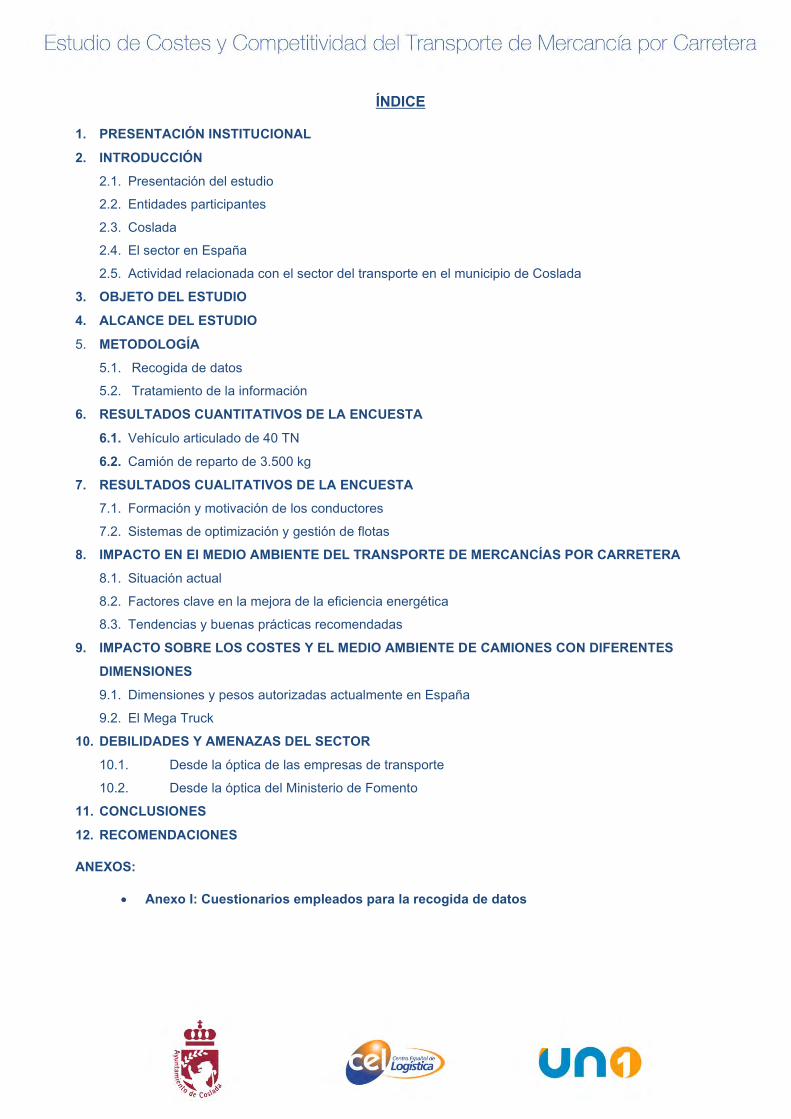

ÍNDICE - cel-logistica.orgcel-logistica.org/system/files/informe_estudio_de_costes_y_com... ·...

68

Transcript of ÍNDICE - cel-logistica.orgcel-logistica.org/system/files/informe_estudio_de_costes_y_com... ·...

ÍNDICE

1. PRESENTACIÓN INSTITUCIONAL

2. INTRODUCCIÓN

2.1. Presentación del estudio

2.2. Entidades participantes

2.3. Coslada

2.4. El sector en España

2.5. Actividad relacionada con el sector del transporte en el municipio de Coslada

3. OBJETO DEL ESTUDIO

4. ALCANCE DEL ESTUDIO

5. METODOLOGÍA

5.1. Recogida de datos

5.2. Tratamiento de la información

6. RESULTADOS CUANTITATIVOS DE LA ENCUESTA

6.1. Vehículo articulado de 40 TN

6.2. Camión de reparto de 3.500 kg

7. RESULTADOS CUALITATIVOS DE LA ENCUESTA

7.1. Formación y motivación de los conductores

7.2. Sistemas de optimización y gestión de flotas

8. IMPACTO EN El MEDIO AMBIENTE DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA

8.1. Situación actual

8.2. Factores clave en la mejora de la eficiencia energética

8.3. Tendencias y buenas prácticas recomendadas

9. IMPACTO SOBRE LOS COSTES Y EL MEDIO AMBIENTE DE CAMIONES CON DIFERENTES

DIMENSIONES

9.1. Dimensiones y pesos autorizadas actualmente en España

9.2. El Mega Truck

10. DEBILIDADES Y AMENAZAS DEL SECTOR

10.1. Desde la óptica de las empresas de transporte

10.2. Desde la óptica del Ministerio de Fomento

11. CONCLUSIONES

12. RECOMENDACIONES

ANEXOS:

Anexo I: Cuestionarios empleados para la recogida de datos

2

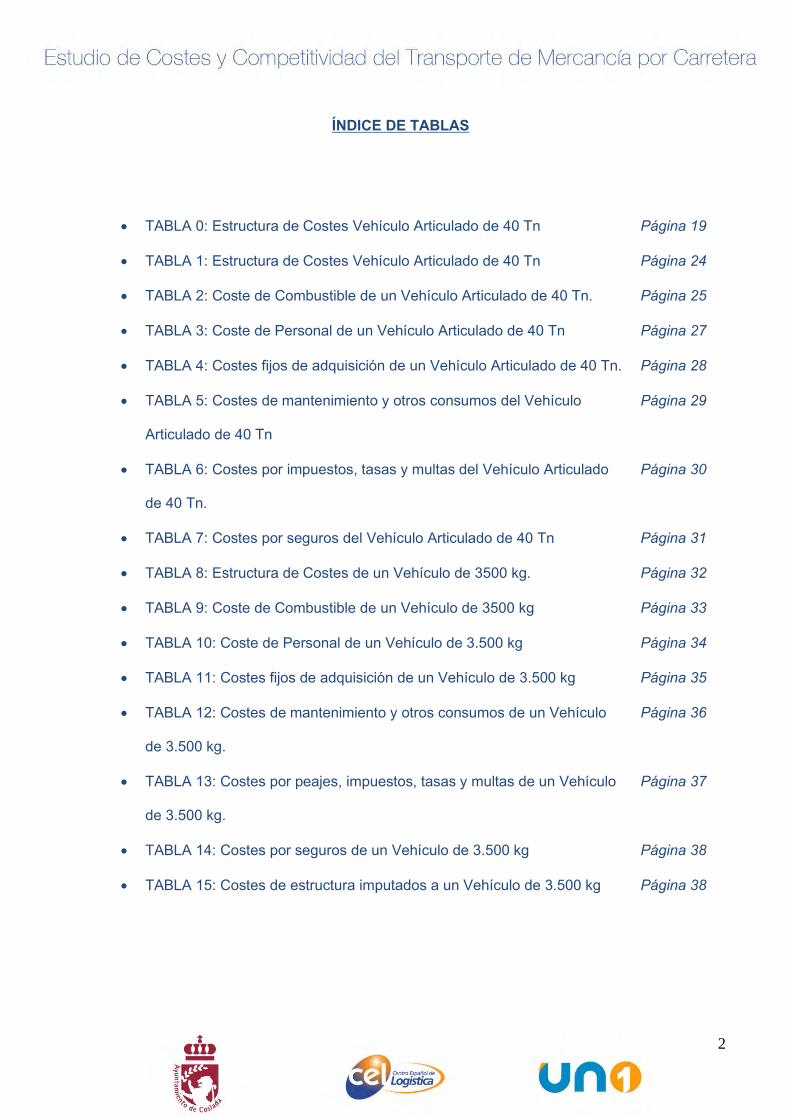

ÍNDICE DE TABLAS

TABLA 0: Estructura de Costes Vehículo Articulado de 40 Tn Página 19

TABLA 1: Estructura de Costes Vehículo Articulado de 40 Tn Página 24

TABLA 2: Coste de Combustible de un Vehículo Articulado de 40 Tn. Página 25

TABLA 3: Coste de Personal de un Vehículo Articulado de 40 Tn Página 27

TABLA 4: Costes fijos de adquisición de un Vehículo Articulado de 40 Tn. Página 28

TABLA 5: Costes de mantenimiento y otros consumos del Vehículo Página 29

Articulado de 40 Tn

TABLA 6: Costes por impuestos, tasas y multas del Vehículo Articulado Página 30

de 40 Tn.

TABLA 7: Costes por seguros del Vehículo Articulado de 40 Tn Página 31

TABLA 8: Estructura de Costes de un Vehículo de 3500 kg. Página 32

TABLA 9: Coste de Combustible de un Vehículo de 3500 kg Página 33

TABLA 10: Coste de Personal de un Vehículo de 3.500 kg Página 34

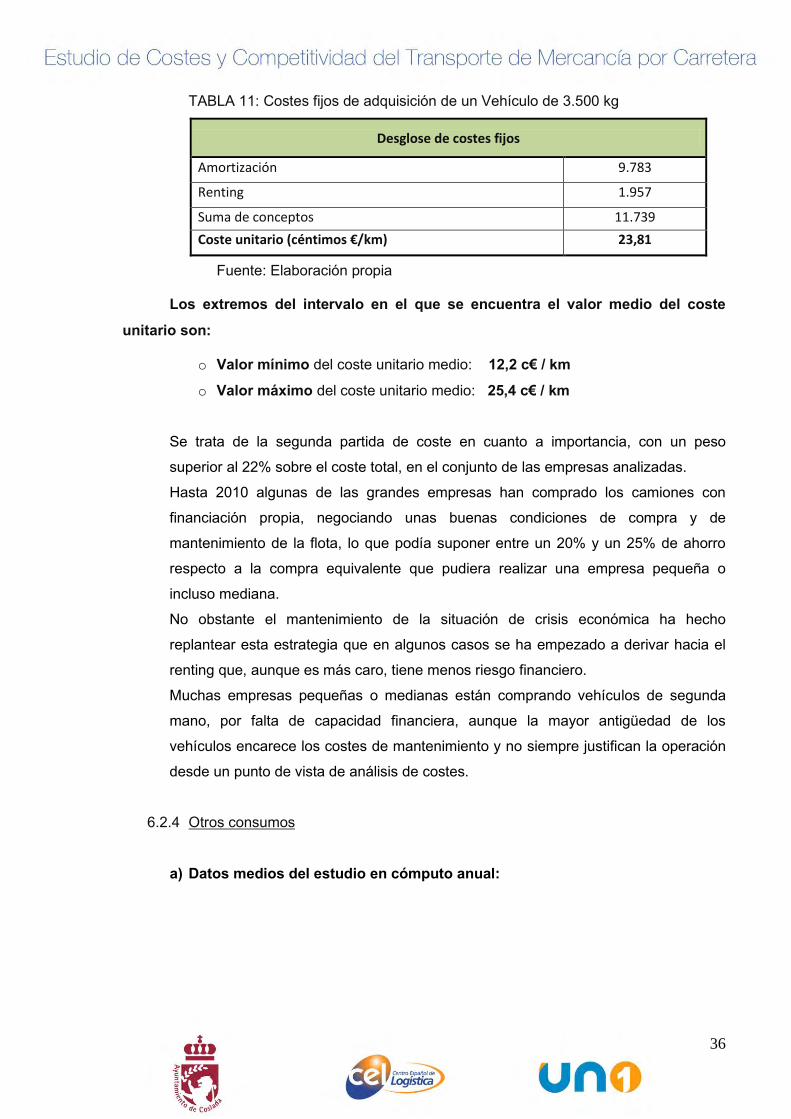

TABLA 11: Costes fijos de adquisición de un Vehículo de 3.500 kg Página 35

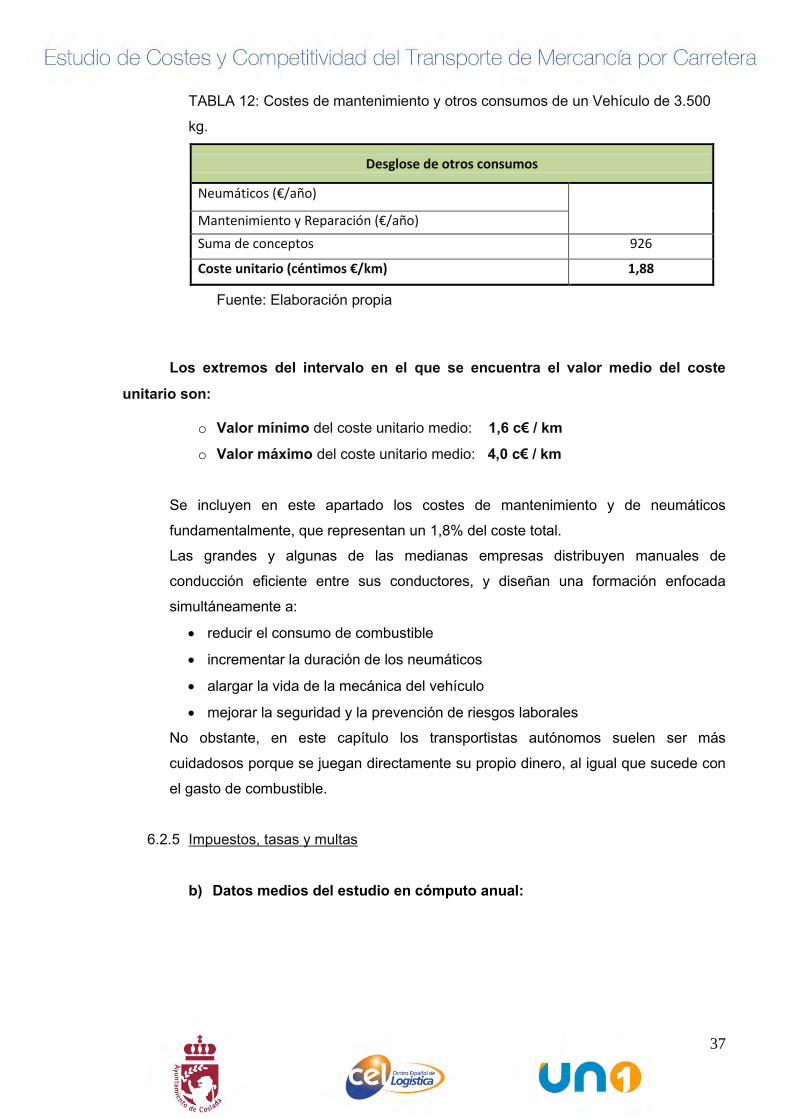

TABLA 12: Costes de mantenimiento y otros consumos de un Vehículo Página 36

de 3.500 kg.

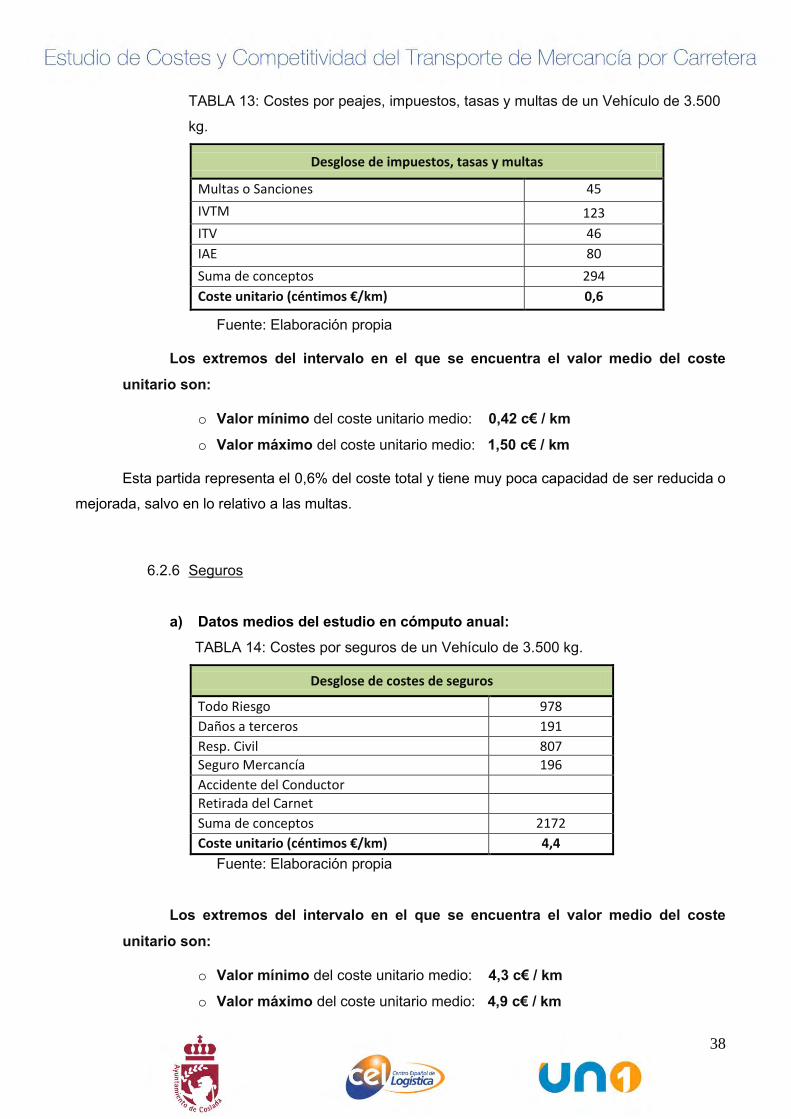

TABLA 13: Costes por peajes, impuestos, tasas y multas de un Vehículo Página 37

de 3.500 kg.

TABLA 14: Costes por seguros de un Vehículo de 3.500 kg Página 38

TABLA 15: Costes de estructura imputados a un Vehículo de 3.500 kg Página 38

3

1. PRESENTACIÓN INSTITUCIONAL

AYUNTAMIENTO DE COSLADA

El Ayuntamiento de Coslada, a través de la Concejalía de Desarrollo Económico, Empleo,

Comercio y Turismo, tiene como misión promover políticas activas de empleo, formación,

promoción económica, innovación y turismo, que contribuyan a crear empleo y a fomentar el

desarrollo local en Coslada, así como colaborar con los agentes e instituciones sociales,

económicas y asociativas en su desarrollo, aplicando modelos de evaluación de calidad en

los servicios prestados y en los procesos orientados a la mejora continua de la institución al

servicio de la ciudadanía y empresas.

En el marco de estas políticas activas y con el fin de impulsar el desarrollo socioeconómico y

empresarial del municipio, en el año 2013, el Ayuntamiento de Coslada, firmó un convenio

de colaboración con el Centro Español de Logística (CEL), para la difusión de las mejores

prácticas y el fomento de la innovación en el sector del transporte y la logística mediante el

desarrollo de actividades (jornadas, cursos, seminarios, talleres,…) y estudios de interés,

como el que aquí presentamos sobre “Competitividad y Costes del Transporte de

Mercancías por Carretera”, en cuya realización también han colaborado el Centro de

Investigación Tecnológica (CITET), y las empresas ESIC Business Marketing School y

Railynet, quienes han aportado su rigor metodológico y amplia experiencia en la realización

del estudio.

Las políticas activas pueden mejorarse, si se logra una correcta comprensión de los factores

que determinan los costos y la demanda del transporte de carga. En Europa y en España,

esto resulta de gran importancia para predecir como los cambios en las políticas de

transporte incidirán en la competitividad de este sector.

En este contexto el estudio de “Competitividad y Costes del Transporte de Mercancías por

Carretera”, se ha elaborado con el objetivo de que pueda ser utilizado como referencia por

las empresas del sector, para la adopción de medidas o de estrategias que permitan

impulsar su competitividad.

Este estudio resulta de gran relevancia para el sector del transporte, dado que en la

actualidad Coslada, está considerada como el 5º polo de la Logística a nivel Europeo, tanto

por su estratégica posición cercana a la capital, como por su amplia red de comunicaciones,

pero sobre todo por las importantes infraestructuras logísticas y de transporte que existen en

su término municipal y alrededores: el Centro Internacional de Transportes, con su Polígono

de Actividades Logísticas, el Puerto Seco, la Estación de ADIF Clasificación de Vicálvaro, el

Centro de Carga Área de Madrid Barajas y el Centro de Excelencia Empresarial de Coslada

4

(CEXCO), que por su localización dentro del Centro de Transportes de Coslada, es el marco

idóneo para el establecimiento de empresas preferentemente relacionadas con el sector del

transporte, la distribución de mercancías y nuevas tecnologías aplicadas a la Logística, que

permitirá la especialización y el reconocimiento singular de Coslada como motor impulsor

del sector logístico y del transporte.

Agradecemos a todas las empresas e instituciones participantes su colaboración,

comentarios y sugerencias, que han hecho posible la realización del estudio que les

presentamos y que esperamos sea de su interés.

Raúl López Vaquero Andrés Alonso García Alcalde de Coslada Concejal de Desarrollo Económico, Empleo, Mujer, Comercio y Turismo

5

CENTRO ESPAÑOL DE LOGÍSTICA

El Centro Español de Logística es un centro volcado con la innovación y el análisis

de la gestión de la cadena de suministro. El transporte de mercancías por carretera

es una parte importantísima de las cadenas logísticas, por competitividad, flexibilidad

y accesibilidad.

En nuestro país, a mediados del pasado mes de marzo había 168.614 empresas

dedicadas al transporte de mercancías por carretera en España, de las que

105.008 hacen transporte público. De igual modo, el transporte terrestre en

España contaba con 518.611 afiliados a la Seguridad Social, 336.132 en el Régimen

General y 182.479 autónomos.

Estas cifras indican por si mismas la importancia de este sector dentro de la

economía española.

Con el presente análisis, el Centro Español de Logística quiere contribuir a que las

empresas de transporte de mercancías por carretera cuenten con elementos de

análisis apropiados para poder ganar en competitividad y eficiencia dentro de un

contexto globalizado, en el que las cadenas logísticas son cada vez más complejas y

alargadas, y en el que el transporte por carretera está llamado a seguir jugando un

papel esencial.

Alejandro Gutiérrez Presidente del Centro Español de Logística

6

UNO

UNO, Organización Empresarial de Logística y Transporte, nace en 2011 con una clara vocación integradora de todas las empresas que operan en la cadena de suministro, con la que se pretender dar un nuevo impulso al sector, mejorar las respuestas a las necesidades de la sociedad y seguir avanzando hacia el futuro.

La patronal sectorial es fruto de la fusión de tres asociaciones sectoriales con una larga trayectoria en la defensa y mejora de la actividad logística y de transporte en España: LÓGICA (Organización Empresarial de Operadores Logísticos) AECAF (Asociación Empresarial Española de Carga Fraccionada) y AECI (Asociación Española de Couriers Internacionales).

Esta organización tiene el objetivo de contribuir al posicionamiento del sector de la logística y el transporte como una de las actividades de referencia en la economía de nuestro país, fomentando la transparencia, la ética y la sostenibilidad en el modo de hacer negocios en el sector. Igualmente, UNO quiere ser voz de los agentes de la cadena de suministro para potenciar la capacidad e influencia de las empresas que forman parte del sector logístico y transporte en diversos ámbitos de actividad, tanto a nivel autonómico como nacional.

Eduardo Zapata, Secretario General de UNO

7

2. INTRODUCCIÓN

2.1 Presentación del estudio

El transporte de mercancías por carretera es el modo más utilizado en el transporte

interurbano de mercancías, absorbiendo en torno al 83% de las “toneladas - kilómetro”

transportadas y, por lo tanto, tiene un carácter estratégico y una incidencia muy importante

en la economía nacional.

Este segmento del transporte cuenta con un número muy alto número de empresas

(200.853 empresas en 2011 según los datos del Ministerio de Fomento), en relación con su

valor añadido, con la cifra de negocio y con la población ocupada. Cabe destacar que las

microempresas y las empresas sin asalariados suponen más del 96% del total de las

empresas.

El sector se ha visto muy afectado por la actual crisis económica, pues se ha resentido

doblemente a causa de:

La lógica reducción en la cantidad de mercancía transportada.

El ajuste de tarifas con que el que han presionado todos los cargadores desde el

primer momento.

En este contexto el estudio de “Competitividad y Costes del Transporte de Mercancías por

Carretera” se realiza con el objetivo de que pueda ser utilizado como referencia por las

empresas del sector, para la adopción de medidas o de estrategias que permitan impulsar

su competitividad.

2.2 Entidades participantes

El presente estudio ha sido promovido por la Concejalía de Empleo, Comercio y

Turismo del Ayuntamiento de Coslada, en donde la logística y el transporte de

mercancías son las actividades económicas más consolidadas y una de las principales

fortalezas en su economía.

El estudio ha sido materializado a través del trabajo conjunto realizado por las siguientes

empresas e instituciones:

Centro Español de Logística es la entidad que ha corrido a cargo de la dirección

técnica del estudio y ha realizado las encuestas telefónicas en que se basa.

La misión del Centro Español de Logística es aportar valor a sus socios a través

del conocimiento, y contribuir al desarrollo del sector logístico en España. El Centro

Español de Logística es una organización sin ánimo de lucro que basa su

estrategia de actuación en tres políticas clave: Liderazgo e innovación, para ser los

8

referentes del conocimiento del sector gracias a una dedicación continuada a la

investigación, compilación, selección y actualización de las más innovadoras

técnicas de gestión logística y de las tendencias de negocio emergentes en la

economía global. Formación, centrada en la difusión constante de nuevo know

how, canalizando los mejores programas formativos a nivel internacional y

colaborando con las principales instituciones del sector, en beneficio de la

profesionalización y el desarrollo de la actividad logística. Comunicación y debate,

con una vocación siempre presente de ser un foro de debate en constante

ebullición que posibilite el intercambio de experiencias entre empresas y

profesionales de diferentes sectores, nacionales e internacionales, para difundir y

facilitar al máximo la innovación en la cadena de suministro.

UNO es la Organización Empresarial de Logística y Transporte que representa los

intereses de las empresas del sector que desarrollan su actividad en España. Con

vocación integradora de todas las empresas que operan en la cadena de

suministro, UNO quiere dar un nuevo impulso al sector, mejorar las respuestas a

las necesidades de la sociedad y contribuir a los avances del sector hacia el futuro.

Fue creada en 2011 tras la unión de tres asociaciones sectoriales con una larga

trayectoria en la defensa y mejora de la actividad logística y de transporte en el

país: LÓGICA (Organización Empresarial de Operadores Logísticos), AECAF

(Asociación española de Carga Fraccionada) y AECI (Asociación Española de

Couriers Internacionales).

La aportación de UNO en el presente estudio ha sido la de facilitar una parte

importante de los contactos y entrevistas con empresas de transporte, además de

aportar información y datos del sector.

ESIC Business Marketing School, que ha prestado el apoyo académico de

personal investigador y aportado rigor metodológico y científico al estudio.

PRYSMA, es una empresa que presta servicios de consultoría en modelos de

transformación de negocio y análisis estratégico, gestión de la innovación,

sostenibilidad y responsabilidad social, siempre con un enfoque de cercanía al

cliente.

Creada en 2005, tiene una amplia experiencia en sectores como: “Energía”,

“Alimentación”, “Logística”, “Transporte”, (tanto de mercancías como de viajeros),

9

“Ciclo Integral del Agua” y “Administraciones Públicas”, en los que colaboramos

con empresas, entidades o asociaciones, líderes de cada sector.

La aportación de PRYSMA en el presente estudio ha sido: coordinar las

actividades del proyecto, llevar a cabo las entrevistas y realizar el tratamiento de la

información recogida.

2.3 Coslada

a) Contexto Socio económico

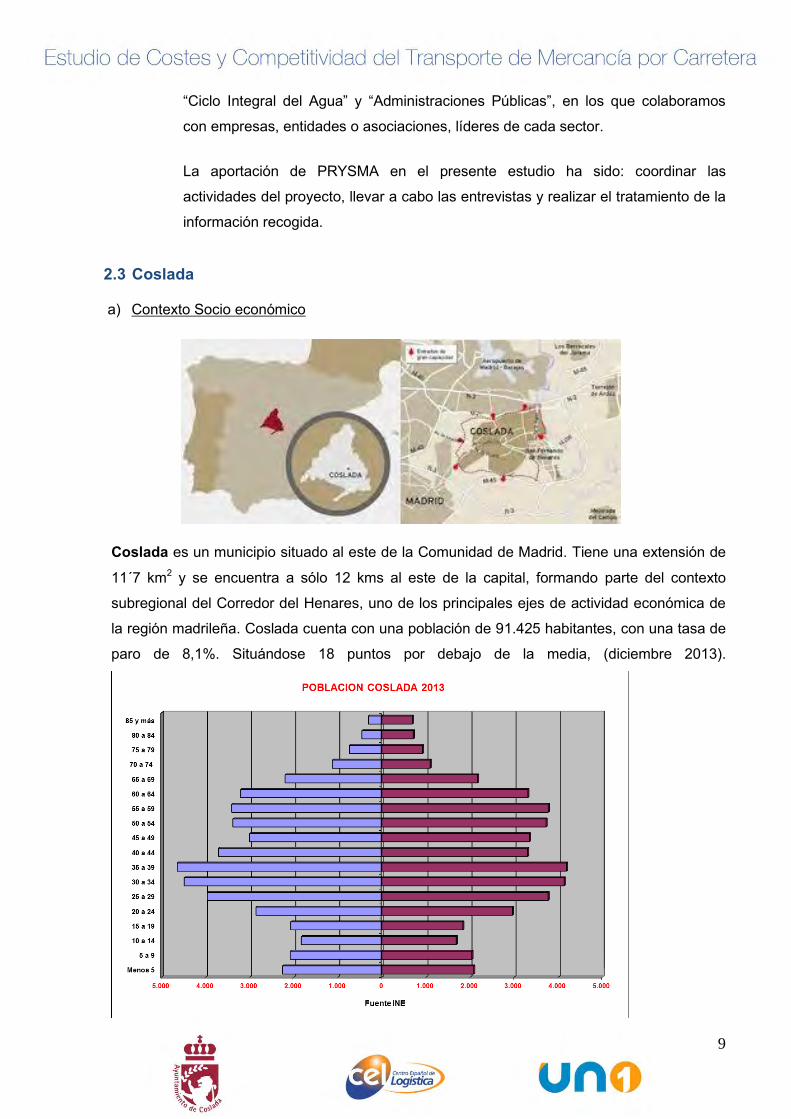

Coslada es un municipio situado al este de la Comunidad de Madrid. Tiene una extensión de

11´7 km2 y se encuentra a sólo 12 kms al este de la capital, formando parte del contexto

subregional del Corredor del Henares, uno de los principales ejes de actividad económica de

la región madrileña. Coslada cuenta con una población de 91.425 habitantes, con una tasa de

paro de 8,1%. Situándose 18 puntos por debajo de la media, (diciembre 2013).

10

Las ramas de actividad económica con más presencia en el municipio de Coslada son, por este orden:

1º. Servicios 60%. En el que destaca en primer lugar el sector Transporte y Logística

2º. Comercio al por menor 25%

3º. Hostelería 7%

4º. Comercio al por mayor 3%

5º. Industria 5%

Fuente: Hacienda. Ayto. de Coslada

Coslada, se encuentra en un enclave privilegiado para vivir con calidad, inmersa en una

amplia extensión de parques y zonas verdes, pues de los casi 12 km2 que tiene este término

municipal, 2 km2 son de zonas verdes, convirtiéndolo en el municipio más densamente

poblado de nuestro país y uno de los primeros en cuanto a zona verde tratada por habitante.

b) GRANDES INFRAESTRUCTURAS LOGÍSTICAS EN COSLADA

Acoge gran parte de las principales infraestructuras del transporte de la

Comunidad de Madrid conformando en la actualidad el principal complejo

logístico del Sur de Europa:

CENTRO INTERNACIONAL DE TRANSPORTES (CTC)

El Centro de Transportes de Coslada, S.A., es una sociedad de Titularidad pública, que tiene por objeto social la construcción, gestión y explotación de un Centro de Transportes en el Municipio de Coslada.

Su finalidad es facilitar y garantizar el desarrollo sostenido y sostenible de las empresas del sector del transporte por carretera. Disponemos de locales de diferentes tamaños situados en el Centro de Transportes.

Dispone de 1.079.000 m2, dotados de las mejores infraestructuras y servicios para dar respuesta a las Empresas Logísticas en él ubicadas.

Actualmente se está acometiendo el proceso de ampliación del CTC con una superficie de 159.011 m2. Con su Polígono de Actividades Logísticas, y un área industrial ocupada básicamente por el sector terciario, que cubre una superficie de más de 2 millones de m2, se encuentra a pie de la autovía A-

11

2, y a 1 kilómetro del Centro de Carga Aérea, con el que comunica a través de un vial.

Las empresas instaladas en el CTC gozan de importantes ventajas:

o Una localización perfecta. Punto estratégico para el tránsito nacional e internacional. o Instalaciones idóneas. Diseñadas especialmente para las actividades propias de su nueva

empresa. o Ínter modalidad. Cuenta con todos los medios de transporte: carretera, ferrocarril, marítimo y

aéreo. o Ubicación conjunta con empresas del sector, lo que posibilita su interrelación.

PUERTO SECO

Próximo al Aeropuerto de “Adolfo Suarez” Madrid Barajas, con acceso a los principales nudos de comunicación rodada, Nacional II M- 40,M-21 y A-3 y ferroviaria de Madrid, configura uno de las pla5taformas logísticas del País. El Puerto Seco se asienta sobre 120.000 metros cuadrados cedidos por el Ayuntamiento de Coslada durante cincuenta años a la “Sociedad Puerto Seco de Madrid”.

Desde este Puerto se distribuyen mercancías que tienen su destino y origen en los principales

puertos marítimos del país (Bilbao, Valencia, Barcelona y Algeciras), convirtiéndose en la puerta nacional e internacional de la recepción y distribución de mercancías en el área centro peninsular y enlazando Madrid y su área de influencia con los cinco continentes a través del sistema portuario de titularidad estatal.

El cincuenta por ciento de las mercancías de importación y exportación que demanda y genera el área centro peninsular, Madrid y provincias limítrofes, utilizan el Puerto Seco de Coslada en su conexión ferroviaria con los cuatro principales puertos marítimos españoles: Barcelona, Valencia, Algeciras y Bilbao. La operativa del Puerto Seco, calificada por el Ministerio de Fomento de interés por su “importancia estratégica en el ámbito de la gestión aduanera del transporte”, viene a confirmar la importancia de esta Plataforma para la región que consolida a Coslada como capital del transporte del sur europeo. La idea nace en el año 1995 como una clara apuesta por el transporte intermodal, y ha convertido a Coslada en el principal centro logístico del centro peninsular, moviendo más de 105.000 contenedores al año.

El servicio ferroviario que se presta en Puerto Seco de Madrid se caracteriza por su frecuencia intensa diaria, alta rotación, fiabilidad y servicio.

La Terminal Intermodal del Puerto Seco de Coslada establece una frecuencia diaria trenes con los principales puertos marítimos del país.

Los servicios que se prestan en la Terminal Intermodal del Puerto Seco de Coslada son: manipulación de contenedores, gestiones documentales, carga y descarga de unidades intermodales, servicio de aduanas, depósito de contenedores frigoríficos, limpieza de contenedores por alta presión, reparaciones de contenedores, tomas frigoríficas, operaciones con mercancías aduaneras, servicios para aduanas (gestión sanitaria externa). Los medios puestos a disposición de estas actividades son: tres grúas móviles pesadas RSL, dos grúas

12

móviles medias TH5 para carga-descarga de contenedores vacíos, una grúa pórtico de gran capacidad para carga-descarga de unidades intermodales, además de maquinaria móviles para la realización de operaciones de grupaje y actividades aduaneras.

La apuesta del municipio de Coslada, a través de su Ayuntamiento, por la inversión productiva vinculada al comercio internacional, se constata no sólo con la cesión de superficies para la instalación y crecimiento de la Terminal Intermodal Aduanera del Puerto Seco en nuestro municipio, sino que el Ayuntamiento Coslada también participa como miembro accionista de la sociedad promotora del proyecto en la consecución de los objetivos de crecimiento y desarrollo del Puerto Seco de Madrid.

Haciendo frontera con la Nacional II y el Aeropuerto de Barajas, con acceso a los principales nudos de comunicación rodada y ferroviaria de Madrid. Desde él se distribuyen mercancías que tienen su destino y origen en los cuatro principales puertos marítimos del país (Bilbao, Valencia, Barcelona y Algeciras), convirtiéndose en la puerta nacional e internacional de la recepción y distribución de mercancías en el área centro peninsular y enlazando Madrid y su área de influencia con los cinco continentes a través del sistema portuario de titularidad estatal.

CENTRO DE EXCELENCIA EMPRESARIALDE COSLADA CEXCO

El Ayuntamiento de Coslada, en colaboración con el Centro Español de Logística, CEL, en diciembre de 2013, ha puesto en marcha el Centro de Excelencia Empresarial de Coslada (CEXCO).

Su finalidad es dinamizar el tejido empresarial y servir como plataforma facilitadora y nexo para el intercambio de ideas, conocimientos, y experiencias, que pueden dar lugar al desarrollo de actividades (congresos, cursos, jornadas, talleres, estudios, publicaciones,…) y servicios, destinados a promocionar y desarrollar la innovación, el conocimiento, la cultura de la calidad y la excelencia en la gestión empresarial en proyectos de carácter nacional e internacional.

Por su localización en el Centro de Transportes de Coslada, es el marco idóneo para el establecimiento de empresas preferentemente relacionadas con el sector del transporte, la distribución de mercancías y Nuevas Tecnologías aplicadas a la logística.

CEXCO, brinda un ambiente de negocio altamente profesional, poniendo a disposición de las empresas:

27 despachos de 15m2 y

50 m2.

Espacios comunes:

o Salón de Actos

o Sala de Juntas

o Aulas de Formación

13

c) En las inmediaciones de Coslada se encuentran:

CENTRO LOGÍSTICO DE VICÁLVARO-MERCANCÍAS

El Centro Logístico Ferroviario de Vicálvaro Mercancías situado al este de Madrid entre el barrio de Vicálvaro y el municipio de Coslada, se encuentra integrado en la red de instalaciones gestionadas por ADIF y especializadas en el transporte de mercancías, que forman parte de la Red Ferroviaria de Interés General – RFIG.

INSTALACIONES: Sus dependencias ocupan una parcela de aproximadamente 900.000 metros cuadrados y pone a disposición de las empresas ferroviarias y otros operadores las siguientes instalaciones:

Una playa de carga y descarga de 10.000 m², para el intercambio modal de mercancías, con vías para el tratamiento de trenes de contenedores y mercancía convencional de hasta 700 m.

Tres locales para uso de oficinas comerciales junto a las playas de carga y descarga, con una superficie total disponible entre ellos de 1.000 m². Dichos locales cuentan con los servicios básicos necesarios y zona de aparcamiento en su exterior para vehículos ligeros.

Una instalación técnica dotada de 67 vías para el tratamiento de trenes de hasta 800 metros, dedicada a maniobras y operaciones sobre el tren.

Cuenta con una serie de servicios dotacionales, tales como el control de acceso, iluminación, red contra incendios, perímetro con cerramiento por valla y otros servicios propios de una moderna instalación logística.

CAPACIDAD OPERATIVA La instalación logística posibilita el tratamiento de hasta 40 trenes al día en operaciones de maniobras, acceso-expedición y carga-descarga.

PRESTACIÓN DE SERVICIOS Adif en el Centro Logístico de Madrid Vicálvaro, garantiza la prestación de los servicios contemplados en la Declaración sobre la Red, y ofrece otros servicios logísticos vinculados al transporte de mercancías y en los horarios establecidos

14

Este Centro Logístico de Vicálvaro Mercancías está incluido en la Red básica de instalaciones logísticas de Adif, con apertura las 24 horas/día los 365 días al año, para la recepción (acceso) y expedición de trenes de la zona logística de Coslada.

CENTRO DE CARGA AÉREA DE BARAJAS

Si bien no se encuentra ubicado dentro del término municipal de Coslada, la proximidad con nuestro municipio hace que muchas de las empresas de logística de Coslada desarrollen parte de su actividad con el transporte de las mercancías que se recepcionan en el Centro de Carga Aérea.

El Centro de Carga de Barajas juega un papel clave en el transporte y distribución de mercancías por vía aérea en España, pues por él pasa más del 59% del tonelaje que entra y sale del país por avión. En 2011 se manejaron 426.984 toneladas de mercancías y correo.

Es un gran centro logístico intermodal, diseñado con el objetivo de la optimización de los tiempos de operación, el establecimiento de sinergias entre los agentes y la garantía de eficiencia, y desarrollado en varias fases, y con una capacidad de crecimiento futuro hasta las 359 hectáreas. La primera, de 22,2 hectáreas de superficie, y, la segunda, de 10,1 hectáreas, actualmente edificadas y plenamente operativas, con alrededor

de 200 empresas instaladas.

El centro se estructura en torno a una primera línea, con acceso al lado aire, para operadores de handling de carga y los couriers, y una segunda línea destinada a los demás operadores e integrantes de la cadena logística del transporte. Asimismo, está dotado de las últimas tecnologías y sistemas al servicio del despacho y el almacenamiento de mercancías.

La Aduana dispone de instalaciones dentro del Centro de Carga así como las propias compañías de handling, que tienen sus PIF (Puestos de Inspección Fronteriza) propios, lo que simplifica las operaciones y evita desplazar las mercancías.

En la zona de la primera línea, con 108.574 m2 construidos, se ubican los operadores de handling Iberia Cargo, Flightcare, WFS y Groundforce. Por otro lado, también ocupan esta primera línea otros operadores como DHL, TNT, UPS, Fedex, Correos, Alaire, Tem Gorris y Swiftair.

Separada por el vial central del Centro de Carga, la segunda línea cuenta con unas instalaciones con casi 72.500 m2 construidos donde se asientan los agentes de carga, transitarios y operadores logísticos en general.

Además, existe un Edificio de Servicios Centrales, donde se concentran 160 empresas que intervienen en el transporte aéreo de mercancías (transitarios, agentes de aduanas, compañías aéreas, etc.), contando con servicios como área de restauración, centro de negocios, centro de servicios de la Administración (aduanas y PIF), etc. La explotación del Centro corre a cargo de Aena Aeropuertos Centros Logísticos.

15

2.4 El sector en España

2.4.1 Transporte de mercancías por carretera

Recordemos que dentro del transporte de mercancías por carretera se pueden distinguir

dos tipos de transporte:

El transporte público de mercancías.

El transporte privado complementario.

El presente estudio se centra en el sector del transporte público de mercancías por

carretera.

A continuación se definen cada uno los dos segmentos anteriormente indicados, con el fin

de dejar lo más claro posible el origen de los datos obtenidos y la aplicación de la

información generada.

a) Transporte púbico de mercancía por carretera

Se denomina así al transporte de mercancías que se lleva a cabo por cuenta ajena

mediante retribución económica.

El transporte público de mercancía se considera siempre como transporte discrecional.

Las autorizaciones de transporte discrecional de mercancías habilitan para:

Realizar transporte con reiteración, o no, de itinerario, calendario y horario.

Realizar el transporte en un mismo vehículo en el que existan uno o más

remitentes, y uno o más destinatarios.

El transportista deberá cumplir los requisitos establecidos por la Administración, en

relación con el peso, volumen, homogeneidad u otras características de las cargas, así

como con el régimen tarifario aplicable.

b) Transporte privado complementario de mercancía por carretera

Se consideran dentro de este segmento el transporte que cumple las siguientes

características:

Se lleva a cabo por empresas cuya finalidad principal no es el transporte.

El transporte es un complemento necesario para el correcto desarrollo de las

actividades principales de la empresa.

Las mercancías deben pertenecer a la empresa.

Los vehículos han de ser, como regla general, propiedad de la empresa.

Los vehículos deben ir en todo caso conducidos por el personal propio de la

empresa.

El transporte no podrá ser contratado ni facturado de forma independiente.

16

2.4.2 El Servicio Público de transporte de mercancías por carretera en cifras

La facturación del servicio público de transporte de mercancías por carretera en

España, en 2010, fue de 14.000 M€ (1), con un crecimiento del 1,4% frente a la cifra de

2009. Sin embargo el volumen de facturación en 2011 volvió a descender hasta los 13.500

M€ (1).

Conviene recordar que en 2007, la facturación del sector superó los 19.000 millones de

euros, lo que representa una caída del 29% en el volumen de facturación desde entonces

(1).

En diciembre de 2011, el número de empresas de transporte por carretera con

autorizaciones de servicio público era de 114.834 (2), con la siguiente estructura:

Número de autorizaciones de vehículos pesados: 3,6 autorizaciones por empresa

Número de autorizaciones de vehículos ligeros : 2,0 autorizaciones por empresa

El número total de autorizaciones de vehículos de transporte público a Diciembre de 2011

era de 344.896 (2), un 9,6% inferior a la cantidad de autorizaciones existentes a finales de

2007, distribuidas de la siguiente forma:

Vehículos ligeros: 99.696 (capacidad de carga < 3,5 Tn.)

Vehículos pesados: 245.200

La estructura empresarial del sector se resume con los siguientes datos:

El 82% de la empresas españolas del sector tienen entre 1 y 3 autorizaciones

El 9% de las empresas tienen más de 5 vehículos autorizados

Sólo el 1,4% de las empresas tienen más de 20 vehículos autorizados

En 1999 el 73,7% de las empresas tenían un solo vehículo autorizado.

Actualmente el número de empresas con un solo vehículo autorizado representa el 55,4%.

En Diciembre de 2010 las cinco primeras empresas del sector suponían el 9,0% de la cifra

de negocio a nivel nacional (1).

Se observa por tanto el todavía elevado grado de atomización de un sector que evoluciona

muy lentamente hacia la concentración.

(1) Según los datos ofrecidos por la consultora DBK (2) Según los datos del Ministerio de Fomento

17

2.4.3 Importancia económica y socio laboral del sector

a) Empleo

En el año 2010 el sector del transporte ocupó una media de 797.200 personas en

España, lo que representó el 4,3% de la población ocupada nacional (3).

El transporte terrestre sin incluir el ferrocarril ocupó a 544.300 personas, lo cual

representó el 68,3% de los ocupados del sector transporte (3).

Los resultados de reflejan que en 2010 las personas ocupadas en el transporte de

mercancías por carretera superaban las 300.000 personas (4).

b) Participación en las toneladas kilómetro transportadas

Dentro del conjunto de los diferentes modos de transporte de mercancías, el transporte

de mercancías por carretera realizó en el año 2009, el 82,9% de las toneladas-

kilómetro producidas. Esta participación, que sigue creciendo cada año, en 1985

representaba, tan solo, el 69,6% (5).

Las toneladas-kilómetro producidas por los vehículos pesados de servicio público

crecieron un 61,6% entre los años 1999 y 2011. Hasta el año 2007 habían crecido un

96,3%, con crecimientos anuales grandes, variando entre el 3,8% de 2006 al 15,5% de

2004.

c) Consumo energético

El consumo energético del sector transporte en España, representó en el año 2010 el

41,1% del consumo total nacional (6).

Por lo que respecta al consumo de energía por modos de transporte, el transporte por

carretera consumió en el año 2009, incluido el vehículo privado, el 80,8% del total de la

energía consumida en España en la actividad de transporte.

Según estimaciones del IDAE, en el año 2000, el 46% del consumo total de energía del

transporte por carretera correspondió al vehículo privado, el 51% al transporte de

mercancías y el 3% al transporte colectivo de viajeros.

(3) Según la Encuesta de Población Activa (4) Según la “Encuesta Anual de Servicios” (5) Ministerio de Fomento (6) Según los datos de EUROSTAT

18

2.4.4 Evolución y tendencias del sector en España

a) Evolución global de la demanda de transporte de mercancías por carretera

La evolución general del sector se puede resumir de la siguiente forma (7):

El volumen de mercancías transportadas en el conjunto de las carreteras

españolas en el año 2011 fue de 1.467 millones de toneladas, lo que supuso un

descenso del 6,4% respecto al año 2010.

Esta caída se inició en el año 2008 (-12% respecto a 2007) y se vio agravada en

2009 con un retroceso del 19,30% respecto a 2008.

Durante los años 2010 y 2011, la caída se ha ido moderando con descensos

inferiores al 9% y al 7% respectivamente.

La costa mediterránea es la zona con mayor actividad de transporte por

carretera del país.

En el interior de la península, Madrid es el gran foco de concentración de

mercancías.

El triángulo que forman Madrid con Valencia y Barcelona, es la zona de mayor

actividad de transporte de mercancías por carretera del país.

b) Evolución de la demanda de transporte internacional de mercancías por

carretera

La evolución de la demanda internacional de mercancías se puede resumir de la

siguiente forma (7):

El transporte internacional, que en 2011 supuso un 4,5% (65 Mt) del total de las

toneladas transportadas por carretera, había crecido un 9,2% respecto a 2009 y

un 1,2% respecto a 2010.

Los principales destinos, en 2010, de las exportaciones de mercancías por

carretera a través de los Pirineos fueron:

o Francia: 30,5% (19,6 Mt)

o Alemania: 9,8% (6,3 Mt)

o Italia: 6,1% (3,9Mt)

19

c) Tendencia global del transporte de mercancías por carretera

La tendencia de la demanda futura de transporte de mercancías por carretera para el

periodo 2011 - 2024 será la siguiente (7):

Se prevé un crecimiento escalonado hasta alcanzar un crecimiento total del 25%

(1.833 Mt) en el año 2024.

En 2024, el 100% de las Toneladas – km, del transporte terrestre de mercancías

se repartirá en la siguiente proporción:

o 91% transporte por carretera

o 9% transporte por ferrocarril

(7) Según los datos incluidos en el documento “Estrategia Logística de España” (Ministerio de

Fomento, 25/11/2013).

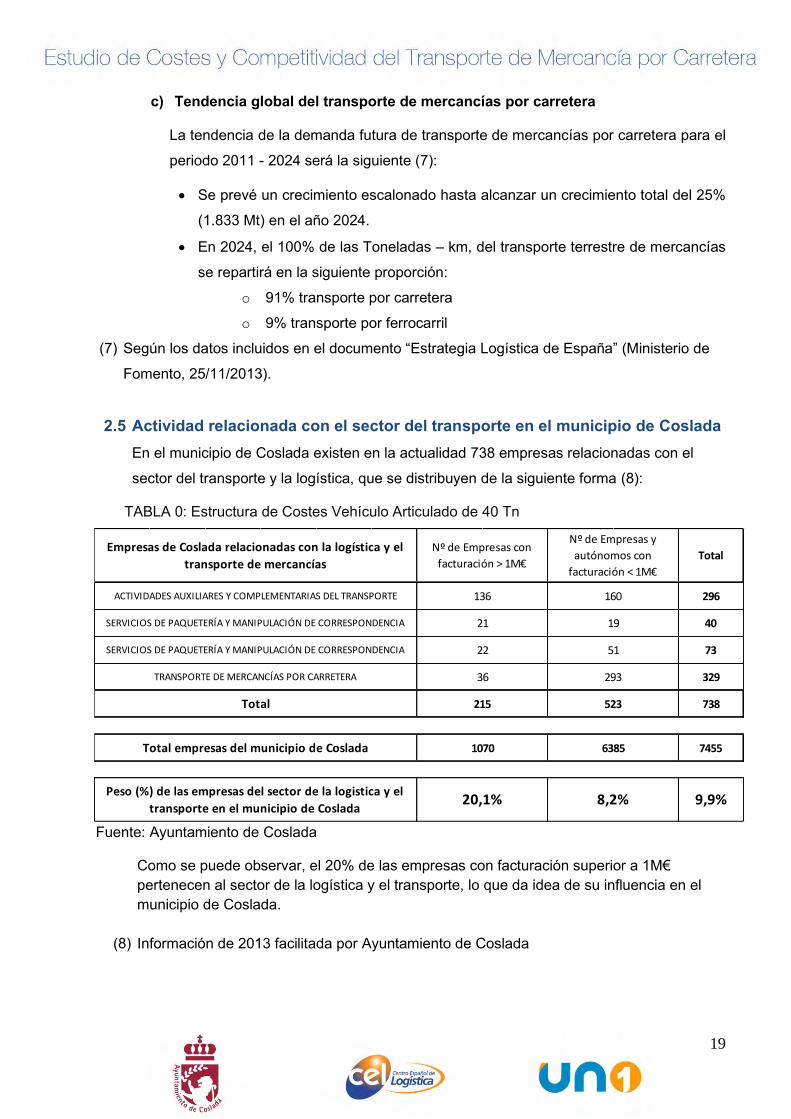

2.5 Actividad relacionada con el sector del transporte en el municipio de Coslada En el municipio de Coslada existen en la actualidad 738 empresas relacionadas con el

sector del transporte y la logística, que se distribuyen de la siguiente forma (8):

TABLA 0: Estructura de Costes Vehículo Articulado de 40 Tn

Fuente: Ayuntamiento de Coslada

Como se puede observar, el 20% de las empresas con facturación superior a 1M€ pertenecen al sector de la logística y el transporte, lo que da idea de su influencia en el municipio de Coslada.

(8) Información de 2013 facilitada por Ayuntamiento de Coslada

296

40

73

329

738

7455

9,9%

Total empresas del municipio de Coslada 1070 6385

Peso (%) de las empresas del sector de la logistica y el

transporte en el municipio de Coslada20,1% 8,2%

36

215

19

51

293

523

Nº de Empresas con

facturación > 1M€

Nº de Empresas y

autónomos con

facturación < 1M€

Empresas de Coslada relacionadas con la logística y el

transporte de mercancías Total

21

22

ACTIVIDADES AUXILIARES Y COMPLEMENTARIAS DEL TRANSPORTE 136 160

SERVICIOS DE PAQUETERÍA Y MANIPULACIÓN DE CORRESPONDENCIA

SERVICIOS DE PAQUETERÍA Y MANIPULACIÓN DE CORRESPONDENCIA

TRANSPORTE DE MERCANCÍAS POR CARRETERA

Total

20

3. OBJETO DEL ESTUDIO La actual coyuntura económica general, unida al hecho de que desde 2009 los precios del

gasóleo no han dejado de subir, mantiene al sector del transporte de mercancía por

carretera en una situación verdaderamente complicada desde el punto de vista de su

rentabilidad.

Sobre esta base se decidió, en 2010, realizar el presente estudio con el fin de aportar a las

empresas del sector, una información de competitividad y costes, que fuera representativa,

detallada, completa, fácil de entender y, sobre todo, útil para compararse con otras

empresas similares del sector y mejorar su propia competitividad.

4. ALCANCE El “Estudio de Competitividad y Costes del Transporte de Mercancía por Carretera” tiene

dos enfoques diferenciados:

El primero de los enfoques incide en el análisis del coste completo de dos vehículos

muy comunes de las flotas de transporte de mercancía por carretera:

- Camión-remolque de 40 toneladas, para el transporte de larga distancia, tanto

nacional como internacional.

- Camión de reparto de 3.500 kg.

El segundo enfoque se centra en presentar los factores de competitividad en los que

se apoya la gestión de las empresas que tienen mejores ratios de coste.

El estudio de costes incluye el detalle pormenorizado, por cada tipo de vehículo, de los

siguientes componentes del coste:

Costes fijos del vehículo.

Costes variables del vehículo en función de su actividad.

Costes de estructura de la empresa directamente Imputables a la flota de vehículos.

El estudio de costes recoge información adicional sobre: distancias recorridas, tamaño y

antigüedad de la flota, kilos transportados, Km en vacío, absentismo y antigüedad de los

conductores de plantilla, horas de formación, etc., con el fin de proporcionar un mayor rigor y

coherencia a las conclusiones obtenidas.

El Estudio se completa con una serie de análisis específicos que pueden servir de referencia

para la toma de decisiones, incluyendo:

Un análisis del impacto que tendría en España el uso de camiones con diferentes

dimensiones y pesos a los permitidos por la Directiva 96/53/EC (60 Ton; 25,25

metros…).

21

Un análisis del impacto de la formación de la plantilla y el uso de nuevas tecnologías

como elementos de competitividad.

Un resumen de las Amenazas a las que tiene que enfrentarse el sector y de las

Oportunidades que se presentan, tanto a nivel nacional como internacional.

5. METODOLOGÍA

5.1 Recogida de datos Con el fin de garantizar la calidad del estudio se decidió estructurar la recogida de datos en

tres etapas:

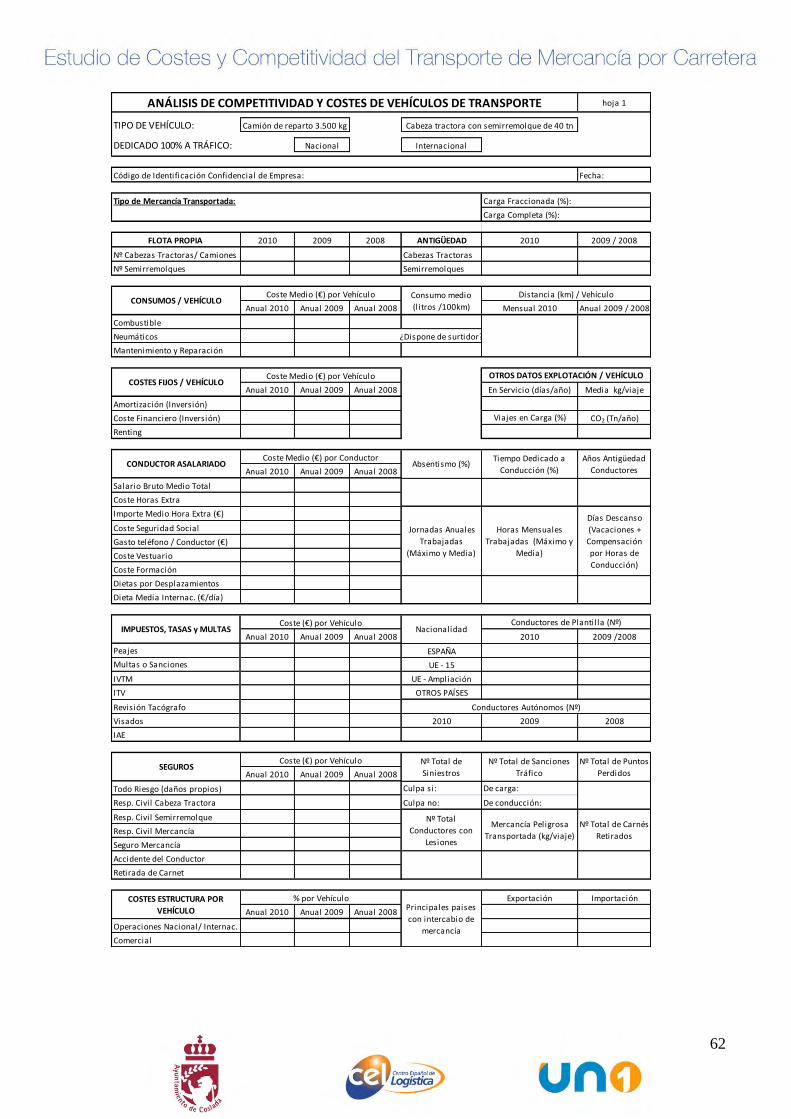

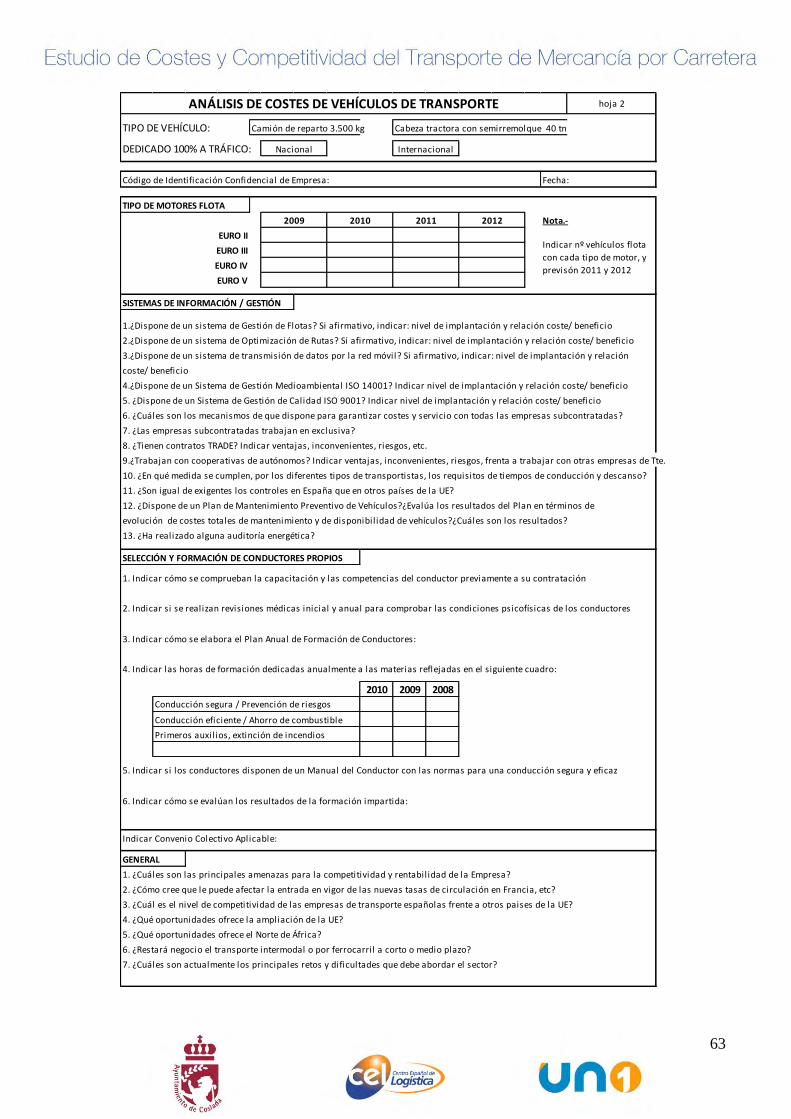

a) Etapa 1: Elaboración de Cuestionarios para recogida de información

En la primera etapa se procedió a la elaboración de cuestionarios, por parte de un grupo

de expertos, en el que se contemplaran todas las cuestiones relevantes de una forma

clara y normalizada, con el fin de facilitar el posterior análisis de los resultados.

Inicialmente se elaboraron diferentes modelos de cuestionario que incluían:

Preguntas específicas enfocadas a la recogida de datos cuantitativos de vehículos

articulados de 40 Tn.

Preguntas específicas enfocadas a la recogida de datos cuantitativos de vehículos

de reparto de 3.500 Kg.

Preguntas comunes enfocadas a la recogida de información cualitativa referida a

aspectos de la gestión de la flota, o de la empresa en general.

Finalmente se prepararon los siguientes cuestionarios:

Cuestionario para utilizar durante las entrevistas personales, para la recogida de

datos de flotas de vehículos de 40 Tn.

Cuestionario para utilizar durante las entrevistas personales, para la recogida de

datos de flotas de vehículos de 3.500 kg.

Cuestionario para utilizar durante las encuestas telefónicas o a través de internet,

para la recogida de datos de flotas de vehículos de 40 Tn.

Cuestionario para utilizar durante las encuestas telefónicas o a través de internet,

para la recogida de datos de flotas de vehículos de 3.500 Kg.

Los cuestionarios que se prepararon inicialmente para su empleo durante la etapa 1,

fueron revisados y mejorados en varias ocasiones hasta disponer de las versiones

definitivas, que se incluyen en Anexo I al presente informe.

22

b) Etapa 2: Entrevista personal a empresas representativas

La segunda etapa consistió en la realización de una serie de entrevistas personales a

diferentes responsables de un pequeño y selecto número de empresas que fueran

representativas de los diferentes segmentos del sector.

El objetivo de estas entrevistas era doble. Por un lado se trataba de iniciar la recogida de

datos para el estudio y, por otro lado, se trataba de validar y completar los cuestionarios

diseñados inicialmente, antes de su envío al resto de las empresas de la muestra.

Para la selección de las empresas a entrevistar se emplearon los siguientes criterios:

En el grupo de empresas entrevistadas, debería haber empresas de todos los

tamaños.

Dentro del grupo debería contemplarse el transporte de diferentes tipos de

mercancía (mercancía de peso, mercancía de volumen, mercancía refrigerada,

etc.) y diferentes tipos de servicio (nacional, internacional, carga fraccionada,

carga completa, etc.).

Por último se consideró que en el grupo de empresas entrevistadas debería haber

empresas con mayoría de flota propia y empresas con mayoría de flota

subcontratada.

Las entrevistas personales se realizaron entre Diciembre de 2010 y Diciembre de 2011,

a cuatro grandes empresas de transporte de mercancía por carretera, que cubren un

amplio espectro de tipos de mercancía, a una pequeña empresa de transporte

internacional por carretera, y a tres pequeñas empresas dedicadas a la distribución

capilar.

Con el conjunto de las empresas entrevistadas se cumplían fielmente los requisitos de

selección anteriormente indicados relativos al tamaño, al peso de la flota propia, y a los

tipos de servicio y de mercancía transportada.

c) Etapa 3: Envío de cuestionarios y entrevistas telefónicas a empresas

En la tercera y última etapa de la fase de recogida de datos, se procedió al envío de

cuestionarios a un grupo más amplio de empresas, con el fin de completar y contrastar

los datos obtenidos a partir de las entrevistas iniciales.

El criterio principal para la selección de la muestra de empresas fue disponer de una

representación lo más amplia posible tanto en sectores como en tamaños de empresa.

Se enviaron encuestas, por correo electrónico, desde el Centro Español de Logística, a

más de 200 empresas y se realizó una labor complementaria de seguimiento telefónico a

23

un 20% de las mismas, para verificar si la habían recibido y para comprobar si las

preguntas se comprendían correctamente.

Al final del proceso se consiguieron un total de 22 encuestas, que si bien se quedaron

significativamente por debajo del número inicialmente esperado, se consideran

suficientes para poder realizar una estimación útil para el conjunto del sector.

5.2 Tratamiento de la información Los datos cuantitativos de las encuestas recogidas por las diferentes vías (entrevistas

personales, encuestas respondidas por internet, o a través de encuestas recogidas

telefónicamente), se cargaron en una base de datos creada al efecto, con el fin de

obtener valores medios ponderados por cada una de las variables consideradas en el

estudio.

En el siguiente apartado se presentan los resultados obtenidos por cada uno de los dos

tipos de vehículo seleccionados, después de haber sido actualizados a 2013, aplicando

los siguientes criterios:

Costes de combustible: incremento acumulado del 27%, correspondiente a los

años 2011 y 2012 (9).

Costes de personal: incremento según el IPC 2012 (2,4%).

Costes de amortización o de renting: se han mantenido constantes.

Costes de mantenimiento y consumibles: incremento según el IPC 2012 (2,4%).

Impuestos, tasas y multas: se han mantenido constantes.

Costes de estructura: incremento según el IPC 2012 (2,4%).

(9) Fuente: Confederación Española de Transporte de Mercancías

24

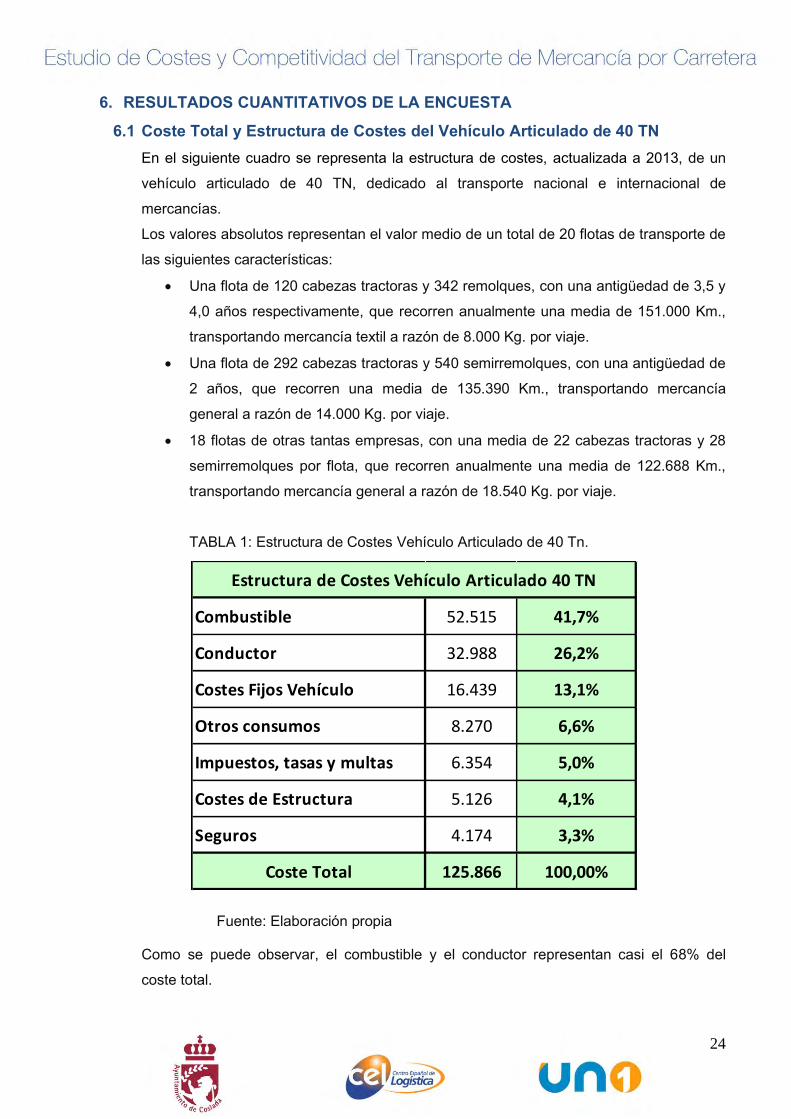

6. RESULTADOS CUANTITATIVOS DE LA ENCUESTA

6.1 Coste Total y Estructura de Costes del Vehículo Articulado de 40 TN En el siguiente cuadro se representa la estructura de costes, actualizada a 2013, de un

vehículo articulado de 40 TN, dedicado al transporte nacional e internacional de

mercancías.

Los valores absolutos representan el valor medio de un total de 20 flotas de transporte de

las siguientes características:

Una flota de 120 cabezas tractoras y 342 remolques, con una antigüedad de 3,5 y

4,0 años respectivamente, que recorren anualmente una media de 151.000 Km.,

transportando mercancía textil a razón de 8.000 Kg. por viaje.

Una flota de 292 cabezas tractoras y 540 semirremolques, con una antigüedad de

2 años, que recorren una media de 135.390 Km., transportando mercancía

general a razón de 14.000 Kg. por viaje.

18 flotas de otras tantas empresas, con una media de 22 cabezas tractoras y 28

semirremolques por flota, que recorren anualmente una media de 122.688 Km.,

transportando mercancía general a razón de 18.540 Kg. por viaje.

TABLA 1: Estructura de Costes Vehículo Articulado de 40 Tn.

Fuente: Elaboración propia

Como se puede observar, el combustible y el conductor representan casi el 68% del

coste total.

Combustible 52.515 41,7%

Conductor 32.988 26,2%

Costes Fijos Vehículo 16.439 13,1%

Otros consumos 8.270 6,6%

Impuestos, tasas y multas 6.354 5,0%

Costes de Estructura 5.126 4,1%

Seguros 4.174 3,3%

Coste Total 125.866 100,00%

Estructura de Costes Vehículo Articulado 40 TN

25

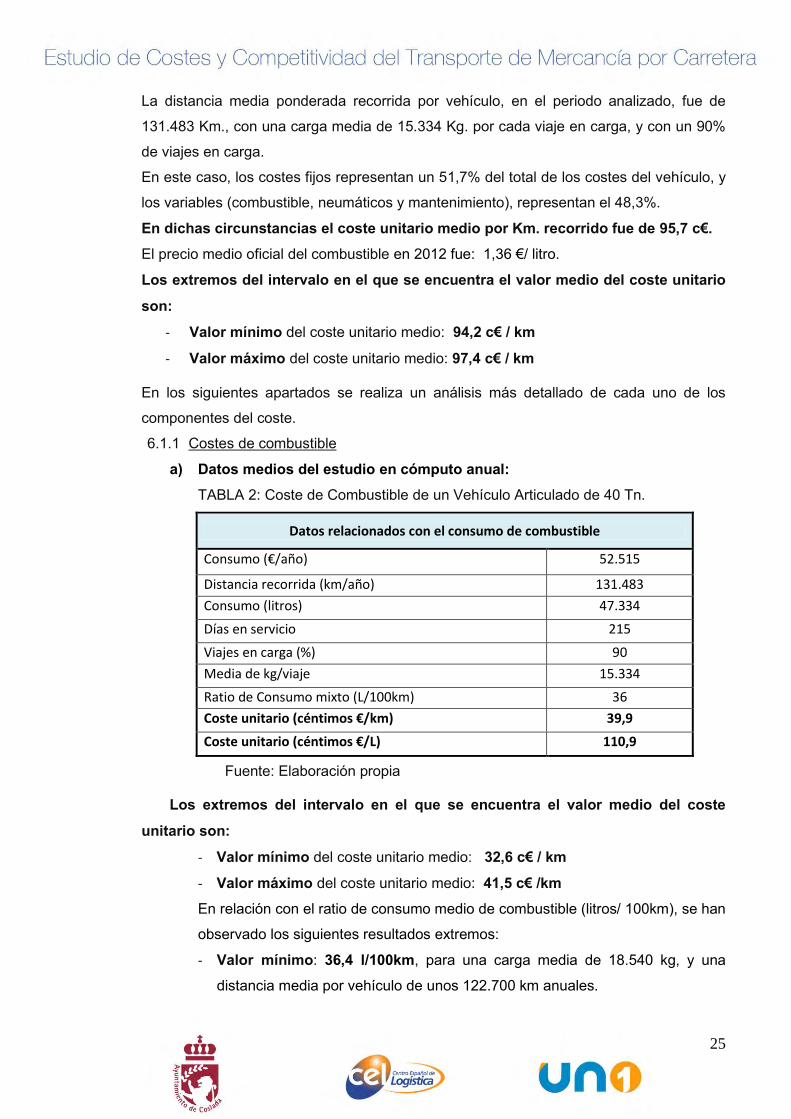

La distancia media ponderada recorrida por vehículo, en el periodo analizado, fue de

131.483 Km., con una carga media de 15.334 Kg. por cada viaje en carga, y con un 90%

de viajes en carga.

En este caso, los costes fijos representan un 51,7% del total de los costes del vehículo, y

los variables (combustible, neumáticos y mantenimiento), representan el 48,3%.

En dichas circunstancias el coste unitario medio por Km. recorrido fue de 95,7 c€.

El precio medio oficial del combustible en 2012 fue: 1,36 €/ litro.

Los extremos del intervalo en el que se encuentra el valor medio del coste unitario

son:

- Valor mínimo del coste unitario medio: 94,2 c€ / km

- Valor máximo del coste unitario medio: 97,4 c€ / km

En los siguientes apartados se realiza un análisis más detallado de cada uno de los

componentes del coste.

6.1.1 Costes de combustible

a) Datos medios del estudio en cómputo anual:

TABLA 2: Coste de Combustible de un Vehículo Articulado de 40 Tn.

Datos relacionados con el consumo de combustible

Consumo (€/año) 52.515

Distancia recorrida (km/año) 131.483

Consumo (litros) 47.334

Días en servicio 215

Viajes en carga (%) 90

Media de kg/viaje 15.334

Ratio de Consumo mixto (L/100km) 36

Coste unitario (céntimos €/km) 39,9

Coste unitario (céntimos €/L) 110,9

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 32,6 c€ / km

- Valor máximo del coste unitario medio: 41,5 c€ /km

En relación con el ratio de consumo medio de combustible (litros/ 100km), se han

observado los siguientes resultados extremos:

- Valor mínimo: 36,4 l/100km, para una carga media de 18.540 kg, y una

distancia media por vehículo de unos 122.700 km anuales.

26

- Valor máximo: 37,8 l/100 km, para una carga media de 14.000 kg, y una

distancia media por vehículo de 135.400 km anuales.

b) Ventajas para las grandes empresas

En relación con este componente del coste, los ratios más significativos obtenidos

han sido los siguientes:

- Consumo medio: 36 litros/ 100 Km.

- Coste medio unitario: 39,9 c€/ Km.

Las grandes empresas disponen de surtidor propio y tienen acuerdos con compañías

distribuidoras (por ejemplo la tarjeta SolRed), de forma que obtienen reducciones en

el precio del combustible entre un 10% y un 15%.

c) Sensibilidad y riesgos por el incremento en el precio del combustible

En la situación de competencia extrema propiciada por la coyuntura de crisis

económica, resulta muy complicado conseguir tarifas comerciales por encima de 1 €/

Km, para trayectos de larga distancia en régimen de carga completa o de grupaje.

Teniendo en cuenta que el coste medio total unitario se situaba por encima de los

0,96 €/ Km, y que en España resulta muy difícil por no decir imposible, repercutir

sobre los clientes los incrementos del precio del combustible, la caída del margen

bruto de las empresas de transporte está resultando especialmente grave.

Con una sensibilidad al precio del combustible que supone un incremento en el coste

unitario de unos 0,4 c€ por cada céntimo de euro de incremento en el coste del

combustible, las empresas están casi al límite, salvo que encuentren la forma de

reducir los consumos, o los costes en el resto de los componentes.

La conducción eficiente para evitar el derroche de combustible y reducir el impacto

sobre el medio ambiente, está pasando a un primer plano de forma prioritaria.

6.1.2 Coste salarial

Es el segundo componente más importante del coste, y representa un 28,4% del

coste total en las empresas analizadas.

27

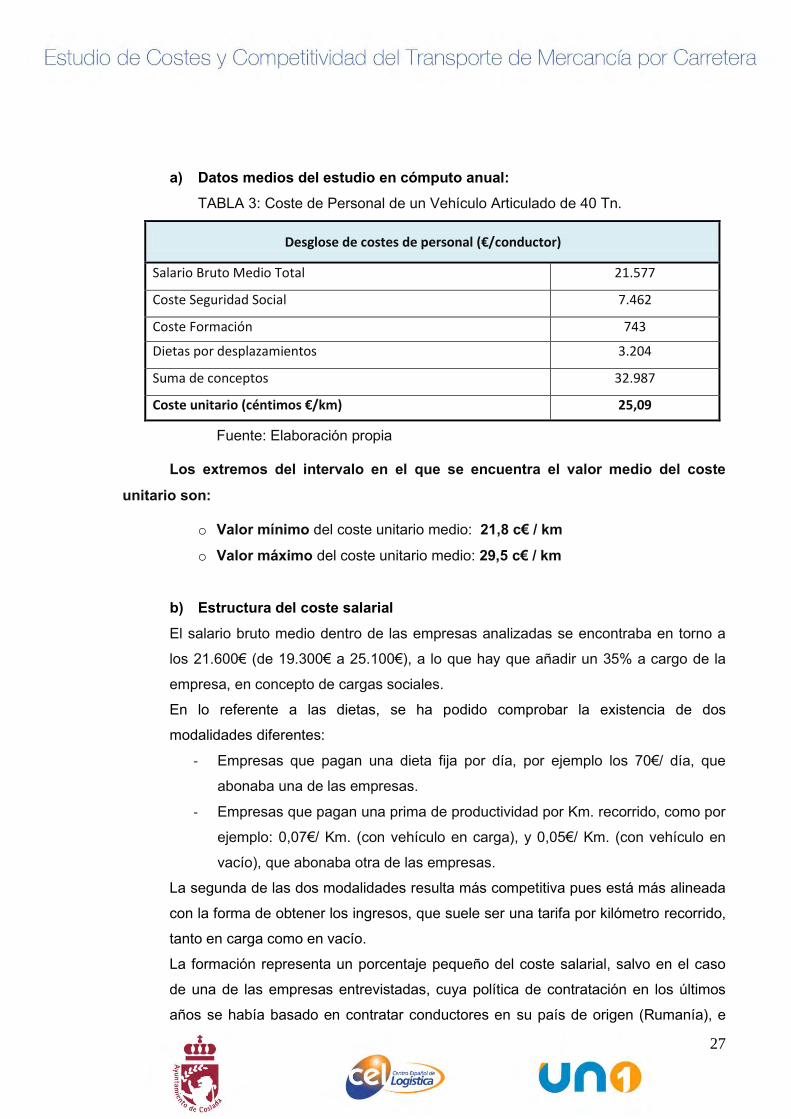

a) Datos medios del estudio en cómputo anual:

TABLA 3: Coste de Personal de un Vehículo Articulado de 40 Tn.

Desglose de costes de personal (€/conductor)

Salario Bruto Medio Total 21.577

Coste Seguridad Social 7.462

Coste Formación 743

Dietas por desplazamientos 3.204

Suma de conceptos 32.987

Coste unitario (céntimos €/km) 25,09

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 21,8 c€ / km

o Valor máximo del coste unitario medio: 29,5 c€ / km

b) Estructura del coste salarial

El salario bruto medio dentro de las empresas analizadas se encontraba en torno a

los 21.600€ (de 19.300€ a 25.100€), a lo que hay que añadir un 35% a cargo de la

empresa, en concepto de cargas sociales.

En lo referente a las dietas, se ha podido comprobar la existencia de dos

modalidades diferentes:

- Empresas que pagan una dieta fija por día, por ejemplo los 70€/ día, que

abonaba una de las empresas.

- Empresas que pagan una prima de productividad por Km. recorrido, como por

ejemplo: 0,07€/ Km. (con vehículo en carga), y 0,05€/ Km. (con vehículo en

vacío), que abonaba otra de las empresas.

La segunda de las dos modalidades resulta más competitiva pues está más alineada

con la forma de obtener los ingresos, que suele ser una tarifa por kilómetro recorrido,

tanto en carga como en vacío.

La formación representa un porcentaje pequeño del coste salarial, salvo en el caso

de una de las empresas entrevistadas, cuya política de contratación en los últimos

años se había basado en contratar conductores en su país de origen (Rumanía), e

28

imputar como costes de formación todos los gastos de formación, traslado,

convalidación de carnés de conducir, legalización, etc.

c) Movilidad

Las empresas de transporte analizadas tenían en su plantilla un elevado porcentaje

de conductores rumanos, a los que contrataban en condiciones económicas similares

a los conductores españoles, pero aquellos tienen la ventaja para el empresario de

que no plantean ningún problema de movilidad. Están fuera de su país, y les da lo

mismo estar en España que viajando por otros países el tiempo que sea necesario.

d) Tendencia La mayor parte de las grandes empresas españolas con flota propia han tomado la

decisión de ir reduciendo al mínimo o de eliminar los conductores propios, en favor

de contratar los servicios de conductores autónomos o de subcontratar a otras

empresas.

Consideran que en una situación de crisis como la actual, es muy difícil competir en

precios con transportistas autónomos o con pequeñas empresas de dos o tres

vehículos que, en no pocas ocasiones trabajan simplemente para tratar de cubrir

costes. En estas circunstancias, y con las restricciones al crédito existentes, pagar el

coste fijo que representa la nómina de decenas o de cientos de conductores es un

riesgo que las empresas no desean seguir asumiendo por más tiempo.

Por lo tanto, parece clara la tendencia hacia la subcontratación y al abandono

paulatino de la plantilla de conductores propios, salvo en casos muy excepcionales.

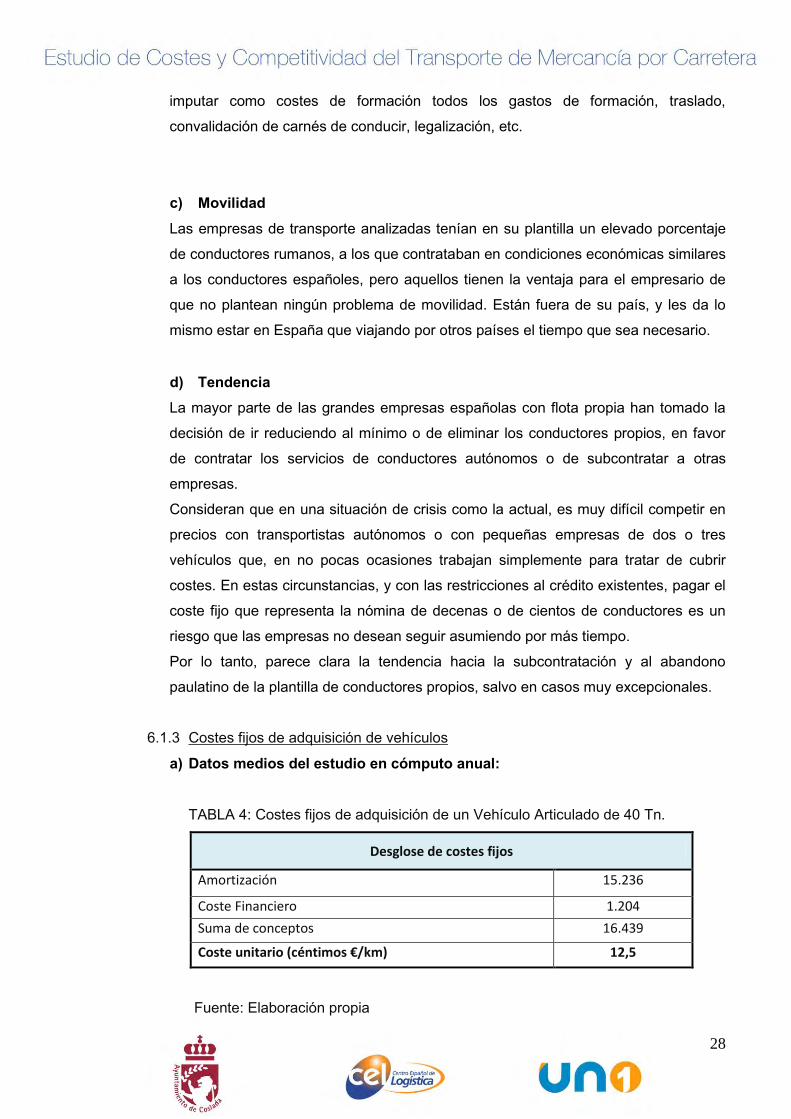

6.1.3 Costes fijos de adquisición de vehículos

a) Datos medios del estudio en cómputo anual:

TABLA 4: Costes fijos de adquisición de un Vehículo Articulado de 40 Tn.

Desglose de costes fijos

Amortización 15.236

Coste Financiero 1.204

Suma de conceptos 16.439

Coste unitario (céntimos €/km) 12,5

Fuente: Elaboración propia

29

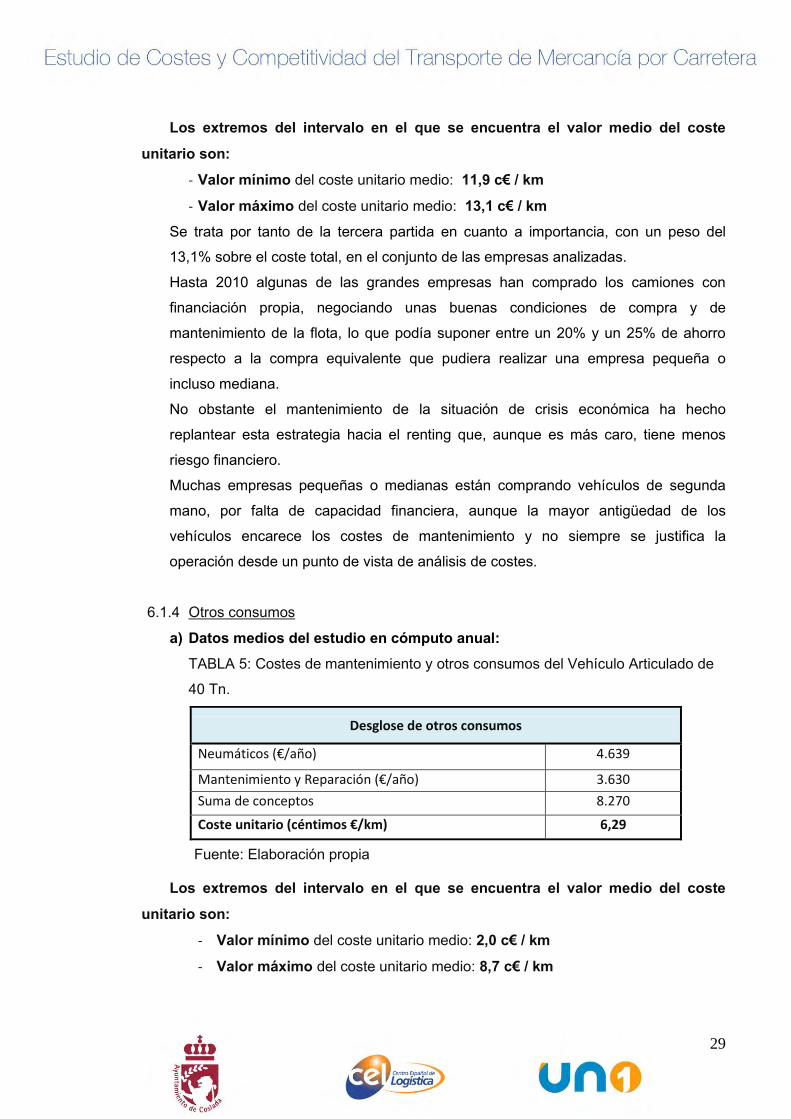

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 11,9 c€ / km

- Valor máximo del coste unitario medio: 13,1 c€ / km

Se trata por tanto de la tercera partida en cuanto a importancia, con un peso del

13,1% sobre el coste total, en el conjunto de las empresas analizadas.

Hasta 2010 algunas de las grandes empresas han comprado los camiones con

financiación propia, negociando unas buenas condiciones de compra y de

mantenimiento de la flota, lo que podía suponer entre un 20% y un 25% de ahorro

respecto a la compra equivalente que pudiera realizar una empresa pequeña o

incluso mediana.

No obstante el mantenimiento de la situación de crisis económica ha hecho

replantear esta estrategia hacia el renting que, aunque es más caro, tiene menos

riesgo financiero.

Muchas empresas pequeñas o medianas están comprando vehículos de segunda

mano, por falta de capacidad financiera, aunque la mayor antigüedad de los

vehículos encarece los costes de mantenimiento y no siempre se justifica la

operación desde un punto de vista de análisis de costes.

6.1.4 Otros consumos

a) Datos medios del estudio en cómputo anual:

TABLA 5: Costes de mantenimiento y otros consumos del Vehículo Articulado de

40 Tn.

Desglose de otros consumos

Neumáticos (€/año) 4.639

Mantenimiento y Reparación (€/año) 3.630

Suma de conceptos 8.270

Coste unitario (céntimos €/km) 6,29

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 2,0 c€ / km

- Valor máximo del coste unitario medio: 8,7 c€ / km

30

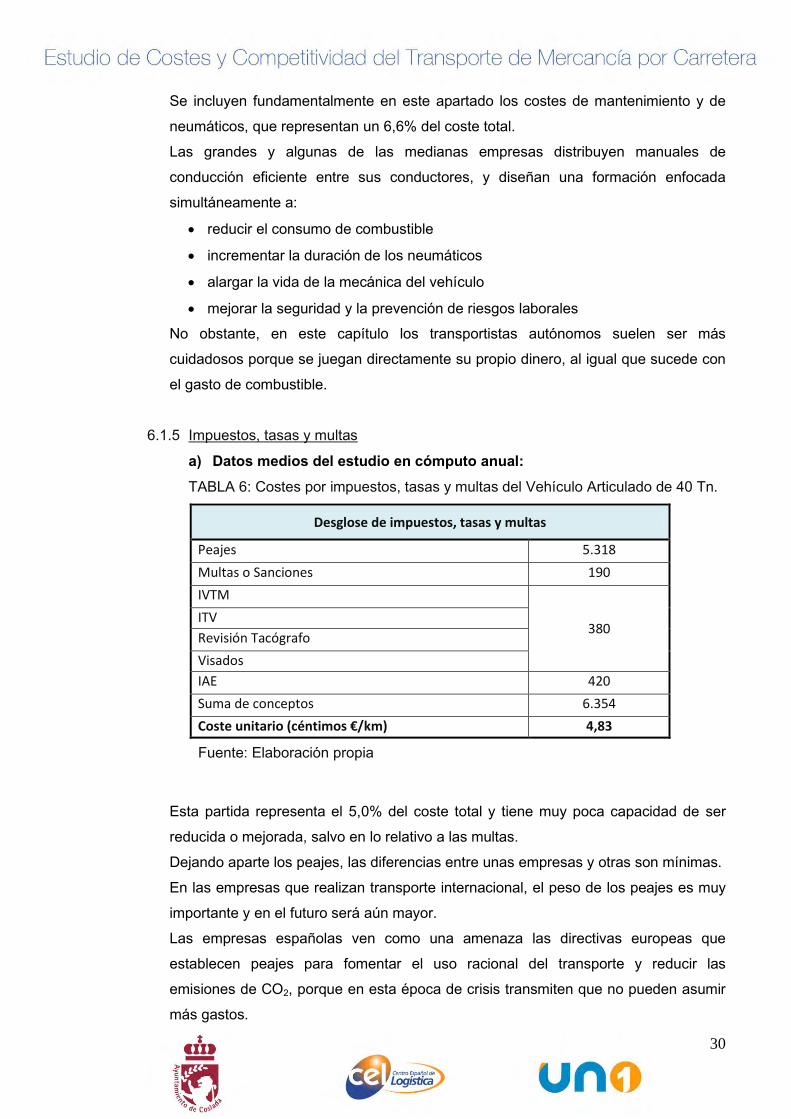

Se incluyen fundamentalmente en este apartado los costes de mantenimiento y de

neumáticos, que representan un 6,6% del coste total.

Las grandes y algunas de las medianas empresas distribuyen manuales de

conducción eficiente entre sus conductores, y diseñan una formación enfocada

simultáneamente a:

reducir el consumo de combustible

incrementar la duración de los neumáticos

alargar la vida de la mecánica del vehículo

mejorar la seguridad y la prevención de riesgos laborales

No obstante, en este capítulo los transportistas autónomos suelen ser más

cuidadosos porque se juegan directamente su propio dinero, al igual que sucede con

el gasto de combustible.

6.1.5 Impuestos, tasas y multas

a) Datos medios del estudio en cómputo anual:

TABLA 6: Costes por impuestos, tasas y multas del Vehículo Articulado de 40 Tn.

Desglose de impuestos, tasas y multas

Peajes 5.318

Multas o Sanciones 190

IVTM

380 ITV

Revisión Tacógrafo

Visados

IAE 420

Suma de conceptos 6.354

Coste unitario (céntimos €/km) 4,83

Fuente: Elaboración propia

Esta partida representa el 5,0% del coste total y tiene muy poca capacidad de ser

reducida o mejorada, salvo en lo relativo a las multas.

Dejando aparte los peajes, las diferencias entre unas empresas y otras son mínimas.

En las empresas que realizan transporte internacional, el peso de los peajes es muy

importante y en el futuro será aún mayor.

Las empresas españolas ven como una amenaza las directivas europeas que

establecen peajes para fomentar el uso racional del transporte y reducir las

emisiones de CO2, porque en esta época de crisis transmiten que no pueden asumir

más gastos.

31

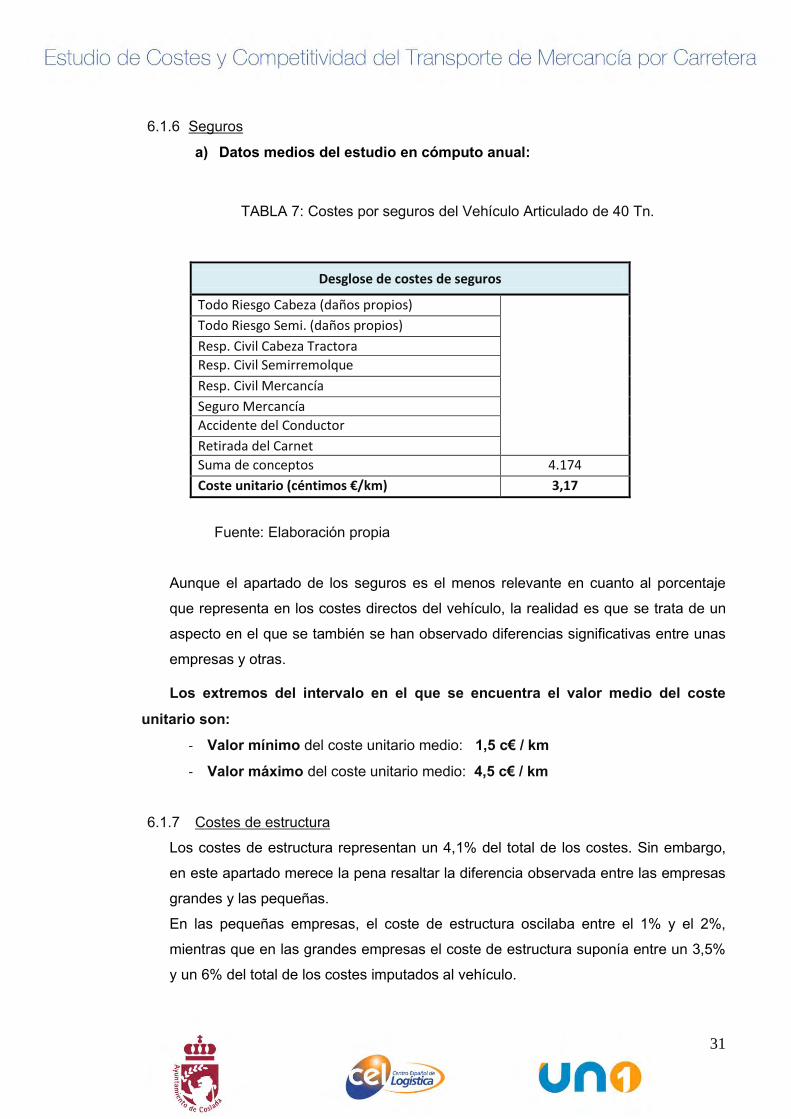

6.1.6 Seguros

a) Datos medios del estudio en cómputo anual:

TABLA 7: Costes por seguros del Vehículo Articulado de 40 Tn.

Desglose de costes de seguros

Todo Riesgo Cabeza (daños propios)

Todo Riesgo Semi. (daños propios)

Resp. Civil Cabeza Tractora

Resp. Civil Semirremolque

Resp. Civil Mercancía

Seguro Mercancía

Accidente del Conductor

Retirada del Carnet

Suma de conceptos 4.174

Coste unitario (céntimos €/km) 3,17

Fuente: Elaboración propia

Aunque el apartado de los seguros es el menos relevante en cuanto al porcentaje

que representa en los costes directos del vehículo, la realidad es que se trata de un

aspecto en el que se también se han observado diferencias significativas entre unas

empresas y otras.

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 1,5 c€ / km

- Valor máximo del coste unitario medio: 4,5 c€ / km

6.1.7 Costes de estructura

Los costes de estructura representan un 4,1% del total de los costes. Sin embargo,

en este apartado merece la pena resaltar la diferencia observada entre las empresas

grandes y las pequeñas.

En las pequeñas empresas, el coste de estructura oscilaba entre el 1% y el 2%,

mientras que en las grandes empresas el coste de estructura suponía entre un 3,5%

y un 6% del total de los costes imputados al vehículo.

32

Se han considerado como costes de estructura, los costes de las áreas comercial y

de operaciones directamente implicadas en la gestión y comercialización de la flota

de transporte de larga distancia.

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 3,4 c€ / km - Valor máximo del coste unitario medio: 4,7 c€ / km

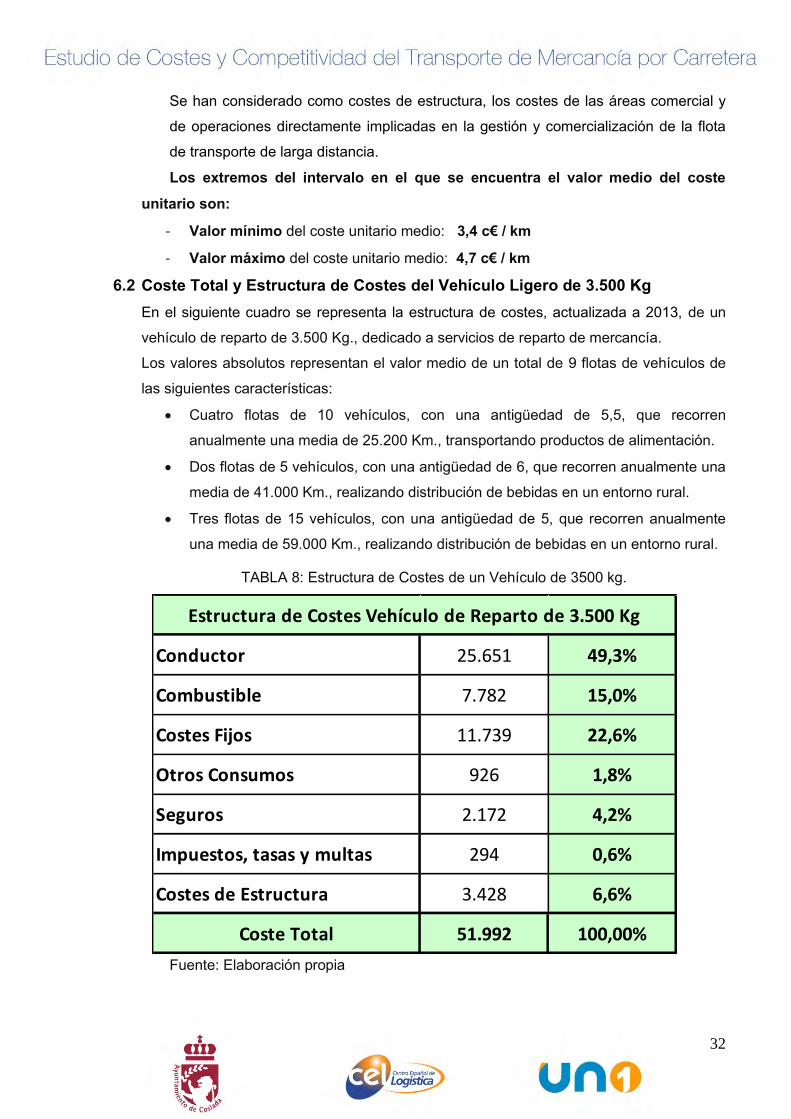

6.2 Coste Total y Estructura de Costes del Vehículo Ligero de 3.500 Kg En el siguiente cuadro se representa la estructura de costes, actualizada a 2013, de un

vehículo de reparto de 3.500 Kg., dedicado a servicios de reparto de mercancía.

Los valores absolutos representan el valor medio de un total de 9 flotas de vehículos de

las siguientes características:

Cuatro flotas de 10 vehículos, con una antigüedad de 5,5, que recorren

anualmente una media de 25.200 Km., transportando productos de alimentación.

Dos flotas de 5 vehículos, con una antigüedad de 6, que recorren anualmente una

media de 41.000 Km., realizando distribución de bebidas en un entorno rural.

Tres flotas de 15 vehículos, con una antigüedad de 5, que recorren anualmente

una media de 59.000 Km., realizando distribución de bebidas en un entorno rural.

TABLA 8: Estructura de Costes de un Vehículo de 3500 kg.

Fuente: Elaboración propia

Conductor 25.651 49,3%

Combustible 7.782 15,0%

Costes Fijos 11.739 22,6%

Otros Consumos 926 1,8%

Seguros 2.172 4,2%

Impuestos, tasas y multas 294 0,6%

Costes de Estructura 3.428 6,6%

Coste Total 51.992 100,00%

Estructura de Costes Vehículo de Reparto de 3.500 Kg

33

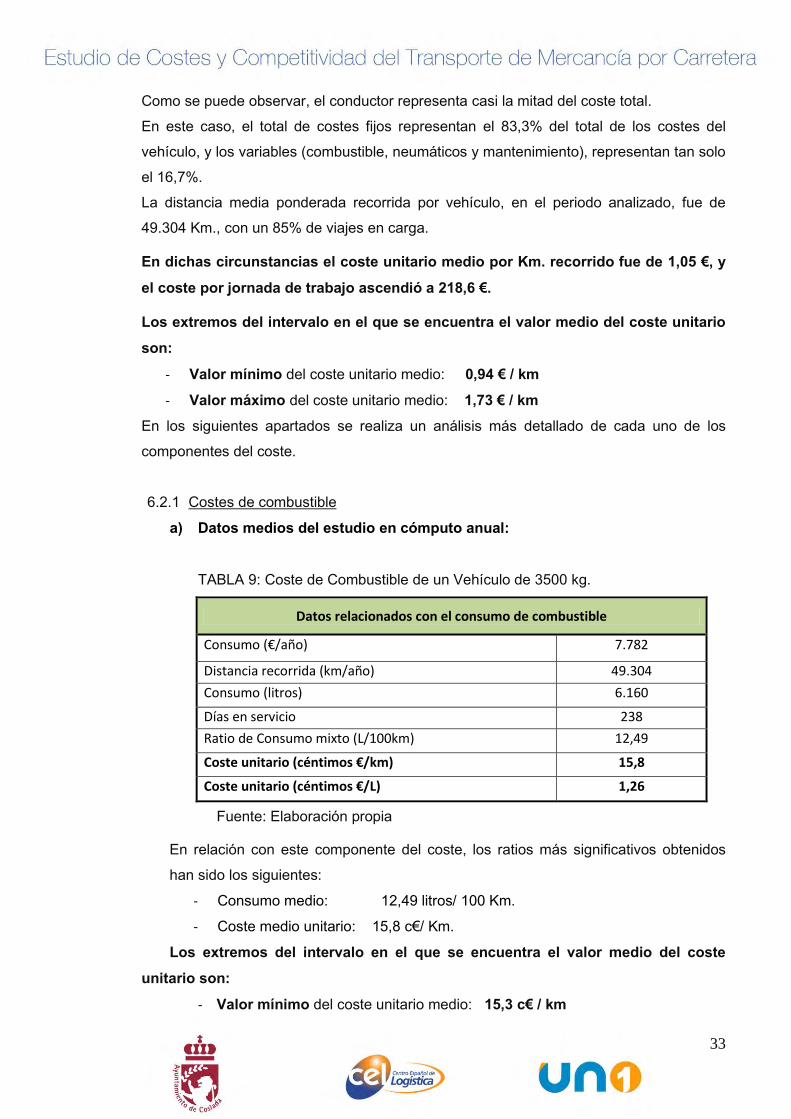

Como se puede observar, el conductor representa casi la mitad del coste total.

En este caso, el total de costes fijos representan el 83,3% del total de los costes del

vehículo, y los variables (combustible, neumáticos y mantenimiento), representan tan solo

el 16,7%.

La distancia media ponderada recorrida por vehículo, en el periodo analizado, fue de

49.304 Km., con un 85% de viajes en carga.

En dichas circunstancias el coste unitario medio por Km. recorrido fue de 1,05 €, y

el coste por jornada de trabajo ascendió a 218,6 €.

Los extremos del intervalo en el que se encuentra el valor medio del coste unitario

son:

- Valor mínimo del coste unitario medio: 0,94 € / km

- Valor máximo del coste unitario medio: 1,73 € / km

En los siguientes apartados se realiza un análisis más detallado de cada uno de los

componentes del coste.

6.2.1 Costes de combustible

a) Datos medios del estudio en cómputo anual:

TABLA 9: Coste de Combustible de un Vehículo de 3500 kg.

Datos relacionados con el consumo de combustible

Consumo (€/año) 7.782

Distancia recorrida (km/año) 49.304

Consumo (litros) 6.160

Días en servicio 238

Ratio de Consumo mixto (L/100km) 12,49

Coste unitario (céntimos €/km) 15,8

Coste unitario (céntimos €/L) 1,26

Fuente: Elaboración propia

En relación con este componente del coste, los ratios más significativos obtenidos

han sido los siguientes:

- Consumo medio: 12,49 litros/ 100 Km.

- Coste medio unitario: 15,8 c€/ Km.

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 15,3 c€ / km

34

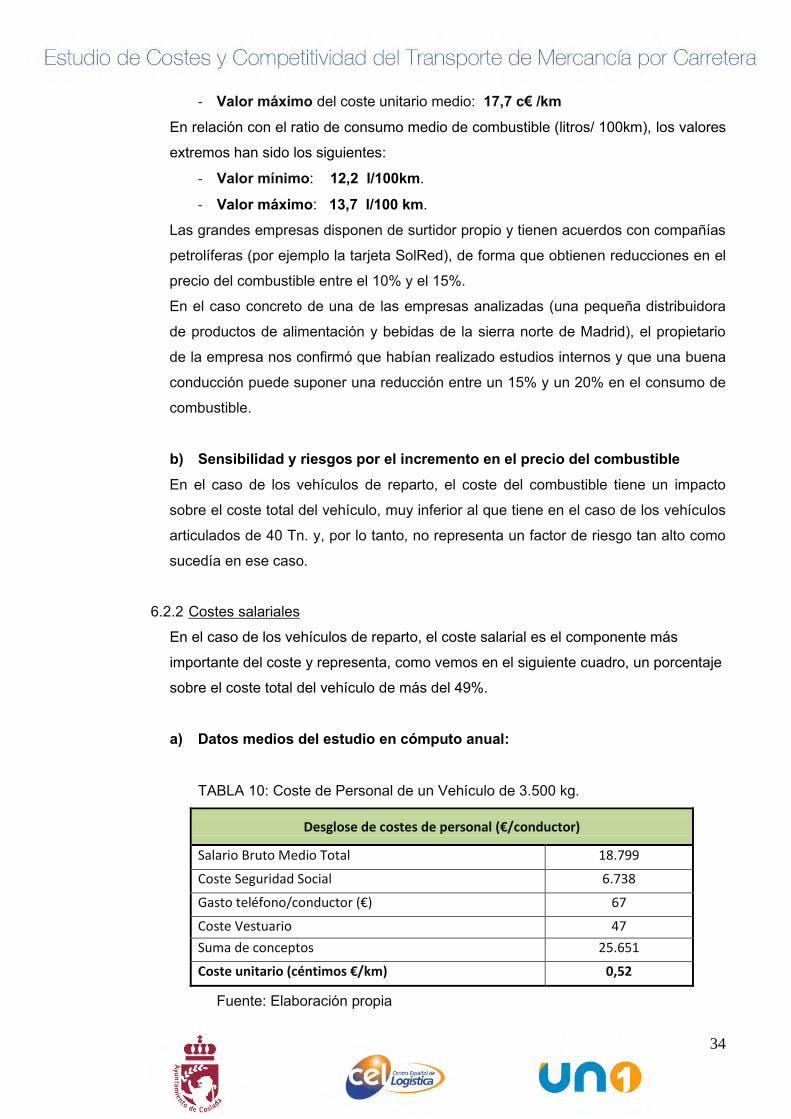

- Valor máximo del coste unitario medio: 17,7 c€ /km

En relación con el ratio de consumo medio de combustible (litros/ 100km), los valores

extremos han sido los siguientes:

- Valor mínimo: 12,2 l/100km.

- Valor máximo: 13,7 l/100 km.

Las grandes empresas disponen de surtidor propio y tienen acuerdos con compañías

petrolíferas (por ejemplo la tarjeta SolRed), de forma que obtienen reducciones en el

precio del combustible entre el 10% y el 15%.

En el caso concreto de una de las empresas analizadas (una pequeña distribuidora

de productos de alimentación y bebidas de la sierra norte de Madrid), el propietario

de la empresa nos confirmó que habían realizado estudios internos y que una buena

conducción puede suponer una reducción entre un 15% y un 20% en el consumo de

combustible.

b) Sensibilidad y riesgos por el incremento en el precio del combustible

En el caso de los vehículos de reparto, el coste del combustible tiene un impacto

sobre el coste total del vehículo, muy inferior al que tiene en el caso de los vehículos

articulados de 40 Tn. y, por lo tanto, no representa un factor de riesgo tan alto como

sucedía en ese caso.

6.2.2 Costes salariales

En el caso de los vehículos de reparto, el coste salarial es el componente más

importante del coste y representa, como vemos en el siguiente cuadro, un porcentaje

sobre el coste total del vehículo de más del 49%.

a) Datos medios del estudio en cómputo anual:

TABLA 10: Coste de Personal de un Vehículo de 3.500 kg.

Desglose de costes de personal (€/conductor)

Salario Bruto Medio Total 18.799

Coste Seguridad Social 6.738

Gasto teléfono/conductor (€) 67

Coste Vestuario 47

Suma de conceptos 25.651

Coste unitario (céntimos €/km) 0,52

Fuente: Elaboración propia

35

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 43,6 c€ / km

o Valor máximo del coste unitario medio: 105,3 c€ / km

b) Estructura del coste salarial

El salario bruto medio dentro de las empresas analizadas se encontraba en torno a

los 18.800€, a lo que hay que añadir un 35% a cargo de la empresa, en concepto de

cargas sociales.

En este tipo de servicios no se pagan dietas, pero sí se suelen pagar horas extras

cuando la jornada laboral excede de las 8 ó 9 horas, según los casos.

La formación representa un porcentaje muy poco significativo dentro de la estructura

del coste salarial.

c) Tendencia La mayor parte de las grandes empresas españolas con flota propia han tomado la

decisión de ir reduciendo al mínimo o de eliminar los conductores propios, en favor

de contratar los servicios de conductores autónomos.

Consideran que en una situación de crisis como la actual, es muy difícil competir en

precios con transportistas autónomos o con pequeñas empresas de dos o tres

vehículos que, en no pocas ocasiones trabajan simplemente para tratar de cubrir

costes.

Por lo tanto, también en este caso parece clara la tendencia hacia la subcontratación

y al abandono paulatino de la plantilla de conductores propios, salvo en caso

excepcionales.

6.2.3 Costes fijos de adquisición de vehículos

a) Datos medios del estudio en cómputo anual:

36

TABLA 11: Costes fijos de adquisición de un Vehículo de 3.500 kg

Desglose de costes fijos

Amortización 9.783

Renting 1.957

Suma de conceptos 11.739

Coste unitario (céntimos €/km) 23,81

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 12,2 c€ / km

o Valor máximo del coste unitario medio: 25,4 c€ / km

Se trata de la segunda partida de coste en cuanto a importancia, con un peso

superior al 22% sobre el coste total, en el conjunto de las empresas analizadas.

Hasta 2010 algunas de las grandes empresas han comprado los camiones con

financiación propia, negociando unas buenas condiciones de compra y de

mantenimiento de la flota, lo que podía suponer entre un 20% y un 25% de ahorro

respecto a la compra equivalente que pudiera realizar una empresa pequeña o

incluso mediana.

No obstante el mantenimiento de la situación de crisis económica ha hecho

replantear esta estrategia que en algunos casos se ha empezado a derivar hacia el

renting que, aunque es más caro, tiene menos riesgo financiero.

Muchas empresas pequeñas o medianas están comprando vehículos de segunda

mano, por falta de capacidad financiera, aunque la mayor antigüedad de los

vehículos encarece los costes de mantenimiento y no siempre justifican la operación

desde un punto de vista de análisis de costes.

6.2.4 Otros consumos

a) Datos medios del estudio en cómputo anual:

37

TABLA 12: Costes de mantenimiento y otros consumos de un Vehículo de 3.500

kg.

Desglose de otros consumos

Neumáticos (€/año)

Mantenimiento y Reparación (€/año)

Suma de conceptos 926

Coste unitario (céntimos €/km) 1,88

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 1,6 c€ / km

o Valor máximo del coste unitario medio: 4,0 c€ / km

Se incluyen en este apartado los costes de mantenimiento y de neumáticos

fundamentalmente, que representan un 1,8% del coste total.

Las grandes y algunas de las medianas empresas distribuyen manuales de

conducción eficiente entre sus conductores, y diseñan una formación enfocada

simultáneamente a:

reducir el consumo de combustible

incrementar la duración de los neumáticos

alargar la vida de la mecánica del vehículo

mejorar la seguridad y la prevención de riesgos laborales

No obstante, en este capítulo los transportistas autónomos suelen ser más

cuidadosos porque se juegan directamente su propio dinero, al igual que sucede con

el gasto de combustible.

6.2.5 Impuestos, tasas y multas

b) Datos medios del estudio en cómputo anual:

38

TABLA 13: Costes por peajes, impuestos, tasas y multas de un Vehículo de 3.500

kg.

Desglose de impuestos, tasas y multas

Multas o Sanciones 45

IVTM 123

ITV 46

IAE 80

Suma de conceptos 294

Coste unitario (céntimos €/km) 0,6

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 0,42 c€ / km

o Valor máximo del coste unitario medio: 1,50 c€ / km

Esta partida representa el 0,6% del coste total y tiene muy poca capacidad de ser reducida o

mejorada, salvo en lo relativo a las multas.

6.2.6 Seguros

a) Datos medios del estudio en cómputo anual:

TABLA 14: Costes por seguros de un Vehículo de 3.500 kg.

Desglose de costes de seguros

Todo Riesgo 978

Daños a terceros 191

Resp. Civil 807

Seguro Mercancía 196

Accidente del Conductor

Retirada del Carnet

Suma de conceptos 2172

Coste unitario (céntimos €/km) 4,4

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

o Valor mínimo del coste unitario medio: 4,3 c€ / km

o Valor máximo del coste unitario medio: 4,9 c€ / km

39

Este concepto de coste supone el 4,4% del total de los costes del vehículo y como

se ve, se contratan tanto seguros obligatorios como seguros a todo riesgo.

6.2.7 Costes de estructura

a) Datos medios del estudio en cómputo anual:

TABLA 15: Costes de estructura imputados a un Vehículo de 3.500 kg.

Desglose de costes de Estructura

Estructura de Operaciones 3.428

Suma de conceptos 3.428

Coste unitario (céntimos €/km) 7

Fuente: Elaboración propia

Los extremos del intervalo en el que se encuentra el valor medio del coste

unitario son:

- Valor mínimo del coste unitario medio: 5,2 c€ / km

- Valor máximo del coste unitario medio: 10,0 c€ / km

Los costes de estructura representan un 6,6% del total de los costes e incluyen la

parte proporcional del coste de las personas y de los medios materiales dedicados al

soporte y al control de la flota de reparto.

40

7. RESULTADOS CUALITATIVOS DE LA ENCUESTA

7.1 Formación y motivación de los conductores a) Resultado

Sólo dos de las empresas encuestadas destinaban un presupuesto anual a la formación

periódica de sus conductores y alguna más distribuía entre ellos Manuales de conducción

eficiente.

En general, la formación no estaba entre las prioridades de las empresas.

Entre las empresas que sí destinaban recursos a la formación de sus conductores tampoco

se encontró ningún caso en que se midieran y valoraran los resultados de la misma.

b) Valoración

Consideramos que la formación y la motivación de los conductores es una de las

asignaturas pendientes del sector y no hablamos únicamente de la asistencia a un curso o

de la lectura de un manual de conducción.

Los conductores tienen una influencia directa en cuatro aspectos clave que son:

El servicio al cliente.

El consumo de combustible y, como consecuencia, en la emisión de gases de

efecto invernadero (GEI) y de otros gases contaminantes.

La conservación y la disponibilidad del vehículo.

La siniestralidad (accidentes o multas por infracciones al volante).

Se trata de aspectos fácilmente medibles a través de indicadores apropiados, que podrían

estar ligados a una retribución salarial variable de los conductores, en función de los

resultados obtenidos.

La formación sería la base de partida, pero el seguimiento periódico del resultado de los

indicadores y la posibilidad de obtener un “premio” económico, servirían para la

concienciación continua de los conductores.

A título de ejemplo y ciñéndonos exclusivamente al consumo de combustible, una

reducción de un 5% en el consumo de combustible, permitiría ahorrar 1,8 litros de

combustible por cada 100 km (tomamos como referencia el consumo medio de 35,8

l/100km, de los vehículos articulados de 40 t). Para un vehículo que recorra una distancia

media anual de 131.483 km, el ahorro de combustible sería la nada despreciable cantidad

de 2.367 litros al año, o su equivalente monetario de unos 2.500 € anuales por vehículo.

Si por cada litro de diesel se emiten 2,61 kg de CO2 a la atmósfera, el anterior ahorro de

combustible supone una reducción anual de 6.178 kg de CO2, para un vehículo de 40tn.

Nuestra conclusión es que merecería la pena articular medidas en esta línea, porque

permiten conseguir simultáneamente los siguientes objetivos:

Reducción de costes para la empresa.

41

Reducción de las emisiones de GEI y de otros gases contaminantes.

Ingreso extra para los conductores que consigan los estándares establecidos.

Alargamiento de la vida útil y mayor índice de disponibilidad de los vehículos.

Reducción del nivel de siniestralidad.

7.2 Sistemas de optimización y gestión de flotas a) Resultado

En relación con la gestión de flotas, sólo las empresas más grandes tenían control del

posicionamiento y de la ruta seguida por los vehículos a través de sistemas GPS.

Sin embargo, en ninguno de los casos se disponía de un sistema para el control y la

monitorización del consumo de combustible o de otros parámetros de funcionamiento de

los vehículos.

b) Valoración La tecnología actual permite tener un control preciso sobre la posición del vehículo en

cada momento y sobre la ruta seguida por el mismo, de forma que la dirección de flota

puede establecer la ruta a seguir e incluso los puntos donde se debe realizar las

paradas, tanto de repostaje como de descanso.

Algunas empresas de transporte tienen completamente monitorizada su flota y además

del control de la ruta y de la posición del vehículo, recogen información del consumo de

combustible, de las distancias recorridas, de la carga transportada y de los tiempos

empleados, de forma que, a través de sus sistemas de tratamiento de información,

alimentan de forma automática los indicadores que permiten comparar entre sí los

resultados obtenidos por cada uno de los vehículos de la flota.

La inversión a realizar es importante, pero las empresas que han puesto en marcha

estos sistemas los han rentabilizado en plazos inferiores a tres años.

La seguridad del conductor y de la mercancía son otros aspectos que las empresas han

valorado a la hora de implantar este tipo de sistemas.

42

8. IMPACTO EN EL MEDIO AMBIENTE DEL TRANSPORTE DE MERCANCÍAS POR CARRETERA

8.1 Situación actual

La actividad del transporte de mercancías por carretera provoca los siguientes efectos

negativos sobre la sociedad y el medio ambiente:

Emisión de Gases de Efecto Invernadero (GEI)

Emisión de gases contaminantes.

Ruido.

Accidentes.

Congestión del tráfico.

En 2009 el sector del transporte representaba aproximadamente un 24% (10) del total de los

gases de efecto invernadero emitidos en la Unión Europea, que se reparten de la siguiente

forma:

17% del total de GEI correspondían al transporte por carretera

7% del total de GEI correspondían al resto de modos (aéreo, ferroviario y marítimo,

por este orden).

Entre los diez principales objetivos del Libro Blanco del Transporte de 2011 de la Unión

Europea, se encuentra reducir el 60% de las emisiones de GEI en el año 2050 respecto del

nivel del año 1990 o, dicho de otra forma, reducir en un 10% las emisiones de GEI en el

periodo 2013 - 2020, respecto a los niveles de 2005.

¿Cómo hacer compatible dicho objetivo con la previsión de crecimiento esperado de la

demanda de transporte de mercancías por carretera para el periodo 2011 - 2024, en un

25%?

Lo anterior supone que, en la práctica, el transporte deberá usar menos energía y más

limpia, y para ello se trabaja en las siguientes grandes líneas de actuación:

Reducir a la mitad el uso de automóviles de “propulsión convencional” en el

transporte urbano para 2030 y eliminarlos progresivamente de las ciudades para

2050.

Lograr que la logística urbana de los principales centros urbanos en 2030 esté

fundamentalmente libre de emisiones de CO2.

(10) Según los datos de la Agencia Europea de Medioambiente (EAA)

43

Avanzar hacia la aplicación plena del principio de “quien contamina paga”.

Para 2020, establecer el marco para un sistema europeo de información, gestión y

pago de los transportes multimodales.

Intentar transferir a otros modos, como el ferrocarril o la navegación fluvial, de aquí a

2030, el 30 % del transporte de mercancías por carretera, y para 2050, más del 50%.

44

8.2 Factores clave en la mejora de la eficiencia energética

En España, los transportes de carga a corta y media distancia, inferior a unos 600 km