Informativo mensual de comercio exterior Fedexpor, junio 2014

Upload

federacion-ecuatoriana-de-exportadores-fedexporCategory

view

546download

3

BOLETIN DE COMERCIO EXTERIOR

D I C I E M B R E2014

BOLETÍN DE COMERCIO EXTERIOR

D I C I E M B R E2014

Contenido

1 Editorial

2 Indicadores de Comercio Exterior

6Análisis Coyuntural8

Desempeño de Mercados

Socio Estratégico 13

Información FEDEXPOR11

Felipe RibadeneiraPresidente Ejecutivo

El pasado 28 de noviembre, la Asamblea Nacional admitió a trámite el Proyecto de Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal, el mismo que por su cali�cación de económico urgente fue debatido en la Asamblea Nacional para su aprobación durante el mes de diciembre y su aplicación desde el 1 de enero de 2015.

El sector productivo recibió este nuevo proyecto como una verdadera sorpresa, sin mayor tiempo para discutir los efectos de la misma (pues las refor-mas no fueron dadas a conocer previamente) evidenciándose en el balance del mismo una nueva reforma tributaria, la onceava en los ocho años del presente Gobierno.

La norma se presentó justa-mente cuando el petróleo, que constituye alrededor del 30% de los ingresos del Gobierno Central, ha experi-mentado una importante caída en su precio, llegan-do a cotizarse en cerca de $50 en el último mes del año. Según el mismo régimen, esta Ley incrementará la recaudación neta para el Estado en alrededor de $200 millones, evidenciando hacia donde se inclinó verdaderamente la iniciativa.

El impuesto a la renta para la utilidad generada en la venta de acciones, la limitación a la deducibilidad en rubros como publicidad, salarios y regalías, y el incre-mento al 25% en la tasa del impuesto a la renta para

la proporción de accionistas que residan en paraísos �scales son algunos de los temas que más preocu-pan al sector productivo y que opacan los incentivos a la producción que plantea la Ley, como la doble deducibilidad para la nueva inversión en activos productivos �jos -incentivo que a su vez se ver mer-mado por efectos del pago del anticipo al impuesto a la renta-, mientras que los contratos de estabilidad tributaria bene�ciarán sólo a empresas que inviertan por encima de $100 millones.

La normativa deja un amplio margen de discreción para que estos y otros aspectos sean regulados vía reglamento, lo que genera incertidumbre y disminuye el efecto positivo de los incentivos para motivar la inversión privada.

Las condiciones económicas del próximo año ponen por delante retos muy importantes para el país, tanto para el Gobierno como la empresa privada; para lograr sortearlos es preciso generar señales de con�-anza y estabilidad evitando sobresaltos como la aprobación de la reciente Ley. FEDEXPOR considera que esas condiciones solamente se pueden dar a través de la institucionalización del diálogo público privado como elemento base para la discusión de las políticas públicas que el país requiere en el ámbito productivo para promover la inversión, las exporta-ciones, el empleo y el desarrollo del Ecuador.

FEDEXPOR considera que esas condiciones solamente se pueden dar logrando la institucionalización del diálogo público privado como elemen-to base para la discusión de las políti-cas públicas

1

“Las condiciones económicas del próximo año ponen por delante retos muy importantes para el país, tanto para el Gobierno como la empre-sa privada; para lograr sortearlos es preciso generar señales de confianza y estabilidad”

Editorial

2

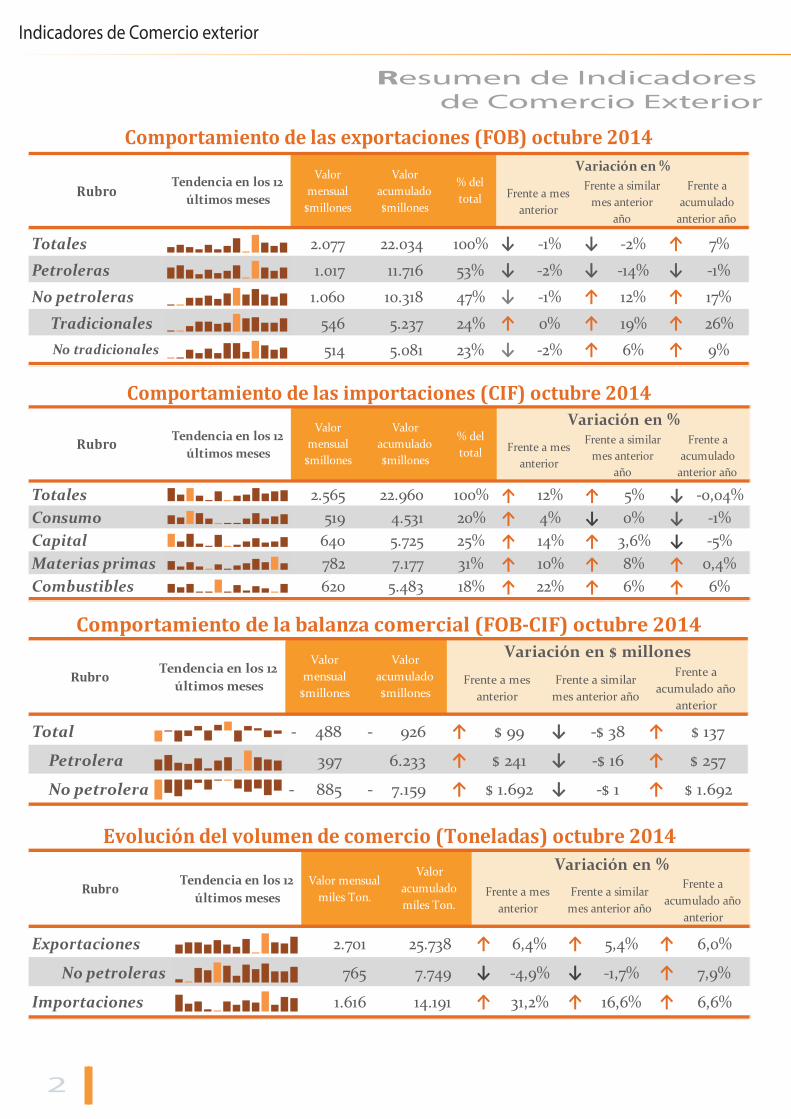

Resumen de Indicadores de Comercio Exterior

Indicadores de Comercio exterior

Totales 2.077 22.034 100% ↓ -1% ↓ -2% ↑ 7%

Petroleras 1.017 11.716 53% ↓ -2% ↓ -14% ↓ -1%

No petroleras 1.060 10.318 47% ↓ -1% ↑ 12% ↑ 17%

Tradicionales 546 5.237 24% ↑ 0% ↑ 19% ↑ 26%No tradicionales 514 5.081 23% ↓ -2% ↑ 6% ↑ 9%

Tendencia en los 12 últimos meses

Valor mensual

$millonesFrente a mes

anterior

Frente a similar mes anterior

año

% del total

Comportamiento de las exportaciones (FOB) octubre 2014Valor

acumulado $millones

Frente a acumulado

anterior año

Variación en %

Rubro

Total 488 - 926 - ↑ $ 99 ↓ -$ 38 ↑ $ 137

Petrolera 397 6.233 ↑ $ 241 ↓ -$ 16 ↑ $ 257

No petrolera 885 - 7.159 - ↑ $ 1.692 ↓ -$ 1 ↑ $ 1.692

Rubro Tendencia en los 12 últimos meses

Valor mensual

$millones

Valor acumulado $millones

Frente a mes anterior

Frente a similar mes anterior año

Variación en $ millonesFrente a

acumulado año anterior

Comportamiento de la balanza comercial (FOB-CIF) octubre 2014

Exportaciones 2.701 25.738 ↑ 6,4% ↑ 5,4% ↑ 6,0%

No petroleras 765 7.749 ↓ -4,9% ↓ -1,7% ↑ 7,9%

Importaciones 1.616 14.191 ↑ 31,2% ↑ 16,6% ↑ 6,6%

Rubro Tendencia en los 12 últimos meses

Valor mensual miles Ton.

Valor acumulado miles Ton.

Variación en %Frente a mes

anterior

Evolución del volumen de comercio (Toneladas) octubre 2014

Frente a similar mes anterior año

Frente a acumulado año

anterior

Totales 2.565 22.960 100% ↑ 12% ↑ 5% ↓ -0,04%Consumo 519 4.531 20% ↑ 4% ↓ 0% ↓ -1%Capital 640 5.725 25% ↑ 14% ↑ 3,6% ↓ -5%Materias primas 782 7.177 31% ↑ 10% ↑ 8% ↑ 0,4%Combustibles 620 5.483 18% ↑ 22% ↑ 6% ↑ 6%

Valor acumulado $millones

Rubro Tendencia en los 12 últimos meses

Valor mensual

$millones

Comportamiento de las importaciones (CIF) octubre 2014Variación en %

Frente a acumulado

anterior año

Frente a mes anterior

Frente a similar mes anterior

año

% del total

Comercio Exterior

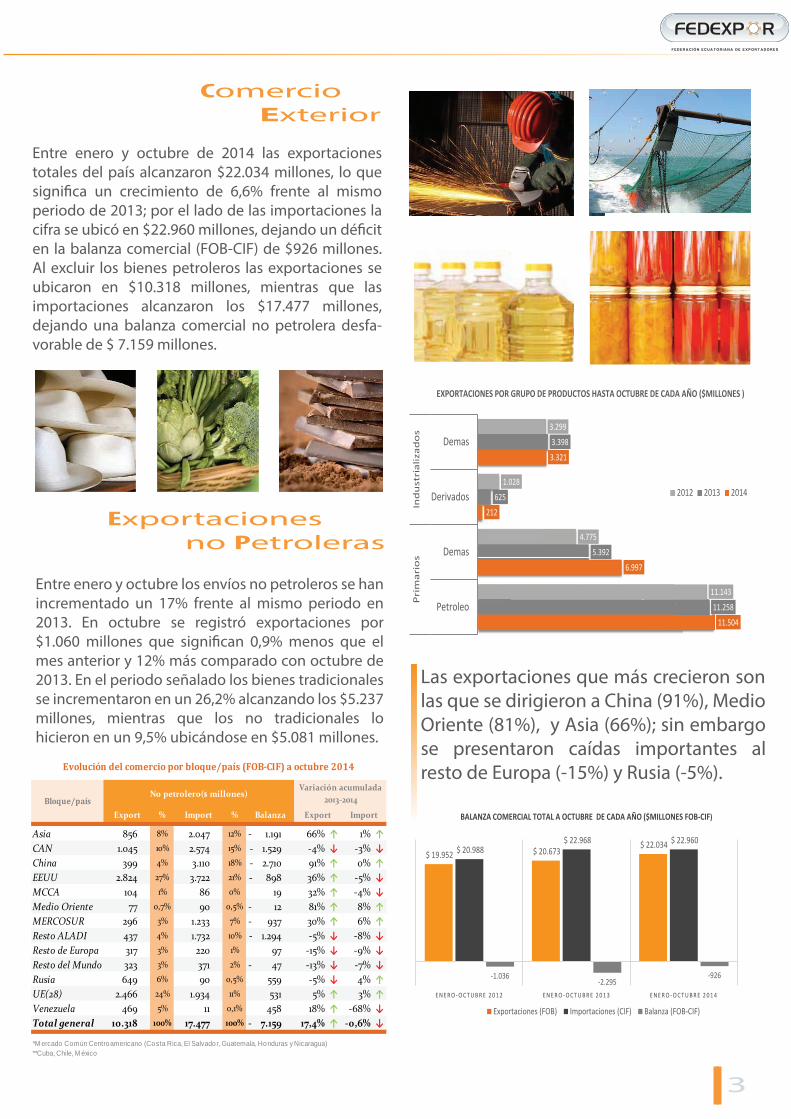

Entre enero y octubre los envíos no petroleros se han incrementado un 17% frente al mismo periodo en 2013. En octubre se registró exportaciones por $1.060 millones que signi�can 0,9% menos que el mes anterior y 12% más comparado con octubre de 2013. En el periodo señalado los bienes tradicionales se incrementaron en un 26,2% alcanzando los $5.237 millones, mientras que los no tradicionales lo hicieron en un 9,5% ubicándose en $5.081 millones.

Las exportaciones que más crecieron son las que se dirigieron a China (91%), Medio Oriente (81%), y Asia (66%); sin embargo se presentaron caídas importantes al resto de Europa (-15%) y Rusia (-5%).

Entre enero y octubre de 2014 las exportaciones totales del país alcanzaron $22.034 millones, lo que signi�ca un crecimiento de 6,6% frente al mismo periodo de 2013; por el lado de las importaciones la cifra se ubicó en $22.960 millones, dejando un dé�cit en la balanza comercial (FOB-CIF) de $926 millones. Al excluir los bienes petroleros las exportaciones se ubicaron en $10.318 millones, mientras que las importaciones alcanzaron los $17.477 millones, dejando una balanza comercial no petrolera desfa-vorable de $ 7.159 millones.

Exportaciones no Petroleras

3

11.504

6.997

212

3.321

11.258

5.392

625

3.398

11.143

4.775

1.028

3.299

Petroleo

Demas

Derivados

Demas

Pri

mar

ios

Ind

ust

rial

izad

os

2012 2013 2014

EXPORTACIONES POR GRUPO DE PRODUCTOS HASTA OCTUBRE DE CADA AÑO ($MILLONES )

$ 19.952 $ 20.673 $ 22.034 $ 20.988

$ 22.968 $ 22.960

-1.036-2.295

-926

E N E R O - O C T U B R E 2 0 1 2 E N E R O - O C T U B R E 2 0 1 3 E N E R O - O C T U B R E 2 0 1 4

Exportaciones (FOB) Importaciones (CIF) Balanza (FOB-CIF)

BALANZA COMERCIAL TOTAL A OCTUBRE DE CADA AÑO ($MILLONES FOB-CIF)

Asia 856 8% 2.047 12% 1.191 - 66% ↑ 1% ↑CAN 1.045 10% 2.574 15% 1.529 - -4% ↓ -3% ↓China 399 4% 3.110 18% 2.710 - 91% ↑ 0% ↑EEUU 2.824 27% 3.722 21% 898 - 36% ↑ -5% ↓MCCA 104 1% 86 0% 19 32% ↑ -4% ↓Medio Oriente 77 0,7% 90 0,5% 12 - 81% ↑ 8% ↑MERCOSUR 296 3% 1.233 7% 937 - 30% ↑ 6% ↑Resto ALADI 437 4% 1.732 10% 1.294 - -5% ↓ -8% ↓Resto de Europa 317 3% 220 1% 97 -15% ↓ -9% ↓Resto del Mundo 323 3% 371 2% 47 - -13% ↓ -7% ↓Rusia 649 6% 90 0,5% 559 -5% ↓ 4% ↑UE(28) 2.466 24% 1.934 11% 531 5% ↑ 3% ↑Venezuela 469 5% 11 0,1% 458 18% ↑ -68% ↓Total general 10.318 100% 17.477 100% 7.159 - 17,4% ↑ -0,6% ↓

% % Export

Variación acumulada 2013-2014

*M ercado Común Centroamericano (Costa Rica, El Salvador, Guatemala, Honduras y Nicaragua) **Cuba, Chile, M éxico

Bloque/paísNo petrolero($ millones)

ImportExport Import Balanza

Evolución del comercio por bloque/país (FOB-CIF) a octubre 2014

Importaciones

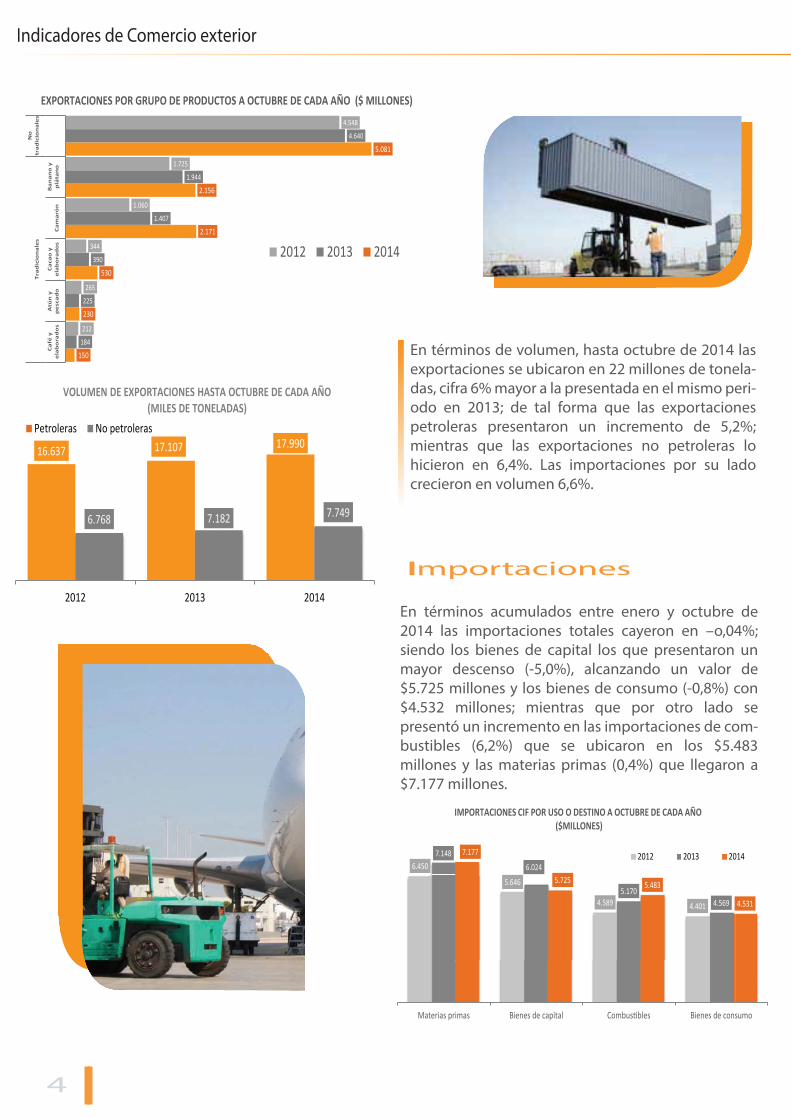

En términos acumulados entre enero y octubre de 2014 las importaciones totales cayeron en –o,04%; siendo los bienes de capital los que presentaron un mayor descenso (-5,0%), alcanzando un valor de $5.725 millones y los bienes de consumo (-0,8%) con $4.532 millones; mientras que por otro lado se presentó un incremento en las importaciones de com-bustibles (6,2%) que se ubicaron en los $5.483 millones y las materias primas (0,4%) que llegaron a $7.177 millones.

En términos de volumen, hasta octubre de 2014 las exportaciones se ubicaron en 22 millones de tonela-das, cifra 6% mayor a la presentada en el mismo peri-odo en 2013; de tal forma que las exportaciones petroleras presentaron un incremento de 5,2%; mientras que las exportaciones no petroleras lo hicieron en 6,4%. Las importaciones por su lado crecieron en volumen 6,6%.

4

Indicadores de Comercio exterior

150

230

530

2.171

2.156

5.081

184

225

390

1.407

1.944

4.640

212

265

344

1.060

1.725

4.548

Caf

é y

ela

bo

rad

os

Atú

n y

pe

scad

oC

acao

ye

lab

ora

do

sC

amar

ón

Ban

ano

yp

láta

no

Trad

icio

nal

es

No

trad

icio

nal

es

2012 2013 2014

EXPORTACIONES POR GRUPO DE PRODUCTOS A OCTUBRE DE CADA AÑO ($ MILLONES)

16.637 17.107 17.990

6.768 7.182 7.749

2012 2013 2014

Petroleras No petroleras

VOLUMEN DE EXPORTACIONES HASTA OCTUBRE DE CADA AÑO (MILES DE TONELADAS)

6.450

5.646

4.589 4.401

7.1486.024

5.1704.569

7.177

5.725 5.483

4.531

Materias primas Bienes de capital Combustibles Bienes de consumo

2012 2013 2014

IMPORTACIONES CIF POR USO O DESTINO A OCTUBRE DE CADA AÑO ($MILLONES)

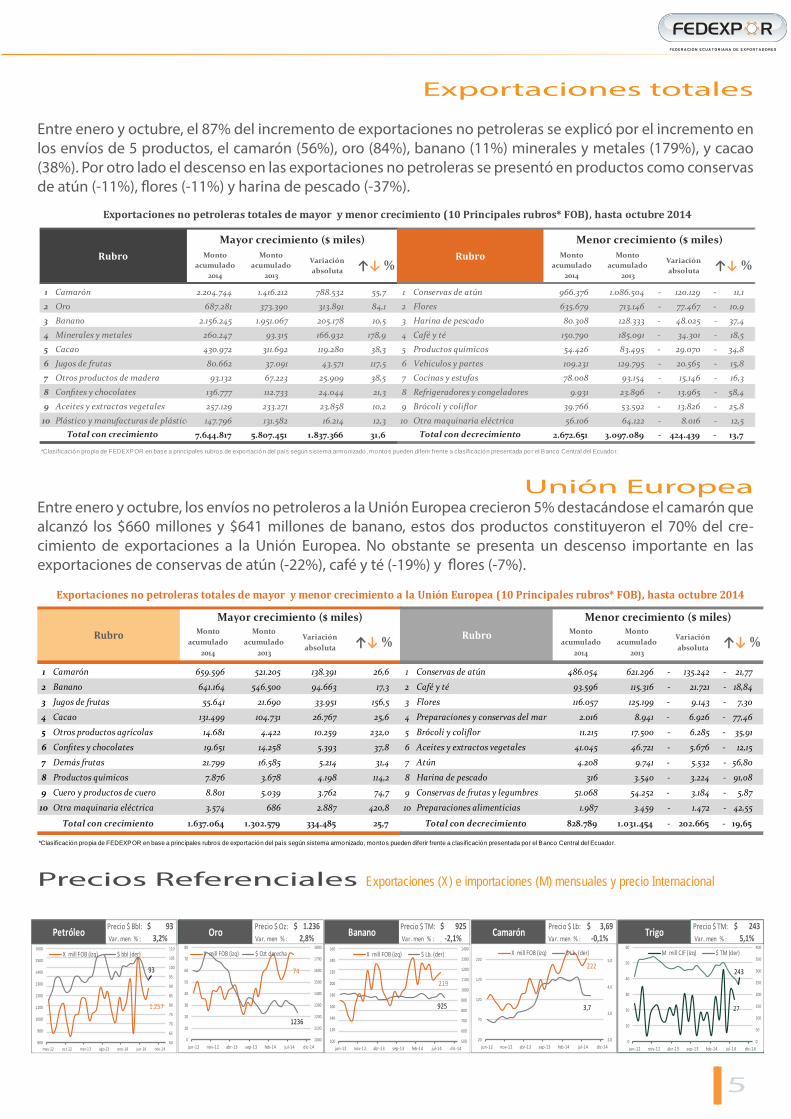

Exportaciones totales

Entre enero y octubre, el 87% del incremento de exportaciones no petroleras se explicó por el incremento en los envíos de 5 productos, el camarón (56%), oro (84%), banano (11%) minerales y metales (179%), y cacao (38%). Por otro lado el descenso en las exportaciones no petroleras se presentó en productos como conservas de atún (-11%), �ores (-11%) y harina de pescado (-37%).

Unión EuropeaEntre enero y octubre, los envíos no petroleros a la Unión Europea crecieron 5% destacándose el camarón que alcanzó los $660 millones y $641 millones de banano, estos dos productos constituyeron el 70% del cre- cimiento de exportaciones a la Unión Europea. No obstante se presenta un descenso importante en las exportaciones de conservas de atún (-22%), café y té (-19%) y �ores (-7%).

Precios Referenciales Exportaciones (X) e importaciones (M) mensuales y precio Internacional

5

1 Camarón 2.204.744 1.416.212 788.532 55,7 1 Conservas de atún 966.376 1.086.504 120.129 - 11,1 -

2 Oro 687.281 373.390 313.891 84,1 2 Flores 635.679 713.146 77.467 - 10,9 -

3 Banano 2.156.245 1.951.067 205.178 10,5 3 Harina de pescado 80.308 128.333 48.025 - 37,4 -

4 Minerales y metales 260.247 93.315 166.932 178,9 4 Café y té 150.790 185.091 34.301 - 18,5 -

5 Cacao 430.972 311.692 119.280 38,3 5 Productos químicos 54.426 83.495 29.070 - 34,8 -

6 Jugos de frutas 80.662 37.091 43.571 117,5 6 Vehiculos y partes 109.231 129.795 20.565 - 15,8 -

7 Otros productos de madera 93.132 67.223 25.909 38,5 7 Cocinas y estufas 78.008 93.154 15.146 - 16,3 -

8 Confites y chocolates 136.777 112.733 24.044 21,3 8 Refrigeradores y congeladores 9.931 23.896 13.965 - 58,4 -

9 Aceites y extractos vegetales 257.129 233.271 23.858 10,2 9 Brócoli y coliflor 39.766 53.592 13.826 - 25,8 -

10 Plástico y manufacturas de plástico 147.796 131.582 16.214 12,3 10 Otra maquinaria eléctrica 56.106 64.122 8.016 - 12,5 -

7.644.817 5.807.451 1.837.366 31,6 2.672.651 3.097.089 424.439 - 13,7 - Total con crecimiento Total con decrecimiento

Monto acumulado

2013

Menor crecimiento ($ miles)Monto

acumulado 2014

Variación absoluta ↑↓ %

Monto acumulado

2014

Variación absoluta ↑↓ %

Monto acumulado

2013

Rubro RubroMayor crecimiento ($ miles)

Exportaciones no petroleras totales de mayor y menor crecimiento (10 Principales rubros* FOB), hasta octubre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

1 Camarón 659.596 521.205 138.391 26,6 1 Conservas de atún 486.054 621.296 135.242 - 21,77 -

2 Banano 641.164 546.500 94.663 17,3 2 Café y té 93.596 115.316 21.721 - 18,84 -

3 Jugos de frutas 55.641 21.690 33.951 156,5 3 Flores 116.057 125.199 9.143 - 7,30 -

4 Cacao 131.499 104.731 26.767 25,6 4 Preparaciones y conservas del mar 2.016 8.941 6.926 - 77,46 -

5 Otros productos agrícolas 14.681 4.422 10.259 232,0 5 Brócoli y coliflor 11.215 17.500 6.285 - 35,91 -

6 Confites y chocolates 19.651 14.258 5.393 37,8 6 Aceites y extractos vegetales 41.045 46.721 5.676 - 12,15 -

7 Demás frutas 21.799 16.585 5.214 31,4 7 Atún 4.208 9.741 5.532 - 56,80 -

8 Productos químicos 7.876 3.678 4.198 114,2 8 Harina de pescado 316 3.540 3.224 - 91,08 -

9 Cuero y productos de cuero 8.801 5.039 3.762 74,7 9 Conservas de frutas y legumbres 51.068 54.252 3.184 - 5,87 -

10 Otra maquinaria eléctrica 3.574 686 2.887 420,8 10 Preparaciones alimenticias 1.987 3.459 1.472 - 42,55 -

1.637.064 1.302.579 334.485 25,7 828.789 1.031.454 202.665 - 19,65 -

Monto acumulado

2014

Mayor crecimiento ($ miles)Rubro

Menor crecimiento ($ miles)

↑↓ %

Total con crecimiento

Rubro

Exportaciones no petroleras totales de mayor y menor crecimiento a la Unión Europea (10 Principales rubros* FOB), hasta octubre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Variación absoluta ↑↓ %Variación

absoluta

Monto acumulado

2014

Total con decrecimiento

Monto acumulado

2013

Monto acumulado

2013

Precio $ Bbl: 93$ Precio $ Oz: 1.236$ Precio $ TM: 925$ Precio $ Lb: 3,69$ Precio $ TM: 243$ Var. men % : 3,2% Var. men % : 2,8% Var. men % : -2,1% Var. men % : -0,1% Var. men % : 5,1%Petróleo Oro Banano Camarón Trigo

1.257

93

60

65

70

75

80

85

90

95

100

105

110

800

900

1000

1100

1200

1300

1400

1500

1600

may-12 oct-12 mar-1 3 ago-13 ene-14 jun-14 nov-1 4

X mill FOB (izq) $ bbl (der)

74

1236

1000

1100

1200

1300

1400

1500

1600

1700

1800

0

10

20

30

40

50

60

70

80

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Ozt derecha

222

3,7

2,0

3,0

4,0

5,0

20

70

120

170

220

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Lb. (der)

219

925

500

600

700

800

900

1000

1100

1200

1300

1400

100

120

140

160

180

200

220

240

260

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ Lb. (der)

1024

88

60

70

80

90

100

110

120

800

900

1000

1100

1200

1300

1400

ene-11 jul-11 ene-12 jul-12

X mill FOB (izq) $ bbl (der)

27

243

0

50

100

150

200

250

300

350

400

0

10

20

30

40

50

60

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

M mill CIF (izq) $ TM (der)

Estados Unidos

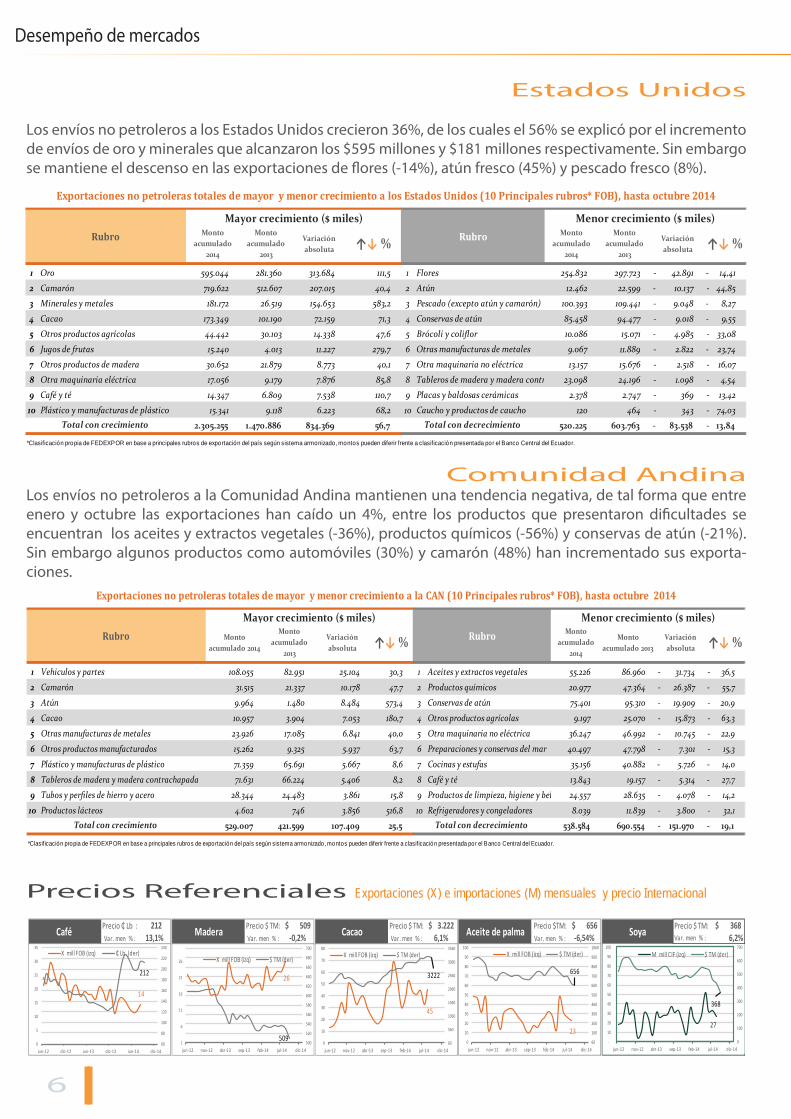

Los envíos no petroleros a los Estados Unidos crecieron 36%, de los cuales el 56% se explicó por el incremento de envíos de oro y minerales que alcanzaron los $595 millones y $181 millones respectivamente. Sin embargo se mantiene el descenso en las exportaciones de �ores (-14%), atún fresco (45%) y pescado fresco (8%).

Comunidad AndinaLos envíos no petroleros a la Comunidad Andina mantienen una tendencia negativa, de tal forma que entre enero y octubre las exportaciones han caído un 4%, entre los productos que presentaron di�cultades se encuentran los aceites y extractos vegetales (-36%), productos químicos (-56%) y conservas de atún (-21%). Sin embargo algunos productos como automóviles (30%) y camarón (48%) han incrementado sus exporta-ciones.

Precios Referenciales Exportaciones (X) e importaciones (M) mensuales y precio Internacional

6

Desempeño de mercados

1 Oro 595.044 281.360 313.684 111,5 1 Flores 254.832 297.723 42.891 - 14,41 -

2 Camarón 719.622 512.607 207.015 40,4 2 Atún 12.462 22.599 10.137 - 44,85 -

3 Minerales y metales 181.172 26.519 154.653 583,2 3 Pescado (excepto atún y camarón) 100.393 109.441 9.048 - 8,27 -

4 Cacao 173.349 101.190 72.159 71,3 4 Conservas de atún 85.458 94.477 9.018 - 9,55 -

5 Otros productos agrícolas 44.442 30.103 14.338 47,6 5 Brócoli y coliflor 10.086 15.071 4.985 - 33,08 -

6 Jugos de frutas 15.240 4.013 11.227 279,7 6 Otras manufacturas de metales 9.067 11.889 2.822 - 23,74 -

7 Otros productos de madera 30.652 21.879 8.773 40,1 7 Otra maquinaria no eléctrica 13.157 15.676 2.518 - 16,07 -

8 Otra maquinaria eléctrica 17.056 9.179 7.876 85,8 8 Tableros de madera y madera contrachapada23.098 24.196 1.098 - 4,54 -

9 Café y té 14.347 6.809 7.538 110,7 9 Placas y baldosas cerámicas 2.378 2.747 369 - 13,42 -

10 Plástico y manufacturas de plástico 15.341 9.118 6.223 68,2 10 Caucho y productos de caucho 120 464 343 - 74,03 -

2.305.255 1.470.886 834.369 56,7 520.225 603.763 83.538 - 13,84 -

Variación absoluta ↑↓ %Rubro

Menor crecimiento ($ miles)Monto

acumulado 2014

Total con decrecimiento

Monto acumulado

2013

Variación absoluta ↑↓ %

Exportaciones no petroleras totales de mayor y menor crecimiento a los Estados Unidos (10 Principales rubros* FOB), hasta octubre 2014

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Monto acumulado

2013

Total con crecimiento

Rubro

Mayor crecimiento ($ miles)Monto

acumulado 2014

1 Vehiculos y partes 108.055 82.951 25.104 30,3 1 Aceites y extractos vegetales 55.226 86.960 31.734 - 36,5 -

2 Camarón 31.515 21.337 10.178 47,7 2 Productos químicos 20.977 47.364 26.387 - 55,7 -

3 Atún 9.964 1.480 8.484 573,4 3 Conservas de atún 75.401 95.310 19.909 - 20,9 -

4 Cacao 10.957 3.904 7.053 180,7 4 Otros productos agrícolas 9.197 25.070 15.873 - 63,3 -

5 Otras manufacturas de metales 23.926 17.085 6.841 40,0 5 Otra maquinaria no eléctrica 36.247 46.992 10.745 - 22,9 -

6 Otros productos manufacturados 15.262 9.325 5.937 63,7 6 Preparaciones y conservas del mar 40.497 47.798 7.301 - 15,3 -

7 Plástico y manufacturas de plástico 71.359 65.691 5.667 8,6 7 Cocinas y estufas 35.156 40.882 5.726 - 14,0 -

8 Tableros de madera y madera contrachapada 71.631 66.224 5.406 8,2 8 Café y té 13.843 19.157 5.314 - 27,7 -

9 Tubos y perfiles de hierro y acero 28.344 24.483 3.861 15,8 9 Productos de limpieza, higiene y belleza 24.557 28.635 4.078 - 14,2 -

10 Productos lácteos 4.602 746 3.856 516,8 10 Refrigeradores y congeladores 8.039 11.839 3.800 - 32,1 -

529.007 421.599 107.409 25,5 538.584 690.554 151.970 - 19,1 -

↑↓ %Monto

acumulado 2014

↑↓ %

Total con crecimiento Total con decrecimiento

Monto acumulado

2013

Rubro

Mayor crecimiento ($ miles)RubroMonto

acumulado 2014Variación absoluta

*Clasificación propia de FEDEXPOR en base a principales rubros de exportación del país según sistema armonizado, montos pueden diferir frente a clasificación presentada por el Banco Central del Ecuador.

Exportaciones no petroleras totales de mayor y menor crecimiento a la CAN (10 Principales rubros* FOB), hasta octubre 2014

Monto acumulado 2013

Menor crecimiento ($ miles)Variación absoluta

Precio ₵ Lb : 212 Precio $ TM: 509$ Precio $ TM: 3.222$ Precio $TM: 656$ Precio $ TM: 368$ Var. men % : 13,1% Var. men % : -0,2% Var. men % : 6,1% Var. men % : -6,54% Var. men % : 6,2%SoyaAceite de palmaCafé Madera Cacao

14

212

60

80

100

120

140

160

180

200

220

240

0

5

10

15

20

25

30

35

jun-12 dic-12 jun-13 dic-13 jun-14 dic-14

X mill FOB (izq) ₵ Lb. (der)

26

509500

520

540

560

580

600

620

640

660

680

700

1

6

11

16

21

26

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ TM (der)

1024

88

60

70

80

90

100

110

120

800

900

1000

1100

1200

1300

1400

ene-11 jul-11 ene-12 jul-12

X mill FOB (izq) $ bbl (der)

27

368

0

100

200

300

400

500

600

700

-

10

20

30

40

50

60

70

80

90

100

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

M mill CIF (izq) $ TM (der)

45

3222

60

560

1060

1560

2060

2560

3060

3560

0

10

20

30

40

50

60

70

80

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ TM (der)

23

656

60

160

260

360

460

560

660

760

860

960

1060

0

10

20

30

40

50

60

70

80

90

100

jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14

X mill FOB (izq) $ TM (der)

Grafico 1. Participación de la inversión pública y privada en relación al PIB

A vísperas de culminar el año 2014 el escenario económico del Ecuador se ha visto altamente convulsionado, poniendo en entredicho el desempeño de la economía en 2015; en el sector externo, la lenta recuperación de las principales economías mun-diales, el fortalecimiento del dólar, fuerte caída del precio del petróleo y de algunos alimentos afectarán de sobremanera el desempeño de la economía del país; a esto se suma el creciente dé�cit presupuestario y la persistencia de los cambios normativos que lejos de generar previsibilidad, crean incertidum-bre para el desempeño de la actividad empresarial y la inversión.

• Entorno internacional

Los más recientes datos sobre el desempeño de la economía global con�rman lo que desde hace un par de años se venía advirtiendo; el crecimiento económico es menor al esperado y la recuperación post crisis se ha prolongado aún más; las economías avanzadas muestran un desempeño irregular mientras que el crecimiento en los países en desarrollo pierde aún mayor fuerza. Para las economías en desarrollo, 2015 se presenta como un año con mayores retos, particularmente aquellas que son más vulnerables a externalidades derivadas de la elevada volatilidad en el ámbito

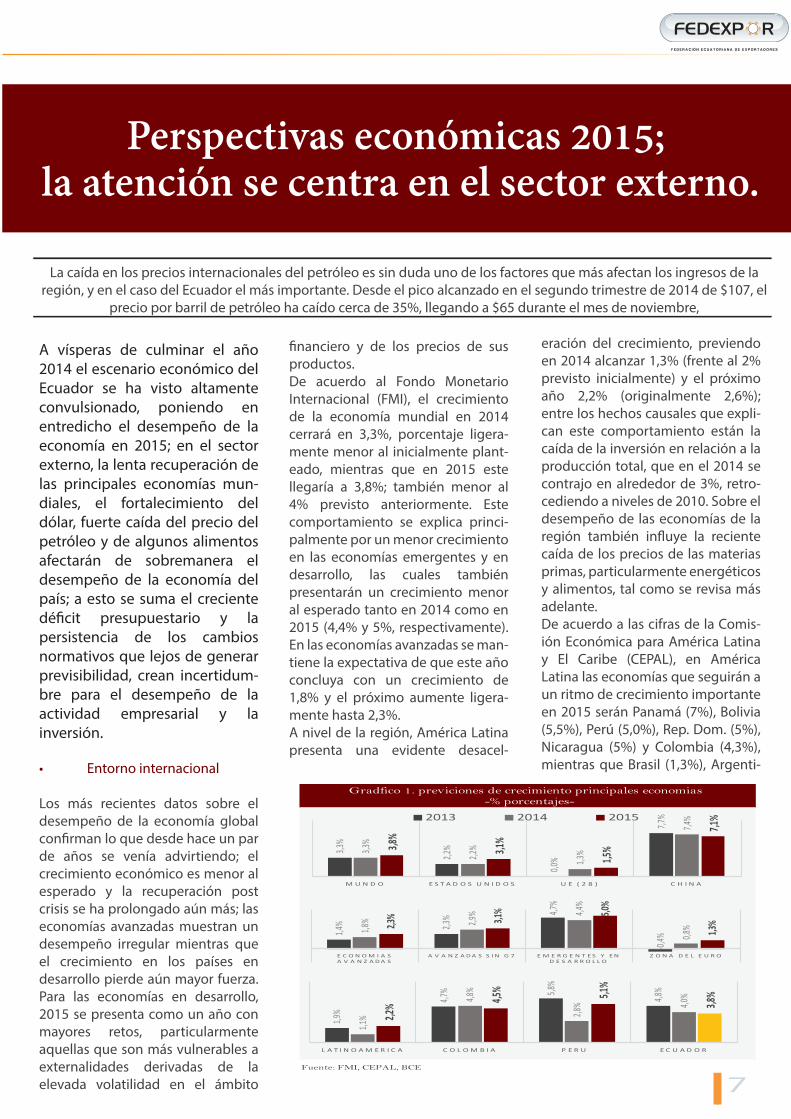

�nanciero y de los precios de sus productos.De acuerdo al Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial en 2014 cerrará en 3,3%, porcentaje ligera-mente menor al inicialmente plant-eado, mientras que en 2015 este llegaría a 3,8%; también menor al 4% previsto anteriormente. Este comportamiento se explica princi-palmente por un menor crecimiento en las economías emergentes y en desarrollo, las cuales también presentarán un crecimiento menor al esperado tanto en 2014 como en 2015 (4,4% y 5%, respectivamente). En las economías avanzadas se man-tiene la expectativa de que este año concluya con un crecimiento de 1,8% y el próximo aumente ligera-mente hasta 2,3%.A nivel de la región, América Latina presenta una evidente desacel-

eración del crecimiento, previendo en 2014 alcanzar 1,3% (frente al 2% previsto inicialmente) y el próximo año 2,2% (originalmente 2,6%); entre los hechos causales que expli-can este comportamiento están la caída de la inversión en relación a la producción total, que en el 2014 se contrajo en alrededor de 3%, retro-cediendo a niveles de 2010. Sobre el desempeño de las economías de la región también in�uye la reciente caída de los precios de las materias primas, particularmente energéticos y alimentos, tal como se revisa más adelante.De acuerdo a las cifras de la Comis-ión Económica para América Latina y El Caribe (CEPAL), en América Latina las economías que seguirán a un ritmo de crecimiento importante en 2015 serán Panamá (7%), Bolivia (5,5%), Perú (5,0%), Rep. Dom. (5%), Nicaragua (5%) y Colombia (4,3%), mientras que Brasil (1,3%), Argenti-

na (1,0%) y Venezuela (-1%) presen-tarían el peor desempeño. Según la estimación de la CEPAL el crecimien-to de Ecuador en 2015 se ubicaría en 3,8%, cifra menor al 4% previsto para este año; esta proyección sin embargo, podría verse severamente afectada por la caída del precio del petróleo, tal como se revisa poste-riormente. Un dólar cada vez más fuerte En el último año, el Dólar ha tenido una tendencia a revalorizarse, alcanzando su nivel más alto desde 2010 y con una alta probabilidad de continuar apreciándose durante los próximos trimestres; de hecho, si se mantiene esta tendencia, es proba-ble que antes de 2017 el Dólar alcance la paridad con el Euro, lo que signi�caría una apreciación de más del 12% en 2015. La revalori-zación del dólar responde a la recu-peración de la economía estadoun-idense, el aumento de su produc-ción petrolera bajo la técnica del “fracking” y la baja de las tasas de interés en Europa y parte de Asia. El contar con una moneda fuerte atrae inversión, pues se genera mayor con�anza ante posibles devaluaciones además de generar certeza en la rentabilidad.

No obstante, para países dependi-entes de las exportaciones de mate-rias primas, como gran parte de los países latinoamericanos, la aprecia-ción del Dólar conlleva un debilita-miento de los precios de las mate-rias primas y salidas de capital; en el caso del Ecuador este fenómeno afecta adicionalmente la competi-tividad de las exportaciones, pues las vuelve relativamente más caras frente a la competencia. Esto se re�eja particularmente en el merca-do americano, Europa, Rusia y parte de Asia, e indirectamente genera bene�cios (por causar el efecto contrario) en las exportaciones de países como Colombia, Perú, Chile, etc.

Panorama adverso de precios

La caída en los precios internaciona-les del petróleo es sin duda uno de los factores que más afectan los ingresos de la región, y en el caso del Ecuador el más importante. Desde el pico alcanzado en el segundo trime-stre de 2014 de $107, el precio por barril de petróleo ha caído cerca de 35%, llegando a $65 durante el mes

de noviembre, aunque en diciembre su cotización ha estado por debajo de $60, lo que ha signi�cado regre-sar a los registros del año 2005. Entre los países más afectados de la caída del petróleo se encuentran Rusia, Venezuela, Nigeria, Libia y por supuesto el Ecuador. Si bien no se espera un desplome en el precio de las materias primas y alimentos en el próximo año, la tendencia apunta hacia un descen-so en los precios de algunos de los productos de mayor relación con la canasta exportadora ecuatoriana, ya en 2013 los precios de alimentos habían retrocedido un 2% y en 2014 se espera un cierre en similar proporción. Bajo este particular se esperaría que el comportamiento de las exportaciones de alimentos que el Ecuador realiza también muestren cierta desaceleración en su desempeño, en especial en productos como el camarón y el cacao que estabilizarían sus precios después del incremento derivado de factores extraordinarios.

• Entorno nacional

Escenario �scal complicado

En el caso del país, el presupuesto público para el año 2014 se plani�có con un precio referencial del crudo de $86,4 por barril; es necesario tener en cuenta que el crudo ecua-toriano recibe un “castigo” en su precio debido a su menor calidad. De esta forma, en el último trimestre del año el precio promedio del crudo ecuatoriano alcanzó $66,4

(frente a $74,5 del WTI), lo que repre-sentará una merma en los ingresos netos de este año en alrededor de $350 millones .

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Internas (SRI), las reformas lograrían una recau-dación neta por alrededor de $200 millones .

Pero el problema más grave se genera en relación al precio en 2015, puesto que las más recientes proye-cciones colocan al WTI en un precio referencial de casi $63 para ese año (menor en los dos primeros trimes-tres y con una recuperación en la segunda mitad del año), lo que para el Ecuador podría representar tener un precio del barril de crudo expor-tado de alrededor de $56, es decir casi $24 por debajo del presu-puestado en la Proforma del Estado que se estimó en $79,9; esto repre-sentaría una merma de ingresos netos mayor a $2.000 millones. Esto se suma a la necesidad de �nancia-miento del Presupuesto 2015 que originalmente se plani�có en $8.800 millones.En los últimos años el dinamismo de la economía ha sido altamente dependiente de la inyección de recursos que se colocan desde el Estado, tanto del rubro de gasto corriente como de capital, lo que frente al escenario de baja del precio del crudo condicionará fuertemente las expectativas de crecimiento del 3,8% al �nanciamiento que pueda provenir por otra fuente.Las circunstancias del año que se avecina, re�ejan claramente la necesidad de mantener un fondo de ahorro que permita cubrir este tipo de externalidades. A manera de ejemplo, si el excedente del precio por exportación de crudo de las empresas públicas entre 2011 y

2012 se hubiera destinado a un fondo de ahorro, habría recursos su�cientes para suplir la merma tanto de 2014 como la prevista en 2015.

Una nueva reforma tributaria que afecta las perspectivas de inversión

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Produc-ción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Inter-nas (SRI), las reformas lograrían una recaudación neta (recaudaciones menos devoluciones) por alrededor de $200 millones . Desde esa perspectiva, al parecer los ajustes normativos para la prevención del fraude, la limitación de algunas deducciones para determinar la base imponible del impuesto a la renta y el incremento del ICE pare-cen sobrepasar con creces los bene�cios de los incentivos allí previstos.

Entre los temas que más preocupan al sector productivo están la limitación de deducciones para el cálculo de la base imponible del impuesto a la renta en rubros de publicidad, salarios, regalías y servi-cios técnicos y de consultoría (lo que en la práctica equivale a un incre-mento del impuesto), la incorpo-ración del impuesto a la renta en la utilidad generada por la compra venta de acciones (que encarece la capitalización de las empresas y desincentiva el mercado de valores) y el incremento del impuesto a la renta al 25% para sociedades por la proporción de sus accionistas que residan en paraísos �scales (la norma es poco clara, dejando al reglamento -y por ende a la autori-dad- un amplio margen de discre-ción).

Por el lado de los incentivos, se introduce la doble deducibilidad para la depreciación de nuevos activos productivos �jos (maquinar-

ia y equipos) para todas las empre-sas que realicen estas inversiones, corrigiendo en parte una de las limitaciones que presentaba el Código de la Producción al restringir la exoneración del impuesto a la renta para inversiones realizadas por empresas creadas antes de la vigen-cia del Código. Sin embargo, se mantiene el pago del anticipo del impuesto a la renta, que merma una buena parte de este incentivo por grabar directamente a los activos, ingresos, patrimonio, costos y gastos.

Fuente: Asamblea Nacional

En cuanto a los contratos de estabili-dad tributaria, éstos se incorporan solo para las inversiones en minería y para las industrias básicas (pudien-do ampliarse también para los determinados “sectores prioriza-dos”); sin embargo para el segundo caso -industrias básicas y sectores priorizados-, se establece un precio a ese “seguro” que consiste en una tasa de impuesto a la renta de 25% (frente a un 22% en general para las sociedades) y el umbral para acced-er a este incentivo es de inversiones de al menos $100 millones, lo que no se compadece con la realidad del sector productivo nacional y hace pensar que este incentivo está dirigido únicamente a un determi-nado número de potenciales inver-siones de empresas extranjeras.

• La lupa se centra sobre el sector exportador

Para el sector exportador no petrolero el año 2014 ha tenido varios contrastes; en el contexto general el desempeño ha sido positivo, así lo demuestra el crecimiento acumulado que se espera cierre en alrededor de 15%. Este comportamiento ha sido impulsado por las ventas de 5 secto-res en particular (camarón, oro, banano, minerales y cacao) que juntos explican casi 90% del crecimiento de las exportaciones no petroleras; la inversión y mejoras en la productividad de sectores como el camarón, banano y cacao han hecho posible que puedan aprovechar de mejor manera la coyuntura del mercado externo.Sin embargo, al excluir a estos 5 sectores del análisis, las exporta-ciones no petroleras muestran un descenso de 4% en el valor de sus envíos; conservas de atún, �ores, harina de pescado, café, vehículos, refrigeradores, cocinas y brócoli están entre los principales produc-tos que presentan un decrecimiento en sus ventas (acumulado hasta el mes de octubre). En el ámbito de exportaciones, el año 2014 no ha sido regular para todos por diversos motivos. En el caso de la industria atunera, han existido condiciones adversas en los precios y la competencia en los mercados; las �ores han sentido el impacto de la crisis de Rusia y la pérdida de competitividad en Estados Unidos; mientras que en el sector de línea blanca las exporta-ciones se vieron complicados en parte por las dudas de origen de los socios andinos, particularmente Perú, en respuesta a las medidas impuestas por Ecuador; en otras industrias, la incorporación de éstos reglamentos técnicos y su conse-cuente reducción de importaciones, ocasionó que parte de la capacidad instalada se dedique a la producción nacional, reduciendo así sus export-aciones; en los envíos de productos

no tradicionales hacia Estados Unidos, ha existido cierta incerti-dumbre por la demora en la reno-vación de los certi�cados de abono tributario como medida de compen-sación, puesto que además la afectación ya no sólo se limita a los productos que tenían el ATPDEA, ahora también tienen una impor-tante presión sobre su competitivi-dad los productos cubiertos por el SGP (pues ese mecanismo no se ha renovado en el Congreso de ese país). El aliciente ha sido sin duda la suscripción del Acuerdo Comercial con Europa, que a su vez permitió la ampliación de las preferencias arancelarias para los productos ecuatorianos por dos años más mientras el mismo entra en vigen-cia.

Para los exportadores el año 2015 será muy particular, pues las condi-ciones externas serán, de manera general, menos favorables. Al menos así es posible advertir en base a los temas previamente expuestos como la apreciación del Dólar y la reducción de los precios de los productos; es muy probable que el crecimiento presentado en 2014 no se repita el próximo año. Ante la anticipada caída de exporta-ciones petroleras previstas para 2015 y con ello la mayor presión sobre la balanza de pagos, se antici-pan medidas que limitarán en alguna medida las importaciones. Sin embargo el Gobierno también ha advertido que buscará impulsar

medidas que puedan provocar un aumento en las exportaciones no petroleras, centrando la lupa sobre el sector de manera que pueda com-pensar, al menos parcialmente, la caída en el rubro petrolero.Es sin duda necesario que el Gobier-no promueva medidas en favor de las exportaciones no petroleras del país. Aunque se espera conocer el detalle de las medidas, algunas propuestas desde el sector exporta-dor a través de FEDEXPOR ya han sido presentadas, entre las que destacan el mecanismo de devolu-ción simpli�cada de impuestos, profundizar la agenda comercial para la concreción de acuerdos comerciales con algunos países,

agilitar trámites de certi�caciones, implementar mecanismos �nan-cieros (garantías y crédito preferen-cial), entre otras. Se hace necesario sin embargo, profundizar el diálogo público privado para analizar en conjunto las propuestas que puedan venir de los diferentes sectores. Las condiciones y retos que se presentan para el próximo exigen una profundización del diálogo y el trabajo conjunto para apuntalar la competitividad expor-tadora y del país en general.

7

Perspectivas económicas 2015; la atención se centra en el sector externo.

La caída en los precios internacionales del petróleo es sin duda uno de los factores que más afectan los ingresos de la región, y en el caso del Ecuador el más importante. Desde el pico alcanzado en el segundo trimestre de 2014 de $107, el

precio por barril de petróleo ha caído cerca de 35%, llegando a $65 durante el mes de noviembre,

Fuente: FMI, CEPAL, BCE

Gradfico 1. previciones de crecimiento principales economias -% porcentajes-

3,3%

2,2%

0,0%

7,7%

3,3%

2,2%

1,3%

7,4%

3,8%

3,1%

1,5%

7,1%

M U N D O E S T A D O S U N I D O S U E ( 2 8 ) C H I N A

2013 2014 2015

1,9%

4,7% 5,8

%

4,8%

1,1%

4,8%

2,8% 4,0

%

2,2% 4,5

% 5,1%

3,8%

L A T I N O A M E R I C A C O L O M B I A P E R U E C U A D O R

1,4% 2,3

% 4,7%

-0,4%

1,8% 2,9

% 4,4%

0,8%2,3

% 3,1% 5,0

%

1,3%

E C O N O M I A S A V A N Z A D A S

A V A N Z A D A S S I N G 7 E M E R G E N T E S Y E N D E S A R R O L L O

Z O N A D E L E U R O

A vísperas de culminar el año 2014 el escenario económico del Ecuador se ha visto altamente convulsionado, poniendo en entredicho el desempeño de la economía en 2015; en el sector externo, la lenta recuperación de las principales economías mun-diales, el fortalecimiento del dólar, fuerte caída del precio del petróleo y de algunos alimentos afectarán de sobremanera el desempeño de la economía del país; a esto se suma el creciente dé�cit presupuestario y la persistencia de los cambios normativos que lejos de generar previsibilidad, crean incertidum-bre para el desempeño de la actividad empresarial y la inversión.

• Entorno internacional

Los más recientes datos sobre el desempeño de la economía global con�rman lo que desde hace un par de años se venía advirtiendo; el crecimiento económico es menor al esperado y la recuperación post crisis se ha prolongado aún más; las economías avanzadas muestran un desempeño irregular mientras que el crecimiento en los países en desarrollo pierde aún mayor fuerza. Para las economías en desarrollo, 2015 se presenta como un año con mayores retos, particularmente aquellas que son más vulnerables a externalidades derivadas de la elevada volatilidad en el ámbito

�nanciero y de los precios de sus productos.De acuerdo al Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial en 2014 cerrará en 3,3%, porcentaje ligera-mente menor al inicialmente plant-eado, mientras que en 2015 este llegaría a 3,8%; también menor al 4% previsto anteriormente. Este comportamiento se explica princi-palmente por un menor crecimiento en las economías emergentes y en desarrollo, las cuales también presentarán un crecimiento menor al esperado tanto en 2014 como en 2015 (4,4% y 5%, respectivamente). En las economías avanzadas se man-tiene la expectativa de que este año concluya con un crecimiento de 1,8% y el próximo aumente ligera-mente hasta 2,3%.A nivel de la región, América Latina presenta una evidente desacel-

eración del crecimiento, previendo en 2014 alcanzar 1,3% (frente al 2% previsto inicialmente) y el próximo año 2,2% (originalmente 2,6%); entre los hechos causales que expli-can este comportamiento están la caída de la inversión en relación a la producción total, que en el 2014 se contrajo en alrededor de 3%, retro-cediendo a niveles de 2010. Sobre el desempeño de las economías de la región también in�uye la reciente caída de los precios de las materias primas, particularmente energéticos y alimentos, tal como se revisa más adelante.De acuerdo a las cifras de la Comis-ión Económica para América Latina y El Caribe (CEPAL), en América Latina las economías que seguirán a un ritmo de crecimiento importante en 2015 serán Panamá (7%), Bolivia (5,5%), Perú (5,0%), Rep. Dom. (5%), Nicaragua (5%) y Colombia (4,3%), mientras que Brasil (1,3%), Argenti-

na (1,0%) y Venezuela (-1%) presen-tarían el peor desempeño. Según la estimación de la CEPAL el crecimien-to de Ecuador en 2015 se ubicaría en 3,8%, cifra menor al 4% previsto para este año; esta proyección sin embargo, podría verse severamente afectada por la caída del precio del petróleo, tal como se revisa poste-riormente. Un dólar cada vez más fuerte En el último año, el Dólar ha tenido una tendencia a revalorizarse, alcanzando su nivel más alto desde 2010 y con una alta probabilidad de continuar apreciándose durante los próximos trimestres; de hecho, si se mantiene esta tendencia, es proba-ble que antes de 2017 el Dólar alcance la paridad con el Euro, lo que signi�caría una apreciación de más del 12% en 2015. La revalori-zación del dólar responde a la recu-peración de la economía estadoun-idense, el aumento de su produc-ción petrolera bajo la técnica del “fracking” y la baja de las tasas de interés en Europa y parte de Asia. El contar con una moneda fuerte atrae inversión, pues se genera mayor con�anza ante posibles devaluaciones además de generar certeza en la rentabilidad.

No obstante, para países dependi-entes de las exportaciones de mate-rias primas, como gran parte de los países latinoamericanos, la aprecia-ción del Dólar conlleva un debilita-miento de los precios de las mate-rias primas y salidas de capital; en el caso del Ecuador este fenómeno afecta adicionalmente la competi-tividad de las exportaciones, pues las vuelve relativamente más caras frente a la competencia. Esto se re�eja particularmente en el merca-do americano, Europa, Rusia y parte de Asia, e indirectamente genera bene�cios (por causar el efecto contrario) en las exportaciones de países como Colombia, Perú, Chile, etc.

Panorama adverso de precios

La caída en los precios internaciona-les del petróleo es sin duda uno de los factores que más afectan los ingresos de la región, y en el caso del Ecuador el más importante. Desde el pico alcanzado en el segundo trime-stre de 2014 de $107, el precio por barril de petróleo ha caído cerca de 35%, llegando a $65 durante el mes

de noviembre, aunque en diciembre su cotización ha estado por debajo de $60, lo que ha signi�cado regre-sar a los registros del año 2005. Entre los países más afectados de la caída del petróleo se encuentran Rusia, Venezuela, Nigeria, Libia y por supuesto el Ecuador. Si bien no se espera un desplome en el precio de las materias primas y alimentos en el próximo año, la tendencia apunta hacia un descen-so en los precios de algunos de los productos de mayor relación con la canasta exportadora ecuatoriana, ya en 2013 los precios de alimentos habían retrocedido un 2% y en 2014 se espera un cierre en similar proporción. Bajo este particular se esperaría que el comportamiento de las exportaciones de alimentos que el Ecuador realiza también muestren cierta desaceleración en su desempeño, en especial en productos como el camarón y el cacao que estabilizarían sus precios después del incremento derivado de factores extraordinarios.

• Entorno nacional

Escenario �scal complicado

En el caso del país, el presupuesto público para el año 2014 se plani�có con un precio referencial del crudo de $86,4 por barril; es necesario tener en cuenta que el crudo ecua-toriano recibe un “castigo” en su precio debido a su menor calidad. De esta forma, en el último trimestre del año el precio promedio del crudo ecuatoriano alcanzó $66,4

(frente a $74,5 del WTI), lo que repre-sentará una merma en los ingresos netos de este año en alrededor de $350 millones .

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Internas (SRI), las reformas lograrían una recau-dación neta por alrededor de $200 millones .

Pero el problema más grave se genera en relación al precio en 2015, puesto que las más recientes proye-cciones colocan al WTI en un precio referencial de casi $63 para ese año (menor en los dos primeros trimes-tres y con una recuperación en la segunda mitad del año), lo que para el Ecuador podría representar tener un precio del barril de crudo expor-tado de alrededor de $56, es decir casi $24 por debajo del presu-puestado en la Proforma del Estado que se estimó en $79,9; esto repre-sentaría una merma de ingresos netos mayor a $2.000 millones. Esto se suma a la necesidad de �nancia-miento del Presupuesto 2015 que originalmente se plani�có en $8.800 millones.En los últimos años el dinamismo de la economía ha sido altamente dependiente de la inyección de recursos que se colocan desde el Estado, tanto del rubro de gasto corriente como de capital, lo que frente al escenario de baja del precio del crudo condicionará fuertemente las expectativas de crecimiento del 3,8% al �nanciamiento que pueda provenir por otra fuente.Las circunstancias del año que se avecina, re�ejan claramente la necesidad de mantener un fondo de ahorro que permita cubrir este tipo de externalidades. A manera de ejemplo, si el excedente del precio por exportación de crudo de las empresas públicas entre 2011 y

2012 se hubiera destinado a un fondo de ahorro, habría recursos su�cientes para suplir la merma tanto de 2014 como la prevista en 2015.

Una nueva reforma tributaria que afecta las perspectivas de inversión

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Produc-ción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Inter-nas (SRI), las reformas lograrían una recaudación neta (recaudaciones menos devoluciones) por alrededor de $200 millones . Desde esa perspectiva, al parecer los ajustes normativos para la prevención del fraude, la limitación de algunas deducciones para determinar la base imponible del impuesto a la renta y el incremento del ICE pare-cen sobrepasar con creces los bene�cios de los incentivos allí previstos.

Entre los temas que más preocupan al sector productivo están la limitación de deducciones para el cálculo de la base imponible del impuesto a la renta en rubros de publicidad, salarios, regalías y servi-cios técnicos y de consultoría (lo que en la práctica equivale a un incre-mento del impuesto), la incorpo-ración del impuesto a la renta en la utilidad generada por la compra venta de acciones (que encarece la capitalización de las empresas y desincentiva el mercado de valores) y el incremento del impuesto a la renta al 25% para sociedades por la proporción de sus accionistas que residan en paraísos �scales (la norma es poco clara, dejando al reglamento -y por ende a la autori-dad- un amplio margen de discre-ción).

Por el lado de los incentivos, se introduce la doble deducibilidad para la depreciación de nuevos activos productivos �jos (maquinar-

ia y equipos) para todas las empre-sas que realicen estas inversiones, corrigiendo en parte una de las limitaciones que presentaba el Código de la Producción al restringir la exoneración del impuesto a la renta para inversiones realizadas por empresas creadas antes de la vigen-cia del Código. Sin embargo, se mantiene el pago del anticipo del impuesto a la renta, que merma una buena parte de este incentivo por grabar directamente a los activos, ingresos, patrimonio, costos y gastos.

Fuente: Asamblea Nacional

En cuanto a los contratos de estabili-dad tributaria, éstos se incorporan solo para las inversiones en minería y para las industrias básicas (pudien-do ampliarse también para los determinados “sectores prioriza-dos”); sin embargo para el segundo caso -industrias básicas y sectores priorizados-, se establece un precio a ese “seguro” que consiste en una tasa de impuesto a la renta de 25% (frente a un 22% en general para las sociedades) y el umbral para acced-er a este incentivo es de inversiones de al menos $100 millones, lo que no se compadece con la realidad del sector productivo nacional y hace pensar que este incentivo está dirigido únicamente a un determi-nado número de potenciales inver-siones de empresas extranjeras.

• La lupa se centra sobre el sector exportador

Para el sector exportador no petrolero el año 2014 ha tenido varios contrastes; en el contexto general el desempeño ha sido positivo, así lo demuestra el crecimiento acumulado que se espera cierre en alrededor de 15%. Este comportamiento ha sido impulsado por las ventas de 5 secto-res en particular (camarón, oro, banano, minerales y cacao) que juntos explican casi 90% del crecimiento de las exportaciones no petroleras; la inversión y mejoras en la productividad de sectores como el camarón, banano y cacao han hecho posible que puedan aprovechar de mejor manera la coyuntura del mercado externo.Sin embargo, al excluir a estos 5 sectores del análisis, las exporta-ciones no petroleras muestran un descenso de 4% en el valor de sus envíos; conservas de atún, �ores, harina de pescado, café, vehículos, refrigeradores, cocinas y brócoli están entre los principales produc-tos que presentan un decrecimiento en sus ventas (acumulado hasta el mes de octubre). En el ámbito de exportaciones, el año 2014 no ha sido regular para todos por diversos motivos. En el caso de la industria atunera, han existido condiciones adversas en los precios y la competencia en los mercados; las �ores han sentido el impacto de la crisis de Rusia y la pérdida de competitividad en Estados Unidos; mientras que en el sector de línea blanca las exporta-ciones se vieron complicados en parte por las dudas de origen de los socios andinos, particularmente Perú, en respuesta a las medidas impuestas por Ecuador; en otras industrias, la incorporación de éstos reglamentos técnicos y su conse-cuente reducción de importaciones, ocasionó que parte de la capacidad instalada se dedique a la producción nacional, reduciendo así sus export-aciones; en los envíos de productos

no tradicionales hacia Estados Unidos, ha existido cierta incerti-dumbre por la demora en la reno-vación de los certi�cados de abono tributario como medida de compen-sación, puesto que además la afectación ya no sólo se limita a los productos que tenían el ATPDEA, ahora también tienen una impor-tante presión sobre su competitivi-dad los productos cubiertos por el SGP (pues ese mecanismo no se ha renovado en el Congreso de ese país). El aliciente ha sido sin duda la suscripción del Acuerdo Comercial con Europa, que a su vez permitió la ampliación de las preferencias arancelarias para los productos ecuatorianos por dos años más mientras el mismo entra en vigen-cia.

Para los exportadores el año 2015 será muy particular, pues las condi-ciones externas serán, de manera general, menos favorables. Al menos así es posible advertir en base a los temas previamente expuestos como la apreciación del Dólar y la reducción de los precios de los productos; es muy probable que el crecimiento presentado en 2014 no se repita el próximo año. Ante la anticipada caída de exporta-ciones petroleras previstas para 2015 y con ello la mayor presión sobre la balanza de pagos, se antici-pan medidas que limitarán en alguna medida las importaciones. Sin embargo el Gobierno también ha advertido que buscará impulsar

medidas que puedan provocar un aumento en las exportaciones no petroleras, centrando la lupa sobre el sector de manera que pueda com-pensar, al menos parcialmente, la caída en el rubro petrolero.Es sin duda necesario que el Gobier-no promueva medidas en favor de las exportaciones no petroleras del país. Aunque se espera conocer el detalle de las medidas, algunas propuestas desde el sector exporta-dor a través de FEDEXPOR ya han sido presentadas, entre las que destacan el mecanismo de devolu-ción simpli�cada de impuestos, profundizar la agenda comercial para la concreción de acuerdos comerciales con algunos países,

agilitar trámites de certi�caciones, implementar mecanismos �nan-cieros (garantías y crédito preferen-cial), entre otras. Se hace necesario sin embargo, profundizar el diálogo público privado para analizar en conjunto las propuestas que puedan venir de los diferentes sectores. Las condiciones y retos que se presentan para el próximo exigen una profundización del diálogo y el trabajo conjunto para apuntalar la competitividad expor-tadora y del país en general.

8

Análisis Coyuntural

Fuente: FMI

Gráfico 2. Cotización de monedas en el mercado internacional

EURO

SOL PERUANO PESO CHILENO PESO COLOMBIANO

YEN JAPONÉS RUBLO RUSO

1,36

1,23

1,15

1,20

1,25

1,30

1,35

1,40

1,45

en

em

ar

ma

yju

lse

pn

ov

en

em

ar

ma

ya

go

oc

t

2013 2014

2,8

2,9

2,3

2,4

2,5

2,6

2,7

2,8

2,9

3,0

en

em

ar

ab

rju

na

go

oc

td

icfe

ba

br

jun

ag

oo

ct

2013 2014

101,6

119,6

80

85

90

95

100

105

110

115

120

125

en

efe

ba

br

jun

ag

oo

ct

no

ve

ne

ma

rm

ay

jul

ag

oo

ct

2013 2014

33,7

52,9

25

30

35

40

45

50

55

60

en

em

ar

ab

rju

na

go

oc

td

icfe

ba

br

jun

ag

oo

ct

2013 2014

1880

2281

1500160017001800190020002100220023002400

en

em

ar

ab

rju

na

go

oc

td

icfe

ba

br

jun

ag

oo

ct

2013 2014

554

610

400,0

450,0

500,0

550,0

600,0

650,0

en

em

ar

ma

yju

lse

pn

ov

en

em

ar

ma

ya

go

oc

t

2013 2014

Gráfico 4. Relación entre precio de alimentos en el mercado internacional y exportaciones ecuatorianas de alimentos

Fuente: FMI, BCE.

100

182 159

$ 1.707

$ 2.745

$ 6.271

$ 9.252

$ -

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

$ 7.000

$ 8.000

$ 9.000

$ 10.000

-

50

100

150

200

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Índice de alimentos y bebidas - 2005=100 - (izquierda)

Exportaciones de Alimentos del Ecuador -$ Millones FOB- (derecha)

Fuente: EIA *Proyección

Evolución del precio del petróleo (WTI y ecuatoriano) y proyección para 2015 -$ por bbl-

94,11

97,50

93,60

98,4595,90

83,66

55,75

79,084,9

86,4

79,9

45

55

65

75

85

95

105

IT IIT IIIT IVT IT IIT IIIT IVT IT IIT IIIT IVT IT IIT IIIT IVT

2012 2013 2014 2015*

WTI

Petróleo Ecuador

Presupuestado

62,75

A vísperas de culminar el año 2014 el escenario económico del Ecuador se ha visto altamente convulsionado, poniendo en entredicho el desempeño de la economía en 2015; en el sector externo, la lenta recuperación de las principales economías mun-diales, el fortalecimiento del dólar, fuerte caída del precio del petróleo y de algunos alimentos afectarán de sobremanera el desempeño de la economía del país; a esto se suma el creciente dé�cit presupuestario y la persistencia de los cambios normativos que lejos de generar previsibilidad, crean incertidum-bre para el desempeño de la actividad empresarial y la inversión.

• Entorno internacional

Los más recientes datos sobre el desempeño de la economía global con�rman lo que desde hace un par de años se venía advirtiendo; el crecimiento económico es menor al esperado y la recuperación post crisis se ha prolongado aún más; las economías avanzadas muestran un desempeño irregular mientras que el crecimiento en los países en desarrollo pierde aún mayor fuerza. Para las economías en desarrollo, 2015 se presenta como un año con mayores retos, particularmente aquellas que son más vulnerables a externalidades derivadas de la elevada volatilidad en el ámbito

�nanciero y de los precios de sus productos.De acuerdo al Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial en 2014 cerrará en 3,3%, porcentaje ligera-mente menor al inicialmente plant-eado, mientras que en 2015 este llegaría a 3,8%; también menor al 4% previsto anteriormente. Este comportamiento se explica princi-palmente por un menor crecimiento en las economías emergentes y en desarrollo, las cuales también presentarán un crecimiento menor al esperado tanto en 2014 como en 2015 (4,4% y 5%, respectivamente). En las economías avanzadas se man-tiene la expectativa de que este año concluya con un crecimiento de 1,8% y el próximo aumente ligera-mente hasta 2,3%.A nivel de la región, América Latina presenta una evidente desacel-

eración del crecimiento, previendo en 2014 alcanzar 1,3% (frente al 2% previsto inicialmente) y el próximo año 2,2% (originalmente 2,6%); entre los hechos causales que expli-can este comportamiento están la caída de la inversión en relación a la producción total, que en el 2014 se contrajo en alrededor de 3%, retro-cediendo a niveles de 2010. Sobre el desempeño de las economías de la región también in�uye la reciente caída de los precios de las materias primas, particularmente energéticos y alimentos, tal como se revisa más adelante.De acuerdo a las cifras de la Comis-ión Económica para América Latina y El Caribe (CEPAL), en América Latina las economías que seguirán a un ritmo de crecimiento importante en 2015 serán Panamá (7%), Bolivia (5,5%), Perú (5,0%), Rep. Dom. (5%), Nicaragua (5%) y Colombia (4,3%), mientras que Brasil (1,3%), Argenti-

na (1,0%) y Venezuela (-1%) presen-tarían el peor desempeño. Según la estimación de la CEPAL el crecimien-to de Ecuador en 2015 se ubicaría en 3,8%, cifra menor al 4% previsto para este año; esta proyección sin embargo, podría verse severamente afectada por la caída del precio del petróleo, tal como se revisa poste-riormente. Un dólar cada vez más fuerte En el último año, el Dólar ha tenido una tendencia a revalorizarse, alcanzando su nivel más alto desde 2010 y con una alta probabilidad de continuar apreciándose durante los próximos trimestres; de hecho, si se mantiene esta tendencia, es proba-ble que antes de 2017 el Dólar alcance la paridad con el Euro, lo que signi�caría una apreciación de más del 12% en 2015. La revalori-zación del dólar responde a la recu-peración de la economía estadoun-idense, el aumento de su produc-ción petrolera bajo la técnica del “fracking” y la baja de las tasas de interés en Europa y parte de Asia. El contar con una moneda fuerte atrae inversión, pues se genera mayor con�anza ante posibles devaluaciones además de generar certeza en la rentabilidad.

No obstante, para países dependi-entes de las exportaciones de mate-rias primas, como gran parte de los países latinoamericanos, la aprecia-ción del Dólar conlleva un debilita-miento de los precios de las mate-rias primas y salidas de capital; en el caso del Ecuador este fenómeno afecta adicionalmente la competi-tividad de las exportaciones, pues las vuelve relativamente más caras frente a la competencia. Esto se re�eja particularmente en el merca-do americano, Europa, Rusia y parte de Asia, e indirectamente genera bene�cios (por causar el efecto contrario) en las exportaciones de países como Colombia, Perú, Chile, etc.

Panorama adverso de precios

La caída en los precios internaciona-les del petróleo es sin duda uno de los factores que más afectan los ingresos de la región, y en el caso del Ecuador el más importante. Desde el pico alcanzado en el segundo trime-stre de 2014 de $107, el precio por barril de petróleo ha caído cerca de 35%, llegando a $65 durante el mes

de noviembre, aunque en diciembre su cotización ha estado por debajo de $60, lo que ha signi�cado regre-sar a los registros del año 2005. Entre los países más afectados de la caída del petróleo se encuentran Rusia, Venezuela, Nigeria, Libia y por supuesto el Ecuador. Si bien no se espera un desplome en el precio de las materias primas y alimentos en el próximo año, la tendencia apunta hacia un descen-so en los precios de algunos de los productos de mayor relación con la canasta exportadora ecuatoriana, ya en 2013 los precios de alimentos habían retrocedido un 2% y en 2014 se espera un cierre en similar proporción. Bajo este particular se esperaría que el comportamiento de las exportaciones de alimentos que el Ecuador realiza también muestren cierta desaceleración en su desempeño, en especial en productos como el camarón y el cacao que estabilizarían sus precios después del incremento derivado de factores extraordinarios.

• Entorno nacional

Escenario �scal complicado

En el caso del país, el presupuesto público para el año 2014 se plani�có con un precio referencial del crudo de $86,4 por barril; es necesario tener en cuenta que el crudo ecua-toriano recibe un “castigo” en su precio debido a su menor calidad. De esta forma, en el último trimestre del año el precio promedio del crudo ecuatoriano alcanzó $66,4

(frente a $74,5 del WTI), lo que repre-sentará una merma en los ingresos netos de este año en alrededor de $350 millones .

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Producción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Internas (SRI), las reformas lograrían una recau-dación neta por alrededor de $200 millones .

Pero el problema más grave se genera en relación al precio en 2015, puesto que las más recientes proye-cciones colocan al WTI en un precio referencial de casi $63 para ese año (menor en los dos primeros trimes-tres y con una recuperación en la segunda mitad del año), lo que para el Ecuador podría representar tener un precio del barril de crudo expor-tado de alrededor de $56, es decir casi $24 por debajo del presu-puestado en la Proforma del Estado que se estimó en $79,9; esto repre-sentaría una merma de ingresos netos mayor a $2.000 millones. Esto se suma a la necesidad de �nancia-miento del Presupuesto 2015 que originalmente se plani�có en $8.800 millones.En los últimos años el dinamismo de la economía ha sido altamente dependiente de la inyección de recursos que se colocan desde el Estado, tanto del rubro de gasto corriente como de capital, lo que frente al escenario de baja del precio del crudo condicionará fuertemente las expectativas de crecimiento del 3,8% al �nanciamiento que pueda provenir por otra fuente.Las circunstancias del año que se avecina, re�ejan claramente la necesidad de mantener un fondo de ahorro que permita cubrir este tipo de externalidades. A manera de ejemplo, si el excedente del precio por exportación de crudo de las empresas públicas entre 2011 y

2012 se hubiera destinado a un fondo de ahorro, habría recursos su�cientes para suplir la merma tanto de 2014 como la prevista en 2015.

Una nueva reforma tributaria que afecta las perspectivas de inversión

El reciente envío del proyecto de Ley Orgánica de Incentivos a la Produc-ción y Prevención del Fraude Fiscal ha sacudido las expectativas sobre el escenario tributario en 2015; de acuerdo al Servicio de Rentas Inter-nas (SRI), las reformas lograrían una recaudación neta (recaudaciones menos devoluciones) por alrededor de $200 millones . Desde esa perspectiva, al parecer los ajustes normativos para la prevención del fraude, la limitación de algunas deducciones para determinar la base imponible del impuesto a la renta y el incremento del ICE pare-cen sobrepasar con creces los bene�cios de los incentivos allí previstos.

Entre los temas que más preocupan al sector productivo están la limitación de deducciones para el cálculo de la base imponible del impuesto a la renta en rubros de publicidad, salarios, regalías y servi-cios técnicos y de consultoría (lo que en la práctica equivale a un incre-mento del impuesto), la incorpo-ración del impuesto a la renta en la utilidad generada por la compra venta de acciones (que encarece la capitalización de las empresas y desincentiva el mercado de valores) y el incremento del impuesto a la renta al 25% para sociedades por la proporción de sus accionistas que residan en paraísos �scales (la norma es poco clara, dejando al reglamento -y por ende a la autori-dad- un amplio margen de discre-ción).

Por el lado de los incentivos, se introduce la doble deducibilidad para la depreciación de nuevos activos productivos �jos (maquinar-

ia y equipos) para todas las empre-sas que realicen estas inversiones, corrigiendo en parte una de las limitaciones que presentaba el Código de la Producción al restringir la exoneración del impuesto a la renta para inversiones realizadas por empresas creadas antes de la vigen-cia del Código. Sin embargo, se mantiene el pago del anticipo del impuesto a la renta, que merma una buena parte de este incentivo por grabar directamente a los activos, ingresos, patrimonio, costos y gastos.

Fuente: Asamblea Nacional

En cuanto a los contratos de estabili-dad tributaria, éstos se incorporan solo para las inversiones en minería y para las industrias básicas (pudien-do ampliarse también para los determinados “sectores prioriza-dos”); sin embargo para el segundo caso -industrias básicas y sectores priorizados-, se establece un precio a ese “seguro” que consiste en una tasa de impuesto a la renta de 25% (frente a un 22% en general para las sociedades) y el umbral para acced-er a este incentivo es de inversiones de al menos $100 millones, lo que no se compadece con la realidad del sector productivo nacional y hace pensar que este incentivo está dirigido únicamente a un determi-nado número de potenciales inver-siones de empresas extranjeras.

• La lupa se centra sobre el sector exportador

Para el sector exportador no petrolero el año 2014 ha tenido varios contrastes; en el contexto general el desempeño ha sido positivo, así lo demuestra el crecimiento acumulado que se espera cierre en alrededor de 15%. Este comportamiento ha sido impulsado por las ventas de 5 secto-res en particular (camarón, oro, banano, minerales y cacao) que juntos explican casi 90% del crecimiento de las exportaciones no petroleras; la inversión y mejoras en la productividad de sectores como el camarón, banano y cacao han hecho posible que puedan aprovechar de mejor manera la coyuntura del mercado externo.Sin embargo, al excluir a estos 5 sectores del análisis, las exporta-ciones no petroleras muestran un descenso de 4% en el valor de sus envíos; conservas de atún, �ores, harina de pescado, café, vehículos, refrigeradores, cocinas y brócoli están entre los principales produc-tos que presentan un decrecimiento en sus ventas (acumulado hasta el mes de octubre). En el ámbito de exportaciones, el año 2014 no ha sido regular para todos por diversos motivos. En el caso de la industria atunera, han existido condiciones adversas en los precios y la competencia en los mercados; las �ores han sentido el impacto de la crisis de Rusia y la pérdida de competitividad en Estados Unidos; mientras que en el sector de línea blanca las exporta-ciones se vieron complicados en parte por las dudas de origen de los socios andinos, particularmente Perú, en respuesta a las medidas impuestas por Ecuador; en otras industrias, la incorporación de éstos reglamentos técnicos y su conse-cuente reducción de importaciones, ocasionó que parte de la capacidad instalada se dedique a la producción nacional, reduciendo así sus export-aciones; en los envíos de productos

no tradicionales hacia Estados Unidos, ha existido cierta incerti-dumbre por la demora en la reno-vación de los certi�cados de abono tributario como medida de compen-sación, puesto que además la afectación ya no sólo se limita a los productos que tenían el ATPDEA, ahora también tienen una impor-tante presión sobre su competitivi-dad los productos cubiertos por el SGP (pues ese mecanismo no se ha renovado en el Congreso de ese país). El aliciente ha sido sin duda la suscripción del Acuerdo Comercial con Europa, que a su vez permitió la ampliación de las preferencias arancelarias para los productos ecuatorianos por dos años más mientras el mismo entra en vigen-cia.

Para los exportadores el año 2015 será muy particular, pues las condi-ciones externas serán, de manera general, menos favorables. Al menos así es posible advertir en base a los temas previamente expuestos como la apreciación del Dólar y la reducción de los precios de los productos; es muy probable que el crecimiento presentado en 2014 no se repita el próximo año. Ante la anticipada caída de exporta-ciones petroleras previstas para 2015 y con ello la mayor presión sobre la balanza de pagos, se antici-pan medidas que limitarán en alguna medida las importaciones. Sin embargo el Gobierno también ha advertido que buscará impulsar

medidas que puedan provocar un aumento en las exportaciones no petroleras, centrando la lupa sobre el sector de manera que pueda com-pensar, al menos parcialmente, la caída en el rubro petrolero.Es sin duda necesario que el Gobier-no promueva medidas en favor de las exportaciones no petroleras del país. Aunque se espera conocer el detalle de las medidas, algunas propuestas desde el sector exporta-dor a través de FEDEXPOR ya han sido presentadas, entre las que destacan el mecanismo de devolu-ción simpli�cada de impuestos, profundizar la agenda comercial para la concreción de acuerdos comerciales con algunos países,

agilitar trámites de certi�caciones, implementar mecanismos �nan-cieros (garantías y crédito preferen-cial), entre otras. Se hace necesario sin embargo, profundizar el diálogo público privado para analizar en conjunto las propuestas que puedan venir de los diferentes sectores. Las condiciones y retos que se presentan para el próximo exigen una profundización del diálogo y el trabajo conjunto para apuntalar la competitividad expor-tadora y del país en general.

9

Incentivos - Doble deducibi l idad depreciación de invers ión activos productivos fi jos . - Contrato de estabi l idad tributaria (IR y ISD) para minería y para invers iones mayores a $100 mi l lones en industrias bás icas y sectores priorizados (esta última con tasa de IR 25%). - El iminación l imitación de exportaciones a para ísos fisca les para compensación CAT’s .

Reformas - Impuesto a la renta por uti l idad en venta de acciones (enajenación de acciones). - Limitación deducciones para cá lculo de base imponible IR (publ icidad, sa larios , rega l ías ).

- Impuesto a la renta 25% accionis tas en para ísos fisca les .

- Cri terios para determinar la res idencia fisca l .

- Impuesto a los activos en el exterior.

- Incremento ICE cigarri l los . - Impuesto a la renta sobre las ventas de exportadores de banano

A vísperas de culminar el año 2014 el escenario económico del Ecuador se ha visto altamente convulsionado, poniendo en entredicho el desempeño de la economía en 2015; en el sector externo, la lenta recuperación de las principales economías mun-diales, el fortalecimiento del dólar, fuerte caída del precio del petróleo y de algunos alimentos afectarán de sobremanera el desempeño de la economía del país; a esto se suma el creciente dé�cit presupuestario y la persistencia de los cambios normativos que lejos de generar previsibilidad, crean incertidum-bre para el desempeño de la actividad empresarial y la inversión.

• Entorno internacional

Los más recientes datos sobre el desempeño de la economía global con�rman lo que desde hace un par de años se venía advirtiendo; el crecimiento económico es menor al esperado y la recuperación post crisis se ha prolongado aún más; las economías avanzadas muestran un desempeño irregular mientras que el crecimiento en los países en desarrollo pierde aún mayor fuerza. Para las economías en desarrollo, 2015 se presenta como un año con mayores retos, particularmente aquellas que son más vulnerables a externalidades derivadas de la elevada volatilidad en el ámbito

�nanciero y de los precios de sus productos.De acuerdo al Fondo Monetario Internacional (FMI), el crecimiento de la economía mundial en 2014 cerrará en 3,3%, porcentaje ligera-mente menor al inicialmente plant-eado, mientras que en 2015 este llegaría a 3,8%; también menor al 4% previsto anteriormente. Este comportamiento se explica princi-palmente por un menor crecimiento en las economías emergentes y en desarrollo, las cuales también presentarán un crecimiento menor al esperado tanto en 2014 como en 2015 (4,4% y 5%, respectivamente). En las economías avanzadas se man-tiene la expectativa de que este año concluya con un crecimiento de 1,8% y el próximo aumente ligera-mente hasta 2,3%.A nivel de la región, América Latina presenta una evidente desacel-

eración del crecimiento, previendo en 2014 alcanzar 1,3% (frente al 2% previsto inicialmente) y el próximo año 2,2% (originalmente 2,6%); entre los hechos causales que expli-can este comportamiento están la caída de la inversión en relación a la producción total, que en el 2014 se contrajo en alrededor de 3%, retro-cediendo a niveles de 2010. Sobre el desempeño de las economías de la región también in�uye la reciente caída de los precios de las materias primas, particularmente energéticos y alimentos, tal como se revisa más adelante.De acuerdo a las cifras de la Comis-ión Económica para América Latina y El Caribe (CEPAL), en América Latina las economías que seguirán a un ritmo de crecimiento importante en 2015 serán Panamá (7%), Bolivia (5,5%), Perú (5,0%), Rep. Dom. (5%), Nicaragua (5%) y Colombia (4,3%), mientras que Brasil (1,3%), Argenti-

na (1,0%) y Venezuela (-1%) presen-tarían el peor desempeño. Según la estimación de la CEPAL el crecimien-to de Ecuador en 2015 se ubicaría en 3,8%, cifra menor al 4% previsto para este año; esta proyección sin embargo, podría verse severamente afectada por la caída del precio del petróleo, tal como se revisa poste-riormente. Un dólar cada vez más fuerte En el último año, el Dólar ha tenido una tendencia a revalorizarse, alcanzando su nivel más alto desde 2010 y con una alta probabilidad de continuar apreciándose durante los próximos trimestres; de hecho, si se mantiene esta tendencia, es proba-ble que antes de 2017 el Dólar alcance la paridad con el Euro, lo que signi�caría una apreciación de más del 12% en 2015. La revalori-zación del dólar responde a la recu-peración de la economía estadoun-idense, el aumento de su produc-ción petrolera bajo la técnica del “fracking” y la baja de las tasas de interés en Europa y parte de Asia. El contar con una moneda fuerte atrae inversión, pues se genera mayor con�anza ante posibles devaluaciones además de generar certeza en la rentabilidad.

No obstante, para países dependi-entes de las exportaciones de mate-rias primas, como gran parte de los países latinoamericanos, la aprecia-ción del Dólar conlleva un debilita-miento de los precios de las mate-rias primas y salidas de capital; en el caso del Ecuador este fenómeno afecta adicionalmente la competi-tividad de las exportaciones, pues las vuelve relativamente más caras frente a la competencia. Esto se re�eja particularmente en el merca-do americano, Europa, Rusia y parte de Asia, e indirectamente genera bene�cios (por causar el efecto contrario) en las exportaciones de países como Colombia, Perú, Chile, etc.

Panorama adverso de precios

La caída en los precios internaciona-les del petróleo es sin duda uno de los factores que más afectan los ingresos de la región, y en el caso del Ecuador el más importante. Desde el pico alcanzado en el segundo trime-stre de 2014 de $107, el precio por barril de petróleo ha caído cerca de 35%, llegando a $65 durante el mes