INFORME ESPECIAL RELEVAMIENTO DE LA OBRA … · RELEVAMIENTO DE LA OBRA PÚBLICA REALIZADA POR EL...

91

1 INFORME ESPECIAL RELEVAMIENTO DE LA OBRA PÚBLICA REALIZADA POR EL MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS. AL SEÑOR MINISTRO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS Arq. Julio Miguel DE VIDO S. / D. En ejercicio de las facultades conferidas por el artículo 85 de la Constitución Nacional y de acuerdo con lo establecido en el artículo 118 de la Ley Nº 24.156, la AUDITORÍA GENERAL DE LA NACIÓN efectuó un examen en el ámbito del MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS con el objeto que se detalla en el apartado 1. 1. OBJETO DE LA AUDITORÍA Realizar un relevamiento de la Obra Pública realizada por el Ministerio de Planificación Federal, Inversión Pública y Servicios por sí, por medio de transferencias o a través de Fondos Fiduciarios y evaluación de la gestión desarrollada por la Subsecretaría de Recursos Hídricos con relación al Programa 19 para el ejercicio 2005. 2. ALCANCE DEL EXAMEN El trabajo fue realizado de conformidad con las normas de auditoría externa de la AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por la Resolución N° 145/93, dictadas en virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley Nº 24.156. El análisis de información para la toma de decisiones y la definición de estrategias fue realizado a nivel de las Secretarías y la Subsecretaría de Coordinación y Control de Gestión del Ministerio de Planificación Federal, Inversión Pública y Servicios, mediante entrevistas con los responsables designados de las distintas áreas, considerando la documentación remitida por éstas, el análisis de la

Transcript of INFORME ESPECIAL RELEVAMIENTO DE LA OBRA … · RELEVAMIENTO DE LA OBRA PÚBLICA REALIZADA POR EL...

1

INFORME ESPECIAL

RELEVAMIENTO DE LA OBRA PÚBLICA REALIZADA POR EL MINISTERIO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS.

AL SEÑOR MINISTRO DE PLANIFICACIÓN FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS Arq. Julio Miguel DE VIDO S. / D.

En ejercicio de las facultades conferidas por el artículo 85 de la Constitución Nacional y de

acuerdo con lo establecido en el artículo 118 de la Ley Nº 24.156, la AUDITORÍA GENERAL DE

LA NACIÓN efectuó un examen en el ámbito del MINISTERIO DE PLANIFICACIÓN

FEDERAL, INVERSIÓN PÚBLICA Y SERVICIOS con el objeto que se detalla en el apartado

1.

1. OBJETO DE LA AUDITORÍA

Realizar un relevamiento de la Obra Pública realizada por el Ministerio de Planificación

Federal, Inversión Pública y Servicios por sí, por medio de transferencias o a través de Fondos

Fiduciarios y evaluación de la gestión desarrollada por la Subsecretaría de Recursos Hídricos con

relación al Programa 19 para el ejercicio 2005.

2. ALCANCE DEL EXAMEN

El trabajo fue realizado de conformidad con las normas de auditoría externa de la

AUDITORÍA GENERAL DE LA NACIÓN, aprobadas por la Resolución N° 145/93, dictadas en

virtud de las facultades conferidas por el artículo 119, inciso d) de la Ley Nº 24.156.

El análisis de información para la toma de decisiones y la definición de estrategias fue realizado

a nivel de las Secretarías y la Subsecretaría de Coordinación y Control de Gestión del Ministerio de

Planificación Federal, Inversión Pública y Servicios, mediante entrevistas con los responsables

designados de las distintas áreas, considerando la documentación remitida por éstas, el análisis de la

2

legislación vigente, de las normas y reglamentaciones internas, de los objetivos y metas establecidas

y de la información generada por las áreas.

En la evaluación de la gestión desarrollada por la Subsecretaría de Recursos Hídricos con

relación al Programa 19 para el ejercicio 2005 se efectuaron las siguientes tareas:

• Relevamiento de la ejecución física y financiera de los proyectos que integran el Programa 19, a

partir de la información obtenida del Sistema de Registración de Gastos de la Administración Central

(SIGRAC), análisis selectivo de documentación y datos suministrados por la Dirección Nacional de

Proyectos y Obras Hídricas.

• Análisis de las transferencias efectuadas en el marco de la Actividad 04 “Aprovechamiento de

los Recursos Hídricos” y de los controles efectuados por la SsRH con relación al seguimiento de

las mismas.

En el marco de la presente evaluación se incluyeron las tareas correspondientes al seguimiento

de las recomendaciones vertidas en la Resolución Nº 15/02 - AGN con relación a dicho Programa.

Teniendo en cuenta que el informe aprobado por la citada resolución incluía el contrato de obra

pública “Desagües Pluviales del Acceso Norte a la Capital Federal y Avda. Gral. Paz -

Aliviador Cildáñez”, que finalmente fuera rescindido, dicho seguimiento estuvo orientado a

determinar si el organismo auditado dio continuidad a la ejecución de las obras, análisis del nuevo

procedimiento de contratación adoptado y estado de ejecución de las obras al cierre del período

bajo examen, habiéndose analizado documentación que abarca hasta el 31 de octubre de 2006.

La denominación de las áreas que se consignan en el presente informe, se corresponden con

la vigente al momento de desarrollarse las respectivas tareas de campo.

Las tareas propias del objeto de examen fueron desarrolladas entre el mes de mayo de 2.006

y el mes de abril de 2007, habiéndose comunicado el resultado de las mismas mediante Nota Nº

29/08–AG4 del 02/07/08 a fin de que el Ministerio de Planificación Federal, Inversión Pública y

Servicios efectúe los comentarios o aclaraciones que considere pertinentes.

3

Con fecha 25/08/2008 y 02/09/08, el organismo auditado produjo su descargo de cuyo texto

surge una serie de comentarios sobre el proyecto de informe, que fueron tenidos en cuenta al

momento de la redacción final del mismo.

2.1. Limitaciones al Alcance

El alcance de las tareas determinadas, en el marco de la presente auditoría para el

relevamiento de las Obras Públicas, se ha visto limitado por demoras en las contestaciones de las

áreas auditadas ante requerimientos efectuados por la AGN y a la falta de suministro de

documentación respaldatoria en las respuestas obtenidas.

3. ACLARACIONES PREVIAS

3.1. Misión del Ministerio

De acuerdo a lo consignado por la Decisión Administrativa de distribución del Presupuesto el

Ministerio de Planificación Federal, Inversión Pública y Servicios, a través de sus distintas

Secretarías, Subsecretarías y Organismos Descentralizados dependientes de ellas, tiene como misión

asistir al Señor Presidente de la Nación y al Jefe de Gabinete de Ministros, en orden a sus

competencias, en todo lo inherente a la planificación, ejecución y control del transporte,

comunicaciones, minería, energía, obras de explotación y aprovechamiento de los recursos hídricos -

incluido el saneamiento hídrico-, vivienda, actividad vial y, en general, a toda obra que sea de

carácter público y potencie el desarrollo de la actividad privada para la creación de empleos.

El financiamiento de los distintos programas es atendido con recursos del Tesoro Nacional,

recursos propios, recursos con afectación específica, transferencias internas, crédito interno y

crédito externo.

Entre los objetivos de política presupuestaria fijados se prevé la propuesta, elaboración y

ejecución de la política nacional en materia de obra pública, ya sea ésta hidráulica, habitacional,

arquitectónica o vial, supervisando su cumplimiento y coordinando los planes, programas y

proyectos vinculados a ella en el ámbito nacional, con el múltiple objetivo de incrementar la actividad

4

económica, disminuir los índices de desempleo y mejorar la infraestructura existente en el país,

fomentando el cooperativismo.

3.1.1. Subsecretaría de Coordinación y Control de Gestión

La importancia de esta Subsecretaría surge de la Misión establecida en el Decreto Nº

1.142/03, por el cual se aprueba la estructura organizativa del primer nivel operativo, y se le asigna a

la Subsecretaría (entre otros) los objetivos que a continuación se mencionan:

a) Coordinar la relación entre las distintas áreas del Ministerio.

b) Proponer y coordinar con las distintas dependencias del Ministerio, la elaboración y

ejecución de los planes, programas y proyectos de la jurisdicción.

c) Efectuar la evaluación y seguimiento de los planes, programas y proyectos de la jurisdicción

ministerial y proponer las medidas tendientes a optimizar la gestión de los mismos.

d) Elaborar y proponer los instrumentos que permitan elevar los niveles de coherencia y

complementariedad de los fines, así como también la coordinación y mejor aprovechamiento de los

recursos disponibles en el ámbito de la jurisdicción ministerial, tanto a nivel central como

descentralizado.

e) Realizar el control de cumplimiento de los proyectos, programas, planes y acciones.

3.2. Realización de Obra Pública por parte del Ministerio 1

Con relación a la realización de obra pública, entendiéndose por tal, de acuerdo a la Ley

13.064, a “...toda construcción o trabajo o servicio de industria que se ejecute con fondos del

Tesoro de la Nación...” cabe aclarar que la misma es desarrollada por:

1. La Secretaría de Obras Públicas (a través de la Subsecretaria del mismo nombre, la

Subsecretaría de Recursos Hídricos, Subsecretaria de Desarrollo Urbano y Vivienda,

Subsecretaría de Coordinación de Obra Pública Federal, Dirección Nacional de Arquitectura,

Dirección Nacional de Infraestructura Social, Dirección de Prevención Sísmica y del Comité

Ejecutor de la Cuenca Hídrica Matanza - Riachuelo);

2. La Secretaría de Energía;

5

3. La Secretaría de Transporte (a través de la misma Secretaria, de la Subsecretaria de Puertos y

Vías Navegables y de la Subsecretaría de Transporte Ferroviario);

4. La Secretaría de Minería (a través de la Subsecretaria del mismo nombre);

5. Por medio de los Fideicomisos Públicos:

a) Fideicomiso de Tasa sobre el Gasoil - También llamado Fondo Fiduciario Sistemas de

Infraestructura del Transporte,

b) Fondo Fiduciario Federal de Infraestructura Regional,

c) Fideicomiso de Infraestructura Hídrica,

d) Fideicomiso para el Transporte Eléctrico Federal.

3.3. Aspectos Presupuestarios del MPFIPyS

3.3.1. Programas y Categorías Equivalentes para los años 2004, 2005 y 2006

Las Unidades Ejecutoras son las responsables del cumplimiento de los objetivos fijados en los

Programas, la Secretaría de Obras Publicas concentró en los años bajo análisis más del 50 % del

crédito inicial asignado al Ministerio, mientras que a la Secretaría de Energía se le asignó

aproximadamente un 30 % y a la Secretaría de Transporte un 10 % aproximadamente, el porcentaje

restante se distribuye entre la Actividad Central y las Secretarias de Minería y Comunicaciones.

El Programa de mayor incidencia presupuestaria, cuya Unidad Ejecutora es la Subsecretaría

de Desarrollo Urbano y Vivienda, forma parte de la Secretaría de Obras Públicas y es el Nº 26

“Desarrollo Urbano y Vivienda”.

El objetivo primario de este Programa consiste en el fortalecimiento de “las acciones del

Gobierno Nacional en materia de vivienda y desarrollo urbano, a través de acciones que

tiendan a la promoción de una gestión urbana y territorial eficiente y eficaz, y a la

construcción de viviendas con estándares de calidad adecuados”.

En el cuadro siguiente se exponen las categorías programáticas aprobadas para el

Presupuesto correspondiente al ejercicio 2004 del Ministerio y, a continuación, se consignan las

1 En ANEXO I se encuentran los Sistemas, Planes, Programas, etc., que involucren obras públicas que se encuentran en vigencia. En ANEXO II las Obras Públicas informadas por el Ministerio indicando Programa Presupuestario y Unidad Ejecutora

6

modificaciones registradas en los años 2005 y 2006. Los Programas presupuestarios deben reflejar

la contribución al logro de los objetivos de las políticas del Ministerio.

Presupuesto 2004 Código Denominación Unidad Ejecutora

7

01 Actividades Centrales

07 Actividades Comunes a los Programas de Obras

Públicas

09 Actividades Comunes a los Programas de Transporte 16 Hidrovía Paraguay – Paraná Secretaría de Transporte

17 Gestión Ambiental Matanza-Riachuelo BID 1059-

OC/AR Comité Ejecutor del Plan de la Cuenca

Hídrica Matanza - Riachuelo 19 Recursos Hídricos Subsecretaría de Recursos Hídricos 25 Ejecución de Obras de Arquitectura Dirección Nacional de Arquitectura

26 Desarrollo Urbano y Vivienda Subsecretaría de Desarrollo Urbano y

Vivienda

29 Recursos Sociales Básicos Subsecretaría de Desarrollo Urbano y

Vivienda 30 Prevención Sísmica Dirección de Prevención Sísmica

32 Formulación y Ejecución de la Política Geológico-

Minera Subsecretaría de Minería

33 Provisión de Agua Potable, Ayuda Social y

Saneamiento Básico Dirección Nacional de Infraestructura

Social

34 Administración de Bienes del Estado Organismo Nacional de Administración

de Bienes 41 Mejoramiento de Barrios Unidad Coordinadora BID 940 OC - AR

50 Formulación, Programación, Ejecución y Control de

Obras Públicas Subsecretaría de Obras Públicas

54 Asistencia Financiera a Municipios BIRF 3860/BID

830/BID 932 Secretaría de Obras Públicas

55 Formulación y Ejecución de Políticas de Transporte

Automotor y Ferroviario Secretaría de Transporte

58 Asistencia y Coordinación de Políticas de

Comunicaciones Secretaría de Comunicaciones

60 Formulación y Ejecución de Políticas de Transporte

Aerocomercial Secretaría de Transporte

76 Formulación y Ejecución de la Política Energética Secretaría de Energía 90 Atención del Estado de Emergencia por Inundaciones Secretaría de Obras Públicas

91 Formulación y Conducción de Políticas Portuarias y

de Vías Navegables Subsecretaría de Puertos y Vías

Navegables 96 Contribuciones Figurativas para Intereses 99 Contribuciones Figurativas

Fuente: Oficina Nacional de Presupuesto – Decisión Administrativa Nº 1/04 de Distribución.

El Presupuesto 2005 no incluyó el Programa 54 “Asistencia Financiera a Municipios BIRF

3860/BID 830/BID 932, cuya Unidad Ejecutora era la Secretaría de Obras Públicas y se agregó el

Programa 89 “Acciones para - Más Escuelas, Mejor Educación" que tenía como responsable de

su ejecución a la Unidad Ejecutora del Préstamo BID 1345/OC - AR.

8

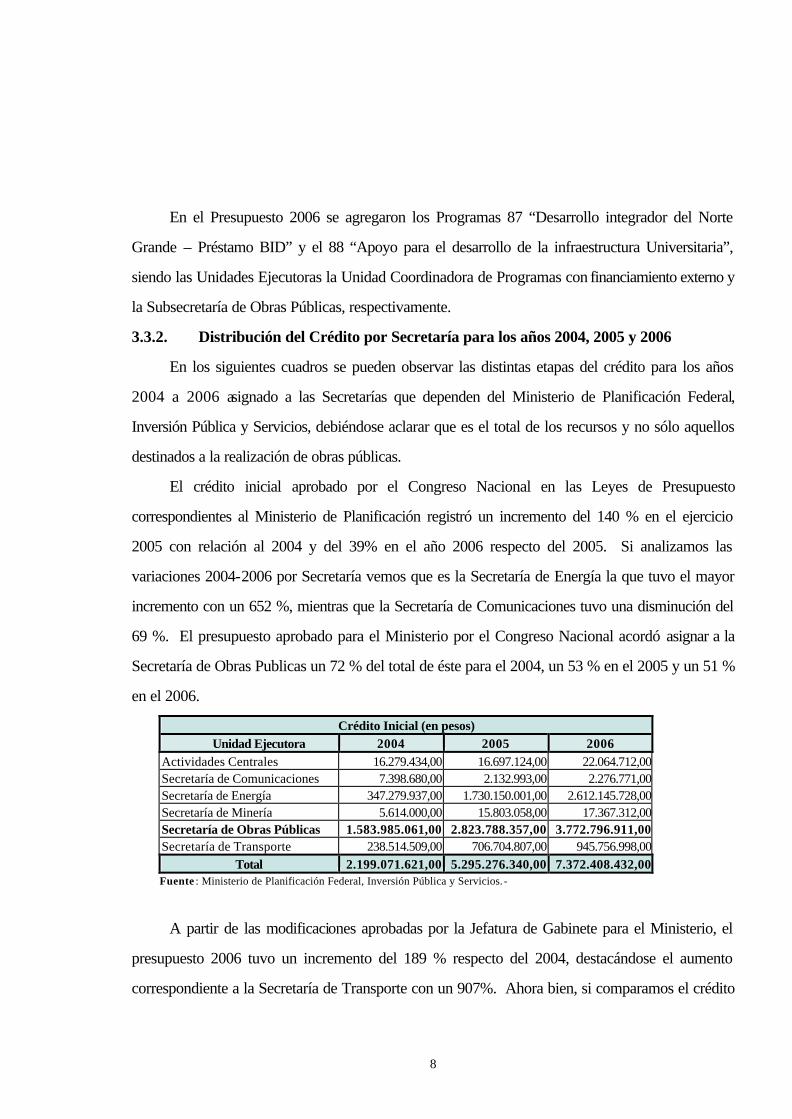

En el Presupuesto 2006 se agregaron los Programas 87 “Desarrollo integrador del Norte

Grande – Préstamo BID” y el 88 “Apoyo para el desarrollo de la infraestructura Universitaria”,

siendo las Unidades Ejecutoras la Unidad Coordinadora de Programas con financiamiento externo y

la Subsecretaría de Obras Públicas, respectivamente.

3.3.2. Distribución del Crédito por Secretaría para los años 2004, 2005 y 2006

En los siguientes cuadros se pueden observar las distintas etapas del crédito para los años

2004 a 2006 asignado a las Secretarías que dependen del Ministerio de Planificación Federal,

Inversión Pública y Servicios, debiéndose aclarar que es el total de los recursos y no sólo aquellos

destinados a la realización de obras públicas.

El crédito inicial aprobado por el Congreso Nacional en las Leyes de Presupuesto

correspondientes al Ministerio de Planificación registró un incremento del 140 % en el ejercicio

2005 con relación al 2004 y del 39% en el año 2006 respecto del 2005. Si analizamos las

variaciones 2004-2006 por Secretaría vemos que es la Secretaría de Energía la que tuvo el mayor

incremento con un 652 %, mientras que la Secretaría de Comunicaciones tuvo una disminución del

69 %. El presupuesto aprobado para el Ministerio por el Congreso Nacional acordó asignar a la

Secretaría de Obras Publicas un 72 % del total de éste para el 2004, un 53 % en el 2005 y un 51 %

en el 2006.

Crédito Inicial (en pesos) Unidad Ejecutora 2004 2005 2006

Actividades Centrales 16.279.434,00 16.697.124,00 22.064.712,00Secretaría de Comunicaciones 7.398.680,00 2.132.993,00 2.276.771,00Secretaría de Energía 347.279.937,00 1.730.150.001,00 2.612.145.728,00Secretaría de Minería 5.614.000,00 15.803.058,00 17.367.312,00Secretaría de Obras Públicas 1.583.985.061,00 2.823.788.357,00 3.772.796.911,00Secretaría de Transporte 238.514.509,00 706.704.807,00 945.756.998,00

Total 2.199.071.621,00 5.295.276.340,00 7.372.408.432,00Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. -

A partir de las modificaciones aprobadas por la Jefatura de Gabinete para el Ministerio, el

presupuesto 2006 tuvo un incremento del 189 % respecto del 2004, destacándose el aumento

correspondiente a la Secretaría de Transporte con un 907%. Ahora bien, si comparamos el crédito

9

inicial contra el crédito vigente se puede ver que fue la Secretaría de Energía en el año 2004 la que

recibió el mayor incremento (490 %).

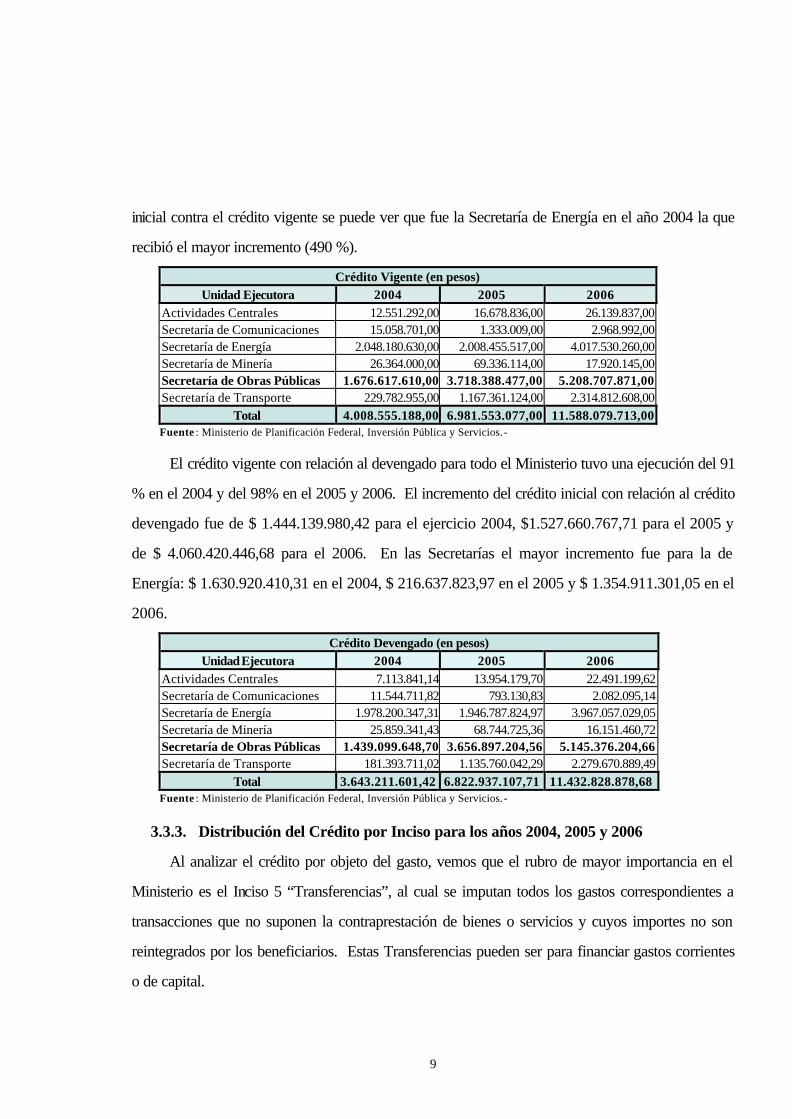

Crédito Vigente (en pesos) Unidad Ejecutora 2004 2005 2006

Actividades Centrales 12.551.292,00 16.678.836,00 26.139.837,00 Secretaría de Comunicaciones 15.058.701,00 1.333.009,00 2.968.992,00 Secretaría de Energía 2.048.180.630,00 2.008.455.517,00 4.017.530.260,00 Secretaría de Minería 26.364.000,00 69.336.114,00 17.920.145,00 Secretaría de Obras Públicas 1.676.617.610,00 3.718.388.477,00 5.208.707.871,00 Secretaría de Transporte 229.782.955,00 1.167.361.124,00 2.314.812.608,00

Total 4.008.555.188,00 6.981.553.077,00 11.588.079.713,00 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. -

El crédito vigente con relación al devengado para todo el Ministerio tuvo una ejecución del 91

% en el 2004 y del 98% en el 2005 y 2006. El incremento del crédito inicial con relación al crédito

devengado fue de $ 1.444.139.980,42 para el ejercicio 2004, $1.527.660.767,71 para el 2005 y

de $ 4.060.420.446,68 para el 2006. En las Secretarías el mayor incremento fue para la de

Energía: $ 1.630.920.410,31 en el 2004, $ 216.637.823,97 en el 2005 y $ 1.354.911.301,05 en el

2006.

Crédito Devengado (en pesos) Unidad Ejecutora 2004 2005 2006

Actividades Centrales 7.113.841,14 13.954.179,70 22.491.199,62 Secretaría de Comunicaciones 11.544.711,82 793.130,83 2.082.095,14 Secretaría de Energía 1.978.200.347,31 1.946.787.824,97 3.967.057.029,05 Secretaría de Minería 25.859.341,43 68.744.725,36 16.151.460,72 Secretaría de Obras Públicas 1.439.099.648,70 3.656.897.204,56 5.145.376.204,66 Secretaría de Transporte 181.393.711,02 1.135.760.042,29 2.279.670.889,49

Total 3.643.211.601,42 6.822.937.107,71 11.432.828.878,68 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. -

3.3.3. Distribución del Crédito por Inciso para los años 2004, 2005 y 2006

Al analizar el crédito por objeto del gasto, vemos que el rubro de mayor importancia en el

Ministerio es el Inciso 5 “Transferencias”, al cual se imputan todos los gastos correspondientes a

transacciones que no suponen la contraprestación de bienes o servicios y cuyos importes no son

reintegrados por los beneficiarios. Estas Transferencias pueden ser para financiar gastos corrientes

o de capital.

10

En el año 2006 el 89 % del crédito devengado correspondió a transferencias efectuadas a

Instituciones Provinciales y Municipales, a Universidades Nacionales, al sector Público Empresarial

o al sector Privado.

Otro análisis que se podría efectuar es como se modificó, con la aprobación de Jefatura de

Gabinete, el presupuesto aprobado por el Congreso Nacional, así el Inciso 6 - Activos Financieros -

(son los gastos por compra de valores de crédito, acciones, títulos y bonos, sean estos públicos o

privados, Concesión de prestamos incremento de: disponibilidades, cuentas y documentos a cobrar,

de activos diferidos y adelantos a proveedores y contratistas) aumento en el año 2004

en $ 995.342.006, mientras que las transferencias en este año crecieron en $ 652.725.501 (138

%).

Ejercicio 2004

Inciso Crédito Inicial Crédito Vigente Crédito Devengado %

Devengado/Inicial

% Devengado/Vigente

5 1.739.618.737,00 2.666.702.605,00 2.392.344.238,25 137,52 89,71 6 8.624.874,00 1.008.636.874,00 1.003.966.880,00 11640,37 99,54 4 339.296.259,00 209.288.683,00 150.143.807,10 44,25 71,74 1 61.480.921,00 57.444.663,00 49.247.228,37 80,10 85,73 3 43.180.898,00 60.870.333,00 43.042.112,84 99,68 70,71 2 6.869.932,00 5.612.030,00 4.467.334,86 65,03 79,60

Total 2.199.071.621,00 4.008.555.188,00 3.643.211.601,42 165,67 90,89 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

En el ejercicio 2005 el inciso de mayor crecimiento fue Transferencias por $

1.595.121.659,53 comparando el crédito inicial con el crédito devengado, mientras que el Inciso 4

Bienes de Uso, (que son los gastos que se generan por la adquisición o construcción de bienes de

capital que aumentan el activo de las entidades del Sector Público en un período dado siendo estos

los bienes físicos, construcciones y/o equipos que sirven para producir otros bienes o servicios),

tuvo una disminución de $147.968.628,01.

Ejercicio 2005

Inciso Crédito Inicial Crédito Vigente Crédito Devengado %

Devengado/Inicial

% Devengado/Vigente

5 4.206.071.505,00 5.916.818.136,00 5.801.193.164,53 137,92 98,05 6 508.625.000,00 608.625.000,00 608.175.700,00 119,57 99,93 4 414.920.999,00 283.803.078,00 266.952.370,99 64,34 94,06 3 86.898.054,00 92.995.042,00 75.874.451,62 87,31 81,59

11

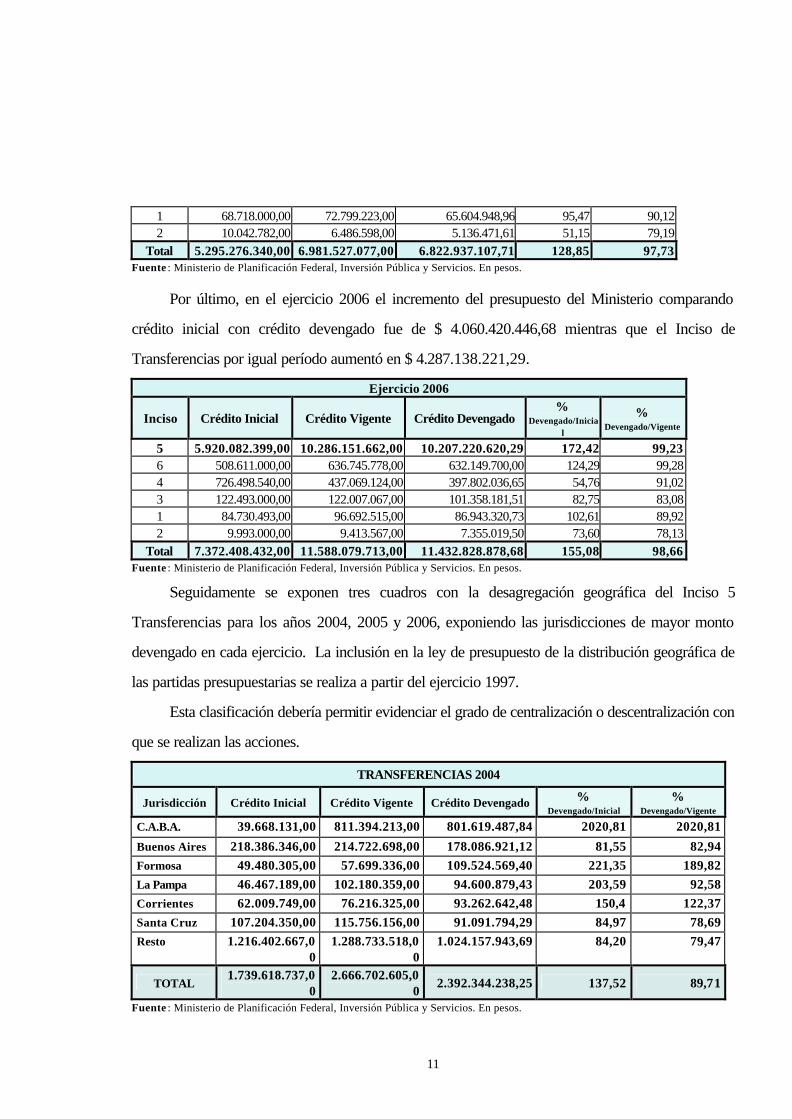

1 68.718.000,00 72.799.223,00 65.604.948,96 95,47 90,12 2 10.042.782,00 6.486.598,00 5.136.471,61 51,15 79,19

Total 5.295.276.340,00 6.981.527.077,00 6.822.937.107,71 128,85 97,73 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

Por último, en el ejercicio 2006 el incremento del presupuesto del Ministerio comparando

crédito inicial con crédito devengado fue de $ 4.060.420.446,68 mientras que el Inciso de

Transferencias por igual período aumentó en $ 4.287.138.221,29.

Ejercicio 2006

Inciso Crédito Inicial Crédito Vigente Crédito Devengado %

Devengado/Inicial

% Devengado/Vigente

5 5.920.082.399,00 10.286.151.662,00 10.207.220.620,29 172,42 99,23 6 508.611.000,00 636.745.778,00 632.149.700,00 124,29 99,28 4 726.498.540,00 437.069.124,00 397.802.036,65 54,76 91,02 3 122.493.000,00 122.007.067,00 101.358.181,51 82,75 83,08 1 84.730.493,00 96.692.515,00 86.943.320,73 102,61 89,92 2 9.993.000,00 9.413.567,00 7.355.019,50 73,60 78,13

Total 7.372.408.432,00 11.588.079.713,00 11.432.828.878,68 155,08 98,66 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

Seguidamente se exponen tres cuadros con la desagregación geográfica del Inciso 5

Transferencias para los años 2004, 2005 y 2006, exponiendo las jurisdicciones de mayor monto

devengado en cada ejercicio. La inclusión en la ley de presupuesto de la distribución geográfica de

las partidas presupuestarias se realiza a partir del ejercicio 1997.

Esta clasificación debería permitir evidenciar el grado de centralización o descentralización con

que se realizan las acciones.

TRANSFERENCIAS 2004

Jurisdicción Crédito Inicial Crédito Vigente Crédito Devengado % Devengado/Inicial

% Devengado/Vigente

C.A.B.A. 39.668.131,00 811.394.213,00 801.619.487,84 2020,81 2020,81

Buenos Aires 218.386.346,00 214.722.698,00 178.086.921,12 81,55 82,94 Formosa 49.480.305,00 57.699.336,00 109.524.569,40 221,35 189,82 La Pampa 46.467.189,00 102.180.359,00 94.600.879,43 203,59 92,58 Corrientes 62.009.749,00 76.216.325,00 93.262.642,48 150,4 122,37 Santa Cruz 107.204.350,00 115.756.156,00 91.091.794,29 84,97 78,69 Resto 1.216.402.667,0

0 1.288.733.518,0

0 1.024.157.943,69 84,20 79,47

TOTAL 1.739.618.737,0

0 2.666.702.605,0

0 2.392.344.238,25 137,52 89,71

Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

12

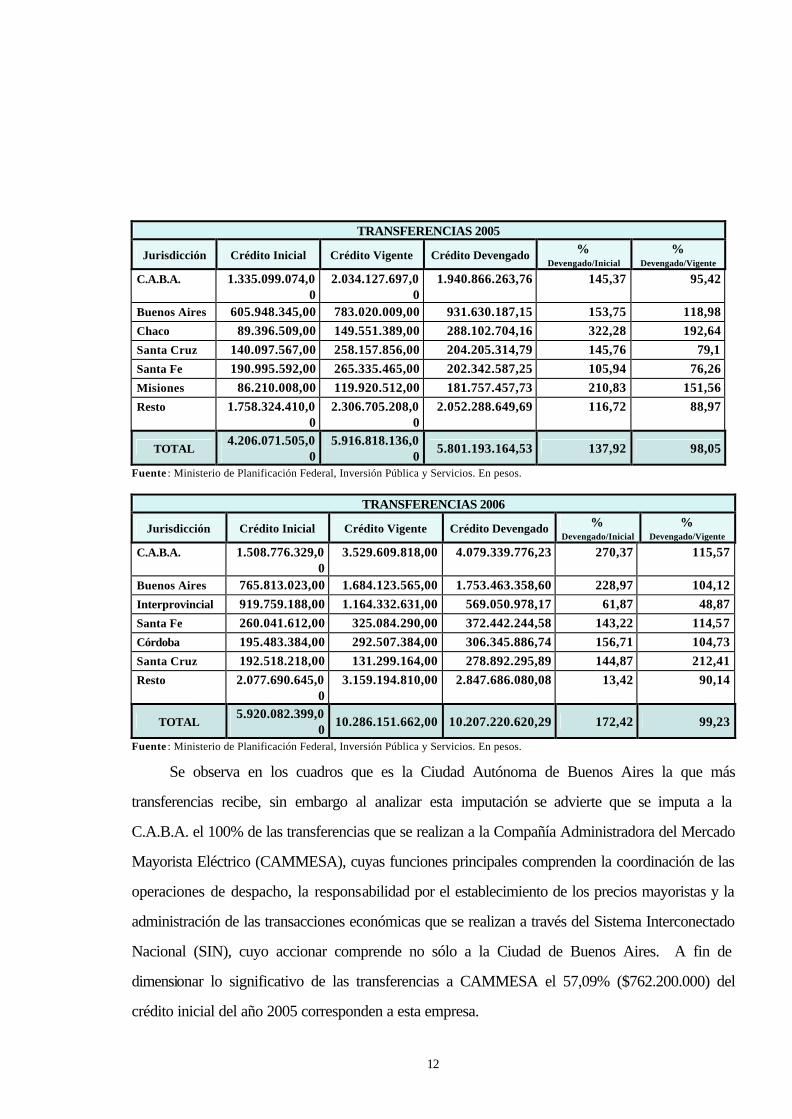

TRANSFERENCIAS 2005

Jurisdicción Crédito Inicial Crédito Vigente Crédito Devengado % Devengado/Inicial

% Devengado/Vigente

C.A.B.A. 1.335.099.074,00

2.034.127.697,00

1.940.866.263,76 145,37 95,42

Buenos Aires 605.948.345,00 783.020.009,00 931.630.187,15 153,75 118,98 Chaco 89.396.509,00 149.551.389,00 288.102.704,16 322,28 192,64 Santa Cruz 140.097.567,00 258.157.856,00 204.205.314,79 145,76 79,1 Santa Fe 190.995.592,00 265.335.465,00 202.342.587,25 105,94 76,26 Misiones 86.210.008,00 119.920.512,00 181.757.457,73 210,83 151,56 Resto 1.758.324.410,0

0 2.306.705.208,0

0 2.052.288.649,69 116,72 88,97

TOTAL 4.206.071.505,0

0 5.916.818.136,0

0 5.801.193.164,53 137,92 98,05

Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

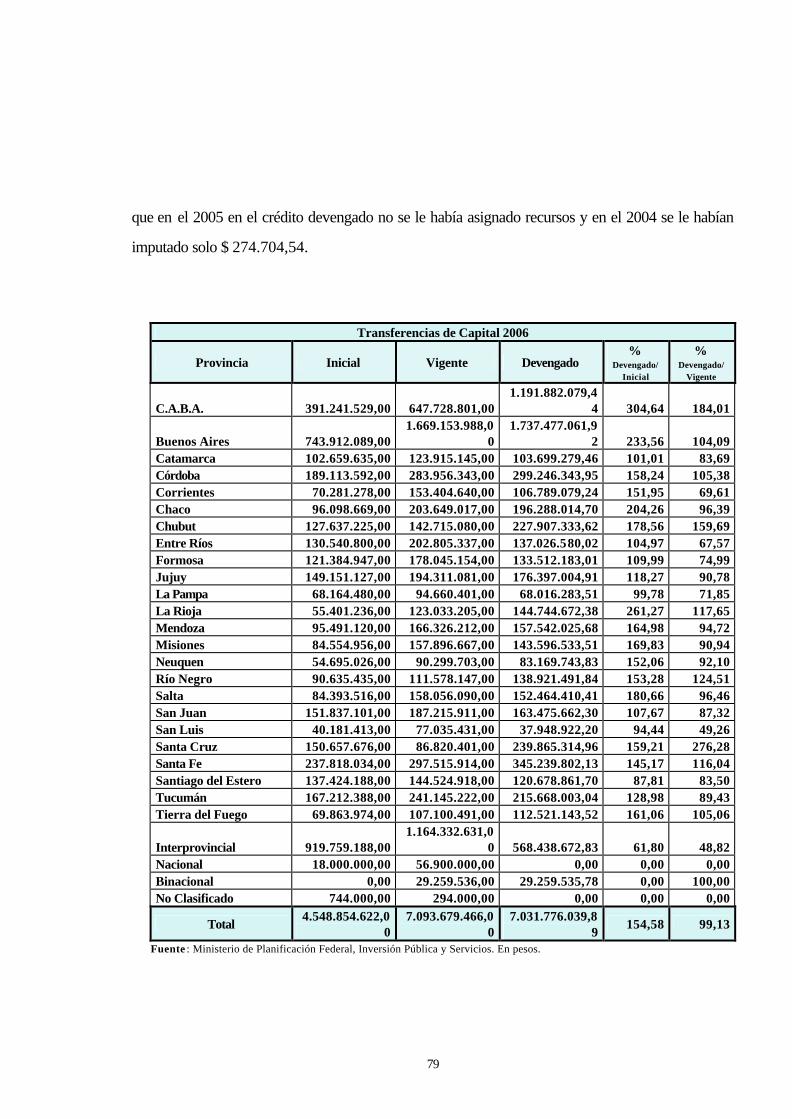

TRANSFERENCIAS 2006

Jurisdicción Crédito Inicial Crédito Vigente Crédito Devengado % Devengado/Inicial

% Devengado/Vigente

C.A.B.A. 1.508.776.329,00

3.529.609.818,00 4.079.339.776,23 270,37 115,57

Buenos Aires 765.813.023,00 1.684.123.565,00 1.753.463.358,60 228,97 104,12 Interprovincial 919.759.188,00 1.164.332.631,00 569.050.978,17 61,87 48,87 Santa Fe 260.041.612,00 325.084.290,00 372.442.244,58 143,22 114,57 Córdoba 195.483.384,00 292.507.384,00 306.345.886,74 156,71 104,73 Santa Cruz 192.518.218,00 131.299.164,00 278.892.295,89 144,87 212,41 Resto 2.077.690.645,0

0 3.159.194.810,00 2.847.686.080,08 13,42 90,14

TOTAL 5.920.082.399,0

0 10.286.151.662,00 10.207.220.620,29 172,42 99,23

Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

Se observa en los cuadros que es la Ciudad Autónoma de Buenos Aires la que más

transferencias recibe, sin embargo al analizar esta imputación se advierte que se imputa a la

C.A.B.A. el 100% de las transferencias que se realizan a la Compañía Administradora del Mercado

Mayorista Eléctrico (CAMMESA), cuyas funciones principales comprenden la coordinación de las

operaciones de despacho, la responsabilidad por el establecimiento de los precios mayoristas y la

administración de las transacciones económicas que se realizan a través del Sistema Interconectado

Nacional (SIN), cuyo accionar comprende no sólo a la Ciudad de Buenos Aires. A fin de

dimensionar lo significativo de las transferencias a CAMMESA el 57,09% ($762.200.000) del

crédito inicial del año 2005 corresponden a esta empresa.

13

3.3.4. Análisis de Transferencias

Podemos dividir las Transferencias de acuerdo a su objetivo en transferencias para gastos

corrientes, (son las erogaciones destinadas a financiar a agentes económicos, y no involucran una

contraprestación efectiva de bienes y servicios, los respectivos importes no son reintegrables por los

beneficiarios) y en gastos de capital, (son gastos sin contraprestación, con el objeto de que los

diferentes agentes económicos públicos, privado o externos beneficiarios se capitalicen mediante

inversiones reales o financieras), estas ultimas serían las transferencias destinadas a la obra pública.

En los cuadros siguientes podemos ver como fueron aumentando las transferencias tanto las

corrientes como las de capital, el crédito devengado para gastos de capital del año 2006 comparado

con el año 2004 creció en $ 5.503.578.868,32 mientras que los gastos corrientes aumentaron por

igual período en $ 2.311.297.513,72.

En el año 2006 el crédito inicial para las transferencias se distribuía un 76,84% para gastos de

capital y un 23,16% para gastos corrientes; luego de las modificaciones aprobadas por la Jefatura

de Gabinete quedó como crédito vigente para transferencias de capital un 68,96% y un 31,04%

para corrientes.

Ejercicio 2004 Part. Princ

. . Descripción

Tipo de Gasto Inicial Vigente Devengado

% Devengado/

Inicial

% Devengado/

Vigente

1 Transf. al Sector Privado

Corriente 23.812.000 710.088.140 702.176.576,34 2948,83 98,89

5 Transf. al Sector Público Empresarial

Corriente 1.207.000 1.919.793 1.919.789,75 159,05 100,00

6 Transf.. a Universidades Nacionales

Corriente 850.000 1.042.000 72.183,50 8,49 6,93

7 Transf. a Instit. Prov. y Municipales

Corriente 171.922.662 176.847.796 155.172.146,46 90,26 87,74

9 Transferencias al exterior

Corriente 2.040.346 4.818.450 4.806.370,63 235,57 99,75

Subtotal 199.832.008 894.716.179 864.147.066,68 432,44 96,58

2 Transferencias al Sector Privado

Capital 18.328.000 90.284.227 62.293.675,93 339,88 69,00

5 Transf. al Sector Público Empresarial

Capital 0 17.100.000 17.100.000,00 - 100,00

6 Transf. a Universidades Nacionales

Capital 0 200.000 200.000,00 - 100,00

8 Transf. a Instit. Prov. y Municipales

Capital 1.520.835.729

1.663.779.199 1.447.985.071,14 95,21 87,03

9 Transferencias al exterior

Capital 623.000 623.000 618.424,50 99,27 99,27

14

Subtotal 1.539.786.729

1.771.986.426 1.528.197.171,57 99,25 86,24

Total General 1.739.618.737

2.666.702.605 2.392.344.238,25 137,52 89,71

Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

Ejercicio 2005 Part. Princ

. Descripción

Tipo de Gasto Inicial Vigente Devengado

% Devengado/

Inicial

% Devengado/

Vigente

1 Transf. al Sector Privado Corriente 879.224.143

1.279.023.564

1.261.539.197,29 143,48 98,63

5 Transf. al Sector Público Empresarial Corriente 4.277.776 64.506.776 64.492.252,98 1507,61 99,98

6 Transf.. a Universidades Nacionales Corriente 180.000 80.000 72.560,00 40,31 90,70

7 Transf. a Instit. Prov. y Municipales Corriente 209.697.110 205.449.780 186.629.241,70 89,00 90,84

9 Transferencias al exterior Corriente 2.232.977 701.300 701.113,88 31,40 99,97

Subtotal 1.095.612.00

6 1.549.761.42

0 1.513.434.365,8

5 138,14 97,66

2 Transferencias al Sector Privado Capital 387.397.907 553.981.281 537.997.007,92 138,87 97,11

5 Transf. al Sector Público Empresarial Capital 7.500.000 64.500.000 64.500.000,00 860,00 100,00

6 Transf. a Universidades Nacionales Capital 0 14.057.238 13.931.988,48 - 99,11

8 Transf. a Instit. Prov. y Municipales Capital

2.715.267.592

3.734.224.197

3.671.035.802,28 135,20 98,31

9 Transferencias al exterior Capital 294.000 294.000 294.000,00 100,00 100,00

Subtotal 3.110.459.499

4.367.056.716

4.287.758.798,68 137,85 98,18

Total General 4.206.071.505

5.916.818.136

5.801.193.164,53 137,92 98,05

Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

Ejercicio 2006 Part. Princ

. Descripción

Tipo de Gasto Inicial Vigente Devengado

% Devengado/

Inicial

% Devengado/

Vigente

1 Transf. al Sector Privado Corriente 1.128.238.507 2.430.178.036 2.428.450.760,88 215,24 99,93

5 Transf. al Sector Público Empresarial Corriente 4.908.000 468.492.092 468.238.011,00 9540,30 99,95

6 Transf.. a Universidades Nacionales Corriente 250.000 10.000 0,00 0,00 0,00

7 Transf. a Instit. Prov. Y Municipales Corriente 234.898.293 289.094.718 274.412.533,10 116,82 94,92

9 Transferencias al exterior Corriente 2.932.977 4.697.350 4.343.275,42 148,08 92,46

Subtotal 1.371.227.777 3.192.472.196 3.175.444.580,40 231,58 99,47

2 Transferencias al Sector Privado Capital 728.291.420 1.090.411.136 1.077.093.211,77 147,89 98,78

15

5 Transf. al Sector Público Empresarial Capital 475.737.000 618.242.145 618.242.144,78 129,95 100,00

6 Transf. a Universidades Nacionales Capital 22.257.000 45.176.000 45.163.557,73 202,92 99,97

8 Transf. a Instit. Prov. Y Municipales Capital 3.321.825.202 5.338.860.185 5.290.291.124,82 159,26 99,09

9 Transferencias al exterior Capital 744.000 990.000 986.000,79 132,53 99,60

Subtotal 4.548.854.622 7.093.679.466 7.031.776.039,89 154,58 99,13

Total General 5.920.082.399 10.286.151.66

2 10.207.220.620,2

9 172,42 99,23 Fuente : Ministerio de Planificación Federal, Inversión Pública y Servicios. En pesos.

En Anexo III se expone la distribución por Jurisdicción de las transferencias de capital.

16

3.4. Fondos Fiduciarios en la órbita del Ministerio de Planificación Federal 2

En el ámbito del Ministerio de Planificación Federal operan los siguientes Fondos Fiduciarios:

FIDEICOMISOS PÚBLICOS

NORMA DE CREACIÓN

PLAZO FIDUCIANTE FIDUCIARIO BENEFICIARIO FIDEICOMISARIO FINALIDAD

Fideicomiso de Tasa sobre el

Gasoil Dto.976/01 30 años Estado Nacional B.N.A.

Concesionarios Viales, contratistas de obras ,

otros. Estado Nacional

Asegurar la disponibilidad de recursos para el pago y

compensaciones a beneficiarios

Fideicomiso de Asistencia al F.F.FED. De

Infraestructura Regional.

Dto.924/01 30 años FF Federal de Infraestructura

Regional B.N.A.

FF Federal de Infraestructura

Regional Estado Nacional

Capitalización del Fondo Federal de Infraestructura

Regional.

Fondo Fiduciario Federal de

Infraestructura Regional

Ley 24.855 30 años Estado Nacional B.N.A.

Estado Nacional, Estados Provinciales, y

la Ciudad de Buenos Aires.

Estado Nacional Asistir en la Financiación de obras de infraestructura a los

beneficiarios.

Fideicomiso de Infraestructura

Hídrica Dto.1381/01 30 años Estado Nacional B.N.A.

Contratistas y concesionarios de

obras, etc. Estado Nacional

Financiación de obras de infraestructura hídrica, pago de compensaciones tarifarías,

etc. Fondo Fiduciario para Subsidio de

Consumos Residenciales de

Gas

Ley 25.565 10 años Estado Nacional B.N.A.

Empresas distribuidoras y

subdistribuidoras de gas por redes, entre

otras.

Estado Nacional

Financiar a) Compensaciones tarifarías y b) la venta para

uso domiciliario de cilindros, garrafas, etc., en la región sur

del país.

Fideicomiso para el Transporte

Eléctrico Federal Res.657/99

20 años o cump. del contrato

Consejo Federal de Energía Eléctrica

B.N.A.

Comité de administración y las personas que este

indique, que participen en el fondo de

Fondo Nacional de Energía Eléctrica

Financiación de obras de ampliación del sistema de energía eléctrica de alta

tensión.

2 En ANEXO IV Obras realizadas por los Fondos Fiduciarios.

17

financiamiento de obra. Fuente : Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

18

De los Fondos Fiduciarios enumerados en el cuadro precedente sólo realizan Obra Pública los que a

continuación se detallan: 1) Fideicomiso de Tasa sobre el Gasoil (Sistema de Infraestructura de

Transporte), 2) Fondo Fiduciario Federal de Infraestructura Regional, 3) Fideicomiso de

Infraestructura Hídrica y 4) Fideicomiso para el Transporte Eléctrico Federal.

3.4.1. Sistema de seguimiento y coordinación de los fondos

Por el Decreto Nº 906/2004 se creó el Consejo Consultivo de Inversiones de los Fondos

Fiduciarios del Estado Nacional, en el ámbito de los Ministerios de Economía y Producción y de

Planificación Federal, Inversión Pública y Servicios y mediante las Resoluciones Conjuntas Nros.

111/2005 y 203/2005 de los citados Ministerios se fijaron las pautas que deben observarse a fin de

lograr la optimización en la utilización de aquellos recursos no aplicados temporariamente de los

citados fondos fiduciarios, sin alterar la finalidad para la que fueron creados los mismos. Atento ello,

considerando las diferentes normas vigentes aplicables para cada uno de los Fondos Fiduciarios y

estimando que a través de los mismos se producen importantes resultados, desde la Subsecretaría

de Coordinación y Control de Gestión se emitió la Circular Nº 4/2005 SSCyCG.

Dicha normativa, dispuso la obligación de remitir previamente a la Dirección de Presupuesto

de la Subsecretaría de Coordinación y Control de Gestión, la totalidad de la documentación que se

presenta a cada uno de los Organismos rectores y/o de control de la Administración Pública

Nacional, como así también la información que requiera el Consejo Consultivo de Inversiones.

Se dispuso también la formulación de información a través de informes y análisis técnicos, con

el fin de lograr mayor eficacia en los controles y seguimientos de los diferentes Fondos Fiduciarios a

lo largo de su existencia y desarrollo, a fin de poder obtener una adecuada Programación Plurianual

de las obras financiadas por dichos fondos, como así también , corregir desvíos y analizar la

factibilidad de incorporar nuevas obras a las fuentes de financiamiento involucradas en la

mencionada circular.

19

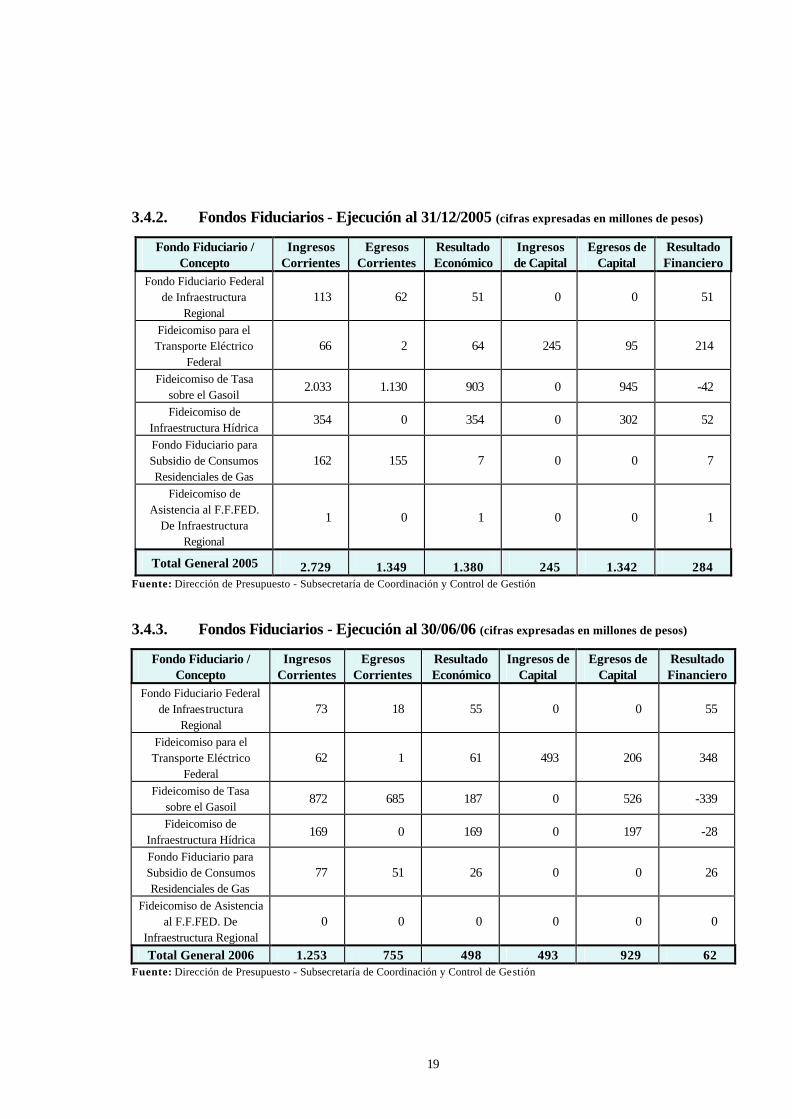

3.4.2. Fondos Fiduciarios - Ejecución al 31/12/2005 (cifras expresadas en millones de pesos)

Fondo Fiduciario / Concepto

Ingresos Corrientes

Egresos Corrientes

Resultado Económico

Ingresos de Capital

Egresos de Capital

Resultado Financiero

Fondo Fiduciario Federal de Infraestructura

Regional 113 62 51 0 0 51

Fideicomiso para el Transporte Eléctrico

Federal 66 2 64 245 95 214

Fideicomiso de Tasa sobre el Gasoil

2.033 1.130 903 0 945 -42

Fideicomiso de Infraestructura Hídrica

354 0 354 0 302 52

Fondo Fiduciario para Subsidio de Consumos Residenciales de Gas

162 155 7 0 0 7

Fideicomiso de Asistencia al F.F.FED.

De Infraestructura Regional

1 0 1 0 0 1

Total General 2005 2.729 1.349 1.380 245 1.342 284 Fuente: Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

3.4.3. Fondos Fiduciarios - Ejecución al 30/06/06 (cifras expresadas en millones de pesos)

Fondo Fiduciario / Concepto

Ingresos Corrientes

Egresos Corrientes

Resultado Económico

Ingresos de Capital

Egresos de Capital

Resultado Financiero

Fondo Fiduciario Federal de Infraestructura

Regional 73 18 55 0 0 55

Fideicomiso para el Transporte Eléctrico

Federal 62 1 61 493 206 348

Fideicomiso de Tasa sobre el Gasoil

872 685 187 0 526 -339

Fideicomiso de Infraestructura Hídrica

169 0 169 0 197 -28

Fondo Fiduciario para Subsidio de Consumos Residenciales de Gas

77 51 26 0 0 26

Fideicomiso de Asistencia al F.F.FED. De

Infraestructura Regional 0 0 0 0 0 0

Total General 2006 1.253 755 498 493 929 62 Fuente: Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

20

3.4.4. Disponibilidades (cifras expresadas en millones de pesos)

Fondos Fiduciarios 31/12/2005 30/06/200

6 Fondo Fiduciario Federal de Infraestructura Regional 136 142 Fideicomiso para el Transporte Eléctrico Federal 467 806 Fideicomiso de Tasa sobre el Gasoil 526 414 Fideicomiso de Infraestructura Hídrica 599 572 Fondo Fiduciario para Subsidio de Consumos Residenciales de Gas 67 92 Fideicomiso de Asistencia al F.F.FED. De Infraestructura Regional 59 0

Total 1.854 2.026 Fuente: Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

3.5. Subsecretaria de Recursos Hídricos

La Subsecretaría de Recursos Hídricos (SsRH) -dependiente de la Secretaría de Obras

Públicas - es la Unidad Ejecutora del Programa 19.

El Decreto Nº 1.142 del 26 de noviembre de 2003, aprobó la estructura organizativa del

mencionado Departamento de Estado hasta su primer nivel operativo, integrando a la Subsecretaría

de Recursos Hídricos con 3 Direcciones Nacionales:

.- Dirección Nacional de Planificación Hídrica y Coordinación Federal (DNPHyCF)

.- Dirección Nacional de Proyectos y Obras Hídricas (DNPyOH), y

.- Dirección Nacional de Conservación y Protección de los Recursos Hídricos (DNCyPRH)

3.5.1. Descripción del Programa 19

El Programa 19 se encuentra destinado a promover el aprovechamiento racional, integral,

equitativo y múltiple de los recursos hídricos, atendiendo fundamentalmente a su preservación.

Los principales objetivos del programa son: coordinar la ejecución y planificación de la

Política Hídrica Nacional; asesorar en materia de recursos hídricos internacionales compartidos;

participar en la gestión de cuencas y regiones hídricas; promover, administrar y controlar programas

de abastecimiento de agua potable y evacuación de excretas, riego y drenaje, energía y otros usos

del recurso; participar en programas nacionales e internacionales de prevención de inundaciones,

aluviones y erosión hídrica y coordinar investigaciones científicas y tecnológicas, atendiendo a los

requerimientos de las distintas provincias y/o regiones.

21

Los componentes de mayor incidencia presupuestaria corresponden a la Actividad 04

“Aprovechamiento de los Recursos Hídricos”, destinada a brindar asistencia financiera a los

gobiernos provinciales y municipales mediante la autorización de transferencias de fondos; y a la

ejecución de proyectos de obra pública encarados directamente por la SsRH con fondos del

presupuesto nacional. Ambas categorías presupuestarias representan el 87,64 % ($87.908.000.-)

del crédito inicial asignado al ejercicio 2005 ($ 100.306.950.-) y el 82,87 % ($ 118.000.000) del

correspondiente al año 2006 ($ 142.395.870).

A través del programa se desarrollan asimismo diversas acciones relacionadas en general con

funciones de coordinación interjurisdiccional, planificación y definición de los principios de la política

hídrica nacional, que presupuestariamente se llevan a cabo a través de la Actividad 02

“Coordinación y Política de los Recursos Hídricos” mediante la asignación de un crédito global de

menor significación económica, sin identificación de metas o de acciones específicas en particular.

Las Leyes de Presupuesto para los ejercicios 2005 y 2006 no definen las actividades

específicas que integran el programa ni efectúan una descripción de sus objetivos principales.

Tampoco fueron establecidas metas físicas que permitan evaluar el grado de cumplimiento en la

ejecución de dichas acciones.

3.5.2. Actividad 04 “Aprovechamiento de los Recursos Hídricos” (Inciso 5-

Transferencias)

A través de la Actividad 04, la SsRH efectúa transferencias de fondos a los gobiernos

provinciales y municipales para financiar la ejecución de distintos tipos de obras con imputación

presupuestaria al inciso 5 del nomenclador nacional.

La Ley de Presupuesto 2005 informa los montos asignados a las distintas jurisdicciones

locales -en forma global y por ubicación geográfica- sin identificar las obras a ejecutar, de acuerdo

con el siguiente detalle:

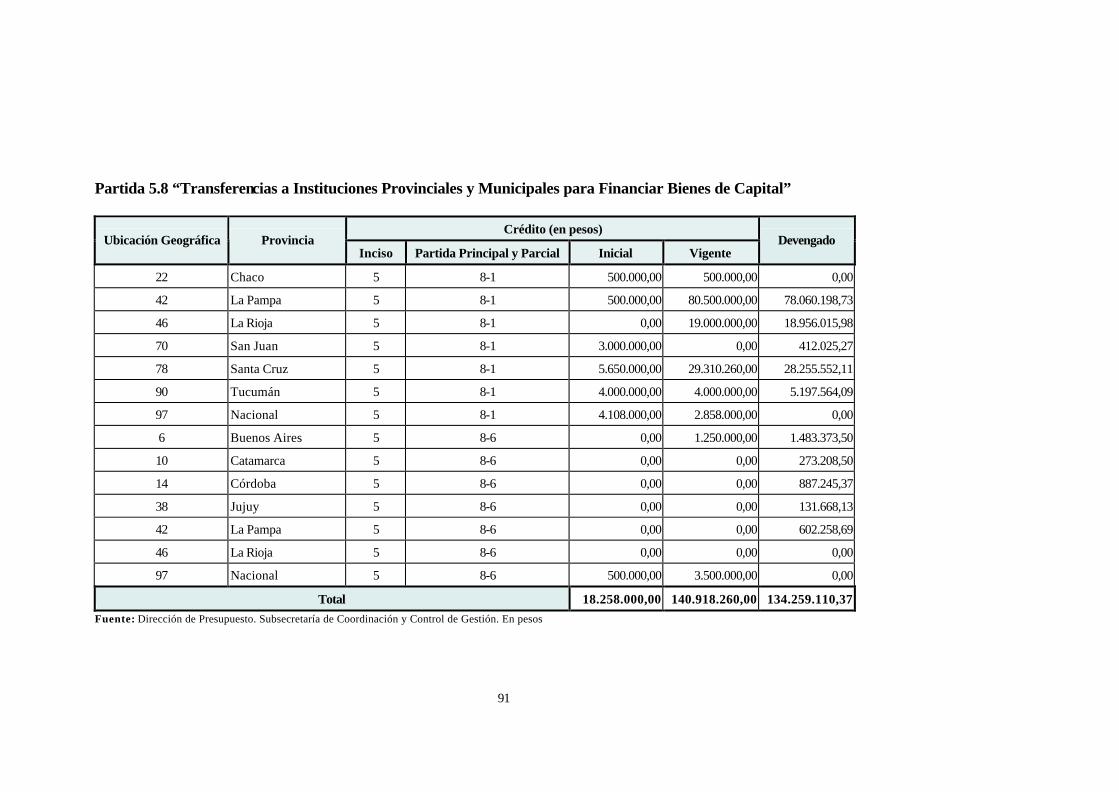

Provincia Crédito Código Designación

Inciso Partida

Principal Inicial Vigente 22 Chaco 5 8-1 500.000,00 500.000,0042 La Pampa 5 8-1 500.000,00 80.500.000,0046 La Rioja 5 8-1 0,00 19.000.000,00

22

70 San Juan 5 8-1 3.000.000,00 0,0078 Santa Cruz 5 8-1 5.650.000,00 29.310.260,0090 Tucumán 5 8-1 4.000.000,00 4.000.000,0097 Nacional 5 8-1 4.108.000,00 2.858.000,006 Buenos Aires 5 8-6 0,00 1.250.000,0097 Nacional 5 8-6 500.000,00 3.500.000,00

Total 18.258.000,00 140.918.260,00Fuente : Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión. En pesos.

A su vez, la Ley de Presupuesto 2006, establece un crédito de $ 56.600.000 para

transferencias a las jurisdicciones, con las mismas características de asignación, resultando de las

modificaciones presupuestarias un crédito vigente para el ejercicio de $ 41.788.114.

Los acuerdos de transferencias se formalizan a través de convenios suscriptos con los

respectivos gobiernos locales, con cargo a rendir cuentas y con carácter de contribuciones no

reintegrables, reservándose la SsRH la facultad de supervisar la ejecución de los trabajos a través de

la Dirección Nacional de Proyectos y Obras Hídricas.

Cada provincia o municipio puede recibir asistencia financiera a través de uno o más

convenios. A su vez, cada convenio da lugar a la formación de un expediente administrativo y puede

comprender el financiamiento de una o más obras.

3.5.3. Convenios en Ejecución durante el Ejercicio 2005

El universo de los convenios en vigencia durante el período auditado, se determinó en base a

la documentación proporcionada por la Dirección Nacional de Proyectos y Obras Hídricas y al

relevamiento efectuado, mediante el cual se verificó la existencia de otros acuerdos

complementarios, no remitidos inicialmente por el organismo.

Modificaciones al Convenio Provincias Obras Convenios Convenios

de Pago Acuerdos

Complementarios La Pampa 2 2 3 San Juan 3 1 Catamarca 9 9 Santa Cruz 1 1 2 Buenos Aires 4 2 Córdoba 2 1 Jujuy 1 1 La Rioja 2 2 1 Tucumán 1 1 Río Negro 1 1

23

Total 26 21 3 3 Fuente : Dirección Nacional de Proyectos y Obras Hídricas

3.5.4. Proyectos Financiados con Recursos del Presupuesto Nacional (Inciso 4)

Bajo esta modalidad de financiamiento, la SsRH encara la ejecución de diversas obras de

significación económica o gran complejidad técnica, con afectación específica al Inciso 4 del

Presupuesto Nacional.

Se trata en general, de obras de saneamiento, grandes acueductos, desagües pluviales

urbanos, colectores cloacales y obras de control de inundaciones, como aliviadores, presas, canales

y obras de regulación. También ejecuta obras de abastecimiento y uso destinadas principalmente a la

agricultura y a la ganadería: tomas, canales, sistemas de bombeos y de distribución.

La Partida 4.2.2 -Construcciones en Bienes del Dominio Público- comprende la totalidad de

los proyectos informados para este programa. El crédito inicial aprobado por la Ley de

Presupuesto para el año 2005 ascendió a $ 69.650.000,00, mientras que el crédito vigente se

determinó en $ 44.489.740,00. Respecto del año 2006, la Ley de Presupuesto aprobó un crédito

inicial de $ 64.100.000,00 determinándose a posterior un crédito vigente de $ 15.410.100,00.

En Anexo V se incluye un cuadro con la apertura de los proyectos y los créditos asignados

para el ejercicio 2005.

3.5.5. Avance Físico de las Obras

Durante el ejercicio 2005 las únicas obras que tuvieron ejecución física corresponden a los

Proyectos: “Canal de Cintura Sur Tafí Viejo”, “Aliviador Cildáñez” y “Aliviador Holmberg - Villa

Martelli”.

A continuación se exponen los porcentajes de avance de las obras en ejecución durante el

período auditado, con relación a los Planes de Trabajo vigentes al 31-12-05:

Obra

Monto Contractual Vigente al 31-12-05 *

$

Avance Acumulad

o Real %

Avance Acumulado

Real $

Avance Acumulado

Previsto %

Avance Acumulado

Previsto $

Dif.

Aliviador Cildáñez 88.748.070,03 97,63 86.645.976,26 97,50 86.525.808,00 0,13

Aliviador Holmberg 24.055.700,87 74,17 17.841.758,96 73,13 17.591.118,44 (1,04)

24

Canal de Cintura Sur Tafí Viejo

2.865.886,42 100 2.865.886,42 100,00 2.865.886,42 --

Fuente: Documentación correspondientes a certificados de obra, Planes de Trabajo e información remitida por la Dirección Nacional de Proyectos y Obras Hídricas. Ref.: * Los valores informados corresponden a los montos contractuales vigentes al 31-12-05, y no incluyen los importes correspondientes a las Redeterminaciones Provisorias de Precios, que si bien son abonadas al contratista con cada certificado de obra, no determinan una modificación del monto contractual hasta la aprobación definitiva de las mismas.

Como Anexo VI y VII se adjuntan los cuadros de referencias generales de los Proyectos

Aliviador Cildáñez y Aliviador Holmberg.

La SsRH no ha remitido información respecto a las causas que determinaron la decisión de no

encarar la ejecución de las obras correspondientes a los proyectos 17, 18, 19, 20, 21 y 22 (Ver

Anexo VIII).

Con relación al Proyecto “Aliviador Cildáñez” se señala que, la primer etapa de ejecución de

las obras -desde su inicio hasta la declaración de rescisión del contrato con encuadre normativo en

el artículo 50 incisos a) y e) de la Ley Nº 13.064 (culpa del contratista)- fue objeto de un examen

especial por parte de esta Auditoría General, cuyo informe fue aprobado por la Resolución Nº 15

del 11/04/02.

En relación al ejercicio 2006, culminaron las obras del Aliviador Cildáñez (Etapa II) y las del

Aliviador Holmberg- Villa Martelli, correspondientes al proyecto Desagües Pluviales Red de Acceso

a la Capital Federal. El Gasto devengado para ambos proyectos fue de $15.055.100 y $ 4.514.286

respectivamente. Las obras del proyecto “Aprovechamiento Múltiple Los Monos” (Santa Cruz-

Chubut) no tuvieron avance físico durante el citado ejercicio financiero; sin embargo se devengó

parte del crédito asignado al mismo en concepto de estudios a través de convenios con

Universidades.

3.5.6. Consejo Hídrico Federal

El Acta Constitutiva del Consejo Hídrico Federal (COHIFE) fue suscripta en la Ciudad

Autónoma de Buenos Aires el 27 de marzo de 2003.

Por el artículo 1º de su Carta Orgánica se establece que el COHIFE es creado como

instancia federal para el tratamiento de los aspectos de carácter global, estratégico,

interjurisdiccional e internacional de los recursos hídricos.

25

Entre sus principales atribuciones, tiene la de participar en la formulación y seguimiento

estratégico de la política hídrica nacional, a fin de impulsar el desarrollo de una gestión integrada de

los recursos hídricos, respetando el dominio originario que sobre los mismos ostentan las provincias

argentinas.

A fin de promover la ejecución de una política hídrica integrada, la SsRH impulsó la

ratificación por ley del Consejo Hídrico Federal y de los Principios Rectores de la Política Hídrica.

Dicho proyecto se encuentra en etapa de análisis en el Ministerio de Planificación Federal, Inversión

Pública y Servicios.

3.5.7. Ejecución financiera (Sistema de Información)

El registro de la ejecución presupuestaria del Programa se efectúa a través del Sistema de

Registración de Gastos de la Administración Central (SIGRAC), que responde a las características

del Sistema Integrado de Información Financiera (SIDIF) implementado por la Secretaría de

Hacienda, y se encuentra a cargo de la Dirección General de Administración que depende de la

Subsecretaría de Coordinación y Control de Gestión.

Al cierre del período auditado, la mencionada Dirección General sólo efectúa el registro de las

etapas correspondientes al compromiso del gasto. Las etapas de Devengado y Pagado se llevan a

cabo a través del Ministerio de Economía y Producción en virtud de lo dispuesto por los artículos 8º

y 9º del Decreto Nº 1.142/03. La citada norma prevé que hasta tanto el Ministerio de Planificación

Federal, Inversión Pública y Servicios se encuentre en condiciones de atender las actividades de

apoyo técnico y administrativo a su cargo, dichas tareas serán desarrolladas por la Secretaría Legal

y Administrativa del Ministerio de Economía y Producción.

3.5.8. Composición del Crédito

El crédito inicial asignado al Programa 19 para los años 2005 y 2006 fue previsto en las

sumas de $ 100.306.950.- y $ 142.395.870, con la siguiente distribución por incisos.

Inciso Crédito Inicial

2005 $ Incidencia

% Crédito Inicial

2006 $ Incidencia

% 1.- Gastos en Personal 2.900.950.- 2,89 3.488.780 2,45 2.- Bienes de Consumo 60.000.- 0,06 60.000 0,04 3.- Servicios No Personales 6.383.000.- 6,36 15.008.000 10,54

26

4.- Bienes de Uso 69.750.000.- 69,54 61.500.000 43,19 5.- Transferencias 21.213.000.- 21,15 62.339.000 43,78

Total Programa 19 100.306.950.- 100,00 142.395.870 100,00 Fuente : Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

3.5.9. Modificaciones Presupuestarias

Durante el ejercicio 2005 fueron autorizadas diversas modificaciones presupuestarias que

elevaron el crédito inicial del programa a la suma de $ 199.277.794.- lo que representa un

incremento del 98,67 %, mientras que para el año 2006 las modificaciones presupuestarias

disminuyeron el crédito inicial en un 46,75 %, determinando un crédito vigente para el programa de

$ 75.832.807.-.

En el siguiente cuadro se expone la variación registrada en las Partidas 4.2

“Construcciones” y 5.8. “Transferencias a Instituciones Provinciales y Municipales para

Financiar Bienes de Capital” (Actividad 04), las que en su conjunto representan el 93,04 % del

crédito vigente del organismo:

Partida Presupuestaria

Concepto Crédito Inicial

$ Crédito Vigente

$ Variación

% 4.2 Construcciones 69.650.000 44.489.740 (36,13)

5.8 Transferencias a Gobiernos Provinciales y Municipales para Financiar Bienes de Capital

18.258.000 140.918.260 771,82

Fuente : Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

Conforme surge del cuadro anterior, la incidencia presupuestaria de la Partida 4.2 se redujo

de un 69,44 % en el crédito inicial ($ 100.306.950) a un 22,33 % en el crédito vigente ($

199.277.194). En tanto que la Partida 5.8 reflejó por el contrario, un incremento del 18,20 % al

70,71 % con relación a los mencionados créditos.

En relación con el año 2006 se verifica la siguiente situación:

Partida Presupuestaria

Concepto Crédito Inicial

$ Crédito Vigente

$ Variación

% 4.2 Construcciones 61.400.000 15.410.100 (74,90)

5.8 Transferencias a Gobiernos Provinciales y Municipales para Financiar Bienes de Capital

56.600.000 41.788.114 (26,17)

Fuente : Dirección de Presupuesto - Subsecretaría de Coordinación y Control de Gestión

27

3.5.10. Ejecución del Crédito

A fin de relevar las erogaciones efectuadas con cargo al citado programa, se analizaron los

importes registrados como devengados en las planillas de ejecución presupuestaria (SIDIF),

confrontando dichos valores con los importes correspondientes a los certificados de obra y a las

autorizaciones de transferencias efectuadas en el marco de la Actividad 04:

ü Partida 4.2 “Construcciones”

De acuerdo con el relevamiento efectuado, los importes devengados durante el año 2005 que

ascienden a $ 40.713.793, representan el 91,51 % del crédito vigente asignado a la Partida 4.2 ($

44.489.740) y se corresponden con los volúmenes de inversión previstos para las obras en

ejecución, de acuerdo con las curvas de inversión aprobadas por el comitente.

ü Partida 5.8 “Transferencias a Instituciones Provinciales y Municipales para Financiar Bienes de

Capital”

Los recursos asignados a las Partidas 5.8.1 “Transferencia a Gobiernos Provinciales” y 5.8.6

“Transferencias a Gobiernos Municipales” son de carácter referencial. En tal sentido el artículo

8º de la Decisión Administrativa Nº 1/05 establece que la desagregación de dichos créditos en

partidas subparciales -clasificación por Ubicación Geográfica- tiene carácter meramente indicativo.

El crédito correspondiente a la Partida 5.8.6 “Transferencias de Recursos a Municipios para

Financiar Bienes de Capital” fue directamente asignado a una partida global (Ubicación

Geográfica 97: Nación), registrándose posteriormente las transferencias efectuadas durante el

ejercicio a cada provincia en particular.

Los importes devengados durante el año 2005 que ascendieron a $ 134.259.110 representan el

95,27 % del crédito vigente asignado a la Partida 5.8 ($ 140.918.260).

En Anexo VIII al presente se incluye el detalle de la ejecución de las partidas analizadas.

28

Los importes devengados durante el ejercicio 2006 en las partidas 4.2 “Construcciones” y

5.8 “Transferencias a Instituciones Provinciales y Municipales para Financiar Bienes de Capital”

ascendieron a $ 15.055.100 y $ 41.781.129 respectivamente, reflejando una disminución

significativa respecto a la ejecución presupuestaria del ejercicio 2005.

4. COMENTARIOS Y OBSERVACIONES

4.1. Ministerio de Planificación

4.1.1. El Ministerio de Planificación Federal, Inversión Pública y Servicios no cuenta con

una planificación estratégica para las obras públicas a realizar en el territorio nacional a

mediano y largo plazo, que relacione las acciones que están llevando a cabo las Secretarías

y los Fondos Fiduciarios de su órbita.

No obstante haber solicitado la información para realizar el relevamiento a nivel de Secretaría de

Estado, las mismas no contestan en base a datos recopilados y consolidados producto de un sistema

de información gerencial propio, sino que se limitan a remitir la solicitud de información realizada en

el marco del presente trabajo a sus respectivas dependencias (Subsecretarías, Direcciones,

Programas), y son éstas las que en base a su propia interpretación, contestan a lo solicitado. De esta

forma las Secretarías se convierten en meros nexos de intermediación de datos.

Las acciones estratégicas de la jurisdicción para los períodos relevados se hallan plasmadas en las

políticas presupuestarias anuales, no contando el Ministerio con otro documento que contenga un

plan de acción a ejecutarse de manera coordinada por todas sus reparticiones.

El Ministerio desarrolló un documento, “Política y Estrategia Nacional de Desarrollo y

Ordenamiento Territorial” en el que se realiza un diagnóstico de situación y se fijan las pautas para

implementar una Política Nacional de Desarrollo y Ordenamiento Territorial que cuenta con una

metodología asentada en tres ejes: 1) Plan Estratégico Territorial (PET), 2) Sistema de Información,

Vinculación y Asistencia Técnica para el Desarrollo y el Ordenamiento Territorial (SIVAT) y 3)

Marco Legal y Normativo. De esta documentación podría surgir un Plan Estratégico de Obras

Públicas a realizar a corto mediano y largo plazo.

29

a) La Secretaría de Obras Públicas no cuenta con criterios y pautas para desarrollar su

plan estratégico que refleje las necesidades ciertas de la población.

La Secretaría no planifica tampoco teniendo en cuenta las actividades de otras Secretarías

del Ministerio.

La Secretaría desarrolla, de acuerdo a lo informado, un Plan de acción global, el cual se encuentra

enmarcado en la política general de Estado. Dicho plan no define objetivos mensurables sino que

son globales, y los establece la Secretaría con la intervención de las distintas Subsecretarias.

Las tareas que realiza la Secretaría, por lo general, no están relacionadas con otras Secretarías que

integran el Ministerio de Planificación Federal, Inversión Publica y Servicios, en caso de que esto

suceda ese contacto no está formalizado.

b) La Secretaría de Energía no cuenta en su ámbito con una planificación estratégica y en

consecuencia su accionar se encuentra basado en la firma de convenios con las distintas

jurisdicciones para que sean éstas quienes lleven a cabo la obra, y en el financiamiento de

planes que se enmarcan en la Política Energética llevada adelante por el Poder Ejecutivo.

Ante el requerimiento de esta auditoría respecto a las obras públicas que ejecuta el área, la

respuesta obtenida de parte de la Secretaría de Energía se basó exclusivamente en el Proyecto de

Energías Renovables en Mercado Rurales (PERMER), el cual se financia con el préstamo BIRF

4454-AR y la donación GEF 020548-ARG.

La Secretaría no ejecuta obra pública en forma directa sino que su accionar se basa en la realización

de transferencias a las jurisdicciones encargadas de la contratación y ejecución de la misma.

c) La Secretaría de Transporte no cuenta con un sistema que centralice la información de

la gestión que está llevando adelante.

En virtud de la mecánica utilizada por la Secretaría, en el sentido de recopilar para el caso específico

la información proveniente de cada área que le depende y no elaborar una respuesta con la

información obrante o que debería obrar en su ámbito, en virtud de ser ella la responsable de la

operatoria y en última instancia del control de las actividades llevadas a cabo por éstas, la

información "...solicitada a la Dirección Nacional de Planificación y Coordinación del

30

Transporte..." "...no se encuentra disponible al día de la fecha, razón por la cuál permanece

pendiente su remisión."

En materia de inversiones ferroviarias se ha desarrollado el Plan Nacional de Inversiones

Ferroviarias (PLANIFER), el cual no ha sido remitido por el área pertinente, por medio del cual se

prevé un proceso de transformación y desarrollo del Sistema Ferroviario Nacional. El mencionado

Plan se inició en el año 2003 habiéndose programado su finalización para el año 2008. El programa

de inversiones vigente surge de la implementación del Decreto Nº 1683/05 por el que se aprobó el

Programa de Obras, Trabajos Indispensables y Adquisición de Bienes con el fin de garantizar la

rehabilitación de los servicios interurbanos ferroviarios de pasajeros de largo recorrido, cuyos

trazados incluyen jurisdicciones provinciales así como también fortalecer y desarrollar el Programa

de Obras del Sistema Público de Transporte Ferroviario de Pasajeros de Superficie y Subterráneo

del Área Metropolitana de Buenos Aires.

d) Esta auditoría no obtuvo durante las tareas de campo la Planificación Estratégica de la

Secretaria de Minería, en su descargo el Coordinador de Administración y Finanzas del

Subprograma Gestión Ambiental Minera sostiene que la Secretaría “…tiene un Plan

estratégico sistematizado, que se ejecuta a través de la Dirección Nacional de Minería. A

cargo del Dr. Miguel Guerrero…” si bien no lo adjunta en su descargo para poder ser

analizado.

4.1.2. El Ministerio no cuenta con un sistema de control de gestión, que permita el análisis

y evaluación del rendimiento de la organización como un todo, además de la adecuación de

los planes estratégicos cuando los desvíos así lo indiquen.

De acuerdo a las misiones asignadas, se ha identificado a la Subsecretaría de Coordinación y

Control de Gestión del Ministerio como el área encargada de proponer y coordinar, con las distintas

dependencias, la elaboración de planes, programas y proyectos, así como de realizar la evaluación y

seguimiento de los mismos. Sin embargo, del relevamiento efectuado en esa dependencia no hemos

podido obtener información integral de todos los proyectos que se llevan a cabo en el ámbito

ministerial ni de indicadores de gestión resultantes del monitoreo de las acciones ejecutadas.

31

En su descargo el Director de Presupuesto de la Subsecretaría de Coordinación y Control de

Gestión (SSCyCG) informa que en “…el marco de la Subsecretaría de Coordinación y Control de

Gestión, el Programa de Mejora Continua en la Gestión, desde Enero del 2008 comenzó a

implementar el Sistema de Control Interno y Gestión (SICIG). La finalidad perseguida por el mismo

es mantener buenas prácticas de control, conservar actualizados los sistemas de información, y

buscar dar cumplimiento a los siguientes objetivos:

ü Facilitar la sistematización de las diferentes Políticas, Programas, Planes y Acciones.

ü Centralizar la información, estandarizando la forma de organizarla.

ü Obtener datos actuales de manera oportuna.

ü Reducir las diferentes solicitudes de información realizadas por las distintas dependencias del

Ministerio de Planificación Federal, Inversión Pública y Servicios.

ü Mejorar la fluidez de la comunicación interna.”

4.1.3. Las modificaciones presupuestarias no obedecen a prioridades institucionales

establecidas para el mediano o largo plazo en una Planificación Estratégica confeccionada

y aprobada oportunamente. Los incrementos en el presupuesto del MPFIPyS aprobados

por la Jefatura de Gabinete fueron de un 31,84% ($ 1.686.250.737) en el 2005 y un 57,18%

($ 4.215.671.281) en el 2006.

No fue posible analizar la forma en que se insertan las necesidades que generaron las solicitudes de

incremento Presupuestario para los ejercicios 2005 y 2006, atento no haberse aportado la estrategia

que interrelacione las acciones llevadas adelante por cada una de las áreas que forman el Ministerio.

Los incrementos citados en el párrafo anterior corresponden a la comparación del crédito inicial con

el crédito vigente.

En el descargo el Director de Presupuesto de la SSCyCG informa que “durante el ejercicio, es

perfectamente posible que surjan modificaciones e incrementos presupuestarios como los

observados, los que serán impulsados siempre que la situación fiscal lo permita. Dichos incrementos,

pueden ser destinados a ejecutar las obras postergadas en el presupuesto inicial, o bien atender

situaciones imprevistas y/o caso fortuito”.

32

4.1.4. No se pudo constatar la existencia de instructivos que normen los procedimientos

implementados por el Ministerio para la realización de obras públicas mediante

transferencias a las jurisdicciones.

El crédito devengado del Ministerio correspondiente al Inciso 5 - Transferencias fue para

el ejercicio 2005 el 85,02 % ($ 5.801.193.164,53) del total de su presupuesto, mientras que

en el 2006 fue del 89,28% ($ 10.207.220.620,29).

Las transferencias según el Manual de Clasificaciones Presupuestarias para el Sector Público

Nacional, son “gastos que corresponden a transacciones que no suponen la contraprestación

de bienes o servicios y cuyos importes no son reintegrados por los beneficiarios”. Atento esta

característica de la erogación resulta importante el sistema de seguimiento que el Ministerio

implementó, a fin de conocer la correcta aplicación de los recursos a los objetivos previstos en la

transferencia.

No existe un reglamento único para los distintos tipos de transferencia que realiza el Ministerio, sino

que en algunos casos existen proyectos de manuales, o la rendición de cuentas, cuando se realiza, es

a partir de usos y costumbres.

La ejecución de las obras queda a cargo de quien recibe la transferencia, sin embargo dentro de las

Metas Físicas definidas por el Ministerio se repite “Construcción de…”, cuando los procesos de

licitación y los tiempos de ejecución son responsabilidad de los beneficiarios de la Transferencia.

En el descargo el Director de Presupuesto de la SSCyCG informa que “En la actualidad, las distintas

Unidades Ejecutoras que transfieren fondos a las Provincias, Municipios u otros Entes para el

desarrollo de proyectos de obras públicas, están en algunos casos en etapa de elaboración, y en

otros casos en etapa de aprobación de los Reglamentos Particulares exigidos en la Resolución Nº

268/2007, y su modificatoria Resolución Nº 267/2008 Artículo 2”.

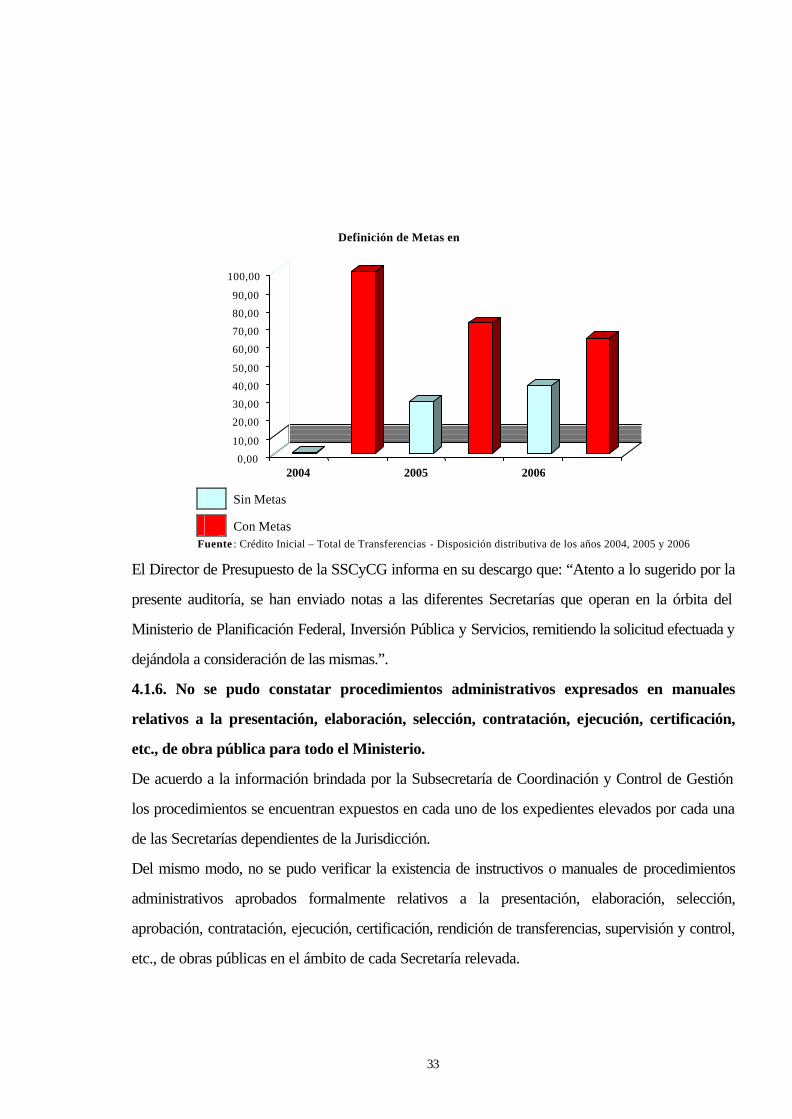

4.1.5. La definición de una producción ligada a los recursos financieros en el caso de las

Transferencias ha ido disminuyendo como puede verse en el grafico. En el año 2004 casi el

100% de las transferencias tenía definido metas u obras, en el año 2005 disminuyó al 72%

y en el año 2006 al 63%.

33

Sin Metas

Con Metas Fuente : Crédito Inicial – Total de Transferencias - Disposición distributiva de los años 2004, 2005 y 2006

El Director de Presupuesto de la SSCyCG informa en su descargo que: “Atento a lo sugerido por la

presente auditoría, se han enviado notas a las diferentes Secretarías que operan en la órbita del

Ministerio de Planificación Federal, Inversión Pública y Servicios, remitiendo la solicitud efectuada y

dejándola a consideración de las mismas.”.

4.1.6. No se pudo constatar procedimientos administrativos expresados en manuales

relativos a la presentación, elaboración, selección, contratación, ejecución, certificación,

etc., de obra pública para todo el Ministerio.

De acuerdo a la información brindada por la Subsecretaría de Coordinación y Control de Gestión

los procedimientos se encuentran expuestos en cada uno de los expedientes elevados por cada una

de las Secretarías dependientes de la Jurisdicción.

Del mismo modo, no se pudo verificar la existencia de instructivos o manuales de procedimientos

administrativos aprobados formalmente relativos a la presentación, elaboración, selección,

aprobación, contratación, ejecución, certificación, rendición de transferencias, supervisión y control,

etc., de obras públicas en el ámbito de cada Secretaría relevada.

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

80,00

90,00

100,00

2004 2005 2006

Definición de Metas en

34

Dicha falencia no permitiría homogeneizar el tratamiento a dar a obras de características similares en

cada uno de los programas que se desarrollan, pudiendo dar lugar a decisiones discrecionales.

El Director de Presupuesto de la SSCyCG en el descargo informa que: “El Ministerio se encuentra

desarrollando la etapa de análisis y evaluación de los procesos que se ejecutan con el objetivo de

aplicar técnicas de rediseño de procesos y documentar los procesos una vez optimizados”.

4.1.7. Con respecto a la determinación de prioridades para la ejecución de las obras según

fuente de financiamiento y comitente, no se obtuvo un sistema aplicado por el Ministerio.

De acuerdo a lo expresado por la Subsecretaría de Coordinación y Control de Gestión la

información que permite determinar la necesidad de ejecución de cada obra se encuentra expuesta

en cada uno de los expedientes elevados por cada una de las Secretarías de la Jurisdicción. No

obstante la determinación mencionada, la Subsecretaría informa que actualmente el Sistema utilizado

para determinar las prioridades de ejecución de las obras de acuerdo a la fuente de financiamiento y

al comitente es el Banco de Proyectos de Inversión (BAPIN), en conjunto con el Sistema de

Información Financiera Local Unificado (SLU), los cuales proveen toda la información vinculada a la

situación financiera de cada obra.

Respecto de los sistemas, informados por la Subsecretaría, utilizados para la determinación de

prioridades (BAPIN), corresponde aclarar que el mismo constituye una herramienta del Sistema

Nacional de Inversiones Públicas, habiendo sido diseñado para reunir información relevante acerca

de los proyectos de inversión del Sector Público Nacional (SPN), entendiéndose a los mismos

como toda actividad del SPN que implique la realización de una inversión pública la cual a su vez

consiste en la "aplicación de recursos en todo tipo de bienes y servicios que incrementen el

patrimonio de las respectivas entidades de carácter público con el fin de iniciar, ampliar,

mejorar, modernizar, reponer o reconstruir su capacidad productora de bienes o prestadora

de servicios" . La inclusión de los mencionados proyectos de inversión en el BAPIN constituyen

una condición ‘sine qua non’ para su incorporación en el Plan Nacional de Inversiones Públicas.

Por último se hace mención a la Disposición Nº 36 - SSCyCG/2006 por la cual se crea el Programa

de Mejora continua en la Gestión, en proceso de implementación, el cual permitiría en el mediano

35

plazo el desarrollo de interfases a fin de posibilitar la realización de consultas a través de una única

herramienta informática.

En el marco de la Disposición mencionada se encuentran involucradas tanto la Unidad Ministro

como las Secretarías, Subsecretarías, Unidades Ejecutoras de Programas de la Administración

Central, Organismos Descentralizados, Fondos Fiduciarios y Empresas Públicas y todas las áreas

sin excepción pertenecientes a los mismos, del MPFIPyS.

El Director de Presupuesto de la SSCyCG en el descargo informa que: “Se procederá al análisis de

las metodologías empleadas por las diferentes Unidades Ejecutoras de Programas, en la

determinación de prioridades para la selección y ejecución de obras públicas, y así elaborar criterios

comunes, definiendo pautas y parámetros”.

4.1.8. Respecto a los procedimientos administrativos que se encuentren en vigencia

relativos a la presentación, elaboración, selección, aprobación, contratación, ejecución,

certificación, rendición de transferencias, supervisión y control, etc., de obras públicas, las

Secretarías informan que: “se encuentran expuestos en cada uno de los expedientes

elevados por cada una de las Secretarías”, de lo cual se desprende que no existen

instructivos o Manuales a fin de homogeneizar el tratamiento a dar a obras de

características similares en cada uno de los programas que se desarrollan.

El Director de Presupuesto de la SSCyCG informa en su descargo que “En la actualidad, las

distintas Unidades Ejecutoras que transfieren fondos a las Provincias, Municipios u otros Entes para

el desarrollo de proyectos de obras públicas, están en algunos casos en etapa de elaboración, y en

otros casos en etapa de aprobación de los Reglamentos Particulares exigidos en la Resolución Nº

268/2007, y su modificatoria Resolución Nº 267/2008 Artículo 2”.

4.1.9. No existen pautas y parámetros claros para determinar prioridades para la selección

y ejecución de las obras en el ámbito de cada una de las áreas dependientes del Ministerio.

No obstante lo expuesto en el punto precedente, se expone a continuación, en caso de

corresponder, lo enunciado por cada área en particular.

a. Secretaría de Obras Públicas

36

Los criterios que la Secretaría tiene para priorizar las necesidades de quienes solicitan obras es el

económico-social basado en la política nacional, este es el eje fundamental en el cual gira la

asignación de prioridades. No se utilizan Indicadores de Gestión para determinar las prioridades

para la satisfacción de necesidades.

La Ley Nº 24.464 sancionada el 8 de marzo de 1995, por medio de la cual se crea el Sistema

Federal de la Vivienda, establece que el mismo se integra entre otros con el Fondo Nacional de la

Vivienda. El artículo 4º de la mencionada ley establece que los recursos que integran el Fondo serán

depositados en el Banco de la Nación Argentina el que deberá transferir en forma automática a cada

jurisdicción el monto de la recaudación que corresponda de acuerdo a los coeficientes establecidos

en el artículo 5º.

El artículo 5º dispone, además de los coeficientes de distribución, que "Durante 1996 el

Honorable Congreso de la Nación, y posteriormente cada dos años, aprobará una ley fijando

la nueva distribución, teniendo en cuenta la correcta utilización que se haga de los fondos, el

nivel de recuperos, el nivel de inversión realizado específicamente en obra, directamente o por

medio del crédito y la variación del déficit habitacional de acuerdo a las cifras del INDEC y al

dictamen del Consejo Nacional de la Vivienda". Establece también el mismo artículo que

durante el período de transición, el cual no podrá extenderse en ningún caso más allá del 31/12/96,

se mantendrá la misma distribución.

Las disposiciones del artículo 5º fueron prorrogadas sucesivamente hasta el 31/12/1999 por Leyes

Nº 24.748, 24.934 y 25.079, situación que permitió la continuación del coeficiente inicialmente

establecido.

De acuerdo a la información remitida por la Secretaría de Obras Públicas, para los ejercicios

2005/06 y desde el 31/12/99 (última prórroga autorizada por ley) "...los coeficientes de

distribución del Fondo Nacional de la Vivienda entre las provincias y la Municipalidad de

la Ciudad de Buenos Aires, detallados en el art. 5º de la ley 24464, no sufrieron nunca

modificaciones.".

b. Secretaría de Energía

37

No se cuenta en el ámbito de la Secretaría con sistemas definidos con el objeto de determinar

prioridades en la ejecución de obra pública, la misma se determina en función de la Política

Energética y de los convenios realizados con las distintas jurisdicciones.

La Directora General de Cooperación y Asistencia Financiera de la Secretaría de Energía en su

descargo informa que “…tomando como marco de referencia el Plan Federal de Transporte, se ha

encarado la definición de prioridades en el resto del sistema de transporte con el fin de resolver los

problemas de abastecimiento, mediante obras imprescindibles que brindasen soluciones a los

Sistemas Regionales de Transporte”.

c. Secretaría de Transporte

Las obras adjudicadas y/o en proceso de adjudicación para el ejercicio 2006 se encuentran

comprendidas en la Resolución ST Nº 328/06 que establece, en el marco del Dto. Nº 1.683/05, las

correspondientes a dicho ejercicio.

d. Secretaría de Minería

Para el Proyecto 03 "Construcción Huellas Mineras - Etapa II" se informa que las provincias son las

encargadas de elevar la demanda de huellas mineras en el ámbito de su territorio, "...las que serán