INFORME TRIMESTRAL SOBRE LA COMPOSICIÓN Y …. Funcionamiento La inversión de las reservas es un...

37

INFORME TRIMESTRAL SOBRE LA COMPOSICIÓN Y SITUACIÓN FINANCIERA DE LAS INVERSIONES DEL INSTITUTO México, D.F., Abril-Junio de 2007

Transcript of INFORME TRIMESTRAL SOBRE LA COMPOSICIÓN Y …. Funcionamiento La inversión de las reservas es un...

INFORME TRIMESTRAL SOBRE LA COMPOSICIÓN Y SITUACIÓN FINANCIERA DE LAS INVERSIONES DEL INSTITUTO

México, D.F., Abril-Junio de 2007

2

3

CONTENIDO

Introducción 5 Comisión de Inversiones Financieras 6 Régimen de Inversión 11 Estructura de las Reservas Financieras y Fondo Laboral 12 I Composición y situación financiera de las inversiones al cierre de cada mes del 16 segundo trimestre del 2007 (II-07). a) Posición en inversión 16 b) Montos promedio de inversión 18 c) Rendimientos nominales devengados y acumulado 2007 19 d) Acumulación de las Reservas Financieras y Fondo Laboral, sin Reservas 19 Operativas y Reserva de Operación para Contingencias y Financiamiento e) Evolución de las Reservas Financieras y Fondo Laboral, incluyendo las 20 Reservas Operativas y Reserva de Operación para Contingencias y Financiamiento, saldos promedio mensuales f) Estructura del portafolio por tipo de instrumento 20 g) Inversiones en valores corporativos por sector de la economía 24 h) Monto acumulado de rendimientos devengados, tasas de interés y 24 cumplimiento de metas i) Valor en Riesgo por cartera y total del portafolio 26 j) Valor en Riesgo marzo – junio 2007 35 k) Sensibilidad del portafolio 36 II Control de operaciones, resumen de asignaciones y transaccionalidad 37

4

5

INTRODUCCIÓN El 20 de diciembre de 2001 se promulgaron reformas y adiciones a la Ley del Seguro Social, im-pulsadas por el Ejecutivo de la República y aprobadas por el H. Congreso de la Unión. Entre los frutos significativos de dichas reformas se encuentra el dar mayor transparencia a la constitución, al manejo e inversión de las reservas financieras del Instituto Mexicano del Seguro Social. Asimismo, los artículos 286 C y 70 fracción XIII, de la Ley del Seguro Social y del Reglamento Interior del Instituto Mexicano del Seguro Social, respectivamente, ordenan que en forma periódi-ca, oportuna y accesible se dé a conocer al público en general la composición y la situación fi-nanciera de las inversiones del Instituto y que esta información se remita trimestralmente a la Se-cretaría de Hacienda y Crédito Público, al Banco de México y al H. Congreso de la Unión. Los dispositivos para alcanzar esta finalidad fueron precisados, conforme lo ordena la Ley, por el Consejo Técnico del Instituto. En este documento se presenta el informe correspondiente al lap-so abril-junio de 2007, y constituye el vigésimo segundo de los reportes que sobre la materia rin-de el IMSS de manera trimestral. La Ley prevé que para garantizar el debido y oportuno cumplimiento de las obligaciones que con-traiga el IMSS, derivadas del pago de beneficios y de la prestación de servicios, deberá constituir y contabilizar por ramo de seguro la provisión y el respaldo financiero de reservas, con metas anuales de fondeo fijadas en el Presupuesto de Egresos de la Federación. Establece también que los recursos afectos a estas reservas no forman parte del patrimonio del Instituto, sino recursos a favor de sus derechohabientes, y que sólo se podrá disponer de ellos para cumplir los fines previstos en la Ley del Seguro Social y para garantizar la viabilidad finan-ciera del IMSS en el largo plazo. Finalmente, cabe apuntar que a partir de la entrada en vigor de la Ley se fortaleció la Unidad de Inversiones Financieras del Instituto, que conforme con el artículo 286 C de la Ley del Seguro Social, es el órgano especializado que se encarga de la administración financiera de la inversión de los recursos institucionales, aplicando mecanismos que permiten obtener el mayor rendimien-to posible, bajo criterios de prudencia, seguridad, rendimiento y liquidez, diversificación de riesgo, transparencia y respeto a las sanas prácticas y usos del medio financiero nacional.

6

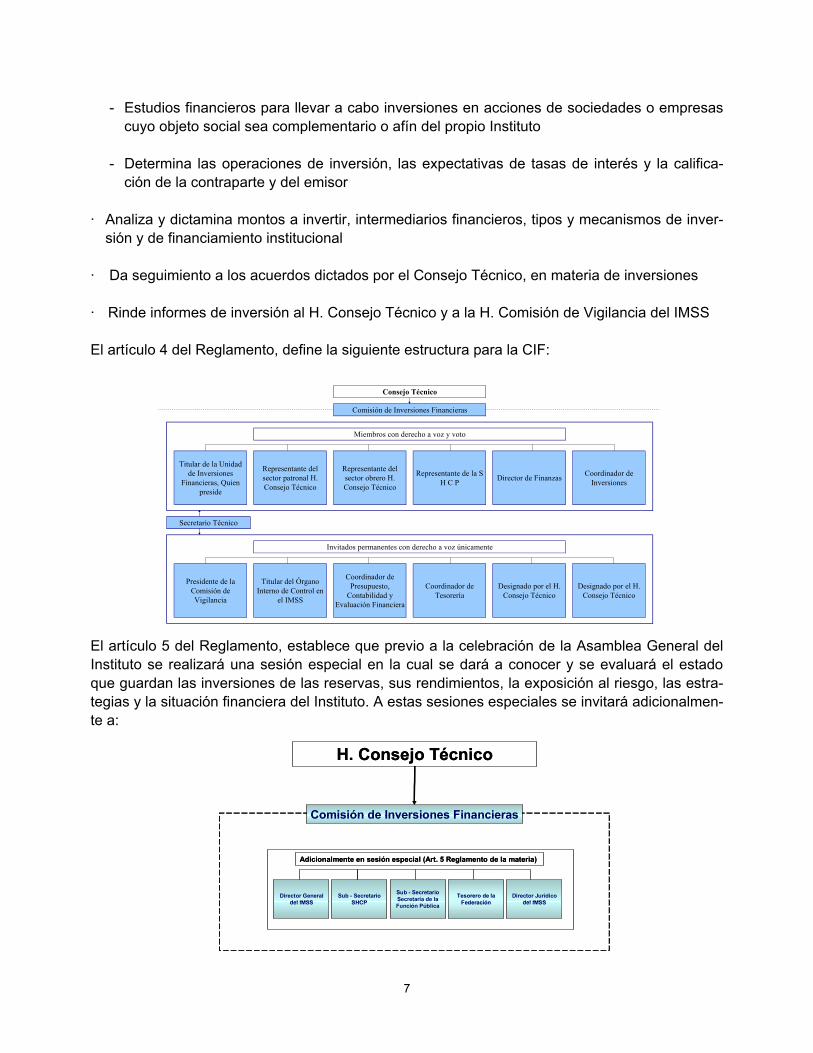

COMISIÓN DE INVERSIONES FINANCIERAS I. Antecedentes En marzo de 1999, el H. Consejo Técnico mediante acuerdo 141/99 aprobó el mecanismo de protección patrimonial consistente en:

En octubre de 1999, se expide por Decreto Presidencial, el “Reglamento para la Administración e Inversión de los Recursos Financieros del Instituto Mexicano del Seguro Social”, el cual estable-ce las normas para la administración e inversión de los recursos del IMSS, con el propósito de garantizar la continuidad en la prestación de los servicios y la suficiencia financiera del mismo. En el capítulo II “De los órganos especializados de inversión” de dicho Reglamento, se estable-cen las facultades y la integración de la Comisión de Inversiones Financieras (CIF), así como as-pectos relativos a las sesiones, facultades, obligaciones y requisitos del Presidente y facultades del Secretario Técnico. Por lo anterior, la CIF es la única comisión del H. Consejo Técnico cuyo funcionamiento se en-cuentra estipulado por Reglamento emitido por el Ejecutivo Federal. II. Atribuciones e integración De conformidad con el artículo 3 del Reglamento en la materia, la CIF es el órgano del H. Conse-jo Técnico facultado para proponer a este último las políticas y directrices de inversión, así como para evaluar y supervisar su aplicación. Asimismo, en dicho numeral se definen las facultades y obligaciones de la misma: · Evalúa y emite opinión al Consejo Técnico, respecto a: - Políticas y directrices de inversión, uso y dispersión de las reservas - Documentos normativos para las inversiones institucionales - Riesgos financieros de inversión - Instituciones del sistema financiero, en cuanto al perfil de riesgo y rendimiento

Expedición por Decreto Presidencial del “Reglamento para la Administración e Inversión de los Recursos Financieros del IMSS”

Creación de la Comisión de Inversiones Financieras

Creación de la Unidad de Inversiones Financieras

NORMA

ÓRGANO DEL CONSEJO TÉCNICO

ENTIDAD EJECUTORA

7

- Estudios financieros para llevar a cabo inversiones en acciones de sociedades o empresas

cuyo objeto social sea complementario o afín del propio Instituto - Determina las operaciones de inversión, las expectativas de tasas de interés y la califica-

ción de la contraparte y del emisor · Analiza y dictamina montos a invertir, intermediarios financieros, tipos y mecanismos de inver-

sión y de financiamiento institucional · Da seguimiento a los acuerdos dictados por el Consejo Técnico, en materia de inversiones · Rinde informes de inversión al H. Consejo Técnico y a la H. Comisión de Vigilancia del IMSS El artículo 4 del Reglamento, define la siguiente estructura para la CIF:

El artículo 5 del Reglamento, establece que previo a la celebración de la Asamblea General del Instituto se realizará una sesión especial en la cual se dará a conocer y se evaluará el estado que guardan las inversiones de las reservas, sus rendimientos, la exposición al riesgo, las estra-tegias y la situación financiera del Instituto. A estas sesiones especiales se invitará adicionalmen-te a:

H. Consejo Técnico

Comisión de Inversiones Financieras

Director General del IMSS

Sub - SecretarioSHCP

Sub - SecretarioSecretaría de la Función Pública

Director Jurídico del IMSS

Tesorero de laFederación

Adicionalmente en sesión especial (Art. 5 Reglamento de la materia)

H. Consejo Técnico

Comisión de Inversiones Financieras

Director General del IMSS

Sub - SecretarioSHCP

Sub - SecretarioSecretaría de la Función Pública

Director Jurídico del IMSS

Tesorero de laFederación

Adicionalmente en sesión especial (Art. 5 Reglamento de la materia)

Titular de la Unidad de Inversiones

Financieras, Quien preside

Representante del sector patronal H. Consejo Técnico

Representante del sector obrero H. Consejo Técnico

Representante de la S H C P Director de Finanzas Coordinador de

Inversiones

Presidente de la Comisión de Vigilancia

Titular del Órgano Interno de Control en

el IMSS

Coordinador de Presupuesto,

Contabilidad y Evaluación Financiera

Coordinador de Tesorería

Designado por el H. Consejo Técnico

Designado por el H. Consejo Técnico

Consejo Técnico

Miembros con derecho a voz y voto

Invitados permanentes con derecho a voz únicamente

Secretario Técnico

Comisión de Inversiones Financieras

8

III. Funcionamiento La inversión de las reservas es un aspecto fundamental para alcanzar el equilibrio y viabilidad financiera en el largo plazo. Para ello el Reglamento para la Administración e Inversión de los Recursos Financieros del IMSS establece los mecanismos de control, supervisión y gobierno cor-porativo que aseguran un proceso controlado, eficiente, eficaz y transparente de la inversión de los recursos institucionales. El artículo 3 del mencionado Reglamento dispone la creación de la Comisión de Inversiones Financieras como órgano especializado del Consejo Técnico encargado de la supervisión del proceso de inversión. La Comisión de Inversiones Financieras (CIF) es la única comisión del Consejo Técnico cuyo funcionamiento se encuentra estipulado por el Reglamento para la Administración e Inversión de las Reservas del Instituto, emitido por el Ejecutivo Federal. De conformidad con el artículo 3 del Reglamento en la materia, la CIF es el órgano del Consejo Técnico facultado para proponer a este último las políticas y directrices de inversión, así como para evaluar y supervisar su aplicación. En cada sesión ordinaria se presenta una carpeta de trabajo con los temas que son analizados y comentados ampliamente por la Comisión de Inversiones Financieras. A la fecha se integra en forma electrónica para su presentación mediante equipo de cómputo y se distribuye entre los miembros e invitados a través de correo electrónico, con lo cual se agilizan las sesiones y se op-timiza el análisis de los temas a tratar. Es importante mencionar que mediante este nuevo mecanismo para integrar en forma electróni-ca la carpeta, además de los ahorros de materiales e insumos por la reproducción, engargolado y distribución de la misma, permite que el personal adscrito a la Unidad de Inversiones Financie-ras disponga de mayor tiempo para el desarrollo de las funciones sustantivas que tienen asigna-das. Las sesiones de la Comisión se desarrollan de la siguiente forma: Inicialmente se presenta el “Orden del día”. Con los asuntos y temas que se tratarán en la se-sión: Se da lectura y se procede a la “Suscripción de la Minuta” de la sesión anterior. Se presenta el “Informe Semanal de Inversiones Financieras” con el siguiente contenido: 1 Portafolio de Inversiones Con la integración del portafolio de inversión por reserva y fondo laboral y por cada uno de los

tipos de instrumentos en los que se realizaron las operaciones y que integran el portafolio, se-ñalando los montos invertidos y su distribución porcentual, así como el monto y tasa de los pro-ductos financieros obtenidos;

9

2 Evaluación del Riesgo Se rinden informes acerca de la medición del riesgo de mercado y de crédito de las operacio-

nes de inversión; 3 Evaluación de la Operación Entre otros asuntos, se presenta el comportamiento de los ingresos y gastos, de las inversio-

nes en pesos y moneda extranjera, se informan los montos liquidados de las operaciones de inversión, el reporte transaccional de las operaciones efectuadas, de asignación de títulos, así como los horarios de inversión, asignación y liberación, por intermediario y por reserva; se muestra el seguimiento del programa de dispersión de fondos de egresos y comparativos de los saldos de las reservas y del fondo laboral, de la semana que se informa;

4 Cumplimiento de Límites Se analizan los resultados en el cumplimiento de los límites de inversión autorizados, por clase

de activos, inversión por intermediario, VaR del portafolio, inversión por sector económico y programa de deuda corporativa;

5 Análisis Económico y Financiero Se comentan los aspectos más relevantes ocurridos en la semana relativos a la economía in-

ternacional, el desempeño del mercado petrolero, el mercado cambiario, de mercados emer-gentes, economías desarrolladas y el entorno doméstico, así como la volatilidad en el mercado de deuda tanto para los valores gubernamentales como para el papel bancario a un día, con el fin de aportar elementos para revisar las estrategias de inversión que se proponen;

6 Estrategias y Políticas de Inversión Se someten a consideración de la CIF los lineamientos que respaldan la estrategia semanal de

inversión en los términos de la normatividad vigente, señalando las clases de activos y los hori-zontes de inversión;

7 Análisis del Flujo de Efectivo Se presenta información relativa a la situación de los ingresos y egresos del Instituto, el saldo

de operación, así como los compromisos adquiridos en cartas de crédito;

10

8 Asuntos Generales Se incluyen temas adicionales que requieren ser sometidos a consideración de la CIF. De cada sesión se levanta una minuta en la que se detallan los puntos de acuerdo que se toman. De noviembre de 1999 a junio de 2007, la CIF ha celebrado 336 sesiones, 326 ordinarias y 10 especiales, en las cuales se han emitido en total 2,498 acuerdos. La distribución por tema se pre-senta en el siguiente cuadro:

Tema Totales

Estrategias de Inversión 474 Seguimiento del proceso operativo (Mesa de Control) 353 Seguimiento del proceso operativo (Mesa de Dinero) 334 Rendición de cuentas 19 Formalización de sesiones 282 Administración de Riesgos Financieros de Inversión 348 Informes a Autoridades Superiores 151 Normatividad 78 Estado de Acuerdos de la Comisión 136 Mejora de Procesos 75 Estrategias de Cobertura 56 Protocolo 105 Aspectos relativos al Flujo de Efectivo 20 Apertura de Contratos de Inversión 19 Presentaciones de Expectativas Económicas y Financieras * 22 Políticas y Directrices 7 Informes de AFORE XXI 7 Criterios para la Inversión de las Reservas del IMS 2 Solicitud de Financiamiento 1 Materia de Transparencia 8 Expectativas Económicas y Financieras 1

Total 2,498

* A cargo de especialistas externosFuente: Sistema de Acuerdos de la Comisión de Inversiones Financieras

Acuerdos tomados por la Comisión de Inversiones FinancierasNoviembre 12, 1999 - Junio 30, 2007

11

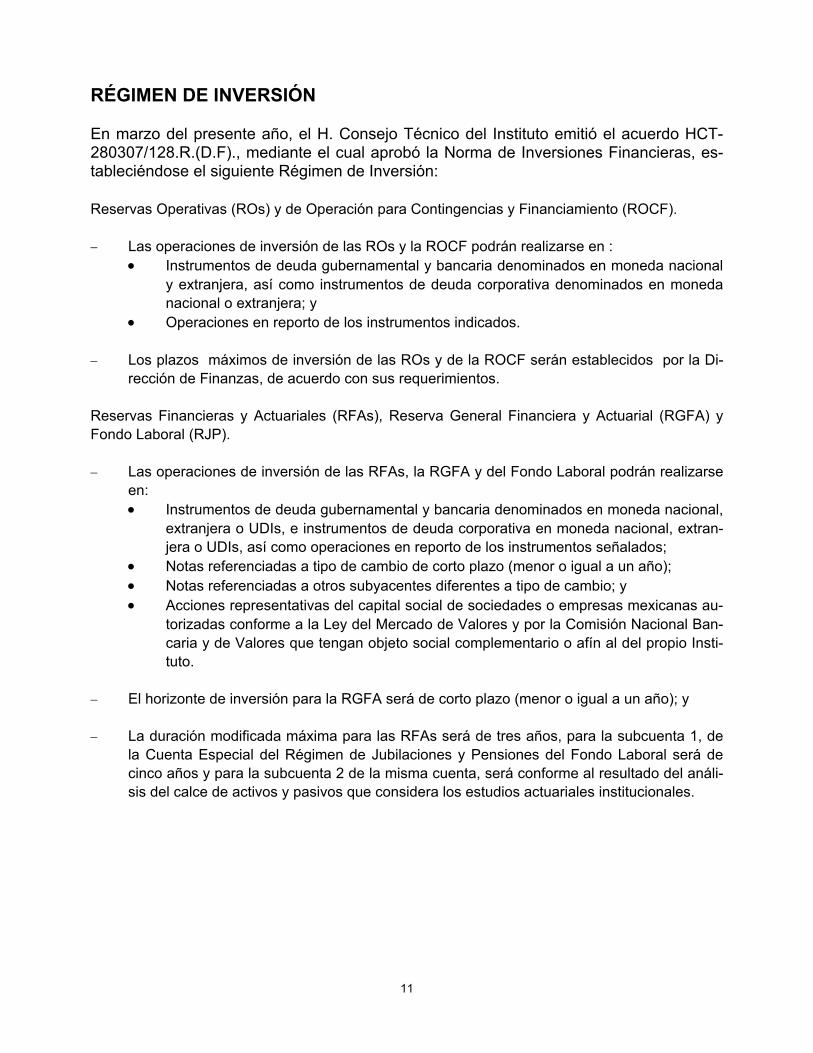

RÉGIMEN DE INVERSIÓN En marzo del presente año, el H. Consejo Técnico del Instituto emitió el acuerdo HCT-280307/128.R.(D.F)., mediante el cual aprobó la Norma de Inversiones Financieras, es-tableciéndose el siguiente Régimen de Inversión: Reservas Operativas (ROs) y de Operación para Contingencias y Financiamiento (ROCF). − Las operaciones de inversión de las ROs y la ROCF podrán realizarse en :

• Instrumentos de deuda gubernamental y bancaria denominados en moneda nacional y extranjera, así como instrumentos de deuda corporativa denominados en moneda nacional o extranjera; y

• Operaciones en reporto de los instrumentos indicados. − Los plazos máximos de inversión de las ROs y de la ROCF serán establecidos por la Di-

rección de Finanzas, de acuerdo con sus requerimientos. Reservas Financieras y Actuariales (RFAs), Reserva General Financiera y Actuarial (RGFA) y Fondo Laboral (RJP). − Las operaciones de inversión de las RFAs, la RGFA y del Fondo Laboral podrán realizarse

en: • Instrumentos de deuda gubernamental y bancaria denominados en moneda nacional,

extranjera o UDIs, e instrumentos de deuda corporativa en moneda nacional, extran-jera o UDIs, así como operaciones en reporto de los instrumentos señalados;

• Notas referenciadas a tipo de cambio de corto plazo (menor o igual a un año); • Notas referenciadas a otros subyacentes diferentes a tipo de cambio; y • Acciones representativas del capital social de sociedades o empresas mexicanas au-

torizadas conforme a la Ley del Mercado de Valores y por la Comisión Nacional Ban-caria y de Valores que tengan objeto social complementario o afín al del propio Insti-tuto.

− El horizonte de inversión para la RGFA será de corto plazo (menor o igual a un año); y − La duración modificada máxima para las RFAs será de tres años, para la subcuenta 1, de

la Cuenta Especial del Régimen de Jubilaciones y Pensiones del Fondo Laboral será de cinco años y para la subcuenta 2 de la misma cuenta, será conforme al resultado del análi-sis del calce de activos y pasivos que considera los estudios actuariales institucionales.

12

1) El Artículo 278 de la Ley del Seguro Social establece que el Instituto deberá constituir y contabilizar por ramo de seguro la provisión y el respaldo financiero de las reservas para garantizar el debido y oportuno cumplimiento de las obligaciones que contraiga, derivadas del pago de beneficios y la prestación de servicios relativos a los segu-ros. Los recursos afectos a las reservas no formarán parte del patrimonio del Instituto y sólo se podrá disponer de ellos para cumplir los fines previstos en la Ley y garantizar su viabilidad financiera en el largo plazo.

2) Artículo 280 C de la Ley.

ESTRUCTURA DE LAS RESERVAS FINANCIERAS Y FONDO LABORAL A partir de las reformas a la Ley del Seguro Social de diciembre de 2001, se diferencia jurídica-mente entre obligaciones del IMSS como asegurador y de sus compromisos como patrón, así como la fuente de recursos para hacerles frente. Con el fin de cubrir las obligaciones a favor de los trabajadores asegurados y sus familias, esto es, sus derechohabientes, el Instituto cuenta con una estructura completa de cuatro niveles de reservas que no forman parte de su patrimo-nio1); y, por otro lado la Ley establece la constitución de un Fondo Laboral para hacer frente a las obligaciones del IMSS para con sus trabajadores. De esta manera, se establecen dos fuentes independientes y de naturaleza jurídica distinta para el cumplimiento de los compromisos del Ins-tituto, una en su carácter de entidad aseguradora y otra en su papel de patrón. Las reservas se constituyen como pasivos del Instituto con el fin de garantizar el debido y oportu-no cumplimiento de las obligaciones que contrae, derivadas de los seguros y de la prestación de los servicios que establece la Ley. Estructura y propósito de las reservas Las modificaciones a la Ley del Seguro Social de diciembre de 2001 ampliaron los lineamientos para la constitución, administración e inversión de reservas. El propósito y la constitución de las reservas se establecen de la siguiente manera2): • Las Reservas Operativas (ROs) son el capital de trabajo de cada seguro, y el conducto pa-

ra la constitución de las demás reservas. A ellas se afectan todos los ingresos por cuotas obrero-patronales, así como las cuotas, contribuciones y aportaciones federales, además de las cuotas de los seguros voluntarios que se establezcan y otros que de forma adicional se deban otorgar por el Instituto, así como cualquier otro ingreso de los seguros.

• La Reserva de Operación para Contingencias y Financiamiento (ROCF) se establece a fin

de procurar estabilidad y certidumbre en la operación cotidiana del Instituto y facilitar su plan de acción de mediano plazo. Esta reserva se constituye, además de los ingresos ordi-narios del Instituto que al respecto establezca el Consejo Técnico, con los de carácter ex-traordinario que reciba u obtenga; el monto que debe mantenerse en esta reserva está limi-tado hasta 60 días de los ingresos promedio totales del año anterior, y puede utilizarse pa-ra cualquier seguro que necesite un apoyo o para hacer frente a los riesgos que redunden en fluctuaciones menores y aleatorias en los ingresos o egresos. El monto máximo de un préstamo para cualquier seguro es de 90 días de ingreso promedio del año anterior del mismo seguro y se debe rembolsar en un plazo máximo de tres años con intereses, previa aprobación del Consejo Técnico. Además, los ingresos excedentes a los presupuestados

13

que en su caso tuviere el Instituto en un ejercicio anual deberán aplicarse a esta reserva, y posteriormente se podrán destinar en forma excepcional a programas prioritarios de inver-sión, en cuyo caso no es necesario su reintegro a la ROCF3).

• Las Reservas Financieras y Actuariales (RFAs) tienen como propósito hacer frente al ries-

go de los problemas económicos persistentes, normalizar el flujo de efectivo en caso de que haya fluctuaciones aleatorias, o financiar por adelantado los pagos futuros de presta-ciones (pre-fondeo). La Ley determina que se constituyan para cada uno de los seguros y coberturas a través de una aportación trimestral calculada sobre los ingresos de los mis-mos que consideren estimaciones de sustentabilidad financiera de largo plazo contenidas en el Informe Financiero y Actuarial4). Los recursos de cada una de estas reservas sólo pueden utilizarse para el seguro para el cual fueron establecidas y previo acuerdo del Con-sejo Técnico a propuesta del Director General, en los términos del Reglamento en la mate-ria; no se requiere rembolsar los montos utilizados.

• La Reserva General Financiera y Actuarial (RGFA) es una reserva global y está diseñada

para enfrentar efectos catastróficos y otros impactos importantes en las finanzas del IMSS. Cualquiera de los seguros puede hacer uso de ella, y al igual que las RFAs, no se requiere rembolsar el monto dispuesto de la reserva.

La meta anual de acumulación de las RFAs y RGFA del Instituto es aprobada por la Cámara de Diputados en el marco del Presupuesto de Egresos de la Federación del ejercicio correspondien-te. Al hacerlo, la Cámara debe tomar en cuenta el informe sobre los riesgos y la situación finan-ciera del IMSS a que hace referencia el artículo 273 de la Ley del Seguro Social5). La Ley establece que la inversión de las ROs y la ROCF sea regulada por el Consejo Técnico, en tanto que la de las RFAs y la RGFA se regule mediante reglamento emitido por el Presidente de la República6).

3) Artículo 277 C de la Ley. 4) Artículo 284 de la Ley. 5) Artículo 276 de la Ley. 6) En la actualidad la administración e inversión de las reservas financieras se rigen por el Reglamento para la Admi-

nistración e Inversión de los Recursos Financieros del Instituto Mexicano del Seguro Social publicado en el Diario Oficial de la Federación del 13 de octubre de 1999 y reformado el 21 de julio de 2004.

14

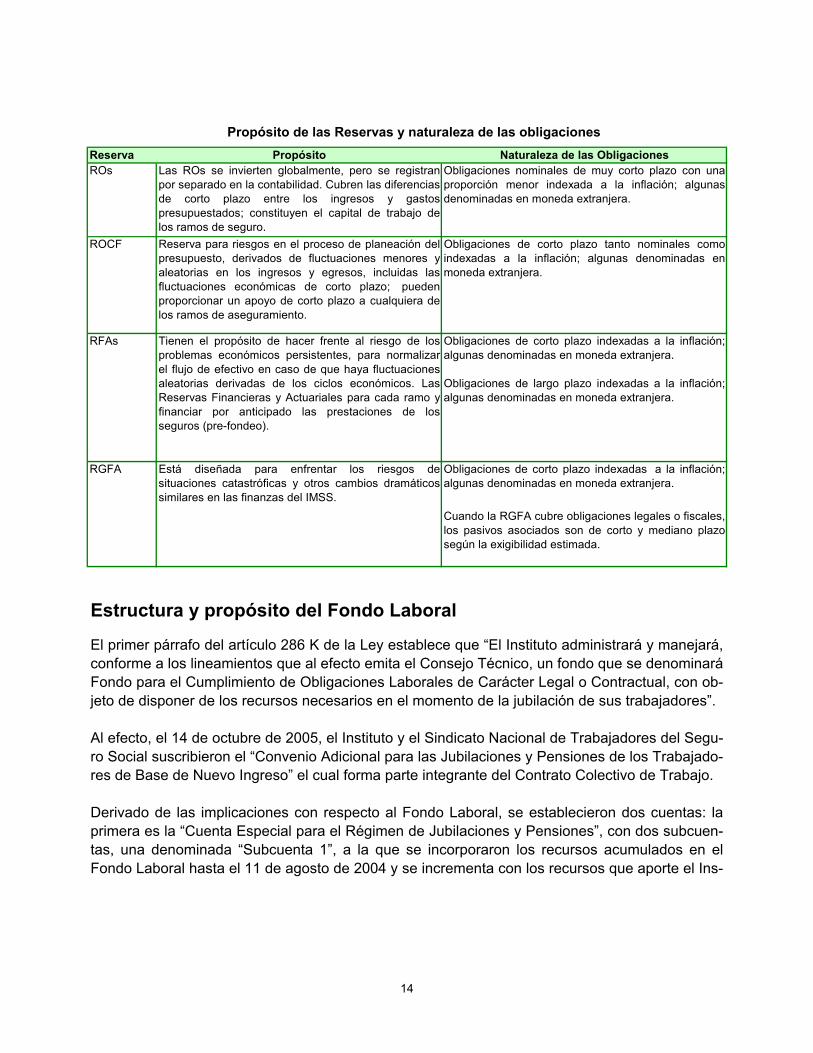

Propósito de las Reservas y naturaleza de las obligaciones

Estructura y propósito del Fondo Laboral El primer párrafo del artículo 286 K de la Ley establece que “El Instituto administrará y manejará, conforme a los lineamientos que al efecto emita el Consejo Técnico, un fondo que se denominará Fondo para el Cumplimiento de Obligaciones Laborales de Carácter Legal o Contractual, con ob-jeto de disponer de los recursos necesarios en el momento de la jubilación de sus trabajadores”. Al efecto, el 14 de octubre de 2005, el Instituto y el Sindicato Nacional de Trabajadores del Segu-ro Social suscribieron el “Convenio Adicional para las Jubilaciones y Pensiones de los Trabajado-res de Base de Nuevo Ingreso” el cual forma parte integrante del Contrato Colectivo de Trabajo. Derivado de las implicaciones con respecto al Fondo Laboral, se establecieron dos cuentas: la primera es la “Cuenta Especial para el Régimen de Jubilaciones y Pensiones”, con dos subcuen-tas, una denominada “Subcuenta 1”, a la que se incorporaron los recursos acumulados en el Fondo Laboral hasta el 11 de agosto de 2004 y se incrementa con los recursos que aporte el Ins-

Reserva Propósito Naturaleza de las ObligacionesROs Las ROs se invierten globalmente, pero se registran

por separado en la contabilidad. Cubren las diferenciasde corto plazo entre los ingresos y gastospresupuestados; constituyen el capital de trabajo delos ramos de seguro.

Obligaciones nominales de muy corto plazo con unaproporción menor indexada a la inflación; algunasdenominadas en moneda extranjera.

Obligaciones de corto plazo indexadas a la inflación;algunas denominadas en moneda extranjera.

Cuando la RGFA cubre obligaciones legales o fiscales,los pasivos asociados son de corto y mediano plazosegún la exigibilidad estimada.

RGFA Está diseñada para enfrentar los riesgos desituaciones catastróficas y otros cambios dramáticossimilares en las finanzas del IMSS.

ROCF Obligaciones de corto plazo tanto nominales comoindexadas a la inflación; algunas denominadas enmoneda extranjera.

Reserva para riesgos en el proceso de planeación delpresupuesto, derivados de fluctuaciones menores yaleatorias en los ingresos y egresos, incluidas lasfluctuaciones económicas de corto plazo; puedenproporcionar un apoyo de corto plazo a cualquiera delos ramos de aseguramiento.

Tienen el propósito de hacer frente al riesgo de losproblemas económicos persistentes, para normalizarel flujo de efectivo en caso de que haya fluctuacionesaleatorias derivadas de los ciclos económicos. LasReservas Financieras y Actuariales para cada ramo yfinanciar por anticipado las prestaciones de losseguros (pre-fondeo).

RFAs Obligaciones de corto plazo indexadas a la inflación;algunas denominadas en moneda extranjera.

Obligaciones de largo plazo indexadas a la inflación;algunas denominadas en moneda extranjera.

15

7) Hasta la fecha el Régimen de Jubilaciones y Pensiones (RJP) ha funcionado como un sistema de reparto, en don-de las aportaciones de los trabajadores en activo son usadas para cubrir parte del gasto de las jubilaciones y pen-siones de los ya jubilados. Los recursos acumulados en el Fondo Laboral en la Subcuenta 1 de la “Cuenta Especial para el Régimen de Jubilaciones y Pensiones” provienen de aportaciones del Instituto al RJP, no de las contribucio-nes de los trabajadores activos.

tituto, productos financieros de su inversión y, los que en su caso aporten los trabajadores incor-porados al Instituto hasta esa fecha7). La otra, la “Subcuenta 2”, se constituirá e incrementará con los recursos siguientes: • La aportación al RJP excedente al tres por ciento establecida actualmente para los trabaja-

dores en activo, de base y confianza “B”, que ostentaban esta condición hasta el 15 de oc-tubre de 2005, incluyendo los candidatos registrados en las Bolsas de Trabajo y que hayan laborado, antes de la firma del mencionado “Convenio Adicional”, así como de los trabaja-dores de confianza “A” contratados antes del 21 de diciembre de 2001, la que conformará la subcuenta 2a.

• Las aportaciones al RJP de los trabajadores de base y de confianza “B” que ingresen al

Instituto a partir del 16 de octubre de 2005, correspondientes al cuatro por ciento de su sa-lario, porcentaje que se incrementará en un punto porcentual en cada revisión anual, hasta alcanzar el 10 por ciento del salario el 16 de octubre de 2011, las que conformarán la sub-cuenta 2b.

• Los productos financieros generados por su inversión. La segunda es la “Cuenta de Otras Obligaciones Laborales”, la cual también se integra por dos subcuentas, una que en su caso se constituirá e incrementará con los recursos que aporten los trabajadores de confianza “A” contratados a partir del 21 de diciembre de 2001, de conformidad con lo que al efecto establezca el Consejo Técnico en el Estatuto a que se refiere el artículo 286 I de la Ley del Seguro Social, así como con los productos financieros generados por su inversión; y otra subcuenta que se constituirá con los recursos que se aporten para cualquier situación la-boral que eventualmente se pudiera acordar, y se incrementará también con los productos finan-cieros generados por su inversión. Los recursos del Fondo Laboral se utilizarán para cubrir las obligaciones laborales de carácter legal o contractual, de acuerdo con las reglas que para el efecto aprobó y ratificó el Consejo Téc-nico el 19 de enero y 16 de marzo de 2005, respectivamente, en los términos del artículo 286 K de la Ley.

16

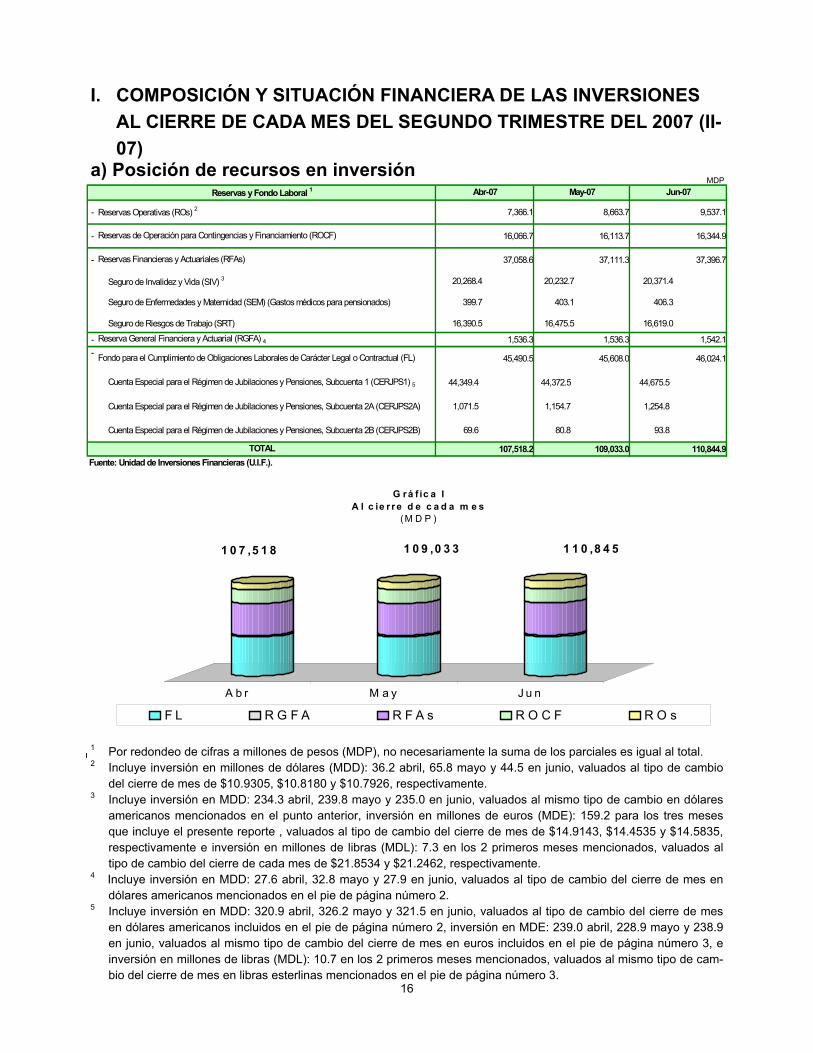

I. COMPOSICIÓN Y SITUACIÓN FINANCIERA DE LAS INVERSIONES AL CIERRE DE CADA MES DEL SEGUNDO TRIMESTRE DEL 2007 (II-07)

a) Posición de recursos en inversión MDP

1 Por redondeo de cifras a millones de pesos (MDP), no necesariamente la suma de los parciales es igual al total. 2 Incluye inversión en millones de dólares (MDD): 36.2 abril, 65.8 mayo y 44.5 en junio, valuados al tipo de cambio

del cierre de mes de $10.9305, $10.8180 y $10.7926, respectivamente. 3 Incluye inversión en MDD: 234.3 abril, 239.8 mayo y 235.0 en junio, valuados al mismo tipo de cambio en dólares

americanos mencionados en el punto anterior, inversión en millones de euros (MDE): 159.2 para los tres meses que incluye el presente reporte , valuados al tipo de cambio del cierre de mes de $14.9143, $14.4535 y $14.5835, respectivamente e inversión en millones de libras (MDL): 7.3 en los 2 primeros meses mencionados, valuados al tipo de cambio del cierre de cada mes de $21.8534 y $21.2462, respectivamente.

4 Incluye inversión en MDD: 27.6 abril, 32.8 mayo y 27.9 en junio, valuados al tipo de cambio del cierre de mes en dólares americanos mencionados en el pie de página número 2.

5 Incluye inversión en MDD: 320.9 abril, 326.2 mayo y 321.5 en junio, valuados al tipo de cambio del cierre de mes en dólares americanos incluidos en el pie de página número 2, inversión en MDE: 239.0 abril, 228.9 mayo y 238.9 en junio, valuados al mismo tipo de cambio del cierre de mes en euros incluidos en el pie de página número 3, e inversión en millones de libras (MDL): 10.7 en los 2 primeros meses mencionados, valuados al mismo tipo de cam-bio del cierre de mes en libras esterlinas mencionados en el pie de página número 3.

A b r M a y J u n

G rá f ic a IA l c ie r re d e c a d a m e s

(M D P )

F L R G F A R F A s R O C F R O s

1 0 7 ,5 1 8 1 0 9 ,0 3 3 1 1 0 ,8 4 5

- 7,366.1 8,663.7 9,537.1

- 16,066.7 16,113.7 16,344.9

- 37,058.6 37,111.3 37,396.7

Seguro de Invalidez y Vida (SIV) 3 20,268.4 20,232.7 20,371.4

Seguro de Enfermedades y Maternidad (SEM) (Gastos médicos para pensionados) 399.7 403.1 406.3

Seguro de Riesgos de Trabajo (SRT) 16,390.5 16,475.5 16,619.0

- 1,536.3 1,536.3 1,542.1 - 45,490.5 45,608.0 46,024.1

Cuenta Especial para el Régimen de Jubilaciones y Pensiones, Subcuenta 1 (CERJPS1) 5 44,349.4 44,372.5 44,675.5

Cuenta Especial para el Régimen de Jubilaciones y Pensiones, Subcuenta 2A (CERJPS2A) 1,071.5 1,154.7 1,254.8

Cuenta Especial para el Régimen de Jubilaciones y Pensiones, Subcuenta 2B (CERJPS2B) 69.6 80.8 93.8

107,518.2 109,033.0 110,844.9Fuente: Unidad de Inversiones Financieras (U.I.F.).

Reserva General Financiera y Actuarial (RGFA) 4

Fondo para el Cumplimiento de Obligaciones Laborales de Carácter Legal o Contractual (FL)

TOTAL

Reservas y Fondo Laboral 1

Reservas Operativas (ROs) 2

Reservas de Operación para Contingencias y Financiamiento (ROCF)

Reservas Financieras y Actuariales (RFAs)

Abr-07 May-07 Jun-07

17

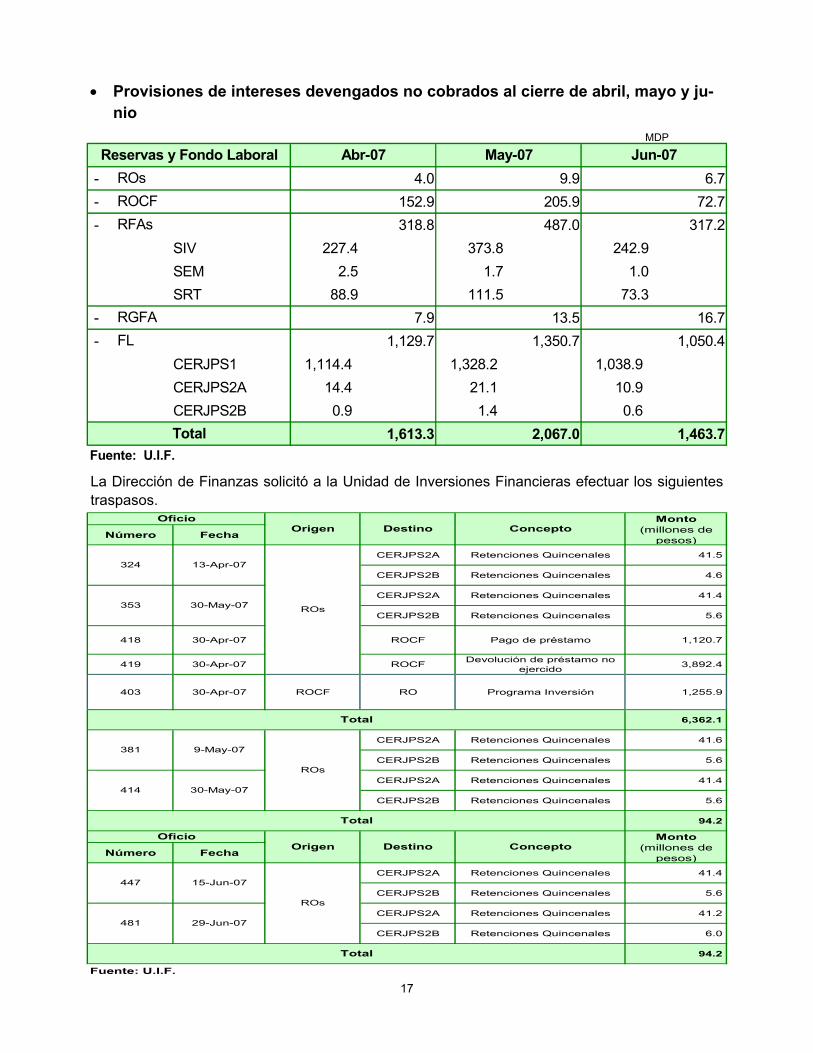

• Provisiones de intereses devengados no cobrados al cierre de abril, mayo y ju-nio

• Traspasos durante enero, febrero y marzo

MDP

La Dirección de Finanzas solicitó a la Unidad de Inversiones Financieras efectuar los siguientes traspasos.

- 4.0 9.9 6.7 - 152.9 205.9 72.7 - 318.8 487.0 317.2

SIV 227.4 373.8 242.9SEM 2.5 1.7 1.0SRT 88.9 111.5 73.3

- 7.9 13.5 16.7 - 1,129.7 1,350.7 1,050.4

CERJPS1 1,114.4 1,328.2 1,038.9 CERJPS2A 14.4 21.1 10.9 CERJPS2B 0.9 1.4 0.6

1,613.3 2,067.0 1,463.7Fuente: U.I.F.

RFAs

Reservas y Fondo Laboral Abr-07

Total

RGFAFL

ROs ROCF

May-07 Jun-07

Monto

Número Fecha (millones de pesos)

CERJPS2A Retenciones Quincenales 41.5

CERJPS2B Retenciones Quincenales 4.6

CERJPS2A Retenciones Quincenales 41.4

CERJPS2B Retenciones Quincenales 5.6

418 30-Apr-07 ROCF Pago de préstamo 1,120.7

419 30-Apr-07 ROCF Devolución de préstamo no ejercido 3,892.4

403 30-Apr-07 ROCF RO Programa Inversión 1,255.9

6,362.1

CERJPS2A Retenciones Quincenales 41.6

CERJPS2B Retenciones Quincenales 5.6

CERJPS2A Retenciones Quincenales 41.4

CERJPS2B Retenciones Quincenales 5.6

94.2

Monto

Número Fecha (millones de pesos)

CERJPS2A Retenciones Quincenales 41.4

CERJPS2B Retenciones Quincenales 5.6

CERJPS2A Retenciones Quincenales 41.2

CERJPS2B Retenciones Quincenales 6.0

94.2

Fuente: U.I.F.

Total

324 13-Apr-07

ROs353 30-May-07

481 29-Jun-07

OficioOrigen

ConceptoOficio

Origen Destino

447 15-Jun-07

Destino

ROs

Concepto

Total

Total

381 9-May-07

414 30-May-07

ROs

18

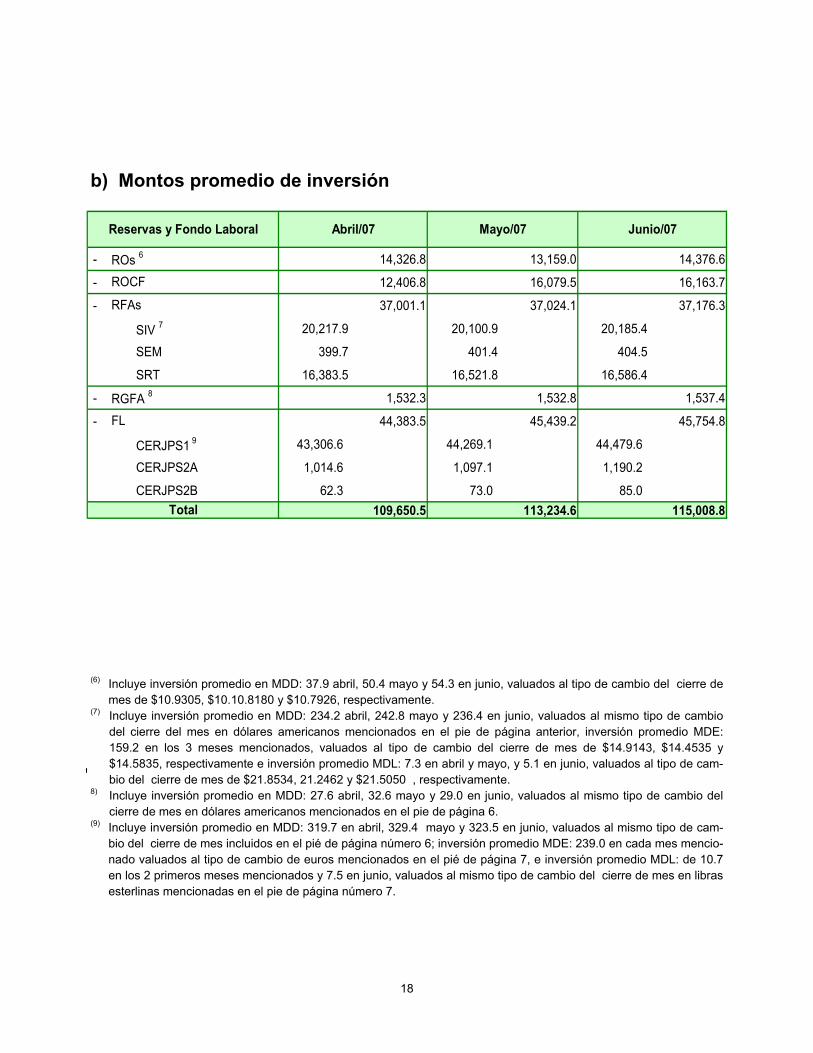

b) Montos promedio de inversión

(6) Incluye inversión promedio en MDD: 37.9 abril, 50.4 mayo y 54.3 en junio, valuados al tipo de cambio del cierre de mes de $10.9305, $10.10.8180 y $10.7926, respectivamente.

(7) Incluye inversión promedio en MDD: 234.2 abril, 242.8 mayo y 236.4 en junio, valuados al mismo tipo de cambio del cierre del mes en dólares americanos mencionados en el pie de página anterior, inversión promedio MDE: 159.2 en los 3 meses mencionados, valuados al tipo de cambio del cierre de mes de $14.9143, $14.4535 y $14.5835, respectivamente e inversión promedio MDL: 7.3 en abril y mayo, y 5.1 en junio, valuados al tipo de cam-bio del cierre de mes de $21.8534, 21.2462 y $21.5050 , respectivamente.

8) Incluye inversión promedio en MDD: 27.6 abril, 32.6 mayo y 29.0 en junio, valuados al mismo tipo de cambio del cierre de mes en dólares americanos mencionados en el pie de página 6.

(9) Incluye inversión promedio en MDD: 319.7 en abril, 329.4 mayo y 323.5 en junio, valuados al mismo tipo de cam-bio del cierre de mes incluidos en el pié de página número 6; inversión promedio MDE: 239.0 en cada mes mencio-nado valuados al tipo de cambio de euros mencionados en el pié de página 7, e inversión promedio MDL: de 10.7 en los 2 primeros meses mencionados y 7.5 en junio, valuados al mismo tipo de cambio del cierre de mes en libras esterlinas mencionadas en el pie de página número 7.

MDP

- 14,326.8 13,159.0 14,376.6

- 12,406.8 16,079.5 16,163.7

- 37,001.1 37,024.1 37,176.3

SIV 7 20,217.9 20,100.9 20,185.4

SEM 399.7 401.4 404.5

SRT 16,383.5 16,521.8 16,586.4

- 1,532.3 1,532.8 1,537.4

- 44,383.5 45,439.2 45,754.8

CERJPS1 9 43,306.6 44,269.1 44,479.6

CERJPS2A 1,014.6 1,097.1 1,190.2

CERJPS2B 62.3 73.0 85.0 109,650.5 113,234.6 115,008.8Total

Abril/07

FL

Mayo/07 Junio/07

RGFA 8

Reservas y Fondo Laboral

ROs 6

ROCF

RFAs

19

10 Incluye rendimientos en dólares, euros y libras acumulados durante los meses mencionados, los cuales fueron va-luados al tipo de cambio del cierre de mes; $10.9305, $10.8180 y $10.7926 en dólares americanos, $14.9143, $14.4535 y $14.5835 en euros y $21.8534, $21.2462 y $21. en libras esterlinas, respectivamente, sin embargo excluye la provisión contable por revaluación del principal de las posiciones en moneda extranjera.

11 Informes de Enero a Junio/2007, enviados al H. Consejo Técnico.

Gráfica II Cifras al cierre de cada año

c) Rendimientos nominales devengados y acumulados MDP

d) Acumulación de las Reservas Financieras y del Fondo Laboral, sin Reservas Operativas y Reserva de Operación para Contingencias y Fi-nanciamiento

2 ,3 5 8

8 1 ,7 5 9

1 1 ,2 4 2

1 9 ,9 9 0

2 7 ,5 2 7

3 7 ,9 8 6

4 6 ,5 6 0

5 7 ,3 9 4

6 6 ,4 0 2

8 4 ,9 6 3

A b r /1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1 2 0 0 2 2 0 0 3 2 0 0 4 2 0 0 5 2 0 0 6 J u n - 0 7

F L R F A s y R G F A

- 84.2 82.0 86.5 419.6 - 74.5 101.0 98.3 483.9 - 210.6 215.7 216.1 1,277.2

SIV 105.4 105.7 107.6 649.7SEM 2.4 2.5 2.5 14.6SRT 102.8 107.5 106.0 612.9

- 8.8 9.5 9.0 54.0 - 270.5 216.4 212.6 1,521.1

CERJPS1 264.0 209.0 204.8 1,483.4CERJPS2A 6.1 6.9 7.3 35.5CERJPS2B 0.4 0.5 0.5 2.2

648.6 624.6 622.5 3,755.8100.0

622.5 3,855.8

- -4.6 -3.0 0.3 -0.2 - -1.8 -104.0 24.8 25.5 - -3.3 -3.0 1.0 -2.2 - 1.8 -152.9 36.2 35.3

-7.9 -262.9 62.3 58.4FL CERJPS1

Total de Fluctuación

Dividendos Afore XXI (Seguro de Invalidez y Vida)Total de ingresos

Efecto Cam biarioROsRFAs SIVRGFA

Reservas y Fondo Laboral

ROsROCFRFAs

RGFAFL

Total de rendim ientos

Junio 10 Acum ulado (Ene-Jun/07) 11Abril 10 Mayo 10

20

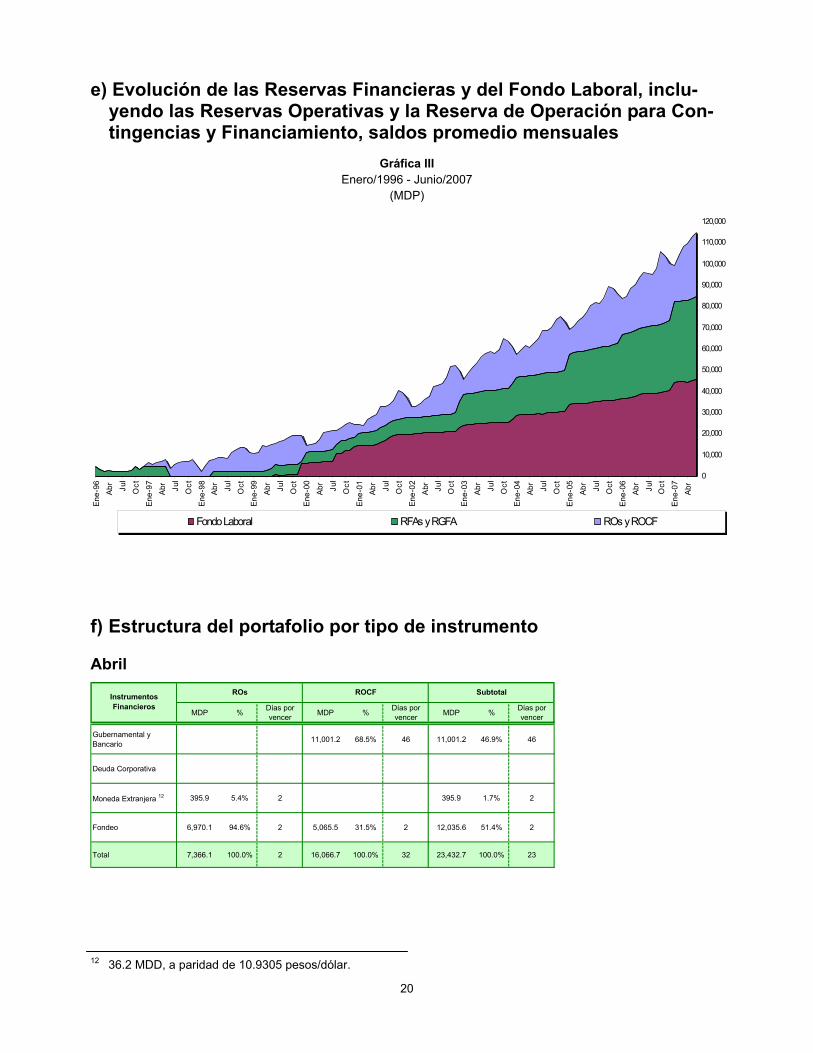

e) Evolución de las Reservas Financieras y del Fondo Laboral, inclu-yendo las Reservas Operativas y la Reserva de Operación para Con-tingencias y Financiamiento, saldos promedio mensuales

Gráfica III Enero/1996 - Junio/2007

(MDP)

f) Estructura del portafolio por tipo de instrumento

12 36.2 MDD, a paridad de 10.9305 pesos/dólar.

Abril

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

110,000

120,000

Ene-

96Ab

rJu

lO

ctEn

e-97

Abr

Jul

Oct

Ene-

98Ab

rJu

lO

ctEn

e-99

Abr

Jul

Oct

Ene

-00

Abr

Jul

Oct

Ene-

01Ab

rJu

lO

ctEn

e-02

Abr Ju

lO

ctEn

e-03

Abr

Jul

Oct

Ene-

04Ab

rJu

lO

ctEn

e-05

Abr

Jul

Oct

Ene-

06Ab

rJu

lO

ctEn

e-07

Abr

Fondo Laboral RFAs y RGFA ROs y ROCF

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 11,001.2 68.5% 46 11,001.2 46.9% 46

Deuda Corporativa

Moneda Extranjera 12 395.9 5.4% 2 395.9 1.7% 2

Fondeo 6,970.1 94.6% 2 5,065.5 31.5% 2 12,035.6 51.4% 2

Total 7,366.1 100.0% 2 16,066.7 100.0% 32 23,432.7 100.0% 23

Instrumentos Financieros

ROs ROCF Subtotal

21

f) Estructura del portafolio ...

13 RFAs-SIV: 234.3 MDD a la paridad de 10.9305 pesos/dólar, 159.2 MDE, a la paridad de 14.9143 pesos/euro y 7.3 MDL a la paridad de 21.8534 pesos/libra, RGFA: 27.6 MDD, a paridad de 10.9305 pesos/dólar.

14 320.9 MDD a la paridad de 10.9305 pesos por dólar, 239.0 MDE a la paridad de 14.9143 pesos por euro y 10.7 MDL a la paridad de 21.8534 pesos por libra.

15 65.8 MDD, a paridad de 10.8180 pesos/dólar.

Abril

Mayo

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 11,079.3 54.7% 136 399.7 100.0% 39 11,167.7 68.1% 98 873.0 56.8% 112 23,519.8 60.9% 115

Deuda Corporativa 3,089.8 15.2% 283 4,222.6 25.8% 286 100.0 6.5% 16500% 7,412.3 19.2% 283

Moneda Extranjera 13 5,094.1 25.1% 655 302.2 19.7% 2 5,396.2 14.0% 618

Fondeo 1,005.3 5.0% 2 1,000.2 6.1% 2 261.1 17.0% 2 2,266.7 5.9% 2

Total 20,268.4 100.0% 282 399.7 100% 39 16,390.5 100.0% 141 1,536.3 100.0% 75 38,595.0 100.0% 211

SIV SEM SRT

RFAs

Instrumentos Financieros

RGFA Subtotal

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 27,080.7 61.1% 1,462 947.2 88.4% 86 55.1 79.2% 76 28,082.9 61.7% 1,413 62,603.9 58.2% 685

Deuda Corporativa 8,957.2 20.2% 1,768 8,957.2 19.7% 1,768 16,369.6 15.2% 1,096

Moneda Extranjera 14 7,304.9 16.5% 680 7,304.9 16.1% 680 13,097.1 12.2% 634

Fondeo 1,006.6 2.3% 2 124.4 11.6% 2 14.5 20.8% 2 1,145.5 2.5% 2 15,447.8 14.4% 2

Total 44,349.5 100.0% 1,362 1,071.5 100.0% 77 69.6 100.0% 60 45,490.6 100.0% 1,330 107,518.3 100.0% 643

CERJPS1 CERJPS2A CERJPS2BSubtotal TOTAL

FL

Instrumentos Financieros

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 4,500.0 51.9% 10 16,071.2 99.7% 24 20,571.2 83.0% 21

Deuda Corporativa

Moneda Extranjera 15 712.3 8.2% 1 712.3 2.9% 1

Fondeo 3,451.4 39.8% 1 42.5 0.3% 1 3,493.9 14.1% 1

Total 8,663.7 100.0% 6 16,113.7 100.0% 24 24,777.4 100.0% 18

Instrumentos Financieros

ROs ROCF Subtotal

22

16 RFAs-SIV: 239.8 MDD a la paridad de 10.8180 pesos/dólar, 159.2 MDE, a la paridad de 14.4535 pesos/euro y 7.3 MDL a la paridad de 21.2462 pesos/libra, RGFA: 32.8 MDD, a paridad de 10.8180 pesos/dólar.

17 326.2 MDD a la paridad de 10.8180 pesos/dólar, 239.0 MDE a la paridad de 14.4535 pesos/euro y 10.7 MDL a la paridad de 21.2462 pesos/libra.

f) Estructura del portafolio ...

Mayo

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 10,311.7 51.0% 144 403.1 100.0% 35 10,553.9 64.1% 88 873.0 56.8% 81 22,141.7 57.3% 113

Deuda Corporativa 2,858.0 14.1% 435 4,189.0 25.4% 309 266.3 17.3% 68 7,313.3 18.9% 350

Moneda Extranjera 16 5,048.9 25.0% 620 355.1 23.1% 1 5,404.0 14.0% 579

Fondeo 1,960.3 9.7% 1 1,732.8 10.5% 1 42.0 2.7% 1 3,735.1 9.7% 1

Notas de tipo de cambio 54.0 0.3% 4 54.0 0.1% 4

Total 20,232.9 100.0% 290 403.1 100% 35 16,475.6 100.0% 135 1,536.4 100.0% 58 38,648.0 100% 212

RGFA SubtotalSRT

RFAs

Instrumentos Financieros SIV SEM

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 25,907.2 58.4% 1,505 1,154.7 100.0% 49 80.8 100.0% 37 27,142.7 59.5% 1,439 69,855.6 64.1% 601

Deuda Corporativa 9,121.9 20.6% 2,071 9,121.9 20.0% 2,071 16,435.2 15.1% 1,305

Moneda Extranjera 17 7,210.4 16.2% 647 7,210.4 15.8% 647 13,326.6 12.2% 585

Fondeo 2,078.9 4.7% 1 2,078.9 4.6% 1 9,307.9 8.5% 1

Notas de tipo de cambio 54.2 0.1% 6 54.2 0.1% 6 108.3 0.1% 5

Total 44,372.5 100.0% 1,410 1,154.7 100.0% 49 80.8 100.0% 37 45,608.0 100.0% 1,373 109,033.5 100.0% 653

CERJPS1 CERJPS2A CERJPS2BSubtotal TOTAL

FL

Instrumentos Financieros

23

f) Estructura del portafolio ...

18 44.5 MDD, a paridad de 10.7926 pesos/dólar. 19 RFAs-SIV: 235.0 MDD a la paridad de 10.7926 pesos/dólar y 159.1 MDE, a la paridad de 14.5835, RGFA: 27.9

MDD, a paridad de 10.7926 pesos/dólar. 20 293.0 MDD a la paridad de 10.7926 pesos/dólar y 238.9 MDE a la paridad de 14.5835 pesos/euro.

Junio

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 3,150.0 33.0% 45 11,113.8 68.0% 68 14,263.8 55.1% 63

Deuda Corporativa

Moneda Extranjera 18 480.8 5.0% 3 480.8 1.9% 3

Fondeo 5,906.4 61.9% 13 5,231.1 32.0% 3 11,137.5 43.0% 8

Total 9,537.1 100.0% 23 16,344.9 100.0% 47 25,882.0 100.0% 38

Instrumentos Financieros

ROs ROCF Subtotal

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 11,163.6 54.8% 158 36.4 9.0% 214 10,378.6 62.5% 104 892.8 57.9% 68 22,471.5 57.7% 129

Deuda Corporativa 2,617.7 12.8% 452 369.8 91.0% 27 3,515.4 21.2% 340 348.5 22.6% 80 6,851.5 17.6% 353

Moneda Extranjera 19 4,856.8 23.8% 519 300.9 19.5% 3 5,157.7 13.2% 489

Fondeo 1,625.1 8.0% 3 2,724.9 16.4% 3 4,350.1 11.2% 3

Notas de tipo de cambio 108.0 0.5% 4 108.0 0.3% 4

Total 20,371.3 100.0% 269 406.3 100% 44 16,619.0 100.0% 137 1,542.2 100.0% 58 38,938.8 100.0% 202

SubtotalRGFASRTSEM

Instrumentos Financieros

RFAs

SIV

MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer MDP % Días por

vencer MDP % Días por vencer

Gubernamental y Bancario 26,578.9 59.5% 1,456 1,254.8 100.0% 42 93.8 100.0% 37 27,927.5 60.7% 1,388 64,662.8 58.3% 658

Deuda Corporativa 9,499.4 21.3% 2,020 9,499.4 20.6% 2,020 16,350.9 14.8% 1,321

Moneda Extranjera 20 6,953.7 15.6% 509 6,953.7 15.1% 509 12,592.2 11.4% 481

Fondeo 1,643.4 3.7% 3 1,643.4 3.6% 3 17,131.0 15.5% 6

Notas de tipo de cambio 108.0 0.1% 4

Total 44,675.5 100.0% 1,375 1,254.8 100.0% 42 93.8 100.0% 37 46,024.1 100.0% 1,336 110,844.9 100.0% 634

SubtotalInstrumentos Financieros CERJPS1 CERJPS2A CERJPS2B

TOTALFL

24

MDP

g) Inversiones en valores corporativos por sector de la economía

21 Compra en directo. 22 Respecto del total de valores corporativos. 23 Autorizado por los Órganos de Gobierno. 24 Es el reconocimiento de los intereses en el mes, a pesar de que el cobro pueda efectuarse en meses posteriores.

No incluye dólares ya que los intereses de éstos no son comparables con los de los CETES.

h) Monto acumulado de rendimientos devengados, tasas de interés y cumplimiento de metas

La tasa acumulada nominal anualizada ob-tenida por las ROs, la ROCF y la RGFA fue de 7.21% en dicho período, resultando su-perior en 14 pb a la tasa de rendimiento de CETES a 28 días en el mercado secunda-rio (7.07%) que es la meta de rendimiento, gráfica IV.

Enero - Junio 2007

Rendimientos devengadosCETES 28 23 IMSS Nominales 24

- ROs 7.08 7.17 8 406.8 4.9

- ROCF 7.06 7.23 17 483.9 10.6

- RGFA 7.07 7.35 28 46.1 1.7

Total 7.07 7.21 14 936.8 17.2

ReservasTasas nominales (%) Diferencia

(Puntos base)

IMSSMDP

Arriba de Cetes 28

Gráfica IVTasa de rendmiento IMSS versus Cetes 28 días

acumulada nominal ene-jun 2007

7.21%

7.07%

7.0%

7.1%

7.2%

CETES 28 IMSS

Total Total Total

por sector (21) por sector (21) por sector (21)

Comercio - - 72.4 0.44 72.4 0.44

Comunicaciones y Transportes 1,968.6 12.0 2,270.2 13.8 2,270.2 13.9

Construcción 2,478.4 15.1 2,563.9 15.6 2,300.3 14.1

Servicios 475.5 2.9 462.4 2.8 462.4 2.8

Servicios de Financiamiento 10,061.5 61.5 10,500.7 63.9 10,680.0 65.3

Transformación 709.5 4.3 290.1 1.8 290.1 1.8

Varios 676.1 4.1 275.5 1.7 275.5 1.7

TOTAL 16,369.6 100.0 16,435.2 100.0 16,350.9 100.0

30-Abr-07 31-May-07 30-Jun-07

Sector % (22) % (22) % (22)

25

La tasa acumulada nominal anualiza-da por las RFA fue de 7.49% en el pe-ríodo de enero a junio de 2007, resul-tando superior en 27 pb a la tasa de rendimiento de CETES a 182 días en el mercado secundario (7.22%) gráfica V.

h) Monto acumulado de rendimientos ...

En términos reales se obtuvo una tasa para el FL de 3.89% en el período de abril 2006 a junio de 2007.

25 Promedio en los últimos 6 meses (enero - junio/07). 26 Rendimiento real en los últimos 6 meses (enero –junio/07).

Enero - Junio 2007

Abril- 2006—Junio 2007

Grá fica VTa s a de ren dm ien to IMSS ve rs us C e te s 18 2 d ías

acum u lad a nom ina l en e -ju n 20 07

7.22%

7.49%

7.0%

7.2%

7.4%

7.6%

CETES 182 IMSS

Rendimientos devengados

CETES 182 IMSS Nominales

7.22 7.49 27 1,200.2 43.4

Diferencia (Puntos base)

Tasas nominales (%)

RFAs

MDPIMSS

Arriba de Cetes 182

Tasas reales (%)

IMSS 25

Fondo Laboral 3.88

Fondo

26

MEDICIÓN DE RIESGO DE MERCADO

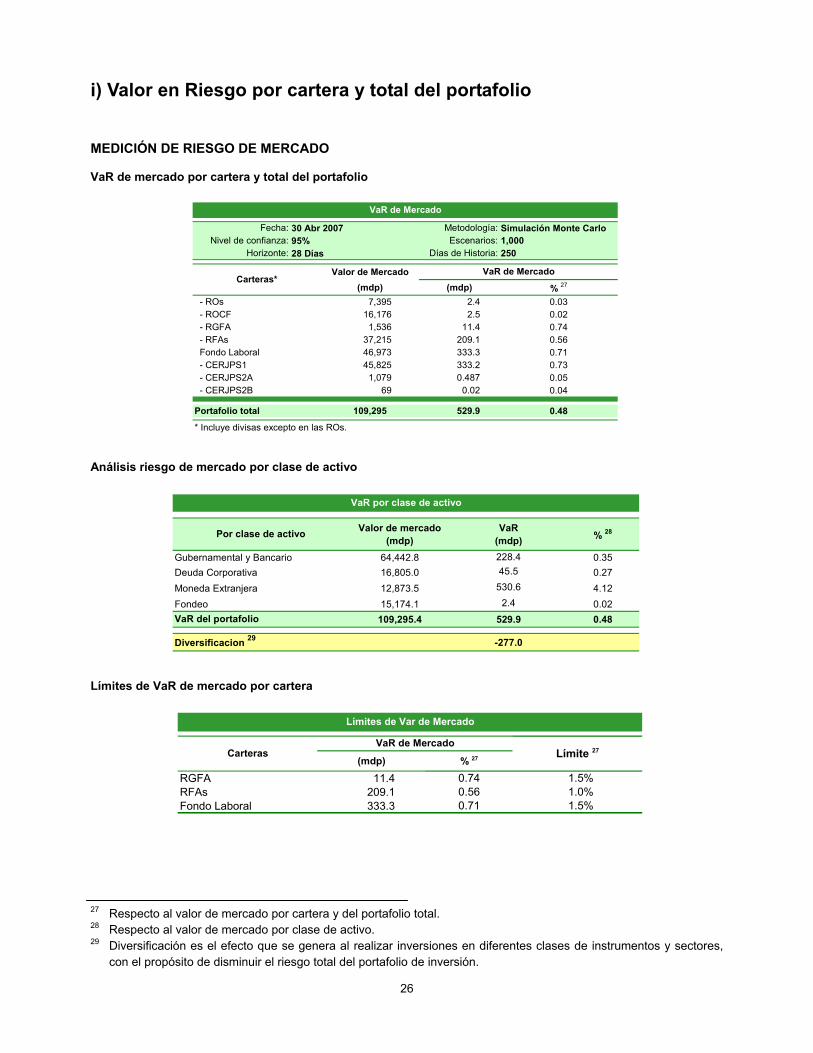

i) Valor en Riesgo por cartera y total del portafolio

VaR de mercado por cartera y total del portafolio

Análisis riesgo de mercado por clase de activo

Límites de VaR de mercado por cartera

27 Respecto al valor de mercado por cartera y del portafolio total. 28 Respecto al valor de mercado por clase de activo. 29 Diversificación es el efecto que se genera al realizar inversiones en diferentes clases de instrumentos y sectores,

con el propósito de disminuir el riesgo total del portafolio de inversión.

Fecha: Metodología: Simulación Monte Carlo Nivel de confianza: 95% Escenarios: 1,000

Horizonte: 28 Días Días de Historia: 250

Valor de Mercado(mdp) (mdp) % 27

- ROs 7,395 2.4 0.03 - ROCF 16,176 2.5 0.02 - RGFA 1,536 11.4 0.74 - RFAs 37,215 209.1 0.56 Fondo Laboral 46,973 333.3 0.71 - CERJPS1 45,825 333.2 0.73 - CERJPS2A 1,079 0.487 0.05 - CERJPS2B 69 0.02 0.04

Portafolio total 109,295 529.9 0.48

* Incluye divisas excepto en las ROs.

VaR de Mercado

VaR de Mercado

Carteras*

30 Abr 2007

Valor de mercado (mdp)

VaR (mdp) % 28

Gubernamental y Bancario 64,442.8 228.4 0.35Deuda Corporativa 16,805.0 45.5 0.27Moneda Extranjera 12,873.5 530.6 4.12Fondeo 15,174.1 2.4 0.02

109,295.4 529.9 0.48

Diversificacion 29 -277.0

Por clase de activo

VaR del portafolio

VaR por clase de activo

(mdp) % 27

RGFA 11.4 0.74 1.5%RFAs 209.1 0.56 1.0%Fondo Laboral 333.3 0.71 1.5%

CarterasVaR de Mercado

Límites de Var de Mercado

Límite 27

27

i) Valor en Riesgo ...

VaR Crediticio por cartera y total del portafolio

Límites de VaR de mercado por cartera

Límites de Var de Mercado

0.71%

0.56%

0.74%

Límite 1.5%

Límite 1.0%

Límite 1.5%

0.0 0.5 1.0 1.5

Fondo Laboral

RFAs

RGFA

Límites de Var Crediticio

0.88%

1.07%

Límite 3.0%

Límite 6.5%

Límite 6.5%

0.0 1.0 2.0 3.0 4.0 5.0 6.0

Fondo Laboral

RFAs

RGFA

MEDICIÓN DE RIESGO CREDITICIO

Fecha:

Cartera total Instrumentos corporativos (mdp) % 30

- ROs 7,395 0 0.0 0.00 - ROCF 16,176 0 0.0 0.00 - RGFA 1,536 100 0.3 0.02 - RFAs 37,215 7,312 328.8 0.88 Fondo Laboral 46,973 8,957 502.9 1.07

Portafolio total 109,295 16,369.6 831.9 0.76

VaR Crediticio

CarterasVaR Crediticio

30 Abr 2007Valor de Mercado (mdp)

30 Respecto al valor de mercado por cartera y del portafolio total.

Instrumentos corporativos

(mdp) (mdp) % 30

RGFA 100.0 0.3 0.02 3.0%RFAs 7,312 328.8 0.88 6.5%Fondo Laboral 8,957 502.9 1.07 6.5%

Límites de Var Crediticio

Carteras Límite 30VaR Crediticio

28

i) Valor en Riesgo ...

Límites de inversión en deuda corporativa por sector económico al 30 de abril de 2007

Límite (% respecto al límite del 25%)

Corto PlazoVarios 676.1 2.5% 10%Transformación 0.0 0.0% 5%Servicios de Financiamiento 5,740.5 21.5% 40%Servicios 61.7 0.2% 10%Construcción 118.4 0.4% 5%Comunicaciones y Transportes 0.0 0.0% 30%Comercio 0.0 0.0% 5%

Límites de inversión en deuda corporativa por sector económico

Sector Consumo Monto invertido (mdp)

Corto plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

Límite (respecto al límite del 25%)

Mediano y Largo PlazoVarios 0.0 0.0% 10%Transformación 709.5 2.7% 20%Servicios de Financiamiento 4,321.0 16.1% 35%Servicios 413.8 1.5% 10%Construcción 2,360.0 8.8% 10%Comunicaciones y Transportes 1,968.6 7.4% 30%Comercio 0.0 0.0% 10%

Sector Monto invertido (mdp) Consumo

Límites de inversión en deuda corporativa por sector económico

Mediano y Largo Plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

29

i) Valor en Riesgo ...

Límite de inversión deuda corporativa por programa de emisión al 30 de abril de 2007

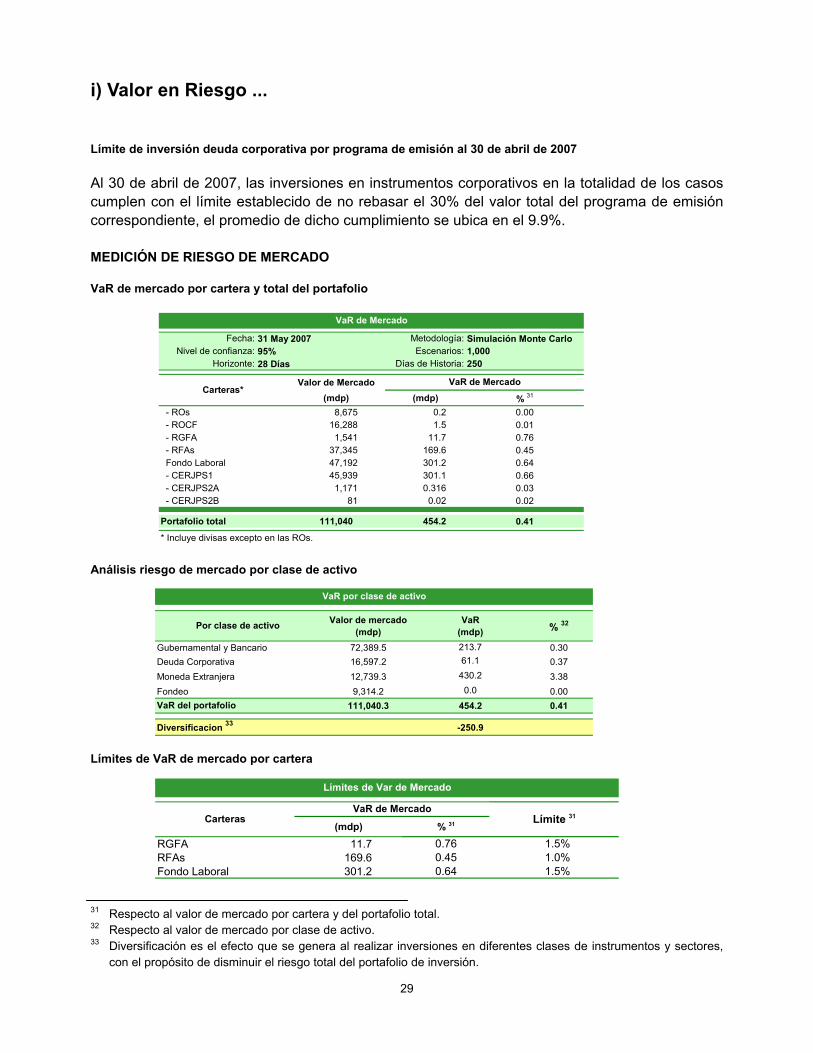

Al 30 de abril de 2007, las inversiones en instrumentos corporativos en la totalidad de los casos cumplen con el límite establecido de no rebasar el 30% del valor total del programa de emisión correspondiente, el promedio de dicho cumplimiento se ubica en el 9.9%.

MEDICIÓN DE RIESGO DE MERCADO

VaR de mercado por cartera y total del portafolio

Análisis riesgo de mercado por clase de activo

Fecha: Metodología: Simulación Monte Carlo Nivel de confianza: 95% Escenarios: 1,000

Horizonte: 28 Días Días de Historia: 250

Valor de Mercado(mdp) (mdp) % 31

- ROs 8,675 0.2 0.00 - ROCF 16,288 1.5 0.01 - RGFA 1,541 11.7 0.76 - RFAs 37,345 169.6 0.45 Fondo Laboral 47,192 301.2 0.64 - CERJPS1 45,939 301.1 0.66 - CERJPS2A 1,171 0.316 0.03 - CERJPS2B 81 0.02 0.02

Portafolio total 111,040 454.2 0.41

* Incluye divisas excepto en las ROs.

VaR de Mercado

VaR de Mercado

Carteras*

31 May 2007

Valor de mercado (mdp)

VaR (mdp) % 32

Gubernamental y Bancario 72,389.5 213.7 0.30Deuda Corporativa 16,597.2 61.1 0.37Moneda Extranjera 12,739.3 430.2 3.38Fondeo 9,314.2 0.0 0.00

111,040.3 454.2 0.41

Diversificacion 33 -250.9

Por clase de activo

VaR del portafolio

VaR por clase de activo

Límites de VaR de mercado por cartera

(mdp) % 31

RGFA 11.7 0.76 1.5%RFAs 169.6 0.45 1.0%Fondo Laboral 301.2 0.64 1.5%

CarterasVaR de Mercado

Límites de Var de Mercado

Límite 31

31 Respecto al valor de mercado por cartera y del portafolio total. 32 Respecto al valor de mercado por clase de activo. 33 Diversificación es el efecto que se genera al realizar inversiones en diferentes clases de instrumentos y sectores,

con el propósito de disminuir el riesgo total del portafolio de inversión.

30

i) Valor en Riesgo ...

VaR Crediticio por cartera y total del portafolio

Límites de VaR de mercado por cartera

Límites de Var de Mercado

0.64%

0.45%

0.76%

Límite 1.5%

Límite 1.0%

Límite 1.5%

0.0% 0.5% 1.0% 1.5%

Fondo Laboral

RFAs

RGFA

Límites de Var Crediticio

1.01%

0.93%

0.02%

Límite 6.5%

Límite 6.5%

Límite 3.0%

0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0%

Fondo Laboral

RFAs

RGFA

MEDICIÓN DE RIESGO CREDITICIO

Fecha:

Cartera total Instrumentos corporativos (mdp) % 34

- ROs 8,675 0 0.0 0.00 - ROCF 16,288 0 0.0 0.00 - RGFA 1,541 266 0.3 0.02 - RFAs 37,345 7,047 347.8 0.93 Fondo Laboral 47,192 9,122 474.8 1.01

Portafolio total 111,040 16,435.2 822.8 0.74

VaR Crediticio

CarterasVaR Crediticio

31 May 2007Valor de Mercado (mdp)

Instrumentos corporativos

(mdp) (mdp) % 34

RGFA 266.3 0.3 0.02 3.0%RFAs 7,047 347.8 0.93 6.5%Fondo Laboral 9,122 474.8 1.01 6.5%

Límites de Var Crediticio

Carteras Límite 34VaR Crediticio

34 Respecto al valor de mercado por cartera y del portafolio total.

31

i) Valor en Riesgo ...

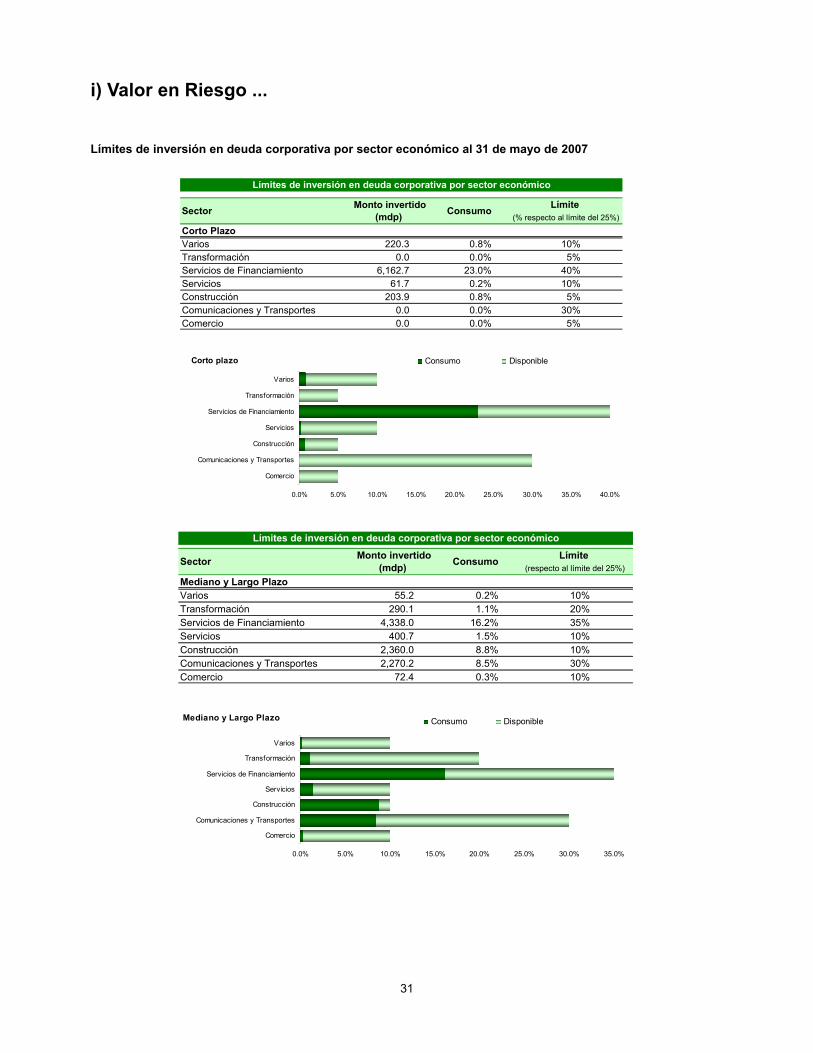

Límites de inversión en deuda corporativa por sector económico al 31 de mayo de 2007

Límite (% respecto al límite del 25%)

Corto PlazoVarios 220.3 0.8% 10%Transformación 0.0 0.0% 5%Servicios de Financiamiento 6,162.7 23.0% 40%Servicios 61.7 0.2% 10%Construcción 203.9 0.8% 5%Comunicaciones y Transportes 0.0 0.0% 30%Comercio 0.0 0.0% 5%

Sector Consumo Monto invertido (mdp)

Límites de inversión en deuda corporativa por sector económico

Corto plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

Límite (respecto al límite del 25%)

Mediano y Largo PlazoVarios 55.2 0.2% 10%Transformación 290.1 1.1% 20%Servicios de Financiamiento 4,338.0 16.2% 35%Servicios 400.7 1.5% 10%Construcción 2,360.0 8.8% 10%Comunicaciones y Transportes 2,270.2 8.5% 30%Comercio 72.4 0.3% 10%

Sector Monto invertido (mdp) Consumo

Límites de inversión en deuda corporativa por sector económico

Mediano y Largo Plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

32

i) Valor en Riesgo ...

Límite de inversión deuda corporativa por programa de emisión al 31 de mayo de 2007

MEDICIÓN DE RIESGO DE MERCADO

VaR de mercado por cartera y total del portafolio

Análisis riesgo de mercado por clase de activo

Límites de VaR de mercado por cartera

Fecha: Metodología: Simulación Monte Carlo Nivel de confianza: 95% Escenarios: 1,000

Horizonte: 28 Días Días de Historia: 250

Valor de Mercado(mdp) (mdp) % 35

- ROs 9,538 1.3 0.01 - ROCF 16,395 3.5 0.02 - RGFA 1,548 9.5 0.61 - RFAs 37,625 162.4 0.43 Fondo Laboral 47,501 296.6 0.62 - CERJPS1 46,142 296.6 0.64 - CERJPS2A 1,265 0.243 0.02 - CERJPS2B 94 0.02 0.02

Portafolio total 112,607 429.0 0.38

* Incluye divisas excepto en las ROs.

VaR de Mercado

VaR de Mercado

Carteras*

30 Jun 2007

Valor de mercado (mdp)

VaR (mdp) % 36

Gubernamental y Bancario 66,719.9 205.8 0.31Deuda Corporativa 16,459.2 54.8 0.33Moneda Extranjera 12,292.6 401.5 3.27Fondeo 17,135.1 0.9 0.01

112,606.9 429.0 0.38

Diversificacion 37 -234.1

Por clase de activo

VaR del portafolio

VaR por clase de activo

(mdp) % 35

RGFA 9.5 0.61 1.5%RFAs 162.4 0.43 1.0%Fondo Laboral 296.6 0.62 1.5%

CarterasVaR de Mercado

Límites de Var de Mercado

Límite 35

35 Respecto al valor de mercado por cartera y del portafolio total. 36 Respecto al valor de mercado por clase de activo. 37 Diversificación es el efecto que se genera al realizar inversiones en diferentes clases de instrumentos y sectores,

con el propósito de disminuir el riesgo total del portafolio de inversión.

Al 31 de mayo de 2007, las inversiones en instrumentos corporativos en la totalidad de los casos cumplen con el límite establecido de no rebasar el 30% del valor total del programa de emisión correspondiente, el promedio de dicho cumplimiento se ubica en el 9.5%.

33

i) Valor en Riesgo ...

VaR Crediticio por cartera y total del portafolio

Límites de VaR de mercado por cartera

Límites de Var de Mercado

0.62%

0.43%

0.61%

Límite 1.5%

Límite 1.0%

Límite 1.5%

0.0% 0.5% 1.0% 1.5%

Fondo Laboral

RFAs

RGFA

Límites de Var Crediticio

1.06%

0.98%

0.04% Límite 3.0%

Límite 6.5%

Límite 6.5%

0.0% 1.0% 2.0% 3.0% 4.0% 5.0% 6.0%

Fondo Laboral

RFAs

RGFA

MEDICIÓN DE RIESGO CREDITICIO

Fecha:

Cartera total Instrumentos corporativos (mdp) % 38

- ROs 9,538 0 0.0 0.00 - ROCF 16,395 0 0.0 0.00 - RGFA 1,548 349 0.6 0.04 - RFAs 37,625 6,503 370.3 0.98 Fondo Laboral 47,501 9,499 504.8 1.06

Portafolio total 112,607 16,350.9 875.7 0.78

VaR Crediticio

CarterasVaR Crediticio

30 Jun 2007Valor de Mercado (mdp)

Instrumentos corporativos

(mdp) (mdp) % 38

RGFA 348.5 0.6 0.04 3.0%RFAs 6,503 370.3 0.98 6.5%Fondo Laboral 9,499 504.8 1.06 6.5%

Límites de Var Crediticio

Carteras Límite 38VaR Crediticio

38 Respecto al valor de mercado por cartera y del portafolio total.

34

i) Valor en Riesgo ...

Límites de inversión en deuda corporativa por sector económico al 30 de junio de 2007

Límite (% respecto al límite del 25%)

Corto PlazoVarios 220.3 0.8% 10%Transformación 0.0 0.0% 5%Servicios de Financiamiento 6,042.0 22.6% 40%Servicios 61.7 0.2% 10%Construcción 24.7 0.1% 5%Comunicaciones y Transportes 0.0 0.0% 30%Comercio 0.0 0.0% 5%

Límites de inversión en deuda corporativa por sector económico

Sector Consumo Monto invertido (mdp)

Corto plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0% 40.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

Límite (respecto al límite del 25%)

Mediano y Largo PlazoVarios 55.2 0.2% 10%Transformación 290.1 1.1% 20%Servicios de Financiamiento 4,638.0 17.3% 35%Servicios 400.7 1.5% 10%Construcción 2,275.6 8.5% 10%Comunicaciones y Transportes 2,270.2 8.5% 30%Comercio 72.4 0.3% 10%

Sector Monto invertido (mdp) Consumo

Límites de inversión en deuda corporativa por sector económico

Mediano y Largo Plazo

0.0% 5.0% 10.0% 15.0% 20.0% 25.0% 30.0% 35.0%

Varios

Transformación

Servicios de Financiamiento

Servicios

Construcción

Comunicaciones y Transportes

Comercio

Consumo Disponible

35

i) Valor en Riesgo ...

Límite de inversión deuda corporativa por programa de emisión al 30 de junio de 2007

Al 30 de junio de 2007, las inversiones en instrumentos corporativos en la totalidad de los casos cumplen con el límite establecido de no rebasar el 30% del valor total del programa de emisión correspondiente, el promedio de dicho cumplimiento se ubica en el 8.8%.

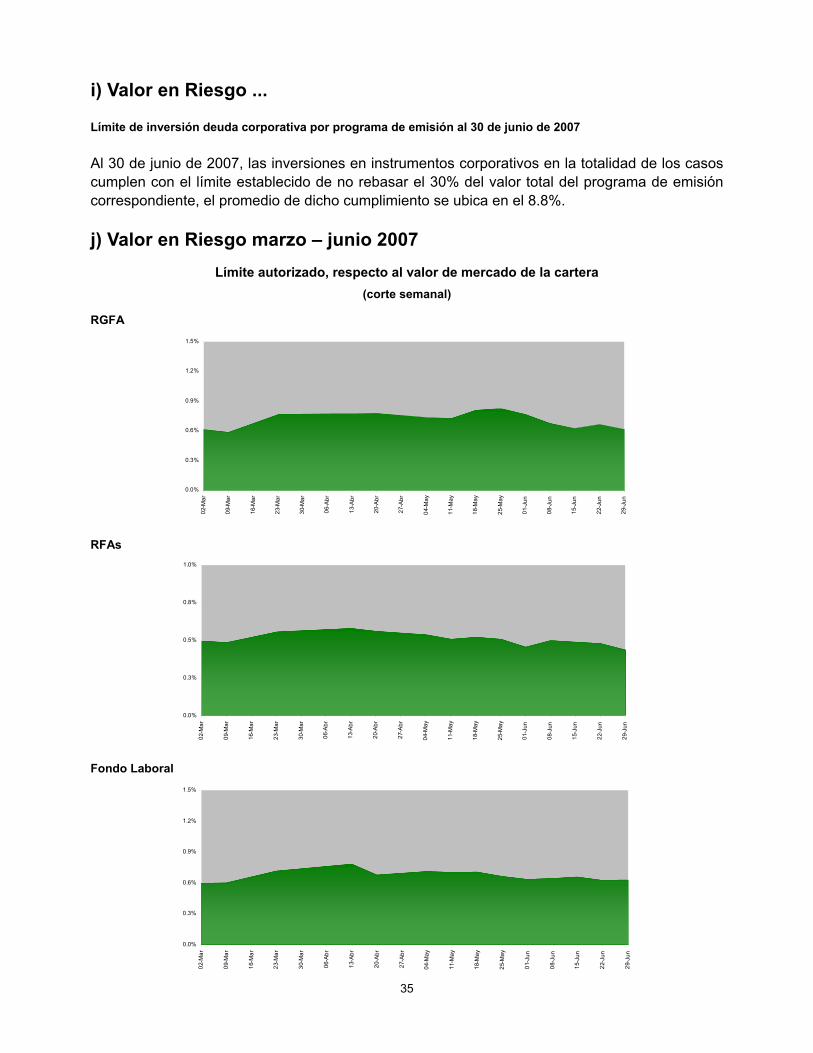

j) Valor en Riesgo marzo – junio 2007 Límite autorizado, respecto al valor de mercado de la cartera

(corte semanal)

RFAs

RGFA

Fondo Laboral

0.0%

0.3%

0.6%

0.9%

1.2%

1.5%

02-M

ar

0 9- M

a r

16-M

ar

2 3- M

a r

30-M

ar

0 6-A

b r

1 3- A

b r

2 0-A

b r

2 7- A

br

0 4-M

a y

1 1- M

a y

1 8-M

a y

2 5- M

a y

01-J

u n

0 8-J

un

15-J

u n

2 2-J

un

29- J

u n

0.0%

0.3%

0.6%

0.9%

1.2%

1.5%

02-M

ar

0 9- M

a r

1 6-M

a r

2 3-M

a r

3 0-M

a r

0 6-A

b r

13-A

b r

20-A

b r

27-A

b r

04- M

ay

1 1- M

ay

1 8- M

ay

2 5- M

a y

0 1- J

u n

0 8- J

un

1 5- J

un

2 2-J

un

2 9-J

un

0.0%

0.3%

0.5%

0.8%

1.0%

02-M

ar

0 9-M

a r

1 6- M

a r

2 3- M

a r

3 0- M

ar

06-A

b r

1 3-A

b r

2 0-A

b r

2 7-A

b r

0 4- M

a y

1 1- M

ay

18- M

ay

25-M

a y

0 1-J

u n

0 8-J

un

1 5- J

u n

2 2- J

u n

2 9- J

u n

36

k) Sensibilidad del portafolio

La Duración Modificada es otra medida de control del riesgo financiero, ya que mide la sensibili-dad del portafolio de inversión, es decir, si las tasas de interés se movieran 100 puntos base, el valor de mercado del portafolio únicamente variaría 0.55% al 30 de abril, 0.56% al 31 de mayo y 0.56% al 30 de junio, lo que significa que el riesgo del portafolio ante las fluctuaciones de tasas de interés es reducido y confirma la estrategia de inversión prudencial adoptada por el Instituto.

Abril

Mayo

Junio

39 Promedio ponderado de días por vencer del portafolio total, donde el ponderador es el valor de mercado de cada posición.

40 La duración de Macaulay muestra la dimensión de tiempo de una inversión, tomando en cuenta pagos intermedios y puede interpretarse como una medida del «vencimiento efectivo» de un bono a tasa fija o flotante. Para instru-mentos cupón cero la duración es igual a los días por vencer.

41 La duración Modificada mide la sensibilidad del precio de un activo a movimientos en la tasa de rendimiento.

Valor de Días por 39

Mercado (mdp) vencer Macaulay (días) 40 Modificada (%) 41

Reservas Operativas 7,395 2 2 0.01Reserva de Operación para C. y F. 16,176 32 32 0.09Reservas Financieras y Actuariales 37,215 226 130 0.11Reserva Gral. Financiera y Actuarial 1,536 75 66 0.18Fondo Laboral 46,973 1,386 775 1.14 - CERJPS1 45,825 1,418 792 1.16 - CERJPS2A 1,079 77 77 0.21 - CERJPS2B 69 61 61 0.17

Portafolio total 109,295 684 386 0.55

CarterasDuración

Valor de Días por 39

Mercado (mdp) vencer Macaulay (días) 40 Modificada (%) 41

Reservas Operativas 8,675 6 6 0.02Reserva de Operación para C. y F. 16,288 24 24 0.07Reservas Financieras y Actuariales 37,345 227 114 0.08Reserva Gral. Financiera y Actuarial 1,541 58 51 0.14Fondo Laboral 47,192 1,464 804 1.24 - CERJPS1 45,939 1,501 824 1.27 - CERJPS2A 1,171 50 50 0.14 - CERJPS2B 81 38 38 0.10

Portafolio total 111,040 712 385 0.56

CarterasDuración

Valor de Días por 39

Mercado (mdp) vencer Macaulay (días) 40 Modificada (%) 41

Reservas Operativas 9,538 18 18 0.05Reserva de Operación para C. y F. 16,395 47 47 0.13Reservas Financieras y Actuariales 37,625 197 87 0.10Reserva Gral. Financiera y Actuarial 1,548 58 46 0.12Fondo Laboral 47,501 1,394 750 1.21 - CERJPS1 46,142 1,433 771 1.24 - CERJPS2A 1,265 43 43 0.12 - CERJPS2B 94 38 38 0.10

Portafolio total 112,607 670 354 0.56

CarterasDuración

37

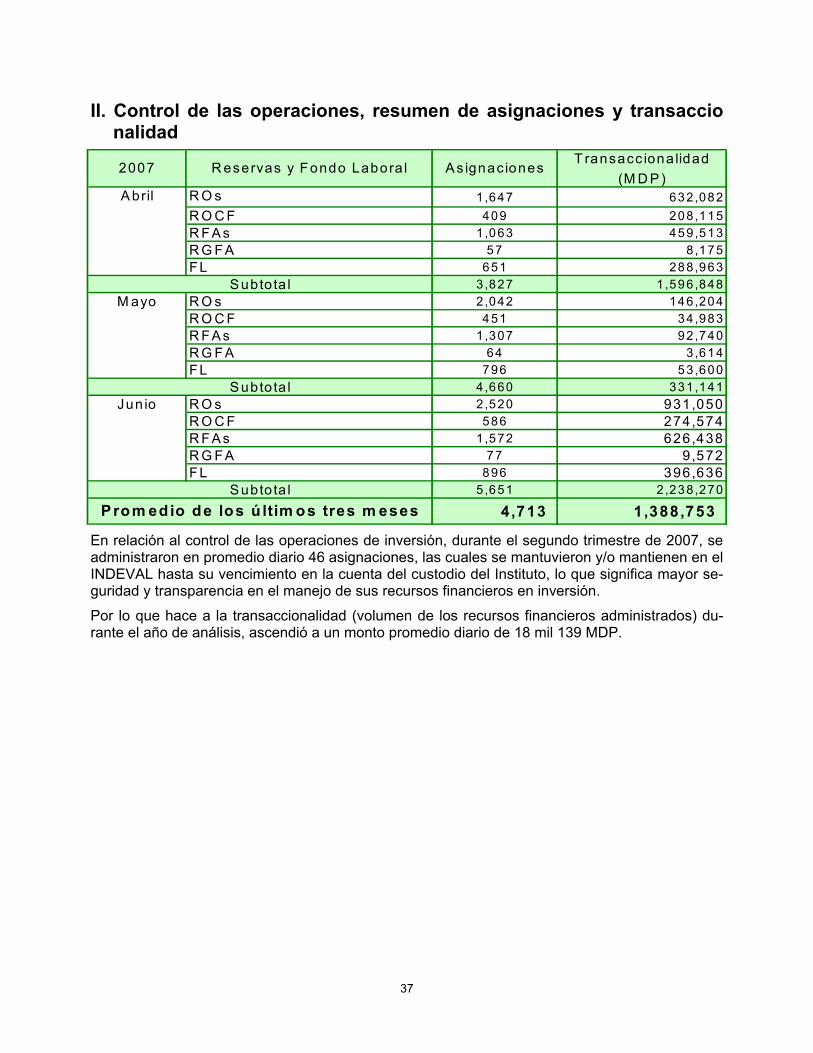

En relación al control de las operaciones de inversión, durante el segundo trimestre de 2007, se administraron en promedio diario 46 asignaciones, las cuales se mantuvieron y/o mantienen en el INDEVAL hasta su vencimiento en la cuenta del custodio del Instituto, lo que significa mayor se-guridad y transparencia en el manejo de sus recursos financieros en inversión.

Por lo que hace a la transaccionalidad (volumen de los recursos financieros administrados) du-rante el año de análisis, ascendió a un monto promedio diario de 18 mil 139 MDP.

II. Control de las operaciones, resumen de asignaciones y transaccio nalidad

T ransacc iona lidad(M D P )

R O s 1,647 632,082R O C F 409 208,115R FA s 1,063 459,513R G FA 57 8,175FL 651 288,963

3,827 1,596 ,848R O s 2,042 146,204R O C F 451 34,983R FA s 1,307 92,740R G FA 64 3,614FL 796 53,600

4,660 331,141R O s 2,520 931,050R O C F 586 274,574R FA s 1,572 626,438R G FA 77 9,572FL 896 396,636

5,651 2,238 ,270

4,713 1 ,388 ,753

M ayo

Prom edio de los ú ltim os tres m esesS ubtota l

S ubto ta lJun io

As ignac iones

A bril

S ubto ta l

2007 R eservas y Fondo Labora l