Ingeniería de costos

20

Ingeniería de Costos Orlando J. Molina 15.240.332

-

Upload

orlando-j-molina -

Category

Documents

-

view

60 -

download

0

Transcript of Ingeniería de costos

Ingeniería de Costos

Orlando J. Molina

15.240.332

¿Qué es la ingeniería de costos?Definición Según la AACE (American Association of Cost Engineers), la ingeniería de costos está definida como:

“La disciplina que aplica principios y técnicas científicas para resolver problemas de estimación de costos, control de costos, planeación de negocios y servicios de administración”.

El alcance de la ingeniería de costos va más allá del campo tradicionalmente considerado, de estimación de costos y su control en el campo, y son muy diferentes de las funciones normales de una contabilidad. En los grandes proyectos, la tarea de detectar y estimar todo aquello que influirá en su costo final, es una tarea demasiado compleja, que abarca a varias disciplinas de la ingeniería, que por lo tanto solo puede ser preparada y seguida hasta su terminación .por alguien con entrenamiento especializado en esta disciplina.

INGENIERÍA DE COSTOS EN LA PRÁCTICA

Si analizamos nuestro diario vivir, podemos concluir que todo el tiempo estamos realizando un costeo, puesto que con frecuencia pensamos en los costos que nos representa nuestro hogar: el pago de servicios públicos, el mercado, la cuota del apartamento, el combustible de nuestro vehículo, entre otros múltiples gastos que tenemos que suplir periódicamente, sin dejar de lado nuestra salud, la apariencia física y, por supuesto, los negocios; inclusive podría afirmarse que siempre pensamos en comprar en lugares menos costosos artículos que brinden el mismo beneficio aunque no sean de una marca reconocida, o dejar de darnos gusto en algunas cosas que a veces no son tan relevantes, buscando que la inversión no sea tan considerable y se pueda obtener una ganancia o un ahorro que seguramente en un futuro nos será de gran utilidad.

LA EMPRESALa empresa es una unidad económica, en la cual se establece un intercambio de bienes y servicios para satisfacer las necesidades colectivas y un fin lucrativo para las partes que la conforman.

DEFINICIÓN DE EMPRESAS PÚBLICAS

Son empresas creadas por el gobierno para prestar servicios públicos. Son aquellas entidades que pertenecen al Estado, tienen personalidad jurídica, patrimonio y régimen jurídico propio. Se crean mediante un decreto del Ejecutivo, para la realización de actividades mercantiles, Industriales y cualquier otra actividad conforme a su denominación y forma jurídica.En la literatura sobre empresa pública existe una amplia variedad de definiciones y acepciones de la misma. Por lo general tienden a señalar, en primer término, la propiedad parcial o total del capital por parte del Estado, en segundo, que esta participación está fundada en un fin específico.

CARACTERÍSTICAS DE LAS EMPRESAS PÚBLICAS

1) Conformación: Se integran por el conjunto de organismos que hacen parte del Estado y que configuran las ramas del Poder Público, y podrían estar dirigidas o compuesta por o desde la Presidencia de te República, Ministerios, Superintendencias, Institutos Públicos, Gobernaciones, Alcaldías, Entes Parroquiales, y cualquier otra dedicada a la prestación de servicios públicos.2) Régimen Legal: Los actos de las Empresas Publicas se rigen por leyes de función pública. Todos sus actos son reglamentados por la Ley y están encaminados a la prestación de servicios de interés general para la sociedad.3) Medición de Resultados: Los resultados de las empresas públicas no se miden en términos de utilidades o ganancias que se reparten en beneficio de particulares si no por el grado de eficiencia del servicio que se le lleva a la comunidad: educación, salud, comunidad, trasporte, energía, entre otras.4) Relación entre Inversión y resultados: En las empresas públicas no existe una exacta relación entre inversión y utilidades. El costo de la inversión debe reportar cierto grado de satisfacción o bienestar de la sociedad o pueblo.5) Mercado y precios: En la empresa pública no hay mercado con precios económicamente planificados que deban aumentarse o disminuirse según costos de operación. El objetivo es el buen servicio aun con altos costos si fuere necesario.6) Control: Las empresas públicas están sometidas al control fiscal y social que, en nombre de la sociedad en general, ejercen ciertos órganos creados para este fin, como Las Contralorías, Las Procuradurías, y otros. El control fiscal verifica que los fondos públicos sean gastados de acuerdo con la ley y la eficiencia administrativa. Las Procuradurías velan por el buen desempeño de los funcionarios públicos.

7) Régimen Laboral Públicos: Los empleados de las Empresas Publicas se rigen por normas de la ley del estatuto de la función pública. Su vinculación se hace por nombramiento y la aceptación de un empleo tiene las características de contrato de adhesión.8) Duración: Las empresas públicas no podrán suspender sus funciones por voluntad de las personas que están a su cargo. Los órganos de la administración y los servicio que se han establecidos deben continuar mientras la ley no autorice la suspensión o supresión de ellos.9) Criterios distintivos de la administración de Empresas Públicas: Tres suelen proponerse dentro de la ciencia del Derecho para distinguir una función propia de administración pública.10) Naturaleza del órgano: Según esta teoría, una función social debe considerarse de orden público, cuando interviene en ella una autoridad soberana, precisamente con ese carácter.11) El fin buscado: Este criterio es quizás el mas antiguo y de mayor simplicidad. Está ya plenamente delineado en el derecho romano: "Derecho Publico es el que mira al bien de la república de Roma".12) La fuente inmediata: Este último criterio mira al medio jurídico del que emana el acto administrativo. Cuando este deriva inmediatamente de la ley, sin necesidad ninguna de aceptación o convenio, sino que aquella se impone unilateralmente por la autoridad a sus súbditos, es evidente que se trata de un acto de administración publica.

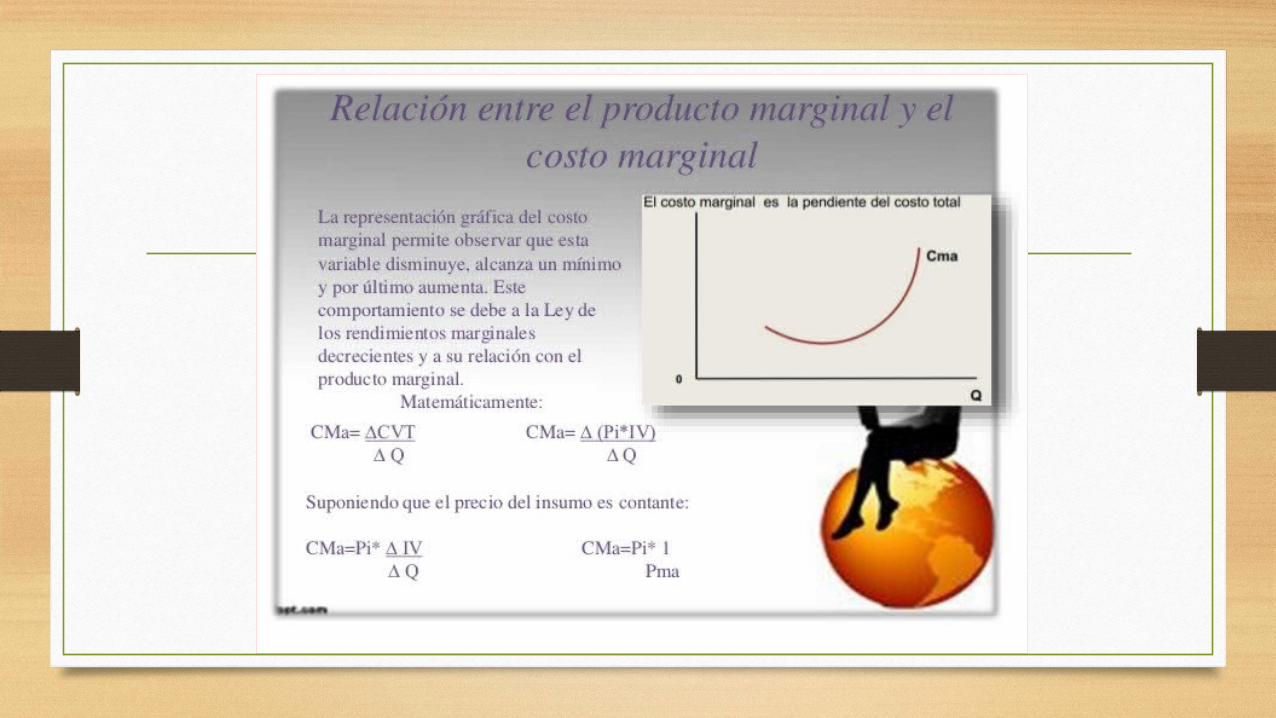

Los costos y los sistemas contables. Contabilidad de costos. Vinculación y distinción con la contabilidad patrimonial y gerencial.

La contabilidad patrimonial tiene dos objetivos fundamentales: informar acerca de la situación del ente (Balance) y evaluar los cambios que se producen en el capital como resultado de las actividades (Estado de Resultados). Los informes relativos al costo afectan a ambos, ya que el costo de los productos no vendidos se refleja en el primero y el de los vendidos en el segundo. Por tanto el sistema de contabilidad de costos no es independiente de las cuentas patrimoniales.El sistema de contabilidad de costos se ocupa directamente del control de los inventarios, activos de planta y fondos gastados en actividades funcionales.La contabilidad de costos se ocupa de la clasificación, acumulación, control y asignación de costos. Los costos pueden acumularse por cuentas, trabajos, procesos, productos u otros segmentos del negocio.Los costos sirve, en general, para tres propósitos:1.Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario (estado de resultados y balance general).2.Ofrecer información para el control administrativo de las operaciones y actividades de la empresa (informes de control).3.Proporcionar información a la administración para fundamentar la planeación y la toma de decisiones (análisis y estudios especiales).

La contabilidad de costos sirve para contribuir al control de las operaciones y facilita la toma de decisiones.

Las características de la contabilidad de son las siguientes:

•Es analítica, puesto que se planea sobre segmentos de una empresa, y no sobre su total.•Predice el futuro, a la vez que registra los hechos ocurridos.•Los movimientos de las cuentas principales son en unidades.•Sólo registra operaciones internas.•Refleja la unión de una serie de elementos: materia prima, mano de obra directa y cargas fabriles.•Determina el costo de los materiales usados por los distintos sectores, el costo de la mercadería vendida y el de las existencias.•Sus períodos son mensuales y no anuales como los de la contabilidad general.•Su idea implícita es la minimización de los costos.

Los costos pueden ser clasificados de diversas formas:

1.Según los períodos de contabilidad:

•costos corrientes: aquellos en que se incurre durante el ciclo de producción al cual se asignan (ej.: fuerza motriz, jornales).•costos previstos: incorporan los cargos a los costos con anticipación al momento en que efectivamente se realiza el pago (ej.: cargas sociales periódicas).•costos diferidos: erogaciones que se efectúan en forma diferida 9ej.: seguros, alquileres, depreciaciones, etc.).

1.Según la función que desempeñan:

Indican como se desglosan por función las cuentas Producción en Proceso y Departamentos de Servicios, de manera que posibiliten la obtención de costos unitarios precisos:

•costos industriales•costos comerciales•costos financieros

1.Según la forma de imputación a las unidades de producto:

•costos directos: aquellos cuya incidencia monetaria en un producto o en una orden de trabajo puede establecerse con precisión (materia prima, jornales, etc.)

•costos indirectos: aquellos que no pueden asignarse con precisión; por lo tanto se necesita una base de prorrateo (seguros, lubricantes).

1.Según el tipo de variabilidad:

•costos variables: el total cambio en relación a los cambios en un factor de costos.•costos fijos: No cambian a pesar de los cambios en un factor de costo.•costos semifijos