Institut Valencià d´Estadística - febf.org · la reproducción del texto y de los gráficos...

40

Colaboran en esta edición: N. 213 Abril ‘2012 www.febf.org Boletín Informativo Fundación de Estudios Bursátiles y Financieros digital ► ENTREVISTA. D. Rafael Benavent, Pre- sidente keraben Grupo ► CÁMARAS POR EL MEDITERRÁNEO. D. José Vicente Morata, Presidente del Consejo de Cámaras de Comercio de la CV coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fiscal inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas ► Pablo Fernández, profesor del IESE, dio una excelente lección magistral, de la mano del fondo de capital riesgo AVINDIA CAPITAL, sobre la evolución de la rentabilidad de los fondos de pensiones la pasada década. Avindia Capital presentaba su Fondo de Capital Riesgo: Energy I. Institut Valencià d´Estadística

Transcript of Institut Valencià d´Estadística - febf.org · la reproducción del texto y de los gráficos...

Colaboran en esta edición:

N. 213 Abril ‘2012www.febf.org

Boletín InformativoFundación de Estu

dios Bursátiles y Financieros digital

► ENTREVISTA. D. Rafael Benavent, Pre-sidente keraben Grupo

► CÁMARAS POR EL MEDITERRÁNEO. D. José Vicente Morata, Presidente del Consejo de Cámaras de Comercio de la CV

coyuntura económica y bursátil - análisis - empresa - actualidad jurídica y fisca

l

inversión colectiva - estrategia y finanzas - perspectivas macroeconómicas

► Pablo Fernández, profesor del IESE, dio una excelente lección magistral, de la mano del fondo de capital riesgo AVINDIA CAPITAL, sobre la evolución de la rentabilidad de los fondos de pensiones la pasada década. Avindia Capital presentaba su Fondo de Capital Riesgo: Energy I.

Institut Valenciàd´Estadística

Institut Valenciàd´Estadística

Edita: Fundación de Estudios Bursátiles y Financieros

(FEBF)C/Libreros 2 y 446002 Valencia

Tlf: 96 387 01 48/49Fax: 96 387 01 95

La Fundación de Estudios Bur-sátiles y Financieros ofrece las páginas de este Boletín a cualquier interesado en cola-borar en su labor divulgadora en temas financieros y bursá-tiles. Al mismo tiempo agra-dece comentarios, críticas y sugerencias sobre cualquier tema publicado. Para concretar los mismos pueden dirigirse al responsable de Coordinación del Boletín. La Fundación de Estudios Bursátiles y Financie-ros no tiene que hacer suyo necesariamente el contenido de los textos publicados, cuya responsabilidad corresponde a los autores en uso de su plena libertad intelectual. Se autoriza la reproducción del texto y de los gráficos aquí publicados ci-tando la fuente.

Depósito legal: V-2005-1993.

ÍNDICEFEBF

► Entrevista a D. Rafael Benavent, Presidente del Consejo General de Socios de la Fundación de Estu-dios Bursátiles y Financieros (FEBF)► Cámaras por el Mediterráneo español. D. José Vicente Morata, Consejo de Cámaras de Comercio de la Comunidad Valenciana, miembro del Patronato de la FEBF► Valencia es más► Noticias Alumni ► Ventana del socio. Noticias

Coyuntura EConómiCa y Bursátil

► Coyuntura económica. La Caixa

análisis

► Todavía se puede conservar el poder adquisitivo del patrimonio. D. Francisco Llinares Coloma.

EmprEsa

► Convocatoria LIFE + 2012 . Dª. Mª Ángeles Bertó Signes. Bi Consulting

mErCados

► ¿Quién vigila a las agencias calificadoras? D. Feli-pe Sánchez Coll. Nordkapp Banca Privada

aCtualidad JurídiCa y FisCal

► Web presencial o escaparate virtual. Dª. Laura Alia-ga Martínez. Broseta Abogados

invErsión ColECtiva

► Reflexiones desde la Trinchera. D. Sebastián Redondo. Bankia Fondos

pErspECtivas maCroEConómiCas

► Las pymes, el crecimiento y la productividad. Dª. Isabel Giménez. FEBF► Analistas Financieros Internacionales► Instituto Valenciano de Estadística

N. 213Abril ‘2012

18

22

24

26

29

32

34

3939

4

8101214

ABRIL

• Presentación informe "Temas candentes del turismo para 2012"

18 de abril de 9.30 a 11.00 horas en la FEBF.

• Almuerzo-coloquio con socios "Situación Económica y Proyectos de Inversión en la Comunidad Valenciana"

19 de abril a las 14 h. en Ayre Hotel Astoria Palace.Ponente: Hble. Sr. D. Máximo Buch Torralva, Conseller de Economía, Industria y Comercio de la Comunidad Valenciana

• Curso “Business Angels, el MAB y otras Fuentes de Financiación”

19, 23 y 26 de abril de 17 a 20 horas en la FEBF.

• Foro Tributario 2012

20 de abril de 9.30 a 14.00 horas en la FEBF.

• Curso "Consolidación Contable y Fiscal"

24, 26 abril, 2 y 3 mayo de 16.30 a 20.30 horas en la FEBF.

• Jornada "Aspectos contables, fiscales y jurídicos de las entidades sin fines lucrativos"

24 de abril de 9.30 a 14.00 horas en la FEBF.

• Conferencia "La Bolsa al Alcance de las pymes: EL MAB-EE"

25 de abril a las 19 horas en el COEV.(C/Taquígrafo Martí, 4 - 3ª, Valencia)

MAYO

• Curso de introducción a Bolsa

3, 8, 9 y 10 de mayo de 17 a 19 horas en la FEBF.

• Curso "Fiscalidad de Productos Financieros: nivel avanzado-planificación

14 y 15 de mayo de 16.30 a 20.30 horas en la FEBF

Boletín InformativoFundación de Estudios Bursátiles y Financieros

digital

22

26

29

32

4

810

AGENDA ACtIVIDADEs

MAtRÍCULA ABIERtA

Máster Bursátil y Financiero - Programa Superior de Dirección Financiera - Máster Oficial de Aseso-ría Jurídica de Empresas - Programa Superior de Asesoramiento Financiero

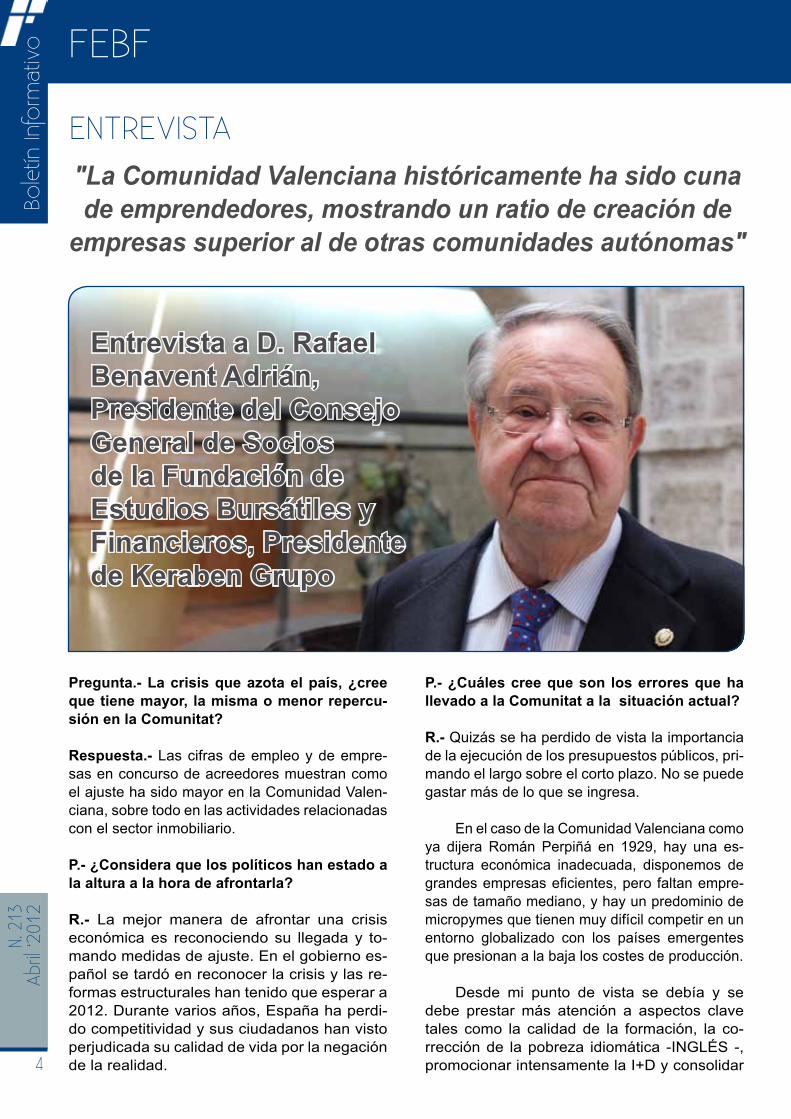

pregunta.- la crisis que azota el país, ¿cree que tiene mayor, la misma o menor repercu-sión en la Comunitat?

respuesta.- Las cifras de empleo y de empre-sas en concurso de acreedores muestran como el ajuste ha sido mayor en la Comunidad Valen-ciana, sobre todo en las actividades relacionadas con el sector inmobiliario.

p.- ¿Considera que los políticos han estado a la altura a la hora de afrontarla?

r.- La mejor manera de afrontar una crisis económica es reconociendo su llegada y to-mando medidas de ajuste. En el gobierno es-pañol se tardó en reconocer la crisis y las re-formas estructurales han tenido que esperar a 2012. Durante varios años, España ha perdi-do competitividad y sus ciudadanos han visto perjudicada su calidad de vida por la negación de la realidad.

p.- ¿Cuáles cree que son los errores que ha llevado a la Comunitat a la situación actual?

r.- Quizás se ha perdido de vista la importancia de la ejecución de los presupuestos públicos, pri-mando el largo sobre el corto plazo. No se puede gastar más de lo que se ingresa.

En el caso de la Comunidad Valenciana como ya dijera Román Perpiñá en 1929, hay una es-tructura económica inadecuada, disponemos de grandes empresas eficientes, pero faltan empre-sas de tamaño mediano, y hay un predominio de micropymes que tienen muy difícil competir en un entorno globalizado con los países emergentes que presionan a la baja los costes de producción.

Desde mi punto de vista se debía y se debe prestar más atención a aspectos clave tales como la calidad de la formación, la co-rrección de la pobreza idiomática -INGLÉS -, promocionar intensamente la I+D y consolidar

FEBF N.

213

Abr

il ‘2

012

4

ENtREVIstA"La Comunidad Valenciana históricamente ha sido cuna de emprendedores, mostrando un ratio de creación de

empresas superior al de otras comunidades autónomas"

Entrevista a d. rafael Benavent adrián, presidente del Consejo General de socios de la Fundación de Estudios Bursátiles y Financieros, presidente de Keraben Grupo

Bole

tín In

form

ativ

o

FEBF

N. 2

13Abr

il ‘2

012

5

un polo de atracción de contribuyentes esta-bles a partir de una calidad de vida y una cli-matología envidiables.

Cuantos esfuerzos se hagan en el estímulo de estos aspectos en nuestra Comunidad, siem-pre resultarán altamente rentables.

Existen factores clave, como la industria, la agricultura, el turismo, y otros de apoyo, como la logística, la biotecnología y los servicios avanza-dos que pueden dar todavía mucho de sí.

p.- ¿Cree que las administraciones están rea-lizando el mismo nivel de sacrificio que piden a los ciudadanos?

r.- La percepción general es la de que los ciudada-nos han realizado más ajustes que la Administración. Siempre, lo mejor es predicar con el ejemplo.

La laboriosidad, la austeridad, la vocación de servicio y la eficiencia son valores que siempre de-ben estar presentes en la conducta de todo gober-nante. Una asignatura pendiente en España es la reforma de la Administración Pública, para prestar servicios al menor coste. El Estado del Bienestar, tal y como está planteado en España y simplemente por razones demográficas, es insostenible. Si a esto le añadimos las condiciones adversas prolongadas derivadas de la crisis, la situación se ha visto nota-blemente agravada.

p.- ¿las distintas denuncias sobre corrupción en las tres provincias han hecho ahondar más la crisis?

r.- La corrupción no sólo se da en la Comunidad Valenciana, también ha habido casos en Andalu-cía, Madrid, Galicia o Cataluña, y fuera de Espa-ña en Francia o Italia.

Más allá del tono frívolo y superficial, mu-chas veces agresivo con el que la prensa inter-nacional habla de la economía española, resulta especialmente preocupante la evolución en el ranking de corrupción de la ONG Transparencia Internacional. España recibe una puntuación de 6,2 en el índice de Percepción de la Corrupción para 2011 frente al 9 de los países nórdicos o el 7,5 de Irlanda. Este ranking se consulta por las grandes fortunas e inversores institucionales a la hora de tomar decisiones para la localización de socios empresariales y futuras inversiones. Y la “mala reputación” no ayuda a conseguir la confianza de los empresarios, y por ende, a la atracción del capital privado.

p.- ¿se está utilizando la Comunidad como chivo expiatorio de los males que padecen el conjunto de autonomías?

En el caso de administradores y gobernantes públicos, la honorabilidad debe ser un valor funda-mental, y en el caso de demostrarse una conducta inadecuada o una falta de diligencia, debería ac-tuar la justicia para inhabilitarlos en el ejercicio de su profesión.

Resulta fácil deformar malas prácticas aisladas, pero las generalizaciones son injustas. Las campañas mediáticas de difamación no son buenas, y deterioran la imagen de los españoles a escala internacional.

Además de vulnerar la presunción de inocencia y aunque las personas finalmente queden exculpadas, su reputación queda dañada para siempre.

La reforma de la justicia es otra asignatura pendiente, y como decía Montesquieu, la profu-sión de leyes dificulta que se cumplan las que son necesarias. Existen delitos que no deberían prescribir, la lentitud de los procedimientos lega-les no debe favorecer a los delincuentes porque al final, se perjudica el prestigio de todo el país.

Bole

tín In

form

ativ

o

• Presidente del Consejo Social de la Universidad JAIME I de Castellón y de la Fundación Universidad-Empresa de la misma.

• Ha recibido diversos reconocimientos a su trayectoria empresarial, destacarían:

- Premio Príncipe Felipe a la Calidad. 1993- Premio Príncipe Felipe a la Competitividad Empresarial. 1994 (Ministerio de Industria).- Premio The Economist–Spencer Stuart a la Ética en el Éxito Empresarial. 1999- Premio de Actualidad Económica al me-jor empresario de la Comunidad Valenciana. 2001- Medalla de Oro de la Orden del Mérito en el Trabajo del Gobierno Español.

Rafael Benavent, Presidente de Keraben Grupo

FEBF N.

212

Mar

zo ‘2

012

6

p.- ¿por qué se ha convertido la Comunitat en la diana de los ataques continuados des-de fuera de ella?

r.- La política de los grandes eventos ha puesto en el punto de mira del mundo a la Comunidad Valenciana, ello nos ha aportado muchas ventajas y también inconvenientes. Se han exagerado nuestros fallos. En cual-quier caso, existen medios de comunicación que desinforman y que hacen de la difama-ción su estilo profesional con un enfoque su-perficial y llamativo muy perjudicial para la sociedad.

p.- ¿Ha sido nuestra autonomía discriminada con la financiación por el Gobierno central en los últimos años?

r.- Desde hace 15 años la Comunidad Valencia-na se ha visto perjudicada en la asignación de fondos, ya que no se ha tenido en cuenta el in-cremento de la población a la que se debía ofre-cer servicios (educación, justicia, sanidad) en los fondos asignados.

El ser comunidad receptora temporal de población turística ha contribuido a que el agravio ha sido incluso mayor. Este se podría

Bole

tín In

form

ativ

o

patronato

presidenteAlberto Fabra PartPresidente de la Generalitat ValencianavicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaÁngel Torre GonzálezvocalesConselleria de Economía, Industria y ComercioMáximo Buch TorralvaAutoridad Portuaria de ValenciaRafael Aznar GarriguesConsejo de Cámaras de la Comunidad ValencianaJosé Vicente Morata EstraguésConfederación Empresarial ValencianaSalvador Navarro PradasFederación Valenciana de Cajas de AhorrosJosé Luis Olivas MartínezUniversidad Politécnica de ValenciaJuan Francisco Juliá IgualFeria ValenciaAlberto Catalá Ruiz de GalaterraColegio Notarial de ValenciaCésar Belda CasanovaConsulado de la Lonja de ValenciaVicente Ebri MartínezReal Sociedad Económica de Amigos de ValenciaFrancisco Oltra Climent

patronos dE HonorDamián Frontera RoigAldo Olcese SantonjaJosé Viñals Iñiguez

ConsEJo pErmanEntE

presidenteConsellería de Economía, Industria y ComercioMáximo Buch TorralvavicepresidenteSociedad Rectora de la Bolsa de Valores de ValenciaÁngel Torre GonzálezvocalesAutoridad Portuaria de ValenciaRafael Aznar GarriguesConsejo de Cámaras de la Comunidad ValencianaJosé Vicente Morata EstraguésConfederación Empresarial ValencianaSalvador Navarro PradasUniversidad Politécnica de ValenciaJuan Francisco Juliá Igual

soCios dE la FEBF Con rEprEsEntaCión En El patronatoBankia. Keraben. Banco de Valencia. Broseta Abogados.Caja Mediterráneo. Pavasal.

soCios dE la FEBF Con rEprEsEntaCión En El ConsEJo pErmanEntEKerabenBanco de ValenciaBroseta AbogadosCaja Mediterráneo

FUNDACIÓN DE EstUDIOs BURsÁtILEs Y FINANCIEROs

ÓRG

ANO

s DE

GO

BIER

NO

www.febf.org

cuantificar en una cifra del orden de los mil millones anuales.

p.- ¿piensa que se le ha castigado a la hora de realizar inversiones?

r.- La inversión del Corredor Mediterráneo se ha visto históricamente perjudicada por un tra-zado ferroviario radial, y el AVE o la A-7 también se vieron injustamente postergados y retrasa-dos. r.- ¿Confía en que la Comunitat va a poder re-cuperar su imagen y su reconocido prestigio a nivel nacional?

r.- Estoy convencido de ello. La comunidad valenciana históricamente ha sido cuna de em-prendedores, mostrando un ratio de creación de empresas superior al de otras comunidades autónomas.

Los exportadores siempre hemos defen-dido la calidad de los productos valencianos y luchado por conseguir cuotas de mercado en tiempos difíciles como los actuales.

Permítame insistir de nuevo a propósito del carácter exportador de nuestra Comunidad, en la imprescindible necesidad de corregir la po-breza que nuestra población manifiesta en idio-mas extranjeros.

La cultura del esfuerzo debe protagonizar en mayor medida los programas educativos, y la figura del empresario, que es quien crea puestos de trabajo, debe tener un mayor reco-nocimiento por parte de la sociedad española.

p.- ¿Cuál es su opinión de la labor que está llevando a cabo la Fundación de Estudios Bursátiles y Financieros?

r.- La FEBF es un punto de apoyo y nexo de unión para el tejido empresarial valenciano, fa-voreciendo sinergias y aportando nuevas ideas y formación especializada que ayude a empre-sarios y directivos a hacer frente a la crisis. En los programas formativos de la Fundación ya se abordan con carácter pionero habilidades directi-vas clave: liderazgo, trabajo en equipo, negocia-ción, así como programas orientados a mejorar la competitividad de las pymes; fusiones y adquisi-ciones, financiaciones alternativas, capital riesgo, el MAB como segmento de la Bolsa para pymes en desarrollo,… Solo desarrollando con habilidad este tipo de planteamientos y pensando en el fu-turo podemos salir de la crisis, y cuando lo haga-mos, lo haremos reforzados, necesariamente.

FEBF

N. 2

13Abr

il ‘2

012

7

"Creo más en la voluntad forjadora del carácter que en el talento. El esfuerzo, la laboriosidad, la imaginación y el afán

de perfección, así como la humildad. En resumen la cultura del esfuerzo y superación, seguramente valen más que un brillante test de inteligencia"

Bole

tín In

form

ativ

o

Una idea para salir de la sitUación actUal:

FEBF N.

213

Abr

il ‘2

012

8

Bole

tín In

form

ativ

o

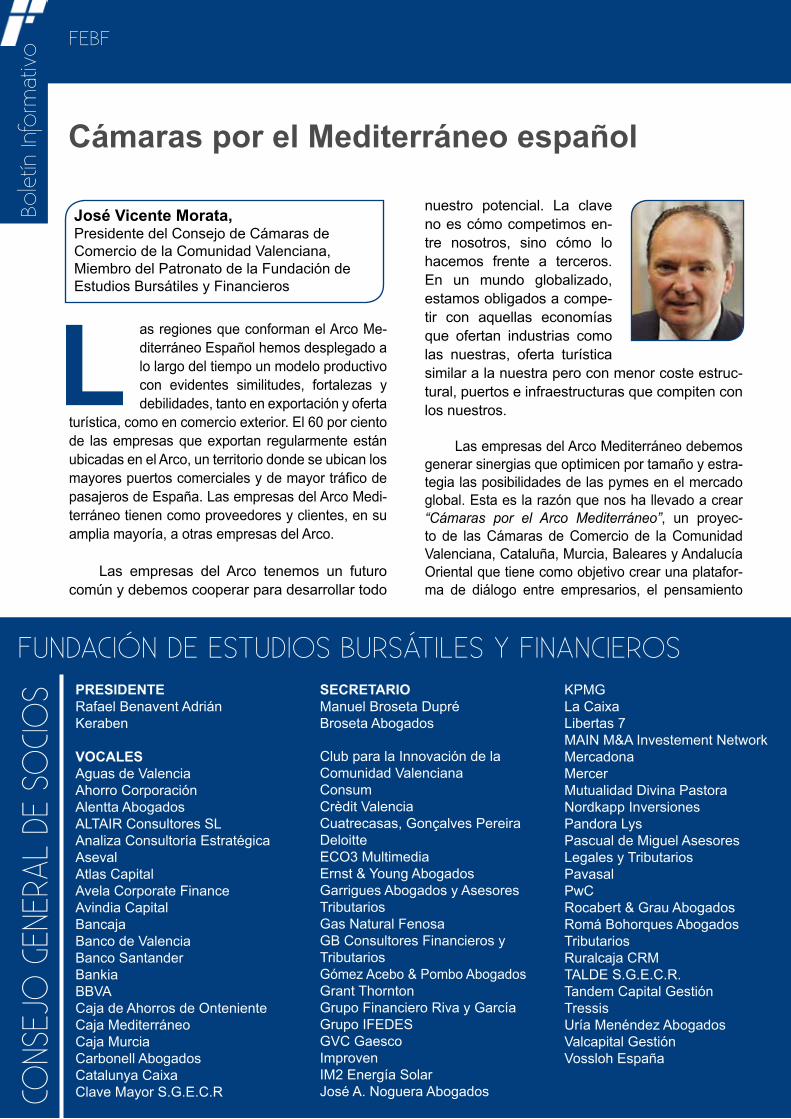

as regiones que conforman el Arco Me-diterráneo Español hemos desplegado a lo largo del tiempo un modelo productivo con evidentes similitudes, fortalezas y debilidades, tanto en exportación y oferta

turística, como en comercio exterior. El 60 por ciento de las empresas que exportan regularmente están ubicadas en el Arco, un territorio donde se ubican los mayores puertos comerciales y de mayor tráfico de pasajeros de España. Las empresas del Arco Medi-terráneo tienen como proveedores y clientes, en su amplia mayoría, a otras empresas del Arco.

Las empresas del Arco tenemos un futuro común y debemos cooperar para desarrollar todo

nuestro potencial. La clave no es cómo competimos en-tre nosotros, sino cómo lo hacemos frente a terceros. En un mundo globalizado, estamos obligados a compe-tir con aquellas economías que ofertan industrias como las nuestras, oferta turística similar a la nuestra pero con menor coste estruc-tural, puertos e infraestructuras que compiten con los nuestros.

Las empresas del Arco Mediterráneo debemos generar sinergias que optimicen por tamaño y estra-tegia las posibilidades de las pymes en el mercado global. Esta es la razón que nos ha llevado a crear “Cámaras por el Arco Mediterráneo”, un proyec-to de las Cámaras de Comercio de la Comunidad Valenciana, Cataluña, Murcia, Baleares y Andalucía Oriental que tiene como objetivo crear una platafor-ma de diálogo entre empresarios, el pensamiento

José vicente morata, Presidente del Consejo de Cámaras de Comercio de la Comunidad Valenciana, Miembro del Patronato de la Fundación de Estudios Bursátiles y Financieros

Cámaras por el mediterráneo español

l

N. 2

12M

arzo

‘201

2

10

prEsidEntERafael Benavent AdriánKeraben

voCalEsAguas de ValenciaAhorro CorporaciónAlentta AbogadosALTAIR Consultores SLAnaliza Consultoría EstratégicaAsevalAtlas CapitalAvela Corporate FinanceAvindia CapitalBancajaBanco de ValenciaBanco SantanderBankiaBBVACaja de Ahorros de OntenienteCaja MediterráneoCaja MurciaCarbonell AbogadosCatalunya Caixa Clave Mayor S.G.E.C.R

Club para la Innovación de la Comunidad ValencianaConsumCrèdit ValenciaCuatrecasas, Gonçalves PereiraDeloitteECO3 MultimediaErnst & Young AbogadosGarrigues Abogados y Asesores TributariosGas Natural FenosaGB Consultores Financieros y TributariosGómez Acebo & Pombo AbogadosGrant ThorntonGrupo Financiero Riva y GarcíaGrupo IFEDESGVC GaescoImprovenIM2 Energía SolarJosé A. Noguera Abogados

KPMGLa CaixaLibertas 7MAIN M&A Investement NetworkMercadonaMercerMutualidad Divina PastoraNordkapp InversionesPandora LysPascual de Miguel Asesores Legales y TributariosPavasalPwCRocabert & Grau AbogadosRomá Bohorques Abogados TributariosRuralcaja CRMTALDE S.G.E.C.R.Tandem Capital GestiónTressisUría Menéndez AbogadosValcapital GestiónVossloh España

sECrEtarioManuel Broseta DupréBroseta Abogados

CONs

EJO

GEN

ERAL

DE

sOCI

Os

FUNDACIÓN DE EstUDIOs BURsÁtILEs Y FINANCIEROs

académico y el sector financiero para hablar so-bre el futuro de nuestras empresas.

Este entorno común en el que desarrollamos nuestra actividad, viene condicionado por una se-rie de factores: un sistema financiero que va a ser el elemento catalizador de futuras inversiones empresariales; una provisión de materias primas que serán condicionantes para nuestra actividad empresarial, así como una regulación administra-tiva de las actividades económicas que necesita reorientarse hacia un mercado único, frente al modelo de fraccionamiento territorializado.

Queremos hablar sobre estas cuestiones que afectan a nuestra actividad empresarial y sobre otras que van a ser determinantes, como la colaboración público-privada en desarrollo de infraestructuras. Vamos a analizar la provisión de materias primas –agua, energía, gas- que necesitamos, las mejores prácticas de transfe-rencia de conocimiento y tecnología, un factor fundamental para aumentar la competitividad y productividad; analizaremos el desarrollo de la logística y las infraestructuras de gran capaci-dad en el Arco Mediterráneo y su futuro frente a nuestros competidores de otras áreas europeas y del resto del mundo; debatiremos con los me-jores expertos sobre las posibilidades de rein-dustrialización del Arco y cómo podemos optimi-zar el turismo residencial y vacacional.

Queremos hablar de futuro, hablar de ha-cia dónde vamos o, mejor, hacia dónde tenemos que ir y hacerlo con especialistas que comple-menten la visión del empresario; y queremos ha-cerlo en el contexto de nuestra realidad econó-mica y volcados en la defensa de los intereses de la economía y las empresas, esa es la misión de las Cámaras de Comercio.

FEBF

N. 2

13Abr

il ‘2

012

9

Bole

tín In

form

ativ

o

José vicente morata fue elegido Presidente de la Cá-mara Oficial de Comercio, Industria y Navegación de Va-lencia el 1 de junio de 2010, cargo que ocupará durante los próximos cuatro años.

Es presidente del Consejo de Cámaras de Comercio de la Comunidad Valenciana y adjunto a la Presidencia del Consejo Superior de Cámaras, órgano que agrupa a las 85 cámaras españolas. Además, preside la Comisión In-ternacional del citado organismo. Como Presidente de Cámara Valencia, representa a la institución en diversas instituciones. Dirige la empresa valenciana de carpinte-ría industrial Morata, fundada en 1896, de la que él es la cuarta generación. Como empresario del sector de la car-pintería, ocupa la vicepresidencia de la Asociación Valen-ciana de Empresarios de Carpintería y Afines (ASEMAD). Firme defensor de la formación, como valor estratégico y necesario para las empresas, en especial para las pymes, es miembro del Consejo Social de la Universitat de Va-lència y presidente de la Cátedra de Cultura Empresarial.

En 1998 asume la presidencia de la Mutua Valenciana de Levante, actualmente denominada UMIVALE, una de las mayores mutuas de accidentes de trabajo con implanta-ción en todo el territorio nacional. En julio de 2005, fue revalidado nuevamente en su cargo, consolidando una trayectoria de más de veinte años en este sector espe-cializado en salud laboral.

Es Cónsul Honorario de Estonia en Valencia.

Durante los últimos años, ha sido presidente de CEPYMEV -Confederación Empresarial de la Pequeña y Mediana Empresa-, vicepresidente de la CEV –Confederación Em-presarial Valenciana-, miembro de la Junta Directiva de la Confederación de Organizaciones Empresariales de la Comunidad Valenciana (CIERVAL); del Comité Ejecutivo y de la Junta Directiva de la Confederación Empresarial de la Pequeña y Mediana Empresa (CEPYME); de la Jun-ta Directiva de la Confederación Española de Organiza-ciones Empresariales (CEOE), además de formar parte del Comité Ejecutivo de Cámara Valencia.

FEBF Bo

letín

Info

rmat

ivo

valencia es mucho mása sociedad civil dio el 6 de marzo un paso adelante para reivindicar el prestigio de la Comunitat. Represen-tantes de 152 organizaciones socia-les, entre ellas la Fundación de Es-

tudios Bursátiles y Financieros, se unieron en el Palau de la Música y lanzaron un mensaje uná-nime de optimismo en defensa de la imagen de la región.

Todo empezó el pasado 19 de enero con un editorial de Las Provincias. El lema 'valencia es mucho más' impulsó este encuentro sin asisten-cia de políticos, al que acudieron unas 800 per-sonas. La afluencia superó las previsiones, por lo que tuvo que habilitarse una sala contigua con pantallas y aún así el vestíbulo se mantuvo lleno durante todo el acto.

Entidades de todo tipo -sociales, culturales, vecinales o del sector económico, entre otras- acudieron con la única motivación de realzar una autonomía cargada de futuro. Estuvieron presentes Mariano Durán, por el Colegio de Abo-gados; Luis Sendra, del Colegio de Arquitectos; Rosa Fuster, del Colegio de Médicos; María Te-resa Guardiola, por el Colegio de Farmacéuti-cos; Rafael Pardo, de la Asociación de Trabaja-dores Autónomos; Fernando Móner, presidente de la Asociación Valenciana de Consumidores y

Usuarios; Asunción Francés, de Tyrius (Asocia-ción Provincial de Amas de Casa y Consumido-res); Rafael Ferrando, por la Fundación Broseta; Diego Lorente, de la Fundación ProAve; Manuel Llorente, presidente del Valencia CF; Quico Ca-talán, por el Levante UD; Andrea García, direc-tora de Comunicación del Ciudad Ros Casares; Enric Esteve, por Lo Rat Penat; y José Francisco Ballester Olmos, de la Real Acadèmia de Cultura Valenciana.

De las Asociaciones Empresariales tam-poco faltaron a la cita José Vicente González, de Cierval (Confederación de Organizaciones Empresariales de la Comunidad Valenciana); Salvador Navarro, por CEV (Confederación Empresarial Valenciana); Vicente Boluda, pre-sidente de AVE (Asociación Valenciana de Em-presarios); José Vicente Morata, de la Cámara de Comercio de Valencia; Javier Serratosa, por Fundación Conexus Madrid-Comunitat Valencia-na; Mario Mariner, del Instituto Valenciano de la Empresa Familiar; Sergio Barona, por Fedacova (Federación Empresarial de Agroalimentación de la Comunidad Valenciana); Vicente Aznar, de Ateval (Asociación de Empresarios Textiles de la Comunidad Valenciana); Isabel Cosme, por Cecoval (Confederación de Empresarios del Comercio Valenciano); Rafael Aznar, presi-dente del Puerto de Valencia); Ricardo Miralles,

l

N. 2

13Abr

il ‘2

012

10

FEBF

N. 2

13Abr

il ‘2

012

11

Bole

tín In

form

ativ

o

secretario general de Cepymev (Confederación Valenciana de la Pequeña y Mediana Empresa); Eloy Durá, por Fevec (Federación Valenciana de Empresarios de la Construcción); Eduardo Beut, de Fecoval (Federación de Empresas de la Comunidad Valenciana Contratistas de Obras de la Administración; Vicente Lafuente, por Fe-meval (Federación Empresarial Metalúrgica Va-lenciana); Francisco Corell, de Fvet (Federación Valenciana de Empresarios del Transporte y la Logística); Damián Frontera, por Redit (Red de Institutos Tecnológicos de la Comunidad Valen-ciana), y Isabel Giménez, por la Fundación de Estudios Bursátiles y Financieros (FEBF), entre otros muchos asistentes.

Las intervenciones las inició el director de Las Provincias, Julián Quirós, quien resaltó que "Va-lencia es mucho más que los errores cometidos por unos pocos" y apeló a la "potente estructura económica y a la gran malla de la sociedad civil a ponerse en marcha sin complejos". Los otros por-tavoces fueron Francisco Puchol, presidente del Club de Encuentro Manuel Broseta, el presidente de la Cámara de Valencia, José Vicente Morata, y el presidente del Valencia, Manuel Llorente. Los representantes de las 152 entidades convocantes fueron llamados por el presentador, el periodista Ángel Ramírez, y el encuentro acabó con la inter-pretación del Himno Regional por parte del Grupo Vocal Harmonium.

FEBF N.

213

Abr

il ‘2

012

Bole

tín In

form

ativ

o

12

i primer contacto con el mundo de la Abogacía fue, como casi todos los Abogados de mi generación, con la realización del “Practicum” de la Licenciatura de Derecho, el

cual realicé en un Despacho local, dirigido por Trinidad García Contreras y Clemente Martín Santos, a los que siempre les estaré agradeci-do por la dedicación que me prestaron.

Esta primera toma de contacto, me hizo ver la necesidad de profundizar en el estudio de determinadas materias y de orientar mi vida profesional. Por ello, decidí cursar el máster de asesoría Jurídica de Empresas (maJE) de la Fundación de Estudios Bursátiles y Financieros (FEBF). La metodología, eminentemente prácti-ca, me fue de gran ayuda para dar mis primeros pasos en la profesión de Abogado.

Cursando el Máster, tuve la oportunidad de realizar prácticas formativas en el Des-pacho 'JIMÉNEZ DE PARGA - PUCHOL QUIXAL Abogados', donde en la actualidad presto mis servicios. Gracias especialmente a Francisco Puchol-Quixal y a todos los com-pañeros que por aquel entonces estaban en el Despacho, pude comenzar a aplicar, no sin dificultades, todo aquello que había estudiado durante años.

Tras la realización de las prácticas y, una vez concluido el Máster, trabajé junto a Miguel

Ángel García-Longoria Serrano, en su Gabine-te Mercantil, a quien siempre admiraré por su visión empresarial y, a quien desde aquí, esté donde esté, le mando un afectuoso abrazo. A su vez, durante este periodo de mi trayectoria profesional, ocupé el cargo de Gerente de la 'Asociación de Peritos Colaboradores con la Administración de Justicia de la Comunitat Valenciana', lo que me permitió tomar contac-to directo con todos los órganos judiciales de nuestra Comunidad.

Posteriormente, fui “repescado” por Fran-cisco Puchol-Quixal, con el que sigo trabando y compartiendo horas de Despacho y, por su-puesto, como no podía ser de otra forma, viven-cias personales. En la actualidad, soy Socio del Despacho 'JIMÉNEZ DE PARGA - PUCHOL QUIXAL Abogados' y estoy especializado en materia mercantil-societaria y procesal/arbitraje

mdavid serra tarazonaEx alumno del Máster de Asesoría Jurídica de Empresas

NOtICIAs ALUMNI

"Si a la ilusión y al esfuerzo por crecer, añadimos una formación continua de calidad, estaremos en predisposición de alcanzar todo

aquello que nos propongamos"

FEBF

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

13

en todos sus ámbitos. Asimismo, soy Adminis-trador Concursal. En el mundo de la docen-cia, amén de impartir cursos organizados por el Despacho, soy profesor en el 'Módulo Mer-cantil' del 'Máster Oficial de Asesoría Jurí-dica de Empresas' de la FEBF y la Universi-dad Católica de Valencia "San Vicente Mártir" (UCV), concretamente, de las asignaturas de 'Actas y Certificaciones de Sociedades Mer-cantiles' y 'Aumento y Reducción de Capital', compartiendo está última, con mi compañero Francisco.

Recuerdo que, por aquella época de re-torno a 'JIMÉNEZ DE PARGA Abogados', la FEBF me solicitó colaborar en la creación del dossier informativo del Máster, con mi opinión respecto al mismo, a lo que accedí con agra-do, manifestando lo siguiente:

“Inicié el Máster con la expectativa de poder formarme como un profesional del Derecho en el ámbito del asesoramiento jurídico empresarial. Pues bien, esta ex-pectativa no sólo se vio cumplida a la fina-lización del mismo, sino superada, puesto que me ha brindado la oportunidad de in-corporarme a un Despacho de Abogados donde espero y creo poder ver realiza-das mis aspiraciones profesionales, y a su vez, me ha proporcionado grandes y buenos momentos junto con mis compa-ñeros, y hoy amigos, del MAJE”.

Pues bien, a pesar de los años transcu-rridos desde aquella declaración de ánimos y expectativas y, desde la distancia en el tiem-po, me complace seguir afirmando que esta-

ba en lo cierto respecto a las dos principales cuestiones que señalaba:

1.- La valía del Máster para la incorpo-ración al mercado laboral de una forma más solvente, debido a la visión práctica del mismo, así como para todos aquellos Abogados que, pese a estar trabajando ya unos años, no tengan experiencia en el asesoramiento de empresas y,

2.- Las importantes relaciones persona-les creadas en el mismo, por cuanto que, en la actualidad, aún conservo una gran amistad con muchos, la inmensa mayo-ría, de los miembros de mi promoción. A todos ellos, especialmente a los que no tengo la oportunidad de hacerlo con la frecuencia deseada, les mando un fortí-simo abrazo.

Para concluir, señalar que, tanto a nivel personal, como desde el Despacho 'JIMÉNEZ DE PARGA Abogados', estamos especialmen-te comprometidos con la formación continua y, sin ir más lejos, ahora mismo, además del es-tudio del día a día, estoy haciendo el curso de 'Experto en Mediación Civil y Mercantil' impar-tido por el Ilustre Colegio de Abogados de Va-lencia y la Universidad Cardenal Herrera CEU, que supone añadir mas de 450 horas a las de Despacho. Considero que, si a la ilusión y al esfuerzo (ambos imprescindibles) por apren-der, por crecer, por mejorar, por conseguir me-tas, añadimos una formación continua de ca-lidad, estamos en disposición o, al menos, en predisposición, de alcanzar todo aquello que cada uno de nosotros nos propongamos.

NOtICIAsimproven ha alcanzado un acuerdo para integrarse en Allied Consultants Europe (ACE), firma europea de servi-cios profesionales enfocados a la mejora de resultados y la gestión del cambio, que está presente en 10 de los principa-les países europeos. “Con esta alianza, damos un paso más en el desarrollo internacional de Improven”, afirmó Eduardo Na-varro, presidente de la firma. La principal motivación de Impro-ven para alcanzar este acuerdo se basa en poder ofrecer sus servicios a los clientes actuales

y futuros fuera de España “con mayores garantías de éxito en cuanto a los compromisos para la implantación de las mejoras al poder trabajar en local con oficinas y equipos propios en terceros países”, afirmó Sergio Gordillo, socio de Improven y responsable del servicio de In-ternacionalización.

'la Caixa' convoca la sexta edición del Premio Emprendedor XXI. El Premio EmprendedorXXI, impulsado por 'la Caixa' y co-otorgado con ENISA, es la con-vocatoria para emprendedores con mayor dotación económica, con premios para 42 empresas y un premio principal de 100.000€.

La edición 2012 cuenta con dos categorías, una dirigida a proyec-tos con una trayectoria inferior a los 2 años (emprendesXXI) y otra para empresas innovadoras con una trayectoria entre 2 y 7 años (crecesXXI). Para la cate-goría de emprendedores iniciales (emprendesXXI), la presentación de solicitudes se cierra el 9 de mayo, mientras que, en el caso de empresas en fase de creci-miento (crecesXXI), el plazo se extiende hasta el 30 de mayo. En la Comunidad Valenciana, la con-vocatoria cuenta con el apoyo de Impiva, a través del CEEI.

alentta abogados ha re-forzado todas sus líneas de ne-gocio mediante la incorporación de tres profesionales senior con una larga trayectoria en el ase-soramiento de primer nivel a empresas de nuestra Comuni-dad. Así, recientemente se han incorporado a esta firma de abo-gados: Ignacio Bordera, prove-niente de Garrigues Abogados, despacho en el que ocupaba el cargo de gerente de su departa-mento mercantil; Carmen Galle-go, que se incorpora como direc-tora del área procesal de Alentta Abogados desde Gómez Acebo & Pombo Abogados, donde os-tentaba la categoría de asocia-do senior; y, Juan Carlos Cerdá, quien procede del departamento tributario de Broseta Abogados, donde igualmente ostentaba el cargo de asociado senior.

Charter, la franquicia de Consum, facturó más de 93,5 millones de euros en el ejercicio 2011, lo que representa un incre-mento de 14% respecto al año pasado. Estos resultados son fruto de la buena gestión de los franquiciados y su adaptación a la economía local. Charter abrió

FEBF Bo

letín

Info

rmat

ivo

N. 2

13Abr

il ‘2

012

14

Invitado por la Fundación Cañada Blanch para intervenir en el Centro Cañada Blanch de la london school of Econo-mics and political science, Rafael Aznar, Presidente de la Autoridad Portuaria de Valencia (APV), ofreció en la capital del Reino Unido una conferencia sobre “La gobernanza por-tuaria y el caso de éxito del Puerto de Valencia”. En su conferencia, Aznar manifestó que el transporte y la logística se han convertido en factores clave para la competitividad de las empresas y contribuyen directamente a su capacidad para penetrar en los mercados mundiales. De hecho, Aznar afirmó que “sin transporte, la producción no sirve de nada. Una de las claves para el crecimiento económico de cualquier país es la existencia de un sistema de transporte eficiente, seguro y sostenible”.

La London school of Economics, Escenario de una conferencia de Rafael Aznar sobre

“El Puerto de Valencia como caso de éxito”

VENtANA DEL sOCIO

22 supermercados durante el ejercicio 2011, seis más que en 2010. Estas nuevas incorpora-ciones han supuesto una inver-sión inducida de 3,5 millones de euros y la generación de casi un centenar de puestos de trabajo.

vossloh España práctica-mente ha doblado pedidos tras recortar ventas un 22%. La fac-toría ferroviaria valenciana cerró el año pasado con unas ventas de 156,4 millones de euros, un 22,7% menos que en 2010, se-gún recoge la memoria anual del grupo. Un volumen que supone caer a los niveles de facturación de 2006 y que se explica tam-

bién por los plazos de fabrica-ción en este sector, que oscilan normalmente entre dos y tres años, con lo que esas ventas se corresponden con el descenso de pedidos de 2009 y 2010. Aun-que la memoria del grupo no re-coge el resultado individual de la filial española, la rentabilidad de la división de locomotoras y tre-nes de la que forma parte se ha mantenido pese al retroceso de las ventas. El resultado bruto de explotación (ebitda) se situó en 41,3 millones –un 1,4% más–. El propio documento de Vossloh señala que “la vigorosa recupe-ración de los pedidos desde la primavera de 2011 no se ha vis-

to reflejada en las ventas de ese año”. Y es que durante el año pasado Vossloh Transportation, la división que incluye las facto-rías de trenes de Valencia y Kiel, consiguió nuevos contratos por 444,8 millones de euros, frente a los 195,9 millones logrados en 2010. Una inyección que ha elevado la cartera pendiente de esta división hasta 963 millones, frente a los 568 millones del cie-rre de 2010.

Caixa ontinyent aprobó la adhesión de la Entidad al Código de buenas prácticas para la rees-tructuración viable de las deudas con garantía hipotecaria sobre la vivienda habitual, establecido por el Real Decreto Ley 6/2012, de 9 de marzo, de medidas urgen-tes de protección de deudores hipotecarios sin recursos. Estas medidas, de adhesión voluntaria por parte de las entidades finan-cieras, tienen como objetivo la protección de deudor hipotecario que se encuentre en situación di-fícil, y se aplica concretamente a las familias que, simultáneamen-te, no reciban rentas de trabajo o de actividades económicas (excluido el subsidio por desem-pleo), la cuota de su préstamo supere el 60% de sus ingresos, y que no dispongan de otros bie-nes o derechos patrimoniales. En ciudades de menos de 100.000 habitantes, también se limita a aquellas viviendas cuyo precio no supere los 120.000 euros.

Ernst & young registró en el ejercicio fiscal 2010-2011 (es decir, del 1 de julio de 2010 al 30 junio de 2011) unos ingresos to-tales en España de 267 millones de euros, lo que supone un cre-cimiento del 2% con respecto al mismo periodo del año anterior. A estos resultados hay que añadir,

FEBF

Bole

tín In

form

ativ

oN.

213

Abr

il ‘2

012

15

La sociedad gestora de entidades de capital riesgo avin-dia Capital presentó en la FEBF: avindia Energy i, FCr. Dicha sociedad se incorporó en marzo como socio a la Fundación de Estudios Bursátiles y Financieros (FEBF). El acto de presentación, contó con la ponencia de pablo Fernández, Doctor en Finanzas por la Universidad de Harvard y profesor del IESE quien impartió la conferen-cia 'Sentido común en 2012: Fondos de inversión y pensiones, la crisis en España, venta a crédito,...'

Avindia Capital es una sociedad gestora de entidades de capital riesgo, aprobada por la CNMV e inscrita con el nú-mero 88 de registro. Su capital es íntegramente privado e independiente de cualquier entidad financiera o grupo empresarial, mientras que tiene como objetivo promover y gestionar sociedades y fondos de capital riesgo en los sectores de especialización de su equipo gestor y asesor: energías alternativas; tratamiento y gestión de residuos y aguas; infraestructuras, nuevas tecnologías, etc.

Avindia Capital presenta su Fondo de Capital Riesgo Energy I

además, que Ernst & Young es la segunda Firma en cuota de mercado atendiendo a la capi-talización bursátil de las compa-ñías del IBEX que audita, con un 29,6% del total. El dato ha sido extraído del último informe sobre las Auditorías de Cuentas Anuales del Ejercicio 2010, pu-blicado por la CNMV el pasado mes de diciembre.

Gas natural Fenosa firmó el segundo tramo del préstamo de 500 millones de euros que el Banco Europeo de Inversio-nes (BEI) le concedió el pasado mes de octubre. Este tramo, de 150 millones de euros, consis-te en un préstamo con garantía bancaria de hasta 15 años con tres ejercicios de carencia. El acuerdo ha sido suscrito por la vicepresidenta del BEI, Magda-lena Álvarez, y el consejero de-legado de Gas Natural Fenosa, Rafael Villaseca. Este acuerdo

complementa el préstamo con garantía de Gas Natural Distribu-ción SDG, S.A., a 10 años por un importe de 350 millones de eu-

ros que se formalizó el pasado 21 de diciembre. La financiación del BEI contribuirá al Plan de In-versión 2011-2013 con el que la multinacional española va a re-forzar y extender la red de distri-bución de gas natural en varias comunidades autónomas, y cuyo montante total asciende a 1.120 millones de euros.

KpmG, asesor registrado en el Mercado Alternativo Bursátil (MAB) desde mayo de 2010, ha asesorado a la compañía Carbu-res en su salida a este mercado, convirtíendose en la decimono-vena compañía en incorporar-se al MAB y la primera de ellas del sector industrial en saltar al parquet. Anteriormente desde KPMG se asesoró en las salidas de Griño (Julio 2011) y de Biona-turis (Enero 2012).

El informe pwC sobre las tendencias para el sector inmobiliario en Europa para 2012, muestra una tendencia en el incremento

FEBF Bo

letín

Info

rmat

ivo

N. 2

13Abr

il ‘2

012

16

La Fundación de Estudios Bursátiles y Financieros (FEBF) ha acogido en su sede la visita de un grupo de alumnos de la uni-versitat politècnica de valència, que asistían a un curso de In-troducción a Bolsa, organizado por la delegación de alumnos de la Facultad de administración y dirección de Empresas (daFadE), la delegación de alumnos de la Escuela técnica superior de ingeniería del diseño (daEtsid) y la propia Fun-dación de Estudios Bursátiles y Financieros (FEBF). “El ob-jetivo de estas actividades es acercar el mundo de las finanzas a los jóvenes universitarios, que vean que con una formación adecuada pueden labrarse un futuro profesional en Valencia”, señaló Isabel Giménez, Directora General de la FEBF.

Un centenar de alumnos de ADE y Diseño de la UPV aprenden el funcionamiento del Mercado de

Valores en la FEBF

Fundesem Business School acogió la celebración de la jornada 'El nuevo paradigma de la financiación empresarial: Capital riesgo y el mercado alternativo Bursátil', que contó con la participación de la FEBF y del consejero delegado de next Ca-pital partners sGECr, s.a., Manuel Gómez del Río, y del socio de tressis s.v. Alfonso Ramón Borja. En la conferencia se resal-taron los valores del Capital Riesgo y el MAB como alternativas reales para las empresas que buscan fuentes de financiación aplicables en el proceso de creación, lanzamiento o maduración. Los expertos informaron de las ventajas cualitativas y cuantitati-vas de estas dos fórmulas para un empresario inversor dentro de un escenario de diversificación de carteras.

La FEBF, Next Capital y tressis presentan las fórmulas para la financiación de empresas

del interés de los inversores en activos secundarios. La oferta puede ser muy grande y está in-volucrando a muchos y distintos actores, promotores, bancos, in-versores, empresas en general y las administraciones públicas. Según el informe, las perspec-tivas para el sector inmobiliario en 2012 son más pesimistas que las de 2011. Este año el sector vivirá un gran parón debido a la incertidumbre de la evolución ma-croeconómica y a las dificultades, por parte del sector, de poder ac-ceder a la financiación bancaria.

mercadona ha experimentado un incremento del 19% en su be-neficio neto, alcanzando los 479 millones de euros. La facturación de la empresa en 2011 ha aumen-tado en un 8% respecto a 2010, lo que implica que su facturación ha ascendido hasta los 17.831 millo-nes de euros. Estas cifras se tra-ducen también en un incremento en la plantilla de Mercadona, que ha superado los 70.000 trabajado-res después de crear 6.500 pues-tos de trabajo fijos en 2011.

mercer y Cuatrecasas Gonçalvez pereira, con la colaboración de la FEBF, organi-zaron una jornada sobre "Fórmu-las alternativas en la retribución como elemento de competitividad y retribución flexible. Cómo afec-ta la nueva reforma laboral". En ella se abordaron los aspectos laborales y fiscales de la estruc-tura salarial como herramienta de competitividad tras la última reforma laboral. Una de las alter-nativas que se plantó fue la retri-bución flexible, como posibilidad para que la empresa pueda pro-porcionar a sus empleados una mejora de su retribución neta sin incrementar el salario, además de adaptar el paquete retributivo a sus necesidades y preferencias.

CatalunyaBanc aprueba propiciar el inicio de un proceso corporativo para cumplir con el Real Decreto 2/2012. “Con el ob-jetivo fundamental de optimizar el valor de la franquicia es priori-tario anticipar el inicio del proce-so competitivo de venta”, según el Consejo de CatalunyaBanc. El saneamiento bruto adicional del

riesgo promotor y de los activos inmobiliarios por 1.505 millones, realizado íntegramente contra resultados de 2011, provoca un resultado después de impuestos negativo de 1.335,2 millones, si bien la actividad financiera ob-tiene un margen positivo, antes de dotaciones, de 304,4 millo-nes de euros.

FEBF

Bole

tín In

form

ativ

oN.

213

Abr

il ‘2

012

17

rafael doménech, Economista Jefe de Economías Desarro-lladas de BBva, analizó en la FEBF las perspectivas eco-nómicas de España y de la Comunidad ante más de un centenar de asistentes, quienes también tuvieron acceso al informe de BBVA Research ‘situación Comunitat valencia-na’. Este estudio tendrá una periodicidad semestral, analiza la evolución y las perspectivas de la economía valenciana, recoge los principales indicadores de esta economía y estu-dia las áreas más vulnerables, así como sus fortalezas. 'Si-tuación Comunitat Valenciana' pretende ser una herramienta esencial para conocer mejor la economía de esta comunidad y estar mejor preparados para afrontar el futuro.

El servicio de estudios de BBVA estima que la Comuni-tat Valenciana habría experimentado un crecimiento del 0,6% en 2011 y que podría experimentar una contracción del 2,2% en 2012. La Comunitat Valenciana se enfrenta al reto de mejorar los determinantes básicos (capital hu-mano, tecnológico y entorno regulatorio) sobre los que se sustenta el crecimiento económico, en un momento en que además debe afrontar en mayor medida que otras comunidades tanto el proceso de desapalancamiento como el de consolidación fiscal. BBVA Research cree que las reformas estructurales deben servir para realizar una rápida reasignación de factores productivos hacia los sectores y empresas más competitivas, con mayor dina-mismo y potencial de crecimiento, capaces de generar empleo estable y de calidad.

Presentación del primer número de 'situación Comunitat Valenciana'

"Perspectivas económicas de España y de la Comunidad"

COYUNtURA ECONÓMICA Y BURsÁtIL

stados Unidos: bien pero insuficien-te. La recuperación gana en solidez, apoyada en un mercado laboral que está dejando atrás los presagios más lúgubres y en una política fiscal que,

siendo 2012 año electoral, será más expansiva de lo que se venía anticipando. Sin embargo, el creci-miento del 2% que esperamos para el conjunto de 2012 es netamente insuficiente para que Estados Unidos pueda conjurar los efectos de la crisis.

El producto interior bruto (PIB) repuntó en el cuarto trimestre para crecer un 0,7% intertrimestral, un 1,6% interanual, que deja el avance para el con-junto de 2011 en el 1,7%. Pese al repunte, un vistazo a los componentes del PIB muestra una imagen me-nos boyante de lo que sugiere el dato agregado. En primer lugar, la reposición de existencias, que aportó más de la mitad del crecimiento del PIB en términos absolutos, no tendrá continuidad en la primera mitad de 2012. En segundo lugar, el avance del consumo privado, que ha sido el principal motor de la actividad en la segunda mitad de 2011, debería ir a menos. Esta fuerza del consumo se ha fundamentado más en la disminución de la tasa de ahorro, que entre ju-nio y noviembre bajó del 5,0% al 3,5% de la renta disponible, que en una mejora de los ingresos, que avanzan con parsimonia. Con la deuda bruta de los hogares en el 114,1% de su renta disponible, exis-te un límite a las apetencias consumistas de los ho-gares que ya se dejó sentir en diciembre, cuando la tasa de ahorro remontó hasta el 4,0%. La desacele-ración del comercio minorista es una buena muestra de esta mayor frugalidad. La campaña navideña ya fue peor que la de Acción de Gracias -noviembre-, a pesar de un aumento del crédito al consumo mien-tras que el dato de enero supuso una decepción. Las ventas minoristas tendenciales, sin coches ni gasoli-na, crecieron un 2,4% interanual en términos reales, que apenas es la mitad del ritmo al que se avanzaba

en julio. Asimismo, la venta de automóviles reculó en enero, poniendo fin a una racha de cuatro meses de incrementos. La confianza de los consumidores de enero también mostró este patrón, con un ligero retroceso que pone fin a dos meses de fuertes subi-das y que deja el índice netamente por debajo de su media histórica.

El mercado laboral se ha recuperado significa-tivamente por encima de lo que se esperaba, pero la mejora no está generando incrementos salariares que aúpen los ingresos, y es que el trecho pendiente es muy largo. En enero se crearon 243.000 nuevos puestos de trabajo que llevaron el total de empleos recuperados desde marzo de 2010 hasta 3,2 millo-nes. En el apartado inversor, la construcción creció un 2,6% intertrimestral, pero el sector de la vivien-da todavía sigue sin salir del túnel. La iniciación de viviendas de enero rozó las 700.000, en términos anuales, una mejora y que coincide con un senti-miento más optimista de los promotores, pero la so-breoferta lastra la recuperación y los precios siguen a la baja. Administración y bancos acordaron que es-tos transfiriesen 40.000 millones de dólares en con-cepto de refinanciaciones y reducción del principal hipotecario a hogares cuya deuda supere el valor de su vivienda. La demanda del sector debería benefi-ciarse pero la cuantía es insuficiente ya que la deuda agregada de estos hogares supera en 700.000 millo-nes de dólares el valor estimado de sus viviendas.

La lentitud de la recuperación hace que la Re-serva Federal opte por la cautela. La inflación siguió retrasando su esperada moderación. El índice de precios al consumo (IPC) de enero subió un 2,9% interanual -3,0% en diciembre- mientras que el ín-dice subyacente, que excluye los precios energéti-cos y los de alimentación, subió un 2,3% interanual, algo por encima de lo que se esperaba, apoyado en alquileres imputados de la vivienda, vestido y ocio. Una tasa de desempleo y unos recursos ociosos me-nores y un petróleo persistentemente caro podrían hacer que la inflación se moderase con una mayor parsimonia de lo que se anticipaba. Por ello, la Fed ha congelado momentáneamente una tercera ex-pansión cuantitativa. Sin embargo, los riesgos de un crecimiento insuficiente se siguen percibiendo como

Coyuntura Económica

Eservicio de Estudios "la Caixa"

Informe Mensual Núm. 355. Abril 2012

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

18

En ”la Caixa” seguimos creyendo que estar a tu lado nos llevará muy lejos. Ayer, hoy y siempre. Nuestros valores no cambian.

Es buenoque algunas cosasno cambien nunca

COYUNtURA ECONÓMICA Y BURsÁtIL

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

19

más acuciantes que los inflacionistas, tal como lo demuestra el acuerdo casi unánime de mantener en mínimos el tipo de interés de referencia hasta 2014. Otro apoyo al crecimiento vendrá por el lado de la política fiscal. 2012 será un año electoral y ello hará que la consolidación fiscal se retrase algo más de lo que se esperaba, con una mayor propensión de los dos grandes partidos a emprender políticas ex-pansivas. Así, el déficit de las administraciones pú-blicas, que en 2011 se estima en un 9,6% del PIB, difícilmente bajará del 8,0% en 2012, con una deuda pública que debería encaramarse al 105% del PIB.

Por lo que respecta al sector exterior, la debili-dad de los principales socios comerciales, en espe-cial los europeos, y la recuperación de la demanda interna tiran al alza del desequilibrio comercial. El déficit comercial de bienes y servicios de diciembre volvió a aumentar hasta los 48.800 millones de dóla-res. Las exportaciones tuvieron un leve repunte que no alteró su tendencia de desaceleración.

apón: ligados a unas exportaciones menguantes. La reconstrucción japo-nesa después del tsunami de marzo se estanca. El PIB del cuarto trimestre retro-cedió un 0,7% intertrimestral, un cambio

abrupto si se compara con el crecimiento del 1,7% del tercer trimestre. Esto dejó el descenso interanual en el 1,0%, a la vez que hizo que la economía se contrajera un 0,9% para el conjunto de 2011. Este descenso, aunque mayor de lo esperado, no intro-duce, empero, cambios sustanciales en la previsión para 2012, que se queda en un crecimiento del 1,6%.La falta de tono de la demanda interna deja el pro-tagonismo del crecimiento a las exportaciones. Las ventas al exterior, que pasaron de crecer un 8,6%

intertrimestral en el tercer trimestre a descender un 3,1% en el cuarto, explican por sí solas cuatro quin-tas partes del deterioro de la economía nipona en el último trimestre de 2011.

Así, los pedidos de maquinaria privados del cuarto trimestre avanzaron un 10,0% intertrimestral, lo que indica una continuidad de la fuerza inversora, que ya fue el componente que más robusto se mostró en las últimas cuentas nacionales. Sin embargo, los riesgos de este escenario están sesgados a la baja. El índice Tankan de sentimiento empresarial para grandes empresas manufactureras del cuarto trimes-tre descendió, reflejando la preocupación empresa-rial por la erosión de competitividad que suponen los costes energéticos y la fortaleza del yen. La balanza comercial de enero volvió a ser negativa, aquejada por el leve descenso de las exportaciones y unas im-portaciones hinchadas por las carencias energéticas heredadas de la crisis nuclear de Fukushima. Por su parte, el IPC se estancó en diciembre, presentando un retroceso del 0,2% interanual mientras que el IPC subyacente, el general sin energía ni alimentos, dio otro paso atrás bajando un 1,1% interanual.

urozona: pasos prudentes hacia la es-tabilización. Durante el último mes, en la eurozona se han producido tres impor-tantes novedades: los avances con res-pecto a la situación griega, las nuevas

previsiones de crecimiento de la Comisión Europea y la publicación del primer informe sobre el mecanis-mo de alerta de desequilibrios macroeconómicos en la Unión Europa.

El 21 de febrero, tras una reunión maratoniana de más de trece horas de intensas negociaciones, el

J E

COYUNtURA ECONÓMICA Y BURsÁtILN.

213

Abr

il ‘2

012

Bole

tín In

form

ativ

o

20

Eurogrupo dio luz verde al segundo rescate finan-ciero de Grecia. El pacto se alcanzó tras la aproba-ción del paquete de políticas económicas por parte del Parlamento griego. Por otra parte, la Comisión Europea ha publicado la actualización de las previ-siones macroeconómicas de la eurozona. Debido al rápido cambio de las condiciones económicas y los últimos acontecimientos, la Comisión decidió rehacer las estimaciones para todos los países.

De las nuevas previsiones deben destacarse tres cambios significativos. En primer lugar, revi-sa a la baja el crecimiento en 2012 de Alemania y Francia hasta el 0,6% y 0,4% respectivamente. En cambio, Italia sufre una revisión más intensa con una contracción prevista de -1,3%. Es destacable la fuerte revisión a la baja de algunos países peri-féricos debido a la introducción de reformas estruc-turales que reducen el crecimiento a corto plazo, pero a cambio dotan a las economías de mayor flexibilidad a medio plazo. En esta situación se en-cuentran las previsiones de Portugal y Grecia, con caídas del 4,4% y 3,3%, respectivamente. Final-mente, la Comisión Europea hizo público el primer informe del mecanismo de alerta de desequilibrios macroeconómicos. Este informe forma aparte del nuevo proceso de supervisión macroprudencial aprobado el 13 de diciembre del año pasado en la Unión Europea. El objetivo es poder aconsejar políticas económicas de forma preventiva antes de que estos desequilibrios pongan en peligro la es-tabilidad de cualquier país miembro y que incluso pudieran crear externalidades negativas sobre el resto de socios de la Unión Europea. La conclusión del informe selecciona a varios países, entre ellos España, Francia e Italia, para realizar un informe más detallado para estudiar si estos desequilibrios requieren recomendaciones de la Comisión Euro-pea para su corrección. Si los países no aplicaran las recomendaciones podrían incurrir en multas que podría imponerles el Consejo de Ministros.

Todos estos acontecimientos deberían ayudar a reducir el nivel de incertidumbre que ha atena-zado a la economía europea durante el año 2011. Desconfianza que ha repercutido negativamente en el crecimiento económico. Según el avance del cuarto trimestre del producto interior bruto publica-do por Eurostat, este cayó un 0,3% en relación con el tercer trimestre, mientras que el crecimiento inte-ranual acabó el año pasado en el 0,7%. Sin embar-

go, se entrevé una cierta mejoría de la situación, a tenor de las encuestas de confianza a empresarios.

Con todo, la posible mejoría todavía no ha contagiado al mercado laboral que, siendo un in-dicador retardado sobre la economía, ve como se siguen destruyendo puestos de trabajo. Ciertamen-te, la tasa de paro del mes de diciembre en la euro-zona subió una décima hasta el 10,4% y mantiene la tendencia ascendente iniciada durante el segun-do semestre del pasado año. El número de desem-pleados en la eurozona en diciembre aumentó en 20.000 personas y se acerca a los 16,5 millones. El aumento del precio del petróleo no permitió bajar la inflación en el mes de enero según el indicador avanzado publicado por Eurostat que refleja un in-cremento interanual del 2,7% repitiendo el registro del mes de diciembre. Aunque lo más probable es que la atonía de la actividad económica ayude a que en los próximos meses vuelva a tomar una se-nada bajista

spaña: Recesión con matices im-portantes. El escenario de recesión se va confirmando poco a poco pero con matices importantes a tener en cuenta. Durante el mes de febrero,

el Instituto Nacional de Estadística (INE) dio por definitivo el retroceso intertrimestral del 0,3% del producto interior bruto (PIB) del cuarto trimestre de 2011. La valoración de esta cifra no es fácil. Puede parecer una caída relativamente moderada, sobre todo si la comparamos con el 0,7% de Italia y los Países Bajos o el 1,3% de Portugal. Además, los primeros indicadores de actividad del mes de enero parecen haber cambiado el tono recesivo de los úl-timos meses. Sin embargo, debemos ser muy cau-telosos con la interpretación de los mismos ya que el desglose por componentes del PIB revela que la contracción de la actividad está siendo impulsada por un retroceso de la demanda interna mayor del esperado. Estos matices son los que valoramos a continuación.

Por lo que se refiere a la evolución de los com-ponentes del PIB, se esperaba que el consumo de los hogares retrocediera respecto al registro del tercer trimestre. El aumento del paro que se pro-dujo durante el segundo semestre y el aumento de la incertidumbre generada por el repunte de las tensiones en la eurozona así lo sugerían. Pero la

E

magnitud del ajuste, -1,0% intertrimestral, nos ha sorprendido. La evolución de las importaciones ha sido también muy negativa, con un retroceso del 6,5% respecto al trimestre anterior. Una caída que recuerda al retroceso experimentado durante los peores trimestres de la última recesión, entre el últi-mo trimestre de 2008 y el primero de 2009, cuando las importaciones retrocedieron alrededor del 20%.

Los hogares, por lo tanto, parece que están reaccionando con extremada prudencia ante el cambio de perspectivas económicas. Será muy in-teresante analizar la evolución de la tasa de ahorro del cuarto trimestre, que todavía no se ha publicado. Ello nos dará información de qué parte del retroceso del consumo se debe al retroceso de la renta, debi-do al deterioro del mercado laboral, y qué parte se debe al aumento del ahorro por precaución.

Históricamente, la recuperación del merca-do laboral se produce con cierto retraso y de for-ma más gradual que la actividad. En este sentido, la mayor flexibilidad del mercado introducida por la reforma laboral podría acelerarla. De momento, la contabilidad nacional trimestral ya nos avanza que muy probablemente el papel de este factor no será menor. En el último trimestre, la remuneración de los asalariados, que durante el año había anotado un retroceso promedio del 0,6%, se contrajo un 2,1% en términos interanuales.

Por otro lado, el retroceso del consumo público también ha sido significativo, del 1,1% intertrimes-tral, pero en este caso el importante ajuste al que están siendo sometidas las cuentas públicas ya permitía anticipar una disminución significativa. El caso de la inversión es también destacable. Tanto la inversión en equipo como en construcción regis-traron un retroceso cercano al 4% intertrimestral. Unas cifras inferiores a las alcanzadas en 2009, cuando la inversión en equipo retrocedió más de un 10% durante dos trimestres seguidos, pero nada despreciables. El único dato positivo lo ofre-cieron las exportaciones de servicios, que crecieron un 2,4%. A pesar de ello, el retroceso de las expor-taciones de bienes, del 3,4%, acabó llevando al total de exportaciones al terreno negativo. La información que nos proporciona el desglose del cuarto trimestre no es, por tanto, muy halagüeña. El tono positivo lo ponen los indicadores adelantados del mes de ene-ro, especialmente por el lado de la oferta. El consu-

mo de electricidad, por ejemplo, retrocedió un 2,6% en términos interanuales, 2,3 puntos porcentuales menos que en el mes de diciembre. El indicador de confianza de la industria mejoró sensiblemente has-ta situarse en niveles de octubre del año pasado, corrigiendo así el importante deterioro de finales del año pasado. También la confianza de la construc-ción experimentó una leve mejora, aunque en este caso fue menor. Después de los últimos meses, es-tos datos podrían señalar un punto de inflexión, aun-que es sin duda demasiado pronto para afirmarlo. Por el lado de la demanda, disponemos de menos indicadores del mes de enero, lo que no nos permi-te tener una visión tan completa. De hecho, uno de los poco indicadores de los que disponemos, la con-fianza de los consumidores, lejos de mejorar, expe-rimentó un severo retroceso, que la situó a niveles que no se alcanzaban desde abril del pasado año. El dato positivo lo ofrecieron las matriculaciones de automóviles, que pisaron terreno positivo después de cuatro meses de acusados retrocesos.

Este escenario, por lo tanto, sugiere que la con-tracción de la actividad proseguirá, como mínimo, durante el primer semestre, aunque de momento no parece que el ritmo de contracción pueda alcanzar las cotas registradas hace dos años. Según nues-tro escenario de previsiones, el PIB retrocederá un 1,0% en el conjunto del año, la misma previsión que ha publicado la Comisión Europea (CE). Su previ-sión, sin embargo, es algo más pesimista, ya que este es el ritmo de contracción que se alcanzaría sin ajustar apenas el déficit público. Si, al final, se mantiene el objetivo de déficit en el 4,4% del PIB, el ajuste que deberá llevar a cabo el Gobierno sería de tal magnitud que el retroceso sería mucho mayor.

La CE, además, también publicó el primer in-forme sobre el mecanismo de alerta de desequi-librios macroeconómicos. Este consiste en una selección de diez indicadores que reflejan los po-tenciales desequilibrios macroeconómicos internos y externos de los distintos países. España suspen-de 6 de los 10. Ello ha motivado la realización de un estudio más profundo de la economía española, junto con otros 11 países, entre los que destacan Francia, Italia y el Reino Unido. Este análisis será la base para motivar las reformas que la CE reco-mendará a cada país. A pesar de la apretada agen-da reformadora del nuevo Gobierno, parece que Bruselas podría ponerle más deberes.

COYUNtURA ECONÓMICA Y BURsÁtIL

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

21

lo largo de la historia de nuestras eco-nomías industrializadas, el oro y la plata han representado típicamente entre el 5% y el 10% de la cartera de un inver-sor medio. Hay que tener en cuenta que,

históricamente, esta proporción ha aumentado general-mente en tiempos de crisis financiera o simplemente en momentos de alta inflación.

Hoy en día, a pesar de que el precio del oro ha subido en más del 500% desde su mínimo absoluto y a pesar de que el precio de la plata ha subido más del 800% desde el último suelo, estos metales siguen representando poco más del 1% en el promedio de las inversiones personales. Lo curioso es que este míni-mo histórico en la posesión de estos metales consi-derados "refugio seguro", está teniendo lugar en un momento en el que los mercados occidentales, los sis-temas financieros y sus economías enteras nunca han soportado una crisis mayor.

Ya empiezan a caer las fichas del dominó. Países saturados de deudas han comenzado efectivamente ha declararse en quiebra. Ésta es la única manera de describir el descuento del 75% de la deuda pública griega y la liquidación al por mayor de bienes de pro-piedad del gobierno. Esto solo aumenta el estrés en el mercado de derivados en un billón. El mercado de de-rivados es un casino totalmente desregulado, operado por oligarcas bancarios occidentales. No es más que una colección de apuestas en los mercados del mun-do y las economías. De hecho, una de las categorías más importante de derivados son los CDS, que habían sido prohibidos desde hace décadas en los Estados Unidos por los estatutos contra el juego.

Con este casino locamente apalancado después de haber crecido hasta un tamaño mayor que 20 ve-ces el PIB mundial, es sólo una cuestión de "cuándo" este esquema Ponzi va a implosionar. Las cantidades son tan grandes que un "rescate" no es ni siquiera teó-ricamente posible. Cuando se produzca la implosión,

es seguro al 100% que el sistema financiero occiden-tal se va a evaporar (y muy probablemente todas las divisas de Occidente).

Mientras tanto, los banqueros están imprimiendo su papel moneda de la manera más irresponsable de toda la historia. Ésta es la única razón por la que han sido capaces de retrasar la implosión del castillo de nai-pes tanto tiempo. Se trata de una cuestión de aritméti-ca: si se imprime moneda a un ritmo superior al creci-miento económico, el valor de ese papel debe disminuir.

Por tanto, la onza de oro que solía tener un precio menor de US $ 300, vale ahora más de $ 1600 (y ha llegado a ser mucho más cara). Una onza de plata, que antes se vendía por menos de $ 4, está ahora alrededor de $ 32 (y también ha llegado a estar mucho más cara). El barril de petróleo, que tenía un precio de 30 dólares por barril hace unos años, tiene un precio de más de $ 100 hoy - a pesar de que los analistas de energía continuamente hablan de un exceso actual de suministros e inventarios.

Una hogaza de pan, que costaba $ 2 sólo hace unos años, cuesta $ 4 en la actualidad. Una docena de huevos, que solía costar menos de $ 2, está ahora a más de $ 3. Una libra de carne picada de res que cos-taba alrededor de $ 2/lb está ahora alrededor de $ 4/lb. Ninguno de estos productos ha mejorado la calidad. Más bien, es el valor del papel que está cayendo en picado.

La impresión de papel sigue aumentando de for-ma exponencial. Cada vez que oímos la frase "res-cate" tenemos que entender que ninguno de nuestros gobiernos tiene dinero, y que todo lo que "rescatan" significa la impresión de mucho más papel. Así, la in-flación, que ya ha devastado nuestro poder adquisiti-vo, no ha hecho más que empezar.

A lo largo de la historia del papel moneda, sólo hemos tenido un medio seguro para proteger nues-tro patrimonio de la depravación de los banqueros: los metales preciosos. Por tanto, mi mayor temor y el de la creciente comunidad de comentaristas sobre meta-les preciosos es que se llegue demasiado tarde para alertar al público en general de la necesidad absoluta de convertir su trabajo en "dinero real" - y lo más rápi-damente posible.

ANÁLIsIs

todavía se puede conservar el poder adquisitivo del patrimonio

Francisco llinares*Analista Financierohttp://www.rankia.com/blog/llinares/

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

22

a

ANÁLIsIs

N. 2

13Abr

il ‘2

012

Bole

tín In

form

ativ

o

23

Para recuperar este sentido de urgencia pode-mos volver exactamente un año en el tiempo. El pre-cio del oro superó los $ 1400/oz, y había aumentado en aproximadamente un 30% respecto al año ante-rior. El precio de la plata era en realidad alrededor de $ 4.50/oz mayor que entonces, y había aumentado en más del 100% respecto al año anterior.

Por todas las razones mencionadas anteriormen-te, junto con los fundamentales más fuertes de oferta / demanda de cualquier clase de productos en nuestro planeta, es 100% seguro que los precios del oro y la plata sólo puede ir mucho más arriba en el largo plazo -hasta cuando los banqueros hayan terminado la in-evitable autodestrucción de todo su imperio de papel.

A falta de un término mejor, vamos a describir lo que ha sucedido en el último año con el oro y plata. El precio del oro ha subido un poco menos del 20%; el precio de la plata ha bajado un poco menos del 15%. En términos estadísticos, dada la extrema volatilidad de estos mercados, estos movimientos de precios relativamente pequeños sólo se pueden discutir en esos términos.

Ahora vamos a plantear un escenario hipotéti-co. En lugar de haber organizado los banqueros una masiva (y totalmente artificial) operación para limitar temporalmente el precio de la plata justo por debajo de US $ 50/oz, supongamos que el precio de la plata hubiera seguido en su trayectoria ascendente inevita-ble - y tuviera ahora un precio de más de US $ 100/oz.

Hipotéticamente, también hemos de suponer que en lugar de que el precio del oro fue temporalmente capado el verano pasado en poco menos de 2.000 dó-lares / onza, que simplemente hubiera reanudado esta tendencia de más de 10 años y ahora estaría en algún lugar al norte de los $ 2,500 / oz. ¿Cuál sería el lamen-to de los inversores mientras estaban sentados allí con sólo el 1% de su propia riqueza en metales preciosos?

La respuesta es obvia. Todos ellos estarían de-seando tener "una última oportunidad" para subirse al carro antes de que los precios hubieran subido tan alto que su capacidad para preservar su riqueza hu-biera disminuido en gran medida.

Por tanto, se puede afirmar de manera inequívo-ca que lo que los banqueros han hecho en su último intento de defensa de las más obsoletas "barreras téc-nicas" en estos mercados, ha sido la de proporcionar a los inversionistas comunes y corrientes una última

oportunidad para compensar el tiempo perdido. Como se mencionó anteriormente, los fundamentales para el oro y la plata indican claramente precios mucho más altos. Sin embargo, muchos inversores potenciales (irónicamente) han sido ahuyentados por la manipula-ción de estos mercados y la tremenda volatilidad que los ha acompañado. Su temor es que la presión banca-ria contra los metales es de alguna manera omnipoten-te - y puede suprimir los precios por tiempo indefinido.

La refutación de este pensamiento es simple y absoluta. Si los banqueros pudieran mantener ese tipo de control sobre estos mercados, la plata segui-ría teniendo un precio de menos de $ 4/oz y el oro seguiría valiendo menos de US $ 300/oz. Más de diez años de subida de precios contra el desafío de estos vendedores de papel es una prueba absoluta empíri-ca de que los banqueros sólo pueden limitar el precio en estos mercados en intervalos temporales.

La otra forma de describir esta dinámica es la siguiente: las habituales "ventas" de oro y plata deben terminar pronto. Los inversores racionales tienen que preguntarse si no habría sido mejor comprar su plata en su máximo reciente (más de $ 49/oz) o a menos de $ 33/oz. Tienen que preguntarse si no han comprado el oro en su precio más alto (poco menos de $ 2,000 / oz) o lo compran ahora a menos de $ 1,700 / oz.

Con los gobiernos continuamente hablando de "rescates" por un lado, y de la "devaluación compe-titiva" por la otra parte, es tan cierto como la noche sigue al día que el colapso del valor de nuestro papel moneda sólo puede acelerar. Históricamente, todos los experimentos anteriores en monedas fiduciarias han terminado con el valor del papel cercano a cero, o simplemente han retirado los billetes de la circulación (en algún precio cercano a cero).

El mismo grupo de banqueros que están segu-ros de poder destruir por completo el valor de los tro-citos de papel de nuestros bolsillos, irónicamente, son las mismas personas que dan a las ovejas una última oportunidad para protegerse de los lobos, mediante la conversión de su papel por oro y plata.

Los inversores tienen ahora la más rara de las oportunidades en nuestros mercados: una adverten-cia clara y una oportunidad de compra clara. Los que pierdan esta oportunidad no tendrán a nadie a quien culpar sino a sí mismos.

*Traducción.de un post interesante.

a Unión Europea ofrece ayudas y subven-ciones para un amplio abanico de proyec-tos y programas. Uno de los más conoci-dos es el programa LIFE +. Este programa es el único de la Unión Europea dedicado,

de forma exclusiva, a subvencionar proyectos de pro-tección al medio ambiente. El pasado día 13 de marzo se publicó la convocatoria 2012, que cumple este año su 20 aniversario. Para celebrarlo, se van a realizar diversos actos a lo largo del mes de mayo de 2012 (el Reglamento LIFE se convirtió en ley el 21 de mayo de 1992, para ser exactos). Para conmemorar este importante hito, se van a organizar diversas jornadas de puertas abiertas de los proyectos LIFE pasados, presentes y futuros. (Te recomendamos que visites su web si quieres más información de los eventos a cele-brar: http://life20.eu/)

oriGEn dE EstE proGrama dE ayudas

La conciencia pública acerca de las amenazas del medio ambiente creció rápidamente durante la década de 1980. Los grandes desastres a escala medioam-biental, tales como la catástrofe de Chernobyl, hicieron que el mundo centrara la atención sobre la necesidad de mayores niveles de protección del medio ambiente. Cuestiones tales como los agujeros en la capa de ozo-no sobre los polos y el calentamiento global llevó a una aceleración en la formulación de políticas ambientales y el fortalecimiento institucional a nivel europeo.

Uno de los resultados de estas políticas fue el Programa LIFE, que comenzó en el año 1992. Hasta la fecha ha habido tres fases completas del programa (LIFE I: 1992-1995, LIFE II: 1996-1999 y LIFE III: 2000-2006). Durante el período actual, LIFE ha cofinanciado alrededor de 3.104 proyectos en toda la UE, contribu-yendo con aproximadamente 2,2 mil millones de euros a la protección del medio ambiente. En concreto, se han financiado en España un total de 482 proyectos. De es-tos, 264 se centraron en la innovación medioambiental, 213 en la conservación de la naturaleza y cinco en infor-mación y comunicación. Estos proyectos representaron

una inversión total de 724,3 millones de euros, de los que 319,4 millones provienen de la Unión Europea.

ConvoCatoria 2012

El objetivo general de este programa de ayudas es contribuir a la aplicación, actualización y desa-rrollo de la política y la legislación comunitaria en materia de medio ambiente, incluida la integración del medio ambiente en otras políticas, con el fin de contri-buir al desarrollo sostenible.

Los proyectos financiados por LIFE + deben cum-

plir los siguientes criterios: • Deben ser de interés para la UE, hacien-do una contribución significativa a la conse-cución del objetivo general del programa.• Deben ser técnica y financieramente cohe-rentes, viables y crear valor.• Cuando sea posible, los proyectos financia-dos por LIFE + deben promover las sinergias entre las distintas prioridades en el marco del sexto programa de acción medioambien-tal de la Unión Europea.

El programa LIFE+ consta de tres líneas de acción:

1- naturaleza y biodiversidad liFE+

• Proteger, conservar, restaurar, supervisar y facilitar el funcionamiento de los sistemas naturales, los hábitats naturales y la flora y la fauna silvestres, con el fin de detener la pérdida de biodiversidad, y, en particular, la diversidad de recursos genéticos, en la UE.

2- política y gobernanza medioambientales liFE+