INTERIORES Investigaciones en finanzas y fiscal (con...

487

FINANZAS Y FISCAL FINANZAS Y FISCAL INVESTIGACIONES EN FINANZAS Y FISCAL FINANZAS Y FISCAL INVESTIGACIONES EN Teodoro Reyes Fong Juan Flores Preciado Martha Luisa Puente Esparza Francisco Flores Cuevas En este libro se analizan aspectos financieros y fiscales de las micro, pequeñas y medianas empresas (MiPyME), organizaciones muy importantes para la economía mundial, pues representan más del 90% de las empresas en el mundo y en México; los distintos capítulos dan una visión amplia al lector de los elementos clave para la gestión de las organizaciones. Se presentan diversas investigaciones empíricas cuyo objetivo es difundir los estudios realizados para apoyar la administración y el control de las organizaciones en México; hoy en día ante un entorno más demandante y global, se requieren de herramientas de gestión que permitan apoyar a los gestores en la toma de decisiones y de esta manera poder alcanzar en las organizaciones mejores niveles de competitividad. En esta obra que usted tiene a la vista se incluyen trabajos de desta- cados investigadores que participan en el Colegio de Investigadores Iberoamericanos al servicio del conocimiento. FINANZAS Y FISCAL FINANZAS Y FISCAL INVESTIGACIONES EN 9 786079 840631

Transcript of INTERIORES Investigaciones en finanzas y fiscal (con...

FINANZAS Y FISCALFINANZAS Y FISCALINVESTIGACIONES EN

FINANZAS Y FISCALFINANZAS Y FISCALINVESTIGACIONES EN

Teodoro Reyes FongJuan Flores Preciado

Martha Luisa Puente EsparzaFrancisco Flores Cuevas

En este libro se analizan aspectos financieros y fiscales de las micro, pequeñas y medianas empresas (MiPyME), organizaciones muy importantes para la economía mundial, pues representan más del 90% de las empresas en el mundo y en México; los distintos capítulos dan una visión amplia al lector de los elementos clave para la gestión de las organizaciones.

Se presentan diversas investigaciones empíricas cuyo objetivo es difundir los estudios realizados para apoyar la administración y el control de las organizaciones en México; hoy en día ante un entorno más demandante y global, se requieren de herramientas de gestión que permitan apoyar a los gestores en la toma de decisiones y de esta manera poder alcanzar en las organizaciones mejores niveles de competitividad.

En esta obra que usted tiene a la vista se incluyen trabajos de desta-cados investigadores que participan en el Colegio de Investigadores Iberoamericanos al servicio del conocimiento.

FIN

ANZA

S Y

FISC

ALFI

NAN

ZAS

Y FI

SCAL

INVE

STIG

ACIO

NES

EN

9 786079 840631

Teodoro Reyes Fong

Juan Flores Preciado

Martha Luisa Puente Esparza

Francisco Flores Cuevas

INVESTIGACIONES EN FINANZAS Y FISCAL

Presidente del Consejo Editorial y Director General

Felipe Ávila Reyes

Edición: José Reséndiz González

Formación: Martín Prado Prado

Diseño de portada: L.D.G. Ana Rocío Reyes Herrejón

dr Teodoro Reyes Fong, Juan Flores Preciado, Martha Luisa Puente Esparza y

Francisco Flores Cuevas

Las características de la presente edición son propiedad de:

dr S.A. de C.V.

R . . . col. Granjas México,

alc. Iztacalco,

. .

ISBN: 978-607-98406-3-1

Printed in Mexico.

e .

Todos los derechos reservados. Esta publicación no puede ser reproducida, ni en todo ni en

parte, ni registrada en o transmitida por un sistema de recuperación de información, en ninguna

forma ni por ningún medio, sea mecánico, fotoquímico, electrónico, magnético, electroóptico,

por fotocopia o cualquier otro, sin el permiso previo y por escrito de esta casa editorial.

Casia Creaciones, S.A. de C.V., ha diseñado y producido las características editoriales de

. .

e e e e e e e e ee e e e

Universidad Autónoma de Aguascalientes

Univesidad Autónoma de San Luis Potosí

Universidad Autónoma de Chiapas

Universidad de Colima

Instituciones participantes

Cuerpo arbitral

Dra. Milka Elena Escalera Chávez Universidad Autónoma de San Luis Potosí

M.A.I. Silvia Gamboa Cerda Universidad Autónoma de San Luis Potosí

Dra. Patricia Hernández García Universidad Autónoma de San Luis Potosí

M.A. Ma. Guadalupe de la A. López Zúñiga Universidad Autónoma de San Luis Potosí

Dr. Mario Alberto Martínez Rojas Universidad Autónoma de San Luis Potosí

Dr. Miguel Ángel Vega Campos Universidad Autónoma de San Luis Potosí

Dr. Sergio Roberto Dávalos García Universidad de Guadalajara

Dr. Roberto Hilario Valadez Soto Universidad de Guadalajara

Dra. Martha Moreno Zambrano Universidad de Guadalajara

Dra. María del Rosario de la Torre Cruz Universidad de Guadalajara

Dra. Mónica Aracely Reyes Rodríguez Universidad de Guadalajara

Mtro. Mario Ibarra Universidad de Guadalajara

. Universidad de Sonora

Dr. Francisco Espinoza Morales Universidad de Sonora

Dr. Juan José García Ochoa Universidad de Sonora

Dra. Leticia María González Velásquez Universidad de Sonora

. A Universidad de Sonora

ACERCA DE LOS AUTORES

Teodoro Reyes Fong. Doctor en ciencias econó

mico empresariales por la Universidad de Canta

bria (Santander, España). Profesor Investigador de

. del sni . y productividad de las organizaciones, sistemas de

control de gestión y gestión de empresa familiar.

Juan Flores Preciado. Profesor Investigador de

tiempo completo, Licenciado en administración,

contador público. Maestro en administración en la

Facultad de Contabilidad y Administración de

la Universidad de Colima. Doctor en Administra

ción por la Universidad Autónoma de San Luis Po

tosí México. Realizó diplomados en: formulación y

evaluación de proyectos de inversión, organizado

por la oea Universidad de Colima; opinión pública en la Facultad de Letras y

itesm

(Campus Colima), y administration, droit et marketing en Université

. Colima a nivel licenciatura y maestría, en el itesm (campus Colima)

. Universitario del Sur y cucsur de la Universidad de Guadalajara, en

la maestría de negocios. Doctorado en la Universidad ucce . Sus

metodología de la investigación.

Martha Luisa Puente Esparza. Profesora investi

gadora de tiempo completo, Nivel VI. Doctora en

administración por la Universidad Autónoma de

. . cal por la Facultad de Contabilidad de la Universi

dad de Guanajuato. Ex coordinadora de la maestría

en administración de impuestos en el Posgrado de

la fca. . Adémico Estudios Organizacionales. Líneas de in

vestigación: impuestos, contabilidad, administración, laboral, segu

ridad social

Francisco Flores Cuevas. Doctor en gerencia y

fornia. Post Doctoral con especialidad en tecnolo

gía educativa por el Centro de Estudios e Investiga

ciones para el Desarrollo Docente (Cenid).

. Nivel Superior y Posgrado del C.U. de la Costa de

. IX. Líder del cuerpo académico ud ca

nologías Aplicadas a la Educación. francisco.fcuevas@academicos.

udg.mx

Siglas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XV

Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . XIX

Parte IInvestigaciones en finanzas . . . . . . . . . . . . . . . . . . . . . . . . 1

CAPÍTULO 1 El sector exportador del estado de Aguascalientes: Potenciales y desafíos . . . . . . . . . 3 Manuel Díaz Flores Alejandro González Cadena Rubén Macías Acosta

CAPÍTULO 2 El perfil del tomador de decisiones y sus efectos en la gestión del capital de trabajo en las PyMEs de Aguascalientes . . . . . . . . 15 Alfonso Martín Rodríguez Gloria Leticia Martel Campos Virginia Guzmán Díaz de León

CAPÍTULO 3 Acercamiento al desempeño de las empresas que cotizan en la Bolsa Mexicana de Valores en función del Índice de Precios y Cotizaciones Sustentable . . . . . . . . . . . . . . . . . . . . . . 45 Armando Medina Jiménez

XI

Contenido

n esti aciones en finanzas fiscalXII

CAPÍTULO 4 Análisis financiero utilizando el método de las “Razones financieras” de una empresa de asesorías y servicios en comercio exterior en Manzanillo, Colima, 2018 . . 65 Miriam Cortez Padilla Diana Gabriela Meza Ruiz Dilva Yetzarely Camilo Gómez

CAPÍTULO 5 Propuesta de inversión por excedentes de remesas de migraciones legales a Estados Unidos; estudio de caso: La Polka, Tonalá, Chiapas . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81 Jesús Esperanza López Cortez María Eugenia Estrada Álvarez Elfigo Mazariegos Roblero Diana Velasco Jiménez Ma. Angélica Zúñiga Vázquez

Parte IIFiscal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 105

CAPÍTULO 6 Análisis comparativo entre las legislaciones reguladoras del IVA en México y el impuesto sobre las ventas en Colombia . . . . . . . . . . . . . . . . . . . . 107 José Antonio Guerra Caparros Miguel Ángel Oropeza Tagle Virginia Guzmán Díaz de León

CAPÍTULO 7 Impacto de las PyMEs por los medios tecnológicos impuestos por las autoridades fiscales en México . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131 Jesús Salvador Vivanco Florido Martha González Adame David Cabral Olmos

CAPÍTULO 8 Impacto en la determinación de la carga tributaria por los medios de control de la autoridad tributaria y la situación financiera de las PyMEs en Aguascalientes . . . . . . . . 141 Virginia Guzmán Díaz de León María del Carmen Bautista Sánchez Alfonso Martín Rodríguez

XIII

CAPÍTULO 9 Sobrecarga tributaria: ¿Causa de la evasión fiscal en San Luis Potosí? . . . . . 175 Yara Teresa Lugo Hernández Silvia Gamboa Cerda María del Carmen Herrera Chaires

CAPÍTULO 10 Rendición de cuentas hacendarias, un estudio de caso: Red de apoyo al emprendedor 2016, proyecto ejecutado por el gobierno del estado de Colima . . . . . . . . . . . . . 195 Miriam Cortez Padilla Juan Flores Preciado Martha Rocío Chávez Guzmán

CAPÍTULO 11 Verificaciones de domicilio fiscal de la autoridad y sus efectos en la operación de las empresas. . . . . . . . . . . . . . . . . . . . . 211 Lucio Guillén Mercado Sergio Iván Ramírez Cacho Luis Octavio Ríos Silva

ontenido

Siglas

Afores Administradoras de Fondos para el Retiro

aif Asociación Internacional de Fomento

Aladi Asociación Latinoamericana de Integración

asf Auditoría Superior de la Federación

iac Comité Consultivo Empresarial e Industrial

id irf R m m

ccf Código Civil Federal

ce al Comisión para América Latina y El Caribe

cfd cfdi cff Código Fiscal de la Federación

ci Comité de Inversión

ciadi Centro Internacional de Arreglo de Diferencias Relativas a

Inversiones

ciat Centro Interamericano de Administración Tributaria

cinif Consejo Mexicano para la Investigación y Desarrollo de

Normas de Información Financiera

cmc Confederación Mexicana de Caja Populares

cn c c Comisión de Principios de Contabilidad

dian Dirección de Impuestos y Aduanas Nacionales de Colombia

dof Drawback Programa de Devolución de Impuestos de Importación a los

Exportadores

Enaproce Encuesta Nacional de Productividad y Competitividad de las

Micro, Pequeñas y Medianas Empresas

es Variables ambientales, sociales y de gobernanza

etn Estatuto Tributario Nacional

fne Fondo Nacional del Emprendedor

ei Gases de efecto invernadero

XV

n esti aciones en finanzas fiscalXVI

ifc Corporación Financiera Internacional, por sus siglas en inglés

imc Instituto Mexicano de la Competitividad

imc Instituto Mexicano de Contadores Públicos

imef Instituto Mexicano de Ejecutivos de Finanzas

imme Programa para la Industria Manufacturera, Maquiladora y de

Servicios de Exportación

inadem Instituto Nacional del Emprendedor

ine i Instituto Nacional de Estadística y Geografía

i c Índice de Precios y Cotizaciones

i cs Índice de Precios y Cotizaciones Sustentable

iso Organización Internacional de Normalización, por sus siglas

en inglés

isr Impuesto sobre la renta

i a Impuesto al valor agregado

i cr Índice de las ventajas comparativas reveladas

lac Ley de Ahorro y Crédito Popular

l oaac Ley General de Organizaciones y Actividades Auxiliares de

Crédito

l sc Ley General de Sociedades Cooperativas

lie s Ley del Impuesto Especial sobre Producción y Servicios

lif Ley de Ingresos de la Federación

lisr Ley del Impuesto sobre la Renta

li a Ley del Impuesto al Valor Agregado

lotf Ley Orgánica de la Tesorería de la Federación

mco Mínimos cuadrados ordinarios

mi a Organismo Multilateral de Garantía de Inversiones

MIPyMEs Micros, pequeñas y medianas empresas

nif Normas de Información Financiera

ocde Organización para la Cooperación y el Desarrollo Económicos

ods Objetivos de desarrollo sustentable

oit Organización Internacional del Trabajo

omc Organización Mundial del Comercio

on Organizaciones no gubernamentales

onu Organización de las Naciones Unidas

onudi Organización de las Naciones Unidas para el Desarrollo

Industrial

i nc Puntos Nacionales de Contacto

nd nudd nude Programa de las Naciones Unidas para Desarrollo

numa Programa de las Naciones Unidas para el Medio Ambiente

ri Principios de Inversión Responsable

PyMEs Pequeñas y medianas empresas

rfa Resolución de Facilidades Administrativas

rfc Registro Federal de Contribuyentes

XVII

rli a Reglamento de la Ley del Impuesto al Valor Agregado

rmf Resolución Miscelánea Fiscal

r c Registro Público de la Propiedad y del Comercio

sa Sociedad de Ahorro y Préstamo

sat Servicio de Administración Tributaria

sc n Suprema Corte de Justicia de la Nación

Sedec Secretaría de Desarrollo Económico del Estado de

Aguascalientes

s a Sistema de gestión ambiental

s c Secretaría de Hacienda y Crédito Público

sna Sistema Nacional de Anticorrupción

snf Sistema Nacional de Fiscalización

Socap Sociedad Cooperativa de Ahorro y Préstamo

sre Secretaría de Relaciones Exteriores

tic Tecnologías de la información y la comunicación

tlcan Tratado de Libre Comercio de América del Norte

tuac Comité Consultivo Sindical

u t Unidades de valor tributario

to Organización Mundial del Comercio, por sus siglas en inglés

zee Zonas económicas especiales

i las

XIX

ntroducci n

La gestión de las organizaciones requiere de elementos clave para la

administración y control de los recursos de los que disponen; en años

recientes se ha dado un interés creciente para dotar de herramientas

estratégicas a las empresas para ayudar a su administración, es aquí

donde el control de la gestión de las organizaciones cobra una especial

importancia como elemento de apoyo para la toma de decisiones. Con

secuentemente, son dos los factores clave para apoyar el proceso de

carga impositiva.

de información histórica sobre la manera en cómo las entidades han

realizado la operación de sus actividades para incorporar valor añadido;

lorada en términos monetarios.

representa un elemento trascendental en la optimización de sus recur

sos para poder cumplir adecuadamente con las disposiciones de la car

ga tributaria, pero sin llegar a incurrir en acciones ilegales.

Este libro deriva del trabajo colaborativo de profesores investiga

dores de diversas universidades como: Autónoma de Aguascalientes, de

San Luis Potosí, de Chiapas y la de Colima

La obra se estructura en dos apartados, uno que aborda el área de

. primera parte se incluyen trabajos sobre las potencialidades y los desa

A gestor y sus efectos en el capital de trabajo en las PyMEs, el desempeño

que presentan las empresas que cotizan en la bolsa mexicana de valores,

un análisis de caso de una empresa de comercio exterior utilizando el

n esti aciones en finanzas fiscalXX

propuesta de inversión derivado de los excedentes de remesas legales de

los Estados Unidos. En la segunda parte se hace referencia a trabajos

sobre análisis comparativo entre las legislaciones impositivas de Méxi

co y Colombia, el impacto que tiene en las PyMEs la imposición de

medios tecnológicos por las autoridades hacendarias, el impacto en la

determinación de la carga tributaria en las PyMEs de Aguascalientes,

sobre la rendición de cuentas hacendarias en el gobierno del estado de

autoridad.

arte n esti aciones en finanzas

a tulo • El sector exportador del estado

de Aguascalientes: Potenciales y desafíos

a tulo

del capital de trabajo en las PyMEs de Aguascalientes

a tulo • Acercamiento al desempeño de las empresas que

del Índice de Precios y Cotizaciones Sustentable

a tulo A

“R

a tulo • Propuesta de inversión por excedentes

de remesas de migraciones legales a Estados Unidos;

estudio de caso: La Polka, Tonalá, Chiapas

3

a tulo

l sector e ortador del estado de A uascalientes otenciales desaf os

Manuel Díaz Flores

Alejandro González Cadena

Rubén Macías Acosta

Resumen

Este trabajo es un avance parcial de una investigación más amplia que busca

mostrar cómo se estructura y cuál ha sido el desempeño del sector exportador

en el estado de Aguascalientes en los últimos años, así como sus interacciones

con el sector externo de la economía nacional. Se destacan sus principales

potenciales, así como los desafíos que le plantea el contexto actual de la re

negociación del Tratado de Libre Comercio de América del Norte (tlcan)

de México con Estados Unidos de América y Canadá. La metodología que se

utiliza incluye indicadores que permiten conocer su posición en el comercio,

la concentración comercial por producto y sus principales destinos, así como

mercados internacionales.

Palabras clave: dinamismo exportador, tlcan, concentración comer

cial, mercados internacionales.

Abstract

This work is a partial advance of a wide research and seeks to show how it is structured and what has been the performance of the export sector in the state of Aguascalientes in recent years, as well as its interactions with the external

Profesor investigador del Departamento de Economía de la Universidad Autónoma de Aguascalientes,

sin, Nivel I. [email protected]

Profesor investigador del Departamento de Economía de la Universidad Autónoma de Aguascalientes,

. . . Profesor investigador del Departamento de Economía de la Universidad Autónoma de Aguascalientes,

sin, Nivel Candidato. [email protected]

n esti aciones en finanzas fiscal

sector of the national economy. Its main potentials stand out, as well as the challenges posed by the current context of the renegotiation of the North America Free Trade Agreement (nafta), of Mexico with the United States and Canada. The methodology used includes indicators that allow knowing its position in the commercial, the international trade concentration by product and its main destinations, as well as its exports dynamism that reflects its potential and opportunities in international markets.

Keywords: exports dynamism, nafta, commercial concentration, inter-national markets.

Introducción

La política de comercio exterior de México, a pesar de sus variados acuerdos

con diversos países, tanto latinoamericanos como de la Unión Europea, Esta

.

A Latinoamericana de Integración (Aladi), además de otros de cobertura limita

da como el Mercosur y algunos más recientes con países asiáticos. En el mar

co del tlcan su política de fomento a las exportaciones a través del Programa para la In

dustria Manufacturera, Maquiladora y de Servicios de Exportación (imme ) y

el Programa de Devolución de Impuestos de Importación a los Exportadores

(Drawback). El imme es muy importante para el comercio mexicano, ya que

. .

este programa (Organización Mundial del Comercio [omc] [ to, por sus

. destino principal Estados Unidos de América y la oferta exportadora, tanto del

país como del estado de Aguascalientes, se ha concentrado en los sectores auto

motriz, eléctrico y electrónico, con participación casi de manera exclusiva de

empresas transnacionales que dejan al margen a las pequeñas y medianas empresas

(PyMEs) debido a sus limitaciones en materia de innovación tecnológica.

En este sentido, en la versión ampliada de este proyecto de investiga

ción se plantea abordar las estrategias y potenciales del sector exportador

A así como buscar nuevos mercados. Uno de los retos es cómo incorporar a

la PyME exterior mexicano. Así, también es una prioridad buscar otros productos fuera

de la canasta exportable a Estados Unidos de América con potencial compe

titivo en mercados de América Latina, Asia y Europa; sin embargo, como se

l sector e ortador del estado de A uascalientes ...

mencionó, en este trabajo sólo se presenta la estructura del sector exportador

del estado de Aguascalientes y se hace un ejercicio que muestra el potencial

competitivo de algunos productos del sector automotriz que se podrían ex

portar a otros países de América Latina, Medio Oriente y la Unión Europea.

Planteamiento del problema

to

. de América . A

.

de América. En el caso del sector exportador del estado de Aguascalientes,

su oferta exportable se concentra en la producción de autopartes, vehículos de

transporte de mercancías, asientos y circuitos electrónicos y su principal des

tino fue también Estados Unidos de América ine i],

. y mercados de las exportaciones mexicanas y de Aguascalientes.

Objetivos

Objetivo general

Analizar las posibilidades que el sector exportador del estado de Aguascalien

de concentración en el sector automotriz y en el mercado de Estados Unidos de

América como principal destino de éste y otro reducido número de productos

relacionados con el sector.

Objetivos específicos

A mer término, un diagnóstico del sector exportador en el estado de Aguasca

y reducir con ello la vulnerabilidad del sector externo del estado.

Hipótesis

H1: La actual política comercial que se aplica en el estado de Aguascalientes

n esti aciones en finanzas fiscal6

contrario, cada vez se tiende a una mayor concentración tanto en productos

como en los mercados de destino.

H2: La concentración de los mercados está asociada al funcionamiento de

las grandes empresas transnacionales y margina la participación de las PyMEs.

Preguntas de investigación

Algunas preguntas de investigación que pueden guiar la comprobación de las

hipótesis anteriores pueden formularse en los siguientes términos:

• ¿Cuáles son los productos en la economía de Aguascalientes con mayor

• ¿Cuáles son los principales riesgos o vulnerabilidades del sector exporta

dor de Aguascalientes en el actual contexto de la renegociación del tlcan

Justificación

La relevancia de este trabajo de investigación radica en el tratamiento del

que el destino más importante de los productos de la economía de Aguascalien

productos y mercados se vuelve un imperativo para mantener el dinamismo

del comercio internacional y reorientar las estrategias para reducir la fragilidad

y riesgos de los ingresos de divisas tan necesarias para la economía mexicana.

Marco teórico

Hay un amplio cuerpo teórico que analiza, desde diversas perspectivas, los temas

centrales del comercio internacional. Las propuestas clásicas hacen un contraste

entre la economía del libre mercado y del mercantilismo. La doctrina económica

denominada mercantilismo estuvo vigente desde el siglo i al iii y aseguraba

que la prosperidad económica de un país dependía de su superávit comercial, es

decir que las exportaciones fueran mayores que las importaciones; sin embargo,

la teoría clásica del comercio internacional destaca una serie de conceptos que

van más allá de esta visión proteccionista de la economía.

“ A ñala que ningún país produciría algo que le representa un costo mayor

. “ R sada en la diferencia de climas, recursos naturales, tecnología y áreas de

especialización que tiene un país y que lo hace más competitivo. La “teoría

l sector e ortador del estado de A uascalientes ...

. “

. internacional como el concepto de la “competitividad a nivel país, industria

A . “

internacional, y del Instituto Mexicano de la Competitividad (imc presenta un ranking de las entidades federativas de México.

Metodología

Índice de Balassa

Para conocer la forma más precisa el dinamismo comercial del estado, se uti

.

dentro de las exportaciones de un mercado a otro, contra la importancia de

las exportaciones del mismo producto en las exportaciones del mismo

producto hacia el mundo, y este indicador se conoce como i cr de las

exportaciones. Formalmente se obtuvo de la siguiente manera para el caso

de Aguascalientes:

Xkij XTij

Xkiw XTiw

IBkiw =

Donde:

Xkij = Exportaciones del producto k realizadas por Aguascalientes (i) hacia

el país j.XTij = Exportaciones totales de Aguascalientes (i) al país j.Xk

iw = Exportaciones del producto k realizadas por Aguascalientes (i) hacia el mundo (w).

XTiw = Exportaciones totales de Aguascalientes (i) al mundo (w).

.

n esti aciones en finanzas fiscal

A

IVCR Norm = IVCR – 1 IVCR + 1

Donde la interpretación del indicador se realiza mediante la lectura de las siguientes escalas:

Entre +0.33 y +1 Existe ventaja para el paísEntre –0.33 y –1 Existe desventaja para el paísEntre –0.33 y +0.33 Existe tendencia hacia un comercio intraproducto

Análisis y discusión de resultados

La estructura y el desempeño del sector exportador en el estado de Aguascalientes

“ A

tlcan, impulsando tres

sectores que se consideraron estratégicos por sus potenciales de competitivi

dad internacional: el automotriz y de autopartes, el textil y de la confección y

el agroindustrial; sin embargo, el impulso de la política industrial del estado,

que favoreció este rápido desempeño exportador, fue una combinación de

diversos factores tanto nacionales como locales.

Entre los primeros destaca la política de descentralización y reubica

.

ampliaron estas inversiones.

Destaca también la contribución de las políticas industriales referidas al de

. infor

tor exportador del estado de Aguascalientes, la industria manufacturera tuvo una

.

l sector e ortador del estado de A uascalientes ...

. manufacturas exportadas, las cuales estuvieron integradas, principalmente, por

tres productos: automóviles tipo turismo, partes y accesorios de vehículos auto

móviles y vehículos automóviles para el transporte de mercancías.

A

. i

(ine i . exportaciones estatales, se hace un ejercicio para medir la competitividad de

estos productos y mostrar su potencial para incorporar otros destinos.

Índice de las ventajas comparativas reveladas de las exportaciones automotrices del estado de Aguascalientes

El análisis se hace utilizando una selección de aquellos indicadores

y modelos que dan cuenta de una forma más precisa del dinamismo co

“ i cr),

que permite conocer los sectores más competitivos y los que tienen un ma

yor potencial frente a otros competidores. La aplicación de este índice a las

exportaciones del estado de Aguascalientes muestra que en materia de partes

y accesorios para vehículos tiene una mayor ventaja competitiva con el Reino

R A .

Cuadro 1. Aguascalientes: IVCR, 8,708 partes para vehículos*

País 2004 2014Estados Unidos de América 0.07 0.07Canadá –0.40 –0.81Australia (Comunidad de) 0.72 –0.27Chile (República de) –0.38 –0.63Ecuador (República del) 0.03 –0.65Reino Unido de la Gran Bretaña e Irlanda del Norte 0.06 0.61Brasil (República Federativa de) –0.78 –0.24Japón –0.86 0.20Rusia (Federación rusa) 0.43 0.57

* 8,708 partes y accesorios de vehículos automotrices de las partidas 87.01 a 87.05.

Fuente: Elaboración propia con datos de la Secretaría de Desarrollo Económico del Estado de Aguascalientes (Sedec).

n esti aciones en finanzas fiscal

Este mismo indicador muestra que las exportaciones de vehículos para el trans

A exportaciones de este producto son más competitivas, ya que tienen un índice

. . . A

como la Comunidad Económica Europea y Arabia Saudita. Respecto a los países

menos competitivos, destaca Estados Unidos de América con un indicador cada vez

más negativo, debido a que la competitividad se va reduciendo cada vez más.

Cuadro 2. Aguascalientes: IVCR, 8,704 vehículos para transporte de mercancías*

País 2004 2014Estados Unidos de América –0.01 –0.27Colombia (República de) 0.32 0.81Comunidad Europea 0 0.53Arabia Saudita (Reino de) 0 0.81Emiratos Árabes Unidos 0 –0.4Chile (República de) 0.77 0.03Venezuela (República de) 0.8 0El Salvador (República de) 0.89 0.69Uruguay (República Oriental del) 0.93 0.4

* 8,704 vehículos automotrices para el transporte de mercancías.

Fuente: Elaboración propia con datos de la Sedec del estado de Aguascalientes.

El siguiente producto: asientos para automóviles, perdió su competitivi

A . . .

Cuadro 3. Aguascalientes: IVCR, 9,401 asientos*

País 2004 2014Estados Unidos de América 0.08 0.11Canadá –0.2 –0.08Brasil (República Federativa de) –1 –0.02Alemania (República Federal de) 0.63 0.32Japón –0.87 –0.87Guatemala (República de) –0.51 –0.84

* 9,401 Asientos (excepto los de la partida 94.02), incluso los transformables en cama y sus partes.

Fuente: Elaboración propia con datos de la Sedec del estado de Aguascalientes.

l sector e ortador del estado de A uascalientes ...

En el producto de: circuitos electrónicos integrados, los mejores merca

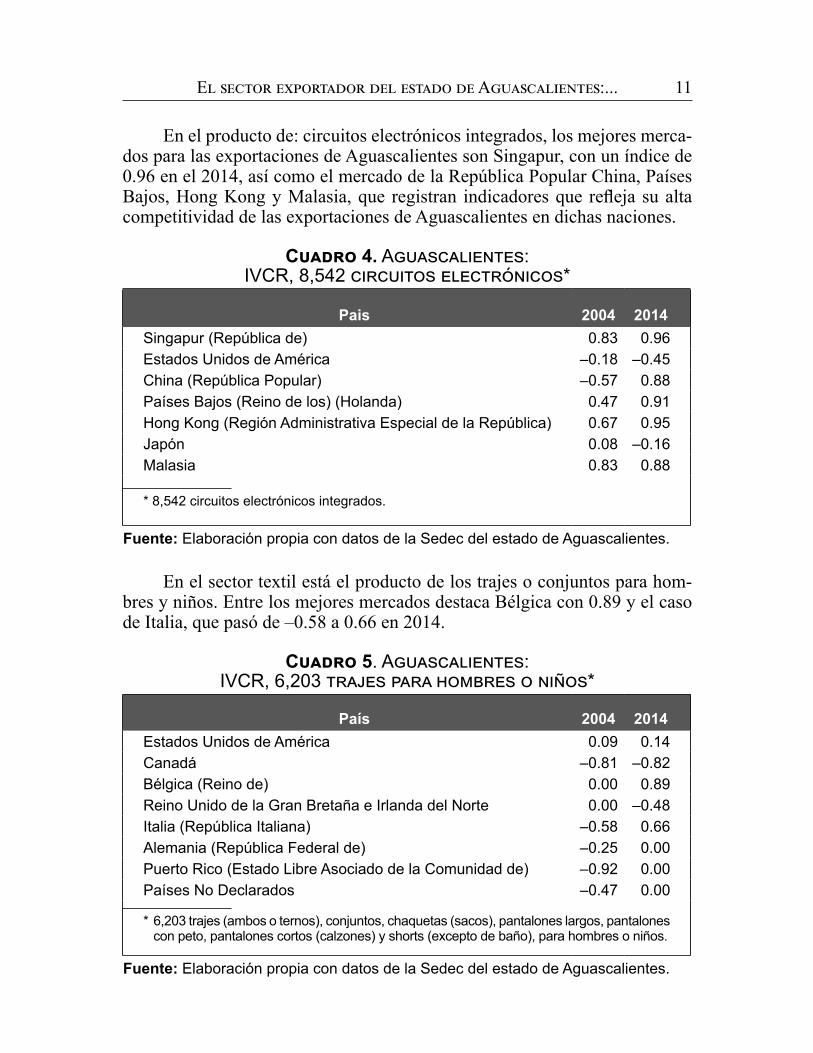

dos para las exportaciones de Aguascalientes son Singapur, con un índice de

. R

competitividad de las exportaciones de Aguascalientes en dichas naciones.

Cuadro 4. Aguascalientes: IVCR, 8,542 circuitos electrónicos*

Pais 2004 2014Singapur (República de) 0.83 0.96Estados Unidos de América –0.18 –0.45China (República Popular) –0.57 0.88Países Bajos (Reino de los) (Holanda) 0.47 0.91Hong Kong (Región Administrativa Especial de la República) 0.67 0.95Japón 0.08 –0.16Malasia 0.83 0.88

* 8,542 circuitos electrónicos integrados.

Fuente: Elaboración propia con datos de la Sedec del estado de Aguascalientes.

En el sector textil está el producto de los trajes o conjuntos para hom

. . . . .

Cuadro 5. Aguascalientes: IVCR, 6,203 trajes para hombres o niños*

País 2004 2014Estados Unidos de América 0.09 0.14Canadá –0.81 –0.82Bélgica (Reino de) 0.00 0.89Reino Unido de la Gran Bretaña e Irlanda del Norte 0.00 –0.48Italia (República Italiana) –0.58 0.66Alemania (República Federal de) –0.25 0.00Puerto Rico (Estado Libre Asociado de la Comunidad de) –0.92 0.00Países No Declarados –0.47 0.00

* 6,203 trajes (ambos o ternos), conjuntos, chaquetas (sacos), pantalones largos, pantalones con peto, pantalones cortos (calzones) y shorts (excepto de baño), para hombres o niños.

Fuente: Elaboración propia con datos de la Sedec del estado de Aguascalientes.

n esti aciones en finanzas fiscal

Finalmente, las partes de motores han sido exitosas en Australia con un

. . .

Cuadro 6. Aguascalientes: IVCR, 8,409 partes destinadas a motores*

País 2004 2014Estados Unidos de América –0.04 –0.05Canadá 0.22 0.47Japón 0.77 0.78Brasil (República Federativa de) –0.49 0.01Australia (Comunidad de) 0.91 0.93Hungría (República de) 0.89 0.21

* 8,409 partes identificables como destinadas, exclusiva o principalmente, a los motores de las partidas 84.07 a 84.08.

Fuente: Elaboración propia con datos de la Sedec del estado de Aguascalientes.

Cabe hacer notar que, en todos los resultados mostrados en los cuadros

anteriores, los datos para los Estados Unidos de América no alcanzan los

rangos de competitividad establecidos por este indicador, dado que se trata de

concentración del mercado, ya que este indicador mide la importancia de un

mercado respecto al comercio con el mundo.

Conclusiones

ferenciados, el comercio internacional de México con el mundo tiene, como

principal limitante, la concentración de sus productos que exporta y también

a los mercados que vende sus mercancías. Su elevada concentración, que

A severa vulnerabilidad en el contexto de la renegociación del tlcan.

Si bien este trabajo plantea la necesidad de reforzar la estrategia de la

cesario presentar un mapa más preciso de los competidores que hay en estos

mercados, donde los productos que exporta esta entidad tienen ventajas com

parativas, así como las diversas estrategias que se requieren para su apropiada

implementación.

l sector e ortador del estado de A uascalientes ...

plejo que puede llevar varios años o décadas debido a que requiere cambios

profundos de la estructura productiva del país y que la política comercial de

México debe priorizarse ante este nuevo entorno, caracterizado por la incer

tidumbre de nuestro mercado más importante.

Recomendaciones

Considerando los objetivos más amplios de esta investigación, queda

pendiente un análisis más detallado de las cadenas globales de valor, en las

que se puede insertar a las PyMEs del sector exportador del estado de Aguas

calientes, así como a las estrategias y política comercial que promuevan la

.

Bibliografía

A A. . “ R Singapore Management Review,

. . “

The Manchester School, . . . Indicadores de comercio

exterior y política comercial: Mediciones de posición y dinamismo comercial, A Latina y El Caribe, Santiago de Chile.

. . . . Intra-industry trade: The theory and measurement of international trade in differentiated products, New

.ine i “ . .

.

default.aspx

, “ i . . .

. . “ ie . . .

. .

. “ A Revista de Economía, vol. XXXIV,

. A . A Base de datos

de exportaciones e importaciones de Aguascalientes 2004-2014.

n esti aciones en finanzas fiscal

R. . “ approches. Towards more competitive eu Economy, Procedia Economics and Finance, Elsevier.

The global competitiveness report 2018, Geneva Switzerland.

Trade Policy Review, report by Secretariat,

Mexico.

15

a tulo

l erfil del tomador de decisiones sus efectos en la esti n del ca ital

de tra a o en las MEs de A uascalientes

Alfonso Martín Rodríguez

Gloria Leticia Martel Campos

Virginia Guzmán Díaz de León

Resumen

dores o riesgosos en su gestión. La forma en que invierten las PyMEs en sus

activos a corto plazo y los recursos utilizados con vencimientos inferiores a

un año son elementos importantes en su balance, debido a sus efectos sobre la

.Hay teorías económicas clásicas, las cuales establecen que los indivi

duos tienden a tratar de maximizar los rendimientos y a tener aversión al

considerado las utilidades que obtendrán, sin evaluar el aspecto contrario

para la toma de la decisión, esto debido a que los seres humanos les impacta,

en mayor medida, el conocer que obtuvieron pérdidas que el efecto contrario,

esto se conoce como teoría de aversión a las pérdidas.

. inversión. Doctor en gobierno y administración pública. Actualmente es profesor de tiempo completo

del Departamento de Finanzas de la Universidad Autónoma de Aguascalientes.

Doctora en gobierno y administración pública. Profesora investigadora de la Universidad Autónoma de

Aguascalientes del Centro de Ciencias Económicas y Administrativas del Departamento de Finanzas.

. la uaa. . anfeca. Síndico

de la uaa ante el sat.

n esti aciones en finanzas fiscal

distinta de racionalidad, contrarrestando las teorías neoclásicas, el obje

tivo era explicar el comportamiento de las personas en la toma de decisiones

debido a que ésta se aproxima más a la realidad y mejora, el análisis y la rea

.

Palabras clave: .

Abstract

Working Capital is one of the metrics to analyze how efficiently the company is operating and how financially stable it is in the short term (Vasantha & Trirumagal, 2016), however, financial illiteracy can lead to the development of highly conservative or risky financial behaviors. The way in which smes invest in their short-term assets and the resources used with maturities of less than one year are important elements in the balance to them due to their effects on profitability and business risk (Knauer & Wöhrmann, 2013).

There are classical economic theories which establish that individuals tend to try to maximize yields and to have aversion to irrigation, so when ma-king financial decisions they usually make them considering the profits they will obtain without evaluating the opposite aspect for the decision making, this because human beings have a greater impact on knowing that they got lost than the opposite effect, this is known as the theory of aversion to loss.

In the 70 there was the Behavioral Finance, which was a different pers-pective of rationality, counteracting neoclassical theories, the objective was to explain the behavior of people in decision making because it is closer to reality and improves, the analysis and the realization of a more realistic and useful financial investigation.

Keywords: working capital, behavioral finance, smes.

Introducción

El capital de trabajo es vital para todas las organizaciones, ya que requieren

una cantidad constante de efectivo disponible para realizar pagos rutinarios,

cubrir costos imprevistos y comprar materias primas utilizadas en la produc

ción de bienes y servicios. Una empresa utiliza capital de trabajo para cubrir

los gastos del día de hoy y sus operaciones, además que afecta a la liquidez,

rentabilidad y riesgo de la misma, por lo que su estudio es un área muy sen

.Evidencias empíricas muestran que la gestión del capital de trabajo afec

ta directamente el desempeño de una empresa, por tal motivo los tomadores

l erfil del tomador de decisiones sus efectos en la esti n...

de decisiones, sobre todo de las PyMEs, deben ser sensibles a los fac

tores que afectan al desempeño de las empresas implementando las

mejores políticas en este rubro, manteniendo un equilibrio entre liquidez

y rentabilidad.

de manera racional, sin considerar las emociones, sentimientos, estados de

ánimo, entre otros; sin embargo, hay teorías sicológicas en las que nos dicen

que, de acuerdo con la situación que esté pasando el gerente, es la forma

en la que se toman las decisiones; entre los factores que tienen una mayor

cual se ha demostrado que las mujeres son más conservadoras o adversas al

el nivel de estudios que se tenga, por lo que las personas con mayor nivel de

es algo que afecta en igual medida a los hombres y mujeres en la toma de de

compañías debido a que las decisiones que toman, o la forma de trabajar,

las desarrollan siempre de la misma manera, lo que trae como consecuencia

una tendencia y, al paso del tiempo, se cree que esto es lo correcto cuando

caso del manejo de los inventarios, cuentas por cobrar o por pagar, incremen

tando el ciclo operativo de la empresa, lo que alarga el tiempo de recupera

ción de la inversión y teniendo como consecuencia un costo de oportunidad

para la compañía.

Planteamiento del problema

capital de trabajo, lo cual se evidencia por los problemas de efectivo, altos

costos de desabastecimiento y bajas tasas de cobro a clientes, y si a eso le

agregamos el clima actual que demanda una liquidez más ajustada, costos

crecientes de capital y materias primas, aumento de costos de energéticos y

una competencia mayor, las empresas necesitan administrar el capital de tra

otros problemas, el “riesgo de incapacidad para cumplir con las obligaciones

a corto plazo por un lado y evitar una inversión excesiva en activos a corto

.La bibliografía sobre la gestión del capital de trabajo se basa en el

n esti aciones en finanzas fiscal

cológico del empresario; es decir, se basa en experiencias previas del manejo

de las entidades económicas, en especial en lo referente al capital de trabajo

debido a que sus decisiones son conservadoras y poco arriesgadas, lo que trae

como consecuencia el exceso de inventarios, la falta de aprovechamiento del

crédito por parte de sus proveedores y la falta del control en sus cuentas por

cobrar en el otorgamiento de créditos, sin un análisis previo, provocando, en

tinúan aplicando, año tras año, las mismas políticas y estrategias en el manejo

de sus negocios.

Objetivo

Partiendo del hecho que la gestión del capital de trabajo en las PyMEs gira

de esperarse que los factores que expliquen la gestión del capital de trabajo

recaigan en los matices individuales de cada administrador. Por ello, el obje

tivo de esta investigación es examinar las políticas de capital de trabajo que

con más frecuencia se aplican en las PyMEs de Aguascalientes explicando su

.

Hipótesis

una comprensión clara de la gestión del capital de trabajo en las PyMEs

de Aguascalientes, sustituyendo las estructuras, sistemas y procedimientos

formales.

Preguntas de investigación

• ¿Cómo gestionan los propietarios de pequeñas empresas el capital de tra

• ¿Cuáles son las acciones involucradas en la gestión del capital de trabajo

Justificación

A nivel mundial, las PyMEs son el segmento de la economía que aporta ma

yor número de unidades económicas y personales. Hay mucha bibliografía

sobre el estudio del capital de trabajo, pero no en PyMEs, esto debido, prin

. investigación pretende comprobar la importancia en la gestión capital de

l erfil del tomador de decisiones sus efectos en la esti n...

trabajo que afecta directamente a la rentabilidad de las empresas, detectando

los factores que más inciden en la toma de decisiones por dueño o adminis

trador de la PyME.

Marco teórico

R . R. .

capital de trabajo, el cual está relacionado con los recursos permanentes y

. A .En otras palabras, un capital de trabajo neto es el valor de la liquidez

que está a su disposición para continuar las operaciones del negocio. Lograr

un equilibrio entre el activo circulante y el pasivo a corto es importante para

la gestión de las empresas, porque las empresas necesitan mantener activos

trario se generarían graves problemas de operatividad.

El capital de trabajo puede traducirse como “la diferencia que se presenta

como los fondos o recursos con que opera una empresa a corto plazo, después de

cubrir el importe de las deudas que vencen en ese corto plazo, entendiendo que es

el margen de seguridad para que la empresa opere sin tropiezos.

Autor Descripción del estudio ResultadosGanesan, 2007 Analizó la eficiencia de

la gestión del capital de trabajo de las empresas de la industria de equipos de telecomunicaciones. Las variables utilizadas fueron: ventas diarias, días de inventario, días de cuentas por pagar y cobrar, ciclo operativo; la rentabilidad y la liquidez fueron medidas por la eficiencia de conversión de efectivo, ingresos a activos totales e ingresos a ventas.

Concluyó que el “capital de trabajo diario” está negativamente relacionado con la rentabilidad. También descubrió que la cantidad disminuida de capital de trabajo era menor que la proporción para aumentar la rentabilidad de la empresa.

n esti aciones en finanzas fiscal

Autor Descripción del estudio ResultadosFalope y Ajilore, 2009

50 empresas no financieras cotizadas nigerianas para el periodo de 1996-2005.

Encontraron una relación negativa significativa entre el beneficio operativo neto y el periodo de cobro promedio, la rotación de inventario en días, el periodo promedio de pago y el ciclo de conversión de efectivo

Deloof, 2003 Analizó 1,009 grandes firmas no financieras belgas para el periodo de 1992 a 1996 para explorar la relación entre la administración del capital de trabajo y la rentabilidad de la empresa a través del ciclo de conversión de efectivo, uso pruebas de correlación y regresión.

Encontró que hay una relación negativa entre el ingreso operativo bruto y el periodo de cobro de cuentas por cobrar, el periodo de rotación de inventario y el periodo de pago de los acreedores. Sugirió que los gerentes podrían crear valor para sus accionistas reduciendo el número de cuentas por cobrar e inventarios a un mínimo razonable. La relación negativa entre las cuentas por pagar y la rentabilidad es consistente con la opinión de que las empresas menos rentables esperan más tiempo para pagar sus cuentas.

Ray, 2012 Evaluó la relación entre los componentes de gestión del capital circulante y la rentabilidad para las empresas manufactureras indias usando una muestra de 311 empresas manufactureras indias durante los periodos de 1996/1997 a 2009/2010.

El resultado sugiere una fuerte relación negativa entre las medidas de gestión del capital circulante, incluidos el número de días por cobrar y el ciclo de conversión de efectivo, el índice de deuda financiera con la rentabilidad corporativa.

Continúa (Tabla...)

l erfil del tomador de decisiones sus efectos en la esti n...

Autor Descripción del estudio ResultadosLas variables utilizadas para medir la gestión del capital circulante fueron el periodo promedio de cobro, rotación de inventario en días, periodo de pago promedio, ciclo de conversión de efectivo y razón actual, índice de deuda, tamaño de la empresa y activos financieros sobre activos totales sobre la rentabilidad operativa neta de las empresas.

Ahmed, Mahtab, Islam y Abdullah, 2017

Examinó la rentabilidad y la administración del capital de trabajo de Industrias textiles.

El estudio revela que hay una relación positiva entre la administración del capital de trabajo y la rentabilidad, pero la industria textil no muestra eficiencia en la administración del capital de trabajo.

Napompech, 2012 Revisó el impacto de la administración del capital de trabajo en la rentabilidad. El objetivo principal de esta investigación fue probar los efectos de la administración del capital de trabajo en la rentabilidad. El análisis de regresión se calculó en una muestra de panel de 255 empresas que cotizan en la Bolsa de Tailandia de 2007 a 2009.

Los resultados mostraron una relación inversa entre las ganancias operativas y el periodo de conversión de inventario y el periodo de cobro de las cuentas por cobrar; sin embargo, no hay efectos sobre la rentabilidad al extender el periodo de aplazamiento de las cuentas por pagar. Los hallazgos también demostraron que las características de la industria tienen un impacto en los beneficios.

Continúa (Tabla...)

n esti aciones en finanzas fiscal

Autor Descripción del estudio ResultadosDong y Su, 2010 Se centró en las variables

que incluyen la rentabilidad, el ciclo de conversión y sus elementos relacionados y la relación que hay entre ellos.

Encontró que las relaciones entre estas variables son fuertemente negativas. Esto denota que la disminución en la rentabilidad ocurre debido al aumento en el ciclo de conversión de efectivo. También encuentra que si disminuye el número de días de cuentas por cobrar e inventarios, la rentabilidad aumentará el número de días de cuentas por cobrar e inventarios.

Las estrategias de gestión del capital de trabajo son necesarias para al

canzar el objetivo principal de rentabilidad en una empresa (Falope y Ajilore,

. .

totales de una empresa no se convierten en efectivo inmediatamente. Una

.

. . trabajo en una PyME

cambio.

Las estrategias de capital de trabajo de una empresa requieren que la

dirección responda dos preguntas fundamentales:

.

. .

Sin embargo, la administración del capital de trabajo de una empresa

se enfrenta a muchas limitaciones para dar solución a estos cuestionamien

. . .

Continúa (Tabla...)

l erfil del tomador de decisiones sus efectos en la esti n...

capital de trabajo han hecho que el trabajo de un gerente sea más difícil y han

disminuido la eficiencia de las estrategias del capital de trabajo. Las

empresas requieren estrategias de capital de trabajo para cubrir las necesidades

operacionales diarias, como el pago de salarios y los acreedores (Appuhami,

supervivencia a largo plazo. Otro problema derivado es que si una empresa

de trabajo, entonces la empresa puede verse obligada a abandonar oportuni

.La estrategia conservadora en torno a la gestión de capital de trabajo tie

ne el objetivo de estimular las ventas al aumentar tanto los inventarios como

. A

tener inventarios de materias primas para evitar detener la producción y redu

. de trabajo puede consistir en la reducción de la inversión en el inventario,

A de inventario a través de la estrategia agresiva dará lugar a una mayor renta

bilidad de la empresa debido a una reducción en los costos de mantenimiento

de inventario, como el costo de almacenamiento, seguro, deterioro, robo, et

.Una estrategia conservadora también puede mejorar la rentabilidad de

la empresa porque al aumentar el nivel de crédito comercial puede fortalecer la

atraer a los clientes a adquirir mercancías en momentos de baja demanda

de ocasionar que el costo de oportunidad del efectivo quede inmovilizado

en acciones y cuentas por cobrar, lo que podría reducir la rentabilidad de la

. capital de trabajo podrían llevar a la bancarrota de las empresas.

Una estrategia agresiva también puede conducir a una mayor rentabili

dad de la empresa mediante la reducción del periodo de cuentas por cobrar, lo

.

A . Además, dichos fondos pueden dejarse en el banco para ganar intereses o

invertirse en otro lado para generar más ganancias. Una estrategia agresiva

de gestión del capital de trabajo también puede aumentar la rentabilidad al

retrasar el pago a los proveedores.

A veedores puede generar un mayor nivel de capital de trabajo disponible para

su uso; sin embargo, retrasar los pagos a los proveedores puede reducir la

n esti aciones en finanzas fiscal

rentabilidad debido a la pérdida de descuentos por pago anticipado, que pue

cuento concedido.

Metodología

Para responder adecuadamente al objetivo planteado en este estudio empíri

MEs en el estado

de Aguascalientes (México). La muestra fue extraída del Directorio del Siste

ma de Información Empresarial de México para el estado de Aguascalientes,

este estudio empírico fueron consideradas sólo aquellas empresas que tenían

. A

. .

empresas seleccionadas.

El estudio es descriptivo, transversal, teórico y práctico; la metodología

empleada es cualitativa, se usó la recolección de datos para lograr el obje

tivo por medio de un cuestionario que se aplicó a los gerentes o directores

MEs, utilizando una muestra probabilística para efectuar

los análisis estadísticos correspondientes que nos permita obtener inferencias

respecto a la población. Posteriormente se realizó la recolección de la infor

mación y análisis de datos a través de métodos de la estadística descriptiva

para conocer las frecuencias y medias, análisis y discusión de resultados.

Análisis de resultados

.

Tabla 1. Tipo de control del gerente

Control del gerenteSí No Total

N % N % N %¿El control mayoritario de su empresa es familiar?

246 61.50 154 38.50 400 100

Fuente: Elaboración propia.

l erfil del tomador de decisiones sus efectos en la esti n...

.

Tabl

a 2.

Ant

igüe

dad

del

gere

nte

en a

ños

Ant

igüe

dad

del g

eren

teU

no a

cin

co a

ños

Seis

a 1

0 añ

os11

a 2

0 añ

osM

ás d

e 20

año

sTo

tal

N%

N%

N%

N%

N%

¿Cuá

l es

la a

ntig

üeda

d de

l ger

ente

?14

536

.25

9323

.25

8822

.00

7418

.50

400

100

Fuen

te: E

labo

raci

ón p

ropi

a.

.

Tabl

a 3.

Niv

el d

e fo

rmac

ión

del

gere

nte

Form

ació

n de

l ger

ente

Educ

ació

n bá

sica

Bac

hille

rato

Car

rera

té

cnic

aLi

cenc

iatu

ra

o in

geni

ería

Mae

stría

Doc

tora

doTo

tal

N%

N%

N%

N%

N%

N%

N%

¿Cuá

l es

el n

ivel

de

form

ació

n de

l dire

ctor

ge

nera

l/ger

ente

de

su

empr

esa?

6115

.25

8020

.00

215.

2521

052

.50

235.

755

1.25

400

100

Fuen

te: E

labo

raci

ón p

ropi

a.

.

.

.

.

..

n esti aciones en finanzas fiscal

Se comparó la media y la desviación estándar de cada ítem, destacando en

. “

empresas no familiares, mientras que en las siete preguntas de “Gestión de cuen

“

mayor en nueve preguntas, adicionalmente, de las ocho preguntas de “Gestión de

mayormente familiar tuvieron una media mayor, como se muestra en color gris.

Tabla 4. Principales resultados por tipo de control del gerenteCONTROL DEL GERENTE (¿el control mayoritario de su empresa es familiar?)

CONTROL FINANCIERO Sí NoGestión del efectivo Media Des. Est. Media Des. Est.

Tiene un control estricto de las contraseñas y claves dinámicas de los servicios bancarios

5.24 1.163 5.23 1.002

Limita el acceso al efectivo en los empleados 5.11 1.283 5.17 1.198Comprueba el saldo de dinero en los registros contra el dinero en la caja final

4.96 1.361 4.82 1.363

Tiene establecidos un saldo mínimo y máximo de caja

4.95 1.35 4.84 1.349

Cuenta con un proceso estandarizado en el pago a proveedores

4.95 1.348 4.97 1.236

Establece estrategias de inversión cuando existen saldos excedentes en caja/bancos

5.02 1.314 5.08 1.25

Gestión de cuentas por cobrar Media Des. Est. Media Des. Est.Cuenta con políticas de crédito y cobranza establecidas de forma clara y se respetan

4.88 1.469 5.12 1.12

Comprueba la capacidad de los clientes antes de extender crédito

4.78 1.518 4.93 1.304

Comunica claramente los términos del crédito antes de extenderlo

4.83 1.52 4.95 1.272

Revisa las condiciones de la cartera por cliente regularmente

4.58 1.726 4.88 1.569

Tiene valuado el monto de su cartera de cuentas por cobrar

4.22 1.843 4.52 1.708

Otorga descuentos por pronto pago 3.94 1.844 4.31 1.788Acepta pagos con tarjeta de crédito 4.14 1.927 4.44 1.825

l erfil del tomador de decisiones sus efectos en la esti n...

CONTROL FINANCIERO Sí NoGestión del inventario Media Des. Est. Media Des. Est.

Cuenta con instalaciones adecuadas en su almacén

4.93 1.694 4.66 1.924

Controla el acceso a las instalaciones al almacén

4.46 1.958 4.32 2.086

Verifica las condiciones del inventario regularmente

4.8 1.689 4.43 1.983

Identifica las mercancías o materia prima que más utiliza

5 1.626 4.67 1.967

Identifica el inventario obsoleto con el que cuenta

4.71 1.783 4.39 2.059

Cuantifica el valor actual de su inventario 4.49 1.964 4.45 2.01Verifica con regularidad que su inventario en libros es su inventario físico en el almacén

4.17 2.037 3.99 2.227

Cuenta con un proceso para la compra de nuevo inventario que considere un nivel mínimo de inventario

4.42 1.919 4.38 2.052

Considera políticas para evitar compras innecesarias

4.39 1.923 4.39 2.001

Las requisiciones de compra pasan por un proceso de autorización

4.36 1.966 4.4 2.085

Cuenta con un registro del inventario sistematizado al recibir la compra

4.19 2.048 4.37 2.092

Cuenta con procedimientos ordenados para la recepción de las compras

4.44 1.926 4.47 2.017

Gestión de las cuentas por pagar Media Des. Est. Media Des. Est.Cuenta con un registro y control detallado de las deudas

4.72 1.809 4.55 2.007

Hace un plan de pago de cada una de las deudas

4.71 1.799 4.51 1.968

Paga las deudas a tiempo 4.63 1.749 4.51 1.955Revisa los niveles de endeudamiento 4.63 1.765 4.55 1.927Se realiza un análisis para definir el proveedor más calificado

4.55 1.781 4.45 1.917

La empresa negocia oportunamente las condiciones de pago de las compras

4.52 1.811 4.49 1.928

Utiliza el financiamiento de los proveedores 4.46 1.866 4.46 1.937Utiliza el financiamiento bancario a corto plazo 3.99 2.076 3.82 2.191

Fuente: Elaboración propia.

Continúa (Tabla...)

n esti aciones en finanzas fiscal

“

“

“

“

com

o s

e d

esta

ca e

n c

olo

r gri

s.

Tabl

a 5.

Pri

ncip

ales

res

ulta

dos

por

anti

güed

ad d

el g

eren

te e

n añ

os

AN

TIG

ÜED

AD

DEL

GER

ENTE

(¿cu

ál e

s la

ant

igüe

dad

del g

eren

te?)

CO

NTR

OL

FIN

AN

CIE

RO

Uno

a c

inco

año

sSe

is a

10

años

11 a

20

años

Más

de

20 a

ños

Ges

tión

del e

fect

ivo

Med

iaD

es. E

st.

Med

iaD

es. E

stM

edia

Des

. Est

.M

edia

Des

. Est

.Ti

ene

un c

ontro

l est

ricto

de

las

cont

rase

ñas

y cla

ves

diná

mica

s de

los

serv

icios

ban

cario

s5.

141.

25.

291.

038

5.07

1.17

25.

580.

794

Lim

ita e

l acc

eso

al e

fect

ivo e

n lo

s em

plea

dos

4.96

1.36

45.

171.

203

5.05

1.32

15.

510.

864

Com

prue

ba e

l sal

do d

e di

nero

en

los

regi

stro

s co

ntra

el d

iner

o en

la c

aja

final

4.87

1.36

4.92

1.29

64.

651.

532

5.27

1.16

2

Tien

e es

tabl

ecid

os u

n sa

ldo

mín

imo

y m

áxim

o de

caj

a4.

771.

442

5.03

1.20

24.

71.

515.

261.

034

Cue

nta

con

un p

roce

so e

stan

dariz

ado

en e

l pa

go a

pro

veed

ores

4.89

1.33

44.

991.

281

4.77

1.49

95.

280.

944

Esta

blec

e es

trate

gias

de

inve

rsió

n cu

ando

ha

y sa

ldos

exc

eden

tes

en c

aja/

banc

os5

1.28

5.09

1.19

54.

761.

516

5.41

1.03

3

Ges

tión

de c

uent

as p

or c

obra

rM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.C

uent

a co

n po

lític

as d

e cr

édito

y c

obra

nza

esta

blec

idas

de

form

a cl

ara

y se

resp

etan

51.

318

4.95

1.31

44.

751.

518

5.2

1.21

6

Com

prue

ba la

cap

acid

ad d

e lo

s cl

ient

es

ante

s de

ext

ende

r cré

dito

4.74

1.45

24.

861.

464

4.69

1.50

45.

151.

279

Com

unic

a cl

aram

ente

los

térm

inos

de

créd

ito a

ntes

de

exte

nder

lo4.

771.

514

4.86

1.43

44.

771.

491

5.24

1.10

8

l erfil del tomador de decisiones sus efectos en la esti n...

CO

NTR

OL

FIN

AN

CIE

RO

Uno

a c

inco

año

sSe

is a

10

años

11 a

20

años

Más

de

20 a

ños

Ges

tión

de c

uent

as p

or c

obra

rM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.R

evis

a la

s co

ndic

ione

s de

la c

arte

ra p

or

clie

nte

regu

larm

ente

4.48

1.74

44.

911.

592

4.6

1.69

24.

951.

561

Tien

e va

luad

o el

mon

to d

e su

car

tera

de

cuen

tas

por c

obra

r4.

131.

861

4.42

1.75

34.

281.

768

4.69

1.72

8

Oto

rga

desc

uent

os p

or p

ront

o pa

go

3.94

1.85

94.

091.

863

4.07

1.76

4.38

1.81

1Ac

epta

pag

os c

on ta

rjeta

de

créd

ito4.

271.

861

4.09

1.93

24.

251.

913

4.45

1.89

6G

estió

n de

l inv

enta

rioM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.C

uent

a co

n in

stal

acio

nes

adec

uada

s en

su

alm

acén

4.75

1.83

54.

611.

962

4.69

1.84

75.

421.

216

Con

trola

el a

cces

o a

las

inst

alac

ione

s al

al

mac

én4.

372.

014.

342.

077

4.01

2.10

45.

041.

651

Verifi

ca la

s co

ndic

ione

s de

l inv

enta

rio

regu

larm

ente

4.58

1.89

94.

441.

942

4.55

1.8

5.23

1.36

Iden

tifica

las

mer

canc

ías

o m

ater

ia p

rima

que

más

util

iza

4.84

1.79

44.

741.

888

4.68

1.85

45.

321.

386

Iden

tifica

el i

nven

tario

obs

olet

o co

n el

que

cu

enta

4.52

1.95

14.

461.

965

4.24

1.99

45.

281.

38

Cua

ntifi

ca e

l val

or a

ctua

l de

su in

vent

ario

4.45

1.98

24.

192.

138

4.49

1.88

84.

881.

843

Verifi

ca c

on re

gula

ridad

que

su

inve

ntar

io

en li

bros

es

su in

vent

ario

físi

co e

n el

al

mac

én

4.13

2.06

23.

872.

237

3.99

2.12

54.

462.

015

Cue

nta

con

un p

roce

so p

ara

la c

ompr

a de

nu

evo

inve

ntar

io q

ue c

onsi

dere

un

nive

l m

ínim

o de

inve

ntar

io

4.36

2.02

34.

232.

028

4.27

2.00

44.

861.

691

Con

side

ra p

olíti

cas

para

evi

tar c

ompr

as

inne

cesa

rias

4.34

1.97

34.

162.

071

4.23

1.98

74.

961.

609

Con

tinúa

(Tab

la...

)

n esti aciones en finanzas fiscal

CO

NTR

OL

FIN

AN

CIE

RO

Uno

a c

inco

año

sSe

is a

10

años

11 a

20

años

Más

de

20 a

ños

Ges

tión

del i

nven

tario

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Las

requ

isic

ione

s de

com

pra

pasa

n po

r un

proc

eso

de a

utor

izac

ión

4.35

1.98

44.

32.

063

4.25

2.08

64.

661.

911

Cue

nta

con

un re

gist

ro d

el in

vent

ario

si

stem

atiz

ado

al re

cibi

r la

com

pra

4.23

2.05

14.

322.

074.

232.

055

4.26

2.13

3

Cue

nta

con

proc

edim

ient

os o

rden

ados

par

a la

rece

pció

n de

las

com

pras

4.32

1.99

64.

322.

064.

521.

894

4.78

1.82

3

Ges

tión

de la

s cu

enta

s po

r pag

arM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.C

uent

a co

n un

regi

stro

y c

ontro

l det

alla

do

de la

s de

udas

4.39

1.98

74.

731.

944.

781.

705

4.91

1.79

9

Hac

e un

pla

n de

pag

o de

cad

a un

a de

las

deud

as4.

311.

848

4.77

1.84

84.

761.

644.

921.

811

Paga

las

deud

as a

tiem

po4.

321.

971

4.62

1.82

34.

861.

562

4.73

1.80

8R

evis

a lo

s ni

vele

s de

end

euda

mie

nto

4.27

1.97

64.

651.

816

4.81

1.64

64.

951.

663

Se re

aliz

a un

aná

lisis

par

a de

finir

al

prov

eedo

r más

cal

ifica

do4.

221.

964.

521.

884.

741.

629

4.81

1.68

5

La e

mpr

esa

nego

cia

opor

tuna

men

te la

s co

ndic

ione

s de

pag

o de

las

com

pras

4.26

1.95

44.

411.

985

4.64

1.71

74.

961.

557

Util

iza

el fi

nanc

iam

ient

o de

los

prov

eedo

res

4.21

2.01

74.

381.

905

4.63

1.73

74.

851.

741

Utili

za e

l fina

ncia

mie

nto

banc

ario

a c

orto

pla

zo3.

682.

179

3.88

2.16

14.

151.

992

4.2

2.08

Fuen

te: E

labo

raci

ón p

ropi

a.

“

“

“

“

gere

nte

s con g

rado d

e m

aest

ría y

docto

rado o

btu

vie

ron, en c

uatr

o d

e e

llas,

media

s m

ás

altas,

com

o s

e m

uest

ra e

n c

olo

r gri

s.

Con

tinúa

(Tab

la...

)

l erfil del tomador de decisiones sus efectos en la esti n...Ta

bla

6. P

rinc

ipal

es r

esul

tado

s po

r ni

vel

de f

orm

ació

n de

l ge

rent

e

FOR

MA

CIÓ

N D

EL G

EREN

TE (¿

cuál

es

el n

ivel

de

form

ació

n de

l dire

ctor

gen

eral

/ger

ente

de

su e

mpr

esa?

)C

ON

TRO

L FI

NA

NC

IER

OEd

ucac

ión

bási

caB

achi

llera

toC

arre

ra té

cnic

aLi

cenc

iatu

ra o

in

geni

ería

Mae

stría

Doc

tora

doG

estió

n de

l ef

ectiv

oM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.Ti

ene

un

cont

rol

estri

cto

de la

s co

ntra

seña

s y

clav

es

diná

mic

as d

e lo

s se

rvic

ios

banc

ario

s

5.05

1.33

45

1.21

24.

951.

322

5.4

0.91

35.

31.

295

5.8

0.44

7

Lim

ita e

l ac

ceso

al

efec

tivo

en lo

s em

plea

dos

5.05

1.34

74.

931.

357

4.62

1.35

95.

221.

175

5.52

1.17

55.

80.

447

Com

prue

ba

el s

aldo

de

dine

ro e

n lo

s re

gist

ros

cont

ra e

l di

nero

en

la

caja

fina

l

4.77

1.52

14.

611.

419

4.38

1.43

15.

041.

288

5.39

1.07

65.

60.

894

Tien

e es

tabl

ecid

os u

n sa

ldo

mín

imo

y m

áxim

o de

caj

a

4.82

1.45

54.

681.

499

4.52

1.43

65.

021.

233

5.04

1.43

60

n esti aciones en finanzas fiscal

CO

NTR

OL

FIN

AN

CIE

RO

Educ

ació

n bá

sica

Bac

hille

rato

Car

rera

técn

ica

Lice

ncia

tura

o

inge

nier

íaM

aest

ríaD

octo

rado

Ges

tión

del

efec

tivo

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Med

iaD

es. E

st.

Cue

nta

con

un p

roce

so

esta

ndar

izad

o en

el p

ago

a pr

ovee

dore

s

4.77

1.39

54.

761.

324

4.71

1.27

15.

071.

272

5.22

1.31

35.

60.

894

Esta

blec

e es

trate

gias

de

inve

rsió

n cu

ando

ha

y sa

ldos

ex

cede

ntes

en

caja

/ban

cos

4.79

1.49

64.

911.

352

4.81

1.50

45.

141.

205

5.3

0.97

45.

80.

447

Ges

tión

de

cuen

tas

por

cobr

arM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.C

uent

a co

n po

lític

as

de c

rédi

to

y co

bran

za

esta

blec

idas

de

form

a cl

ara

y se

resp

etan

4.85

1.37

64.

691.

531

4.62

1.62

75.

151.

139

51.

758

4.6

2.07

4

Com

prue

ba

la c

apac

idad

de

los

clien

tes

ante

s de

ex

tend

er c

rédi

to

4.62

1.56

24.

711.

486

4.52

1.53

74.

981.

318

4.91

1.75

64.

42.

074

Con

tinúa

(Tab

la...

)

l erfil del tomador de decisiones sus efectos en la esti n...

CO

NTR

OL

FIN

AN

CIE

RO

Educ

ació

n bá

sica

Bac

hille

rato

Car

rera

técn

ica

Lice

ncia

tura

o

inge

nier

íaM

aest

ríaD

octo

rado

Ges

tión

de

cuen

tas

por

cobr

arM

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.M

edia

Des

. Est

.C

omun

ica

clar

amen

te lo

s té

rmin

os d

e cr

édito

ant

es

de e

xten

derlo

4.79

1.49

64.

681.

524

4.33

1.71

35.

021.

279

5.09

1.70

34.

62.

074

Rev

isa

las

cond

icio

nes

de la

car

tera

po

r clie

nte

regu

larm

ente

4.52

1.73

84.

261.

867

4.48

1.60

14.

891.

558

4.96

1.74

55.

40.

894

Tien

e va

luad

o el

mon

to d

e su

car

tera

de

cuen

tas

por

cobr

ar

3.9

1.86

84.

011.

893

4.19

1.75

4.57

1.71

4.43

1.92

75

1.22

5

Oto

rga

desc

uent

os

por p

ront

o pa

go

3.9

1.87

73.

831.

833

3.9

1.86

84.

341.

738

3.57

2.06

33

2.73

9

Acep

ta p

agos

co

n ta

rjeta

de

créd

ito

3.95

2.01

24.

011.

886

3.95

1.96

24.

571.

763.

572.

107

32.

739

Con

tinúa

(Tab

la...

)

n esti aciones en finanzas fiscal

CO

NTR

OL

FIN

AN

CIE

RO

Educ

ació

n bá

sica

Bac

hille

rato