JUNTA ORDINARIA DE ACCIONISTAS · JUNTA ORDINARIA DE ACCIONISTAS 26 de Abril de 2012. 2 AGENDA I....

24

JUNTA ORDINARIA DE ACCIONISTAS 26 de Abril de 2012

Transcript of JUNTA ORDINARIA DE ACCIONISTAS · JUNTA ORDINARIA DE ACCIONISTAS 26 de Abril de 2012. 2 AGENDA I....

JUNTA ORDINARIADE ACCIONISTAS

26 de Abril de 2012

2

AGENDA

I. INDUSTRIA AÉREA MUNDIAL 2011

II. LAN: RESULTADOS Y GESTIÓN 2011

III. INICIATIVAS ESTRATÉGICAS

3

Resultados industria aérea impactados por fuerte alza en el precio del combustible

4

-13 -11

-8

-4

-1

13

-16

-10

18

8

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011E

Utilidad Neta Industria Aérea* (IATA, billones de US$)

* Resultados Industria de pasajeros

4

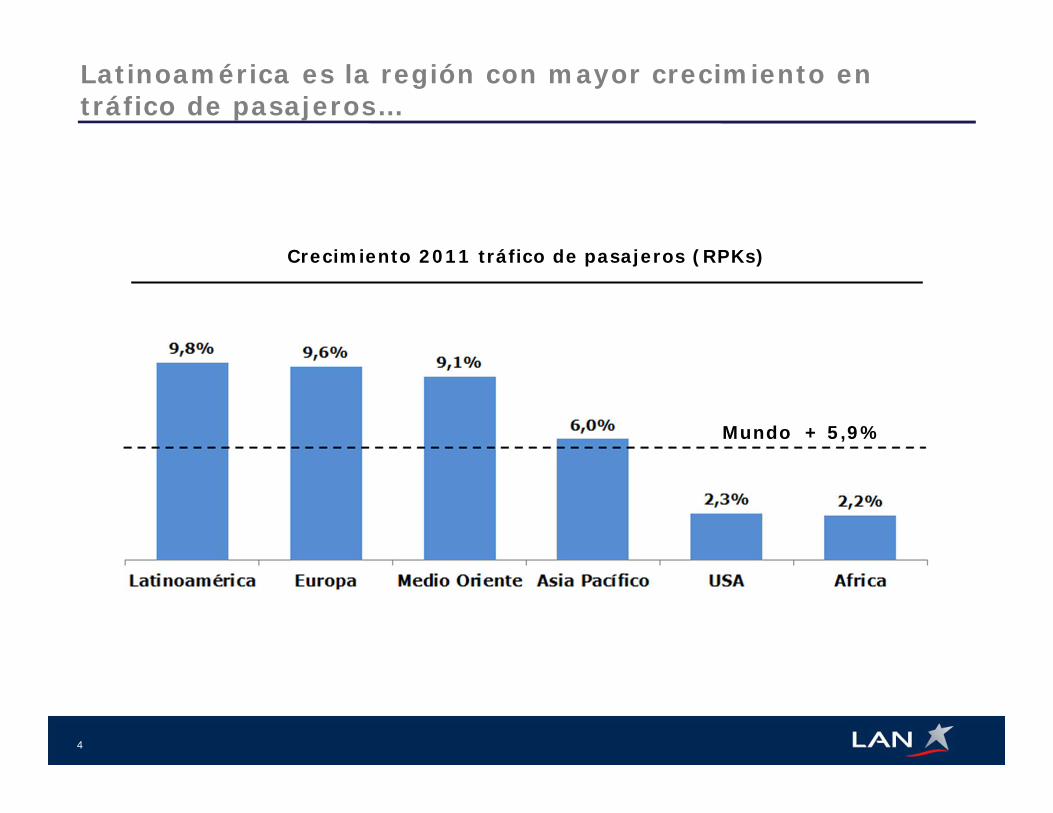

Latinoamérica es la región con mayor crecimiento en tráfico de pasajeros…

Mundo + 5,9%

Crecimiento 2011 tráfico de pasajeros (RPKs)

5

… y la segunda mayor en crecimiento de tráfico de carga

Crecimiento 2011 tráfico de carga (RTKs)

Mundo - 0,7%

6

Evolución tráfico carga

Evolución tráfico Mensual Industria de Carga (RTKs)

2011 – 0,7%

Ene-10 Jul-10May-10Mar-10 Nov-10Sep-10 Ene-11 Mar-11

May-11 Jul-11 Sep-11 Nov-11

7

AGENDA

I. INDUSTRIA AÉREA MUNDIAL 2011

II. LAN: RESULTADOS Y GESTIÓN 2011

III. INICIATIVAS ESTRATÉGICAS

Pasajeros Transportados 2011

+15,9%

Carga Transportada 2011

+11,5%

8

Transportamos 22 millones de pasajeros y 875 mil toneladas de carga

9

Sólidos factores de ocupación y aumentos en yieldsimpulsan alzas de ingresos

+1.5 pp. +11 %+29%

-0.5 pp. +10%+23%

Factor de Ocupación Carga Yield Carga ($US centavos) Ingresos Carga ($US billones)

Factor de Ocupación Pax Yield Pax ($US centavos) Ingresos Pax ($US billones)

3,14,0

1,31,6

1.428 1.4541.639

2.093

2.506

3.034

3.525

4.283

3.656

4.523

5.718

0

1.000

2.000

3.000

4.000

5.000

6.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

US$ mm

10

LAN continua demostrando fuerte crecimiento de ingresos

Ingresos LAN(2001 – 2011)

Nota: 2008 – 2011 IFRS; años previos PCGA Chilenos

+26%

1131

84

164147

241

308336

231

420

320

0

50

100

150

200

250

300

350

400

450

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

US$ mm

11

Utilidad neta cae afectada por alza del combustible y factores extraordinarios

Utilidad LAN(2001 – 2011)

Nota: 2008 – 2011 IFRS; años previos PCGA Chilenos

-24%

12

¿Que nos impactó?

Reorganización LAN Colombia

Alza en el precio del WTI Nube de ceniza volcánica

Costos Fusión LATAM

13

43,5

Sólida posición financiera

3,7

20112010

3,1

2009

2,6

2008

2,4

Deuda Ajustada/ EBITDAR

2009

22%

792

2008

10%

411

2011

12%

472

2010

16%

737

Efectivo Líneas de crédito

Liquidez (US$ mm)(% de los ingresos)

LAN continua como una de las pocas aerolíneas con grado de inversión

(Investment Grade)

208

14

Llegada neta de 18 aviones durante 2012:

LAN continua invirtiendo en flota

INVERSION EN FLOTA(US$ millones)

2012

1,759

2013

1,374

2014

1,598

CAPEX(2012-2018)

US$ 8.9 bn

Flota Total 2012: 164 AVIONES

Primera aerolínea del hemisferio occidental en recibir el nuevo

Boeing 787 Dreamliner

7 aviones Airbus A320

7 Boeing 767 Pasajeros

2 Boeing 777 Cargueros

Q

Q

Q

Q

2 Boeing 787 PasajerosLong Haul

Short Haul

Cargo

15

AGENDA

I. INDUSTRIA AÉREA MUNDIAL 2011

II. LAN: RESULTADOS Y GESTIÓN 2011

III. INICIATIVAS ESTRATÉGICAS

Integrando LAN Colombia

16

Turnaround Cambio de marca

IntegraciónLAN

Colombia

Q Recuperar confiabilidad y puntualidad

Q Estándares de seguridad (IOSA) y LAN

Q Mejora de oferta de vuelos y calidad

de servicio

Q Recuperar rentabilidad

Q Aumento de capacidad con flota A320

2011 Dic 2011 2012

17

¿Por qué Brasil?

LAN Airlines Santiago, 1929

LAN Peru Lima, 1999

LAN Ecuador Guayaquil, 2003

LAN Argentina Buenos Aires, 2005

LAN Colombia Bogotá, 2010 Industria aérea global:

Más competencia

Consolidación

Modelos de negocio complementarios– Negocio pasajeros internacional– Negocio de carga– Liderazgo en mercados domésticos

Extensiva red de rutas– Redes complementarias con muy poca

superposición– Relación existente en mantenimiento y

compra de aviones

Mejor servicio en la región

Enfoque en la eficiencia

Programa de pasajero frecuente competitivo a nivel mundial

¿Por qué TAM?

18

LATAM se ubicará entre las aerolíneas líderes del mundo en término de ingresos…

19

Top 20 aerolíneas de pasajeros en ingresosUSD Billones, 2010

1

5

10

15

20 1010

11111111

1212121212

151616

2022

3132

3436

Korean AirAir Canada

Singapore AirlinesLATAM

China EasternChina SouthernCathay Pacific

US AirwaysSouthwest

QantasAir ChinaEmirates

ANAJAL

BA-IberiaAMR

Air France-KLMDelta

United-ContinentalLufthansa

Fuente: Airline Business

… al igual que en términos de transporte de pasajeros y carga

20

Top 12 aerolíneas en pasajeros transportadosMillones de pasajeros, 2010

Top 12 aerolíneas en carga transportadaMiles de toneladas, 2010

51

52

52

54

65

70

72

77

86

88

98

163

BA-Iberia

LATAM

US Airways

Lufthansa

China Eastern

Air France-KLM

Ryanair

China Southern

American

Southwest

United-Continental

Delta

911

951

1.052

1.055

1.069

1.104

1.149

1.347

1.555

1.579

1.777

1.805

JAL

LATAM

Lufthansa

China Southern

Air China

China Eastern

Singapore Airlines

China Airlines

United-Continental

Cathay Pacific

Emirates

Korean Air1

5

10

1

5

10

Fuente: Airline Business y WATS IATA 2010

LATAM será la mayor aerolínea de la región…

21Fuente: Reportes de compañías y Airline Business

TAM

12194

73

LAN

0

50

100

150

200

250

300

350

LATAM GOL Avianca - TACA COPA

Ingresos (US$ Billones 2011)

TAM4.5

3.7

1.8

LAN

0

3

6

9

12

15

LATAM GOL Avianca - TACA COPA

Flota (Dec 31, 2011)

13.5

310

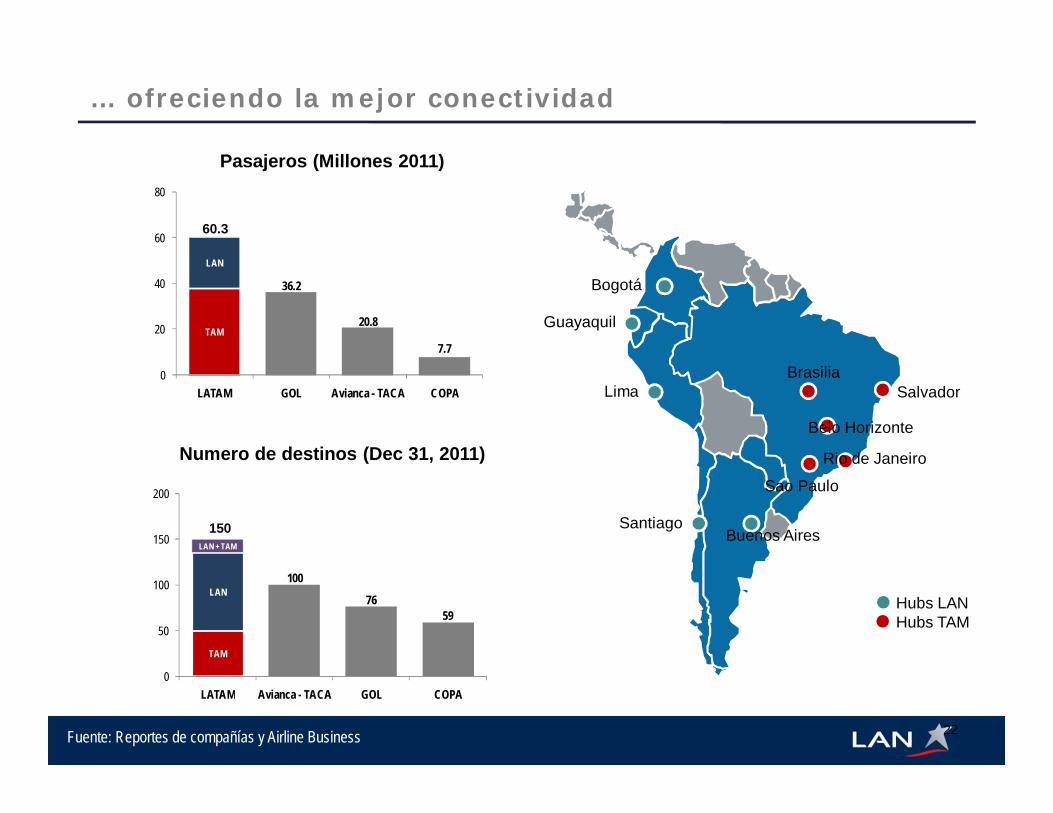

… ofreciendo la mejor conectividad

22

Buenos AiresSantiago

Lima

Guayaquil

Bogotá

Rio de Janeiro

Sao Paulo

Belo Horizonte

SalvadorBrasilia

Hubs LANHubs TAM

Fuente: Reportes de compañías y Airline Business

TAM

36.2

20.8

7.7

LAN

0

20

40

60

80

LATAM GOL Avianca - TACA COPA

TAM

100

7659

LAN

LAN + TAM

0

50

100

150

200

LATAM Avianca - TACA GOL COPA

60.3

150

Pasajeros (Millones 2011)

Numero de destinos (Dec 31, 2011)

23

US$ ~ 600-700MM de sinergias

Nuevos servicios, compartir mejores prácticas

Mejora en el acceso a hubs, y el atractivo de la red combinada

La combinación de la red apoya nuevos destinos y hubs

Incluyendo la consolidación de contratos con socios y aumento de la utilización

Consolidación de los programas y de las mejores prácticas

La combinación de las redes crea nuevos pares de ciudades y aumentos del servicio

Aumento yMejora en conectividad

Viajero Frecuente

Nuevos vuelos

Otros Ingresos de pasajeros

Carga

Relevancia deLa red Abastecimiento

Aeropuertos

ventas

Corporativo

IT

Mantenimiento

Consolidación de funciones en aeropuertos en que ambos operan

Aprovechar economías de escala en los contratos

Racionalización de los gastos corporativos generales y algunas funciones

Eficiencia de ventas combinadas

Eficiencias por plataformas comunes

Aprovechamiento de las economías de escala y de eficiencia

Fuente deSinergia Detalle

ValorUS$ Millones

Fuente deSinergia Detalle

ValorUS$ Millones

15 25

50

45

80

85

125120

75

70

45

35

30

70

20

65

20

35

25

70

20

100

35

40

JUNTA ORDINARIADE ACCIONISTAS

26 de Abril de 2012