La Bancarización en AméricaLatina: Obstáculos, Avances y la Agenda Pendiente

33

L B i ió A éi La Bancarización en América Latina: Obstáculos, Avances y la Latina: Obstáculos, Avances y la Agenda Pendiente LILIANA ROJAS-SUÁREZ LILIANA ROJAS SUÁREZ Center for Global Development S P l O b 2008 Sao Paulo, Octubre 2008

-

Upload

cesar-yarlaque -

Category

Documents

-

view

213 -

download

0

description

La Bancarización en América Latina: Obstáculos, Avances y la Agenda Pendiente

Transcript of La Bancarización en AméricaLatina: Obstáculos, Avances y la Agenda Pendiente

L B i ió A é iLa Bancarización en América Latina: Obstáculos, Avances y laLatina: Obstáculos, Avances y la

Agenda Pendiente

LILIANA ROJAS-SUÁREZLILIANA ROJAS SUÁREZCenter for Global Development

S P l O b 2008Sao Paulo, Octubre 2008

El Problema y los Avances

1990-99 2000-04 2005-07 1990-99 2000-04 2005-07América Latina 0.25 0.29 0.30 0.27 0.30 0.30Argentina 0 15 0 25 0 23 0 18 0 16 0 13

Países Depósitos/PBI Créditos/PBIIndicadores de Profundización Financiera

Argentina 0.15 0.25 0.23 0.18 0.16 0.13Bolivia 0.36 0.44 0.42 0.39 0.42 0.29Brasil 0.18 0.21 0.25 0.24 0.26 0.37Chile 0.38 0.50 0.52 0.47 0.63 0.65Colombia 0.28 0.28 0.32 0.32 0.24 0.28Costa Rica 0 17 0 17 0 21 0 16 0 25 0 32Costa Rica 0.17 0.17 0.21 0.16 0.25 0.32Ecuador 0.17 0.18 0.21 0.22 0.24 0.24El Salvador 0.34 0.40 0.39 0.33 0.42 0.42México 0.27 0.24 0.22 0.23 0.14 0.15Perú 0.17 0.22 0.21 0.17 0.22 0.19P í i d t i l 0 63 0 71 0 83 0 68 0 92 1 14Países industriales 0.63 0.71 0.83 0.68 0.92 1.14Australia 0.56 0.68 0.84 0.69 0.93 1.15España 0.64 0.83 1.19 0.79 1.09 1.65Estados Unidos 0.62 0.68 0.73 0.48 0.53 0.60Francia 0.54 0.65 0.70 0.80 0.87 0.99

• La profundización financiera se ha incrementado recientemente en

Noruega 0.52 0.50 0.53 0.60 0.73 0.85Portugal 0.89 0.89 0.96 0.75 1.38 1.57Fuente: Bancos Centrales y IFS - FMI.

palgunos países (Brasil, Chile y, en menor medida, Colombia, Costa Rica y El Salvador), pero se ha deteriorado en otros (México).A d l l b h d f di ió fi i t• A pesar de los avances, la brecha de profundización financiera entre América Latina y los países industriales se viene ampliando.

El ProblemaI di d d A 2007

Países Indicador AccesoAmérica Latina 34.65

Indicador de Acceso 2007(porcentaje de la población adulta)

Argentina 28.00Bolivia 8.85Brasil 43.00Chile 60.00Colombia 42 71Colombia 42.71Costa Rica 40.38Ecuador 35.80El Salvador 38.12México 25 00México 25.00Perú 24.60Países industriales /1 96.08Fuente: Felaban (2007).1/ Honohan (2007)

Los indicadores de acceso muestran niveles muy bajos de la bancarización. Aún Chile presenta una distancia muy

1/ Honohan (2007)

bancarización. Aún Chile presenta una distancia muy importante respecto al acceso en los países industriales. Brasil está ligeramente por encima del promedio latinoamericano y nuevos resultados indican que el porcentaje ha aumentado a 46% en el 2008.

Obstáculos a la Bancarización

Cinco Categorías:ilib i iI. Desequilibrios Macroeconómicos y

FinancierosS i l li i lII. Factores Sociales que limitan la

Intermediación Financierabl l i d l O iIII. Problemas relacionados con la Operativa

BancariaIV D bilid d I i i lIV. Debilidades InstitucionalesV. Distorsiones Regulatorias

I. Desequilibrios Macroeconómicos y Financieros

Efectos de las Crisis Financieras y Políticas Recientes sobre la BancarizaciónDepósitos/PBI

Bolivia

0.45

0.50

0.55Tensiones políticas y sociales

Argentina

0.25

0.30Crisis

Ecuador

0.20

0.25

0.30Crisis

Dolarización

0.25

0.30

0.35

0.40

0.20

0.25

0.05

0.10

0.15

0.20

0.201999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Banco Central de Bolivia

0.151999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Banco Central de Agentina

0.001997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Banco Central de Ecuador

• La intermediación financiera disminuye significativamente durante crisis macro/financieras y/o de incertidumbre políticapolítica.

• La falta de confianza en el sistema bancario genera autoexclusión e informalidad.

I. Desequilibrios Macroeconómicos y Financieros

Avances y Recomendaciones• La región en su conjunto muestra una mejora importante en• La región en su conjunto muestra una mejora importante en

las políticas macroeconómicas.• La menor fragilidad a shocks externos se debe, entre otrosLa menor fragilidad a shocks externos se debe, entre otros

factores, a: (a) la significativa acumulación de reservas internacionales y (b) la disminución de requerimientos de financiamiento e terno recompra de de dafinanciamiento externo – recompra de deuda.

• Pero los riesgos a los avances de la bancarización provenientes de shocks externos, se han exacerbadoprovenientes de shocks externos, se han exacerbado profundamente en el contexto de la actual crisis financiera global.

• Es conveniente realizar ajustes de política macroeconómica a la brevedad posible para anticipar las consecuencias adversas del “credit crunch”.del credit crunch .

II. Factores Sociales que limitan la Intermediación FinancieraIntermediación Financiera

DEP/PBI Media DEP/PBI Brecha (ptos

Brecha de Depósitos/PBI relativa a la media del decil correspondiente en el Índice de Desarrollo Humano (IDH), 2007

País Decil IDH DEP/PBI (%) para el Decil IDH

(%)

Brecha (ptos porcentuales)

Argentina 8 23.3 82.4 -59.1Bolivia 3 44.2 25.3 18.9B il 6 26 5 44 2 17 8Brasil 6 26.5 44.2 -17.8Chile 8 55.6 82.4 -26.8Colombia 6 34.0 44.2 -10.2Costa Rica 7 22.4 30.8 -8.5Ecuador 5 22.0 35.4 -13.3Ecuador 5 22.0 35.4 13.3El Salvador 4 40.8 35.9 4.9Mexico 7 22.9 30.8 -7.9Peru 5 22.1 35.4 -13.3Fuente: Bancos Centrales, IFS - IMF y UNDP (2007/2008)

• Existe una relación positiva entre el mayor desarrollo social de los países y la bancarización.

• La mayoría de países (incluyendo Brasil) muestran una brechaLa mayoría de países (incluyendo Brasil) muestran una brecha importante en profundización financiera respecto a países con similar nivel de desarrollo humano.S l l í l d il á b j d l IDH (B li i El• Solo los países en los deciles más bajos del IDH (Bolivia y El Salvador) presentan niveles de profundización financiera mayor que sus pares.

II. Factores Sociales que limitan la Intermediación FinancieraIntermediación FinancieraAvances y la Agenda Pendiente

D ll d C lt Fi i• Desarrollo de Cultura Financiera:Avances: Colombia: Banca de las Oportunidades – Microfinance

OpportunitiesOpportunitiesPerú: Convenio Superintendencia Bancaria y

Ministerio de Educación (capacitación deMinisterio de Educación (capacitación deprofesores)

Propuestas: Argentina: Ampliar el alcance del programa dePropuestas: Argentina: Ampliar el alcance del programa de alfabetización financiera del Banco Central

Costa Rica: Esfuerzo integral incluyendo bancos,g y ,reguladores y Ministerio de Educación

Brasil: Mejoras en el entrenamiento a magistradosBolivia: Educación financiera en todos los niveles

educativos

II. Factores Sociales que limitan la Intermediación FinancieraIntermediación FinancieraAvances y la Agenda Pendiente• Disminuir la Informalidad de las Empresas:

Avances: Colombia: Cambio en la definición de microcrédito,va ces: Co o b a: Ca b o e a de c ó de c oc éd to,elevando el monto máximo, incentivando así la incorporación de empresas del sectorasí la incorporación de empresas del sector informal al sector financiero formal.

Propuestas: Argentina: Incrementar el monto en pesos usados paraPropuestas: Argentina: Incrementar el monto en pesos usados paradefinir un microcrédito.

México: Promover la participación de empresasMéxico: Promover la participación de empresasinformales en los registros de las centrales de riesgosde riesgos.

III. Problemas relacionados con la Operativa BancariaOperativa BancariaObstáculos:• Aún muy baja cobertura mediante sucursales, ATMs y otros

canales, especialmente en zonas alejadas, de baja densidad bl i l d b j i l i ó ipoblacional y de bajos niveles socioeconómicos.

• Altos costos en la provisión de servicios financieros (altos requisitos de documentación y cobro de comisiones altas por abrirrequisitos de documentación y cobro de comisiones altas por abrir y mantener cuentas y solicitar crédito).Razones Posibles:Razones Posibles:

– Ineficiencias bancarias– PYMEs y microempresas son sujetos de crédito más riesgosos que las

empresas grandes– Altos costos bancarios de monitorear pequeños proyectos

D fi i i b i l t ió l li t– Deficiencias bancarias en la atención al cliente– Falta de competencia en el sistema bancario

III. Problemas relacionados con la Operativa BancariaBancaria

G t d d i i t ió

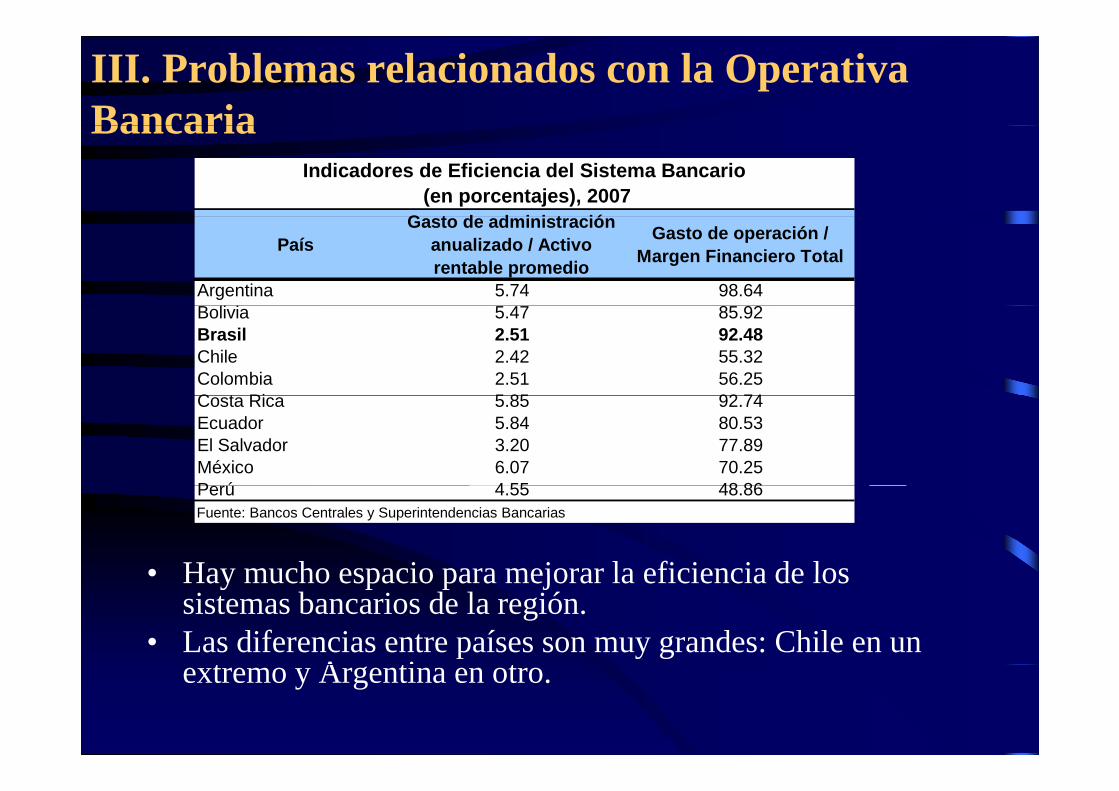

Indicadores de Eficiencia del Sistema Bancario (en porcentajes), 2007

PaísGasto de administración

anualizado / Activo rentable promedio

Gasto de operación / Margen Financiero Total

Argentina 5.74 98.64B li i 5 47 85 92Bolivia 5.47 85.92Brasil 2.51 92.48Chile 2.42 55.32Colombia 2.51 56.25C t Ri 5 85 92 74Costa Rica 5.85 92.74Ecuador 5.84 80.53El Salvador 3.20 77.89México 6.07 70.25P ú 4 55 48 86

• Hay mucho espacio para mejorar la eficiencia de los

Perú 4.55 48.86Fuente: Bancos Centrales y Superintendencias Bancarias

• Hay mucho espacio para mejorar la eficiencia de los sistemas bancarios de la región.

• Las diferencias entre países son muy grandes: Chile en un t A ti textremo y Argentina en otro.

III. Problemas relacionados con la Operativa BancariaBancaria

Características de Pymes y Microempresas que restringen el acceso al Crédito (porcentaje de países para los cuales esta característica es

t d t i t t i t t )extremadamente importante o importante)

Bajos niveles de ingreso

Falta de “cultura f inanciera”

Informalidad

Falta de transparencia en losbalances

Falta de colateral o garantíasadecuadas

0 20 40 60 80 100

Baja diversif icación de lasfuentes de ingreso

Microempresa

Pymes

Fuente: FELABAN (2007)

Consistente con los mayores riesgos del sector PYMEs y microempresas, las tres características de estas empresas que los b id b tá l l b j i lbancos consideran como mayores obstáculos son: los bajos niveles de ingreso, la informalidad y la falta de cultura financiera.

III. Problemas relacionados con la Operativa BancariaBancaria• Todas las

Asociaciones B i á d

Necesidades de Mejora en Servicios Bancarios para atención a los clientes

(Número de países que citan el problema sobre un total de 11 países)

Mejoras en el entrenamiento del personalBancarias están de acuerdo con la necesidad de mejorar Mayor número de POS en zonas

urbanas de ingresos bajos

Mejoras en los procedimientos de procesamiento de aplicaciones de crédito a PYMEs

Mejoras en el entrenamiento del personal bancario para atender clientes

el entrenamiento del personal bancario para atender clientes.

Mayor número de POS en zonas rurales

Mejoras en la provisión de información a los clientes de los servicios que ofrecen los bancos

Mayor número de ATMs en zonas urbanas de ingresos medio

p• Los procedimientos

de procesamiento de solicitudes de crédito

Mayor número de ATMs en zonas urbanas de ingresos bajos

Mayor número de ATMs en zonas rurales

Mayor número de POS en zonas rurales

solicitudes de crédito de las PYMEs necesitan mejorarse.

• Más que abrir nuevas Mayor número de oficinas bancarias en zonas rurales

Mayor número de POS en zonas urbanas de ingresos medio

Mejoras en los procedimientos bancarios de recolección de información de los clientes (depositantes y deudores)

• Más que abrir nuevas sucursales, se requieren más ATMs

POS Mejoras en los procedimientos de procesamiento

Mayor número de oficinas bancarias en zonas urbanas de ingresos medio

Mayor número de oficinas bancariasen zonas urbanas de bajos ingresos

y POS en zonas rurales y urbanas de ingresos bajos.

0 2 4 6 8 10

Mejoras en los procedimientos de procesamiento de aplicaciones de cuentas bancarias a individuos

Fuente: FELABAN(2007)

III. Problemas relacionados con la Operativa BancariaBancaria

Concentración Bancaria y Profundización Financiera Créditos/PBI (en porcentajes), 2007

CHL70

80

SLVCRI

CHL

BRA40

50

60

70

tos/

PBI

PER

SLVCRI

MEXECU

BOL

ARG

COL

10

20

30

0

Cré

dit

030 40 50 60 70 80

Concentración BancariaFuente: Bancos Centrales y Superintendencias Bancarias.

• No hay una relación clara entre concentración bancaria y profundización financiera. Ej: Chile y Ecuador tienen grados similares de concentración pero grados muy diferentes de profundizaciónde concentración pero grados muy diferentes de profundización financiera. Brasil y El Salvador tienen grados similares de profundización financiera y niveles muy diferentes de concentración.

• Una alta concentración es un obstáculo para la bancarización en países con instituciones débiles.

III. Problemas relacionados con la Operativa BancariaOperativa BancariaAvances• Corresponsales No Bancarios (CNB)

– Brasil: CNB representa la gran mayoría del total de locales físicos de provisión de servicios financieros.

– Perú: CNB están usando conexión satelital (en vez de cable).CNB representan 70% del total de locales físicos de

i ió d i i fi iprovisión de servicios financieros.– Colombia: Se permitieron e incentivaron las operaciones de los

CNBCNB.

III. Problemas relacionados con la Operativa BancariaOperativa Bancaria

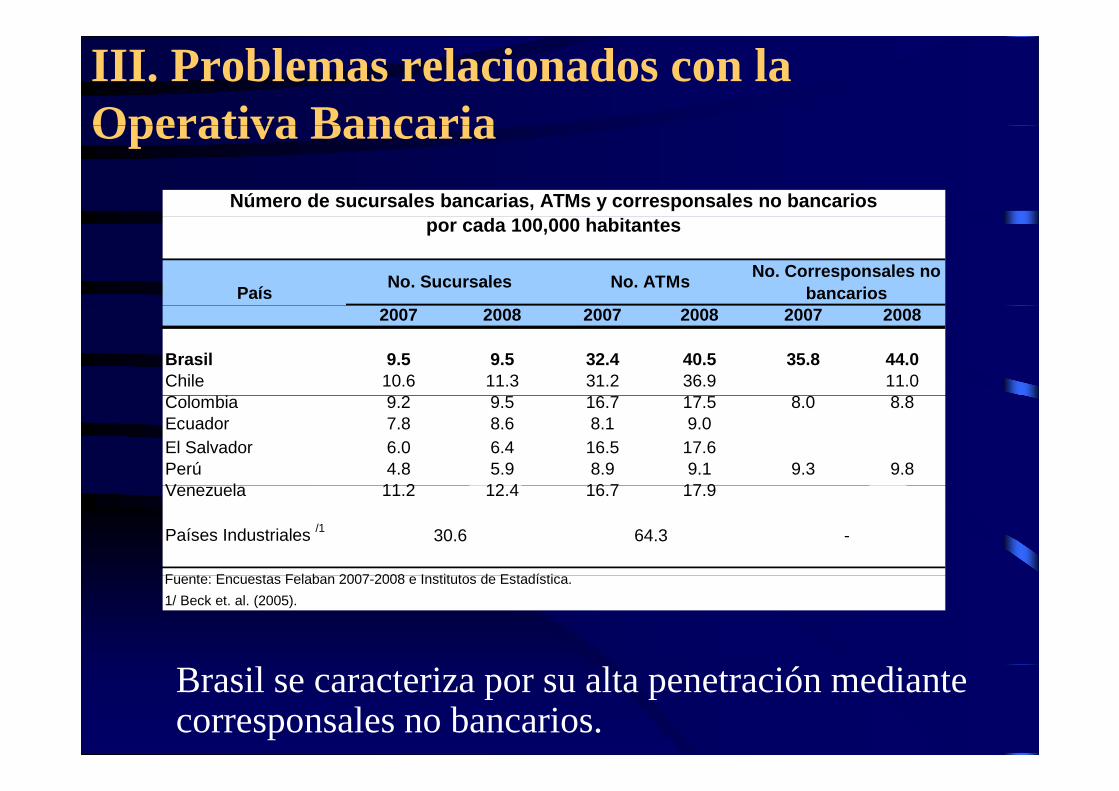

Número de sucursales bancarias, ATMs y corresponsales no bancarios

No. Corresponsales no bancarios

por cada 100,000 habitantes

País No. Sucursales No. ATMs

2007 2008 2007 2008 2007 2008

Brasil 9.5 9.5 32.4 40.5 35.8 44.0Chile 10.6 11.3 31.2 36.9 11.0C l bi 9 2 9 16 1 8 0 8 8Colombia 9.2 9.5 16.7 17.5 8.0 8.8Ecuador 7.8 8.6 8.1 9.0El Salvador 6.0 6.4 16.5 17.6Perú 4.8 5.9 8.9 9.1 9.3 9.8V l 11 2 12 4 16 7 17 9Venezuela 11.2 12.4 16.7 17.9

Países Industriales /1

F t E t F l b 2007 2008 I tit t d E t dí ti

30.6 64.3 -

Fuente: Encuestas Felaban 2007-2008 e Institutos de Estadística.1/ Beck et. al. (2005).

Brasil se caracteriza por su alta penetración mediante corresponsales no bancarios.

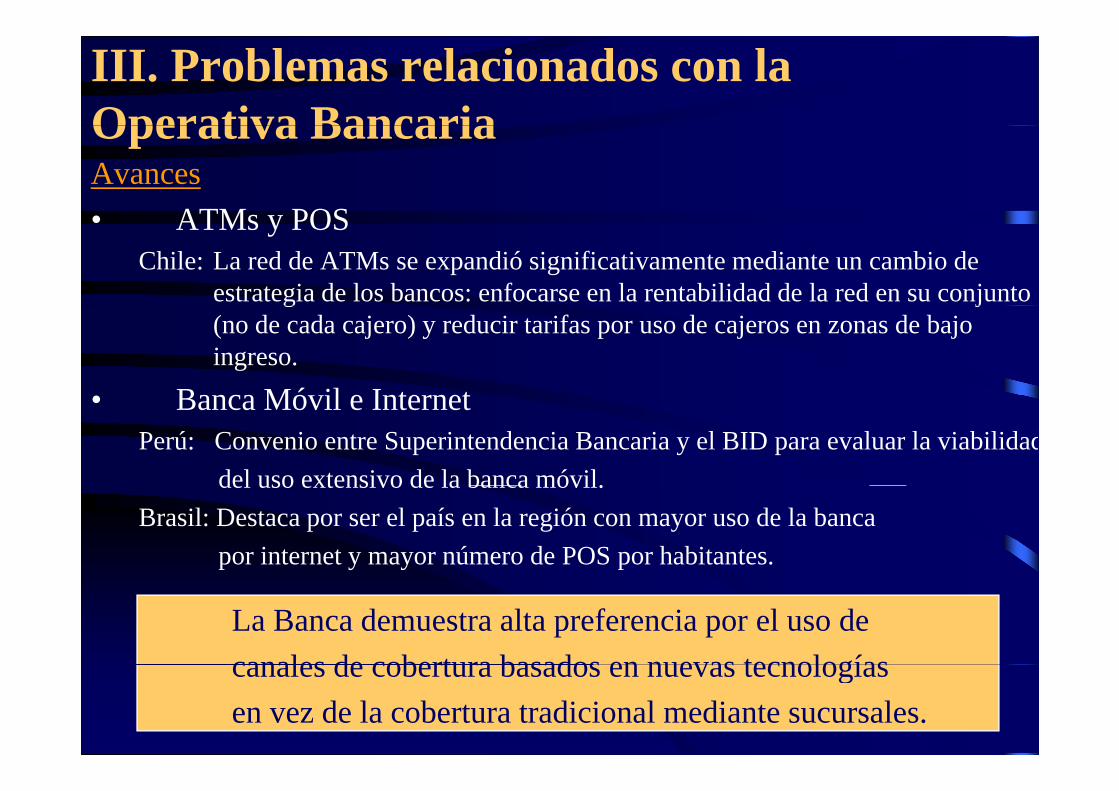

III. Problemas relacionados con la Operativa BancariaOperativa BancariaAvances• ATMs y POS• ATMs y POS

Chile: La red de ATMs se expandió significativamente mediante un cambio de estrategia de los bancos: enfocarse en la rentabilidad de la red en su conjunto g j(no de cada cajero) y reducir tarifas por uso de cajeros en zonas de bajo ingreso.

• Banca Móvil e Internet• Banca Móvil e InternetPerú: Convenio entre Superintendencia Bancaria y el BID para evaluar la viabilidad

del uso extensivo de la banca móvil.del uso extensivo de la banca móvil.Brasil: Destaca por ser el país en la región con mayor uso de la banca

por internet y mayor número de POS por habitantes.

La Banca demuestra alta preferencia por el uso de canales de cobertura basados en nuevas tecnologíascanales de cobertura basados en nuevas tecnologías en vez de la cobertura tradicional mediante sucursales.

III. Problemas relacionados con la Operativa BancariaOperativa Bancaria

AvancesAvances

Provisión de servicios financieros a través de puntos de venta (POS)

2007 2008 2007 2008

y uso de internet

PaísNo. POS por cada 100,000

habitantesNo. Personas que utiliza banca internet (% población adulta)

2007 2008 2007 2008Brasil 1,029.92 1,667.80 21.45 23.00Chile 244.61 300.54 11.02 13.51Colombia 175.18 206.41El Salvador 213.92Fuente: Encuestas Felaban 2007-2008 e Institutos de Estadística.

III. Problemas relacionados con la Operativa BancariaOperativa BancariaAvances

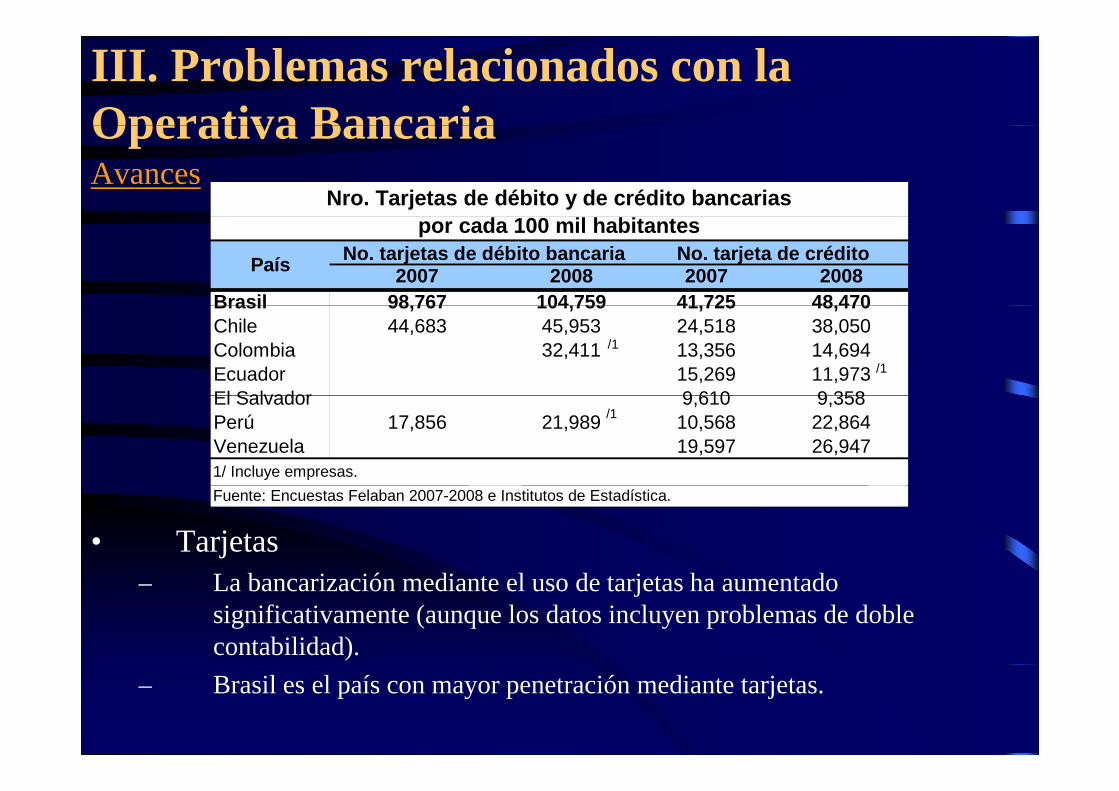

Nro. Tarjetas de débito y de crédito bancarias

2007 2008 2007 2008Brasil 98,767 104,759 41,725 48,470

País No. tarjetas de débito bancaria No. tarjeta de crédito por cada 100 mil habitantes

Brasil 98,767 104,759 41,725 48,470Chile 44,683 45,953 24,518 38,050Colombia 32,411 13,356 14,694Ecuador 15,269 11,973El Salvador 9 610 9 358

/1

/1

El Salvador 9,610 9,358Perú 17,856 21,989 10,568 22,864Venezuela 19,597 26,9471/ Incluye empresas.

/1

• TarjetasL b i ió di l d j h d

Fuente: Encuestas Felaban 2007-2008 e Institutos de Estadística.

– La bancarización mediante el uso de tarjetas ha aumentado significativamente (aunque los datos incluyen problemas de doble contabilidad).

– Brasil es el país con mayor penetración mediante tarjetas.

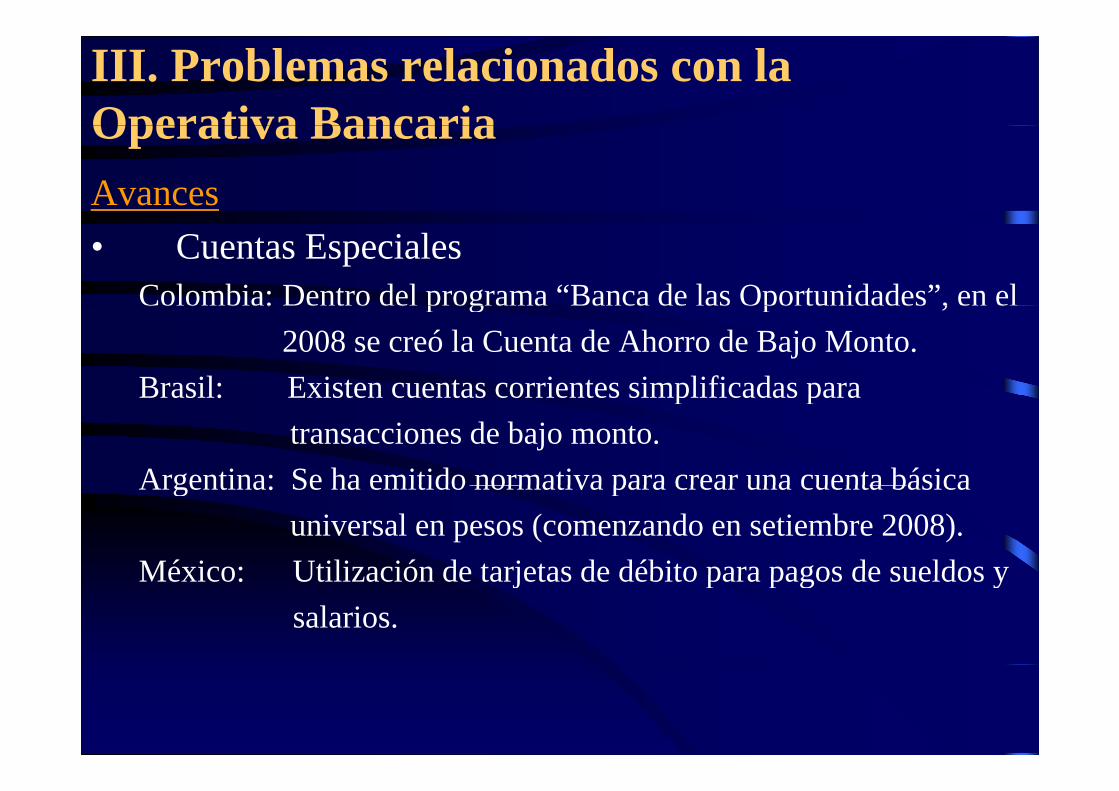

III. Problemas relacionados con la Operativa BancariaOperativa BancariaAvances• Cuentas Especiales

Colombia: Dentro del programa “Banca de las Oportunidades”, en elCo o b a: e t o de p og a a a ca de as Opo tu dades , e e2008 se creó la Cuenta de Ahorro de Bajo Monto.

Brasil: Existen cuentas corrientes simplificadas paraBrasil: Existen cuentas corrientes simplificadas para transacciones de bajo monto.

Argentina: Se ha emitido normativa para crear una cuenta básicaArgentina: Se ha emitido normativa para crear una cuenta básica universal en pesos (comenzando en setiembre 2008).

México: Utilización de tarjetas de débito para pagos de sueldos yMéxico: Utilización de tarjetas de débito para pagos de sueldos y salarios.

III. Problemas relacionados con la Operativa BancariaOperativa BancariaLa Agenda Pendiente: RecomendacionesgPerú: - Banco de la Nación debe ser supervisado integralmente

por la Supervisión Bancaria.p p- Eliminar condonaciones de deuda agraria por el Congreso

Bolivia y Ecuador: Creación de Sistemas de Garantías para favorecer elEcuador: Creación de Sistemas de Garantías para favorecer el

acceso de las PYMEs al crédito.

Brasil: Colaboración de la banca en el transporte del efectivo, mejoras en contratos bancarios y mejoras en información sobreen contratos bancarios y mejoras en información sobre productos bancarios.

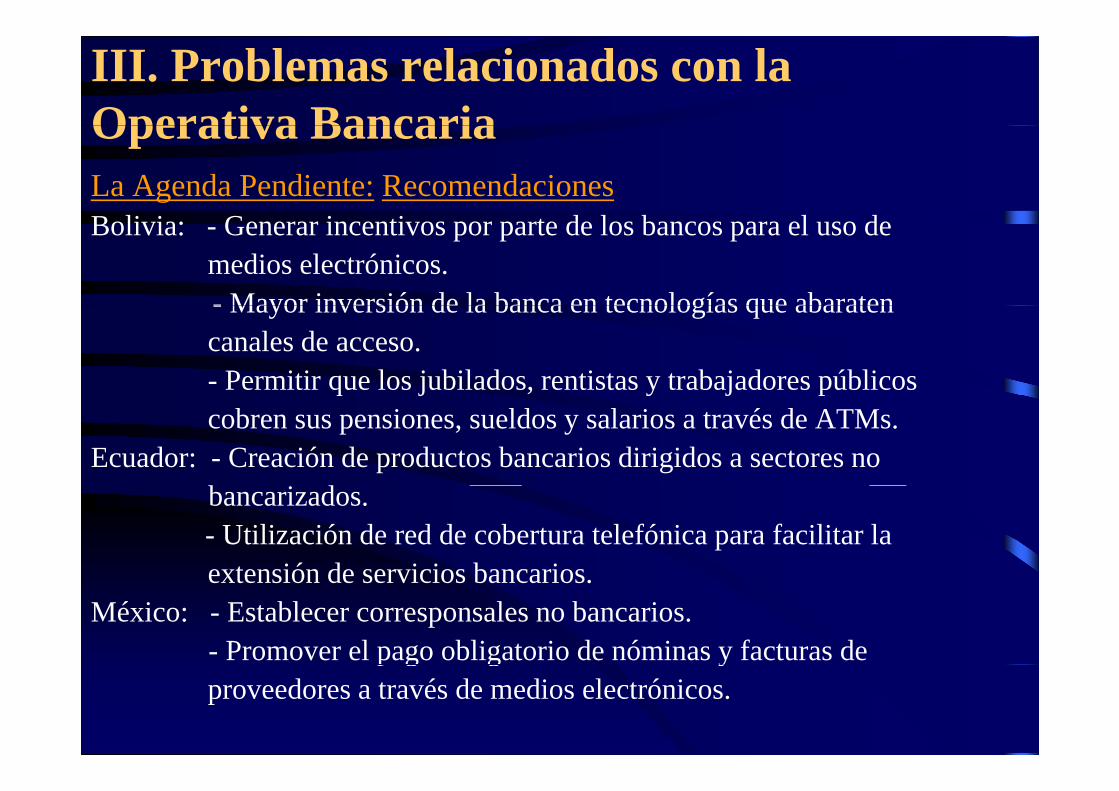

III. Problemas relacionados con la Operativa BancariaOperativa BancariaLa Agenda Pendiente: RecomendacionesB li i G i i d l b l dBolivia: - Generar incentivos por parte de los bancos para el uso de

medios electrónicos.- Mayor inversión de la banca en tecnologías que abaraten- Mayor inversión de la banca en tecnologías que abaraten canales de acceso.- Permitir que los jubilados, rentistas y trabajadores públicos q j y j pcobren sus pensiones, sueldos y salarios a través de ATMs.

Ecuador: - Creación de productos bancarios dirigidos a sectores no b i dbancarizados.- Utilización de red de cobertura telefónica para facilitar la extensión de servicios bancariosextensión de servicios bancarios.

México: - Establecer corresponsales no bancarios.- Promover el pago obligatorio de nóminas y facturas de p g g yproveedores a través de medios electrónicos.

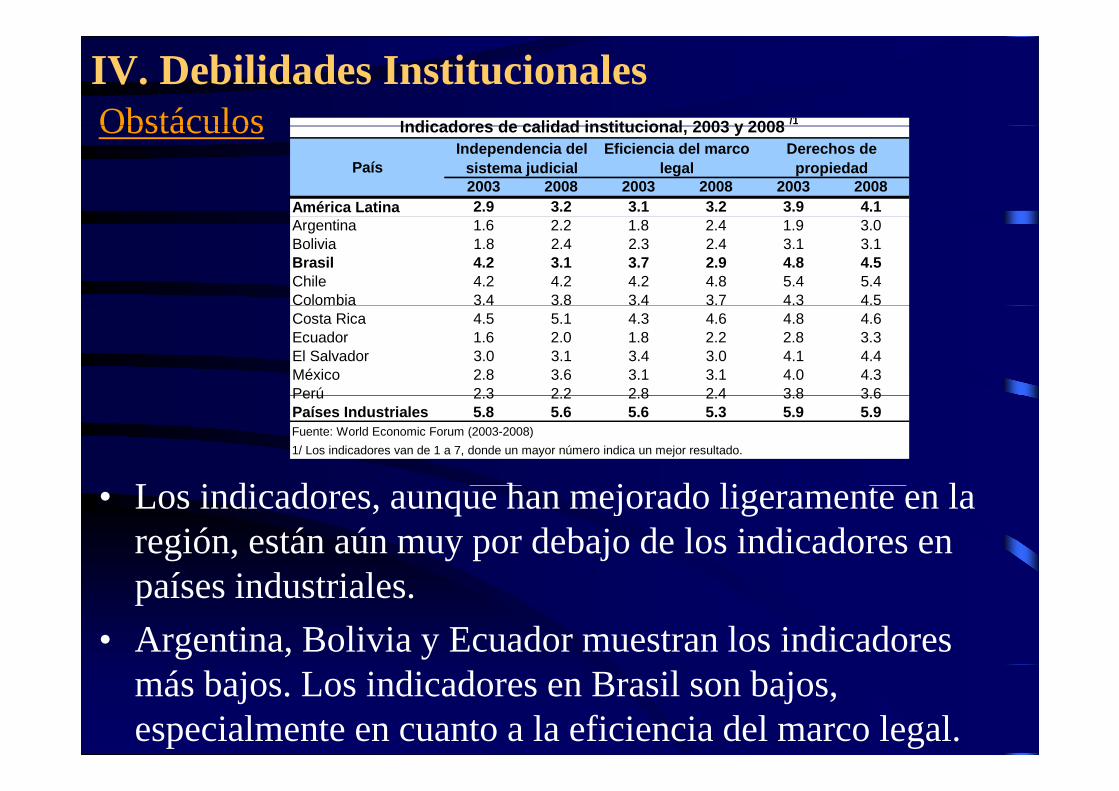

IV. Debilidades InstitucionalesObstáculos Indicadores de calidad institucional 2003 y 2008 /1Obstáculos

2003 2008 2003 2008 2003 2008América Latina 2.9 3.2 3.1 3.2 3.9 4.1

Indicadores de calidad institucional, 2003 y 2008

PaísIndependencia del

sistema judicialEficiencia del marco

legalDerechos de

propiedad

Argentina 1.6 2.2 1.8 2.4 1.9 3.0Bolivia 1.8 2.4 2.3 2.4 3.1 3.1Brasil 4.2 3.1 3.7 2.9 4.8 4.5Chile 4.2 4.2 4.2 4.8 5.4 5.4Colombia 3.4 3.8 3.4 3.7 4.3 4.5Costa Rica 4.5 5.1 4.3 4.6 4.8 4.6Ecuador 1.6 2.0 1.8 2.2 2.8 3.3El Salvador 3.0 3.1 3.4 3.0 4.1 4.4México 2.8 3.6 3.1 3.1 4.0 4.3Perú 2 3 2 2 2 8 2 4 3 8 3 6

L i di d h j d li l

Perú 2.3 2.2 2.8 2.4 3.8 3.6Países Industriales 5.8 5.6 5.6 5.3 5.9 5.9Fuente: World Economic Forum (2003-2008)1/ Los indicadores van de 1 a 7, donde un mayor número indica un mejor resultado.

• Los indicadores, aunque han mejorado ligeramente en la región, están aún muy por debajo de los indicadores en

í i d i lpaíses industriales.• Argentina, Bolivia y Ecuador muestran los indicadores

más bajos. Los indicadores en Brasil son bajos, especialmente en cuanto a la eficiencia del marco legal.

IV. Debilidades InstitucionalesObstáculos

Indicadores de Eficiencia de los Registros de Propiedad

2005 2008 2005 2008América Latina 7.4 7.2 4.4 3.7

No. Procedimientos Registro de Propiedad

Costo de registro (% valor propiedad)País

Argentina 5 5 8.3 7.6Bolivia 7 7 5.1 4.9Brasil 14 14 3.1 2.8Chile 6 6 1.4 1.3Colombia 9 9 2.5 2.5Costa Rica 6 6 3.6 3.3Ecuador 12 10 8.1 3.0El Salvador 5 5 3.6 3.6México 5 5 5.3 4.7Perú 5 5 3.2 3.3Países Industriales 4.5 4.2 1.9 1.8Fuente: Banco Mundial, Doing Business 2005-2008.

• Los indicadores de eficiencia de registro de i d d t i d bilid d B il tá

, g

propiedad muestran serias debilidades y Brasil está entre los países que requieren mayores mejoras.

IV. Debilidades Institucionales

Avances• El Salvador: Se aprobó la ley de titularización que permite crear

más productos financieros para las PYMEs.• Brasil y Perú: Creación de juzgados especializados en temas

bancarios para contrarrestar debilidades en el psistema judicial.

• Perú: La información de la Central de Riesgos se haghecho pública.

IV. Debilidades InstitucionalesRecomendaciones• México y y

El Salvador: Mejorar registros públicos de propiedad; sus ineficienciasdificultan el acceso a la información (propuesta ya adelantada en el 2006).

• Argentina: Creación de mesas de diálogo regionales para compartir información sobre necesidades financieras de la población local.

• Costa Rica: Establecimiento de una Comisión de Bancarización para la generación de información sobre avances de la bancarizaciónbancarización.

• Chile: Consolidar información sobre deudas bancarias, casas comerciales y otras entidades que ofrezcan crédito.comerciales y otras entidades que ofrezcan crédito.

IV. Debilidades InstitucionalesRecomendaciones

B li i Obli t i d d d l b l fi l t d• Bolivia: Obligatoriedad de que el balance fiscal presentadopor las empresas a la Dirección de Impuestos sea el

i t l bmismo que se presenta a los bancos.• El Salvador: - Utilización de contratos financieros para diseminar

i f ióinformación.- Acelerar el proceso de titularización de tierras

b l d d i d iy aprobar la Ley de Arrendamiento de Tierras.• Ecuador: - Creación de un registro único de derechos reales,

prendas e hipotecas.- Mejorar la información de los burós de crédito.

V. Distorsiones RegulatoriasObstáculos• El Impuesto a las Transacciones FinancierasEl Impuesto a las Transacciones Financieras

El ITF y la Preferencia por Circulante(Circulante / M1)( )

Colombia

50

60Bolivia

60

70

30

40

30

40

50

201994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fuente: Banco de la República de Colombia

202000 2001 2002 2003 2004 2005 2006 2007

Fuente: Banco Central de Bolivia

• La Preferencia por el efectivo, ineficiente y costoso, ha incrementado en países donde existe el ITF.

V. Distorsiones Regulatorias

Obstáculos• Controles a las Tasas de Interés: Chile, Colombia y

Ecuador– Afecta más a empresas pequeñas, pues impide la alineación

de costos con riesgos crediticios.– Induce a los bancos a elevar comisiones.

• Créditos Dirigidos: Brasilg– Aumenta el costo del crédito a otros sectores para compensar

el subsidio cruzado a los segmentos con créditos dirigidos.

V. Distorsiones Regulatorias

AvancesITF: - En Colombia, se exentó del impuesto a las

transacciones financieras de bajo monto.j- En Perú, se bajó la tasa del ITF y se esperan mayores reduccionesmayores reducciones.- En Chile se redujo el tope máximo del impuesto y se eliminó el impuesto a las pequeñas empresas.- En Venezuela, se eliminó el impuesto., p

V. Distorsiones Regulatorias

AvancesControles a las Tasas de Interés:Controles a las Tasas de Interés:

Chile y Colombia: Avances en diferenciar tasas máximas por productos.

V. Distorsiones Regulatorias

La Agenda Pendiente• Para muchos países quedan pendientes importantes

recomendaciones.– Eliminación del ITF.– Simplificación de impuestos sobre el sistema bancario

(especialmente Brasil).

Conclusiones• El ejercicio de diálogo sobre el proceso de bancarización debe• El ejercicio de diálogo sobre el proceso de bancarización debe

ser un esfuerzo continuo: Permite evaluaciones sobre recomendaciones pasadas y la identificación de nuevosrecomendaciones pasadas y la identificación de nuevos obstáculos a la bancarización.

• Los avances logrados del 2006 al 2008 son muy significativos• Los avances logrados del 2006 al 2008 son muy significativos pero aún falta mucho por hacer. Amplios segmentos de la población continúan sin acceso a servicios financieros y lapoblación continúan sin acceso a servicios financieros y la profundización financiera de la región es muy baja.En el conte to de la act al crisis financiera internacional los• En el contexto de la actual crisis financiera internacional, los avances de la bancarización enfrentan serios riesgos. Es urgente la rápida corrección de problemas fiscales y de laurgente la rápida corrección de problemas fiscales y de la cuenta corriente de la balanza de pagos para mantener el clima de estabilidad macro que requiere el proceso de bancarizaciónde estabilidad macro que requiere el proceso de bancarización.