La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones

15

Page 1 of 15 La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones Jorge H. Cárdenas Santamaría* y Luis Leguizamón** Resumen El artículo “La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones” se refiere al análisis de las actividades de monitoreo, seguimiento y control de los recursos de regalías, teniendo en cuenta el trámite del proyecto de Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara, en virtud del cual se reorganiza el régimen de administración y distribución de los recursos generados por la explotación de los recursos naturales no renovables y se establece el sistema General de Regalías. Para este efecto, el artículo hace una referencia al sistema de monitoreo, seguimiento y control de los recursos del Sistema General de Participaciones, así como una rápida mirada a los mecanismos de seguimiento en la ejecución de otros recursos públicos, para concluir recomendando la unificación de los sistemas de monitoreo, seguimiento y control para estos recursos así como los de regalías. Abstract The article “The function of control and monitoring in the new regime of the royalties: Some reflections” analyses the activities of monitoring, pursuing and control of royalti es, considering the proceeding of the constitutional amendment No. 13 of 2010 Senate 123 of 2010 Camera, by virtue of which the administration regime and distribution of the resources generated by the operation of nonrenewable natural resources is reorganized and establishes the Royalties General System. For this effect, the article makes a reference to the system of monitoring, pursuing and control of the resources of the Participations General System allocated to subnational governments, as well as it provides a quick look at other mechanisms of pursuing in the execution of public revenues, in order to conclude recommending the unification of the monitoring, pursuing and control systems for these resources allocated to subnational governments as well as those of royalties. Palabras clave: Regalías, SGP, monitoreo, seguimiento, control. Keywords: Royalties, SGP, monitoring, pursuing, control a. Introducción

-

Upload

jorge-hernan-cardenas-santamaria -

Category

Economy & Finance

-

view

99 -

download

1

Transcript of La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones

Page 1 of 15

La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones

Jorge H. Cárdenas Santamaría* y Luis Leguizamón** Resumen

El artículo “La función de control y vigilancia en el nuevo régimen de las regalías: Algunas reflexiones” se refiere al análisis de las actividades de monitoreo, seguimiento y control de los recursos de regalías, teniendo en cuenta el trámite del proyecto de Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara, en virtud del cual se reorganiza el régimen de administración y distribución de los recursos generados por la explotación de los recursos naturales no renovables y se establece el sistema General de Regalías. Para este efecto, el artículo hace una referencia al sistema de monitoreo, seguimiento y control de los recursos del Sistema General de Participaciones, así como una rápida mirada a los mecanismos de seguimiento en la ejecución de otros recursos públicos, para concluir recomendando la unificación de los sistemas de monitoreo, seguimiento y control para estos recursos así como los de regalías. Abstract The article “The function of control and monitoring in the new regime of the royalties: Some reflections” analyses the activities of monitoring, pursuing and control of royalties, considering the proceeding of the constitutional amendment No. 13 of 2010 Senate 123 of 2010 Camera, by virtue of which the administration regime and distribution of the resources generated by the operation of nonrenewable natural resources is reorganized and establishes the Royalties General System. For this effect, the article makes a reference to the system of monitoring, pursuing and control of the resources of the Participations General System allocated to subnational governments, as well as it provides a quick look at other mechanisms of pursuing in the execution of public revenues, in order to conclude recommending the unification of the monitoring, pursuing and control systems for these resources allocated to subnational governments as well as those of royalties. Palabras clave: Regalías, SGP, monitoreo, seguimiento, control. Keywords: Royalties, SGP, monitoring, pursuing, control a. Introducción

Page 2 of 15

A la fecha de escribir este artículo,1 el Congreso de la República está ad portas de aprobar el proyecto de Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara,2 en virtud del cual se reorganiza el régimen de administración y distribución de los recursos generados por la explotación de los recursos naturales no renovables y se establece el sistema General de Regalías. Tal como lo señala Echeverry et al. la procedencia de esta reforma constitucional está asociada a las “crecientes posibilidades de generación de una bonanza de ingresos, por cuenta de la expansión de la actividad minero energética” (2011: 3), lo que hace necesario la introducción de un nuevo régimen de administración de estos recursos que facilite la adopción de “mecanismos apropiados para la estabilización de dichos ingresos y una estrategia de política económica para establecer vínculos con los demás sectores productivos, que redunden en mayores niveles de crecimiento económico” (Echeverry et al., 2011: 3), aunado a consideraciones de política asociadas a la redistribución equitativa de tales recursos “para impulsar el crecimiento regional, la equidad entre regiones, disminuir los índices de pobreza y aumentar la competitividad del país” (Exposición de Motivos, 2011: 7). Uno de los aspectos esenciales del nuevo régimen de regalías y compensaciones, de “importancia estratégica” (Documento Conpes, 2009: 2), es el relativo a las acciones de seguimiento, vigilancia, control y evaluación para la correcta utilización de los recursos de regalías y compensaciones directas e indirectas.3 Conforme al régimen normativo vigente, esta tarea se ejerce por parte el Departamento Nacional de Planeación —DNP a través de la Dirección Nacional de Regalías. El propio Documento Conpes señala que en la ejecución de los recursos de regalías, tanto directas como indirectas, ha evidenciado irregularidades de carácter administrativo, financiero y contractual lo que, aunando a la debilidad jurídica en el diseño y la operación del régimen y procedimiento de control ha hecho necesario que en la citada reforma constitucional se prevea la existencia de un sistema de monitoreo, seguimiento, control y evaluación, cuyo objeto será asegurar el uso eficiente y eficaz de los recursos del Sistema General de Regalías.

* Ingeniero Industrial de la Universidad de los Andes. Master of Arts in Economics, University of Minnesota; Master of Science in Management, MIT Sloan School. Ha sido profesor de la Universidad de los Andes en MBA y PMBA. Ha recibido las siguientes becas: Fulbright (1984-1986); Dow Chemical (1982); Asistente de Enseñanza en Microeconomia, Universidad de Minnesota (1986); Aspen Institute (2002). Actualmente Director de Oportunidad Estratégica S.A. ** Abogado, especialista Derecho Administrativo del Colegio Mayor de Nuestra Señora del Rosario; Master in Politics and Public Policy y PhD in Politics de Macquarie University, Australia. Actualmente es consultor de Legal Business. 1 Mayo 28 de 2011. 2 Por el cual se constituye el Sistema General de Regalías, se modifican los artículos 360 y 361 de la Constitución Política y se

dictan otras disposiciones sobre el régimen de regalías y compensaciones. 3 Se consideran regalías directas las asignadas a las entidades territoriales en cuya jurisdicción se explotan recursos naturales no

renovables, así como los puertos marítimos y fluviales por donde se transportan los productos explotados o sus productos

derivados. Por su parte, las regalías indirectas son aquellas que no son asignadas directamente a las entidades territoriales

productoras o portuarias, cuya administración corresponde al Fondo Nacional de Regalías, destinadas a la promoción de la

minería, la preservación del medio ambiente y la financiación de proyectos regionales de inversión definidos como prioritarios en

los planes de desarrollo.

Page 3 of 15

Para este efecto, además de asumirla la terminología de las acciones de seguimiento a las definidas por el artículo 3 del Acto Legislativo 04 de 2007,

4 en relación con la

estrategia de monitoreo, seguimiento y control a los recurso del Sistema General de Participaciones,

5 la reforma constitucional autoriza a la ley definir el funcionamiento del

sistema, así como el procedimiento para la imposición de medidas preventivas, correctivas y sancionatorias, dentro de las cuales podrán aplicarse la cancelación de proyectos y/o el reintegro de recursos. Sin detallar el contenido de reforma al régimen general de regalías y el alcance de las irregularidades evidenciadas en desarrollo de las actividades de seguimiento, vigilancia, control y evaluación en el uso de los recursos de regalías y compensaciones, este texto analiza las características principales del actual esquema de control y vigilancia de los recursos de regalías, sus similitudes con la estrategia de monitoreo, seguimiento y control de los recursos del Sistema General de Participaciones y precisa algunas recomendaciones para el desarrollo normativo que deba dar el Congreso de la República una vez se adopte la citada reforma constitucional que organiza el Sistema General de Regalías. b. Metodología Tal como se indicó, este artículo no se detiene en el análisis del contenido de la reforma constitucional en virtud de la cual se establece el Sistema General de Regalías ni los hallazgos evidenciados por el Departamento Nacional de Planeación, a través de la Dirección Técnica de Regalías, en relación con el uso eficiente de los recursos de regalías y compensaciones directas e indirectas (García, 2011).6 Básicamente, este texto analiza el régimen normativo vigente en materia de seguimiento, vigilancia, control y evaluación, destacando sus características principales y las similitudes que éste presenta en relación con las acciones de monitoreo, seguimiento y control que adelanta el Misterio de Hacienda y Crédito Público, a través de la Dirección General de Apoyo Fiscal, en relación con los recursos del Sistema General de Participaciones destinados a financiar la prestación de los servicios de educación, salud, agua potable y saneamiento básico y las inversiones de “propósito general”. c. Resultados y discusión

4 Por el cual se reforman los artículos 356 y 357 de la Constitución Política. 5 El artículo 3 del Acto Legislativo 04 de 2007 dispuso, de manera textual, lo siguiente: Artículo 3. Adiciónense al artículo 56 de

la Constitución Política los siguientes incisos: El Gobierno Nacional definirá una estrategia de monitoreo, seguimiento y control

integral al gasto ejecutado por las entidades territoriales con recursos del Sistema General de Participaciones, para asegurar el

cumplimiento del metas de cobertura y calidad. Esta estrategia deberá fortalecer los espacios para la participación ciudadana

en el control social y en los procesos de rendición de cuentas. Para dar aplicación y cumplimiento a lo dispuesto en el inciso

anterior, el Gobierno Nacional, en un término no mayor a seis (6) meses contados a partir de la expedición del presente acto

legislativo, regulará, entre otros aspectos, lo pertinente para definir los eventos en los cuales está en riesgo la prestación

adecuada de los servicios a cargo de las entidades territoriales, las medidas que puede adoptar para evitar tal situación y la

determinación efectiva de los correctivos necesarios a que haya lugar. 6 Conforme con el Departamento Nacional de Planeación (2010) las interventorías administrativas 21.804 financieras han

reportado presuntas irregularidades en la ejecución de recursos por parte de las entidades territoriales, durante las vigencias 2005

a 2010.

Page 4 of 15

1. Esquema vigente en materia de control y seguimiento de los recursos de regalías y compensaciones El actual esquema normativo en virtud del cual se organiza el régimen de seguimiento, vigilancia, control y evaluación de los recursos de regalías y compensaciones, está definido por la Ley 141 de 1994,7 modificada por la Ley 756 de 2002,8 y los Decreto 416 de 2007,9 4192 de 2007,10 851 de 2009,11 3976 de 2009,12 y 2810 de 2010,13 cuyo responsable institucional es el Departamento Nacional de Planeación. Esta tarea se cumple a través de la Dirección Técnica de Regalías, conforme lo señalan los Decretos 149 de 2004,14 4355 de 200515 y 3517 de 2009.16 Este esquema normativo define, a su turno, un modelo de control y vigilancia, que opera en un entorno caracterizado por la existencia de dos tipos de regalías: directas (entidades territoriales productoras y portuarias) e indirectas (Fondo Nacional de Regalías), con un esquema de ejecución de recursos elaborado sobre la base de proyectos prioritarios de inversión formulados y ejecutados por las entidades territoriales (departamentos, distritos y municipios) en sus respectivos planes de desarrollo, en determinados sectores de inversión y con arreglo a específicos porcentajes por sector (Leguizamón, 2010).17 Este modelo de ejecución sectorizado, basado en proyectos prioritarios por sector y porcentajes de inversión conduce a un esquema de ejecución individualizada, bien sea por parte de la entidad territorial beneficiaria en su calidad de generadora o portuaria,18 o por la entidad pública o territorial ejecutora de un proyecto de inversión financiado con recursos del Fondo Nacional de Regalías. En este modelo de reparto de funciones en materia de aprobación y ejecución, el Gobierno Nacional, a excepción de los recursos del Fondo Nacional de Regalías en los que participa a través del Consejo Asesor de Regalías,19 no juega un rol relevante o

7 Por la cual se crean el Fondo Nacional de Regalías, la Comisión Nacional de Regalías, se regula el derecho del Estado a percibir

regalías por la explotación de recursos naturales no renovables, se establecen las reglas para su liquidación y distribución y se

dictan otras disposiciones. 8 Por la cual se modifica la Ley 141 de 1994, se establecen criterios de distribución y se dictan otras disposiciones. 9 Por la cual se reglamentan parcialmente la Ley 141 de 1994, la Ley 756 de 2002 y la Ley 781 de 2002 y se dictan otras

disposiciones. 10 Por el cual se reglamentan parcialmente la Ley 141 de 1994, la Ley 756 de 2002 y la Ley 781 de 2002 y se dictan otras

disposiciones. 11 Por el cual se reglamenta parcialmente la Ley 141 de 1994, se modifican los Decretos 450 de 1996 y 4814 de 2008, y se dictan

otras disposiciones. 12 Por el cual se modifica parcialmente el Decreto 416 de 2007 y se dictan otras disposiciones' 13 Por el cual se reglamentan parcialmente los artículos 10 de Ley 141 de 1994, 121 de la Ley 1151 de 2007 y se modifica el

Decreto 416 de 2007. 14 Por el cual se suprime la Comisión Nacional de Regalías y se ordena su liquidación. 15 Por el cual se modifica la estructura del Departamento Nacional de Planeación. 16 Por el cual se modifica la estructura del Departamento Nacional de Planeación. 17 Si bien hay otros beneficiarios directos como Resguardos Indígenas, Corporaciones Autónomas Regionales, el Fondo Nacional

de Pensiones delas Entidades Territoriales — Fonpet, y algunas reorientaciones para financiar programas de saneamiento fiscal

conforme la Ley 617 de 2000 y acuerdos de reestructuración de pasivos, conforme con la Ley 550 de 1999, este texto hace

referencia exclusivamente al modelo general de beneficiarios, de regalías. 18 De igual manera en este texto se tratan como regalías directas para efectos de ejecución los recursos de reasignación de regalías

(escalonamiento), los provenientes del Fondo de Ahorro y Estabilización Petrolera — FAEP, y los Fondos de Córdoba y Sucre. 19 Creado por el Decreto 4355 de 2005, integrado por El Director del Departamento Nacional de Planeación o el Subdirector

General, quien lo presidirá; el Ministro de Minas y Energía, o el Viceministro; el Ministro de Educación Nacional o un

Viceministro, el Ministro de Ambiente, Vivienda y Desarrollo Territorial, o un Viceministro; el Ministro de Transporte, o el

Viceministro; dos gobernadores elegidos por la Federación Nacional de Gobernadores; y dos alcaldes, elegidos por la Federación

Page 5 of 15

decisorio. De ese modo, atendiendo a la regulación legal, las entidades territoriales, cumplidos los requisitos del proyecto de inversión en su plan de desarrollo y en los sectores y porcentajes definidos legalmente, disponen de un importante margen de discrecionalidad en la selección, aprobación y ejecución de su respectivo proyecto de inversión. De esta manera, el esquema de ejecución individualizada induce un proceso de control y vigilancia preventivo y/o correctivo basado igualmente en un enfoque singularizado de control por proyecto de inversión, que no atiende a criterios de impacto global o agregado sobre el uso delas regalías. Es decir, el efecto obligado es la dispersión, atomización y reproducción de un modelo de control desagregado por proyecto de inversión sin un efecto agregado o consolidado sustantivo o ejemplarizante. De esta manera, el modelo de control y vigilancia es meramente formal, limitándose a corroborar el área y porcentaje de inversión, el uso formal de mecanismos presupuestales y contractuales, sin indagar por el impacto o calidad, cobertura o eficiencia del proyecto o el uso del recurso de regalías. En este orden, se trata de una función de control y vigilancia meramente numérico-formal, de carácter correctivo con énfasis en lo presupuestal y contractual, antes que en el uso eficiente o agregado de recurso. Esta función, en su diseño normativo actual, se desagrega en 3 grandes etapas de trámite previo, trámite preventivo y fase correctiva, tal como se indica en la tabla 1.

Tabla 1 Función de control y vigilancia de los recursos de regalías

Fuente: autores. 2. ¿Cómo se lleva a cabo el seguimiento a los recursos del SGP?

Nacional de Municipios. Este Consejo está encargado, en términos generales, entre otras funciones, de los proyectos que sean

susceptibles de ser financiados o cofinanciados con recursos del Fondo Nacional de Regalías, y de regalías y compensaciones

pactadas a favor de los departamentos y municipios-escalonamiento.

Segundo paso

Visitas de inspeccion

Disponer la

contratacion de

interventorias

adminitrativas y

financieras

Remision de

informacion

financiera y

presupuestal

Audiencias

publicas de

auditores

visibles

Segundo paso

Aplazamiento

apropiacines

Suspension de giros

Giros graduales y/o

condiciones especiales de

control y seguimiento a la

ejecución de recursos de

regalías

No capacidad de la

entidad territorial

para comprometer o

ejecutar los recursos

Suspension de giros y desembolsosRestablecimiento de las condiciones de ejecucion

adecuadas

Levantamiento de la medida de

suspension

Imposicion medidas correctivas

Primer paso

Irregularidades en la ejecucion Procedimiento correctivo

Tramite previo

Tramite preventivo

Fase correctiva

Cambio de ejecutor

Primer paso

Definicion legal de sectores y

porcentajes de inversion

Ejecucion por entidad

territorial beneficiria o

ejecutora designada

Interventorias

Administrativas y

Financieras

Control y vigilancia

Tercer paso

Tercer paso

Page 6 of 15

Si bien se organizó, por disposición del Decreto 028 de 2008,20 una estrategia única de monitoreo, seguimiento y control integral al gasto ejecutado por las entidades territoriales con cargo a los recursos del Sistema General de Participaciones — SGP, la misma, en su ejecución presenta la siguiente distribución institucional:

Tabla 2 Ciclo del Sistema General de Participaciones

Convenciones:

SGP Sistema General de Participaciones

PG Recursos de Propósito General

ET Entidades Territoriales

EMSC Estrategia de Monitoreo, Seguimiento y Control

MHCP Ministerio de Hacienda y Crédito Público

DNP Departamento Nacional de Planeación

MEN Ministerio de Educación Nacional

MPS Ministerio de la Protección Social

IVC Inspección, vigilancia y Control

SNS Superintendencia Nacional de Salud

MAVDT Ministerio de Ambiente, Vivienda y Desarrollo Territorial

SSPD Superintendencia de Servicios Públicos Domiciliarios

Fuente: Autores. Conforme con la tabla anterior, el MHCP apropia y distribuye presupuestalmente y gira los recursos de propósito general a distritos y municipios. Esta entidad, con el apoyo de la Dirección General de Apoyo Fiscal — DAF ejecuta, a su vez, la estrategia de monitoreo, seguimiento y control e impone medidas preventivas y correctivas. Es decir, el MHCP apropia y distribuye sectorialmente los recursos del SGP y con la DAF coordina las labores de monitoreo, seguimiento y control. Sectorialmente, el MEN y el MPS distribuyen los recursos por entidad territorial y ejercen labores de monitoreo. En el caso del MEN cuenta, por disposición de la Ley

20 Por medio del cual se define la estrategia de monitoreo, seguimiento y control integral al gasto que se realice con recursos del

Sistema General de Participaciones.

Page 7 of 15

715 de 2001,21 con la faculta de ordenar la administración temporal del servicio educativo a través de entidades o autoridades públicas. La coordinación de esta medida con la estrategia de monitoreo, seguimiento y control, en particular con la medida correctiva de asunción del servicio, ordenada por el Decreto 028 de 2008 no es precisa conforme con la regulación del citado decreto.22 En relación con el MPS, distribuye los recursos por entidad territorial y ejerce labores de monitoreo. De igual manera, ejerce evaluación por mandato de la Ley 1122 de 200723 y dispone de un modelo de inspección, vigilancia y control en salud a cargo de la Superintendencia Nacional de Salud, cuya compatibilidad con el esquema del Decreto 028 es aún más difícil de precisar en la práctica. Respecto del MAVDT, distribuye los recursos por entidad territorial y ejerce conjuntamente con la SSSPD labores de monitoreo, seguimiento y control con excepción de la adopción de la medida correctiva de asunción temporal dela competencia,24 que está a cargo del MHCP, por la fragmentación de competencias que en la materia introdujo el Decreto 028 de 2008.25 De igual manera, la SSPD tiene a su cargo el proceso de certificación ordenado por la Ley 1176 de 200726 para el manejo de los recursos de la “bolsa de agua” del SGP y esta a su vez ejerce acciones de inspección, vigilancia y control a los actores públicos y privados del sector de agua potable y saneamiento básico. En este orden, por ejemplo, el seguimiento a la ejecución de recursos provenientes del Sistema General de Participaciones — SGP, muestra un entramado legislativo e institucional complejo, con etapas sectorialmente autónomas y dispersadas institucionalmente, como lo señala la tabla 3:

21 Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356,

y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los

servicios de educación y salud, entre otros. 22 Esta disposición es complementada por el artículo 16 del proyecto de ley 179 de 2011 Cámara, 218 de 2011 Senado, “Por la

cual se expide el Plan Nacional de Desarrollo, 2010-2014” el cual dispone, textualmente lo siguiente: Artículo 16. Administración

de recursos en vigencia de medidas correctivas. En el caso que se adopte la medida correctiva de asunción de competencias, en

el marco del Decreto 028 de 2008, la entidad territorial objeto de esta medida deberá seguir apropiando en su presupuesto los

recursos necesarios, diferentes a los del Sistema General de Participaciones, destinados a la financiación del servicio y/o

servicios afectados, durante el tiempo que perdure la medida. Dichos recursos deberán ser transferidos a la entidad que asuma

la competencia con el fin de garantizar la continuidad, cobertura y calidad en la prestación del servicio, de acuerdo con el

reglamento que expida el Gobierno Nacional. 23 Por la cual se hacen algunas modificaciones en el Sistema General de Seguridad Social en Salud y se dictan otras

disposiciones. 24 La medida correctiva de asunción temporal de la competencia en el sector de agua potable y saneamiento básico la adopta,

previa recomendación del Conpes Social, el Ministerio de Hacienda y Crédito Público. 25 El proyecto de ley por el cual se adopta el plan nacional de desarrollo 2010-2014 prevé una disposición en virtud de la cual se

trasladan las labores de seguimiento y control en materia de agua potable y saneamiento básico al Ministerio de Hacienda y

Crédito Público. 26 Por la cual se desarrollan los artículos 356 y 357 de la Constitución Política y se dictan otras disposiciones.

Page 8 of 15

Tabla 3 Seguimiento a la ejecución de recursos del SGP

Fuente: Autores.

La compatibilidad, eficacia e impacto de la estrategia de monitoreo, seguimiento y control, teniendo en cuenta su concurrencia con esquemas de inspección, control y vigilancia en el sector salud y agua potable, así como certificación en este último, es una aspecto a considerar al momento de evaluar el modelo de control y vigilancia en la ejecución de los recursos de regalías dado que se trata, igualmente, de una fuente exógena de recurso de las entidades territoriales, que financian los mimos sectores de inversión (educación, salud, agua potable y saneamiento básico).27 3. ¿Cómo se lleva a cabo el seguimiento a otro tipo de recursos en Colombia? La tabla 4 siguiente ilustra algunos ejemplos de modelos, sistemas o esquemas de seguimiento, evaluación, control y vigilancia previstos por la legislación colombiana en relación con la ejecución de recursos de naturaleza pública.

27 Los artículos 14 y 15 de la Ley 141 de 1994 “Por la cual se crean el Fondo Nacional de Regalías, la Comisión Nacional de

Regalías, se regula el derecho del Estado a percibir regalías por la explotación de recursos naturales no renovables, se establecen

las reglas para su liquidación y distribución y se dictan otras disposiciones”, modificados por los artículos 2 y 1, respectivamente,

de la Ley 1283 de 2009 “Por la cual se modifican y adicionan el artículo 14 de la Ley 756 de 2002, que a su vez modifica el

literal a) del artículo 15 y los artículos 30 y 45 de la Ley 141 de 1994”, definen estos sectores, entre otros, como áreas de

inversión a ser financiadas con recurso de regalías directas.

Page 9 of 15

Tabla 4 Sistemas o esquemas de seguimiento, evaluación, control y vigilancia

Conforme se desprende de la tabla 4, la legislación nacional ha contemplado la existencia de diversos modelos de control y vigilancia en la ejecución de recursos públicos, los cuales se adaptan conforme con las especificidades del recurso o de la actividad a ser financiada. Así por ejemplo, en materia de salud, educación y agua potable y saneamiento básico, tal como se vio en el punto anterior, el enfoque de la estrategia de monitoreo seguimiento y control es el de evaluar dos aspectos de la ejecución: la calidad y cobertura en la prestación de los servicios financiados con cargo al SGP y, de otra parte, los requisitos presupuestales, contractuales, contables y de tesorería requeridos para la ejecución formal de los recursos. Llama poderosamente la atención que frente a la gestión de diferentes recursos públicos, los modelos de monitoreo, seguimiento y control son bien disímiles y no presentan mayor consistencia entre éstos. Tales regímenes se han creado sin una visión de conjunto. Es urgente valorar mejor los resultados de cada modelo. De igual manera, el mecanismo de certificación existente en el sector de agua potable y saneamiento básico está relacionado más con la calidad de coberturas, creación de instrumentos de redistribución o solidaridad y esquemas institucionales así como sistemas de información, que dan lugar a un modelo de certificación en cabeza de la

Page 10 of 15

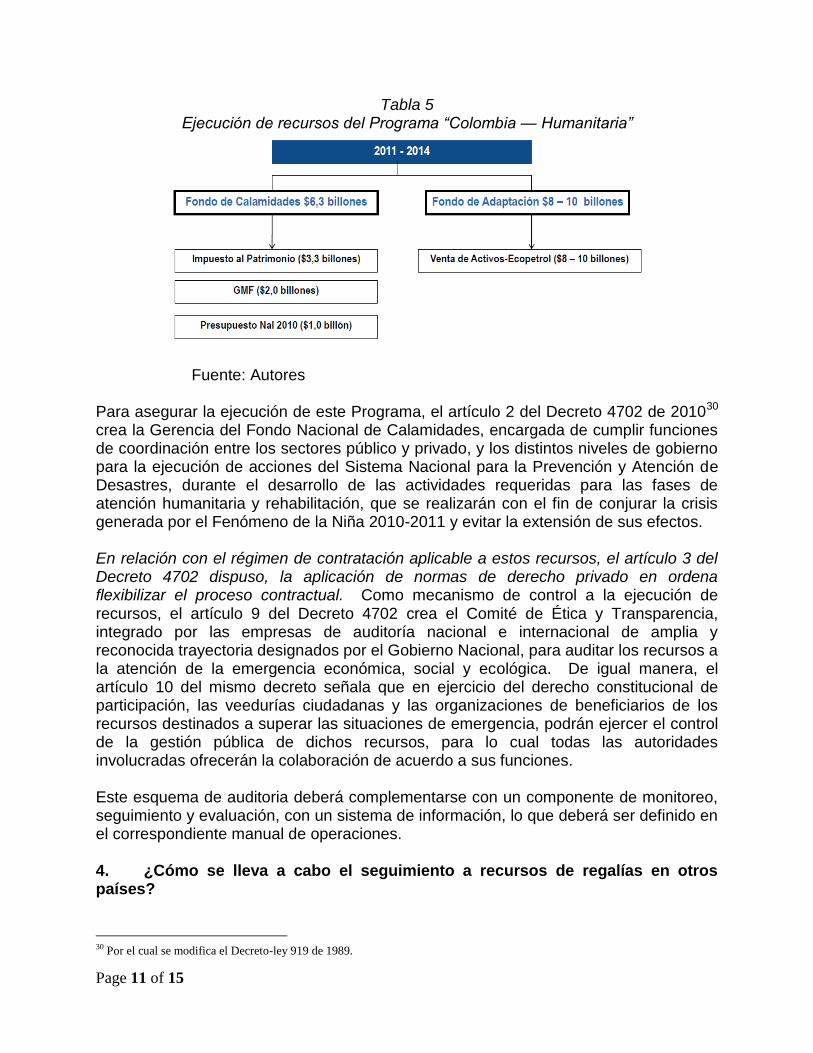

Superintendencia de Servicios Públicos Domiciliarios. Si los municipios y distritos, destinatarios de la certificación, no cumplen las condiciones exigidas para el efecto por la Ley 1176 de 2007, los recursos del SGP con destino a financiar la prestación del servicio “suben” al departamento o Nación según el caso. Es decir, se trata de un modelo de control basado en un componente institucional y de información así como de calidad y cobertura en la prestación del servicio que complementa, pero cuyos límites no están precisos, las actividades de monitoreo a que se refiere el Decreto 028 de 2008 y que son ejercidas por el MAVDT. Similar interrogante de coordinación en relación con la estrategia de monitoreo, seguimiento y control se presenta en relación con las competencias a cargo de la Superintendencia Nacional de Salud en materia de salud, teniendo en cuenta que esta entidad ejerce sus competencias en relación, no sólo con recursos del SGP, pero igualmente en relación con los provenientes del Fondo de Solidaridad y Garantía — Fosyga, respecto del punto de contribución del régimen contributivo con destino al subsidiado, administrado a través de la sub-cuenta de solidaridad; los de rentas cedidas, provenientes dela explotación de monopolios rentísticos a nivel departamental; así como de regalías. En este orden, teniendo en cuenta la multiplicidad de actores en el sistema de salud, órganos reguladores a nivel nacional y prestadores a nivel territorial, el modelo de inspección, control y vigilancia es administrativo, policivo y sancionatorio, con énfasis en el cumplimiento de requisitos formales y de operación. En relación con la evaluación de calidad, esta recae principalmente, por disposición de la Ley 1122 de 2007, con la reforma introducida por la Ley 1438 de 2011,28 en el Ministerio de la Protección Social que, además ejerce labores de monitoreo en relación con el Decreto 028 de 2008. En relación con calidad, el MPS fija indicadores de evaluación para los actores del sistema y de eficiencia financiera e institucional a la red pública hospitalaria en orden a asegurar su operación corriente y por ende la prestación del servicio. Es decir, en este segundo aspecto, se trata de un modelo de evaluación relacionado con la eficiencia y cobertura en la prestación del servicio. Otro esquema de evaluación y control o de seguimiento está en proceso de implementación y se refiere al relativo a la ejecución de recursos del Programa “Colombia — Humanitaria”. Tal como se ve en la siguiente gráfica,29 el Gobierno Nacional está ejecutando recursos para atender los desafíos de la ola invernal. El modelo de intervención es sui generis, en tanto que, con los Gobernadores y Alcaldes de Capitales y los CREPADS y CLOPADS, construye un sistema de decisión cercano a las necesidades, mientras que con la intervención de operadores privados, asegura una ejecución idónea. Este modelo, si bien inspirado en el exitoso FOREC, responde a la urgencia manifiesta, pero claramente no está exento de dificultades y conviene hacer el respectivo seguimiento del caso.

28 Por medio de la cual se reforma el Sistema General de Seguridad Social en Salud y se dictan otras disposiciones. 29 Tomado de http://www.minhacienda.gov.co/portal/page/portal/MinHacienda/230211PresentacionMHAnifMedellin.pdf

Page 11 of 15

Tabla 5 Ejecución de recursos del Programa “Colombia — Humanitaria”

Fuente: Autores

Para asegurar la ejecución de este Programa, el artículo 2 del Decreto 4702 de 201030 crea la Gerencia del Fondo Nacional de Calamidades, encargada de cumplir funciones de coordinación entre los sectores público y privado, y los distintos niveles de gobierno para la ejecución de acciones del Sistema Nacional para la Prevención y Atención de Desastres, durante el desarrollo de las actividades requeridas para las fases de atención humanitaria y rehabilitación, que se realizarán con el fin de conjurar la crisis generada por el Fenómeno de la Niña 2010-2011 y evitar la extensión de sus efectos. En relación con el régimen de contratación aplicable a estos recursos, el artículo 3 del Decreto 4702 dispuso, la aplicación de normas de derecho privado en ordena flexibilizar el proceso contractual. Como mecanismo de control a la ejecución de recursos, el artículo 9 del Decreto 4702 crea el Comité de Ética y Transparencia, integrado por las empresas de auditoría nacional e internacional de amplia y reconocida trayectoria designados por el Gobierno Nacional, para auditar los recursos a la atención de la emergencia económica, social y ecológica. De igual manera, el artículo 10 del mismo decreto señala que en ejercicio del derecho constitucional de participación, las veedurías ciudadanas y las organizaciones de beneficiarios de los recursos destinados a superar las situaciones de emergencia, podrán ejercer el control de la gestión pública de dichos recursos, para lo cual todas las autoridades involucradas ofrecerán la colaboración de acuerdo a sus funciones. Este esquema de auditoria deberá complementarse con un componente de monitoreo, seguimiento y evaluación, con un sistema de información, lo que deberá ser definido en el correspondiente manual de operaciones. 4. ¿Cómo se lleva a cabo el seguimiento a recursos de regalías en otros países?

30 Por el cual se modifica el Decreto-ley 919 de 1989.

Page 12 of 15

La experiencia internacional en materia del tratamiento económico y jurídico de las regalías o royalties, gira en torno a la necesidad de generar instrumentos de ahorro y de redistribución entre los distintos niveles de gobierno. Ejemplo de ello son los objetivos de política fijados por ejemplo en África (República Democrática del Congo, Nigeria y Sudan), en Europa del Este (Rusia), en Asia (Indonesia, Malasia,); Medio Oeste (Emiratos Árabes Unidos), y América Latina (Bolivia). Cada uno de estos países ha establecido modelos de gestión de los recursos naturales no renovables31 basados en fórmulas de reparto aritméticas o porcentuales en función, por ejemplo, de reparto por niveles de niveles de gobierno (Nigeria, Rusia, Indonesia, Bolivia); Fondos de ahorro y/o estabilización (Bolivia, Noruega, Chile, Ecuador, Irak, México, Nigeria, Rusia, Venezuela, Emiratos Árabes Unidos); criterios generales como población, NBI (Malasia), entre otros. En relación con esquemas de seguimiento y evaluación, los mismos igualmente se hallan en función de los modelos de gestión anotados, es decir, de reparto por niveles de gobierno, fondos de estabilización o criterios generales. La tabla 6 contiene una muestra de algunos indicadores de seguimiento y evaluación por país.

Tabla 6 Otros modelos de seguimiento a los recursos de regalías

Fuente: Kaiser (2010) Este conjunto de experiencias internacionales de evaluación de ejecución de regalías, tomando en consideración los particulares criterios de reparto, permiten evaluar y/o contrastar el modelo de control y evaluación de los recursos de regalías desarrollado administrativamente en Colombia. 5. Reforma al régimen de regalías y adopción del Sistema Genera de Regalías Conforme con lo señalado en los puntos anteriores, un aspecto a tener en cuenta en la definición del enfoque metodológico respecto del desarrollo del proceso de control y vigilancia a la ejecución de los recursos de regalías, está asociado al cambio normativo que se dará como resultado de la aprobación de la reforma constitucional a los artículos 360 y 361 de la Constitución Política, mediante el trámite del Acto Legislativo No. 123 de 2010 Cámara, No. 13 de 2010 Senado, y que se espera tener aprobado al

31 Se refiere a petróleo, gas y minería.

Modelo

Evaluacion de los indicadores de

incentivos establecidos en cada

paquete de negociacion entre el

estado central y las provincias o

republicas

Crierios de evaluacion

concertados con los gobiernos

nacionales enfocados en

efectividad, criterios de gestion y

criterios financieros

Negociado entre Inglaterra, Escocia,

Gales e Irlanda del Norte sobre la

base de 12 objetivos en diversas

areas de servicio medidos en

relacion a 198 indicadores, de los

cuales a la fecha, han seleccionado

38 en la negociacion

Pais Rusia Union Europea Reino Unido

Page 13 of 15

cierre del segundo período de sesiones de la presente legislatura, esto es, antes del 16 de junio de 2011. Conforme con el artículo 1 del citado acto legislativo, la ley, por iniciativa del gobierno, determinará las condiciones de distribución, los objetivos, fines, administración, ejecución, control, el uso eficiente y la destinación de los ingresos provenientes de esta actividad económica precisando las condiciones de participación de sus beneficiarios. Este conjunto de ingresos, asignaciones, procedimientos y regulaciones constituye el Sistema General de Regalías. En este orden, el modelo de control y seguimiento que deba definirse, deberá estructurarse alrededor del desarrollo legislativo de la reforma, la cual establece tres modalidades de asignación de los recursos de regalías, tal como se indica en la tabla 7:

Tabla 7 Distribución recursos de regalías proyecto Acto Legislativo No. 13 de 2010 Senado 123

de 2010 Cámara

Fuente: Proyecto Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara En relación con la ejecución de los recursos de los Fondo de Ciencia, Tecnología e Innovación, de Compensación, y de Desarrollo Regional, se efectuará a través de través de ejercicios de planeación regional por órganos colegiados de administración y decisión donde tengan asiento los gobernadores, un número representativo de alcaldes, el Gobierno Nacional y representantes de la comunidad educativa y sociedad civil, exceptuando de los recursos para ahorro pensional, del Fondo de Ahorro y Estabilización, excepto en períodos de desahorro o de excedentes, según lo defina la ley, y de las entidades territoriales

Administrador / Ejecutor

Banco de la Republica

El excedente del 30% de los recursos anuales de regalias se distribuira para ejecucion conforme

reglas generales del SGR

El desahorro se distribuira para ejecucion conforme reglas generales

2 Ahorro pensional territorial Eventualmente Fonpet

3 Fondo de Ciencia, Tecnologia e Innovacion A definir en la ley

4

Fiscalización de la exploración y explotación de los

yacimientos, y el conocimiento y cartografía geológica del

subsuelo

A definir en la ley

5 Funcionamiento del Sistema General de Regalías A definir en la ley

6Sistema de Montoreo, Seguimiento, Control y Evaluación

de las RegalíasA definir en la ley

2012 - 2014

No podrán ser inferiores al 50% del

promedio anual de las causadas entre los

años 2007 y 2010, en precios constantes

de 2010

1 Fondo de Desarrollo Regional

2 Fondo de Compensacion Regional

Ejecucion regional

A través de ejercicios de planeación regional por órganos colegiados de administración y

decisión donde tengan asiento los gobernadores, un número representativo de alcaldes, el

Gobierno Nacional y representantes de la comunidad

Respecto de los recursos que se destinarán a las asignaciones directas a entidades

territoriales receptoras directas y a los Fondos de Compensación Regional y el Desarrollo

Regional, su distribución durante los 3 primeros años, será así: durante el primer año

corresponderá a un porcentaje equivalente al 50% para las asignaciones directas y un 50%

para los fondos enunciados en este parágrafo; de la misma forma, durante el segundo año

se destinará un porcentaje equivalente al 35% y al 65% respectivamente; y durante el tercer

año se destinará un porcentaje equivalente al 25% y el 75%, respectivamente.

Beneficiario directo

Entidades territoriales generadoras y portuarias

Entidad territorial a través de ejercicios de planeación regional por órganos colegiados de

administración y decisión donde tengan asiento el gobernador, el alcalde, el Gobierno Nacional

y representantes de la comunidad

2015 - 2020

No podrán ser inferiores al 30% del promedio

anual de las recibidas entre los años 2006 y 2010

en precios constantes de 2010

Tercera modalidad de asignación

10%

10%

2%

A definir en la ley

A definir en la ley

Segunda modalidad de asignación

Primera modalidad de asignación

Descuentos directos

Concepto Porcentaje

1 Fondo de Ahorro y Estabilizacion

25% primer año

Page 14 of 15

Ese esquema regionalizado involucrará aspectos sustantivos tales como la definición de un tipo único de regalías entendido como el reconocimiento económico a favor del estado por la explotación de un recurso natural no renovable, así como la definición de unas condiciones únicas de acceso y de ejecución para todos los beneficiarios, sean éstos entidades territoriales o esquemas de ahorro tales como el FAE o Fonpet. En este contexto normativo, un porcentaje importante de los recursos del SGR, pendiente por definir, se ejecutará vía regionalizada, mediante proyectos de impacto agregado interjurisdicional, con prevalencia en la decisión de aprobación de tales proyectos por parte de las autoridades territoriales pero coordinados técnicamente por el nivel nacional, a través de mecanismos colegiados decisorios que involucran, incluso a la sociedad académica y civil. De igual manera, la definición de un esquema organizado de administración, asignación, ejecución, control y seguimiento denominado Sistema General de Regalías — SGR. d. Conclusiones Aprobada la reforma constitucional por la cual se adopta el Sistema General de Regalías, se plantea un asunto de especial interés público consistente en precisar el modelo de monitoreo, seguimiento y control de las regalías conforme al parágrafo 2 del artículo 2 del proyecto de Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara. La propia experiencia Colombiana, en diferentes sectores, indica la existencia de disímiles criterios y modelos de vigilancia y control. Esto llama la atención porque los diferentes modelos abordan un asunto común: la ejecución de recursos públicos. Como mínimo cabe anotar que el SGP tiene un modelo de monitoreo, seguimiento y control más exigente, con mayor coordinación de sectores y mejor flujo de información La experiencia Colombina en materia de control y vigilancia de regalías pudo haberse complicado aún más por la existencia de las denominadas regalías directas así como las indirectas del Fondo Nacional de Regalías, que presenta considerable dispersión de sus recursos en proyectos pequeños, que no permiten un correcto seguimiento. Más que abogar por la ejecución de grandes proyectos, lo que se requiere es enfocar la ejecución de las regalías en programas macro o “sombrilla”, que engloben proyectos más pequeños, pero todo bajo un foco común, con mayor probabilidad de seguimiento y control y participación de varias entidades territoriales, que contribuye al seguimiento y autocontrol. Conforme se ha analizado en el presente texto, el enfoque numérico-formal para efectos de adelantar las labores en materia de control y seguimiento de los recursos de regalías y compensaciones, previsto en la legislación pre-existente, debe ser sustituido por un modelo orientado a asegurar el uso eficiente y la destinación de los recursos del SGR. En este contexto, la experiencia de modelos de monitoreo, seguimiento y control más robustos como el existente en relación con los recursos del SGP, es un referente para efectos de diseñar este nuevo modelo de control y vigilancia de los recursos del

Page 15 of 15

SGR. Este último modelo se orienta a verificar, no solo la ejecución presupuestal y contractual formal, incluyendo el uso de recursos por sector y porcentaje de inversión, como también a evidenciar y cualificar la existencia de eventos de riesgo que afectan o puedan llegar a afectar la ejecución de los recursos, el cumplimiento de las metas de continuidad, cobertura y calidad en la prestación de servicios, conforme lo establece el Decreto 028 de 2008. Lo anterior lleva, igualmente a considerar, la necesidad o conveniencia de “unificar” en un solo esquema y/o procedimiento normativo, los sistemas de control y vigilancia, tanto del SG como del SGP, tal como lo prevén las Bases del Plan Nacional de Desarrollo 2010 — 2014, que señalan como un lineamiento estratégico en materia de descentralización, el de efectuar un “Ajuste de la institucionalidad para la unificación de los procesos de monitoreo, seguimiento y control de los recursos del Sistema General de Participaciones y de Regalías” (2010: 532). Esta iniciativa incluso puede extenderse a otras fuentes exógenas de destinación específica destinadas a financiar sectores de inversión social, a efectos de contar con un sistema único de información, un procedimiento similar de monitoreo seguimiento, control, vigilancia y evaluación acerca del uso, ejecución e impacto de los recursos del SGR y demás fuentes de financiamiento subnacional. e. Referencias bibliográficas 1. Bases del Plan Nacional de Desarrollo 2010 — 2014. Bogotá D.C.: DNP. 2. Departamento Nacional de Planeación, Dirección de Regalías. 2010. Procedimientos Correctivos. Bogotá D.C.: DNP. 3. Documento Conpes 3627 de 2009. Departamento Nacional de Planeación. 4. Echeverry, J. C., G. A. Masmela y A. García. 2011. Por qué es necesaria la creación de un Sistema General de Regalías, Ministerio de Hacienda y Crédito Público, Notas Fiscales, No. 2. 5. Exposición de Motivos al Proyecto de Acto Legislativo No. 13 de 2010 Senado 123 de 2010 Cámara, “Por el cual se constituye el Sistema General de Regalías, se modifican los artículos 360 y 361 de la Constitución Política y se dictan otras disposiciones sobre el régimen de regalías y compensaciones”. 6. García, A. 2011. Las Regalías en Colombia. Bogotá D.C.: DNP. 7. Kaiser, K. 2010. Money for nothing? Using specific intergovernmental transfers to buy local results. Washington D.C.: World Bank. 8. Leguizamón, L. 2010. The functioning of fiscal devolution arrangements: the Colombian experience in the Nineties. PhD of Politics thesis. Macquarie University.