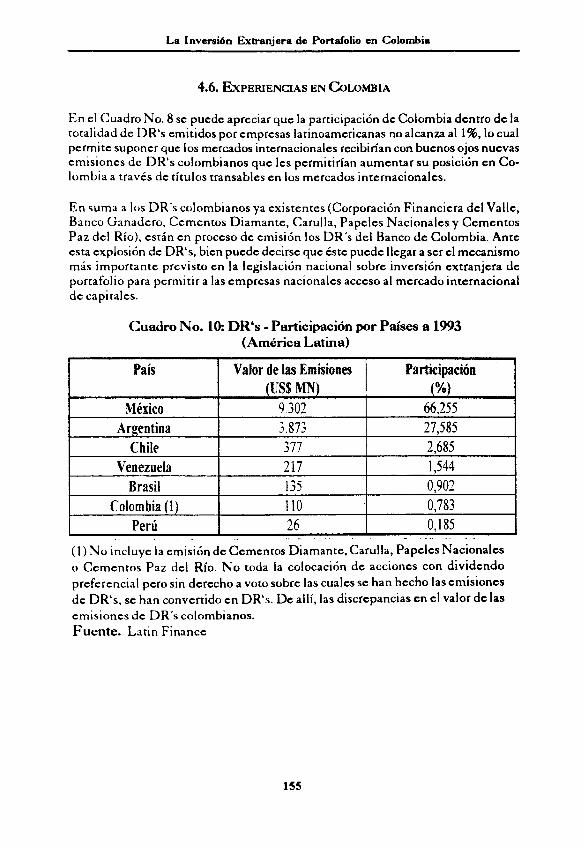

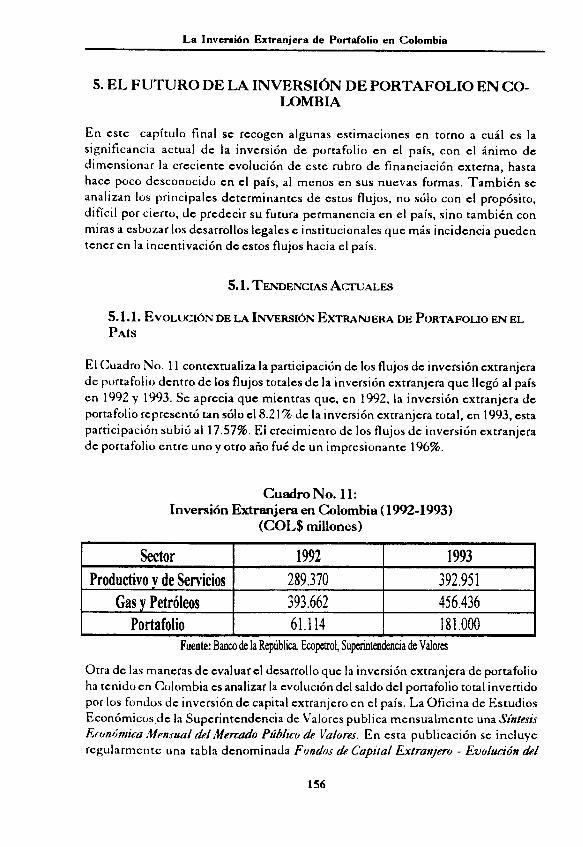

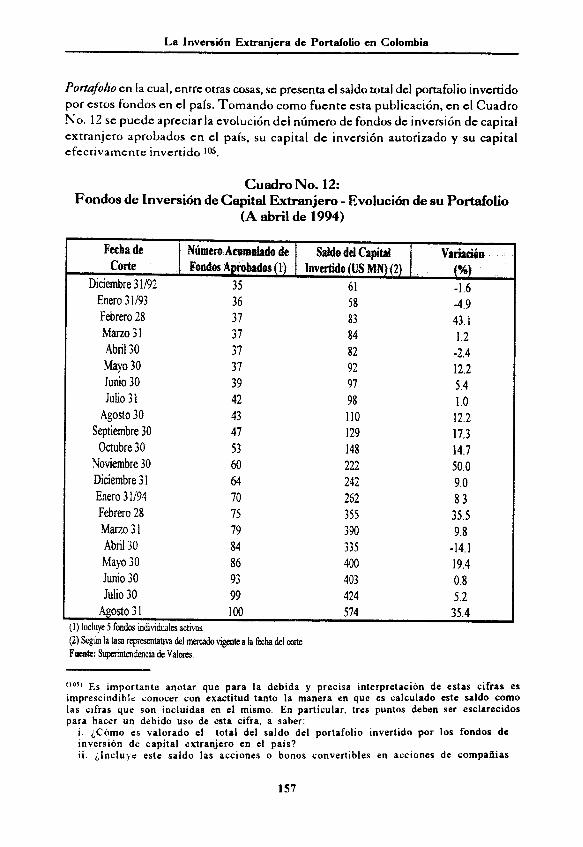

LA INVERSION EXTRAJERA DE PORTAFOLIO EN COLOMBIA …

109

LA INVERSION EXTRAJERA DE PORTAFOLIO EN COLOMBIA Mauricio Ramos Borrero

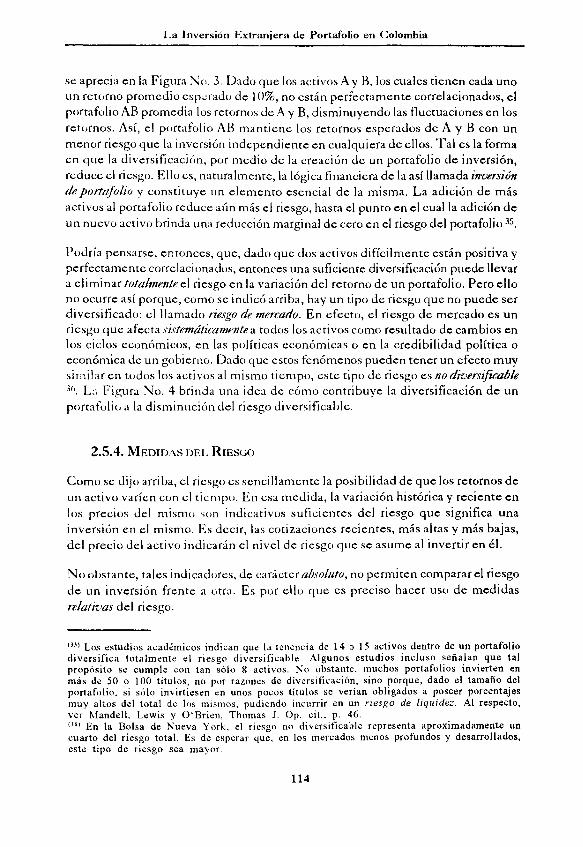

Transcript of LA INVERSION EXTRAJERA DE PORTAFOLIO EN COLOMBIA …

LA INVERSION EXTRAJERA DEPORTAFOLIO EN COLOMBIA

Mauricio Ramos Borrero

..

INTRODUCCION

Aún cuando el concepto data de mucho atrás I , en el transcurso de las últimas décadasse ha venido desarrollando a nivel mundial lo que se conoce como inversión deportafolio, inversión que hoy en día adelantan no sólo los individuos sino también,en desarrollo de mecanismos colectivos de inversión, los así llamados inversionistasinstitucionales (fondos de pensiones, de cesantías, fondos mutuos de inversión,etc.). También en el curso de los últimos años, cada vez más, las inversiones deportafolio, tanto i nstitucionales como individuales, han ido superando las barrerasnacionales y han adquirido un marcado énfasis internacional. Al mismo tiempo, enlos años más recientes, estos inversionistas han dedicado buena parte de su interésa los que se conocen hoy como mercados emergentes, es decir, los mercados de valoresde los países en proceso de desarrollo cuyas economías han adelantado reformasestructurales hacia la liberalización de sus mercados y para las cuales se puedenpredecir, hacia el futuro, tasas significativas de crecimiento muy por encima deaquellas que se esperan en los países desarrollados.

Colombia no ha permanecido al margen de este proceso y, aún cuando en los tresúltimos años sus bolsas de valores ya han mostrado un considerable despegue, elpaís es hoy considerado por diversas fuentes internacionales, entre ellas el FondoMonetario Internacional, como uno de los mercados emergentes con mayor futuro enlos años por venir. Ello hace que Colombia continúe siendo foco de interés de losinversionistas de portafolio del mundo.

En atención a ello, ya desde la expedición de la Resolución 49 de enero de 1991 delConsejo Nacional de Política Económica y Social (CONPES) y de sus posterioresmodificaciones y adiciones, la legislación nacional, con mucho acierto, se habíaacompasado con el desarrollo y la integración de los mercados internacionales decapitales y había permitido a los inversionistas extranjeros apostar al desarrolloeconómico del país y de sus bolsas de valores, haciendo posible la participación delos fondos de inversión de capital extranjero en el mercado colombiano. Gracias a estalegislación, en el curso de los dos o tres últimos años, la inversión extranjera deportafolio ha venido llegando cada vez con mayor dinamismo al país. A agosto 31 de1994, por ejemplo, la Superintendencia de Valores había aprobado la actividad de103 fondos de inversión de capital extranjero en el país, los cuales, en ese momento,tenían invertido, en las tres bolsas de valores del país, recursos por un valor deCOL$468.184 millones.

En el contexto de estas consideraciones y ante el interés por parte de los inversionistasextranjeros de portafolio en el país, este trabajo pretende analizar, desde unaperspectiva fundamental pero no exclusivamente jurídi ca, el desarrollo de este tipo

(1) Ver Stalling, Barbara, Bunker to the Third World: U.S. Portfolio Investment in LatinAmerica 1900-1986. University of California Press, 1987.

de inversión en el mercado bursátil colombiano, sus beneficios y costos, y los rumbosque ha tomado y debe tomarla legislación nacional para encausar, regulary fomentardebidamente la actividad de estos inversionistas en el país.

El primer capítulo describe brevemente los aspectos del régimen general deinversiones internacionales del país que resultan de interés y aplicación altratamiento que recibe la inversión extranjera de portafolio en Colombia. En elsegundo capítulo se decriben los aspectos económicos y financieros más elementalesde las inversiones de portafolio, con miras a precisar algunos elementos crucialesdel negocio cuya legislaeión se analiza en los capítulos siguientes y con el propósitode sentar las bases para algunas de las consideraciones y críticas que allí se hacen.

El tercer capítulo analiza el desarrollo de la legislación vigente sobre inversiónextranjera de portafolio; conceptualiza sobre la distinción entre inversión extranjerade portafolio y otras formas de inversión; y analiza: (i) los diversos vehículos deinversión de portafolio que contempla la legislación colombiana; (ii) las inversionesautorizadas para cada uno de ellos; (iii) los derechos de estos inversionistas; (iv) laadministración local de los fondos; y (y) los principales aspectos tributarios querigen a los mismos.

El capítulo cuarto dedica especial atención a una de las formas de inversiónextranjera de portafolio que, a juzgar por su utilización en otros países, más augepuede llegar a tener en el futuro en Colombia: la emisión de American Depositary

Receipts (ADR's) o GloobalDepositary Recepts (GDR's), alternativa de capitalizacióncon recursos extranjeros que ya han utilizado, en ese orden, empresas nacionalescomo la Corporación Financiera del Valle, el Banco Ganadero, Cementos Diamante,Carullla y, recientemente, Cementos Paz del Río 2.

El capítulo final recoge algunas eonsideraciones en torno a cuál es la significanciaactual de la inversión de portafolio en el país y cuál puede ser su futuro, haciendo unespecial énfasis en los desarrollos legales e institucionales que más incidenciapueden tener sobre el mismo.

'2) También han sido anunciadas emisiones por parte del Banco Ganadero (por segunda vez),el Banco de Colombia y Papeles Nacionales.

1. LA INVERSIÓN EXTRANJERA EN COLOMBIA: ASPECTOSJURÍDICOS GENERALES

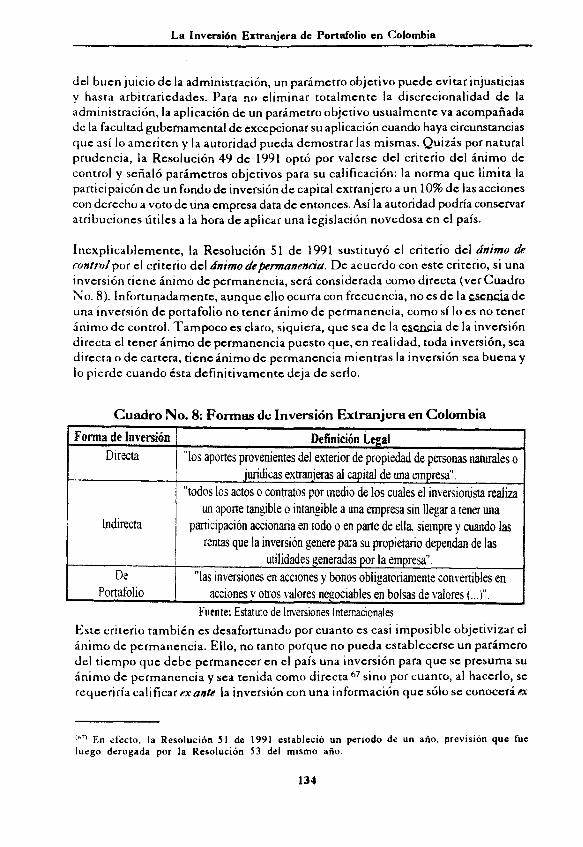

El régimen de inversión extranjera de portafolio en Colombia hace parte,naturalmente, del régimen general de inversiones internacionales del país. Esterégimen está contenido en el Estatuto de Inversiones Internacionales, normatividadque contempla tanto las inversiones de colombianos en el exterior como lasinversiones de capital del extranjero en Colombia. Dentro de las inversiones decapital del extranjero en Colombia, el Estatuto contempla tres tipos de inversión: ladirecta, la indirecta y la de portafolio (ver adelante, acápite 3.2.).

En esa medida, antes de abordar, de manera específica, el tema de la inversiónextranjera de portafolio en el país, es preciso hacer algunas anotaciones acerca delrégimen general de la inversión extranjera en Colombia, haeiendo natural énfasisen aquello que concierne directamente al régimen de inversión de portafolio. Estasson anotaciones de carácter general que buscan contextualizar el régimen deinversión extranjera de portafolio del país y que no pretenden abordar, en detalle oen profundidad, todos y cada uno de los temas referentes a la inversión extranjera enColombia.

1.1. COMPETENCIA

El primer punto de importancia se refiere a la competencia jurídiea para lapromulgación del régimen general de inversión extranjera del país. De acuerdo conel literal (b) del numeral 19avo. del artículo 150 de la Constitución Política de 1991,corresponde al Congreso de la República dictar las normas generales y señalar losobjetivos y criterios a los cuales debe sujetarse el Gobierno para regular el comercioexterior y señalar el régimen de cambio internacional, en concordancia con lasfunciones que la misma Constitución consagra para la Junta Directiva del Banco dela República. El tipo de leyes expedidas en desarrollo de esta facultad legislativacorresponde a lo que la doctrina ha denominado leyes cuadro o leyes marco.

Esta norma de la Constitución Política de 1991 no varía sustantivamente de aquellacontenida en el numeral 22avo. del artículo 76 de la Constitución Política de 1886,la cual establecía igual régimen de competencias en lo referente a la inversiónextranjera. En efecto, en la exposición de motivos de la Ley 9a. de 1991 "por la eualse dictan las normas generales a las que debe sujetarse el Gobierno Nacional pararegular los cambios internacionales y se adoptan medidas complementarias",señalaba el ponente que:

"A partir del Acto Legislativo No. 1 de 1968 se introdujo un cambiosustancial en la forma de legislar, entre otras, en materia de cambios

internacionales y comercio exterior. Hoy la legislación en estas materiasdebe realizarse mediante leyes cuadro, cuya naturaleza, expresada por elpropio constituyente, significa el ejercicio compartido de una función

constitucional en la que cada órgano tiene delimitada su competencia.El Congreso dictando normas generales y el Ejecutivosiesarrollándolas,sin que áquel pueda legislar en detalle ni éste ir más allá de lo previsto en la ley,en una forma semejante a unas autorizaciones permanentes" 3(subrayo).

Esta competencia compartida fue ejercida por el Congreso Nacional, bajo el imperiode la Constitución Política de 1886, para expedir la hoy vigente Ley 9a. de 1991,conocida corno la Reforma Cambiaria.

En desarrollo de este concepto de competencia compartida, señala la Ley 9a. en susartículos lo. y 3o., respectivamente:

"Art. 1o. La Regulación en materia de cambios internacionales seráejercida con sujeción a los criterios, propósitos y funciones contenidosen la presente ley, por parte del Gobierno Nacional, directamente y porconducto de los organismos que esta ley contempla".

"Art. 3o. Funciones de regulación. Las funciones consagradas en estetítulo serán ejercidas por el Gobierno Nacional y por conducto de laJunta Monetaria en los casos contemplados en los artículos 4o., 5o., 6o.,7o., 80., 9o., 10, 11, 12 y 13 y del Consejo Nacional de Política Económicay Social las previstas en el artículo 13 (...)" 4.

En particular, el inciso 10. del artículo 15 de la Ley señala:

"Art. 15, Inc. lo.. Régimen de inversiones. El régimen general de lainversión de capitales del exterior en el país y de las inversionescolombianas en el exterior será fijado por el Gobierno Nacional. Endesarrollo de estas función se señalarán las modalidades, la destinación,forma de aprobación y las condiciones generales de esas inversiones".

En 1991, decía Alejandro Linares Cantillo que, de un análisis cuidadoso de estosartículos, se debe llegar a la conclusión de que

( 3 ) Exposición de motivos de la Ley 9a. de 1991 "por la cual se dictan las normas generalesa las que debe sujetarse el Gobierno Nacional para regular los cambio internacionales y seadoptan medidas complementarias". Según aparece en: Presidencia de la República yDepartamento Nacional de Planeción.(°' Nótese que la publicación de la Ley 9a. en el Diario Oficial indica que "La remisión queen el ultimo renglón del artículo 3 se hace al artículo 13, en lo que se refiere al ConsejoNacional de Política Económica y Social, Conpes, debe entenderse efectuada al artículo 15de la Ley

"además del gobierno nacional, la nueva ley marco de cambiosinternacionales otorga funciones de regulación al CONPES. Dichascompetencias del gobierno nacional y del CONPES son concurrentes yle permiten al ejecutivo optar por el mecanismo que considere másconveniente. De hecho el decreto ley 444 de 1967 ya otorgaba funcionesde regulación al CONPES en sus artículos 106 c), 107, 108, 109, 110,115c), 117, 123, 144 y 145" 5.

En breve, entonces, la Ley 9a. de 1991 otorgó al Ejecutivo y al CONPES, de formaconcurrente, la competencia para legislar en materia de inversión extranjera y, conbase en estas facultades, se llevó a cabo la expedición del Estatuto de InversionesInternacionales 6.

No obstante, a pesar de que la expedición del Estatuto se atuvo a la ley, la ley, aldecir reciente de la Corte Constitucional del país, no se atiene a la Constitución. Enefecto, la Corte ha indicado que los arriba transcritos artículos 3o. y 15avo. de la Ley9a. de 1991 son inconstitucionales al conferir facultades al CONPES para expedirnormas sobre inversión extranjera. Al decir de la Corte, aún cuando tradicionalmentee incluso desde la vigencia del Decreto-Ley 444 de 1967, esta competencia habíaestado en cabeza del CONPES, tal facultad debe corresponder exclusivamente alGobierno Nacional en atención a que del CONPES hacen parte entes del sectorprivado, como la Federación Nacional de Cafeteros, por ejemplo, que mal podríantenerla atribución de legislar sobre éste o cualquier otro asunto.

El efecto concreto de este fallo es que, hoy, la competencia en materia de inversionesinternacionales recae exclusivamente en el Ejecutivo. En la práctica, surge lapregunta acerca de cuál puede ser el efecto del fallo en discusión sobre la vigenciaen el tiempo del Estatuto de Inversiones Internacionales. En atención a que losefectos de un fallo de constitucionalidad son, por principio general, hacia el futuro,el Estatuto se debe entender amparado, en su expedición, por la legalidad de losartículos 3o. y 15avo. de la Ley 9a. de 1991. Hacia el futuro, el Gobierno Nacionaldeberá hacer uso de su competencia exclusiva para regular la materia a través de laexpedición de decretos.

1.2. INTEGRALIDAD DEL RÉGIMEN

Es posible hoy hablar de un Estatuto de Inversiones Internacionales gracias a que laResolución 49 de 1991 integró en un sólo cuerpo normativo todas las normas quecomprende la materia. De esa manera, la legislación nacional comenzó a prepararse

(5) Linares Cantillo, Alejandro. Apuntes en Torno al Nuevo Régimen General de lasInversiones de Capital del Exterior en Colombia. Articulo premiado en el III Concurso deInvestigación de Derecho Económico, Santafé de Bogotá, 1991; p. 3.(6) Resolución 49 de 1991 del CONPES y subsiguientes modificaciones.

para el auge y la importancia que este tema habría de tener en los años siguientes.Resumiendo la labor de integración llevada a cabo por el Estatuto, decía LinaresCantillo en 1991:

"El nuevo estatuto contiene en un solo cuerpo normativo todas las normasrelativas al tema de las inversiones internacionales, esto es, las que serealizan en el país por parte de personas no residentes y las que se realizanen el extranjero por residentes en Colombia. En este sentido, es unarecopilación de normas anteriormente vigentes tales como el decretoley 111 de 1967, la resolución 17 de 1972 del CONPES, el decreto 1265de 1987, la ley 74 de 1989 y la ley 45 de 1990 para el caso de lasinversiones foráneas en el país, recoge los lineamientos de la ley 78 de1989 en cuanto a fondos de inversión de capital extranjero y unifica lasresoluciones 2 y 46 del CONPES en lo tocante a las inversionescolombianas en el exterior" .

El artículo lo. de la Resolución 51 de 1991 recoge este principio al señalar que:

"Las normas de esta resolución constituyen el estatuto de inversionesInternacionales del país, el cual comprende el régimen de inversión de

capital del exterior en el país y el régimen de las inversiones colombianasen el exterior.

En consecuencia, todas las disposiciones en materia de inversionesinternacionales deberán ceñirse a las prescripciones contenidas en esteestatuto, sin perjuicio de lo pactado en los tratados o conveniosinternacionales vigentes".

1.3. EL CONCEPTO DE INVERSIÓN EXTRANJERA

La expedición de un Estatuto de Inversiones Internacionales que reguleintegralmente la materia supone, como primera y esencial medida, la necesidad dedistinguir una operación de inversión extranjera de cualquier otra operacióncambiaria. A continuación se analizan, inicialmente, algunos aspectos económicosque subyacen al concepto y, en seguida, la forma en que ellos se plasmanjurídicamente en la legislación nacional.

1.3.1. ASPECTOS ECONÓMICOS

De acuerdo con la definición más comunmente aceptada, la balanza de pagos de unpaís es el registro contable sistemático de todas las transacciones económicas,

"' Linares Cantillo, Alejandro. Op. cit., p. 2.

realizadas sobre un período específico de tiempo, entre los residentes del país queinforma y los residentes del resto del mundo 8.

De acuerdo con su naturaleza, las transacciones externas se dividen económicamente- y así lo reflejan las cuentas más importantes de la balanza de pagos - en transaeeionescorrientes y de capital. El primer grupo abarca la totalidad del comercio internacionalde bienes y servicios; el segundo, involucra la adquisición de derechos u obligacionesno corrientes con agentes externos y, como su nombre lo indica, se refiere atransacciones de capital entre países. De acuerdo con la definición de Krugman yObstfeld, son parte de la cuenta de capital "las transacciones que suponen la comprao venta de activos (...). La cuenta de capitales registra todas las compras o ventasinternacionales de activos" 9 . Su efecto contable se aprecia en que, a diferencia delas operaciones corrientes, las cuales sólo tienen un efecto presente en las cuentasexternas, las transacciones de capital dan lugar a la acumulación de activos y pasivosfrente al resto del mundo y, por lo tanto, a una serie de transacciones que se extiendena lo largo del tiempo. Naturalmente, las transacciones externas corrientes de unaeconomía son financiadas, para que haya una ajuste en las cuentas externas del país,con base en transacciones de capital, bien sean de financiamiento o de inversión 10.

En efecto, las transacciones de capital, a su vez, pueden tomar la forma deendeudamiento externo o de inversión extranjera. La inversión extranjera, por reglageneral, genera cambios en la estructura de propiedad de los recursos productivosdel país receptor. Los ingresos que reportan tales inversiones no son, por ende, elpago de un servicio por el préstamo de un capital, como ocurre con los intereses deuna deuda, sino una generación de utilidades que pertenece al dueño (extranjero)del activo productivo. El aporte del inversionista extranjero supone, pues, laaceptación propia del riesgo implícito en la inversión. Por el contrario, bajo un esquemade endeudamiento, el acreedor extranjero no asume ni los riesgos ni los beneficiosderivados del activo que financia, limitándose a recibir el pago de los interesesderivados del capital prestado.

Bajo los parámetros internacionales de contabilidad de balanza de pagos, unatransacción asume el carácter de internacional cuando se realiza entre residentes dedistintos países. Por norma general, la balanza de pagos sigue un criterio de residencia

para distinguir las transacciones consideradas nacionales de las consideradas

0) Ver, por ejemplo, Fisher, Stanley; Dornbusch, Rudiger; y Schmalensee, Richard. Econo-mía. McGraw-Hill, México. 2a. ed., 1990; p 846.(9) Krugman. Paul R. y Obstfeld. Maurice. Economía Internacional: Teoría y Política.McGraw-Hill. Madrid, 2a. ed., 1994; p. 347.( IS ) Ver Cárdenas, Mauricio. El Sector Externo. En: Lora, Eduardo et al.. Introducción a laMacroeconomía Colombiana. Fedesarrollo - Tercer Mundo Editores, Santafé de Bogotá,4a. ed., 1992: p. 74.

extranjeras. En breve, entonces, habría una operación de inversión extranjera cuandose transfiere la propiedad de un activo situado en Colombia de un residente naeionalo extranjero a un residente situado en el extranjero

1.3.2. DEFINICIÓN JURÍDICA

De manera consecuente con estos conceptos, el artículo 4o. de la Ley 9a. de 1991 esclaro al utilizar la residencia como criterio fundamental en la definición de lasoperaciones sujetas al régimen cambiario:

"Artículo 4o. Operaciones sujetas al régimen cambiario. ElGobierno Nacional determinará las distintas operaciones de cambio queestarán sujetas a lo previsto en esta ley, con base en las siguientescategorías:

a. Los actos, contratos y operaciones de adquisición, tenencia o disposiciónde bienes o derechos en el extranjero realizados por residentes, y losactos, contratos y operaciones de adquisición, tenencia o disponibilidadde bienes o derechos en Colombia por parte de no residentes.

b. Los actos, contratos y operaciones en virtud de los cuales un residente

resulte o pueda resultar acreedor o deudor de un no residente y los actosde disposición sobre los derechos u obligaciones derivados de aquellos.c. La tenencia, disposición o adquisición de activos en divisas por partede residentes o, cuando se trate de no residentes, la tenencia, adquisicióno disposición de activos en moneda legal colombiana.d. Las entradas o salidas del país de divisas o moneda legal de Colombiay de títulos representativos de las mismas.e. .Los actos en virtud de los cuales se produzca la extinción deobligaciones entre residentes y no residentes " (subrayo).

La Resolución 21 de 1993 de la Junta Directiva del Banco de la República "por lacual se expiden regulaciones en materia cambiaria" también consagra un criterio deresidencia.

La legislación cambiaria nacional define el concepto de residencia de maneraexpresa. Dice el artículo 2o. del Decreto 1735 de 1993:

"Art. 2o. Definición de residencia. Sin perjuicio de lo establecido entratados internacionales y leyes especiales, para efectos del régimencambiario se consideran residentes todas las personas naturales quehabitan en el territorio nacional. Así mismo, se consideran residentes lasentidades de derecho público, las personas jurídicas, incluidas lasentidades sin ánimo de lucro, que tengan domicilio en Colombia, y lassucursales establecidas en el país de sociedades extranjeras.

Se consideran como no residentes las personas naturales que no habitandentro del territorio nacional, y las personas jurídicas, incluidas lasentidades sin ánimo de lucro, que no tengan domieilio dentro delterritorio nacional. Tampoco se consideran residentes los extranjeroscuya permanencia en el territorio nacional no exceda de seis mesescontinuos o discontinuos en un período de seis meses".

Conforme con la conceptualización económiea arriba esbozada, el aetual artíeulo2o. del Estatuto recoge el criterio de residencia del inversionista para determinar lanaturaleza internaeional de una inversión:

"Art. 2o. Inversiones Internacionales. Se consideran como inversionesinternacionales, sujetas al presente estatuto, las inversiones de eapitaldel exterior, entendidas como las inversiones realizadas en territoriocolombiano por parte de personas naturales no residentes en Colombia ypersonas extranjeras; y las inversiones realizadas por un residente delpaís en el extranjero o en zona franca colombiana".

Pero nótese que el eriterio de la residencia del inversionista no es el únieo criterio decalificación consagrado por el Estatuto. Es importante notar que el Estatuto, en elartículo recién citado, incluye un segundo e importante criterio de calificación: elde la nacionalidad del inversionista. La inclusión del criterio de la nacionalidad delinversionista bien puede obedecer a un intento legislativo por conciliar las normascambiarias nacionales con las normas supranacionales sobre inversión extranjera,como las Decisiones 291 y 292 del Acuerdo de Cartagena. En efecto, estas últimasutilizan el criterio de nacionalidad para definir las inversiones extranjeras en laregión II.

A la utilización del criterio de residencia subyace un fundamento económico yestrictamente cambiario de calificación de la inversión y, de allí, que la Ley 9a. y laResolución 21 hayan preferido este criterio 12 . El criterio de la nacionalidad, a suvez, aplica fundamentos de soberanía a la calificación de una inversión extranjera: siésta corresponde a un nacional extranjero, debe ser considerada como una inversiónextranjera.

(11) La utilización de este criterio se encuentra en las ediciones de la Junta desde la Decisión20 de 1970.(12) Es interesante anotar que la Resolución 49 de 1991 no utilizaba el criterio de lanacionalidad del inversionista. Al respecto dice Linares:"El artículo 2 del Estatuto (Resolución 49 de 1991) consagra una definición nueva deltérmino "inversiones" que está más acorde con criterios económicos que con los criteriosjurídicos tradicionales. A su turno, el artículo 5 del Estatuto desarrolla la expresión legal"inversiones de capital del exterior", eliminando en la definición el elemento nacionalidaddel inversionista y dejando como criterio esencial la territorialidad en la proveniencia delaporte".Linares Cantillo, Alejandro. Op. cit., p. 5.

El Estatuto también contempla un tercer criterio de calificación: la proveniencia delos recursos utilizados en la inversión. De su artículo 2o., citado arriba, se desprendeque no hay inversión extranjera si no hay un aporte de capital del exterior. Si bien laredacción del artículo 2o. del Estatuto no es totalmente clara al respecto, este sentidose puede colegir de varias otras normas del Estatuto 13 y, para confirmarlo, sólo bastainterpretar el Estatuto en armonía con las normas cambiarias sobre inversiónextranjera 14. De acuerdo con el régimen cambiario, la inversión extranjera es unaoperación cambiarla que, como tal, debe constar en una declaración de cambio. Y deacuerdo con las normas que regulan esta materia, sin un aporte de capital del exte-rior no puede haber declaración de cambio en la que conste la respectiva operacióncambiaria. Es decir, del proceso cambiario parece desprenderse que sin aporte decapital del exterior no puede haber inversión extranjera.

Este aspecto tiene, además, una implicación práctica fundamental. El Banco de laRepública, en aplicación de las normas cambiarías, no registrará la inversión a menosque se demuestre la correspondiente operación cambiaria, es decir, a menos que sepresente la respectiva declaración de cambio. Y sin registro de la inversión, al decirdel mismo Estatuto, no se conceden derechos cambiarios al inversionista.

No obstante lo anterior, dos excepciones deben hacerse a la aplicación de esteprincipio. En los casos de (i) reinversión o de (ii) capitalización de las utilidadesgeneradas por la inversión extranjera éstos recursos, a pesar de ser, en estricto sentido,de origen nacional, tienen derechos cambiarios 15 , de lo cual se puede inferir que seconsideran inversión extranjera.

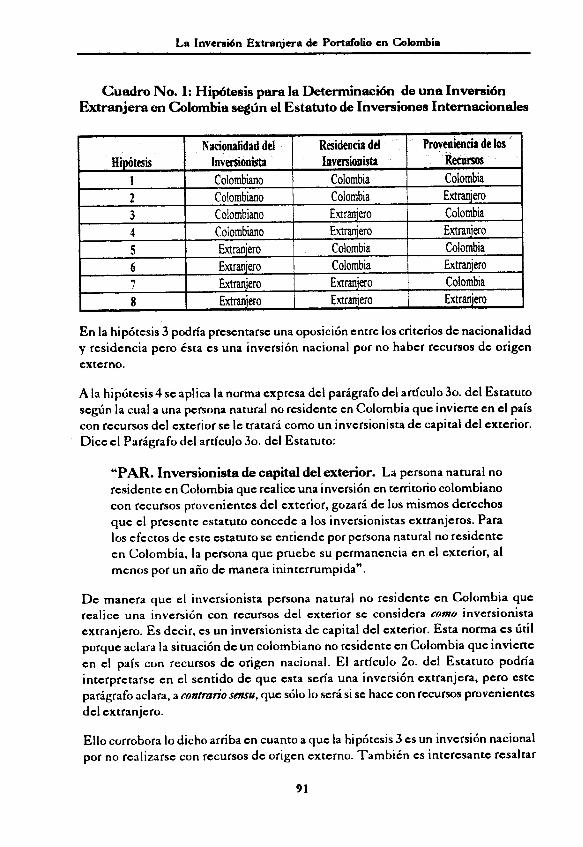

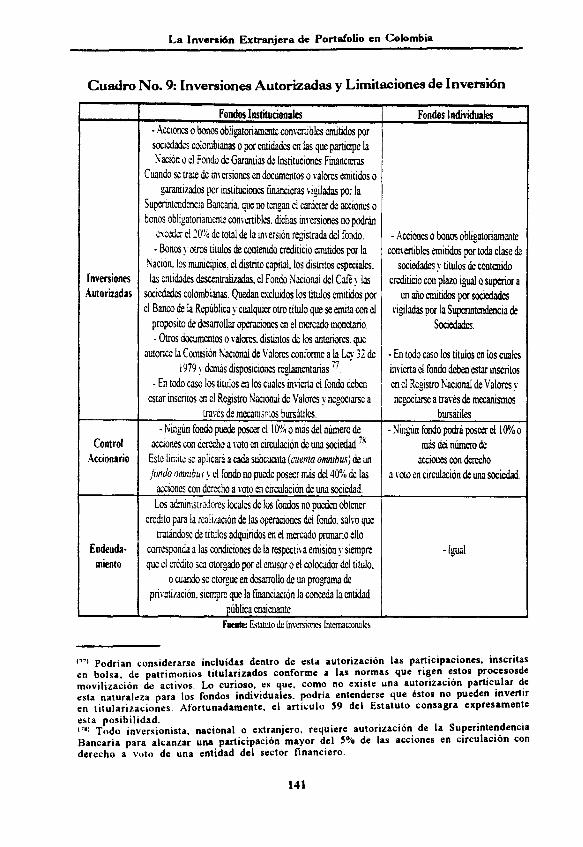

Para aclarar la aplicación de estos criterios, el Cuadro No. 1 analiza en detalle cadauna de las ocho posibles hipótesis que se pueden presentar en una inversión alconsiderar los tres criterios posibles para determinar su naturaleza: la nacionalidaddel inversionista, su lugar de residencia y la proveniencia de los recursos.

La hipótesis 1 no presenta ningún problema: se trata, evidentemente, de una inversiónnacional regida por el Código de Comercio.

La hipótesis 2 tampoco presenta inconveniente alguno pues la sola provenienciadel exterior de recursos de inversión no hace que ésta sea una operación de inversiónextranjera. Se requiere la concurrencia de un criterio adicional. Así se desprende,entre otras normas, del artículo 2o. del Estatuto, citado arriba.

( I ) Ver, por ejemplo, el artículo 15 del Estatuto.(14) Ley 9a. de 1991 y Resolución 21 de 1993 de la Junta Directiva del Banco de la República.(") Articulo 16 del Estatuto.

Cuadro No. 1: Hipótesis para la Determinación de una InversiónExtranjera en Colombia según el Estatuto de Inversiones Internacionales

Nacionalidad del Residencia del Proveniencia de los

Hipótesis Inversionista Inversionista Recursos

1 Colombiano Colombia Colombia

2 Colombiano Colombia Extranjero

3 Colombiano Extranjero Colombia

4 Colombiano Extranjero Extranjero

5 Extranjero Colombia Colombia

6 Extranjero Colombia Extranjero

7 Extranjero Extranjero Colombia

8 Extranjero Extranjero Extranjero

En la hipótesis 3 podría presentarse una oposición entre los criterios de nacionalidady residencia pero ésta es una inversión nacional por no haber recursos de origenexterno.

A la hipótesis 4 se aplica la norma expresa del parágrafo del artículo 3o. del Estatutosegún la cual a una persona natural no residente en Colombia que invierte en e l paíscon recursos del exterior se le tratará como un inversionista de capital del exterior.Dice l Parágrafo del artículo 3o. del Estatuto:

"PAR. Inversionista de capital del exterior. La persona natural noresidente en Colombia que realice una inversión cn territorio colombianocon recursos provenientes del exterior, gozará de los mismos derechosque l presente estatuto concede a los inversionistas extranjeros. Paralos efectos de este estatuto se entiende por persona natural no residenteen Colombia, la persona que pruebe su permanencia en l exterior, almenos por un año de manera ininterrumpida".

De manera que l inversionista persona natural no residente en Colombia querealice una inversión con recursos del exterior se considera como inversionistaextranjero. Es decir, es un inversionista de capital del exterior. Esta norma cs útilporque aclara la situación de un colombiano no residente en Colombia que invierteen l país con recursos de origen nacional. El artículo 2o. del Estatuto podríainterpretarse en l sentido de que esta sería una inversión extranjera, pero esteparágrafo aclara, a contrario sensu, que sólo lo será si se hace con recursos provenientes

del extranjero.

Ello corrobora lo dicho arriba en cuanto a que la hipótesis 3 es un inversión nacionalpor no realizarse con recursos de origen externo. También es interesante resaltar

que la norma transcrita prescinde del criterio de nacionalidad para aplicar los criteriosde residencia y pruveniencia del aporte.

En la hipótesis 5, al igual que en la 3, podría presentarse una oposición entre loscriterios de nacionalidad y residencia pero ésta es una inversión nacional por nohaber recursos de origen externo. No obstante, aquí vale la pena señalar que lanacionalidad del inversionista, en aplicación de un fundamento de soberanía,conlleva para el inversionista las restricciones de inversión en ciertos sectores quese estudian adelante (acápite 1.7.).

En la hipótesis 6 se presenta una oposición entre los criterios de nacionalidad y deresidencia. Para evitar una contradicción entre los mismos, lo más sensato parece serinterpretar el artículo 2o. del Estatuto, transcrito arriba, de la siguiente manera: laspersonas jurídicas extranjeras no residen, por principio, en Colombia de maneraque, respecto de ellas, no hay conflicto: son extranjeras y no residentes a la vez. Yrespecto de las personas naturales extranjeras residentes en Colombia que inviertancon recursos del exterior se aplica la norma expresa del artículo 20 del Estatuto queles considera como inversionistas extranjeros a menos que sean calificados comonacionales por el Banco de la República cuando demuestren su residencia en Co-lombia por un período no inferior a un año y renuncien a sus dereehos cambiarios.

A la luz de lo explicado, las hipótesis 7 y 8 son claramente casos de inversiónextranjera.

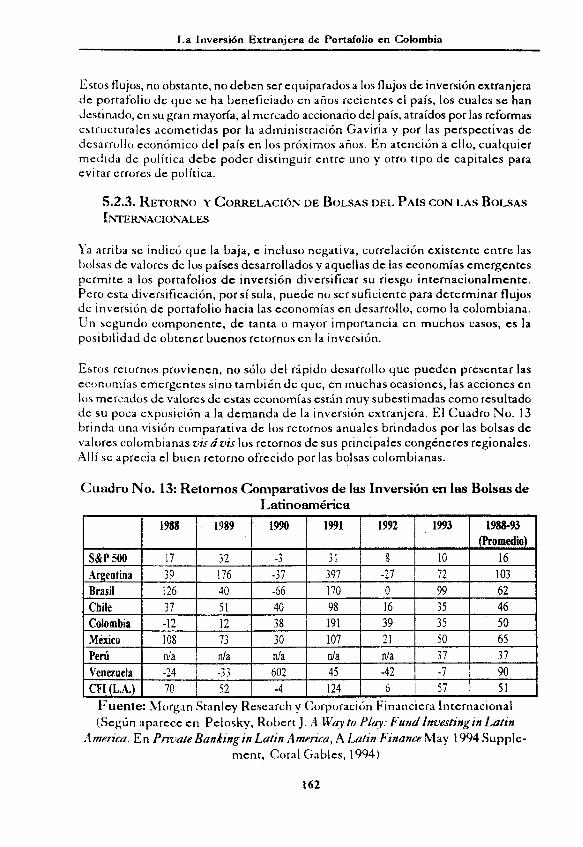

1.4. PRINCIPIOS

La legislación sobre inversión extranjera en Colombia está imbuida de tres principiosde orden fundamental que protegen los activos de inversionistas de eapital delextranjero en el país, a saber:

1.4.1. IGUALDAD

Como principio general, la inversión extranjera en Colombia recibe el mismotratamiento que la realizada por inversionistas colombianos. En efecto, la ComisiónIII del Senado, a la cual se sometió el estudio de la Ley 9a. de 1991, consideró quelas reglas de juego para la inversión extranjera debían fijarse con la mayor claridadposible v que la misma debía ser tratada, para todos los efectos, de igual forma quela inversión de nacionales colombianos. Por tal razón, la legislación vigente prohibe

Ver Presidencia de la República y Departamento Nacional de Planeación. Op. cit., p.74.

la imposición de condiciones o tratamientos discriminatorios. En desarrollo de laLey 9a., dice el artículo 3o. del Estatuto de Inversiones Internacionales:

"Con sujeción al artículo 100 de la Constitución Política, al artículo 15de la Ley 9 de 1991, y con excepción de aquellos asuntos referentes alatransferencia de recursos al exterior, la inversión de capital del exterioren Colombia, será tratada para todos los efectos, de igual forma que lainversión de nacionales residentes".

Ello implica, y así los establece de manera expresa el Estatuto, que no se podrádiscrimar entre inversionistas privados residentes nacionales e inversionistas decapital de exterior, en beneficio o en perjuicio de uno u otro.

Naturalmente, ni la Ley 9a. de 1991, ni el Estatuto de Inversiones Internacionalesexpedido con fundamento en dicha ley, pueden modificar la legislación tributaria.De allí que los asuntos tributarios referentes a la inversión extranjera se continúenrigiendo por la ley tributaria, hoy Ley 6a. de 1992 (sobre el tratamiento tributario dela inversión extranjera de portafolio, ver adelante, acápite 3.7.).

1.4.2. UNIVERSALIDAD

De acuerdo con este principio, la inversión extranjera es aceptada en todos lossectores de la economía, salvo dos exeepciones: (i) el sector de la seguridad y ladefensa nacional; y (ii), la actividad de procesamiento, disposición y desecho debasuras tóxicas o radioactivas no producidas en el país (ver adelante, acápite 1.7.1.).

Adicionalmente, el artículo 3o. del recientemente expedido Decreto 2012 del 24de agosto de 1994 modificó el Estatuto para prohibir la inversión extranjera en:

(í) Empresas inmobiliarias o de finca raíz; y

(ii) Documentos emitidos como resultado de un proceso de titularizacióninmobiliaria.

Finalmente, vale la pena anotar que algunos sectores requieren autorización previadel Gobierno Nacional (ver adelante, acápite 1.7.2.)y otros están sujetos a regímenesespeciales (ver adelante, acápites 1.7.3. y 1.7.4.).

1.4.3. AUTOMATICIDAD

Conforme a este principio y salvo en excepciones particulares, bajo el nuevo régimende inversiones internacionales, la inversión extranjera en Colombia no requiereaprobación por parte de las entidades de control y vigilancia estatal. En el acápite

1.5 se discuten los requisitos generales exigidos a la inversión de extranjera en elpaís y en el Capítulo 3 aquéllos exigidos a la inversión extranjera de portafolio.

1.4.4. CONVENIOS INTERNACIONALES DE PROTECCIÓN A LA INVERSIÓN

EXTRANJERA

En suma a estas previsiones legales que protegen la inversión extranjera en Colom-bia, algunos acuerdos internacionales firmados por el país brindan una mayor seguridada la misma 17 . Colombia es miembro de la Corporación Privada de Inversiones en elExtranjero (Overseas Private Investment Corporation - OPIC), la cual tiene comofinalidad fomentar las inversiones de los Estados Unidos en los países en desarrollo.Para tal efecto, la OPIC asegura proyectos de inversión contra riesgos tales comoinconvertibilidad de divisas, expropiación y violencia política.

Así mismo, en 1986, Colombia suscribió la Convención de la Agencia Multilateralde Garantía de Inversiones (Multilateral Investment Guaranty Agency -MIGA), cuyaratificación estudia el Congreso de la República. MIGA es una institución multilat-eral que otorga garantías frente al riesgo político y promueve el flujo de inversioneshacia los países miembros.

El Gobierno Nacional colombiano también ha firmado un acuerdo bilateral deprotección a la inversión (Bilateral Investment Treaty - BIT) con el Reino Unido,estudia la firma de otros acuerdos de esta naturaleza con otros países, al igual que laposibilidad de suscribir la convención del CIRDI (Centro Internacional para laResolución de Disputas sobre Inversión) 18.

1.5. REQUISITOS GENERALES

Sin perjuicio de los requisitos específicos que deban cumplir las formas especialesde inversión extranjera en el país y, en particular, aquellos que deban llenar lasinversiones de portafolio (ver Capítulo 3), toda inversión de capital extranjero enColombia debe:

1. Ser registrada ante el Banco de la República.

2. Contar con representante legal en el país, si la inversión ha de ser decarácter permanente.

Ver Corporación Invertir en Colombia (COINVERTIR). Bases Legales de la InversiónExtranjera en Colombia. Santafe de Bogotá, septiembre de 1993.' ") En 1965. Colombia no suscribió el CIRDI por lo que entonces se consideraron razonesde soberanía.

1.6. ASPECTOS CAMBIARIOS

Algunos aspectos generales del régimen cambiarlo resultan de interés y aplicacióna la inversión extranjera de portafolio, a saber:

1.6.1. OPERACIÓN DE CAMBIO

Una operación de inversión extranjera es una operación de cambio. De laconceptualización que el artículo 4o. de la Ley 9a. de 1991 hace de las operacionessujetas al régimen cambiado se desprende, como es natural, que las inversionesextranjeras hacen parte del mismo. Con aún mayor explicitez, el artículo lo. delDecreto 1735 de 1993 señala:

"Art. lo. Operaciones de cambio. Defínense como operaciones decambio todas las comprendidas dentro de las categorías señaladas en elartículo 4o. de la Ley 9a. de 1991, y específicamente las siguientes:(... )2. Inverciones de capitales del exterior en el país.3.Inversiones colombianas en el exterior.

" (subrayo).

1.6.2. MERCADO CAMBIARIO

Una operación de inversión extranjera hace parte del "mercado cambiario"y debe canalizarse a través de él. La Resolución Externa No. 21 de la JuntaDirectiva del Banco de la República y sus posteriores modificaciones regulan demanera integral el regimen cambiario del país. A pesar de sus inmensassimplificaciones, la estructura sentada en esta Resolución implica la coexistenciade tres mercados de cambios en el país: dos mercados para las operaciones legalesde cambio (el así llamado mercado cambiario y el mercado libre) y el mercado negro 19.

La explicación de Antonio Urdinola al respecto es clara:

"A riesgo de simplificar excesivamente, vale la pena tratar de presentarlos elementos esenciales de la arquitectura del nuevo estatuto. Un primerpunto lo constituye la obligación de reportar todas las operaciones que serealicen en moneda extranjera, a través de la denominada declaración decambio. Allí se sienta el principio que permite a las autoridades financieras

19 ) Ello, a su vez, implica, en la práctica, la existencia de tres tasas de cambio: la del mercadonegro. la del mercado cambiarlo y la del mercado libre, la cual equivale a la del mercadocambiarlo ajustada por el efecto causado en el precio de la divisa como consecuencia de lasretenciones en la fuente que haya para los servicios y las transferencias.

y tributarias el investigar, hasta con dos años de retroactividad, todos lossoportes contables de las operaciones de cambio. Esto implica que seguiráexistiendo un mercado negro para aquellas transacciones que impliquenevasión de impuestos.

El mercado legal de divisas, a su vez, está dividido en dos. Uno de ellosestá sujeto a regulaciones sobre las condiciones y términos en que serealizan las operaciones; este mercado se denomina cambiario, y "estáconstituido por la totalidad de las divisas que deban canalizarseobligatoriamente por conducto de los intermediarios cambiarios" (losestablecimientos de crédito). Por este mercado deberán canalizarse laimportación y exportación de bienes, el crédito externo, las inversionesde capital y financieras en general, los avales y garantías, y las nuevasoperaciones de cobertura de riesgos futuros que la misma Resolución 21autoriza por primera vez.

El resto de las operaciones cambiarias, fundamentalmente las derivadasde los pagos por servicios de todo tipo y las transferencias, conformanuna especie de mercado libre, que puede canalizarse por una gama másamplia de intermediarios" '0.

Legalmente, las operaciones de inversión extranjera se han de canalizar a través delmercado cambiario. Así lo confirma el artículo 7o. de la Resolución en comento 21:

"Art. 7o. Operaciones. Las siguientes operaciones de cambio deberánrealizarse obligatoriamente a través del mercado cambiado:(...)3. Inversiones de capital del exterior en el país, así como los rendimientosasociados a las mismas.4. Inversiones de capital colombiano en el exterior, así como losrendimientos asociados a las mismas.5. Inversiones financieras en títulos emitidos o en activos radicados en elexterior así como los rendimientos asociados a las mismas, salvo cuandolas inversiones se efectúen con divisas provenientes de operaciones queno deban canalizarse a través del mercado cambiario

En la práctica, ello se traduce en la necesidad de llevar a cabo una declaración decambio que debe ser presentada al Banco de la República, en los términos y con lascaracterísticas señaladas en la citada Resolución 21, y en la obligatoriedad de

(20) Urdinola, Antonio. En El Tiempo, Bogotá, Septiembre 12. 1993.(21) 'Resulta curiosa la excepción que hace la norma respecto de las inversiones en el exteriorrealizadas con las divisas del mercado libre en el numeral 5o. del citado artículo.

canalizar dicha operación a través de alguno de los intermediarios cambiariosautorizados.

1.6.3. DERECHOS CAMBIARLOS

Cumplidos estos requisitos, el inversionista de capital del exterior goza, hoy en día,de los siguientes derechos cambiarlos:

1. De remisión al exterior, en moneda libremente convertible, de lasutilidades netas comprobadas que generen periódicamente las inversiones.

2. De reinvertir utilidades o retener en el superávit las utilidades nodistribuidas con derecho a giro.

3. De capitalizar las sumas con derecho a giro.

4. De remitir al exterior, en moneda libremente convertible, las sumasrecibidas producto de la enajenación de la inversión dentro del país.

De acuerdo con el artículo 17 del Estatuto, los derechos cambiarlos vigentes almomento de registrar la inversión extranjera no podrán ser alterados en desmejoradel inversionista extranjero, salvo temporalmente cuando las reservasinternacionales sean inferiores a tres meses de importaciones

1.7. REGÍMENES ESPECIALES

De acuerdo con lo explicado arriba, la Ley 9a. de 1991 otorgó al Gobierno Nacionalla facultad de excepcionar el principio de universalidad y expedir regímenesespeciales para la inversión extranjera en ciertos sectores de la economía, a saber:

1.7.1. SECTORES PROHIBIDOS

El Estatuto reserva al CONPES la facultad de excluir sectores de la economíanacional de la inversión extranjera y además prohibe expresamente las inversionesde capital del exterior en los siguientes sectores:

1. Defensa y seguridad nacional.

(22) A nivel legal, esta misma garantía se encuentra consagrada en el inciso 5o. del articulo15avo. de la Ley 9a. de 1991. A los niveles actuales, las reservas internacionales cubrenaproximadamente 6 o 8 meses de importaciones.

2. Procesamiento, disposición y desecho de basuras tóxicas, peligrosas oradioactivas no producidas en el país.

3. Empresas inmobiliarias o de finca raíz.

4. Documentos emitidos en desarrollo de un proceso de titularizacióninmobiliaria.

1.7.2. SECTORES QUE REQUIEREN AUTORIZACIÓN

Requieren autorización del Departamento Nacional de Planeación las inversionesde capital extranjero en las siguientes actividades:

1.En la prestación de servicios públicos (energía, acueducto y alcantarillado,aseo, servicios postales, correos, salud pública y comunieaciones, excluidala telefonía móvil celular).

2. En el procesamiento, disposición o deseeho de basuras, previo eonceptode la entidad competente.

A este respecto surge una interesante inquietud. El proceso de privatización de laprestación de servieios públicos que paulatinamente ha emprendido el país bienpuede llevar, en el futuro cercano, a que algunas de las empresas prestatarias deestos servieios se transen en bolsa 23 . ¿Las haría ellos susceptibles de ser objeto dela inversión extranjera de portafolio? De ser así, ¿se requeriría, además de lacorrespondiente autorización de la Superintendencia de Valores a que haya lugar,una autorización del Departamento Nacional de Planeación y/o de laSuperintendencia de Servicios Públicos? ¿Se trataría de una autorizaeión por fondode inversión de capital de exterior o por cada transaceión? Posiblemente, la soluciónmás elemental sea señalar un régimen similar a áquel previsto para la inversiónextranjera en el sector financiero, la cual sólo requiera autorización de la autoridadcompetente cuando el inversionista, como resultado de la transaceión, supera unporcentaje determinado dentro del capital de la empresa del sector vigilado.

1.7.3. SECTOR FINANCIERO

La inversión de capital del exterior en el sector financiero colombiano es libre peroestá sujeta a dos obligaciones centrales:

(231 Ver Ley 142 de 1994 "por la cual se establece el régimen de los servicios públicosdomiciliarios y se dictan otras disposiciones".

1. El deber de suministrar la información que sea requerida por laSuperintendeneia Bancaria.

2. Toda transacción de inversionistas del exterior que tenga por objeto laadquisición del 10% o más de las acciones suscritas de una entidadsometida a la vigilancia de la Superintendeneia Bancaria requiere laaprobación previa del Superintendente Bancario. Esta aprobación seimparte teniendo en cuenta si la operación fomenta el bienestar públieoy si se ha acreditado la solvencia patrimonial, profesional y moral delinversionista del exterior y de las personas que intervienen en laoperación. Además de las sanciones pecuniarias que conlleva elincumplimiento de este requerimiento, la transacción se tendrá porineficaz. Nótese también que toda transacción de inversionistas,nacionales o del exterior, que pueda conducira al adquiriente a poseer el5% o más de las acciones suscritas de una entidad sometida a la vigilanciade la Superintendencia Bancaria requiere la aprobación previa de lamisma.

En lo demás, la inversión extranjera en el sector financiero se rige por las normasque regulan este sector y, para efectos de la aplicación de estas normas, se entiendencomo instituciones financieras las definidas como tales por la Ley 45 de 1990 y susnormas complementarias, hoy contenidas en el Estatuto Orgánico del SistemaFinanciero.

1.7.4. SECTOR DE HIDROCARBUROS Y MINERÍA

La inversión extranjera cn el sector de hidroearburos y minería tiene una regulaciónmuy precisa, la cual no es del caso tratar aquí en detalle, entre otras razones, porqueesta regulación hace referencia, principalmente, a aspectos relacionados eoninversiones extranjeras directas. Al respecto, pues, baste señalar que corresponde alMinisterio de Minas y Energía autorizar en forma global los proyectos de inversiónde capitales del exterior para la exploración y explotación de petróleos y gas natu-ral, una vez negociado el contrato respectivo entre Ecopetrol y el inversionista delexterior. El Ministerio también debe autorizar las inversiones de capital del exte-rior para proyectos de financiación, transporte y distribución de hidrocarburos.

Los proyectos de inversión de capitales del exterior para exploración, explotación,beneficio y transformación de minerales, deberán ser también aprobados por elMinisterio de Minas y Energía en forma global, una vez el respectivo título mineroo acto que lo modifique haya sido inscrito en el registro minero. Las inversiones quesuperen los 100 millones de dólares, salvo aquellas en proyectos de exploración yexplotación de hidrocarburos, requieren también de la autorizaeión del

Departamento Nacional de Planeación, previo concepto favorable del Ministeriode Minas.

Finalmente, vale la pena anotar que aquí también se puede llegara apliear lo dichoarriba acerca de la inversión extranjera de portafolio.

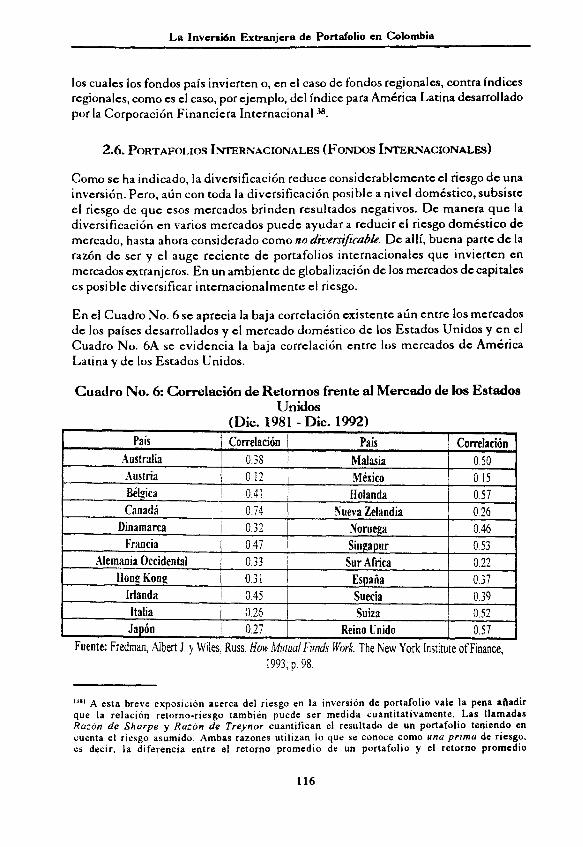

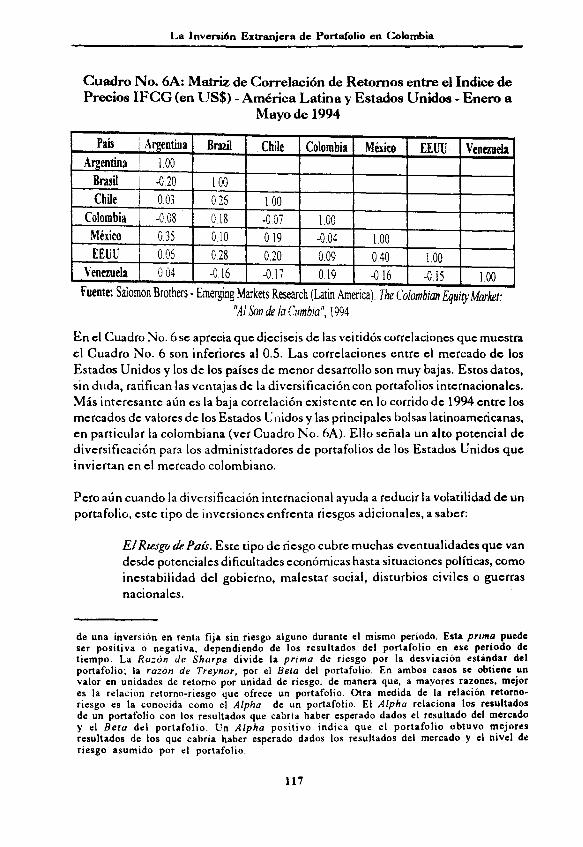

2. LA INVERSIÓN DE PORTAFOLIO: ASPECTOS GENERALES

El análisis que este trabajo pretende hacer de la inversión extranjera de portafoliosupone hacer algunas consideraciones preliminares, básicas pero importantes, acercade los aspectos económicos y financieros generales de la inversión de portafolio.Este tema, extenso y complejo, se trata aquí tan sólo en sus aspectos fundamentalesde mayor trascendencia para el tema en estudio. Con ello se busca precisar losaspectos más importantes del negocio cuya legislación se analiza en los capítulossiguientes y sentar las bases para algunas de las consideraciones y críticas que allí sehacen.

2.1. CONCEPTOS

2.1.1. INVERSIÓN DE PORTAFOLIO

De acuerdo con la definición contenida en el Dictionary of Finance and InvestmentTerms publicado por Barron's, un portafolio es

"la combinación de más de una acción, bono, commodity, inversión enpropiedad raíz, equivalentes a dinero u otro activo tenido por un inversionistaindividual o institucional. El propósito de la conformación de un portafolioes la reducción del riesgo por la vía de la diversificación" `4.

De manera aún mis simple, algunos autores se refieren al portafolio de uninversionista, simplemente, como el conjunto de sus activos 25 . De ellos se desprendeque el concepto de portafolio hace referencia ala colección de activos que tenga uninversionista, sin guardar relación, en estricto sentido, con la naturaleza delinversionista como tal. Valga decir, cualquier inversionista - persona natural, sociedadcomercial, etc - puede tener un portafolio y ser, respecto del mismo, un inversionistade portafolio. Muchas compañías, por ejemplo, tienen intereses en varias otrascompañías, los cuales componen su portafolio de inversiones. Así mismo, todatesorería de una compañía administra un portafolio de inversiones con el propósitode asegurar liquidez y rendimientos a los activos financieros de la empresa. Cualquierpersona natural puede, también, tener su propio portafolio de inversiones. Portafoliono es, entonces, mas que un conjunto de activos 26.

24 Downes, John y Goodman, Jordan E.. Dictionary of Finance an Investment Terms.Barron`s, New York, 3a. ed, 1985; p. 324 (traducción libre del inglés).2' Ver, por ejemplo, Mandell. Lewis y O'Brien, Thomas J. Investments. MacMillan, N.Y.,

1992; p. 8.26 La definición jurídica de qué es inversión de portafolio y, por ende, de quién es uninversionista de portafolio es, no obstante, bastante más complicada. Con base en losconceptos que se desarrollan a lo largo de este capítulo, adelante (ver Capítulo 3) se analizala definición de inversión de portafolio que hace la legislación colombiana.

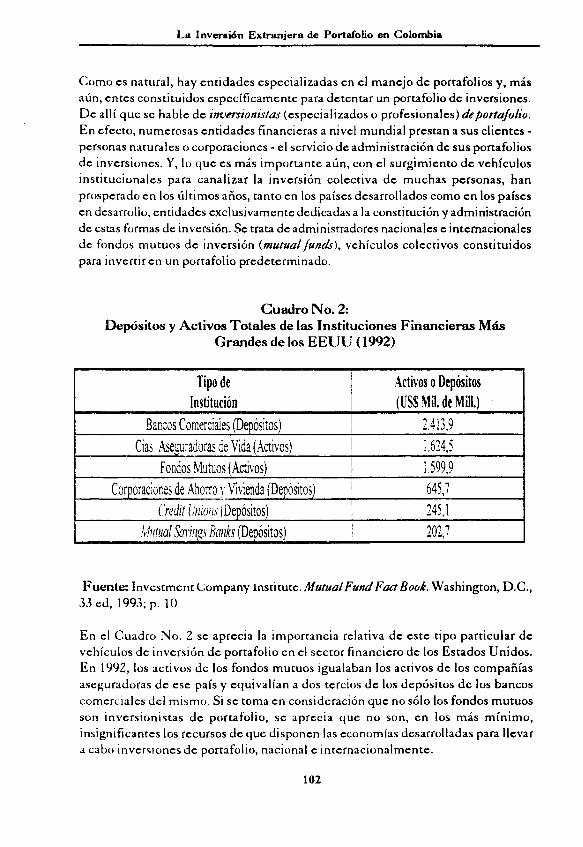

Como es natural, hay entidades especializadas en el manejo de portafolios y, másaún, entes constituidos específicamente para detentar un portafolio de inversiones.De allí que se hable de inversionistas (especializados o profesionales) de portafolio.En efecto, numerosas entidades financieras a nivel mundial prestan a sus clientes -personas naturales o corporaciones - el servicio de administración de sus portafoliosde inversiones. Y, lo que es más importante aún, con el surgimiento de vehículosinstitucionales para canalizar la inversión colectiva de muchas personas, hanprosperado en los últimos años, tanto en los países desarrollados como en los paísesen desarrollo, entidades exclusivamente dedicadas ala constitución y administraciónde estas formas de inversión. Se trata de administradores nacionales e internacionalesde fondos mutuos de inversión (mutual funds), vehículos colectivos constituidospara invertir en un portafolio predeterminado.

Cuadro No. 2:Depósitos y Activos Totales de las Instituciones Financieras Más

Grandes de los EEUU (1992)

Fuente: Investment Company institute. Mutual Fund Fact Book. Washington, D.C.,33 ed, 1993; p. 10

En el Cuadro No. 2 se aprecia la importancia relativa de este tipo particular devehículos de inversión de portafolio en el sector financiero de los Estados Unidos.En 1992, los activos de los fondos mutuos igualaban los activos de los compañíasaseguradoras de ese país y equivalían a dos tercios de los depósitos de los bancoscomerciales del mismo. Si se toma en consideración que no sólo los fondos mutuosson inversionistas de portafolio, se aprecia que no son, en los más mínimo,insignificantes los recursos de que disponen las economías desarrolladas para llevara cabo inversiones de portafolio, nacional e internacionalmente.

102

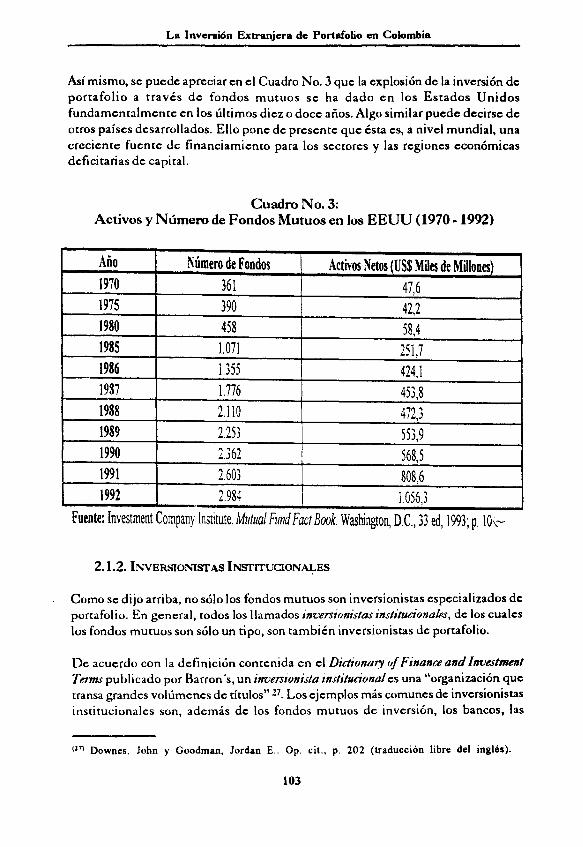

Así mismo, sc puede apreciar en el Cuadro No. 3 que la explosión de la inversión deportafolio a través de fondos mutuos se ha dado en los Estados Unidosfundamentalmente en los últimos diez o doce años. Algo similar puede decirse deotros países desarrollados. Ello pone de presente que ésta es, a nivel mundial, unacreciente fuente de financiamiento para los sectores y las regiones económicasdeficitarias de capital.

Cuadro No. 3:Activos y Número de Fondos Mutuos en los EEUU (1970 - 1992)

2.1.2. INVERSIONISTAS INSTITUCIONALES

Como se dijo arriba, no sólo los fondos mutuos son inversionistas especializados deportafolio. En general, todos los llamados inversionistas institucionales, de los cualeslos fondos mutuos son sólo un tipo, son también inversionistas de portafolio.

De acuerdo con la definición contenida en el Dictionary of Finance and Investment

Terms publicado por Barron's, un inversionista institucional es una "organización quetransa grandes volúmenes de títulos" 27 . Los ejemplos más comunes de inversionistasinstitucionales son, además de los fondos mutuos de inversión, los bancos, las

(27) Downes, John y Goodman, Jordan E.. Op. cit., p. 202 (traducción libre del inglés).

103

compañías de seguros, los fondos de pensiones y los fondos de empleados. Más del50%, y en ocasiones más del 70%, del volumen diario transado en la Bolsa deNueva York es atribuible a inversionistas institucionales.

Respecto de la importancia de los inversionistas institucionales en el mercadocolombiano, con acierto indicaba, ya en 1989, Carlos del Castillo Restrepo, entoncesPresidente de la Bolsa de Bogotá, que era palpable

"(l)a necesidad de los inversionistas institucionales como intermediariosnaturales entre el mercado de capitales y las sociedades anónimas. Sucaracterística principal consiste en que éstos son, por antonomasia,inversionistas profesionales cuyo oficio los obliga a crear las herramientastécnicas necesarias para evaluar, en debida forma, las diversasoportunidades de inversión que se ofrecen en los mercados públicos devalores. A diferencia de la gran masa de ahorradores, (...) los inversionistasinstitucionales deben estar en capacidad de valorar los riesgos inherentesa cualquier inversión accionaria, sus perspectivas a mediano y largo plazoy, en fin, acopiar los muy diversos elementos de juicio que pueden influiren la selección de sus inversiones en sociedades anónimas.

Se deduce, de los expuesto, que sin la presencia de un gran número deinversionistas institucionales simplemente no puede existir un mercadode capitales y que, a su turno, sin mercado de capitales, tampoco puedeesperarse que la sociedad anónima tenga un desarrollo vigoroso (...) elloha tenido adversas implicaciones sobre la generación de empleo,principalmente de profesionales, la renovación tecnológica, el impulsoexportador, la capacidad fiscal del país, y aún el propio marchitamientodel sector privado en la economía nacional en tanto que, debilitada sucapacidad de inversión, el Estado ha tenido que sustituirlo en el montajede diversas empresas necesarias para el progreso del país" 28.

La evolución reciente del mercado de capitales colombiano ha evidenciado elsurgimiento de diversos tipos de inversionistas institucionales de portafolio. En elCuadro No. 4 se esquematiza este grupo de inversionistas domésticos de portafolio29 . Es fácil apreciar en este cuadro cúan numerosos son, a nivel doméstico, los tiposde inversionistas institucionales que llevan a cabo inversiones de portafolio como

Del Castillo Restrepo, Carlos. En la Presentación del libro Los Fondos Mutuos deInversión en Colombia publicado por la Bolsa de Bogotá, Santafé de Bogotá, 1989.' Para una exposición detallada de las características y normas jurídicas que rigen a los

inversionistas domésticos de portafolio en Colombia, se sugiere ver el reciente libro de JuanCarlos Varón Palomino: Portafolios de Inversión: La Norma y el Negocio. Asociación deFiduciarias y Universidad de los Andes, Santafé de Bogotá, 1994.

parte central de sus actividades. La base doméstica de inversionistas institueionalesque ha de dar pié de apoyo, por el lado de la demanda, al desarrollo del mercado decapitales colombiano está dada por este tipo de entidades. Los inversionistasinstitucionales extranjeros que invierten en el país a través de los mecanismos deinversión de portafolio que permite la legislación nacional constituyen, de maneracomplementaria, la base internacional para el desarrollo del mercado.

2.2. VENTAJAS DE LA INVERSIÓN DE PORTAFOLIO

El auge de los portafolios de inversión profesionalmente administrados se explicapor las ventajas que éstos ofrecen al inversionista individual:

1. Diversificación. La diversificación del portafolio protege alinversionista individual de pérdidas resultantes de eaídas en el valor deuno o varios de los activos, independientemente considerados, delportafolio.

2. Manejo Profesional. Los portafolios colectivos de inversión sonmanejados por profesionales a quienes se juzga por el retorno brindado porel portafolio a sus inversionistas.

3. Bajos Costos de Operación. Porque se trata de portafolios grandesmanejados masivamente, los portafolios colectivos de inversión gozan deeconomías de escala en la conducción de sus actividades, en espeeial, porla obtención de mejores comisiones de bolsa y por la mejor repartición delos costos de transacción y demás costos fijos de operación.

4. Liquidez. Los portafolios colectivos de inversión ofrecen al inversionistamayor liquidez que aquella que le pueden brindar otros activos. En efecto,el inversionista que adquiere una participación en un portafolio colectivode inversión puede redimir la misma con su respectivo administrador enlos momentos establecidos para ello o, si es ello posible, puede transar esaparticipación en el mercado público de valores en que ésta se encuentralistada.

5. Montos de Inversión Flexibles. Las inversiones en portafolios deinversión se pueden hacer, usualmente, en montos muy bajos, con lo cualel inversionista de pocos recursos tiene acceso a una cuota parte de unportafolio diversificado al cual nunca hubiera tenido acceso si quisieseconstituirlo individualmente. Esa es la gran ventaja de los portafolios deinversión: la inversión colectiva de recursos permite la aglutinación de losrecursos de muchos pequeños inversionistas.

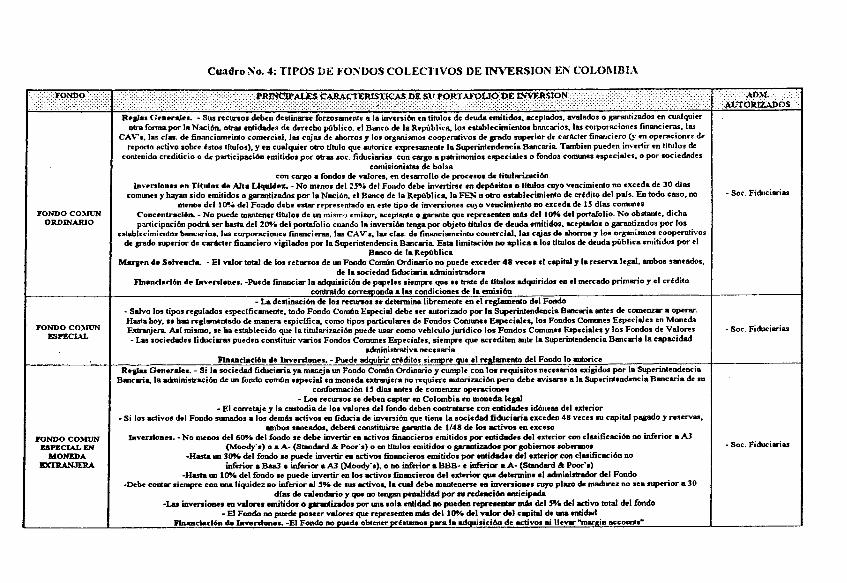

Cuadro No. 4: TIPOS DE FONDOS COLECTIVOS DE INVERSION EN COLOMBIA

- PflE WAUIS CAIRACT1ER*STICAS DE $lt PO)T .rOUGDE M'Y -RSION ADat.

Reglas Generales. - Sus recursos deben destinarse forzosamente a la inversión en titules de deuda emitidos, aceptados, avalados o garantizados en cualquierotra forma por la Nación. otras entidades de derecho público. el Banco de la República, los establecimientos bancarios, las corporaciones financieras, las

CAV's. las cías. de financismeinto comercial, las cajas de ahorros y los organismos cooperativos de grado superior de carácter f inanciero (.v en operaciones dereporto activo sobre éstos títulos), y en cualquier otro titulo que autorice expresamente la Superintendencia Bancaria Tambien pueden invertir en títulos de

contenido crediticio o de participación emitidos por otras soc. fiduciarias con cargo a patrimonios especiales o fondos comunes especiales, o por sociedadescomisionistas de bolsa

con cargo a fondos de valores, en desarrollo de procesos de titularizaciónInversiones en Títulos de Alta Liquidez. - No menos del 25 del Fondo debe invertirse en depósitos o titules cuyo vencimiento no exceda de 30 días

comunes y hayan sido emitidos o garantizados por la Nación, el Banco de la República, la FEN u otro establecimiento de crédito del pals. En todo caso, nomenos del 10% del Fondo debe estar representado en este tipo de inversiones cuyo vencimiento no exceda de 15 días comunes

- Soc. Fiduciarias

FONDO COMUN Concentración. - No puede mantener títulos de in mismo emisor, aceptante o garante que representen más del 10% del portafolio. No obstante, dichaORDINARIO participación podrá ser hasta del 20% del portafolio cuando la inversión tenga por objeto títulos de deuda emitidos, aceptados o garantizados por los

establecimientos bancarios, las corporaciones financieras, las CAV's, las cías. de financiameinto comercial, las cajas de ahorros y los organismos cooperativosde grado superior de carácter financiero vigilados por la Superintendencia Bancaria Esta limitación no aplica a los titules de deuda pública emitidos por el

Banco de la RepúblicaMargen de Solvencia. - El valor total de los recursos de un Fondo Común Ordinario no puede exceder 48 veces el capital y la reserva legal, ambos saneados,

de la sociedad fiduciaria administradoraFinanciación de Inversiones. -Puede financiar la adquisición de papeles siempre que se trate de titules adquiridos en el mercado primario y el crédito

contraído corresponda a las condiciones de la emisión- La destinación de los recursos se determina libremente en el reglamento del Fondo

- Salvo los tipos regulados específicamente, todo Fondo Común Especial debe ser autorizado por la Superintendencia Bancaria antes de comenzar a operar.Hasta hoy, se han reglamentado de manera espicifica, como tipos particulares de Fondos Comunes Especiales, los Fondos Comunes Especiales en Moneda

FONDO COMUN Extranjera Así mismo, se ha establecido que la titularización usar como vehículo jurídico los Fondos Comunes Especiales y los Fondos de Valorespuede - Soc. FiduciariasESPECIAL - Las sociedades fiduciaras pueden constituir varios Fondos Comunes Especiales, siempre que acrediten ante la Superintendencia Bancaria la capacidad

. administrativa necesariaFinanciación de Inversiones. - Puede adquirir créditos siempre que el reglamento del Fondo lo autorice

Reglas Generales. - Si la sociedad fiduciaria ya maneja mi Fondo Común Ordinario y cumple con los requisitos necesarios exigidos por la SuperintendenciaBancario, la administración de un fondo común especial en moneda extranjera no requiere autorización pero debe avisarse ala Superintendencia Bancaria de su

conformación 15 días antes de comenzar operaciones- Los recursos se deben captar en Colombia en moneda legal

- El corretaje y la custodia de los valores del fondo deben contratarse con entidades idóneas del exterior- Si los activos del Fondo sumados a los demás activos en ficticia de inversión que tiene la sociedad fiduciaria exceden 48 veces su capital pagado y reservas,

ambos saneados, deberá constituirse garantía de 1/48 de los activos en exceso

FONDO COMUN Inversiones. - No menos del 60% del fondo se debe invertir en activos financieros emitidos por entidades del exterior con clasificación no inferior a A3ESPECIAL EN (Moody's) o a A- (Standard & Poor's) o en títulos emitidos o garantizados por gobiernos soberanos - Soc. Fiduciarias

MONEDA -Hasta un 30% del fondo se puede invertir en activos financieros emitidos por entidades del exterior con clasificación noEXTRANJERA inferior a Baa3 e inferior a A3 (Moody's), o no inferior • BBB- e inferior a A- (Standard & Poor's)

-Hasta un 10% del fondo se puede invertir en los activos financieros del exterior que determine el administrador del Fondo-Debe contar siempre con una liquidez no inferior al 5% de sus activos, la cual debe mantenerse en inversiones cuyo plazo de madurez no sea superior a 30

días de calendario y que no tengan penalidad por su redención anticipadda-Ias inversiones en valores emitidos o garantizados por una sola entidad no pueden representar más del 5% del activo total del fondo

- El Fondo no puede poseer valores que representen más del 10% del valor del capital de tina entidadFinanciación de Inversiones. -El Fondo no puede obtener préstamos para la adquisición de activos ni llevar "margin accounts"

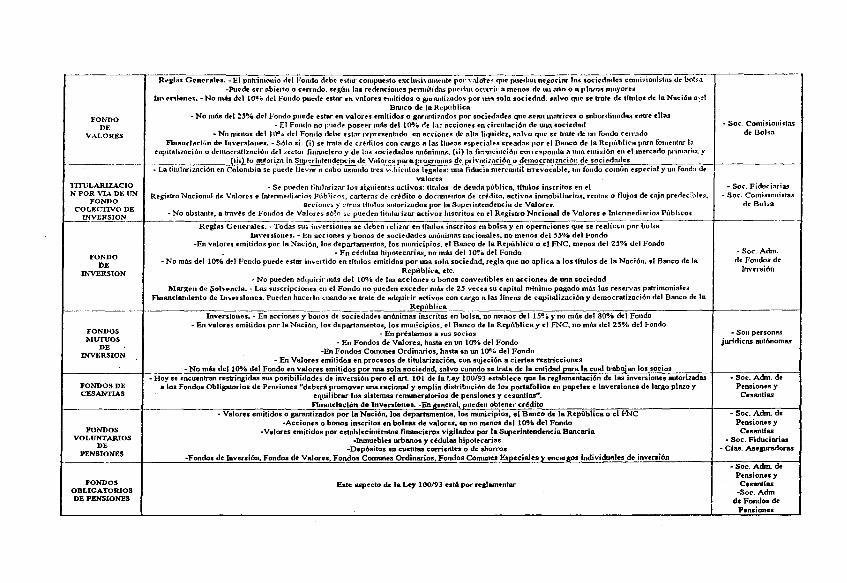

FONDO

Reglas Generales. - El patrimonio del Fondo debe estar compuesto exclusivamente por Valores que poetizo' negociar las sociedades comisionistas de bolsa-Puede ser abierto o cenado, según las redenciones permitidas puedan ocurir n menos de in lulo o a plazos mayores

Inversiones. - No más del 10% del Fondo puede estor en valores emitidos o garantizados por uno sola sociedad, salvo que se trote de titulas de la Nación a,elBanco de la República

estar- No más del 25% del Fondo puede est en valores emitidos o garanizados por sociedades que sean matrices o subordinadas entre ellos

DE - El Fondo no puede poseer más del 10% de la, acciones en circulación de una sociedad - Soc. Comisionistas

VALORES - No menos del 1t0o del Fondo debe estar representado en acciones de alta liquidez, salvo que se trate tie un fondo cenado de BolsaFinanciacion de Inversiones. - Sólo si: (i) se trata de créditos con cargo a las lineas especiales creados por el Baco de la República para fomenta la

capitalización o democratización del sector financiero y de las sociedades anónimas; (ii) la financiación corresponda a una emisión en el mercado primario; y(iii) lo autoriza la Superintendencia de Valores para programas de privatización o democratización de sociedades

- La titularización en Colombia se puede llevar a cabo usando tres vehículos legales: una fiducia mercantil irrevocable, un fondo común especial y un fondo devalores

TITULARIZACIO - Se pueden titularizar los siguientes activos: Hados de deuda pública, lindos inscritos eu el - Soc. FiduciariasN POR VIA Dl: UN Registro Nacional de Valores e Intermediarios Públicos, carteras de crédito o documentos de crédito, activos inmobiliarios, rentas o flujos de caja predecibles, - Soc. Comisionistas

FONDO acciones y otros titulos autorizados por la Supe] intendencia de Valores. de BolsaCOLECTIVO DE -No obstante, a través de Fondos de Valores sólo se titularizar activos inscritos en el Registro Nacional de Valores e Intermediarios PúblicospuedenINVERSION

Reglas Generales. - Todas sus inversiones se deben realizar en Mulos inscritos en bolsa y en operaciones que se realicen por bolsaInversiones. - En acciones y bonos de sociedades anónimas nacionales. no menos del 55% del Fondo

-En valores emitidos por la Nación, los departamentos, los municipios, el Banco de la República o el FNC, menos del 25% del Fondo

FONDODE

- En cédulas hipotecarias, no más del 10 del Fondo-No más del 10% del Fondo puede estar invertido en titulos emitidos por una sola sociedad, regla que no aplica a los titulas de la Nación, el Banco de la

- Soc. Admde Fondos de

INVERSION República, etc. Inversión- No pueden adquirir mas del 10e/ de las acciones o bonos convertibles en acciones de una sociedad

Margen de Solvencia. - Las suscripciones en el Fondo no pueden exceder más de 25 veces su capital mínimo pagado más las reservas patrimonialesFinanciamiento de Inversiones. Pueden hacerlo cuando se trate de adquirir activos con cargo a las lineas de capitalización y democratización del Banco de la

RepúblicaInversiones. - En acciones y bonos de sociedades anónimas inscritas en bolsa, no menos del 15% y no más del 80% del Fondo

- En valores emitidos por la Nación, los departamentos, los municipios, el Banco de la República y el FNC, no más del 25% del FondoFONDOS - En prestarnos a sus socios - Son personas

MUTUOS- En Fondos de Valores, hasta en un 10% del Fondo jurídicas autónomas

DEINVERSION - -En Fondos Comunes Ordinarios, hasta en un 10% del Fondo

- En Valores emitidos en procesos de titularización, con sujeción a ciertas restricciones-No más del 10% del Fondo en valores emitidos por una sola sociedad, salvo cuando se trata de la entidad para la cual trabajan los socios

- Hoy se encuentran restringidas sus posibilidades de inversión pero el art. 101 de le Ley 100/93 establece que la reglamentación de las inversiones autorizadas - Soc. Adm. deFONDOS DE a los Fondos Obligatorios de Pensiones "deberá promover una racional y amplia distribución de los portafolios en papeles e inversiones de largo plazo y Pensiones y

CESANTIAS equilibrar los sistemas remuneratorios de pensiones y cesantías". Cesantias

Financiación de Inversiones. -En genero!, pueden obtener crédito- Valores emitidos o garantizados por la Nación, los departamentos, los municipios, el Banco de la República o el FNC - Soc. Adm. de

-Acciones o bonos inscritos en bolsas de valores, en no menos del 10% del Fondo Pensiones yFONDOS -Valores emitidos por establecimientos financieros vigilados por la Superintendencia Bancaria Cesantías

VOLUNTARIOS -Inmuebles urbanos y cédulas hipotecarias - Soc. FiduciariasDE -Depósitos en cuentas corrientes o de ahorros - Cias. Aseguradoras

PENSIONES -Fondos de Inversión, Fondos de Valores, Fondos Comunes Ordinarios, Fondos Comunes Especiales y encargos individuales de inversión- Soc. Adm. de

Pensiones yFONDOS Este aspecto de la Ley 100/93 está por reglamentar Cesantías

OBLIGATORIOS -Soc. Adm.DE PENSIONES de Fondos de

Pensiones

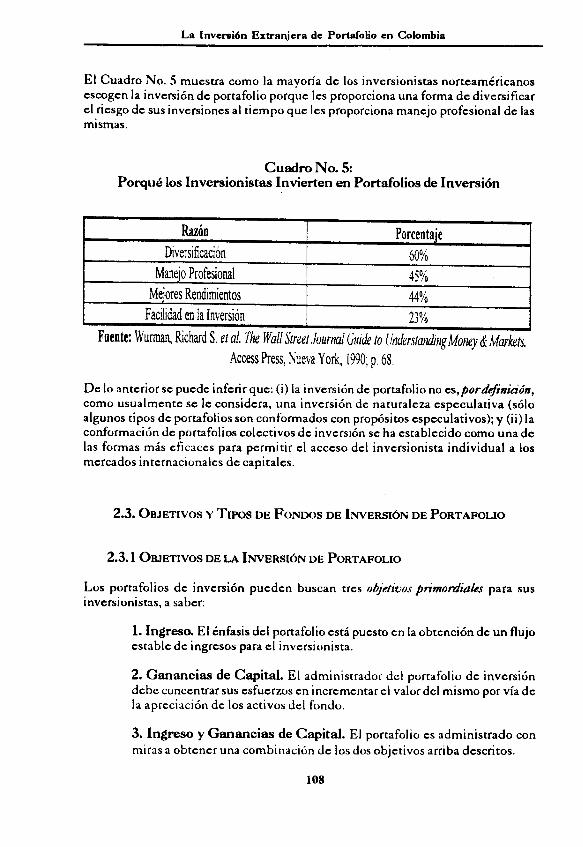

El Cuadro No. 5 muestra como la mayoría de los inversionistas norteamericanosescogen la inversión de portafolio porque les proporciona una forma de diversificarel riesgo de sus inversiones al tiempo que les proporciona manejo profesional de lasmismas.

Cuadro No. 5:Porqué los Inversionistas Invierten en Portafolios de Inversión

De lo anterior se pucdc inferir que: (i) la inversión de portafolio no cs, pordefinición,como usualmente se le considera, una inversión de naturaleza especulativa (sóloalgunos tipos de portafolios son conformados con propósitos especulativos); y (ii) laconformación de portafolios colectivos de inversión se ha establecido como una delas formas más eficaces para permitir el acceso del inversionista individual a losmercados internacionales de capitales.

2.3. OBJETIVOS Y TIPOS DE FONDOS DE INVERSIÓN DE PORTAFOLIO

2.3.1 OBJETIVOS DE LA INVERSIÓN DE PORTAFOLIO

Los portafolios de inversión pueden buscan tres objetivos primordiales para susinversionistas, a saber:

1. Ingreso. El énfasis del portafolio está puesto en la obtención de un flujoestable de ingresos para el inversionista.

2. Ganancias de Capital. El administrador del portafolio de inversióndebe concentrar sus esfuerzos en incrementar el valor del mismo por vía dela apreciación de los activos del fondo.

3. Ingreso y Ganancias de Capital. El portafolio es administrado conmiras a obtener una combinación de los dos objetivos arriba descritos.

108

2.3.2. TIPOS DE FONDOS DE INVERSIÓN DE PORTAFOLIO

Los objetivos de inversión de un portafolio de inversión determinan de qué tipo defondo se trata. En general, puede haber tres tipos de fondos: aquellos que inviertenen acciones, aquellos que invierten en bonos y aquellos que invierten en el mercadode dinero en títulos de renta fija de corto plazo (CDT's, aceptaciones bancarias,papeles comerciales, etc.).

Pero hay sinnúmero de combinaciones y subclasificaciones que se derivan de losobjetivos particulares de inversión que busca un portafolio de inversión. Por ejemplo,entre los fondos que invierten en acciones se puede distinguir entre aquellos llamadosde crecimiento agresivo, los cuales invierten en acciones de compañías que se esperaque crezcan rápidamente en el corto plazo; o aquellos que invierten en compañíaspequeñas; o aquellos que invierten en las compañías más grandes y tradicionales(blue-chip funds-). También hay fondos híbridos que invierten balanceadamente enacciones y bonos o en bonos convertibles en acciones; fondos especializados porsectores económicos; fondos especializados en uno o varios metales preciosos o encompañías productoras de los mismos; fondos que invierten en monedas extranjeras;y fondos que invierten en distintos tipos de futuros, opciones y otros derivativos. Ensíntesis, hay tantos tipos de portafolios de inversión como combinaciones posiblesde alternativas de inversión en los mercados mundiales de capital.

Naturalmente, el tipo de portafolios de inversión que más importan para este trabajoson los fondos internacionales de inversión. Estos son portafolios constituidos parainvertir una parte o todo su portafolio en otros países. Son éstos, principalmente, losfondos de inversión de capital extranjero que buscan invertir en Colombia y enotros mercados emergentes(ver acápite 2.6).

2.4. ESTRUCTURA

Por esta razón, uno de los aspectos más importantes para el análisis de la legislaciónnacional acerca de los fondos de inversión de capital de exterior es, sin lugar adudas, la estructura y organización que tienen los portafolios de inversión,profesionalmente administrados, en el exterior.

2.4.1. FONDOS ABIERTOS Y FONDOS CERRADOS

En el mundo se han desarrollado dos formas principales de estructuras legales defondos colectivos de inversión: una forma contractual o "unitaria", la cual predominaen Alemania y Gran Bretaña, y una forma corporativa, requerida en los Estados

Unidos. En algunos países, como Francia, ambas formas son permitidas 30 y no espoco usual que una legislación adopte aspectos de uno y otra forma de organización.

La primera de estas formas se establece con base en múltiples relacionescontractuales y unitarias entre los inversionistas y la compañía administradora delfondo de inversión. El fondo, en realidad, no tiene estructura jurídica independientey los derechos de los inversionistas se derivan de una relación contractual con sucompañía administradora. Un custodio independiente y las autoridades regulatoriasnacionales se encargan de vigilar las actividades de la compañía administradora.Bajo la forma corporativa, por otra parte, el fondo tiene una estructura independientede su administrador y es de propiedad de sus accionistas, como cualquier corporación.De hecho, en los Estados Unidos la ley los denomina investment o managementcompanies. Así, el fondo con estructura corporativa está dotado de una junta directiva,contrata los servicios de una compañía administradora (usualmente la promotora yorganizadora del fondo) y concede a sus accionistas algunos derechos de votación.

Estos fondos, a su turno, pueden ser abiertos (open-endfunds) o cerrados (close-end_funds) 31 . Los derechos que se tienen en un fondo abierto son redimibles directamentecon el fondo al valor de la unidad al momento de la redención. Los derechos enfondos cerrados, por el contrario, no son redimibles sino negociables, toda vez quelas acciones del fondo se transan en bolsa, al igual que las acciones de cualquier otracompañía. Es fácil apreciar que los fondos abiertos son compañías de inversión decapital variable, al paso que los fondos cerrados lo son de capital fijo 32.

3° Ver American Bar Association - Central and East European Law Initiative (CEELI). AC'oncept Paper on Investment Funds for Bulgaria. En Revista The International Lawyer,Vol. 28, No. 1, 1994.

Para una descripción más detallada de la estructura jurídica de los fondos de inversión enel extranjero se sugiere ver:-International Finacial Law Review. Fund Management: A Legal Guide to the World'sInvestment Fund Markets. Euromoney Publications et al., Londres, 1992.- American Bar Association - Central and East European Law Initiative (CEELI). Op. cit..- Fredman, Albert J. y Wilts, Russ. flow ,Mutual Funds Work. The New York Institute ofFinance, 1993.32 La legislación colombiana sobre portafolios domésticos de inversión no ha adoptado aún,en estricto sentido, esta diferencia, casi universal, entre fondos de capital fijo (cerrados)y fondos de capital variable (abiertos). En realidad, los distintos tipos de portafolios deinversión que consagra la legislación colombiana son todos fondos de capital variable oabiertos. Es tal el caso de los fondos comunes ordinarios, de los fondos mutuos de inversión,de los fondos de inversión y de los fondos de valores. Lo mismo puede decirse, en algunamedida, de los fondos colectivos de inversión relacionados con la seguridad social: losfondos de cesantías y los fondos de pensiones (obligatorios y voluntarios). Curiosamente,el Estatuto Orgánico del Mercado Público de Valores contempla fondos de valores abiertosy fondos de valores cerrados, pero sólo en el sentido de que los primeros admitenredenciones e inversiones en períodos inferiores a un año y los segundos sólo una vez alaño o en períodos aún mayores. Naturalmente, ambos son fondos de capital variable (verarriba, Cuadro No. 4). Pero ello no quiere decir que la legislación nacional haya cerradototalmente la puerta a la conformación de fondos cerrados en el país. Uno de los másnovedosos aspectos de la reciente legislación sobre titularización en el país es, precisamen-te, que por la vía de los fondos comunes especiales administrados por las sociedadesfiduciarias o por la vía de los fondos de valores administrados por las sociedades comisio-nistas de bolsa, es posible titularizar un patrimonio autónomo con el objeto de que los títuloscorrespondientes se puedan negociar libremente por bolsa. De esta manera, en la práctica,se pueden crear fondos cerrados en el país.

La organización usual de un fondo mutuo de inversión supone la existencia de:

1. Una Junta Directiva del Fondo. Es elegida por los inversionistaspara dirigir el manejo del fondo y supervisar la actividad de la compañíaadministradora del mismo y sus asesores de inversión.

2. Una Compañía Administradora. La administración del fondo esllevada a cabo por un compañía especializada, la cual usualmente ha sido laorganizadora del mismo.

3. Un Asesor de Inversiones. El portafolio de inversiones es escogidoy administrado por el asesor de inversiones del fondo (usualmente la mismacompañía administradora).

4. Un Custodio Independiente. Los activos del portafolio (títulos) songuardados en custodia por un tercero, típicamente un banco o una sociedadfiduciaria, el cual se encarga de hacer los pagos y recibir los títulos adquiridospor el fondo.

5. Un Agente de Transferencia. Se encarga de manejar las inversionesy redenciones en el fondo (tratándose de un fundo abierto), computadiariamente el valor del fondo y maneja el pago de dividendos. Usualmentees un banco, una sociedad fiduciaria, ola misma compañía administradoradel fondo.

t In tilda-arito- o Agente Colocador. Se encarga de distribuir el fondoal público inversionista.

2.4.2. OTRAS ESTRUCTURAS

Además de las estructuras tradicionales arriba descritas, hoy existen también otrasestructuras comunes para los portafolios colectivos de inversión:

1. The FM) and Spoke Arrangement. Bajo este esquema, uno o varios fondosabiertos (the spokes) se invierten en su totalidad en otro fondo abierto (thehub). Sólo las acciones del/los spoke(s) son ofrecidas al público. El/losspoke(s) invierte(n) exclusivamente en el hub, el cual conforma unportafolio de inversión determinado. Bajo este esquema cada spoke puedeconformar acciones con características particulares, lo cual permite que unmismo portafolio de inversión satisfaga los gustos de diversos inversionistas.Ello, a su vez, puede generar economías de escala que reduzcan los costosoperativos de cada spoke.

2. El Fondo de Fondos. Este esquema simplemente permite alinversionista diversificar su inversión dentro de varios fondos administradospor una misma compañía sin tener que sufragar el costo por separado decada uno de ellos.

3. El Modelo de Redenciones Periódicas. Se trata sencillamente de unfondo abierto que admite redenciones pero sólo periódicamente. Estaestructura es utilizada en fondos cuyo portafolio no es líquido sino de maneraperiódica 33