La Matriz Hussmanns: herramienta para medir la informalidad laboral Revista Entre Contadores y...

19

LA MATRIZ HUSSMANNS: HERRAMIENTA PARA MEDIR LA INFORMALIDAD LABORAL INFORME DEL AUDITOR INDEPENDIENTE IMPLEMENTACION Y REVISION DEL CONTROL DE CALIDAD EN LAS PEQUEÑAS FIRMAS DE AUDITORIA ¿QUÉ IMPLICACIONES EXISTEN POR PRESENTAR FUERA DE PLAZO EL DICTAMEN FISCAL? 1 7 2 2 3 3 4 4 5 5 6 6 7 7 8 8 9 9 $ $ $ $ 0 3 8 1 Marzo - Abril 2013 EL CONTROL INTERNO Y LAS MEJORES PRÁCTICAS; LEY SARBANES – OXLEY Y GOBIERNO CORPORATIVO

-

Upload

jorge-barrera-peniche -

Category

Documents

-

view

62 -

download

3

description

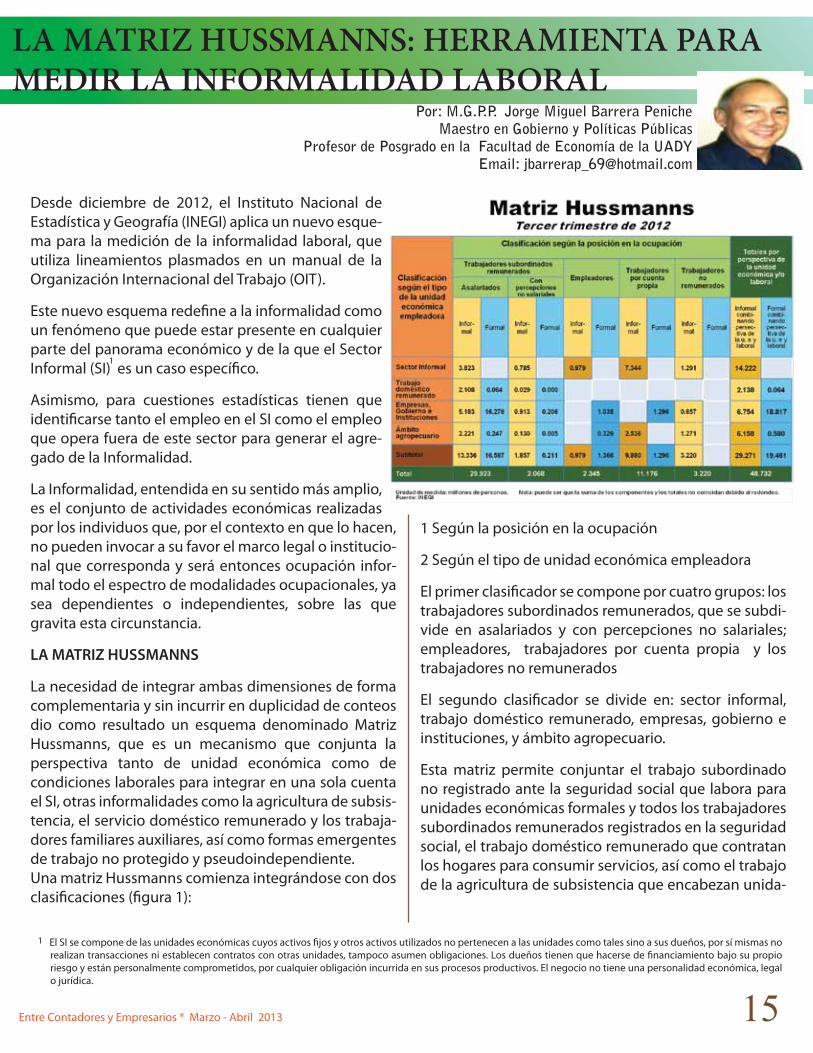

La necesidad de integrar ambas dimensiones de forma complementaria y sin incurrir en duplicidad de conteos dio como resultado un esquema denominado Matriz Hussmanns, que es un mecanismo que conjunta la perspectiva tanto de unidad económica como de condiciones laborales para integrar en una sola cuenta el SI, otras informalidades como la agricultura de subsistencia, el servicio doméstico remunerado y los trabajadores familiares auxiliares, así como formas emergentes de trabajo no protegido y pseudoindependiente

Transcript of La Matriz Hussmanns: herramienta para medir la informalidad laboral Revista Entre Contadores y...

LA MATRIZ HUSSMANNS: HERRAMIENTA PARA MEDIR LA INFORMALIDAD LABORAL

INFORME DEL AUDITOR INDEPENDIENTE

IMPLEMENTACION Y REVISION DEL CONTROL DE CALIDAD EN LAS PEQUEÑAS FIRMAS DE AUDITORIA

¿QUÉ IMPLICACIONES EXISTEN POR PRESENTAR FUERA DE PLAZO EL DICTAMEN FISCAL?

1

72

2

334

4

5

5 667

7

889 9

$ $$$

03

81

Marzo - Abril 2013

EL CONTROL INTERNO Y LAS MEJORES PRÁCTICAS; LEY SARBANES – OXLEY Y GOBIERNO CORPORATIVO

C.P.C. Laura Cervera UrtiagaPresidenta

C.P. Miguel Ángel Ayala LópezVicepresidente de Relaciones y Difusión

C.P.C. Lía Jose�na Marín OrdoñezVicepresidente de Desarrollo Profesional

C.P.C. Salvatore Cascio TraconisVicepresidente de Finanzas y Administración

C.P. C. José Martin Vazquez MontalvoSecretario Sector Gubernamental

C.P.C. Alejandro José Ontiveros GomezSecretario Práctica Externa

C.P. Martha Bojorquez ZapataSecretario Sector Docencia

C.P.C. Irving Alberto Escalante CastilloSecretario Sector Empresa

C.P.C. Jorge Enrique Pérez ZapataAuditor Propietario

C.P. Víctor Manuel Zapata VillalobosAuditor Suplente

Comisión de Trabajo Editorial

Coordinadora:

Integrantes:

C.P.C. María Isabel Vergara Pérez

C.P.C. Francisco Arturo Castro AbrahamC.P. Rubén Eduardo Barrera DíazM.D.G. Mario Rene Chan MagañaDRA. María Teresa Mendoza FernándezC.P. Javier Solís UcC.P.C. Fernando González HernándezC.P. José Alfonzo Canche Pérez

Política Editorial. Los artículos publicados expresan únicamente la opinión del autor o autores. El CCPY a través de su Comisión Editorial evalúa los artículos técnicos para su inclusión en la revista. La revista se difunde a través de los portales en internet de CCPY y CMIC. No se permite la reproducción de los artículos publicados sin la autorización escrita del Colegio de Contadores Públicos de Yucatán, A.C.

ÍNDICE

CONTENIDO

Informe del auditor independienteC.P. Adriana Escalante Avilés

El control interno y las mejores prácticas; Ley sarbanes – Oxley y gobierno corporativoC. P. y M. A. Javier A. Solis Uc

¿Qué implicaciones existen por presentar fuera de plazo el dictamen �scal?C.P. y M.A.T. José Alfonso Canché Pérez

Implementacion y revision del control de calidad en las pequeñas �rmas de auditoriaL.C.A. Jorge V. Mukul Fuentes

Colegio de Contadores Públicos de Yucatán, A.C.

Consejo Directivo 2012-2013

3

6

10

131215 LA MATRIZ HUSSMANNS: HERRAMIENTA PARA

MEDIR LA INFORMALIDAD LABORALM.G.P.P. Jorge Miguel Barrera Peniche

B ienvenido estimado lector a la edición bimestral de marzo – abril de “Entre Contadores y Empresarios”, no sin antes desearle que en este segundo bimestre del año no se presentara a usted, una de esas “sorpresas” derivadas del conoci-miento del resultado fiscal del ejercicio 2012, la cual, sin una adecuada prevención, en la mayoría de los casos repercute en los flujos financieros.

Como nuestras publicaciones anteriores, ésta seguramente no será la excepción, nuestros autores le brindarán con un profesional punto de vista temas interesantes en su camino profesional o empresarial.

El tema inicial será de especial interés, no sólo para los colegas auditores sino a aquellos contadores y/o dueños de empre-sas, ya que se abordará desde una visión familiar el nuevo formato del informe del auditor independiente, el cual ha sido modificado de manera importante al apegarse a normas internacionales de auditoría.

El dictamen fiscal ha sido información que nuestra autoridad hacendaria espera y analiza con atención ya que, en palabras simples, es una radiografía de la situación fiscal de las entidades, de la cual opina el Contador Público Certificado (CPR) resultado de su revisión. Por lo anterior el autor, nos muestra aquellas implicaciones que existen el presentar dicho dicta-men fuera de plazo, no sólo para la entidad sino también para el CPR.

Es una obligación profesional para las firmas de auditores cumplir con un adecuado control de calidad, por lo que presenta el autor, en una forma general, la implementación y aplicación de dicho control, la cual le será útil aún y cuando no sea usted perteneciente a una firma.

Continuando con el control interno, el artículo que nos hablará de las mejoras prácticas de acuerdo a la Ley Sarbanes – Oxley y Gobierno Corporativo, motivará a varios empresarios a iniciar su camino a la institucionalidad, la cual, en estos tiempos toma un papel importante en la administración de un negocio.

Muy contrario a la institucionalidad es la informalidad laboral, por lo que en esta ocasión se presentan los resultados de una herramienta innovadora.

Por otro lado, lo invitamos a participar en nuestra revista la cual no es de algunos, sino de todos aquellos Contadores y Empresarios que desean aportar sus conocimientos; en el interior de esta publicación podrá obtener los datos necesarios para participar.

Agradecemos como siempre su preferencia.

Editorial

Entre Contadores y Empresarios * Marzo - Abril 2013

B

C.P.C. Fernando González Hernández

Entre Contadores y Empresarios * Marzo - Abril 2013

Por: C.P. Adriana Escalante AvilésDespacho Ordaz Gonzalez

Supervisor de Auditorí[email protected]

INFORME DEL AUDITOR INDEPENDIENTE

3

Una de las actividades más importantes que realiza el Contador Público Independiente es la emisión de una opinión o informe, ya que representa la terminación de su auditoría, la cual brinda con�anza a los usuarios de la información �nanciera.

Los cambios en los ámbitos legal, político y económico en que se desarrollan los negocios, aunados a los cam-bios en los lineamientos para el desarrollo de la audito-ría, obligan a que éste se mantenga actualizado en aspectos técnicos, nacionales e internacionales, para conservar un alto nivel de calidad.

FORMACION DE UNA OPINIÓN

El objetivo del auditor es formarse una opinión sobre la razonabilidad de las cifras plasmadas en los estados �nancieros con base en una evaluación de las conclu-siones y resultados de la evidencia de auditoría obteni-da, expresar claramente esta opinión a través de un informe por escrito que también describa la base para esa opinión, y que están preparados en todos los aspectos importantes de acuerdo con el marco de refe-rencia de información aplicable. En particular, el audi-tor debe evaluar principalmente, en vista de los reque-rimientos del nuevo marco de referencia de informa-ción �nanciera aplicable.

El contenido del nuevo informe del auditor, de acuerdo con las Normas Internacionales de Auditoría (NIA).

Titulo. Destinatario. Párrafo introductorio. Responsabilidad de la administración en relación con

los estados �nancieros. Responsabilidad del auditor. Opinión del auditor. Otras responsabilidades de informar (Párrafo de én-

fasis). Firma del auditor. Fecha del Informe del auditor.

Dirección del auditor.

A continuación se presentan algunos comentarios a los principales párrafos del contenido anterior.

Párrafo introductorio:

Identi�car a la entidad cuyos estados �nancieros han sido auditados; Declarar que los estados �nancieros han sido auditados; Identi�car el título de cada estado que forman los estados �nancieros; Referirse al resu-men de las políticas contables signi�cativas y otra infor-mación aclaratoria; y especi�car la fecha o periodo cubierto por cada uno de los estados �nancieros que conforman el juego de estados �nancieros.

Responsabilidad de la administración por los estados �nancieros.

Esta sección del informe describe las responsabilidades de aquéllos en la organización que preparan los esta-dos �nancieros.

Responsabilidad del Auditor

El auditor, debe declarar que su responsabilidad es expresar una opinión sobre los estados �nancieros con

base en la auditoría, también debe declarar que ésta se llevó a cabo de acuerdo con las NIA. Explicar que esas normas requieren que el auditor cumpla con los reque-rimientos éticos y que planee y realice la auditoría para obtener seguridad razonable sobre si los estados �nan-cieros están libres de errores signi�cativos. (Párrafo nuevo)

Opinión del Auditor

Existen los siguientes tipos de opinión:

Opinión sin salvedades:

Cuando se expresa una opinión sin salvedades sobre los estados �nancieros preparados de acuerdo con un marco de referencia de presentación razonable, la opinión del auditor debe, a menos que la legislación o normatividad establezcan algo distinto, utilizar una de las siguientes frases:

• Los estados financieros están preparados razonable-mente, en todos sus aspectos importantes,…. De acuerdo con (el marco de referencia de información �nanciera aplicable); o

• Los estados financieros dan una certeza razonable de…. De acuerdo con (el marco de referencia de información �nanciera aplicable).

Opinión Modi�cada:

En la opinión modi�cada (anteriormente opinión con salvedades) el objetivo del auditor es expresar, con claridad, sobre los estados �nancieros, cuando en la evidencia de auditoría se concluya.

Es decir, ésta se presenta cuando los estados �nancie-ros en su conjunto, no están libres de incorrección material ó el auditor no pueda obtener evidencia de auditoría su�ciente y adecuada para concluir que los estados �nancieros en su conjunto estén libres de inco-rrección material.

Existen los siguientes tipos de opinión modi�cada:

Con Salvedades:

El auditor expresará una opinión con salvedades cuando:

Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-

mente o de forma agregada, son materiales, pero no generalizadas, para los estados �nancieros, ó el auditor NO PUEDA OBTENER EVIDENCIA de auditoría su�ciente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizadas.

Desfavorable (o adversa):

El auditor expresará una opinión desfavorable (o adversa) cuando: Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-mente o de forma agregada, son materiales y generali-zadas en los estados �nancieros.

De Negación (o abstención de opinión):

El auditor denegará la opinión (o se abstendrá de opinar) cuando: No pueda obtener evidencia de auditoría su�ciente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales o generalizados.

Así mismo cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múlti-ples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría su�ciente y adecuada en relación con cada una de éstas, no es posible formarse una opinión sobre los estados �nan-

cieros debido a la posible interacción entre las ya men-cionadas y su posible efecto acumulativo en los estados �nancieros.

Otras responsabilidades de informar

El objetivo del auditor, una vez formada la opinión sobre los estados �nancieros, es llamar la atención de los usuarios, cuando a su juicio sea necesario, comuni-car claramente en su informe lo siguiente:

- Una cuestión que, aunque haya sido revelada en los estados �nancieros, sea de tal importancia que resul-te fundamental para que los usuarios comprendan los estados �nancieros ó cualquier otra cuestión que sea relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el infor-me de auditoría.

Cuando el auditor incluya un párrafo de énfasis en el informe de auditoría se requiere lo siguiente:

- Insertará inmediatamente después de la opinión; Utili-zará el título “Párrafo de énfasis” u otro título apropia-do; Incluirá en el párrafo una clara referencia a la cuestión que se resalta y a la ubicación en el estados �nancieros, de la correspondiente información en la que se describa detalladamente dicha cuestión; e Indicará que el auditor no expresa una opinión modi�cada en relación con la cuestión que se resalta.

Cuando el auditor incluya un párrafo de sobre otras cuestiones en el informe de auditoría, este se incluirá con el título “Párrafo sobre otras cuestiones” u otro título apropiada. Éste párrafo se incluirá inmediata-mente después del párrafo de la Opinión y, en su caso, del párrafo de énfasis. Si el auditor prevé poner un párrafo de énfasis o un párrafo sobre otras cues-tiones en el informe de auditoría, comunicará a los responsables del gobierno de la entidad esta previ-sión y la redacción propuesta para dicho párrafo.

Para concluir estimado lector, en los últimos meses, la adopción de las NIA en el informe ha causado mucha controversia, ya que existe una diversidad de opiniones en cuanto a redacción e interpretación de la opinión del Auditor independiente.

Una de las tantas controversias que están apareciendo, es el de la utilización de los párrafos de Otras cuestio-

nes. Los cuales la Comisión de Normas de Auditoría y Aseguramiento (CONAA) nos dice que deberían de ser utilizadas solo en caso de ser estrictamente necesarios, y si en el año anterior se emitió una opinión limpia, no necesaria la utilización de éste párrafo.

Y ahora por la diferente interpretación que se le pueda dar a una opinión, varias o algunas �rmas, optarían por resaltar el uso de los diferentes marcos de referencia en un “Párrafo de Otras Cuestiones” independientemente de la opinión generada en el año anterior. Una de las aplicaciones más frecuentes del dictamen del auditor, es su utilización por parte de las autoridades �scales, para veri�car la correcta determinación y pago de las diversas contribuciones a que el contribuyente esté obligado al dictaminar sus estados �nancieros o que optan por ellos.

Por último, debemos ser los más claro posibles, informar todo lo que se deba informar con la mayor claridad posible, aplicando correctamente los lineamientos que ahora el código de ética internacional, nos enmarca. ¡¿Y cuáles son?! Ese ya sería otro tema a tratar.

ARBOL DE DECISIONES – INFORME NIAS

Fuente:MODELOS DE DICTAMEN Y OTRAS OPINIONES E INFORMES DEL AUDITORComisión de Normas de Auditoría y Aseguramiento.

Entre Contadores y Empresarios * Marzo - Abril 2013 4

Una de las actividades más importantes que realiza el Contador Público Independiente es la emisión de una opinión o informe, ya que representa la terminación de su auditoría, la cual brinda con�anza a los usuarios de la información �nanciera.

Los cambios en los ámbitos legal, político y económico en que se desarrollan los negocios, aunados a los cam-bios en los lineamientos para el desarrollo de la audito-ría, obligan a que éste se mantenga actualizado en aspectos técnicos, nacionales e internacionales, para conservar un alto nivel de calidad.

FORMACION DE UNA OPINIÓN

El objetivo del auditor es formarse una opinión sobre la razonabilidad de las cifras plasmadas en los estados �nancieros con base en una evaluación de las conclu-siones y resultados de la evidencia de auditoría obteni-da, expresar claramente esta opinión a través de un informe por escrito que también describa la base para esa opinión, y que están preparados en todos los aspectos importantes de acuerdo con el marco de refe-rencia de información aplicable. En particular, el audi-tor debe evaluar principalmente, en vista de los reque-rimientos del nuevo marco de referencia de informa-ción �nanciera aplicable.

El contenido del nuevo informe del auditor, de acuerdo con las Normas Internacionales de Auditoría (NIA).

Titulo. Destinatario. Párrafo introductorio. Responsabilidad de la administración en relación con

los estados �nancieros. Responsabilidad del auditor. Opinión del auditor. Otras responsabilidades de informar (Párrafo de én-

fasis). Firma del auditor. Fecha del Informe del auditor.

Dirección del auditor.

A continuación se presentan algunos comentarios a los principales párrafos del contenido anterior.

Párrafo introductorio:

Identi�car a la entidad cuyos estados �nancieros han sido auditados; Declarar que los estados �nancieros han sido auditados; Identi�car el título de cada estado que forman los estados �nancieros; Referirse al resu-men de las políticas contables signi�cativas y otra infor-mación aclaratoria; y especi�car la fecha o periodo cubierto por cada uno de los estados �nancieros que conforman el juego de estados �nancieros.

Responsabilidad de la administración por los estados �nancieros.

Esta sección del informe describe las responsabilidades de aquéllos en la organización que preparan los esta-dos �nancieros.

Responsabilidad del Auditor

El auditor, debe declarar que su responsabilidad es expresar una opinión sobre los estados �nancieros con

base en la auditoría, también debe declarar que ésta se llevó a cabo de acuerdo con las NIA. Explicar que esas normas requieren que el auditor cumpla con los reque-rimientos éticos y que planee y realice la auditoría para obtener seguridad razonable sobre si los estados �nan-cieros están libres de errores signi�cativos. (Párrafo nuevo)

Opinión del Auditor

Existen los siguientes tipos de opinión:

Opinión sin salvedades:

Cuando se expresa una opinión sin salvedades sobre los estados �nancieros preparados de acuerdo con un marco de referencia de presentación razonable, la opinión del auditor debe, a menos que la legislación o normatividad establezcan algo distinto, utilizar una de las siguientes frases:

• Los estados financieros están preparados razonable-mente, en todos sus aspectos importantes,…. De acuerdo con (el marco de referencia de información �nanciera aplicable); o

• Los estados financieros dan una certeza razonable de…. De acuerdo con (el marco de referencia de información �nanciera aplicable).

Opinión Modi�cada:

En la opinión modi�cada (anteriormente opinión con salvedades) el objetivo del auditor es expresar, con claridad, sobre los estados �nancieros, cuando en la evidencia de auditoría se concluya.

Es decir, ésta se presenta cuando los estados �nancie-ros en su conjunto, no están libres de incorrección material ó el auditor no pueda obtener evidencia de auditoría su�ciente y adecuada para concluir que los estados �nancieros en su conjunto estén libres de inco-rrección material.

Existen los siguientes tipos de opinión modi�cada:

Con Salvedades:

El auditor expresará una opinión con salvedades cuando:

Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-

mente o de forma agregada, son materiales, pero no generalizadas, para los estados �nancieros, ó el auditor NO PUEDA OBTENER EVIDENCIA de auditoría su�ciente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizadas.

Desfavorable (o adversa):

El auditor expresará una opinión desfavorable (o adversa) cuando: Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-mente o de forma agregada, son materiales y generali-zadas en los estados �nancieros.

De Negación (o abstención de opinión):

El auditor denegará la opinión (o se abstendrá de opinar) cuando: No pueda obtener evidencia de auditoría su�ciente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales o generalizados.

Así mismo cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múlti-ples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría su�ciente y adecuada en relación con cada una de éstas, no es posible formarse una opinión sobre los estados �nan-

cieros debido a la posible interacción entre las ya men-cionadas y su posible efecto acumulativo en los estados �nancieros.

Otras responsabilidades de informar

El objetivo del auditor, una vez formada la opinión sobre los estados �nancieros, es llamar la atención de los usuarios, cuando a su juicio sea necesario, comuni-car claramente en su informe lo siguiente:

- Una cuestión que, aunque haya sido revelada en los estados �nancieros, sea de tal importancia que resul-te fundamental para que los usuarios comprendan los estados �nancieros ó cualquier otra cuestión que sea relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el infor-me de auditoría.

Cuando el auditor incluya un párrafo de énfasis en el informe de auditoría se requiere lo siguiente:

- Insertará inmediatamente después de la opinión; Utili-zará el título “Párrafo de énfasis” u otro título apropia-do; Incluirá en el párrafo una clara referencia a la cuestión que se resalta y a la ubicación en el estados �nancieros, de la correspondiente información en la que se describa detalladamente dicha cuestión; e Indicará que el auditor no expresa una opinión modi�cada en relación con la cuestión que se resalta.

Cuando el auditor incluya un párrafo de sobre otras cuestiones en el informe de auditoría, este se incluirá con el título “Párrafo sobre otras cuestiones” u otro título apropiada. Éste párrafo se incluirá inmediata-mente después del párrafo de la Opinión y, en su caso, del párrafo de énfasis. Si el auditor prevé poner un párrafo de énfasis o un párrafo sobre otras cues-tiones en el informe de auditoría, comunicará a los responsables del gobierno de la entidad esta previ-sión y la redacción propuesta para dicho párrafo.

Para concluir estimado lector, en los últimos meses, la adopción de las NIA en el informe ha causado mucha controversia, ya que existe una diversidad de opiniones en cuanto a redacción e interpretación de la opinión del Auditor independiente.

Una de las tantas controversias que están apareciendo, es el de la utilización de los párrafos de Otras cuestio-

nes. Los cuales la Comisión de Normas de Auditoría y Aseguramiento (CONAA) nos dice que deberían de ser utilizadas solo en caso de ser estrictamente necesarios, y si en el año anterior se emitió una opinión limpia, no necesaria la utilización de éste párrafo.

Y ahora por la diferente interpretación que se le pueda dar a una opinión, varias o algunas �rmas, optarían por resaltar el uso de los diferentes marcos de referencia en un “Párrafo de Otras Cuestiones” independientemente de la opinión generada en el año anterior. Una de las aplicaciones más frecuentes del dictamen del auditor, es su utilización por parte de las autoridades �scales, para veri�car la correcta determinación y pago de las diversas contribuciones a que el contribuyente esté obligado al dictaminar sus estados �nancieros o que optan por ellos.

Por último, debemos ser los más claro posibles, informar todo lo que se deba informar con la mayor claridad posible, aplicando correctamente los lineamientos que ahora el código de ética internacional, nos enmarca. ¡¿Y cuáles son?! Ese ya sería otro tema a tratar.

ARBOL DE DECISIONES – INFORME NIAS

Fuente:MODELOS DE DICTAMEN Y OTRAS OPINIONES E INFORMES DEL AUDITORComisión de Normas de Auditoría y Aseguramiento.

Entre Contadores y Empresarios * Marzo - Abril 2013 5

Una de las actividades más importantes que realiza el Contador Público Independiente es la emisión de una opinión o informe, ya que representa la terminación de su auditoría, la cual brinda con�anza a los usuarios de la información �nanciera.

Los cambios en los ámbitos legal, político y económico en que se desarrollan los negocios, aunados a los cam-bios en los lineamientos para el desarrollo de la audito-ría, obligan a que éste se mantenga actualizado en aspectos técnicos, nacionales e internacionales, para conservar un alto nivel de calidad.

FORMACION DE UNA OPINIÓN

El objetivo del auditor es formarse una opinión sobre la razonabilidad de las cifras plasmadas en los estados �nancieros con base en una evaluación de las conclu-siones y resultados de la evidencia de auditoría obteni-da, expresar claramente esta opinión a través de un informe por escrito que también describa la base para esa opinión, y que están preparados en todos los aspectos importantes de acuerdo con el marco de refe-rencia de información aplicable. En particular, el audi-tor debe evaluar principalmente, en vista de los reque-rimientos del nuevo marco de referencia de informa-ción �nanciera aplicable.

El contenido del nuevo informe del auditor, de acuerdo con las Normas Internacionales de Auditoría (NIA).

Titulo. Destinatario. Párrafo introductorio. Responsabilidad de la administración en relación con

los estados �nancieros. Responsabilidad del auditor. Opinión del auditor. Otras responsabilidades de informar (Párrafo de én-

fasis). Firma del auditor. Fecha del Informe del auditor.

Dirección del auditor.

A continuación se presentan algunos comentarios a los principales párrafos del contenido anterior.

Párrafo introductorio:

Identi�car a la entidad cuyos estados �nancieros han sido auditados; Declarar que los estados �nancieros han sido auditados; Identi�car el título de cada estado que forman los estados �nancieros; Referirse al resu-men de las políticas contables signi�cativas y otra infor-mación aclaratoria; y especi�car la fecha o periodo cubierto por cada uno de los estados �nancieros que conforman el juego de estados �nancieros.

Responsabilidad de la administración por los estados �nancieros.

Esta sección del informe describe las responsabilidades de aquéllos en la organización que preparan los esta-dos �nancieros.

Responsabilidad del Auditor

El auditor, debe declarar que su responsabilidad es expresar una opinión sobre los estados �nancieros con

base en la auditoría, también debe declarar que ésta se llevó a cabo de acuerdo con las NIA. Explicar que esas normas requieren que el auditor cumpla con los reque-rimientos éticos y que planee y realice la auditoría para obtener seguridad razonable sobre si los estados �nan-cieros están libres de errores signi�cativos. (Párrafo nuevo)

Opinión del Auditor

Existen los siguientes tipos de opinión:

Opinión sin salvedades:

Cuando se expresa una opinión sin salvedades sobre los estados �nancieros preparados de acuerdo con un marco de referencia de presentación razonable, la opinión del auditor debe, a menos que la legislación o normatividad establezcan algo distinto, utilizar una de las siguientes frases:

• Los estados financieros están preparados razonable-mente, en todos sus aspectos importantes,…. De acuerdo con (el marco de referencia de información �nanciera aplicable); o

• Los estados financieros dan una certeza razonable de…. De acuerdo con (el marco de referencia de información �nanciera aplicable).

Opinión Modi�cada:

En la opinión modi�cada (anteriormente opinión con salvedades) el objetivo del auditor es expresar, con claridad, sobre los estados �nancieros, cuando en la evidencia de auditoría se concluya.

Es decir, ésta se presenta cuando los estados �nancie-ros en su conjunto, no están libres de incorrección material ó el auditor no pueda obtener evidencia de auditoría su�ciente y adecuada para concluir que los estados �nancieros en su conjunto estén libres de inco-rrección material.

Existen los siguientes tipos de opinión modi�cada:

Con Salvedades:

El auditor expresará una opinión con salvedades cuando:

Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-

mente o de forma agregada, son materiales, pero no generalizadas, para los estados �nancieros, ó el auditor NO PUEDA OBTENER EVIDENCIA de auditoría su�ciente y adecuada en la que basar su opinión, pero concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales, aunque no generalizadas.

Desfavorable (o adversa):

El auditor expresará una opinión desfavorable (o adversa) cuando: Habiendo obtenido evidencia de auditoría su�ciente y adecuada, concluya que las incorrecciones, individual-mente o de forma agregada, son materiales y generali-zadas en los estados �nancieros.

De Negación (o abstención de opinión):

El auditor denegará la opinión (o se abstendrá de opinar) cuando: No pueda obtener evidencia de auditoría su�ciente y adecuada en la que basar su opinión y concluya que los posibles efectos sobre los estados �nancieros de las incorrecciones no detectadas, si las hubiera, podrían ser materiales o generalizados.

Así mismo cuando, en circunstancias extremadamente poco frecuentes que supongan la existencia de múlti-ples incertidumbres, el auditor concluya que, a pesar de haber obtenido evidencia de auditoría su�ciente y adecuada en relación con cada una de éstas, no es posible formarse una opinión sobre los estados �nan-

cieros debido a la posible interacción entre las ya men-cionadas y su posible efecto acumulativo en los estados �nancieros.

Otras responsabilidades de informar

El objetivo del auditor, una vez formada la opinión sobre los estados �nancieros, es llamar la atención de los usuarios, cuando a su juicio sea necesario, comuni-car claramente en su informe lo siguiente:

- Una cuestión que, aunque haya sido revelada en los estados �nancieros, sea de tal importancia que resul-te fundamental para que los usuarios comprendan los estados �nancieros ó cualquier otra cuestión que sea relevante para que los usuarios comprendan la auditoría, las responsabilidades del auditor o el infor-me de auditoría.

Cuando el auditor incluya un párrafo de énfasis en el informe de auditoría se requiere lo siguiente:

- Insertará inmediatamente después de la opinión; Utili-zará el título “Párrafo de énfasis” u otro título apropia-do; Incluirá en el párrafo una clara referencia a la cuestión que se resalta y a la ubicación en el estados �nancieros, de la correspondiente información en la que se describa detalladamente dicha cuestión; e Indicará que el auditor no expresa una opinión modi�cada en relación con la cuestión que se resalta.

Cuando el auditor incluya un párrafo de sobre otras cuestiones en el informe de auditoría, este se incluirá con el título “Párrafo sobre otras cuestiones” u otro título apropiada. Éste párrafo se incluirá inmediata-mente después del párrafo de la Opinión y, en su caso, del párrafo de énfasis. Si el auditor prevé poner un párrafo de énfasis o un párrafo sobre otras cues-tiones en el informe de auditoría, comunicará a los responsables del gobierno de la entidad esta previ-sión y la redacción propuesta para dicho párrafo.

Para concluir estimado lector, en los últimos meses, la adopción de las NIA en el informe ha causado mucha controversia, ya que existe una diversidad de opiniones en cuanto a redacción e interpretación de la opinión del Auditor independiente.

Una de las tantas controversias que están apareciendo, es el de la utilización de los párrafos de Otras cuestio-

nes. Los cuales la Comisión de Normas de Auditoría y Aseguramiento (CONAA) nos dice que deberían de ser utilizadas solo en caso de ser estrictamente necesarios, y si en el año anterior se emitió una opinión limpia, no necesaria la utilización de éste párrafo.

Y ahora por la diferente interpretación que se le pueda dar a una opinión, varias o algunas �rmas, optarían por resaltar el uso de los diferentes marcos de referencia en un “Párrafo de Otras Cuestiones” independientemente de la opinión generada en el año anterior. Una de las aplicaciones más frecuentes del dictamen del auditor, es su utilización por parte de las autoridades �scales, para veri�car la correcta determinación y pago de las diversas contribuciones a que el contribuyente esté obligado al dictaminar sus estados �nancieros o que optan por ellos.

Por último, debemos ser los más claro posibles, informar todo lo que se deba informar con la mayor claridad posible, aplicando correctamente los lineamientos que ahora el código de ética internacional, nos enmarca. ¡¿Y cuáles son?! Ese ya sería otro tema a tratar.

ARBOL DE DECISIONES – INFORME NIAS

Fuente:MODELOS DE DICTAMEN Y OTRAS OPINIONES E INFORMES DEL AUDITORComisión de Normas de Auditoría y Aseguramiento.

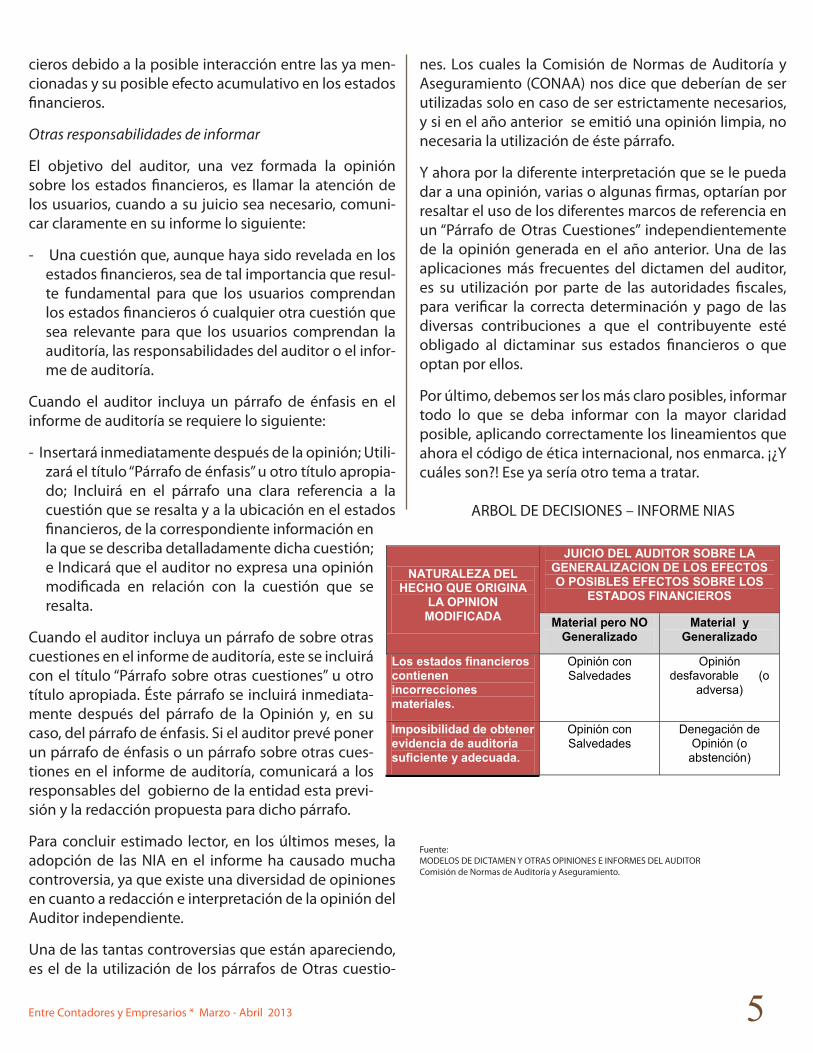

NATURALEZA DEL HECHO QUE ORIGINA

LA OPINION MODIFICADA

JUICIO DEL AUDITOR SOBRE LA GENERALIZACION DE LOS EFECTOS O POSIBLES EFECTOS SOBRE LOS

ESTADOS FINANCIEROS

Material pero NO Generalizado

Material y Generalizado

Los estados financieros contienen incorrecciones materiales.

Opinión con Salvedades

Opinión desfavorable (o

adversa)

Imposibilidad de obtener evidencia de auditoría suficiente y adecuada.

Opinión con Salvedades

Denegación de Opinión (o abstención)

Entre Contadores y Empresarios * Marzo - Abril 2013

IMPLEMENTACION Y REVISION DEL CONTROL DE CALIDAD EN LAS PEQUEÑAS FIRMAS DE AUDITORIA

6

Por: L.C.A. Jorge V. Mukul FuentesDespacho Ordaz Gonzalez

Supervisor de [email protected]

A partir del 1 de Enero de 2010 entró en vigor la Norma de Control de Calidad que fue aprobada y publicada por la Comisión de Normas y Procedimientos de Auditoria (CONPA), dicho precepto tiene como objetivo principal establecer las bases y lineamientos que las �rmas de Contadores Públicos y Contadores Públicos indepen-dientes “deben” considerar al establecer y desarrollar su Control de Calidad, así como los elementos que deben de contener las políticas y procedimientos a adoptar.

Un año después (Enero 2011) entro en vigor la Norma de Revisión del Control de Calidad (NRCC) y el Regla-mento de la Norma de Revisión de Control de Calidad (RNCC) que bajo el mando de la Comisión Técnica de Calidad (CTC) establece los lineamientos a seguir para revisar el sistema de control de calidad adoptado por las �rma o contadores públicos independientes, aunado a la NRCC entra en vigor la Norma Internacio-nal de Auditoria 220 “Control de Calidad de la Auditoria de Estados Financieros” la cual menciona que debemos de establecer los procedimientos que nuestra �rma debe seguir para el desarrollo de una auditoria de esta-dos �nancieros.

De conformidad con el Reglamento de la Norma de Revisión de Control de Calidad, empezará a revisar a las �rmas o contador público independiente de acuerdo al siguiente calendario:

De acuerdo a dicho calendario para el 2014 las peque-ñas �rmas ya deben de contar con un control de calidad que soporte los procedimientos empleados en el desa-rrollo de su trabajo.

Para la implementación de un control de calidad e�ciente, se requiere cumplir con los estándares y linea-mientos de calidad bien establecidos en la Norma de Control de Calidad, el Reglamento de la Norma y las Normas Internacionales de Auditoria (NIA 220).

Hablar de la implementación de un control de calidad es hablar de desarrollar un control de controles (disculpando la redundancia), de políticas contables, �nancieros, operativos, administrativos, etc., donde cada colaborador se sienta comprometido en cumplir y ejercer las políticas establecidas en todos los trabajos que la �rma desarrolle; lo cual nos lleva a las siguientes interrogantes: ¿quién puede desarrollar el control de calidad? y ¿cómo desarrollarlo?

En sentido estricto la(s) persona(s) a cargo de la direc-ción de la �rma, el o los mismos socios conjuntamente con la gente de con�anza que se considere necesaria son los indicados para desarrollar dicho control, apegándose en todo momento a la NCC.

Para desarrollar el control de calidad se deben tener en cuenta los siguientes elementos:

a. Responsabilidad de los líderes de la �rma sobre el control de calidad en la misma.

b. Requisitos éticos relevantes.

c. Aceptación y retención de las relaciones profesiona-les con clientes y trabajos especí�cos.

d. Recursos humanos

e. Desempeño del trabajo.

f. Monitoreo.

Todos y cada uno de los elementos antes mencionados deben tener políticas y procedimientos bien estableci-dos, y lo más importante, comunicárselo a los colabo-radores haciéndoles énfasis en cuáles son los objetivos a lograr, sus responsabilidades y las políticas y proce-dimientos establecidos que tiene que llevarse a cabo para conseguir la calidad que la �rma persigue. Se menciona esto porque uno de los trabajos de la CTC es revisar y evaluar si se está dando el debido cumpli-miento al control de calidad.

Como socio o socios de la �rma, considero que el prin-cipio básico que no debe perderse es el compromiso y la responsabilidad sobre el control de calidad, que al �nal, será la guía que nos lleve a mejores estándares de crecimiento, obtener mejores clientes, un mayor reconocimiento y lograr mayores ganancias.

Ahora bien, ¿cómo saber si la política a implementar es la correcta? Para darle respuesta a esta interrogante recordemos que una política se puede ver como un concepto de forma general sobre la actuación de la �rma, esto es, de�nir qué es lo que se quiere lograr y los planes de acción (procedimientos) a tomar para poder cumplir con esa política.

Antes de de�nir una política es recomendable realizar un estudio del entorno que rodea a la �rma (conocimiento del negocio), que puede ser desde lo que hacemos para contratar a un nuevo elemento y/o

hasta lo que se hace para entregar un informe de audi-toría, y también tener en cuenta que la política abar-que a todos los departamentos vinculados para así ayudar a tomar decisiones �rmes y congruentes con la dirección.

Una de las características de una política es que no señala cómo proceder, eso lo marca el procedimiento, por lo que siguiendo con el orden secuencial que conlleva a la implementación de una política, una vez de�nida ésta, se tiene que establecer el procedimiento a seguir para dar cumplimiento a esta política.

Un procedimiento bien de�nido puede verse como una guía detallada que muestra de manera secuencial y ordenada cómo 2 o más personas realizan una activi-dad. Si una política es clara, también el procedimiento tiene que ser claro.

Desarrollar e implementar un control de calidad conlleva a cumplir con los requisitos que la misma norma dispone apegándonos a los principios que el código de ética de la profesión nos ordena cumplir, entre otros:

- La integridad.- Objetividad.- Diligencia y competencia profesional.- Con�dencialidad.- Comportamiento profesional.

Toda vez que las políticas y procedimientos estén de�-nidos en un “manual”, lo siguiente será registrar a la �rma ante la Comisión Administradora de Calidad, declarando que se cumple con la NCC, utilizando los formatos que la CTC previamente ha publicado en el sitio o�cial de ésta comisión.

APLICACION DE LA NORMA INTERNACIONAL DE AUDITORIA 220

Debido a que las Normas Internacionales de Auditoria son de uso obligatorio, no hay que perder de vista la Norma Internacional 220 “Control de Calidad de la Auditoria de Estados Financieros”; pues el objetivo que persigue es similar a lo que la Norma de Control de Calidad requiere, es decir, contar con procedimientos bien de�nidos.

Su diferencia radica en que la Norma de Control de Calidad pide establecer políticas y procedimientos para el actuar de la �rma y la NIA 220 requiere que se establezcan procedimientos particulares a seguir para el desarrollo de una auditoria, que en muchos casos dependen del giro y las operaciones del negocio.

Para las pequeñas �rmas que realizan trabajos de auditoría cumplir con estas dos Normas es sinónimo de aprobación al momentos de ser revisada por la Comisión Técnica de Calidad.

REVISION DE LA NORMA DE CONTROL DE CALIDAD

La encargada de revisar y evaluar el sistema de control de calidad de la �rma es la Comisión Técnica de Calidad. Dicha comisión tendrá como objetivo establecer los procedimientos para llevar a cabo las revisiones del siste-ma de control de calidad.

La metodología que viene descrita en el RNCC que será utilizada para una adecuada revisión al Control de Calidad de la �rma se basara en:

a. La naturaleza de la revisión de control de calidad abarcará tanto los controles generales de calidad que deben tener las Firmas, así como las revisiones de trabajos especí�cos para comprobar que los controles están funcionando adecuadamente.

b. La duración de cada una de las revisiones no deberá exceder de cinco días hábiles.

c. La Comisión Técnica podrá auxiliarse de los medios que considere convenientes para estos propósitos. Al respecto, deberán prepararse las herramientas de trabajo necesarias, que consistirán en programas de trabajo, cuestionarios de revisión de controles genera-les y de revisión de trabajos especí�cos.

d. El líder del equipo deberá requerir a la Firma a revisar, con treinta días y recibir con quince días de anticipación, respectivamente, a la fecha del inicio de la revisión, la información sobre su sistema de control de calidad e información estadística (existencia de revisiones internas de control de calidad, número de compromisos sujetos a la NCC, número de horas, estructura de socios y personal profesional y otros de esta naturaleza), con el propósito de efectuar la planeación detallada de la revisión. Para este propósi-to, se deberá utilizar el formato de requerimiento anexo.

e. Los procedimientos que las Firmas hayan diseñado para su revisión interna, serán considerados en la de�nición del alcance de las revisiones.

f. Establecerá los criterios de selección de trabajos a revisar, sobre auditorías por las cuales existan razones su�cientes para ser revisadas.

g. Establecerá un programa de revisión de trabajos, basado en un muestreo que contemple el riesgo implícito de los trabajos, diversidad de industrias y otros factores que den una muestra representativa de los trabajos efectuados por la Firma revisada, confor-me a lo siguiente:

En caso de no existir un soporte documental del sistema de control de calidad, el líder deberá suspen-der la revisión y emitirá el informe correspondiente a la CAC.

h. Supervisará el mantenimiento de las bases de datos

que le permitan tener un control de los informes y cartas de comentarios emitidos, con el propósito, de facilitar el seguimiento de la corrección de aquellas de�ciencias localizadas en cada una de las revisiones practicadas.

Año

Número de socios de la

firma

Número de oficinas

de la firma 2012 10 o más 5 o más 2013 5 o más 3 o más 2014 2 o más 2 o más 2015 1 1

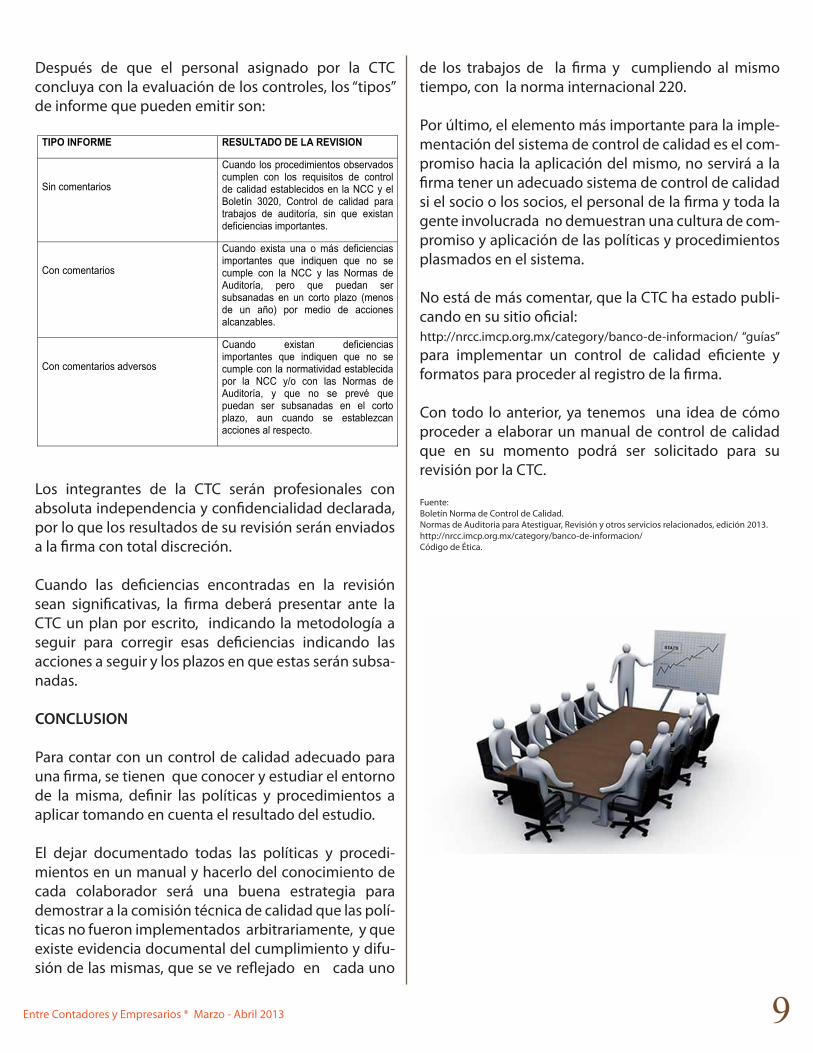

Después de que el personal asignado por la CTC concluya con la evaluación de los controles, los “tipos” de informe que pueden emitir son:

Los integrantes de la CTC serán profesionales con absoluta independencia y con�dencialidad declarada, por lo que los resultados de su revisión serán enviados a la �rma con total discreción.

Cuando las de�ciencias encontradas en la revisión sean signi�cativas, la �rma deberá presentar ante la CTC un plan por escrito, indicando la metodología a seguir para corregir esas de�ciencias indicando las acciones a seguir y los plazos en que estas serán subsa-nadas.

CONCLUSION

Para contar con un control de calidad adecuado para una �rma, se tienen que conocer y estudiar el entorno de la misma, de�nir las políticas y procedimientos a aplicar tomando en cuenta el resultado del estudio.

El dejar documentado todas las políticas y procedi-mientos en un manual y hacerlo del conocimiento de cada colaborador será una buena estrategia para demostrar a la comisión técnica de calidad que las polí-ticas no fueron implementados arbitrariamente, y que existe evidencia documental del cumplimiento y difu-sión de las mismas, que se ve re�ejado en cada uno

de los trabajos de la �rma y cumpliendo al mismo tiempo, con la norma internacional 220.

Por último, el elemento más importante para la imple-mentación del sistema de control de calidad es el com-promiso hacia la aplicación del mismo, no servirá a la �rma tener un adecuado sistema de control de calidad si el socio o los socios, el personal de la �rma y toda la gente involucrada no demuestran una cultura de com-promiso y aplicación de las políticas y procedimientos plasmados en el sistema.

No está de más comentar, que la CTC ha estado publi-cando en su sitio o�cial:http://nrcc.imcp.org.mx/category/banco-de-informacion/ “guías” para implementar un control de calidad e�ciente y formatos para proceder al registro de la �rma.

Con todo lo anterior, ya tenemos una idea de cómo proceder a elaborar un manual de control de calidad que en su momento podrá ser solicitado para su revisión por la CTC.

Fuente:Boletín Norma de Control de Calidad.Normas de Auditoria para Atestiguar, Revisión y otros servicios relacionados, edición 2013.http://nrcc.imcp.org.mx/category/banco-de-informacion/Código de Ética.

Entre Contadores y Empresarios * Marzo - Abril 2013 7

A partir del 1 de Enero de 2010 entró en vigor la Norma de Control de Calidad que fue aprobada y publicada por la Comisión de Normas y Procedimientos de Auditoria (CONPA), dicho precepto tiene como objetivo principal establecer las bases y lineamientos que las �rmas de Contadores Públicos y Contadores Públicos indepen-dientes “deben” considerar al establecer y desarrollar su Control de Calidad, así como los elementos que deben de contener las políticas y procedimientos a adoptar.

Un año después (Enero 2011) entro en vigor la Norma de Revisión del Control de Calidad (NRCC) y el Regla-mento de la Norma de Revisión de Control de Calidad (RNCC) que bajo el mando de la Comisión Técnica de Calidad (CTC) establece los lineamientos a seguir para revisar el sistema de control de calidad adoptado por las �rma o contadores públicos independientes, aunado a la NRCC entra en vigor la Norma Internacio-nal de Auditoria 220 “Control de Calidad de la Auditoria de Estados Financieros” la cual menciona que debemos de establecer los procedimientos que nuestra �rma debe seguir para el desarrollo de una auditoria de esta-dos �nancieros.

De conformidad con el Reglamento de la Norma de Revisión de Control de Calidad, empezará a revisar a las �rmas o contador público independiente de acuerdo al siguiente calendario:

De acuerdo a dicho calendario para el 2014 las peque-ñas �rmas ya deben de contar con un control de calidad que soporte los procedimientos empleados en el desa-rrollo de su trabajo.

Para la implementación de un control de calidad e�ciente, se requiere cumplir con los estándares y linea-mientos de calidad bien establecidos en la Norma de Control de Calidad, el Reglamento de la Norma y las Normas Internacionales de Auditoria (NIA 220).

Hablar de la implementación de un control de calidad es hablar de desarrollar un control de controles (disculpando la redundancia), de políticas contables, �nancieros, operativos, administrativos, etc., donde cada colaborador se sienta comprometido en cumplir y ejercer las políticas establecidas en todos los trabajos que la �rma desarrolle; lo cual nos lleva a las siguientes interrogantes: ¿quién puede desarrollar el control de calidad? y ¿cómo desarrollarlo?

En sentido estricto la(s) persona(s) a cargo de la direc-ción de la �rma, el o los mismos socios conjuntamente con la gente de con�anza que se considere necesaria son los indicados para desarrollar dicho control, apegándose en todo momento a la NCC.

Para desarrollar el control de calidad se deben tener en cuenta los siguientes elementos:

a. Responsabilidad de los líderes de la �rma sobre el control de calidad en la misma.

b. Requisitos éticos relevantes.

c. Aceptación y retención de las relaciones profesiona-les con clientes y trabajos especí�cos.

d. Recursos humanos

e. Desempeño del trabajo.

f. Monitoreo.

Todos y cada uno de los elementos antes mencionados deben tener políticas y procedimientos bien estableci-dos, y lo más importante, comunicárselo a los colabo-radores haciéndoles énfasis en cuáles son los objetivos a lograr, sus responsabilidades y las políticas y proce-dimientos establecidos que tiene que llevarse a cabo para conseguir la calidad que la �rma persigue. Se menciona esto porque uno de los trabajos de la CTC es revisar y evaluar si se está dando el debido cumpli-miento al control de calidad.

Como socio o socios de la �rma, considero que el prin-cipio básico que no debe perderse es el compromiso y la responsabilidad sobre el control de calidad, que al �nal, será la guía que nos lleve a mejores estándares de crecimiento, obtener mejores clientes, un mayor reconocimiento y lograr mayores ganancias.

Ahora bien, ¿cómo saber si la política a implementar es la correcta? Para darle respuesta a esta interrogante recordemos que una política se puede ver como un concepto de forma general sobre la actuación de la �rma, esto es, de�nir qué es lo que se quiere lograr y los planes de acción (procedimientos) a tomar para poder cumplir con esa política.

Antes de de�nir una política es recomendable realizar un estudio del entorno que rodea a la �rma (conocimiento del negocio), que puede ser desde lo que hacemos para contratar a un nuevo elemento y/o

hasta lo que se hace para entregar un informe de audi-toría, y también tener en cuenta que la política abar-que a todos los departamentos vinculados para así ayudar a tomar decisiones �rmes y congruentes con la dirección.

Una de las características de una política es que no señala cómo proceder, eso lo marca el procedimiento, por lo que siguiendo con el orden secuencial que conlleva a la implementación de una política, una vez de�nida ésta, se tiene que establecer el procedimiento a seguir para dar cumplimiento a esta política.

Un procedimiento bien de�nido puede verse como una guía detallada que muestra de manera secuencial y ordenada cómo 2 o más personas realizan una activi-dad. Si una política es clara, también el procedimiento tiene que ser claro.

Desarrollar e implementar un control de calidad conlleva a cumplir con los requisitos que la misma norma dispone apegándonos a los principios que el código de ética de la profesión nos ordena cumplir, entre otros:

- La integridad.- Objetividad.- Diligencia y competencia profesional.- Con�dencialidad.- Comportamiento profesional.

Toda vez que las políticas y procedimientos estén de�-nidos en un “manual”, lo siguiente será registrar a la �rma ante la Comisión Administradora de Calidad, declarando que se cumple con la NCC, utilizando los formatos que la CTC previamente ha publicado en el sitio o�cial de ésta comisión.

APLICACION DE LA NORMA INTERNACIONAL DE AUDITORIA 220

Debido a que las Normas Internacionales de Auditoria son de uso obligatorio, no hay que perder de vista la Norma Internacional 220 “Control de Calidad de la Auditoria de Estados Financieros”; pues el objetivo que persigue es similar a lo que la Norma de Control de Calidad requiere, es decir, contar con procedimientos bien de�nidos.

Su diferencia radica en que la Norma de Control de Calidad pide establecer políticas y procedimientos para el actuar de la �rma y la NIA 220 requiere que se establezcan procedimientos particulares a seguir para el desarrollo de una auditoria, que en muchos casos dependen del giro y las operaciones del negocio.

Para las pequeñas �rmas que realizan trabajos de auditoría cumplir con estas dos Normas es sinónimo de aprobación al momentos de ser revisada por la Comisión Técnica de Calidad.

REVISION DE LA NORMA DE CONTROL DE CALIDAD

La encargada de revisar y evaluar el sistema de control de calidad de la �rma es la Comisión Técnica de Calidad. Dicha comisión tendrá como objetivo establecer los procedimientos para llevar a cabo las revisiones del siste-ma de control de calidad.

La metodología que viene descrita en el RNCC que será utilizada para una adecuada revisión al Control de Calidad de la �rma se basara en:

a. La naturaleza de la revisión de control de calidad abarcará tanto los controles generales de calidad que deben tener las Firmas, así como las revisiones de trabajos especí�cos para comprobar que los controles están funcionando adecuadamente.

b. La duración de cada una de las revisiones no deberá exceder de cinco días hábiles.

c. La Comisión Técnica podrá auxiliarse de los medios que considere convenientes para estos propósitos. Al respecto, deberán prepararse las herramientas de trabajo necesarias, que consistirán en programas de trabajo, cuestionarios de revisión de controles genera-les y de revisión de trabajos especí�cos.

d. El líder del equipo deberá requerir a la Firma a revisar, con treinta días y recibir con quince días de anticipación, respectivamente, a la fecha del inicio de la revisión, la información sobre su sistema de control de calidad e información estadística (existencia de revisiones internas de control de calidad, número de compromisos sujetos a la NCC, número de horas, estructura de socios y personal profesional y otros de esta naturaleza), con el propósito de efectuar la planeación detallada de la revisión. Para este propósi-to, se deberá utilizar el formato de requerimiento anexo.

e. Los procedimientos que las Firmas hayan diseñado para su revisión interna, serán considerados en la de�nición del alcance de las revisiones.

f. Establecerá los criterios de selección de trabajos a revisar, sobre auditorías por las cuales existan razones su�cientes para ser revisadas.

g. Establecerá un programa de revisión de trabajos, basado en un muestreo que contemple el riesgo implícito de los trabajos, diversidad de industrias y otros factores que den una muestra representativa de los trabajos efectuados por la Firma revisada, confor-me a lo siguiente:

En caso de no existir un soporte documental del sistema de control de calidad, el líder deberá suspen-der la revisión y emitirá el informe correspondiente a la CAC.

h. Supervisará el mantenimiento de las bases de datos

que le permitan tener un control de los informes y cartas de comentarios emitidos, con el propósito, de facilitar el seguimiento de la corrección de aquellas de�ciencias localizadas en cada una de las revisiones practicadas.

Después de que el personal asignado por la CTC concluya con la evaluación de los controles, los “tipos” de informe que pueden emitir son:

Los integrantes de la CTC serán profesionales con absoluta independencia y con�dencialidad declarada, por lo que los resultados de su revisión serán enviados a la �rma con total discreción.

Cuando las de�ciencias encontradas en la revisión sean signi�cativas, la �rma deberá presentar ante la CTC un plan por escrito, indicando la metodología a seguir para corregir esas de�ciencias indicando las acciones a seguir y los plazos en que estas serán subsa-nadas.

CONCLUSION

Para contar con un control de calidad adecuado para una �rma, se tienen que conocer y estudiar el entorno de la misma, de�nir las políticas y procedimientos a aplicar tomando en cuenta el resultado del estudio.

El dejar documentado todas las políticas y procedi-mientos en un manual y hacerlo del conocimiento de cada colaborador será una buena estrategia para demostrar a la comisión técnica de calidad que las polí-ticas no fueron implementados arbitrariamente, y que existe evidencia documental del cumplimiento y difu-sión de las mismas, que se ve re�ejado en cada uno

de los trabajos de la �rma y cumpliendo al mismo tiempo, con la norma internacional 220.

Por último, el elemento más importante para la imple-mentación del sistema de control de calidad es el com-promiso hacia la aplicación del mismo, no servirá a la �rma tener un adecuado sistema de control de calidad si el socio o los socios, el personal de la �rma y toda la gente involucrada no demuestran una cultura de com-promiso y aplicación de las políticas y procedimientos plasmados en el sistema.

No está de más comentar, que la CTC ha estado publi-cando en su sitio o�cial:http://nrcc.imcp.org.mx/category/banco-de-informacion/ “guías” para implementar un control de calidad e�ciente y formatos para proceder al registro de la �rma.

Con todo lo anterior, ya tenemos una idea de cómo proceder a elaborar un manual de control de calidad que en su momento podrá ser solicitado para su revisión por la CTC.

Fuente:Boletín Norma de Control de Calidad.Normas de Auditoria para Atestiguar, Revisión y otros servicios relacionados, edición 2013.http://nrcc.imcp.org.mx/category/banco-de-informacion/Código de Ética.

Entre Contadores y Empresarios * Marzo - Abril 2013 8

A partir del 1 de Enero de 2010 entró en vigor la Norma de Control de Calidad que fue aprobada y publicada por la Comisión de Normas y Procedimientos de Auditoria (CONPA), dicho precepto tiene como objetivo principal establecer las bases y lineamientos que las �rmas de Contadores Públicos y Contadores Públicos indepen-dientes “deben” considerar al establecer y desarrollar su Control de Calidad, así como los elementos que deben de contener las políticas y procedimientos a adoptar.

Un año después (Enero 2011) entro en vigor la Norma de Revisión del Control de Calidad (NRCC) y el Regla-mento de la Norma de Revisión de Control de Calidad (RNCC) que bajo el mando de la Comisión Técnica de Calidad (CTC) establece los lineamientos a seguir para revisar el sistema de control de calidad adoptado por las �rma o contadores públicos independientes, aunado a la NRCC entra en vigor la Norma Internacio-nal de Auditoria 220 “Control de Calidad de la Auditoria de Estados Financieros” la cual menciona que debemos de establecer los procedimientos que nuestra �rma debe seguir para el desarrollo de una auditoria de esta-dos �nancieros.

De conformidad con el Reglamento de la Norma de Revisión de Control de Calidad, empezará a revisar a las �rmas o contador público independiente de acuerdo al siguiente calendario:

De acuerdo a dicho calendario para el 2014 las peque-ñas �rmas ya deben de contar con un control de calidad que soporte los procedimientos empleados en el desa-rrollo de su trabajo.

Para la implementación de un control de calidad e�ciente, se requiere cumplir con los estándares y linea-mientos de calidad bien establecidos en la Norma de Control de Calidad, el Reglamento de la Norma y las Normas Internacionales de Auditoria (NIA 220).

Hablar de la implementación de un control de calidad es hablar de desarrollar un control de controles (disculpando la redundancia), de políticas contables, �nancieros, operativos, administrativos, etc., donde cada colaborador se sienta comprometido en cumplir y ejercer las políticas establecidas en todos los trabajos que la �rma desarrolle; lo cual nos lleva a las siguientes interrogantes: ¿quién puede desarrollar el control de calidad? y ¿cómo desarrollarlo?

En sentido estricto la(s) persona(s) a cargo de la direc-ción de la �rma, el o los mismos socios conjuntamente con la gente de con�anza que se considere necesaria son los indicados para desarrollar dicho control, apegándose en todo momento a la NCC.

Para desarrollar el control de calidad se deben tener en cuenta los siguientes elementos:

a. Responsabilidad de los líderes de la �rma sobre el control de calidad en la misma.

b. Requisitos éticos relevantes.

c. Aceptación y retención de las relaciones profesiona-les con clientes y trabajos especí�cos.

d. Recursos humanos

e. Desempeño del trabajo.

f. Monitoreo.

Todos y cada uno de los elementos antes mencionados deben tener políticas y procedimientos bien estableci-dos, y lo más importante, comunicárselo a los colabo-radores haciéndoles énfasis en cuáles son los objetivos a lograr, sus responsabilidades y las políticas y proce-dimientos establecidos que tiene que llevarse a cabo para conseguir la calidad que la �rma persigue. Se menciona esto porque uno de los trabajos de la CTC es revisar y evaluar si se está dando el debido cumpli-miento al control de calidad.

Como socio o socios de la �rma, considero que el prin-cipio básico que no debe perderse es el compromiso y la responsabilidad sobre el control de calidad, que al �nal, será la guía que nos lleve a mejores estándares de crecimiento, obtener mejores clientes, un mayor reconocimiento y lograr mayores ganancias.

Ahora bien, ¿cómo saber si la política a implementar es la correcta? Para darle respuesta a esta interrogante recordemos que una política se puede ver como un concepto de forma general sobre la actuación de la �rma, esto es, de�nir qué es lo que se quiere lograr y los planes de acción (procedimientos) a tomar para poder cumplir con esa política.

Antes de de�nir una política es recomendable realizar un estudio del entorno que rodea a la �rma (conocimiento del negocio), que puede ser desde lo que hacemos para contratar a un nuevo elemento y/o

hasta lo que se hace para entregar un informe de audi-toría, y también tener en cuenta que la política abar-que a todos los departamentos vinculados para así ayudar a tomar decisiones �rmes y congruentes con la dirección.

Una de las características de una política es que no señala cómo proceder, eso lo marca el procedimiento, por lo que siguiendo con el orden secuencial que conlleva a la implementación de una política, una vez de�nida ésta, se tiene que establecer el procedimiento a seguir para dar cumplimiento a esta política.

Un procedimiento bien de�nido puede verse como una guía detallada que muestra de manera secuencial y ordenada cómo 2 o más personas realizan una activi-dad. Si una política es clara, también el procedimiento tiene que ser claro.

Desarrollar e implementar un control de calidad conlleva a cumplir con los requisitos que la misma norma dispone apegándonos a los principios que el código de ética de la profesión nos ordena cumplir, entre otros:

- La integridad.- Objetividad.- Diligencia y competencia profesional.- Con�dencialidad.- Comportamiento profesional.

Toda vez que las políticas y procedimientos estén de�-nidos en un “manual”, lo siguiente será registrar a la �rma ante la Comisión Administradora de Calidad, declarando que se cumple con la NCC, utilizando los formatos que la CTC previamente ha publicado en el sitio o�cial de ésta comisión.

APLICACION DE LA NORMA INTERNACIONAL DE AUDITORIA 220

Debido a que las Normas Internacionales de Auditoria son de uso obligatorio, no hay que perder de vista la Norma Internacional 220 “Control de Calidad de la Auditoria de Estados Financieros”; pues el objetivo que persigue es similar a lo que la Norma de Control de Calidad requiere, es decir, contar con procedimientos bien de�nidos.

Su diferencia radica en que la Norma de Control de Calidad pide establecer políticas y procedimientos para el actuar de la �rma y la NIA 220 requiere que se establezcan procedimientos particulares a seguir para el desarrollo de una auditoria, que en muchos casos dependen del giro y las operaciones del negocio.

Para las pequeñas �rmas que realizan trabajos de auditoría cumplir con estas dos Normas es sinónimo de aprobación al momentos de ser revisada por la Comisión Técnica de Calidad.

REVISION DE LA NORMA DE CONTROL DE CALIDAD

La encargada de revisar y evaluar el sistema de control de calidad de la �rma es la Comisión Técnica de Calidad. Dicha comisión tendrá como objetivo establecer los procedimientos para llevar a cabo las revisiones del siste-ma de control de calidad.

La metodología que viene descrita en el RNCC que será utilizada para una adecuada revisión al Control de Calidad de la �rma se basara en:

a. La naturaleza de la revisión de control de calidad abarcará tanto los controles generales de calidad que deben tener las Firmas, así como las revisiones de trabajos especí�cos para comprobar que los controles están funcionando adecuadamente.

b. La duración de cada una de las revisiones no deberá exceder de cinco días hábiles.

c. La Comisión Técnica podrá auxiliarse de los medios que considere convenientes para estos propósitos. Al respecto, deberán prepararse las herramientas de trabajo necesarias, que consistirán en programas de trabajo, cuestionarios de revisión de controles genera-les y de revisión de trabajos especí�cos.

d. El líder del equipo deberá requerir a la Firma a revisar, con treinta días y recibir con quince días de anticipación, respectivamente, a la fecha del inicio de la revisión, la información sobre su sistema de control de calidad e información estadística (existencia de revisiones internas de control de calidad, número de compromisos sujetos a la NCC, número de horas, estructura de socios y personal profesional y otros de esta naturaleza), con el propósito de efectuar la planeación detallada de la revisión. Para este propósi-to, se deberá utilizar el formato de requerimiento anexo.

e. Los procedimientos que las Firmas hayan diseñado para su revisión interna, serán considerados en la de�nición del alcance de las revisiones.

f. Establecerá los criterios de selección de trabajos a revisar, sobre auditorías por las cuales existan razones su�cientes para ser revisadas.

g. Establecerá un programa de revisión de trabajos, basado en un muestreo que contemple el riesgo implícito de los trabajos, diversidad de industrias y otros factores que den una muestra representativa de los trabajos efectuados por la Firma revisada, confor-me a lo siguiente:

En caso de no existir un soporte documental del sistema de control de calidad, el líder deberá suspen-der la revisión y emitirá el informe correspondiente a la CAC.

h. Supervisará el mantenimiento de las bases de datos

que le permitan tener un control de los informes y cartas de comentarios emitidos, con el propósito, de facilitar el seguimiento de la corrección de aquellas de�ciencias localizadas en cada una de las revisiones practicadas.

Después de que el personal asignado por la CTC concluya con la evaluación de los controles, los “tipos” de informe que pueden emitir son:

Los integrantes de la CTC serán profesionales con absoluta independencia y con�dencialidad declarada, por lo que los resultados de su revisión serán enviados a la �rma con total discreción.

Cuando las de�ciencias encontradas en la revisión sean signi�cativas, la �rma deberá presentar ante la CTC un plan por escrito, indicando la metodología a seguir para corregir esas de�ciencias indicando las acciones a seguir y los plazos en que estas serán subsa-nadas.

CONCLUSION

Para contar con un control de calidad adecuado para una �rma, se tienen que conocer y estudiar el entorno de la misma, de�nir las políticas y procedimientos a aplicar tomando en cuenta el resultado del estudio.

El dejar documentado todas las políticas y procedi-mientos en un manual y hacerlo del conocimiento de cada colaborador será una buena estrategia para demostrar a la comisión técnica de calidad que las polí-ticas no fueron implementados arbitrariamente, y que existe evidencia documental del cumplimiento y difu-sión de las mismas, que se ve re�ejado en cada uno

de los trabajos de la �rma y cumpliendo al mismo tiempo, con la norma internacional 220.

Por último, el elemento más importante para la imple-mentación del sistema de control de calidad es el com-promiso hacia la aplicación del mismo, no servirá a la �rma tener un adecuado sistema de control de calidad si el socio o los socios, el personal de la �rma y toda la gente involucrada no demuestran una cultura de com-promiso y aplicación de las políticas y procedimientos plasmados en el sistema.

No está de más comentar, que la CTC ha estado publi-cando en su sitio o�cial:http://nrcc.imcp.org.mx/category/banco-de-informacion/ “guías” para implementar un control de calidad e�ciente y formatos para proceder al registro de la �rma.

Con todo lo anterior, ya tenemos una idea de cómo proceder a elaborar un manual de control de calidad que en su momento podrá ser solicitado para su revisión por la CTC.

Fuente:Boletín Norma de Control de Calidad.Normas de Auditoria para Atestiguar, Revisión y otros servicios relacionados, edición 2013.http://nrcc.imcp.org.mx/category/banco-de-informacion/Código de Ética.

Número de horas del compromiso

Tiempo estimado para la revisión

Menor a 500 hs 1 a 2 días De 501 a 1000 hs 2 a 3 días

De 1001 a 2000 hs 3 a 4 días De 2001 a 5000 hs 4 a 5 días Mayores a 5000hs 5 días

Entre Contadores y Empresarios * Marzo - Abril 2013 9

A partir del 1 de Enero de 2010 entró en vigor la Norma de Control de Calidad que fue aprobada y publicada por la Comisión de Normas y Procedimientos de Auditoria (CONPA), dicho precepto tiene como objetivo principal establecer las bases y lineamientos que las �rmas de Contadores Públicos y Contadores Públicos indepen-dientes “deben” considerar al establecer y desarrollar su Control de Calidad, así como los elementos que deben de contener las políticas y procedimientos a adoptar.

Un año después (Enero 2011) entro en vigor la Norma de Revisión del Control de Calidad (NRCC) y el Regla-mento de la Norma de Revisión de Control de Calidad (RNCC) que bajo el mando de la Comisión Técnica de Calidad (CTC) establece los lineamientos a seguir para revisar el sistema de control de calidad adoptado por las �rma o contadores públicos independientes, aunado a la NRCC entra en vigor la Norma Internacio-nal de Auditoria 220 “Control de Calidad de la Auditoria de Estados Financieros” la cual menciona que debemos de establecer los procedimientos que nuestra �rma debe seguir para el desarrollo de una auditoria de esta-dos �nancieros.

De conformidad con el Reglamento de la Norma de Revisión de Control de Calidad, empezará a revisar a las �rmas o contador público independiente de acuerdo al siguiente calendario:

De acuerdo a dicho calendario para el 2014 las peque-ñas �rmas ya deben de contar con un control de calidad que soporte los procedimientos empleados en el desa-rrollo de su trabajo.

Para la implementación de un control de calidad e�ciente, se requiere cumplir con los estándares y linea-mientos de calidad bien establecidos en la Norma de Control de Calidad, el Reglamento de la Norma y las Normas Internacionales de Auditoria (NIA 220).

Hablar de la implementación de un control de calidad es hablar de desarrollar un control de controles (disculpando la redundancia), de políticas contables, �nancieros, operativos, administrativos, etc., donde cada colaborador se sienta comprometido en cumplir y ejercer las políticas establecidas en todos los trabajos que la �rma desarrolle; lo cual nos lleva a las siguientes interrogantes: ¿quién puede desarrollar el control de calidad? y ¿cómo desarrollarlo?

En sentido estricto la(s) persona(s) a cargo de la direc-ción de la �rma, el o los mismos socios conjuntamente con la gente de con�anza que se considere necesaria son los indicados para desarrollar dicho control, apegándose en todo momento a la NCC.

Para desarrollar el control de calidad se deben tener en cuenta los siguientes elementos:

a. Responsabilidad de los líderes de la �rma sobre el control de calidad en la misma.

b. Requisitos éticos relevantes.

c. Aceptación y retención de las relaciones profesiona-les con clientes y trabajos especí�cos.

d. Recursos humanos

e. Desempeño del trabajo.

f. Monitoreo.

Todos y cada uno de los elementos antes mencionados deben tener políticas y procedimientos bien estableci-dos, y lo más importante, comunicárselo a los colabo-radores haciéndoles énfasis en cuáles son los objetivos a lograr, sus responsabilidades y las políticas y proce-dimientos establecidos que tiene que llevarse a cabo para conseguir la calidad que la �rma persigue. Se menciona esto porque uno de los trabajos de la CTC es revisar y evaluar si se está dando el debido cumpli-miento al control de calidad.

Como socio o socios de la �rma, considero que el prin-cipio básico que no debe perderse es el compromiso y la responsabilidad sobre el control de calidad, que al �nal, será la guía que nos lleve a mejores estándares de crecimiento, obtener mejores clientes, un mayor reconocimiento y lograr mayores ganancias.

Ahora bien, ¿cómo saber si la política a implementar es la correcta? Para darle respuesta a esta interrogante recordemos que una política se puede ver como un concepto de forma general sobre la actuación de la �rma, esto es, de�nir qué es lo que se quiere lograr y los planes de acción (procedimientos) a tomar para poder cumplir con esa política.

Antes de de�nir una política es recomendable realizar un estudio del entorno que rodea a la �rma (conocimiento del negocio), que puede ser desde lo que hacemos para contratar a un nuevo elemento y/o

hasta lo que se hace para entregar un informe de audi-toría, y también tener en cuenta que la política abar-que a todos los departamentos vinculados para así ayudar a tomar decisiones �rmes y congruentes con la dirección.

Una de las características de una política es que no señala cómo proceder, eso lo marca el procedimiento, por lo que siguiendo con el orden secuencial que conlleva a la implementación de una política, una vez de�nida ésta, se tiene que establecer el procedimiento a seguir para dar cumplimiento a esta política.

Un procedimiento bien de�nido puede verse como una guía detallada que muestra de manera secuencial y ordenada cómo 2 o más personas realizan una activi-dad. Si una política es clara, también el procedimiento tiene que ser claro.

Desarrollar e implementar un control de calidad conlleva a cumplir con los requisitos que la misma norma dispone apegándonos a los principios que el código de ética de la profesión nos ordena cumplir, entre otros:

- La integridad.- Objetividad.- Diligencia y competencia profesional.- Con�dencialidad.- Comportamiento profesional.

Toda vez que las políticas y procedimientos estén de�-nidos en un “manual”, lo siguiente será registrar a la �rma ante la Comisión Administradora de Calidad, declarando que se cumple con la NCC, utilizando los formatos que la CTC previamente ha publicado en el sitio o�cial de ésta comisión.

APLICACION DE LA NORMA INTERNACIONAL DE AUDITORIA 220

Debido a que las Normas Internacionales de Auditoria son de uso obligatorio, no hay que perder de vista la Norma Internacional 220 “Control de Calidad de la Auditoria de Estados Financieros”; pues el objetivo que persigue es similar a lo que la Norma de Control de Calidad requiere, es decir, contar con procedimientos bien de�nidos.

Su diferencia radica en que la Norma de Control de Calidad pide establecer políticas y procedimientos para el actuar de la �rma y la NIA 220 requiere que se establezcan procedimientos particulares a seguir para el desarrollo de una auditoria, que en muchos casos dependen del giro y las operaciones del negocio.

Para las pequeñas �rmas que realizan trabajos de auditoría cumplir con estas dos Normas es sinónimo de aprobación al momentos de ser revisada por la Comisión Técnica de Calidad.

REVISION DE LA NORMA DE CONTROL DE CALIDAD

La encargada de revisar y evaluar el sistema de control de calidad de la �rma es la Comisión Técnica de Calidad. Dicha comisión tendrá como objetivo establecer los procedimientos para llevar a cabo las revisiones del siste-ma de control de calidad.

La metodología que viene descrita en el RNCC que será utilizada para una adecuada revisión al Control de Calidad de la �rma se basara en:

a. La naturaleza de la revisión de control de calidad abarcará tanto los controles generales de calidad que deben tener las Firmas, así como las revisiones de trabajos especí�cos para comprobar que los controles están funcionando adecuadamente.

b. La duración de cada una de las revisiones no deberá exceder de cinco días hábiles.

c. La Comisión Técnica podrá auxiliarse de los medios que considere convenientes para estos propósitos. Al respecto, deberán prepararse las herramientas de trabajo necesarias, que consistirán en programas de trabajo, cuestionarios de revisión de controles genera-les y de revisión de trabajos especí�cos.

d. El líder del equipo deberá requerir a la Firma a revisar, con treinta días y recibir con quince días de anticipación, respectivamente, a la fecha del inicio de la revisión, la información sobre su sistema de control de calidad e información estadística (existencia de revisiones internas de control de calidad, número de compromisos sujetos a la NCC, número de horas, estructura de socios y personal profesional y otros de esta naturaleza), con el propósito de efectuar la planeación detallada de la revisión. Para este propósi-to, se deberá utilizar el formato de requerimiento anexo.

e. Los procedimientos que las Firmas hayan diseñado para su revisión interna, serán considerados en la de�nición del alcance de las revisiones.

f. Establecerá los criterios de selección de trabajos a revisar, sobre auditorías por las cuales existan razones su�cientes para ser revisadas.

g. Establecerá un programa de revisión de trabajos, basado en un muestreo que contemple el riesgo implícito de los trabajos, diversidad de industrias y otros factores que den una muestra representativa de los trabajos efectuados por la Firma revisada, confor-me a lo siguiente:

En caso de no existir un soporte documental del sistema de control de calidad, el líder deberá suspen-der la revisión y emitirá el informe correspondiente a la CAC.

h. Supervisará el mantenimiento de las bases de datos