LA PROVISION Y GASTO DE LOS RECURSOS FINANCIEROS EN EL MUNICIPIO DE SAN JOSE DE...

69

LA PROVISION Y GASTO DE LOS RECURSOS FINANCIEROS EN EL MUNICIPIO DE SAN JOSE DE CUCUTA ENTRE 1995 Y 1998 LUISA BEATRIZ TARAZONA GELVEZ ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA FACULTAD DE ESTUDIOS AVANZADOS ESPECIALIZACION EN FINANZAS PUBLICAS SAN JOSE DE CUCUTA 1999.

Transcript of LA PROVISION Y GASTO DE LOS RECURSOS FINANCIEROS EN EL MUNICIPIO DE SAN JOSE DE...

LA PROVISION Y GASTO DE LOS RECURSOS FINANCIEROS EN EL MUNICIPIO DE SAN JOSE DE CUCUTA

ENTRE 1995 Y 1998

LUISA BEATRIZ TARAZONA GELVEZ

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA

FACULTAD DE ESTUDIOS AVANZADOS

ESPECIALIZACION EN FINANZAS PUBLICAS

SAN JOSE DE CUCUTA

1999.

LA PROVISION Y GASTO DE LOS RECURSOS FINANCIEROS

EN EL MUNICIPIO DE SAN JOSE DE CUCUTA

ENTRE 1995 Y 1998

LUISA BEATRIZ TARAZONA GELVEZ Cod. FP-036

Ensayo para optar por el título de Especialista en Finanzas Públicas

ESCUELA SUPERIOR DE ADMINISTRACION PUBLICA

FACULTAD DE ESTUDIOS AVANZADOS

ESPECIALIZACION EN FINANZAS PUBLICAS

SAN JOSE DE CUCUTA

1999.

TABLA DE CONTENIDO

Pag. INTRODUCCION 1 1. CUCUTA UNA HISTORIA Y UNA REALIDAD 6 1.1 FUNDACION 6 1.2 CIUDAD ACTUAL 8 2. ESTRUCTURA ADMINISTRATIVA DEL MUNICIPIO DE SAN JOSE DE CUCUTA 12 3. REGIMEN MUNICIPAL 15 3.1 PRINCIPIOS DE LA ADMINISTRACION PUBLICA 16 3.2 LA COMPETENCIA 17 3.3 REGIMEN TRIBUTARIO 18 3.4 LA PLANEACION EN EL REGIMEN TRIBUTARIO 19 3.5 LA PLANEACION EN EL NIVEL TERRITORIAL 20 4. ADMINISTRACION TRIBUTARIA 22 4.1 DIFICULTADES 24 5. LOS GASTOS 26 5.1 COMPETENCIAS 26 6. ANÁLISIS HISTORICO Y ESTRUCTURAL DE LOS INGRESOS Y GASTOS 1995 1998 35 6.1 INGRESOS CORRIENTES 35 6.1.1 Ingresos Tributarios 35 6.1.1.1 Impuesto Predial Unificado 37 6.1.1.2 Impuesto de Industria y Comercio 38 6.1.1.3 Otros ingresos Tributarios 40 6.1.2 Ingresos no Tributarios 41 6.1.3 Transferencias Corrientes 42 6.2. PAGOS CORRIENTES 43 6.2.1 PAGOS DE FUNCIONAMIENTO 43 6.2.1.1 Servicios Personales 45 6.2.1.2 Transferencias de nómina 46 6.2.1.3 Pagos Generales 46 6.2.2 Servicio a la Deuda 47 6.2.3 Transferencias pagadas a otras Entidades 47 6.3 DEFICIT O AHORRO CORRIENTE 48 6.4 INVERSION 48

6.5 SUPERAVIT O DEFICIT TOTAL 49 6.6 FINANCIAMIENTO 50 6.6.1 Capacidad de Pago de la Deuda 50 6.6.2 Sostenibilidad de la Deuda 51 CONCLUSIONES Y RECOMENDACIONES 52 BIBLIOGRAFIA 59 ANEXOS 60

INTRODUCCION

Colombia, lo determina así nuestra Constitución Política, es un Estado social de Derecho, organizado en forma de República Unitaria, descentralizada, con autonomía de sus entidades territoriales. . . y en al artículo 286, se define como entidades territoriales a los departamentos, los distritos, los municipios y los territorios indígenas. Las entidades territoriales gozan, según el artículo 287, de autonomía para la gestión de sus intereses. . . En virtud tal, tiene los siguientes derechos: 1. Gobernarse por autoridades propias. 2. Ejercer las competencias que le correspondan. 3. Administrar los recursos y establecer los tributos necesarios

para el cumplimiento de sus funciones y 4. Participar en las rentas nacionales. La asignación #3 debe entenderse, que pueden establecer contribuciones fiscales (impuestos, tasas y contribuciones especiales) y parafiscales que son aquellos recaudos con destino específico, los cuales pueden administrar estas contribuciones que recauden, así como ser receptores de las transferencias que en su favor realice el gobierno nacional. Los estudios realizados, por quien esto escribe sobre Finanzas públicas, le han permitido estructurar criterios sobre los aspectos de la economía del Estado colombiano y particularmente en el ámbito municipal:

Primeramente como han sido estructurados los recaudos del municipio y a su vez, cómo ha sido su destino o gasto. Las teorías instrumentales de la especialización a que este ensayo dedica su atención a manera de trabajo de grado, precisan con propiedad el que la función administrativa del régimen municipal, debe estar al servicio de los intereses generales y se desarrolla con fundamento en los principios de igualdad, moralidad, eficacia, economía, celeridad, imparcialidad y publicidad, mediante la descentralización, la delegación y la desconcentración de funciones, según el mismo texto constitucional. En el municipio de San José de Cúcuta, es fácil observar lo que O'Connor, ha denominado “La Crisis Fiscal del Estado”, situación que se presenta cuando la tendencia en la administración es aumentar mas rápidamente el gasto, que los ingresos. Lo anterior ratifica la presencia en el sistema financiero del estado colombiano, de un modus operandi, en el que ni el volumen, y la composición del gasto, ni la distribución de las cargas fiscales son determinados por las leyes del mercado, sino que son el reflejo de los conflictos sociales y económicos operantes o presentes entre los grupos o comunidades locales. En consecuencia de lo anterior, el tema a desarrollarse con estos contenidos: La provisión y gasto de los recursos financieros en el Municipio de San José de Cúcuta, ante el actual régimen municipal, enmarca sus apreciaciones en el lapso comprendido entre 1995 y 1998, el cual abarca la administración que cubrió los años 1995 a 1997 y la que le sucedió; que ha ejercido 18 meses aproximadamente; pero que el presente estudio solo considera, por aspectos estadísticos y contables, hasta finalizar el año de 1998. La especialización que concluye con la elaboración y aceptación de este ensayo, es primeramente la respuesta personal del autor a como en su condición de funcionario del municipio observa el comportamiento o la gestión que la administración local adelanta con sus recursos financieros, en los aspectos provisión y gasto. Es una reflexión propia y libre, distante del dogmatismo, pero dentro del nuevo régimen municipal, o sea, dentro del marco que la nueva constitucionalidad le ha señalado al municipio colombiano. No tiene otro objetivo que responder desde el punto de vista original y

personal a un problema de la administración pública: el manejo de sus recursos y la visión económica bajo la cual han de ser considerados, sin menoscabo de la distribución de competencias, no muy definidas, aún dentro del nuevo ordenamiento territorial del país, pero vigentes ante la descentralización del funcionamiento y organización de la administración municipal actual. El análisis del marco legal del presupuesto de los municipios colombianos establece la programación de los gastos, agrupándolos en tal forma que se facilite la revisión, el registro y su contabilización. En consecuencia, el marco legal del funcionamiento de los municipios, los postulados de la función administrativa en la administración municipal y el régimen tributario y sus resultados, en el lapso señalado, serán los temas centrales de este trabajo, así como el análisis que sus contextos susciten. Los elementos de reflexión que permiten dar solidez a los conocimientos de finanzas públicas que la especialización trasmitió a través del desarrollo del currículo. Los funcionarios, los que bien podrían llamarse los ejecutivos de la administración pública deben saber enfrentar los problemas sociales que se desprenden del hecho de que en Cúcuta no se ha tenido visión, ni previsión ante el crecimiento acelerado de su zona urbana y específicamente de su periferia, en donde la crisis por ausencia de servicios públicos, ya casi tocan fondo. Seguramente las políticas del recaudo fiscal tienen que variar ante la urgente necesidad de que su aumento permitan caudales tales, que la atención social pueda ser atendida con recursos propios, así el endeudamiento público sea una posibilidad, dado que la ley se lo permite, para no continuar pignorando ingresos futuros como forma de garantía. Cúcuta puede solidificar su estado financiero, si la comunidad responde a sus deberes fiscales. Pero su respuesta podrá ir en deterioro, en la medida que la situación económica no se lo permita. El análisis de la evolución de la estructura fiscal de San José de Cúcuta, en el lapso de 1995 a 1998, permitirá identificar las áreas

problema. El análisis va a utilizar el esquema de operaciones efectivas, el cual permite conocer no sólo el comportamiento y la tendencia de los ingresos o provisiones, frente a los gastos, sino además analizar variables de resultado económico, como el ahorro, el déficit y la financiación. No puede, además, una sana política fiscal continuar confiando su volumen a la voluntad del contribuyente que a bien tenga pagar, ni menos preverse de acuerdo a la historia de sus recaudos, por cuanto la historia podrá haber sido soporte del desarrollo de los pueblos, pero nunca de un sano manejo de las finanzas públicas actuales. A estos temas serán las alusiones del presente trabajo, hechas sí, con el mejor sentido de contribuir, en los niveles que sus contenidos puedan ser utilizados, a que las finanzas del actual régimen territorial se vean favorecidas. Así las cosas, el objetivo general del presente ensayo es analizar el resultado de la administración de los ingresos y de los gastos bajo el nuevo régimen territorial en el municipio de San José de Cúcuta entre 1995 - 1998 y diseñar estrategias para el mejoramiento de la situación fiscal de nuestro municipio. Y los objetivos específicos, que desarrollan el general son: Presentar el comportamiento de las finanzas públicas en cada uno de los períodos fiscales del período señalado, plantear la normatividad que rige el recaudo y el gasto público en el marco constitucional y legal que reglamenta las finanzas del municipio colombiano y establecer los juicios o apreciaciones del desarrollo de las finanzas públicas del Municipio de San José de Cúcuta, con base en los estudios de la especialización. La investigación requerida para desarrollar el ensayo es de tipo descriptiva exploratoria, reforzado con la evidencia empírica e información documental sobre el tema especifico, realizando un estudio de casos. Este ensayo se encuentra integrado por capítulos así: el primero corresponde a una remembranza histórica de la ciudad, un segundo capítulo trata el tema de la Estructura Administrativa del Municipio de San José de Cúcuta, un tercer capítulo que se refiere al régimen municipal, un cuarto que trata lo referente a la administración

tributaria, el quinto atiende lo relacionado con los gastos en general y el sexto reseña la situación fiscal del Municipio de San José de Cúcuta entre 1995 y 1998. La ultima parte corresponde a las conclusiones y recomendaciones, que determinando el diagnostico, analizando los resultados y a la luz de las leyes vigentes sobre la materia, significará la elaboración de las propuestas tendientes a mejorar el estado de las finanzas municipales.

1. CUCUTA, UNA HISTORIA Y UNA REALIDAD 1.1 FUNDACION En su residencia campestre de EL Carmen de Tonchalá, el 17 de junio de 1733 y ante el alcalde de Pamplona, don Juan Antonio Villamizar y Pinedo, doña Juana Rangel de Cuellar, dueña de una extensa hacienda de cacao llamada Guasimal, donó media estancia de ganado mayor, algo así como 782 hectáreas, para que los vecinos blancos del pueblo de Cúcuta, lo que hoy es el barrio San Luis, fundarán una población a la margen izquierda del río Pamplonita. Un año después de la fundación, el 19 de marzo de 1734 se creó la parroquia y se inició la construcción de la primera iglesia que se consagró a San José. La primera misa la celebró su primer párroco don Diego Antonio Ramírez de Rojas. Para 1792 se otorgó al poblado el titulo de Muy noble, leal y valerosa villa de San José de Guasimales. San José de Cúcuta, en principio se identificó como San José de Guasimal y optó por el primero el 18 de mayo de 1792 en memoria del Cacique Cúcuta. A la margen derecha del río, como lo mandaban las ordenanzas de los indios: las fundaciones de las poblaciones en las riberas de los ríos, deben disponerse en forma tal, que saliendo el sol, de primero en el pueblo, que en el agua. Allí vivía el Cacique Cúcuta, que tenia bajo su dominio los valles del Pamplonita, del Táchira y del Zulia. El nombre de Cúcuta correspondía al pueblo de Cúcuta, hoy San Luis, según se dijo antes. San Luis fue el nombre dado por el padre Demetrio Mendoza en 1897, nacido allí y posteriormente su párroco.

Fueron los mismos pancheros (así se llama hoy a los habitantes del barrio San Luis, por cuanto hasta los años cincuenta vivían de la pesca de panches en el Río Pamplonita) quienes pidieron a Doña Juana Rangel de Cuellar el territorio para fundar en la margen izquierda del río Pamplonita, a San José de Guasimal, hoy de Cúcuta. Otro personaje de la historia de Cúcuta es Don Juan Atalaya, era un español residente en Maracaibo, desde la reconquista española de 1816. En Maracaibo casó con Doña Antonia Rodríguez de Butrón, maracucha. En 1835 se trasladaron a Cúcuta, Doña Antonia, su esposa, murió en el terremoto del 18 de mayo de 1875. El 21 de septiembre de 1850 Don Juan donó por 250 pesos cuatro estancias de terreno, ubicadas también en Tonchalá. La donación como correspondía, se hizo ante el escribano (notario) del lugar. Las tierras de aquella época eran propiedad de un reducido número de personas, con cuyo nombre se les distinguía. Don Juan Antonio Atalaya, tenía propiedades que se extendían hasta bien al sur de las tierras de Doña Juana. Las tierras de Don Juan Antonio, se les llamó siempre las de Donjuan A, de ahí que el sector rural que se ubica sobre la actual vía a Pamplona, se denomine La Donjuana. 1.2. LA CIUDAD ACTUAL El municipio de San José de Cúcuta es la capital del Departamento Norte de Santander y núcleo del área metropolitana que componen con la capital los municipios de Villa del Rosario, Los Patios, San Cayetano y el Zulia. Tiene una extensión de 1160 Kms 2, una altitud sobre el nivel del mar de 320 metros y una temperatura promedio de 30 grados centígrados.

Se divide en ocho comunas y los corregimientos de San Faustino, Ricaurte, Palmarito, Carmen de Tonchalá, La Buena Esperanza y San Pedro. Por su ubicación geográfica de zona de frontera, siempre ha tenido un carácter comercial. Las características de su comercio y en general de su economía vinculan su desarrollo a las condiciones económicas del país vecino: Venezuela. En tal forma que por mucho tiempo su comercio era en alto porcentaje con compradores venezolanos, que se fueron reduciendo desde la crisis económica que Venezuela sufrió en 1983 y que llevaron a este país a optar por reformas a su sistema cambiario y a su régimen fiscal. Es así como Cúcuta, no ha vuelto a recuperar su economía a posiciones anteriores a 1983, lo que la mantiene en una depresión económica, ahora acrecentada por la crisis que vive nuestro país en todas las áreas de su economía. Analizando el comportamiento de la economía fronteriza en los últimos quince años, se observa que debido a las continuas fluctuaciones de la política económica de Venezuela y de Colombia, varios han sido los cambios de este orden en la ciudad. En tal forma que las transacciones comerciales han disminuido desde 1983 para acá en cifras que comenzaron en un 29,2% y continúan descendiendo. Además Cúcuta representa el 60% del PIB del departamento. El desempleo es otra clara consecuencia de la recesión producto de las crisis de estos dos países, lo cual evidencia la gran vulnerabilidad económica de la ciudad, corroborando que Cúcuta no ha consolidado aún, una base económica propia, sino que conserva una economía dependiente y no real. Esta situación trasciende a hechos como el de un aumento sin mesura e irreverente con la ciudad, del mercado informal, sobre el cual la Oficina de Planeación y la Secretaría de Gobierno Municipal suministran estas cifras: Ventas ambulantes en el sector del Mercado central: 2824 y vendedores sin puesto fijo: 7000 Estas cifras permiten establecer una relación entre la crisis económica y el incremento de la población, el aumento de la marginalidad, el incremento de la informalidad, reflejo no solo del desempleo existente, sino agravado en los últimos meses por el

desplazamiento a la ciudad de todos aquellos contingentes de la población que la violencia de la zona del Catatumbo ha desplazado a las zonas marginadas de la ciudad o a las concentraciones humanas que el Estado ha destinado para estos casos, gentes que luego demandan un espacio para establecer su negocio ambulante y enfilarse en este ejercito humano, que tratando de colmar sus necesidades básicas a diario golpea el agotado presupuesto municipal. La estructura fiscal del municipio no está respondiendo a las condiciones económicas de la población. Las cifras muestran la reducción de las captaciones y recaudo, o sea, el deterioro de los ingresos. La ciudad no se destaca ya en el sector turístico, debido a que no posee capacidad de atracción, su estructura hotelera no garantiza el desarrollo de esta área y los comerciantes de la ciudad iniciaron un peregrinaje que no concluye. La capacidad de dar respuesta a las necesidades de salud, que se expresa en su escasa infraestructura hospitalaria y similares, se concentra en la comuna dos, en el centro oriente del área urbana. La zona más densa de la ciudad está al occidente, suroccidente y norte, que comprende las comunas 6,7 y 8 y que cubren el 50% de la población, muestra una gran dificultad de acceso a los servicios y equipamientos colectivos, debiendo desplazarse a la comuna dos para lograr satisfacer allí sus necesidades de salud y educación. El transporte tiene una oferta deficitaria por cuanto no posee las condiciones viales que permitan cubrir satisfactoriamente este servicio. Ya en la ciudad se debiera estar proyectando un sistema de transporte que responda a las condiciones que este servicio debe tener, tanto en el área urbana como en la metropolitana. El sector educativo tiene una respuesta satisfactoria para los niveles universitarios: dos universidades del estado y cuatro del sector privado dan adecuada respuesta a las necesidades de la población, sin ser óptima, lo mismo sucede con la educación secundaria, sí bien no en toda el área metropolitana.

La reestructuración de competencias que dió origen al nuevo ordenamiento territorial tiene en alerta amarilla a la escuela básica primaria del orden oficial en el municipio de San José de Cúcuta. Entre las causas se encuentran: los asentamientos humanos que tienen su origen en los frecuentes desplazamientos de la población, generando aumento en la demanda de los servicios de educación. La casi ninguna inversión del municipio en la ampliación de su capacidad inmobiliaria de este orden, que sumado al no poder aumentar el número de docentes de la nómina municipal, por razones presupuestales, aumentan el conflicto. Existe déficit de establecimientos de salud y de zonas verdes, no se genera aumento de las actividades comerciales, industriales, institucionales o de servicios de relevancia municipal, que hacen de Cúcuta un municipio que requiere atención, ya que así como su ubicación es especial, lo son también sus condiciones de población fronteriza y hoy día, núcleo receptor de desplazados y repatriados. Cúcuta está en la ruta de la esperanza para muchos colombianos, pero sus condiciones de orden territorial no corresponden a esa situación de permanente demanda en que vive. De ahí la conveniencia de un estudio centrado en el manejo de las finanzas públicas, esté prestando atención a este aspecto de la provisión de los recursos financieros con que deben atender sus gastos. Seguramente los indicadores que han de emplearse para este análisis, muestren que al menos en parte está cumpliendo con su función social. Pero debe anotarse que toda su inversión se está financiando con transferencias y recursos del crédito ya que le acompaña un déficit corriente a lo largo de estos años, lo que no le permite a la administración municipal generar recursos propios para financiar gastos de inversión.

2. ESTRUCTURA ADMINISTRATIVA DEL MUNICIPIO DE SAN JOSE DE CUCUTA

Administrativamente la Alcaldía de San José de Cúcuta se divide en la administración central y los entes descentralizados. Se entiende por administración central el conjunto de entidades que dependen directamente del Alcalde y se les designa comúnmente como secretarías o departamentos administrativos. Las secretarías son unidades administrativas cuyo principal objetivo es la prestación de servicios a la comunidad o a la misma administración central, mientras que los departamentos administrativos son unidades de carácter técnico. Las secretarías son:

) Secretaría General.

) Secretaría de Gobierno.

) Secretaría de Hacienda.

) Secretaría de Obras Públicas.

) Secretaría de Educación.

) Secretaría de Desarrollo a la comunidad.

) Departamento de Planeación.

) Departamento de Tránsito y transporte.

) Tesorería Municipal.

) Centro Cultural Municipal.

) Departamento Jurídico.

) Control Interno Los institutos descentralizados son: 0 Empresas Municipales - hoy E.I.S. - (en reestructuración) 0 Central de Transportes. 0 Instituto de Desarrollo Urbano de Cúcuta IDUC.

0 El SISBEN o Sistema de Identificación de Beneficiarios de los Programas Sociales.

Los institutos descentralizados son entidades que perteneciendo al municipio, pueden recibir recursos propios para su funcionamiento y para el cumplimiento de sus objetivos, con una misión propia y con la debida visión del espacio en que se desenvuelven. Algunos servicios públicos como el aseo urbano y el alumbrado público de la ciudad fueron dados al sector privado, servicios que antes estaban en entidades del estado. La estructura anotada anteriormente, está relacionada con el artículo 1 de la Ley 136 de 1994, que dota al municipio de la condición de entidad fundamental de la división político administrativa del estado, asignándole a su vez la presentación de los servicios públicos, construir las obras que demande el progreso local, así como ordenar el desarrollo de su territorio, promover la participación comunitaria, el mejoramiento social y cultural de sus habitantes... Por mucho tiempo el centralismo y el aislamiento anularon la vida municipal pero en 1991 el constituyente le asignó una autonomía administrativa, política y fiscal. Es así como la provisión y el gasto son gestiones de la alcaldía que se producen en el volumen y dimensión de las estrategias para el recaudo y la mesura del gasto público.

3. EL REGIMEN MUNICIPAL.

Lo que en principio regía la vida y la función del municipio colombiano como legislación municipal, pasó a denominarse desde 1994 “Régimen Municipal” y comprende al ordenamiento de la planeación y del presupuesto; así como la participación ciudadana, el endeudamiento público, los aspectos salariales y prestacionales del servidor público, la participación del municipio en los ingresos corrientes de la Nación, los tributos que le corresponden, los servicios públicos que debe atender, el mismo control interno y el régimen contractual a que debe someter los contratos que celebre. La Ley 136 de 1994, citada antes y que se constituye en el Código de Régimen Municipal, precisa en su artículo 3° la función o papel del municipio, así: 1. Administrar los asuntos municipales y prestar los servicios

públicos que determine la ley. 2. Ordenar el desarrollo de su territorio y construir las obras que

demande el progreso municipal. 3. Promover la participación comunitaria y el mejoramiento social y

cultural de sus habitantes. 4. Planificar el desarrollo económico, social y ambiental de su

territorio, de conformidad con la ley y en coordinación con otras entidades.

5. Solucionar las necesidades insatisfechas de salud, educación, saneamiento ambiental, agua potable, servicios públicos domiciliarios, vivienda, recreación y deporte, con especial énfasis en la niñez, la mujer, la tercera edad y los sectores discapacitados, directamente y en concurrencia, complementariedad y coordinación de las demás entidades territoriales y la Nación, en los términos que defina la ley.

6. Velar por el adecuado manejo de los recursos naturales y del medio ambiente, de conformidad con la ley.

7. Promover el mejoramiento económico y social de sus habitantes. 8. Hacer cuanto pueda adelantar por sí mismo, en subsidio de

otras entidades territoriales, mientras estas provean lo necesario.

9. Las demás que le señale la Constitución y la Ley. 3.1 PRINCIPIOS DE LA ADMINISTRACION PUBLICA La misma norma anterior, que las teorías de la administración pública convierte en la esencia de sus programas, y que se traen a los contenidos de este ensayo, para efectos de soportar las apreciaciones y dogmas de las finanzas públicas ya que su contexto permite asignarles a la normatividad que rige la administración municipal una reciprocidad tal que si el manejo o administración de las finanzas públicas no se concentra en el rol que juegan los ingresos y los gastos del gobierno, el sistema de gobierno no podrá ser operante. Cualquiera, ante lo anterior podrá concluir: si marchan mal las finanzas, andará mal la administración. Son principios rectores de la administración municipal: 6 LA EFICACIA: Precisando a cada elemento de su estructura

orgánica, en forma clara y precisa que función juega en el todo de la estructura, al mismo tiempo que demanda un enfoque de excelencia en la prestación de los servicios y el establecimiento de rigurosos sistemas de control de resultados y evaluación de programas y proyectos. 6 EFICIENCIA: Optimizando el uso de los recursos financieros,

técnicos y humanos, al mismo tiempo que el establecimiento de una organización administrativa regional que responda al cumplimiento de sus funciones. 6 PUBLICIDAD Y TRANSPARENCIA: Mediante la organización de un

sistema de información abierto, en tal forma que la población tenga acceso al conocimiento y fiscalización de los actos del gobierno. 6 MORALIDAD: Por cuanto la conducta alusiva a las funciones de

los servidores públicos debe regirse por la ley y por la ética propia de la función pública. 6 RESPONSABILIDAD: No permitiendo actuaciones desviadas, ni

que signifiquen abuso del poder, sino siempre dentro de los fines por los cuales se ejercen. Los desafueros que se consignen en

estas actuaciones deben indemnizarse y los responsables de ellas sancionarse. 6 IMPARCIALIDAD: Se deben tener en cuenta que estas actuaciones

están regidas por la constitución y la ley con lo que se aseguran y garantizan los derechos, sin discriminación alguna, de todas las personas.

3.2 LA COMPETENCIA En todos los municipios colombianos la capacidad y pertinencia de los actos del gobierno está constituida por la interrelación entre las funciones y servicios que la ley les halla asignado, generalmente de acuerdo a su categoría. Cabe anotar que la categoría de un municipio es una clasificación que atiende a la población y a sus recursos fiscales como indicadores de sus condiciones socioeconómicas. San José de Cúcuta tiene asignada la primera categoría, que corresponde a aquellos municipios con una población superior a 100.000 y no supera los 500.000 habitantes y cuyos ingresos anuales estén entre 100.000 y 400.000 salarios mínimos legales mensuales. La atención de las funciones, la prestación de los servicios y la ejecución de las obras a cargo de los municipios será realización de estos, a través de sus oficinas, dependencias o institutos descentralizados, directa o indirectamente, dice el artículo 12 del Decreto 1333 de 1986. 3.3 EL REGIMEN TRIBUTARIO Según la normatividad constitucional y legal, el sistema tributario se soporta en tres principios: equidad, eficiencia y progresividad. Así mismo en relación con el ciudadano, el artículo 95 de la Constitución Política le asigna a personas y a los ciudadanos, el deber de contribuir al financiamiento de los gastos de inversión del Estado dentro de los conceptos de justicia y equidad.

Se asigna al Congreso Nacional, a las Asambleas y Concejos Municipales la facultad exclusiva de imponer contribuciones fiscales o parafiscales, fijando las tarifas de las tasas y contribuciones que se pretendan cobrar, como una forma de recuperar los costos de los servicios que les presten o participación de los beneficios que estos les proporcionen. La forma de 0reparirlos o gastarlos para el caso del Municipio, será fijada por el mismo Acuerdo Municipal que los establezca. No se podrán, dice la ley, conceder excenciones ni tratamientos preferenciales para estos tributos. No obstante que los listados anteriores no tienen otro propósito que la información sobre qué genera ingresos fiscales en el municipio, se debe agregar que para el caso de Cúcuta, estos resultan insuficientes para atender las necesidades del presupuesto municipal. De ahí que la legislación del nuevo ordenamiento territorial, ordenó la participación de los municipios en los ingresos corrientes de la Nación, según porcentajes que partieron del 14% en 1983 y que se espera que sobrepase el 20% al finalizar el lapso determinado. No se hace acá ningún análisis del concepto de cada impuesto, por cuanto el objetivo señalado es el de establecer cual ha sido el resultado de la administración y ejecución de estas provisiones en el actual régimen en el municipio capital del Departamento Norte de Santander. De ahí la ausencia de cualquier especificación al respecto. 3.4 LA PLANEACION EN EL REGIMEN TRIBUTARIO Todas las teorías contemporáneas e innovadoras de la administración, incluso la publica, han destacado en los últimos años la transcendencia e importancia de la Planeación en el desarrollo y transformación de la economía, así como en la toma de decisiones a todo nivel, en las proyecciones y previsiones del Estado y de la sociedad. En este mismo sentido existe un instrumento fundamental para concretar el proceso de planeación: el presupuesto, mediante el cual

se pueden organizar variables relacionadas con los ingresos y los gastos, al tiempo que preveen comportamientos futuros con la base en las proyecciones históricas y la dinámica económica. El Doctor LUIS LOPEZ GARAVITO dice: Planeación es resolver, como compromiso estatal, los problemas

sociales y económicos que los mercados libres no pueden afrontar, ni solucionar.

Nuestra Constitución Política define tácitamente la Planeación de

la Economía como una actuación estatal autorizada por la Ley de la república, que busca racionalizar los recursos humanos y naturales en el campo de la producción, distribución, utilización y consumo de los bienes con el fin de lograr un desarrollo integral.

Planeación resulta ser la cuidadosa selección de fines y medios

apropiados para lograrlos. 1 3.5. LA PLANEACION ANTE LA LEY Y EN EL NIVEL TERRITORIAL La Constitución de 1991 establece un sistema que recoge las tendencias modernas de la planeación, que implica contar con la presencia de todos los factores que puedan afectar la acción estatal y el desarrollo económico y social. La carta Política otorga autonomía a los departamentos y a los municipios para la planificación y promoción del desarrollo económico y social de sus economías territoriales. De ahí que los denominados PLANES DE DESARROLLO debieren adaptarse a un uso eficiente de los recursos y al desempeño adecuado de sus funciones.

1 LOPEZ GARAVITO, Luis F. Intervención del Estado y Economía en Colombia. Universidad Externado de Colombia. 1992, pags 359.

4.ADMINISTRACIÓN TRIBUTARIA A la administración tributaria se le encomienda y es su mayor responsabilidad, el que los contribuyentes cumplan con sus obligaciones tributarias, por lo que debe enfrentar problemas de todo orden ya que el objeto que es materia de administración (el asunto) y los sujetos de ella están dentro de la influencia de una economía, de su tendencia hacía las normas y obligaciones y a sus mismas condiciones que como individuo posee.

En razón de lo anterior las finanzas públicas en sus contenidos asignan a esta función pública tres categorías o gestiones. Una de operación que se centra en la recaudación, fiscalización y cobranza. Una normatividad que se destina a la complementación de la ley, una programación y al sistema de trabajo (estrategias). Finalmente a un apoyo que implica una estadística (record), un sistema y procesamiento de datos: Si éste fuera mas simplificado todo se centraría en el recaudo (provisiones). Pero la administración pública, desde mucho antes de estar ésta en el régimen académico y ser materia de formación profesional, viene desempeñándose bajo un rol altamente pasivo. Determinar los logros o nó en las obligaciones tributarias, es tarea de la fiscalización, función que tiene por objeto comprobar el cumplimiento de los compromisos tributarios o de establecer formas que lo lleven a cumplirlos. Fiscalizar no es recaudar, aquella tiene una función activa, a veces intransigente, con los mismos contribuyentes. En la crisis actual en la ciudad de Cúcuta, los contribuyentes suelen entrar en mora o retraso en el pago de sus compromisos, situación que en sí no es una forma de evasión o negación de pago, pero que si afecta las metas de planeación.

De ahí que la fiscalización deba acompañarse de medidas administrativas, o jurídicas si es el caso, para efectos de lograr el recaudo proyectado. Situación que asume bien la posición de cobro persuasivo o de cobro coactivo si están agotados los recursos de uno y otro orden en la instancia gubernativa. Recaudar y fiscalizar son tareas de la administración tributaria y sus apoyos son la norma y las fuentes de información. Se debe precisar que las leyes y el régimen tributario en sí, son competencia del Concejo Municipal o la ley nacional que los abarque, pero la administración tributaria del Municipio puede dictar normas como resoluciones, instrucciones y autos para establecer y facilitar claridad y aplicabilidad de la ley. Ese nivel o recurso normativo programa y diseña forma de trabajo, con el fin de medir la efectividad de las operaciones efectuadas por la administración, pudiendo sugerir mejores formas de procedimiento en busca de eficacia y eficiencia en el desempeño del servidor público a cuyo cargo están estas labores. En cuanto al apoyo que a las anteriores tareas brindan las cifras estadísticas y en general todo el montaje sistematizado de la información, es un aspecto que la administración de los recaudos debe mantener a su alcance en los sentidos de espacio y actualización. 4.1.DIFICULTADES La gente no paga, es una expresión común del ambiente tributario en las oficinas de recaudo. Si bien es del común de la gente, debe prestarsele atención para el diseño general del sistema. No paga, porque el régimen es de imposición; y más cuando el hombre colombiano no tiene una verdadera formación ciudadana. A este respecto se debe tener claro el concepto de conciencia y principalmente un hecho: la conducta de las personas está influenciada por el medio, por la conducta de los demás.

La imagen del estado eficiente, honesto, deben lograrse en el individuo y en el grupo de que forma parte, en la sociedad. Sucede que el individuo puede tener sus deseos (por que le conviene estar al día en sus obligaciones) pero los demás que observan seguramente un Estado en descrédito, una administración con imagen de corrupta, consciente o inconscientemente asumen la posición de neutralizadores del buen pensar y sentir ciudadanos. Las estrategias del municipio deben ser, en primera instancia, las de posicionamiento de una imagen y sentir, favorables a la administración municipal y todas sus manifestaciones, así como el sentimiento y pensamiento del contribuyente.

5. LOS GASTOS Se han analizado en los segmentos anteriores las normas y los criterios que rigen la tributación municipal, por cuanto el presente trabajo centra su atención en el análisis de los recaudos y gastos del municipio en un lapso determinado se considera antes de entrar a este estudio y de fijar los criterios sobre este aspecto, plantear los conceptos de ley sobre el gasto público. 5.1.COMPETENCIAS Compete al municipio a través de la organización que se ha dado o de sus institutos adscritos, en su carácter de entidades ejecutoras principales de las acciones en materia social: dirigir, prestar o participar en la prestación de los servicios directamente, conforme a la ley,así: En el sector educativo conforme a la Constitución Política y a las disposiciones legales sobre la materia: P Administrar los servicios educativos estatales de educación

preescolar, básica primaria y secundaria. P Financiar las inversiones necesarias en infraestructura y

dotación y asegurar su mantenimiento, y participar con recursos propios y con las participaciones municipales en la financiación de los servicios educativos estatales y en la cofinanciación de programas y proyectos educativos.

P Ejercer la función de inspección y vigilancia así como la supervisión y evaluación de los servicios educativos estatales.

En el área de salud: dirigir el sistema local de salud, ejercer las funciones establecidas en el artículo 12 de la Ley 10 de 1990, realizar las acciones de fomento de la salud, prevención de la enfermedad, asegurar y financiar la prestación de los servicios de tratamiento y rehabilitación del primer nivel de atención de la salud de la comunidad, directamente a través de sus dependencias o entidades descentralizadas.

Igualmente, los municipios pueden prestar servicios del segundo y tercer nivel de atención en salud, siempre y cuando su capacidad científica, tecnológica, financiera y administrativa se lo permita. Conforme a la ley 60 de 1993 la prestación de estos servicios públicos de salud se hará en forma autónoma por los municipios determinados, por los departamentos. Además financiar la dotación, construcción, ampliación, remodelación y el mantenimiento integral de las instituciones de prestación de servicios a cargo del municipio. En el sector agua potable y saneamiento básico, la administración municipal tiene la competencia de asegurar la prestación de los servicios de agua potable, alcantarillado, soluciones de tratamiento de agua y disposición de excretas, aseo urbano y saneamiento básico rural. Control y vigilancia de las plazas de mercado, centros de acopio, mataderos públicos o privados y la vigilancia y control del saneamiento ambiental. En cuanto a vivienda los gastos municipales se destinan a promover y apoyar programas y proyectos, así como otorgar subsidios para vivienda de interés social, según el régimen de la Ley 60 de 1993.En igual sentido, promover y fomentar la participación de las entidades privadas, comunitarias y sin ánimo de lucro, en la prestación de los servicios de educación, salud y vivienda. Finalmente es función de la Administración Municipal, promover en el sector agropecuario, la participación en proyectos de desarrollo rural y prestarle la asistencia técnica agropecuaria a los pequeños productores de la población campesina. Hasta 1993 la salud estaba en manos del estado y de los particulares. Estos últimos vendían los servicios a su clientela. El Estado tenía dos frentes: El ISS con régimen definido y con bastante semejanza al que hoy se denomina régimen contributivo. El otro frente lo atendían los hospitales los centros de salud, todos bajo la modalidad de asistencia pública. Servicios estos generalmente deficientes en cobertura y calidad.

La Ley 60 de 1993 normatiza y distribuye las competencias, en el país y sus territorios reglamentando recursos para atenderlos, con base en los que la Nación sitúe en los municipios. La ley 100 de 1993 establece el SGSS - Sistema General de Servicios Seguridad Social en salud, sistema que modificó el antiguo régimen con que la salud era atendida. En esta reforma surgen dos sistemas: Uno subsidiado y otro contributivo. En el primero los costos son absorbidos por el Estado. En el contributivo el afiliado aporta parte de los costos de su atención. Un aspecto importante de las acciones dirigidas a atender los servicios de salud son las medidas que buscan reducir o al menos contener los costos. La Ley 100 de 1993 tiene varias medidas que buscan reducir la demanda de los usuarios, como el “copago y cuotas moderadoras", la reducción de la cobertura sin contar con los intangibles de fomento y prevención de la salud y los cambios en la forma de pagar a los proveedores. El fomento de la salud, campaña que IMSALUD, en el municipio de San José de Cúcuta no ha asumido eficientemente y las de prevención de enfermedades son dos practicas o políticas viables de utilizar en la contención de los costos en atención a la salud. El país se ha propuesto alcanzar una cobertura universal en educación básica (1 a 9) mediante la descentralización del servicio. De ahí que se hayan asignados parte de las transferencias de las entidades territoriales y recursos propios del municipio. No obstante la asignación de estos recursos, en la actualidad no son suficientes para atender la demanda de los mismos. El proceso de descentralización, de que son sujetos los municipios del país, no posee un marco general que permita clasificar y unificar si es el caso, las responsabilidades territoriales y aumentar los niveles de eficiencia en el uso de los recursos y responsabilizar a las regiones y a sus autoridades en el proceso local. En la actualidad existe confusión e incoherencia en las competencias y en particular en las funciones, la casi nula capacidad administrativa del Ministerio de Educación y del mismo municipio,

más cuando la designación del cuerpo docente se ha politizado en especial en el nivel local. Ante la falta de claridad de las responsabilidades de la administración de la educación en el municipio, cabe esta reflexión: ¿quién responde por los resultados?. Es verdad que la Ley 115 de 1994 le otorgó a la educación especial preponderancia, pero no le asignó instrumento para el manejo autónomo de sus recursos físicos, humanos y financieros. De hecho no hay estímulos para cumplir las funciones asignadas. En cuanto a los análisis planteados en el segmento de racionalización del gasto en salud y educación, debe observarse que son estos los dos aspectos que causan mayores erogaciones ya que no tienen alternativas de financiamiento. En nuestro municipio los recursos de salud muestran deficiencias para brindar una cobertura total a la comunidad, situación que se refleja en los servicios que presta en las distintas instituciones de salud. El sector de la seguridad social en 1994 alcanzó una cobertura poblacional del 44.4% y cubrió con servicios el 63.3% de la población afiliada, el resto de la población que corresponde al 55.6% debe ser atendido por el subsector oficial y las instituciones del subsector privado. Según datos a marzo de 1997 se tiene como posibles beneficiarios del SISBEN en la zona urbana 317.821 y en la rural 17.328. Población afiliada al régimen subsidiado 58.528, distribuidas en 8 ARS, autorizadas para funcionar en el municipio, La situación del sector rural del municipio no es muy favorable ya que el personal médico, la dotación de medicamentos y el número de puestos de salud, son insuficientes con respecto a la totalidad de habitantes de la región, lo cual no garantiza una mejor calidad de vida. A esto se le suma la falta de educación sobre la salud, falta en los servicios de salud y la realización insuficiente de campañas de atención y prevención a la salud, lo que conlleva al brote de enfermedades como el cólera, la malaria y enfermedades

gastrointestinales y vírales, entre otras, que afectan a un gran número de habitantes. Ante los casos de emergencia se hace necesario desplazar a los pacientes a la ciudad de Cúcuta debido a la carencia de implementos, de personal médico y paramédico de los puestos de salud. En el sector de la educación el municipio se encuentra sectorizado en 11 núcleos distribuidos así: 8 urbanos 2 rurales y 1 mixto. Cuenta con una estructura entre oficial y privada de 490 establecimientos educativos. Según el Plan educativo municipal por niveles educativos la demanda neta en preescolar es de 39.249 niños, el 22.2% de la población en edad escolar; en básica primaria es de 71.677 niños, que es el 40.6% y en la básica secundaria y media vocacional es de 65.614 jóvenes, o sea el 37.2%. En relación con la matrícula se considera de manera global los tres niveles educativos preescolar, básica primaria, secundaria y media; la matrícula total del municipio en 1997 es de 135.489 alumnos, distribuidos así: preescolar: 10.098 estudiantes (10.44%); básica primaria 66.954 (49.41%); y secundaria media con un total de 54.437 que equivale a 40.17%, demostrando con ello un alto déficit en todos los niveles. De acuerdo con los sectores, la educación se encuentra atendida así: Establecimientos oficiales 95.783 alumnos (70.695); establecimientos privados 39.706, lo cual equivale al 29.30%. Se observa así mismo que la población estudiantil está concentrada en la zona urbana con 130.761 alumnos (96.51%) y 4.718 en la rural (3.48%). La baja cobertura rural es otro de los aspectos que justifica la alta migración a la zona urbana y el decrecimiento e la población en el área rural. En cuanto al fomento educativo, en el sector rural, se ve afectado por algunos factores como son la falta de maestros. Dotación de los planteles y calidad de la educación como también la falta de recursos para reestructurar la planta física de ciertas escuelas que se encuentran en mal estado, generando en la calidad estudiantil un desarrollo inadecuado de las clases y del proceso de aprendizaje, aunándole la pérdida de identidad cultural y de los valores humanos a la crisis de la educación. En conclusión, el sistema de educación actual no ofrece las garantías para formar al hombre con la

capacidad técnica, empresarial y humanitaria del mañana que sea capaz de sacar adelante el sector rural El crecimiento acelerado de la zona urbana de Cúcuta principalmente en la periferia, ha aunado a la ausencia de previsiones sobre la expansión de la ciudad, ha generado una gran crisis en la prestación de los servicios públicos, debido no sólo a la imposibilidad de acceder a estos servicios sino a los altos costos de su funcionamiento. En el caso del acueducto, lo anterior se refleja en una problemática debido principalmente a la carencia de recursos hídricos y respuestas acertadas a las demandas, para la atención de la creciente población, lo que se ha convertido en nuevos barrios, generando un caos en el proceso de expansión de redes, sin la debida planificación. En 1991 la producción de agua filtrada era de 46.797 metros cúbicos y en 1996, de 65.073 metros cúbicos, lo cual representa un incremento de 39% en seis Años. Y un aumento en los suscriptores del acueducto del 25%, pasando de 78.346 en el 91 a 98.591 en el 96. Esto refleja cada vez más la necesidad de servicios básicos de agua para una población que tiende a duplicarse cada 15 años. Debido a ello la capacidad instalada apenas alcanzará para cubrir las necesidades de menos del 80% de la población. El abastecimiento del agua actualmente se da desde la Planta de El Pórtico con un caudal de 1.6 metros cúbicos por segundo, el nuevo acueducto de El Zulia con capacidad máxima de 1.00 metro cúbico por segundo,. Sólo esta trabajando al 55%. La capacidad existente es de 2.6 metros cúbicos por segundo, en la cual sólo se están tomando 2.15 metros cúbicos por segundo porque no se ha adecuado debidamente el sistema. El nuevo acueducto prácticamente sólo alcanza para abastecer a la ciudadela de Juana Atalaya. El sistema de servicio público en el municipio muestra bajo recaudo, pérdidas físicas: el sistema de acueducto de la ciudad produce 63 millones de metros cúbicos de los cuales sólo facturan 30 millones, elevados costos de personal: de un total de ingresos de 19.290 millones, 15.607 van para el pago de personal y un elevado endeudamiento: actualmente tiene una deuda de 25.330 millones con el Ministerio de Hacienda; 1.140 millones con FINDETER; y 12 mil millones de pasivos laborales.

6. ANALISIS HISTORICO Y ESTRUCTURAL DE LOS INGRESOS Y GASTOS 1995 - 1998

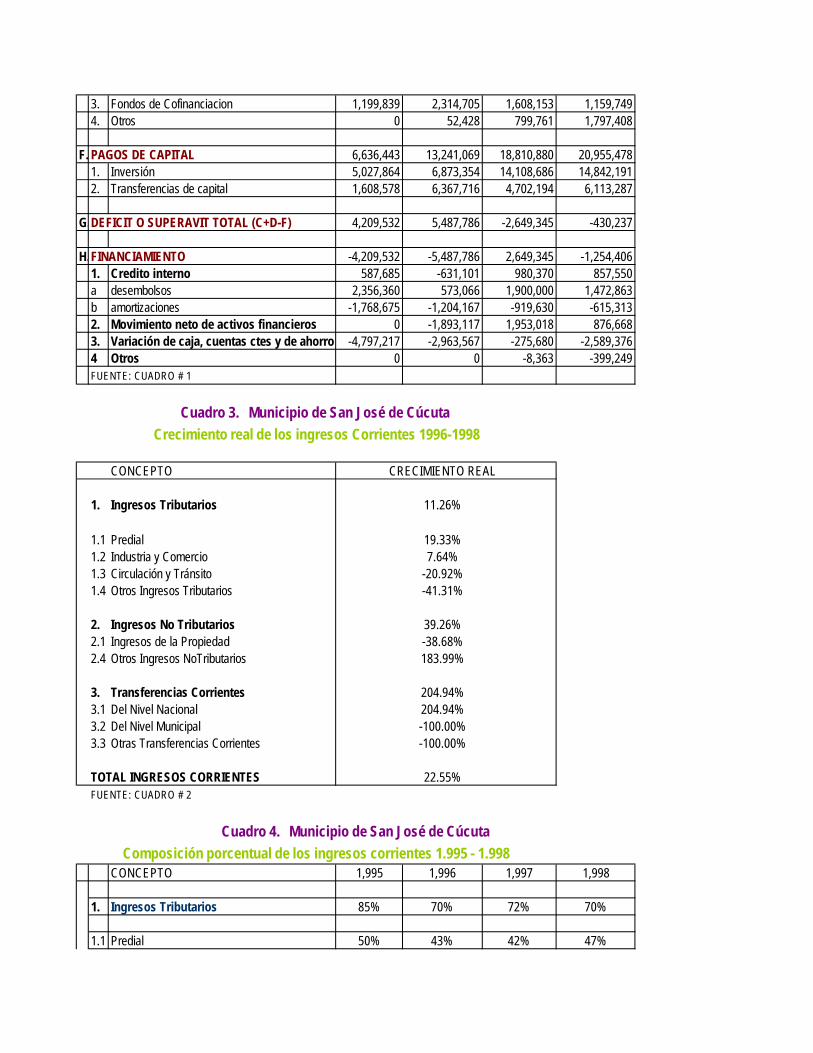

El presente análisis tiene como objeto reflejar la situación económica y financiera del Municipio de San José de Cúcuta durante el periodo 1.995 - 1.998, con el fin de identificar las áreas problemáticas. Para el desarrollo de este análisis se va a utilizar el esquema de Operaciones Efectivas, que permite examinar no sólo el comportamiento y la tendencia de los ingresos y los gastos, sino también analizar variables de resultado económico como el ahorro, el déficit y la financiación. Las cifras contenidas en las Operaciones Efectivas se han transformado a precios constantes de 1.998 utilizando el “deflactor Implícito del Producto Interno Bruto” elaborado por el DANE, con el objetivo de examinar su evolución en términos reales. A continuación se presenta un análisis del comportamiento y la tendencia de la estructura financiera del Municipio de San José de Cúcuta durante el periodo 1.995 – 1998, con base en los resultados obtenidos mediante la aplicación de indicadores cuantitativos. 6.1. INGRESOS CORRIENTES 6.1.1 Ingresos Tributarios Los ingresos tributarios presentan durante el periodo 1.996 a 1.998 una tasa de crecimiento real promedio de un 11.26% (cuadro # 3), por debajo del índice de inflación para 1.998 que fue de un 16.70%, lo que nos permite deducir que el Municipio ha venido perdiendo año tras año la capacidad adquisitiva para la compra de bienes y servicios, es decir, que el valor de los recaudos ha crecido a un ritmo muy por debajo del valor que el Municipio tiene que pagar por la

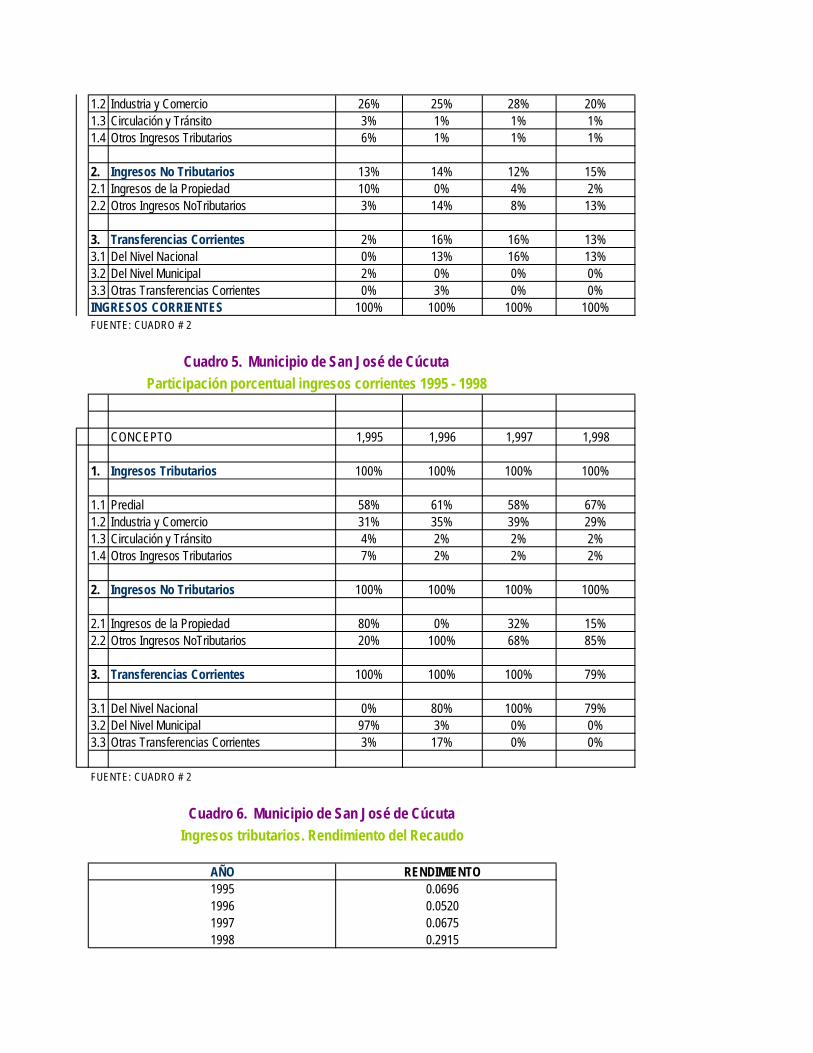

prestación de los servicios y la adquisición de los bienes necesarios para su normal funcionamiento. Estos ingresos tributarios que en promedio constituyeron el 70% (cuadro #4) de los ingresos corrientes del Municipio durante el periodo 1.995 – 1.998, están conformados por los recaudos por concepto de los Impuestos Predial Unificado, Industria y Comercio, Circulación y Tránsito y otros impuestos de menor importancia como el de Espectáculos Públicos, Delineación y Urbanismo, Marcas y otros impuestos indirectos, que para efectos del presente análisis se agruparon en otros ingresos tributarios. Desde el punto de vista de la composición porcentual de los ingresos tributarios, (cuadro #5) se puede apreciar que el sistema tributario municipal descansa exclusivamente sobre la base de los impuestos Predial e Industria y Comercio; entre los dos conforman el 96% de los ingresos tributarios del Municipio, participación que se ha mantenido a través del periodo analizado. La participación del impuesto de Circulación y Tránsito mostró una tendencia descendente puesto que en 1.995 había representado el 4% de los ingresos tributarios frente a un 2% en 1.998. De igual manera los otros Ingresos Tributarios también registran una baja en su participación en el total de los ingresos, mientras que en 1.995 aportaban el 7%, en 1.998 aportaron sólo el 2% de los ingresos tributarios. Este comportamiento obedece principalmente a la poca atención que el Municipio le ha prestado a la administración de estos impuestos, su liquidación se efectúa en forma manual, no se dispone de información para calcular el recaudo potencial, ni existen políticas de recaudo y control de los mismos. En lo que respecta al rendimiento del recaudo de los ingresos tributarios (cuadro # 6) se puede observar como a lo largo del periodo analizado se ha mantenido la rentabilidad de los impuestos municipales hasta 1.997, ya que en 1.995 por cada $ 100 recaudados se gastaban $ 6.96 para la administración de los impuestos, en 1.997 se gastaban $6.75 y en 1.998 se presenta un notorio aumento que fue de $29.15. El costo de recaudación de los impuestos involucra todas las erogaciones en personal, bienes y servicios de las dependencias encargadas de la liquidación, recaudación y control de los ingresos tributarios.

En 1.998 cada habitante del Municipio de San José de Cúcuta, le aportaba al Fisco Municipal en forma de impuestos la suma de $ 9.903 (cuadro #7), este indicador es bastante bajo comparado con el de otras ciudades similares como Ibague con $ 54.154 por habitante, Bucaramanga $ 33.454 por habitante y Neiva con $ 32.373 por habitante. Esta baja tributación percápita revela ineficacia en las políticas de recaudo y carencia de una cultura de pago por parte de los ciudadanos. 6.1.1.1 Impuesto Predial Unificado. A lo largo del periodo 1.995 – 1.998, el impuesto Predial Unificado ha constituido la principal fuente de ingresos tributarios del Municipio de San José de Cúcuta, aportando en promedio el 61% del total de los recaudos (cuadro # 5). El recaudo del impuesto Predial, alcanzó nominalmente la suma de $ 3’110.168.000 en 1.995 y para 1.998 fue de $6’756.378.000, registrándose durante el periodo un crecimiento real del recaudo del 15.61%, 0.39 puntos por debajo del índice de inflación de 1.998, lo cual indica un estancamiento en el recaudo de este impuesto. Para una mayor comprensión de la dinámica del impuesto predial durante el periodo 1.995–1.998 descrita anteriormente, es necesario considerar algunas variables que influyen en la misma y a la luz de las cuales se debe analizar el comportamiento de dicho impuesto. El Municipio de San José de Cúcuta posee actualmente 161.646 predios de los cuales 158.344 son urbanos y 3.302 son rurales (cuadro #8). Del total de los predios existentes solo tributan o se encuentran a paz y salvo con el Fisco Municipal a la fecha, 82.205 predios que corresponden al 51% del total, los demás predios no pagan o efectúan pagos parciales, entre estos últimos se encuentran 19.434 predios que son de propiedad del Municipio y 11.107 que corresponden a invasiones. Es importante anotar además, que del total de predios existentes en el Municipio, el 63% se encuentra ubicado en el rango de avalúo más bajo ($1 a 5’000.000) al cual le corresponde la tarifa mínima que es

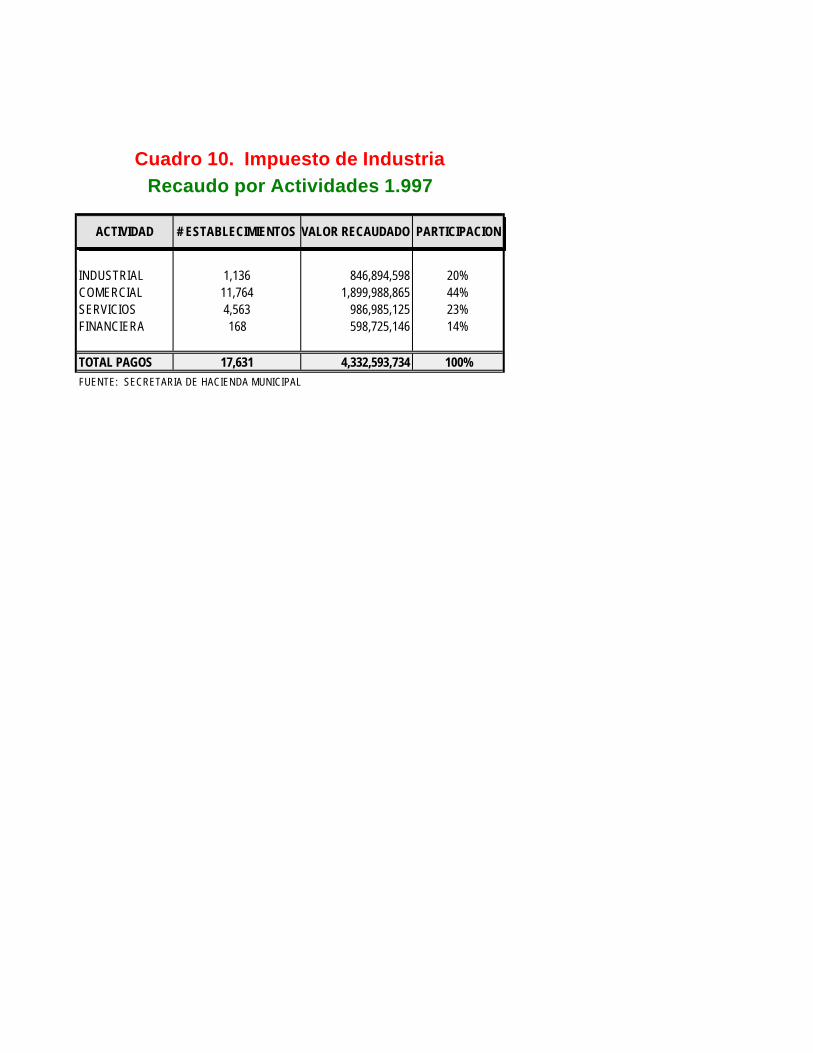

del 3 por mil, lo cual explica el bajo potencial del recaudo de este impuesto. Considerando el total de predios existentes, para 1.997 el recaudo potencial del impuesto Predial era de $ 12.708 millones, sin embargo para dicho año, al igual que para los demás años del periodo en análisis, solo se presupuestó como recaudo estimado aproximadamente el 45%, en atención al número de predios exentos, los predios a nombre del Municipio y aquellos que no pagan. De este valor presupuestado se recaudó en 1.997 un 97% y en promedio durante el periodo 1.995 – 1.998, el recaudo fue de un 90%; para el año de 1998 el recaudo fue del 68.4%, no obstante, dicho porcentaje no es representativo, si se considera que está calculado sobre la base del 45% del potencial de recaudo. Lo anterior hace pensar en la posibilidad del aumento de esta renta por la vía de una eficaz política de recaudo y cobro que permita recuperar la cartera morosa que a 31 de Diciembre de 1.998, ascendía a la suma de $11.318 millones 6.1.1.2 Impuesto de Industria y Comercio. El impuesto de Industria y Comercio y su complementario de Avisos y Tableros constituye la segunda fuente de ingresos tributarios para el Municipio de San José de Cúcuta, su participación pasó de un 31% en 1.995, a un 30% en 1.998. (Cuadro #5) Este impuesto presenta la mayor tasa promedio de crecimiento real durante el periodo analizado, un 29.91%, 13.91 puntos superior al índice de inflación en 1.998 que fue del 16%. Este comportamiento puede ser el resultado de las amnistías de intereses y sanciones otorgadas por la Administración Municipal. Sin embargo, la contribución del impuesto de Industria y Comercio en el total de los ingresos corrientes del Municipio, que durante el periodo fue de un 25% (cuadro # 4), muestra índices muy bajos, si se considera que el comercio constituye la principal actividad económica del Municipio (cuadro #10). A pesar de que la liquidación y administración de dicho impuesto se encuentra sistematizada, el Municipio no dispone de la información sobre las ventas registradas en la ciudad por tipos de actividad, lo cual no permite efectuar un cálculo sobre el potencial de

recaudo, igualmente la actividad de fiscalización por parte del Municipio es nula. En cuanto a la ejecución de los valores presupuestados por concepto del impuesto de Industria y Comercio y su complementario de Avisos y Tableros, durante el periodo en análisis se observó que en promedio el porcentaje de recaudo fue de un 88.33%; sin embargo, este nivel de cumplimiento de las metas presupuestadas, debe analizarse teniendo en cuenta que la Administración Municipal programa los ingresos basándose en proyecciones del comportamiento histórico de los mismos, como quiera que no dispone de la información que le permita calcular la base gravable real del impuesto y por ende su potencial de recaudo. Adicionalmente, de los 17.631 establecimientos que se encuentran registrados en la Secretaría de Hacienda sólo 6.650 han pagado el año gravable de 1.998, es decir sólo el 37.7%. A la fecha, la cartera morosa de este impuesto asciende a la suma de $ 1.541 millones, lo cual evidencia la urgente necesidad de diseñar e implantar políticas y mecanismos de cobro persuasivo y/o coactivo que permita recuperar dicha cartera. En el cuadro # 10, se puede observar el comportamiento del recaudo del Impuesto de Industria y Comercio durante el año 1997, clasificado por tipo de actividad. La actividad comercial aportó durante dicho año el 44% del total del recaudo, seguida por el sector de servicios que contribuyó con el 23%, el sector industrial 20% y el sector financiero 14%. 6.1.1.3 Otros Ingresos Tributarios. Existen otros ingresos tributarios, que si bien no revisten la importancia de los anteriores, es necesario tenerlos en cuenta, ya que aunque en menor cuantía, también contribuyen a los ingresos propios del Municipio. Estos ingresos durante el periodo analizado registran un comportamiento descendente desde el punto de vista de sus participaciones; en 1.995 representaron el 7% de los ingresos tributarios y en 1.998 bajaron a un 6%.

El Impuesto de Circulación y Tránsito que es el más representativo de estos ingresos, presenta durante el periodo analizado una Tasa de Crecimiento negativo de un 20.92% (cuadro # 3), mientras que en 1.995 se recaudaron por dicho concepto $ 271.089 en 1.997 el recaudo disminuyó a $173.571. Su participación dentro de los ingresos tributarios es muy baja, sólo un 2.6% en promedio durante el periodo analizado; de la misma manera su aporte a los ingresos corrientes del Municipio es poco significativo y presenta una tendencia descendente, 3% en 1.995 y 1% en 1.997. Todo lo anterior se origina en la poca atención que se le ha prestado a la administración de este impuesto, de los 22.000 vehículos que se encuentran registrados en la Secretaría de Hacienda, sólo 6.700, es decir un 30% pagan el impuesto, sin que a la fecha se hayan diseñado e implantado las medidas conducentes a la sistematización de la liquidación y cobro de este impuesto, tendientes al mejoramiento de su recaudo. Además, cabe anotar que en razón de la ley 488 del 98, dicho impuesto pasa a engrosar las rentas departamentales, quedándose el municipio con el recaudo de los vehículos del servicio público inscritos con anterioridad a la vigencia de la citada ley. Los otros ingresos tributarios que en promedio representan el 3.5% de los ingresos tributarios y el 2.66% de los ingresos corrientes municipales, registraron durante el periodo un crecimiento real negativo de un.11.55%. El Municipio no ha diseñado políticas, ni mecanismos para la administración y planificación de estos impuestos menores, cuya contribución podría ser mayor al valor actual, ya que, aunque su participación no es decisiva en los ingresos tributarios, dadas las condiciones financieras del Municipio no se pueden despreciar como rentas. 6.1.2 INGRESOS NO TRIBUTARIOS Los ingresos no tributarios que durante el periodo 1.995 – 1998 presentaron un crecimiento real promedio de un 39.26%, se clasifican en Ingresos de la Propiedad y Otros Ingresos No Tributarios. El primer grupo lo conforman los ingresos por la venta de bienes y servicios, así como todos los ingresos provenientes de las rentas de las propiedades territoriales: edificios, activos financieros y activos intangibles (arrendamientos, e intereses entre otros), que

durante el periodo analizado presentan una significativa pérdida de participación dentro del total de los ingresos no tributarios de 48 puntos porcentuales, ya que mientras al inicio del periodo aportaban el 80%, al finalizar el mismo, su participación cayo al 15%. (cuadro #5). El segundo grupo está constituido por las rentas ocasionales, las tasas, las multas y los rendimientos financieros. Estos ingresos en razón de su naturaleza registraron un comportamiento bastante irregular desde el punto de vista de su participación, en promedio contribuyeron con el 62.6% de los ingresos no tributarios durante el periodo 1995-1998. El municipio no cuenta con la información necesaria que le permita hacer un calculo del potencial de estos ingresos, su baja participación dentro del total de los ingresos corrientes del Municipio, indica que no existe ninguna política de recaudo y que la renta se deja a voluntad del que decida pagar. Su presupuestación se efectúa con base en el comportamiento histórico. En general sobre estos ingresos no se ha ejercido ningún tipo de control y la ejecución de los mismos responde a decisiones meramente coyunturales, es preciso revisar a fondo la estructura de estas rentas, su base de liquidación y su operatividad. 6.1.3 TRANSFERENCIAS CORRIENTES Las transferencias corrientes corresponden a los aportes, participaciones y donaciones provenientes de otros niveles de gobierno, sin contraprestación alguna por parte de la Administración Municipal y que pueden ser utilizadas a voluntad del Municipio en gastos corrientes e inversiones. Estas transferencias que incluyen la participación del Municipio en los ingresos corrientes de la nación destinada a libre asignación representaron en promedio durante el periodo analizado el 11.33% de los ingresos corrientes del Municipio (cuadro # 4), lo cual refleja cierto grado de dependencia de la Administración Municipal respecto de los aportes financieros del Gobierno Nacional, para sufragar sus gastos corrientes.

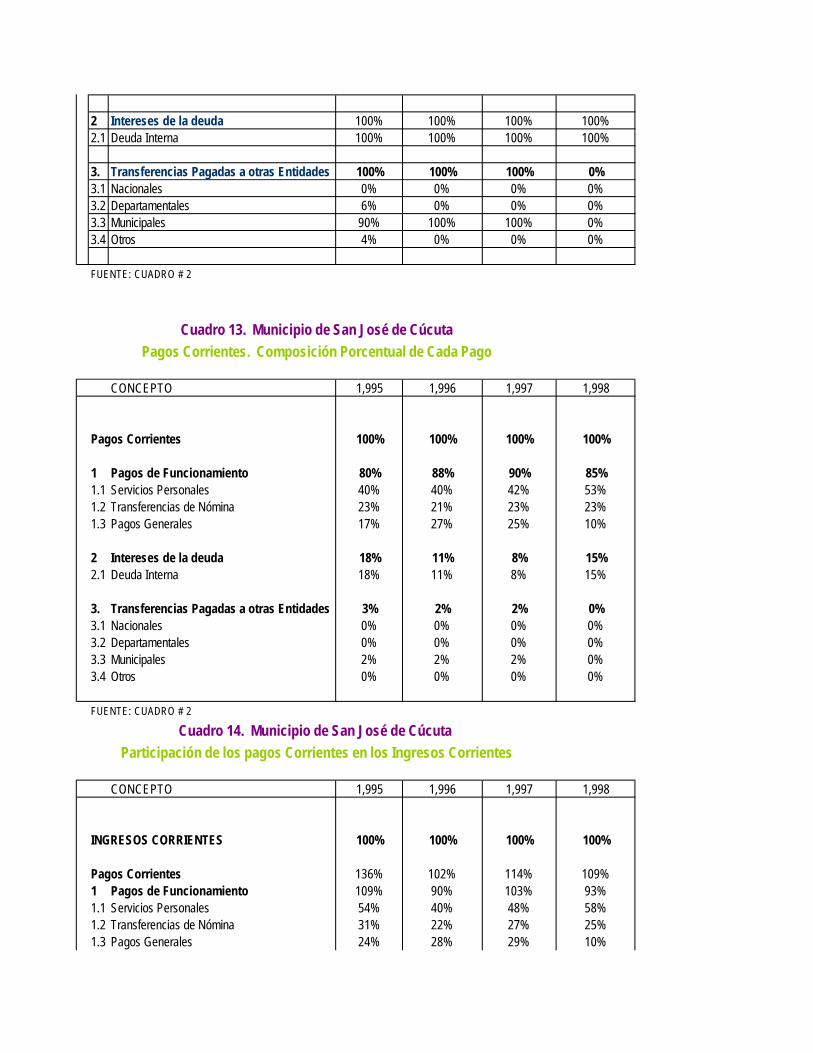

Como puede observarse en el cuadro #2, en el año 1.995 el municipio no utilizó recursos de las transferencias nacionales para libre asignación, a raíz del fallo de la Corte Constitucional que declaró inexequible dicha destinación, sin embargo, en el año 1.996, 1.997 y 1998 se recibieron transferencias por dicho concepto en cumplimiento del acto legislativo # 01 de 1.995. Del total de las transferencias recibidas para libre asignación, el Municipio ha utilizado aproximadamente un 90% en funcionamiento y el 10% restante para Gastos de Inversión. 6.2.PAGOS CORRIENTES Los pagos corrientes están conformados por los pagos en que incurrió la Administración Municipal para garantizar su normal funcionamiento, el valor cancelado por concepto de intereses, comisiones y otros gastos financieros de los créditos contratados y los pagos efectuados por la Administración a otros niveles de gobierno para financiar gastos de funcionamiento. 6.2.1 PAGOS DE FUNCIONAMIENTO Los pagos de funcionamiento del Municipio de San José de Cúcuta, constituidos por los servicios personales, los gastos generales y las transferencias inherentes a la nómina de la Administración Central, el Concejo, la Personería y la Contraloría Municipal, registran durante el periodo 1995 – 1998, un crecimiento real de un 23.26% (Cuadro #11), 6.21 puntos por encima del crecimiento real de los ingresos propios (tributarios y no tributarios), lo cual refleja un desfinanciamiento de los gastos de funcionamiento, es decir, el Municipio no genera las rentas propias necesarias para cubrir su funcionamiento, viéndose en la obligación de recurrir a las transferencias para tal fin. Esta situación de desfinanciamiento se torna aún más crítica, como quiera que durante el periodo analizado los pagos de funcionamiento representaron en promedio el 99% de los ingresos corrientes (cuadro #14), es decir, que utilizando las transferencias, el Municipio alcanza a cubrir exclusivamente los pagos de funcionamiento, lo que trae

como consecuencia un constante déficit corriente a lo largo del periodo en análisis y una incapacidad por parte del Municipio para generar excedentes que le permiten invertir en el desarrollo Municipal. Los pagos de funcionamiento constituyen la mayor porción tanto de los pagos corrientes del Municipio, como de sus pagos totales. Durante el periodo 1995 – 1998, conformaron el 86% de los pagos corrientes y el 45.66% de los pagos totales. Esta alta participación dentro de los pagos totales, sumada al porcentaje absorbido por los intereses de la deuda y las transferencias pagadas a terceros, deja un margen de solo un 47% para la inversión, la cual es financiada en su totalidad por los recursos obtenidos de las transferencias y las participaciones municipales. Desde el punto de vista de la composición porcentual de los pagos de funcionamiento, los servicios personales constituyen el rubro más importante con una participación de un 47%, seguido por los pagos generales con un 27% y las transferencias inherentes a la nómina con un 26% (Cuadro #12). Mientras que los pagos personales y las transferencias de nómina muestran una ligera disminución en su participación, originada por las reestructuraciones y reducciones de personal, los pagos generales reflejan un incremento en la misma, ya que su crecimiento real fue de un 39.67%. En promedio el Municipio paga en su funcionamiento $19.578 por habitante (Cuadro #16), índice que resulta excesivo, si se compara con el ingreso promedio percápita que fue de $9.359 por habitante, durante el periodo 1995 – 1998. 6.2.1.1 Servicios Personales. En términos de su participación en los gastos de funcionamiento del Municipio, los servicios personales registran una leve disminución, ya que en 1.995 absorbieron el 50% de los mismos, en 1.997 el 46% y en 1998 aumentó a un 62%(Cuadro #12). Sin embargo, presentaron un crecimiento real de un 18.63%, convirtiéndose en el rubro más oneroso del presupuesto de funcionamiento del Municipio, toda vez que por cada $100 de ingresos corrientes que se

recibieron se destinaron en promedio 47.33 a cubrir estos servicios personales (cuadro #14). Cabe anotar, que a pesar de que la Administración Municipal realizó en 1.996 una reestructuración de su planta de personal, esto no se vio reflejada en una disminución de los servicios personales, como quiera que al no realizarse previamente un verdadero diagnóstico de las necesidades de personal, se desprotegieron algunas dependencias obligando a la Administración a incrementar la contratación de personal, para el normal desempeño de las funciones del Municipio. 6.2.1.2 Transferencias de Nómina . Las transferencias de nómina ascendieron en 1.998 a $3.107 millones, superior en un 17.70% a lo registrado en 1.995 y representativas del 27% del total de los gastos de funcionamiento del Municipio. (Cuadro #11 y 12). El rubro que más presiona el crecimiento de las transferencias inherentes a la nómina es el Fondo Municipal de Pensiones Públicas, que en 1.998 absorbió el 57% del presupuesto de gastos. Es importante aclarar, que en este Fondo constituido en 1.996, para asumir el pago de las pensiones de jubilación o vejez, invalidez, sustitución o sobrevivientes de los empleados municipales causadas antes del 30 de junio de 1.995, no dispone de los recursos necesarios para tal fin, puesto que oportunamente no se constituyeron las provisiones respectivas; esto obliga a la Administración Municipal a apropiar anualmente en el presupuesto las partidas necesarias para cumplir con estas obligaciones, incrementando el déficit corriente del Municipio, en detrimento de la posibilidad de generar excedentes para inversión. 6.2.1.3 Pagos Generales. En el cuadro #12 se puede apreciar como los pagos generales presionan cada vez más el incremento de los pagos de funcionamiento hasta situarse en 1.998 en un 11% de los mismos. De igual manera, en el cuadro #14 se puede observar que el

Municipio destina una porción cada vez mayor de sus ingresos corrientes para cubrir los pagos generales de su funcionamiento. La existencia de un constante desequilibrio financiero en la programación presupuestal del Municipio (mayores gastos que ingresos), ha llevado a la Administración Municipal a la adopción e implementación de políticas de austeridad y racionalización del gasto, que aunque han logrado evitar la presencia de un déficit presupuestal al término de cada vigencia, no han podido frenar el crecimiento de los pagos generales que durante el periodo 1995 – 1998, alcanzó un índice del 30.67%. Esta alta tasa de crecimiento esta influenciada por un aumento considerable en las apropiaciones destinadas al pago de los servicios públicos, las sentencias judiciales y los gastos necesarios para el funcionamiento de la Secretaría de Obras Públicas Municipales. 6.2.2 Servicio de la Deuda La tasa promedia de crecimiento real negativa de un 16.19% que registra el servicio de la deuda del Municipio, incluidos los intereses y las amortizaciones (Cuadro #11), y un crecimiento promedio de apenas un 3.6 % del saldo de la deuda entre 1995 y 1998, refleja un manejo sano y racional del nivel de endeudamiento municipal, a lo largo del periodo analizado. 6.2.3 Transferencias Pagadas a Otras Entidades Estas transferencias corresponden a los pagos efectuados por la Administración Municipal a otros niveles de gobierno para financiar parte de sus gastos de funcionamiento. Esencialmente están conformados por los giros efectuados tanto al Instituto Municipal de Salud, como al Instituto Municipal para la Recreación y el Deporte, que en promedio durante el periodo en análisis representaron el 2.33% de los pagos corrientes del Municipio. 6.3. DÉFICIT O AHORRO CORRIENTE

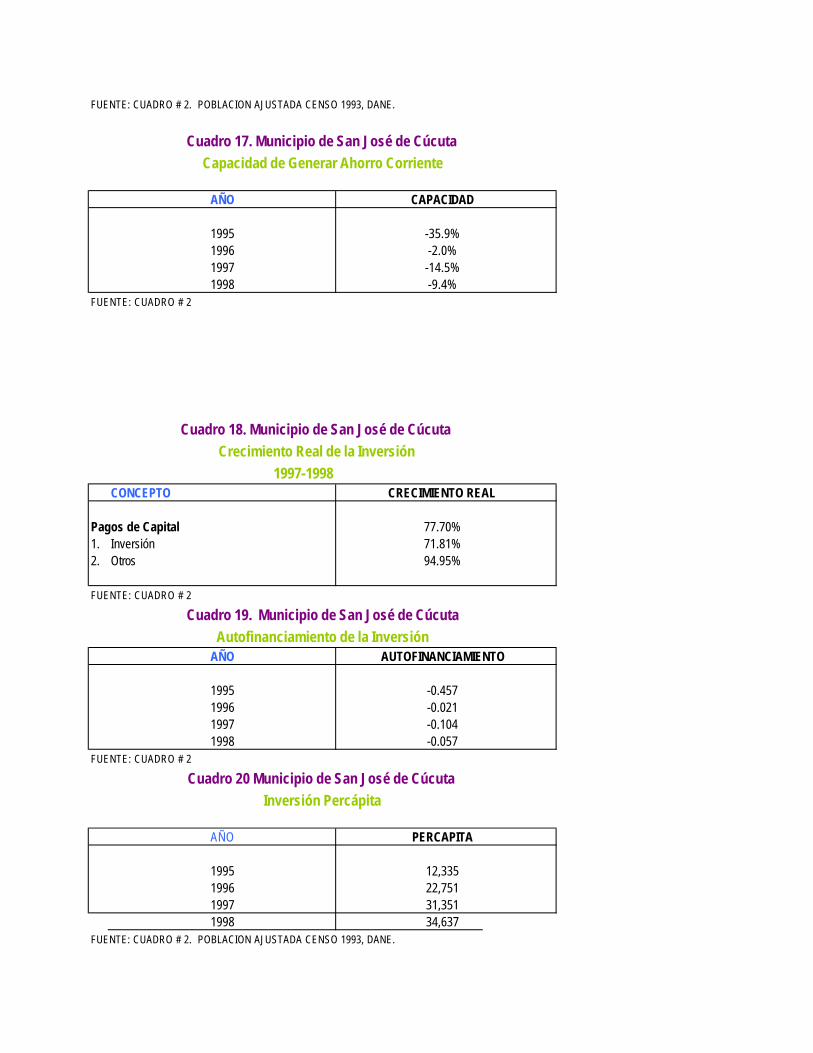

El Municipio de San José de Cúcuta registra durante todo el periodo analizado un déficit corriente, lo cual lo coloca en un estado realmente crítico, ya que evidencia su incapacidad de generar rentas propias para cubrir sus gastos corrientes. La capacidad de generar ahorro corriente en términos de los ingresos corrientes del Municipio, es totalmente nula, (cuadro #17) lo que trae como consecuencia la inexistencia de recursos propios para la provisión de servicios a la comunidad, limitando al mismo tiempo las opciones de apalancar fuentes adicionales de recursos como el crédito y la cofinanciación. 6.4. INVERSION Los pagos de capital que están conformados por la inversión ejecutada directamente por la Administración Municipal y las transferencias de capital a las Entidades descentralizadas del orden municipal para que realicen obras de inversión, ascendieron en 1.997 a $18.810 millones, registrando un alto índice de crecimiento real, respecto a 1.995, de un 68.36% (Cuadro #18). De igual manera, su participación en los gastos totales del Municipio, muestra una tendencia ascendente, pasando de un 37% en 1.995 a un 55% en 1.997; en promedio representaron el 47% del total de los gastos ejecutados por el Municipio en el periodo analizado. Estos indicadores son buenos, pues muestran que el Municipio está cumpliendo con su función social de invertir en el desarrollo municipal; sin embargo, es importante anotar que toda la inversión se está financiando con transferencias y recursos del crédito, ya que la presencia constante de un déficit corriente a lo largo del periodo en análisis, no le permite al Municipio generar recursos propios para financiar gastos de inversión, lo cual conlleva a que las posibilidades de autofinanciamiento de la inversión sean nulas (Cuadro #19). 6.5.SUPERÁVIT O DÉFICIT TOTAL

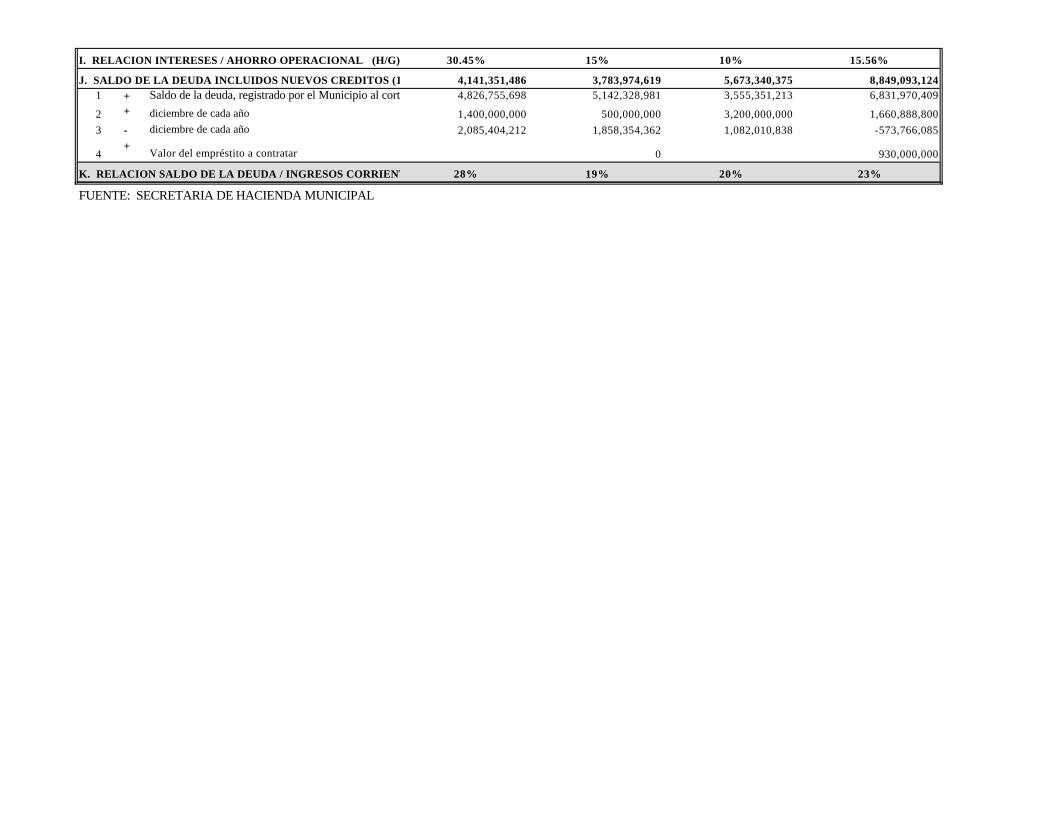

Durante los años 1.995 y 1996 las operaciones efectivas de caja del Municipio de San José de Cúcuta, arrojan un resultado positivo. En términos reales, en 1995 se presentó un superávit de $4.209 millones y en 1996 de $5.488 millones. Este comportamiento indica una baja capacidad de ejecución de la inversión por parte del Municipio, ya que el superávit obtenido se encuentra amparando compromisos adquiridos durante cada vigencia que no fueron ejecutados en su totalidad al término de la misma. Esto puede ser el resultado en primer lugar, de una baja capacidad de gestión por parte de las entidades ejecutoras y en segundo lugar, de una deficiente programación de las inversiones a ejecutar en cada año. Por el contrario, en 1998 el Municipio presenta un déficit total de $2.649 millones, lo cual significa que la Administración Municipal, no alcanzó a cubrir con sus recursos, ni los gastos corrientes, ni los pagos de inversión, viéndose abocada a recurrir a los recursos del crédito para poder cumplir con los compromisos adquiridos. Ahora bien, como quiera que el superávit obtenido en 1995 y 1996, no obedece a una mayor gestión en la obtención de recursos, sino a un bajo nivel de ejecución de la inversión y considerando el déficit obtenido en 1.997 y 1998, es necesario que la Administración Municipal realice una revisión a fondo del modelo financiero actual, diseñando e implementando políticas y acciones encaminadas a incrementar su capacidad institucional para una gestión y administración eficiente de sus recursos, con miras al logro de los objetivos de desarrollo económico y social que le competen. 6.6.FINANCIAMIENTO El financiamiento muestra las fuentes a las cuales recurre la Administración para cubrir su déficit total. El principal componente del financiamiento es el crédito, por lo tanto, a continuación se presenta el análisis de algunos indicadores que permiten medir el nivel de solvencia y sostenibilidad para atender el pago de la deuda. Para el cálculo de estos indicadores se utilizaron los parámetros contenidos en la Ley 358 de 1.997 (Cuadro #23). 6.6.1 Capacidad de Pago de la Deuda

Este indicador permite analizar si con el ahorro operacional generado, el Municipio se encuentra en posibilidad de asumir el pago del servicio de la deuda (Intereses + amortizaciones) y le queda algún excedente para inversión. En el cuadro # 21, se puede apreciar como en el año 1995, el Municipio destinó el 74.38% de su ahorro operacional a cumplir con el servicio de la deuda, este índice se considera elevado, como quiera que deja un margen de tan solo un 25.62% del ahorro operacional para el financiamiento de la inversión. Sin embargo, entre los años 1996 y 1998 este indicador mejoró sustancialmente, mostrando que el Municipio posee solvencia para el pago del servicio de la deuda, dejando un buen margen para el cumplimiento de sus programas de inversión. 6.6.2. Sostenibilidad de la Deuda La sostenibilidad de la deuda del Municipio, está dada por la relación entre el saldo de la deuda y los ingresos corrientes. En el cuadro #23 se puede observar como a lo largo del periodo analizado, el Municipio presentó niveles de endeudamiento sostenibles, ya que su relación saldo de la deuda/ingresos corrientes, muestra indicadores por debajo del 80% que se considera el límite máximo de sostenibilidad de la deuda. Finalmente se puede concluir que hasta la fecha, el Municipio ha dado un buen manejo a su capacidad de endeudamiento, manteniendo niveles de endeudamiento razonables y mostrando solvencia y capacidad de pago del servicio de la deuda. No obstante dado el déficit corriente que se ha presentado en los últimos tres años, es importante ser cautelosos en la asunción de nuevos compromisos crediticios con el fin de evitar posibles situaciones de sobreendeudamiento que puedan afectar la solidez y sostenibilidad financiera del Municipio.

CONCLUSIONES Y RECOMENDACIONES

De los instrumentos utilizados concluí lo siguiente: 1) Los ingresos tributarios presentan durante el periodo 1.996 a

1.998 una tasa de crecimiento real promedio de un 11.26% (cuadro # 3), por debajo del índice de inflación para 1.998 que fue de un 16.70%, lo que nos permite deducir que el Municipio ha venido perdiendo año tras año la capacidad adquisitiva para la compra de bienes y servicios, es decir, que el valor de los recaudos ha crecido a un ritmo muy por debajo del valor que el Municipio tiene que pagar por la prestación de los servicios y la adquisición de los bienes necesarios para su normal funcionamiento.

2) Desde el punto de vista de la composición porcentual de los

ingresos tributarios, (cuadro #5) se puede apreciar que el sistema tributario municipal descansa exclusivamente sobre la base de los impuestos Predial e Industria y Comercio; entre los dos conforman el 96% de los ingresos tributarios del Municipio, participación que se ha mantenido a través del periodo analizado.

3) En 1.998 cada habitante del Municipio de San José de Cúcuta,

le aportó al Fisco Municipal en forma de impuestos la suma de $ 9.903 (cuadro #7), este indicador es bastante bajo comparado con el de otras ciudades similares como Ibague con $ 54.154 por habitante, Bucaramanga $33.454 por habitante y Neiva con $ 32.373 por habitante. Esta baja tributación percápita revela ineficacia en las políticas de recaudo y carencia de una cultura de pago por parte de los ciudadanos.

4) Considerando el total de predios existentes, para 1.997 el

recaudo potencial del impuesto Predial era de $ 12.708 millones, sin embargo para dicho año, al igual que para los demás años del periodo en análisis, solo se presupuestó como recaudo estimado aproximadamente el 45%, en atención al número de predios exentos, los predios a nombre del Municipio y aquellos que no pagan. De este valor presupuestado se recaudó en 1.997

un 97% y en promedio durante el periodo 1.995 – 1.998, el recaudo fue de un 90%; para el año de 1998 el recaudo fue del 68.4%, no obstante, dicho porcentaje no es re presentativo, si se considera que está calculado sobre la base del 45% del potencial de recaudo.

5) El impuesto de Industria y Comercio presenta la mayor tasa

promedio de crecimiento real durante el periodo analizado, un 29.91%, 13.91 puntos superior al índice de inflación en 1.998 que fue del 16%. Este comportamiento puede ser el resultado de las amnistías de intereses y sanciones otorgadas por la Administración Municipal. Sin embargo, su contribución en el total de los ingresos corrientes del Municipio, que durante el periodo fue de un 25% (cuadro # 4), muestra índices muy bajos, si se considera que el comercio constituye la principal actividad económica del Municipio (cuadro #10). A pesar de que la liquidación y administración de dicho impuesto se encuentra sistematizada, el Municipio no dispone de la información sobre las ventas registradas en la ciudad por tipos de actividad, lo cual no permite efectuar un cálculo sobre el potencial de recaudo, igualmente la actividad de fiscalización por parte del Municipio es nula.

6) En cuanto a la ejecución de los valores presupuestados por

concepto del impuesto de Industria y Comercio y su complementario de Avisos y Tableros se observó que en promedio el porcentaje de recaudo fue de un 88.33%; sin embargo, este nivel de cumplimiento de las metas presupuestadas, debe analizarse teniendo en cuenta que la Administración Municipal programa los ingresos basándose en proyecciones del comportamiento histórico de los mismos, como quiera que no dispone de la información que le permita calcular la base gravable real del impuesto y por ende su potencial de recaudo.

7) El Impuesto de Circulación y Tránsito que es el más