LA RESPONSABILIDAD SOCIAL EN LAS PYMES …€¦ · al Casod e Andalucía” financiado por el...

33

1 LA RESPONSABILIDAD SOCIAL EN LAS PYMES ANDALUZAS. ANALISIS DE LA PERCEPCIÓN DEL EMPRESARIADO ANDALUZ. Larrán Jorge, Manuel Catedrático de Economía Financiera y Contabilidad de la Universidad de Cádiz Facultad de Ciencias Económicas y Empresariales Giner Manso, Yolanda Titular de Escuela Universitaria Doctora Economía Financiera y Contabilidad de la Universidad de Cádiz Herrera Madueño, Jesús Contratado Doctor. Economía Financiera y Contabilidad de la Universidad de Cádiz. Facultad de Ciencias Económicas y Empresariales Lechuga Sancho, Paula Becaria Investigación de la Universidad de Cádiz. Facultad de Ciencias Económicas y Empresariales Área temática : h) Responsabilidad Social Palabras claves: Responsabilidad Social, Pymes, investigación social. 129h

Transcript of LA RESPONSABILIDAD SOCIAL EN LAS PYMES …€¦ · al Casod e Andalucía” financiado por el...

1

LA RESPONSABILIDAD SOCIAL EN LAS PYMES ANDALUZAS. ANALISIS DE LA

PERCEPCIÓN DEL EMPRESARIADO ANDALUZ.

Larrán Jorge, Manuel

Catedrático de Economía Financiera y Contabilidad de la Universidad de Cádiz

Facultad de Ciencias Económicas y Empresariales

Giner Manso, Yolanda

Titular de Escuela Universitaria Doctora

Economía Financiera y Contabilidad de la Universidad de Cádiz

Herrera Madueño, Jesús

Contratado Doctor. Economía Financiera y Contabilidad de la Universidad de Cádiz.

Facultad de Ciencias Económicas y Empresariales

Lechuga Sancho, Paula

Becaria Investigación de la Universidad de Cádiz.

Facultad de Ciencias Económicas y Empresariales

Área temática: h) Responsabilidad Social

Palabras claves: Responsabilidad Social, Pymes, investigación social.

129h

2

LA RESPONSABILIDAD SOCIAL EN LAS PYMES ANDALUZAS. ANALISIS DE LA

PERCEPCIÓN DEL EMPRESARIADO ANDALUZ.

Resumen

La integración de la Responsabilidad Social Empresarial (RSE) en la estrategia

empresarial puede ayudar a las empresas a producir ventaja competitiva (Burke y

Logsdon, 1996; Husted y Allen, 2000; McWilliams y Siegel, 2001) siempre que se

utilice un enfoque amplio y dinámico que sea compatible con la gestión estratégica.

Las pequeñas y medianas empresas (en adelante PYMES), en particular, ofrecen a

menudo, sin darse cuenta, un rendimiento en RSE excelente, por lo que las

organizaciones precisan de herramientas concretas que les proporcionen información

necesaria para alcanzar sus objetivos, no sólo financieros o de índole económicos,

sino también otros de alcance social.

Este trabajo, enmarcado dentro del proyecto “Elaboración de Memorias de

Responsabilidad Social Bajo la Perspectiva del Cuadro de Mando Integral: Aplicación

al Caso de Andalucía” financiado por el Ministerio de Industria, Comercio y Turismo,

tiene por objetivos contribuir a la investigación en el ámbito de la RSE y las Pymes y

presentar la percepción de los empresarios andaluces en esta materia, los cuales

hemos comparado con los resultados obtenidos del análisis bibliométrico realizado.

Las conclusiones que se desprenden del análisis comparativo, trasversal, de estas

entrevistas nos lleva a decir que, al igual que lo establecido con anterioridad en la

literatura de RSE en PYMES y a pesar del previo interés mostrado por las PYMES

entrevistadas por la RSE, en el plano empresarial andaluz todavía existe un gran

enigma en torno al concepto y las prácticas que engloban la RSE. Asimismo la menor

obligatoriedad de las empresas de reducida dimensión a informar sobre sus

actividades, y la percepción por parte de sus propietarios/gerentes, del coste añadido

que estas prácticas suponen, hace que muchos de estos empresarios sigan siendo

muy escépticos en cuanto a los beneficios tanto internos como externos que la RSE

puede reportar a sus empresas y más en tiempos de crisis, convirtiéndose estas

razones en los principales obstáculos a superar para la consecución y desarrollo de

estas prácticas.

3

1 INTRODUCCIÓN

La integración de la Responsabilidad Social Empresarial (RSE) en la estrategia

empresarial puede ayudar a las empresas a producir ventaja competitiva (Burke y

Logsdon, 1996; Husted y Allen, 2000; McWilliams y Siegel, 2001) siempre que se

utilice un enfoque amplio y dinámico que sea compatible con la gestión estratégica.

Las pequeñas y medianas empresas (en adelante PYMES), en particular, ofrecen a

menudo, sin darse cuenta, un rendimiento en RSE excelente, por lo que las

organizaciones precisan de herramientas concretas que les proporcionen información

necesaria para alcanzar sus objetivos, no sólo financieros o de índole económicos,

sino también otros de alcance social.

Si bien la RSE se está convirtiendo en un tema dominante para muchas

organizaciones en tanto que se configura como un factor clave en el funcionamiento,

mantenimiento, supervivencia y competitividad de las mismas (Kaufmann y Scheinder,

2004), la mayoría de la investigación en este ámbito hasta la fecha está dirigida a las

grandes empresas. No obstante, aunque se sigue repitiendo en muchos trabajos que

la investigación en el contexto de las PYMES es escasa (Vyakarnam et al., 1997;

Spence et al., 2000; Schaper and Savery, 2004; Perrini et al., 2006 y Sweeny, 2007),

en la literatura de RSE cada vez se presta una mayor atención a este tipo de

empresas (Ciliberti et al., 2008) ya que si se pretende que la RSE forme parte del

marco económico es necesario por un lado incorporar a las PYMES en el discurso

global de la RSE y por otro que se adapten instrumentos y actuaciones a las

características distintivas de estas empresas de menor dimensión.

Sin embargo, pese a la creciente oleada en la literatura sobre la responsabilidad social

en PYMES y el desarrollo de nuevas herramientas para la implantación de la RSE en

estas empresas más pequeñas, la revisión exhaustiva de 71 trabajos de investigación

empírica en este ámbito, pertenecientes a revistas científicas indexadas en las bases

de datos ABI hasta el año 2010, nos lleva a decir que existe una inmensa carencia de

trabajos empíricos que estudien el fenómeno de la RSE en la Región Andaluza. De

este total de trabajos, el 14,49% se enfocan en PYMES españolas1, y particularmente

ninguno de ellos se centra en el territorio Andaluz.

1 Es importante destacar de los resultados de este análisis bibliométrico el papel y la posición de nuestro país en la investigación sobre este particular a nivel internacional, ocupando el segundo puesto después del Reino Unido en cuanto a número de trabajos publicados. Según unas estadísticas hechas sobre los

4

A raíz de esta observación y en base a los datos extraídos de la primera fase del

proyecto “ELABORACIÓN DE MEMORIAS DE RESPONSABILIDAD SOCIAL BAJO

LA PERSPECTIVA DEL CUADRO DE MANDO INTEGRAL: APLICACIÓN AL CASO

DE ANDALUCÍA” financiado por el Ministerio de Industria, Comercio y Turismo, los

principales objetivos del presente trabajo, una vez justificada la necesidad actual de

incorporar el concepto de responsabilidad social en un sentido amplio en las empresas

de menor dimensión y hacer una revisión a la literatura existente en RSE y PYMES

son, en primer lugar, suplir la falta de investigación sobre la comprensión relativa a la

RSE en el sector de las PYMES; en segundo lugar, presentar los resultados

alcanzados en la primera fase del proyecto mencionado, que consistía particularmente

en la realización de una serie de entrevistas semiestructuradas a propietarios /

gerentes de 18 PYMES con el fin de validar el cuestionario elaborado y, por otro a

concretar y determinar la situación y percepción/opinión que éstos tienen de la RSE.

Con este estudio trataremos de comparar los resultados obtenidos con los resultados

obtenidos con los encontrados en la literatura mediante el análisis bibliométrico, el cual

lo ha estado compuesto por 71 trabajos de corte empíricos.

Las conclusiones que se desprenden del análisis comparativo, trasversal, de estas

entrevistas nos lleva a decir que, al igual que lo establecido con anterioridad en la

literatura de RSE en PYMES y a pesar del previo interés mostrado por las PYMES

entrevistadas por la RSE, en el plano empresarial andaluz todavía existe un gran

enigma en torno al concepto y las prácticas que engloban la RSE. Asimismo la menor

obligatoriedad de las empresas de reducida dimensión a informar sobre sus

actividades, y la percepción por parte de sus propietarios/gerentes, del coste añadido

que estas prácticas suponen, hace que muchos de estos empresarios sigan siendo

muy escépticos en cuanto a los beneficios tanto internos como externos que la RSE

puede reportar a sus empresas y más en tiempos de crisis, convirtiéndose estas

razones en los principales obstáculos a superar para la consecución y desarrollo de

estas prácticas.

trabajos europeos, la mayor parte de los trabajos se han centrado en el Reino Unido (31,88%), seguido por Italia y España (14,49%), Dinamarca y Países Bajos (5,80%) y por último, Alemania (4,35%), Suecia (4,35%) y Austria (2,90%). En el siguiente gráfico (gráfico 3.2), centrado en América nos encontramos una mayor presencia de trabajos en países de Latinoamérica (58,33%), seguido por América del Norte (25%) y Canadá (16,67%).

5

Lo anterior, nos lleva a plantear la necesidad de ubicar en la agenda de investigación

el análisis del posible impacto positivo que pudiera tener la performance social y

ambiental como inductor de mejoras en la eficiencia empresarial. Esto ayudaría sin

duda a la integración de dichas prácticas en sus estrategias y gestión operativa.

2 MARCO TEÓRICO La empresa ha ido adquiriendo una repercusión social cada vez mayor llegando a

convertirse en auténticos agentes sociales que contribuyen de forma activa al

desarrollo de las comunidades en las que opera, creando riqueza, puestos de trabajo,

ingresos fiscales, impulsando la investigación y el desarrollo (Wilkinson, 1999; Hillary,

2000; Fox, 2005) y siendo en buena medida responsables de la sostenibilidad del

contexto en que se insertan. Para la consecución, ya no solo de una economía

sostenible, sino de su propia sostenibilidad a largo plazo, las empresas han de

encontrar el balance entre el desarrollo económico, el progreso social y la protección

del medioambiente. En tiempos de crisis, la inclusión, la responsabilidad y el respeto a

la ley debe ser más que nunca una realidad en todos los tipos de organizaciones:

pequeñas, medianas y grandes (Williamson et al, 2006; Moore and Spence, 2006). La

ética y la transparencia son temas cada vez más demandados a nivel global como

resultado de una necesidad de confianza, justicia social y respeto a futuras

generaciones. Así, la asunción de forma consciente de las empresas de estas

responsabilidades y de todo este mundo de relaciones recíprocas con sus grupos de

interés y con la sociedad en general es lo que denominamos RSE.

Sin embargo, aun cuando el sentido social de las organizaciones se está convirtiendo

en un factor clave para el funcionamiento, mantenimiento y supervivencia a largo plazo

de las mismas (Muñoz y Cabaleiro, 2009), la adopción de prácticas socialmente

responsables no han tenido un desarrollo similar entre las grandes corporaciones y las

pequeñas y medianas empresas (PYMES), debido fundamentalmente a las diferencias

propias de éstas últimas en cuanto a la estructura de la propiedad, características del

empresario y el ámbito local donde operan, entre otras (Jenkins, 2004; Ciliberti et al,

2008).

El aumento de la implicación de las Pymes en la RSE podría aportarles beneficios

tangibles e intangibles derivados de una mejora del clima laboral, incentivación y

motivación de los trabajadores, así como satisfacción y fidelización de consumidores,

siempre y cuando éstos valoren como positivas dichas prácticas y perciban los

6

productos ofrecidos como socialmente responsables, lo que significaría un factor de

diferenciación en este tipo de organizaciones (Gildea, 1995; Brown y Dacin, 1997; Sen

y Bhattacharya, 2001; Harvey, 2001 y Murillo y Lozano, 2006).

La importancia, tanto social como económica, de las PYMES se pone de

manifiesto debido a que más del 99% del total de organizaciones son de tamaño

pequeño y mediano (García-Borbolla et al. 2009), incluyendo a la microempresa,

aportando más de las dos terceras partes del empleo europeo (García-Borbolla et al

2007, 2009). En España, esta situación no difiere sustancialmente, según datos

publicados por el Instituto Nacional de Estadística (INE), recogidos en el Directorio

Central de Empresas (DIRCE 2010). El número total de empresas en España alcanza

las 3.291.263, de las cuales el 95% tiene un máximo de 9 empleados. Las pequeñas

empresas (de 10 a 49 empleados) representan un 4,2 % del total de empresas

españolas, seguidas de las medianas (de 50 a 199 empleados) con un 0,6% y por

último las grandes compañías (de 200 o más empleados) con un peso del 0,2%.

Desde esta óptica, cabe destacar el papel fundamental que tienen las PYMES en

materia de RSE, no sólo en el contexto nacional, sino también en el internacional. Así

pues, dentro de las motivaciones para analizar este campo emergente de estudio se

encuentran las siguientes:

1. Las Pymes integran el tipo de organización de la producción más frecuente en

cualquier economía (Quinn, 1997, Fisher, et al., 2009)

2. Por su tamaño, generalmente estas empresas están caracterizadas por una

mayor flexibilidad para adaptarse con una mayor rapidez a los cambios de un

mercado complejo, globalizado y cada vez más competitivo (Sarbutts, 2003;

Jenkins, 2006; Sweeney, 2007; Jamali, et al. 2008; Fassin, 2008). Las Pymes

pueden ser capaces de tomar ventaja rápida de nuevos nichos de mercado

para productos y servicios que incorporen beneficios sociales y/o ambientales

(Jenkins, 2006). Por otro lado, al ser más flexibles, pueden responder más fácil

y rápidamente a las demandas de sus stakeholders y establecer políticas de

colaboración con los mismos (Sweeney, 2007).

3. Son protagonistas principales en la cadena de valor de los negocios

(Argandoña, 2008 y Tencati, 2008)

4. Tienen una contribución fundamental al crecimiento del empleo (Jenkins, 2004;

Vives, 2006). La gran presencia de las pequeñas empresas en las

comunidades locales, las convierten en un factor clave para el desarrollo y

bienestar social de las mismas (Gayson, 2003). De acuerdo con otros autores,

7

el personal directivo de las pequeñas y medianas empresas está generalmente

más influido por los problemas ambientales y por la imagen social de su

entorno que el de las grandes empresas (Bote y Vilalta, 1997).

5. Debido a la localización de su actividad, las Pymes tienden a estar más

arraigadas que la gran empresa en la comunidad local. Por tanto, suelen ser

más conocedoras de los problemas locales y es menos probable que se

traslade su centro de actividad a otra comunidad, por lo que su impacto y

contribución al desarrollo local, tanto desde el punto de vista social como

económico, suele ser importante a largo plazo. A su vez, ese mayor arraigo y

permanencia en una misma comunidad conlleva, a menudo, mejores

relaciones con muchos de sus agentes y por tanto destrezas para la creación

de capital social, y una mayor facilidad de acceso y permanencia de capital

humano; factores que contribuyen, en definitiva, a su éxito y supervivencia.

6. Cada vez más se reconoce el papel de las Pymes como impulsoras de la

innovación, la iniciativa empresarial y la competitividad (Spence, et al, 2000;

Enderle, 2004; Marín, et al., 2008; Sweeney, 2007; Fisher, et al., 2009), lo que

se traduce en nuevas oportunidades comerciales.

7. Se hace cada vez más evidente el creciente interés que tanto instituciones

públicas como privadas muestran a favor de la integración de las Pymes en el

proceso de cambio del modelo de gestión, como por ejemplo se pone de

manifiesto en el Informe de la Comisión Europea (2002a) originado por el

debate generado tras la publicación del Libro Verde: “Fomentar un marco

europeo para la responsabilidad social de las empresas”.

8. Las Pymes llevan a cabo una responsabilidad social silenciosa (Argandoña,

2008; Jamali et al. 2008; Russo, y Tencati, 2008). Muchas de estas empresas

gestionan un gran número de impactos económicos, sociales y

medioambientales, pero no utilizan el lenguaje de la RSE para describirlas

(Jenkins, 2004; Longo et al., 2005; Perrini, 2006; Roberts et al., 2006).

De todo lo anterior, podemos inferir que el logro de una economía sostenible y

socialmente responsable pasa no sólo por la aplicación de buenas prácticas sociales,

económicas y ambientales en el contexto de las grandes corporaciones, sino también

por su consideración en empresas de menor dimensión. El olvido de su aplicación en

este último contexto, supone renunciar a aquellas empresas que constituyen la mayor

parte del tejido empresarial y la mayor parte de la contribución a la riqueza y el empleo

de un país.

8

A raíz de un estudio bibliométrico2 llevado a cabo por los autores del presente trabajo

sobre una revisión total de 71 trabajos empíricos a nivel internacional y nacional se

pone de manifiesto que las PYMES llevan a cabo más prácticas de responsabilidad

social que las que dan a conocer (Jenkins, 2004; Jamali, Zanhour y Keshishian, 2009),

dado el cierto rechazo o temor a la publicación de memorias de sostenibilidad y a la no

necesidad de utilizar mecanismos formales de comunicación (Spence y Lozano, 2000;

Graafland, 2003; Ellerup Nielsen y Thomsen , 2009) al tener relaciones muy directas

con los diferentes stakeholders (Spence y Schmidpeter, 2003; Worthington, Ram y

Jones, 2006; Perrini, 2006; Russo y Tencati, 2009; Fisher, Geenen, Jurcevic,

McClintock y Davis, 2009).

En esta línea los resultados de los artículos localizados muestran que los

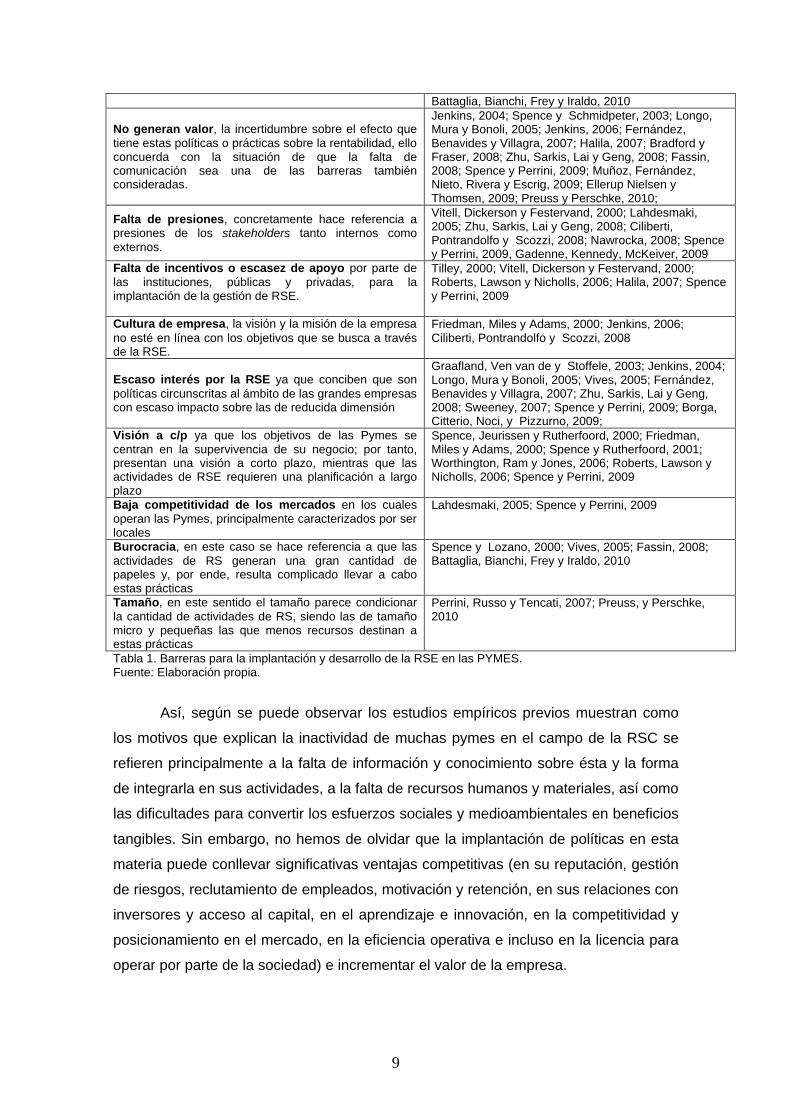

principales obstáculos para implantar políticas de RSE son (tabla 1):

BARRERAS AUTOR/ES

Escasez de Recursos. Hace referencia a que las Pymes presentan dos grandes problemas en cuanto a la insuficiencia de recursos financieros y humanos para llevar a cabo una gestión global de la RSE)

Tilley, 2000; Spence, Schmidpeter y Habish, 2003; Jenkins, 2004; Lahdesmaki, 2005; Vives, 2005; Worthington, Ram y Jones, 2006; Jenkins, 2006; Fernández, Benavides y Villagra, 2007; Kusyk y Lozano, 2007; Sweeny, 2007; Zhu, Sarkis, Lai y Geng, 2008; Roy y Thérin, 2008; Bradford y Fraser, 2008; Ciliberti, de Groot, de Haan y Pontrandolfo, 2009; Gadenne, Kennedy, McKeiver, 2009; Preuss, y Perschke, 2010; Bos-Brouwers, 2010

Escasez de tiempo disponible para llevar a cabo actividades de RSE

Friedman, Miles y Adams, 2000; Spence y Schmidpeter, 2003; Spence, Schmidpeter y Habish, 2003; Lahdesmaki, 2005; Longo, Mura y Bonoli, 2005; Jenkins, 2006; Roberts, Lawson y Nicholls, 2006; Perrini, Pogutz y Tencati, 2006; Worthington, Ram y Jones, 2006; Kusyk y Lozano, 2007; Bradford y Fraser, 2008; Gadenne, Kennedy, McKeiver, 2009; Preuss, y Perschke, 2010

Falta de formación/capacidades, ya que los propietarios/gerentes perciben que no tienen las aptitudes y actitudes necesarias para llevar a cabo este tipo de actividades

Spence y Lozano, 2000; Tilley, 2000; Longo, Mura y Bonoli, 2005; Jenkins, 2006; Roberts, Lawson y Nicholls, 2006; Perrini, Pogutz y Tencati, 2006; Murillo y Lozano, 2006; Fernández, Benavides y Villagra, 2007; Bradford y Fraser, 2008; Zhu, Sarkis, Lai y Geng, 2008; Jamali, Zanhour y Keshishian, 2009; Spence y Perrini, 2009; Muñoz, Fernández, Nieto, Rivera y Escrig, 2009; Borga, Citterio, Noci, y Pizzurno, 2009; Gadenne, Kennedy, McKeiver, 2009; Preuss, y Perschke, 2010; Rodgers, 2010

Percepción de Costes, los gerentes de las empresas perciben las actividades de RSE como una fuente generadora de costes

Jenkins, 2004; Longo, Mura y Bonoli, 2005; Cabrera, Déniz y Santana, 2005; Perrini, Pogutz y Tencati, 2006; Halila, 2007; Bradford y Fraser, 2008; Nawrocka, 2008;

2 Este análisis está hecho sobre revistas científicas con trabajos de corte empírico (centrados en los ámbitos de la

responsabilidad social y/o ética empresarial en empresas de menor dimensión) encuadradas indexadas en las bases de

datos ABI, hasta el año 2010. Para llevar a cabo la búsqueda se tuvieron en cuenta las siguientes palabras claves

(combinadas por pares): Corporate responsibility, Social responsibility o CSR; Social responsibility; Small and

Medium sized enterprises o SME; Ethics; Small business; y Medium business

9

Battaglia, Bianchi, Frey y Iraldo, 2010

No generan valor, la incertidumbre sobre el efecto que tiene estas políticas o prácticas sobre la rentabilidad, ello concuerda con la situación de que la falta de comunicación sea una de las barreras también consideradas.

Jenkins, 2004; Spence y Schmidpeter, 2003; Longo, Mura y Bonoli, 2005; Jenkins, 2006; Fernández, Benavides y Villagra, 2007; Halila, 2007; Bradford y Fraser, 2008; Zhu, Sarkis, Lai y Geng, 2008; Fassin, 2008; Spence y Perrini, 2009; Muñoz, Fernández, Nieto, Rivera y Escrig, 2009; Ellerup Nielsen y Thomsen, 2009; Preuss y Perschke, 2010;

Falta de presiones, concretamente hace referencia a presiones de los stakeholders tanto internos como externos.

Vitell, Dickerson y Festervand, 2000; Lahdesmaki, 2005; Zhu, Sarkis, Lai y Geng, 2008; Ciliberti, Pontrandolfo y Scozzi, 2008; Nawrocka, 2008; Spence y Perrini, 2009, Gadenne, Kennedy, McKeiver, 2009

Falta de incentivos o escasez de apoyo por parte de las instituciones, públicas y privadas, para la implantación de la gestión de RSE.

Tilley, 2000; Vitell, Dickerson y Festervand, 2000; Roberts, Lawson y Nicholls, 2006; Halila, 2007; Spence y Perrini, 2009

Cultura de empresa, la visión y la misión de la empresa no esté en línea con los objetivos que se busca a través de la RSE.

Friedman, Miles y Adams, 2000; Jenkins, 2006; Ciliberti, Pontrandolfo y Scozzi, 2008

Escaso interés por la RSE ya que conciben que son políticas circunscritas al ámbito de las grandes empresas con escaso impacto sobre las de reducida dimensión

Graafland, Ven van de y Stoffele, 2003; Jenkins, 2004; Longo, Mura y Bonoli, 2005; Vives, 2005; Fernández, Benavides y Villagra, 2007; Zhu, Sarkis, Lai y Geng, 2008; Sweeney, 2007; Spence y Perrini, 2009; Borga, Citterio, Noci, y Pizzurno, 2009;

Visión a c/p ya que los objetivos de las Pymes se centran en la supervivencia de su negocio; por tanto, presentan una visión a corto plazo, mientras que las actividades de RSE requieren una planificación a largo plazo

Spence, Jeurissen y Rutherfoord, 2000; Friedman, Miles y Adams, 2000; Spence y Rutherfoord, 2001; Worthington, Ram y Jones, 2006; Roberts, Lawson y Nicholls, 2006; Spence y Perrini, 2009

Baja competitividad de los mercados en los cuales operan las Pymes, principalmente caracterizados por ser locales

Lahdesmaki, 2005; Spence y Perrini, 2009

Burocracia, en este caso se hace referencia a que las actividades de RS generan una gran cantidad de papeles y, por ende, resulta complicado llevar a cabo estas prácticas

Spence y Lozano, 2000; Vives, 2005; Fassin, 2008; Battaglia, Bianchi, Frey y Iraldo, 2010

Tamaño, en este sentido el tamaño parece condicionar la cantidad de actividades de RS, siendo las de tamaño micro y pequeñas las que menos recursos destinan a estas prácticas

Perrini, Russo y Tencati, 2007; Preuss, y Perschke, 2010

Tabla 1. Barreras para la implantación y desarrollo de la RSE en las PYMES. Fuente: Elaboración propia.

Así, según se puede observar los estudios empíricos previos muestran como

los motivos que explican la inactividad de muchas pymes en el campo de la RSC se

refieren principalmente a la falta de información y conocimiento sobre ésta y la forma

de integrarla en sus actividades, a la falta de recursos humanos y materiales, así como

las dificultades para convertir los esfuerzos sociales y medioambientales en beneficios

tangibles. Sin embargo, no hemos de olvidar que la implantación de políticas en esta

materia puede conllevar significativas ventajas competitivas (en su reputación, gestión

de riesgos, reclutamiento de empleados, motivación y retención, en sus relaciones con

inversores y acceso al capital, en el aprendizaje e innovación, en la competitividad y

posicionamiento en el mercado, en la eficiencia operativa e incluso en la licencia para

operar por parte de la sociedad) e incrementar el valor de la empresa.

10

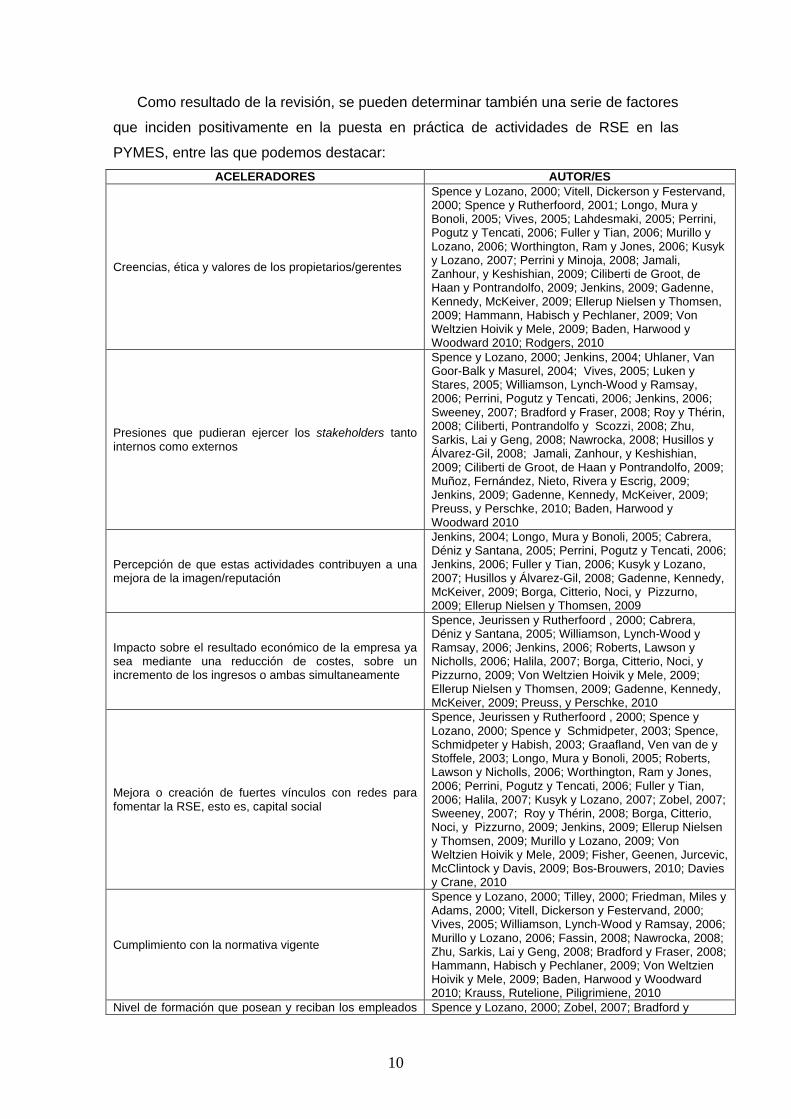

Como resultado de la revisión, se pueden determinar también una serie de factores

que inciden positivamente en la puesta en práctica de actividades de RSE en las

PYMES, entre las que podemos destacar:

ACELERADORES AUTOR/ES

Creencias, ética y valores de los propietarios/gerentes

Spence y Lozano, 2000; Vitell, Dickerson y Festervand, 2000; Spence y Rutherfoord, 2001; Longo, Mura y Bonoli, 2005; Vives, 2005; Lahdesmaki, 2005; Perrini, Pogutz y Tencati, 2006; Fuller y Tian, 2006; Murillo y Lozano, 2006; Worthington, Ram y Jones, 2006; Kusyk y Lozano, 2007; Perrini y Minoja, 2008; Jamali, Zanhour, y Keshishian, 2009; Ciliberti de Groot, de Haan y Pontrandolfo, 2009; Jenkins, 2009; Gadenne, Kennedy, McKeiver, 2009; Ellerup Nielsen y Thomsen, 2009; Hammann, Habisch y Pechlaner, 2009; Von Weltzien Hoivik y Mele, 2009; Baden, Harwood y Woodward 2010; Rodgers, 2010

Presiones que pudieran ejercer los stakeholders tanto internos como externos

Spence y Lozano, 2000; Jenkins, 2004; Uhlaner, Van Goor-Balk y Masurel, 2004; Vives, 2005; Luken y Stares, 2005; Williamson, Lynch-Wood y Ramsay, 2006; Perrini, Pogutz y Tencati, 2006; Jenkins, 2006; Sweeney, 2007; Bradford y Fraser, 2008; Roy y Thérin, 2008; Ciliberti, Pontrandolfo y Scozzi, 2008; Zhu, Sarkis, Lai y Geng, 2008; Nawrocka, 2008; Husillos y Álvarez-Gil, 2008; Jamali, Zanhour, y Keshishian, 2009; Ciliberti de Groot, de Haan y Pontrandolfo, 2009; Muñoz, Fernández, Nieto, Rivera y Escrig, 2009; Jenkins, 2009; Gadenne, Kennedy, McKeiver, 2009; Preuss, y Perschke, 2010; Baden, Harwood y Woodward 2010

Percepción de que estas actividades contribuyen a una mejora de la imagen/reputación

Jenkins, 2004; Longo, Mura y Bonoli, 2005; Cabrera, Déniz y Santana, 2005; Perrini, Pogutz y Tencati, 2006; Jenkins, 2006; Fuller y Tian, 2006; Kusyk y Lozano, 2007; Husillos y Álvarez-Gil, 2008; Gadenne, Kennedy, McKeiver, 2009; Borga, Citterio, Noci, y Pizzurno, 2009; Ellerup Nielsen y Thomsen, 2009

Impacto sobre el resultado económico de la empresa ya sea mediante una reducción de costes, sobre un incremento de los ingresos o ambas simultaneamente

Spence, Jeurissen y Rutherfoord , 2000; Cabrera, Déniz y Santana, 2005; Williamson, Lynch-Wood y Ramsay, 2006; Jenkins, 2006; Roberts, Lawson y Nicholls, 2006; Halila, 2007; Borga, Citterio, Noci, y Pizzurno, 2009; Von Weltzien Hoivik y Mele, 2009; Ellerup Nielsen y Thomsen, 2009; Gadenne, Kennedy, McKeiver, 2009; Preuss, y Perschke, 2010

Mejora o creación de fuertes vínculos con redes para fomentar la RSE, esto es, capital social

Spence, Jeurissen y Rutherfoord , 2000; Spence y Lozano, 2000; Spence y Schmidpeter, 2003; Spence, Schmidpeter y Habish, 2003; Graafland, Ven van de y Stoffele, 2003; Longo, Mura y Bonoli, 2005; Roberts, Lawson y Nicholls, 2006; Worthington, Ram y Jones, 2006; Perrini, Pogutz y Tencati, 2006; Fuller y Tian, 2006; Halila, 2007; Kusyk y Lozano, 2007; Zobel, 2007; Sweeney, 2007; Roy y Thérin, 2008; Borga, Citterio, Noci, y Pizzurno, 2009; Jenkins, 2009; Ellerup Nielsen y Thomsen, 2009; Murillo y Lozano, 2009; Von Weltzien Hoivik y Mele, 2009; Fisher, Geenen, Jurcevic, McClintock y Davis, 2009; Bos-Brouwers, 2010; Davies y Crane, 2010

Cumplimiento con la normativa vigente

Spence y Lozano, 2000; Tilley, 2000; Friedman, Miles y Adams, 2000; Vitell, Dickerson y Festervand, 2000; Vives, 2005; Williamson, Lynch-Wood y Ramsay, 2006; Murillo y Lozano, 2006; Fassin, 2008; Nawrocka, 2008; Zhu, Sarkis, Lai y Geng, 2008; Bradford y Fraser, 2008; Hammann, Habisch y Pechlaner, 2009; Von Weltzien Hoivik y Mele, 2009; Baden, Harwood y Woodward 2010; Krauss, Rutelione, Piligrimiene, 2010

Nivel de formación que posean y reciban los empleados Spence y Lozano, 2000; Zobel, 2007; Bradford y

11

y los miembros de la alta dirección de la organización Fraser, 2008; Zhu, Sarkis, Lai y Geng, 2008; Jenkins, 2009; Preuss, y Perschke, 2010

Tamaño de la empresa en cuanto a la flexibilidad que tienen las Pymes para daptarse a los requerimientos del mercado

Spence y Lozano, 2000; Lahdesmaki, 2005; Bradford y Fraser, 2008; Pedersen, 2009; Russo y Tencati, 2009

Otros aceleradores como, por ejemplo, el sector de pertenencia, la motivación de los empleados, la influencia de los miembros de la familia

Serwinek, 1992; Quinn, 1997; Spence y Lozano, 2000; Uhlaner, Van Goor-Balk y Masurel, 2004; Vives, 2005; Murillo y Lozano, 2006; Jenkins, 2006; Worthington, Ram y Jones, 2006; Bradford y Fraser, 2008; Jamali, Zanhour, y Keshishian, 2009; Ellerup Nielsen y Thomsen, 2009

Tabla 2. Aceleradores o motivos para la implantación y desarrollo de la RSE en las PYMES. Fuente: Elaboración propia.

En función de todo lo anterior y teniendo en cuenta la revisión a la literatura

mencionada sobre RSE en PYMES en la que se pone en evidencia la falta de

investigación de este tipo en Andalucía, los objetivos específicos de este documento

son:

1. Presentar los resultados alcanzados en la primera fase del proyecto

mencionado, que consistía particularmente en la realización de una serie de

entrevistas semiestructuradas a propietarios / gerentes de PYMES andaluzas

para que nos ayudaran, por un lado, a validar el cuestionario elaborado para la

segunda fase del proyecto y, por otro, a concretar y determinar la situación y

percepción que éstos tienen de la Responsabilidad Social Empresarial.

2. Contribuir al conocimiento sobre la RSE en el sector de las PYMES en la

región Andaluza.

3 METODOLOGÍA Los datos obtenidos para este estudio, han surgido a partir de entrevistas

semiestructuradas (Orti, 1992; Taulor y Bodgan, 1986; Rodríguez, 1993). Todas las

entrevistas fueron transcritas literalmente lo cual nos ha permitido aproximarnos de la

mejor manera posible a los siete pasos o niveles a cubrir en el procesamiento y

análisis de un número de casos significativos tal y como sugieren Easterby-Smith et al

(1991). Dichos pasos o niveles de análisis serían: familiarización, reflexión de los

contenidos, conceptualización, catalogación de conceptos, codificación, enlace y

evaluación. En el análisis de las entrevistas, tratamos de cubrir estos niveles de

análisis, al objeto de comparar y relacionar temas comunes.

Descrito como un método conveniente para una comprensión más profunda en la

investigación social (Bauer y Gaskell, 2000; Fontana y Frey, 1994), este tipo de

entrevistas son más flexibles y ofrecen datos de mayor riqueza informativa que los

proporcionados por un cuestionario de preguntas establecidas con respuestas

12

estáticas y supeditadas a elegir una entre las distintas alternativas. Además, este

método ha sido anteriormente utilizado en el ámbito de la RSE (Whitehouse, 2006) y

específicamente en relación a la RSE en las PYME (Friedman et al, 2000; Tilley, 2000,

Spence y Rutherfoord, 2001).

Las entrevistas se llevaron a cabo por los investigadores principales de este estudio

durante los meses de noviembre y diciembre de 2010 en las sedes de las empresas.

El tiempo de duración de las mismas fue entre una y tres horas y estaban dirigidas a

los propietarios/gerentes o administradores de alto nivel de un total de 18 PYMES de

sectores diferentes ubicadas en la provincia de Cádiz (Andalucía).

Las empresas que han constituido la base de este estudio son aquellas que tras haber

sido informadas se anexionaron de forma voluntaria al proyecto “ELABORACIÓN DE

MEMORIAS DE RESPONSABILIDAD SOCIAL BAJO LA PERSPECTIVA DEL

CUADRO DE MANDO INTEGRAL: APLICACIÓN AL CASO DE ANDALUCÍA”

solicitado por la Confederación de Empresarios de la provincia de Cádiz (CEC) al

Ministerio de Industria, Comercio y Turismo en el que colabora la Universidad de

Cádiz, de la que proceden los autores de este estudio. Esto es, las empresas

participantes parten de un criterio común: son PYMES proactivas y/o interesadas en el

desarrollo de prácticas de Responsabilidad Social, lo que presupone que la persona

encuestada está disponible y dispuesta a contribuir con información relevante.

Para el estudio, la principal intención de estas entrevistas fue la validación de una

propuesta de Memoria, formato e indicadores, elaborada por el grupo de investigación.

Sin embargo, los debates resultantes de las mismas proporcionaron datos interesantes

sobre el tema de la RSE en las PYMES y nos permitió además identificar a través de

una serie de preguntas las percepciones y actitud del actual tomador de decisiones de

la empresa (Murillo y Lozano, 2006) en esta materia.

Todas las participantes cumplen los criterios que supone la definición de una PYME

según la UE 2003, es decir emplean a menos de 250 empleados con una facturación

de hasta 50 millones de euros. En la siguiente tabla se muestra un breve perfil de las

empresas participantes en el estudio.

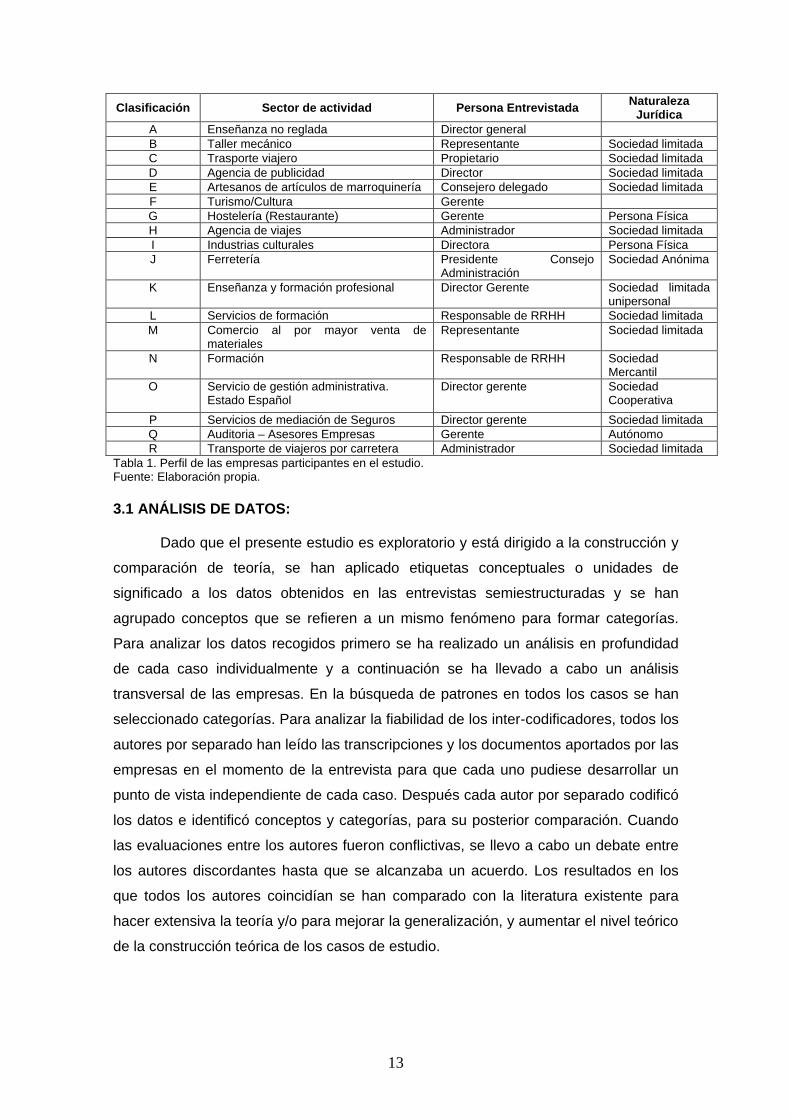

13

Clasificación Sector de actividad Persona Entrevistada Naturaleza Jurídica

A Enseñanza no reglada Director general B Taller mecánico Representante Sociedad limitada C Trasporte viajero Propietario Sociedad limitada D Agencia de publicidad Director Sociedad limitada E Artesanos de artículos de marroquinería Consejero delegado Sociedad limitada F Turismo/Cultura Gerente G Hostelería (Restaurante) Gerente Persona Física H Agencia de viajes Administrador Sociedad limitada I Industrias culturales Directora Persona Física J Ferretería Presidente Consejo

Administración Sociedad Anónima

K Enseñanza y formación profesional Director Gerente Sociedad limitada unipersonal

L Servicios de formación Responsable de RRHH Sociedad limitada M Comercio al por mayor venta de

materiales Representante Sociedad limitada

N Formación Responsable de RRHH Sociedad Mercantil

O Servicio de gestión administrativa. Estado Español

Director gerente Sociedad Cooperativa

P Servicios de mediación de Seguros Director gerente Sociedad limitada Q Auditoria – Asesores Empresas Gerente Autónomo R Transporte de viajeros por carretera Administrador Sociedad limitada

Tabla 1. Perfil de las empresas participantes en el estudio. Fuente: Elaboración propia. 3.1 ANÁLISIS DE DATOS: Dado que el presente estudio es exploratorio y está dirigido a la construcción y

comparación de teoría, se han aplicado etiquetas conceptuales o unidades de

significado a los datos obtenidos en las entrevistas semiestructuradas y se han

agrupado conceptos que se refieren a un mismo fenómeno para formar categorías.

Para analizar los datos recogidos primero se ha realizado un análisis en profundidad

de cada caso individualmente y a continuación se ha llevado a cabo un análisis

transversal de las empresas. En la búsqueda de patrones en todos los casos se han

seleccionado categorías. Para analizar la fiabilidad de los inter-codificadores, todos los

autores por separado han leído las transcripciones y los documentos aportados por las

empresas en el momento de la entrevista para que cada uno pudiese desarrollar un

punto de vista independiente de cada caso. Después cada autor por separado codificó

los datos e identificó conceptos y categorías, para su posterior comparación. Cuando

las evaluaciones entre los autores fueron conflictivas, se llevo a cabo un debate entre

los autores discordantes hasta que se alcanzaba un acuerdo. Los resultados en los

que todos los autores coincidían se han comparado con la literatura existente para

hacer extensiva la teoría y/o para mejorar la generalización, y aumentar el nivel teórico

de la construcción teórica de los casos de estudio.

14

3.2 RESULTADOS DE LA ENTREVISTA

En este apartado procedemos a recoger los principales hallazgos obtenidos en la fase

de entrevistas. Para ello, se analizó el término de RSE así cómo las definiciones

consideradas por los entrevistados. A continuación, la atención la hemos centrado en

las barreras o presiones que experimentan las Pymes a la hora de implantar la RSE

así como a sus aceleradores. Por último, hemos analizado las actividades

desarrolladas por éstas dentro de este ámbito.

3.2.1 EL TÉRMINO RSE: De acuerdo con la literatura reciente que argumenta que la RSE es un tema de

creciente importancia tanto en el mundo académico como en el mundo de los negocios

(Angelidis et al., 2008; Basu y Palazzo, 2008), nuestra investigación determinó que los

encuestados estaban familiarizados y tenían un leve conocimiento del término RSE, si

bien, no podían precisar con exactitud qué prácticas y/o actividades abarca el término.

A modo ilustrativo el gerente de la empresa G afirma lo siguiente: “pensaba que la

RSE es un término relacionado única y exclusivamente a entrega de donativos”. En la

misma línea la representante de la empresa B establece que el ámbito de la RS se

circunscribe a patrocinios y actividades con la sociedad. Sin embargo, el director

general de la empresa L establece que la “RSE es una cuestión de imagen […], se

ciñe estrictamente al puesto de trabajo, es decir, tiene una proyección interna

(empleados) y una proyección externa (patrocinios, acción social, etc.)”.

Como podemos observar, y de acuerdo con la literatura existente, se puso de

manifiesto que no todos utilizan el término RSE de igual modo para este tipo de

cuestiones.

Es interesante poner de manifiesto que la traducción literal de Coporate Social

Responsability como Responsabilidad Social Corporativa (RSC) no es lo más

adecuado para las empresas de menor dimensión ya que el término “Corporate” es

asociado con la falsa traducción de Corporativa en lugar de Empresarial. En muchos

países se entienden Corporaciones a las grandes compañías, mientras que “empresa”

es asociada a cualquier tamaño. Es por ello que el término RSE es el más adecuado

en este contexto (Schaper y Savery, 2004; Cástka et al., 2004; Jenkins, 2006; Bessera

y Miller, 2001; Sweeny, L., 2009), tal y como afirman los representantes de las

empresas entrevistadas, como por ejemplo la empresa “C”,”H” y “N”. Igualmente en

este sentido el entrevistado de la empresa N nos comenta: “a mí personalmente me

15

gusta más el término RS Empresarial para las PYMES. Es decir, a mi la RSC me

parece un término más adecuado para las grandes empresas, porque cuando

hablamos de “corporaciones” nos referimos a grandes empresas o a empresas que

llevan más años en el mercado”

3.2.2 DEFINIENDO RSE:

Una vez que quedó claro que los encuestados presentaban una leve

familiarización con el término RSE el próximo paso era descubrir cómo definen el

término. Las entrevistas reportaron una variedad de definiciones de RSE.

De acuerdo con la literatura que argumenta que la RSE puede ser explicada de forma

más práctica haciendo referencia a la Teoría de los Stakeholders (Prado-Lorenzo et

al., 2008; Agle y Mitchell, 2008), donde las empresas involucradas en este estudio

tienden a definir la RSE haciendo referencia a su implicación con los distintos

stakeholders. De esta forma, la empresa “I” argumentó que la RSE está relacionada

con el cumplimento de las obligaciones con sus trabajadores, de la normativa vigente,

etc.). La empresa “O” determina el concepto en base a los empleados y los clientes, al

afirmar que “para nosotros lo más importante son nuestro empleados, ya que han de

estar completamente motivados, y los clientes, que deben tener una confianza

absoluta y sentirse satisfechos, son nuestro mejor escaparate”, a pesar de su

percepción hay que tener en cuenta que esta empresa en concreto lleva a cabo

múltiples actividades de RSE para otros grupos de interés, sobre todo en el ámbito

social.

Como podemos observar, la definición de este concepto queda sujeto a cómo la

empresa atiende a determinadas necesidades de los diferentes grupos de interés,

como pudieran ser trabajadores, sociedad, medioambiente, etc., poniendo, además,

de manifiesto, como estas estructuras de negocio muestran problemas de índole

terminológico a la hora de comprender otros conceptos relacionados íntimamente con

la RSE, como por ejemplo “gobierno corporativo o accionistas” que lo relacionan más

con las grandes empresas resultando más adecuado para su relación los términos

“socios” o “Consejo de Administración”, la empresa “F” lo manifiesta explícitamente: “A

mí la palabra órgano de gobierno me suena a Ayuntamiento, tiene una pequeña

connotación hospitalaria”. Del mismo modo, el término “Marketing social o con causa”

incluido inicialmente en la guía utilizada por los entrevistadores para llevar a cabo las

entrevistas y tan común en la literatura sobre RSE en grandes empresas, es

16

completamente desconocido por las PYMES, así pues, la empresa “P” lo relaciones

con redes sociales al preguntar lo siguiente “¿a qué os referís con Marketing Social a

Facebook, Twiter, tuenti, etc?

Toda esta terminología se utiliza con frecuencia cuando se habla de la RSE en

grandes empresas, sin embargo las PYMES no la conocen, en este sentido, tal y como

se desprende de la reflexión del gerente de la empresa “J”: “A mí eso de gastos I+D

me suena a grandes empresas, como por ejemplo las empresas farmacéuticas”.

Entre otros términos, muy específicos de la terminología de RSE, bien a nivel

académico o de gran empresa, que han presentado implícitamente muchas dudas,

pudimos observar que estas palabras provocaban de algún modo inquietud en los

entrevistados, entre las que podemos destacar: “informes de buen gobierno”, “órganos

de gobierno”, “lobbing”, “inversión ética”, etc.

3.2.3 BARRERAS Y ACELERADORES DE LA RSE EN LAS PYMES:

Como hemos observado en la revisión de la literatura (tabla 1) las PYMES

experimentan una amplia gama de obstáculos como, por ejemplo, la percepción de

que la RSE no se refiere a las Pymes y las limitaciones de recursos humanos,

financieros, y de tiempo, sobre la percepción de que estas actividades son fuente de

costes y por ende no generan valor añadido, etc. Estos argumentos se ven reflejados

en las opiniones de los gerentes como el de la empresa “O”: “No solo lo considero

aplicable el término RSE a las PYMES, sino que ese es el camino, todos deberíamos ir

por ahí, es lo que te demanda la sociedad y tenemos que adaptarnos. El problema es

que estos son procesos que requieren una orientación, tiempo y esfuerzo y por eso

muchas veces no se hacen”, o bien, la empresa “E” quien afirma que: “la mayor

barrera hacia la RSE es la falta de tiempo y de interés. El empresario tiene cosas

mucho más importantes en el día a día de las que preocuparse”.

Así pues, los empresarios entrevistados tienden a estar de acuerdo con estos

estereotipos argumentando que la carencia de recursos financieros, humanos o de

tiempo para dedicarse a la RSE supone una importante barrera para emprender

actividades de este tipo. Si bien, no son las únicas, ya que el tamaño, el nivel de

formación o el hecho de que las empresas de reducido tamaño tengan un horizonte

estratégico más centrado en el corto plazo, suponen fuertes limitaciones para el

desarrollo de estas prácticas.

17

La falta de conocimiento e información sobre la RSE se sitúa como el obstáculo más

importante hacia su desarrollo, siendo evidente el desconocimiento de las actividades

que se enmarcan dentro de la RSE, vinculando éstas en general al ámbito altruista y/o

medioambiental. Es preciso indicar que el escaso o nulo conocimiento de la

terminología relacionada con la RSE es extrapolable a los certificaciones especificas o

muy relacionadas con este ámbito como pudiera ser la SA8000, ISO14000 y EMAS,

como así manifiestan abiertamente las empresas “B”, “I” o “J”.

A pesar de ello, entendemos que el verdadero origen de estas barreras se fundamenta

en el hecho de que las empresas más pequeñas no sientan estas actividades como un

tema que les concierna y por lo tanto pueden llegar a pensar que no deben

preocuparse por eso. En este sentido se pronuncia el gerente de la empresa “M” al

afirmar que las cuestiones de RS están más dirigidas a las grandes empresas, ya que

son “las que tienen una transcendencia fuerte para con la sociedad”, o bien el de la

empresa “J” quien apunta a la falta de capacidad de la Pyme para este tipo de

actuaciones, siendo las grandes empresas las que han de desarrollar y aplicar las

actividades de RSE argumentando lo siguiente “Yo creo que es un concepto todavía

muy emergente, que apenas se aplica en pequeñas empresas (…) las PYMES no

tienen capacidad para la RSE, podremos cooperar en cuestiones de patrocinio, pero

los que tienen manga ancha para hacer y desarrollar cuestiones de RSC son las

grandes empresas.”. También el gerente de la empresa “D” establece “que es algo que

suena a gran empresa”. Es por esto que la principal barrera puede ser simplemente

una percepción de que no hay necesidad de que las organizaciones de reducido

tamaño se preocupen por la RSE.

En este punto es necesario poner de manifiesto que la falta de recursos de índole

económico unido a las dificultados financieras que actualmente están atravesando las

empresas, en cuanto a restricción de crédito, alto volumen de impagados, etc., supone

un factor añadido a los problemas de implantación de actividades de RSE. En este

sentido señalamos, como más significativas las siguientes reflexiones:

• Empresa “N”: “como ya dije antes tampoco creo que sea necesario mucho

dinero para llevar a cabo algunas cuestiones de RSE, pero aunque esto no

tenga mucho que ver, lo cierto es que la empresa ahora está bajo mínimos, se

nota mucho la crisis”.

18

• Empresa “J”: “A nosotros nos ha afectado mucho la crisis. Nuestro sector está

muy relacionado con la construcción y es por eso que está pasando una muy

mala racha, incluso hemos tenido que despedir a empleados muy buenos y

muy válidos […] los valores y aspectos sociales y ambientales son importantes

pero cuando se puede, es por eso que son más importantes los financieros.

Cuando te ves tan agobiado, inmerso en la crisis, lo más importante es

sobrevivir y para eso es necesario una solvencia económica”. También añade:

“la atención al público es para nosotros fundamental, antes de la crisis les

dábamos regalos en navidad, les enviábamos una felicitación, pero ahora no se

puede hacer nada de eso […] Hay cosas que por la crisis hemos tenido que

dejar de hacer como por ejemplo los reconocimientos médicos a los

empleados. Antes si, ahora no, principalmente porque antes lo pagaba la

Mutua y ahora no”.

• Empresa “G”: “También tratamos de mantener la plantilla que tenemos. Somos

unos 15 trabajadores aproximadamente y aunque muy a pesar los tenga que

tener dos meses sin trabajar y además estemos en tiempo de crisis, no quiero

deshacerme de ninguno de ellos porque todos trabajan muy bien y el que

menos lleva 6 años con nosotros. En estos tiempos es difícil mantenerlos,

supone un esfuerzo menos en los meses de Junio, Julio y Agosto que

realmente hacen falta”.

• Empresa “E”: “Esto depende mucho del día a día de la empresa y de la

situación del país en general. Yo hay días que vengo aquí con ganas de

comerme el mundo, pero son los menos. La situación es muy pesimista, hay

mucha falta de confianza, tus proveedores no te pagan… y si a todo esto le

unimos que además el sector lleva ya unos 15 años en crisis… Yo estoy tan

pesimista que no veo la responsabilidad social por ningún lado”.

• Empresa “Q”: “No es un buen momento para la RSE ya que se supone que las

empresas actualmente deben tener otras prioridades como la de la

supervivencia y como consecuencia la captación de clientes”

En relación con los aceleradores las Pymes consideran que los mayores impulsores

para llevar a cabo este tipo de actividades están relacionados con:

(i) la ética, creencias y valores personales del empresario/propietario

(Jenkins, 2009; Gadenne, Kennedy, McKeiver, 2009; Ellerup Nielsen y

Thomsen, 2009; Hammann, Habisch y Pechlaner, 2009; Von Weltzien

Hoivik y Mele, 2009; Baden, Harwood y Woodward 2010; Rodgers,

2010, entre otros),

19

(ii) cumplimiento con la normativa vigente (Spence y Lozano, 2000; Vives,

2005; Williamson, Lynch-Wood y Ramsay, 2006; Murillo y Lozano,

2006; Fassin, 2008; Nawrocka, 2008; Hammann, Habisch y Pechlaner,

2009; Von Weltzien Hoivik y Mele, 2009; Baden, Harwood y Woodward

2010; Krauss, Rutelione, Piligrimiene, 2010, entre otros),

(iii) presiones familiares ( Spence y Lozano, 2000; Uhlaner, Van Goor-Balk

y Masurel, 2004; Vives, 2005; Murillo y Lozano, 2006; Jenkins, 2006;;

Bradford y Fraser, 2008; Ellerup Nielsen y Thomsen, 2009; entre otros)

y

(iv) reputación/Imagen (Jenkins, 2004; Longo, Mura y Bonoli, 2005;

Cabrera, Déniz y Santana, 2005; Perrini, Pogutz y Tencati, 2006;

Jenkins, 2006; Fuller y Tian, 2006; Kusyk y Lozano, 2007; Husillos y

Álvarez-Gil, 2008; Gadenne, Kennedy, McKeiver, 2009; Borga, Citterio,

Noci, y Pizzurno, 2009; Ellerup Nielsen y Thomsen, 2009)

En este punto cabe destacar el hecho coincidente de las empresas participantes en

establecer que la participación e implicación de la alta dirección es crucial para la

implantación con éxito de la RSE. Así lo indican en la empresa “M”: “Para nosotros la

motivación principal para implantar acciones de RSC en la empresa es el desarrollo de

la juventud, aunque por supuesto todo lo que hacemos está ligado a razones éticas de

los miembros de la familia”. A lo largo de la entrevista también nos comenta en

relación a las prácticas socialmente responsables “lo que se hace se hace de manera

innata y por ética personal”. En este sentido las empresas “G”, “H” y “R” sostuvieron

además que si el presidente está interesado en algo, este algo tiene muchas más

posibilidades de conseguirse y esto motiva a los empleados a involucrarse. Mientras

que el gerente de la la empresa “N” es más taxativo al indicar “uno de los propietarios

siempre ha percibido todas las cuestiones de RS como muy importantes. Tiene una

inquietud muy buena por favorecer a los más desfavorecidos, pero siempre lo ha

hecho porque cree que lo tiene que hacer, no por nada más”.

En menor proporción, se resalta el factor “presiones familiares” o la “familia” como un

impulsor hacia un comportamiento responsable, en este sentido la empresa “P” nos

explica: “la educación que recibes en casa determina la cultura empresarial (…) es la

opinión del resto de los familiares lo que realmente nos influye en las políticas de la

organización”, es por ello que se refuerza el hecho de que la familia influye sin duda en

la cultura, en las decisiones y en la gestión de la empresa. Así el representante de la

empresa “M” nos aporta la siguiente reflexión: “hemos hecho varios intentos de meter

20

dos gestores ajenos a la familia en el negocio, pero nunca ha salido bien. Los

miembros de la familia son (somos) incapaces de separar donde está lo familiar de lo

mercantil”

Otros factores que se extraen de las entrevistas tienen relación con la transparencia

informativa , si bien, encontramos empresas afirmar que esta variable actúa como

acelerador mientras que otras la catalogan como barreras, es por ello que entendemos

que el sector de actividad es la que determina la dirección. Así pues, mientras que la

empresa “F” y “N” indican que la transparencia informativa, o mejor, la preocupación

por la privacidad de la empresa, impiden que se lleven a cabo determinadas

actividades o a llevar una política clara de RSE, la empresa “P”, ubicada en el sector

de la mediación de seguros, indica la necesidad de llevar a cabo una absoluta

transparencia al afirmar lo siguiente: “para nosotros enseñar cuentas o balances no es

un problema, supongo que será por el sector en el que trabajamos. De hecho hace un

tiempo publicamos el blog donde interactuamos y compartimos con nuestros clientes

de las estrategias que nos han dado éxito, se lo contamos a todos, porque de este

modo otras empresas nos han ayudado mucho a nosotros. El conocimiento

compartido te enriquece mucho, no somos rígidos en ese sentido. Nosotros hemos

hecho cosas novedosas y las ponemos a disposición de todo el que esté interesado,

estoy convencido que eso es mucho más exitoso y favorable para la empresa”.

3.2.4 ACTIVIDADES DE RSE EN LAS PYMES:

La identificación de las actividades que se desarrollan en relación con la RSE se

corresponde con las siguientes tipologías: I) Gobierno corporativo, II) Empleados, III)

Medioambiente, IV) Clientes, V) Proveedores y VI) Sociedad.

I) GOBIERNO CORPORATIVO

Como era de esperar, este tipo de actividades son las que en menor medida son

llevadas a cabo por las PYMES entrevistadas, ya que como anteriormente se ha

puesto de manifiesto, la percepción que se posee de forma mayoritaria es que la RSE

se circunscribe casi única y exclusivamente a actividades medioambientales,

voluntarias y filantrópicas y con los empleados. Así pues, de las empresas

entrevistadas las actividades relacionadas con este grupo se centran en la publicación

de informes (empresa “K” y “O”) o bien con la transparencia informativa (empresa “P”).

21

II) EMPLEADOS

Del análisis de las entrevistas y de la revisión de la los trabajos publicados se ha

podido observar que las actividades con los empleados son una de más desarrolladas

por las Pymes, junto con las ambientales y las filantrópicas y voluntarias.

Dentro de este conjunto de actividades, la literatura señalan que son las actividades

relacionadas con la formación de los empleados y la conciliación las que han centrado

mayor atención por las empresas en este apartado. Similares conclusiones podemos

obtener del estudio de las entrevistas dónde la formación se configura como el eje

principal de los entrevistados. Así el Presidente de la empresa “J” establece que: “la

formación (tanto de venta/comercial como sobre proveedores) de los trabajadores es

una prioridad. Intentamos que nuestro personal no se quede estancado, y se sienta

por tanto más fuerte y realizado con su trabajo. Considero que la formación repercute

en la motivación del trabajador, cuanto más sabe más se implica, más le gusta lo que

hace, para mí que vengan al trabajo contentos es lo mejor que me puede pasar.

Además nuestro personal tiene que ser especializado para saber explicar bien el

producto que vendemos. Al mes hacemos un par de cursos de formación dependiendo

del sector”.

En segundo lugar, encontramos como los temas de integración de la mujer en la

contratación, flexibilidad laboral, conciliación e igualdad de oportunidades son las

preocupaciones más destacadas de las empresas entrevistadas:

• Empresa “N”: “Se contrata muchas personas con discapacidad, ya sean físicas

o psíquicas y para ellos hay implantado lo que se llama “un programa de

apoyo” que consiste en que una empresa externa haga el seguimiento de estos

trabajadores durante un año entero para que así se sientan protegidos y

apoyados en todo momento”.

• Empresa “P”: “cuidamos cuestiones como la flexibilidad del horario de los

empleados, conciliación, etc.),

• Empresa “O”: Se tratan con prioridad temas relacionados con la formación y la

igualdad de oportunidades”.

• Empresa “I”: “Nuestros empleados son lo más importante, procuramos que

ellos puedan flexibilidad su jornada laboral con la personal”.

22

Otro de los aspectos a destacar, dentro de los procedimientos internos, se centra en el

hecho de que las empresas entrevistadas creen como fundamental la obtención de un

buen clima laboral que propicie una motivación alta en los empleados. Así por ejemplo,

la empresa “P” subraya que “le damos mucha importancia a que nuestros empleados

estén cómodos y disfruten de un buen clima empresarial”, la empresa “I” afirma que

“[…] trabajamos en un buen clima de trabajos a través del cual intentamos transmitir

valores […]” y, por último, podemos citar la empresa “O” y “l” las cuales argumentan

que lo mayor riqueza del negocio reside en los empleados ya que ellos contribuyen al

crecimiento de la empresa.

III) MEDIOAMBIENTE

En los aspectos medioambientales las actividades se centran principalmente en

reciclado de productos, principalmente cartón/papel, tóner, pilas y bombillas (empresas

“B”, “H”, “J” y ”R”) y a la reducción del consumo de los niveles energéticos mediante el

uso de bombillas de bajo consumo (empresa “G”) o mediante la implantación de

paneles de luz (empresa “J”). Situación similar que encontramos en la revisión

realizada, donde existe una concienciación en aspectos medioambientales si bien

estos se circunscriben principalmente a actividades relacionadas con la gestión de

residuos y la disminución de la contaminación y del gasto energético.

A pesar de lo anteriormente establecido, cabe mencionar que la mayoría de las

prácticas medioambientales se llevan a cabo porque:

a) Obligación legal, como se desprende de las siguientes intervenciones:

o Empresa “B”: “Llevo a cabo practicas medioambientales porque me

obligan, hasta el papel que utilizan los mecánicos para secarse o

limpiarse las manos tienen que ir a una “saca” específica”

o Empresa “O”: “Cumplimos con todos los requisitos impuestos por ley,

pero no vamos más allá de esto”.

b) o para la obtención de licitaciones

o Empresa “N”: “Yo entre otras cosas estoy luchando mucho por esto

porque cuando presentamos licitaciones uno de los requisitos, que pide

la Junta de Andalucía, que se valoran mucho es la responsabilidad

ambiental, es una baza importante para obtener contratos”.

23

o Empresa “J”: “nosotros colaboramos con el Ayuntamiento, escuelas

talleres, hospitales, enseñanza, etc, y todo esto a través de concursos

públicos, así que el hecho de tener esta Memoria va a ser un valor

añadido, un impulso”

o Empresa “M”: “Nosotros tenemos relaciones comerciales con

Ayuntamientos, obras públicas pero a niveles muy cercanos, muy

comarcales […], por lo que los temas de RS puede vestir mucho”.

IV) CLIENTES Y V) PROVEEDORES

Del análisis exhaustivo de las entrevistas es necesario mencionar como a pesar de

existir una preocupación por dar un servicio/producto de calidad de los clientes, éstos

no tienen presiones o no ponen en valor las actividades relacionadas con los

proveedores. Así pues llama la atención que ninguna de las empresas entrevistadas

haya manifestado el hecho de hacer seguimiento o llevar a cabo prácticas de RSE con

sus proveedores, siendo uno de los temas que en los que más incidimos dado la

creencia, del grupo de investigación conforme a la literatura examinada, de que éstos

son una parte de los stakeholders de las Pymes. En este punto, lo única referencia

encontrada ha sido la del gerente de la empresa “O” que principalmente se centra en

aspectos financieros y operativos en la contratación con proveedores, tal y como se

puede desprender de su aportación: “lo único que les pedimos es que sean, por

supuesto, solventes, eficaces y cumplan sus plazos”.

Concretamente, y en relación con los clientes, podemos extraer que la medición del

grado de satisfacción de los clientes se postula como la actividad más destacada. Así

pues la empresa “A”, la empresa “J” y la empresa “O” afirman llevar a cabo de forma

periódica cuestionarios personales para medir el índice de satisfacción de sus clientes,

si bien, la mayor parte de ellas afirman tener un sistema, adicional al exigido por Ley,

para registrar reclamaciones y quejas con los clientes, aunque en la mayoría de los

casos, este no está provisto por un canal de comunicación formal.

VI) SOCIEDAD

Del estudio llevado a cabo, y como era de esperar, las actividades de tipo filantrópico y

voluntario, es decir, con la sociedad, son las que destacan, y que las empresas

perciben claramente como actividades de RSE.

24

Dentro de este tipo de actividades destaca el patrocinio a actividades de tipo deportiva

y/o culturales, aunque éstas últimas en menor medida. Estas conclusiones pueden se

desprenden de las siguientes afirmaciones:

• Empresa “J”: “Patrocinamos o ayudamos en actos benéficos o deportivos

(fútbol, tenis, golf, etc.) dentro de la comunidad local”

• Empresa “G”, “H” y “R”: Patrocinamos a equipos de fútbol y baloncesto de la

comarca.

• Empresa “E” “Se colabora con el fútbol, el teatro y otras cosas en la

comunidad”.

• Empresa “M” “financiamos actividades deportivas, baloncesto, otros

movimientos sociales […] puntualmente apoyamos a otras líneas deportivas o

movimientos políticos”.

• Empresa “N”: “llevamos a cabo actividades de tipo cultural”

Si bien, éstas no son las únicas actividades que repercuten en la sociedad, ya que las

donaciones, principalmente en el ámbito local, son otras de las actividades

destacadas. En esta línea la empresa “N” afirma llevar a cabo actividades de apoyo

con los comedores sociales del entorno y mantener una estrecha colaboración con

fundaciones como la ONCE. La empresa “J” lleva a cabo participaciones activa con

diversas ONG’s al indicarnos lo siguiente: “a veces damos regalos, materiales, para

tómbolas benéficas, o participamos con la Cruz Roja con su lotería de Navidad o con

el Proyecto Hombre. También nos involucramos en temas sociales como el aborto, se

facilitaron pines en los mostradores para que quien quisiera pudiese colaborar con la

causa”. La empresa “G” colabora con organizaciones como Cáritas o relacionadas con

el cáncer o el Alzheimer, mientras que las empresas “R” y “H” afirman contribuir al

desarrollo de su localidad mediante el apoyo a diversas actividades sociales. Por

último, dentro de este punto, destacar que sólo dos empresas (empresa “M” y “O”)

llevan a cabo actividades de colaboración con países en vías de desarrollo de forma

independiente o a través de organizaciones como la de Vicente Ferrer o Balbanus

financiando o colaborando en proyectos específicos.

Como conclusión, dado el escaso conocimiento que poseen los empresarios en

materia de RSE, hemos apreciado que muchas empresas realizan actividades de

forma informal y no estructurada que se ubican dentro de las prácticas de RSE. Esto

es lo que en la literatura se denomina como Responsabilidad Silenciosa. Así pues, la

empresa “B” ubica solo la responsabilidad social en aspectos medioambientales, la

25

empresa “I” desconocía que posibilitar a los trabajadores de flexibilidad horaria o llevar

actividades de conciliación familiar/profesional son actividades valoradas en este

ámbito. Otro ejemplo que lleva a afirmar nuestra creencia lo encontramos en la

empresa “P” quien afirma: “Yo por lo menos, antes creía que la RSE era cuestión de

donaciones y patrocinios, es decir, acción social sólo y exclusivamente. Nosotros por

ejemplo cuidamos cuestiones como la flexibilidad del horario de los empleados,

conciliación, etc. y no sabíamos que esto era RSE y que puede y debe comunicarse a

todos nuestros grupos de interés […] me he dado cuenta que hacemos cosas de RSE

que ni siquiera intuía que era RSE”. Así la empresa N especifica: “ya hacemos muchas

cosas de RSE, simplemente que habría que juntar todas esas cosas que están

dispersas y darles un conjunto y un nombre”, y la empresa “N” añade: “Tenía muy

claro cuáles eran las actividades socialmente responsables a nivel externo de la

organización pero a nivel interno no sabía que también se podía hacer tanto, sobre

todo en cuanto a los beneficios para los empleados”. La gerente de la empresa “F”

coincide con esta idea incluso hace alusión a un dicho que resume muy bien esta

situación: “hay un dicho: hay gente que trabaja en turismo y todavía no sabe que es el

turismo”. En este sentido otras empresas como la “J” manifiesta “antes de la crisis no

conocíamos que era la RSE pero la practicábamos. Me ha servido mucho este rato

para darme cuenta que muchas de las cosas que ya hacemos es RSE, y que es una

pena que las actividades del día a día nos impidan dedicarnos a estos asuntos”. El

Consejero de la empresa “E” también esta de acuerdo al afirmar que: “Muchas veces

se hacen cosas pero no están escritas ni explícitas en ningún lado, ¿existe una política

de flexibilidad laboral? No, ¿pero se lleva a cabo? Si. En esta empresa hay un pacto, y

mientras tu cumplas con tu trabajo puedes hacer, entrar y salir, cuando quieras”.

3.2.5 BENEFICIOS/VALOR PERCIBIDO POR LAS ACTIVIDADES DE RSE

En último lugar, hemos querido plasmar los beneficios que los

gerentes/propietarios/consejeros, perciben como consecuencia directa de llevar a cabo

actividades de RSE, como complemento a la metodología preceden.

Existe una falta de percepción de los beneficios o valor añadido que puede generar

este tipo de actividades, ya que sólo dos de las dieciocho empresas entrevistadas

apuntan a que las actividades de RSE aportan beneficios económicos o sobre la

rentabilidad empresarial. Concretamente la “J” establece lo siguiente: “Estoy

convencida que la RSE mejorará la satisfacción y fidelización de los clientes en el

futuro. Cuando los clientes estén concienciados y sepan que se puede exigir a las

26

empresas una responsabilidad social, sí lo van a valorar”. Así en otra parte de la

entrevista afirma “si te gastas dinero en temas de prevención y gestión ambiental a la

larga acabas reduciendo costes”. Por otro lado, la empresa “P” indica lo siguiente

“Para nosotros fue fundamental obtener el sello de AENOR (ISO 9001) pues nos

ayudó a organizarnos bien a nivel interno. Una organización interna correcta y

adecuada aumenta nuestra productividad y nos ha hecho más competitivos. Nos

involucramos mucho tanto en las auditorias de AENOR como en las propias, en las

internas. Creo que la RSC puede aumentar la productividad

4. CONCLUSIONES La idea que subyace en todas las entrevistas realizadas es que la crisis económica en

la que nos encontramos inmersos condiciona de tal modo la actividad diaria de las

empresas, en pro de su superveniencia, que relega cualquier actuación de RSE que

no implique, de inmediato, una mejora en los resultados económicos de la empresa,

bien por una mejora de los ingresos, bien por una reducción de los costes de

producción.

Las conclusiones que se desprenden del análisis comparativo, trasversal, de estas

entrevistas nos lleva a decir también que, al igual que lo establecido con anterioridad

en la literatura de RSE en PYMES y a pesar del previo interés mostrado por las

PYMES entrevistadas por la RSE, en el plano empresarial andaluz todavía existe un

gran desconocimiento en torno al concepto y las prácticas que engloban la RSE.

Asimismo la menor obligatoriedad de las empresas de reducida dimensión a informar

sobre sus actividades, y la percepción por parte de sus propietarios/gerentes, del coste

añadido que estas prácticas suponen, hace que muchos de estos empresarios sigan

siendo muy escépticos en cuanto a los beneficios económicos tanto internos como

externos que la RSE puede reportar a sus empresas y más en tiempos de crisis,

convirtiéndose estas razones en los principales obstáculos a superar para la

implantación y desarrollo de estas prácticas.

5. BIBLIOGRAFÍA • ALBAREDA, L., LOZANO,J.M., TENCATI, A., MIDTTUN, A. Y PERRINI, F. (2008).

The changing role of governments in corporate social responsibility: drivers and responses. Business Ethics: A European Review. Vol. 17, nº 4, pp. 347-363.

• ARGANDOÑA, A. (2008). La responsabilidad social de las empresas pequeñas y medianas. Cuadernos de la Cátedra “la Caixa” de Responsabilidad Social de la Empresa y Gobierno Corporativo. Nº 1.

27

• ASCIGIL, S.F. (2010). Toward socially responsible SMEs? Quality award model as a tool. The Quality Management Journal. Vol. 17, No. 3. pp. 7-20.

• BADEN, D. A., HARWOOD, I. A., Y WOODWARD, D.G. (2009). The effect of buyer pressure on suppliers in smes to demonstrate csr practices: an added incentive or counter productive?. European Management Journal. Vol 27, pp. 429-441.

• BATTAGLIA, M., BIANCHI, L., FREY, M. Y IRALDO, F. 2010. An innovative model to promote CSR among SMEs operating in industrial clusters: evidence from an EU project. Corporate Social Responsibility and Environmental Management. Vol. 17, pp. 133–141.

• BEREZO, J., DE LA CRUZ, C. Y SASIA, P.M. (2008). Strategic local responses to global governance: the case of Xertatu. Corporate Governance. Vol. 8, nº 4. pp. 571-577.

• BOTE, P. Y VILALTA, M. (1997). ¿Verde lo Verde?. Harvard- Deusto. Marketing & Ventas, pp. 30-33.

• BORGA, F., CITTERIO, A., NOCI, G. Y PIZZURNO, E. (2009). Sustainability report in small enterprises: case studies in italian furniture companies. Business Strategy and the Environment. Vol. 19. Pp. 162–176.

• BOS-BROUWERS, H. E. J. (2010). Corporate sustainability and innovation in smes: evidence of themes and activities in practice. Business Strategy and the Environment. Vol. 19. Pp. 417–435

• BRADFORD, J. Y FRASER, E.D.G. (2008). Local authorities, climate change and small and medium enterprises: identifying effective policy instruments to reduce energy use and carbon emissions. Corporate Social Responsibility and Environmental Management. Vol. 15, pp. 156–172.

• BROWN, T.J., DACIN, P.A. (1997). The company and the product: corporate associations and consumer product responses. Journal of Marketing, nº 61, pp. 68-84.

• BURKE, L.; LOGSDON, J. M. (1996). How Corporate Social Responsibility Pays Off. Long Range Planning. 29(4), pp.495-502.

• CABALEIRO, R. Y MUÑOZ, P. (2009). Adopción del "balance scorecard" para la gestión de la responsabilidad social y medioambiental de la empresa. Revista de responsabilidad social de la empresa, Nº. 2, pags. 77-106.

• CABRERA, M.K; DÉNIZ, M.C.; SANTANA, D.J. (2005). Responsabilidad Social Corporativa y Empresa Familiar. Revista Europea de Dirección y Economía de la Empresa, vol. 14, nº 4, pp. 43-58.

• CARROLL, A.B. y SHABANA, K.M. (2010): The Business Case for Corporate Social Responsibility: A Review of Concepts, Research and Practice. International Journal of Management Reviews.

• CARRIZO SAINERO, G. (2000): Hacia un concepto de Bibliometría: Revista de Investigación Iberoamericana en Ciencia de la Información y Documentación. Vol (2) 5317.

• CASTKA P., BALZAROVA M. A., BAMBER C.J., Y SHARP, J.M. (2004). How can SMEs effectively implement the CSR agenda? a UK case study perspective. Corporate Social Responsibility and Environmental Management. Vol. 4, Nº 11(3), pp. 140–149.

• CILIBERTI, F., PONTRANDOLFO, P., y SCOZZI, B. (2008). Investigating corporate social responsibility in supply chains: a SMEs perspective. Journal of Cleaner Production. Vol. 16. pp. 1579-1588.

• CILIBERTI, F., DE GROOT, G., DE HAAN, J., Y PONTRANDOLFO, P. (2009). Codes to coordinate supply chains: SMES’ experiences with SA8000. Supply Chain Management: An International Journal. Vol. 14, nº 2. Pp. 117–127.

• COMISIÓN EUROPEA (2002a). European SMEs and Social and Environmental Responsability, Observatory of European SMEs. Ed. Comunidad Europea, Bélgica, nº 4, 66 págs.

28

• COMISIÓN EUROPEA (2002b). Las Pymes europeas en estudio, Observatorio de las Pymes europeas. Ed. Comunidad Europea, Bélgica, 15 págs.

• CORDANO, M., SCOTT MARSHALL, R., y SILVERMAN, M. (2010). How do Small and Medium Enterprises Go ‘‘Green’’? A Study of Environmental Management Programs in the U.S. Wine Industry. Journal of Business Ethics. Vol. 92, pp. 463–478.

• COX DE MOURA-LEITE, R.M. (2009). ¿Cómo es la responsabilidad social empresarial en las PYMES?. Administrando en entornos inciertos = managing in uncertain environment / coord. por Francisco José Cossío Silva. Ed. Escuela Superior de Gestión Comercial y Marketing, ESIC.

• DAVIES, I. A., Y CRANE, A. (2010). Corporate Social Responsibility in small and medium size enterprises: investigating employee engagement in fair trade companies. Business Ethics: A European Review. Vol. 19 No. 2, pp. 126-139.

• DE LA CUESTA GONZÁLEZ, M., VALOR MARTÍNEZ, C. (2003). Responsabilidad social de la empresa. Concepto, medición y desarrollo en España. BOLETIN ECONOMICO DE ICE N° 2755 (enero).

• DIRECTORIO CENTRAL DE EMPRESAS (DIRCE, 2008) – INSTITUTO NACIONAL DE ESTADÍSTICA. Disponible en: http://estadisticas.ipyme.org/InformesEstadisticos/RetratoPYME2009.pdf (última consulta se realiza a fecha 26 de mayo de 2010).

• ENDERLE, G. (2004). Global competition and corporate responsibilities of small and medium-sized enterprises. Business Ethics: A European Review. Vol. 13, nº 1, pp. 51 63.

• FASSIN, Y. (2008). Smes and the fallacy of formalising CSR. Business Ethics: A European Review. vol. 17, nº 4, pp. 364-378.

• FERNÁNDEZ, R (1998). Análisis bibliométrico de la Producción Científica. Revista de Divulgación Científica y Tecnológica de la Asociación Ciencia Hoy; Vol 8; Nº 44.

• FERNÁNDEZ, J.L., BENAVIDES, J. Y VILLAGRA, N. (2007). Bodega Jiménez-Landi and Javier Benjumea chair: the collaborative creation of a strategic stakeholder management approach in a small spanish enterprise. Corporate Governance. Vol. 7, No. 4, pp. 524-533.

• FISHER, K., GEENEN, J., JURCEVIC,M., MCCLINTOCK, K. Y DAVIS, G. (2009). Applying Asset-Based Community Development as a Strategy for CSR: A Canadian Perspective on a Win-Win for Stakeholders and SMEs. Business Ethics: A European Review, Vol. 18, nº1, pp. 66-82.

• FRIEDMAN, A., MILES, S., Y ADAMS, C. (2000). Small and medium-sized enterprises and the environment: evaluation of a specific initiative aimed at all small and medium-sized enterprises. Journal of Small Business and Enterprise Development. Vol. 7, nº 4.

• FULLER, T. AND TIAN, Y. (2006). Social and Symbolic Capital and Responsible Entrepreneurship: an empirical investigation of SME narratives. Journal of Business Ethics. Vol. 67, pp. 287-304.

• GADENNE, D., KENNEDY, J., y MCKEIVER, C. (2009). An Empirical Study of Environmental Awareness and Practices in SMEs. Journal of Business Ethics. Vol. 84, pp. 45–63.

• GARCÍA-ORCOYEN, C. (2006). La RSE en la pyme: comunicar la sostenibilidad, ¡en 5 pasos!. La sociedad cooperativa. Nº. 24, pp. 25-27.

• GELBMANN, U. (2010). Establishing strategic CSR in SMEs: an austrian CSR quality seal to substantiate the strategic CSR performance. Sustainable Development. Vol. 18, pp. 90-98.

• GILDEA, R. L. (1995). Consumer survey confirms corporate social responsibility affects buying decisions. Public Relations Quarterly, vol. 39, pp. 20-21.

29

• GRAAFLAND J.; VAN DE VEN B. y STOFFELE N. (2003). Strategies and Instruments for Organising CSR by Small and Large Businesses in the Netherlands”, Journal of Business Ethics. Vol. 47, nº 1, pp. 5–60.

• GRAYSON, D. (2003). Inspiration Successfully Engaging Europe’s Smaller Business in Environmental and Social Issues. Working Paper, the Copenhagen Centre, disponible en www.conpenhagencentre.org (Última consulta se realiza a fecha 26 de mayo de 2010).

• HALILA, F. (2007). Networks as a means of supporting the adoption of organizational innovations in SMEs: the case of environmental management systems (EMSS) based on ISO 14001. Corporate Social Responsibility and Environmental Management. Vol. 14, 167–181.

• HAMMANN, E.M., HABISCH, A., y PECHLANER, H. (2009). Values that Create Value: Socially Responsible Business Practices in SMEs - Empirical Evidence from German Companies. Business Ethics: A European Review. Vol. 18, nº 1, pp. 37-51.

• HARVEY, B. (2001). Measuring the effects of sponsorships. Journal of Advertising Research, vol. 41, núm. 1, pp. 59-65.

• HAZLINA, N.Y SEET, P.S. (2010). Gender variations in ethical and socially responsible considerations among sme entrepreneurs in malaysia. International Journal of Business and Society. Vol. 11 No.1, pp. 77-88.