LAN STRATÉGICO INSTITUCIONAL 2013/2018 · herramientas de planificación, soportes audiovisuales,...

13

1 PLAN ESTRATÉGICO INSTITUCIONAL 2013/2018

Transcript of LAN STRATÉGICO INSTITUCIONAL 2013/2018 · herramientas de planificación, soportes audiovisuales,...

1Plan Estratégico institucional 2013/2018

2 3Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

ÍNDICE

Elaboración:SECRETARIA TÉCNICA DE PLANIFICACIÓN DEL DESARROLLO ECONÓMICO Y SOCIALDirección General de Desarrollo Institucional

CRÉDITO AGRÍCOLA DE HABILITACIÓNGerencia de Planificación Equipo Técnico Institucional

Compañeras/os, nos disponemos a trabajar en equipo con la orientación de esta herramienta, que hace parte del Sistema de Planificación de nuestra institución, en cuya conformación hemos invertido un importante esfuerzo, basados en la rica experiencia acumulada durante los últimos años, especialmente a partir de los ajustes aplicados a la gestión institucional con la incorporación de nuevas prácticas y herramientas que responden a criterios de ordenamiento, racionalidad administrativa y disciplina financiera, y que con el apoyo de las sinergias que también hemos podido construir con otras entidades y organizaciones, convertidos a la fecha en aliados estratégicos, podemos afirmar que es posible la entrega de mayores y mejores servicios a nuestros numerosos Clientes. Es por ello que ciframos grandes expectativas, para los próximos 5 años, que estructurados y organizados convenientemente podamos

lograr, con mayor eficacia y eficiencia, el objetivo de lograr una institucionalidad sostenible y con una cada vez más significativa contribución al proceso de bancarización, con inclusión social, de nuestros Clientes del Sector Rural. En la

misma línea, les puedo garantizar que también buscaremos

afanosamente elevar la calidad de la entrega

de los servicios financieros de nuestra institución, orientados siempre

en poder ofrecer soluciones alternativas

a los diferentes requerimientos financieros

de la Clientela, con el firme propósito de fortalecer a nuestra institución en su Misión de Entidad Oficial de Microfinanzas al servicio del Desarrollo Nacional.Manos a la obra…

Ing. Agr. M. Sc. Amanda León Alder Presidenta del Consejo Directivo

I. PRESENTACIÓN 07 II. MARCO CONCEPTUAL 11 a. La Planificación Estratégica 11 III. Marco Normativo 13 a.Base Legal 13 IV.MISIÓN, VISIÓN DE DESARROLLO Y VALORES 13 a. Misión Institucional 13 b. Visión de Desarrollo Institucional 13 c.Valores 14 V. ANÁLISIS SITUACIONAL (FODA) 14 VI. OBJETIVOS ESPECÍFICOS Y ESTRATÉGICOS INSTITUCIONALES 17 a. Objetivos Específicos 17 b. Objetivos Estratégicos 18 VII. MAPA ESTRATÉGICO 19 VIII. CUADRO DE MANDO INTEGRAL (CMI) 20

4 5Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

PRESENTACIÓN DEL PLAN ESTRATÉGICO INSTITUCIONAL CRÉDITO AGRÍCOLA DE HABILITACIÓN

2013 – 2018

Amanda B. León Alder Presidenta del Consejo DirectivoRicardo Núñez Insfrán Miembro del Consejo Directivo (representante INDERT)César E. Baranda Candia Gerente de PlanificaciónClara Domínguez Miltos Directora Planeamiento y Gestión Estratégica Carlos Giménez Ovelar Director del Departamento de Estudios EconómicosLourdes Carreras Alonso Secretaria EjecutivaMaría Inés Guerreño Técnica Walter Aldama Ayala TécnicoNorma Colmán Directora de Comunicación y PrensaRosalino Arce Marín Jefe de Centro de AtenciónAnalía C. Ortíz Chávez Directora de Auditoría FinancieraRosalba Barreto Torales Directora de Riesgos CrediticiosMario M. Román Jara Director de Contabilidad Roberto N. Melgarejo Gerente de RiesgosJavier P. Palacios Silva Director de Auditoría de GestiónOsvaldo Cruz Ramírez Gerente de Operaciones y TecnologíaCinthya L. Mello Godoy Directora de Gestión y Desarrollo de PersonasCarolina Olmedo Duarte Directora de Riesgos OperacionalesLuis María Riveros Director del Departamento de Infraestructura Redes y Comunicaciones Alcides Ríos Alvarenga Jefe de Centro de AtenciónRobert Pedrozo Román Director de Política Crediticia

Julio César Recalde Asesor JurídicoVíctor Ortíz Mangano Director de Gestión de NegociosAlcides Báez Reyes Director de Análisis y Control de CarteraJuan E. Meili Willin Gerente de ServiciosCésar Cantero Figueredo Gerente AdministrativoAlcides Palacios Silvero Gerente Zonal NorteDigna C. Duarte Jefa de Centro de AtenciónAricio Dávalos Pereira Jefe de Centro de AtenciónDerlis Florentín Benítez Director del Departamento de ContratacionesJosé M. Méndez Vázquez Coordinador de Análisis de SolicitudesDanny Viviana Meza Coordinadora Comercial de Cartera, Gerencia Sur- EsteRonny Hoppe Ayala Coordinador Comercial de CarteraAncelmo Villanueva Jefe de Centro de AtenciónRubén Caballero González Gerente Zonal CentroCarlos M. Cibils Bogado Jefe de Centro de AtenciónJulian Leguizamón Meza Jefe de Centro de AtenciónOscar A. Ferreira León Coordinador de Gestión de CobranzasJulio I. González Benítez Gerente Zonal Centro surJulio César Díaz Ayala Jefe de Centro de AtenciónRoberto Narvaja Rolón Auditor InternoMa. del Carmen Meza L. Gerente Financiero

(*) Realizado los días Jueves 24 y Viernes 25 de Octubre de 2013.

Presidenta del Consejo Directivo, Ing. Agr. M. Sc. Amanda León AlderMiembro (representante MAG), Ing. For. Nicasio Martínez Villamayor

Miembro (representante INDERT), Sr. Ricardo Núñez InsfránMiembro (representante BCP) Ing. Agr. Carlos A. Acosta A.

Miembro (representante MH) Dr. Gustavo J. Gini

NIVEL GERENCIALGerente Administrativo, Ing. Civil César Cantero

Gerente de Finanzas, Lic. María del Carmen MezaGerente de Planificación, Ing. Agr, César BarandaGerente de Servicios, Ing. Agr. Juan Ernesto Meili

Gerente de Operaciones y Tecnología, Lic. Osvaldo CruzGerente de Riesgos, Lic. Roberto Melgarejo

Gerente de Servicios Zona Norte, Ing. Agr. Alcides PalaciosGerente de Servicios Zona Sur Este, Ing. Agr. José Echauri

Gerente de Servicios Zona Centro, Ing. Agr. Rubén CaballeroGerente de Servicios Zona Centro Sur, Ing. Agr. Julio González

Asesor Jurídico, Abog. Julio RecaldeAuditor Interno, Lic. Roberto Narvaja Rolón

PARTICIPANTES DEL TALLER PARA LA CONFORMACIÓN DEL PEI (*)

AUTORIDADES INSTITUCIONALES

6 7Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

Breve Reseña Institucional: Creación y primeros años de operaciones.

Luego de la guerra de la triple alianza y bajo el gobierno del Gral. Patricio Escobar fue creado, el 24 de septiembre de 1887, el “Banco Agrícola del Paraguay”. Este banco tenía por objetivo la reconstrucción del sector agropecuario, principal fuente económica nacional en la posguerra, constituyéndose el crédito como herramienta estatal para dicho fin. Esta misma institución, creó en 1943 una “división especializada” denominada Crédito Agrícola de Habilitación (CAH). A partir del año 1951 el CAH, se convirtió en un ente autárquico, según la Ley Nº 119/52, del 28 de noviembre de 1951, cuyo considerando expresa: “Que la experiencia ha demostrado que el Crédito Agrícola de Habilitación debe funcionar como ente autárquico con Administración y Recursos Propios”.

El CAH es una institución de dilatada trayectoria que en sus 70 años de vigencia en el sector agropecuario y agroindustrial se ha dirigido exclusivamente a los pequeños productores rurales de bajos ingresos. Su estructura organizacional especializada, actualmente está conformada por 72 Puntos de Atención al Cliente, localizados en todo el país. La Institución cuenta con 452 empleados que asisten directamente desde los CACs y GSZs, hasta el mes de noviembre de 2013, a 48.065 titulares de préstamos, jefes/as de familias del Sector Rural.

El Crédito Agrícola de Habilitación (CAH), es un ente autárquico con personería jurídica, patrimonio, contabilidad y administración propia, que se rige actualmente por las disposiciones legales de la ley 551/75, las reglamentaciones que dictare el Poder Ejecutivo y las resoluciones emanadas de su Consejo Directivo.

El Crédito Agrícola de Habilitación viene así a llenar una sentida necesidad del sector productivo nacional, relacionada con el financiamiento de las actividades productivas de pequeña escala en la agricultura, la ganadería, la pequeña industria y las demás actividades afines. Desde su creación la institución extendió sus operaciones a la mayor parte del país y viene desempeñando un rol de primer orden en el financiamiento de las actividades productivas de los sectores agropecuarios e industrial, ámbitos que al segundo trimestre del 2013, aportaron al país aproximadamente el 33,3 % del Producto Interno Bruto (PIB).

I. PRESENTACIÓNEl PEI se ha desarrollado a través de un proceso participativo, elaborado por medio de diferentes herramientas de planificación, soportes audiovisuales, jornadas de interesante debate en dos días de jornada completa.

Durante la primera etapa se ha realizado una evaluación del Plan Estratégico Institucional 2008 – 2013, presentado por cada una de las Gerencias, ante todos los participantes del encuentro. A continuación se acordó el sistema de trabajo y las normas de convivencia, expresando el acuerdo general de los participantes. Las Jornadas se desarrollaron con la presencia de 40 personas y bajo la coordinación del equipo humano de la Gerencia de Planificación.

Durante la primera Jornada, se realizó el análisis situacional, la declaración de la Misión, la Visión y de los Valores. Más adelante, se han determinado los factores positivos y negativos dentro de la Gestión Institucional, basados en los ejes de Impacto en la Sociedad Paraguaya, la perspectiva Financiera, de los Clientes, de los Procesos Internos y del Aprendizaje y Crecimiento de la institución; para ello se organizó el auditorio en equipos, para tratar los diversos ejes, alcanzando consensos y/o acuerdos mínimos en cada grupo sobre los temas que debían trabajarse. Mirando desde la misión, se analiza la cuestión coyuntural actual, determinando las barreras y los desafíos que requieren ser superados.

Durante la segunda Jornada, mediante el uso y la aplicación de la herramienta FODA, se determinaron las Fortalezas, Oportunidades, Debilidades y Amenazas, que impactan positiva y negativamente en la gestión del CAH. Los factores identificados fueron validados en la plenaria. Y mediante el cruce de variables, se establecieron los Objetivos Estratégicos Institucionales.

Se establece el Mapa Estratégico Institucional y por medio del Cuadro de Mando Integral/Balance Score Card se establece el resumen de los elementos que deben concurrir para el cumplimiento de los objetivos estratégicos consensuados, junto con sus indicadores, metas/plazos de cumplimiento y responsables de las acciones, su implementación y ejecución.

EL PEI se plantea contribuir con el Plan Nacional de Desarrollo Económico y Social del Gobierno Nacional, alineados a los planteamientos y las prioridades que establece el Marco Estratégico Agrario sirvan para el diseño de políticas y la adopción de medidas orientadas al desarrollo del sector agrario y rural, así como para la formulación de programas y proyectos.

CRÉDITO AGRÍCOLA DE HABILITACIÓN

8 9Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

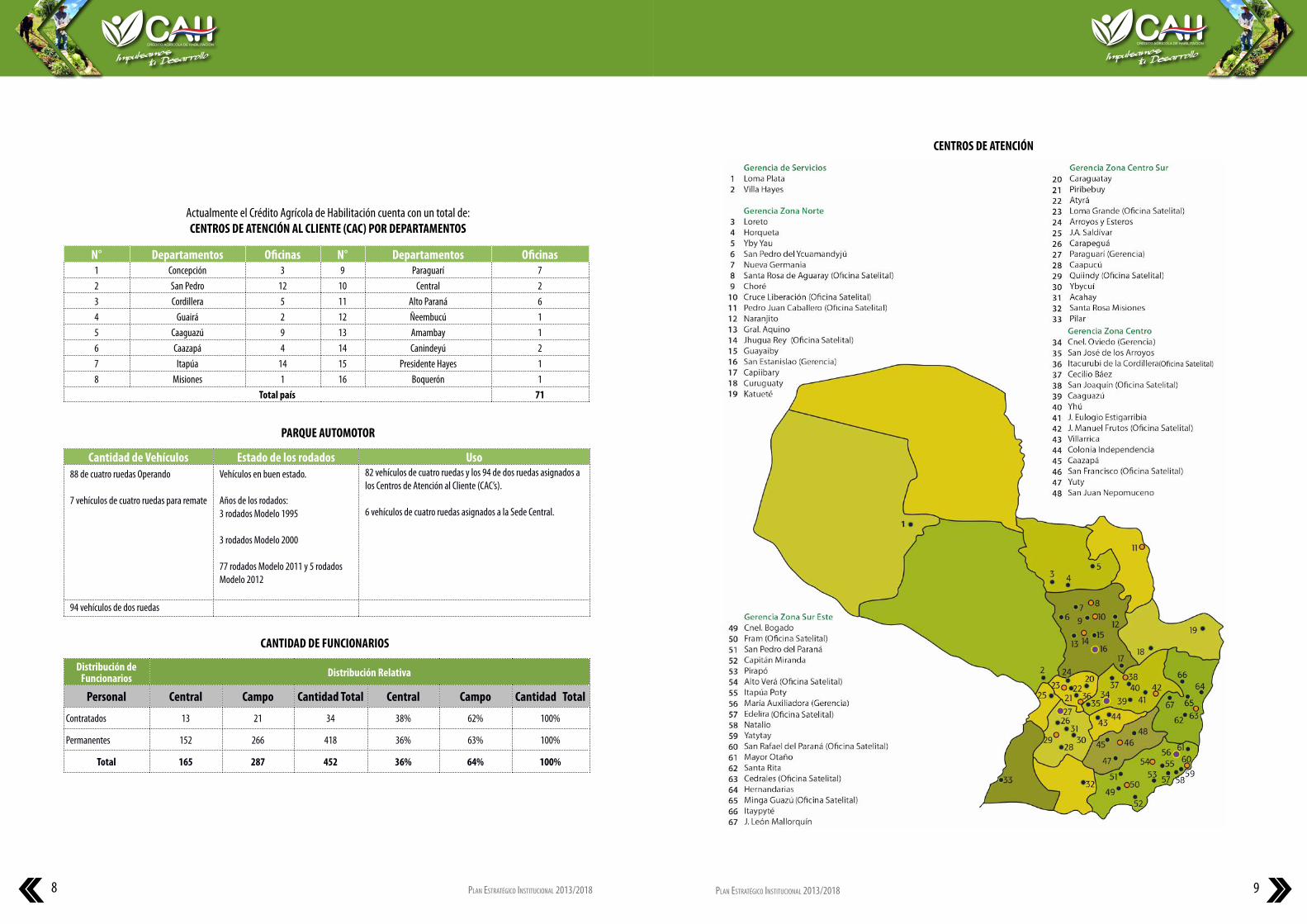

Actualmente el Crédito Agrícola de Habilitación cuenta con un total de:CENTROS DE ATENCIÓN AL CLIENTE (CAC) POR DEPARTAMENTOS

PARQUE AUTOMOTOR

CENTROS DE ATENCIÓN

CANTIDAD DE FUNCIONARIOS

N° Departamentos Oficinas N° Departamentos Oficinas1 Concepción 3 9 Paraguarí 72 San Pedro 12 10 Central 23 Cordillera 5 11 Alto Paraná 64 Guairá 2 12 Ñeembucú 15 Caaguazú 9 13 Amambay 16 Caazapá 4 14 Canindeyú 27 Itapúa 14 15 Presidente Hayes 18 Misiones 1 16 Boquerón 1

Total país 71

Cantidad de Vehículos Estado de los rodados Uso88 de cuatro ruedas Operando

7 vehículos de cuatro ruedas para remate

Vehículos en buen estado.

Años de los rodados:3 rodados Modelo 1995

3 rodados Modelo 2000

77 rodados Modelo 2011 y 5 rodados Modelo 2012

82 vehículos de cuatro ruedas y los 94 de dos ruedas asignados a los Centros de Atención al Cliente (CAC’s).

6 vehículos de cuatro ruedas asignados a la Sede Central.

94 vehículos de dos ruedas

Distribución de Funcionarios Distribución Relativa

Personal Central Campo Cantidad Total Central Campo Cantidad Total

Contratados 13 21 34 38% 62% 100%

Permanentes 152 266 418 36% 63% 100%

Total 165 287 452 36% 64% 100%

10 11Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

PRODUCTOS 1. INVERSIÓN PRODUCTIVA PG-P14: Financia actividades productivas, a corto y largo plazo, a productores individuales y en diferentes modalidades de organizaciones legalmente constituidas.

2. TRI AGRO BIO CAH: Surge gracias a la alianza con la empresa comercializadora Bioexport S.A. Busca financiar a los productores insertos en la cadena de valor de los rubros: mburukuja, sésamo y moyashi.

3. MUJER EMPRENDEDORA – PRIMER CRÉDITO: Busca fortalecer la actividad productiva inicial de las mujeres rurales de nuestro país.

4. JUVENTUD EMPRENDEDORA: Se desarrolla a partir de una gran alianza interinstitucional entre el Programa Conjunto “Oportunidades” y el Ministerio de Industria y Comercio (MIC). Está orientado a jóvenes emprendedores, jefes de familia, preferentemente receptores directos o indirectos de remesas, a fin de que se dé uso productivo a las mismas.

5. PETRO CAH: Fruto de la alianza con Petropar. Busca financiar a productores insertos en la cadena de valor de la caña de azúcar.

6. PRO CÍTRICOS – FRUTIKA: Beneficia a los pequeños productores insertos en la cadena de valor de los cítricos y articulados con la firma FRUTIKA S.A

7. CAH MERCADEO: Financia toda necesidad relacionada a la espera de mejores precios para el productor. El productor podrá seleccionar comprador, contratar mano de obra adicional, adquirir insumos y/o materiales, cubrir costos de transporte, seguros, almacenamiento y/o dar respuesta a ciertos gastos necesarios para la venta oportuna de la producción.

8. PRO MANDIOCA – CODIPSA: Beneficia a los pequeños productores insertos en la cadena de valor de mandioca y articulados con la firma CODIPSA.

9. PRO AGRO: Satisface necesidades de dinero en efectivo en forma rápida para la cobertura de actividades productivas, a corto y mediano plazo, a productores rurales miembros de la agricultura familiar y micro emprendedores.

10. BANCA COMUNAL: Promueve la organización en una comunidad bajo valores de confianza y solidaridad, ya que se precisa un grupo organizado de personas con proyectos de desarrollo para recibir servicios de crédito y capacitación, practicar el ahorro y el manejo de la organización. Este producto permite a los/as beneficiados/as encarar proyectos productivos conjuntos que les reditúan en mayores ingresos y, por ende, a mejorar el nivel de vida de sus familias.

II. MARCO CONCEPTUALEl marco conceptual y metodológico está sustentado en el Sistema Nacional de Planificación (SISPLAN). En este contexto, la Guía Metodológica de formulación de planes estratégicos institucionales constituye la base en la que se condensan los conceptos inherentes a la planificación de desarrollo institucional. Así mismo, las distintas herramientas utilizadas para la formulación del presente plan, son parte de la “Caja de Herramientas de Planificación” diseñada por la STP.

a. La Planificación Estratégica

La planeación estratégica también identificada como la planeación a futuro o a largo plazo, permite analizar con detalle a la Organización y situarla en términos de su ambiente, esto es, determinar la Visión, Misión, Objetivos, Estrategias, Metas así como las funciones y actividades que se requieren para lograr los fines y propósitos deseados. La Planificación Estratégica es un proceso de evaluación sistemática de la naturaleza de una entidad, identificando y definiendo los objetivos a largo plazo y las metas, desarrollando estrategias para alcanzar dichos objetivos e identificando además los recursos para llevar a cabo dichas estrategias. Es una poderosa herramienta de diagnostico, análisis reflexión y toma de decisiones colectivas, en torno al quehacer actual y al camino que deba recorrer en el futuro de la institución, para adecuarse a los cambios y a las demandas que le impone el entorno y lograr el máximo de eficiencia y calidad de sus prestaciones. Hay tantos niveles de planificación estratégica como formas de unión puedan concretarse para alcanzar una finalidad, que sea reconocida y apropiada por sus miembros. La planificación estratégica se pone en marcha siempre con una o varias estrategias o “cartas de navegación” y a cada una de las cuales le corresponderá una planificación operativa y un modo particular de evaluar el desempeño y los resultados alcanzados.

Planificar no es otra cosa que pensar antes de actuar para estar un poco más seguros de alcanzar los resultados esperados; para hacer transparentes las conductas y actos de gestión; y para rendir cuentas ante los ciudadanos. Sin una imagen-objetivo o escenario deseado y sin una gestión por objetivos y resultados no existen la planificación estratégica, ni la planificación operativa. En este sentido, la Planificación Estratégica Institucional se ha convertido en un referente clave para los procesos de gestión, y procura: - Mejorar el desempeño de la institución, porque vincula lo importante con lo urgente y lo traduce en distintos indicadores y dimensiones de gestión.

12 13Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

- Mejorar la capacidad de la institución, trascendiendo la cultura de corto plazo en la que se inscribe normalmente –a través del Plan Operativo Anual (POA) - y rescata la necesidad de hacer real la visión de la organización, contribuyendo así directa y críticamente el cumplimiento de su misión.

- Mejorar la capacidad de respuesta frente a desafíos y/o contingencias de su entorno general y operativo, en tanto que la planificación estratégica institucional es un proceso flexible, orientador que procura permanentemente la identificación y personalización del propósito de la institución en todos los miembros. Es proactiva, constructora del futuro de la organización y de los beneficios que esta debe generar para sus clientes y beneficiarios indirectos.

La planificación estratégica tiene carácter doctrinario y a la vez operativo ya que resume la filosofía de la institución, sus niveles de acercamiento y contribución al marco estratégico superior al que se somete la entidad pública y su visión de futuro con la que se justifica su existencia, más allá del mandato legal expresado en las normas de creación. Es importante resaltar que el resultado de la planificación estratégica institucional no está constituido por el PEI sino por la ejecución de la apuesta estratégica que hace la institución a través de él. El PEI se constituye por tanto en un documento operativo con la característica fundamental de ser perfectible, sujeto a cambio cuando el entorno así lo recomiende. El valor agregado del PEI es la construcción de institucionalidad, de visión compartida y de trabajo en equipo, lo que transforma a las entidades públicas en instituciones destinadas a crear valores para la sociedad. El PEI se ejecuta a través de: a. La decisión política de formular la planificación institucional. b. La decisión técnica de incorporar a su lógica de trabajo, la filosofía y los valores definidos en el plan. c. La vinculación operativa con otros sistemas y en particular, los sistemas de administración y control gubernamentales.d. La traducción de los Objetivos Estratégicos Institucionales en:- Dimensiones estratégicas congruentes con la visión compartida,- Indicadores de los efectos buscados y de las acciones de gestión necesarias,- Objetivos y operaciones de corto plazo,- Diseño organizacional puesto en práctica que soporte la estrategia, y- Recursos (financieros, técnicos y humanos) para concretar resultados.e. La evaluación recurrente de los resultados alcanzados en los distintos indicadores, tanto de mediano y de corto plazo, con el fin de ajustar lo que sea preciso y perfeccionar la calidad de la apuesta estratégica.

Cuando estas condiciones se cumplen satisfactoriamente, el proceso de planificación estratégica institucional ha sido exitoso para la entidad.

III. MARCO NORMATIVOa. Base legalMediante la promulgación de la Ley 551/75, carta orgánica del CAH, por la cual se establece su naturaleza, objetivos y domicilio, entre otras cosas.

Ley 960/82 por la cual se modifican los Artículos 15 y 16 de la Ley 551/75 Carta Orgánica de Crédito Agrícola de Habilitación Ley Nº 3.767 por la cual se modifica el Artículo 12 inciso “o” de la ley 551/75 “Que Reestructura el Crédito Agrícola de Habilitación (CAH) y Establece su Carta Orgánica”.

Ley N° 1.362/98 que aprueba el Convenio de Préstamos identificado como PG-P14 suscrito entre la República del Paraguay y el Fondo de Cooperación Económica para Ultramar del Japón destinados al fortalecimiento del Sector Agrícola.

Resolución del Consejo Directivo Nº 16 del 31/05/2001 por la cual se aprueba el Reglamento General de Créditos, con su última adecuación con Resolución Nº 35 Acta Nº 46 fecha 13/11/2009.

IV. MISIÓN, VISIÓN DE DESARROLLO y VALORESa. Misión InstitucionalLa misión, también denominada propósito central, es la razón de ser de la entidad. Es la razón de ser de una organización, es decir, el eje sobre el que giran todas sus actuaciones; orienta y delimita las acciones a realizar.

MISIÓN Somos una Entidad pública autárquica de desarrollo, que brinda servicios financieros preferentemente al sector productivo rural, y promueve la asistencia técnica y de organización a través de alianzas con el sector público y privado, buscando mejorar el ingreso, la capitalización de las unidades productivas y el acceso al mercado.

b. Visión de Desarrollo InstitucionalLa Visión de Desarrollo es una descripción vibrante, comprometedora y específica de la organización en el futuro, es por tanto la “imagen” de lo que se desea alcanzar en un tiempo determinado en función de los deseos, ideales, valores y creencias, pero al mismo tiempo factible de ser alcanzada. Debe constituir el “norte” hacia donde se quiere llegar.

14 15Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

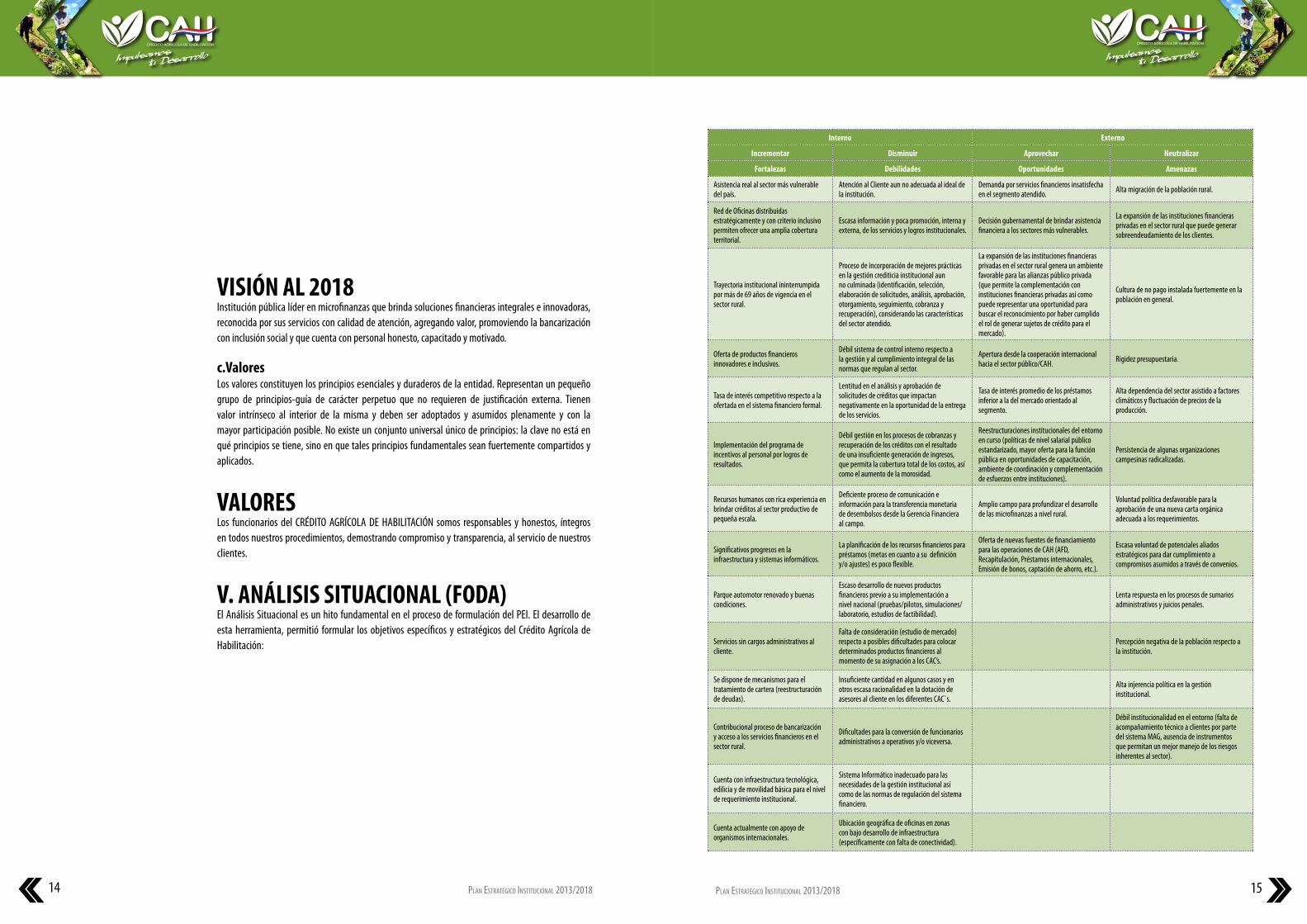

VISIÓN AL 2018 Institución pública líder en microfinanzas que brinda soluciones financieras integrales e innovadoras, reconocida por sus servicios con calidad de atención, agregando valor, promoviendo la bancarización con inclusión social y que cuenta con personal honesto, capacitado y motivado.

c.ValoresLos valores constituyen los principios esenciales y duraderos de la entidad. Representan un pequeño grupo de principios-guía de carácter perpetuo que no requieren de justificación externa. Tienen valor intrínseco al interior de la misma y deben ser adoptados y asumidos plenamente y con la mayor participación posible. No existe un conjunto universal único de principios: la clave no está en qué principios se tiene, sino en que tales principios fundamentales sean fuertemente compartidos y aplicados.

VALORES Los funcionarios del CRÉDITO AGRÍCOLA DE HABILITACIÓN somos responsables y honestos, íntegros en todos nuestros procedimientos, demostrando compromiso y transparencia, al servicio de nuestros clientes.

V. ANÁLISIS SITUACIONAL (FODA)El Análisis Situacional es un hito fundamental en el proceso de formulación del PEI. El desarrollo de esta herramienta, permitió formular los objetivos específicos y estratégicos del Crédito Agrícola de Habilitación:

Interno Externo

Incrementar Disminuir Aprovechar Neutralizar

Fortalezas Debilidades Oportunidades Amenazas

Asistencia real al sector más vulnerable del país.

Atención al Cliente aun no adecuada al ideal de la institución.

Demanda por servicios financieros insatisfecha en el segmento atendido. Alta migración de la población rural.

Red de Oficinas distribuidas estratégicamente y con criterio inclusivo permiten ofrecer una amplia cobertura territorial.

Escasa información y poca promoción, interna y externa, de los servicios y logros institucionales.

Decisión gubernamental de brindar asistencia financiera a los sectores más vulnerables.

La expansión de las instituciones financieras privadas en el sector rural que puede generar sobreendeudamiento de los clientes.

Trayectoria institucional ininterrumpida por más de 69 años de vigencia en el sector rural.

Proceso de incorporación de mejores prácticas en la gestión crediticia institucional aun no culminada (identificación, selección, elaboración de solicitudes, análisis, aprobación, otorgamiento, seguimiento, cobranza y recuperación), considerando las características del sector atendido.

La expansión de las instituciones financieras privadas en el sector rural genera un ambiente favorable para las alianzas público privada (que permite la complementación con instituciones financieras privadas así como puede representar una oportunidad para buscar el reconocimiento por haber cumplido el rol de generar sujetos de crédito para el mercado).

Cultura de no pago instalada fuertemente en la población en general.

Oferta de productos financieros innovadores e inclusivos.

Débil sistema de control interno respecto a la gestión y al cumplimiento integral de las normas que regulan al sector.

Apertura desde la cooperación internacional hacia el sector público/CAH. Rigidez presupuestaria.

Tasa de interés competitivo respecto a la ofertada en el sistema financiero formal.

Lentitud en el análisis y aprobación de solicitudes de créditos que impactan negativamente en la oportunidad de la entrega de los servicios.

Tasa de interés promedio de los préstamos inferior a la del mercado orientado al segmento.

Alta dependencia del sector asistido a factores climáticos y fluctuación de precios de la producción.

Implementación del programa de incentivos al personal por logros de resultados.

Débil gestión en los procesos de cobranzas y recuperación de los créditos con el resultado de una insuficiente generación de ingresos, que permita la cobertura total de los costos, así como el aumento de la morosidad.

Reestructuraciones institucionales del entorno en curso (políticas de nivel salarial público estandarizado, mayor oferta para la función pública en oportunidades de capacitación, ambiente de coordinación y complementación de esfuerzos entre instituciones).

Persistencia de algunas organizaciones campesinas radicalizadas.

Recursos humanos con rica experiencia en brindar créditos al sector productivo de pequeña escala.

Deficiente proceso de comunicación e información para la transferencia monetaria de desembolsos desde la Gerencia Financiera al campo.

Amplio campo para profundizar el desarrollo de las microfinanzas a nivel rural.

Voluntad política desfavorable para la aprobación de una nueva carta orgánica adecuada a los requerimientos.

Significativos progresos en la infraestructura y sistemas informáticos.

La planificación de los recursos financieros para préstamos (metas en cuanto a su definición y/o ajustes) es poco flexible.

Oferta de nuevas fuentes de financiamiento para las operaciones de CAH (AFD, Recapitulación, Préstamos internacionales, Emisión de bonos, captación de ahorro, etc.).

Escasa voluntad de potenciales aliados estratégicos para dar cumplimiento a compromisos asumidos a través de convenios.

Parque automotor renovado y buenas condiciones.

Escaso desarrollo de nuevos productos financieros previo a su implementación a nivel nacional (pruebas/pilotos, simulaciones/laboratorio, estudios de factibilidad).

Lenta respuesta en los procesos de sumarios administrativos y juicios penales.

Servicios sin cargos administrativos al cliente.

Falta de consideración (estudio de mercado) respecto a posibles dificultades para colocar determinados productos financieros al momento de su asignación a los CAC’s.

Percepción negativa de la población respecto a la institución.

Se dispone de mecanismos para el tratamiento de cartera (reestructuración de deudas).

Insuficiente cantidad en algunos casos y en otros escasa racionalidad en la dotación de asesores al cliente en los diferentes CAC`s.

Alta injerencia política en la gestión institucional.

Contribucional proceso de bancarización y acceso a los servicios financieros en el sector rural.

Dificultades para la conversión de funcionarios administrativos a operativos y/o viceversa.

Débil institucionalidad en el entorno (falta de acompañamiento técnico a clientes por parte del sistema MAG, ausencia de instrumentos que permitan un mejor manejo de los riesgos inherentes al sector).

Cuenta con infraestructura tecnológica, edilicia y de movilidad básica para el nivel de requerimiento institucional.

Sistema Informático inadecuado para las necesidades de la gestión institucional así como de las normas de regulación del sistema financiero.

Cuenta actualmente con apoyo de organismos internacionales.

Ubicación geográfica de oficinas en zonas con bajo desarrollo de infraestructura (específicamente con falta de conectividad).

16 17Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

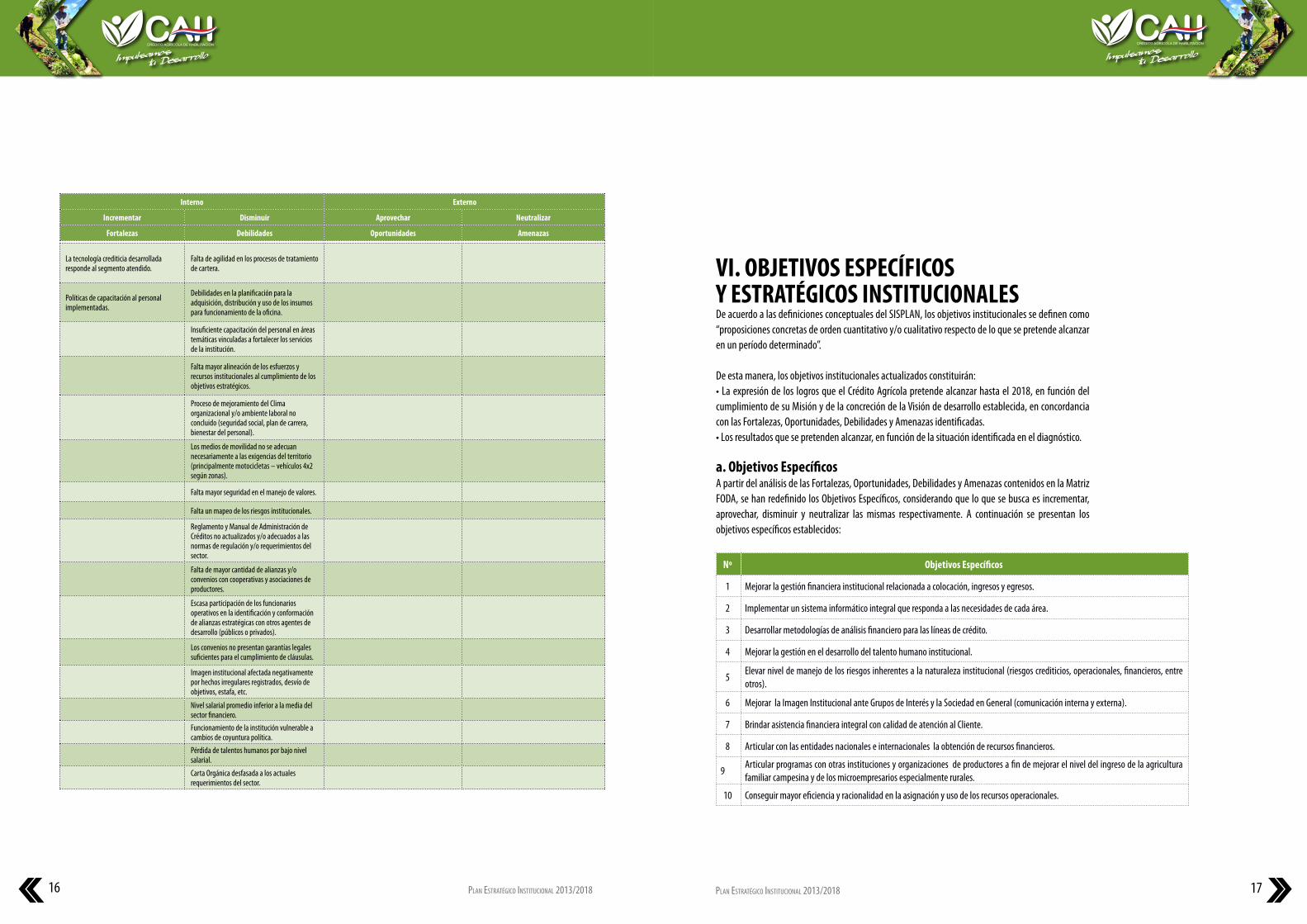

La tecnología crediticia desarrollada responde al segmento atendido.

Falta de agilidad en los procesos de tratamiento de cartera.

Políticas de capacitación al personal implementadas.

Debilidades en la planificación para la adquisición, distribución y uso de los insumos para funcionamiento de la oficina.

Insuficiente capacitación del personal en áreas temáticas vinculadas a fortalecer los servicios de la institución.

Falta mayor alineación de los esfuerzos y recursos institucionales al cumplimiento de los objetivos estratégicos.

Proceso de mejoramiento del Clima organizacional y/o ambiente laboral no concluido (seguridad social, plan de carrera, bienestar del personal).

Los medios de movilidad no se adecuan necesariamente a las exigencias del territorio (principalmente motocicletas – vehículos 4x2 según zonas).

Falta mayor seguridad en el manejo de valores.

Falta un mapeo de los riesgos institucionales.

Reglamento y Manual de Administración de Créditos no actualizados y/o adecuados a las normas de regulación y/o requerimientos del sector.

Falta de mayor cantidad de alianzas y/o convenios con cooperativas y asociaciones de productores.

Escasa participación de los funcionarios operativos en la identificación y conformación de alianzas estratégicas con otros agentes de desarrollo (públicos o privados).

Los convenios no presentan garantías legales suficientes para el cumplimiento de cláusulas.

Imagen institucional afectada negativamente por hechos irregulares registrados, desvío de objetivos, estafa, etc.

Nivel salarial promedio inferior a la media del sector financiero.Funcionamiento de la institución vulnerable a cambios de coyuntura política.Pérdida de talentos humanos por bajo nivel salarial.

Carta Orgánica desfasada a los actuales requerimientos del sector.

Interno Externo

Incrementar Disminuir Aprovechar Neutralizar

Fortalezas Debilidades Oportunidades Amenazas

VI. OBJETIVOS ESPECÍFICOS Y ESTRATÉGICOS INSTITUCIONALESDe acuerdo a las definiciones conceptuales del SISPLAN, los objetivos institucionales se definen como “proposiciones concretas de orden cuantitativo y/o cualitativo respecto de lo que se pretende alcanzar en un período determinado”.

De esta manera, los objetivos institucionales actualizados constituirán:• La expresión de los logros que el Crédito Agrícola pretende alcanzar hasta el 2018, en función del cumplimiento de su Misión y de la concreción de la Visión de desarrollo establecida, en concordancia con las Fortalezas, Oportunidades, Debilidades y Amenazas identificadas.• Los resultados que se pretenden alcanzar, en función de la situación identificada en el diagnóstico.

a. Objetivos EspecíficosA partir del análisis de las Fortalezas, Oportunidades, Debilidades y Amenazas contenidos en la Matriz FODA, se han redefinido los Objetivos Específicos, considerando que lo que se busca es incrementar, aprovechar, disminuir y neutralizar las mismas respectivamente. A continuación se presentan los objetivos específicos establecidos:

Nº Objetivos Específicos

1 Mejorar la gestión financiera institucional relacionada a colocación, ingresos y egresos.

2 Implementar un sistema informático integral que responda a las necesidades de cada área.

3 Desarrollar metodologías de análisis financiero para las líneas de crédito.

4 Mejorar la gestión en el desarrollo del talento humano institucional.

5Elevar nivel de manejo de los riesgos inherentes a la naturaleza institucional (riesgos crediticios, operacionales, financieros, entre otros).

6 Mejorar la Imagen Institucional ante Grupos de Interés y la Sociedad en General (comunicación interna y externa).

7 Brindar asistencia financiera integral con calidad de atención al Cliente.

8 Articular con las entidades nacionales e internacionales la obtención de recursos financieros.

9Articular programas con otras instituciones y organizaciones de productores a fin de mejorar el nivel del ingreso de la agricultura familiar campesina y de los microempresarios especialmente rurales.

10 Conseguir mayor eficiencia y racionalidad en la asignación y uso de los recursos operacionales.

18 19Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

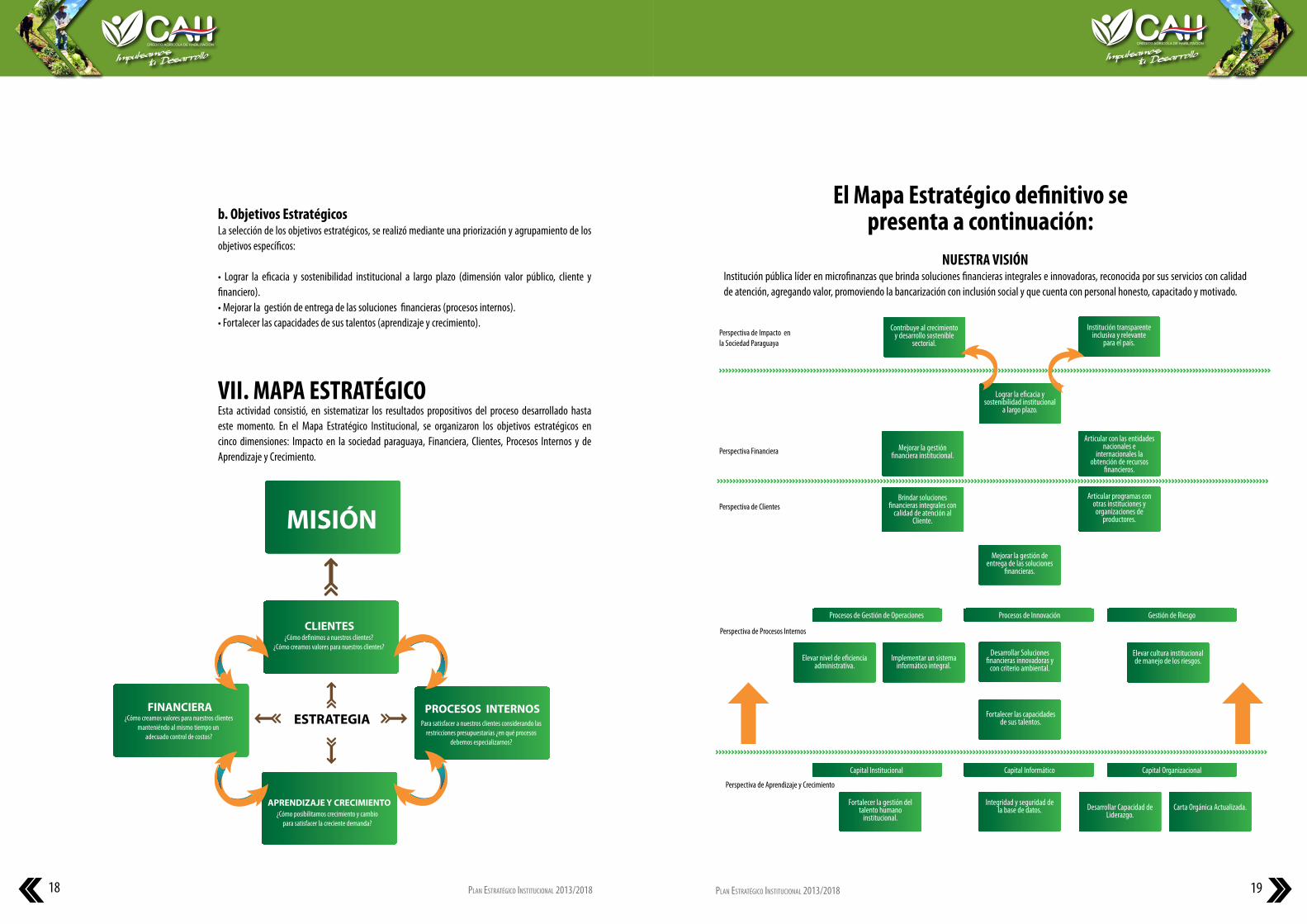

b. Objetivos EstratégicosLa selección de los objetivos estratégicos, se realizó mediante una priorización y agrupamiento de los objetivos específicos:

• Lograr la eficacia y sostenibilidad institucional a largo plazo (dimensión valor público, cliente y financiero).• Mejorar la gestión de entrega de las soluciones financieras (procesos internos).• Fortalecer las capacidades de sus talentos (aprendizaje y crecimiento).

VII. MAPA ESTRATÉGICOEsta actividad consistió, en sistematizar los resultados propositivos del proceso desarrollado hasta este momento. En el Mapa Estratégico Institucional, se organizaron los objetivos estratégicos en cinco dimensiones: Impacto en la sociedad paraguaya, Financiera, Clientes, Procesos Internos y de Aprendizaje y Crecimiento.

El Mapa Estratégico definitivo se presenta a continuación:

NUESTRA VISIÓNInstitución pública líder en microfinanzas que brinda soluciones financieras integrales e innovadoras, reconocida por sus servicios con calidad de atención, agregando valor, promoviendo la bancarización con inclusión social y que cuenta con personal honesto, capacitado y motivado.

MISIÓN

ESTRATEGIA

CLIENTES¿Cómo de�nimos a nuestros clientes?

¿Cómo creamos valores para nuestros clientes?

APRENDIZAJE Y CRECIMIENTO¿Cómo posibilitamos crecimiento y cambio

para satisfacer la creciente demanda?

FINANCIERA¿Cómo creamos valores para nuestros clientes

manteniéndo al mismo tiempo un adecuado control de costos?

PROCESOS INTERNOSPara satisfacer a nuestros clientes considerando las

restricciones presupuestarias ¿en qué procesosdebemos especializarnos?

Perspectiva de Impacto en la Sociedad Paraguaya

Perspectiva Financiera

Contribuye al crecimiento y desarrollo sostenible

sectorial.

Lograr la e�cacia y sostenibilidad institucional

a largo plazo.

Mejorar la gestión de entrega de las soluciones

�nancieras.

Fortalecer las capacidades de sus talentos.

Elevar nivel de e�ciencia administrativa.

Implementar un sistema informático integral.

Desarrollar Capacidad de Liderazgo.

Carta Orgánica Actualizada.

Desarrollar Soluciones �nancieras innovadoras y

con criterio ambiental.

Integridad y seguridad de la base de datos.

Fortalecer la gestión del talento humano

institucional.

Elevar cultura institucional de manejo de los riesgos.

Institución transparente inclusiva y relevante

para el país.

Mejorar la gestión �nanciera institucional.

Procesos de Gestión de Operaciones

Articular con las entidades nacionales e

internacionales la obtención de recursos

�nancieros.

Perspectiva de Clientes

Perspectiva de Aprendizaje y Crecimiento

Perspectiva de Procesos Internos

Brindar soluciones �nancieras integrales con

calidad de atención al Cliente.

Articular programas con otras instituciones y organizaciones de

productores.

Procesos de Innovación Gestión de Riesgo

Capital Institucional Capital Informático Capital Organizacional

20 21Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

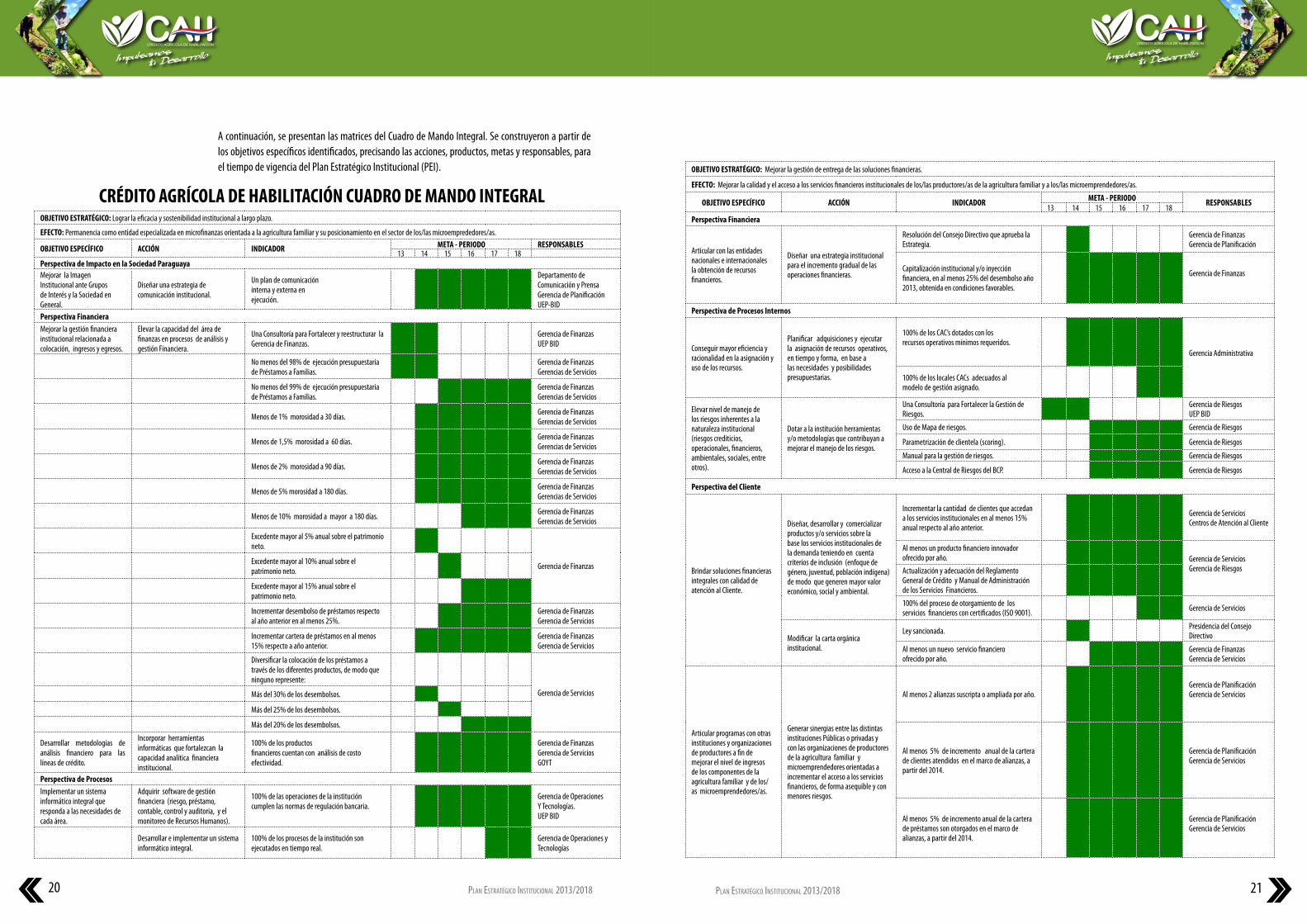

A continuación, se presentan las matrices del Cuadro de Mando Integral. Se construyeron a partir de los objetivos específicos identificados, precisando las acciones, productos, metas y responsables, para el tiempo de vigencia del Plan Estratégico Institucional (PEI).

CRÉDITO AGRÍCOLA DE HABILITACIÓN CUADRO DE MANDO INTEGRALOBJETIVO ESTRATÉGICO: Lograr la eficacia y sostenibilidad institucional a largo plazo.

EFECTO: Permanencia como entidad especializada en microfinanzas orientada a la agricultura familiar y su posicionamiento en el sector de los/las microemprededores/as.

OBJETIVO ESPECÍFICO ACCIÓN INDICADOR META - PERIODO RESPONSABLES13 14 15 16 17 18

Perspectiva de Impacto en la Sociedad ParaguayaMejorar la Imagen Institucional ante Grupos de Interés y la Sociedad en General.

Diseñar una estrategia de comunicación institucional.

Un plan de comunicacióninterna y externa en ejecución.

Departamento de Comunicación y Prensa Gerencia de PlanificaciónUEP-BID

Perspectiva FinancieraMejorar la gestión financiera institucional relacionada a colocación, ingresos y egresos.

Elevar la capacidad del área de finanzas en procesos de análisis y gestión Financiera.

Una Consultoría para Fortalecer y reestructurar la Gerencia de Finanzas.

Gerencia de FinanzasUEP BID

No menos del 98% de ejecución presupuestaria de Préstamos a Familias.

Gerencia de FinanzasGerencias de Servicios

No menos del 99% de ejecución presupuestaria de Préstamos a Familias.

Gerencia de FinanzasGerencias de Servicios

Menos de 1% morosidad a 30 días. Gerencia de FinanzasGerencias de Servicios

Menos de 1,5% morosidad a 60 días. Gerencia de FinanzasGerencias de Servicios

Menos de 2% morosidad a 90 días. Gerencia de FinanzasGerencias de Servicios

Menos de 5% morosidad a 180 días. Gerencia de FinanzasGerencias de Servicios

Menos de 10% morosidad a mayor a 180 días. Gerencia de FinanzasGerencias de Servicios

Excedente mayor al 5% anual sobre el patrimonio neto.

Gerencia de FinanzasExcedente mayor al 10% anual sobre el patrimonio neto.

Excedente mayor al 15% anual sobre el patrimonio neto.

Incrementar desembolso de préstamos respecto al año anterior en al menos 25%.

Gerencia de FinanzasGerencia de Servicios

Incrementar cartera de préstamos en al menos 15% respecto a año anterior.

Gerencia de FinanzasGerencia de Servicios

Diversificar la colocación de los préstamos a través de los diferentes productos, de modo que ninguno represente:

Gerencia de ServiciosMás del 30% de los desembolsos.

Más del 25% de los desembolsos.

Más del 20% de los desembolsos.

Desarrollar metodologías de análisis financiero para las líneas de crédito.

Incorporar herramientas informáticas que fortalezcan la capacidad analítica financiera institucional.

100% de los productos financieros cuentan con análisis de costo efectividad.

Gerencia de FinanzasGerencia de Servicios GOYT

Perspectiva de ProcesosImplementar un sistema informático integral que responda a las necesidades de cada área.

Adquirir software de gestión financiera (riesgo, préstamo, contable, control y auditoria, y el monitoreo de Recursos Humanos).

100% de las operaciones de la institución cumplen las normas de regulación bancaria.

Gerencia de OperacionesY Tecnologías. UEP BID

Desarrollar e implementar un sistema informático integral.

100% de los procesos de la institución son ejecutados en tiempo real.

Gerencia de Operaciones y Tecnologías

OBJETIVO ESTRATÉGICO: Mejorar la gestión de entrega de las soluciones financieras.

EFECTO: Mejorar la calidad y el acceso a los servicios financieros institucionales de los/las productores/as de la agricultura familiar y a los/las microemprendedores/as.

OBJETIVO ESPECÍFICO ACCIÓN INDICADOR META - PERIODO RESPONSABLES13 14 15 16 17 18

Perspectiva Financiera

Articular con las entidades nacionales e internacionales la obtención de recursos financieros.

Diseñar una estrategia institucional para el incremento gradual de las operaciones financieras.

Resolución del Consejo Directivo que aprueba la Estrategia.

Gerencia de FinanzasGerencia de Planificación

Capitalización institucional y/o inyección financiera, en al menos 25% del desembolso año 2013, obtenida en condiciones favorables.

Gerencia de Finanzas

Perspectiva de Procesos Internos

Conseguir mayor eficiencia y racionalidad en la asignación y uso de los recursos.

Planificar adquisiciones y ejecutar la asignación de recursos operativos, en tiempo y forma, en base a las necesidades y posibilidades presupuestarias.

100% de los CAC’s dotados con losrecursos operativos mínimos requeridos.

Gerencia Administrativa

100% de los locales CACs adecuados al modelo de gestión asignado.

Elevar nivel de manejo de los riesgos inherentes a la naturaleza institucional (riesgos crediticios, operacionales, financieros, ambientales, sociales, entre otros).

Dotar a la institución herramientas y/o metodologías que contribuyan a mejorar el manejo de los riesgos.

Una Consultoría para Fortalecer la Gestión de Riesgos.

Gerencia de RiesgosUEP BID

Uso de Mapa de riesgos. Gerencia de Riesgos

Parametrización de clientela (scoring). Gerencia de Riesgos

Manual para la gestión de riesgos. Gerencia de Riesgos

Acceso a la Central de Riesgos del BCP. Gerencia de Riesgos

Perspectiva del Cliente

Brindar soluciones financieras integrales con calidad de atención al Cliente.

Diseñar, desarrollar y comercializar productos y/o servicios sobre la base los servicios institucionales de la demanda teniendo en cuenta criterios de inclusión (enfoque de género, juventud, población indígena) de modo que generen mayor valor económico, social y ambiental.

Incrementar la cantidad de clientes que accedan a los servicios institucionales en al menos 15% anual respecto al año anterior.

Gerencia de Servicios Centros de Atención al Cliente

Al menos un producto financiero innovador ofrecido por año. Gerencia de Servicios

Gerencia de RiesgosActualización y adecuación del Reglamento General de Crédito y Manual de Administración de los Servicios Financieros.

100% del proceso de otorgamiento de los servicios financieros con certificados (ISO 9001). Gerencia de Servicios

Modificar la carta orgánica institucional.

Ley sancionada. Presidencia del Consejo Directivo

Al menos un nuevo servicio financiero ofrecido por año.

Gerencia de FinanzasGerencia de Servicios

Articular programas con otras instituciones y organizaciones de productores a fin de mejorar el nivel de ingresos de los componentes de la agricultura familiar y de los/ as microemprendedores/as.

Generar sinergias entre las distintas instituciones Públicas o privadas y con las organizaciones de productores de la agricultura familiar y microemprendedores orientadas a incrementar el acceso a los servicios financieros, de forma asequible y con menores riesgos.

Al menos 2 alianzas suscripta o ampliada por año.Gerencia de PlanificaciónGerencia de Servicios

Al menos 5% de incremento anual de la cartera de clientes atendidos en el marco de alianzas, a partir del 2014.

Gerencia de PlanificaciónGerencia de Servicios

Al menos 5% de incremento anual de la cartera de préstamos son otorgados en el marco de alianzas, a partir del 2014.

Gerencia de PlanificaciónGerencia de Servicios

22 23Plan Estratégico institucional 2013/2018 Plan Estratégico institucional 2013/2018

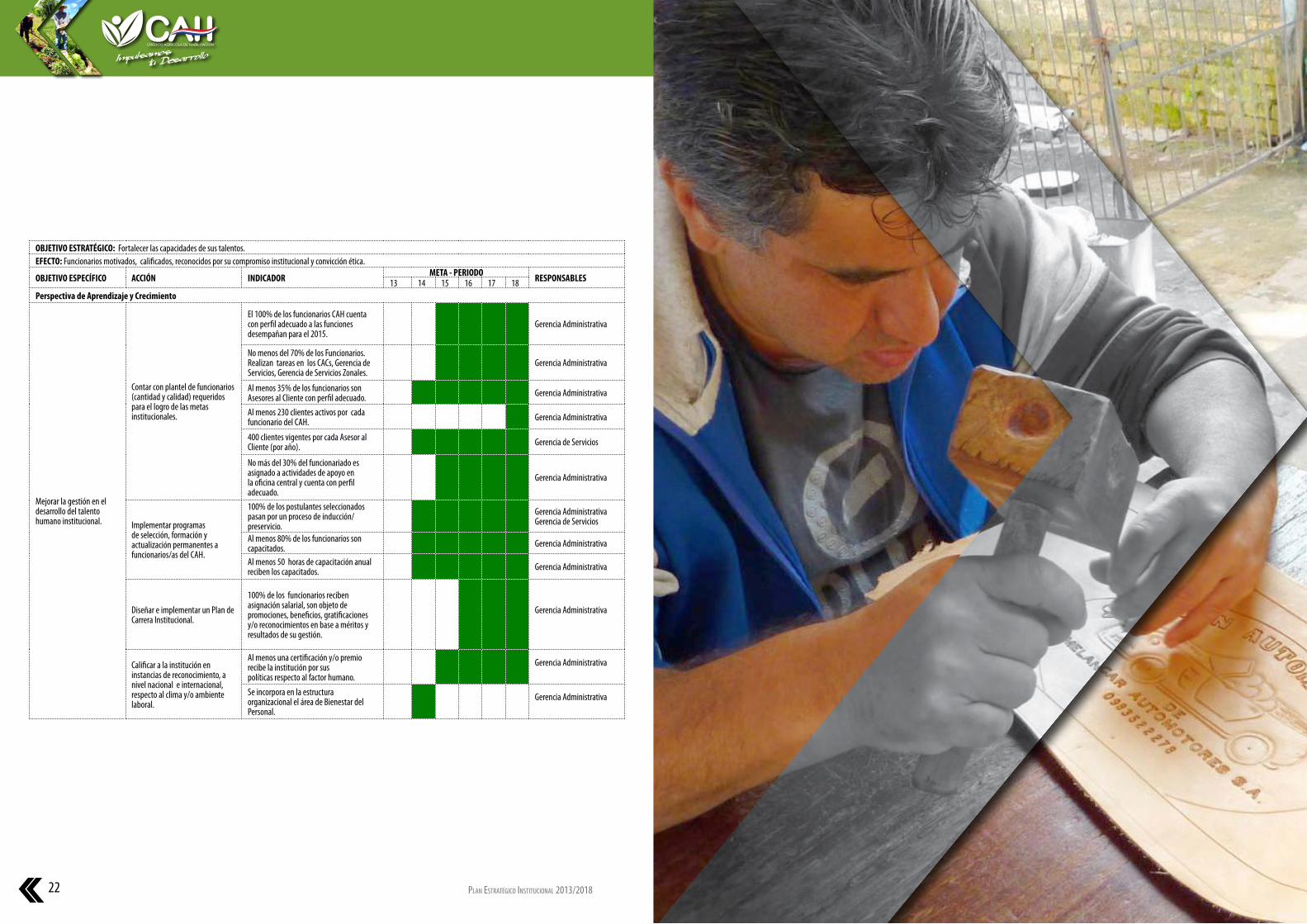

OBJETIVO ESTRATÉGICO: Fortalecer las capacidades de sus talentos. EFECTO: Funcionarios motivados, calificados, reconocidos por su compromiso institucional y convicción ética.

OBJETIVO ESPECÍFICO ACCIÓN INDICADOR META - PERIODO RESPONSABLES13 14 15 16 17 18Perspectiva de Aprendizaje y Crecimiento

Mejorar la gestión en el desarrollo del talento humano institucional.

Contar con plantel de funcionarios (cantidad y calidad) requeridos para el logro de las metas institucionales.

El 100% de los funcionarios CAH cuenta con perfil adecuado a las funciones desempañan para el 2015.

Gerencia Administrativa

No menos del 70% de los Funcionarios. Realizan tareas en los CACs, Gerencia de Servicios, Gerencia de Servicios Zonales.

Gerencia Administrativa

Al menos 35% de los funcionarios son Asesores al Cliente con perfil adecuado. Gerencia Administrativa

Al menos 230 clientes activos por cada funcionario del CAH. Gerencia Administrativa

400 clientes vigentes por cada Asesor al Cliente (por año). Gerencia de Servicios

No más del 30% del funcionariado es asignado a actividades de apoyo en la oficina central y cuenta con perfil adecuado.

Gerencia Administrativa

Implementar programas de selección, formación y actualización permanentes a funcionarios/as del CAH.

100% de los postulantes seleccionados pasan por un proceso de inducción/preservicio.

Gerencia Administrativa Gerencia de Servicios

Al menos 80% de los funcionarios son capacitados. Gerencia Administrativa

Al menos 50 horas de capacitación anual reciben los capacitados. Gerencia Administrativa

Diseñar e implementar un Plan de Carrera Institucional.

100% de los funcionarios reciben asignación salarial, son objeto de promociones, beneficios, gratificaciones y/o reconocimientos en base a méritos y resultados de su gestión.

Gerencia Administrativa

Calificar a la institución en instancias de reconocimiento, a nivel nacional e internacional, respecto al clima y/o ambiente laboral.

Al menos una certificación y/o premio recibe la institución por sus políticas respecto al factor humano.

Gerencia Administrativa

Se incorpora en la estructura organizacional el área de Bienestar del Personal.

Gerencia Administrativa

24 Plan Estratégico institucional 2013/2018