Lic. Lino Jesús García López

19

TEMA LOCAL PROCEDIMIENTO DE FISCALIZACIÓN: “REVISIÓN DE GABINETE” Lic. Lino Jesús García López

Transcript of Lic. Lino Jesús García López

TEMA LOCAL

PROCEDIMIENTO DE FISCALIZACIÓN:

“REVISIÓN DE GABINETE”

Lic. Lino Jesús García López

FUNDAMENTO LEGAL •Artículo 16, Constitucional.

•Artículo 42, fracciones II, CFF.

•Artículo 17, fracciones II, X, 19, Apartado A, fracción I, 20, apartado A, fracciones II, X, del RISAT

AUTORIDAD COMPETENTE Servicio de Administración Tributaria (SAT). Administración General de Auditoría Fiscal Federal (AGAFF). Administración General de Grandes Contribuyentes (AGGC) Administraciones General de Aduanas (AGA).

TIPO DE VISITAS •Impuestos Internos

•Comercio Exterior

•Comprobantes Fiscales •Registro Federal de Contribuyentes

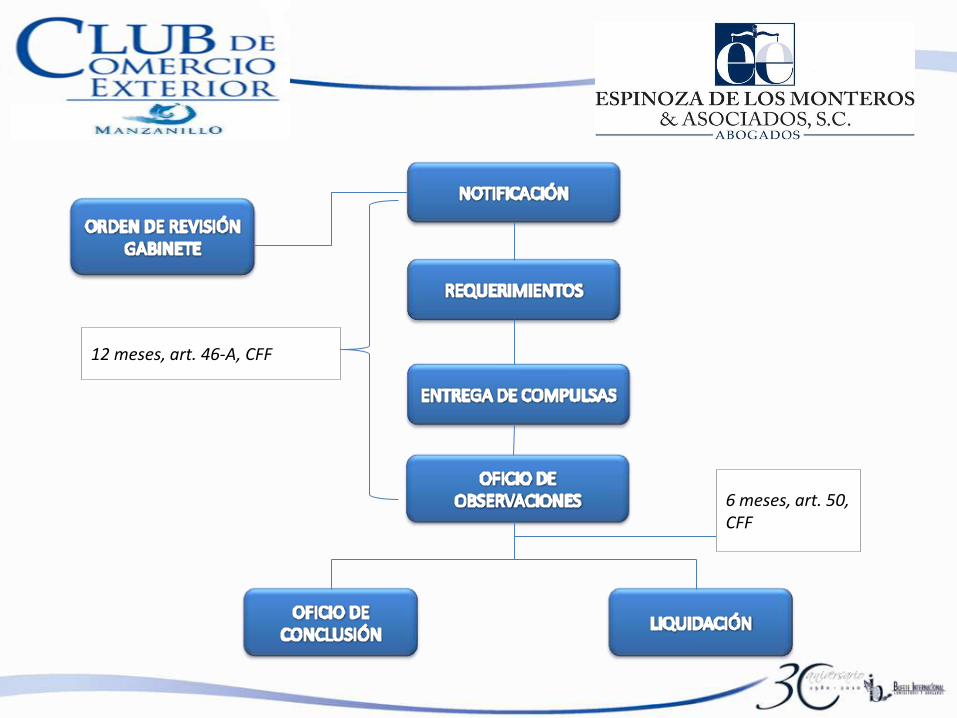

6 meses, art. 50, CFF

12 meses, art. 46-A, CFF

OBJETO

Requerir a los contribuyentes, responsables solidarios o terceros relacionados, para que exhiban en las oficinas de la propia autoridad, para su revisión la contabilidad, datos, documentos o informes que se les requieran, a fin de comprobar que han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales.

Art. 42, CFF.

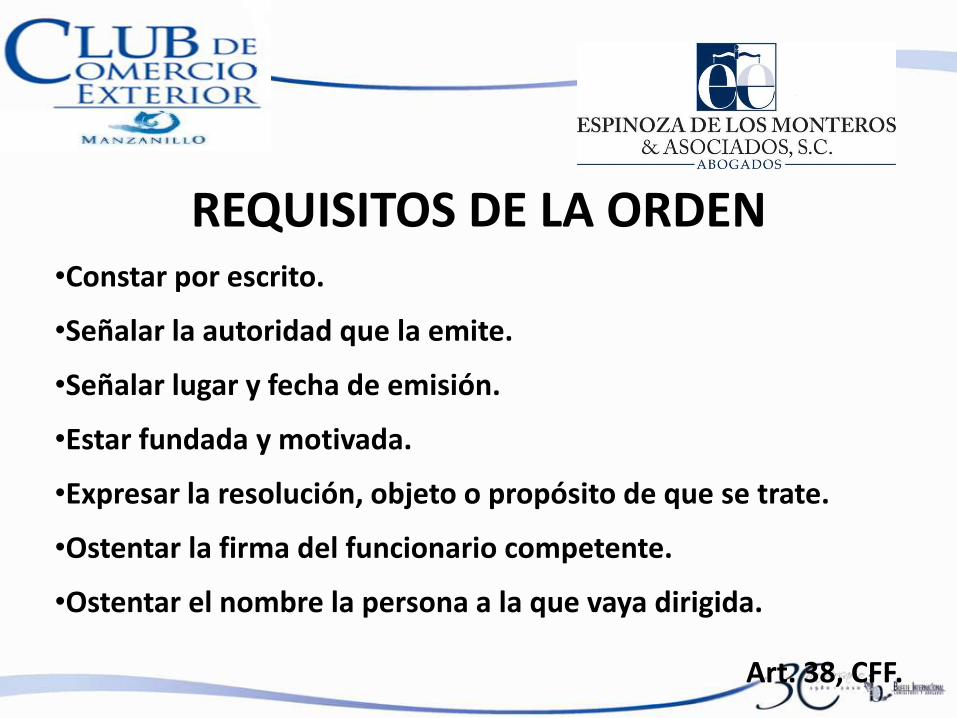

REQUISITOS DE LA ORDEN

•Constar por escrito.

•Señalar la autoridad que la emite.

•Señalar lugar y fecha de emisión.

•Estar fundada y motivada.

•Expresar la resolución, objeto o propósito de que se trate.

•Ostentar la firma del funcionario competente.

•Ostentar el nombre la persona a la que vaya dirigida.

Art. 38, CFF.

REQUISITOS DE LA ORDEN

•Indicar el lugar y plazo en el cual se debe proporcionar los informes o documentos.

•Apercibir al contribuyente de que, en caso de no presentar la documentación e información, o presentarla incompleta, se hará acreedor a la sanción correspondiente.

•Indicar el derecho que tiene el contribuyente a corregir su situación fiscal, art. 2, fracción XIII, 13, de la Ley Federal de los Derechos del Contribuyente.

REQUISITOS DE LA ORDEN

•El periodo que abarcará la visita: Ejercicios Completos o Incompletos

•Las contribuciones a revisar: ISR, IVA, IETU, IEPS, IGI, IGE

•Carácter con el que se va a revisar al contribuyente. Sujeto Directo, Responsable Solidario o Tercero Relacionado

Jurisprudencias SCJN

REGLAS DE LA REVISIÓN DE GABINETE •La notificación se realizará de conformidad con lo establecido en el artículo 136, del CFF, esto es, se puede notificar en las oficinas de la autoridad, en el último domicilio manifestado para efectos del RFC, en el domicilio fiscal que le corresponda conforme al artículo 10, del CFF, o bien tratándose de personas físicas en el lugar donde se encuentren.

REGLAS DE LA REVISIÓN DE GABINETE

•Si al presentarse el notificador en el lugar, el contribuyente o su Representante Legal, no estuviere presente se dejará citatorio para que lo esperen a hora determinada del siguiente día hábil, para notificar la orden, si al día siguiente no espera al notificador la diligencia de notificación se llevará a cabo con quien se encuentre en el lugar.

REGLAS DE LA REVISIÓN DE GABINETE

•Los informes, libros, documentos, contabilidad, requeridos deberán ser proporcionados por la persona a quien se dirigió la solicitud o por su representante legal.

•Cuando se presente incompleta la información o documentación, la autoridad fiscalizadora podrá emitir cuanto requerimiento considere pertinente.

REGLAS DE LA REVISIÓN DE GABINETE

•Como consecuencia de la revisión de la documentación, las autoridades formularán “Oficio de Observaciones”, en el cual harán constar en forma circunstanciada los hechos u omisiones que se hubiesen conocido y entrañen incumplimiento de las disposiciones fiscales.

•Cuando no hubiere observaciones, la autoridad comunicará por oficio la conclusión de la revisión de gabinete.

REGLAS DE LA REVISIÓN DE GABINETE

•Una vez notificado el Oficio de Observaciones, el contribuyente contará con un plazo de 20 días hábiles, contados a partir de que surta efectos su notificación, para: a).- Presentar los libros, documentos o registros, que desvirtúen los hechos u omisiones.

b).- Corregir su situación fiscal.

REGLAS DE LA REVISIÓN DE GABINETE

•Si se trate de mas de un ejercicio revisado, o abarque fracciones de otro, el plazo se podrá ampliar por 15 días más, siempre que el contribuyente lo solicite.

•Si el contribuyente no presenta la documentación dentro de plazo señalado, se tendrán por consentidos los hechos u omisiones consignados en el oficio de observaciones.

REGLAS DE LA REVISIÓN DE GABINETE

•Cuando las facultades de comprobación se refieran a los mismos periodos y contribuciones, solo se podrá efectuar una nueva revisión cuando se comprueben hechos diferentes.

•No se podrán determinar contribuciones omitidas correspondientes al mismo ejercicio, cuando no se comprueben hechos diferentes.

PLAZO PARA SU CONCLUSIÓN

•12 meses contados a partir de que se notifique al particular el inicio de las facultades de comprobación. El plazo se suspende por:

a).- Huelga. b).- Fallecimiento del contribuyente. c).- Desocupamiento del domicilio fiscal. d).- No se atiendan los requerimiento de información. e).- A partir de que se notifique la reposición del procedimiento. f).- Por caso fortuito o fuerza mayor. g).- Por interposición de algún medio de defensa.

PLAZO PARA EMITIR RESOLUCIÓN.

•6 meses, contados a partir del día siguiente a aquel en que hayan concluido el plazo de 20 días o el de 15 días, en caso de ampliación, en dicha resolución podrá determinar contribuciones omitidas u oficio de conclusión cuando no haya omisiones o se autocorrija el visitado.

•El contribuyente cuenta con plazo de 45 días hábiles, para controvertir a través del Recurso de Revocación o Juicio de Nulidad la citada resolución.

Art. 50, CFF

GRACIAS