Los vientos y las olas están siempre a favor del … · NICSP 17 –Propiedad, Planta y equipo...

63

Lic René Harry Muñoz Loaiza 1 COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA Edward Gibbon Los vientos y las olas están siempre a favor del navegante más capacitado

Transcript of Los vientos y las olas están siempre a favor del … · NICSP 17 –Propiedad, Planta y equipo...

Lic René Harry Muñoz Loaiza 1

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Edward Gibbon

Los vientos y las olas están siempre a favor del navegante más capacitado

Información a revelar en los estados financieros de acuerdo a los requerimientos de las NICSP

Lic René Harry Muñoz Loaiza 2

COLEGIO DE CONTADORES PRIVADOS DE COSTA RICA

Lic René Harry Muñoz Loaiza 3

ESTRUCTURA DE LAS NICSP

Reconocimiento

Medición

Presentación

Información a revelar

Lic René Harry Muñoz Loaiza 4

DETERMINAR LOS DIFERENTES USUARIOS QUE REQUIEREN INFORMACIÓN FINANCIERA

Lic René Harry Muñoz Loaiza 5

NECESIDADES DE LOS USUARIOS PARA TOMA DE DECISIONES

SEGMENTOS GEOGRÁFICOS: SEGMENTOS OPERATIVOS:

Lic René Harry Muñoz Loaiza 6

REQUERIMIENTOS DE LA NICSP 1

Lic René Harry Muñoz Loaiza 7

REQUERIMIENTOS DE LA NICSP 1

Principios fundamentales que subyacen a la preparación de los

estados financieros, incluyendo supuesto de empresa en marcha,

consistencia de presentación y clasificación, base de contabilidad

de causación, y agregación y materialidad.

El conjunto completo de estados financieros comprende:

Estado de posición financiera

Estado de desempeño financiero

Estado de cambios en activos netos / patrimonio

Estado de flujos de efectivo

Cuando la entidad tiene disponible presupuesto aprobado

públicamente, una comparación de las cantidades de

presupuesto y causación

Notas, que comprenden el resumen de las políticas de

contabilidad importantes y otras notas explicativas

Lic René Harry Muñoz Loaiza 8

REQUERIMIENTOS DE LA NICSP 1

La entidad cuyos estados financieros cumplen con las NICSP

tiene que hacer en las notas una declaración explícita y carente de

reservas de tal cumplimiento. Los estados financieros no pueden

ser descritos como que cumplen con las NICSP a menos que

cumplan con todos los requerimientos de las NICSP.

Requerimiento de DGCN

Lic René Harry Muñoz Loaiza 9

REQUERIMIENTOS DE LA NICSP 1

Normalmente es requerida la distinción corriente/no-corriente para

los activos y pasivos. En general, los eventos subsiguientes no

son considerados en la clasificación de los elementos como

corriente o no-corriente.

La entidad tiene que revelar por cada elemento de activo y pasivo

que combine cantidades que se espere sean recuperadas o

liquidadas tanto antes como después de 12 meses a partir de la

fecha de presentación de reporte, la cantidad a ser recuperada o

liquidada después de más de 12 meses.

Lic René Harry Muñoz Loaiza 10

REQUERIMIENTOS DE LA NICSP 1

La NICSP 1 especifica los requerimientos mínimos de revelación

para las notas. Éstas tienen que incluir información acerca de:

––Las políticas de contabilidad seguidas.

––Los juicios que la administración hizo en el proceso de

aplicación de las políticas de contabilidad de la entidad que

tengan el efecto más importante en las cantidades reconocidas

en los estados financieros.

Lic René Harry Muñoz Loaiza 11

REQUERIMIENTOS DE LA NICSP 1

––Los supuestos clave relacionados con el futuro, y las otras

fuentes clave de incertidumbre de la estimación, que tengan un

riesgo importante de causar un ajuste material a los valores en

libros de activos y pasivos en el siguiente año financiero.

––El domicilio y la forma legal de la entidad.

––Una descripción de la naturaleza de las operaciones de la

entidad.

––Una referencia a la legislación relevante.

––El nombre de la entidad controlante y la entidad última

controlante de la entidad económica

Lic René Harry Muñoz Loaiza 12

INFORMACIÓN A PRESENTAR EN EL ESTADO DE SITUACIÓN FINANCIERA

Estado de situación financiera

88. Como mínimo, en el estado de situación financiera se incluirán líneas de

partida con los importes que correspondan a:

a) propiedades, planta y equipo;

b) propiedades de inversión;

c) activos intangibles;

d) activos financieros [excluidos los importes mencionados en los apartados

(e), (g), (h) e (i)];

e) inversiones contabilizadas utilizando el método de la participación;

f) inventarios;

g) cuentas por cobrar provenientes de transacciones sin contraprestación

(impuestos y transferencias);

h) cuentas por cobrar provenientes de transacciones con contraprestación;

Lic René Harry Muñoz Loaiza 13

INFORMACIÓN A PRESENTAR EN EL ESTADO DE SITUACIÓN FINANCIERA

Estado de situación financiera

i) efectivo y equivalentes al efectivo;j) impuestos y cuentas por pagar de transferencias;k) cuentas por pagar provenientes de transacciones con contraprestación;l) provisiones;m) pasivos financieros [excluyendo los importes mencionados en los apartados (j), (k) y

(l)];n) intereses minoritarios, presentados dentro de los activos netos/patrimonio; yo) activos netos/patrimonio atribuibles a los propietarios de la entidad controladora.

Catálogo

Lic René Harry Muñoz Loaiza 14

NICSP 2 – ESTADO DE FLUJOS DE EFECTIVO

Actividades de operación

Actividades de Inversión

Actividades de

financiación

MÉTODO DIRECTO MÉTODO INDIRECTO

Lic René Harry Muñoz Loaiza 15

Información sobre flujos de efectivo de las actividades de

Operación.

27. La entidad debe informar acerca de los flujos de efectivo de

las operaciones usando uno de los dos siguientes métodos:

a) el método directo, según el cual se presentan por separado

las principales categorías de cobros y pagos en términos

brutos; o

b) el método indirecto, según el cual el resultado (ahorro o

desahorro) se corrige por los efectos de las transacciones no

monetarias, por todo tipo de partidas de pago diferido o

acumulaciones (o devengos) de cobros o pagos de operación

en efectivo pasados o futuros y las partidas de ingresos o

gastos asociadas con flujos de efectivo de inversión o

financiación.

NICSP 2 – ESTADO DE FLUJOS DE EFECTIVO

Lic René Harry Muñoz Loaiza 16

NICSP 2 – ESTADO DE FLUJOS DE EFECTIVO

Información sobre flujos de efectivo de las actividades de inversión

y financiación.

31. Una entidad debe informar por separado sobre las principales

categorías de cobros y pagos brutos procedentes de actividades de

inversión y financiación, excepto para los flujos de efectivo descritos

en los párrafos 32 y 35, que se presentan en términos netos.

Lic René Harry Muñoz Loaiza 17

NICSP 2 – ESTADO DE FLUJOS DE EFECTIVO

Información sobre flujos de efectivo en términos netos.

32. Los flujos de efectivo que proceden de los siguientes tipos de

actividades de operación, de inversión o de financiación, pueden

presentarse en términos netos:

(a) cobros y pagos por cuenta de clientes, contribuyentes o

beneficiarios, siempre y cuando los flujos de efectivo reflejen la

actividad de la otra parte más que la correspondiente a la entidad; y

(b) cobros y pagos procedentes de partidas en las que la rotación es

elevada, los importes grandes y el vencimiento próximo.

Lic René Harry Muñoz Loaiza 18

OTRAS NICSP

NICSP 3 – Políticas de contabilidad, cambios en estimados de contabilidad y errores

NICSP 4 – Los efectos de las variaciones en las tasas de cambio

NICSP 5 – Costos por préstamos

Lic René Harry Muñoz Loaiza 19

OTRAS NICSP

NICSP 6 – Estados financieros consolidados y separados

NICSP 7 – Inversiones en asociadas

NICSP 8 – participaciones en negocios conjuntos

Lic René Harry Muñoz Loaiza 20

NICSP 16 – Propiedades de inversión

Resumen

Propiedad para inversión es el terreno o las edificaciones tenidas (ya

sea por el propietario o según un arrendamiento financiero) para

ganar alquileres o para apreciación de capital o para ambos, más que

para:

i. Uso en la producción o suministro de bienes o servicios o para

propósitos administrativos

ii. Venta en el curso ordinario de las operaciones

Lic René Harry Muñoz Loaiza 21

NICSP 16 – Propiedades de inversión

La propiedad para inversión tiene que ser reconocida como un activo

cuando, y solo cuando:

i. Sea probable que los beneficios económicos futuros o el

potencial de servicio que estén asociados con la propiedad para

inversión fluirán para la entidad.

ii. El costo o el valor razonable de la propiedad para inversión

pueda ser medido confiablemente.

La NICSP 16 no aplica a la propiedad ocupada por el propietario o a

la propiedad que esté siendo construida o desarrollada para uso

futuro como propiedad para inversión, o a la propiedad tenida para la

venta en el curso ordinario de los negocios.

Lic René Harry Muñoz Loaiza 22

NICSP 16 – Propiedades de inversión

Información a revelar

Modelo del valor razonable y modelo del costo

85. La información a revelar presentada a continuación son de

aplicación, junto con las mencionadas en la NICSP 13. De acuerdo

con la NICSP 13, el propietario de una propiedad de inversión

facilitará información a revelar correspondiente al arrendador sobre

los arrendamientos en los que ha participado Una entidad que

mantenga una propiedad de inversión en régimen de arrendamiento

financiero u operativo, incluirá información a revelar del arrendatario

para los arrendamientos financieros e información a revelar del

arrendador para los arrendamientos operativos en los que haya

participado.

Lic René Harry Muñoz Loaiza 23

NICSP 16 – Propiedades de inversión

86. Una entidad revelará:

(a) si aplica el modelo del valor razonable o el modelo del costo;

(b) cuando aplique el modelo del valor razonable, si, y en qué

circunstancias se clasifican y contabilizan como propiedades de

inversión los derechos sobre propiedades mantenidas en régimen de

arrendamiento operativo;

Lic René Harry Muñoz Loaiza 24

NICSP 16 – Propiedades de inversión

(c) Cuando la clasificación resulte difícil (véase el párrafo 18), los

criterios desarrollados por la entidad para distinguir las propiedades

de inversión de las propiedades ocupadas por el dueño y de las

propiedades que se tienen para vender en el curso normal de las

actividades del negocio;

(d) los métodos e hipótesis significativas aplicados en la

determinación del valor razonable de las propiedades de inversión,

incluyendo una declaración que indique si la determinación del valor

razonable fue hecha a partir de evidencias del mercado o se tuvieron

en cuenta otros factores de peso (que se revelarán por la entidad) por

causa de la naturaleza de las propiedades y la falta de datos

comparables de mercado;

Lic René Harry Muñoz Loaiza 25

NICSP 16 – Propiedades de inversión

(e) la medida en que el valor razonable de las propiedades de

inversión (tal como han sido medidas o reveladas en los estados

financieros) está basado en una valoración hecha por un perito

independiente que tenga una capacidad profesional reconocida y una

experiencia reciente en la localidad y categoría de las propiedades de

inversión objeto de la medición. Si no hubiera tenido lugar dicha forma

de valoración, se revelará este hecho;

Lic René Harry Muñoz Loaiza 26

NICSP 16 – Propiedades de inversión

(f) los importes reconocidos en el resultado (ahorro o desahorro) por:

(i) ingresos por alquileres provenientes de las propiedades de

inversión;

(ii) gastos directos de operación (incluyendo reparaciones y

mantenimiento) que surgen de propiedades de inversión que

generaron ingresos por alquileres durante el periodo; y

(iii) gastos directos de operación (incluyendo reparaciones y

mantenimiento) que surgen de las propiedades de inversión que

no generaron ingresos por alquileres durante el periodo.

Lic René Harry Muñoz Loaiza 27

NICSP 16 – Propiedades de inversión

Propiedades de Inversión SALDOS

Cuenta Nombre Periodo Actual Periodo Anterior

%

1.2.5.02 Propiedades de Inversión

MARQUE CON X SI CUMPLE

BASE CONTABLE

Propiedades están debidamente registrados en Registro Nacional

Propiedades cuentan con planos inscritos

Se tiene control con el uso de las Propiedades

Se tiene Propiedades ocupados ilegalmente.

Lic René Harry Muñoz Loaiza 28

NICSP 17 – Propiedad, Planta y equipo

Resumen

•• Los elementos de propiedad, planta y equipo tienen que ser

reconocidos como activos si, y solo si, es probable que los beneficios

económicos futuros o el potencial de servicio asociado con el

elemento fluirá para la entidad, y el costo o el valor razonable del

elemento puede ser medido confiablemente.

•• La NICSP 17 no requiere o prohíbe el reconocimiento de bienes

patrimoniales. La entidad que reconoce bienes patrimoniales está

requerida a cumplir con los requerimientos de revelación de la NICSP

17 con relación a los bienes patrimoniales que hayan sido

reconocidos y puede, pero no está requerida a, cumplir con los otros

requerimientos de la NICSP 17 con relación a los bienes

patrimoniales.

Lic René Harry Muñoz Loaiza 29

NICSP 17 – Propiedad, Planta y equipo

Subsiguiente a la adquisición, la NICSP 17 permite la selección del

modelo de contabilidad para toda una clase de propiedad, planta y

equipo:

i. Modelo del costo: El activo es llevado al costo, menos

depreciación acumulada y pérdidas por deterioro.

ii. Modelo de revaluación: El activo es llevado a la cantidad

revaluada, la cual es el valor razonable a la fecha de la

revaluación, menos la subsiguiente depreciación y pérdidas por

deterioro.

Lic René Harry Muñoz Loaiza 30

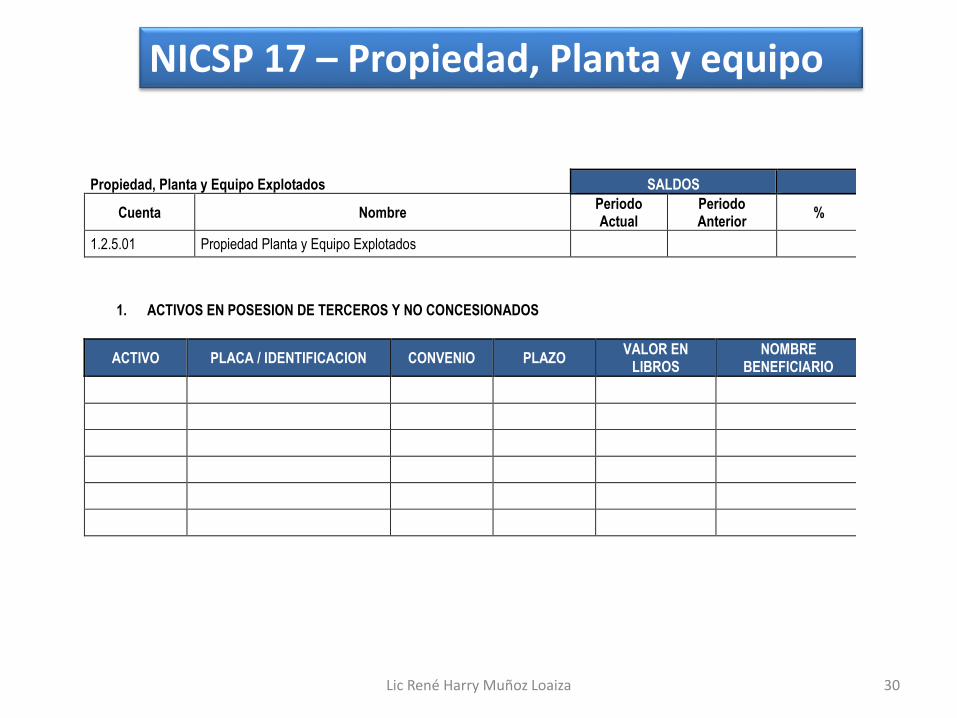

Propiedad, Planta y Equipo Explotados SALDOS

Cuenta Nombre Periodo Actual

Periodo Anterior

%

1.2.5.01 Propiedad Planta y Equipo Explotados

1. ACTIVOS EN POSESION DE TERCEROS Y NO CONCESIONADOS

ACTIVO PLACA / IDENTIFICACION CONVENIO PLAZO VALOR EN

LIBROS NOMBRE

BENEFICIARIO

NICSP 17 – Propiedad, Planta y equipo

Lic René Harry Muñoz Loaiza 31

NICSP 17 – Propiedad, Planta y equipo

Bienes del patrimonio histórico artístico y/o cultural.

9. Esta Norma no requiere que una entidad reconozca los bienes del

patrimonio histórico artístico y/o cultural que satisfagan de otra forma la

definición y los criterios de reconocimiento de los elementos de

propiedades, planta y equipo.

Si una entidad reconoce los bienes del patrimonio histórico artístico y/o

cultural, debe aplicar los requerimientos de revelar de la información de

esta Norma y puede, pero no se requiere, aplicar los requerimientos de

medición establecidos en esta Norma.

Lic René Harry Muñoz Loaiza 32

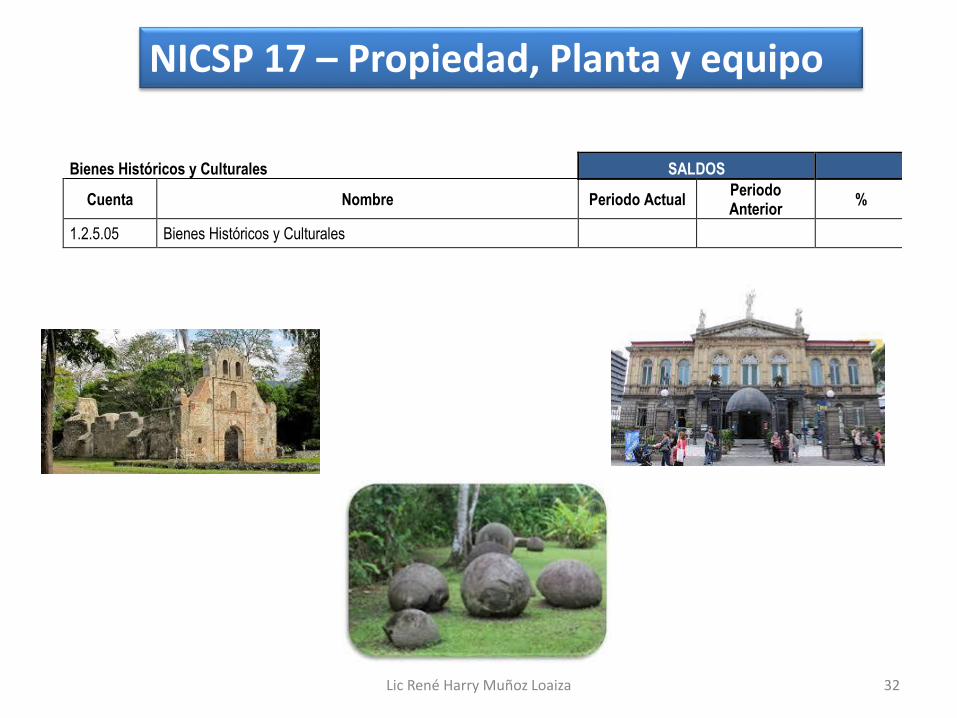

NICSP 17 – Propiedad, Planta y equipo

Bienes Históricos y Culturales SALDOS

Cuenta Nombre Periodo Actual Periodo Anterior

%

1.2.5.05 Bienes Históricos y Culturales

Lic René Harry Muñoz Loaiza 33

NICSP 17 – Propiedad, Planta y equipo

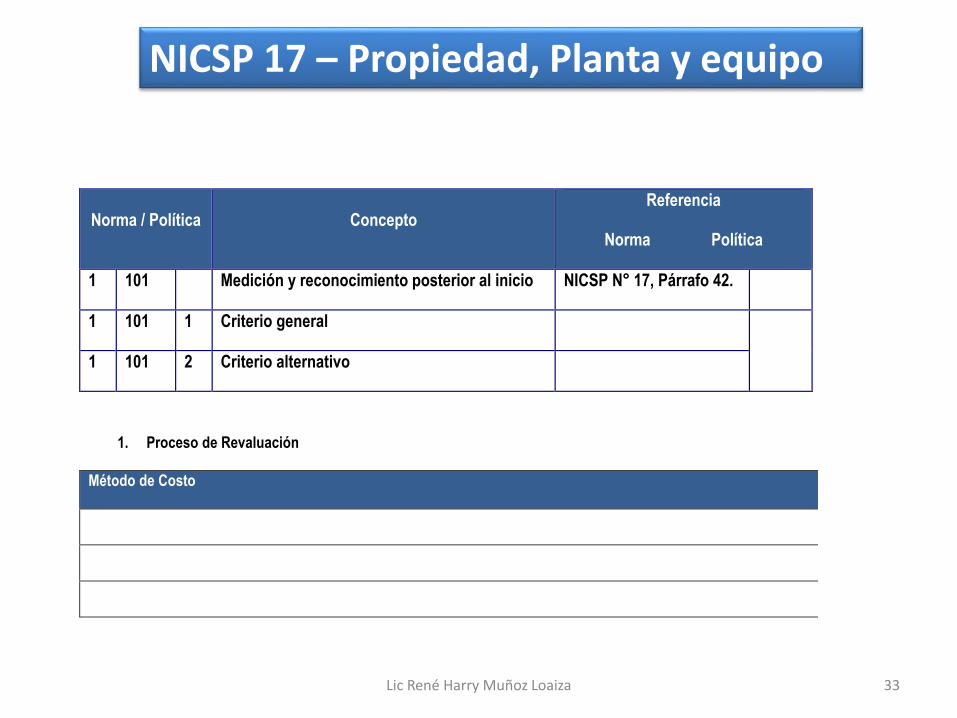

Norma / Política Concepto Referencia

Norma Política

1 101 Medición y reconocimiento posterior al inicio NICSP N° 17, Párrafo 42.

1 101 1 Criterio general DGCN

1 101 2 Criterio alternativo

1. Proceso de Revaluación

Método de Costo

Lic René Harry Muñoz Loaiza 34

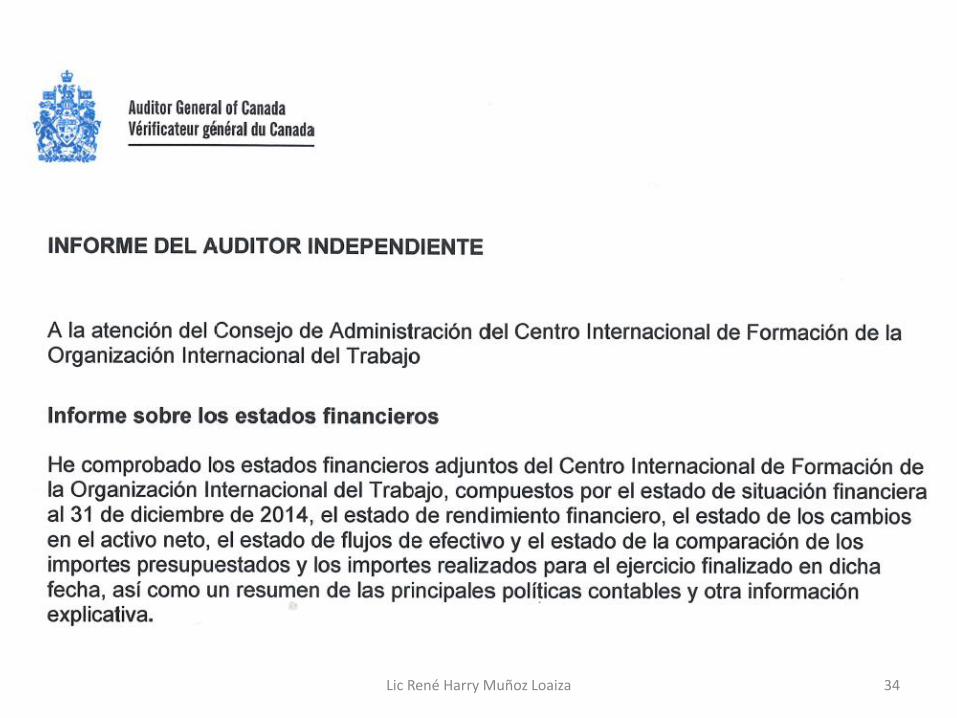

Lic René Harry Muñoz Loaiza 35

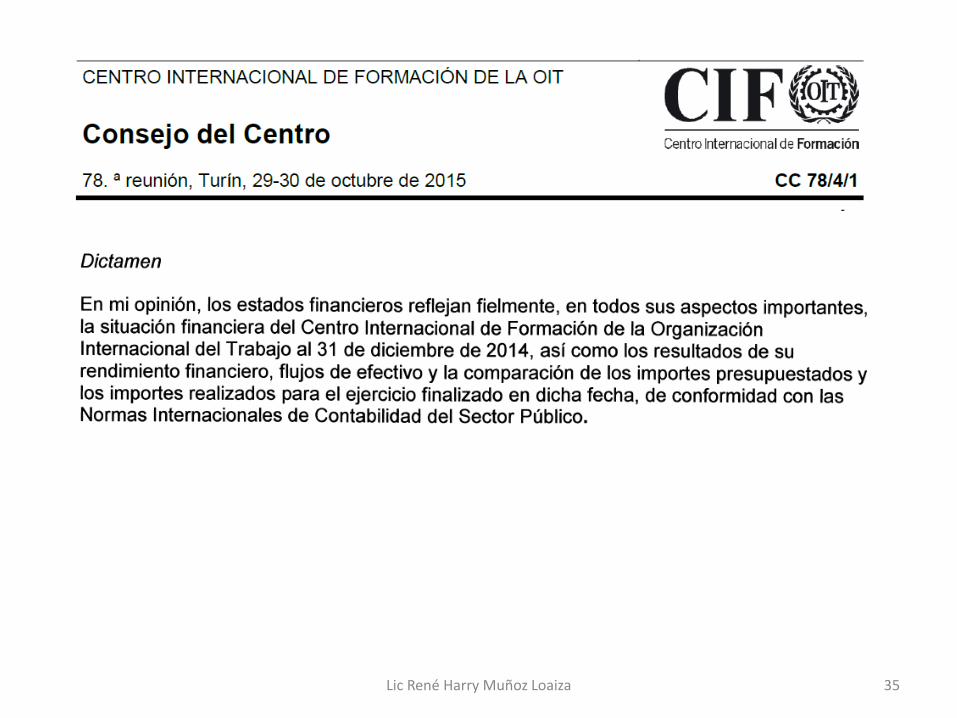

Lic René Harry Muñoz Loaiza 36

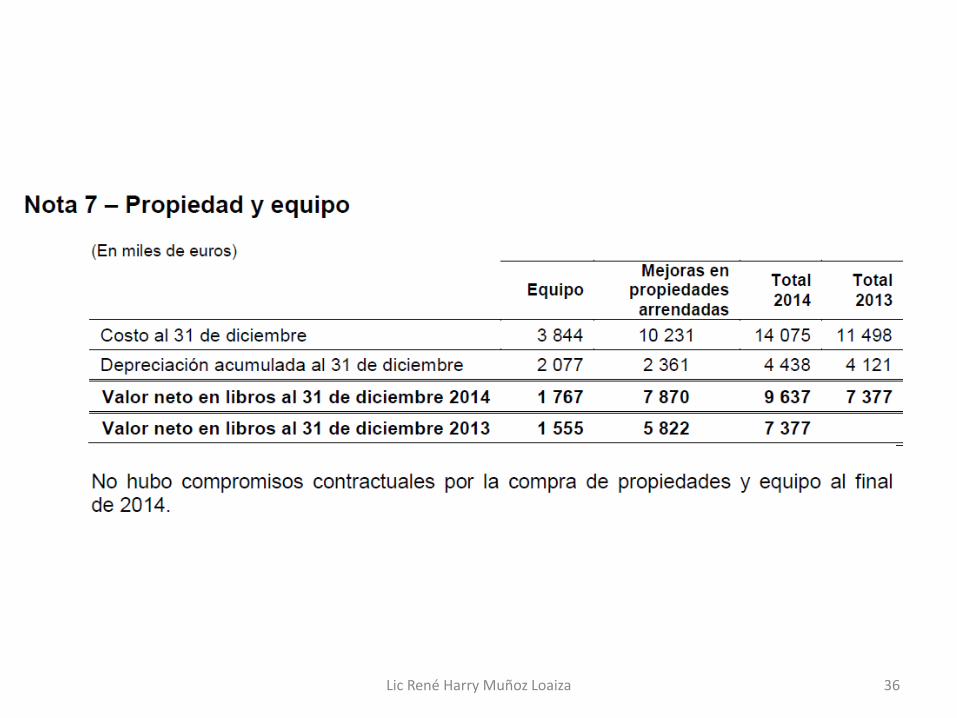

Lic René Harry Muñoz Loaiza 37

Lic René Harry Muñoz Loaiza 38

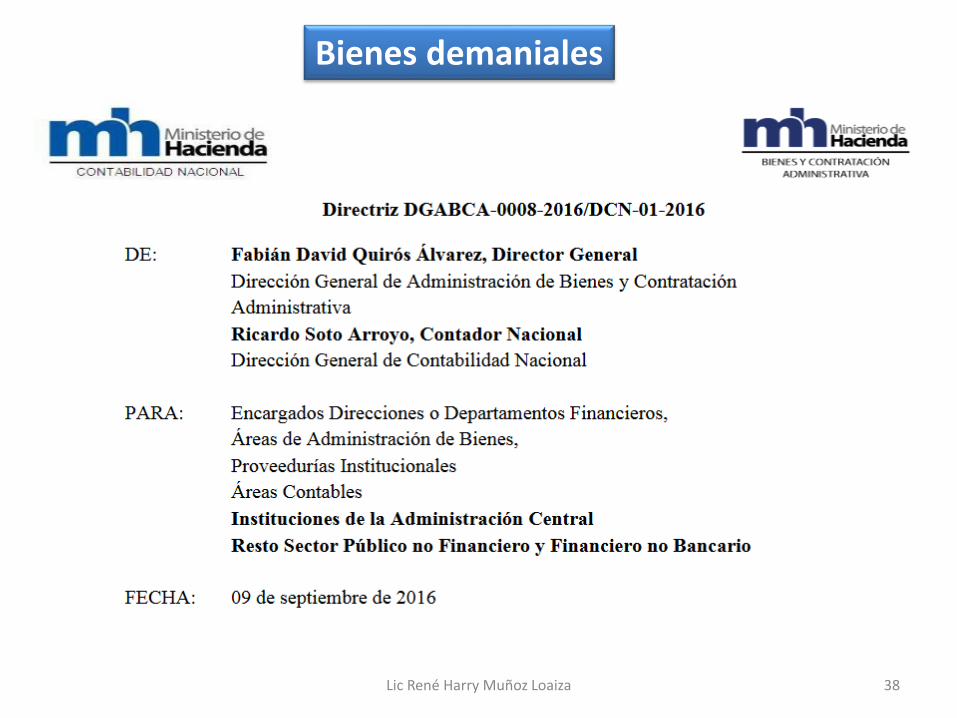

Bienes demaniales

Lic René Harry Muñoz Loaiza 39

Bienes demaniales

Son llamados bienes dominicales, bienes demaniales, bienes o cosas públicos,

aquellos que no pertenecen individualmente a los particulares y que están

destinados al uso público y sometido a un régimen especial, fuera del comercio

de los hombres; es decir, afectados por su naturaleza y vocación. En

consecuencia, esos bienes pertenecen al Estado en el sentido más amplio del

concepto; están afectados al servicio que prestan y que, invariablemente, es esencialen virtud de norma expresa.

Entre sus características se encuentran la inalienabilidad, imprescriptibilidad einembargabilidad; no pueden hipotecarse ni son susceptibles a gravamen en los términosde Derecho Civil y la acción administrativa sustituye a los interdictos para recuperar eldominio. Dado que estos bienes están fuera del comercio y no pueden ser objeto deposesión de personas físicas o jurídicas privadas, de tal manera que se puede adquirir underecho a su aprovechamiento, pero no un derecho de propiedad sobre ellos.

Lic René Harry Muñoz Loaiza 40

Bienes demaniales

Artículo 3°

-

Bienes demaniales:

Serán considerados bienes demaniales todos aquellos bienes que una norma

de tipo legal les establezca dicha condición o afectación, como los establecidos

en el inciso 14) del artículo 121 de la Constitución Política

Atribuciones de la Asamblea Legislativa

ARTÍCULO 121.- Además de las otras atribuciones que le confiere esta Constitución, corresponde

exclusivamente a la Asamblea Legislativa:

14) Decretar la enajenación o la aplicación a usos públicos de los bienes propios de la

Nación.

Lic René Harry Muñoz Loaiza 41

NICSP 20-INFORMACIÓN A REVELAR SOBRE PARTESRELACIONADAS

Objetivo

Asegurar que los estados financieros revelan la existencia de

relaciones con partes relacionadas y las transacciones entre la

entidad y sus partes relacionadas. Esta información es requerida

para propósitos de accountability (responsabilidad) y para facilitar

un mejor entendimiento de la posición financiera y el desempeño

de la entidad que reporta.

Lic René Harry Muñoz Loaiza 42

NICSP 20-INFORMACIÓN A REVELAR SOBRE PARTESRELACIONADAS

•• Requiere la revelación de:

i. Relaciones que involucran control incluso si no ha habido

transacciones entre ellas

ii. Transacciones con partes relacionadas

iii. Compensación de la administración (incluyendo un análisis

por tipo de compensación)

Lic René Harry Muñoz Loaiza 43

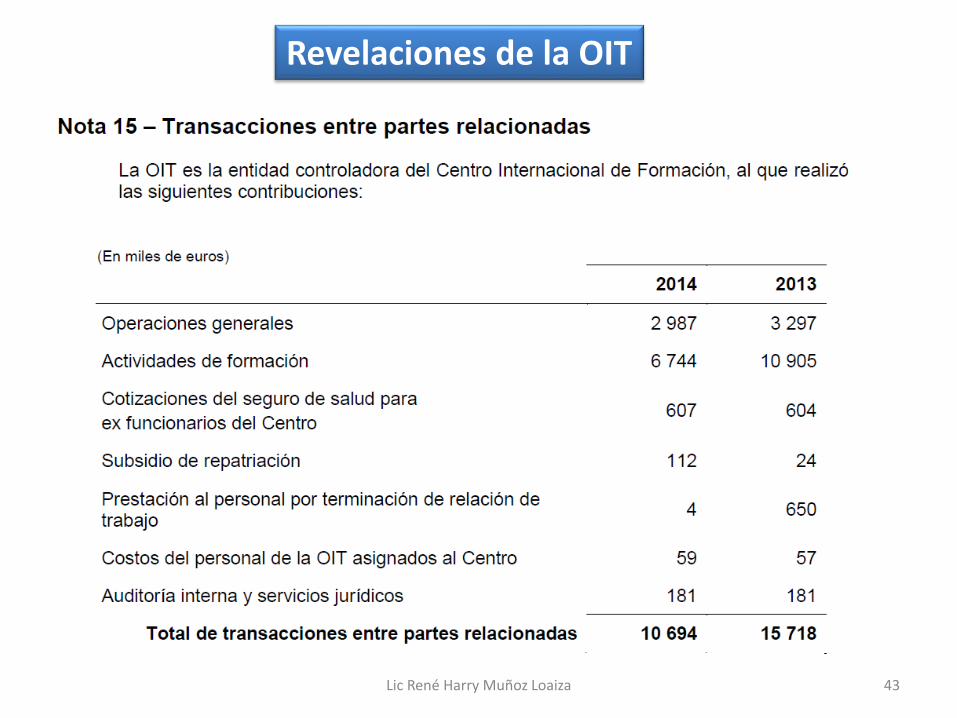

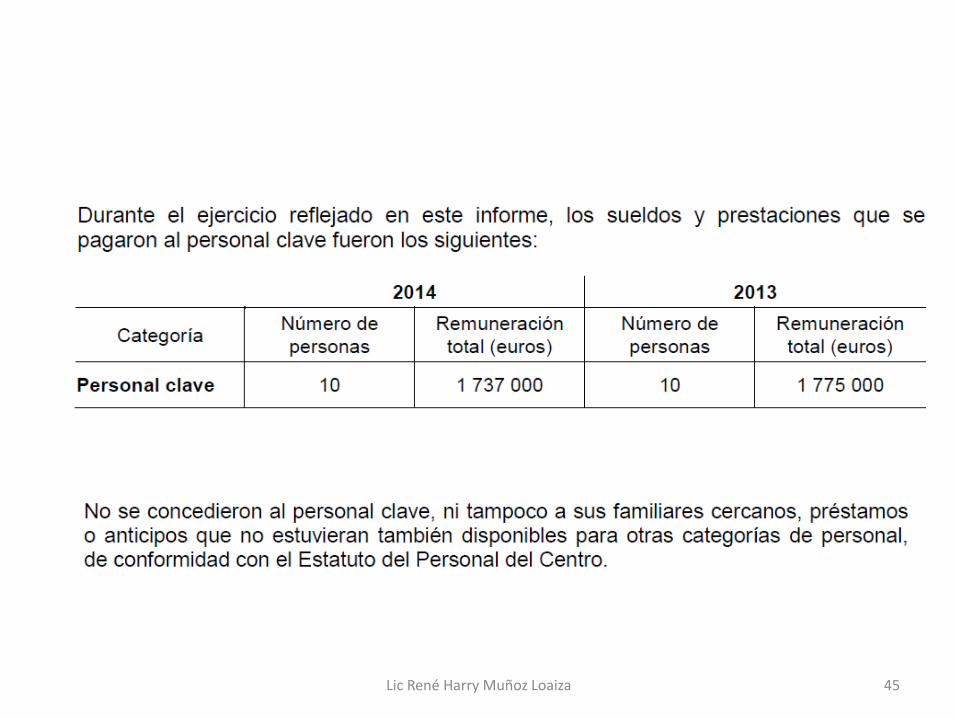

Revelaciones de la OIT

Lic René Harry Muñoz Loaiza 44

Lic René Harry Muñoz Loaiza 45

Lic René Harry Muñoz Loaiza 46

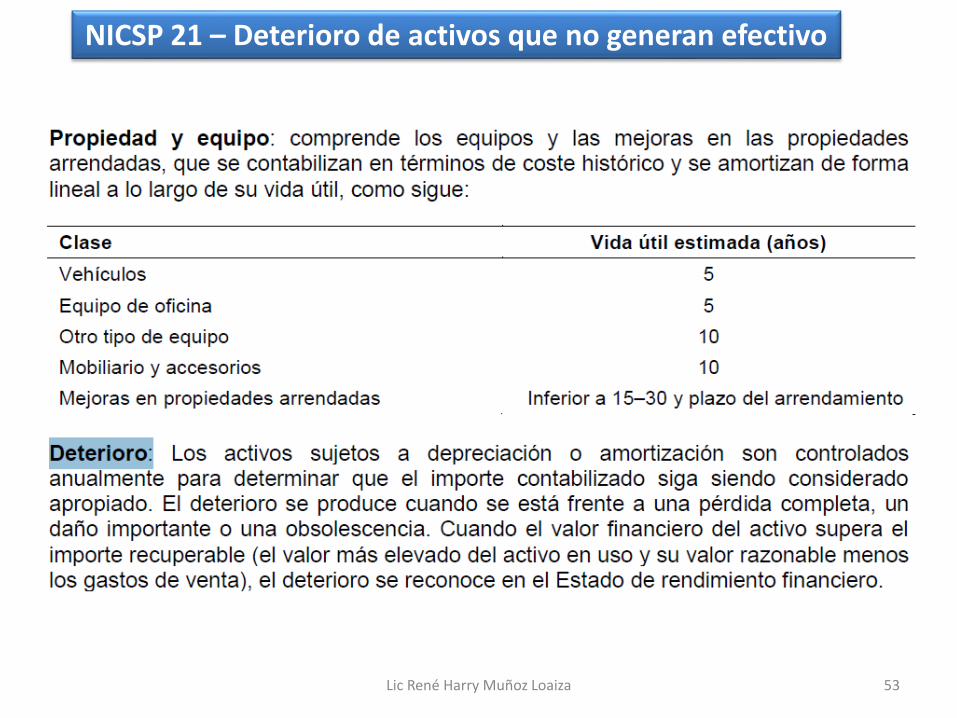

NICSP 21 – Deterioro de activos que no generan efectivo

ObjetivoAsegurar que todos los activos que no generan efectivo sean llevadosa no más que su cantidad de servicio recuperable, y prescribir cómo secalcula la cantidad de servicio recuperable.

Resumen•• La NICSP 21 aplica a todos los activos que no generen efectivo,excepto los activos que surgen de contratos de construcción (vea laNICSP 11), inventarios (vea la NICSP 12), activos financieros que esténincluidos en el alcance de la NICSP 29, propiedad para inversiónmedida a valor razonable (vea la NICSP 16), propiedad, planta y equipoque no genera efectivo que es medida a cantidades revaluadas (vea laNICSP 17), y otros activos con relación a los cuales requerimientos decontabilidad para el deterioro estén incluidos en otras NICSP.

Lic René Harry Muñoz Loaiza 47

Las entidades del sector público que tengan activos que

generen efectivo tienen que aplicar la NICSP 26 a tales

activos.

La pérdida por deterioro de un activo que no genera efectivo

es la cantidad por la cual el valor en libros del activo excede

su cantidad de servicio recuperable.

La pérdida por deterioro tiene que ser reconocida

inmediatamente en superávit o déficit.

Después del reconocimiento de una pérdida por deterioro, el

cargo por depreciación (amortización) para el activo tiene que

ser ajustado en períodos futuros para asignar el valor en

libros revisado del activo, menos su valor residual (si lo hay),

sobre una base sistemática durante su vida útil restante.

NICSP 21 – Deterioro de activos que no generan efectivo

Lic René Harry Muñoz Loaiza 48

NICSP 21 – Deterioro de activos que no generan efectivo

Cantidad de servicio recuperable es el más alto entre el valor

razonable del activo que no genera efectivo, menos los costos

de venta y su valor en uso.

El valor en uso de un activo que no genera efectivo es el valor

presente del potencial de servicio restante del activo. El valor

presente del potencial de servicio restante del activo es

determinado usando cualquiera de los siguientes tres

enfoques, y depende de la disponibilidad de los datos y de la

naturaleza del deterioro:

Lic René Harry Muñoz Loaiza 49

NICSP 21 – Deterioro de activos que no generan efectivo

––Enfoque del costo de reemplazo depreciado: El valor

presente del potencial de servicio restante de un activo es

determinado como el costo de reemplazo depreciado del activo.

El costo de reemplazo de un activo es el costo para reemplazar

el potencial de servicio bruto del activo.

Este costo es depreciado para reflejar el activo en su condición

usada. Un activo puede ser reemplazado ya sea mediante

reproducción (replicación) del activo existente o mediante

reemplazo de su potencial de servicio bruto.

El costo de reemplazo depreciado es medido como el costo de

reproducción o reemplazo del activo, cualquiera que sea el

menor, menos la depreciación acumulada calculada con base en

tal costo, para reflejar el potencial de servicio ya consumido o

expirado del activo.

Lic René Harry Muñoz Loaiza 50

NICSP 21 – Deterioro de activos que no generan efectivo

––Enfoque del costo de restauración: El valor presente del

potencial de servicio restante del activo es determinado

mediante sustraer el costo estimado de restauración del activo

del costo corriente de reemplazar el potencial de servicio

restante del activo antes de deterioro. El último costo

usualmente es determinado como el costo de reproducción o

reemplazo depreciado del activo cualquiera que sea el menor.

Lic René Harry Muñoz Loaiza 51

NICSP 21 – Deterioro de activos que no generan efectivo

––Enfoque de unidades de servicio: El valor presente del

potencial de servicio restante del activo es determinado

mediante reducir el costo corriente del potencial de servicio

restante del activo antes de deterioro para conformarlo con el

número reducido de unidades de servicio que se espere del

activo en su estado deteriorado.

Tal y como ocurre con el enfoque del costo de restauración, el

costo corriente de reemplazar el potencial de servicio restante

del activo antes de deterioro usualmente es determinado como

el costo de reproducción o reemplazo depreciado del activo

antes de deterioro, cualquiera que sea el menor.

Lic René Harry Muñoz Loaiza 52

NICSP 21 – Deterioro de activos que no generan efectivo

En cada fecha de presentación de reporte, se revisan los

activos para valorar por cualquier indicador de que el activo

pueda estar deteriorado. Si es señalado deterioro, la entidad

tiene que estimar la cantidad de servicio recuperable. La

reversa de las pérdidas por deterioro en años anteriores es

permitida en ciertos casos.

Lic René Harry Muñoz Loaiza 53

NICSP 21 – Deterioro de activos que no generan efectivo

Lic René Harry Muñoz Loaiza 54

NICSP 26 – Deterioro de activos que generan efectivo

Objetivo

Prescribir los procedimientos que la entidad aplica para

determinar si un activo que genera efectivo está deteriorado y

asegurar que se reconocen las pérdidas por deterioro. Este

estándar también especifica cuándo la entidad tiene que

reversar una pérdida por deterioro y prescribe las revelaciones.

Lic René Harry Muñoz Loaiza 55

NICSP 26 – Deterioro de activos que generan efectivo

•• Un deterioro es una pérdida en los beneficios económicos

futuros o en el potencial de servicio de un activo, por encima

del reconocimiento sistemático de la pérdida de los beneficios

económicos futuros o el potencial de servicio del activo

mediante la depreciación.

•• La cantidad recuperable de un activo es el más alto entre su

valor razonable menos los costos de venta y su valor en uso.

•• Una pérdida por deterioro de un activo que genera efectivo

es la cantidad por la cual el valor en libros del activo excede su

cantidad recuperable.

Lic René Harry Muñoz Loaiza 56

Revelaciones sobre riesgos (OIT)

Riesgo de liquidez

El riesgo de liquidez, también denominado riesgo de financiación, es

el riesgo de que el Centro encuentre dificultades para cumplir sus

compromisos financieros. El enfoque que este ha adoptado para

hacer frente al riesgo de liquidez es garantizar que contará con fondos

suficientes para cumplir sus compromisos en los plazos previstos,

para lo cual presta atención constante a las estimaciones del flujo de

efectivo y a las cifras reales.

Las cuentas por pagar y el pasivo acumulado deberán realizarse

dentro de 30 días (30 en 2013).

Lic René Harry Muñoz Loaiza 57

Revelaciones sobre riesgos (OIT)

De conformidad con su Reglamento Financiero, se estableció

el Fondo de Operaciones para financiar gastos por cortos

periodos en tanto no se reciban las contribuciones voluntarias

comprometidas y otros ingresos, y en circunstancias

excepcionales, para proporcionar adelantos frente a

situaciones de emergencia. A la fecha del cierre, el saldo del

Fondo de Operaciones se elevó a 1,935 millones de euros

(1,929 millones de euros en 2013).

Lic René Harry Muñoz Loaiza 58

Revelaciones sobre riesgos (OIT)

Riesgo de crédito

Es el riesgo de que una de las partes del instrumento financiero deje de

cumplir con sus obligaciones y produzca, en la otra parte, una pérdida

financiera. El Centro está expuesto a riesgo de crédito por lo que se

refiere al efectivo y los equivalentes de efectivo y a las cuentas por

cobrar.

El Centro invierte los excedentes de los fondos a fin de devengar

ingresos por intereses, con el objetivo de garantizar la seguridad del

capital invertido y disponer de suficiente liquidez para satisfacer las

necesidades de flujo de efectivo obtener mejores rendimientos en sus

inversiones.

Lic René Harry Muñoz Loaiza 59

Revelaciones sobre riesgos (OIT)

Riesgo de crédito

Conforme a su política de inversión, las inversiones se realizan

solamente con instituciones que han mantenido una nota de solvencia

Fitch a largo plazo de A o superior.

De no encontrarse una nota de solvencia Fitch disponible, se requerirá

una nota de solvencia mínima de A+ establecida por Standard y Poor o

Moody. El principal proveedor de servicios bancarios del Centro queda

excluido de esta política debido a los requisitos de funcionamiento.

Lic René Harry Muñoz Loaiza 60

Revelaciones sobre riesgos (OIT)

Los equivalentes de efectivo, que incluyen depósitos a plazo,

están repartidos entre diferentes bancos a fin de evitar una

concentración excesiva de fondos en unas pocas instituciones.

El porcentaje total del efectivo y de los equivalentes de efectivo

que pueden depositarse en una sola institución se determina

atendiendo a su nota de solvencia a largo plazo con exclusión

del principal proveedor de servicios bancarios.

El Centro no dispuso más del límite establecido en 10,0

millones de euros en cada institución por el período que abarca

el informe. Las inversiones se limitan a depósitos a plazo fijo,

certificados de depósito, bonos, notas y pagarés del Tesoro

garantizados por el Estado, así como bonos con interés flotante.

Lic René Harry Muñoz Loaiza 61

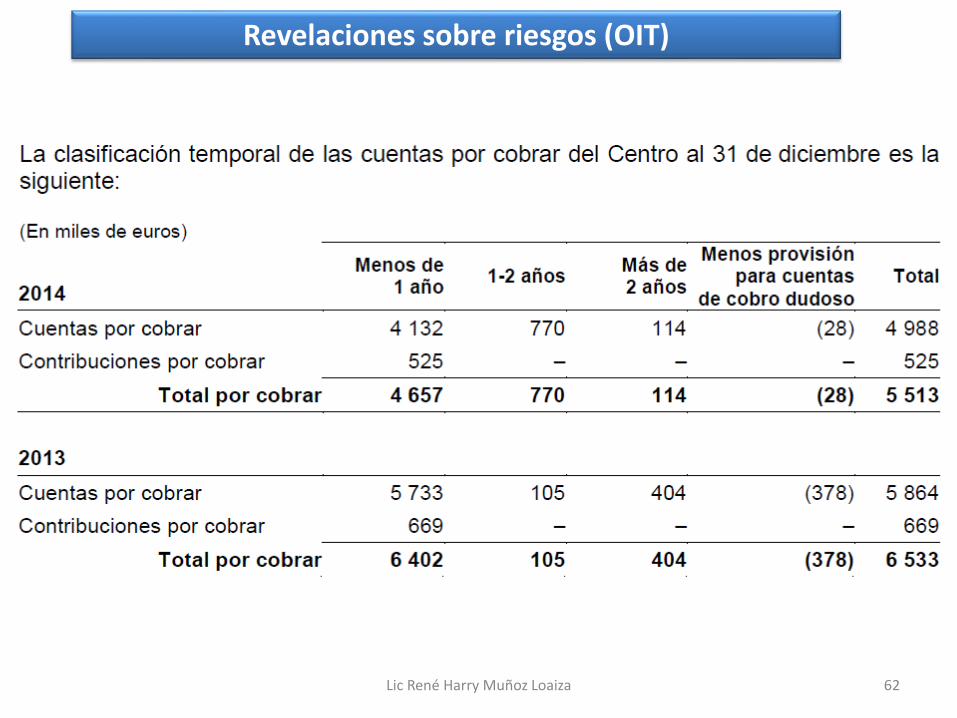

Revelaciones sobre riesgos (OIT)

Cuentas por cobrar

Las cuentas por cobrar, contra recepción de factura,

pertenecen a los gobiernos y entidades supranacionales con

clasificación crediticia establecida. El máximo nivel de

exposición al riesgo de crédito está representado por el valor

en libros de esos activos.

Lic René Harry Muñoz Loaiza 62

Revelaciones sobre riesgos (OIT)

Lic René Harry Muñoz Loaiza 63

Muchas gracias por su atención