Manual del emprendedor - teczamora.mxteczamora.mx/documentos/sejoven/manual/manual_emprendedor.pdftu...

32

1 Manual del emprendedor Manual del emprendedor Manual del emprendedor Tu idea de negocio / Estudio de Mercado / Administración / Análisis Financiero Programa Emprendedores Juveniles

Transcript of Manual del emprendedor - teczamora.mxteczamora.mx/documentos/sejoven/manual/manual_emprendedor.pdftu...

1

Manual del emprendedorManual del emprendedorManual del emprendedor

Tu idea de negocio / Estudio de Mercado / Administración / Análisis Financiero

Programa Emprendedores Juveniles

2

Razón social

Es momento de ponerle nombre a tu empresa.

Recuerda que éste será el que te identifique

frente a tus clientes y tu competencia. Te reco-

mendamos que sea corto y fácil de recordar.

Antecedentes

Menciona cómo surgió esta idea, quiénes forma-

ron parte de ella, por qué decidieron aventurarse

en esta empresa, y cómo lograron llegar hasta

este punto de echar a andar su proyecto.

Misión

Es el marco de referencia con el cual vas a regir

tu empresa. Delimita qué necesidades satisface,

a quiénes está focalizado, qué tipos de productos

ofrece, y cuáles son los límites de sus actividades,

también concentra el propósito o razón de ser de

una organización y conceptualiza la visión empre-

sarial de sus creadores.

Plantea las tareas y cualidades de tu empresa en

el presente.

DESCRIPCIÓN DEL EMPRESA

Visión

Es la exposición que indica la dirección de tu em-

presa a largo plazo, es decir, cómo se quiere ver

consolidada en el mercado, y la magnitud con la

que quieres contar. Pregúntate: ¿Cómo quiero ver

a mi empresa a futuro, y hacia dónde quiero que

camine?

Filosofía de la empresa

Es la “forma de ser” de la empresa, y es también

la visión compartida. Incluye los valores, a través

de los cuales el equipo que conforma la empresa

se conducirá entre sí, con los proveedores y con

los clientes.

ANÁLISIS FODA

Es la herramienta sencilla que te permite realizar

el diagnóstico rápido de la situación presente de

tu empresa. Considera los factores externos e in-

ternos que la afectan, así podrás marcar la estra-

tegia para el logro satisfactorio de las metas y ob-

jetivos.

Fortalezas: Son las actividades que se realizan al

interior de tu empresa. Son las ventajas que te

permitirán avanzar fácilmente.

3

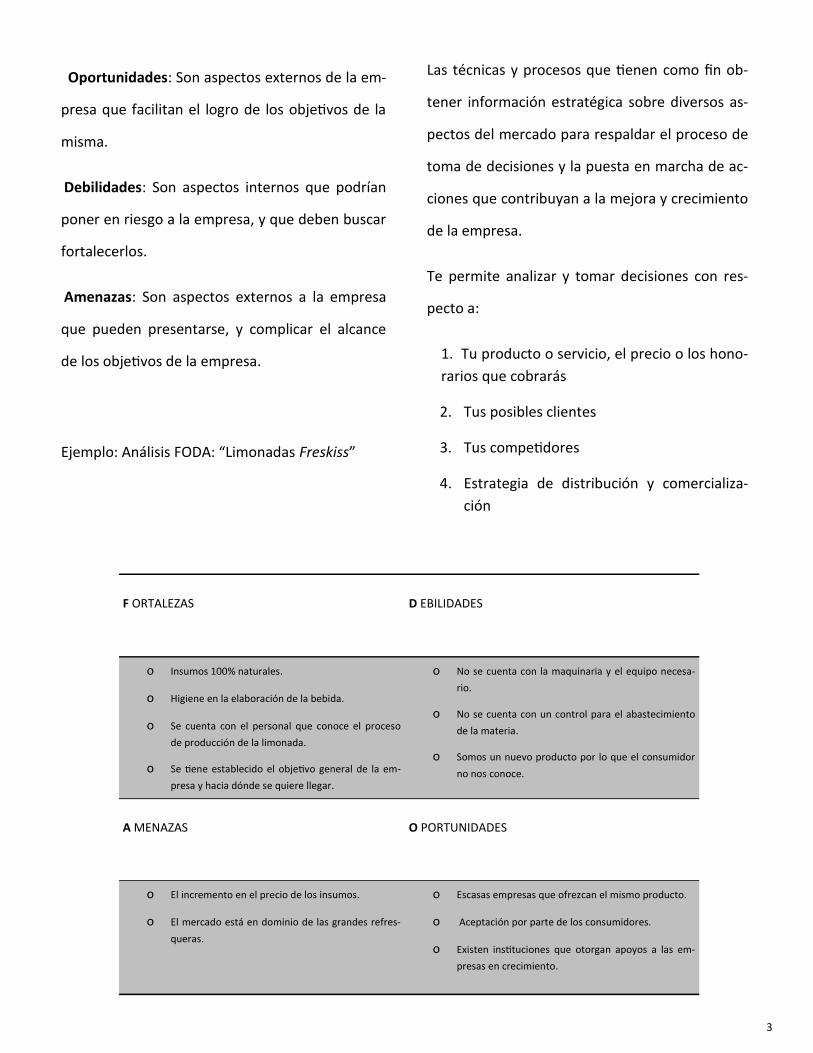

Oportunidades: Son aspectos externos de la em-

presa que facilitan el logro de los objetivos de la

misma.

Debilidades: Son aspectos internos que podrían

poner en riesgo a la empresa, y que deben buscar

fortalecerlos.

Amenazas: Son aspectos externos a la empresa

que pueden presentarse, y complicar el alcance

de los objetivos de la empresa.

Ejemplo: Análisis FODA: “Limonadas Freskiss”

F ORTALEZAS

D EBILIDADES

o Insumos 100% naturales.

o Higiene en la elaboración de la bebida.

o Se cuenta con el personal que conoce el proceso

de producción de la limonada.

o Se tiene establecido el objetivo general de la em-

presa y hacia dónde se quiere llegar.

o No se cuenta con la maquinaria y el equipo necesa-

rio.

o No se cuenta con un control para el abastecimiento

de la materia.

o Somos un nuevo producto por lo que el consumidor

no nos conoce.

A MENAZAS

O PORTUNIDADES

o El incremento en el precio de los insumos.

o El mercado está en dominio de las grandes refres-

queras.

o Escasas empresas que ofrezcan el mismo producto.

o Aceptación por parte de los consumidores.

o Existen instituciones que otorgan apoyos a las em-

presas en crecimiento.

Las técnicas y procesos que tienen como fin ob-

tener información estratégica sobre diversos as-

pectos del mercado para respaldar el proceso de

toma de decisiones y la puesta en marcha de ac-

ciones que contribuyan a la mejora y crecimiento

de la empresa.

Te permite analizar y tomar decisiones con res-

pecto a:

1. Tu producto o servicio, el precio o los hono-

rarios que cobrarás

2. Tus posibles clientes

3. Tus competidores

4. Estrategia de distribución y comercializa-

ción

4

DESCRIPCIÓN DE PRODUCTO

O SERVICIO

Producto

Es todo aquello que se ofrece en el mercado

para satisfacer un deseo o una necesidad; pri-

mordialmente es tangible, puede ser una com-

binación de características físicas y de emoción

que transmite, es así que un producto es una

idea, una entidad física (es decir un bien), un

servicio, o una combinación de las tres caracte-

rísticas. Satisface objetivos individuales y organi-

zacionales.

Servicio

Engloba las actividades realizadas que tienen

mayor relación con el trabajo intelectual. El tra-

bajador o prestador de servicios, usualmente,

está en contacto directo con el cliente. Algunos

prestadores de servicios son: los abogados, ar-

quitectos, diseñadores gráficos, consultores fi-

nancieros, entre muchos otros.

Realiza la descripción detallada de tu empresa,

tu producto y/o servicio, así como el mercado al

que te focalizarás. Enfatiza los elementos que

distinguen a tu empresa de otras.

La descripción debe identificar en forma clara

las metas y los objetivos y explicar el cómo y el

ESTUDIO DE MERCADO.

por qué del origen de tu empresa; así tendrás una

idea más clara de lo que se quieres. Descríbelo.

_________________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

_________________________________________

PERFIL DE CONSUMIDOR

Es la sección particular de la población a la cual la

empresa se focalizará y sacará provecho de este

segmento para lograr los objetivos de la misma.

Es necesario pensar cuáles son las características

que debe tener el consumidor al que se le va a

presentar el producto.

Para obtener estas características se pueden utili-

zar las siguientes variables, no es necesario utili-

zarlas todas.

Sexo

Esta variable nos permitirá dividir el universo en

dos grupos con mayores diferencias y hábitos de

consumo que existen, los hombres y las mujeres.

5

Edad

La edad es uno de los factores que son de ma-

yor utilidad al segmentar un mercado, ya que es

uno de los datos con mayor accesibilidad, te

permitirá conocer sus hábitos de compra y mo-

tivaciones de compra.

En nuestro país, los niveles socioeconómicos

están divididos en 6; de acuerdo con el monto

de ingreso y los hábitos de consumo.

Mercado

Aquí se ve cada cuándo compra el producto, en

qué precio lo adquiere, hasta dónde va a com-

prarlo, cuál es la función que le pone, por qué

necesita de él, y quién es el usuario final.

Nivel Ingreso Mínimo Ingreso Máximo

A/B Alto 85,000.00 +

C+ Medio Alto 35,000.00 84,999.00

C Medio 11,600.00 34,999.00

D+ Medio Bajo 6,800.00 11,599.00

D Bajo 2,700.00 6,799.00

Nivel académico

Indica el último nivel escolar que cursó o se en-

cuentra cursando. Este dato es impulsor de

grandes ventas. Así entenderemos cómo afec-

ta la preparación académica en la conducta del

consumidor. Se delimita desde preescolar hasta

posgrado.

Ubicación Geográfica

Se hace referencia a la entidad federativa, ciu-

dad, municipio o delegación o colonia donde se

encuentra tu mercado objetivo. Así delimitarás

la forma de llegar a ellos y con ello lograr un

mercadeo efectivo.

Identificarás también, las variables que inter-

vendrán en decidir quiénes serán tus clientes.

Nivel Socio-Económico (NSE)

6

Para lo que deberás analizar:

VARIABLES PSICOGRÁFICAS:

Motivaciones

Es todo aquello que es llamativo para los consu-

midores en el mercado, es decir, qué característi-

cas tiene tu empresa, producto o servicio que les

atrae a tus clientes.

Estilos de compra

El estilo de compra de una persona lo definen

aspectos como qué necesidades quiere satisfa-

cer, el origen étnico, la solvencia económica, cul-

tura y costumbres, rango de edad, qué tipo de

orientaciones sexuales tienen, entre otros.

Por lo cual, tú empresario debes de conocer cuál

de estos aspectos influyen en el estilo de compra

de tus consumidores.

Estas variables, te permiten determinar el perfil

de tu consumidor (que son las características

que tiene tu consumidor y que hacen que tu

puedas dirigirte a él).

Es la identificación, sistemática y objetiva que

obtiene el registro, analiza, presenta y distribuye

datos e información acerca de la situación en el

mercado que enfrenta la empresa con el propó-

sito de mejorar la toma de decisiones para sol-

ventar problemas e identificar oportunidades.

La investigación puede ser cuantitativa para per-

mitir el manejo numérico de la información y

cualitativa, que ayuda a entender la naturaleza

de las motivaciones y moderaciones psicológicas

del consumidor.

Propósito de la Investigación

¿Qué se espera lograr aplicando la encuesta, o

bien encontrar las preferencias del posible consu-

midor por algún otro medio con respecto al precio,

presentación, distribución del mismo, frecuencia

de consumo y hábitos de compra del producto o

servicio?

INVESTIGACIÓN DE MERCADO

Es decir, conocer la aceptación del producto en

el mercado, identificar las características del

producto que la mayoría prefiere, investigar con

qué frecuencia consumirán nuestro producto,

saber cuánto están dispuestos a pagar por nues-

tro producto, y conocer qué puntos son los que

preferirían para encontrarlo.

7

Redacción de la encuesta

Es muy importante que los datos que se quieren

conocer por medio de la encuesta, sean pregun-

tas claras y concretas.

En la redacción de tu encuesta te sugerimos abrir

con un saludo y presentando la propia encuesta.

Después enlista las preguntas y al final, por aten-

ción, despídete cordialmente de tus encuestados,

agradeciendo el tiempo que te brindaron al reali-

zar el cuestionario.

Se sugiere no hacer un listado con preguntas ex-

cesivas. Escribe las preguntas con propiedad, es

decir evita “tutear” al entrevistado, para darle

seriedad y profesionalismo a la encuesta.

Las preguntas puedes hacer de opción múltiple;

con opciones, “sí” y “no”; o de preguntas abier-

tas (es recomendable no utilizar tantas preguntas

abiertas para reducir el margen de error y la di-

versificación de respuestas posibles) cuyas res-

puestas tendrás que analizar con detenimiento,

para discernir las opiniones que sean favorables

o desfavorables respecto a tu empresa y/o su

producto.

Se puede crear un borrador, previo a la encuesta,

para saber sí las preguntas hechas responden a

las necesidades planteadas o si es necesario rees-

tructurar las mismas.

Determinación de la muestra

Corresponde al análisis de acuerdo al universo o

población a la que se quiere atender con la inves-

tigación para definir el número mínimo de en-

cuestas que se deberán aplicar para así lograr ob-

tener la información y la certeza de lo que el mer-

cado prefiere y en su caso, hacerle las adecuacio-

nes al producto o servicio para ajustarse a las ne-

cesidades del mismo.

La muestra para alcanzar sus objetivos debe re-

unir ciertas características. Debe ser: representa-

tiva, esto es, que los elementos deben presentar

las mismas cualidades y características del univer-

so; suficiente, la cantidad de elementos seleccio-

nados, tiene que ser representativa del universo y

deben ser seleccionados sin errores.

Público Objetivo

Es el segmento de mercado que establecerá a

quiénes les ofertaremos y obtendremos mejores

resultados.

Establecimiento del instrumento del

investigación

La recopilación metódica de información puede

efectuarse mediante encuestas por teléfono, co-

8

rreo o entrevistas directas. La recopilación de

información en forma no metódica, consiste por

ejemplo, en hablar con unos cuantos consumido-

res, distribuidores o en examinar información

facilitada por empresa o productos que compi-

ten con los propios.

El instrumento básico para reunir datos prima-

rios es el cuestionario, este se puede aplicar a

una muestra (segmento de una población, selec-

cionado como representativo de esa población

entera).

Este instrumento lo puedes aplicar en 3 formas o

tipo de muestras: al azar (en forma aleatoria),

por conglomerados (personas con un conjunto

Informe de resultados

Se debe de presentar el informe, con base a los

objetivos de la investigación. Usualmente se se-

paran los aspectos relevantes con los que obten-

dremos un punto focal del producto ofertado.

Los aspectos débiles de la investigación se anali-

zan por separado para darle a cada uno mayor

fortaleza.

de características) y estratificada (conjunto de

niveles).

Determina el instrumento y el tipo de muestra

que vas a realizar, y detalla por qué lo utilizarás:

________________________________________

________________________________________

Tabulación y análisis

Consiste en ordenar la información recopilada y

contar el número de aspectos que se ubican den-

tro de las características establecidas. Esta tabu-

lación está diseñada para ir acorde a cada pre-

gunta del cuestionario.

MEZCLA DE MERCADOTECNIA

Además, se debe presentar el resumen de las

conclusiones y qué recomendaciones hay que to-

mar para llegar efectivamente al mercado.

Analiza: ¿Qué quiero lograr al realizar el estudio,

qué tipo de información necesito y deseo conocer

de mi empresa y del producto, la información que

deseo obtener es suficiente para lograr una inves-

tigación de mercado efectiva?

9

________________________________________

________________________________________

________________________________________

________________________________________

_______________________________________

Realiza el bosquejo de algunas de las preguntas

que les harías a tus clientes respecto a tu produc-

to o servicio.

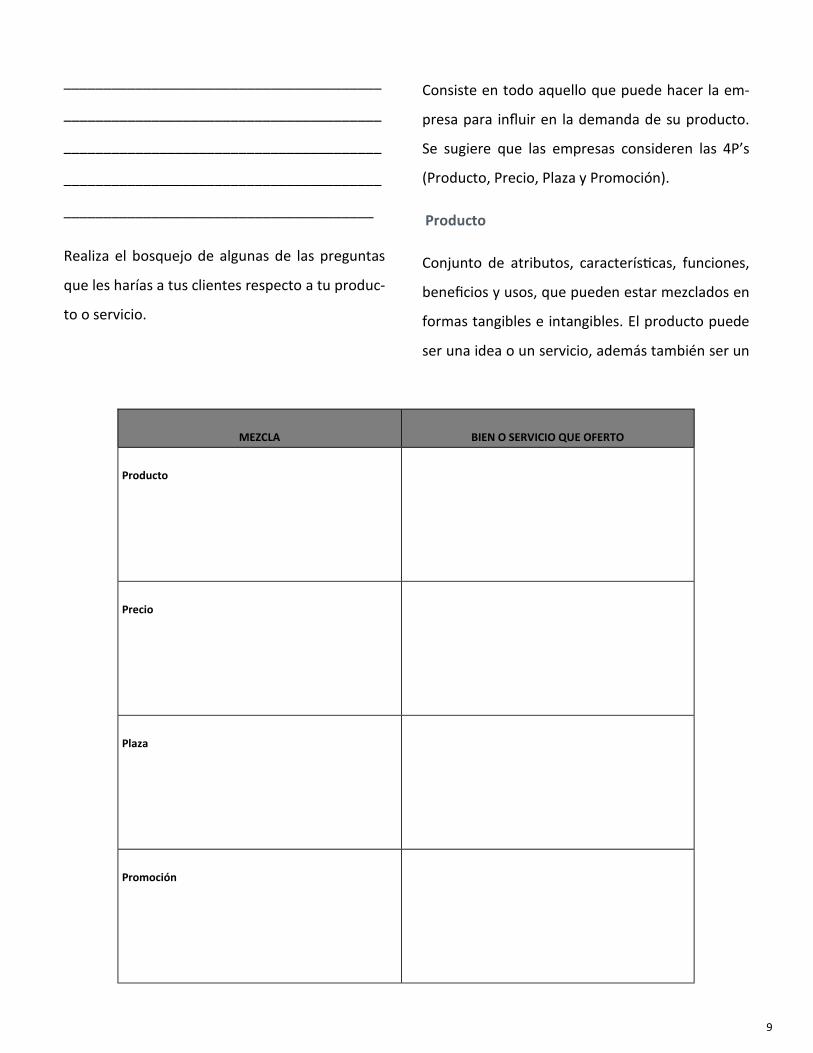

MEZCLA BIEN O SERVICIO QUE OFERTO

Producto

Precio

Plaza

Promoción

Consiste en todo aquello que puede hacer la em-

presa para influir en la demanda de su producto.

Se sugiere que las empresas consideren las 4P’s

(Producto, Precio, Plaza y Promoción).

Producto

Conjunto de atributos, características, funciones,

beneficios y usos, que pueden estar mezclados en

formas tangibles e intangibles. El producto puede

ser una idea o un servicio, además también ser un

10

bien, y cabe recordar que puede ser una mezcla

de ambos.

Precio

Es la cantidad, en moneda circulante que se cobra

por un producto o servicio. En términos más am-

plios es la suma de los valores que los consumido-

res intercambian por el beneficio de poseer o usar

el producto o servicio.

Métodos para fijar precios:

1. Por costo de producción.

2. Por oferta contra demanda.

3. Por competitividad.

Plaza

Es el lugar estratégico en donde estará o está el

producto o servicio en el mercado y donde el con-

sumidor se presentará.

Promoción

Es el conjunto de actividades, técnicas y métodos

que se utilizan para lograr objetivos específicos,

mayormente de persuasión a los consumidores, y

mantener la marca en su mente con el fin de lo-

grar mayores ventas.

Una vez que hayas investigado tu mercado, deter-

mina la mezcla de mercadotecnia que consideres

es más apropiada para tu producto o servicio.

IMAGEN CORPORATIVA

Es la que te identificará visualmente con tus clien-

tes. Allí radica la importancia que se debe tener

para su elección. La componen el nombre o la ra-

zón social del producto o servicio y de la empresa

misma, logotipo, además del lema y eslogan.

Nombre o razón social

Es propiamente el nombre que te identificará.

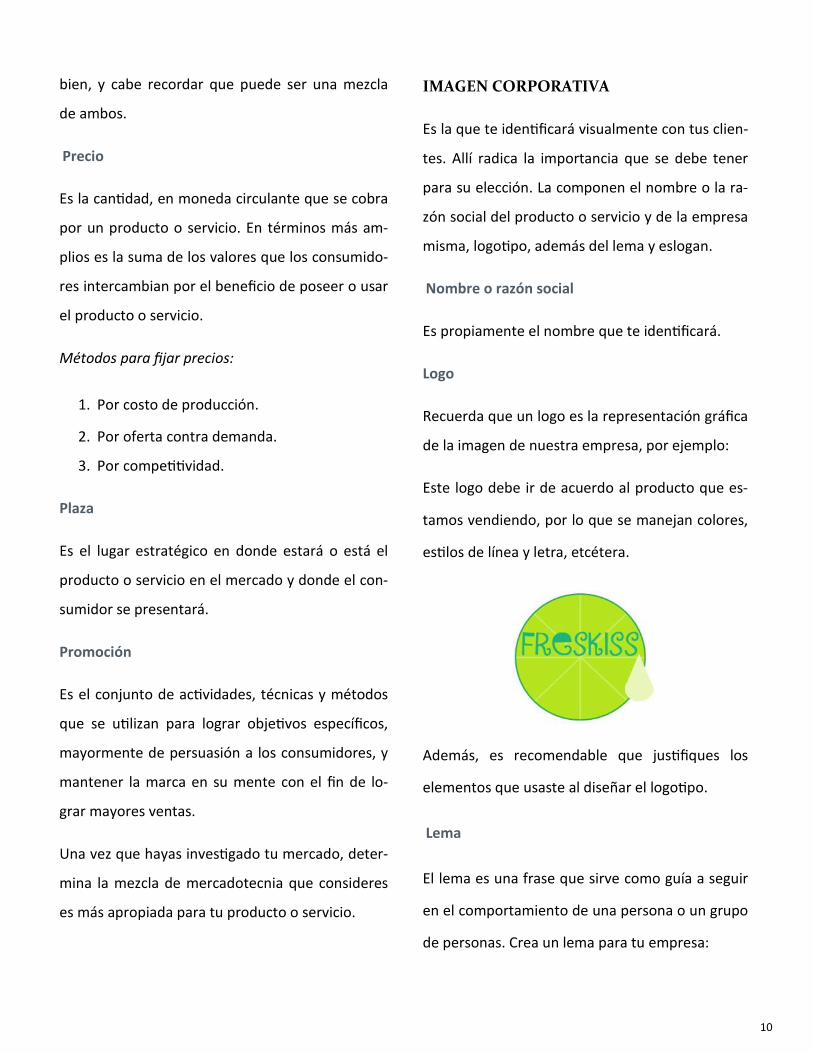

Logo

Recuerda que un logo es la representación gráfica

de la imagen de nuestra empresa, por ejemplo:

Este logo debe ir de acuerdo al producto que es-

tamos vendiendo, por lo que se manejan colores,

estilos de línea y letra, etcétera.

Además, es recomendable que justifiques los

elementos que usaste al diseñar el logotipo.

Lema

El lema es una frase que sirve como guía a seguir

en el comportamiento de una persona o un grupo

de personas. Crea un lema para tu empresa:

11

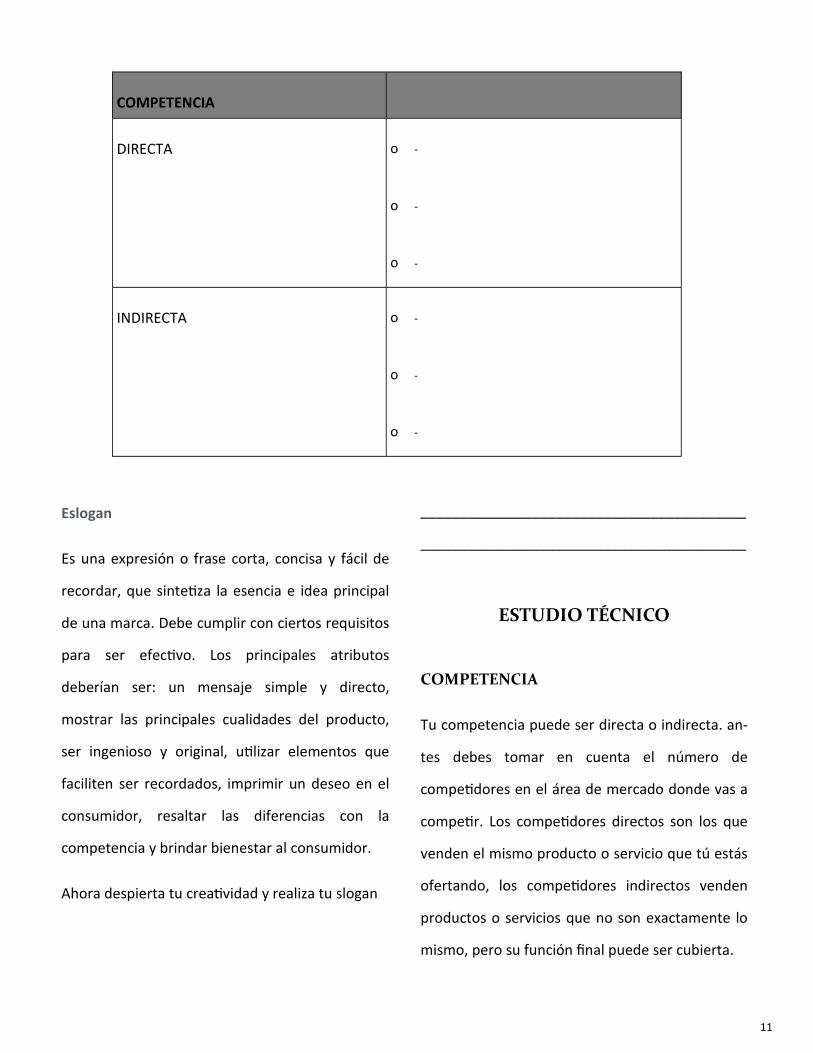

COMPETENCIA

DIRECTA o -

o -

o -

INDIRECTA o -

o -

o -

ESTUDIO TÉCNICO

Eslogan

Es una expresión o frase corta, concisa y fácil de

recordar, que sintetiza la esencia e idea principal

de una marca. Debe cumplir con ciertos requisitos

para ser efectivo. Los principales atributos

deberían ser: un mensaje simple y directo,

mostrar las principales cualidades del producto,

ser ingenioso y original, utilizar elementos que

faciliten ser recordados, imprimir un deseo en el

consumidor, resaltar las diferencias con la

competencia y brindar bienestar al consumidor.

Ahora despierta tu creatividad y realiza tu slogan

_________________________________________

_________________________________________

COMPETENCIA

Tu competencia puede ser directa o indirecta. an-

tes debes tomar en cuenta el número de

competidores en el área de mercado donde vas a

competir. Los competidores directos son los que

venden el mismo producto o servicio que tú estás

ofertando, los competidores indirectos venden

productos o servicios que no son exactamente lo

mismo, pero su función final puede ser cubierta.

12

Analiza en tus competidores: el producto, varie-

dad, calidad y precio. Además anota qué puedes

y piensas hacer al respecto para mejorar tu em-

presa, y ofertar mejor que ellos.

BIENES Y SERVICIOS

Bienes

Son todos los objetos que tienen un valor deter-

minado por el costo de producción y que cum-

plen para satisfacer las necesidades. Son produ-

cidas por el trabajo. Por ejemplo una mesa, un

jarrón, una computadora, etcétera.

Servicios

Son actividades que además de satisfacer nece-

sidades, son trabajos que no generan valor agre-

gado y, por tanto, son servicios inmateriales.

Pueden ser los mecánicos, los diseñadores, abo-

gados, los asesores financieros, entre otros.

Con esta información, podrás identificar qué

ofrecerás. ¿Un producto o un servicio?

Anótalo en la siguiente línea, describiendo qué

es.

_______________________________________

_______________________________________

_______________________________________

_______________________________________

ESTUDIO ADMINISTRATIVO

ORGANIGRAMAS

Son la representación gráfica de la estructura or-

gánica de una empresa u organización que refleja

en forma esquemática la posición de las áreas que

la integran, sus niveles jerárquicos, líneas de auto-

ridad y de asesoría.

Al realizar tu organigrama debes tomar en cuenta:

· Tus necesidades para realizar las actividades

· Tus objetivos a corto, mediano y largo plazo

Una vez examinado lo anterior, analiza la mejor

forma para diseñar este organigrama, por lo que a

continuación te mostramos los lineamientos, para

que tú puedas realizarlo.

Niveles jerárquicos y tramos de control

Los niveles jerárquicos constituyen una escala de

posiciones de mando dispuestos por orden de im-

portancia, según sea el grado de la autoridad, res-

ponsabilidad y/o facultad para toma de decisio-

nes que se establecen en un organismo.

El tramo de control equivale al número de subor-

dinados que dependen directamente de un de-

partamento o jefe inmediato. El número de nive-

les jerárquicos se establecen en relación directa-

13

mente con el número de subordinados que ten-

drá bajo su mando cada jefe.

Por lo que se refiere a los niveles jerárquicos que

se establecen se les puede clasificar dentro de

las siguientes nominaciones:

Directivo.

Ejecutivo.

Operativo.

Elementos

Los elementos son lo que usualmente se utilizan

para elaborar el organigrama.

1. Para elaborar un organigrama las figuras

que se utilizan son:

· Rectángulos: que pueden representar:

departamentos, coordinaciones o bien

puestos.

· Líneas: representan autoridad así co-

mo relación de línea o mando, comuni-

cación y vía jerárquica.

· Línea punteada: indica ser un área no

perteneciente de la empresa, pero,

presta algún apoyo (asesoría, contabili-

dad, entre otros).

Indican autoridad formal, relación de línea o man-

do, comunicación y la vía jerárquica.

2. Las líneas llenas verticales indican autori-

dad sobre. Las horizontales señalan espe-

cialización y correlación.

3. Cuando la línea llena cae sobre la parte

media y encima del recuadro indica man-

do.

4. Cuando la línea llena se coloca a los lados

de la figura geométrica indica relación de

apoyo.

5. Figura Geométrica con un recuadro indica

condición especial o autónoma.

Tipos de organigramas

Verticales

Presentan las unidades ramificadas de arriba

hacia abajo a partir del titular, en la parte supe-

rior, y desagregan los diferentes niveles jerár-

quicos en forma escalonada. Son los de uso más

generalizado en la administración, por lo cual,

los manuales de organización recomiendan su

empleo. El órgano representado de más alta je-

rarquía está colocado en la parte superior. Las

líneas de autoridad parten de arriba hacia abajo

14

ligadas entre si; representando la comunicación

de autoridad y responsabilidad.

Horizontales

Cuando son muchos los niveles jerárquicos con-

viene usar este formato. Despliegan las unidades

de izquierda a derecha y colocan al titular en el

extremo izquierdo. Los niveles jerárquicos se

ordenan en forma de columnas, en tanto que las

relaciones entre las unidades se ordenan por

líneas dispuestas horizontalmente.

Mixtos

En algunas ocasiones por comodidad en la compo-

sición de un organigrama se puede combinar el

formato vertical para algunos niveles y el horizon-

tal para otros. Se recomienda utilizarlos en el caso

de organizaciones con un gran número de unida-

des en la base.

Otros tipos de organigramas

Orientado al área: en éste, se secciona según las

funciones que cubrirán, y se ampliará según las

áreas que van a requerir.

Orientados al producto: se dividen por los

diferentes productos que manejan, y las

funciones que éstos requieran. Ejemplos:

farmacéuticos, refrescos, químicos.

Orientado a regiones: Aquí se secciona de

acuerdo a las diferentes localidades que se

distribuirá el producto. Ejemplo: Región

Norte, Región Sur…

Ahora que sabes cómo se puede hacer un

organigrama, esquematiza el organigrama de

tu empresa.

OBJETIVOS

Es el fin que tiene cada entidad, de manera

que sea medible y cuantificable, para lograr

metas en un futuro.

Existen diferentes tipos de objetivos

• Objetivos estratégicos o generales: Com-

prenden toda la empresa, se establecen a

largo plazo.

• Objetivos tácticos o departamentales: Se

refiere a un área o departamento especifico

15

y se subordinan a los objetivos generales, los

cuales se establecen a corto o mediano plazo.

• Objetivos específicos: También se le llaman

objetivos operacionales, se refieren a entida-

des y a secciones más detalladas, son a corto

plazo y están subordinados a los departamen-

tales y se clasifican en dos rubros: seccionales

(se dan para cada una de las unidades o sec-

ciones de la organización) y los individuales

(se dan para cada persona de cada unidad o

sección).

Siempre deben estar por escrito y además,

existen ciertas reglas para su redacción:

• Redactarlos en forma separada.

• Fijar la fecha en la cual los objetivos se debe-

rán lograr.

• Los objetivos debe ser específicos, claros y

concisos y precisos, para todos los que van a

participar en su realización.

• Deben ser pocos en número, sobre todo en

los primeros períodos de aplicación.

• Deben ser objetivos fáciles de obtener, y al

mismo tiempo estimulantes para el jefe.

• Debe revisarse si los objetivos fijados van de

acuerdo con las políticas, planes y programas

generales de la empresa.

• Debe revisarse si los jefes encargados de al-

canzarlos cuentan con todo lo necesario en

los diversos aspectos de autoridad formal,

operativa o técnica.

Los objetivos fijados deben dejar siempre un

grado más o menos amplio de decisión a los

jefes inferiores.

Redacta los objetivos generales y específicos de

tu empresa de acuerdo a las áreas, departamen-

tos y/o puestos.

POLÍTICAS Y REGLAS

Políticas

Se entenderá por política al conjunto de criterios

generales que establecen el marco de referencia

para el desempeño de las actividades. Constitui-

rán el instrumento normativo al interior y exterior

de la empresa y servirán de base para la emisión

de los lineamientos o reglas.

Reglas

Son normas específicas que señalan la acción y

decisión que debe de adoptarse ante una situa-

ción determinada dentro de la empresa, es decir,

cómo deberá actuar cada área, y sus tareas espe-

16

cíficas para trabajar conforme a las políticas de la

empresa.

Puede haber tantas políticas como lo consideres

indispensable para el funcionamiento de tu em-

presa.

DESCRIPCIÓN DE PUESTOS

Es una explicación escrita de las responsabilida-

des, condiciones de trabajo y otros aspectos rele-

vantes de un puesto específico.

Para la descripción de puestos, se debe tener el

mismo formato dentro de la compañía, para pre-

servar la comparabilidad de los datos.

· Datos básicos: la descripción de puestos pue-

de incluir información como el código que se

haya asignado al puesto (clave del departa-

mento, si el puesto está sindicalizado o no, y

el número de personas que lo desempeñan):

• Fecha para determinar si la descripción

se encuentra actualizada o no.

• Datos de la persona que describió el

puesto para que el departamento de

personal verifique la calidad de su

desempeño y pueda proporcionar retro-

alimentación a sus analistas.

• Localización: departamento, división,

turno (del puesto).

• Jerarquía para establecer niveles de res-

ponsabilidad y compensación.

• Características especiales: régimen de

pagos por tiempo extra, sí se pueden

pedir cambios de horario, sí debe existir

disponibilidad para viajar, entre otras.

· Resumen del puesto: después de la sección de

identificación, suele continuarse con un resu-

men de las actividades que se deben desem-

peñar. Es ideal que el resumen conste de po-

cas frases, precisas y objetivas. Cada respon-

sabilidad se describe en términos de las accio-

nes esperadas y se destaca el desempeño.

· Condiciones de trabajo: no sólo las condicio-

nes físicas del entorno en que debe desempe-

ñarse la labor, sino también las horas de tra-

bajo, los riesgos profesionales, la necesidad de

viajar y otras características.

· Aprobaciones: las descripciones de puestos

influyen en las decisiones sobre personal. Es

importante verificar su precisión; la responsa-

bilidad de verificarla puede recaer en el super-

visor del analista, el gerente de departamento

en que se ubica el puesto y el gerente de per-

sonal.

17

Ejemplo:

ANALISIS DE PUESTOS

I. Datos generales:

Nombre del puesto: Jefe de compras.

Departamento: Compras.

Ubicación Física: Oficinas Centrales.

Reporta a: Subgerente de administración.

Puestos subordinados: Compradores, verificado-

res, auxiliares y secretaria.

II. Descripción genérica

Planea, organiza, controla y contrata las compras

de recursos materiales para las tiendas buscando

los mejores precios, calidad, condiciones y plazos a

los proveedores. Se apoya en información recibida

de la subgerencia de ventas y de los jefes de de-

partamentos de la tienda.

III. Descripción analítica

Actividades

· Recibir proveedores y negociar con ellos com-

pra de mercancía.

· Recibir y analizar pedidos de los jefes de de-

partamento de las tiendas.

Actividades periódicas

· Comparar, en coordinación con la subgerencia

de ventas, los precios de mercancías que ven-

de la tienda con los de la competencia.

· Realizar las visitas a los proveedores.

Actividades eventuales

· Realizar visitas a diversas tiendas.

· Comprobar por muestreo al azar que los

cálculos sean correctos.

IV. Especificaciones del puesto

Habilidades

a) Conocimiento: Estudios de administración.

b) Experiencia:3 años mínimo en el área de com-

pras.

c) Destreza: Se requiere la necesaria, para que

cotidianamente tome decisiones importantes.

Responsabilidades

· Responsable en el desempeño de sus activi-

dades

18

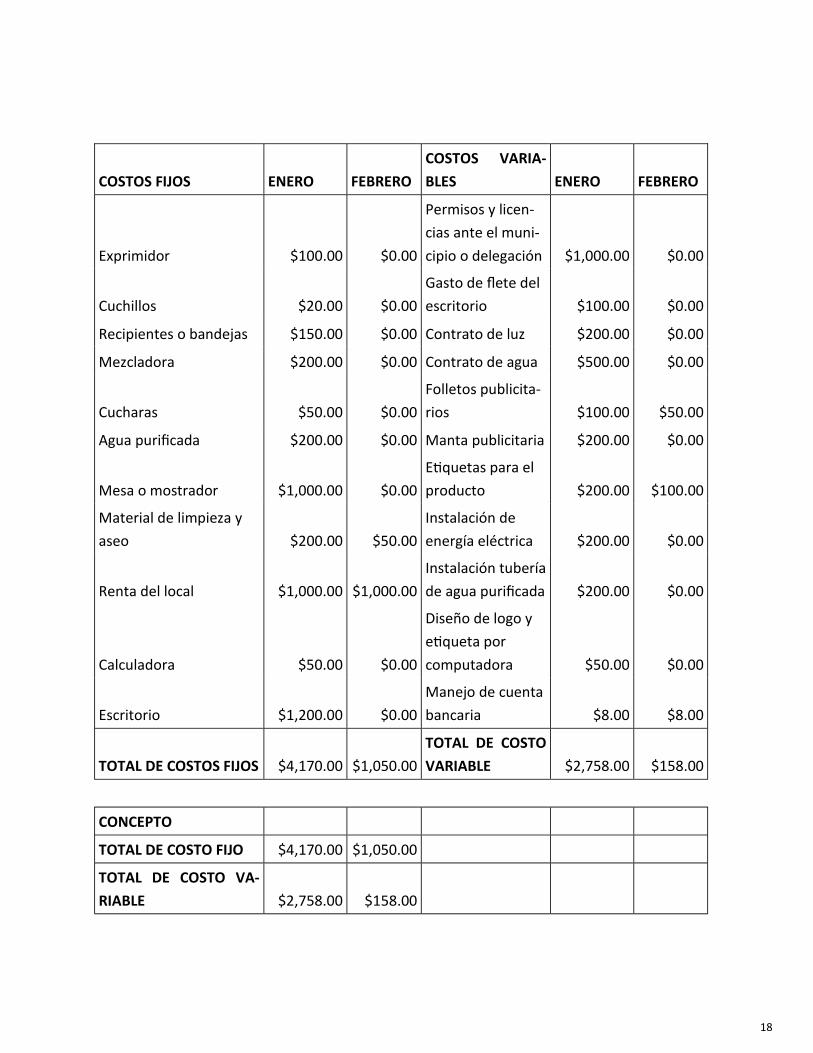

COSTOS FIJOS ENERO FEBRERO

COSTOS VARIA-

BLES ENERO FEBRERO

Exprimidor $100.00 $0.00

Permisos y licen-

cias ante el muni-

cipio o delegación $1,000.00 $0.00

Cuchillos $20.00 $0.00

Gasto de flete del

escritorio $100.00 $0.00

Recipientes o bandejas $150.00 $0.00 Contrato de luz $200.00 $0.00

Mezcladora $200.00 $0.00 Contrato de agua $500.00 $0.00

Cucharas $50.00 $0.00

Folletos publicita-

rios $100.00 $50.00

Agua purificada $200.00 $0.00 Manta publicitaria $200.00 $0.00

Mesa o mostrador $1,000.00 $0.00

Etiquetas para el

producto $200.00 $100.00

Material de limpieza y

aseo $200.00 $50.00

Instalación de

energía eléctrica $200.00 $0.00

Renta del local $1,000.00 $1,000.00

Instalación tubería

de agua purificada $200.00 $0.00

Calculadora $50.00 $0.00

Diseño de logo y

etiqueta por

computadora $50.00 $0.00

Escritorio $1,200.00 $0.00

Manejo de cuenta

bancaria $8.00 $8.00

TOTAL DE COSTOS FIJOS $4,170.00 $1,050.00

TOTAL DE COSTO

VARIABLE $2,758.00 $158.00

CONCEPTO

TOTAL DE COSTO FIJO $4,170.00 $1,050.00

TOTAL DE COSTO VA-

RIABLE $2,758.00 $158.00

19

· Por supervisión: Supervisar el trabajo de nueve

personas

Por relaciones: Coordina su trabajo con el subge-

rente de ventas.

ANALÍSIS FINANCIERO.

Es el estudio financiero que te permite realizar el

análisis del futuro de tu empresa en números. Aquí

se concentra la información para verificar la puesta

en marcha, la realización y el progreso de la empre-

sa.

Toma en cuenta que planear financieramente impli-

ca la elaboración de proyecciones de ventas, de in-

gresos y activos. Teniendo en mente las estrategias

de producción y de mercadotecnia. El análisis de la

preparación de pronósticos comienza por las pro-

yecciones de ingresos por ventas y costos de pro-

ducción.

El presupuesto es el que te puede ayudar a realizar

una planeación. Este se hace con los datos obteni-

dos en el estudio de mercado, donde determinas la

cantidad que vas a vender en un año (con desglose

de sus respectivos meses).

COSTO

Es el monto económico que representa la fabrica-

ción de cualquier componente o producto, o la

prestación de cualquier servicio. Determina el

precio de venta al público de dicho producto o

servicio. Es la suma del costo más el beneficio.

Los principales apartados que tiene el coste de un

producto son los siguientes: precio de la materia

prima, precio de la mano de obra directa emplea-

da en su producción, precio de la mano de obra

indirecta empleada en la organización y funciona-

miento de la empresa, coste de amortización de

maquinaria y edificios.

Materia prima: Son los elementos que están di-

rectamente relacionados con la producción.

Mano de obra: Es el esfuerzo humano que se re-

quiere para la transformación de la materia pri-

ma en el producto terminado

Gastos indirectos: Son todos gastos secundarios

pero necesarios, no aplicables en forma directa a

un determinado producto como el arrendamien-

to de un local, la luz, sueldo del gerente, sueldo

del velador. Se pueden clasificar en materia pri-

ma indirecta, mano de obra indirecta y otros gas-

tos.

20

El costo primo: se refiere a la suma de los mate-

riales directos y del costo de la mano de obra.

Además, tenemos que el costo indirecto de pro-

ducción será la suma de materia prima indirecta

más la mano de obra indirecta, más gastos indi-

rectos de producción.

Entonces, costo primo más el costo indirecto dará

como resultado el costo de producción.

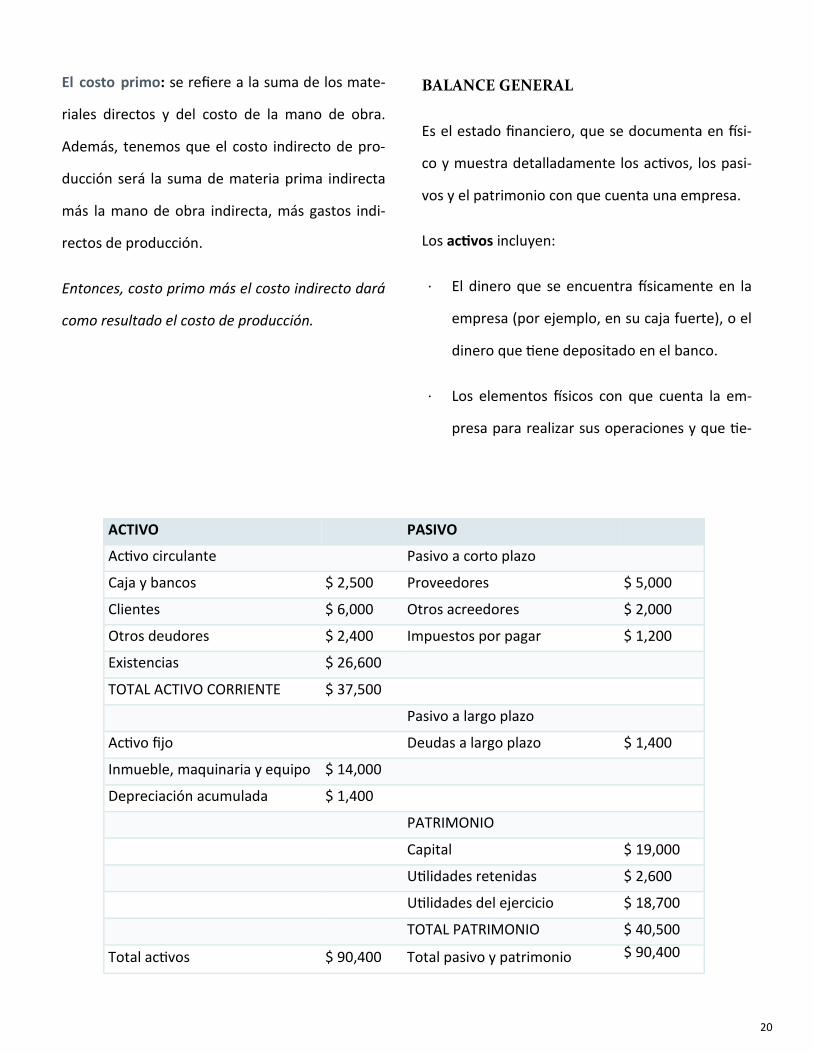

BALANCE GENERAL

Es el estado financiero, que se documenta en físi-

co y muestra detalladamente los activos, los pasi-

vos y el patrimonio con que cuenta una empresa.

Los activos incluyen:

· El dinero que se encuentra físicamente en la

empresa (por ejemplo, en su caja fuerte), o el

dinero que tiene depositado en el banco.

· Los elementos físicos con que cuenta la em-

presa para realizar sus operaciones y que tie-

ACTIVO PASIVO

Activo circulante Pasivo a corto plazo

Caja y bancos $ 2,500 Proveedores $ 5,000

Clientes $ 6,000 Otros acreedores $ 2,000

Otros deudores $ 2,400 Impuestos por pagar $ 1,200

Existencias $ 26,600

TOTAL ACTIVO CORRIENTE $ 37,500

Pasivo a largo plazo

Activo fijo Deudas a largo plazo $ 1,400

Inmueble, maquinaria y equipo $ 14,000

Depreciación acumulada $ 1,400

PATRIMONIO

Capital $ 19,000

Utilidades retenidas $ 2,600

Utilidades del ejercicio $ 18,700

TOTAL PATRIMONIO $ 40,500

Total activos $ 90,400 Total pasivo y patrimonio $ 90,400

21

nen una duración permanente (bienes mue-

bles e inmuebles), o que tienen una duración

temporal (por ejemplo, materias primas, mer-

caderías).

· Las deudas que tienen los clientes con la em-

presa.

Los pasivos incluyen:

· Las deudas que tiene la empresa con sus pro-

veedores.

· Las deudas que tiene pendiente con los ban-

cos y otras entidades financieras.

· Pagos adelantados.

Mientras que el patrimonio incluye:

· Las aportaciones hechas por los socios o ac-

cionistas.

· Los beneficios o utilidades que ha obtenido la

empresa.

La elaboración del balance general se realiza cada

año. Al finalizar el ejercicio económico de la em-

presa (balance final). Aunque también se suele

elaborar el balance al inicio del año (balance de

apertura), y se puede además realizar el balance

con una periodicidad mensual, trimestral o semes-

tral (balance parcial del periodo)

Permite conocer la situación financiera. Nos

muestra cuál es el valor de sus activos, pasivos y

del patrimonio. Tendrás presente cuánto, dónde,

y en qué se ha invertido; cuánto de ese dinero

proviene de los acreedores y cuánto proviene de

capital propio; también sabrás qué tan eficiente-

mente están utilizando sus activos; y qué tan bien

están administrando sus pasivos. Con base en

dicho análisis, tomarás decisiones más asertivas.

Al hacer comparaciones del balance actual con

los anteriores, podrás revisar la situación finan-

ciera actual de la empresa con situaciones finan-

cieras dadas en otros momentos para saber si

han aumentado sus activos, en cuánto han redu-

cido las deudas y en cuánto ha variado su patri-

monio. Entre otros datos, te permitirá saber si la

empresa está cumpliendo con sus objetivos fi-

nancieros.

La forma en la que la empresa debe presentar el

balance es mostrando los activos en una columna

y los pasivos y patrimonio en otra.

En la columna izquierda se enlistan los activos

ordenados generalmente en función a su liqui-

dez. Empezando con aquellos que son mayor-

mente convertibles en dinero en efectivo. Por

ejemplo: el dinero en caja es el más líquido (se

refiere a la disposición inmediata de fondos fi-

22

nancieros. Es decir que se mueve, o tiene más po-

sibilidades de “gastarse”) que hay. Por lo tanto, se

ubica en primer lugar.

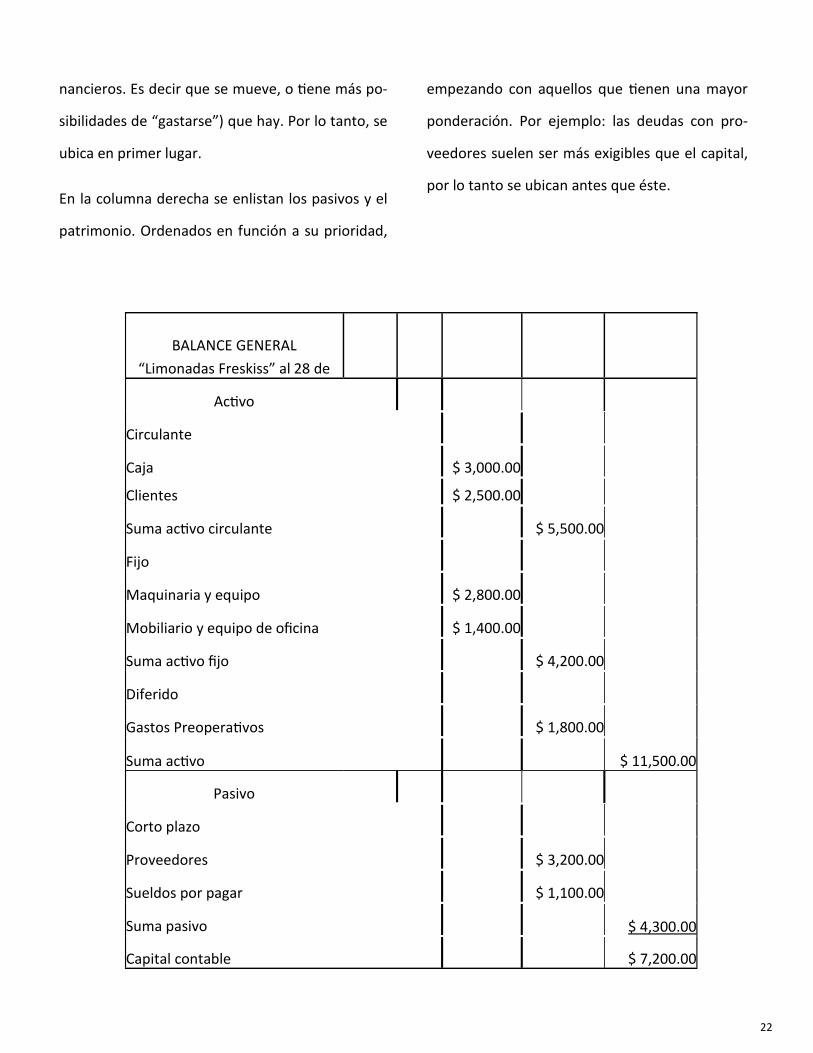

En la columna derecha se enlistan los pasivos y el

patrimonio. Ordenados en función a su prioridad,

BALANCE GENERAL

“Limonadas Freskiss” al 28 de

Activo

Circulante

Caja $ 3,000.00

Clientes $ 2,500.00

Suma activo circulante $ 5,500.00

Fijo

Maquinaria y equipo $ 2,800.00

Mobiliario y equipo de oficina $ 1,400.00

Suma activo fijo $ 4,200.00

Diferido

Gastos Preoperativos $ 1,800.00

Suma activo $ 11,500.00

Pasivo

Corto plazo

Proveedores $ 3,200.00

Sueldos por pagar $ 1,100.00

Suma pasivo $ 4,300.00

Capital contable $ 7,200.00

empezando con aquellos que tienen una mayor

ponderación. Por ejemplo: las deudas con pro-

veedores suelen ser más exigibles que el capital,

por lo tanto se ubican antes que éste.

23

Toma en cuenta que: el valor total de los

activos siempre debe ser igual al valor total

de los pasivos más el valor total del patri-

monio:

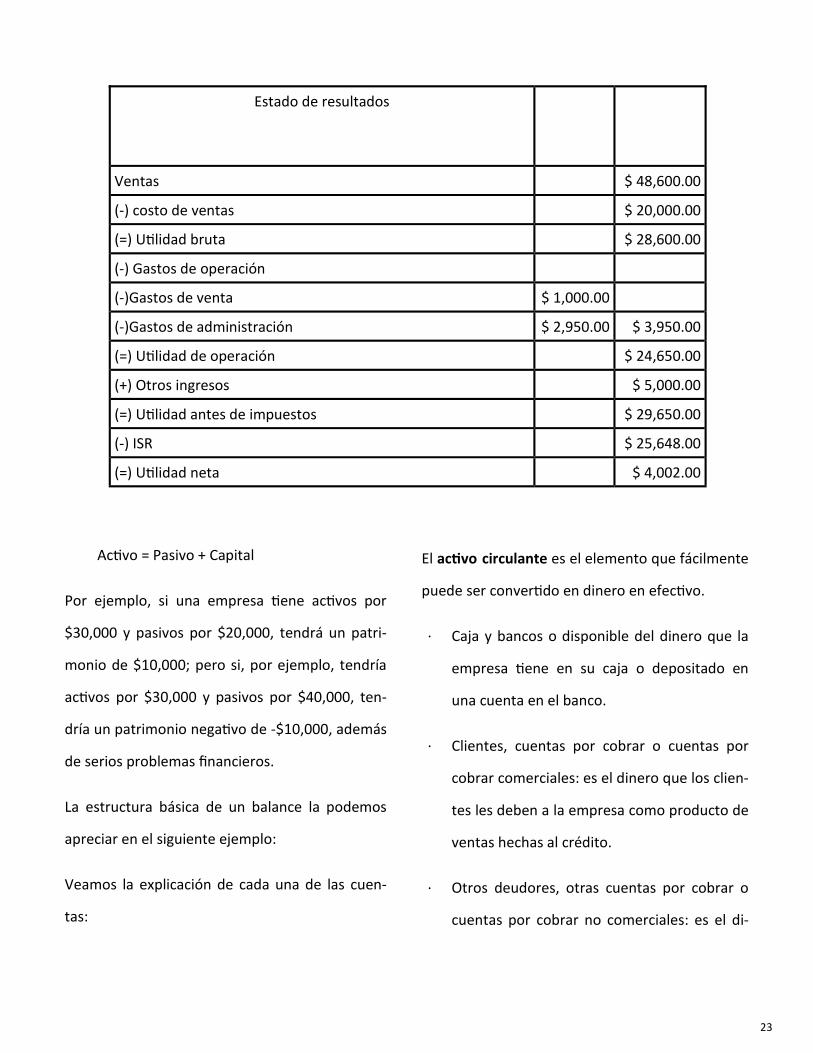

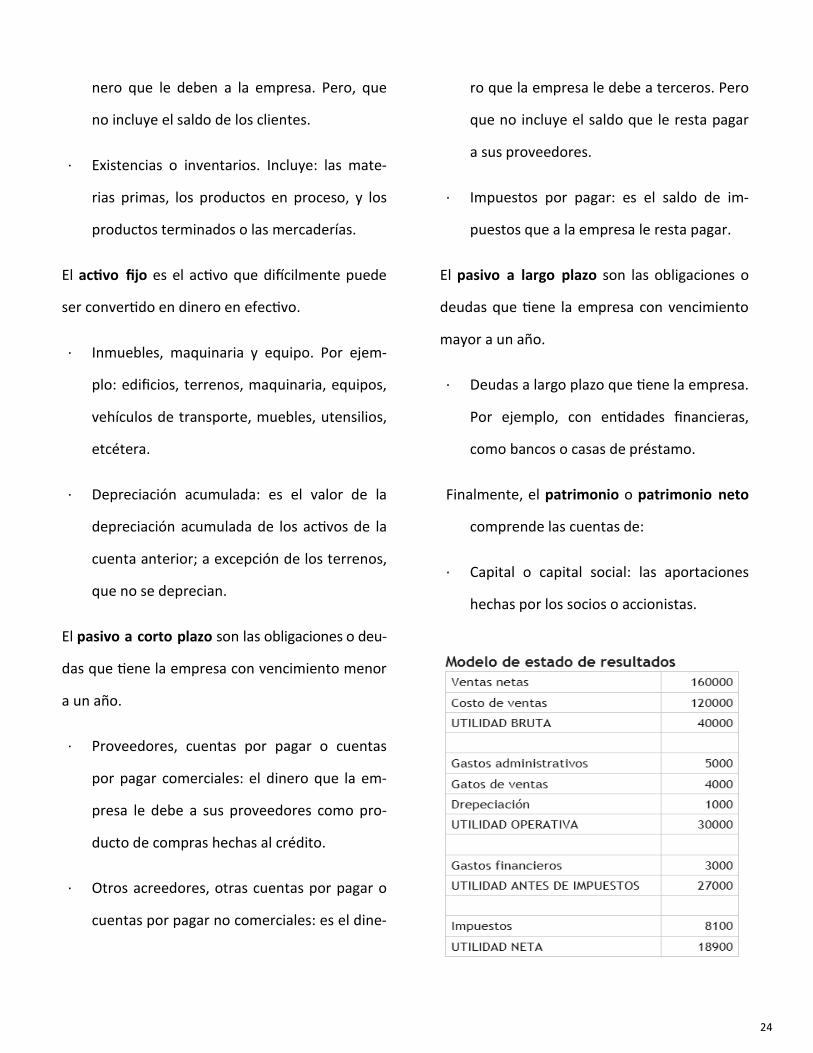

Estado de resultados

Ventas $ 48,600.00

(-) costo de ventas $ 20,000.00

(=) Utilidad bruta $ 28,600.00

(-) Gastos de operación

(-)Gastos de venta $ 1,000.00

(-)Gastos de administración $ 2,950.00 $ 3,950.00

(=) Utilidad de operación $ 24,650.00

(+) Otros ingresos $ 5,000.00

(=) Utilidad antes de impuestos $ 29,650.00

(-) ISR $ 25,648.00

(=) Utilidad neta $ 4,002.00

Activo = Pasivo + Capital

Por ejemplo, si una empresa tiene activos por

$30,000 y pasivos por $20,000, tendrá un patri-

monio de $10,000; pero si, por ejemplo, tendría

activos por $30,000 y pasivos por $40,000, ten-

dría un patrimonio negativo de -$10,000, además

de serios problemas financieros.

La estructura básica de un balance la podemos

apreciar en el siguiente ejemplo:

Veamos la explicación de cada una de las cuen-

tas:

El activo circulante es el elemento que fácilmente

puede ser convertido en dinero en efectivo.

· Caja y bancos o disponible del dinero que la

empresa tiene en su caja o depositado en

una cuenta en el banco.

· Clientes, cuentas por cobrar o cuentas por

cobrar comerciales: es el dinero que los clien-

tes les deben a la empresa como producto de

ventas hechas al crédito.

· Otros deudores, otras cuentas por cobrar o

cuentas por cobrar no comerciales: es el di-

24

nero que le deben a la empresa. Pero, que

no incluye el saldo de los clientes.

· Existencias o inventarios. Incluye: las mate-

rias primas, los productos en proceso, y los

productos terminados o las mercaderías.

El activo fijo es el activo que difícilmente puede

ser convertido en dinero en efectivo.

· Inmuebles, maquinaria y equipo. Por ejem-

plo: edificios, terrenos, maquinaria, equipos,

vehículos de transporte, muebles, utensilios,

etcétera.

· Depreciación acumulada: es el valor de la

depreciación acumulada de los activos de la

cuenta anterior; a excepción de los terrenos,

que no se deprecian.

El pasivo a corto plazo son las obligaciones o deu-

das que tiene la empresa con vencimiento menor

a un año.

· Proveedores, cuentas por pagar o cuentas

por pagar comerciales: el dinero que la em-

presa le debe a sus proveedores como pro-

ducto de compras hechas al crédito.

· Otros acreedores, otras cuentas por pagar o

cuentas por pagar no comerciales: es el dine-

ro que la empresa le debe a terceros. Pero

que no incluye el saldo que le resta pagar

a sus proveedores.

· Impuestos por pagar: es el saldo de im-

puestos que a la empresa le resta pagar.

El pasivo a largo plazo son las obligaciones o

deudas que tiene la empresa con vencimiento

mayor a un año.

· Deudas a largo plazo que tiene la empresa.

Por ejemplo, con entidades financieras,

como bancos o casas de préstamo.

Finalmente, el patrimonio o patrimonio neto

comprende las cuentas de:

· Capital o capital social: las aportaciones

hechas por los socios o accionistas.

25

· Utilidades retenidas, utilidades acumuladas,

resultados acumulados o reservas: utilidades

que se retienen o se acumulan en la empresa

después de pagar dividendos.

· Utilidades del ejercicio o resultados del ejer-

cicio: utilidades del ejercicio antes de repar-

tirse como dividendos y destinarse a utilida-

des retenidas.

Pasivo + Capital = 11,500.00

Como se puede notar, el monto de lo que perte-

nece a Limonadas Freskiss, es de $11,500.00,

mientras que sus compromisos son de $4,300.00.

De esta manera se alcanza a cubrir dicho adeudo

y se obtiene un saldo favorable para el negocio,

de $7,200.00

Estado de resultados:

Limonadas Freskiss, S.A. de C.V.

Periodo: enero a febrero del 2013

De acuerdo con la tabla anterior: en el periodo de

enero a febrero, el monto de ventas fue por

$48,600.00 al realizar gastos de venta, de adminis-

tración y el pago de impuestos.

Finalmente se tiene una utilidad de $4,002.00, lo

cual es favorable para el negocio. Sin embargo, es

importante que para próximos periodos se incre-

mente esta utilidad, para ello se pueden reducir

costos.

PROYECCIÓN DE VENTAS.

En este apartado evaluarás el plan de ventas en

unidades monetarias. Una vez que hayas deter-

minado el precio de tu producto o servicio, multi-

plica ese precio por el número de unidades que

has calculado vender por mes. Esto te permitirá

proyectar los ingresos de tu negocio por periodo.

De acuerdo al ejemplo, elabora el Balance Gene-

ral de tu negocio, adaptándolo a las característi-

cas de tu empresa.

ESTADO DE RESULTADOS.

Es un documento que muestra detalladamente

los ingresos, los gastos y el beneficio o pérdida

que ha generado una empresa durante un perio-

do de tiempo determinado.

El beneficio o pérdida es el resultado de la dife-

rencia entre los ingresos y los gastos:

Hay beneficio cuando los ingresos son mayores

que los gastos y hay pérdida cuando los ingresos

son menores que los gastos.

26

GLOSARIO

A

Activo: Son los bienes y derechos que posee la

empresa para operar.

Activo circulante: Son los bienes y derechos que

tienen liquidez inmediata o que pueden convertir-

se en dinero en efectivo.

Activo diferido: Son aquellos pagos que hace por

anticipado la empresa por la prestación de un ser-

vicio o por la adquisición de un bien que no se uti-

liza de inmediato sino en el transcurso de un

tiempo determinado.

Activo fijo: Son bienes materiales que se han ad-

quirido para utilizarlos en las actividades propias

de la empresa.

Adaptación del producto: Modificación de un

producto para que se venda con éxito en un

mercado.

B

Balance general: Es el informe donde refleja la

situación financiera de la empresa a una fecha

determinada, puede ser mensual, semestral o

anual de acuerdo a las necesidades de la misma.

Bien: Conjunto de atributos físicos y tangibles

reunidos en una forma identificable para satisfa-

cer las necesidades del cliente.

Bienes de consumo final: Son productos que ya

no serán transformados ni regresaran al merca-

do, es decir, que serán consumidos directamente

por el comprador. Por ejemplo: la ropa, los mue-

bles.

C

Calidad: Eficacia con que un producto cumple las

expectativas del comprador.

Capital social: Es la cantidad inicial de dinero que

invierten los emprendedores de la empresa o ne-

gocio para el inicio de operaciones.

Capital de trabajo: Es la cantidad de recursos de

corto plazo que requieres para la realización de las

actividades de tu negocio.

Ciclo de vida de las mercancías: Son los cambios o

etapas de la vida de un producto o servicio que

dependen de las características del mercado, los

gustos, preferencias y de su empaque.

Cliente: Individuo u organización que toma una

decisión de compra.

Clientes potenciales: Son aquellas personas que

tienen los ingresos para adquirir un producto.

Confianza: Es el grado de certidumbre que tene-

mos sobre la exactitud de la estimación de la

muestra.

Consumidor: Persona o grupo de personas que

usa o consume un producto.

27

Consumo: Es un bien adquirido, por tus clientes.

Contabilidad: Registro diario de las operaciones

económicas de la empresa o negocio y que ge-

nera información financiera para toma de deci-

siones en la administración.

Control de calidad: Es el proceso que permite

elaborar el producto de acuerdo con las especi-

ficaciones de su diseño.

Costos: Es toda cantidad de dinero que debe

erogar para pagar lo que se requiere en la ope-

ración del proyecto.

Costo fijo: Son las erogaciones que no están re-

lacionados directamente con el volumen de la

producción y venta del producto o servicio.

Costo variable: Son los desembolsos que están

relacionados directamente con la producción y

venta del producto o servicio y que varían direc-

tamente con el volumen de producción.

Crédito: La confianza o promesa de pago que

hace a un acreedor o proveedor por la presta-

ción de un bien o servicio.

D

Demanda: Es la cantidad de productos que sa-

bemos que los consumidores, sean individuos,

instituciones o empresas, necesiten.

Demanda potencial: Es un cálculo de la cantidad

posible de nuestros productos que los consumido-

res pudieran necesitar, independientemente de

que podamos o no satisfacer esa necesidad.

Descuento: Reducción del precio de una mercan-

cía que ofrece el vendedor a los compradores du-

rante un tiempo determinado.

Desembolso: Es el gasto que se efectúa para ad-

quirir algún bien material o servicio.

Distribución: Canal formado entre el productor y

consumidor para distribuir un producto.

E

Encuestas: Técnica de obtención de información

que consiste en un cuestionario por escrito, por

medio del cual desea obtener información de los

hábitos de consumo, gustos y preferencias de los

clientes.

Endeudamiento: Conjunto de obligaciones de pa-

go contraídas para tu negocio.

Entradas: Son todos los ingresos de dinero que el

negocio recibe.

Empaque: Debe ayudar a vender el producto, es-

pecialmente el que es adquirido por el consumi-

dor.

Empresa: Organización de recursos humanos, ma-

teriales y financieros que ofrece productos y servi-

cios.

28

Empresario: El empresario es el director de la em-

presa y es el que, apoyándose en principios capi-

talistas y con responsabilidad propia, reúne los

factores de producción.

Erogaciones: Es el desprendimiento de dinero pa-

ra pagar algún bien material o servicio.

Excedente: Es el sobrante que se obtiene por que

los ingresos son mayores que los egresos.

Estado de resultados: Es un estado financiero que

sirve para calcular la utilidad o pérdida en la ope-

ración de la empresa o negocio.

Etiqueta: Son las formas impresas que lleva el

producto para dar información al cliente acerca

de su uso o preparación.

Error muestral: Se debe a que hemos extraído

una muestra en vez de la población entera. Este

error es inevitable en el proceso de muestreo.

Estimado: Es cualquier cantidad calculada a partir

de una muestra para estimar el verdadero valor

del parámetro de la población.

Estudio de mercado: Es la herramienta para reco-

pilar información sumamente valiosa que te per-

mite decidir en qué vas a invertir dinero, tiempo,

y esfuerzo.

Estrategias: Proceso en el que se definen objeti-

vos a largo y mediano plazo. Actualiza la situación

de la empresa, elige políticas que le permite al-

canzar esos objetivos, afecta a ella sus recursos y

los utiliza de manera más eficaz.

F

Factibilidad: Término usado para reflejar la con-

veniencia o no de llevar a cabo un proyecto.

Filosofía empresarial: Es lo que distingue a tu ne-

gocio en cuanto a ética se refiere, resaltando los

valores y el sentido de ser de la misma.

Flujo de efectivo: Es un estudio financiero donde

conocen las entradas y salidas de efectivo en un

periodo determinado.

FODA: (Fortalezas, Oportunidades, Debilidades y

Amenazas). Herramienta que te permite realizar

un diagnostico rápido de la situación de cualquier

empresa, considerando los factores externos e

internos.

Fuente de financiamiento: Es el lugar o institu-

ción en donde se puede conseguir capital para

iniciar un negocio.

G

Gastos de operación: Son todos aquellos desem-

bolsos indispensables para la operación de las

actividades propias de ventas y la administración

del negocio.

Gastos financieros: Son los intereses que se cau-

san sobre créditos otorgados por terceros

(bancos).

29

I

Investigación de mercado: Es la actividad de inves-

tigar las características de los artículos que desean

los clientes tales como precio, calidad y cantidad.

L

Liquidez: Relación entre el conjunto de dinero en

caja y de bienes fácilmente convertibles en dinero.

Es el dinero que está fácilmente a disposición para

su gasto.

Logotipo: Figura o símbolo específico y original.

M

Mantenimiento: Es la revisión y limpieza o repara-

ción de algún bien material.

Marca: Es un nombre, término, signo, símbolo o

diseño, o combinación de los mismos, que identifi-

can a los bienes y / o servicios que ofrece la em-

presa.

Margen de utilidad: Cantidad de dinero extra que

se asigna sobre el precio del costo de la mercan-

cía, de manera global en el precio de venta.

Materias primas: Son los elementos, partes o sus-

tancias de la que está compuesto el producto.

Mercado: Un mercado está formado por todos los

clientes potenciales que comparten una necesidad

o deseo específico y que podrían estar dispuestos

a participar de un intercambio que satisfaga esa

necesidad o deseo.

Mercado meta: Es el tipo específico de consumi-

dores al que va dirigido el producto.

Mercadeo: El Análisis de un Mercado y sus nece-

sidades, la determinación del Producto adecuado,

sus Características y Precio, la Selección de un

Segmento dentro del mismo y cómo comunicar

nuestro Mensaje y la logística de la Distribución

del producto; son parte del arte conocido como

Comercialización, Mercadeo o Marketing.

Mercadotecnia: Todas aquellas actividades que

estén destinadas a que un cliente consuma nues-

tro producto o servicio.

Muestra: Es un conjunto de unidades (unidades

muestrales) extraídas de una población para ser

examinada y cuyo tamaño es inferior al tamaño

total de la población.

O

Oferta: Ofrecimiento de un bien o un servicio que

puede ser vendido a un precio determinado.

Organización: Organización es la estructura de las

relaciones que deben existir entre las funciones,

niveles y actividades de los elementos materiales

y humanos de un organismo social, con el fin de

lograr su máxima eficiencia dentro de los planes y

objetivos señalados.

30

P

Parámetro: Es una característica o atributo de la

población que nos interesa, por ejemplo la media

aritmética de la población. El verdadero valor del

parámetro no se conoce, puesto que es lo que tra-

tamos de descubrir mediante el procedimiento

muestral.

Pasivo circulante: Son las deudas que la empresa

tiene que pagar en un periodo menor de un año.

Pasivo diferido: Incluye las obligaciones derivadas

de cobros anticipados por la entrega de productos

o la prestación de servicios.

Pasivo fijo: Son aquellas deudas que se deben pa-

gar en un periodo mayor a un año.

Pasivo: Son las obligaciones y deudas que tiene la

empresa.

Plan: Serie de pasos para la concepción y desarro-

llo de un proyecto.

Pérdida del ejercicio: Es el resultado obtenido por

que los egresos son mayores que los ingresos en

un tiempo determinado.

Periodo: Es el rango de tiempo en que se realiza

una actividad, expresado en días, meses, años, et-

cétera.

Población: Se refiere al total de elementos (por

ejemplo, los consumidores de vino del país) sobre

el cual queremos hacer una inferencia basándo-

nos en la información relativa de la muestra.

Precio: Cantidad en dinero que se cobra por un

bien o servicio.

Presupuesto: Es un plan formal escrito en térmi-

nos monetarios. Es el plan que establece los gas-

tos proyectados para cierta actividad y explica de

dónde provendrán los fondos requeridos. Gene-

ralmente se realizan en forma mensual y a medi-

da que pasa el tiempo, las cifras reales se deben

comparar con las cifras proyectadas, las diferen-

cias se explican, corrigen y se ajustan cuando sea

evidente que las proyecciones originales no fue-

ron realistas.

Producción: Es la transformación de insumos a

través de recursos humanos, físicos y técnicos en

productos requeridos por los consumidores.

Producto: Es el resultado final de un propósito de

producción, el cual puede ser un bien o servicio,

que representan un satisfactor para el consumi-

dor.

Promoción: Actividades necesarias para influir en

la gente de tal manera que compren el producto

o servicio que ofreces en el mercado.

Pronostico de ventas: Cálculo anticipado de la

cantidad de mercancías o productos que se

deseen vender en un tiempo y mercado determi-

nado.

31

Proyecto: Es un plan de acciones que determina

los pasos necesarios para prever las ventajas y

desventajas de invertir en un determinado nego-

cio, por ende, supone la relación de los estudios

de mercado y técnico que proveen la información

necesaria para poder hacer dicha previsión.

Publicidad: Todas las actividades que se requieren

para presentar ante una audiencia un mensaje

impersonal, pagado por un patrocinador acerca

de un producto u organización determinado.

Punto de equilibrio: Es la cantidad de productos o

servicios que necesitas vender para sostener tu

negocio, es decir, cubrir tus costos.

R

Recurso: Es el objeto, cosa o efectivo que se tiene

para llevar a cabo una actividad.

Rentable: Cuando un negocio deja ganancias que

permiten recuperar la inversión inicial y seguir

creciendo.

Resumen ejecutivo: Síntesis del proyecto, contie-

ne la información más relevante de cada estudio

que integra un Plan de negocios.

S

Salidas: Son todos los egresos que el negocio re-

cibe.

Segmentación de mercados: División del merca-

do en partes para ver en cuáles de ellas podemos

introducir nuestro producto.

Slogan: Frase o grupo de palabras, que represen-

tan la imagen de la empresa o producto de la

misma.

Solvencia: Se entiende por solvencia a la capaci-

dad financiera (capacidad de pago) de la empresa

para cumplir sus obligaciones de vencimiento a

corto plazo y los recursos con que cuenta para

hacer frente a tales obligaciones.

T

Tecnología: Conjunto de conocimientos propios

de un negocio o empresa.

U

Ubicación: Lugar donde se localiza el negocio.

Utilidad: Ganancia o producto que se saca por la

venta de una mercancía.

Utilidad del ejercicio: Es la ganancia que se obtie-

ne de la actividad de un negocio en un tiempo

determinado.

Usuario final: Aquella persona a quien va destina-

do el producto y quien lo usa.

32

V

Ventas netas: Son las ventas que realiza la em-

presa o negocio y que se derivan de la activi-

dad principal de la misma.

Viabilidad económica: Cuando las circunstan-

cias económicas tienen posibilidad de tener

éxito y pueden llevarse a cabo.