Marco Fiscal Presupuestario Mediano Plazo · Mediano Plazo ... desacelerado, lo que presenta un...

27

San José, 31 de Agosto de 2012 Marco Fiscal Presupuestario Mediano Plazo 2012-2016

Transcript of Marco Fiscal Presupuestario Mediano Plazo · Mediano Plazo ... desacelerado, lo que presenta un...

San José, 31 de Agosto de 2012

Marco Fiscal Presupuestario Mediano

Plazo 2012-2016

2

Contenido

PRESENTACIÓN ............................................................................................................................. 3

1. RASGOS GENERALES DEL CONTEXTO

MACROECONÓMICO COSTARRICENSE 2011-2012 ............................................................. 5

2. GOBIERNO CENTRAL: MARCO FISCAL PRESUPUESTARIO

DE MEDIANO PLAZO ..................................................................................................................... 9

a. Supuestos macroeconómicos ............................................................................................ 9

b. Proyección de los ingresos 2012-2016 ............................................................................. 9

c. Proyección de los Gastos Totales 2012-2016 ...............................................................14

d. Déficit y financiamiento ......................................................................................................17

3. ANÁLISIS DE SOSTENIBILIDAD FISCAL .........................................................................18

4. NECESIDAD DE UNA REFORMA COMPRENSIVA A LAS

FINANZAS PÚBLICAS ..................................................................................................................19

TABLAS ...........................................................................................................................................22

Tabla 1. Ingresos Totales del Gobierno Central ....................................................................22

Tabla 2. Ingresos, Gastos y Balances del Gobierno Central ...............................................23

ANEXOS ..........................................................................................................................................24

ANEXO 1. Consideraciones Metodológica de las proyecciones de

Mediano Plazo ............................................................................................................................24

ANEXO 2. Supuestos específicos ...........................................................................................25

ANEXO 3. Proyectos de Inversión financiados con recursos

externos .......................................................................................................................................27

3

PRESENTACIÓN

Presentamos a la comunidad nacional un análisis de las proyecciones fiscales en un

marco de mediano plazo, como insumo para las autoridades nacionales del panorama de

las finanzas públicas a partir de una selección de variables fiscales. El objetivo es que el

Gobierno cuente con una herramienta de análisis para evaluar las políticas actuales y

orientar las estrategias de respuesta ante cambios en el entorno nacional e internacional,

y el contexto de las decisiones y políticas implementadas.

Las estimaciones del Ministerio de Hacienda en el Marco Fiscal de Mediano Plazo

permiten observar un panorama de alta complejidad fiscal en los siguientes años. Los

esfuerzos realizados, tanto para incrementar los ingresos como en contención de gasto,

son parte de esta estrategia. No obstante, se estima que de mantenerse la situación

deficitaria actual, la deuda pública en los próximos años continuará aumentando.

Costa Rica experimentó la década pasada un periodo de auge económico que se tradujo

en un incremento significativo de la carga tributaria y una mejora fiscal que resultó en un

superávit financiero en el 2007-2008. Sin embargo, la crisis internacional del 2009

ocasionó una caída en ingresos, la cual fue acompañada con un aumento significativo en

el gasto gubernamental. Los incrementos salariales y de gastos en programas sociales,

sumados a la caída en los ingresos, llevaron a que Costa Rica tuviera el déficit fiscal más

alto de América Latina en el 2010.

Los esfuerzos de la Administración Chichilla Miranda lograron desacelerar

dramáticamente el crecimiento del gasto público, pero las rigideces en el gasto y la

asignación de éste por mandatos constitucionales y legales implican un crecimiento

inercial del mismo con el impacto significativo en el balance fiscal. Proyecciones del

Ministerio de Hacienda indican que para el periodo comprendido entre el 2012 y 2016 los

gastos totales del Gobierno Central (como porcentaje del PIB) pasarán de 19,4% a un

21,6%. Los mayores aumentos se derivan de un creciente aumento en el gasto por

concepto de intereses, resultado de una deuda pública creciente, y de la implementación

del mandato constitucional para llevar el gasto en educación a 8% del PIB, que en la

actualidad representa 7% del PIB. Este aumento de cerca de 2,2% del PIB contempla

esfuerzos de contención en el crecimiento del gasto.

4

5

1. RASGOS GENERALES DEL CONTEXTO MACROECONÓMICO COSTARRICENSE

2011-2012

Costa Rica ha experimentado en años recientes una alta volatilidad en el crecimiento

económico, influenciado por el contexto internacional. Después de observarse un

crecimiento robusto durante 2006-2007, a partir del segundo semestre del 2008 se inició

una desaceleración marcada que desembocó en una corta recesión en el 2009,

mayormente producto de la crisis inmobiliaria de los Estados Unidos. En el 2010, la

economía se aceleró, llegando a crecer 4,6% en términos reales, mientras que en el 2011

creció 4,2%. Esta ligera desaceleración fue producto de una menor dinámica económica

en la industria manufacturera, comercio, transporte y a actividades de índole inmobiliario.

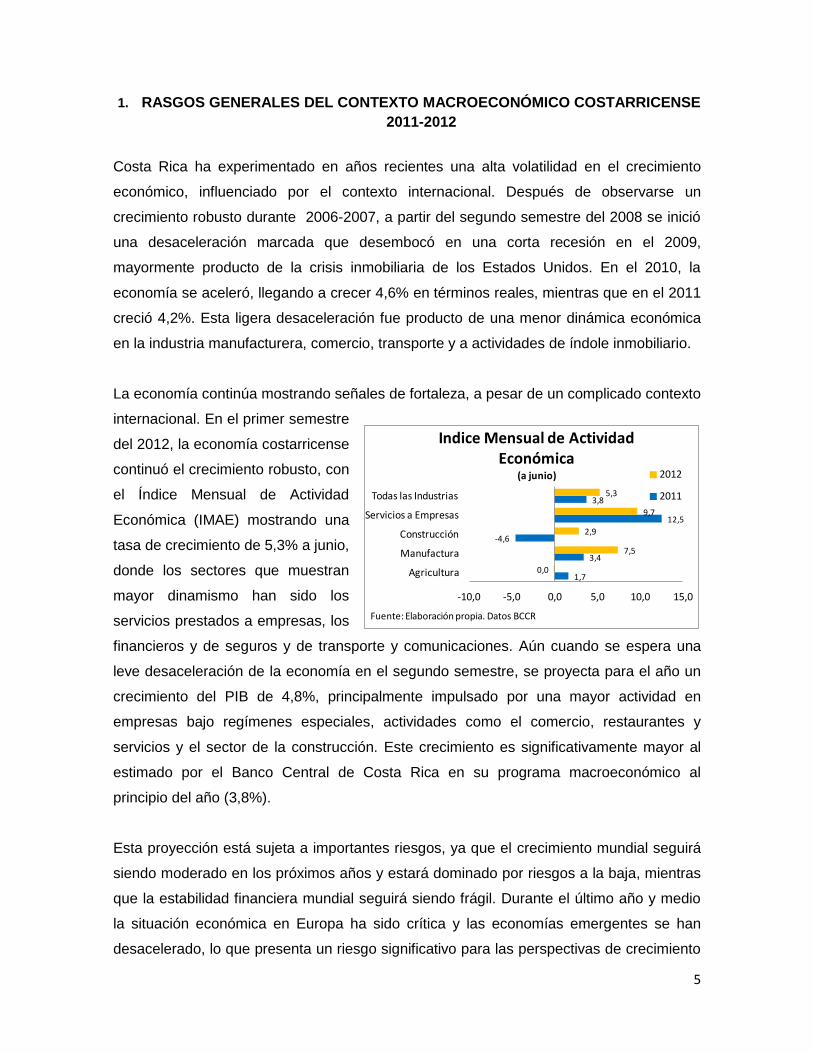

La economía continúa mostrando señales de fortaleza, a pesar de un complicado contexto

internacional. En el primer semestre

del 2012, la economía costarricense

continuó el crecimiento robusto, con

el Índice Mensual de Actividad

Económica (IMAE) mostrando una

tasa de crecimiento de 5,3% a junio,

donde los sectores que muestran

mayor dinamismo han sido los

servicios prestados a empresas, los

financieros y de seguros y de transporte y comunicaciones. Aún cuando se espera una

leve desaceleración de la economía en el segundo semestre, se proyecta para el año un

crecimiento del PIB de 4,8%, principalmente impulsado por una mayor actividad en

empresas bajo regímenes especiales, actividades como el comercio, restaurantes y

servicios y el sector de la construcción. Este crecimiento es significativamente mayor al

estimado por el Banco Central de Costa Rica en su programa macroeconómico al

principio del año (3,8%).

Esta proyección está sujeta a importantes riesgos, ya que el crecimiento mundial seguirá

siendo moderado en los próximos años y estará dominado por riesgos a la baja, mientras

que la estabilidad financiera mundial seguirá siendo frágil. Durante el último año y medio

la situación económica en Europa ha sido crítica y las economías emergentes se han

desacelerado, lo que presenta un riesgo significativo para las perspectivas de crecimiento

1,7

3,4

-4,6

12,5

3,8

0,0

7,5

2,9

9,7

5,3

-10,0 -5,0 0,0 5,0 10,0 15,0

Agricultura

Manufactura

Construcción

Servicios a Empresas

Todas las Industrias

Indice Mensual de Actividad Económica

(a junio) 2012

2011

Fuente: Elaboración propia. Datos BCCR

6

de Costa Rica y Centroamérica. Además, se proyecta que Estados Unidos tenga un

crecimiento económico modesto, lo cual también impactaría negativamente a la región.

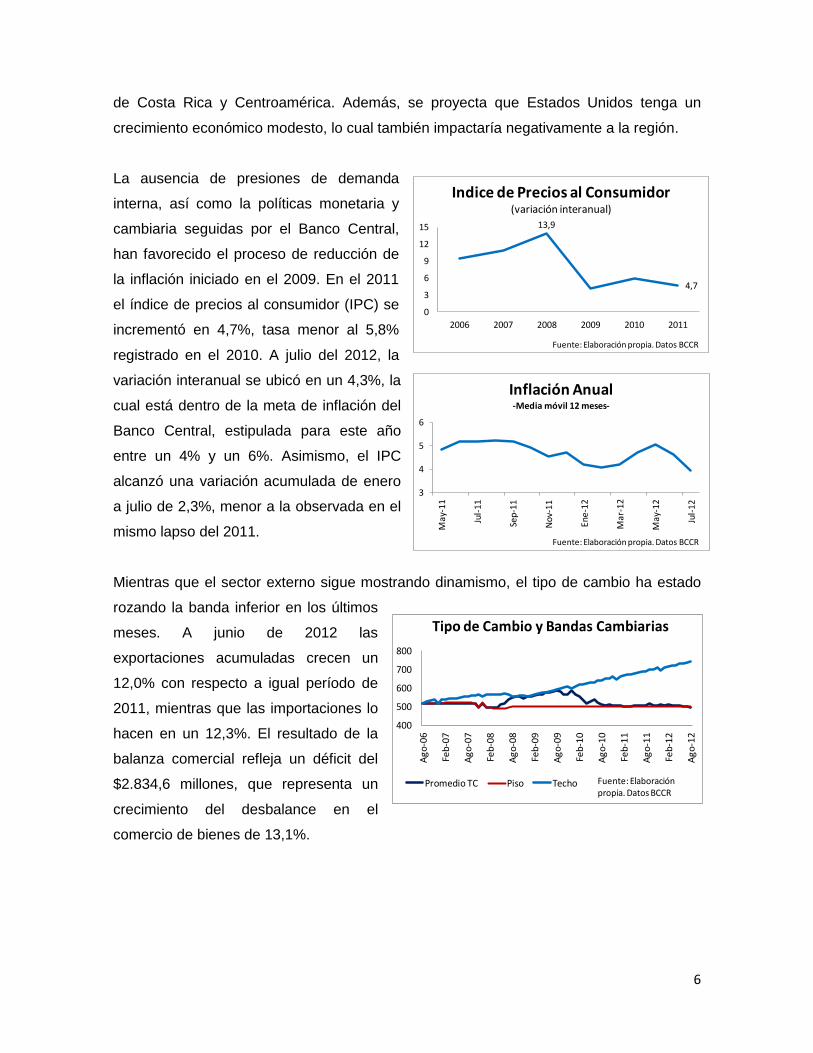

La ausencia de presiones de demanda

interna, así como la políticas monetaria y

cambiaria seguidas por el Banco Central,

han favorecido el proceso de reducción de

la inflación iniciado en el 2009. En el 2011

el índice de precios al consumidor (IPC) se

incrementó en 4,7%, tasa menor al 5,8%

registrado en el 2010. A julio del 2012, la

variación interanual se ubicó en un 4,3%, la

cual está dentro de la meta de inflación del

Banco Central, estipulada para este año

entre un 4% y un 6%. Asimismo, el IPC

alcanzó una variación acumulada de enero

a julio de 2,3%, menor a la observada en el

mismo lapso del 2011.

Mientras que el sector externo sigue mostrando dinamismo, el tipo de cambio ha estado

rozando la banda inferior en los últimos

meses. A junio de 2012 las

exportaciones acumuladas crecen un

12,0% con respecto a igual período de

2011, mientras que las importaciones lo

hacen en un 12,3%. El resultado de la

balanza comercial refleja un déficit del

$2.834,6 millones, que representa un

crecimiento del desbalance en el

comercio de bienes de 13,1%.

13,9

4,7

0

3

6

9

12

15

2006 2007 2008 2009 2010 2011

Indice de Precios al Consumidor(variación interanual)

Fuente: Elaboración propia. Datos BCCR

3

4

5

6

Ma

y-1

1

Jul-

11

Sep

-11

No

v-1

1

Ene

-12

Mar

-12

Ma

y-1

2

Jul-

12

Inflación Anual -Media móvil 12 meses-

Fuente: Elaboración propia. Datos BCCR

400

500

600

700

800

Ag

o-0

6

Feb

-07

Ag

o-0

7

Feb

-08

Ag

o-0

8

Feb

-09

Ag

o-0

9

Feb

-10

Ag

o-1

0

Feb

-11

Ag

o-1

1

Feb

-12

Ag

o-1

2

Tipo de Cambio y Bandas Cambiarias

Promedio TC Piso Techo Fuente: Elaboración propia. Datos BCCR

7

El dinamismo en la actividad económica ha conllevado a un crecimiento en la cantidad de

ocupados en actividades como el comercio, la construcción, el transporte y

almacenamiento entre otros. No obstante, la tasa de desempleo registró un leve deterioro,

ya que el aumento en el empleo no fue suficiente para compensar el incremento en la

fuerza laboral en la economía.

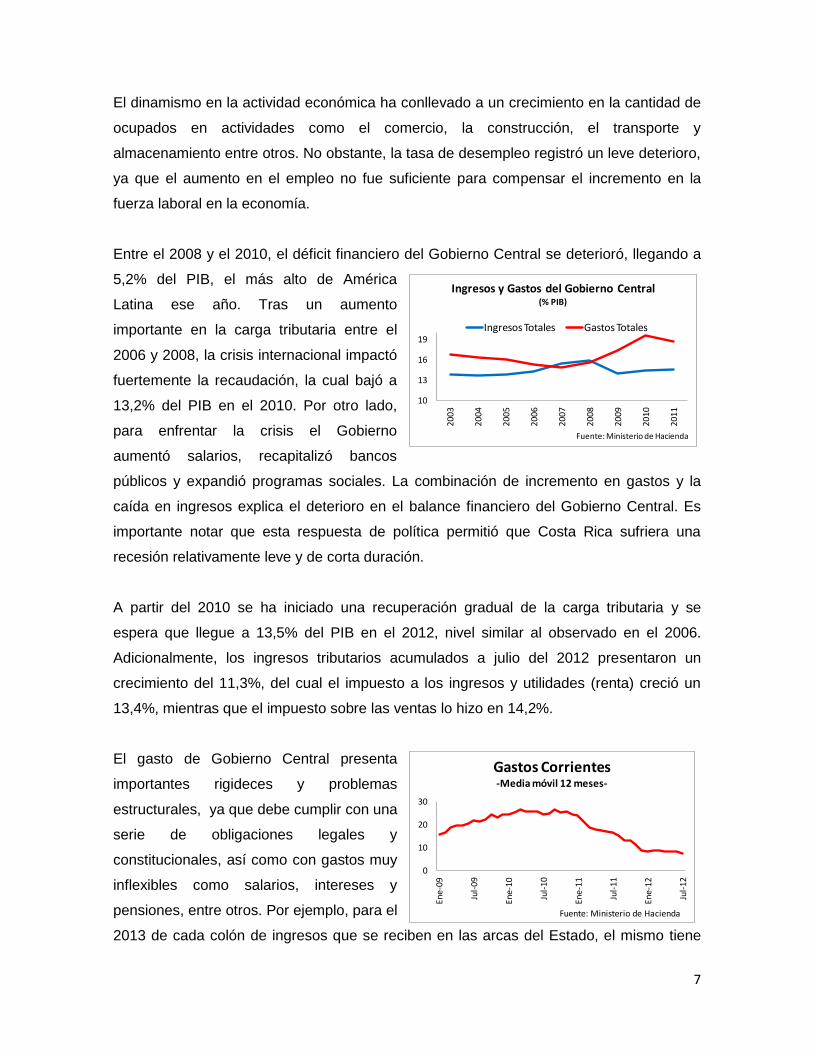

Entre el 2008 y el 2010, el déficit financiero del Gobierno Central se deterioró, llegando a

5,2% del PIB, el más alto de América

Latina ese año. Tras un aumento

importante en la carga tributaria entre el

2006 y 2008, la crisis internacional impactó

fuertemente la recaudación, la cual bajó a

13,2% del PIB en el 2010. Por otro lado,

para enfrentar la crisis el Gobierno

aumentó salarios, recapitalizó bancos

públicos y expandió programas sociales. La combinación de incremento en gastos y la

caída en ingresos explica el deterioro en el balance financiero del Gobierno Central. Es

importante notar que esta respuesta de política permitió que Costa Rica sufriera una

recesión relativamente leve y de corta duración.

A partir del 2010 se ha iniciado una recuperación gradual de la carga tributaria y se

espera que llegue a 13,5% del PIB en el 2012, nivel similar al observado en el 2006.

Adicionalmente, los ingresos tributarios acumulados a julio del 2012 presentaron un

crecimiento del 11,3%, del cual el impuesto a los ingresos y utilidades (renta) creció un

13,4%, mientras que el impuesto sobre las ventas lo hizo en 14,2%.

El gasto de Gobierno Central presenta

importantes rigideces y problemas

estructurales, ya que debe cumplir con una

serie de obligaciones legales y

constitucionales, así como con gastos muy

inflexibles como salarios, intereses y

pensiones, entre otros. Por ejemplo, para el

2013 de cada colón de ingresos que se reciben en las arcas del Estado, el mismo tiene

10

13

16

19

2003

2004

2005

2006

2007

2008

2009

2010

2011

Ingresos y Gastos del Gobierno Central(% PIB)

Ingresos Totales Gastos Totales

Fuente: Ministerio de Hacienda

0

10

20

30

En

e-0

9

Jul-

09

En

e-1

0

Jul-

10

En

e-1

1

Jul-

11

En

e-1

2

Jul-

12

Gastos Corrientes-Media móvil 12 meses-

Fuente: Ministerio de Hacienda

8

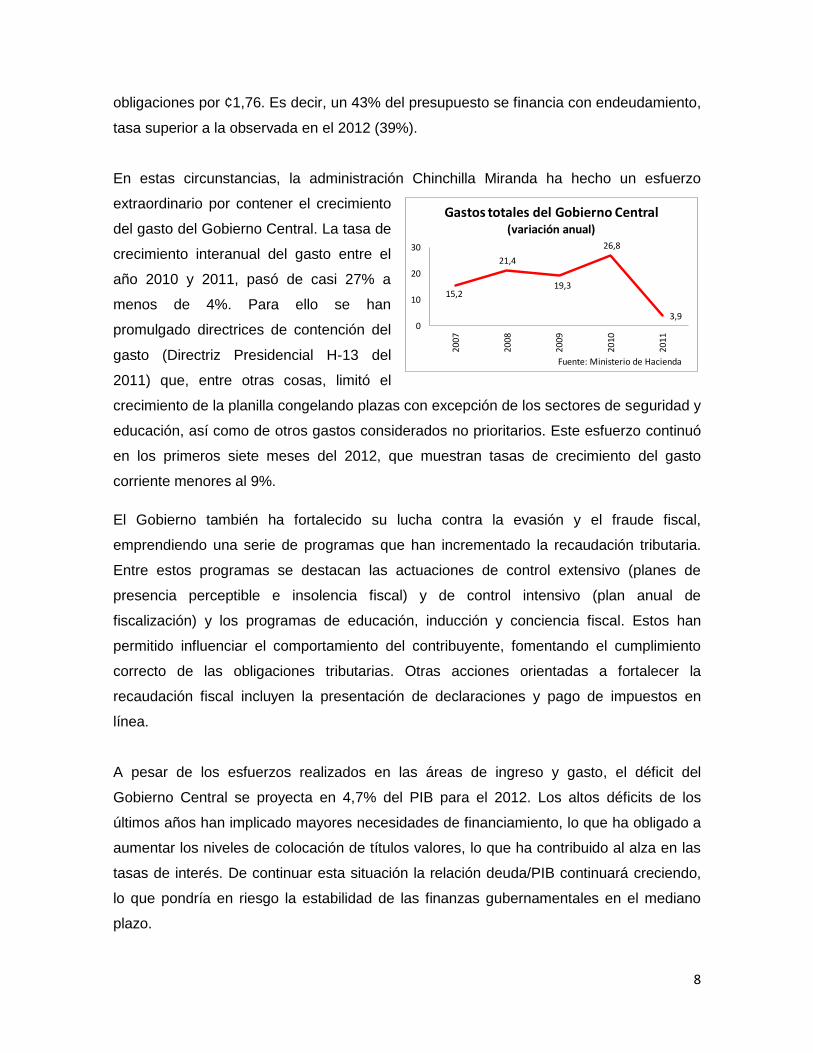

obligaciones por ¢1,76. Es decir, un 43% del presupuesto se financia con endeudamiento,

tasa superior a la observada en el 2012 (39%).

En estas circunstancias, la administración Chinchilla Miranda ha hecho un esfuerzo

extraordinario por contener el crecimiento

del gasto del Gobierno Central. La tasa de

crecimiento interanual del gasto entre el

año 2010 y 2011, pasó de casi 27% a

menos de 4%. Para ello se han

promulgado directrices de contención del

gasto (Directriz Presidencial H-13 del

2011) que, entre otras cosas, limitó el

crecimiento de la planilla congelando plazas con excepción de los sectores de seguridad y

educación, así como de otros gastos considerados no prioritarios. Este esfuerzo continuó

en los primeros siete meses del 2012, que muestran tasas de crecimiento del gasto

corriente menores al 9%.

El Gobierno también ha fortalecido su lucha contra la evasión y el fraude fiscal,

emprendiendo una serie de programas que han incrementado la recaudación tributaria.

Entre estos programas se destacan las actuaciones de control extensivo (planes de

presencia perceptible e insolencia fiscal) y de control intensivo (plan anual de

fiscalización) y los programas de educación, inducción y conciencia fiscal. Estos han

permitido influenciar el comportamiento del contribuyente, fomentando el cumplimiento

correcto de las obligaciones tributarias. Otras acciones orientadas a fortalecer la

recaudación fiscal incluyen la presentación de declaraciones y pago de impuestos en

línea.

A pesar de los esfuerzos realizados en las áreas de ingreso y gasto, el déficit del

Gobierno Central se proyecta en 4,7% del PIB para el 2012. Los altos déficits de los

últimos años han implicado mayores necesidades de financiamiento, lo que ha obligado a

aumentar los niveles de colocación de títulos valores, lo que ha contribuido al alza en las

tasas de interés. De continuar esta situación la relación deuda/PIB continuará creciendo,

lo que pondría en riesgo la estabilidad de las finanzas gubernamentales en el mediano

plazo.

15,2

21,4

19,3

26,8

3,90

10

20

30

20

07

20

08

20

09

20

10

20

11

Gastos totales del Gobierno Central(variación anual)

Fuente: Ministerio de Hacienda

9

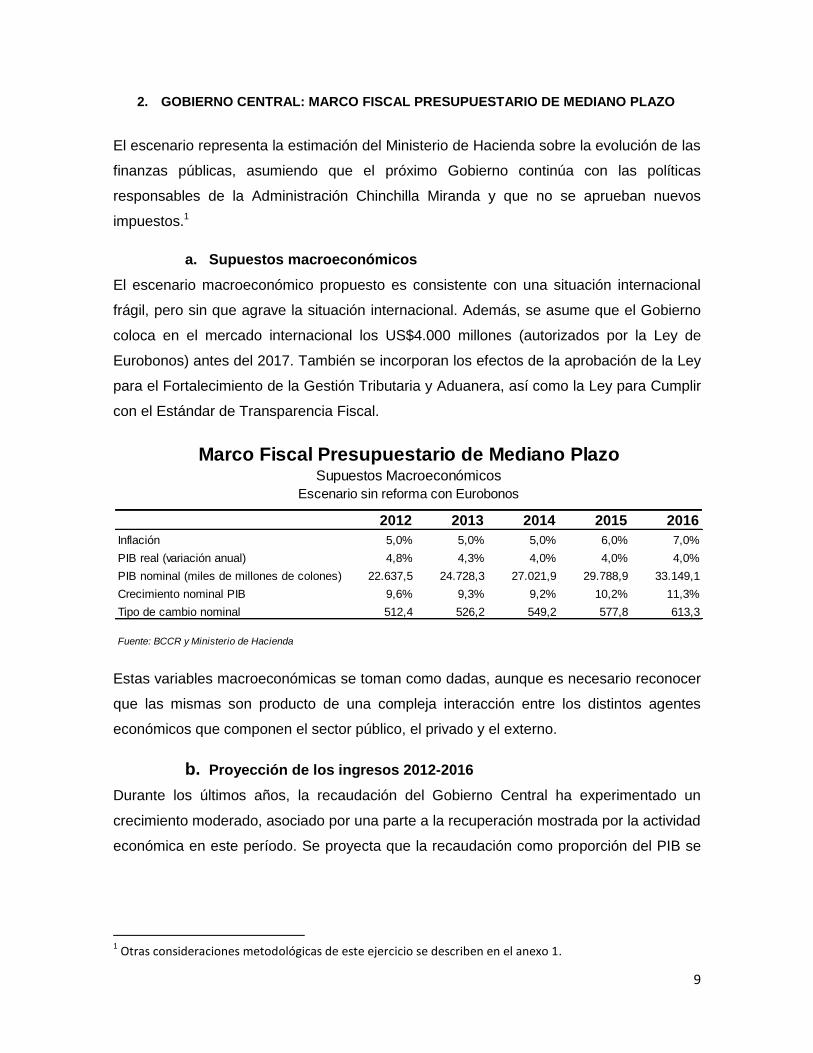

2. GOBIERNO CENTRAL: MARCO FISCAL PRESUPUESTARIO DE MEDIANO PLAZO

El escenario representa la estimación del Ministerio de Hacienda sobre la evolución de las

finanzas públicas, asumiendo que el próximo Gobierno continúa con las políticas

responsables de la Administración Chinchilla Miranda y que no se aprueban nuevos

impuestos.1

a. Supuestos macroeconómicos

El escenario macroeconómico propuesto es consistente con una situación internacional

frágil, pero sin que agrave la situación internacional. Además, se asume que el Gobierno

coloca en el mercado internacional los US$4.000 millones (autorizados por la Ley de

Eurobonos) antes del 2017. También se incorporan los efectos de la aprobación de la Ley

para el Fortalecimiento de la Gestión Tributaria y Aduanera, así como la Ley para Cumplir

con el Estándar de Transparencia Fiscal.

Estas variables macroeconómicas se toman como dadas, aunque es necesario reconocer

que las mismas son producto de una compleja interacción entre los distintos agentes

económicos que componen el sector público, el privado y el externo.

b. Proyección de los ingresos 2012-2016

Durante los últimos años, la recaudación del Gobierno Central ha experimentado un

crecimiento moderado, asociado por una parte a la recuperación mostrada por la actividad

económica en este período. Se proyecta que la recaudación como proporción del PIB se

1 Otras consideraciones metodológicas de este ejercicio se describen en el anexo 1.

2012 2013 2014 2015 2016

Inflación 5,0% 5,0% 5,0% 6,0% 7,0%

PIB real (variación anual) 4,8% 4,3% 4,0% 4,0% 4,0%

PIB nominal (miles de millones de colones) 22.637,5 24.728,3 27.021,9 29.788,9 33.149,1

Crecimiento nominal PIB 9,6% 9,3% 9,2% 10,2% 11,3%

Tipo de cambio nominal 512,4 526,2 549,2 577,8 613,3

Fuente: BCCR y Ministerio de Hacienda

Escenario sin reforma con Eurobonos

Supuestos Macroeconómicos

Marco Fiscal Presupuestario de Mediano Plazo

10

incrementará 0,7% del PIB entre el 2012 y 2017, partiendo del 13,5% en el 2012 y

alcanzando 14,2% en ese último año2.

Del incremento proyectado en la carga tributaria se espera que alrededor de un 0,1%

anual sea el producto de las estrategias seguidas por la administración con miras a

reducir la evasión, el fraude fiscal y el contrabando. Un elemento central de esta

estrategia es la reciente aprobación de la Ley de Fortalecimiento de la Gestión Tributaria y

Aduanera. La misma otorga a las Direcciones Generales de Tributación y Aduanas de

nuevos instrumentos para cobrar mejor los impuestos, resguardando los derechos de los

contribuyentes. Esta ley mejora el sistema de sanciones para los que no pagan

correctamente sus impuestos, facilita el pago para el contribuyente y consolida la

organización de la Dirección General de Aduanas. Además de simplificar el procedimiento

de determinación de la obligación tributaria, haciéndolo más expedito.

Dentro de la Dirección General de Aduanas, sobresalen algunos aspectos como los

detallados a continuación:

Se mejora la estrategia de control al integrar en un solo órgano la fiscalización

aduanera.

Con la modificación del Artículo 242, se fortalece el auto cumplimiento, ya que con

la modificación del monto de la multa, se incentiva la rectificación voluntaria.

Se le da sustento legal a la figura de la “regularización” y se alinea con lo

establecido en el Código de Normas y Procedimientos Tributarios.

También se homologa el cobro de intereses, por la mora en el pago de la

diferencia de la obligación tributaria dejada de pagar, con el del Código de Normas

y Procedimientos Tributarios.

En adición a lo anterior, la Administración Tributaria está llevando a cabo una serie de

acciones complementarias dentro de las cuales se pueden citar:

Fortalecer los mecanismos de asistencia y servicio al contribuyente para que no tenga

obstáculos en el cumplimiento correcto de sus deberes tributarios formales y

materiales, por medio de la digitalización de las declaraciones de impuestos, los

procesos de inscripción y legalización de libros, estos dos últimos en coordinación con

la Secretaría de Gobierno Digital.

2 Ver Tabla №1 para el detalle de la evolución de los ingresos tributarios

11

Consolidar un "Centro de Contacto" con los contribuyentes para garantizar una

comunicación efectiva de cambios relevante en el entorno tributario y la atención

oportuna de consultas de los contribuyentes.

Depurar las bases de datos de la Administración Tributaria, registro de contribuyentes,

cuenta corriente y consolidación del Registro de Bienes Inmuebles, con actualización

constante de valores de predios para efectos del impuesto de traspaso de bienes

inmuebles.

Fortalecer los mecanismos de control tributario, mediante la administración y análisis

de información de relevancia tributaria por parte de la Dirección de Inteligencia y la

consolidación de la recién creada Unidad de Represión e Investigación del Fraude en

la Dirección de Fiscalización.

Transformar el modelo de control de la Dirección de Grandes Contribuyentes

Nacionales, con miras a optimizar la gestión de cartera, potenciar las capacidades de

análisis y conocimiento del negocio de los clientes para facilitar la selección y

realización de las actuaciones de fiscalización.

Extender la red de convenios de cooperación e intercambio de información de

relevancia tributaria con municipalidades, entes públicos y colegios profesionales,

teniendo en cuenta las limitaciones existentes en el Código de Normas y

Procedimientos Tributarios.

Establecer y poner en marcha planes nacionales de fomento de la cultura y educación

fiscal, iniciando con escuelas, colegios técnicos, pequeñas y medianas empresas y

colegios profesionales.

Impulsar modificaciones al Código de Normas y Procedimientos Tributarios orientadas

a garantizar la efectividad de las acciones de la Administración Tributaria, mejorar el

régimen sancionador y ajustar la legislación interna a los estándares internacional en

materia de intercambio de información.

12

En cuanto a materia aduanera, caben destacar las siguientes acciones las cuales se

encuentran en desarrollando:

Lograr el control oportuno y eficaz de las mercancías que ingresan y salen del

territorio nacional.

Asegurar el correcto cobro de los impuestos al menor costo posible.

Establecer y mantener una cultura de medición de resultados que garantice una

mejora continua.

Simplificar el comercio internacional de mercancías.

La Dirección General de Aduanas ha venido trabajando de manera importante en la

revisión y ajustes de los procedimientos que dan apoyo al sistema informático TIC@,

principalmente en los siguientes aspectos:

Funcionalidades del Sistema, los procedimientos aduaneros y la normativa vigente

versus un modelo de control que contenga las mejores prácticas.

Elaboración de un plan de aseguramiento de calidad del funcionamiento del

Sistema y de la aplicación de los procedimientos aduaneros y la normativa vigente,

por parte de los funcionarios aduaneros y auxiliares de la función pública, a través

de mecanismo de monitoreo, evaluación y seguimiento permanente que permitan

la mejora continua.

Incorporar la gestión de riesgo y el perfilamiento de operadores en los procesos de

ingreso, movilización y salida de mercancías.

Las acciones ejecutadas a nivel de los órganos fiscalizadores son las siguientes:

Análisis de riesgo de manifiestos a partir de la transmisión anticipada.

Revisión de las mercancías y unidades de transporte efectivamente descargadas.

Revisión y registro de mercancías faltantes y sobrantes.

Registro de las inconformidades ocurridas durante la descarga de mercancías en

zonas primarias.

Revisión y ajuste del procedimiento de uso de precintos electrónicos.

Revisión y ajuste del 100% los controles para el ingreso de las mercancías vía

Courier.

13

Contar con el 100% de la programación de las llegadas de naves y aeronaves en

forma anticipada, e incorporar esa información al sistema TIC@.

Cambio en la gestión de Riesgo, el cual se está pasado de modelo econométrico a

un perfilamiento de cada operador.

Al mismo tiempo, la recaudación depende de la evolución de las variables

macroeconómicas, tales como el crecimiento de la economía y las importaciones. Se

espera que la actividad económica se mantenga en niveles similares a los mostrados en

el pasado inmediato, aún tomando en cuenta la incertidumbre sobre el desempeño de los

Estados Unidos y la zona euro. Como consecuencia de los persistentes desbalances

fiscales, se prevé un repunte de la inflación así como del ritmo de la depreciación de la

moneda, elementos que tendrán impacto sobre los tributos, tanto a nivel interno como en

la recaudación en aduanas.

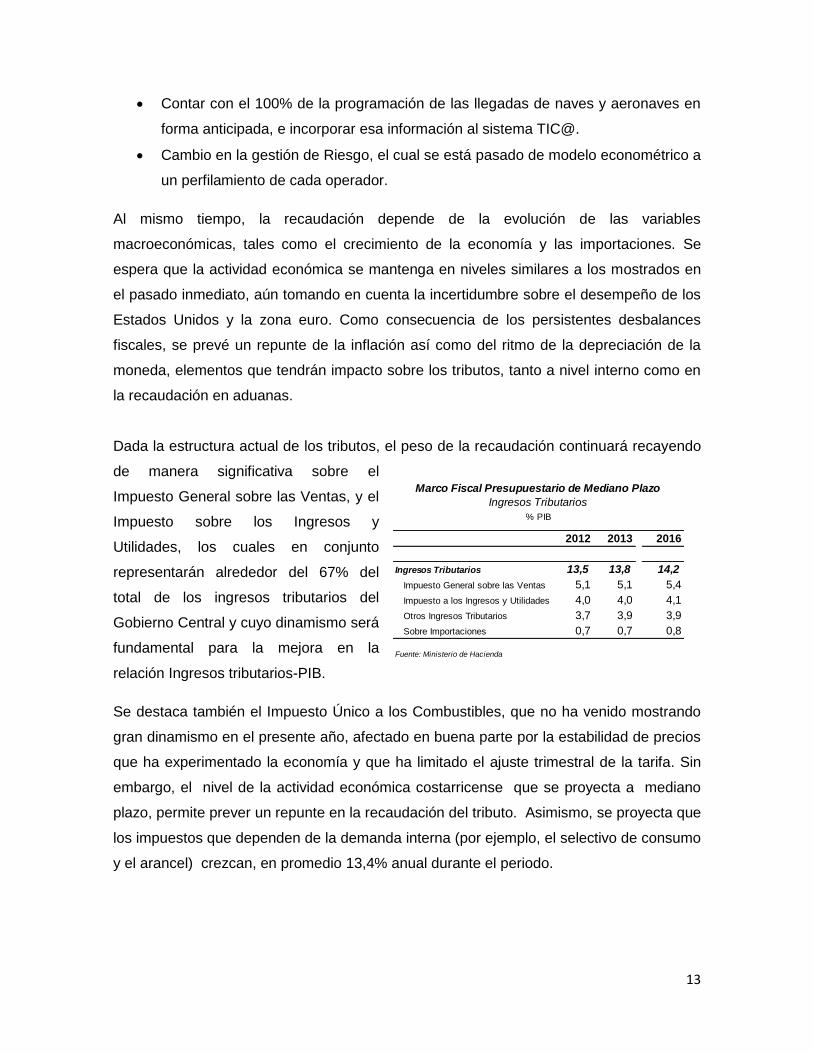

Dada la estructura actual de los tributos, el peso de la recaudación continuará recayendo

de manera significativa sobre el

Impuesto General sobre las Ventas, y el

Impuesto sobre los Ingresos y

Utilidades, los cuales en conjunto

representarán alrededor del 67% del

total de los ingresos tributarios del

Gobierno Central y cuyo dinamismo será

fundamental para la mejora en la

relación Ingresos tributarios-PIB.

Se destaca también el Impuesto Único a los Combustibles, que no ha venido mostrando

gran dinamismo en el presente año, afectado en buena parte por la estabilidad de precios

que ha experimentado la economía y que ha limitado el ajuste trimestral de la tarifa. Sin

embargo, el nivel de la actividad económica costarricense que se proyecta a mediano

plazo, permite prever un repunte en la recaudación del tributo. Asimismo, se proyecta que

los impuestos que dependen de la demanda interna (por ejemplo, el selectivo de consumo

y el arancel) crezcan, en promedio 13,4% anual durante el periodo.

2012 2013 2016

Ingresos Tributarios 13,5 13,8 14,2

Impuesto General sobre las Ventas 5,1 5,1 5,4

Impuesto a los Ingresos y Utilidades 4,0 4,0 4,1

Otros Ingresos Tributarios 3,7 3,9 3,9

Sobre Importaciones 0,7 0,7 0,8

Fuente: Ministerio de Hacienda

Marco Fiscal Presupuestario de Mediano Plazo

Ingresos Tributarios

% PIB

14

c. Proyección de los Gastos Totales 2012-2016

Se proyecta un aumento en el gasto total, principalmente debido al aumento en la carga

de intereses y al mandato constitucional de llevar el gasto en educación a 8% del PIB.

Seguidamente se describe la evolución de los principales rubros de gasto del Gobierno

Central según su clasificación económica3:

Remuneraciones: Como resultado del mandato constitucional de incrementar el

gasto de educación al 8% del PIB a partir del 2014, las remuneraciones

alcanzarán el 7,9% del PIB. La mayor parte de este incremento la explica los

sueldos y salarios, que es el mayor componente dentro del Ministerio de

Educación Pública (MEP) y a su vez dentro del Presupuesto Nacional. Se supone

que el Gobierno mantendrá una política responsable de aumentos salariales en

línea con la inflación esperada. Sin embargo, la estructura actual de incentivos

salariales tienen un efecto multiplicador en la nómina. Adicionalmente, la planilla

del Estado crece modestamente en rubros estratégicos como educación y

seguridad.

Bienes y Servicios: Son necesarios para las operación del los Órganos

Gubernamentales, tales como pago de servicios públicos, mantenimientos y

contrataciones de servicios. Este rubro tradicionalmente se ha mantenido en un

0,7% del PIB en años no electorales. Para el 2013, se da un incremento del 0,2%

del PIB asociado al gasto electoral, así como a la incorporación de recursos

provenientes del Impuesto a Personas Jurídicas destinados a Seguridad Pública y

Adaptación Social, el impuesto a los productos del Tabaco, cuyo destino está

orientado y a prevención y atención de las enfermedades relacionadas con el

tabaquismo, y donaciones de gobiernos extranjeros para atender proyectos

específicos en seguridad y comunicación ciudadana. En el 2014 este rubro

mantiene el nivel del 2013 porque: a) una parte del incremento del gasto en

educación proveniente del 8% del PIB se destina a bienes y servicios y b) por los

gastos financiados con los ingresos de los impuestos mencionados anteriormente

y c) por la no asignación de gasto electoral. En síntesis el gasto en bienes y

servicios se mantiene en 0,9% del PIB hasta el 2016.

3 Ver Anexo 2 para discusión de supuestos específicos en materia de gasto.

15

Transferencias Corrientes: Se proyecta que para el 2016 se ubicarán en un 7,3%

del PIB. A partir del 2015 se incluye el ajuste en el Fondo de Educación Especial

Superior (FEES) que recibirá recursos equivalentes a 1,5% del PIB.

Intereses: Se proyecta un aumento de 1,5% del PIB con respecto al 2012,

llegando a 3,7% del PIB en el 2016. El pago de intereses depende principalmente

del nivel de deuda pública y de la tasa de interés que el Gobierno debe pagar.

Este es resultado directo del incremento en el déficit primario.

Gasto de Capital: Se asume un incremento en gastos de capital de 0,2% del PIB

llegando a 1,9% del PIB en el 2016, porcentaje que contempla gasto financiado

con recursos internos y externos.4

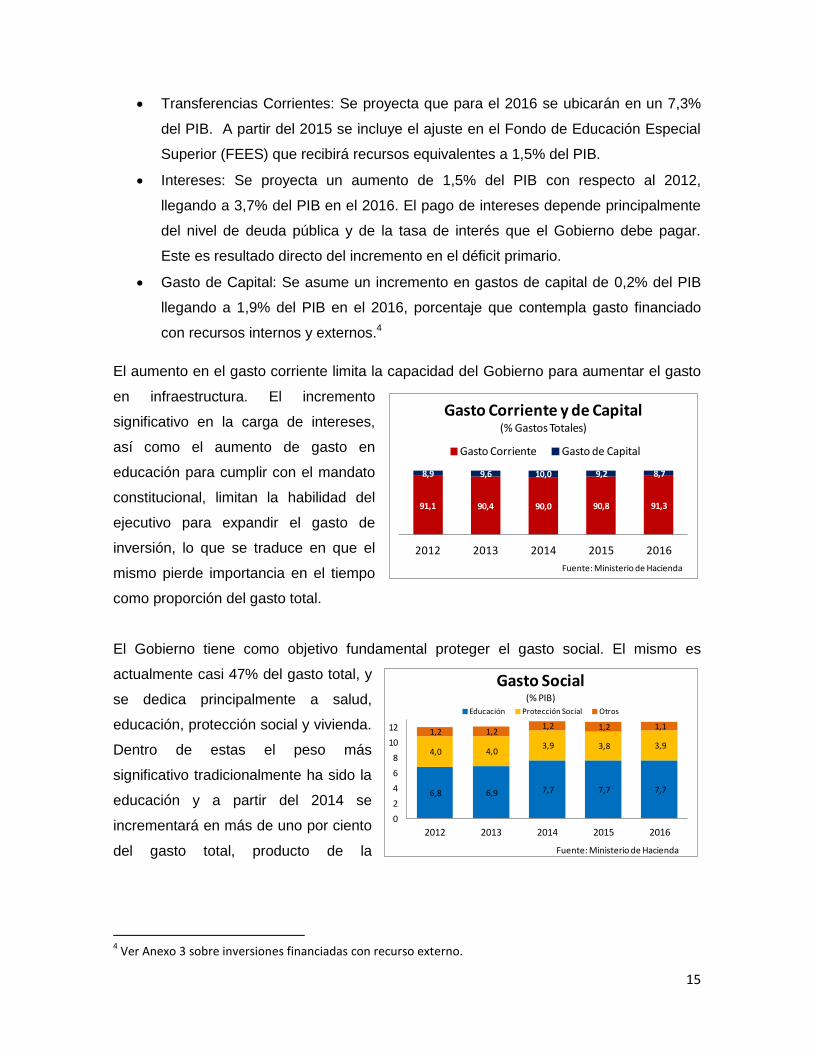

El aumento en el gasto corriente limita la capacidad del Gobierno para aumentar el gasto

en infraestructura. El incremento

significativo en la carga de intereses,

así como el aumento de gasto en

educación para cumplir con el mandato

constitucional, limitan la habilidad del

ejecutivo para expandir el gasto de

inversión, lo que se traduce en que el

mismo pierde importancia en el tiempo

como proporción del gasto total.

El Gobierno tiene como objetivo fundamental proteger el gasto social. El mismo es

actualmente casi 47% del gasto total, y

se dedica principalmente a salud,

educación, protección social y vivienda.

Dentro de estas el peso más

significativo tradicionalmente ha sido la

educación y a partir del 2014 se

incrementará en más de uno por ciento

del gasto total, producto de la

4 Ver Anexo 3 sobre inversiones financiadas con recurso externo.

91,1 90,4 90,0 90,8 91,3

8,9 9,6 10,0 9,2 8,7

2012 2013 2014 2015 2016

Gasto Corriente y de Capital(% Gastos Totales)

Gasto Corriente Gasto de Capital

Fuente: Ministerio de Hacienda

6,8 6,9 7,7 7,7 7,7

4,0 4,0 3,9 3,8 3,9

1,2 1,2 1,2 1,2 1,1

0

2

4

6

8

10

12

2012 2013 2014 2015 2016

Gasto Social(% PIB)

Educación Protección Social Otros

Fuente: Ministerio de Hacienda

16

disposición constitucional de asignar el 8% del PIB a este sector. Por su parte, se

continuará con los aportes al régimen no contributivo en materia de protección social, ya

que tienen un impacto redistributivo en la población objetivo.

El Gobierno continuará expandiendo el gasto en seguridad ciudadana, producto de leyes

de reciente aprobación. De esta

forma, el 95% de la recaudación del

impuesto a las personas jurídicas se

deberá destinar al Ministerio de

Seguridad Pública. Adicionalmente,

se han presentado modificaciones a

otras leyes para fortalecer la

asignación de recursos a la seguridad

ciudadana, tales como el impuesto al

banano y donaciones de gobiernos extranjeros (Unión Europea).

La Administración Chinchilla Miranda ha fortalecido la infraestructura vial (construcción y

mantenimiento de vías). Las obras

realizadas en este sector dependen

principalmente de los ingresos

provenientes de los impuestos a los

combustibles, de propiedad de

vehículos, así como los proyectos de

inversión financiados con recursos

externos. El gasto público en

transporte aumentará, aunque es claro que las necesidades actuales en infraestructura

requieren más recursos. Sin embargo, la baja carga tributaria, sumada a los mandatos

constitucionales y legales actuales a otros rubros, limita la capacidad del Gobierno a

dedicar un mayor nivel de gastos a este sector.

2,3 2,4 2,5 2,5 2,4

0

1

2

3

2012 2013 2014 2015 2016

Gasto en Seguridad(%PIB)

Fuente: Ministerio de Hacienda

1,2 1,4 1,3 1,2 1,4

0,0

0,5

1,0

1,5

2012 2013 2014 2015 2016

Gasto Transporte(%PIB)

Fuente: Ministerio de Hacienda

17

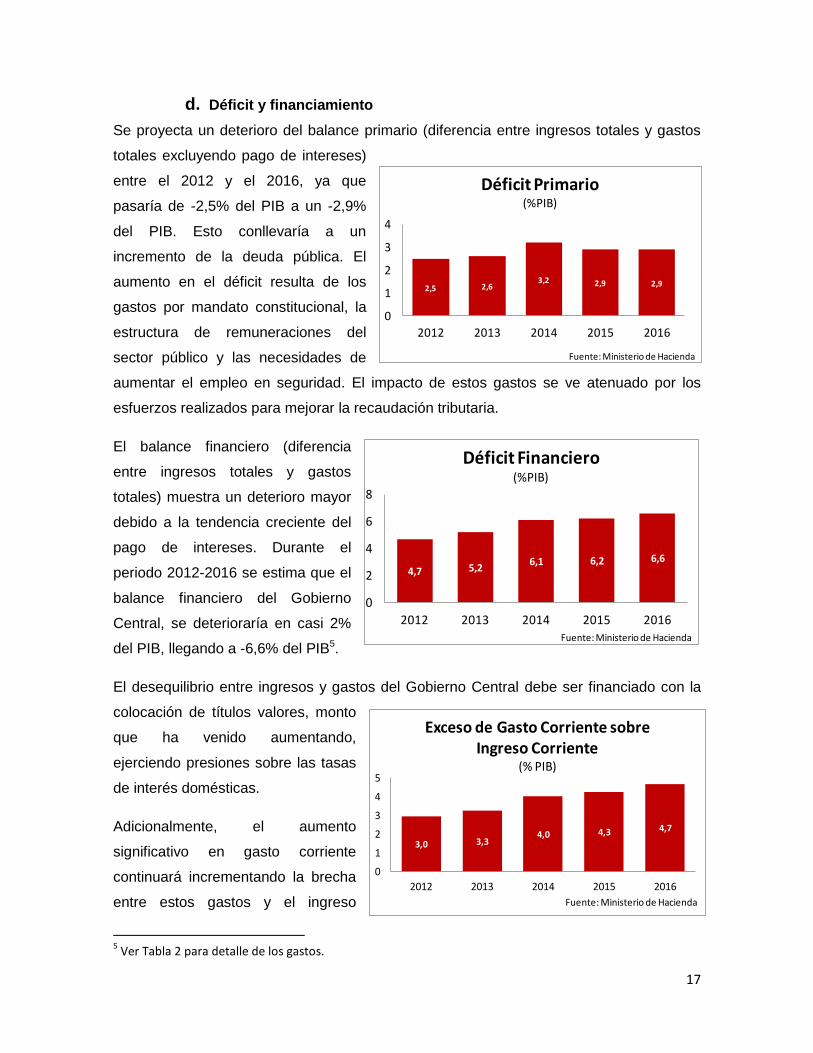

d. Déficit y financiamiento

Se proyecta un deterioro del balance primario (diferencia entre ingresos totales y gastos

totales excluyendo pago de intereses)

entre el 2012 y el 2016, ya que

pasaría de -2,5% del PIB a un -2,9%

del PIB. Esto conllevaría a un

incremento de la deuda pública. El

aumento en el déficit resulta de los

gastos por mandato constitucional, la

estructura de remuneraciones del

sector público y las necesidades de

aumentar el empleo en seguridad. El impacto de estos gastos se ve atenuado por los

esfuerzos realizados para mejorar la recaudación tributaria.

El balance financiero (diferencia

entre ingresos totales y gastos

totales) muestra un deterioro mayor

debido a la tendencia creciente del

pago de intereses. Durante el

periodo 2012-2016 se estima que el

balance financiero del Gobierno

Central, se deterioraría en casi 2%

del PIB, llegando a -6,6% del PIB5.

El desequilibrio entre ingresos y gastos del Gobierno Central debe ser financiado con la

colocación de títulos valores, monto

que ha venido aumentando,

ejerciendo presiones sobre las tasas

de interés domésticas.

Adicionalmente, el aumento

significativo en gasto corriente

continuará incrementando la brecha

entre estos gastos y el ingreso

5 Ver Tabla 2 para detalle de los gastos.

4,7 5,26,1 6,2 6,6

0

2

4

6

8

2012 2013 2014 2015 2016

Déficit Financiero(%PIB)

Fuente: Ministerio de Hacienda

2,5 2,63,2 2,9 2,9

0

1

2

3

4

2012 2013 2014 2015 2016

Déficit Primario(%PIB)

Fuente: Ministerio de Hacienda

3,0 3,34,0 4,3 4,7

0

1

2

3

4

5

2012 2013 2014 2015 2016

Exceso de Gasto Corriente sobre Ingreso Corriente

(% PIB)

Fuente: Ministerio de Hacienda

18

corriente, imposibilitando el cumplimiento del mandato de que todo gasto corriente debe

de ser financiado con ingreso corriente.

3. ANÁLISIS DE SOSTENIBILIDAD FISCAL

La sostenibilidad fiscal se alcanza cuando los balances primarios observados no

incrementan la razón deuda pública/PIB. Por esta razón, el balance primario es una

variable crítica en el análisis de la deuda. En el caso de Costa Rica después el 2008 (año

en que se tuvo la razón deuda/PIB más baja de las últimas tres décadas) se ha ido

reduciendo el espacio fiscal mientras se incrementa la rigidez del gasto, el cual se ha

concentrado en rubros poco modificables, como remuneraciones y pensiones, servicio de

deuda, seguridad social y presupuesto a Educación.

A pesar de los esfuerzos en tributación y contención del gasto, la situación del déficit del

Gobierno no ha cambiado en forma sustancial y aunque el crecimiento de los ingresos

tributarios se ha visto favorecido por la dinámica económica, todavía se incurre en un

importante déficit que obliga al Gobierno a endeudarse. La colocación de bonos en los

mercados internacionales es un medio para eliminar la presión sobre las tasas de interés,

dotar de nuevas herramientas de gestión al Poder Ejecutivo y lo más importante, reducir

la competencia por recursos con el sector privado. Adicionalmente, la colocación de

eurobonos ayuda a cambiar deuda interna por externa, esperando una mejora en el

servicio de deuda como resultado de la actual coyuntura de bajas tasas de interés

internacionales en dólares.

En el caso del Gobierno Central, el comportamiento de la deuda (como porcentaje del

PIB) para el año 2011 alcanzó un 30,9%, ligeramente superior al 29,2% en que cerró en el

2010.

19

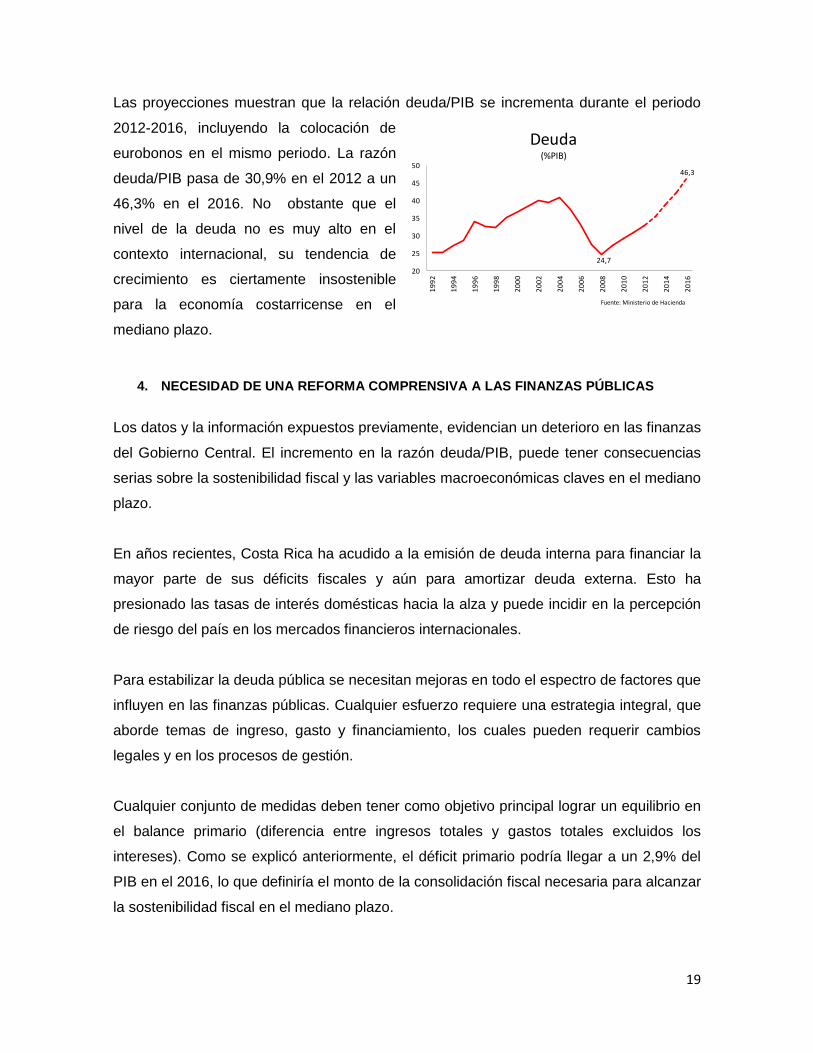

Las proyecciones muestran que la relación deuda/PIB se incrementa durante el periodo

2012-2016, incluyendo la colocación de

eurobonos en el mismo periodo. La razón

deuda/PIB pasa de 30,9% en el 2012 a un

46,3% en el 2016. No obstante que el

nivel de la deuda no es muy alto en el

contexto internacional, su tendencia de

crecimiento es ciertamente insostenible

para la economía costarricense en el

mediano plazo.

4. NECESIDAD DE UNA REFORMA COMPRENSIVA A LAS FINANZAS PÚBLICAS

Los datos y la información expuestos previamente, evidencian un deterioro en las finanzas

del Gobierno Central. El incremento en la razón deuda/PIB, puede tener consecuencias

serias sobre la sostenibilidad fiscal y las variables macroeconómicas claves en el mediano

plazo.

En años recientes, Costa Rica ha acudido a la emisión de deuda interna para financiar la

mayor parte de sus déficits fiscales y aún para amortizar deuda externa. Esto ha

presionado las tasas de interés domésticas hacia la alza y puede incidir en la percepción

de riesgo del país en los mercados financieros internacionales.

Para estabilizar la deuda pública se necesitan mejoras en todo el espectro de factores que

influyen en las finanzas públicas. Cualquier esfuerzo requiere una estrategia integral, que

aborde temas de ingreso, gasto y financiamiento, los cuales pueden requerir cambios

legales y en los procesos de gestión.

Cualquier conjunto de medidas deben tener como objetivo principal lograr un equilibrio en

el balance primario (diferencia entre ingresos totales y gastos totales excluidos los

intereses). Como se explicó anteriormente, el déficit primario podría llegar a un 2,9% del

PIB en el 2016, lo que definiría el monto de la consolidación fiscal necesaria para alcanzar

la sostenibilidad fiscal en el mediano plazo.

24,7

46,3

20

25

30

35

40

45

50

19

92

19

94

19

96

19

98

20

00

20

02

20

04

20

06

20

08

20

10

20

12

20

14

20

16

Deuda(%PIB)

Fuente: Ministerio de Hacienda

20

Este proceso de consolidación fiscal requerirá acciones en tres áreas: 1) una lucha frontal

contra la evasión, el fraude fiscal y el contrabando, 2) la contención y mejora en la calidad

del gasto y 3) el incremento de la carga tributaria. Todas estas medidas requerirán ajustes

a las normas y procedimientos administrativos, y muy posiblemente modificaciones a la

legislación.

Un cuerpo legal robusto le brindará al Ministerio de Hacienda las herramientas adecuadas

para cobrar bien los impuestos. La Ley de Fortalecimiento a la Gestión Tributaria y

Aduanera es un paso en la dirección correcta, pues brinda al Ministerio de Hacienda un

conjunto de instrumentos que le allanan el camino para una adecuada, justa y expedita

gestión de los impuestos que los contribuyentes deben pagar.

Como ha quedado claro en el debate nacional, el Gobierno también debe realizar

esfuerzos para mejorar la calidad y la eficiencia del gasto público. Por este motivo el

Ministerio de Hacienda está llevando a cabo estudios sobre la forma y efectividad del

gasto social en Costa Rica. El gasto público debe fortalecer el papel solidario del Estado

al tiempo que impulse y genere las condiciones de competitividad que el país requiere.

La Administración Chinchilla Miranda ha alcanzado importantes logros en materia de

contención de gasto y mantendrá estos esfuerzos en el futuro. Como resultado de esta

política el crecimiento del gasto público es hoy una cuarta parte del observado hace tan

solo tres años. Adicionalmente, el proyecto de Manejo Eficiente de las Finanzas Públicas

prevé la reorganización de los mecanismos de administración eficiente de los recursos

públicos y el fortalecimiento de la fiscalización del gasto. Además, el proyecto de Ley para

el Ordenamiento de las Retribuciones Adicionales al Salario Base del Sector Público

busca organizar de manera más equitativa y eficiente la estructura de los salarios

públicos.

El tercer pilar de una reforma comprensiva consiste en aumentar la carga tributaria. Como

se mencionó anteriormente, el Gobierno debe cobrar mejor los impuestos que hay y el

gasto debe ser eficaz, eficiente, racional y de calidad. Sin embargo, el ajuste necesario

para estabilizar las finanzas públicas es de casi 3% del PIB, lo que implica que es muy

probable que se requiera una reforma legal para aumentar la carga tributaria. Esta

postergada decisión nacional implica un balance técnico y político que es necesario

alcanzar para superar esta situación y dar al Estado la fortaleza que implica un país con

21

expectativas muy altas de lo que el Estado y sus instituciones deben aportar al desarrollo

social y económico del país.

22

TABLAS

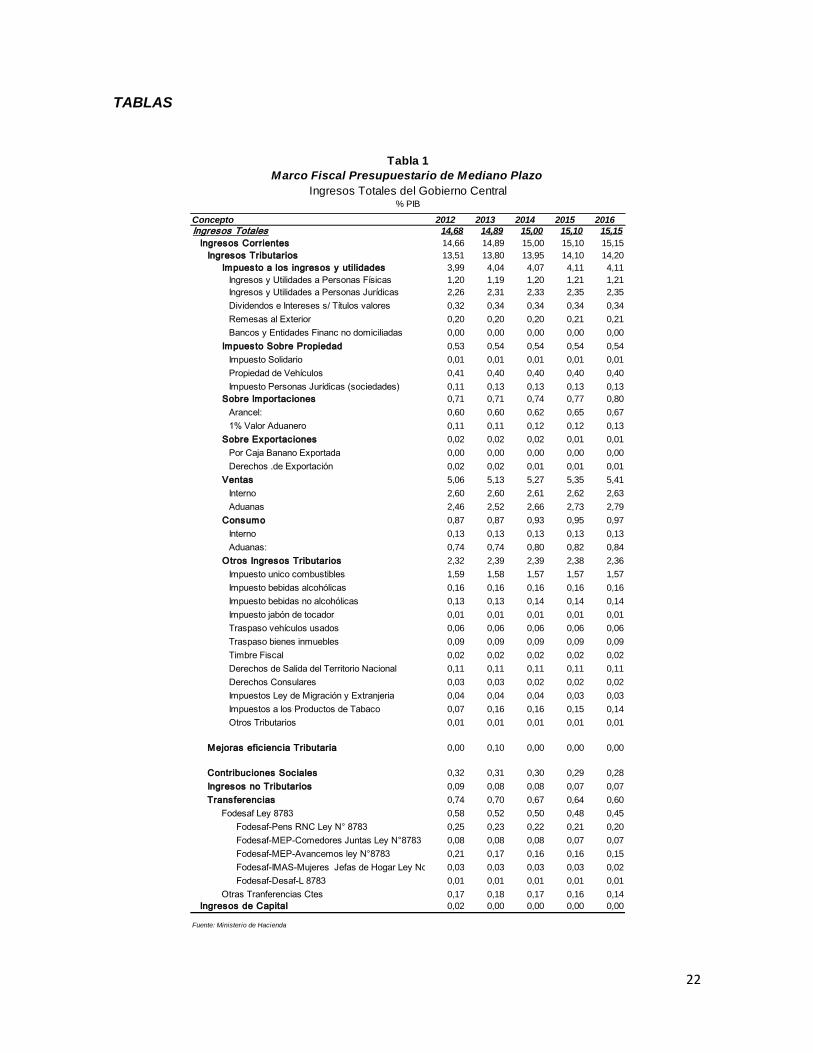

Tabla 1. Ingresos Totales del Gobierno Central

Concepto 2012 2013 2014 2015 2016

Ingresos Totales 14,68 14,89 15,00 15,10 15,15

Ingresos Corrientes 14,66 14,89 15,00 15,10 15,15

Ingresos Tributarios 13,51 13,80 13,95 14,10 14,20

Impuesto a los ingresos y utilidades 3,99 4,04 4,07 4,11 4,11

Ingresos y Utilidades a Personas Físicas 1,20 1,19 1,20 1,21 1,21

Ingresos y Utilidades a Personas Jurídicas 2,26 2,31 2,33 2,35 2,35

Dividendos e Intereses s/ Títulos valores 0,32 0,34 0,34 0,34 0,34

Remesas al Exterior 0,20 0,20 0,20 0,21 0,21

Bancos y Entidades Financ no domiciliadas 0,00 0,00 0,00 0,00 0,00

Impuesto Sobre Propiedad 0,53 0,54 0,54 0,54 0,54

Impuesto Solidario 0,01 0,01 0,01 0,01 0,01

Propiedad de Vehículos 0,41 0,40 0,40 0,40 0,40

Impuesto Personas Jurídicas (sociedades) 0,11 0,13 0,13 0,13 0,13

Sobre Importaciones 0,71 0,71 0,74 0,77 0,80

Arancel: 0,60 0,60 0,62 0,65 0,67

1% Valor Aduanero 0,11 0,11 0,12 0,12 0,13

Sobre Exportaciones 0,02 0,02 0,02 0,01 0,01

Por Caja Banano Exportada 0,00 0,00 0,00 0,00 0,00

Derechos .de Exportación 0,02 0,02 0,01 0,01 0,01

Ventas 5,06 5,13 5,27 5,35 5,41

Interno 2,60 2,60 2,61 2,62 2,63

Aduanas 2,46 2,52 2,66 2,73 2,79

Consumo 0,87 0,87 0,93 0,95 0,97

Interno 0,13 0,13 0,13 0,13 0,13

Aduanas: 0,74 0,74 0,80 0,82 0,84

Otros Ingresos Tributarios 2,32 2,39 2,39 2,38 2,36

Impuesto unico combustibles 1,59 1,58 1,57 1,57 1,57

Impuesto bebidas alcohólicas 0,16 0,16 0,16 0,16 0,16

Impuesto bebidas no alcohólicas 0,13 0,13 0,14 0,14 0,14

Impuesto jabón de tocador 0,01 0,01 0,01 0,01 0,01

Traspaso vehículos usados 0,06 0,06 0,06 0,06 0,06

Traspaso bienes inmuebles 0,09 0,09 0,09 0,09 0,09

Timbre Fiscal 0,02 0,02 0,02 0,02 0,02

Derechos de Salida del Territorio Nacional 0,11 0,11 0,11 0,11 0,11

Derechos Consulares 0,03 0,03 0,02 0,02 0,02

Impuestos Ley de Migración y Extranjeria 0,04 0,04 0,04 0,03 0,03

Impuestos a los Productos de Tabaco 0,07 0,16 0,16 0,15 0,14

Otros Tributarios 0,01 0,01 0,01 0,01 0,01

Mejoras efic iencia Tributaria 0,00 0,10 0,00 0,00 0,00

Contribuciones Sociales 0,32 0,31 0,30 0,29 0,28

Ingresos no Tributarios 0,09 0,08 0,08 0,07 0,07

Transferencias 0,74 0,70 0,67 0,64 0,60

Fodesaf Ley 8783 0,58 0,52 0,50 0,48 0,45

Fodesaf-Pens RNC Ley N° 8783 0,25 0,23 0,22 0,21 0,20

Fodesaf-MEP-Comedores Juntas Ley N°8783 0,08 0,08 0,08 0,07 0,07

Fodesaf-MEP-Avancemos ley N°8783 0,21 0,17 0,16 0,16 0,15

Fodesaf-IMAS-Mujeres Jefas de Hogar Ley No 87830,03 0,03 0,03 0,03 0,02

Fodesaf-Desaf-L 8783 0,01 0,01 0,01 0,01 0,01

Otras Tranferencias Ctes 0,17 0,18 0,17 0,16 0,14

Ingresos de Capital 0,02 0,00 0,00 0,00 0,00

Fuente: Ministerio de Hacienda

Tabla 1

Marco Fiscal Presupuestario de Mediano Plazo

Ingresos Totales del Gobierno Central% PIB

23

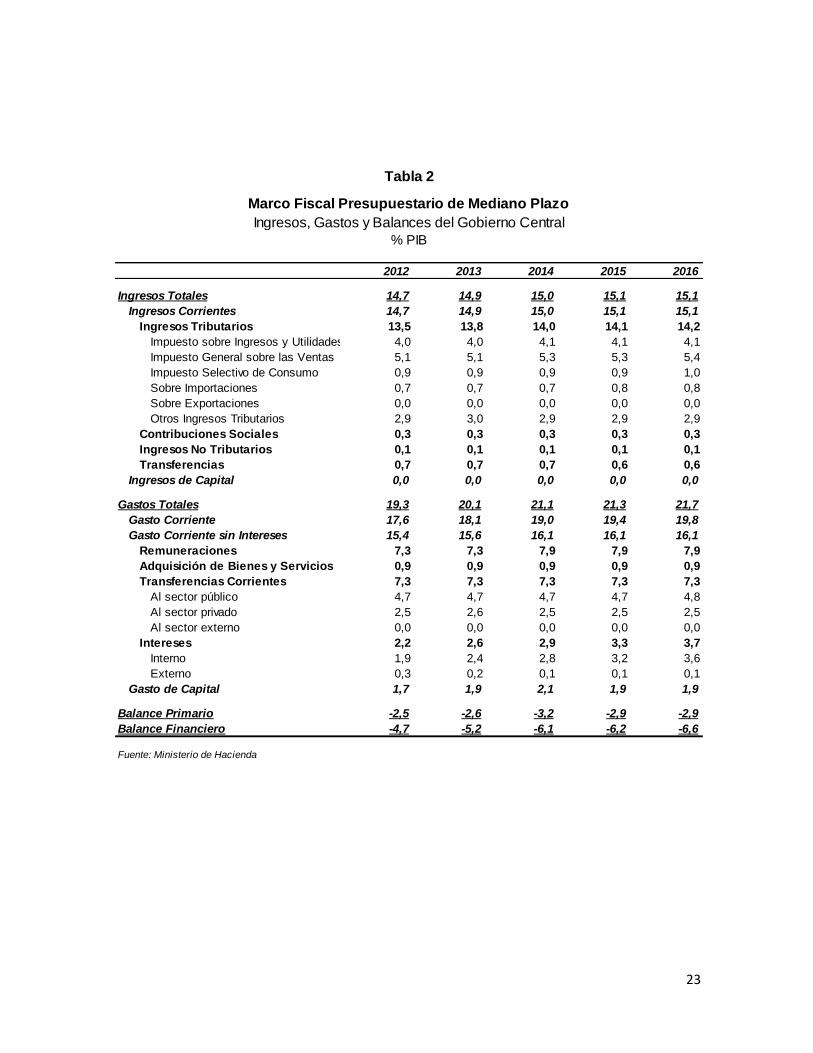

Tabla 2. Ingresos, Gastos y Balances del Gobierno Central

2012 2013 2014 2015 2016

Ingresos Totales 14,7 14,9 15,0 15,1 15,1

Ingresos Corrientes 14,7 14,9 15,0 15,1 15,1

Ingresos Tributarios 13,5 13,8 14,0 14,1 14,2

Impuesto sobre Ingresos y Utilidades 4,0 4,0 4,1 4,1 4,1

Impuesto General sobre las Ventas 5,1 5,1 5,3 5,3 5,4

Impuesto Selectivo de Consumo 0,9 0,9 0,9 0,9 1,0

Sobre Importaciones 0,7 0,7 0,7 0,8 0,8

Sobre Exportaciones 0,0 0,0 0,0 0,0 0,0

Otros Ingresos Tributarios 2,9 3,0 2,9 2,9 2,9

Contribuciones Sociales 0,3 0,3 0,3 0,3 0,3

Ingresos No Tributarios 0,1 0,1 0,1 0,1 0,1

Transferencias 0,7 0,7 0,7 0,6 0,6

Ingresos de Capital 0,0 0,0 0,0 0,0 0,0

Gastos Totales 19,3 20,1 21,1 21,3 21,7

Gasto Corriente 17,6 18,1 19,0 19,4 19,8

Gasto Corriente sin Intereses 15,4 15,6 16,1 16,1 16,1

Remuneraciones 7,3 7,3 7,9 7,9 7,9

Adquisición de Bienes y Servicios 0,9 0,9 0,9 0,9 0,9

Transferencias Corrientes 7,3 7,3 7,3 7,3 7,3

Al sector público 4,7 4,7 4,7 4,7 4,8

Al sector privado 2,5 2,6 2,5 2,5 2,5

Al sector externo 0,0 0,0 0,0 0,0 0,0

Intereses 2,2 2,6 2,9 3,3 3,7

Interno 1,9 2,4 2,8 3,2 3,6

Externo 0,3 0,2 0,1 0,1 0,1

Gasto de Capital 1,7 1,9 2,1 1,9 1,9

Balance Primario -2,5 -2,6 -3,2 -2,9 -2,9

Balance Financiero -4,7 -5,2 -6,1 -6,2 -6,6

Fuente: Ministerio de Hacienda

Marco Fiscal Presupuestario de Mediano Plazo

Ingresos, Gastos y Balances del Gobierno Central

% PIB

Tabla 2

24

ANEXOS

ANEXO 1. Consideraciones Metodológica de las proyecciones de Mediano Plazo

Para la realización de las proyecciones se observaron los siguientes aspectos

metodológicos:

- Las proyecciones se han elaborado considerando elementos probables, pero se

es consciente de la existencia de una serie de elementos de mucha incertidumbre

y cuya ocurrencia podría afectar los parámetros aquí indicados, por lo que existen

riesgos propios de este tipo de proyecciones, máxime las tendencias atípicas

observadas en la economía costarricense durante los últimos meses.

- Estas proyecciones suponen la continuidad de las políticas que sustentan la

tendencia del equilibrio fiscal, el tipo de cambio y control inflacionario

determinados por el Gobierno de la República, la desregulación, y la apertura

comercial y financiera están orientadas a lograr un proceso de crecimiento

económico sostenible a lo largo del tiempo, la reducción de las tasas de

desocupación.

- En algunos cuadros se muestran datos históricos 2009-2011, corresponden a una

base devengada, los datos 2012 se han denominado “revisión”, Para los ingresos

corresponden a la revisión efectuada en Julio 2011 que sirvió de base para

proyectar los ingresos del presupuesto 2012, los datos de gasto, corresponden a

datos presupuestarios que actualizados con los últimos decretos publicados,

ajustándolos a los niveles de ejecución esperados, más los recursos externos que

se esperan ejecutar para el presente año.

- Se presenta información correspondiente al año del presupuesto más tres años

adicionales, 2014-2016

- Las cifras 2014-2016 son proyecciones de datos dados por las diferentes

clasificaciones presupuestarias: económica y funcional partiendo del dato del

Proyecto de presupuesto 2013. aplicando un porcentaje de ejecución del 97%,

considerando que generalmente por razones de gestión como la ejecución de los

procesos de contratación administrativa, plazas vacantes, licencias las

instituciones no logran ejecutar el presupuesto en su totalidad.

25

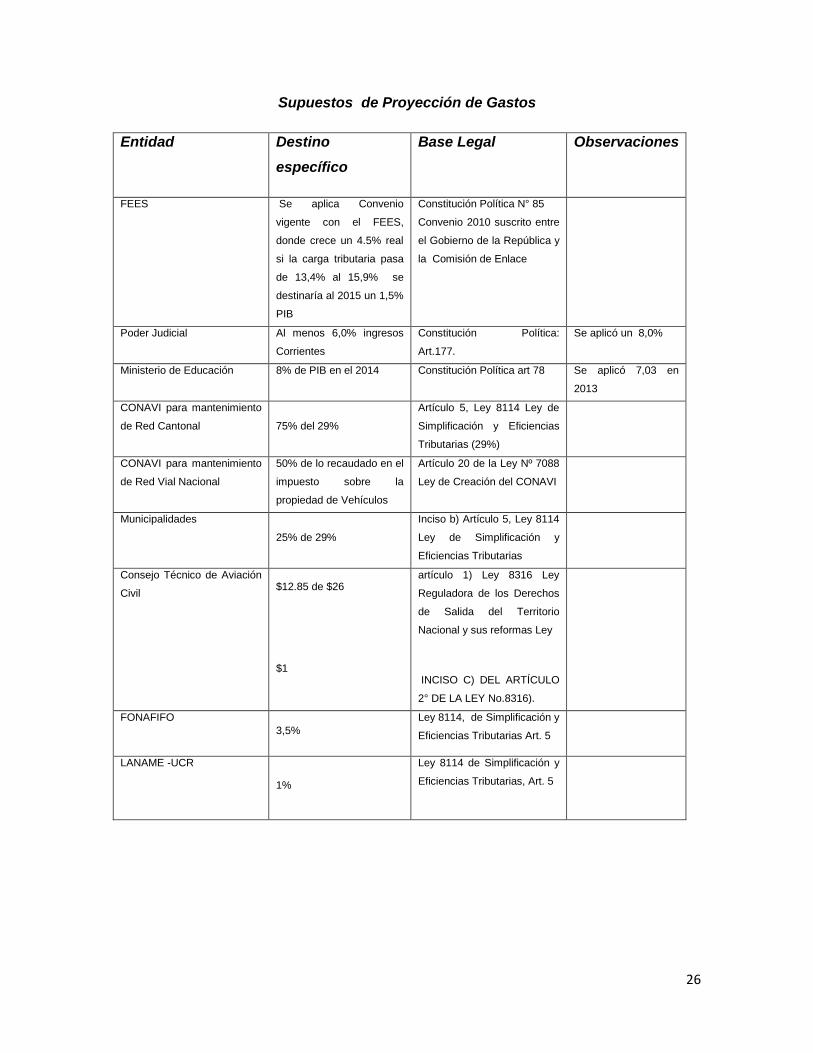

ANEXO 2. Supuestos específicos

Las proyecciones de los gastos se aplicaron una serie de supuestos que se enumeran a

continuación;

Para el cálculo de las remuneraciones se aplicó la inflación esperada del semestre

anterior, más un porcentaje adicional por crecimiento automático que normalmente

tiene este rubro por concepto de pluses salariales tales como la antigüedad, carrera

profesional, entre otros.

Los gastos en compra de bienes y servicios y las transferencias que no tienen

asignación con destino específico se les aplica un crecimiento por inflación esperada.

El rubro de pensiones se proyectó de acuerdo a la inflación esperada, considerando

de más un factor por el ingreso neto de nuevos jubilados

Entre los rubros que tienen asignaciones específicas dadas por disposiciones legales

y constitucionales, podemos citar las siguientes:

26

Supuestos de Proyección de Gastos

Entidad

Destino

específico

Base Legal Observaciones

FEES Se aplica Convenio

vigente con el FEES,

donde crece un 4.5% real

si la carga tributaria pasa

de 13,4% al 15,9% se

destinaría al 2015 un 1,5%

PIB

Constitución Política N° 85

Convenio 2010 suscrito entre

el Gobierno de la República y

la Comisión de Enlace

Poder Judicial Al menos 6,0% ingresos

Corrientes

Constitución Política:

Art.177.

Se aplicó un 8,0%

Ministerio de Educación 8% de PIB en el 2014 Constitución Política art 78 Se aplicó 7,03 en

2013

CONAVI para mantenimiento

de Red Cantonal 75% del 29%

Artículo 5, Ley 8114 Ley de

Simplificación y Eficiencias

Tributarias (29%)

CONAVI para mantenimiento

de Red Vial Nacional

50% de lo recaudado en el

impuesto sobre la

propiedad de Vehículos

Artículo 20 de la Ley Nº 7088

Ley de Creación del CONAVI

Municipalidades

25% de 29%

Inciso b) Artículo 5, Ley 8114

Ley de Simplificación y

Eficiencias Tributarias

Consejo Técnico de Aviación

Civil $12.85 de $26

$1

artículo 1) Ley 8316 Ley

Reguladora de los Derechos

de Salida del Territorio

Nacional y sus reformas Ley

INCISO C) DEL ARTÍCULO

2° DE LA LEY No.8316).

FONAFIFO

3,5%

Ley 8114, de Simplificación y

Eficiencias Tributarias Art. 5

LANAME -UCR

1%

Ley 8114 de Simplificación y

Eficiencias Tributarias, Art. 5

27

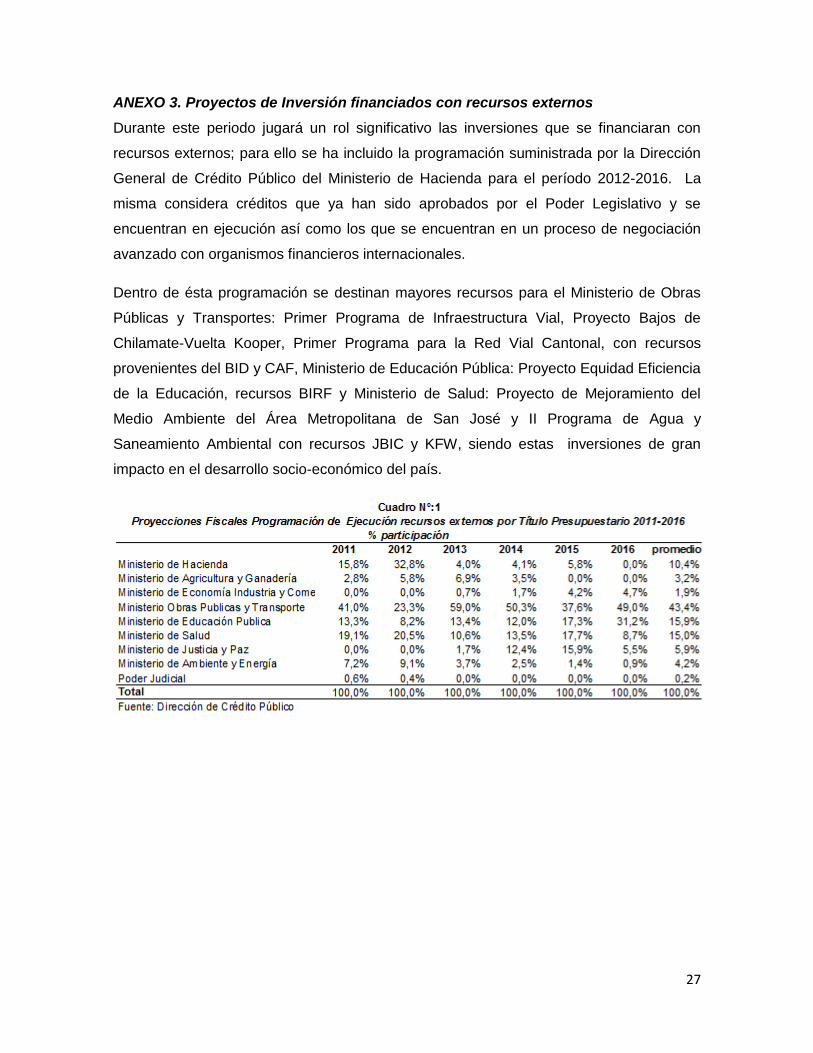

ANEXO 3. Proyectos de Inversión financiados con recursos externos

Durante este periodo jugará un rol significativo las inversiones que se financiaran con

recursos externos; para ello se ha incluido la programación suministrada por la Dirección

General de Crédito Público del Ministerio de Hacienda para el período 2012-2016. La

misma considera créditos que ya han sido aprobados por el Poder Legislativo y se

encuentran en ejecución así como los que se encuentran en un proceso de negociación

avanzado con organismos financieros internacionales.

Dentro de ésta programación se destinan mayores recursos para el Ministerio de Obras

Públicas y Transportes: Primer Programa de Infraestructura Vial, Proyecto Bajos de

Chilamate-Vuelta Kooper, Primer Programa para la Red Vial Cantonal, con recursos

provenientes del BID y CAF, Ministerio de Educación Pública: Proyecto Equidad Eficiencia

de la Educación, recursos BIRF y Ministerio de Salud: Proyecto de Mejoramiento del

Medio Ambiente del Área Metropolitana de San José y II Programa de Agua y

Saneamiento Ambiental con recursos JBIC y KFW, siendo estas inversiones de gran

impacto en el desarrollo socio-económico del país.