Material Planta y equipo

40

PROPIEDAD, PLANTA Y EQUIPO

-

Upload

soniangarita -

Category

Education

-

view

208 -

download

0

Transcript of Material Planta y equipo

PROPIEDAD, PLANTA Y

EQUIPO

CONCEPTO

Los activo fijos son activos de larga duración

que se adquieren para uso de la empresa y

que tienen una relativa estabilidad.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

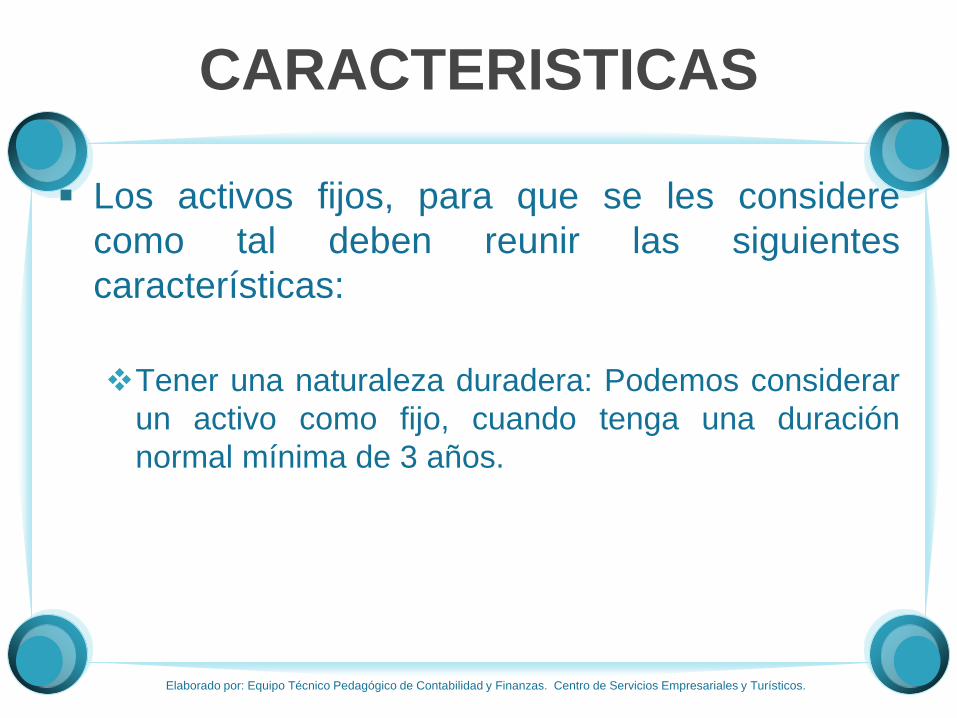

CARACTERISTICAS

Los activos fijos, para que se les considere

como tal deben reunir las siguientes

características:

Tener una naturaleza duradera: Podemos considerar

un activo como fijo, cuando tenga una duración

normal mínima de 3 años.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CARACTERISTICAS

No estar destinados para la venta: Todo activo fijo

que posee la empresa normalmente no está

disponible para la venta dentro del giro normal de sus

operaciones.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CARACTERISTICAS

Ser usados en las operaciones de la empresa: Toda

empresa para su funcionamiento, requiere de la

utilización de bienes tales como, edificios, muebles y

enseres, equipos de oficina, vehículos, maquinaria y

equipos, etc.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

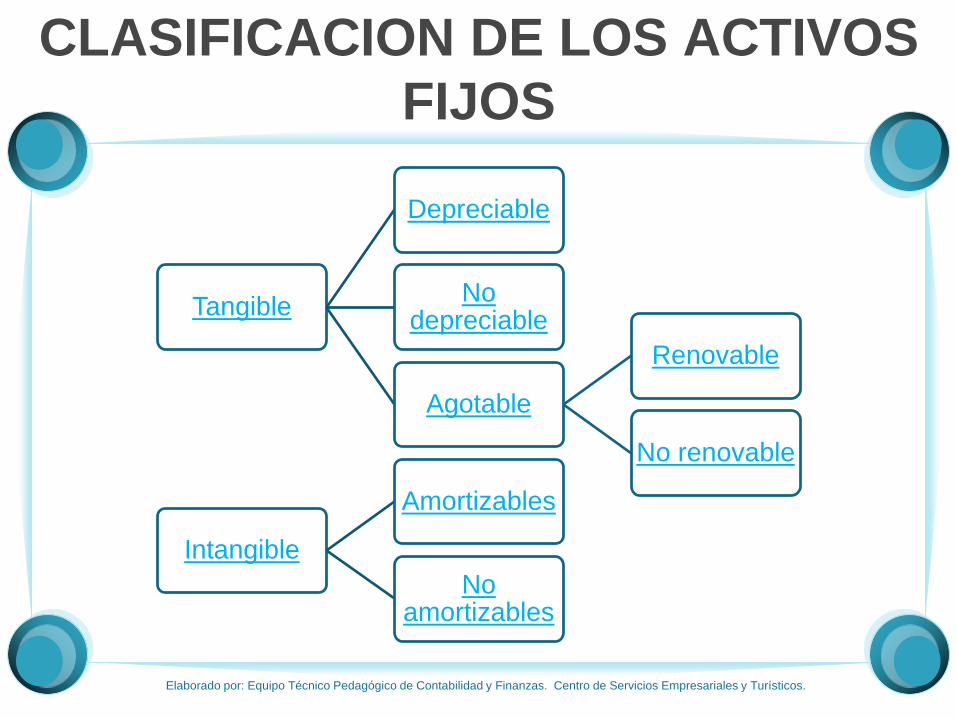

CLASIFICACION DE LOS ACTIVOS

FIJOS

Tangible

Depreciable

No depreciable

Agotable

Renovable

No renovable

Intangible

Amortizables

No amortizables

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

COMPOSICION COSTO TOTAL DE

UNA ACTIVO FIJO

Valor de adquisición

Erogaciones incidentales

Costo total

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

REGISTRO CONTABLE DE LOS

ACTIVOS FIJOS

Una vez clasificados los activos fijos y

calculado su costo total, el siguiente paso

será registrarlos en la contabilidad del ente

económico; dicho registro variará de

acuerdo con el tipo de transacción que dio

origen a su compra.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

DOCUMENTOS SOPORTE

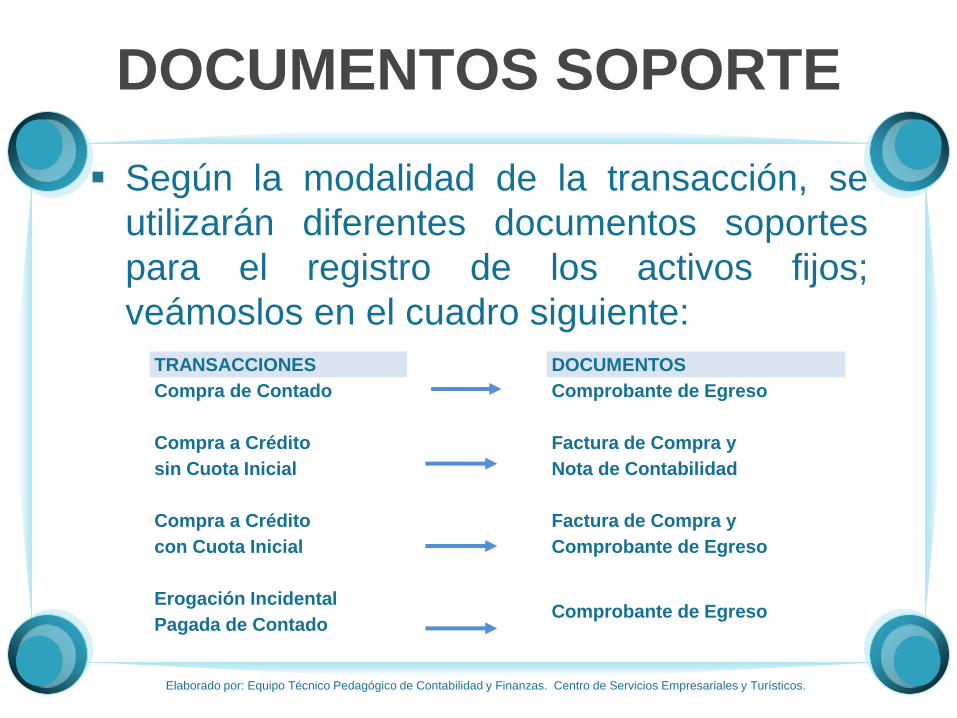

Según la modalidad de la transacción, se

utilizarán diferentes documentos soportes

para el registro de los activos fijos;

veámoslos en el cuadro siguiente:

TRANSACCIONES DOCUMENTOS

Compra de Contado Comprobante de Egreso

Compra a Crédito Factura de Compra y

sin Cuota Inicial Nota de Contabilidad

Compra a Crédito Factura de Compra y

con Cuota Inicial Comprobante de Egreso

Erogación IncidentalComprobante de Egreso

Pagada de Contado

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

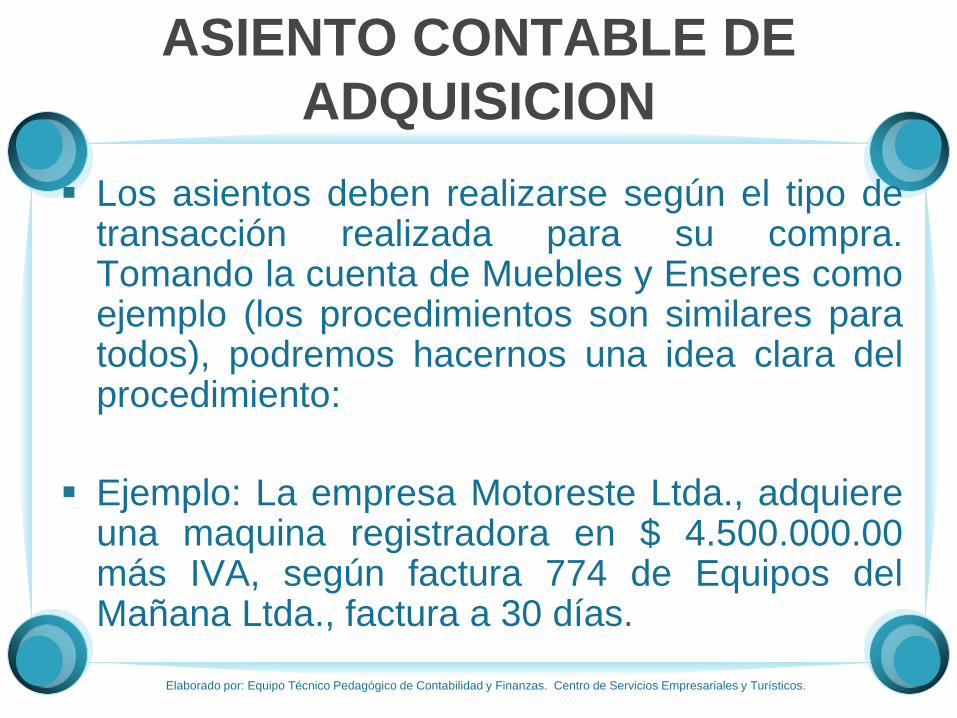

ASIENTO CONTABLE DE

ADQUISICION

Los asientos deben realizarse según el tipo detransacción realizada para su compra.Tomando la cuenta de Muebles y Enseres comoejemplo (los procedimientos son similares paratodos), podremos hacernos una idea clara delprocedimiento:

Ejemplo: La empresa Motoreste Ltda., adquiereuna maquina registradora en $ 4.500.000.00más IVA, según factura 774 de Equipos delMañana Ltda., factura a 30 días.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

ASIENTO CONTABLE DE

ADQUISICION

Código Cuentas Debe Haber

1524

152410

2380

238095

2365

236540

EQUIPOS DE OFICINA

Equipos

ACREEDORES VARIOS

OTROS.

RETENCIÓN EN

Compras

$ 5.220.000.00

$ 5.107.500

$ 112.500

SUMAS IGUALES $ 5.220.000.00 $ 5.220.000.00

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

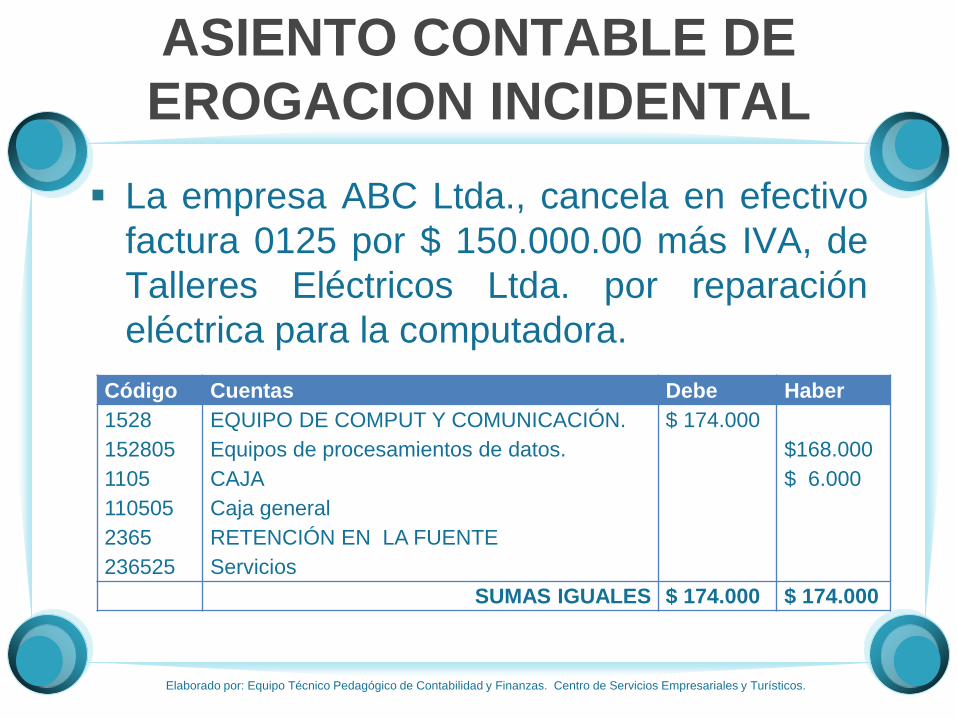

ASIENTO CONTABLE DE

EROGACION INCIDENTAL

La empresa ABC Ltda., cancela en efectivo

factura 0125 por $ 150.000.00 más IVA, de

Talleres Eléctricos Ltda. por reparación

eléctrica para la computadora.

Código Cuentas Debe Haber

1528

152805

1105

110505

2365

236525

EQUIPO DE COMPUT Y COMUNICACIÓN.

Equipos de procesamientos de datos.

CAJA

Caja general

RETENCIÓN EN LA FUENTE

Servicios

$ 174.000

$168.000

$ 6.000

SUMAS IGUALES $ 174.000 $ 174.000

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

DEPRECIACION

La depreciación es el mecanismo mediante

el cual se reconoce el desgaste que sufre un

bien por el uso que se haga de el. Cuando

un activo es utilizado para generar ingresos,

este sufre un desgaste normal durante su

vida útil que el final lo lleva a ser inutilizable.

El desgaste de un activo por su uso, es uno

de los gastos que al final permiten generar

ingreso.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

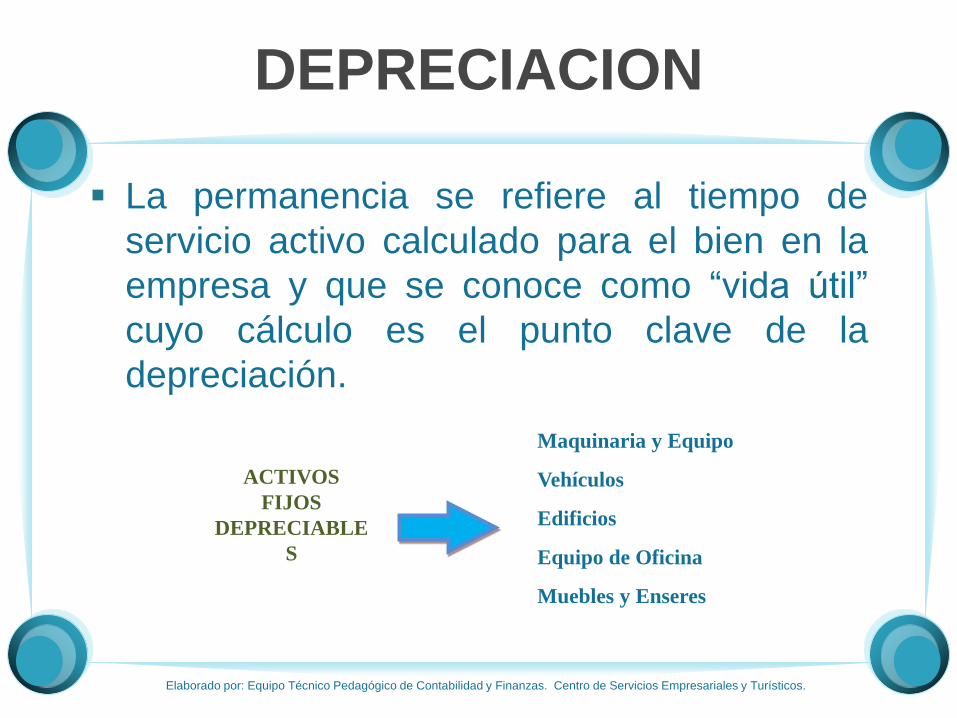

DEPRECIACION

La permanencia se refiere al tiempo de

servicio activo calculado para el bien en la

empresa y que se conoce como “vida útil”

cuyo cálculo es el punto clave de la

depreciación.

ACTIVOS

FIJOS

DEPRECIABLE

S

Maquinaria y Equipo

Vehículos

Edificios

Equipo de Oficina

Muebles y Enseres

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VALUACION DE ACTIVOS

FIJOS

Es la determinación del costo total del

Activo Fijo. El costo de los Activos Fijos

DEPRECIABLES está conformado por:

El valor de la adquisición en el momento de la

compra.

Las erogaciones incidentales ocasionadas desde

la compra, hasta la colocación del activo en

condiciones de funcionamiento.

Las adiciones y mejoras que se requieren para

mejorar la capacidad o rendimiento del Activo.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

RESPOSICION DE ACTIVOS FIJOS

Los Activos Fijos Depreciables han sido

adquiridos con el propósito de usarlos y no

de venderlos; naturalmente expirado el

término dentro del cual el Activo Fijo presta

un servicio adecuado y eficiente éste deberá

reponerse por otro, en condiciones de

prestar un servicio más eficiente .

Igualmente sabemos que el término fijado

para el servicio normal de un Activo

Tangible se le llama “vida útil”.Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

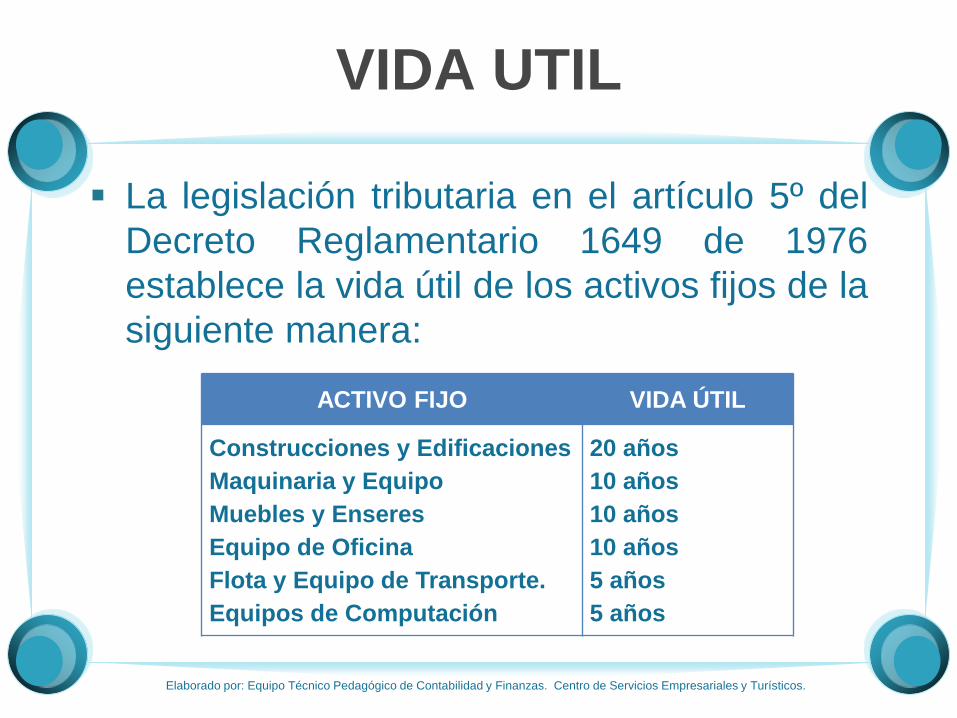

VIDA UTIL

La legislación tributaria en el artículo 5º del

Decreto Reglamentario 1649 de 1976

establece la vida útil de los activos fijos de la

siguiente manera:

ACTIVO FIJO VIDA ÚTIL

Construcciones y Edificaciones

Maquinaria y Equipo

Muebles y Enseres

Equipo de Oficina

Flota y Equipo de Transporte.

Equipos de Computación

20 años

10 años

10 años

10 años

5 años

5 años

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VIDA UTIL

Es necesario hacer las siguientes

consideraciones:

Los terrenos no tienen limite en su vida útil.

Si los activos adquiridos son usados se pueden

utilizar las siguientes alternativas:

1. Depreciar el costo en la vida útil pendiente.

2. Fijar una vida útil adecuada al estado en que se

encuentra el activo. La nueva vida útil fijada por el

nuevo propietario sumada con la utilizada por el

anterior propietario no puede ser inferior a la

establecida por la ley.

3. Depreciar el activo, tomando la vida útil completa es

decir como si el activo fuera nuevo.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CALCULO DE

DEPRECIACIONES

CONTROL DE DEPRECIACIONES

Este control es tan importante como el control

de la existencia de los activos fijos por su

incidencia en los gastos de funcionamiento,

esta suma la debe conocer la administración

de la empresa y aparecer en los informes que

deben presentarse a la DIAN.

Para registrar las depreciaciones se utilizan

las mismas tarjetas de control utilizadas para

existencia de activos fijos.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CONTROL DE DEPRECIACIONES

La Legislación Tributaria en el artículo 59 del

Decreto Ley 2053 de 1974 y el artículo 1º

del Decreto reglamentario 1649 de 1976,

acepta varios métodos de depreciación.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

METODOS DE DEPRECIACION

METODO DE LINEA

RECTA

METODO DE SUMA DE

LOS DIGITOS

METODO DE REDUCCION DE SALDOS

METODO DE

UNIDADES DE

PRODUCCION

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

AMORTIZACIONES

ACTIVOS FIJOS

AMORTIZABLES

La amortización es la distribución del costo total

del activo intangible a lo largo de su vida útil.

Serán amortizables todos aquellos activos fijos

intangibles con una vida útil definida y de

hecho no lo serán, aquellos que tengan una

vida útil indefinida.

La limitación de la vida útil para los activos fijos

amortizables puede haber sido fijada por la ley

o por un contrato.Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VALUACION DEL ACTIVO Y

DETERMINACION DE SU VIDA

ÚTIL

VALUACION DEL ACTIVO

INTANGIBLE

En el caso de las patentes, si son adquiridas

por compra, su costo será igual al del precio

de compras; si es obtenida por el inventor su

costo estará representado por el total de los

gastos de experimentación del invento y por

los costos de construcción de los modelos

para demostración, incluyendo dibujos,

honorarios de abogados y demás gastos de

tramitación de la patente.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VALUACION DEL ACTIVO

INTANGIBLE

El costo de los derechos de autor, está

conformado por el valor que se le paga al

autor más los gastos que se tengan que

efectuar para legalizar la cesión del derecho.

En las mejoras en inmuebles arrendados, el

costo está constituido por todos los

desembolsos que se presenten hasta

colocar la mejora en condiciones de trabajo.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VALUACION DEL ACTIVO

INTANGIBLE

En los demás casos se constituye el costo

por todas las erogaciones en la obtención

del activo fijo amortizable.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

VIDA ÚTIL DEL ACTIVO FIJO

INTANGIBLE

Se ha dado una clasificación de los activos fijos

amortizables de acuerdo con su vida útil así:

Limitada: Cuando está estipulada por ley o

contrato.

Ilimitada: Cuando no existe indicación explícita

de su expiración.

Ya con el activo amortizable valuado y con su

vida útil definida podremos calcular su

amortización.Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

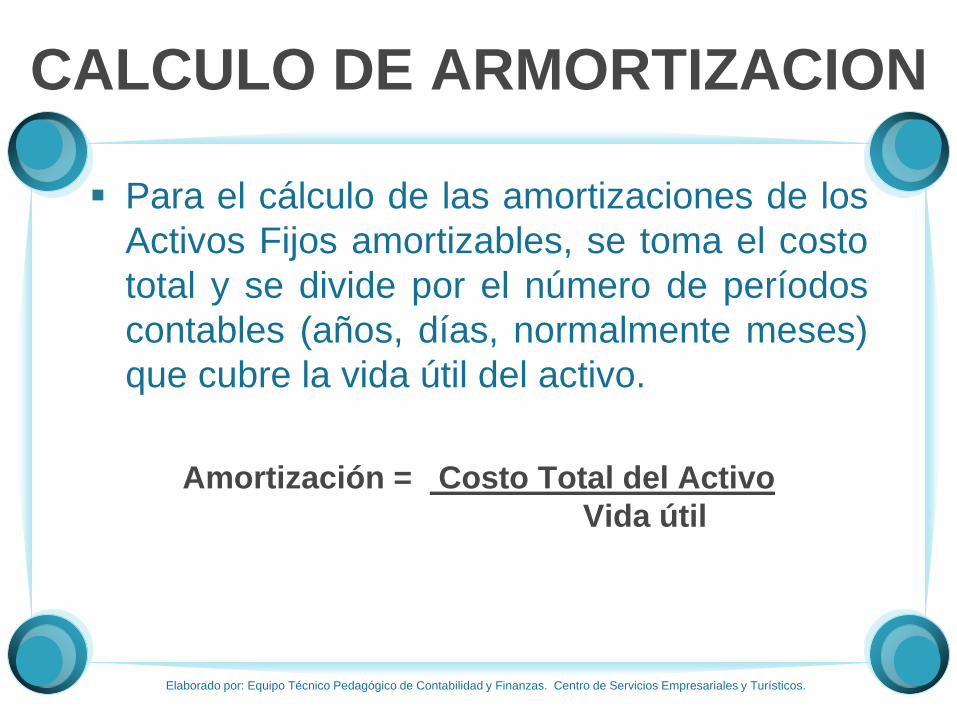

CALCULO DE ARMORTIZACION

Para el cálculo de las amortizaciones de los

Activos Fijos amortizables, se toma el costo

total y se divide por el número de períodos

contables (años, días, normalmente meses)

que cubre la vida útil del activo.

Amortización = Costo Total del Activo

Vida útil

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

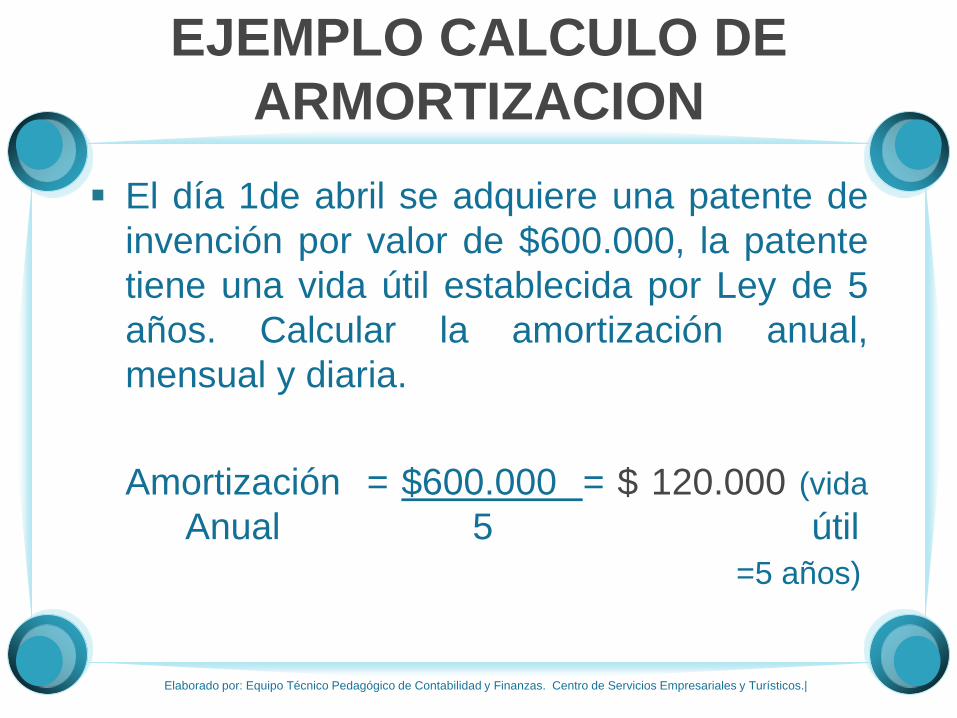

EJEMPLO CALCULO DE

ARMORTIZACION

El día 1de abril se adquiere una patente de

invención por valor de $600.000, la patente

tiene una vida útil establecida por Ley de 5

años. Calcular la amortización anual,

mensual y diaria.

Amortización = $600.000 = $ 120.000 (vida

Anual 5 útil

=5 años)

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.|

EJEMPLO CALCULO DE

ARMORTIZACION

Amortización = $600.000 = $ 10.000 (vida

Mensual 60 útil 5*12=60

meses)

Amortización = $600.000 = $ 331,11 (vida

Diaria 1800 útil 5 * 360

=1800 días)

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

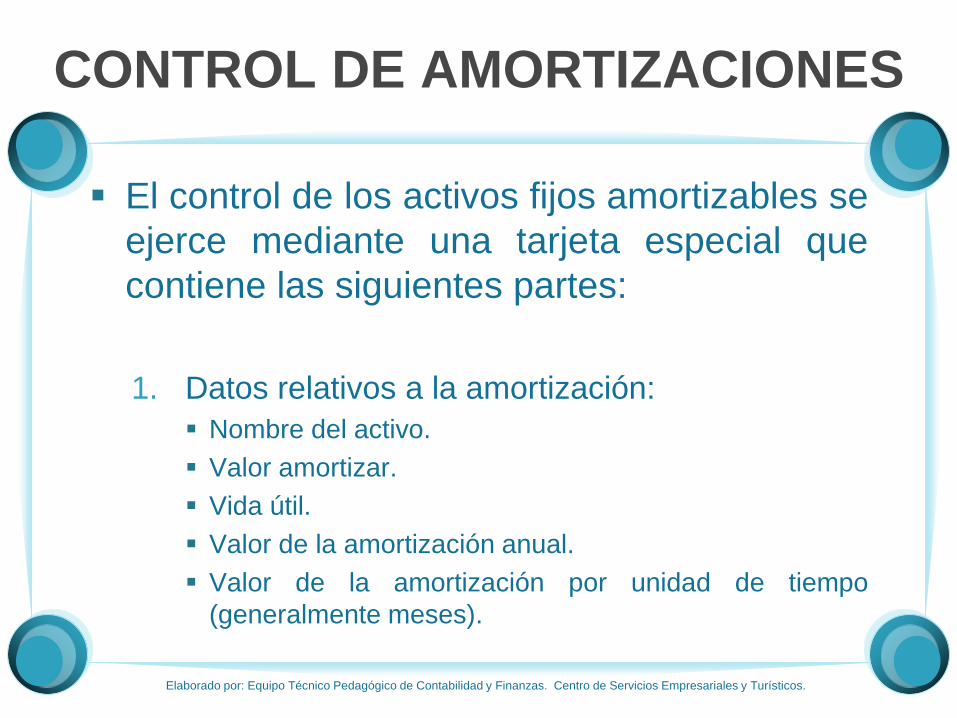

CONTROL DE AMORTIZACIONES

El control de los activos fijos amortizables se

ejerce mediante una tarjeta especial que

contiene las siguientes partes:

1. Datos relativos a la amortización:

Nombre del activo.

Valor amortizar.

Vida útil.

Valor de la amortización anual.

Valor de la amortización por unidad de tiempo

(generalmente meses).

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CONTROL DE AMORTIZACIONES

2. Datos relativos al período amortizar.

Período

Valor de la amortización del período.

Amortización acumulada.

Saldo por amortizar.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

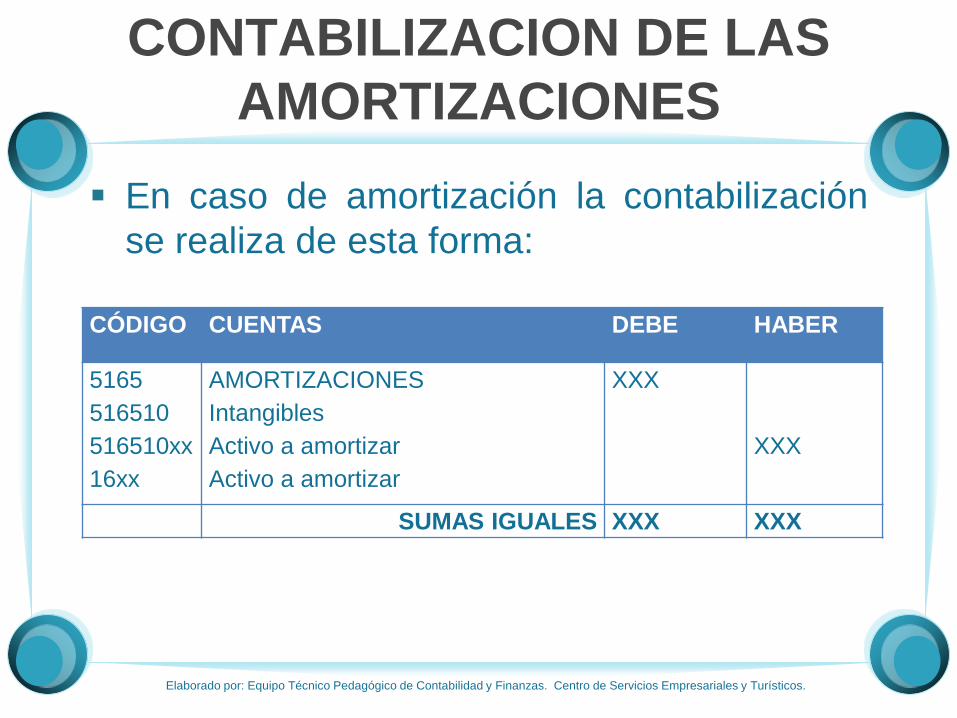

CONTABILIZACIONES

CONTABILIZACION DE LAS

AMORTIZACIONES

En caso de amortización la contabilización

se realiza de esta forma:

CÓDIGO CUENTAS DEBE HABER

5165

516510

516510xx

16xx

AMORTIZACIONES

Intangibles

Activo a amortizar

Activo a amortizar

XXX

XXX

SUMAS IGUALES XXX XXX

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

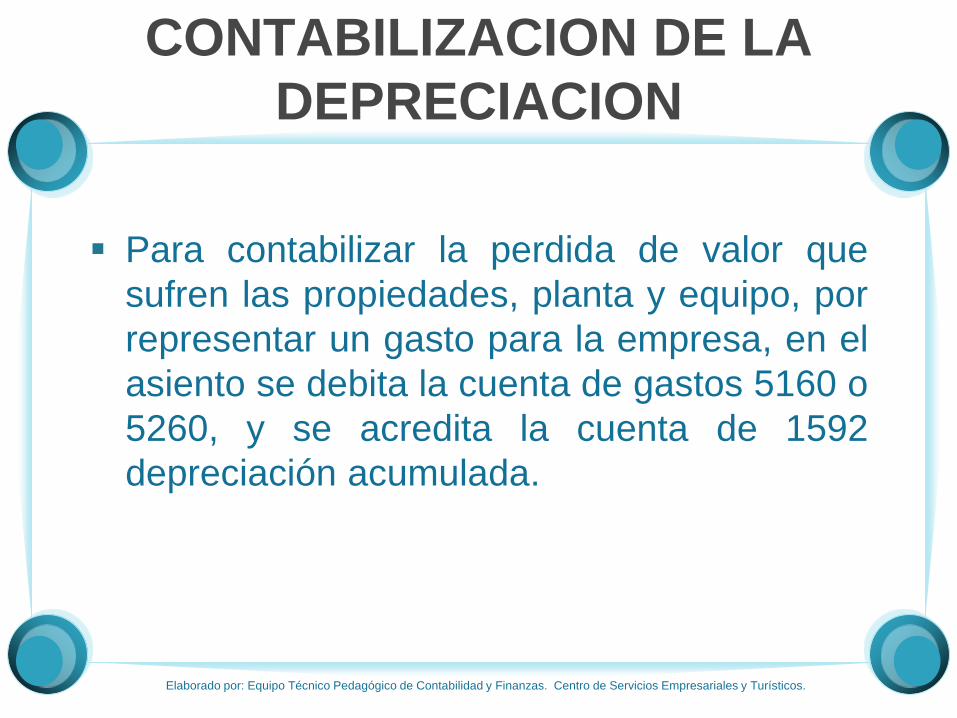

CONTABILIZACION DE LA

DEPRECIACION

Para contabilizar la perdida de valor que

sufren las propiedades, planta y equipo, por

representar un gasto para la empresa, en el

asiento se debita la cuenta de gastos 5160 o

5260, y se acredita la cuenta de 1592

depreciación acumulada.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

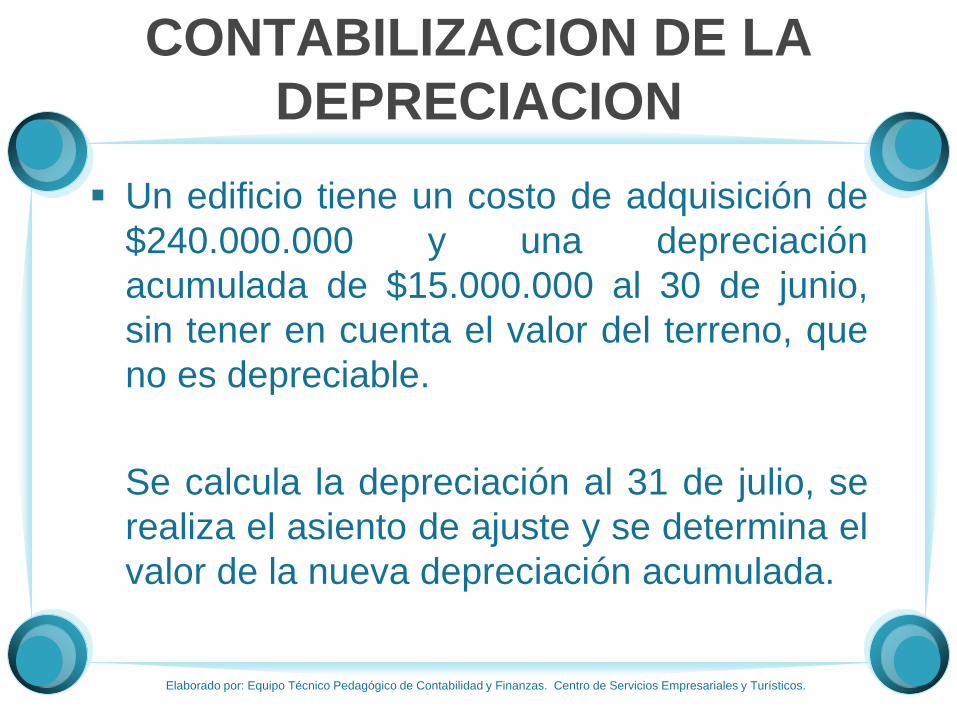

CONTABILIZACION DE LA

DEPRECIACION

Un edificio tiene un costo de adquisición de

$240.000.000 y una depreciación

acumulada de $15.000.000 al 30 de junio,

sin tener en cuenta el valor del terreno, que

no es depreciable.

Se calcula la depreciación al 31 de julio, se

realiza el asiento de ajuste y se determina el

valor de la nueva depreciación acumulada.

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

CONTABILIZACION DE LA

DEPRECIACION

CODIGO CUENTAS DEBE HABER

5160 DEPRECIACIONES 1.000.000

516005 Construcciones y edificaciones

1592 DEPRECIACION ACUMULADA 1.000.000

159205 Construcciones y edificaciones

SUMAS IGUALES 1.000.000 1.000.000

Depreciación = $240.000.000* 1= $1.000.000

Mensual 20 años*12 meses

Elaborado por: Equipo Técnico Pedagógico de Contabilidad y Finanzas. Centro de Servicios Empresariales y Turísticos.

FIN,

GRACIAS