METODOLOGÍA PARA EL CÁLCULO DE TASA DE … tasas de descuento.pdf · que aplique a la actividad...

44

METODOLOGÍA PARA EL CÁLCULO DE TASA DE DESCUENTO Julio de 2015

Transcript of METODOLOGÍA PARA EL CÁLCULO DE TASA DE … tasas de descuento.pdf · que aplique a la actividad...

METODOLOGÍA PARA EL CÁLCULO DE TASA DE

DESCUENTO

Julio de 2015

Contenido

1. Metodología y cálculo

2. Preguntas

𝑻𝑫 =𝑊𝐴𝐶𝐶 − 𝜋

1 + 𝜋 𝑾𝑨𝑪𝑪 = 𝑊𝑑 ∗ 𝐾𝑑 +

𝑊𝑒 ∗ 𝐾𝑒1 − 𝑇𝑥

Fórmula General

𝑻𝑫 =𝑊𝑑 ∗ 𝐾𝑑 +

𝑊𝑒 ∗ 𝐾𝑒1 − 𝑇𝑥

− 𝜋

1 + 𝜋

𝑇𝑥: Tasa de impuesto de renta. 𝜋: Tasa de inflación.

Porcentaje de capital propio (equity)

Costo del capital propio (equity)

Porcentaje de deuda financiera

Costo de la deuda

Tasa de descuento real antes de impuestos

Estructura de capital

𝑊𝑑 = Deuda 40%

𝑊𝑒 = Patrimonio 60%

Señal regulatoria orientada a que los agentes busquen estructuras de apalancamiento eficientes que les generen valor. Se mantiene la estructura de capital que viene de la metodología vigente.

Fórmula general

𝑻𝑫 =𝑊𝑑 ∗ 𝐾𝑑 +

𝑊𝑒 ∗ 𝐾𝑒1 + 𝑇𝑥

− 𝜋

1 + 𝜋

𝑇𝑥: Impuesto de renta. 𝜋: Inflación.

Tasa de descuento real antes de impuestos

Tasas de impuestos

𝑇𝑥 • Impuesto a la Renta • CREE • Sobretasa CREE

Impuesto a la Renta 2015 2016 2017 2018 2019+

Impuesto a la renta 25% 25% 25% 25% 25%

Renta y Equidad – CREE 9% 9% 9% 9% 9%

Sobretasa CREE (Base Gravable >$800 MM)

5% 6% 8% 9% 0%

Tx 39% 40% 42% 43% 34%

Tasa de impuestos e inflación

𝜋

Tasa Fija

COP

Tasa Fija

UVR

Colombia

𝜋

Tasa Fija

USD

Tasa Fija

TIPS

USA

Breakeven Inflation

(1+𝑇𝑎𝑠𝑎𝑛𝑜𝑚𝑖𝑛𝑎𝑙)

(1+𝑇𝑎𝑠𝑎𝑟𝑒𝑎𝑙) - 1

𝑌 = 𝛽0 + 𝛽1 ∗1−𝑒

𝑚𝜏

𝑚𝜏

+ 𝛽2 ∗1−𝑒

𝑚𝜏

𝑚𝜏

− 𝑒𝑚

𝜏 en donde 𝑚 = días/365

Fórmula General

𝑻𝑫 =𝑊𝑑 ∗ 𝐾𝑑 +

𝑊𝑒 ∗ 𝐾𝑒1 − 𝑇𝑥

− 𝜋

1 + 𝜋

Costo de la deuda

Tasa de descuento real antes de impuestos

Costo de la deuda

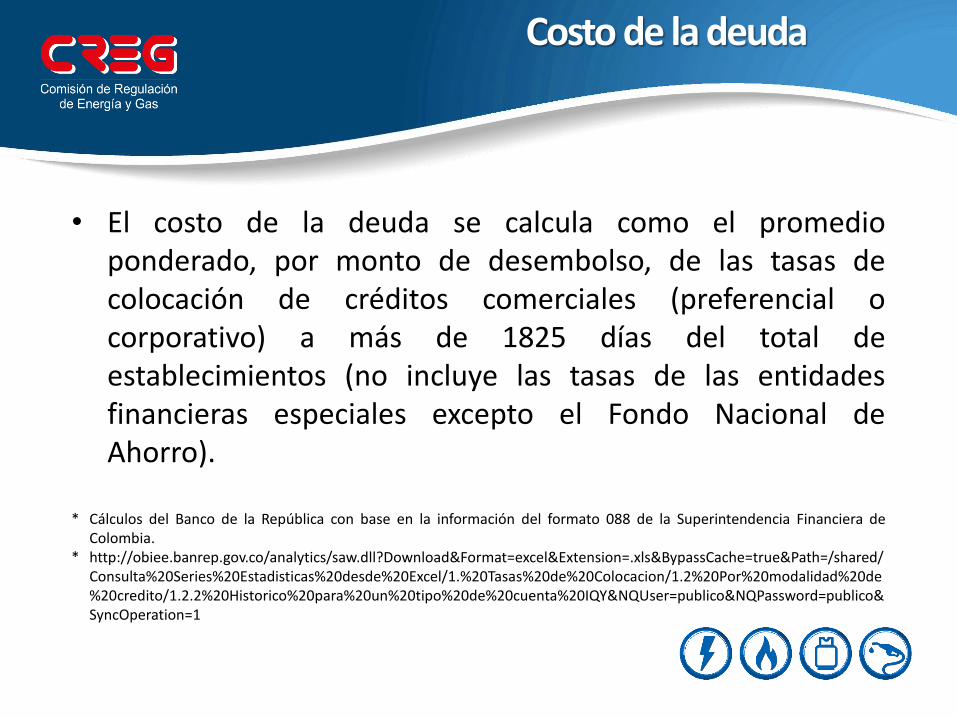

• El costo de la deuda se calcula como el promedio ponderado, por monto de desembolso, de las tasas de colocación de créditos comerciales (preferencial o corporativo) a más de 1825 días del total de establecimientos (no incluye las tasas de las entidades financieras especiales excepto el Fondo Nacional de Ahorro).

* Cálculos del Banco de la República con base en la información del formato 088 de la Superintendencia Financiera de

Colombia. * http://obiee.banrep.gov.co/analytics/saw.dll?Download&Format=excel&Extension=.xls&BypassCache=true&Path=/shared/

Consulta%20Series%20Estadisticas%20desde%20Excel/1.%20Tasas%20de%20Colocacion/1.2%20Por%20modalidad%20de%20credito/1.2.2%20Historico%20para%20un%20tipo%20de%20cuenta%20IQY&NQUser=publico&NQPassword=publico&SyncOperation=1

Tasas de interés equivalentes

Costo de la deuda

𝑘𝑑𝑢𝑠𝑑,𝑡 = 1 + 𝑘𝑑𝑐𝑜𝑝,𝑡

𝑛∗ 1 + 𝑠𝑤𝑎𝑝𝑢𝑠𝑑,𝑛,𝑡

1 + 𝑠𝑤𝑎𝑝𝑐𝑜𝑝,𝑛,𝑡𝑛

1𝑛

− 1

El costo de la deuda en dólares es equivalente al costo de la deuda en pesos mediante la siguiente expresión:

Costo de la deuda en pesos en el momento t. Corresponde al promedio ponderado, por monto de colocación, de las tasas de colocación de

créditos comerciales (preferencial o corporativo), a más de 1.825 días, del total de establecimientos.

Promedio de la tasa de la curva swap libor al plazo n

Promedio de la tasa de la curva swap libor peso al plazo n

Fórmula General

𝑻𝑫 =𝑊𝑑 ∗ 𝐾𝑑 +

𝑊𝑒 ∗ 𝐾𝑒1 − 𝑇𝑥

− 𝜋

1 + 𝜋

Costo del capital propio (equity)

Tasa de descuento real antes de impuestos

Costo del capital propio

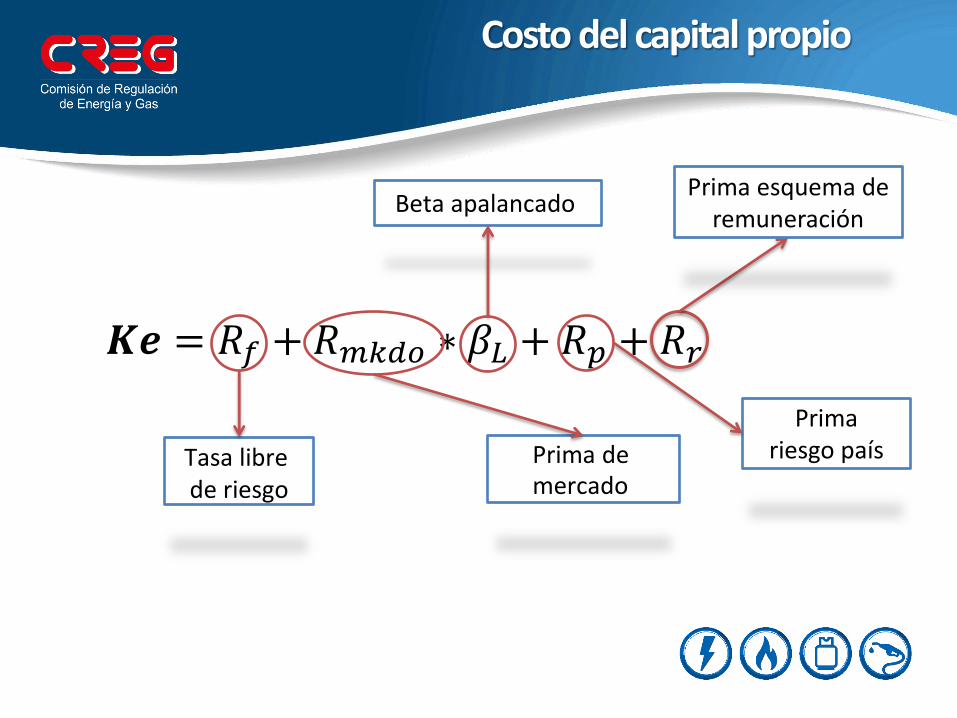

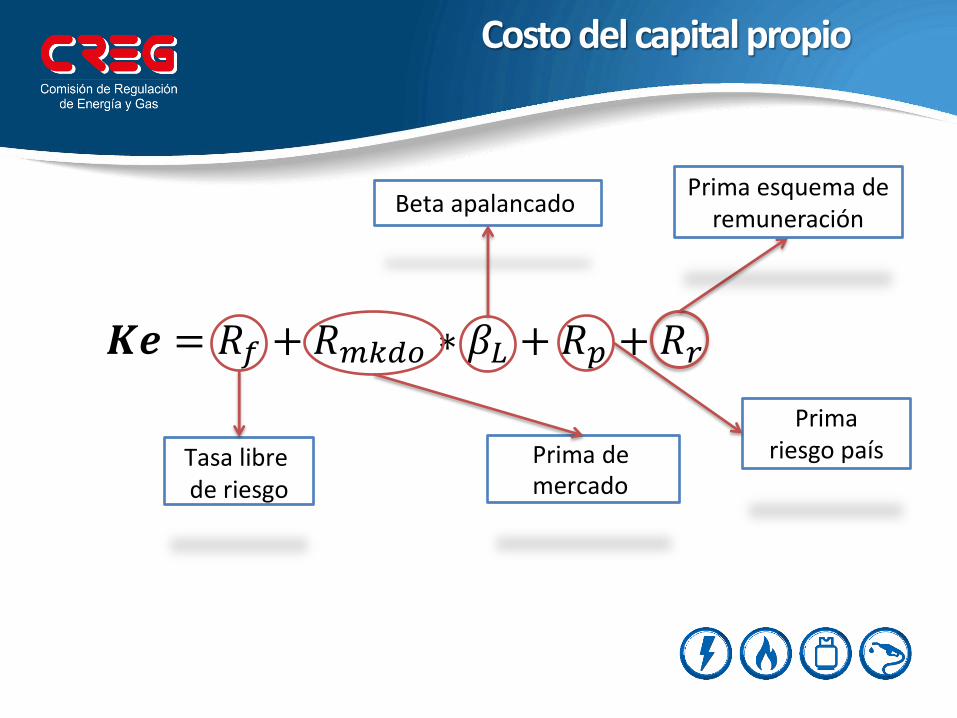

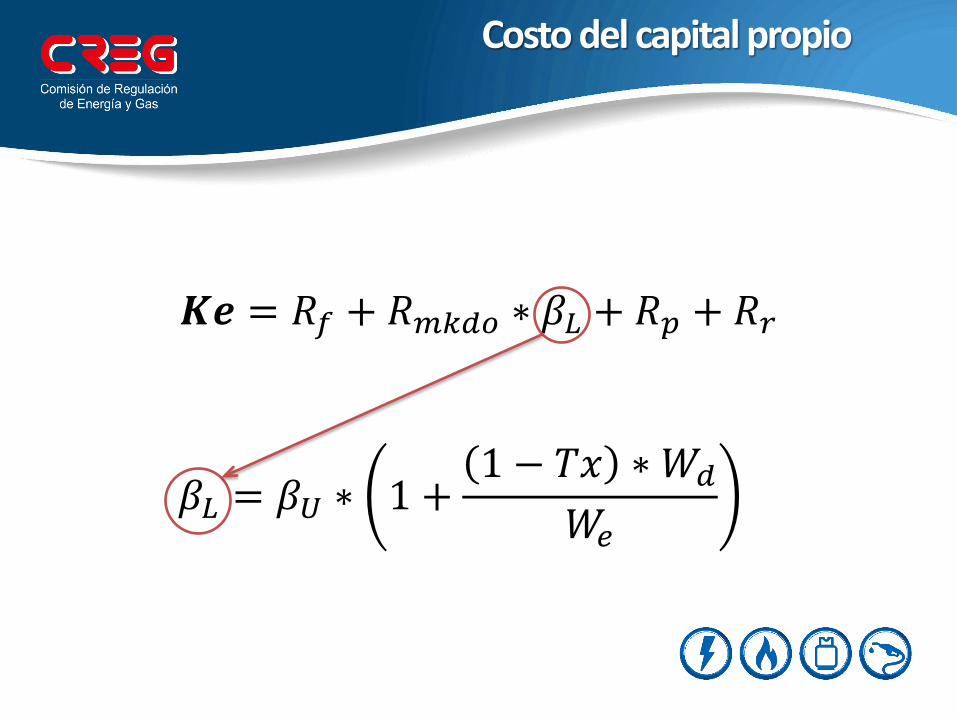

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

Tasa libre de riesgo

Prima de mercado

Beta apalancado

Prima riesgo país

Prima esquema de remuneración

Tasa libre de riesgo

Los criterios que fundamentan esta selección son la calidad crediticia del país, la liquidez del activo de referencia y la disponibilidad de la información de precios sobre el activo.

Mid yield del bono de los Estados Unidos de América a 10 años. Ticker Bloomberg: USGG10YR

Index

Costo del capital propio

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

Tasa libre de riesgo

Prima de mercado

Beta apalancado

Prima riesgo país

Prima esquema de remuneración

Prima de mercado

Tal como se ha acogido por otros reguladores de la región, en la metodología propuesta se utiliza para el cálculo del retorno promedio aritmético y un periodo de tiempo que inicia en el año 1928.

Retorno anual del S&P 500

Retorno anual del Treasury

Bond 10Y USA

𝑹𝒎𝒌𝒅𝒐,𝒕 = 𝒓𝒎,𝒙 − 𝒓𝒇,𝒙𝒚𝒙=𝟏𝟗𝟐𝟖

𝒚 − 𝟏𝟗𝟐𝟖

Costo del capital propio

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

Tasa libre de riesgo

Prima de mercado

Beta apalancado

Prima riesgo país

Prima esquema de remuneración

Costo del capital propio

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

𝛽𝐿 = 𝛽𝑈 ∗ 1 +1 − 𝑇𝑥 ∗ 𝑊𝑑

𝑊𝑒

𝛽𝑈,𝑡 =

𝛽𝑖,𝑡 ∗ 𝑀𝑘𝑡_𝐶𝑎𝑝𝑖,𝑡𝑁𝐸𝑖=1

𝑀𝑘𝑡_𝐶𝑎𝑝_𝑇𝑜𝑡𝑎𝑙𝑡

1 + 1 − 𝐶𝑜𝑟𝑝_𝑇𝑎𝑥𝐷𝑒𝑏𝑡_𝑇𝑜𝑡𝑎𝑙𝑡

𝑀𝑘𝑡_𝐶𝑎𝑝_𝑇𝑜𝑡𝑎𝑙𝑡

• 𝛃𝐢,𝐭: Beta apalancado de cada una de las empresas seleccionadas. Se calcula a partir de los retornos diarios de los últimos 60 meses.

• 𝐌𝐤𝐭_𝐂𝐚𝐩𝐢,𝐭: Corresponde a la suma del reporte mensual de capitalización bursátil de la empresa i. Se calcula con información mensual de los últimos 60 meses.

• 𝐃𝐞𝐛𝐭_𝐓𝐨𝐭𝐚𝐥𝐭: Corresponde a la suma del reporte mensual de deuda financiera de corto y largo plazo de todas las empresas consideradas para el cálculo del βU,t. Se calcula con información mensual de los últimos 60 meses.

Beta desapalancado

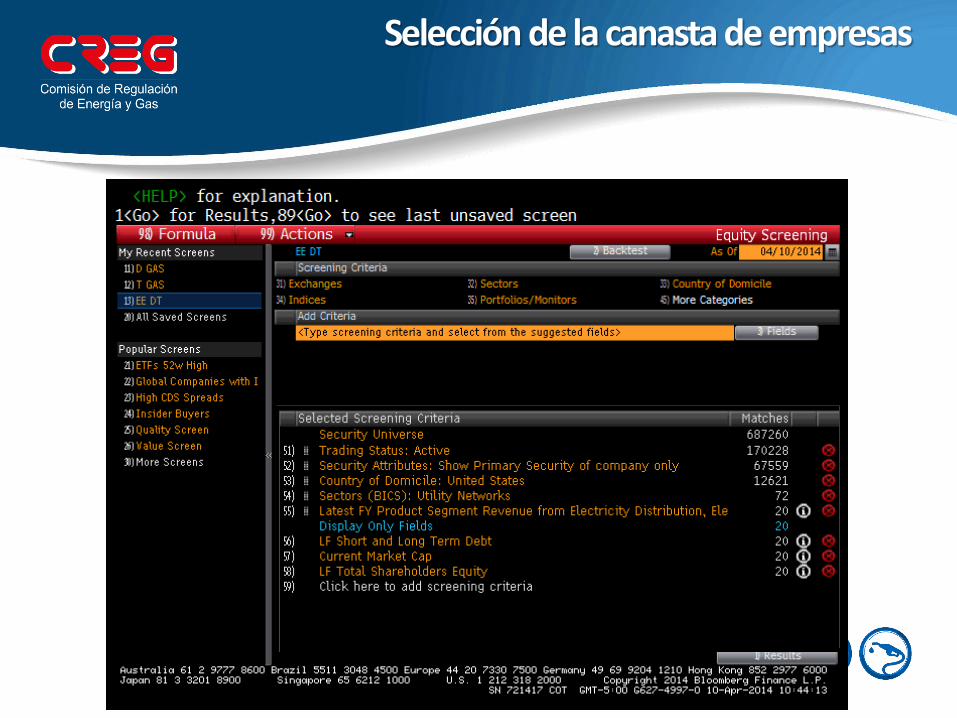

Selección de la canasta de empresas

Selección de la canasta de empresas

Selección de la canasta de empresas

Selección de la canasta de empresas

Cálculo bi

Cálculo bi

𝛽𝑈,𝑡 =

𝛽𝑖,𝑡 ∗ 𝑀𝑘𝑡_𝐶𝑎𝑝𝑖,𝑡𝑁𝐸𝑖=1

𝑀𝑘𝑡_𝐶𝑎𝑝_𝑇𝑜𝑡𝑎𝑙𝑡

1 + 1 − 𝐶𝑜𝑟𝑝_𝑇𝑎𝑥𝐷𝑒𝑏𝑡_𝑇𝑜𝑡𝑎𝑙𝑡

𝑀𝑘𝑡_𝐶𝑎𝑝_𝑇𝑜𝑡𝑎𝑙𝑡

• 𝛃𝐢,𝐭: Beta apalancado de cada una de las empresas seleccionadas. Se calcula a partir de los retornos diarios de los últimos 60 meses.

• 𝐌𝐤𝐭_𝐂𝐚𝐩𝐢,𝐭: Corresponde a la suma del reporte mensual de capitalización bursátil de la empresa i. Se calcula con información mensual de los últimos 60 meses.

• 𝐃𝐞𝐛𝐭_𝐓𝐨𝐭𝐚𝐥𝐭: Corresponde a la suma del reporte mensual de deuda financiera de corto y largo plazo de todas las empresas consideradas para el cálculo del βU,t. Se calcula con información mensual de los últimos 60 meses.

Beta desapalancado

Costo del capital propio

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

𝛽𝐿 = 𝛽𝑈 ∗ 1 +1 − 𝑇𝑥 ∗ 𝑊𝑑

𝑊𝑒

Prima por riesgo país

Prima por riesgo país

Se hace la estimación de la prima por riesgo país a través de la cotización de mercado de los credit defaults swaps (CDS) para Colombia y USA.

Mid yield del CDS de 10 años de Colombia. Ticker Bloomberg: COLOM CDS USD SR 10Y Corp

Costo del capital propio

𝑲𝒆 = 𝑅𝑓 + 𝑅𝑚𝑘𝑑𝑜 ∗ 𝛽𝐿 + 𝑅𝑝 + 𝑅𝑟

Prima esquema de remuneración

Identificación Análisis Valoración

Identificación

Riesgo Descripción Causas Efecto Análisis Mitigantes

Análisis - Matriz de Riesgo

Flujo de caja base

Modelación de eventos

Estimación del Rr

Generación de escenarios

Distribución de gas combustible

Valoración

RIESGO: Evento que impacta el retorno esperado del capital propio siempre que el modelo de remuneración

que aplique a la actividad no sea tasa de retorno.

Aumento de los gastos eficientes de AOM o

disminución de la demanda, frente a los niveles utilizados en el cálculo de cargos.

Estimación Rr

Riesgos de demanda

• Eliminación de incentivos para uso de GNV.

• Variación en el precio del gas.

Riesgos de AOM

• Aumento en los costos de personal por encima de la inflación.

Estimación Rr

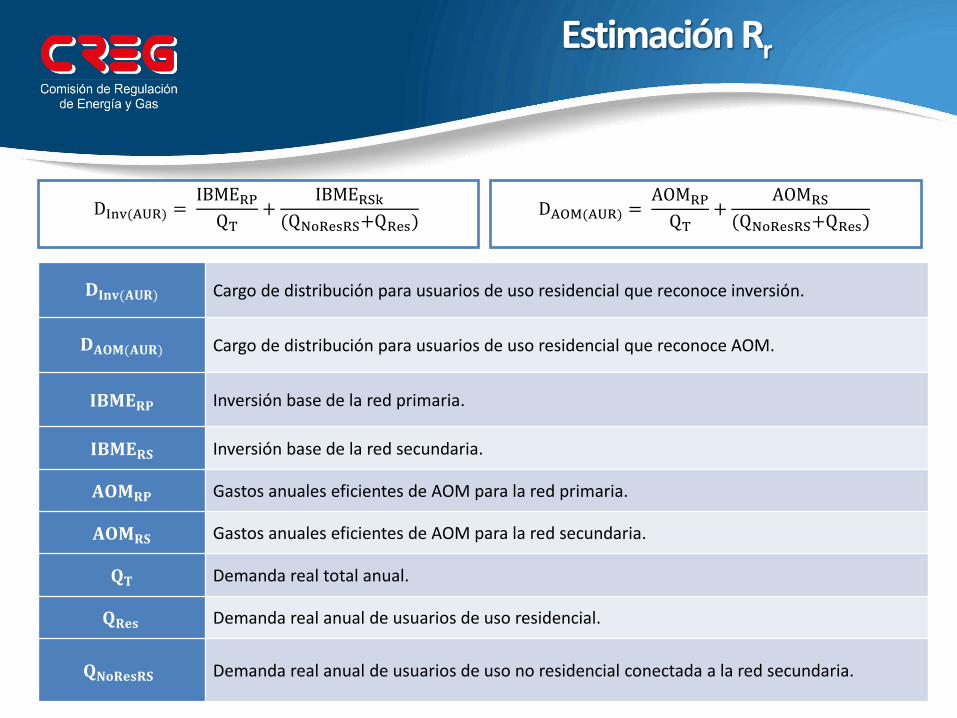

DInv(AUR) = IBMERPQT

+IBMERSk

(QNoResRS+QRes) DAOM(AUR) =

AOMRP

QT+

AOMRS

(QNoResRS+QRes)

𝐃𝐈𝐧𝐯(𝐀𝐔𝐑) Cargo de distribución para usuarios de uso residencial que reconoce inversión.

𝐃𝐀𝐎𝐌(𝐀𝐔𝐑) Cargo de distribución para usuarios de uso residencial que reconoce AOM.

𝐈𝐁𝐌𝐄𝐑𝐏 Inversión base de la red primaria.

𝐈𝐁𝐌𝐄𝐑𝐒 Inversión base de la red secundaria.

𝐀𝐎𝐌𝐑𝐏 Gastos anuales eficientes de AOM para la red primaria.

𝐀𝐎𝐌𝐑𝐒 Gastos anuales eficientes de AOM para la red secundaria.

𝐐𝐓 Demanda real total anual.

𝐐𝐑𝐞𝐬 Demanda real anual de usuarios de uso residencial.

𝐐𝐍𝐨𝐑𝐞𝐬𝐑𝐒 Demanda real anual de usuarios de uso no residencial conectada a la red secundaria.

Estimación Rr

Dinv(AUNR) =IBMERPQT

+IBMERS(No Res)

(QT−QRes) DAOM(AUNR) =

AOMRP

QT+AOMRS(No Res)

(QTk−QRes)

𝐃𝐢𝐧𝐯(𝐀𝐔𝐍𝐑) Cargo de distribución para usuarios de uso no residencial que reconoce inversión.

𝐃𝐀𝐎𝐌(𝐀𝐔𝐍𝐑) Cargo de distribución para usuarios de uso no residencial que reconoce AOM.

𝐈𝐁𝐌𝐄𝐑𝐏 Inversión base de la red primaria.

𝐈𝐁𝐌𝐄𝐑𝐒(𝐍𝐨 𝐑𝐞𝐬) Inversión base de la red secundaria de uso no residencial.

𝐀𝐎𝐌𝐑𝐏 Gastos anuales eficientes de AOM para la red primaria.

𝐀𝐎𝐌𝐑𝐒(𝐍𝐨 𝐑𝐞𝐬) Gastos anuales eficientes de AOM para la red secundaria de uso no residencial.

𝐐𝐓 Demanda real total anual.

𝐐𝐑𝐞𝐬 Demanda real anual de usuarios de uso residencial.

Estimación Rr

Comercial 9% Residencial

31%

Industrial 44%

GNV 14%

Otros 2%

Composición Demanda Media Desvest

Comercial 0,0% 4,8%

Residencial 0,0% 3,8%

Industrial 0,0% 7,9%

GNV 0,0% 12,3%

Otros 0,0% 161,9%

Estimación Rr

DDA afectada por política de incentivos 𝑫𝑫𝑨𝑷𝑰 = 𝑫𝑫𝑨 𝑮𝑵𝑽 𝑫𝑫𝑨 𝑻𝒐𝒕𝒂𝒍

13.9%

Probabilidad de modificación en la política de incentivos a la demanda de GNV

En donde: 𝑷𝒓𝒐𝒃 𝑿 = 𝒕 = 𝒑 𝟏 − 𝒑 𝒕−𝟏

𝑝 = 0.05

Impacto 𝑫𝑫𝑨 𝑻𝒓𝒂𝒏𝒔𝒑𝒐𝒓𝒕𝒆 𝑫𝑫𝑨 𝑮𝑵𝑽

72%

Periodos de caída de la demanda 7

Forma de caída de la demanda Lineal

Otros 11% Residencial

31%

Industrial 44%

Particular 4%

Trasporte público

10%

GNV 14%

Estimación Rr

Estimación Rr

DDA sujeta a variación por cambios en el precio del gas natural

𝑫𝑫𝑨𝑺𝑽 = 𝑫𝑫𝑨 𝑰𝒏𝒅 𝒚 𝑪𝒐𝒎 𝑫𝑫𝑨 𝑻𝒐𝒕𝒂𝒍

53.2%

Variación del precio del gas natural 𝚫%𝑷 Simulación

histórica

Elasticidad precio de la demanda ℇ𝑝 = −1.41

15.000

17.000

19.000

21.000

23.000

25.000

feb.

-03

ago.

-03

feb.

-04

ago.

-04

feb.

-05

ago.

-05

feb.

-06

ago.

-06

feb.

-07

ago.

-07

feb.

-08

ago.

-08

feb.

-09

ago.

-09

feb.

-10

ago.

-10

feb.

-11

ago.

-11

feb.

-12

ago.

-12

feb.

-13

ago.

-13

feb.

-14

Tarifa usuario final de gas natural Pesos constantes feb-2014

-9%

-5%

-1%

3%

7%

11%

feb.

-03

ago.

-03

feb.

-04

ago.

-04

feb.

-05

ago.

-05

feb.

-06

ago.

-06

feb.

-07

ago.

-07

feb.

-08

ago.

-08

feb.

-09

ago.

-09

feb.

-10

ago.

-10

feb.

-11

ago.

-11

feb.

-12

ago.

-12

feb.

-13

ago.

-13

feb.

-14

Variación tarifa usuario final de gas natural Pesos constantes feb-2014

0%

20%

40%

60%

80%

100%

0%

4%

8%

12%

16%

20%

-5,9

%

-5,0

%

-4,1

%

-3,2

%

-2,3

%

-1,4

%

-0,5

%

0,4%

1,3%

2,2%

3,1%

4,0%

4,9%

5,8%

6,7%

7,7%

8,6%

9,5%

10,4

%

11,3

%

Prob(x)

f.d.p.

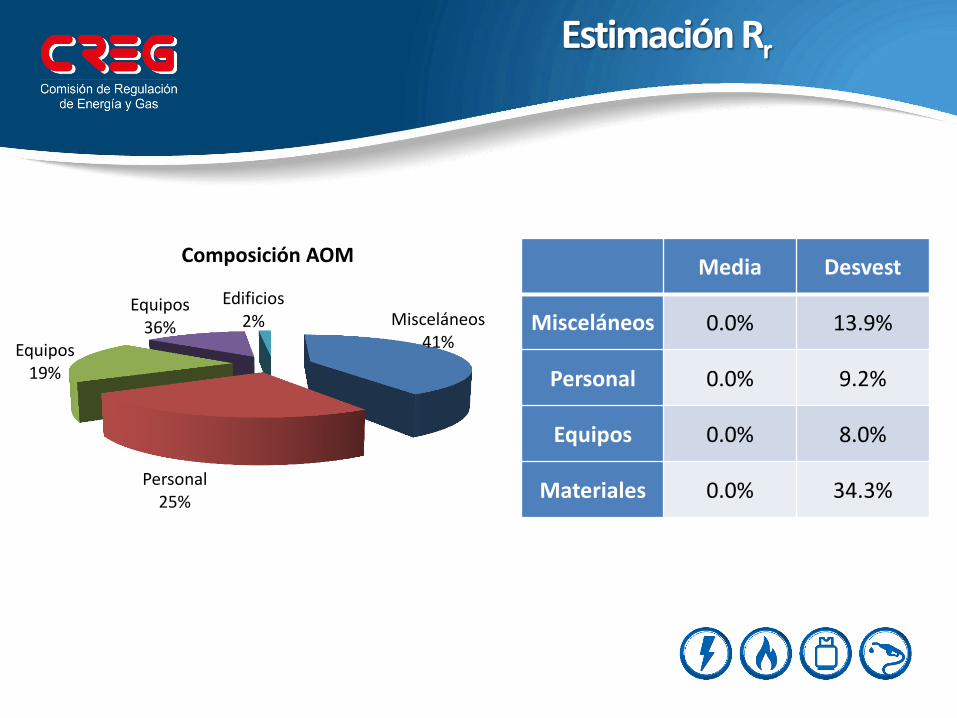

Misceláneos 41%

Personal 25%

Equipos 19%

Equipos 36%

Edificios 2%

Composición AOM Media Desvest

Misceláneos 0.0% 13.9%

Personal 0.0% 9.2%

Equipos 0.0% 8.0%

Materiales 0.0% 34.3%

Estimación Rr

0%

2%

4%

6%

8%

10%

12%

Variación SMLV Variación IPC Diferencia

Mínimo 0,03%

Máximo 2,51%

Media 1,27%

Estimación Rr

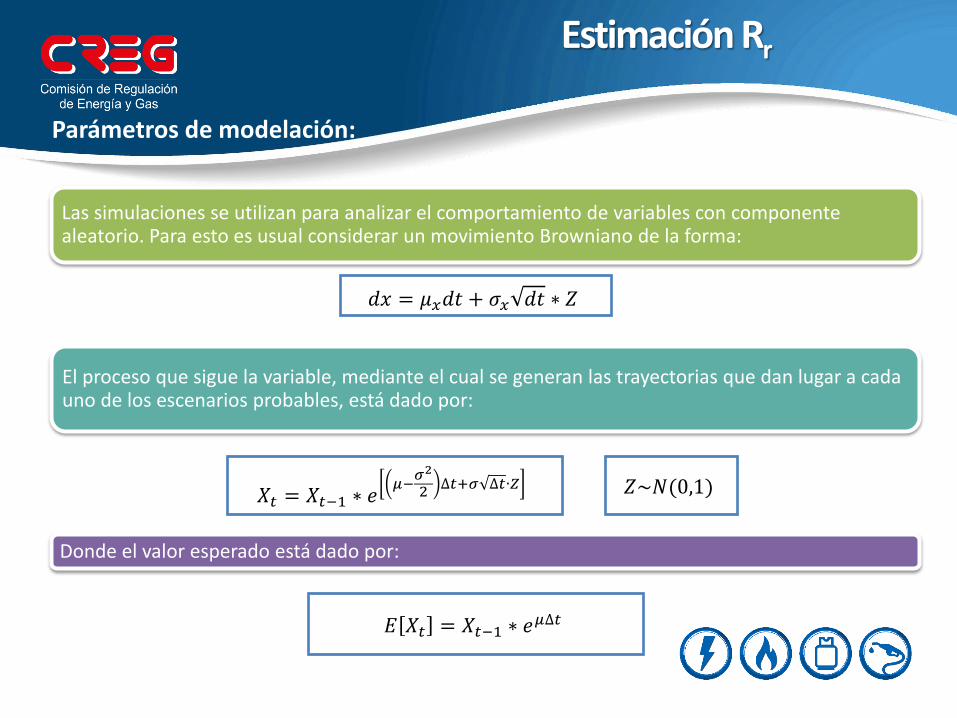

Parámetros de modelación:

Las simulaciones se utilizan para analizar el comportamiento de variables con componente aleatorio. Para esto es usual considerar un movimiento Browniano de la forma:

El proceso que sigue la variable, mediante el cual se generan las trayectorias que dan lugar a cada uno de los escenarios probables, está dado por:

Donde el valor esperado está dado por:

𝑑𝑥 = 𝜇𝑥𝑑𝑡 + 𝜎𝑥 𝑑𝑡 ∗ 𝑍

𝑋𝑡 = 𝑋𝑡−1 ∗ 𝑒𝜇−

𝜎2

2∆𝑡+𝜎 ∆𝑡∙𝑍

𝐸 𝑋𝑡 = 𝑋𝑡−1 ∗ 𝑒𝜇∆𝑡

𝑍~𝑁(0,1)

Estimación Rr

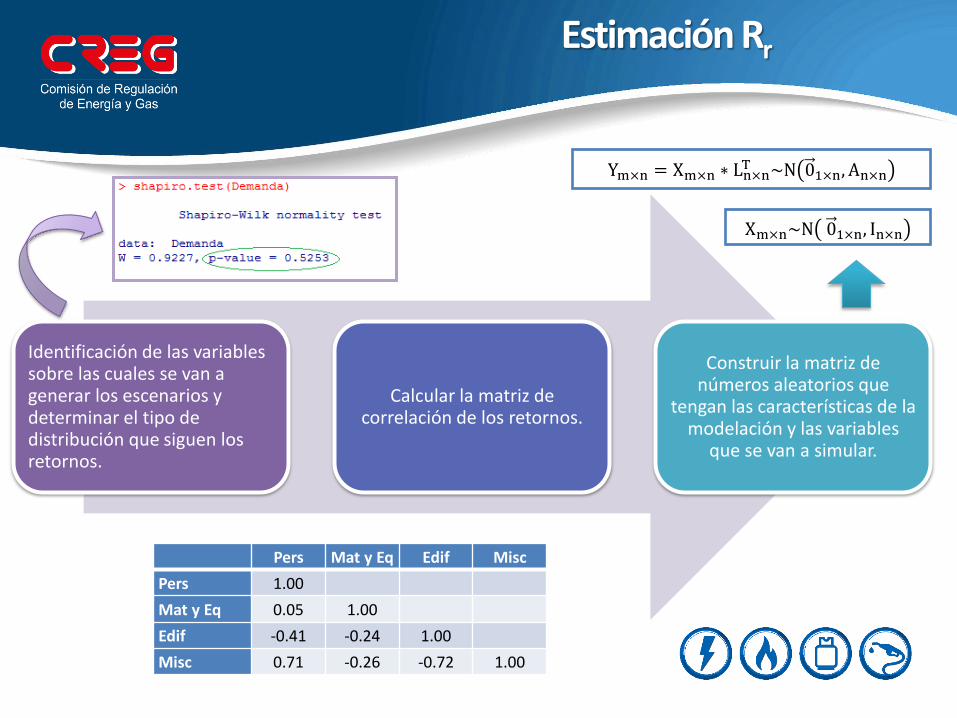

Ym×n = Xm×n ∗ Ln×nT ~N 01×n, An×n

Xm×n~N 01×n, In×n

Identificación de las variables sobre las cuales se van a generar los escenarios y determinar el tipo de distribución que siguen los retornos.

Calcular la matriz de correlación de los retornos.

Construir la matriz de números aleatorios que

tengan las características de la modelación y las variables

que se van a simular.

Pers Mat y Eq Edif Misc

Pers 1.00

Mat y Eq 0.05 1.00

Edif -0.41 -0.24 1.00

Misc 0.71 -0.26 -0.72 1.00

Estimación Rr

Resumen

Variable

Ventana

𝑅𝑓

𝑅𝑚𝑘𝑑𝑜

𝛽𝐿

𝑅𝑝

𝐾𝑑

𝜋𝐶𝑂𝐿

𝜋𝑈𝑆𝐴

𝑇𝑥

Medición

12 meses

Bono 10Y USA

Promedio aritmético desde 1928 - Damodaran

Regresión lineal 5 años

datos diarios

CDS 10Y CO – CDS 10Y US

Promedio 5 años tasa de colocaciones fuente Banrep

TES COP – TES UVR

Treasury 10Y – TIPS 10Y

Vigente para cada año del siguiente periodo tarifario

Contenido

1. Metodología y cálculo

2. Preguntas