INSTITUTO NACIONAL DE ELECTRIFICACIÓN –INDE- GERENCIA DE ...

NORMATIVO PARA EL CONTROL DE ACTIVOS FIJOS

INSTITUTO NACIONAL DE ELECTRIFICACIÓN

INDE

Normativo para el Control de Activos Fijos del INDE

Normativo para el Control de Activos Fijos del INDE

2

NORMATIVO PARA EL CONTROL DE

ACTIVOS FIJOS DEL INDE

ÍNDICE:

PÁGINA

CAPÍTULO I Disposiciones Generales

Artículo 1. Objeto y Ámbito de Aplicación 6

Artículo 2. Administración y control 6

Artículo 3. Definiciones 6

Artículo 4. Integración de los Activos Fijos del INDE 8

CAPÍTULO II Normas para el Control de Activos Fijos

Artículo 5. Registros Contables en el Sistema Auxiliar 10

Artículo 6. Código de Identificación de los Activos Fijos 10

Artículo 7. Inventarios 10

Artículo 8. Adiciones, Bajas y Traslados de Activos Fijos 11

Artículo 9. Acceso de los Encargados de Activos Fijos al

Sistema Auxiliar

11

Artículo 10. Adquisición de Activos Fijos, con Renglón

Presupuestario de diferente Centro Gestor

11

Artículo 11. Responsabilidad 11

Artículo 12. Recepción o Entrega del Cargo de Encargado de

Activos Fijos o Guardalmacén

12

Artículo 13. Solvencia de Activos Fijos 12

Artículo 14 Entrega de Bienes por Cambio de Sede de Trabajo 13

Artículo 15. Autorización e Impresión de Formularios 13

Artículo 16. Anotación de Características de Activos 14

CAPÍTULO III Control Administrativo de Activos Fijos en Bodega

Artículo 17. Control Administrativo de Activos Fijos en Bodega 14

3

Normativo para el Control de Activos Fijos del INDE

CAPÍTULO IV Control Administrativo de Activos Fijos en Servicio

Artículo 18. Bienes Muebles 16

Artículo 19. Cálculo de Depreciación y Amortización 19

Artículo 20. Estudios Pre Factibilidad y Factibilidad de un

Proyecto

21

Artículo 21. Revaluación de Bienes Inmuebles 21

Artículo 22. Construcciones o Mejoras a Bienes Inmuebles 21

Artículo 23. Conciliación de Saldos de Obras en Proceso 22

CAPÍTULO V Otros Casos de Control de Activos Fijos

Artículo 24. Control de Bienes Fungibles 23

Artículo 25

Artículo 26.

Compra de Bienes Fungibles

Devolución de Activos Usados

23

23

Artículo 27. Traslado de Activos Fijos 24

Artículo 28. Salidas de Activos Fijos de las Instalaciones del INDE 24

Artículo 29. Registro de Terrenos 25

Artículo 30. Repotenciación de Computadoras 26

CAPÍTULO VI Control Administrativo para la Baja de Activos

Fijos

Artículo 31. Causas para la Baja de Bienes Muebles e

Inmuebles

27

Artículo 32. Requisitos para la Baja de Bienes Muebles e

Inmuebles

27

Artículo 33. Baja del Inventario de Accesorios o Componentes

de Bienes Inmuebles

33

Artículo 34. Consultas y Dictámenes 34

Artículo 35. Autoridad Competente 34

Artículo 36. Informe a la Contraloría General de Cuentas 34

4

Normativo para el Control de Activos Fijos del INDE

CAPÍTULO VII Sanciones

Artículo 37. Negligencia en la Recepción de Activos 34

Artículo 38. Incumplimiento 35

CAPÍTULO VIII. Disposiciones Finales y Transitorias

Artículo 39. Casos no Previstos 35

Artículo 40. Derogatoria 35

Artículo 41. Vigencia 35

Artículo 42. Expedientes en Trámite 35

5

Normativo para el Control de Activos Fijos del INDE

CONSIDERANDO:

Que el Decreto Número 64-94 del Congreso de la República de Guatemala y sus

Reformas, Ley Orgánica del Instituto Nacional de Electrificación -INDE-, establece

que el mismo, es una entidad estatal, autónoma y descentralizada, que goza de

autonomía funcional, patrimonio propio, personalidad jurídica y plena capacidad

para adquirir derechos y contraer obligaciones en materia de su competencia. El

cual se rige por su Ley Orgánica, disposiciones legales aplicables, reglamentos

internos y acuerdos que emita el Consejo Directivo.

CONSIDERANDO:

Que el artículo 16 de la Ley Orgánica del Instituto Nacional de Electrificación

-INDE- Decreto 64-94 del Congreso de la República y sus Reformas, en su literal

k), regula que son atribuciones del Consejo Directivo del INDE dictar las

disposiciones adecuadas para proteger y defender el patrimonio del INDE.

CONSIDERANDO:

Que el INDE necesita optimizar sus procesos y controles financieros por lo que se

hace necesario crear un instrumento que proteja los Activos Fijos del INDE, ya que

por ser una entidad que se encuentra en un mercado competitivo debe garantizar

que sus prácticas lo mantengan en dicho mercado.

POR TANTO:

El Consejo Directivo con base en lo considerado, ley citada y en ejercicio de las

facultades y atribuciones que le confiere el Decreto número 64-94, Ley Orgánica

del Instituto Nacional de Electrificación,

ACUERDA:

Aprobar el siguiente:

NORMATIVO PARA EL CONTROL DE ACTIVOS FIJOS DEL INDE

6

Normativo para el Control de Activos Fijos del INDE

CAPÍTULO I

DISPOSICIONES GENERALES

Artículo 1. Objeto y Ámbito de Aplicación. Tiene por objetivo determinar y

regular el control de activos fijos, enmarcado en lo que estipula el Artículo 16,

literal k) del Decreto 64-94 del Congreso de la República de Guatemala, Ley

Orgánica del Instituto Nacional de Electrificación, INDE y sus Reformas.

Artículo 2. Administración y Control. La División de Contabilidad y las

Jefaturas de las Unidades Administrativas, son las encargadas de velar por el

cumplimiento de este Normativo. Es responsabilidad de Auditoría Interna

Corporativa evaluar e informar a la Administración Superior, sobre las fallas de

control interno detectadas en la aplicación de este Normativo.

Artículo 3. Definiciones. Para los efectos del presente Normativo, se establecen

las siguientes definiciones:

a) Activo Fijo: Son todos aquellos bienes muebles o inmuebles propiedad del

INDE, que son utilizados en los procesos administrativos y productivos, cuya

vida útil sea mayor de dos años.

b) Activos en Bodega: Son todos los activos muebles, nuevos, adquiridos por

el INDE y que se encuentran en bodega para ser utilizados.

c) Activos en Servicio: Son todos los activos muebles e inmuebles, que se

encuentran en servicio en los diferentes frentes de trabajo.

d) Activos usados en Bodega: Son todos los activos fijos muebles que ya no

están en servicio y fueron devueltos a bodega para su control.

7

Normativo para el Control de Activos Fijos del INDE

e) Amortización: Es la acción de desvalorizar periódicamente un activo

intangible cuyo valor disminuye con el tiempo y con el uso.

f) Bienes Fungibles: Son todos aquellos bienes que se adquieren por medio

del renglón presupuestario del grupo 2 (gasto) cuya vida útil no exceda de

dos años y su costo sea menor a setecientos quetzales (Q. 700. 00).

g) Bienes Inmuebles: Son los activos que por su naturaleza no pueden

trasladarse de un lugar a otro, tales como terrenos, edificios, carreteras,

plantas generadoras de energía eléctrica, subestaciones, líneas de

transmisión y otros que apliquen según lo que estipula el Artículo 445 del

Código Civil y el Artículo 4 literal b) de este normativo.

h) Bienes Muebles: Son los activos que por su naturaleza, pueden trasladarse

de un lugar a otro, sin menoscabo de ellos mismos ni del inmueble donde

estén colocados.

i) Centro de Costos: Es la Unidad Administrativa, en donde contablemente se

registran y controlan todos los activos fijos y gastos.

j) Centro Gestor: Es la Unidad Administrativa, que cuenta con disponibilidad

presupuestaria.

k) Computadora: Equipo de computación compuesto por: CPU, monitor,

teclado, mouse, bocinas y protector de pantalla, que en su conjunto, integran

un solo activo.

l) Depreciación: Es el desgaste o deterioro que sufren los bienes en el

transcurso de su vida útil.

8

Normativo para el Control de Activos Fijos del INDE

m) Equipo de Computación: Equipo electrónico que el INDE utiliza en sus

diferentes procesos. Este equipo comprende: computadoras, impresoras,

lectores de códigos de barras, servidores, lectores ópticos, escáner y otros

equipos que funcionen en forma separada de la computadora, pero que

constituyen equipo de cómputo.

n) Encargado de Activos Fijos: Es la persona responsable del control de los

bienes muebles e inmuebles.

o) Guardalmacén: Es la persona responsable del manejo, custodia y

funcionamiento de un almacén donde se controlan las existencias de activos

fijos, materiales, combustibles y lubricantes.

p) Inventario de Bienes Inmuebles: Es el recuento físico que se practicará por

instrucciones de las autoridades superiores del INDE.

q) Inventario de Bienes Muebles: Es el recuento físico que debe practicarse

anualmente por los Encargados de Activos Fijos.

r) Repotenciación de computadora: Es la sustitución de alguno de los

componentes de una computadora.

s) Sistema Auxiliar: Es el Sistema que utiliza la Institución para el

procesamiento de información.

t) Solvencia de Activos Fijos: Es el documento que extiende la División de

Contabilidad, una vez entregados los bienes por las autoridades, funcionarios

y trabajadores regulares, cuando terminan su relación laboral con el INDE.

ARTÍCULO 4. Integración de los Activos Fijos del INDE. Los activos fijos se

integran de la siguiente forma:

9

Normativo para el Control de Activos Fijos del INDE

a) Bienes Muebles:

1. Equipo de almacén

2. Equipo de computación

3. Equipo de comunicación

4. Equipo de ingeniería, topografía y dibujo

5. Equipo de laboratorio

6. Equipo de taller

7. Equipo de transporte

8. Equipo militar y de seguridad

9. Equipo y maquinaria de construcción

10. Herramienta de taller

11. Mobiliario y equipo de oficina

12. Obras de arte

13. Plantas auxiliares de generación

14. Útiles y enseres educacionales

15. Transformadores que en su propósito se hubieren adquirido para

repuesto y/o mantenimiento

16. Otros bienes muebles

b) Bienes Inmuebles:

1. Carreteras

2. Edificios

3. Embalses, presas y canales

4. Equipo de caldera

5. Equipo de subestaciones

6. Equipo eléctrico (seccionadores, tableros, paneles de control,

generadores, entre otros.)

7. Equipo misceláneo de planta (turbinas, tubería de presión, pararrayos,

entre otros.)

8. Estructuras y mejoras

10

Normativo para el Control de Activos Fijos del INDE

9. Generadores térmicos

10. Líneas de transmisión o distribución

11. Plantas generadoras de energía eléctrica

12. Postes, torres y accesorios

13. Ruedas de Agua, turbinas y generadores hidráulicos

14. Subestaciones

15. Terrenos

16. Otros considerados bienes inmuebles

17. Transformadores que por su uso estén adheridos a un bien inmueble

CAPÍTULO II

NORMAS PARA EL CONTROL DE ACTIVOS FIJOS

Artículo 5. Registros Contables en el Sistema Auxiliar. El INDE llevará sus

registros contables de activos fijos por medio del Sistema Auxiliar. La División de

Contabilidad es la responsable y encargada de realizar todas las operaciones

contables en el Sistema Auxiliar, de conformidad con los procedimientos que se

establezcan para el efecto.

Artículo 6. Código de Identificación de los Activos Fijos. Todos los activos

del INDE deben estar identificados por un Código asignado por el Sistema Auxiliar.

La División de Contabilidad, es la unidad responsable de la adjudicación del

número de código de los activos que se adquieran. Es condición indispensable

para el trámite de compra de activos, que conste en el expediente el número de

código asignado por el Sistema.

Artículo 7. Inventarios. El INDE debe llevar el registro de sus inventarios de

activos fijos, por medio del Sistema Auxiliar, debiéndose imprimir en folios

autorizados por la Contraloría General de Cuentas, para formar el libro de

inventarios en cumplimiento a lo regulado por las leyes de la materia.

11

Normativo para el Control de Activos Fijos del INDE

Artículo 8. Adiciones, Bajas y Traslados de Activos Fijos. Las adiciones,

bajas y traslados de activos fijos, deben ser operados en el Sistema Auxiliar

únicamente con base a los expedientes en donde debe constar la debida

autorización según corresponda.

Artículo 9. Acceso de los Encargados de Activos Fijos al Sistema Auxiliar.

Todos los Encargados de Activos Fijos deben tener acceso al Sistema Auxiliar,

únicamente para la visualización del Inventario de Activos de su unidad

administrativa. Quedan obligados a consultar constantemente el Sistema Auxiliar,

para darle el seguimiento a los movimientos contables que se realicen, elaborando

dentro del mes correspondiente las tarjetas de responsabilidad o las notas de

traslado, según corresponda, con el fin de que el inventario de cada unidad

administrativa se encuentre siempre actualizado.

Artículo 10. Adquisición de Activos Fijos, con Renglón Presupuestario de

Diferente Centro Gestor. No pueden adquirirse activos fijos utilizando el renglón

presupuestario de un centro gestor diferente, exceptuándose los casos de

emergencias debidamente aprobados por la autoridad que corresponda, de

conformidad con el Reglamento de Compras, Contrataciones y Enajenaciones del

INDE, en cuyo caso, para el debido control en el Sistema Auxiliar del activo que se

adquiera, la Jefatura Administrativa y el Encargado de Activos Fijos del centro de

costo, son los responsables de darle el seguimiento a la nota de traslado, para que

la misma sea operada en el Sistema Auxiliar dentro del mes en que se adquirió el

activo.

Artículo 11. Responsabilidad. Son responsables mancomunadamente del

manejo y control de los activos fijos, así como del cumplimiento del presente

Normativo, el Jefe principal de cada unidad administrativa, los Encargados de

Activos Fijos o Guardalmacenes y el usuario de los bienes.

12

Normativo para el Control de Activos Fijos del INDE

Para el caso de los empleados que se hayan retirado de la Institución y no hayan

solventado el pago o la entrega de activos fijos, de oficio la División de Recursos

Humanos, debe trasladar el expediente a la Asesoría Jurídica Corporativa para la

aplicación de medidas legales para la recuperación de los bienes. El Encargado

de Activos Fijos debe revisar y actualizar constantemente los registros de bienes

muebles y la persona responsable que tiene en uso los activos. Al detectarse un

faltante en los mismos, se deben iniciar de forma inmediata los procedimientos

para su reposición o pago, para evitar llegar hasta el cese de la relación laboral

con esta situación.

Artículo 12. Recepción o Entrega del Cargo de Encargado de Activos Fijos o

Guardalmacén. En caso que el Encargado de Activos Fijos o Guardalmacén

reciba o haga entrega de su cargo, el Jefe de la Unidad Administrativa y el Jefe

Administrativo deben suscribir el acta correspondiente, para dejar constancia de

los activos fijos, controles y documentos recibidos o entregados. Para hacer

entrega del cargo o recepción del mismo, los controles respectivos deben estar

debidamente actualizados y conciliados contablemente.

Para el caso que el Encargado de Activos Fijos en servicio deba ser sustituido por

cualquier razón, el Jefe Principal de cada Unidad Administrativa, debe nombrar a

una persona que se haga cargo de los controles correspondientes.

Artículo 13. Solvencia de Activos Fijos. Las autoridades, funcionarios y

trabajadores regulares que por cualquier causa terminen su relación laboral con el

INDE, previo al pago de las prestaciones laborales a que tengan derecho, están

obligados a hacer entrega de los activos fijos bajo su responsabilidad, al

Encargado de Activos Fijos que corresponda, quien a su vez debe informar a la

División de Contabilidad, para que ésta si es que procede, extienda la Solvencia

de Activos Fijos.

13

Normativo para el Control de Activos Fijos del INDE

Los empleados que no estén solventes, al terminar su relación laboral con la

Institución, pueden demostrar su consentimiento en documento privado, con

firmas legalizadas, para que se les deduzcan de sus prestaciones el monto de los

faltantes o bien depositarlo en efectivo en la Tesorería General del INDE y si no

están solventes por el caso de robo o hurto y hayan iniciado proceso de baja,

deben dejar depósito en garantía, por el total de los activos afectados, hasta que

termine dicho proceso y si éste fuera favorable, el INDE debe devolver la cantidad

depositada a requerimiento del interesado.

La División de Recursos Humanos y el Jefe Principal de las Unidades

Administrativas, deben velar por el cumplimiento de las disposiciones contenidas

en este Artículo.

Artículo 14. Entrega de Bienes por Cambio de Sede de Trabajo. Es

responsabilidad del Jefe Principal de la unidad administrativa y Encargado de

Activos Fijos, velar porque cada trabajador que se traslade de un centro de costo a

otro, deje finiquitado por medio de una constancia la entrega de los activos

cargados en Tarjeta de Responsabilidad, del centro de costo en donde estuvo

trabajando.

Artículo 15. Autorización e Impresión de Formularios. Para la autorización e

impresión de formularios, debe cumplirse con lo siguiente:

a) Las Unidades Administrativas del INDE, deben solicitar a la División de

Contabilidad, se gestione por escrito a la sección de talonarios de la

Contraloría General de Cuentas de la Nación, la autorización e impresión de

los formularios.

b) La División de Contabilidad, debe iniciar el trámite conforme el correlativo

correspondiente de los formularios solicitados.

14

Normativo para el Control de Activos Fijos del INDE

c) Obtenida la autorización y/o impresión, la División de Contabilidad debe

notificar a la unidad interesada, quien debe realizar los trámites

correspondientes para el pago de autorización e impresión.

d) Concluida la impresión, debe constituirse a la Sección de Talonarios de la

Contraloría General de Cuentas, un delegado de la División de Contabilidad,

para obtener el Envío Fiscal, el cual debe quedar en poder de la División de

Contabilidad y los formularios al delegado de la unidad administrativa

interesada, previo a la firma del conocimiento respectivo, para su guarda y

custodia.

e) La División de Contabilidad, debe llevar el control correlativo de los

formularios conservando el envío fiscal, a efecto de presentarlo cuando los

Entes Fiscalizadores lo requieran.

Artículo 16. Anotación de Características de Activos. Es obligación de los

Encargados de Activos Fijos o Guardalmacenes, anotar en los formularios de

control que realicen, las características de los activos fijos tales como marca,

modelo, serie, color, código, entre otros, con el fin de poder identificarlos en

cualquier momento.

CAPÍTULO III

CONTROL ADMINISTRATIVO DE ACTIVOS FIJOS EN BODEGA

Artículo 17. Control Administrativo de Activos Fijos en Bodega:

a) Recepción de Activos. El Encargado de Activos Fijos o Guardalmacén

recibe los activos: mobiliario y equipo de oficina, equipo de transporte,

maquinaria y equipo de construcción, entre otros, independientemente que

su adquisición haya sido por orden de compra, contrato y/o donación, debe

constatar que la documentación cumpla con las formalidades administrativas

15

Normativo para el Control de Activos Fijos del INDE

establecidas, de estar de conformidad se continuará con el trámite de ingreso

al inventario donde corresponda.

En el caso de la Recepción de Equipo de Computación, el Encargado de

Activos Fijos debe identificarlo plenamente incluyendo sus características:

marca, color, números de serie, modelo, código, precio, entre otros. Se

registrará como un solo activo, identificando cada uno de sus componentes.

b) Registro en Tarjeta Kardex. El Encargado de Activos Fijos o

Guardalmacén, es el responsable del registro de la Tarjeta Kardex para el

Control de Activos, los activos fijos existentes, conforme los datos de la

Constancia de Ingreso a Almacén e Inventario. Dicha tarjeta debe estar

numerada y autorizada por la Contraloría General de Cuentas.

c) Entrega de Activos Fijos. El Encargado de Activos Fijos o Guardalmacén,

debe elaborar el Movimiento de Salida de Almacén de Activos Fijos, hasta el

momento que el código de activo, aparece valorizado en el Sistema, para

proceder a la entrega y/o despacho de los activos solicitados a donde

corresponda, debiendo llevar las firmas de quien entrega, autoriza y de la

persona que recibe el bien. Así mismo, debe cumplir con lo regulado en el

Artículo 18, literal b) del presente Normativo.

Para los casos especiales, previamente calificados por el Gerente General

y/o Gerente de Área, se puede autorizar la entrega del activo al Encargado

de Activos Fijos o Guardalmacén, por medio de un acta la cual debe llamarse

“Acta de Entrega de Activos Emergentes”, en la misma se consignará que

queda pendiente la elaboración del movimiento de almacén y que la persona

que recibe el bien, se compromete a firmar dicho documento 5 días

posteriores a que la fecha en que se encuentre valorizado el bien.

16

Normativo para el Control de Activos Fijos del INDE

d) Elaboración del Informe Mayor Control Kardex de Activos Fijos. El

encargado de Activos Fijos o Guardalmacén, debe elaborar mensualmente el

Informe Mayor Control Kardex de Activos Fijos en Bodega.

e) Elaboración del Inventario Físico de Bienes Muebles en Bodega. El

Encargado de Activos Fijos o Guardalmacén, debe practicar al treinta y uno

(31) de diciembre de cada año, un inventario o recuento físico de los bienes

muebles en bodega.

f) Visualización de Saldos de Inventario de Activos Fijos en Bodega. Para

efectos de conciliación o depuración de saldos, el Encargado de Activos Fijos

o Guardalmacén debe visualizar el inventario de activos fijos en bodega,

conforme los datos del Sistema Auxiliar y compararlos con los resultados del

inventario físico de bienes muebles.

g) Conciliación de Saldos Mensuales. El Encargado de Activos Fijos o

Guardalmacén, debe realizar la conciliación de saldos del reporte de

inventario de activos fijos del Sistema Auxiliar, contra los controles auxiliares

de la bodega: Formulario Mayor Control Kardex y bienes físicos, para el

efecto debe utilizar el formulario Comparación de Saldos Contables de

Activos Fijos en Bodega.

CAPÍTULO IV

CONTROL ADMINISTRATIVO DE ACTIVOS FIJOS EN SERVICIO

Artículo 18. Bienes Muebles:

a) Recepción de Activos. La recepción de activos que se encuentren en

servicio, se da cuando la persona que los tiene bajo su responsabilidad los

devuelva, en cuyo caso el Encargado de Activos Fijos de cada centro de

costo, procede a su recepción. Corroborando que las características

17

Normativo para el Control de Activos Fijos del INDE

específicas del bien mueble (marca, serie, código, entre otros) corresponden

a las consignadas en la tarjeta de responsabilidad, realizando de inmediato la

actualización de dichas tarjetas.

En el caso de la recepción de equipo de computación, el Encargado de

Activos Fijos debe identificarlo plenamente, incluyendo sus características:

marca, color, número de serie, modelo, código, precio, entre otros. La

recepción de computadoras, se debe registrar como un solo activo,

identificando cada uno de sus componentes con sus respectivas

características.

b) Registro en Tarjeta de Responsabilidad. El Encargado de Activos Fijos o

Guardalmacén debe controlar los activos en servicio, efectuando el cargo de

los mismos en la Tarjeta de Responsabilidad, autorizada por la Contraloría

General de Cuentas. Para efectos de control general del inventario físico y

contable, todo bien mueble propiedad del INDE, debe estar cargado en

tarjeta de responsabilidad, dichos activos deben contener las características

principales, por ejemplo: marca, modelo, serie, color, valor, entre otros.

A los empleados a quienes se les hayan entregado activos para su uso o

servicio, deben verificar que cada uno de los bienes recibidos esté

debidamente registrado en la Tarjeta de Responsabilidad, con las

características indicadas, ya que los mismos quedan bajo su custodia y

responsabilidad. Dicha tarjeta debe estar firmada por el empleado

responsable en cada línea correspondiente.

Se exceptúan de la tarjeta de responsabilidad, los Software en general y las

licencias de uso. La División de Desarrollo Informático, debe llevar control

auxiliar de los Software y las licencias de uso en la Tarjeta de Control de

Software, siendo al mismo tiempo la responsable de dichos software y

licencias, que se encuentren registrados en los bienes del INDE, para el

18

Normativo para el Control de Activos Fijos del INDE

efecto la unidad ejecutora responsable del uso debe trasladar el documento

que avala el derecho de uso del mismo. Así mismo, las repetidoras y los

equipos adheridos a la misma para su funcionamiento.

c) Elaboración de Tarjeta de Inventario General de Bienes Muebles. El

Encargado de Activos Fijos o Guardalmacén, debe elaborar la Tarjeta de

Inventario General de Bienes Muebles, para llevar el control auxiliar de

activos de la unidad administrativa correspondiente. Dicha tarjeta debe estar

numerada y autorizada por la Contraloría General de Cuentas.

d) Reporte de Activos Fijos en Servicio. El Encargado de Activos Fijos o

Guardalmacén, debe elaborar mensualmente el Reporte de Activos Fijos en

Servicio, consignando saldos anteriores, monto de cargos y abonos, a este

informe se le deben adjuntar los documentos que amparen los ingresos y/o

egresos (Movimiento de Almacén, Actas de Recepción y/o Traslados de

Equipo) y proceder a trasladar la documentación respectiva a la División de

Contabilidad para conciliación y registro.

e) Inventario Físico de Bienes Muebles en Servicio. El Encargado de

Activos Fijos o Guardalmacén, debe practicar al 31 de diciembre de cada

año, un inventario o recuento físico de los bienes muebles en servicio,

consignando todas las características de los mismos, conforme a lo requerido

en el respectivo formulario de Inventario Físico de Bienes Muebles,

debidamente totalizado y firmado por el responsable y el jefe inmediato, el

cual debe remitir a la División de Contabilidad, en los primeros cinco (5) días

hábiles posteriores a la fecha fijada.

f) Visualización de Saldos de Activos Fijos en Servicio. Para efectos de

codificación, conciliación o depuración de saldos, el Encargado de Activos

Fijos o Guardalmacén, debe visualizar el inventario de bienes en servicio,

19

Normativo para el Control de Activos Fijos del INDE

conforme los datos del Sistema Auxiliar y compararlos con los resultados del

inventario físico de bienes muebles.

g) Conciliación de saldos mensual. El Encargado de Activos Fijos, debe

realizar mensualmente la conciliación de saldos del reporte de inventario de

bienes en servicio del Sistema Auxiliar, contra los controles auxiliares

respectivos: (Tarjetas de Responsabilidad, Tarjeta de Inventario General,

Reporte de Activos Fijos en Servicio e Inventario Físico), para el efecto debe

utilizar el formulario de Comparación de Saldos Contables de Activos Fijos en

Servicio. Si no cuadra la conciliación se debe establecer la diferencia e

investigar. En caso de no integrar la misma, se debe suscribir acta, y remitir

la certificación a la División de Contabilidad, quien de oficio continuará el

trámite, para los efectos que correspondan y si lo considera conveniente,

puede informar a Auditoría Interna Corporativa de lo sucedido.

h) Codificación de Activos Fijos. El Encargado de Activos Fijos o

Guardalmacén, debe codificar los activos para su identificación y localización,

utilizando una etiqueta codificada (sticker). Dicho código se encuentra

registrado en el reporte de inventario de activos en servicio, del Sistema

Auxiliar, que proporciona la División de Contabilidad. Para el efecto la

División de Contabilidad debe hacer entrega de los sticker 5 días hábiles

después de recibida la solicitud.

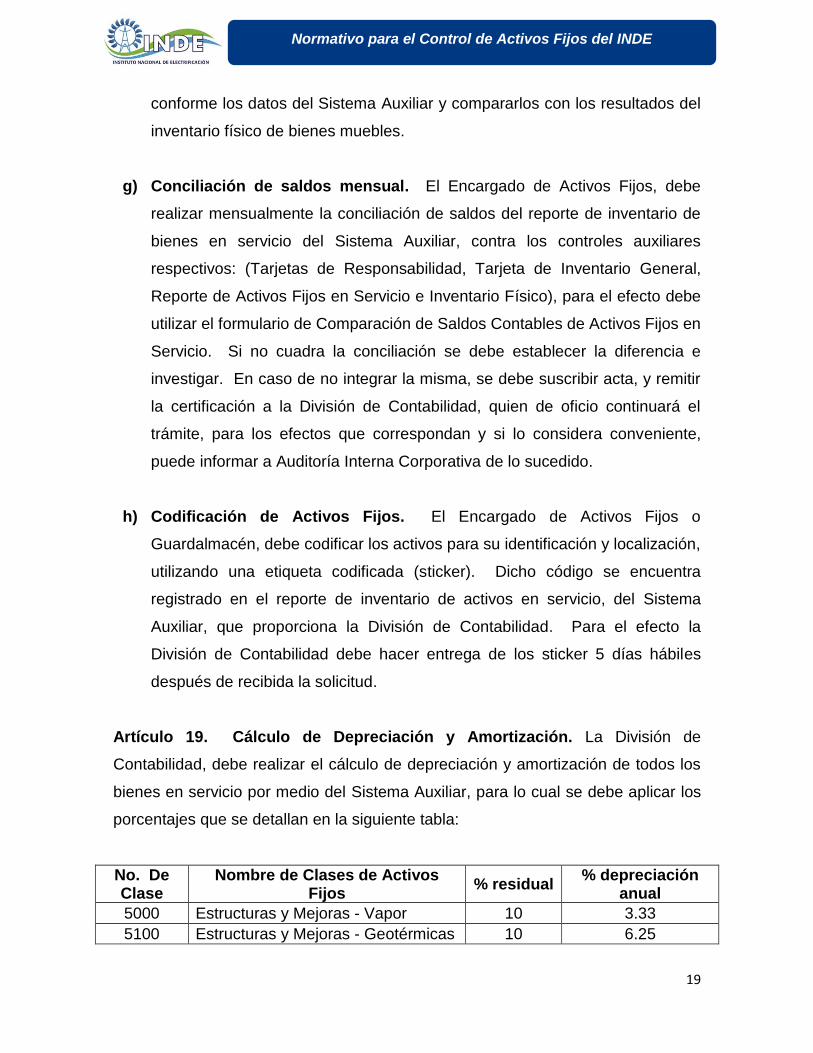

Artículo 19. Cálculo de Depreciación y Amortización. La División de

Contabilidad, debe realizar el cálculo de depreciación y amortización de todos los

bienes en servicio por medio del Sistema Auxiliar, para lo cual se debe aplicar los

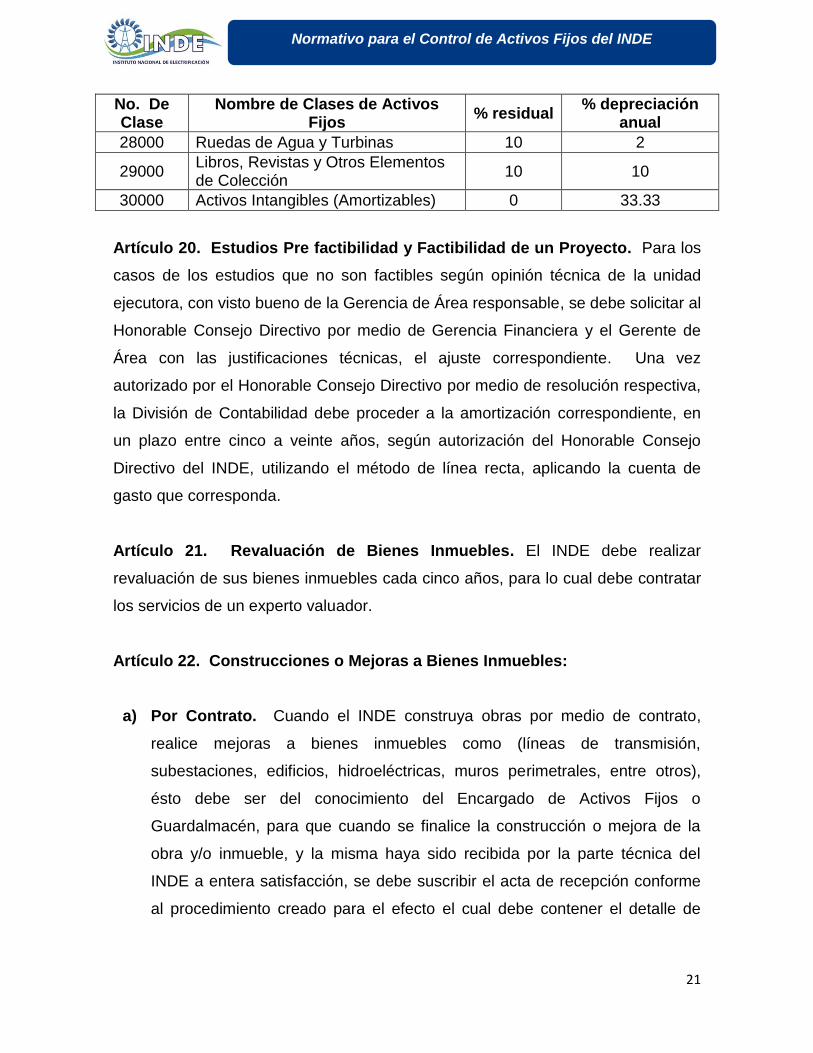

porcentajes que se detallan en la siguiente tabla:

No. De Clase

Nombre de Clases de Activos Fijos

% residual % depreciación

anual

5000 Estructuras y Mejoras - Vapor 10 3.33

5100 Estructuras y Mejoras - Geotérmicas 10 6.25

20

Normativo para el Control de Activos Fijos del INDE

No. De Clase

Nombre de Clases de Activos Fijos

% residual % depreciación

anual

5200 Estructuras y Mejoras - Hidráulicas 10 2

5300 Estructuras y Mejoras - Turbos Gas 10 6.67

5400 Estructuras y Mejoras - Transmisión 10 3.33

5500 Estructuras y Mejoras – Administración

10 1.67

6000 Embalses, Presas y Canales 10 2

7000 Equipo de Caldera 10 3.33

8000 Equipo Eléctrico - Vapor 10 3.33

8100 Equipo Eléctrico - Hidráulica 10 2

8200 Equipo Eléctrico - Turbo Gas 10 6.67

8300 Equipo Eléctrico - Transmisión 10 3.33

9000 Mobiliario y Equipo de Oficina 10 10

10000 Equipo de Computación 12 33.33

11000 Equipo Educacional 10 10

12000 Equipo de Transporte 10 16.67

13000 Equipo de Almacenes 10 10

13100 Equipo de Bodega - Combustible 10 10

14000 Herramienta de Taller 10 8.33

15000 Equipo de Taller 10 8.33

16000 Equipo de Laboratorio 10 10

17000 Maquinaria y Equipo de Construcción

10 12.5

18000 Equipo de Comunicación 10 10

19000 Equipo de Uso Doméstico 10 10

19100 Equipo de Protección 10 10

19200 Equipo Médico para Uso en Clínica 10 8.33

19300 Equipo de Uso General 10 12.5

19400 Armamento 10 10

20000 Equipo de Ingeniería, Topografía y Dibujo

10 8.33

21000 Plantas Auxiliares de Generación 10 6.67

22000 Generadores Hidráulicos 10 2

23000 Equipo de Uso General Planta 10 2

24000 Generadores Térmicos 10 6.67

25000 Equipo de Subestaciones 10 3.33

26000 Torres, Postes y Accesorios 10 3.7

26100 Conductores Aéreos y Accesorios 10 3.33

26200 Ductos Subterráneos 10 3.33

26300 Ductos y Accesorios Subterráneos 10 3.33

27000 Transformadores 10 3.33

21

Normativo para el Control de Activos Fijos del INDE

No. De Clase

Nombre de Clases de Activos Fijos

% residual % depreciación

anual

28000 Ruedas de Agua y Turbinas 10 2

29000 Libros, Revistas y Otros Elementos de Colección

10 10

30000 Activos Intangibles (Amortizables) 0 33.33

Artículo 20. Estudios Pre factibilidad y Factibilidad de un Proyecto. Para los

casos de los estudios que no son factibles según opinión técnica de la unidad

ejecutora, con visto bueno de la Gerencia de Área responsable, se debe solicitar al

Honorable Consejo Directivo por medio de Gerencia Financiera y el Gerente de

Área con las justificaciones técnicas, el ajuste correspondiente. Una vez

autorizado por el Honorable Consejo Directivo por medio de resolución respectiva,

la División de Contabilidad debe proceder a la amortización correspondiente, en

un plazo entre cinco a veinte años, según autorización del Honorable Consejo

Directivo del INDE, utilizando el método de línea recta, aplicando la cuenta de

gasto que corresponda.

Artículo 21. Revaluación de Bienes Inmuebles. El INDE debe realizar

revaluación de sus bienes inmuebles cada cinco años, para lo cual debe contratar

los servicios de un experto valuador.

Artículo 22. Construcciones o Mejoras a Bienes Inmuebles:

a) Por Contrato. Cuando el INDE construya obras por medio de contrato,

realice mejoras a bienes inmuebles como (líneas de transmisión,

subestaciones, edificios, hidroeléctricas, muros perimetrales, entre otros),

ésto debe ser del conocimiento del Encargado de Activos Fijos o

Guardalmacén, para que cuando se finalice la construcción o mejora de la

obra y/o inmueble, y la misma haya sido recibida por la parte técnica del

INDE a entera satisfacción, se debe suscribir el acta de recepción conforme

al procedimiento creado para el efecto el cual debe contener el detalle de

22

Normativo para el Control de Activos Fijos del INDE

activos y/o materiales debidamente valorizados en quetzales y coincidir con

el valor total del contrato.

La certificación original del acta, debe ser enviada a la División de

Contabilidad, en un plazo de diez días, para que se realicen los registros

contables que correspondan y enviar copia de la misma, al encargado de

Activos Fijos o Guardalmacén para que tenga conocimiento.

b) Con Recursos INDE. Cuando se construyan o realicen mejoras a bienes

inmuebles con personal y materiales del INDE en donde no exista contrato u

orden de compra y pago matriz, como (líneas de transmisión, subestaciones,

hidroeléctricas, edificios, entre otros.), se debe nombrar temporalmente un

Encargado de Control de Costos, nombrado por la Unidad Ejecutora, quien

debe ser el enlace con la División de Contabilidad, para reportar todos los

costos incurridos en dicha construcción y/o mejora, hasta que se concluyan

los trabajos. La obra debe ser supervisada por técnicos del INDE; al finalizar

el proyecto se debe suscribir el acta de conclusión de la obra, la cual debe

incluir el detalle de activos y/o materiales utilizados. El acta debe estar

debidamente valorizada en quetzales y conciliada con lo reportado por el

Encargado de Control de Costos. En la suscripción del acta debe participar

el Supervisor de la Obra, el Encargado de Control de Costos y el Técnico del

área responsable. La certificación del acta debe ser remitida a la División de

Contabilidad en un plazo máximo de diez días, para los efectos

correspondientes y enviar copia de la misma, al encargado de Activos Fijos o

Guardalmacén para que tenga conocimiento.

Artículo 23. Conciliación de Saldos de Obras en Proceso. El Administrador de

Contrato y el Contador asignado por el Departamento de Contabilidad de Bienes,

deben realizar una conciliación de saldos por cada proyecto construido, en la cual

se debe llevar el control de los avances físicos y financieros. Esta conciliación de

23

Normativo para el Control de Activos Fijos del INDE

saldos, debe realizarse en los primeros diez días calendario de cada mes, hasta

que los avances presenten un 100% de su conclusión.

CAPÍTULO V

OTROS CASOS DE CONTROL DE ACTIVOS FIJOS

Artículo 24. Control de Bienes Fungibles. El Encargado de Activos Fijos o

Guardalmacén, deben llevar registro y control de los bienes fungibles en Tarjeta

de Control de Bienes Fungibles, debiendo tener actualizado su inventario físico de

bienes fungibles, el cual debe ser remitido anualmente a la División de

Contabilidad en la fecha que se indique en la Circular de Cierre Presupuestario y

Contable del ejercicio fiscal correspondiente.

El Encargado de Activos Fijos, es el responsable de dar baja de las tarjetas a

todos los bienes que hayan cumplido dos (2) años de vida útil y que se encuentren

inservibles, suscribiendo para el efecto el acta correspondiente. Posteriormente

debe proceder a la destrucción o desecho de los mismos; en caso de extravío del

bien fungible y si el jefe principal considera la exoneración de la responsabilidad

del usuario, debe hacer constar en acta las causas fundamentales para la

exoneración, en caso contrario el Jefe Principal deberá indicar la reposición o

pago del mismo.

Artículo 25. Compra de Bienes Fungibles. Los bienes fungibles, son

adquiridos por medio del grupo dos de presupuesto, para su registro en el Sistema

Auxiliar debe utilizarse la opción de no generar stock en bodegas. Al momento de

ser entregados se debe utilizar lo indicado en el Artículo 24 de este Normativo.

Artículo 26. Devolución de Activos Usados. Los activos fijos en servicio que

dejen de utilizarse o que se encuentren en mal estado, deben ser devueltos al

Encargado de Activos Fijos o Guardalmacén, a través de la Nota de Devolución de

Activos Fijos Usados, para su resguardo en un lugar adecuado, teniendo el

24

Normativo para el Control de Activos Fijos del INDE

cuidado de no registrar e incrementar los saldos de activos nuevos en bodega.

Para el efecto, debe realizar el registro del descargo en Tarjeta de

Responsabilidad de la persona que lo haya utilizado y registrar el cargo en Tarjeta

Auxiliar de Activos Usados, que debe estar bajo el control del Encargado de

Activos Fijos o el Guardalmacén, para mantener el registro de los mismos,

mientras se define su situación.

Artículo 27. Traslado de Activos Fijos. El traslado de activos fijos debe

aplicarse en los siguientes casos:

a) Cuando un activo fijo nuevo es trasladado de una bodega a otra.

b) Cuando el activo fijo en servicio deje de utilizarse en determinada unidad

administrativa y sea utilizado en otra.

c) Cuando surjan traslados de computadoras de una unidad administrativa a

otra, se hará como un solo activo, es decir en conjunto con todos sus

componentes: CPU, monitor, mouse, bocinas y protector de pantalla,

anotando las características del activo que se traslada y de cada uno de sus

elementos.

Los casos de traslados de activos fijos antes mencionados, los debe realizar el

Encargado de Activos Fijos o Guardalmacén, a través del formulario Traslado de

Activos Fijos y tener actualizados sus controles respectivos.

Artículo 28. Salidas de Activos Fijos de las Instalaciones del INDE. Para el

control de salidas de activos fijos de las instalaciones del INDE, se debe proceder

de la forma siguiente:

a) Por Préstamo o Reparación. Cuando un bien mueble tenga que ser

retirado de cualquier dependencia del INDE, por préstamo de una Unidad

25

Normativo para el Control de Activos Fijos del INDE

Administrativa a otra o por reparación, el Encargado de Activos Fijos o

Guardalmacén, debe llenar el formulario Autorización Salida de Activos Fijos

de las Instalaciones del INDE, la que debe llevar nombres, firmas y sellos de

las personas responsables, incluyendo al Jefe de la Unidad Administrativa

que autoriza la salida. Se exceptúan de esta disposición, el flujo normal de

vehículos.

b) Por Razones de Trabajo. Los trabajadores que por razones de trabajo,

previa autorización de su Jefatura, retiren bienes muebles de las

instalaciones del INDE, quedan obligados a llenar el Formulario Autorización

Salida de Activos Fijos de las Instalaciones del INDE, solicitando al personal

de seguridad, el sello de salida en el duplicado y triplicado de dicho

formulario. Si no se cumpliera con este requisito, se tendrá como una

sustracción ilegal y en caso de pérdida o robo del activo, quien lo tenga en su

tarjeta de responsabilidad lo repondrá o hará efectivo su valor, siguiéndose

para el efecto el trámite de baja de activos regulado en el presente

normativo, sin que ello lo exima de las demás responsabilidades en que haya

incurrido.

c) Salida de Accesorios o Componentes de Bienes Inmuebles. Cuando

tengan que ser retirados accesorios o componentes de un activo inmueble de

las instalaciones del INDE, por reparación, el Encargado de Activos Fijos o

Guardalmacén, debe suscribir acta con la participación del Jefe de la Unidad

Administrativa que corresponda, detallando en la misma los accesorios o

componentes con su respectivo valor, según Sistema Auxiliar, remitiendo

certificación de la misma, a la División de Contabilidad para el control

correspondiente.

Artículo 29. Registro de Terrenos. La División de Contabilidad debe registrar

los terrenos que adquiera el INDE, basándose en las escrituras públicas de

compra-venta y las certificaciones que emita el Registro General de la Propiedad.

26

Normativo para el Control de Activos Fijos del INDE

Dichos documentos quedarán en calidad de resguardo en el Departamento de

Información Catastral, División de Registro y Control de Bienes Inmuebles de la

Asesoría Social Ambiental, o en el Área que la Gerencia General designe, para

protección del patrimonio del Instituto.

Artículo 30. Repotenciación de Computadoras. Por necesidades del servicio

previo dictamen técnico de la División de Desarrollo Informático, puede realizarse

la repotenciación de computadoras, utilizando la asignación presupuestaria, de

cada unidad administrativa.

Para el efecto se debe cumplir con los siguientes requisitos:

a) Por los procedimientos ya establecidos y habiendo obtenido dictamen técnico

favorable de la División de Desarrollo Informático, la unidad administrativa

interesada adquirirá el componente de computadora requerido.

b) El Jefe de la Unidad Administrativa y el Encargado de Activos Fijos o

Guardalmacén, deben suscribir acta describiendo los componentes nuevos y

sustituidos, haciendo constar el activo al que corresponde.

c) El Encargado de Activos Fijos, debe realizar los cambios en la tarjeta de

responsabilidad de quien tenga cargado el activo repotenciado y a su vez,

debe llenar la Nota de Repotenciación de Computadoras, la que

conjuntamente a la certificación del acta, remitirá a la División de

Contabilidad, para que se proceda a realizar los cambios en la descripción

del activo en el Sistema.

d) El Encargado de Activos Fijos mediante oficio comunicará a la División de

Contabilidad, para que realice los cambios correspondientes en los registros

contables; de la misma forma del componente obsoleto de la computadora, el

27

Normativo para el Control de Activos Fijos del INDE

Encargado de Activos Fijos debe proceder al desecho de los mismos, con

autorización de la Jefatura.

CAPÍTULO VI

CONTROL ADMINISTRATIVO PARA LA BAJA DE ACTIVOS FIJOS

Artículo 31. Causas para la Baja de Bienes Muebles e Inmuebles. Los bienes

del INDE pueden ser dados de baja del inventario, siempre que se cumpla con el

procedimiento regulado para el efecto y cuando ocurran las causales siguientes:

a) Venta

b) Bienes inservibles

c) Faltante o pérdida

d) Robo o hurto, Destrucción, daño o desaparición, motivado por incendio,

terremoto, inundación, atentado o cualquier otro hecho natural o acción

humana

e) Donaciones o permutas

f) Fallecimiento del trabajador

Artículo 32. Requisitos para la Baja de Bienes Muebles e Inmuebles. Cuando

se da de baja un activo fijo debe ser sobre el 100% de su valor registrado

contablemente y la continuidad de su trámite se debe realizar conforme a lo

dispuesto en el Normativo aprobado para el efecto.

Para la baja de bienes se deben cumplir los siguientes requisitos:

a) Por Venta. Cuando se opte por vender los bienes:

1. La División de Contabilidad es la responsable de dar baja del inventario a

los bienes que hayan sido objeto de venta, con base en el expediente

formado para el efecto, en el que debe constar la autorización de venta

28

Normativo para el Control de Activos Fijos del INDE

del Honorable Consejo Directivo y la certificación del acta de lo actuado,

de conformidad con el Reglamento de Compras, Contrataciones y

Enajenaciones del INDE.

b) Por ser Bienes Inservibles. Cuando se encuentren bienes inservibles:

1. Las empresas o dependencias del INDE, por intermedio de sus

Encargados de Activos Fijos y del Jefe de la Unidad Administrativa que

corresponda, deben suscribir Acta, en la que deben describir el o los

activos inservibles, indicando su valor registrado. Solicitando a su vez a

la División de Contabilidad, certificación del Ingreso al Inventario.

Asimismo, se deben ubicar en un lugar aparte los activos inservibles,

para su verificación en el momento oportuno.

2. Con la Certificación del Acta y la Certificación de Ingreso al Inventario se

forma el expediente, el cual debe ser remitido a la División de

Contabilidad, solicitando se proceda con el trámite para baja de activos

inservibles.

3. La División de Contabilidad luego de recibido el expediente debe verificar

el estado de los activos, debiendo suscribir acta en la que se hace

constar si procede la baja del inventario y según el caso deben

recomendar la enajenación o desecho de los mismos.

4. La División de Contabilidad es la responsable de elevar al Honorable

Consejo Directivo por medio de la Gerencia Financiera el expediente de

baja de activos.

5. El Honorable Consejo Directivo es el órgano competente el cual tiene la

potestad de dar la instrucción para la baja de activos fijos.

29

Normativo para el Control de Activos Fijos del INDE

6. La División de Contabilidad es la responsable de proceder a dar baja del

Inventario de los bienes inservibles, con base al expediente formado para

el efecto y en el que debe constar la autorización del Honorable Consejo

Directivo.

c) Por Falta o Pérdida. Cuando se detecten faltantes o pérdidas de activos

muebles:

1. El Jefe de la unidad administrativa conjuntamente con el Encargado de

Activo Fijos y con la intervención de la persona responsable del activo

faltante o perdido, deben suscribir acta dejando constar lo relativo al

caso, formulando la Jefatura el requerimiento de pago o reposición del

activo.

i. Si el responsable opta por el pago, el mismo debe realizarse en

el Departamento de Tesorería del INDE, de conformidad con los

precios vigentes en el mercado interno, lo que se debe

comprobar por medio de tres cotizaciones, que serán

presentadas y avaladas por el Jefe de la Unidad Administrativa

Financiera correspondiente.

ii. Si el responsable opta por la opción de reposición, el bien

restituido debe ser de idénticas o mejores características y

calidad similar o superior a las del activo faltante o perdido, y

previo a que se acepte el activo repuesto, debe contar con:

dictamen técnico en la materia, dependiendo de la clase de

activo faltante o perdido que se trate, y demostrar

fehacientemente que el activo es de su propiedad.

Para el efecto el pago o reposición, se fija un plazo que no exceda de

treinta días contados a partir de la fecha en que se suscribe el acta.

30

Normativo para el Control de Activos Fijos del INDE

2. Una vez cancelado o repuesto el activo faltante o perdido, se debe

suscribir acta, haciendo constar en ella las características que identifican

el activo faltante o perdido y su valor. Asimismo, se consigna las

características y valor del activo de reposición, dejando constancia del

número de documento que ampara la opción elegida (número de recibo

de ingreso a tesorería y/o número de factura).

3. Con las certificaciones de las actas, certificación de ingreso al inventario

extendida por la División de Contabilidad, el comprobante de pago y las

respectivas cotizaciones, si fuera el caso, se forma el expediente

respectivo, el que debe ser remitido por el Jefe de la Unidad

Administrativa a la División de Contabilidad, solicitando que se registre la

baja del activo e incorporación al inventario del activo en reposición si

fuera el caso.

4. Recibido el expediente por la División de Contabilidad, debe conocerlo y

si cumple con todos los requisitos descritos en los numerales anteriores,

suscribe acta en la que se hace constar si procede la baja del activo

pagado o la incorporación al inventario del nuevo activo y de manera

directa hace el registro contable correspondiente.

5. La División de Contabilidad luego de cumplido los requisitos anteriores es

la responsable de dar baja del inventario contable de forma directa los

bienes faltantes o perdidos que han sido pagados e incorpora los que

hayan sido repuestos con base al expediente formado para el efecto.

d) Por robo, hurto o por destrucción, daño o desaparición, provocado por

incendio, terremoto, inundación, atentado o cualquier otro hecho

delictivo. Cuando se de una o más causales de las señaladas en el título de

este inciso, se deben de cumplir los siguientes requisitos para darle baja a

los activos:

31

Normativo para el Control de Activos Fijos del INDE

1. El o los empleados que tengan bajo su responsabilidad los activos de

que se trate, presentará (n) la denuncia ante la Autoridad Policiaca o la

Fiscalía del Ministerio Público más cercana. Inmediatamente dará (n)

aviso al Jefe de la Unidad Administrativa que corresponda.

2. El Jefe de la Unidad Administrativa, conjuntamente con el Encargado de

Activos Fijos y con la participación de quien o los que tengan bajo su

responsabilidad el o los activos de que se trate deben suscribir acta, en

la que se deja constar lo sucedido, detallando pormenorizadamente los

activos afectados. Si dichos activos estuvieran asegurados, se procede

con el trámite que corresponda ante la Aseguradora, lo que se hará de

forma escrita.

3. El Jefe Principal de la Unidad Administrativa, debe emitir opinión, en

donde declare, la responsabilidad de la persona que tiene cargado el

activo afectado siempre que se hayan cumplido con los procedimientos

establecidos, de existir responsabilidad:

i. Si no se percibiera ningún pago por parte de la Aseguradora, se

continuará el proceso por falta o pérdida, con base al Artículo

31 literal c) del presente Normativo.

ii. Si se percibiera de la Aseguradora el pago del activo objeto del

ilícito, el deducible corresponde a la persona que tiene cargado

el activo afectado, sin perjuicio de las medidas disciplinarias

que establece el Pacto Colectivo de Condiciones de Trabajo.

De no existir responsabilidad alguna, se continúa con el trámite con base

a la literal d) del presente Artículo.

4. Con la certificación del acta, certificación del ingreso al inventario

extendida por la División de Contabilidad, certificación de la

32

Normativo para el Control de Activos Fijos del INDE

desestimación del Ministerio Público y la constancia escrita del trámite

ante la aseguradora, fotocopia de la Tarjeta de Responsabilidad y

opinión del Jefe de la Unidad Administrativa, se forma el expediente

respectivo, y debe ser remitida por el Jefe de la Unidad Administrativa a

la División de Contabilidad, solicitando que se de baja a los activos

afectados de forma directa de acuerdo al artículo 32 literal d), numeral 3,

inciso ii.

e) Donaciones o Permutas:

1. La División de Contabilidad debe proceder a dar baja del inventario a los

bienes muebles que sean objeto de donación o permuta, según

Resolución del Honorable Consejo Directivo con base al expediente

formado para el efecto, en el que debe constar la aprobación del órgano

supremo del Instituto.

f) Fallecimiento del Trabajador: En el caso de falta o pérdida de activos del

trabajador fallecido la responsabilidad quedará totalmente extinguida, una

vez se pruebe fehacientemente que los activos faltantes estén cargados en

la tarjeta de Responsabilidad correspondiente. Para el efecto se debe dejar

constancia en acta, con la participación del Jefe Principal y el Encargado de

Activos Fijos de la Unidad Administrativa que corresponda, debiendo cumplir

con los siguientes requisitos:

1. El expediente respectivo debe contener lo siguiente:

i. Certificación del Acta

ii. Certificación del Ingreso al Inventario extendida por la División

de Contabilidad

iii. Tarjeta de Responsabilidad

iv. Certificado de Defunción

33

Normativo para el Control de Activos Fijos del INDE

2. Se debe enviar el expediente por medio del Jefe Principal a la División de

Contabilidad, solicitando la baja de los activos faltantes o perdidos.

3. La División de Contabilidad, con base al expediente formado para el

efecto debe proceder a dar baja del inventario a los bienes muebles, en

el que debe constar la autorización del Honorable Consejo Directivo.

Artículo 33. Baja del Inventario de Accesorios o Componentes de Bienes

Inmuebles. El INDE puede dar baja a accesorios o componentes de bienes

inmuebles, cuando los mismos por el tiempo de servicio ya han concluido su vida

útil o necesitan ser sustituidos por accesorios o componentes nuevos. Siguiendo

para el efecto el procedimiento correspondiente y cumpliendo los siguientes

requisitos:

a) La Jefatura de la Unidad Administrativa y el Encargado de Activos Fijos que

corresponda o Guardalmacén, suscriben acta, describiendo las

características y valor del accesorio o componente que se retira, tomando de

base la información que figura en el Sistema Auxiliar, así como las del

accesorio o componente de reposición.

b) Los accesorios o componentes retirados quedan bajo la responsabilidad del

Encargado de Activos Fijos o Guardalmacén, quien elabora tarjetas

auxiliares para su control, e inicia el proceso de enajenación o desecho de

acuerdo al normativo aprobado para el efecto.

c) La Jefatura de la Unidad Administrativa con certificación del acta, debe

solicitar a la División de Contabilidad se actualicen los registros contables del

Inventario.

34

Normativo para el Control de Activos Fijos del INDE

Artículo 34. Consultas y Dictámenes. El Honorable Consejo Directivo y la

División de Contabilidad pueden realizar las consultas o solicitar dictámenes a la

Asesoría Jurídica Corporativa y/o a la Auditoria Interna Corporativa del INDE,

cuando los casos lo ameriten.

Artículo 35. Autoridad Competente. Corresponde al Honorable Consejo

Directivo como autoridad suprema del Instituto, la aprobación o no de toda baja del

inventario de los activos fijos, excepto aquellos que son pagados o repuestos por el

responsable y los pagados por la aseguradora cuando no exista responsabilidad por

parte del trabajador. La Gerencia Financiera debe presentar ante el Honorable

Consejo Directivo un informe semestral que contenga información documentada de

todos los bienes que fueron registrados de baja.

Artículo 36. Informe a la Contraloría General de Cuentas. De cada

procedimiento regulado en el Capítulo VI del presente Normativo, la División de

Contabilidad, debe rendir un informe a la Contraloría General de Cuentas, de las

bajas de activos fijos que se hayan realizado en el año inmediato anterior, cuando

este sea requerido por el Ente Fiscalizador.

CAPÍTULO VII

SANCIONES

Artículo 37. Negligencia en la Recepción de Activos. Si por negligencia en la

recepción de activos, no se hiciere oportunamente el reclamo por fallas, daños o

averías ocasionadas en los activos o se recibieran los mismos sin cumplir con lo

especificado en la documentación respectiva, los empleados involucrados serán

sancionados de conformidad con el Pacto Colectivo de Condiciones de Trabajo,

sin perjuicio de las responsabilidades penales y civiles que procedan.

Se considera como obligación del Encargado de Activos Fijos o Guardalmacén y

el Jefe de la Unidad Administrativa, informar y presentar la documentación del

35

Normativo para el Control de Activos Fijos del INDE

caso, a la División de Contabilidad para efecto de las anotaciones que

correspondan, en los registros contables.

Artículo 38. Incumplimiento. El incumplimiento de las disposiciones

establecidas en el presente Normativo, se considera como una infracción laboral y

se sanciona de conformidad a lo regulado en el Pacto Colectivo de Condiciones de

Trabajo. Para efecto de lo anterior, la División de Contabilidad informará del

incumplimiento a quien corresponda para que se inicie el respectivo

procedimiento.

CAPÍTULO VIII

DISPOSICIONES FINALES Y TRANSITORIAS

Artículo 39. Casos no Previstos. Casos no previstos en el presente Normativo,

deben ser resueltos por el Honorable Consejo Directivo.

Artículo 40. Derogatoria. Quedan derogados el Normativo 51 para el Control de

Activos Fijos y sus reformas, así como todas las disposiciones internas que se

opongan o contradigan lo dispuesto en el presente Normativo.

Artículo 41. Vigencia. El presente Normativo fue aprobado por medio de

Resolución emitida por el Honorable Consejo Directivo y cobra vigencia cinco días

después de la fecha en que se notifique.

Artículo 42. Expedientes en Trámite. Los expedientes que se encuentren en

trámite al momento de entrar en vigencia el nuevo Normativo, deben continuarse

conforme a las disposiciones contenidas en el presente documento.

Aprobado según Resolución emitida por el Consejo Directivo en el Punto Tercero

del Acta número 50-2016, de la sesión extraordinaria celebrada el 06 de

septiembre de 2016.