Nuevo Plan Contable General...

38

-

Upload

truongnhan -

Category

Documents

-

view

217 -

download

0

Transcript of Nuevo Plan Contable General...

2014

InstItuto PacífIco

ReconocImIento contable de los gastos de dePRecIacIón, amoRtIzacIón y agotamIento

Índice

I. Introducción ............................................................................................................................... 7

II. Definiciones: .............................................................................................................................. 7

III. Marco legal contable: ................................................................................................................. 9

A. Aspectos de medicion y reconocimiento contable ........................................................... 9

A.1. NIC 16 Propiedad planta y equipos - depreciación .......................................................... 9

A.2. NIC 38 Intangibles - Amortización .................................................................................... 13 A.3 NIIF 6 Exploración y evaluación de Recursos Minerales - Agotamiento ......................... 17

IV. Catalogo contable ...................................................................................................................... 19

V. Casuística .................................................................................................................................. 22

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 5

I. Introduccion:

La porción fundamental de los activos de toda entidad, se encuentra representado por los activos inmovilizados dentro de los cuales podemos encontrar a propieda-des de inversión, propiedad, planta y equipo, intangibles, activos biológicos, reser-vas de recursos naturales, otros activos, etc; los mismo que sufren un desgaste con el paso del tiempo, este desgaste tiene diversas denominaciones de acuerdo al tipo de bien o activo, evento que vamos a desarrollar en esta obra.

Así mismo, es necesario señalar que el desarrollo del tema, se va a centrar en los aspectos normados en las NIC 16 Propiedad, Planta y Equipo, NIC 38 Intangibles y la NIIF 6 Exploración y evaluación de Recursos Minerales.

II. Definiciones:

Es necesario considerar las siguientes definiciones:

a) Propiedades, planta y equipo:

Son los activos tangibles que posee una entidad para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y se esperan usar durante más de un periodo.

Asimismo, un elemento de propiedades, planta y equipo se reconocerá como acti-vo si, y sólo sí; es probable que la entidad obtenga los beneficios económicos futu-ros derivados del mismo; y que el costo del elemento puede medirse con fiabilidad.

b) Activo intangible:

Se refiere como un activo intangible a aquel activo identificable, de carácter no mo-netario y sin apariencia física.

Asimismo, un activo es identificable si:

Es separable, es decir, es susceptible de ser separado o escindido de la entidad y vendido, transferido, dado en explotación, arrendado o intercambiado, ya sea individualmente o junto con un contrato, activo identificable o pasivo con los que guarde relación, independientemente de que la entidad tenga la intención de llevar a cabo la separación; o Surge de derechos contractuales o de otros derechos legales, con independencia de que esos derechos sean transferibles o separables de la entidad o de otros derechos u obligaciones.

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

6 ACTUALIDAD EMPRESARIAL

c) Amortización:

Es la distribución sistemática del importe amortizable de un activo intangible entre los años de su vida útil estimada.

d) Agotamiento:

Es la distribución del costo asignado a un recurso natural no renovable durante la vida útil de explotación o extracción, de acuerdo con la estimación efectuada con base en reservas o volúmenes determinados mediante estudios técnicos, y expre-sados en unidades de producción, tales como toneladas, barriles, metros cúbicos o cualquiera otra medida de acuerdo con la naturaleza del bien agotable.

e) Costo:

Es el importe de efectivo o medios líquidos equivalentes al efectivo pagados, o el valor razonable de la contraprestación entregada, para adquirir un activo en el momento de su adquisición o construcción.

f) Depreciación:

Es la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil.

g) Importe depreciable:

Es el costo de un activo, u otro importe que lo haya sustituido, menos su valor residual.

h) Importe recuperable:

Es el mayor importe entre la comparación del Valor Razonable menos los Costos de Venta de un activo y su Valor en Uso.

i) Valor específico para la entidad:

Es el valor presente de los flujos de efectivo que la entidad espera recibir por el uso continuado de un activo y por desapropiarse del mismo al término de su vida útil.j) VALOR RAZONABLE

Es el importe por el cual podría ser intercambiado un activo, o cancelado un pasivo, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua.

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 7

k) VALOR RESIDUAL

Es el importe estimado que la entidad podría obtener actualmente por desapropiar-se del elemento, después de deducir los costos estimados por tal desapropiación, si el activo ya hubiera alcanzado la antigüedad y las demás condiciones esperadas al término de su vida útil.

l) VALOR EN LIBROS

Es el importe por el que se reconoce un activo, una vez deducidas la depreciación acumulada y las pérdidas por deterioro del valor acumuladas.

m) VALOR DE USO:

Es el valor presente de los flujos futuros de efectivo.

n) VIDA ÚTIL

Es el periodo durante el cual se espera utilizar el activo depreciable ó amortizable por parte de la entidad; también se puede definir como el número de unidades de producción o similares que se espera obtener del mismo por parte de la entidad.

o) VIDA ECONOMICA

Es periodo de rentabilidad de una inversión o activo fijo, generalmente resulta más corto que la vida útil, la cual termina cuando se ha deteriorado.

III. MARCO LEGAL CONTABLE:

A. Aspectos de medicion y reconocimiento contable

A.1. NIC 16 Propiedad planta y equipos - depreciación

Siendo la depreciación, un proceso de la distribución sistemática del importe depreciable de un activo a lo largo de su vida útil, es necesario tener en cuenta las siguientes pautas:

La depreciación se realiza de manera separada por cada activo reconocido como propiedades, planta y equipo.

En el caso de aquellos activos cuyas partes resulten significativas en cuanto a su costo total, deberán depreciar cada parte significativa de forma separada, siempre

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

8 ACTUALIDAD EMPRESARIAL

que pueda ser medido con fiabilidad el importe de cada parte; también en el caso de que las partes significativas del elemento de propiedad, planta y equipo tengan una vida útil distinta, tal es el caso de las partes de un avión.

El cargo por depreciación de cada periodo se reconocerá en el resultado del perio-do, salvo que se haya incluido en el importe en libros de otro activo (depreciación de las maquinarias de producción de existencias, etc).

1.1. Inicio de la Depreciación:

Según el párrafo 55 de esta norma contable, la depreciación de un activo iniciará cuando esté disponible para su uso, esto quiere decir: cuando se encuentre en la ubicación y en las condiciones necesarias para ser capaz de operar de la forma prevista por la gerencia.

Siendo la NIC 16, la norma contable que nos señala el tratamiento de recono-cimiento y medición de los rubros de activos de propiedad, planta y equipo, así como las pautas de determinación de depreciación contable; siendo de respon-sabilidad de la empresa, la identificación del inicio de la depreciación así como la estimación de la vida útil esperado del bien.

Por tanto, debemos entender que la NIC 16, señala que la depreciación contable inicia cuando se encuentra en la ubicación y condiciones de uso; y no necesaria-mente cuando el bien es utilizado para la generación de la renta; en este punto la entidad debe identificar de manera eficiente la fecha de inicio de la depreciación contable de sus activos.

Ejemplo 1: Se adquiere una Maquinaria para la fabricación de bienes el 26.08.13, dicha maquinaria es entregada e instalada el 04.09.13; y es utilizada el 18.09.2013

Bien adquirido el 26.08.13

En Ubicación y condiciones de

uso: 04.09.13

Inicio de Depreciación Contable: Setiembre

2013

Ejemplo 2: La empresa TAXI SUR S.A., ha realizado una compra importada a Japón, de 2 automóviles, los mismos que son nacionalizados el 12.06.2013; sin embargo la empresa TAXI SUR SA, decide no retirarlos por el momento de los al-macenes de Aduanas, ya que no habían asignado a los conductores de los autos, trasladando los autos a la empresa hasta el 02.07.2013

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 9

Bien nacionalizado el 12.06.2013

En Ubicación y condiciones de uso: 12.06.2013

Inicio de Depreciación Contable:

JUNIO 2013

1.2 Importe Depreciable y Vida Útil:

La identificación del importe depreciable, implica la sustracción (resta) del VA-LOR RESIDUAL de los activos sujetos a depreciación identificado por la entidad, y el costo de los mismos (costos de adquisición, construcción, producción, o valor razonable)

Una práctica común en nuestro país era asignarle como valor residual a todos sus activos el importe de S/ 1.00; representando este valor, el importe que la entidad podría obtener al disponer (enajenar) del activo al término de su vida útil; sin em-bargo es necesario resaltar que la entidad deberá revisar anualmente tanto VIDA ÚTIL como el VALOR RESIDUAL de un activo, e identificar si las expectativas actuales difieren de las condiciones de estimaciones previas realizadas; cualquier cambio se contabilizará aplicando la NIC 8, como un cambio de estimación.

La NIC 16, en su párrafo 56, señala que la entidad consume los beneficios eco-nómicos futuros incorporados en el ACTIVO, mediante su utilización; no obstante, existen otros factores como la obsolescencia técnica o comercial y deterioro natu-ral producido por la falta de utilización del bien, que disminuirían la cuantía de los beneficios económicos esperados de la utilización del activo, por tanto, la entidad para determinar la vida útil del elemento de propiedades, planta y equipo, deberá tener en cuenta todos los factores siguientes:

• La utilización prevista del activo: El uso debe estimarse por referencia a la capacidad o al desempeño físico que se espere del mismo.

• El desgaste físico esperado: dependerá de factores operativos de los acti-vos, tales como el número de turnos de trabajo, el programa de reparacio-nes y mantenimiento, así como el grado de cuidado y conservación mientras el activo no está siendo utilizado.

• La obsolescencia técnica o comercial: derivada de los cambios o mejoras en la producción, o bien de los cambios en la demanda del mercado de los

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

10 ACTUALIDAD EMPRESARIAL

productos o servicios que se obtienen con el activo.

• Los límites legales o restricciones similares sobre el uso del activo, tales como las fechas de caducidad de los contratos de servicio relacionados con el activo.

Por lo anteriormente expuesto, se afirmara entonces que la vida útil de un activo se definirá en términos respecto de la utilidad que se espera fluya hacia la entidad. Además la política de gestión de activos que aplique la entidad podría implicar en la desapropiación de los activos después de un periodo específico de utilización, o tras haber consumido una cierta proporción de los beneficios económicos incorpo-rados a los mismos. Por tanto, la vida útil de un activo puede ser inferior a su vida económica.

La estimación de la vida útil de un activo, es una cuestión de juicio o criterios, ba-sados en información externa, interna o en la experiencia con activos similares.

1.3 Métodos de Depreciación:

El método de depreciación utilizado reflejará el patrón de consumo de los benefi-cios económicos futuros incorporado en el activo, debiéndose revisar anualmente con la finalidad de identificar algún cambio significativo que implique un cambio de estimación de la depreciación, el mismo que se realizará considerando la NIC 8, como un cambio de estimación contable.

Los métodos de depreciación contable que pueden emplearse son los siguientes:

• Método de Línea Recta o lineal: Mediante este método, se determina la depreciación lineal, la misma que dará lugar a un cargo de depreciación constante a lo largo de la vida útil del activo, siempre que su valor residual NO cambie.

• Método de depreciación decreciente: Mediante este método, se determina la depreciación decreciente en función al saldo del elemento; el mismo que da lugar a un cargo de depreciación que irá disminuyendo a lo largo de su vida útil.

• Método de las unidades de producción: Mediante este método se deter-mina la depreciación en función a las unidades de producidas

La entidad deberá elegir el método de depreciación que permita reflejar el patrón esperado de consumo de los beneficios económicos futuros incorporados en los activos; el mismo que deberá aplicarse uniformemente en todos los periodos, a menos que se haya producido un cambio en el patrón esperado de consumo de dichos beneficios económicos futuros.

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 11

Es importante señalar que la Administración Tributaria – SUNAT, sólo permite el uso del METODO DE LINEA RECTA, por cuando, de aplicar un método de de-preciación contable distinto, se deberá elaborar a la par para identificar cualquier diferencia que implique una adición tributaria.

1.4 Cese de la Depreciación:

El cese de la depreciación, de un activo, se realizará en la fecha en que se clasifi-que como mantenido para la venta (según NIIF 5) o cuando se produzca la baja en cuentas del mismo.

Se deberá tener en cuenta además que la depreciación NO cesará, cuando el acti-vo esté sin utilizar o se haya retirado del uso, a menos que se encuentre totalmen-te depreciado.

Sin embargo, si se utilizan métodos de depreciación en función del uso, el car-go por depreciación podría ser nulo cuando no tenga lugar ninguna actividad de producción.

Respecto de la BAJA en cuenta, está supeditado a la disposición del activo (enajenación, arrendamiento, financiero, o por donación) o cuando no se espere obtener beneficios económicos futuros por su uso o disposición.

La pérdida o ganancia surgida al dar de baja un elemento de propiedades, planta y equipo se incluirá en el resultado del periodo cuando la partida sea dada de baja en cuentas (a menos que la NIC 17 establezca otra cosa, en caso de una venta con arrendamiento financiero posterior). Las ganancias no se clasificarán como ingresos de actividades ordinarias.

A.2. NIC 38 INTANGIBLES - AMORTIZACION

La NIC 38, define a un INTANGIBLE, como un activo identificable de carácter no monetario y sin apariencia física.

Los activos intangibles de acuerdo a su vida útil se clasifican como sigue:

- Intangibles de vida útil finita: (la vida útil se determinará en función a la duración o el número de unidades productivas u otros factores similares que constituyan su vida útil).

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

12 ACTUALIDAD EMPRESARIAL

- Intangibles de vida útil indefinidas1: (se clasificará así, cuando, sobre la base de un análisis de todos los factores relevantes, no exista un límite previsible al periodo a lo largo del cual el activo se espera genere entradas de flujos netos de efectivo para la entidad).

Siendo la AMORTIZACION, la distribución sistemática del importe amortizable de un activo intangible entre los años de su vida útil estimada. El cargo por amortiza-ción de cada período se reconocerá en el resultado del periodo, a menos que se incluya en el importe en libros de otros activos.

En consideración a lo antes señalado, la entidad que tenga activos intangibles, deberá tener en cuenta los siguientes aspectos:

2.1 Importe Amortizable y Valor Residual:

El importe depreciable de un activo intangible con vida útil finita; se determinará deduciendo al costo su valor residual.

Entonces, si se determina un valor residual distinto a CERO, implica que la entidad espera disponer el activo intangible antes de que termine su vida económica.

De manera general, se supondrá que el valor residual de un activo intangible es NULO, a menos que:

• Haya un compromiso, por parte de un tercero, de comprar el activo al final de su vida útil; o

• Exista un mercado activo para el activo y pueda determinarse el valor residual con referencia a este mercado; además que sea probable que este mercado existirá al final de la vida útil del activo.

Por tanto, la estimación del valor residual de un activo intangibles se basa en el importe recuperable a través de la disposición, utilizando los precios existentes en la fecha de la estimación de la venta para un activo similar que haya alcanzado el término de su vida útil y haya operado en condiciones similares a aquellas en las que el activo se utilizará.

La entidad deberá revisar de manera anual, el valor residual estimado, de iden-tificarse algún cambio en dicho valor, se contabilizará como un cambio en una estimación, de acuerdo con la NIC 8.

1 El término “indefinida” no significa “infinita”.

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 13

2.2 Inicio de la Amortización

- Activo INTANGIBLE con vida útil FINITA;Para esta clase de intangibles, la amortización comenzará cuando el activo esté disponible para su utilización, esto quiere decir, cuando se encuentre en la ubica-ción y condiciones necesarias para que pueda operar de la forma prevista por la gerencia.

- Activos INTANGIBLES con vidas útiles INDEFINIDASEn el caso de los activos intangibles con una vida útil indefinida NO se amortiza-rán.

La entidad deberá de comprobar si un activo intangible con una vida útil indefinida ha experimentado una pérdida por deterioro del valor; mediante la comparación de su importe recuperable con su importe en libros, de manera anual, y en cualquier momento en el que exista un indicio de que el activo puede haberse deteriorado su valor.

2.3 Vida útil (párrafo 88):

Toda entidad deberá evaluar si la vida útil de un activo intangible es finita o inde-finida; para determinar la vida útil de un activo intangible, es preciso considerar muchos factores, entre los que figuran:

• La utilización prevista del activo: Corresponde al uso estimado conside-rando como referencia la capacidad o desempeño que se espere del mismo; incluye además la gestión eficiente sobre el uso de los intangibles.

• Los Ciclos típicos de vida del producto: así como la información pública disponible sobre estimaciones de la vida útil, o de similares activos de uti-lización parecida.

• La obsolescencia técnica o comercial: derivada de los cambios o mejoras en la producción, o bien de los cambios en la demanda del mercado de los productos o servicios que se obtienen con el activo.

• Estabilidad de la Industria en la que opere el activo, así como los cambios en la demanda de mercado para los productos o servicios fabricados con el activo en cuestión.

• La actuación de la competencia: sean estos actuales o potenciales.

• Nivel de desembolsos por mantenimiento necesarios; para conseguir los beneficios económicos esperados del activo, así como la capacidad y

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

14 ACTUALIDAD EMPRESARIAL

voluntad de la entidad para alcanzar ese nivel;

• Los límites legales o restricciones similares sobre el uso del activo, tales el periodo de control, fechas de caducidad, etc.

• Vida útil del activo depende de las vidas útiles de otros activos poseídos por la entidad.

También pueden existir factores económicos y legales que ejerzan influencia sobre la vida útil de un activo intangible; siendo que los factores económicos determina-rán el periodo a lo largo del cual se recibirán los beneficios económicos futuros y los factores legales pueden restringir el intervalo de tiempo en el que la entidad controlará el acceso a estos beneficios. Por ende, la vida útil será el periodo más corto de los determinados por estos factores.

La vida útil de un activo intangible refleja el nivel de los desembolsos para mante-nimiento futuros necesarios para preservar el activo en su nivel normal de rendi-miento, evaluado en la fecha en la que se estima la vida útil del activo, así como la capacidad de la entidad y su intención de alcanzar dicho nivel.

La vida útil de un activo intangible puede ser muy larga, o incluso indefinida. La incertidumbre existente justifica una estimación prudente de la vida útil del activo intangible, aunque no justifica la elección de un periodo de amortización que sea tan corto que resulte irreal.

Para el caso de aquellos activos intangibles que surja de un derecho contractual o legal, se estimará la vida útil del mismo en función a los periodos comprendidos en el contrato, o considerando el periodo que se espera utilizar el activo (menor al tiempo del contrato).

2.4 Métodos de Amortización:

El método de amortización utilizado reflejará el patrón de consumo esperado, por parte de la entidad, de los beneficios económicos futuros derivados del activo. Si este patrón no pudiera ser determinado de forma fiable, se adoptará el método lineal de amortización.

2.5. Cese de la Amortización

En el caso de los Activo INTANGIBLE con vida útil FINITA; La amortización cesará en la fecha más temprana entre aquélla en que el activo se clasifique como

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 15

mantenido para la de acuerdo con la NIIF 5, y la fecha en que se produzca la baja en cuentas del mismo.

A.3 NIIF 6 Exploración y evaluación de Recursos Minerales - AGOTAMIENTO:

El Agotamiento, representa la disminución de los recursos naturales no reno-vables, como resultado de su explotación económica, siendo que los recursos naturales no pueden volver a reemplazarse, tal es caso: los bosques, minas, yaci-mientos de petróleo y gas, entre otros, son explotados por empresas mediante las concesiones y licencias permitidas por el Estado.

La NIIF 6, precisa que la empresa deberá adoptar políticas contables que permitan identificar claramente el COSTO de los ACTIVOS POR EXPLORACION Y EVA-LUACION, así mismo deberán de considerar el grado de asociación entre el gasto y el descubrimiento de recursos minerales específicos.

Por ende podríamos considerar como parte del COSTO, las siguientes erogacio-nes:

- Adquisición de Concesión de exploración- Estudios geológicos, geoquímicas, geofísicos, etc.- Gastos por perforación exploratoria, excavaciones o muestreos.- Gastos de Factibilidad técnica y viabilidad comercial para la extracción de

los minerales, entre otros.

La entidad deberá clasificar uniformemente a los ACTIVOS POR EXPLORACIÓN Y EVALUACIÓN, como tangibles o intangibles de acuerdo a su naturaleza de los activos adquiridos (se deberá aplicar la NIC 16 ó NIC 38 respectivamente).

Es necesario señalar que el agotamiento de los recursos naturales, se deberán reconocer, en aplicación a la NIC 36 Deterioro del Valor de los Activos.

3.1. Métodos para determinar el AGOTAMIENTO de RECURSOS NATURALES:

Para determinar el agotamiento de los recursos naturales, se debe determinar el medio normal de agotamiento respecto de la naturaleza de la actividad o usos, esto quiere decir que la evaluación dependerá el rubro, tales como: tala de árbo-les, minería, perforación de pozos petroleros o yacimientos de gas, etc.

Los especialistas en Ingeniería, precisan que existen dos métodos para determinar el agotamiento de los Recursos Naturales, que a continuación detallamos:

• Método de Agotamiento por costo.

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

16 ACTUALIDAD EMPRESARIAL

• Método de Agotamiento por porcentaje.

A continuación vamos a desarrollar de manera breve como se determina el Agota-miento aplicando cada método arriba mencionado.

3.1.1 Método de Agotamiento por Costo:

El agotamiento del costo, también denominado “Agotamiento del Factor”, es un método muy sencillo, y se determina de la misma manera como si se tratase de la depreciación por unidad de producción.

Los elementos a consideran para calcular el agotamiento son:

- El costo de la propiedad a la cual se le va a afectar.

- Estimación del número de unidades recuperables (Ejemplo: millones de pies cúbicos de gas natural, toneladas de mineral, barriles de petróleo, etc)

- Valor de recuperación.

Para determinar el agotamiento del recurso natural, por medio del factor de ago-tamiento, se determina en base al nivel de actividad o uso, es decir, el tiempo que tarda para recuperarse y se determina por medio de la siguiente expresión.

Factor de Agotamiento = Inversión inicial / Capacidad de recursos

Donde:

Factor de agotamiento, se determina para el año

Inversión inicial = Es el costo del producto natural

Capacidad del recurso = Capacidad total del recurso natural

Este factor, determina una estimación por el cual resulta posible recuperar la capa-cidad del recurso natural.

Es necesario indicar que el costo de agotamiento no puede exceder al costo total del recurso, (pues de ser así, significaría que quedaría completamente agotado el recurso) y se determina de la siguiente manera:

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 17

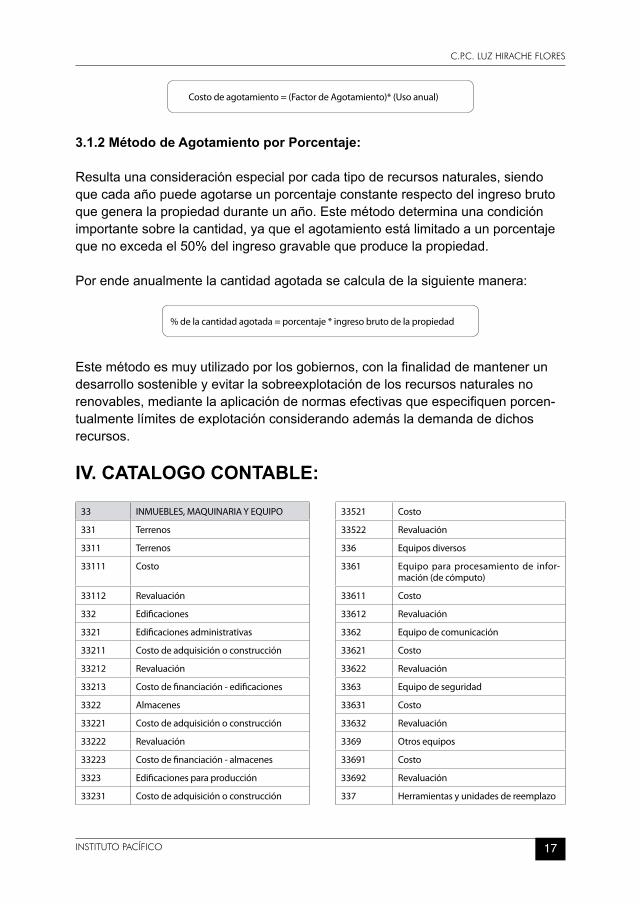

Costo de agotamiento = (Factor de Agotamiento)* (Uso anual)

3.1.2 Método de Agotamiento por Porcentaje:

Resulta una consideración especial por cada tipo de recursos naturales, siendo que cada año puede agotarse un porcentaje constante respecto del ingreso bruto que genera la propiedad durante un año. Este método determina una condición importante sobre la cantidad, ya que el agotamiento está limitado a un porcentaje que no exceda el 50% del ingreso gravable que produce la propiedad.

Por ende anualmente la cantidad agotada se calcula de la siguiente manera:

% de la cantidad agotada = porcentaje * ingreso bruto de la propiedad

Este método es muy utilizado por los gobiernos, con la finalidad de mantener un desarrollo sostenible y evitar la sobreexplotación de los recursos naturales no renovables, mediante la aplicación de normas efectivas que especifiquen porcen-tualmente límites de explotación considerando además la demanda de dichos recursos.

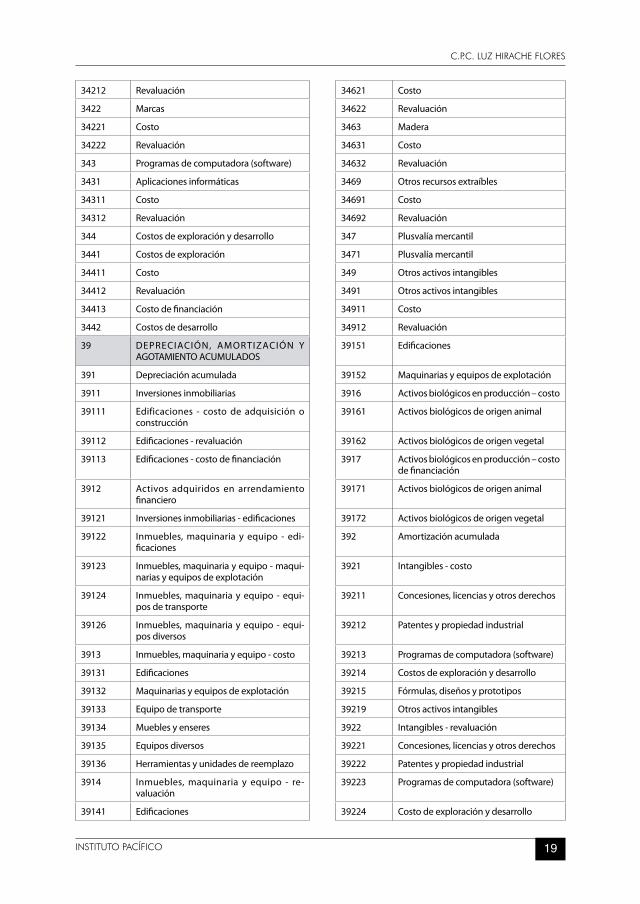

IV. CATALOGO CONTABLE:

33 INMUEBLES, MAQUINARIA Y EQUIPO 33521 Costo

331 Terrenos 33522 Revaluación

3311 Terrenos 336 Equipos diversos

33111 Costo 3361 Equipo para procesamiento de infor-mación (de cómputo)

33112 Revaluación 33611 Costo

332 Edificaciones 33612 Revaluación

3321 Edificaciones administrativas 3362 Equipo de comunicación

33211 Costo de adquisición o construcción 33621 Costo

33212 Revaluación 33622 Revaluación

33213 Costo de financiación - edificaciones 3363 Equipo de seguridad

3322 Almacenes 33631 Costo

33221 Costo de adquisición o construcción 33632 Revaluación

33222 Revaluación 3369 Otros equipos

33223 Costo de financiación - almacenes 33691 Costo

3323 Edificaciones para producción 33692 Revaluación

33231 Costo de adquisición o construcción 337 Herramientas y unidades de reemplazo

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

18 ACTUALIDAD EMPRESARIAL

33232 Revaluación 3371 Herramientas

33233 Costo de financiación – edificaciones para producción

33711 Costo

3324 Instalaciones 33712 Revaluación

33241 Costo de adquisición o construcción 3372 Unidades de reemplazo

33242 Revaluación 33721 Costo

33243 Costo de financiación – instalaciones 33722 Revaluación

333 Maquinarias y equipos de explotación 338 Unidades por recibir

3331 Maquinarias y equipos de explotación 3381 Maquinarias y equipos de explotación

33311 Costo de adquisición o construcción 3382 Equipo de transporte

33312 Revaluación 3383 Muebles y enseres

33313 Costo de financiación – maquinarias y equipos de explotación

3386 Equipos diversos

334 Equipo de transporte 3387 Herramientas y unidades de reemplazo

3341 Vehículos motorizados 339 Construcciones y obras en curso

33411 Costo 3391 Adaptación de terrenos

33412 Revaluación 3392 Construcciones en curso

3342 Vehículos no motorizados 3393 Maquinaria en montaje

33421 Costo 3394 Inversión inmobiliaria en curso

33422 Revaluación 3397 Costo de financiación – inversiones inmobiliarias

335 Muebles y enseres 33971 Costo de financiación - edificaciones

3351 Muebles 3398 Costo de financiación – inmuebles, maquinaria y equipo

33511 Costo 33981 Costo de financiación – edificaciones

33512 Revaluación 33982 Costo de financiación – maquinarias y equipos de explotación

3352 Enseres 3399 Otros activos en curso

34 INTANGIBLES 34422 Revaluación

341 Concesiones, licencias y otros derechos 34423 Costo de financiación

3411 Concesiones 345 Fórmulas, diseños y prototipos

34111 Costo 3451 Fórmulas

34112 Revaluación 34511 Costo

3412 Licencias 34512 Revaluación

34121 Costo 3452 Diseños y prototipos

34122 Revaluación 34521 Costo

3419 Otros derechos 34522 Revaluación

34191 Costo 346 Reservas de recursos extraíbles

34192 Revaluación 3461 Minerales

342 Patentes y propiedad industrial 34611 Costo

3421 Patentes 34612 Revaluación

34211 Costo 3462 Petróleo y gas

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 19

34212 Revaluación 34621 Costo

3422 Marcas 34622 Revaluación

34221 Costo 3463 Madera

34222 Revaluación 34631 Costo

343 Programas de computadora (software) 34632 Revaluación

3431 Aplicaciones informáticas 3469 Otros recursos extraíbles

34311 Costo 34691 Costo

34312 Revaluación 34692 Revaluación

344 Costos de exploración y desarrollo 347 Plusvalía mercantil

3441 Costos de exploración 3471 Plusvalía mercantil

34411 Costo 349 Otros activos intangibles

34412 Revaluación 3491 Otros activos intangibles

34413 Costo de financiación 34911 Costo

3442 Costos de desarrollo 34912 Revaluación

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS

39151 Edificaciones

391 Depreciación acumulada 39152 Maquinarias y equipos de explotación

3911 Inversiones inmobiliarias 3916 Activos biológicos en producción – costo

39111 Edificaciones - costo de adquisición o construcción

39161 Activos biológicos de origen animal

39112 Edificaciones - revaluación 39162 Activos biológicos de origen vegetal

39113 Edificaciones - costo de financiación 3917 Activos biológicos en producción – costo de financiación

3912 Activos adquiridos en arrendamiento financiero

39171 Activos biológicos de origen animal

39121 Inversiones inmobiliarias - edificaciones 39172 Activos biológicos de origen vegetal

39122 Inmuebles, maquinaria y equipo - edi-ficaciones

392 Amortización acumulada

39123 Inmuebles, maquinaria y equipo - maqui-narias y equipos de explotación

3921 Intangibles - costo

39124 Inmuebles, maquinaria y equipo - equi-pos de transporte

39211 Concesiones, licencias y otros derechos

39126 Inmuebles, maquinaria y equipo - equi-pos diversos

39212 Patentes y propiedad industrial

3913 Inmuebles, maquinaria y equipo - costo 39213 Programas de computadora (software)

39131 Edificaciones 39214 Costos de exploración y desarrollo

39132 Maquinarias y equipos de explotación 39215 Fórmulas, diseños y prototipos

39133 Equipo de transporte 39219 Otros activos intangibles

39134 Muebles y enseres 3922 Intangibles - revaluación

39135 Equipos diversos 39221 Concesiones, licencias y otros derechos

39136 Herramientas y unidades de reemplazo 39222 Patentes y propiedad industrial

3914 Inmuebles, maquinaria y equipo - re-valuación

39223 Programas de computadora (software)

39141 Edificaciones 39224 Costo de exploración y desarrollo

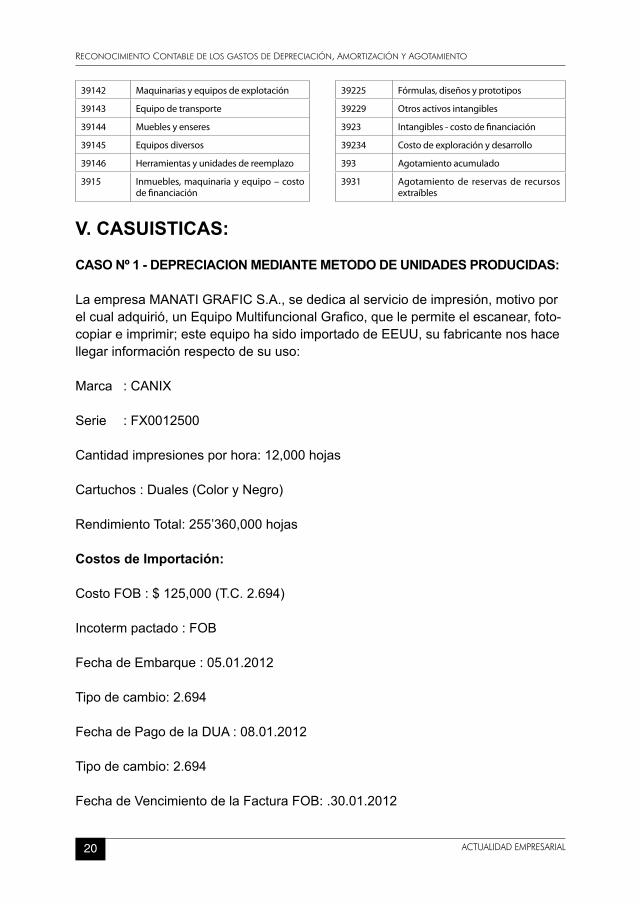

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

20 ACTUALIDAD EMPRESARIAL

39142 Maquinarias y equipos de explotación 39225 Fórmulas, diseños y prototipos

39143 Equipo de transporte 39229 Otros activos intangibles

39144 Muebles y enseres 3923 Intangibles - costo de financiación

39145 Equipos diversos 39234 Costo de exploración y desarrollo

39146 Herramientas y unidades de reemplazo 393 Agotamiento acumulado

3915 Inmuebles, maquinaria y equipo – costo de financiación

3931 Agotamiento de reservas de recursos extraíbles

V. CASUISTICAS:

CASO Nº 1 - DEPRECIACION MEDIANTE METODO DE UNIDADES PRODUCIDAS:

La empresa MANATI GRAFIC S.A., se dedica al servicio de impresión, motivo por el cual adquirió, un Equipo Multifuncional Grafico, que le permite el escanear, foto-copiar e imprimir; este equipo ha sido importado de EEUU, su fabricante nos hace llegar información respecto de su uso:

Marca : CANIX

Serie : FX0012500

Cantidad impresiones por hora: 12,000 hojas

Cartuchos : Duales (Color y Negro)

Rendimiento Total: 255’360,000 hojas

Costos de Importación:

Costo FOB : $ 125,000 (T.C. 2.694)

Incoterm pactado : FOB

Fecha de Embarque : 05.01.2012

Tipo de cambio: 2.694

Fecha de Pago de la DUA : 08.01.2012

Tipo de cambio: 2.694

Fecha de Vencimiento de la Factura FOB: .30.01.2012

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 21

Descripción T.C. Datos Costo Importación

Factura FOB 2.694 $125,000.00 S/.336,750.00

Flete Internacional 2.694 $1,250.00 S/.3,367.50

Seguro 2.694 $625.00 S/.1,683.75

AdValorem 17% 2.694 $21,568.75 S/.58,106.21

IGV (18%) $26,719.85

Comisión de Agente de Aduanas S/.962.18 S/.962.18

Flete local S/.235.29 S/.235.29

S/.401,104.93

Una vez nacionalizado la máquina, se envió a la planta de producción para su montaje e instalación y puesta en producción.

La entidad aplica el Método de depreciación en función a sus UNIDADES PRODU-CIDAS, para lo cual deberá estimar la vida útil de la máquina:

1. Cálculo de la VIDA UTIL:

La vida útil se determina en función a la producción señalada por el fabricante, y considerando los factores locales de la producción.

La utilización prevista: 255,360,000.00 Hojas

Tiempo operativo del equipo Anual 7 Años , 3 meses y 20 días

((255'360,000/12,000 hojas) /8 hrs/360 días)

El desgaste físico esperado: 98%

Valor Residual 2%

Restricciones sobre el uso del activo 241,920,000.00 Hojas

2. Cálculo de la Depreciación:

Se utilizará el método de Unidades de Producción, de la siguiente manera:

Importe en Libros S/.401,104.93Valor Residual (2%) (S/.8,022.10)Valor Depreciable S/.393,082.83

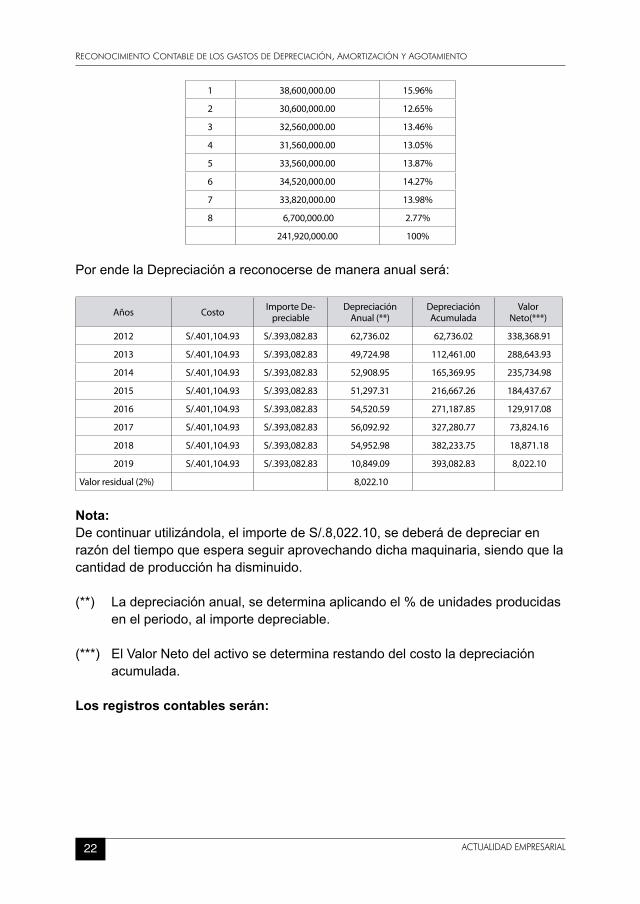

Unidades Producidas por año:

Años Unidades producidas %

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

22 ACTUALIDAD EMPRESARIAL

1 38,600,000.00 15.96%

2 30,600,000.00 12.65%

3 32,560,000.00 13.46%

4 31,560,000.00 13.05%

5 33,560,000.00 13.87%

6 34,520,000.00 14.27%

7 33,820,000.00 13.98%

8 6,700,000.00 2.77%

241,920,000.00 100%

Por ende la Depreciación a reconocerse de manera anual será:

Años Costo Importe De-preciable

Depreciación Anual (**)

Depreciación Acumulada

Valor Neto(***)

2012 S/.401,104.93 S/.393,082.83 62,736.02 62,736.02 338,368.91

2013 S/.401,104.93 S/.393,082.83 49,724.98 112,461.00 288,643.93

2014 S/.401,104.93 S/.393,082.83 52,908.95 165,369.95 235,734.98

2015 S/.401,104.93 S/.393,082.83 51,297.31 216,667.26 184,437.67

2016 S/.401,104.93 S/.393,082.83 54,520.59 271,187.85 129,917.08

2017 S/.401,104.93 S/.393,082.83 56,092.92 327,280.77 73,824.16

2018 S/.401,104.93 S/.393,082.83 54,952.98 382,233.75 18,871.18

2019 S/.401,104.93 S/.393,082.83 10,849.09 393,082.83 8,022.10

Valor residual (2%) 8,022.10

Nota:De continuar utilizándola, el importe de S/.8,022.10, se deberá de depreciar en razón del tiempo que espera seguir aprovechando dicha maquinaria, siendo que la cantidad de producción ha disminuido.

(**) La depreciación anual, se determina aplicando el % de unidades producidas en el periodo, al importe depreciable.

(***) El Valor Neto del activo se determina restando del costo la depreciación acumulada.

Los registros contables serán:

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 23

Nº FECHA Glosa CTA DENOMINACION DEBE HABER

2 31/12/2012 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 62,736.02

2 31/12/2012 6814 Depreciac. inm. maq. y equipo- costo

2 31/12/2012 68142 Maquinaria y equipos de explo-tación

2 31/12/2012 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS

62,736.02

2 31/12/2012 391 Depreciación acumulada

2 31/12/2012 3913 Inmuebles, maquinaria y equipo - costo

3 31/12/2012Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 62,736.02

3 31/12/2012 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST

62,736.02

3 31/12/2012 791 Cargas imput. a cta de ctos y gastos

2012

2 31/12/2013 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 49,724.98

2 31/12/2013 6814 Depreciac. inm. maq. y equipo- costo

2 31/12/2013 68142 Maquinaria y equipos de explo-tación

2 31/12/2013 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 49,724.98

2 31/12/2013 391 Depreciación acumulada

2 31/12/2013 3913

3 31/12/2013Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 49,724.98

3 31/12/2013 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 49,724.98

3 31/12/2013 791 Cargas imput. a cta de ctos y gastos

2013

2 31/12/2014 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 52,908.95

2 31/12/2014 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO

2 31/12/2014 68142 Maquinaria y equipos de explo-tacion

2 31/12/2014 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 52,908.95

2 31/12/2014 391 Depreciación acumulada

2 31/12/2014 3913 Inmuebles, maquinaria y equipo - costo

3 31/12/2014Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 52,908.95

3 31/12/2014 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 52,908.95

3 31/12/2014 791 Cargas imput. a cta de ctos y gastos

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

24 ACTUALIDAD EMPRESARIAL

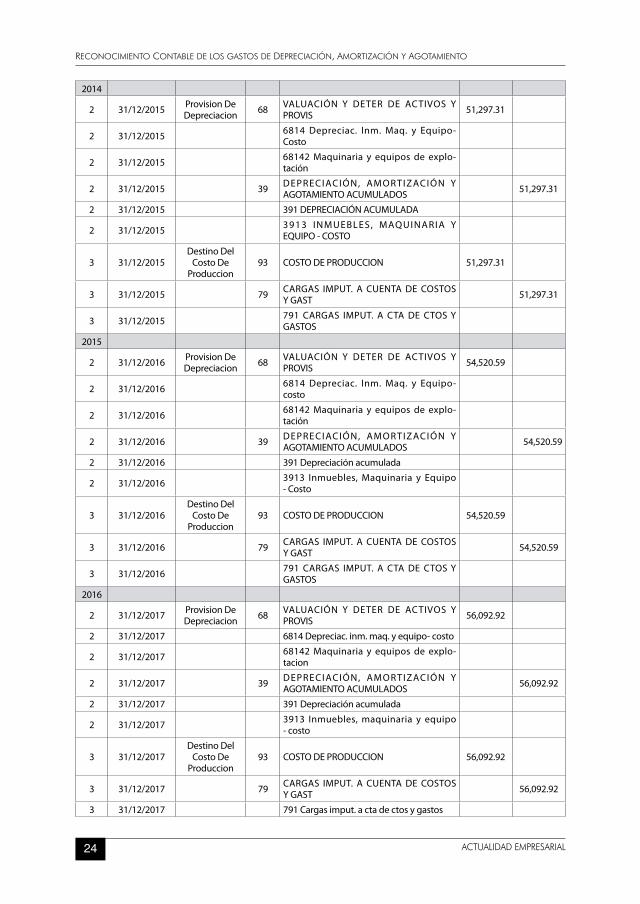

2014

2 31/12/2015 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 51,297.31

2 31/12/2015 6814 Depreciac. Inm. Maq. y Equipo- Costo

2 31/12/2015 68142 Maquinaria y equipos de explo-tación

2 31/12/2015 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 51,297.31

2 31/12/2015 391 DEPRECIACIÓN ACUMULADA

2 31/12/2015 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO

3 31/12/2015Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 51,297.31

3 31/12/2015 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 51,297.31

3 31/12/2015 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS

2015

2 31/12/2016 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 54,520.59

2 31/12/2016 6814 Depreciac. Inm. Maq. y Equipo- costo

2 31/12/2016 68142 Maquinaria y equipos de explo-tación

2 31/12/2016 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 54,520.59

2 31/12/2016 391 Depreciación acumulada

2 31/12/2016 3913 Inmuebles, Maquinaria y Equipo - Costo

3 31/12/2016Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 54,520.59

3 31/12/2016 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 54,520.59

3 31/12/2016 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS

2016

2 31/12/2017 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 56,092.92

2 31/12/2017 6814 Depreciac. inm. maq. y equipo- costo

2 31/12/2017 68142 Maquinaria y equipos de explo-tacion

2 31/12/2017 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 56,092.92

2 31/12/2017 391 Depreciación acumulada

2 31/12/2017 3913 Inmuebles, maquinaria y equipo - costo

3 31/12/2017Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 56,092.92

3 31/12/2017 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 56,092.92

3 31/12/2017 791 Cargas imput. a cta de ctos y gastos

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 25

2017

2 31/12/2018 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 54,952.98

2 31/12/2018 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO

2 31/12/2018 68142 Maquinaria y equipos de explo-tacion

2 31/12/2018 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 54,952.98

2 31/12/2018 391 Depreciación acumulada

2 31/12/2018 3913 Inmuebles, Maquinaria y Equipo - Costo

3 31/12/2018Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 54,952.98

3 31/12/2018 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 54,952.98

3 31/12/2018 791 Cargas imput. a cta de ctos y gastos

2018

2 31/12/2019 Provision De Depreciacion 68 VALUACIÓN Y DETER DE ACTIVOS Y

PROVIS 10,849.09

2 31/12/2019 6814 Depreciac. inm. Maq. y Equipo- Costo

2 31/12/2019 68142 Maquinaria y Equipos De Explo-tacion

2 31/12/2019 39 DEPRECIACIÓN, AMOR TIZACIÓN Y AGOTAMIENTO ACUMULADOS 10,849.09

2 31/12/2019 391 Depreciación acumulada

2 31/12/2019 3913 Inmuebles, Maquinaria y Equipo - Costo

3 31/12/2019Destino Del

Costo De Produccion

93 COSTO DE PRODUCCION 10,849.09

3 31/12/2019 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 10,849.09

3 31/12/2019 791 Cargas imput. a cta de ctos y gastos

Si la Depreciación, la determino según el METODO DE LINEA RECTA; obtendré la siguiente información:

Años Costo Importe Depreciable % anual Depreciación

AnualDepreciación Acumulada Valor Neto

2012 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 49,135.35 351,969.582013 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 98,270.71 302,834.222014 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 147,406.06 253,698.872015 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 196,541.42 204,563.512016 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 245,676.77 155,428.162017 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 294,812.12 106,292.812018 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 343,947.48 57,157.452019 S/.401,104.93 S/.393,082.83 12.50% 49,135.35 393,082.83 8,022.10

100.00% Valor residual (2%)

CASO Nº 2: DEPRECIACION DE UNA CAMIONETA – METODO LINEA RECTA:

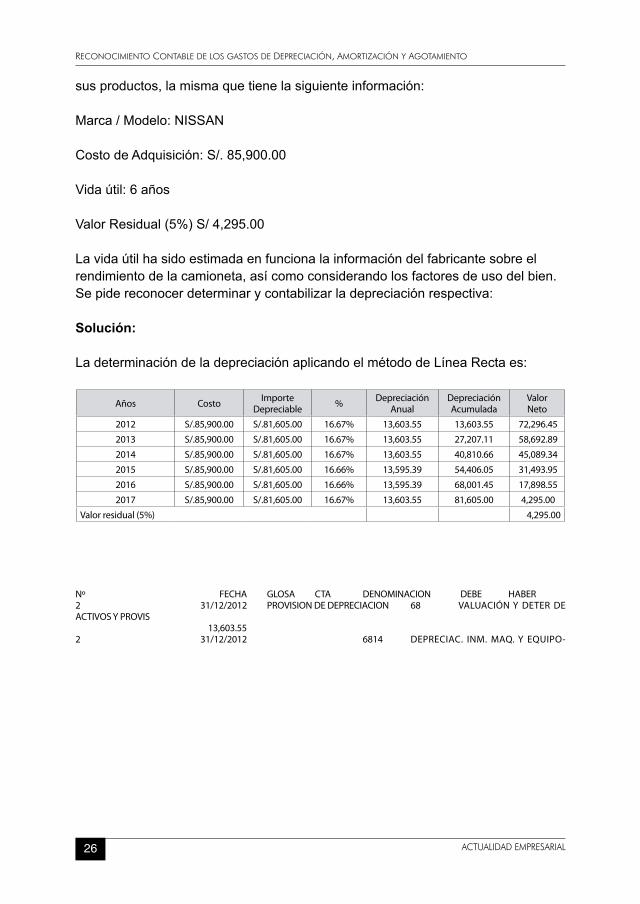

La empresa HELADERIA CHOP SA, ha adquirido una camioneta para reparto de

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

26 ACTUALIDAD EMPRESARIAL

sus productos, la misma que tiene la siguiente información:

Marca / Modelo: NISSAN

Costo de Adquisición: S/. 85,900.00

Vida útil: 6 años

Valor Residual (5%) S/ 4,295.00

La vida útil ha sido estimada en funciona la información del fabricante sobre el rendimiento de la camioneta, así como considerando los factores de uso del bien.Se pide reconocer determinar y contabilizar la depreciación respectiva:

Solución:

La determinación de la depreciación aplicando el método de Línea Recta es:

Años Costo Importe Depreciable % Depreciación

AnualDepreciación Acumulada

Valor Neto

2012 S/.85,900.00 S/.81,605.00 16.67% 13,603.55 13,603.55 72,296.45

2013 S/.85,900.00 S/.81,605.00 16.67% 13,603.55 27,207.11 58,692.89

2014 S/.85,900.00 S/.81,605.00 16.67% 13,603.55 40,810.66 45,089.34

2015 S/.85,900.00 S/.81,605.00 16.66% 13,595.39 54,406.05 31,493.95

2016 S/.85,900.00 S/.81,605.00 16.66% 13,595.39 68,001.45 17,898.55

2017 S/.85,900.00 S/.81,605.00 16.67% 13,603.55 81,605.00 4,295.00

Valor residual (5%) 4,295.00

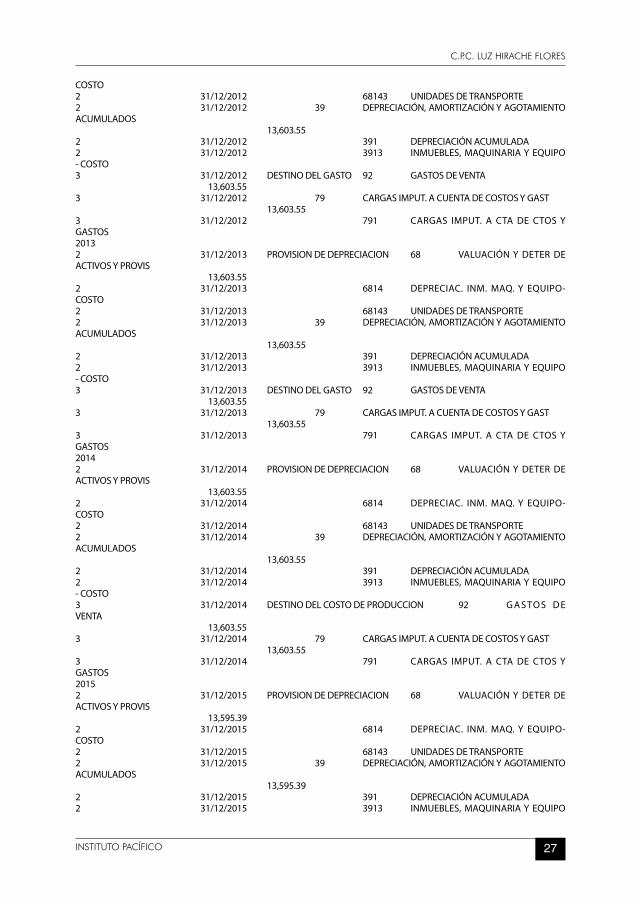

Nº FECHA GLOSA CTA DENOMINACION DEBE HABER2 31/12/2012 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,603.552 31/12/2012 6814 DEPRECIAC. INM. MAQ. Y EQUIPO-

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 27

COSTO2 31/12/2012 68143 UNIDADES DE TRANSPORTE2 31/12/2012 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,603.552 31/12/2012 391 DEPRECIACIÓN ACUMULADA2 31/12/2012 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO3 31/12/2012 DESTINO DEL GASTO 92 GASTOS DE VENTA 13,603.553 31/12/2012 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 13,603.553 31/12/2012 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS20132 31/12/2013 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,603.552 31/12/2013 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO2 31/12/2013 68143 UNIDADES DE TRANSPORTE2 31/12/2013 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,603.552 31/12/2013 391 DEPRECIACIÓN ACUMULADA2 31/12/2013 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO3 31/12/2013 DESTINO DEL GASTO 92 GASTOS DE VENTA 13,603.553 31/12/2013 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 13,603.553 31/12/2013 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS20142 31/12/2014 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,603.552 31/12/2014 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO2 31/12/2014 68143 UNIDADES DE TRANSPORTE2 31/12/2014 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,603.552 31/12/2014 391 DEPRECIACIÓN ACUMULADA2 31/12/2014 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO3 31/12/2014 DESTINO DEL COSTO DE PRODUCCION 92 G A S TO S D E VENTA 13,603.553 31/12/2014 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 13,603.553 31/12/2014 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS20152 31/12/2015 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,595.392 31/12/2015 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO2 31/12/2015 68143 UNIDADES DE TRANSPORTE2 31/12/2015 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,595.392 31/12/2015 391 DEPRECIACIÓN ACUMULADA2 31/12/2015 3913 INMUEBLES, MAQUINARIA Y EQUIPO

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

28 ACTUALIDAD EMPRESARIAL

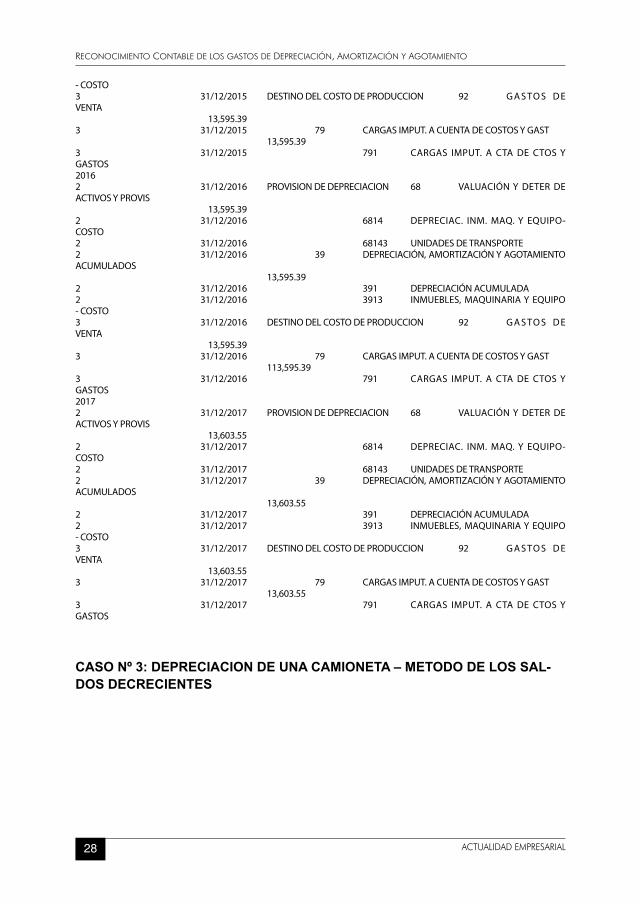

- COSTO3 31/12/2015 DESTINO DEL COSTO DE PRODUCCION 92 G A S TO S D E VENTA 13,595.393 31/12/2015 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 13,595.393 31/12/2015 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS20162 31/12/2016 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,595.392 31/12/2016 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO2 31/12/2016 68143 UNIDADES DE TRANSPORTE2 31/12/2016 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,595.392 31/12/2016 391 DEPRECIACIÓN ACUMULADA2 31/12/2016 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO3 31/12/2016 DESTINO DEL COSTO DE PRODUCCION 92 G A S TO S D E VENTA 13,595.393 31/12/2016 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 113,595.393 31/12/2016 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS20172 31/12/2017 PROVISION DE DEPRECIACION 68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 13,603.552 31/12/2017 6814 DEPRECIAC. INM. MAQ. Y EQUIPO- COSTO2 31/12/2017 68143 UNIDADES DE TRANSPORTE2 31/12/2017 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAMIENTO ACUMULADOS 13,603.552 31/12/2017 391 DEPRECIACIÓN ACUMULADA2 31/12/2017 3913 INMUEBLES, MAQUINARIA Y EQUIPO - COSTO3 31/12/2017 DESTINO DEL COSTO DE PRODUCCION 92 G A S TO S D E VENTA 13,603.553 31/12/2017 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 13,603.553 31/12/2017 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS

CASO Nº 3: DEPRECIACION DE UNA CAMIONETA – METODO DE LOS SAL-DOS DECRECIENTES

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 29

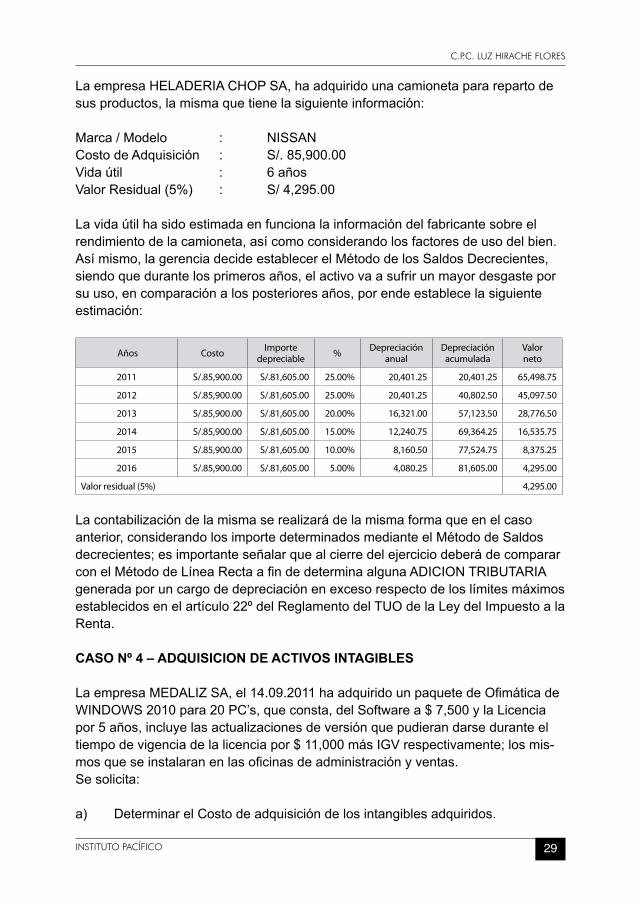

La empresa HELADERIA CHOP SA, ha adquirido una camioneta para reparto de sus productos, la misma que tiene la siguiente información:

Marca / Modelo : NISSANCosto de Adquisición : S/. 85,900.00Vida útil : 6 añosValor Residual (5%) : S/ 4,295.00

La vida útil ha sido estimada en funciona la información del fabricante sobre el rendimiento de la camioneta, así como considerando los factores de uso del bien.Así mismo, la gerencia decide establecer el Método de los Saldos Decrecientes, siendo que durante los primeros años, el activo va a sufrir un mayor desgaste por su uso, en comparación a los posteriores años, por ende establece la siguiente estimación:

Años Costo Importe depreciable % Depreciación

anualDepreciación acumulada

Valor neto

2011 S/.85,900.00 S/.81,605.00 25.00% 20,401.25 20,401.25 65,498.75

2012 S/.85,900.00 S/.81,605.00 25.00% 20,401.25 40,802.50 45,097.50

2013 S/.85,900.00 S/.81,605.00 20.00% 16,321.00 57,123.50 28,776.50

2014 S/.85,900.00 S/.81,605.00 15.00% 12,240.75 69,364.25 16,535.75

2015 S/.85,900.00 S/.81,605.00 10.00% 8,160.50 77,524.75 8,375.25

2016 S/.85,900.00 S/.81,605.00 5.00% 4,080.25 81,605.00 4,295.00

Valor residual (5%) 4,295.00

La contabilización de la misma se realizará de la misma forma que en el caso anterior, considerando los importe determinados mediante el Método de Saldos decrecientes; es importante señalar que al cierre del ejercicio deberá de comparar con el Método de Línea Recta a fin de determina alguna ADICION TRIBUTARIA generada por un cargo de depreciación en exceso respecto de los límites máximos establecidos en el artículo 22º del Reglamento del TUO de la Ley del Impuesto a la Renta.

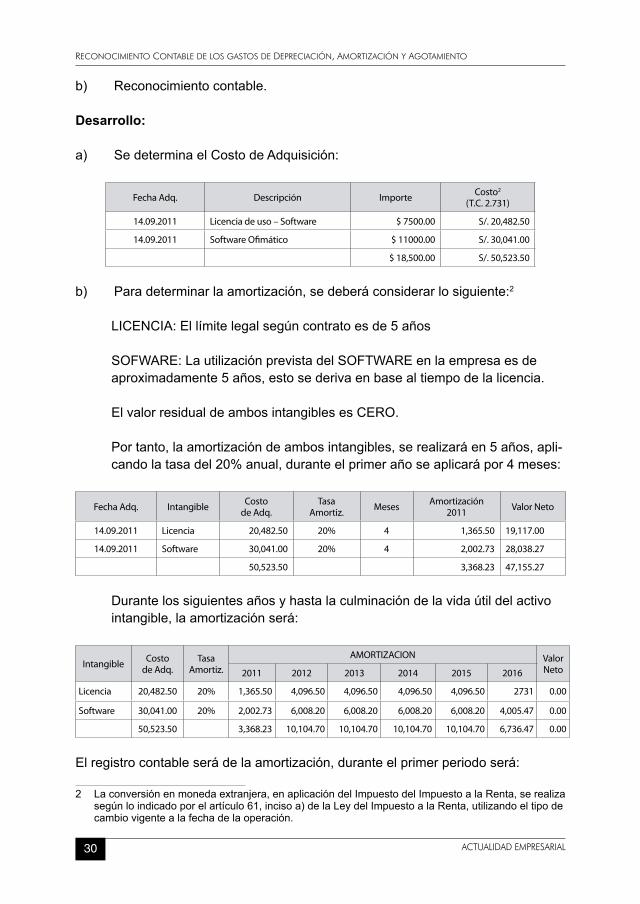

CASO Nº 4 – ADQUISICION DE ACTIVOS INTAGIBLES

La empresa MEDALIZ SA, el 14.09.2011 ha adquirido un paquete de Ofimática de WINDOWS 2010 para 20 PC’s, que consta, del Software a $ 7,500 y la Licencia por 5 años, incluye las actualizaciones de versión que pudieran darse durante el tiempo de vigencia de la licencia por $ 11,000 más IGV respectivamente; los mis-mos que se instalaran en las oficinas de administración y ventas.Se solicita:

a) Determinar el Costo de adquisición de los intangibles adquiridos.

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

30 ACTUALIDAD EMPRESARIAL

b) Reconocimiento contable.

Desarrollo:

a) Se determina el Costo de Adquisición:

Fecha Adq. Descripción Importe Costo2

(T.C. 2.731)

14.09.2011 Licencia de uso – Software $ 7500.00 S/. 20,482.50

14.09.2011 Software Ofimático $ 11000.00 S/. 30,041.00

$ 18,500.00 S/. 50,523.50

b) Para determinar la amortización, se deberá considerar lo siguiente:2

LICENCIA: El límite legal según contrato es de 5 años

SOFWARE: La utilización prevista del SOFTWARE en la empresa es de aproximadamente 5 años, esto se deriva en base al tiempo de la licencia.

El valor residual de ambos intangibles es CERO.

Por tanto, la amortización de ambos intangibles, se realizará en 5 años, apli-cando la tasa del 20% anual, durante el primer año se aplicará por 4 meses:

Fecha Adq. Intangible Costode Adq.

Tasa Amortiz. Meses Amortización

2011 Valor Neto

14.09.2011 Licencia 20,482.50 20% 4 1,365.50 19,117.00

14.09.2011 Software 30,041.00 20% 4 2,002.73 28,038.27

50,523.50 3,368.23 47,155.27

Durante los siguientes años y hasta la culminación de la vida útil del activo

intangible, la amortización será:

Intangible Costode Adq.

Tasa Amortiz.

AMORTIZACION Valor Neto2011 2012 2013 2014 2015 2016

Licencia 20,482.50 20% 1,365.50 4,096.50 4,096.50 4,096.50 4,096.50 2731 0.00

Software 30,041.00 20% 2,002.73 6,008.20 6,008.20 6,008.20 6,008.20 4,005.47 0.00

50,523.50 3,368.23 10,104.70 10,104.70 10,104.70 10,104.70 6,736.47 0.00

El registro contable será de la amortización, durante el primer periodo será:

2 La conversión en moneda extranjera, en aplicación del Impuesto del Impuesto a la Renta, se realiza según lo indicado por el artículo 61, inciso a) de la Ley del Impuesto a la Renta, utilizando el tipo de cambio vigente a la fecha de la operación.

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 31

Nº Fecha Glosa Cta. Denominación Parcial Debe Haber

5 30/09/2011

AMOR-TIZACION

DEL PERIODO

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 3,368.23

5 30/09/2011 682 AMORTIZACION DE INTANGIBLES

5 30/09/2011 6821 AMORTIZACION DE INTANGIBLES- COSTO

5 30/09/2011 68211 CONCESIONES, LICENCIAS Y OTROS DERECHOS

1,365.50

5 30/09/2011 68213 PROGRAMAS DE COMPUTADORAS (SOFTWARE)

2,002.73

5 30/09/2011 39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTA-MIENTO ACUMULADOS

3,368.23

5 30/09/2011 392 AMORTIZACIÓN ACUMULADA

5 30/09/2011 3921 INTANGIBLES - COSTO

5 30/09/2011 39211 CONCESIONES, LICENCIAS Y OTROS DERECHOS

5 30/09/2011 39213 PROGRAMAS DE COMPUTADORA (SOFTWARE)

6 30/09/2011

DES-TINO DEL

GASTO

91 GASTOS DE ADMINISTRACION 2,020.94

6 30/09/2011 92 GASTOS DE VENTAS 1,347.29

6 30/09/2011 79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 3,368.23

6 30/09/2011 791 CARGAS IMPUT. A CTA DE CTOS Y GASTOS

CASO Nº 5 – AGOTAMIENTO DE RESERVAS NATURALES

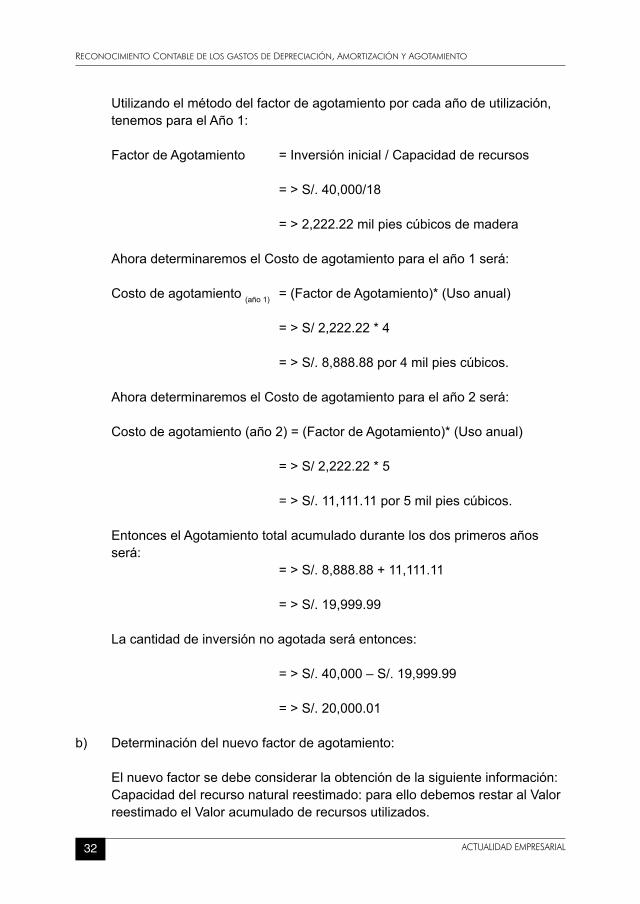

La empresa Maderbas Cedro, ha adquirido unas hectáreas de bosque, con la fina-lidad de talar árboles, por un total de S/. 40,000, de un total de 18 mil pies cúbicos de madera para tala.

a) Determine el costo de agotamiento si durante los dos primeros años se ex-traen 4 mil y 5 mil pies cúbicos de madera.

b) Si después de 2 años el total recuperado de pies cúbicos de madera es reestimado en 28 mil, calcular el nuevo factor de agotamiento para el año 3 en adelante.

c) Registros contables

Solución:

a) Costo de Agotamiento:

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

32 ACTUALIDAD EMPRESARIAL

Utilizando el método del factor de agotamiento por cada año de utilización, tenemos para el Año 1:

Factor de Agotamiento = Inversión inicial / Capacidad de recursos

= > S/. 40,000/18

= > 2,222.22 mil pies cúbicos de madera

Ahora determinaremos el Costo de agotamiento para el año 1 será:

Costo de agotamiento (año 1) = (Factor de Agotamiento)* (Uso anual)

= > S/ 2,222.22 * 4

= > S/. 8,888.88 por 4 mil pies cúbicos.

Ahora determinaremos el Costo de agotamiento para el año 2 será:

Costo de agotamiento (año 2) = (Factor de Agotamiento)* (Uso anual)

= > S/ 2,222.22 * 5

= > S/. 11,111.11 por 5 mil pies cúbicos.

Entonces el Agotamiento total acumulado durante los dos primeros años será:

= > S/. 8,888.88 + 11,111.11

= > S/. 19,999.99

La cantidad de inversión no agotada será entonces:

= > S/. 40,000 – S/. 19,999.99

= > S/. 20,000.01

b) Determinación del nuevo factor de agotamiento:

El nuevo factor se debe considerar la obtención de la siguiente información: Capacidad del recurso natural reestimado: para ello debemos restar al Valor

reestimado el Valor acumulado de recursos utilizados.

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 33

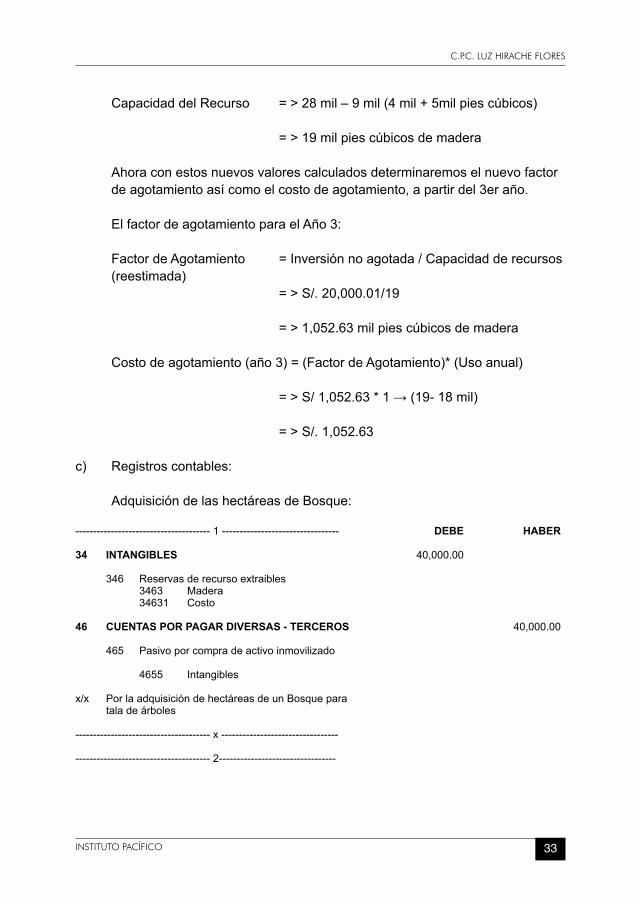

Capacidad del Recurso = > 28 mil – 9 mil (4 mil + 5mil pies cúbicos)

= > 19 mil pies cúbicos de madera

Ahora con estos nuevos valores calculados determinaremos el nuevo factor de agotamiento así como el costo de agotamiento, a partir del 3er año.

El factor de agotamiento para el Año 3:

Factor de Agotamiento = Inversión no agotada / Capacidad de recursos (reestimada)

= > S/. 20,000.01/19

= > 1,052.63 mil pies cúbicos de madera Costo de agotamiento (año 3) = (Factor de Agotamiento)* (Uso anual)

= > S/ 1,052.63 * 1 → (19- 18 mil)

= > S/. 1,052.63

c) Registros contables:

Adquisición de las hectáreas de Bosque:

-------------------------------------- 1 --------------------------------- DEBE HABER

34 INTANGIBLES 40,000.00

346 Reservas de recurso extraibles 3463 Madera 34631 Costo

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 40,000.00

465 Pasivo por compra de activo inmovilizado

4655 Intangibles

x/x Por la adquisición de hectáreas de un Bosque para tala de árboles

-------------------------------------- x ---------------------------------

-------------------------------------- 2---------------------------------

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

34 ACTUALIDAD EMPRESARIAL

46 CUENTAS POR PAGAR DIVERSAS - TERCEROS 40,000.00 465 Pasivo por compra de activo inmovilizado 4655 Intangibles

10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 40,000.00 104 Cuentas corrientes e instituciones fin. 1041 Ctas. Ctes. Operativas

x/x Por la cancelación.

-------------------------------------- x ---------------------------------

Registro del Agotamiento del recurso natural (Bosque forestal) 1º año:

-------------------------------------- 3--------------------------------- DEBE HABER

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS. 8,888.88 683 Agotamiento

6831 Agotamiento de recursos naturales adquiridos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAM ACUM 8,888.88 393 Agotamiento acumulado 3931 Agotamiento de reservas de recursos extraibles

x/x Por la provisión según el Método del Costo o Factor del Agotamiento del 1º año

-------------------------------------- x ---------------------------------

93 COSTO DE PRODUCCION 8,888.88

79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 8,889

x/x Por el destino del gasto de agotamiento.

-------------------------------------- x ---------------------------------

Registro del Agotamiento del recurso natural (Bosque forestal) 2º año:

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 35

-------------------------------------- 4--------------------------------- DEBE HABER

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 11,111.11

683 Agotamiento

6831 Agotamiento de recursos naturales adquiridos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAM ACUM 11,111.11 393 Agotamiento acumulado 3931 Agotamiento de reservas de recursos extraibles

x/x Por la provisión según el Método del Costo o Factor del Agotamiento del 2º año

-------------------------------------- x ---------------------------------

93 COSTO DE PRODUCCION 11,111.11

79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 11,111.11

x/x Por el destino del gasto de agotamiento.

-------------------------------------- x ---------------------------------

Registro del Agotamiento del recurso natural (Bosque forestal) 3º año:

-------------------------------------- 5---------------------------------

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS. 1,052.63

683 Agotamiento

6831 Agotamiento de recursos naturales adquiridos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAM ACUM. 1,052.63 393 Agotamiento acumulado 3931 Agotamiento de reservas de recursos extraibles

x/x Por la provisión según el Método del Costo o Factor del agotamiento del 3º año

-------------------------------------- x ---------------------------------

93 COSTO DE PRODUCCION 1,052.63

79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 1,053

x/x Por el destino del gasto de agotamiento.

-------------------------------------- x ---------------------------------CASO Nº 6 – AGOTAMIENTO POR PORCENTAJE:

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

36 ACTUALIDAD EMPRESARIAL

Una mina de carbón tiene un ingreso bruto de S/ 130,000 en el año. Los gastos de explotación son de S/. 70,850. Calcule el porcentaje de agotamiento permitido.Solución: De acuerdo a la tabla de porcentajes de actividad o tipo de material, se determina para el carbón un porcentaje de agotamiento permitido de 10%.La deducción de agotamiento por porcentaje se calcula en función del ingreso gravable bruto de explotación. Para lo cual debe determinarse el ingreso gravable, hay que considerar que está limitada al porcentaje calculado del 50%

El agotamiento por porcentaje calculado:

Ingreso bruto de la mina 130,000 (x) Porcentaje de agotamiento x 10% (=) Agotamiento calculado. 13,000

Ahora determinamos el ingreso gravable de la mina:

= > Ingreso bruto de la mina - Gastos de explotación. = > S/. 130,000 - S/. 70,850 = > S/. 59,150

Ahora determinamos el límite del ingreso gravable (50%):

Limite = > S/. 59,150*50%

= > S/. 29,575

Se deberá comparar el agotamiento calculado S/ 13,000, respecto del límite per-mitido S/ 29,575, se reconocerá el menor entre ellos; en este caso el agotamiento permitido es de S/ 13,000.

El asiento contable será:

-------------------------------------- 1--------------------------------- DEBE HABER

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS. 13,000.00 683 Agotamiento

6831 Agotamiento de recursos naturales adquiridos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAM ACUM. 13,000.00 393 Agotamiento acumulado

3931 Agotamiento de reservas de recursos extraibles

x/x Por la provisión según el Método porcentual de Agotamiento

-------------------------------------- x ----------------------------------------------------------------------- x ---------------------------------

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 37

93 COSTO DE PRODUCCION 13,000.00

79 CARGAS IMPUT. A CUENTA DE COSTOS Y GASTOS 13,000

x/x Por el destino del gasto de agotamiento.

-------------------------------------- x ---------------------------------

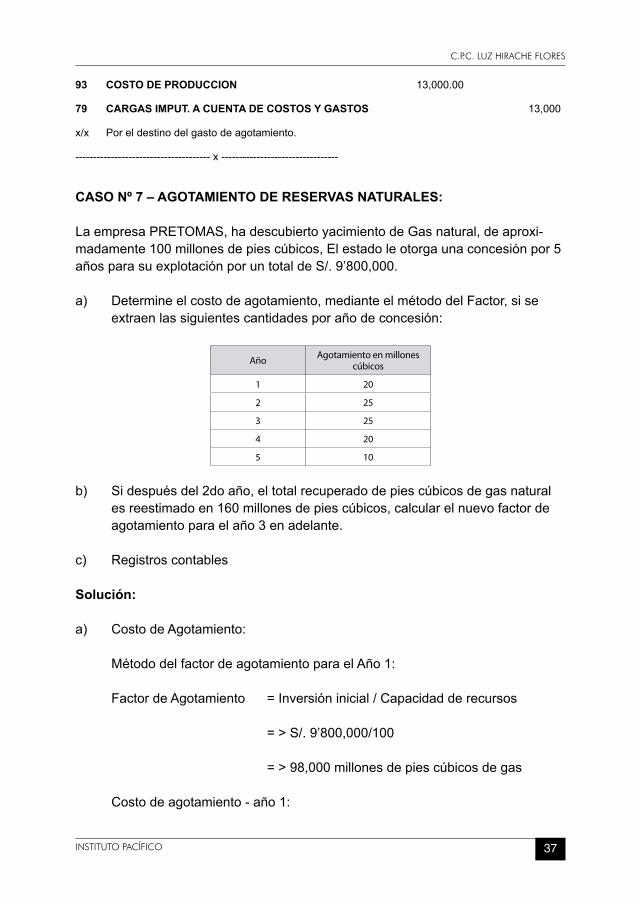

CASO Nº 7 – AGOTAMIENTO DE RESERVAS NATURALES:

La empresa PRETOMAS, ha descubierto yacimiento de Gas natural, de aproxi-madamente 100 millones de pies cúbicos, El estado le otorga una concesión por 5 años para su explotación por un total de S/. 9’800,000.

a) Determine el costo de agotamiento, mediante el método del Factor, si se extraen las siguientes cantidades por año de concesión:

Año Agotamiento en millones cúbicos

1 20

2 25

3 25

4 20

5 10

b) Si después del 2do año, el total recuperado de pies cúbicos de gas natural es reestimado en 160 millones de pies cúbicos, calcular el nuevo factor de agotamiento para el año 3 en adelante.

c) Registros contables

Solución:

a) Costo de Agotamiento:

Método del factor de agotamiento para el Año 1:

Factor de Agotamiento = Inversión inicial / Capacidad de recursos

= > S/. 9’800,000/100

= > 98,000 millones de pies cúbicos de gas

Costo de agotamiento - año 1:

Reconocimiento contable de los gastos de depReciación, amoRtización y agotamiento

38 ACTUALIDAD EMPRESARIAL

Costo de agotamiento (año 1) = (Factor de Agotamiento)* (Uso anual)

= > S/ 98,000 * 20

= > S/. 1’960,000 por 20 millones de pies cúbicos de gas

Costo de agotamiento - año 2:

Costo de agotamiento (año 2) = (Factor de Agotamiento)* (Uso anual)

= > S/ 98,000 * 25

= > S/. 2’450,000 por 25 millones de pies cúbicos de gas

Agotamiento Total Acumulado: durante los dos primeros años será:

= > S/. 1’960,000 + S/. 2’450,000

= > S/. 4’410,000

La cantidad de inversión no agotada será entonces:

= > S/. 9’800,000 – S/. 4’410,000

= > S/. 5’390,000

b) Determinación del nuevo factor de agotamiento:

Capacidad reestimada del Recurso = > 160 millones – 45 millones ↓ (20 + 25 millones pies cúbicos)

= > 115 millones de pies cúbicos de gas

Nuevo factor de agotamiento y costo de agotamiento, a partir del 3er año. El factor de agotamiento para el Año 3 será:

Factor de Agotamiento = Inversión no agotada / Capacidad de recursos

C.P.C. Luz HiraCHe FLores

iNsTiTuTo PaCÍFiCo 39

(reestimada) = > S/. 5’390,000/115 millones de pies cúbicos de gas

= > S/. 46,869.57 millones de pies cúbicos de gas

Costo de agotamiento (año 3) = (Factor de Agotamiento)* (Uso anual)

= > S/ 46,869.57* 15 → (115- 100 millones de pies cúbicos)

= > S/. 703,043.48c) Registros contables:

Registro del Agotamiento del gas natural 1º año:

-------------------------------------- x--------------------------------- DEBE HABER

68 VALUACIÓN Y DETER DE ACTIVOS Y PROVIS 1’960,000

683 Agotamiento

6831 Agotamiento de recursos naturales adquiridos

39 DEPRECIACIÓN, AMORTIZACIÓN Y AGOTAM ACUM 1’960,000

393 Agotamiento Acumulado

3931 Agotamiento de reservas de recursos extraibles

x/x Por la provisión según el Método del Costo o Factor del Agotamiento del 1º año

-------------------------------------- x ---------------------------------

93 COSTO DE PRODUCCION 1’960,000

79 CARGAS IMPUT. A CUENTA DE COSTOS Y GAST 1’960,000

x/x Por el destino del gasto de agotamiento.

-------------------------------------- x ---------------------------------

Para los años sucesivos se provisonará el agotamiento calculado, de acuerdo a la estimación de explotación el recurso natural.