p4.4- finanzas

16

Resolución del Capitulo 4 INTEGRANTES Castillo Dominguez Jans Jon Córdova Robles Lucia Herrera La Rosa Maria de los Angeles Morales Larrea Carlos Jesús Antonio Solis Collantes Dashia Luciana Viera Horna Ela Carolina Yupanqui Loyola Adriana

-

Upload

diani-carrion -

Category

Documents

-

view

1.167 -

download

0

Transcript of p4.4- finanzas

Resolución del Capitulo 4

INTEGRANTES

Castillo Dominguez Jans JonCórdova Robles Lucia Herrera La Rosa Maria de los AngelesMorales Larrea Carlos Jesús AntonioSolis Collantes Dashia LucianaViera Horna Ela CarolinaYupanqui Loyola Adriana

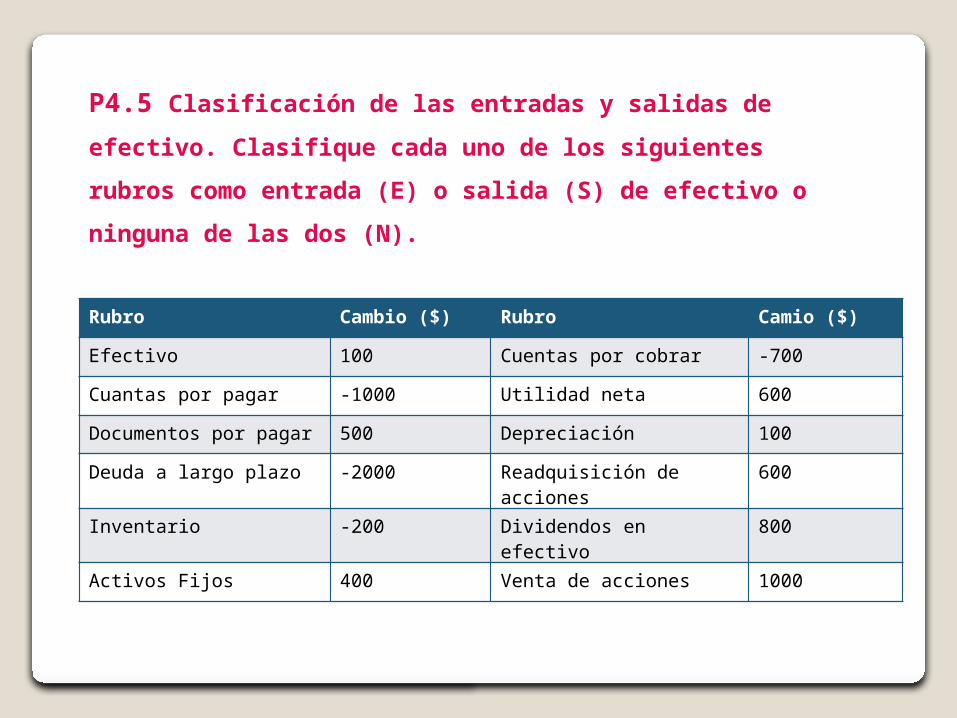

P4.5 Clasificación de las entradas y salidas de efectivo.

Clasifique cada uno de los siguientes rubros como

entrada (E) o salida (S) de efectivo o ninguna de las dos

(N).

Rubro Cambio ($) Rubro Camio ($)

Efectivo 100 Cuentas por cobrar -700

Cuantas por pagar -1000 Utilidad neta 600

Documentos por pagar 500 Depreciación 100

Deuda a largo plazo -2000 Readquisición de acciones

600

Inventario -200 Dividendos en efectivo 800

Activos Fijos 400 Venta de acciones 1000

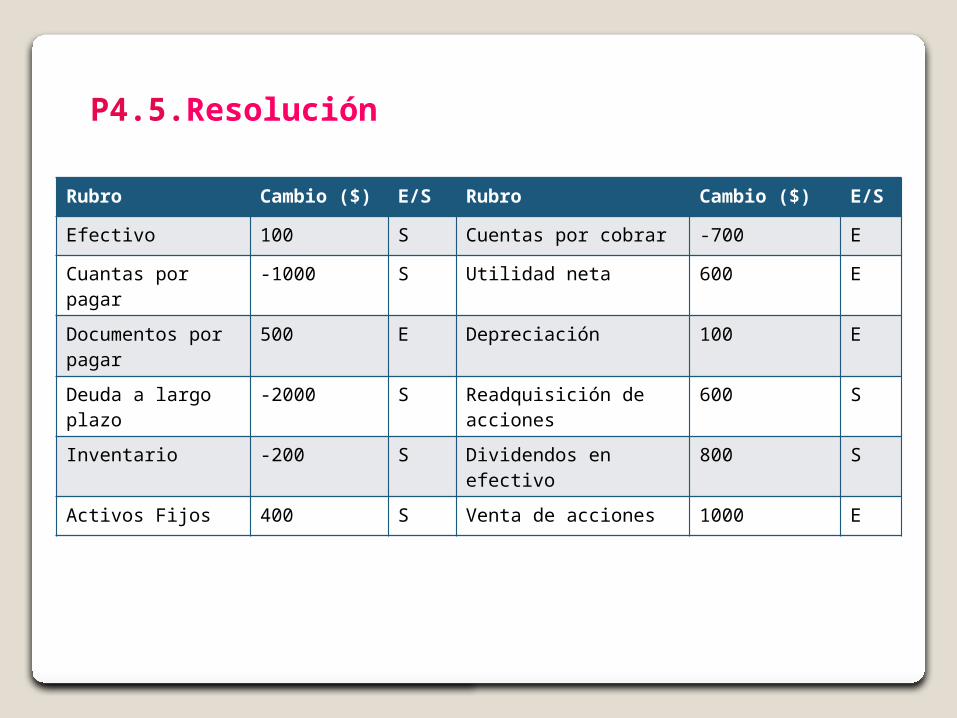

Rubro Cambio ($) E/S Rubro Cambio ($) E/S

Efectivo 100 S Cuentas por cobrar -700 E

Cuantas por pagar -1000 S Utilidad neta 600 E

Documentos por pagar

500 E Depreciación 100 E

Deuda a largo plazo

-2000 S Readquisición de acciones

600 S

Inventario -200 S Dividendos en efectivo 800 S

Activos Fijos 400 S Venta de acciones 1000 E

P4.5.Resolución

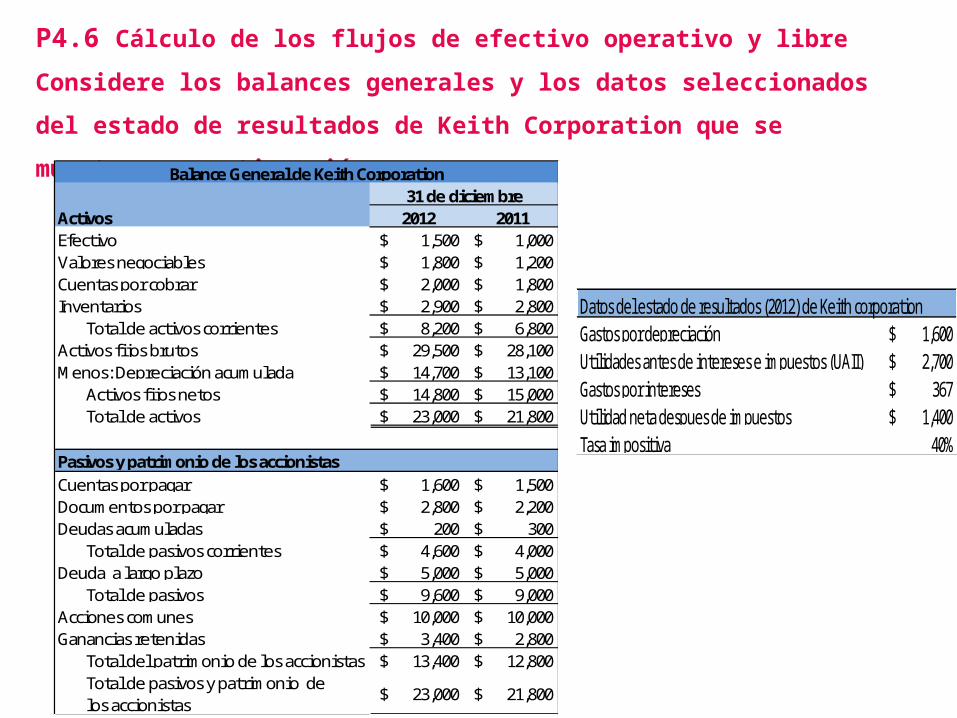

P4.6 Cálculo de los flujos de efectivo operativo y libre

Considere los balances generales y los datos seleccionados del

estado de resultados de Keith Corporation que se muestran a

continuación.

Activos 2012 20111,500$ 1,000$ 1,800$ 1,200$ 2,000$ 1,800$ 2,900$ 2,800$ 8,200$ 6,800$

29,500$ 28,100$ 14,700$ 13,100$ 14,800$ 15,000$ 23,000$ 21,800$

1,600$ 1,500$ 2,800$ 2,200$

200$ 300$ 4,600$ 4,000$ 5,000$ 5,000$ 9,600$ 9,000$

10,000$ 10,000$ 3,400$ 2,800$

13,400$ 12,800$

$ 23,000 21,800$

31 de diciembreBalance General de Keith Corporation

EfectivoValores negociables Cuentas por cobrarInventarios Total de activos corrientesActivos fijos brutos

Pasivos y patrimonio de los accionistas

Menos: Depreciación acumulada Activos fijos netos Total de activos

Total de pasivos y patrimonio de los accionistas

Cuentas por pagarDocumentos por pagarDeudas acumuladas Total de pasivos corrientesDeuda a largo plazo Total de pasivos Acciones comunesGanancias retenidas Total del patrimonio de los accionistas

Datos del estado de resultados (2012) de Keith corporation1,600$ 2,700$

367$ 1,400$

40%

Gastos por depreciaciónUtilidades antes de intereses e impuestos (UAII)Gastos por interesesUtilidad neta despues de impuestosTasa impositiva

a) Calcule la utilidad operativa neta después de impuestos

(UONDI) para el año que finaliza el 31 de diciembre de

2012, usando la ecuación 4.1.

b) Calcule el flujo de efectivo operativo (FEO) de la empresa

en el año que finaliza el 31 de diciembre de 2012, usando la

ecuación 4.3.

P4.6.Resolución

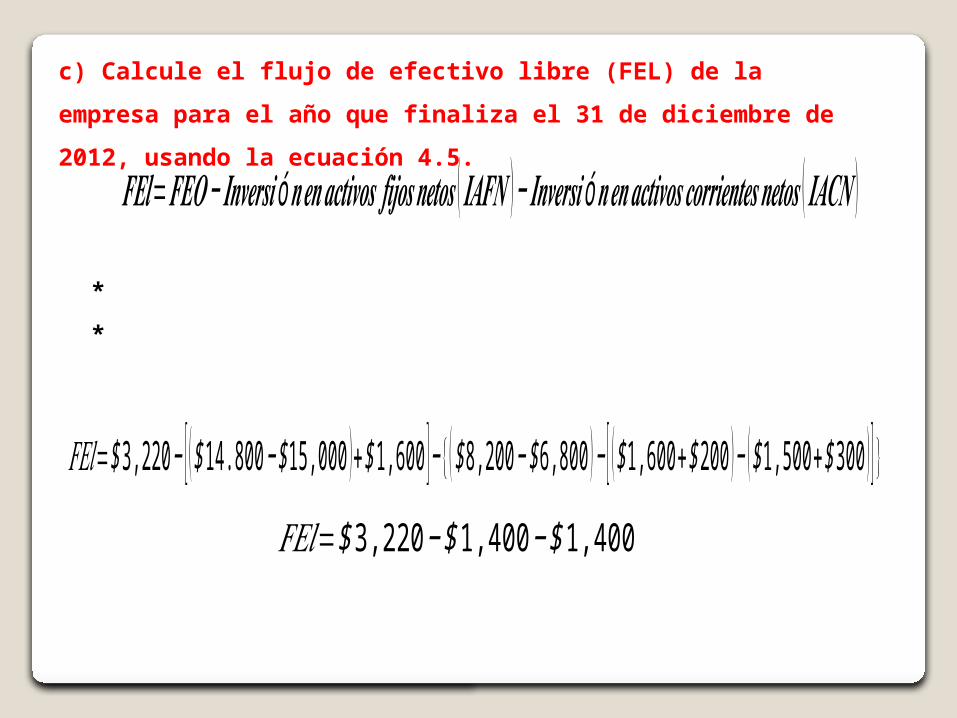

c) Calcule el flujo de efectivo libre (FEL) de la empresa

para el año que finaliza el 31 de diciembre de 2012,

usando la ecuación 4.5.

𝑭𝑬𝒍=𝑭𝑬𝑶− 𝑰𝒏𝒗𝒆𝒓𝒔𝒊ó𝒏𝒆𝒏𝒂𝒄𝒕𝒊𝒗𝒐𝒔 𝒇𝒊𝒋𝒐𝒔𝒏𝒆𝒕𝒐𝒔 ( 𝑰𝑨𝑭𝑵 )− 𝑰𝒏𝒗𝒆𝒓𝒔𝒊ó𝒏𝒆𝒏𝒂𝒄𝒕𝒊𝒗𝒐𝒔𝒄𝒐𝒓𝒓𝒊𝒆𝒏𝒕𝒆𝒔𝒏𝒆𝒕𝒐𝒔 ( 𝑰𝑨𝑪𝑵 )

*

*

𝐹𝐸𝑙=$ 3,220− [ ($14.800−$15,000 )+$1,600 ]−{ ($ 8,200−$6,800 )− [ ($1,600+$ 200 )− ($ 1,500+$300 ) ] }𝐹𝐸𝑙=$ 3,220−$1,400−$1,400

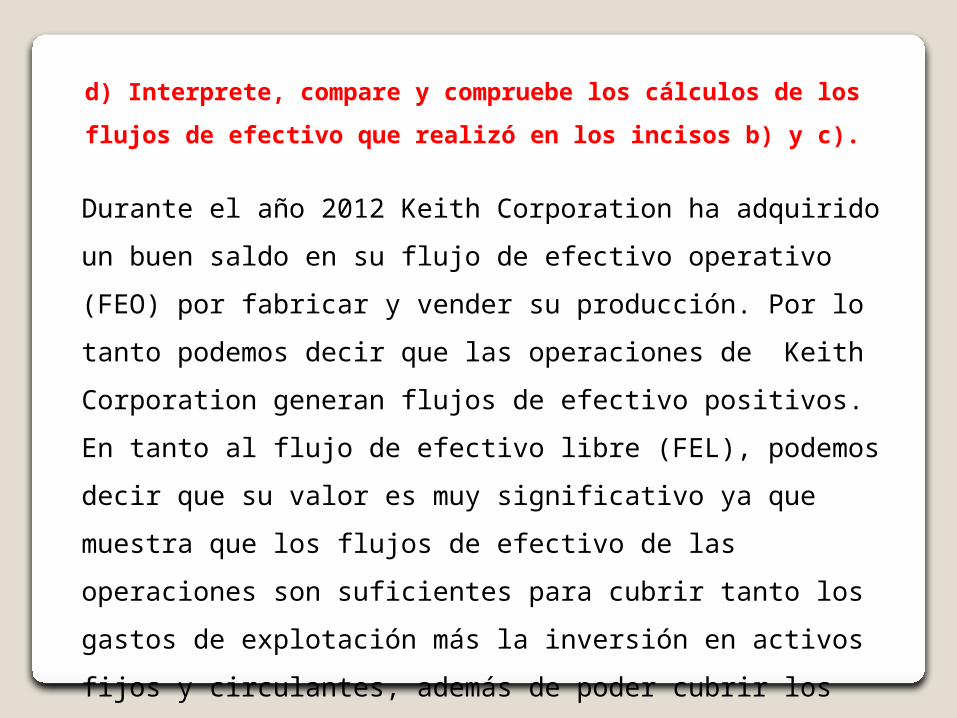

Durante el año 2012 Keith Corporation ha adquirido un

buen saldo en su flujo de efectivo operativo (FEO) por

fabricar y vender su producción. Por lo tanto podemos decir

que las operaciones de Keith Corporation generan flujos de

efectivo positivos.

En tanto al flujo de efectivo libre (FEL), podemos decir que

su valor es muy significativo ya que muestra que los flujos

de efectivo de las operaciones son suficientes para cubrir

tanto los gastos de explotación más la inversión en activos

fijos y circulantes, además de poder cubrir los gastos por

intereses que fueron de $367, ofreciendo así un

rendimiento adecuado a sus inversionistas.

d) Interprete, compare y compruebe los cálculos de los

flujos de efectivo que realizó en los incisos b) y c).

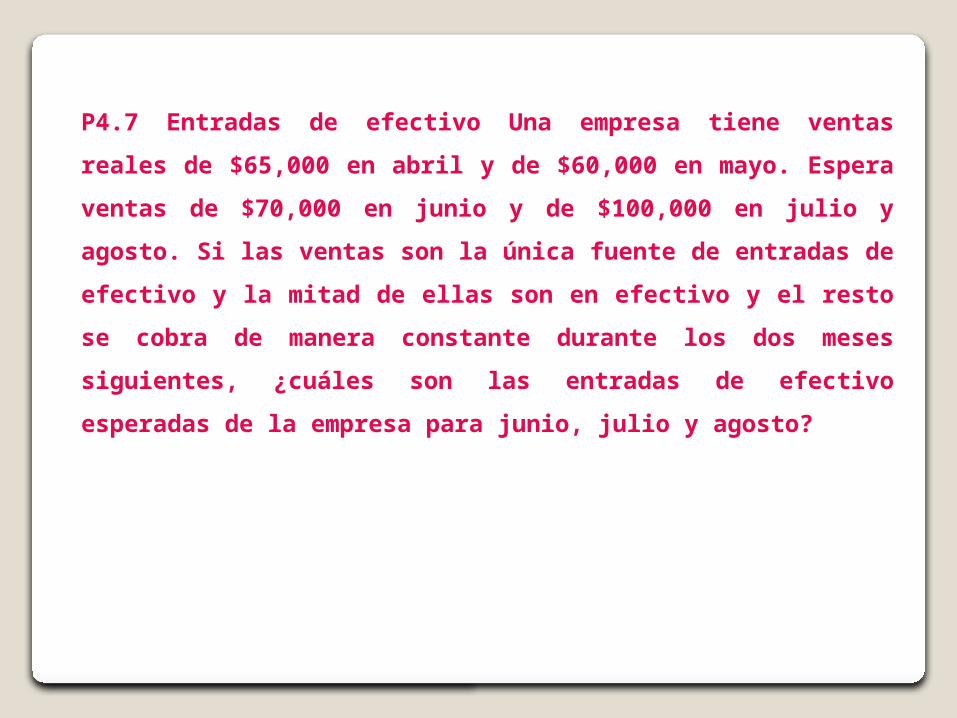

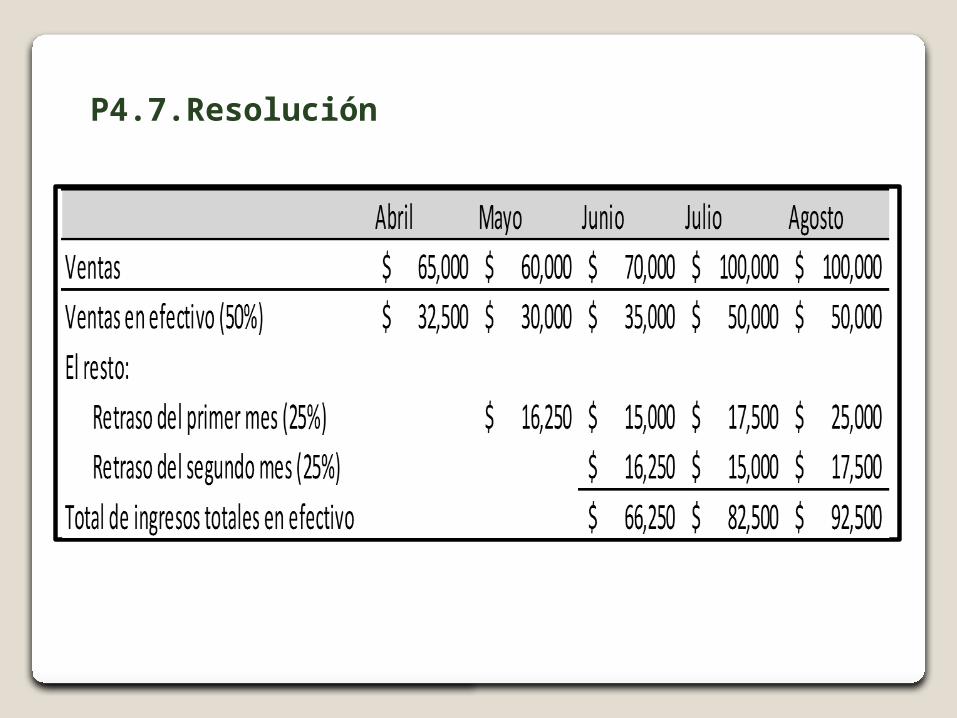

P4.7 Entradas de efectivo Una empresa tiene ventas reales

de $65,000 en abril y de $60,000 en mayo. Espera ventas

de $70,000 en junio y de $100,000 en julio y agosto. Si las

ventas son la única fuente de entradas de efectivo y la

mitad de ellas son en efectivo y el resto se cobra de

manera constante durante los dos meses siguientes,

¿cuáles son las entradas de efectivo esperadas de la

empresa para junio, julio y agosto?

P4.7.Resolución

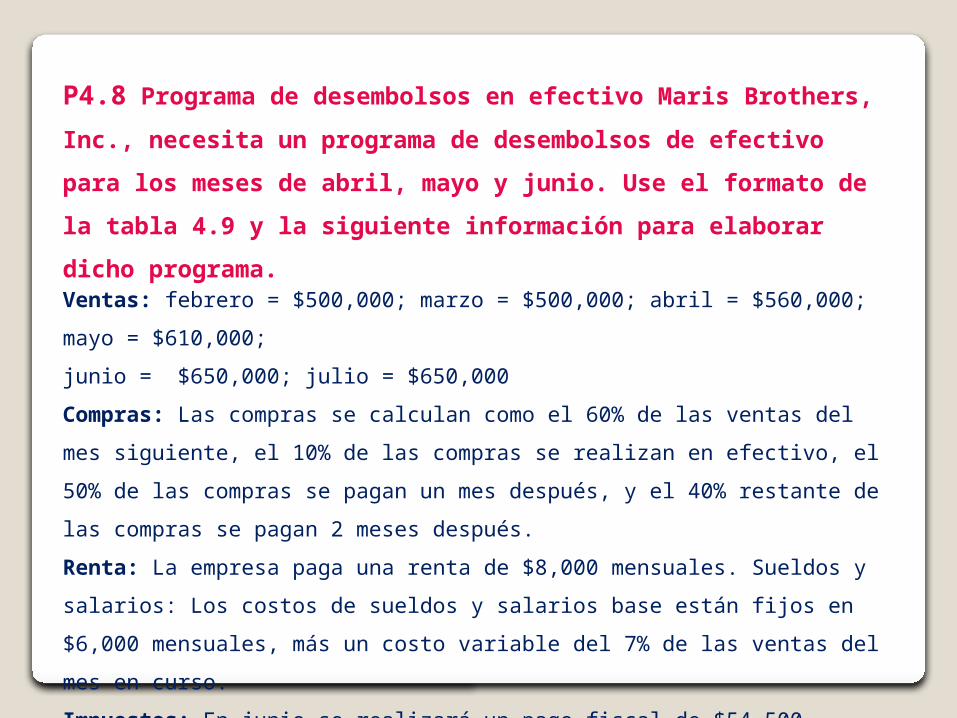

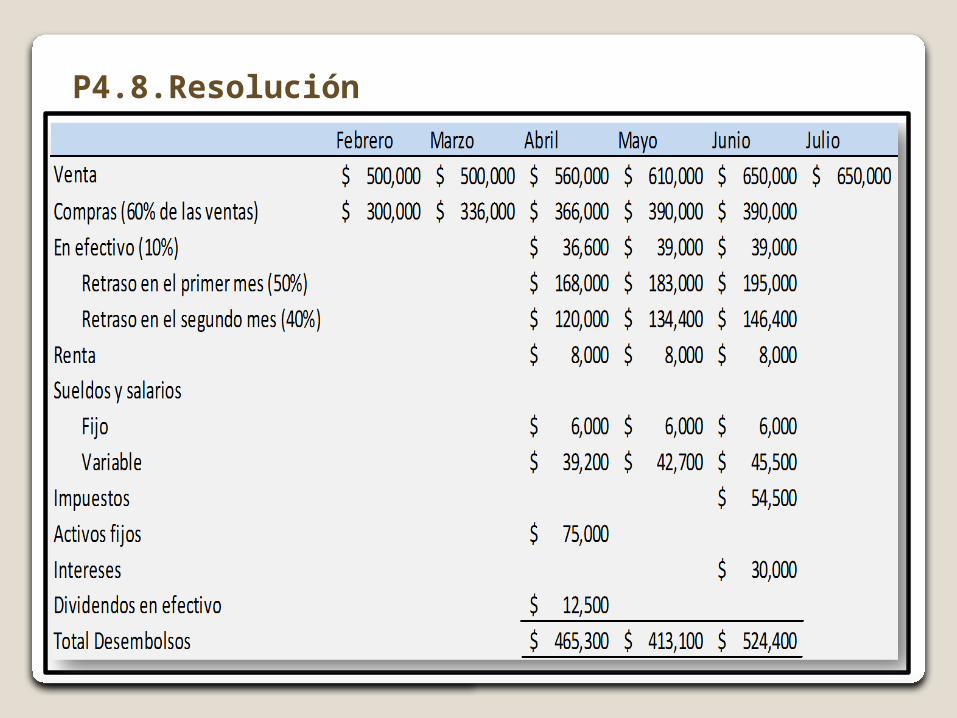

P4.8 Programa de desembolsos en efectivo Maris Brothers,

Inc., necesita un programa de desembolsos de efectivo

para los meses de abril, mayo y junio. Use el formato de la

tabla 4.9 y la siguiente información para elaborar dicho

programa.Ventas: febrero = $500,000; marzo = $500,000; abril = $560,000; mayo =

$610,000;

junio = $650,000; julio = $650,000

Compras: Las compras se calculan como el 60% de las ventas del mes

siguiente, el 10% de las compras se realizan en efectivo, el 50% de las

compras se pagan un mes después, y el 40% restante de las compras se

pagan 2 meses después.

Renta: La empresa paga una renta de $8,000 mensuales. Sueldos y salarios:

Los costos de sueldos y salarios base están fijos en $6,000 mensuales, más

un costo variable del 7% de las ventas del mes en curso.

Impuestos: En junio se realizará un pago fiscal de $54,500.

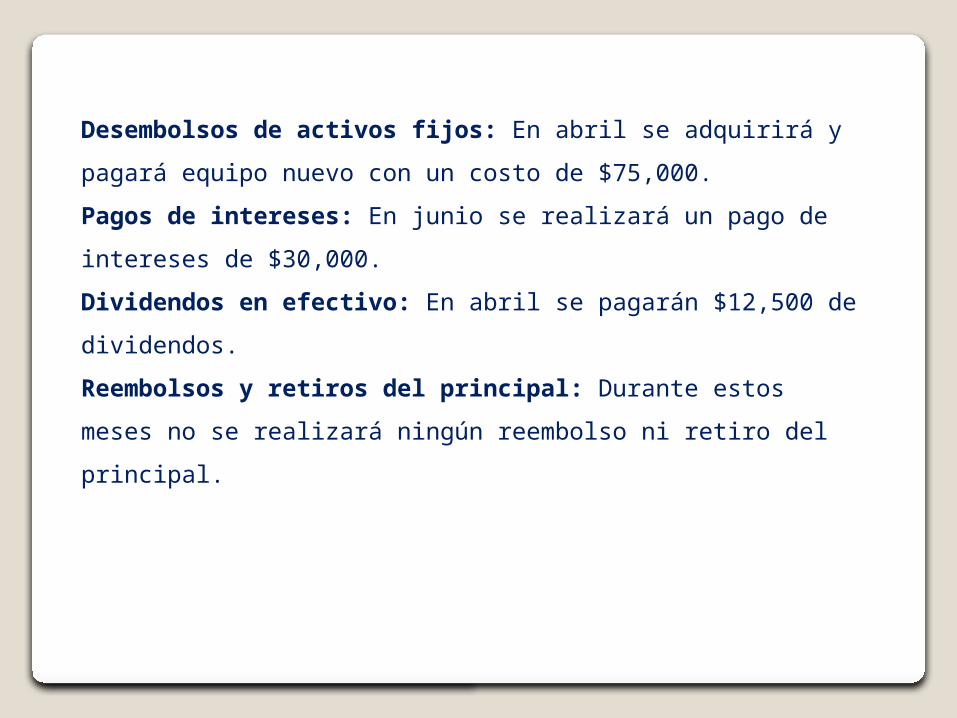

Desembolsos de activos fijos: En abril se adquirirá y pagará

equipo nuevo con un costo de $75,000.

Pagos de intereses: En junio se realizará un pago de intereses

de $30,000.

Dividendos en efectivo: En abril se pagarán $12,500 de

dividendos.

Reembolsos y retiros del principal: Durante estos meses no

se realizará ningún reembolso ni retiro del principal.

P4.8.Resolución

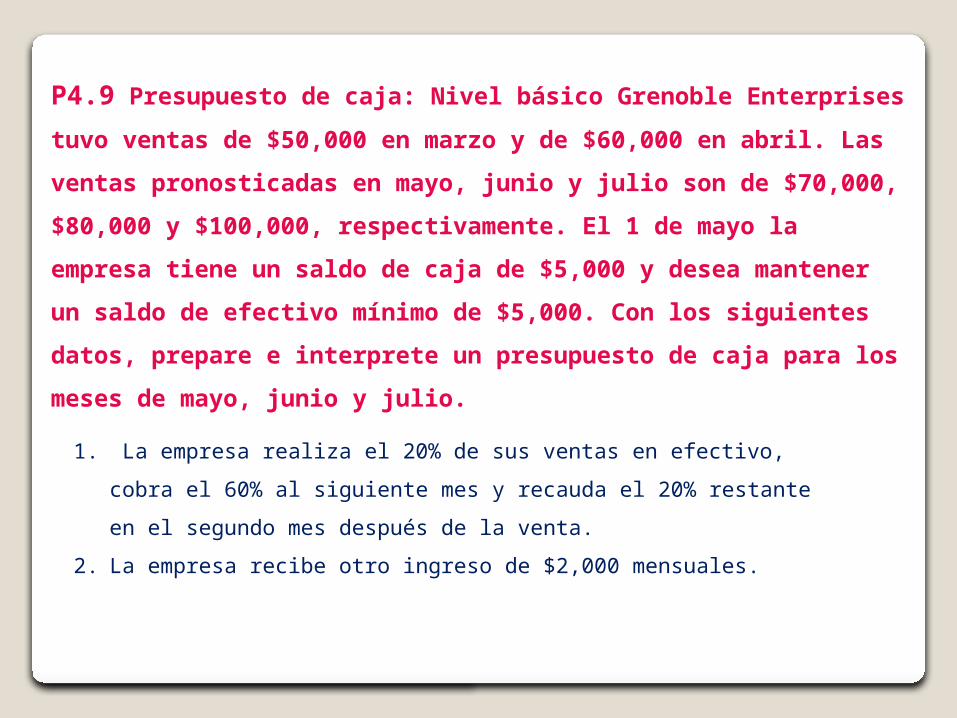

P4.9 Presupuesto de caja: Nivel básico Grenoble Enterprises

tuvo ventas de $50,000 en marzo y de $60,000 en abril. Las

ventas pronosticadas en mayo, junio y julio son de $70,000,

$80,000 y $100,000, respectivamente. El 1 de mayo la

empresa tiene un saldo de caja de $5,000 y desea mantener

un saldo de efectivo mínimo de $5,000. Con los siguientes

datos, prepare e interprete un presupuesto de caja para los

meses de mayo, junio y julio.

1. La empresa realiza el 20% de sus ventas en efectivo, cobra el 60%

al siguiente mes y recauda el 20% restante en el segundo mes

después de la venta.

2. La empresa recibe otro ingreso de $2,000 mensuales.

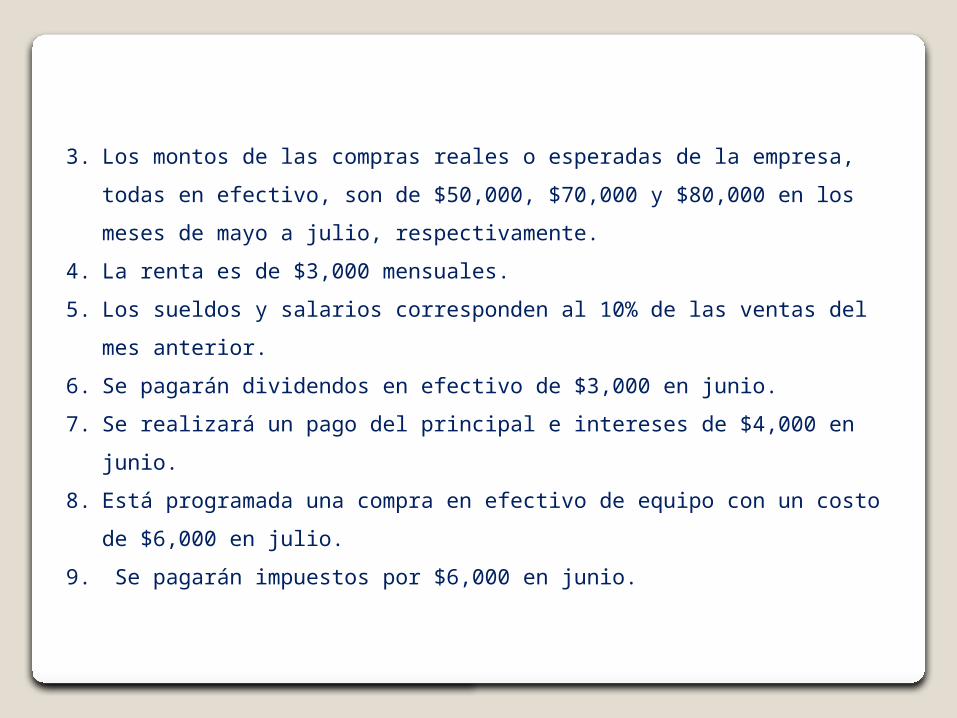

3. Los montos de las compras reales o esperadas de la empresa, todas en

efectivo, son de $50,000, $70,000 y $80,000 en los meses de mayo a

julio, respectivamente.

4. La renta es de $3,000 mensuales.

5. Los sueldos y salarios corresponden al 10% de las ventas del mes

anterior.

6. Se pagarán dividendos en efectivo de $3,000 en junio.

7. Se realizará un pago del principal e intereses de $4,000 en junio.

8. Está programada una compra en efectivo de equipo con un costo de

$6,000 en julio.

9. Se pagarán impuestos por $6,000 en junio.

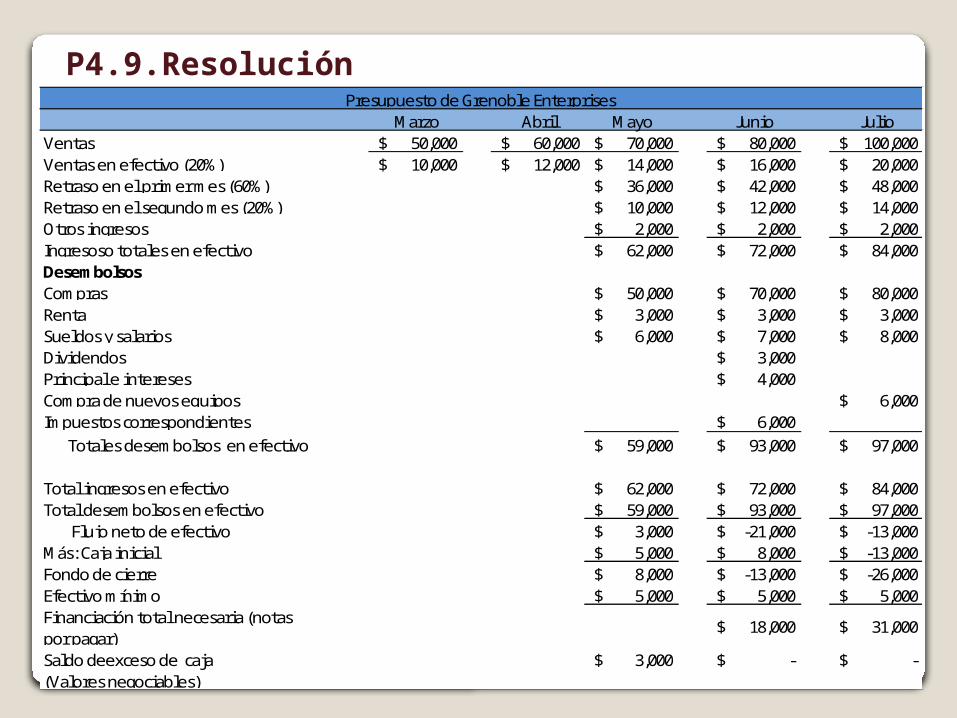

Marzo Abril Mayo Junio Julio50,000$ 60,000$ 70,000$ 80,000$ 100,000$ 10,000$ 12,000$ 14,000$ 16,000$ 20,000$

36,000$ 42,000$ 48,000$ 10,000$ 12,000$ 14,000$

2,000$ 2,000$ 2,000$ 62,000$ 72,000$ 84,000$

50,000$ 70,000$ 80,000$ 3,000$ 3,000$ 3,000$ 6,000$ 7,000$ 8,000$

3,000$ 4,000$

6,000$ 6,000$

59,000$ 93,000$ 97,000$

62,000$ 72,000$ 84,000$ 59,000$ 93,000$ 97,000$

3,000$ -21,000 $ -13,000 $ 5,000$ 8,000$ -13,000 $ 8,000$ -13,000 $ -26,000 $ 5,000$ 5,000$ 5,000$

3,000$ -$ -$

18,000$ 31,000$

Presupuesto de Grenoble Enterprises

Saldo deexceso de caja (Valores negociables)

VentasVentas en efectivo (20%)Retraso en el primer mes (60%)Retraso en el segundo mes (20%)Otros ingresosIngresoso totales en efectivoDesembolsosComprasRentaSueldos y salariosDividendosPrincipal e interesesCompra de nuevos equiposImpuestos correspondientes Totales desembolsos en efectivo

Financiación total necesaria (notas por pagar)

Total ingresos en efectivoTotal desembolsos en efectivo Flujo neto de efectivoMás: Caja inicialFondo de cierreEfectivo mínimo

P4.9.Resolución

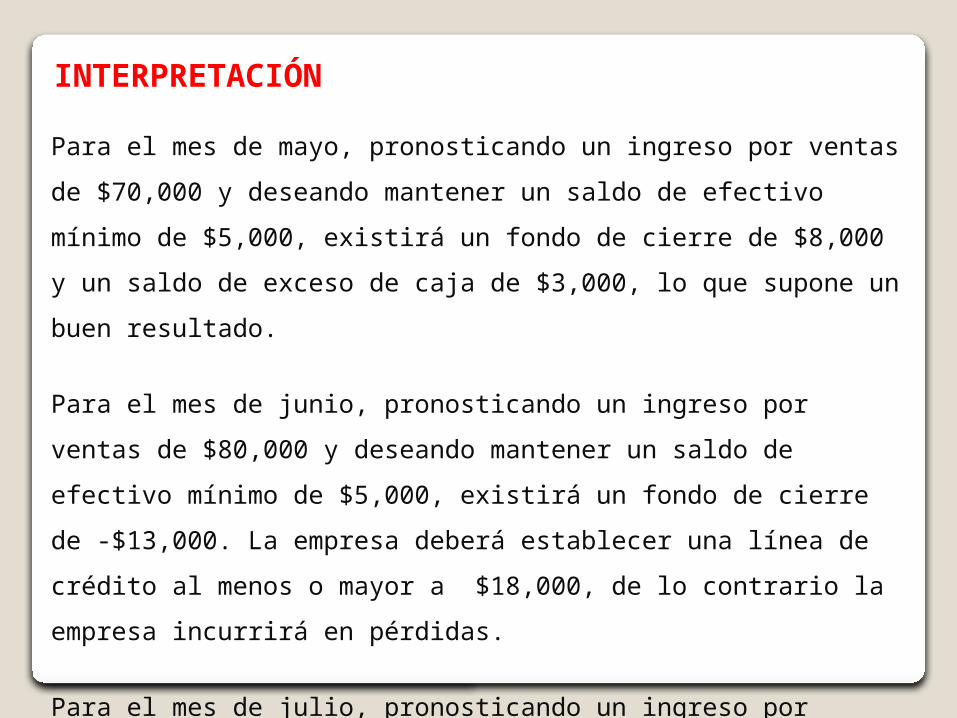

Para el mes de mayo, pronosticando un ingreso por ventas de

$70,000 y deseando mantener un saldo de efectivo mínimo de

$5,000, existirá un fondo de cierre de $8,000 y un saldo de exceso

de caja de $3,000, lo que supone un buen resultado.

Para el mes de junio, pronosticando un ingreso por ventas de

$80,000 y deseando mantener un saldo de efectivo mínimo de

$5,000, existirá un fondo de cierre de -$13,000. La empresa deberá

establecer una línea de crédito al menos o mayor a $18,000, de lo

contrario la empresa incurrirá en pérdidas.

Para el mes de julio, pronosticando un ingreso por ventas de

$100,000 y deseando mantener un saldo de efectivo mínimo de

$5,000, existirá un fondo de cierre de -$26,000. La empresa deberá

establecer una línea de crédito al menos o mayor a $31,000, de lo

contrario la empresa incurrirá en pérdidas.

INTERPRETACIÓN