Fidelización de clientes para retailers, El Puerto de Santa María 2014

Upload

truongdiepCategory

view

215download

0

PANEL ICARUS RETAIL ESPAÑAQ2 2017 vs Q2 2016

¿CÓMO SURGE ESTE PANEL?

1. Estándar de medición único en RR.SS

2. Contextualizar la cuota de mercado

3. ¿Qué funciona?

4. Saber cómo accionarlo

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

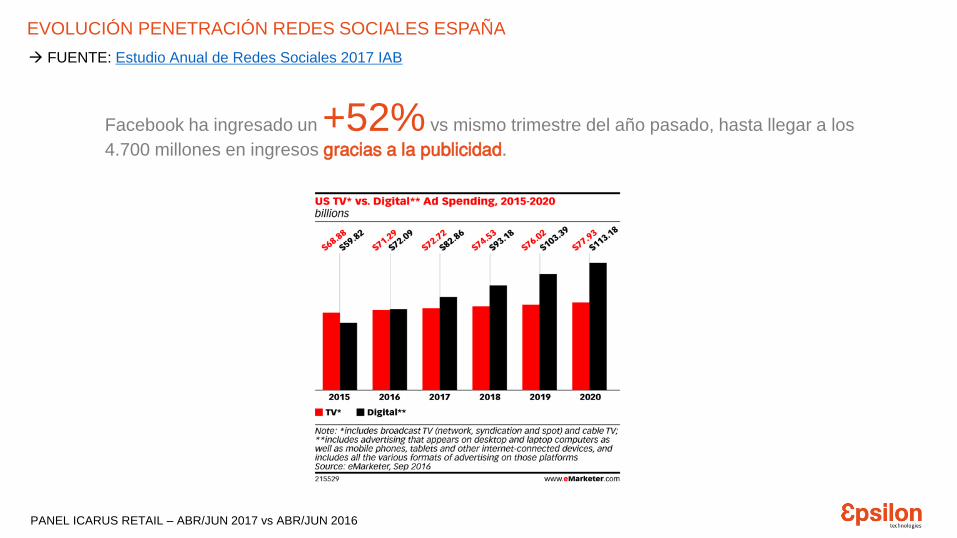

EVOLUCIÓN PENETRACIÓN REDES SOCIALES ESPAÑA

FUENTE: Estudio Anual de Redes Sociales 2017 IAB

El 86% de los españoles declaran utilizar las redes sociales, esto significa que

prácticamente 9 de cada 10 potenciales compradores de nuestra marca están en estasplataformas.

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

EVOLUCIÓN PENETRACIÓN REDES SOCIALES ESPAÑA

Facebook ha ingresado un +52% vs mismo trimestre del año pasado, hasta llegar a los

4.700 millones en ingresos gracias a la publicidad.

FUENTE: Estudio Anual de Redes Sociales 2017 IAB

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

1

OBTENER

DATOS DE CONTEXTOELABORAR

RANKING SOCIAL

MEDIA

IDENTIFICAR

ESTRATEGIAS DE ÉXITO

De los retailers en RRSS

Respecto a:

| Seguidores | Interacciones |

Viral | Engagement | Eficiencia

De 119 retailersen las redes sociales de las

marcas de gran consumo

INTRODUCCIÓN

OBJETIVOS DEL ESTUDIO

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

HEMOS

SELECCIONADO

Todos sus perfiles sociales mediante

nuestra herramienta de Big Data en

RR.SS ICARUS

119 marcas de retail con un total de 332

perfiles – 40.000 posts analizados

HEMOS

ANALIZADO

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

ÓPTICA

BRICOLAJE Y

HOGARDEPORTES JUGUETERÍAS ELECTRÓNICA

DISTRIBUCIÓN VIAJES MODA BELLEZA E-RETAILERS

RESTAURACIÓN

MARCAS ANALIZADAS

MERCADO RETAIL

GRANDES

SUPERFÍCIES

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

46.748.276

FANS

TOTALES

+2 MILLONES

NUEVOS FANS CADA

TRIMESTRE

9.112.741

INTERACCIONES

TOTALES

+9,9%

INCREMENTO DE

INTERACCIONES %

-14,8%

DECREMENTO DE

VIRALIDAD %

940.367

VIRALIDAD

TOTAL

TOTAL MERCADO RETAIL

119 MARCAS

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

47.213.895

FANS

10.040.744

INTERACCIONES

1.414.143

VIRALIDADFM

CG

46.748.276

FANS

9.112.741

INTERACCIONES

940.367

VIRALIDADRE

TA

IL

9.420.832

FANS

2.296.203

INTERACCIONES

196.998

VIRALIDAD

AU

TO

MO

CIÓ

N

4.422.108

FANS

276.427

INTERACCIONES

18.249

VIRALIDAD

SM

AR

TP

HO

NE

S

CONTEXTO

vs OTROS SECTORES

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

TOTAL INTERACCIONES GENERADAS POR PLATAFORMA

5.162.050

828.327

3.094.005

28.359

5.931.518

575.955

1.767.370

19.828

Q2 2017 Q2 2016

57% 9% 34% 1%

-13%

+44%

+75%

+43%

CONTRIBUCIÓN DE INTERACCIONES POR PLATAFORMA

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

2,2% 4,4% 42,0% 2,2%

*Engagement medio mensual de la plataforma = (Interacciones/Fans de todas las marcas)/3 meses)*100.

ENGAGEMENT MEDIO MENSUAL POR PLATAFORMA

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

*Análisis de las publicaciones en Facebook. 15.000 posts que generan el 57% de la interacción en Q1 2017

VIRALIDADINTERACCIÓNPUBLICACIONES

Q2 2017 Q2 2016

TIPOLOGÍA DE CONTENIDOS

0%

10%

20%

30%

40%

50%

60%

70%

0%

10%

20%

30%

40%

50%

60%

70%

0%

10%

20%

30%

40%

50%

60%

70%

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

1.845.460

1.705.114

1.584.885

1.359.638

1.020.170

850.180

235.766

229.277

125.455

119.178

110.512

92.983

1.321.283

1.668.625

1.865.592

693.015

743.645

729.938

288.476

302.858

112.395

287.713

192.646

89.464

DISTRIBUCION

RESTAURACIÓN

MODA

BELLEZA

ELECTRÓNICA

E-RETAILERS

BRICOLAJE Y HOGAR

DEPORTES

JUGUETERÍAS

VIAJES

ÓPTICA

GRANDES SUPERFICIES

Q2 2017

Q2 2016

20% (+40%)

19% (+2%)

17% (-15%)

15% (+96%)

11% (+37%)

9% (+16%)

CATEGORÍAS CON MAYOR INTERACCIÓN CATEGORÍAS CON MAYOR VIRALIDAD324.727

225.356

95.829

73.204

49.782

39.409

36.018

34.640

22.175

20.304

14.999

2.451

109.636

348.426

109.636

99.645

48.075

33.171

48.269

42.232

37.255

72.952

44.916

3.189

DISTRIBUCIÓN

ELECTRÓNICA

RESTAURACIÓN

MODA

BELLEZA

JUGUETERÍAS

E-RETAILERS

BRICOLAJE Y HOGAR

DEPORTES

VIAJES

ÓPTICA

GRANDES SUPERFICIES

Q2 2017

Q2 2016

3% (-18%)

2% (-24%)

1% (+12%)

1% (-43%)

35% (+196%)

24% (-35%)

10% (-13%)

8% (-27%)

5% (+4%)

4% (+19%)

4% (-25%)

4% (-18%)

2% (-40%)

2% (-72%)1% (-59%)

2% (-67%)

CATEGORÍAS

1% (+4%)0% (-23%)

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

TOP 10 RETAILERS

9,30%

6,92%5,50%

3,96%3,23% 2,90% 2,84% 2,58% 2,52% 2,50%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

LIDL Game El corte ingles CARREFOUR Decathlon Esp. PC Componentes Mc Donalds Dia Primor Sephora

% viral % interacciones % fans

2,32% 2,16% 2,13% 1,87% 1,86% 1,83% 1,59% 1,57% 1,56% 1,47%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

MEDIA MARKT Telepizza Burger King Asos LEROY MERLIN Starbucks Imaginarium HM IKEA Privalia

% superior = (% cuota de fans + % cuota de interacciones + % cuota de viralidad) / 3

+2 N/A

Nueva entrada

en el panel

+1 +4 = +10 -1 +5 +3 +23

El chart presenta el posicionamiento en función del crecimiento en

interacciones (eje X) y el crecimiento en viral (ejeY) del Top 20 marcas de

Retail. El crecimiento es de Q2 2017 vs. Q2 2016

Las marcas situadas en el cuadrante superior derecho son las que crecen

tanto en interacciones como en viral.

Aquellas marcas situadas en la parte superior derecha son lo que

denominamos BEST GROWING BRANDS. Aquellas marcas más dinámicas

que aun están en fase de expansión en redes sociales pero que ya están

entre las mejores de Gran Consumo por volumen de followers, interacciones y

viral (de acuerdo al ranking de marcas en Retail mostrado en este mismo

documento).

Aquellas marcas situadas más cercanas al centro del gráfico de dispersión,

son las que denominamos LOVE BRANDS. Marcas que son líderes en Retail,

pero que ya han estabilizado su crecimiento. Han dejado atrás la parte más

dinámica de su ciclo de vida en redes sociales y han pasado a ser las marcas

que mantienen un alto nivel de interacciones y viralidad pero que se

mantienen estables en el entorno de marcas de Retail.

Cualquier marca en Retail debe tener como objetivo convertirse en una LOVE

BRAND.

POSICIONAMIENTO MARCAS

TOP 20

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

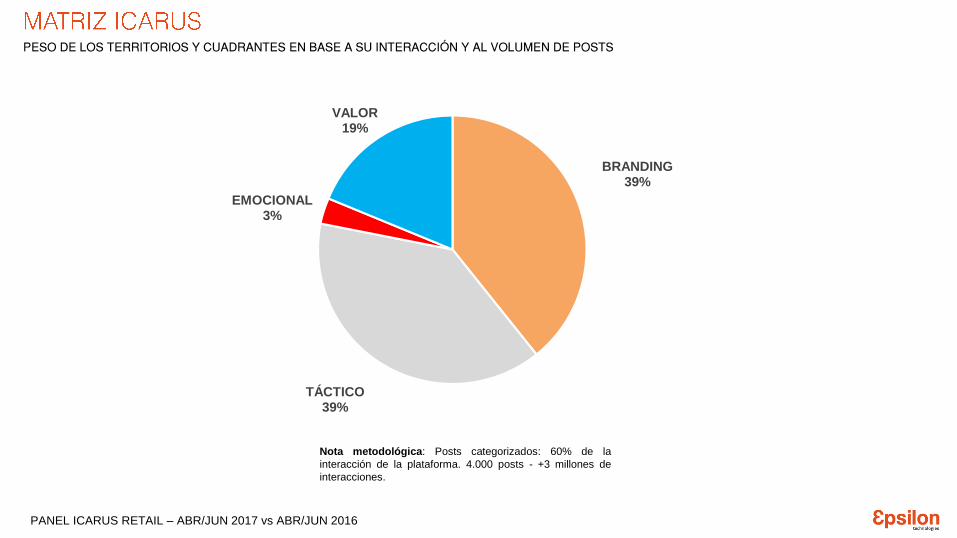

BRANDING39%

TÁCTICO39%

EMOCIONAL3%

VALOR19%

PESO DE LOS TERRITORIOS Y CUADRANTES EN BASE A SU INTERACCIÓN Y AL VOLUMEN DE POSTS

Nota metodológica: Posts categorizados: 60% de la

interacción de la plataforma. 4.000 posts - +3 millones de

interacciones.

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

0% 20% 40% 60% 80%

Motivacional

RSC

Mascotas

PESO DE LOS TERRITORIOS Y CUADRANTES EN BASE A SU INTERACCIÓN Y AL VOLUMEN DE POSTS

1. EMOCIONAL (3%) 2. VALOR (19%)

4. BRANDING (39%)3. TÁCTICO (39%)

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016

0% 20% 40% 60% 80% 100%

Co-Brandings

Descuentos

Productos

0% 20% 40% 60% 80%

Humor

Día Conmemorativo

Sorteo

0% 20% 40% 60% 80%

Do it Yourself

Contenido de Valor

Recetas

Interacciones

Posts

1. EMOCIONAL

2. VALOR

4. BRANDING3. TÁCTICO

1. Contenido emocional

Los animales, y en especial las mascotas, son una de las sensaciones en social

media e incluso muchos Community Managers aprovechan sus gifs para responder

a usuarios.

Puedes desarrollar tus propias creatividades o recurrir a la

compartición del contenido de terceros (actualidad, tips,

consejos).

Incentiva la participación de la audiencia mediante

mecánicas de user generated content apelando al orgullo del

usuario.

Prioriza el formato vídeo.

Aprovecha el potencial emocional

de las mascotas para generar

interacción.

PANEL ICARUS RETAIL – ABR/JUN 2017 vs ABR/JUN 2016