Paper - Desarrollo Metodología propia Análisis Crédito Empresarial

37

129 ESTUDIOS GERENCIALES DES ARR OLLO DE UNA METODOLOGÍA PR OPIA DE ANÁLISIS DE CR ÉDITO EMPRES ARIAL EN UNA ENTID AD FINANCIERA* LILIANA HE RNÁNDEZ CORR ALE S LUIS ÁNGEL MENES ES CER ÓN Estudiantes de la Especialización en Finanzas JU L I ÁN BENAVIDES Director del Departamento de Finanzas de la Universidad Icesi Fecha de recepci ón: 1 0 -07-2005 Fech ad e a c ep ta c i ón:28-09-2005 Desa rroll o de uname todolog í apropiade an á lisis de cré dito empresarial en unaentidad financiera * Caso presentado como trabajo de grado en la U niversidad ICESI, de la E specialización en Finanza s ABSTRACT The paper studies the relevant fac- tors to establish a methodology for credit analysis. The firm financial statements are reclassified to produ- ce results under the same parame- ters. The financial statements are an alyzed to assess the firm financial qua lity. Additionally, two methodolo- gies fo r credit risk an alysis a re pre- sent: a scoring model and a internal w eighting model. KEY WORDS Fina ncial sta tements, credit risk, sco- ring, interna l weighting model. RESUMEN El ar tícul o estudia los factores relevan- tes para el establecimiento de una me- todología para el aná lisis de c rédito em- presarial. En primer lugar se estudian los esta dos fina ncieros del sujeto de cré- dito, reclasificándolos para uniformizar- los. Los esta dos financieros se diagnos-

-

Upload

victor-betancourt -

Category

Documents

-

view

415 -

download

0

Transcript of Paper - Desarrollo Metodología propia Análisis Crédito Empresarial

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 1/37

129ESTUDIOSGERENCIALES

DESARROLLO DE UNA METODOLOGÍAPROPIA DE AN ÁLISIS DE CRÉDITO

EMPRESARIAL EN UNA ENTIDADFINANCIERA*

LILIANA HERNÁNDEZ CORRALES

LUISÁNGEL MENESES CERÓNEstudiantes de la Especialización en Finanzas

JULIÁN BENAVIDESDirector del Departamento de Finanzas de la Universidad Icesi

Fecha de recepción: 10-07-2005 Fecha de aceptación: 28-09-2005

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

* Caso presentado como trabajo de grado en la Universidad ICESI, de la Especialización en Finanzas

ABSTRACT

The paper studies the relevant fac-tors to establish a methodology forcredit analysis. The firm financialsta temen ts a re reclassified to produ-ce results under the same parame-ters . The f inancial s tatements arean alyzed to assess th e firm fina ncialquality. Additionally, two methodolo-gies for credit risk a na lysis are pr e-sent: a scoring model an d a inter na lweighting model.

KEY WORDS

Fina ncial statem ents, credit risk, sco-ring, intern al weighting model.

RESUMEN

El ar tículo estu dia los factores relevan -tes par a el establecimiento de una me-todología para el aná lisis de crédito em-presarial. En primer lugar se estudianlos estados finan cieros del su jeto de cré-dito, reclasificándolos para un iformizar -los. Los estados financieros se diagnos-

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 2/37

130 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

tican para evaluar la calidad del clien-te. Adicionalmen te se exponen dos me-todologías par a evaluación del r iesgo: elmodelo de scoring y el modelo interno

de ponderaciones predeterminada s.

PALABRAS CLAVE

Estados financieros, riesgo de cré-dito, «scorin g», modelo de pon der a-

ciones.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 3/37

131ESTUDIOSGERENCIALES

ANTECEDENTESLa Compañía de Financiamiento Co-mercial Financali CFC, con una anti-güedad de 20 años en el mercado y es-

pecializada en a tender las necesidadesfinancieras de consumo de personasnaturales, en un proceso de direcciona-miento estratégico decide conver tirse enBan co. Esta convers ión implica el desa-rrollo de banca empresarial como nue-vo mercado, para lo cual ya ha diseña-do productos de captación y colocaciónpar a at ender dicho segment o.

Fina ncali tiene desarr ollado un sistemade análisis de crédito (Scoring) con elcual analiza las solicitudes de su mer-cado tra dicional de personas n atu rales,

sin embar go dicha metodología no apli-ca para el análisis de los créditos em-presar iales que se van a desa rrollar ensu nueva actividad bancaria. Por talrazón estr uctura el área de crédito em-presar ial como responsable de diseña runa m etodología pr opia pa ra el adecua -do aná lisis de créditos empresar iales yque sea acorde con el sistema SARC(Sistema de Administración del RiesgoCredit icio) que exige la Superint enden -cia Bancaria.

El objetivo es el diseño de un sistemapropio de análisis de crédito empresa-rial que permita a Financali evaluartodos los riesgos cualitativos y cuanti-tativos para el otorgamiento de crédi-tos.

El sistema de análisis de crédito empre-sarial debe contener:

• Polít icas de anális is

• Herramienta en Excel con las s i-guientes car acterísticas:

– Resuma información cualitativa

del cliente– Permita reclasificar estados fi-

nancieros con un criterio conser-vador

– Calcule indicadores financieros

– Permita hacer proyecciones fi-nancieras

• Metodología de análisis cual itat i -vo y cua nt itativo

Es claro que en el mercado existenm u c h a s h e r r a m i e n t a s d i s e ñ a d a spar a h acer an álisis fina nciero y pro-yecciones, pero Financali quiere de-sarr ollar un a herra mienta propia quepar ta de un a r eclasificación de cuen-tas, siguiendo un criterio conserva-dor que la pr oteja al m áximo contraposibles riesgos. Además, se deseaimplantar una metodología única quepermita a todos los entes aprobado-

res en las diferentes regionales delpaís manejar criterios de riesgo es-tándar .

El sistema qu e se diseñe cumplirá lassiguient es cara cterísticas:

• D ebe ser a miga ble.

• D eb e r e sp on d er a l pr e ce pt o d eadm inistra ción en pocas pá gina s.

• Debe arrojar los indicadores cla-ves par a un a decisión crediticia.

• Debe ser fl ex ib le y adaptable acambios en las políticas intern aso cam bios en la r egulación.

• D eb e a d a pt a r s e a los r eq u er i-mientos del SARC.

PREGUNTAS PARA DISCUSIÓN1. ¿Cuáles son los elementos clavesde la evalua ción de crédito empresa-rial? Diseñe u n esqu ema del procesode a ná lisis crediticio desar rollado porlos establecimientos bancarios.

2. ¿Qué información cualitativa ycuan titativa se requiere para el aná-lisis de crédito empresarial? ¿Quéinformación financiera se debe soli-

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 4/37

132 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

cita r? ¿Qué indicadores deben ser te-nidos en cuenta en el an álisis? Tengaen cuen ta la legislación vigente y losrequerimientos exigidos por las ins-

tituciones encargadas de vigilar losestablecimientos de crédito.

3. ¿Cuáles son los nuevos modelosteóricos en la valoración de riesgocrediticio y credit s corin g? ¿Qué ven-tajas y desventajas presentan fren-te al an álisis de crédito tr adiciona l?¿Son estas metodologías aplicablesa l a s em pr es a s de l o s m er cadosemergentes?

4. Con base en la informa ción sum i-nistr ada por la compa ñía promoción26 (ver Anexo 3), plantee medianteun a h oja electrónica (Excel) un a me-todología propia de análisis crediti-cio y credit s coring qu e ten ga en cuen-ta aspectos cua lita tivos y cua ntita ti-vos. Comente los resultados y obser-vaciones.

ANÁLISIS DE CRÉDITOEMPRESARIAL EN EL SECTO RFINAN CIERO (BENCHMA RKING)

Las metodologías de análisis en los

bancos responden al análisis finan-ciero tradicional, consistente en he-rramientas propias para reclasifica-ción de estados financieros, evalua-ción de indicadores y conocimient o delcliente mediant e visita a la em presa,identificación de fortalezas y debili-dades y análisis del sector.

La r igurosidad y ort odoxia en los an á-lisis varían en cada ent idad fina ncie-ra, de acuerdo con las relaciones es-tablecidas con sus clientes, sus polí-

ticas d e crédito, la per cepción de losriesgos, las estrategias comerciales,liquidez y situación de la economíaen general.

Es claro que ante la exigencia, porparte de la Superintendencia Banca-ria p ara los esta blecimientos de cré-dito, de esta blecer el sistema de ad-

min istr ación d e riesgo credit icio, és-ta s ha n a cogido prácticas de an álisismás enfocadas a la identificación deriesgos y a la deter minación de la ca-pacidad de pa go.

SARCPa ra poder esta blecer un a m etodolo-gía de an álisis de crédito empresa rialpar a el n uevo Banco Fina ncali, debe-mos conocer el SARC y todas sus im-plicaciones en las políticas de crédi-to; cabe aclara r qu e a la fecha la Su-

perinten dencia no ha definido el mo-delo de referencia a adoptar por lasentidad es que n o desarrollen m odelointern o, ni ha exigido aú n la pr esen-ta ción de los modelos int ern os.

La Su per in tendencia Bancar ia deColombia, a cogiendo las recomen da-ciones del acuerdo mu ndial ent re en-tidades financiera s denominado Ba-silea II, emite en 1995 la Circular100 donde en su capítulo II estable-ce el SARC para los establecimien-

tos de crédito. Esta circular ha sidomodificada por la Cart a Circular 031de 2002 y la Circular Externa 030de 2003. La última actualización ymodificación se recoge en la Circu-lar E xterna 052 de diciembre 30 de2004.

En el presente capítulo sintetizare-mos las reglas y procedimientos querigen el desa rr ollo del SARC a la luzde la últ ima circular 052, que recogióen u n solo texto las ins tr ucciones so-

bre la materia, haciendo énfasis enlas reglas que inciden directamenteen n uestr o objetivo de desarr ollar u namet odología de an álisis de crédito.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 5/37

133ESTUDIOSGERENCIALES

¿Qué e s el S ARC?

El Si s tema de Adminis t rac ión deRiesgo Crediticio es el conjunto depolíticas, procedimientos, normas y

met odologías de medición de los ries-gos que rigen y controlan los proce-sos de crédit o y cobra nza de las en ti-dades vigilada s por la SBC.

El SARC debe contener políticas yprocedimientos claros y precisos quedefinan los criterios y la forma me-diant e la cual la entidad evalúa , asu-me, califica, contr ola y cubr e su ries-go credit icio.

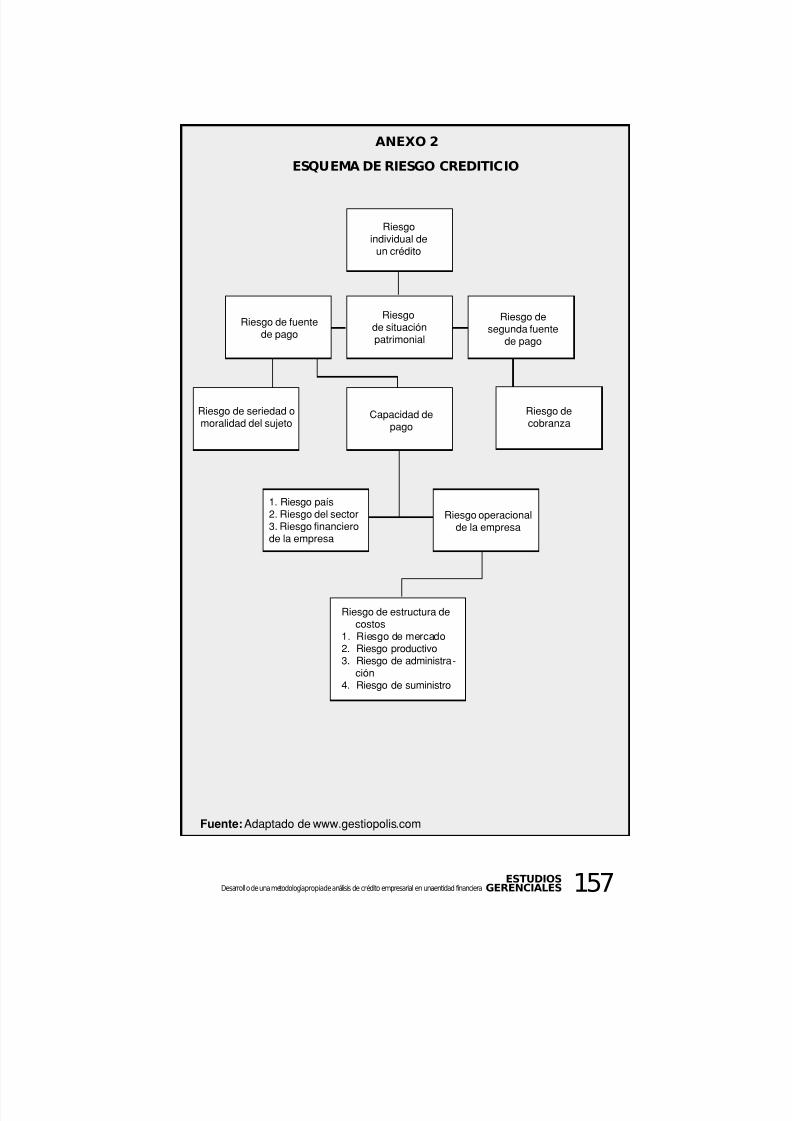

Riesgo c redit icio (RC)

El riesgo crediticio es la posibilidadde que una ent idad incurra en pérdi-das y se disminuya el valor de susactivos, como consecuencia de que undeudor o contraparte incumpla susobligaciones.

Elementos que componenel SARC

El SARC debe contar al menos conlos siguientes componentes básicos:

1 . Polí t icas de a dminis t ración de l

riesgo crediticio.

2 . Procesos de adminis t ración de lriesgo crediticio.

3. Modelos internos o de referenciapara la estimación o cuantifica-ción de pérdidas esperada s.

4. Sis tema de provisiones para cu-brir el r iesgo credit icio.

5. Procesos de contr ol intern o.

Financali está desarrollando su mo-

delo intern o para crédito de consu moy vivienda de personas naturales .Para efectos del SARC de personas jurídicas se adoptará el modelo que

proponga la Superintendencia debi-do a que no se tiene historia en est esegmento de mercado; sin embargopa ra ap licación del caso de estu dio se

pr oponen d os modelos de calificaciónde riesgo, como una ap roximación a lSARC.

El SARC como marco d e refe-rencia pa ra el desarrol lo de lametodología de anál i s i s decrédi to em presarial

Para efectos del desarrollo de unametodología interna de análisis decrédito empresarial para Financalidebemos considera r lo que reglam en-ta la SBC en materia de capacidadde pago del deudor, y otros factoresclaves del crédito, capítulo que hacepar te del proceso de adm inistra cióndel r iesgo.

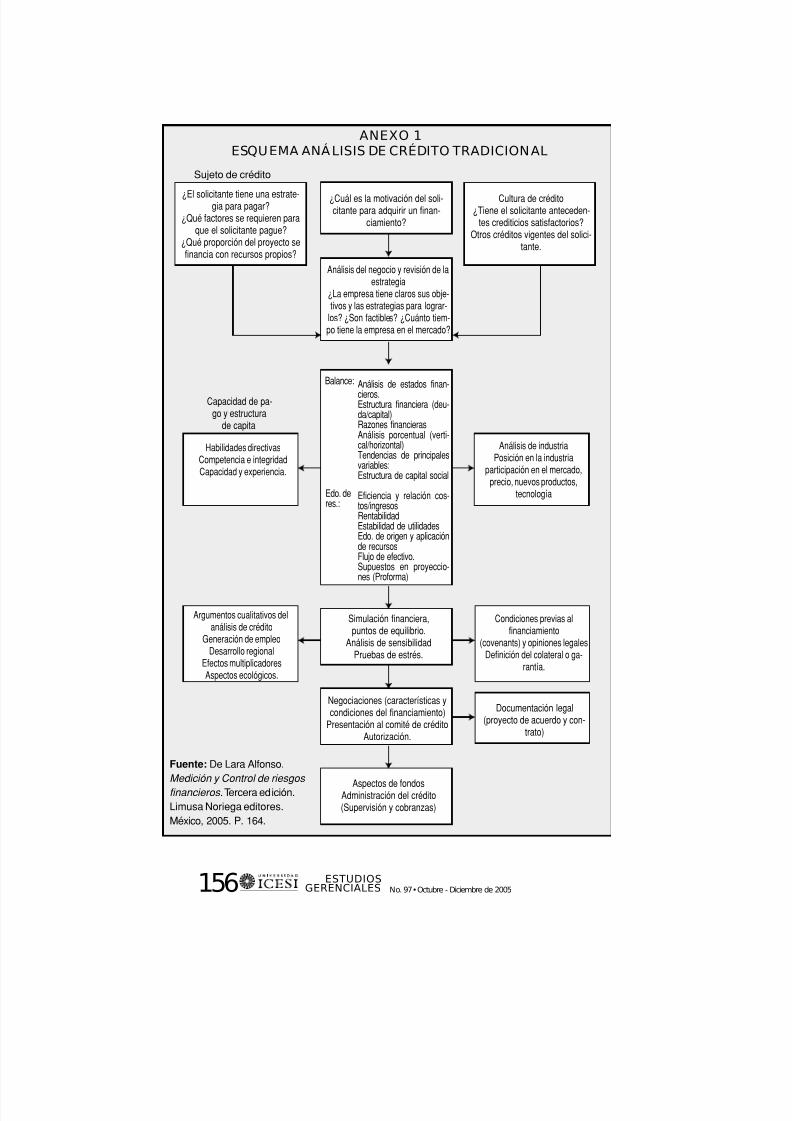

ASPECTOS CLAVES DELANÁLISIS CREDITICIO (VERAN EXO 1)

Conocimiento d e l suje to de crédi -

to: Tiene que ver con su solvenciamora l, su repu ta ción y su disposiciónpara cumplir sus compromisos con

ter ceros; conocer su h istorial crediti-cio. Se podría a firma r qu e el tiempoque tiene la empresa en el mercadoes un buen indicador de su reputa-ción en m at eria de crédito. En Colom-bia se ha implant ado el denominadoDatacrédito, que es un sistema deinformación o central de riesgo queregistra a los acreditados que incum-plieron con alguna obligación credi-ticia, con inform ación pr ovenien te detodo el sistema financiero.

C a p a c i d a d d e p a g o : Se anal izamediante un análisis financiero ex-ha ust ivo del solicitan te, de ta l man e-ra que se refleje la volatilidad de las

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 6/37

134 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

utilidades generadas históricament e.El flujo de efectivo debe garantizarla capa cida d de pa go de la firma . Ac-tualmente, se han desarrollado mo-

delos y herr am ienta s estadísticas quepermiten calcular la probabilidad deincumplimiento, la provisión de car-tera y la migración del crédito.

La evalua ción de la capacidad d e pagoesperada de un deudor o proyecto afinanciar es fundam ental par a deter-minar la probabilidad de incumpli-miento del respectivo crédito. Paraestos efectos, debe enten ders e que elmismo análisis debe hacérsele a loscodeudores, avalistas, deudores soli-

dar ios y, en genera l, a cualquier per-sona na tur al o jurídica que resu lte opueda resultar directa o indirecta-mente obligada al pago de los crédi-tos. Para evaluar esta capacidad depago la ent idad prestamista debean alizar al men os la siguiente infor-mación:

• Los flujos de ingresos y egresos,así como el flujo de caja del deu -dor y/o del proyecto financiado oa finan ciar.

• La solvencia del deudor , a t ravésde variables como el nivel de en-deudamiento y la calidad y com-posición de los activos, pasivos,patrimonio y contingencias deldeudor y/o del proyecto.

• I n for m a c ión s ob r e e l cu m p l i-miento actual y pasado de lasobligaciones del deud or, la a ten -ción oportuna de todas las cuo-tas. Adicionalmente, la historiaf inanciera y credi t icia , prove-

nient e de cent ra les de riesgo, ca-lificadora s de riesgo, del deudoro de cualquier otra fuente rele-vante.

• El número de veces que el créditoha sido reestructurado y las ca-ra cterísticas de la(s) respectiva(s)reestructuración(es) Se entende-

rá que entre más operaciones re-es t ruc turadas t enga un mismodeud or, mayor será el riesgo de nopa go de la obligación.

• Los r iesgos de contagio, legales ,operacionales y estr at égicos a losque puede estar expuesta la ca-pacidad de pago del deudor o elproyecto a finan ciar. En este con-texto es necesario evaluar, entreotros, la información relacionadacon el conglomer ad o económico al

que pertenece el deudor.Capi t a l d e la f i r m a: Es importa n-te conocer la contribución de los ac-cionista s que están asu miendo el ries-go del crédito, su estr uctu ra fina ncie-ra de corto plazo y su estructura decapita l, así como su capa cidad de en -deudamiento a través de diferentesíndices que estim en la pr oporción derecursos propios en relación con losrecursos de ter ceros. Según la t eoríafinan ciera, altos n iveles de apa lanca-miento aumen ta n la probabilidad dequiebra de la empresa.

Gara nt ía s (cola tera l ) :Existen d ostipos de gara nt ías, reales y persona -les. En el caso de las rea les el bien secoloca a disposición del acreedor encaso de incumplimient o, en el caso delas personales, los bienes serán per-seguidos en el curso de un procesolegal. En el peor de los escenarios,dado u n incum plimiento del crédito,los valores da dos en garan tía debenser suficientes para que el prestamis-

ta recupere la pérdida en la opera-ción, por eso es muy importante laconst i tución legal de la garant ía .Debe tenerse en cuent a que a ma yor

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 7/37

135ESTUDIOSGERENCIALES

valor de mercado del colateral, me-nor es la exposición al riesgo en elotorgamiento del crédito.

Ciclo Económico (cond iciones cí -

cl icas o estaciona les): La economíaexperimenta recurrentemente perio-dos de expansión y de contracción,au nque la longitud y profun didad deesos ciclos puede ser ir regu lar. Est asvariaciones en el nivel de actividadeconómica r eciben el nombre de cicloseconómicos. En el an álisis de créditoconstituye u n elemento important epara determinar la exposición al ries-go de crédito, ya qu e alguna s indu s-trias son altament e dependientes de

un ciclo económico. En general, lasfirmas que fabrican bienes du raderos(bienes de capital, construcción, en-tre otras) t ienden a ser más depen-dientes de los ciclos económicos queaqu ellas con bienes no dur ader os (ali-ment os, indust ria farma céut ica, ser-vicios pú blicos, entr e otra s). De igua lma nera , firmas que tienen presen ciaen otros países o que cuent an con u naposición competitiva inter na cionalson m ás sens ibles a los ciclos econó-micos.

EXPERIENCIA S EN A NÁL ISISCREDITICIOLas diferent es experiencias existen-tes en mat eria de a ná lisis crediticio,generalmente han girado en torno atr es ejes fun dam enta les: esta blecer laprobabilidad de incumplimiento delsu jeto de créd ito, la m igración del cré-dito (deterioro de la calificación delcrédito) y la proporción de provisiónde la cartera .

Riesgo de incumpl imiento: Hacereferencia a la incertidumbr e asocia-da a la h abilidad de un a institu ción,empresa o individuo de cumplir con

su s obligaciones un a vez que ha con-tr aído una obligación o deuda. E l in-cumplimiento pu ede cuant ificar se apartir de la probabilidad de incum-

plimiento que refleja el grado con elcual la cont rap art e tendrá la capaci-dad de pa gar su d euda de a cuerdo conlas obligaciones contractuales con-tr aídas. El incumplimient o está a so-ciado generalmen te a l deterioro gra-dual que puede presentar se en la si-tu ación financiera de u na institucióny de la calidad d e sus activos, lo cua ltien e un efecto directo sobre la capa -cida d de pa go.

Migrac ión d e l crédi to: Este an áli-

sis se rela ciona con el gra do de dete-rioro de la cartera o variación en lasitu ación finan ciera d e la empresa ; elprocedimiento de matr ices de tra nsi-ción es út il porque p ermite est imar,por ejemplo, la pr obabilidad d e pasa rde un es ta do deter min ado (AAA o AA)en cierto tiempo a un estado (BBB oBB) en el futuro. Las probabilidadesde transición pueden ser calculadasinternamente con una metodologíapropia, o también se puede recurrira las que suministran a lguna s empre-

sas cal i f icadoras como: Moody´s,S t a n d a r d & P o o r ´ s , y D u f f a n dPhelps, entre otras.

Prov i s ión de la ca r tera: El cambioen el nivel de provisiones está rela-cionado directamente con el cambiodurante el periodo de análisis en lacomposición del riesgo de la carteray el flujo espera do de n egocios (nu e-vas opera ciones y operaciones can ce-ladas); es pertinent e tener en cuentaque con nuevos negocios se aumenta

el nivel de provisiones y con opera-ciones can celadas se retira n. La pro-visión es u n m étodo ex an te y reflejael nivel de riesgo de una operación

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 8/37

136 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

conociendo la p robabilidad de in cum-plimiento, la pérd ida da do el incum-plimient o y la exposición da do el in-cumpl imiento . Genera lment e , l as

provisiones se calculan pa ra el perío-do fiscal y contable del ejercicio encuestión, y la prorrata es mensualpar a los n uevos créditos.

Los m odelos má s u tilizados par a cal-cular los anteriores parámetros son:el modelo Z- score de Altman, losmodelos Probit o Logic, el modeloKMV, la m etodología Credim etr ics yel Credit Risk P lus, entre otros.

Dentro de las experiencias exitosasen m at eria de desar rollo de metodo-

logías par a el an álisis y valora ción deriesgos crediticios en Centro y Lati-noam érica, encont ra mos los modelosde México y Colombia.

El Banco de México desarrolló uncomplet o modelo basa do en el ma rcotr azado por el acuerdo de Basilea II.Crear on el CAS, que es u n catá logoque contiene todas las actividadeseconómicas real izadas en nuestropaís por los distintos agentes econó-micos que lo conform an . Mediant e élse clasifican los clientes del banco y

se identifican los riesgos individua-les y de porta folio por actividad eco-nómica. Igualmen te, se definieron losCAR, que son todos aqu ellos par ám e-tros que sirven para identificar losriesgos por actividad económica, loque permite precisar las condicionesque u n pr ospecto debe cump lir pa raconsiderar que present a u n perfil deriesgo adecuado. Los CAR permitenidentificar y evaluar en forma rápi-da y preliminar los siguientes tiposde r iesgo: fina nciero, de opera ciones,

de mercado, de ciclo de vida de laempresa, legal y regulatorio, expe-riencia crediticia y evaluación de laadministración.

Posteriormente, crear on la CIR, cali-ficación inter na de riesgo. El nivel deriesgo par a est e aspecto se determi-na median te un modelo de asignación

de ponderaciones, basado en los es-tudios realizados por Altman paraclasificar el nivel de riesgo de lasempr esas m ediant e el modelo que lle-va por nombr e Z-Score, en el que losvalores de las variables financierasconsider ada s son combinad os y pesa-dos para producir una medida quedistinga las empresas que incumplende las qu e no, logran do así un a califi-cación cuantitativa y objetiva.

El m odelo de Z-Score lo que p ret endepredecir es la quiebra de las empre-sas, mientr as que la CIR del banco loque busca es determinar el éxito delas empresa s, y por ta nt o de las queestamos dispuestos a autorizar cré-ditos. El banco autoriza créditos aclientes cuya CIR se encuentr a ent relos n iveles de riesgo de 1 a 5, defini-dos como los niveles de aceptación.Por tanto, lo que se busca es confir-mar que las calificaciones otorgadasa los créditos aut orizados han tenidoefectivament e el riesgo que repr esen-

ta la CIR asignada.El banco colombiano determinó lacalificación de u na empr esa como su- jeto de crédito en función d el an álisisindividua l de resulta dos fina ncieroshistóricos, la posición financiera ac-tu al y proyecta da en un p lazo adecua-do, el aná lisis de cum plimiento de lasoperaciones de crédit o con el ban co ycon el sistem a finan ciero, la descrip-ción y an álisis de la actividad desa-rr ollada y del sector al que per tene-ce, la identificación de socios, miem-

bros de la junta directiva, cuandoaplica, y r epresenta ntes legales, y fi-nalmente, el análisis de fuente depago, gara nt ías y codeudores.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 9/37

137ESTUDIOSGERENCIALES

Analizar on los modelos Probit, el ra-ting de percentiles, el ra ting de ran -gos pr edetermina dos y el rat ing contemporalidad; con base en los ante-

riores modelos se desarrolló un mo-delo predeterm inado para estima r laprobabi l idad de incumpl imiento .Complementariamente, diseñaron unesquema de seguimiento y recupera -ción específico por t ipo de r iesgo, con-sidera ndo frecuen cia, tipo de inform a-ción requerida y medidas a tomar encada caso, un esqu ema especial parael seguimiento de créditos r eestru c-turados, definieron rangos y alertaspor tipo de riesgo, el proceso par a in -corporar señales de a lerta y negocia-ciones en el hist orial del cliente y a l-ma cenar historial por producto y porgarant ías y un esquema administra-tivo para cont rolar los procesos y eva-lua r la eficacia d el modelo.

DESARROLLO DEL MODELODE ANÁ LISISTeniendo en cuenta que se pretendecrecer en el mercado empresarial sepropone establecer una metodologíapropia de an álisis de crédito empre-

sarial cuyo objeto principal será: Reconocer posibles riesgos en el otor-

gam iento de las operaciones y la for-

m a de m inim izarlos, tratando de lo-

grar el m ejor conocim iento del cliente

mediante la evaluación de su situa-

ción financiera, administrativa, pro-

ductiva y de mercado, así como del

estado de sus relaciones con Finan-

cali.

El sistema de an álisis de crédito em-presar ial debe conten er:

• Polít ica s de aná lis is

• Her ramienta en Exce l con las si-guientes cara cterísticas:

– Resumen de información cua-litativa del cliente.

– Permit i r r eclas ifi car estadosfinan cieros con u n crit erio con-

servador.– Fórmulas para ca lcula r indi-

cadores financieros.

– Permi t ir hacer proyeccionesfinancieras.

• Metodología de análisis cual itat i -vo y cua nt itativo.

Es claro que en el mercado existenm u c h a s h e r r a m i e n t a s d i s e ñ a d a spar a h acer an álisis fina nciero y pro-yecciones, pero Financali quiere de-sarr ollar un a herra mienta propia quepar ta de un a r eclasificación de cuen-tas, siguiendo un criterio conserva-dor que proteja al máximo a Finan-cali contr a p osibles r iesgos. Ademá s,se quiere implanta r u na metodologíaúnica que permita a todos los entesapr obadores en las diferent es regio-nales del país manejar criterios deriesgo están dar.

El sistema que se diseñe debe cum-plir las siguientes cara cterísticas:

• Ser am iga ble.

• Responder a l precepto de admi-nistr ación en pocas pá ginas.

• Ar r oja r l os i n di ca d or e s cl a ve spar a un a decisión crediticia.

• Ser flexible y adaptable a cambiosen las políticas in tern as o cambiosen la r egulación.

• Adapt a r s e a l os r equer im ien t osdel SARC.

Teniendo en cuent a el mar co inst itucio-nal, legal y teórico se desarrolla la si-guiente metodología de análisis de cré-ditos empresar iales par a Fina ncali.

El an álisis consta de dos part es:

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 10/37

138 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

Análisis cualitativo

En este punto se toma en cuenta quelas empresas no son entes aislados,que el éxito o fra caso de su s n egocios

depende en gra n m edida de factoresexternos a ellas, ta les como la situa -ción actual del sector y de la econo-mía na cional, de la política económi-ca del gobiern o de tur no, de la coyun -tu ra económica mu ndial, etc., por locual es n ecesar io que se ubique el sec-tor al cual pert enece la a ctividad dela empresa o negocio del cliente enestudio y se investigue la situaciónactua l, problemas y perspectivas delmismo. Igualmente es necesario te-ner información genera l de la empre-sa, u n concepto sobre la calidad y ca-pacidad de la administración de lamisma, productos o servicios ofreci-dos, área de influencia, principalesclientes, principales proveedores, yposicionamiento en el mercado.

Análisis cuan titativo

Reclasificacion de estad os financieros

basicos

A pesar de qu e existe una forma u ni-ficada de pr esent ación de los esta dosfinancieros recopilados en el PlanÚnico de Cuenta s para las empresasindu str iales y comer ciales, es impor-tante tener en cuenta los criteriosbásicos establecidos en Financal ipara la clasificación del balance ge-neral y el estado de resultados, conel fin de qu e todos los client es empr e-sar iales puedan ser a na lizados con losmismos parám etros.

Es importan te resaltar que una bue-na reclasificación de cuentas es fun-

damental en el éxito del análisis fi-na nciero. Las empresa s deben entre-gar los estados financieros de los úl-timos tres añ os, debidament e certifi-

cados con sus respectivas notas acla-ratorias.

Estado de resul tados

El estado de resultados registra losingresos y egresos causados dentrodel período contable que se est á a na -lizan do, ya se tr at e del giro ordinariodel negocio o de otros conceptos norelacionados directamente con el ob- jeto social de la emp resa .

Ventas

Incluye el valor de las venta s neta s oingresos operacionales real izadosdurante el ejercicio, excluyendo lasdevoluciones, rebajas y descuent os enventas.

En el Plan Único de Cuentas apare-cen clasificados los ingr esos opera cio-nales y no operacionales. Dentro delos opera cionales se r egistra el valorde los ingresos (venta s) obten idos porla empresa en las actividades desa-rr olladas en cumplimient o de su ob- jeto social.

COSTO DE VENTASEn este r englón se incluyen t odos los

cost os direct os e indirectos involucra -dos en la «fabr icación» de los pr oduc-tos que fuer on comer cializados por laempresa dur ant e el período cont able.

UT ILIDAD BRUTACorr esponde a la diferencia entr e lasventas neta s y el costo de ventas.

GASTOS DE ADMIN ISTRACIÓNY VENTASSe denominan t am bién gastos de ope-ra ción y son todos los gast os necesa-

rios para qu e la empresa pueda colo-car su producto en ma nos del consu -midor final. Incluye los gastos de laparte a dministra tiva y de ventas.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 11/37

139ESTUDIOSGERENCIALES

UT ILIDAD OPERACIONA LEs la diferencia entre las ventas ne-tas y el costo de ventas y gastos deadm inistra ción e indica el ren dimien-

to dado en el desarrollo de la activi-dad propia de la empresa .

DEPRECIACIONES (PARACÁLCULO DEL EBITDA)Información disponible en el estadode flujos de efectivo o en el est ado decambios en la situación financieraque ha cen pa rt e de los estados fina n-cieros de la compañía.

Si no se conta ra con est a in form aciónporque se ha incluido part e de la mis-

ma en el costo de vent a, se calcula elcambio en la cuenta de depreciaciónacumulada del balance en u n deter-min ado período y se resta el valor delajuste por inflación practicado a di-cha cuenta en el período. Ej.: Depre-ciaciones año 2005 = Depreciaciónacumulada 2005- Depreciación acu-mu lada 2004 - Ajust e x Inflación De-preciación 2005.

AMORTIZ ACIO NES (PARACÁLCULO DEL EBITDA)

Información disponible en el estadode flujos de efectivo o en el est ado decambios en la situación financiera,que ha cen pa rt e de los estados fina n-cieros de la compañía.

Si no se conta ra con est a in form aciónen este campo se toma el valor delgasto que se especificó en las notasfinancieras.

GASTOS FINANCIEROSCorresponde a los intereses y comi-

siones pa gados a las ent idades finan -cieras por créditos requeridos en elgiro ordinario del negocio, así comolas diferencias en cambio.

OTROS INGRESOSIncluye el valor d e los ingresos reci-bidos por conceptos dist intos a l desa-rr ollo del objeto social de la em pres a,

como son :• Rendimientos financieros

• Dividendos recib idos

• Ut ilidad en venta de act ivos

Otros ingresos relacionados con la

operación: en r azón de cierta in flexi-bilidad en el Plan Ú nico de Cuent as,muchas veces las compañías regis-tran dentro de otros ingresos, algu-nos relacionados con la operación yde cará cter recurr ente, que deben ser

reclasificados en estos campos paraser t enidos en cuent a en el cálculo delEBITDA, tales como descuentos co-merciales, aprovechamientos, otrasventas (subproductos), util idad encambio por cuent as por cobrar a clien-tes de l ex te r ior , r ecuperac iones ,arrendamientos relacionados con elnegocio.

Otros ingresos no relacionad os con la

operación: dentro de estos camposdeben ir diversos, dona ciones recibi-

das, indemnizaciones recibidas yotros.

Algunas empresas regis t ran comodiversos t odos los otros ingr esos, porlo cua l si se observan cifras significa-tivas en diversos se debe indagar aqué corresponden.

OT ROS EGRESOSAl igual que el renglón a nter ior est eru bro incluye los egresos o gastos r ea-lizados durante el período, distintos

a los relacionados directamente conla actividad de la empr esa y apar ecela pérdida en vent a de a ctivos comoel más comú n.

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 12/37

140 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

Otros egresos no relacionados con la

operación: de la misma form a qu e conlos otros ingr esos es posible que den -tr o de los egresos las empresa s rela-

cionen gast os r ecur rent es y r elacio-nados directamente con la operacióncomo descuentos comerciales, costosde ventas de subproductos, diferen-cia en cam bio por cuent as de pr ovee-dores del exter ior.

Otros egresos no relacionados con la

operación: se registra n diversos, do-naciones, otros, indemnizaciones pa-gadas.

CORRECCIÓN MONETARIA

Esta es una cuenta de resultados queresume por contrapartida todos losajus tes de a ctivos y pasivos no mone-ta rios y los ajust es del patr imonio. Setoma el desglose de las notas a losestados financieros.

IMPUESTOSCorresponde al impuesto de renta quese ha estimado se debe pagar sobrela u tilidad del ejercicio.

UT ILIDAD NETA

Indica la gana ncia real de la compa -ñía a l fina l del período, consider an dotodos los in gresos y egr esos ocasiona -dos en el p eríodo conta ble.

BALA NCE GENERAL

ACTIVO

ACTIVO CORRIENT ESe ordena de acuerdo con la liquidezde cada cuen ta , es decir, su facilidadpar a ser convertida a efectivo en u n

período menor a un añ o.Si existe duda sobre si un activo sepu ede conver tir a efectivo en el cort oplazo, se tomar á como de largo plazo,

par a ser m ás estr ictos con el an álisisde la liquidez de la empr esa.

De acuer do con este criterio, los a cti-vos corrientes se h an agrupa do en lassiguientes cuentas:

DISPONIBLEIncluye:

• Caja

• Sa ldos en bancos (s í el sa ldo espositivo)

• Caja Menor

• Depós itos a l a vis ta en Corpora-ciones de Ahorro y Vivienda

• I nve rs iones t em por a les

Alguna s empresas present an disponi-bles negativos por sobregiros; se re-gistra n como obligaciones fina ncieras.

IN VERSIONES TEMPORALESIncluye los saldos de excedent es tem -porales de tesorería que la firma man -tiene en inversiones tales como lassiguientes:

• C.D.T.

• Títulos valores negociables en bol-sa

El criterio fun dam enta l para clasifi-car un a inversión en est e rubro es laintención de la empresa de liquidardicha inversión en plazo menor de unaño.

Las acciones en sociedades an ónima s,au nqu e en mu chos casos son n egocia-bles en bolsa, sólo esporádicamenteson tomadas como inversiones tem-porales, ya que generalmente se ha-cen con carácter perm an ente en em-

presas que permiten obtener u na in-tegr ación del pr oceso produ ctivo.

En el Plan Único de Cuentas se re-gistra en la part e de inversiones, tan -

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 13/37

141ESTUDIOSGERENCIALES

to las inversiones temporales comolas permanentes, por tanto las em-presas pueden presentar sus balan-ces con esta clasificación, lo qu e im-

plica que se reclasifiquen las inver-siones permanentes como activo delar go plazo.

CARTERAEste término tiene que ver con lascuentas por cobrar comerciales, eneste r englón se debe incluir el saldoadeudado por los clientes de la em-presa, desconta ndo la pr ovisión p aradeuda s de du doso recaudo. Es impor-tante resaltar que se deben incluirúnicamente las cuentas por cobrar

comer ciales, o sea las qu e se origina -ron en transacciones de ventas deprodu ctos o servicios y con plazo me-nor de un a ño.

La cartera de dudoso recaudo se in-cluye dentr o de cartera .

INVENTARIOSReúne aquellos bienes tangibles depropiedad de la empresa que estándestinad os a la producción d e ar tícu-los pa ra la venta . Incluye el valor de

los inventarios finales de:• Ma ter ia pr ima• Pr oduct o en p r oceso• P r od uct o t er m in a do• I nven t ar ios en t r án sit o

OTROS ACTIVOS CORRIENTESSe incluyen los demás activos cuyarecuper ación o convert ibilidad en efec-tivo no es mayor de un año y que noencajan en ninguno de los renglonesanteriores.

Dentr o de Otr os Activos Corrient es se

preestablecieron las cuentas más co-munes como anticipos de impuestos,anticipos y avances, gastos pagadospor an ticipado y otros deudores.

GASTOS PAGADOS PORANTICIPADOEn este ren glón se relacionan todoslos gastos prepagados que aú n n o se

ha n causa do, pero que se van a cau -sar t otalmente en menos de un añ o.Ent re otros:

• In tereses pagados por an t icipado

• Arrendamientos pagados por an-ticipado

• Seguros pagados por an t icipado

En otros activos corrientes se inclu-yen CXC empleados, intereses porcobra r, depósitos.

ACTIVO FIJO

BIENES RAÍCESIncluye aqu ellos bienes t ales como:

• Terrenos

• Construcciones (incluyendo cons-trucciones en curso)

OTROS ACTIVOS FIJOSCorr esponde a :

• Ma qu in a ria y equ ip o

• Veh ícu los

DEPRECIACIÓN ACUMU LADAIncluye la depreciación causada enlos per íodos precedent es y el períodoque ter min a; corresp onde a todos losactivos fijos depr eciables relacionadosen el balan ce.

OTROS ACT IVOS NOCORRIENTESSe clasifican como otros activos nocorrient es los siguient es r ubros:

INVERSIONES PERMANENTES

Se incluyen las inversiones que seconsidere no van a ser convertidas enefectivo en un cort o plazo, entr e otra slas siguientes:

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 14/37

142 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

• Acciones en sociedades anónimas.

• Bonos obligator iamente convert i -bles en acciones.

• Aportes en sociedades l imitadas,en coman dita , colectivas, etc.

• Títulos valores de vencimiento alar go plazo.

CXC ACCIONISTASY VINCULADOSSe registra n en est os cam pos las CXCa accionistas y vinculados relaciona-das con présta mos o ant icipos de u ti-lidades y se clasifican como no co-rrientes, debido a la incertidumbredel recau do en el cort o plazo.

OTROS ACT IVOSNO CORRIENT ES

DIFERIDOSEn este ren glón se rela cionan los gas-tos prepagados que van a ser o estánsiendo amortizados durante variosaños.

• Gastos de constitución e iniciación

• Gastos por estudios de factibilidad

• Gastos de publicidad , propagan-da y a visos

Se in cluyen como otr os activos no co-rrientes los demás activos de largoplazo que no encajen dentro de losru bros ant eriores, ta les activos pue-den ser los siguientes:

• Good will

• Ma rca s y pa ten tes

• Derechos

• Cargos por corrección monetar iadiferida

VALORIZACIONES

En este ren glón se registr a el mayorvalor que sobre el costo inicial hanganado los bienes raíces y las inver-siones permanentes.

PASIVOSLos pasivos se clasifican de acuerdocon s u exigibilidad , tomá nd ose comocorr ient es aqu ellos cuya exigibilidad

es menor de un año y a largo plazoaquellos cuya exigibilidad es poste-rior a un añ o. En caso de duda sobrela exigibilidad de un pasivo se tomacomo corriente aplicando el criteriomás estricto sobre la liquidez de laempresa.

PASIVO CORRIENTELos rubr os se orden an de acuer do consu exigibilidad más inmediata den-tro del año, siendo los más comuneslos siguientes renglones:

OBLIGACION ES FINA NCIERASCORTO PLAZ OEn este renglón se incluyen los sal-dos de las obligaciones finan ciera s acorto plazo, tanto en moneda legalcomo en moneda extra njera, de ent i-dades bancarias , corporaciones yotras en tidades de crédito.

CUENTAS POR PAGARA PROVEEDORES

Se incluyen las cuentas por pagar aproveedores de mater ias pr imas ,mercancías o insum os requeridos enel desarrollo del objeto social de laempresa.

OTROS PASIVOS CORRIENTESEn este r englón se incluyen todos losdemás pasivos con vencimientos co-rrientes no relacionados en los ren-glones an teriores, se preesta blecieronlos má s comu nes t ales como:

• Obligaciones laborales

• Dividendos por pagar

• Cuentas por pagar

• Pa sivos estimados y provisiones

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 15/37

143ESTUDIOSGERENCIALES

• Impuestos por pagar.

Existen otros pasivos corr ientes qu ese clasifican así:

• Acreedores varios

• Anticipos r ecibidos de clientes

• Ingresos recibidos para t erceros

PASIVO N O CORRIENTE

OBLIGACIONES FINAN CIERASA LA RGO PLAZOIncluye los pasivos con entidades fi-na nciera s, como ba ncos y corpora cio-nes, ta nt o en moneda legal como enmoneda extr an jera , con vencimientosuperior a un a ño.

CUENTAS POR PAGAR SOCIOSSe refiere a los pasivos que la empr e-sa tiene con los socios.

CUENTAS POR PAGA RVINCULADASSe refiere a préstamos de empresasvinculadas.

En el caso que este pasivo se originepor a ctivida d comer cial, es decir, quela vinculada sea pr oveedor de la em-presa, esta cuenta se registra dentro

de proveedores.

OTROS PASIVOSNO CORRIENT ESIncluye los otr os pasivos de largo pla-zo no incluidos en renglones an terio-res como son:

Impuesto de renta diferido

Pen siones de jubilación (par a emp re-sas qu e tengan a cargo pagos de pen-siones).

B.O.C.A.s (Incluye el valor de los bo-

nos obligatoriamen te convert ibles enacciones, emitidos por la empresa yque ya están colocados en el mercado)

Crédito por corrección monetaria.

PATRIMONIORepresenta los recursos que son pr o-piedad de los accionistas, socios odueños de la empresa. Se clasifican

comenza ndo por los má s esta bles, así:

CAPITAL PAGADOCorresp onde al valor del capita l efec-tivament e pa gado por los accionista sde la empresa.

SUPERÁVIT DE CAPITAL

Se registran aquellas partidas querepresentan un beneficio para losdueños de la empresa, pero que noprovienen del estado de pérdidas y

gana ncias, sino que afecta n directa-men te el activo y el pat rim onio de laempresa. El rubro más común es laprima en colocación de acciones (di-ferencia entre el valor nominal y elvalor de venta de las acciones)

RESERVA LEGALCorresponde a la reserva que por n or-ma legal debe hacer toda empresa,ap ropian do cada a ño como mínim o el10% de las u tilidades neta s del ejer-cicio hasta completar el 50% del ca-

pital su scrito.

OTRAS RESERVASSe incluyen otras reservas apropia-das p or la compa ñía, como pueden s erlas siguientes:

• Res er vas es ta tu t ar ia s• Reserva para capital de t rabajo• Reserva para protección de inven-

tarios• Reserva para protección de cartera• Reserva para compra de activos fi-

jos• Reserva para readquisición de ac-

ciones• Reserva para futuros ensanches, etc.

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 16/37

144 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

REVALORIZACIÓNDEL PATRIMONIOComprende el valor del incrementopatrimonial por concepto de la apli-

cación de los ajustes integrales porinflación efectuados, y de los saldosoriginados en san eamient os fiscales.

VALORIZACIONESSe verifica qu e el valor cont abilizadoen este rubro coincida exactamentecon el correspondiente renglón dellado del a ctivo.

UTILIDADES RETENIDASCorresponden a las u tilidades de ejer-cicios ant eriores que n o ha n sido apr o-piadas como reserva pero que tam-poco se han distribuido entre los so-cios o accionist as de la firm a.

UT ILIDAD DEL PERIODO

Corr esponde a la ut ilidad neta de laempresa, registrada en el estado deresulta dos del ejercicio que t ermina .

Con la reclasificación de estados fi-na ncieros se tiene la base pa ra gene-rar las razones financieras que per-

mitan un análisis consistente y uni-form e de la capacidad de pa go de lasempr esas y el riesgo fina nciero inh e-rent e en la operación de crédito.

ANÁLISIS

Análisis vertical y horizontal

El primer enfoque del an álisis se hacemediant e la observación de las varia-ciones de los principales ru bros en losestados financieros históricos de losúltimos tres períodos, lo que permite

identificar comportam ientos fuer a delo común y crecimientos de cuentasque no están de acuerdo con las ten-dencias de otras a ná logas.

Para un buen anál is is se t iene encuenta:

• Comparación del crecimiento delas ventas con el crecimiento delcosto de venta s y gastos de a dmi-nistr ación, par a explicar las varia-ciones en los márgenes de utili-dad.

• Analizar e l estado de pérd idas yganancias de la empresa, enfati-zando en los márgenes operacio-na l y neto, los cuales se evalúandependiendo del tipo de empresa(comercial, manufacturera o deservicios). Así mismo, aclarar elorigen de las p osibles var iaciones

en los márgenes de rentabilidadde la empresa, e identificar muyclaramente el efecto del compor-tamiento de los ingresos, egresosy costos operacionales sobre lautilidad operacional.

• An a liza r l a es t r u ct u r a d e los a c-t ivos de la empresa, observan-do si se ajusta a las cara cter ís-t i c a s p r op i a s de s u ac t i v i dadeconómica.

• En e l a ct i vo no cor r i en t e , obs er -var posibles desviaciones d el ob- jeto social de la empr esa a l pre-senta rse un a a l ta concentraciónen r ubr os como inversiones per -ma nen tes o adquisición de a ct i -vos fijos que no contribuyen aldesa rr ollo operaciona l de la em-presa .

• Evaluar la polít ica de financiaciónde la empresa a la luz de la es-tr uctur a a ctual de los pasivos conter ceros y con socios (pa tr imonio)

y determinar los efectos de dichapolítica así como de sus posiblesvaria ciones sobre el estado de pér-didas y gan an cias de la empresa .

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 17/37

145ESTUDIOSGERENCIALES

• Observar la cont r ibución de losingresos no opera cionales a la u ti-lidad neta de la empresa, verifi-cando que ésta debe ser inferior a

la registrad a por la ut ilidad ope-ra cional. En este caso es necesa-rio explicar las causas de dichocomporta mient o, ya que es u n fac-tor de riesgo pues la utilidad dela empresa depende de ingresosoriginados en actividades ajenasa su objeto social y que por endeson poco esta bles.

• Anal izar fuentes y usos de recur -sos que se manejan en la empre-sa a través del flujo de caja, de-

term inan do si la operación gene-ra efectivo, cómo se está finan-ciando el crecimiento (vía deuda,o vía capitalizaciones), pagos dedividendos a cordes con la realidadde la empresa. Si se presenta unflujo de caja libre n egativo se an a-liza si es una situación puntualporque la empresa está efectua n-do inversiones con el fin de m ejo-rar su competitividad, o si hayproblemas en la generación ope-racional.

Análisis de indicad ores f inan-cieros

Los indicadores finan cieros, determ i-nados mediante la aplicación de ra-zones, son posiblemente la herra-mienta má s util izada para el análi-sis de estados financieros.

Se conoce con el nombre de razón elresultado de establecer la relación nu-mérica entre dos cantidades. Así quecon las cifras de u n conjun to de balan -

ces de una misma empr esa, se podrándeterminar un sinnúmero de razonescomparando los saldos de unas cuen-tas con los de otras, el monto de unos

grupos con otros y haciendo toda clasede combinaciones ent re cuent as y gru-pos de cuenta s, para determ inar la r e-lación que existe entr e ellas.

El a ná lisis por ra zones o indicadoresseñala los pu nt os fuertes y débiles deun negocio e indica probabilidades ytendencias.

Clasificación de los indicadores fi-

nancieros

Se agru par on los indicadores en cin-co gran des grupos para el aná lisis decrédito, ta les como:

• Liquidez

• Act ivida d

• E ndeu da mien to

• Ren ta bilida d

• Ca pa cida d de pa go

LIQUIDEZObjetivo: Est ablece la facilidad o di-ficultad de un a empresa pa ra pa garsu s pasivos corrien tes con el produc-to de conver tir a efectivo sus activoscorrientes.

Los indicadores que se ut i l izaránpar a est e tipo de aná lisis son los si-guientes:

Razón Corriente -vece s

Trata de verificar la disponibilidad deefectivo por par te de la emp resa , paracubrir sus obligaciones de cort o plazo.

Activo Corriente

= ---------------------------

Pasivo Corriente

Esta relación se acostumbra a dar

en n úmero de veces y se interpret acomo la capa cida d de cubr ir las obli-gaciones corrientes con los activoscorrientes.

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 18/37

146 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

Para analizar este indicador, lo im-portante no es el exceso de activoscorrientes sobre pasivos corrientes,sino la calidad d e los a ctivos corr ien-

tes (es decir, de la cartera y los in-ventar ios, principalment e) en tér mi-nos de liquidez o fácil conver tibilidaden efectivo y la premura de los pasi-vos, en términos de vencimiento, así como la esta ciona lidad en las venta sya que puede distorsionar los resul-tados obtenidos.

Prue ba Ácida - vece s

Activos Corrientes - Inventarios

= -----------------------------------------

Pa sivos CorrientesSu objetivo es verificar la capacidadde la empresa par a cancelar s us obli-gaciones corrient es sin depender dela venta de sus existencias, es decir,básicam ent e con sus sa ldos de efecti-vo, el producido de sus cuentas porcobrar, su s inversiones temporales yalgún otro activo de fácil liquidación,diferent e a los inventa rios.

En el análisis de este indicador setiene en cuenta el t ipo de empresa(comercial o indust rial) y la fecha d ecorte de los estados financieros es-tudiados.

Capital Ne to de Trabajo ($) = Ac-tivo Corrient e - Pa sivo Corriente

Capital de trabajo es la parte de losactivos corrientes que por su carác-ter de permanencia (inventarios ycuentas por cobrar ), debe estar finan-ciada , con el pat rim onio de los a ccio-nistas, compuesto por el capital pa-

gado, reservas y utilidades, más elpa sivo a lar go plazo.

Est e no es propiamen te u n indicador,es una forma de apreciar de man era

cuan tita tiva (en pesos) los result adosde la razón corriente. Este cálculoexpresa en térm inos de valor lo quela ra zón corrient e presenta como una

relación.

ACTIVIDADObjetivo: Los indicadores de actividadsirven par a m edir la liquidez en for-ma m ás dinámica.

Por lo tanto, se deben observar lascaracterísticas de la empresa, su ci-clo opera cional y s u período de pa go,los pla zos qu e se ofrecen, las costu m-bres de los clientes y las exigenciasde los proveedores, para juzgar si la

liquidez de la empresa es buena o dema la calidad.

Se identifican las causas de rotacio-nes lentas no acordes con la activi-dad y con la política de ventas a cré-dito de la empresa , que estén afecta n-do la liquidez de la misma. En estepunto se realiza la comparación en-tr e la rotación de cart era y la de pr o-veedores, para determinar la inciden-cia que tiene una situación desven-ta josa sobre la capacidad de pago delcliente.

Rotación de Cartera (días)

Cartera x 360 días

= -----------------------

Ventas

Establece el número de días que laempresa tarda en recuperar su car-tera o cuentas por cobrar comercia-les. Este r esultado se compa ra con lapolítica de plazos que otorga la em-presa a sus clientes. Lo adecuado o

no del indicador estará dado princi-palment e por la consistencia ent re lainforma ción presenta da y el resulta-do obtenido.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 19/37

147ESTUDIOSGERENCIALES

R o t a c i ó n d e I n v e n t a r i o T o t a l(días)

Inv. Total Promedio x 360 días

= --------------------------Costo de Vent as

Est e indicador m ide el tiempo prome-dio que transcurre desde la comprade insumos o materias primas h astala venta de l producto t e rminado.Mientra s má s cort o sea el plazo pro-medio de inventario de la empresa,se considera que este es má s líquido.Par a s aná lisis se t iene en cuenta eltipo de empr esa, la conforma ción delinventario, en especial para empre-

sas indu striales, la estaciona lidad delas ventas.

La bondad del indicador está dadapor la consistencia del resultado ob-ten ido con las políticas de pr oducciónde la empresa estudiada.

Rotación del Activo Total (veces )

Ventas Netas

= ----------------

Activo Total

Este indicador mide la eficiencia dela inversión en activos productivos.Cuántos pesos vende la empresa enel período por cada peso invertido.Entre más al to sea este indicadormostr ar á ma yor eficiencia, ent re másbajo podrá considerarse síntoma deun a a lta inversión en a ctivos no con-sistente con los resultados obtenidos(baja ren ta bilidad)

Rotación de P roveedores (días)

Cuentas por Pa gar x 360 días= --------------------------

Costo de Vent as

Est e indicador nos muestra en cuán -tos días en promedio paga la empr e-sa las cuenta s a sus pr oveedores.

La bondad de este indicador estádada principalmente por la consisten -cia d el resu ltad o obten ido con los pla-zos que los proveedores conceden ala empresa.

Se compara este indicador con el in-dicador de rotación de cartera y seobserva si la empresa se está finan-ciando con sus proveedores, al recu-perar su cartera ant es de realizar elpa go a los mism os, lo cua l sería con-veniente para la empresa.

ENDEUDAMIENTOObjetivo: Medir el porcentaje de pa rt i-cipación de los acreedores en la finan -ciación de los activos de la em presa .

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

Nivel de Endeu damie nto (%)

Total Pasivo con Terceros

---------------------------------

Tota l Activo

Est e indicador establece el porcenta - je de pa rt icipación d e los acreedoresdentro de la empresa.

Nivel de Endeudamiento Finan-ci er o (%)

Total Obligaciones Financieras

----------------------------------

Tota l Activo

Est e indicador establece el porcenta - je de pa rt icipación d e los acreedoresfina ncieros dentr o de la em presa.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 20/37

148 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

Concen tración del Pasivo a Cor-to P lazo (%)

Pa sivo Corr iente

= ---------------------------Pasivo Total con Terceros

Est e indicador establece qué porcen-taje del total de pasivos con tercerostiene vencimient o corr iente a menosde un añ o.

Pas ivo / Patrimon io (vece s)

Medir el riesgo que corren los due-ños de la empresa y la convenienciao inconveniencia de u n det ermina donivel de endeudamiento, lo que de-

pende del tipo de empresa .

Total Pa sivo

----------------------------- = (veces)

Patrimonio

RENTABILIDADObjetivo: Medir la efectividad de laadministración de la empresa paracont rolar los costos y ga stos y, de est aman era, convertir las ventas en uti-

lidades.Se tiene en cuenta tanto la calidaddel pat rim onio como la calidad de lasut ilidades, observando en esta s últi-mas, entre otros aspectos, que pro-vengan de las operaciones n ormalesde la empresa, y que sean determi-nadas por principios contables con-servadores.

Además de los má rgenes de u tilidadque son los índices básicos para me-dir la rentabilidad del negocio y que

se observan dentro del análisis delP&G, tenemos el ROA y el ROE queal ana lizar su tendencia determina-mos eficiencia y rentabilidad.

Ren tabilida d d el Activo ROA (%)

Utilidad Neta

-------------------------- = (%)

Activo

R e n t a b i l i d a d d e l P a t r i m o n i oROE (%)

Utilidad Neta

--------------------------- = (%)

Patrimonio

RELACIONES ENTREINDICADORES

El análisis de cada indicador no serealiza independientemente, por elcont rar io, se deben estu diar en con- junto los indicadores que se correla-cionan entre sí, tra tan do de encontr arel efecto de los unos sobre los otrospar a obtener conclusiones de t ipo glo-bal que permitan a la empresa teneruna idea clara de su real situaciónfinanciera.

El aspecto clave que relaciona la li-quidez con la rentabilidad es el con-

cepto de rotación, en la medida en qu emientras menor sea el volumen decapital de tra bajo requerido para ge-nerar un determinado volumen deopera ciones, ma yor será dicha rent a-bilidad. El efecto se da sobre la ren-tabilidad antes de intereses.

El concepto de estru ctura finan ciera(combinación entr e deuda y pat rimo-nio que los propietarios deciden es-tablecer para financiar los activos)permite relacionar el endeudamien-to y la rent abilidad ya que depen dien-

do de las proporciones reflejadas endicha estructura, la rentabilidad a n-tes de impuestos arrojar á resulta dosdiferentes.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 21/37

149ESTUDIOSGERENCIALES

El concept o de servicio de la deu da esla relación entre la liquidez y el en-deuda miento, debido a qu e la capaci-dad de generar fondos dependerá de

la decisión de cont ra ta r pa sivos.

RELACIÓN DE IND ICADORES DELIQU IDEZ E IND ICADO RES DEACTIVIDADExiste un a estr echa r elación entre losindicadores de liquidez y los indica-dores de actividad, especialmente larotación de cuentas por cobrar y larotación de inventa rios.

La r azón corriente pu ede verse apo-yada o deteriorada por una s rotacio-

nes buenas o malas de la cartera y delos inventarios.

Relación entre indicadores de end euda-

m iento e ind icadores de rendim iento

Otra de las relaciones que merece serestudiad a es la existent e entre el ni-vel de endeudamiento y el margenneto de renta bilidad de la empr esa.

De a cuerdo con la clasificación del es-ta do de pérdidas y gana ncias, los gas-tos fina ncieros disminuyen la utilidadoperacional y ha cen que se reporte fi-

nalmente u tilidad o pérdida neta . Es-tos gastos financieros son los intere-ses generados por los pasivos, y porconsiguiente, sus cuan tías t ienen un aestrecha relación con el nivel de en-deudamiento de la empresa.

• ANÁLISIS DE CAPACIDADDE PAGO

La capa cidad d e pago es la probabili-dad que t iene un deud or de cancelaroport un amen te los compromisos ad-quiridos con sus acreedores. Tal ca-

pacidad en las empresas está direc-tamente relacionada con la genera-ción operacional y por supuesto conel monto de la deuda y su costo.

El análisis se basa en el resultadoequivalente a la util idad operativapero que rep resen ta flujo de caja y eneste sentido él cálculo del Ebitda es

una medida importante en el análi-sis de capa cidad de pa go. Ebitda (Ea r-ning before In terest s, Taxes, Depre-ciation and Amortization) son las si-glas en inglés de util idad antes degastos fina ncieros, impuestos de r en-ta, depreciaciones y amortizaciones.

Cálculo del Ebitda:

Utilidad Opera ciona l

+ Depreciación

+ Amortización

+ Otr os Ingresos Operaciona les

- Otros Egresos Operacionales

+ Ajuste por Inflación Inventarios

= Ebitda

Los indicadores a an alizar son:

Ebitda

-----------------------= (Veces)

Gastos F inan cieros

El indicador bá sico para medir la ca-pacidad de pago de una compañ ía esla relación en tre el Ebitda y los gas-tos fina ncieros y la int erpret ación d elos resu ltados en r asgos generales es:

• M en or qu e la un id ad : la genera-ción interna de la compañía oEbitda no es suficiente par a cu-brir los gastos financieros. Estopuede deberse a un exceso de en-deuda miento, a un resulta do ope-ra cional deficiente por caus as co-yunturales o est ructurales o a

una combinación de las dos. Engenera l refleja un a deficiencia enla capacidad de pago de la com-pañía.

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 22/37

150 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

• A lrededor de la un idad: la gene-ra ción int erna de la compañía esapena s suficiente par a cubrir losgastos fina ncieros y no ha y rema -

nentes para amortizar la deudaexistente.

• M ayor qu e la un id ad : el Ebitdacubre los gas tos fina ncieros y ha yun remanente para amortizar elpasivo fina nciero. Entr e má s altosea el indicador ma yor es la capa-cidad de la compañía de reducirsu deuda con r ecur sos provenien-tes de la operación.

Margen Ebitda =

Ebitda----------------------= (%)

Ventas

Se puede asumir como un margenoperacional de caja y es importanteobservar su evolución y compararlocon el margen de utilidad operacio-nal.

Obligaciones Financieras

-------------------------------------= (Veces)

Ebitda

Est a es otra form a de medir la capa -cidad de pago, analizando las vecesque las obligaciones financieras soncubierta s por el Ebitda.

Pa sivo Total

---------------------- = (Veces)

Ebitda

Es igua l que el ant erior, pero tenien-do en cuenta el total del pasivo.

Como en el a ná lisis de cualquier otroindicador financiero no existe una

regla general que determine cuáldebe ser el va lor a decuado, pero comopunto de partida podemos determi-nar que:

• Un Ebitda nega t ivo es la pr imeraseña l de alerta de ins uficiencia decapacidad de pago.

• La re lación Ebitda / Gastos finan-cieros entre 1 y 2 es aceptable,pero si es mayor a 1.5 se puedeconsiderar como ideal. Es impor-ta nt e que dicho indicador no pre-sente un a tenden cia descendente.

• Una relación obligaciones finan-cieras / Ebitda ma yor de 4 se pu e-

de consider ar como seña l de aler-ta de insuficiente capacidad depago.

• PROYECCIONESUna proyección de estados financie-ros consist e en pronosticar el compor-tamiento de los estados financierospara periodos futuros, con el fin deanal izar la capacidad de pago delclient e. Su conven iencia depende delmont o y el plazo del crédit o.

La proyección de los estados finan-cieros tiene como principal objetivovisualizar la situa ción de la empr esapara el periodo de pago del créditootorgado por Fina ncali y ana lizar, através de los indicadores de capaci-dad de pago, si la empresa genera ono, caja su ficiente pa ra cubrir el ser-vicio de la d euda .

La viabilidad finan ciera de u na ope-ra ción crediticia está dada por la ca-pacidad de pago fut ur a. Por lo tant o,

es n ecesar io proyectar la informa ciónfinanciera del cliente y esto se logratomando como punto de partida losestados financieros históricos.

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 23/37

151ESTUDIOSGERENCIALES

Los pará metr os a quí esta blecidos fue-ron llevados a u n a rchivo en Excel convarias hojas electr ónicas que per mi-ten h acer un an álisis del crédito, en

las cuales se r esume la informa cióncualitativa y cuantitativa necesariapara realizar el análisis del crédito.El r esult ad o de los mismos se reflejaen el an álisis de crédito empresar ialefectu ado a la empr esa.

CALIFICACIÓN Y AN ÁLISISDE RIESGO (VER ANEXO 2)

Con el fin de ha cer un a a proximaciónpreliminar a un modelo SARC paraFina ncali se realizaron dos met odo-

logías de calificación de ries go de cré-dito. La pr imera ba sada en el modeloZ-score para mercados emergentes,de Edward Altman . La segunda, ba-sada en u n m odelo intern o de ponde-raciones predeterminadas de acuer-do con el histórico de 953 empresasclientes desde 1997-2000, de un ban-co naciona l.

MOD ELO Z- SCOREEl modelo fina nciero desar rollado porEdwa rd I. Altman , profesor e inves-

tigador de la Universidad de NuevaYork, ha sido utilizado por más detreinta años para «predecir» cuándouna empresa se acerca a un proble-ma de insolvencia.

E l «Z score» es u n m odelo linea l en elcual se le da un a pondera ción a cier-tas r azones finan cieras para maximi-zar el poder de pr edicción d el modeloy al m ismo tiempo apegarse a ciertossupuestos estadísticos.El modelo esdiscriminat ivo mú ltiple y ut iliza cua-

tro razones financieras, que segúnAltman son las que miden de mane-ra más efectiva la salud financiera deuna empresa en los mercados emer-

gentes, buscando diferenciar las em-presas próximas a ent rar en quiebrade las que garan tizan sostenibilidad,así:

Z= 6.56X1+3.26X2+6.72X3+1.05X4

X1= Cap ita l neto de tr aba jo / activostotales.

X2= Utilidades retenidas acumula-da s (*) /activos t otales.

X3= Utilidades antes de intereses eimpuestos/activos totales.

X4= Cap ita l conta ble /pa sivos tota les.

(*) Incluye utilidades de ejerciciosanteriores, reservas, exceso o insufi-

ciencia en la actualización del capi-ta l y el result ado del ejercicio.

Las r azones son mu ltiplicadas por uncoeficiente de r egresión está nda r, cal-culado previamente por E. Altman.Los productos de esta s mu ltiplicacio-nes son sumados para obtener el pun-ta je Z de la empresa .

Comparar este puntaje con una es-cala previament e esta blecida, paraobtener la salud financiera de la em-presa.

La escala de valoración es:

Z<=1.1 Zona de insolvencia

Z = 1.2 a 2.6 Zona de precaución

Z>=2.7 Zona segura

MODELO INTERNODE PONDERACIONESPREDETERMINADASEst e modelo se basa en la experien-cia financiera de un banco nacionaldonde el result ado de los indicadores

fina ncieros clave se ubica en u n ra n-go de calificación de 1 a 8, el cua l esaplicado al valor resultante y mul-tiplicado a su vez por el peso relat i-

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 24/37

152 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

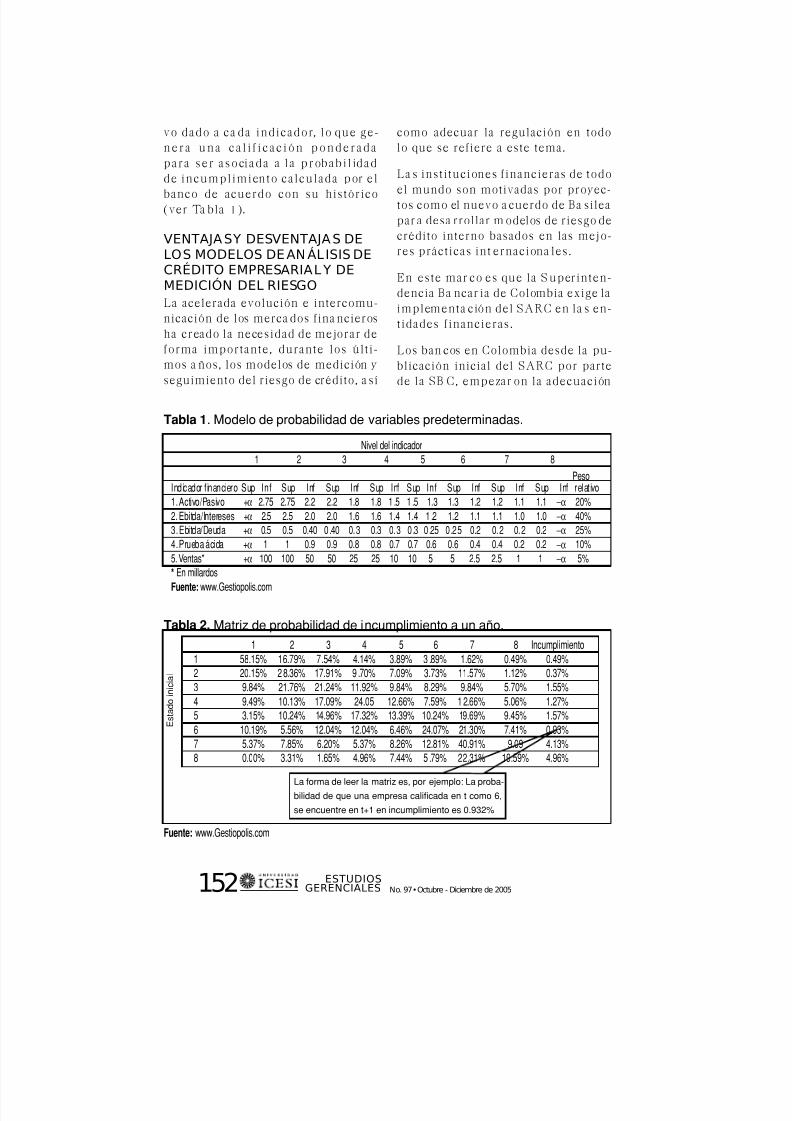

vo da do a cada in dicador, lo que ge-nera una ca l i f i cac ión ponderadapara ser asociada a la probabil idadde incumplimient o calculada p or el

banco de acuerdo con su histórico(ver Tabla 1).

VENTAJAS Y DESVENTAJAS DELOS MOD ELOS DE ANÁL ISIS DECRÉDITO EMPRESARIAL Y DEMEDICIÓN DEL RIESGOLa acelerada evolución e intercomu-nicación d e los mercad os fina ncierosha creado la n ecesidad de mejora r deforma importante, durante los últi-mos a ños, los modelos de medición yseguimien to del riesgo de crédito, así

1 2 3 4 5 6 7 8 Incumplimiento

1 58.15% 16.79% 7.54% 4.14% 3.89% 3 .89% 1.62% 0.49% 0.49%

2 20.15% 2 8.36% 17.91% 9 .70% 7.09% 3.73% 11.57% 1.12% 0.37%

3 9.84% 21.76% 21.24% 11.92% 9.84% 8.29% 9.84% 5.70% 1.55%

4 9.49% 10.13% 17.09% 24.05 12.66% 7.59% 1 2.66% 5.06% 1.27%

5 3.15% 10.24% 14.96% 17.32% 13.39% 10.24% 19.69% 9.45% 1.57%

6 10.19% 5.56% 12.04% 12.04% 6.46% 24.07% 21.30% 7.41% 0.93%

7 5.37% 7.85% 6.20% 5.37% 8.26% 12.81% 40.91% 9.09 4.13%

8 0.00% 3.31% 1.65% 4.96% 7.44% 5 .79% 22.31% 19.59% 4.96%

Tabla 1. Modelo de probabilidad de variables predeterminadas.

Nivel del indicador

1 2 3 4 5 6 7 8

Indicador financiero Sup Inf Sup Inf Sup Inf Sup Inf Sup Inf Sup Inf Sup Inf Sup Inf relativo

1. Activo/Pasivo +α 2.75 2.75 2.2 2.2 1.8 1.8 1 .5 1 .5 1.3 1.3 1.2 1.2 1.1 1.1 −α 20%

2. Ebitda/Intereses +α 2.5 2.5 2.0 2.0 1.6 1.6 1.4 1.4 1.2 1.2 1.1 1.1 1.0 1.0 −α 40%

3. Ebitda/Deuda +α 0.5 0.5 0.40 0.40 0.3 0.3 0.3 0.3 0.25 0.25 0.2 0.2 0.2 0.2 −α 25%

4. Prueba ácida +α 1 1 0.9 0.9 0.8 0.8 0.7 0.7 0.6 0.6 0.4 0.4 0.2 0.2 −α 10%

5. Ventas* +α 100 100 50 50 25 25 10 10 5 5 2.5 2.5 1 1 −α 5%

* En millardos

Fuente:www.Gestiopolis.com

Peso

como adecuar la regulación en todolo que se refiere a este t ema.

Las inst ituciones finan cieras de todo

el mundo son motivadas por proyec-tos como el nu evo acuer do de Basileapar a desa rr ollar m odelos de riesgo decrédito intern o basados en las mejo-res pr ácticas int erna ciona les.

En este marco es que la Superinten-dencia Ba ncar ia de Colombia exige laimplementa ción del SARC en la s en-tidades financieras.

Los bancos en Colombia desde la pu-blicación inicial del SARC por partede la SBC, empezar on la a decua ción

Tabla 2. Matriz de probabilidad de incumplimiento a un año.

La forma de leer la matriz es, por ejemplo: La proba-bilidad de que una empresa calificada en t como 6,

se encuentre en t+1 en incumplimiento es 0.932%

Fuente: www.Gestiopolis.com

Estado

inicial

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 25/37

153ESTUDIOSGERENCIALES

de sus estructuras creando departa-men tos de riesgo credit icio y adecuan-do sus políticas de crédit o y de an áli-sis a las nuevas exigencias. Parale-

lamente comenzaron el proceso deinvestigación y desarrollo de mode-los esta dísticos que se adecuen y qu emejor r eflejen la realidad de su car-tera actual y potencial, para podermedir así la probabilidad de incum-plimiento y por ende las p érdidas es-peradas.

En este sent ido ha sido primordial lareconstr ucción de inform ación h istó-rica en cuant o a comport amient o depago de sus clientes, así como la si-

tu ación fina nciera de estos. En ban-ca de consumo se ha dado importa n-cia a la in form ación sociodemográ fi-ca de los clientes y en banca comer-cial se ha reconstruido informaciónde esta dos fina ncieros históricos y seevalúan otra s variables cualitativas.

Sabemos que en mu chos bancos ha nconst ru ido y probado varios modelosint ern os buscan do el que mejor refle- je su m ercado.

Adicionalmente, a nte las nu evas exi-

gencias es claro que muchos bancosha n m odificado sus m étodos de an á-lisis y ahora se profundiza más enasp ectos como:

• Calidad y detalle de estados finan-cieros de los clientes.

• Aspectos cuali tat ivos de gerencia,mercado, posicionamiento, pro-yectos.

Todo est o con el fin de conocer m ejoral cliente e involucrar en su s mode-

los la ma yor can tida d de inform aciónposible.

Sólo en el mes de julio de 2005, laSup erint enden cia Ban caria oficializó

Desarrollo de una metodología propia de análisis de crédito empresarial en una entidad financiera

el modelo de referencia par a cart eracomer cial y em pezó a r ecibir los mo-delos internos de las entidades queno quieran acogerse a ese modelo de

referencia.Lo que se especula en el sector es qu etodos los bancos ya tienen listo sumodelo int erno y están esperan do elde referen cia y si este es mu y exigen-te en ma teria de provisiones es obvioque presentarán su modelo interno.

NO H AY MODELO PERFECTOExisten mu chos factores qu e explicanpor qué un modelo no alcanza unasignificancia estadística determinan-

te, desta cán dose:• Diversidad de sectores económicos

• Calidad de la información conta-ble reflejada en los esta dos finan -cieros

• Relaciones comerciales especialescon los client es

Es claro que la estandarización deindicadores financieros donde se es-ta blecen la s emp resa s «buen as» o consolvencia, de las «ma las» o ins olven-

tes depen de mu cho del sector dondeoperen; por ejemplo, un indicador derazón corriente de 0.8 puede ser ma lopara algún sector económico perobueno o acepta ble para otro.

Los estad os finan cieros son cont ablesy existen mu chas prá cticas de mani-pulación con fines tributarios o cor-pora tivos y el cálculo de modelos conbase en ind icadores puede castigar amuchas empresas que en sus estadosfinancieros no reflejan toda la reali-

dad del negocio pero que histórica-mente han sido cumplidas con susobligaciones financieras. De allí laimportancia del conocimiento del

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 26/37

154 ESTUDIOSGERENCIALES No. 97 • Octubre - Diciembre de 2005

cliente y de poder tener en cuentaotras variables cua litativas.

Muchos bancos tienen clientes llama -dos especiales, a los que ningú n otrobanco les presta por riesgo de sector,por insu ficiencia de gar an tías, debili-dad pat rimonial, pero para un bancodeterminado puede ser una políticaapoyar a esa empresa o porque el gru -po empresar ial dueño del banco tieneintereses allí e históricamente puedeser qu e ese cliente sea cumplido.

Esta s situaciones expuestas segura-mente han s ido evaluadas por los

ban cos y es posible que a sí un clien-te al aplicarle el modelo tenga unaprobabilidad d e incumplimiento altay apa rezca como de a lto riesgo e im-

plique ent ra r pr ovisionando un por-centaje a lto del crédito, el ban co estédispuesto a asum ir esta situ ación yasea porque t iene la certeza del pagoa través del conocimiento, o por larelación comercial que ma nt iene conel client e.

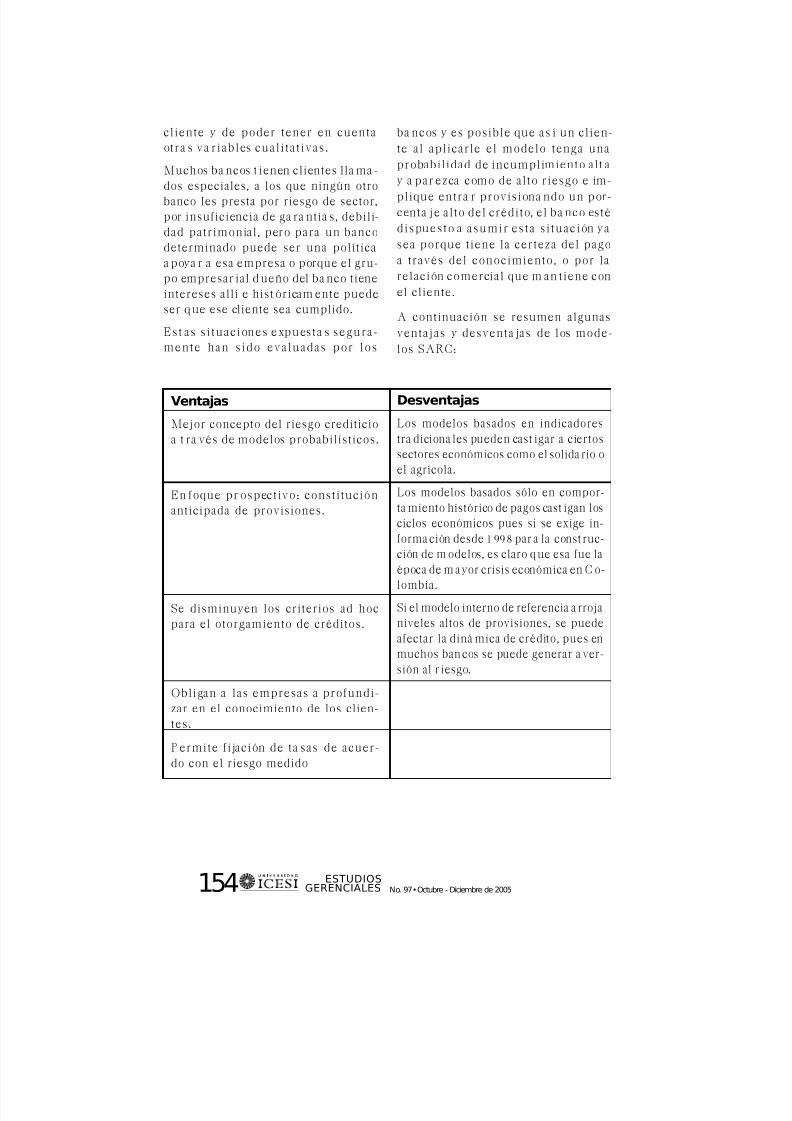

A continuación se resumen algunasventajas y desventajas de los mode-los SARC:

Ventajas

Mejor concepto del riesgo crediticioa t ra vés de modelos probabilísticos.

En foque prospectivo: const itu ciónan ticipada de pr ovisiones.

Se disminuyen los criterios a d h ocpar a el otorgam iento de créditos.

Desventajas

Los modelos basados en indicadores

tr adicionales pueden castigar a ciertos

sectores económicos como el solidar io o

el agr ícola.

Los modelos basados sólo en compor-

ta miento histórico de pagos cast igan los

ciclos económicos pues si se exige in-

form ación desde 1998 para la constr uc-

ción de modelos, es clar o que esa fue la

época de ma yor crisis económica en Co-

lombia.

Si el modelo interno de referencia ar roja

niveles altos de provisiones, se puede

afecta r la dinám ica de crédito, pues en

mu chos bancos se puede genera r aver-

sión al r iesgo.

Obligan a las empr esas a pr ofun di-zar en el conocimient o de los clien-tes.

Perm ite fijación de t asa s de acuer-do con el riesgo medido

5/10/2018 Paper - Desarrollo Metodología propia Análisis Crédito Empresarial - slidepdf.com

http://slidepdf.com/reader/full/paper-desarrollo-metodologia-propia-analisis-credito-empresarial 27/37

155ESTUDIOSGERENCIALES

Es difícil predecir el impacto que en el

sector financiero y en la economía va a

tener la implement ación de los modelos

SARC en cada entida d; ya se h an efec-

tua do pasos important es que han m oder-nizado las á reas de crédito en los bancos

y el aná lisis es cada vez más pr ofun do,

pero existe gran expectativa sobre el

impacto en pr ovisiones qu e ten ga el mo-

delo o modelos que se implementen.

BIBLIOGRAFÍAJ ar am illo, Alberto; Obando, Hu go;

Arroyave, Iván Darío. La política

coyun tura l de la em presa. Teoría -Metodología - Análisis de casos.Universidad Ea fit, Argos.