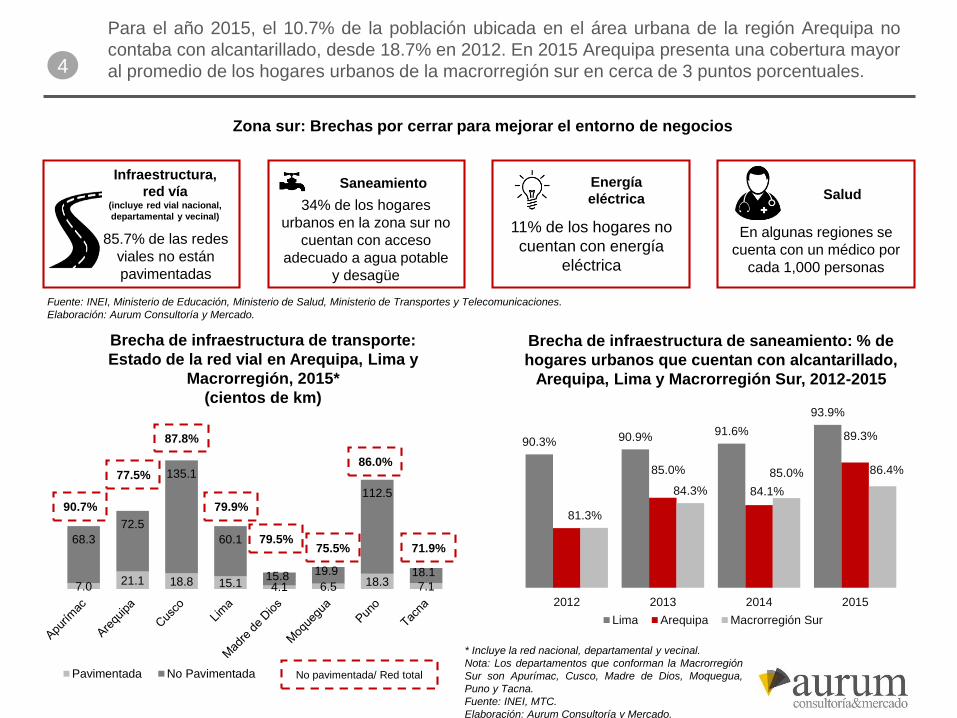

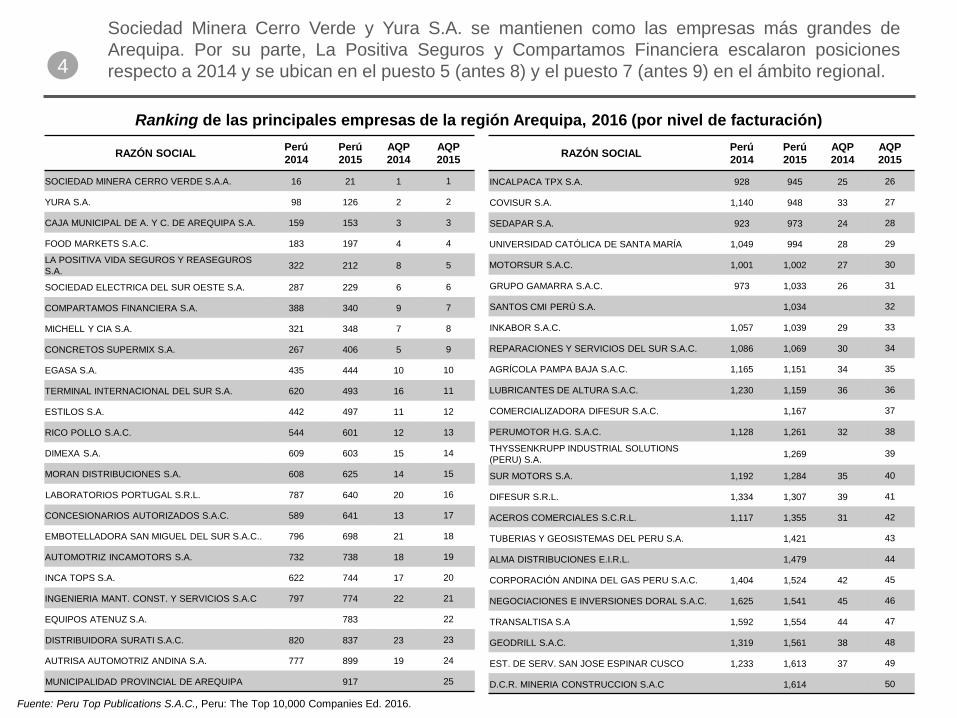

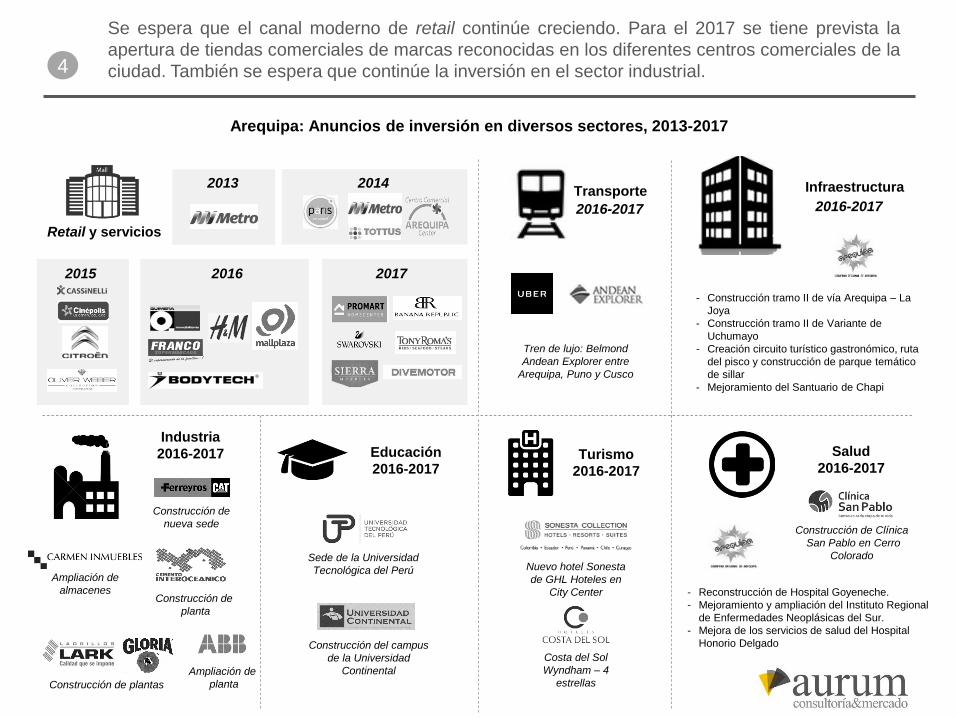

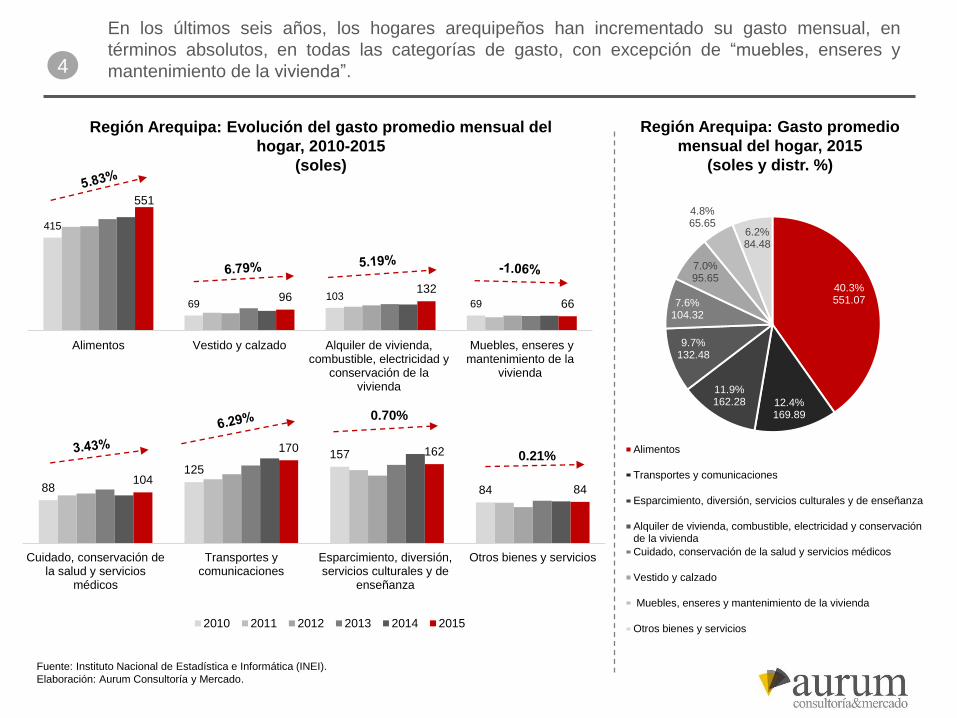

Presentación de PowerPoint - Iniciomercadosyregiones.com/informes/Aurum - Informe...

89

Informe Marzo 2017 Perspectivas Económicas 2017 ¿Qué le depara el 2017 a la región Arequipa?

Transcript of Presentación de PowerPoint - Iniciomercadosyregiones.com/informes/Aurum - Informe...

Informe

Marzo 2017

Perspectivas Económicas 2017¿Qué le depara el 2017 a la región Arequipa?

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

crecimiento a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2016

- Matriz de

oportunidades y

riesgos

1 432

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

crecimiento a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2016

- Matriz de

oportunidades y

riesgos

1 432

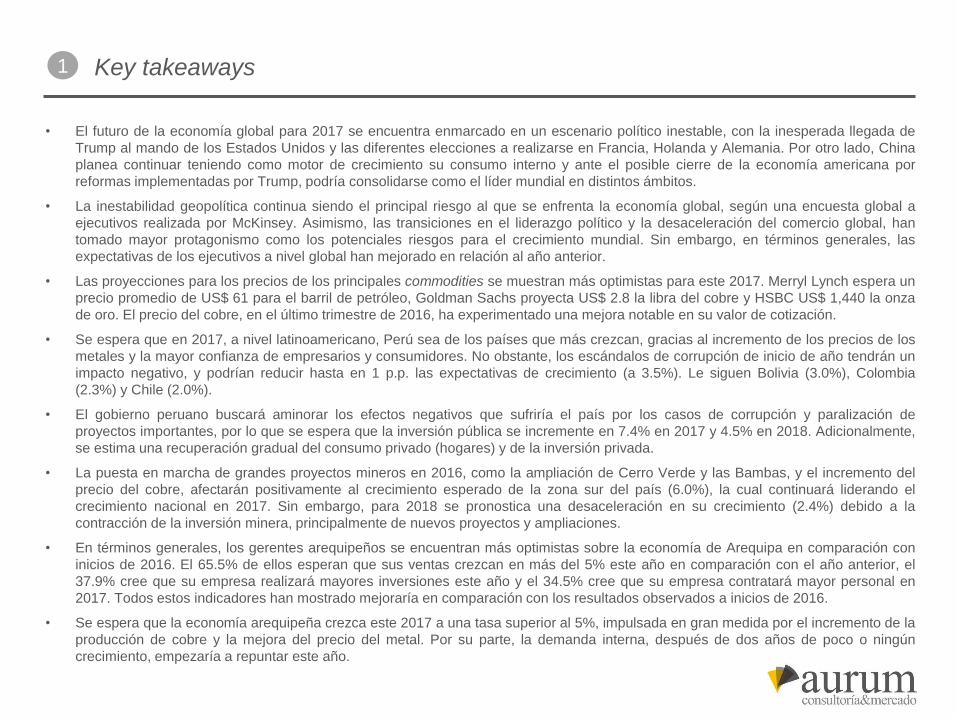

Key takeaways1

• El futuro de la economía global para 2017 se encuentra enmarcado en un escenario político inestable, con la inesperada llegada de

Trump al mando de los Estados Unidos y las diferentes elecciones a realizarse en Francia, Holanda y Alemania. Por otro lado, China

planea continuar teniendo como motor de crecimiento su consumo interno y ante el posible cierre de la economía americana por

reformas implementadas por Trump, podría consolidarse como el líder mundial en distintos ámbitos.

• La inestabilidad geopolítica continua siendo el principal riesgo al que se enfrenta la economía global, según una encuesta global a

ejecutivos realizada por McKinsey. Asimismo, las transiciones en el liderazgo político y la desaceleración del comercio global, han

tomado mayor protagonismo como los potenciales riesgos para el crecimiento mundial. Sin embargo, en términos generales, las

expectativas de los ejecutivos a nivel global han mejorado en relación al año anterior.

• Las proyecciones para los precios de los principales commodities se muestran más optimistas para este 2017. Merryl Lynch espera un

precio promedio de US$ 61 para el barril de petróleo, Goldman Sachs proyecta US$ 2.8 la libra del cobre y HSBC US$ 1,440 la onza

de oro. El precio del cobre, en el último trimestre de 2016, ha experimentado una mejora notable en su valor de cotización.

• Se espera que en 2017, a nivel latinoamericano, Perú sea de los países que más crezcan, gracias al incremento de los precios de los

metales y la mayor confianza de empresarios y consumidores. No obstante, los escándalos de corrupción de inicio de año tendrán un

impacto negativo, y podrían reducir hasta en 1 p.p. las expectativas de crecimiento (a 3.5%). Le siguen Bolivia (3.0%), Colombia

(2.3%) y Chile (2.0%).

• El gobierno peruano buscará aminorar los efectos negativos que sufriría el país por los casos de corrupción y paralización de

proyectos importantes, por lo que se espera que la inversión pública se incremente en 7.4% en 2017 y 4.5% en 2018. Adicionalmente,

se estima una recuperación gradual del consumo privado (hogares) y de la inversión privada.

• La puesta en marcha de grandes proyectos mineros en 2016, como la ampliación de Cerro Verde y las Bambas, y el incremento del

precio del cobre, afectarán positivamente al crecimiento esperado de la zona sur del país (6.0%), la cual continuará liderando el

crecimiento nacional en 2017. Sin embargo, para 2018 se pronostica una desaceleración en su crecimiento (2.4%) debido a la

contracción de la inversión minera, principalmente de nuevos proyectos y ampliaciones.

• En términos generales, los gerentes arequipeños se encuentran más optimistas sobre la economía de Arequipa en comparación con

inicios de 2016. El 65.5% de ellos esperan que sus ventas crezcan en más del 5% este año en comparación con el año anterior, el

37.9% cree que su empresa realizará mayores inversiones este año y el 34.5% cree que su empresa contratará mayor personal en

2017. Todos estos indicadores han mostrado mejoraría en comparación con los resultados observados a inicios de 2016.

• Se espera que la economía arequipeña crezca este 2017 a una tasa superior al 5%, impulsada en gran medida por el incremento de la

producción de cobre y la mejora del precio del metal. Por su parte, la demanda interna, después de dos años de poco o ningún

crecimiento, empezaría a repuntar este año.

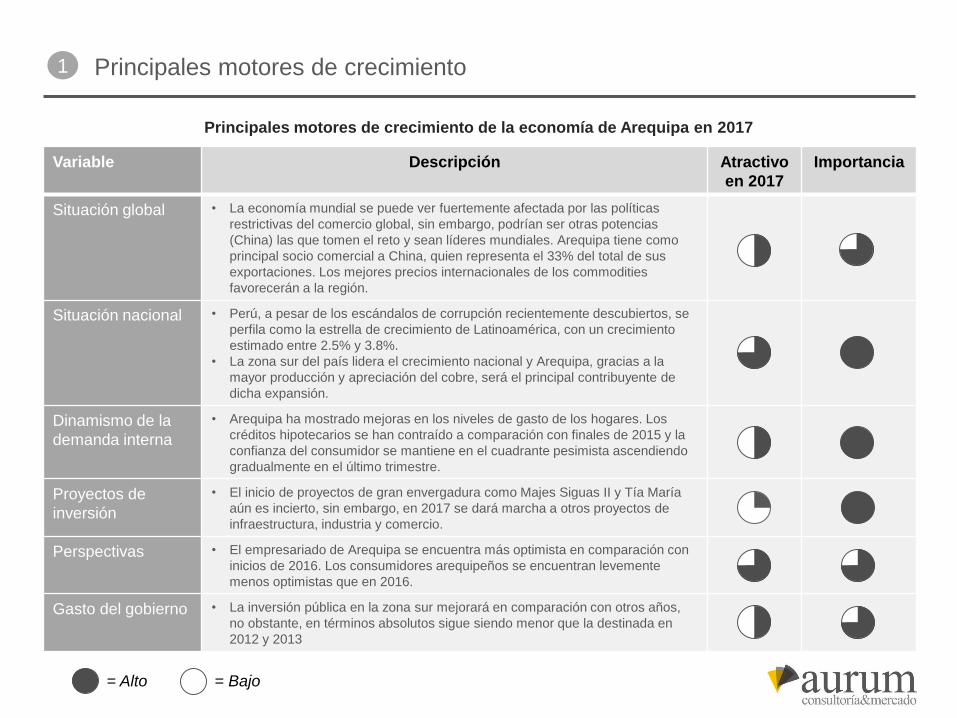

Principales motores de crecimiento de la economía de Arequipa en 2017

Variable Descripción Atractivo

en 2017

Importancia

Situación global • La economía mundial se puede ver fuertemente afectada por las políticas

restrictivas del comercio global, sin embargo, podrían ser otras potencias

(China) las que tomen el reto y sean líderes mundiales. Arequipa tiene como

principal socio comercial a China, quien representa el 33% del total de sus

exportaciones. Los mejores precios internacionales de los commodities

favorecerán a la región.

Situación nacional • Perú, a pesar de los escándalos de corrupción recientemente descubiertos, se

perfila como la estrella de crecimiento de Latinoamérica, con un crecimiento

estimado entre 2.5% y 3.8%.

• La zona sur del país lidera el crecimiento nacional y Arequipa, gracias a la

mayor producción y apreciación del cobre, será el principal contribuyente de

dicha expansión.

Dinamismo de la

demanda interna

• Arequipa ha mostrado mejoras en los niveles de gasto de los hogares. Los

créditos hipotecarios se han contraído a comparación con finales de 2015 y la

confianza del consumidor se mantiene en el cuadrante pesimista ascendiendo

gradualmente en el último trimestre.

Proyectos de

inversión

• El inicio de proyectos de gran envergadura como Majes Siguas II y Tía María

aún es incierto, sin embargo, en 2017 se dará marcha a otros proyectos de

infraestructura, industria y comercio.

Perspectivas • El empresariado de Arequipa se encuentra más optimista en comparación con

inicios de 2016. Los consumidores arequipeños se encuentran levemente

menos optimistas que en 2016.

Gasto del gobierno • La inversión pública en la zona sur mejorará en comparación con otros años,

no obstante, en términos absolutos sigue siendo menor que la destinada en

2012 y 2013

= Alto = Bajo

Principales motores de crecimiento1

Oportunidades

Corto plazo Mediano plazo

Mayor optimismo por parte del empresariado arequipeño. Estiman que

realizarán mayores inversiones y contratación de personalInicio de proyectos de infraestructura, industria y comercio

Recuperación de todos los sectores económicos de la región gracias a

mejoras en infraestructura (Puerto Matarani), producción minera, e

inversiones en los sectores de comercio, industria y agricultura

Distintas empresas nacionales e internacionales evaluando y/o

expandiendo sus operaciones en la región gracias al crecimiento

constante de los últimos años

Brechas por cerrar de infraestructura, salud, saneamiento y

educación

Fuerte incremento en las utilidades reportadas por la mayor empresa arequipeña –Cerro Verde–, lo cual tendrá

un efecto multiplicador en la economía regional

Riesgos

Corto plazo Mediano plazo

Caída de la inversión en el sector minería luego del término de la

Ampliación de Cerro Verde

Medidas de comercio restringido tomadas por Donald Trump que

podría afectar los intercambios comerciales con EEUU

La confianza del consumidor arequipeño continúa en el cuadrante

pesimista con una leve recuperación en el último trimestre

Postergación y/o anulación de proyectos importantes por temas de

corrupción como el caso de Odebrecht

Fuerte contracción de los créditos hipotecarios de Arequipa y

MoqueguaBajos niveles de productividad y calidad de la fuerza laboral

Postergación e inciertas fechas de inicio de proyectos de envergadura

por temas políticos y/o sociales

Mayor dificultad para encontrar trabajo en la zona sur del Perú y en

especial en Arequipa

Posibles desequilibrios en la economía global, riesgo cambiario Inestabilidad geopolítica a nivel mundial

Matriz de oportunidades y riesgos1

Matriz de oportunidades y riesgos

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

crecimiento a nivel

nacional

Análisis y

perspectivas para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas

empresariales y del

consumidor

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2015

- Matriz de

oportunidades y

riesgos

1 432

¿Qué pasó en el mundo en 2016?

2

La caída de precio en el petróleo, el Brexit, el temor por los resultados de las elecciones en

Estados Unidos, la caída de la bolsa China, y el cambio en la tasa de referencia de la FED

impactaron la economía global en 2016.

El bajo precio del crudo golpeó a

un país altamente dependiente

del petróleo. Se suman crisis

puntuales de abastecimiento, una

espiral inflacionista y una difícil

lucha política.

VenezuelaReino Unido

El 23 de junio quedó marcado

como el día que puede cambiar

de manera significativa la

economía de Europa y el mundo.

Más de 16 millones de británicos

votaron para que el país

abandone la Unión Europea

(UE).

China

El 24 agosto, el mercado bursátil

chino vivió un lunes negro al caer

8.5%. Las principales causas

fueron la depreciación encubierta

del yuan, la economía frenada y

la caída de los niveles de

producción.

Estados

Unidos

El 8 de noviembre se dio una

de las sorpresas más grandes

en la política mundial. El

magnate Donald Trump logró lo

que muchos consideraban

imposible: ganar las elecciones

presidenciales de Estados

Unidos.

En enero se dio el quiebre entre

Arabia Saudita e Irán, lo que fue

el reflejo de las tensiones al

interior del mundo islámico y

desvió aun más los esfuerzos

para superar los conflictos en la

región.

A principios de 2016, los precios

del petróleo cayeron a

sus niveles más bajos en 13

años. Las principales causas

fueron una excesiva oferta, una

disminución en el consumo, la

crisis en China, la “división” entre

países productores y la

apreciación del dólar.

Los índices Dow Jones y S&P

500 cerraron el año en máximos

históricos. Por octavo año los

mercados americanos superan a

los europeos, pero si el programa

anunciado por Trump durante la

campaña se concreta, los

cambios económicos pueden ser

radicales.

En diciembre, la Reserva Federal

de Estados Unidos subió la tasa

de referencia en un cuarto de

punto porcentual, con perspectiva

de más alzas para 2017.

Medio oriente

Petróleo

Bolsas de valores

1.0%

0.25%

0.50%

0.75%

Oct.2008

Dic.2008

Dic.2015

Dic.2016

Tasa de referencia

Poco después de que el 'no' se impusiera en el plebiscito que habría dado luz verde a un

acuerdo de paz en Colombia, el Gobierno y las FARC firmaron un nuevo pacto modificado,

poniendo fin al que tras medio siglo se convirtió en el único conflicto armado vivo en la región.

Los beneficios económicos que traerá la paz a Colombia serán una mayor inversión extranjera

y más comercio interno.

Fuente: Noticias, reportes.

Elaboración: Aurum Consultoría

y Mercado.

2

Las proyecciones muestran que Latinoamérica y el Caribe se recuperarán en 2017. China seguirá

desacelerándose y Estados Unidos tendrá desempeño dependiente de las políticas que

implemente Trump. Por su parte, Europa tendrá una crecimiento ligeramente menor al de 2016.

El informe del Fondo Monetario Internacional destaca que, ocho años después de la

crisis financiera mundial, la recuperación sigue siendo precaria. Además, plantea la

amenaza de que un estancamiento persistente, particularmente en las economías

avanzadas, pueda provocar llamados para adoptar medidas populistas a favor de

restringir el comercio y la inmigración.

El crecimiento económico mundial

estuvo frenado este año a raíz de

una desaceleración en Estados

Unidos y del voto en Gran

Bretaña a favor de abandonar la

Unión Europea.

En América Latina la actividad

económica cayó, debido a que

varios países están sumidos en

recesión, pero se espera que la

recuperación se afiance en

2017.

En China, las autoridades deberán

seguir reorientando la economía

para que dependa menos de la

inversión y la industria y se base

más en el consumo y los

servicios.

Proyecciones de crecimiento del PBI, 2017-2018

(var. %)

“Para respaldar el crecimiento a

corto plazo, los bancos centrales

de las economías avanzadas

deben mantener políticas

monetarias expansivas”.

(Vocero del FMI).

El FMI subrayó la necesidad de adoptar un enfoque

integral, coherente y coordinado con respecto a las

políticas, a fin de revitalizar el crecimiento, lograr que

se distribuya de manera equitativa y que sea duradero.

El crecimiento mundial aumentará a una tasa de 3.4% en 2017 y de 3.6% en 2018,

frente al 3.1% de 2016. Gran parte del avance previsto para este año y el próximo es

atribuible a la mejora de la situación de algunas economías de mercados emergentes y

en desarrollo, que en 2016 estuvieron sometidas a un grado excepcional de tensión.

(P) proyectado.

Fuente: Fondo Monetario internacional (FMI).

Elaboración: Aurum Consultoría y Mercado.

3.1%

6.6%

1.7% 1.6%

-0.6%

3.7%

6.0%

1.6%

2.1% 2.3%

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

Mundo China Eurozona Estados Unidos Latinoamérica yel Caribe

2013 2014 2015 2016 2017(P) 2018(P)

2

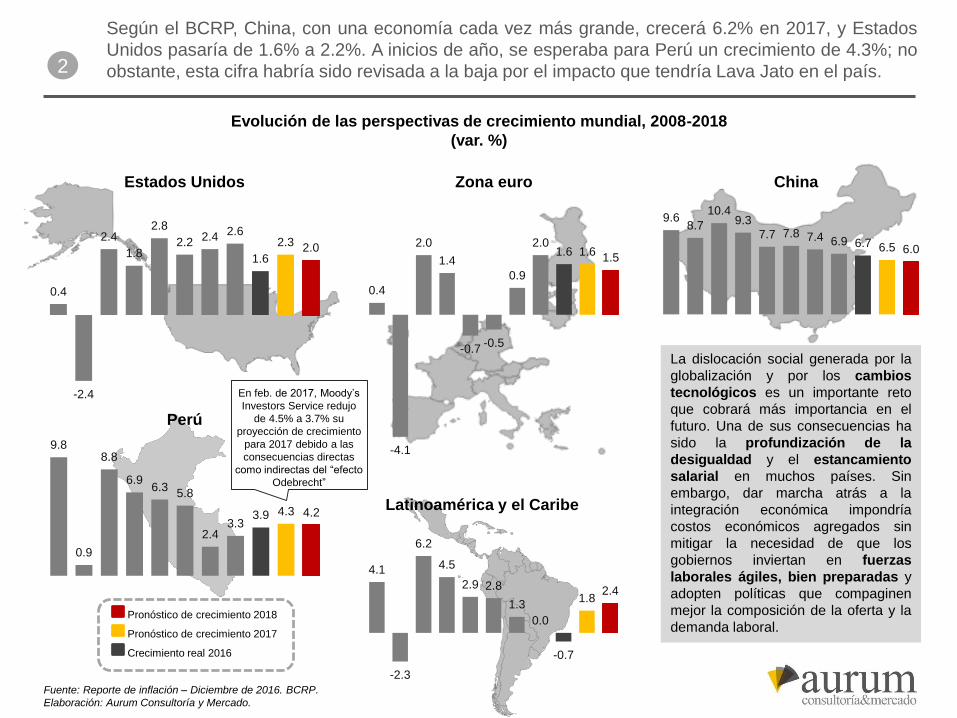

Evolución de las perspectivas de crecimiento mundial, 2008-2018

(var. %)

Fuente: Reporte de inflación – Diciembre de 2016. BCRP.

Elaboración: Aurum Consultoría y Mercado.

Pronóstico de crecimiento 2018

Pronóstico de crecimiento 2017

Crecimiento real 2016

Según el BCRP, China, con una economía cada vez más grande, crecerá 6.2% en 2017, y Estados

Unidos pasaría de 1.6% a 2.2%. A inicios de año, se esperaba para Perú un crecimiento de 4.3%; no

obstante, esta cifra habría sido revisada a la baja por el impacto que tendría Lava Jato en el país.

0.4

-2.4

2.4

1.8

2.8

2.2 2.4 2.6

1.6

2.3 2.0

Estados Unidos

0.4

-4.1

2.0

1.4

-0.7-0.5

0.9

2.01.6 1.6

1.5

Zona euro

9.8

0.9

8.8

6.96.3

5.8

2.43.3

3.9 4.3 4.2

Perú

4.1

-2.3

6.2

4.5

2.9 2.8

1.3

0.0

-0.7

1.82.4

Latinoamérica y el Caribe

9.68.7

10.49.3

7.7 7.8 7.4 6.9 6.7 6.5 6.0

China

La dislocación social generada por la

globalización y por los cambios

tecnológicos es un importante reto

que cobrará más importancia en el

futuro. Una de sus consecuencias ha

sido la profundización de la

desigualdad y el estancamiento

salarial en muchos países. Sin

embargo, dar marcha atrás a la

integración económica impondría

costos económicos agregados sin

mitigar la necesidad de que los

gobiernos inviertan en fuerzas

laborales ágiles, bien preparadas y

adopten políticas que compaginen

mejor la composición de la oferta y la

demanda laboral.

En feb. de 2017, Moody’s

Investors Service redujo

de 4.5% a 3.7% su

proyección de crecimiento

para 2017 debido a las

consecuencias directas

como indirectas del “efecto

Odebrecht”

El presidente Xi Jinping está tomando medidas e implementando reformas en la economía ante los

nuevos desafíos que enfrentará China. Las nuevas alianzas políticas y económicas generarán

cierta volatilidad este 2017.

Fuente: World Economic Forum y Bloomberg, enero 2017.

Elaboración: Aurum Consultoría y Mercado.

2

¿Cuán importante es China para el mundo?

La segunda economía mundial

La República Popular de China se ha consolidado

como la segunda economía del mundo después de

Estados Unidos. En un mundo cada vez más

globalizado, su economía contribuye en una buena

porción al crecimiento de otras regiones y lidera los

mercados emergentes.

Primer consumidor global de materias primas

Es el mayor consumidor de materias primas a nivel

global. Sus compras son destinadas a procesar

materias primas para convertirlas en productos con

valor agregado.

Segunda Bolsa mundial

Antes de comenzar las sucesivas caídas en la Bolsa

china, en términos de capitalización bursátil ocupaba

la segunda posición y décima por número de

empresas cotizadas.

Primer exportador de tecnología

En 2014 superó a Estados Unidos como principal

exportador mundial de bienes de tecnologías de la

información y la comunicación. Es la que más

teléfonos móviles, computadoras y cámaras

digitales exporta.

RESTO DEL MUNDO

CHINA

Aporte al crecimiento

mundial: 38.1%

Consume más del 50%

de la producción

mundial de cobre,

níquel, aluminio y

acero

Participación en la

capitalización bursátil

del mundo: 16.0%

Exportó en

2015 más de

US$ 700 millones

en TICs de alta

tecnología

22% de hierro3.8% de aceite de soja5% de cebada

11% de café

46% de zinc

12% de petróleo

23% bienes de alta tecnología

30% de arroz

45% de plomo

23.5% de oro

22% de maíz 17% de trigo

8% de azúcar

52% aluminio

52.8% cobre

53% níquel

57% acero

¿Qué pasará con China en 2017?

El país asiático quiere dejar de ser la fábrica del mundo y pasar a un nuevo estado de desarrollo,

donde la innovación y el consumo interno sean los motores del crecimiento. Desde 2015, el Banco

Popular de China empezó a devaluar su moneda.

Fuente: Eurasia Group y Bloomberg, enero 2017.

Elaboración: Aurum Consultoría y Mercado.

2

Crecimiento del PBI de China

(var. %)

7.7%7.3% 6.9% 6.7% 6.5% 6.3%

2013 2014 2015 2016* 2017** 2018**

Fuente: Banco Mundial.

Elaboración: Aurum Consultoría y Mercado.

* Estimado ** Proyectado

El consumo chino se ha convertido en el

principal contribuyente al crecimiento de su

PBI, con un peso del 70% en 2016. Al mismo

tiempo, la inversión se ha estabilizado

alrededor del 35% y las exportaciones e

importaciones mantienen desde finales de

2015 una contribución negativa al PBI, que en

el tercer trimestre de 2016 rondó -5%.

Perspectiva

económica

Aspectos

políticos

Inversión

extranjera

Reformas

Comercio

De acuerdo con el Banco Mundial, China podría conseguir un

crecimiento sostenible en el mediano plazo y evitar una aguda

desaceleración si el país sigue impulsando reformas fiscales

adicionales, más reformas en las empresas públicas y cambios en

los mercados inmobiliario y laboral.

El presidente Xi Jinping decide abrir la economía China y generar

nuevas alianzas con Rusia e Irán. El país crea una actividad de

agricultura de trigo y algodón sin precedentes que espera genere un

gran impacto en su economía.

La inversión extranjera directa en China se mantendría estable en

2017 y las autoridades chinas ya han tomado medidas para evitar la

volatilidad de los mercados financieros, lo que ya ha traído

beneficios.

Las reformas en el sector corporativo y medidas prudentes más

severas ayudarán este 2017 a controlar el crecimiento del crédito, lo

que reducirá los riesgos macroeconómicos y de inestabilidad

financiera.

El avance de sus propuestas de acuerdos regionales de comercio e

inversión definirá el futuro de China. Las inversiones en desarrollo

regional, a través de la iniciativa de “un cinturón, una ruta” y del

Banco Asiático de inversión en infraestructura, serán cruciales.

Condiciones económicas esperadas en el mundo en los próximos seis meses, dic. 2016

(% de encuestados)

Nota: Respuestas pueden no sumar 100% debido al redondeo.

Fuente: Economic Conditions Snapshot, December 2016; BCRP, FMI.

Elaboración: Aurum Consultoría y Mercado.

72

53

38

37

36

34

32

22

41

14

26

26

40

38

27

49

33

32

14

21

36

23

26

39

18

45

27

India n=145

Estados Unidos n=474

Latinoamérica n=140

Mercados en desarrollo n=154

Europa n=692

Medio Oriente y norte de África n=110

China n=87

Asia Pacífico n=218

Mundo n=2,020

Mejor Igual Peor

2

Condiciones esperadas para la economía global dentro de seis meses, 2013-2016

Peor13%

Igual33%

Mejor54%

Dic 2013 (n=1,499) Dic 2014 (n=1,677)

Mejor60%

Peor11%

Igual29%

Mejor37%

Peor24%

Igual39%

Dic 2015 (n=2,013) Dic 2016 (n=2,020)

Mejor41%

Peor27%

Igual

32%

La encuesta global a ejecutivos realizada por McKinsey indica una mejora del nivel de optimismo

de los gerentes respecto a la economía global. En diciembre de 2016, un 41% opinó que espera

mejores condiciones para la economía global en los próximos seis meses.

46

19

27

47

16

Inestabilidad geopolítica

Transiciones en el liderazgopolítico

Desaceleración del comercioglobal

Desaceleración en la actividadeconómica de China

Salida de uno o más paísesde Eurozona

Marzo 2016 n=2,772

44

22

31

44

19

Junio 2016 n=1,658

50

27

28

37

17

Setiembre 2016 n=1,967

47

45

40

26

22

Diciembre 2016 n=2,090

Potenciales riesgos para el crecimiento económico global en los próximos 12 meses

(% de encuestados)

Los gerentes de las principales empresas globales, según la encuesta de McKinsey, consideran

que el principal riesgo al que se enfrenta la economía global es la inestabilidad geopolítica, seguida

de las transiciones en el liderazgo político y la desaceleración del comercio global.

Nota: Respuestas pueden no sumar 100% debido al redondeo.

Fuente: Economic Conditions Snapshot, December 2016: McKinsey. Global Survey Results.

Elaboración: Aurum Consultoría y Mercado.

Cambios en el nivel de comercio, 2016

2

50%

45%

45%

45%

43%

36%

22%

20%

16%

29%

24%

19%

23%

21%

38%

29%

27%

21%

29%

26%

32%

37%

24%

41%

7%

6%

2%

9%

2%

6%

15%

9%

Asia Pacífico n=218

China n=87

Mercados en desarrollo n=154

Medio Oriente y norte de África n=110

Latinoamérica n=140

India n=145

Norte América n=544

Europa n=689

Disminución No hubo cambios Incremento No sabe

2

El entorno político traerá la mayor cantidad de riesgos a nivel mundial para el año 2017. Europa y

Estados Unidos protagonizarán los hechos que más impactarán en el ámbito social, económico,

político y en las relaciones comerciales.

Principales riesgos globales para 2017

Una cuestión central en 2017 será si los antiglobalistas logran revertir algunas de las reglas establecidas

que facilitan el comercio internacional y las inversiones. El 2017 podría traer movimientos más destacados

contra los pilares centrales de la globalización, en particular el Tratado de Libre Comercio de América del

Norte (NAFTA), el cual Trump ha prometido renegociar o retirarse.

La amenaza de los

anti-globalistas

El Acuerdo de París

se verá debilitado

Tras la elección de Trump, quien prometió bloquear el “Plan de Energía limpia” de Barack Obama

porque lo considera como un impedimento en el desarrollo de las industrias, los esfuerzos de Estados

Unidos para limitar el calentamiento global se verán obstaculizados.

La incertidumbre política será uno de los grandes problemas a los que se enfrentarán los inversionistas,

quienes deben lidiar con lo que la nueva administración americana significa para ellos y, en Europa, cómo

el Brexit afectará a los mercados. La pregunta es cuánto de este estado de ánimo se traducirá en políticas

prácticas y si los inversionistas y las empresas se enfrentarán a controles sobre el flujo de capital o

impuestos más altos, o ambos.

Problemas para los

inversionistas

Los partidos de extrema derecha aumentarán en las elecciones holandesas y francesas (donde se

plantea la posibilidad de “Frexit”). El miedo y la introspección acecharán Francia en un año electoral

crucial; las cuestiones sobre cómo revivir la economía y frenar el desempleo serán eclipsadas por un

debate populista sobre iglesias, mezquitas y lo que significa ser francés. Ante las preocupaciones

sobre la inmigración, el Islam y el terrorismo, la campaña electoral se tornará confusa, pudiendo ser

posible cualquier escenario.

Proteccionismo de

Trump

La salida de Estados Unidos del Acuerdo Transpacífico de Cooperación Económica (TPP) y la posible

imposición de nuevos aranceles a bienes chinos y mexicanos podrían traer como resultado una

desaceleración global. El proteccionismo de Trump amenazaría la economía mundial.

Es muy probable que en 2017 el Estado Islámico sea destruido por fuerzas locales y una coalición

internacional de unos 60 países liderados por Estados Unidos; sin embargo, con la permanencia de

combatientes kurdos, milicias sunitas y fuerzas militares de América y Rusia, Siria parece destinada a

quedar arruinada por la guerra y el terror. Francia estará en alerta permanente, con escuelas realizando

simulacros regulares frente al terrorismo. Es probable que haya más ataques terroristas.

La amenaza

terrorista continuará

Fuente: The Economist.

Elaboración: Aurum Consultoría y Mercado.

Política europea

dominada por el

alarmismo

2

La elección de Donald Trump como el sucesor de Barack Obama ha causado conmoción en

Estados Unidos y el mundo por la campaña política que manejó para su elección. Luego de tomar

el mando, ha tomado acciones que avivan el temor que se tenía previo a las elecciones.

23 de enero, Trump firmó:

• La retirada de Estados Unidos del TPP.

• El veto a la financiación para

las organizaciones internacionales pro

aborto.

• La congelación de la contratación de

empleados del gobierno.

25 de enero, Trump firmó:

• Orden de seguridad

fronteriza. Construcción del

muro de México, aumento de

oficiales y patrullas, entre

otros.

• Recorte a subvenciones para

“ciudades santuario” (que

protegen a inmigrantes).

• Orden que busca cumplir

leyes migratorias.

Latinoamérica

Tras la salida de Estados Unidos del Acuerdo

Transpacífico de Cooperación Económica (TPP):

• Sin Estados Unidos en el TPP, el tratado no parece

tener futuro.

• Perú, Chile y México perderán la posibilidad de acceso

a casi mil millones de consumidores.

• De fracasar el tratado, los cinco años de negociaciones

y conversaciones habrían sido en vano.

Política inmigratoria de Trump:

• Fomentará temor en la comunidad y posibles abusos en

la frontera hacia mexicanos y latinos.

Política proteccionista de Trump:

• Cancelación de inversiones estadounidenses en

Sudamérica por nuevos impuestos a empresas

norteamericanas.

Mundo

La elección de Trump es solo el inicio y un empujón de una

tendencia populista nacionalista:

• Así como Estados Unidos tiene a Donald Trump, Reino

Unido a Nigel Farage, Alemania a Frauke Petry, Francia

a Le Pen y Filipinas a Rodrigo Duterte, hay otros

muchos casos donde la figura es similar: Polonia con

Jaroslaw Kaczynski, Hungría con Viktor Orbán, Austria

con Norbert Hofer, Turquía con Recep Tayipp Erdogan,

entre otros.

Estados Unidos

Política aislacionista y proteccionista:

• Trump busca con sus medidas “devolverle la nación a

los estadounidenses”, haciendo referencia a una

invasión extranjera en su país, y aumentar la tasa de

empleo para el ciudadano estadounidense y “hacer

grande a América otra vez”.

27 de enero, Trump firmó:

• Orden ejecutiva donde suspende

admisión a refugiados por 120 días.

• Suspensión de entrada de ciudadanos

de Irak, Siria, y otros por 90 días.

14 de febrero, Trump aceptó la renuncia del

asesor de Seguridad Nacional:

Michael Flynn renunció a su cargo luego de

verse en evidencia el contenido de

conversaciones con el embajador de Rusia a

finales de diciembre, luego de haber negado

dichos contenidos ante el vicepresidente.

30 de enero, Trump despidió a la

secretaria de Justicia:

• Sally Yates dijo que la cartera que

dirige no defendería el veto migratorio

a 7 países musulmanes.

8 de febrero, Trump acusa a

Nordstrom por motivo personal:

• La tienda de lujo, Nordstrom,

retiró la marca de la hija del

mandatario por bajas ventas.

• Trump, a través de su cuenta

de Twitter, acusó a la tienda

de tratarla de manera injusta.

Diez pronósticos para 2017

The Blackstone Group pronostica diez “sorpresas” para este año en el aspecto político, económico,

social y financiero, las cuales tendrán un impacto relevante en la toma de decisiones en el ámbito

privado.2

Fuente: Blackstone.

Elaboración: Aurum Consultoría y Mercado.

1 53

210 9

6

7

4

8

1. Trump se alejará de

sus posiciones más

extremas. Todos los

acuerdos y tratados que

se comprometió a romper

en su primer día en el

poder se modificarán

pero no se desecharán.

9. El crecimiento

real de Japón

superará el 2% por

primera vez en

décadas.

7. La reducción de las

regulaciones en la

industria energética llevará

a que Estados Unidos,

Irán e Irak aumenten su

producción de petróleo.

El precio del petróleo WTI

se mantendrá por debajo

de los US$60.

2. La tasa de

crecimiento real de

Estados Unidos se

situará por encima del

3% en 2017. La

productividad mejorará

por primera vez desde

2014.

3. Los beneficios operativos

del Standard & Poor’s 500 se

incrementarán y el índice

subirá hasta los 2,500 con

inversionistas convencidos de

que la economía de Estados

Unidos está en una trayectoria

de crecimiento a largo plazo.

5. El rendimiento de

los bonos del tesoro

norteamericano a 10

años se aproximará al

4%.

6. El populismo se

extiende por Europa y

afectará las elecciones en

Francia y Alemania;

Angela Merkel perderá las

elecciones en setiembre.

A finales de año se

discutirán planes para

acabar con la Unión

Europea.

4. Macroinversionistas obtienen grandes

ganancias por las fluctuaciones

monetarias. A medida que el Brexit se

acerque, la libra esterlina caerá a 1.10

frente al dólar, incrementando el turismo y

la especulación inmobiliaria. El yen y el

euro también se devaluarán.

10. Trump y su secretario de

Estado trabajarán con Vladimir

Putin y finalmente negociarán un

alto al fuego permanente en Siria.

ISIS disminuirá significativamente

su amenaza en Medio Oriente.

8. El yuan se

depreciará a 8 frente

al dólar. La

economía china

florecerá gracias al

gasto de los

consumidores en

bienes producidos

localmente y mejores

exportaciones.

Trump desarrollará

una relación más

colaborativa con la

segunda economía

más grande del

mundo.

55.0

57.0

59.0

61.0

37.0

37.0

45.0

46.0

Banco Mundial

Barclay's Bank

Goldman Sachs

Merrill Lynch

2016 1/ 2017 2/

Las proyecciones de los precios de los principales commodities (petróleo, oro y cobre) para el año

2017 son mejores que las observadas a inicios del año anterior, debido principalmente a la escasez

de oferta y al fortalecimiento de la demanda.

Proyecciones del precio del petróleo

Brent, inicios de 2016 vs. inicios de 2017

(US$ por barril)

Los pronósticos más altos para el precio del petróleo se

deben al acuerdo al que llegaron los países de la OPEP,

en noviembre de 2016, para reducir su producción en 1.2

millones de barriles por día y así impulsar los precios.

Proyecciones del precio del cobre,

inicios de 2016 vs. inicios de 2017

(US$ por libra)

El precio del cobre registraría leves incrementos,

apoyado en el aumento de la demanda de China

y a una menor producción por huelgas.

1/ Pronóstico dado a inicios de 2016.

2/ Pronóstico dado a inicios de 2017.

Fuente: Reuters, Banco Mundial.

Elaboración: Aurum Consultoría y Mercado.

1,200

1,280

1,350

1,440

1,000

1,083

1,100

1,205

Merrill Lynch

Goldman Sachs

UBS

HSBC

2016 1/ 2017 2/

Proyecciones del precio del oro,

inicios de 2016 vs. inicios de 2017 (US$ por onza)

El precio del oro tendería al alza, ya que será

utilizado como activo de refugio ante la incertidumbre

que genera el gobierno del presidente Trump.

2

Mejor pronóstico

para el precio del

petróleo Brent

A diferencia de 2016, para 2017

tiene el mayor pronóstico para el

precio del cobre

Mejor pronóstico

para el precio del

oro

2.2

2.5

2.5

2.8

2.3

2.5

2.6

2.0

Morgan Stanley

Barclay's Bank

Commerzbank

Goldman Sachs

2016 1/ 2017 2/

224.3%

111.3%

78.5%

63.4%

42.0%

36.7%

27.9%

27.7%

16.2%

Argentina

Venezuela

Brasil

Colombia

México

Chile

Paraguay

Perú*

Zona Euro

* Datos hasta octubre de 2016.

Fuente: BCRP, Banco Central de Chile, Banco Central de Colombia, OANDA.

Elaboración: Aurum Consultoría y Mercado.

2

En los últimos años, el dólar se ha fortalecido a nivel mundial. En el periodo 2012-2016, Argentina y

Venezuela presentaron la mayor devaluación entre los países latinoamericanos, con un 224% y

111%, respectivamente. Se espera que la depreciación de las monedas continúe durante 2017.

Depreciación de las monedas de Latinoamérica

y la Zona Euro frente al dólar, 2012-2016

(%)

En febrero de 2016, el tipo de cambio en Perú alcanzó su mayor

valor en los últimos cuatro años; sin embargo, en abril se registró

una caída hasta los S/ 3.30 por dólar.

Se esperaba que en 2016 la Reserva Federal de Estados Unidos

incrementara cuatro veces la tasa de interés de referencia.

Actualmente se estima que el siguiente incremento de 0.25% en la

tasa de interés será en marzo de 2017 debido a que la inflación en

Estados Unidos viene incrementándose ligeramente.

La caída del precio del

petróleo y otras materias

primas, y la escasez de

productos básicos afectó

a Venezuela

El peso argentino es la

moneda que registró la

mayor depreciación en el

periodo 2012-2016 entre

los países emergentes

El entorno político y las

posibles medidas de

Trump avizoran un 2017

inestable para el resto de

monedas en el mundo

El peso mexicano podría

acercarse a niveles

mínimos. El real brasileño

devolvería su avance

logrado en 2016.

¿Estímulo

fiscal en

Estados

Unidos?

¿Continúa

la recesión

económica?

Evolución del tipo de cambio en Perú,

enero 2012-febrero 2017*

(soles por dólar)

* Datos hasta el 21 de febrero de 2017.

Fuente: BCRP, SUNAT.

Elaboración: Aurum Consultoría y Mercado.

2.69 2.64

2.55

2.75

2.80 2.79 2.79

2.91

3.08

3.15

3.24 3.34

3.51

3.30

3.40

3.26

Ene.-

12

Ma

r.-1

2M

ay.-

12

Jul.-1

2S

et.-1

2N

ov.-

12

Ene.-

13

Ma

r.-1

3M

ay.-

13

Jul.-1

3S

et.-1

3N

ov.-

13

Ene.-

14

Ma

r.-1

4M

ay.-

14

Jul.-1

4S

et.-1

4N

ov.-

14

Ene.-

15

Ma

r.-1

5M

ay.-

15

Jul.-1

5S

et.-1

5N

ov.-

15

Ene.-

16

Ma

r.-1

6M

ay.-

16

Jul.-1

6S

et.-1

6N

ov.-

16

Ene.-

17

• Poca apertura comercial y financiera.

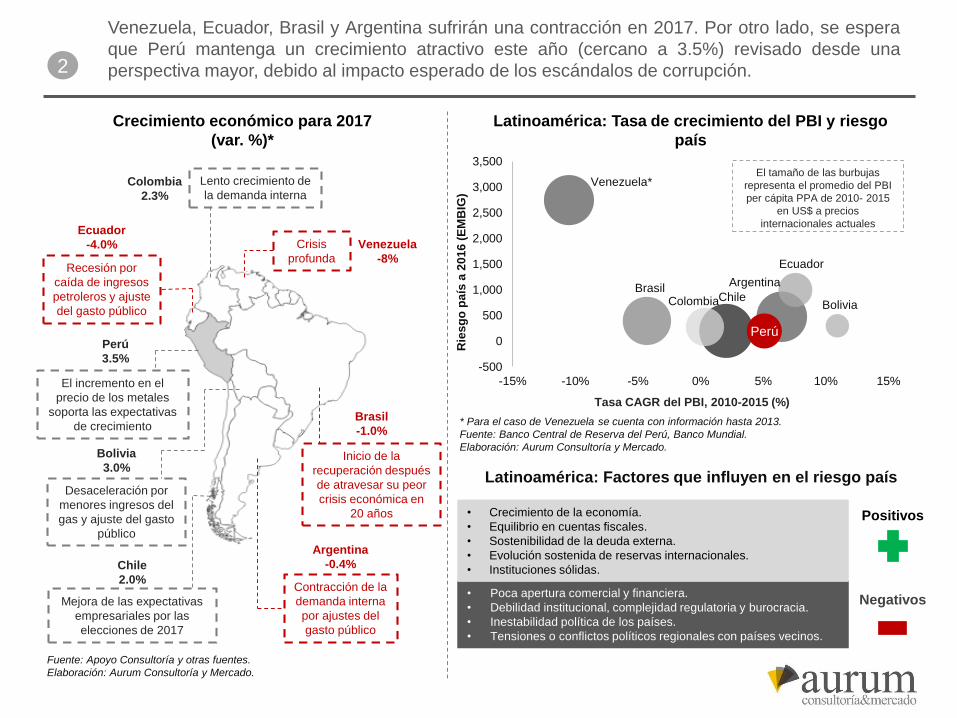

• Debilidad institucional, complejidad regulatoria y burocracia.

• Inestabilidad política de los países.

• Tensiones o conflictos políticos regionales con países vecinos.

2

Venezuela, Ecuador, Brasil y Argentina sufrirán una contracción en 2017. Por otro lado, se espera

que Perú mantenga un crecimiento atractivo este año (cercano a 3.5%) revisado desde una

perspectiva mayor, debido al impacto esperado de los escándalos de corrupción.

Crecimiento económico para 2017

(var. %)*

Perú

3.5%

Ecuador

-4.0%

Bolivia

3.0%

Chile

2.0%

Argentina

-0.4%

Brasil

-1.0%

Colombia

2.3%

Venezuela

-8%

* Para el caso de Venezuela se cuenta con información hasta 2013.

Fuente: Banco Central de Reserva del Perú, Banco Mundial.

Elaboración: Aurum Consultoría y Mercado.

Argentina

Bolivia

BrasilChileColombia

Ecuador

Perú

Venezuela*

-500

0

500

1,000

1,500

2,000

2,500

3,000

3,500

-15% -10% -5% 0% 5% 10% 15%

El tamaño de las burbujas

representa el promedio del PBI

per cápita PPA de 2010- 2015

en US$ a precios

internacionales actuales

Latinoamérica: Tasa de crecimiento del PBI y riesgo

país

Tasa CAGR del PBI, 2010-2015 (%)

Rie

sg

o p

aís

a 2

01

6 (

EM

BIG

)

Fuente: Apoyo Consultoría y otras fuentes.

Elaboración: Aurum Consultoría y Mercado.

Latinoamérica: Factores que influyen en el riesgo país

Recesión por

caída de ingresos

petroleros y ajuste

del gasto público

Contracción de la

demanda interna

por ajustes del

gasto público

Desaceleración por

menores ingresos del

gas y ajuste del gasto

público

Mejora de las expectativas

empresariales por las

elecciones de 2017

Lento crecimiento de

la demanda interna

Crisis

profunda

Inicio de la

recuperación después

de atravesar su peor

crisis económica en

20 años

El incremento en el

precio de los metales

soporta las expectativas

de crecimiento

Positivos

Negativos

• Crecimiento de la economía.

• Equilibrio en cuentas fiscales.

• Sostenibilidad de la deuda externa.

• Evolución sostenida de reservas internacionales.

• Instituciones sólidas.

2

La empresa Odebrecht es protagonista de uno los escándalos más grandes de corrupción en el

entorno político y económico de los últimos años. Ciertos funcionarios de países latinoamericanos

involucrados recibieron sobornos para beneficiar con contratos a la empresa brasilera.

El efecto Odebrecht y los sobornos pagados a funcionarios de Latinoamérica

Fuente: RPP, La República, noticias.

Elaboración: Aurum Consultoría y Mercado.

Sistema de Transporte

masivo Caracas- Guarenas-

Guatire, Consorcio Línea 2

Metro de Los Teques, Línea

5 Metro de Caracas y

Metrocable son algunas de

las obras que estarían sin

registrar avances.

Tras la cancelación del contrato del Estado con

Odebrecht y sus socios Enagas y Graña y

Montero se inició la ola de despidos. Entre

enero y marzo de 2017, podrían quedar sin

empleo cerca de 3,800 trabajadores en el sur

del país y 200 en Lima.

El tema Odebrecht más bien ha sido

convertido por el Gobierno en una arma

política para desprestigiar a sus rivales

electorales, promocionando una supuesta

lista de beneficiarios de sobornos en los

años 80.

Monto aproximado de

sobornos pagadosGobiernos que podrían

estar involucrados

Beneficios obtenidos

por Odebrecht

US$ 10.5

millones

México

- Felipe Calderón

- Enrique Peña Nieto

US$ 39 millones

US$ 18 millones

Guatemala

- Otto Pérez Molina

- Alejandro Maldonado

US$ 34 millones

US$ 33.5 millones

Ecuador

- Rafael Correa

US$ 116 millones

US$ 29 millones

Perú

- Alejandro Toledo

- Alán García

- Ollanta Humala

US$ 143 millones

Chile

- Michelle Bachelet

US$ 35 millones

Argentina

- Néstor Kirchner

- Cristina Fernández

de Kirchner

US$ 278 millones

US$ 349 millones

Brasil

- Luiz Lula da Silva

- Dilma Rouseff

Aún no definido

US$ 98 millones

Venezuela

- Hugo Chávez

- Nicolás Maduro

Aún no definido

US$ 11.1 millones

Colombia

- Álvaro Uribe

- Juan Manuel Santos

US$ 50 millones

Las obras implicadas serían la concesión del tramo II de

la Ruta del Sol en el gobierno de Uribe y una adición a

este megaproyecto en 2014, en el gobierno de Juan

Manuel Santos. Hay un reclamo por parte de 20,000

trabajadores que quedarían desempleados.

Se descubrió que, entre 2012 y 2015,

se entregaron sobornos a

funcionarios y políticos guatemaltecos

vía “empresas de papel”, cuando

gobernaba Otto Pérez Molina.

Funcionarios de

México recibieron

sobornos para dar

una obra pública a

la empresa, con lo

cual esta obtuvo un

beneficio de 300%.

La operación

“Lava Jato” que

se inició en julio

de 2013 halló en

el país una red de

corrupción que

implicaba a varios

políticos.

En Argentina hay datos importantes

en los testimonios de los 77

arrepentidos de la operación Lava

Jato. El caso más sonado es el del

jefe de la Agencia Federal de

Inteligencia (AFI) Gustavo Arribas.Al parecer Bachelet habría recibido financiamiento

para su campaña política de la constructora OAS,

investigada por corrupción.

2

En Perú, 2016 fue un año que estuvo marcado por las elecciones presidenciales, la recuperación

de la confianza del consumidor y de los inversionistas, así como cambios en leyes y decretos

supremos dados por un nuevo gobierno que busca impulsar las inversiones.

Desactivación del SNIP (Sistema

Nacional de Inversión Pública) y

su reemplazo por INVIERTE

PERÚ.

Aumento de la

remuneración mínima

vital de S/ 750 a S/ 850.

Aprobación de norma

que permite a los

afiliados al Sistema

Privado de Pensiones

(SPP) retirar hasta el

95.5% de sus fondos al

jubilarse.

Creación del Régimen Mype

Tributario (RMT) del Impuesto a la

Renta que comprende a los

contribuyentes micro y pequeños

empresarios.

Perú, sede de la cumbre APEC

2016. Se acordó buscar un

tratado de libre comercio que

incluya a todas las economías de

la zona Asia-Pacífico.

Modificación de Ley General del

Sistema Concursal para ampliar

plazo de liquidación.

Se registró la primera caída en el

empleo formal en Lima

Metropolitana, desde 2009.

Marzo Abril Agosto Octubre Noviembre Diciembre

Fuente: Ministerio de Economía y Finanzas, Gestión, El Comercio Perú,

Correo, La República.

Elaboración: Aurum Consultoría y Mercado.

Caída de la inversión privada en 49.6%, debido a

menores desembolsos de grandes proyectos, como Las

Bambas y Cerro Verde.

Cierre del Oleoducto Norperuano, paralización de la

producción en los lotes 192, 67 y 8.

Pedro Pablo Kuczynski ganó las

elecciones presidenciales de 2016.

La confianza empresarial se

recuperó; se espera el destrabe de

megaproyectos y la eliminación de

barreras burocráticas.

El déficit fiscal mostró una

tendencia creciente, alcanzando

-3.3% del PBI.

La inflación solo estuvo en el rango meta en julio y

agosto, mientras que el resto del año pasó el 3%

(efectos del alza del dólar, El Niño y los shocks de

oferta a fines de año).

Petroperú accedió a la explotación de petróleo del Lote

64.

Solicitud de ampliación para la

liquidación de Doe Run fue

presentada al Congreso de la

República.

No se consiguió la ratificación del Acuerdo de

Asociación Transpacífico.

Junio

¿Qué pasó al cierre de

2016?

Julio

Informe de la prueba PISA 2015

señala al Perú como el país de

que más mejoró en Latinoamérica.

¿Qué pasó en 2016?

Reducción del RUS a solo dos categorías.

Se dieron ciertas medidas de simplificación

administrativa: interconexión entre entidades públicas

para uso común de información, uso de DNI vencido sin

impedimento para trámites, convenios con instituciones

financieras para pagos de derechos de trámites.

4.0

4.1

4.1

4.2

3.5

4.0

3.3

3.6

3.2

Scotiabank

BCRP

FMI

BBVA

BCP

2016 1/ 2017 2/

2

A finales de 2015, las estimaciones del crecimiento del PBI nacional para el año 2016 se

encontraban en el rango de 3.2% y 4.0%; para el año 2017 las expectativas iniciaron entre 4.0% y

4.2%, pero fueron revisadas a la baja por las noticias desfavorables de inicio de año.

2015 2016 1/ 2017

(inicial) 1/2018 1/

1.- Producto bruto interno 3.3 4.0 4.3 4.2

2.- Demanda interna 3.0 1.3 4.0 4.0

a.- Consumo privado 3.4 3.5 3.5 4.0

b.- Consumo público 9.5 3.0 4.2 2.2

c.- Inversión privada fija -4.5 -5.5 5.0 5.0

d.- Inversión pública -7.5 0.1 7.4 4.5

3.- Exportaciones de bienes y servicios 3.5 8.6 4.7 4.6

4.- Importaciones de bienes y servicios 2.1 -2.1 3.6 3.7

1/ Pronóstico.

Fuente: Reporte de Inflación-diciembre de 2016, Banco Central de Reserva del Perú (BCRP).

Elaboración: Aurum Consultoría y Mercado.

En el periodo enero-setiembre de 2016, el crecimiento

del PBI se aproximó a 4.2%, gracias al dinamismo de las

exportaciones tradicionales. En contraste, la inversión

privada continuó cayendo, con una disminución de 6.2%,

especialmente en la inversión minera (-45.0%).

La proyección de crecimiento de 4.0% para el año 2016

se basó principalmente en el crecimiento de la minería

metálica, impulsada por la producción de cobre de Las

Bambas y Cerro Verde.

El crecimiento proyectado del PBI para los años 2017

(4.3%, revisado a 3.5%) y 2018 (4.2%) se sostiene en el

dinamismo de la inversión privada, que comenzaría a

recuperarse en los próximos dos años, a tasas de 5.0%.

Perú: Demanda y oferta global, 2015-2018

(var. % real)

Perú: Comparación de estimaciones de crecimiento de

PBI por entidades, 2016 y 2017 (inicial)

(var. % real)

1/ Pronóstico dado a fines de 2015.

2/ Pronóstico dado a fines de 2016.

Fuente: FMI, BBVA, Scotiabank, BCP y BCRP.

Elaboración: Aurum Consultoría y Mercado.

El crecimiento de la economía peruana en el año 2017

estaría condicionado por los siguientes factores:

Evolución de la política

económica (monetaria y

fiscal) de Estados Unidos

Ejecución de proyectos de

infraestructura, en un

entorno de escándalos de

corrupción de distintas

empresas constructoras.

Mejores precios de los

metales, en especial, del

cobre.

Crecimiento real

2016: 3.9%

2

Nota: Muestra: 14 analistas económicos, 21 empresas financieras, 368

empresas no financieras.

Fuente: Banco Central de Reserva del Perú (BCRP). “Encuesta Mensual de

Expectativas Macroeconómicas-Diciembre 2016”.

Elaboración: Aurum Consultoría y Mercado.

Nota: Los datos corresponden a la pregunta, “Indique su previsión para los próximos tres

meses respecto a la economía en general”.

Fuente: Banco Central de Reserva del Perú (BCRP). “Encuesta Mensual de Expectativas

Macroeconómicas-Diciembre 2016”.

Elaboración: Aurum Consultoría y Mercado.

De acuerdo con la Encuesta Mensual de Expectativas Macroeconómicas de diciembre de 2016, del

BCRP, las empresas no financieras se muestran más optimistas para los años 2017 y 2018

respecto al crecimiento de la economía peruana; sin embargo, prevén una mayor inflación.

2.80

2.50

3.51

3.53

3.80

4.00

4.00

3.00

2.80

3.50

3.50

4.10

4.50

3.00

3.53

2016

2017

2018

2017

2018

2017

2018

PB

I %

Infla

ció

n %

Tip

o d

e c

am

bio

(S

/p

or

US

$)

Empresas no financieras Sistema financiero Analistas económicos

Expectativa de movimientos en el tipo de cambio,

inflación y PBI,

2016-2018

9.770.3 19.317.7

72.3

9.728.3

65.7 5.7

22.7

72.0

5.3

Mejor Igual Peor

1T 2016 2T 2016 3T 2016 4T 2016

Evolución de las expectativas de la economía

a tres meses, 2016 (%)

El Perú al 2021: Ejecutivos que consideran que el Perú

“estará mejor” en los siguientes ámbitos 1/

(%)

5567

95 95

Gestión delEstado

Entorno denegocios

ago-15 ago-16

1/ Resultados de sumar los porcentajes de ejecutivos que consideran que el Perú estará

"algo mejor" y "bastante mejor" respecto a la situación actual.

Fuente: Apoyo Consultoría.

Elaboración: Aurum Consultoría y Mercado.

es el crecimiento esperado de las

ventas de las empresas en el

2017.

de los ejecutivos esperan que las

utilidades de sus empresas

mejoren en 2017.

Tipo de

cambio

(S/ por US$)

Inflación %

PBI %

70%

8%

En enero de

2017, el

ministro de

Economía,

Alfredo Thorne,

informó que la

economía

peruana

crecería este

año solo 3.8%,

un punto

porcentual

menos de lo

esperado por el

MEF debido al

escándalo de

corrupción de

Odebrecht

2

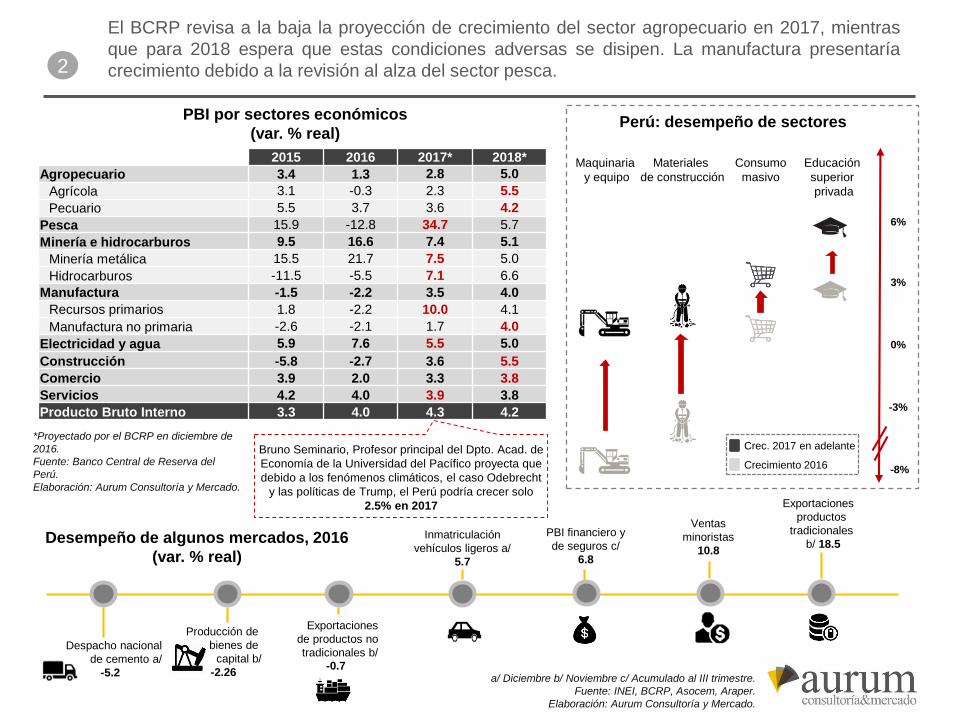

El BCRP revisa a la baja la proyección de crecimiento del sector agropecuario en 2017, mientras

que para 2018 espera que estas condiciones adversas se disipen. La manufactura presentaría

crecimiento debido a la revisión al alza del sector pesca.

2015 2016 2017* 2018*

Agropecuario 3.4 1.3 2.8 5.0

Agrícola 3.1 -0.3 2.3 5.5

Pecuario 5.5 3.7 3.6 4.2

Pesca 15.9 -12.8 34.7 5.7

Minería e hidrocarburos 9.5 16.6 7.4 5.1

Minería metálica 15.5 21.7 7.5 5.0

Hidrocarburos -11.5 -5.5 7.1 6.6

Manufactura -1.5 -2.2 3.5 4.0

Recursos primarios 1.8 -2.2 10.0 4.1

Manufactura no primaria -2.6 -2.1 1.7 4.0

Electricidad y agua 5.9 7.6 5.5 5.0

Construcción -5.8 -2.7 3.6 5.5

Comercio 3.9 2.0 3.3 3.8

Servicios 4.2 4.0 3.9 3.8

Producto Bruto Interno 3.3 4.0 4.3 4.2

PBI por sectores económicos

(var. % real)

Ventas

minoristas

10.8

PBI financiero y

de seguros c/

6.8

Despacho nacional

de cemento a/

-5.2 a/ Diciembre b/ Noviembre c/ Acumulado al III trimestre.

Fuente: INEI, BCRP, Asocem, Araper.

Elaboración: Aurum Consultoría y Mercado.

Producción de

bienes de

capital b/

-2.26

Exportaciones

de productos no

tradicionales b/ -0.7

Inmatriculación

vehículos ligeros a/

5.7

Exportaciones

productos

tradicionales

b/ 18.5

-8%

-3%

0%

3%

6%

Maquinaria

y equipo

Materiales

de construcción

Consumo

masivo

Educación

superior

privada

Perú: desempeño de sectores

Crec. 2017 en adelante

Crecimiento 2016

Desempeño de algunos mercados, 2016

(var. % real)

*Proyectado por el BCRP en diciembre de

2016.

Fuente: Banco Central de Reserva del

Perú.

Elaboración: Aurum Consultoría y Mercado.

Bruno Seminario, Profesor principal del Dpto. Acad. de

Economía de la Universidad del Pacífico proyecta que

debido a los fenómenos climáticos, el caso Odebrecht

y las políticas de Trump, el Perú podría crecer solo

2.5% en 2017

2

La inversión total (pública y privada) ha tenido un mal desempeño en los últimos años,

esperándose una recuperación este año, la cual podría estar condicionada por la situación en torno

a Odebrecht. El consumo privado debería mostrar una mejora este año.

Consumo privado e inversión total 1/ 2/

(var. % real)

Desempeño de los principales drivers del consumo

(var. % anual)

2016 2017 2018

0.5 1.0 2.0

8.0 8.0 10.0

2.8 2.5 2.5

Empleo formal

Cred. consumo

Inflación

2004 2014

Incremento

en número

de veces

Venta de leche evaporada (miles

de TM)308 470 1.5x

Porcentaje de familias con cocina a

gas36 41 1.1x

Venta de fideos envasados (miles

de TM)210 379 1.8x

Venta de aceite vegetal (miles de

TM)144 267 1.9x

Consumo de pollo per cápita (Kg) 26 40 1.5x

Suscriptores en servicio de

televisión de paga (miles)510 1,427 2.8x

Número de malls 15 72 4.8x

Porcentaje de familias con

computadora6 31 5.2x

Líneas de telefonía móvil en

servicio (millones)3 32 10.7x

Venta de vehículos nuevos (miles

de unidades)15 187 12.5x

Indicadores líderes de consumo,

2004-2014

Fuente: EY, Guía de Negocios e Inversión en el Perú 2016-2017, setiembre de 2016.

Elaboración: Aurum Consultoría y Mercado.

1/ A partir del 2016 son proyecciones realizadas en octubre de 2016.

2/ Inversión pública y privada.

Fuente: Banco Central de Reserva del Perú (BCRP) y Apoyo Consultoría.

Elaboración: Aurum Consultoría y Mercado.

De acuerdo con el Ministerio de Economía y Finanzas, el crecimiento

económico del país en los últimos años fue impulsado, en gran medida, por el

gasto privado (consumo privado e inversión privada).

En lo que respecta al consumo, en el periodo 2004-2014 se puede observar

una mejora significativa de los principales indicadores de consumo.

Los indicadores que han registrado un mayor crecimiento son la venta de

vehículos nuevos y el número de líneas de telefonía móvil en servicio.

8.7

4.0

22.8

-5.1

6.5

2010 2011 2012 2013 2014 2015 2016 2017 2018

Consumo privado Inversión total

Para compensar el menor

crecimiento del Perú por la

interrupción de las obras del

Gasoducto Sur, el ministro

Thorne anunció que, antes de

31 de marzo de 2017, el MEF

realizará una transferencia de S/

5,000 millones a los gobiernos

regionales

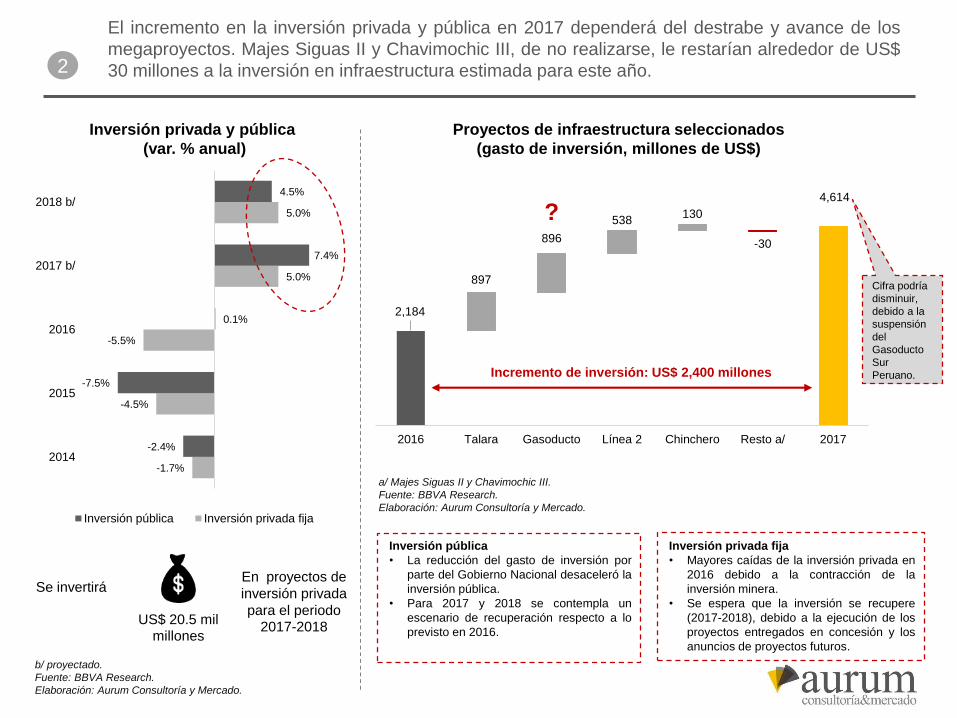

Inversión privada fija

• Mayores caídas de la inversión privada en

2016 debido a la contracción de la

inversión minera.

• Se espera que la inversión se recupere

(2017-2018), debido a la ejecución de los

proyectos entregados en concesión y los

anuncios de proyectos futuros.

Inversión pública

• La reducción del gasto de inversión por

parte del Gobierno Nacional desaceleró la

inversión pública.

• Para 2017 y 2018 se contempla un

escenario de recuperación respecto a lo

previsto en 2016.

2

El incremento en la inversión privada y pública en 2017 dependerá del destrabe y avance de los

megaproyectos. Majes Siguas II y Chavimochic III, de no realizarse, le restarían alrededor de US$

30 millones a la inversión en infraestructura estimada para este año.

Inversión privada y pública

(var. % anual)

En proyectos de

inversión privada

para el periodo 2017-2018

b/ proyectado.

Fuente: BBVA Research.

Elaboración: Aurum Consultoría y Mercado.

-1.7%

-4.5%

-5.5%

5.0%

5.0%

-2.4%

-7.5%

0.1%

7.4%

4.5%

2014

2015

2016

2017 b/

2018 b/

Inversión pública Inversión privada fija

US$ 20.5 mil millones

Se invertirá

a/ Majes Siguas II y Chavimochic III.

Fuente: BBVA Research.

Elaboración: Aurum Consultoría y Mercado.

Proyectos de infraestructura seleccionados

(gasto de inversión, millones de US$)

2,184

897

896

538130

-30

4,614

2016 Talara Gasoducto Línea 2 Chinchero Resto a/ 2017

Incremento de inversión: US$ 2,400 millones

Cifra podría

disminuir,

debido a la

suspensión

del

Gasoducto

Sur

Peruano.

?

2

Las Asociaciones Público-Privadas (APP) se ejecutan bajo la modalidad de concesión, operación,

gerencia, joint venture u otra permitida por la ley. Desde julio de 2011 a setiembre de 2016, se han

adjudicado proyectos con montos de inversión en conjunto de más de US$ 16,000 millones.

A setiembre de 2016, la cartera de proyectos significa un monto de

inversión de más de US$ 5,000 millones en todos los sectores:

• 2 proyectos en transporte vial.

• 2 proyectos ferroviarios.

• 6 proyectos en electricidad e hidrocarburos.

• 2 proyectos en saneamiento.

• 1 proyecto en inmuebles. 3 proyectos de salud.

• 1 proyecto en puertos e hidrovías.

c/ Proyección.

Fuente: ProInversión.

Elaboración: Aurum Consultoría y Mercado.

6,431

8,455 7,665

11,918

9,298

7,885 7,817

5,961 5,593 5,723

2009 2010 2011 2012 2013 2014 2015 2016 c/ 2017 c/ 2018 c/

Inversión extranjera directa

(millones de US$)

Evolución de los principales proyectos APP adjudicados,

2012-2016 (millones de US$)

Inversión pública

(como % PBI)

4.43.9 3.6 3.8

0.4 1.0 1.3 1.2

2006-2015 2016 2017 a/ 2018 a/

APP Obra pública tradicional

a/ Proyección.

Fuente: ProInversión.

Elaboración: Aurum Consultoría y Mercado.

b/ Datos a setiembre de 2016.

Fuente: ProInversión.

Elaboración: Aurum Consultoría y Mercado.

702

4,518

9,979

100

1,680

5

11

3

0

2,000

4,000

6,000

8,000

10,000

12,000

2012 2013 2014 2015 2016 b/

0

2

4

6

8

10

12

Monto Número de proyectos

2

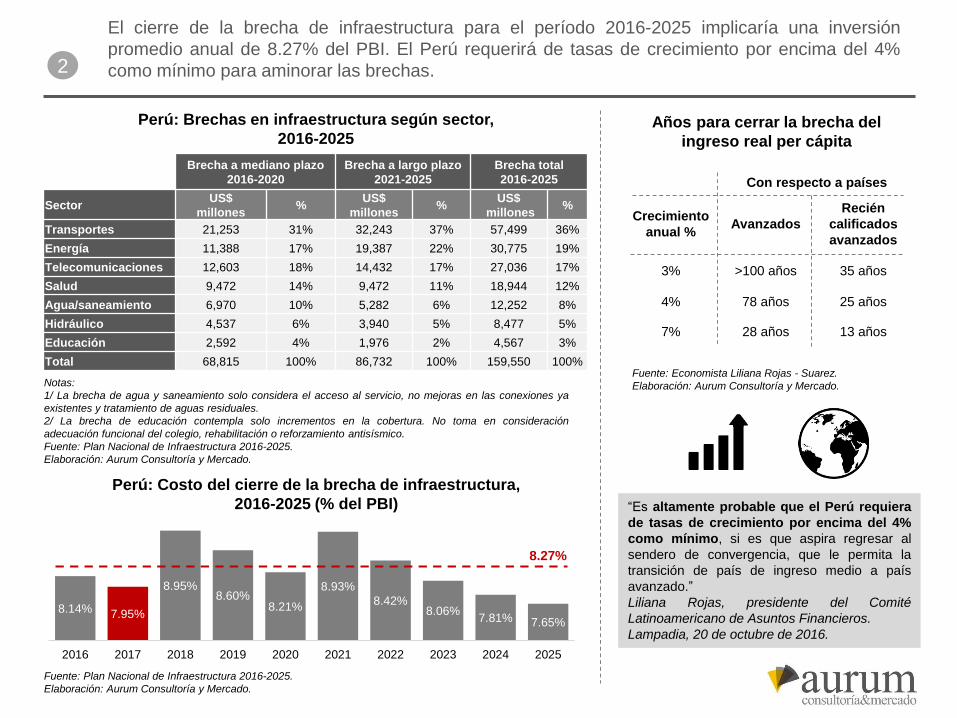

El cierre de la brecha de infraestructura para el período 2016-2025 implicaría una inversión

promedio anual de 8.27% del PBI. El Perú requerirá de tasas de crecimiento por encima del 4%

como mínimo para aminorar las brechas.

Notas:

1/ La brecha de agua y saneamiento solo considera el acceso al servicio, no mejoras en las conexiones ya

existentes y tratamiento de aguas residuales.

2/ La brecha de educación contempla solo incrementos en la cobertura. No toma en consideración

adecuación funcional del colegio, rehabilitación o reforzamiento antisísmico.

Fuente: Plan Nacional de Infraestructura 2016-2025.

Elaboración: Aurum Consultoría y Mercado.

Brecha a mediano plazo

2016-2020

Brecha a largo plazo

2021-2025

Brecha total

2016-2025

SectorUS$

millones%

US$

millones%

US$

millones%

Transportes 21,253 31% 32,243 37% 57,499 36%

Energía 11,388 17% 19,387 22% 30,775 19%

Telecomunicaciones 12,603 18% 14,432 17% 27,036 17%

Salud 9,472 14% 9,472 11% 18,944 12%

Agua/saneamiento 6,970 10% 5,282 6% 12,252 8%

Hidráulico 4,537 6% 3,940 5% 8,477 5%

Educación 2,592 4% 1,976 2% 4,567 3%

Total 68,815 100% 86,732 100% 159,550 100%

Perú: Brechas en infraestructura según sector,

2016-2025

Con respecto a países

Crecimiento

anual %Avanzados

Recién

calificados

avanzados

3% >100 años 35 años

4% 78 años 25 años

7% 28 años 13 años

Años para cerrar la brecha del

ingreso real per cápita

“Es altamente probable que el Perú requiera

de tasas de crecimiento por encima del 4%

como mínimo, si es que aspira regresar al

sendero de convergencia, que le permita la

transición de país de ingreso medio a país

avanzado.”

Liliana Rojas, presidente del Comité

Latinoamericano de Asuntos Financieros.

Lampadia, 20 de octubre de 2016.

Fuente: Plan Nacional de Infraestructura 2016-2025.

Elaboración: Aurum Consultoría y Mercado.

Fuente: Economista Liliana Rojas - Suarez.

Elaboración: Aurum Consultoría y Mercado.

8.14% 7.95%

8.95%8.60%

8.21%

8.93%

8.42%8.06%

7.81% 7.65%

2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

8.27%

Perú: Costo del cierre de la brecha de infraestructura,

2016-2025 (% del PBI)

2

El PBI minero creció 17.8% en 2016 y se estima un crecimiento de alrededor del 20% en 2017. Sin

embargo, en 2016 la inversión minera cayó 45.8% respecto al año anterior por la culminación de

importantes proyectos como Las Bambas y la ampliación del Cerro Verde.

1,249 1,7082,822

4,069

7,243

8,5039,727

8,873

7,525

4,080

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Fuente: Ministerio de Energía y Minas (MEM).

Elaboración: Aurum Consultoría y Mercado.

Perú: evolución de la inversión en el sector minería,

2007-2016

(millones de US$)

Nota: Proyecciones para 2017 realizadas en agosto de 2016.

Fuente: Banco Central de Reserva del Perú, Ministerio de Economía y Finanzas.

Elaboración: Aurum Consultoría y Mercado.

La puesta en operación de dos proyectos mineros de gran

envergadura como Las Bambas (Apurímac) y la Ampliación de

Cerro Verde (Arequipa) ha tenido un impacto trascendental en

la evolución de la actividad minera en el país.

Evolución del PBI Perú vs. PBI sector minero

(var. %)

49.8%

1.0%

-7.8%

-24.0%

2.3%

-1.2% -3.1%

38.4%

Exportaciones mineras metálicas, enero-octubre 2016

(var. % respecto a 2015)

Fuente: Banco Central de Reserva del Perú, Ministerio de Energía y Minas (MEM).

Elaboración: Aurum Consultoría y Mercado.

La producción de cobre alcanzaría en 2017 niveles récord de entre

2.6 millones y 2.7 millones de toneladas, frente a 2.2 millones de

toneladas estimadas en todo 2016.

Guillermo Shinno, viceministro de Minas

(Diario El Comercio, 10 de enero de 2017).

6.1% 5.9%

2.4%3.3% 3.4% 4.2%

2.5%

4.3%

-2.2%

15.5%17.8%

20.1%

2012 2013 2014 2015 2016 2017(P)

PBI Perú

PBI Minero

2

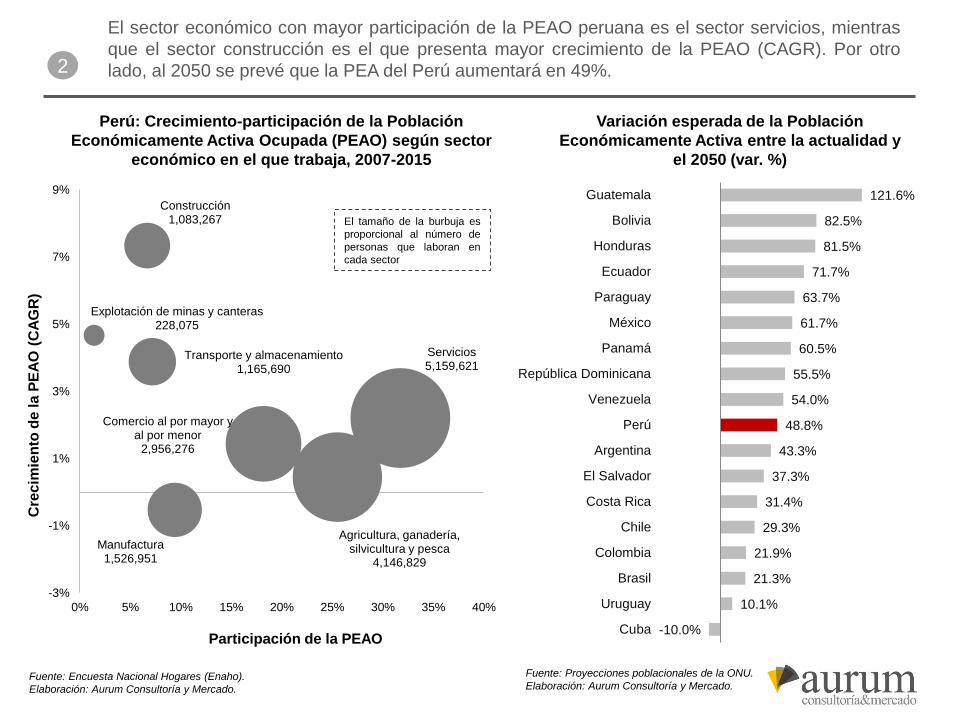

El sector económico con mayor participación de la PEAO peruana es el sector servicios, mientras

que el sector construcción es el que presenta mayor crecimiento de la PEAO (CAGR). Por otro

lado, al 2050 se prevé que la PEA del Perú aumentará en 49%.

Agricultura, ganadería, silvicultura y pesca

4,146,829

Explotación de minas y canteras228,075

Manufactura1,526,951

Construcción1,083,267

Comercio al por mayor y al por menor

2,956,276

Transporte y almacenamiento1,165,690

Servicios5,159,621

-3%

-1%

1%

3%

5%

7%

9%

0% 5% 10% 15% 20% 25% 30% 35% 40%

Participación de la PEAO

Cre

cim

ien

to d

e la

PE

AO

(C

AG

R)

Fuente: Encuesta Nacional Hogares (Enaho).

Elaboración: Aurum Consultoría y Mercado.

Perú: Crecimiento-participación de la Población

Económicamente Activa Ocupada (PEAO) según sector

económico en el que trabaja, 2007-2015

121.6%

82.5%

81.5%

71.7%

63.7%

61.7%

60.5%

55.5%

54.0%

48.8%

43.3%

37.3%

31.4%

29.3%

21.9%

21.3%

10.1%

-10.0%

Guatemala

Bolivia

Honduras

Ecuador

Paraguay

México

Panamá

República Dominicana

Venezuela

Perú

Argentina

El Salvador

Costa Rica

Chile

Colombia

Brasil

Uruguay

Cuba

Variación esperada de la Población

Económicamente Activa entre la actualidad y

el 2050 (var. %)

Fuente: Proyecciones poblacionales de la ONU.

Elaboración: Aurum Consultoría y Mercado.

El tamaño de la burbuja es

proporcional al número de

personas que laboran en

cada sector

2

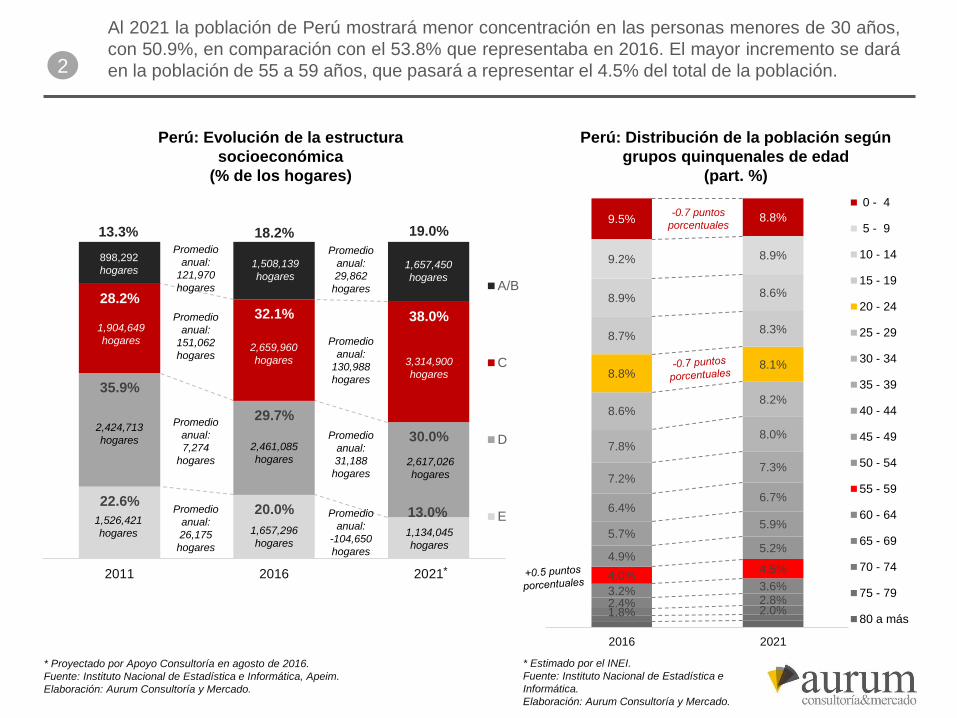

Al 2021 la población de Perú mostrará menor concentración en las personas menores de 30 años,

con 50.9%, en comparación con el 53.8% que representaba en 2016. El mayor incremento se dará

en la población de 55 a 59 años, que pasará a representar el 4.5% del total de la población.

Perú: Distribución de la población según

grupos quinquenales de edad

(part. %)

Perú: Evolución de la estructura

socioeconómica

(% de los hogares)

* Proyectado por Apoyo Consultoría en agosto de 2016.

Fuente: Instituto Nacional de Estadística e Informática, Apeim.

Elaboración: Aurum Consultoría y Mercado.

* Estimado por el INEI.

Fuente: Instituto Nacional de Estadística e

Informática.

Elaboración: Aurum Consultoría y Mercado.

22.6%20.0% 13.0%

35.9%

29.7%

30.0%

28.2%32.1% 38.0%

13.3% 18.2% 19.0%

2011 2016 2021

A/B

C

D

E1,526,421

hogares 1,657,296

hogares1,134,045

hogares

2,424,713

hogares2,461,085

hogares 2,617,026

hogares

1,904,649

hogares2,659,960

hogares 3,314,900

hogares

898,292

hogares1,508,139

hogares1,657,450

hogares

Promedio

anual:

26,175

hogares

Promedio

anual:

7,274

hogares

Promedio

anual:

151,062

hogares

Promedio

anual:

121,970

hogares

Promedio

anual:

-104,650

hogares

Promedio

anual:

31,188

hogares

Promedio

anual:

130,988

hogares

Promedio

anual:

29,862

hogares

*

1.8% 2.0%2.4% 2.8%3.2% 3.6%4.0%

4.5%4.9%

5.2%

5.7%5.9%

6.4%6.7%

7.2%7.3%

7.8%8.0%

8.6%8.2%

8.8%8.1%

8.7%8.3%

8.9% 8.6%

9.2% 8.9%

9.5% 8.8%

2016 2021

0 - 4

5 - 9

10 - 14

15 - 19

20 - 24

25 - 29

30 - 34

35 - 39

40 - 44

45 - 49

50 - 54

55 - 59

60 - 64

65 - 69

70 - 74

75 - 79

80 a más

-0.7 puntos

porcentuales

2

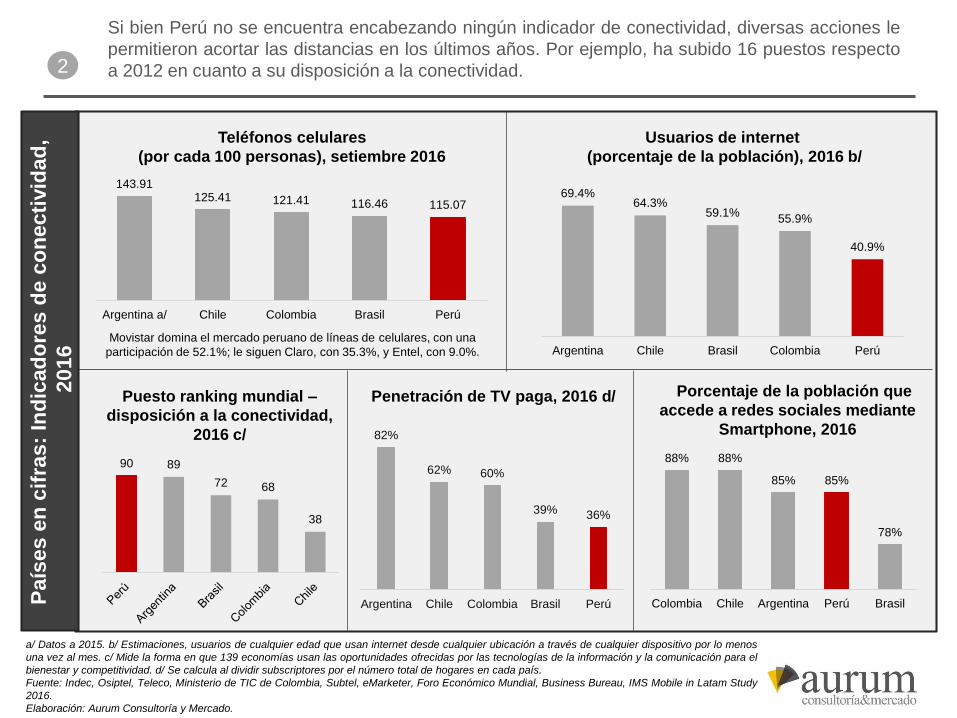

Si bien Perú no se encuentra encabezando ningún indicador de conectividad, diversas acciones le

permitieron acortar las distancias en los últimos años. Por ejemplo, ha subido 16 puestos respecto

a 2012 en cuanto a su disposición a la conectividad.

a/ Datos a 2015. b/ Estimaciones, usuarios de cualquier edad que usan internet desde cualquier ubicación a través de cualquier dispositivo por lo menos

una vez al mes. c/ Mide la forma en que 139 economías usan las oportunidades ofrecidas por las tecnologías de la información y la comunicación para el

bienestar y competitividad. d/ Se calcula al dividir subscriptores por el número total de hogares en cada país.

Fuente: Indec, Osiptel, Teleco, Ministerio de TIC de Colombia, Subtel, eMarketer, Foro Económico Mundial, Business Bureau, IMS Mobile in Latam Study

2016.

Elaboración: Aurum Consultoría y Mercado.

Teléfonos celulares

(por cada 100 personas), setiembre 2016

Usuarios de internet

(porcentaje de la población), 2016 b/

Porcentaje de la población que

accede a redes sociales mediante

Smartphone, 2016

Puesto ranking mundial –

disposición a la conectividad,

2016 c/

Penetración de TV paga, 2016 d/

Movistar domina el mercado peruano de líneas de celulares, con una

participación de 52.1%; le siguen Claro, con 35.3%, y Entel, con 9.0%.

País

es e

n c

ifra

s:

Ind

icad

ore

s d

e c

on

ecti

vid

ad

,

20

16

82%

62% 60%

39% 36%

Argentina Chile Colombia Brasil Perú

143.91125.41 121.41 116.46 115.07

Argentina a/ Chile Colombia Brasil Perú

90 89

72 68

38

69.4%64.3%

59.1%55.9%

40.9%

Argentina Chile Brasil Colombia Perú

88% 88%

85% 85%

78%

Colombia Chile Argentina Perú Brasil

Índice

Perspectivas

globales y nacionales

- Situación global

- Perspectivas de

ejecutivos a nivel

global

- Situación nacional

- Perspectivas de

crecimiento a nivel

nacional

Análisis y

proyecciones para la

región Arequipa

- Crecimiento de la

economía regional

- Proyecciones de

crecimiento

- Análisis por sector

- Indicadores por

sector

Perspectivas en la

región Arequipa

- Perspectivas

empresariales

- Metodología

- Resultados

- Perspectivas del

consumidor

- Metodología

- Resultados

Introducción

- Key takeaways

- Motores de

crecimiento de

Arequipa en 2015

- Matriz de

oportunidades y

riesgos

1 432

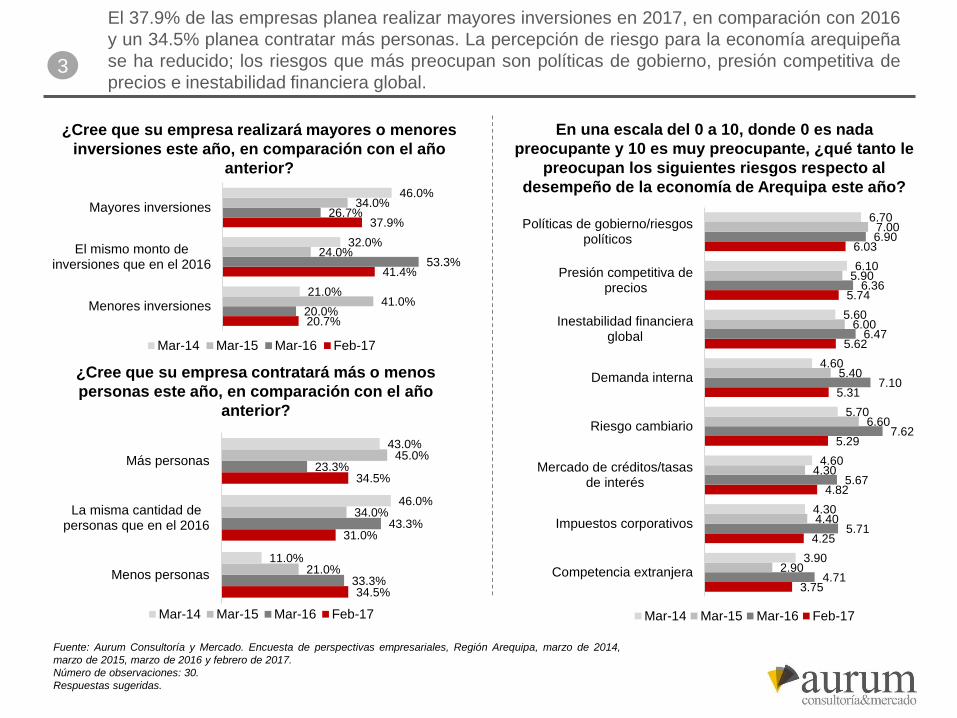

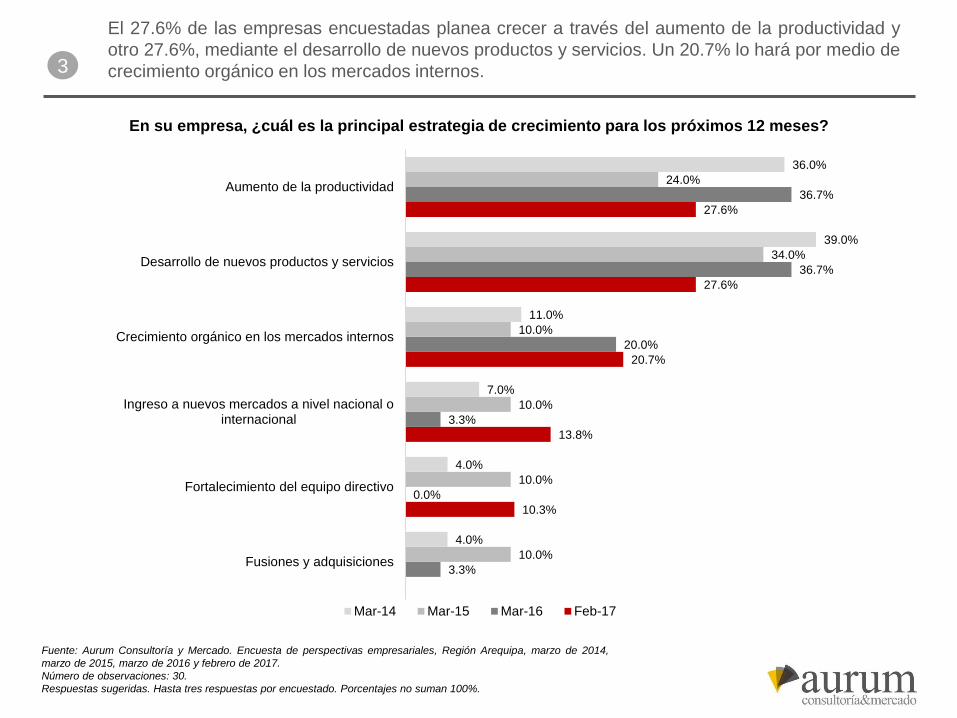

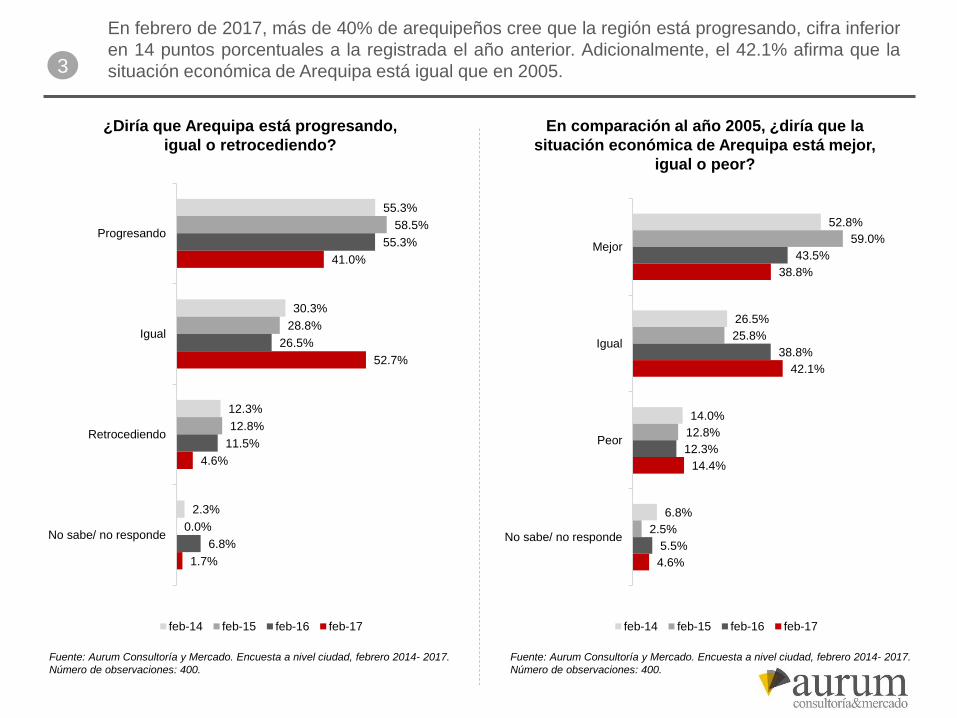

Resultados encuesta a gerentes, región Arequipa, febrero 2017

20.7%

17.2%

24.1%

10.3%

27.6%

26.7%

6.7%

6.7%

10.0%

50.0%

21.0%

10.0%

17.0%

14.0%

38.0%

4.0%

25.0%

21.0%

50.0%

Menos de US$ 1 millón

Entre US$ 1 millón yUS$ 3 millones

Entre US$ 3 millones yUS$ 10 millones

Entre US$ 10 millones yUS$ 20 millones

Más de US$ 20 millones

Mar-14 Mar-15 Mar-16 Feb-17

Metodología de la encuesta de perspectivas empresariales

A través de un cuestionario autoadministrado,

online, Aurum Consultoría y Mercado encuestó a

gerentes de las principales empresas de la

región Arequipa, quienes brindaron información

sobre sus expectativas con relación a la

economía, el crecimiento de ventas de sus

empresas en 2016 y el crecimiento esperado en

2017, las perspectivas de contrataciones e

inversiones, los riesgos de la economía

arequipeña, las estrategias de crecimiento, los

obstáculos al crecimiento, entre otras variables.

Se obtuvieron respuestas de 30 gerentes de

empresas de los sectores minería,

comercialización, manufactura, servicios,

construcción, intermediación financiera, salud,

transportes, automotriz, educación, entre otros.

15 de las empresas encuestadas se ubican

entre las 50 más grandes de la región y 27.6%

tienen ingresos anuales superiores a US$ 20

millones. En términos generales, las

perspectivas de los gerentes arequipeños

para el año 2017 reflejan mayor optimismo.

¿Cuál fue el ingreso anual de su empresa

(o sucursal) en el año anterior?

Nota: Número de observaciones: 30.

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales,

Región Arequipa, marzo de 2014, marzo de 2015, marzo de 2016 y febrero de 2017.

3

13.8%

20.7%

65.5%

20.0%

30.0%

50.0%

14.0%

31.0%

55.0%

11.0%

14.0%

75.0%

En menos del 5%

En 5%

En más del 5%

Mar-14 Mar-15 Mar-16 Feb-17

51.7%

13.8%

34.5%

25.0%

10.7%

64.3%

31.0%

7.0%

62.0%

26.0%

11.0%

63.0%

En menos del 5%

En 5%

En más del 5%

Mar-14 Mar-15 Mar-16 Feb-1710.7%

42.9%

46.4%

30.0%

40.0%

30.0%

17.0%

52.0%

31.0%

4.0%

53.0%

43.0%

Menos optimista

Igual de optimista

Más optimista

Mar-14 Mar-15 Mar-16 Feb-17

¿Está usted más o menos optimista sobre la

economía de la región Arequipa en comparación

con el inicio del año anterior?

¿Cree que las ventas de su empresa crecerán en más

o en menos de 5% este año, en comparación con el

año anterior?

¿Las ventas de su empresa crecieron en más o

en menos de 5% en el año 2016, en

comparación con el año anterior?

Fuente: Aurum Consultoría y Mercado. Encuesta de perspectivas empresariales, Región Arequipa, marzo de 2014,

marzo de 2015, marzo de 2016 y febrero de 2017.

Número de observaciones: 30.

A inicios del año 2017, el 46.4% de los gerentes

arequipeños se siente más optimista que a inicios del

año previo, con un 42.9% manifestándose igual de

optimista y 10.7% menos optimista. El 65.5% espera

poder crecer en más de 5% este año (en 2016, un

34.5% de las empresas consideradas logró crecer más

del 5% respecto al año anterior).