Programa de Trabajo MDMM - munimagdalena.gob.pe · Modernización del Estado Ley Nº 27658 Ley...

21

“SERVICIO DE CONSULTORÍA PARA LA ELABORACIÓN DEL DIAGNÓSTICO Y PLAN DE IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO”

Transcript of Programa de Trabajo MDMM - munimagdalena.gob.pe · Modernización del Estado Ley Nº 27658 Ley...

“SERVICIO DE CONSULTORÍA PARA LA

ELABORACIÓN DEL DIAGNÓSTICO Y PLAN DE IMPLEMENTACIÓN

DEL SISTEMA DE CONTROL INTERNO”

Es el conjunto de acciones, actividades, planes, políticas,normas, registros, procedimientos y métodos, incluido elentorno y actitudes que desarrollan autoridades y su personal acargo, con el objetivo de prevenir posibles riesgos que afectan auna entidad pública. Se fundamenta en una estructura basadaen cinco (05) componentes funcionales:

1. Ambiente de control2. Evaluación de riesgos3. Actividades de control4. Información y comunicación5. Supervisión

CONTROL INTERNO

¿Qué es el Sistema de

Control Interno?

Seguridad razonable de:

• Reducir los riesgos de corrupción.• Lograr los objetivos y metas establecidos.• Promover el desarrollo organizacional.• Lograr mayor eficiencia, eficacia y transparencia en las

operaciones.• Asegurar el cumplimiento del marco normativo.• Proteger los recursos y bienes del Estado, y el adecuado uso

de los mismos.• Contar con información confiable y oportuna.• Fomentar la práctica de valores.• Promover la rendición de cuentas de los funcionarios por la

misión y objetivos encargados y el uso de los bienes yrecursos asignados.

CONTROL INTERNO

¿Cuál es el beneficio de

contar con un Sistema de

Control Interno?

La presente consultoría se rige bajo lo dispuesto en lassiguientes normas:

Ley N° 27785 “Ley Orgánica del Sistema Nacional de Controly de la Contraloría General de la República”.

Ley N° 28716 “Ley de Control Interno de las Entidades delEstado”.

Resolución de Contraloría N° 320-2006-CG que aprueba las“Normas de Control Interno”.

Resolución de Contraloría N° 149-2016-CG que aprueba laDirectiva N° 013-2016-CG/GPROD “Implementación delSistema de Control Interno en las Entidades del Estado”.

Resolución de Contraloría N° 004-2017-CG que aprueba la“Guía para la implementación y fortalecimiento del Sistemade Control Interno en las Entidades del Estado ”.

BASE LEGAL

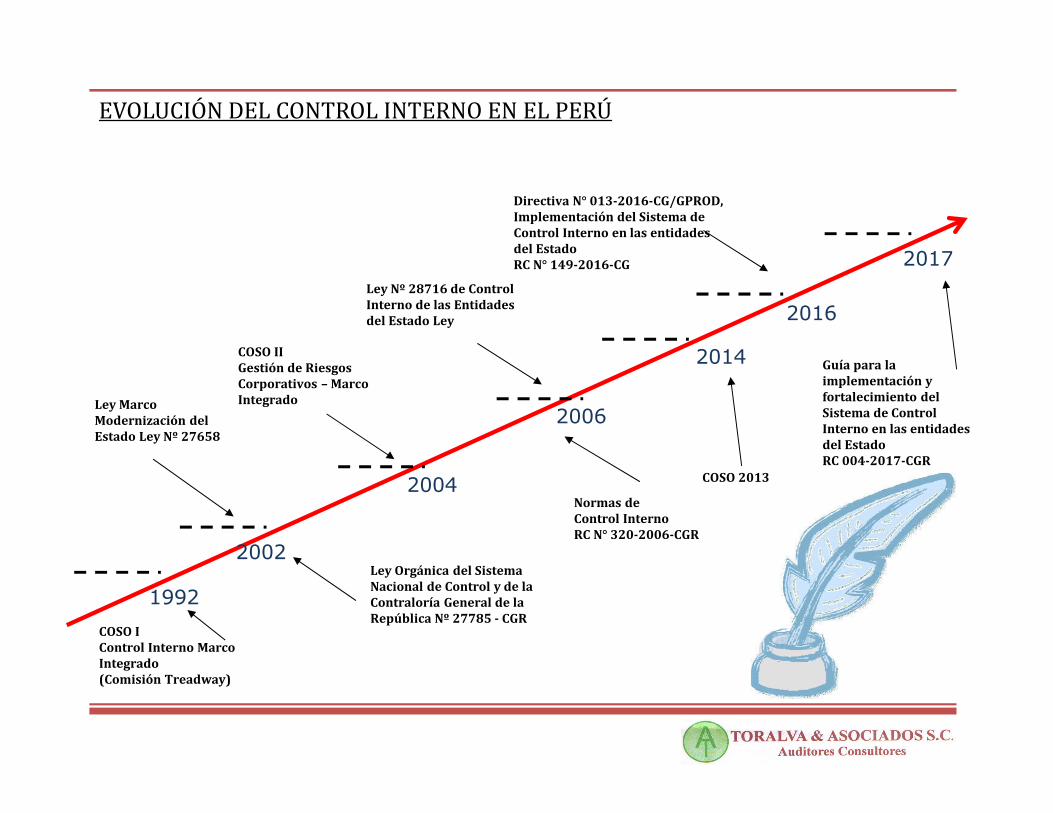

1992

2002

2004

2014

COSO IControl Interno Marco Integrado(Comisión Treadway)

Ley Marco Modernización del Estado Ley Nº 27658

Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la República Nº 27785 - CGR

COSO IIGestión de RiesgosCorporativos – Marco Integrado

2006

Ley Nº 28716 de Control Interno de las Entidades del Estado Ley

Normas de Control Interno RC N° 320-2006-CGR

Directiva N° 013-2016-CG/GPROD, Implementación del Sistema de Control Interno en las entidades del EstadoRC N° 149-2016-CG 2017

Guía para laimplementación y fortalecimiento del Sistema de Control Interno en las entidades del EstadoRC 004-2017-CGR

2016

COSO 2013

EVOLUCIÓN DEL CONTROL INTERNO EN EL PERÚ

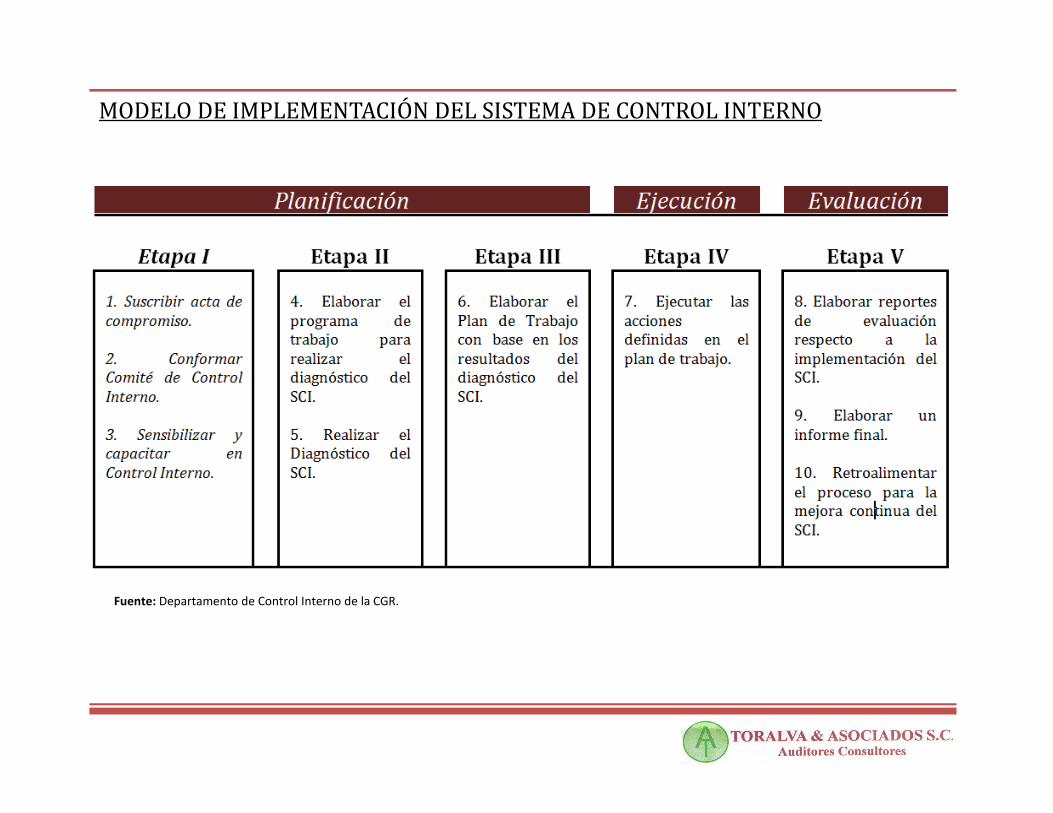

MODELO DE IMPLEMENTACIÓN DEL SISTEMA DE CONTROL INTERNO

Fuente: Departamento de Control Interno de la CGR.

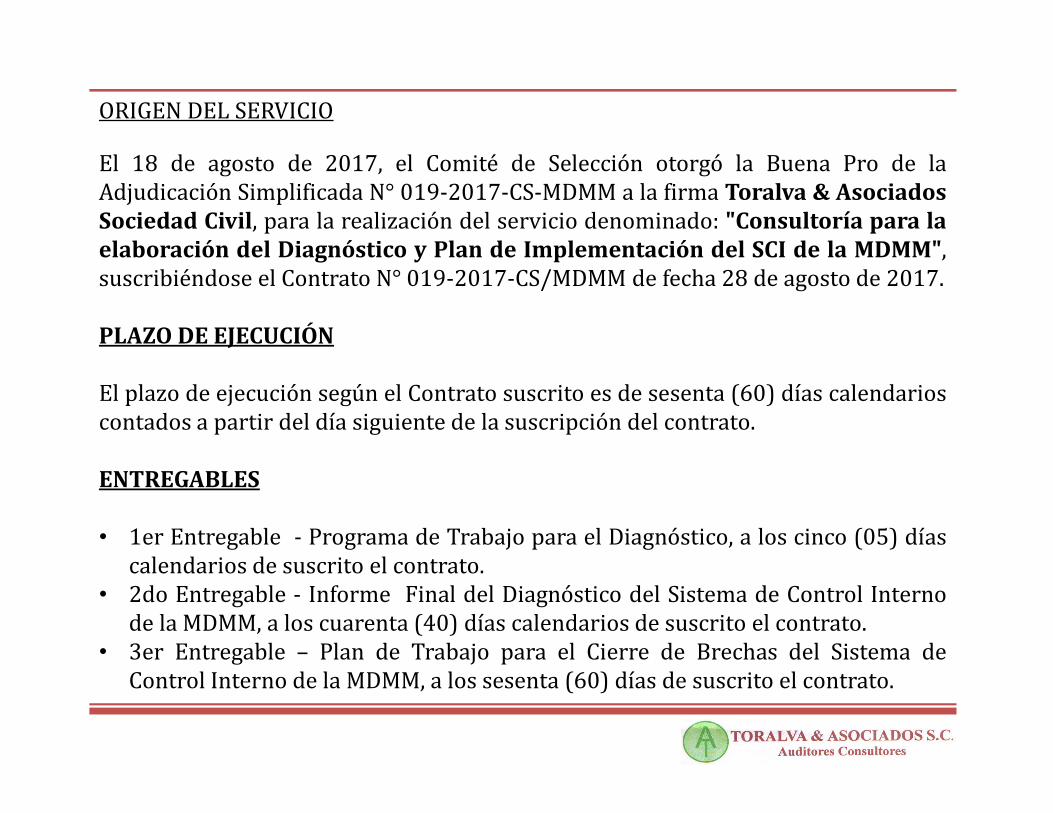

El 18 de agosto de 2017, el Comité de Selección otorgó la Buena Pro de laAdjudicación Simplificada N° 019-2017-CS-MDMM a la firma Toralva & AsociadosSociedad Civil, para la realización del servicio denominado: "Consultoría para laelaboración del Diagnóstico y Plan de Implementación del SCI de la MDMM",suscribiéndose el Contrato N° 019-2017-CS/MDMM de fecha 28 de agosto de 2017.

PLAZO DE EJECUCIÓN

El plazo de ejecución según el Contrato suscrito es de sesenta (60) días calendarioscontados a partir del día siguiente de la suscripción del contrato.

ENTREGABLES

• 1er Entregable - Programa de Trabajo para el Diagnóstico, a los cinco (05) díascalendarios de suscrito el contrato.

• 2do Entregable - Informe Final del Diagnóstico del Sistema de Control Internode la MDMM, a los cuarenta (40) días calendarios de suscrito el contrato.

• 3er Entregable – Plan de Trabajo para el Cierre de Brechas del Sistema deControl Interno de la MDMM, a los sesenta (60) días de suscrito el contrato.

ORIGEN DEL SERVICIO

Lograr el desarrollo del Diagnóstico del Sistema de Control Interno que permitirá determinarel estado actual del Sistema de Control Interno de la MDMM y su grado de desarrollo, enrelación a la normativa vigente y aprobada por la Contraloría General de la República.

OBJETIVO DEL SERVICIO

A nivel Entidad:

Se evaluará el grado de cumplimiento de la MDMM respecto al marco integrado de controlinterno (COSO) en lo que refiere a sus cinco (05) Componentes y diecisiete (17) Principios deControl, en concordancia con la R.C. N° 149-2016-CG y R.C. N° 004-2017-CG emitidos por laContraloría General de la República.

A nivel de Procesos:

Se evaluará el grado de cumplimiento de los procesos seleccionados como críticos, respecto alos componentes del Sistema de Control Interno con los que se involucren de forma directa.

Tomando en consideración lo descrito anteriormente, el alcance del servicio respecto a

la evaluación de los cinco componentes del modelo de Sistema de Control Interno,

involucrará la participación de todos los órganos y unidades orgánicas de la MDMM

tanto de forma directa como indirecta

ALCANCE

ACTIVIDADES PARA EL DESARROLLO DEL DIAGNÓSTICO

De acuerdo a lo señalado en la Guía para la implementación y fortalecimiento del Sistema deControl Interno en las entidades del Estado, las actividades a desarrollar para el Diagnósticodel Sistema de Control Interno, son las siguientes:

Ítem Actividades

1 Actividades preliminares

2 Recopilación dé información

3 Analizar información

4 Identificación de brechas y oportunidades de

mejora

5 Elaboración del Informe de Diagnóstico

6 Presentación y aprobación del Informe Final de

Diagnóstico

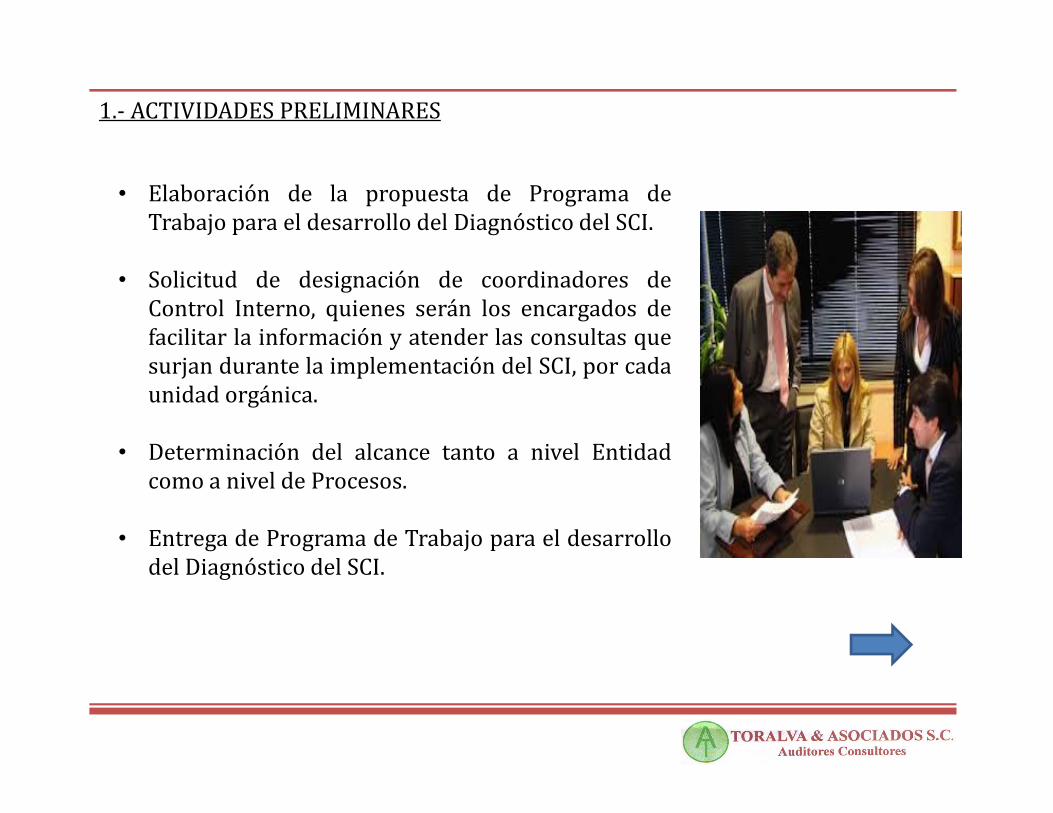

1.- ACTIVIDADES PRELIMINARES

• Elaboración de la propuesta de Programa deTrabajo para el desarrollo del Diagnóstico del SCI.

• Solicitud de designación de coordinadores deControl Interno, quienes serán los encargados defacilitar la información y atender las consultas quesurjan durante la implementación del SCI, por cadaunidad orgánica.

• Determinación del alcance tanto a nivel Entidadcomo a nivel de Procesos.

• Entrega de Programa de Trabajo para el desarrollodel Diagnóstico del SCI.

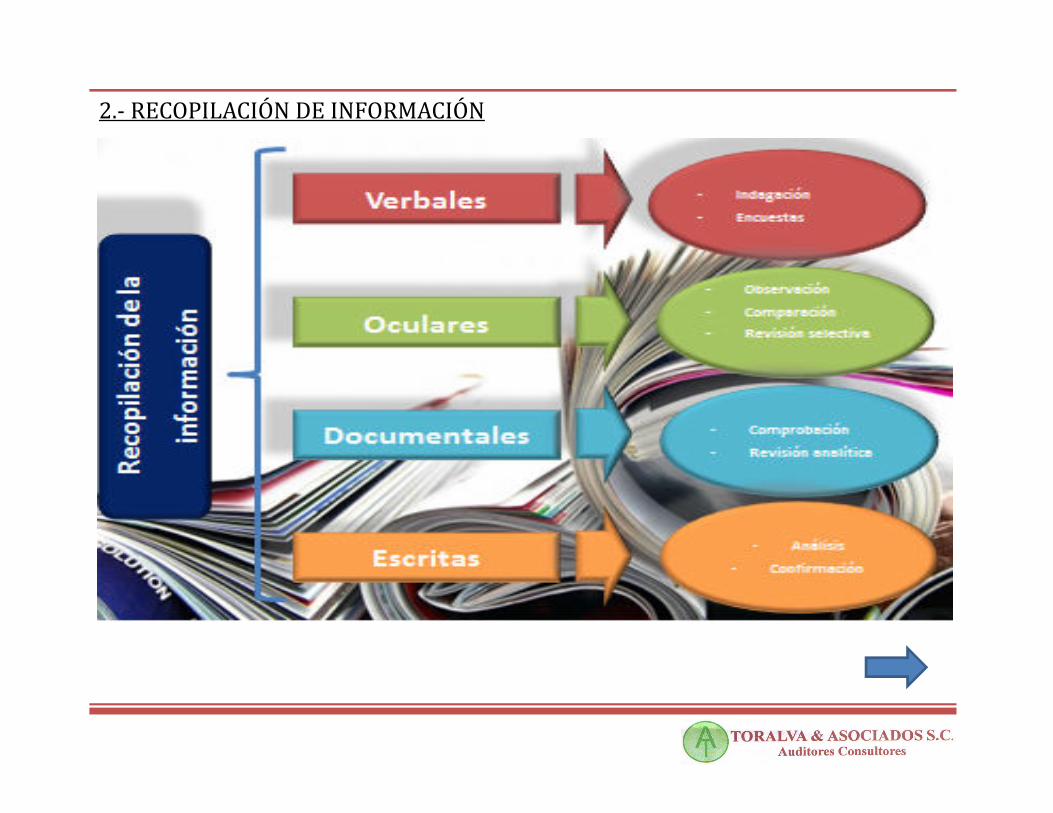

2.- RECOPILACIÓN DE INFORMACIÓN

3.- ANALIZAR INFORMACIÓN

3.- ANALIZAR INFORMACIÓN

Análisis

Normativo

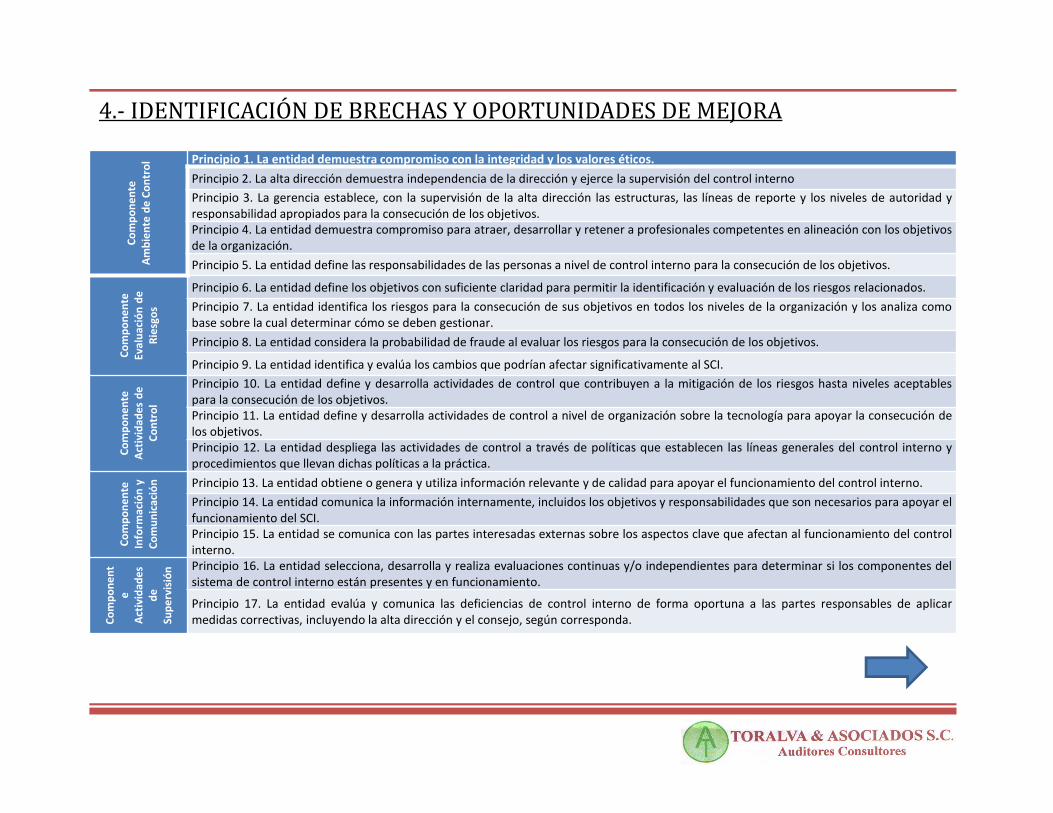

4.- IDENTIFICACIÓN DE BRECHAS Y OPORTUNIDADES DE MEJORA

Identificación de

Debilidades y

Fortalezas

Se procederá a identificar las

principales fortalezas, debilidades

(con sus causas) y Aspectos a

Implementar por componente de

control interno y principios

4.- IDENTIFICACIÓN DE BRECHAS Y OPORTUNIDADES DE MEJORAC

om

po

ne

nte

Am

bie

nte

de

Co

ntr

ol Principio 1. La entidad demuestra compromiso con la integridad y los valores éticos.

Principio 2. La alta dirección demuestra independencia de la dirección y ejerce la supervisión del control interno

Principio 3. La gerencia establece, con la supervisión de la alta dirección las estructuras, las líneas de reporte y los niveles de autoridad y

responsabilidad apropiados para la consecución de los objetivos.

Principio 4. La entidad demuestra compromiso para atraer, desarrollar y retener a profesionales competentes en alineación con los objetivos

de la organización.

Principio 5. La entidad define las responsabilidades de las personas a nivel de control interno para la consecución de los objetivos.

Co

mp

on

en

teEv

alu

ació

n d

e

Rie

sgo

s

Principio 6. La entidad define los objetivos con suficiente claridad para permitir la identificación y evaluación de los riesgos relacionados.

Principio 7. La entidad identifica los riesgos para la consecución de sus objetivos en todos los niveles de la organización y los analiza como

base sobre la cual determinar cómo se deben gestionar.

Principio 8. La entidad considera la probabilidad de fraude al evaluar los riesgos para la consecución de los objetivos.

Principio 9. La entidad identifica y evalúa los cambios que podrían afectar significativamente al SCI.

Co

mp

on

en

te

Act

ivid

ade

s d

e

Co

ntr

ol

Principio 10. La entidad define y desarrolla actividades de control que contribuyen a la mitigación de los riesgos hasta niveles aceptables

para la consecución de los objetivos.

Principio 11. La entidad define y desarrolla actividades de control a nivel de organización sobre la tecnología para apoyar la consecución de

los objetivos.

Principio 12. La entidad despliega las actividades de control a través de políticas que establecen las líneas generales del control interno y

procedimientos que llevan dichas políticas a la práctica.

Co

mp

on

en

te

Info

rmac

ión

y

Co

mu

nic

ació

n Principio 13. La entidad obtiene o genera y utiliza información relevante y de calidad para apoyar el funcionamiento del control interno.

Principio 14. La entidad comunica la información internamente, incluidos los objetivos y responsabilidades que son necesarios para apoyar el

funcionamiento del SCI.

Principio 15. La entidad se comunica con las partes interesadas externas sobre los aspectos clave que afectan al funcionamiento del control

interno.

Co

mp

on

en

te

Act

ivid

ade

s d

e

Sup

erv

isió

n Principio 16. La entidad selecciona, desarrolla y realiza evaluaciones continuas y/o independientes para determinar si los componentes del

sistema de control interno están presentes y en funcionamiento.

Principio 17. La entidad evalúa y comunica las deficiencias de control interno de forma oportuna a las partes responsables de aplicar

medidas correctivas, incluyendo la alta dirección y el consejo, según corresponda.

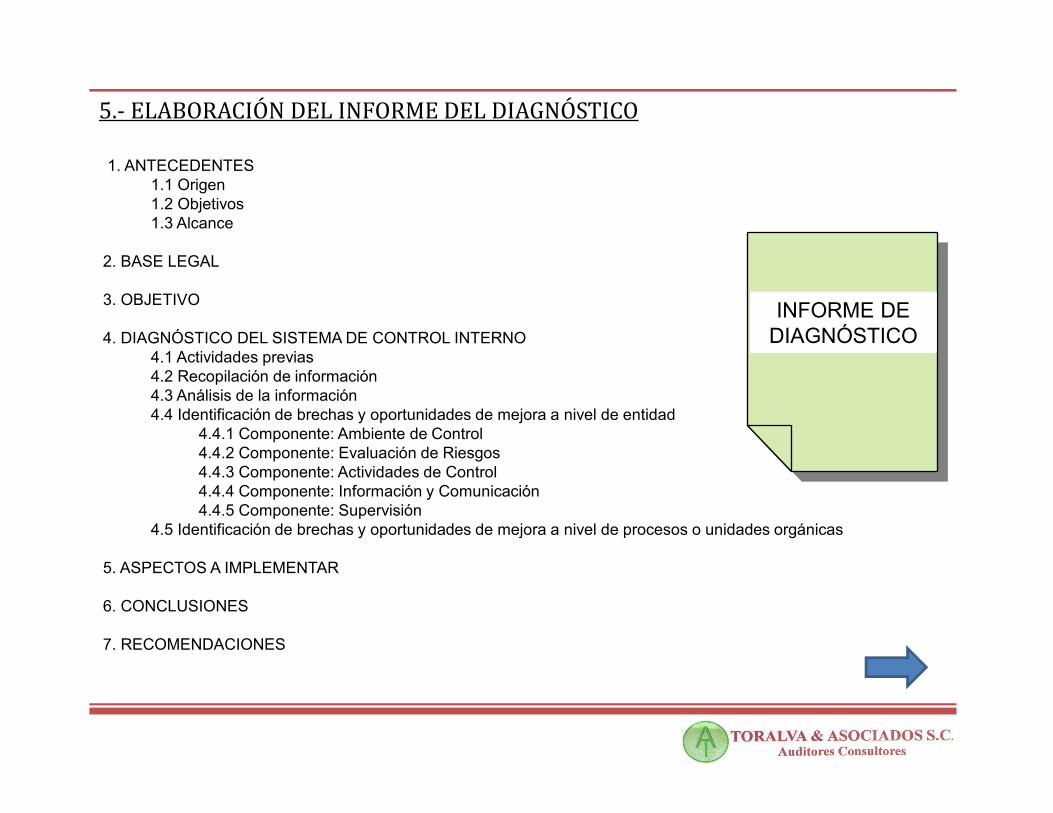

5.- ELABORACIÓN DEL INFORME DEL DIAGNÓSTICO

1. ANTECEDENTES1.1 Origen1.2 Objetivos1.3 Alcance

2. BASE LEGAL

3. OBJETIVO

4. DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO4.1 Actividades previas4.2 Recopilación de información4.3 Análisis de la información4.4 Identificación de brechas y oportunidades de mejora a nivel de entidad

4.4.1 Componente: Ambiente de Control4.4.2 Componente: Evaluación de Riesgos4.4.3 Componente: Actividades de Control4.4.4 Componente: Información y Comunicación4.4.5 Componente: Supervisión

4.5 Identificación de brechas y oportunidades de mejora a nivel de procesos o unidades orgánicas

5. ASPECTOS A IMPLEMENTAR

6. CONCLUSIONES

7. RECOMENDACIONES

INFORME DE DIAGNÓSTICO

6.- PRESENTACIÓN Y APROBACIÓN DEL INFORME FINAL DEL DIAGNÓSTICO

• Entrega de una síntesisgerencial del Informe delDiagnóstico

• Presentación de los resultadosdel Diagnóstico y los aspectosmás relevantes para laimplementación, ante el Comitéde Control Interno.

• Revisión y aprobación delDiagnóstico del Sistema deControl Interno por parte delComité de Control Interno.

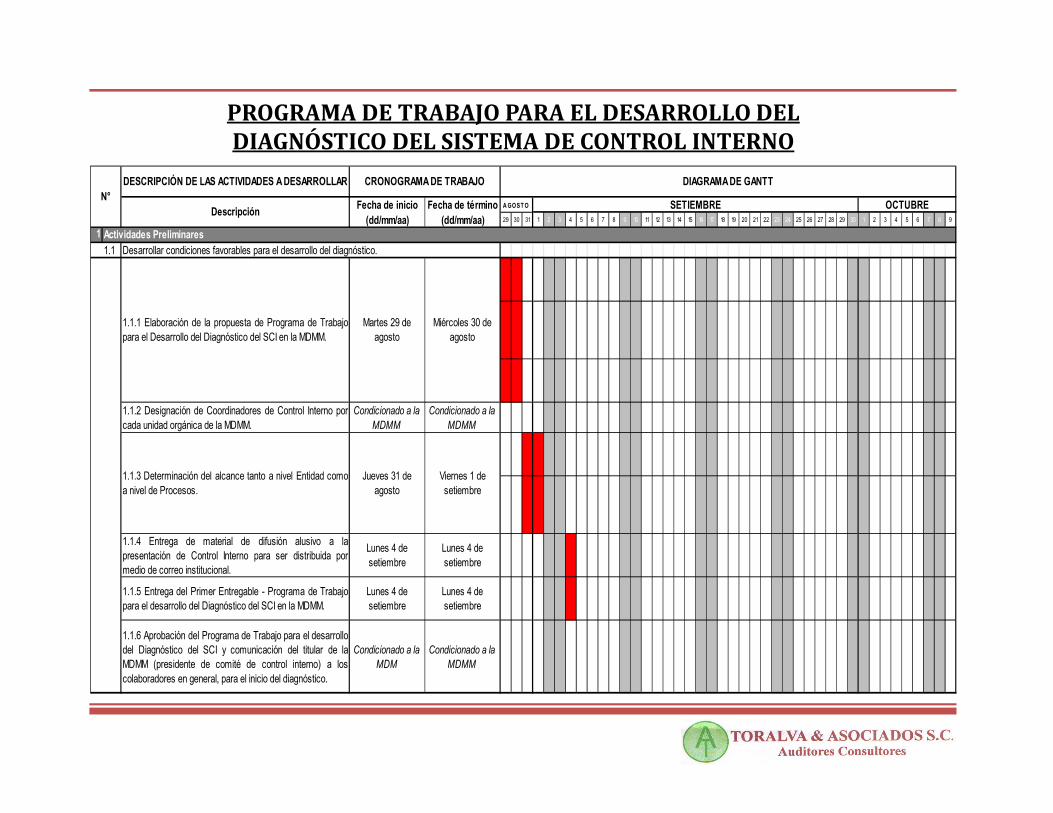

PROGRAMA DE TRABAJO PARA EL DESARROLLO DEL DIAGNÓSTICO DEL SISTEMA DE CONTROL INTERNO

DESCRIPCIÓN DE LAS ACTIVIDADES A DESARROLLAR

29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 2 3 4 5 6 7 8 9

1

1.1

1.1.2 Designación de Coordinadores de Control Interno porcada unidad orgánica de la MDMM.

Condicionado a la

MDMM

Condicionado a la

MDMM

1.1.4 Entrega de material de difusión alusivo a lapresentación de Control Interno para ser distribuida pormedio de correo institucional.

Lunes 4 de setiembre

Lunes 4 de setiembre

1.1.5 Entrega del Primer Entregable - Programa de Trabajopara el desarrollo del Diagnóstico del SCI en la MDMM.

Lunes 4 de setiembre

Lunes 4 de setiembre

1.1.6 Aprobación del Programa de Trabajo para el desarrollodel Diagnóstico del SCI y comunicación del titular de laMDMM (presidente de comité de control interno) a loscolaboradores en general, para el inicio del diagnóstico.

Condicionado a la

MDM

Condicionado a la

MDMM

Desarrollar condiciones favorables para el desarrollo del diagnóstico.

N°

Actividades Preliminares

CRONOGRAMA DE TRABAJO DIAGRAMA DE GANTT

DescripciónFecha de inicio (dd/mm/aa)

Fecha de término (dd/mm/aa)

1.1.1 Elaboración de la propuesta de Programa de Trabajopara el Desarrollo del Diagnóstico del SCI en la MDMM.

Martes 29 de agosto

Miércoles 30 de agosto

1.1.3 Determinación del alcance tanto a nivel Entidad comoa nivel de Procesos.

Jueves 31 de agosto

Viernes 1 de setiembre

AGOSTO SETIEMBRE OCTUBRE

DESCRIPCIÓN DE LAS ACTIVIDADES A DESARROLLAR

29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 2 3 4 5 6 7 8 9

2

2.12.1.1 Adecuación del Anexo N° 10 de la Guía para laimplementación y fortalecimiento del SCI (Matriz devinculación de los componentes del SCI con losinstrumentos de gestión o prácticas de gestión) con lanaturaleza de la MDMM y justificación de la exclusión dedocumentos de gestión/evidencias de cumplimiento.

Lunes 4 de setiembre

Miércoles 6 de setiembre

2.1.3 Formulación y remisión de requerimientos deinformación puntuales y aplicación selectiva de técnicas derevisión y selección documental, de acuerdo al Anexo N° 09(técnicas verbales, oculares, documentales o escritas) de laGuía para la implementación y fortalecimiento del Sistemade Control Interno en las entidades del Estado.

Miércoles 6 de setiembre

Jueves 7 de setiembre

3

3.1

3.1.1 Análisis de las actividades que comprenden laimplementación de la gestión a nivel entidad y por procesosen la MDMM.

Viernes 8 de setiembre

Viernes 15 de setiembre

3.1.2 Análisis de las actividades que comprenden laimplementación de la gestión de riesgos en la MDMM.

Viernes 8 de setiembre

Viernes 15 de setiembre

Identificar y clasificar la información interna de tipo documental y normativa para el funcionamiento de

Análisis Documental y Normativo del Sistema de Control Interno

N°

Recopilación de Información

Analizar información

3.1.4 Análisis de la normativa y análisis de los principalesinstrumentos de gestión bajo el formato del Anexo N° 12 dela Guía para la implementación y fortalecimiento del Sistemade Control Interno en las entidades del Estado.

Lunes 25 de setiembre

Lunes 2 de octubre

Lunes 25 de setiembre

Jueves 14 de setiembre

3.1.3 Ejecución de entrevistas, aplicación de cuestionarios o listas de verificación y pruebas selectivas con loscoordinadores o titulares de las unidades orgánicas yresponsables de procesos seleccionados.

CRONOGRAMA DE TRABAJO DIAGRAMA DE GANTT

DescripciónFecha de inicio (dd/mm/aa)

Fecha de término (dd/mm/aa)

2.1.2 Formulación y remisión de Encuestas dirigidas alpersonal directivo y operativo de la MDMM.

Miércoles 6 de setiembre

Jueves 7 de setiembre

AGOSTO SETIEMBRE OCTUBRE

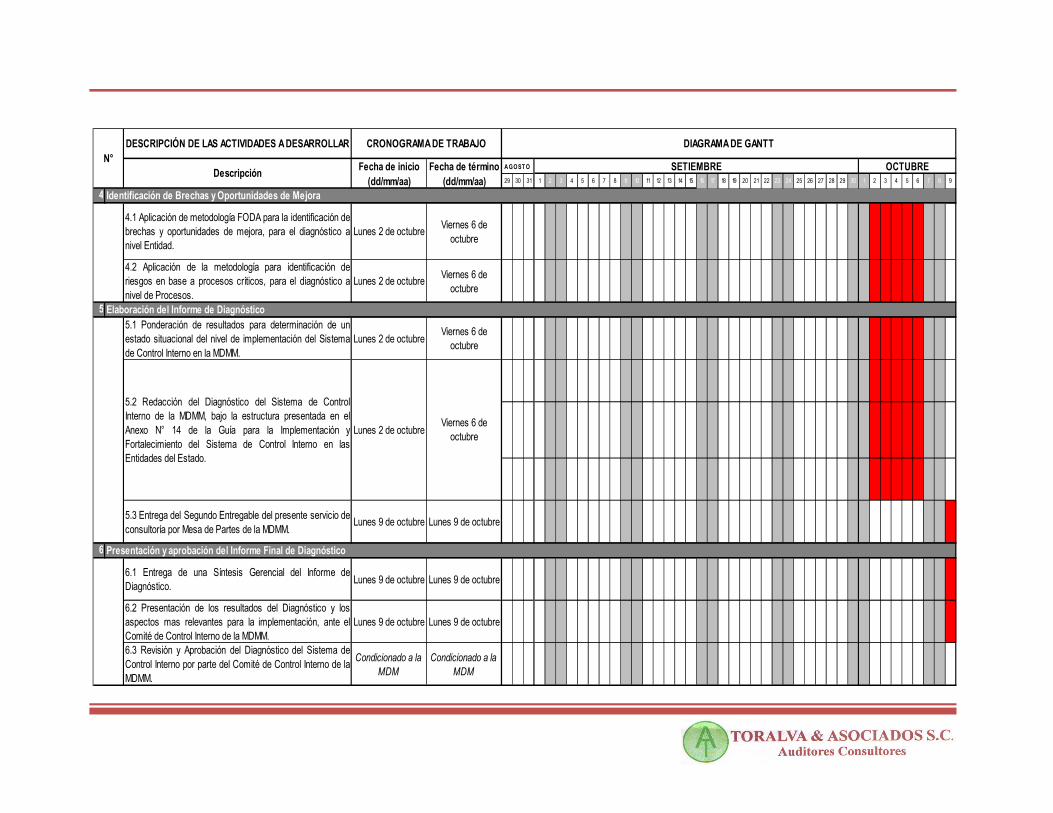

DESCRIPCIÓN DE LAS ACTIVIDADES A DESARROLLAR

29 30 31 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 1 2 3 4 5 6 7 8 9

4

4.1 Aplicación de metodología FODA para la identificación debrechas y oportunidades de mejora, para el diagnóstico anivel Entidad.

Lunes 2 de octubreViernes 6 de

octubre

4.2 Aplicación de la metodología para identificación deriesgos en base a procesos críticos, para el diagnóstico anivel de Procesos.

Lunes 2 de octubreViernes 6 de

octubre

5

5.1 Ponderación de resultados para determinación de unestado situacional del nivel de implementación del Sistemade Control Interno en la MDMM.

Lunes 2 de octubreViernes 6 de

octubre

5.3 Entrega del Segundo Entregable del presente servicio deconsultoría por Mesa de Partes de la MDMM.

Lunes 9 de octubre Lunes 9 de octubre

6

6.1 Entrega de una Síntesis Gerencial del Informe deDiagnóstico.

Lunes 9 de octubre Lunes 9 de octubre

6.2 Presentación de los resultados del Diagnóstico y losaspectos mas relevantes para la implementación, ante elComité de Control Interno de la MDMM.

Lunes 9 de octubre Lunes 9 de octubre

6.3 Revisión y Aprobación del Diagnóstico del Sistema deControl Interno por parte del Comité de Control Interno de laMDMM.

Condicionado a la

MDM

Condicionado a la

MDM

Presentación y aprobación del Informe Final de Diagnóstico

N°

Identificación de Brechas y Oportunidades de Mejora

Elaboración del Informe de Diagnóstico

CRONOGRAMA DE TRABAJO DIAGRAMA DE GANTT

DescripciónFecha de inicio (dd/mm/aa)

Fecha de término (dd/mm/aa)

5.2 Redacción del Diagnóstico del Sistema de ControlInterno de la MDMM, bajo la estructura presentada en elAnexo N° 14 de la Guía para la Implementación yFortalecimiento del Sistema de Control Interno en lasEntidades del Estado.

Lunes 2 de octubreViernes 6 de

octubre

AGOSTO SETIEMBRE OCTUBRE

“Las organizaciones deberán aprender a apreciar el cambio y a aprovecharlo con la

misma determinación con que han resistido el cambio en el pasado”.

Tom Peters

¿Preguntas?

Muchas Gracias