INTArafaela.inta.gov.ar/info/miscelaneas/inta_rafaela_miscelanea_052.pdf · PUBLlCACION·...

57

PUBLlCACION· MISCELANEA N° 52 I SSN 0325- 9137 JUNIO 1990 SISTEMA DE INfORMACiON TECNICA V ECONOMICA DE EMPRESAS AGROPECUARIAS ( S I N EA ) Versión 1 MANUAL DEL USUARIO Y SISTEMA DE CODIGOS INTA ESTACION EXPERiMENTAL AGROPECTARIA RAFAELA ¿,

Transcript of INTArafaela.inta.gov.ar/info/miscelaneas/inta_rafaela_miscelanea_052.pdf · PUBLlCACION·...

PUBLlCACION· MISCELANEA N° 52 I SSN 0325- 9137

JUNIO 1990

SISTEMA DE INfORMACiON TECNICA

V ECONOMICA DE EMPRESAS AGROPECUARIAS

( S I N EA ) Versión 1

MANUAL DEL USUARIO

Y SISTEMA DE CODIGOS

INTA ESTACION EXPERiMENTAL AGROPECTARIA RAFAELA

¿,

..J .J

.~

SISTEMA DE INFORMACION TECNICA y ECONOMICA DE EMPRESAS AGROPECUARIAS

(SINEA) Versión 1 (*)

Mari ua} del U suario y Sistema de Códigos

Autores (**)

Dr. Alejandro Galetto Ing. Agr. Ernesto Schilder Ing. Agr. Raúl Zehnder

{*) Metodología desarrollada por el Dr. Alejandro Galetto.

(**) Técnicos del Grupo de Trabajo de Economía Rural - Area Desarrollo Rural - de la Estación Experimental Agropecuaria Rafaela del INTA~

PUBLICACION MISCELANEA N° 52.

INTA República Argentina

INSTITUTO NACIONAL DE TECNOLOGIA AGROPECUARIA Estación Experimental Agropecuaria .Rafaela

Junio de· 1990

..

INDICE

MANUAL DEL USUARIO

1. INTRODUCCION .....

Il. INSTRUCCIONES PARA EL LLENADO DEL REGISTRO DE CAMPO ................................................. ..

l. Descripción y utilización de cada Una de las planillas .....

a) Plano del establecimiento ....................... ; ..... . b) Régimen de tenencia y aptitud del suelo (Planilla 1) .. . c) U So del suelo (Planilla 2) ..........•.............•..... d) Mano de obra (Planilla 3) ........................ : ... .. e) Inventarios generales (Planilla 4) ..................... . f) Transacciones (Planilla 5) ............................ . g) Producción de granos (Planilla 6) ....•...•.....•....... h) Labores por implemento y por actividades (Planilla 7) .• i) Existencias ganaderas, comportamiento del rodeo,

producción y alimentación suplementaria (Planilla 8) ...

IIl. UTILIZACION DEL REGISTRO COMO MEDIO DE DIAGNOSTICO RAPIDO ..•.........•••......................

IV. INSTRUCCIONES PARA EL USO DEL PROGRAMA .......•....

Página

9

10

10

10 11 13 14 14 17 20 20

20

21

22

l. Acceso al Programa ..••.••.•....................•.•. ~ •.... 22

2. Carga de Planillas .................................. ; ..•...

a) Planilla l ........................ -.--.... ................... " b) Planilla 2 c) Planilla 3 d) Planilla 4 e) Planilla 5 f) Planillas 6 y 7 •••••••••• _ ••••••••••••••••••••••••••••••• g) Planilla 8

3. Procesamiento de la información e impresión de resultados •• /

23

. 23 23 23 24 24 24 24

24

V. DEFINICION y DESCRIPCION DE INDICADORES Y RESULTADOS. 25

SISTEMA DE CODIGOS .. oo. • •.• • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • • 35'

OIHvnsn 130 ,,,nNYIN

1.- INTRODUCCION

Es importante destacar que los resultados de todo sistema de gestión · técnica-contable, están estrechamente ligados a la ca.lidad o grado. 'de con

fiabilidad de los datos registr.ados. Se debe enfati.zar entonces, .en la necesi dad de prestar la mayor atención a la recopi laci ón y carga de la.

informaci ón primaria (canti dades f:í si cas y monetarias,' códigos, etc.) con el objeto de lograr resultados e indicadores aptos para su ~valuaci ón y utilización en los procesos de análisis y toma de decisiones. Fjnalmente,

· debe j ndj carse que algunos errores de carga podrían di fj cul tar el normal · funcionamiento del programa de procesamiento.

El SINEA Versión I ha sido desarrollado con la intención de maximizar la uti lidad de los resultados a obtener mini mi zando el ti empo y esfuerzo dedicados al registro y vuelco de datos. Se implementó un sistema relatiVa.,..

mente sencillo de contabilidad de entrada simple, no patrimonial, y se

trató de ofrecer una salida de resul.tados que en forma secuencial .presenten los siguientes.aspectos:

a) Indicadores de Estructura Productiva.

b) Indicadores Técnicos de Manejo.

c) Indicadores de Producción y Productividad. d) Indicadores Económicos y Financieros.

La documentación que ofrece el SINEA Versión 1 representa a . la empresa ..

en forma global y permi te la indexaci ón de los valores uti li zando el índi

ce de preci os mayoristas no agropecuari os ni vel nacional o el precio básico·

de la grasa butirosa. En esta versión no se obtienen los resultados'discriminados por actividad, por lo que se está trabajando en un sjstema que

brinde tal posibilidad. Las planillas del registro .contienenuná columna de Actividad Fi.nal que por el inomento no será uti lj z.ada.

El, operario responsable de la carga de los datos a la computadora podrá.

comprobar que el sistema presenta, en pantallas sucesivas, los mi smos .formatos que ti enen las planillas del regi stro de campo, y además una seri e de ayudas interactivas que facilitan el vuelco de esa información.

Si bien se rei tera la sencl llez de la carga de datos , en los casos. en que:

se lo considere conveniente y para :Las personas no familiarizaqas con la

utilización de la computadora, se podrá disponer que su participación se

-9-

limite s610 al llenado de los registros de campo.

11- INSTRUCCIONES PARA EL LLENADO DEL REGISTRO DE CAMPO

(para esta etapa se deberá contar con el sistema de c~digos)

1. Descripción y utjljzadón de cada una de las planjllas

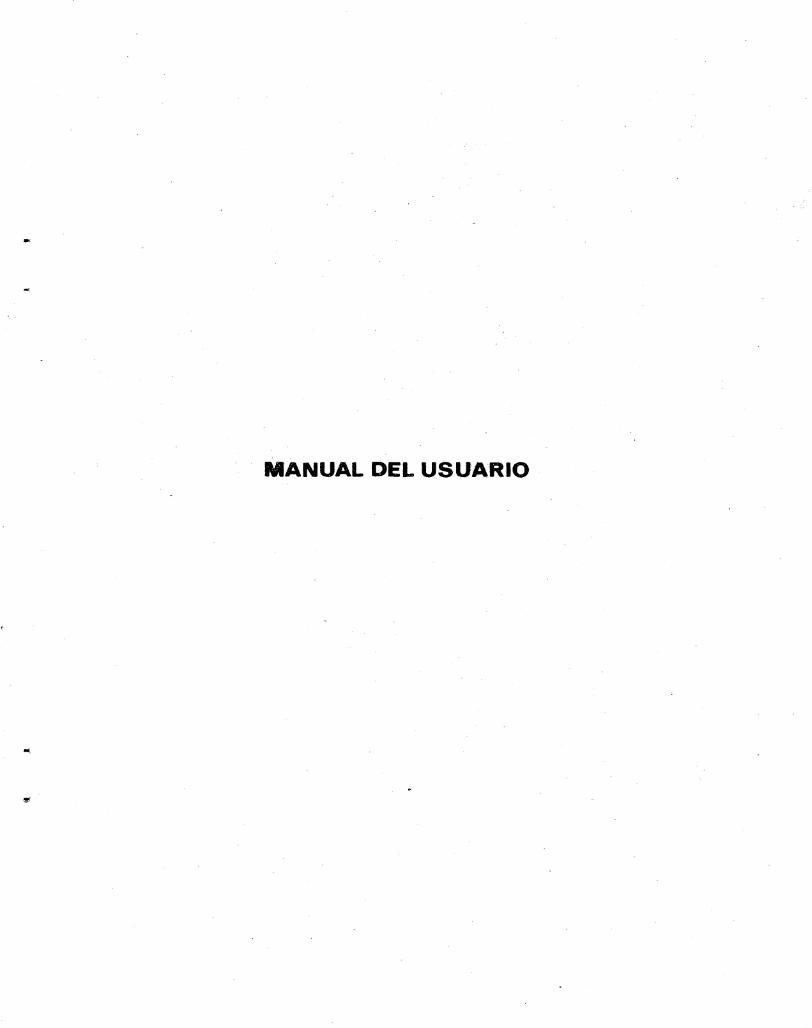

a) Plano del Establecimiento

El plano del establecimiento cumple la doble funcjón de ser el depo~

si tari o de los datos que se usarán para el llenado de las plard llas

1 y 2, Y además, dependiendo del grado de detalle con que se comple

te, sirve para controlar posibles errores o vacíos de información

en lo referente a rendimientos agrícolas y forrajeros, gastos de

semillas y agroquímicos, cantidad y tipo labranzas, etc.

Ejemplo

Se trata· de una empresa típi ca del área central de Santa fe, con

125 ha propias que se dedican al tambo y 66 ha alquiladas destinadas

a la recr) a y eventual termi nac ión de nov i 11 os y donde todos los

años se si embra una superfi ci e vari able de agri cul tura.

En el mes de abrjl de este ejercicio (calendarjo) se alqujlaron 33

'ha adici anales.

.J - lo "

"

f -10-

•

..

Se aconseja llegar al mayor grado de detalle p-osjble aunque se req\.1i~

ra para ello ampliar el plano a, utj lizar o inc'orporar hojas anexas,

esto es, que el tamaño del registro no sea un limite para la-infor

mación.

La cantidad mínima de información necesaria para facilitar el llena

do de otras planillas, el control de los datos en el eseri tQrio 'Y

el análisis en general, es la siguiente:

a.- Superfici,e de los potreros.

b.- Secuencia de cultjvos durante el ejercicio indicandol?!? .labores '

y tratamientos realizados y la fecha de la prilj)era de ellas.

C.- Producción de fardos, granos y semillas.

Al final del ejercicio se recomienda revisar el plano para corroho

rar o modificar aspectos tales como destino final dado a un cultivo, , "

el estado predominante de las pasturas (bueno o regular) durante

el ejercicio, etc.

b) Régimen de tenencia de la tierra y aptitud del suelo (Planilla 1·)" "

En la columna LOTE se enumeran las fracciones o campos que están

separados o bi.en las que tengan distintas formas de tenencia. En

todo caso estas fracciones deben consti tuir una única empresa bajo

análisis.

Para cada lote se utilizará el Código de Tenencia correspondiente

(COTEN) y se anotará la superficie y el tiempo (meses) en que 41cha

codificadón tiene vigencia. La columna (COAa define la aptitud

del suelo también mediante códigos.

Aquí cabe reali zar las siguientes aclaraciones ,en cuanto a la ft>rrna,

de cálculo de la superficie operada que efectúa el pr()grama:

La superficie "tomada en arrendamiento" (COTEN 2) se j'ntegra a:j,.to:,-:,

tal operado por la empresa y se refiere a la superficie bajo'cor:it~~tos corrientes de arrendamiento que generalmente ti,enen máp de ~,

año de duración. La "tomada para pastaje" (3) no suma a la :sup~ifi'':' cj,e operada y lo mismo ocurre con la "dada parapastaje" (6)*.

* - Por razones conceptuales y de simplicidad en los' cálculos, :,no' , • , • . .. _ '. i •. ~'

se tiene en cuenta la superficie tomada odads'para ,P?staj~"en . ., . "'.

el cálculo de la carga.

-11-

La superficie "tomada para cosecha a porcentaje" (4) forma parte

de la operada por la empresa y se refiere a aquellos casos donde

el productor no sólo ~ealiza las labores y aporta todos o la mayoría

de los insumas sino además es el responsable de lasdec j sj ones.

Lo contrario sucede en la superficj e "dada en arrendamj ento" (5)

donde las decisi ones ,quedan en manos de un tercero y por lo tanto

no forma parte de la superficie operada. Finalmente, la superficje

"dada para cosecha a porcentaje" (7), forma parte de la superfi cie

operada cuando se j nterpreta como una forma de hacer agricultura

donde el productor contrata labores e insumas y se reserva las prin

cipales decisiones (tipo de cultivos e insumas estratégicos).

En cambio, cuando no toma decisiones y está asociado a un proceso

de cesión cuasi-permanente no se considera superfi ci e operada y se

asimila a la dada en arrendamiento. En el plano va toda su~erficie

considerada como operada y cuando haya dudas, se vuelca toda la in

formación con las aclaraciones del caso.

;

Z t:l t:l SUPERFICIE TIEMPO o.. E-< E-< <C o o (ha) (m) o ! ...;¡ U U

I 400 A/ha - 1200 A/ha 1 1 125 12 i

2 2 66 12 3 kgG.B./ha/mes.

3 2 33 9

~ , i

El ejemplo utilizado proviene de la información contenida en el pla

no del establecimiento, es deci r, 125 ha propias durante todo el

año, 66 ha tomadas en arrendamiento tambi én durante todo el año

y 33 ha alquiladas desde abril inclusjve (9 meses). Esto demuestra

que si ~l plano es completado correctamente, la planilla 1 (y como

se verá, también la número 2) puede llenarse al fj,nal del ejercicio.

Al lado de las filas donde se asientan los lotes propios se colocará

el valorestimado de la tierra al principio y al final del ejercicio,

-12-

•

asi como el valor del arrendamiento más común en el área (en espe

des) . El programa permi te que se pueda incorporar el valor de la

tierra en forma interacUva una vez finalizada la carga de la Plar¡j-

11a l .

c) Uso del Suelo (Planilla 2)

Se emplea para asentar con ayuda de códigos, la secuencia deutilj

zación del suelo durante el periodo bajo análisis.

La planilla se va completando por potrero. La columna NU (número

de utilizaciones) hace referencia a la canti.dad de usos o estados

(cultivos, rastrojos, potrero duro, etc.) que el potrero tuvo duran

te el ejercicio. De ese modo, comenzando donde dice Cul tivol, se

anotará el Código del cultivo (CODI) y el Ti empo de Ocupad ón del

potrero en meses.

Si hubiera más de tres ocupaciones distintas s~ utilizará el renglón

siguiente. La codificación se hace por clases y tipo', según consta

en el listado de códigos para planilla de uso del suelo. Pára una

mejor interpretación se ejemplifica con un croquis parcial lo ante

riormente expuesto.

Ejemplo:

1 Potr.:: I Superficie Cultivo 1 Cultivo 2 Cultivo 3

Nul ! 1 I

[Tiempo ro (ha ). CODI CODI Tiemp( CODI ·triempo I I

1 1 32 202 12 -- -----

2 12 14 106 6 i 116 6

3 3 10 405 2 I 311 7 401 3

¡ !

I La primera fila de la plarlilla representa un culti.vo de grama rhode~

de 32 ha en buen estado dur.ante todo el año. La segunda fila repre':"

senta Un potrero de 14 ha con una pastura consociada base achicoria

-l3-

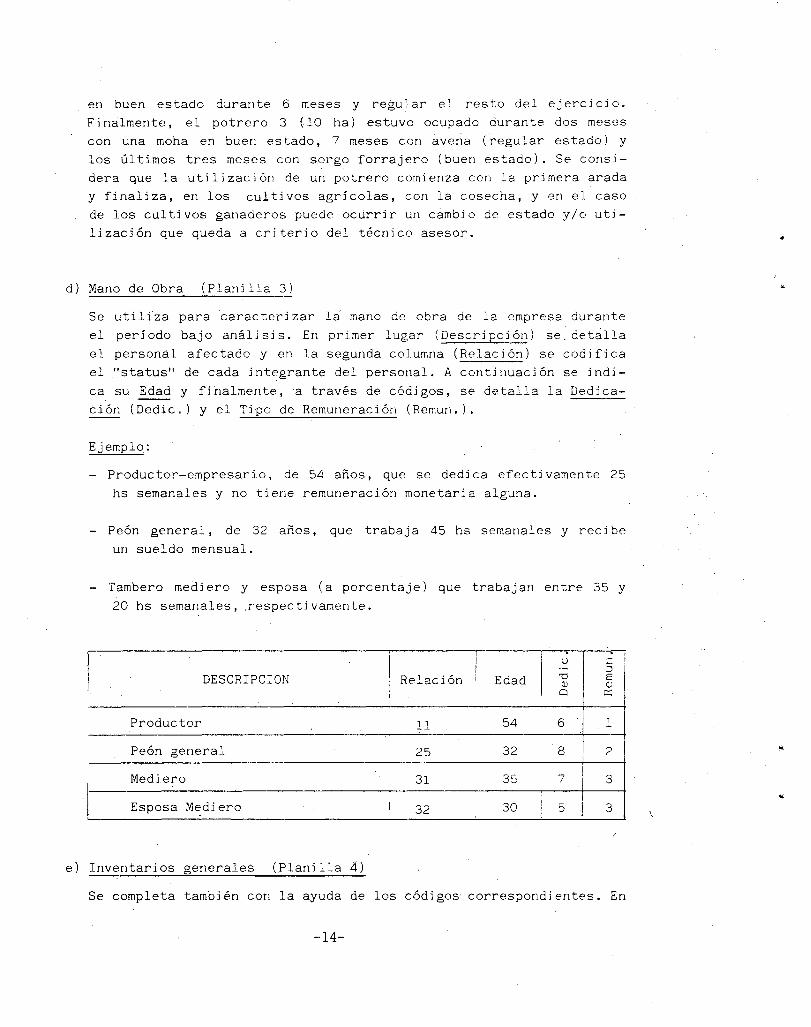

en buen estado durante 6 meses y regular el resto del ejercicio.

Finalmente, el potrero 3 (lO ha) estuvo ocupado durante dos meses

con una moha en buen estado, 7 meses con avena (regular estado) y

los úl ti.mos tres meses con sorgo forrajero (buen estado). Se consi

dera que la utilización de un potrero comienza con la primera arada

y finaliza, en los cultivos agricolas, con la cosecha, y en el caso

de los cultivos ganaderos puede ocurrir un cambio de estado y/o uti

lización que queda a criterio del técnico asesor.

d) Mano de Obra (Planilla 3)

I

Se utiliza para caracterizar li mano de obra de la empresa durante

el periodo bajo análisis. En primer lugar (Descripción) se det~lla

el personal afectado y en la segunda columna (Relación) se codifica

el "status" de cada integrante del personal. A conb nuaci ón se i ndj

ca su Edad y fii'lalmente ,a través de códigos, se detalla la Dedica

ción (Dedic.) y el Tipo de Remuneración (Remun.).

Ejemplo:

- Productor-empresario, de 54 años, que se dedj ca efecti vamente 25

hs semanales y no tiene remuneración monetaria alguna.

Peón general, de 32 años, que trabaj a 45 hs semanales y rec i be

un sueldo mensual.

- Tambero medi ero y esposa (a porcentaje) que trabajan entre 35 y

20 hs semanales, .respectj vamente.

I I

I I u .~ :::l

DESCRIPCION· Relación Edad "O E Q Q

¡ el o::

Productor 11 54 6 1 I

Peón general 25 32 8 ! 2 I

Mediero 31 35 7 j 3

Esposa Mediero ! 32 30 i 5 ¡ 3

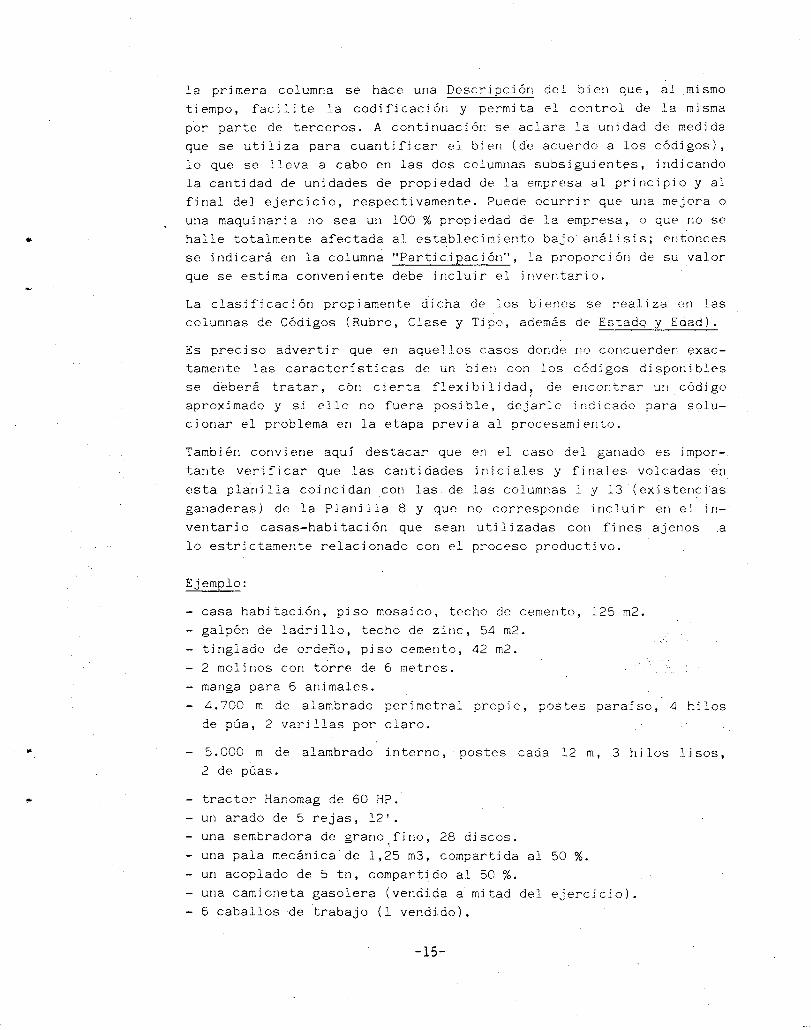

e) Inventarios generales (Planilla 4)

Se completa también con la ayuda de los códigos correspondientes. En

-14-

la phmera columna se hace una Descripción del bien que, al mismo

Uempo, facilite la codificación y permita el control de la misma

por parte de terceros. A conUnuación se aclara la unidad de medida

que se utiliza para cuantificar el bien (de acuerdo a los códigos),

lo que se lleva a cabo en las dos columnas subsi gui entes, i ndi cando

la cantidad de unidades de propiedad de la empresa al principio y al

final del ejercicio, respectivamente. Puede ocurrir que una mejora o

una maquinaria no sea un 100 % propiedad de la empresa, o que no se

halle totalmente afectada al establecimiento bajo anáUsis; erltohces

se indicará en la columna "Participación", la proporción de su valor

que se estima conveniente debe incluir el inventario.

La clasificadón propiamente dicha de los bienes se realiza en las

columnas de Códigos (Rubro, Clase y Tipo, además de Estado y Edad).

Es prec iso adverti r que en aquellos casos donde no concuerden exac

tamente las caracteristicas de un bien con los códigos disponibles

se deberá tratar, con cierta flexibilidad, de encontrar Ull código

aproximado y si ello no fuera posible, dejarlo indicado para solu

cionar el problema en la etapa previa al procesamiento.

Tambi én convi ene aqui destacar que en el caso del ganado es i mpor

tan te veri fi car que las canti dades i rd c i ales y fi nales volcadas en

esta planilla coincidan con las de las columnas 1 y 13 (existencias

ganaderas) de la Plani lla 8 y que no corresponde i nclui r en el i n

ventari o casas-habi tación que sean uti 1 izadas con fi nes ajenos a

lo estrictamente relacionado con el proceso productivo.

Ejemplo:

casa habitación, piso mosaico, techo de cemento, 125 m2.

- galpón de ladrillo, techo de zinc, 54 m2.

tinglado de ordeño, piso cemento, 42 m2.

2 molinos con torre de 6 metros.

- manga para 6 animales.

4.700 m de alambrado peh metral propi o, postes parai so, 4 hi los

de púa, 2 varillas por claro.

- 5.000 m de alambrado interno, postes cada 12 m, 3 hilos lisos,

2 de púas.

- tractor Hanomag de 60 HP.

un arado de 5 rejas, 12'.

- una sembradora de grano fino, 28 discos. \

- una pala mecánica de 1,25 m3, compartida al 50 %. - un acoplado de 5 tn, compartido al 50 %. - una camioneta gasolera (vendida a mitad del ejercicio).

6 caballos de trabajo (1 vendido).

-15-

- 43 vacas en ordeño al jnjcio y 45 al final del ejercicio.·

- 15 vacas secas al injcio y'12 al final del ejercicio.

- 26 vaquillonas de 1-2 años.

- 525 kg de semilla de sorgo al final del ejercicio.

850 fardos de alfalfa al inicio y 1.000 fardos al final del ejer

cicio.

1.000 kg de semilla de soja al injcjo del ejercicjo.

'tl CANTIDAD DE UNIDADES I CODlGOS

lO lO o.

DESCRIPCION 'O Al final

.,.¡ .,.¡ Al principio tJ o e del

,.., o <11 'O > ..... del .,.;¡:: 1-4 en o lO 'O .,.¡IO

ejercicio ejercicio 1-4'0 .Q lO o. .,.; /Il .,.;¡:: /Il.,.¡ ::s ..... .,.¡ rI) 'O tJ.,.¡ P. tJ ~ U .... ¡:.¡ ¡:.¡ .:ce..

r;/iAA Uw .hu,,.J. J/,s. 1111. /.$5 /.25 /~t) .z, /5 -1 .2 .3c? /J

~ I;.9AAi·'/.o~.~,~ .",z EL¡ 5'1 ¡PtJ .& l' I 3 /,(.t? v

tlj~/Ad"tle ,,~ii¿ 'JtH~ ~'-st. "4,2 J¡..l, 4z /t)tJ ,¿ /ti 1 Z ,2,0 ¡/

b.»

@ttplb;no ~ ~ '11'1; / Vwl ~ ~ IdO .2- 10 t- .t .4.6- r

~ant;tv ¡q.J rP ani-m()~ ,/ ( I /r/(,) Z, ~ :¿ 21 .4S ,

(1Jt." ~ ~du' ~k t::z Íf1. 4.160 1;.. ¡l/O 1"0 .z .1 (;, 4 $0 ". ~ / I l.ltiu

¡/ U&.~ ~Jte /J",1S 2~ 1M ,$:gt!'o ,5;000 /470 2 2 1 .3 25 v

~, I/~'·' tt I ~ ~~'J ,() /f.P ~u,t 1 1 II7Q .3 1 2- ..3 lb .r

?J~5~ 1;> v f .., ¡j/O .3 If. ..z 2 ~ v

raftiHÚ4,~ /)"Á ,h"»t7.;'S ":rtM v / J /(le 3 II.¡. 2 .¿, If) 11'

~~ ~~ 'I . .z¡;-""J 11' I 1 5/J .3 .2! 1 .z.. $ ",

[email protected] S't",~ ~h " I ( 50 .3 .3S f 2- r " 'dlt~ Qa¿iJ~ v f O Ie't? .3 "1 .z, 3 11., ···v

~~~J~_I-'i'-tJ v ~ ,5 /¡;;o 4 .3 3 .r

.~~9~¡;¿¿ ¡/ 43 11-5 l(le? 4- J 3 ...

tp~~ o/ 15 12- Ipl? 4 I i¡. v

~~~ 1- Z etM,n .,. ,2;, I z-¡; ltl'e? :t / ~ ..-

~¡~d&~k.lt~ I~ () S'~S' {ti' t/ S I¡. ~'l --~ ",~,,~L .2r~ 7'",

V

S" (jwl ¿>.so 1.17170 11I?t? " " o/

@f; eL!, V .f 'Hu' ote -1 ~1A l~ /'''IPD O 1i?!) :) 4 .8~ ,

-16-

•

f) Transacciones (PI anilla 5)

El objeto de esta plani lla es captar todos los flujos de entradas

y salidas de bi enes (de capi tal, j nsumos y productos) y de dinero.

Su manejo es sencillo si se tienen en cuenta algunas indicaciones:

En la primera columna hay que descri bi r la transacci ón en cues

tiórl, de modo conciso pero comprensivo, de manera que otras per

sonas puedan controlar eventualmente, la codificación que se hace

de las mjsmas.

La columna Volumen ti ene dos subcolumnas; la prj mera se refiere

a la unidad de medida. Independientemente que se la anote o no,d~

be ser tenida en cuenta (Ejemplo: en el caso de la leche la unidad

son los kg de grasa butirosa). Es importante anotar la cantidad

de unidades involucradas en las transacciones de: grasa butjrosa,

granos, carne y gasoil.

Donde dice Monto anotar el valor bruto de la operación; los gastos

de comercialización, figurarán como una transacción adicional a

renglón siguiente.

La Entrada o Salida se refiere a la fecha de entrada o salida del

bien o prestación efectiva del servicio. Cuando se trate de bienes

o servi ei os que no se puedan asignar a una fecha en particular,

asentará el mes de pago o cobrQ, por ejemplo un impuesto anual.

Para indexar los valores monetarios se necesi ta además la fecha

de Pago o Cobro, que no necesari amente coi ncide con la fecha en

que se lleva a cabo físicamente la operación. El problema se pre

senta cuando los cobros y los pagos se producen en vari as cuotas

de montos y períodos di ferentes. En caso de dos, tres o cuatro

cuotas, en periodos más o menos sjmilares y cuando los índices

mensuales de inflación son de magnitudes semejantes, se recomienda

calcular una fecha promedio y asignar a ella el valor total. En

los casos más complicados, se recomienda indicar las característi

cas de la operación al dorso y dejar las columnas correspondientes.

Se debe señalar que las transacc iones que involucren bi enes com

prendidos en las clases 1, 2, 3 Y 4 (bienes de capital e jnversio

nes) se anotarán de acuerdo a las entradas o salidas de dinero,

independientemente de que queden saldos pendientes. Ejemplo: una

inversión cuyo valor global es de A 100 Y se paga en 5 cuotas anua

les iguales de A 20, se anota el pago realizado en el ejercicio

bajo análisis (~ 20).

Los Códigos tienen tres subcolumnas. En la primera de ellas se

-17-

Gaiot;~ ~l ebr'f'éf5J)ÓfldJ btltE' al corresponde colocar:

Selitidó - (~eflt.. ) cJ8 2..a trani5aeC:) 6n. y

l. Si es una entrada de dinero (ventas, trabajos fuera del predio,

etc. ) .

2. Si es una salida de dinero (compras, servicios contratados, etc.)

La Clase y el T:ipo identifican al bien o servicio que es objeto de

la transacci ón. Por ejemplo, ganado vacuno/noví 11 i tos de 150-300

kg será 608; cuando no se pueda indicar el tipo la codjfjcacjón

será 600.-

Por último se debe destacar que no .todas las'transacciones involucran

movi mi entos monetari os,· si no que algunas de ellas como las transferen

cias de ganado para capitalización (código 1103) y el consumo de pro

ductos del predio por parte de la familia (códigos 1501 a 1504), deben

ser esti madas en su valor de j ngreso o gasto, colocando como fecha de

pago o cobro el momento del consumo o transferencia física.

Ejemplo:

Compra de un tractor de 75 HP por A 12.000, pero en este ejercicio

(calendario) se pagan sólo J!\ 2.500 en el mes 11 (noviembre).

Compra de 50 postes de quebracho para un alambrado nuevo (inversión)

por 'Á 1. 200 en e 1 mes 7, con tado.

Compra de postes de it:ín para reparar Ufl alambrado viejo (gastos de

conservación y reparación) por #rt 700 en el mes 9, pagadero a 30 días.

Venta de grasa butirosa (768 kg) correspondientes al mes de octubre,

cobrado en novi embre -fo¡ 1.787.

Venta de 17.900 kg de sorgo, en el mes de abril, contado, *' 680 /

(3 ,80 A/ q) •

Gastos de comerci.alización de la venta de leche de octubre, A-35, pa

gado en noviembre.

Gastos de comercialización venta de 17.900 kg de sorgo abril, fir 125,3

(0,70 A/q) .

Compra de 360 dosis de vacuna antiaftosa, :k 125 en el mes 7 pagadero

a 60 d:ías.

Control lechero agosto, ilr- 12,50 pagado en 5eti embre.

Insecticida oruga lÚlO, ilr. 66, 16/10, contado.

Repuestos tractor, '* 89 en junio, pagaderos a 30 días.

-18-

•

Salario tractorjsta mes de julio, A 180, pagado a fjn de mes.

Partlclpaclón tambero mes de mayo, fir 566, liquldados en junio.

Compra de 400 1 de gasoil, lit 70, pagado en diciembre .

5. TRANSACCIONES

VOLUMEN ENTRADA O PAGO O CODIGOS SALIDA COBRO

DESCRIPCION Cantidad de

unidades

Monto

(Al

Clase y

Tipo

Actividad Año Mes Año

I

Mes

1 2 22.0(/ I ,. ---t--'-l

~O ¿ /I>.t?/ "

I~~~~",~~ 11e; 1 _F?J4tÜe,c;~"1f. ~iJ7..aIJO $" ~ ...... .5 ..

I " ¡Z

NOTA: Como excepción el cobro'por la venta de leche producida y entr~

gada en diciembre, se asentará en ese mismo mes. Lo mismo ocu

rrirá en el caso del pago al tambero mediero y para los gastos

de comercJalización de la leche.

-19-

\

I

g) Producción de granos (Plani 11a '6):

ta versión del SINEA.

p!.anilla no implementada para es

h) Labores por implemento y por actividad (Planilla 7): planilla no im

plementada par~ esta versión del SINEA.

i) Existencias ganaderas, comportamiento del rode6,producción y alimen

,tación suplementaria (Planilla 8 y continuación).

Como su titulo lo indica consiste en un parte mensual de las exis

tendas ganaderas del establecimiento, indicadores propios de la

evolución del rodeo y, de su producción. La última parte registra

la alimentadón süplementaria suministrada durante el ejercicio.

Se observa que para el registro de las exi stenci as hay 13 columnas.

Esto se debe a que las anotaciones se efectuan a pri nci pi o de cada

mes, lo que i mpli ca que al llegar al mes o columna 12, quedan pen

dientes las existencias al 31 de dídembre;esto se solucioria agre

gando una columna 13. Para esclarecer el concepto se' recuerda que

la columna o mes 1 representa el l'? de enero, la columna 2 el l~ de

febrero y as5 sucesi vamente hasta la columna 12, mi entras que la

columna 13 representa las exi stencias al 31 de di ci embre. Debe te,..

nerse en cuenta que las ci fras de las columnas 1 y 13 deben coi nc i

di r con las volcadas en la plard lla de i nventari o (rubros 4 y 5) que

obviamente detallan las existencias al principio y al final del

ejercicio.

En lo concerní ente a los i ndi cadores de producc j ón se recomi enda

controlar la compatibilidad de las liquidaciones de ventas anotadas

en la planilla de transacciones con los datos volcados en los regis.,

tros 27, 28 Y 29 en lo que respecta a leche y 30 en lo que hace a

carne.

Con respecto a la ali mentaci ón suplementari a debe consi gnarse lo si

guiente:

en la primer columna se describen los tipos de alimerltos suminis-

trados y se dejan espacios en blanco para las distintas alternati

vas posibles.

para la columná de Categor5a Animal se utilizan los números de re

gistros correspondientes a las existencias. Por ejemplo vacas en

ordeñe: 1, vaquillonas de más de 2 años: 3, novillos de 300 a 400 kg: 14, etc.).

-20-

'",

•

..

• en la columna de Código se vuelca el correspondiente a cada tipo de alimento, que figura en el sistema de códigos. Lo mismo debe tenerse en {:uenta para la asignad ón de los equivalentes-grano.

Por último en las columnas 1 a 12 se anotarán las cantidades mensuales (en kg) suministradas de cada suplemento, ya que su transformación en equivalentes":'grano la efectúa automáticamente el programa. Por ello la última columna (Total Eq. Grano) es una opción para el que desea calcular manualmente y en forma jnmediata este importante aspecto nutricional.

IIl. UTILIZACION DEL REGISTRO COMO MEDIO DE DIAGNOSTICO RAPIDO.

Instrucciones Generales

Cuando se pretende recuperar información de un ejercicio finalizado como elemento - para un diagnóstico -rápi do de un establecimiento, se requieren una serie de datos que responden a tres piezas de información primaria bi en di ferenciadas. El planteo central de esta propuesta se basa en el supuesto de que el asesor técnico pueda obtener (o recuperar) esas tres piezas de información con un grado bastante aceptable de exacti tud (.siem-pre que cuente con la colaboración del empresario) y en base a ellas com":' pletar las planillas que cOnforman el soporte básico del SINEA.

A) La primera de estas tres piezas de. información es el plano del estable-cimiento. Es factible reconstruir, potrero por potrero y con ayuda _ del responsable directo' del manejo diario -de la empresa la histoda de cada uno de dichos potreros durante el último año. Los datos que debí ese incluir -para cada subdivisión del campo- son los siguientes:

Superficie Secuencia de ocupación del suelo indicando, si se trata de cultivos forrajeros, la composición básica y el estado. Las únicas fechas que interesen son las de primera arada y las de cosecha. Labores de implantación y protecd ón. Rendimientos agrícolas y forrajeros (cuando se trate de conserva~ ción de forrajes) y el destinó de la producción agrícola.

B) La segunda pie.za de informad ón primaria, son los inventar] os de comien zo :y final del ejercicio. Los ejercicios, de doce meses de duración, deben-. abarcar lo mejor posible los ciclos productivos que se desarrollan en la empresa.

--21-

Los inventarios deben cubrir los siguientes aspectos, indicando la canti

dad de unidades involucradas.

Tierra (propia y arrendada). Se solicita además anotar el

valor de venta más común para el primer caso y el valor del

arrendamiento para el segurido.

Las maquinarias propiedad de la empresa, que compongan el e

quipo de labranzas y aquellas que por su importancia y valor

así lo justifiquen. (Ej: ordefiadoras, secadoras, moledoras,

acoplados, etc.).

El ganado mayor discriminado por -categorias (se podrá obtener

la informaci6n por ejemplo de la libreta sanitaria) y las

existencias (importantes) de granos sin vender.

Las exi stenci as (importantes) de reservas de forraje si n con

sumir.

La mano de obra ocupada en el establecimiento.

C) La tercera pieza de informaci6n son los comprobantes de las transaccio

~ efectuadas por la empresa en el periodo bajo análisis que en general

se guardan para los requerimientos impositivos.

Con los datos contenidos en las tres piezas de ,informaci6n primaria men

cionadas, se está en condiciones de completar las exigencias minimas de

las planillas que componen el soporte básico del SINEA.

IV. INSTRUCCIONES PARA EL USO DEL PROGRAMA

l. Acceso al Programa

El SINEA - Versi6n 1 está compuesto por un programa de carga de plani

llas, uno para el procesamiento de la informaci6n y uno para el lista

do o salida impresa de los resultados. Incluye además un archivo de

preciQs que se actualiza según los ejercicios y que se basa en el sis

tema de c6digos que se suministra conjuntamente.

Este programa así integrado ocupa solamente unos 250 kb lo que permi

te su i nclusi6n en cualquier diskette ·de utilizaci 6n común en equi

pos pe compatibles IBM.

Los datos primarios <:le cada registro contable se irán cargando -a tra

vés del programa posicionado en la disquetera o "drive" B o en un dis

co rígido- en otro diskette ubicado en la disquetera A. De esta mane-

-22"""

¡

•

..

ra, la carga de datos, el procesamiento y el listado de los resultados

podrárt llevarse a cabo sobre una base interactiva entre el programa

y la información de campo.

De acuerdo a la experiencia recopilada en la conducción de regist~os

contables durante varios años, podría indi carse que· la capaci dad de

un disket.te de 360 kb permi ti ría la carga y procesamiento de 6 a 10

empresas agropecuarias medianas en un ejercicio, o de una misma empre

sa entre 6 a 10 años.

2. Carga de plard llas

Como se indicó, las planillas que se muestran por pantalla son virtual

mente iguales en su conformad ón El las que constituyen, el regi stro

de campo.

Cuando se comienza la carga de las planillas, la misma debe completar

se en todos los casos en una sola vez salvo en las N° 4 Y 5 que po~

su extensión se van cargando en secuencias de hasta 10 registros; si

se suspende la tarea de carga, en cualquiera de estas dos planillas,

deberá anotarse el número de regi stro (renglón o 1 inea) para poder

luego reiniciar el ingreso de datos en la posición adecuada.

a) Planilla l.

En pantalla no aparece la columna LOTE, lo que no impjde un correc

to llenado de la misma. Al finalizar la carga se requiere INGRESO

VALOR DEL CAMPO, a lo que se debe contestar ingresando el valor

del mismo al prj nci pi o y al fi nal del ejercicio. Para ello se le

asigna una valuación por ha en A y se lo multiplica por la cantidad

de superficie propia. Como los valores de referencia que se conocen

provi enen de las compra-ventas de la zona en la que se i,ncluyen

las mejoras, se utilizarán valores con mejoras que el programa de

ducirá posteriormente .

b) Plan i 11 a 2.

En la pantalla la columna Potrero es reemplazada por

N° de Registro.

c) Planilla 3.

En la pantalla no se incluye la columna Descripción.

-23-

la de

d) Planilla 4.

Como se indicó, debido a que aquí no se utiliza la columna Actividad Final, en la mi sma se debe ingresar cualquier cj fra de 1 o 2 dígi tos.

A partir del Rubro 4 no corresponde incluir edad y estado por lo que se ingresará la última cifra registrada apretando la tecla ENTER. El pr~

grama no lo tomará en cuenta.

e) PlanHla 5.

Se reitera que la columna de Actividad Final no se utjljza en esta versión, y se completa con cualquier cifra de 1 ó 2 digitos.

f) Planillas 6 y 7.

No se incluyen en esta versión del SINEA.

g) Planilla 8.

No se requieren consideraciones específicas para la carga de esta plan~ lla.

3. Procesamiento de la información e impresión de resultados ..

Seleccionando el comando "procesamiento" en el "menú pri ncipal" el programa controla si las distintas planillas han sido cargadas, y luego brinda la op~ ción de indexar los resultados económicos mediante el indice de precios mayoristas no agropecuarios nacional (IPMNA) y/o por el precio básico de la grasa butirosa (GB). Posteriorment,e, solicita ingresar el índice actual que obviamente se corresponde con el mes/año elegidos para indexar.

El . procesamiento tarda entre 2 y 3 minutos, y en la pantalla va apareciendo una serie de información sobre las etapas que va cubd endo. Final izado el proceso, se vuelve al "menú principal", y se puede proceder a imprimir la salida de los resultados, seleccionando el comando "listados".

-24-

¡

o

V. DEFINICION·Y DESCRIPCION DE INDICADORES Y RESULTADOS

l. INDICADORES DE ESTRUCTURA PRODUCTIVA

1.1. USO DEL SUELO

1.1.1. Super:ficie total operada (ha): es la superficie. total trabajada

por la empresa bajo las di:ferentes formas posibles de tenent{a

y ajustada por tiempo de uso. Se calcula sumando la superficie

propia más la tomada en arrendamiento más la tomada a porcenta

je, y restando la cedida en arrendamiento y/o aparcerías conti;....·

nuadas (de más de un período productivo). A la superficie dada

a porcentaje por perf odas rrienores de un año se la considera

como una forma de trabajo que no modifica la superficie de

la empresa bajo análisis.

La superficie tomada y cedida para pastaje (que generalmente

es por menos de un año) tampoco se considera para el cálculo

de este indicador, y sólo se incluye en los costos e ing~esos

ganaderos.

1.1.2. Superficie utilizable total (ha): es la superficie total opera

da menos la considerada improductiva (espejos de agua permanen-'

te, montes no aprovechables, etc.) y la correspondiente a casco

y caminos. Se calcula sumando la superficie de cada potrero,

ajustada por tiempo de uso cuando sea necesario, y descontando

la superficie improductiva que pueda existir en cada uno de

ellos.

1.1.3. Superficie ganadera (%): representa la proporción de la super-o

ficie utilizable total dedicada a ganadería, y surge de sumar

la superficie de los potreros codificados como de usó ganadero

. (pasturas permanentes, pasturas permanentes rústi cas, verdeas

de invierno y verano, rastrojos, potreros duros, campos natura

les, montes, etc.) ajustados por tiempo de uso.

1.1.4. Superficie agrícola (%): representa la proporción de la super

ficie utilizable total dedicada a agricultura, y surge de sumar

la superficie de los potreros codificados como de uso agrícola,

ajustados por tiempo de uso.

-25-

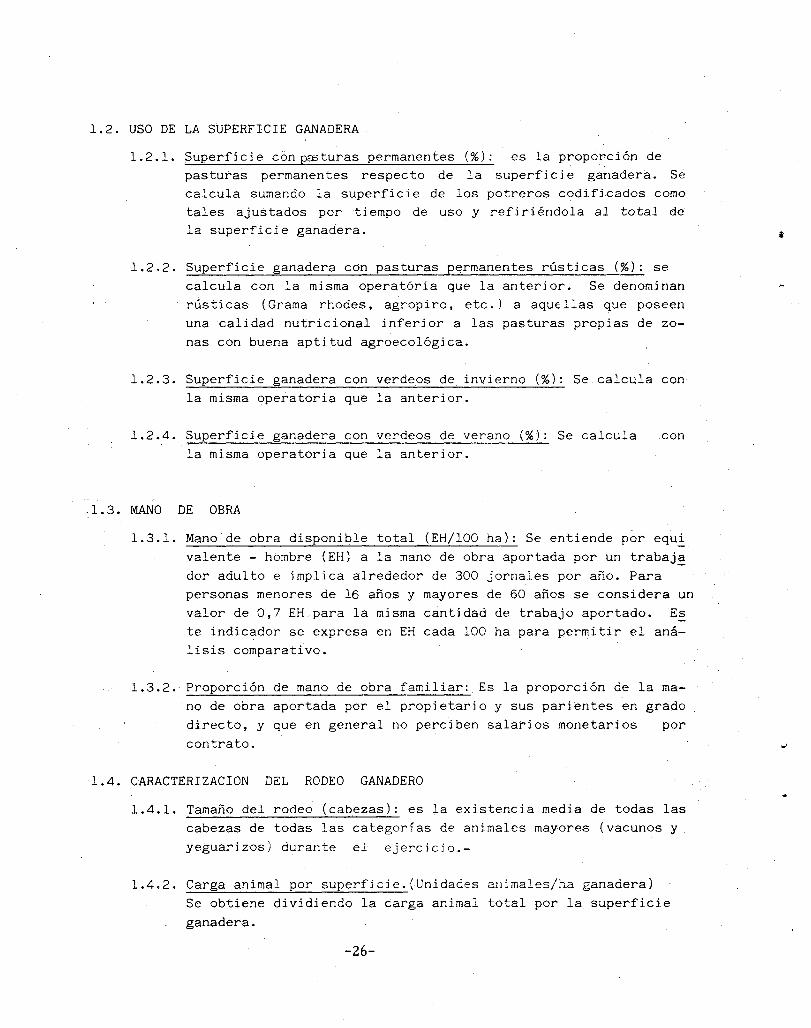

1. 2. USO DE LA SUPERFICIE GANADERA

1. 2.1. Superfici e con pa:;turas permanentes (%): es la proporción de pasturas permanentes respecto de la superficie ganadera. Se calcula sumando la superficie de los potreros codificados como tales ajustados por tiempo de uso y refiriéndola al total de la superficie ganadera.

1.2.2. Superficie ganadera cOn pasturas p~rmanentes rústicas (%): se calcula con la misma operat6ria que la anterior. Se denominan rústicas (Grama rhodes, agropiro, etc.) a aquEllas que poseen una calidad nutricional inferior a las pastur,as propias de zonas con buena aptitud agroecológica.

1.2.3. Superficie ganadera con verdeos de invierno (%) : Se calcula con la misma operatoria que la anterior.

1.2.4. Superficie ganadera con verdeos de verano (%) : Se calcula .con la misma operatoria que la anterior.

.1.3. MANO DE OBRA

1.3.1. Mano de obra disponible total (EH/lOO ha): Se entiende por equL valente - hombre (EH) a la mano de obra aportada por un trabaj~ dor adulto e implica alrededor de 300 jornales por año. Para personas menores de 16 años y mayores de 60 años se considera un valor de 0,7 EH_para la misma cantidad de trabajo aportado. Es te indicador se expresa en EH cada 100 ha para permitir el análisis comparativo.

1.3.2.' Proporción de mano de obra familiar: Es la proporción de la mano de obra aportada por el propietario y sus parientes en grado directo, y que en general no perciben salarios monetarios por contrato.

1.4. CARACTERIZACION DEL RODEO GÁNADERO

1.4.1. Tamaño del rodeo (cabezas): es la existencia media de todas las cabezas de todas las categorías de animales mayores (vacunos y yeguarizos) durante el ejercicio.-

1.4.2. Carga animal por superfjcie.(Unidades animales/ha ganadera) Se obtiene dividiendo la carga animal total por la superficie ganadera.

-26-

La carga animal se calcula multiplicando el promedio de las to

existencias de cada categoria por el coeficiente que las trans-

forma en unidades ganaderas. Dichos coeficientes son los siguie!2

tes:

Tambo

Cria

Invernada

Vacas en ordeñe

Vacas secas

Vaq~ más de 2 años

Vaquil1. 1 - 2 años

Terneros/ras

Toros

Toritos

Vacas

Vaquillonas

Terneros/ as

Toros

Toritos

Novill.más de 450 kg.

Novillos 300 - 450 kg.

Novillos menos. 300 kg.

Vacas en engorde

Vaquillonas en engorde

Yeguarizos adultos

Yeguarizos jóvenes

Ovinos

Porcinos

Caprinos

U.A. 1,5

1,0

1,0

0,7

0,25

1,5

0,8

1,0

0,7

0,25

1,5

0,8

1,2

1,0

0,7

1,0

0,7

1,0

0,8

0,15

0,20

0,15

1.4.3. Importancjarelativ~ del tambo (%): es la proporción de la carga

de las categorias tamb~ras respecto de la carga animal total.

1.4.4. Cantidad media anual de cabezas por categoria de tambo: es la can

tidad media de cabezas de vacas en ordeño, vacas secas, vaquillo

nas mayores de 2 años, vaquillonas de 1 a2 años, terneras y ter

neros, toros y toritos.

1.4.5. Cantidad media anual de cabezas por categoria de eria: es la can

tidad media de cabezas de vacas de cria, vaquillonas, terneras y

terneros, toros y toritos.

-27-

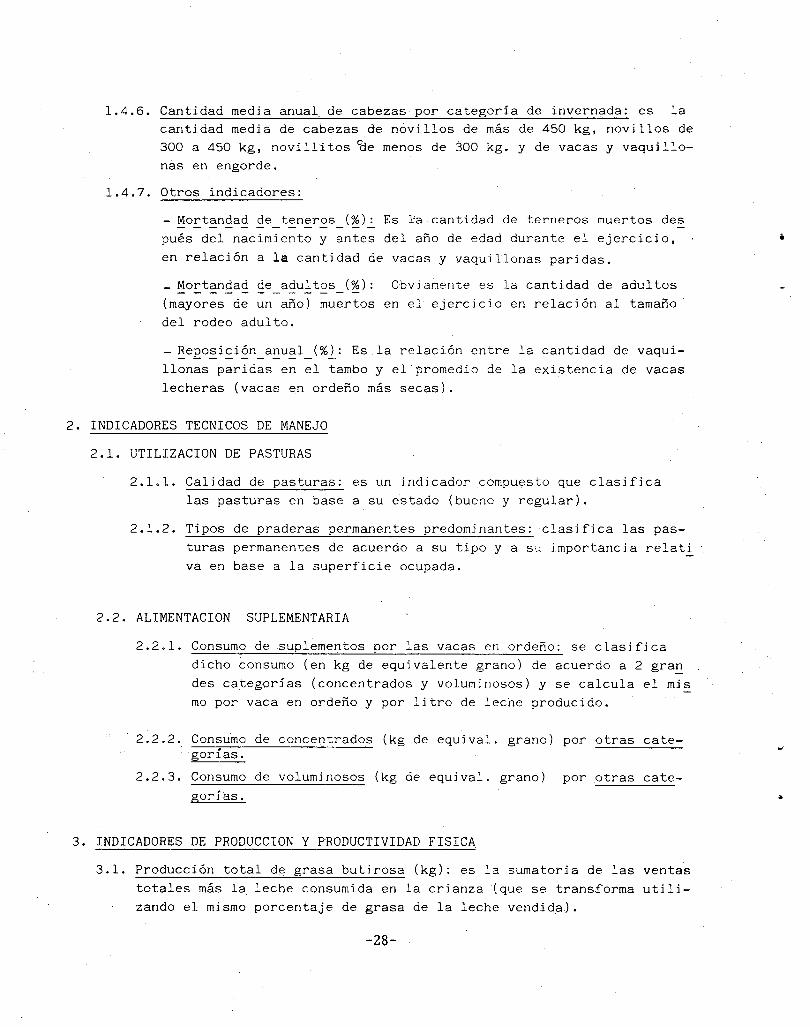

1.4.6. Cantidad media anual de cabezas por categoría de invernada: es la

cantidad media de cabezas de novillos de más de 450 kg, novillos de

300 a 450 kg, novillitos 'de menos de 300 kg. Y de vacas y vaquillo-

nas en engorde.

1.4.7. Otros indicadores:

- ~o::.t~n~a~ ~e_ t~n~r~s _ (~)..:.. Es l'a can ti dad de terneros muertos des

pués del nacimiento y antes del año de edad durante el ejercicio,

en relación a la cantidad de vacas y vaquillonas paridas.

_ Mortandad de adultos (%): Obviamente es la cantidad de adultos

(mayores de un año) muertos en el ejercicio en relación al tamaño

del rodeo adulto.

- ~eEo~i~i~n_a~2u~1_(%): Es la relación entre la cantidad de vaqui

llanas paridas en el tambo y el promedio de la existencia de vacas

lecheras (vacas en ordeño más secas).

2. INDICADORES TECNICOS DE MANEJO

2.1. UTILIZACION DE PASTURAS

2.1.1. Calidad de pasturas: es un indicador compuesto que clasifica

las pasturas en base a su estado (bueno y regular).

2.1.2. Tipos de praderas permanentes predominantes: clasifica las pas

turas permanentes de acuerdo a su tipo y a su importancia relati

va en base a la superficie ocupada.

2.2. ALIMENTACION SUPLEMENTARIA

2.2.1. Consumo de suplementos por las vacas en ordeño: se clasifica

dicho consumo (en kg de equivalente grano) de acuerdo a 2 gra~

des categorias (concentrados y voluminosos) y se calcula el mis

mo por vaca en ordeño y por litro de leche producido.

2.2.2. Consumo de concentrados (kg de equival. grano) por otras cate-gorías.

2.2.3. Consumo de voluminosos (kg de equival. grano) por otras cate-

gorJas.

3. INDICADORES DE PRODUCCION y PRODUCTIVIDAD FISICA

3.1. Producción total d~ grasa butirosa (kg): es la sumatoria de las ventas

totales más la leche consumida en la cdanza(que se transforma utili

zando el mismo porcentaje de grasa de la leche vendida).

~28-

¡

..

~

3.2. Producción de grasa butirosa por superficie (kg/ha ganadera): es la

producción total de grasa butirosa en relación a la superficie gana

dera del establecimiento.

3.3. Producción de leche por vaca (l/vaca total/año); es la relación entre

la producción total anual de leche (ventas m¿s consumo en la crianza)

y la cantidad media de vacas totales (en ordeñe m¿s secas).

3.4. Producción individual diarja de leche (l/vaca en ordeñe/dial: es la re

lación entre la producción diaria media (producción anual dividida por

365) y la cantidad media de vacas en ordeño.

3.5. Porcentaje de grasa butirosa en leche (%): surge del promedio de los

porcentajes de grasa butirosa de la leche vendida en cada uno de los

meses del ejercicio.

3.6. Producción total de carne (kg/año): la producción total de carne del

est~blecimiento surge de sumar la diferencia de inventario (positi~a o negativa) a las ventas y.restar las compras. Las salidas para capi

talización en otra empresa se consideran como ventas.

3.7. Producción de carne por superficie (kg/ha ganadera/año): es la rela

ción entre la producción total de carne y la superficie ganadera del

establecimiento.

3.8. Eficiencia del stock (%): es la relación entre la producción total de

carne y la existencia media de ganado del establecimiento medida en

kg de carne, de manera que la relación aparece expresada en forma porcentua'l.

El peso vivo promedio por categoria utilizada para los cálculos (tam~

bién se usa para la determinación de las diferencias de inventario) es

la siguiente:

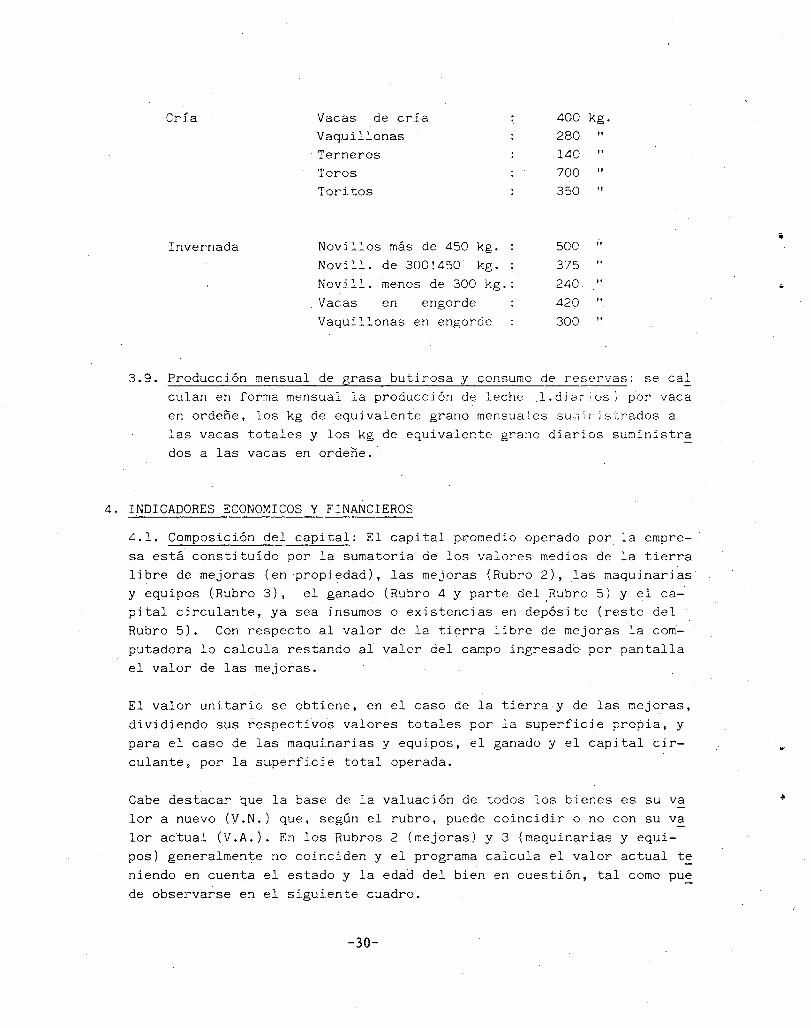

Tambo Vacas en ordeño y secas 530 kg. Vaqujllonas de 2 años 350 " Vaqujllonas de 1-2 años 250 " Terneros/ as 140 " Toros 800 " Torjtos 400 "

-29-

Cría Vacas de cría 400 kg. Vaquillonas 280 "

, Terneros 140 " Toros 700 " Toritos 350 "

Invernada Novillos más de 450 kg. : 500 " Novill. de 300!450 kg. : 375 " Novill. menos de 300 kg. : 240 "

, Vacas en engorde 420 " Vaquillonas en engorde 300 "

3.9. Producción mensual de grasa butirosa y c;:onsumo de reservas: se cal culan en forma mensual la producción de lechc,l.diaíios; por vaca en ordeñe, los kg de ,equivalente grano mensuales SUi'~illjstrados a las vacas totales y los kg de equivalente grano diarios suministra dos a las vacas en ordeñe.

4. INDICADORES ECONOMICOS y FINANCIEROS

4.1. Composición del capital: El capital promedio operado por. la empresa está constituido por la sumatoria de los valores medios de la tierra libre de mejoras (en 'propiedad), las mejoras (Rubro 2), .las maquinarias y equipos (Rubro 3), el ganado (Rubro 4 y parte del ,Rubro 5) y el ca-" pital circulante, ya sea insumos o exi:stencias en depósito (resto del Rubro 5). Con respectO al valor de la ti~rra libre de mejoras la computadora lo calcula restando al valor del campo ingresado por pantalla el valor de las mejoras.

El valor unitario se obtiene, en el caso de la tierra·y de las mejoras, dividiendo sus respecti"vos valores totales por la superficte propia, y para el caso de las maquinarias y equipos, el ganado y el capital circulante, por la superficie total operada.

Cabe destacar que la base de la valuación de todos los bienes es su va lar a nuevo (V.N.) que, según el rubro, puede coincidir o no con su va lar actual (V.A.). En los Rubros 2 (mejoras) y 3 (maquinarias y equipos) generalmente no coinciden y el programa calcula el valor actual t~ niendo en cuenta el estado y la edad del bien en cuestión, tal como pu~ de observarse en el siguiente cuadro.

-30-:

•

~

~.

Relación edad (E) Estado

Mejoras Maqui nad as y equipos, Etapa

con vida útil (VU) Valor actual (VA) Valor Actual' (VA) :

,.

"

x 0',825 ,

1 E < 1/4 VU - VA=VN VA=VN x 0,825

1 VA=VN x O,575xl,l VA=VN x 0,575 x 1,1 , 2 VA=VN x 0,575 VA=VN x 0,575 II 1/4 VU :;¡, E < ~ VU 3 VA=VN x O,575xO,9 VA=VN x 0,575 x 0,9

4, VA=VN x O,575xO,8 VA=VN x 0,,575 x .0,8

-1 VA=VN x 0,4 x 1,0 VA=Vn x 0,4 x 1,'1

~ VU E< VU 2 VA=VN x 0,4 x 0,9 VA=VN x 0,4 , ' III ~ VA=VN x 0,8 VA=VN x' 0,4 x 0,9 3 x 0,4

'" 4 VA=VN x 0,4 x 0,7 VA=VN x 0,4 x 0,8

IV E ~ VU 1 VA=VN x 0,2 x 1 VA=VN x 0,4 2 VA=VN x 0,15 x 1 VA=VN x 0,25 3 VA=VN x O ,lO x 1 VA=VN x 0,15 4 VA=VN x 0,05 x 1 VA=VN x 0,05

4.2. Resultados del ejercici o: son j ndicadores residuales, producto de ir restando escalonadamente al valor bruto de la producción los distin.tos componentes del costo de producción (calculados o monetarios) has ta llegar al beneficio (o pérdida) o excedente económico.

4.2.1. Valor bruto de la producción L~~_~.-L son los ingresos ordina,ríos proveni entes de la venta de productos y servicios mas los cambios de j nventari o (posj ti W,' o, negati vo de los Rubros 4 y 5).

4.2.2. Compra de ganado :, es el valor de,lascompras de ganado de cual quier categoría.

4.2.3. Producción bruta: es la diferencia entre el VBP y la compra de, ganado, y es una medida de la producti vidad económica (rendí-'

-31-

miento económico por superficie) del predioqE permite hacer com

paraciopes entre distintos grupos de establecimientos.

4.2.4. Gastos ordinarios: son todos aquellos gastos c •• gjnados por la

compra de insumas y servic jos desb nados al ses ten i mi ento de

las actividades corrientes de la empresa. No se incluye aqui

por supuesto, la compra de ganado.

4.2.5. Resultado operativo: es la diferencia entre la producción bru

ta y los gastos ordinarios de producción. Si se deja de lado la

consideración de las diferencias de inventario como integrantes

del valor bruto de la producción, el resultado operativQ es una

medida aproximada del resultado "de bolsillo" del ejercicio.

4.2.6. Amorbzaciolles: la amortización es una compensación por la pér

dida de valor Rue sufren los bienes a causa ~el desgaste o la

obsoJescenci a. Deben consi derarse como un gasto real, en el sen

tido que al cabo del ejercicio tanto mejoras como maquinarias

han experimentado una pérdida de valor. Sin embargo como no

tienen contrapartida monetaria especifica, se denominan amorti

zaciones calculadas.

Para su cálculo se asume un valor residual cero, y una vida

útil media de 25 años para las mejoras y 10 años para la maqui

nari as. En consecuenci a la amorti zaci ón anual representa el 4%

del valor a nuevo de las mejoras y ellO % del valor a nuevo de

la maquinaria.

4.2.7. Ingreso neto: es el residuo que queda luego de pagar todos los

gastos reales de producción, en este caso resulta de restar las

amortizaciones calculadas al resultado operativo.

4.2.8. Retribucjón al trabajo personal: es la imputación del valor de

la mano de obra familiar mediante el cálculo de su costo de

oportunidad'Se asume el salario de un encargado).

4.2.9. Ingreso del capital: es el residuo que queda para retribuir al

factor capital luego de afrontar el resto de los gastos de la

empresa. Se obtiene restando al ingreso neto la retribución al

trabajo familiar.

4.2.10. Intereses calculados: representan el costo de oportunidad del

capital invertido. Los porcentajes aplicados sobre el valor ac

tual de los bienes son los siguientes: tierra y mejoras, 4 %;

-32-

¡¡

v, ~ . .• ,,¡~

maquinadas y equipos, 8 %; ganado, 8 % y capital drcularite,

12 %.

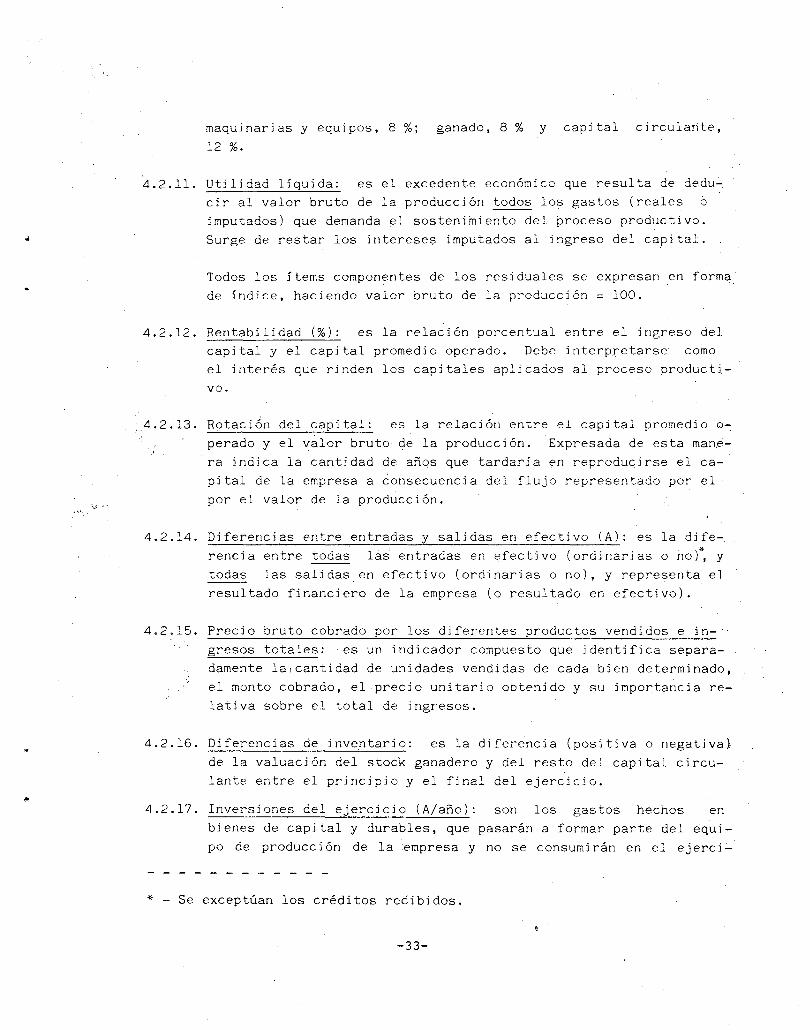

4.2.11. Utilidad liquida: es el excedente económico que resulta de dedu~ d r al valor bruto de la. producd ón todos los gastos (reales o imputados) que demanda el sostenimiento del proceso prod~ctivo. Surge de restar los intereses imputados al ingreso del capital.

Todos los items componentes de los residuales se expresan en forma de indice, haciendo valor bruto de la producción = 100.

4.2.12. Rentabilidad (%): es la relación porcentual entre el ingreso del capi tal y el capi tal promedi o operado. Debe interpretarse' como el interés que rj~den los capitales aplicados al proceso productivo.

4.2.13. Rotaci¿n del capital: es la relación entre el capital promedio o-/J'-

4.2.14.

perado y el valor bruto de la producción. Expresada de esta man~-ra indica la cantidad de añqs que tardaría en reproducirse el capital de la empresa a consecuencia del flujo representado por el . por el valor de la producción.

Diferencias entre entradas y salidas en efectivo (A): es la diferencia entre toda~ las entrada~ en efectivo (ordinarias o rio): y

todas las saljdasen efectivo (ordina~ias o no), y represen~a el resultado financiero de la empresa (o resultado en efectivo).

4.2.15. Precio bruto cobrado por los diferentes productos vendidos e ingresos totales: es un indicador compuesto que identifica separa.damente lalcantidad de unidades vendidas de cada bien determinado, el monto cobrado, el.precio unitario obtenido y su impo~tancia relativa sobre el total de ingresos.

4.2.16. Diferencias de inventario: es la difer~ncia (positiva o negativa) de la valuación del stock ganadero y del resto del capital circulante entre el principio y el final del ejercicio.

4.2.17. Inversiones del ejercicio (A/año): son los gastos hechos en bienes de c~pital y durables, que pasarán a formar parte del equipo de producci ón de la ',empresa y no se consumirán en el ejerd:'"

* - Se exceptúan los créditos recibidos.

-33-

cio. Son excepci ones -y por lo tanto no se j ncluyen- los gastos

en praderas y la hacienda reproductora.

4.2.18. Costo de producción de la Grasa Butirosa: para su cálculo se su

man los gastos ordinarios, las amortizaciones, la retribución al

trabajo personal y los intereses calculados.

A este resultado se le suma o resta (según corresponda) las dife

rencias de inventario para los Rubros 4 y 5, Y posteriormente se

restan los ingresos por carne y granos. As5 se obtendrá un costo

de produccjón "esUmado" que se djvide por la producción total de.

Grasa Butirosa para obtener el costo unitario.

4.2.19. Composición de los gastos ordinarios: los gastos ordinarjos de

producción son clasificados en: intereses pagados, pastaje y arren

damiento, mano de obra, maquinaria contratada y alquilada, semillés,

agroquimicos y fertilizantes, alimentación suplementaria, atención

veterinaria, inseminación artificial, control le~hero, ordefio, res

puestos y mantenimiento de mejoras, combustibles, lubricantes y e

nerg5a, impuestos directos, comercialización, asesoramiento y gas

tos generales.

El valor de cada uno de estos items se presenta en forma global (en

Al y como proporción sobre el total de gastos ordinarios.

-34-

-Sf-

, .

..

..

..

SISTEMA DE CODIGOS

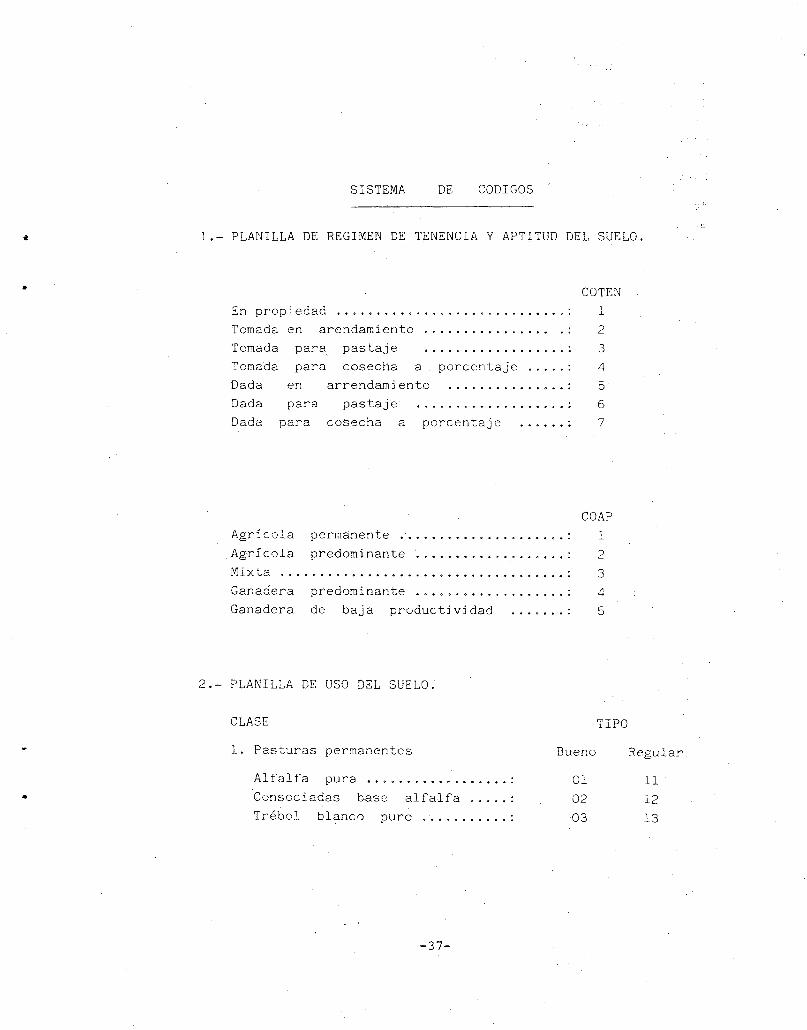

1.- PLANILLA DE REGIMEN DE TENENCIA Y APTITUD DEL SUELO.

En propiedad

Tomada en arendamiento

Tomada para pastaje

COTEN

1

2

3

Tomada

Dada

Dada

para cosecha a porcentaje ..... : 4

en arrendamjento 5

para pastaje 6

Dada para cosecha a porcentaje 7

COAP

Agri cola permanente .' ...................• : 1

Agricola predominante ' .....•............. : 2

'Mi.xta ..............•............••......• : 3

Ganadera predomi.nante .•••............... : 4

Ganadera de baja productivjdad .. ...•.. 5

2.- PLANILLA DE USO DEL SUELO:

, CLASE

l. Pasturas permanentes

Alfalfa pura .................. :

Consociadas base alfalfa ..... :

Trébol blanco puro ........... :

-37-

Bueno

Ol

02

03

TIPO

Regular,

11'

12

13

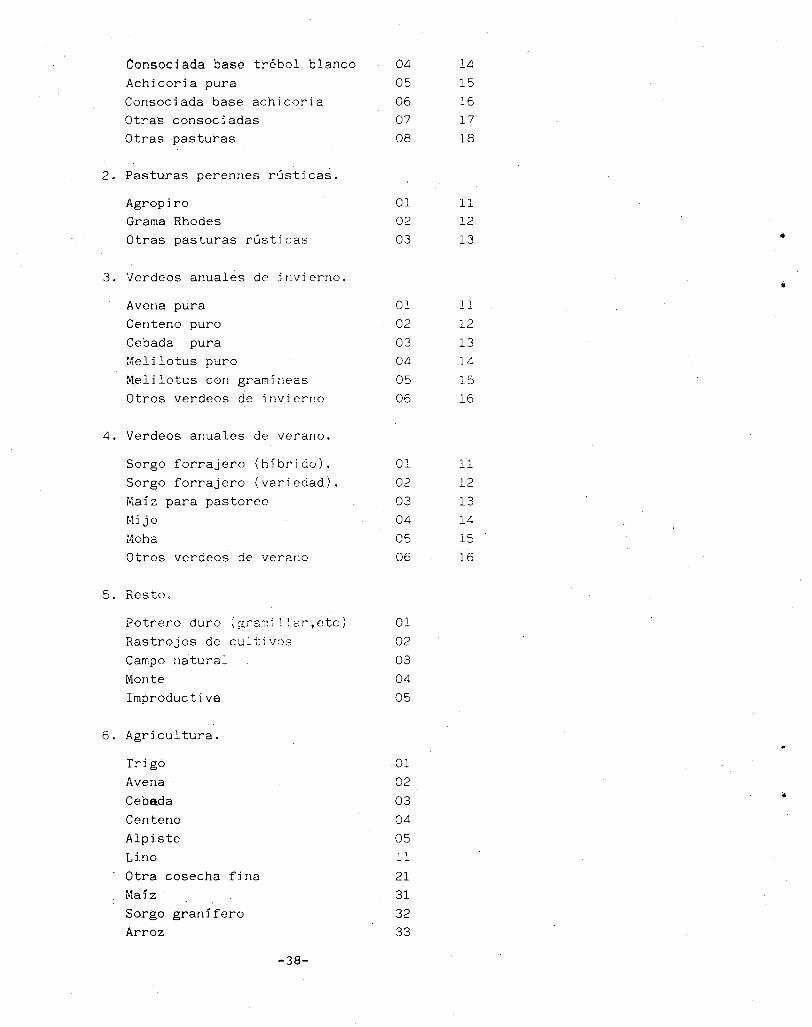

Consod ada base trébol blanco 04 14

Achicoria pura 05 15

Consociada base achicoria 06 16

Otras consociadas 07 17

Otras pasturas 08 18

2. Pasturas perennes rústicas.

Agropiro 01 11

Grama Rhodes 02 12

Otras pasturas rústicas 03 13 •

3. Verdeos anuales de invierno. á

Avena pura 01 1 1 _. "-

Centeno puro 02 12

Cebada pura 03 13

¡'lel j lotus puro 04 14

Melilotus con gramíneas 05 15

Otros verdeas de invierno 06 16

4. Verdeas anuales de verano.

Sorgo forrajero (híbrido). 01 11

Sorgo forrajero ( vad edad) . 02 12

Maiz para pastoreo 03 13

r·Ii jo 04 14

i/¡oha 05 15

Otros verdeas de verano 06 16

5. Resto.

Potrero duro (grsr;~j 112.r, etc) 01

Hastrojos de cultjvos 02

Campo natural 03

Monte 04

Improductiva 05

6. Agricultura.

Trigo 01

Avena 02

Cebada 03 ..

Centeno 04

Alpiste 05

Lino 11

Otra cosecha fina 21

Maíz 31

Sorgo granifero 32

Arroz 33

-38-

3.-

•

t¡.t~. ;:"

<!-

•

Mijo

Soja

Girasol

Mani

Algodón

Otra cosecha gruesa

Cultivos industriales

PLÁNILLA DE MANO DE OBRA

Relación y grado o cargo

1 Familiar .L •

Productor

Esposa

Hijos menores de 16 años

Hijos mayores de 16 años

Hjjas mayores

Yernos

Nueras

otros

2. Asalariado.

Encargado o mayordomo

Capatáz

Puestero

Peón ordeñador

Peón general

Tractorista

Otros

3. Tambero mediero.

Tambero

Esposa

Hijos menores de 16 años(varones)

Hijos mayores de 16 años " Hijas mayores

Otros

-39-

34

41

42 43

44 51

60

1

2·

3

4

5

6

7

8

1

2 3

4

5

6

7

1

2 3

4

5

6

4. Otra relación socjetaria.

Titular 1

Esposa 2

Hijos menores de 16 años(varones) 3

Hijos mayores de 16 años " 4

Hijas mayores 5

Otros 6

Dedicación

Temporario, menos de 2 meses/año 1

Temporarjo, entre 2 y 6 meses/año 2

Temporarjo, m¿s de 6 meses/año 3

Permanente, menos de 10 hs seman. 4

Permanente, entre 10 y 20 hs" 5

Permanente, entre 20 y 30 hs" 6

Permanente, entre 30 y 40 hs" 7

Permanente, Mayores de 40 hs" 8

Remuneración

No recibe sueldo o porcent.fjjo 1

Sueldo mensual 2

Porcentaje de la produccjón 3

Combinac. de sueldo m¿s porcent. 4

A destajo 5

Jornalizado 6 , Otro sistema 7

4.- PLANILLA DE INVENTARIOS GENERALES

RUBRO 1

No tiene codificación y el valor de la tjerra se ingresa por pantalla

como se indica en el "Manual del Usuario".

Códjgos

Muy bueno

Bueno

Regular

Malo

-40-

de estado

1

2

3

4

Unidad

m

m

• m

m

m

m

m

m

m

m

m

m

• m

m

ro

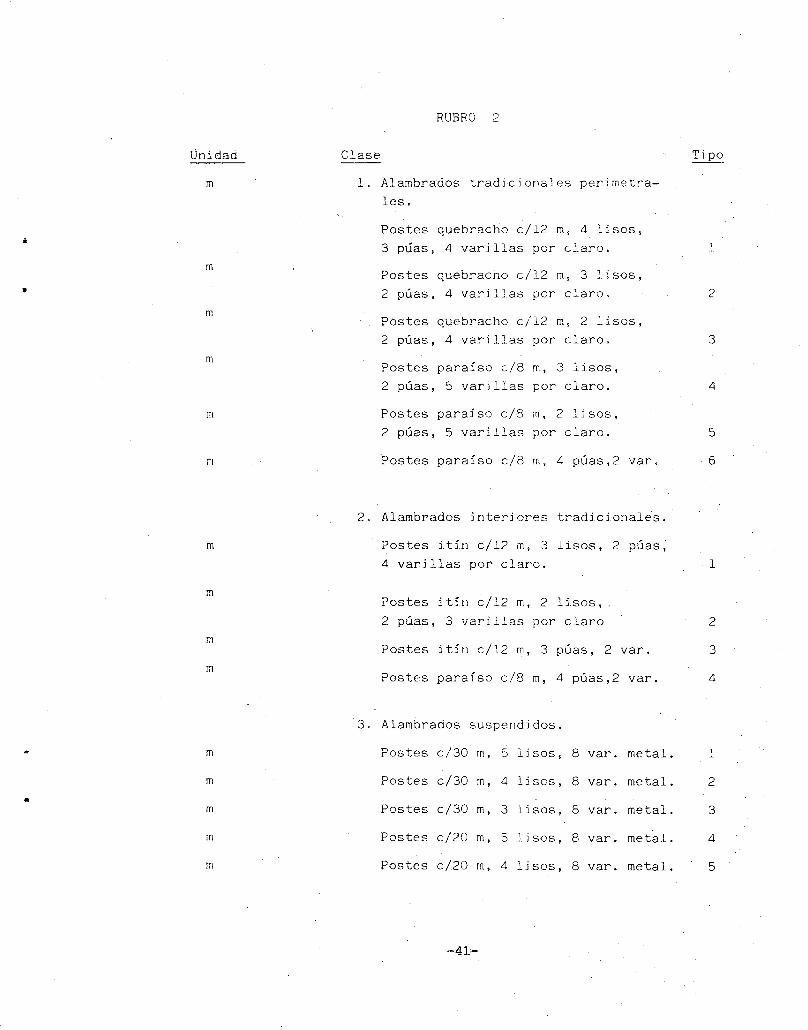

RUBRO 2

Clase

l. Alambrados tradjci anales perimetra

les.

2.

3.

Postes quebracho c/12 m, 4 ljsos,

3 púas, 4 varjllas por claro.

Postes quebracho c/12 m, 3 lisos,

2 púas, 4 varjllas por claro .

Postes quebracho e!12 m, 2 lisos,

2 púas, 4 varillas por claro.

Postesparaiso e/S m, 3 lisos,

2 púas, 5 varillas por claro.

Postes paraiso e/S m,2 lisos,

2 púas, 5 varillas por claro.

Postes paraiso e/S m, 4 púas,2 var.

Alambrados interiores tradicionales.

Postes itin c/l2 m, 3 lisos, 2 púas,

4 varillas por claro.

Postes j tlrl c/12 m, 2 lisos, .

2 púas, 3 varjllas por claro

Postes j tin c/12 m, 3 púas, 2 varo

Postes parar so e/S m, 4 púas,2 varo

Alambrados suspendidos.

Postes c/30 m, 5 1 . ~JSOS, S varo metal.

Postes c/30 m, 4 lj sos, S varo metal.

Postes c/30 m, 3 lj sos, 8 varo meta1.

Postes c/20 m, 5 1 . _JSOS, S varo metal.

Postes <:/20 m, 4 1 . -'.JSOS, S varo metal.

-41-

1

2

3

4

5

·6

1

2

3

4

1

2

3

4

5

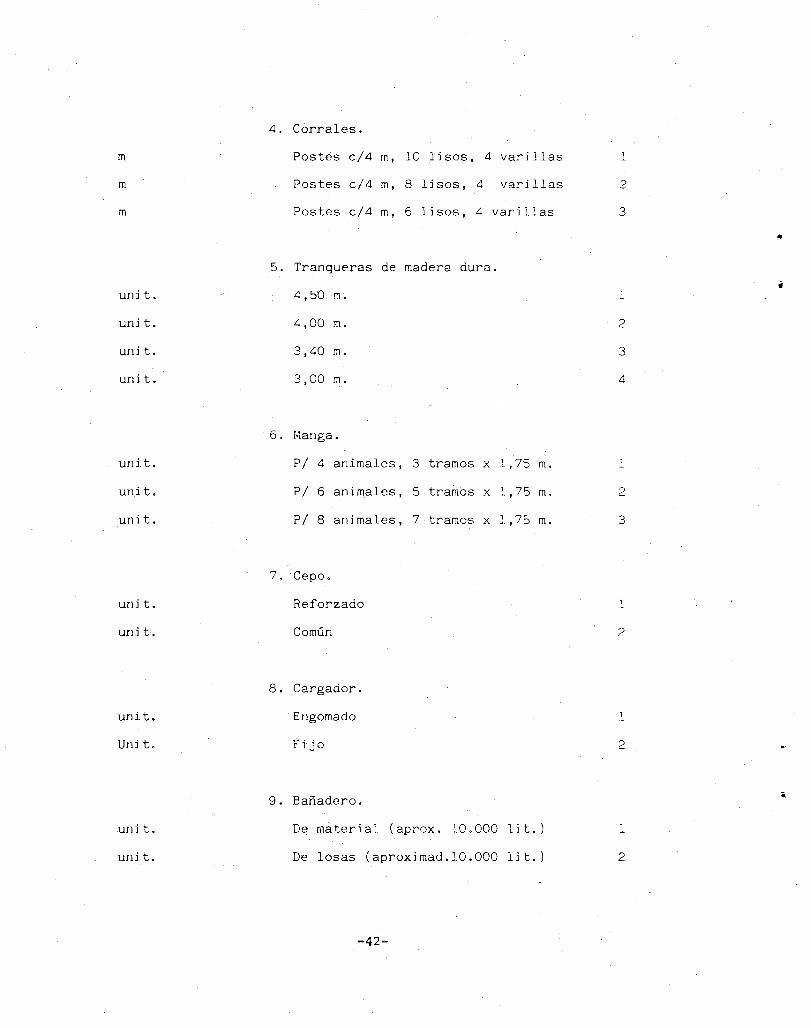

4. Corrales.

m Postes c/4 m, 1'0 '" ,'-lSOS, 4 varillas 1

m Postes c/4 m, 8 lj sos, 4 varillas 2

m Postes c/4 m, 6 lisos, 4 varillas 3

,¡¡

5. Tranqueras de madera dura. ..

unit. 4,5'O,m. 1

unjt. 4,'0'0 m. 2

unit. 3,4'0 m. 3

unit. 3,'0'0 m. 4

6. Manga.

unit. P/ 4 animales, 3 tramos x 1,75 m. 1

unit. P/ 6 animales, 5 tramos x 1,75 m. 2

unit. P/ 8 animales, 7 tramos x 1,75 m. 3

7. Cepo.

unit. Reforzado 1

unit. Común 2

8. Cargador.

unit. Engomado 1

Uni t. Fijo 2

9. Bañadero. ¡¡

unit. De materj al (aprox. 1'0.'0'0'0 1 i t. ) , J..

uni t. De losas (aproximad. 1'0.'0'0'0 lit. ) 2

-42-

:-

"

"

•

unit.

unit.

urd t.

unit.

unit.

urd t.

unit.

uní t. unit.

m2 m2

m2

m2

m2

m2.

m2.

m2

10. Molinos (torre, máquina, cola

encamisado y perforac j ón ) .

Grande

r.iediano

chico

ll. Ta.'1que depósito (de losas)

Capaci dad 30.000 1 i t (15 lozas)

Capaci dad 40.000 lit.(17 lozas)

Capacidad 50.-000 lit.(19 lozas)

Capacidad 500 lit (con llave de p.¡,so

1" y caños) .

12. Bebederos media caña (e/flotantes).

13.

14.

15.

16 .

2 x 0,60 m. 3 x 0,60 m.

Bebederos de

Pared de 15

Pared de 30

material (ladri llos) .

cm ( 50 lado x m2)c/piso cm(lOO lado x m2)c/piso

Caño plástico (PVC) , de 1,5"

Casa-habi taci ón.

Mamposteria, techo de cemento, piso mosaico.

Mampostería, techo de zinc, piso mosai .

De lajas

Galpones.

Mamposteria, techo zinc.

De chapas

De lajas

-43-

1 .J.

2

3

1

2

3

4

1

2

1

2

·1

1

2

3

1

2

3

m2.

m2

m2.

m2.

m2.

m2.

qq.

qq.

unit.

urü t.

unit.

ur¡j t.

uni t.

unit.

uni. t. unit.

17. Tinglados.

Columnas y cabrjadas de hjerro

y techo de zjnc.

Idem ant., con un costado protegido

18. Tjng1ados de ordeño.

Mamposter5a, 3 costados protegidos,

con piso y bretes.

Lajas, ídem aoL

19. Sala de máquinas y de leche.

Mampostería

Lajas

20. Sjlos

De chapa

De alambres

21. Electrificación rural.

1 ~

Bajada monofásica

Bajada trifásica

RUBRO 3

Tractores.

De 42 a 55 cv.

De 60 a 75 cv.

De 90 a 1''''-....:.....;.,. ....... cv .

De 200 a 350 cv.

2. Arado de cince1es.

De 5 púas

De 9 púas

-44-

2

2

2

1

2

1

2

1

2

3

4

1 2

•

..

{;l

•

unit.

unit.

unjt.

unit.

uni t.

urd t.

unit.

unit.

unjt.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

un.it.

unit.

unit.

uní t.

unit.

unit.

unit.

unit.

3. Arado (;1@ GljEi©9S,

4 discos por 28"

6 discos por 28" 7 discos por 28"

4. Arado de rejas.

4 rejas por 12 " 5 rejas por 12 " 6 rejas por 12 " 7 rejas por 12 "

5. Rastra de dientes ..

125 dientes

150 dientes

180 dientes

200 dientes

6. Rastra de discos.

32 discos por 22 " 36 discos por 22 " 40 discos por 22 " 44 discos por 22 " 12 discos excéntricos

14 discos excéntricos

20 discos excéntricos

7. Rastra rotativa.

8.

9.

5 cuerpos

7 cuerpos

Rastra oscilante.

3 cuerpos

4 cuerpos

Múltiples.

6 discos por 26 " 9 discos por 26 " 12 disco por 26 "

-45-

por 22 " por 22 " por 22 "

1

2

3

,. -'-

2

3

4

1 -'-

2

3 4

1

2

3 4

5

6 7

1 -'-

2

1

2

1 2

3

urd t. ur¡j t.

unit.

uni t. unit.

unit. unit.

unjt.

unit.

unit. unit. unit. unjt.

unit. urd t.

uni t.

unit.

un i. t.

lO. Subsolado)" (hasta 45 cm de profundid.)

1 1 Vi brocul tj vador.

3,40 m ancho 3,80 m ancho 4,05 m ancho

1 ~ _¿o Rabasto.

Simple Doble

13. Sembrad(yú a vuelo.

de 14 pies (4,20 m) ancho de 20 pies (6,00 m) ancho

14. Sembraciora de granos finos.

de 24 discos de 28 discos

15. Sembradora de granes gruesos.

Común, de 5 surco~ Común, de 7 surcos Monotolva, de 5 surcos Monotolva, de 7 surcos

16. Rolo

17.

18.

19.

de 3 cuerpos de 1 cuerpo

Escardj 110

Aporcador

Ferti 1 i. zadora.

-46-

1

2

3

1

2

_.

2

2

2

3

4

2

1

1

i

•

..

~

•

idlH ti i

unit.

unit.

unit.

unit .

unit.

unit.

unit.

unit.

unit.

unit.

unit.,

unit.

unit.

unit.

unit.

unit.

unit.

uni t.

unit.

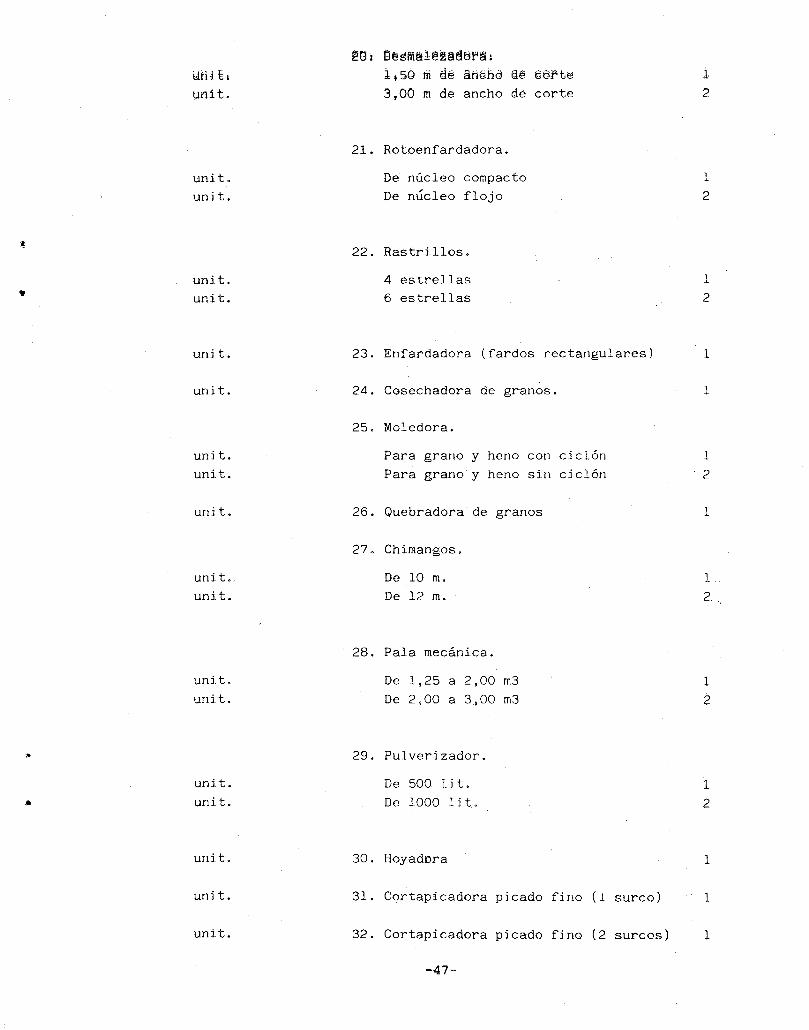

~91 e@sffi~l~j!ªIi!~F§:

1,50 ril §@ i3.WÜ,¡¿) 6@ 66Fte

3.00 m de ancho dé corte

21. Rotoenfardadora.

De núcleo compacto

De núcleo flojo

22. Rastrillos.

4 estrellas

6 estrellas

23. Enfardadora (fardos rectangulares)

24. Cosechadora de granos.

25. Moledora.

Para grano y heno con

Para grano y heno sin

26. Quebradora de granos

27. Chimangos.

De 10 m.

De 12 m.

28. Pala mecánica.

De 1.25 a 2,00 m3

De 2,00 a 3,00 m3

29. Pulverizador.

30.

31.

32.

De 500 lj t. De 1000 U t.

Hoyadora

Cortapicadora

Cortapicadora

-47·-

picado

picado

ciclón

dclón

fino (l

fino (2

surco)

surcos)

.1 2

1

2

1

2

1

1

1

2

1

1.

2

1

2

1

2

1

1

1

unit.

urli t. unit.

unit.

unit.

uni t.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

ur¡j t.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

unit.

33. Hjlerador~ de forrajes

34. Cortapicadora.

Picado simple, sin acoplado

Picado simple, con acoplado integrado

35. Acoplados.

Común, d'e 3 a 5 tn.

Común, de 6 a 8 tn.

Granelero, de 3 a 5 tn.

Granelero, de 6 a 8 tn.

36. Dep6sit6 de combustible.

Capacidad 500 lit.

Capacidad 1000 lit.

37. Carro lechero.

38. Ordeñadora (sin motor) .

Linea alta, 4 bajadas

Línea alta, 6 bajadas

Línea alta, 8 bajadas

Linea baja, 8 bajadas

Al tarro, 2 unidades

Al tarro, 3 unidades

Al tarro, 4 unidades

Balde suspendido, 2 unidades

Balde suspendido, 3 unidades

Balde suspendido, 4 unidades

Succi 6n continua, Sirl motor

39. Motor naftero, 4-5 HP

40. Motor gasolero 6-8 HP

41. Refrescador a placas

42. Cortina de refrescado.

43. Agitador.

-48-

2

2

3

4

2

2

3

4

5

6

7

8

9

lO 1 1

l

l

1

..

..

~

unit. unit.

unit.

unit.

unit. unit.

unit. unit. unit.

unit. unit. unit.

unit.

unit. unit. unit.

unit.

unjt.

unit.

unit.

44. Equipo de

Capacidad Capacidad

45. Caldera.

46. Calefón

47. Camioneta.

48.

Chjca Grande

Automóvil.

Chico Mediano Grande

frio (tanque) •

1000 lH. 3000 lH.

49. Boyero eléctrjco

de 6 volt. de 12 volt. de 220 volt.

50. Varillas para alambrado eléctrico.

51- Carretel para alambrado eléctrico.

500 m 700 m 1000 m

52. Generadof portátil.

53. Grupo electrógeno.

54. Tachos para leche (.50 lj t)

55. Arneses (e/juego).

-49-

1

2

1

1

1

2

1

2

3

1

2

3

1

1

2

3

1

1

1

1

uni t.

unit.

unit.

unit.

unjt.

unit.

unit.

unit.

urd t.

unit.

unit.

urüt.

unit.

unit.

unit.

unit.

unit.

uni t.

unit.

unit.

urüt.

unit.

56. Comederos

57.

58.

Transportable

Fjjo

Equipo crianza

Estaca

de

Jaula jndividual

Jaulón

Baldes

terneros.

Balanza para animales.

Individual

Para 5 animales

59. Termo inseminación artificial

(6 canastillas)

60. Bomba de leche

61. Motor eléctrico (monofási ca) .

2,0 HP

2,5 HP

4,0 HP

RUBRO 4

l. Reproductores vacunos lecheros.

Toro

Torito

Vacas en ordeño

Vacas secas

Vaquillonas e/servicio (2-3 años)

2. Reproductores vacunos para carne.

Toro

Torito

Vacas

Vaquillonas e/servido

-50-

1

2

1

2

3

4

1

2

1

1

1

2

3

1 ..L

2 3·

4

5

1

2

3

4

¡

,¡¡

~

•

unit.

unj t.

unit.

unjt.

unit.

unjt .

unit.

unjt.

unit.

unit.

unit.

unjt.

unit.

urd t. unj t.

unjt.

unjt.

unjt.

unit.

unjt.

unjt.

3. Reproductores equinos.

Padrjllos

Yeguas

Caballos de trabajo

4. Reproduc tores ovinos.

Carneros

Ovejas

5. Reproductores porcjnos.

Padri 110s

Cerdas

RUBRO 5

l. Ganado vacuno circulante.

2.

3.

Novillos de más de 450 kg

Novillos de 300-450 kg

Novillitos de?00-300 kg:

Vaqujllonas de 1-2 a~os

Terneros/as de hasta 1 a~o

Vacas para engorde

Vaqujllonas para engorde

Ganado ovino circulante.

Borregos

Borreg~s

Corderjtos

Ganado Porcino circulante.

Capones

Cachorras

Lechones/as

-51-

1

2

·3

1

2

1

2

1

2

3

4

5

6

7

1

2

3

1

2

3

4. Semillas en depósi too r

kg. Alfalfa 1

kg. Trébol-blanco (trifolium) 2

kg. Festuc8 3

kg. Raygras anual 4

kg. Raygras perenne 5

kg. Cebadi lla criolla 6

kg. _ Achi cori a 7 i

kg. Grama rhodes 8

kg. Pasto ovi 110 9 ., kg. Falaris bulbosa 10

kg. Agropiro alargado 1 1

kg. Agropiro criollo l~

kg. Trébol rojq 13

kg. Melilotus 14

kg. Lotus 15

kg. Sorgo garavi 16

kg. Sorgo forrajero hibrido 2.7

kg. Sorgo forr~jero vari edad 18 --r"

kg. Moha de Hut'lgrJa 19

kg. Mijo 20

kg .Avena 21

kg. Cebada 22

kg. Centeno 23 kg. Pasto romano 24

kg Alpiste 25

kg. Trigo 26 kg. Lino 27

kg. Sorgo granifero 28 kg. lllai z 29

kg. Girasol híbrido 30

kg. Girasol variedad 31

kg. Soja 32

5. Granos en depósito.

qq. Trigo 1

qq. Lino 2 "i

qq. Sorgo 3

qq. Soja 4

qq. Girasol 5

qq. Maiz 6

-52-

i

•

urd t. unit.

uni t.

unit.

urd t.

kg.

kg.

kg.

kg.

kg.

kg.

kg

m3.

m3.

kg.

kg.

kg.

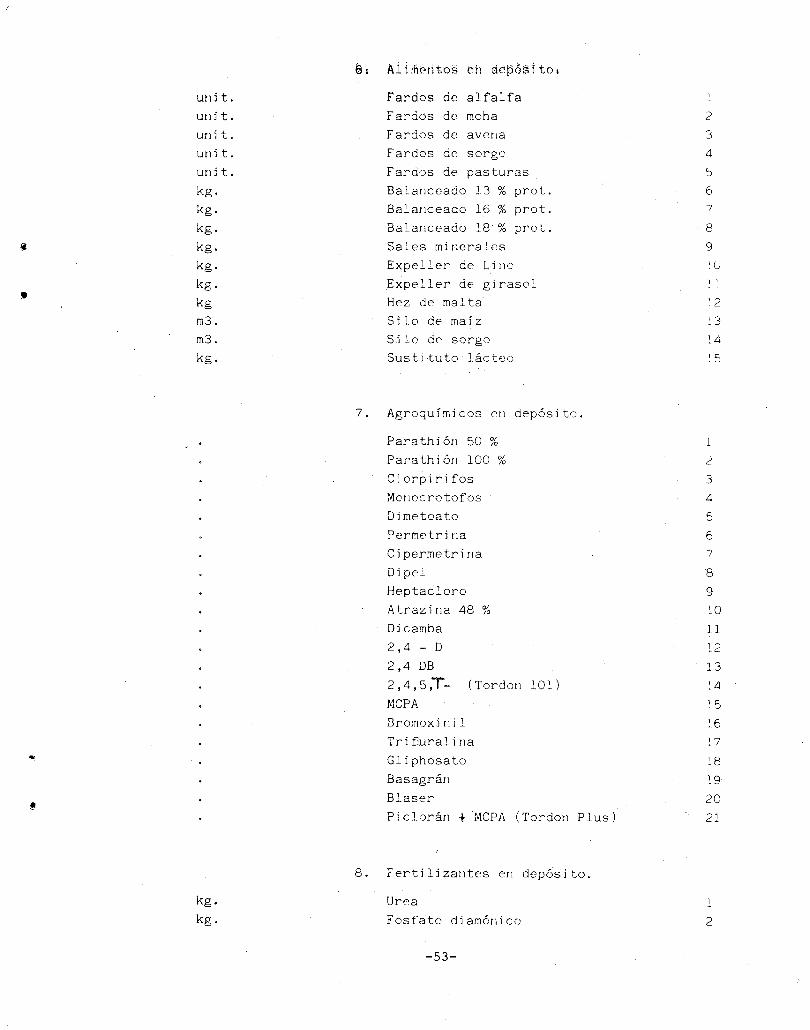

61 All merites c-h depÓsito.

Fardos de alfalfa

Fardos de moha

Fardos de avena

Fardos de sorgo

Fardos de pasturas

Balanceado 13 % prot.

Balanceado 16 % prot.

Balanceado 18 o/ prot. 10

Sales • 1 m]nera~es

Expeller de Lino

Expeller de girasol

Hez de malta

Silo de maíz

Silo de sorgo

Sustituto lácteo

7. Agroquímicos en depósito.

Parathi ón 50 ~b

Parathión 100 % Clorpirifos

MOllocrotofos

Dimetoato

Permetrina

CipermetritJa

Dipel

Heptacloro

Atrazina 48 % Dicamba

2,4 - D

2,4 DB

2,4,5,T- (Tordon 101)

MCPA

Bromoxinil

Trifluralina

Gliphosato

Basagráll

Blaser

Piclorán +~.lCPA (Tordon Plus)

8. Fertilizantes en depósito.

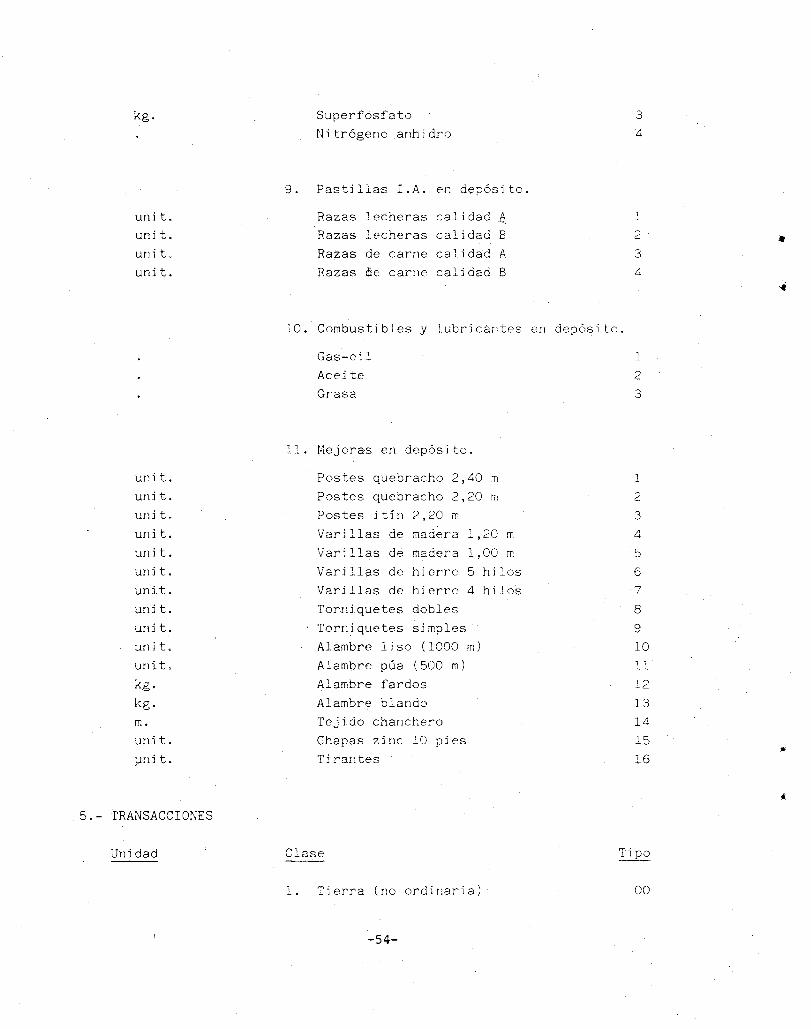

Urea

Fosfato diamónico

-53-

2

3

4

5

6 7

8

9

'(j

1 '

'.2

'3 1.4

~5

1 ¿

3

4

5

6

7

8

9

lO 11

~2

13

'.5

.l6

17

l8

19

20 21

1

2

kg.

unlt.

unit.

unjt.

unit.

unit.

unit.

unjt.

unit.

unit.

unit.

unit.

uni t.

unit.

unit.

unit.

kg.

l<g.

m.

unit.

¡mi t.

5.- TRANSACCIONES

Unidad

9.

Superfosfato

Nitrógeno anhidro

Pastillas LA. en depósito.

Razas lecheras calidad ,6; Razas lecheras calidad B

Razas de carne calidad A

Razas ille carne cali dad B

10. Combustibles y lubricantes en depósito.

11.

Gas-oil

Aceite

Grasa

Mejoras

Postes

Postes

Postes

en depósito.

quebracho 2,40 m

quebracho 2,20 m

i tín 2,20 m

Varillas de madera 1,20 m

Vari llas de madera 1,00 m

Varillas de hierro 5 hilos

Varillas de hierro 4 hi los

Torniquetes dobles

Torniquetes simples

Alambre li so (1000 m)

Alampre púa ( 500 m)

Alambre fardos

Alambre blando

Tejido chanchero

Chapas zinc 10 pies

Tirantes

Clase

l. Tierra (no ordinaria)

-54-

3

4

1 ~

2

3

4

2

3

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

00

•

..

(

-

m2. m2 urd t. unjt. unjt. unit. unit. urd t. m. m. unit. unit. unit.

unit. unit. unit. unjt. unit.

unit. unit. kg. kg. kg

2. Mejoras (no ordj narj a) .

Casa-habj tad ón Galpones y tinglados Moljnos Tanques y bebederos Mangas y embarcaderos Bañaderos Balanza Sjlos Alambrados Corrales Tranqueras Tambo Otras mejoras

3. Maquinaria's y equi pos (no ordhlari a).

Tractores Maquinaria de uso comGn Maquinarias e jmplem. del tambo Rodados Herramientas y equipos varios

4. Operac iones finand eras de la empresa.

Créditos recjbidos Servicio de deuda largo plazo

(intereses y amortizac.)

Servicio deuda capital de giro (intereses)

Otros gastos no ordinarios

5. Grasa butirosa (importes brutos)

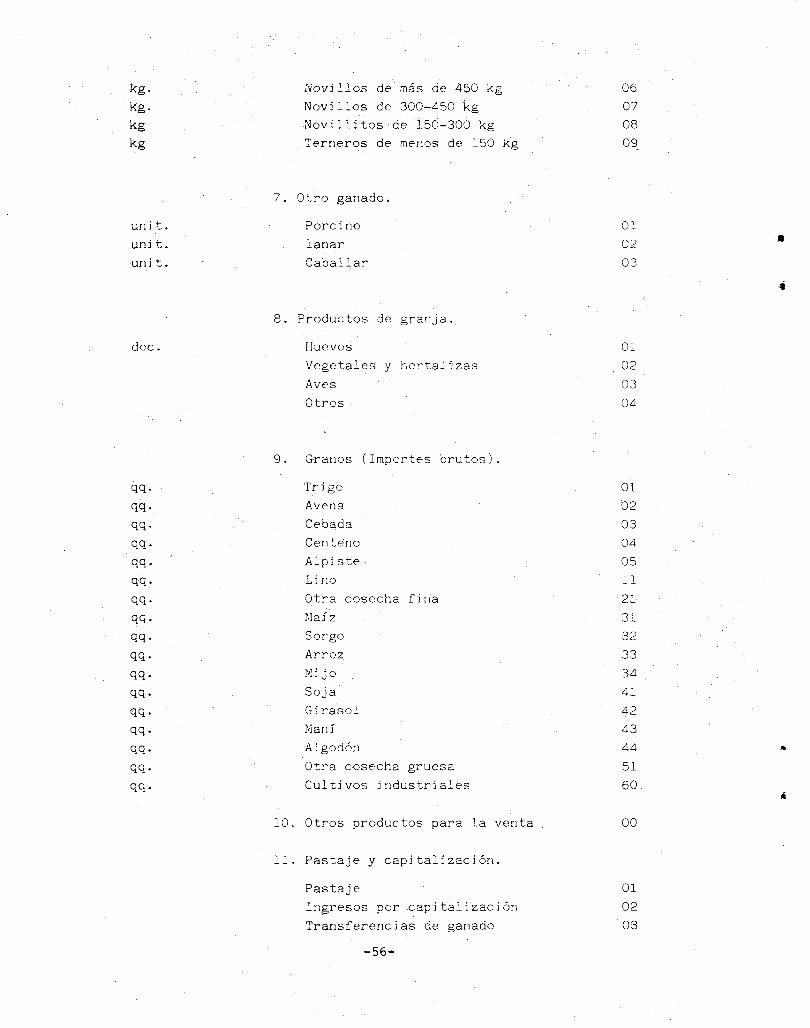

6. Ganado vacuno.

Vacas y vaquillonas p/reproducd ón Toros para reproducción Vacas Carne Vaquillonas carne Toros carne

':'55-:-

01

02

03 04 05

06 07

08

09 10

11

12

13

01

02

03 04

05

01

02

03

04

00

01

02

03

04

05

kg. Novj.2.los de más de 450 kg 06

kg. Novillos de 300-450 kg 07

kg Novillitos de 150-300 kg 08

kg Terneros de menos de :'50 kg 09

7. Otro ganado.

unit. Porcino O:.

unit. lanar 02 •• urd t. Caballar 03

.. 8. Productos de granja.

doc. Huevos 01

Vegetales y hortalizas 02

Aves 03

Otros 04

9. Granos (Importes brutos) .

qq. Trigo 01

e¡q. Avena 02 qq. Cebada 03 qq. Centeno 04 qq. Alpiste 05 qe¡. Lino 11

qq. Otra cosecha fina 21 qq. Maiz 31

qq. Sorgo 32

qq. Arroz 33

qq. Mj jo 34

qq. Soja 41

qq. Girasol 42

qq. lI1ani 43

qq. Algodón 44 .. qq. Otra cosecha gruesa 51

qq. Cul ti vos industriales 60

10. Otros productos para la venta 00

11 Pastaje y capi taU zac ión. -1....1 ...

Pastaje 01

Ingresos por capitalización 02

Transferencias de ganado 03

-56-

/

kg.

11t.

kg.

kg.

kg.

kg.

kg.

kg.

kg.

kg.

12. Arrendamientos 00

13. lilano de obra.

Salarios 01

Participación tambero 02

Otras participaciones 03

Aportes previsionales dJ propietario 04

Aportes previsionales del personal 05

Otros gastos del personal permanente 06

Personal contratado

14. Trabajos fuera del predio

15. Consumo de productos del predio.

Carne vacuna

Leche

07

00

01

02

Animales y productos de granja 03

Hortícolas 04

16. Maquinaria contratada y alquilada. 00

17. Semi llas.

Agr5colas, variedades

Agr5colas, ~jbridos

Forrajeras

Hort5colas

18. Agroquimicos y fertilizantes.

InsecU ci das

Herbicidas

Inoculantes

Fungicidas

Fert. nitrógenade

Fert. fosfórico

otros

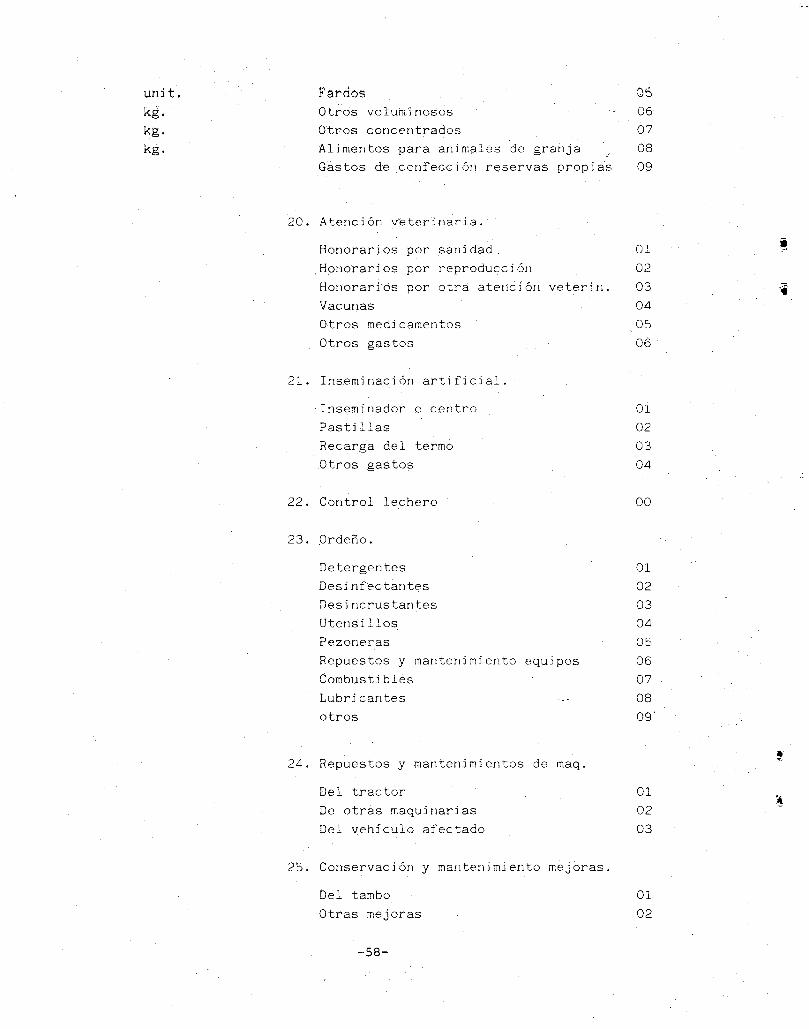

19. Alimentación suplementaria.

Granos

Balanceado para vacas

Balanceado para terneros

Expeller

-57-

01

02

03

04

01

02

03

04

05

06 07

01

02

03

04

unH. kg. kg. kg.

Fardos Otros volu~jnosos

Otros concentrados

Alimentos para animales de granja

Gastos de confecci ón reservas propias

20. Atendón v'eterinaria.

Honorad os por sani dad,

Honorad os por reproduce ión

Honorarios por otra atelidón veterin.

Vacunas

Otros medicamentos

Otros gastos

21. Inseminación artificial.

Inseminador o centro

Pasti llas

Recarga del termo

Otros gastos

22. Control lechero

23. ,Ordeño.

Detergentes

Desjnfectantes

Desincrustantes

Utensillos

Pezoneras

Repuestos y mantenimiento equipos

Combustibles

Lubricantes

otros

24. Repuestos y mantenimientos de maq.

Del tractor

De otras maquinarias

Del vehfculo afectado

25. Conservación y mantenimiento mejoras.

Del tambo

Otras mejoras

-58-

05 06

07

08

09

01

02

03

04

05

06

01

02

03

04

00

01

02

03

04

05

06

07

08 Og'

01 02

03

01

02

\r--

4.

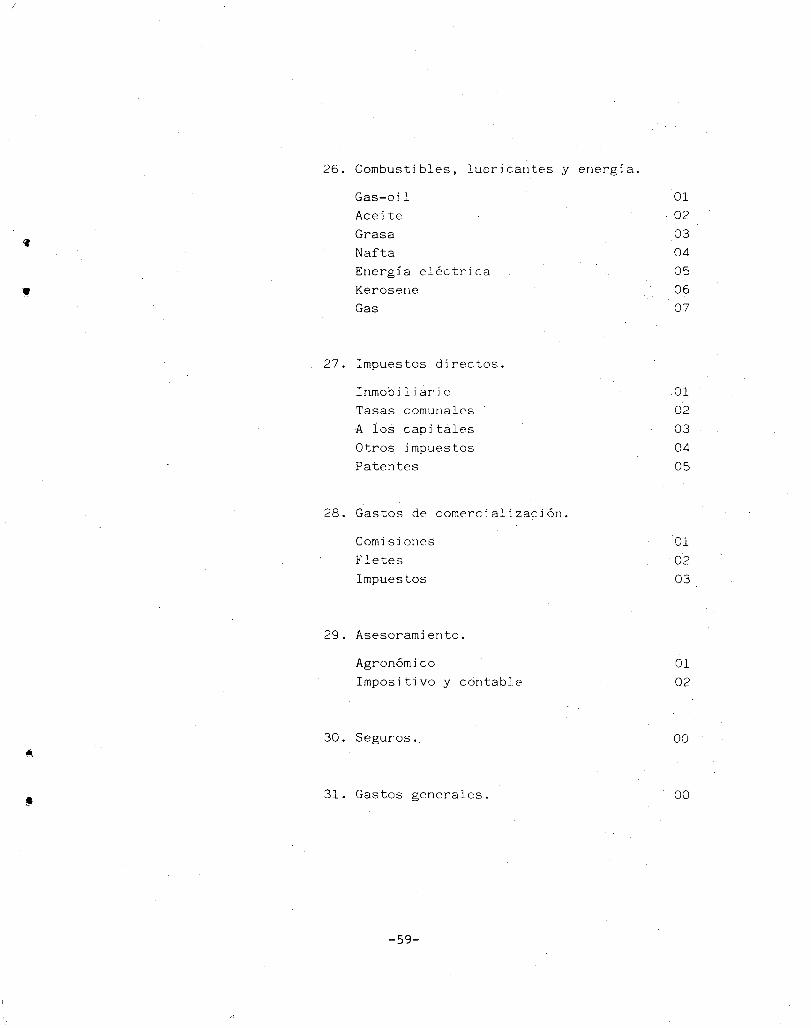

26. Combustjbles, lubricantes y energía.

Gas-oil 01 Aceite 02

Grasa 03 Nafta 04

27.

28.

Energía eléctrica

Kerosene

Gas

Impuestos directos.

Inmobiliario

Tasas comunales

A ios capitales

Otros impuestos

Patentes

Gastos de comercialización.

Comisiones

Fletes

Impuestos

29. Asesoramiento.

Agronómico

Impositivo y contable

30. Seguros.

31. Gastos generales.

-59-

05 06 07

01 02

03 04

05.

01 02

03

01

02

00

00

8. - PLANILLA DE EXJ:STEr~ClAS GANADERAS, Cor:¡PORTA!4lENTO DEL RODEO, PRODUCClON y ALlMENTAClON.

Al j mentacj ón Suplementad a Códjgo Equjva~ente grano

Granos 01

B'alanceados comerc jales 02 1.2

Heno 03 0.4 - 0.6

Sjlaje 04 0.l5 - 0.4

Otros concentrados 05 0.7

Otros voluminosos 06 O. ~.5 - 0.6

-60-

Impreso en: INTA - Estación Experimental Agropecuaria Rafaela Casilla de Correo N° 22 - 2300 RAFAELA - (Sta. Fe) 100 ejemplares ----------------------------- 1990

'INTA

E~E.A.

RAFAELA