¿Qué hay detrás de nuestra factura eléctrica?, Alberto Bañón, UNESA

60

EL SUMINISTRO ELÉCTRICO Y LA FACTURA DOMÉSTICA 39ª Reunión Anual de la Sociedad Nuclear Española Alberto Bañón Reus, 26 -27 de septiembre de 2013

-

Upload

women-in-nuclear-espana -

Category

Documents

-

view

1.189 -

download

5

Transcript of ¿Qué hay detrás de nuestra factura eléctrica?, Alberto Bañón, UNESA

EL SUMINISTRO ELÉCTRICO Y LA FACTURA DOMÉSTICA

39ª Reunión Anual de la Sociedad Nuclear Española

Alberto Bañón

Reus, 26 -27 de septiembre de 2013

-2-

El esquema tecnológico del suministro eléctrico:

producción transporte distribución consumo

Se ha mantenido, en lo sustancial, desde sus orígenes hace algo más de 100 años, hasta la actualidad. Parece que la introducción masiva de la generación distribuida puede producir cambios en un futuro.(Redes inteligentes)

-3-

Por contra,

El esquema económico del suministro, se mantuvo durante 80 años en sus aspectos básicos para cambiar radicalmente, en Europa, en los últimos 20 años.

-4-

Inicialmente, la industria eléctrica estaba formada por:– Empresas que realizaban todas las actividades del

suministro (verticalmente integradas).– Fuesen públicas o privadas, los precios se fijaban

administrativamente.– La planificación de carácter nacional, también se hacía

administrativamente.– Salvo, excepciones singulares, las empresas actuaban

en régimen de monopolio en su zona de suministro.

-5-

En los años 80 aparecen los ciclos combinados con importantes ventajas sobre las tecnologías existentes:– Coste de inversión reducido sin necesidad de recurrir a

instalaciones de gran potencia.– Períodos cortos de construcción.– Costes variables, en aquel momento, muy inferiores al

carbón o fuel-oil.– Menores emisiones de CO2.

En definitiva, estas plantas reducen sensiblemente el coste marginal del sistema, pero los sistemas de tarificación imperantes, basados en costes medios, no permiten trasladar el ahorro de forma inmediata a los consumidores.

-6-

A finales de los años 80, motivado en parte por la aparición de esta nueva tecnología de generación, los ciclos combinados, se produce un cambio sustancial:

– EE.UU. y la Unión Europea deciden introducir la competencia.

– La Comunidad Europea levanta la prohibición de usar gas natural para producir electricidad, por considerarlo hasta entonces un combustible “noble” y escaso.

– Con el coste marginal por debajo del coste medio, se espera una reducción del precio de la energía eléctrica para los consumidores.

-7-

Dado que las redes de transporte y distribución, son un monopolio natural se mantienen reguladas, pero haciéndolas independientes de la producción y la comercialización que son las actividades que se abren a la competencia.

-8-

Las consecuencias inmediatas son:

– Se rompe la integración vertical de las empresas, separándose por actividades: generador, transportista, distribuidor y comercializador.

– La tarifa eléctrica se desdobla en dos:• El precio de la energía, que pasa a ser negociable.• Las tarifas de acceso para pagar los costes regulados, que

sigue fijándose administrativamente.

– Los clientes pueden elegir libremente suministrador de energía.

– Se crean los mercados de producción eléctrica en competencia.

-9-

En concreto, en España, el cambio se produce con la Ley 54/1997, que:– Obliga a la separación de actividades en empresas que no

pueden tener en su objeto social, a la vez, actividades reguladas y liberalizadas.

– Se establece libertad de establecimiento para la generación.– Se establece un calendario para que los consumidores,

según su “tamaño” vayan adquiriendo el derecho a elegir suministrador.

– Se “reinventa” la Comisión de la Energía. La CNSE se creó por la LOSEN

– Se “reinventa” el Operador del Sistema para la coordinación técnica.

– Se crea el Mercado de producción para la coordinación económica.

-10-

En resumen, en el sistema eléctrico hoy en día actúan:

– Clientes.– Comercializadores.– Distribuidores.– Transportista.– Generadores.

-11-

Clientes

Todos los clientes tienen que:

– Pagar una tarifa de acceso en función de las características de su consumo y que es la misma, sea cual sea la forma en que adquieren la energía.

– Adquirir la energía, para lo cual tienen varias posibilidades.

-12-

Clientes: contratación del suministro

En la actualidad todos los clientes tienen dos posibilidades:– Contratar el suministro íntegramente con un

comercializador a un precio acordado que incluirá la tarifa de acceso.

– Contratar con el distribuidor la tarifa de acceso y comprar la energía en el mercado, directamente a un productor (contrato bilateral) o a un comercializador.

Adicionalmente– Los clientes de baja tensión con una potencia

contratada inferior a 10 kW pueden acogerse a la tarifa de último recurso (TUR), que engloba la tarifa de acceso y el precio de la energía, calculado este último a partir de los resultados de una subasta organizada y supervisada por la Administración, expresamente a estos efectos.

Pero aún hay otra posibilidad.

-13-

Bono social

Los clientes con derecho a Tarifa de Ultimo Recurso (TUR) que cumplan una de las siguientes condiciones:

– Tengan contratada una potencia inferior o igual a 3 kW.– Los pensionistas con pensión mínima.– Las unidades familiares con todos sus miembros en

paro.– Las familias numerosas.

Tienen congelada la Tarifa desde el 1 de julio de 2009.

-14-

Evolución de la retribución por energía circulada

(Base 100 = 1998)

Transporte y distribución. Coste

Las actividades reguladas de transporte y distribución son retribuidas administrativamente. La evolución de la retribución unitaria ha sido distinta para ambas actividades.

Incremento medio anual del transporte: 6,2%

Incremento medio anual de la distribución: 1,6%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 20130

50

100

150

200

250

DistribuciónTransporte

-15-

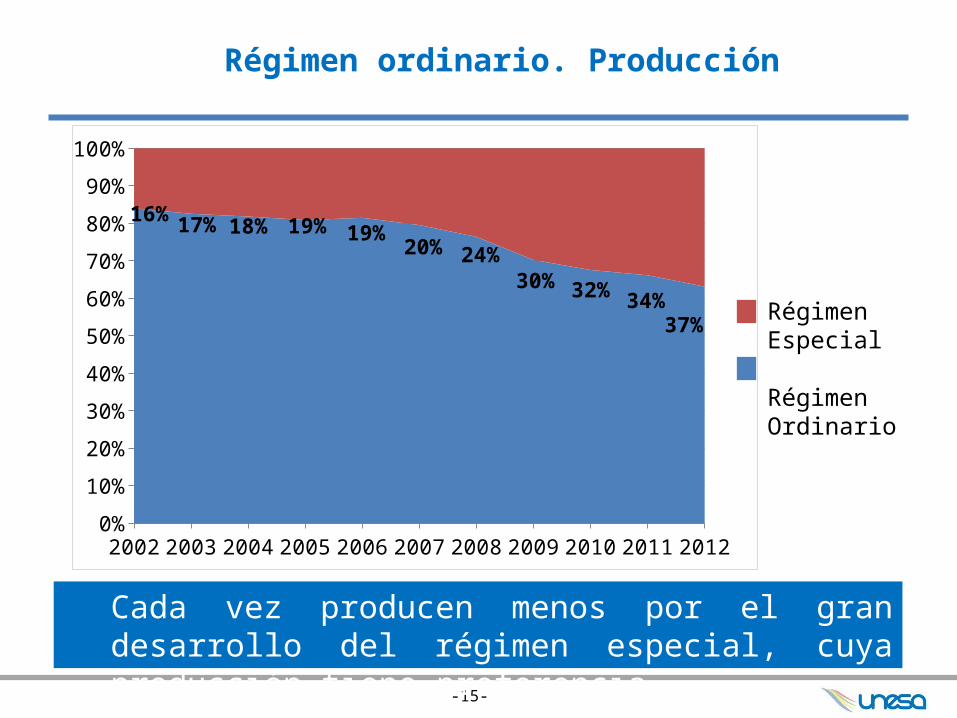

Régimen ordinario. Producción

Cada vez producen menos por el gran desarrollo del régimen especial, cuya producción tiene preferencia.

Régimen Especial

Régimen Ordinario

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 20120%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

16% 17% 18% 19% 19%20% 24%

30% 32% 34%37%

-16-

Precio medio de generación

Régimen ordinario. Precio

El precio de la energía del régimen ordinario, incluida retribución por capacidad, prácticamente no se ha incrementado desde la liberalización, a diferencia de otros productos energéticos.

53,1 €/MWh fueel precio del añoanterior a laliberalización.

€/MWh

2,002 2,003 2,004 2,005 2,006 2,007 2,008 2,009 2,010 2,011 2,0120

20

40

60

80

100

45.637.3 35.6

62.467.6

46.4

69.0

42.044.4

59.2 59.4

-17-

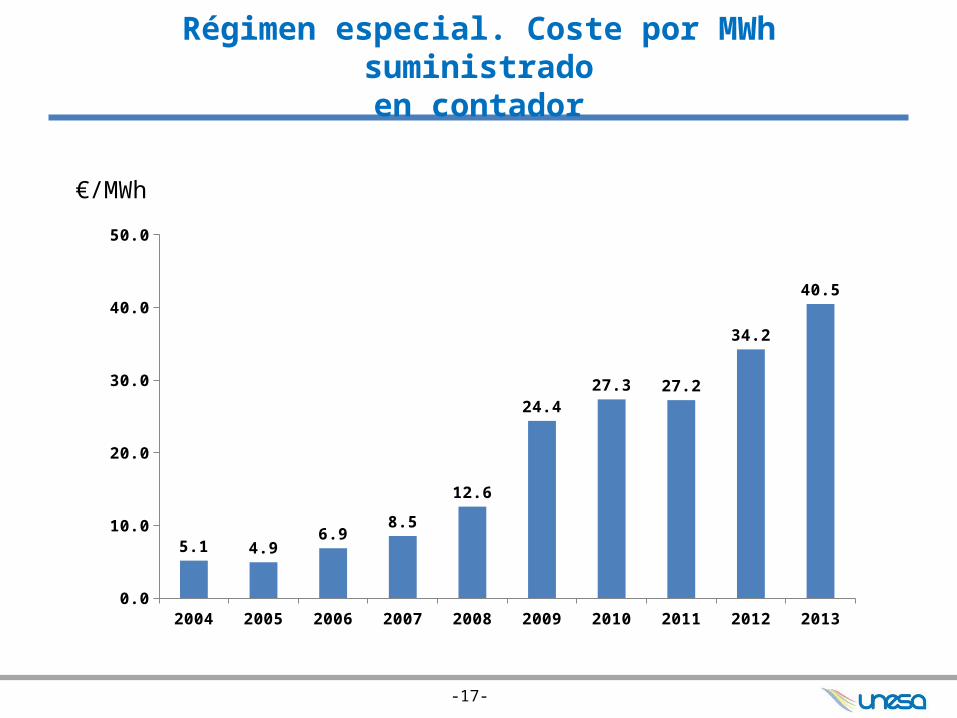

Régimen especial. Coste por MWh suministradoen contador

€/MWh

2004 2005 2006 2007 2008 2009 2010 2011 2012 20130.0

10.0

20.0

30.0

40.0

50.0

5.1 4.96.9

8.5

12.6

24.427.3 27.2

34.2

40.5

-18-

La Factura eléctrica

Desde la liberalización, la factura eléctrica para todos los clientes es la suma de dos importes:– El precio de la energía.– Los costes regulados.

Como ya se ha mencionado, los consumidores de Baja Tensión con potencia contratada inferior a 10 kW pueden acogerse a la Tarifa de Último Recurso que les da sumados ambos importes.

-19-

La Factura eléctrica: liquidación de las actividades reguladas

La CNE con lo recaudado por TA debe pagar los siguientes costes:– Transporte.– Distribución.– Primas al régimen especial.– Anualidad para la recuperación de los déficits– Otros costes.

El importe de estas partidas lo fija la Administración.

-20-

La Factura eléctrica: liquidación de las actividades reguladas

¿Qué pasa si la CNE no tiene suficiente dinero para pagar todos los costes regulados?– La diferencia entre los costes regulados a pagar y los

ingresos de las TA es lo que se denomina Déficit de Tarifas.

– En lo que se ha liquidado del año 2012 los ingresos por tarifas de acceso ascendieron a 14.798 millones de euros, y los costes que se pagaron con cargo a las mismas fueron de 20.309 millones de euros. A esta diferencia (5.511 millones de euros), se la llama Déficit de Tarifas y se viene produciendo desde el año 2002

– La Ley 6/2009 del año 2009 estableció que determinadas empresas deben prestar obligatoriamente el dinero que falte en las liquidaciones, es decir, deben financiar el déficit. Asimismo, establece las condiciones para su recuperación por parte de dichas empresas.

-21-

El déficit tarifario a finales de 2012

Quedan pendientes de pago casi 26.000 M€ (~2,5% del PIB)

Categoría Déficit en origen

Déficit amortizado

Déficit pendiente de cobro a 31/12/2012

Total Cedido a terceros UNESA

Hasta 2005 6.274 3.897 2.377 2.349 282006 2.967 2.967 0 0 02007 1.575 614 961 961 02008 4.603 4.603 0 0 02009 4.300 4.300 0 0 02010 5.554 3.398 2.156 0 2.1562011 3.850 1.833 2.017 0 2.0172012 5.511 1.500 4.011 0 4.011FADE 0 -14.417 14.417 14.417 0Total 34.634 8.695 25.939 17.727 8.211

-22-

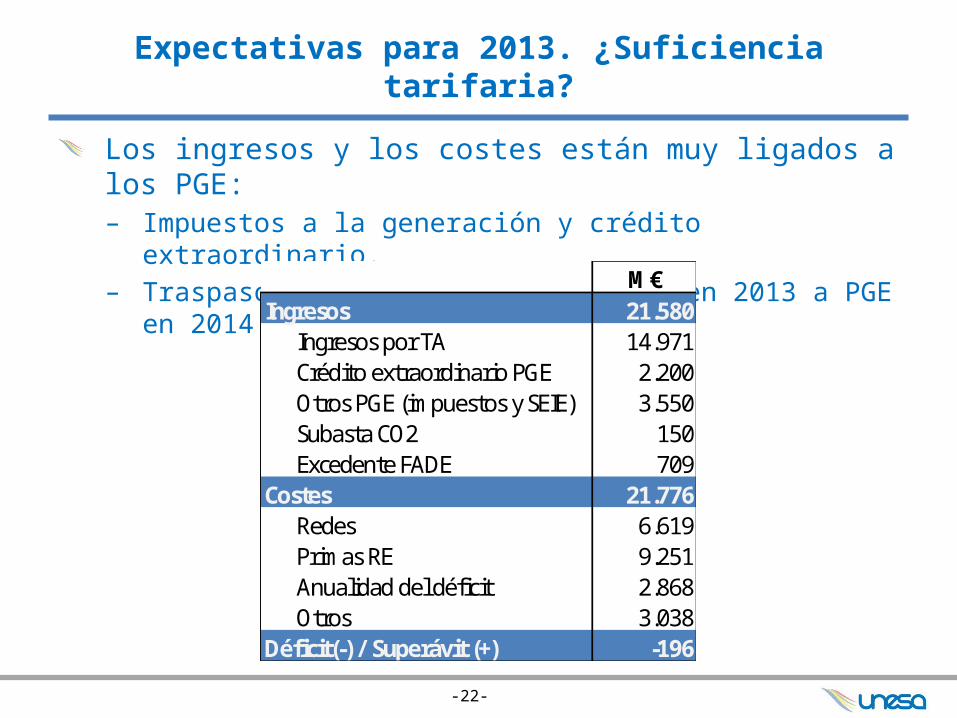

Expectativas para 2013. ¿Suficiencia tarifaria?

Los ingresos y los costes están muy ligados a los PGE:– Impuestos a la generación y crédito extraordinario.– Traspaso de parte sobrecoste SEIE en 2013 a PGE en

2014. M€Ingresos 21.580 Ingresos por TA 14.971 Crédito extraordinario PGE 2.200 Otros PGE (impuestos y SEIE) 3.550 Subasta CO2 150 Excedente FADE 709Costes 21.776 Redes 6.619 Primas RE 9.251 Anualidad del déficit 2.868 Otros 3.038Déficit(-) / Superávit (+) -196

-23-

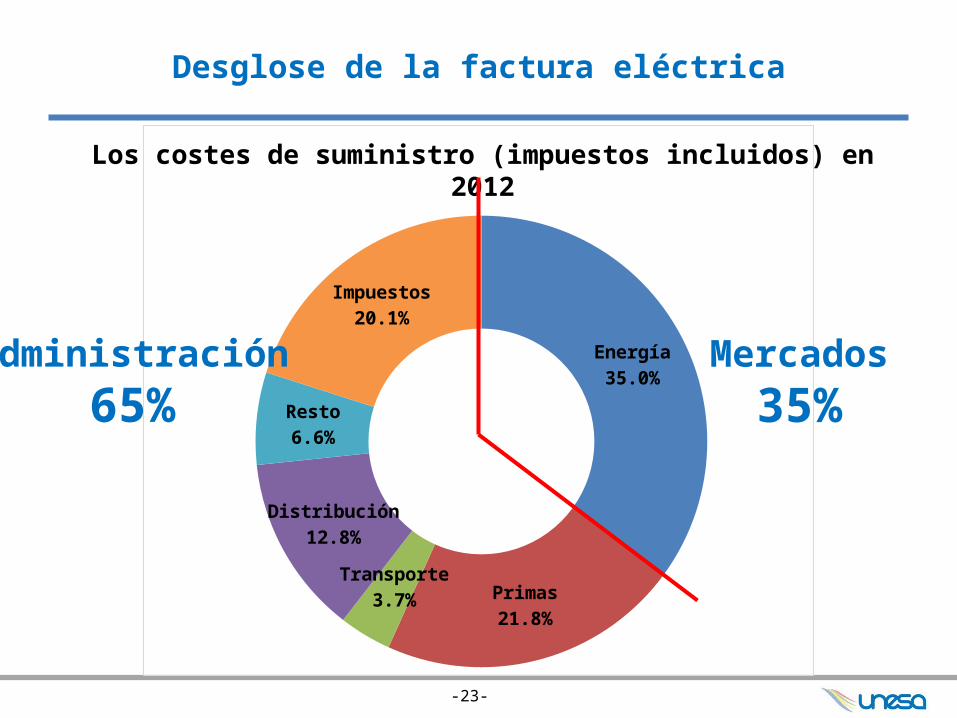

Desglose de la factura eléctrica

Los costes de suministro (impuestos incluidos) en 2012

Energía35.0%

Primas21.8%

Transporte3.7%

Distribución12.8%

Resto6.6%

Impuestos20.1%

Administración65%

Mercados35%

-24-

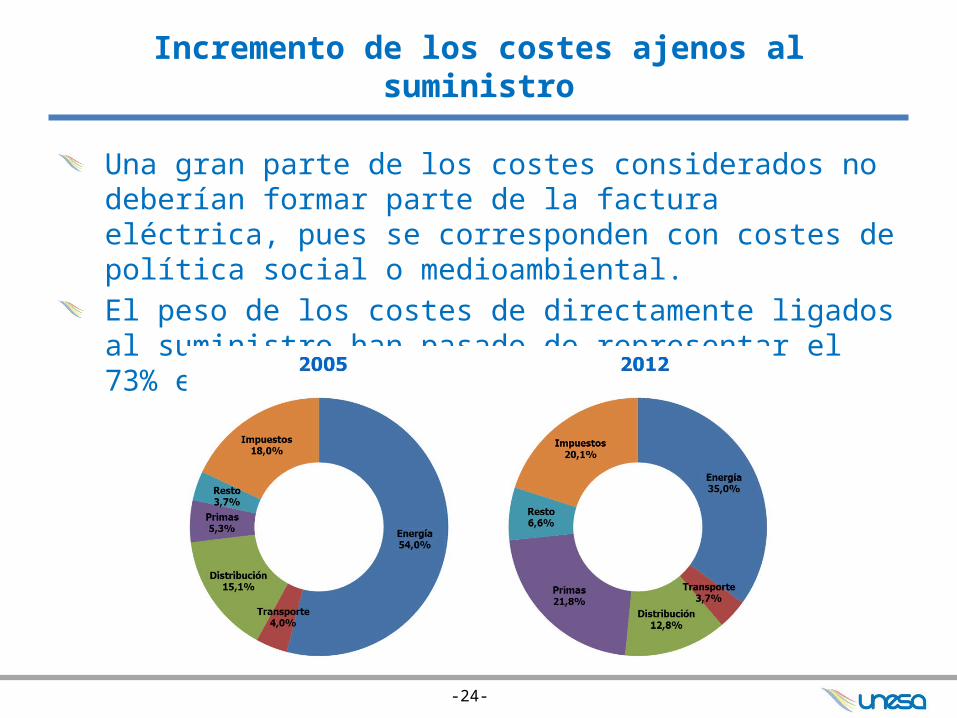

Incremento de los costes ajenos al suministro

Una gran parte de los costes considerados no deberían formar parte de la factura eléctrica, pues se corresponden con costes de política social o medioambiental.El peso de los costes de directamente ligados al suministro han pasado de representar el 73% en 2005 al 52% en 2011.

-25-

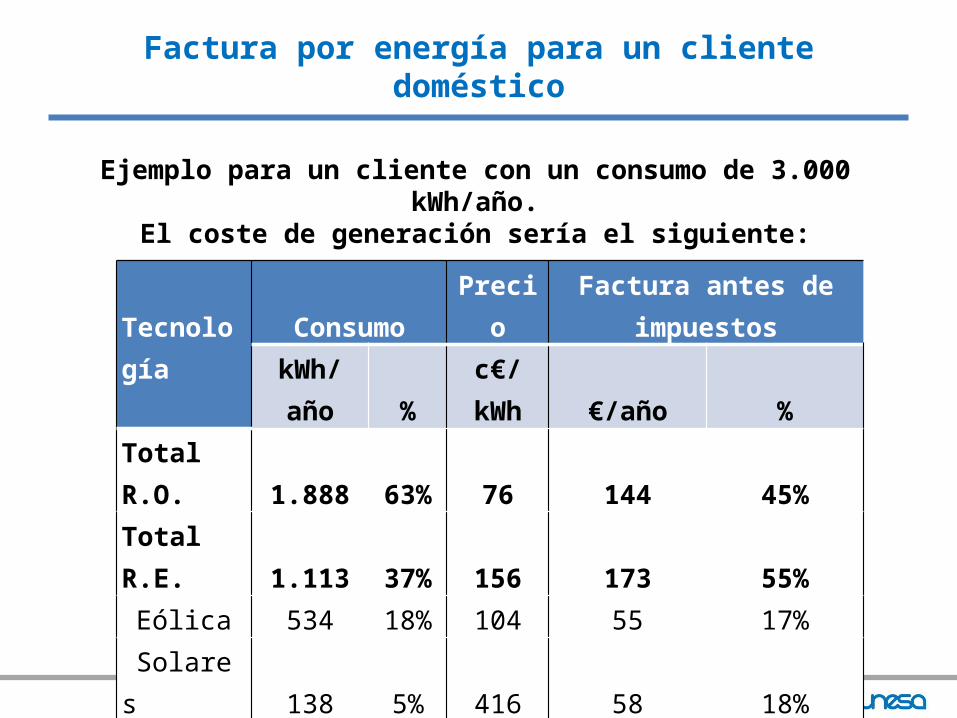

Factura por energía para un cliente doméstico

Tecnología Consumo Precio Factura antes de impuestoskWh/año % c€/kWh €/año %

Total R.O. 1.888 63% 76 144 45%Total R.E. 1.113 37% 156 173 55%

Eólica 534 18% 104 55 17%Solares 138 5% 416 58 18%Resto 441 15% 137 60 19%

Total 3.000 100% 106 318 100%

Ejemplo para un cliente con un consumo de 3.000 kWh/año.El coste de generación sería el siguiente:

CONTRATACIÓN ELÉCTRICA EN EL MERCADO LIBRE

Fórmulas de Contratación

-27-

Magnitudes relevantes

TENSIÓN

POTENCIA

PERIODOS TARIFARIOS

-28-

Las tensiones están agrupadas por niveles.

No se puede contratar una tensión superior a la de la red de distribución de la zona.Si la potencia es superior a 100 kW no se puede contratar en Baja Tensión.

Tensión

Niveles de Tensión

≤ 1 kV 0

≥ 1 kV y < 36 kV 1

≥ 36 kV y < 72,5 kV 2

≥ 72,5 kV y < 145 kV 3

≥ 145 kV 4

Conexiones internacionales 5

-29-

Potencia

Determinada por la demanda máxima que se va a requerir de forma instantánea. Será aproximadamente la suma de la potencia de todos los aparatos y máquinas eléctricas que pueden llegar a estar conectados a la vez en algún momento.

Es el elemento que determina la capacidad necesaria en la red de distribución y las inversiones necesarias que son un coste fijo y el más importante. Control de Potencia con ICP (≤ 15 kW) y maxímetros (> 15 kW).

Las potencias de pequeños consumidores (< 15 kW) están normalizadas.

-30-

Periodos Tarifarios

El coste y los precios varían, como en casi todo, con la demanda.El consumo eléctrico tiene unas pautas regulares de consumo dentro del día y en cada uno de los meses, lo que permite agrupar horas de similar demanda en “periodos”.

-31-

Nuevos Suministros

Una vez nuestra instalación particular está lista y disponemos del boletín de instalación, nos dirigimos al distribuidor para solicitar la conexión a la red.

Facilitamos:– Boletín de instalación.– Tensión de suministro.– Potencia de acometida solicitada.

Nos devolverá el pliego de condiciones técnicas y propuesta económica.

-32-

Condiciones Técnicas Y Económicas

Extensión natural de red:Refuerzos de nuevos suministros que respondan al crecimiento vegetativo de la demanda. Infraestructuras a cargo de la empresa distribuidora.

Nueva extensión de red:Acometida a baremos oficiales (€/kW):– Baja Tensión: Hasta 100 kW.– Alta Tensión: Hasta 250 kW.– Instalación de extensión a realizar por el distribuidor. El cliente

paga los derechos de acometida.Acometidas a presupuesto:– Instalación de extensión a cargo del cliente, a realizar por

instalador autorizado de acuerdo con las condiciones técnicas y de seguridad reglamentarias.

-33-

Contratación del Suministro

Todas las modalidades de contratación conllevan la contratación de una tarifa de acceso y un contrato de energía. En la mayoría de los casos, el cliente sólo percibe un contrato pero siempre está contratando ambas cosas.

− Tarifa de accesoRegulada por el BOE, el precio no es negociable pero hay opciones que influyen significativamente en el precio final.

− Precio de la EnergíaLo fijan los diferentes mercados a los que se puede acudir o la libre negociación con un comercializador.

-34-

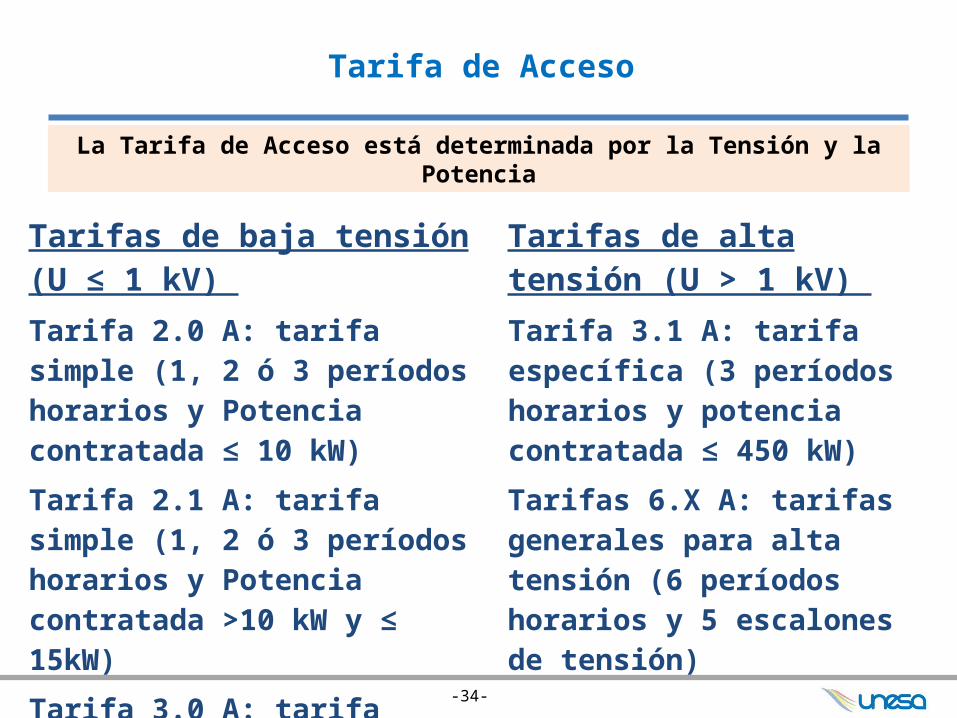

Tarifas de baja tensión (U ≤ 1 kV) Tarifas de alta tensión (U > 1 kV)

Tarifa 2.0 A: tarifa simple (1, 2 ó 3 períodos horarios y Potencia contratada ≤ 10 kW)

Tarifa 3.1 A: tarifa específica (3 períodos horarios y potencia contratada ≤ 450 kW)

Tarifa 2.1 A: tarifa simple (1, 2 ó 3 períodos horarios y Potencia contratada >10 kW y ≤ 15kW)

Tarifas 6.X A: tarifas generales para alta tensión (6 períodos horarios y 5 escalones de tensión)

Tarifa 3.0 A: tarifa general (3 períodos horarios) > 15 kW

Tarifa de Acceso

La Tarifa de Acceso está determinada por la Tensión y la Potencia

-35-

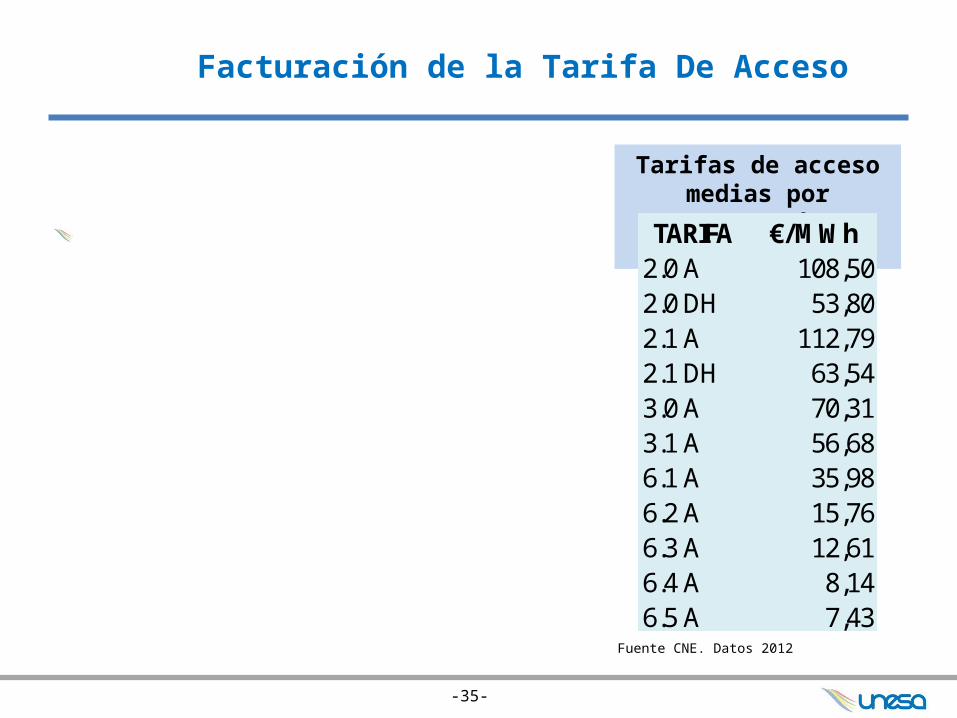

Facturación de la Tarifa De Acceso

Elementos que determinan la factura de tarifas de acceso:– Potencia contratada– Energía consumida– Energía reactiva– Descuentos por calidad

Tarifas de acceso medias por categoría tarifariaTARIFA €/MWh

2.0 A 108,502.0 DH 53,802.1 A 112,792.1 DH 63,543.0 A 70,313.1 A 56,686.1 A 35,986.2 A 15,766.3 A 12,616.4 A 8,146.5 A 7,43Fuente CNE. Datos 2012

-36-

Potencia Contratada

Un pago fijo resultante de multiplicar un precio determinado al número de kW contratados o medidos en cada uno de los periodos de la tarifa. Potencia máxima en la punta.

Exceso de potencia para suministros con maxímetro Pc > 15 kW– Tarifas 3.0 A y 3.1 A

• Pmax < 0,85 Pc; Pf = 0,85 Pc• 0,85 Pc ≤ Pmax ≤1,05 Pc; Pf = Pc• Pmax> 1,05 Pc; Pf = Pmax

– Tarifas 6• Fórmula específica para la facturación de los excesos de potencia en

función de las diferencias entre potencia demandada y contratada en los distintos periodos tarifarios.

Pf=Potencia facturadaPc=Potencia contratadaPmax=Potencia medida por maxímetro

-37-

Energía

Energía consumida:Precio variable en función de la energía consumida.Una reminiscencia del pasado, de las tarifas integrales que incluían la energía.

Energía reactiva:Un precio (hasta 0,0623€/KVArh) cuando el consumo de energía reactiva exceda el 33% del consumo de energía activa (cos ϕ< 0,95).

-38-

Otros Pagos Regulados en la Factura

Pagos por capacidad

Alquiler de equipos de medida:Los consumidores de Baja Tensión tienen el derecho a alquilar al distribuidor (unos 10€/mes) o tener en propiedad el contador

Impuesto sobre electricidad: 5,1125% x importe factura

IVA: 21% x (importe factura + impuesto sobre electricidad)

-39-

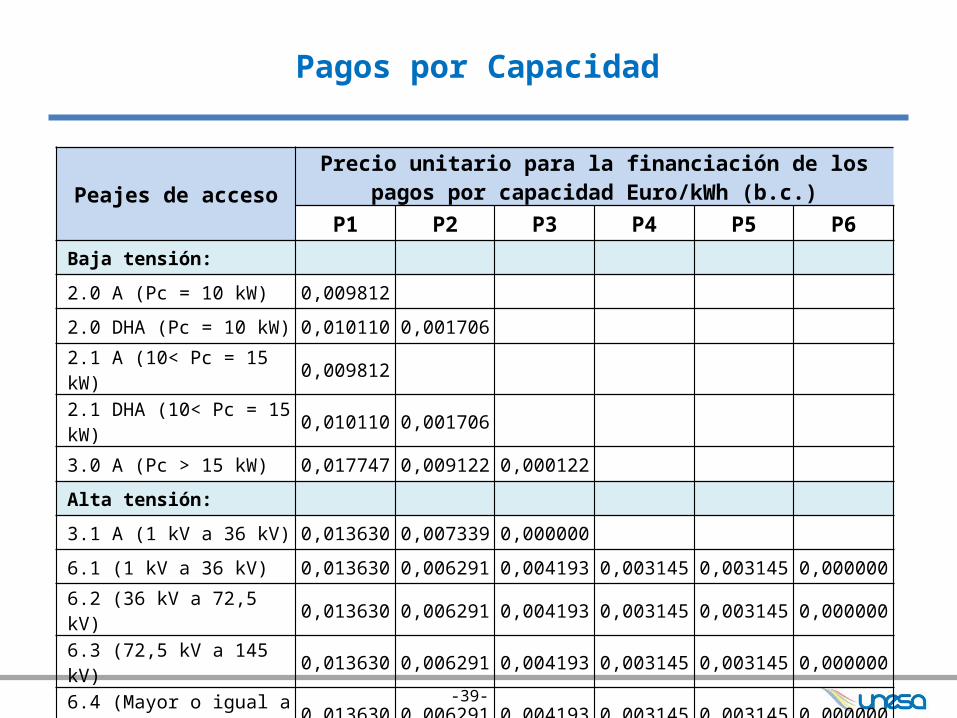

Pagos por Capacidad

Peajes de accesoPrecio unitario para la financiación de los pagos por capacidad

Euro/kWh (b.c.)P1 P2 P3 P4 P5 P6

Baja tensión:

2.0 A (Pc = 10 kW) 0,009812

2.0 DHA (Pc = 10 kW) 0,010110 0,001706

2.1 A (10< Pc = 15 kW) 0,009812

2.1 DHA (10< Pc = 15 kW) 0,010110 0,001706

3.0 A (Pc > 15 kW) 0,017747 0,009122 0,000122

Alta tensión:

3.1 A (1 kV a 36 kV) 0,013630 0,007339 0,000000

6.1 (1 kV a 36 kV) 0,013630 0,006291 0,004193 0,003145 0,003145 0,000000

6.2 (36 kV a 72,5 kV) 0,013630 0,006291 0,004193 0,003145 0,003145 0,000000

6.3 (72,5 kV a 145 kV) 0,013630 0,006291 0,004193 0,003145 0,003145 0,000000

6.4 (Mayor o igual a 145 kV) 0,013630 0,006291 0,004193 0,003145 0,003145 0,000000

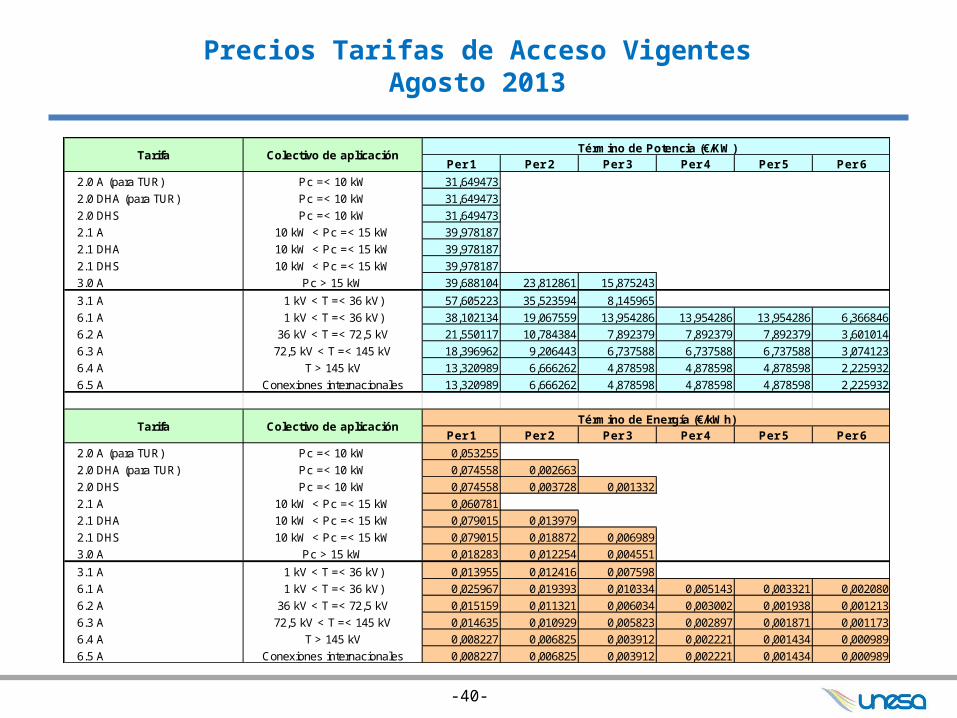

-40-

Precios Tarifas de Acceso VigentesAgosto 2013

Término de Potencia (€/KW)Per 1 Per 2 Per 3 Per 4 Per 5 Per 6

2.0 A (para TUR) Pc =< 10 kW 31,649473

2.0 DHA (para TUR) Pc =< 10 kW 31,649473

2.0 DHS Pc =< 10 kW 31,649473

2.1 A 10 kW < Pc =< 15 kW 39,978187

2.1 DHA 10 kW < Pc =< 15 kW 39,978187

2.1 DHS 10 kW < Pc =< 15 kW 39,978187

3.0 A Pc > 15 kW 39,688104 23,812861 15,875243

3.1 A 1 kV < T =< 36 kV) 57,605223 35,523594 8,145965

6.1 A 1 kV < T =< 36 kV) 38,102134 19,067559 13,954286 13,954286 13,954286 6,366846

6.2 A 36 kV < T =< 72,5 kV 21,550117 10,784384 7,892379 7,892379 7,892379 3,601014

6.3 A 72,5 kV < T =< 145 kV 18,396962 9,206443 6,737588 6,737588 6,737588 3,074123

6.4 A T > 145 kV 13,320989 6,666262 4,878598 4,878598 4,878598 2,225932

6.5 A Conexiones internacionales 13,320989 6,666262 4,878598 4,878598 4,878598 2,225932

Término de Energía (€/kWh)Per 1 Per 2 Per 3 Per 4 Per 5 Per 6

2.0 A (para TUR) Pc =< 10 kW 0,053255

2.0 DHA (para TUR) Pc =< 10 kW 0,074558 0,002663

2.0 DHS Pc =< 10 kW 0,074558 0,003728 0,001332

2.1 A 10 kW < Pc =< 15 kW 0,060781

2.1 DHA 10 kW < Pc =< 15 kW 0,079015 0,013979

2.1 DHS 10 kW < Pc =< 15 kW 0,079015 0,018872 0,006989

3.0 A Pc > 15 kW 0,018283 0,012254 0,004551

3.1 A 1 kV < T =< 36 kV) 0,013955 0,012416 0,007598

6.1 A 1 kV < T =< 36 kV) 0,025967 0,019393 0,010334 0,005143 0,003321 0,002080

6.2 A 36 kV < T =< 72,5 kV 0,015159 0,011321 0,006034 0,003002 0,001938 0,001213

6.3 A 72,5 kV < T =< 145 kV 0,014635 0,010929 0,005823 0,002897 0,001871 0,001173

6.4 A T > 145 kV 0,008227 0,006825 0,003912 0,002221 0,001434 0,000989

6.5 A Conexiones internacionales 0,008227 0,006825 0,003912 0,002221 0,001434 0,000989

Tarifa

Tarifa

Colectivo de aplicación

Colectivo de aplicación

-41-

Otros contratos de Acceso

Eventuales– Duración inferior doce meses, para un fin concreto, transitorio

y esporádico como los provisionales de obra, ferias u otros, circunstancia que se deberá consignar en el contrato.

– Precios del término de potencia se aumentarán en un 80% para los meses de temporada alta (nov. – feb.) y en un 40% para los restantes en que se reciba la energía.

Temporada– Utilización del suministro con una duración inferior a un año y

de forma repetitiva en los sucesivos años.– Precios del término de potencia se aumentarán en un 100%

para los meses de temporada alta (nov. – feb.) y en un 50% para los restantes en que se reciba la energía.

La tarifa simple de baja tensión no es aplicable a estos contratos

-42-

Contrato de Energía

Adquisición directa en el mercado– Fortia Energia: 5,5%

Contratación bilateral: 5%

Comercializador:– Es un contrato libremente pactado en plazo, precio, cláusulas

de rescisión y todo aquello que acuerden las partes. Normalmente cada comercializadora ofrece unos contratos tipo suficientemente flexibles para que sirvan a la inmensa mayoría.

-43-

Contratos Habituales

Se oferta el servicio completo: – Tarifa de Acceso + Energía.

Para la Tarifa de Acceso se acuerda el traspaso de la variación que se establezca en el BOE.

Para la energía se oferta un precio fijo por kWh, diferenciado o no por periodos, o un precio variable indexado a los mercados.

-44-

Indexaciones Frecuentes

Modalidades de indexación

– Al mercado diario. OMIE– Al mercado a plazo. OMIP

Características de la indexación

– Precio (OMIE/OMIP) + C (C recoge costes no incluidos en el precio)

– Precio acordado *K (K recoge la evolución del correspondiente mercado)

-45-

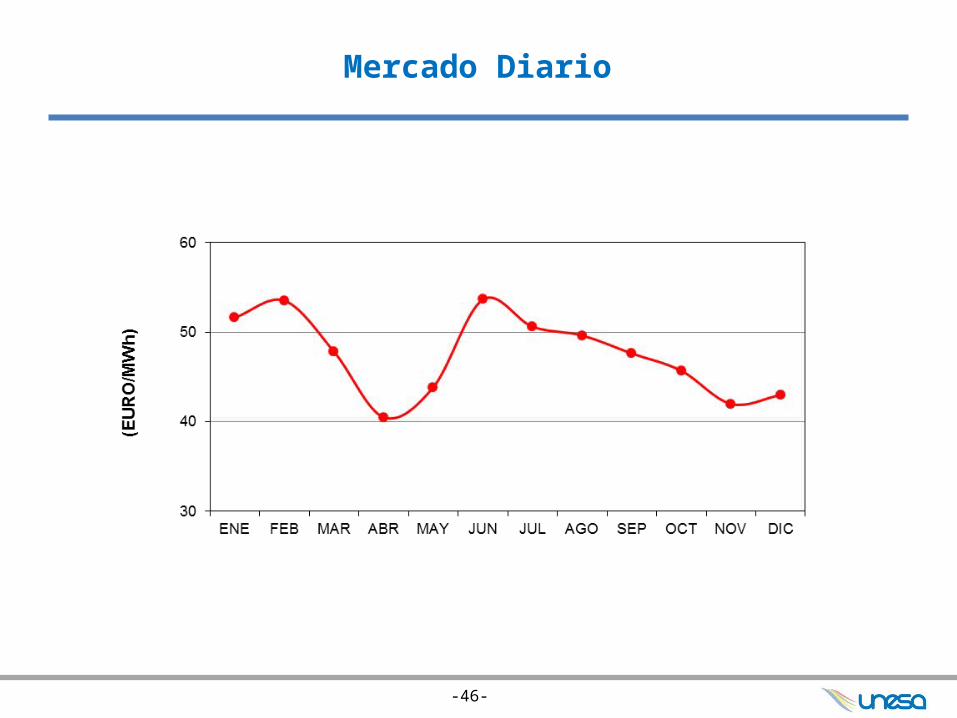

Mercado Diario

Precio horario del mercado diario. 29/05/2013

-46-

Mercado Diario

Precio medio mensual. Año 2012

-47-

Mercado a Plazo

Más frecuentes como cláusulas de revisión.

Precios* de los contratos de futuros trimestrales en 2012 y en el 1er trimestre de 2013

(*) Precio medio del último mes de cotización

-48-

Comparador de la CNE

Oferta

1

Oferta

2

Oferta

3

Oferta

4

Oferta

5

Oferta

6

Oferta

7

Oferta

8

Oferta

9

Oferta

10

Oferta

11

Oferta

12

Oferta

13

Oferta

14

Oferta

15

Oferta

16

Oferta

17

Oferta

18

Oferta

19

Oferta

20

Oferta

21

Oferta

22

Oferta

23€0

€2,000

€4,000

€6,000

€8,000

€10,000

€12,000

€14,000

Pot.: 45 kW; Consumo: 45.000 kWh/año

http://www.comparador.cne.es/comparador/index.cfm

Contratación Eléctrica en el Mercado Libre

-50-

El coste de la electricidad en España en relación a los países de su entorno

El precio de la energía está en la banda media-baja de la UE.

Los costes regulados son muy superiores a los de la UE.

El resultado es que el precio total es algo superior a la media europea.

-51-

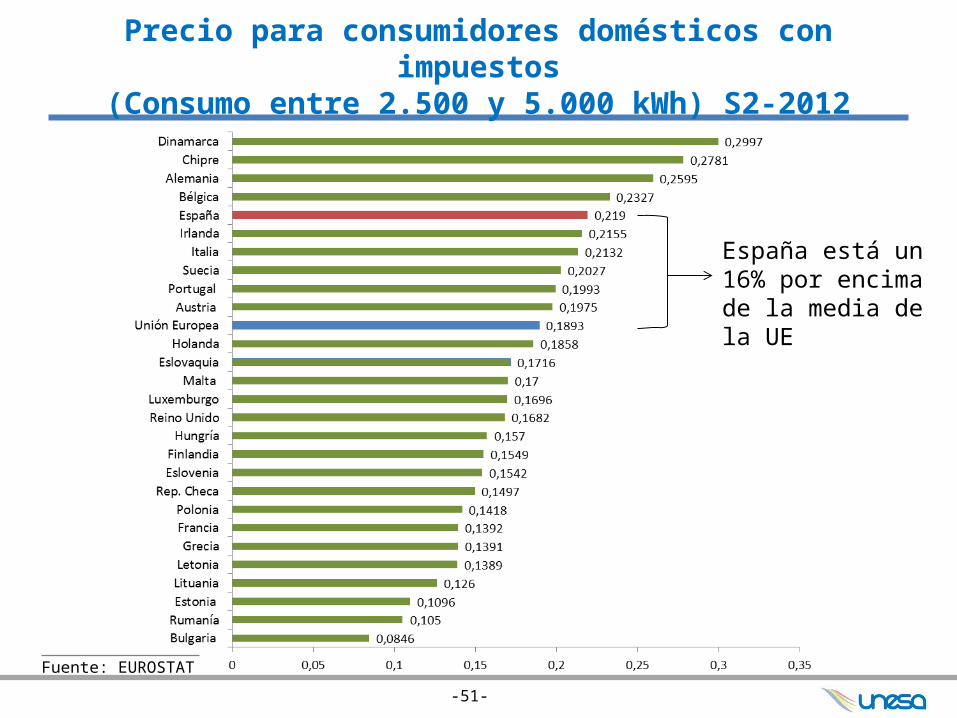

Precio para consumidores domésticos con impuestos

(Consumo entre 2.500 y 5.000 kWh) S2-2012

Fuente: EUROSTAT

España está un 16% por encima de la media de la UE

-52-

Precio para consumidores industriales sin impuestos

(Consumo entre 500 y 2.000 MWh) S2-2012

Fuente: EUROSTAT

España está un 21% por encima de la media de la UE

-53-

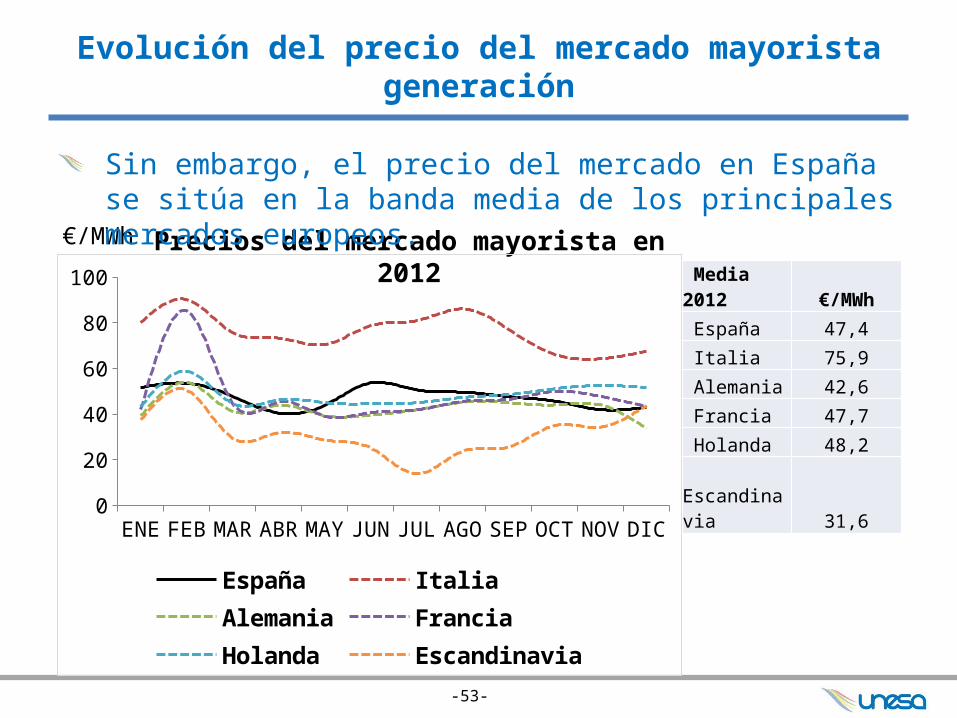

Precios del mercado mayorista en 2012

Evolución del precio del mercado mayorista generación

€/MWh

Sin embargo, el precio del mercado en España se sitúa en la banda media de los principales mercados europeos.

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC0

20

40

60

80

100

España ItaliaAlemania FranciaHolanda Escandinavia

Media 2012 €/MWh

España 47,4

Italia 75,9

Alemania 42,6

Francia 47,7

Holanda 48,2

Escandinavia 31,6

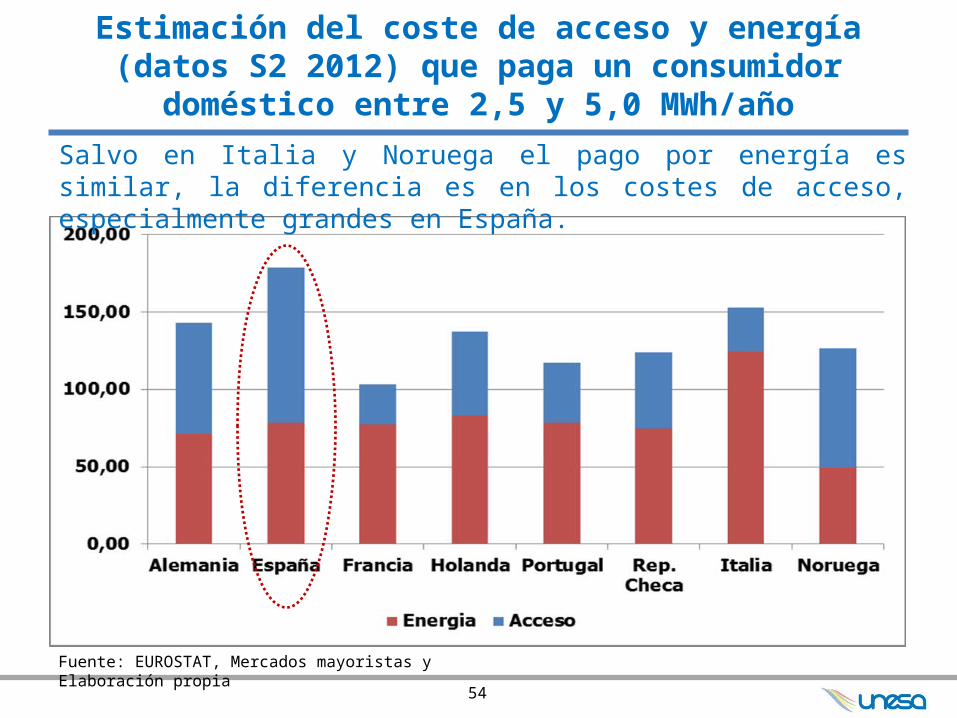

Estimación del coste de acceso y energía (datos S2 2012) que paga un consumidor

doméstico entre 2,5 y 5,0 MWh/año

Fuente: EUROSTAT, Mercados mayoristas y Elaboración propia

54

Salvo en Italia y Noruega el pago por energía es similar, la diferencia es en los costes de acceso, especialmente grandes en España.

-55-

La Industria Eléctrica

Las empresas asociadas en UNESA:– IBERDROLA– ENDESA– GAS NATURAL FENOSA– EDP– EON ESPAÑA

Producen el 74% de la energía eléctrica consumida en España.Distribuyen el 97% de la misma.Comercializan el 84% del suministro libre y el 100% del suministro de último recurso.Dan empleo directo a 37.000 trabajadores y a 152.000 más de forma indirecta e inducida, que trabajan para unas 10.000 PYMES en España.

-56-

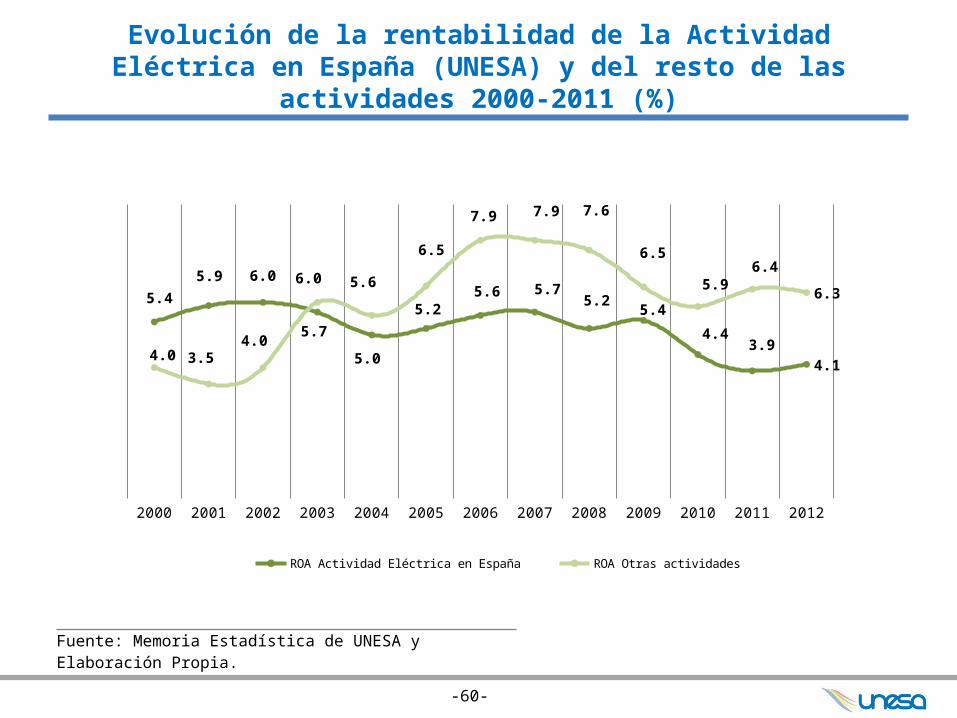

La Industria Eléctrica. Rentabilidad

La actividad eléctrica nacional de las empresas asociadas en UNESA tiene una Rentabilidad sobre activos (ROA) inferior al coste de financiación de los mismos (WACC) con la correspondiente destrucción de valor que estas empresas compensan con otras actividades en España y, sobre todo, con su actividad internacional.

En comparación a otras empresas europeas, la rentabilidad de las españolas está en la media.

-57-

Evolución ROA vs WACC de la Actividad Eléctrica en España %

Fuente: Memoria Estadística de UNESA y Elaboración Propia.

2004 2005 2006 2007 2008 2009 2010 2011 2012

5.05.2

5.65.7

5.2 5.4

4.43.9

4.1

6.36.2

6.77.1

6.96.5

7.27.7 7.6

ROA WACC

-58-

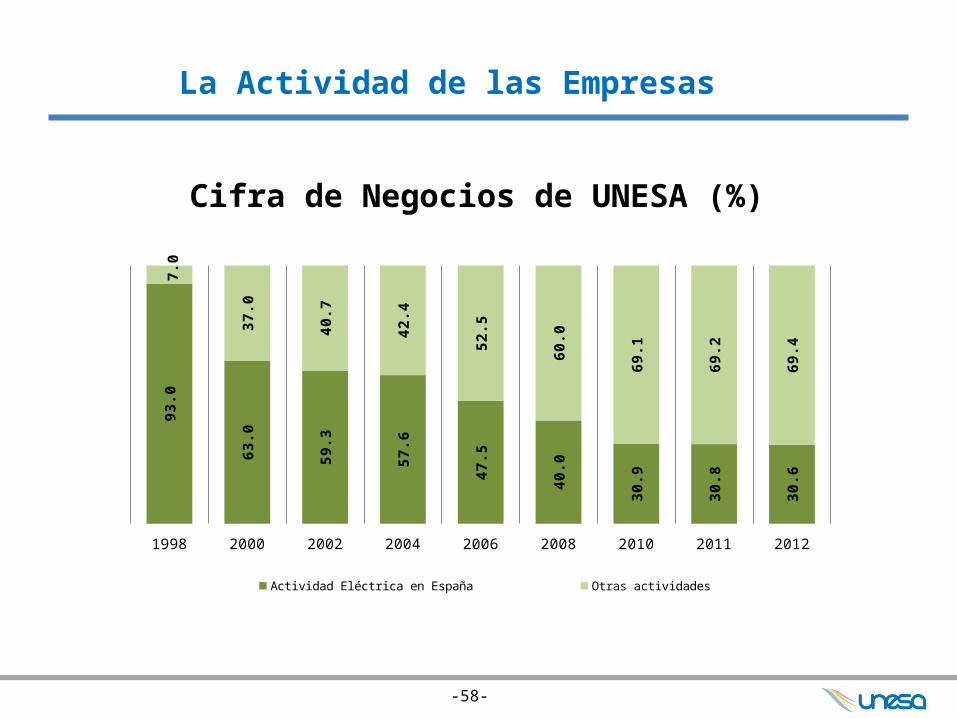

La Actividad de las Empresas

Cifra de Negocios de UNESA (%)

1998 2000 2002 2004 2006 2008 2010 2011 2012

93.0

63.0

59.3

57.6

47.5

40.0

30.9

30.8

30.6

7.0

37.0

40.7

42.4

52.5

60.0

69.1

69.2

69.4

Actividad Eléctrica en España Otras actividades

-59-

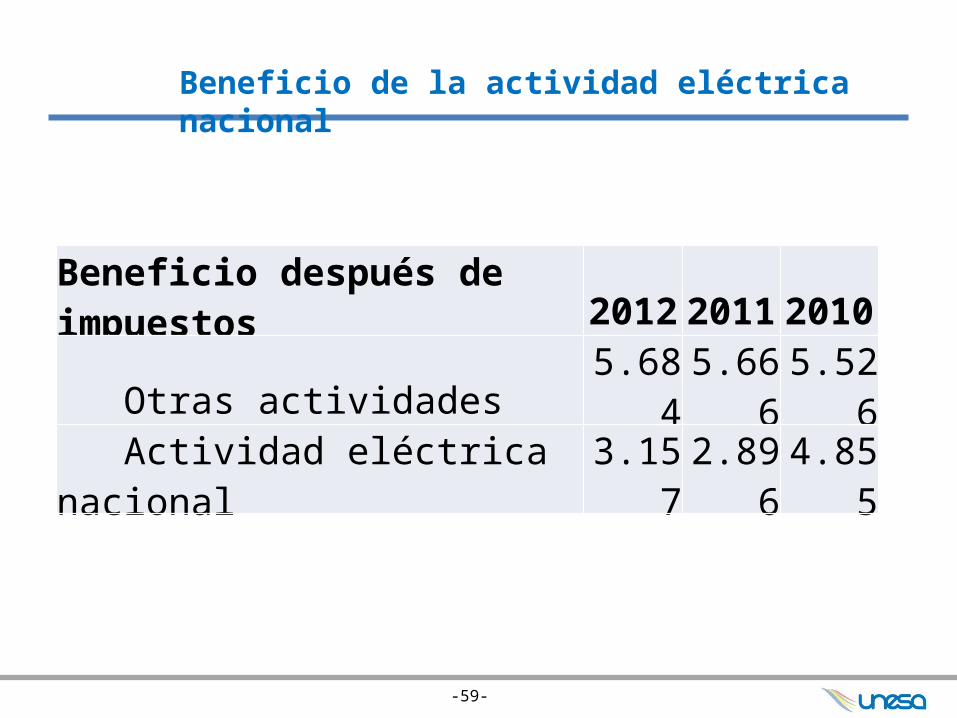

Beneficio de la actividad eléctrica nacional

Beneficio después de impuestos 2012 2011 2010

Otras actividades 5.684 5.666 5.526

Actividad eléctrica nacional 3.157 2.896 4.855

-60-

Evolución de la rentabilidad de la Actividad Eléctrica en España (UNESA) y del resto de las actividades 2000-

2011 (%)

Fuente: Memoria Estadística de UNESA y Elaboración Propia.

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

5.4

5.9 6.0

5.7

5.0

5.25.6 5.7

5.25.4

4.43.9

4.14.0 3.5

4.0

6.0 5.6

6.5

7.9 7.9 7.6

6.5

5.96.4

6.3

ROA Actividad Eléctrica en España ROA Otras actividades