Regimen de Propiedad Exclusiva

37

III SEMINARIO REGIONAL DE TASACIONES TASACION DE BIENES INMUEBLES REGIMEN DE PROPIEDAD EXCLUSIVA Y PROPIEDAD COMUN - REGIMEN DE INDEPENDIZACION Y COPROPIEDAD ORGANIZA : MINISTERIO DE VIVIENDA CONSTRUCCION Y SANEAMIENTO LUGAR : AUDITORIO DEL COLEGIO DEL COLEGIO DE ARQUITECTOS DEL PERU-REGIONAL JUNÍN- EL TAMBO HUANCAYO FECHA : 23 DE JUNIO DEL 2011 EXPOSITOR PEDRO JOSE TELLO PALACIOS ARQUITECTO CAP 2132

-

Upload

julioperezbernal -

Category

Documents

-

view

28 -

download

6

Transcript of Regimen de Propiedad Exclusiva

III SEMINARIO REGIONAL DE TASACIONES

TASACION DE BIENES INMUEBLES

REGIMEN DE PROPIEDAD EXCLUSIVA Y

PROPIEDAD COMUN - REGIMEN DE

INDEPENDIZACION Y COPROPIEDAD

ORGANIZA : MINISTERIO DE VIVIENDA CONSTRUCCION

Y SANEAMIENTO

LUGAR : AUDITORIO DEL COLEGIO DEL COLEGIO

DE ARQUITECTOS DEL PERU-REGIONAL

JUNÍN- EL TAMBO HUANCAYO

FECHA : 23 DE JUNIO DEL 2011

EXPOSITOR

PEDRO JOSE TELLO PALACIOS

ARQUITECTO

CAP 2132

1.0 DEFINICIONES PREVIAS 1.1 ÁREA TECHADA

El área encerrada por el perímetro de la

proyección de los techos con cualquier tipo de

cobertura, sobre el plano del piso.

Incluye los muros, los aleros y los espacios con

dobles o mayores alturas; y excluye la

proyección de vigas, cornisas, jardineras y otros

elementos arquitectónicos elevados que no

constituyen techos.

1.2 ÁREA LIBRE

En el primer piso, el área resultante de la

diferencia entre el área del terreno y el área

techada de ese piso de la edificación.

En los pisos superiores, la resultante de la

diferencia entre el área ocupada y el área

techada del piso correspondiente.

1.3 ÁREA OCUPADA

El área total del piso correspondiente que

incluye área techada y área libre.

1.4 EDIFICACIONES

Se entiende por edificaciones a las

construcciones o fábricas en general.

(ARTICULO II. A.03)

1.5 OBRAS COMPLEMENTARIAS

Son obras complementarias e instalaciones fijas

y permanentes todas las que se encuentren

adheridas físicamente al suelo o a la construcción,

y no puedan ser separadas de estos sin destruir,

deteriorar, ni alterar el valor del predio porque

son parte integrante y funcional de éste, tales como

cercos, instalaciones de bombeo, cisternas, tanques

elevados, instalaciones exteriores, eléctricas y

sanitarias, ascensores, instalaciones contra incendios,

instalaciones de aire acondicionado, piscinas, muros

de contención, subestación eléctrica, pozos para

agua o desagüe, pavimentos y pisos exteriores, zonas

de estacionamiento, zonas de recreación, y otros que

a juicio del perito valuador puedan ser calificadas

como tales.

(ARTICULO II. A.04)

1.6 COPROPIEDAD:

Es el efecto legal derivado de la concurrencia de

dos o más personas en los derechos de propiedad

de una misma cosa, mueble o inmueble.

1.7 CASAS EN COPROPIEDAD:

Unidades inmobiliarias de propiedad exclusiva

que conforman un conjunto de viviendas

unifamiliares que incluye bienes de propiedad

común, como áreas recreativas o de otra índole y

servicios comunes.

1.8 CASAS EN QUINTA:

Unidades inmobiliarias de propiedad exclusiva

que conforman un conjunto continuo de

viviendas unifamiliares construido sobre un

terreno urbano, que cuenta por lo menos, con

un pasaje de acceso desde la vía pública en

calidad de bien común.

1.9 DEPARTAMENTOS EN EDIFICIO:

Unidades inmobiliarias de propiedad exclusiva

para uso residencial, comercial, industrial o mixto,

ubicadas en una edificación de más de un piso que

cuenta con bienes y servicios comunes.

1.10 REGIMEN DE UNIDADES INMOBILIARIAS DE

PROPIEDAD EXCLUSIVA Y DE PROPIEDAD

COMUN

Es el régimen jurídico que supone la existencia de

una edificación o conjunto de edificaciones

integradas por secciones inmobiliarias de dominio

exclusivo, pertenecientes a distintos propietarios; y

bienes y servicios de dominio común. Cuentan con

un Reglamento interno y una Junta de Propietarios.

1.11 REGIMEN DE INDEPENDIZACIÓN Y

COPROPIEDAD

El régimen de Independización y Copropiedad

supone la existencia de unidades inmobiliarias de

propiedad exclusiva susceptibles de ser

independizadas y bienes de uso común, sujetas al

régimen de copropiedad regulado en el Código Civil.

Las unidades inmobiliarias de propiedad exclusiva

comprenden necesariamente el terreno que ocupa

cada una.

6.0 VALUACION DE EDIFICACIONES BAJO EL

REGIMEN DE UNIDADES INMOBILIARIAS

DE PROPIEDAD EXCLUSIVA Y DE PROPIEDAD

COMUN

6.1 VALOR DEL TERRENO

En los casos de unidades inmobiliarias de propiedad

exclusiva y de propiedad común, el terreno matriz es

un bien común y pertenece a todas las unidades

inmobiliarias independizadas. Para su valuación por

unidad inmobiliaria se procederá de la siguiente

manera:

a) Se asignará a cada unidad el valor proporcional

del terreno que corresponda al porcentaje de

participación que, según los títulos de propiedad

o el reglamento interno del inmueble en su

conjunto, estén debidamente registrados.

b) En caso que en los títulos de propiedad no se

indique los porcentajes de participación de cada

una de las secciones del bien, se prorrateará el

valor total del terreno entre las secciones del

edificio o conjunto, proporcionalmente al área de

uso exclusivo de cada uno.

(ARTICULO II. F.37)

6.2 VALOR DE LA EDIFICACION

En los casos de unidades inmobiliarias de

propiedad exclusiva y de propiedad común,

el valor de la edificación se obtendrá

aplicando todas las disposiciones que están

fijadas en el Titulo II de este reglamento.

Para el efecto, deberán considerarse tanto

las áreas propias de uso privado, cuanto

las que le corresponden a la sección por las

obras o áreas techadas que son de uso

común, de acuerdo con el porcentaje de

bienes comunes.

(ARTICULO II. F.38)

6.3 VALOR DE LAS AREAS COMUNES

En caso que no se pueda determinar el

valor de las áreas comunes o no se conozca

el porcentaje que le corresponde a la

unidad inmobiliaria por valuar, el valor de

las áreas comunes de la misma se

calculará en base al 15 % (quince por

ciento) del valor de la unidad inmobiliaria

de uso exclusivo.

El Perito determinara el porcentaje

correspondiente en aquellos casos

especiales.

(ARTICULO II. F.39)

6.4 VALUACION DE LAS EDIFICACIONES (VE)

En la valuación de las edificaciones (VE), se

incluirá la totalidad de las construcciones

existentes tanto edificaciones principales como

las obras complementarias y las instalaciones

fijas y permanentes.

En el caso de la valuación reglamentaria, el

Área Techada (AT) y los Valores Unitarios de

Edificación (VUE) que, según los casos, serán los

valores oficiales que hayan sido aprobados por

autoridad competente y que estén vigentes a la

fecha de la valuación; en el caso de la valuación

comercial, los que obtenga el perito como

resultado de su propio análisis y estudio del

mercado inmobiliario de la zona, aplicando los

factores de depreciación.

Depreciación (D) por antigüedad y estado de

conservación, según el material de construcción

predominante.

El valor de la edificación (VE) se obtiene

deduciendo la depreciación (D) del valor similar

nuevo (VSN):

VE = VSN – D

El valor similar nuevo se obtiene multiplicando el

área techada (AT) por el valor unitario de

edificaciones (VUE)

VSN= AT x VUE

La depreciación (D) se determina tomando del valor

similar nuevo (VSN) un porcentaje (P) por

antigüedad y estado de conservación que varia de

acuerdo al material de construcción predominante.

D = P/100 x AT x VUE

El valor de la edificación será el resultante de la

aplicación de la siguiente formula:

VE = AT x VUE ( 1 – P/100 )

Los porcentajes que se usan para el calculo de la

depreciación aparecen en las tablas Nº 1 ,2 ,3 y 4,

según sea el caso. El perito deberá estimar y

justificarlos porcentajes de depreciación que no se

encuentren tabulados y en el caso de calificar como

muy malo un estado de conservación, establecerá a

su criterio dicho porcentaje o le fijará un valor

relativo, tal como señala el articulo II. D.34.

(ARTICULO II. D.31)

6.4 VALOR TOTAL DE LA TASACION

El valor total de la unidad independizada es la

Sumatoria del valor de la parte del terreno matriz que

le corresponde, más el valor de la edificación de su

uso exclusivo y el de la parte de los bienes comunes

que igualmente le corresponde.

VTP = VT + VE + VBC

(ARTICULO II. F.40)

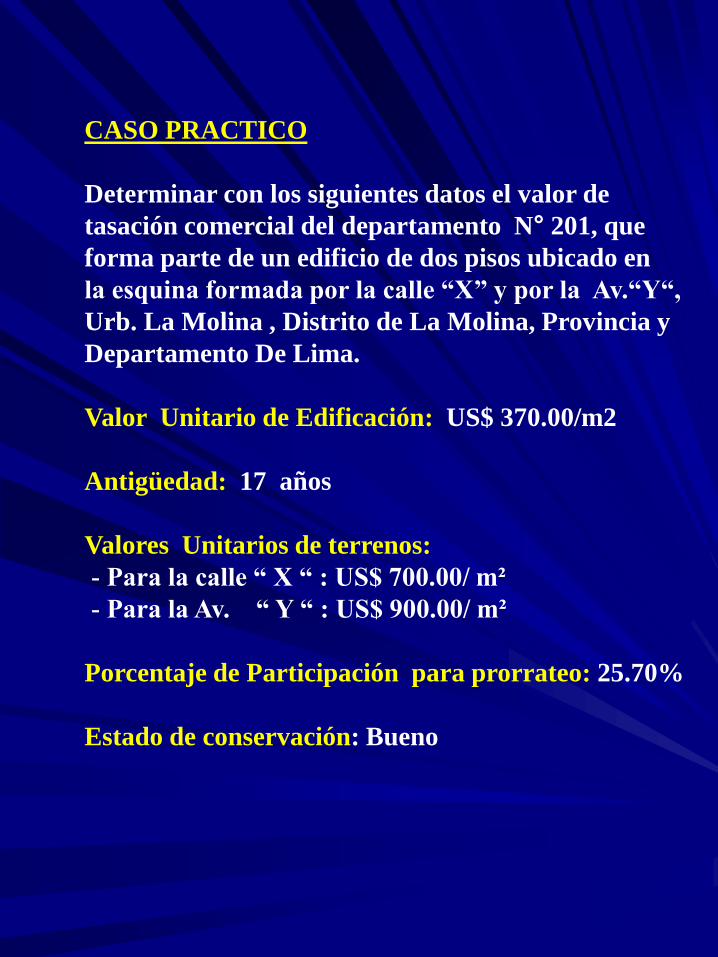

CASO PRACTICO

Determinar con los siguientes datos el valor de

tasación comercial del departamento N° 201, que

forma parte de un edificio de dos pisos ubicado en

la esquina formada por la calle “X” y por la Av.“Y“,

Urb. La Molina , Distrito de La Molina, Provincia y

Departamento De Lima.

Valor Unitario de Edificación: US$ 370.00/m2

Antigüedad: 17 años

Valores Unitarios de terrenos:

- Para la calle “ X “ : US$ 700.00/ m²

- Para la Av. “ Y “ : US$ 900.00/ m²

Porcentaje de Participación para prorrateo: 25.70%

Estado de conservación: Bueno

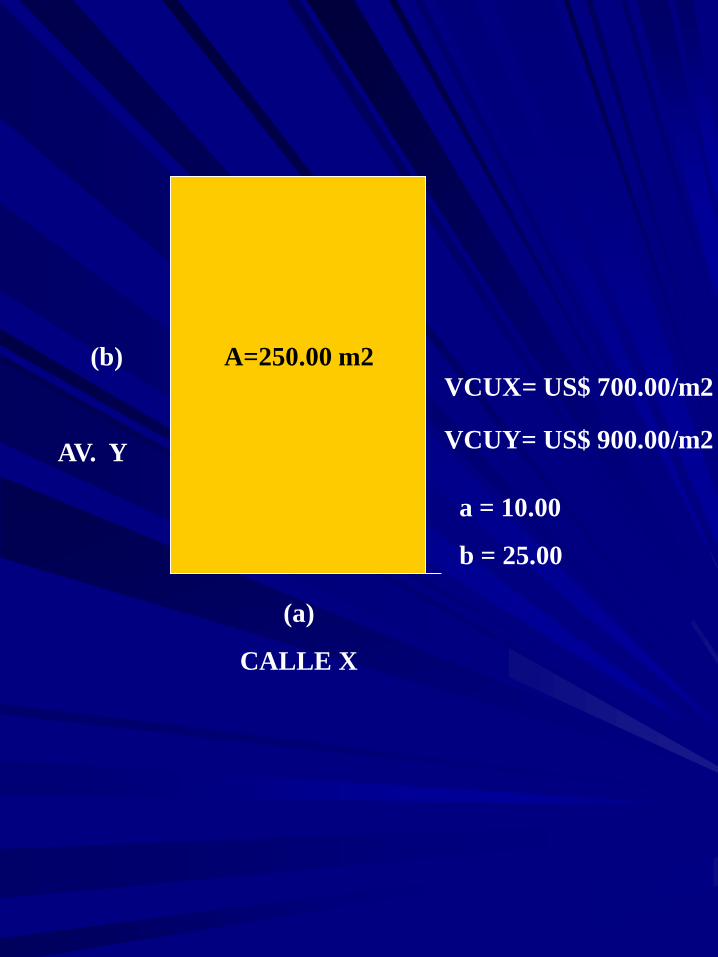

A=250.00 m2

a = 10.00

b = 25.00

VCUX= US$ 700.00/m2

VCUY= US$ 900.00/m2

(a)

CALLE X

(b)

AV. Y

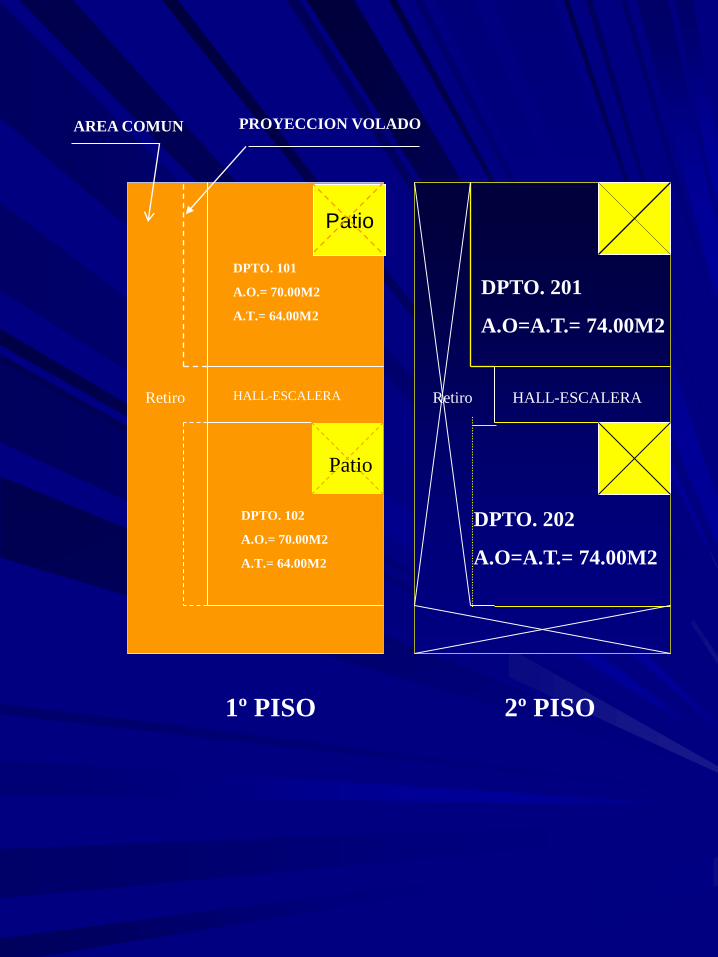

AREA COMUN

Patio

DPTO. 101

A.O.= 70.00M2

A.T.= 64.00M2

Retiro

Patio

DPTO. 102

A.O.= 70.00M2

A.T.= 64.00M2

1º PISO

DPTO. 201

A.O=A.T.= 74.00M2

Retiro

2º PISO

HALL-ESCALERA HALL-ESCALERA

DPTO. 202

A.O=A.T.= 74.00M2

PROYECCION VOLADO

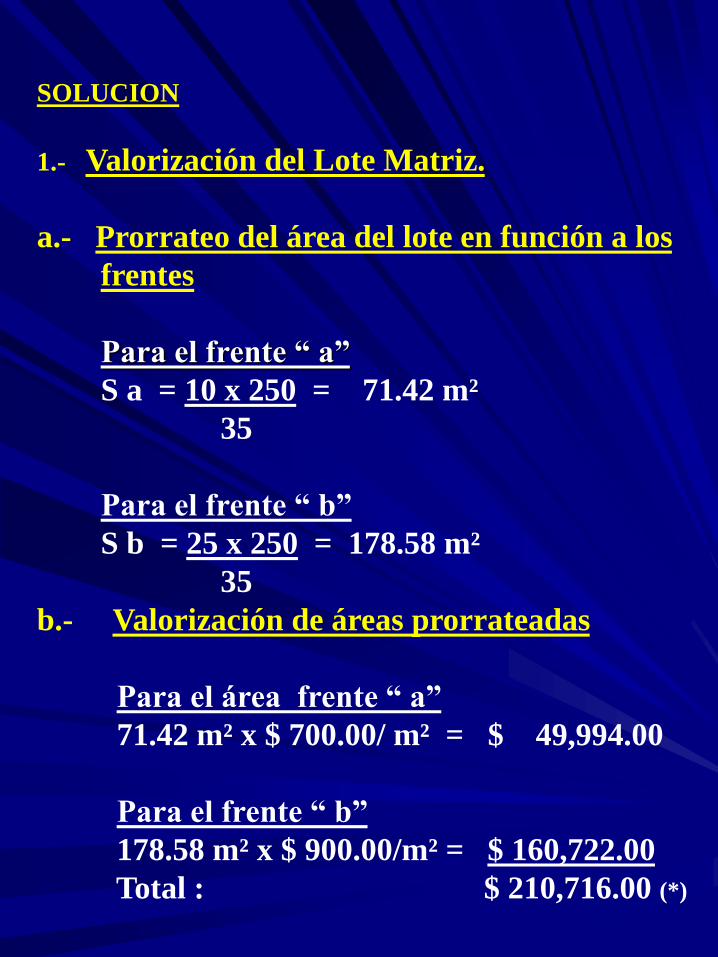

SOLUCION

1.- Valorización del Lote Matriz.

a.- Prorrateo del área del lote en función a los

frentes

Para el frente “ a”

S a = 10 x 250 = 71.42 m²

35

Para el frente “ b”

S b = 25 x 250 = 178.58 m²

35

b.- Valorización de áreas prorrateadas

Para el área frente “ a”

71.42 m² x $ 700.00/ m² = $ 49,994.00

Para el frente “ b”

178.58 m² x $ 900.00/m² = $ 160,722.00

Total : $ 210,716.00 (*)

c.- Valorización de terreno matriz considerando

como frente el lado “a”

250.00 m² x US$ 700.00 /m² = $ 175,000.00 (*)

d.- Valorización de terreno matriz, considerando

como frente el lado “b”

250.00 m² x US$ 900.00 /m² = $ 225,000.00 (*)

e.- Valorización de la prorrata del área del

terreno matriz, correspondiente al

departamento 201

VT = US$ 225,000.00 X 0.257

VT = US$ 57, 825.00

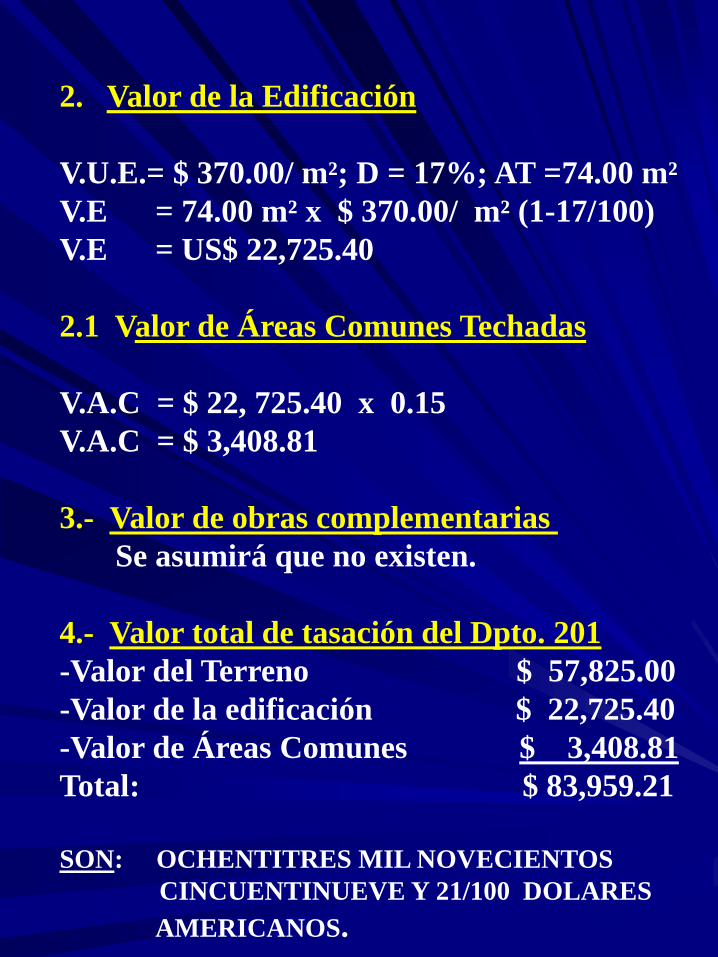

2. Valor de la Edificación

V.U.E.= $ 370.00/ m²; D = 17%; AT =74.00 m²

V.E = 74.00 m² x $ 370.00/ m² (1-17/100)

V.E = US$ 22,725.40

2.1 Valor de Áreas Comunes Techadas

V.A.C = $ 22, 725.40 x 0.15

V.A.C = $ 3,408.81

3.- Valor de obras complementarias

Se asumirá que no existen.

4.- Valor total de tasación del Dpto. 201

-Valor del Terreno $ 57,825.00

-Valor de la edificación $ 22,725.40

-Valor de Áreas Comunes $ 3,408.81

Total: $ 83,959.21

SON: OCHENTITRES MIL NOVECIENTOS

CINCUENTINUEVE Y 21/100 DOLARES

AMERICANOS.

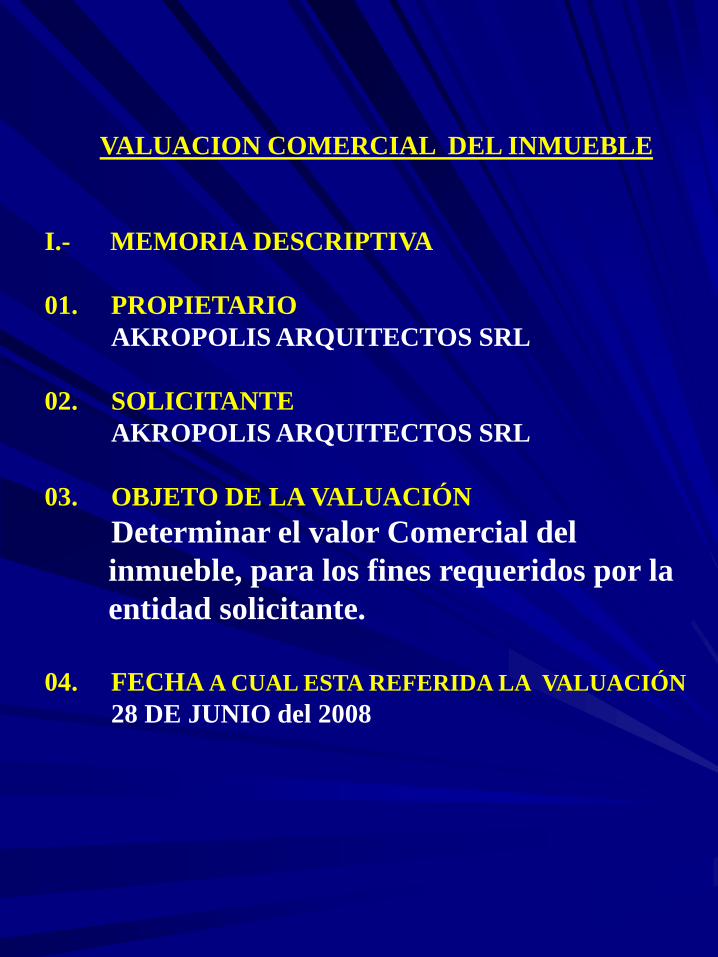

VALUACION COMERCIAL DE INMUEBLE

PROPIETARIO : AKROPOLIS ARQUITECTOS SRL

SOLICITANTE : AKROPOLIS ARQUITECTOS SRL

LOCALIZACIÓN: Calle Francisco Bolognesi Nº 125,

Oficina Nº 1101, Distrito de

Miraflores, Provincia y

Departamento de Lima.

FECHA DE TASACIÓN : 28 de Junio de 2008

VALORIZACIÓN : US $ 95, 000.00

PERITO : ARQ. PEDRO TELLO PALACIOS

CAP 2132

Lima , 28 de Junio del 2008

VALUACION COMERCIAL DEL INMUEBLE

I.- MEMORIA DESCRIPTIVA

01. PROPIETARIO

AKROPOLIS ARQUITECTOS SRL

02. SOLICITANTE

AKROPOLIS ARQUITECTOS SRL

03. OBJETO DE LA VALUACIÓN

Determinar el valor Comercial del

inmueble, para los fines requeridos por la

entidad solicitante.

04. FECHA A CUAL ESTA REFERIDA LA VALUACIÓN

28 DE JUNIO del 2008

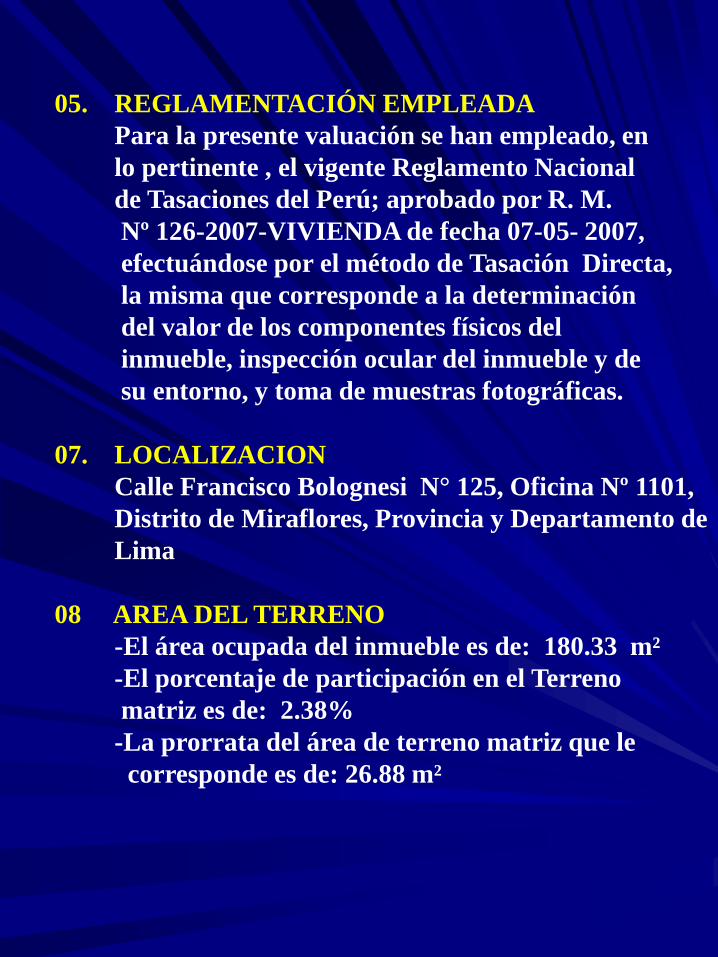

05. REGLAMENTACIÓN EMPLEADA

Para la presente valuación se han empleado, en

lo pertinente , el vigente Reglamento Nacional

de Tasaciones del Perú; aprobado por R. M.

Nº 126-2007-VIVIENDA de fecha 07-05- 2007,

efectuándose por el método de Tasación Directa,

la misma que corresponde a la determinación

del valor de los componentes físicos del

inmueble, inspección ocular del inmueble y de

su entorno, y toma de muestras fotográficas.

07. LOCALIZACION

Calle Francisco Bolognesi N° 125, Oficina Nº 1101,

Distrito de Miraflores, Provincia y Departamento de

Lima

08 AREA DEL TERRENO

-El área ocupada del inmueble es de: 180.33 m²

-El porcentaje de participación en el Terreno

matriz es de: 2.38%

-La prorrata del área de terreno matriz que le

corresponde es de: 26.88 m²

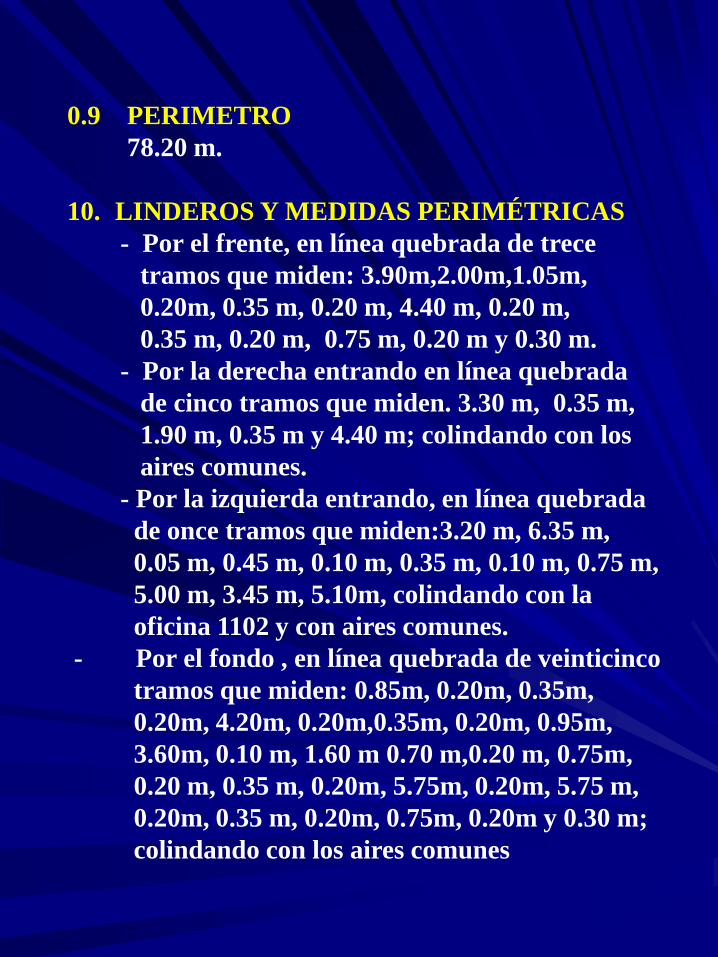

0.9 PERIMETRO

78.20 m.

10. LINDEROS Y MEDIDAS PERIMÉTRICAS

- Por el frente, en línea quebrada de trece

tramos que miden: 3.90m,2.00m,1.05m,

0.20m, 0.35 m, 0.20 m, 4.40 m, 0.20 m,

0.35 m, 0.20 m, 0.75 m, 0.20 m y 0.30 m.

- Por la derecha entrando en línea quebrada

de cinco tramos que miden. 3.30 m, 0.35 m,

1.90 m, 0.35 m y 4.40 m; colindando con los

aires comunes.

- Por la izquierda entrando, en línea quebrada

de once tramos que miden:3.20 m, 6.35 m,

0.05 m, 0.45 m, 0.10 m, 0.35 m, 0.10 m, 0.75 m,

5.00 m, 3.45 m, 5.10m, colindando con la

oficina 1102 y con aires comunes.

- Por el fondo , en línea quebrada de veinticinco

tramos que miden: 0.85m, 0.20m, 0.35m,

0.20m, 4.20m, 0.20m,0.35m, 0.20m, 0.95m,

3.60m, 0.10 m, 1.60 m 0.70 m,0.20 m, 0.75m,

0.20 m, 0.35 m, 0.20m, 5.75m, 0.20m, 5.75 m,

0.20m, 0.35 m, 0.20m, 0.75m, 0.20m y 0.30 m;

colindando con los aires comunes

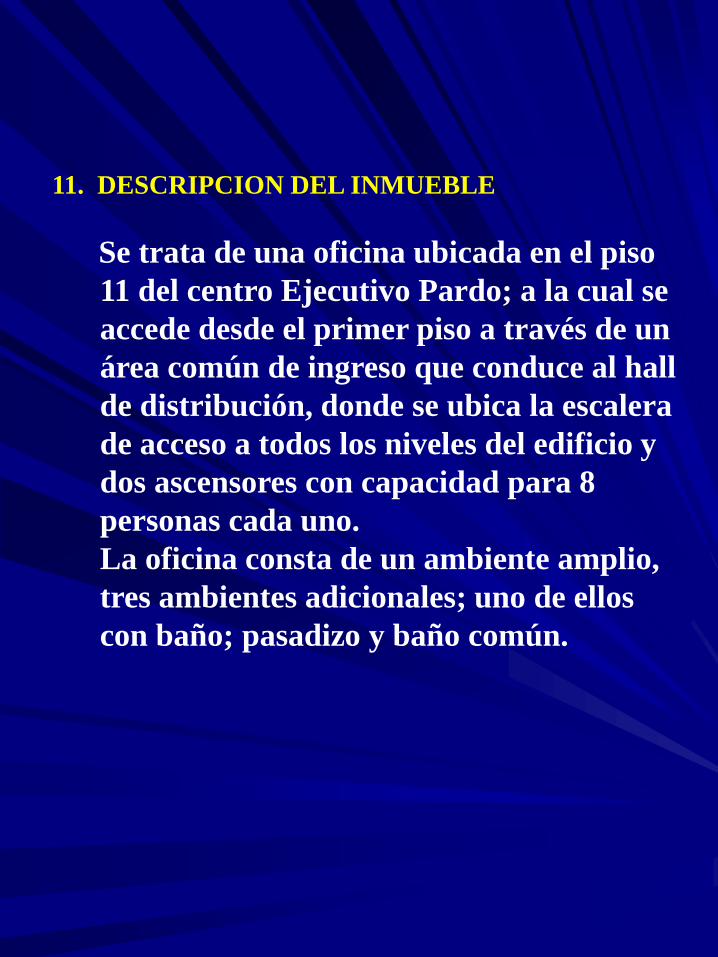

11. DESCRIPCION DEL INMUEBLE

Se trata de una oficina ubicada en el piso

11 del centro Ejecutivo Pardo; a la cual se

accede desde el primer piso a través de un

área común de ingreso que conduce al hall

de distribución, donde se ubica la escalera

de acceso a todos los niveles del edificio y

dos ascensores con capacidad para 8

personas cada uno.

La oficina consta de un ambiente amplio,

tres ambientes adicionales; uno de ellos

con baño; pasadizo y baño común.

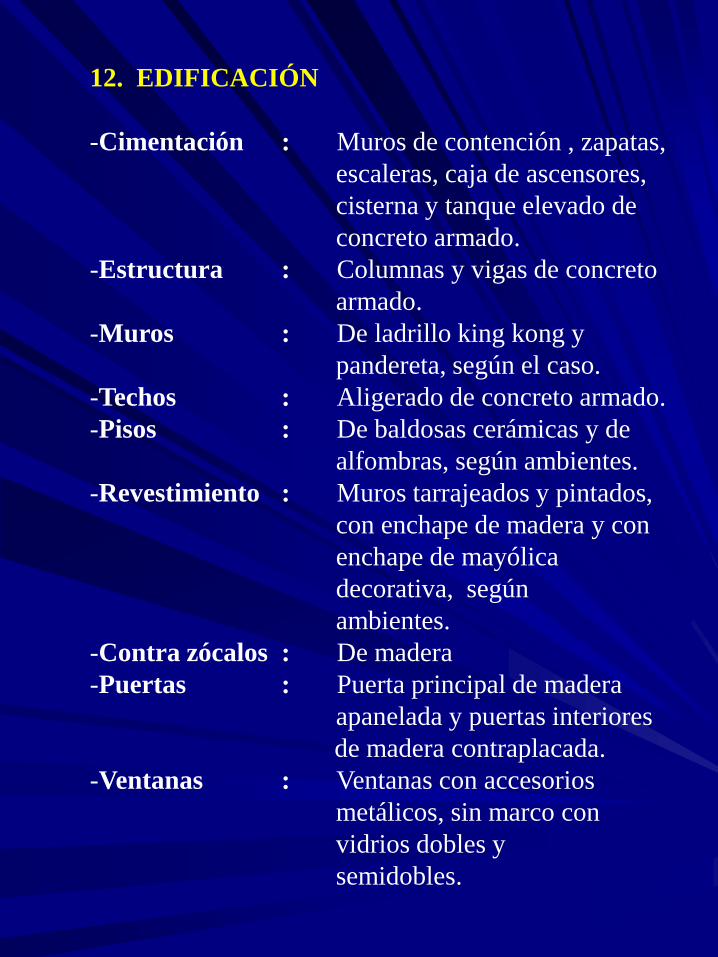

12. EDIFICACIÓN

-Cimentación : Muros de contención , zapatas,

escaleras, caja de ascensores,

cisterna y tanque elevado de

concreto armado.

-Estructura : Columnas y vigas de concreto

armado.

-Muros : De ladrillo king kong y

pandereta, según el caso.

-Techos : Aligerado de concreto armado.

-Pisos : De baldosas cerámicas y de

alfombras, según ambientes.

-Revestimiento : Muros tarrajeados y pintados,

con enchape de madera y con

enchape de mayólica

decorativa, según

ambientes.

-Contra zócalos : De madera

-Puertas : Puerta principal de madera

apanelada y puertas interiores

de madera contraplacada.

-Ventanas : Ventanas con accesorios

metálicos, sin marco con

vidrios dobles y

semidobles.

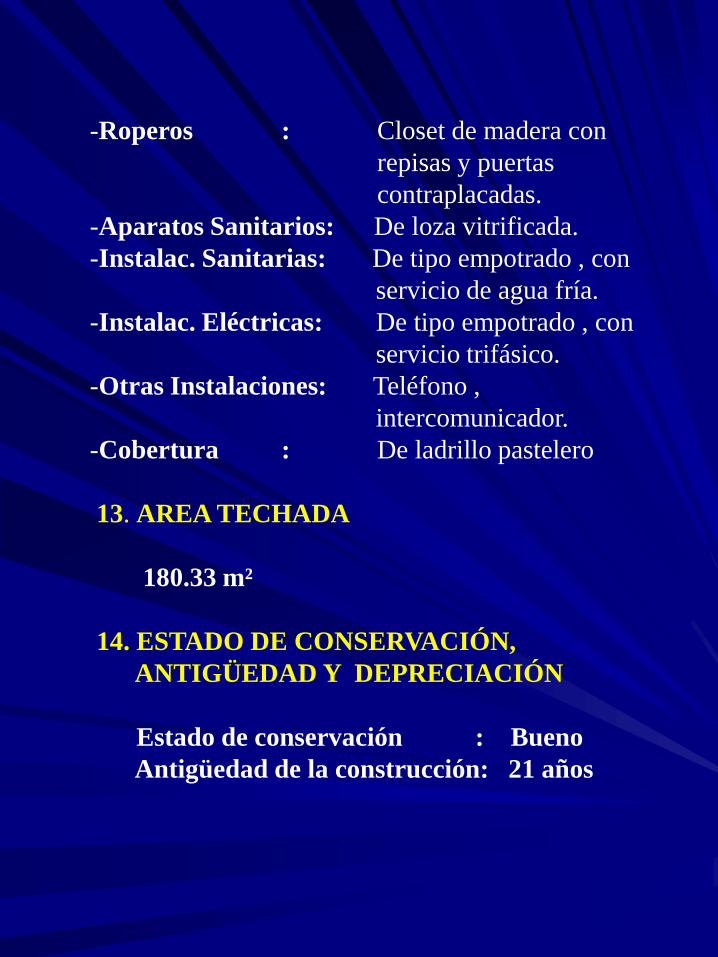

-Roperos : Closet de madera con

repisas y puertas

contraplacadas.

-Aparatos Sanitarios: De loza vitrificada.

-Instalac. Sanitarias: De tipo empotrado , con

servicio de agua fría.

-Instalac. Eléctricas: De tipo empotrado , con

servicio trifásico.

-Otras Instalaciones: Teléfono ,

intercomunicador.

-Cobertura : De ladrillo pastelero

13. AREA TECHADA

180.33 m²

14. ESTADO DE CONSERVACIÓN,

ANTIGÜEDAD Y DEPRECIACIÓN

Estado de conservación : Bueno

Antigüedad de la construcción: 21 años

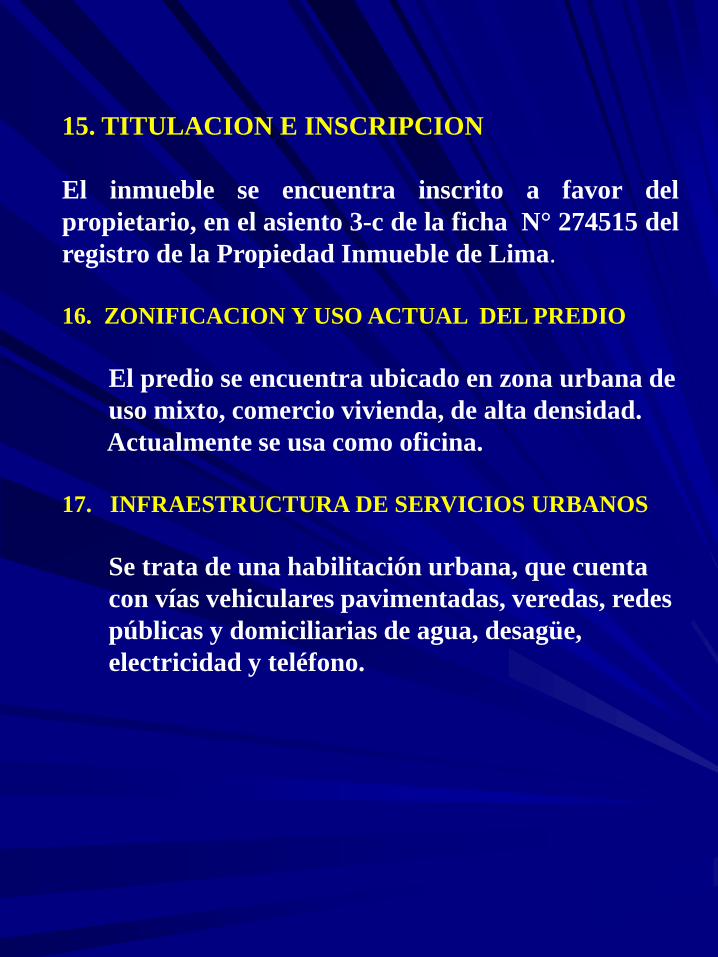

15. TITULACION E INSCRIPCION

El inmueble se encuentra inscrito a favor del

propietario, en el asiento 3-c de la ficha N° 274515 del

registro de la Propiedad Inmueble de Lima.

16. ZONIFICACION Y USO ACTUAL DEL PREDIO

El predio se encuentra ubicado en zona urbana de

uso mixto, comercio vivienda, de alta densidad.

Actualmente se usa como oficina.

17. INFRAESTRUCTURA DE SERVICIOS URBANOS

Se trata de una habilitación urbana, que cuenta

con vías vehiculares pavimentadas, veredas, redes

públicas y domiciliarias de agua, desagüe,

electricidad y teléfono.

II. VALUACIÓN

a) VALOR DEL TERRENO: VT

Para la determinación del valor unitario

comercial del terreno, se ha tenido en

cuenta el estudio de mercado

inmobiliario de la zona donde se ubica el

predio.

Según los valores comerciales actuales y

a criterio del perito, al terreno matriz

ubicado en la esquina formada por la

calle Francisco Bolognesi y por la Av.

José Pardo se le asigna un valor unitario

de terreno de US $ 1,200.00 /m².

Por lo tanto en aplicación del artículo

II.F.37 del Reglamento Nacional de

Tasaciones del Perú, tenemos:

VT = 26.88 m² x US$ 1,200.00 /m²

VT = US $ 32, 256.00

b) VALOR DE LA EDIFICACION : VE

De acuerdo a las características constructivas y

de acabados de la edificación y al cuadro de

valores unitarios Comerciales de edificaciones en

la Costa, se estima un valor unitarios de

edificación de US$ 340.00/m² (incluido el 5% por

ubicarse en el piso 11), el mismo que aplicado al

área techada respectiva y teniendo en cuenta el

factor de corrección por depreciación , dan a la

edificación el valor de:

VE =180.33 m² x US$ 340.00/m² x 0.83

VE =US$ 50,889.13

c) VALOR DE LAS AREAS COMUNES: VAC

En aplicación del artículo II. F. 39 del reglamento

Nacional de Tasaciones; tenemos que el valor de

las áreas comunes que le corresponde al predio

es:

VAC = US$ 50,889.13 x 0.15

VAC = US$ 7,633.37

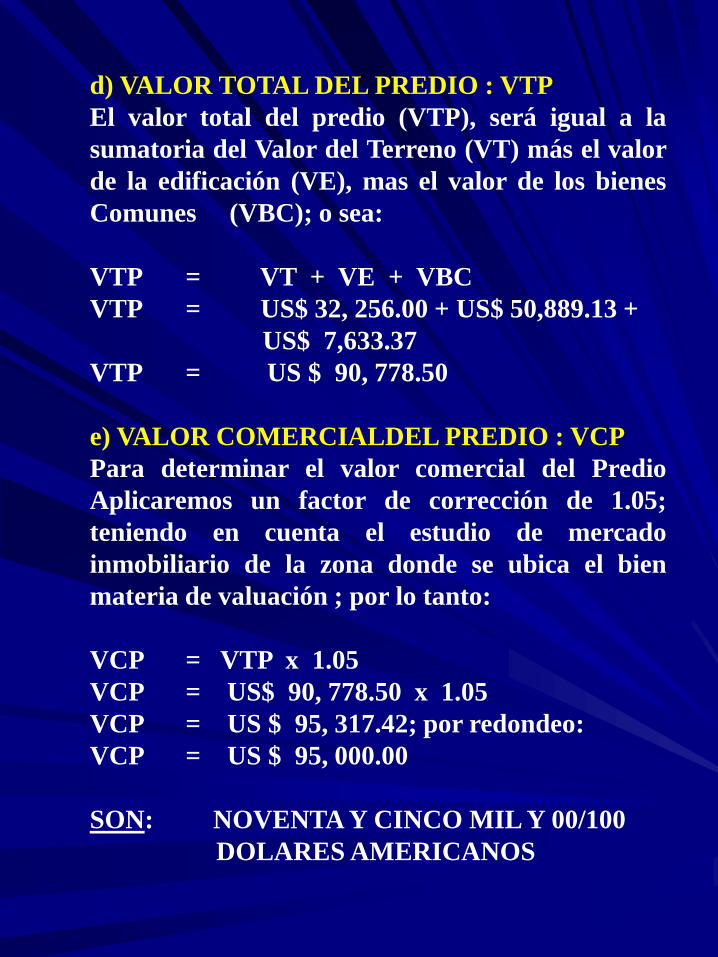

d) VALOR TOTAL DEL PREDIO : VTP

El valor total del predio (VTP), será igual a la

sumatoria del Valor del Terreno (VT) más el valor

de la edificación (VE), mas el valor de los bienes

Comunes (VBC); o sea:

VTP = VT + VE + VBC

VTP = US$ 32, 256.00 + US$ 50,889.13 +

US$ 7,633.37

VTP = US $ 90, 778.50

e) VALOR COMERCIALDEL PREDIO : VCP

Para determinar el valor comercial del Predio

Aplicaremos un factor de corrección de 1.05;

teniendo en cuenta el estudio de mercado

inmobiliario de la zona donde se ubica el bien

materia de valuación ; por lo tanto:

VCP = VTP x 1.05

VCP = US$ 90, 778.50 x 1.05

VCP = US $ 95, 317.42; por redondeo:

VCP = US $ 95, 000.00

SON: NOVENTA Y CINCO MIL Y 00/100

DOLARES AMERICANOS

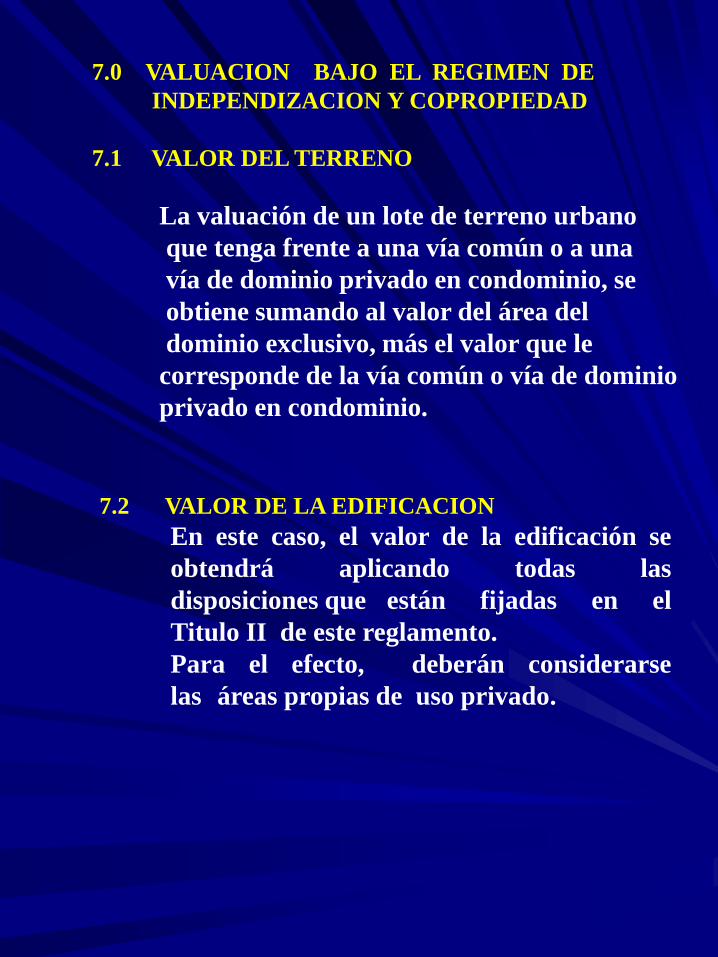

7.0 VALUACION BAJO EL REGIMEN DE

INDEPENDIZACION Y COPROPIEDAD

7.1 VALOR DEL TERRENO

La valuación de un lote de terreno urbano

que tenga frente a una vía común o a una

vía de dominio privado en condominio, se

obtiene sumando al valor del área del

dominio exclusivo, más el valor que le

corresponde de la vía común o vía de dominio

privado en condominio.

7.2 VALOR DE LA EDIFICACION

En este caso, el valor de la edificación se

obtendrá aplicando todas las

disposiciones que están fijadas en el

Titulo II de este reglamento.

Para el efecto, deberán considerarse

las áreas propias de uso privado.

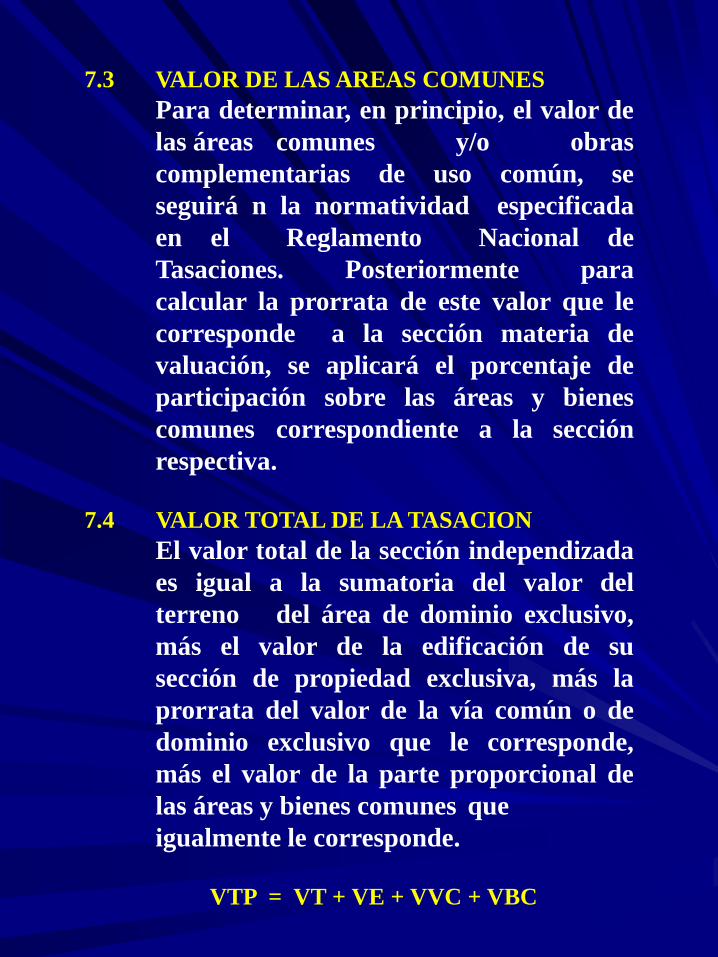

7.3 VALOR DE LAS AREAS COMUNES

Para determinar, en principio, el valor de

las áreas comunes y/o obras

complementarias de uso común, se

seguirá n la normatividad especificada

en el Reglamento Nacional de

Tasaciones. Posteriormente para

calcular la prorrata de este valor que le

corresponde a la sección materia de

valuación, se aplicará el porcentaje de

participación sobre las áreas y bienes

comunes correspondiente a la sección

respectiva.

7.4 VALOR TOTAL DE LA TASACION

El valor total de la sección independizada

es igual a la sumatoria del valor del

terreno del área de dominio exclusivo,

más el valor de la edificación de su

sección de propiedad exclusiva, más la

prorrata del valor de la vía común o de

dominio exclusivo que le corresponde,

más el valor de la parte proporcional de

las áreas y bienes comunes que

igualmente le corresponde.

VTP = VT + VE + VVC + VBC

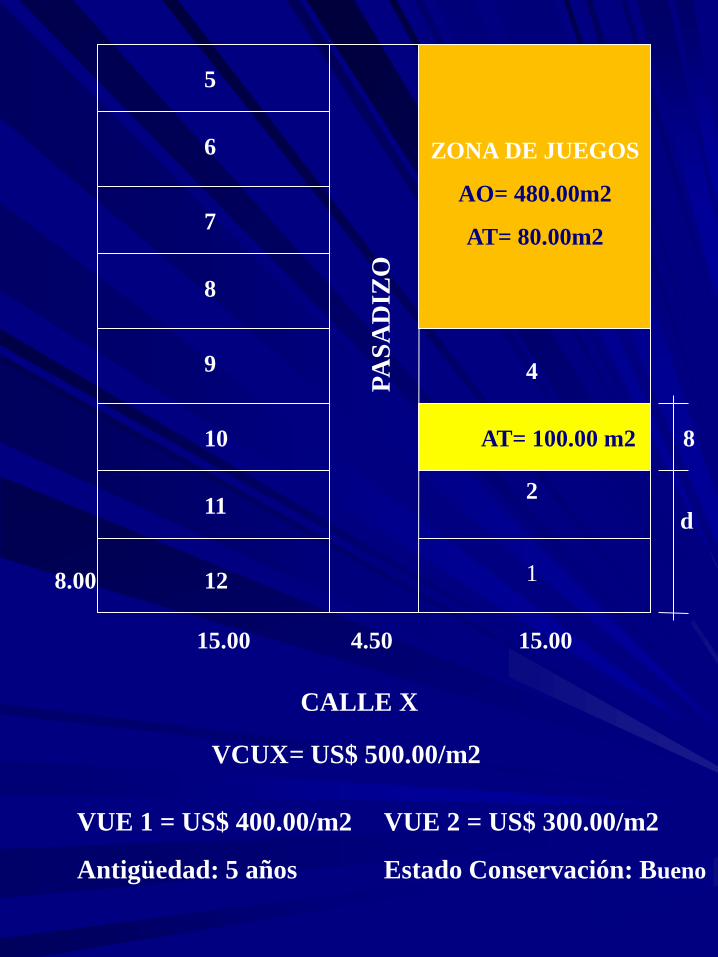

VUE 2 = US$ 300.00/m2

Estado Conservación: Bueno

VCUX= US$ 500.00/m2

VUE 1 = US$ 400.00/m2

Antigüedad: 5 años

CALLE X

P

AS

AD

IZO

1

2

4

5

6

7

8

9

10

11

12

15.00 15.00 4.50

8.00

8

d

AT= 100.00 m2

ZONA DE JUEGOS

AO= 480.00m2

AT= 80.00m2

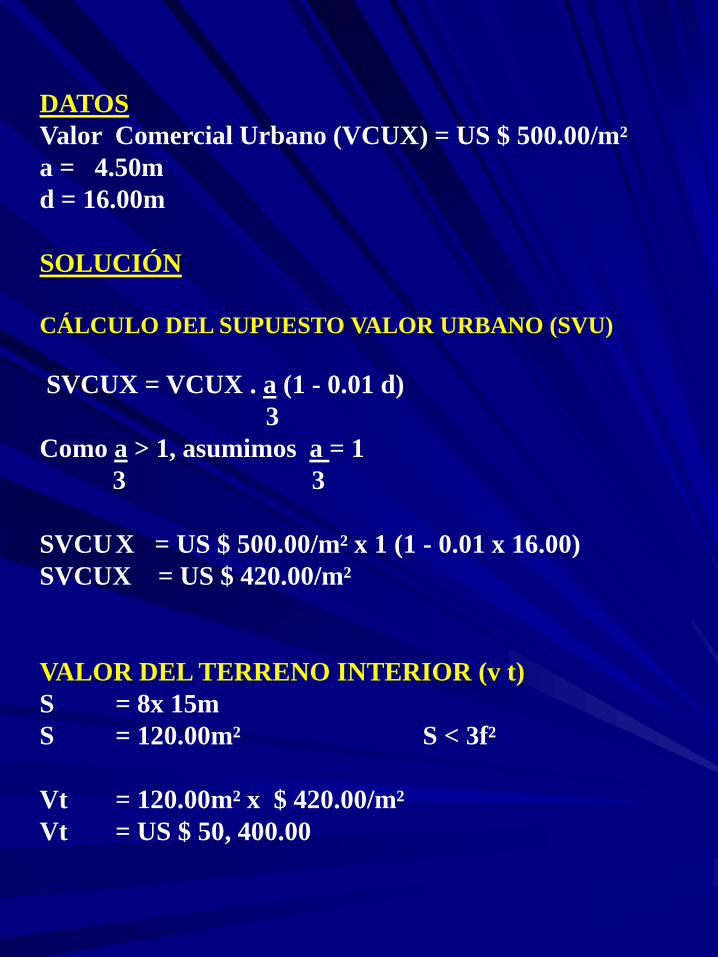

DATOS

Valor Comercial Urbano (VCUX) = US $ 500.00/m²

a = 4.50m

d = 16.00m

SOLUCIÓN

CÁLCULO DEL SUPUESTO VALOR URBANO (SVU)

SVCUX = VCUX . a (1 - 0.01 d)

3

Como a > 1, asumimos a = 1

3 3

SVCU X = US $ 500.00/m² x 1 (1 - 0.01 x 16.00)

SVCUX = US $ 420.00/m²

VALOR DEL TERRENO INTERIOR (v t)

S = 8x 15m

S = 120.00m² S < 3f²

Vt = 120.00m² x $ 420.00/m²

Vt = US $ 50, 400.00

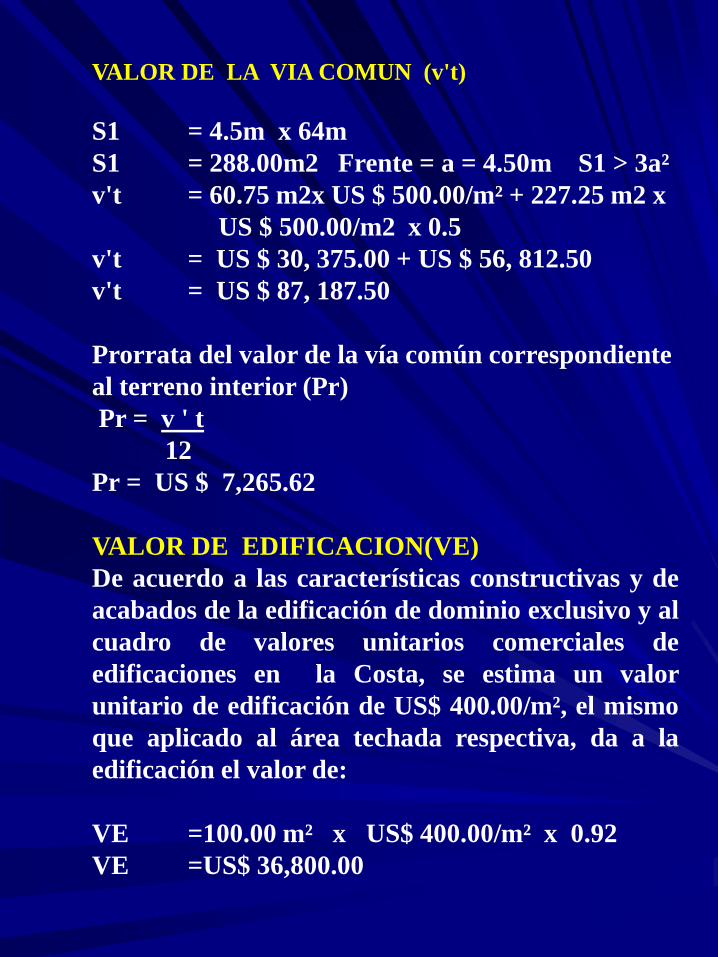

VALOR DE LA VIA COMUN (v't)

S1 = 4.5m x 64m

S1 = 288.00m2 Frente = a = 4.50m S1 > 3a²

v't = 60.75 m2x US $ 500.00/m² + 227.25 m2 x

US $ 500.00/m2 x 0.5

v't = US $ 30, 375.00 + US $ 56, 812.50

v't = US $ 87, 187.50

Prorrata del valor de la vía común correspondiente

al terreno interior (Pr)

Pr = v ' t

12

Pr = US $ 7,265.62

VALOR DE EDIFICACION(VE)

De acuerdo a las características constructivas y de

acabados de la edificación de dominio exclusivo y al

cuadro de valores unitarios comerciales de

edificaciones en la Costa, se estima un valor

unitario de edificación de US$ 400.00/m², el mismo

que aplicado al área techada respectiva, da a la

edificación el valor de:

VE =100.00 m² x US$ 400.00/m² x 0.92

VE =US$ 36,800.00

VALOR DE LOS BIENES COMUNES: VBC

VALOR DE LA ZONA DE JUEGOS

DATOS

Valor Comercial Urbano (VCUX) = US $ 500.00/m²

a = 4.50m

d = 32.00m

SOLUCIÓN

CÁLCULO DEL SUPUESTO VALOR URBANO (SVU)

SVCUX = VCUX . a (1 - 0.01 d)

3

Como a > 1, asumimos a = 1

3 3

SVCU X = US $ 500.00/m² x 1 (1 - 0.01 x 32.00)

SVCUX = US $ 340.00/m²

VALOR DEL TERRENO INTERIOR (v t)

S = 32x 15m

S = 480.00m² S < 3f ²

Vt = 480.00m² x $ 340.00/m²

Vt = US $ 163,200.00

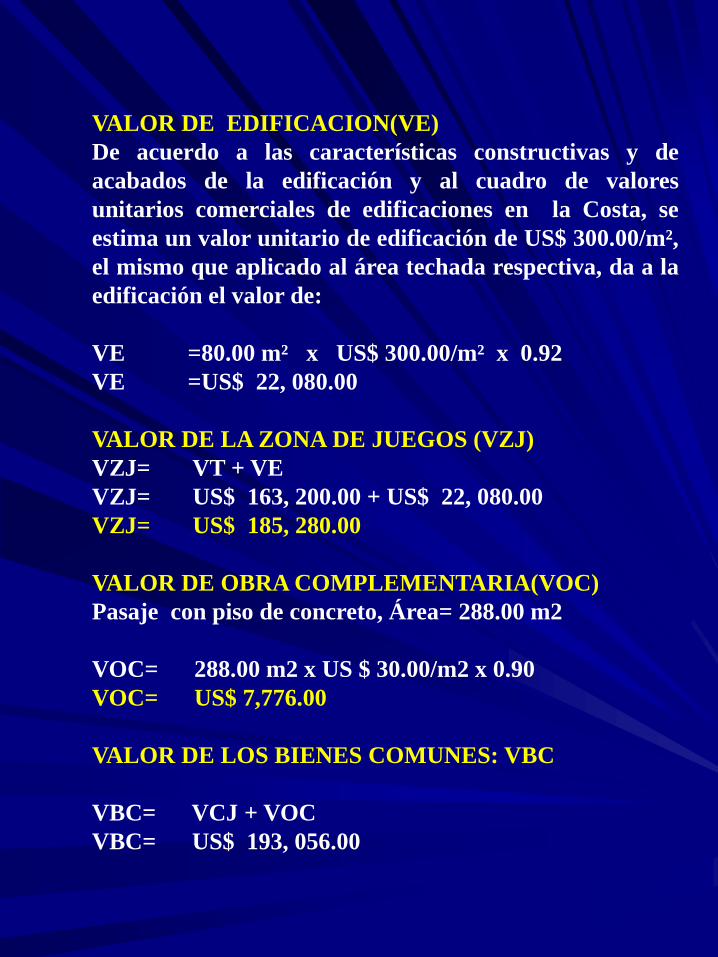

VALOR DE EDIFICACION(VE)

De acuerdo a las características constructivas y de

acabados de la edificación y al cuadro de valores

unitarios comerciales de edificaciones en la Costa, se

estima un valor unitario de edificación de US$ 300.00/m²,

el mismo que aplicado al área techada respectiva, da a la

edificación el valor de:

VE =80.00 m² x US$ 300.00/m² x 0.92

VE =US$ 22, 080.00

VALOR DE LA ZONA DE JUEGOS (VZJ)

VZJ= VT + VE

VZJ= US$ 163, 200.00 + US$ 22, 080.00

VZJ= US$ 185, 280.00

VALOR DE OBRA COMPLEMENTARIA(VOC)

Pasaje con piso de concreto, Área= 288.00 m2

VOC= 288.00 m2 x US $ 30.00/m2 x 0.90

VOC= US$ 7,776.00

VALOR DE LOS BIENES COMUNES: VBC

VBC= VCJ + VOC

VBC= US$ 193, 056.00

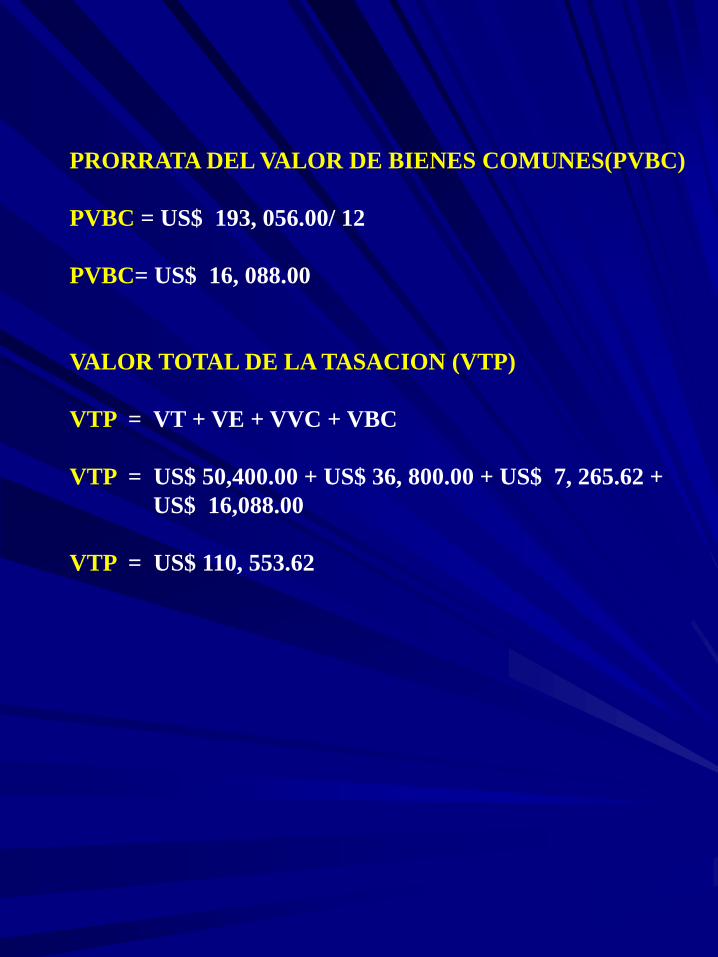

PRORRATA DEL VALOR DE BIENES COMUNES(PVBC)

PVBC = US$ 193, 056.00/ 12

PVBC= US$ 16, 088.00

VALOR TOTAL DE LA TASACION (VTP)

VTP = VT + VE + VVC + VBC

VTP = US$ 50,400.00 + US$ 36, 800.00 + US$ 7, 265.62 +

US$ 16,088.00

VTP = US$ 110, 553.62

¡MUCHAS GRACIAS!