resumen 1er examen

25

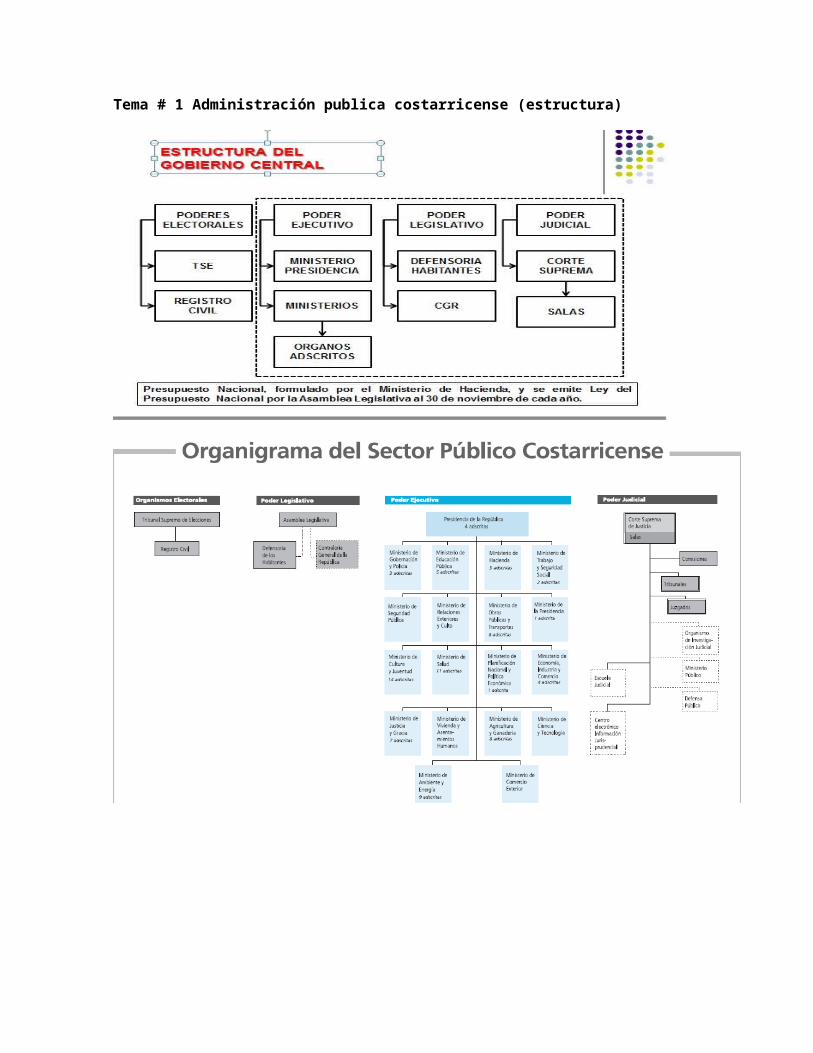

Tema # 1 Administración publica costarricense (estructura)

-

Upload

jorge-sanchez -

Category

Documents

-

view

238 -

download

0

description

resumen examen gubernamental

Transcript of resumen 1er examen

Tema # 1 Administración publica costarricense (estructura)

Según su naturaleza jurídica:Primer nivel: incluye los Poderes de la República:

- Poder Legislativo (incluye la Contraloría General de la República y la Defensoría de los Habitantes),- Poder Ejecutivo (con sus ministerios)- Poder Judicial (en este caso se incluyen aquellas dependencias internas que, por su relevancia pública, es necesario reflejar en dicho organigrama).- Además se incluye el Organismo Electoral (con el Tribunal Supremo de Elecciones y el Registro Civil)Segundo nivel: corresponde al Sector Descentralizado Institucional que abarca las instituciones autónomas y semiautónomas, las empresas públicas estatales, las empresas públicas no estatales, los entes públicos no estatales (caso de los colegios profesionales así como otras entidades que señala la norma vigente) y entes administradores de fondos públicos.

Tercer nivel: incluye el Sector Descentralizado Territorial que comprende las 81 municipalidades del país y sus órganos adscritos (los concejos municipales de distrito, Empresa Municipal de Heredia y los órganos municipales).

¿Qué es administración pública?: es el estado y los demás entes públicos que las leyes le reconocen personalidad jurídica y capacidad de derecho público y privado y por tanto emite actos administrativos en el uso de sus potestades para alcanzar fines públicos

¿Cuál es su razón de ser?: El servicio público debe estar orientado a la satisfacción del interés general y del bien común inspirado en los principios éticos y del derecho administrativo, con el fin de garantizar su continuidad y eficiencia. Marco regulatorio:

1. Constitución política. (algunos tratados internacionales están por encima de la constitución)

2. Ley General de adm pública3. Leyes nacionales (incluyen las convenciones colectivas)4. Ley adm financiera y presupuestos5. Ley contratación adm.6. Ley general de control interno7. Ley contra corrupción y enriquecimiento ilícito8. Código Municipal9. Reglamentos10. Política País11. Directrices y Lineamientos12. Costumbres.

Principio de legalidad y eficiencia.

Art. 11 Constitución política.Los funcionarios públicos son simples depositarios de la autoridad. Están obligados a cumplir los deberes que la ley le impone y no pueden arrogarse facultades no concebidas en ella. Deben prestar juramento de observar y cumplir esta Constitución y las leyes. La acción para exigirles la responsabilidad penal por sus actos es pública.La administración pública en sentido amplio, estará sometida a un procedimiento de evaluación de resultados y rendición de cuentas, con la consecuente responsabilidad personal para los funcionarios en el cumplimiento de sus deberes. La ley señalará los medios para que este control de resultados y rendición de cuentas opere como un sistema que cubra todas las instituciones públicas.

Artículo 11- Ley General Adm Pública1. La Administración Pública actuará sometida al ordenamiento jurídico y sólo podrá realizar aquellos actos o prestar aquellos servicios públicos que autorice dicho ordenamiento, según la escala jerárquica de sus fuentes.2. Se considerará autorizado el acto regulado expresamente por norma escrita, al menos en cuanto a motivo o contenido, aunque sea en forma imprecisa.

Tema # 2 Ética y responsabilidad del funcionario público.

Se entiende como responsabilidad a las consecuencias de las acciones u omisiones que debe asumir un funcionario público en el ejercicio de sus funciones. La acción u omisión de un funcionario o servidor público puede determinar la existencia de responsabilidad civil, penal o administrativa.Responsabilidad administrativaLa responsabilidad administrativa surge debido a la contravención o violación de las normas que rigen la función pública o que establecen los deberes o las obligaciones administrativas, lesionando los intereses de la Administración. También incurren en responsabilidad administrativa funcional los servidores y funcionarios públicos que, en el ejercicio de sus funciones, desarrollaron una gestión deficiente, para cuya configuración se requiere la existencia, previa a la asunción de la función pública que corresponda o durante el desempeño de la misma, de mecanismos objetivos o indicadores de medición de eficiencia.

Responsabilidad penalSi la magnitud de la transgresión o de la falta afecta no solo el normal desarrollo del servicio sino además el orden público o un bien jurídicamente tutelado, se incurre en responsabilidad penal.

Responsabilidad CivilSe incurre en responsabilidad civil, cuando el funcionario tiene un comportamiento del cual deriva un daño o perjuicio a un tercero ajeno a la administración.El supuesto de responsabilidad del Estado por “los hechos y las omisiones de los funcionarios públicos en el ejercicio de sus funciones por no cumplir sino de una manera irregular las obligaciones legales que les son impuestas, son comprendidas en las disposiciones de este título”.

Es decir, que se requiere que el acto perjudicial se realice en ejercicio de sus funciones y que el daño que se ocasione sea por el incumplimiento de las obligaciones que son inherentes al cargo. Por lo tanto, no todo daño que cause un funcionario a un tercero da lugar a la responsabilidad civil, ya que puede haber existido fuerza mayor o ser culpa del tercero dañado o incluso, de otro tercero.

Ley General de Administración pública. De los Servidores Públicos en General

Artículo 111.-1. Es servidor público la persona que presta servicios a la Administración o a nombre y por cuenta de ésta, como parte de su organización, en virtud de un acto válido y eficaz de investidura, con entera independencia del carácter imperativo, representativo, remunerado, permanente o público de la actividad respectiva.2. A este efecto considéranse equivalentes los términos "funcionario público", "servidor público","empleado público", "encargado de servicio público" y demás similares, y el régimen de sus relaciones será el mismo para todos, salvo que la naturaleza de la situación indique lo contrario.3. No se consideran servidores públicos los empleados de empresas o servicios económicos delEstado encargados de gestiones sometidas al derecho común.

Artículo 112.-1. El derecho administrativo será aplicable a las relaciones de servicio entre la Administración y sus servidores públicos.2. Las relaciones de servicios con obreros, trabajadores y empleados que no participan de la gestión pública de la Administración, de conformidad con el párrafo 3; del artículo III, se regirán por el derecho laboral o mercantil, según los casos.3. Sin embargo, se aplicarán también a estos últimos las disposiciones legales o reglamentarias de derecho público que resulten necesarias para garantizar la legalidad y moralidad administrativa, conforme lo determine por Decreto el Poder Ejecutivo.4. Para efectos penales, dichos servidores se reputarán como públicos.

Artículo 113.-1. El servidor público deberá desempeñar sus funciones de modo que satisfagan primordialmente el interés público, el cual será considerado como la expresión de los intereses individuales coincidentes de los administrados.2. El interés público prevalecerá sobre el interés de la Administración Pública cuando pueda estar en conflicto.3. En la apreciación del interés público se tendrá en cuenta, en primer lugar, los valores de seguridad jurídica y justicia para la comunidad y el individuo, a los que no puede en ningún caso anteponerse la mera conveniencia.

Artículo 114.-1. El servidor público será un servidor de los administrados, en general, y en particular de cada individuo o administrado que con él se relacione en virtud de la función que desempeña; cada administrado deberá ser considerado en el caso individual como representante de la colectividad de que el funcionario depende y por cuyos intereses debe velar.2. Sin perjuicio de lo que otras leyes establezcan para el servidor, considerase, en especial, irregular desempeño de su función todo acto, hecho u omisión que por su culpa o negligencia ocasione trabas u obstáculos injustificados o arbitrarios a los administrados.

Artículo 115.- Será funcionario de hecho el que hace lo que el servidor público regular, pero sin investidura o con una investidura inválida o ineficaz, aún fuera de situaciones de urgencia o de cambios ilegítimos de gobierno, siempre que se den las siguientes circunstancias:

a) Que no se haya declarado todavía la ausencia o la irregularidad de la investidura, ni administrativa ni jurisdiccionalmente; y

b) Que la conducta sea desarrollada en forma pública, pacífica, continua y normalmente acomodada a derecho.

Artículo 116.-

1. Los actos del funcionario de hecho serán válidos aunque perjudiquen al administrado y aunque éste tenga conocimiento de la irregularidad de la investidura de aquél.

2. La Administración quedará obligada o favorecida ante terceros por virtud de los mismos.

Artículo 117.-

No habrá relación de servicio entre el funcionario de hecho y la Administración, pero si el primero ha actuado de buena fe no estará obligado a devolver lo percibido de la administración en concepto de retribución y, si nada ha recibido, podrá recuperar los costos de su conducta en la medida en que haya habido enriquecimiento sin causa, de la Administración, según las reglas del derecho común.

Artículo 118.-

1. El funcionario de hecho será responsable ante la Administración y ante los administrados por los daños que cause su conducta.

2. La Administración será responsable ante los administrados por la conducta del funcionario de hecho.

Artículo 119.- La responsabilidad penal del funcionario de hecho que fuere usurpador se regulará por el Código Penal.

Ley contra el enriquecimiento ilícito:

Artículo 3º—Deber de probidad. El funcionario público estará obligado a orientar su gestión a la satisfacción del interés público. Al atender las necesidades colectivas prioritarias, de manera planificada, regular, eficiente, continúa y en condiciones de igualdad asimismo, al demostrar rectitud y buena fe en el ejercicio de las potestades que le confiere la ley; al administrar los recursos públicos con apego a los principios de legalidad, eficacia, economía y eficiencia, rindiendo cuentas satisfactoriamente.

Artículo 4º—Violación al deber de probidad. Sin perjuicio de las responsabilidades civiles y penales que procedan, la infracción del deber de probidad, debidamente comprobada y previa defensa, constituirá justa causa para la separación del cargo público sin responsabilidad patronal.

Artículo 5º—Fraude de ley. La función administrativa ejercida por el Estado y los demás entes públicos, así como la conducta de sujetos de derecho privado en las relaciones con estos que se realicen al amparo del texto de una norma jurídica que persigan un resultado que no se conforme a la satisfacción de los fines públicos y el ordenamiento jurídico, se considerarán ejecutadas en fraude de ley.

Artículo 6º—Nulidad de los actos o contratos derivados del fraude de ley. El fraude de ley acarreará la nulidad del acto administrativo o del contrato derivado de él y la indemnización por los daños y perjuicios causados a la Administración Pública o a terceros.

Artículo 14.—Prohibición para ejercer profesiones liberales. No podrán ejercer profesiones liberales, el presidente de la República, los vicepresidentes, los magistrados del Poder Judicial y del Tribunal Supremo de Elecciones, los ministros, el contralor y el subcontralor generales de la República, el defensor y el defensor adjunto de los habitantes, el procurador general y el procurador general adjunto de la República, el regulador general de la República, el fiscal general de la República, los viceministros, los oficiales mayores, los presidentes ejecutivos, los gerentes y los directores administrativos de entidades descentralizadas, instituciones autónomas, semiautónomas y empresas públicas, los superintendentes de entidades financieras, de valores y de pensiones, sus respectivos intendentes, así como los alcaldes municipales y los subgerentes y los subdirectores administrativos, los contralores y los subcontralores internos, los auditores y los subauditores internos de la Administración Pública, así como los directores y subdirectores de departamento y los titulares de proveeduría del Sector Público. Dentro del presente Artículo quedan comprendidas las otras profesiones que el funcionario posea, aunque no constituyan requisito para ocupar el respectivo cargo público.

De la prohibición anterior se exceptúan la docencia en centros de enseñanza superior fuera de la jornada ordinaria y la atención de los asuntos en los que sean parte el funcionario afectado, su cónyuge, compañero o compañera, o alguno de sus parientes por consanguinidad o afinidad hasta el tercer grado inclusive. En tales casos, no deberá afectarse el desempeño normal e imparcial del cargo; tampoco deberá producirse en asuntos que se atiendan en la misma entidad pública o Poder del Estado en que se labora.

Artículo 16.—Prohibición de percibir compensaciones salariales. Los servidores públicos solo podrán percibir las retribuciones o los beneficios contemplados en el Régimen de Derecho Público propio de su relación de servicio y debidamente presupuestados. En consecuencia, se les prohíbe percibir cualquier otro emolumento, honorario, estipendio o salario por parte de personas físicas o jurídicas, nacionales o extranjeras, en razón del cumplimiento de sus funciones o con ocasión de estas, en el país o fuera de él.

Artículo 28.—Deber de informar sobre funcionarios sujetos a la declaración jurada. Tendrán 8 días hábiles para informar a la contraloría cuando los funcionarios inicien sus funciones de igual manera en el mismo plazo informar si ya no laboraran para el estado. De igual manera comunicar la razón del porque no pueden informar sobre el patrimonio de lo contrario será considerada falta grave, sancionable de acuerdo con el régimen interno correspondiente.

Artículo 32.—Simulación. Podrá concluirse que existe simulación, si no hay concordancia entre los bienes declarados ante la Contraloría General de la República y los que se estén usufructuando de hecho. Todos los bienes de los cuales se goce un usufructo de hecho, por cualquier motivo, deberán ser declarados.

Artículo 38.—Causales de responsabilidad administrativa. Sin perjuicio de otras causales previstas en el régimen aplicable a la respectiva relación de servicios, tendrá responsabilidad administrativa el funcionario público que:

Incumpla el régimen de prohibiciones e Independientemente del régimen de prohibición o dedicación exclusiva a que esté sometido, ofrezca o desempeñe actividades que comprometan su imparcialidad, posibiliten un conflicto de intereses o favorezcan el interés privado en detrimento del interés público. Se favorezca él, su cónyuge, su compañera o compañero, o alguno de sus parientes, hasta el tercer grado de consanguinidad. Debilite el control interno de la organización u omita las actuaciones necesarias para su diseño, implantación o evaluación, de acuerdo con la normativa técnica aplicable. Reciba obsequio o donaciones, Omita someter al conocimiento de la Contraloría General de la República los presupuestos que requieran la aprobación de esa entidad, Viole la confidencialidad de las declaraciones juradas de bienes.

Artículo 42.—Sanciones para los funcionarios de la Contraloría General de la República. Además de las sanciones establecidas en los reglamentos internos, los servidores de la Contraloría General de la República serán sancionados, disciplinariamente, con despido sin responsabilidad patronal, sin perjuicio de las sanciones penales correspondientes, cuando por dolo o culpa grave:

a) Violen la confidencialidad o alteren el contenido de las declaraciones juradas de bienes.

b) Divulguen información de los sujetos pasivos de la fiscalización de la Contraloría General de la República, cuya confidencialidad sea conferida por ley especial y a la cual tengan acceso en ejercicio de sus funciones, o se prevalezcan de dicha información o de su cargo para fines ajenos a sus deberes.

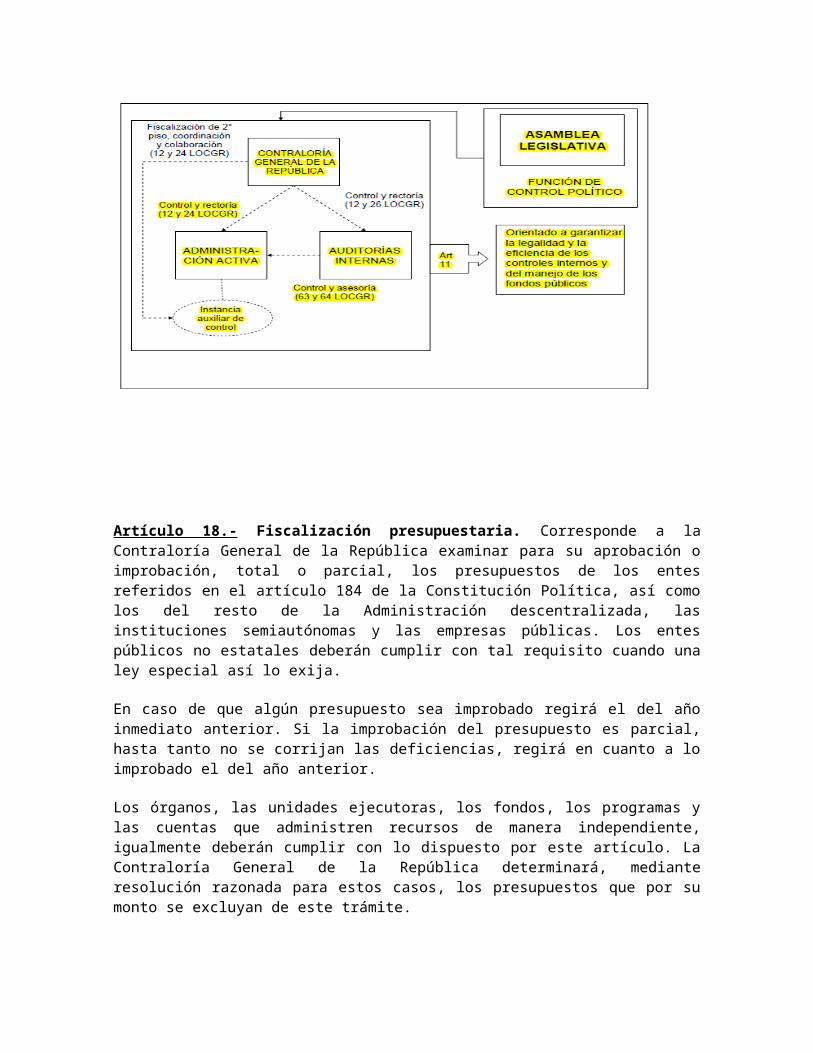

Tema # 3 sistema integrado de Fiscalización Superior de Costa Rica

"Artículo 2.- Garantía de Independencia. /…/ En el ejercicio de sus potestades, la Contraloría General de la República goza de absoluta independencia funcional y administrativa, respecto de cualquier Poder, ente u órgano público. Sus decisiones solamente se encuentran sometidas a la Constitución Política, a tratados o convenios internacionales y a la ley."

ARTICULO 15.- GARANTIA DE INAMOVILIDAD. El auditor y el subauditor de los entes u órganos de la Hacienda Pública son inamovibles. Sólo podrán ser suspendidos o destituidos de su cargo por justa causa y por decisión emanada del jerarca respectivo, previa formación de expediente, con oportunidad suficiente de audiencia y defensa en su favor, así como dictamen previo favorable de la Contraloría General de la República.

Denuncias:

“Artículo 8.- Hacienda Pública. /…/ La Hacienda Pública estará constituidapor los fondos públicos, las potestades para percibir, administrar, custodiar,conservar, manejar, gastar e invertir tales fondos y las normas jurídicas,administrativas y financieras, relativas al proceso presupuestario, la contrataciónadministrativa, el control interno y externo y la responsabilidad de los funcionariospúblicos. /…/ Respecto a los entes públicos no estatales, las sociedades conparticipación minoritaria del sector público o las entidades privadas, únicamenteformarán parte de la Hacienda Pública los recursos que administren o dispongan,por cualquier título, para conseguir sus fines y que hayan sido transferidos opuestos a su disposición, mediante norma o partida presupuestaria, por losPoderes del Estado, sus dependencias y órganos auxiliares, el Tribunal Supremode Elecciones, la administración descentralizada, las universidades estatales, lasmunicipalidades y los bancos del Estado. Los recursos de origen distinto de losindicados no integran la Hacienda Pública; en consecuencia, el régimen jurídicoaplicable a esas entidades es el contenido en las Leyes que las crearon o losordenamientos especiales que las regulan. /…/ El patrimonio público será eluniverso constituido por los fondos públicos y los pasivos a cargo de los sujetoscomponentes de la Hacienda Pública. Serán sujetos componentes de la HaciendaPública, el Estado y los demás entes u órganos públicos, estatales o no, y lasempresas públicas, así como los sujetos de Derecho Privado, en cuantoadministren o custodien fondos públicos por cualquier título, con las salvedadesestablecidas en el párrafo anterior.”

"Artículo 9.- Fondos Públicos. /…/ Fondos públicos son los recursos, valores,bienes y derechos propiedad del Estado, de órganos, de empresas o de entespúblicos

"Artículo 11.- Finalidad del Ordenamiento de Control y FiscalizaciónSuperiores. /…/ Los fines primordiales del ordenamiento contemplado en estaLey, serán garantizar la legalidad y la eficiencia de los controles internos y delmanejo de los fondos públicos en los entes sobre los cuales tiene jurisdicción laContraloría General de la República, de conformidad con esta Ley."

Artículo 18.- Fiscalización presupuestaria. Corresponde a la Contraloría General de la República examinar para su aprobación o improbación, total o parcial, los presupuestos de los entes referidos en el artículo 184 de la Constitución Política, así como los del resto de la Administración descentralizada, las instituciones semiautónomas y las empresas públicas. Los entes públicos no estatales deberán cumplir con tal requisito cuando una ley especial así lo exija.

En caso de que algún presupuesto sea improbado regirá el del año inmediato anterior. Si la improbación del presupuesto es parcial, hasta tanto no se corrijan las deficiencias, regirá en cuanto a lo improbado el del año anterior.

Los órganos, las unidades ejecutoras, los fondos, los programas y las cuentas que administren recursos de manera independiente, igualmente deberán cumplir con lo dispuesto por este artículo. La Contraloría General de la República determinará, mediante resolución razonada para estos casos, los presupuestos que por su monto se excluyan de este trámite.

La Contraloría General de la República fiscalizará que los presupuestos sean formulados y presentados para cada ejercicio, de conformidad con las disposiciones legales y técnicas.

Si la Contraloría atrasa la tramitación y aprobación de un presupuesto, continuará rigiendo el anterior hasta que la Contraloría se pronuncie.

Cuando se trate de programas o proyectos cuya ejecución se extienda más allá de dicho período, la entidad que formule el presupuesto deberá demostrar, a satisfacción de la Contraloría General de la República, que dispondrá de la financiación complementaria para terminar el programa y el proyecto respectivo.

ARTICULO 21.- POTESTAD DE REALIZAR AUDITORIAS. La Contraloría General de la República podrá realizar auditorías financieras, operativas y de carácter especial en los sujetos pasivos. Dentro del ámbito de su competencia, la Contraloría General de la República podrá acordar con las entidades fiscalizadoras superiores de otros países, la realización de auditorías individuales o conjuntas, en uno o en varios de ellos, con las salvedades que imponga cada legislación.

ARTICULO 22.- POTESTAD DE INVESTIGACION. La Contraloría General de la República podrá instruir sumarios administrativos o realizar investigaciones especiales de oficio, a petición de un sujeto pasivo o de cualquier interesado.

Artículo 26.—Potestad sobre auditorías internas. La Contraloría General de la República fiscalizará que la auditoría interna de los entes y órganos sujetos a su competencia institucional, cumpla adecuadamente las funciones que le señala el ordenamiento jurídico que la regula; coordinará, como mínimo, una actividad anual para fortalecer su gestión. El resultado de dichas fiscalizaciones deberá ser informado directamente al jerarca de la institución y al auditor interno, quienes estarán obligados a tomar las medidas necesarias para su acatamiento o, en su defecto, a plantear su oposición, dentro de un plazo máximo de quince días hábiles.

Presentada la oposición, la auditoría interna dispondrá de un plazo máximo de treinta días hábiles, contados a partir del recibo del informe de la Contraloría, para fundamentar debidamente su oposición.

Recibida la fundamentación de la oposición, la Contraloría General de la República tendrá un plazo máximo de treinta días hábiles para resolver el conflicto planteado y deberá notificar, de inmediato, al ente u órgano discrepante, lo resuelto en este asunto.

ARTICULO 29.- POTESTAD CONSULTIVA. La Contraloría General de la República evacuará las consultas que le dirijan los órganos parlamentarios o cuando lo soliciten al menos cinco diputados, que actúen conjuntamente, y los sujetos pasivos. Asimismo, podrá evacuar las consultas que le dirijan los sujetos privados no contemplados en el inciso b), del artículo 4. Tales consultas deberán ajustarse a las normas que, reglamentariamente, se establezcan para prever el buen uso de esta facultad.

Los dictámenes de la Contraloría General de la República, serán vinculantes e impugnables como tales, como si fueran actos administrativos definitivos, cuando en el ámbito de su competencia sean respuesta a los sujetos pasivos.

La Contraloría comunicará sus actos y dictámenes a los sujetos pasivos y estos harán lo mismo con los administrados o terceros afectados por aquellos.

Los sujetos pasivos deberán comunicar los actos y dictámenes de la Contraloría, a los administrados interesados en ellos, dentro del octavo día posterior al recibo de la comunicación respectiva, por parte del órgano contralor, so pena de que el funcionario

responsable de la omisión se haga acreedor a la sanción por desobediencia prevista en el capítulo V de esta Ley.

La Contraloría General de la República excepcionalmente podrá comunicar a los interesados, de forma directa, categorías determinadas de actos, de conformidad con el reglamento respectivo.

Artículo 31.—Potestad de informar y asesorar. La Contraloría General de la República rendirá, a los órganos parlamentarios y a cada uno de los diputados, los informes que estos le soliciten; lo realizará de oficio cuando su participación se haya solicitado de conformidad con el segundo párrafo del artículo 22 de la presente Ley. En razón del carácter de órgano auxiliar en el control y la fiscalización de la Hacienda Pública, la Contraloría General de la República remitirá al Plenario Legislativo copia de todos los informes restantes que rinda en el ejercicio de dichas potestades

La Contraloría asesorará a los órganos parlamentarios de la Asamblea Legislativa y les prestará el personal y la colaboración técnicos que estos requieran, para el ejercicio de sus competencias constitucionales.

ARTICULO 33.- IMPUGNACION DE LOS ACTOS. Los actos definitivos que dicte la Contraloría General de la República estarán sujetos al régimen común de impugnación de los actos administrativos, contenido en la Ley General de la Administración Pública y en la Ley Reguladora de la Jurisdicción Contencioso Administrativa, cuando se considere que lesionan derechos subjetivos o intereses legítimos o que impiden su nacimiento.

Nota técnica sobre auditoría gubernamental.

1.1.1 Definición de Auditoría GubernamentalEl objetivo fundamental de la acción del Gobierno es la prestación de servicios a la Nación, por lo cual los ciudadanos pagan sus impuestos y otras formas de contribuciones. El mismo objetivo puede ser proyectado a cada una de las entidades que conforman el Estado. Para lograrlo el Gobierno dispone de recursos humanos, financieros, materiales y tecnológicos, en cuya virtud resulta indispensable buscar su máximo rendimiento, tanto en el conjunto de recursos, como individualmente en cada uno de ellos.La administración gubernamental requiere de un elemento retroalimentador de información para su proceso administrativo, cual es la auditoría gubernamental, cuyo impacto positivo en las entidades del sector público debe generar cambios en los procedimientos y prácticas actuales, por otras más eficientes, efectivas y económicas. La auditoría es reconocida, como una herramienta necesaria para el logro de los objetivos de cada entidad, tanto en el sector público, como en el privado. En su período inicial de evolución el enfoque de la auditoría fue exclusivamente financiero y, de cumplimiento legal; actualmente, su accionar está dirigido a las actividades y operaciones de la entidad, con énfasis en los aspectos de gestión.La auditoría gubernamental se fundamenta en el marco legal que regula el accionar del Ordenamiento Superior de Control y Auditoría, en donde se establecen las atribuciones y competencia de la Contraloría General de la República, para la realización de auditorías y exámenes especiales en las entidades que conforman el sector público.

El término auditoría es utilizado en esta nota técnica, para describir, tanto las tareas que desarrollan los Contadores Públicos y los auditores al examinar los estados financieros, así como la labor de revisar la efectividad, eficiencia y economía en las actividades y operaciones que ejecutan las entidades del Estado. El término auditoría incluye los conceptos: auditoría financiera y auditoría de gestión.Así pues, Auditoría Gubernamental es el examen profesional, objetivo, independiente, sistemático y selectivo de evidencias, efectuado con posterioridad a la gestión de los administradores públicos, con el objetivo de emitir observaciones, conclusiones y recomendaciones sobre:a) La razonabilidad de la información presentada en los estados e informes financieros y presupuestarios de entidades públicas sujetas a su control posterior;b) El cumplimiento de la legislación y normativa que le corresponde a esas entidades; y,c) La forma en que las entidades han cumplido con sus objetivos y metas institucionales con eficiencia, economía y transparencia.1.1.2 Objetivos de la Auditoría GubernamentalLa auditoría gubernamental tiene los siguientes objetivos:a) Emitir una opinión sobre la razonabilidad de la información presentada en los estados e informes financieros y presupuestarios de entidades públicas sujetas a la fiscalización posterior de la Cámara de Cuentas;b) Determinar si los resultados esperados de las entidades gubernamentales y sus programas se están logrando con eficiencia y economía e, identificar las causas y efectos de cualesquiera deficiencias encontradas, para sugerir las recomendaciones pertinentes;c) Verificar el cumplimiento legal, normativo y reglamentario de las operaciones financieras y administrativas de las entidades públicas; y,d) Verificar que todas las entidades gubernamentales hayan establecido un sistema adecuado de evaluación que les permita medir y monitorear el rendimiento de sus programas y operaciones para una responsable rendición de cuenta de sus administradores.1.1.3 Características de la Auditoría GubernamentalLa Auditoría Gubernamental tiene las siguientes características:a) Es Sistemática, pues su ejecución es un proceso del que se espera un producto o resultado específico dados unos insumos.b) Es Objetiva, debido a que el auditor que la realiza debe mantener una actitud mental independiente respecto de las actividades que examine y al redactar los informes.c) Es Positiva y constructiva, porque debe aportar recomendaciones que introduzcan mejoras significativas en las actividades evaluadas.d) Es Profesional, pues es realizada por auditores debidamente capacitados quienes deben cuidarse de aplicar las mejores y más modernas técnicas para ejecutar su trabajo.e) Inductiva, pues se enfoca de lo general a lo particular para una mejor orientación de los esfuerzos de auditoría.f) Interdisciplinaria, porque puede llegar a requerir la participación de profesionales de varias disciplinas académicas, considerando el objeto de estudio y sus especialidades para realizar análisis efectivos.g) Es Coordinada, pues inicia su coordinación con las auditorías internas de las entidades que se examina y se amplia con cualesquiera, según los objetivos del estudio.h) Es Cíclica, pues cuando no se puede realizar una auditoría total a un ente público en una sola oportunidad, esta se puede dividir la auditoría por ciclos.i) Es Ecológica. En el examen de los programas y proyectos se evaluará su impacto sobre el medio ambiente.

1.1.4 Tipos de Auditoría.La Auditoría Gubernamental se puede dividir según la materia de examen y según quien la realiza. Si nos referimos a los tipos de auditoría gubernamental según la materia de examen tenemos los siguientes tipos:a) Auditoría Financiera. Cuyo propósito es emitir una opinión sobre la legalidad y razonabilidad de la información presentada en los estados e informes financieros y presupuestarios de entidades públicas sujetas a la fiscalización posterior del Organismo Superior de Control y AuditoríaLa auditoría de asuntos financieros en particular se aplica a programas, actividades o segmentos, con el propósito de determinar si estos se presentan de acuerdo con criterios establecidos o declarados expresamente.b) Auditoría de Gestión. Con el fin de determinar si los productos y resultados esperados de las entidades gubernamentales y sus programas se lograron (eficacia) con eficiencia, economía y legalidad en el uso de los recursos públicos encomendados para su administración.c) Examen Especial: Es el estudio de casos en los que se presume la existencia de irregularidades tipificadas como delito al patrimonio público.Si nos referimos a los tipos de auditoría gubernamental según la quien la realiza tenemos los siguientes tipos:d) Auditoría Externa: A cargo del Organismo Superior de Control y Auditoría y de firmas calificadas por ésta, quienes actúan con total independencia del ente examinado y de la materia objeto de auditoría.e) Auditoría Interna: A cargo de unidades que forman parte de la organización, quienes actúan como asesores de la máxima autoridad en materia de control y realizan auditorías en áreas

respecto a las cuales deben tener total independencia. En República Dominicana esta acción es dirigida por la Contraloría General de la República.1.1.5 Respondabilidad y Auditoría GubernamentalRespondabilidad es un término adaptado del inglés al español que se refiere a la obligación que asume una persona que maneja fondos o bienes públicos y cumple con responder a otros sobre la manera como ha llevado a cabo sus tareas. Aceptar la obligación de ser respondable, moralmente se convierte en la guía de nuestra conciencia que en gran medida refleja nuestras creencias y compromisos sociales, culturales, religiosos, fraternales, cívicos e ideológicos. En este sentido se dan dos tipos de respondabilidad: a) Respondabilidad financiera; y b) Respondabilidad gerencial Si por ejemplo, un empleado recibe fondos para gastarlos en determinados propósitos, este alcanza respondabilidad financiera cuando informa, dando pruebas, que ha gastado todo el dinero, o ha gastado parte de él y ha devuelto el saldo. El nivel de respondabilidad puede ser mayor, si otra persona examina una factura de pago por los gastos realizados y cuenta el efectivo devuelto. La misma respondabilidad existe en aquellas personas que tienen a su cargo registrar y documentar los montos de las transacciones que involucran recursos y preparan estados financieros en forma periódica.Algunas veces se denomina respondabilidad gerencial, por ejemplo si a un empleado se le entrega dinero para comprar algo, entonces su responsabilidad puede ser más amplia que la respondabilidad financiera, puesto que éste debe informar si al realizar su función cumplió con los objetivos previstos, así como respecto a la manera en que fueron gastados los fondos.Implica que los funcionarios a cargo de programas y proyectos de entidades de la Administración Pública, son responsables de la obtención eficaz de sus productos y resultados de manera económica y eficiente y que deben informar al nivel superior sobre su gestión.La rendición de cuentas gubernamental presupone que existe un juicio público (opinión pública) sobre las actividades de un programa o entidad pública y que los funcionarios y entidades están obligados a rendir plena cuenta e informar sobre la administración de los fondos públicos que les han sido asignados para la consecución de los objetivos y metas derivados de la misión organizacional.La auditoría de gestión gubernamental, en ese sentido, surge como un importante mecanismo para que los contribuyentes, diputados, ciudadanos y público en general, obtengan un punto de vista objetivo e independiente acerca del manejo de las distintas actividades gubernamentales.Se puede hablar de un modelo de rendición de cuentas, pues esta lleva implícitos, a los menos, cinco elementos, individualizables en importancia, pero a la vez intrínsecamente vinculados entre sí.Ellos son:a) La Delegación: Significa que hay dos partes que se ponen de acuerdo: un delegante (mandatario) que asigna una responsabilidad a un delegado (mandante) quien la acepta;b) El Contrato de Ejecución: Significa que el delegante y el delegado plasman en planes y presupuestos los resultados por ser alcanzados y la forma en cómo será medido su logro;c) La Facultación o “Empowerment”: Significa que el delegante le da al delegado toda la autoridad y los recursos necesarios, incluyendo las herramientas de control, para llevar a cabo las responsabilidades asignadas y alcanzar los resultados que acordaron;d) La Explicación de los Resultados: El delegado informa al delegante periódicamente sobre los resultados alcanzados y demuestra que está llevando a cabo sus responsabilidades asignadas de una manera apropiada; y e) La Aprobación: El delegante, mediante una evaluación objetiva e independiente sobre la razonabilidad de los resultados que le son presentados, aprueba los informes correspondientes.

El ejercicio de la auditoría gubernamental impone obligaciones profesionales a los auditoresEste postulado indica que el Organismo Superior de Control y Auditoría cumple su función auditando a las entidades públicas e informando los resultados de sus auditorías. Para cumplir esta función los auditores deben conservar su independencia y objetividad.La posición del auditor gubernamental impone obligaciones profesionales proporcionales, en la medida que adquiere responsabilidad ante el público, el Congreso de la República, el gobierno, la entidad auditada y, su propia institución auditora.El código de ética profesional constituye un grupo de reglas heterónomas, es decir, son obligatorias en función del vínculo jurídico que las une; sin embargo, este conjunto de normas sólo son guías mínimas de orientación, puesto que el deber concreto en situaciones particulares que afronta cada auditor gubernamental, reside en los principios generales de los propios códigos y en los principios de la ética inscritos al interior del hombre.Acceso a todo tipo de información públicaPara cumplir efectivamente con sus funciones, los auditores deben tener acceso, tanto a las fuentes de información, como a la documentación que elaboran los funcionarios y empleados de la entidad auditada; aspecto que se encuadra dentro del precepto de universalidad. La atribución del Organismo Superior de Control y Auditoría en cuanto a acceder a todo tipo de información y sin limitación alguna a los registros, operaciones y transacciones de toda índole celebrados por entidades públicas, contribuye a reducir al mínimo los futuros problemas en su ámbito de competencia.La administración pública determina que se lleven registros y archivos de todas las operaciones, actividades y contratos. Las disposiciones legales exigen la retención y protección de documentos y archivos por períodos de tiempos largos para los propósitos de la auditoría. Los auditores gubernamentales tienen la autoridad para exigir la presentación de evidencias y tomar declaraciones, así como tienen un mecanismo de coordinación con funcionarios de la entidad auditada en caso necesario.Aplicación de la materialidad en la auditoría gubernamentalEste postulado precisa que la Contraloría General de la República debe establecer políticas generales para dirigir sus recursos disponibles hacia áreas, operaciones y transacciones de mayor significación, en las cuales pueden ser utilizados sus esfuerzos para promover mejoras en el desempeño (rendimiento) de las entidades públicas.

Artículo 33. Ley General de Control Interno—Potestades. El auditor interno, el subauditor interno y los demás funcionarios de la auditoría interna tendrán, las siguientes potestades:a) Libre acceso, en cualquier momento, a todos los libros, los archivos, los valores, las cuentas bancarias y los documentos de los entes y órganos de su competencia institucional, así como de los sujetos privados, únicamente en cuanto administren o custodien fondos o bienes públicos de los entes y órganos de su competencia institucional; también tendrán libre acceso a otras fuentes de información relacionadas con su actividad. El auditor interno podrá acceder, para sus fines, en cualquier momento, a las transacciones electrónicas que consten en los archivos y sistemas electrónicos de las transacciones que realicen los entes con los bancos u otras instituciones, para lo cual la administración deberá facilitarle los recursos que se requieran. b) Solicitar, a cualquier funcionario y sujeto privado que administre o custodie fondos públicos de los entes y órganos de su competencia institucional, en la forma, las condiciones y el plazo razonables, los informes, datos y documentos para el cabal cumplimiento de su competencia. En el caso de sujetos privados, la solicitud será en lo que respecta a la administración o custodia de fondos públicos de los entes y órganos de su competencia institucional.

c) Solicitar, a funcionarios de cualquier nivel jerárquico, la colaboración, el asesoramiento y las facilidades que demande el ejercicio de la auditoría interna.d) Cualesquiera otras potestades necesarias para el cumplimiento de su competencia, de acuerdo con el ordenamiento jurídico y técnico aplicable.

k) Las operaciones y contratos gubernamentales, están libres de irregularidades y actos de colusión;El Estado asume como premisa que sus servidores son honestos en ausencia de evidencia en contrario. Si los servidores públicos fueran deshonestos o de fácil colusión entre ellos con fines de incurrir en irregularidades, el gobierno podría únicamente mantenerse mediante la aplicación del temor o la fuerza. El Estado tiene que inculcar valores éticos y honestidad a sus servidores. Tiene que asegurar que su remuneración esté de acuerdo con sus responsabilidades y que no trabajen dentro de ambientes que conducen a la tentación. En este contexto, se considera que en caso de una posible colusión, por lo menos uno de los servidores involucrados tendrá la suficiente integridad para rechazar la participación que se le ofrece y revelará tal situación a sus superiores.La aplicación de este postulado depende de la cultura, objetividad e integridad y valores éticos de los servidores públicos. Si la cultura acepta el desempeño de un cargo público como una licencia para obtener beneficios personales o en favor de terceros y, si asociaciones colusivas son aceptadas y protegidas por leyes no escritas contra la revelación de irregularidades cometidas por servidores públicos; la auditoría puede dejar de tener valor y otros métodos extremos tendrían que utilizarse. El Ordenamiento Superior de Control y Auditoría, establece como uno de los criterios para orientar el ejercicio de la auditoría gubernamental, la presunción de licitud, según la cual, salvo prueba en contrario, se reputa que los servidores y funcionarios sujetos a control han actuado con arreglo a las normas legales y administrativas.2. CRITERIOS BÁSICOS SOBRE AUDITORÍA GUBERNAMENTALEn el ámbito gubernamental los criterios de auditoría son emitidos por el Organismo Superior de Control y Auditoría, con el fin de orientar la gestión de los órganos que conforma el Ordenamiento.Los criterios básicos son líneas generales de acción que aseguran la uniformidad en las tareas que realizan los auditores. Tales orientaciones promueven el cumplimiento de las actividades de manera efectiva, eficiente y económica; y, proporcionan una razonable seguridad de que se están logrando los objetivos y metas programados.Es igualmente importante disponer de un conjunto de normas, procedimientos y prácticas de auditoría que orienten la acción y permitan efectuar el control de calidad de la auditoría y medir los logros alcanzados.Los criterios básicos aplicables a la auditoría gubernamental son:• Eficiencia en el manejo de la auditoria gubernamental• Entrenamiento continuo• Conducta funcional del auditor gubernamental• Alcance de la auditoría• Comprensión y conocimiento de la entidad a ser auditada• Comprensión de la estructura de control interno de la entidad a ser auditada.• Utilización de especialistas en la auditoría gubernamental.• Detección de irregularidades o actos ilícitos• Reconocimiento de logros notables de la entidad• Comunicación oportuna de los resultados de la auditoría• Comentarios de los funcionarios de la entidad auditada Presentación del borrador del informe a la entidad auditada

• Calidad de los Informes de auditoría• Tono constructivo en la auditoría• Organización de los informes de auditoría• Revisiones de control de calidad en las Auditorías Internas• Transparencia de los informes de auditoría• Acceso de personas a documentos que sustentan la auditoría.

3. VISIÓN GENERAL DEL PROCESO DE AUDITORÍA GUBERNAMENTALLa auditoría Gubernamental, se desarrolla en tres etapas a saber: La Planificación, La Ejecución y La Comunicación de Resultados. En el Anexo 2 se muestra una representación gráfica de la visión global de este proceso el cual, por lo general, nace con una orden de trabajo de la Dirección de Auditoría, que, asimismo, deriva del Plan Anual de Auditoría.La Planificación es la etapa de los insumos de la auditoría, mediante los cuales se establece una estrategia de auditoría para la Ejecución. Siendo la Planificación la etapa de la racionalización de los recursos, para hacer el trabajo más eficiente y efectivo, ésta se divide en dos fases: La Planificación Preliminar y la Planificación Detallada. En la Planificación Preliminar se obtiene o se actualiza el conocimiento de las operaciones de la entidad con el fin de comprender los programas, actividades, procesos y riesgos propios de la entidad, para tener los suficientes elementos de juicio en el establecimiento de una estrategia de auditoría realista y alcanzable.La información que produce tal conocimiento de operaciones debe ser ordenada y analizada de manera que sea posible definir o establecer grandes asuntos, áreas o componentes significativos de la gestión para una revisión más específica, los cuales representan, para efectos de la auditoría, grandes criterios que serán desagregados cada vez más, en las fases subsiguientes.En la Planificación Detallada los auditores siguen conociendo con más detalle las áreas o componentes significativos de la gestión, con el propósito de identificar áreas de potencial importancia o factores críticos de éxito del componente y criterios de auditoría aún más específicos, los cuales serán objeto de examen o verificación en la siguiente etapa, mediante una estrategia definida y, consecuentemente, demarcarán los objetivos de auditoría.El producto de la Etapa de Planificación son proyectos de auditoría con objetivos generales y específicos de auditoría y los correspondientes criterios de auditoría por examinar.En la Etapa de Ejecución, como su nombre lo indica, los auditores asignados se dedican a diseñar y ejecutar los programas de auditoría correspondientes a cada proyecto, lo que les permitirá confirmar el funcionamiento de los controles o la presencia y cumplimiento de los criterios preseleccionados. Ante las desviaciones observadas en esta etapa, las cuales sustentará con evidencia de calidad, el auditor dedica un tiempo a determinar las causas y efectos correspondientes, así como a preparar las conclusiones alcanzadas y las recomendaciones que eliminarán las causas de las desviaciones.En la Etapa de Comunicación de Resultados se prepara un informe final, previamente discutido con la alta administración, para darle a conocer las situaciones encontradas en la auditoría y las recomendaciones que le permitirán ser más eficaz para alcanzar los objetivos y metas institucionales.