RIESGO DE CRÉDITO - fecoopse.com · calcular un VaR con un nivel de significancia del 5%. Esto...

58

RIESGO DE CRÉDITO RIESGO DE CRÉDITO Curso de Capacitación Dirigencial UCR-FECOOPSE Por: Rodolfo Oconitrillo Brenes

Transcript of RIESGO DE CRÉDITO - fecoopse.com · calcular un VaR con un nivel de significancia del 5%. Esto...

RIESGO DE CRÉDITORIESGO DE CRÉDITOCurso de Capacitación Dirigencial

UCR-FECOOPSE

Por:Rodolfo Oconitrillo Brenes

Cuando nos referimos a riesgo crediticio, Basilea II incluye dos partidas elementales, la primera es la de Inversiones, y la segunda es la de colocaciones. A diferencia de lo que muchos piensan el riesgo de inversiones también conlleva valoraciones de las C de crédito para los emisores o administradores de cartera.

De esta forma, una primera premisa de mitigación de riesgo es que hay que considerar las inversiones como si fuera una “platita prestada” de la cual recibimos un rédito, quizá con un atenuante más y es que se lo prestamos a un tercero.

Riesgo de CréditoRiesgo de Crédito

Riesgo CrediticioRiesgo CrediticioProviene del Latin CREDES = CREDIBILIDAD, FE y CONFIANZA

El riesgo crediticio corresponde a la probabilidad de quebranto o pérdida que se produce en una operación financiera cuando la contraparte incumple parcial o totalmente con una obligación pactada.

Se origina:

Como consecuencia de la concesión de créditos directos, colocación de inversiones, riesgo de firma (Avales), u operaciones fuera de balance de compromiso derivado (operación de Recompra) y que potencialmente se surgir como consecuencia de:

• Cuando su gestión tradicional se realiza a través del establecimiento de límites máximos autorizados bajo estándares subjetivos y no probabilísticos.

• Las pérdidas potenciales son conocidas y pueden evaluarse en función del instrumento pactado y del sujeto de crédito.

Tipos de Pérdida

2. Pérdida no Esperada• Asignada por el Regulador

4. Pérdida Esperada• Estimada por el regulado

Método Estándar

(Basilea I)

• Basilea asigna de acuerdo al tipo de deudor o emisor un porcentaje de ponderación.

• El organismo regulador adapta el porcentaje a su realidad.

Métodos para Cálculo Capital Requerido

Basilea II

Método estándar: aplicación de ponderaciones fijas a diferentes tipos de deudores. Se apoya en evaluaciones externas.

2. Metodología Avanzada: desarrollar IRB.IRB BásicoIRB Avanzado

Método IRB

Básico : Se estima el PD. Probabilidad

Avanzado: Estima PD y LGD. Pérdida

PD: Probabilidad de IncumplimientoLGD: Pérdida en caso de Incumplimiento

Fórmula para cálculo perdida esperada

(PROBABILIDAD DE FALLO X SEVERIDAD DE LA PERDIDA)

Es igual a:

PERDIDA ESPERADA

RIESGO DE INVERSIONESRIESGO DE INVERSIONES

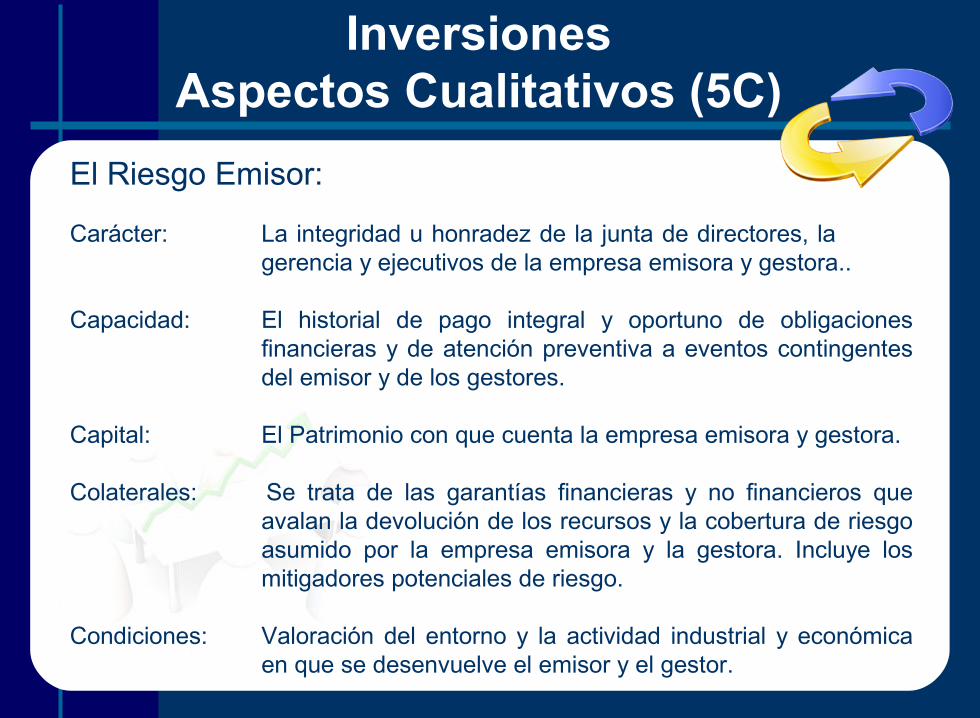

InversionesAspectos Cualitativos (5C)

El Riesgo Emisor:

Carácter: La integridad u honradez de la junta de directores, la gerencia y ejecutivos de la empresa emisora y gestora..

Capacidad: El historial de pago integral y oportuno de obligacionesfinancieras y de atención preventiva a eventos contingentesdel emisor y de los gestores.

Capital: El Patrimonio con que cuenta la empresa emisora y gestora.

Colaterales: Se trata de las garantías financieras y no financieros queavalan la devolución de los recursos y la cobertura de riesgoasumido por la empresa emisora y la gestora. Incluye losmitigadores potenciales de riesgo.

Condiciones: Valoración del entorno y la actividad industrial y económicaen que se desenvuelve el emisor y el gestor.

RIESGO DE INVERSIONESRIESGO DE INVERSIONESMétodo EstándarMétodo Estándar

Calificación Asimilado Asimilado Probabilidad Moody´s Standard & Poors de fallo

10 Aaa AAA 0.019 Aa2 AA 0.058 A1 A+ 1.007 Baa1 BBB+ 2.506 Baa3 BBB- 5.005 Ba1 BB+ 7.004 bA3 BB- 10.003 B3 B-/B 15.002 Ca CC 30.001 C C 50.00

Cuadro de Determinación de las Pérdidas no EsperadasCálculo de la probabilidad de Fallo y Calificación del Deudor

Determinación de la Estimación para Incobrables

Califican clientes: de 1 a 10

Pérdidas no Esperadas

RIESGO DE INVERSIONESRIESGO DE INVERSIONESMétodo AvanzadoMétodo Avanzado

Objetivo

El objetivo es presentar -de una manera clara- métodos alternativos de evaluación de riesgo para portafolios de inversión con múltiples activos.

1. Análisis de Retorno Total (Duración Modificada – Convexidad)

3. Frontera Eficiente

5. Coeficiente de Sharpe

7. Portafolio Comparador (Benchmark)

9. Tracking Error (TE): Medición del Riesgo en términos relativos

CONCEPTOS FUNDAMENTALES (I)

¿Existen instrumentos de inversión sin riesgo? La respuesta es simple, NO existe ninguna inversión en un mercado de valores que este exenta de riesgo.

A manera de resumen pueden identificarse fundamentalmente cinco tipos de riesgos que son inherentes a la compra y venta de instrumentos de inversión, a saber:

1.1. Riesgo Precio:Riesgo Precio: Es cuando disminuye el precio de los títulos valores en que se invierte, lo cual, puede presentarse entre otras cosas, por un incremento en las tasas de interés del mercado.

1.1. Riesgo Solvencia del Emisor:Riesgo Solvencia del Emisor: Se presenta cuando el emisor de los títulos valores en que se invierte no puede hacer frente a sus obligaciones, con lo cual habría una reducción del patrimonio del inversionista.

6.6. Riesgo de Liquidez:Riesgo de Liquidez: Es cuando las inversiones no pueden ser redimidas en el momento en que se requiere, por lo que debe esperase algún tiempo para convertirlas en efectivo.

CONCEPTOS FUNDAMENTALES (I)

1.1. Riesgo de Tipo de Cambio:Riesgo de Tipo de Cambio: Se presenta cuando la moneda en que están denominadas las inversiones se deprecia frente a otras monedas y el rendimiento no compensa esa depreciación.

1.1. Riesgo de Administración:Riesgo de Administración: Se presenta cuando hay culpo, dolo o negligencia por parte del gestor, administrador, o emisor con el que se concreto la inversión (5C).

Procederemos en adelante a describir -en forma general- algunas técnicas de medición del riesgo de mercado.

CONCEPTOS FUNDAMENTALES (I)

Definición de riesgo de mercado: probabilidad de incurrir en pérdidas derivadas del movimiento adverso en las variables de mercado.

Antes deberemos identificar las fuentes de riesgo de mercado:

• Precios• Tipos de interés• Tipos de cambio

El riesgo de mercado (RdM) resulta si se tiene una posición abierta en un determinado activo.

CONCEPTOS FUNDAMENTALES (I)

CONCEPTOS FUNDAMENTALES (II)

POSICIÓN ABIERTA

POSICIÓN LARGA:PÉRDIDAS = BAJADAS DE PRECIOS

POSICIÓN CORTA:PÉRDIDAS = SUBIDAS DE PRECIOS

El RDM se puede reducir o mitigar mediante:

• Diversificación (reducción): no concentración, posicionamiento en productos de distinta índole.

• Cobertura (mitigación): combinación de posiciones que compensan riesgos.

RIESGO DE INVERSIONESRIESGO DE INVERSIONESModelos AplicablesModelos Aplicables

1. Análisis del Retorno TotalExisten diversas alternativas para el cálculo de retorno total esperado de cierto activo, los cuales deben considerar una proyección del precio del instrumento para el horizonte de inversión deseado.

Dado que los parámetros por considerar en la elección de una cartera óptima se refieren a valores esperados de retornos y riesgos para distintos activos alternativos, el análisis del retorno total responde a la pregunta de ¿cuál será este retorno esperado? sin considerar explícitamente la dimensión de riesgo para un horizonte de tiempo predefinido.

2. Determinación de la Frontera Eficiente

Una vez definido el vector de retornos esperados al incluir los supuestos deseados en el movimiento de la estructura de tasas de interés, de acuerdo a la evolución prevista de los fundamentos, debemos especificar la estructura de riesgo del portafolio a manera de generar un espacio de inversiones disponibles.

Esta especificación nos indica que la frontera eficiente incluye aquellas ponderaciones de los distintos activos que cumplan con las condiciones de maximización de retornos para cada nivel de riesgo preestablecido, obedeciendo a que los ponderadores deben sumar 100% y no pueden en forma individual estar fuera del rango del 0% al 100% como porcentaje de inversión.

3. Coeficiente de Sharpe

La evidencia muestra que para niveles bajos de riesgo es posible incrementar retornos sin una adición significativa de volatilidad, sin embargo, llega un momento en que la unidad de retorno adicional genera incrementos en la volatilidad muy por encima de los niveles observados a niveles de retornos bajos.

Esta relación se conoce como Coeficiente de Sharpe y se define la razón Retorno / Riesgo de portafolios alternativos a lo largo de la frontera eficiente, la cual muestra una relación decreciente a lo largo de la frontera eficiente a medida que se exige mayor nivel de retorno a un portafolio.

4. Portafolio Comparador (Benchmark)

Un portafolio comparador es aquel referente con el cual es evaluada la gestión de operaciones de inversión efectuadas por un administrador de portafolio.

Debe ser un portafolio neutral “factible” de reproducir, y debe incorporar todas las restricciones institucionales vigentes en la institución inversora.

Esta restricciones se incorporan en el proceso de generación de la frontera eficiente, de manera que, si bien es cierto que el área de riesgo retorno factible se ve disminuido, con la consiguiente reducción en los portafolios factibles a invertir, estamos incluyendo otra dimensión que nos cubre de riesgos que para la institución son importantes y que no son cuantificables en el plano de rentabilidad y riesgo financiero.

5. Tracking Error

Consiste en cuantificar el riesgo de distanciarse o aproximarse al portafolio benchmark. Es decir el riesgo incremental de alejarse del portafolio comparador. Cuantitativamente este concepto de medición de riesgo se define como:

Es posible derivar límites de sobre y sub exposición de portafolios con respecto al comparador, definiendo que el tracking error no supere una cantidad de puntos base predefinida (por ejemplo 100 pb).

Es así como en ambientes de alta fluctuación de precios implica un incremento de la volatilidad y con esto del tracking error, lo cual desde el punto de vista de inversión señalaría la necesidad de aproximarse al portafolio comparador, de manera de compensar el incremento de las varianzas propio de la volatilidad de mercado.

Valor en RiesgoConcepto y Alcance El concepto de Valor en riesgo, proviene de la necesidad de cuantificar con

determinado nivel de significancia o certidumbre el monto o porcentaje de pérdida que un portafolio enfrentará en un período predefinido de tiempo (Jorion 1997).

Su medición tiene fundamentos estadísticos y el estándar de la industria es calcular un VaR con un nivel de significancia del 5%. Esto quiere decir que solamente el 5% de las veces, o 1 de 20 veces (es decir una vez al mes con datos diarios, o una vez cada 5 meses con datos semanales) el retorno del portafolio caerá más de lo que señala el VaR.

Definición de Valor en Riesgo (VaR): cantidad máxima probable que se puede llegar a perder en un horizonte temporal dado un nivel una confianza (probabilidad) determinada en condiciones normales de mercado.

Valor en Riesgo¿Cómo se Interpreta?

Si consideramos una serie de retornos históricos de un portafolio que poseen activos, es factible visualizar la distribución de densidad de aquellos retornos a través del histograma.

Es común encontrar fluctuaciones de retornos en torno a un valor medio que no necesariamente es cero (este concepto en estadística se denomina proceso con reversión a la media) y cuya distribución se aproxima a una normal.

Leves asimetrías son a veces percibidas en los retornos, pero desde un punto de vista práctico es suficiente asumir simetría en la distribución.

Una vez generada la distribución se debe calcular aquel punto de la función de densidad que deja un 5% del área en su rango inferior. Este punto en el dominio de la distribución se denomina Value at Risk.

Value at Risk¿Cuánto puedo llegar a perder?

Value at Risk¿Cómo se calcula?

En la medida que deseamos un 5% como área de pérdida, debemos multiplicar a la desviación estándar de la serie de retornos por 1.645.

Es decir, si el retorno esperado para un portafolio es de 4% y la desviación estándar es de 2% entones el VaR (con un nivel de confianza del 95%) indicará que este promedio podría sufrir una pérdida superior a 1.645 * 2 = 3.30% en sus retornos esperados, pasando de 4% a 3.86 %.

En términos monetarios asumiendo un riqueza financiera de US$200.000 entonces el VaR alcanzaría a US$200.000 * 3.86% = US$ 7,720, es decir en lugar de rentar US$8.000 (4% de US$200.000), un 5% de las veces el portafolio podría ver disminuido esta rentabilidad en US$280.00 o más, de un día para otro.

Existen diversas alternativas para generar la matriz de varianzas y covarianzas con la cual se cuantifica el VaR. Es decir existen metodologías se simulación de retornos.

ESTRUCTURA GENERAL DE UN SISTEMA VaR

ENTRADAS SALIDASMODELO

DE LA ENTIDAD:

DATOS DE POSICIONES

DEL MERCADO:

DATOS SOBRE FACTORES DE RIESGO

DE MEDICIÓN:

HORIZONTE TEMPORALPERIODO DE OBSERVACIÓN

NIVEL DE CONFIANZA

MATRIZ DE VARIANZA COVARIANZAS

SIMULACIÓNHISTÓRICA

SIMULACIÓN DE MONTECARLO

VALOR EN RIEGO(VaR)

Muestras Tipo de Probabilidad Valor [x/E(x)] [x/E(x)]^2 [x/E(x)]^2p(x)Cotizaciones Cambio (Porcentajes) Esperado 1/ 2/ 3/

(Media) x p(x) xp(x)

A 9.2 10% 0.92 -0.22 0.0484 0.00484B 9.3 30% 2.79 -0.12 0.0144 0.00432C 9.5 50% 4.75 0.08 0.0064 0.0032D 9.6 10% 0.96 0.18 0.0324 0.00324

Totales 37.6 100% 9.42 0.0156

0.1249 1/ -0.22=9.20-9.422/ 0.0484=(-0.22)^23/ 0.00484 = 0.0484*10%Dstd =0.1249 = 0.0156^1/2 Varianza Desviación Std

Pronóstico del Tipo de Cambio (Fluctuación) con una Dstd Promedio 9.4200 Menos una Dstd -0.1249 9.2951 Más una Dstd 0.1249 9.5449

EJEMPLO METODOLOGICO PRACTICO DE VALOR EN RIESGOUTILIZANDO DISTRIBUCION NORMAL

Ejemplo Riesgo paraTipo de Cambio

MesObservación A B

1 12 132 13 123 14 134 15 145 11 126 10 117 10 118 12 119 13 14

10 14 1511 12 1312 14 15

Desvuación Estádar 2.64 2.15

Desvuación Estádar 1.62 1.47

Nivel de Correlación 80%

INSTRUMENTOS

ANALISIS DE CORRELACIONMETODOLOGÍA VAR

Rendimientos

Ejemplo Modelo de RiesgoVarianza - Covarianza

1 2 3 4 5Instrumento Monto Participación Rendimiento Riesgo Riesgo Coeficiente

Invertido en Portafolio Neto (Dstd) Ponderado Correlación

A 400,000.00 50% 14% 1.62% 0.81%B 400,000.00 50% 15% 1.47% 0.73% 80%

Totales 800,000.00 1.55%

Riesgo de Portafolio= 2.67%

Resulta:1.44%

Rendimiento Ponderado 14.50%

Posible Variación (+/-) 0.21%

Posible efecto de Pérdida y estimación 1,668.16

MÉTODO DE ANALISIS DE CARTERAS BAJO METODOLOGIA CAPM (Capital Asset Pricing Model)METODOLOGIA VAR

Ejemplo Modelo de RiesgoVarianza-Covarianza

RIESGO DE CRÉDITORIESGO DE CRÉDITOColocacionesColocaciones

ColocacionesAspectos Cualitativos (5C)

Carácter:Carácter: La integridad u honradez del prestatario y elhistorial de pago.

Capacidad:Capacidad: Facilidad para la generación de recursos quepermitan hacer frente a las deudas contratadas.

Capital:Capital: El Patrimonio con que cuenta el deudor.

Colaterales:Colaterales: Se trata de las garantías que avalan ladevolución o cobertura de riesgo asumido por el prestatario.

Condiciones:Condiciones: Entorno del prestatario.

CLASIFICACIÓN DE CRÉDITOS MINORISTAS

• Créditos garantizados con hipotecas de vivienda.Créditos garantizados con hipotecas de vivienda.

• Créditos Basados en Cupos .Créditos Basados en Cupos .

• Créditos Consumo.Créditos Consumo.

ASPECTOS RELEVANTES DE ANÁLISIS DE CRÉDITO1. Un procedimiento crediticio adecuado y ajustado a la realidad de la entidad y del

mercado de la misma. Políticas acordes. Capacidad de repago Prioridad.

3. Un sistema de análisis, aprobación y seguimiento crediticio automatizado y estructurado bajo el concepto de DATA WAREHOUSE.

5. Un sistema de IRB o de calificación probabilística de Crédito.

7. Metodologías para medir las exposiciones de riesgo.

9. Definiciones claras de morosidad, en cuanto a metodologías para la medición de la afectación de cartera, tasas de recuperación, volatilidad de las tasas de mora.

11.La aplicación de un modelo de riesgo de crédito que permita construir una función de densidad de probabilidad para las pérdidas esperadas.

13.Una matriz de transición de calificación de operaciones.

15.Análisis de escenarios para realizar ajustes en el IRB.

Elementos adicionales que garantizan la buena Gestión de Colocación

• Solicitud de créditos Automatizadas y completa.• Excelentes sistemas de información de consulta interna y

externa.• Adecuadas Instancias de Aprobación a nivel operativo

según monto referido.• Manuales de procedimientos y políticas de créditos

actualizados permanentemente, y equilibradas entre el mercado y el regulador

• Sistemas de estudio de segmentos de mercado y retroalimentación individual de la calidad crediticia de los usuarios.

• Un buen sistema IRB de valoración y aprobación paralelo. (Scoring de Crédito).

RIESGO DE CRÉDITO RIESGO DE CRÉDITO Método EstándarMétodo Estándar

PÉRDIDAS NO ESPERADASPÉRDIDAS NO ESPERADAS

Artículo 10. Calificación del deudor [7] [14] [20] El deudor clasificado en el Grupo 1 debe ser calificado por la entidad de acuerdo con los parámetros de evaluación de morosidad, comportamiento de pago histórico y capacidad de pago; el deudor clasificado en el Grupo 2 debe ser calificado de acuerdo con los parámetros de morosidad y comportamiento de pago histórico, todo según el siguiente cuadro: Categoría de riesgo

Porcentaje de estimación

Morosidad

Comportamiento de pago histórico

Capacidad de pago

A1 0,5% igual o menor a 30 días Nivel 1 Nivel 1 A2 2% igual o menor a 30 días Nivel 2 Nivel 1 B1 5% igual o menor a 60 días Nivel 1 Nivel 1 o Nivel 2 B2 10% igual o menor a 60 días Nivel 2 Nivel 1 o Nivel 2 C1 25% igual o menor a 90 días Nivel 1 Nivel 1 o Nivel 2 o

Nivel 3 C2 50% igual o menor a 90 días Nivel 1 o Nivel 2 Nivel 1 o Nivel 2 o

Nivel 3 D 75% igual o menor a 120 días Nivel 1 o Nivel 2 Nivel 1 o Nivel 2 o

Nivel 3 o Nivel 4

RIESGO DE COLOCACIÓN RIESGO DE COLOCACIÓN Método AvanzadoMétodo Avanzado

MÉTODOS IRB

En el caso de las CACs – al comentarse sobre un método IRB- se refiere al sistema o modelo de análisis y previsión de perdidas de crédito fundamentado en el análisis de bases de datos anidadas históricamente y sistemas expertos que recogen información de mercado, y que a través de métodos estadísticos de orden probabilístico determinan desde el momento de aprobación la posibilidad de pérdida, además que nos permite identificar las variables de mayor impacto en esa probabilidad para mantener así actualizada su ponderación.

En términos Financieros, exposición al riesgo se expresa:

Exposición al riesgo de crédito (Presente y futura)(+) Capitales pendientes de cobro( -) Garantías otorgadas = Riesgo Neto

RIESGO Y CRÉDITO RIESGO Y CRÉDITO COOPERATIVOCOOPERATIVO

• Desde el estudio del crédito, la CAC debe tener claro los factores de riesgo, y definidos los parámetros de los riesgos que está dispuesta asumir.

• El riesgo crediticio total de las CAC será la suma de los riesgos individuales asumidos al aprobar los créditos.

• Por lo anterior, y valorando que las cooperativas sirven a mercados muy masivos cuyo valor agregado más importante es el de la oportunidad en la prestación de servicios, es que se requiere un sistema muy estandarizado y normalizado, como lo es el Credit Scoring

CREDIT SCORINGCREDIT SCORING

Es un sistema de puntuación y calificación de la calidad de un deudor, de acuerdo con un grupo de variables (definidas a partir del estudio de bases de datos históricos) y que se refiere a un perfil crediticio según línea específica, en la que se califica y ubica la probabilidad de pérdida futura, basado en los conceptos de severidad y pérdida.

¿QUÉ ES EL CREDIT SCORING?¿QUÉ ES EL CREDIT SCORING?• Un método estadístico que provee una calificación al factor riesgo de

un cliente o aplicante.

• Un proceso mediante el cual la información provista se convierte en números que relacionados por un algoritmo nos lleva a cuantificar la perdida esperada.

• Al determinarse un perfil de correlación inversa a la mora, comparar al aplicante contra el perfil, calificarle (Frecuencia), y asignarle un valor al colateral (severidad), se obtiene el riesgo residual (estimación).

• Se valora la rentabilidad del deudor con respecto a un parámetro mínimo de cobertura de riesgo.

TIPOS RELEVANTES TIPOS RELEVANTES DE CREDIT SCORINGDE CREDIT SCORING

SCORING DE APROBACION

SCORING DE COMPORTAMIENTO

SCORING DE COBRANZA

SCORING DE PREDICCION

¿CUÁL ES EL OBJETIVO DEL CREDIT SCORING?

• El objetivoEl objetivo es pronosticar tendencias futuras basadas en información del comportamiento pasado y de las características personales, considerando – principalmente - las variables que mantienen altos niveles de correlación efectiva con efectos reales y potenciales de incumplimiento de pago.

Pasos de un Modelo de IRB de Score de CréditoUna Matriz de Calificación de Crédito para CACs

1. Se define una matriz con elementos de las 5C, e indicadores adecuados a la realidad de la Cooperativa.

3. Se define una escala de calificación de cada indicador.

5. Se define una ponderación de cada indicador, y de cada elemento.

7. Se define una escala que puede ser de uno a diez donde uno es muy riesgoso, y diez es poco riesgoso.

9. Definimos en esta escala un valor X que es el Valor a partir del cual estamos dispuestos a asumir al cliente, y un valor Y de valoración adicional por instancia superior.

11. Ubicamos al cliente en la escala a través de la ponderación de los factores de riesgo.

FACTORES DE RIESGO EN UN FACTORES DE RIESGO EN UN CRÉDITOCRÉDITO

• Capacidad de pago

• Carácter Asociativo

• Condiciones

• Capital

• Colateral

ESCALA DE PUNTUACIÓNESCALA DE PUNTUACIÓN

RENTABILIDAD AJUSTADA A RIESGO DE CAPITAL

• Se pondera la probabilidad económica de fallo, calculando el valor de exposición de los distintos colaterales por el capital de riesgo y se calcula la pérdida esperada.

• Cada operación de crédito debe ser analizada, para determinar si es rentable para la CAC y a este análisis debe incluirse la pérdida esperada.

• El resultado lo que nos muestra es una operación rentable y ajustada al riesgo.

MF+C-PE+CCRAC % = ----------------------------

CAPITAL RIESGO

MF Margen financieroC Comisiones

PE Pérdida esperadaCC Compensación de capital

Si es inferior a 18% se rechaza la operación.

El 18% viene siendo el costo de capital más rentabilidad esperada por la cooperativa, a riesgo ajustado.

RENTABILIDAD AJUSTADARENTABILIDAD AJUSTADAA CAPITALA CAPITAL

PRUEBAS DE CONSISTENCIA PRUEBAS DE CONSISTENCIA Y ACTUALIZACIÓNY ACTUALIZACIÓN

Back Testing

Stress Testing

Proyecciones de la pérdida estimada

Sistemas de Mantenimiento y Calibración

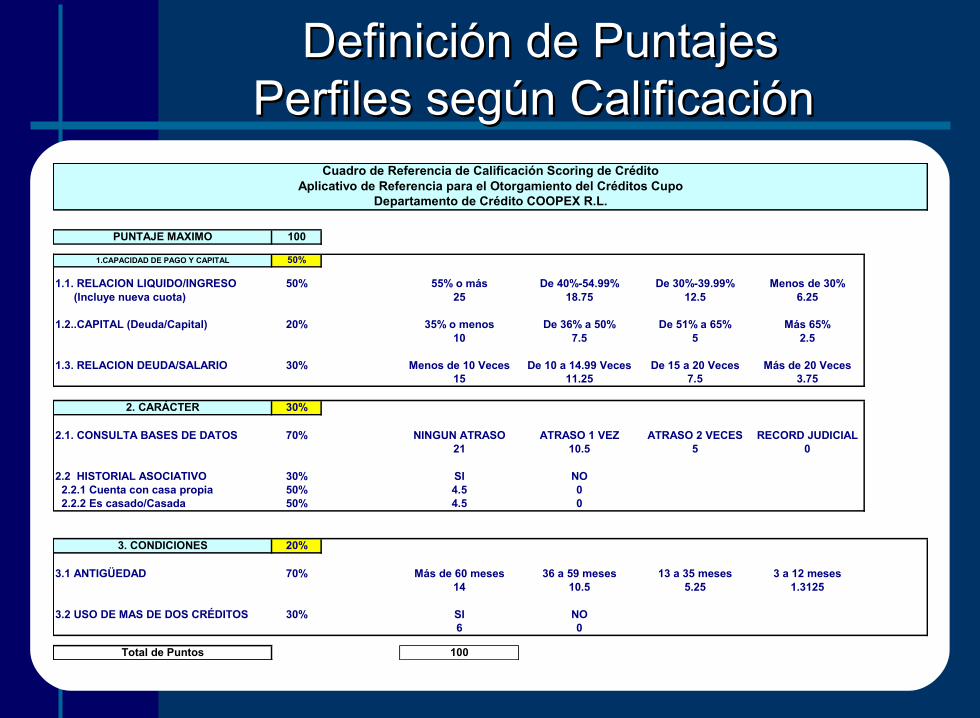

PUNTAJE MAXIMO 100

1.CAPACIDAD DE PAGO Y CAPITAL 50%

1.1. RELACION LIQUIDO/INGRESO 50% 55% o más De 40%-54.99% De 30%-39.99% Menos de 30% (Incluye nueva cuota) 25 18.75 12.5 6.25

1.2..CAPITAL (Deuda/Capital) 20% 35% o menos De 36% a 50% De 51% a 65% Más 65%10 7.5 5 2.5

1.3. RELACION DEUDA/SALARIO 30% Menos de 10 Veces De 10 a 14.99 Veces De 15 a 20 Veces Más de 20 Veces15 11.25 7.5 3.75

2. CARÁCTER 30%

2.1. CONSULTA BASES DE DATOS 70% NINGUN ATRASO ATRASO 1 VEZ ATRASO 2 VECES RECORD JUDICIAL21 10.5 5 0

2.2 HISTORIAL ASOCIATIVO 30% SI NO 2.2.1 Cuenta con casa propia 50% 4.5 0 2.2.2 Es casado/Casada 50% 4.5 0

3. CONDICIONES 20%

3.1 ANTIGÜEDAD 70% Más de 60 meses 36 a 59 meses 13 a 35 meses 3 a 12 meses14 10.5 5.25 1.3125

3.2 USO DE MAS DE DOS CRÉDITOS 30% SI NO6 0

Total de Puntos 100

Cuadro de Referencia de Calificación Scoring de CréditoAplicativo de Referencia para el Otorgamiento del Créditos Cupo

Departamento de Crédito COOPEX R.L.

Definición de PuntajesDefinición de PuntajesPerfiles según CalificaciónPerfiles según Calificación

TIPO DE GARANTÍA SEVERIDAD

AHORRO EN APORTACIONES 0%DTF EN LA COOPERATIVA 0%

MERCANCÍAS 40%TERRENOS 35%

INMUEBLES VIVIENDA 30%INMUEBLES BODEGAS 35%

PRENDAS 40%AVAL PERSONAL- CODEUDOR 45%

PRESTACIONES SOCIALES 50%SIN GARANTÍA / SÓLO FIRMA 60%

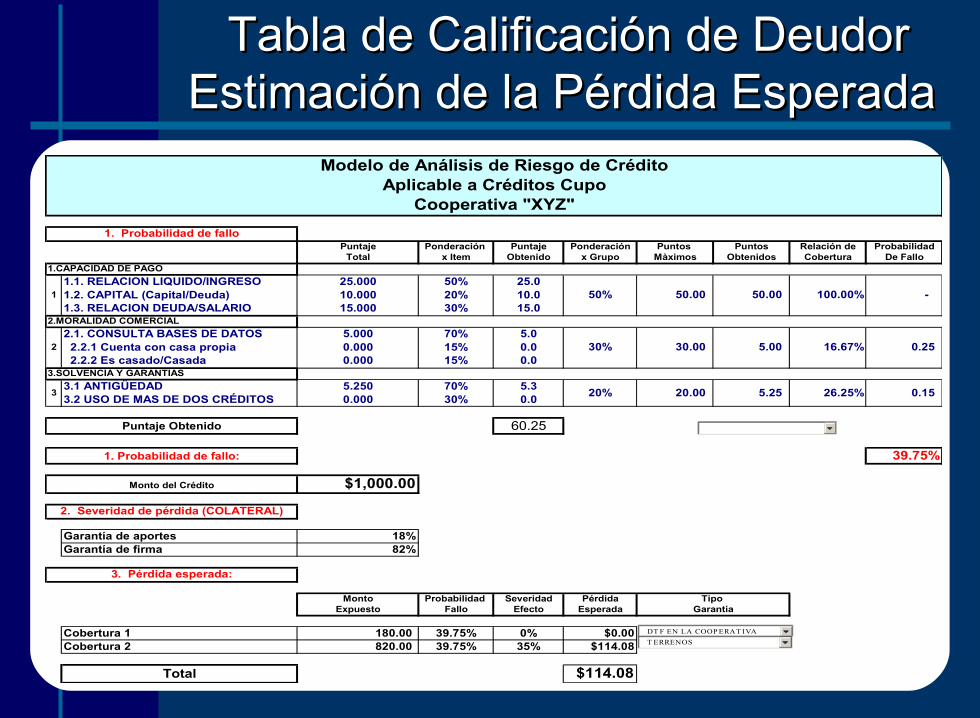

Cooperativa "XYZ"

Cuadro de Referencia de Análisis de RespaldoDeterminación de la Severidad por Tipo de Garantía

Calificación de MitigadoresCalificación de MitigadoresPorcentajes de SeveridadPorcentajes de Severidad

Puntaje Ponderación Puntaje Ponderación Puntos Puntos Relación de ProbabilidadTotal x Item Obtenido x Grupo Màximos Obtenidos Cobertura De Fallo

1.CAPACIDAD DE PAGO1.1. RELACION LIQUIDO/INGRESO 25.000 50% 25.01.2. CAPITAL (Capital/Deuda) 10.000 20% 10.01.3. RELACION DEUDA/SALARIO 15.000 30% 15.0

2.MORALIDAD COMERCIAL2.1. CONSULTA BASES DE DATOS 5.000 70% 5.0 2.2.1 Cuenta con casa propia 0.000 15% 0.0 2.2.2 Es casado/Casada 0.000 15% 0.0

3.SOLVENCIA Y GARANTIAS3.1 ANTIGÜEDAD 5.250 70% 5.33.2 USO DE MAS DE DOS CRÉDITOS 0.000 30% 0.0

60.25

39.75%

$1,000.00

Garantía de aportes 18%Garantía de firma 82%

Monto Probabilidad Severidad Pérdida Tipo Expuesto Fallo Efecto Esperada Garantía

Cobertura 1 180.00 39.75% 0% $0.00Cobertura 2 820.00 39.75% 35% $114.08

Total $114.08

Monto del Crédito

100.00% -

16.67% 0.25

1 50%

2 30%

Modelo de Análisis de Riesgo de CréditoAplicable a Créditos Cupo

Cooperativa "XYZ"1. Probabilidad de fallo

30.00 5.00

50.00 50.00

26.25% 0.15

Puntaje Obtenido

1. Probabilidad de fallo:

3 20% 20.00 5.25

2. Severidad de pérdida (COLATERAL)

3. Pérdida esperada:

DT F EN LA COOP ERAT IVAT ERRENOS

Tabla de Calificación de DeudorTabla de Calificación de DeudorEstimación de la Pérdida EsperadaEstimación de la Pérdida Esperada

MF + C - PE + CCCapital en Riesgo

$440.00

$40.00

$114.08

$18.00

$1,000.00

38.39%

18%

SI

RAC Requerido

4. Cálculo del RAC:

Rentabilidad Ajustada al Capital:

Valor en Riesgo:

5. Decisión:

Se Aprueba el Crédito

Márgen Financiero:

Comisión:

Pérdida Esperada:

Compensación de Capital:

RAC GENERADO

Cálculo del RACCálculo del RACy decisión de otorgamientoy decisión de otorgamiento

Derechos Reservados Multiser S.A.

Multiser S.A. Es una empresa Costarricense dedicada a las labores de consultoría y asesoría para América Latina con una amplia expriencia en intermediarios financieros.

San José, Costa Rica, Centro AméricaTeléfonos +(506) 8981-0657/(506) 8359-0300

Con el acceso y uso a este material usted da porAceptadas las condiciones que se detallan a continuación

Este material no es para uso comercial.

Este material ha sido preparado por Multiser S.A. específicamentepara el cliente solicitante. Igualmente este puede ser usado comomaterial de consulta académica, y para fines educativospersonales, no así para la presentación a grupos, o altermativamente para labores lucrativas de asesoría y/oconsultoría independiente o empresarial.

E-Mail: [email protected]

CONDICIONES: