rrey MMVII Lic. Jaime Díaz...

89

Todos los derechos reservados. Tecnológico de Monterrey MMVII 1 Lic. Jaime Díaz Sáenz Diplomado: Gestión de impulsores certificados para un gobierno de clase mundial Que el servidor público sea capaz de interpretar la información general contenida en los EEFF, identificando por medio de estos áreas de oportunidad de mejora en la gestión financiera y/o administrativa; analizando cómo se ve afectada la maximización de los recursos económicos y la creación de valor de la institución para la cual labora, tanto por las acciones emprendidas hasta el momento, como por las omisiones del personal que colabora en la institución, soportado lo anterior, mediante el manejo de conceptos y herramientas fundamentales de finanzas.

Transcript of rrey MMVII Lic. Jaime Díaz...

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

1

Lic. Jaime Díaz Sáenz

Diplomado: Gestión de impulsores certificados para un gobierno de clase mundial

Que el servidor público sea capaz de interpretar la información

general contenida en los EEFF, identificando por medio de

estos áreas de oportunidad de mejora en la gestión financiera

y/o administrativa; analizando cómo se ve afectada la

maximización de los recursos económicos y la creación de valor

de la institución para la cual labora, tanto por las acciones

emprendidas hasta el momento, como por las omisiones del

personal que colabora en la institución, soportado lo anterior,

mediante el manejo de conceptos y herramientas fundamentales

de finanzas.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

2

Módulo 4 .- GESTIÓN FINANCIERA

Temario:

1) Conceptos generales de finanzas y administración

2) Análisis e interpretación de EEFF:

+ Edo situación financiera, Edo Resultados, Flujo Efvo

3) Procesos de costos: Naturaleza-clasificación-métodos

4) La función financiera: planeación, control, auditoria

5) Planeación Financiera: Presupuestos y control

6) Herramientas de evaluación de proyectos

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

3

Finanzas: Finanzas:

El objetivo principal es el de proporcionar las herramientas tendientes a interpretar los hechos que ocurren en el mundo financiero y suincidencia en la organización.

Se centra principalmente en las denominadas decisiones básicas:

Decisiones de inversión:planificar el destino de los ingresos netos de la empresa a fin de generarutilidades/remanentes futuras;

Decisiones de financiamiento:persiguen encontrar la forma menos onerosa de obtener el dineronecesario, tanto para iniciar un proyecto de inversión, como paraafrontar una dificultad coyuntural;

Decisiones de distribución de utilidades:tienden a repartir los beneficios en una proporción tal que origine un rédito importante para los propietarios de la empresa, y a la vez, la valoración de la misma.

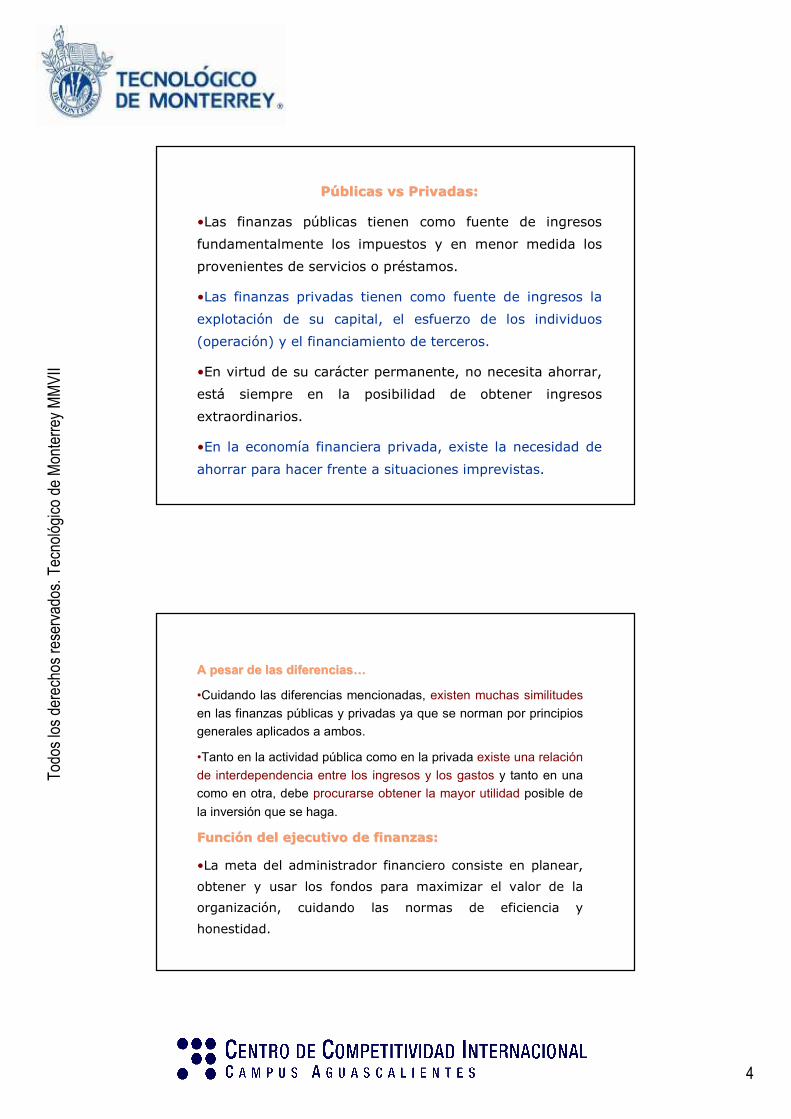

PPúúblicas blicas vsvs Privadas:Privadas:

•Las finanzas públicas tienen como sujeto al Estado y,

busca un interés público. Toda su actividad está contenida y

normada por leyes, reglamentos y disposiciones

administrativas que el mismo Estado establece para regular

su economía.

•Las finanzas privadas atienden siempre a intereses de

individuos o grupos privados.

•Los postulados financieros del Estado son mandatos

obligatorios. Se busca el cumplimiento de leyes y

programas trazados.

•En la actividad financiera privada, la libertad de elección es

la regla.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

4

PPúúblicas blicas vsvs Privadas:Privadas:

•Las finanzas públicas tienen como fuente de ingresos

fundamentalmente los impuestos y en menor medida los

provenientes de servicios o préstamos.

•Las finanzas privadas tienen como fuente de ingresos la

explotación de su capital, el esfuerzo de los individuos

(operación) y el financiamiento de terceros.

•En virtud de su carácter permanente, no necesita ahorrar,

está siempre en la posibilidad de obtener ingresos

extraordinarios.

•En la economía financiera privada, existe la necesidad de

ahorrar para hacer frente a situaciones imprevistas.

A pesar de las A pesar de las diferenciasdiferencias……

•Cuidando las diferencias mencionadas, existen muchas similitudes

en las finanzas públicas y privadas ya que se norman por principios

generales aplicados a ambos.

•Tanto en la actividad pública como en la privada existe una relación

de interdependencia entre los ingresos y los gastos y tanto en una

como en otra, debe procurarse obtener la mayor utilidad posible de

la inversión que se haga.

FunciFuncióón del ejecutivo de finanzas: n del ejecutivo de finanzas:

•La meta del administrador financiero consiste en planear,

obtener y usar los fondos para maximizar el valor de la

organización, cuidando las normas de eficiencia y

honestidad.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

5

EL OBJETIVO DE LA CONTABILIDAD: EL OBJETIVO DE LA CONTABILIDAD:

El objetivo es generar y comunicar información útil

para la toma de decisiones oportuna de los diferentes

usuarios de la misma.

CONTABILIDAD FINANCIERA:CONTABILIDAD FINANCIERA:

Es una técnica que se utiliza para producir sistemática

y estructuradamente información cuantitativa expresada

en unidades monetarias, de las transacciones que realiza

una entidad y de ciertos eventos económicos que la

afectan con el objeto de facilitar la toma de decisiones.

A) ¿A qué precio vender los productos?

B) ¿Cuánto gastó para vender/recaudar?

C) ¿Cuánto es el costo de administración?

D) ¿Qué capacidad de pago puedo tener?

E) ¿Cuál es la situación financiera de la compañía?

TIPOS DE CONTABILIDAD: TIPOS DE CONTABILIDAD:

A) El subsistema de Información Financiera.

B) El subsistema de Información Administrativa.

C) El subsistema de Información Fiscal.

CONTABILIDAD COMO HERRAMIENTA ESTRATCONTABILIDAD COMO HERRAMIENTA ESTRATÉÉGICAGICA::

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

6

• Contabilidad Industrial

• Contabilidad Comercial

• Contabilidad de Servicios

• Contabilidad Gubernamental

CONTABILIDAD GUBERNAMENTAL: CONTABILIDAD GUBERNAMENTAL:

TTéécnica que cnica que registra sistemregistra sistemááticamenteticamente las operaciones las operaciones que realizan las dependencias y entidades de la que realizan las dependencias y entidades de la administraciadministracióón pn púública, asblica, asíí como los sucesos como los sucesos econeconóómicos identificables y cuantificables que la micos identificables y cuantificables que la afectan con el objeto de afectan con el objeto de generar informacigenerar informacióónn para la para la toma de decisionestoma de decisiones..

La contabilidad se debe adecuar al tipo de entidad: La contabilidad se debe adecuar al tipo de entidad:

Principios de contabilidad gubernamental.

Normas e instructivos SHCP.

Histórico

Proporcionar información

Terceras personas:

SHCP,

Congreso Edo,

Contribuyentes

Contabilidad FinancieraGubernamental

Libre, SHCP

Hacia el futuro

Planeación

Control

Toma de decisiones

Usuarios Internos/externos:

Directivos, Jefes de departamento, SHCP

Contabilidad AdministrativaGubernamental

Libre

Hacia el futuro

Planeación

Control

Toma de decisiones

Usuarios Internos:

Directivos

Jefes de departamento, etc

Contabilidad AdministrativaIndustrial Comercial,

Servicios

Normas Inform. Financiera.

Reglas particulares

Criterio prudencial

Reglas

HistóricoEnfoque

Proporcionar información

Objetivo

Terceras personas:

Consejo de Administración

Bancos, acreedores

Usuarios

Contabilidad Financiera

Industrial Comercial, Servicios

Algunas diferenciasAlgunas diferencias::

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

7

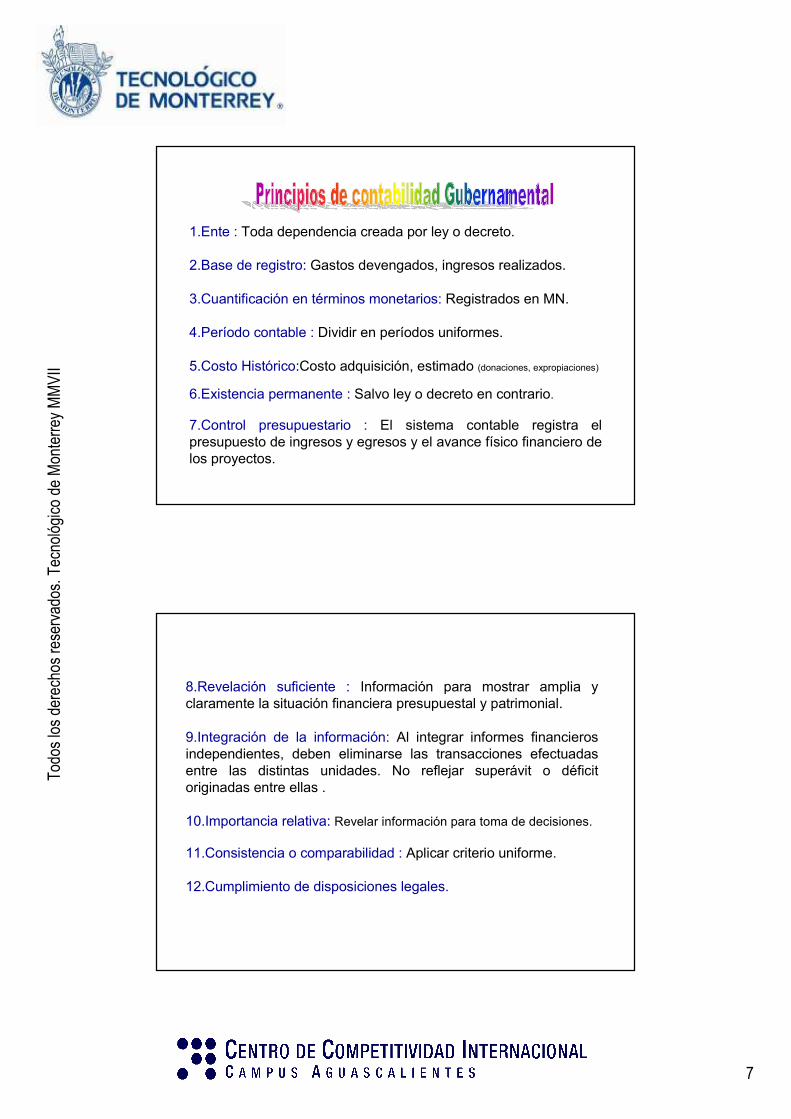

1.Ente : Toda dependencia creada por ley o decreto.

2.Base de registro: Gastos devengados, ingresos realizados.

3.Cuantificación en términos monetarios: Registrados en MN.

4.Período contable : Dividir en períodos uniformes.

5.Costo Histórico:Costo adquisición, estimado (donaciones, expropiaciones)

6.Existencia permanente : Salvo ley o decreto en contrario.

7.Control presupuestario : El sistema contable registra el presupuesto de ingresos y egresos y el avance físico financiero de los proyectos.

8.Revelación suficiente : Información para mostrar amplia y claramente la situación financiera presupuestal y patrimonial.

9.Integración de la información: Al integrar informes financieros independientes, deben eliminarse las transacciones efectuadas entre las distintas unidades. No reflejar superávit o déficit originadas entre ellas .

10.Importancia relativa: Revelar información para toma de decisiones.

11.Consistencia o comparabilidad : Aplicar criterio uniforme.

12.Cumplimiento de disposiciones legales.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

8

TTéérminos contablesrminos contables.

Cuenta: Registro detallado de los cambios ocurridos en el activo, pasivo o Capital en un período. La naturaleza de una cuenta se especifica atendiendo primero al estado financiero al que pertenece : balance o resultados; y adicionalmente a su saldo mas frecuente: deudor o acreedor.

Cuenta T: Formato utilizado para mostrar gráficamente los movimientos de las cuentas.

Debe ( Sinónimos : Cargo, débito, deudor): Afectaciones al lado izquierda de una cuenta “ T “

Haber ( sinónimos: abono, crédito, acreedor): Afectaciones al lado derecho de una cuenta. “ T “.

Incremento Cuenta XDebe HaberActivo Gasto

PasivoPatrimonioIngreso

Saldo normal de una cuenta : Es el lado (deudor o acreedor)donde se registran sus aumentos.

Diario: Registro contable cronológico de las transacciones de una entidad.

Mayor : El libro de las cuentas

Sistema de partida doble : Es el sistema en el que se basa la contabilidad y consiste en que cada transacción afecta, cuando menos a dos cuentas para cumplir con la ecuación básica de la contabilidad.

Ecuación contable Básica: Activos = Pasivo + Patrimonio.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

9

Balanza de comprobación : Listado de todas las cuentas

y sus saldos.

Catálogo de cuentas : Lista de todas las cuentas y sus

números correspondientes en el mayor.

Ejercicio contable: comprende 12 meses

Período contable: Intervalo de tiempo que generalmente

se señala para obtener y analizar cifras de los resultados

logrados. ( usualmente 1 mes)

ACTIVO:

Recurso econRecurso econóómicomico propiedad de una entidad, recursos a administrar en el desarrollo de las actividades.

Activo

+ -PASIVO:

Representa lo que la entidad debela entidad debe a otras personas o entidades conocidas como acreedores.

Pasivo- +

PATRIMONIO:

Es el importe de los bienes y derechos propiedad del Gobierno. Es la parte del activoparte del activo que les corresponde.

Capital- +

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

10

INGRESOS:Recursos que recibeRecursos que recibe la entidad que incrementan el patrimonio. Impuestos, derechos, productos, aportaciones, financiamientos.

INGRESOS

- +

GASTOS:

Se refieren a recursos que se han usadorecursos que se han usado o consumido en la entidad

para realizar la prestación de servicios.Gastos+ -

Como consecuencia de enfrentar los ingresos contra los gastos se genera una utilidad o una pérdida, conocida también como remanente.

LA ECUACILA ECUACIÓÓN CONTABLE BN CONTABLE BÁÁSICASICA

Activo = Pasivo + Capital (a)

Capital Contable = Patrimonio + Result. Ejerc.Ant.

Utilidad de período actual = Ingresos – Gastos (b)

La herramienta para la generación de los estados financieros es:

Los principales estados Financieros son:(a) Balance general, (b) Estado de Resultados, ( c ) Flujo de efectivo

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

11

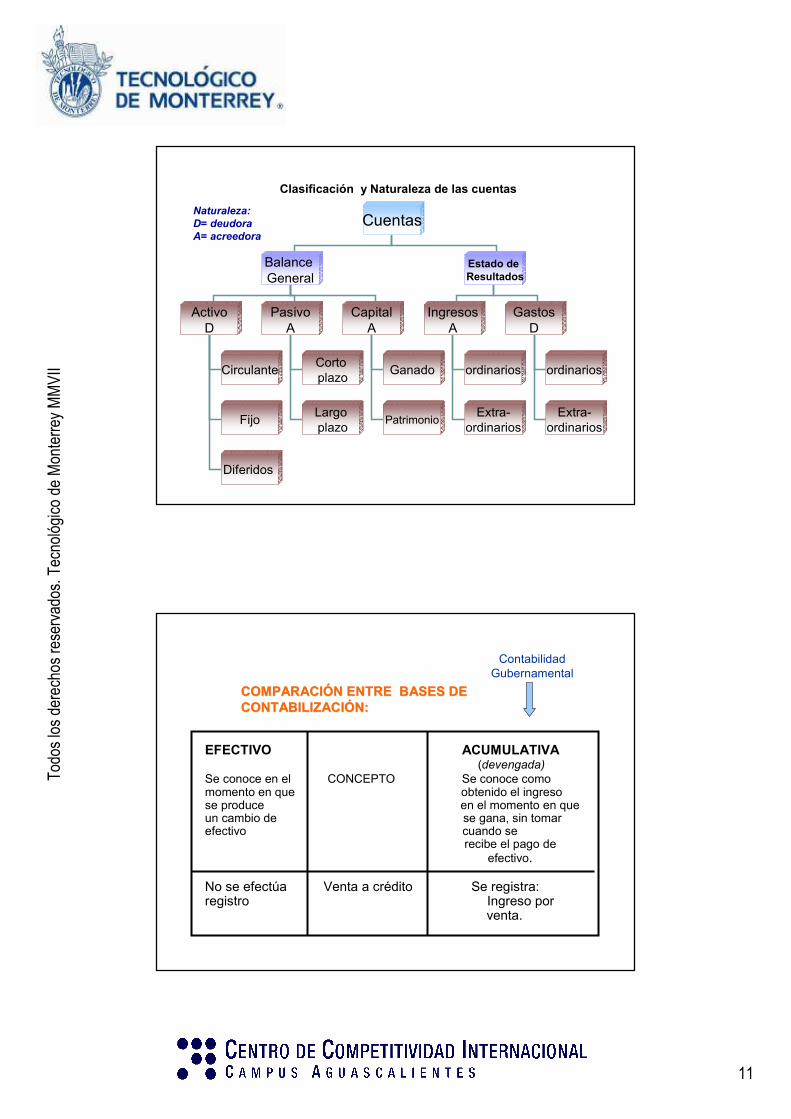

Cuentas

Balance General

Estado deResultados

ActivoD

PasivoA

CapitalA

IngresosA

GastosD

Circulante

Fijo

Diferidos

Cortoplazo

Largoplazo

Ganado

Patrimonio

ordinarios

Extra-ordinarios

ordinarios

Extra-ordinarios

Clasificación y Naturaleza de las cuentas

Naturaleza:

D= deudora

A= acreedora

COMPARACICOMPARACIÓÓN ENTRE BASES DE N ENTRE BASES DE CONTABILIZACICONTABILIZACIÓÓN:N:

EFECTIVO ACUMULATIVA(devengada)

Se conoce en el CONCEPTO Se conoce comomomento en que obtenido el ingresose produce en el momento en queun cambio de se gana, sin tomarefectivo cuando se

recibe el pago de efectivo.

No se efectúa Venta a crédito Se registra: registro Ingreso por

venta.

ContabilidadGubernamental

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

12

LOS ESTADOS FINANCIEROS BÁSICOS:

1. Estado de Situaci1. Estado de Situacióón Financiera, n Financiera,

Estado de PosiciEstado de Posicióón Financiera, n Financiera,

Balance General . Balance General .

2. Estado de Resultados, 2. Estado de Resultados,

Estado de pEstado de péérdidas y ganancias.rdidas y ganancias.

3. Estado de flujo de efectivo,3. Estado de flujo de efectivo,

Estado de origen y aplicaciEstado de origen y aplicacióón de recursos n de recursos (similar).(similar).

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

13

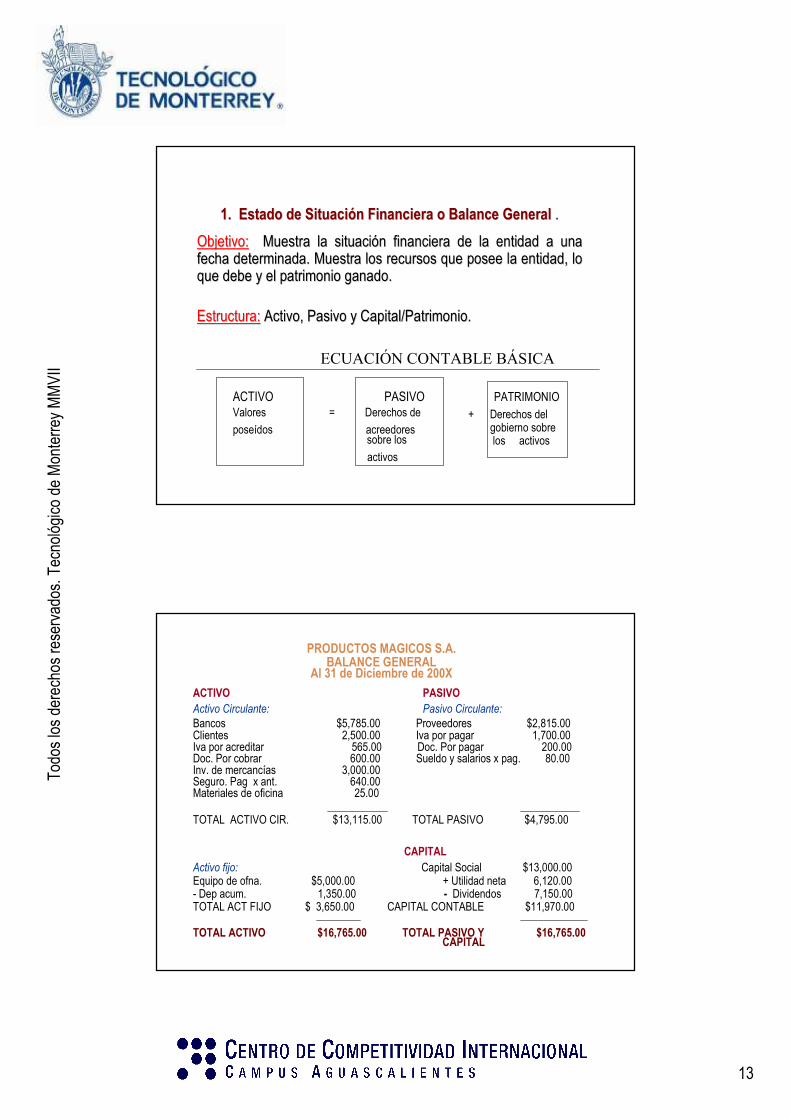

1. Estado de Situaci1. Estado de Situacióón Financiera o Balance Generaln Financiera o Balance General . .

Objetivo:Objetivo: Muestra la situaciMuestra la situacióón financiera de la entidad a una n financiera de la entidad a una fecha determinada. Muestra los recursos que posee la entidad, lofecha determinada. Muestra los recursos que posee la entidad, loque debe y el patrimonio ganado. que debe y el patrimonio ganado.

Estructura:Estructura: Activo, Pasivo y Capital/Patrimonio.Activo, Pasivo y Capital/Patrimonio.

ACTIVO PASIVO PATRIMONIOValores = Derechos de

poseídos acreedores sobre los

activos

+ Derechos del gobierno sobrelos activos

ECUACIÓN CONTABLE BÁSICA

PRODUCTOS MAGICOS S.A.BALANCE GENERAL

Al 31 de Diciembre de 200X

ACTIVO PASIVO Activo Circulante: Pasivo Circulante:

Bancos $5,785.00 Proveedores $2,815.00Clientes 2,500.00 Iva por pagar 1,700.00Iva por acreditar 565.00 Doc. Por pagar 200.00Doc. Por cobrar 600.00 Sueldo y salarios x pag. 80.00Inv. de mercancías 3,000.00Seguro. Pag x ant. 640.00Materiales de oficina 25.00

TOTAL ACTIVO CIR. $13,115.00 TOTAL PASIVO $4,795.00

CAPITALActivo fijo: Capital Social $13,000.00Equipo de ofna. $5,000.00 + Utilidad neta 6,120.00 - Dep acum. 1,350.00 - Dividendos 7,150.00TOTAL ACT FIJO $ 3,650.00 CAPITAL CONTABLE $11,970.00

TOTAL ACTIVO $16,765.00 TOTAL PASIVO Y $16,765.00CAPITAL

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

14

2. Estado de Resultados2. Estado de Resultados . .

Objetivo:Objetivo: Muestra los resultados de la operaciMuestra los resultados de la operacióón de la entidad en n de la entidad en un perun perííodo dado. Indica la rentabilidad de la entidad. odo dado. Indica la rentabilidad de la entidad.

Estructura:Estructura: Ingresos y Gastos.Ingresos y Gastos.

+ Ingresos ordinarios (locales, federales)+ Ingresos ordinarios (locales, federales)

-- Gastos ordinarios (locales, federales)Gastos ordinarios (locales, federales)

+ Ingresos extraordinarios+ Ingresos extraordinarios

-- Gastos extraordinariosGastos extraordinarios

= Remanente, Resultado del per= Remanente, Resultado del perííodoodo

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

15

MOBILIARIO DE OFICINA S.A.ESTADO PARCIAL DE RESULTADOS

Del 1° al 31 de Marzo de 200XVENTAS $30,000.00-Dev y bonificaciones / vta. $500.00Desc. / vta. 649.00 ( 1,149.00)VENTAS NETAS $28,851.00

COSTO DE LA MCÍA VENDIDA

Inv. Inicial $ 5,000.00+ Compras 20,000.00Fletes / compras 400.00

--Dev. / compras 2,000.00Desc. / compras 1,000.00COMPRAS NETAS $17,400.00-Inv. final ( 7,000.00)COSTO DE LA MCÍA. VENDIDA ( $15,400.00)

UTILIDAD BRUTA:UTILIDAD BRUTA: $13,451.00

Continuación: GASTOS DE OPERACIÓN

Gastos de Venta: Sueldos $3,305.00Alquiler 960.00Flete / vtas. 54.00TOTAL GTOS. DE VENTA $ 4,319.00Gastos de Administración:Sueldos de oficina $7,030.00Alquiler 480.00Seguros 320,00Depreciación / equipo ofna. 450.00TOTAL GTOS. DE ADMINISTRACIÓN $ 8,280.00TOTAL GTOS. DE OPERACIÓN $ 12,599.00UTILIDAD NETA DE OPERACIÓN $ 852.00Ingresos financieros: Intereses ganados 9.00Gastos financieros: Gastos de intereses 6.00 3.00

UTILIDAD NETA $ 855.00

Todos los derechos reservados. Tecnológico de Monterrey MMVII

16

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

17

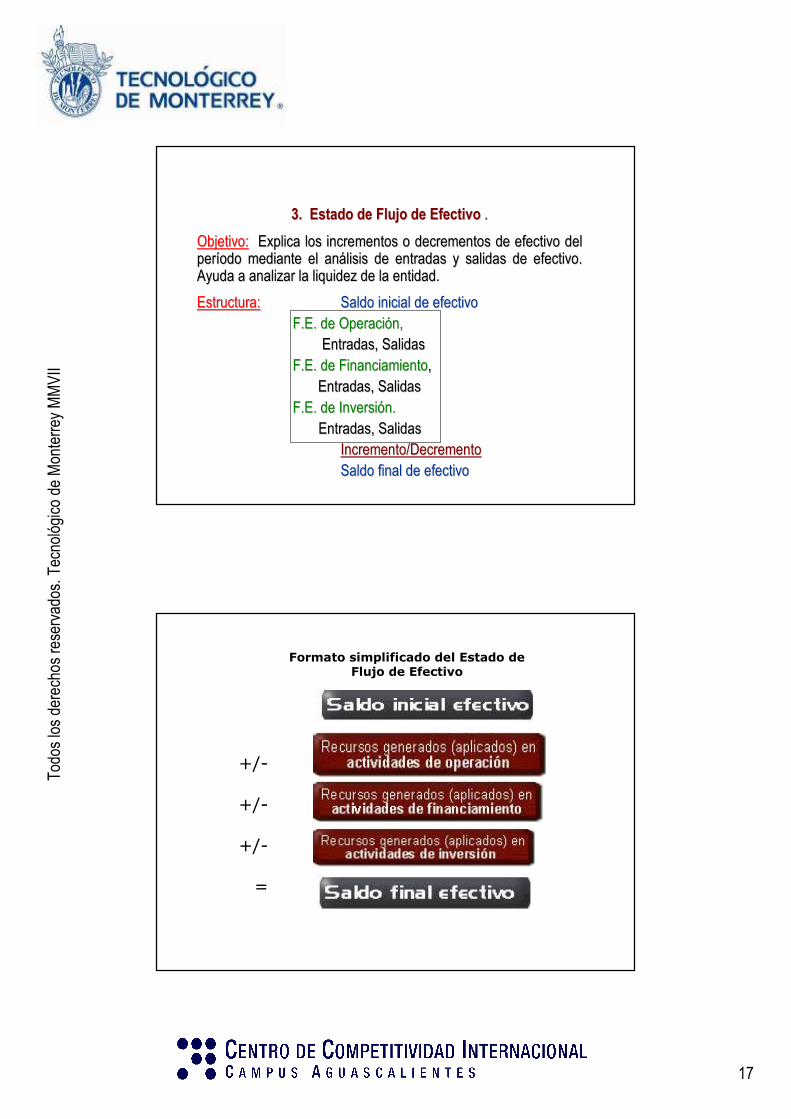

3. Estado de Flujo de Efectivo3. Estado de Flujo de Efectivo . .

Objetivo:Objetivo: Explica los incrementos o decrementos de efectivo del Explica los incrementos o decrementos de efectivo del perperííodo mediante el anodo mediante el anáálisis de entradas y salidas de efectivo. lisis de entradas y salidas de efectivo. Ayuda a analizar la liquidez de la entidad.Ayuda a analizar la liquidez de la entidad.

Estructura:Estructura: Saldo inicial de efectivoSaldo inicial de efectivoF.EF.E. de Operaci. de Operacióón, n,

Entradas, SalidasEntradas, SalidasF.EF.E. de Financiamiento. de Financiamiento, ,

Entradas, SalidasEntradas, SalidasF.EF.E. de Inversi. de Inversióón.n.

Entradas, SalidasEntradas, SalidasIncremento/DecrementoIncremento/DecrementoSaldo final de efectivoSaldo final de efectivo

Formato simplificado del Estado de Flujo de Efectivo

=

+/-

+/-

+/-

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

18

* Los estados financieros son una herramienta indispensable para la toma de decisiones pero estos no son un fin en sí mismos.

* Los usuarios de los estados financieros deben plantear una estrategia para obtener el máximo provecho posible de la información contenida en los mismos.

* De ahí que no bastan solo los EEFF, hay que llegar al análisis financiero.

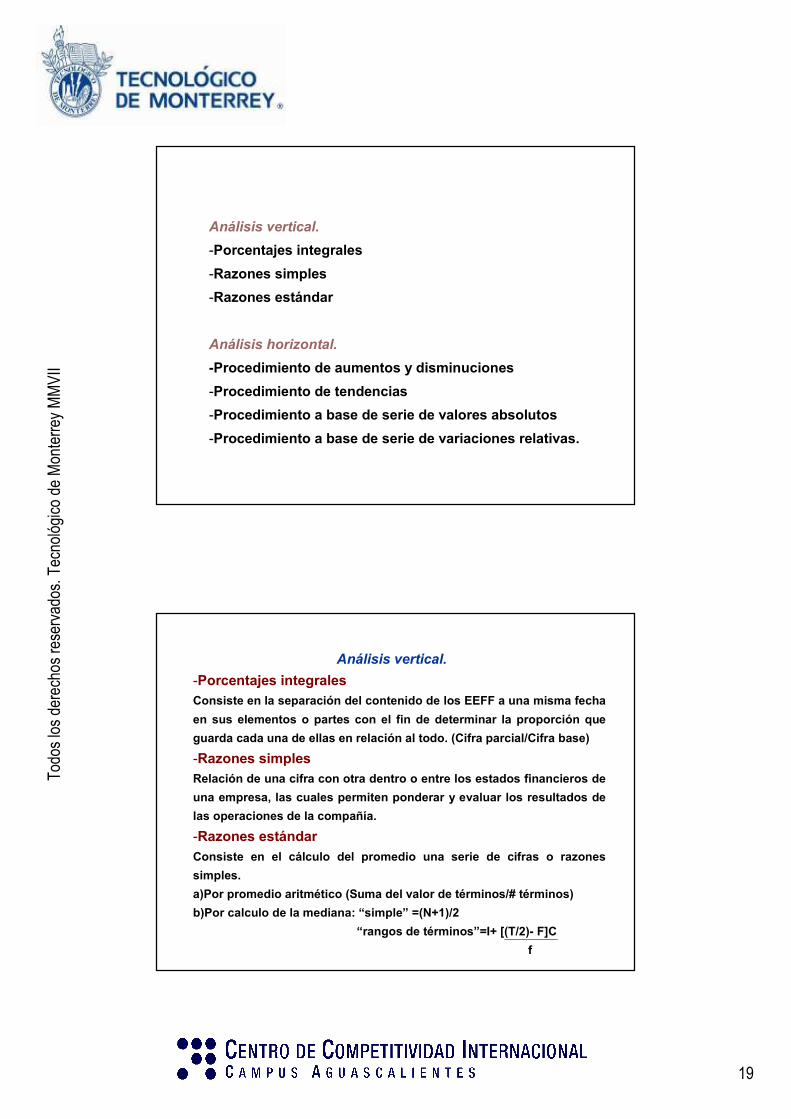

Análisis vertical.

Es una herramienta de análisis financiero sumamente útil porque permite comparar un rubro específico con respecto al total al que pertenece a través de porcentajes.

Análisis horizontal.

Es sumamente importante cuando se trata de detectar las tendencias del comportamiento a través del tiempo de las partidas que forman parte de los estados financieros.

activo+pasivoinventarios*ventas+ CxC*2-365 * 81+utilidad = ?

¿?

Este análisis puede hacerse por medio de:

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

19

Análisis vertical.

-Porcentajes integrales

-Razones simples

-Razones estándar

Análisis horizontal.

-Procedimiento de aumentos y disminuciones

-Procedimiento de tendencias

-Procedimiento a base de serie de valores absolutos

-Procedimiento a base de serie de variaciones relativas.

Análisis vertical.

-Porcentajes integralesConsiste en la separación del contenido de los EEFF a una misma fecha

en sus elementos o partes con el fin de determinar la proporción que

guarda cada una de ellas en relación al todo. (Cifra parcial/Cifra base)

-Razones simplesRelación de una cifra con otra dentro o entre los estados financieros de

una empresa, las cuales permiten ponderar y evaluar los resultados de

las operaciones de la compañía.

-Razones estándar

Consiste en el cálculo del promedio una serie de cifras o razones

simples.

a)Por promedio aritmético (Suma del valor de términos/# términos)

b)Por calculo de la mediana: “simple” =(N+1)/2

“rangos de términos”=I+ [(T/2)- F]C

f

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

20

Análisis vertical.

1-Porcentajes integrales

5.95%6.07%$ 91,000.00 Utilidad Neta

4.67%4.77%$ 71,500.00 ISR

10.62%10.85%$ 162,500.00 Utilidad antes de ISR

0.39%0.40%$ 6,000.00 Otros Gastos

0.56%0.57%$ 8,500.00 Otros Ingresos

10.45%10.68%$ 160,000.00 Utilidad de Operación

19.27%19.69%$ 295,000.00 Total Gtos Operación

6.80%6.94%$ 104,000.00 Gastos de Administración

12.48%12.75%$ 191,000.00 Gastos de Ventas

29.73%30.37%$ 455,000.00 Utilidad Bruta

68.15%69.63%$ 1,043,000.00 Costo de Ventas

97.88%100.00%100.00%$ 1,498,000.00 Ventas Netas

2.12%2.17%$ 32,500.00 Dev. Sobre ventas

100.00%100.00%102.17%$ 1,530,500.00 Ventas

2000

Lincoln CompanyEstado de Resultados

A) Rentabilidad

B) Liquidez

C) Utilización de activos

D) Utilización de pasivo

E) Valuación de una empresa

Análisis vertical.

2-Razones simples

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

21

Razones financieras

RentabilidadLiquidez

Ut. deactivos

Ut. de pasivo

Val de unaempresa

Mg. Deutilidad

Rend.s/Inversión

Rend.s/CapCont

Razón circulante

Prueba del ácido

Rotaciónde CxC

PeríodoProm cob

Razón de deuda

# veces Ganan int.

RelaciónPrecio-ut

RelaciónPM-UPA

Rotación inventarios

RotaciónAct fijo

Rot Acttotales

A) Rentabilidad

1.Margen de utilidadUtilidad neta

Ventas

Mide el % de las ventas que logran convertirse en utilidad.

2.Rendimiento sobre la inversióna) Utilidad neta b) utilidad neta X ventas

Activos totales ventas act. totales

a) Mide la efectividad de la administración b) También determina la productividad de los activos

3.Rendimiento sobre el capital contableutilidad neta

capital contable

Determina en que medida lo está realizando para obtener rendimientos sobre los fondos confiados a la administración

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

22

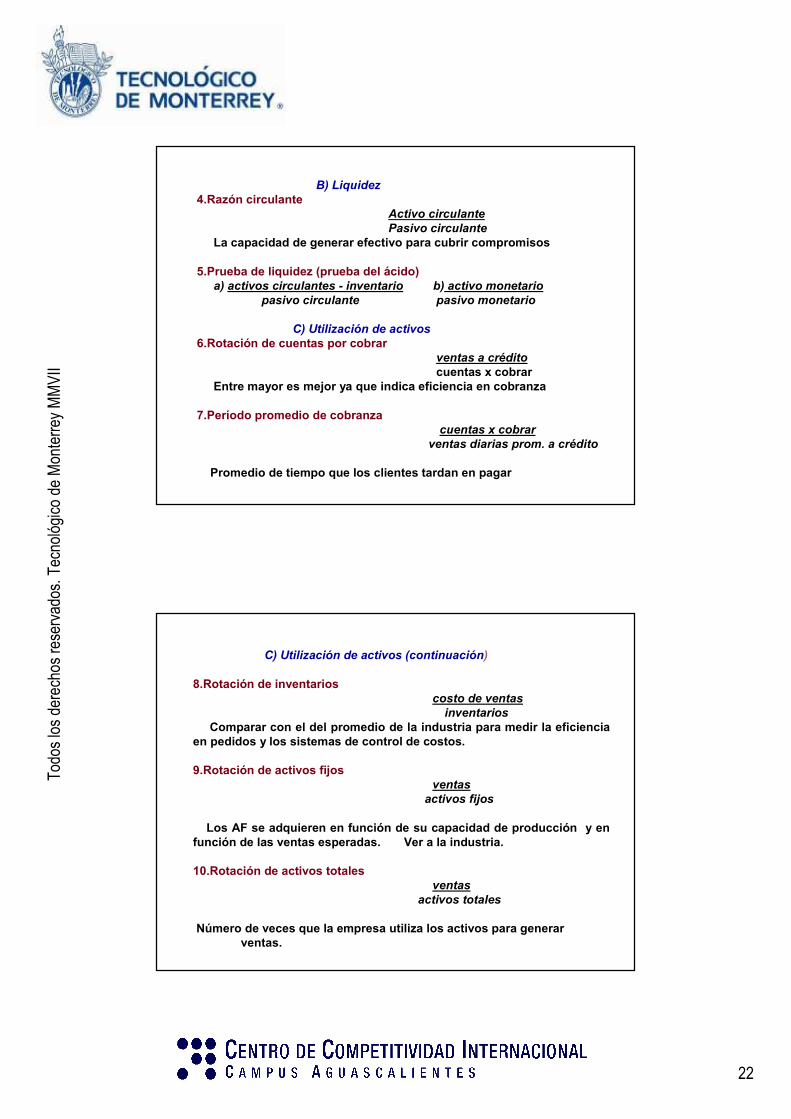

B) Liquidez

4.Razón circulanteActivo circulante

Pasivo circulante

La capacidad de generar efectivo para cubrir compromisos

5.Prueba de liquidez (prueba del ácido)a) activos circulantes - inventario b) activo monetario

pasivo circulante pasivo monetario

C) Utilización de activos

6.Rotación de cuentas por cobrarventas a crédito

cuentas x cobrarEntre mayor es mejor ya que indica eficiencia en cobranza

7.Período promedio de cobranzacuentas x cobrar

ventas diarias prom. a crédito

Promedio de tiempo que los clientes tardan en pagar

C) Utilización de activos (continuación)

8.Rotación de inventarioscosto de ventas

inventarios

Comparar con el del promedio de la industria para medir la eficiencia en pedidos y los sistemas de control de costos.

9.Rotación de activos fijos ventas

activos fijos

Los AF se adquieren en función de su capacidad de producción y en función de las ventas esperadas. Ver a la industria.

10.Rotación de activos totalesventas

activos totales

Número de veces que la empresa utiliza los activos para generarventas.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

23

D) Utilización de pasivo

11.Razón de deuda pasivo total

activos totales

Total de recursos financiados por acreedores

12.Número de veces que se ganan interesesutilidad antes de intereses e impuestos

intereses

Capacidad para cubrir intereses x pagar

E) Valuación de una empresa

13.Relación de precio a utilidadesprecio mercado de la acción

utilidad por acción

*Debe interpretarse con precaución debido a las fluctuaciones tan cambiantes que pueden tener las acciones en el mercado.

14.Relación de valor de mercado a valor en librosvalor de mercado

valor en libros

* Se elaborara a partir de datos contables que están sujetos a

diferentes interpretaciones e incluso a manipulaciones.

* El administrador deberá tener cuidado al juzgar si determinada

razón financiera es “buena” o “mala”.

* El apego a las razones financieras promedio de la industria no

establece con seguridad que la empresa esté funcionando

normalmente y que tenga una buena administración. Se pueden

utilizar artimañas para aparentar la situación.

El análisis de razones financieras es útil pero no se deben consideraraisladamente ya que no son respuestas suficientes para emitir juicios

acerca del desempeño de las empresas.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

24

Análisis vertical.

3-Razones estándarConsiste en el cálculo del promedio una serie de cifras o razones

simples.

a)Por promedio aritmético (Suma del valor de términos/# términos)

b)Por calculo de la mediana: “simple” =(N+1)/2

“rangos de términos”=I+ [(T/2)- F]C

f

donde:

I = término inferior de la case mediana

T = total de frecuencias

F = total de frecuencias de las clases mas bajas a la clase mediana

C = intervalo de clase

f = frecuencia de la clase mediana

Análisis horizontal.

-Procedimiento de aumentos y disminuciones (variaciones)

Consiste en comparar los conceptos homogéneos de dos

EEFF de fechas distintas obteniendo una variación.

-Procedimiento de tendencias

Consiste en calcular los aumentos o disminuciones (%) de

una cuenta tomando como base el año mas antiguo.

-Procedimiento a base de serie de valores absolutos

Consiste en ordenar cronológicamente las cifras de varios

EEFF y graficarlos por cuenta.

-Procedimiento a base de serie de variaciones relativas.

Es una combinación de los dos anteriores

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

25

Análisis horizontal.

1-Procedimiento de aumentos y disminuciones (variaciones)

Cia del Sur S.A.

Edo de Resultados comparativo

Por los años terminados en 200X y 200X+1

200X 200X+1 Diferencia

Ventas Netas 300,000 325,000 +25,000

Costo Ventas 180,000 191,000 +11,000

Utilidad Bruta 120,000 134,000 +14,000

Gastos operación 95,000 97,000 + 2,000

Utilidad Neta 25,000 37,000 +12,000

Preguntarnos:

El incremento en ventas es: por precio, unidades, mercado?

El incremento en el C. Ventas es proporcional al de ventas?

El aumento en los gastos es proporcional al de ventas?

Análisis horizontal.

2-Procedimiento de tendencias

Analizando el índice de liquidez

Año A.Circ. % P.Circ. % Razón

2000 2,500 100 1,200 100 2.08

2001 2,700 108 1,350 112 2.00

2002 2,900 116 1,500 125 1.93

2003 3,100 124 1,700 141 1.82

Comentarios:

Es un complemento al método anterior

Es recomendable utilizar tres o mas años

Puede complementarse con el uso de gráficas

Se recomienda utilizar razones simples

Se pueden analizar cuentas (partidas) aisladas

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

26

Análisis horizontal.

3-Procedimiento a base de serie de valores absolutos

Concepto 2004 2005 2006 2007

Ingresos 2,000 2,500 3,500 4,000

C.Ventas 1,500 1,600 2,000 3,000

Ut. Bruta 500 900 1,500 1,000

Gastos 200 250 400 600

Ut. Neta 300 650 1,100 400

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2004 2005 2006 2007

Ingresos

C.Ventas

Ut. Bruta

Gastos

Ut. Neta

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

27

CONTABILIDAD DE COSTOSCONTABILIDAD DE COSTOS

¿¿QuQuéé es?es?

¿¿Para quPara quéé sirve?sirve?

APORTACIONES DE LA CONTAB DE COSTOSAPORTACIONES DE LA CONTAB DE COSTOS

* Ayuda a la valuación de inventarios

* Ayuda al cálculo de utilidades

* Los datos de costos son usados para elaborar presupuestos.

OBJETIVOS DE LA CONTABILIDAD DE COSTOSOBJETIVOS DE LA CONTABILIDAD DE COSTOS

1.- Costear el producto/servicio.Materia primaMano de obraGastos indirectos de fabricación

2.- Controlar los costos a través de estándaresSe comparan los costos con las medidas establecidas

3.- Toma de decisiones

¿Cuál es su relación con la contabilidad financieray la administrativa?

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

28

GASTO:GASTO: Decremento bruto de activos o incremento de pasivos, como resultado de las operaciones que constituyen las actividades normales.

COSTO:COSTO: También es un decremento de recursos, pero estos se han consumido para fabricar un producto.

PROCESO PRODUCTIVOPROCESO PRODUCTIVO--MANUFACTURAMANUFACTURAENTRADAS PROCESO SALIDASRequerimientos Mano de obra Productode materia prima Gtos fabricación terminado

Costo Costo Costo total

EMPRESA COMERCIALEMPRESA COMERCIAL

EMPRESA DE SERVICIOEMPRESA DE SERVICIO

ENTRADAS PROCESO SALIDAS

ENTRADAS PROCESO SALIDAS

Compra de Valor agregado: Productoproducto +Transporte en el puntoterminado +Empaque de venta

Producto Hrs profesionista ServicioCostos indirectos

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

29

CLASIFICACION DE COSTOSCLASIFICACION DE COSTOS

Costos de manufactura:Costos de manufactura: Materia prima directa, Mano de obra directa, Gastos indirectos de fabricación.

Costos de conversiCostos de conversióón:n: Mano de obra directa y Gastos indirectos de fabricación.

Costos fijos:Costos fijos: Son cuantificados de manera global, no cambian aunque existan cambios en el volumen de producción.

Costos variables:Costos variables: Estos cambian en relación al volumen de producción.

Costos directos:Costos directos: Se identifican con una actividad, departamento o producto.

Costo indirecto:Costo indirecto: No se puede identificar con una actividad determinada.

Costos del perCostos del perííodo:odo: Se identifican con los intervalos de tiempo y no con los productos y servicios. (Gastos operativos)

Costos del producto:Costos del producto: Los que se llevan contra los ingresos únicamente cuando han contribuido a generarlos en forma directa, los costos de los productos que se han vendido.

Costo de oportunidad:Costo de oportunidad: Se origina al tomar una determinación que provoca la renuncia a otro tipo de alternativa posible.

Costos relevantes.Costos relevantes.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

30

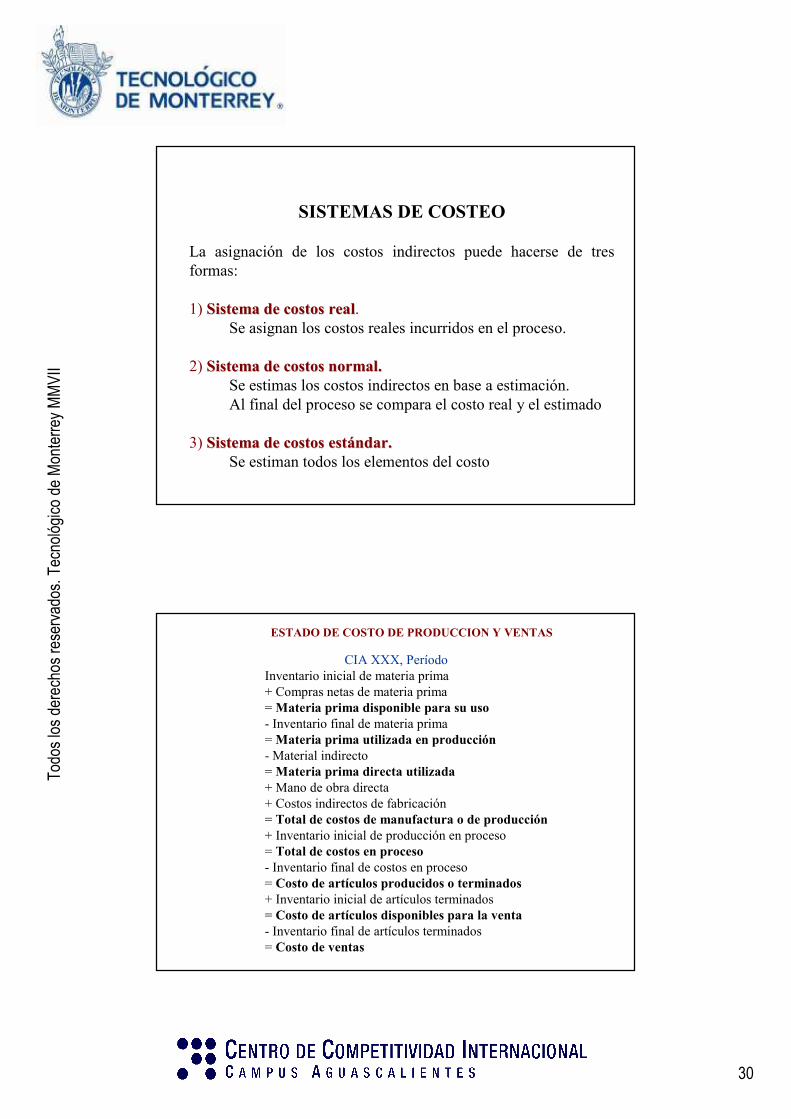

SISTEMAS DE COSTEO

La asignación de los costos indirectos puede hacerse de tres formas:

1) Sistema de costos realSistema de costos real.Se asignan los costos reales incurridos en el proceso.

2) Sistema de costos normal.Sistema de costos normal.Se estimas los costos indirectos en base a estimación.Al final del proceso se compara el costo real y el estimado

3) Sistema de costos estSistema de costos estáándar.ndar.Se estiman todos los elementos del costo

ESTADO DE COSTO DE PRODUCCION Y VENTAS

CIA XXX, PeríodoInventario inicial de materia prima+ Compras netas de materia prima= Materia prima disponible para su uso- Inventario final de materia prima= Materia prima utilizada en producción- Material indirecto= Materia prima directa utilizada+ Mano de obra directa+ Costos indirectos de fabricación= Total de costos de manufactura o de producción+ Inventario inicial de producción en proceso= Total de costos en proceso- Inventario final de costos en proceso= Costo de artículos producidos o terminados+ Inventario inicial de artículos terminados= Costo de artículos disponibles para la venta- Inventario final de artículos terminados= Costo de ventas

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

31

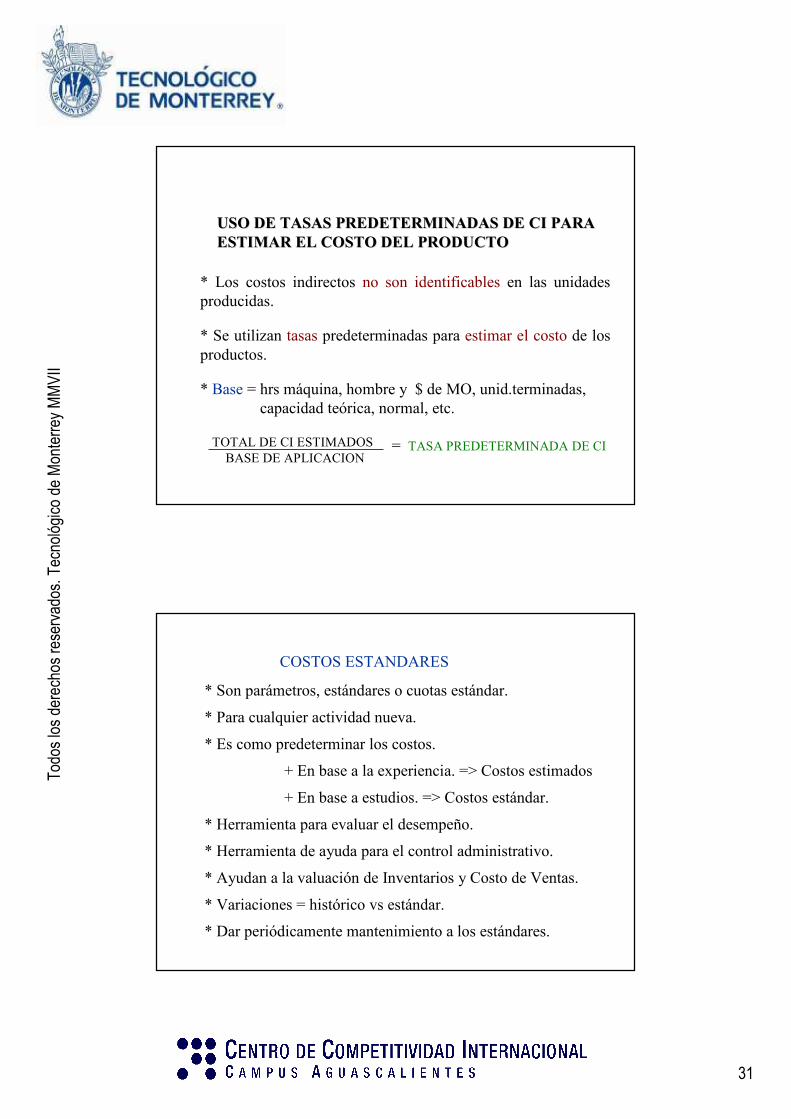

USO DE TASAS PREDETERMINADAS DE CI PARA USO DE TASAS PREDETERMINADAS DE CI PARA ESTIMAR EL COSTO DEL PRODUCTOESTIMAR EL COSTO DEL PRODUCTO

* Los costos indirectos no son identificables en las unidades producidas.

* Se utilizan tasas predeterminadas para estimar el costo de los productos.

* Base = hrs máquina, hombre y $ de MO, unid.terminadas,capacidad teórica, normal, etc.

TOTAL DE CI ESTIMADOSBASE DE APLICACION

TASA PREDETERMINADA DE CI=

COSTOS ESTANDARES

* Son parámetros, estándares o cuotas estándar.

* Para cualquier actividad nueva.

* Es como predeterminar los costos.

+ En base a la experiencia. => Costos estimados

+ En base a estudios. => Costos estándar.

* Herramienta para evaluar el desempeño.

* Herramienta de ayuda para el control administrativo.

* Ayudan a la valuación de Inventarios y Costo de Ventas.

* Variaciones = histórico vs estándar.

* Dar periódicamente mantenimiento a los estándares.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

32

TIPOS DE ESTANDARES.

Ideales.

Son difícilmente alcanzables, es lo que debería de ocurrir en condiciones óptimas.

Básicos.

Son también circulantes. Consideran ineficiencias para sudeterminación.

Alcanzables.

Pretende determinar cuanto debe invertirse en cada uno de los elementos del costo de acuerdo a la situación actual del

negocio

CARACTERISTICAS COSTEO DE SERVICIOS.

* En la mayoría de los casos se manejan órdenes especiales.

* El precio del servicio se determina antes de conocer su costo.

* La materia prima no es significativa en el costo del servicio.

* No hay productos similares, no se reduce el costo al producir en serie.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

33

En los procesos administrativos, es necesario incorporar una

dirección estratégica.

Esta es:

+ Una forma de manejar recursos limitados de una organización,en apoyo de los negocios y realizaciones que deben en el futuro emprenderse.

+ Lograr ventajas sobre la competencia para consolidar mercados presentes y futuros.

+ Un enfoque para analizar la complejidad de los fenómenos externos a una organización, junto con las tendencias que afectan y afectarán su desarrollo o crecimiento y suposicionamiento en el futuro.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

34

La dirección estratégica requiere una MENTE

ESTRATEGICA, la cual es una forma de pensar adoptiva,

flexible y siempre creativa e innovadora.

La mente estratégica PUEDE CULTIVARSE ,

no está limitada al genio natural.

El cuestionarnos constantemente ayuda a desarrollar la mente estratégica.

- ¿Qué es un teléfono?- ¿Para qué sirve?- ¿De qué otras formas podrá hacerse más funcional ?

- ¿Qué es un lápiz?- ¿Para qué sirve?- ¿De qué otras formas podemos utilizar un lápiz?

Para plantear un problema acertadamente mas que una respuesta correcta, hay que buscar una pregunta

adecuada.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

35

PROCESO DE PLANEACION

Esquema 1

Diagnóstico: ¿Dónde estamos? ¿Por qué?

Pronóstico: ¿Hacia dónde vamos?

Objetivos: ¿A dónde deberíamos dirigirnos?¿A dónde queremos ir?

Estrategias: ¿Cuál es la mejor forma de ir allá?

Tácticas: ¿Qué acciones deberían tomarse?¿Por quienes?¿Cuándo?

Definir

CARACTERISTICAS DE LOS OBJETIVOS

Los objetivos de las diferentes áreas de la

organización deben de ser:

+ Cuantitativos

+ Mensurables

+ Realistas

+ Comprensibles

+ Desafiantes

+ Jerarquizados

+ Alcanzables

+ Congruentes

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

36

Proceso formal de Planeación

1. Definir la planeación normativa de la empresa:Visión , Misión y Valores

2. Definir la planeación estratégica de la empresa:+ Visión externa (Amenazas, Oportunidades.)

+ Visión interna (Fuerzas, Debilidades)

+ Estrategias para la Ventaja Competitiva

3. Definir la planeación operativa de la empresa:+ Programas, asignar recursos, planes por

departamento,etc

4. Definir sistema de monitoreo y control.+ Indicadores, avances, modificar, eliminar,etc.

VISION.Es una imagen mental viva que representa un estado futuro deseable; mientras mas claridad y detalle contenga la visión, mejor podrá traducirse en una realidad. (Adjetivos)

¿ Cómo desearía ver a mi empresa dentro de 10 años?¿ Cómo describiría a mi empresa en 10 años?

MISION.

Es la escalera de logros necesaria para realizar la Visión.

(Verbos)

¿Para que existe la empresa?¿ Cuáles deben ser las funciones de la empresa?

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

37

Metas y

estrategiasReglas

Otrainformación

Planeaciónestratégica Presupuesto

Centros deresponsa-bilidad

Reporte actual Vspresupuesto

¿Desarrollosatisfactorio

Retroalimentación

Si

NoRevisar Revisar Acción

correctiva Medición

Comunicación

Proceso formal de Control

¿Por qué y para qué medir y controlar el desempeño?

Al medir -un proceso, una actividad, un hecho o un fenómeno- obtenemos un mayor conocimiento de él.

. . . para CONOCER

“Aquello que no mides, no lo puedes administrar”

. . . para ADMINISTRAR

Lo que no conoces o no administras mejora . . . solo si ocurre un milagro

. . . para MEJORAR

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

38

La planeación y la estrategia

Lo que importa se mide

Lo que se midese hace

Lo que se hace, se incentiva

Lo que se incentiva,realmente importa

Parte importante en el proceso de monitoreo y control están el papel de la contraloría y la auditoria.

La contraloría:

- Deberá vigilar, evaluar, y coordinar el control interno

- Evaluar la gestión administrativa

- Dictaminar si la información financiera, presupuestal y económica es confiable, veraz y oportuna para la correcta toma de decisiones.

Para ello se vale de la Auditoria, como técnica orientada a evaluar la eficacia, eficiencia, congruencia y honestidad del manejo de los bienes que confían los gobernados a los servidores públicos.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

39

El Presupuesto es . . .

� Es un “enunciado” formal y

cuantitativo de los planes y políticas

establecidos por la administración de

una entidad, para un período

determinado, y es utilizado como la

“línea de acción” a seguir

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

40

Objetivos de los Presupuestos

� 1. Continuación del plan estratégico.Permite tomar decisiones que mejoren el funcionamiento de la empresa antes que ésta se comprometa a una operación en específico para todo el año.

� 2. Comunicación y Coordinación.Cada administrador participa en su preparación. Al juntarse la información, se pueden detectar inconsistencias, las que son identificadas y resueltas durante el proceso de elaboración.

� 3. Asignación de recursos

� 4. Control de utilidades y operaciones

� 5. Evaluación del desempeño

Su relación con la planeación estratégica:

1. El presupuesto se enfoca a un año, la planeación estratégica se enfoca en actividades que se extienden varios años.

2. La planeación estratégica se hace primero y es una base para que se desarrolle el presupuesto.

3. El presupuesto es sólo una parte de la planeación estratégica de la organización.

4. La planeación estratégica es estructurada por varios programas, el presupuesto por los centros de responsabilidad, (por cada división).

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

41

Algunos Presupuestos:

� 1. Presupuesto Maestro

� 2. Estados Financieros proyectados ó Estados Financiero Proforma

� 3. Presupuesto de Capital

� 4. Presupuesto Base Cero

Algunas consideraciones iniciales:

� 1. Definir el grado de dificultad de los objetivos.

� 2. Definir el grado de participación en su elaboración.

� 3. “Imitar” o no las características de los exitosos

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

42

1. Nivel de dificultad del objetivo del presupuesto

� Un objetivo fácil puede fallar en animar a sus empleados a dar su mejor esfuerzo

� Un objetivo muy difícil puededeasanimar o hasta desalentar el intentarlo

� Lo ideal es que los objetivos sean retadorespero alcanzables

Dificulad y Esfuerzo

FacilFacil DificilDificil

DificultadDificultad

Esfuerzo

Esfuerzo

AltoAlto

BajoBajo

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

43

Objetivo fuertemente alcanzable

� Ventajas:

1. Incremento del compromiso de los administradores

2. Mantiene la confianza de los administradores en el presupuesto

3. Disminuye el costo de control

4. Reduce el riezgo de manipulación de datos o prácticas no éticas

5. Permite a los administradores eficientesflexibilidad operativa

2. Grado de participación

� El proceso puede ser de arriba a abajoo de abajo hacia arriba

� De arriba a abajo es el autoritario y en este el gerente prepara el presupuestopara toda la empresa

¿Ventajas?

¿Desventajas?

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

44

Grado de participación

� En el de abajo a arriba se involucra en el proceso a todos los empleados queestan afectados por el presupuesto

� Este es un presupuesto participativo

¿Ventajas?

¿Desventajas?

Grado de participación

� Un proceso efectivo de presupuestacióncombina ambos tipos de procesos

� El presupuesto final se alcanza despuésde varias rondas de negociación

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

45

3. Presupuestos exitosos

� Comparten muchos factores comunes

� El mas importante es la aceptación y soportedel presupuesto por todos los gerentes y empleados

� Será mas exitoso si los empleados lo percibencomo una herramienta de ayuda para la planeación y coordinación de su trabajo y no como una herramienta de presión.

Presupuestos exitosos

� Es un mecanismo de motivación que ayudaa que las personas trabajen hacia lasmetas de la organización con mejoresresultados operativos

� Es técnicamente correctoy numéricamenteadecuado

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

46

El Presupuesto contiene:

� Objetivos cuantificables

� Consideraciones internas

� Consideraciones externas

� Asignación de recursos

� Indicadores (control)

Metodología (1)

� Elección de períodos

� Organización. Formar comité

� Mecánica:

� Cada área fija objetivos. Fecha límite.

� Ejecución

� Control

� Determinar variaciones, analizar, ajustar

� Manual. Políticas, métodos y procedimientos por escrito.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

47

� Guías para su elaboración.

� Departamento analiza necesidades.

� Comité o director; revisa, ajusta, aprueba.

� Propuesta inicial.

� Negociación.

� Revisión y aprobación final.

� Revisiones periódicas.

� Presupuestos de contingencia.

Metodología (2)

Consideraciones internas…� Estrategias de precios.

� Crecimiento del mercado esperado.

� Objetivo a lograr medido en rentabilidad.

� Diagnóstico de la liquidez.

� Políticas del capital de trabajo.

� Estrategias sobre el aprovechamiento de la capacidad instalada.

� Estrategias de productividad.

� Políticas de ventas.

� Carga financiera esperada.

� Otras.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

48

Consideraciones externas…� Crecimiento del país.

� Inflación de México y los países con los que interactúa.

� Comportamiento del tipo de cambio.

� Estrategias de financiamiento de proveedores.

� Comportamiento de sueldos, salarios y prestaciones.

� Reglas y aranceles referentes a las importaciones y exportaciones a raíz del tratado de libre comercio.

� Comportamiento del costo del dinero.

� Otras variables.

1. Motiva a definir adecuadamente los objetivos.

2. Propicia que se defina una estructura adecuada, determinando la responsabilidad y autoridad de cada una de las partes que integran la organización.

3. Incrementa la participación de los diferentes niveles de la organización.

4. Obliga a mantener un archivo de datos históricos controlables.

5. Facilita la utilización óptima de los diferentes insumos.

Ventajas

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

49

6. Facilita la integración de las diferentes áreas de la compañía.

7. Obliga a realizar un auto análisis periódico.

8. Facilita el control administrativo.

9. Reta a los ejecutivos a ejercitar su creatividad y criterio profesional a fin de mejorar la empresa.

10. Ayuda a lograr mayor eficacia y eficiencia en las operaciones.

Ventajas

Limitaciones� Basado en estimaciones

� Debe adaptarse a cambios importantes

� Ejecución no automática

� No debe tomar el lugar de la administración

� Requiere tiempo y costo

� Resultados no son inmediatos

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

50

Un presupuesto es un plan integrador y coordinador que se expresa en términos financieros con respecto a las operaciones y recursos que forman parte de una empresa para un periodo determinado, con el fin de lograr los objetivos fijados por la alta gerencia.

Presupuesto Maestro

� Es un plan: significa que el presupuesto expresa lo que la administración tratará de realizar, de tal forma que la empresa logre un cambio ascendente en determinado periodo.

� Integrador: indica que toma en cuenta todas las áreas y actividades de la empresa

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

51

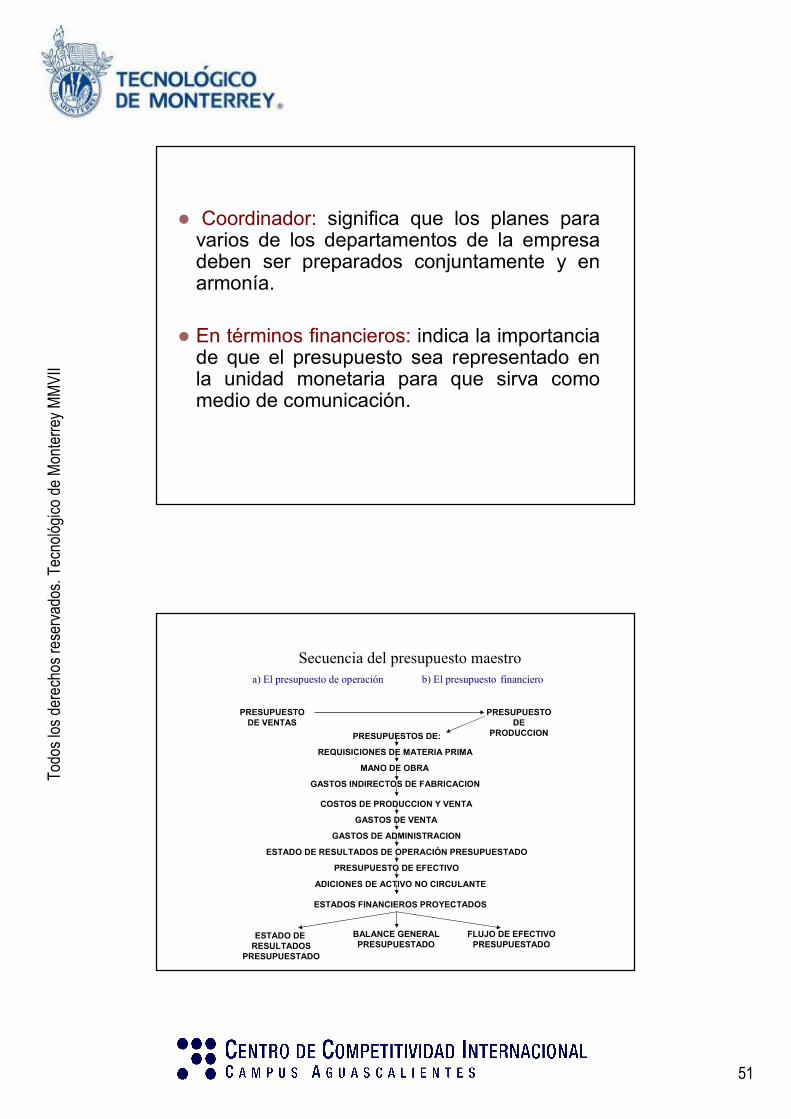

� Coordinador: significa que los planes para varios de los departamentos de la empresa deben ser preparados conjuntamente y en armonía.

� En términos financieros: indica la importancia de que el presupuesto sea representado en la unidad monetaria para que sirva como medio de comunicación.

a) El presupuesto de operación b) El presupuesto financiero

PRESUPUESTODE VENTAS

PRESUPUESTODE

PRODUCCIONPRESUPUESTOS DE:

REQUISICIONES DE MATERIA PRIMA

MANO DE OBRA

GASTOS INDIRECTOS DE FABRICACION

COSTOS DE PRODUCCION Y VENTA

GASTOS DE VENTA

GASTOS DE ADMINISTRACION

ESTADO DE RESULTADOS DE OPERACIÓN PRESUPUESTADO

PRESUPUESTO DE EFECTIVO

ADICIONES DE ACTIVO NO CIRCULANTE

ESTADOS FINANCIEROS PROYECTADOS

ESTADO DE RESULTADOS

PRESUPUESTADO

BALANCE GENERALPRESUPUESTADO

FLUJO DE EFECTIVOPRESUPUESTADO

Secuencia del presupuesto maestro

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

52

Presupuesto de Ventas

� El presupuesto de ventas es la “clave”para el desarrollo de los demás presupuestos.

� Una mala estimación de las ventas, ocasionaría serias equivocaciones en el proceso de planeación de la entidad.

Pronósticos de Ventas

� Para poder elaborar un presupuesto de ventas, debemos partir de un “pronóstico”

� Los pronósticos son herramientas estadísticas, que toman como base un comportamiento pasado, y lo proyectan hacia el futuro

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

53

a) Presupuesto de ventas� Determinación del comportamiento de su demanda; es

decir, conocer qué se espera que haga el mercado.

� Pasos:� 1. Determinar el objetivo de ventas en un periodo

determinado, así como las estrategias que se desarrollarán para lograrlo.

� 2. Realizar un estudio del futuro de la demanda.� 3. Elaborar el presupuesto de éstas tratando de dividirlo

por zonas, divisiones, líneas, etcétera, de tal forma que se facilite su ejecución.

� Una vez aceptado el presupuesto de ventas, debe comunicarse a todas las áreas de la organización para que se planifique el presupuesto de insumos.

b) Presupuesto de producción

Éste es importante ya que de él

depende todo el plan de

requerimientos con respecto a los

diferentes insumos o recursos que

se utilizarán en el proceso

productivo.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

54

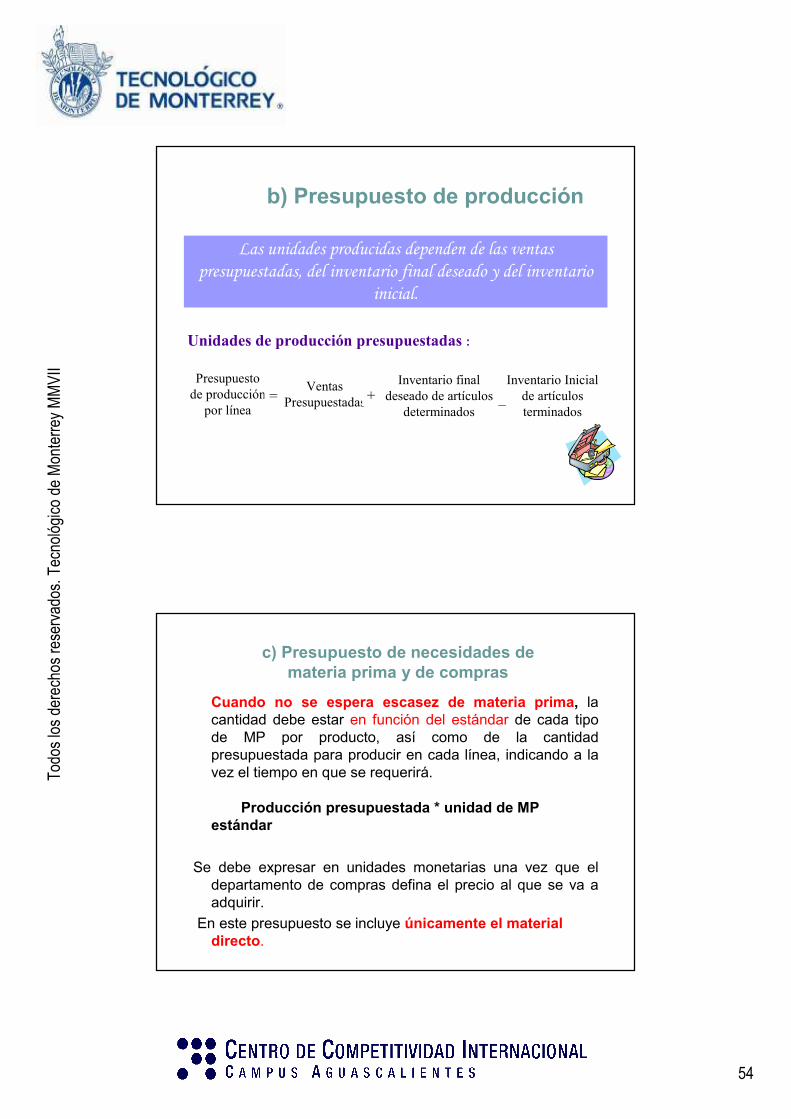

b) Presupuesto de producción

Las unidades producidas dependen de las ventas

presupuestadas, del inventario final deseado y del inventario

inicial.

Las unidades producidas dependen de las ventas

presupuestadas, del inventario final deseado y del inventario

inicial.

Unidades de producción presupuestadas :Unidades de producción presupuestadas :

Presupuestode producción

por línea

VentasPresupuestadas

Inventario finaldeseado de artículos

determinados

Inventario Inicialde artículosterminados

= + _

c) Presupuesto de necesidades de materia prima y de compras

Cuando no se espera escasez de materia prima, la cantidad debe estar en función del estándar de cada tipo de MP por producto, así como de la cantidad presupuestada para producir en cada línea, indicando a la vez el tiempo en que se requerirá.

Producción presupuestada * unidad de MP estándar

Se debe expresar en unidades monetarias una vez que el departamento de compras defina el precio al que se va a adquirir.

En este presupuesto se incluye únicamente el material directo.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

55

Ejemplo

CadaCada unidadunidad producidaproducida requiererequiere de 3 de 3 libraslibras de material de material ““AA”” a un a un costocosto de $2.45 de $2.45 porpor

libralibra. Kerry . Kerry esperaespera manufacturarmanufacturar 36,000 36,000 unidadesunidades en Julio. En en Julio. En AbrilAbril 1, 7,000 1, 7,000 libraslibras

de material de material ““AA”” estabanestaban en el en el inventarioinventario..

Tot. material Material directo Total material Material directo

directo deseado directo Inventario

necesario en en Inven.Final a comprar en inicial

produccion el perídodo

+ = +

d) Presupuesto de mano de obra directa

Este presupuesto trata de diagnosticarclaramente las necesidades de recursos humanos (básicamente mano de obra directa) y cómo actuar, de acuerdo con dicho diagnóstico, para satisfacer los requerimientos de la producción planeada.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

56

e) Presupuesto de gastos de fabricación indirectos

Debe elaborarse con la participación de todos los centros de responsabilidad del área productiva que efectúan cualquier gasto productivo indirecto.

Debe calcularse la tasa de aplicación tanto en su parte variable como en su parte fija, y elegir una base que sea adecuada para la estructura del presupuesto de gastos de fabricación indirectos.

f) Presupuesto de gastos de operación

Este presupuesto tiene por objeto planear los gastos en que incurrirán las funciones de distribución y administración de la empresa para llevar a cabo las actividades propias de su naturaleza.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

57

g) Estado de resultados presupuestado

El presupuesto de operación se refiere propiamente a las actividades de producir, vender y administrar una organización, que son las actividades típicas a través de los cuales una empresa realiza su misión de ofrecer productos o servicios a la sociedad.

Los cuales, requieren ser resumidos en un reporteque permita a la administración, conocer hacia dónde se dirigirán los esfuerzos en tomo a la operación de la compañía,

Alternativa para el presupuesto

� El presupuesto base cero, requiere que los administradores partan de cero en la asignaciónde recursos

� Permite que no se incluyan actividades o funciones en el presupuesto a menos que estasjustifiquen su necesidad

� Requiere un equipo o comite de administradorespara una revisión profunda de cada partida del presupuesto

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

58

Presupuesto Base Cero

� Es una técnica de presupuestos que

asume que el presupuesto para cualquier

actividad en la organización es inicialmente

“cero”, de tal forma que para poder

asignarle recursos tiene que justificarlos en

términos de su contribución y valor

agregado.

Presupuesto Base Cero

� En cada actividad indirecta, beneficio > costo

� Indicadores que lo justifican� Administrativos� Financieros

� Metodología� Supuestos� Unidades de decisión� Análisis� Jerarquía� Elaborar presupuesto� Control

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

59

El control del Presupuesto

� No es recomendable implementar el presupuestoa la letra cuando los eventos actuales difierensignificativamente a los esperados al presupuestar

� En tal caso, los administradores no debendepender del presupuesto como la guía absoluta

� La revisión sistemática o el presupuesto contínuopueden ser una ventaja en el dinamismo de lasoperaciones

Etica en el Presupuesto

� Para alentar a los responsables de la preparación e implementación del presupuesto el cumplimiento de las metasde la empresa, se debe considerar factoreseticos

� Ejemplo: La gente cree que es mejorprometer poco y entregar mucho que al revés.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

60

Etica en el Presupuesto

� Los gastos representan otro serioproblema ético

� Los administradores pueden creer queel presupuesto futuro será reducido sino consumen todo el presupuestoactual

Principales Indicadores

1. Ingresos.

2. Utilidad de operación.

3. Activos promedio en operación.

4. Margen de ventas.

5. Rotación de inversión.

6. Tasa de rendimiento sobre la inversión.

1. Ingresos.

2. Utilidad de operación.

3. Activos promedio en operación.

4. Margen de ventas.

5. Rotación de inversión.

6. Tasa de rendimiento sobre la inversión.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

61

Principales Indicadores

7. Inversiones aprobadas.

8. Flujo de efectivo de operación.

9. Principales estrategias para el año.

10. Oportunidades y amenazas de la

empresa.

11. Programas específicos del año.

12. Otros.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

62

Valuación de los proyectos de Inversión.

I.- Determinación de los flujos de efectivo

II.- Tasa de Descuento

III.- Métodos de valuación

Período de recuperación

Período de recuperación descontado

Valor presente Neto (VPN)

Tasa Interna de rendimiento ( TIR, IRR)

I) Determinación de los Flujos de efectivo.

Flujos de efectivo relevantes en relación con un proyecto específico son :

a) La inversión inicial,

b) Las entradas de efectivo operativas

c) El flujo de efectivo Terminal,

En las decisiones de reemplazo, estos flujos se

encuentran al determinar la diferencia entre los flujos de

efectivo relacionados con el activo nuevo y el viejo. Al

calcular los flujos de efectivo relevantes, es necesario

ignorar los costos hundidos e incluir los costos de

oportunidad como salidas de efectivo.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

63

a) Inversión Inicial =

Costo por instalación del activo nuevo=Costo del activo nuevo+Costos de instalación

(-) Ingresos por la venta del activo viejo después deimpuestos =Ingresos por la venta del activo viejo(-/+) Impuesto sobre la venta del activo viejo

+/- Cambio en el capita de trabajo neto=Cambio Activo Circulante – Cambio Pasivo Circulante

b) Entradas de efectivo operativas =

Ingreso

(-) gastos

=Utilidades Antes depreciación e impuestos

(-) Depreciación

= Utilidades netas antes de impuestos

(-) Impuestos

= Utilidades netas después de impuestos

(+) Depreciación

= Entradas de efectivo operativas

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

64

c) Flujo de efectivo Terminal =

Ing después de impuestos por la venta del activo nuevo =Ingresos por la venta del activo nuevo(+/-) Impuestos por la venta del activo nuevo

(-) Ingresos después de Imp. por la venta del activo viejo=Ingresos por la venta del activo viejo(-/+) Impuesto sobre la venta del activo viejo

+/- Cambio en el capita de trabajo neto =Cambio Activo Circulante – Cambio Pasivo Circulante

II) Tasa de Descuento

� La tasa de descuento debe corresponder al costo de oportunidad de los proveedores de capital, ya sea en forma de deuda o de aportación accionaria para llevar a cabo el proyecto.

� Al aplicar el método del valor presente, se acostumbra utilizar como tasa de descuento el costo de capital el cual se define en función de la rentabilidad deseada por los proveedores de recursos (Pasivo y capital).

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

65

Costo de Capital

Es lo que cuesta a una compañía obtener recursos, El promedio ponderado del costo de capital (PPCC) es igual a la suma de los costos de los diferentes tipos de capital, cada uno ponderado por su proporción en la estructura de capital.

Usos que se le pueden dar al costo de capital� Sirve como base para determinar la tasa de rendimiento mínima atractiva (TREMA).

� Se utiliza para decidir o elegir entre diferentes fuentes de financiamiento.

� Sirve para evaluar el desempeño de los administradores.

Ejemplo:

Una compañía tiene la siguiente estructura :

Pasivos $2,000, y capital $3,000. Los pasivos están representados por créditos por los que se paga una tasa de interés del 20%, por su parte los accionistas requieren un rendimiento del 25% anual por su inversión. Si la tasa de impuestos es del 40%, el promedio ponderado del costo de capital sería el siguiente:

Monto proporción costo antes Costo desp. Costo Impuestos impuestos Ponderado

Deuda 2,000 40% 20% 12% 4.8%Capital 3,000 60% 25% 25% 15.0%

5,000 19.8%

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

66

A pesar de que el Costo de capital se utiliza con frecuencia como tasa de descuento en los análisis de proyectos, deben tenerse en cuenta algunas limitaciones:

�Los proveedores de capital esperan un pago que tenga en cuenta la utilización de recursos a lo largo del tiempo y un elemento de riesgo asociado con la posibilidad de que la firma no tenga para pagar el capital a o los intereses. El costo de capital combina ambos factores en una sola medida.

�El costo de capital representa el promedio ponderado de todos los riesgos de la compañía pero no necesariamente una nueva inversión va a tener el mismo riesgo que el promedio de las inversiones actuales.

�Si una compañía acepta inversiones cuyas características difieren del promedio, es probable que el costo de capital de la compañía cambie con las nuevas inversiones.

�Aumentar la tasa de descuento por tomar en cuenta el riesgo puede hacer menos deseable una inversión; sin embargo no se puede afirmar que efectivamente se toma en consideración el riesgo.

No obstante estas limitaciones el costo de capital se emplea ampliamente sin embargo se recomienda adicionalmente utilizar otras tasas:

+ Tasa de endeudamiento crediticio después de impuestos

+ La tasa libre de riesgo exigida por el mercado.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

67

Trema

Tasa de rendimiento mínima tractiva.

�Es el costo de Capital de una empresa más un porcentaje de riesgo inherente al proyecto.

�Es la tasa de interés con la cual una empresa siempre puede ganar dinero u obtenerlo prestado.

�Por lo general está determinada por la gerencia y es la tasa que debe usarse en el análisis por el método del Valor Presente Neto.

Variable RIESGO

No todos los proyectos conllevan un mismo grado deriesgo.

Una forma de considerar esta variable al seleccionar los proyectos, consiste en aumentar la tasa a la que sedescuentan los flujos de efectivo de un proyecto.

Por ejemplo, si la tasa normal a la cual se descuenta un proyecto es de 26% y se planea lanzar un nuevo producto puede ser que los flujos del proyecto se descuenten a 35%. El espíritu de este método es cargar mas a los proyectos más riesgosos, exigiéndoles mayores tasas que a los menos riesgosos.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

68

III) Métodos de Valuación.

a) Período de recuperación

b) Período de recuperación descontado

c) Valor presente Neto (VPN)

d) Tasa interna de rendimiento (TIR)

� El concepto de evaluación de proyectos se

refiere a la utilización de herramientas analíticas,

que permiten valorar si cada una de las etapas

del proyecto justifica su realización.

� La evaluación de proyectos consiste en comparar

los costos con los beneficios que generan

durante el horizonte de evaluación, para así

decidir sobre la conveniencia de llevar a cabo las

inversiones.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

69

Hay de dos tipos de herramientas:

� a) No toman en cuenta el valor del dinero a través del tiempo:

• Periodo de Recuperación (Pay Back)

� b) Toman en cuenta el valor del dinero a través del tiempo.

• Periodo de Recuperación Descontado

• Valor Presente Neto

• Tasa Interna de Rendimiento

I)Periodo de recuperación (Pay back)

Me dice en cuanto tiempo se va a recuperar la inversión requerida por el proyecto, en cuánto tiempo una inversión generará fondos suficientes para igualar al total de dicha inversión.

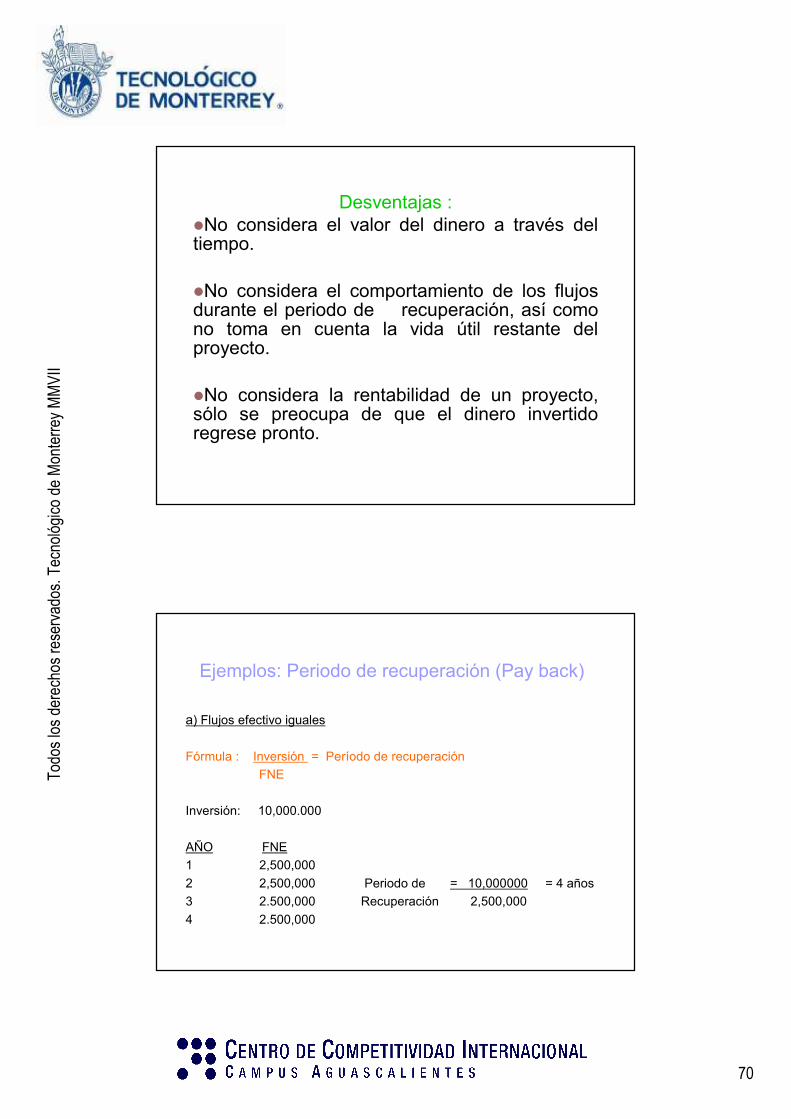

Ventajas :

�Es muy sencillo y muy utilizado en la práctica. �Es aplicado por necesidades de liquidez. �Tiene gran significado cuando se comparan proyectos con vidas económicas iguales y con flujos de efectivo uniformes. �Resulta ser excelente cuando se utiliza como una primera barrera para evaluar proyectos.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

70

Desventajas :�No considera el valor del dinero a través del tiempo.

�No considera el comportamiento de los flujos durante el periodo de recuperación, así como no toma en cuenta la vida útil restante del proyecto.

�No considera la rentabilidad de un proyecto, sólo se preocupa de que el dinero invertido regrese pronto.

Ejemplos: Periodo de recuperación (Pay back)

a) Flujos efectivo iguales

Fórmula : Inversión = Período de recuperación

FNE

Inversión: 10,000.000

AÑO FNE

1 2,500,000

2 2,500,000 Periodo de = 10,000000 = 4 años

3 2.500,000 Recuperación 2,500,000

4 2.500,000

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

71

b) Flujos efectivo diferentes:Se recupera hasta que sumen los flujos el total de la inversión

Fórmula : Periodo de = Año anterior a la + (Inv. No recuperadaRecuperación recuperación total al inicio de año)

FNE durante el año

Ejemplo 1 : Inversión 10,0000,000

AÑO FNE 1 5,000,000 Periodo de = Año 3 + 1,000,000 = 4 años.2 2,000,000 Recuperación 1,000,0003 2,000,000 4 1,000,000

NOTA: se recupera hasta que sumen los 10,000,000

Fórmula : Periodo de = Año anterior a la + (Inv. No recuperadaRecuperación recuperación total al inicio de año)

FNE durante el año

Ejemplo 2:2) Flujos de efectivo diferentes . Inversión 10,000,000

AÑO FNE1 3,000,000

2 5,000,000 Periodo de = Año 2 + 2,000,000 = 2.5 años

3 4,000,000 Recuperación 4,000,0004 2,000,000

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

72

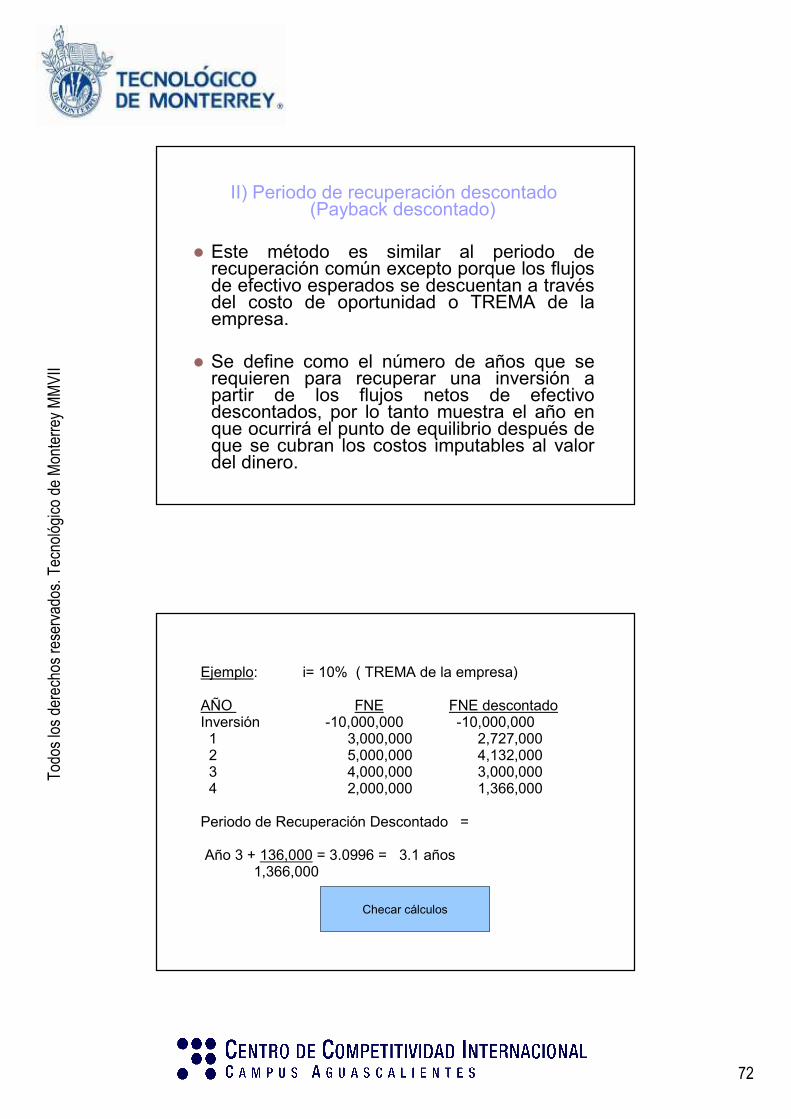

II) Periodo de recuperación descontado (Payback descontado)

� Este método es similar al periodo de recuperación común excepto porque los flujos de efectivo esperados se descuentan a través del costo de oportunidad o TREMA de la empresa.

� Se define como el número de años que se requieren para recuperar una inversión a partir de los flujos netos de efectivo descontados, por lo tanto muestra el año en que ocurrirá el punto de equilibrio después de que se cubran los costos imputables al valor del dinero.

Ejemplo: i= 10% ( TREMA de la empresa)

AÑO FNE FNE descontadoInversión -10,000,000 -10,000,0001 3,000,000 2,727,0002 5,000,000 4,132,000 3 4,000,000 3,000,000 4 2,000,000 1,366,000

Periodo de Recuperación Descontado =

Año 3 + 136,000 = 3.0996 = 3.1 años1,366,000

Checar cálculos

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

73

Periodo de recuperación vs. Periodo de recuperación descontado.

Estos dos métodos proporcionan información acerca

del plazo durante el cual los fondos permanecerán

comprometidos en un proyecto. Por lo tanto, entre

más corto sea el periodo de recuperación,

manteniéndose los demás factores constantes,

mayor será la liquidez del proyecto.

III) Valor presente neto (VPN)

Por VPN de un proyecto se entiende la plusvalía (ganancia) que podría anticiparse a la empresa a cuenta del proyecto, sabiendo que éste habrá de recuperarse y además se pagará el costo de su financiamiento. Se traen al presente todos los flujos netos de efectivo generados por el proyecto y comparan con la inversión.

Fórmula : VPN = -II + FNE1 + FNE2 + …+ FNEn(1+i)1 (1+i)2 (1+i)n

II = Inversión inicialFNE = Flujo neto de efectivo

n = Vida útil del proyecto i = Tasa de descuento

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

74

Ventajas : • Considera el valor del dinero a través del tiempo. • Es muy fácil de calcular aún existiendo cambios de

signo en los flujos de efectivo durante la vida del proyecto.

Desventajas : • Requiere del conocimiento de la tasa de descuento para

su cálculo.**• Un aumento o una disminución en la tasa de descuento

puede cambiar la jerarquización de los proyectos.

Regla de decisión: VPN ( + ) Se acepta VPN ( -) Se rechaza

** La tasa de interés (descuento) a utilizar puede ser:

a) Costo de oportunidad del dinero : Costo promedio ponderado de las diferentes fuentes de financiamiento a largo plazo que utiliza la empresa.

Desventajas: -Difícil de evaluar y actualizar. -Puede conducir a decisiones erróneas, puesto que utiliza el costo de oportunidad del dinero.

Los proyectos con VP positivos cercanos a cero serían aceptados. Sin embargo, es obvio que estos proyectos en general no son muy atractivos.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

75

b) TREMA Tasa de rendimiento mínima atractiva : Costo de oportunidad

del dinero + % de riesgo inherente al proyecto.

Ventajas:-Puede establecerse muy fácilmente.

-Fácil de considerar factores como el riesgo que representa determinado proyecto, disponibilidad de dinero en la empresa y la inflación.

El VPN es único, es decir, independientemente del comportamiento que sigan los flujos de efectivo que genera el proyecto de inversión (tasas múltiples de rendimiento).

Nota: Es mejor utilizar para descontar los flujos la TREMA

Selección de proyectos mutuamente excluyentes:

Existen dos procedimientos equivalentes:

• Valor presente de la inversión total

• Valor presente del incremento en la inversión

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

76

Selección de proyectos mutuamente excluyentes:

ALTERNATIVAS

Año A B C 0 ($100,000) ($180,000) ($210,000)

1 $40,000 $80,000 $85,000 2 $40,000 $80,000 $85,000 3 $40,000 $80,000 $85,000 4 $40,000 $80,000 $85,000 5 $40,000 $80,000 $85,000

VPN $7,571 $35,142 $18,600

TREMA 25%

Valor presente del incremento en la inversión:

Determina si se justifican esos incrementos de inversión que demandan las alternativas de mayor inversión con los ahorros o ingresos que se tendrían con esa nueva alternativa.

Pasos: 1. Poner las alternativas en orden ascendente de acuerdo con su inversión

inicial.

2. Seleccionar como la mejor alternativa aquella de menor costo. Cabe señalar que la mejor alternativa o de menor costo es la de “no hacer nada”.

3. Comparar la “mejor alternativa” con la siguiente de acuerdo al ordenamiento del paso 1. Si su VPN es mayor que cero, entonces la alternativa retadora se transforma en la mejor alternativa.

4. Repetir paso 3 hasta que todas las alternativas disponibles hayan sido analizadas.

VPNB-A= -180,000 -(-100,000) + (80,000-40,000)(P/A,25%,5) = -80,000 + 40,000(2.6893) = $27,572 vencedora B

VPNC-B= -210,000 -(-180,000) + (85,000-80,000)(P/A,25%,5) = -30,000 +5000(2.6893) = -$16,553.5 vencedora B

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

77

IV) Tasa interna de rentabilidad o Tasa interna de rendimiento (TIR) (IRR)

Significado de la tasa interna de rendimiento 1.La tasa interna de rendimiento está definida como la tasa de

interés que reduce a cero el valor presente el valor futuro, o el valor anual equivalente de una serie de ingresos y egresos

2. Es la tasa máxima que estaríamos dispuestos a pagar a quien nos financia el proyecto considerando que también se recupera la inversión.

3. Es la tasa de interés a la cual debemos descontar los flujos de efectivo generados por el proyecto a través de su vida económica para que éstos se igualen con la inversión. (Para salir sin utilidad ni pérdida en el proyecto)

Una de las equivocaciones más comunes que se cometen con el significado de la TIR, es considerarla como la tasa de interés que se gana sobre la inversión inicial requerida por la propuesta.

Evaluación de un proyecto individual Con el método de la TIR, es necesario calcular la tasa de

interés (i*) que satisface las ecuaciones del VPN de los flujos = 0; y compararla con la TREMA. Cuando i* sea mayor que la TREMA, conviene que el proyecto se lleve a cabo

Evaluación de proyectos mutuamente excluyentes1. Cada incremento de inversión debe ser justificado, es

decir, la alternativa de mayor inversión será la mejor siempre y cuando la TIR del incremento de la inversión sea mayor que la TREMA.

2. Solamente se puede comparar una alternativa de mayor inversión con una de menor inversión, si ésta ya ha sido justificada.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

78

Ejemplo:ALTERNATIVAS

Año A B C0 ($100,000) ($180,000) ($210,000) 1 $40,000 $80,000 $85,0002 $40,000 $80,000 $85,0003 $40,000 $80,000 $85,0004 $40,000 $80,000 $85,0005 $40,000 $80,000 $85,000

TIR 28.6493% 34.2544% 29.2585%

TREMA 25%

TIR B-A 41.0415% ( se compara con la TREMA)TIR C-B -5.785%

Ventajas : • Considera el valor del dinero a través del tiempo. • No requiere del conocimiento de la tasa de descuento

para su determinación.

Desventajas :• Requiere de cálculos tediosos para su determinación

cuando los flujos de efectivo no son uniformes. • Favorece a proyectos de bajo valor y puede conducir a

conclusiones equivocadas cuando existen cambios de signo en los flujos de efectivo durante la vida útil del proyecto.

Regla de decisión : TIR > TREMA -> Se acepta TIR < TREMA -> Se rechaza

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

79

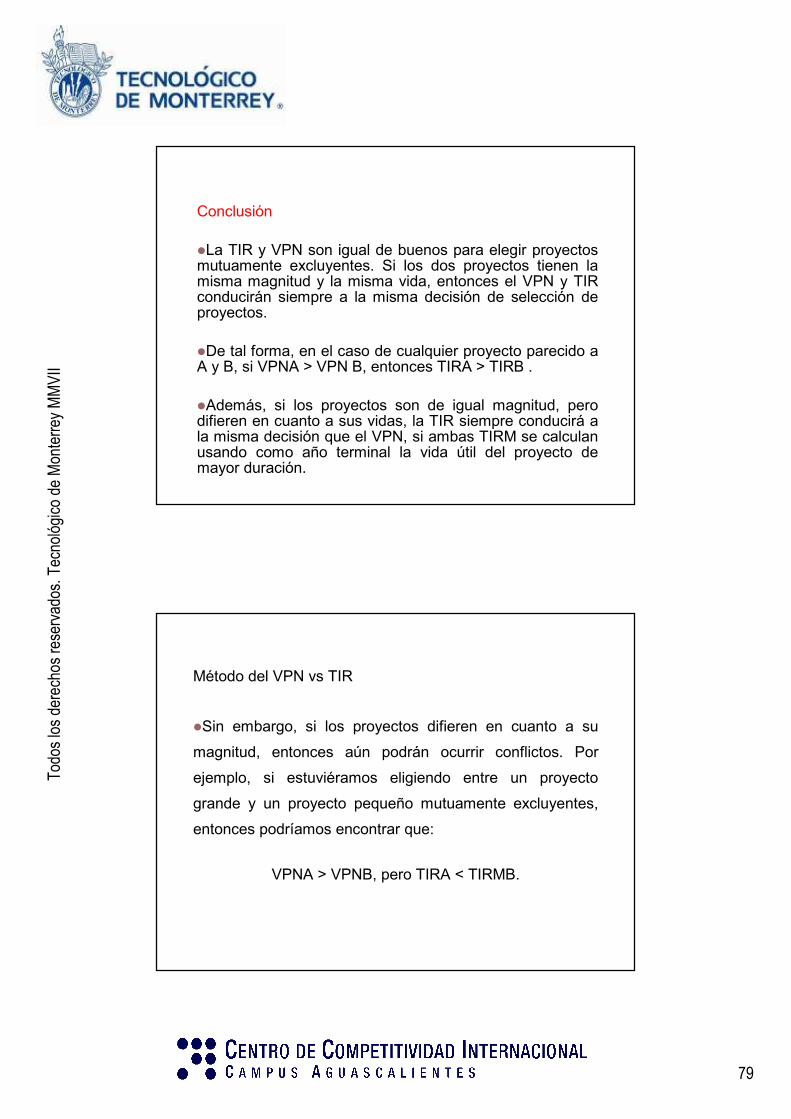

Conclusión

�La TIR y VPN son igual de buenos para elegir proyectos mutuamente excluyentes. Si los dos proyectos tienen la misma magnitud y la misma vida, entonces el VPN y TIR conducirán siempre a la misma decisión de selección de proyectos.

�De tal forma, en el caso de cualquier proyecto parecido a A y B, si VPNA > VPN B, entonces TIRA > TIRB .

�Además, si los proyectos son de igual magnitud, pero difieren en cuanto a sus vidas, la TIR siempre conducirá a la misma decisión que el VPN, si ambas TIRM se calculan usando como año terminal la vida útil del proyecto de mayor duración.

Método del VPN vs TIR

�Sin embargo, si los proyectos difieren en cuanto a su

magnitud, entonces aún podrán ocurrir conflictos. Por

ejemplo, si estuviéramos eligiendo entre un proyecto

grande y un proyecto pequeño mutuamente excluyentes,

entonces podríamos encontrar que:

VPNA > VPNB, pero TIRA < TIRMB.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

80

Conclusión:

�El método del VPN es aún mejor para hacer elecciones entre proyectos competitivos que difieren en cuanto a su magnitud, puesto que proporciona un mejor indicador del grado en que cada proyecto aumentará el valor de la empresa y la riqueza de sus accionistas.

� Sin embargo muchos inversionistas, prefieren la TIR porque les proporciona la información sobre la tasa de rendimiento que obtendrán sobre los montos invertidos, mientras en VPN solo proporciona información sobre utilidad del proyecto sin considerar el monto de la inversión.

� Y algunos inversionistas sin formación financiera prefieren en periodo de recuperación por su simplicidad.

� Es resumen hay métodos diferentes para adecuarse a las preferencias de los inversionistas.

Comentario Final

En la selección de proyectos no solo debe analizarse

desde el punto de vista cuantitativo o financiero; debe

ser integrado de igual forma, el aspecto cualitativo; esto

significa tomar en cuenta variables como el rendimiento

que generará el proyecto, su urgencia, el riesgo que

encierra, la necesidad de llevarlo a cabo, su impacto en

el clima organizacional, y todas las demás variables que

sean determinantes para conseguir las metas de la

empresa.

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

81

Bibliografía:

- Contabilidad Administrativa, David Noel Rmz, McGraw Hill

- Fundamentos de Administración Financiera,Emery, Pearson

- Contabilidad Financiera, Gerardo Guajardo, McGraw Hill

- Finanzas en Administración, J.Fred, Vol 1, McGraw Hill

- Principios de Administración Financiera, L.J.Gitman, Pearson

- Recopilación de material por CP Mayeth Mijares y Jaime Díaz

- Finanzas en Administración, J.Fred, Vol 1, McGraw Hill

- Principios de Administración Financiera, L.J.Gitman, Pearson

- Elementos de finanzas públicas mexicanas, E, Flores, Porrua

- Finanzas públicas, J. Faya, Porrua

- Management Control System, Anthony Govindarajan, McGraw Hill, 9a Ed.

- Conceptos de Administración Estratégica, Fred R. David, Prentice Hall, 5a Ed.

Empresa manufacturera

Todos los derechos re

servados. T

ecnológico de Monterre

y MMVII

82

Compañía Nuño, S.A.

Estado de Situación Financiera al 31 de diciembre de 1997

Activos

circulantes:

Bancos $50000Clientes 86000Productos terminadas 296000Materia prima 180000Total de circulante $612000

No circulantes:

Terreno 214000Edificio y equipo industrial $1 100 000Depreciación acumulada 400 000 700000Total de activos no circulantes 914000Total de activos $1526000

Compañía Nuño, S.A.

Estado de Situación Financiera al 31 de diciembre de 1997

(Continuación)Pasivos

circulantes: