Situación Actual y Perspectivas de la Economía Peruanaicm.fpcmac.org.pe/ppts/J_VELARDE.pdf ·...

35

Situación Actual y Perspectivas de la Economía Peruana Julio Velarde Presidente Banco Central de Reserva del Perú Setiembre de 2016

Transcript of Situación Actual y Perspectivas de la Economía Peruanaicm.fpcmac.org.pe/ppts/J_VELARDE.pdf ·...

Situación Actual y Perspectivas de la Economía

Peruana

Julio VelardePresidente

Banco Central de Reserva del Perú

Setiembre de 2016

Contenido

1. Recuperación de la Economía

Mundial

2. Crecimiento en línea con el

potencial

3. Retiro Gradual del estímulo monetario

4. Microfinanzas

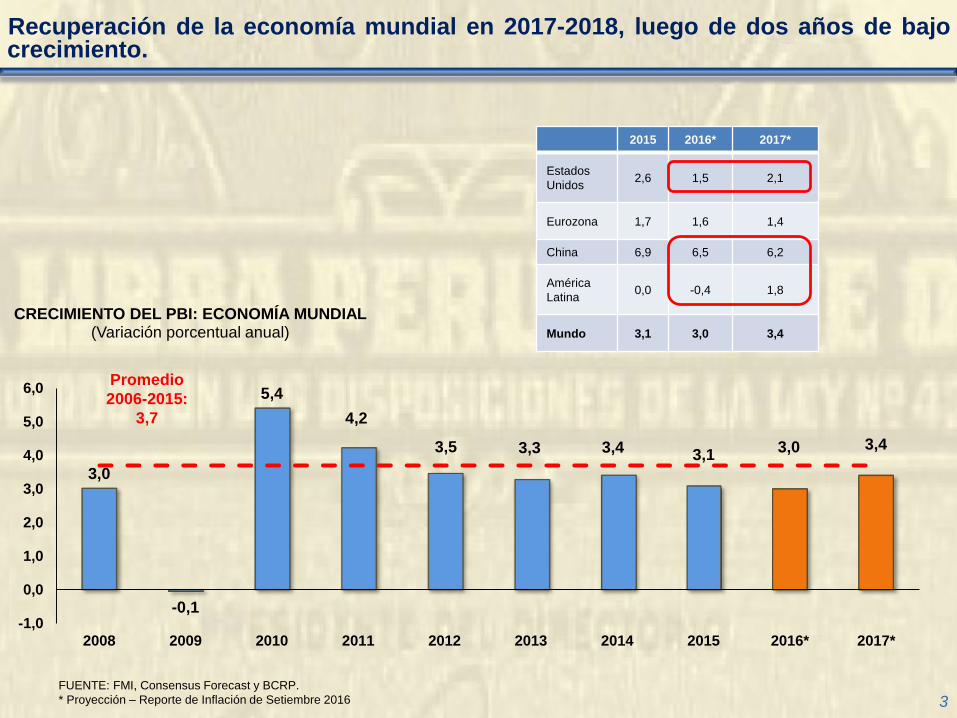

3,0

-0,1

5,4

4,2

3,5 3,3 3,4 3,13,0 3,4

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017*

CRECIMIENTO DEL PBI: ECONOMÍA MUNDIAL(Variación porcentual anual)

2015 2016* 2017*

Estados

Unidos2,6 1,5 2,1

Eurozona 1,7 1,6 1,4

China 6,9 6,5 6,2

América

Latina0,0 -0,4 1,8

Mundo 3,1 3,0 3,4

3

Promedio

2006-2015:

3,7

FUENTE: FMI, Consensus Forecast y BCRP.

* Proyección – Reporte de Inflación de Setiembre 2016

Recuperación de la economía mundial en 2017-2018, luego de dos años de bajocrecimiento.

Se espera que la economía de los Estados Unidos continúe su recuperación en 2017

4

-0,3

-2,8

2,5

1,6

2,2

1,5

2,42,6

1,5

2,1

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017*

CRECIMIENTO DEL PBI: ESTADOS UNIDOS(Variación porcentual anual)

Promedio

2006-2015:

1,4

FUENTE: FMI, Consensus Forecast y BCRP.

* Proyección – Reporte de Inflación de Setiembre 2016

Se mantiene la proyección de una desaceleración gradual del crecimiento deChina en línea con su nuevo enfoque de desarrollo hacia adentro.

5

9,69,2

10,4

9,3

7,8 7,87,3

6,9 6,56,2

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017*

CRECIMIENTO DEL PBI: CHINA(Variación porcentual anual)

Promedio 2006-2015:

9,5

2014 2015 2016

Dic. Dic. Jun Jul Ago

Producción Industrial (var. % anual) 7,9 5,9 6,2 6,0 6,3

Inversión infraestructura (var. acum. Anual)

21,5 17,2 20,9 19,6 19,7

Inversión inmobiliaria (var. acum. Anual) 10,5 1,0 6,1 5,3 5,4

Importaciones (var. % anual) -2,4 -7,6 -8,4 -12,5 1,5

Financiamiento total nuevo (var. % anual)

14,4 11,7 12,2 12,1 12,3

FUENTE: FMI, Consensus Forecast y BCRP.

* Proyección – Reporte de Inflación de Setiembre 2016

-2,6

0,8

1,1

1,2

2,2

2,4

2,8

3,1

3,2

3,7

4,5

Venezuela

Ecuador

Brasil

Uruguay

Chile

México

Colombia

Paraguay

Argentina

Bolivia

Perú

10,1

-3,2

-2,3

-1,5

0,3

1,6

2,1

2,2

3,0

3,8

4,0

Venezuela

Brasil

Ecuador

Argentina

Uruguay

Chile

México

Colombia

Paraguay

Bolivia

Perú

La actividad económica para la mayoría de países de la región serecuperaría el próximo año en un contexto de precios de commoditiesestables.

6

2016

Fuente: Consensus Forecast Latin America (Setiembre, 2016) y BCRP para Perú.

PBI: América Latina(Cambio porcentual anual)

2017

Contenido

1. Recuperación de la Economía

Mundial

2. Crecimiento en línea con el

potencial

3. Retiro Gradual del estímulo monetario

4. Microfinanzas

Los indicadores de expectativas empresariales mejoraron por tercer mes

consecutivo.

8

EXPECTATIVA Junio 2016 Julio 2016 Agosto 2016

EXPECTATIVA DE DEMANDA DE SUS PRODUCTOS A 3 MESES 58,6 60,9 63,2

EXPECTATIVA DE CONTRATACIÓN DE PERSONAL A 3 MESES 49,9 51,1 52,9

EXPECTATIVA DE SITUACIÓN DE SU EMPRESA A 3 MESES 58,6 61 62,4

EXPECTATIVA DEL SECTOR A 3 MESES 56 58,2 59,1

EXPECTATIVA DE LA ECONOMÍA A 3 MESES 54,3 61 62

EXPECTATIVA DEL SECTOR A 12 MESES 66,6 70,7 70,7

EXPECTATIVA DE LA ECONOMÍA A 12 MESES 68 74,6 74,8

Resultados de la Encuesta de Expectativas Macroeconómicas

Fuente: Encuesta de Expectativas Macroeconómicas del BCRP (Agosto 2016)

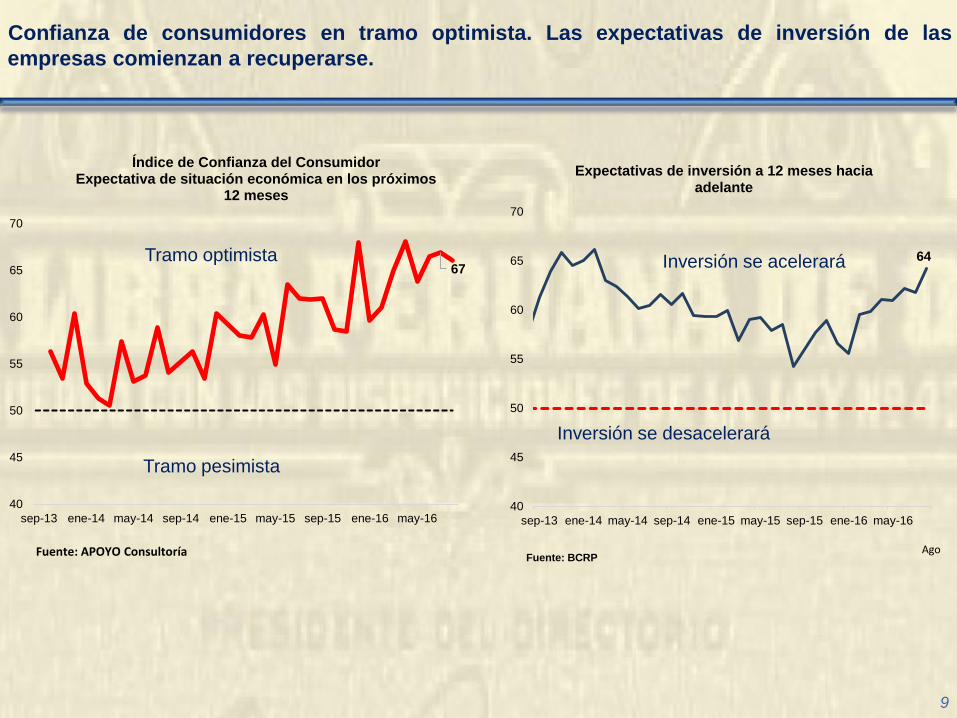

Confianza de consumidores en tramo optimista. Las expectativas de inversión de las

empresas comienzan a recuperarse.

Fuente: APOYO Consultoría

67

40

45

50

55

60

65

70

sep-13 ene-14 may-14 sep-14 ene-15 may-15 sep-15 ene-16 may-16

Índice de Confianza del ConsumidorExpectativa de situación económica en los próximos

12 meses

9

Ago

Tramo optimista

Tramo pesimista

Inversión se desacelerará

64

40

45

50

55

60

65

70

sep-13 ene-14 may-14 sep-14 ene-15 may-15 sep-15 ene-16 may-16

Expectativas de inversión a 12 meses hacia adelante

Inversión se acelerará

Fuente: BCRP

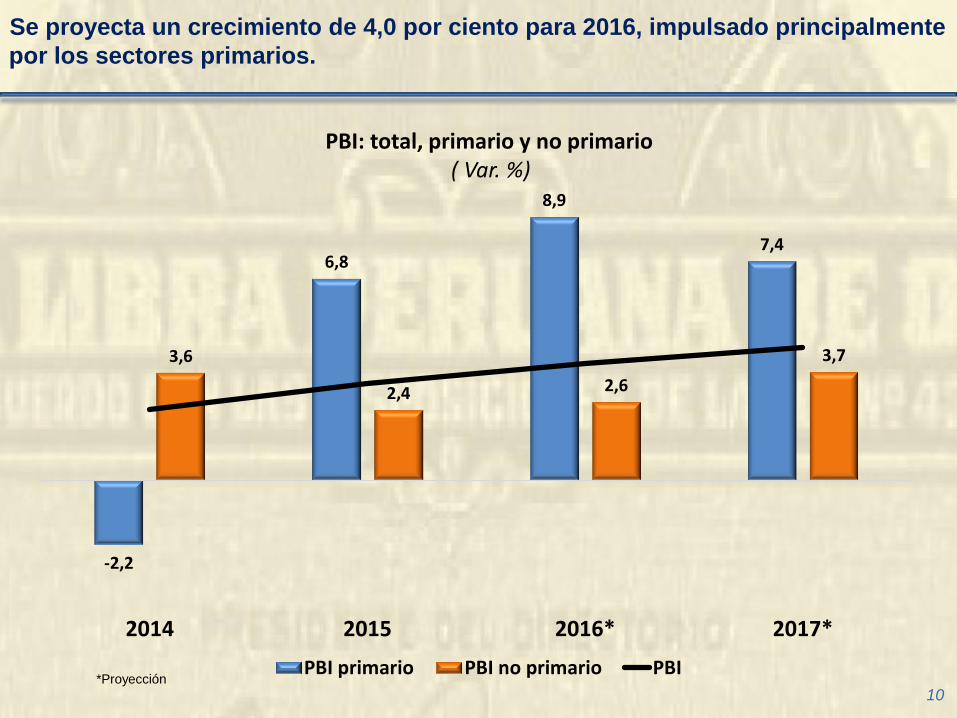

-2,2

6,8

8,9

7,4

3,6

2,4 2,6

3,7

2014 2015 2016* 2017*

PBI primario PBI no primario PBI

Se proyecta un crecimiento de 4,0 por ciento para 2016, impulsado principalmente

por los sectores primarios.

10

PBI: total, primario y no primario( Var. %)

*Proyección

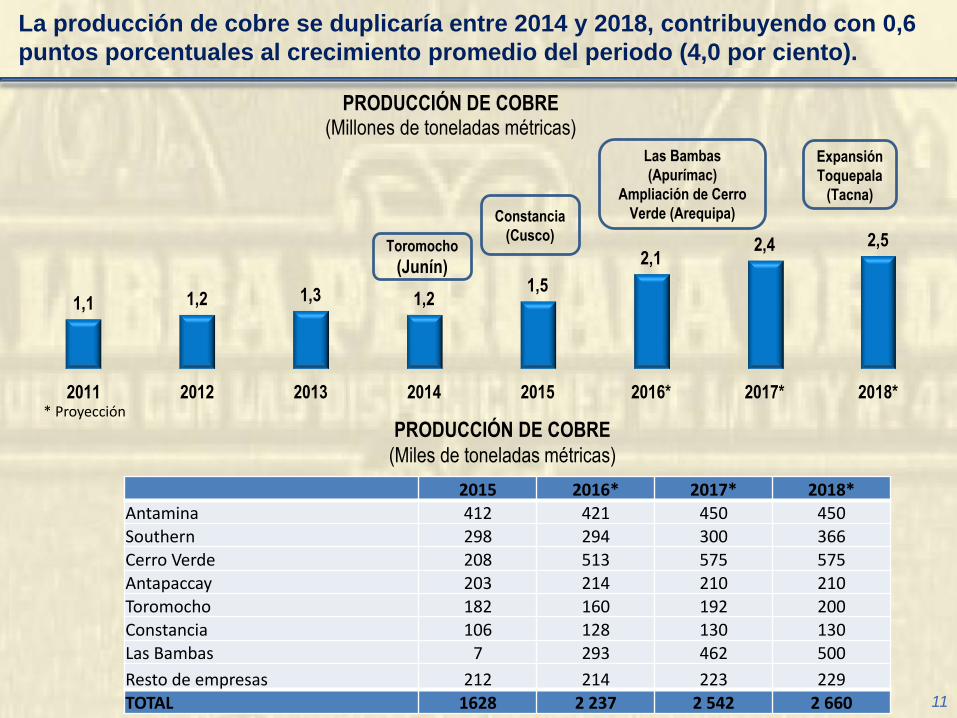

1,1 1,2 1,3 1,21,5

2,12,4 2,5

2011 2012 2013 2014 2015 2016* 2017* 2018*

PRODUCCIÓN DE COBRE(Millones de toneladas métricas)

Constancia

(Cusco)

Las Bambas

(Apurímac)

Ampliación de Cerro

Verde (Arequipa)

Expansión

Toquepala

(Tacna)

Toromocho

(Junín)

11

La producción de cobre se duplicaría entre 2014 y 2018, contribuyendo con 0,6

puntos porcentuales al crecimiento promedio del periodo (4,0 por ciento).

* Proyección

2015 2016* 2017* 2018*Antamina 412 421 450 450Southern 298 294 300 366

Cerro Verde 208 513 575 575Antapaccay 203 214 210 210

Toromocho 182 160 192 200Constancia 106 128 130 130Las Bambas 7 293 462 500

Resto de empresas 212 214 223 229TOTAL 1628 2 237 2 542 2 660

PRODUCCIÓN DE COBRE

(Miles de toneladas métricas)

Se proyecta un crecimiento de 4,5 por ciento para el año 2017. Ello sería

impulsado principalmente por la recuperación proyectada de la inversión privada.

12

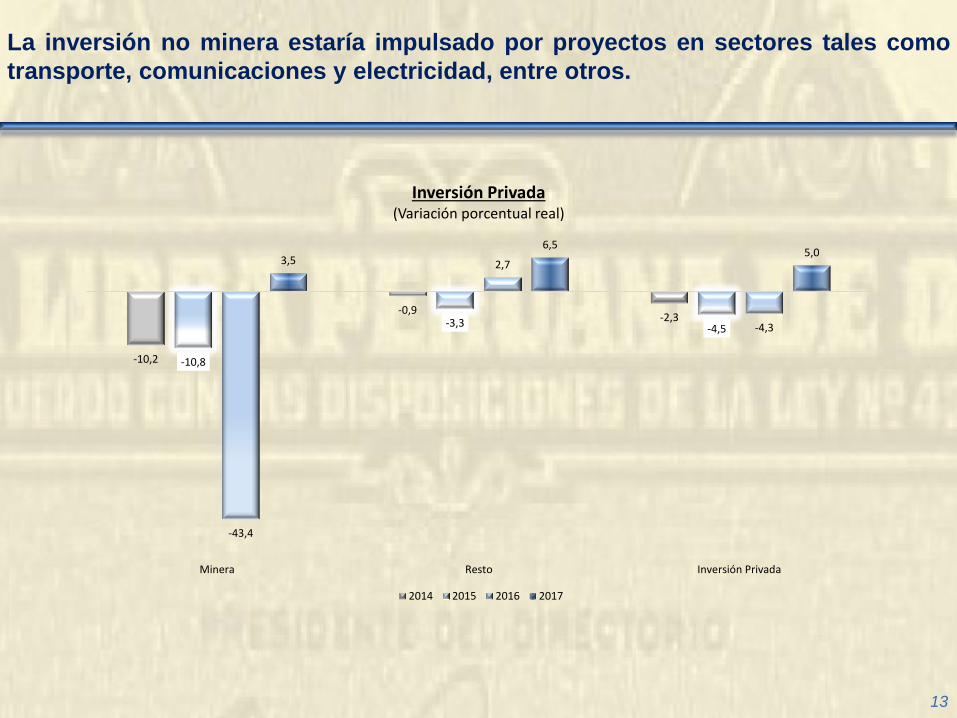

La inversión no minera estaría impulsado por proyectos en sectores tales como

transporte, comunicaciones y electricidad, entre otros.

13

-10,2

-0,9-2,3

-10,8

-3,3 -4,5

-43,4

2,7

-4,3

3,5

6,55,0

Minera Resto Inversión Privada

Inversión Privada(Variación porcentual real)

2014 2015 2016 2017

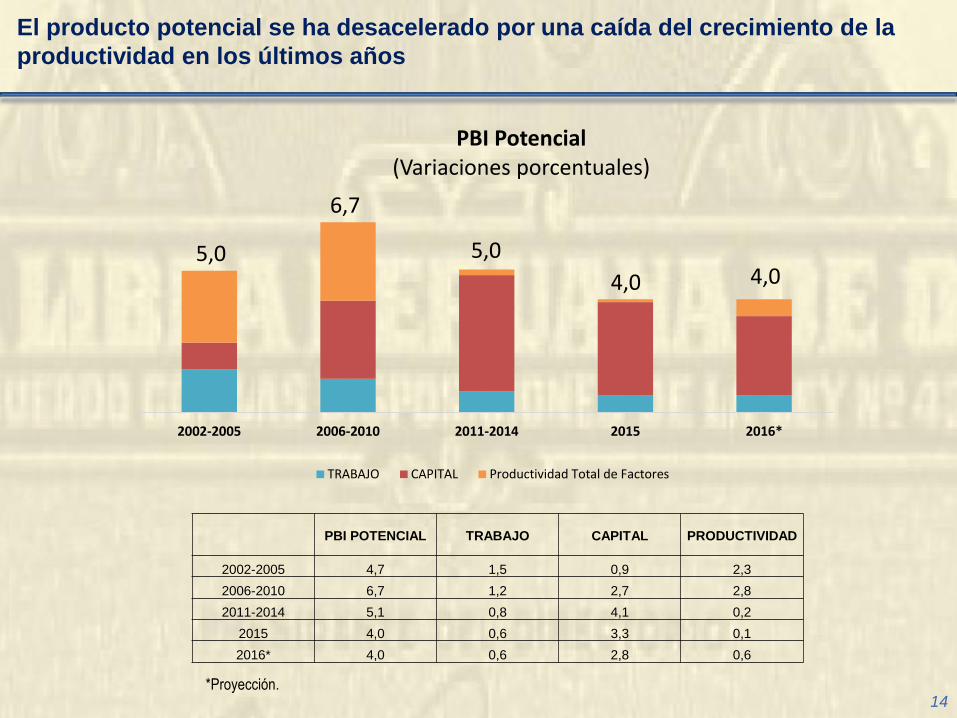

2002-2005 2006-2010 2011-2014 2015 2016*

PBI Potencial(Variaciones porcentuales)

TRABAJO CAPITAL Productividad Total de Factores

El producto potencial se ha desacelerado por una caída del crecimiento de la

productividad en los últimos años

14

5,0

6,7

5,0

4,0

PBI POTENCIAL TRABAJO CAPITAL PRODUCTIVIDAD

2002-2005 4,7 1,5 0,9 2,3

2006-2010 6,7 1,2 2,7 2,8

2011-2014 5,1 0,8 4,1 0,2

2015 4,0 0,6 3,3 0,1

2016* 4,0 0,6 2,8 0,6

*Proyección.

4,0

Contenido

1. Recuperación de la Economía

Mundial

2. Crecimiento en línea con el

potencial

3. Retiro Gradual del estímulo monetario

4. Microfinanzas

6,8

4,8

4,2

3,3

2,7

2,1

Brasil Colombia México Chile Perú Perú*

Inflación promedio: 2001-2015(En porcentajes)

La inflación promedio de Perú ha sido la más baja de la región en los

últimos 15 años

Fuente: OECD

16

* Sin alimentos y energía

587,7

39,6

9,7

7,3

6,5

4,0

4,0

3,4

3,2

2,8

2,2

1,0 10,0 100,0 1000,0

Venezuela

Argentina

Uruguay

Brasil

Colombia

Paraguay

Bolivia

Chile

México

Perú

Ecuador

Se prevé que la inflación continuará siendo una de las más bajas en la región.

17

2016

Fuente: Consensus Forecast Latin America (Setiembre, 2016) y BCRP para

Perú.

Inflación: América Latina(Cambio porcentual, fin de período)

2017

428,6

20,5

8,6

5,3

4,5

4,1

4,0

3,4

3,0

2,8

2,0

1,0 10,0 100,0 1000,0

Venezuela

Argentina

Uruguay

Brasil

Paraguay

Colombia

Bolivia

México

Chile

Ecuador

Perú

Se espera una tasa de inflación de 2,8 y 2,0 por ciento para 2016 y 2017, respectivamente.

Proyección de inflación 2010 - 2018(Variación porcentual 12 meses)

18

2016* 2017*

Inflación (en %) 2,8 2,0

-1

0

1

2

3

4

5

-1

0

1

2

3

4

5

2010 2011 2012 2013 2014 2015 2016 2017 2018

19

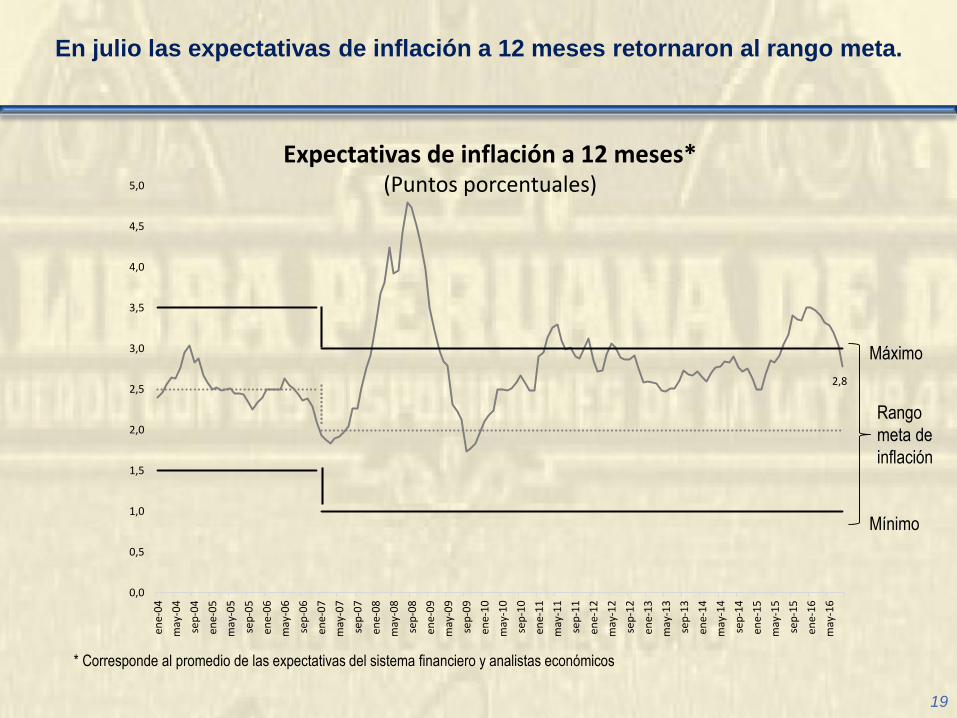

En julio las expectativas de inflación a 12 meses retornaron al rango meta.

Expectativas de inflación a 12 meses*(Puntos porcentuales)

Máximo

Mínimo

Rango

meta de

inflación

* Corresponde al promedio de las expectativas del sistema financiero y analistas económicos

2,8

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ene-

04

may

-04

sep

-04

ene-

05

may

-05

sep

-05

ene-

06

may

-06

sep

-06

ene-

07

may

-07

sep

-07

ene-

08

may

-08

sep

-08

ene-

09

may

-09

sep

-09

ene-

10

may

-10

sep

-10

ene-

11

may

-11

sep

-11

ene-

12

may

-12

sep

-12

ene-

13

may

-13

sep

-13

ene-

14

may

-14

sep

-14

ene-

15

may

-15

sep

-15

ene-

16

may

-16

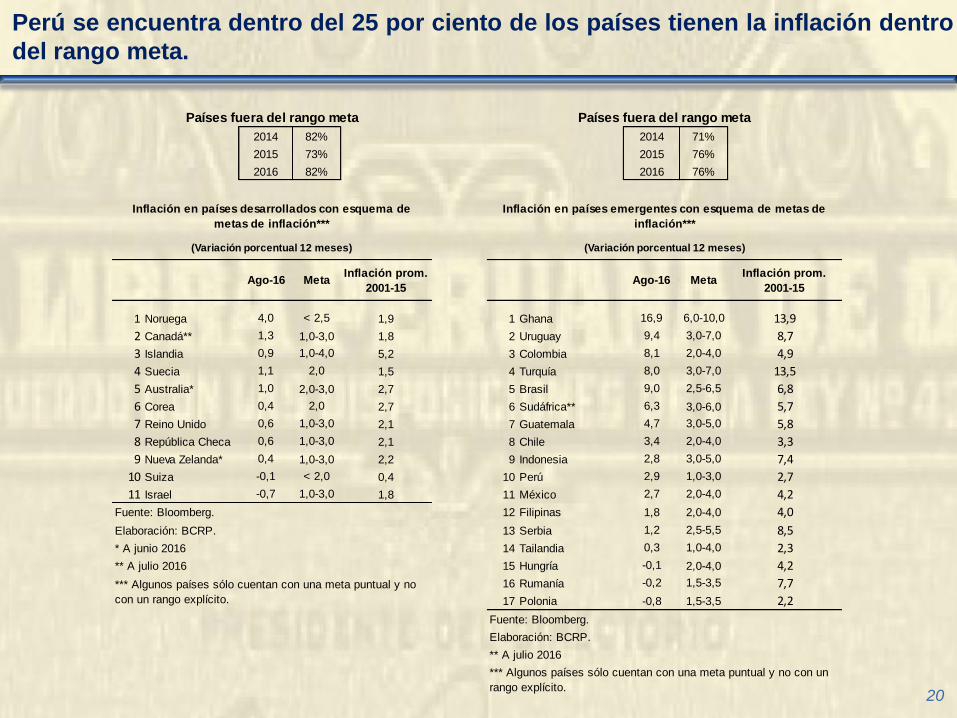

Perú se encuentra dentro del 25 por ciento de los países tienen la inflación dentro

del rango meta.

20

2014 82% 2014 71%

2015 73% 2015 76%

2016 82% 2016 76%

Ago-16 MetaInflación prom.

2001-15Ago-16 Meta

Inflación prom.

2001-15

1 Noruega 4,0 < 2,5 1,9 1 Ghana 16,9 6,0-10,0 13,9

2 Canadá** 1,3 1,0-3,0 1,8 2 Uruguay 9,4 3,0-7,0 8,7

3 Islandia 0,9 1,0-4,0 5,2 3 Colombia 8,1 2,0-4,0 4,9

4 Suecia 1,1 2,0 1,5 4 Turquía 8,0 3,0-7,0 13,5

5 Australia* 1,0 2,0-3,0 2,7 5 Brasil 9,0 2,5-6,5 6,8

6 Corea 0,4 2,0 2,7 6 Sudáfrica** 6,3 3,0-6,0 5,7

7 Reino Unido 0,6 1,0-3,0 2,1 7 Guatemala 4,7 3,0-5,0 5,8

8 República Checa 0,6 1,0-3,0 2,1 8 Chile 3,4 2,0-4,0 3,3

9 Nueva Zelanda* 0,4 1,0-3,0 2,2 9 Indonesia 2,8 3,0-5,0 7,4

10 Suiza -0,1 < 2,0 0,4 10 Perú 2,9 1,0-3,0 2,7

11 Israel -0,7 1,0-3,0 1,8 11 México 2,7 2,0-4,0 4,2

Fuente: Bloomberg. 12 Filipinas 1,8 2,0-4,0 4,0

Elaboración: BCRP. 13 Serbia 1,2 2,5-5,5 8,5

* A junio 2016 14 Tailandia 0,3 1,0-4,0 2,3

** A julio 2016 15 Hungría -0,1 2,0-4,0 4,2

16 Rumanía -0,2 1,5-3,5 7,7

17 Polonia -0,8 1,5-3,5 2,2

Fuente: Bloomberg.

Elaboración: BCRP.

** A julio 2016

Países fuera del rango meta Países fuera del rango meta

*** Algunos países sólo cuentan con una meta puntual y no

con un rango explícito.

*** Algunos países sólo cuentan con una meta puntual y no con un

rango explícito.

Inflación en países desarrollados con esquema de

metas de inflación***

Inflación en países emergentes con esquema de metas de

inflación***

(Variación porcentual 12 meses) (Variación porcentual 12 meses)

El Banco Central elevó la tasa de referencia 4 veces desde setiembre de 2015,

alcanzando 4,25 por ciento para evitar el desanclaje de las expectativas de

inflación.

21

Tasa de

Referencia

Nominal

Oct.13 4,25

Nov.13 4,00

Jul.14 3,75

Dic.14 3,50

Ene.15 3,25

Set.15 3,50

Dic.15 3,75

Ene.16 4,00

Feb.16 4,25

May.16 4,25

Jun.16 4,25

Jul.16 4,25

Ago.16 4,25

Set.16 4,25

Mes

4,25

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

feb-0

8

ma

y-0

8

ag

o-0

8

no

v-0

8

feb-0

9

ma

y-0

9

ag

o-0

9

no

v-0

9

feb-1

0

ma

y-1

0

ag

o-1

0

no

v-1

0

feb-1

1

ma

y-1

1

ag

o-1

1

no

v-1

1

feb-1

2

ma

y-1

2

ag

o-1

2

no

v-1

2

feb-1

3

ma

y-1

3

ag

o-1

3

no

v-1

3

feb-1

4

ma

y-1

4

ag

o-1

4

no

v-1

4

feb-1

5

ma

y-1

5

ag

o-1

5

no

v-1

5

feb-1

6

ma

y-1

6

ag

o-1

6

Tasa de interés de referencia nominal(En porcentaje)

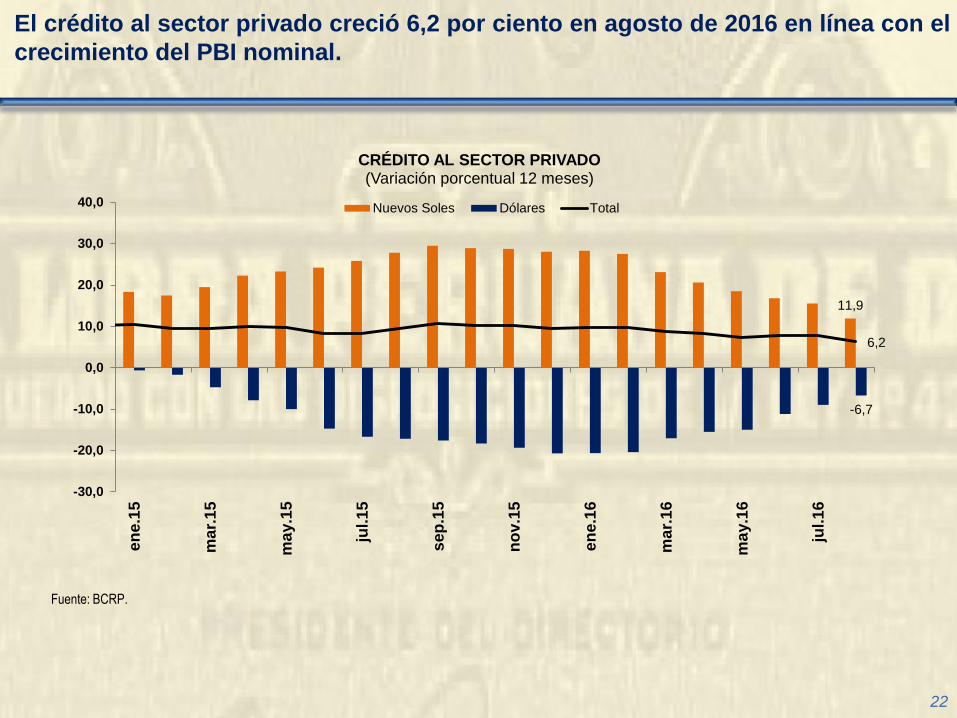

El crédito al sector privado creció 6,2 por ciento en agosto de 2016 en línea con el

crecimiento del PBI nominal.

22

Fuente: BCRP.

11,9

-6,7

6,2

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

en

e.1

5

ma

r.1

5

ma

y.1

5

jul.1

5

sep

.15

no

v.1

5

en

e.1

6

ma

r.1

6

ma

y.1

6

jul.1

6

CRÉDITO AL SECTOR PRIVADO(Variación porcentual 12 meses)

Nuevos Soles Dólares Total

2,90

3,00

3,10

3,20

3,30

3,40

3,50

3,60

en

e-1

5

feb

-15

mar

-15

abr-

15

may

-15

jun

-15

jul-

15

ago

-15

sep

-15

oct

-15

no

v-1

5

dic

-15

en

e-1

6

feb

-16

mar

-16

abr-

16

may

-16

jun

-16

jul-

16

ago

-16

sep

-16

Tip

o d

e c

amb

io (

Sole

s p

or

dó

lar)

Tipo de cambio (soles por dólar)2015-2016

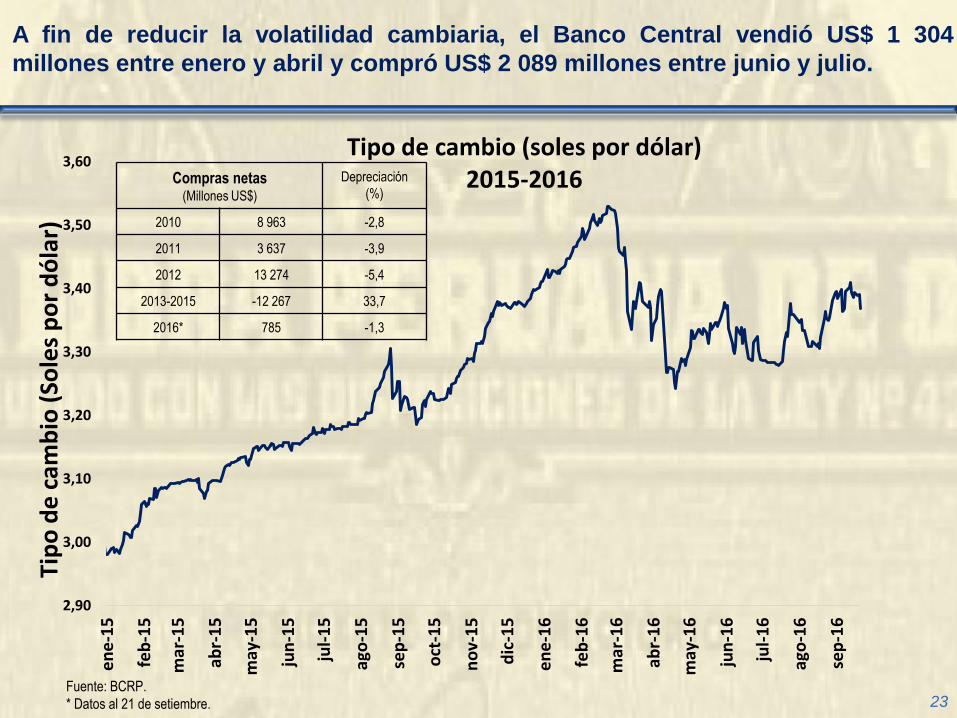

A fin de reducir la volatilidad cambiaria, el Banco Central vendió US$ 1 304

millones entre enero y abril y compró US$ 2 089 millones entre junio y julio.

23

Compras netas(Millones US$)

Depreciación

(%)

2010 8 963 -2,8

2011 3 637 -3,9

2012 13 274 -5,4

2013-2015 -12 267 33,7

2016* 785 -1,3

Fuente: BCRP.

* Datos al 21 de setiembre.

Contenido

1. Recuperación de la Economía

Mundial

2. Crecimiento en línea con el

potencial

3. Retiro Gradual del estímulo monetario

4. Microfinanzas

25

Instituciones de microfinanzas (IMF): activos financieros y participación demercado.

Activos, Depósitos y Patrimonio de las IMF 1/ y del Sistema Financiero

(En millones de S/) 2/

1/ Comprende a Mibanco; las Financieras Compartamos, Proempresa, Confianza, Credinka, Qapaq,

Mitsui, Crediscotia y TFC; las Cajas Municipales; las Cajas Rurales; y las EDPYMES.2/ Saldos estimados con el tipo de cambio contable de diciembre 2015.

Fuente: Balances de Comprobación.

IMF Sistema Financiero

Activos Depósitos Patrimonio Activos Depósitos Patrimonio

2011 28 707 18 383 3 927 239 317 159 514 23 103

2015 42 070 31 468 5 578 392 375 235 942 39 796

Variación (%)

2015/201146,5 71,2 42,0 64,0 47,9 72,3

89,3% 86,7% 86,0%

10,7% 13,3% 14,0%

0%

20%

40%

60%

80%

100%

Activos Depósitos Patrimonio

Resto del Sistema IMF

Participación de la IMF en el Sistema Financiero (%) – Diciembre 2015

1/ Saldos estimados con el tipo de cambio contable de diciembre 2015.

Fuente: Balances de Comprobación.

26

Las IMF han liderado el crecimiento de los créditos a las Micro y PequeñasEmpresas (MYPE) en el sistema financiero.

2011 2015 Variación %

Créditos totales del Sistema Financiero 160 085 252 282 57,6

Créditos MYPE del Sistema Financiero 27 158 31 904 17,5

- Créditos MYPE de las IMF 16 608 20 319 22,4

Fuente: Balances de Comprobación.

Créditos del Sistema Financiero

(En millones de S/)1

16,4

13,1

10,18,7

15,1

1,00,3 0,8

12,5

0,8

4,73,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

2012 2013 2014 2015

Tasa de crecimiento anual de los créditos (%)

Créditos totales del Sistema Financiero

Créditos MYPE del Sistema Financiero

Créditos MYPE de las IMF

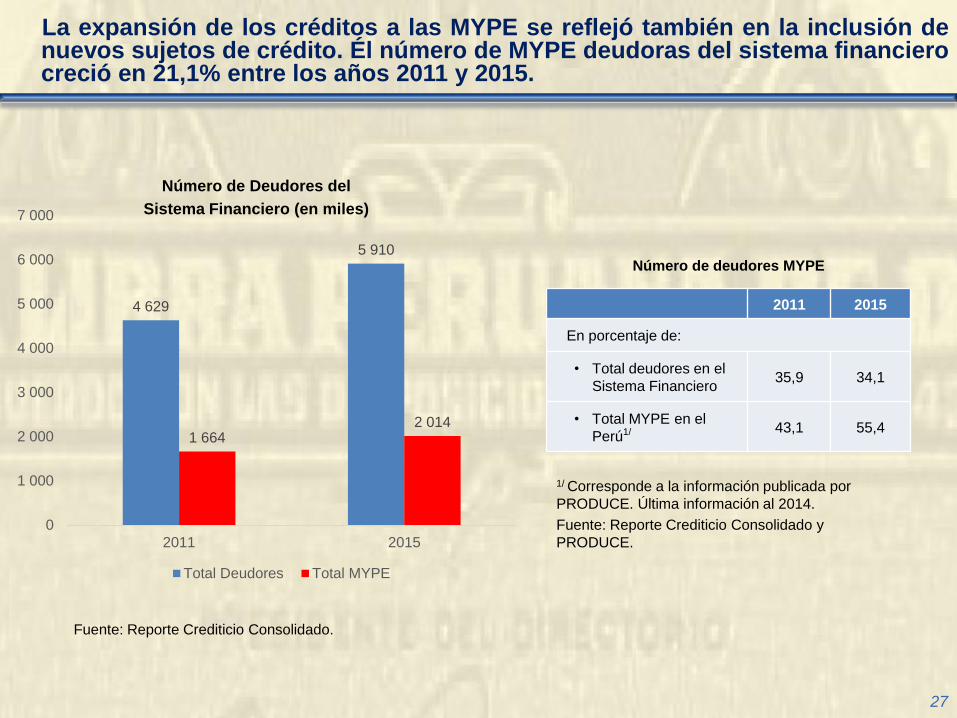

La expansión de los créditos a las MYPE se reflejó también en la inclusión denuevos sujetos de crédito. Él número de MYPE deudoras del sistema financierocreció en 21,1% entre los años 2011 y 2015.

27

Fuente: Reporte Crediticio Consolidado.

4 629

5 910

1 6642 014

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2011 2015

Total Deudores Total MYPE

2011 2015

En porcentaje de:

• Total deudores en el

Sistema Financiero35,9 34,1

• Total MYPE en el

Perú1/ 43,1 55,4

Número de Deudores del

Sistema Financiero (en miles)

Número de deudores MYPE

1/ Corresponde a la información publicada por

PRODUCE. Última información al 2014.

Fuente: Reporte Crediticio Consolidado y

PRODUCE.

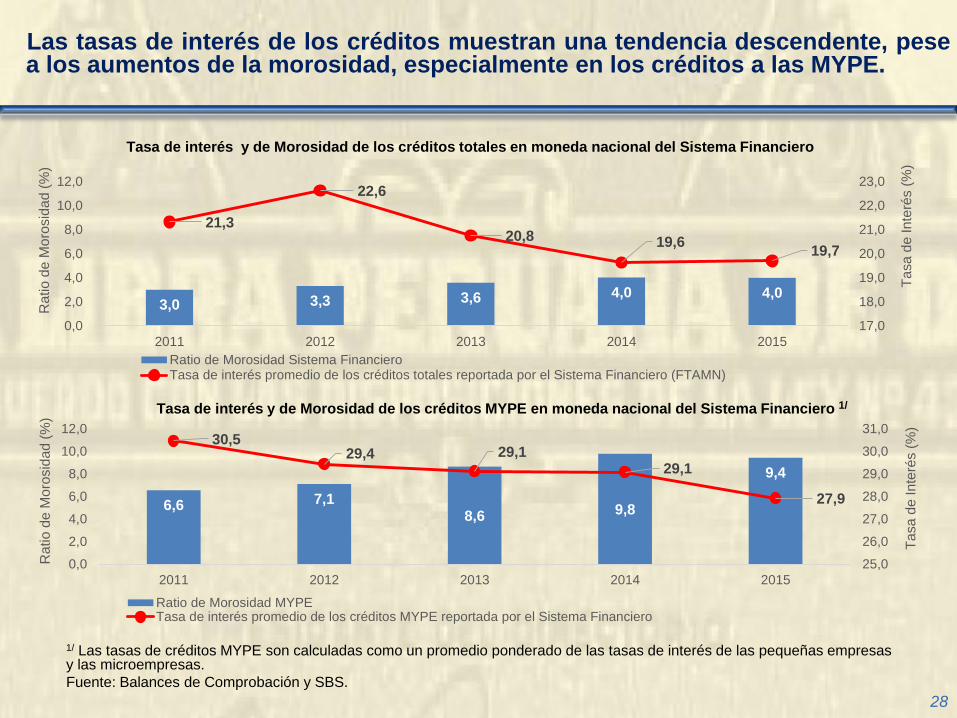

Las tasas de interés de los créditos muestran una tendencia descendente, pesea los aumentos de la morosidad, especialmente en los créditos a las MYPE.

28

1/ Las tasas de créditos MYPE son calculadas como un promedio ponderado de las tasas de interés de las pequeñas empresas y las microempresas.

Fuente: Balances de Comprobación y SBS.

6,6 7,18,6 9,8

9,4

30,529,4 29,1

29,1

27,9

25,0

26,0

27,0

28,0

29,0

30,0

31,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2011 2012 2013 2014 2015

Ta

sa

de

In

teré

s (

%)

Ra

tio

de

Mo

rosid

ad

(%

)

Ratio de Morosidad MYPETasa de interés promedio de los créditos MYPE reportada por el Sistema Financiero

3,0 3,3 3,6 4,0 4,0

21,3

22,6

20,8 19,619,7

17,0

18,0

19,0

20,0

21,0

22,0

23,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2011 2012 2013 2014 2015

Ta

sa

de

In

teré

s (

%)

Ra

tio

de

Mo

rosid

ad

(%

)

Ratio de Morosidad Sistema FinancieroTasa de interés promedio de los créditos totales reportada por el Sistema Financiero (FTAMN)

Tasa de interés y de Morosidad de los créditos MYPE en moneda nacional del Sistema Financiero 1/

Tasa de interés y de Morosidad de los créditos totales en moneda nacional del Sistema Financiero

Evolución de los componentes de la tasa de interés activa en moneda nacional(en términos de las colocaciones)

29

1/ La tasa de interés implícita es el ratio de ingresos financieros sobre colocaciones.

Fuente: Choy, M., Costa, E., & Churata, E. (2015). Radiografía del costo del crédito en el Perú. Revista Estudios Económicos, 30, 25-55.

3,4 3,3 3,1 2,9 2,7

11,1 10,58,4 7,4 7,7

5,9 7,18,6

8,1 7,6

4,0 2,4 1,2

1,9 0,7

0,0

5,0

10,0

15,0

20,0

25,0

30,0

2011 2012 2013 2014 2015

Costo de Fondos Gastos Operativos Gastos en Provisiones Margen de Ganancia

Tasa de interés implícita1/ de los créditos a la Pequeña Empresa - Moneda Nacional

24,4 23,3 21,3 20,3 18,7

Evolución de los componentes de la tasa de interés activa en moneda nacional(en términos de las colocaciones)

30

1/ La tasa de interés implícita es el ratio de ingresos financieros sobre colocaciones.

Fuente: Choy, M., Costa, E., & Churata, E. (2015). Radiografía del costo del crédito en el Perú. Revista Estudios Económicos, 30, 25-55.

Tasa de interés implícita1/ de los créditos a la Microempresa - Moneda Nacional

4,9 5,0 5,0 4,6 3,7

15,8 15,417,4

15,8 16,4

4,7 6,25,5

5,7 5,4

6,7 4,74,8

4,7 5,5

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2011 2012 2013 2014 2015

Costo de Fondos Gastos Operativos Gastos en Provisiones Margen de Ganancia

32,1 31,3 32,7 30,8 31,0

31

Las IMF han registrado adecuados indicadores de solvencia.

1/ Ratio de Patrimonio Efectivo sobre Activos Ponderados por Riesgo.2/ Estimado con el tipo de cambio contable de diciembre 2015.

Fuente: Balances de Comprobación, BCR y SBS.

IMF Banca

2011 2015 2011 2015

SOLVENCIA

Ratios de capital global (%) 1/ 15,5 15,3 13,4 14,2

CALIDAD DE CARTERA

Cartera morosa / Colocaciones brutas (%) 7,0 7,2 2,5 3,6

EFICIENCIA OPERATIVA

Gastos operativos / Activos (%) 10,4 9,4 4,0 3,3

RENTABILIDAD

ROA (%) 2,4 1,9 2,4 2,1

DOLARIZACIÓN2/

Créditos en Moneda Extranjera / Créditos Totales (%) 11,8 4,6 55,6 32,7

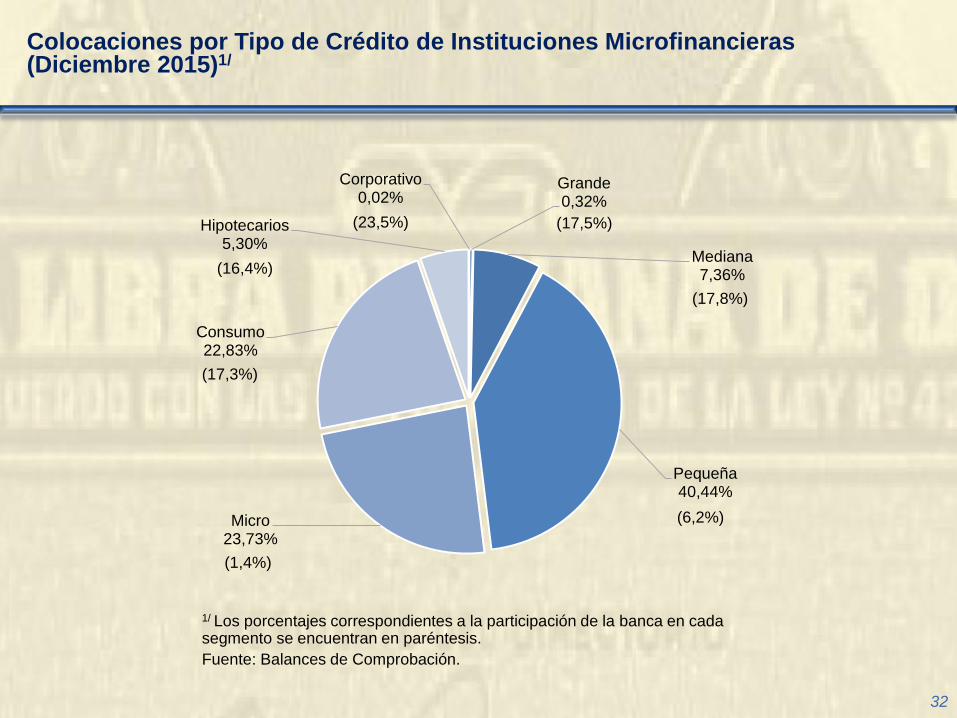

Colocaciones por Tipo de Crédito de Instituciones Microfinancieras(Diciembre 2015)1/

32

1/ Los porcentajes correspondientes a la participación de la banca en cada segmento se encuentran en paréntesis.

Fuente: Balances de Comprobación.

Corporativo0,02%

Grande0,32%

Mediana7,36%

Pequeña40,44%

Micro23,73%

Consumo22,83%

Hipotecarios5,30%

(17,8%)

(6,2%)

(16,4%)

(17,3%)

(1,4%)

(23,5%) (17,5%)

Retos del sector microfinanciero

• Elevar la eficiencia operativa– Continuar mejorando la escala operativa: Los procesos de

consolidación entre las IMF han permitido reducir los gastos operativos.

• Fortalecer la gestión de riesgos– Adecuar los controles crediticios a las condiciones cambiantes del

mercado.• Los deudores MYPE y, en general, los deudores minoristas están más expuestos a

las fluctuaciones del ciclo económico. Por ello, es importante efectuar un constante monitoreo de esos deudores a fin de evitar un eventual sobreendeudamiento en el sector.

33

Retos del sector microfinanciero

• Ampliar las fuentes de financiamiento– Una alternativa es el financiamiento en el mercado de capitales. Ello

requeriría un nivel de escala operativa adecuada, una mayor estandarización de los procesos crediticios y mejoras en las estructuras de gobierno corporativo.

• Ampliar la oferta de servicios financieros– El Dinero Electrónico es una oportunidad para que las IMF amplíen su

gama de productos y, con ello, su base de clientes.• En esta línea, el BCRP está promoviendo un marco normativo propicio para el

desarrollo de estas operaciones y participa activamente en la Estrategia Nacional de Inclusión Financiera, para fomentar el acceso y uso de servicios financieros.

34

Situación Actual y Perspectivas de la Economía

Peruana

Julio VelardePresidente

Banco Central de Reserva del Perú

Setiembre de 2016