Supuesto 14

2

GDAC El Hotel Atlántida posee un edificio valorado en 5.000.000 €, y un restaurante valorado en 500.000 €. El mobiliario asciende a 400.000 y la ropa del hotel, la vajilla y los utensilios de co - cina a 100.000 €. Debe un préstamo hipotecario de 2.000.000 €, y una deuda a largo plazo de 250.000 €. Su marca está valorada en 400.000 €. Las deudas a corto plazo son de 50.000 €, y debe a los proveedores 50.000 €. Tiene una reserva legal de 350.000 €. Sus existencias iniciales de alimentos y bebidas de 80.000 €, 10.000 € en material de oficina y otros 10.000 € en produc- tos de limpieza. Además tiene 25.000 € en caja y otros 75.000 € en el banco. Durante el año: A principios de año compra alimentos y bebidas por 15.000 € pagando por caja, y paga suel- dos por banco por 25.000 €. Hasta mediados de año ha tenido 2.500 pernoctaciones a 50 €, 1.000 comidas a 20 € y ha obte- nido 25.000 € en la cafetería, cobrándolo todo por caja. Pasa 100.000 € al banco. Gasta en pu- blicidad 5.000 € que paga por caja, compra alimentos y bebidas por 25.000 €, y productos de limpieza por 3.000 €, también por caja. Un fontanero le cobra 2.000 € por su servicio. Vuelve a pagar sueldos por banco por 75.000 €. Hasta finales de año ha tenido 3.500 pernoctaciones a 50 €, 2.000 comidas a 20 € y ha obteni- do 25.000 € en la cafetería, cobrándolo todo por caja. Vuelve a pasar 100.000 € al banco. Gas- ta en publicidad 5.000 € que paga por caja, compra alimentos y bebidas por 50.000 €, y pro- ductos de limpieza por 1.000 €, también por caja. Compra un programa informático por 25.000 €. Vuelve a pagar sueldos por banco por 75.000 €. Realizando el inventario para regularizar descubre que sus existencias finales de alimentos y bebidas son de 85.000 €, las de material de oficina son 2.000 € y las de productos de limpieza 8.000 € . Decide amortizar el inmovilizado material de forma proporcional en 10 años y el in- material de forma progresiva en 4 años. Se pide: 1. Calcular el capital. 2. Hacer todos los asientos del diario y el mayor. 3. Regularizar y calcular el beneficio. 4. Hacer el balance final.

-

Upload

sofialorena85 -

Category

Documents

-

view

212 -

download

0

description

Gestion administrativa

Transcript of Supuesto 14

GDAC

El Hotel Atlántida posee un edificio valorado en 5.000.000 €, y un restaurante valorado en 500.000 €. El mobiliario asciende a 400.000 y la ropa del hotel, la vajilla y los utensilios de co cina a 100.000 €. Debe un préstamo hipotecario de 2.000.000 €, y una deuda a largo plazo de 250.000 €. Su marca está valorada en 400.000 €. Las deudas a corto plazo son de 50.000 €, y debe a los proveedores 50.000 €. Tiene una reserva legal de 350.000 €. Sus existencias iniciales de alimentos y bebidas de 80.000 €, 10.000 € en material de oficina y otros 10.000 € en productos de limpieza. Además tiene 25.000 € en caja y otros 75.000 € en el banco.

Durante el año:

A principios de año compra alimentos y bebidas por 15.000 € pagando por caja, y paga sueldos por banco por 25.000 €.

Hasta mediados de año ha tenido 2.500 pernoctaciones a 50 €, 1.000 comidas a 20 € y ha obtenido 25.000 € en la cafetería, cobrándolo todo por caja. Pasa 100.000 € al banco. Gasta en publicidad 5.000 € que paga por caja, compra alimentos y bebidas por 25.000 €, y productos de limpieza por 3.000 €, también por caja. Un fontanero le cobra 2.000 € por su servicio. Vuelve a pagar sueldos por banco por 75.000 €.

Hasta finales de año ha tenido 3.500 pernoctaciones a 50 €, 2.000 comidas a 20 € y ha obtenido 25.000 € en la cafetería, cobrándolo todo por caja. Vuelve a pasar 100.000 € al banco. Gasta en publicidad 5.000 € que paga por caja, compra alimentos y bebidas por 50.000 €, y productos de limpieza por 1.000 €, también por caja. Compra un programa informático por 25.000 €. Vuelve a pagar sueldos por banco por 75.000 €.

Realizando el inventario para regularizar descubre que sus existencias finales de alimentos y bebidas son de 85.000 €, las de material de oficina son 2.000 € y las de productos de limpieza 8.000 € . Decide amortizar el inmovilizado material de forma proporcional en 10 años y el inmaterial de forma progresiva en 4 años.

Se pide:

1. Calcular el capital. 2. Hacer todos los asientos del diario y el mayor. 3. Regularizar y calcular el beneficio. 4. Hacer el balance final.

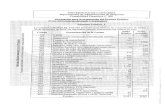

4. Para calcular el balance final.

Activo 1.577.000I. Activo no corriente 1.260.000

1. In. Material. 900.000a. Taller. 500.000b. Mobiliario 300.000c. Vehículos 200.000d. A. Acu. in.mat. (100.000)

2. In. Inmaterial 360.000a. Marca. 400.000b. A. Acu. in.mat. (40.000)

3. Inv. Finan. Per. 0II. Activo Corriente 317.000

1. Existencias 128.5002. Realizable 10.000

a. Clientes 10.0003. Tesorería 178.500

a. Bancos 178.500b. Caja 0

Pasivo 1.577.000

I. Patrimonio Neto 477.0001. Capital 525.0002. Resul. Ejer. (48.000)

II. Pasivo no corriente 1.050.0001. Préstamo hipot. 800.0002. Deudas L/P 250.000

III.Pasivo corriente 50.0001. Deudas C/P 25.0002. Proveedores 25.000