TASACION DE BIENES INMUEBLES - vivienda.gob.pe · independizacion y copropiedad organiza:...

37

II SEMINARIO REGIONAL DE TASACIONES TASACION DE BIENES INMUEBLES REGIMEN DE PROPIEDAD EXCLUSIVA Y PROPIEDAD COMUN - REGIMEN DE INDEPENDIZACION Y COPROPIEDAD ORGANIZA : MINISTERIO DE VIVIENDA CONSTRUCCION Y SANEAMIENTO LUGAR : AUDITORIO DEL COLEGIO DE INGENIEROS DEL PERU-CONSEJO DEPARTAMENTAL DE AREQUIPA FECHA : 17 DE NOVIEMBRE DEL 2010 EXPOSITOR PEDRO JOSE TELLO PALACIOS ARQUITECTO CAP 2132

Transcript of TASACION DE BIENES INMUEBLES - vivienda.gob.pe · independizacion y copropiedad organiza:...

II SEMINARIO REGIONAL DE TASACIONES

TASACION DE BIENES INMUEBLES

REGIMEN DE PROPIEDAD EXCLUSIVA Y PROPIEDAD COMUN - REGIMEN DE

INDEPENDIZACION Y COPROPIEDAD

ORGANIZA : MINISTERIO DE VIVIENDA CONSTRUCCION

Y SANEAMIENTO

LUGAR : AUDITORIO DEL COLEGIO DE INGENIEROS

DEL PERU-CONSEJO DEPARTAMENTAL DE

AREQUIPA

FECHA : 17 DE NOVIEMBRE DEL 2010

EXPOSITOR

PEDRO JOSE TELLO PALACIOS

ARQUITECTO CAP 2132

1.0 DEFINICIONES PREVIAS

1.1 ÁREA TECHADA

El área encerrada por el perímetro de laproyección de los techos con cualquier tipo decobertura, sobre el plano del piso.Incluye los muros, los aleros y los espacios condobles o mayores alturas; y excluye laproyección de vigas, cornisas, jardineras y otroselementos arquitectónicos elevados que noconstituyen techos.

1.2 ÁREA LIBRE

En el primer piso, el área resultante de ladiferencia entre el área del terreno y el áreatechada de ese piso de la edificación.En los pisos superiores, la resultante de ladiferencia entre el área ocupada y el áreatechada del piso correspondiente.

1.3 ÁREA OCUPADAEl área total del piso correspondiente queincluye área techada y área libre.

1.4 EDIFICACIONES

Se entiende por edificaciones a lasconstrucciones o fábricas en general.(ARTICULO II. A.03)

1.5 OBRAS COMPLEMENTARIAS

Son obras complementarias e instalaciones fijasy permanentes todas las que se encuentrenadheridas físicamente al suelo o a la construcción,y no puedan ser separadas de estos sin destruir,deteriorar, ni alterar el valor del predio porqueson parte integrante y funcional de éste, tales comocercos, instalaciones de bombeo, cisternas, tanqueselevados, instalaciones exteriores, eléctricas ysanitarias, ascensores, instalaciones contra incendios,instalaciones de aire acondicionado, piscinas, murosde contención, subestación eléctrica, pozos paraagua o desagüe, pavimentos y pisos exteriores, zonasde estacionamiento, zonas de recreación, y otros quea juicio del perito valuador puedan ser calificadascomo tales.(ARTICULO II. A.04)

1.6 COPROPIEDAD:Es el efecto legal derivado de la concurrencia dedos o más personas en los derechos de propiedadde una misma cosa, mueble o inmueble.

1.7 CASAS EN COPROPIEDAD:Unidades inmobiliarias de propiedad exclusivaque conforman un conjunto de viviendasunifamiliares que incluye bienes de propiedadcomún, como áreas recreativas o de otra índole yservicios comunes.

1.8 CASAS EN QUINTA:Unidades inmobiliarias de propiedad exclusivaque conforman un conjunto continuo de viviendas unifamiliares construido sobre un terreno urbano, que cuenta por lo menos, con un pasaje de acceso desde la vía pública en calidad de bien común.

1.9 DEPARTAMENTOS EN EDIFICIO:Unidades inmobiliarias de propiedad exclusivapara uso residencial, comercial, industrial o mixto,ubicadas en una edificación de más de un piso que cuenta con bienes y servicios comunes.

1.10 REGIMEN DE UNIDADES INMOBILIARIAS DEPROPIEDAD EXCLUSIVA Y DE PROPIEDAD COMUN

Es el régimen jurídico que supone la existencia deuna edificación o conjunto de edificaciones integradas por secciones inmobiliarias de dominioexclusivo, pertenecientes a distintos propietarios; ybienes y servicios de dominio común. Cuentan con un Reglamento interno y una Junta de Propietarios.

1.11 REGIMEN DE INDEPENDIZACIÓN YCOPROPIEDADEl régimen de Independización y Copropiedadsupone la existencia de unidades inmobiliarias depropiedad exclusiva susceptibles de serindependizadas y bienes de uso común, sujetas alrégimen de copropiedad regulado en el Código Civil.Las unidades inmobiliarias de propiedad exclusivacomprenden necesariamente el terreno que ocupacada una.

6.0 VALUACION DE EDIFICACIONES BAJO ELREGIMEN DE UNIDADES INMOBILIARIASDE PROPIEDAD EXCLUSIVA Y DE PROPIEDADCOMUN

6.1 VALOR DEL TERRENOEn los casos de unidades inmobiliarias de propiedadexclusiva y de propiedad común, el terreno matriz esun bien común y pertenece a todas las unidadesinmobiliarias independizadas. Para su valuación porunidad inmobiliaria se procederá de la siguientemanera:

a) Se asignará a cada unidad el valor proporcionaldel terreno que corresponda al porcentaje departicipación que, según los títulos de propiedado el reglamento interno del inmueble en suconjunto, estén debidamente registrados.

b) En caso que en los títulos de propiedad no seindique los porcentajes de participación de cadauna de las secciones del bien, se prorrateará elvalor total del terreno entre las secciones deledificio o conjunto, proporcionalmente al área deuso exclusivo de cada uno.(ARTICULO II. F.37)

6.2 VALOR DE LA EDIFICACIONEn los casos de unidades inmobiliarias depropiedad exclusiva y de propiedad común,el valor de la edificación se obtendráaplicando todas las disposiciones que estánfijadas en el Titulo II de este reglamento.Para el efecto, deberán considerarse tantolas áreas propias de uso privado, cuantolas que le corresponden a la sección por lasobras o áreas techadas que son de usocomún, de acuerdo con el porcentaje debienes comunes.(ARTICULO II. F.38)

6.3 VALOR DE LAS AREAS COMUNESEn caso que no se pueda determinar elvalor de las áreas comunes o no se conozcael porcentaje que le corresponde a launidad inmobiliaria por valuar, el valor delas áreas comunes de la misma secalculará en base al 15 % (quince porciento) del valor de la unidad inmobiliariade uso exclusivo.El Perito determinara el porcentajecorrespondiente en aquellos casosespeciales.(ARTICULO II. F.39)

6.4 VALUACION DE LAS EDIFICACIONES (VE)

En la valuación de las edificaciones (VE), seincluirá la totalidad de las construccionesexistentes tanto edificaciones principales comolas obras complementarias y las instalacionesfijas y permanentes.

En el caso de la valuación reglamentaria, elÁrea Techada (AT) y los Valores Unitarios deEdificación (VUE) que, según los casos, serán losvalores oficiales que hayan sido aprobados porautoridad competente y que estén vigentes a lafecha de la valuación; en el caso de la valuacióncomercial, los que obtenga el perito comoresultado de su propio análisis y estudio delmercado inmobiliario de la zona, aplicando losfactores de depreciación.

Depreciación (D) por antigüedad y estado deconservación, según el material de construcciónpredominante.

El valor de la edificación (VE) se obtienededuciendo la depreciación (D) del valor similarnuevo (VSN):

VE = VSN – D

El valor similar nuevo se obtiene multiplicando el área techada (AT) por el valor unitario de edificaciones (VUE)

VSN= AT x VUE

La depreciación (D) se determina tomando del valor similar nuevo (VSN) un porcentaje (P) por antigüedad y estado de conservación que varia de acuerdo al material de construcción predominante.

D = P/100 x AT x VUE

El valor de la edificación será el resultante de la aplicación de la siguiente formula:

VE = AT x VUE ( 1 – P/100 )

Los porcentajes que se usan para el calculo de ladepreciación aparecen en las tablas Nº 1 ,2 ,3 y 4,según sea el caso. El perito deberá estimar yjustificarlos porcentajes de depreciación que no seencuentren tabulados y en el caso de calificar comomuy malo un estado de conservación, establecerá asu criterio dicho porcentaje o le fijará un valorrelativo, tal como señala el articulo II. D.34.(ARTICULO II. D.31)

6.4 VALOR TOTAL DE LA TASACION

El valor total de la unidad independizada es laSumatoria del valor de la parte del terreno matriz quele corresponde, más el valor de la edificación de suuso exclusivo y el de la parte de los bienes comunesque igualmente le corresponde.

VTP = VT + VE + VBC

(ARTICULO II. F.40)

CASO PRACTICO

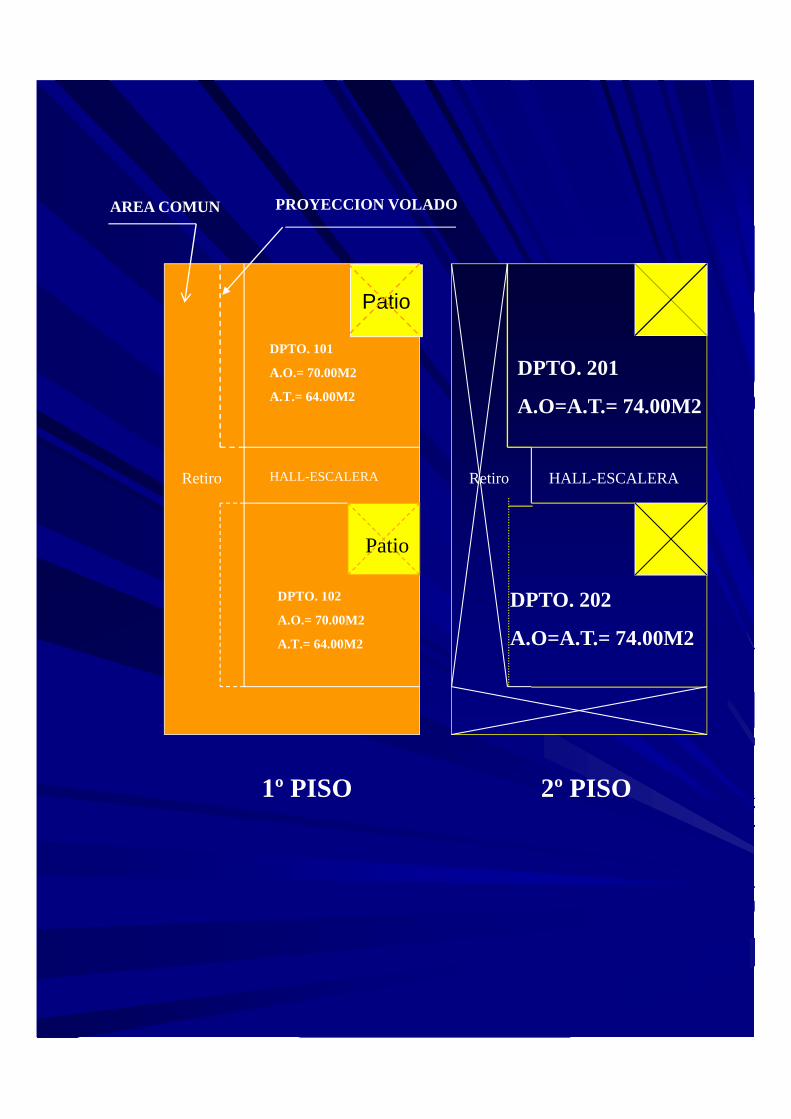

Determinar con los siguientes datos el valor de tasación comercial del departamento N° 201, que forma parte de un edificio de dos pisos ubicado en la esquina formada por la calle “X” y por la Av.“Y“, Urb. La Molina , Distrito de La Molina, Provincia y Departamento De Lima.

Valor Unitario de Edificación: US$ 370.00/m2

Antigüedad: 17 años

Valores Unitarios de terrenos:- Para la calle “ X “ : US$ 700.00/ m²- Para la Av. “ Y “ : US$ 900.00/ m²

Porcentaje de Participación para prorrateo: 25.70%

Estado de conservación: Bueno

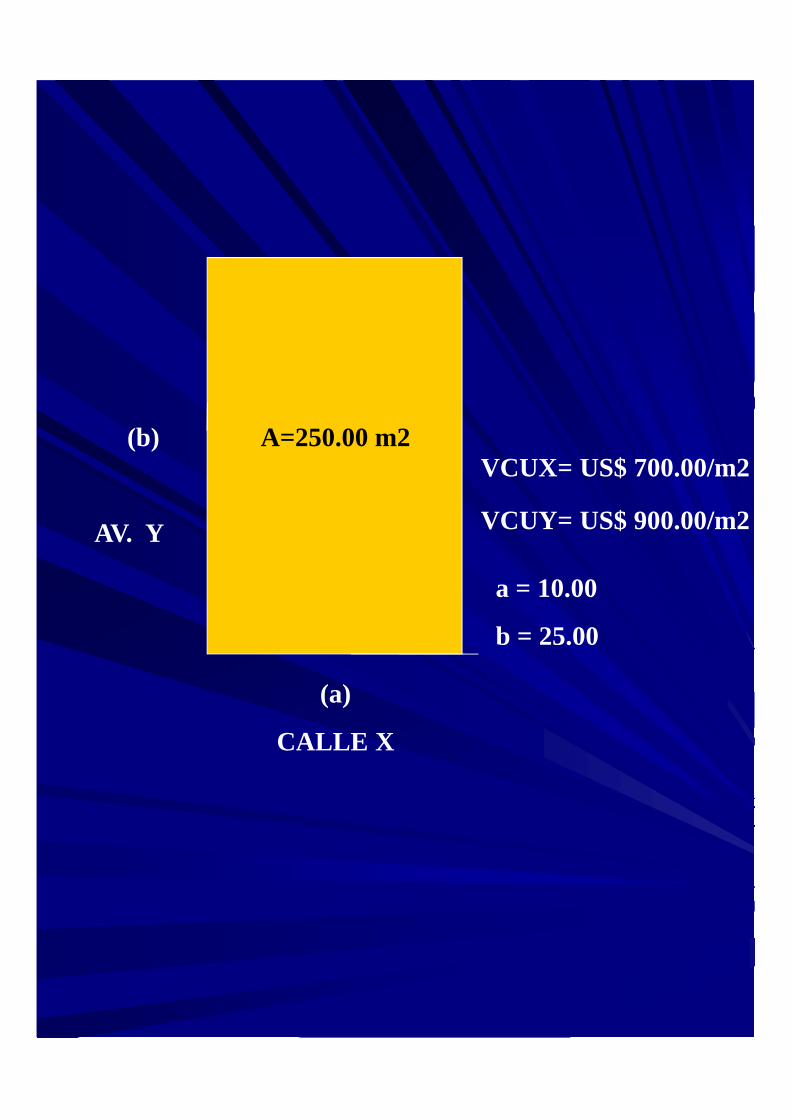

A=250.00 m2

a = 10.00

b = 25.00

VCUX= US$ 700.00/m2

VCUY= US$ 900.00/m2

(a)

CALLE X

(b)

AV. Y

AREA COMUN

Patio

DPTO. 101

A.O.= 70.00M2

A.T.= 64.00M2

Retiro

Patio

DPTO. 102

A.O.= 70.00M2

A.T.= 64.00M2

1º PISO

DPTO. 201

A.O=A.T.= 74.00M2

Retiro

2º PISO

HALL-ESCALERA HALL-ESCALERA

DPTO. 202

A.O=A.T.= 74.00M2

PROYECCION VOLADO

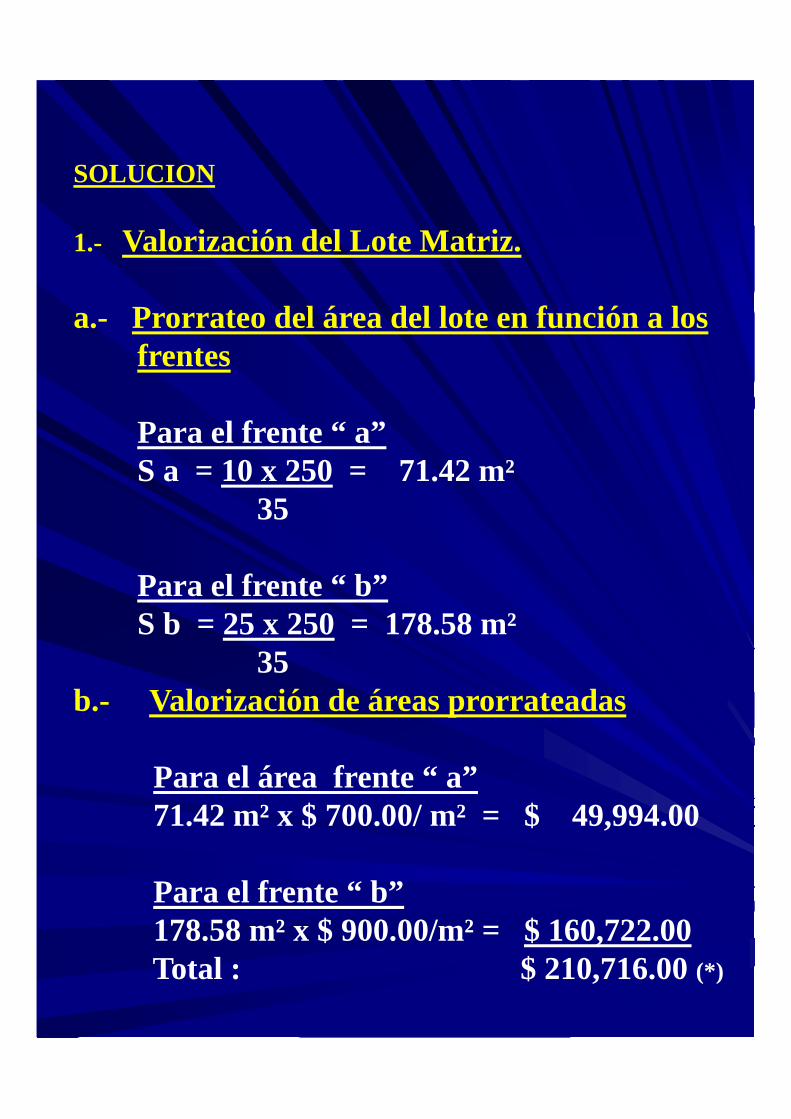

SOLUCION

1.- Valorización del Lote Matriz.

a.- Prorrateo del área del lote en función a losfrentes

Para el frente “ a”S a = 10 x 250 = 71.42 m²

35

Para el frente “ b”S b = 25 x 250 = 178.58 m²

35b.- Valorización de áreas prorrateadas

Para el área frente “ a”71.42 m² x $ 700.00/ m² = $ 49,994.00

Para el frente “ b”178.58 m² x $ 900.00/m² = $ 160,722.00Total : $ 210,716.00 (*)

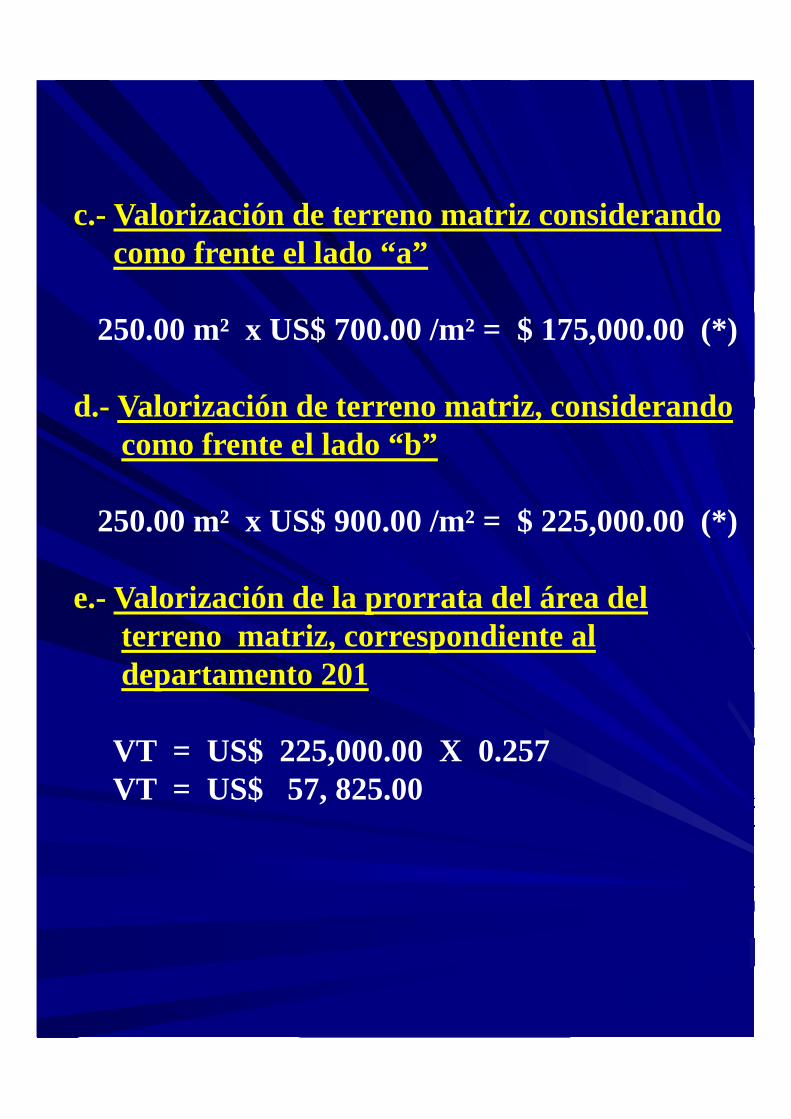

c.- Valorización de terreno matriz considerando como frente el lado “a”

250.00 m² x US$ 700.00 /m² = $ 175,000.00 (*)

d.- Valorización de terreno matriz, considerandocomo frente el lado “b”

250.00 m² x US$ 900.00 /m² = $ 225,000.00 (*)

e.- Valorización de la prorrata del área del terreno matriz, correspondiente aldepartamento 201

VT = US$ 225,000.00 X 0.257VT = US$ 57, 825.00

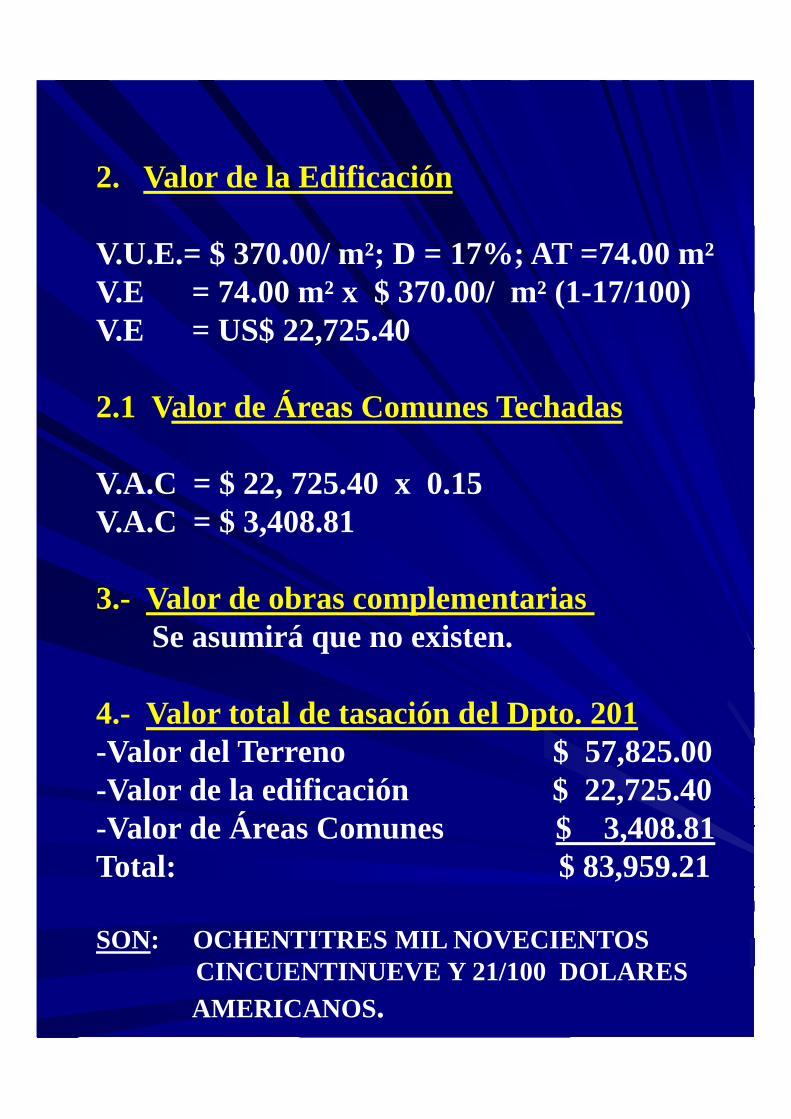

2. Valor de la Edificación

V.U.E.= $ 370.00/ m²; D = 17%; AT =74.00 m²V.E = 74.00 m² x $ 370.00/ m² (1-17/100)V.E = US$ 22,725.40

2.1 Valor de Áreas Comunes Techadas

V.A.C = $ 22, 725.40 x 0.15V.A.C = $ 3,408.81

3.- Valor de obras complementarias Se asumirá que no existen.

4.- Valor total de tasación del Dpto. 201-Valor del Terreno $ 57,825.00-Valor de la edificación $ 22,725.40-Valor de Áreas Comunes $ 3,408.81Total: $ 83,959.21

SON: OCHENTITRES MIL NOVECIENTOS CINCUENTINUEVE Y 21/100 DOLARES

AMERICANOS.

VALUACION COMERCIAL DE INMUEBLE

PROPIETARIO : AKROPOLIS ARQUITECTOS SRL

SOLICITANTE : AKROPOLIS ARQUITECTOS SRL

LOCALIZACIÓN: Calle Francisco Bolognesi Nº 125,Oficina Nº 1101, Distrito deMiraflores, Provincia yDepartamento de Lima.

FECHA DE TASACIÓN : 28 de Junio de 2008

VALORIZACIÓN : US $ 95, 000.00

PERITO : ARQ. PEDRO TELLO PALACIOSCAP 2132

Lima , 28 de Junio del 2008

VALUACION COMERCIAL DEL INMUEBLE

I.- MEMORIA DESCRIPTIVA

01. PROPIETARIOAKROPOLIS ARQUITECTOS SRL

02. SOLICITANTEAKROPOLIS ARQUITECTOS SRL

03. OBJETO DE LA VALUACIÓN

Determinar el valor Comercial del inmueble, para los fines requeridos por laentidad solicitante.

04. FECHA A CUAL ESTA REFERIDA LA VALUACIÓN28 DE JUNIO del 2008

05. REGLAMENTACIÓN EMPLEADAPara la presente valuación se han empleado, enlo pertinente , el vigente Reglamento Nacionalde Tasaciones del Perú; aprobado por R. M.Nº 126-2007-VIVIENDA de fecha 07-05- 2007,efectuándose por el método de Tasación Directa,la misma que corresponde a la determinacióndel valor de los componentes físicos delinmueble, inspección ocular del inmueble y desu entorno, y toma de muestras fotográficas.

07. LOCALIZACIONCalle Francisco Bolognesi N° 125, Oficina Nº 1101,Distrito de Miraflores, Provincia y Departamento deLima

08 AREA DEL TERRENO-El área ocupada del inmueble es de: 180.33 m²-El porcentaje de participación en el Terrenomatriz es de: 2.38%-La prorrata del área de terreno matriz que le

corresponde es de: 26.88 m²

0.9 PERIMETRO78.20 m.

10. LINDEROS Y MEDIDAS PERIMÉTRICAS- Por el frente, en línea quebrada de trece

tramos que miden: 3.90m,2.00m,1.05m,0.20m, 0.35 m, 0.20 m, 4.40 m, 0.20 m,0.35 m, 0.20 m, 0.75 m, 0.20 m y 0.30 m.

- Por la derecha entrando en línea quebradade cinco tramos que miden. 3.30 m, 0.35 m,1.90 m, 0.35 m y 4.40 m; colindando con losaires comunes.

- Por la izquierda entrando, en línea quebradade once tramos que miden:3.20 m, 6.35 m,0.05 m, 0.45 m, 0.10 m, 0.35 m, 0.10 m, 0.75 m,5.00 m, 3.45 m, 5.10m, colindando con laoficina 1102 y con aires comunes.

- Por el fondo , en línea quebrada de veinticincotramos que miden: 0.85m, 0.20m, 0.35m,0.20m, 4.20m, 0.20m,0.35m, 0.20m, 0.95m,3.60m, 0.10 m, 1.60 m 0.70 m,0.20 m, 0.75m,0.20 m, 0.35 m, 0.20m, 5.75m, 0.20m, 5.75 m,0.20m, 0.35 m, 0.20m, 0.75m, 0.20m y 0.30 m;colindando con los aires comunes

11. DESCRIPCION DEL INMUEBLE

Se trata de una oficina ubicada en el piso11 del centro Ejecutivo Pardo; a la cual seaccede desde el primer piso a través de unárea común de ingreso que conduce al hallde distribución, donde se ubica la escalerade acceso a todos los niveles del edificio ydos ascensores con capacidad para 8personas cada uno.La oficina consta de un ambiente amplio,tres ambientes adicionales; uno de elloscon baño; pasadizo y baño común.

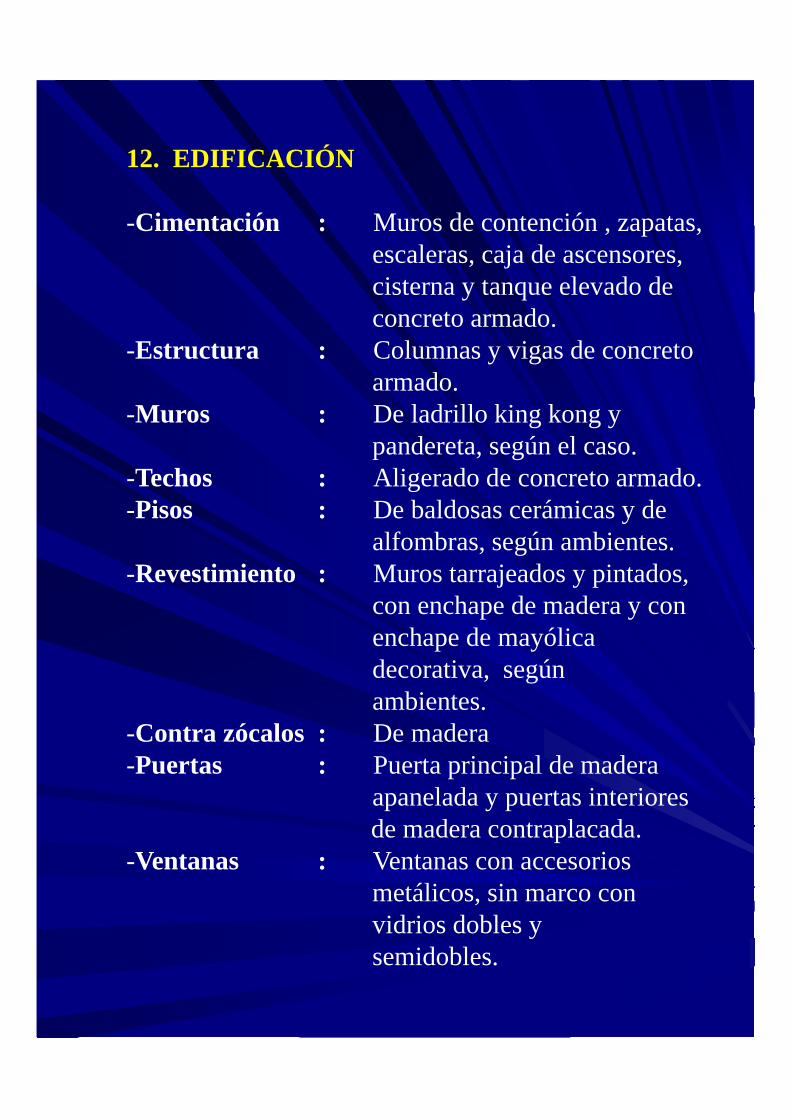

12. EDIFICACIÓN

-Cimentación : Muros de contención , zapatas,escaleras, caja de ascensores,cisterna y tanque elevado deconcreto armado.

-Estructura : Columnas y vigas de concretoarmado.

-Muros : De ladrillo king kong y pandereta, según el caso.

-Techos : Aligerado de concreto armado.-Pisos : De baldosas cerámicas y de

alfombras, según ambientes.-Revestimiento : Muros tarrajeados y pintados,

con enchape de madera y conenchape de mayólicadecorativa, segúnambientes.

-Contra zócalos : De madera-Puertas : Puerta principal de madera

apanelada y puertas interioresde madera contraplacada.

-Ventanas : Ventanas con accesoriosmetálicos, sin marco convidrios dobles ysemidobles.

-Roperos : Closet de madera con repisas y puertas contraplacadas.

-Aparatos Sanitarios: De loza vitrificada.-Instalac. Sanitarias: De tipo empotrado , con

servicio de agua fría.-Instalac. Eléctricas: De tipo empotrado , con

servicio trifásico.-Otras Instalaciones: Teléfono ,

intercomunicador.-Cobertura : De ladrillo pastelero

13. AREA TECHADA

180.33 m²

14. ESTADO DE CONSERVACIÓN, ANTIGÜEDAD Y DEPRECIACIÓN

Estado de conservación : BuenoAntigüedad de la construcción: 21 años

15. TITULACION E INSCRIPCION

El inmueble se encuentra inscrito a favor delpropietario, en el asiento 3-c de la ficha N° 274515 delregistro de la Propiedad Inmueble de Lima.

16. ZONIFICACION Y USO ACTUAL DEL PREDIO

El predio se encuentra ubicado en zona urbana deuso mixto, comercio vivienda, de alta densidad.Actualmente se usa como oficina.

17. INFRAESTRUCTURA DE SERVICIOS URBANOS

Se trata de una habilitación urbana, que cuentacon vías vehiculares pavimentadas, veredas, redespúblicas y domiciliarias de agua, desagüe,electricidad y teléfono.

II. VALUACIÓN

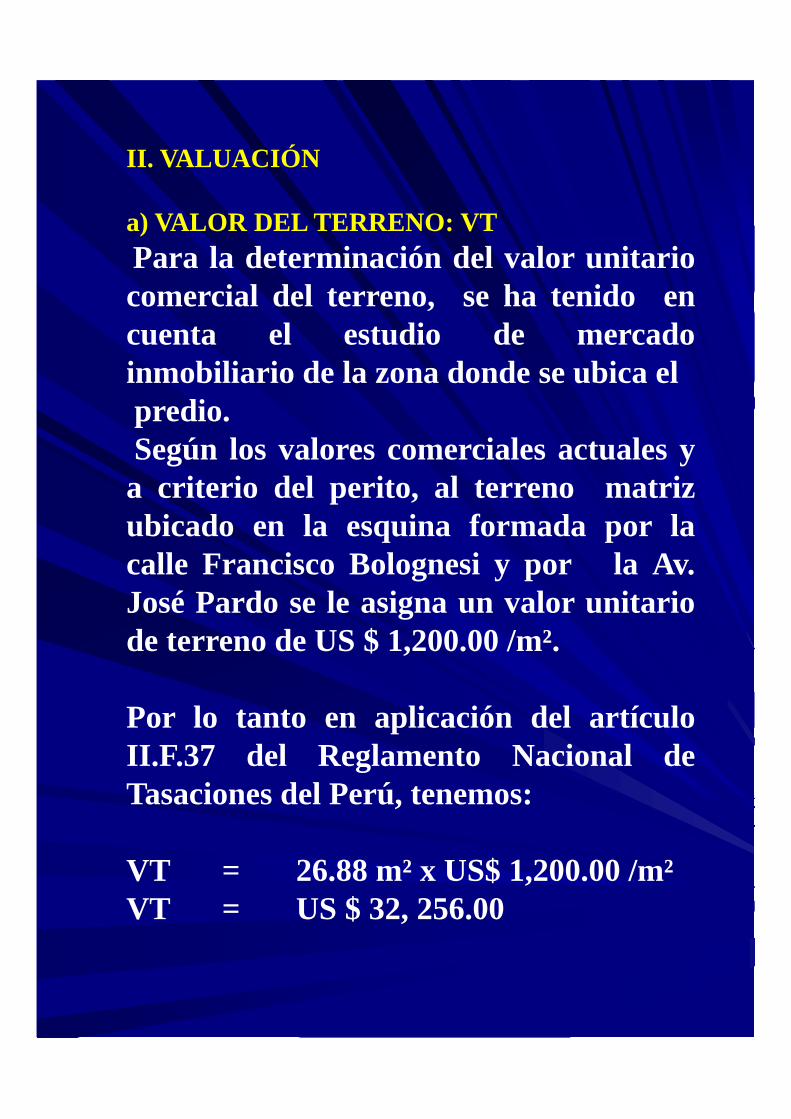

a) VALOR DEL TERRENO: VT

Para la determinación del valor unitariocomercial del terreno, se ha tenido encuenta el estudio de mercadoinmobiliario de la zona donde se ubica elpredio.Según los valores comerciales actuales ya criterio del perito, al terreno matrizubicado en la esquina formada por lacalle Francisco Bolognesi y por la Av.José Pardo se le asigna un valor unitariode terreno de US $ 1,200.00 /m².

Por lo tanto en aplicación del artículoII.F.37 del Reglamento Nacional deTasaciones del Perú, tenemos:

VT = 26.88 m² x US$ 1,200.00 /m²VT = US $ 32, 256.00

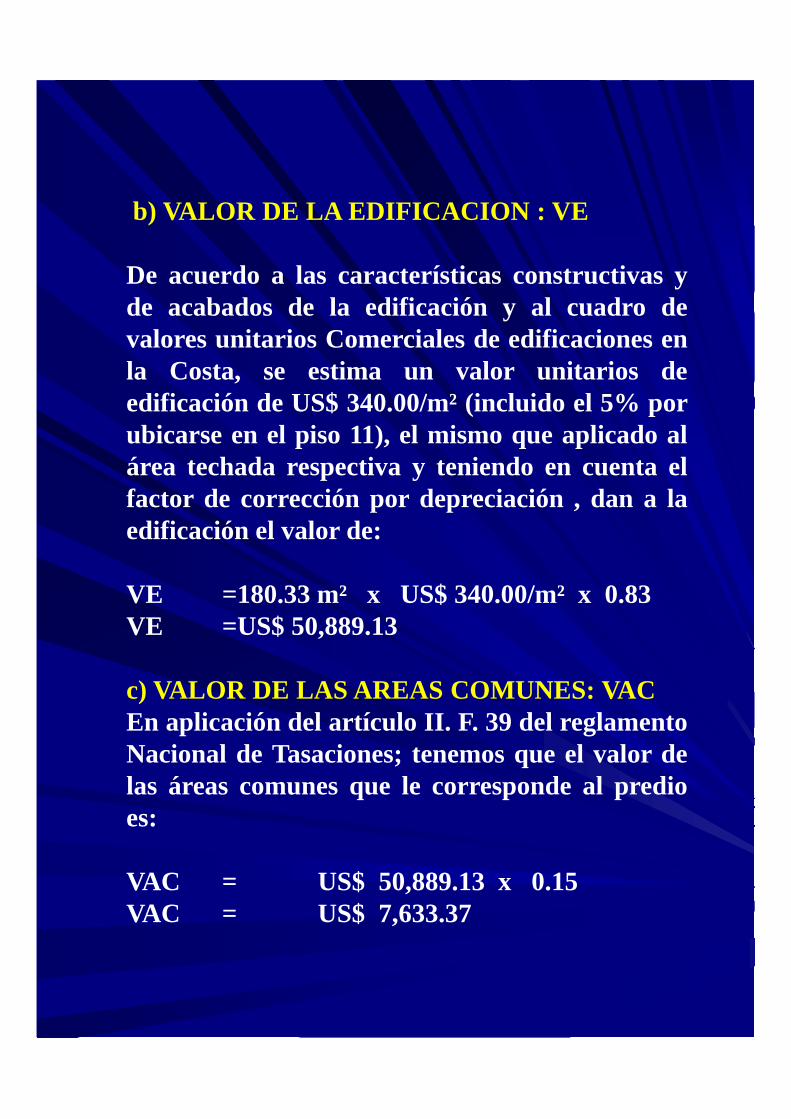

b) VALOR DE LA EDIFICACION : VE

De acuerdo a las características constructivas yde acabados de la edificación y al cuadro devalores unitarios Comerciales de edificaciones enla Costa, se estima un valor unitarios deedificación de US$ 340.00/m² (incluido el 5% porubicarse en el piso 11), el mismo que aplicado alárea techada respectiva y teniendo en cuenta elfactor de corrección por depreciación , dan a laedificación el valor de:

VE =180.33 m² x US$ 340.00/m² x 0.83VE =US$ 50,889.13

c) VALOR DE LAS AREAS COMUNES: VACEn aplicación del artículo II. F. 39 del reglamentoNacional de Tasaciones; tenemos que el valor delas áreas comunes que le corresponde al predioes:

VAC = US$ 50,889.13 x 0.15VAC = US$ 7,633.37

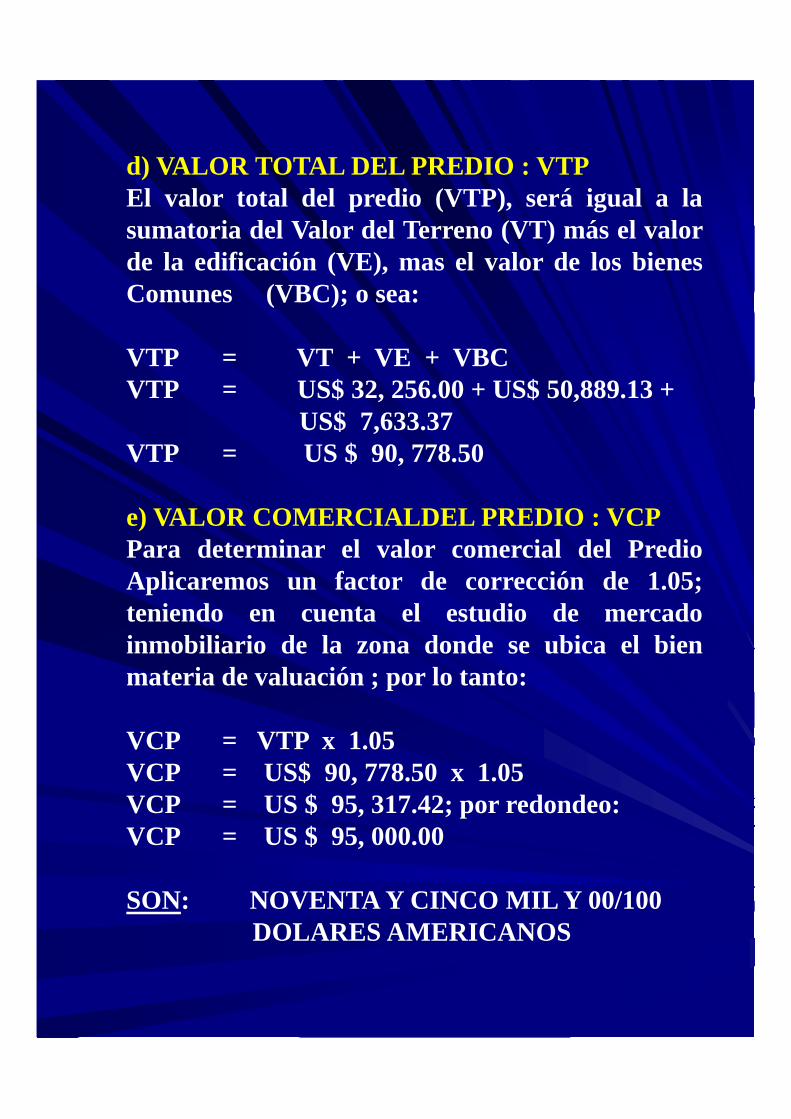

d) VALOR TOTAL DEL PREDIO : VTPEl valor total del predio (VTP), será igual a lasumatoria del Valor del Terreno (VT) más el valorde la edificación (VE), mas el valor de los bienesComunes (VBC); o sea:

VTP = VT + VE + VBCVTP = US$ 32, 256.00 + US$ 50,889.13 +

US$ 7,633.37VTP = US $ 90, 778.50

e) VALOR COMERCIALDEL PREDIO : VCPPara determinar el valor comercial del PredioAplicaremos un factor de corrección de 1.05;teniendo en cuenta el estudio de mercadoinmobiliario de la zona donde se ubica el bienmateria de valuación ; por lo tanto:

VCP = VTP x 1.05VCP = US$ 90, 778.50 x 1.05VCP = US $ 95, 317.42; por redondeo:VCP = US $ 95, 000.00

SON: NOVENTA Y CINCO MIL Y 00/100DOLARES AMERICANOS

7.0 VALUACION BAJO EL REGIMEN DEINDEPENDIZACION Y COPROPIEDAD

7.1 VALOR DEL TERRENO

La valuación de un lote de terreno urbanoque tenga frente a una vía común o a una vía de dominio privado en condominio, seobtiene sumando al valor del área del dominio exclusivo, más el valor que le corresponde de la vía común o vía de dominio privado en condominio.

7.2 VALOR DE LA EDIFICACIONEn este caso, el valor de la edificación seobtendrá aplicando todas lasdisposiciones que están fijadas en elTitulo II de este reglamento.Para el efecto, deberán considerarselas áreas propias de uso privado.

7.3 VALOR DE LAS AREAS COMUNESPara determinar, en principio, el valor delas áreas comunes y/o obrascomplementarias de uso común, seseguirá n la normatividad especificadaen el Reglamento Nacional deTasaciones. Posteriormente paracalcular la prorrata de este valor que lecorresponde a la sección materia devaluación, se aplicará el porcentaje departicipación sobre las áreas y bienescomunes correspondiente a la secciónrespectiva.

7.4 VALOR TOTAL DE LA TASACIONEl valor total de la sección independizadaes igual a la sumatoria del valor delterreno del área de dominio exclusivo,más el valor de la edificación de susección de propiedad exclusiva, más laprorrata del valor de la vía común o dedominio exclusivo que le corresponde,más el valor de la parte proporcional delas áreas y bienes comunes queigualmente le corresponde.

VTP = VT + VE + VVC + VBC

VUE 2 = US$ 300.00/m2

Estado Conservación: Bueno

VCUX= US$ 500.00/m2

VUE 1 = US$ 400.00/m2

Antigüedad: 5 años

CALLE X

PAS

AD

IZO

1

2

4

5

6

7

8

9

10

11

12

15.00 15.004.50

8.00

8

d

AT= 100.00 m2

ZONA DE JUEGOS

AO= 480.00m2

AT= 80.00m2

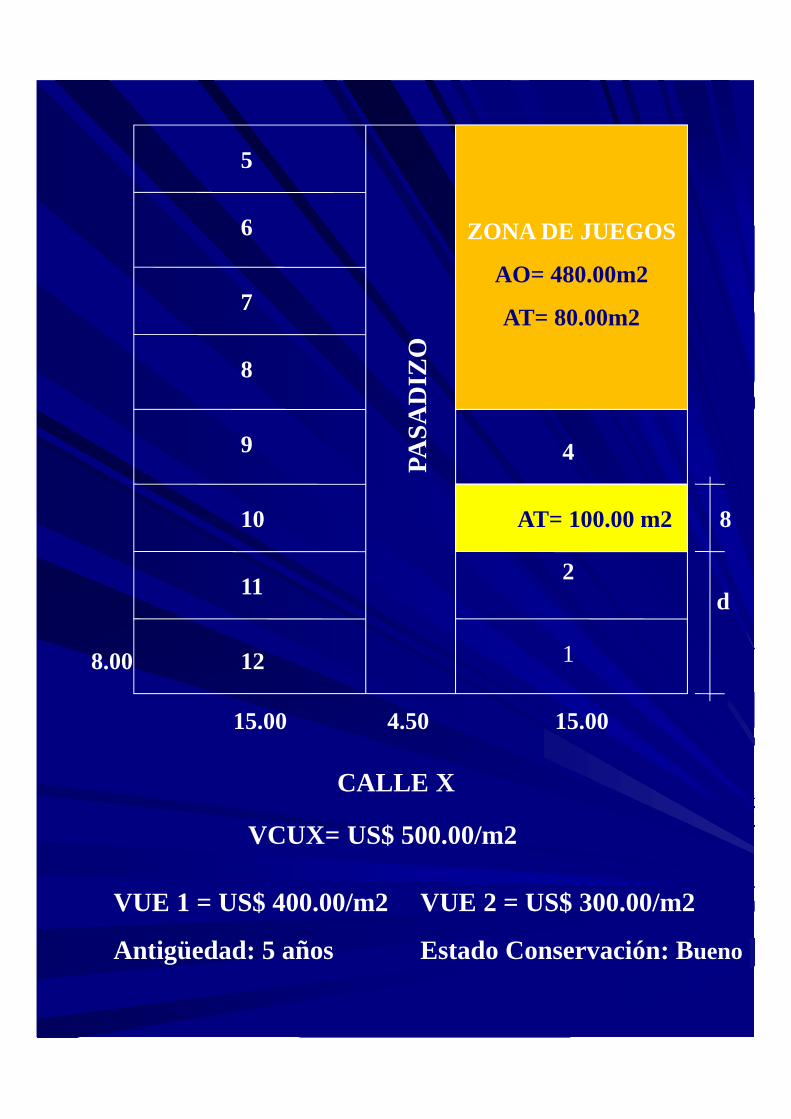

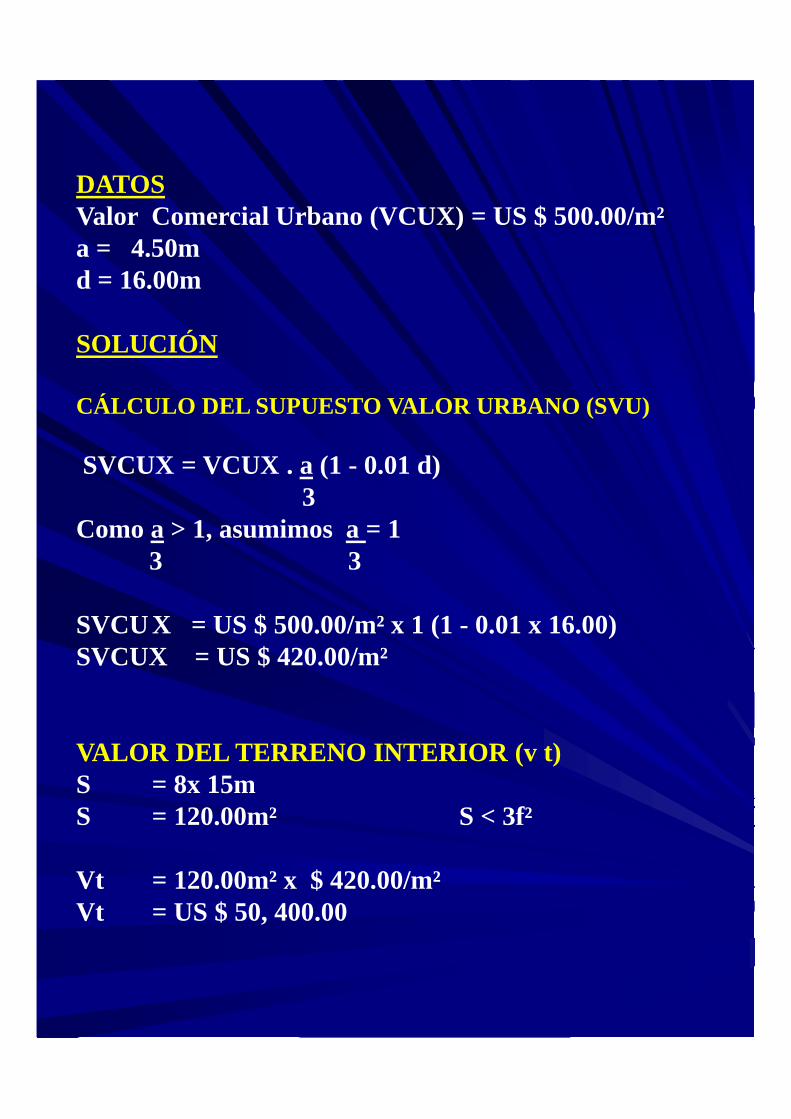

DATOSValor Comercial Urbano (VCUX) = US $ 500.00/m²a = 4.50md = 16.00m

SOLUCIÓN

CÁLCULO DEL SUPUESTO VALOR URBANO (SVU)

SVCUX = VCUX . a (1 - 0.01 d)3

Como a > 1, asumimos a = 13 3

SVCU X = US $ 500.00/m² x 1 (1 - 0.01 x 16.00)SVCUX = US $ 420.00/m²

VALOR DEL TERRENO INTERIOR (v t)S = 8x 15mS = 120.00m² S < 3f²

Vt = 120.00m² x $ 420.00/m²Vt = US $ 50, 400.00

VALOR DE LA VIA COMUN (v't)

S1 = 4.5m x 64mS1 = 288.00m2 Frente = a = 4.50m S1 > 3a²v't = 60.75 m2x US $ 500.00/m² + 227.25 m2 x

US $ 500.00/m2 x 0.5v't = US $ 30, 375.00 + US $ 56, 812.50v't = US $ 87, 187.50

Prorrata del valor de la vía común correspondiente al terreno interior (Pr)Pr = v ' t

12Pr = US $ 7,265.62

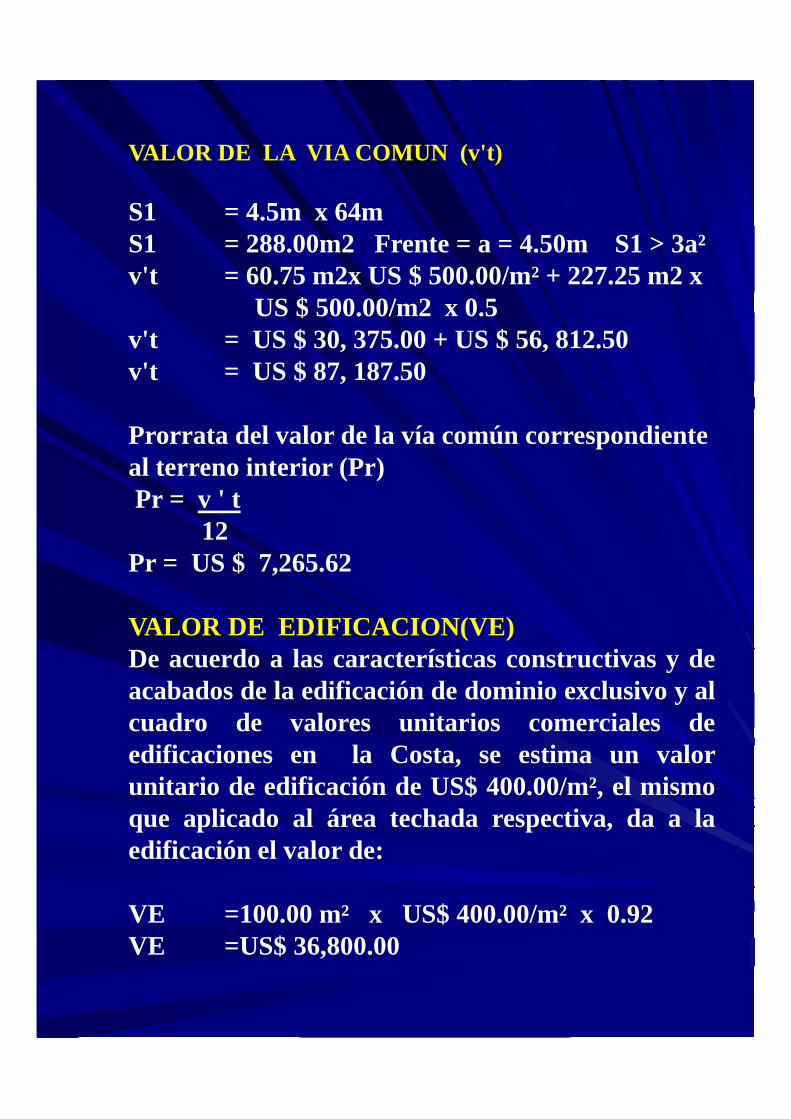

VALOR DE EDIFICACION(VE)De acuerdo a las características constructivas y deacabados de la edificación de dominio exclusivo y alcuadro de valores unitarios comerciales deedificaciones en la Costa, se estima un valorunitario de edificación de US$ 400.00/m², el mismoque aplicado al área techada respectiva, da a laedificación el valor de:

VE =100.00 m² x US$ 400.00/m² x 0.92VE =US$ 36,800.00

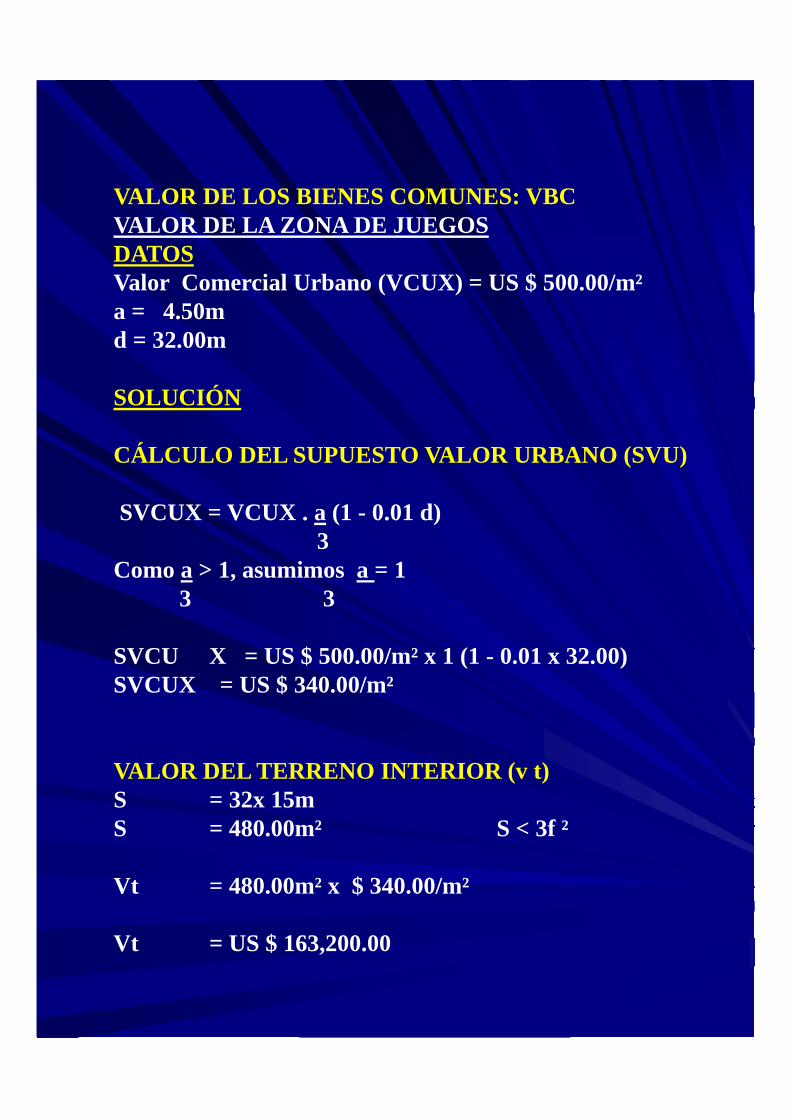

VALOR DE LOS BIENES COMUNES: VBCVALOR DE LA ZONA DE JUEGOSDATOSValor Comercial Urbano (VCUX) = US $ 500.00/m²a = 4.50md = 32.00m

SOLUCIÓN

CÁLCULO DEL SUPUESTO VALOR URBANO (SVU)

SVCUX = VCUX . a (1 - 0.01 d)3

Como a > 1, asumimos a = 13 3

SVCU X = US $ 500.00/m² x 1 (1 - 0.01 x 32.00)SVCUX = US $ 340.00/m²

VALOR DEL TERRENO INTERIOR (v t)S = 32x 15mS = 480.00m² S < 3f ²

Vt = 480.00m² x $ 340.00/m²

Vt = US $ 163,200.00

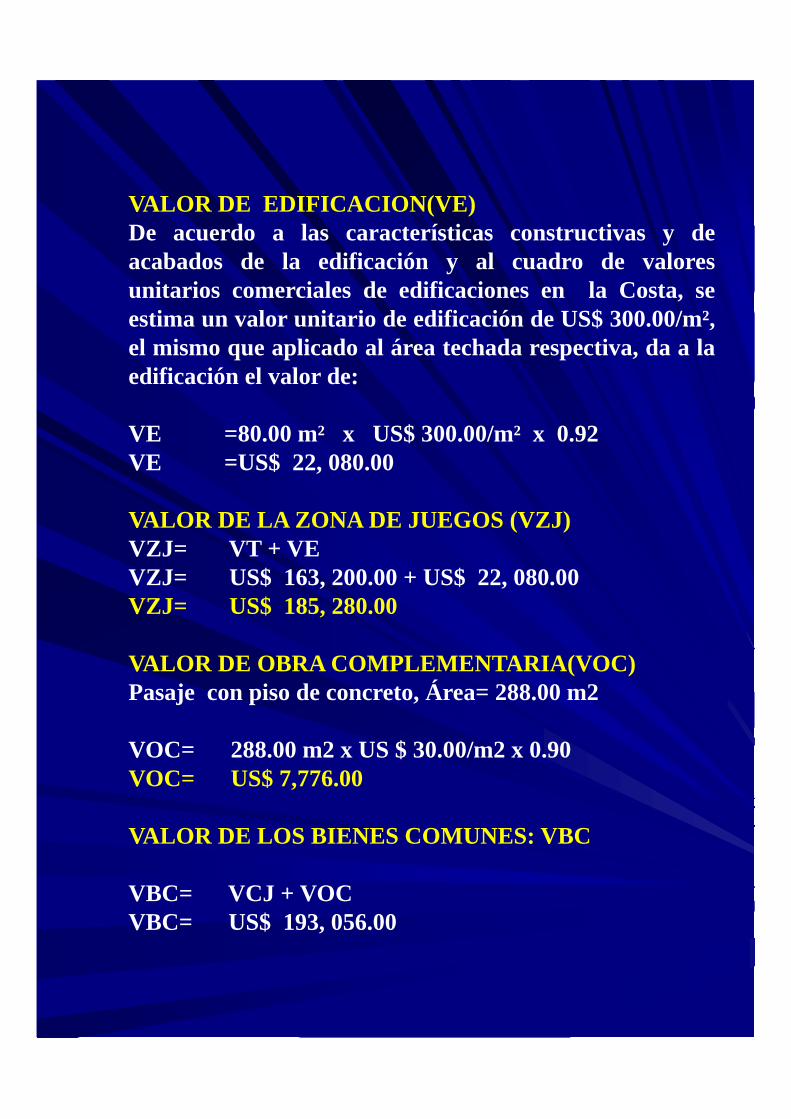

VALOR DE EDIFICACION(VE)De acuerdo a las características constructivas y deacabados de la edificación y al cuadro de valoresunitarios comerciales de edificaciones en la Costa, seestima un valor unitario de edificación de US$ 300.00/m²,el mismo que aplicado al área techada respectiva, da a laedificación el valor de:

VE =80.00 m² x US$ 300.00/m² x 0.92VE =US$ 22, 080.00

VALOR DE LA ZONA DE JUEGOS (VZJ)VZJ= VT + VEVZJ= US$ 163, 200.00 + US$ 22, 080.00VZJ= US$ 185, 280.00

VALOR DE OBRA COMPLEMENTARIA(VOC)Pasaje con piso de concreto, Área= 288.00 m2

VOC= 288.00 m2 x US $ 30.00/m2 x 0.90VOC= US$ 7,776.00

VALOR DE LOS BIENES COMUNES: VBC

VBC= VCJ + VOCVBC= US$ 193, 056.00

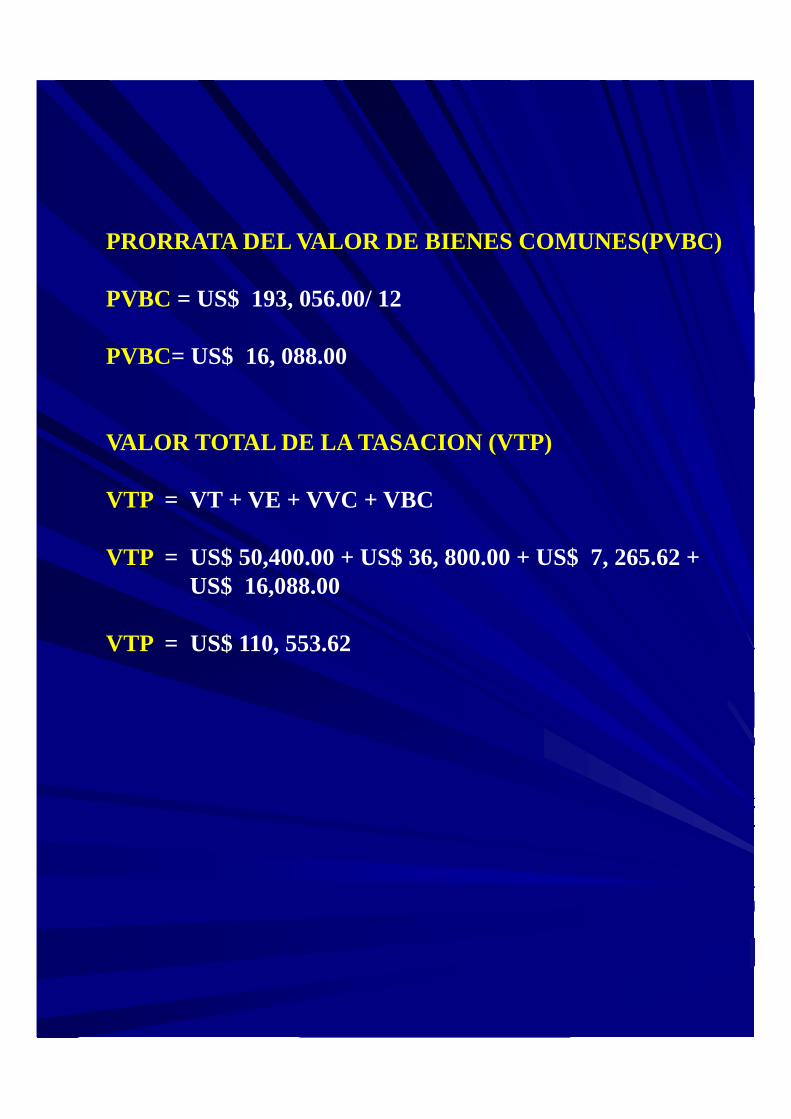

PRORRATA DEL VALOR DE BIENES COMUNES(PVBC)

PVBC = US$ 193, 056.00/ 12

PVBC= US$ 16, 088.00

VALOR TOTAL DE LA TASACION (VTP)

VTP = VT + VE + VVC + VBC

VTP = US$ 50,400.00 + US$ 36, 800.00 + US$ 7, 265.62 +US$ 16,088.00

VTP = US$ 110, 553.62

¡MUCHAS GRACIAS!