Tributacion de Los Subdistribuidores de Gas Licuado

39

Indice TRIBUTACION DE LOS SUBDISTRIB UIDORES DE GAS LICUADO PETROL EO (GLP)…Pag 2-6 TRATAMIENTO CONTABL E DEL IVA DEL PUNTO DE VISTA DEL SUBDISTRIBUIDOR..Pag 7-10 Preguntas De resumen……………………………………………………………………………………… Pag 11-12 REQUISITOS PARA PATENTECOMERCIAL …………………………………………………………….Pag 13- 15 ANEXOS……………………………………………………………………………………… ………………………….P ag 16-35 1 David Cifuentes Canales

-

Upload

demian-thanatos -

Category

Documents

-

view

1.470 -

download

6

Transcript of Tributacion de Los Subdistribuidores de Gas Licuado

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 1/39

Indice

TRIBUTACION DE LOS SUBDISTRIBUIDORES DE GAS LICUADO PETROLEO(GLP)…Pag 2-6

TRATAMIENTO CONTABLE DEL IVA DEL PUNTO DE VISTA DELSUBDISTRIBUIDOR..Pag 7-10

Preguntas Deresumen………………………………………………………………………………………Pag 11-12

REQUISITOS PARAPATENTECOMERCIAL…………………………………………………………….Pag 13-15

ANEXOS………………………………………………………………………………………………………………….Pag 16-35

1David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 2/39

TRIBUTACION DE LOSSUBDISTRIBUIDORES DE GAS LICUADOPETROLEO (GLP)

Subdistribuidores

Son todos los clientes de la empresa distribuidora, sean estos personasnaturales o jurídicas que vendan directamente al público consumidor gaslicuado derivado del petróleo en cilindros, conforme a esta definición seentiende por Subdistribuidores a :

Vendedores exclusivos de gas licuado en cilindros.

Supermercados y otros negocios que comercialicen gas licuado encilindros.

Estaciones de servicios que comercialicen gas licuado en cilindros.

Otras personas que comercialicen gas licuado en cilindros.

NORMATIVA TRIBUTARIA.

Resolución Nº 1087 del 29 de Agosto de 1978.

Establece los mecanismos a utilizar para ingresar el IVA correspondiente ala venta de cilindros de gas licuado.

Obliga a los subdistribuidores a presentar mensualmente una Declaración Jurada de IVA Margen informando la totalidad de sus ventas.

Obliga a las empresas distribuidoras a retener el IVA sobre el margen decomercialización aplicado por los subdistribuidores.

Resolución Nº 1110 del 31 de Agosto de 1978.

2David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 3/39

Libera de la obligación de emitir boleta de venta timbradas en las ventasque realice a un subdistribuidor directamente al publico consumidor.

Circular Nº 41 del 23 de Junio de 1980.

Establece los mecanismos a utilizar en los casos de ventas con facturasrealizada por Subdistribuidores.

Esta es la normativa que regula la presentación de la Declaración Juradade Ventas con Facturas (DJ Ventas con Facturas) en la cual lossubdistribuidores informan a la empresa distribuidora sus ventas confacturas y solicitan la emisión de una factura con derecho a recuperar elIVA Crédito Fiscal.

Situación Tributaria de los

Subdistribuidores en Relación al I.V.A.El SII a través de la Resolución Nº 1087 estableció que el IVAcorrespondiente al margen de las ventas de gas licuado efectuadas porrevendedores o Subdistribuidores fuese declarado y pagado directamentepor las empresas distribuidoras o envasadoras.

Por lo tanto, cada vez que un Subdistribuidor reciba una factura, la mismaincluirá además del IVA del 19 % sobre el valor facturado, un valorcorrespondiente a la retención del IVA margen. Esta retención sustituye laobligación que tiene el Subdistribuidor de declarar y pagar el IVA por lasventas sin boleta al SII.

Las facturas que contienen este IVA margen no dan derecho a créditofiscal.

La norma general establece que los Subdistribuidores no pueden recuperarIVA crédito Fiscal.Sin embargo, los Subdistribuidores que han solicitado alSII excepcionarse del régimen establecido en la Resolución Nº 1087,podrán hacer uso del IVA crédito fiscal.

Subdistribuidores con derecho parcial arecuperar el IVA

Son aquellos Subdistribuidores que facturan sus ventas a vendedores yprestadores de servicios que son contribuyentes de IVA.En este caso, de

3David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 4/39

acuerdo a lo establecido en la Circular Nº 41, el Subdistribuidor esresponsable frente al SII de ingresar en arcas fiscales el IVAcorrespondiente a la diferencia entre el IVA de las facturas de venta y elIVA equivalente a las compras del producto vendido durante el período.

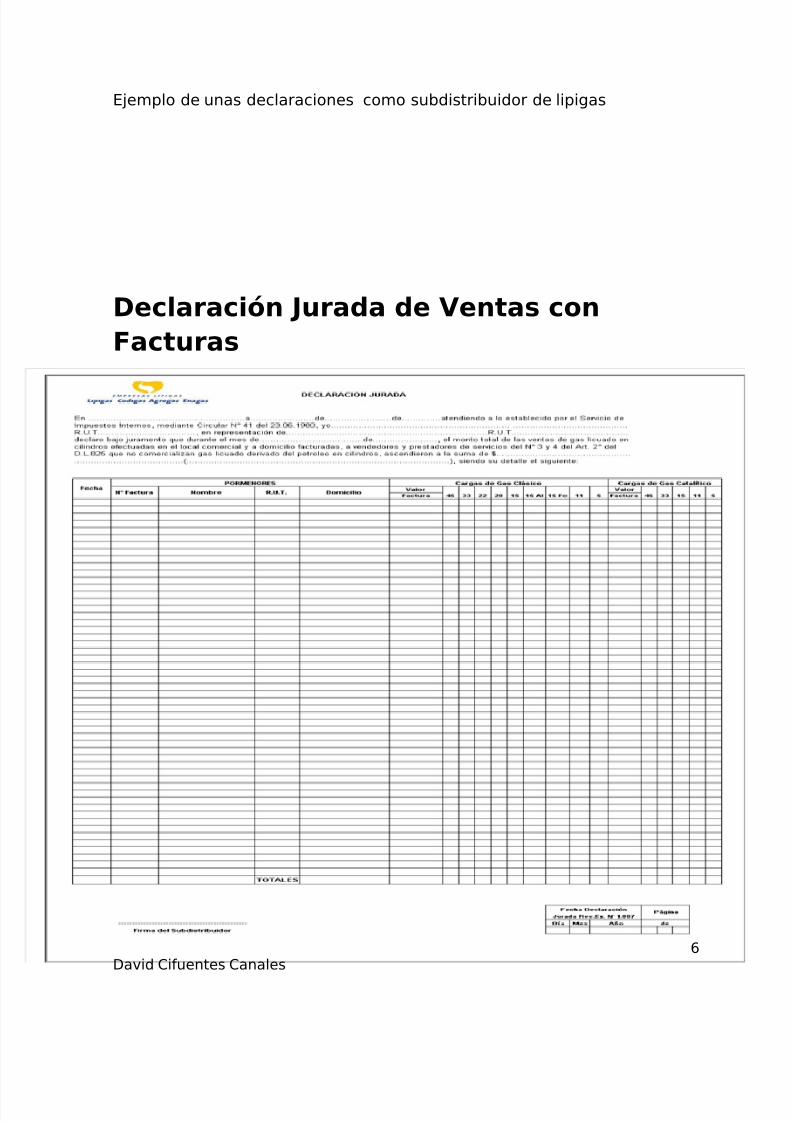

Para hacer uso del crédito fiscal por las compras realizadas a la empresa,el Subdistribuidor deberá presentar mensualmente una Declaración Juradapor Ventas con Facturas, donde se detallará las cargas de gas facturadas acontribuyentes de IVA.

Sobre la base de esta DJ, se emitirá una NC por la cantidad de cargas degas facturada por el Subdistribuidor, eliminando el IVA Margen retenido.

A su vez emitirá una nueva factura por dichas cargas. Esta factura tendrála característica que:

No contendrá I.V.A. margen.

Sí dará derecho a utilizar el crédito fiscal contra las facturas de venta conIVA que se realizaron durante el mes.

Una vez recibidas las nuevas facturas, el Subdistribuidor deberá declarar ladiferencia entre los débitos fiscales de las facturas emitidas, los créditosde las nuevas facturas y otros créditos fiscales de facturas emitidas porsus proveedores en el Fº 29 que debe presentar mensualmente al SII

Como consecuencia de esta operatoria, se habrá generado en la cuentacorriente del Subdistribuidor una diferencia correspondiente al IVA margende la NC que anuló las cargas de gas que el Subdistribuidor vendió acontribuyentes de IVA.

Esta diferencia a su favor será incluida en un pago mensual que laempresa distribuidora le debiese efectuar por transferencia a su cuentacorriente. En caso de que el Subdistribuidor no posea cuenta corriente sele emitirá un vale vista bancario para ser retirado en una sucursal bancariaque les indicará,previo acuerdo de las partes.

Subdistribuidores que realizan ventas sinboletas

El Subdistribuidor deberá recalcular si el IVA incluido en el margen que leha cobrado a sus clientes es superior al IVA margen retenido por Laempresa dist.

4David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 5/39

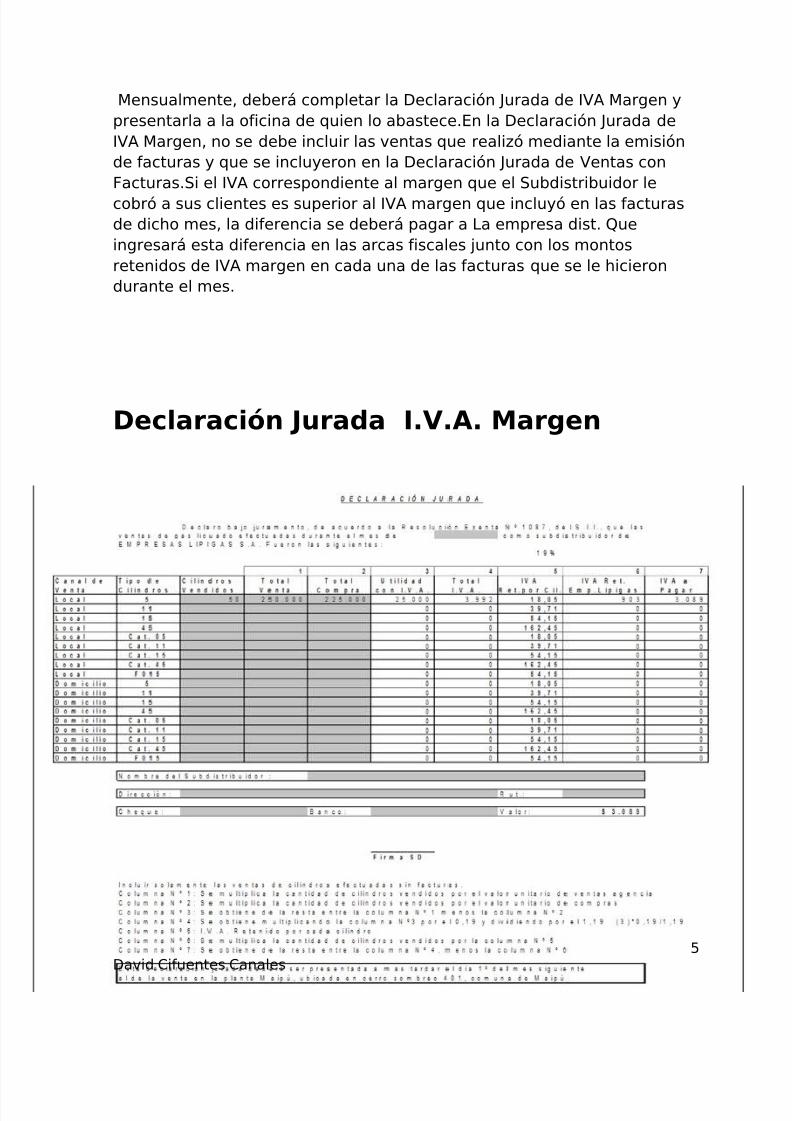

Mensualmente, deberá completar la Declaración Jurada de IVA Margen ypresentarla a la oficina de quien lo abastece.En la Declaración Jurada deIVA Margen, no se debe incluir las ventas que realizó mediante la emisiónde facturas y que se incluyeron en la Declaración Jurada de Ventas conFacturas.Si el IVA correspondiente al margen que el Subdistribuidor le

cobró a sus clientes es superior al IVA margen que incluyó en las facturasde dicho mes, la diferencia se deberá pagar a La empresa dist. Queingresará esta diferencia en las arcas fiscales junto con los montosretenidos de IVA margen en cada una de las facturas que se le hicierondurante el mes.

Declaración Jurada I.V.A. Margen

5David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 6/39

Ejemplo de unas declaraciones como subdistribuidor de lipigas

Declaración Jurada de Ventas conFacturas

6David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 7/39

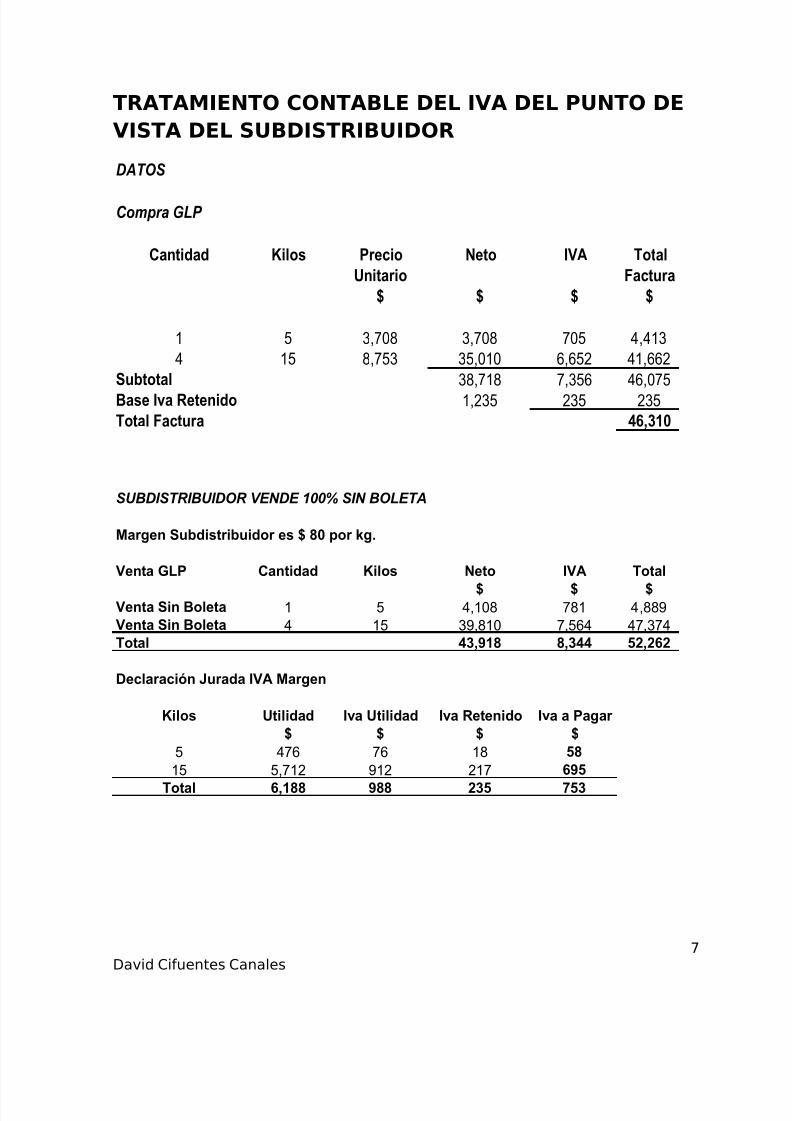

TRATAMIENTO CONTABLE DEL IVA DEL PUNTO DEVISTA DEL SUBDISTRIBUIDOR

DATOS

Compra GLP

Cantidad Kilos Precio Neto IVA Total

Unitario Factura

$ $ $ $

1 5 3,708 3,708 705 4,413

4 15 8,753 35,010 6,652 41,662

Subtotal 38,718 7,356 46,075

Base Iva Retenido 1,235 235 235

Total Factura 46,310

SUBDISTRIBUIDOR VENDE 100% SIN BOLETA

Margen Subdistribuidor es $ 80 por kg.

Venta GLP Cantidad Kilos Neto IVA Total

$ $ $Venta Sin Boleta 1 5 4,108 781 4,889

Venta Sin Boleta 4 15 39,810 7,564 47,374

Total 43,918 8,344 52,262

Declaración Jurada IVA Margen

Kilos Utilidad Iva Utilidad Iva Retenido Iva a Pagar

$ $ $ $

5 476 76 18 58

15 5,712 912 217 695

Total 6,188 988 235 753

7David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 8/39

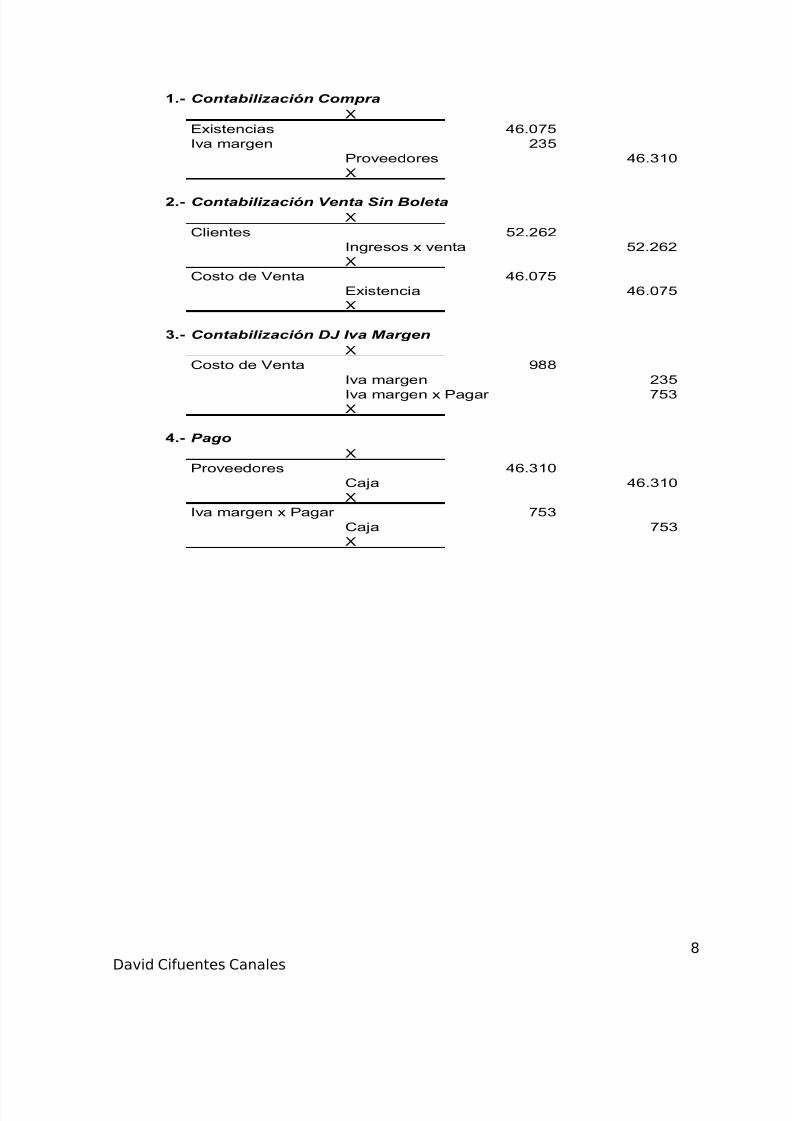

1.- Contabilización Compra

X

Existencias 46.075

Iva margen 235

Proveedores 46.310

X

2.- Contabilización Venta Sin Boleta

X

Clientes 52.262

Ingresos x venta 52.262

X

Costo de Venta 46.075

Existencia 46.075

X

3.- Contabilización DJ Iva Margen

X

Costo de Venta 988

Iva margen 235

Iva margen x Pagar 753X

4.- Pago

X

Proveedores 46.310

Caja 46.310

X

Iva margen x Pagar 753

Caja 753

X

8David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 9/39

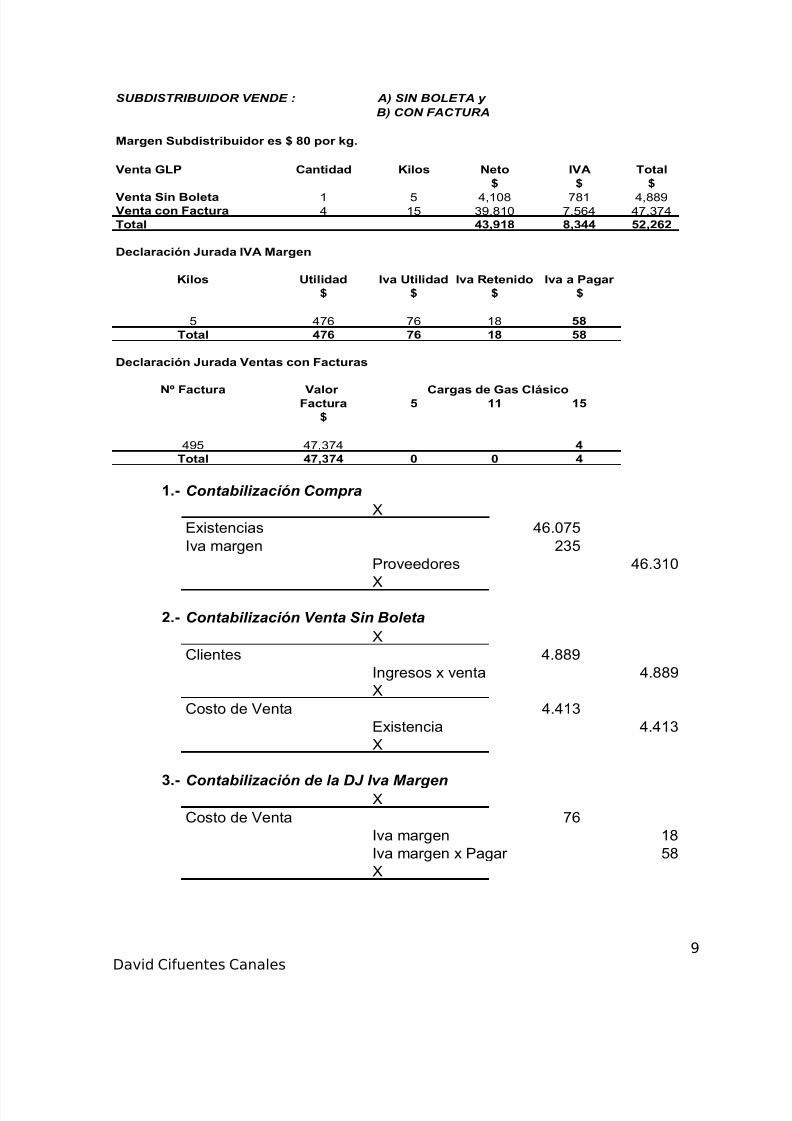

SUBDISTRIBUIDOR VENDE : A) SIN BOLETA y

B) CON FACTURA

Margen Subdistribuidor es $ 80 por kg.

Venta GLP Cantidad Kilos Neto IVA Total

$ $ $

Venta Sin Boleta 1 5 4,108 781 4,889Venta con Factura 4 15 39,810 7,564 47,374

Total 43,918 8,344 52,262

Declaración Jurada IVA Margen

Kilos Utilidad Iva Utilidad Iva Retenido Iva a Pagar $ $ $ $

5 476 76 18 58

Total 476 76 18 58

Declaración Jurada Ventas con Facturas

Nº Factura Valor Factura 5 11 15

$

495 47,374 4

Total 47,374 0 0 4

Cargas de Gas Clásico

1.- Contabilización Compra

X

Existencias 46.075

Iva margen 235

Proveedores 46.310

X

2.- Contabilización Venta Sin Boleta

X

Clientes 4.889

Ingresos x venta 4.889

X

Costo de Venta 4.413

Existencia 4.413

X

3.-Contabilización de la DJ Iva Margen

X

Costo de Venta 76

Iva margen 18

Iva margen x Pagar 58

X

9David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 10/39

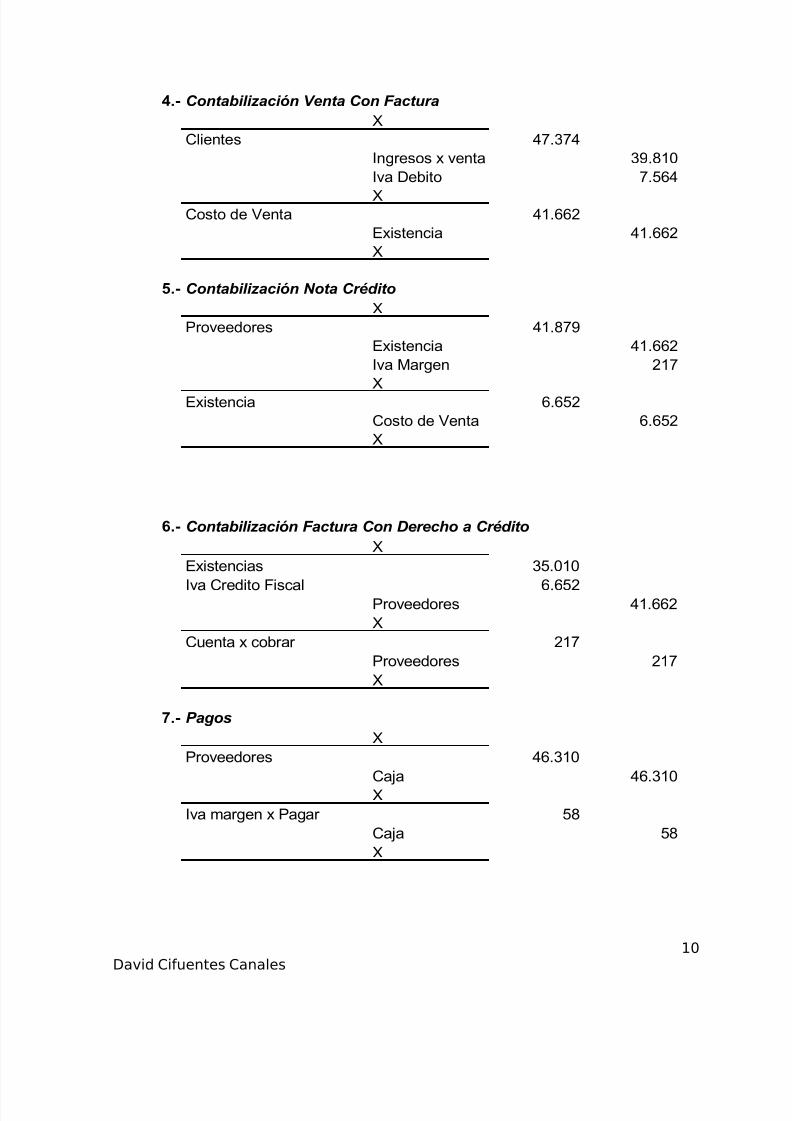

4.- Contabilización Venta Con Factura

X

Clientes 47.374

Ingresos x venta 39.810

Iva Debito 7.564

XCosto de Venta 41.662

Existencia 41.662

X

5.- Contabilización Nota Crédito

X

Proveedores 41.879

Existencia 41.662

Iva Margen 217

X

Existencia 6.652

Costo de Venta 6.652

X

6.- Contabilización Factura Con Derecho a Crédito

X

Existencias 35.010

Iva Credito Fiscal 6.652Proveedores 41.662

X

Cuenta x cobrar 217

Proveedores 217

X

7.- Pagos

X

Proveedores 46.310

Caja 46.310

X

Iva margen x Pagar 58

Caja 58

X

10David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 11/39

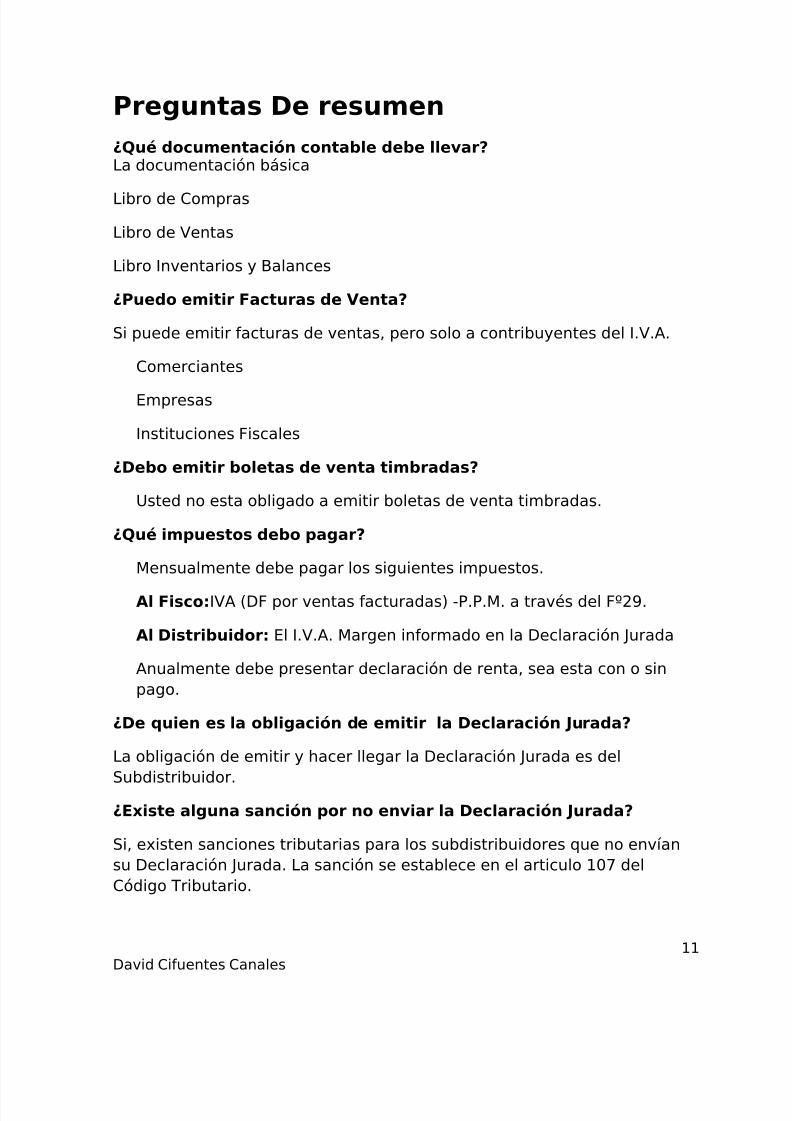

Preguntas De resumen

¿Qué documentación contable debe llevar?La documentación básica

Libro de Compras

Libro de Ventas

Libro Inventarios y Balances

¿Puedo emitir Facturas de Venta?

Si puede emitir facturas de ventas, pero solo a contribuyentes del I.V.A.

Comerciantes

Empresas

Instituciones Fiscales

¿Debo emitir boletas de venta timbradas?

Usted no esta obligado a emitir boletas de venta timbradas.

¿Qué impuestos debo pagar?

Mensualmente debe pagar los siguientes impuestos.

Al Fisco:IVA (DF por ventas facturadas) -P.P.M. a través del Fº29.

Al Distribuidor: El I.V.A. Margen informado en la Declaración Jurada

Anualmente debe presentar declaración de renta, sea esta con o sinpago.

¿De quien es la obligación de emitir la Declaración Jurada?

La obligación de emitir y hacer llegar la Declaración Jurada es delSubdistribuidor.

¿Existe alguna sanción por no enviar la Declaración Jurada?

Si, existen sanciones tributarias para los subdistribuidores que no envíansu Declaración Jurada. La sanción se establece en el articulo 107 delCódigo Tributario.

11David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 12/39

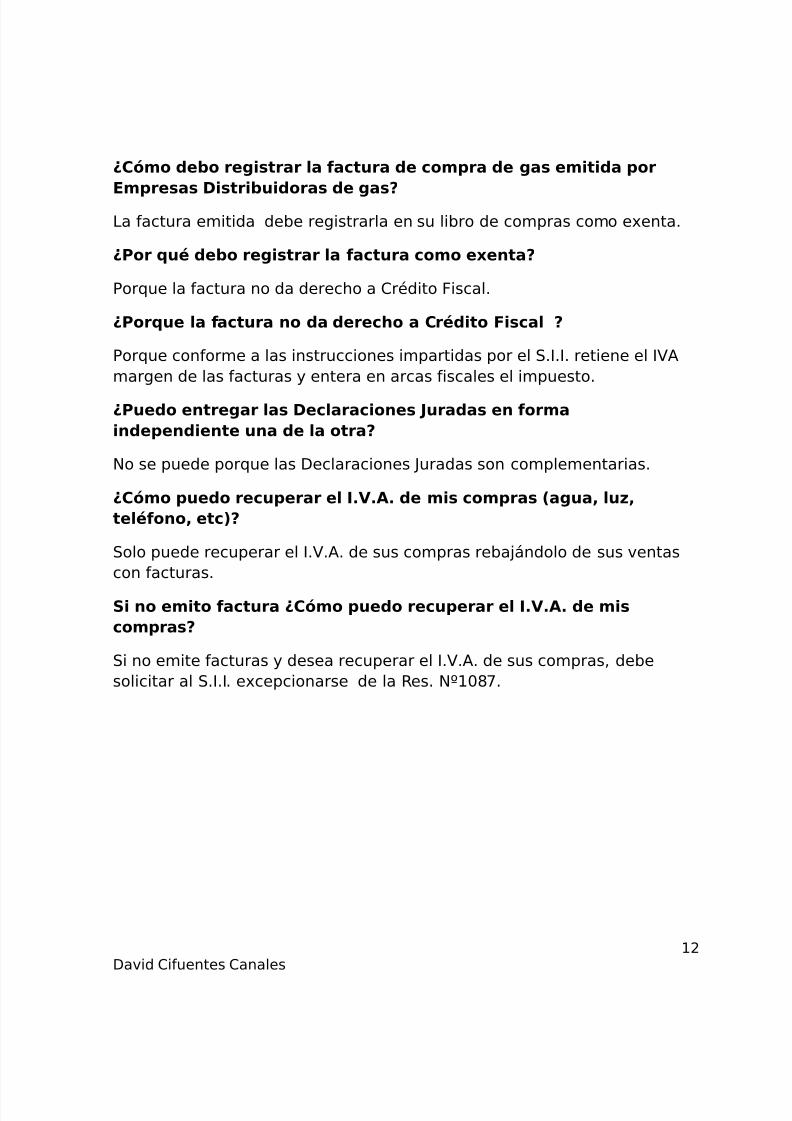

¿Cómo debo registrar la factura de compra de gas emitida por

Empresas Distribuidoras de gas?La factura emitida debe registrarla en su libro de compras como exenta.

¿Por qué debo registrar la factura como exenta?

Porque la factura no da derecho a Crédito Fiscal.

¿Porque la factura no da derecho a Crédito Fiscal ?

Porque conforme a las instrucciones impartidas por el S.I.I. retiene el IVAmargen de las facturas y entera en arcas fiscales el impuesto.

¿Puedo entregar las Declaraciones Juradas en formaindependiente una de la otra?

No se puede porque las Declaraciones Juradas son complementarias.

¿Cómo puedo recuperar el I.V.A. de mis compras (agua, luz,teléfono, etc)?

Solo puede recuperar el I.V.A. de sus compras rebajándolo de sus ventascon facturas.

Si no emito factura ¿Cómo puedo recuperar el I.V.A. de miscompras?

Si no emite facturas y desea recuperar el I.V.A. de sus compras, debesolicitar al S.I.I. excepcionarse de la Res. Nº1087.

12David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 13/39

REQUISITOS PARAPATENTECOMERCIALDEFINITIVADISTRIBUIDORA DE GASLICUADO - VENTA DEPARAFINASolicitud de Patente.

- Certificado de Número otorgado por la Dirección deObras Municipales- Informe Técnico del S.E.C. (Manuel Rodríguez Nº 23).

- Informe Técnico de la Dirección de Obras Municipales.

Certificado de Recepción de Obras por el local.- Resolución de la Seremi de Salud (Av. Bulnes Nº 175). Ex SESMA- Certificado de Iniciación de Actividades ante S.I.I. (Chacabuco esq.Romero).- Declaración simple de Capital avalado por Contador.- Contrato de Arriendo ante Notario o fotocopia de Escritura de laPropiedad.- Fotocopia de Cédula de Identidad por ambos lados.NOTA: No se otorgarán Patentes Comerciales en Pasajes o en Block dedepartamentos (edificio de copropiedad) de acuerdo con las Leyes deUrbanismo Construcción y de Propiedad Horizontal.

REQUISITOS PARA PATENTE COMERCIAL PROVISORIA

DISTRIBUIDORA DE GAS LICUADO - VENTA DE

PARAFINA

Solicitud de Patente.

- Certificado de Número otorgado por la Dirección de ObrasMunicipales- Informe Técnico del S.E.C. (Manuel Rodríguez Nº 23).

13David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 14/39

- Informe Técnico de la Dirección de Obras Municipales.

- Carta Compromiso para regularizar local en D. Obras en elplazo de un año.- Resolución de la Seremi de Salud (Av. Bulnes Nº 175). ExSESMA- Certificado de Iniciación de Actividades ante S.I.I. (Chacabucoesq. Romero).- Declaración simple de Capital avalado por Contador.

- Contrato de Arriendo ante Notario o fotocopia de Escritura dela Propiedad.- Fotocopia de Cédula de Identidad por ambos lados

*Requerimientos municipalid de Cerro Navia

Guía de Trámites* Patentes y Permisos – Patentes (EstacionCENTRAL)Nombre del Trámite Patente deDistribuidora de ripción

Otorgar patentes a contribuyentes que deseen instalarse en la comuna conelreferido giro

Usuarios Todas las personas naturales o jurídicas que establezcan esta actividadcomercial dentro de la comuna.Documentos aPresentar1.- Fotocopia Legalizada de Contrato de Arriendo o Escritura de Propiedad2.- Certificado de Calificación de Actividad3.- Certificado de Avalúo Fiscal4.- Resolución Sanitaria5.- Fotocopia de Inicio de Actividades ante SII o apertura de sucursal6.- Certificado de Zonificación7.- Certificado de Recepción Final de las Construcciones8.- Certificado de No Expropiación9.- Plano de Planta 1:100 indicando vías de escape, mobiliario, extintores,etc.10.- Fotocopia de Cédula de Identidad interesado11.- Certificado TE 1 SEC12.- Fotocopia de Factura compra o recarga de extintores13.- Certificado de Uso de Extintores

14David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 15/39

14.- Croquis de Calles adyacentes al lugarSin perjuicio de requerirse otros documentos aclaratoriosEspecificaciones· Si es sucursal con casa matriz fuera de la comuna debe presentar elcertificado de Distribución de Capital Propio otorgado por la

Municipalidad correspondiente.· Cuando de trate de sociedades adjuntar además: Fotocopia legalizadade la constitución, protocolización del extracto, extracto, publicación endiario oficial, certificado de vigencia, rut de la sociedad y rut derepresentante legal.

Requisitos para obtener una Patente Comercial En Santiago

-Solicitud de Patente (oficina de partes)

-Aprobación de la Dirección de Obras del local (tramite interno)

-Certificado de capital simple.

-Iniciación de actividades (S.I.I)

-Resolución sanitaria si fuese necesario.(Oficina de acción sanitaria, Freire339 Rancagua. previa solicitud enviada por el Municipio mediante un oficiofirmado por el Sr. Alcalde)

-Venta de gas licuado y afines: Certificado de la Superintendencia deElectricidad y Combustible.

Para solicitar una Patente Industrial, se debe presentar además unaResolución de Higienes y Seguridad Industrial del Servicio de Salud de laRegión, para Industrias y Panaderías.

¿Se necesita un permiso de la Dirección de Obras de la Municipalidad?

Sí, la Dirección de Obras debe otorgar un informe de autorización depatente, que indica que el lugar es apto para ello. Su intervención obedecea que la Municipalidad debe asegurarse de que no se ejerza una actividadcomercial en una zona destinada a uso residencial.

¿Cuanto cuesta sacar una Patente?

15David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 16/39

El pago de la Patente es anual, el monto a pagar es entre 2,5 por mil y 5por mil del capital propio del negocio, declarado ante Impuestos Interno,con un mínimo de 1 UTM y un máximo de 8.000 UTM al año. Por ejemplo,si el capital del negocio es de $100 millones y la Municipalidad cobra 5 pormil, la patente será de $500.000.

¿Cuanto demora el trámite de la Patente?

Para las Patentes Comerciales existe un plazo de 5 días hábiles, para lasPatentes de Alcoholes, el plazo es de 30 a 45 días. (Depende de lapresentación oportuna de los documentos requeridos.)

¿Que vigencia tiene la Patente?

Las Patentes tienen una vigencia anual, La excepción son las patentes deprofesionales independientes que se pagan anualmente, tienen unavigencia indefinida y cuestan 1 U.T.M. Las Municipalidades dan laposibilidad de pagar esta patente en 2 cuotas semestrales.

¿Los profesionales independientes también pagan Patentes?

Sí, siempre y cuando tengan instalado un lugar físico especialmentedestinado a su actividad profesional, como por ejemplo uan consultamédica. Algunos profesionales específicos se les solicita una patente, como

a los abogados y los arquitectos, ese tipo de patente cuesta 1 U.T.M ytiene una vigencia en todo el país, no está circunscrita sólo a una comuna.

¿Hay establecimientos que estén libres de pagar Patentes?

Sí, todos aquellos que no tienen fines de lucro, como Bomberos, ciertoscolegios

ANEXOS

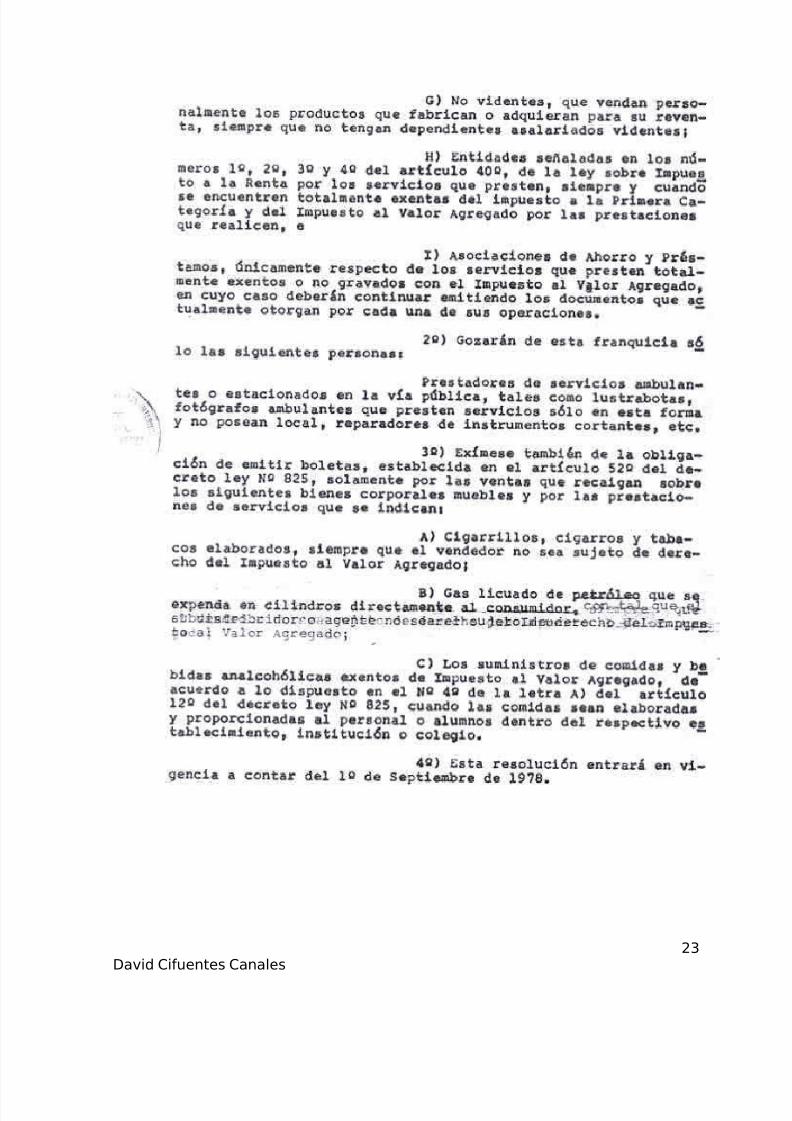

Artículo 107.- Las sanciones que el Servicio imponga se aplicarán den-trode los márgenes que correspondan, tomando en consideración:(145) (VERNOTA 1-a)

1º.- La calidad de reincidente en infracción de la misma especie.

16David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 17/39

2º.- La calidad de reincidente en otras infracciones semejantes.

3º.- El grado de cultura del infractor.

4º.- El conocimiento que hubiere o pudiere haber tenido de la

obligación legal infringida.5º.- El perjuicio fiscal que pudiere derivarse de la infracción.

6º.- La cooperación que el infractor prestare para esclarecer susituación.

7º.- El grado de negligencia o el dolo que hubiere mediado en el actou omisión.

8º.- Otros antecedentes análogos a los anteriores o que parezca justo tomar en consideración atendida la naturaleza de la infracción y suscircunstancias.

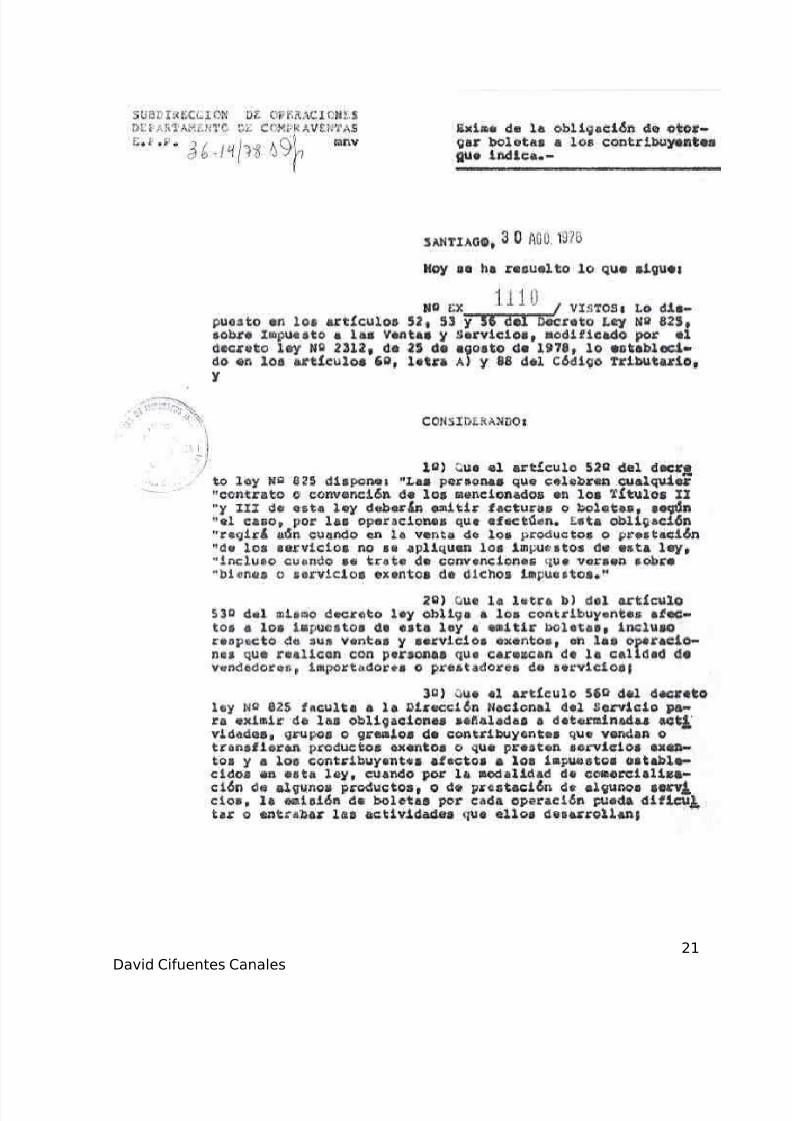

RESOLUCION EXENTA Nº1087 DEL 28 DE AGOSTO DE 1978

MATERIA : IMPARTE INSTRUCCIONES SOBRE EMISIÓN DEFACTURAS Y OTROS RELACIONADOS CON EL IMPUESTO AL VALORAGREGADO EN VENTAS DE GAS LICUADO DEL PETRÓLEO QUE SEEFECTUEN A PARTIR DEL 1° DE SEPTIEMBRE DE 1978

Hoy se ha resuelto lo que sigue

N° EX 1087/ VISTOS: Lafacultad que me confiere el artículo 6°, letra A, N° 1, del Decreto Ley N°830, sobre Código Tributario, y lo dispuesto en el artículo 3°, incisos 4° y5° del Decreto Ley N° 825, sobre Impuesto a las Ventas y Servicios,modificado por el decreto ley N° 2312, de 25 de Agosto de 1978,

CONSIDERANDO:

1°) Que las ventas de gas licuado de petróleo que se efectúen a partirdel 1° de Septiembre de 1978, quedarán gravadas con el Impuesto al Valor

Agregado;

2°) Que la situación planteada en el punto anterior impone, tanto para lossubdistribuidores y agentes de gas licuado de petróleo, como para otraspersonas que comercian en el ramo, diversas obligaciones tributarias, al

17David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 18/39

considerarlos la ley como contribuyentes de derecho del tributo al ValorAgregado por las ventas que realicen al público consumidor;

3°) Que para estos sujetos de derecho el cumplimiento estricto de lasnuevas obligaciones significan cambios de importancia en sus prácticas

administrativas y operacionales, lo que dificultaría la modalidad decomercialización de este producto;

4°) Que, asimismo, es necesario cautelar debidamente los interesesfiscales, hecho que se ve asegurado con el uso de la facultad dispuesta enel inciso 4° del artículo 3° del Decreto Ley N° 825, al traspasar laresponsabilidad de la declaración y pago del tributo que afecta a lastransferencias antes referidas, a las empresas concesionarias odistribuidoras de gas licuado de petróleo.

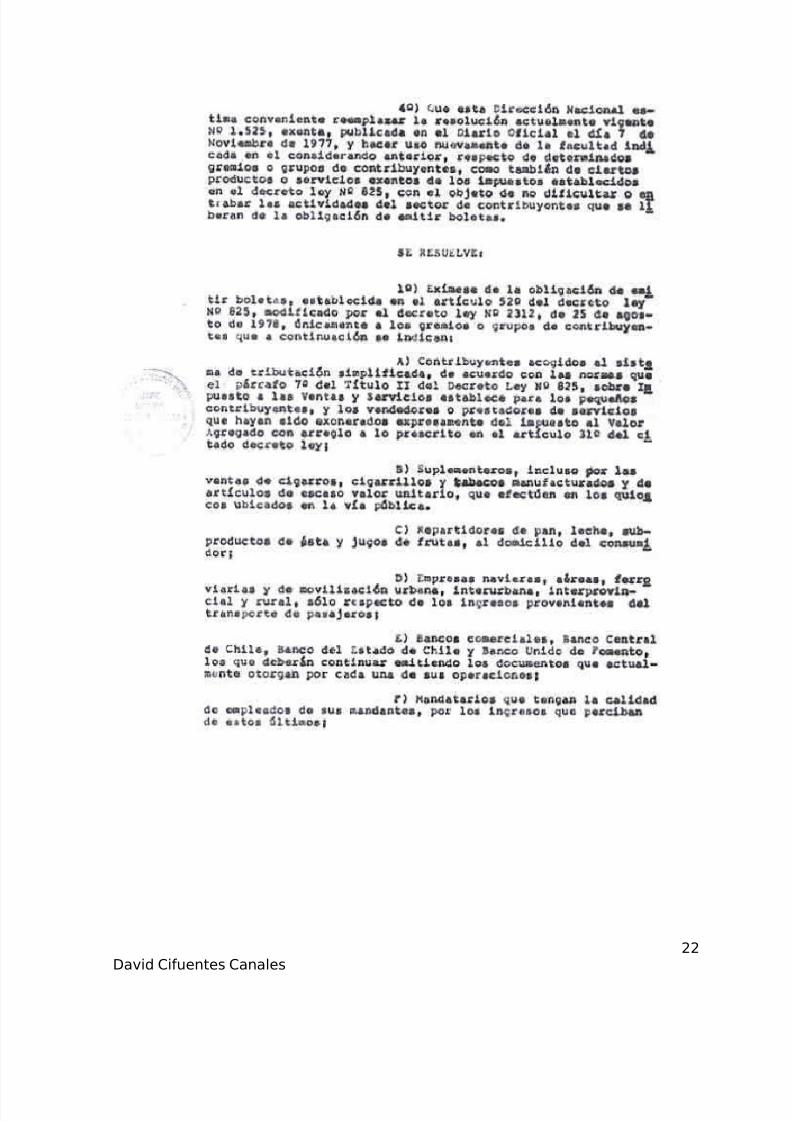

SE RESUELVE :1°) Las Empresas Concesionarias o Distribuidoras de Gas Licuado de

Petróleo, entendiéndose por tales a las que adquieran el producto indicadode productores nacionales o mediante importaciones y lo envasan encilindros con el objeto de distribuirlos para el consumo, estarán obligadospor todas las ventas que efectúen a los subdistribuidores o agentes de gaslicuado de petróleo u otras personas que comercian en el ramo, a contardel 1° de Septiembre de 1978, a incluir en las facturas que emitan, elimpuesto al Valor Agregado correspondiente a los valores agregados o

márgenes de comercialización o descuentos que obtengan estoscontribuyentes;

2°) No obstante el punto anterior, en lo que respecta a las ventas de gaslicuado de petróleo que los subdistribuidores o los agentes y otroscontribuyentes del ramo efectúen a "vendedores" o "prestadores deservicios" señalados en el artículo 2° N°s 3°) y 4°) del decreto ley N° 825,no procederá el cambio de sujeto ni la retención del impuesto ordenado enla presente resolución cuando las adquisiciones de dicho producto denderecho a crédito fiscal a los referidos usuarios, de tal manera, que sobre

estas ventas los contribuyentes deberán quedar sujetos a todas las normasgenerales de la ley y su reglamento, como asimismo, en lo que atañe a lasventas en consignación;

3°) El Impuesto al Valor Agregado correspondiente al valor de la ventaneta efectuada por las empresas concesionarias o distribuidoras de gaslicuado de petróleo configurará Débito Fiscal propio de dichas empresas,

18David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 19/39

contra el cual podrán imputarse los Créditos Fiscales a que tengan derechosegún la ley;

4°) El Impuesto al Valor Agregado correspondiente a los valoresagregados o márgenes de comercialización o descuentos otorgados paralos subdistribuidores, para los agentes y para otros contribuyentes quecomercien en el ramo, será para las empresas concesionarias odistribuidoras de gas licuado de petróleo, un impuesto de retención, el cualdeberá enterarse íntegramente en arcas fiscales, no operando contra dichasuma aplicación de ningún tipo de Crédito Fiscal;

5°) El Impuesto al Valor Agregado total incluido en las facturas indicadasen el punto 1) de esta parte resolutiva, deberá en todo caso ser igual al

que incluya en el precio final de venta al público consumidor;6°) El subdistribuidor, el agente u otro contribuyente del ramo que vendael referido producto tanto puesto en su local comercial como a domiciliodel cliente deberá comunicar por escrito a las Empresas Concesionarias oDistribuidoras, mediante declaración jurada, dentro de los diez primerosdías de cada mes, el monto total de las ventas separando las efectuadasen el local de las realizadas a domicilio, correspondientes a las operacionesdel mes anterior, con el objeto de se ajusten las retenciones que sehubieren producido por las diferencias de precio

7°) Las Empresas Concesionarias o Distribuidoras de gas licuado depetróleo, estarán obligadas a registrar en cuentas separadas en sus librosde contabilidad y especiales tanto la venta neta, como el débito fiscalpropio, y las retenciones correspondientes al Impuesto al Valor Agregadosobre los márgenes de comercialización o descuentos otorgados queafecten a los subdistribuidores, a los agentes de gas licuado de petróleo ya otros comerciantes del ramo;

8°) El contribuyente subdistribuidor, agente u otra persona revendedora

de gas licuado de petróleo podrá solicitar a la Dirección Nacional que se leexcepcione del régimen general establecido en la presente resolución, y encuyo caso quedará sometido a todas las disposiciones del decreto ley N°825, sin que opere tampoco la exención de otorgar boletas concedida porlas ventas de gas licuado de petróleo en cilindros directamente alconsumidor.

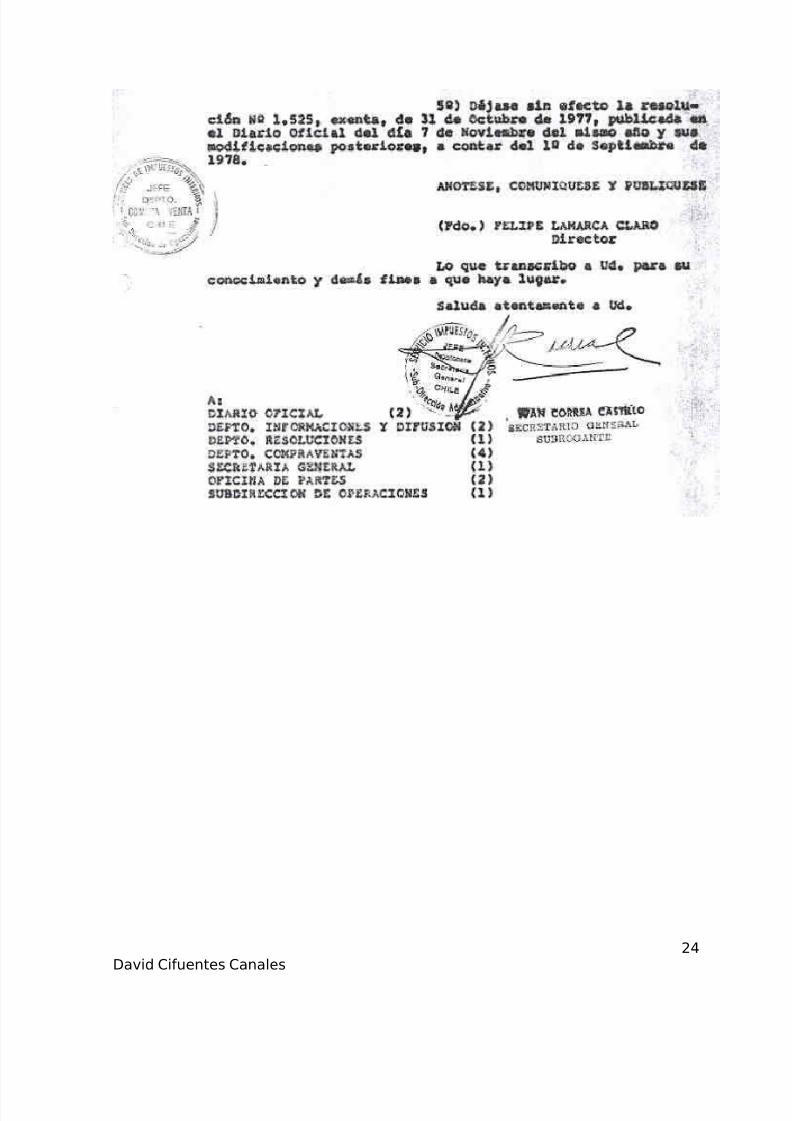

Anótese, comuníquese y publíques

19David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 20/39

(Fdo) FELIPE LAMARCA CLARO

Director

20David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 21/39

21David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 22/39

22David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 23/39

23David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 24/39

24David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 25/39

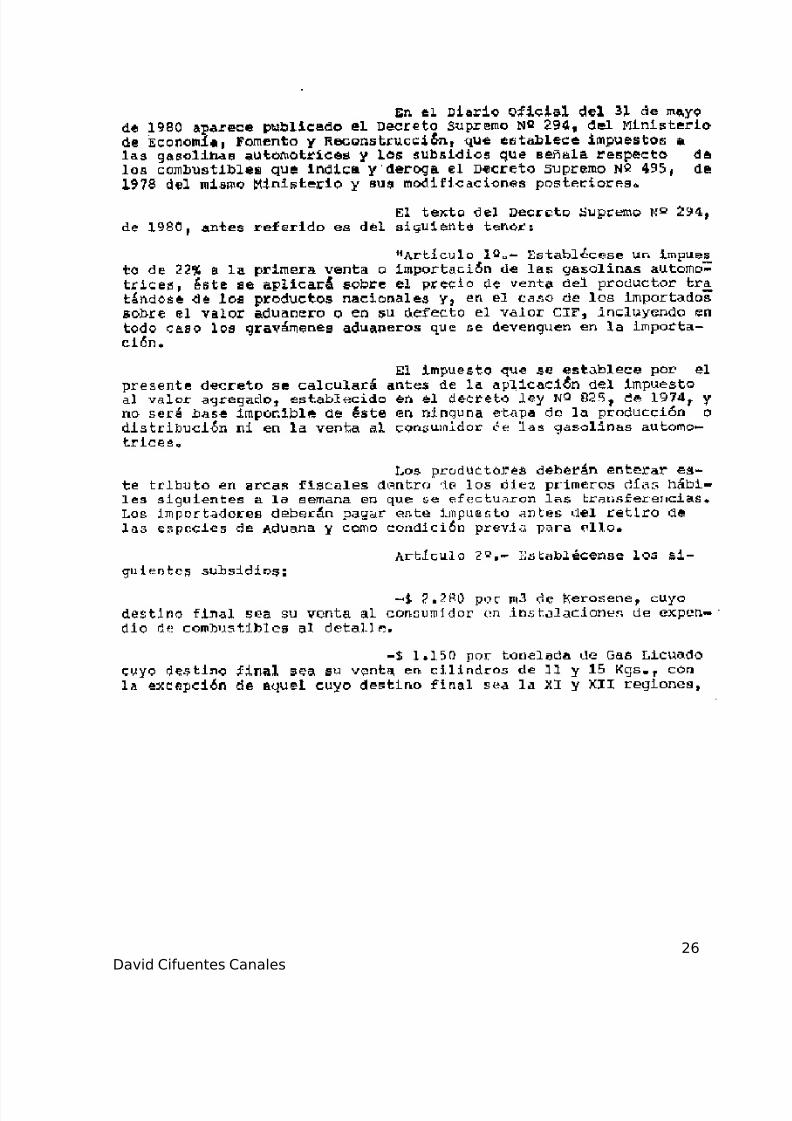

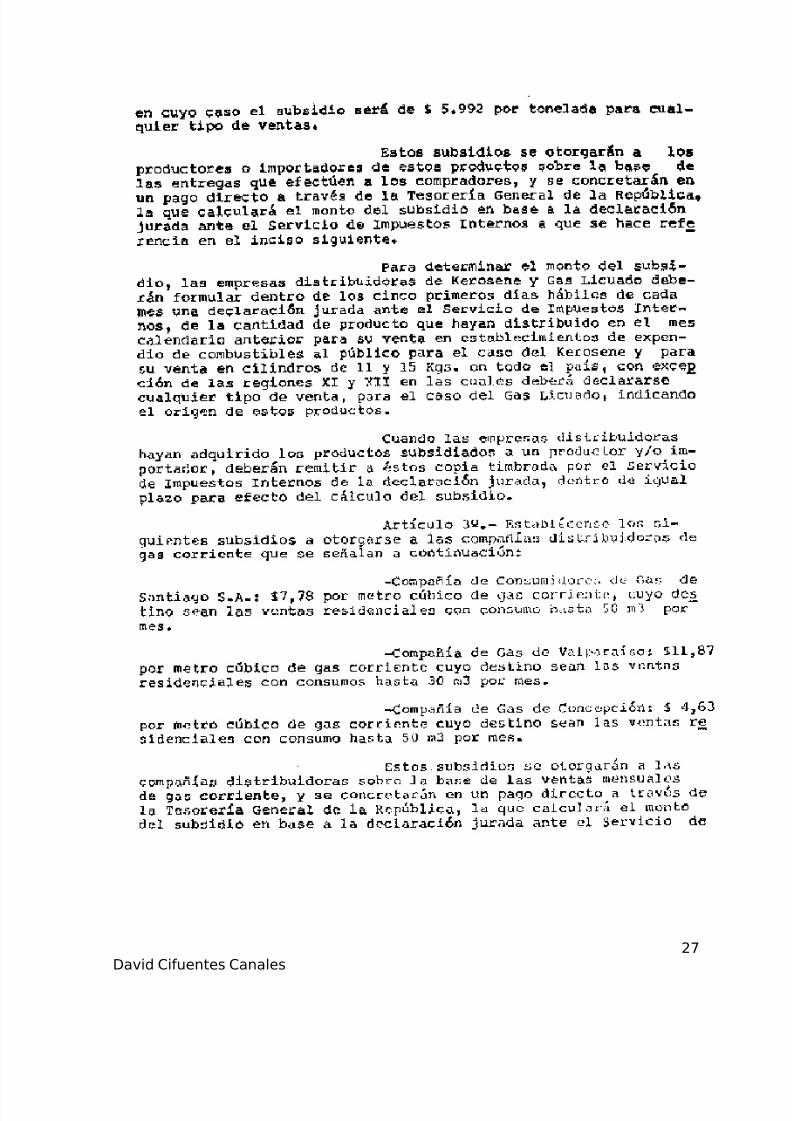

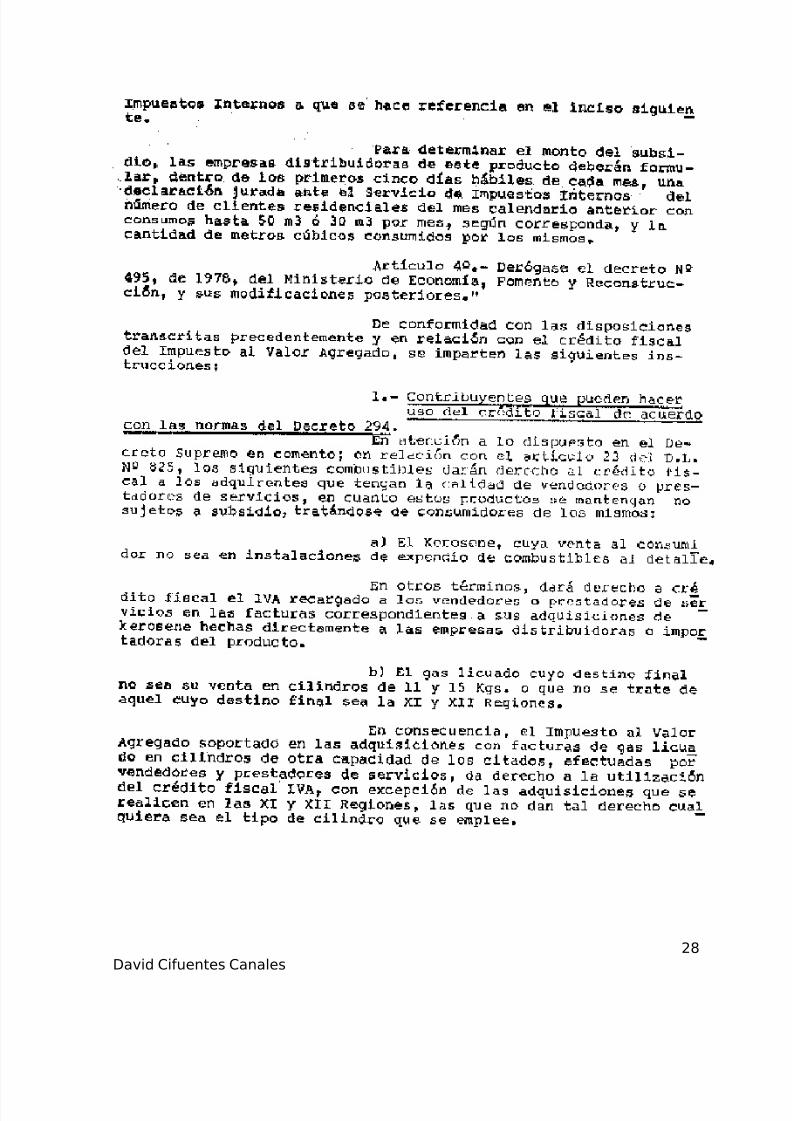

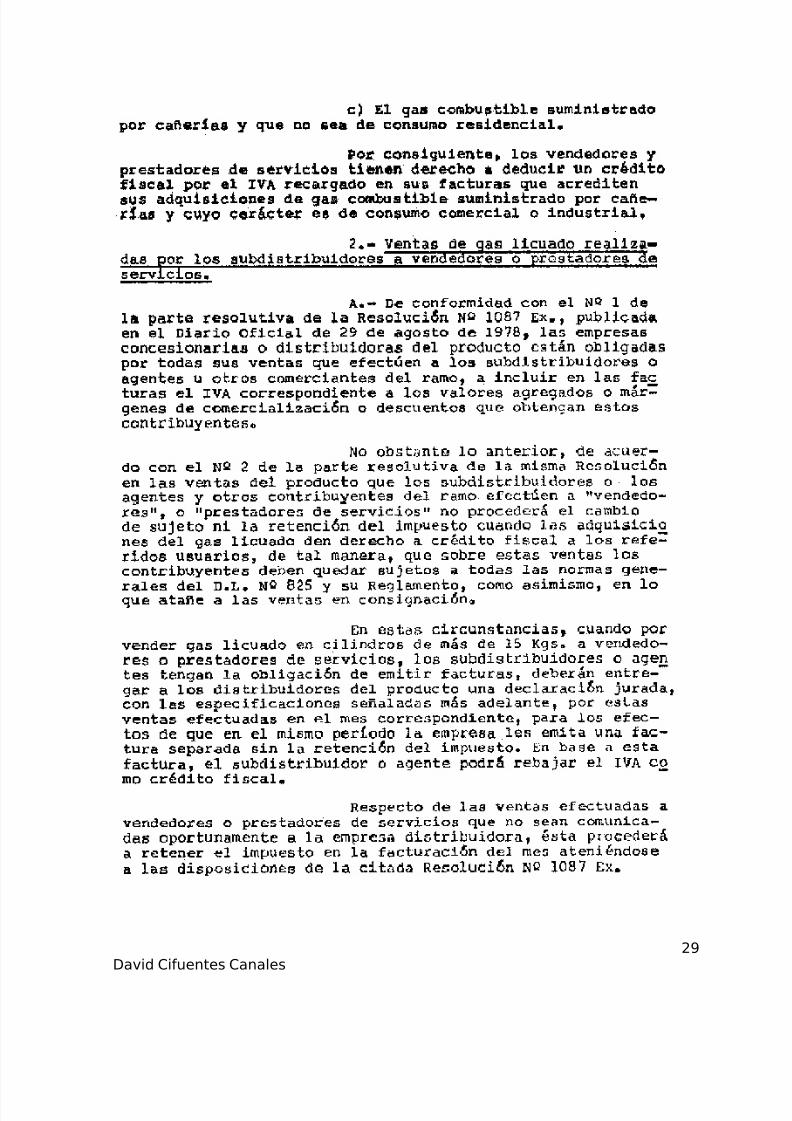

CIRCULAR Nº41 DEL 23 DE JUNIO DE 1980MATERIA : CRÉDITO FISCAL RESPECTO DE LOSCOMBUSTIBLES QUE NO GOZAN DE SUBSIDIOS.

25David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 26/39

26David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 27/39

27David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 28/39

28David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 29/39

29David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 30/39

30David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 31/39

VENTAS Y SERVICIOS – NUEVO TEXTO – ACTUAL LEY SOBRE IMPUESTO A LAS –ART. 3, ART. 23 N°1 – LEY N°18.768, DE 1988 – RES. EX. N°1.087, DE 1978 .(ORD.N° 3.856, DE 01.09.2006)

31David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 32/39

VENTAS DE GAS LICUADO DEL PETRÓLEO – CONSULTAS CONRELACIÓN A PROCEDIMIENTO PARA SOLICITAR LA DEVOLUCIÓNDEL REMANENTE DE CRÉDITO FISCAL ACUMULADO POR LARETENCIÓN DEL IMPUESTO AL VALOR AGREGADO EN VIRTUD DE LARESOLUCIÓN EX. N° 1087, DE 1978 – SOLICITUD DE

EXCEPCIONARSE DEL SISTEMA ESTABLECIDO EN DICHA RES. EX.1.- Se ha recibido en esta Dirección Nacional su oficio del antecedente,mediante el cual, realiza una serie de consultas a raíz de la presentacióndel Sr. XXX, subdistribuidor de gas afectado por la Res. Ex. N° 1087, de1978, quien solicitó a esa Dirección Regional un pronunciamiento sobre elprocedimiento para pedir la devolución del remanente de crédito fiscalacumulado, a su juicio, por la retención del Impuesto al Valor Agregadoque le afecta en virtud de la Resolución antes señalada, o bien se leautorice a excepcionarse del sistema establecido en la misma.

Señala que el contribuyente es un subdistribuidor de gas licuado que operaen la II Región y realiza ventas en tres puntos distintos: un local comercial,en camiones (14 camiones) y en dispensador. Las ventas que se realizan através de los camiones que se agregaron a partir de enero de 2005 son lasque están generando el alto remanente, ya que éstas sonmayoritariamente a público y se emite sólo comprobante de venta y noboleta, dado que el IVA está siendo retenido por XX S.A.

Por otra parte, como los camiones que utiliza no son de su propiedad sinoque de otros contribuyentes, debe pagarles mensualmente según señala elcontribuyente un monto por concepto de flete equivalente a un valor por

cada balón de gas vendido, recibiendo facturas de las que hace uso delimpuesto soportado, como crédito fiscal.

Ahora bien, el contribuyente, de acuerdo a las disposiciones legales a lasque se encuentra acogido no emite boletas por venta a público, sólo emitefacturas por ventas a comerciantes cuyo pago de IVA lo cancelamensualmente a través del formulario 29, ya que el IVA por venta apúblico es retenido por XX S.A., por tanto el total de crédito fiscal de IVAque puede utilizar en relación con el pago del mismo impuesto, es muypequeño en comparación a todo el crédito fiscal que acumula por lacontratación de los camiones. En otras palabras, el crédito que recibe por

las facturas de los camiones no tiene débito por lo que mes a mes se veincrementado su crédito sin posibilidad de rebajarlo.

La forma de operar de este subdistribuidor es la siguiente:

- XX S.A. emite una factura sin derecho a crédito fiscal IVA a cada punto deventa, según Res. Ex. N° 1087, de 28/8/1978, por el total de balones quevende al subdistribuidor.

32David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 33/39

- Terminado el mes, con el detalle de las ventas efectuadas por elsubdistribuidor a otros comerciantes XX S.A. emite una factura de ventapor este monto, según lo establecido en Circular N° 41, de 23/06/1980,dando al subdistribuidor el derecho a utilizar este crédito fiscal. Además,XX S.A. por este mismo valor emite una Nota de Crédito sin derecho a

crédito fiscal IVA sólo para rebajar la factura emitida por éste en el puntoanterior.

- Los balones de gas licuado vendidos a público consumidor, quecorresponden al diferencial entre el total entregado por XX S.A. y lasventas con facturas, se declaran en la “Declaración Jurada” emitida porcada punto de venta, conforme a la Res. Ex. N° 1087, de 28/08/78. Sobreestos valores, XX S.A. efectúa la retención del IVA correspondiente almargen de comercialización.

Agrega que el contribuyente ha presentado dos solicitudes en esa

Dirección Regional: la primera, con fecha 12/10/2005, mediante la cualsolicitó un pronunciamiento sobre el procedimiento para solicitar ladevolución del remanente acumulado de crédito fiscal que se le origina y;la segunda, con fecha 13/2/2006, en la cual solicitó se le excepcionara delsistema establecido en la Res. Ex. 1087, de 1978.

En atención a ello, le surgen dudas a esa Dirección Regional, por lo queplantea las siguientes consultas:

a) ¿Tiene el contribuyente derecho a crédito fiscal tanto por las facturasque emiten los camiones como por sus otros gastos?

b) ¿Se puede devolver remanente como cambio de sujeto y bajo quédisposición?c) ¿Puede excepcionarse del régimen actual?d) ¿Podría ser retenedor por las ventas de los camiones y así los camionesno emitir boletas y no tener derecho a crédito fiscal?

2.- Mediante Res. Ex. N° 1087, de 28/08/1978, este Servicio impartióinstrucciones, entre otros, sobre la emisión de facturas en las ventas degas licuado de petróleo, señalando en su N° 1, que: “Las EmpresasConcesionarias o Distribuidoras de Gas Licuado de Petróleo, entendiéndosepor tales a las que adquieran el producto indicado de productores

nacionales o mediante importaciones y lo envasen en cilindros con elobjeto de distribuirlos para el consumo, estarán obligados por todas lasventas que efectúen a los subdistribuidores o agentes de gas licuado depetróleo u otras personas que comercian en el ramo, a contar del 1° deSeptiembre de 1978, a incluir en las facturas que emitan, el impuesto alvalor agregado correspondiente a los valores agregados o márgenes decomercialización o descuentos que obtengan estos contribuyentes”.

33David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 34/39

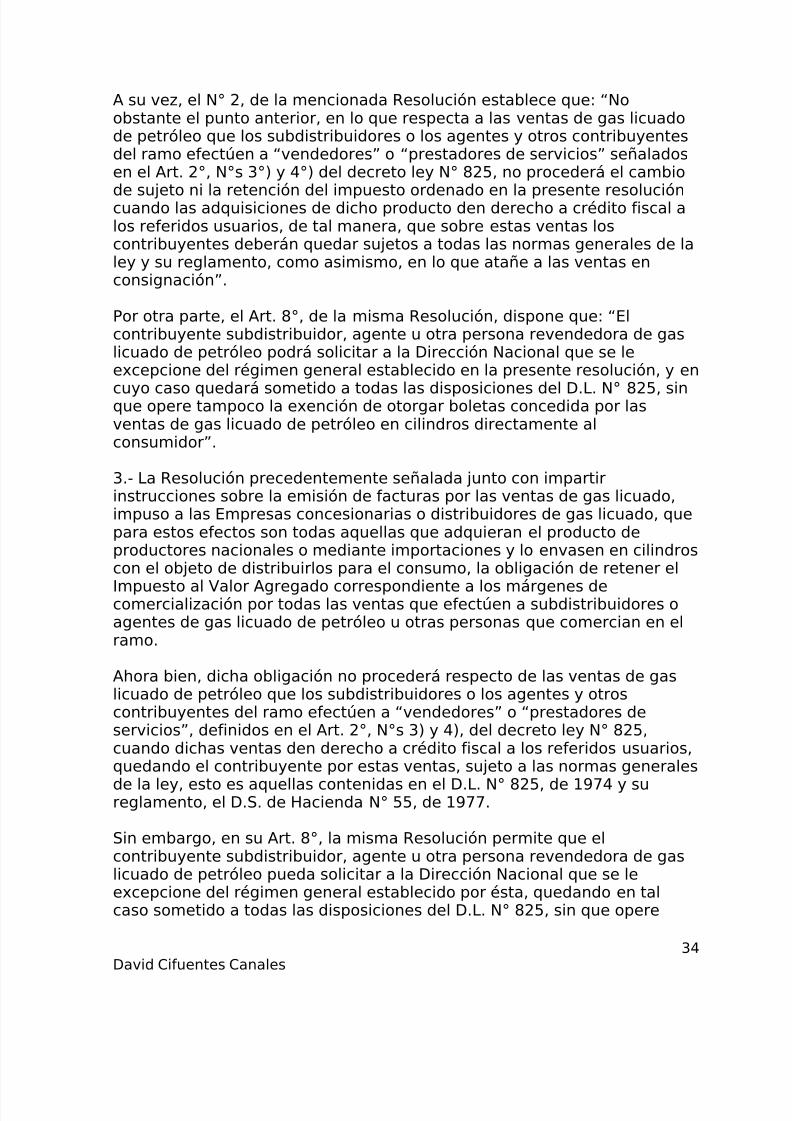

A su vez, el N° 2, de la mencionada Resolución establece que: “Noobstante el punto anterior, en lo que respecta a las ventas de gas licuadode petróleo que los subdistribuidores o los agentes y otros contribuyentesdel ramo efectúen a “vendedores” o “prestadores de servicios” señaladosen el Art. 2°, N°s 3°) y 4°) del decreto ley N° 825, no procederá el cambio

de sujeto ni la retención del impuesto ordenado en la presente resolucióncuando las adquisiciones de dicho producto den derecho a crédito fiscal alos referidos usuarios, de tal manera, que sobre estas ventas loscontribuyentes deberán quedar sujetos a todas las normas generales de laley y su reglamento, como asimismo, en lo que atañe a las ventas enconsignación”.

Por otra parte, el Art. 8°, de la misma Resolución, dispone que: “Elcontribuyente subdistribuidor, agente u otra persona revendedora de gaslicuado de petróleo podrá solicitar a la Dirección Nacional que se leexcepcione del régimen general establecido en la presente resolución, y en

cuyo caso quedará sometido a todas las disposiciones del D.L. N° 825, sinque opere tampoco la exención de otorgar boletas concedida por lasventas de gas licuado de petróleo en cilindros directamente alconsumidor”.

3.- La Resolución precedentemente señalada junto con impartirinstrucciones sobre la emisión de facturas por las ventas de gas licuado,impuso a las Empresas concesionarias o distribuidores de gas licuado, quepara estos efectos son todas aquellas que adquieran el producto deproductores nacionales o mediante importaciones y lo envasen en cilindroscon el objeto de distribuirlos para el consumo, la obligación de retener el

Impuesto al Valor Agregado correspondiente a los márgenes decomercialización por todas las ventas que efectúen a subdistribuidores oagentes de gas licuado de petróleo u otras personas que comercian en elramo.

Ahora bien, dicha obligación no procederá respecto de las ventas de gaslicuado de petróleo que los subdistribuidores o los agentes y otroscontribuyentes del ramo efectúen a “vendedores” o “prestadores deservicios”, definidos en el Art. 2°, N°s 3) y 4), del decreto ley N° 825,cuando dichas ventas den derecho a crédito fiscal a los referidos usuarios,quedando el contribuyente por estas ventas, sujeto a las normas generales

de la ley, esto es aquellas contenidas en el D.L. N° 825, de 1974 y sureglamento, el D.S. de Hacienda N° 55, de 1977.

Sin embargo, en su Art. 8°, la misma Resolución permite que elcontribuyente subdistribuidor, agente u otra persona revendedora de gaslicuado de petróleo pueda solicitar a la Dirección Nacional que se leexcepcione del régimen general establecido por ésta, quedando en talcaso sometido a todas las disposiciones del D.L. N° 825, sin que opere

34David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 35/39

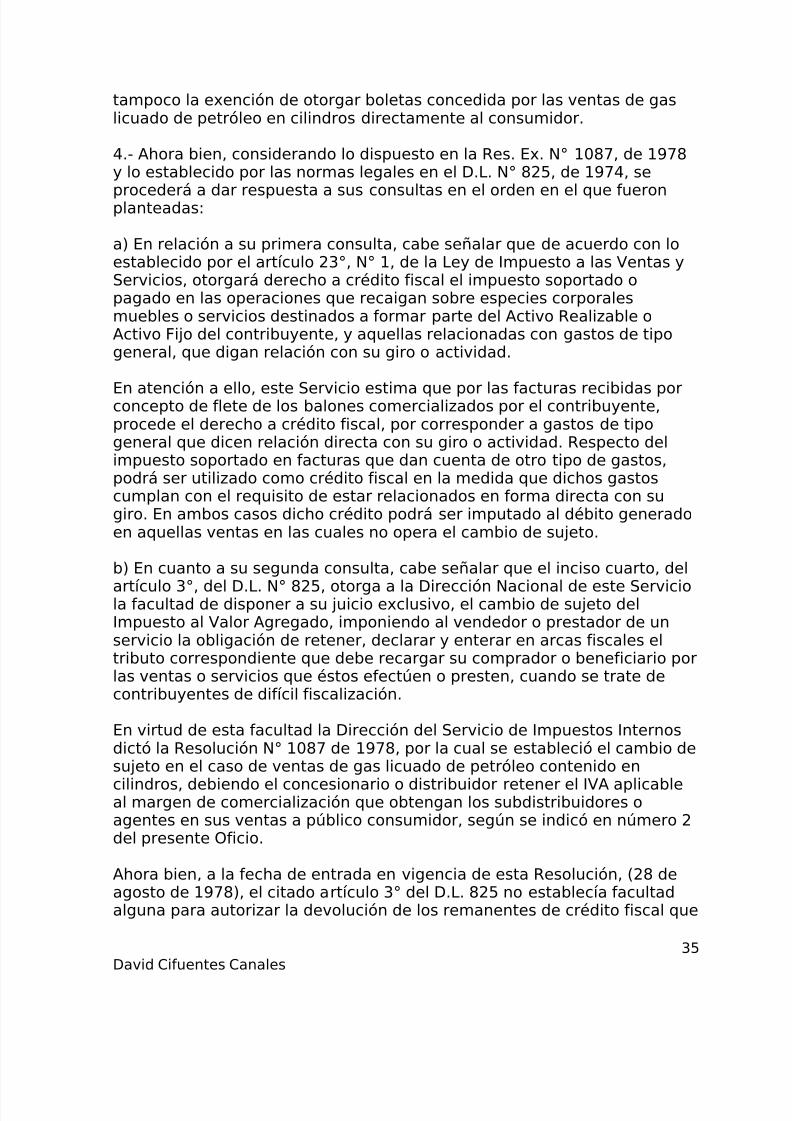

tampoco la exención de otorgar boletas concedida por las ventas de gaslicuado de petróleo en cilindros directamente al consumidor.

4.- Ahora bien, considerando lo dispuesto en la Res. Ex. N° 1087, de 1978y lo establecido por las normas legales en el D.L. N° 825, de 1974, se

procederá a dar respuesta a sus consultas en el orden en el que fueronplanteadas:

a) En relación a su primera consulta, cabe señalar que de acuerdo con loestablecido por el artículo 23°, N° 1, de la Ley de Impuesto a las Ventas yServicios, otorgará derecho a crédito fiscal el impuesto soportado opagado en las operaciones que recaigan sobre especies corporalesmuebles o servicios destinados a formar parte del Activo Realizable oActivo Fijo del contribuyente, y aquellas relacionadas con gastos de tipogeneral, que digan relación con su giro o actividad.

En atención a ello, este Servicio estima que por las facturas recibidas porconcepto de flete de los balones comercializados por el contribuyente,procede el derecho a crédito fiscal, por corresponder a gastos de tipogeneral que dicen relación directa con su giro o actividad. Respecto delimpuesto soportado en facturas que dan cuenta de otro tipo de gastos,podrá ser utilizado como crédito fiscal en la medida que dichos gastoscumplan con el requisito de estar relacionados en forma directa con sugiro. En ambos casos dicho crédito podrá ser imputado al débito generadoen aquellas ventas en las cuales no opera el cambio de sujeto.

b) En cuanto a su segunda consulta, cabe señalar que el inciso cuarto, del

artículo 3°, del D.L. N° 825, otorga a la Dirección Nacional de este Serviciola facultad de disponer a su juicio exclusivo, el cambio de sujeto delImpuesto al Valor Agregado, imponiendo al vendedor o prestador de unservicio la obligación de retener, declarar y enterar en arcas fiscales eltributo correspondiente que debe recargar su comprador o beneficiario porlas ventas o servicios que éstos efectúen o presten, cuando se trate decontribuyentes de difícil fiscalización.

En virtud de esta facultad la Dirección del Servicio de Impuestos Internosdictó la Resolución N° 1087 de 1978, por la cual se estableció el cambio desujeto en el caso de ventas de gas licuado de petróleo contenido en

cilindros, debiendo el concesionario o distribuidor retener el IVA aplicableal margen de comercialización que obtengan los subdistribuidores oagentes en sus ventas a público consumidor, según se indicó en número 2del presente Oficio.

Ahora bien, a la fecha de entrada en vigencia de esta Resolución, (28 deagosto de 1978), el citado artículo 3° del D.L. 825 no establecía facultadalguna para autorizar la devolución de los remanentes de crédito fiscal que

35David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 36/39

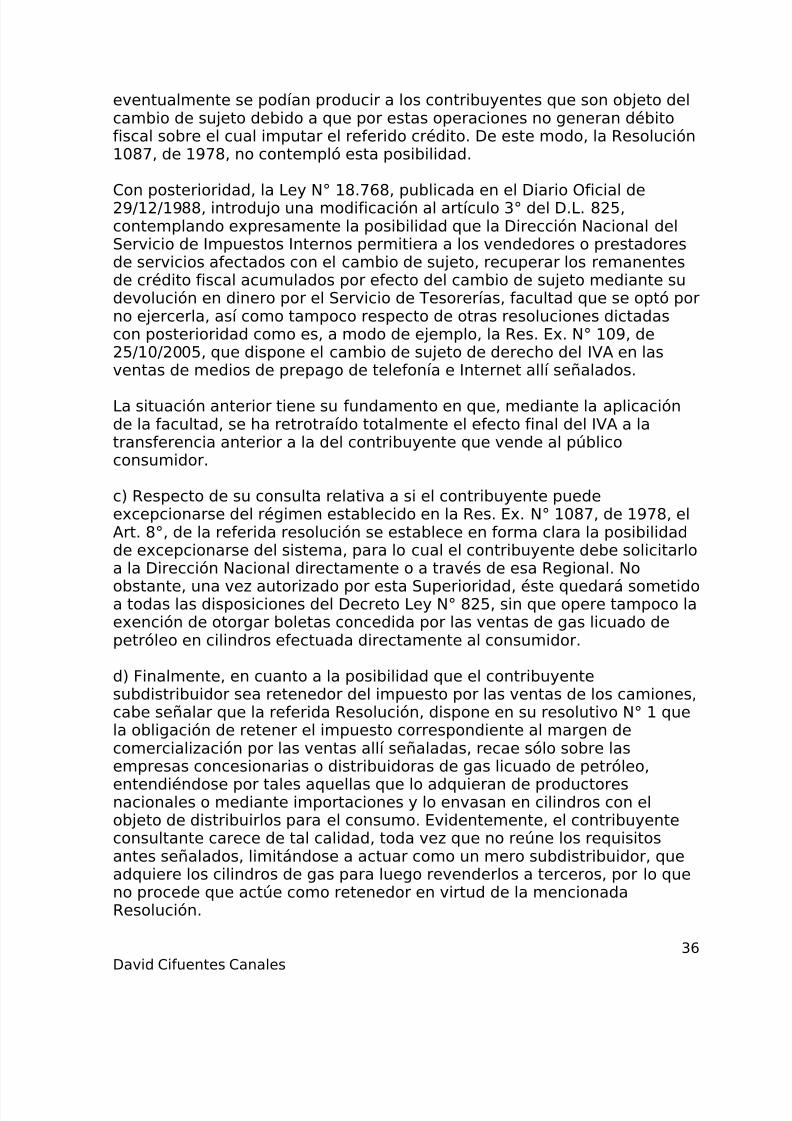

eventualmente se podían producir a los contribuyentes que son objeto delcambio de sujeto debido a que por estas operaciones no generan débitofiscal sobre el cual imputar el referido crédito. De este modo, la Resolución1087, de 1978, no contempló esta posibilidad.

Con posterioridad, la Ley N° 18.768, publicada en el Diario Oficial de29/12/1988, introdujo una modificación al artículo 3° del D.L. 825,contemplando expresamente la posibilidad que la Dirección Nacional delServicio de Impuestos Internos permitiera a los vendedores o prestadoresde servicios afectados con el cambio de sujeto, recuperar los remanentesde crédito fiscal acumulados por efecto del cambio de sujeto mediante sudevolución en dinero por el Servicio de Tesorerías, facultad que se optó porno ejercerla, así como tampoco respecto de otras resoluciones dictadascon posterioridad como es, a modo de ejemplo, la Res. Ex. N° 109, de25/10/2005, que dispone el cambio de sujeto de derecho del IVA en lasventas de medios de prepago de telefonía e Internet allí señalados.

La situación anterior tiene su fundamento en que, mediante la aplicaciónde la facultad, se ha retrotraído totalmente el efecto final del IVA a latransferencia anterior a la del contribuyente que vende al públicoconsumidor.

c) Respecto de su consulta relativa a si el contribuyente puedeexcepcionarse del régimen establecido en la Res. Ex. N° 1087, de 1978, elArt. 8°, de la referida resolución se establece en forma clara la posibilidadde excepcionarse del sistema, para lo cual el contribuyente debe solicitarloa la Dirección Nacional directamente o a través de esa Regional. No

obstante, una vez autorizado por esta Superioridad, éste quedará sometidoa todas las disposiciones del Decreto Ley N° 825, sin que opere tampoco laexención de otorgar boletas concedida por las ventas de gas licuado depetróleo en cilindros efectuada directamente al consumidor.

d) Finalmente, en cuanto a la posibilidad que el contribuyentesubdistribuidor sea retenedor del impuesto por las ventas de los camiones,cabe señalar que la referida Resolución, dispone en su resolutivo N° 1 quela obligación de retener el impuesto correspondiente al margen decomercialización por las ventas allí señaladas, recae sólo sobre lasempresas concesionarias o distribuidoras de gas licuado de petróleo,

entendiéndose por tales aquellas que lo adquieran de productoresnacionales o mediante importaciones y lo envasan en cilindros con elobjeto de distribuirlos para el consumo. Evidentemente, el contribuyenteconsultante carece de tal calidad, toda vez que no reúne los requisitosantes señalados, limitándose a actuar como un mero subdistribuidor, queadquiere los cilindros de gas para luego revenderlos a terceros, por lo queno procede que actúe como retenedor en virtud de la mencionadaResolución.

36David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 37/39

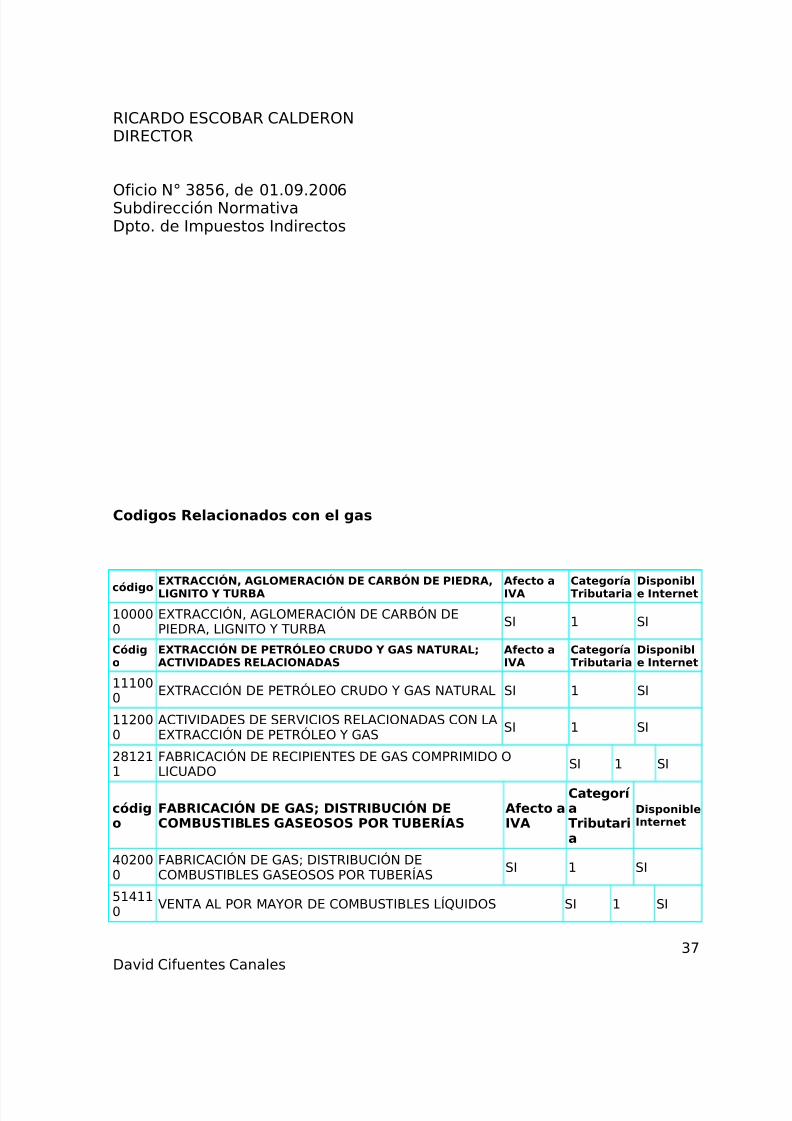

RICARDO ESCOBAR CALDERONDIRECTOR

Oficio N° 3856, de 01.09.2006Subdirección NormativaDpto. de Impuestos Indirectos

Codigos Relacionados con el gas

códigoEXTRACCIÓN, AGLOMERACIÓN DE CARBÓN DE PIEDRA,LIGNITO Y TURBA

Afecto aIVA

CategoríaTributaria

Disponible Internet

100000

EXTRACCIÓN, AGLOMERACIÓN DE CARBÓN DEPIEDRA, LIGNITO Y TURBA

SI 1 SI

Código

EXTRACCIÓN DE PETRÓLEO CRUDO Y GAS NATURAL;ACTIVIDADES RELACIONADAS

Afecto aIVA

CategoríaTributaria

Disponible Internet

111000

EXTRACCIÓN DE PETRÓLEO CRUDO Y GAS NATURAL SI 1 SI

112000

ACTIVIDADES DE SERVICIOS RELACIONADAS CON LAEXTRACCIÓN DE PETRÓLEO Y GAS

SI 1 SI

281211

FABRICACIÓN DE RECIPIENTES DE GAS COMPRIMIDO OLICUADO

SI 1 SI

código

FABRICACIÓN DE GAS; DISTRIBUCIÓN DECOMBUSTIBLES GASEOSOS POR TUBERÍAS

Afecto aIVA

Categorí aTributaria

DisponibleInternet

402000

FABRICACIÓN DE GAS; DISTRIBUCIÓN DECOMBUSTIBLES GASEOSOS POR TUBERÍAS

SI 1 SI

514110

VENTA AL POR MAYOR DE COMBUSTIBLES LÍQUIDOS SI 1 SI

37David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 38/39

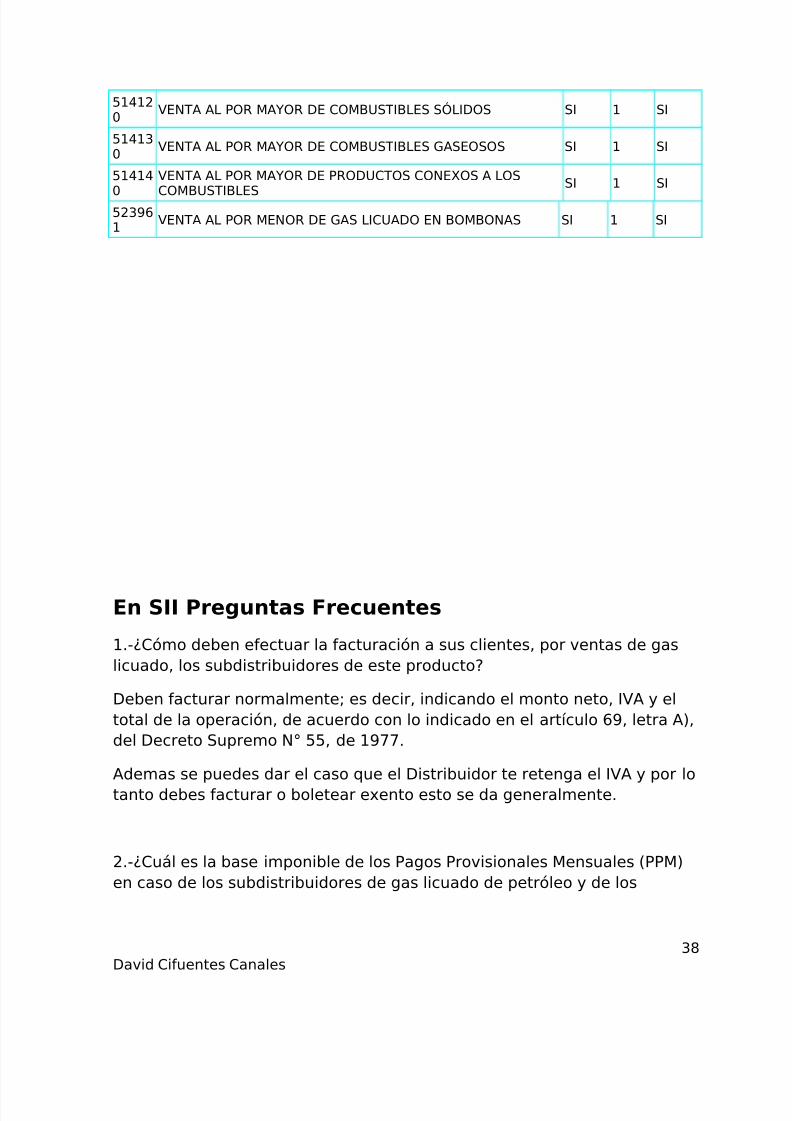

514120

VENTA AL POR MAYOR DE COMBUSTIBLES SÓLIDOS SI 1 SI

514130

VENTA AL POR MAYOR DE COMBUSTIBLES GASEOSOS SI 1 SI

51414

0

VENTA AL POR MAYOR DE PRODUCTOS CONEXOS A LOS

COMBUSTIBLES

SI 1 SI

523961

VENTA AL POR MENOR DE GAS LICUADO EN BOMBONAS SI 1 SI

En SII Preguntas Frecuentes

1.-¿Cómo deben efectuar la facturación a sus clientes, por ventas de gaslicuado, los subdistribuidores de este producto?

Deben facturar normalmente; es decir, indicando el monto neto, IVA y eltotal de la operación, de acuerdo con lo indicado en el artículo 69, letra A),del Decreto Supremo N° 55, de 1977.

Ademas se puedes dar el caso que el Distribuidor te retenga el IVA y por lotanto debes facturar o boletear exento esto se da generalmente.

2.-¿Cuál es la base imponible de los Pagos Provisionales Mensuales (PPM)en caso de los subdistribuidores de gas licuado de petróleo y de los

38David Cifuentes Canales

7/16/2019 Tributacion de Los Subdistribuidores de Gas Licuado

http://slidepdf.com/reader/full/tributacion-de-los-subdistribuidores-de-gas-licuado 39/39

distribuidores al por menor de combustibles líquidos cómo la gasolina,petróleo y querosén?

La determinación de la base imponible, para los casos que se indican, es lasiguiente:

Para los subdistribuidores de gas licuado de petróleo la base imponible delos PPM, en el primer ejercicio y de pérdidas tributaria, es el margen decomercialización. Desde el segundo ejercicio comercial y en los casos deno existir pérdida se aplica la regla general contenida en el Artículo 84,letra a) de la Ley de la Renta, es decir, la base imponible son los ingresosbrutos.

Para los distribuidores al por menor de combustibles líquidos cómo lagasolina, petróleo y querosén, la base imponible de los PPM es el margen

de comercialización.