Un estado del arte de la Planeación en PYMESacacia.org.mx/busqueda/pdf/C15P08C.pdf · Un estado...

31

Un estado del arte de la Planeación en PYMES 1 Un Estado del Arte de la Planeación en PyMEs Capítulo: Pequeñas y Medianas Empresas Nombre del autor: María Luisa Saavedra García Universidad La Salle, Ciudad de México/Universidad Nacional Autónoma de México Av. Benjamín Franklin N° 47, Col. Hipódromo Condesa, Del. Cuauhtémoc, C.P. 06140, México, D.F. 52789500, ext. 2235 [email protected] Monterrey, 26 al 30 de abril

Transcript of Un estado del arte de la Planeación en PYMESacacia.org.mx/busqueda/pdf/C15P08C.pdf · Un estado...

Un estado del arte de la Planeación en PYMES

1

Un Estado del Arte de la Planeación en PyMEs

Capítulo:

Pequeñas y Medianas Empresas

Nombre del autor: María Luisa Saavedra García

Universidad La Salle, Ciudad de México/Universidad Nacional Autónoma de México

Av. Benjamín Franklin N° 47, Col. Hipódromo Condesa, Del. Cuauhtémoc, C.P. 06140, México, D.F.

52789500, ext. 2235

Monterrey, 26 al 30 de abril

Un estado del arte de la Planeación en PYMES

2

Un estado del arte de la Planeación en PYMES

Resumen

El objetivo de este trabajo consiste en analizar el estado del arte de la planeación

financiera en PYMES con el fin de que sirva como marco de referencia para futuras

investigaciones en este tópico.

Se realizó una revisión de la literatura acerca de lo que se ha investigado respecto de la

planeación en PYMES, los hallazgos permitieron determinar que los estudiosos se han

preocupado por cultivar cuatro líneas de investigación, acerca de la planeación en

pequeñas empresas: a) Planeación operacional vs. Planeación estratégica, el hallazgo

más importante aquí es que las empresas independientemente de su tamaño, pueden

realizar Planeación Estratégica, b) Relación entre Planeación y rendimiento, un hallazgo

fundamental coloca a la Planeación como el principal contribuyente de la rentabilidad de

la empresa, c) Diferencias entre Planeación formalizada y no formalizada, los

resultados son contradictorios sin embargo el principal hallazgo es que mucha

formalidad puede reducir el rendimiento en la Pequeña Empresa, d) Determinación de

herramientas y técnicas de planeación utilizadas por Pequeñas Empresas, se encontró

que se utiliza el análisis del entorno, así como la presupuestación y estados financieros

proforma.

Palabras clave: Pequeñas Empresas, Planeación estratégica, Planeación Financiera,

Un estado del arte de la Planeación en PYMES

3

Introducción

Toda empresa debería reconocer la importancia que tiene el proceso de definir a

donde se quiere llegar a través del tiempo. Es decir la importancia de realizar

Planeación Estratégica, dado que las estrategias representan las acciones que se

llevarán a cabo para lograr los objetivos a largo plazo; el análisis y la selección de la

estrategia implican sobre todo, tomar decisiones subjetivas con base en información

objetiva, a menos que la empresa se esté enfrontando a una situación desesperada, las

alternativas de estrategias representan pasos que hacen avanzar a la empresa a su

posición deseada en el futuro. Es necesario aclarar que la planeación estratégica no es

la solución a todos los problemas por los que atraviesa una empresa, sin embargo, es

una herramienta útil que puede brindar múltiples beneficios si se utiliza en el momento y

en la forma requerida. Por lo tanto cada empresa debe formular planes, se debe

comprometer a cumplirlos y, después, llevar a cabo las acciones que tal cumplimiento

implica (Kenneth, 1985).

La falta de planeación no es una característica propia de las Pequeñas Empresas,

estudios realizados en el contexto mexicano (El Universal, 2007), señalan que sólo un

50% de las empresas mexicanas realizan planeación y sólo el 19% de las Pequeñas

empresas se preocupan por visualizar sus decisiones a futuro (Saavedra, et. al. 2007).

a. La Pequeña y Mediana empresa en México

Según Ruiz Durán (2008), la PyME en México ha recibido sólo 0.034% de

financiamiento con respecto al PIB, en el año 2006; mientras que en Canadá el

financiamiento a este sector asciende a 0.823% del PIB, en tanto Estados Unidos

asignó un 2.745% del PIB, para este sector empresarial. Así también, Brasil ha

otorgado un 0.5% del PIB, como apoyo a este sector, en tanto Corea ha otorgado el

0.795% del PIB a las PyMEs y por último Chile destina el 0.577% del PIB, al

financiamiento de este sector. Todo lo anterior, muestra que a comparación de otros

países, el apoyo que las PyMEs han recibido en México, ha sido incipiente.

b. Categorización de los problemas de las Pequeñas

Empresas

Un estado del arte de la Planeación en PYMES

4

Los problemas de las Pequeñas Empresas se pueden clasificar como: Administrativos,

operativos, estratégicos y externos.

Los problemas administrativos se enfocan en la estructura organizacional y en la

habilidad para obtener y desarrollar los recursos necesarios. Este tipo de problemas

incluyen personal, finanzas y objetivos administrativos.

Los problemas operativos, tratan con la localización de los recursos y su manejo

eficiente, siendo más comunes en las áreas funcionales del negocio. Por ejemplo:

Marketing, operaciones y administración de inventarios.

Los problemas estratégicos involucran la habilidad del pequeño empresario, para hacer

coincidir su producto o servicio con las demandas del mercado. Esto requiere que el

empresario comprenda la naturaleza de su negocio y las necesidades de sus clientes1.

Los problemas externos, incluyen cuestiones de infraestructura, corrupción, tecnología

y baja demanda. Continuación se muestra de manera esquemática estos problemas,

así como los autores que los han estudiado.

Gráfico N° 1. Problemas en las Pequeñas Empresas

1 Acerca de las estrategias para el desarrollo y crecimiento de Pequeñas Empresas, ver: (Quinn, 2001).

Un estado del arte de la Planeación en PYMES

5

Fuente: Elaboración propia con base en: Okpara & Wynn, 2007. c. Objetivos

El objetivo de este trabajo consiste en analizar el estado del arte de la planeación

financiera en PYMES con el fin de que sirva como marco de referencia para futuras

investigaciones en este tópico.

d. Justificación:

Las Micro, Pequeñas y Medianas Empresas, son de suma importancia para la

economía del país ya que de acuerdo con el último Censo Económico (INEGI, 2004), el

99.6% del total de las empresas son Micro, Pequeñas y Medianas Empresas2,

proporcionan empleo al 67% de la Población Económicamente Activa y aportan el

38% de la Producción Bruta total. Cumpliendo con su función de equilibrio social al 2 De acuerdo con la última clasificación de la Secretaría de Economía, 2009: Son Pequeñas las que tienen entre 11 y

30 trabajadores para el sector comercio, y entre 11 y 50 trabajadores para el sector Industria y Servicios y que

tengan ingresos por ventas anuales de entre 4.01 hasta 100 millones de pesos. Son Medianas las que cuentan con

entre 51 a 250 trabajadores para el sector industria, entre 51 a 100 trabajadores para el Sector servicios y entre 31 a

100 trabajadores para el sector Comercio y tengan ingresos por ventas anuales de entre 100.01 hasta 250 millones de

pesos.

Un estado del arte de la Planeación en PYMES

6

absorber la mano de obra menos calificada y aquella que se encuentra rezagada de la

gran empresa.

Son muy pocas las Pequeñas Empresas que realizan planeación financiera3, dado que

no cuentan con el personal capacitado ni con las herramientas, acordes a sus

necesidades especificas y a su realidad. Esto no le permite anticipar de manera

adecuada los eventos internos y externos que pudieran afectar su operación,

poniéndolas en seria desventaja frente a las grandes empresas y desde luego

amenazando con esto su estabilidad.

I. Planeación en la Pequeña Empresa

1.1 El estado del arte de la Planeación en las Pequeñas Empresas

De acuerdo con (Ibrahim, et. al., 2004), son cuatro las lineas de investigación que los

estudiosos han desarrollado acerca de la Planeación en Pequeñas Empresas:

1. Los que intentan determinar si un enfoque de planeación operacional es

opuesto a un enfoque de planeación estratégica. Desafortunadamente los

hallazagos no son consistentes sino que muestran una mezcla de resultados. Así

pues, un buen número de estudios muestran que las pequeñas empresas hacen

gran enfásis en la planeación operacional (Shrader, Mulford y Blackburn, 1989;

Nylen 1985, citados en Ibrahim et al., (2004). Esto se debería a que las

pequeñas empresas tiene un ámbito limitado de actividades, además no utilizan

las técnicas que aplican las grandes empresas. Sin embargo Moyer 1982, citado

en Ibrahim, et. al., 2004, ha señalado que las empresas independientemente de

su tamaño son capaces de realizar planeación estratégica.

2. Los que ponen énfasis en el establecimiento de la relación entre planeación

y rendimiento. Así hay quienes afirman que una buena planeación es la clave

para el éxito de la compañía y es el principal contribuyente de la rentabilidad.

Hay quienes han identificado que diferentes niveles de desempeño están

asociados con diferentes niveles de planeación estratégica. De otro lado hay

quienes a través de un meta análisis han identificado la presencia de variables

3 Según, Brokaw (1992), la planeación operativa, es el proceso que se realiza dia a dia, donde cada departamento

deberá alacanzar sus propios objetivos.

Un estado del arte de la Planeación en PYMES

7

moderadas que surten efecto en la planeación estratégica y el desempeño. Otros

estudios han encontrado que existe una fuerte correlación positiva entre el grado

de sofisticación en el proceso de planeación estratégica y el crecimiento de las

ventas. Finalmente estudios recientes han reportado que las empresas que

realizan planeación estratégica son más rentables que quienes no la realizan.

Aunque estos estudios demuestran que la planeación está asociada con el

crecimiento y la rentabilidad, la dirección de causalidad no está clara4.

3. El que se refiere a las diferencias entre planeación formalizada y no

formalizada y su impacto en el desempeño de las Pequeñas Empresas, los

hallazgos de las investigaciones empíricas no son concluyentes. De acuerdo con

algunos, los negocios con procedimientos de planeación estratégica estructurada

tienden a superar a las que tienen procedimientos de planeación estratégica no

estructurada, y la planeación formal trae como resultado una amplia variedad de

decisiones estratégicas. Otros han encontrado que, en comparación con quienes

no tienen planes formalizados, las empresas con un proceso estructurado de

planeación muestran un rendimiento más alto medido como crecimiento en

ventas. Otros estudios han reportado que no existe relación significativa entre

planeación formal y rendimiento sobre el capital o rendimiento activos. Otros

tantos, también han encontrado que no existen diferencias entre planeación

formalizada y no formalizada en términos de su impacto en el resultado, ambos

tipos tratan de mejorar el desempeño. Finalmente un buen grupo de

investigadores ha reportado que el proceso de planeación estratégica debería

ser más informal en las pequeñas empresas que en las grandes. Por otro lado,

muchos estudios han encontrado que mucha formalización del proceso de

planeación estratégica puede resultar en una reducción del rendimiento, porque

atenta contra la flexibilidad que es la ventaja de las empresas de tamaño

pequeño.

4 Para revisar estudios que han analizado la relación entre la Planeación de la Estructura financiera y el rendimiento

en Pequeñas Empresas, ver Chrisman & Bhandari, 1982.

Un estado del arte de la Planeación en PYMES

8

Las contradicciones en los hallazgos se pueden deber según Rue e Ibrahim,

1998, citado en Ibrahim et. al. (2004) a que el desempeño depende más del

contenido de los planes que de la formalidad del proceso de planeación.

4. Las que intentan determinar las Herramientas y Técnicas de planeación

utilizadas por las Pequeñas Empresas. Entre los tópicos analizados se

encuentran: La preparación de planes por escrito, la cuantificación de objetivos,

el análisis del entorno, el desarrollo de planes y presupuestos para planear el

crecimiento y expansión y el uso de estados financieros proforma.

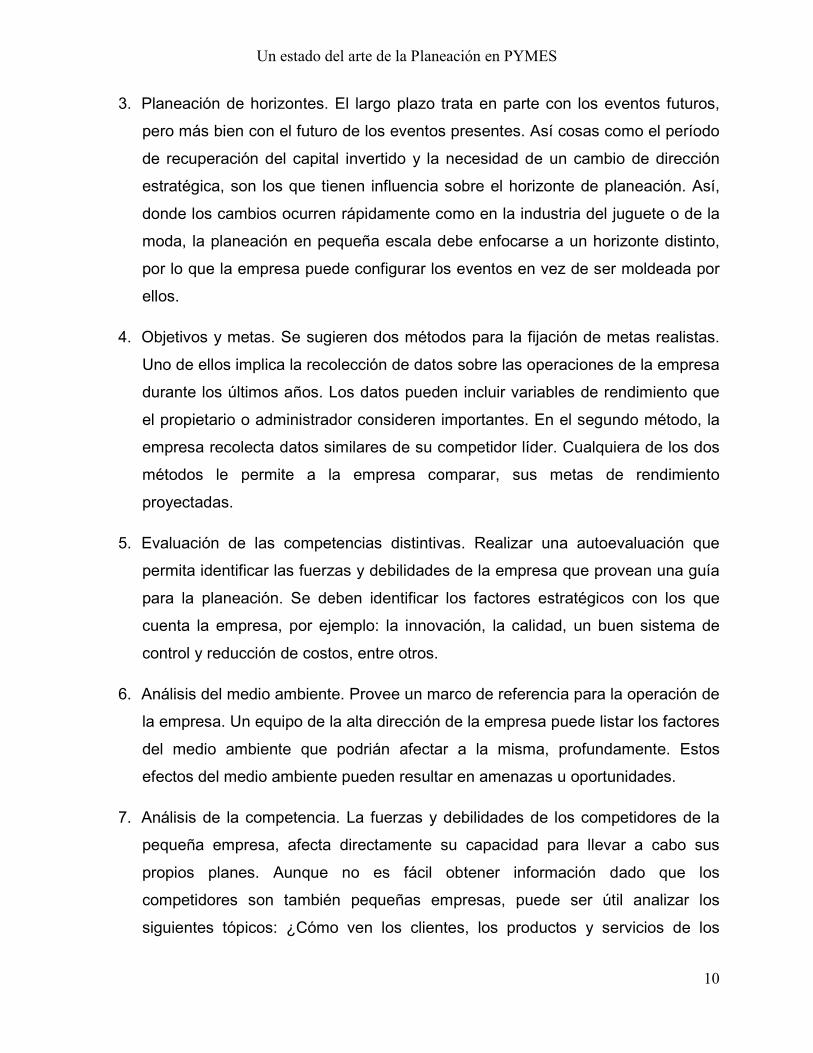

A continuación se muestra un cuadro donde se describen las cuatro líneas de

investigación referidas, presentado los principales hallazgos y los autores que las

fundamentan.

Cuadro N° 1. Líneas de Investigación en Planeación en Pequeñas Empresas

Líneas de Investigación Hallazgos Autores

Enfoque de planeación operacional opuesto a un enfoque de planeación estratégica

Énfasis en Planeación operacional debido a que tienen un ámbito limitado y no usan las técnicas de las grandes empresas

Robinson, 1980; Shrader, Mulford y Blackburn, 1989; Nylen 1985; Gibson & Cassar, 2002; Risseeuw & Masurel, 1994; Carson y Cromie,1990; Scarborough y Zimmerer, 1987.

Las empresas independientemente de su tamaño pueden realizar Planeación Estratégica

Moyer, 1982, O’ Neil Saunders & Hoffman, 1987; Berman, Gordon & Sussman, 1997; Robinson y Pearce, 1987;

Relación entre planeación y rendimiento

Clave del éxito Chambers & Golde, 1963; Aram y Cowen, 1990; Jones, 1982; Frishkoff, 1994; Barton y Hounsell, 1994; Baker, Adams & Davis, 1993; White, 1998; Besanko, Dranove & Shanley, 2000; Jones, 1982; Perry, 2001;

Principal contribuyente de la rentabilidad Robinson, 1982: Branch, 1991; Brokaw, 1992; Hillidge, 1990; Knight, 1993; Schwenk y Shrader, 1993; Kargar y Parnell, 1996; Ryans, 1997, Miller y Cardinal 1994; Schwenk y Shrader, 1993;

Diferentes niveles de rendimiento asociados con diferentes niveles de Planeación estratégica

Bracker y Pearson, 1986

Meta análisis de identificación de variables Schwenk y Shrader, 1993

Correlación con las ventas Rue e Ibrahim, 1998

Correlación con rentabilidad Masurel y Smit, 2000.

Diferencias entre planeación formalizada y no formalizada

Tienen mejores resultados las que utilizan Planeación formal y además cuentan con una amplia variedad de decisiones estratégicas.

Still 1974; Bracker, Keats y Pearson, 1988; Kudla, 1980; Berman, Gordon & Sussman, 1997,Veliyath & Shortell, 1993;

Un estado del arte de la Planeación en PYMES

9

Las que cuentan con planeación formal muestran un rendimiento más alto en función a ventas

Lyles, et. al., 1993

No existe ninguna relación entre planeación formal y rendimiento a capital o activos

Lyles, et. al. 1995

No existen diferencias entre planeación formal y no formal en términos de su impacto en el rendimiento

Ackelsberg y Arlow, 1985

Planeación estratégica informal en las pequeñas empresas

Anderson, 1970; Shuma, 1975; Sexton, 1976; Thomas, 1989; Shrader, Mulford y Blackburn, 1989.

Mucha formalización de Planeación estratégica puede reducir el rendimiento

Robinson y Pearce, 1983; Ackelsberg y Arlow, 1985; Brokaw, 1992; Branch, 1991;

Determinación de Herramientas y técnicas de planeación utilizadas por Pequeñas Empresas

La preparación de planes por escrito, la cuantificación de objetivos, el análisis del entorno, el desarrollo de planes y presupuestos para planear el crecimiento y expansión y el uso de estados financieros proforma.

Rue e Ibrahim, 1996

Fuente: Elaboración propia con base en Ibrahim, et. al. 2004; Branda y Bostjan (2004); Yusuf y Saffu (2005) y Robinson y Pearce (1984).

1.2 Características de la Planeación en las Pequeñas Empresas

Jones (1982), realizó una investigación empírica con el objetivo de determinar las

características de la planeación en las Pequeñas Empresas, encontrando que las

pequeñas empresas utilizan un estilo organizacional y administrativo informal, se

adaptan fácilmente al cambio, ponen poco énfasis en los procedimientos formales y

mantienen una comunicación abierta entre los miembros del equipo de administración.

De otro lado, los que tienden a realizar planeación son los directivos de más alto nivel

educativo y de mayor edad.

Así también, de acuerdo con Moyer (1982), los elementos de la planeación estratégica

generalmente estan desarrollados para las grandes corporaciones, sin embargo eso no

quiere decir que no pueda ser aplicado a la Pequeña Empresa (Steiner, 1967). Así,

desarrolla ciertos elementos que facilitan su aplicación, entre los que tenemos:

1. Planeación estratégica en pequeña escala. Se debe hacer uso de planes

operativos para mejorar la operación actual, efectuando así un cambio de primer

orden. Un buen administrador puede ir guiando los cambios de segundo orden a

más largo plazo.

2. Definición del negocio. Una definición cuidadosa y realista, logra que la empresa

estableca su posición presente, asi como su futuro.

Un estado del arte de la Planeación en PYMES

10

3. Planeación de horizontes. El largo plazo trata en parte con los eventos futuros,

pero más bien con el futuro de los eventos presentes. Así cosas como el período

de recuperación del capital invertido y la necesidad de un cambio de dirección

estratégica, son los que tienen influencia sobre el horizonte de planeación. Así,

donde los cambios ocurren rápidamente como en la industria del juguete o de la

moda, la planeación en pequeña escala debe enfocarse a un horizonte distinto,

por lo que la empresa puede configurar los eventos en vez de ser moldeada por

ellos.

4. Objetivos y metas. Se sugieren dos métodos para la fijación de metas realistas.

Uno de ellos implica la recolección de datos sobre las operaciones de la empresa

durante los últimos años. Los datos pueden incluir variables de rendimiento que

el propietario o administrador consideren importantes. En el segundo método, la

empresa recolecta datos similares de su competidor líder. Cualquiera de los dos

métodos le permite a la empresa comparar, sus metas de rendimiento

proyectadas.

5. Evaluación de las competencias distintivas. Realizar una autoevaluación que

permita identificar las fuerzas y debilidades de la empresa que provean una guía

para la planeación. Se deben identificar los factores estratégicos con los que

cuenta la empresa, por ejemplo: la innovación, la calidad, un buen sistema de

control y reducción de costos, entre otros.

6. Análisis del medio ambiente. Provee un marco de referencia para la operación de

la empresa. Un equipo de la alta dirección de la empresa puede listar los factores

del medio ambiente que podrián afectar a la misma, profundamente. Estos

efectos del medio ambiente pueden resultar en amenazas u oportunidades.

7. Análisis de la competencia. La fuerzas y debilidades de los competidores de la

pequeña empresa, afecta directamente su capacidad para llevar a cabo sus

propios planes. Aunque no es fácil obtener información dado que los

competidores son también pequeñas empresas, puede ser útil analizar los

siguientes tópicos: ¿Cómo ven los clientes, los productos y servicios de los

Un estado del arte de la Planeación en PYMES

11

competidores? ¿Cuál es la situación financiera del competidor? ¿Los

competidores venden una linea completa de productos o existen nichos que se

pueden llenar? ¿Cuáles son las estrategias de los competidores? ¿Cómo

pueden compararse sus costos con los nuestros? ¿Qué tan grande es el

presupuesto de marketing de los competidores? ¿Cuáles son sus fuerzas y sus

debilidades?

8. Análisis del cliente.Los clientes son el sustento de cualquier negocio, por eso el

análisis de ellos es la piedra angular de la planeación estratégica. Las preguntas

que debemos responder son: ¿Dónde compran los clientes sus productos? ¿Qué

atributos de los productos son atractivos para los clientes? ¿Cómo se puede

aumentar la probabilidad de vender productos específicos? ¿Qué oportunidades

existen para segmentar el mercado en pequeños grupos, con el objetivo de

ofrecer un producto único?. Idealmente el análisis debe incluir la cadena

completa del cliente que podría tener influencia en la empresa.

1.3 Relación entre la Planeación estratégica formal y el rendimiento en las Pequeñas Empresas

Dado que existen numerosos estudios que se contradicen respecto de la relación entre

la planeación estratégica formal en la Pequeña Empresa y el rendimiento, Schwenk &

Shrader, 1993, desarrollaron una investigación con el objetivo de realizar una

comparación de hallazgos de estudios antecedentes, utilizando métodos cuantitativos

para analizar las investigaciones pasadas. El uso del meta analysis hizo posible llegar a

conclusiones más consistentes. Así, el hallazgo más importante señala que la

Planeación Estratégica formal si beneficia a las Pequeñas Empresas, siendo

coincidente con lo encontrado por Orpen (1994), quien como resultado de su trabajo

concluye en que los resultados indican que las pequeñas empresas pueden mejorar su

desempeño financiero realizando planeación estratégica. Confirmando estos hallazgos

Branka y Bostjan ( 2004), encuentran que sí existe relación entre la planeación,

estrategia y el crecimiento de las pequeñas empresas, medido como aumento en la

rentabilidad y en la participación de mercado.

Un estado del arte de la Planeación en PYMES

12

De otro lado, Lyles, et. al. (1993), ha señalado que existen tres niveles de planeación

formal:

1. Plan escrito de corto plazo.

2. Un plan escrito que incluya objetivos, estrategias y requerimiento de recursos de

al menos tres años en el futuro.

3. Un plan escrito que incluya objetivos, estrategias, y requerimientos de recursos

así como los procedimientos de control y los datos relativos a los factores de

fuera de la empresa de un medio ambiente inmediato, a más tres años en el

futuro.

1.4 Importancia de la Planeación en Pequeñas Empresas

Según, Vázquez y Oknaian, 2008, hoy en día las PYMES sufren una presión muy

fuerte debido a la competencia de las grandes empresas transnacionales que han

impuesto sus condiciones y reglas en los mercados de todo el mundo, enfrentándose a

problemas tales como:

• Problemas con productos que ingresan a precios Dumping

• Calidad del producto que incrementa el precio de venta

• Condiciones de pago (crédito a los clientes)

• Servicios post- venta

Por otra parte, esta la falta de financiamiento y la carga impositiva que las agobia y les

resta competitividad.

Por lo tanto, resulta necesario que ante este entorno tan adverso la PYME, planifique su

operación con el fin de estar en condiciones de hacer frente a un entorno tan

cambiante.

1.5 Por qué las Pequeñas Empresas no realizan Planeación

Un estado del arte de la Planeación en PYMES

13

Según Robinson y Pearce (1984), las Pequeñas empresas no utilizan planeación por

cuatro razones:

1. Tiempo. Los administradores informan que su tiempo es escaso y que es muy

difícil ubicar a la planeación en el continuo día a día de los problemas operativos.

2. Dificultad para empezar. Los propietarios y administradores de las pequeñas

empresas tienen un conocimiento mínimo de los procesos de planeación.

Desconocen los componentes del proceso y su secuencia. No están

familiarizados con mucha de la información que pueden ser de utilidad para la

planeación.

3. Amplia experiencia. Los administradores de las Pequeñas Empresas,

típicamente son generalistas, y les hace falta cierta especialización y

experiencia que es necesario en un proceso de planeación.

4. Falta de confianza y apertura. Los propietarios y administradores de las

Pequeñas Empresas son altamente sensibles y vigilantes de sus negocios y de

las decisiones que les afectan. Consecuentemente, no se atreven a compartir su

planeación estratégica con los empleados o consultores externos.

1.6 Ventajas para la realización de Planeación en la PYME

Aunque muchos consideran que la falta de profesionalización de las PYMES, dificulta

que las mismas realicen Planeación Estratégica, es necesario señalar de acuerdo con

Vázquez y Oknaian (2008) y Steiner (1967), que las ventajas que poseen las mismas

para la implementación de Planeación Estratégica son:

• Relación directa entre el futuro de la empresa y el futuro del propietario

• Estructura organizacional flexible e informal, que permite su adaptación en

cuanto a tamaño del negocio, estilo de administración y tipo de negocio.

• Relación más directa entre los integrantes, dada su estructura horizontal que

facilita la comunicación

• Procesos simples y reducidos, lo que permite realizar cambios inmediatos.

• Alta flexibilidad para adaptarse a los cambios

Un estado del arte de la Planeación en PYMES

14

1.7 La Planeación del crecimiento en la Pequeña Empresa

De acuerdo con Okpara & Wynn, 2007, existen un gran número de factores que limitan

el crecimiento de las pequeñas empresas, entre los que destaca de manera especial la

falta de capital o recursos financieros. Aunque, el hecho de que la limitación de

recursos financieros por si sólo sea el principal obstáculo para el crecimiento se

encuentra en debate.

Crone y Crone (1971), citados en McKenna & Oritt (1981), señalan las fases de

crecimiento y proponen un conjunto de 5 supuestos esenciales que se desenvuelven en

la empresa a través de estas fases:

1. Existe un orden invariable en las etapas de desarrollo

2. No se puede omitir ninguna etapa

3. Cada etapa es más compleja que la previa

4. Cada etapa se basa en una etapa previa y prepara al negocio para alcanzar el

éxito

5. Hay una lógica interna que determina la secuencia de las fases.

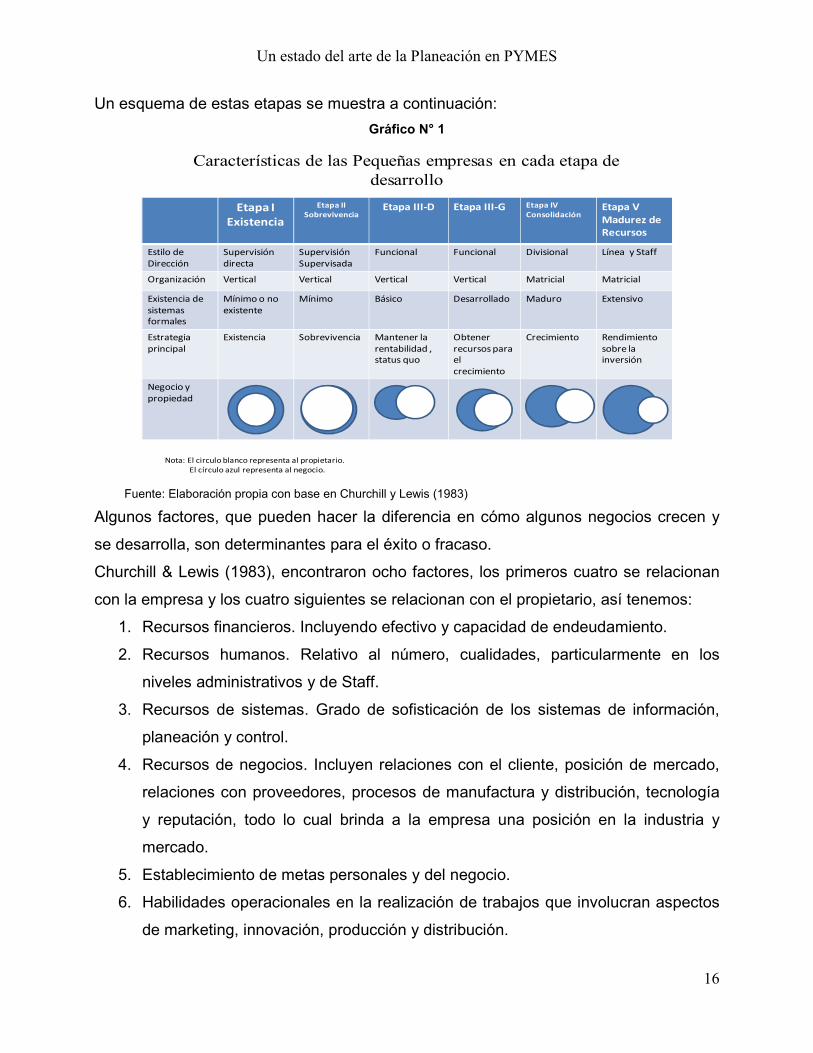

Así también Churchill & Lewis, 1983, señalan que existen cinco etapas que marcan el

crecimiento de una pequeña empresa:

Primera etapa: Existencia. En esta etapa los problemas del negocio tienen que ver con

el cliente y los productos o servicios que contrata.

Segunda etapa: Supervivencia. Para llegar a esta etapa la empresa ha demostrado que

es una entidad comercial viable. Tiene suficientes clientes y los satisface con productos

y servicios. El desarrollo de sistemas es mínimo. La planeación formal se centra en el

pronóstico de efectivo. El objetivo principal es la supervivencia y el propietario es

sinónimo de empresa.

En esta etapa muchas compañías pueden crecer en tamaño y rentabilidad y pasar a la

etapa 3. otras compañias pueden permanecer en esta etapa un tiempo, ganando

retornos marginales sobre el capital invertido.

Tercera etapa. Éxito. En esta etapa el propietario puede explotar la empresa y

expandirse o mantener la compañía estable y rentable. Así la clave es, si se usa la

Un estado del arte de la Planeación en PYMES

15

compañía como plataforma para el crecimiento o para que el propietario se libere

completamente de ella.

Subetapa 3-D. Es la subetapa de éxito-liberación (Success-Disengagement). En esta

subetapa la compañía alcanza verdadera salud económica, cuenta con suficientes

productos y penetración de mercado para asegurar el éxito económico, y ganancias

promedio o arriba del promedio. La compañía puede quedarse en esta etapa

indefinidamente, con la condición de que los cambios en el nuevo ambiente no

destruyan su nicho de mercado o una administración inefectiva reduzca sus habilidades

competitivas.

Subetapa 3-G. Es la subetapa de éxito-crecimiento (Success-Growth). El propietario

consolida la compañía y dirige los recursos al crecimiento. El propietario asume deudas

y riesgos con el fin de financiar el crecimiento.

Si las cosas no suceden como el propietario espera, puede cambiar su estrategia a la

etapa 3-D, pero si no es posible volver a la etapa de sobrevivencia puede acabar en

bancarrota.

Cuarta etapa. Consolidación. En esta etapa los problemas clave son, como crecer

rápidamente y como financiar el crecimiento. Los puntos clave son: Delegación y

obtención de recursos.

Delegación. El propietario puede delegar responsabilidades a otros para mejorar la

efectividad administrativa y acelerar el crecimiento.

Obtención de recursos. Los recursos pueden resultar insuficientes para el crecimiento

de la demanda (generalmente el propietario debe tolerar una alta razón de

deuda/capital).

Quinta etapa. Madurez de recursos. Las características de las empresas en esta etapa,

son: Primero. Consolidación y control de las ganancias financieras conseguido por un

rápido crecimiento. Segundo. Retener las ventajas de Pequeña Empresa, incluyendo

flexibilidad de respuesta y espíritu emprendedor.

La empresa puede expandir su fuerza administrativa eliminado las ineficiencias que

produce el crecimiento profesionalizando a la misma. Aplicando el uso de herramientas

tales como presupuestos, planeación estratégica, administración por objetivos y

sistemas de costos estándar, todo esto sin perder sus cualidades emprendedoras.

Un estado del arte de la Planeación en PYMES

16

Un esquema de estas etapas se muestra a continuación:

Gráfico N° 1

Características de las Pequeñas empresas en cada etapa de

desarrollo

Etapa I

Existencia

Etapa II

SobrevivenciaEtapa III-D Etapa III-G Etapa IV

ConsolidaciónEtapa V

Madurez de

Recursos

Estilo de

Dirección

Supervisión

directa

Supervisión

Supervisada

Funcional Funcional Divisional Línea y Staff

Organización Vertical Vertical Vertical Vertical Matricial Matricial

Existencia de

sistemas

formales

Mínimo o no

existente

Mínimo Básico Desarrollado Maduro Extensivo

Estrategia

principal

Existencia Sobrevivencia Mantener la

rentabilidad ,

status quo

Obtener

recursos para

el

crecimiento

Crecimiento Rendimiento

sobre la

inversión

Negocio y

propiedad

Nota: El circulo blanco representa al propietario.

El círculo azul representa al negocio.

Fuente: Elaboración propia con base en Churchill y Lewis (1983)

Algunos factores, que pueden hacer la diferencia en cómo algunos negocios crecen y

se desarrolla, son determinantes para el éxito o fracaso.

Churchill & Lewis (1983), encontraron ocho factores, los primeros cuatro se relacionan

con la empresa y los cuatro siguientes se relacionan con el propietario, así tenemos:

1. Recursos financieros. Incluyendo efectivo y capacidad de endeudamiento.

2. Recursos humanos. Relativo al número, cualidades, particularmente en los

niveles administrativos y de Staff.

3. Recursos de sistemas. Grado de sofisticación de los sistemas de información,

planeación y control.

4. Recursos de negocios. Incluyen relaciones con el cliente, posición de mercado,

relaciones con proveedores, procesos de manufactura y distribución, tecnología

y reputación, todo lo cual brinda a la empresa una posición en la industria y

mercado.

5. Establecimiento de metas personales y del negocio.

6. Habilidades operacionales en la realización de trabajos que involucran aspectos

de marketing, innovación, producción y distribución.

Un estado del arte de la Planeación en PYMES

17

7. Habilidad administrativa y disposición para delegar responsabilidad y administrar

las actividades de otros.

8. Habilidades estratégicas para ver más allá del presente y combinar las fuerzas y

debilidades de la empresa con sus propias metas5.

Los autores señalan que el crecimiento de un negocio es normal y deseable. Aunque

una gran parte de ellos se refieren a empresas grandes, es necesario considerar que

las pequeñas empresas se enfrentan a un conjunto único de circunstancias que hacen

que el crecimiento, en particular el rápido crecimiento, sea menos deseable. De

acuerdo con esta perspectiva, el pequeño empresario debe ser mucho más cauteloso y

prestar mayor atención a la planeación de un crecimiento prudente.

1.7.1 Crecimiento no controlado

Para evitar que la empresa caiga en una situación de crecimiento sin control es

necesario tomar en consideración una serie de variables, las cuales se refieren tanto a

la naturaleza y posición de la pequeña empresa, así como a la personalidad del

empresario (MCKenna & Oritt, 1981):

1. Posición social de las Pequeñas Empresas en el país. Aunque muchos de los

pequeños empresarios rechazan los objetivos y normas de las empresas

grandes con las que trabajan, establecen relaciones profesionales profundas y

duraderas. Adicionalmente, sabemos que las pequeñas empresas existen a la

sombra de la gran empresa y muchos indicadores de eficacia y eficiencia

provienen de los más grandes en el sistema. Así, entonces la conclusión a la que

podemos llegar es que, consciente o inconscientemente, el pequeño empresario

aspira ser propietario de un gran negocio.

2. Todas las organizaciones requieren indicadores de efectividad. Además de

indicadores de sobrevivencia y rentabilidad, muchas veces otras mediciones

5 Para ver la manera de compaginar la planeación del ciclo de vida de la empresa con la vida del propietario del

pequeño negocio. Ver: Scritchielfd (2006).

Un estado del arte de la Planeación en PYMES

18

parecen ser más deseables. Tales mediciones invariablemente relacionan

indicadores de volumen y crecimiento del negocio. Es decir, se refieren por

ejemplo, al número de clientes, número de líneas de productos, que son

indicadores de crecimiento del negocio y que pueden o no reflejar la salud real

de la empresa.

3. Dirigir el crecimiento de pequeñas empresas. Se refiere al diseño de estrategias

proactivas hacia la planeación. Nuestro sistema económico siempre recompensa

a los negocios que pueden asegurar la predicción del futuro y toma acciones

hoy, basadas en esta predicción. En este sentido, las pequeñas empresas,

debido a su tamaño, se encuentra en una posición estratégica ventajosa. Ya que

es recompensada por su espontaneidad y adaptabilidad al cambio, y por lo tanto

al crecimiento.

4. Una consideración económica que promueve el crecimiento de pequeñas

empresas se refiere a un prejuicio cultural en contra de una condición de

"crecimiento nulo". Los pequeños empresarios inician su carrera empresarial con

una preferencia hacia el crecimiento económico. El empresario tiene la impresión

de que el no crecimiento, es lo mismo que el atraso y el estancamiento.

5. La pérdida de la objetividad en la relación entre la Pequeña Empresa y su

propietario/administrador. Uno de los grandes avances de nuestro desarrollo

económico es la profesionalización de la administración en las empresas de gran

escala. Se espera que este administrador profesional asuma el compromiso y la

motivación de su propiedad, sin sesgos de percepción. Por otro lado, el pequeño

empresario no siempre es capaz de eliminarse completamente así mismo con el

fin de obtener una perspectiva objetiva sobre sus propias acciones y valores. La

pérdida de objetividad muchas veces bloquea al pequeño empresario,

asegurando la reducción de crecimiento.

1.7.2 Rendimiento no crecimiento

Un estado del arte de la Planeación en PYMES

19

El tamaño de la empresa no siempre implica, una administración efectiva y rendimiento

económico. Se deberá tener en cuenta que puede lograrse un alto rendimiento sobre la

inversión reduciendo el énfasis en el crecimiento. Adicionalmente creemos que un

pequeño empresario prudente, con el fin de entender el rendimiento de su negocio

debe: a) No creer que ser más grande es mejor y b) Especificar la validez de la

medición del rendimiento económico de la empresa.

Finalmente debe tomar en cuenta las siguientes consideraciones (MCKenna & Oritt,

1981):

1. ¿Por qué es importante el crecimiento del negocio?

Para algunos, el crecimiento de su negocio es una extensión de su propio ego.

Lo que buscan con el crecimiento del negocio es una gran recompensa personal,

así la opción de permanecer pequeño es bastante remota. Alternativamente el

crecimiento del negocio puede deberse al aprovechamiento de economías de

escala, para el uso eficiente de los recursos, en un mercado que así lo exige. En

el primer caso, la lógica para el crecimiento es emocional. En el segundo caso,

las razones se basan en consideraciones económicas sólidas.

2. ¿En qué debe convertirse en última instancia este negocio?

Esta consideración trata con la planeación a largo plazo. Sólo a través de esta

forma de planeación el negocio puede estructurar sistemáticamente su

crecimiento en el futuro. Uno de los resultados de este proceso es la decisión

relativa de si el crecimiento del negocio debe ser aumentado, disminuido o

detenerse por completo.

3. ¿La administración actual es capaz de crecer con la empresa?

El propietario puede ser perfectamente capaz de administrar el negocio cuando

este es pequeño, pero puede ser que no esté preparado (técnica o

emocionalmente) para administrar efectivamente el crecimiento de la

organización a través de los años.

4. ¿A qué tasa debería crecer el negocio?

Un estado del arte de la Planeación en PYMES

20

El propietario del negocio debe tener el control necesario para regular el

crecimiento del mismo. Un crecimiento demasiado rápido puede poner los

recursos humanos, materiales y administrativos en una tensión innecesaria. Si el

crecimiento es registrado en el lado de los activos de la hoja del balance,

entonces la tasa de crecimiento debe ser predeterminada y mantenerse bajo

control según el plan. Si permitimos que la tasa de crecimiento sea determinado

por el mercado u otros factores, debemos dejar que el proceso de crecimiento se

dé en la empresa.

5. ¿Qué tipo de recursos y compromisos se requerirán para el proceso de

crecimiento?

Cabe reconocer también que, junto con el aspecto financiero el aprendizaje de la

gestión y desarrollo son de vital preocupación para el crecimiento. Será necesario

aprender a administrar de otra manera y se requerirá de los trabajadores nuevas

funciones y responsabilidades. Los individuos pueden ser obligados a abandonar

los métodos y hábitos que han llegado a valorar. Puede ser necesario el empleo de

nueva tecnología y pueden ser necesarios nuevos conocimientos para operar

maquinaria más sofisticada. Aquí estamos sugiriendo que las dos capacidades

financiera y emocional deben evaluarse antes de tomar una decisión de crecimiento.

1.7.3 El no crecimiento como opción

De vez en cuando puede ser necesario para el propietario del negocio conscientemente

racionalizar, o incluso detener el crecimiento de la empresa con el fin de hacer el "ajuste

fino", que de cómo resultado un mejor rendimiento y, en definitiva, una mayor

rentabilidad. Cabe reconocer también que el crecimiento de una pequeña empresa

puede convertirla en una organización no deseable para el propietario. Existen dos

razones por las que el emprendedor inicia su propio negocio: El rechazo a las normas

de las empresas grandes y la oportunidad de aventurarse en una empresa creativa que

puedan disfrutar.

Para las pequeñas empresas durante su primera etapa, el control es de vital

importancia. Así el crecimiento de la empresa tendría que darse con una delegación del

Un estado del arte de la Planeación en PYMES

21

control, sin embargo los pequeños empresarios son renuentes a esta delegación

resultando para ellos traumático e inalcanzable.

Por esta razón, una estrategia de "crecimiento nulo" puede optimizar ambos el control

de la organización y el desempeño de la empresa. Si el pequeño empresario puede

mantener un tamaño de organización que le permita supervisar y dirigir las

operaciones, personalmente, puede obtener como resultado un mayor rendimiento de la

empresa.

II. Planeación Financiera en la Pequeña Empresa

La Planeación Financiera en la Pequeña Empresa puede ser de gran ayuda para el

Pequeño Empresario, de este modo Ellis (1975), ha señalado que las Pequeñas

Empresas cometen grandes fallas en administrar su efectivo, debido a una inadecuada

administración. Una buena planeación financiera ayuda grandemente a elevar la

habilidad de la empresa para sobrevivir cuando las condiciones del negocio no son

favorables y relativamente inciertas.

El uso efectivo de la información financiera puede sustancialmente ayudar al pequeño

empresario en la planeación financiera del futuro de la empresa. Así al plantear varios

escenarios, puede plantear también una serie de combinaciones de decisiones bajo su

consideración.

Scott ( 1975), ha señalado que los problemas centrales que confronta el área de la

administración financiera de la empresa, sea grande o pequeña, se traduce en los

esfuerzos que se realizan para encontrar respuestas a tres interrogantes:

* ¿Qué activos se deben comprar?

* ¿Cómo se deberían seleccionar los fondos necesarios para financiar la adquisición de

activos?

* ¿Cuál es el importe de dividendos que se debería pagar a los propietarios de la

empresa?

2.1 Flujo de efectivo

Un estado del arte de la Planeación en PYMES

22

Opiela (2006), señala que si hay algo que puede hacer que sobreviva o quiebre una

empresa, es su flujo de efectivo. Por esta razón se necesita realizar una buena

planeación del mismo. El problema más común es el conocido síndrome cero, cuando

el negocio va bien y tiene mucho efectivo el pequeño empresario tiende a no

concentrarse en las necesidades futuras. La solución es trabajar directamente con los

clientes en el desarrollo de nuevos negocios.

El error más grande que un pequeño empresario puede cometer es no controlar el

saldo de caja y los flujos de efectivo. Es necesario hacer reportes mensuales por

separado, es decir las operaciones personales del propietario no deben mezclarse con

las del negocio. Y además llevar un control rubro por rubro de las entradas y salidas de

efectivo, siendo necesario contar con lineas de crédito suficientes para los períodos de

baja liquidez.

Estados Unidos la Asociación de Pequeños Negocios (SBA) citado en (Opiela, 2006),

propone responder a las siguientes preguntas antes de acercarse a los prestamistas:

• ¿Necesita más capital o se puede manejar el flujo de efectivo existente de manera

más eficaz?

• ¿Cómo define usted su necesidad? ¿Necesita dinero para ampliar o como un respaldo

contra los riesgos?

• ¿Qué tan urgente es su necesidad? Usted puede obtener las mejores condiciones

cuando se anticipan sus necesidades en lugar de buscar dinero bajo presión,

• ¿De qué magnitud son sus riesgos? Todas las empresas llevan riesgos, y el grado de

riesgo afecta los costos y alternativas de financiamiento disponibles,

• ¿En qué etapa de desarrollo está su negocio?

• ¿Para qué fines se utilizará el capital?

• ¿Cuál es el estado de su industria? Deprimido, estable, o condiciones de crecimiento

que requieren diferentes enfoques de las necesidades y las fuentes de dinero.

• ¿Su negocio es cíclico o estacional?

Un estado del arte de la Planeación en PYMES

23

• ¿Qué tan fuerte es su equipo de trabajo?

• ¿De qué manera su necesidad de financiamiento se complementa con su plan de

negocio?

Por supuesto, a pesar de que se establezca un buen plan, los problemas de flujo de

efectivo pueden surgir por varias razones. Puede ser que el negocio dependa

demasiado de un cliente y se sorprenda cuando el mismo realice negocios con otro

proveedor. Además un problema de salud de algún miembro de la familia, puede dar

como resultado estar mucho tiempo fuera de la oficina, o una combinación de presión

de los proveedores y la lentitud de pago de los clientes, pueden presionar el flujo de

efectivo.

En las primeras etapas de crisis de efectivo, muchos empresarios recurren a fondos

personales, demora en el pago a proveedores o nómina, o intentan cobrar a los clientes

más rápido. Si la hoja de balance no es atractiva para los prestamistas el empresario se

verá obligado a generar capital interno: ofreciendo descuento por pronto pago a los

clientes o acelerando la salida de inventarios. En una situación extrema, puede ser

necesario vender otros activos, tales como equipo o vehículos de la empresa,

generando efectivo de inmediato.

2.2 Integrando la perspectiva de planeación financiera

Las metas financieras personales frecuentemente dependen de la generación de un

flujo de efectivo positivo en el negocio, es imperativo por lo tanto la integración de las

metas personales y financieras.

En la empresa, que comienza con una hoja de evaluación de la liquidez, que

rompe necesidades típicas de efectivo en seis categorías básicas:

1. Una cuenta de operación correspondiente a un mes de presupuesto ordinario y

recurrentes entradas y salidas de dinero en efectivo

Un estado del arte de la Planeación en PYMES

24

2. Una reserva de emergencia para proporcionar al menos tres meses de gastos

3. Operaciones de negocios para financiar operaciones de capital o la expansión

4.Fondo destinado a corto plazo para cubrir gastos especiales dentro de dos años

tales como las vacaciones o el pago de retiro.

5. Oportunidad de dinero para regalos especiales o eventos, además de una oportuna

inversión corriente.

6. El confort emocional del dinero puede ser necesario para que el cliente tenga

confianza en realizar negocios con nosotros.

2.3 Errores comunes en la planeación

Milove (2008), ha señalado que a pesar que el pequeño empresario trabaja mucho,

fracasa en la planeación de su futuro financiero, así los errores más comunes, en este

tópico son:

1. No implementa una previsión para sus propios beneficios, tales como salud, seguro

de vida e incapacidad y planes de retiro. Al inicio del negocio estos beneficios son de

baja prioridad. Los costos que implican pueden ser prohibitivos. Con el paso del tiempo

y aunque la empresa haya crecido y pueda asumir estos gastos, no se analiza esta

posibilidad.

2. No proveen adecuadamente para su familia ante un evento inesperado. Muchos

pequeños empresarios escatiman el seguro de vida o invalidez, pensando que su

negocio vale mucho y que si se llega a morir, su familia quedará bien respaldada. Sin

embargo no consideran que sin ellos el negocio pierde su valor.

3. No guardan dinero fuera de la empresa. Los pequeños empresarios tienen la

tendencia a tener todos sus recursos en la empresa, con la esperanza de que crezca y

prospere, sin embargo ellos cometen el error de no ahorrar para el futuro. Pueden llevar

una buena vida mientras el negocio prospere, pero acaban sin nada cuando el negocio

fracasa.

4. No establecen el crédito del negocio o el uso de préstamos bancarios, más que los

créditos personales. El empresario acostumbra a utilizar sus propios recursos para

financiar a la empresa, sin considerar que un crédito puede ayudar a un sano desarrollo

de la empresa y permitirle invertir en su propio futuro financiero personal.

Un estado del arte de la Planeación en PYMES

25

5. El no desarrollar un apropiado plan o estrategia de sucesión. Muchos pequeños

empresarios trabajan muy duro para construir una empresa viable y en al final, poco

antes de jubilarse, de repente se preguntan, "¿Qué voy a hacer con mi negocio?”. El

empresario debe visualizar adonde quiere que llegue el negocio y ver si existe algún

familiar idóneo para dirigirlo o algún empleado clave, o si será mejor venderlo a la

competencia. Sin un buen plan de sucesión las consecuencias pueden ser

catastróficas.

6. Frecuentemente viven el hoy y no el mañana. Los pequeños empresarios no

aprovechan los buenos tiempos de la empresa y no forman un patrimonio personal

pensando en el largo plazo. Ya que a diferencia de quienes tienen un empleo y reciben

una liquidación al momento de su retiro, el pequeño empresario tiene que ajustarse el

cinturón y vivir con lo que le quede de su empresa.

2.4 Prácticas de Planeación en las Pequeñas Empresas

La evidencia empirica señala que el proceso de planeación financiera en las Pequeñas

Empresas es un paso importante en su desarrollo y precisa el perfil financiero de estas

entidades (De Thomas, Caster, Ray, & Holland, 1991).

Específicamente, las siguientes mediciones pueden servir como indicadores del grado

en el cual la planeación financiera es realizada por las pequeñas empresas:

1. La medida en que los principios y la teoría financiera contemporanéa son aplicados

en el proceso de toma de decisiones

2. La medida en que las áreas de rendimiento financiero no se explican por la teoría

contemporanéa

3. La medida en la cual la planeación financiera es requerida para el éxito financiero

4. La medida en que los fracasos en la planeación financiera son la consecuencia

natural de la incapacidad de la administración o la respuesta racional a la limitación de

recursos y tamaño

2.4.1 Actividades de planeación Financiera

Un estado del arte de la Planeación en PYMES

26

De acuerdo a los resultados de la investigación realizada por De Thomas, et al., 2001,

quienes entrevistaron a una muestra de 161 empresas pequeñas (menos de 100

empleados) , se ha obtenido un perfil de las actividades de planeación en las Pequeñas

Empresas, así tenemos:

Cuadro N° 2 Actividades de Planeación Financiera en la Pequeña Empresa

Actividades de Planeación Financiera No %

Análisis de estados Financieros 52 71 Preparación de presupuestos de efectivo 51 70 Evaluación de los rendimientos de ventas y utilidades 46 63 Preparación de estados financieros proforma 46 63 Preparación de presupuesto de ventas 44 60 Estimación de necesidades de financiamiento a Largo Plazo

43 59

Preparación de presupuestos de operación 42 58 Evaluación de resultados operativos y financieros 40 55 Establecimiento de objetivos de ventas 39 53 Realización de análisis del endeudamiento 37 51 Establecimiento de objetivos de rentabilidad 34 47 Establecimiento de metas financieras 31 44 Establecimiento de nivel de capital de trabajo 29 40 Uso de pronósticos externos 19 26 Dividendos basados sobre los pronósticos de flujo de efectivo

17 23

Planeación de la estructura de capital 11 15 Evaluación de los niveles de riesgo 10 14 Análisis del presupuesto de capital 9 12 Fuente: Elaboración propia con base en (De Thomas, Caster, Ray, & Holland, 1991)

De otro lado Edwards y Turnbull (1994), realizaron una investigación en la que

recolectaron datos de 101 empresas, los hallazgos principales fueron:

a) Preparación de presupuestos:

Cuadro N° 3 Preparación de Presupuestos

Presupuesto % de empresas que lo preparan

Presupuesto de ganancias y pérdidas Presupuesto de efectivo Presupuesto de capital Balance proforma

87% 80% 71% 87%

Fuente: Elaboración propia con base en Edwards y Turnbull (1994).

Como podemos ver más del 70% de las empresas utilizan algún tipo de presupuesto,

siendo menos popular el presupuesto de capital y el más utilizado el presupuesto de

ganancias y pérdidas.

b) Frecuencia con que se preparan los presupuestos:

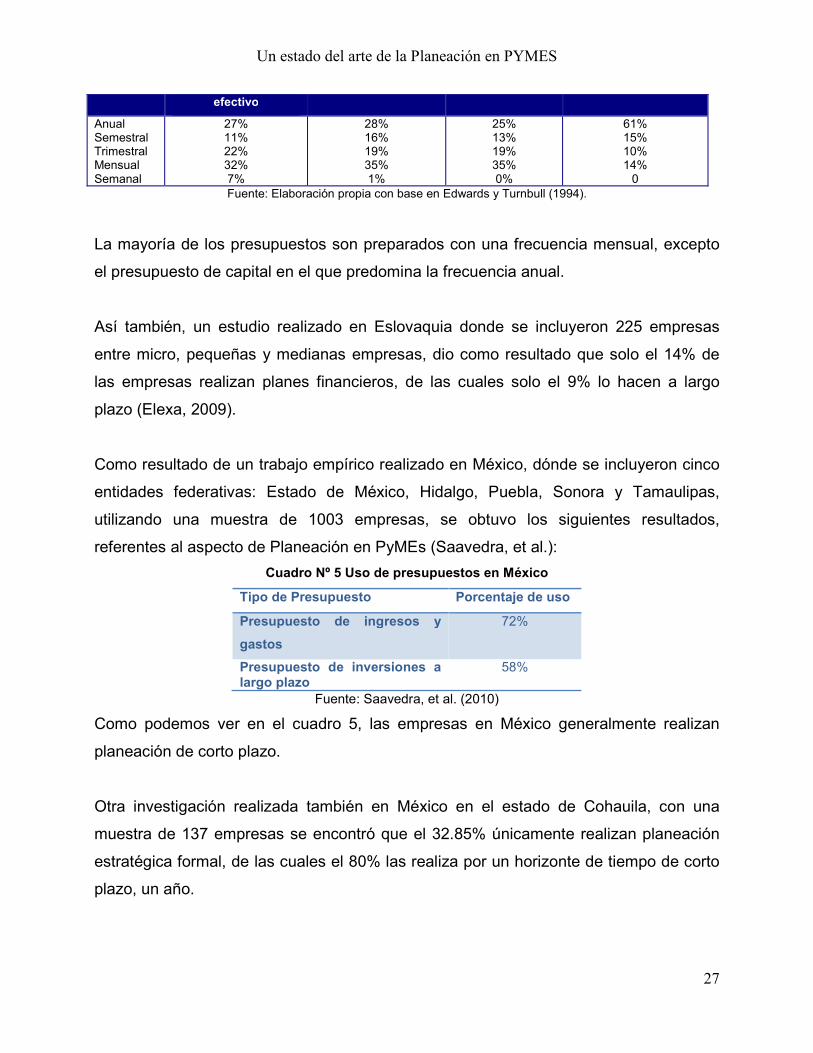

Cuadro N° 4 Frecuencia de presupuestos

Frecuencia Presupuesto de Ganancias y pérdidas Balance Proforma Presupuesto de capital

Un estado del arte de la Planeación en PYMES

27

efectivo

Anual Semestral Trimestral Mensual Semanal

27% 11% 22% 32% 7%

28% 16% 19% 35% 1%

25% 13% 19% 35% 0%

61% 15% 10% 14% 0

Fuente: Elaboración propia con base en Edwards y Turnbull (1994).

La mayoría de los presupuestos son preparados con una frecuencia mensual, excepto

el presupuesto de capital en el que predomina la frecuencia anual.

Así también, un estudio realizado en Eslovaquia donde se incluyeron 225 empresas

entre micro, pequeñas y medianas empresas, dio como resultado que solo el 14% de

las empresas realizan planes financieros, de las cuales solo el 9% lo hacen a largo

plazo (Elexa, 2009).

Como resultado de un trabajo empírico realizado en México, dónde se incluyeron cinco

entidades federativas: Estado de México, Hidalgo, Puebla, Sonora y Tamaulipas,

utilizando una muestra de 1003 empresas, se obtuvo los siguientes resultados,

referentes al aspecto de Planeación en PyMEs (Saavedra, et al.):

Cuadro Nº 5 Uso de presupuestos en México

Tipo de Presupuesto Porcentaje de uso

Presupuesto de ingresos y

gastos

72%

Presupuesto de inversiones a largo plazo

58%

Fuente: Saavedra, et al. (2010)

Como podemos ver en el cuadro 5, las empresas en México generalmente realizan

planeación de corto plazo.

Otra investigación realizada también en México en el estado de Cohauila, con una

muestra de 137 empresas se encontró que el 32.85% únicamente realizan planeación

estratégica formal, de las cuales el 80% las realiza por un horizonte de tiempo de corto

plazo, un año.

Un estado del arte de la Planeación en PYMES

28

Así también Jurado (1997), citado en Palomo (2005), a través de una prueba empírica

logró determinar la siguiente problemática, en cuanto al aspecto financiero6:

a. Contabilidad. Escasez de registros contables, costos mal determinados y precios que

no cubren los costos totales.

b. Finanzas. Falta de conocimiento para analizar los estados financieros, falta de

acceso a créditos convenientes para la empresa.

Los resultados de este trabajo, demuestran que los empresarios no están convencidos

de la importancia que tiene este aspecto para la buena administración y control de su

empresa. A este respecto, Caruso y Marchiori (2003), han señalado que, los pequeños

empresarios estarían dispuestos a la adopción de sistemas de información si estuvieran

seguros que esto mejora la coordinación entre funciones, sirve de soporte para la toma

de decisiones, ayudando alcanzar niveles de eficiencia y efectividad que satisfagan

tanto al cliente externo como interno.

Por último, Aragón y Rubio (2005), realizaron una investigación acerca de los Factores

Competitivos de las PyMES en el estado de Veracruz, como parte de esta investigación

intentaron determinar si las Capacidades Financieras7 tenían relación con el éxito

competitivo de las mismas. La conclusión a la que se llegó fue, que las PYMES que

realicen implanten y controlen sistemas de costos, presupuestos de ingresos y gastos

de forma anual y analicen la situación económica financiera de su empresa, estarán

más cerca del éxito competitivo.

Conclusiones La planeación no es una actividad exclusiva de las empresas grandes, al realizar este

trabajo se ha encontrado que aunque la literatura acerca de planeación es extensa,

existe también una buena cantidad de la misma que se refiere a las PYMES.

6 Se aplicó cuestionario a 50 empresas clasificadas como Micro y Pequeñas Empresas del Sector Maderero de la

zona del D.F. 7 Medidas como: 1) La implantación y control de un sistema de contabilidad y costos, 2) el establecimiento de

presupuestos de ingresos y gastos anuales, y 3) el análisis de la situación económico financiera.

Un estado del arte de la Planeación en PYMES

29

Los investigadores se han preocupado por cultivar cuatro líneas de investigación,

acerca de la planeación en pequeñas empresas: a) Planeación operacional vs.

Planeación estratégica, el hallazgo más importante aquí es que las empresas

independientemente de su tamaño, pueden realizar Planeación Estratégica, b) Relación

entre Planeación y rendimiento, un hallazgo fundamental coloca a la Planeación como

el principal contribuyente de la rentabilidad de la empresa, c) Diferencias entre

Planeación formalizada y no formalizada, los resultados son contradictorios sin

embargo el principal hallazgo es que mucha formalidad puede reducir el rendimiento en

la Pequeña Empresa, d) Determinación de herramientas y técnicas de planeación

utilizadas por Pequeñas Empresas, se encontró que se utiliza el análisis del entorno,

así como la presupuestación y estados financieros proforma.

Es muy bajo el porcentaje de las PYMES que realizan planeación (El Universal, 2007),

sin embargo, son las mismas que por sus propias características de flexibilidad y

adaptación se les facilitaría mucho un proceso de planeación. Este bajo porcentaje,

podría explicarse por todos los pretextos que argumentan los pequeños empresarios

como (Robinson y Pearce, 1984): Falta de tiempo, No saben por dónde empezar, No

tienen experiencia ni conocen las herramientas de planeación y por último, Falta de

confianza y apertura con sus colaboradores.

Así pues, la revisión de los trabajos empíricos tanto en el extranjero como en México,

permiten determinar que un porcentaje alto planifica, pero la periodicidad es el corto

plazo, o sea no existe planeación estratégica, lo que no le permite de algún modo al

empresario visualizar un horizonte futuro que le dé las herramientas necesarias para

enfrentar los cambios en su entorno.

Bibliografía:

Aragón, A. y Rubio, A. (2005). Factores explicativos del éxito competitivo: El caso de

las PYMES del estado de Veracruz. Revista Contaduría y Administración, (216) pp. 35-69.

Branka, S. & Bostjan, A. (2004). Strategic Planning and Small Firm Growth an Empirical Examination. Managing Global Transitions. 2 (2) 107-122.

Un estado del arte de la Planeación en PYMES

30

Brokaw, L. (1992). The secrets of great planning. Inc., (14) 10 151-157. Retrieved from Business Source Complete Database.

Caruso, A. y Marchiori, M. (2003). The adoption of Information Systems in SMEs: Organizational Issues and Success Factors, en: IS2/Se.ac.uk/asp/aspeces/20030092.pdf, recuperado en marzo 2009.

Chrisman, J. and Bhandari, S. (1982). Using Financial Structure Planning To Improve Small Business Perfomance. American Journal of Small Business, VII (2) 42- 49.

Churchill, N. y Lewis, V. (1983). The five stages of small business growth. Harvard Business Review. 61 (3) 30-39.

CIPI (Comisión Intersecretarial de Política Industrial) (2003). Observatorio PyME México, Primer Reporte de Resultados 2002. Secretaría de Economía.

De Thomas, A., Caster, B., Ray, H., y Holland, P. (1991). Some evidence on the Financial Plannining Practices of Small Businesses. Journal of Economics and Finance. 15 (1) 1-15.

Edwards, P. y Turnbull, P. (1994). Finance for Small and Medium-sized Enterprises: Information and the Income Gearing Challenge. International Journal of Bank Marketing, 12 (6), pp. 3-9.

El Universal (2007). Revela encuesta deficiencias en estrategias de empresas mexicanas. En: www.eluniversal.com.mx/notas/vi_457056.html, consultado el 05.02.2009.

Ellis, J. (1975). A Financial Planning aid for the Small Businessman. Journal of Small Business Management. 13 (4) 19-28.

Elexa, L. (2009). Planning Process in Small and Medium Sized Enterprises in Slovakia. Cag University Journal of Social Sciences, 6 (2) 47-56.

Ibrahim, N., Angelidis, J. and Faramarz, P. (2004). The Status of Planning in Small Businesses. American Business Review. 22 (2) 52-60.

INEGI (2004). Censos Económicos, 2003. Jones, D. (1982). Characteristics of Planning in Small Firms. Journal small business

Management. 20 (3) 15-19. Kenneth, J. (1985) Manual de administración estratégica. México: Mc Graw – Hill

Interamericana. Lyles, M.; Baird, I.; Orris, B. and Kuratko, D. (1993). Formalized Planning in Small

Business: Increasing Strategic Choices. Journal of Small Business Management. 31 (2) 38-50.

McKena, J. y Oritt, P. (1981). Growth Planning For Small Business. American Journal of Small Business. V (4) 19-29.

Milove, H. (2008). Small business owners and long term financial planning. Accounting Today. 22 (16) 18-21.

Moyer, R. (1982). Strategic Planning for the small firm. Journal of small business management, 20 (3) 8-14.

Okpara, J. y Wynn, P. (2007). Determinants of Small Business Growth Constraints in a Sub-Saharan African Economy. SAM Avanced Management Journal. 72 (2) 24-35.

Opiela, N. (2006). Keeping Small-Business Cash Flow on Track. Journal of Financial Planning. 19 (7) 26-32.

Orpen, C. (1994). Strategic planning, scanning activities and the financial perfomance of small firms. Journal of strategic change, 3, 45-55.

Un estado del arte de la Planeación en PYMES

31

Palomo, M. (2005). Los procesos de gestión y la problemática de las PYMES. Ingenierías, Julio-Septiembre, 8 (28), pp. 25-31.

Quinn, J. (2001). Developing Growth Strategies for the Small-Business Owner. Journal of Financial Planning. 14 (3) 62-70.

Robinson, R. & Pearce, J. (1984). Research Thrusts in Small Firm Strategic Planning. Academy of Management Review. 9 (1) 128-137.

Ruiz Durán, C. (2008). Análisis comparativo de los presupuestos nacionales para apoyar la competitividad empresarial. En las memorias de: Seminario “Lecciones aprendidas sobre la globalización”. México: Programa de las Naciones Unidas para el Desarrollo, Agosto.

Saavedra, M. et al. (2007). Perfil Financiero y Administrativo de las Pequeñas Empresas en el estado de Hidalgo. Universidad Autónoma del Estado de Hidalgo.

Saavedra, M. et al. (2010). Un estudio comparativo del Perfil Financiero y Administrativo de las Pequeñas Empresas en México: entidades de Estado de México, Hidalgo, Puebla, Sonora y Tamaulipas. Resultados Finales. Revista del Centro de Investigación de la Universidad La Salle.

Scott, D. (1975 ). Financial Structure Planning for the small firm. Journal of small business management. 13 (1) 1-8.

Schwenk, C. and Shrader, C. (1993). Effects of Formal Strategic Planning on Financial Perfomance in Small Firms: A Meta Analysis. 17 (3) 53-64.

Scritchielfd, R. (2006). Life Cycle Planning For The Small Business Owner. National Underwriter. Life & Health. Financial Services. 110 (34) 20-22.

Steiner, G. (1967). Approaches to Long Range Planning for Small Business. California Management Review, Fall. 3-16.

Vázquez, E. y Oknaian, E. (2008). Planeamiento para PyMEs Argentinas: el arte de la supervivencia. ORIENTAR el desarrollo empresario, en: www.orientaronline.com.ar, consultado el 17 de abril de 2009.

Yusuf, A. & Kojo, S. (2005). Planning and Perfomance of Small and Medium Enterprise Operators in a Country in Transition. Journal of Small Business Management. 43 (4) 480-497.