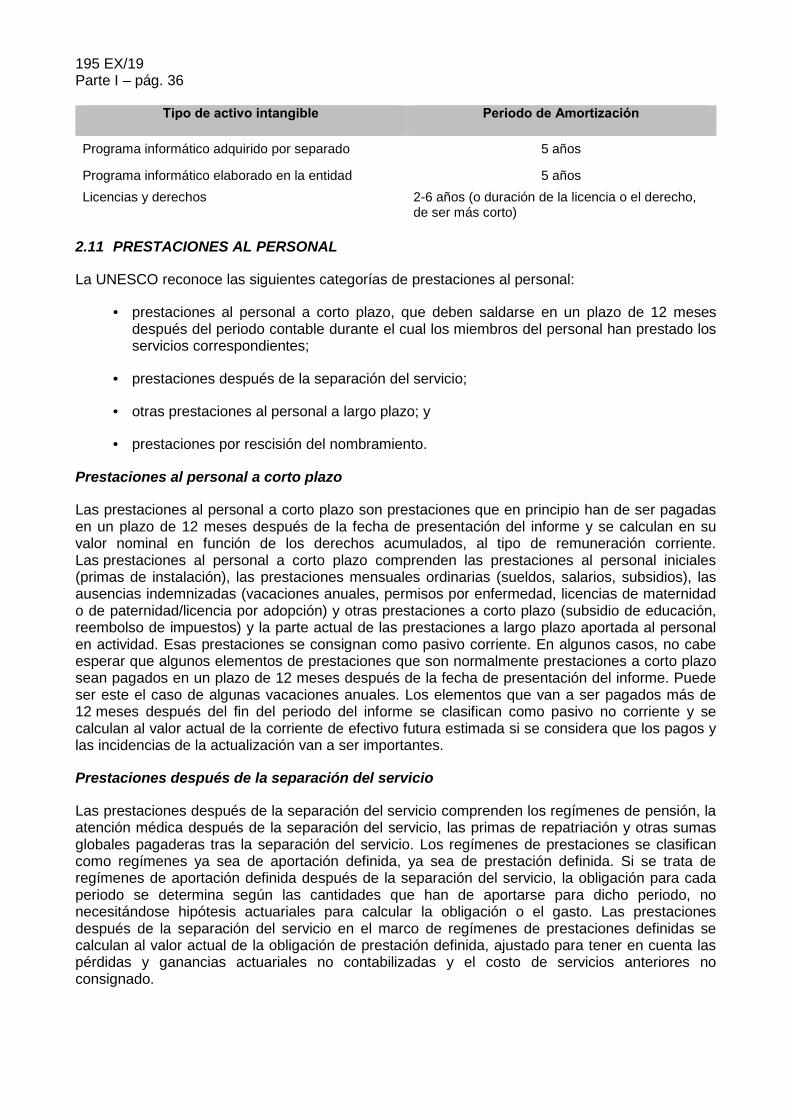

UNESCO. General Conference; 38th; Informe financiero y...

99

38 C 38ª reunión - París, 2015 38 C/35 21 de julio de 2015 Original: inglés Punto 9.1 del orden del día provisional INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIO FINANCIERO CERRADO EL 31 DE DICIEMBRE DE 2013 E INFORME DEL AUDITOR EXTERNO PRESENTACIÓN Fuente: cláusula 12.10 del Reglamento Financiero. Antecedentes: de conformidad con esta cláusula, en el presente documento se remiten a la Conferencia General el informe financiero de la Directora General y los estados financieros consolidados y comprobados de las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2013, junto con el informe del Auditor Externo, que se presentaron al Consejo Ejecutivo en su 195ª reunión en el documento 195 EX/19. Objeto: proponer a la Conferencia General un proyecto de resolución acorde con la decisión que adoptó el Consejo Ejecutivo tras examinar el documento 195 EX/19 en su 195ª reunión (decisión 195 EX/19). Decisión requerida: párrafo 2. 1. De conformidad con la cláusula 12.10 del Reglamento Financiero, el Consejo Ejecutivo examinó el documento 195 EX/19 que contenía el informe financiero de la Directora General, los estados financieros consolidados y comprobados de las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2013 y el informe del Auditor Externo, y adoptó la decisión 195 EX/19 en la que decidió transmitir a la Conferencia General el informe financiero de la Directora General y los estados financieros consolidados y comprobados de la UNESCO

Transcript of UNESCO. General Conference; 38th; Informe financiero y...

38 C

38ª reunión - París, 2015

38 C/35 21 de julio de 2015 Original: inglés

Punto 9.1 del orden del día provisional

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS RELATIVOS A LAS CUENTAS DE LA UNESCO CORRESPONDIENTES AL EJERCICIO FINANCIERO CERRADO EL 31 DE DICIEMBRE DE 2013 E INFORME DEL AUDITOR

EXTERNO

PRESENTACIÓN

Fuente: cláusula 12.10 del Reglamento Financiero.

Antecedentes: de conformidad con esta cláusula, en el presente documento se remiten a la Conferencia General el informe financiero de la Directora General y los estados financieros consolidados y comprobados de las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2013, junto con el informe del Auditor Externo, que se presentaron al Consejo Ejecutivo en su 195ª reunión en el documento 195 EX/19.

Objeto: proponer a la Conferencia General un proyecto de resolución acorde con la decisión que adoptó el Consejo Ejecutivo tras examinar el documento 195 EX/19 en su 195ª reunión (decisión 195 EX/19).

Decisión requerida: párrafo 2.

1. De conformidad con la cláusula 12.10 del Reglamento Financiero, el Consejo Ejecutivo examinó el documento 195 EX/19 que contenía el informe financiero de la Directora General, los estados financieros consolidados y comprobados de las cuentas de la UNESCO correspondientes al año finalizado el 31 de diciembre de 2013 y el informe del Auditor Externo, y adoptó la decisión 195 EX/19 en la que decidió transmitir a la Conferencia General el informe financiero de la Directora General y los estados financieros consolidados y comprobados de la UNESCO

38 C/35 – pág. 2

correspondientes al ejercicio financiero que terminó el 31 de diciembre de 2013, junto con el informe del Auditor Externo.

2. La Conferencia General podría aprobar el siguiente proyecto de resolución:

La Conferencia General,

Recordando la cláusula 12.10 del Reglamento Financiero de la UNESCO,

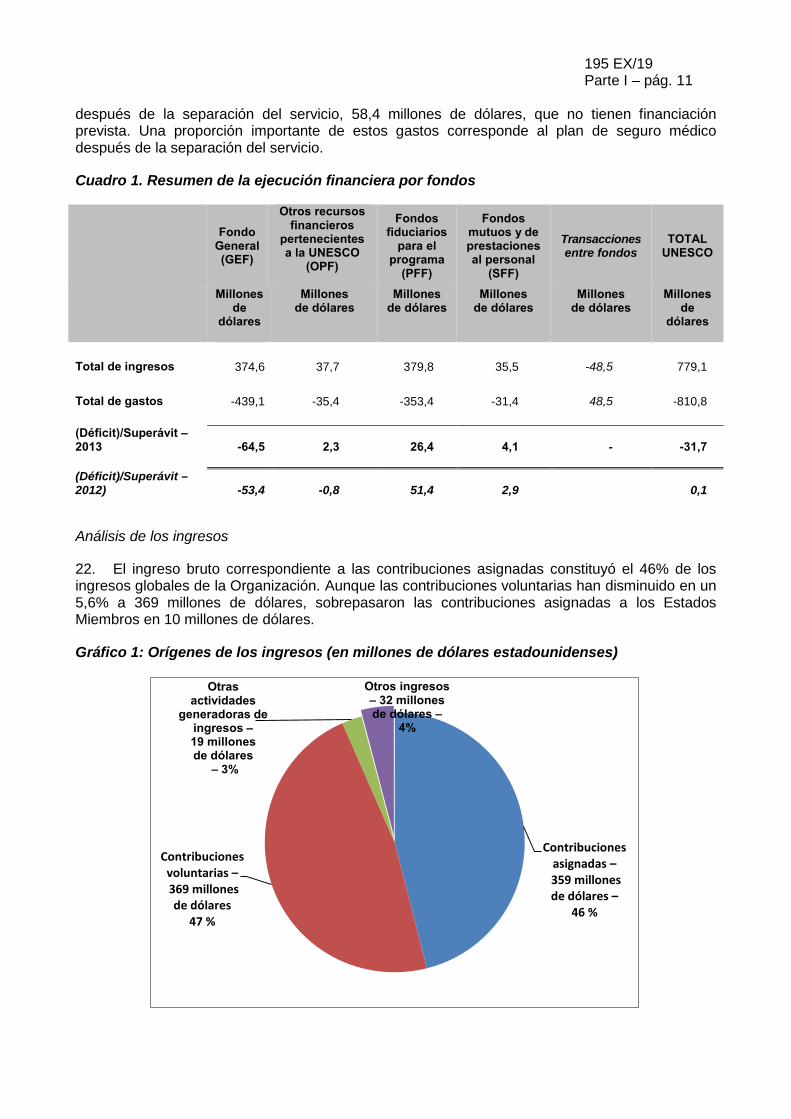

Habiendo examinado el documento 38 C/35,

1. Toma nota del dictamen del Auditor Externo, según el cual los estados financieros presentan con fidelidad la situación financiera de la UNESCO al 31 de diciembre de 2013, la ejecución financiera, el estado de liquidez (corriente de efectivo) y la comparación entre las cantidades presupuestadas y las cantidades reales correspondientes a los 12 meses concluidos el 31 de diciembre de 2013, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS);

2. Toma nota también de las recomendaciones del Auditor Externo y de las observaciones de la Directora General al respecto;

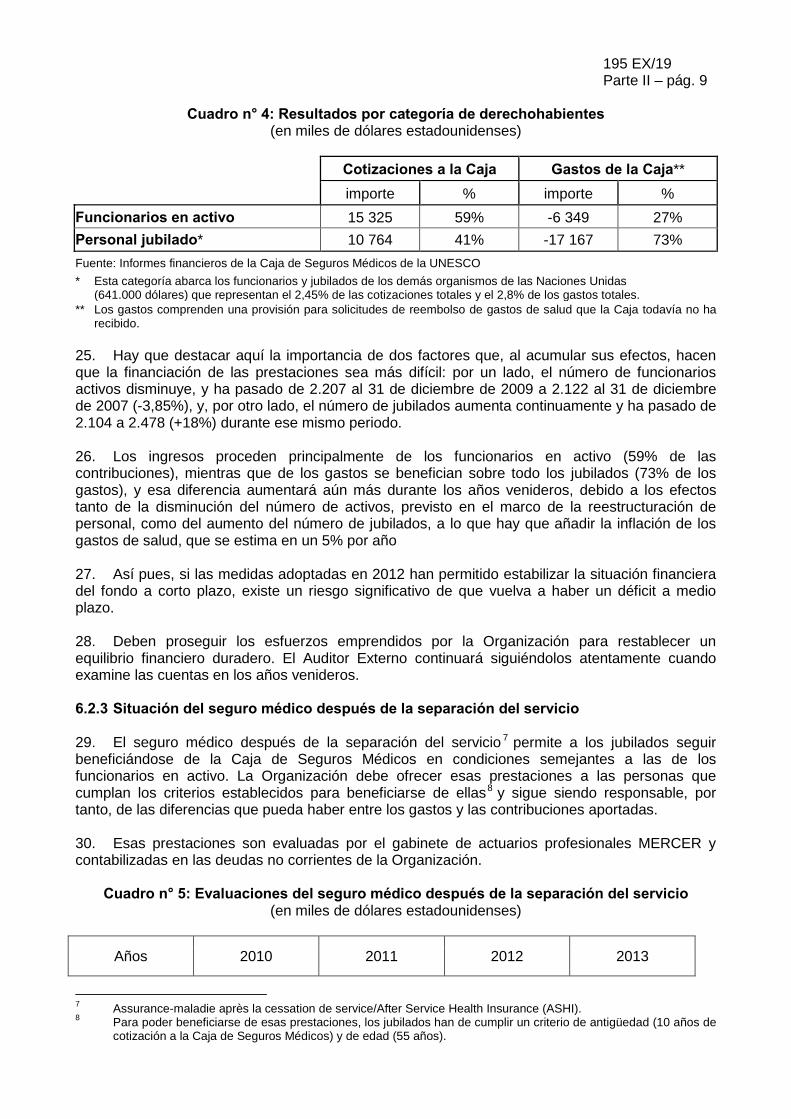

3. Recibe y acepta el informe del Auditor Externo y los estados financieros consolidados y comprobados de la UNESCO para el ejercicio financiero cerrado el 31 de diciembre de 2013.

195 EX/19 Consejo Ejecutivo 7

Punto 19 del orden del día provisional

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS CORRESPONDIENTES AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

E INFORME DEL AUDITOR EXTERNO

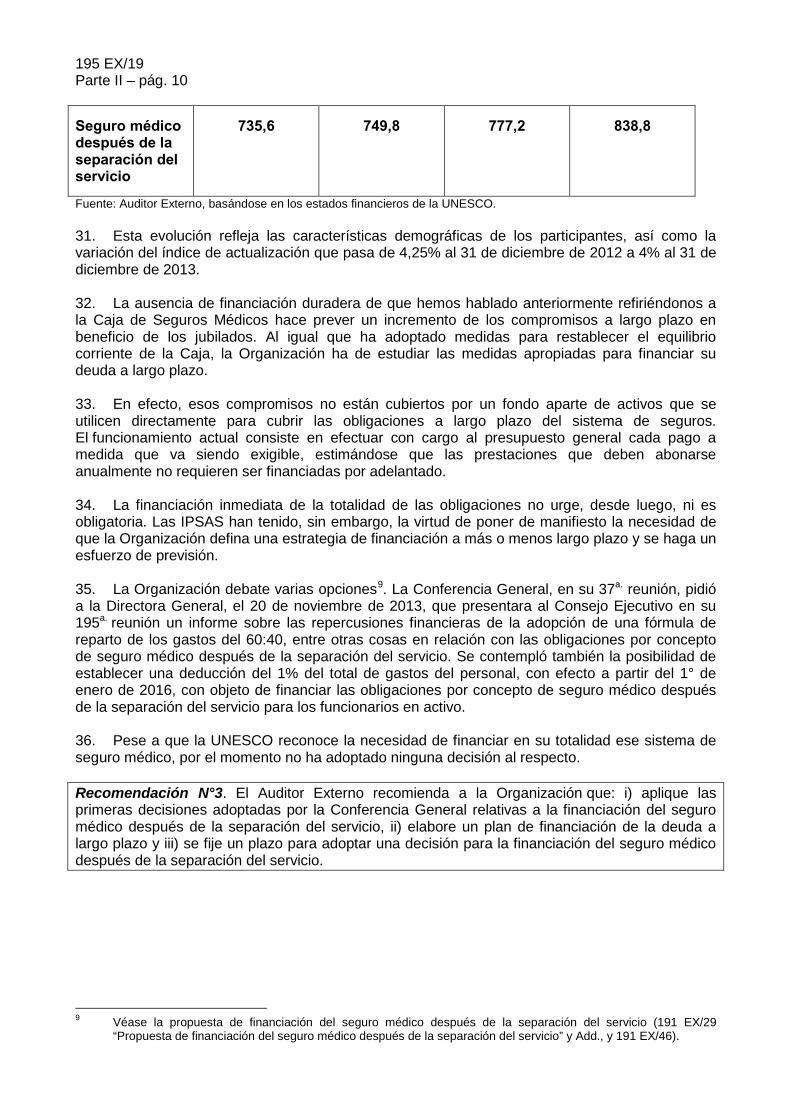

PARTE I

RESUMEN

De conformidad con lo dispuesto en la cláusula 12.10 del Reglamento Financiero, en el presente documento se someten al Consejo Ejecutivo el informe del Auditor Externo y los estados financieros consolidados y comprobados, junto con el informe de la Directora General sobre los estados financieros de la UNESCO correspondientes al ejercicio financiero que terminó el 31 de diciembre de 2013.

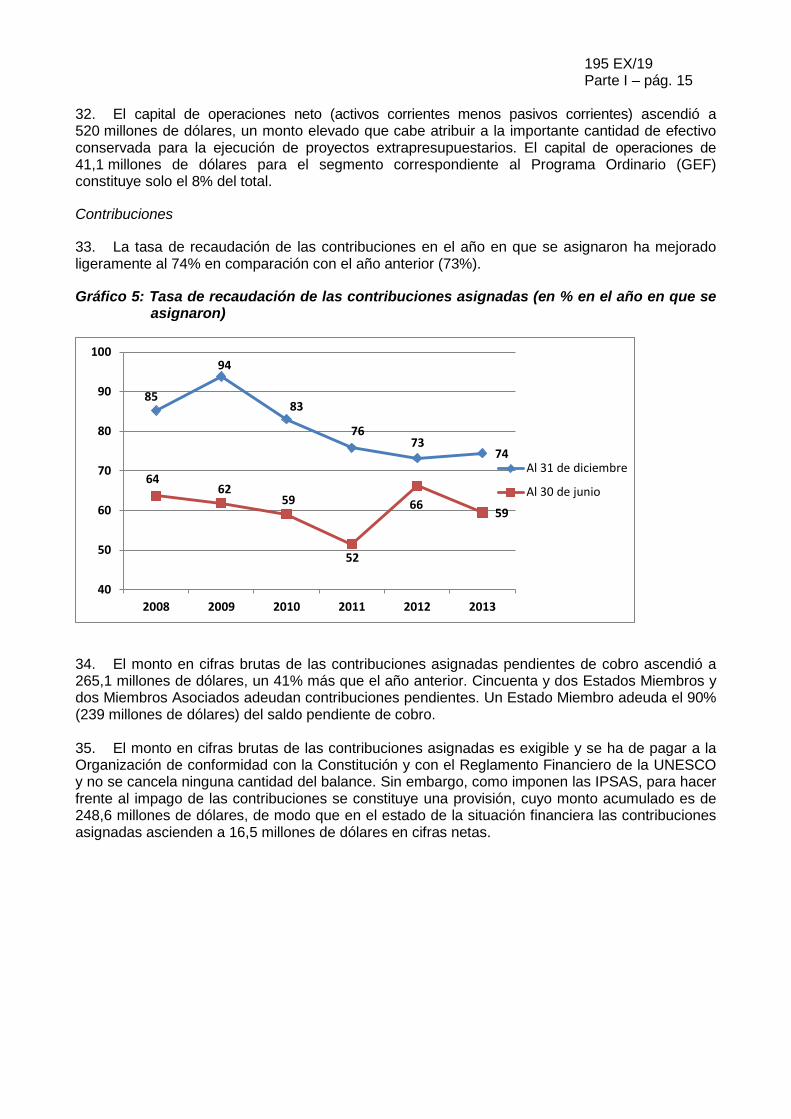

El informe financiero y los estados financieros consolidados y comprobados, junto con el dictamen oficial del Auditor Externo, figuran en el documento BFM/124 (adjunto) y el informe del Auditor Externo, así como los comentarios de la Directora General al respecto, se presentan en el documento 195 EX/19 Parte II.

Medida que se prevé adopte el Consejo Ejecutivo: decisión propuesta en el párrafo 3.

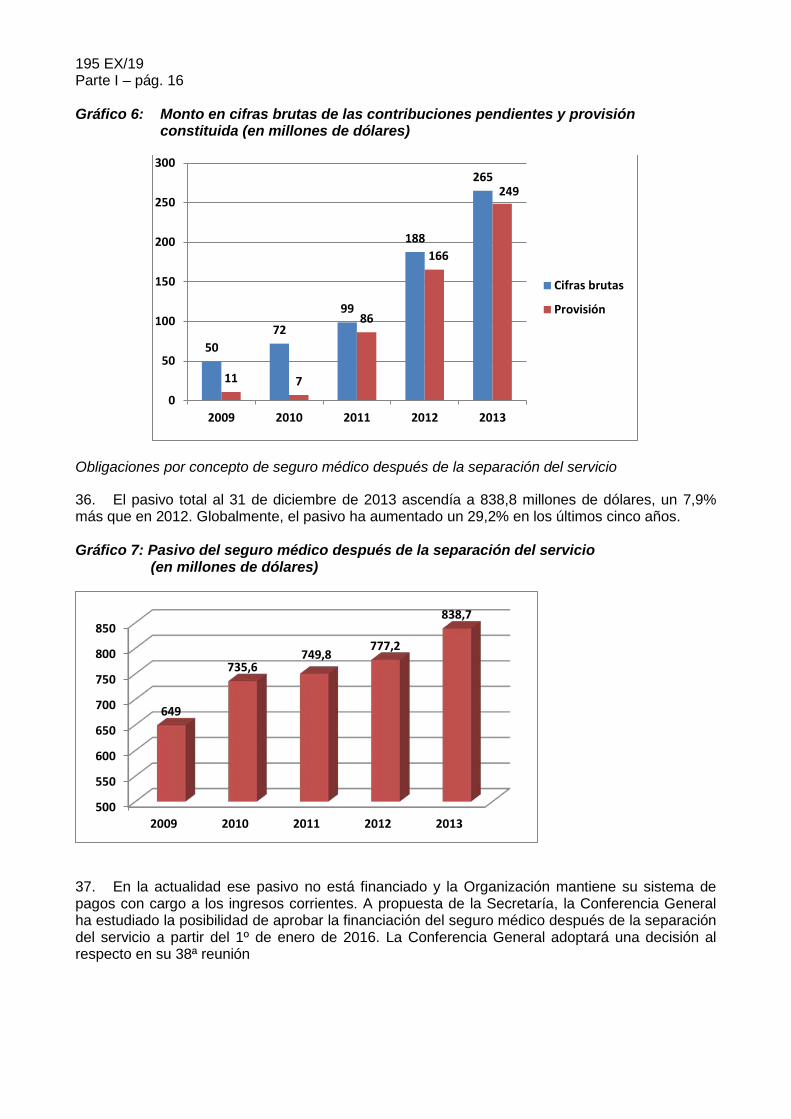

1. De conformidad con lo dispuesto en la cláusula 12.10 del Reglamento Financiero, el Consejo Ejecutivo debe examinar el informe del Auditor Externo, junto con los estados financieros comprobados finales, y transmitirlos a la Conferencia General con las observaciones que considere oportunas.

2. El Consejo Ejecutivo también podría tomar nota en particular del dictamen del Auditor Externo sobre los estados financieros, según el cual: “Sobre la base de nuestra auditoría, en todos los aspectos importantes estos estados financieros presentan fielmente la situación financiera de la UNESCO al 31 de diciembre de 2013, la ejecución financiera, el estado de liquidez (corriente de efectivo) y la comparación entre las cantidades presupuestadas y las cantidades reales correspondientes a los doce meses concluidos el 31 de diciembre de 2013, de conformidad con

PARÍS, 18 de septiembre de 2014

Original: Inglés

195a reunión Parte I

38 C/35Anexo IANEXO I

195 EX/19 Parte I – pág. 2 las Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards - IPSAS)”. El informe completo del Auditor Externo y los comentarios de la Directora General sobre el mismo se presentan en el documento 195 EX/19 Parte II.

Medida que se prevé adopte el Consejo Ejecutivo

3. El Consejo Ejecutivo podría adoptar una decisión del siguiente tenor:

El Consejo Ejecutivo,

1. Recordando la cláusula 12.10 del Reglamento Financiero,

2. Habiendo examinado los documentos 195 EX/19 Partes I y II,

3. Toma nota del dictamen del Auditor Externo, según el cual los estados financieros presentan con fidelidad la situación financiera de la UNESCO al 31 de diciembre de 2013, la ejecución financiera, el estado de liquidez (corriente de efectivo) y la comparación entre las cantidades presupuestadas y las cantidades reales correspondientes a los doce meses concluidos el 31 de diciembre de 2013, de conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS);

4. Expresa su reconocimiento al Auditor Externo por la elevada calidad de su labor;

5. Decide transmitir a la Conferencia General, en su 38ª reunión, el informe del Auditor Externo y los estados financieros consolidados y comprobados de la UNESCO correspondientes al ejercicio financiero que terminó el 31 de diciembre de 2013.

195 EX/19 Parte I – pág. 3

ORGANIZACIÓN DE LAS NACIONES UNIDAS PARA LA EDUCACIÓN, LA CIENCIA Y LA CULTURA (UNESCO)

INFORME FINANCIERO Y ESTADOS FINANCIEROS CONSOLIDADOS Y COMPROBADOS CORRESPONDIENTES AL AÑO QUE TERMINÓ

EL 31 DE DICIEMBRE DE 2013

195 EX/19 Parte I – pág. 5

ÍNDICE ESTADOS FINANCIEROS CONSOLIDADOS

1. INFORME DE LA DIRECTORA GENERAL SOBRE LOS ESTADOS FINANCIEROS DE LA UNESCO CORRESPONDIENTES AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

2. DECLARACIÓN SOBRE EL CONTROL INTERNO

3. DICTAMEN DEL AUDITOR EXTERNO

4. APROBACIÓN DE LOS ESTADOS FINANCIEROS

5. ESTADOS FINANCIEROS CONSOLIDADOS

I. Estado de la situación financiera

II. Estado de la ejecución financiera

III. Estado de los cambios en los activos/patrimonio netos

IV. Estado de la liquidez (corriente de efectivo)

V. Estado de comparación de las cantidades presupuestadas y las cantidades reales

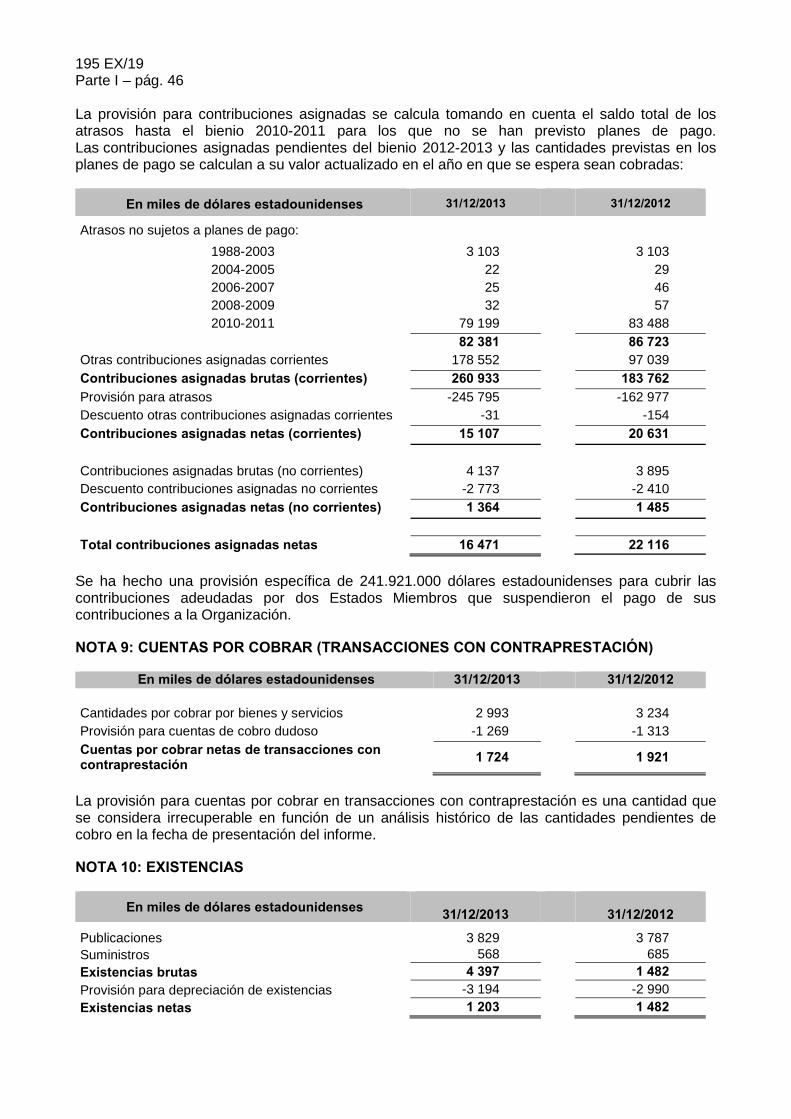

VI. Notas relativas a los estados financieros

1. Entidad que informa

2. Políticas de contabilidad importantes

3. Estimaciones contables y apreciaciones fundamentales

4. Cambios en las políticas contables

5. Información por esferas específicas (segmentos)

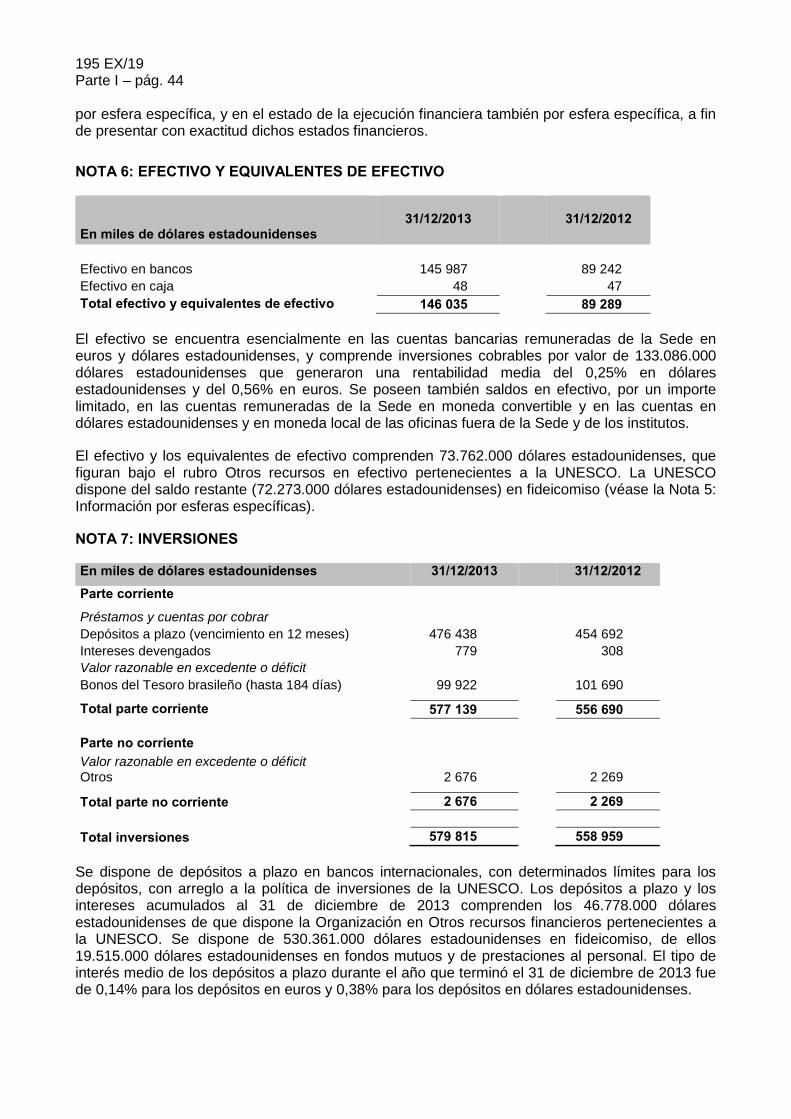

6. Efectivo y equivalentes de efectivo

7. Inversiones

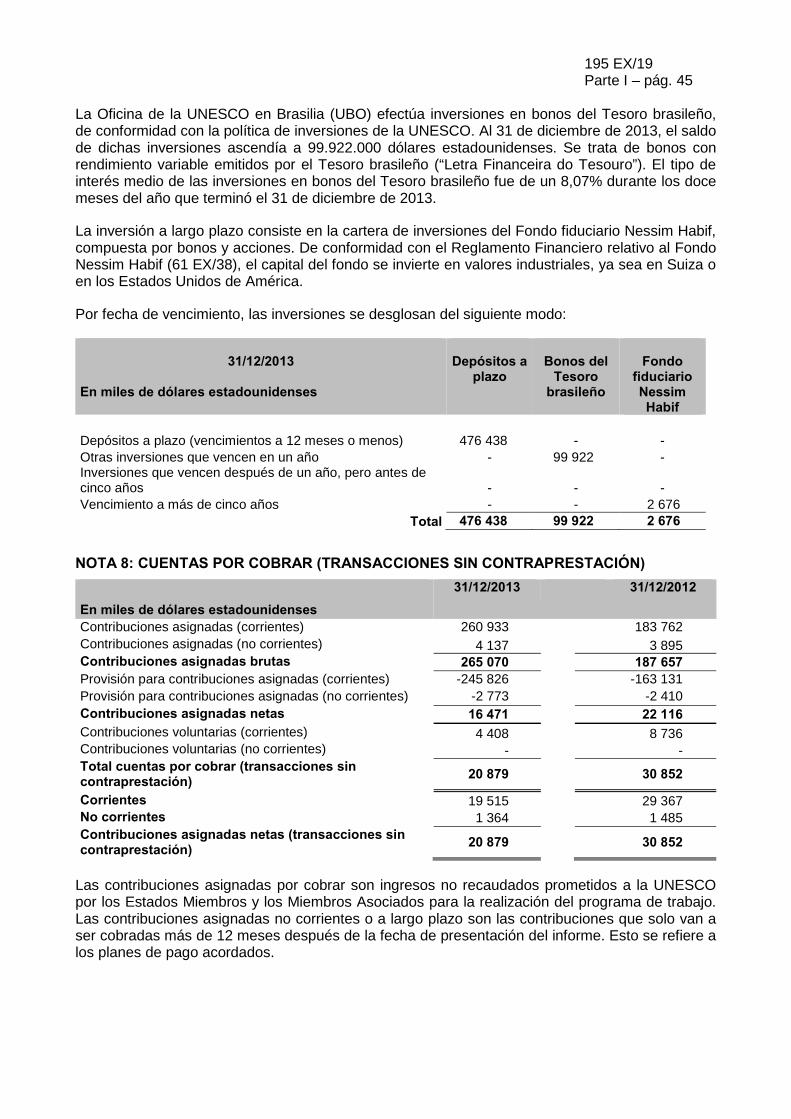

8. Cuentas por cobrar (transacciones sin contraprestación)

9. Cuentas por cobrar (transacciones con contraprestación)

10. Existencias

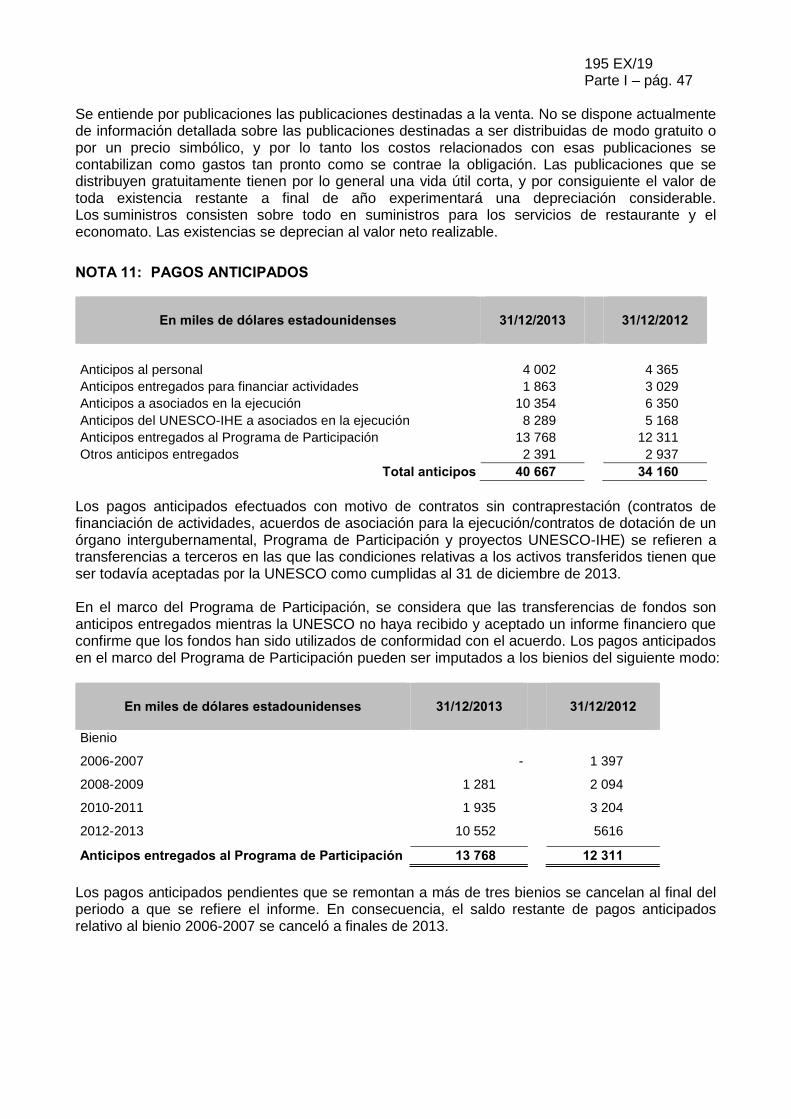

11. Pagos anticipados

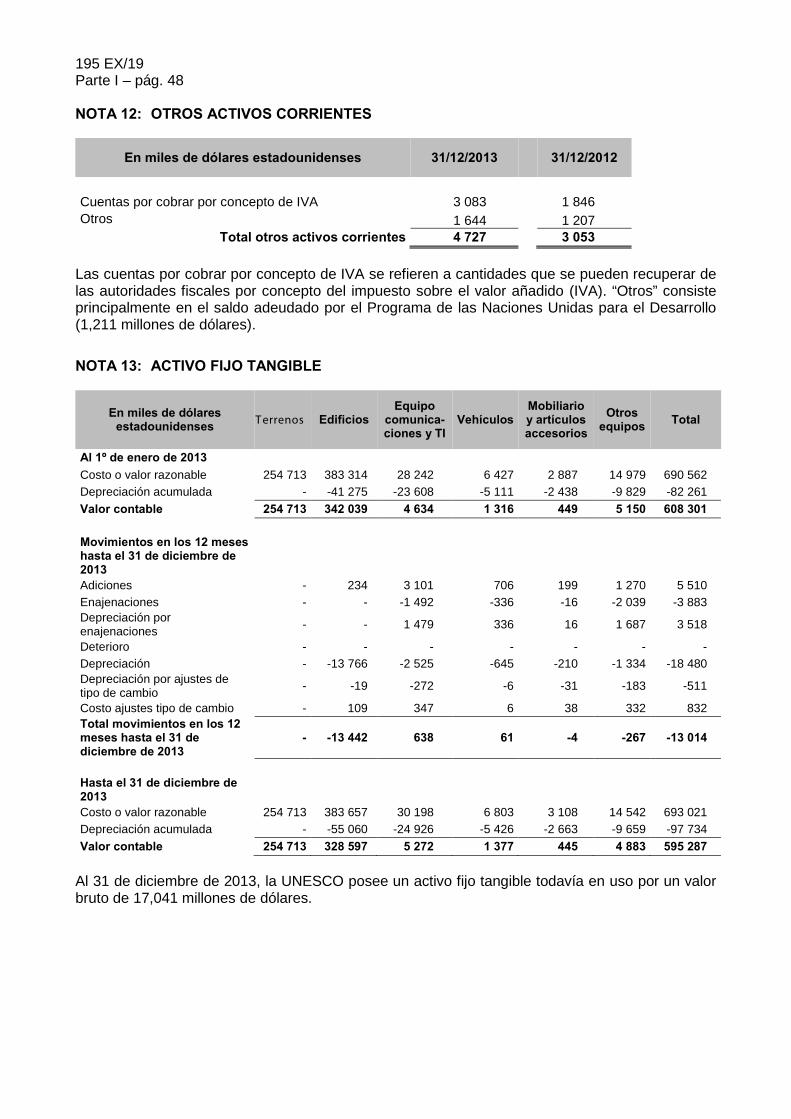

12. Otros activos corrientes

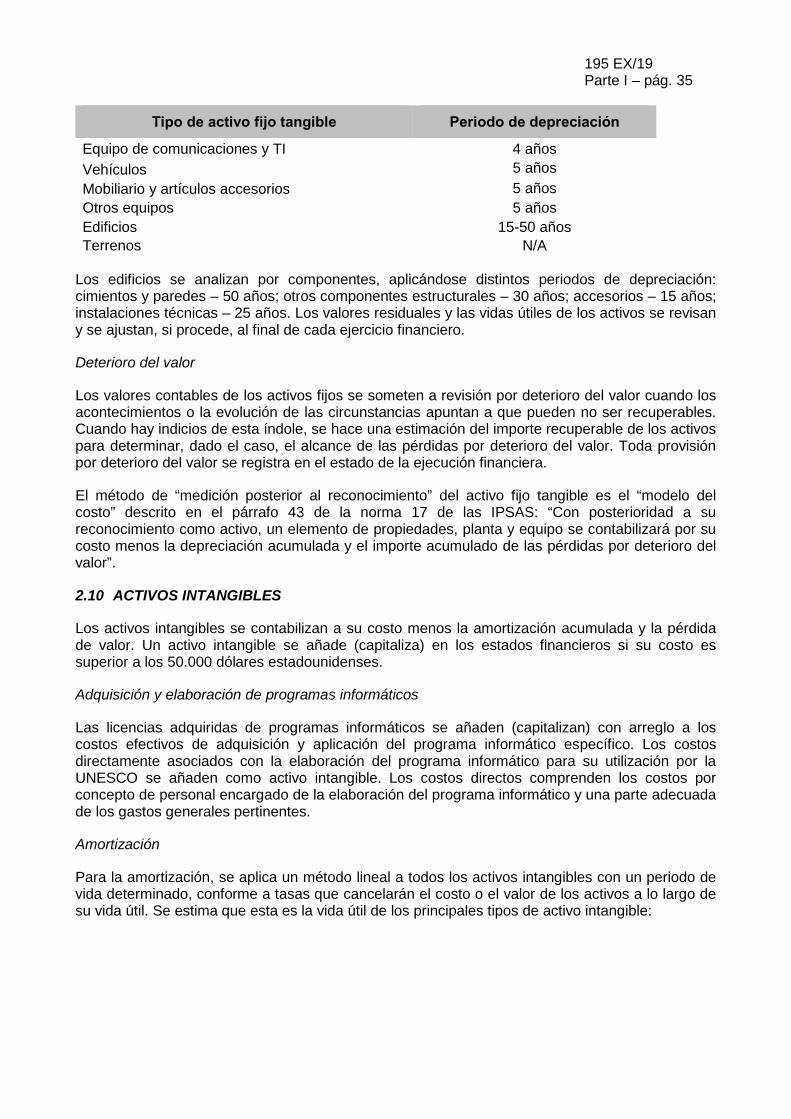

13. Activo fijo tangible

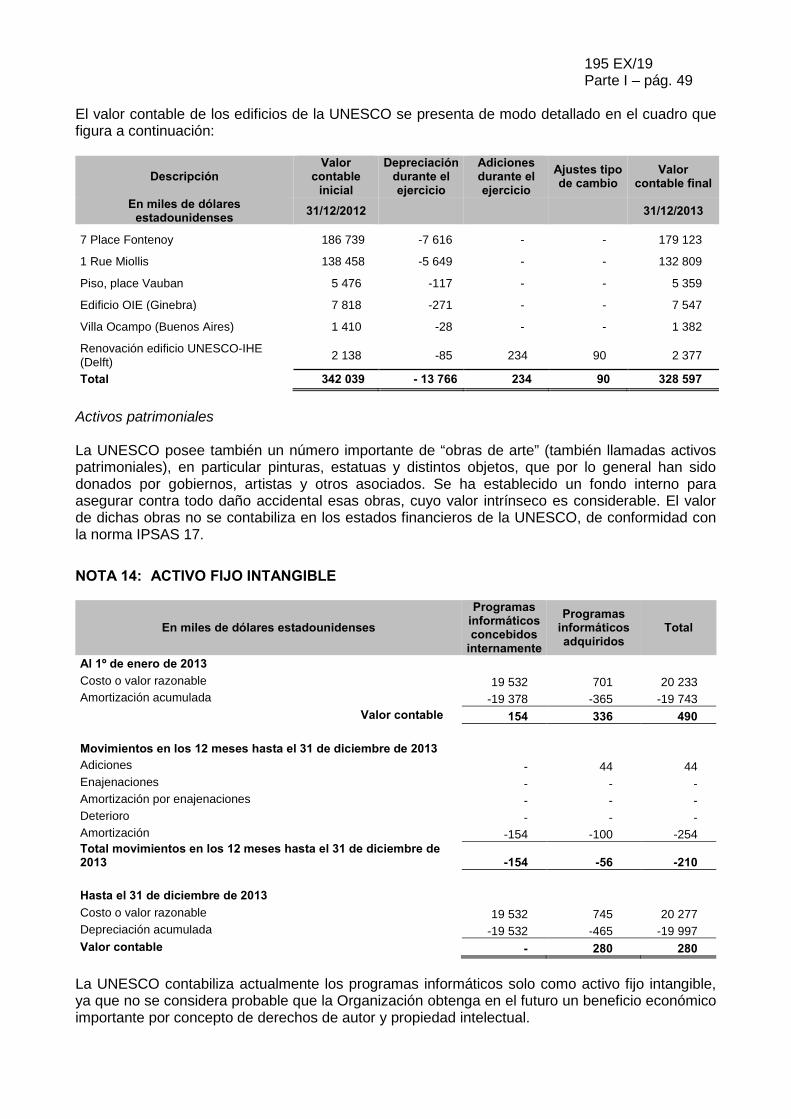

14. Activo fijo intangible

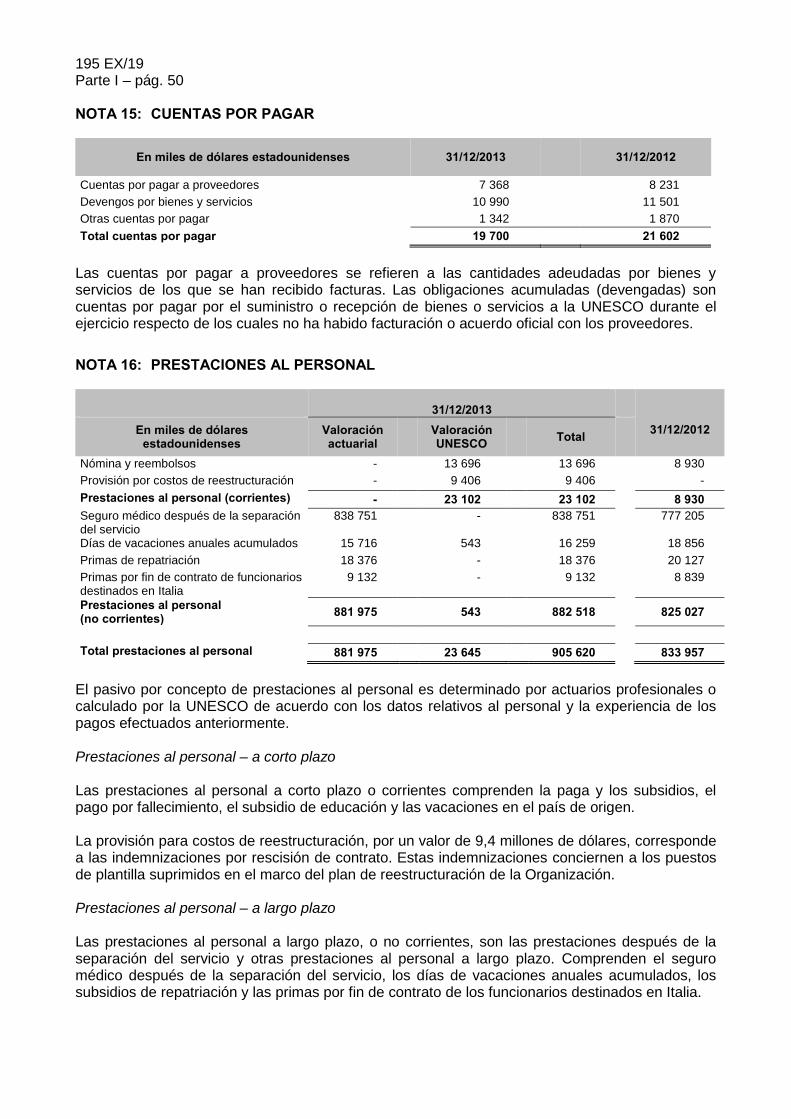

15. Cuentas por pagar

16. Prestaciones al personal

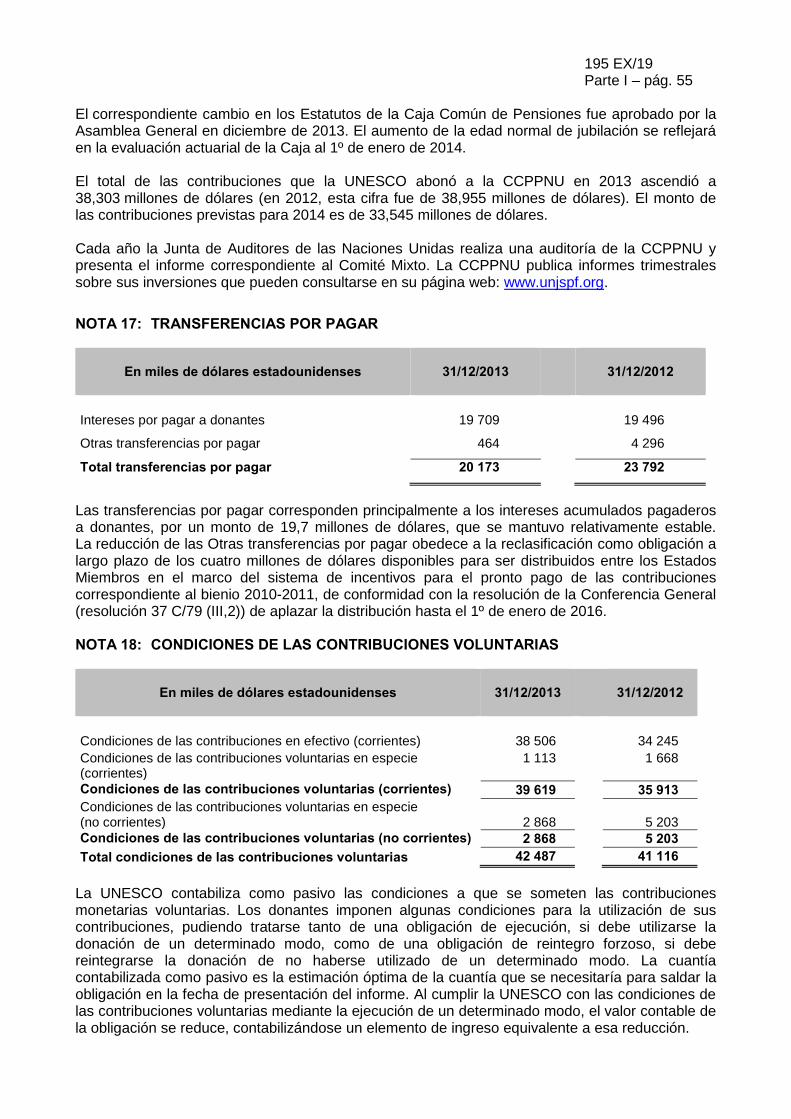

17. Transferencias por pagar

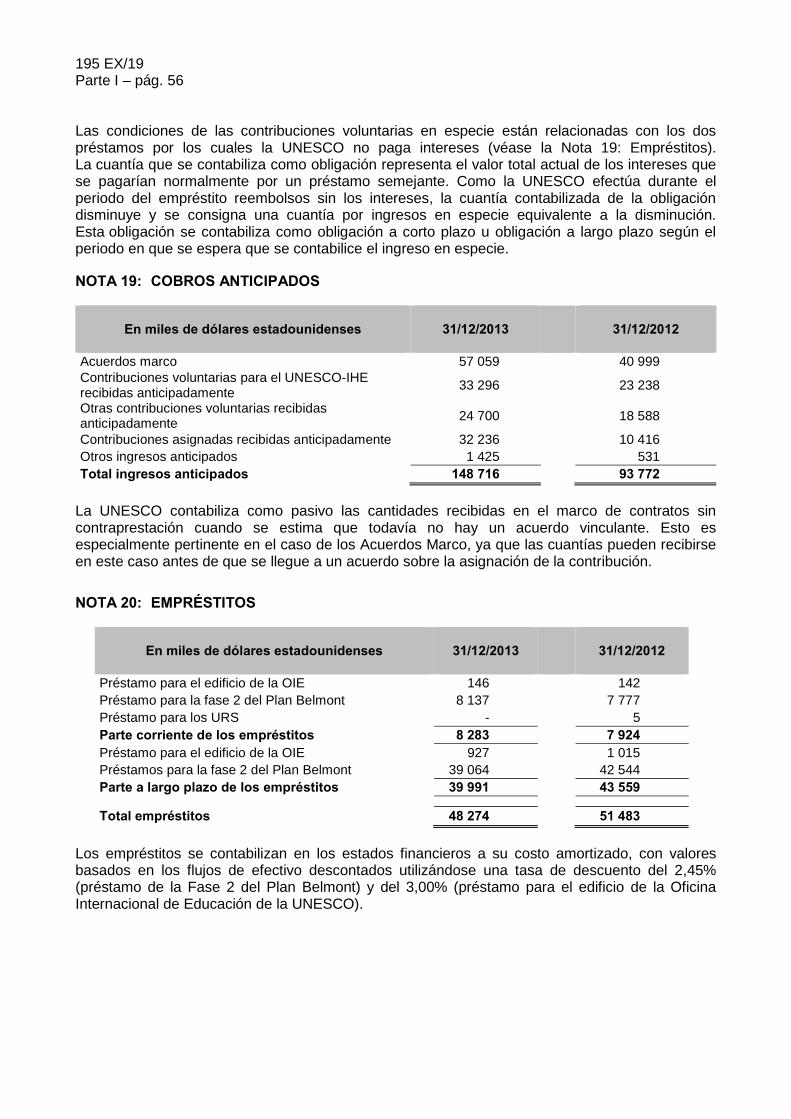

18. Condiciones de las contribuciones voluntarias

19. Cobros anticipados

20. Empréstitos

195 EX/19 Parte I – pág. 6

21. Otros pasivos

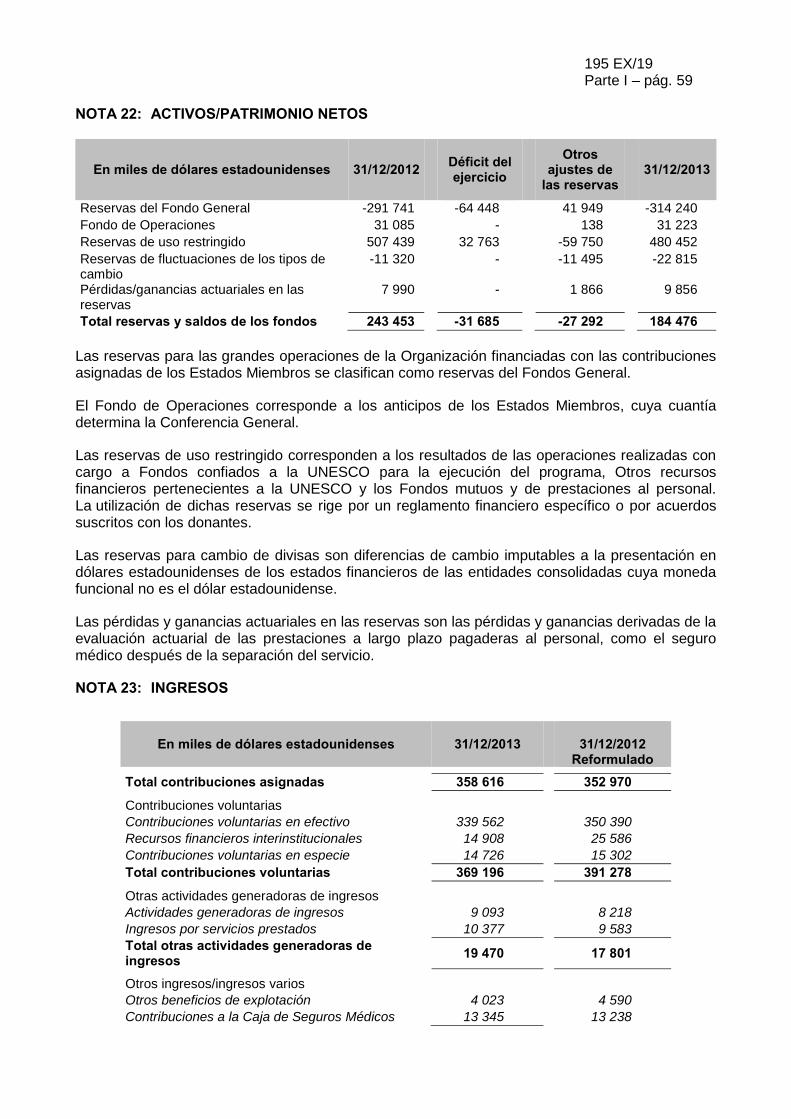

22. Activos/patrimonio netos

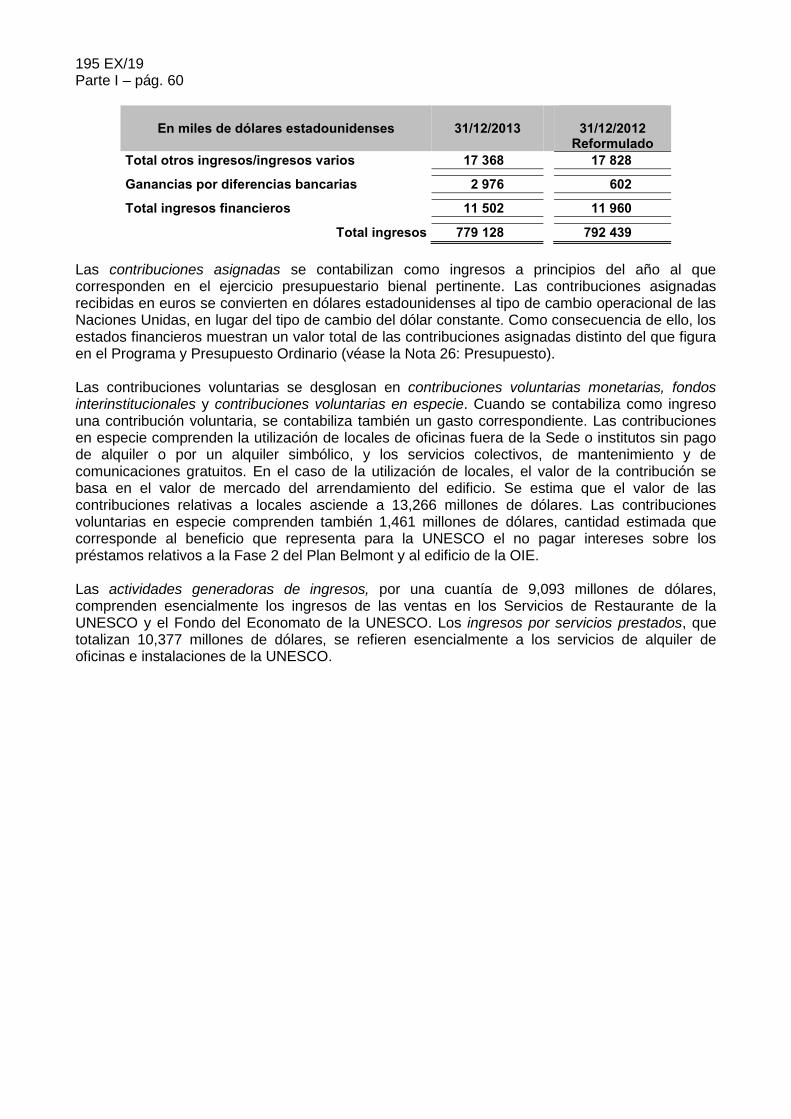

23. Ingresos

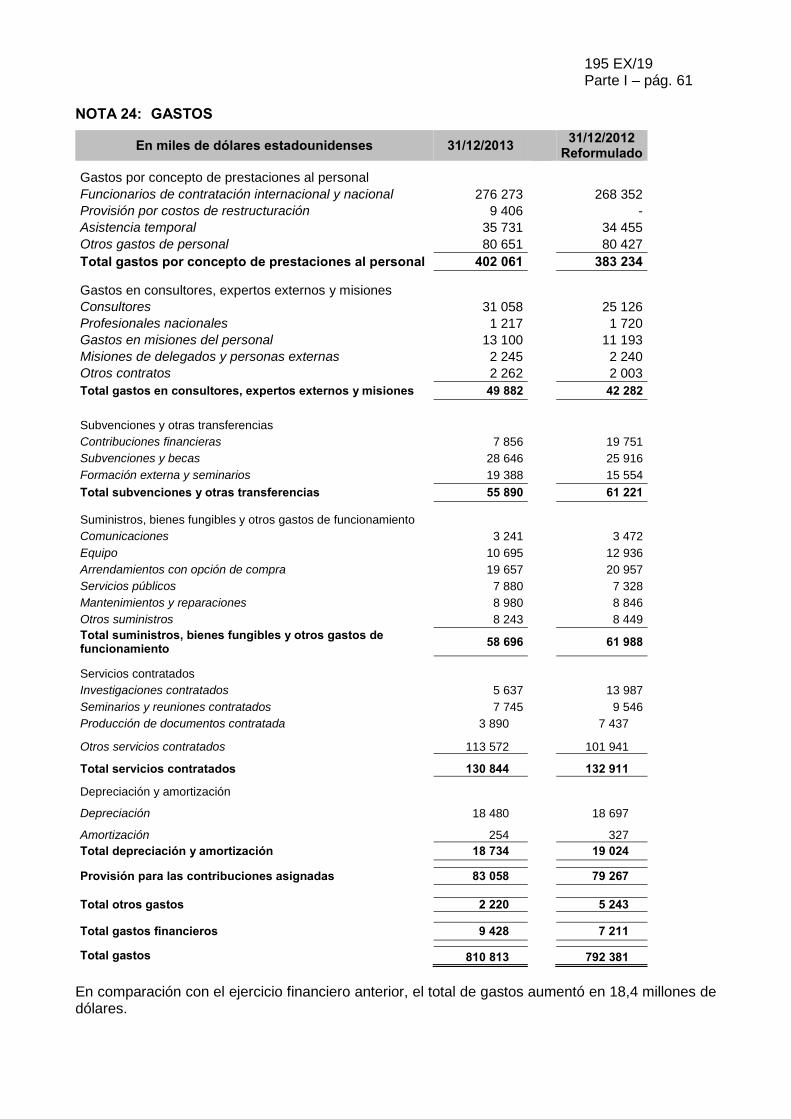

24. Gastos

25. Pasivo contingente, compromisos y activo contingente

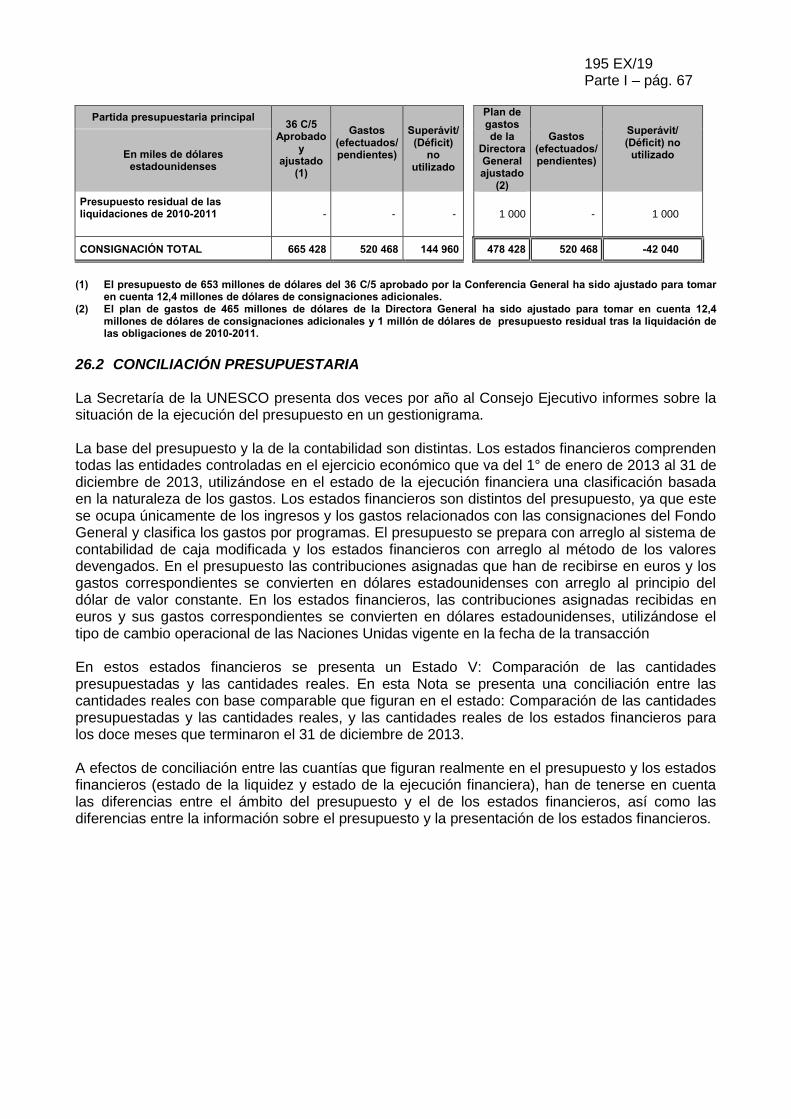

26. Presupuesto

27. Gestión de riesgos financieros

28. Hechos ocurridos después de la fecha de presentación del informe

29. Relaciones con influencia significativa

30. Informaciones divulgadas sobre partes interesadas

6. ANEXOS QUE NO HAN SIDO OBJETO DE AUDITORÍA

I. Pagos en concepto de indemnizaciones graciables

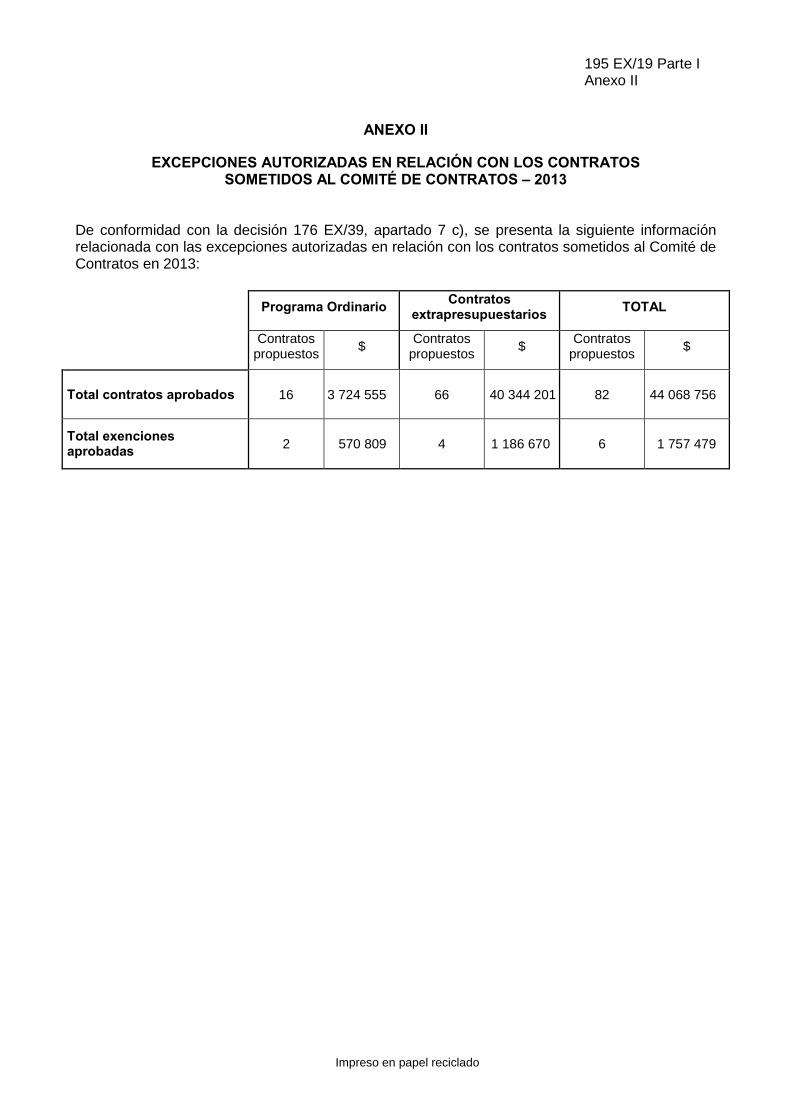

II. Excepciones autorizadas en relación con los contratos sometidos al Comité de Contratos

195 EX/19 Parte I – pág. 7

INFORME DE LA DIRECTORA GENERAL SOBRE LOS ESTADOS FINANCIEROS DE LA UNESCO CORRESPONDIENTES

AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

INTRODUCCIÓN

1. De conformidad con lo dispuesto en la cláusula 11.1 del Reglamento Financiero, tengo el honor de someter los estados financieros y el informe financiero de la Organización correspondientes al año que terminó el 31 de diciembre de 2013. El presente es el cuarto conjunto de estados financieros anuales elaborados de conformidad con las Normas Internacionales de Contabilidad del Sector Público.

2. El Auditor Externo ha emitido un dictamen (claramente) sin reservas acerca de los estados financieros. Se transmite su informe a los órganos rectores de conformidad con la cláusula 12 del Reglamento Financiero.

3. En esta sección, consagrada al informe financiero, se recoge el examen y análisis que hace la Directora General de la situación financiera y de la ejecución financiera de la UNESCO en el ejercicio financiero que terminó el 31 de diciembre de 2013.

PRESENTACIÓN DE LOS ESTADOS FINANCIEROS

4. Los estados financieros se han elaborado de conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS) como prescribe la cláusula 11.1 del Reglamento Financiero de la Organización. Se preparan estados financieros consolidados de todas las operaciones y entidades de la UNESCO, incluidos los diez institutos de categoría 1. Los estados financieros abarcan las cuatro esferas específicas o segmentos siguientes:

• El Fondo General (GEF), financiado con las contribuciones asignadas de los Estados Miembros, que cubre las principales operaciones de la Organización. La Conferencia General de los Estados Miembros vota las consignaciones del Programa Ordinario para el ejercicio financiero.

• Los otros recursos financieros pertenecientes a la UNESCO (OPF), que comprenden las actividades generadoras de ingresos, los gastos de apoyo a los programas para cuentas especiales y fondos fiduciarios, el Fondo de Indemnizaciones por Riesgos Profesionales, el Fondo de Financiación de Pagos Terminales y las cuentas especiales relacionadas con la Sede.

• Los Fondos fiduciarios para el programa (PFF), segmento que se refiere a los programas y actividades financiados con fondos aportados por donantes en virtud de acuerdos u otros textos reglamentarios. Entran en este segmento los institutos de categoría 1 de la UNESCO, que se constituyen como entidades independientes.

• Los Fondos mutuos y de prestaciones al personal (SFF), que corresponden a las actividades/fondos establecidos en beneficio del personal de la UNESCO, esto es: la Caja de Seguros Médicos (CSM), el Fondo del Economato de la UNESCO (UCF), los Servicios de Restaurante de la UNESCO (URS) y el Club de Niños y Jardín de Infancia de la UNESCO (JCU).

195 EX/19 Parte I – pág. 8 5. Los estados financieros consisten en:

Un estado de la situación financiera, que aporta información sobre el superávit/déficit acumulado al cierre del ejercicio anual al que se refiere el informe (la diferencia entre el activo y el pasivo total de la UNESCO). Ofrece información sobre el margen de recursos de que se dispone para atender a operaciones futuras y las obligaciones sin financiación prevista.

Un estado de la ejecución financiera, que mide el superávit o el déficit neto del ejercicio anual al que se refiere el informe (la diferencia entre ingresos y gastos). Ofrece información sobre el costo de la ejecución del programa de la Organización y los importes y las fuentes de los ingresos.

Un estado de los cambios en los activos/patrimonio netos, en el que se señala el origen de los cambios en la situación financiera general.

Un estado de la liquidez (flujos de efectivo), que ofrece información sobre la liquidez y la solvencia de la UNESCO, en particular sobre la manera en que la Organización obtuvo y utilizó el efectivo durante el ejercicio, y sobre el reembolso de los empréstitos. Mide la diferencia entre las entradas y las salidas de efectivo.

Una comparación de las cantidades presupuestadas y las cantidades reales, que indica si los recursos se utilizaron con arreglo al presupuesto aprobado. Muestra las diferencias entre los gastos efectivos y la consignación presupuestaria aprobada.

Notas a los estados financieros, que ayudan a comprender los estados financieros. Constan de un resumen sobre políticas contables importantes y otros datos explicativos y ofrecen información complementaria sobre los estados financieros, como exigen las IPSAS.

ANTECEDENTES, OBJETIVOS Y ESTRATEGIA DE LA ORGANIZACIÓN

6. La UNESCO fue creada en Londres el 16 de noviembre de 1945 por los gobiernos de los Estados Partes en su Constitución con miras a contribuir a la paz y la seguridad estrechando, mediante la educación, la ciencia y la cultura, la colaboración entre las naciones, a fin de asegurar el respeto universal a la justicia, a la ley, a los derechos humanos y a las libertades fundamentales que, sin distinción de raza, sexo, idioma o religión, la Carta de las Naciones Unidas reconoce a todos los pueblos del mundo. Al 31 de diciembre de 2013 la Organización tenía 195 Estados Miembros y nueve Miembros Asociados.

7. La Estrategia a Plazo Medio (documento 37 C/4) en vigor, aprobada por la Conferencia General en noviembre de 2013, que establece la visión estratégica y el marco programático de las actividades e intervenciones de la UNESCO en el período 2014-2021, se funda en el siguiente enunciado de misión: “En su condición de organismo especializado de las Naciones Unidas, la UNESCO contribuye a la consolidación de la paz, la erradicación de la pobreza, el desarrollo sostenible y el diálogo intercultural, mediante la educación, las ciencias, la cultura, la comunicación y la información”. La estrategia define dos objetivos globales –la paz y el desarrollo equitativo y sostenible–, así como dos prioridades globales: África y la igualdad entre hombres y mujeres. Además, define nueve objetivos estratégicos.

8. Estos objetivos se plasman a continuación en prioridades programáticas de los cinco Grandes Programas en los cuatro documentos de Programa y Presupuesto bienales consecutivos (documentos C/5) por medio de los ejes de acción, respecto de los cuales se definen unos resultados esperados, conforme al método de la presupuestación basada en los resultados, , que aprueba la Conferencia General. Cada documento de Programa y Presupuesto está vigente

195 EX/19 Parte I – pág. 9

cuatro años (el 37 C/5 Aprobado, de 2014 a 2017); en cambio, la parte relativa al Presupuesto tiene que ser aprobada específicamente cada dos años.

9. A lo largo del ejercicio que abarcan los estados financieros, la Organización siguió desplegando esfuerzos considerables en un entorno financiero dificilísimo para asegurar la ejecución del programa y cumplir los objetivos fijados en los documentos 36 C/5 (Programa y Presupuesto aprobados para 2012-2013) y 37 C/5 (Programa y Presupuesto aprobados para 2014-2017). Se ha reducido considerablemente el ámbito de las actividades correspondientes a cada resultado esperado del documento 36 C/5 a causa de las restricciones de liquidez.

GESTIÓN DEL DÉFICIT DE FINANCIACIÓN

10. La suspensión del pago de las contribuciones por dos Estados Miembros dio lugar a un déficit de financiación de 188 millones de dólares en el ejercicio presupuestario 2012-2013, lo que obligó a reducir en un 29% el presupuesto aprobado. Para ello fue necesario adoptar diversas medidas para enjugar el déficit de financiación y, como muestra el Estado V de los estados financieros, se logró disminuir los gastos en 144,96 millones de dólares (el 77% del déficit de financiación). Las reducciones de la financiación para la ejecución del programa ascendieron a 98,5 millones de dólares, el 68% del importe total de las reducciones. Esas reducciones menoscabaron la capacidad de la Organización para alcanzar y ejecutar sus prioridades y programa básicos. 11. Además de la reducción efectuada en los programas para alcanzar el objetivo de 465 millones de dólares de gastos, las medidas adoptadas para equilibrar el presupuesto han sido las siguientes:

• Suspensión de las contrataciones, que dio lugar a una tasa de vacantes del 20%, además de haberse suprimido el 4% de los puestos de plantilla;

• Reducciones permanentes de los costos de los Sectores no correspondientes al programa mediante la reorganización y simplificaciones de la administración obtenidas gracias a inversiones en nuevos instrumentos;

• Controles de los gastos en concepto de asistencia temporal, contratos de consultores y

viajes; • Suspensión del presupuesto para formación, reclasificaciones y ascensos por méritos; • Limitación de los compromisos a las actividades que podían ejecutarse antes del final

del año. 12. Durante el ejercicio financiero actual, puse en marcha un Programa de cese voluntario por consentimiento mutuo similar al de 2011, para que los funcionarios que desearan hacerlo dejasen la Organización en condiciones beneficiosas tanto para ellos como para la Organización. El objetivo fundamental de ese programa fue poder reestructurar la Organización mediante la supresión, la fusión, la agrupación y la abolición/la descongelación de puestos. Se acogieron a él 74 funcionarios que cesaron en el servicio, con un costo total de 5,2 millones de dólares (en 2011 fueron 45 con un costo de 3,3 millones de dólares). 13. Tras la aprobación por la Conferencia General de un plan de gastos de 507 millones de dólares para el ejercicio presupuestario 2014-2015, se inició una restructuración oficial para garantizar que la Organización no sobrepasara la consignación presupuestaria total para el próximo bienio. Se ha constituido una provisión de 9,4 millones de dólares para sufragar los costos de la restructuración.

195 EX/19 Parte I – pág. 10 14. El déficit presupuestario (la diferencia entre el déficit de financiación y las reducciones de gastos conseguidas) después de implantadas las diversas medidas ascendió a 43 millones de dólares. Para enjugarlo, pude utilizar 42 millones de dólares de la Cuenta Especial para el Fondo especial de emergencia que creé para recibir las contribuciones voluntarias destinadas a enjugar el déficit de financiación.

ASPECTOS DESTACADOS DE LOS ESTADOS FINANCIEROS

15. El déficit consolidado del ejercicio asciende a 31,7 millones de dólares, frente a un superávit de 0,1 millones de dólares el año anterior. Las operaciones del Programa Ordinario generaron un déficit de 64,4 millones de dólares, mientras que las demás operaciones combinadas arrojaron un superávit de 32,7 millones de dólares. El aumento del déficit consolidado en comparación con el año anterior se debe principalmente a la disminución de las contribuciones recibidas por concepto de fondos extrapresupuestarios y al aumento de los gastos del Programa Ordinario;

16. El total de los ingresos, 779,1 millones de dólares, ha disminuido en un 1,7% debido principalmente a la disminución de las contribuciones voluntarias que se recibieron durante el año. Los gastos aumentaron en un 2,3% (18,4 millones de dólares) para llegar a 810,8 millones de dólares. Los costos que supuso la restructuración de la Organización hicieron aumentar los gastos en prestaciones pagaderas al personal.

17. Globalmente, el activo neto disminuyó en 59 millones de dólares (24,2%) a 184,5 millones de dólares, principalmente en razón del déficit del ejercicio de 31,7 millones de dólares, las pérdidas por cambio de divisas de 11,5 millones de dólares por la conversión de los estados financieros de las entidades controladas y la contabilización por primera vez de las obligaciones por concepto de prestaciones al personal a largo plazo de 12,6 millones de dólares de un instituto de la UNESCO.

18. El total de los activos corrientes, 791 millones de dólares, aumentó en 75 millones de dólares (10,5%) en comparación con el año anterior. Las inversiones a corto plazo, el efectivo y los equivalentes de efectivo, 723,2 millones de dólares, constituyen el 91,4% del activo corriente. El efectivo y los equivalentes de efectivo aumentaron en 56,7 millones de dólares (63,6%) y las inversiones a corto plazo lo hicieron en 20,4 millones de dólares (3,7%). El activo corriente restante disminuyó en 2,1 millones de dólares (3,1%).

19. El incremento de 55,8 millones de dólares (6,3%) del pasivo no corriente es atribuible al aumento de las obligaciones por concepto de seguro médico después de la separación del servicio para el personal en activo y jubilado. El pasivo correspondiente de este seguro médico, de 838,8 millones de dólares, no tiene financiación prevista y forma parte de él la cuantía de 12,6 millones de dólares correspondiente al personal del Centro Internacional de Física Teórica (CIFT) y la Academia de Ciencias para el Mundo en Desarrollo (TWAS).

20. El monto en cifras brutas de las contribuciones asignadas pendientes de pago ha aumentado considerablemente en los tres años últimos y se eleva actualmente a 265,1 millones de dólares. El monto acumulado de la provisión constituida a causa del impago de contribuciones ascendió a 248,6 millones de dólares (el 93,8% del total adeudado).

EJECUCIÓN FINANCIERA

Análisis por esfera específica o segmento

21. Como puede verse en el cuadro 1, el segmento correspondiente al Programa Ordinario (GEF) registró un déficit de 64,5 millones de dólares frente a un déficit de 53,4 millones de dólares en el ejercicio financiero anterior. El déficit se debe principalmente a los gastos por prestaciones

195 EX/19 Parte I – pág. 11

después de la separación del servicio, 58,4 millones de dólares, que no tienen financiación prevista. Una proporción importante de estos gastos corresponde al plan de seguro médico después de la separación del servicio.

Cuadro 1. Resumen de la ejecución financiera por fondos

Fondo

General (GEF)

Otros recursos financieros

pertenecientes a la UNESCO

(OPF)

Fondos fiduciarios

para el programa

(PFF)

Fondos mutuos y de prestaciones al personal

(SFF)

Transacciones entre fondos

TOTAL UNESCO

Millones de

dólares

Millones de dólares

Millones de dólares

Millones de dólares

Millones de dólares

Millones de

dólares

Total de ingresos 374,6 37,7 379,8 35,5 -48,5 779,1

Total de gastos -439,1 -35,4 -353,4 -31,4 48,5 -810,8

(Déficit)/Superávit – 2013

-64,5 2,3 26,4 4,1 - -31,7

(Déficit)/Superávit – 2012)

-53,4 -0,8 51,4 2,9 0,1

Análisis de los ingresos

22. El ingreso bruto correspondiente a las contribuciones asignadas constituyó el 46% de los ingresos globales de la Organización. Aunque las contribuciones voluntarias han disminuido en un 5,6% a 369 millones de dólares, sobrepasaron las contribuciones asignadas a los Estados Miembros en 10 millones de dólares.

Gráfico 1: Orígenes de los ingresos (en millones de dólares estadounidenses)

Contribuciones asignadas –

359 millones de dólares –

46 %

Contribuciones voluntarias – 369 millones

de dólares 47 %

Otras actividades

generadoras de ingresos – 19 millones de dólares

– 3%

Otros ingresos – 32 millones de dólares –

4%

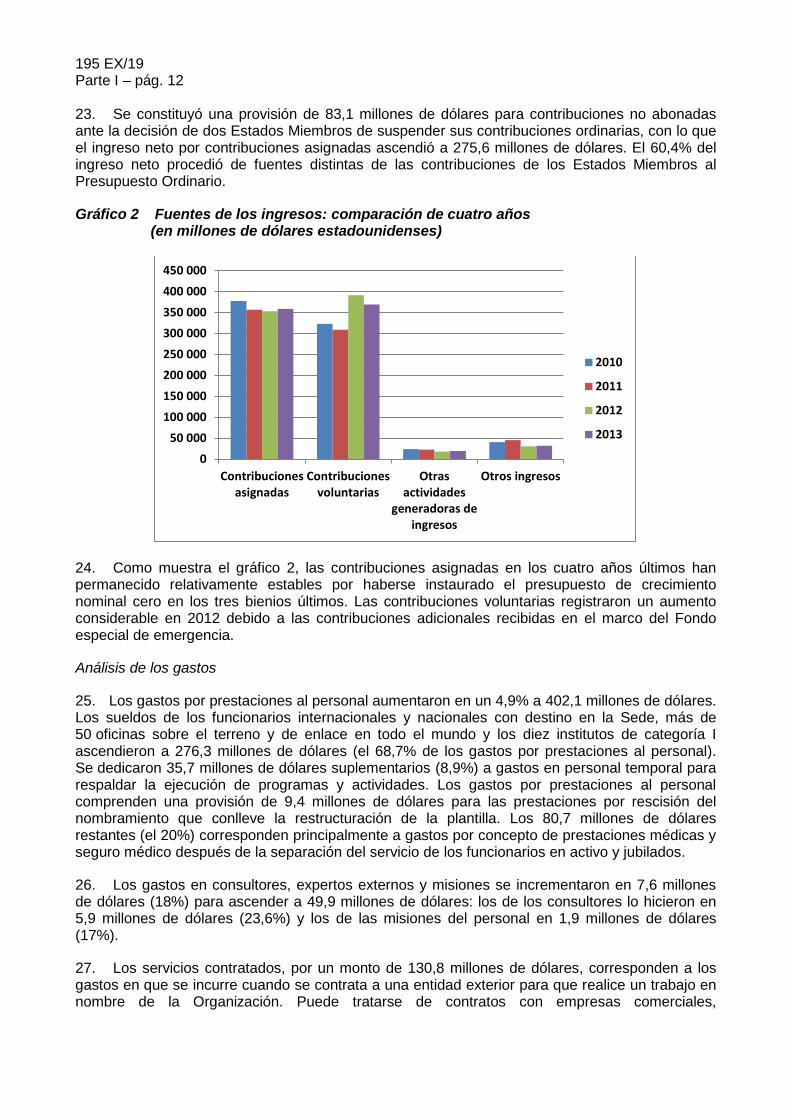

195 EX/19 Parte I – pág. 12 23. Se constituyó una provisión de 83,1 millones de dólares para contribuciones no abonadas ante la decisión de dos Estados Miembros de suspender sus contribuciones ordinarias, con lo que el ingreso neto por contribuciones asignadas ascendió a 275,6 millones de dólares. El 60,4% del ingreso neto procedió de fuentes distintas de las contribuciones de los Estados Miembros al Presupuesto Ordinario.

Gráfico 2 Fuentes de los ingresos: comparación de cuatro años (en millones de dólares estadounidenses)

24. Como muestra el gráfico 2, las contribuciones asignadas en los cuatro años últimos han permanecido relativamente estables por haberse instaurado el presupuesto de crecimiento nominal cero en los tres bienios últimos. Las contribuciones voluntarias registraron un aumento considerable en 2012 debido a las contribuciones adicionales recibidas en el marco del Fondo especial de emergencia.

Análisis de los gastos

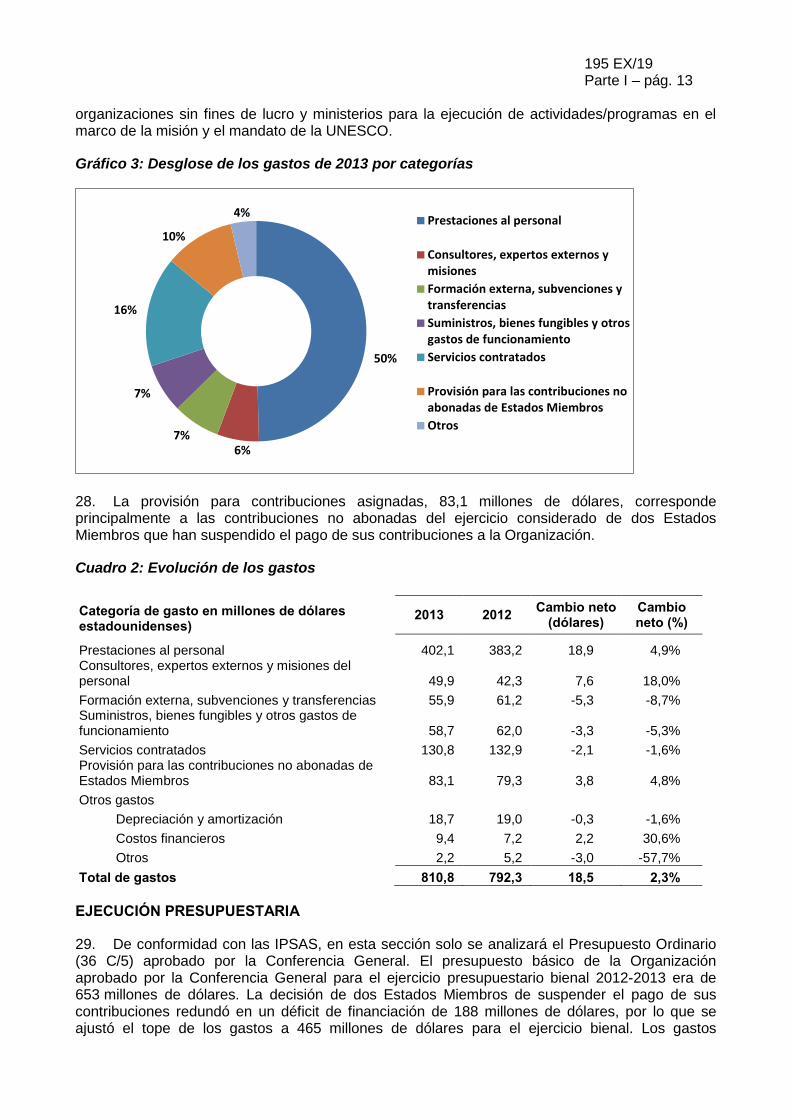

25. Los gastos por prestaciones al personal aumentaron en un 4,9% a 402,1 millones de dólares. Los sueldos de los funcionarios internacionales y nacionales con destino en la Sede, más de 50 oficinas sobre el terreno y de enlace en todo el mundo y los diez institutos de categoría I ascendieron a 276,3 millones de dólares (el 68,7% de los gastos por prestaciones al personal). Se dedicaron 35,7 millones de dólares suplementarios (8,9%) a gastos en personal temporal para respaldar la ejecución de programas y actividades. Los gastos por prestaciones al personal comprenden una provisión de 9,4 millones de dólares para las prestaciones por rescisión del nombramiento que conlleve la restructuración de la plantilla. Los 80,7 millones de dólares restantes (el 20%) corresponden principalmente a gastos por concepto de prestaciones médicas y seguro médico después de la separación del servicio de los funcionarios en activo y jubilados.

26. Los gastos en consultores, expertos externos y misiones se incrementaron en 7,6 millones de dólares (18%) para ascender a 49,9 millones de dólares: los de los consultores lo hicieron en 5,9 millones de dólares (23,6%) y los de las misiones del personal en 1,9 millones de dólares (17%).

27. Los servicios contratados, por un monto de 130,8 millones de dólares, corresponden a los gastos en que se incurre cuando se contrata a una entidad exterior para que realice un trabajo en nombre de la Organización. Puede tratarse de contratos con empresas comerciales,

0

50 000

100 000

150 000

200 000

250 000

300 000

350 000

400 000

450 000

Contribucionesasignadas

Contribucionesvoluntarias

Otrasactividades

generadoras deingresos

Otros ingresos

2010

2011

2012

2013

195 EX/19 Parte I – pág. 13

organizaciones sin fines de lucro y ministerios para la ejecución de actividades/programas en el marco de la misión y el mandato de la UNESCO.

Gráfico 3: Desglose de los gastos de 2013 por categorías

28. La provisión para contribuciones asignadas, 83,1 millones de dólares, corresponde principalmente a las contribuciones no abonadas del ejercicio considerado de dos Estados Miembros que han suspendido el pago de sus contribuciones a la Organización.

Cuadro 2: Evolución de los gastos

Categoría de gasto en millones de dólares estadounidenses)

2013 2012 Cambio neto (dólares)

Cambio neto (%)

Prestaciones al personal 402,1 383,2 18,9 4,9% Consultores, expertos externos y misiones del personal 49,9 42,3 7,6 18,0% Formación externa, subvenciones y transferencias 55,9 61,2 -5,3 -8,7% Suministros, bienes fungibles y otros gastos de funcionamiento 58,7 62,0 -3,3 -5,3% Servicios contratados 130,8 132,9 -2,1 -1,6% Provisión para las contribuciones no abonadas de Estados Miembros 83,1 79,3 3,8 4,8% Otros gastos Depreciación y amortización 18,7 19,0 -0,3 -1,6% Costos financieros 9,4 7,2 2,2 30,6% Otros 2,2 5,2 -3,0 -57,7% Total de gastos 810,8 792,3 18,5 2,3% EJECUCIÓN PRESUPUESTARIA

29. De conformidad con las IPSAS, en esta sección solo se analizará el Presupuesto Ordinario (36 C/5) aprobado por la Conferencia General. El presupuesto básico de la Organización aprobado por la Conferencia General para el ejercicio presupuestario bienal 2012-2013 era de 653 millones de dólares. La decisión de dos Estados Miembros de suspender el pago de sus contribuciones redundó en un déficit de financiación de 188 millones de dólares, por lo que se ajustó el tope de los gastos a 465 millones de dólares para el ejercicio bienal. Los gastos

50%

6% 7%

7%

16%

10%

4% Prestaciones al personal

Consultores, expertos externos ymisionesFormación externa, subvenciones ytransferenciasSuministros, bienes fungibles y otrosgastos de funcionamientoServicios contratados

Provisión para las contribuciones noabonadas de Estados MiembrosOtros

195 EX/19 Parte I – pág. 14 presupuestados totales para el ejercicio 2012-2013 ascendieron a 520,4 millones de dólares, con 12,4 millones de dólares financiados mediante contribuciones adicionales recibidas de donantes, lo que dejó un déficit de 43 millones de dólares con respecto al tope de gastos de 465 millones de dólares. Ese déficit se financió mediante la transferencia de 42 millones de dólares del Fondo especial de emergencia y ahorros de un millón de dólares obtenidos con la liquidación de compromisos presupuestarios de ejercicios anteriores.

30. Los gastos presupuestados para el segundo año del bienio ascendieron a 273 millones de dólares. Como muestra el gráfico 4, los gastos en los cinco grandes programas de la Organización fueron de 160,5 millones de dólares, cifra que constituye el 59% de los gastos del año.

Gráfico 4: 2013 Gastos presupuestarios por partidas (en millones de dólares estadounidenses)

SITUACIÓN FINANCIERA

31. El activo/patrimonio neto del segmento principal, GEF, experimentó un deterioro, pasando de un saldo negativo de 254 millones de dólares en 2012 a 274 millones de dólares al 31 de diciembre de 2013. El hecho de que el patrimonio sea negativo se debe principalmente al pasivo del seguro médico después de la separación del servicio, 826,1 millones de dólares, y a la provisión acumulada de 248,6 millones de dólares para contribuciones no abonadas. La situación global de los PFF sigue siendo sólida, con unos activos netos de 384,4 millones de dólares.

Cuadro 3: Resumen de la situación financiera por fondos

Fondo

General (GEF)

Otros recursos financieros

pertenecientes a la UNESCO

(OPF)

Fondos fiduciarios

para el programa

(PFF)

Fondos mutuos y de prestaciones al personal

(SFF)

Transac. entre fondos

TOTAL UNESCO

Millones de dólares

Millones de dólares

Millones de dólares

Millones de dólares

Millones de dólares

Millones de dólares

Total Activos 694,7 62,4 615,5 33,5 (15,5) 1.390,6 Total Pasivos (968,7) (12,3) (231,1) (9,5) (15,5) (1.206,1) ACTIVOS/ PATRIMONIO NETOS

(274)

50,1

384,4

24,0

-

184,5

22,2

160,5

24,0

6,7

52,8

7,0

0,0 40,0 80,0 120,0 160,0 200,0

Título I: Política general y Dirección

Título II.A: Programas

Título II.B: Servicios relacionados con el programa

Título II.C: Programa de Participación y becas

Título III: Servicios internos

Título IV: Reembolso de los préstamos

195 EX/19 Parte I – pág. 15

32. El capital de operaciones neto (activos corrientes menos pasivos corrientes) ascendió a 520 millones de dólares, un monto elevado que cabe atribuir a la importante cantidad de efectivo conservada para la ejecución de proyectos extrapresupuestarios. El capital de operaciones de 41,1 millones de dólares para el segmento correspondiente al Programa Ordinario (GEF) constituye solo el 8% del total.

Contribuciones

33. La tasa de recaudación de las contribuciones en el año en que se asignaron ha mejorado ligeramente al 74% en comparación con el año anterior (73%).

Gráfico 5: Tasa de recaudación de las contribuciones asignadas (en % en el año en que se asignaron)

34. El monto en cifras brutas de las contribuciones asignadas pendientes de cobro ascendió a 265,1 millones de dólares, un 41% más que el año anterior. Cincuenta y dos Estados Miembros y dos Miembros Asociados adeudan contribuciones pendientes. Un Estado Miembro adeuda el 90% (239 millones de dólares) del saldo pendiente de cobro. 35. El monto en cifras brutas de las contribuciones asignadas es exigible y se ha de pagar a la Organización de conformidad con la Constitución y con el Reglamento Financiero de la UNESCO y no se cancela ninguna cantidad del balance. Sin embargo, como imponen las IPSAS, para hacer frente al impago de las contribuciones se constituye una provisión, cuyo monto acumulado es de 248,6 millones de dólares, de modo que en el estado de la situación financiera las contribuciones asignadas ascienden a 16,5 millones de dólares en cifras netas.

85

94

83

76 73

74

64 62

59

52

66 59

40

50

60

70

80

90

100

2008 2009 2010 2011 2012 2013

Al 31 de diciembre

Al 30 de junio

195 EX/19 Parte I – pág. 16 Gráfico 6: Monto en cifras brutas de las contribuciones pendientes y provisión

constituida (en millones de dólares)

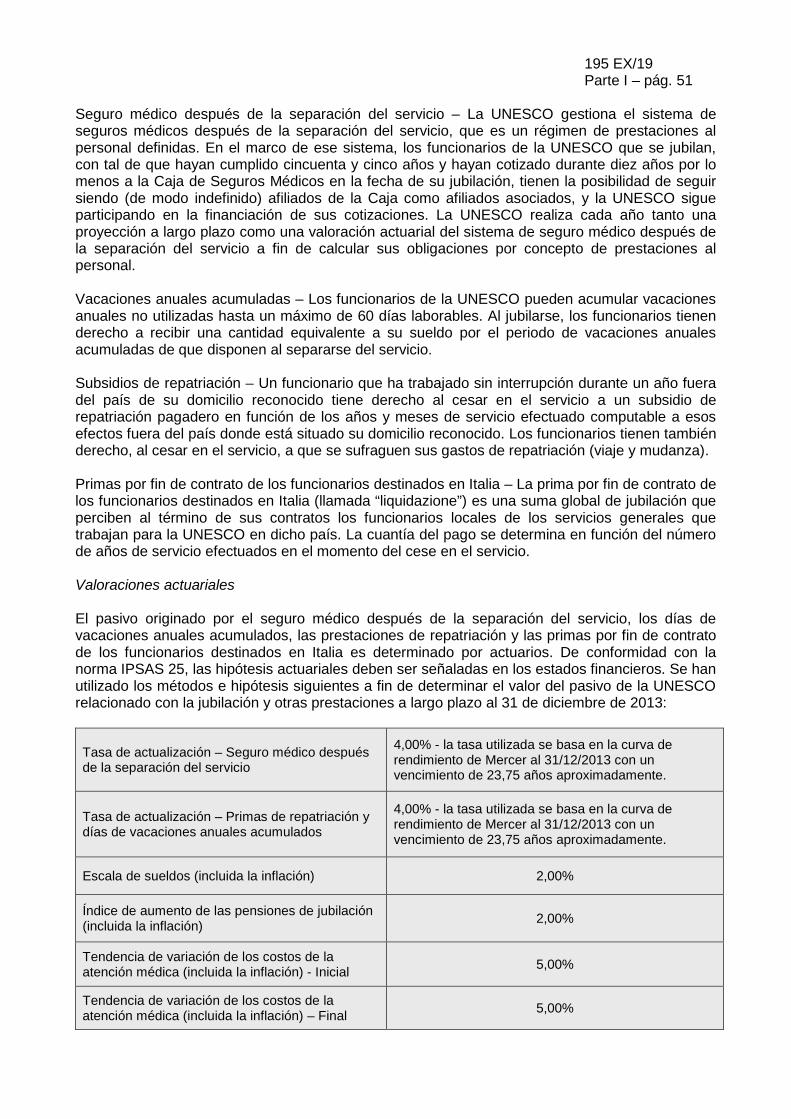

Obligaciones por concepto de seguro médico después de la separación del servicio

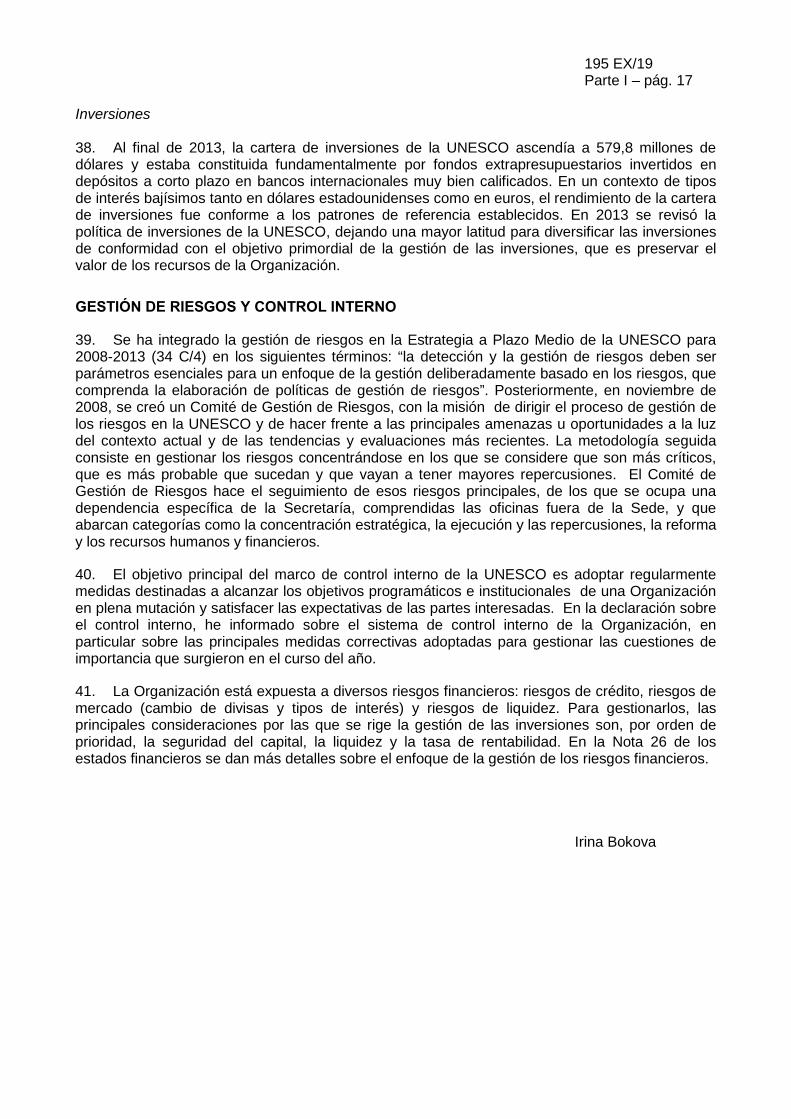

36. El pasivo total al 31 de diciembre de 2013 ascendía a 838,8 millones de dólares, un 7,9% más que en 2012. Globalmente, el pasivo ha aumentado un 29,2% en los últimos cinco años. Gráfico 7: Pasivo del seguro médico después de la separación del servicio

(en millones de dólares)

37. En la actualidad ese pasivo no está financiado y la Organización mantiene su sistema de pagos con cargo a los ingresos corrientes. A propuesta de la Secretaría, la Conferencia General ha estudiado la posibilidad de aprobar la financiación del seguro médico después de la separación del servicio a partir del 1º de enero de 2016. La Conferencia General adoptará una decisión al respecto en su 38ª reunión

50 72

99

188

265

11 7

86

166

249

0

50

100

150

200

250

300

2009 2010 2011 2012 2013

Cifras brutas

Provisión

500

550

600

650

700

750

800

850

2009 2010 2011 2012 2013

649

735,6 749,8

777,2

838,7

195 EX/19 Parte I – pág. 17

Inversiones 38. Al final de 2013, la cartera de inversiones de la UNESCO ascendía a 579,8 millones de dólares y estaba constituida fundamentalmente por fondos extrapresupuestarios invertidos en depósitos a corto plazo en bancos internacionales muy bien calificados. En un contexto de tipos de interés bajísimos tanto en dólares estadounidenses como en euros, el rendimiento de la cartera de inversiones fue conforme a los patrones de referencia establecidos. En 2013 se revisó la política de inversiones de la UNESCO, dejando una mayor latitud para diversificar las inversiones de conformidad con el objetivo primordial de la gestión de las inversiones, que es preservar el valor de los recursos de la Organización.

GESTIÓN DE RIESGOS Y CONTROL INTERNO

39. Se ha integrado la gestión de riesgos en la Estrategia a Plazo Medio de la UNESCO para 2008-2013 (34 C/4) en los siguientes términos: “la detección y la gestión de riesgos deben ser parámetros esenciales para un enfoque de la gestión deliberadamente basado en los riesgos, que comprenda la elaboración de políticas de gestión de riesgos”. Posteriormente, en noviembre de 2008, se creó un Comité de Gestión de Riesgos, con la misión de dirigir el proceso de gestión de los riesgos en la UNESCO y de hacer frente a las principales amenazas u oportunidades a la luz del contexto actual y de las tendencias y evaluaciones más recientes. La metodología seguida consiste en gestionar los riesgos concentrándose en los que se considere que son más críticos, que es más probable que sucedan y que vayan a tener mayores repercusiones. El Comité de Gestión de Riesgos hace el seguimiento de esos riesgos principales, de los que se ocupa una dependencia específica de la Secretaría, comprendidas las oficinas fuera de la Sede, y que abarcan categorías como la concentración estratégica, la ejecución y las repercusiones, la reforma y los recursos humanos y financieros.

40. El objetivo principal del marco de control interno de la UNESCO es adoptar regularmente medidas destinadas a alcanzar los objetivos programáticos e institucionales de una Organización en plena mutación y satisfacer las expectativas de las partes interesadas. En la declaración sobre el control interno, he informado sobre el sistema de control interno de la Organización, en particular sobre las principales medidas correctivas adoptadas para gestionar las cuestiones de importancia que surgieron en el curso del año.

41. La Organización está expuesta a diversos riesgos financieros: riesgos de crédito, riesgos de mercado (cambio de divisas y tipos de interés) y riesgos de liquidez. Para gestionarlos, las principales consideraciones por las que se rige la gestión de las inversiones son, por orden de prioridad, la seguridad del capital, la liquidez y la tasa de rentabilidad. En la Nota 26 de los estados financieros se dan más detalles sobre el enfoque de la gestión de los riesgos financieros.

Irina Bokova

195 EX/19 Parte I – pág. 18 DECLARACIÓN SOBRE EL CONTROL INTERNO EN 2013

28 de marzo de 2014

Alcance de la responsabilidad

En mi condición de Directora General de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), de conformidad con las funciones que se me han encomendado, en particular en virtud de la cláusula 10 del Reglamento Financiero, tengo Ia responsabilidad de mantener un sistema sólido de control interno para “asegurar el logro de los objetivos y metas establecidos para las operaciones; la utilización económica de los recursos; la fiabilidad e integridad de la información; la conformidad con las políticas, los planes, procedimientos, normas y reglamentaciones; y la salvaguardia de los activos.”

Finalidad del sistema de control interno

El control interno tiene por finalidad reducir y gestionar, más que eliminar, el riesgo de no alcanzar las metas y los objetivos de la Organización y de no aplicar las políticas correspondientes. Por lo tanto, solo puede dar una seguridad razonable y no absoluta de eficacia. Se basa en un proceso constante concebido para determinar los principales riesgos, evaluar su índole y amplitud y gestionarlos de manera eficiente, eficaz y económica.

El control interno es un proceso, que llevan a cabo los órganos rectores, la Directora General, el equipo de dirección y otros funcionarios, cuya finalidad es dar una seguridad razonable acerca de la consecución de los siguientes objetivos:

• Eficacia y eficiencia de la operaciones y salvaguardia de los activos, • Fiabilidad de la información financiera, y • Conformidad con las normas y reglamentaciones aplicables.

Así pues, en el plano operacional, el sistema de control interno de la UNESCO no es solo una política o un procedimiento que se ejecuta en determinados momentos, sino que se aplica continuamente en todos los planos de la Organización por conducto de procesos de control interno para asegurar la consecución de los mencionados objetivos.

La presente declaración sobre los procesos de control interno de la UNESCO, descritos más arriba, es válida respecto del año que terminó el 31 de diciembre de 2013, y hasta la fecha de la aprobación de los estados financieros de la Organización correspondientes a 2013.

Marco de gestión y control de riesgos

La Organización ejecuta un programa de gestión de riesgos que abarca:

• La determinación de los riesgos clasificados conforme a su importancia, consecuencias y probabilidad de suceder,

• La creación de un comité de gestión de riesgos cuyo mandato consiste en elaborar planes

de acción para los principales riesgos, establecer un marco integrado de gestión de riesgos, fortalecer las capacidades de gestión de riesgos y una cultura de gestión de los riesgos, y reevaluar regularmente los riesgos y los niveles de tolerancia de la Organización habida cuenta del entorno y su evolución, y

195 EX/19 Parte I – pág. 19

• El “Manual de gestión de riesgos” en el que se exponen los conceptos básicos y los mecanismos de una correcta gestión de riesgos y que permite al personal de la UNESCO elaborar perfiles de riesgos y un plan de gestión de riesgos aplicable a sus Secciones, Divisiones u Oficinas.

Además, se ha concebido y revisado recientemente un “Marco del sistema de control interno” exhaustivo para asegurar que se alcancen eficientemente los objetivos de la Organización mediante la instauración de un marco de políticas del control interno, integrado por políticas, procedimientos y procesos sustentados por los adecuados valores éticos. Abarcan, pero sin limitarse a ello, los manuales exhaustivos y en vigor de gestión y control de los procesos administrativos relativos a la gestión financiera, la contratación, los viajes y los recursos humanos.

Además, mi equipo de dirección y yo misma estamos empeñados en un programa de mejora constante para fortalecer el sistema de control interno en toda la Organización.

Examen de la eficacia

El examen que efectúo de la eficacia del sistema de controles internos se fundamenta en lo siguiente:

• Mi equipo de directivos, en particular los Subdirectores Generales, los Directores de Oficinas y los Directores y Jefes de las Oficinas Permanentes y los Institutos fuera de la Sede que desempeñan importantes funciones y son responsables de los resultados esperados, del desempeño y de controlar las actividades de sus sectores/oficinas/institutos respectivos y los recursos que se les confían. Los cauces por los que llega la información son principalmente las reuniones periódicas que celebran el equipo de dirección, el Comité de Gestión del Programa y el Comité de Servicios Internos.

• Con respecto al año finalizado el 31 de diciembre de 2013, se han individualizado problemas en materia de control, y se ha establecido un plan de medidas correctivas por medio de un proceso de autoevaluación, confirmado personalmente por sendas declaraciones escritas de los directivos.

• El Servicio de Supervisión Interna, en cuyos informes de auditorías internas, evaluaciones y servicios de asesoramiento me baso. Esos informes, que también se comunican al Comité Consultivo de Supervisión Interna y que aparecen resumidos en el informe anual del Servicio de Supervisión Interna, contienen información independiente y objetiva sobre la idoneidad y eficacia del sistema de controles internos de la Organización y la eficacia del programa, junto con recomendaciones para mejorarlos;

• El Comité Consultivo de Supervisión Interna, que tiene por misión asesorarme sobre la gestión del riesgo, los controles financieros e internos y las funciones de supervisión conexas;

• El Asesor de Ética, que asesora y aconseja , con carácter confidencial a la Organización y su personal sobre ética y normas de conducta y promueve la toma de conciencia en materia de ética y un comportamiento responsable en la tramitación de las denuncias de comportamientos contrarios a la ética, incluidos los conflictos de intereses;

• El Comité de Gestión de Riesgos;

• La Dependencia Común de Inspección del sistema de las Naciones Unidas, que lleva a cabo inspecciones independientes encaminadas a mejorar la gestión y la economía y conseguir una mayor coordinación entre las organizaciones de las Naciones Unidas;

195 EX/19 Parte I – pág. 20

• El Auditor Externo, cuyas observaciones se transmiten al Consejo Ejecutivo y a la Conferencia General; y

• Las observaciones de los órganos rectores.

Cuestiones importantes surgidas durante el año

En 2013, las operaciones de la Organización sufrieron el impacto de la suspensión de la aportación de fondos por algunos Estados Miembros que comenzó en el último trimestre de 2011 y continuó en 2012 y 2013. Como informé a los órganos rectores durante el año, debido a las limitaciones financieras, se ha reducido el alcance de las actividades previsto originalmente. Se aplazaron, pospusieron o cancelaron algunas actividades, pero la Organización hizo grandes esfuerzos para racionalizar la utilización de los limitados recursos, reducir los costos y obtener fondos a fin de cumplir lo previsto en las esferas básicas del Programa al tiempo que mantenía un eficaz sistema de control interno. Las medidas adoptadas consistieron en medidas a breve plazo y temporales para recortar gastos y en medidas a largo plazo y estructurales para mejorar más la eficiencia, entre ellas:

• La utilización del Fondo especial de emergencia de donantes múltiples dotado con 75 millones de dólares estadounidenses de contribuciones recibidas hasta el 31 de diciembre de 2013 para remediar los déficit de financiación de las acciones prioritarias y las iniciativas de reforma;

• La disminución de los honorarios de los consultores, la reducción del número de viajes y la limitación de los gastos correspondientes a los mismos gracias al reforzamiento de la planificación y las herramientas para mejorar eficientemente los procesos;

• La optimización de los espacios de oficina de la Sede, que proseguirá en 2014;

• La congelación de las contrataciones, salvo para cubrir los puestos considerados “esenciales”;

• La reorganización de las unidades administrativas de los servicios centrales;

• La reorganización y redistribución de las tareas y funciones en todos los sectores y servicios prestando especial atención a incrementar la eficiencia de los servicios de apoyo al programa.

Además, a raíz del paso a las Normas Internacionales de Contabilidad del Sector Público, en los estados financieros de la Organización se contabilizan las obligaciones correspondientes al seguro médico después de la separación del servicio, si bien no se prevén en ellos fondos para financiarlas. El Auditor Externo, en las auditorías anuales de los estados financieros de la Organización, ha invitado a la Organización a estudiar medidas y procedimientos para financiar el pasivo correspondiente al seguro médico después de la separación del servicio a medio y largo plazo y a fijar un calendario para adoptar una decisión definitiva sobre esta importante cuestión. La Secretaría propuso a los órganos rectores que se impusiera una deducción del 1% del total de los gastos de personal en todas las fuentes de financiación con efecto desde el 1º de enero de 2016 para financiar las obligaciones a que dé lugar el seguro médico después de la separación del servicio de los funcionarios en activo. En su 37ª reunión, la Conferencia General contempló la posibilidad de poner en práctica esta propuesta, a reserva de que se siguiese aplicando en las contrataciones un factor retraso realista en el marco de las técnicas de presupuestación1, que es un primer paso hacia un mecanismo de financiación sostenible.

1 Resolución 85 de la Conferencia General en su 37ª reunión (Actas de la Conferencia General, 37ª reunión,

París, 5-20 de noviembre de 2013, v. 1: Resoluciones).

195 EX/19 Parte I – pág. 21

Durante el año, seguí informando regularmente y con absoluta transparencia a los Estados Miembros acerca de los logros y los problemas basándome en una hoja de ruta detallada, expuesta en la 189ª reunión del Consejo Ejecutivo, en la que se establecen metas esenciales para la consecución de los objetivos de 2012-2013 teniendo en cuenta la situación de restricción financiera.

Conclusión

Un control interno eficaz, por bien diseñado que esté, adolece de limitaciones intrínsecas -entre ellas la posibilidad de ser burlado- y por lo tanto solo puede dar una seguridad razonable. Además, como las condiciones cambian, la eficacia del control interno puede variar con el paso del tiempo.

He asumido el compromiso de subsanar todas las deficiencias de los controles internos observados durante el año que se me han señalado y, como informé a los órganos rectores, se están adoptando varias medidas por medio de ajustes estructurales y capacidades reforzadas.

Basándome en lo anterior, he Ilegado a la conclusión de que, según mi leal saber y entender, no hay ninguna deficiencia de importancia que impida que el Auditor Externo emita un dictamen sin reservas sobre los estados financieros de la Organización, ni hay tampoco ninguna cuestión importante que debiera ser planteada en el presente documento con respecto al año finalizado el 31 de diciembre de 2013 y hasta la fecha de aprobación de los estados financieros.

Irina Bokova Directora General

195 EX/19 Parte I – pág. 22 El Primer Presidente

París, 22 de julio de 2014

A la Conferencia General de la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO)

DICTAMEN DE AUDITORÍA Hemos auditado los estados financieros de la UNESCO correspondientes al período de 12 meses que terminó el 31 de diciembre de 2013. Dichos estados financieros constan de un estado de la situación financiera al 31 de diciembre de 2013, un estado de la ejecución financiera, un estado de los cambios habidos en los activos/patrimonio netos, un estado de liquidez (flujos de efectivo), una comparación de las cantidades presupuestadas y las cantidades reales y unas Notas que contienen un resumen de los principios contables y otras informaciones. De conformidad con la cláusula 11.1 del Reglamento Financiero, se ha encomendado a la Directora General la responsabilidad de preparar y presentar los estados financieros, en conformidad con las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Dicha responsabilidad abarca la concepción, aplicación y seguimiento de procedimientos de control interno para asegurar la elaboración y la presentación fidedigna de los estados financieros, que no contengan ninguna inexactitud de importancia debida a fraudes o por errores. Asimismo abarca la determinación de estimaciones contables correctas adaptadas a las circunstancias. Nuestra misión consiste en formular un dictamen sobre esos estados financieros basándonos en nuestra auditoría. Hemos efectuado nuestra auditoría de conformidad con las Normas Internacionales de Auditoría (NIA), las cuales nos imponen observar las normas deontológicas y planear y realizar nuestra auditoría para obtener una seguridad razonable de que los estados financieros no contienen ninguna inexactitud de importancia. Una auditoría consiste en aplicar procedimientos de auditoría para recoger pruebas de auditoría sobre las cantidades y la información expuestas en los estados financieros. La concepción de los procedimientos de auditoría se basa en el criterio profesional del auditor externo, así como en la evaluación del riesgo de que los estados financieros contengan inexactitudes de importancia debidas a fraudes o a errores. En el contexto de esta evaluación de riesgos, el auditor analiza el control interno existente para la preparación y presentación de los estados financieros, a fin de concebir procedimientos de auditoría adecuados, no para formular un dictamen sobre el control interno. Una auditoria también consiste en evaluar si el método contable aplicado y la presentación de los estados financieros son adecuados y si las estimaciones contables importantes son razonables.

…/

195 EX/19 Parte I – pág. 23

Creemos que las pruebas de auditoría recogidas son suficientes y adecuadas para constituir una base razonable de nuestro dictamen. Basándonos en nuestra auditoría, los estados financieros dan una imagen fidedigna de la situación financiera de la UNESCO al 31 de diciembre de 2013, así como de la ejecución financiera, los flujos de efectivo y la comparación entre las cantidades presupuestadas y las cantidades reales correspondientes al período de 12 meses finalizado el 31 de diciembre de 2013 de conformidad con las IPSAS.

Didier MIGAUD

195 EX/19 Parte I – pág. 24

APROBACIÓN DE LOS ESTADOS FINANCIEROS CORRESPONDIENTES AL EJERCICIO FINANCIERO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

Establecidos por: Aprobados por:

(firmado)

Nutan Wozencroft Directora Financiera

(firmado)

Irina Bokova Directora General

28 de marzo de 2014 28 de marzo de 2014

195 EX/19 Parte I – pág. 25

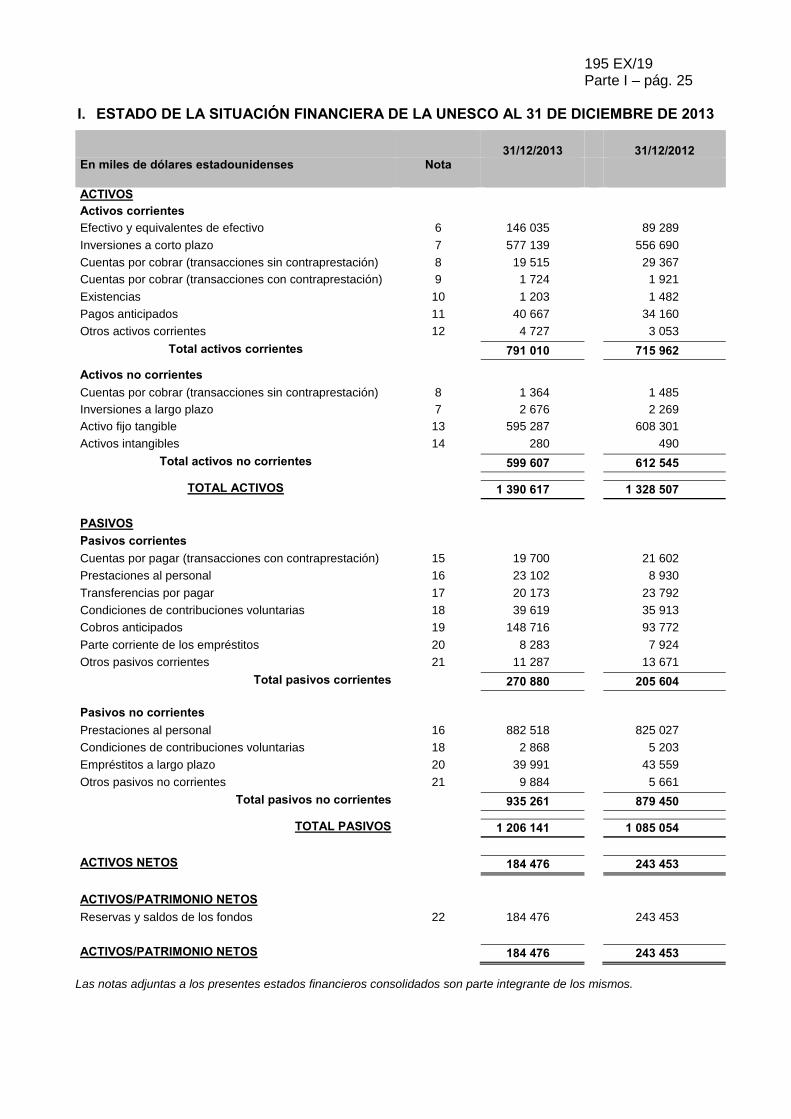

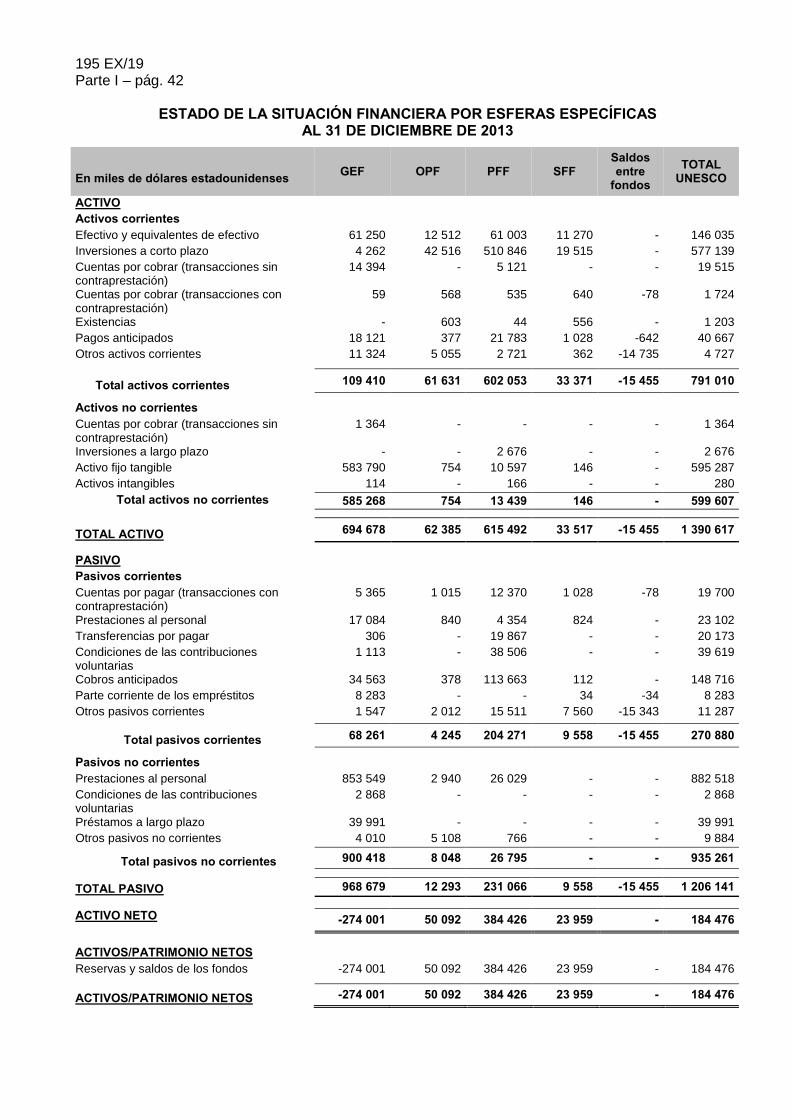

I. ESTADO DE LA SITUACIÓN FINANCIERA DE LA UNESCO AL 31 DE DICIEMBRE DE 2013

31/12/2013

31/12/2012 En miles de dólares estadounidenses Nota

ACTIVOS Activos corrientes Efectivo y equivalentes de efectivo 6 146 035 89 289 Inversiones a corto plazo 7 577 139 556 690 Cuentas por cobrar (transacciones sin contraprestación) 8 19 515 29 367 Cuentas por cobrar (transacciones con contraprestación) 9 1 724 1 921 Existencias 10 1 203 1 482 Pagos anticipados 11 40 667 34 160 Otros activos corrientes 12 4 727 3 053

Total activos corrientes 791 010 715 962 Activos no corrientes Cuentas por cobrar (transacciones sin contraprestación) 8 1 364 1 485 Inversiones a largo plazo 7 2 676 2 269 Activo fijo tangible 13 595 287 608 301 Activos intangibles 14 280 490

Total activos no corrientes 599 607 612 545 TOTAL ACTIVOS 1 390 617 1 328 507

PASIVOS Pasivos corrientes Cuentas por pagar (transacciones con contraprestación) 15 19 700 21 602 Prestaciones al personal 16 23 102 8 930 Transferencias por pagar 17 20 173 23 792 Condiciones de contribuciones voluntarias 18 39 619 35 913 Cobros anticipados 19 148 716 93 772 Parte corriente de los empréstitos 20 8 283 7 924 Otros pasivos corrientes 21 11 287 13 671

Total pasivos corrientes 270 880 205 604 Pasivos no corrientes Prestaciones al personal 16 882 518 825 027 Condiciones de contribuciones voluntarias 18 2 868 5 203 Empréstitos a largo plazo 20 39 991 43 559 Otros pasivos no corrientes 21 9 884 5 661

Total pasivos no corrientes 935 261 879 450 TOTAL PASIVOS 1 206 141 1 085 054

ACTIVOS NETOS 184 476 243 453 ACTIVOS/PATRIMONIO NETOS Reservas y saldos de los fondos 22 184 476 243 453 ACTIVOS/PATRIMONIO NETOS 184 476 243 453

Las notas adjuntas a los presentes estados financieros consolidados son parte integrante de los mismos.

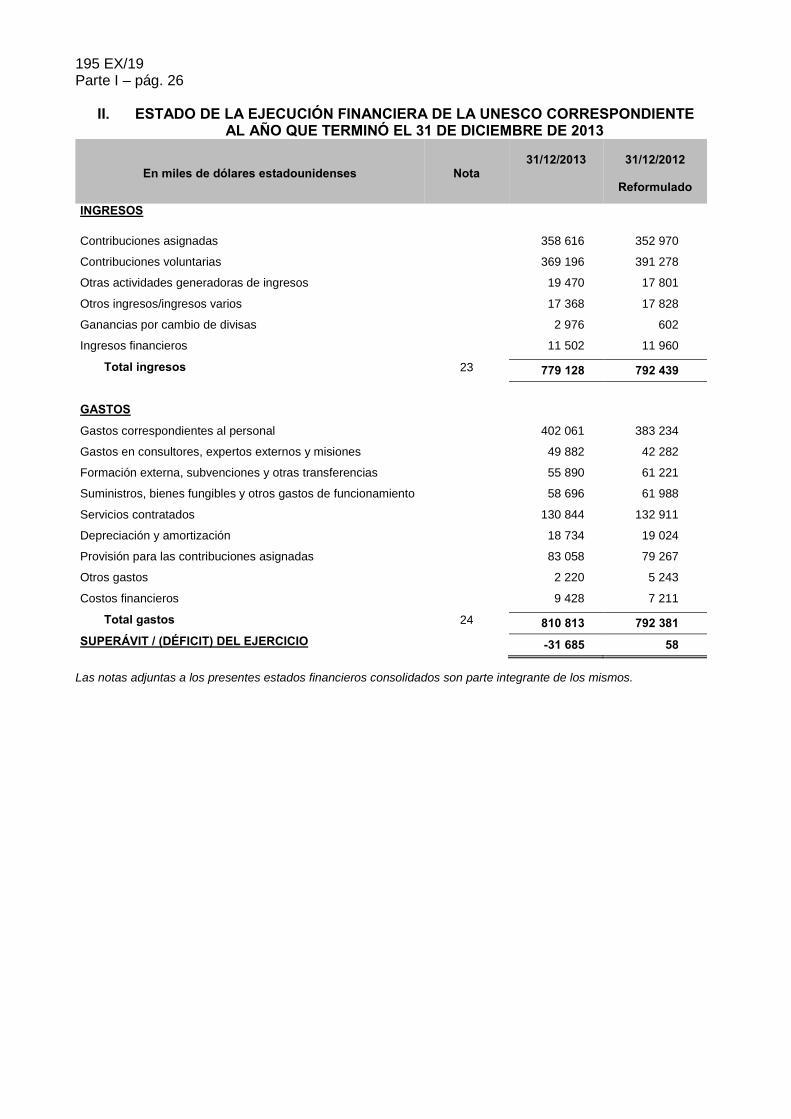

195 EX/19 Parte I – pág. 26

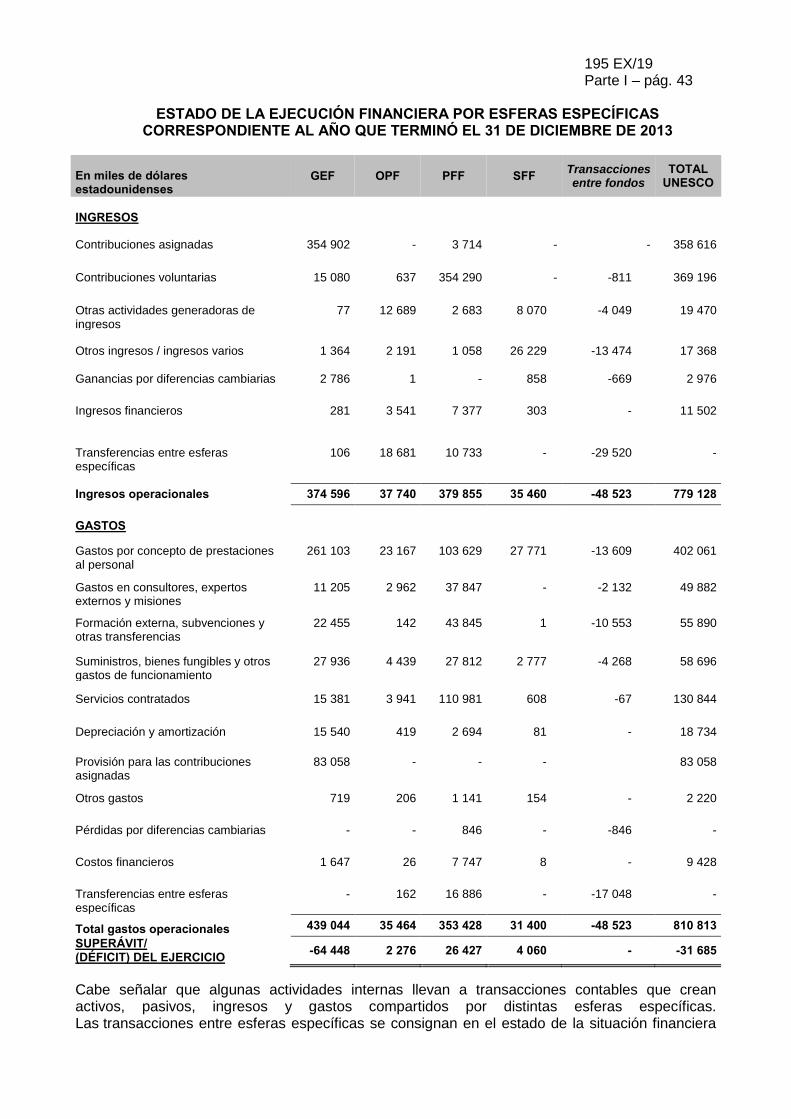

II. ESTADO DE LA EJECUCIÓN FINANCIERA DE LA UNESCO CORRESPONDIENTE AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

En miles de dólares estadounidenses

Nota

31/12/2013

31/12/2012

Reformulado

INGRESOS

Contribuciones asignadas 358 616 352 970

Contribuciones voluntarias 369 196 391 278

Otras actividades generadoras de ingresos 19 470 17 801

Otros ingresos/ingresos varios 17 368 17 828

Ganancias por cambio de divisas 2 976 602

Ingresos financieros 11 502 11 960

Total ingresos 23 779 128 792 439

GASTOS

Gastos correspondientes al personal 402 061 383 234

Gastos en consultores, expertos externos y misiones 49 882 42 282

Formación externa, subvenciones y otras transferencias 55 890 61 221

Suministros, bienes fungibles y otros gastos de funcionamiento 58 696 61 988

Servicios contratados 130 844 132 911

Depreciación y amortización 18 734 19 024

Provisión para las contribuciones asignadas 83 058 79 267

Otros gastos 2 220 5 243

Costos financieros 9 428 7 211

Total gastos 24 810 813 792 381 SUPERÁVIT / (DÉFICIT) DEL EJERCICIO -31 685 58

Las notas adjuntas a los presentes estados financieros consolidados son parte integrante de los mismos.

195 EX/19 Parte I – pág. 27

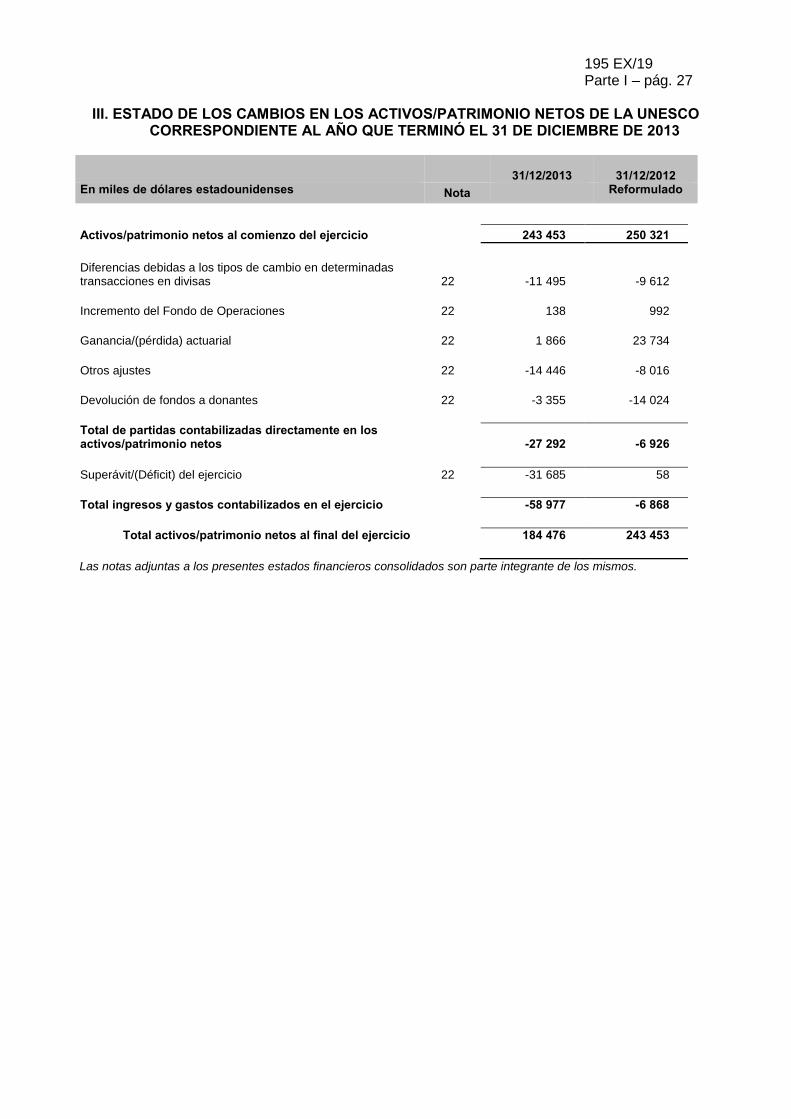

III. ESTADO DE LOS CAMBIOS EN LOS ACTIVOS/PATRIMONIO NETOS DE LA UNESCO CORRESPONDIENTE AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

31/12/2013

31/12/2012

En miles de dólares estadounidenses Nota Reformulado

Activos/patrimonio netos al comienzo del ejercicio

243 453 250 321

Diferencias debidas a los tipos de cambio en determinadas transacciones en divisas 22 -11 495 -9 612

Incremento del Fondo de Operaciones 22 138 992

Ganancia/(pérdida) actuarial 22 1 866 23 734

Otros ajustes 22 -14 446 -8 016

Devolución de fondos a donantes 22 -3 355 -14 024

Total de partidas contabilizadas directamente en los activos/patrimonio netos

-27 292 -6 926

Superávit/(Déficit) del ejercicio 22 -31 685 58

Total ingresos y gastos contabilizados en el ejercicio

-58 977 -6 868

Total activos/patrimonio netos al final del ejercicio

184 476 243 453

Las notas adjuntas a los presentes estados financieros consolidados son parte integrante de los mismos.

195 EX/19 Parte I – pág. 28

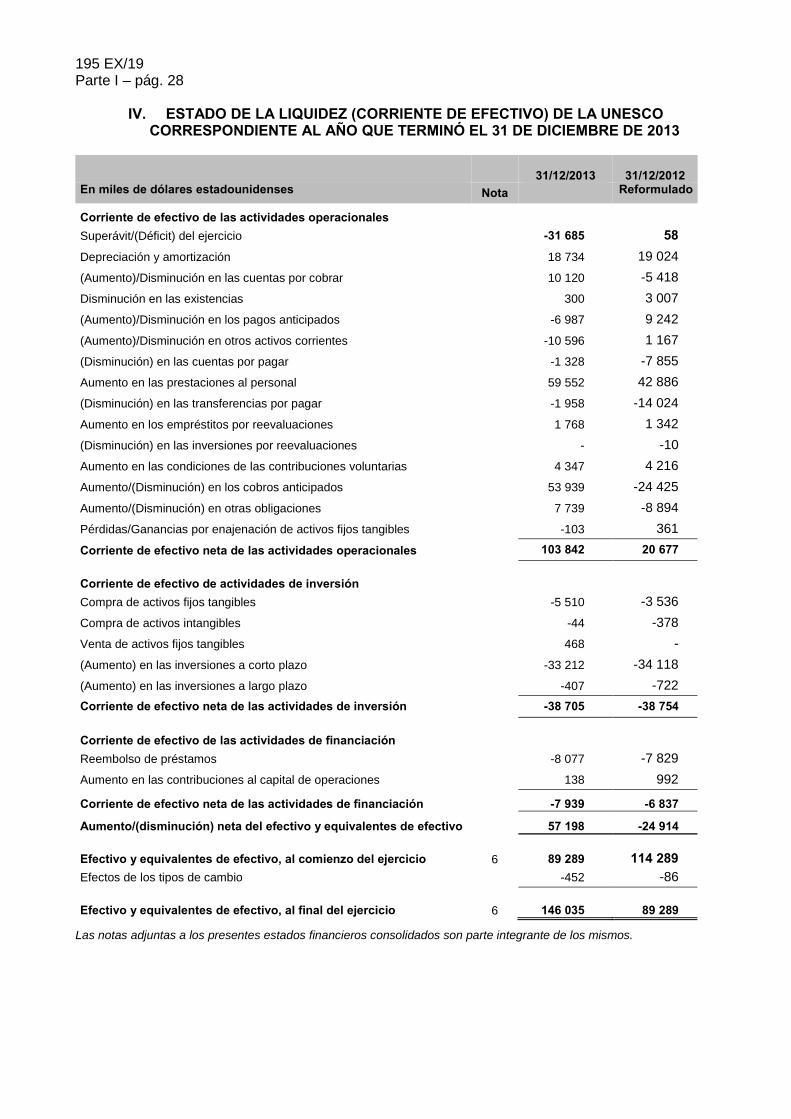

IV. ESTADO DE LA LIQUIDEZ (CORRIENTE DE EFECTIVO) DE LA UNESCO CORRESPONDIENTE AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

31/12/2013

31/12/2012

En miles de dólares estadounidenses Nota Reformulado

Corriente de efectivo de las actividades operacionales Superávit/(Déficit) del ejercicio

-31 685 58 Depreciación y amortización

18 734 19 024

(Aumento)/Disminución en las cuentas por cobrar

10 120 -5 418 Disminución en las existencias

300 3 007

(Aumento)/Disminución en los pagos anticipados

-6 987 9 242 (Aumento)/Disminución en otros activos corrientes

-10 596 1 167

(Disminución) en las cuentas por pagar

-1 328 -7 855 Aumento en las prestaciones al personal

59 552 42 886

(Disminución) en las transferencias por pagar

-1 958 -14 024 Aumento en los empréstitos por reevaluaciones

1 768 1 342

(Disminución) en las inversiones por reevaluaciones

- -10 Aumento en las condiciones de las contribuciones voluntarias

4 347 4 216

Aumento/(Disminución) en los cobros anticipados

53 939 -24 425 Aumento/(Disminución) en otras obligaciones

7 739 -8 894

Pérdidas/Ganancias por enajenación de activos fijos tangibles

-103 361 Corriente de efectivo neta de las actividades operacionales

103 842 20 677

Corriente de efectivo de actividades de inversión

Compra de activos fijos tangibles

-5 510 -3 536

Compra de activos intangibles

-44 -378 Venta de activos fijos tangibles

468 -

(Aumento) en las inversiones a corto plazo

-33 212 -34 118 (Aumento) en las inversiones a largo plazo

-407 -722

Corriente de efectivo neta de las actividades de inversión

-38 705 -38 754

Corriente de efectivo de las actividades de financiación

Reembolso de préstamos

-8 077 -7 829

Aumento en las contribuciones al capital de operaciones

138 992

Corriente de efectivo neta de las actividades de financiación

-7 939 -6 837

Aumento/(disminución) neta del efectivo y equivalentes de efectivo

57 198 -24 914

Efectivo y equivalentes de efectivo, al comienzo del ejercicio 6 89 289 114 289 Efectos de los tipos de cambio

-452 -86

Efectivo y equivalentes de efectivo, al final del ejercicio 6 146 035 89 289

Las notas adjuntas a los presentes estados financieros consolidados son parte integrante de los mismos.

195 EX/19 Parte I – pág. 29

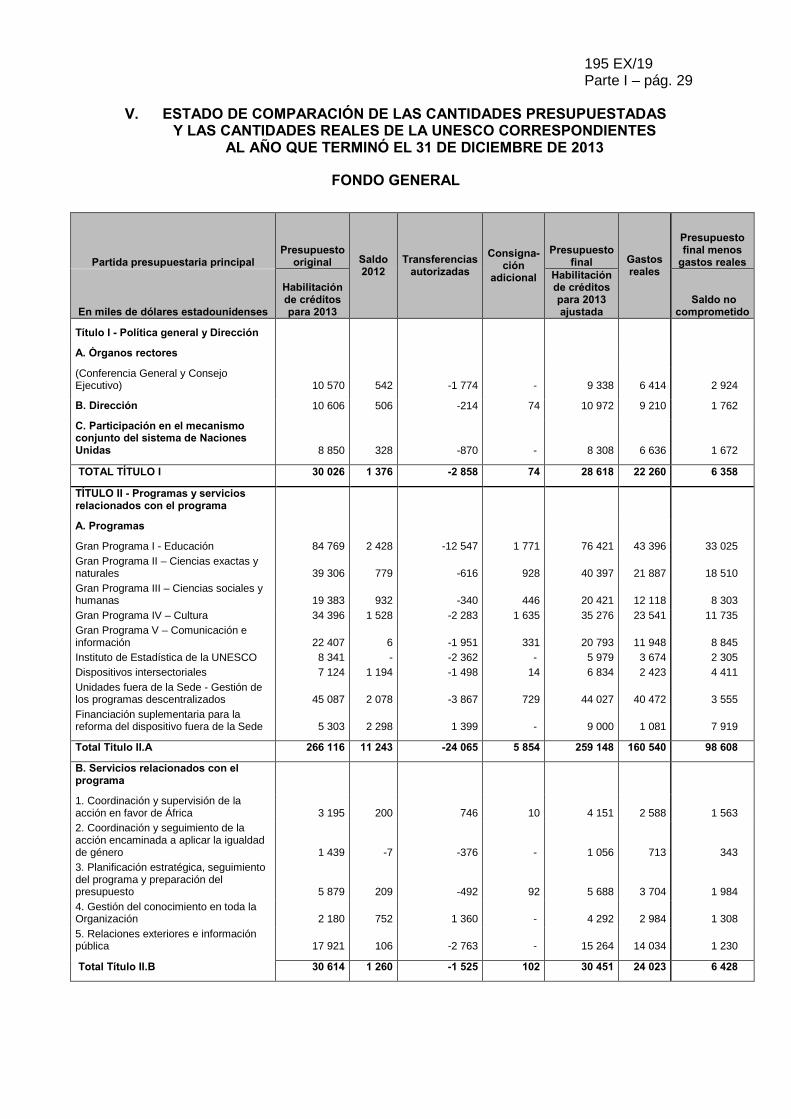

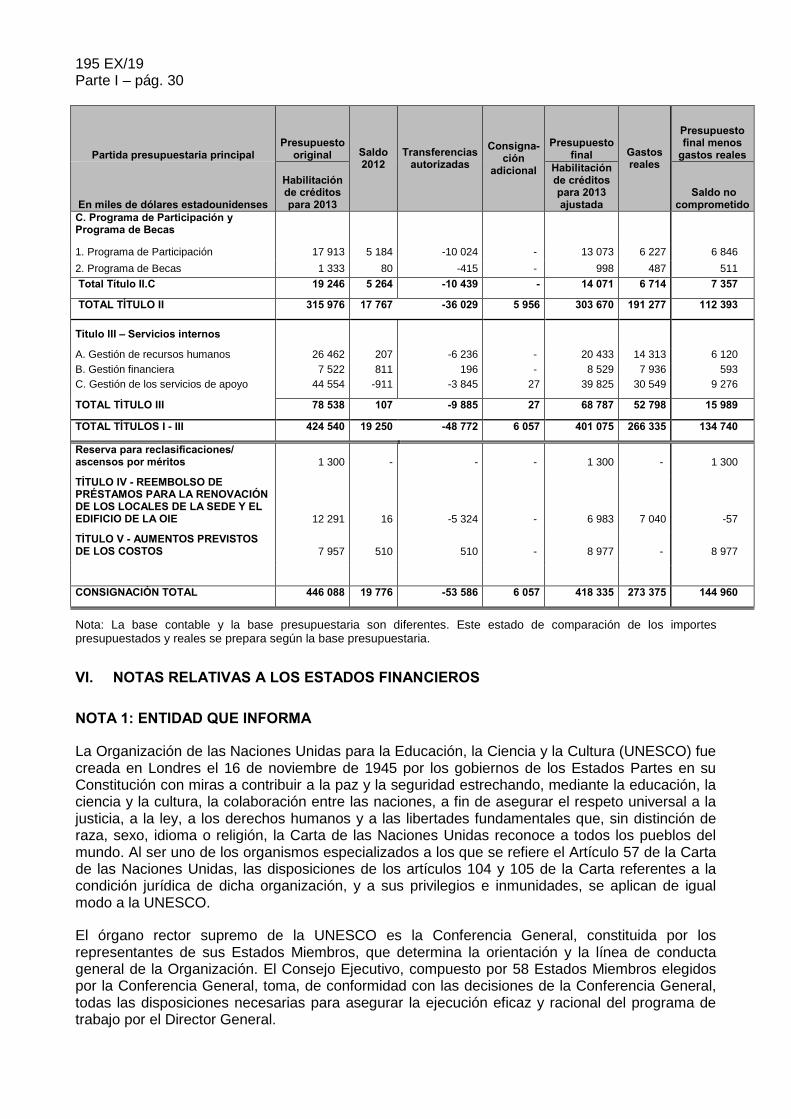

V. ESTADO DE COMPARACIÓN DE LAS CANTIDADES PRESUPUESTADAS Y LAS CANTIDADES REALES DE LA UNESCO CORRESPONDIENTES

AL AÑO QUE TERMINÓ EL 31 DE DICIEMBRE DE 2013

FONDO GENERAL

Partida presupuestaria principal Presupuesto

original Saldo 2012

Transferencias autorizadas

Consigna-ción

adicional

Presupuesto final Gastos

reales

Presupuesto final menos

gastos reales

En miles de dólares estadounidenses

Habilitación de créditos para 2013

Habilitación de créditos para 2013 ajustada

Saldo no comprometido

Título I - Política general y Dirección

A. Órganos rectores

(Conferencia General y Consejo Ejecutivo) 10 570 542 -1 774 - 9 338 6 414 2 924

B. Dirección 10 606 506 -214 74 10 972 9 210 1 762

C. Participación en el mecanismo conjunto del sistema de Naciones Unidas 8 850 328 -870 - 8 308 6 636 1 672

TOTAL TÍTULO I 30 026 1 376 -2 858 74 28 618 22 260 6 358

TÍTULO II - Programas y servicios relacionados con el programa

A. Programas

Gran Programa I - Educación 84 769 2 428 -12 547 1 771 76 421 43 396 33 025 Gran Programa II – Ciencias exactas y naturales 39 306 779 -616 928 40 397 21 887 18 510 Gran Programa III – Ciencias sociales y humanas 19 383 932 -340 446 20 421 12 118 8 303 Gran Programa IV – Cultura 34 396 1 528 -2 283 1 635 35 276 23 541 11 735 Gran Programa V – Comunicación e información 22 407 6 -1 951 331 20 793 11 948 8 845 Instituto de Estadística de la UNESCO 8 341 - -2 362 - 5 979 3 674 2 305 Dispositivos intersectoriales 7 124 1 194 -1 498 14 6 834 2 423 4 411 Unidades fuera de la Sede - Gestión de los programas descentralizados 45 087 2 078 -3 867 729 44 027 40 472 3 555 Financiación suplementaria para la reforma del dispositivo fuera de la Sede 5 303 2 298 1 399 - 9 000 1 081 7 919

Total Titulo II.A 266 116 11 243 -24 065 5 854 259 148 160 540 98 608

B. Servicios relacionados con el programa

1. Coordinación y supervisión de la acción en favor de África 3 195 200 746 10 4 151 2 588 1 563 2. Coordinación y seguimiento de la acción encaminada a aplicar la igualdad de género 1 439 -7 -376 - 1 056 713 343 3. Planificación estratégica, seguimiento del programa y preparación del presupuesto 5 879 209 -492 92 5 688 3 704 1 984 4. Gestión del conocimiento en toda la Organización 2 180 752 1 360 - 4 292 2 984 1 308 5. Relaciones exteriores e información pública 17 921 106 -2 763 - 15 264 14 034 1 230

Total Título II.B 30 614 1 260 -1 525 102 30 451 24 023 6 428

195 EX/19 Parte I – pág. 30

Partida presupuestaria principal Presupuesto

original Saldo 2012

Transferencias autorizadas

Consigna-ción

adicional

Presupuesto final Gastos

reales

Presupuesto final menos

gastos reales

En miles de dólares estadounidenses

Habilitación de créditos para 2013

Habilitación de créditos para 2013 ajustada

Saldo no comprometido

C. Programa de Participación y Programa de Becas

1. Programa de Participación 17 913 5 184 -10 024 - 13 073 6 227 6 846 2. Programa de Becas 1 333 80 -415 - 998 487 511 Total Título II.C 19 246 5 264 -10 439 - 14 071 6 714 7 357

TOTAL TÍTULO II 315 976 17 767 -36 029 5 956 303 670 191 277 112 393

Título III – Servicios internos

A. Gestión de recursos humanos 26 462 207 -6 236 - 20 433 14 313 6 120 B. Gestión financiera 7 522 811 196 - 8 529 7 936 593 C. Gestión de los servicios de apoyo 44 554 -911 -3 845 27 39 825 30 549 9 276

TOTAL TÍTULO III 78 538 107 -9 885 27 68 787 52 798 15 989

TOTAL TÍTULOS I - III 424 540 19 250 -48 772 6 057 401 075 266 335 134 740

Reserva para reclasificaciones/ ascensos por méritos 1 300 - - - 1 300 - 1 300

TÍTULO IV - REEMBOLSO DE PRÉSTAMOS PARA LA RENOVACIÓN DE LOS LOCALES DE LA SEDE Y EL EDIFICIO DE LA OIE 12 291 16 -5 324 - 6 983 7 040 -57

TÍTULO V - AUMENTOS PREVISTOS DE LOS COSTOS 7 957 510 510 - 8 977 - 8 977

CONSIGNACIÓN TOTAL 446 088 19 776 -53 586 6 057 418 335 273 375 144 960

Nota: La base contable y la base presupuestaria son diferentes. Este estado de comparación de los importes presupuestados y reales se prepara según la base presupuestaria.

VI. NOTAS RELATIVAS A LOS ESTADOS FINANCIEROS

NOTA 1: ENTIDAD QUE INFORMA

La Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO) fue creada en Londres el 16 de noviembre de 1945 por los gobiernos de los Estados Partes en su Constitución con miras a contribuir a la paz y la seguridad estrechando, mediante la educación, la ciencia y la cultura, la colaboración entre las naciones, a fin de asegurar el respeto universal a la justicia, a la ley, a los derechos humanos y a las libertades fundamentales que, sin distinción de raza, sexo, idioma o religión, la Carta de las Naciones Unidas reconoce a todos los pueblos del mundo. Al ser uno de los organismos especializados a los que se refiere el Artículo 57 de la Carta de las Naciones Unidas, las disposiciones de los artículos 104 y 105 de la Carta referentes a la condición jurídica de dicha organización, y a sus privilegios e inmunidades, se aplican de igual modo a la UNESCO.

El órgano rector supremo de la UNESCO es la Conferencia General, constituida por los representantes de sus Estados Miembros, que determina la orientación y la línea de conducta general de la Organización. El Consejo Ejecutivo, compuesto por 58 Estados Miembros elegidos por la Conferencia General, toma, de conformidad con las decisiones de la Conferencia General, todas las disposiciones necesarias para asegurar la ejecución eficaz y racional del programa de trabajo por el Director General.

195 EX/19 Parte I – pág. 31

La Sede de la Organización está situada en París (Francia). La Organización comprende también 50 oficinas fuera de la Sede en todo el mundo, cuatro oficinas de enlace en Ginebra, Nueva York, Addis Abeba y Bruselas, así como 10 institutos de categoría 1, un centro y una “Maison de la Paix” (Bujumbura) en distintas partes del mundo, especializados en las esferas de competencia de la UNESCO.

NOTA 2: POLÍTICAS DE CONTABILIDAD IMPORTANTES

2.1 BASE DE LA PREPARACIÓN

Los estados financieros han sido preparados con arreglo al sistema de los valores devengados y la gestión continuada (going concern) y se ajustan a las exigencias de las Normas Internacionales de Contabilidad del Sector Público (IPSAS). Cuando las IPSAS no estipulan nada en lo referente a una norma específica, se aplican las correspondientes Normas Internacionales de Información Financiera (IFRS).

La preparación de los estados financieros de conformidad con las IPSAS supone que se utilicen determinadas estimaciones contables fundamentales. Exige también apreciaciones por parte del personal directivo de la UNESCO en el proceso de aplicación de las políticas de contabilidad. Los ámbitos que entrañan apreciaciones o una complejidad más importantes, o en los que las hipótesis y las estimaciones tienen incidencias en los estados financieros consolidados, se exponen en la Nota 3: Estimaciones contables y apreciaciones fundamentales.

Las políticas de contabilidad presentadas más abajo han sido aplicadas sistemáticamente en la preparación y presentación de estos estados financieros.

2.2 CONSOLIDACIÓN

Se integran en la consolidación para la preparación de los estados financieros de la UNESCO la Sede de la Organización, las oficinas fuera de la Sede, las oficinas de enlace y los centros e institutos de categoría 1.

Cuando se estima que determinados institutos u operaciones constituyen entidades autónomas, solo se consolidan en los estados financieros de la UNESCO si se considera que son controladas por la UNESCO con arreglo a la definición de control que figura en las normas IPSAS. De acuerdo con las IPSAS, el control es el poder de dirigir las políticas financieras y operativas de otra entidad para beneficiarse de las actividades de esta.

Se estima que los institutos de categoría 1 consolidados constituyen entidades controladas. Se enumeran en el cuadro que figura a continuación, junto con la correspondiente ubicación y moneda funcional:

Instituto Ubicación Moneda funcional

Instituto Internacional de Planeamiento de la Educación de la UNESCO (IIPE)

París (Francia) y Buenos Aires (Argentina) USD

Oficina Internacional de Educación de la UNESCO (OIE) Ginebra (Suiza) USD

Instituto de la UNESCO para el Aprendizaje a lo Largo de Toda la Vida (IUAL) Hamburgo (Alemania) EUR

Instituto de la UNESCO para la Utilización de las Tecnologías de la Información en la Educación (ITIE) Moscú (Federación de Rusia) USD

195 EX/19 Parte I – pág. 32

Instituto Ubicación Moneda funcional

Instituto Internacional de la UNESCO para el Fortalecimiento de Capacidades en África (IICBA) Addis Abeba (Etiopía) USD

Instituto Internacional de la UNESCO para la Educación Superior en América Latina y el Caribe (IESALC)

Caracas (República Bolivariana de Venezuela) USD

Instituto UNESCO-IHE para la Educación relativa al Agua (UNESCO-IHE) Delft (Países Bajos) EUR

Centro Internacional de Física Teórica (CIFT) Trieste (Italia) EUR

Instituto de Estadística de la UNESCO (IEU) Montreal (Canadá) USD

Instituto Mahatma Gandhi de Educación para la Paz y el Desarrollo Sostenible (IMGEP) Nueva Delhi (India) USD

Todas las entidades consolidadas preparan su información contable con arreglo al sistema de los valores devengados y la gestión continuada y se ajustan a las exigencias de las IPSAS. La ejecución financiera y la situación financiera de las entidades cuya moneda funcional no es la moneda en que se presentan los estados financieros consolidados de la UNESCO se convierten en la moneda en que se presentan las cuentas de la UNESCO (véase la Nota 2.3).

2.3 TRANSACCIONES EN OTRAS DIVISAS

Los estados financieros consolidados se presentan en dólares estadounidenses (USD), moneda funcional de la UNESCO.

Las partidas no monetarias que han sido calculadas en función del costo histórico o el valor razonable en otras divisas se convierten utilizándose el tipo de cambio operacional de las Naciones Unidas vigente en la fecha en que se efectúe la transacción o en que se haya determinado el valor razonable. Los activos y pasivos monetarios denominados en otras divisas se convierten en dólares estadounidenses al tipo de cambio vigente en la fecha del estado de la situación financiera. Las transacciones en divisas se convierten en dólares estadounidenses utilizándose el tipo de cambio operacional de las Naciones Unidas vigente en la fecha de la transacción.

Las ganancias y pérdidas por diferencias cambiarias resultantes de la liquidación de dichas transacciones y de la conversión a tipos de cambio de final de ejercicio de los activos y pasivos monetarios expresados en divisas se consignan en el estado de la ejecución financiera.

Algunas entidades que se integran en los estados financieros consolidados de la UNESCO tienen monedas funcionales que no son el dólar estadounidense; se convierten, con fines de conciliación, del siguiente modo:

• los activos y pasivos correspondientes a cada estado de la situación financiera presentado se convierten al tipo de cambio vigente en la fecha del estado de la situación financiera;

• los ingresos y gastos de cada estado de la ejecución financiera se convierten a los tipos de cambio vigentes en las fechas de las transacciones (tipo de cambio operacional de las Naciones Unidas);

• todas las diferencias cambiarias que se produzcan se consignan como componente separado de los activos/patrimonio netos.

195 EX/19 Parte I – pág. 33

2.4 INFORMACIÓN POR ESFERAS ESPECÍFICAS (SEGMENTOS)

Una esfera específica o segmento es una actividad o grupo de actividades para las cuales es apropiado presentar información financiera separada. En la UNESCO, la información por esferas específicas se basa en las principales actividades y fuentes de financiación de la Organización. La UNESCO presenta, pues, información financiera separada sobre cuatro esferas específicas: el Fondo General (GEF), Otros recursos financieros pertenecientes a la UNESCO (OPF), Fondos fiduciarios para el programa (PFF) y Fondos mutuos y de prestaciones al personal (SFF).

2.5 EFECTIVO Y EQUIVALENTES DE EFECTIVO

El rubro efectivo y equivalentes de efectivo comprende el efectivo disponible, los depósitos a la vista en bancos y otras inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en efectivo y están sujetos a un riesgo insignificante de cambio en su valor. El efectivo y los equivalentes de efectivo de que se dispone en fondos fiduciarios (Fondos fiduciarios para el programa y Fondos mutuos y de prestaciones al personal) y que solo pueden utilizarse con fines específicos son considerados como de uso reservado.

2.6 INVERSIONES

En la UNESCO, las inversiones se distribuyen en dos categorías: préstamos y cuentas por cobrar y activo financiero al valor razonable en excedente o déficit:

a) Los préstamos y cuentas por cobrar: se trata de activos financieros no derivados con pagos fijos o determinables, que no se negocian en un mercado activo, comprendidos los depósitos a plazo. Se integran en el activo corriente, excepto si se trata de vencimientos a más de 12 meses después de la fecha de presentación del informe, en cuyo caso se clasifican como activo no corriente. Los préstamos y cuentas por cobrar de la UNESCO son clasificados como inversiones en el estado de la situación financiera (véase la Nota 7: Inversiones).

b) El activo financiero al valor razonable en excedente o déficit: un activo financiero se clasifica en esta categoría si el personal directivo lo designa así. Se considera que el activo de esta categoría es activo corriente cuando se espera convertirlo en efectivo en un periodo de 12 meses tras la fecha de presentación del informe. Tras la contabilización inicial, se calculan en su valor razonable. Las ganancias o pérdidas en función del nuevo cálculo se consignan en el estado de la ejecución financiera. El activo financiero de esa categoría es clasificado como inversión en el estado de la situación financiera (véase la Nota 7: Inversiones).

En cada fecha de presentación del informe, la UNESCO determina si hay datos objetivos que muestren que hay pérdida de valor de una inversión o de un grupo de inversiones. Todas las pérdidas de valor se consignan en el estado de la ejecución financiera.

2.7 CONTRIBUCIONES Y OTRAS CUENTAS POR COBRAR

Las cuentas por cobrar se calculan a su valor razonable menos toda provisión para importes irrecuperables estimados. Se establece una provisión cuando se dispone de datos objetivos, a partir de un examen de las cantidades pendientes de pago en la fecha de presentación del informe, que muestran que la UNESCO no podrá recaudar todas las cantidades adeudadas de acuerdo con las condiciones inicialmente previstas de las cuentas por cobrar. Al establecerse la provisión para las contribuciones asignadas, se calcula el valor razonable de las cuentas por cobrar de acuerdo con los flujos de efectivo, estimados y descontados, que se derivan de las cuentas por cobrar que han de recaudarse en el futuro. Ese método de descuento no se aplica a las contribuciones voluntarias. Las contribuciones asignadas que se reciben antes del inicio del

195 EX/19 Parte I – pág. 34 ejercicio presupuestario pertinente señalado se registran como activo, consignándose la correspondiente obligación por cobros anticipados.

Las cuentas por cobrar se distribuyen en créditos corrientes y no corrientes en función de su exigibilidad y no de las cuantías que se espere realizar.

2.8 EXISTENCIAS

Las existencias almacenadas para la venta se valoran al costo o al valor realizable neto, el que sea menor. Las existencias almacenadas para la distribución que no generan gastos, o bien unos gastos simbólicos, o para el consumo en la producción de bienes, o el suministro de servicios que no generen gastos, o bien unos gastos simbólicos, se valoran al menor valor entre el costo y el costo corriente de reposición. Las rebajas de valor, del costo al costo corriente de reposición o el valor neto realizable, se contabilizan en el estado de la ejecución financiera. El costo de las existencias se imputa de acuerdo con la fórmula del costo promedio ponderado.

2.9 ACTIVO FIJO TANGIBLE

El activo fijo tangible se contabiliza a su costo menos la depreciación acumulada y la pérdida de valor. Los activos patrimoniales no se contabilizan en los estados financieros, pero se presentan de modo adecuado en las notas relativas a los estados financieros.

Adiciones

El costo de un elemento del activo fijo tangible se contabiliza como activo si es probable que redunde para la UNESCO en beneficios económicos futuros o un potencial de servicio asociados con el elemento y que el costo del elemento pueda ser calculado de modo fiable. En la mayor parte de los casos, un elemento del activo fijo tangible se contabiliza a su costo. Cuando un activo proviene de una donación, se contabiliza a su valor razonable en la fecha de adquisición. La UNESCO tiene en cuenta un nivel mínimo cuando se trata de saber si hay que capitalizar adiciones de capital fijo tangible. Un elemento de capital fijo tangible se contabiliza como activo si su costo o su valor razonable es de 1.000 dólares o más por unidad, a menos que se estime que se trata de pequeños artículos “atractivos” (como computadoras personales de escritorio (PC), computadoras portátiles, cámaras, impresoras, o computadoras de bolsillo (PDA)), artículos cuyo umbral se ha establecido en 300 dólares o más por unidad.

Enajenaciones

Las pérdidas o ganancias por enajenaciones se determinan comparando los ingresos con el valor contable del activo, y se consignan en el estado de la ejecución financiera.