UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · carrera de administraciÓn de empresas...

123

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA DE ADMINISTRACIÓN DE EMPRESAS “PROYECTO DE FACTIBILIDAD PARA LA CONFECCIÓN DE UNIFORMES PARA EMPRESAS Y COLEGIOS AL SUR DE LA CIUDAD DE QUITO”. AUTORA: TANIA MARIELA HUACA CHULDE [email protected] INGENIERA EN ADMINISTRACIÓN DE EMPRESAS DIRECTOR: ECON. JULIO MAURO PILOZO LUCAS [email protected] QUITO, JULIO 2015

-

Upload

nguyennhan -

Category

Documents

-

view

215 -

download

0

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE … · carrera de administraciÓn de empresas...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE ADMINISTRACIÓN DE EMPRESAS

“PROYECTO DE FACTIBILIDAD PARA LA CONFECCIÓN DE

UNIFORMES PARA EMPRESAS Y COLEGIOS AL SUR DE LA

CIUDAD DE QUITO”.

AUTORA:

TANIA MARIELA HUACA CHULDE

INGENIERA EN ADMINISTRACIÓN DE EMPRESAS

DIRECTOR:

ECON. JULIO MAURO PILOZO LUCAS

QUITO, JULIO 2015

ii

Huaca Chulde Tania Mariela (2015). Proyecto de factibilidad

para la confección de uniformes para empresas y colegios al sur

de la ciudad de quito. Trabajo de investigación para optar el

título de Ingeniera en Administración de Empresas. Facultad de

Ciencias Administrativas. Quito: UCE. 123 p.

iii

DEDICATORIA

Este proyecto de tesis se la dedico a mi Dios porque ha estado conmigo en cada paso que doy, por

guiarme por el buen camino y por haberme dado la salud para logar mis objetivos y por su infinito

amor.

A mi padres, Marcelo y Edy quienes a lo largo de mi vida han velado por mi bienestar y educación,

siendo mi apoyo en todo momento, por darme las fuerzas para seguir adelante y no desmayar en los

problemas que se me presentaban, por sus consejos, sus valores; por sus ejemplos de

responsabilidad, por la motivación constante, paciencia y comprensión me ha permitido ser una

persona de bien, pero más que nada, por su amor.

A mis hermanos, Danny quien me apoyó y alentó para continuar cuando parecía que me iba a

rendir; nunca olvidaré sus concejos y del cual aprendí muchas cosas y sobre todo a ser constante

ante cualquier reto; a Diana por estar a mi lado y darme la fe que necesitaba cuando la estaba

perdiendo, por su confianza de que todo se puede lograr y por su preocupación hacia mí.

A mis sobrinos Joseph y Sebastián que son mi motivación e inspiración de lucha, son mi felicidad.

Tania Huaca

iv

AGRADECIMIENTO

Le agradezco a Dios por haberme dado la fortaleza para seguir adelante y por ser mi luz y mi

camino.

Les agradezco a mis padres Marcelo y Edy por el cariño, amor y paciencia, por todo el apoyo

brindado en cada etapa de mi vida, por darme la oportunidad de estudiar esta carrera y por su

ejemplo de vida, de ser una persona de bien.

Le agradezco a mi hermana Diana, por ser una gran hermana, por su apoyo incondicional.

Les agradezco a todos mis familiares por siempre haberme dado su fuerza y apoyo para salir

adelante.

Les agradezco a mis amigos por todos los momentos que hemos pasado juntos, por sus consejos

para no desmayar ante las adversidades.

Le agradezco al Econ. Mauro Pilozo por su ayudarme y por guiarme para culminar mi proyecto de

tesis y cumplir mi objetivo.

Le agradezco a mi querida y prestigiosa Universidad Central del Ecuador por abrir las puertas para

prepararnos para un futuro y por cada momento vivido en las aulas.

Tania Huaca

v

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARREA DE ADMINISTRACIÓN DE EMPRESAS

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

Yo, TANIA MARIELA HUACA CHULDE, en calidad de autor del trabajo de tesis sobre

“PROYECTO DE FACTIBILIDAD PARA LA CONFECCIÓN DE UNIFORMES PARA

EMPRESAS Y COLEGIOS AL SUR DE LA CIUDAD DE QUITO”, por la presente autorizo a

la UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos que me

pertenecen o de parte de los que contienen esta obra, con fines estrictamente académicos o de

investigación.

Los derechos que como autor me corresponden, con excepción de la presente autorización,

seguirán vigente a mi favor, de conformidad con lo establecido en los artículos 5, 6, 8,18 y demás

pertinentes de la Ley de Propiedad Intelectual y su Reglamento.

Quito, 09 de julio del 2015

Tania Mariela Huaca

C.C. 040155866-3

vi

APROBACIÓN DE TUTOR

vii

CONTENIDO

DEDICATORIA ................................................................................................................................ ii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL .................................................................. v

APROBACIÓN DE TUTOR ............................................................................................................ vi

CONTENIDO .................................................................................................................................. vii

LISTA DE TABLAS ......................................................................................................................... xi

LISTA DE FIGURAS ..................................................................................................................... xiv

ANEXOS.......................................................................................................................................... xv

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................... xvii

INTRODUCCIÓN ............................................................................................................................. 1

CAPÍTULO I .................................................................................................................................... 2

1. GENERALIDADES ..................................................................................................... 2

1.1. Análisis socioeconómico del país. ............................................................................................. 4

1.1.1 Inflación .............................................................................................................. 5

1.1.2. Desempleo ................................................................................................................... 7

1.1.3. Actividad económica del Ecuador .............................................................................. 9

1.1.4. Industriales Textiles del Ecuador .............................................................................. 10

1.2 Empresarios en el desarrollo al Sector Textil. .............................................................. 11

1.3 Evolución del enfoque del tema de tesis ...................................................................... 12

1.4 Importancia................................................................................................................... 13

CAPÍTULO II ................................................................................................................................. 14

2 ESTUDIO DE MERCADO ....................................................................................... 14

2.1 Presentación ............................................................................................................................... 14

2.2 Identificación del producto ......................................................................................................... 16

2.3. Objetivos del estudio de mercado ............................................................................................. 16

2.3.1 Objetivo general ......................................................................................................... 16

2.3.2 Objetivos específicos .................................................................................................. 17

2.3.3 Matriz de relación de estudio de mercado .................................................................. 18

2.4 Mecánica operativa: población, muestra, instrumentos ............................................................. 19

2.4.1 Identificación de los informantes ............................................................................... 19

2.4.2 Cálculo de la muestra ................................................................................................. 19

viii

2.5 Evaluación de la información ..................................................................................................... 20

2.5.1 Encuesta realizada a administradores de organizaciones que utilizan el producto .... 20

2.5.2 Resumen de la entrevista realizada a administradores de negocios del ramo ............ 29

2.6 Segmentación de mercado .......................................................................................................... 30

2.7 Identificación de la demanda ...................................................................................................... 31

2.7.1 Proyección de la demanda .......................................................................................... 32

2.8 Identificación de la oferta ........................................................................................................... 33

2.8.1 Proyección de la oferta ............................................................................................... 34

2.9 Demanda insatisfecha ................................................................................................................. 35

2.10 Análisis de competidores ......................................................................................................... 35

2.11 Comercialización ...................................................................................................................... 36

2.11.1 estrategias de plaza ................................................................................................... 36

2.11.2 Estrategias de precio ................................................................................................. 36

2.11.3 Estrategias de producto ............................................................................................. 37

2.11.4 Estrategia de promoción ........................................................................................... 37

CAPÍTULO III ............................................................................................................................... 40

3 ESTUDIO TÉCNICO ................................................................................................ 40

3.1 Macro localización ....................................................................................................... 43

3.1.1 Micro localización ........................................................................................................ 43

3.1.2 Vías de acceso .............................................................................................................. 44

3.1.3 Factores determinantes de la micro localización .......................................................... 44

3.2 Ubicación de la planta .................................................................................................. 45

3.2.1 Etapa de pre operación ................................................................................................. 45

3.2.2 Diseño de instalaciones ................................................................................................ 46

3.2.3 Distribución de las instalaciones ................................................................................ 47

3.3 Levantamiento de procesos .......................................................................................... 50

3.3.1 Diagrama de procesos ....................................................................................... 53

3.4 Presupuesto técnico ...................................................................................................... 58

3.4.1 Valorización de activos ................................................................................................ 58

3.5 Financiamiento ............................................................................................................. 59

3.6 Necesidades de talento humano ................................................................................... 59

3.7 Tamaño del proyecto .................................................................................................................. 61

3.7.1 Capacidad instalada .................................................................................................... 62

3.8 Materias primas necesarias ........................................................................................... 62

ix

CAPÍTULO IV ............................................................................................................................... 64

4 ESTUDIO ORGANIZACIONAL ............................................................................. 64

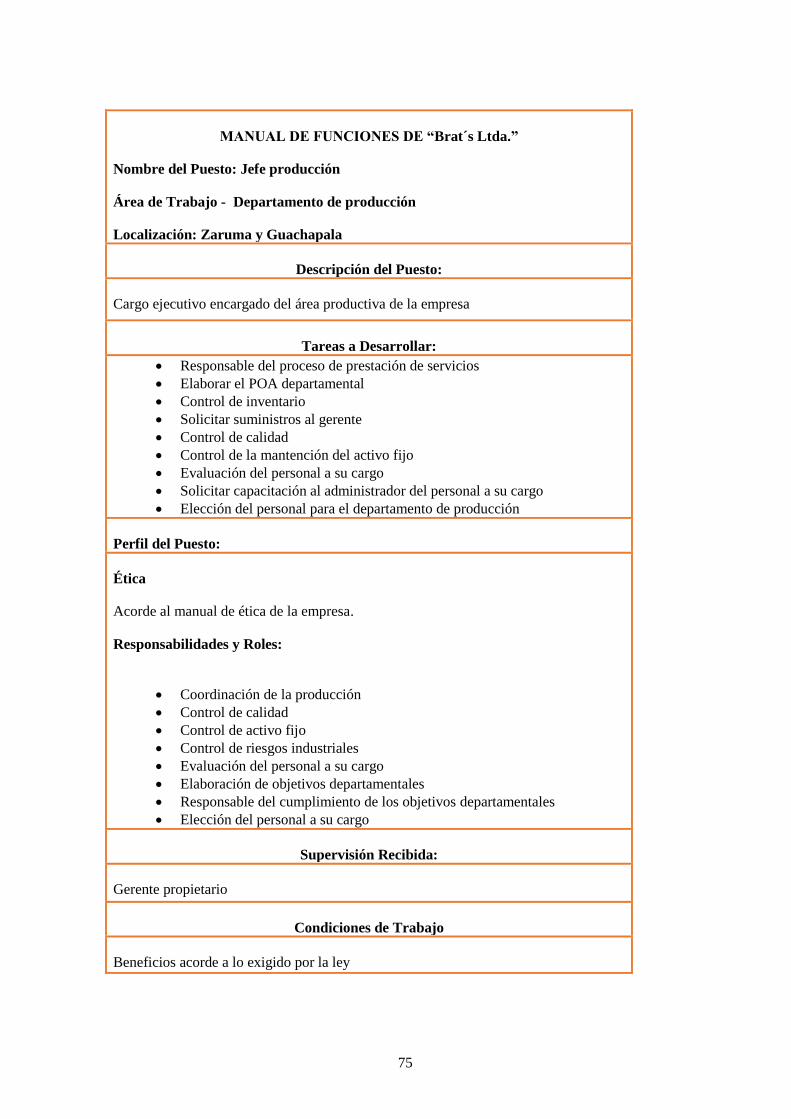

4.1 Estructura administrativa............................................................................................................ 64

4.1.1 Denominación ............................................................................................................. 64

4.1.2 Importancia ................................................................................................................. 64

4.1.3 Beneficiarios ............................................................................................................... 64

4.1.4 Sector económico ....................................................................................................... 64

4.1.5 Tipo de empresa.......................................................................................................... 64

4.1.6 Misión ......................................................................................................................... 67

4.1.7 Visión ......................................................................................................................... 67

4.1.8 Objetivos, principios, políticas, valores ..................................................................... 67

4.1.8.1 Objetivos estratégicos .......................................................................................................... 67

4.1.8.2 Principios .............................................................................................................................. 68

4.1.8.3 Políticas ................................................................................................................................ 69

4.1.8.4 Valores ................................................................................................................................. 69

4.2 Estructura organizacional ........................................................................................................... 70

4.2.1 Organigrama estructural ............................................................................................. 70

4.2.2 Niveles estructurales ................................................................................................... 71

4.2.3 Atribuciones y perfiles ............................................................................................... 71

4.3 Aspectos legales de constitución ................................................................................................ 77

4.3.1 Requisitos para sacar el RUC ..................................................................................... 77

4.3.2 requisitos para sacar la patente municipal .................................................................. 78

CAPÍTULO V ................................................................................................................................. 79

5 ESTUDIO FINANCIERO ......................................................................................... 79

5.1 Presupuesto de inversión .............................................................................................. 81

5.1.1 Inversión requerida ............................................................................................ 81

5.1.2 Capital de trabajo ........................................................................................................ 82

5.1.3 Costo de capital .......................................................................................................... 83

5.2 Determinación de ingresos y proyección de ventas ..................................................... 83

5.3 Determinación egresos ................................................................................................. 85

5.3.1 Costos ................................................................................................................ 85

5.3.2 Gastos ................................................................................................................ 88

5.3.3 Depreciación...................................................................................................... 89

5.3.4 Gastos financieros ............................................................................................. 90

x

5.3.5 Cálculo del costo unitario .................................................................................. 92

5.4 Estados financieros ....................................................................................................... 92

5.4.1 Balance inicial ................................................................................................... 92

5.4.1.1 Estado de resultado ....................................................................................................... 93

5.5 Flujo de caja ................................................................................................................. 94

5.6 Evaluación financiera ................................................................................................... 94

5.6.1 Valor actual neto ............................................................................................... 94

5.6.2 Tasa interna de retorno ...................................................................................... 95

5.6.3 Periodo de recuperación del capital .................................................................. 96

5.6.4 Relación beneficio costo ................................................................................... 97

5.6.5 Punto de equilibrio ............................................................................................ 98

CAPITULO VI ............................................................................................................................... 99

6 CONCLUSIONES Y RECOMENDACIONES ....................................................... 99

6.1 Conclusiones ................................................................................................................ 99

6.2 Recomendaciones ....................................................................................................... 100

BIBLIOGRAFÍA .......................................................................................................................... 101

ANEXOS ....................................................................................................................................... 105

xi

LISTA DE TABLAS

Tabla 2.1: Tipos de estudio de mercado ........................................................................................... 15

Tabla 2.2: Matriz de relación comercial .......................................................................................... 18

Tabla 2.3: Uso de uniformes institucionales .................................................................................... 21

Tabla 2.4: Tasa de renovación del uniforme .................................................................................... 22

Tabla 2.5: Tipo de uniforme utilizado .............................................................................................. 23

Tabla 2.6: Colores preferidos ........................................................................................................... 24

Tabla 2.7: Relación precio/calidad ................................................................................................... 25

Tabla 2.8: Cuanto gasta en promedio por uniforme ......................................................................... 26

Tabla 2.9: Lugar de compra ............................................................................................................. 27

Tabla 2.10: Medios de comunicación más utilizados ....................................................................... 28

Tabla 2.11: Organizaciones que emplean más de 10 trabajadores en la zona sur de Quito legalmente

constituidas ....................................................................................................................................... 31

Tabla 2.12: N° de trabajadores ocupados por las empresas ............................................................. 31

Tabla 2.13: Mercado objetivo del proyecto...................................................................................... 32

Tabla 2.14: Proyección de demanda ................................................................................................ 33

Tabla 2.15: Capacidad instalada anual aproximada de las principales empresas del rubro ............. 33

Tabla 2.16: Proyección de oferta ..................................................................................................... 34

Tabla 2.17: Demanda insatisfecha ................................................................................................... 35

Tabla 2.18: Análisis de competidores .............................................................................................. 35

Tabla 3.1: Matriz de ponderación de micro localización ................................................................. 46

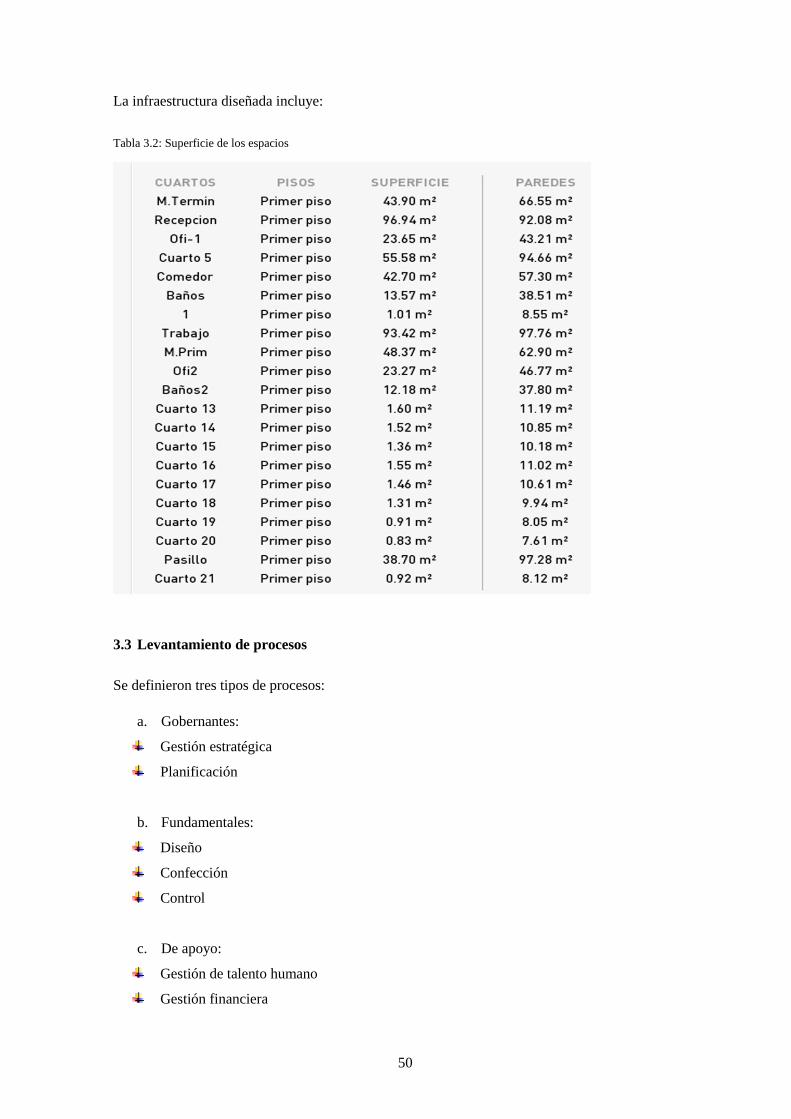

Tabla 3.2: Superficie de los espacios ............................................................................................... 50

Tabla 3.3: Levantamiento de procesos gobernantes ......................................................................... 51

Tabla 3.4: Levantamiento de procesos fundamentales, creación ..................................................... 51

Tabla 3.5: Levantamiento de procesos fundamentales, confección ................................................. 51

Tabla 3.6: Levantamiento de procesos de apoyo, gestión de talento humano ................................. 51

Tabla 3.7: Levantamiento de procesos de apoyo, gestión financiera ............................................... 51

Tabla 3.8: Levantamiento de procesos de apoyo, gestión logística ................................................. 52

Tabla 3.9: Nomenclatura .................................................................................................................. 52

Tabla 3.10: Detalle de activos de operación..................................................................................... 58

Tabla 3.11: Detalle activos de administración ................................................................................. 58

Tabla 3.12: Capital de trabajo .......................................................................................................... 59

Tabla 3.13: Fuentes de financiamiento............................................................................................. 59

Tabla 3.14: Necesidades de talento humano .................................................................................... 60

Tabla 3.15: Sueldo jefe producción ................................................................................................. 60

xii

Tabla 3.16: Contador ....................................................................................................................... 60

Tabla 3.17: Secretaria ...................................................................................................................... 60

Tabla 3.18: Personal operaciones ..................................................................................................... 61

Tabla 3.19: Cuadro resumen ............................................................................................................ 61

Tabla 3.20: Variación salario mínimo unificado .............................................................................. 61

Tabla 3.21: Demanda insatisfecha ................................................................................................... 62

Tabla 3.22: Materias primas utilizadas ............................................................................................ 62

Tabla 3.23: Suministros y materiales ............................................................................................... 63

Tabla 5.1: Presupuesto de inversión en activos fijos de operación .................................................. 81

Tabla 5.2: Presupuesto de inversión en activos de administración y ventas .................................... 81

Tabla 5.3: Necesidades de capital de trabajo ................................................................................... 82

Tabla 5.4: Detalle de sueldos y salarios ........................................................................................... 82

Tabla 5.5: Servicios básicos y arriendos proyectados ...................................................................... 82

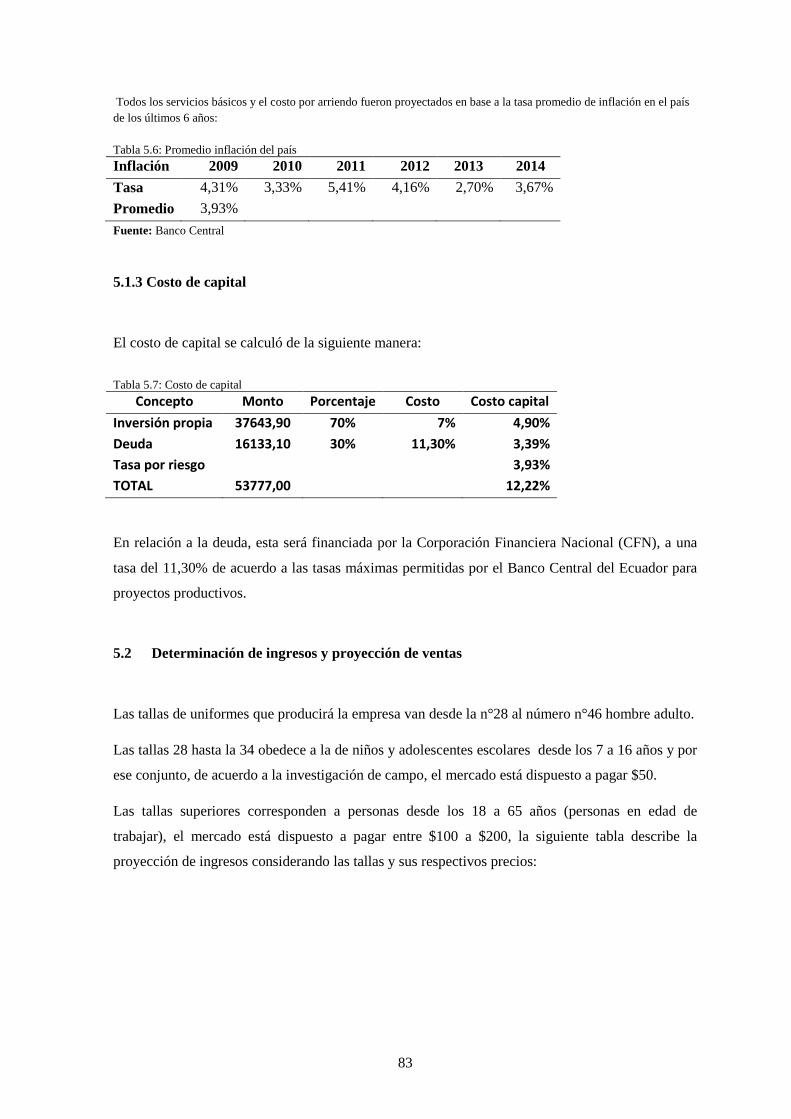

Tabla 5.6: Promedio inflación del país ............................................................................................. 83

Tabla 5.7: Costo de capital ............................................................................................................... 83

Tabla 5.8: Ingresos proyectados ....................................................................................................... 84

Tabla 5.9: Participación de mercado ................................................................................................ 84

Tabla 5.10: Determinación de costos de operación ......................................................................... 85

Tabla 5.11: Detalle de sueldos operación (primer año) .................................................................... 85

Tabla 5.12: Detalle materia prima, uniforme escolar tallas 28-34 ................................................... 86

Tabla 5.13: Materia prima uniforme precio bajo, tallas 36-adelante ............................................... 86

Tabla 5.14: Materia prima uniforme precio medio, tallas 36-adelante ............................................ 87

Tabla 5.15: Materia prima uniforme precio alto, tallas 36-adelante ................................................ 87

Tabla 5.16: Detalle de CIF primer año ............................................................................................. 87

Tabla 5.17: Detalle y proyección de gastos de administración y ventas .......................................... 88

Tabla 5.18: Detalle sueldos administrativos..................................................................................... 88

Tabla 5.19. Detalle servicios básicos ............................................................................................... 88

Tabla 5.20: Depreciación activos operación .................................................................................... 89

Tabla 5.21: Depreciación activos de administración ....................................................................... 89

Tabla 5.22: Saldo de activos ............................................................................................................ 89

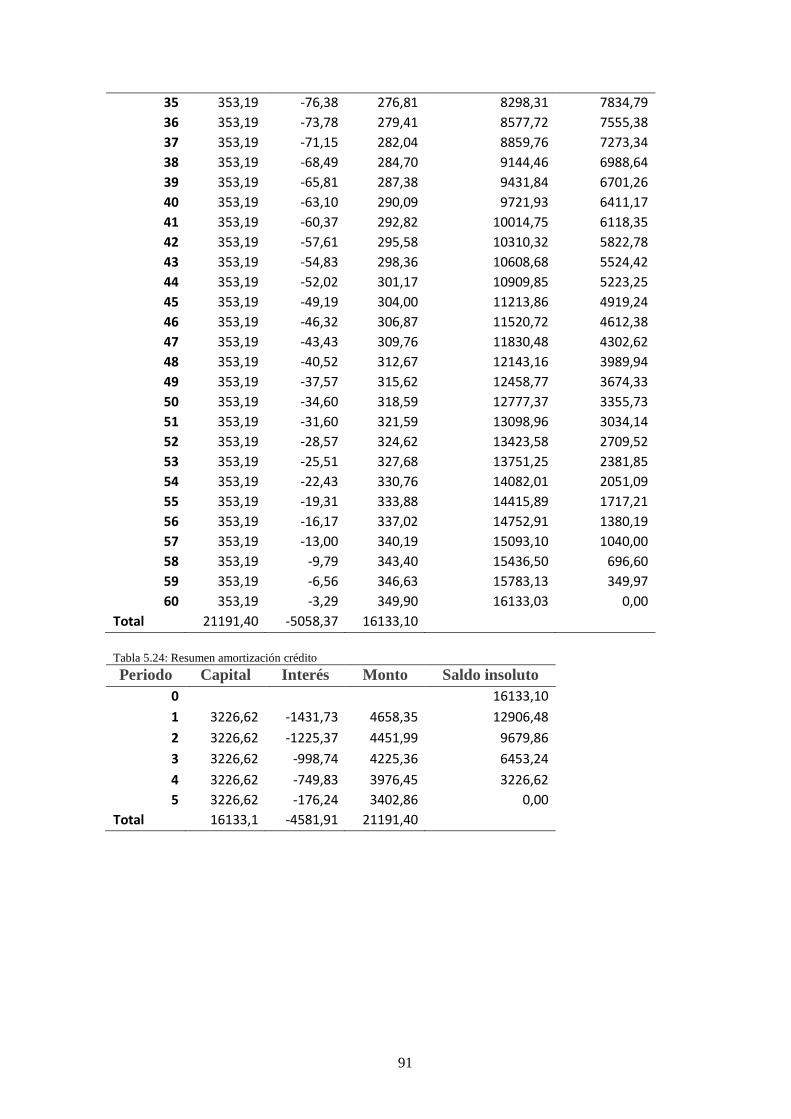

Tabla 5.23: Tabla de amortización crédito bancario ........................................................................ 90

Tabla 5.24: Resumen amortización crédito ...................................................................................... 91

Tabla 5.25: Costo unitario ................................................................................................................ 92

Tabla 5.26: Balance inicial............................................................................................................... 92

Tabla 5.27: Estado de resultados...................................................................................................... 93

Tabla 5.28: Flujo de caja .................................................................................................................. 94

Tabla 5.29: Cálculo del VAN .......................................................................................................... 94

xiii

Tabla 5.30: Cálculo del TIR ............................................................................................................. 95

Tabla 5.31: Periodo de recuperación del capital .............................................................................. 96

Tabla 5.32: Relación beneficio/costo ............................................................................................... 97

xiv

LISTA DE FIGURAS

Figura 1.1: Inflación. .......................................................................................................................... 6

Figura 1.2: Desempleo. ...................................................................................................................... 7

Figura 1.3: Evaluación de identificadores laborales Desempleo........................................................ 8

Figura 1.4: Desempleo por sexo:........................................................................................................ 8

Figura 1.5: Índice de Actividad Económica. ...................................................................................... 9

Figura 2.1: Uso de uniformes institucionales ................................................................................... 21

Figura 2.2: Tasa de renovación del uniforme ................................................................................... 22

Figura 2.3: Tipo de uniforme utilizado ............................................................................................ 23

Figura 2.4: Colores preferidos .......................................................................................................... 24

Figura 2.5: Relación precio/calidad ................................................................................................. 25

Figura 2.6: Cuanto gasta en promedio por uniforme ........................................................................ 26

Figura 2.7: Lugar de compra ............................................................................................................ 27

Figura 2.8: Medios de comunicación más utilizados ....................................................................... 28

Figura 2.9: Imagen institucional ....................................................................................................... 39

Figura 2.10: Tarjeta de presentación ................................................................................................ 39

Figura 3.1: Macro localización ........................................................................................................ 43

Figura 3.2: Micro localización ......................................................................................................... 43

Figura 3.3: Detalle de la infraestructura ........................................................................................... 47

Figura 3.4: Vista taller de producción .............................................................................................. 48

Figura 3.5: vista bodega productos terminados ................................................................................ 48

Figura 3.6: vista oficina gerencia ..................................................................................................... 49

Figura 3.7: vista oficina jefe de producción ..................................................................................... 49

Figura 3.8: Flujo grama procesos gobernantes ................................................................................. 53

Figura 3.9: Diagrama flujos procesos fundamentales, creación- confección ................................... 54

Figura 3.10: Diagrama de flujos procesos de apoyo, talento humano .............................................. 55

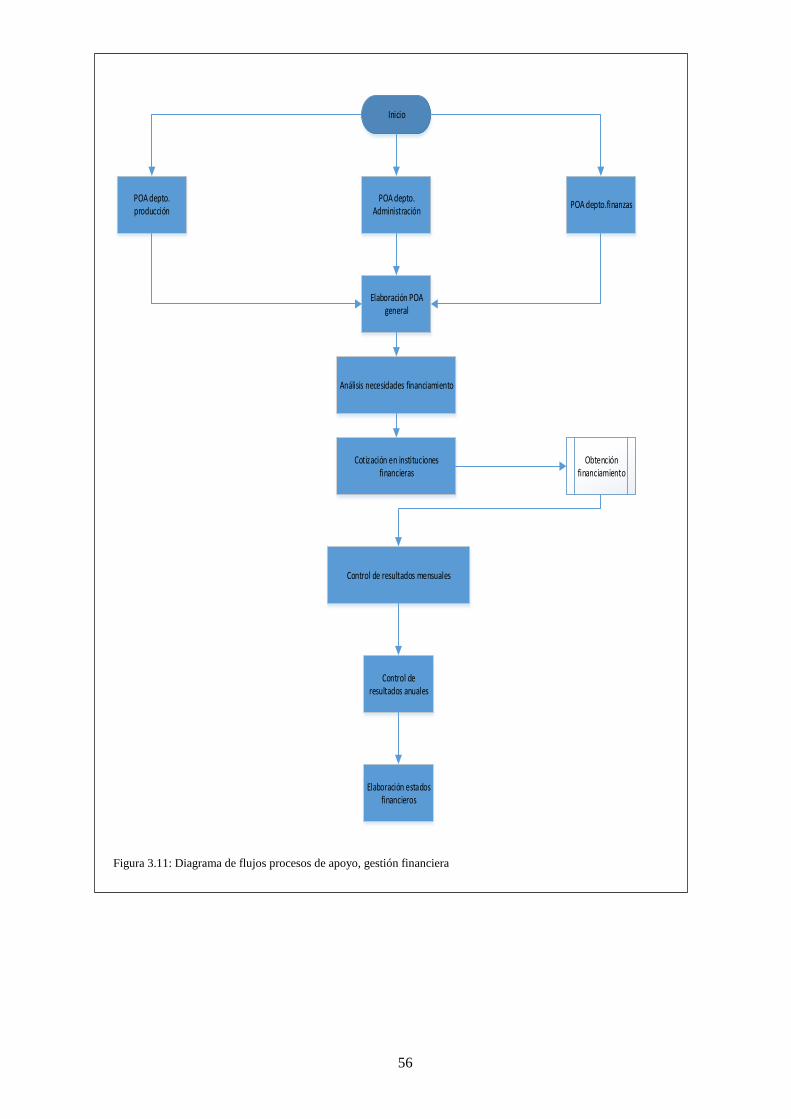

Figura 3.11: Diagrama de flujos procesos de apoyo, gestión financiera .......................................... 56

Figura 3.12: Diagrama de flujos procesos de apoyo, gestión logística ............................................ 57

Figura 4.1: Organigrama estructural ................................................................................................ 70

xv

ANEXOS

ANEXO A FORMATO DE ENCUESTA REALIZADA A ADMINISTRADORES DE

ORGANIZACIONES DE LA ZONA SUR DE QUITO ........................................................... 105

ANEXO B RESUMEN DE LA ENTREVISTA REALIZADA A ADMINISTRADORES DE

NEGOCIOS DEL RAMO ........................................................................................................... 106

xvi

RESUMEN EJECUTIVO

―PROYECTO DE FACTIBILIDAD PARA LA CONFECCIÓN DE UNIFORMES PARA

EMPRESAS Y COLEGIOS AL SUR DE LA CIUDAD DE QUITO‖

La necesidad de crear nuevos puestos de trabajo mediante la iniciativa privada es fundamental en

cualquier país, sobretodo, si estas vienen de la mano de PYME´s que normalmente generan la

mayor demanda de talento humano en cualquier economía, puesto que las empresas grandes son en

general muy tecnificadas y sus procesos son automatizados, el presente proyecto se orienta

precisamente a eso, a la creación de una PYME que oferte bienes y servicios a otras organizaciones

y en el camino genere plazas de empleo estables y remunerados de acuerdo a las condiciones

imperantes en el mercado, la ubicación escogida se inserta en la capital del país, específicamente

en el sur, es un sector densamente poblado y con buenas expectativas de crecimiento demográfico,

comercial e industrial pues es aun relativamente barato comparado con la zona centro o norte de la

ciudad, esto, permite al proyecto asegurar contar con un mercado suficientemente amplio como

para permitir a la empresa sobrevivir en el tiempo lo que es el principal objetivo de cualquier

iniciativa privada.

PALABRAS CLAVES

Empresa

Estudio de factibilidad

Iniciativa privada

Mercado

PYME´s

xvii

ABSTRACT

"PROJECT FEASIBILITY FOR THE PREPARATION OF TRUST COMPANIES AND

SCHOOLS SOUTH OF QUITO"

The need to create new jobs by the private sector is crucial in any country, especially if these come

from the hand of PYME's that usually generate increased demand of workforce talent in any

economy, since the big companies are generally highly technified and their processes are automate;

this project is focused precisely to the creation of PYME that supply goods and services to other

organizations and in through this process generates stable employment and paid jobs according to

prevailing conditions in the market, the chosen location is in the capital of the country, specifically

in the south of it, because it is densely populated area and with good expectations of demographic,

commercial and industrial growth since it still is a sector relatively cheaper downtown or north

sector of this city, it makes possible the project ensures a wide enough market to allows the

company last in time, the main purpose of any private initiative.

KEYWORDS

Company

Feasible Reasearch

Private initiative

Market

Pyme’s

YO, Mgs. VICTORIA MARGARITA CARILLO CARRASCO, PORTADORA DE LA CÉDULA DE CIUDADANÍA 1703898674,

PROFESORA DE INGLÉS, CERTIFICO QUE LA TRADUCCIÓN AL INGLÉS DEL RESUMEN DE TESIS SOBRE: “PROYECTO

DE FACTIBILIDAD PARA LA CONFECCIÓN DE UNIFORMES PARA EMPRESAS Y COLEGIOS AL SUR DE LA

CIUDAD DE QUITO” PERTENECE A LA SEÑORITA HUACA CHULDE TANIA MARIELA, CORRESPONDE AL TEXTO

ORIGINAL EN ESPAÑOL.

INTRODUCCIÓN

El esquema del presente trabajo corresponde a lo exigido por la Universidad Central del Ecuador

para documentos de este tipo:

En el capítulo I, se recogen las generalidades del proyecto, se realiza un diagnóstico de la situación

económica del país y su influencia en el desempeño de la futura empresa.

En el capítulo II se realiza una investigación de mercado, se analiza la demanda actual por el

producto a ofertar y se proyecta a un horizonte de cinco año, se realiza la misma operación con la

oferta, se segmenta el mercado y se analiza la competencia, además, se sugieren estrategias

comerciales para las variables de plaza, precio, producto y promoción.

El III capítulo hace mención al estudio técnico del proyecto, aquí se analiza la macro y micro

localización, los requerimientos de talento humano y de inversiones, se diseñan los flujo gramas de

procesos, se definen el tamaño y capacidad instalada de la futura empresa.

En el capítulo VI, se establecen las bases filosóficas de la organización, se elabora una

planificación estratégica mediante el planteamiento formal de la misión, visión, valores, objetivos y

metas organizacionales, posteriormente, se diseña un organigrama estructural con el respectivo

planteamiento de las funciones y responsabilidades de cada cargo, finalmente, se analizan los

requisitos legales para conformar la empresa

En el capítulo V se realiza un estudio de la factibilidad financiera del proyecto mediante el análisis

de diversos indicadores financieros que son el resultado de la confección de estados financieros.

En el capítulo VI se resumen las respectivas conclusiones y recomendaciones que se obtuvieron del

estudio efectuado.

2

CAPÍTULO I

1. GENERALIDADES

El presente trabajo se refiere al estudio de factibilidad para la creación de un PYME en el sector sur

de la ciudad de Quito, de acuerdo a lo anterior, es importante definir el concepto de proyecto, el

que según la autora de este trabajo es el conjunto de documentos que definen una obra de tal

manera que una persona distinta del autor del mismo pueda dirigir las obras o trabajos

correspondientes, la definición anterior implica que la estructura base del proyecto debe realizar

funciones definidas y con la máxima economía y eficiencia para lo cual es necesario realizar un

estudio técnico que permita definir los recursos a utilizar y la cantidad de estosnormalmente, este

tipo de estudio cuenta con 4 capítulos básicos los que son descritos a continuación:

Diagnóstico situacional

El propósito de todo proyecto de inversión o desarrollo es el de resolver un problema o necesidad,

aprovechar una oportunidad cuyos efectos beneficiarán a un grupo de ciudadanos o a la comunidad.

El reconocimiento del problema o necesidad u oportunidad es el punto de partida para la

identificación del proyecto. Es preciso conocer las características específicas del mismo, sus causas

y los aspectos que lo rodean que pueden ser importantes en el momento de entregar una solución a

través de un proyecto. Es importante buscar la mayor concreción posible en la identificación del

problema o necesidad, determinando los aspectos específicos y las características más importantes,

las posibles causas y repercusiones del problema o necesidad y las condiciones en que se está

presentando dicha situación.

La identificación del problema constituye, tal vez, el ejercicio más complejo en la preparación de

un estudio de factibilidad, dada la cantidad de variables interrelacionadas que afectan el contexto

del mismo. Su definición clara y precisa es un requisito esencial para lograr el análisis deseado.

(Miranda, Gestión de proyectos, 2007, pág. 43)

El diagnóstico hace parte del proceso de identificación del problema o necesidad, carencia u

oportunidad. El diagnóstico tiene dos propósitos claramente delimitados:

a. La descripción: caracterización del problema, su incidencia y afectación sobre la población

objetivo.

b. La explicación: o sea la estructura casual de las variables o situaciones que determinan el

problema. Esto permite establecer cuál es su magnitud y la dimensión de su solución, para alcanzar

una situación deseable.

3

Un proyecto en respuesta a un problema o una necesidad entrega productos o servicios que deben

generar un impacto deliberadamente buscado. Si no está claro cuáles son los productos o servicios

y la cantidad de los mismos que permitan modificar la situación problema, resulta imposible

formular adecuadamente el proyecto.

Los propósitos anteriormente expuestos se complementan con la identificación de los "grupos

relevantes" o "de interés" para el proyecto, y el rol que ellos desempeñan en el mismo. Corresponde

identificar a todos aquellos agentes de interés, personas o entidades, que puedan influir positiva o

negativamente en el problema y desde luego, en las posibles soluciones, que apoyen las acciones de

cambio o que se manifiesten en contra de las mismas. Así, si el proyecto es "adelantar una campaña

de vacunación para combatir la malaria en una zona, se encuentran grupos relevantes o de interés

en: el Ministerio de Salud, en la Secretaría de Salud Departamental y Secretaría de Salud

Municipal, las Facultades (Universidades) de Salud Pública y Medicina de la región, las juntas de

acción comunal, la seccional de la Cruz Roja, etc. (Cedeño A. , 2007, pág. 65)

La descripción de la situación actual debe conducir, posteriormente, a un análisis en el cual se

establezcan las principales acciones que se deben realizar para solucionar el problema o necesidad

(alternativas). Para facilitar el estudio se sugiere ubicar la causa del problema o necesidad en

algunas de las siguientes categorías:

• Carencia absoluta de bienes o servicios, ejemplo, una comunidad indígena que no tiene un

servicio de agua potable.

• Baja disponibilidad de bienes o servicios, algunas comunidades reciben servicio de agua potable

durante 4 horas al día.

• Baja calidad de los bienes o servicios producidos, se precisa de un tratamiento adicional en el

hogar (hervido) para mejorar la calidad del agua.

• Ineficiencia en la prestación del servicio actualmente suministrado, tal como interrupciones

permanentes en el fluido eléctrico.

• Necesidad de reposición de infraestructura básica (vías, maquinaria, equipo, etc.) para continuar

con la producción de los bienes o servicios actualmente producidos, como en el caso de

mantenimiento de puentes en la ciudad.

• Necesidad de aprovechar una oportunidad so pena de disminuir la participación en el mercado

por carencia de competitividad, es el caso de la incorporación de valor agregado a ciertos productos

para colocarlos en los mercados externos.

4

Una vez clarificado el problema y/o la necesidad, se debe describir la situación existente. En esta

descripción se deben establecer qué consecuencias se derivan del problema o la necesidad y si el

problema tiende a empeorar en el futuro y en qué medida.

Mediante al análisis de la situación inicial, "sin el proyecto", se pueden observar una serie de

factores positivos y otros que conspiran contra el planteamiento de una solución adecuada. Resulta

muy útil, no solamente para efectos de seleccionar la alternativa más conveniente, sino como guía

permanente durante el proceso de ejecución y operación del proyecto, develar las condiciones

favorables (posibilidades reales, ventajas y fortalezas) y las desfavorables (conflictos, limitantes,

carencias, soluciones inconclusas, debilidades, amenazas, ingobernabilidad, carencia de imagen y

legitimidad, etc.), que se expresan y se perciben en el medio donde se insertará. Dado que el

proyecto busca modificar situaciones o transformar realidades hacia estadios deseables, debe en

algunos casos eliminar barreras y adversidades propias de la región o localidad, pero también

aprovechar, deliberadamente, las ventajas y situaciones favorables. (Miranda, Gestión de

proyectos, 2007, pág. 67)

1.1. Análisis socioeconómico del país.

La tendencia de la economía ecuatoriana muestra un escenario de mayores dificultades para el año

2015. Los inconvenientes para cubrir el financiamiento público, la falta de inversión privada y la

caída del precio del petróleo que se dio en el segundo semestre de 2014, han propiciado una

situación en la que es difícil mantener los niveles de crecimiento de años anteriores.

Esta situación ha llevado a que se dé un incremento del endeudamiento público, si bien éste

sigue siendo sostenible comparado con otros países de la región. En base a la dinámica económica

actual, que depende principalmente de la inversión pública, es fundamental acceder a fuentes de

financiamiento que permitan cubrir las necesidades fiscales y el déficit proyectado entre 8.000 y

9.000millones de dólares.

De manera general, las proyecciones para el PIB ecuatoriano en el año 2015 se ubican en

valores cercanos al 4%, tanto por parte de las cifras oficiales en el país, como de organismos

multilaterales. Dentro de las entidades internacionales, la CEPAL maneja la proyección más baja

con 3,8%. En el caso de la Unidad de Investigación Económica y de Mercado (UIEM) de Ekos, se

proyecta una tasa de crecimiento de 3,7% en el año 2015, tomando en cuenta la desaceleración de

la actividad económica y los menores precios del petróleo.

5

El desempeño de la economía depende en gran medida de lo que se da en materia de

comercio exterior. En este caso, las medidas de restricción comercial y el incremento de las

exportaciones no petroleras evidenciado en el 2014 potencian el mejoramiento de la situación

externa del país.

Sin embargo, los resultados para el año 2015 dependerán de la efectividad de las medidas

restrictivas, de los mejores precios de productos primarios, del impacto de la disminución del

precio del petróleo y la necesidad de la importación de derivados del petróleo. En este escenario, la

situación del sector externo para el 2015 presenta también algunas dificultades.

En materia, fiscal, se espera que la recaudación tributaria mantenga la misma tendencia que en los

últimos años, ubicándose en 15.500 millones de dólares en el 2015, lo que servirá para cubrir en

parte la proforma presupuestaria recientemente aprobada de 36.317 millones y ejecutar el plan de

inversiones anual de 8.116 millones.

1.1.1 Inflación

Los indicadores como inflación y desempleo para el año 2015, se proyecta una tasa de inflación

mayor a la 2014, con 3,9% y el mantenimiento de los bajos niveles de desempleo inferiores al 5%.

La tendencia a la baja del precio de los commodities, sobre todo del petróleo, es un factor

determinante para la situación económica del país así como de las políticas implementadas.

Es así como en los primeros meses del siguiente año, dependiendo del desempeño de este valor,

el Gobierno planteará políticas económicas y financieras que permitan contrarrestar este

escenario. Finalmente, se espera que la profundización del cambio de la matriz productiva siga

teniendo incidencia en el próximo año, lo que también repercute en el dinamismo de la actividad

económica. De todas maneras, estas cifras presentan un menor nivel de dinamismo en la actividad

económica, como se presenta en el Índice Ekos de Actividad Económica. (ekosnegocios S.A.,

2015).

6

La inflación es medida estadísticamente a través del Indice de Precios al Consumidor del Área

Urbana (IPCU), a partir de una canasta de bienes y servicios demandados por los consumidores de

estratos medios y bajos, establecida a través de una encuesta de hogares.

Es posible calcular las tasas de variación mensual, acumuladas y anuales; estas últimas pueden ser

promedio o en deslizamiento.

Desde la perspectiva teórica, el origen del fenómeno inflacionario ha dado lugar a polémicas

inconclusas entre las diferentes escuelas de pensamiento económico. La existencia de teorías

monetarias-fiscales, en sus diversas variantes; la inflación de costos, que explica la formación de

precios de los bienes a partir del costo de los factores; los esquemas de pugna distributiva, en los

que los precios se establecen como resultado de un conflicto social (capital-trabajo); el enfoque

estructural, según el cual la inflación depende de las características específicas de la economía, de

su composición social y del modo en que se determina la política económica; la introducción de

elementos analíticos relacionados con las modalidades con que los agentes forman sus expectativas

(adaptativas, racionales, etc), constituyen el marco de la reflexión y debate sobre los determinantes

del proceso inflacionario. (INEC, 2015)

Figura 1.1: Inflación.

Fuente: ekosnegocios.com, 2015

7

1.1.2. Desempleo

El desempleo en Ecuador se ubicó en 3,84% en marzo 2015, 1,01 puntos menos que lo registrado

en marzo del 2014 cuando llegó a 4,85%. Estos datos son de la última Encuesta Nacional de

Empleo y Desempleo (Enemdu) del Instituto Nacional de Estadística y Censos (INEC).

Según esta encuesta, el empleo inadecuado alcanzó el 52,06% frente al 49,41% del mismo mes del

año anterior. Desagregando el empleo inadecuado, el trabajo no remunerado llegó a 9,63% en

comparación al 7,05% de marzo 2014, variación que es estadísticamente significativa. Por otra

parte, el subempleo se ubicó en 13,37% en comparación al 12,63% de marzo del 2014, variación

que no es estadísticamente significativa. (INEC, 2015)

Figura 1.2: Desempleo.

Fuente: INEC www.ecuadorencifras.gob.ec. Año 2015.

8

Figura 1.3: Evaluación de identificadores laborales Desempleo

Fuente: www.ecuadorencifras.gob.ec. Año 2015.

Figura 1.4: Desempleo por sexo:

Fuente: www.ecuadorencifras.gob.ec. Año 2015.

9

1.1.3. Actividad económica del Ecuador

El Índice de Actividad Económica evalúa el desempeño de la actividad económica en Ecuador de

manera mensual, en función de los principales indicadores de la economía. A través de una

metodología de componentes principales se estableció los indicadores más relevantes dentro de la

medición de la actividad económica.

La información encontrada permite contar con datos más claros y objetivos del desempeño global

de la economía ecuatoriana y con un menor nivel de rezago que la información del PIB trimestral,

estimada por el Banco Central del Ecuador. El Índice permite establecer un resultado sobre 100

puntos. De esta manera, un valor inferior a los 40 puntos presenta una situación de alto riesgo en la

economía, en la que los indicadores de la misma son poco favorables para el desarrollo de la

actividad económica. A su vez, un valor entre 40 y 60 presenta una situación económica de riesgo

en la que se deben tomar precauciones. A su vez un valor superior a 60 implica un entorno

favorable en su conjunto.

Figura 1.5: Índice de Actividad Económica.

Fuente: www.ekosnegocios.com.

10

El ciclo presenta la tendencia de la economía a mediano y largo plazo y en base a los resultados

encontrados se destaca el nivel de desaceleración que presenta la economía. Es así como, aunque

el país sigue creciendo, se mantiene presente un proceso de desaceleración; no obstante, desde el

Gobierno se busca la aplicación de políticas que permitan revertir esta tendencia.

La situación internacional

Ecuador es un país que mantiene un importante nivel de dependencia con relación a la evolución de

la economía internacional. Las grandes potencias económicas y la región inciden en la evolución de

la economía local.

Por un lado, las economías más grandes del mundo afectan al país por su impacto en la demanda

mundial de productos, lo que repercute tanto en el volumen exportado por el país como en los

precios de estos bienes, si son principalmente primarios. El año 2013 presentó algunas

complejidades para la economía internacional, especialmente la Unión Europea (UE), EE UU y

China.

En el primer caso la crisis siguió afectando a los países de la Zona Euro, en tanto que la economía

estadounidense presentó señales de recuperación, si bien en un entorno de incertidumbre frente a

las políticas monetarias. China a su vez registró señales de desaceleración, lo que afectó a la

demanda mundial de algunos bienes. Estos resultados inciden en la situación esperada para el año

2014.

1.1.4. Industriales Textiles del Ecuador

La Asociación de Industriales Textiles del Ecuador, AITE, acaba de publicar un libro (El sector

textil y confección en el Ecuador), que provee interesante información sobre dicha actividad. Es de

resaltar el esfuerzo para entregar información sectorial, ya que en el Ecuador es aún bastante difícil

conseguir estadísticas detalladas de diferentes sectores. En este caso, se incluye información de

fuentes oficiales y también resultados de una encuesta interna del gremio, que brinda luces sobre la

evolución y desafíos de un sector de larga historia industrial.

Es un sector que produce algo más de 1% del PIB anual, pero emplea a cerca de 2.5% de la

población económicamente activa. De acuerdo a las encuestas del INEC, dos tercios de quienes

laboran en el área están subempleados, típicamente informales sin ningún tipo de protección social

y muchas veces con ingresos inferiores al sueldo mínimo legal. Del cerca de un tercio de

trabajadores que son ocupados plenos—o sea que tienen un empleo formal, con beneficios de ley—

11

más del 80% tenía en 2010 sueldos en el rango de $240-$500, ubicándose alrededor de la media de

ingresos individuales del Ecuador, de acuerdo a las encuestas de condiciones de vida. Así, es un

sector que emplea a personas más bien humildes, en gran proporción (68%) mujeres, y concentrado

sobre todo en cinco áreas geográficas: Quito, Ambato, Atuntaqui, Guayaquil y Cuenca.Fuente

especificada no válida.

El sector combina empresas artesanales pequeñas, con fuerte proporción de mano de obra, y otras

más grandes, más dependientes de tecnología moderna y con un peso relativamente menor de la

mano de obra. Más de la mitad de los establecimientos agremiados en AITE son integrados

verticalmente entre las distintas fases del proceso productivo (tejeduría, hilatura, tintorería y

acabado). Los datos de la Superintendencia de Compañías sugieren que los indicadores financieros

del sector (activos, ingresos operacionales, utilidades, liquidez, endeudamiento) han evolucionado

de forma saludable en la última década, pese a cierta reducción de actividades en 2009—cuando el

país tuvo un entorno económico débil—antes de recuperarse en 2010. Sin embargo, el número de

empresas registradas se ha ido reduciendo, sugiriendo una mayor concentración, lo que

probablemente refleja la creciente importancia de la tecnología y la necesidad de una cierta escala

para enfrentar adecuadamente la mayor competencia mundial. Con maquinaria que tiene en

promedio 12-14 años de uso (seis años, en el caso de la confección) y 80% de los establecimientos

que indican tener programas de capacitación a sus empleados, es una industria que necesita

actualizarse en permanencia para no perder mercados.

Y de la competencia regional viene quizás el mayor desafío para el sector. Con una balanza

comercial estructuralmente deficitaria y una fuerte dependencia de insumos importados, el sector

enfrenta a economías de la región muy dinámicas—Brasil, Colombia, crecientemente Perú—así

como competencia desleal de bienes de contrabando de Panamá o China. Con una Comunidad

Andina cuyas ventajas comerciales se diluyen, con Perú y Colombia en el proceso final de

implementar tratados de libre comercio con Europa y Estados Unidos, esta industria podría tener

crecientes dificultades para atraer inversiones y generar empleo si el Ecuador persiste en una

política comercial de creciente aislamiento.

1.2 Empresarios en el desarrollo al Sector Textil.

El reto de crecer sostenidamente, de generar mayores opciones de empleo para los ecuatorianos, de

crear más riqueza para el país y de obtener una rentabilidad, son algunos de los objetivos que tienen

los empresarios formales y comprometidos con el Ecuador. Los caminos para lograrlo son diversos,

pero siempre dependerán de un marco normativo estable, que esté acompañado de oportunidades

de mercado alcanzables, de talento humano capacitado y disponible, y de recursos financieros

12

que permitan cubrir las necesidades de capital de trabajo y de inversión tecnológica e

innovación. Considerando al mercado como el pilar central sobre el que giran las distintas

acciones que emprendan los empresarios, así como las distintas políticas que puedan emanar del

sector público, debemos reflexionar sobre cómo lograr que nuestras empresas puedan incrementar

su participación en el mercado local e internacional.Fuente especificada no válida.

1.3 Evolución del enfoque del tema de tesis

Los inicios de la industria textil ecuatoriana se remontan a la época de la colonia, cuando la lana de

oveja era utilizada en los obrajes donde se fabricaban los tejidos.

Posteriormente, las primeras industrias que aparecieron se dedicaron al procesamiento de la lana,

hasta que a inicios del siglo XX se introduce el algodón, siendo la década de 1950 cuando se

consolida la utilización de esta fibra. Hoy por hoy, la industria textil ecuatoriana fabrica productos

provenientes de todo tipo de fibras, siendo las más utilizadas el ya mencionado algodón, el

poliéster, el nylon, los acrílicos, la lana y la seda.

A lo largo del tiempo, las diversas empresas dedicadas a la actividad textil ubicaron sus

instalaciones en diferentes ciudades del país. Sin embargo, se pude afirmar que las provincias con

mayor número de industrias dedicadas a esta actividad son: Pichincha, Imbabura, Tungurahua,

Azuay y Guayas.

La diversificación en el sector ha permitido que se fabrique un sinnúmero de productos textiles en

el Ecuador, siendo los hilados y los tejidos los principales en volumen de producción. No obstante,

cada vez es mayor la producción de confecciones textiles, tanto las de prendas de vestir como de

manufacturas para el hogar.

El sector textil genera varias plazas de empleo directo en el país, llegando a ser el segundo sector

manufacturero que más mano de obra emplea, después del sector de alimentos, bebidas y tabacos.

Según estimaciones hechas por la Asociación de Industriales Textiles del Ecuador – AITE,

alrededor de 50.000 personas laboran directamente en empresas textiles, y más de 200.000 lo hacen

indirectamente.

En el año 2000, momento en el que Ecuador adoptó la dolarización, se produce un incremento de

las exportaciones del 8,14% con relación a las de 1999, lo que marca una tendencia que empezó a

ser normal durante este nuevo milenio; únicamente en el 2002 se produce una disminución de las

exportaciones textiles, rápidamente recuperada en los siguientes dos años, llegando a exportar cerca

13

de 90 millones de dólares en el 2004, superando el pico más alto en los últimos 10 años (1997 – 82

millones de dólares exportados).

Consientes que el desarrollo del sector está directamente relacionado con las exportaciones, los

industriales textiles han invertido en la adquisición de nueva maquinaria que les permita ser más

competitivos frente a una economía globalizada. Así mismo, las empresas invierten en programas

de capacitación para el personal de las plantas, con el afán de incrementar los niveles de eficiencia

y productividad; la intención es mejorar los índices de producción actuales, e innovar en la creación

de nuevos productos que satisfagan la demanda internacional.

1.4 Importancia

El proyecto de la confección de uniformes para empresas y colegios se encuentra en un camino de

desarrollo para verificar su rentabilidad, buscando la máxima satisfacción de las necesidades de los

clientes y propios familiares del sector.

En la actualidad no existen micro empresas que se dediquen a la actividad concurrente de

confeccionar uniformes para empresas y colegios, porque dentro de este sector al sur de Quito, al

indagar solo existen pocos talleres o microempresas de confección, los cuales no logran satisfacer

totalmente al cliente, ya que sus costos son elevados, materiales y acabados son de baja calidad, por

tal razón dicha problemática se debe a que los clientes no se quedan conformes con la elaboración

de sus prendas, colores, modelos y diseños.

En promedio las instituciones educativas renuevan sus uniformes anualmente; la vestimenta es uno

de los accesorios fundamentales que las instituciones proveen como la imagen y presentación.

El proyecto de factibilidad de creación de una microempresa para la confección de uniformes para

empresas y colegios al sur de la ciudad de Quito; será muy conveniente implementar este servicio

ya que se brindará una variedad de diseños, comodidad, materia prima de calidad y ofreciendo un

servicio personalizado a nuestros clientes, mediante los avances técnicos en el campo de la

confección y la importancia económica en el país.

14

CAPÍTULO II

2 ESTUDIO DE MERCADO

2.1 Presentación

El objetivo de este capítulo fue determinar la factibilidad de implantar el proyecto desde un punto

de vista comercial, se definieron los productos y servicio que ofertará la iniciativa y se segmentó el

mercado, además, se determinó la demanda actual por el proyecto y se proyectó para los próximos

cinco años, se analizó la oferta utilizando como fuente de información una investigación de campo

(encuesta) efectuada al segmento de mercado intervenido, con esos datos se puedo calcular la

demanda insatisfecha es decir aquella demanda que no es satisfecha con la oferta actual sea porque

esta es insuficiente o no ofrece productos o servicios que satisfagan las necesidades del

consumidor, se analizó la competencia al proyecto y finalmente, se diseñaron estrategias

comerciales para abordar el mercado las que incluyeron el análisis de las 4 p´s: plaza, precio,

producto y promoción.

Definición de Estudio de mercado

Es muy difícil clasificar los estudios de mercado debido a su diversidad. No en vano se ha definido

a estas técnicas como los instrumentos para obtener información adecuada ante un problema

concreto de toma de decisiones.

En consecuencia, como la toma de decisiones es muy compleja y heterogénea, en principio, debería

ser casi impensable pretender llegar a una definición aceptable. (Ferre, 2007, pág. 87)

Pero en la práctica en la profesión, en la empresa, en el día a día, las cosas son algo distintas: si

bien es cierto lo que hemos señalado más arriba, no lo es menos que la mayoría de situaciones

decisionales con que se encuentra el director comercial son bastante comunes y, en definitiva,

conducen a una tipología de decisiones y, por tanto, de necesidades de información bastante

homogéneas.

15

Tabla 2.1: Tipos de estudio de mercado

1. CUANTITATIVOS

A) Destinado a examinar las

anomalías de venta

1.

2.

3.

4.

Barómetro de marcas

Panel de detallistas

Estudios distribución

Panel de consumidores

B) Destinados a determinar la

demanda potencial de producto

5. Estudios de base-hábitos

6. Test de concepto

7. Mercado de prueba

C) Destinados a conocer la

aceptación del producto

8.

9.

Test de producto

Test de embalaje

D) Destinado a programar las

actividades promocionales

10. Estudios promocionales

E) Destinados a programar

estrategias marketing

11. Market survey

F) Destinados a programar las

actividades publicitaria

12.

13.

14

Estudios audiencia medios

Pre-test publicitario

Post-test publicitario

II. CUALITATIVOS

13.

16.

Estudios de imagen

Estudios motivacionales

Fuente: Ferre 2007

Desde el punto de vista de (Mcdaniel, 2009, pág. 56), La investigación de mercados es la función

que enlaza al consumidor, al cliente y al público con el vendedor a trató de la información, una

información que se utiliza para identificar y definir las oportunidades y los problemas de

marketing: para venerar, refinar y evaluar las acciones de marketing para observar el

comportamiento del mercado; y para mejorar la comprensión del marketing como un proceso. La

investigación de mercados especifica la información requerida para abordar estos aspectos; diseña

el método de recopilar información; administra e implementar el proceso de recopilación de datos;

analiza los resultados; y comunica los descubrimientos y sus implicaciones

En resumen, la investigación de mercados es la planeación, recopilación y el análisis de dalos

pertinentes pan la toma de decisiones de marketing y la comunicación de los resultados de este

análisis a la gerencia.

16

Importancia de la investigación de mercados

Se puede considerar que la investigación de mercados desempeña tres papeles funcionales:

descriptiva, diagnóstica y predictiva. La función descriptiva incluye la recopilación y presentación

de declaraciones de hechos. Por ejemplo, ¿cuál es la tendencia histórica de las ventas en la in-

dustria?, ¿cuáles son las acritudes de los consumidores hacia un producto y su publicidad?

El segundo papel de la investigación es la función diagnóstica, mediante la cual se explican los

datos y/o acciones: ¿cuál fue el impacto sobre las ventas cuando se cambió el diseño del empaque?,

¿en qué forma se pueden alterar las ofertas de producto/servicio para servir mejor a los clientes y a

los dientes potenciales? El último papel de la investigación es la Función predictiva. ¿Cómo puede

aprovechar mejor la empresa las oportunidades a medida que surgen en el mercado siempre

cambiante? (Mcdaniel, 2009)

2.2 Identificación del producto

El producto a ofertar dice relación con la confección y comercialización de uniformes a escuelas,

colegios (privados) u organizaciones de toda índole, el uniforme puede constar de todo el conjunto:

pantalón, camisa, chaleco y chaqueta o solo una parte, se trata de una empresa catalogada en el

CIIU versión 4.0 como: Fabricación de prendas de vestir de telas tejidas, de punto y ganchillo, de

telas no tejidas, entre otras, para hombres, mujeres, niños y bebes, (el CIIU es la clasificación

utilizada por el SRI para delimitar la actividad de las empresas en el país), los uniformes serán

confeccionados en telas tejidas adquiridas directamente a proveedores nacionales, la futura empresa

se ubicará en el sur de la ciudad de Quito, abordando, como mercado objetivo principal, las

organizaciones ubicadas en esa zona.

Los uniformes anteriormente descritos, serán confeccionados en varios tipos de calidades para

poder ofertar variedad de precios.

2.3. Objetivos del estudio de mercado

2.3.1 Objetivo general

Analizar la demanda y oferta en el mercado para la creación de una empresa de confección de

uniformes ubicada en la zona sur de la ciudad de Quito.

17

2.3.2 Objetivos específicos

o Determinar la demanda actual por el servicio analizado y proyectarla.

o Determinar la oferta actual existente y proyectarla.

o Segmentar el mercado a fin de establecer el mix de marketing más eficiente para

promocionar el proyecto.

o Diseñar las estrategias comerciales más adecuadas para abordar el mercado.

18

2.3.3 Matriz de relación de estudio de mercado

Tabla 2.2: Matriz de relación comercial

Objetivo Variable Indicador Fuente Técnica Informante

Determinar la

demanda actual

por el servicio

analizado y

proyectarla

Demanda Tasa de consumo Primaria Encuesta Administradores

de organizaciones

que utilizan el

producto

Productos más

buscados

Relación

precio/calidad

óptima

Determinar la

oferta actual

existente en

estado y

proyectarla

Oferta Cantidad ofertada

Calidad

Principales

oferentes

Primaria Entrevistas Administradores

de negocios del

ramo

Segmentar el

mercado a fin

de establecer el

mix de

marketing más

eficiente para

promocionar el

proyecto

Segmentación

de mercado

Geográfico Primaria Entrevista Administradores

de negocios del

ramo

Demográfico

Psicográficas

Conductual

Diseñar las

estrategias

comerciales

más adecuados

para abordar el

mercado

Estrategias

comerciales

Plaza Primaria Encuesta Administradores

de organizaciones

que utilizan el

producto

Precio

Producto

Promoción

19

2.4 Mecánica operativa: población, muestra, instrumentos

2.4.1 Identificación de los informantes

La población en estudio se conforma por 2 sectores:

a. Administradores de negocios del ramo, de acuerdo a la Superintendencia de Compañías de

Ecuador (2013), en la zona escogida para la ejecución del proyecto se ubican 16 empresas

legalmente constituidas bajo la clasificación: C1410.02 ―Fabricación de prendas de vestir

de telas tejidas, de punto y ganchillo, de telas no tejidas, entre otras, para hombres,

mujeres, niños y bebes: abrigos, trajes, conjuntos, chaquetas, pantalones, faldas,

calentadores, trajes de baño, ropa de esquí, uniformes, camisas, camisetas, etcétera‖

Organizaciones privadas que utilizan el producto: De acuerdo a la Superintendencia de

Compañías de Ecuador (2013), en el cantón de Quito existen de 49.621 organizaciones

entre pequeñas, medianas y grandes; no se consideraron las microempresas pues son

organizaciones que contratan muy poco personal y normalmente no invierten en uniformes

para sus trabajadores.

2.4.2 Cálculo de la muestra

Para determinar el tamaño de la muestra se consideró lo siguiente:

Para la población de administradores de negocios del ramo se tomó el total del universo por ser una

población pequeña (<50), por lo tanto se realizaron entrevistas.

En el caso de administradores de organizaciones que utilizan el producto se utilizó la siguiente

fórmula:

222

22

)1(

ZN

NZn

Donde:

n = tamaño de la muestra

N = Población

= Error Muestral, que en este caso por tratarse de población finita, se trabajará con el 5% de

margen aceptable.

20

2 = Desviación de la población al cuadrado o varianza: 0.25 porque se trabaja en el centro, es

decir: 05 de éxito y 0.5 de fracaso.

Z = Valor tipificado que corresponde a 1.96 doble cola.

Nivel de confianza = 95%.

(N-1) = Corrección geométrica, para muestras grandes > 50.

)25.0()96.1()1621.49()05.0(

)621.49)(25.0()96.1(22

2

n

)25.0)(84.3()620.49)(0025.0(

)25,405.12)(84.3(

n

96.005,124

16,636.47

n

01,125

16,636.47n

n= 381,05

El tamaño de la muestra de administradores de organizaciones que utilizan el producto son 381.

2.5 Evaluación de la información

2.5.1 Encuesta realizada a administradores de organizaciones que utilizan el producto

Indicadores a investigar:

Tasa de consumo

Productos más buscados

Relación precio/calidad

Mix de marketing

21

1. ¿Usa su organización uniformes institucionales?

Tabla 2.3: Uso de uniformes institucionales

Opción Frecuencia Porcentaje

Si 228 59,84%

No 153 40,16%

Total 381 100,00% Fuente: Investigación de campo

Figura 2.1: Uso de uniformes institucionales

Análisis:

Algo más de la mitad de las organizaciones investigadas utilizan uniforme institucional, debe

recordarse que el proyecto se enfoca a empresas u organizaciones desde pequeñas en adelante pues

las microempresas no contratan mucho talento humano y no disponen de capital de trabajo como

para invertir en este rubro.

59,84%

40,16%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

Si No

Organizaciones que utilizan uniforme corporativo

22

2. Si su respuesta fue positiva en la pregunta anterior, ¿Cuantas veces renuevan el uniforme

en su institución?

Tabla 2.4: Tasa de renovación del uniforme

Opción Frecuencia Porcentaje

Anual 95 41,67%

Cada 2 años 105 46,05%

Más de 2 años 28 12,28%

Total 228 100,00% Fuente: Investigación de campo

Figura 2.2: Tasa de renovación del uniforme

Análisis

De las respuestas de los administradores encuestados se puede concluir que en promedio, los

uniformes son renovados entre el primer y segundo año de uso, este dato es importante pues da

parámetros para estimar la demanda por el producto.

41,67%

46,05%

12,28%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

Anual Cada 2 años Mas de 2 años

Tasa de rotación de los uniformes

23

3. ¿Qué tipo de uniforme se usa en la empresa?

Tabla 2.5: Tipo de uniforme utilizado

Opción Frecuencia Porcentaje

Solo pantalón y chaqueta 34 14,91%

Solo camisa, pantalón y chaqueta 24 10,53%

Pantalón, camisa, chaleco, chaqueta 170 74,56%

Total 228 100,00% Fuente: Investigación de campo

Figura 2.3: Tipo de uniforme utilizado

Análisis:

La mayor parte de los encuestados son de la opinión de que su organización proporciona a sus

colaboradores uniforme completo, esto es, pantalón, camisa o blusa, chaleco y chaqueta, el dato

influye el precio al cual se puede vender el producto y su costo de producción.

14,91% 10,53%

74,56%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Solo pantalón y chaqueta Solo camisa, pantalón ychaqueta

Pantalón, camisa, chaleco,chaqueta

Tipo de uniforme utilizado

24

4. ¿Cuáles colores se utilizan en el uniforme institucional?

Tabla 2.6: Colores preferidos

Opción Frecuencia Porcentaje

Tonos claro- pastel 39 17,11%

Azul 119 52,19%

Gris 55 24,12%

Negro 5 2,19%

Otros 10 4,39%

Total 228 100,00% Fuente: Investigación de campo

Figura 2.4: Colores preferidos

Análisis:

En relación a los colores que prefieren las instituciones, estos son básicamente colores oscuros

como el azul o el gris, lo que implica una preocupación por la formalidad y por la limpieza del

uniforme.

17,11%

52,19%

24,12%

2,19% 4,39%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

Tonos claro-pastel

Azul Gris Negro Otros

Colores preferidos

25

5. ¿En relación a las variables precio/calidad, en su organización se prefiere:

Tabla 2.7: Relación precio/calidad

Opción Frecuencia Porcentaje

Muy buena calidad, alto precio 50 21,93%

Buena calidad, precio medio 170 74,56%

Calidad regular, precio bajo 8 3,51%

Total 228 100,00% Fuente: Investigación de campo

Figura 2.5: Relación precio/calidad

Análisis

En relación a la relación precio/calidad, los administradores prefieren una calidad intermedia que

represente un gasto excesivo para la empresa, lo que no implica que los uniformes sean poco

duraderos o de mala apariencia pues repercutiría en la imagen de la empresa.

21,93%

74,56%

3,51%

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

Muy buenacalidad, alto

precio

Buena calidad,precio medio