UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

80

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ADMINISTRATIVAS ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA TESIS PRESENTADA COMO REQUISITO PARA OPTAR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO TEMA: “PROPUESTA DEL NAF SRI-UG PARA APLICAR FACTORING COMO ESTRATEGIA DE LIQUIDEZ EN JUNABA” AUTORES: ALEJANDRA DEL ROCÍO TRIANA NARANJO ROLANDO ANTONIO BARRERA GALARZA TUTOR DE TESIS: ING. OMAR MEJÍA FLORES, MTF GUAYAQUIL, ENERO 2018

Transcript of UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS...

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURIA PÚBLICA AUTORIZADA

TESIS PRESENTADA COMO REQUISITO PARA

OPTAR EL TÍTULO DE CONTADOR PÚBLICO AUTORIZADO

TEMA:

“PROPUESTA DEL NAF SRI-UG PARA APLICAR FACTORING COMO

ESTRATEGIA DE LIQUIDEZ EN JUNABA”

AUTORES:

ALEJANDRA DEL ROCÍO TRIANA NARANJO

ROLANDO ANTONIO BARRERA GALARZA

TUTOR DE TESIS:

ING. OMAR MEJÍA FLORES, MTF

GUAYAQUIL, ENERO 2018

ii

Ficha Repositorio Ciencia y Tecnología

FICHA DE REGISTRO DE TESIS

TÍTULO: “Propuesta del NAF SRI-UG para aplicar Factoring como estrategia de liquidez en JUNABA”

AUTORES: Alejandra del Rocío Triana Naranjo

Rolando Antonio Barrera Galarza

Tutor: Ing. Omar Mejía Flores

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

FECHA DE PUBLICACIÓN: Enero 2018 N° DE PÁG: 80

ÁREA TEMÁTICA: Contable

PALABRAS CLAVES: Factoring, estrategias, liquidez.

RESUMEN: Ecuador no se escapa del análisis al formar parte de las sociedades con menos aplicación de

conocimientos y técnicas financieras en la región, el país goza de mucho comercio informal, actividad que

en los últimos años ha migrado a la formalidad por esfuerzos personales de sus dueños. Por lo cual se realiza

la propuesta del NAF SRI-UG para aplicar Factoring como estrategia de liquidez en JUNABA. La empresa

a trabajar será la mencionada anteriormente la cual empezó en el 2008. El objetivo es plantear una propuesta

que busque liquidez a través del uso del Factoring en JUNABA. La metodología es el enfoque cuantitativo

en donde el investigador tendrá que seleccionar el diseño que vaya a implementar de tal manera que le

permite examinar de forma concreta la hipótesis que se haya establecido. La población está definida por 5

personas que conforman la empresa Junaba, las cuales permitirán obtener información o datos y la técnica

a usar es el cuestionario y a través de él permitirá tener la guía de preguntas direccionada a las personas.

Resulta importante tener una contabilidad que refleje la verdadera situación de la empresa por un lado,

mientras que por otro se necesita de un trabajo constante y serio con las cuentas por cobrar que facilite la

venta de dichas cuentas a las empresas Factor. Independientemente de la liquidez que presenten las

empresas, es recomendable realizar y actualizar análisis relacionados con el costo – beneficio por la venta

de las cuentas por cobrar.

N° DE REGISTRO (en base de datos): CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO

CONTACTO CON AUTOR/ES:

Alejandra del Rocío Triana Naranjo

Rolando Antonio Barrera Galarza

Teléfonos:

0989669496

0969517490

Mail:

CONTACTO DE LA INSTITUCIÓN:

Nombre: Secretaría de la Facultad

Teléfono: 042206950

042596830

E-mail: [email protected]

X

x

x

x

x

-

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

Certificado Porcentaje de Similitud

Habiendo sido nombrado Ing. Omar Mejía Flores, tutor del trabajo de titulación certifico que

el presente trabajo de titulación ha sido elaborado por Alejandra del Rocío Triana Naranjo

con C.I. Nº. 0930224712 y Rolando Antonio Barrera Galarza con C.I 0925621567, con mi

respectiva supervisión como requerimiento parcial para la obtención del título de

CONTADOR PÚBLICO AUTORIZADO.

Se informa que el trabajo de titulación: “Propuesta del NAF SRI-UG para aplicar

Factoring como estrategia de liquidez en JUNABA” ha sido orientado durante todo el

periodo de ejecución en el programa antiplagio PLAGIARISM quedando el 7% de

coincidencia.

______________________________

Ing. Omar Mejía Flores, MTF

C.I. 0922616438

Tutor de Tesis

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

CERTIFICADO DE TUTOR

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación

“Propuesta del NAF SRI-UG para aplicar Factoring como estrategia de liquidez en

JUNABA” del estudiante Alejandra del Rocío Triana Naranjo y Rolando Antonio Barrera

Galarza, indicando ha (n) cumplido con todos los parámetros establecidos en la normativa

vigente:

El trabajo es el resultado de una investigación.

El estudiante demuestra conocimiento profesional integral.

El trabajo presenta una propuesta en el área de conocimiento.

El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo

de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión

final.

Atentamente,

------------------------------------------------------

Ing. Omar Mejía Flores

C.I. Nº. 0922616438

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL

USO NO COMERCIAL DE LA OBRA CON FINES NO ACADEMICOS

Yo, Alejandra del Rocío Triana Naranjo con C.I. Nº. 930224712 y Rolando Antonio Barrera

Galarza con C.I 0925621567 certifico que los contenidos desarrollados en este trabajo de

titulación, cuyo título es “Propuesta del NAF SRI-UG para aplicar Factoring como

estrategia de liquidez en JUNABA” son de mi absoluta propiedad y responsabilidad Y

SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia

gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente.

--------------------------------------------------------------

Alejandra del Rocío Triana Naranjo

C.I. Nº. 930224712

--------------------------------------------------------------

Rolando Antonio Barrera Galarza

C.I 0925621567

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatoria

Esta tesis se la dedico principalmente a mi Dios, por haberme dado la vida, me ha guiado por

el buen camino, por darme fuerzas para seguir adelante y no desmayar en los problemas que se

presentaban, enseñándome a encarar las adversidades sin perder nunca la dignidad ni

desfallecer en el intento, al punto de permitirme el haber llegado hasta este momento tan

importante de mi formación profesional.

A mi familia quienes por ellos soy lo que soy.

Para mis padres por ser mis pilares más importantes, por su apoyo incondicional, consejos,

comprensión, amor, y por su ayuda con los recursos necesarios para estudiar. Me han dado

todo lo que soy como persona, mis valores, mis principios, mi carácter, mi empeño, mi

perseverancia, y mi coraje para conseguir mis objetivos.

Alejandra del Rocío Triana Naranjo

vii

Dedicatoria

Este trabajo se lo dedico mi padre Celestial, ya que gracias a su amor, bondad y misericordia

me permitió cumplir una de mis metas, culminar mi carrera.

A mi padres quienes han sido pilares fundamentales en mi vida y a lo largo de mi carrera

Universitaria quienes me han apoyado siempre que lo he necesitado y han estado durante este

proceso dándome ánimos. Para ellas es el resultado de todo el esfuerzo que he realizado todo

este tiempo para poder lograr mi Título Universitario.

Rolando Antonio Barrera Galarza

viii

Agradecimiento

Primeramente me gustaría agradecerle al Dios Todopoderoso por bendecirme y brindarme la

oportunidad, salud, sabiduría, y entendimiento para llegar hasta donde he llegado, porque

hiciste realidad este sueño anhelado.

A mis padres que son el motor de mi vida por guiarme y acompañarme en cada paso a través

de mi formación profesional y personal, por sus consejos, apoyo, amor incondicional, y por los

valores que me inculcaron, para llegar a ser la persona que soy ahora.

A la Universidad de Guayaquil, Facultad de Ciencias Administrativas por darme la oportunidad

de estudiar y ser un profesional.

A nuestro tutor Ing. Omar Mejía Flores, MTF. por su apoyo, por compartir sus

conocimientos, y guiarnos durante el desarrollo de la tesis.

A mi compañero de tesis Rolando Antonio Barrera Galarza, por ser un excelente compañero

de tesis y amigo.

Son muchas las personas que han formado parte de mi vida profesional a las que les encantaría

agradecerles su amistad, consejos, apoyo, ánimo y compañía en los momentos más difíciles de

mi vida. Sin importar en donde estén quiero darles las gracias por formar parte de mí, por todo

lo que me han brindado y por todas sus bendiciones.

Alejandra del Rocío Triana Naranjo

ix

Agradecimiento

Dios, tu amor y tu bondad no tienen fin, me permites sonreír ante todos mis logros que son

resultado de tu ayuda. Este trabajo de tesis ha sido una gran bendición en todo sentido y te lo

agradezco padre y no cesan mis ganas de decir que es gracias a ti esta meta está cumplida.

Gracias Dios porque cada día bendices mi vida con la hermosa oportunidad de estar y disfrutar

a lado de las personas que sé que me aman, y a las que yo sé que amo en mi vida, Gracias a

Dios por permitirme amar a mis padres, gracias a mis padres por permitirme conocer a Dios y

de su infinito Amor.

Gracias a mis padres por ser mi pilar fundamental, Gracias a mi madre por estar dispuesta a

acompañarme, por sus consejos, por su temple y coraje con la que enfrenta la vida, siendo un

ejemplo digno a seguir, Por su ayuda y apoyo incondicional.

A la Universidad de Guayaquil, Facultad de Ciencias Administrativas por darme la oportunidad de

estudiar y ser un profesional.

A nuestro tutor Ing. Omar Mejía Flores, MTF. por su apoyo, por compartir sus conocimientos, y

guiarnos durante el desarrollo de la tesis.

A mi compañera de tesis Alejandra del Rocío Triana Naranjo, por ser una excelente compañera de tesis y

una amiga.

Rolando Antonio Barrera Galarza

x

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA DE CONTADURÍA PÚBLICA AUTORIZADA

“Propuesta del NAF SRI-UG para aplicar Factoring como estrategia de liquidez en

JUNABA”

Autores: Alejandra del Rocío Triana Naranjo Y

Rolando Antonio Barrera Galarza

Tutor: Ing. Omar Mejia Flores, MTF

Resumen

Ecuador no se escapa del análisis al formar parte de las sociedades con menos aplicación de

conocimientos y técnicas financieras en la región, el país goza de mucho comercio informal,

actividad que en los últimos años ha migrado a la formalidad por esfuerzos personales de sus

dueños. Por lo cual se realiza la propuesta del NAF SRI-UG para aplicar Factoring como

estrategia de liquidez en JUNABA. La empresa a trabajar será la mencionada anteriormente la

cual empezó en el 2008. El objetivo es plantear una propuesta que busque liquidez a través del

uso del Factoring en JUNABA. La metodología es el enfoque cuantitativo en donde el

investigador tendrá que seleccionar el diseño que vaya a implementar de tal manera que le

permite examinar de forma concreta la hipótesis que se haya establecido. La población está

definida por 5 personas que conforman la empresa Junaba, las cuales permitirán obtener

información o datos y la técnica a usar es el cuestionario y a través de él permitirá tener la guía

de preguntas direccionada a las personas. Resulta importante tener una contabilidad que refleje

la verdadera situación de la empresa por un lado, mientras que por otro se necesita de un trabajo

constante y serio con las cuentas por cobrar que facilite la venta de dichas cuentas a las

empresas Factor. Independientemente de la liquidez que presenten las empresas, es

recomendable realizar y actualizar análisis relacionados con el costo – beneficio por la venta

de las cuentas por cobrar.

Palabras claves: Factoring, estrategias, liquidez.

xi

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCES

SHOOL OF AUTHORIZED PUBLIC ACCOUNTING

“Propuesta del NAF SRI-UG para aplicar Factoring como estrategia de liquidez en

JUNABA”

Authors: Alejandra del Rocío Triana Naranjo Y

Rolando Antonio Barrera Galarza

Tuthor: Ing. Omar Mejia Flores, MTF

Abstract

Ecuador does not escape from the analysis to be part of the societies with less application of

knowledge and financial techniques in the region, the country enjoys much informal trade, an

activity that in recent years has migrated to formality by personal efforts of their owners.

Therefore, the proposal of the NAF SRI-UG is made to apply Factoring as a liquidity strategy

in JUNABA. The company to work will be the one previously mentioned which started in

2008. The objective is to propose a proposal that seeks liquidity through the use of Factoring

in JUNABA. The methodology is the quantitative approach where the researcher will have to

select the design that will be implemented in such a way that it allows him to examine in a

concrete way the hypothesis that has been established. The population is defined by 5 people

that make up the company Junaba, which will allow to obtain information or data. The

technique to be used is the questionnaire and through it you will have the guide of questions

addressed to the people. It is important to have an accounting that reflects the true situation of

the company on the one hand, while on the other it is necessary to work constantly and seriously

with the accounts receivable that facilitate the sale of these accounts to Factor companies.

Regardless of the liquidity presented by the companies, it is advisable to carry out and update

analyzes related to the cost - benefit from the sale of accounts receivable.

Keywords: Factoring, strategies, liquidity.

xii

Tabla de contenido

Resumen ........................................................................................................................... x

Abstract............................................................................................................................ xi

Capítulo i. El problema..................................................................................................... 2

Planteamiento del problema ......................................................................................... 2

Formulación y sistematización del problema ............................................................... 5

Objetivos de la investigación........................................................................................ 5

Justificación del proyecto ............................................................................................. 5

Delimitación de la Investigación .................................................................................. 6

Hipótesis y Variables .................................................................................................... 6

Operacionalización de las variables ............................................................................. 7

Capitulo ii. Marco Referencial ......................................................................................... 8

Antecedentes de la investigación .................................................................................. 8

Marco contextual ........................................................................................................ 13

Marco conceptual ....................................................................................................... 14

Marco legal ................................................................................................................. 17

Capítulo iii. Marco Metodológico .................................................................................. 23

Diseño de la investigación .......................................................................................... 23

Tipos de investigación ................................................................................................ 25

Población y muestra ................................................................................................... 26

xiii

Técnicas e instrumentos de investigación .................................................................. 27

Análisis de los resultados ........................................................................................... 28

Capítulo IV. Propuesta ................................................................................................... 39

Conclusiones y recomendaciones ................................................................................... 60

Conclusiones............................................................................................................... 60

Recomendaciones ....................................................................................................... 61

Bibliografía ..................................................................................................................... 62

xiv

Lista de tablas

Tabla 1 Análisis situacional del problema ...................................................................... 4

Tabla 2 Operacionalización de las variables ................................................................... 7

Tabla 3 Identificación y Caracterización de la población ............................................. 19

Tabla 4 Marco Lógico .................................................................................................... 21

Tabla 3 Resultados de la encuesta: Pregunta 1 ............................................................. 28

Tabla 4 Resultados de la encuesta: Pregunta 2 ............................................................. 29

Tabla 5 Resultados de la encuesta: Pregunta 3 ............................................................. 30

Tabla 6 Resultados de la encuesta: Pregunta 4 ............................................................. 31

Tabla 7 Resultados de la encuesta: Pregunta 5 ............................................................. 32

Tabla 8 Resultados de la encuesta: Pregunta 6 ............................................................. 33

Tabla 9 Resultados de la encuesta: Pregunta 7 ............................................................. 34

Tabla 10 Resultados de la encuesta: Pregunta 8 ........................................................... 35

Tabla 11 Resultados de la encuesta: Pregunta 9 ........................................................... 36

Tabla 12 Resultados de la encuesta: Pregunta 10 ......................................................... 37

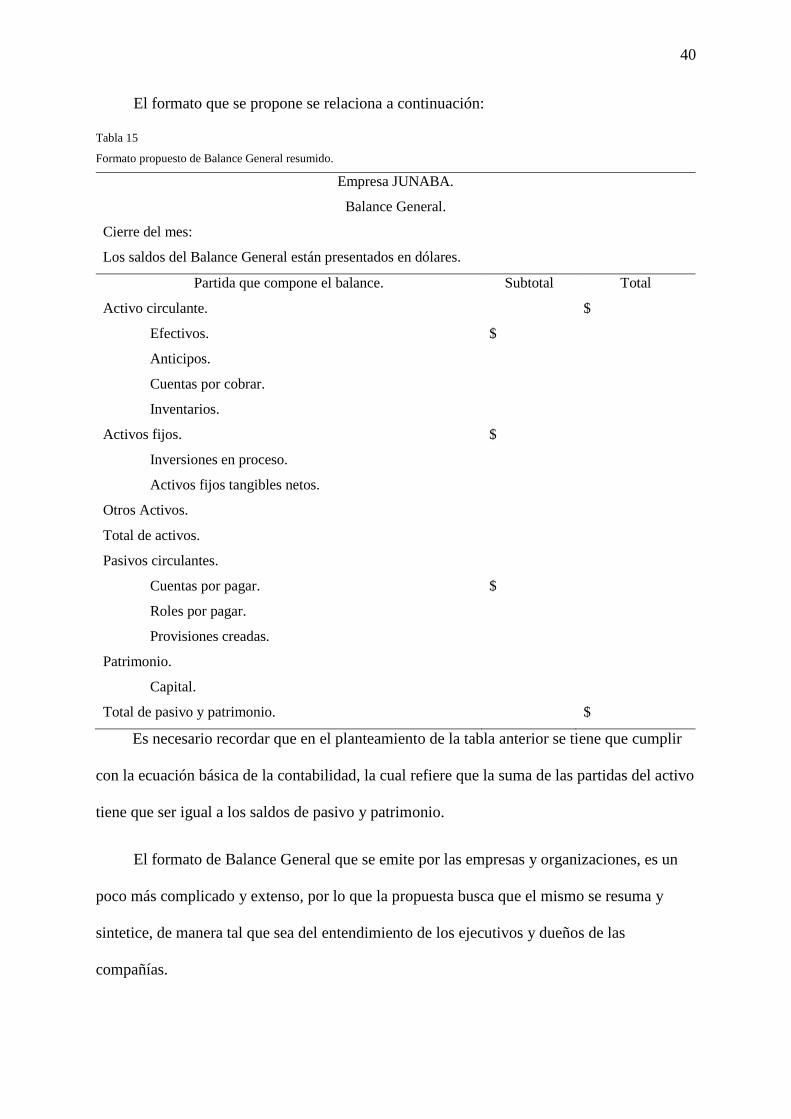

Tabla 15 Formato propuesto de Balance General resumido. ....................................... 40

Tabla 16 Formato de tabla comparativa de las razones financieras. ........................... 42

Tabla 17 Estructura del activo circulante. .................................................................... 42

Tabla 18 Formato resumido de Balance General para el mes de noviembre del año

2017.......................................................................................................................................... 43

Tabla 19 Formato resumido de Balance General para el mes de noviembre del año

2017 (Cont...) ........................................................................................................................... 43

Tabla 20 Formato resumido de Balance General para el mes de noviembre del año

2016.......................................................................................................................................... 44

xv

Tabla 21 Comparación de los resultados de la razón del circulante al cierre de

noviembre 2016 y 2017. ........................................................................................................... 45

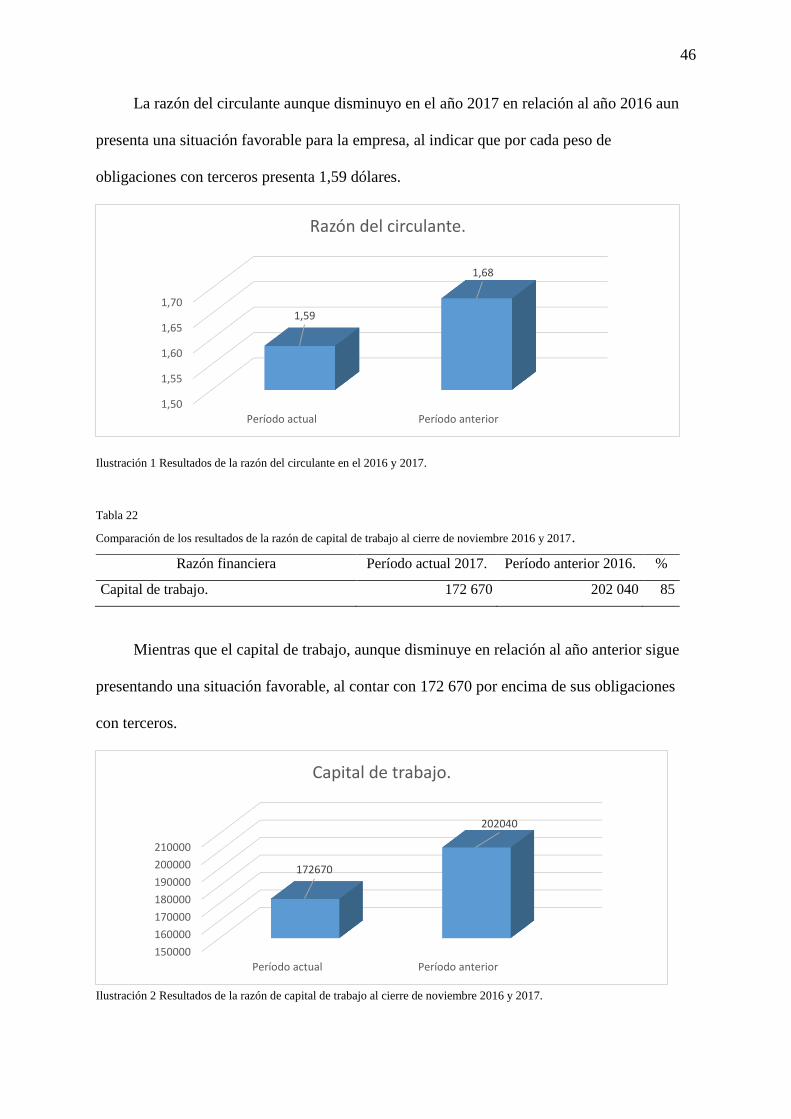

Tabla 22 Comparación de los resultados de la razón de capital de trabajo al cierre de

noviembre 2016 y 2017. ........................................................................................................... 46

Tabla 23 Resultados de la razón prueba del ácido al cierre de noviembre 2016 y 2017.

.................................................................................................................................................. 47

Tabla 24 Resultados de la razón de efectivos al cierre noviembre 2016 y 2017. ......... 47

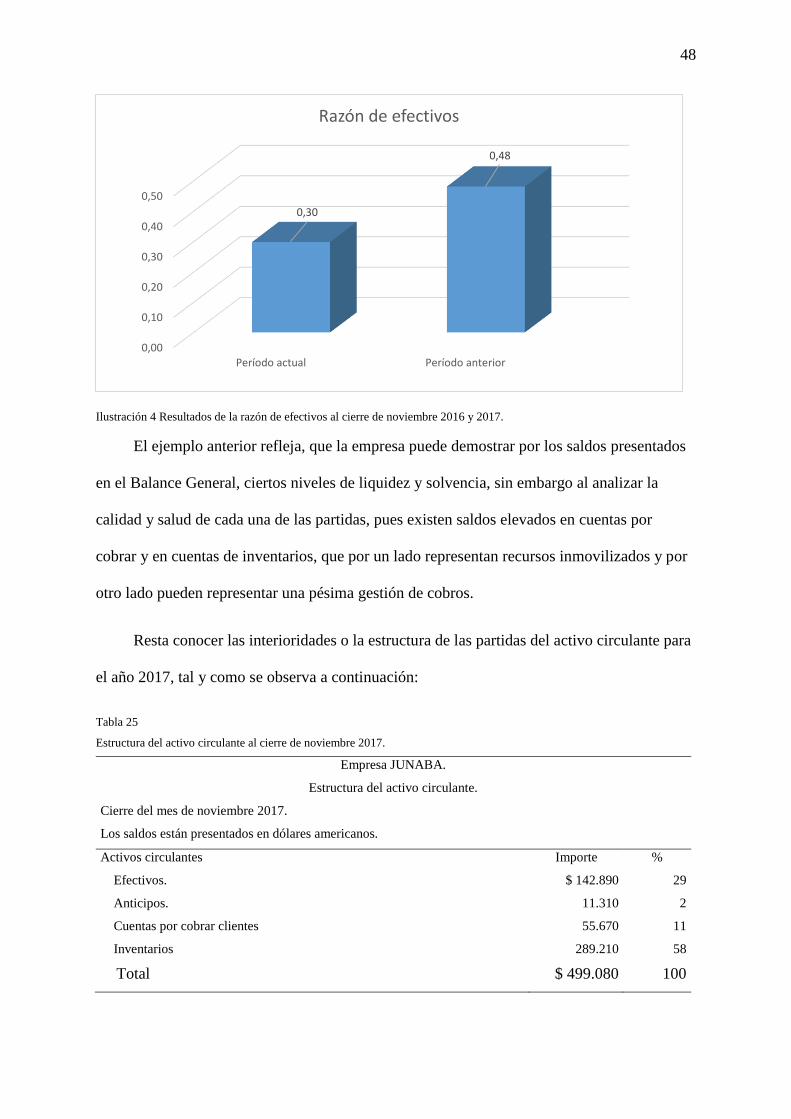

Tabla 25 Estructura del activo circulante al cierre de noviembre 2017. ...................... 48

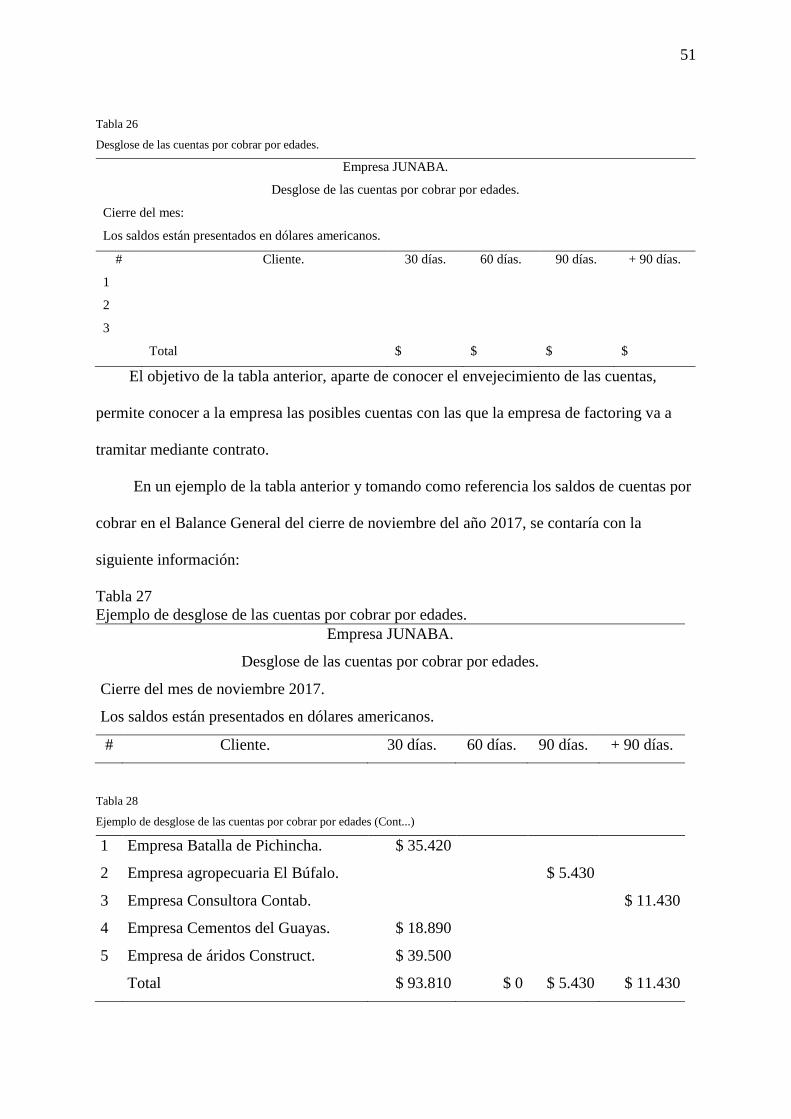

Tabla 26 Desglose de las cuentas por cobrar por edades............................................. 51

Tabla 27 Ejemplo de desglose de las cuentas por cobrar por edades. .......................... 51

Tabla 28 Ejemplo de desglose de las cuentas por cobrar por edades (Cont...) ............. 51

Tabla 29 Ejemplo de empresas Factor en el municipio de Guayaquil.......................... 54

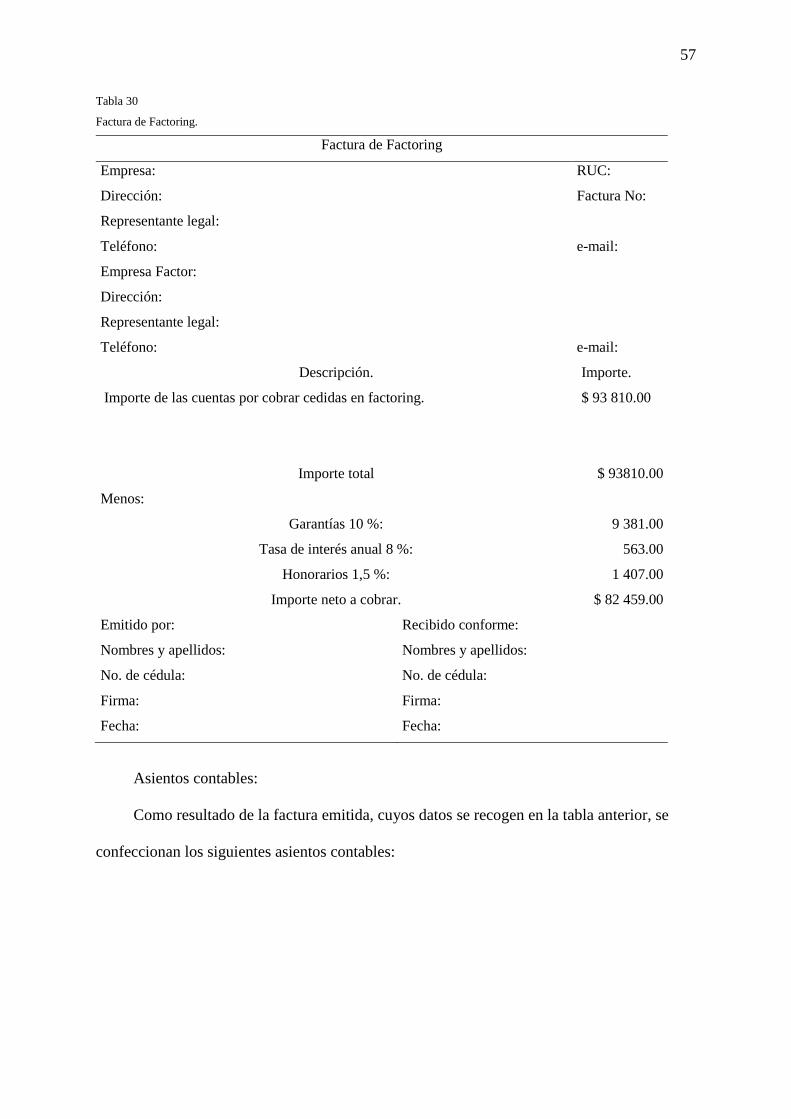

Tabla 30 Factura de Factoring. .................................................................................... 57

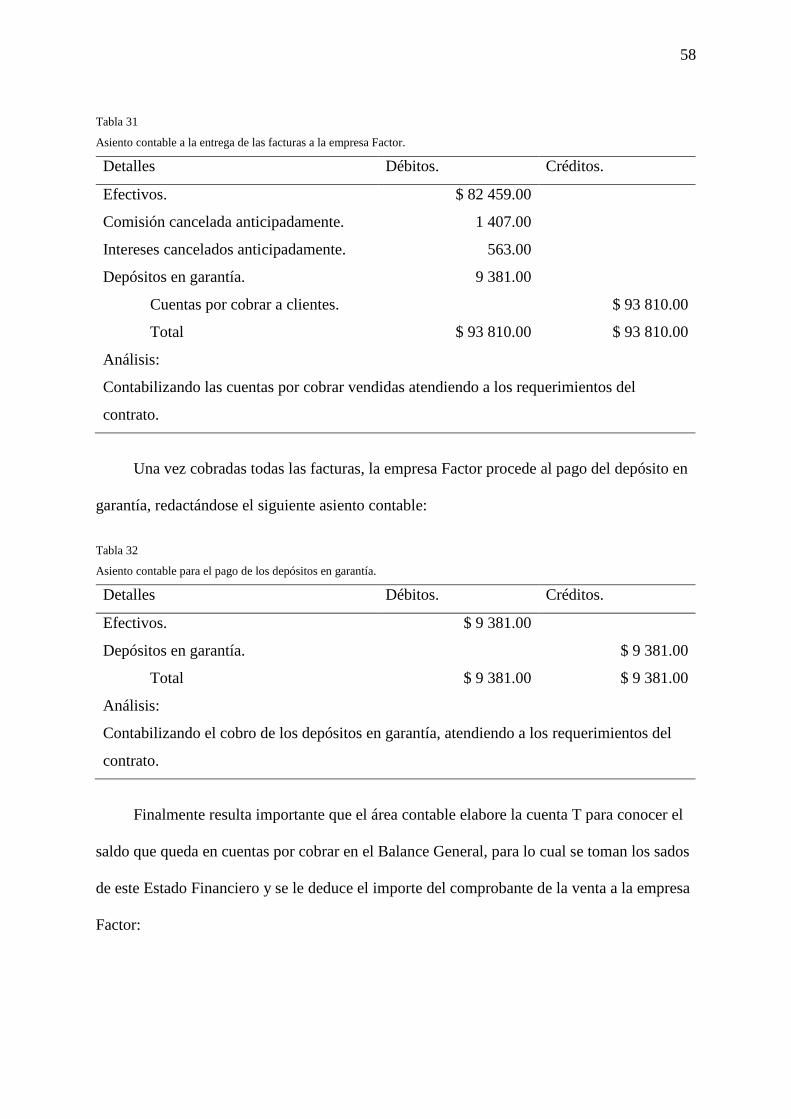

Tabla 31 Asiento contable a la entrega de las facturas a la empresa Factor. ............... 58

Tabla 32 Asiento contable para el pago de los depósitos en garantía. .......................... 58

xvi

Lista de figuras

Figura 1. Liquidez. ......................................................................................................... 28

Figura 2. Manual de políticas y procedimientos. ........................................................... 29

Figura 3. Estructura organizacional. .............................................................................. 30

Figura 4. Razones Financieras. ...................................................................................... 31

Figura 5. Política de crédito. .......................................................................................... 32

Figura 6. Atrasos de pagos. ............................................................................................ 33

Figura 7. Contrato de factoring. ..................................................................................... 34

Figura 8. Financiamiento por factoring. ........................................................................ 35

Figura 9. Conocimiento de la función del NAF. ............................................................ 36

Figura 10. Disponibilidad de acudir al NAF.................................................................. 37

1

Introducción

El desarrollo del proyecto de investigación cuenta ampliamente de cuatro capítulos los

cuales se detallan a continuación:

El capítulo I: Se presenta la problemática, causas y efectos, formulación y

sistematización, objetivos, justificación del problema, delimitación, hipótesis con sus

respectivas variables.

El Capítulo 2: Se encuentra; los antecedentes de la investigación, el marco teórico,

marco conceptual, donde se detalla aspectos relacionados a los sistemas de control; el marco

contextual donde se puede observar información acerca de las empresas comerciales; y por

último el marco legal donde se puntualiza todas las normas y regulaciones que deben

aplicarse en este trabajo.

Capítulo 3: Constituye el diseño de investigación, los resultados obtenidos y la

interpretación de los mismos, por medio de las técnicas e instrumentos de investigación que

será a través de entrevistas y encuestas al personal de la entidad, y con esta información se

tendrá un análisis e identificar cuáles son los factores que presentan inconvenientes a la

entidad.

Capítulo 4: Se presenta la propuesta que es la implementación de un manual de

procedimientos administrativo y de control interno, cuyo objetivo fundamental este dirigido a

elevar la eficiencia de los procesos,

Y finalmente se establecen conclusiones y recomendaciones del trabajo de

investigación.

2

Capítulo i. El problema

Planteamiento del problema

La discusión más antigua en el ámbito empresarial, comercial y de negocios en el

mundo es y gira en torno a la liquidez, el hecho de contar con recursos líquidos que atiendan

no solo necesidades de la actividad, sino que también promuevan el dominio en las

transacciones por el poder que implica ello en el alza o castigo de los precios, de la

producción, en fin de la economía en general, hace que día a día los gerentes, directivos, etc.,

creen estrategias, escenarios para que las organizaciones siempre cuenten con ella.

Hoy por hoy por el hecho de buscar la maximización de los ingresos, algunos

economistas, y/o administradores erróneamente confunden el éxito con rentabilidad,

incrementado si, las ventas a cifras muchas veces exorbitantes, pero que en su composición

un gran porcentaje fue dada en crédito, acción no estudiada plenamente con un análisis previo

a la concesión.

En Latinoamérica región con poca cultura en finanzas, los negocios muchas veces

nacen sin una adecuada estructura financiera que logre apaciguar los golpes micro y macro

económicos que sufren debido a una inestabilidad en los mercados financieros, que delatan

tiempos prolongados de crisis, de los cuales solo las organizaciones visionarias sobreviven.

Ecuador no se escapa del análisis al formar parte de las sociedades con menos

aplicación de conocimientos y técnicas financieras en la región, el país goza de mucho

comercio informal, actividad que en los últimos años ha migrado a la formalidad por

esfuerzos personales de sus dueños. Este es el caso de JUNABA, empresa dedicada a brindar

servicios de instalación, mantenimiento y reparación de sistemas eléctricos en la ciudad de

Guayaquil y lugares aledaños, el negocio nació como un emprendimiento familiar y con el

pasar del tiempo se fue consolidando en su segmento, empresa que al ser familiar no se

3

escapa de los principales errores que comúnmente incurren este tipo de entes, tales como; (a)

poca claridad de quien ejerce la mayor jerarquía, (b) funciones mal diseñadas o mal

ejecutadas, (c) costeo desordenado y mal determinado en sus servicios, y (d) escaso control

en la concesión de crédito. Es precisamente esta ultima la que se va a atender como objetivo

de erradicarla (de ser posible) para mejorar la liquidez en un corto o mediano plazo.

Una de las estrategias que nos da el mercado financiero bursátil a nivel internacional es

el Factoring, producto alternativa que genera recursos en el momento para superar ciertas

situaciones que se suelen presentar en los negocios, producto que consiste en una especie de

contrato que busca traspasar la cobranza a la otra parte (encargándose del cobro en el tiempo)

ubicando el recurso con un descuento o castigo, que formará a ser parte de la utilidad de la

otra empresa contratante dueña del dinero.

Como Responsabilidad Social, la Universidad de Guayaquil en su afán de vincularse

plenamente con la comunidad, le es pertinente inmiscuirse en investigaciones que sean de

impacto y utilidad en su posterior aplicación. Es por ello que el Núcleo de Apoyo y Atención

Fiscal (NAF) ubicado en la Facultad de Ciencias Administrativas y cuya dirección lo lidera la

Escuela de Contaduría Pública Autorizada (CPA) recayendo la responsabilidad en la persona

del Ing. Com. Omar Mejía Flores, MTF., se interesó por destacar el pro y contra de este

instrumento financiero (Factoring) y sus alcances en la obtención de recursos para

incrementar la liquidez.

De lo expuesto, se realizó el estudio tipo diagnóstico previo donde se determinó que

JUNABA no tiene control interno contable de ningún tipo, inventarios, funciones, etc. El

negocio está próximo a tener un cambio generacional, es por ello que en la investigación se

plantea los nuevos procedimientos financieros para obtención de liquidez casi inmediata. De

no contar a futuro con ellos, se presentarán los siguientes inconvenientes:

4

1. Abultada cartera,

2. Reducción de las operaciones actuales por falta de recursos que generen maniobra,

3. Poca posibilidad de expansión no solo por iliquidez sino también por no contar

con estructura de empresa que le permite ser objeto de crédito importante para los

intermediarios financieros (bancos, fiducias, etc.).

Por lo escrito, se diseñó la tabla 1, exponiendo posibles causas y consecuencias

determinadas en el negocio denominado JUNABA, mientras se realizaba la investigación de

campo, cabe destacar que las mismas se discutieron con los dueños del negocio, quedando a

continuación:

Tabla 1 Análisis situacional del problema

Causas Consecuencias

No existe manual de políticas y concesión

de créditos y cobranzas.

A un mediano o largo plazo se abultará la

cartera, de tal manera que el porcentaje de

incobrabilidad será importante.

Las operaciones, órdenes de instalaciones,

mantenimiento, etc., se verán afectados

por no contar con personal capacitado o

suficiente.

Incumplimiento de metas y objetivos,

reduciendo sus operaciones.

No contar con una estructura de empresa

y tampoco de estrategias de captación de

liquidez que permita capacidad de

maniobra.

Poca posibilidad de expansión y

crecimiento del negocio.

Nota: La información que se detalla en la tabla son criterios comunes entre los investigadores y los dueños de

JUNABA.

5

Formulación y sistematización del problema

Formulación.

¿Con qué estrategias financieras los negocios de servicios pueden mejorar su índice de

liquidez y cobertura?

Sistematización.

¿Cómo entender de una forma adecuada los medios de obtención de recursos que

existen?

¿De qué manera el empresario sabrá que está tomando decisiones que promuevan la

captación de fondos?

¿Cómo estructurar una propuesta que vaya de la mano con los fines organizacionales y

su aplicación posterior?

Objetivos de la investigación

Objetivo General

Plantear una propuesta que busque liquidez a través del uso del Factoring en JUNABA

Objetivos Específicos

Revisar teorías, bases legales referentes al tema

Analizar técnicamente opciones de instrumentos financieros

Diseñar un plan de recuperación del recurso comprometido al crédito.

Justificación del proyecto

Justificación teórica.

Para el efecto se revisará textos de orientación financiera – bursátil, así como también

manuales de los organismos de control que tienen a su cargo este tipo de actividades, la

6

literatura revisada da un preámbulo del tema como novedoso e importante para el mensaje de

recuperación de mercado se refiere.

Justificación metodológica.

El diseño es de enfoque cuantitativo, inductivo correlacional que busca a través de la

demostración de sus resultados darle validez suficiente al tema planteado como solución.

Aprovechando el tema por su aplicación importante en el mundo financiero, el ámbito

metodológico permite crear diseños que ayuden a su demostración.

Justificación práctica.

JUNABA es una empresa cuyos dueños son familia, esto hace proveer que no existen

lineamientos estándares suficientes para realizar proyecciones, menos para realizar estudios

que permitan reducir costos y gastos innecesarios, pero realizar esto tomaría tiempo. Por la

necesidad de recurso efectivo se es perentorio escoger el tema de Factoring para captar ese

recurso, que, si bien recibe un castigo, el hecho de tener la idea y el efectivo en la mano, el

costo – beneficio será mayor, despertando el interés por ser tratado más a fondo el tema.

Delimitación de la Investigación

Hipótesis y Variables

Hipótesis.

Al plantear una propuesta que utilice el derivado financiero llamado Factoring,

mejorará la liquidez en JUNABA.

Variable independiente.

Uso del Factoring

Variable dependiente.

Mejorar la liquidez en JUNABA

7

Operacionalización de las variables

Tabla 2 Operacionalización de las variables

Variables Definición

Conceptual

Definición

Operativa

Dimensiones Indicadores Preguntas Instrumentos Técnicas

Independiente

Propuesta de uso

del Factoring

Derivado

financiero es

usado para

recuperar

liquidez a

corto y

mediano

plazo.

Compra o

venta de

facturas

según sea el

caso.

Aplicación de

las finanzas

corporativas

junto con los

mercados

financieros.

Cuentas por

Cobrar y/o

Pagar según

sea el caso.

¿Cómo aplicar

herramientas de los

mercados financieros en

este tipo de empresas?

Guía. Encuesta.

Dependiente.

Mejorar la

liquidez.

En corto y

mediano plazo

tener efectiva

liquidez.

Tener

liquidez

necesaria para

suplir las

operaciones

básicas de la

empresa.

Propuesta

aplicada a

mejorar el

capital de

trabajo.

Capital de

trabajo.

¿De qué forma estructurar

el proceso para lograr el

objetivo?

Guía. Encuesta.

8

Capitulo ii. Marco Referencial

Antecedentes de la investigación

Para el desarrollo de la investigación se ha considerado trabajos de investigación

relacionados al tema de Factoring como estrategia de liquidez, Los cuales permitirán tener un

amplio conocimiento acerca al tema a abordar entre estas investigaciones se pueden

mencionar las siguientes:

De acuerdo a la investigación desarrollada por Ruiz (2013) titulada: “El contrato de

factoring en el Ecuador como medio de obtención de liquidez para las Pymes: mediante el

servicio de financiamiento”; Muchas empresas en el Ecuador realizan el contrato de factoring

de acuerdo a los intereses que se tenga, esto ayuda mucho a las Pymes mediante el cobro de

factura, se debe tener en cuenta que el factor es la persona responsable que elabora el

contrato de factoring, debe ofrecer financiamiento al cliente, realizar los cobros que se

encuentran en el contrato, esta persona responsable debe regirse al contrato ejecutando cada

una de sus cláusulas. En el Ecuador no se cuenta con una normativa de acuerdo a este tipo de

contrato, tiene apariencia de la cesión de crédito, pero no se obtienen los mismos resultados.

Según la investigación realizada por Villavicencio (2010) titulada: “El factoring

financiero como opción de liquidez inmediata para las pequeñas y medianas empresas en

ecuador. Caso: Office S.A.”; Las empresas en muchas ocasiones tienen problemas de liquidez

al disminuir sus activos, mantener un grado de endeudamiento, lo cual forma parte de un

riesgo Financiero, esto hace que las empresas busquen instrumentos que permitan mantener

su economía y finanzas de manera óptima. Por lo tanto, en muchos casos se procede al

contrato de factoring para que las empresas obtengan una liquidez inmediata, y así pueda

cubrir cualquier necesidad por la cual están atravesando. Este método se da por medio de la

anticipación de cuentas por cobrar, a cambio de una taza redituable por la sesión y la

9

actividad de cobro de facturas. Se debe tener claro que el factoring financiero cede todo o una

parte del crédito al factor, este es el encargado defender valores comerciales a cambio de una

remuneración, y se podrá encargar del control de la cartera de facturas, realizar los cobros,

evaluar la financiación de las ventas, y cobro de los créditos cedidos, de acuerdo a lo que se

haya establecido en el contrato.

De acuerdo a la investigación desarrollada por Barrionuevo (2017) titulada: “El

factoring como herramienta financiera para mejorar la rentabilidad de las pequeñas y

medianas empresas textiles de la zona urbana del cantón Ambato durante el año 2015”; El

factoring es considerado la herramienta que permitirá resolver problemas de financiamiento

de tal manera que ocasione el aumento de liquidez, esto se da por medio de la venta de

cartera permitiendo solucionar las deudas que estén presentando a corto plazo, puede suceder

que la empresa mantenga sus activos y puedas resolver estas deudas, pero no será de forma

inmediata o rápida como se lo requiere. Se deben considerar que el factoring ha sido

implementado hace más de cien años, y en el transcurso de los años su implementación ha

sido de manera internacional. Debido a que es una alternativa financiera que convierte las

facturas en fondos líquidos.

La investigación desarrollada por Ponce (2016) titulada: “Impacto del factoring como

herramienta financiera para las pymes, caso empresa de factoring innovación liquida Lisova

S.A.”; El factoring es considerado para muchas empresas específicamente para las pymes

como una herramienta fundamental ya que el principal beneficio que se tiene el poder obtener

liquidez mediante las cuentas a crédito. En el caso de factoring existen dos clasificaciones La

primera denominada factoring sin notificación al deudor, esto consiste culminar el plazo de la

factura comercial el cesante está encargado u obligado al pago frente al Factor. Y el factoring

con notificación al deudor y consiste que el deudor está obligado al pago al factor por el

importe del crédito cedido.

10

Origen y evolución del contrato de factoring

El factor eminencia en el siglo XVII Ocasionado por las dificultades al momento de

realizar el cobro de las manufactureras, Inglaterra realizaba exportaciones a Estados Unidos,

las empresas empezaron a encomendar labores de venta y cobro a empresarios

norteamericanos. El desplazamiento de un continente a otro aumentaba la operación

comercial, también se tendría que considerar la poca información del cliente. y en el

transcurso del tiempo los empresarios norteamericanos notaron el riesgo comercial acerca de

sus ventas y a realizar adelantos financieros a los exportadores ingleses.

Desde esa época hasta en la actualidad el negocio del factoring alrededor del mundo no

ha terminado de incrementarse. La tasa de desarrollo ha sido del 8% promedio anualmente,

llegando a incrementarse en 1960, y así sucesivamente aplicándose en casi todos los países.

Las empresas que se dedican a esta actividad con aproximadamente de 2.000, logrando ser

una fuente de financiamiento a corto plazo y esto es muy utilizado por pequeñas y medianas

empresas. Aproximadamente 500.000 organizaciones tienen ingresos por medio de facturas

de 2 mil millones de dólares por medio de sus ventas anuales.

Cabe recalcar que en estados Unidos es que empezó con este tipo de negocio, esto se

encuentra más posesionado en Europa. Se debe considerar que el factoring se encuentra

centraliza en el factoring dentro el propio país, sin embargo, mientras transcurre el tiempo

esto es considerado más relevante el factoring internacional o de exportación.

Factoring

El contrato de factoring es una operación de crédito, su origen proviene de Estados

Unidos, y se da por medio de la transferencia de un crédito mercantil del titular a un factor

que se encarga, contra cierta remuneración o comisión del cobro y esto es asegurada,

inclusive cuando exista la quiebra temporal o definitiva del deudor. Esto instituye una

comisión de cobranza garantizada.

11

Importancia del factoring

La actividad del factoring tiene como misión auxiliar a los fabricantes y comerciantes

de las empresas, donde se lleva la contabilidad y en la facturación de los procesos y servicios

que se proyectan al mercado. El contrato de factoring promete una diversidad tanto de

servicios administrativos como financieros, el principal de esto se tiene la gestión y cobro de

los créditos cedidos por parte del cliente y aceptados por el factor, esto se asume en las

condiciones del contrato, el riesgo de insolvencia de los deudores. La idea tradicional (Old

line Factor) ha avanzado implementando al factoring la concesión de anticipos en efectivo a

cliente sobre el importe de los créditos cedidos (New Style factor).

Objetivos del factoring

Optimizar la situación financiera y situación monetaria de la Pymes, al evitar

endeudamiento que ocasione el incremento del pasivo.

Producir oportunidades, como descuentos por el inmediato pago, costos y

rendimiento.

Suministrar un financiamiento pronto de disponibilidad inmediata y equilibrado

con correlación al volumen de ventas de la organización.

Equilibrar los flujos de efectivo y mantener de forma óptima el manejo de

tesorería, específicamente en las ventas estacionales.

Disminuir los costos financieros y optimizar la productividad.

Participantes del factoring y su funcionamiento

Para el contrato de factoring se tienen a los siguientes participantes:

1. Cliente, Proveedor, Factorado o Cedente: Es aquella persona natural o

jurídica que transfiere o vende sus cuentas por cobrar, que fueron ocasionadas

por la venta de bienes o servicios a crédito y así conseguir rentabilidad.

12

2. Factor, Factorante, o Cesionario: Es la organización dedicada a obtener o

comprarlo las cuentas por cobrar que no mantengan vencimiento. el factor por

lo general acepta todos los riesgos de crédito producidos por las cuentas por

cobrar que haya comprado, dando a cambio a la empresa cedente liquidez. Para

esto se cobra una comisión o porcentaje del valor de las facturas o aquellos

títulos de crédito cedidos, este porcentaje se cobrará de acuerdo al servicio y

éste cambiará según el riesgo del cliente, el de su comprador, y del plazo que se

tiene en las cuentas por cobrar, mientras la comisión se encuentra entre 1 y 3.7

por cierto de acuerdo al valor que se tenga la factura.

3. Comprador u Obligado: Es la persona natural o jurídica qué obtiene el bien o

servicio y está en la obligación de cumplir el pago de acuerdo al crédito que se

haya otorgado la compra.

Actividades realizadas por la empresa Factorante

Se adquiere las cuentas por cobrar según cómo se haya realizado el contrato de

cesión derechos de créditos o por endoso, realizando el pago de manera

anticipadas de acuerdo a las condiciones que se hayan establecido, y conforme

a los porcentajes de descuento de los documentos de crédito.

Analiza las condiciones crediticias por parte de los deudores, es decir las

personas o comprador del bien o servicio, e informar a los clientes la variación

de la solvencia de los mismos.

Administrar y llevar a cabo todo el proceso de gestión de cobranzas de

acuerdo a la cartera que se obtuvo.

Reembolsar al cliente el remanente si hubiere presentado descuentos,

devoluciones, o ajustes en el pago.

13

Dar a conocer a sus clientes mediante un informe todos aquellos movimientos

y las cobranzas que se han tenido en sus cuentas.

Puede presentarse además servicios como:

Administración y control de cartera.

Anticipo de las cuentas por cobrar

Contabilización y reportes.

gestión de cobranzas.

Cubre los riesgos crediticios.

Evalúan los créditos y las líneas de crédito.

Cobranza y cesión de los recursos.

Marco contextual

Naranjo Balladares Juan Arturo

Esta empresa empezó en el 2008 a causa de que su cuñado había quedado inhabilitado

en el sector público y a través de su nombre sacaron a flote sus obras.

Cuando el cuñado fallece Juan Naranjo queda en el negocio, siempre contando

únicamente con obreros y la parte administrativa. No existe hasta en la actualidad

departamentos la gerencia es llevada a cargo de su hermana Lupe Naranjo de ahí contamos

con la administración y todo el manejo de los contratos, proveedores, facturación, concursos

de compras públicas, cuentas por pagar, y todo lo relacionado a cargo de Alejandra del Rocio

Triana Naranjo, a continuación, tenemos la parte operativa la cual está confirmado por 2

técnicos bachilleres electricistas con más de 20 años de experiencia, y dos ayudantes.

La misión y visión de la empresa será siempre dar un buen servicio con materiales que

cumplan los estándares de calidad así es como nos garantizamos, mantenernos en el negocio

ya que hoy en día es mucha la competencia en el área, crecer como empresa.

14

La empresa no cuenta en si con un departamento contable, todas las compras y ventas

son revisadas en un momento considerable por la contadora quien llega 1 vez en mes para

hacer las respectivas declaraciones, muchas veces solo hay q enviarle información mediante

correos. Muchas veces la empresa no tiene información a la mano y la contadora no está en

disponibilidad de Reunirse con gerencia

Marco conceptual

Pasos para realizar el Factoring Financiero

1. Lo primero que se debe realizar la empresa del factoring es realizar un análisis a

la empresa que posee la factura, después de haber entregado la información

financiera o de créditos.

2. La empresa de factoring acepta la evaluación.

3. Se procede a formar el contrato y se cede el crédito, para esto el cliente debe

hacer entrega del cheque a fecha, factura, vouchers de las tarjetas de crédito,

pagarés, u otros documentos equivalentes a la empresa de factoring.

4. Se paga por lo general entre 80 o 90 por ciento del valor documentado de

manera anticipada.

5. En la fecha del vencimiento, la empresa de factoring entrega la cifra restante

pero no la tasa de interés o llamado el factor de descuento.

Bosquejo de cómo se opera de manera tradicional

1. El vendedor o proveedor visita a la empresa del factoring y le vende los

documentos que posee por medio del valor de 100.000.00, transfiriendo en

propiedad y despreocupándose de la labor de la cobranza.

2. La empresa del factoring entrega a su cliente $90.000.00, la cantidad depende

del plazo de vencimiento y las tasas actuales.

15

3. La empresa del factoring comunica al deudor, que ahora es el favorecido de

dicho documento por cobrar y debe pagar al término debiendo tener el cheque a

su nombre.

4. Al vencimiento de la fecha la empresa del factoring se dirige con el deudor para

el pago de la cuenta por cobrar semejante a $100.000.00

Tipos de factoring

Presenta tres tipos de factoring y estás de acuerdo a cada necesidad

1. Clientes o Cuentas por Cobrar

2. A Proveedores o Cuentas por Pagar

3. Internacional (exportación)

Factoring a Clientes o Cuentas por Cobrar

En este caso las empresas entregan sus cuentas por cobrar vigentes entre ella se

encuentran: facturas, pagares, letras de cambio, entre otras a las empresas que realizan el

factoring, de tal manera que le permita tener recurso de forma anticipada y contar con el flujo

de efectivo que permita desarrollar sus actividades al no poseer el efectivo.

Factoring a Proveedores

Contribuye con grandes empresarios, deduciendo títulos de crédito emitidos a su favor

teniendo el beneficio de pagar de forma anticipada a los proveedores por los bienes, servicios,

o materias primas, con el propósito de no tener endeudamiento con el proveedor, y así se

pueda contar con una mejor posibilidad de crédito por el pago inmediato. Los proveedores en

este caso se ven apoyados al recibir de contado la documentación firmada de acuerdo a un

determinado plazo, y así recuperando las ventas a crédito y así pagar a los proveedores.

Factoring internacional

Este aporta mucho a los exportadores e importadores ya que pueden cobrar y/o pagar el

total de la cuenta de manera anticipada todos aquello que se va a vender o comprar en el

16

extranjero sin esperar que llegue la fecha del vencimiento. Y así aumenten sus ventas

notablemente.

Factoring de exportación: Cuando la empresa que realizar el factoring y la

factorada se encuentran en el miso país, y los deudores cedidos lo hacen en el

extranjero. Este método se asemeja al factoring interno, los créditos empezaran

a fijarse una vez ya enviada la mercadería al comprador, y debe presentarse

algún documento evidente de su despacho, por ejemplo, el conocimiento de

embarque, etc.

Factoring de importación: Esto se presenta cuando el cliente o factorado se

encuentra su residencia en el distinto al factor, y es cuando se debe transmitir

todos aquellos créditos originados de la actividad empresarial que se tiene con

deudores resididos en el país del factor.

Documentos que intervienen en el contrato del factoring

1. Letras de cambio.

2. Pagare

3. Cuentas por cobrar

4. Facturas

Ventajas del Factoring

Facilita la liquidez continua en función de acuerdo al volumen de ventas,

manteniendo la seguridad y confiabilidad de los recursos.

Permite que se puedan manejar los recursos, teniendo una mejor rotación de los

activos, estimulando una situación financiera más óptima.

Favorece contar con un mejor uso de los activos monetarios.

17

Desventajas del factoring

Las empresas que realizan el contrato de factoring seleccionan la cartera

deudora con las que van a ocuparse.

Para el agente existe el riesgo de no poder recuperar de forma inmediata la

cartera de la empresa.

No se admite financiar el 100% de valor de créditos cedidos.

Marco legal

Plan Operativo para Núcleo de Apoyo Contable y Fiscal NAF – SRI – UG

La Universidad de Guayaquil, su misión es ser el centro del saber que se genera,

difunde y aplica el conocimiento, habilidades y destrezas, con valores morales, éticos y

cívicos, promoviendo el crecimiento y desarrollo sustentable del país, y de esta manera

mejorar la calidad de vida de la sociedad.

En el año del año 2015 la Universidad de Guayaquil, tenía previsto ser el centro integro

de formación superior. Teniendo aspectos tecnológicos, científicos, y productivos; expuestos

a la innovación, valores morales, tanto éticos como cívicos.

Por lo tanto, se tiene como trabajo elaborar un plan operativo para Núcleo de Apoyo

Contable y Fiscal NAF, dirigida específicamente a la facultad de ciencias administrativas de

la Universidad de Guayaquil, y de esta manera poder tener capacitación tanto a los docentes

como estudiantes, y ofrecer un servicio de calidad contando con el Servicio de Renta Internas

(SRI), aportando la acreditación para la facultad de ciencias administrativas.

Componentes de las actividades.

Se establecerá las actividades del Núcleo de Apoyo Contable y Fiscal (NAF) mediante

el avance de cada acción a ser ejecutada por el proyecto de forma cronológica, valorando el

avance de cada acción presentada de manera mensual o trimestral, según el caso:

18

1. Habilitar la infraestructura física, mobiliario, equipamiento tecnológico,

implementos de oficina, para el buen desarrollo del NAF.

2. Filosofía del NAF

3. Publicidad

4. Seleccionar a los estudiantes y docentes que participarán en el NAF.

5. Planificar reunión con el personal seleccionado, para explicar cómo funcionará

el proceso del servicio de acuerdo al cargo que desempeñe.

6. Establecer el método para el funcionamiento del NAF, determinando funciones

y facultades de los participantes del proyecto.

7. Definir el procedimiento para la atención de los beneficiarios, que sistematice el

servicio que se brinde en el NAF, en coordinación con el SRI.

8. Notificar sobre los resultados obtenidos de la gestión del NAF, de conformidad

a los parámetros requeridos, presentar los Informes respectivos a las

autoridades.

9. Presupuesto para el óptimo funcionamiento del NAF.

Proyecto de vinculación con la sociedad

Nombre del proyecto

Núcleo de apoyo contable fiscal para dar servicio a la comunidad desde la Escuela de

Contaduría Pública Autorizada de la Universidad de Guayaquil.

Aporte del proyecto a los Objetivos y Estrategias Nacionales del Buen Vivir

En este nuevo esquema implica la participación de procesos que vincule a la institución

hacia la sociedad, por tal motivo se pretende mejorar la cultura tributaria para contribuir con

aspectos contables-financieros, y fiscal. Que beneficiaran a contribuyentes con el

denominado proyecto “Núcleo de apoyo contable y financiero para dar servicio de asesoría

desde la Escuela de Contaduría Pública Autorizada de la Universidad de Guayaquil”.

19

Aporte del proyecto a los dominios científicos, tecnológicos y humanísticos de la

UG, por cada una de las disciplinas intervinientes

Para poder desarrollar el proyecto se contará con la participación de docentes de la

escuela Contaduría Pública Autorizada, que tenga experiencia en Contabilidad, Finanzas y

Auditoría, los cuales por medio de sus conocimientos ayudaran a despejar dudas y brindar

información a los contribuyentes, y con la participación de estudiantes de la Universidad de

5to a 8vo nivel, permitirá poner en práctica todos los conocimientos recibidos en la

institución.

Identificación y Caracterización de la población objetivo (beneficiarios)

Tabla 3

Identificación y Caracterización de la población

SEXO

EDADES ETNIAS

(en años) Mestiz

os

Afro-

ecuatoriano

s

Indígena

s

Montubio

s

Blanco

s

Otro

s

HOMBR

ES

0-9 Niños

10-19

Adolescentes 160 20 20 20 160 20

20-39 Joven

adulto 400 50 50 50 400 50

40-64 Adulto

maduro 240 30 30 30 240 30

65- 74 Tercera

edad 80 10 10 10 80 10

75 Ancianos 0 0 0 0 0

TOTAL HOMBRES 880 110 110 110 880 110

MUJERE

S

0-9 Niños

10-20

Adolescentes 240 30 30 30 240 30

21-35 Joven

adulto 520 65 65 65 520 65

36-64 Adulto

maduro 320 40 40 40 320 40

65- 100 Tercera

edad 40 5 5 5 40 5

75 Ancianos 0 0 0 0 0 0

TOTAL MUJERES 1120 140 140 140 1120 140

TOTAL GENERAL 5000 Nota: Elaborado por las autoras

20

Objetivos del proyecto

Objetivo de Desarrollo:

Contribuir al desarrollo de una cultura tributaria a través de la creación de un núcleo de

apoyo financiero y contable para la Zona 5 y 8.

Objetivo General o Propósito:

Propiciar la creación de Núcleos de Apoyo Contable y Fiscal-NAF en la Escuela de

Contaduría Pública Autorizada, de la Universidad de Guayaquil, como centros gratuitos de

difusión del conocimiento contable y tributario, donde los estudiantes capacitados brinden a la

colectividad servicios de asesoría gratuitamente, contando con el apoyo directo del SRI como

ente regulador de la Administración Tributaria.

Objetivos Específicos o Componentes:

Habilitar la infraestructura física, mobiliario, equipamiento tecnológico,

implementos de oficina, pare el buen desarrollo del proyecto.

Seleccionar a los estudiantes y docentes que participarán en el NAF

Establecer el método para el funcionamiento del NAF, determinando funciones

y facultades de los participantes del proyecto.

Definir el procedimiento para la atención de los beneficiarios, que sistematice el

servicio que se brinde en el NAF, en coordinación con el SRI.

Incentivar en estudiantes y docentes el desarrollo e trabajos de investigación en

temas tributarios.

Notificar al SRI sobre los resultados obtenidos de la gestión del NAF, de

conformidad a los parámetros que sean requeridos por dicha institución.

Presentar los Informes respectivos a las autoridades.

21

Matriz de Marco Lógico

Tabla 4

Marco Lógico

Resumen Narrativo de

Objetivos

Indicadores Verificables Medios de

Verificación Supuestos

Objetivamente

Contribuir al desarrollo de una

cultura tributaria a través de la

creación de un núcleo de apoyo

financiero y contable para la Zona

5 y 8.

Vinculación Academia-Sociedad

Cantidad de

Docentes y

Estudiantes

vinculados al

Proyecto

Si la academia se vincula a la

sociedad mediante este proyecto

se desarrolla una mejor cultura

tributaria proyecto.

Propiciar la creación de Núcleos

de Apoyo Contable y Fiscal-

NAF en la Escuela de Contaduría

Pública Autorizada, de la

Universidad de Guayaquil, como

centros gratuitos de difusión del

conocimiento contable y

tributario, donde los estudiantes

capacitados brinden a la

colectividad servicios de asesoría

gratuitamente, contando con el

apoyo directo del SRI como ente

regulador de la Administración

Tributaria.

Creación NAF en la Escuela de

Contaduría Pública Autorizada.

Contribuyentes

atendidos

Si se crean los NAF en la

Escuela de Contaduría Pública

Autorizada se asesorarán a los

contribuyentes de manera

gratuita. Generando una

vinculación sociedad-academia.

Objetivos específicos:

1. Habilitar la infraestructura

física, mobiliario, equipamiento

tecnológico, implementos de

oficina, pare el buen desarrollo del

proyecto.

1. Funcionamiento de los NAF,

con su espacio físico.

Auditoría

Interna de estos

procesos

Si se respeta el nivel de

actividades Planificadas, se

realiza un correcto

funcionamiento del NAF, luego

de su creación, de manera

ordenada, con sus manuales de

procedimientos. Los

contribuyentes salen asesorados

de manera correcta, trasmitiendo

conocimientos que pueden

generar trabajos de titulación y

proyectos de investigación.

2. Seleccionar a los estudiantes y

docentes que participarán en el

NAF

2. Proceso de selección de los

docentes y estudiantes del

proyecto.

3. Establecer el método para el

funcionamiento del NAF,

determinando funciones y

facultades de los participantes del

proyecto.

3. Manual de Funciones y

Facultades

4. Definir el procedimiento para la

atención de los beneficiarios, que

sistematice el servicio que se

brinde en el NAF, en coordinación

con el SRI.

4. Manual de atención al público

5. Incentivar en estudiantes y

docentes el desarrollo e trabajos

de investigación en temas

tributarios.

5. Trabajos de Titulación y

Proyectos de Investigación

Generados.

6. Notificar al SRI sobre los

resultados obtenidos de la gestión

del NAF, de conformidad a los

parámetros que sean requeridos

por dicha institución.

6. Informes Emitidos, rindiendo

cuenta del Proyecto

7. Presentar los Informes

respectivos a las autoridades.

22

Norma Internacional de Información Financiera 9 (2001)

Instrumentos Financieros

Objetivo

El objetivo de esta NIIF es establecer los principios para la información financiera

sobre activos financieros y pasivos financieros de forma que presente información útil y

relevante para los usuarios de los estados financieros para la evaluación de los importes,

calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

Medición inicial

En el reconocimiento inicial, una entidad medirá un activo financiero o pasivo

financiero, por su valor razonable más o menos, en el caso de un activo financiero o un

pasivo financiero que no se contabilice al valor razonable con cambios en resultados, los

costos de transacción que sean directamente atribuibles a la adquisición o emisión del activo

financiero o pasivo financiero.

23

Capítulo iii. Marco Metodológico

Diseño de la investigación

El diseño de investigación se entiende como el plan o estrategia que ayudará a obtener

información, para que suceda esto debe tenerse definido el planteamiento del problema, el

alcance de la investigación y la hipótesis qué puede ser que no observe todo esto depende de

acuerdo a la naturaleza de la investigación. Y mientras se tenga todo lo mencionado se

empezará a contestar de manera concreta las preguntas de investigación permitiendo cumplir

con los objetivos que se haya formulado.

De acuerdo con Hernández, Fernández, & Baptista ñpara q indican:

De acuerdo a estos autores el diseño se interpreta como el plan o estrategia donde se

recolectar a la mayor parte de información permitiendo poder darle solución o responder

hacia el planteamiento del problema que se tenga establecido, tener definido el alcance del

estudio, y formular la hipótesis, y así ejecutar o alcanzar los objetivos ya propuestos. Se debe

tener en cuenta que se debe seleccionar uno o más diseños de investigación Enfocándose

siempre en el contexto en el cual se vaya a realizar. (p. 128.)e

Diseños experimentales

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

Para el diseño experimental Se debe considerar dos aceptaciones la primera

denominada general y la segunda llamada particular las cuales se mencionan a continuación:

La aceptación general inicia como consecuencia de alguna acción que se haya

ejecutado, para esto es necesario que se tenga que producir algo de manera intencional para

poder identificar cuál es la reacción o consecuencia que se tiene debido a esto. Se debe tener

24

presente que esto sucede de manera intencional y luego de esto se llega a la conclusión que se

obtuvo debido a la reacción.

En la aceptación particular es tomada de acuerdo al carácter científico y para ella

participa tanto las variables dependientes como independientes, Al igual que la aceptación

general esta debe suceder de manera intencional y debe estar vinculado de acuerdo a las

variables que se hayan establecido.

Estudios correlacionales

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

De acuerdo los estudios correlacionales deben estar relacionados a dos o más variables

para poder demostrar el vínculo que mantienen estas categorías, variables o conceptos y ésta

se encuentran de acuerdo al contexto al cual se menciona. La utilidad que tiene este estudio

poder aceptar un concepto o variable, distinguiendo el comportamiento que se haya

producido por la variable que se encuentra vinculada a otra. Es decir, conocer el valor

aproximado que se vaya a tener a un grupo de individuos o de acuerdo al caso de una variable

a partir del valor que posee con las variables que se encuentren vinculadas. (p. 93).

Método inductivo

De acuerdo con el autor Hernández Sampieri manifiesta “El método inductivo es

utilizado en los principios descubiertos de acuerdo a casos particulares a partir de un enlace

de juicios”.

El método inductivo es en el cual se va a poder obtener información y proceder a ser

analizada detectando algún hecho específico, y esto contribuirá a poder comprobar la

hipótesis por medio de la investigación experimental con el enfoque cuantitativo y por medio

de los resultados se evaluarán por medios estadísticos.

La investigación se encuentra desarrollada de acuerdo al carácter experimental

correlacional de tipo cuantitativo, donde se tiene el método inductivo obteniendo resultados

25

que procederán a ser analizados de tal manera que se pueda aceptar la hipótesis planteada en

la investigación.

La investigación se encuentra de acuerdo al enfoque cuantitativo, De acuerdo con

Hernández, Fernández, & Baptista (2014) indican:

El enfoque cuantitativo El investigador tendrá que seleccionar el diseño que vaya a

implementar de tal manera que le permite examinar de forma concreta la hipótesis que se

haya establecido según el contexto que se lo haya realizado. En este enfoque cuantitativo

deben seguir una serie de pasos de manera ordenada, Este orden es fundamental hacer una

serie de pasos que se tienen que seguir y es importante que no se salte ninguno de ellos. para

empezar todo esto inicia con la idea y cuando ya se la encuentra delimitada, se deriva de los

objetivos, y de las preguntas de investigación, Y así poder analizar la literatura que

constituirá un marco referente a una perspectiva teórica. Las preguntas investigación

permitirán establecer la hipótesis y sus variables. Una vez que se haya establecido todo esto

se empezará con el plan o diseño que permitirá medir las variables a través de métodos

estadísticos y obtener los resultados de acuerdo a la hipótesis (p. 4).

Tipos de investigación

Estudios exploratorios

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

Estos estudios se eligen con el propósito de estudiar algún problema de investigación

que presente pocas bases de investigación, y por lo tanto se mantienen dudas al no

ser evaluada con anterioridad. Es decir, qué es la literatura no se establecen guía de estudio

que indiquen que haya sido investigado o que se observe ideas relacionadas al problema, este

estudio es seleccionado para poder analizar algún tema en específico donde se pueda realizar

de acuerdo a una propia perspectiva. (p. 91).

26

Estudios descriptivos

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

Buscan especificar propiedades, características y perfiles de personas,

grupos, comunidades, procesos, objetos cualquier otro fenómeno que se pueda analizar. Es

decir, en este estudio se consigue medir y recolectar información sea cómo se encuentre de

manera Independiente o conjunta acerca de conceptos o variables de los cuales se menciona.

Se debe considerar el objetivo de este estudio no es indicar la relación que se tiene entre estas

(p. 92).

Estudios explicativos

De acuerdo con Hernández, Fernández, & Baptista (2014) indican:

Lo que se refiere los estudios explicativos es poder conocer el vínculo por el grado de

relación que existe entre dos o más conceptos, categorías o variables de acuerdo a una

muestra específica. En este estudio se da a notar la relación que existe entre dos variables, Por

lo general se trata de relación entre 3 4 o más variables. Para identificar el grado de

vinculación entre dos o más variables lo que se debe realizar primero es medir cada una, y

después de esto, cuantificarla, analizarla y establecer la vinculación (p. 95).

El tipo de estudio que se ha seleccionado para la investigación, es el estudio descriptivo

que permitirá obtener información la cual será medida de manera general enfocándose en el

análisis de datos obtenidos por parte de las personas a evaluar que se encuentran establecidos

en la población determinada en dicha investigación.

Población y muestra

Población

De acuerdo con Hernández, Fernández, y Baptista (2010) indican “Una población es el

conjunto de todos los casos que concuerdan con una serie de especificaciones” (p. 174).

27

La población está definida por 5 personas que conforman la empresa Junaba, las cuales

permitirán obtener información o datos. Cediendo esta información se podrá evaluar lo más

relevante de la empresa.

Muestra

De acuerdo con Hernández, Fernández, y Baptista (2010) indican “La muestra es un

subgrupo de la población donde se recolectarán datos, y es necesario definirse o delimitarse

de antemano con precisión, y este deberá ser representativo a la población que se determine.

(p. 173).

La muestra se encuentra representa por la población al ser esta una cantidad pequeña,

en otras palabras, las mismas 5 personas de la empresa Junaba, a las cuales se le realizará

una encuesta para entender la situación por la que se encuentra la empresa.

Técnicas e instrumentos de investigación

Técnica

La técnica en una investigación es en la cual se va a poder recolectar información de

manera concreta y una vez obtenida se procede a evaluar la para identificar de acuerdo a qué

contexto se encuentra o detectar el tema específico a analizar.

Por lo mencionado la técnica que se seleccionará es el cuestionario y a través de él

permitirá tener la guía de preguntas direccionada a las personas que se encuentra establecidas

en una muestra de la investigación y a través de la medición estadística se podrá observar los

datos más importantes que se tiene en la investigación.

Instrumento

De acuerdo con Hernández, Fernández, & Baptista (2014) indican: “Es el Instrumento

de medición recurso que utiliza el investigador para registrar información o datos sobre las

variables que tiene en mente.”

28

El instrumento utilizado en la investigación es la encuesta, a través de ella se recolecta

la información para que después sea analizada teniendo en cuenta el contexto en el que se

halla. La encuesta consta de preguntas específicas de acuerdo al tema a tratar está siendo de

forma Clara para que se puedan contestar inmediatamente logrando identificar la situación

por la cual este atravesando la organización.

Análisis de los resultados

1. ¿Considera que la empresa en el transcurso de tiempo ha mejorado su liquidez?

Tabla 5

Resultados de la encuesta: Pregunta 1

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 1 20%

Ocasionalmente 1 20%

Raramente 3 60%

Nunca 0 0%

Total 5 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 1. Liquidez.

20%

20%60%

Liquidez

Muy frecuentemente Frecuentemente

Ocasionalmente Raramente

Nunca

29

Interpretación:

De acuerdo Los encuestados el 20% indicó que frecuentemente consideras que ha

mejorado la liquidez, el otro 20% manifestó que ocasionalmente se tuvo una buena liquidez,

y el 60% dijo que raramente. Se puede notar que la mayoría considera que la liquidez de la

empresa no ha mejorado puede estarse presentando algún Factor que interrumpa una óptima

liquidez de la organización.

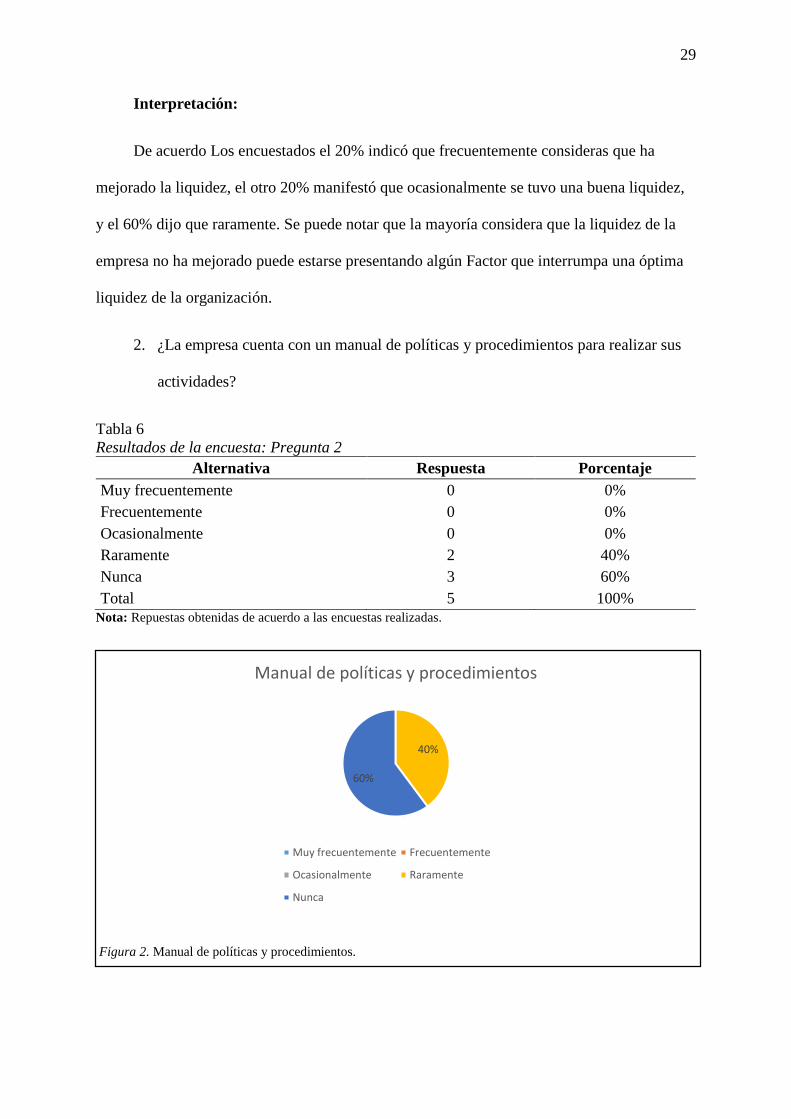

2. ¿La empresa cuenta con un manual de políticas y procedimientos para realizar sus

actividades?

Tabla 6

Resultados de la encuesta: Pregunta 2

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 0 0%

Ocasionalmente 0 0%

Raramente 2 40%

Nunca 3 60%

Total 5 100%

Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas.

Figura 2. Manual de políticas y procedimientos.

40%

60%

Manual de políticas y procedimientos

Muy frecuentemente Frecuentemente

Ocasionalmente Raramente

Nunca

30

Interpretación:

De acuerdo con los encuestados el 40% manifestó que raramente se cuente con un

manual de políticas y procedimientos mientras el 60% respondió que nunca se ha contado con

este manual. Es importante que la empresa implemente un manual de políticas y

procedimientos que ayude a que todos los colaboradores cumplan las actividades de acuerdo

a lo que se establece en este manual para evitar errores y tener un orden de todo lo que se

llevará en cada uno de los procesos.

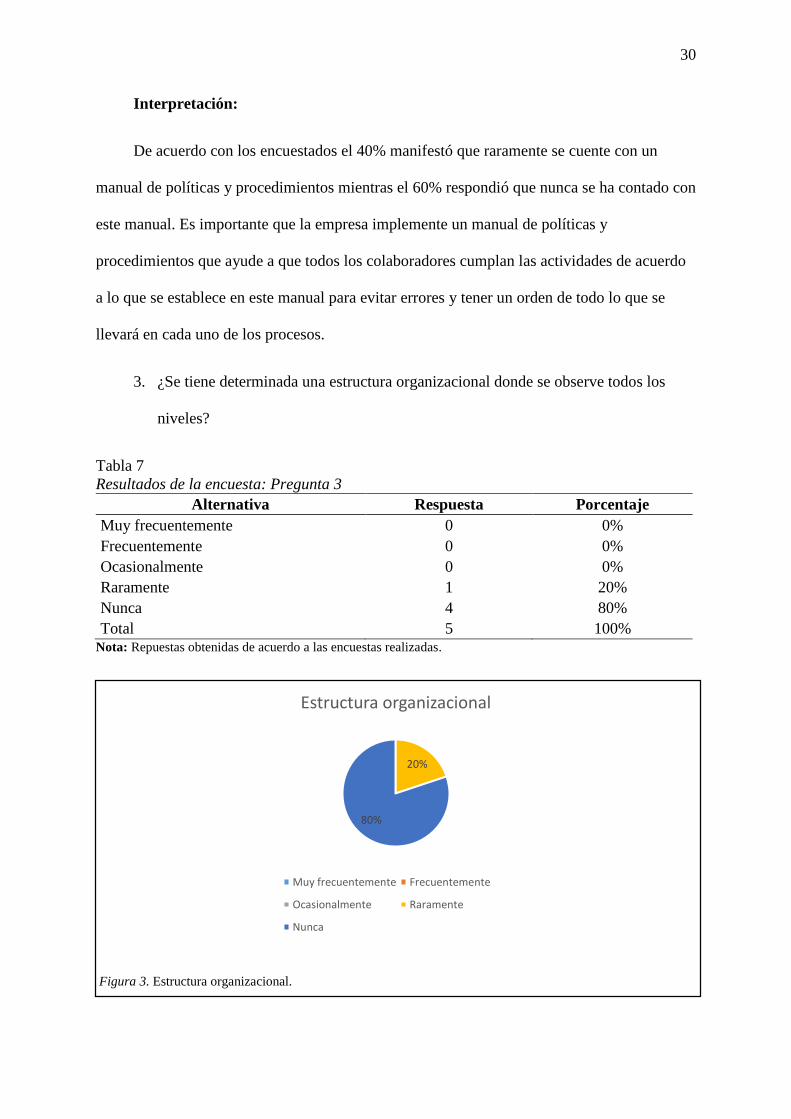

3. ¿Se tiene determinada una estructura organizacional donde se observe todos los

niveles?

Tabla 7

Resultados de la encuesta: Pregunta 3

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 0 0%

Ocasionalmente 0 0%

Raramente 1 20%

Nunca 4 80%

Total 5 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas.

Figura 3. Estructura organizacional.

20%

80%

Estructura organizacional

Muy frecuentemente Frecuentemente

Ocasionalmente Raramente

Nunca

31

Interpretación:

Según las respuestas de los encuestados se puede observar que el 20% mantuvo que

raramente se tenga determinada la estructura organizacional, mientras el 80% que nunca se ha

contado con esta estructura. Es necesario que la organización tenga definido una estructura

organizacional donde se pueda observar cada departamento o área con la que cuenta la

organización y las personas que lo conforman teniendo los niveles de jerarquía previamente

establecidos.

4. ¿Se realiza de manera consecutiva la aplicación de razones financieras que permitan

verificar la gestión de la entidad?

Tabla 8

Resultados de la encuesta: Pregunta 4

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 0 0%

Ocasionalmente 2 40%

Raramente 2 40%

Nunca 1 20%

Total 5 100% Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas

Figura 4. Razones Financieras.

40%

40%

20%

Razones Financieras

Muy frecuentemente Frecuentemente

Ocasionalmente Raramente

Nunca

32

Interpretación:

En las respuestas obtenidas se puede observar que el 40% respondió que

ocasionalmente se apliquen razones financieras, el otro 40% mantuvo que raramente se

realice esto, y el 20% restante dijo que nunca se ha procedido a la aplicación de estas razones.

Es importante que la organización aplique las razones financieras las cuales le van a permitir

observar y analizar cómo se encuentra la liquidez y gestión de la organización considerando

toda la parte financiera.

5. ¿Se tiene determinada una política de crédito es decir que esta sea de 30 días, 60

días, o 90 días?

Tabla 9

Resultados de la encuesta: Pregunta 5

Alternativa Respuesta Porcentaje

Muy frecuentemente 2 40%

Frecuentemente 3 60%

Ocasionalmente 0 0%

Raramente 0 0%

Nunca 0 0%

Total 5 100%

Nota: Repuestas obtenidas de acuerdo a las encuestas realizadas.

Figura 5. Política de crédito.

40%

60%

Política de Crédito

Muy frecuentemente Frecuentemente

Ocasionalmente Raramente

Nunca

33

Interpretación:

De acuerdo a los encuestados el 40% respondió que muy frecuentemente se tiene

determinadas la política de crédito, mientras el 60% dijo que frecuentemente se tiene definido

esto. Es fundamental que se tenga establecido la política de crédito y así tener determinado

los días en los cuales van hacer canceladas las facturas y la empresa tenga conocimiento del

efectivo que va a ingresar y cuando se lo va a obtener.

6. ¿La empresa presenta atraso en los pagos por parte de los clientes?

Tabla 10

Resultados de la encuesta: Pregunta 6

Alternativa Respuesta Porcentaje

Muy frecuentemente 0 0%

Frecuentemente 2 40%

Ocasionalmente 2 40%

Raramente 1 20%

Nunca 0 0%

Total 5 100%