Idiomas

Páginas

Jurídico

1

Mercado de Capitales y Macroeconomía

Entorno MacroeconómicoClase V

2

Estructura de la clase

1. Elementos básicos de los mercados de capitales:

a. Sistema financiero: qué es y para qué existe?

b. Tipos de activos financieros

c. Agentes participantes

2. Flujos de capital y estabilidad macroeconómica

a. La lógica de los “sudden stops” factores de atracción y empuje

b. Flujos de capitales y la estrategia de “carry trade”

c. Relación entre los flujos de capitales y la estructura de inversores

3

Elementos básicos de los mercados de capitales

4

El Ahorro y de la Inversión: Financiamiento Directo

Familias

Empresas

Inv. Inst.

Merc. de

Capitales

Empresas, Gobierno y

Familias

Crecimiento económico

AHORRO INVERSIÓN

Gasto e Inversión Pública, Inversión

y Exportación

5

Familias

EmpresasIntermediarios

Financieros

Empresas, Familias y

Gobierno

AHORRO INVERSIÓN

Consumo privado, Gasto e Inversión Pública,

Inversión y Exportación

El Ahorro y de la Inversión: Financiamiento Indirecto

Inv. Inst.

Gobierno

Crecimiento económico

6

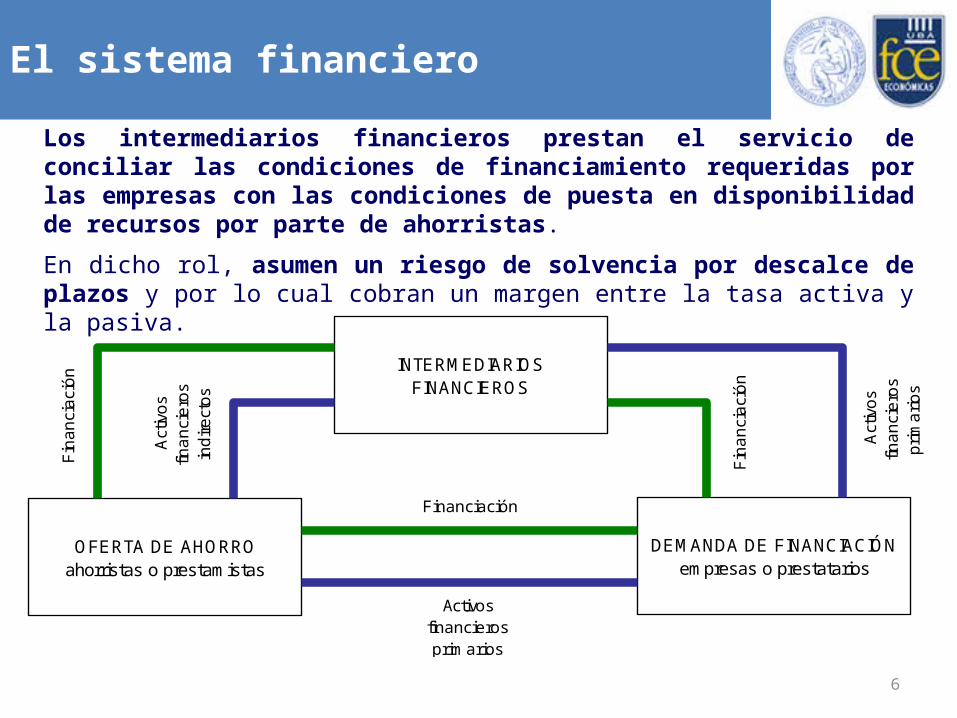

El sistema financiero

INTERMEDIARIOS FINANCIEROS

OFERTA DE AHORROahorristas o prestamistas

DEMANDA DE FINANCIACIÓNempresas o prestatarios

Fin

an

cia

ció

n

Act

ivo

s fin

an

cie

ros

pri

ma

rio

s

Financiación

Activos financieros primarios

Act

ivo

s fin

an

cie

ros

ind

ire

cto

s

Fin

an

cia

ció

n

Los intermediarios financieros prestan el servicio de conciliar las condiciones de financiamiento requeridas por las empresas con las condiciones de puesta en disponibilidad de recursos por parte de ahorristas.

En dicho rol, asumen un riesgo de solvencia por descalce de plazos y por lo cual cobran un margen entre la tasa activa y la pasiva.

7

Sistema Financiero: Definición

• INSTITUCIONES más importantes del SF: – Bancos – Mercado de Capitales

Conjunto de todas las instituciones y mercados que cumplen el rol de acumular ahorro de las familias y empresas y prestarlo para diversos fines

incluyendo la inversión y el consumo

Bancos toman fondos del realizan préstamos a empresas individuos y gobiernos

Mercado de capitales compran y venden activos financieros: acciones y bonos

8

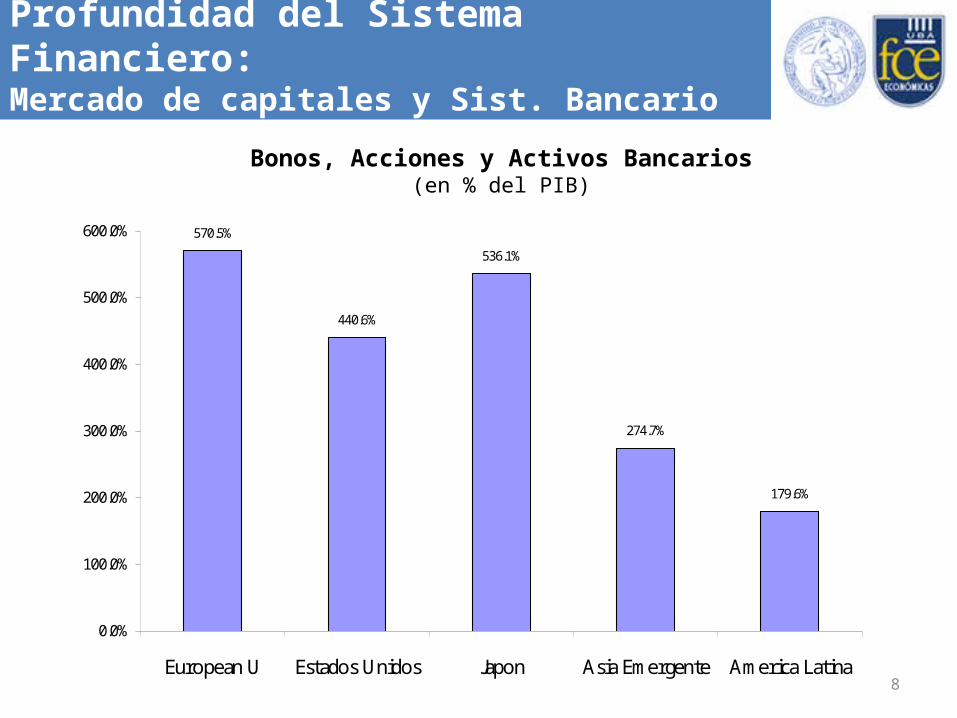

Bonos, Acciones y Activos Bancarios(en % del PIB)

570.5%

440.6%

536.1%

274.7%

179.6%

0.0%

100.0%

200.0%

300.0%

400.0%

500.0%

600.0%

European U Estados Unidos Japon Asia Emergente America Latina

Profundidad del Sistema Financiero:Mercado de capitales y Sist. Bancario

9

Mercados de Capitales por Región(en % del PIB)

0.0%

50.0%

100.0%

150.0%

200.0%

250.0%

300.0%

Capitalización bursatil Bonos de deuda Pública Bonos de deuda

Corporativa

Activos Bancarios

"Union Europea" "Estados Unidos"

Japon "Asia Emergente"

America Latina

Profundidad del Sistema Financiero:Mercado de capitales

10

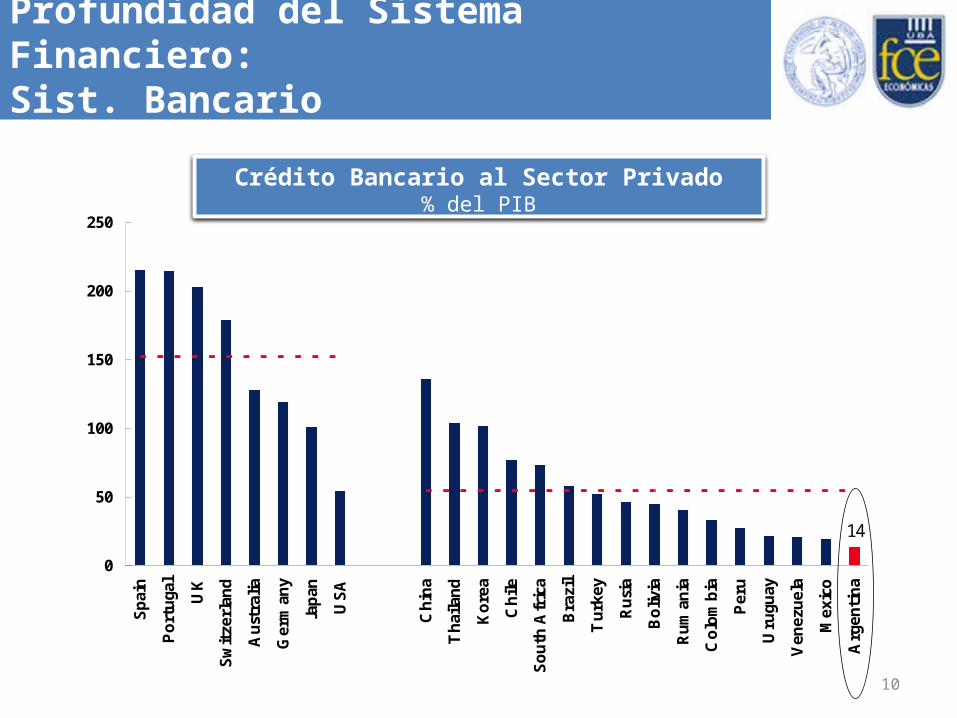

14

0

50

100

150

200

250

Spai

n

Port

uga

l

UK

Sw

itze

rlan

d

Aust

ralia

Ger

man

y

Japan

USA

Chin

a

Thai

land

Kore

a

Chile

South

Afr

ica

Bra

zil

Turk

ey

Rusi

a

Boliv

ia

Rum

ania

Colo

mbia

Per

u

Uru

guay

Ven

ezuel

a

Mex

ico

Arg

entina

%

Developed avg.: 152

Emerging avg.: 55

Crédito Bancario al Sector Privado% del PIB

Profundidad del Sistema Financiero:Sist. Bancario

11

Profundidad del Sistema Financiero:Sist. Bancario

Profundización Financiera en América LatinaPromedio 2006-2012

12

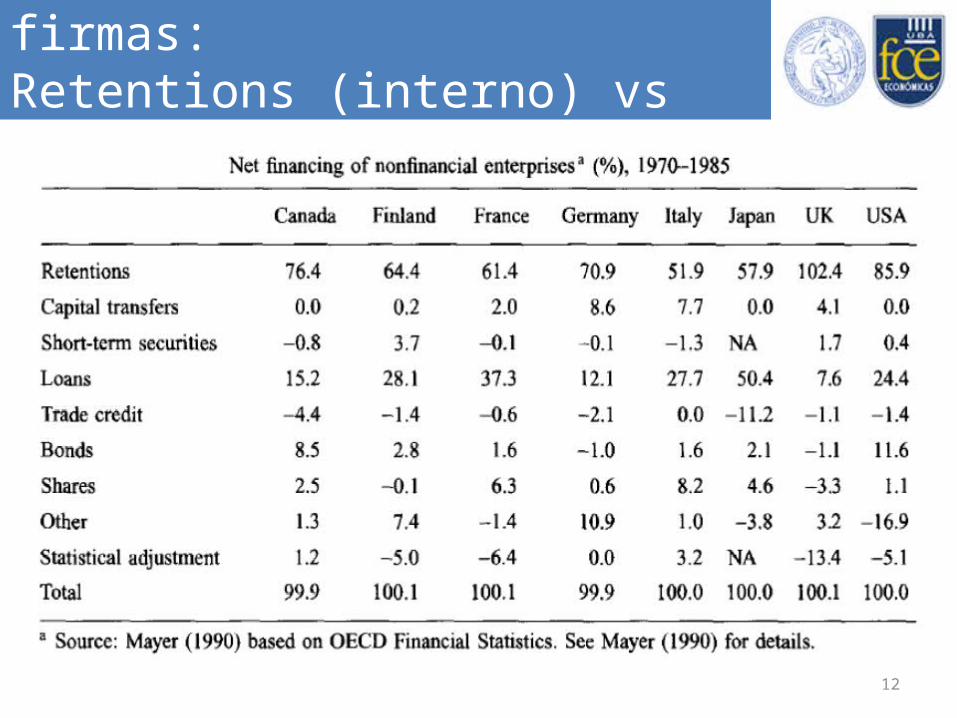

Financiamiento de las firmas:Retentions (interno) vs Sist. Financiero

13

• Se observa una gran participación del financiamiento interno por vía de utilidades retenidas, aún para países con mercados financieros desarrollados

• En general, el sistema bancario sigue siendo la principal fuente de financiamiento externo para las empresas

• Sólo en países con un alto grado de desarrollo del mercado de capitales, las firmas se financian por medio de bonos a largo plazo

• Los soberanos suelen hacer un uso mucho más intensivo del financiamiento a través del mercado de capitales

Financiamiento de las firmas:Retentions (interno) vs Sist. Financiero

14

SISTEMA FINANCIERO: Bancos comerciales

Ahorrista 1 Empresa 1

Ahorrista 2

Ahorrista 3

Ahorrista 4

Ahorrista 5

Empresa 2

Empresa 3

Empresa 4

Empresa 5

Ausencia de Intermediación

15

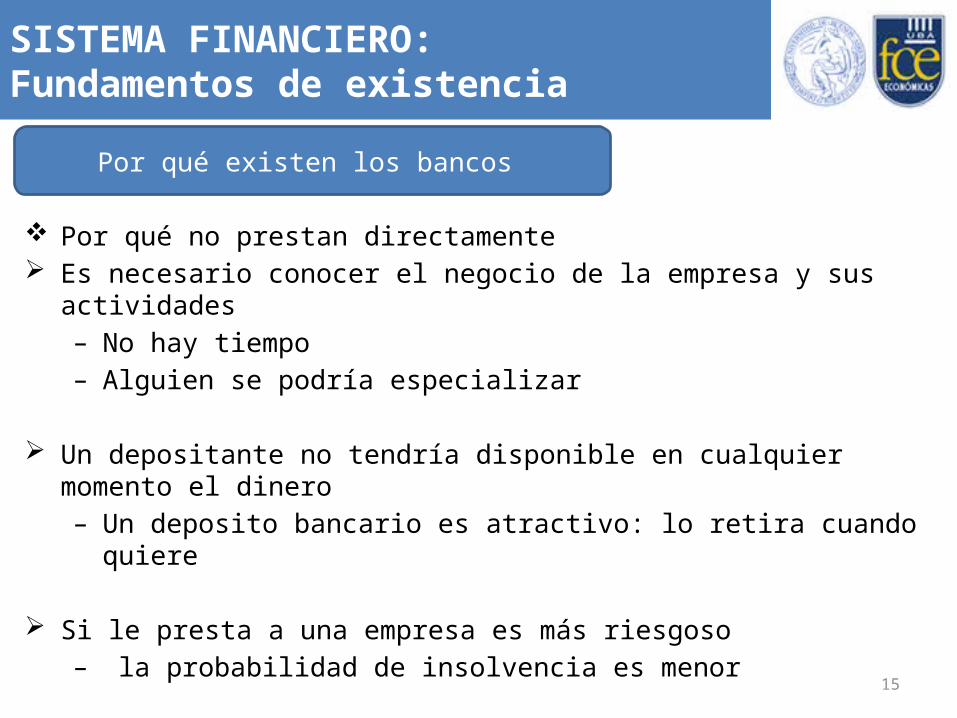

SISTEMA FINANCIERO: Fundamentos de existencia

Por qué existen los bancos

Por qué no prestan directamente Es necesario conocer el negocio de la empresa y sus actividades

– No hay tiempo– Alguien se podría especializar

Un depositante no tendría disponible en cualquier momento el dinero – Un deposito bancario es atractivo: lo retira cuando quiere

Si le presta a una empresa es más riesgoso– la probabilidad de insolvencia es menor

16

SISTEMA FINANCIERO: Bancos comerciales

Ahorrista 1 Empresa 1

Ahorrista 2

Ahorrista 3

Ahorrista 4

Ahorrista 5

Empresa 2

Empresa 3

Empresa 4

Empresa 5

BANCO

Intermediación

17

SISTEMA FINANCIERO: Ventajas

Ventajas

• Permiten bajar costos de transacción– Tiempo de análisis, factibilidad

• Diversificar los riesgos– A mayor escala mayor cobertura

• Liquidez

– Disponibilidad de fondos

18

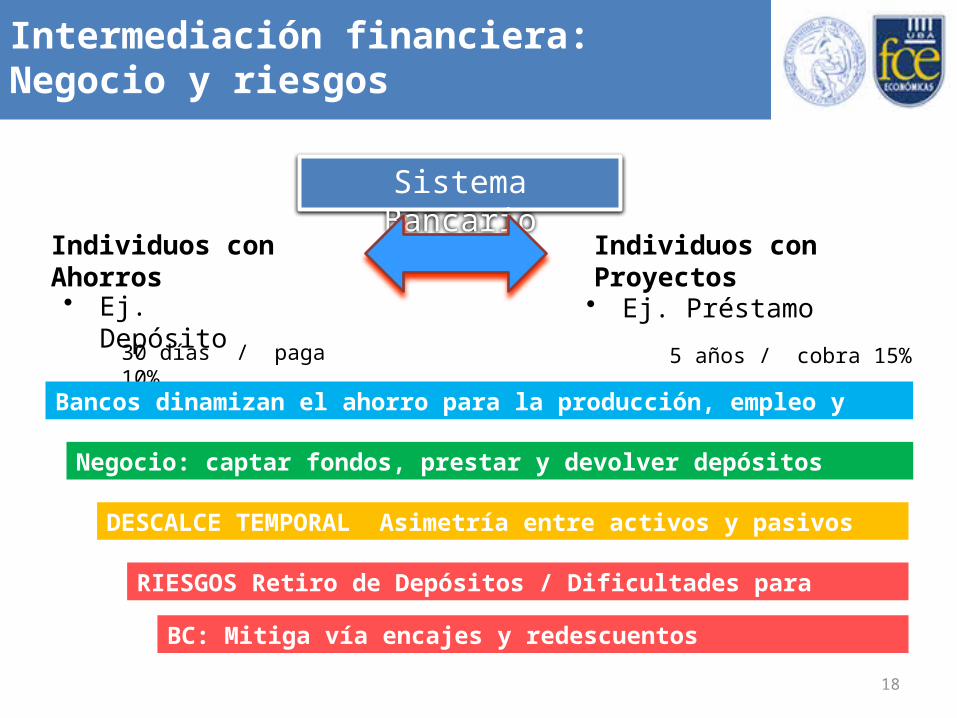

• Ej. Depósito

Sistema Bancario

Individuos con Ahorros

RIESGOS Retiro de Depósitos / Dificultades para devolver créditos

Individuos con Proyectos

• Ej. Préstamo

30 días / paga 10% 5 años / cobra 15%

Bancos dinamizan el ahorro para la producción, empleo y consumo

Negocio: captar fondos, prestar y devolver depósitos

DESCALCE TEMPORAL Asimetría entre activos y pasivos

Intermediación financiera:Negocio y riesgos

BC: Mitiga vía encajes y redescuentos

19

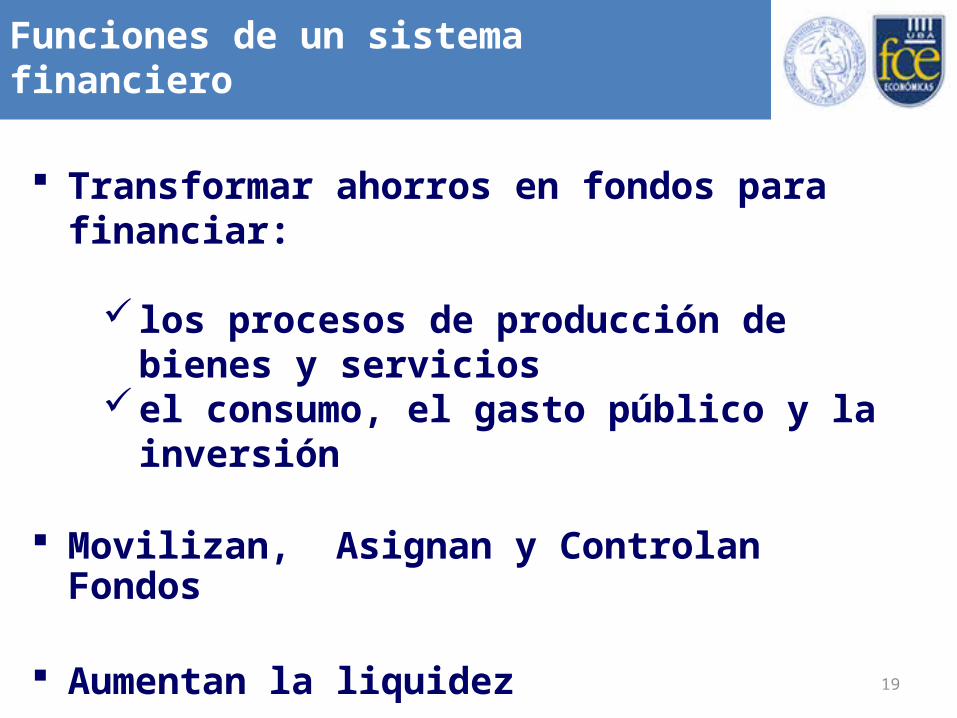

Funciones de un sistema financiero

Transformar ahorros en fondos para financiar:

los procesos de producción de bienes y servicios el consumo, el gasto público y la inversión

Movilizan, Asignan y Controlan Fondos

Aumentan la liquidez

Facilitan la diversificación y administración de riesgos

20

Hipótesis

A) Las finanzas no originan crecimiento; responden a las variaciones de la demanda del sector real.

B) “[the idea] that financial markets contribute to economic growth is a proposition too obvious for serious discussion.” Merton Miller (1988, p 14)

Los sistemas financieros y la economía real

21

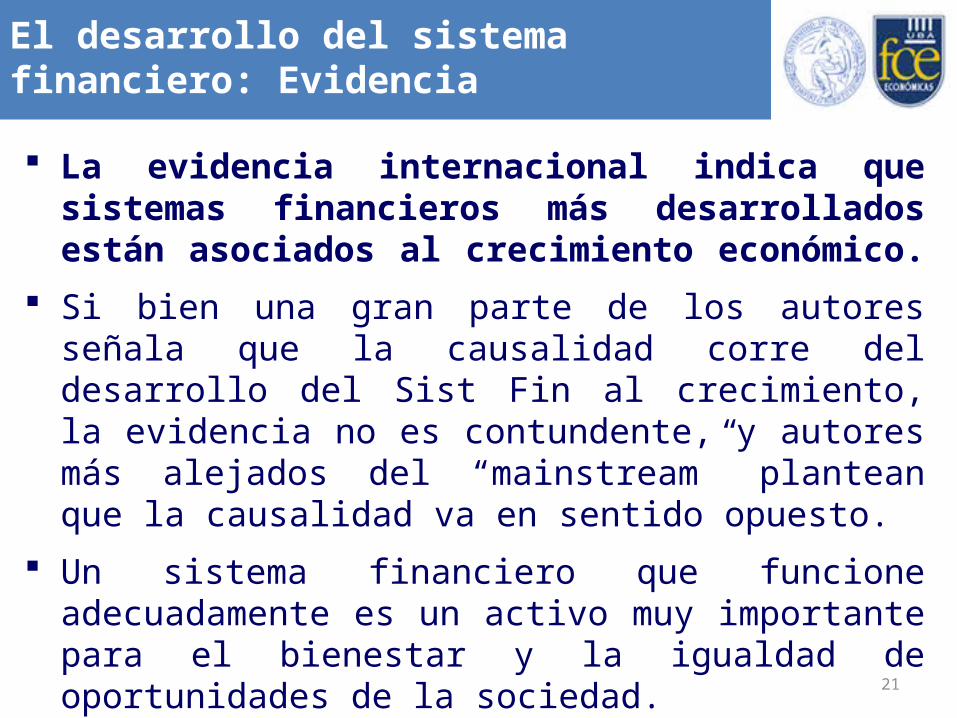

La evidencia internacional indica que sistemas financieros más desarrollados están asociados al crecimiento económico.

Si bien una gran parte de los autores señala que la causalidad corre del desarrollo del Sist Fin al crecimiento, la evidencia no es contundente, y autores más alejados del “mainstream” plantean que la causalidad va en sentido opuesto.

Un sistema financiero que funcione adecuadamente es un activo muy importante para el bienestar y la igualdad de oportunidades de la sociedad.

La efectividad de la política monetaria depende de un sistema financiero estable y eficiente.

El desarrollo del sistema financiero: Evidencia

22

Sin embargo, la experiencia internacional reciente muestra que los sistemas financieros están expuestos a riesgos, y cuando éstos se materializan, las crisis sistémicas que sufren las economías pueden ser muy costosas.

Los costos de estas crisis financieras se pueden medir en términos del PIB, es decir, en pérdida de puestos de trabajo, cierre de empresas, y sobre todo en oportunidades perdidas.

Asimismo, el incumplimiento de deudas por parte de los deudores y sus implicancias para el sistema financiero, en muchas ocasiones, motiva medidas de “rescate” por parte del gobierno con un fuerte costo fiscal asociado.

Por ello, es fundamental la generación de un marco de regulación y supervisión que permita impulsar un desarrollo sólido de los mercados financieros.

El desarrollo del sistema financiero: Evidencia

23

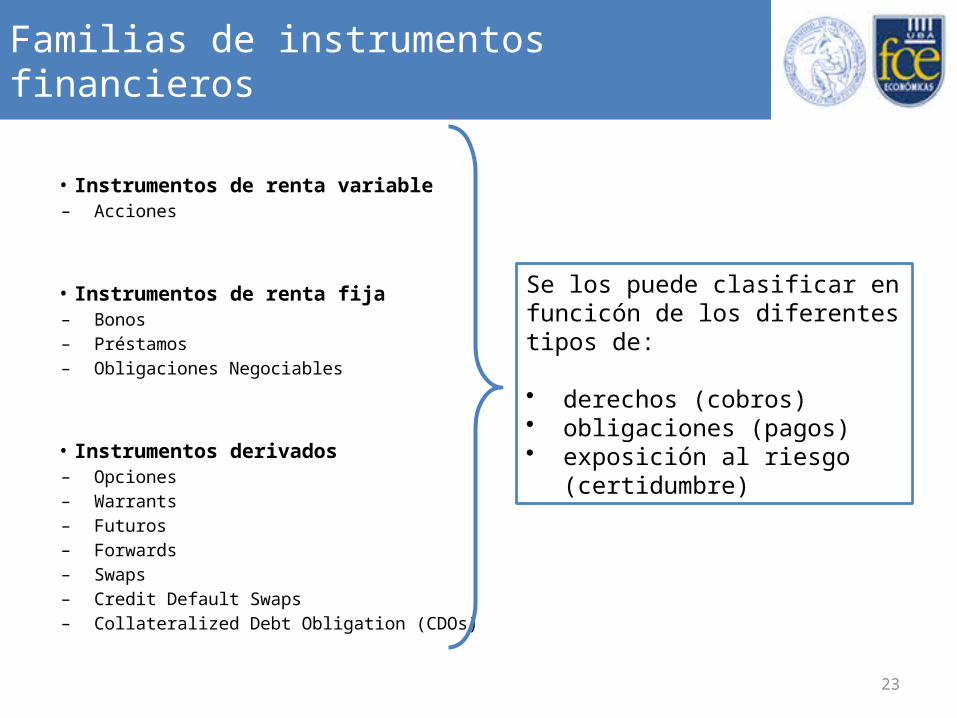

Familias de instrumentos financieros

• Instrumentos de renta variable– Acciones

• Instrumentos de renta fija– Bonos– Préstamos– Obligaciones Negociables

• Instrumentos derivados– Opciones– Warrants– Futuros– Forwards– Swaps– Credit Default Swaps– Collateralized Debt Obligation (CDOs)

Se los puede clasificar en funcicón de los diferentes tipos de:

• derechos (cobros)• obligaciones (pagos)• exposición al riesgo (certidumbre)

24

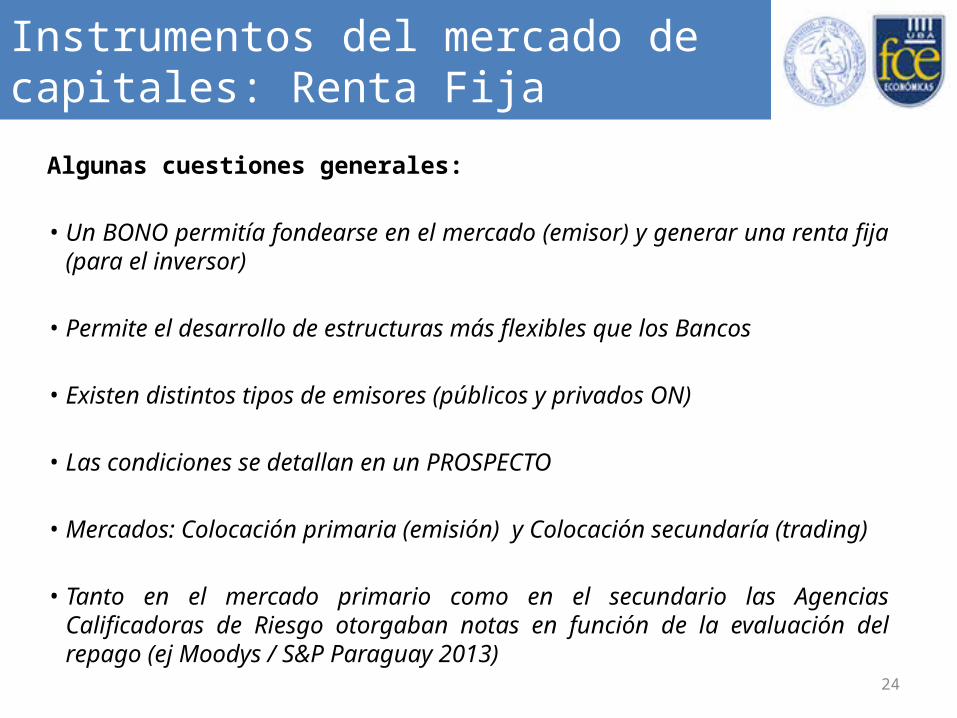

Instrumentos del mercado de capitales: Renta Fija

Algunas cuestiones generales:

• Un BONO permitía fondearse en el mercado (emisor) y generar una renta fija (para el inversor)

• Permite el desarrollo de estructuras más flexibles que los Bancos

• Existen distintos tipos de emisores (públicos y privados ON)

• Las condiciones se detallan en un PROSPECTO

• Mercados: Colocación primaria (emisión) y Colocación secundaría (trading)

• Tanto en el mercado primario como en el secundario las Agencias Calificadoras de Riesgo otorgaban notas en función de la evaluación del repago (ej Moodys / S&P Paraguay 2013)

25

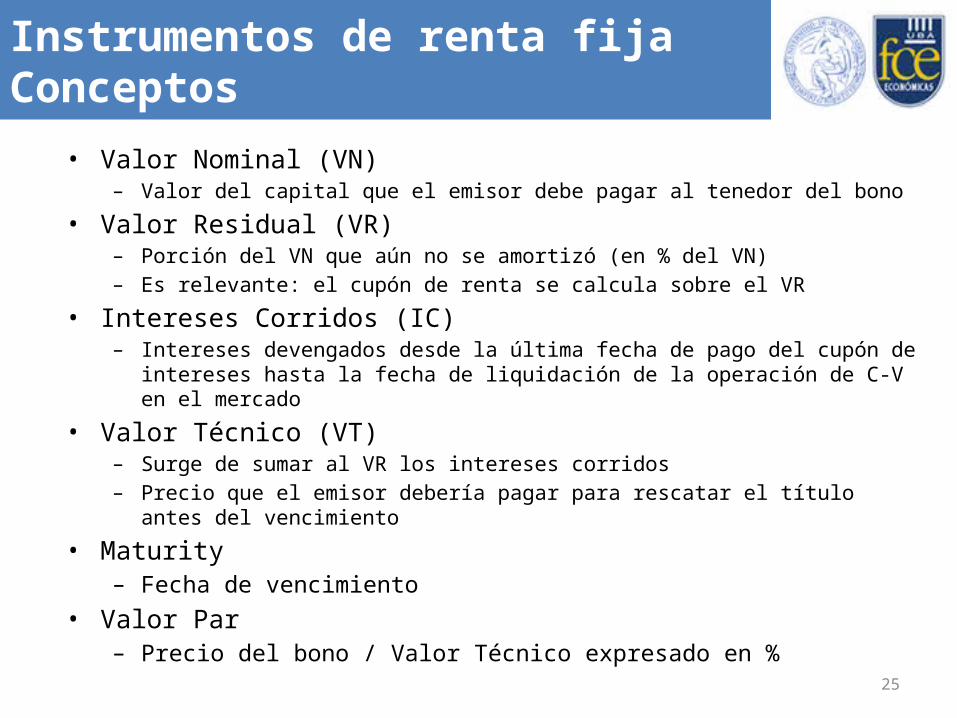

Instrumentos de renta fijaConceptos

• Valor Nominal (VN)– Valor del capital que el emisor debe pagar al tenedor del bono

• Valor Residual (VR)– Porción del VN que aún no se amortizó (en % del VN) – Es relevante: el cupón de renta se calcula sobre el VR

• Intereses Corridos (IC) – Intereses devengados desde la última fecha de pago del cupón de intereses hasta la fecha

de liquidación de la operación de C-V en el mercado

• Valor Técnico (VT)– Surge de sumar al VR los intereses corridos – Precio que el emisor debería pagar para rescatar el título antes del vencimiento

• Maturity – Fecha de vencimiento

• Valor Par – Precio del bono / Valor Técnico expresado en %

26

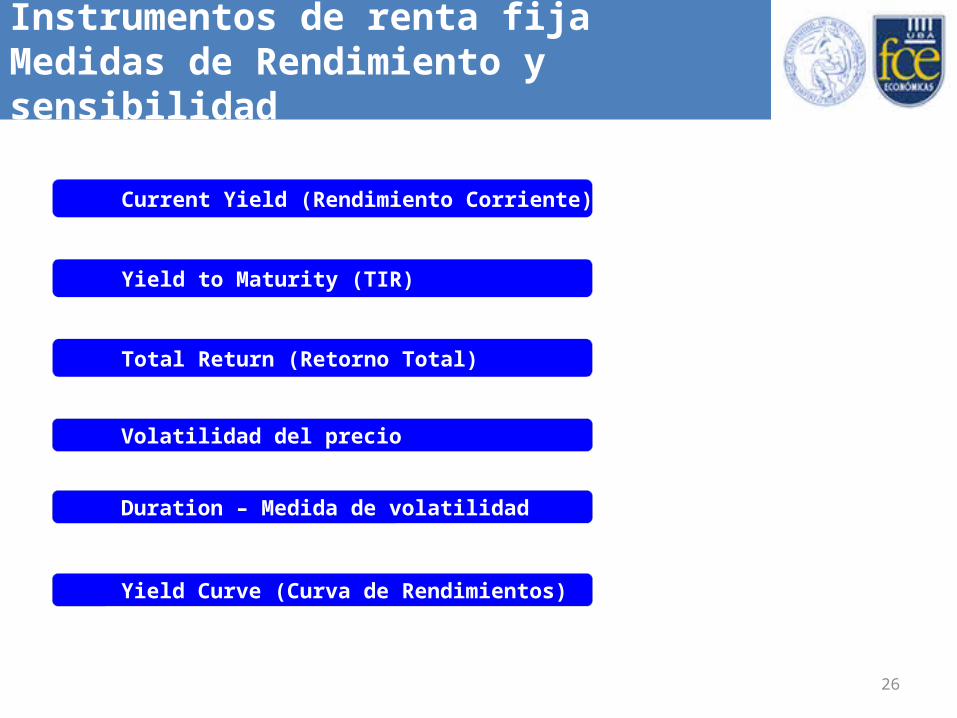

Total Return (Retorno Total)

Instrumentos de renta fijaMedidas de Rendimiento y sensibilidad

Volatilidad del precio

Duration – Medida de volatilidad

Yield to Maturity (TIR)

Current Yield (Rendimiento Corriente)

Yield Curve (Curva de Rendimientos)

27

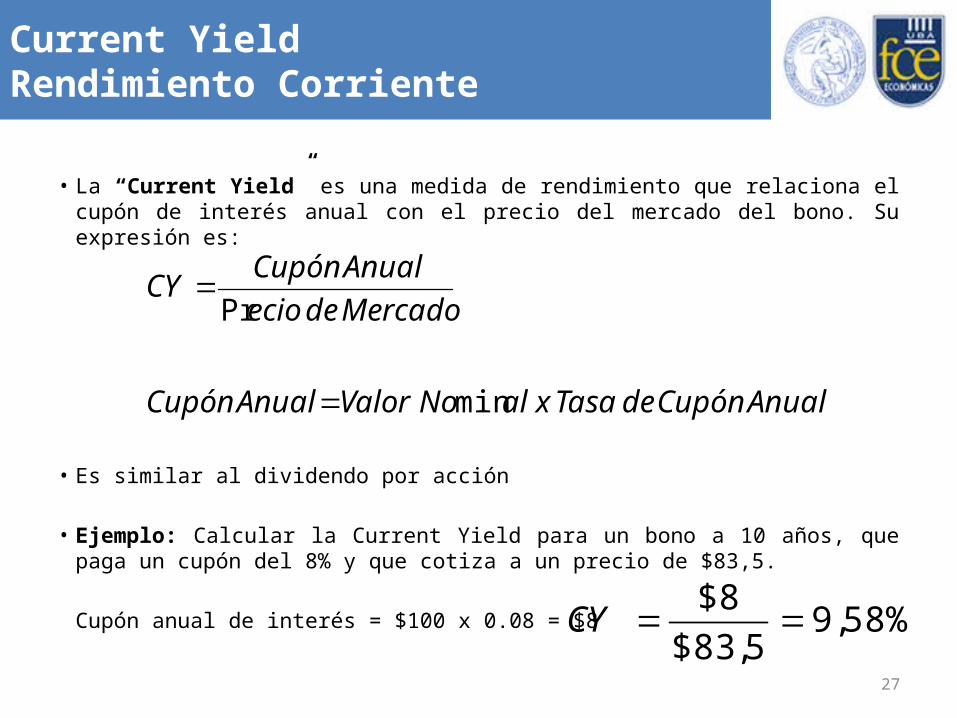

Current Yield Rendimiento Corriente

• La “Current Yield” es una medida de rendimiento que relaciona el cupón de interés anual con el precio del mercado del bono. Su expresión es:

• Es similar al dividendo por acción

• Ejemplo: Calcular la Current Yield para un bono a 10 años, que paga un cupón del 8% y que cotiza a un precio de $83,5.

Cupón anual de interés = $100 x 0.08 = $8

AnualCupóndeTasaxalNoValorAnualCupón

Mercadodeecio

AnualCupónCY

min

Pr

%58,95,83$

8$CY

28

Current Yield: Fortalezas y Debilidades

Fortalezas: ¿Por qué se usa?

• Cuando un inversor compra un instrumento de renta fija, le interesa, saber su “renta fija” en cada uno de los períodos.

• Muchos inversores institucionales, tienen como objetivo lograr un alto ingreso corriente con estabilidad de capital.

• Si el CY es superior al costo de fondeo, al inversor le resultará menos oneroso mantener una posición comprada, llamado “cost of carry positivo” o “costo de acarreo positivo”

Debilidades:

• Considera solo los ingresos de cupón de interés y no las otras dos fuentes de retorno que van a impactar en el rendimiento del inversor.

– No hay ninguna consideración respecto a las ganancias de capital. – La reinversión de los cupones de interés es ignorada.

29

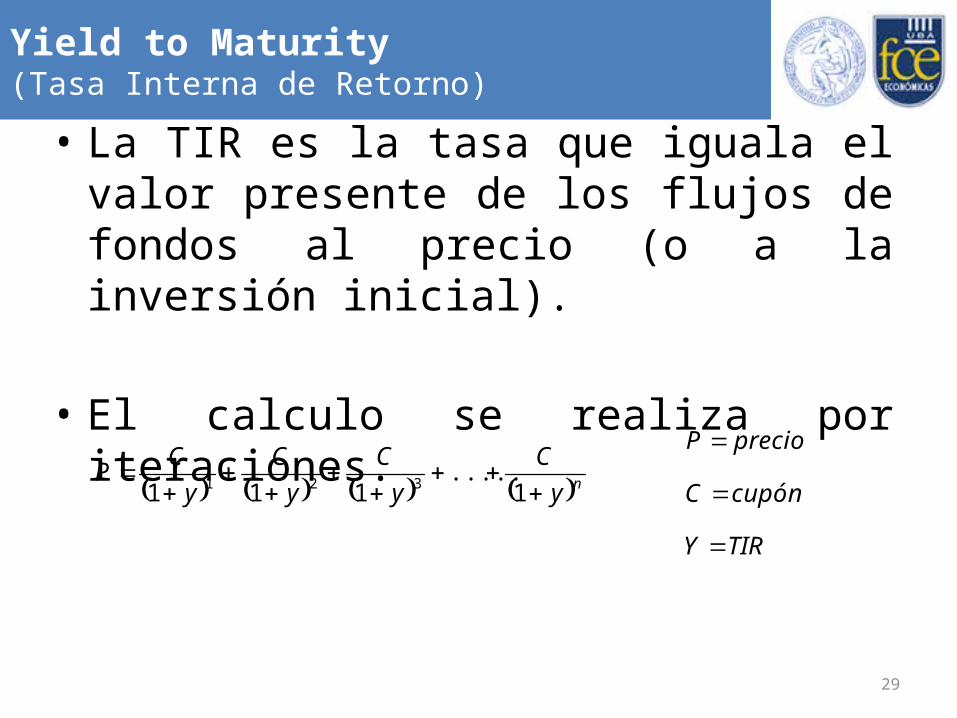

Yield to Maturity (Tasa Interna de Retorno)

• La TIR es la tasa que iguala el valor presente de los flujos de fondos al precio (o a la inversión inicial).

• El calculo se realiza por iteraciones.

nyC

y

C

y

C

y

CP

1.....

111 321

precioP

cupónC

TIRY

30

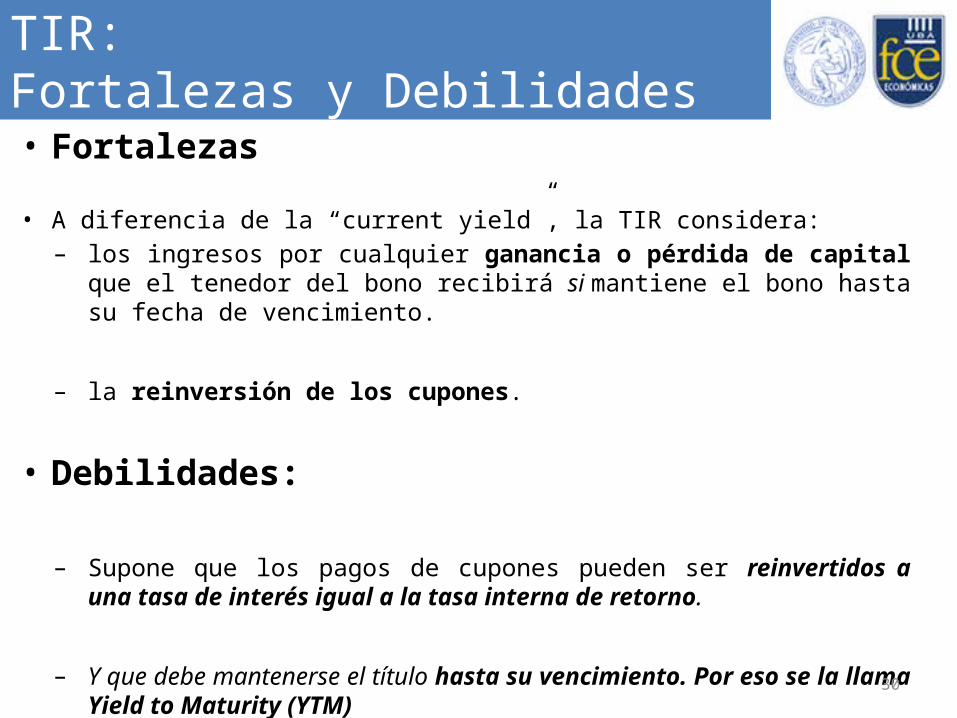

TIR: Fortalezas y Debilidades• Fortalezas

• A diferencia de la “current yield”, la TIR considera: – los ingresos por cualquier ganancia o pérdida de capital que el tenedor

del bono recibirá si mantiene el bono hasta su fecha de vencimiento.

– la reinversión de los cupones.

• Debilidades:

– Supone que los pagos de cupones pueden ser reinvertidos a una tasa de interés igual a la tasa interna de retorno.

– Y que debe mantenerse el título hasta su vencimiento. Por eso se la llama Yield to Maturity (YTM)

31

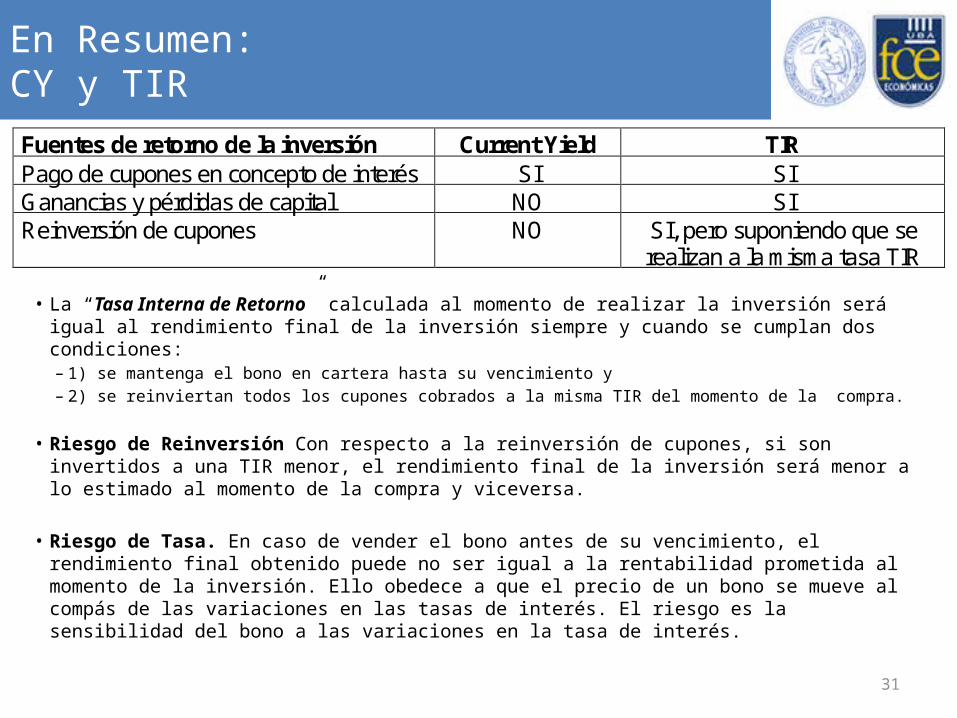

En Resumen: CY y TIRFuentes de retorno de la inversión Current Yield TIR Pago de cupones en concepto de interés SI SI Ganancias y pérdidas de capital NO SI Reinversión de cupones NO SI, pero suponiendo que se

realizan a la misma tasa TIR

• La “Tasa Interna de Retorno” calculada al momento de realizar la inversión será igual al rendimiento final de la inversión siempre y cuando se cumplan dos condiciones:

– 1) se mantenga el bono en cartera hasta su vencimiento y– 2) se reinviertan todos los cupones cobrados a la misma TIR del momento de la compra.

• Riesgo de Reinversión Con respecto a la reinversión de cupones, si son invertidos a una TIR menor, el rendimiento final de la inversión será menor a lo estimado al momento de la compra y viceversa.

• Riesgo de Tasa. En caso de vender el bono antes de su vencimiento, el rendimiento final obtenido puede no ser igual a la rentabilidad prometida al momento de la inversión. Ello obedece a que el precio de un bono se mueve al compás de las variaciones en las tasas de interés. El riesgo es la sensibilidad del bono a las variaciones en la tasa de interés.

32

Riesgos asociados a la inversión en bonos

• Riesgo de tasa de interés. Se lo llama también Riesgo de precio o de mercado. Al subir la tasa, afecta al inversor que compró un bono a tasa fija y debe desprenderse del mismo antes de su vencimiento ya que recibirá un precio más bajo. Por el contrario, una caída de tasas determinará un aumento en el precio del bono.

• Riesgo de reinversión. Para que el inversor obtenga la tasa de rentabilidad (TIR) determinada al momento de la compra del bono, deberá poder reinvertir los cupones previos al vencimiento a una tasa de interés igual a dicha tasa de rentabilidad (TIR).

• Riesgo de liquidez: Afecta al inversor que debe desprenderse del bono antes de su vencimiento y representa la facilidad con que un bono puede venderse a un precio equivalente o aproximado al de mercado. Un indicador del riesgo de liquidez es el tamaño del spread entre el precio de compra y venta, a mayor spread mayor será el riesgo de liquidez. Este riesgo no es percibido por el inversor que retiene el título hasta su vencimiento.

33

Riesgos asociados a la inversión en bonos

• Riesgo país: El diferencial de rendimiento entre los bonos de un país determinado y los correspondientes al Tesoro de los Estados Unidos a un igualdad de plazos (maturity) o a los bonos del Tesoro de Alemania.

– Ej Argentina 1100 pb los inversores están dispuestos a prestar al país si paga un 11% más que un US-Treasury bond

• Riesgo de default. Es el riesgo de que el emisor no pueda realizar los pagos comprometidos de intereses y amortización. Los bonos del gobierno americano se suponen libres de este riesgo. (Para ello existen Credit Default Swaps Grecia muy alto)

• Riesgo de rescate anticipado. El emisor puede verse tentado (en el caso que las condiciones de emisión del bono lo permita) a rescatar un bono cuando la tasa de interés del mercado baje, ya que le permitirá reemplazar el valor de dicha emisión rescatada con una nueva emisión a tasa menor.

34

Riesgos asociados a la inversión en bonos

• Riesgo de inflación: Es el riesgo que la rentabilidad obtenida por invertir en un bono no sea suficiente para compensar la pérdida en poder de compra debida a la inflación. Este sería el caso en el cuál, la inflación real haya sido superior a la inflación implícitamente prevista en los rendimientos de los tipos de interés de mercado al momento de la compra del bono.

• Riesgo de tipo de cambio: El inversor que posee bonos en moneda extranjera recibirá el pago de intereses y amortización en dicha moneda. No sabe cuánto cobrará en moneda local: los cobros futuros dependerán del tipo de cambio vigente al momento del cobro. De esta forma queda expuesto al riesgo de tipo de cambio.

35

Instrumentos de renta variable:Acciones

•Representan una parte o cuota del capital social de una SA

•Confieren a su titular la condición de socio o accionista

•Es un instrumento de Renta Variable

el inversor NO conoce el Flujo de Fondos

•Brindan varios derechos:

o Participar de las decisiones de la empresa

o Percibir dividendos

•Emitidas cotizan a través de la oferta y demanda dada por las expectativas

Las ganancias provienen de

o Ganancias de capital: valorización de la acción

o Cobro de dividendos

Valuación de acciones

Supongamos que el precio actual de una acción es P0 y que el precio esperado para el año próximo es P1.

Además, esperamos que el monto de los dividendos por acción asciendan dentro del próximo año a DIV1.

La tasa de rentabilidad que los inversores estiman recibir por la acción se calcula como la revalorización del precio de la acción más los dividendos a pagar, sobre el precio de la acción hoy:

0

011ReP

PPDIVresperadantabilidad

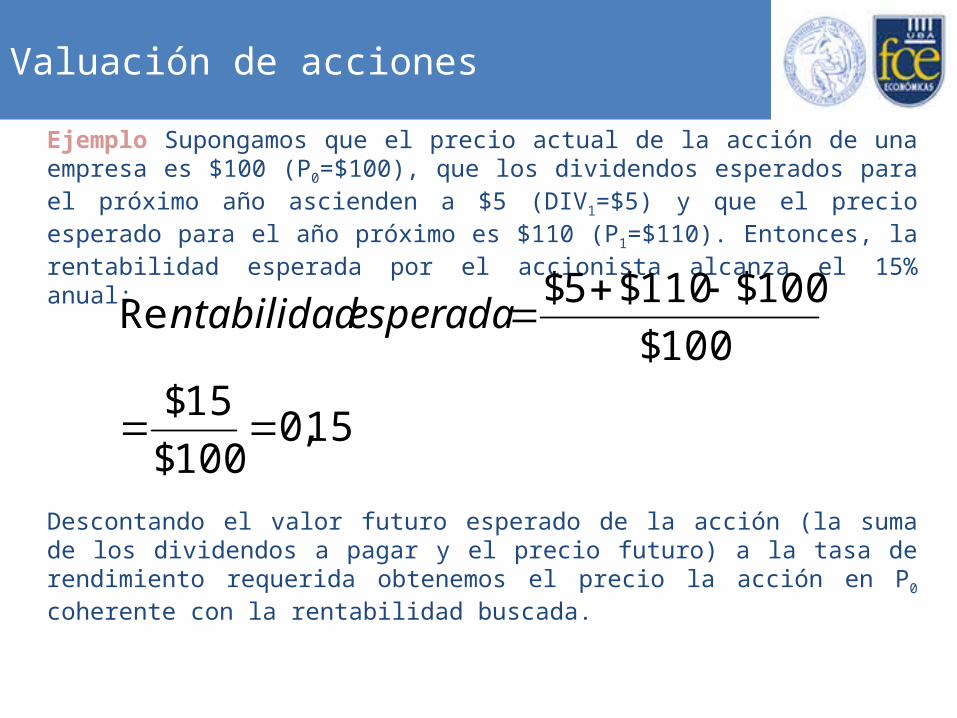

Valuación de acciones

Ejemplo Supongamos que el precio actual de la acción de una empresa es $100 (P0=$100), que los dividendos esperados para el próximo año ascienden a $5 (DIV1=$5) y que el precio esperado para el año próximo es $110 (P1=$110). Entonces, la rentabilidad esperada por el accionista alcanza el 15% anual:

15,0100$

15$100$

100$110$5$Re

esperadantabilidad

Descontando el valor futuro esperado de la acción (la suma de los dividendos a pagar y el precio futuro) a la tasa de rendimiento requerida obtenemos el precio la acción en P0 coherente con la rentabilidad buscada.

Valuación de acciones

r

PDIVP

1

110

Es decir, si contamos con los datos necesarios, una estimación del precio futuro de la acción y de los dividendos a pagarse el próximo año,

obtendremos el precio de la acción vigente en la actualidad vía la aplicación de la tasa de descuento implícita en el mercado para ese tipo de activos.

Como en cualquier otro caso, el valor de un activo es el valor presente del flujo que se espera que genere.

100$15,1

115$

15,01

110$5$0

P

)1(

)1(

110

1101100

01100

011

r

PDIVP

PDIVrPPDIVPrP

PPDIVrPP

PPDIVr

Ejemplo

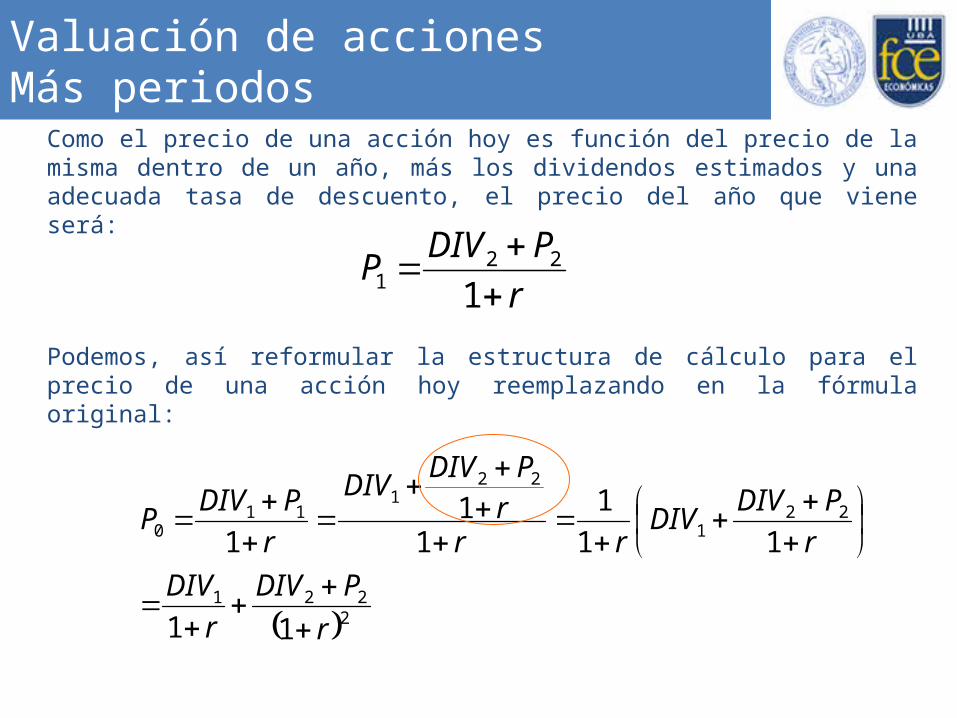

Valuación de acciones Más periodos

Como el precio de una acción hoy es función del precio de la misma dentro de un año, más los dividendos estimados y una adecuada tasa de descuento, el precio del año que viene será:

r

PDIVP

1

221

Podemos, así reformular la estructura de cálculo para el precio de una acción hoy reemplazando en la fórmula original:

2221

221

221

110

11

11

1

11

1

r

PDIV

r

DIV

r

PDIVDIV

rrrPDIV

DIV

r

PDIVP

40

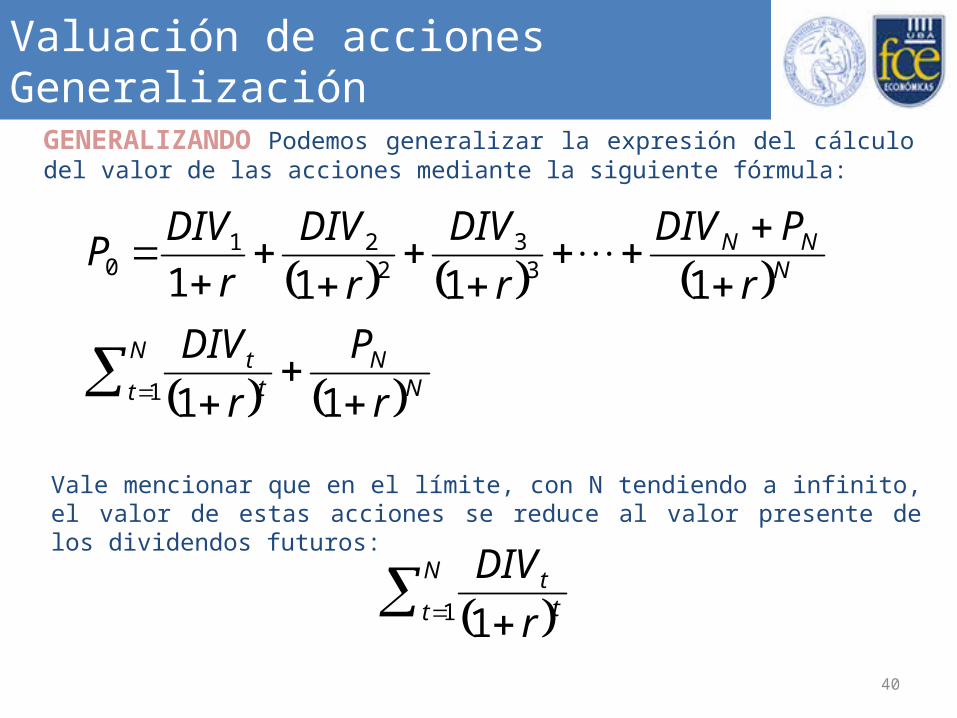

Valuación de acciones Generalización

GENERALIZANDO Podemos generalizar la expresión del cálculo del valor de las acciones mediante la siguiente fórmula:

NNN

t tt

NNN

r

P

r

DIV

r

PDIV

r

DIV

r

DIV

r

DIVP

11

1111

1

33

221

0

Vale mencionar que en el límite, con N tendiendo a infinito, el valor de estas acciones se reduce al valor presente de los dividendos futuros:

N

t tt

r

DIV1 1

41

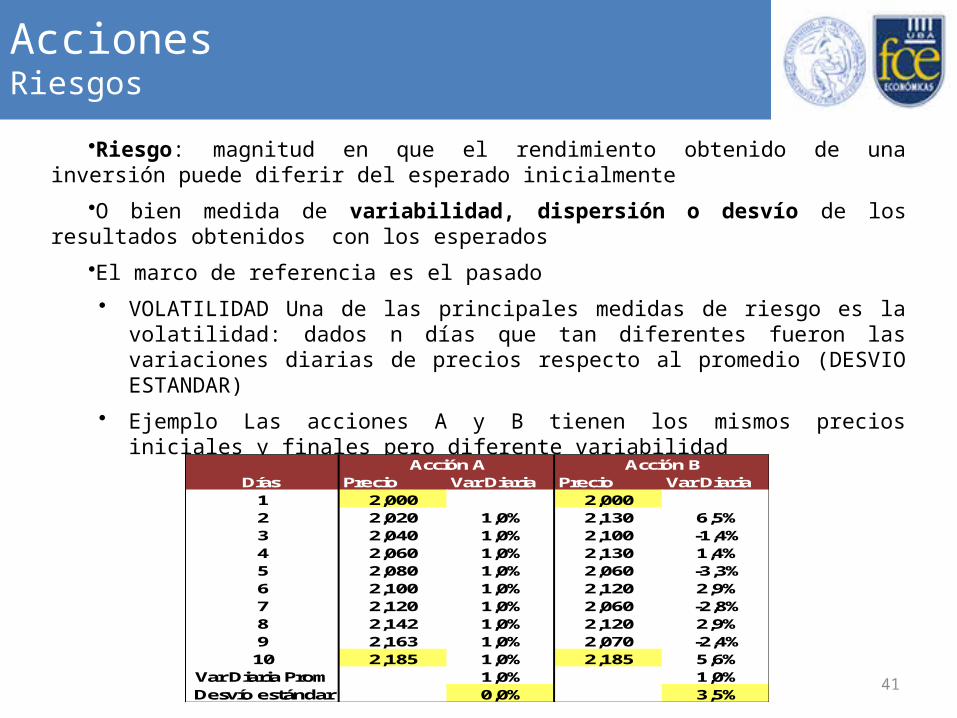

Acciones Riesgos

•Riesgo: magnitud en que el rendimiento obtenido de una inversión puede diferir del esperado inicialmente

•O bien medida de variabilidad, dispersión o desvío de los resultados obtenidos con los esperados

•El marco de referencia es el pasado

• VOLATILIDAD Una de las principales medidas de riesgo es la volatilidad: dados n días que tan diferentes fueron las variaciones diarias de precios respecto al promedio (DESVIO ESTANDAR)

• Ejemplo Las acciones A y B tienen los mismos precios iniciales y finales pero diferente variabilidad

Días Precio Var Diaria Precio Var Diaria 1 2,000 2,0002 2,020 1,0% 2,130 6,5%3 2,040 1,0% 2,100 -1,4%4 2,060 1,0% 2,130 1,4%5 2,080 1,0% 2,060 -3,3%6 2,100 1,0% 2,120 2,9%7 2,120 1,0% 2,060 -2,8%8 2,142 1,0% 2,120 2,9%9 2,163 1,0% 2,070 -2,4%

10 2,185 1,0% 2,185 5,6%Var Diaria Prom 1,0% 1,0%Desvío estándar 0,0% 3,5%

Acción A Acción B

42

Acciones: Tipos de Riesgos

• El riesgo de una acción puede descomponerse en 2 factores

• Riesgo específico o no sistemático: factores que afectan el precio de una acción en particular (Ej Acciones 2012 Apple fallo favorable vs Samsung)

• Riesgo sistemático o de mercado: factores que afectan a todas las empresas de mercado

• Otros BETA Cuanto puede variar el precio de una acción ante una variación de un índice bursátil representativo del mercado Se calcula por regresión.

>1 ante una suba en el Índice de mercado la acción sube más

<1 ante una suba en el Índice de mercado la acción sube menos

=1 ante una suba en el Índice de mercado la acción sube igual

El horizonte de tiempo de la muestra no es estable, depende de la cantidad de datos históricos (40 ruedas hasta 5 años)

43

Flujos de capitales y estabilidad macroeconómica

44

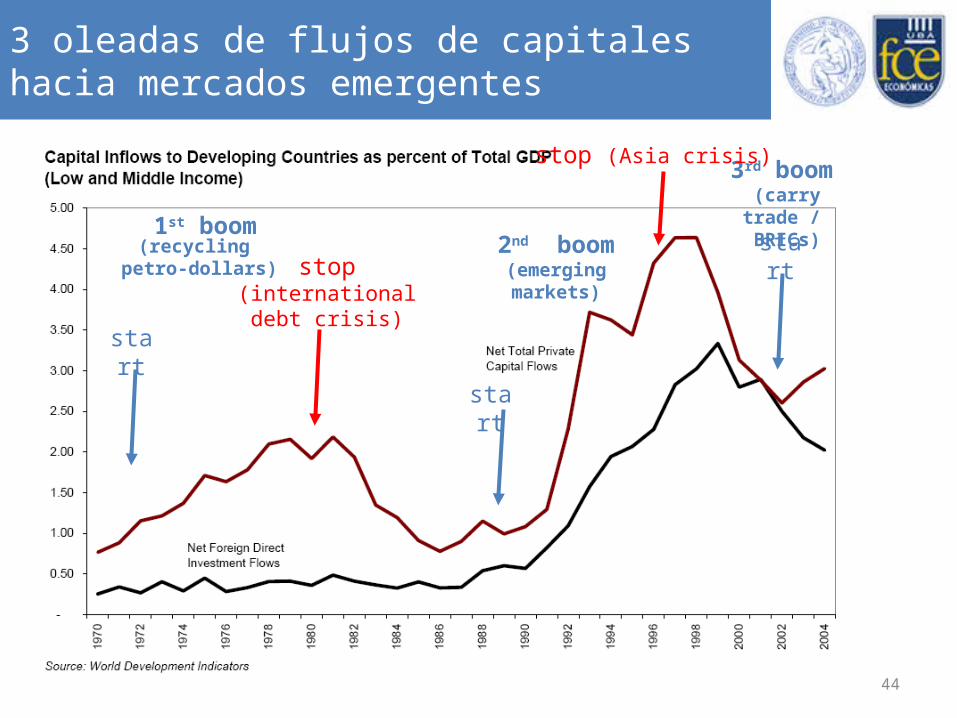

3 oleadas de flujos de capitales hacia mercados emergentes

1st boom

3rd boom (carry trade /

BRICs)

2nd boom(emerging markets)

start

start

startstop

(international debt crisis)

(recycling petro-dollars)

stop (Asia crisis)

45

Volatilidad en los flujos de capitales:Reversiones o paradas súbitas (sudden stops)

• Las economías emergentes, financieramente integradas al resto del mundo (i.e. con movilidad de capitales), frecuentemente atraviesan períodos donde reciben considerables ingresos de capitales, experimentando una expansión económica (período de bonanza), junto con un deterioro en la posición de cuenta corriente

• En esta situación, las economías pueden experimentar lo que se conoce como un “sudden stop” en los flujos de capitales que ingresaban por la cuenta financiera del balance de pagos

• Un sudden stop se define como “un recorte grande e inesperado de los flujos de capital que recibe un país”

• Este evento puede inducir crisis de balanza de pagos (crisis cambiarias), crisis financieras, y provocar fuertes contracciones en los niveles de actividad y empleo

46

Eventos de sudden stop y efectos sobre el PBI y la Inversión

Volatilidad en los flujos de capitales:Reversiones o paradas súbitas (sudden stops)

47

Eventos de sudden stop y efectos sobre el PBI y el crédito

Volatilidad en los flujos de capitales:Reversiones o paradas súbitas (sudden stops)

48

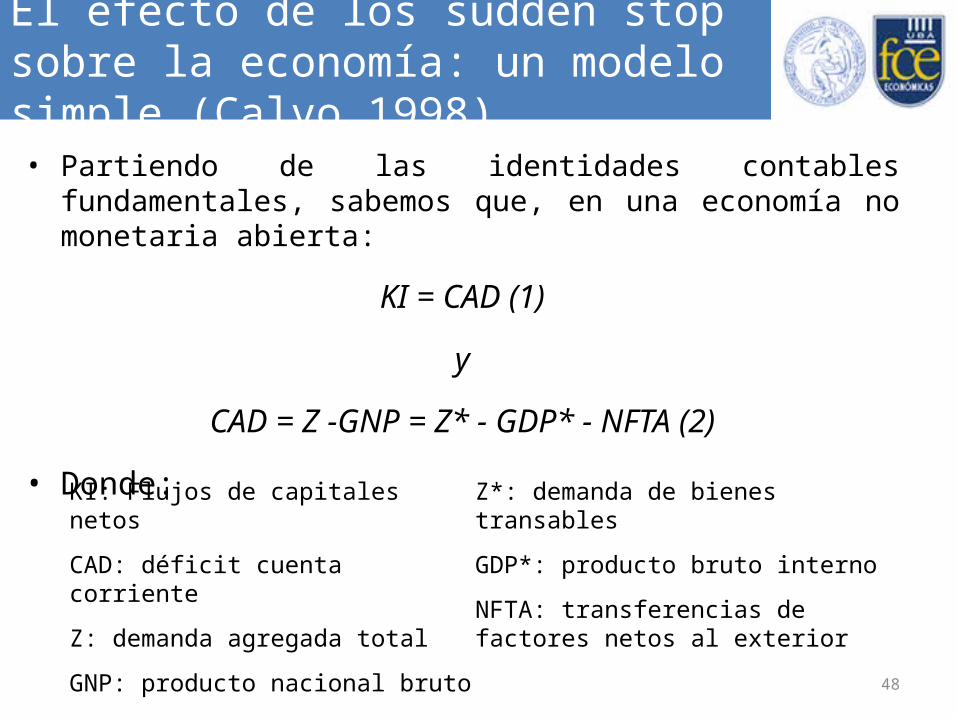

El efecto de los sudden stop sobre la economía: un modelo simple (Calvo 1998)

• Partiendo de las identidades contables fundamentales, sabemos que, en una economía no monetaria abierta:

KI = CAD (1)

y

CAD = Z -GNP = Z* - GDP* - NFTA (2)

• Donde:KI: Flujos de capitales netos

CAD: déficit cuenta corriente

Z: demanda agregada total

GNP: producto nacional bruto

Z*: demanda de bienes transables

GDP*: producto bruto interno

NFTA: transferencias de factores netos al exterior

49

El efecto de los sudden stop sobre la economía: un modelo simple (Calvo 1998)

• Entonces, una caída súbita e inesperada en los flujos KI implica una contracción súbita del déficit de cuenta corriente:

KI = CAD

• Por medio de la ecuación (2), sabemos que la caída en CAD implica una contracción del exceso de demanda agregada total (Z-GNP), lo que es equivalente a una caída del exceso de demanda de transables (Z*-GDP*)

CAD = (Z –GNP) = (Z* - GDP*) - NFTA

• Pero el exceso de demanda de transables sólo puede equilibrarse por vía de un cambio en los precios relativos (el tipo de cambio real), de manera tal que los precios de los transables se incrementan vis a vis los no transables

50

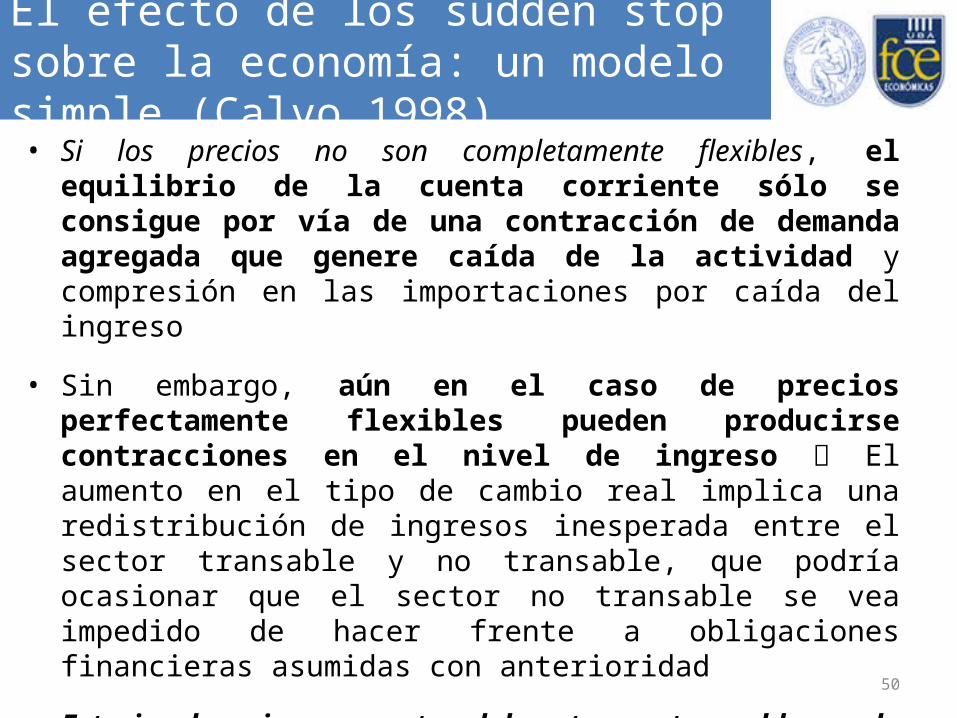

El efecto de los sudden stop sobre la economía: un modelo simple (Calvo 1998)• Si los precios no son completamente flexibles, el equilibrio de la

cuenta corriente sólo se consigue por vía de una contracción de demanda agregada que genere caída de la actividad y compresión en las importaciones por caída del ingreso

• Sin embargo, aún en el caso de precios perfectamente flexibles pueden producirse contracciones en el nivel de ingreso El aumento en el tipo de cambio real implica una redistribución de ingresos inesperada entre el sector transable y no transable, que podría ocasionar que el sector no transable se vea impedido de hacer frente a obligaciones financieras asumidas con anterioridad

• Esta insolvencia en agentes del sector no transable puede generar quiebras generalizadas, con el impacto consecuente sobre la actividad (donde la insolvencia de un agente se transmite a otro por medio de la red de obligaciones financieras que constituye el sistema de crédito)

51

• En el contexto de una economía monetaria, la ecuación (1) cambia de la siguiente forma:

KI = CAD + RA

• Donde RA es la acumulación de RRII neta. En este caso, una caída en los flujos KI podría ser acomodado por una caída en RA, de manera tal que no sea necesario el ajuste en la cuenta corriente

• De esta manera, si el Bco Central así lo decide, podría implementar una política de intervención en el mercado de cambios orientada a defender una paridad, suavizando la contracción automática en CAD que sucedía en el caso anterior, en base a sacrificar RRII

• Sin embargo, si la pérdida de RRII es muy grande y/o los flujos de capital (KI) no revierten su dinámica, esta acción de política puede dejar al Banco Central vulnerable ante ataques especulativos.

El efecto de los sudden stop sobre la economía: un modelo simple (Calvo 1998)

52

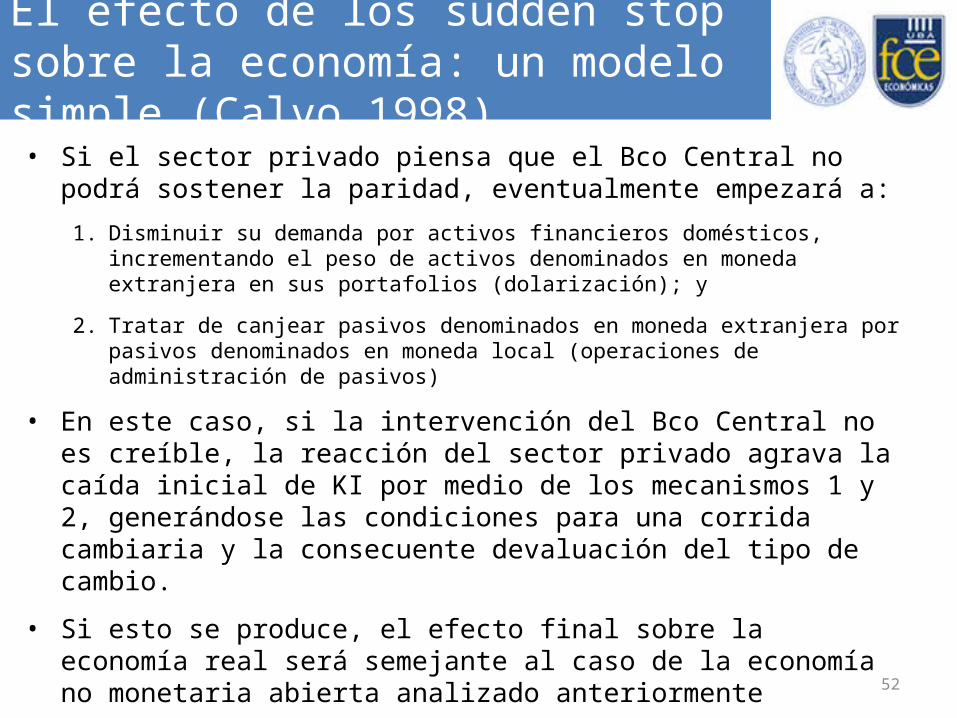

• Si el sector privado piensa que el Bco Central no podrá sostener la paridad, eventualmente empezará a:

1. Disminuir su demanda por activos financieros domésticos, incrementando el peso de activos denominados en moneda extranjera en sus portafolios (dolarización); y

2. Tratar de canjear pasivos denominados en moneda extranjera por pasivos denominados en moneda local (operaciones de administración de pasivos)

• En este caso, si la intervención del Bco Central no es creíble, la reacción del sector privado agrava la caída inicial de KI por medio de los mecanismos 1 y 2, generándose las condiciones para una corrida cambiaria y la consecuente devaluación del tipo de cambio.

• Si esto se produce, el efecto final sobre la economía real será semejante al caso de la economía no monetaria abierta analizado anteriormente

• Nótese que aún si la corrida no se materializara, la venta de RRII por parte del bco central implica una contracción de la oferta monetaria, lo que genera un incremento de la tasa de interés y una contracción de la inversión y el consumo

El efecto de los sudden stop sobre la economía: un modelo simple (Calvo 1998)

Factores Cíclicos Estructurales

Push

- Tasas de interés internacionales (liquidez global)

- Aversión al riesgo (apetito por el riesgo)

- Estado de las hojas de balance en las economías avanzadas (liquidez y solvencia de agentes financieros)

- Diversificación internacional de portafolios

- Bajo crecimiento potencial de las economías avanzadas

Pull

- Evolución del precio de los commodities

- Elevado crecimiento doméstico- Tasas de interés domésticas- Política fiscal y evolución deuda pública- Privatizaciones

- Liberalización de la cuenta capital

- Elevado crecimiento potencial de economías emergentes

- Apertura comercial- Desarrollo financiero

Flujos de capitales: factores de atracción (pull) y empuje (push) para mercados emergentes

53

54

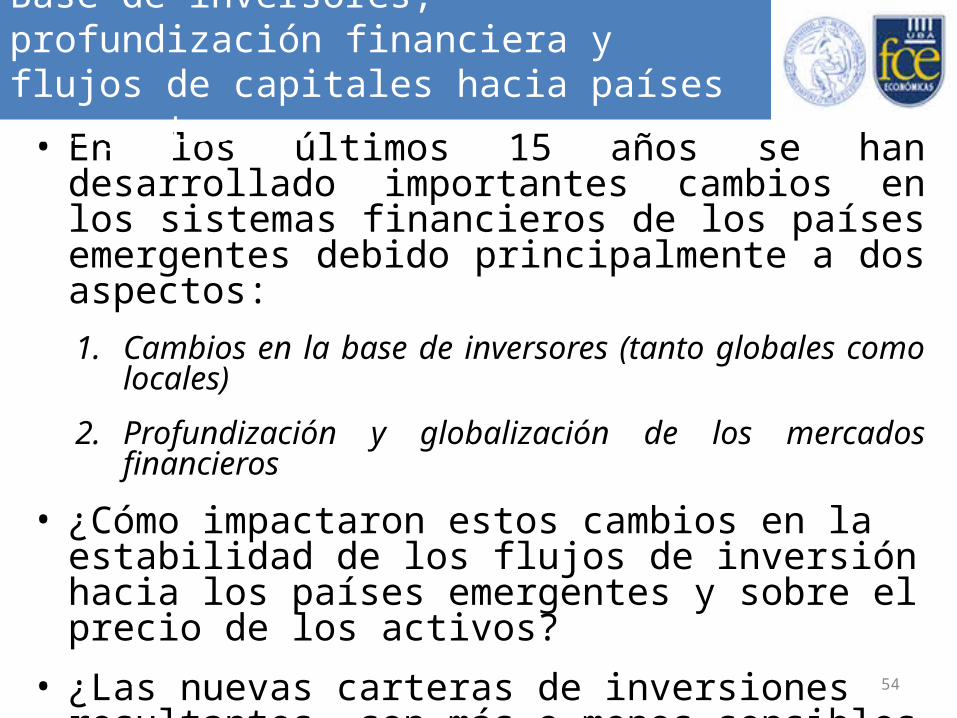

• En los últimos 15 años se han desarrollado importantes cambios en los sistemas financieros de los países emergentes debido principalmente a dos aspectos:1. Cambios en la base de inversores (tanto globales como

locales)

2. Profundización y globalización de los mercados financieros

• ¿Cómo impactaron estos cambios en la estabilidad de los flujos de inversión hacia los países emergentes y sobre el precio de los activos?

• ¿Las nuevas carteras de inversiones resultantes, son más o menos sensibles a los shocks internacionales?

Base de inversores, profundización financiera y flujos de capitales hacia países emergentes

55

Los principales cambios

• La mejora de los fundamental macroeconómicos y las bajas tasas de interés en los países avanzados generaron incentivos a invertir en activos financieros de los países emergentes.

• Esto motivó el desarrollo de los mercados financieros domésticos y de nuevos tipos de activos.

• Los principales cambios fueron:– Los inversores globales están invirtiendo directamente los mercados de

bonos soberanos doméstico– El peso relativo de los préstamos bancarios internacionales (cross border

bank lending) ha disminuido– Los flujos de inversión en renta fija han aumentado su importancia

relativa con respecto a los de renta variable.– La composición de los fondos de inversión globales que invertían en países

emergentes ha cambiado (con mayor peso de fondos globales sin mandato específico).

56

Los impactos

• Cada tipo de inversor tiene distinto tipo de mandatos, restricciones e incentivos. Por lo tanto su comportamiento frente a los escenarios de volatilidad también es distinto

El cambio de la base de inversores impacta en los países emergentes.

– La presencia de extranjera favoreció el financial deepening, pero probablemente aumentó la exposición del precio de los activos a factores externos.

– El aumento de la emisión de deuda en moneda doméstica redujo el currency mismatch, pero la transferencia del riesgo cambiario a los inversores pudo acentuar la volatilidad de los flujos de cartera.

57

Los impactos (cont.)

• Los impactos de este conjunto de cambios (aumento del peso de la denominación en moneda doméstica, pero en manos extranjeras) en la estabilidad financiera no son evidentes.

• Importancia:

– Los ingresos de capitales generados por condiciones globales pueden generar booms crediticios generando un escenario propicio para crisis.

– Los episodios de reversión súbita pueden generar stress financiero debido al impacto sobre el TC, las hojas de balance de los bancos y hogares.

– Una mayor exposición del precio de los activos domésticos a las condiciones globales hacen que las condiciones de financiamiento para las empresas, hogares y soberanos sean más dependientes a factores externos.

58

1. Cambios en la base de inversores en los países emergentes

Propiedad de los bonos en los países emergentes(miles de millones de dólares, 2013)

Bonos: flujos hacia los países emergentes(miles de millones de dólares, 2013)

• El 80% de los bonos en los países emergentes son propiedad de inversores institucionales domésticos.•Sin embargo los flujos de inversión minoristas continúan siendo importantes y han sido más volatiles. • Durante los últimos 10 años los flujos de capital hacía los PE han crecido fuertemente.

Fuente: GFSR (abril 2014)

Participación de los países emergentes en el mercado de bonos global

59

La composición de los flujos de capitales

Flujos de capital hacia los países emergentes(miles de millones de dólares, 2013)

Flujos de Inversión en cartera por país(% del PIB, 2009-2013)

• Los flujos de capital hacia los países emergentes se quintuplicaron desde los años 2000.• Los flujos de inversión en cartera tienen una importante participación en el total. • Dentro de este tipo de inversiones, la compra de bonos soberanos ha tenido una participación creciente.• La volatilidad de los flujos de inversión en cartera ha mostrado ser mucho mayor frente a episodios de reversión.

Fuente: GFSR (abril 2014)

60

La composición de los flujos (cont.)

• Los países emergentes están cambiando la jurisdicción de emisión de deuda soberana a favor de las leyes domésticas; con excepción de las empresas. Estas emisiones fueron crecientemente en moneda local; disminuyendo el “pecado original”. (Efecto más fuerte en los BRICS).• El volumen operado en los países emergentes se dirigió hacia los bonos domésticos.

Participación de las emisiones de deuda de los países Emergentes en mercados internacionales sobre el total

(%)

Índice de dependencia de la moneda extranjera en las emisiones soberanas y corporativas

Volumen operado – Países Emergentes(miles de millones de dólares)Fuente: GFSR (abril 2014)

61

Participación de los inversores internacionales En el mercado de bonos locales

(%)

•Luego de la crisis financiera global se observa un fuerte aumento en la participación de los inversores internacionales en los mercados de bonos domésticos de los mercados emergentes.

La composición de los flujos (cont.)

Fuente: GFSR (abril 2014)

62

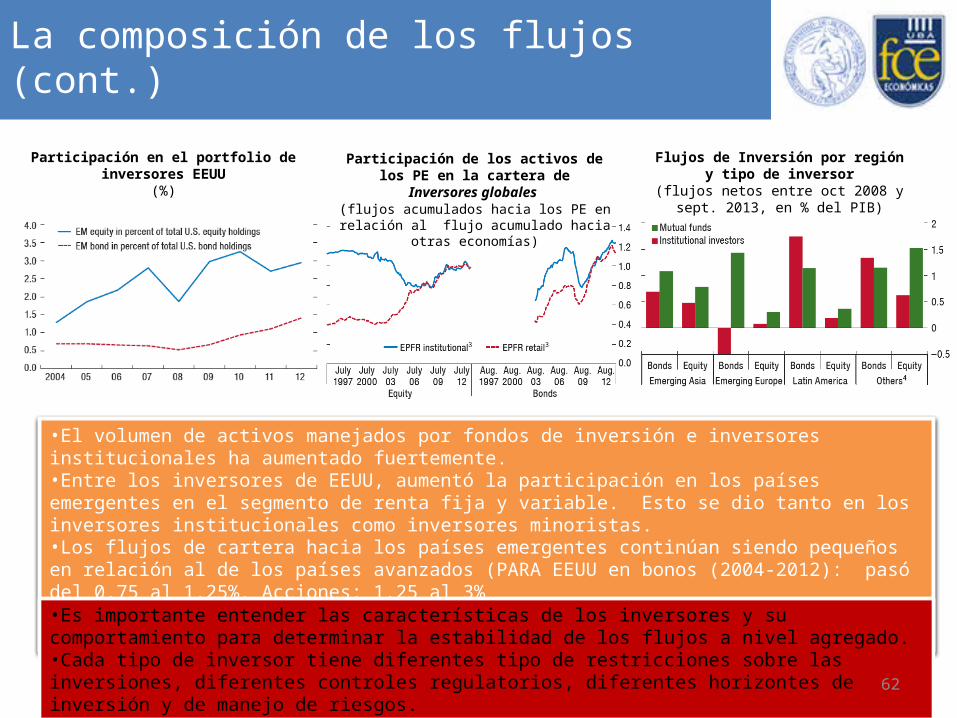

•El volumen de activos manejados por fondos de inversión e inversores institucionales ha aumentado fuertemente.•Entre los inversores de EEUU, aumentó la participación en los países emergentes en el segmento de renta fija y variable. Esto se dio tanto en los inversores institucionales como inversores minoristas.•Los flujos de cartera hacia los países emergentes continúan siendo pequeños en relación al de los países avanzados (PARA EEUU en bonos (2004-2012): pasó del 0.75 al 1.25%. Acciones: 1.25 al 3%•Los inversores institucionales diferencian fuertemente en el mercado de bonos entre regiones y países.

Flujos de Inversión por región y tipo de inversor

(flujos netos entre oct 2008 y sept. 2013, en % del PIB)

•Es importante entender las características de los inversores y su comportamiento para determinar la estabilidad de los flujos a nivel agregado. •Cada tipo de inversor tiene diferentes tipo de restricciones sobre las inversiones, diferentes controles regulatorios, diferentes horizontes de inversión y de manejo de riesgos.

Participación de los activos de los PE en la cartera de

Inversores globales (flujos acumulados hacia los PE en relación al flujo

acumulado hacia otras economías)

Participación en el portfolio de inversores EEUU(%)

La composición de los flujos (cont.)

63

Sensibilidad de los flujos a las condiciones globales por características del inversor

• Para Renta Fija, los Fondos activos no ETF, son más sensibles a las condiciones financieras que los pasivos ETF.• Los Fondos Closed –End, en espacial en renta variable, son más reactivos a las condiciones financieras. Esto sugiere

que las presiones de recobro de los inversores finales juegan un rol importante en las estrategias de inversión de los Fondos de Inversión

• Los Fondos Globales son una fuente más estable de flujos de capital (menores presiones de recobro)• Los inversores reaccionan distinto según región. Los Fondos domiciliados en EEUU y UK son menos sensibles que

los offshore (más atentos a las condiciones económicas domésticas)• Los fondos pequeños son más reactivos.

Renta Fija Renta Variable

64

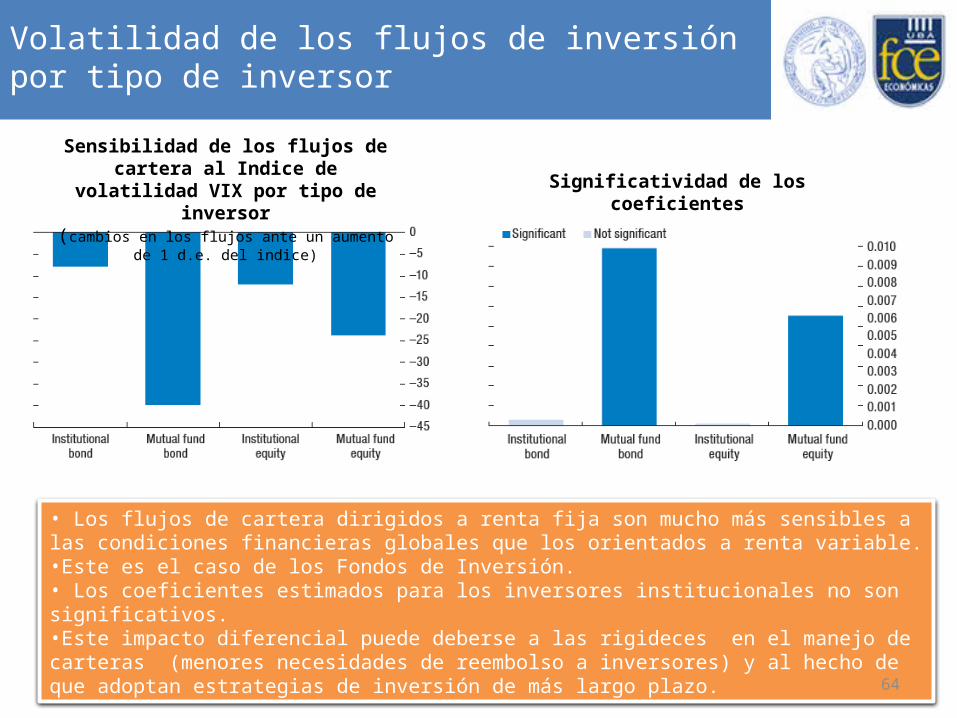

Volatilidad de los flujos de inversión por tipo de inversor

Sensibilidad de los flujos de cartera al Indice de volatilidad VIX por tipo de inversor

(cambios en los flujos ante un aumento de 1 d.e. del indice)

Significatividad de los coeficientes

• Los flujos de cartera dirigidos a renta fija son mucho más sensibles a las condiciones financieras globales que los orientados a renta variable.•Este es el caso de los Fondos de Inversión.• Los coeficientes estimados para los inversores institucionales no son significativos.•Este impacto diferencial puede deberse a las rigideces en el manejo de carteras (menores necesidades de reembolso a inversores) y al hecho de que adoptan estrategias de inversión de más largo plazo.

65

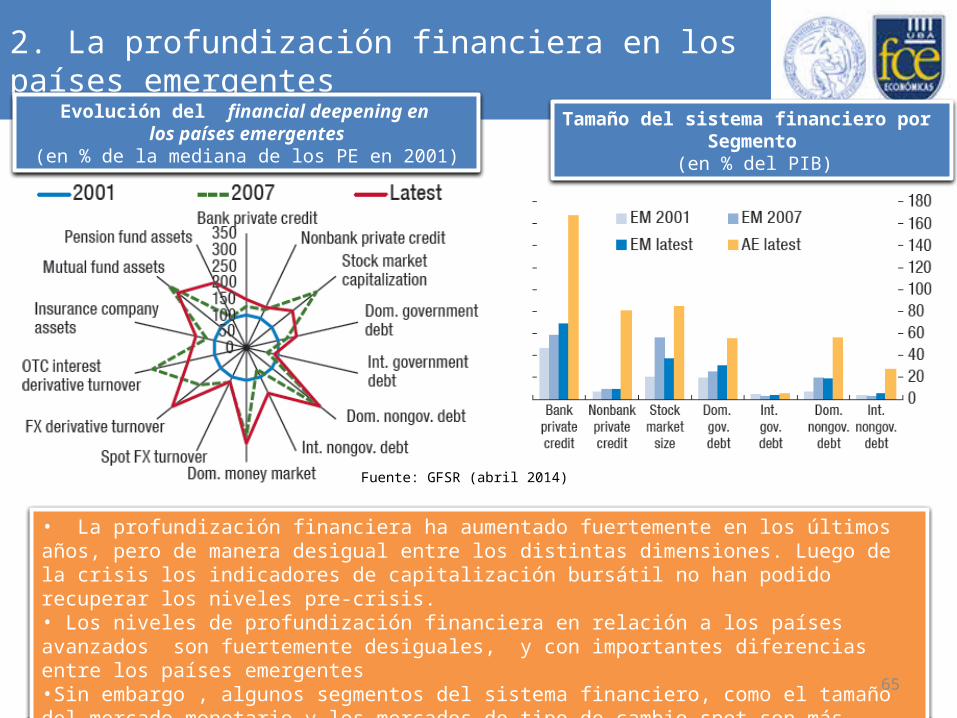

2. La profundización financiera en los países emergentesEvolución del financial deepening en

los países emergentes(en % de la mediana de los PE en 2001)

Tamaño del sistema financiero por Segmento

(en % del PIB)

• La profundización financiera ha aumentado fuertemente en los últimos años, pero de manera desigual entre los distintas dimensiones. Luego de la crisis los indicadores de capitalización bursátil no han podido recuperar los niveles pre-crisis.• Los niveles de profundización financiera en relación a los países avanzados son fuertemente desiguales, y con importantes diferencias entre los países emergentes•Sin embargo , algunos segmentos del sistema financiero, como el tamaño del mercado monetario y los mercados de tipo de cambio spot son más importantes que en los países avanzados.

Fuente: GFSR (abril 2014)

66

El efecto del FD sobre la sensibilidad del retorno de los activos a las condiciones de riesgo global

Diferencial de rentabilidad Acciones- Bono del Teroso EEUU

Spread bono moneda extranjera – Bono del Tesoro EEEU

Rendimientos bonos moneda doméstica(puntos básicos)

Rendimiento diferencial de la moneda c/r alDiferencial de tasas

•Una base de inversores locales más amplia tiene un efecto estabilizador. • Un sistema financiero más profundo (bancos, fondos de pensión, cías de seguro) ayuda a mitigar los efectos de los shocks financieros.

•La profundidad financiera ayuda a mitigar los efectos de los shocks sobre el precio de los activos domésticos.

•La mayoría de los dimensiones del FD están asociadas a disminuciones de la sensibilidad tanto para renta fija como variable.

67

• El cambio en el mix de la base de inversores probablemente aumente la sensibilidad de los flujos de inversión a los shocks financieros globales

• Promover inversores institucionales es favorable (más estables que los fondos de inversión)

• El efecto “manada” entre los fondos de inversión internacional continúa siendo importante, y no tienden a diferenciar entre los países emergentes de acuerdo a los fundamentals macroeconómicos.

• El progreso realizado en la profundización de los sistemas financieros y en las instituciones reduce la sensibilidad en el precio de los activos financieros a los shocks internacionales.

• Una participación importante en los mercados domésticos de inversores extranjeros puede aumentar la inestabilidad en las economías.

Conclusiones sobre los cambios en la base de inversores y el desarrollo financiero sobre la estabilidad de los flujos

Top Related