Idiomas

Páginas

Jurídico

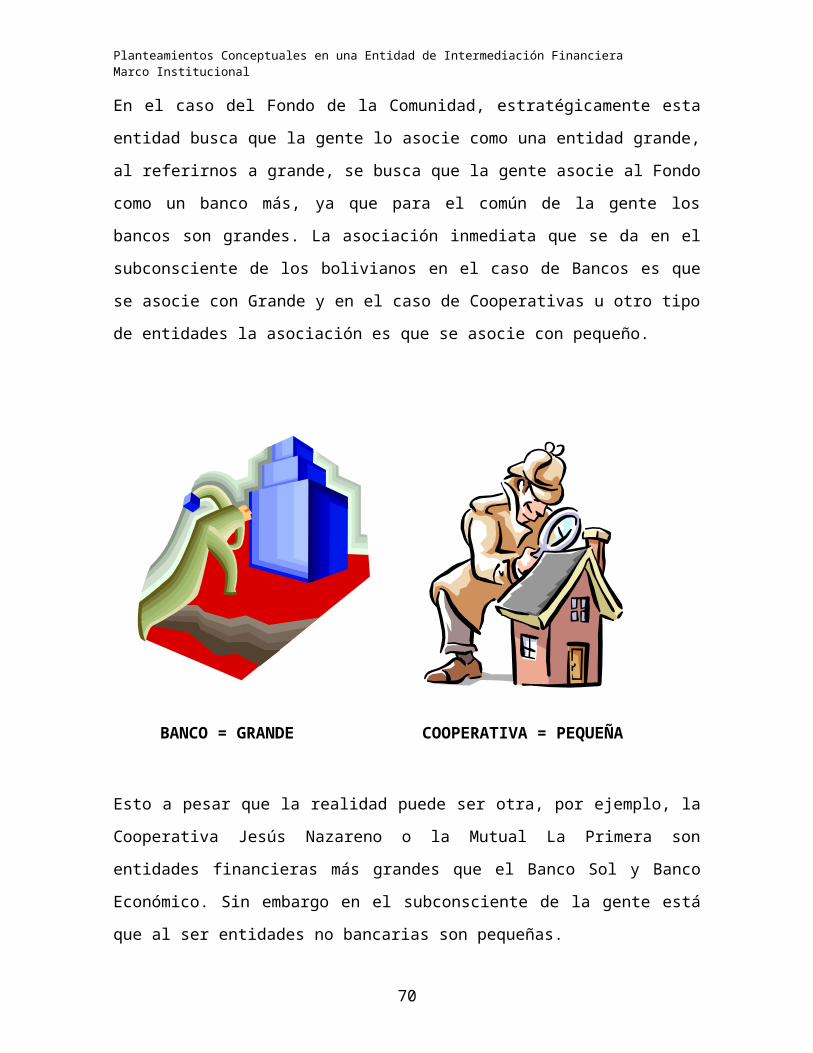

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

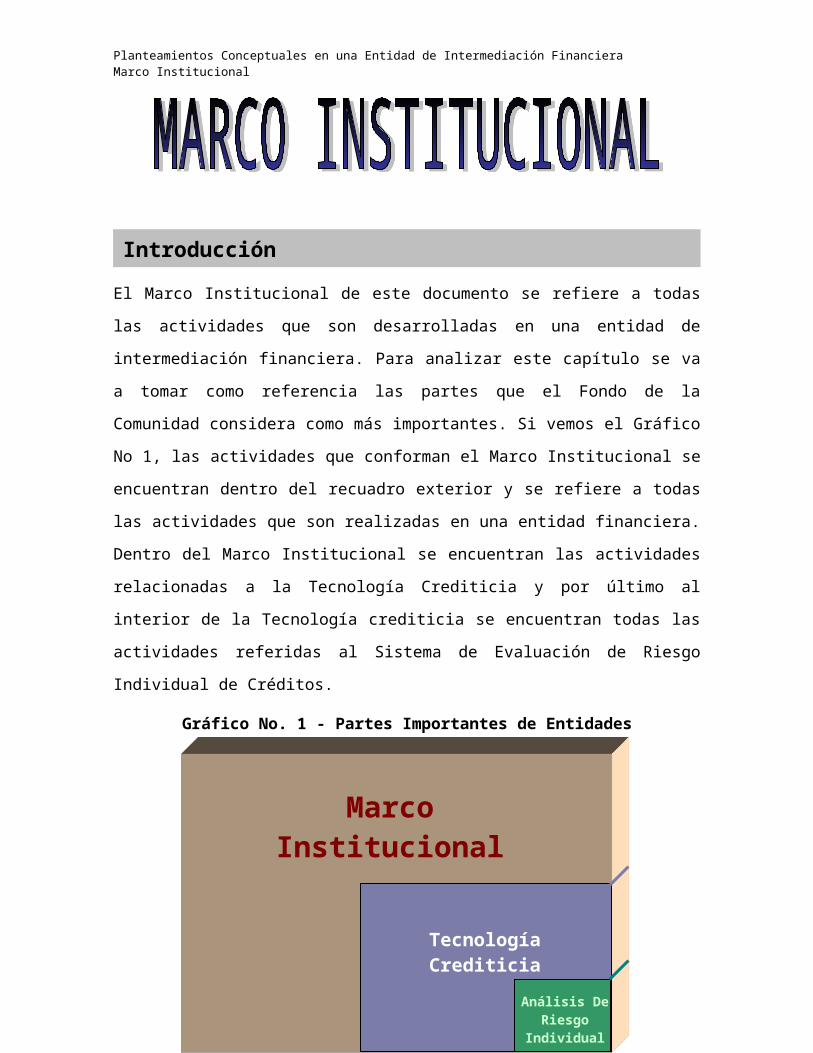

El Marco Institucional de este documento se refiere a todas las actividades que son

desarrolladas en una entidad de intermediación financiera. Para analizar este capítulo se va

a tomar como referencia las partes que el Fondo de la Comunidad considera como más

importantes. Si vemos el Gráfico No 1, las actividades que conforman el Marco

Institucional se encuentran dentro del recuadro exterior y se refiere a todas las actividades

que son realizadas en una entidad financiera. Dentro del Marco Institucional se encuentran

las actividades relacionadas a la Tecnología Crediticia y por último al interior de la

Tecnología crediticia se encuentran todas las actividades referidas al Sistema de Evaluación

de Riesgo Individual de Créditos.

Gráfico No. 1 - Partes Importantes de Entidades Intermediación Financiera

1

Introducción

Marco Institucional

Tecnología Crediticia

Análisis De Riesgo

Individual

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Cada uno de las partes vistas en el anterior gráfico van a ser analizadas en un capítulo

individual, en este primer capítulo nos vamos a concentrar en lo que significa el Marco

Institucional de una Entidad Financiera y se van a plantear algunos conceptos estratégicos

que puedan llevar a la excelencia administrativa en una entidad de este tipo.

Antes de dar pautas acerca de la posibilidad de crear una entidad de intermediación

financiera, es necesario que el lector comprenda que cada persona tiene su propia forma de

ser, como por ejemplo, existen personas que son extrovertidas, intelectuales, responsables,

etc., todas las mencionadas son características internas que pueden ser comunes para un

conjunto de personas, también pueden existir similitudes en los aspectos externos de las

personas, como por ejemplo delgados, negros o altos.

En el caso de las personas jurídicas o empresas, también existen rasgos similares entre

aquellas que forman parte de un sector de la economía, es decir, las empresas del sector de

la construcción tienen rasgos comunes, las del sector de transporte también deben tener

características comunes; lo mismo sucede con las entidades de intermediación financiera,

ya que debe existir cierta similitud entre este grupo de instituciones, esta semejanza se da

por que todas estas instituciones buscan un mismo objetivo que se traduce en captar

recursos de terceras personas -pagándoles un determinado porcentaje de rentabilidad- para

otorgar estos fondos a otras personas, cobrándoles un porcentaje de rentabilidad mayor al

que se les paga a las primeras.

La teoría económica nos dice que existen sectores que van naciendo en forma natural y

otros sectores que van muriendo también de forma natural. En el momento en que una

persona decida crear una organización debe tener en cuenta, en primer lugar, que la

organización que se piensa aperturar, no se encuentre dentro de un sector en etapa de

muerte, además de esto, si se trata de un grupo de personas, se requiere que estas antes de

dedicarse a una actividad, tengan la certeza de que tiene un buen conocimiento del sector,

además tener la seguridad de que se complementan entre si en las actividades que

2

La Decisión de Crear una Entidad de Intermediación Financiera Exitosa.

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

realizarán, al mismo tiempo de que cada uno de sus miembros debe tener un conocimiento

destacable en el área donde trabajará.

La teoría económica también argumenta que todos los sectores existentes en el mercado

pueden ser rentables, esto con la finalidad de mantener un equilibrio en el mercado. Por lo

tanto todos los sectores de la economía pueden ser de una u otra manera rentables a pesar

que algunos sectores pueden tener mejores perspectivas que otros.

Dentro de la economía mundial existen sectores altamente rentables como el caso de las

empresas petroleras, que tienen un rendimiento promedio que va desde el 15% al 30%. Esta

rentabilidad, sin embargo también se debe a que existen organizaciones (caso UPEP) a las

cuales están afiliadas este tipo de empresas, que velan por los intereses de todos sus

miembros y regularizan sus actividades y precios, de tal forma que por efectos de la

competencia no disminuyan sus márgenes brutos de rentabilidad.

Actualmente cualquier empresa en el mundo (que no pertenezca al rubro petrolero) que

tenga un rendimiento igual o mayor al 10% es considerada como muy rentable.

Sin embargo y como todo lo que es evaluado financieramente, mientras exista mayor

rentabilidad existe mayor riesgo. Anteriormente el riesgo en las empresas petroleras era

muy grande, ya que estas empresas realizaban inversiones muy grandes en la detección de

pozos petrolíferos, existiendo la posibilidad de que no se encuentre petróleo; Hoy en día el

riesgo ha disminuido enormemente, ya que estas empresas cuentan con tecnología que hace

que el riesgo de no encontrar pozos con petróleo, disminuya sustancialmente.

A pesar de que el riesgo ha disminuido en las empresas petroleras, actualmente no existen

muchas transnacionales dedicadas a este negocio, debido a que la inversión necesaria para

crear una empresa de este tipo es demasiado grande (miles de millones de dólares

americanos) y son muy pocas las personas o grupos de personas, que tienen la posibilidad

de hacerlo.

En cualquier rubro mientras más competidores exista la rentabilidad promedio del rubro es

menor, es por eso también que la rentabilidad en el sector petrolero es tan alta. A pesar de

3

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

que la rentabilidad es elevada para este grupo, existen empresas que tienen mayor

rentabilidad que otras.

En el rubro de intermediación financiera, hoy en día en Bolivia y el mundo existen muchas

instituciones, lo que hace que la competencia sea muy alta.

Actualmente toda la demanda existente en Bolivia podría ser atendida por solo un Banco,

sin embargo existen varias decenas de instituciones financieras, lo que hace que se tengan

que repartir el mercado y consecuentemente la rentabilidad. Sin embargo existen algunas

instituciones en el país que son más rentables que otras, lo que nos lleva a pensar a que

independientemente al sector en que se encuentren las empresas pueden ser mas o menos

exitosas que otras.

Lo que anteriormente se ha mencionado lleva a definir el primer concepto que se pretende

ilustrar en el documento:

El éxito es definido como la maximización del valor presente del valor futuro que tenga la

empresa, por lo que mientras más alto sean estos valores cuanto mejor para la institución.

El éxito en una empresa se mide por la rentabilidad esperada a largo plazo.

Los Factores Críticos de Éxito son definidos desde el punto de vista del Marketing, como

aquellos aspectos determinantes que pueden incidir en los resultados de la empresa.

4

LAS EMPRESAS NO SON EXITOSAS POR EL SECTOR EN QUE SE

ENCUENTRAN, SINO POR LA FORMA EN QUE SON ADMINISTRADAS

LAS EMPRESAS NO SON EXITOSAS POR EL SECTOR EN QUE SE

ENCUENTRAN, SINO POR LA FORMA EN QUE SON ADMINISTRADAS

Factores Críticos de Éxito en una Entidad de Intermediación Financiera

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Existen Factores Críticos de Éxito que son comunes para todos los sectores de la economía,

como por ejemplo la calidad de administración, sin embargo existen otros factores que son

específicos de acuerdo al rubro.

Veamos algunos factores críticos de éxito para algunas actividades económicas:

Carpintería. Un factor crítico de éxito puede ser la provisión de materia prima o la

maquinaría que es utilizada en los talleres.

Empresa Petrolera. Un factor crítico de éxito puede ser el mecanismo de extracción

de petróleo.

Empresa de Telecomunicaciones. Un factor crítico de éxito puede ser la amplitud de

su red.

Los objetivos finales o metas en cualquier organización deben ser formulados de tal forma

que respondan a varios factores críticos de éxito.

A continuación se detallarán y explicarán los factores críticos de éxito existentes para las

entidades dedicadas al negocio de la Intermediación Financiera; Para poder realizar esto, se

necesita de un modelo que permita ilustrar de mejor forma cada uno de estos factores. El

modelo escogido corresponde a un Estado de Resultados o de Situación Básico que ha sido

diseñado de tal forma que pueda ser posible explicar las principales actividades en una

entidad financiera. La razón por la que se ha optado por este modelo, es debido a que

dentro de un Estado de Situación se encuentran resumidas todas las actividades que realiza

una organización.

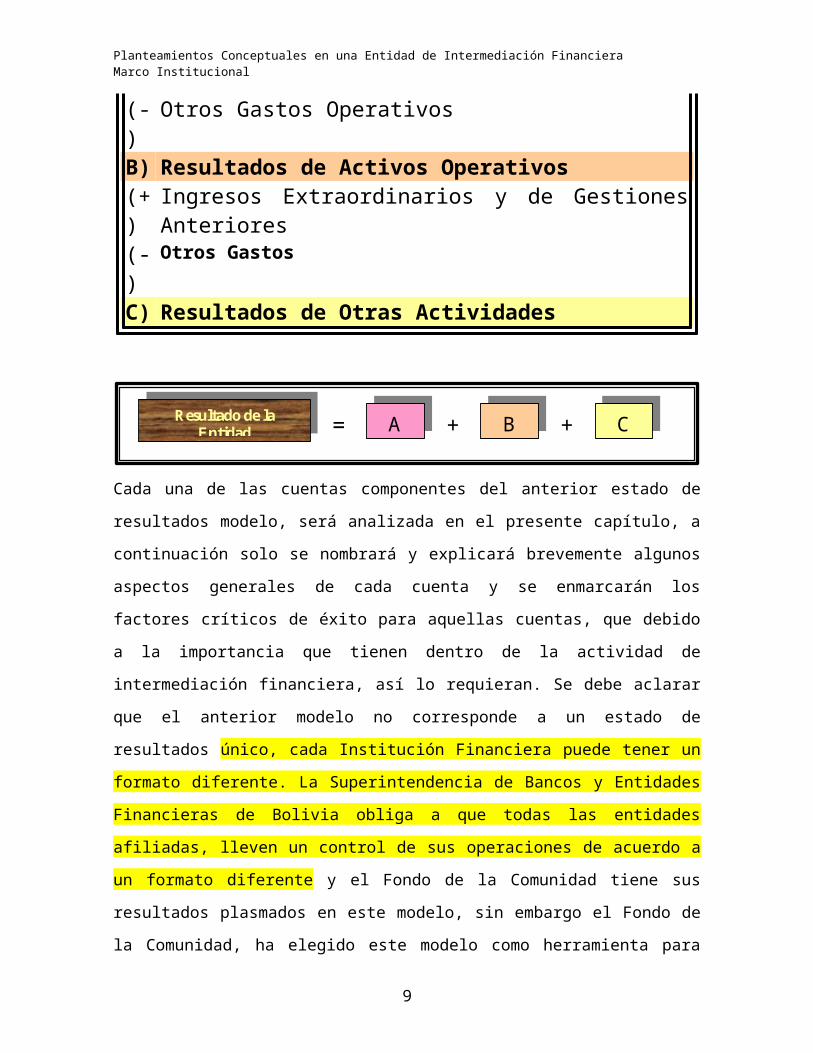

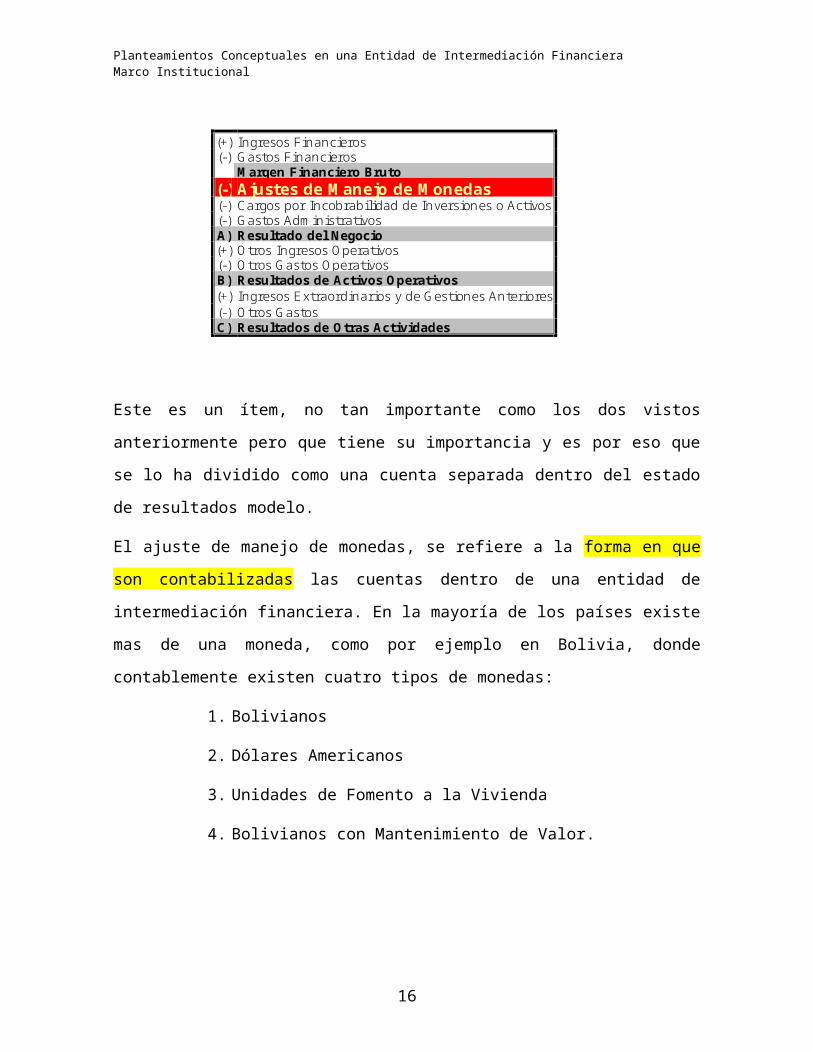

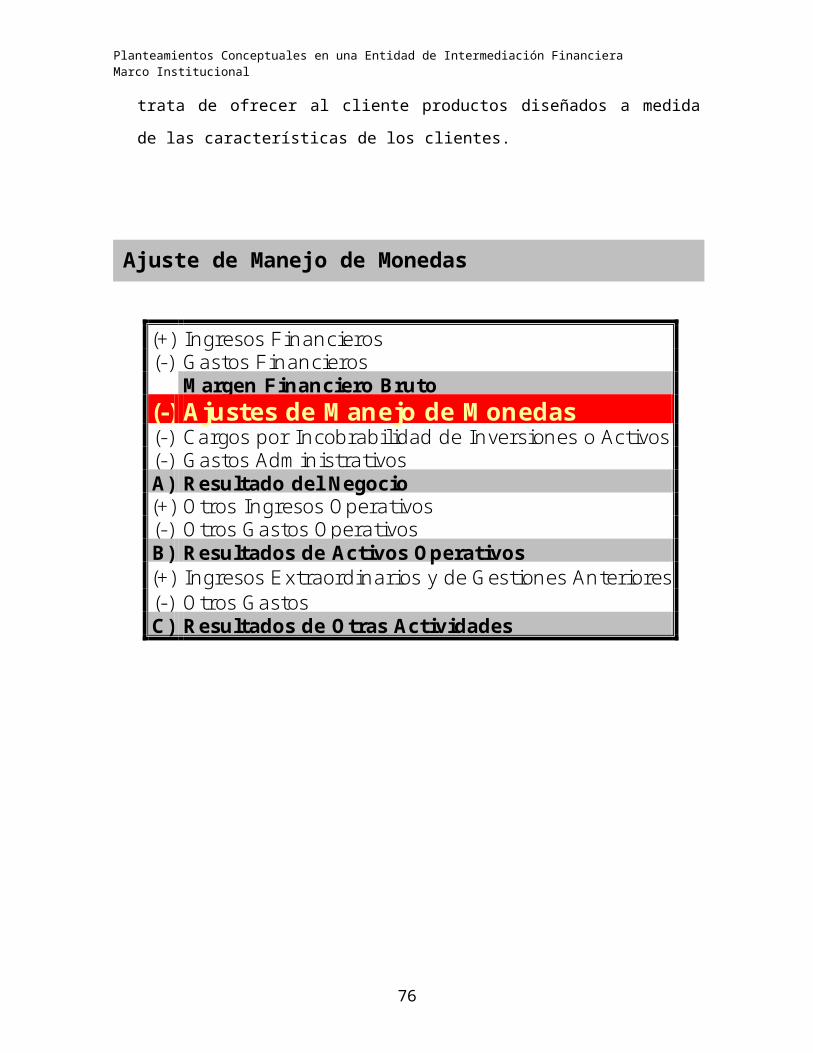

El estado de resultados modelo es el siguiente:

5

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

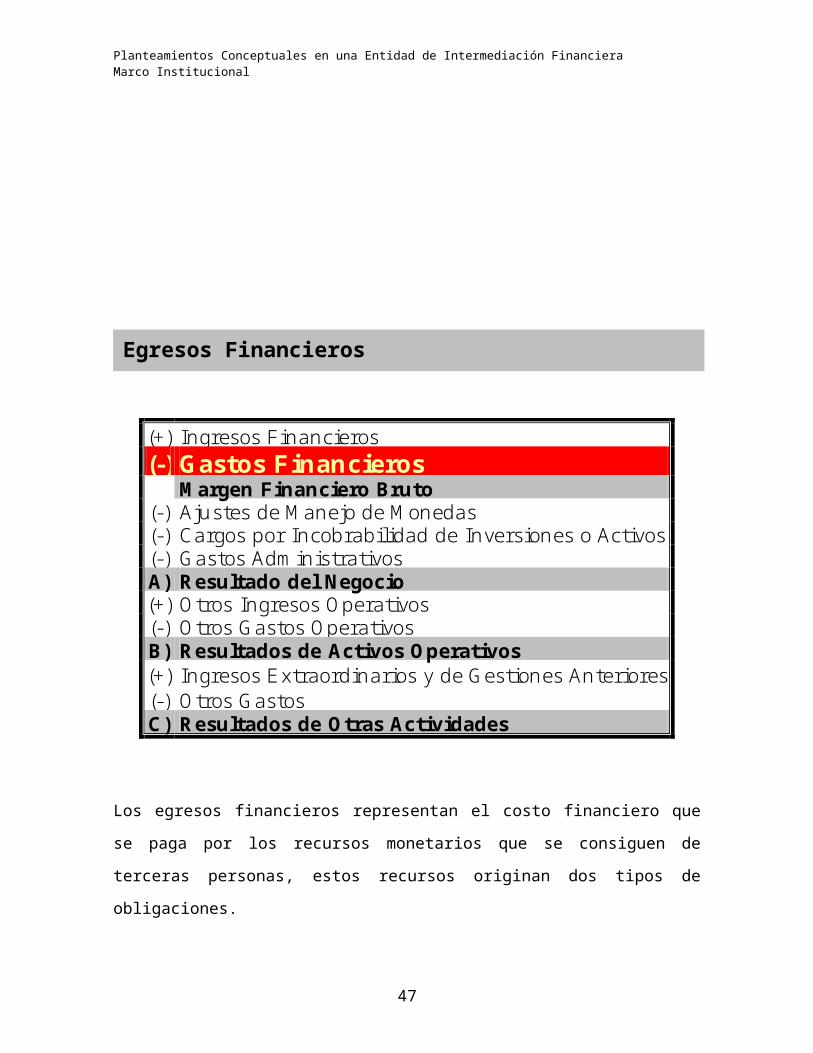

Cuadro No. 1 Estado Financiero Modelo

(+)

Ingresos Financieros

(-) Gastos Financieros

Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas(-) Cargos por Incobrabilidad de Inversiones o

Activos(-) Gastos AdministrativosA)

Resultado del Negocio

(+)

Otros Ingresos Operativos

(-) Otros Gastos OperativosB)

Resultados de Activos Operativos

(+)

Ingresos Extraordinarios y de Gestiones Anteriores

(-) Otros Gastos

C) Resultados de Otras Actividades

Cada una de las cuentas componentes del anterior estado de resultados modelo, será

analizada en el presente capítulo, a continuación solo se nombrará y explicará brevemente

algunos aspectos generales de cada cuenta y se enmarcarán los factores críticos de éxito

6

Resultado de la Entidad A B C = + +

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

para aquellas cuentas, que debido a la importancia que tienen dentro de la actividad de

intermediación financiera, así lo requieran. Se debe aclarar que el anterior modelo no

corresponde a un estado de resultados único, cada Institución Financiera puede tener un

formato diferente. La Superintendencia de Bancos y Entidades Financieras de Bolivia

obliga a que todas las entidades afiliadas, lleven un control de sus operaciones de acuerdo a

un formato diferente y el Fondo de la Comunidad tiene sus resultados plasmados en este

modelo, sin embargo el Fondo de la Comunidad, ha elegido este modelo como herramienta

para realizar su planeación estratégica y para explicar lo que se quiere hacer, por lo tanto se

va a utilizar el modelo que se encuentra en el cuadro 1.

En una unidad industrial cualquiera el ingreso más importante se da por las ventas de los

productos que son manufacturados. En una entidad de intermediación financiera, el

principal ingreso está dado por la cartera de créditos. La cartera de créditos está formada

por todos los créditos que ha otorgado la Institución, los intereses cobrados por la

otorgación de estos créditos conforman lo que se conoce como ingresos financieros. En una

institución financiera normal, los ingresos financieros provenientes de la cartera de créditos

representan más del 95% de los ingresos, por ejemplo en el Fondo de la Comunidad al

primer trimestre del año 2003, estos ingresos representaban aproximadamente el 98% de

este ítem.

7

Ingresos Financieros

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Gráfico No. 2 Proporción Ingresos Financieros y Otros Ingresos en el FCO

El otro pequeño porcentaje de ingresos financieros corresponde a ítems como ser:

Inversiones Temporarias, Fondos de Inversión, Cajas de Ahorro y Depósitos a Plazo Fijo

aperturados en otras entidades y otras cuentas que en la mayoría de las empresas no

sobrepasa el 5% de los ingresos financieros y que en el Fondo de la Comunidad al primer

trimestre del año 2003 ascendió a 2%.

Para este primer ítem no se ha especificado un factor crítico de éxito, por que como se verá

posteriormente los factores críticos de éxito están relacionados y buscan optimizar el tema

de los ingresos financieros.

8

Gastos Financieros

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Ingresos por Cartera 98%

Otros 2%

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

En una unidad industrial cualquiera el egreso más importante se da comúnmente por el

costo que tiene la producción de los productos que serán posteriormente comercializados.

En una entidad de intermediación financiera, el principal egreso está dado por el costo del

dinero que ha conseguido la institución y que lo ha otorgado en productos crediticios. El

costo de este dinero se mide por el pago de intereses del dinero captado, este dinero puede

ser captado de personas particulares o de otras entidades, es así que dependiendo de la

fuente de obtención de estos recursos pueden darse obligaciones con el público u

obligaciones con otras entidades.

El objetivo fundamental de las instituciones financieras (al igual que cualquier

organización) es incrementar el Margen Financiero Bruto, es decir maximizar los ingresos

financieros y minimizar los gastos financieros, el tema está en como hacer esto. Los

conceptos que están siendo planteados en el presente documento apuntan justamente a

lograr esto.

En el siguiente cuadro se muestran las ventajas y desventajas que tienen cada uno de los

productos correspondientes a la obtención de dinero ya sea de obligaciones con el público u

obligaciones con otras entidades.

Cuadro No. 2Fuentes de Financiamiento

Fuentes de Financiamiento

Producto Ventaja Desventaja

Público DPF’s Plazo Costo

Cajas de Ahorro Costo / Estabilidad Plazo

9

LAS ENTIDADES FINANCIERAS DEBEN BUSCAR MAXIMIZAR EL MARGEN FINANCIERO BRUTO

LAS ENTIDADES FINANCIERAS DEBEN BUSCAR MAXIMIZAR EL MARGEN FINANCIERO BRUTO

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Otras Entidades Genérico Largo Plazo Costo / Tramite

En primera instancia se van a ver los productos que son generados por obligaciones con el

público:

1. El Depósito a Plazo Fijo, tiene la ventaja del plazo, es decir que se tiene la

seguridad (estipulado en las condiciones pactadas) de que se va a tener el dinero por

algún tiempo dentro de la Institución, La desventaja es el costo ya que son recursos

que tienen un costo mas alto que las cajas de ahorro.

2. Las Cajas de Ahorro, tienen la ventaja estratégica del costo, ya que se ha

demostrado a través de la experiencia, que este instrumento se convierte en el

producto con más bajo costo del mercado, por otro lado presenta la ventaja de la

estabilidad, ya que también se ha demostrado que estos recursos son estables en el

largo plazo (siempre y cuando se den las características que serán explicadas

posteriormente), la desventaja es que no se puede asegurar que los fondos van a

permanecer en la Institución, ya que a diferencia de los DPF’s no existen

condiciones pactadas que puedan asegurar esto.

A continuación se va a ver el producto genérico que es generado por obligaciones con otras

Entidades:

1. Genérico. Este financiamiento tiene la ventaja de que corresponde a montos de

dinero que son recibidos a un plazo bastante largo, además de caracterizarse por la

estabilidad que presentan; La desventaja de este tipo de financiamiento está dado

por el trámite que se debe realizar para obtener estos fondos, además que el costo es

relativamente más alto que las Cajas de Ahorro y mas o menos similar a los DPF’s.

Debido a la importancia que tiene dentro del negocio de intermediación financiera el primer

factor crítico de éxito se refiere a este punto de Gastos Financieros.

10

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Es decir que estratégicamente la Institución de Intermediación Financiera debe buscar

fondearse al costo más bajo posible, en los párrafos anteriores ya se ha tocado el tema de

que el costo de fondearse a través de Cajas de Ahorro representa el costo más bajo

existente, en esta parte no se entrará a detalles acerca de este aspecto que será ampliado

posteriormente.

11

PRIMER FACTOR CRITICO DE ÉXITO:

CAPACIDAD DE FONDEO A BAJO COSTO

PRIMER FACTOR CRITICO DE ÉXITO:

CAPACIDAD DE FONDEO A BAJO COSTO

Ajuste en Manejo de Monedas

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Este es un ítem, no tan importante como los dos vistos anteriormente pero que tiene su

importancia y es por eso que se lo ha dividido como una cuenta separada dentro del estado

de resultados modelo.

El ajuste de manejo de monedas, se refiere a la forma en que son contabilizadas las cuentas

dentro de una entidad de intermediación financiera. En la mayoría de los países existe mas

de una moneda, como por ejemplo en Bolivia, donde contablemente existen cuatro tipos de

monedas:

1. Bolivianos

2. Dólares Americanos

3. Unidades de Fomento a la Vivienda

4. Bolivianos con Mantenimiento de Valor.

Cada institución financiera, dependiendo de los organismos reguladores, debe llevar su

contabilidad en más de una moneda, es ahí donde entra la capacidad del administrador

financiero de tal forma de que se minimice la perdida por ajustes en manejos de monedas.

A modo de ejemplo en el año 2002, la perdida en esta cuenta dentro del Fondo de la

Comunidad, ascendió a $US 60,000.00 que representaba en esa fecha el 0.40% del Activo

Productivo1, por lo que puede considerarse como un monto significativo.

La adecuada administración de esta cuenta, nos lleva a determinar el Segundo Factor

Crítico de Éxito:

1 El Activo Productivo está formado por lo que es Disponibilidades, Inversiones Temporarias y Cartera.

12

SEGUNDO FACTOR CRITICO DE ÉXITO:

ADECUADA ADMINISTRACIÓN FINANCIERA

SEGUNDO FACTOR CRITICO DE ÉXITO:

ADECUADA ADMINISTRACIÓN FINANCIERA

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

La adecuada administración de los ajustes de monedas, esta muy relacionada a lo que es el

tener una adecuada administración financiera. Esta cuenta también será desarrollada y

ampliada posteriormente.

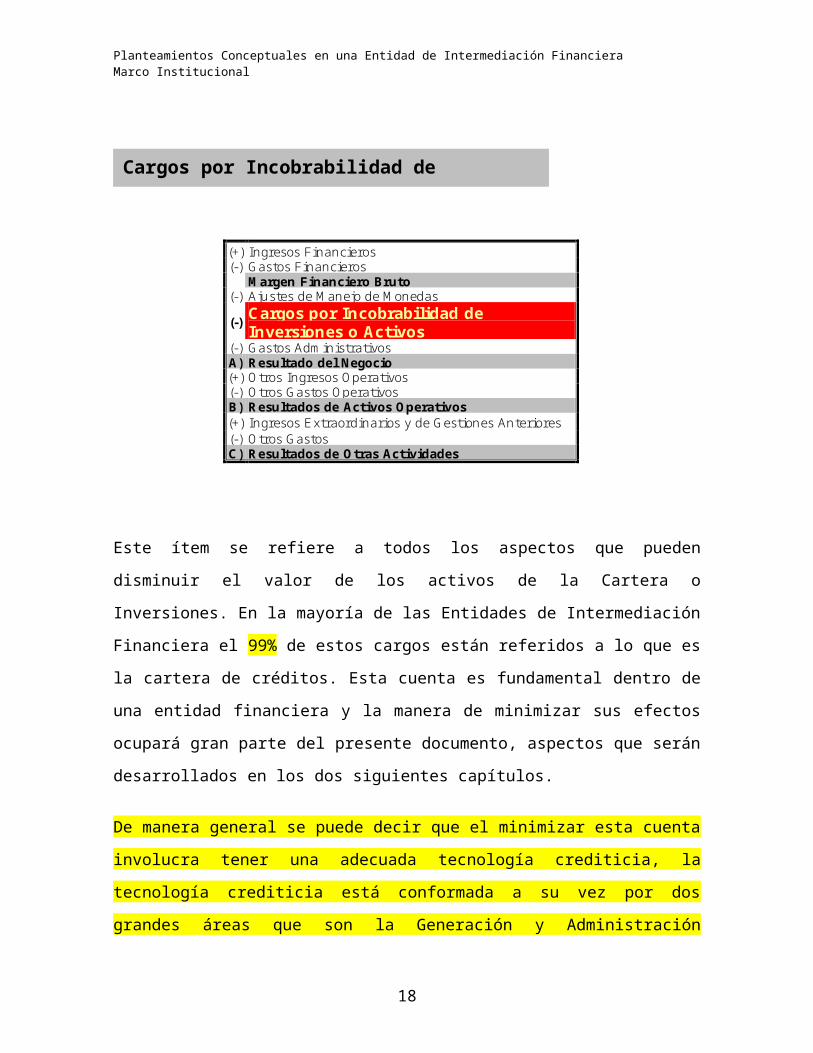

Este ítem se refiere a todos los aspectos que pueden disminuir el valor de los activos de la

Cartera o Inversiones. En la mayoría de las Entidades de Intermediación Financiera el 99%

de estos cargos están referidos a lo que es la cartera de créditos. Esta cuenta es fundamental

dentro de una entidad financiera y la manera de minimizar sus efectos ocupará gran parte

del presente documento, aspectos que serán desarrollados en los dos siguientes capítulos.

De manera general se puede decir que el minimizar esta cuenta involucra tener una

adecuada tecnología crediticia, la tecnología crediticia está conformada a su vez por dos

grandes áreas que son la Generación y Administración Crediticia, aspectos que serán

desarrollados ampliamente en el siguiente capítulo.

13

Cargos por Incobrabilidad de Inversiones o Activos

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas

(-) Cargos por Incobrabilidad de Inversiones o Activos

(-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Por lo tanto esta cuenta, nos lleva a definir el tercer Factor Crítico de Éxito:

Como ya se mencionó este factor será ampliamente explicado en los dos siguientes

capítulos, ya que forma parte de la segmento más importante dentro de una entidad de

intermediación financiera.

Los Gastos Administrativos, conforman el segundo egreso más importante en cualquier

entidad financiera, después del gasto financiero. En el caso del Fondo de la Comunidad,

14

TERCER FACTOR CRITICO DE ÉXITO:

IMPLEMENTACIÓN DE UNA ADECUADA TECNOLOGÍA

CREDITICIA

TERCER FACTOR CRITICO DE ÉXITO:

IMPLEMENTACIÓN DE UNA ADECUADA TECNOLOGÍA

CREDITICIA

Gastos Administrativos

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

este gasto no está muy distante de lo que significa los gastos financieros. Dentro de los

Gastos Administrativos, el ítem más importante está dado por los gastos de personal interno

y/o externo, otros gastos que forman parte de esta cuenta son: Previsiones, Servicios,

Depreciaciones y Publicidad.

Debido a la importancia que tiene, esta cuenta nos lleva a determinar el cuarto factor crítico

de éxito:

Este punto será ampliado en páginas posteriores, como se dijo anteriormente el punto

crítico de esta cuenta son los gastos de personal que deben minimizarse.

15

CUARTO FACTOR CRITICO DE ÉXITO:

IMPLEMENTACION DE UNA ADECUADA ADMINISTRACIÓN

GENERAL

CUARTO FACTOR CRITICO DE ÉXITO:

IMPLEMENTACION DE UNA ADECUADA ADMINISTRACIÓN

GENERAL

Otros Ingresos Operativos

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

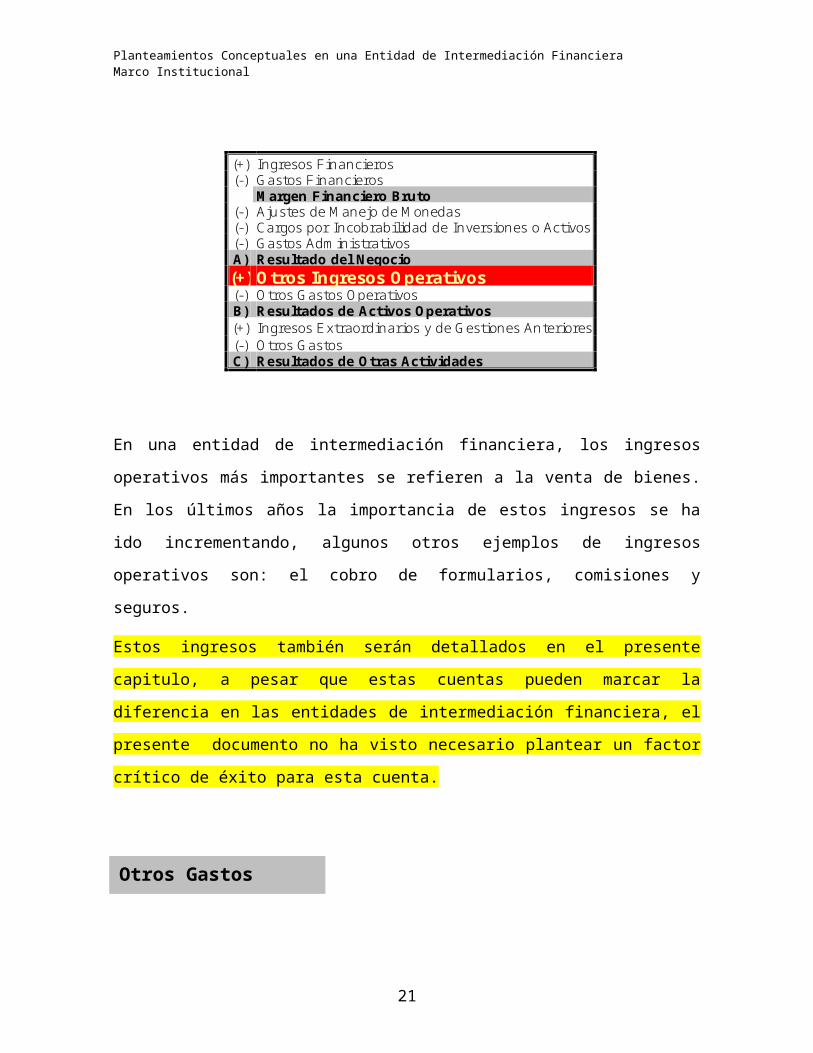

En una entidad de intermediación financiera, los ingresos operativos más importantes se

refieren a la venta de bienes. En los últimos años la importancia de estos ingresos se ha ido

incrementando, algunos otros ejemplos de ingresos operativos son: el cobro de formularios,

comisiones y seguros.

Estos ingresos también serán detallados en el presente capitulo, a pesar que estas cuentas

pueden marcar la diferencia en las entidades de intermediación financiera, el presente

documento no ha visto necesario plantear un factor crítico de éxito para esta cuenta.

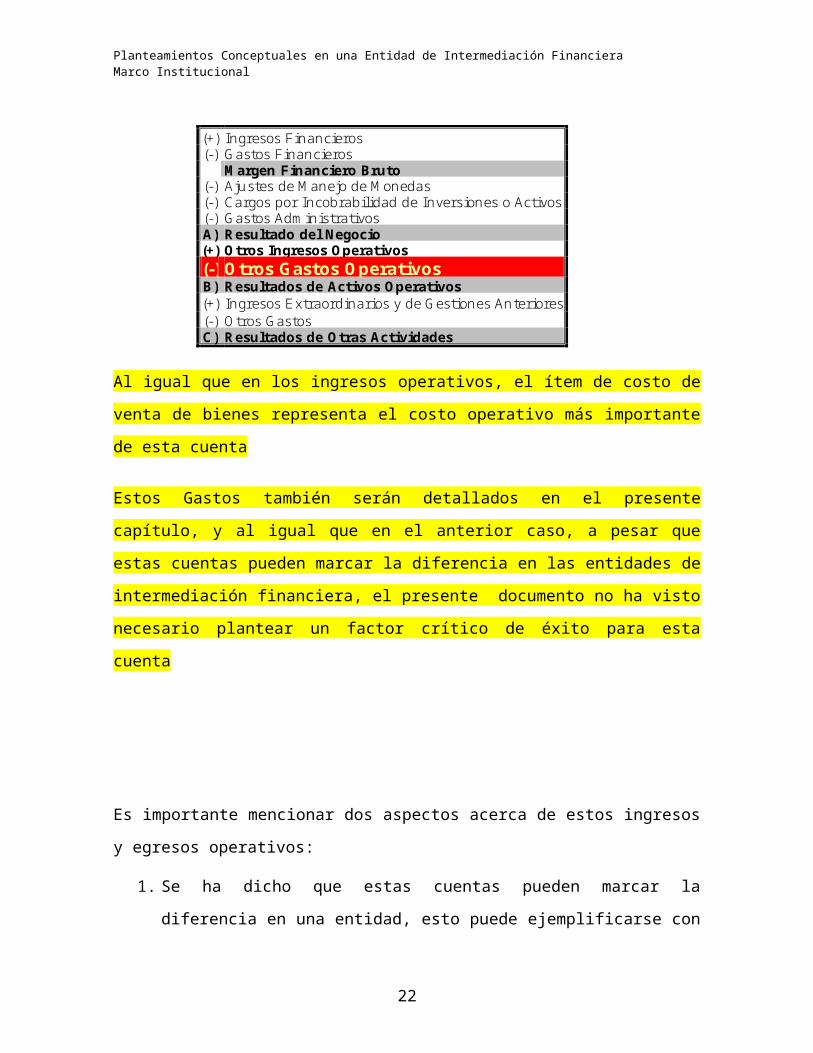

Al igual que en los ingresos operativos, el ítem de costo de venta de bienes representa el

costo operativo más importante de esta cuenta

Estos Gastos también serán detallados en el presente capítulo, y al igual que en el anterior

caso, a pesar que estas cuentas pueden marcar la diferencia en las entidades de

intermediación financiera, el presente documento no ha visto necesario plantear un factor

crítico de éxito para esta cuenta

16

Otros Gastos Operativos

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Es importante mencionar dos aspectos acerca de estos ingresos y egresos operativos:

1. Se ha dicho que estas cuentas pueden marcar la diferencia en una entidad, esto

puede ejemplificarse con el Fondo de la Comunidad, donde debido a la situación

coyuntural, el resultado de los activos operativos va a generar las utilidades de la

gestión 2003 y 2004.

2. También es importante mencionar que existe una tendencia internacional en

entidades de este tipo que busca que el Resultado de Activos Operativos o Margen

Operativo pueda generar el suficiente dinero como para cubrir los Gastos

Administrativos.

Estas cuentas no tienen mucha predominancia en las actividades de una entidad de

intermediación financiera, sin embargo se ha tenido que crear estas sub cuentas ya que las

cuentas que se incluyen dentro de estas, no pueden estar dentro de otra de las cuentas que

han sido mencionadas anteriormente.

17

Ingresos Extraordinarios y de Gestiones Anteriores y Otros Gastos

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos

(+) Ingresos Extraordinarios y de Gestiones Anteriores

(-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Algunos ítems de estas cuentas son: recuperaciones de activos financieros, venta de

sistemas y otros.

Los resultados de estas cuentas no tienen mayor incidencia en los resultados de una entidad

de intermediación financiera, ya que principalmente se trata de ingresos y egresos

circunstanciales.

Como conclusión de este parte, se puede mencionar que la ventaja competitiva es asegurada

en una entidad de intermediación financiera, a medida de que se logren alcanzar la mayor

cantidad de factores críticos de éxito y a medida de que se pueda marcar diferencia con

aspectos que no forman un factor crítico de éxito pero que sin embargo, tiene importancia

dentro de la actividad financiera (cuatro últimas cuentas.)

A continuación se va a proceder a analizar cada una de las cuentas que han sido mencionas

brevemente en esta parte.

18

Ingresos Financieros

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Tal cual se indico en el anterior punto, el principal ingreso financiero en una entidad de este

tipo, está dado por la cartera de créditos, su importancia se refleja en el siguiente gráfico.

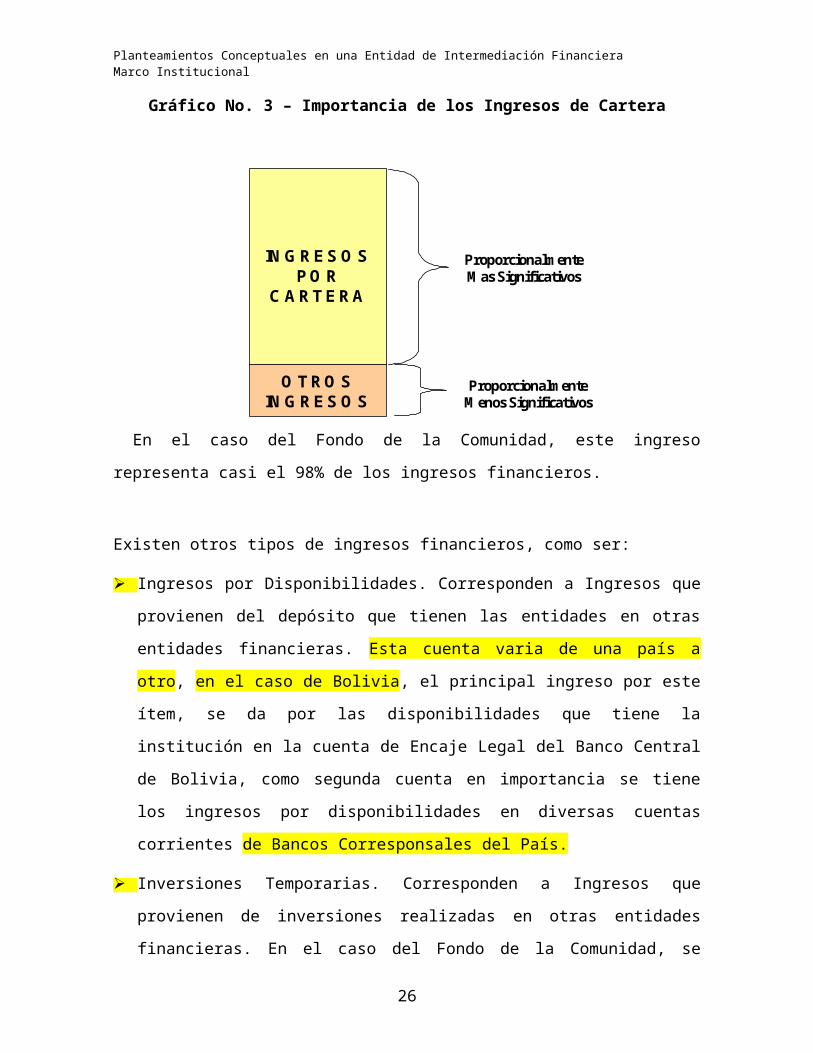

Gráfico No. 3 – Importancia de los Ingresos de Cartera

En el caso del Fondo de la Comunidad, este ingreso representa casi el 98% de los ingresos

financieros.

Existen otros tipos de ingresos financieros, como ser:

Ingresos por Disponibilidades. Corresponden a Ingresos que provienen del depósito que

tienen las entidades en otras entidades financieras. Esta cuenta varia de una país a otro,

en el caso de Bolivia, el principal ingreso por este ítem, se da por las disponibilidades

que tiene la institución en la cuenta de Encaje Legal del Banco Central de Bolivia,

como segunda cuenta en importancia se tiene los ingresos por disponibilidades en

diversas cuentas corrientes de Bancos Corresponsales del País.

Inversiones Temporarias. Corresponden a Ingresos que provienen de inversiones

realizadas en otras entidades financieras. En el caso del Fondo de la Comunidad, se

tienen las inversiones realizadas por Cajas de Ahorro, DPF’s de hasta 90 días,

19

INGRESOS POR

C ARTERA

OTROS INGRESOS

Proporcionalmente Mas Significativos

Proporcionalmente Menos Significativos

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Inversiones o Títulos Valores (Fondos Comunes de Inversión) y el Encaje Legal en

fondos RAL.

Otros Tipos de Inversiones. Diversas cuentas que sin embargo no son representativas.

Debido a la importancia que tiene dentro de los Ingresos Financieros, a continuación se

ampliará el tema de la Cartera de Créditos.

Para realizar un correcto análisis de los ingresos por cartera, se debe analizar los créditos y

sus rendimientos.

Una entidad de intermediación financiera debe buscar ofertar las mejores condiciones

posibles a su segmento de mercado.

Para ilustrar de mejor forma lo anteriormente mencionado, se va a detallar como busca

lograr esto el Fondo de la Comunidad dentro de su mercado.

La Cartera de Créditos en el Fondo de la Comunidad FFP.

El Fondo de la Comunidad es actualmente uno de los ocho Fondos Financieros Privados2

existentes en el país de Bolivia. Se diferencia de los demás Fondos Financieros Privados

del país ya que proporcionalmente oferta las tasas de interés más bajas dentro de los FFP’s3.

Esto se debe a que el principal mercado de los demás FFP’s en Bolivia está formado por el

micro crédito y debido al riesgo que implica este tipo de producto, tiene en promedio una

tasa activa muy alta (actualmente mayor al 30%.)

2 Un Fondo Financiero Privado es un tipo de entidad de intermediación financiera (Ver glosario de términos y conceptos financieros.)3 Fondos Financieros Privados

20

Cartera de Créditos

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

El principal mercado al cual apunta el Fondo de la Comunidad no está conformado por el

micro crédito, sino por un segmento de mercado un tanto superior al micro crédito.

Segmento de Mercado del Fondo de la Comunidad.

El segmento de mercado al cual apunta el FCO es la parte superior de la Micro Empresa,

la Pequeña Empresa y la parte inferior de la Mediana Empresa, tal cual fue puede

ilustrarse gráficamente en el siguiente gráfico:

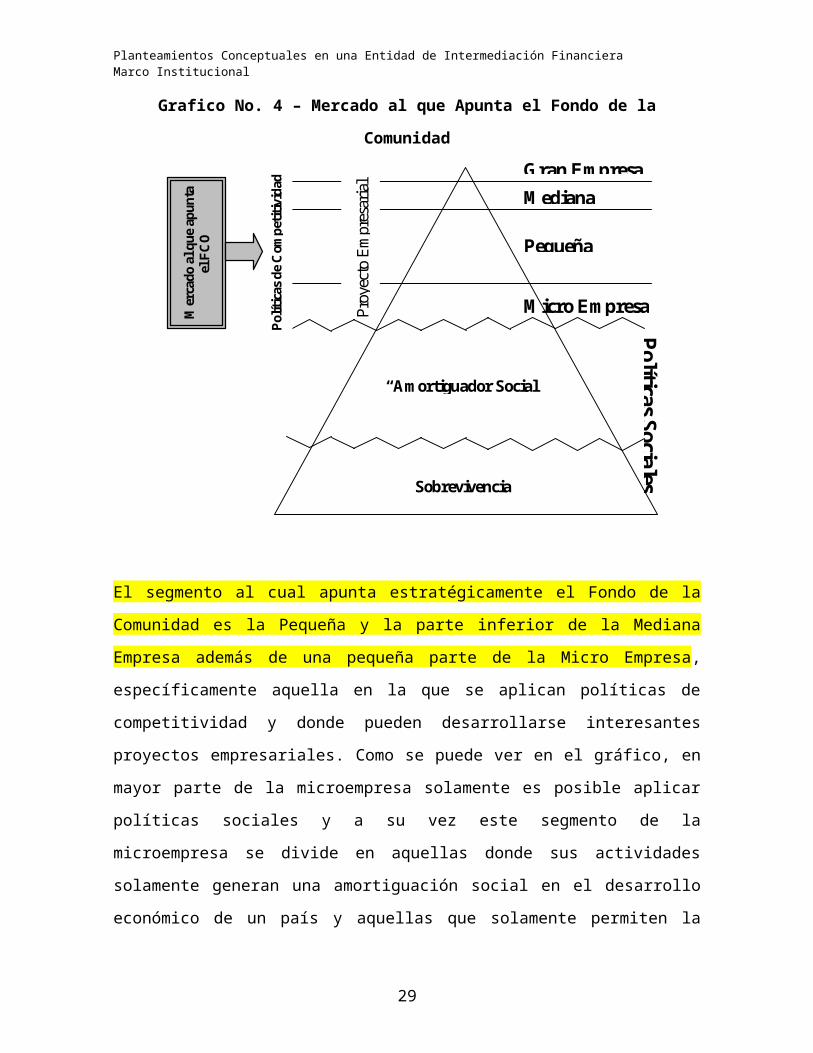

Grafico No. 4 – Mercado al que Apunta el Fondo de la Comunidad

El segmento al cual apunta estratégicamente el Fondo de la Comunidad es la Pequeña y la

parte inferior de la Mediana Empresa además de una pequeña parte de la Micro Empresa,

específicamente aquella en la que se aplican políticas de competitividad y donde pueden

desarrollarse interesantes proyectos empresariales. Como se puede ver en el gráfico, en

mayor parte de la microempresa solamente es posible aplicar políticas sociales y a su vez

este segmento de la microempresa se divide en aquellas donde sus actividades solamente

generan una amortiguación social en el desarrollo económico de un país y aquellas que

21

Pro

yect

o E

mpr

esar

ial

“Amortiguador Social”

Sobrevivencia

Gran Empresa

Mediana

Pequeña

Micro Empresa

Pol

ític

as d

e C

omp

etit

ivid

ad

Políticas S

ociales M

erca

do

al q

ue

apu

nta

el

FC

O

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

solamente permiten la sobre vivencia de sus miembros, por lo que no generan empleo ni

aportan al desarrollo de la economía del país.

En el país de Bolivia los Fondos Financieros Privados, se caracterizan por otorgar

préstamos en pequeña escala, la mayor proporción de estos préstamos corresponde a

montos muy pequeños, a lo que se denomina como micro créditos y créditos consumo.

Estos productos tienen la característica de que presentan el mayor rendimiento del mercado

debido al alto riesgo que representan.

Sin embargo el Fondo de la Comunidad, estratégicamente no se enfoca en este tipo de

créditos (montos pequeños), a pesar que es el que mayor rendimiento presenta, debido a las

razones que serán expuestas en los siguientes párrafos.

Actualmente en Bolivia, no existe una institución financiera especializada en lo que es el

crédito consumo como en el año 1995 y años posteriores lo hizo la entidad Acceso. Esta

entidad tuvo mucho éxito cuando se dedicó a este segmento, sin embargo debido a malos

manejos administrativos tuvo que cerrar sus puertas al igual que otras instituciones

similares como por ejemplo:

Solución, dependiente del Banco de Santa Cruz

Crediagil, dependiente del Banco Unión

A la fecha solo el Fondo Financiero Fassil, sigue operando masivamente con los créditos

consumo aunque no es el único producto ofertado, ya que también trabaja bastante con el

micro crédito.

Si bien el rendimiento de estos productos es muy alto, lo que se debe analizar a la hora de

hacer una correcta valoración del crédito consumo como del micro crédito es el

rendimiento neto, el Rendimiento Neto es el resultado de restarle al Margen Financiero

Bruto, los Gastos Administrativos, los cargos por Incobrabilidad de Créditos y los cargos

por Ajustes de Monedas. Sin embargo, a fin de explicar la presente parte, solo se darán

pautas acerca de los dos primeros gastos.

22

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

1. Gastos Administrativos. Los gastos administrativos tal cual será explicado

posteriormente, en un alto porcentaje, están dados por los Gastos de Personal. Para las

instituciones que trabajan principalmente con el crédito consumo y micro crédito, si

bien el margen financiero bruto es bastante alto, al restarle a este margen los gastos

administrativos el rendimiento neto disminuye sustancialmente. Los gastos

administrativos en las entidades dedicadas a este tipo de créditos son casi el triple que

los del Fondo de la Comunidad. Los Gastos Administrativos son altos en este tipo de

entidades debido a que trabajan principalmente con montos pequeños (promedio de

créditos que está entre los $US 600 a $US 900), lo que ocasiona que la cantidad de

clientes sea mucho más extensa y por lo tanto que se necesite de mucha mas gente para

instrumentar y administrar esta cartera de créditos. En el Fondo de la Comunidad el

monto promedio de crédito es de aproximadamente $US 9.000 por lo que la masa de

clientes no es muy extensa, repercutiendo de manera directa en un ahorro sustancial en

el tema de Gastos Administrativos. Por lo tanto desde el punto de vista de los gastos

administrativos es más conveniente tener una política de créditos como la que tiene el

Fondo de la Comunidad.

2. Incobrabilidad de Créditos. La incobrabilidad de los créditos se refiere a todos aquellos

créditos que no son pagados adecuadamente. Los créditos incobrables originan que se

originen las llamadas previsiones por mora, restándole al Margen Financiero Bruto el

tema de estas previsiones, de tal forma que el Rendimiento Neto sea más bajo.

Como se ha podido ver el Rendimiento Neto en este tipo de entidades de micro

financiamiento no es tan atractivo como parecería.

Sin embargo lo anteriormente dicho no quiere decir que el tema de créditos consumo y

principalmente el micro crédito no sea rentable.

En este sentido es digno de mencionar el caso del Banco Sol que atiende con éxito la

demanda de micro crédito en el país de Bolivia, Banco que es admirado por muchas

personas entendidas en el negocio en el mundo entero. El Banco Sol ha demostrado al

mundo entero y especialmente a Bolivia, donde se creía que el micro crédito no era rentable

23

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

y que debía ser atendido por ONG’s4, que este tipo de crédito si funciona y puede ser

rentable, para tener éxito en esta tarea ha utilizado una tecnología de tipo solidaria,

tecnología que ha sido copiada de Indonesia, donde también ha funcionado con éxito. Esta

tecnología plantea no realizar un estudio muy completo acerca de la capacidad de pago y la

moralidad del posible cliente, sino considera como elemento más importante la presión

grupal de las personas, en el entendido de que el grupo hace más que una sola persona.

Sin embargo no ha sucedido lo mismo que el micro crédito con el crédito consumo. Este

tipo de crédito se implementó en Bolivia en el año 1996. Las entidades que a partir de ese

año se especializaron en el crédito consumo, como ser Acceso o CrediAgil, han fracasado,

esto debido en primer lugar a que la tecnología crediticia que fue copiada de Chile no

funcionó adecuadamente en Bolivia y en segundo lugar, a que estas empresas se

caracterizaron por tener un pésimo manejo administrativo. Actualmente no existe en

Bolivia una Entidad Financiera dedicada exclusivamente al crédito consumo, sin embargo

casi todas las instituciones del país otorgan este tipo de créditos. Lo contrario ocurre con el

micro crédito donde si existen varias entidades especializadas en este nicho de mercado.

Razones por la que el Fondo de la Comunidad determinó su Mercado Objetivo.

El Fondo de la Comunidad inicio operaciones en Bolivia en el año 1996 y su diseño

estratégico fue realizado en los años anteriores.

El año 1995 fue muy especial para el sector de intermediación financiera del país ya que

cambio el rumbo de muchas de estas entidades.

Antes del año 1995, las organizaciones pertenecientes a la Pequeña y Mediana Empresa no

podían acceder fácilmente a financiamiento otorgado por entidades financieras, ya que la

mayoría de las Entidades Bancarias pretendían convertirse en Bancos Corporativos, es decir

trabajar solo con empresas grandes, por lo que en su mayoría rechazaban a los pequeños

clientes debido a que gran parte de estos eran informales, no tenían registros contables y

además que no podía presentar una adecuada garantía.

4 Organización No Gubernamental, dedicada a buscar el desarrollo de segmentos que no son adecuadamente atendidos.

24

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

En el año 1995 los Bancos trataban de convertirse en corporativos, por lo el segmento

superior de la mediana empresa y las segmento de las grandes empresas, estaba

adecuadamente atendido. Por el otro lado, el Banco Sol y varias ONG’s se habían

especializado en el segmento inferior de las micro empresas, por lo que de la misma forma

también este sector estaba bien atendido.

Sin embargo, no existía una entidad financiera dedicada exclusivamente al sector que no

estaba siendo atendido, es decir el estrato superior de la micro empresa, la pequeña empresa

y la parte inferior de la mediana empresa.

Por lo que el primer motivo que llevo al Fondo de la Comunidad a especializarse en su

nicho de mercado se debió a que no existían entidades financieras enfocadas a este sector

de empresas.

El segundo motivo se refiere a la importancia que juega este segmento de empresas en el

desarrollo de una economía. Anteriormente ya se ha mencionado acerca de la importancia

que tienen estas empresas en el desarrollo de la economía de un país, a continuación se

reforzará esta parte.

Existen cifras en Latinoamérica que dicen que la micro y pequeña empresa absorbe hasta el

90% de la mano de obra en un país, por lo que la importancia de este sector es inmensa en

estos países, sin embargo existe una gran diferencia entre micro y pequeña empresa.

La microempresa no genera desarrollo, ni tampoco es un ente generador de empleo, la

micro empresa tan solo permite la subsistencia de sus miembros. La pequeña empresa en

cambio si genera el desarrollo de la economía, a continuación se enumeran algunas

características de este grupo de empresas:

Generan fuentes de empleo, ya que sus actividades aún son muy manuales (no

utilizan mucha tecnología), por lo que reemplazan el uso de la tecnología por la

fuerza humana.

25

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Son entes generadores y distribuidoras de la riqueza en una economía. Son

instituciones multiplicadoras de la masa monetaria del país.

Tienen potencial de crecimiento, es decir que si tienen éxito pueden convertirse en

mediana y hasta grande empresa.

Permiten generar valor agregado que a su vez permite generar riqueza.

Por lo tanto, el segundo motivo que llevó al Fondo de la Comunidad a especializarse en su

nicho de mercado se debió a la importancia que tiene el sector en el desarrollo de la

economía de un país.

El tercer motivo está relacionado al perfil de accionistas iniciales que tuvo el Fondo de la

Comunidad. Los dos mayores accionistas fueron y aun siguen siendo la empresa COBOCE

LTDA y OIKOCREDIT.

COBOCE, es una cooperativa sin fines de lucro, que busca beneficiar a sus socios,

COBOCE determinó que no existía una entidad financiera que pueda otorgar

financiamiento a sus socios y tampoco al segmento de las pequeñas empresas de la Ciudad

de Cochabamba.

OIKOCREDIT antes SOCED, entidad financiera que tiene inversiones en los cinco

continentes, tiene como misión realizar inversiones socialmente responsables.

Él término socialmente responsable quiere decir generar inversiones cuyo trasfondo va más

allá del rendimiento, su finalidad está en generar el desarrollo social de una comunidad.

En el año 1995 OIKOCREDIT, consiente de la importancia de este sector, tenía como

premisa atender el desarrollo de la Pequeña Empresa en el país de Bolivia, que en ese

entonces no estaba siendo atendida.

26

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Por lo tanto, el tercer motivo que llevó al Fondo de la Comunidad a especializarse en su

nicho de mercado se debió al perfil de sus accionistas.

Es importante aclarar algo, si bien se ha explicado como primer motivo de que no existían

anteriormente instituciones financieras que atiendan las necesidades de la pequeña empresa,

en la actualidad si existen varias entidades, esto como resultado de los cambios que se

dieron en la Banca Boliviana a partir del año 1995 y que serán desarrollados a

continuación.

El año 1995 fue excepcional el sistema financiero de Bolivia, debido a los cambios que

hubo.

Varias entidades financieras se fortalecieron, incrementando su capital proveniente de

grandes entidades transnacionales, lo que repercutió en el reenfoque que tuvieron que

realizar los bancos dentro de su mercado.

Algunos Bancos se concentraron y acapararon a las grandes empresas del país, tal es el caso

del Banco BISA o del CITIBANK, por lo que otros bancos que también querían convertirse

en corporativos, tuvieron que cambiar su enfoque y buscar nuevos segmentos de mercado,

tal como paso con los Bancos Unión y Económico que tuvieron que concentrarse en otro

segmento de empresas, esto como consecuencia de las desventajas que tenían en cuanto a

márgenes de operación y patrimonio respecto a los dos primeros.

Los grandes cambios en el sector de intermediación financiera también se dieron por la

modificación a las reglas o normas de operación de estas entidades, como por ejemplo las

condiciones en que podían ser ofertados al mercado algunos productos crediticios

genéricos, como ser el caso del Crédito Vivienda. Antes del año 1995 los Bancos no

podían otorgar este producto a un plazo mayor a los 5 años (solamente las Mutuales de

Vivienda podían hacerlo) y a partir del año 1995 todas las instituciones financieras del país

recibieron la autorización para otorgar el crédito vivienda a un plazo mayor de 5 años y a

tasas muy atractivas.

27

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Lo mencionado anteriormente demuestra que a partir del año 1996 la banca boliviana ha

evolucionado bastante, entró a atender el crédito vivienda, créditos consumo, además de los

créditos para la pequeña empresa, todo esto fue producto de la necesidad que surgió por que

se veía venir a bancos muy grandes que se podían comer a los más chicos si es que no se

repartían el mercado y esto significaba abarcar algunos segmentos de mercado que antes no

estaban adecuadamente atendidos. En este sentido la Banca Boliviana ha evolucionado

muchísimo, ya que antes era muy conservadora, austera, poco agresiva y competitiva, para

poder sobrevivir ha tenido que ser más competitiva, ha tenido que desarrollar más

tecnología y ser más agresiva.

Como conclusión de esta parte es importante indicar que uno de los motivos por lo que el

Fondo de la Comunidad fue creado, se debió a que no existían entidades especializadas en

los créditos para la pequeña empresa. Sin embargo debido a los cambios que existieron en

la Banca a partir del año 1995, este escenario cambió totalmente y se puede decir que en la

actualidad existen muchas entidades que se han especializado y atienden adecuadamente al

sector de las pequeñas y la parte inferior de las medianas empresas.

Este puede llevar al lector a preguntarse, por que entonces es que el Fondo de la

Comunidad, aún continua teniendo como principal mercado objetivo a este segmento de

empresas, la respuesta para esto, será explicada en el siguiente punto.

Razones por las que el Fondo de la Comunidad Continua en el Segmento de las

Pequeñas y Medianas Empresas.

Actualmente en el mercado Boliviano, las entidades que pretenden atender y especializarse

en el crédito para las pequeñas empresas son principalmente los Fondos Financieros

Privados, que antes se enfocaban únicamente en el micro crédito. Entidades como ser Los

Andes, Prodem y FIE están entrando a operar en este segmento de mercado.

Sin embargo la tasa de interés activa promedio cobrada por estas entidades (FFP’s) no se

aproxima a las tasas ofertadas por el Fondo de la Comunidad. Actualmente el promedio del

costo financiero en estas entidades es del 30%, mientras que en el Fondo de la Comunidad

28

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

esta tasa de interés promedio es del 13.5%. Una de esas entidades podría muy difícilmente

otorgar créditos que se aproximen al 13.5%, debido a que sus gastos administrativos y sus

cargos por incobrabilidad de cartera son muy altos. A la fecha la tasa de interés más baja

que oferta Prodem a la pequeña empresa es del 16%, mientras que el Fondo de la

Comunidad tiene la posibilidad de hacerlo hasta con una tasa de interés del 10%. Es todo

un reto para el Fondo de la Comunidad, poder ofertar estas tasas tan competitivas, debido a

la escala gradual de riesgo, que será explicada en el siguiente párrafo.

Dentro del sector de intermediación financiera podría suponerse una escala gradual de

riesgo de acuerdo al segmento de mercado con que se trabaja, por ejemplo el trabajar con

micro crédito es proporcionalmente más riesgoso que el trabajar con la pequeña empresa y

el trabajar con la pequeña empresa es más riesgoso que trabajar con la mediana empresa, a

su vez el trabajar con la mediana empresa es más riesgoso que trabajar con la gran empresa.

Esto en el entendido de que anualmente el número de micro empresas que quiebran es

mayor que las pequeñas empresas, y así sucesivamente, es decir que al finalizar cada año la

cantidad de grandes empresas que fracasan es muchísimo menor que las micro empresas, en

Bolivia cada año fracasan unas 10,000 micro empresas mientras que para las grandes

empresas, este número no sobrepasa de cinco. Proporcionalmente, el porcentaje de micro

empresas que quiebran puede estar alrededor del 10% mientras que para las grandes

empresas este porcentaje no sobrepasa del 2%.

Podríamos suponer entonces una escala gradual de incremento del ingreso financiero en

función al segmento de riesgo, es decir que las entidades que trabajan con las grandes

empresas no necesitan de un margen financiero alto, ya que debido a que trabaja con pocas

empresas, la posibilidad de que una de estas empresas quiebre es pequeña, lo que repercute

en que la posibilidad que se genere cargos por incobrabilidad de activos es mínima, debido

a que se trabaja con pocas empresas, además que para manejar una cartera conformada por

pocos clientes, no se necesita de mucho personal, por lo que los gastos administrativos en

estas entidades también son reducidos. Lo mismo pasa con las empresas que se encuentran

en los segmentos que se encuentran por debajo de las grandes empresas, hasta llegar a la

micro empresa, donde pasa lo contrario a lo que ocurre con las entidades especializadas en

29

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

la gran empresa, los cargos por incobrabilidad son altos debido a que el riesgo de que estas

empresas fracasen es alto y además por que el ítem de gastos administrativos que proviene

principalmente de tener bastante personal para atender esa cantidad de créditos es también

muy alto.

Como se ha visto es muy difícil para una entidad dedicada a las pequeñas empresas poder

ofertar condiciones competitivas que se acerquen a las ofertadas a las grandes empresas,

por las desventajas que se han mencionado en el párrafo anterior, sin embargo el Fondo de

la Comunidad tiene como premisa fundamental lograr esto.

Esto significa que si en el mercado Boliviano el promedio del costo financiero para las

grandes empresas es del 8%, el Fondo de la Comunidad debe tener la capacidad de poder

ofertar una tasa del 8% a las pequeñas empresas.

Este enfoque estratégico de poder ofertar las condiciones de las grandes a los pequeños,

busca que el Fondo de la Comunidad no tenga competencia dentro de su nicho de mercado

que son las pequeñas empresas, es decir que una empresa que este dentro de su mercado

objetivo, sepa que en el FCO va a encontrar las mejores condiciones del mercado. El Fondo

de la Comunidad está ya cumpliendo su objetivo, ya que actualmente está entrando a

competir con los promedios de tasas más bajas del mercado.

30

EL FONDO DE LA COMUNIDAD TIENE COMO OBJETIVO FUNDAMENTAL

OFERTAR A LAS PEQUEÑAS EMPRESAS LAS CONDICIONES DE FINANCIAMIENTO QUE SON OFERTADAS A LAS GRANDES

EMPRESAS

EL FONDO DE LA COMUNIDAD TIENE COMO OBJETIVO FUNDAMENTAL

OFERTAR A LAS PEQUEÑAS EMPRESAS LAS CONDICIONES DE FINANCIAMIENTO QUE SON OFERTADAS A LAS GRANDES

EMPRESAS

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

El Fondo de la Comunidad solamente podrá alcanzar su objetivo si es que trabaja y alcanza

la competitividad necesaria dada principalmente por los factores críticos de éxito

propuestos a comienzos del presente capítulo. Es decir teniendo la capacidad para

fondearse a un bajo costo, teniendo una adecuada administración financiera, aplicando una

correcta tecnología crediticia y llevando una eficiente administración general. Solamente

siendo una entidad altísimamente eficiente el FCO podrá alcanzar sus objetivos.

Poder ofertar las condiciones de los grandes a los pequeños, no responde a un reto de los

ejecutivos del Fondo de la Comunidad, sino responde al hecho de dar una respuesta

efectiva a la necesidad que tiene este segmento de mercado.

Dar una respuesta efectiva a la necesidad de las pequeñas empresas, quiere decir poder

otorgar a estas empresas condiciones de tal forma que pueda competir sin ningún tipo de

desventaja respecto a las grandes empresas (en cuanto a costo financiero.)

Esto puede ilustrarse con el siguiente ejemplo:

Existen dos carpinterías, la Primera es una gran empresa, con tecnología de punta, bastante

personal y otras características favorables, que solicita $US 100.000, en el sistema

financiero y se le otorga el préstamo a una tasa del 10%.

La Segunda carpintería corresponde a un taller pequeño, sin mucha tecnología, con menos

hombres, que solicita $US 10.000 pero debido a las características propias de este tipo de

empresas, solo puede conseguir el financiamiento a una tasa del 20%.

Como se puede ver estas dos empresas no pueden competir en igualdad de condiciones, ya

que la primera obtiene financiamiento a un costo muy bajo, mientras que la segunda

consigue el financiamiento pero a un costo muy alto, por lo que en términos de costo

financiero, ambas carpinterías no tienen las mismas posibilidades de poder competir sin

ningún tipo de desventaja.

31

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Es mucho más probable que la pequeña empresa se desarrolle y pueda lograr un efecto

multiplicador en la economía si es que consigue las mismas condiciones de financiamiento

que las grandes empresas.

Como se mencionó al momento de describir a los accionistas del Fondo de la Comunidad,

estas instituciones buscan inversiones que sean socialmente responsables, esta característica

es demostrada por el FCO al ofertar tasas de interés muy competitivas que buscan el

desarrollo de la pequeña empresa.

Como conclusión de este punto, se debe indicar que los ingresos financieros en una entidad

de Intermediación Financiera, están definidos por el segmento de mercado que atiende la

Entidad, además del estilo empresarial que tenga, tal cual pudo verse con el caso del Fondo

de la Comunidad.

No se ha establecido un factor crítico de éxito para este punto, ya que los ingresos

financieros marcan el camino que debe seguir una entidad financiera y los factores críticos

de éxito buscan poder lograr lo enmarcado dentro de los ingresos financieros.

32

LOS INGRESOS FINANCIEROS TIENEN UN PAPEL FUNDAMENTAL DENTRO DE UNA

ENTIDAD FINANCIERA YA QUE MARCAN EL PRINCIPAL OBJETIVO DENTRO DE UNA

ENTIDAD, Y TODAS LAS DEMÁS OPERACIONES TIENEN COMO FINALIDAD

LOGRAR ESTE OBJETIVO

LOS INGRESOS FINANCIEROS TIENEN UN PAPEL FUNDAMENTAL DENTRO DE UNA

ENTIDAD FINANCIERA YA QUE MARCAN EL PRINCIPAL OBJETIVO DENTRO DE UNA

ENTIDAD, Y TODAS LAS DEMÁS OPERACIONES TIENEN COMO FINALIDAD

LOGRAR ESTE OBJETIVO

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Los egresos financieros representan el costo financiero que se paga por los recursos

monetarios que se consiguen de terceras personas, estos recursos originan dos tipos de

obligaciones.

Obligaciones con el público por depósitos

Obligaciones con otras entidades financieras.

Como se indico el primer factor crítico de éxito está relacionado a la capacidad que pueda

tener una entidad financiera de poder fondearse al costo más bajo posible.

33

Egresos Financieros

(+) Ingresos Financieros (-) Gastos Financieros Margen Financiero Bruto

(-) Ajustes de Manejo de Monedas (-) Cargos por Incobrabilidad de Inversiones o Activos (-) Gastos Administrativos A) Resultado del Negocio (+) Otros Ingresos Operativos (-) Otros Gastos Operativos B) Resultados de Activos Operativos (+) Ingresos Extraordinarios y de Gestiones Anteriores (-) Otros Gastos C) Resultados de Otras Actividades

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Para comprender de mejor forma esta parte, se va a ver como el Fondo de la Comunidad

pretende fondearse al costo mas bajo.

Actualmente, los ingresos financieros en el FCO ascienden en promedio al 13% y el

Margen Financiero Bruto (Spread Financiero) asciende al 5.6%, por lo que la Institución se

estaría financiando a un costo promedio del 7.4%. Los competidores directos del FCO

(Otros Fondos Financieros Privados) tienen un Margen Bruto que llega hasta el 20%.

El Fondo de la Comunidad es altamente sensible al costo financiero debido al reducido

Spread Financiero que tiene, por lo se debe hacer tremendos esfuerzos para optimizar el

tema del gasto financiero. Es decir que si el costo financiero se incrementa en 3 puntos

porcentuales el margen financiero del FCO se reduce en un 50%.

Por lo tanto, el Fondo de la Comunidad, tiene que hacer enormes esfuerzos por optimizar el

tema de los costos financieros.

Actualmente en Bolivia, todos los FFP’s, a excepción del Fondo de la Comunidad, están

siendo fondeados en gran medida por otras entidades (principalmente extranjeras) a través

de líneas de financiamiento. Estos recursos en términos de costo no son mucho más baratos

que los DPF’s que conforman la fuente más cara para el Fondo de la Comunidad, la ventaja

de estos recursos están relacionados al tema del plazo, ya que permite tener cierta

estabilidad en cuanto a los recursos monetarios.

A la fecha el Fondo de la Comunidad, no puede acceder a estos fondos, debido a los malos

resultados que ha tenido en los últimos años, además de ser una entidad relativamente

nueva. Por lo que el Fondo de la Comunidad debe buscar otras fuentes de financiamiento.

34

Alternativas de Financiamiento con Bajo Costo

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

El FCO debe buscar aquella fuente de financiamiento, que tenga el mayor plazo posible y el

menor costo posible. Este objetivo no es nuevo en las instituciones financieros, el tema es

la forma en que puede lograrse esto. Para ver esta forma, se van a analizar cada uno de las

principales fuentes de financiamiento:

1. Bonos

2. Recursos de Otras Entidades

3. Depósitos a Plazo Fijo

4. Cajas de Ahorro.

Los Bonos.

Esta fuente de financiamiento no es estratégica para el Fondo de la Comunidad, debido al

alto costo que representa, para que estos Bonos sean atractivos para el mercado deben

cumplir dos requisitos básicos: Seguridad y Rentabilidad.

Un bono debe devengar mayor rentabilidad que un DPF, caso contrario no resultaría

interesante para el público.

En caso de que el FCO decidiera emitir bonos, tendría que pagar mas que un DPF y no es

conveniente, ya que un DPF es ya una fuente de financiamiento cara, por lo que un Bono es

una fuente aún más cara. Adicionalmente el FCO no puede emitir bonos debido a que no

tiene una buena imagen y prestigio en el mercado.

Recursos de Otras Entidades.

Los recursos de otras entidades provienen de líneas de financiamiento de otras entidades,

como por ejemplo las entidades de segundo piso. Una entidad de segundo piso otorga

líneas de crédito a otras entidades financieras de primer piso como lo son los Bancos y

35

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

FFP’s. Las entidades de segundo piso pretenden incentivar y/o financiar el desarrollo de

determinados sectores de la economía, pero no directamente, sino a través de las

instituciones financieras. En Bolivia la única entidad de segundo piso es NAFIBO. Para que

una institución pueda obtener líneas de financiamiento de NAFIBO necesita ser

considerada como una Institución Crediticia Intermediaria (ICI) y cumplir algunos

requisitos. Actualmente el Fondo de la Comunidad ya es una Entidad ICI, por lo que ya

tiene la posibilidad de obtener una línea de financiamiento de esta entidad de segundo piso.

Sin embargo uno de los requisitos para que una ICI puedan operar con estas líneas de

crédito es que tenga una mora menor a los 10%. El FCO actualmente no podría operar con

estas líneas, debido a que la mora es levemente superior al 10%, sin embargo este índice se

ha estado reduciendo en los últimos meses y se tiene la seguridad de que en un futuro

próximo, la mora va a ser menor al 10% y a partir de esa fecha la mora nunca más va a

sobrepasar el 10%.

El costo de conseguir fondos de estas entidades no es muy bajo, actualmente NAFIBO

otorga fondos a tasas que están entre libor +3% o +4%, que actualmente correspondería a

tasas de interés del 6% o 7%. La ventaja de conseguir estos fondos se da por el calce

perfecto de estos fondos con los créditos que tenemos. El calce se refiere a la posibilidad de

conseguir fondos en los mismos plazos en que la entidad financiera otorgue créditos.

Para el Fondo de la Comunidad, no son fondos muy atractivos, ya que el costo no es bajo,

actualmente el costo de fondeo para la Institución es del 5.6%, el costo que representaría

fondearse de NAFIBO sería como mínimo del 6%, por lo que estaría por encima del costo

promedio y no incrementaría el Spread Financiero que es lo que está buscando la Entidad.

Estos fondos pueden servir a una Entidad como el FCO para mejorar su apalancamiento

financiero, pero no incrementan el margen financiero.

Los recursos de otras entidades, también pueden ser captados a través de depósitos de otros

bancos, sin embargo estos recursos no son atractivos, debido a que el costo no es bajo y

además por que estas entidades efectúan los depositan en periodos de sobre liquidez y por

plazos muy cortos (hasta 90 o 180 días.)

36

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Sería interesante para una entidad como el FCO la posibilidad de obtener fondos de

entidades internacionales como ser del BID5 y/o la CAF6, ya que estas organizaciones

otorgan fondos hasta 10 años plazo a un costo relativamente bajo, actualmente para Bolivia

esta tasa de interés está entre libor +2% a +4% (de acuerdo a la entidad), que

correspondería a una tasa entre 5% a 7%. Si el FCO pudiese obtener estos fondos a una tasa

efectiva del 5%, sería conveniente, pero si fuera mayor no se estaría minimizando el costo

del fondeo.

Actualmente el FCO no opera con ninguna de estas líneas internaciones, debido a que la

Institución no ha podido consolidarse adecuadamente y presentar buenos resultados en los

últimos años.

El FCO inició operaciones en el año 1996, los dos primeros fueron muy exitosos, pero

entonces la entidad era muy joven para operar con estas líneas, en el año 1998 con apenas

dos años de antigüedad empezó la crisis económica que aún afecta al país de Bolivia y en

general al mundo entero. La crisis económica afectó en gran medida a los diferentes

sectores del país, repercutiendo en la disminución de los ingresos de las empresas que

tenían deuda con el FCO, lo que se tradujo en que un elevado porcentaje de estas empresas

hayan entrado en mora y las previsiones por concepto de cargos por incobrabilidad de

bienes se haya incrementando sustancialmente. Es de esta forma, que el FCO a partir del

año1998 ha presentado perdidas financieras, lo que ha impedido que sea sujeto de crédito

de estas líneas internacionales.

Depósitos a Plazo Fijo.

La ventaja que otorga este medio de financiamiento es el plazo, ya que los recursos que son

captados a través de DPF’s no pueden ser retirados en condiciones normales de la entidad

financiera. En el FCO el plazo de permanencia de estos depósitos es de 250 días que no es

5 Banco Interamericano de Desarrollo6 Corporación Andina de Fomento

37

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

un plazo muy largo, como el deseado, pero que sin embargo otorga seguridad en la

permanencia de estos fondos.

La ventaja que tiene este producto es su ciclo de renovación, ya que una mayoría de los

DPF’s son renovados a la hora de su vencimiento, por lo que se podría decir que una

entidad financiera logra una relación de largo plazo con sus clientes de DPF.

Otra ventaja de los DPF’s en el mercado boliviano, es que se convierten en los mayores

recursos que existen en el medio. Dentro el sistema financiero boliviano, se ha convertido

en la principal fuente de financiamiento de las entidades dedicadas a esta actividad. Se

caracterizan por la estabilidad que presentan en el largo plazo, ante algún hecho

circunstancial pueden darse corridas pero se ha comprobado que después que ha pasado el

hecho circunstancial, estos fondos vuelven al sistema financiero.

La desventaja de este producto es el costo, ya que el costo de fondearse a través de DPF’s

es mucho más alto que a través de Cajas de Ahorro.

Todos los productos hasta acá vistos tienen el plazo muy bien definido, lo que no ocurre

con la última fuente de financiamiento, que será vista a continuación.

Cajas de Ahorro.

La gran característica que tiene la Caja de Ahorro es que no tiene plazo definido, es decir

que los fondos depositados bajo esta modalidad, pueden ser retirados en cualquier

momento, especialmente si es que se da una corrida de fondos, sin embargo

estadísticamente se ha demostrado que muestran una gran estabilidad en el largo plazo. Es

cierto que tiene ciclos de subida y bajada, como casi todo en la vida, pero en el largo plazo

presenta una gran estabilidad.

La principal ventaja del producto Caja de Ahorro, es que se convierte en la fuente de

fondeo más barata del sistema.

38

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Algunas entidades financieras de Bolivia, específicamente las Mutuales logran obtener una

envidiable rentabilidad en sus estados de resultados, debido principalmente a que se

fondean con los recursos más baratos del sistema, que provienen de las Cajas de Ahorro.

Razones por las que las Mutuales pueden Fondearse Principalmente de Depósitos en

Cajas de Ahorro. No se tiene la completa seguridad acerca de las razones que han llevado

a que este tipo de entidades pueden captar tan importantes recursos a través de las Cajas de

Ahorro, sin embargo se parte de algunas hipótesis deductivas acerca de estos posibles

motivos.

Antes del año 1995, solamente las Mutuales podían otorgar créditos vivienda a un plazo

mayor a los 5 años, sin embargo para que las personas puedan acceder a este

financiamiento tenían que ir ahorrando mensualmente una determinada suma por lo menos

durante dos años seguidos. Este hecho llevó a que las Mutuales hayan tenido la posibilidad

de fondearse a través de este producto, sin embargo en el año 1995, todas las entidades

financieras recibieron la autorización para poder ofertar el crédito vivienda a un plazo

mayor a 5 años y a buenas tasa de interés y lo más importante sin que el prestatario tenga

que ir depositando mensualmente una determinada suma de dinero.

A pesar de haberse dado este cambio en el sistema financiero boliviano, hoy en día estas

entidades siguen presentando niveles muy altos de captaciones en Cajas de Ahorro, y es

principalmente debido a este motivo, que las mutuales son muy exitosas en cuanto a

rentabilidad.

La razón por la que el público aún tiene su dinero en cajas de ahorro de las mutuales puede

estar relacionada al hecho de que se haya creado una relación de dependencia con la

Entidad Financiera. La generación de la dependencia es un punto muy importante que va a

ser ampliado posteriormente.

39

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Ventajas que Trae el Financiamiento a Través de Cajas de Ahorro. El Fondeo a través

de Cajas de Ahorro, permite a una empresa incrementar su margen o Spread Financiero,

debido a que se convierte en el medio más barato para obtener recursos monetarios.

El fondearse a través de Cajas de Ahorro, va a permitir, en el transcurso de este año, al

Fondo de la Comunidad, disminuir por lo menos en un punto sus tasas activas.

Actualmente el costo de fondeo de las mutuales es de aproximadamente 3.5%, producto de

tener en las cajas de ahorro su medio de financiamiento y también por que trabajan

mayormente con créditos vivienda (no ameritan mucho riesgo) es que estas entidades

pueden ser altamente rentables.

Como ya se ha indicado el Fondo de la Comunidad, busca incrementar su Spread

Financiero a través de una disminución de sus egresos financieros, por lo que el fondeo a

través de Cajas de Ahorro se ha convertido en prioridad número 1 para esta entidad.

Actualmente el FCO se está fondeando principalmente a través de DPF’s, sin embargo debe

buscar hacerlo mayoritariamente a través de Cajas de Ahorro. Es decir que el Fondo de la

Comunidad debe buscar captar mayoritariamente recursos de Caja de Ahorro y tratar de

mantener relaciones de largo plazo con estos clientes.

40

UNA ENTIDAD FINANCIERA DEBE BUSCAR MINIMIZAR SUS EGRESOS FINANCIEROS

FONDEÁNDOSE A TRAVÉS DE CAJAS DE AHORRO

UNA ENTIDAD FINANCIERA DEBE BUSCAR MINIMIZAR SUS EGRESOS FINANCIEROS

FONDEÁNDOSE A TRAVÉS DE CAJAS DE AHORRO

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Esto no quiere decir que el FCO deseche otras fuentes de financiamiento como ser líneas

internaciones o de entidades de segundo piso, si va a buscar hacerlo pero no por el costo,

sino para disminuir el riesgo de calce financiero.

La Importancia de Generar una Relación a Largo Plazo con los Clientes de Caja de

Ahorro. Una parte de los depósitos en Cajas de Ahorro existentes en el Sistema Financiero

Boliviano se caracteriza por tratarse de lo que hemos denominado como Fondos

Golondrina. Estos fondos son depositados por alguna promoción o ventaja que la Entidad

Financiera esté ofertando, como por ejemplo sorteos mensuales de montos de dinero entre

todos los ahorristas (Makrocuenta del Banco Santa Cruz), o loterías jugadas por cada

depósito realizado (Raspe y Gane del Banco Ganadero.)

Los Fondos Golondrina son depósitos temporales que son retirados una vez que la entidad

ya no tiene la promoción o lotería, estos fondos han cambiado el concepto de caja de

ahorro, ya que ahora más que una fuente de ahorro es una lotería, donde las entidades

financieras venden tickets de lotería y para los ahorristas el costo de comprar esos tickets

corresponde al costo financiero de no percibir recursos en otro lado, lo que se está jugando

corresponde a un costo de oportunidad.

Las Mutuales no tienen la política de realizar estas promociones o loterías y sin embargo

los fondos continúan en estas entidades financieras. Esto se ha dado por que las mutuales

han logrado generar una relación adecuada y a largo plazo con el cliente, se ha logrado que

el cliente tenga dependencia acerca de la Caja de Ahorro.

La hipótesis que planteamos respecto a la formación de esta relación a largo plazo y la

dependencia lograda entre el público y las mutuales se fundamenta en lo siguiente. Como

se sabe antes del año 1995, las mutuales eran las únicas instituciones financieras que podían

otorgar créditos de vivienda con buenas condiciones en cuanto a plazo e interés. Una

persona interesada en adquirir este tipo de crédito, debía abrir su caja de ahorro e ir

depositando mensualmente un monto mínimo por un plazo no menor a 2 años, antes de

poder acceder al préstamo. Esto posibilitó que los clientes tengan gran dependencia por su

41

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

caja de ahorro y de esta forma se logró generar una relación estable y a largo plazo con la

entidad financiera.

Estrategias para lograr una relación a largo plazo con los clientes de caja de ahorro.

Como ya se ha mencionado el FCO piensa que es posible generar este tipo de relación,

siempre y cuando pueda crearse dependencia del ahorrista respecto a su caja de ahorro.

El tema de poder fondearse principalmente a través de Cajas de Ahorro, no es nuevo en las

entidades financieras, todas las Instituciones de Intermediación Financiera buscan

financiarse de Cajas de Ahorro, sin embargo no lo han logrado exitosamente, debido a que

no es una tarea sencilla.

El FCO busca que el cliente pueda generar una relación de dependencia con su Caja de

Ahorro, es decir que este producto se convierta en un medio y no en un fin. Se cree que los

cuenta ahorristas no retiran su dinero de las Mutuales porque estos clientes ya han trabajado

con estos clientes durante mucho tiempo y no quieren irse por que se ha generado

dependencia. El Fondo de la Comunidad se guía en este hecho como estrategia institucional

para lograr la dependencia buscada.

Algunas formas por medio de las cuales, el FCO pretende lograr esta dependencia, son las

siguientes:

1. Asistente Financiero Personal. El Asistente Financiero es un producto que se

caracteriza por que la institución realiza todos los pagos que requiera el cliente, como por

ejemplo servicios, colegios, universidades, amortizaciones y cualquier otro gasto. Es un

excelente mecanismo de creación de dependencia de los clientes hacia las cajas de ahorro.

La rentabilidad obtenida por este producto no es significativa, sin embargo lo que busca el

FCO con este producto no es rentabilidad sino generación de dependencia; Actualmente no

existe mucha gente inscrita a este servicio, sin embargo lo que se ha comprobado es que se

trata de un producto adictivo, es decir que un cliente difícilmente podrá dejar de usar el

asistente financiero y por lo tanto no podrá de hacer uso de su caja de ahorro.

42

Planteamientos Conceptuales en una Entidad de Intermediación Financiera Marco Institucional

Para promocionar el Asistente Financiero Personal, el FCO se ha convertido en la mayor

fuente de cobranza de servicios de la Ciudad de Cochabamba, sin embargo los resultados

no han sido los esperados ya que muy pocos clientes se inscriben a este servicio (1 por

semana en promedio.) Este producto no ha funcionado adecuadamente debido a que gran

parte de la población no conoce el producto ya que se trata de un producto totalmente

nuevo para la población.

2. Convenios con otras entidades. Otra estrategia que busca lograr dependencia en cajas

de ahorro, está relacionada al convenio que suscribieron en este año el Fondo de la

Comunidad y La Boliviana de Seguros y Reaseguros. Uno de los puntos de este convenio

establece que los clientes de La Boliviana tendrán que realizar sus pagos en oficinas del

FCO para lo que necesariamente deberán aperturar una cuenta de ahorro y buscará generar

en los clientes de la Boliviana dependencia respecto a las cajas de ahorro del FCO.

3. Necesidad de aperturar una caja de ahorro para poder efectuar cualquier

operación en la entidad. En el FCO se pretende “colar” el tema de la Caja de Ahorro para

cada producto que se oferta en la Institución, por ejemplo cada cliente que aperture un DPF

o solicite un préstamo deberá abrir su Caja de Ahorro.