Idiomas

Páginas

Jurídico

Ingresos fiscales, tributación y

equidad en América Central

Encuentro de Legisladores Latinoamericanos

Antigua, Guatemala, 16 al 18 de Abril de 2012

Temas a desarrollar

1. Clasificación de los ingresos tributarios

2. Comportamiento reciente de los ingresos

tributario en Centroamérica

3. Exenciones fiscales y desafíos en materia

tributaria

1. Clasificación de los ingresos

tributarios

Niveles de Gobierno

Nivel más desagregado

GG, SPNF

Nivel más agregado Sector público

Gobierno General

Gobierno central

Instituciones Descentralizadas y

Autónomas

Empresas Estatales

Empresas Públicas (EGESA,

ZLC)

Intermediarios Financieros (BHN, SIB)

Fuentes de Ingreso del Estado

Impuestos

Impuesto sobre la renta

IVA

Aranceles

Otros impuestos (tabaco, bebidas alcohólicas, etc.)

Rentas de la propiedad

Ganancias de empresas públicas (EGESA, ZLC, etc.)

Arrendamiento de inmuebles, entre

otros

Venta de bienes y servicios

Servicios de correo

Servicio de agua

Venta de bienes (privatización)

Transferencias y donaciones

Donaciones del exterior

Donaciones / Transferencias

internas

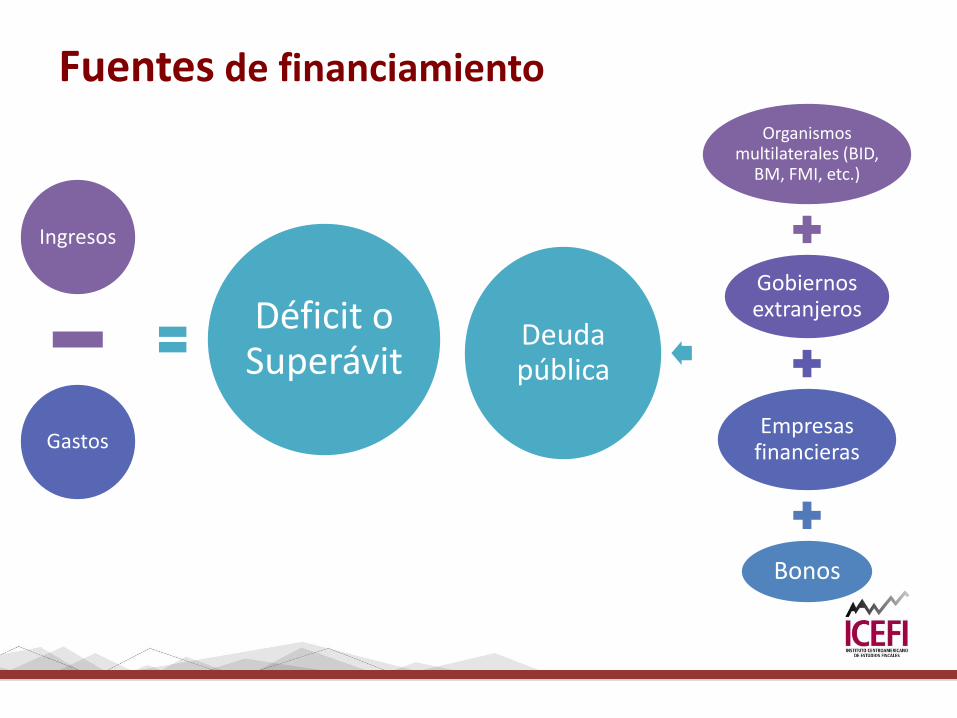

Fuentes de financiamiento

Ingresos

Gastos

Déficit o Superávit

Organismos multilaterales (BID,

BM, FMI, etc.)

Gobiernos extranjeros

Empresas financieras

Bonos

Deuda pública

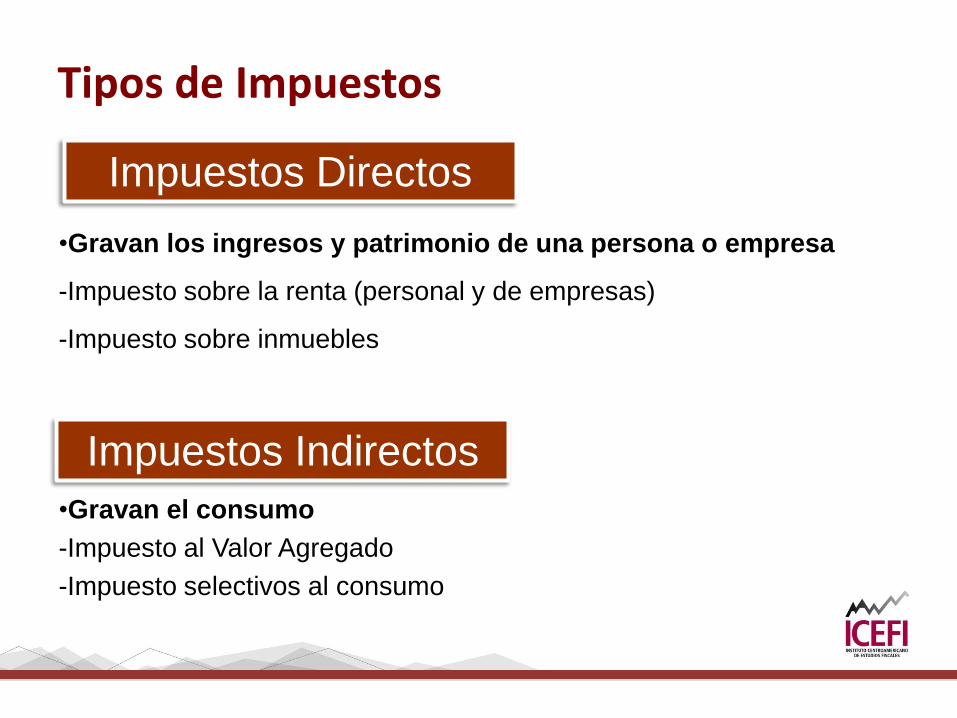

Tipos de Impuestos

•Gravan los ingresos y patrimonio de una persona o empresa

-Impuesto sobre la renta (personal y de empresas)

-Impuesto sobre inmuebles

•Gravan el consumo

-Impuesto al Valor Agregado

-Impuesto selectivos al consumo

Impuestos Directos

Impuestos Indirectos

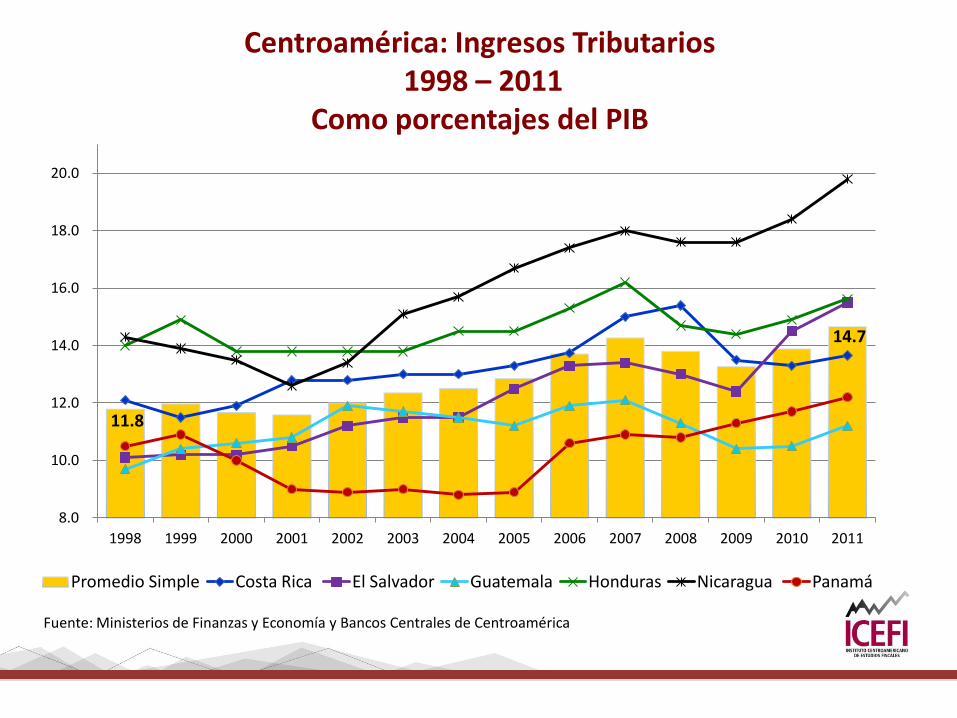

2. Comportamiento reciente de

los ingresos tributario en

Centroamérica

Centroamérica: Ingresos Tributarios 1998 – 2011

Como porcentajes del PIB

11.8

14.7

8.0

10.0

12.0

14.0

16.0

18.0

20.0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Promedio Simple Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

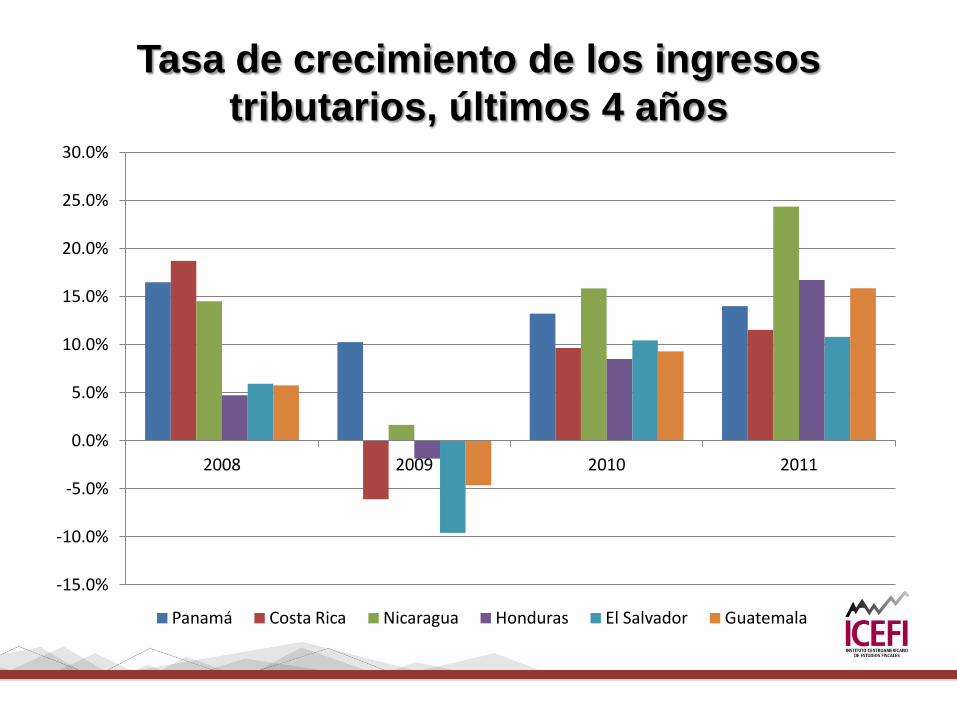

Tasa de crecimiento de los ingresos

tributarios, últimos 4 años

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2008 2009 2010 2011

Panamá Costa Rica Nicaragua Honduras El Salvador Guatemala

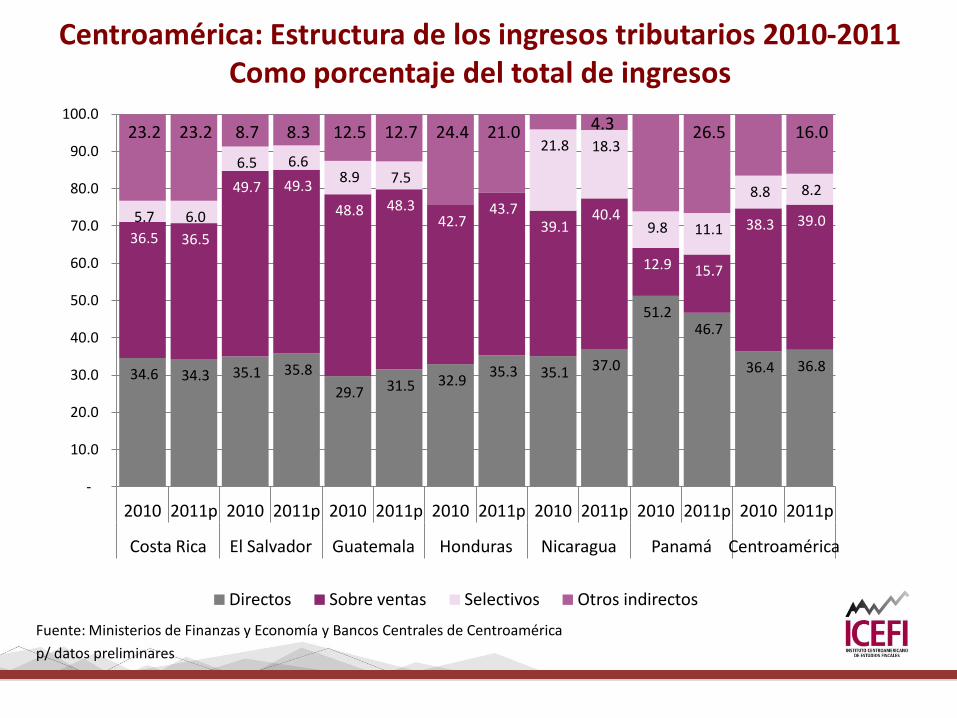

Centroamérica: Estructura de los ingresos tributarios 2010-2011 Como porcentaje del total de ingresos

34.6 34.3 35.1 35.8

29.7 31.5 32.9 35.3 35.1 37.0

51.2 46.7

36.4 36.8

36.5 36.5

49.7 49.3

48.8 48.3 42.7

43.7 39.1

40.4

12.9 15.7

38.3 39.0 5.7 6.0

6.5 6.6 8.9 7.5

21.8 18.3

9.8 11.1

8.8 8.2

23.2 23.2 8.7 8.3 12.5 12.7 24.4 21.0 4.3 26.5 16.0

-

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

90.0

100.0

2010 2011p 2010 2011p 2010 2011p 2010 2011p 2010 2011p 2010 2011p 2010 2011p

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá Centroamérica

Directos Sobre ventas Selectivos Otros indirectos

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

p/ datos preliminares

Estructura de ingresos tributarios en 2011 (porcentaje del total)

27%

40%

7%

6%

20%

Costa Rica

Ingresos

Generales sobre bienes y servicios (IVA)

Selectivos a la producción y consumo

Comercio internacional

Otros

39%

5% 2% 16%

11%

25%

2%

Panamá

Renta

Propiedad

Otros

Generales sobre bienes y servicios (IVA)

Selectivos a la producción y consumo

Comercio internacional

Otros

Estructura de ingresos tributarios en 2011 (porcentaje del total)

36%

1% 49%

6% 5% 3%

El Salvador

Ingresos

Propiedad

Generales sobre bienes y servicios (IVA)

Selectivos a la producción y consumo

Comercio internacional

Otros

32%

0%

48%

7%

5% 6%

2%

Guatemala

Ingresos

Propiedad

Generales sobre bienes y servicios (IVA)

Selectivos a la producción y consumo

Uso de bienes y permisos

Comercio internacional

Otros

Estructura de ingresos tributarios en 2010 (porcentaje del total)

30%

1%

43%

20%

6%

Honduras

Ingresos Propiedad

General (IVA) y selectivos Otros sobre bienes y servicios

Comercio internacional

33%

41%

22%

4% 0%

Nicaragua

Ingresos

Generales sobre bienes y servicios (IVA)

Selectivos a la producción y consumo

Comercio internacional

Otros

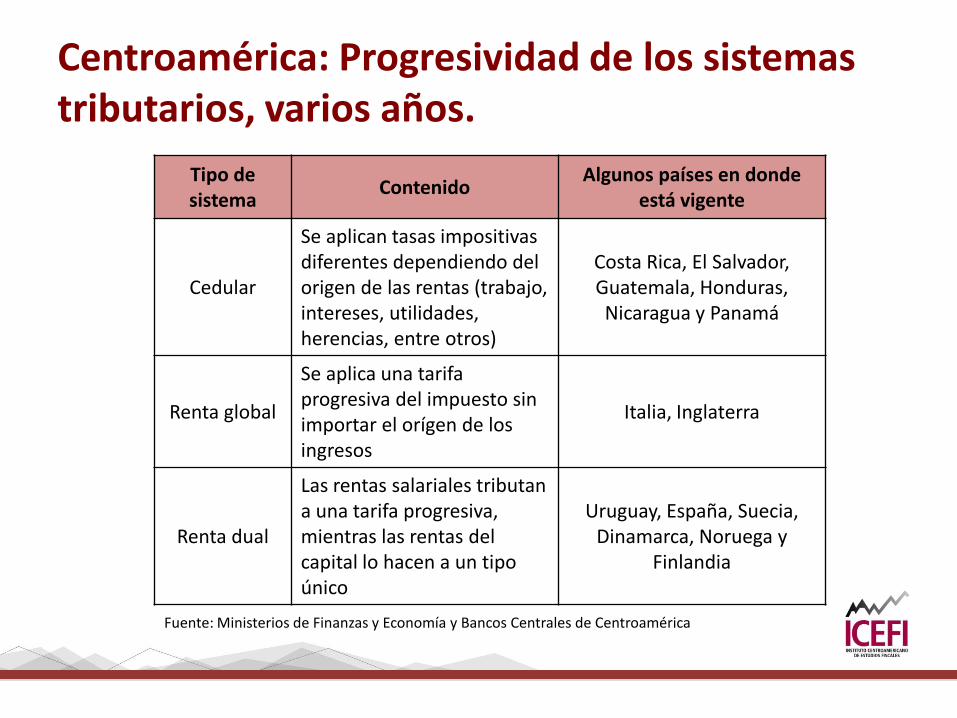

Centroamérica: Progresividad de los sistemas tributarios, varios años.

Tipo de sistema

Contenido Algunos países en donde

está vigente

Cedular

Se aplican tasas impositivas diferentes dependiendo del origen de las rentas (trabajo, intereses, utilidades, herencias, entre otros)

Costa Rica, El Salvador, Guatemala, Honduras, Nicaragua y Panamá

Renta global

Se aplica una tarifa progresiva del impuesto sin importar el orígen de los ingresos

Italia, Inglaterra

Renta dual

Las rentas salariales tributan a una tarifa progresiva, mientras las rentas del capital lo hacen a un tipo único

Uruguay, España, Suecia, Dinamarca, Noruega y

Finlandia

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

Centroamérica: Carga tributaria relativa de impuestos sobre ventas, varios años.

0

50

100

150

200

250

300

350

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

20% más pobre de la población

20% más rico de la población

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

Centroamérica: Carga tributaria relativa de impuestos totales, varios años.

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

0.0

50.0

100.0

150.0

200.0

250.0

300.0

Costa Rica El Salvador Guatemala Honduras Nicaragua Panamá

20% más pobre de la población

20% más rico de la población

Centroamérica: Evasión Fiscal del IVA, como porcentaje de la carga tributaria, 2004

Fuente: a/ La información corresponde al 2004. */Entrevistas publicadas en los principales medios de

comunicación, realizadas a: Carolina Roca , Superitendente de Administración Tributaria de Guatemala (2006);

Guillermo López, Ministro de Hacienda de El Salvador (2005); Hugo Noé Pino, Secretario de Finanzas de Honduras

(2006); José Fallas, Viceministro de Ingresos y Recursos Financieros de Costa Rica (2006), Daniel Artana,

Consultor de la Secretaría Técnica de la Presidencia de la República de Nicaragua (2005), y b/ Juan Carlos Gómez Sabaini, 2010.

54.6

28.1

37.5 40.5

22.1

33.8

0.0

10.0

20.0

30.0

40.0

50.0

60.0

Guatemala a/ El Salvador Honduras Nicaragua Costa Rica Panamá b/

Guatemala a/

El Salvador

Honduras

Nicaragua

Costa Rica

Panamá b/

Guatemala y El Salvador: Evasión fiscal del ISR, como porcentaje del PIB, 2005/2006.

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

2.1 1.8 3.0

0.3

2.2

1.0

4.8

0.8 0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

Empresas Individuos Empresas Individuos

El Salvador (2005) Guatemala (2006)

Evasión Recaudación Efectiva

Guatemala: Ingresos tributarios y gasto tributario del gobierno central, 2011. En millones de quetzales

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

-

5,000.0

10,000.0

15,000.0

20,000.0

25,000.0

30,000.0

35,000.0

40,000.0

45,000.0

Ingresos tributarios Impuestos Directos Impuestos Indirectos

Recaudado Gasto tributario

69.5%

169.6%

23.4%

3. Exenciones fiscales y desafíos

en materia tributaria

Comparación de principales incentivos tributarios en zonas francas de China y Centroamérica

PAIS

INCENTIVOS FISCALES

Impuesto Sobre la Renta Otros incentivos Requerimientos

de compras locales

América Central */

-Exento el 100% entre 8 y 20 años - Después se aplican exenciones de entre 40% y 60%

-Exención de aranceles e IVA por importación de maquinaria y equipo y materia prima, incluidos combustibles

Ninguno

China

-Exento por 2 años -Tasa impositiva de 7.5% el tercer año -Del cuarto año en adelante una tasa impositiva entre 15% y 33% -Los proyectos de alta tecnología superiores a 30 Millones de US Dólares pagan 15%

-Exención de aranceles e IVA por importación de maquinaria y equipo y materia prima, incluidos combustibles

Originalmente sí los había, pero

desde 2004 no hay ningún

requerimiento

Fuente: Ministerios de Finanzas y Economía y Bancos Centrales de Centroamérica

Comparación de principales incentivos tributarios en zonas francas de China y Centroamérica

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

Guatemala El Salvador Honduras Nicaragua Costa Rica China b/

Porc

enta

je d

el to

tal de e

xport

acio

nes

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Porc

enta

je d

e la P

EA

Porcentaje de la PEA empleada directamente Exportaciones como porcentaje del total exportado

a/ Los dat os de Cent roamérica incluyen inf ormación concernient e a Maquila

b/ Los dat os corresponden a 2004

Fuent e: Segundo Inf orme Sobre Desarrollo Humano en Cent roamérica y Panamá; Bancos Cent rales y OMC

a/ Los datos de Centroamérica incluyen información concerniente a Maquila

b/ Los datos corresponden a 2004.

Fuente: Segundo Informe sobre Desarrollo Humano a Centroamérica y Panamá; Bancos Centrales y OMC

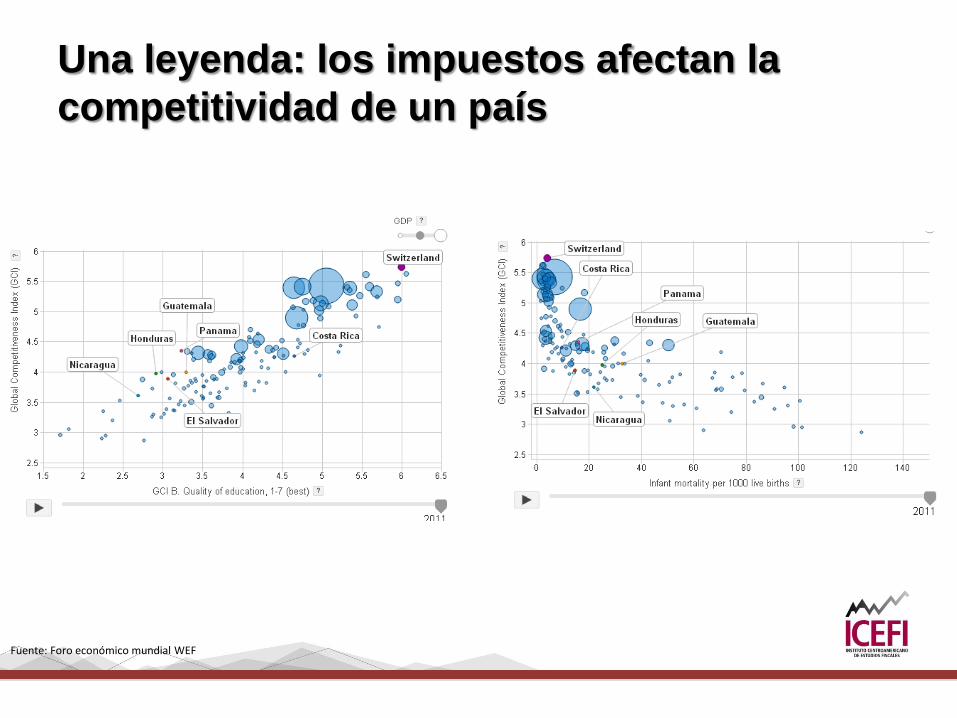

Una leyenda: los impuestos afectan la

competitividad de un país

Fuente: Foro económico mundial WEF

Desafíos fiscales para los ingresos públicos en Centroamérica.

• Revisar la imposición directa

• Mejorar la Equidad horizontal: Que dos empresas que ganen lo mismo paguen lo mismo, o que dos personas que tienen el mismo ingreso paguen lo mismo

• Mejorar la Equidad vertical: progresividad de los impuestos

• Incrementar la eficiencia en la captación impuestos (administrativa y judicial)

• Generar más información pública sobre la evasión y el gasto tributario

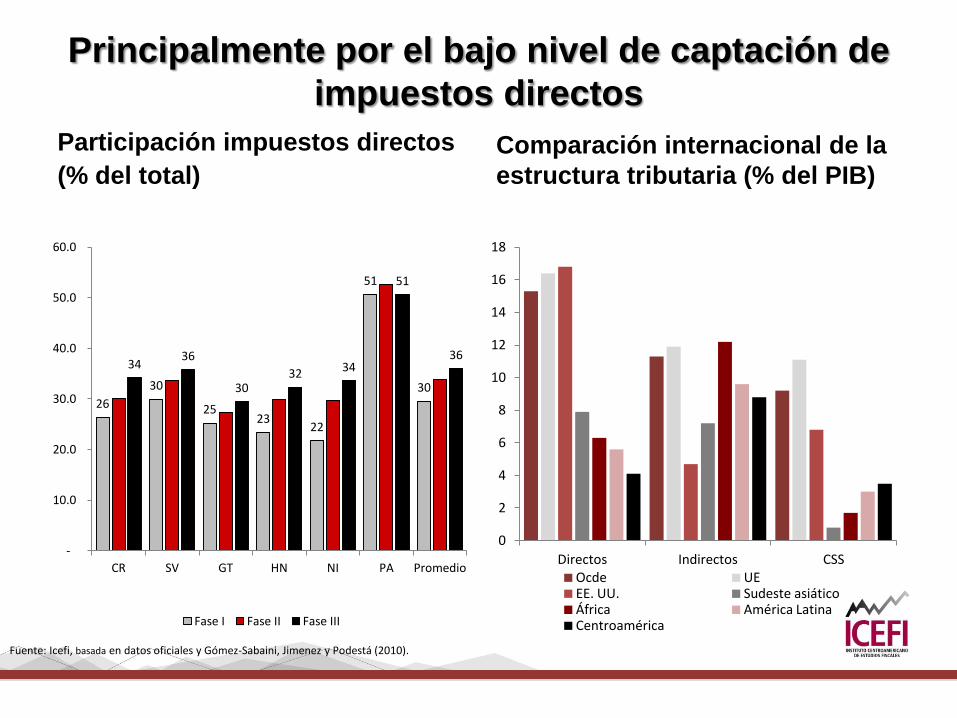

Principalmente por el bajo nivel de captación de

impuestos directos

Participación impuestos directos

(% del total)

26

30

25 23

22

51

30

34 36

30 32 34

51

36

-

10.0

20.0

30.0

40.0

50.0

60.0

CR SV GT HN NI PA Promedio

Fase I Fase II Fase III

Comparación internacional de la

estructura tributaria (% del PIB)

Fuente: Icefi, basada en datos oficiales y Gómez-Sabaini, Jimenez y Podestá (2010).

0

2

4

6

8

10

12

14

16

18

Directos Indirectos CSS Ocde UE EE. UU. Sudeste asiático África América Latina Centroamérica

El bajo nivel de captación de impuestos

directos se debe a…

• Baja recaudación del impuesto personal sobre

la renta

• Altos niveles de exoneraciones fiscales

• Evasión elevada del ISR

• Otros (débil administración tributaria, factores

políticos)

Los ingresos fiscales dependen principalmente de los

impuestos, principalmente en los países con el menor

nivel de ingresos Ingresos fiscales SPNF

(porcentajes del PIB)

29.7 29.5

25.7 24.5

16.8

12.2

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

HN NI CR PA SV GT

Estructura del ingreso

(porcentajes del ingreso total)

Fuente: Icefi, basada en datos oficiales.

0% 20% 40% 60% 80% 100%

PA

CR

NI

HN

SV

GT

Ingresos tributarios CSS Otros ingresos Donaciones

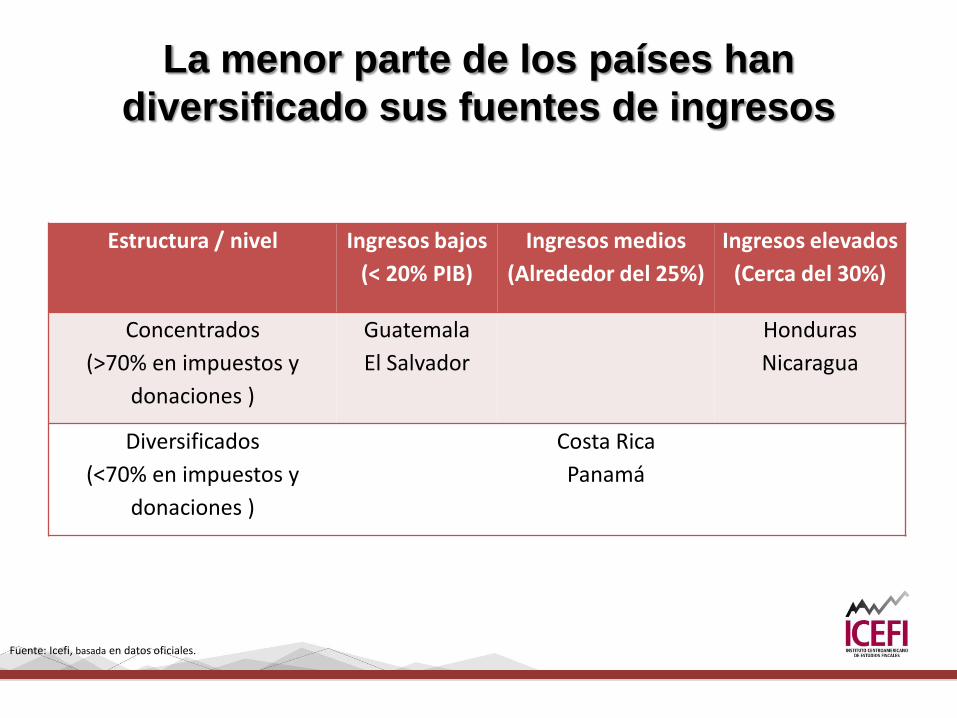

La menor parte de los países han

diversificado sus fuentes de ingresos

Estructura / nivel Ingresos bajos

(< 20% PIB)

Ingresos medios

(Alrededor del 25%)

Ingresos elevados

(Cerca del 30%)

Concentrados

(>70% en impuestos y

donaciones )

Guatemala

El Salvador

Honduras

Nicaragua

Diversificados

(<70% en impuestos y

donaciones )

Costa Rica

Panamá

Fuente: Icefi, basada en datos oficiales.

Hallazgos

• Mejora en los ingresos ¿duradera?

• Gasto público creciente.

– Remuneraciones y transferencias crecen durante la

crisis, con el sacrificio de la inversión.

• Fuerte relación entre el déficit y el desempeño

económico.

– Ingresos fiscales muy influidos por las importaciones

• Panorama de la deuda es mejor que hace una

década: se reduce la deuda externa y se abre

un espacio para afrontar mejor la crisis

Los ingresos responden al ciclo económico,

principalmente por su dependencia de las

importaciones

Crecimiento ingresos

fiscales Impuestos relacionados con

importaciones

-15

-10

-5

0

5

10

15

CR SV GT HN NI PA

II III

10%

15%

20%

25%

30%

35%

40%

45%

50%

CR SV GT HN NI PA

2007 2008 2009 2010

Fuente: Icefi, basada en datos oficiales.

Reflexiones finales:

Los grandes desafíos (2)

2. Persiste el desafío de aumentar los ingresos fiscales

– Avances recientes en tributación directa son

importantes, pero existen márgenes sustanciales

para avanzar en la administración tributaria,

reduciendo la elusión y evasión fiscal

– Impuestos al patrimonio inmueble como una

herramienta para fortalecer las finanzas de los

gobiernos locales

– Estudiar la diversificación las fuentes de ingresos:

mejor gestión de las empresas públicas, patrimonio

público y otros ingresos no tributarios

¡Gracias!

www.icefi.org