Idiomas

Páginas

Jurídico

Partes Interesadas: Personas que tienen un

interés, pretensión o participación en una

organización, con respecto a lo que hace y

a su desempeño.

Partes

interesadas,

gerentes y

ética

José Luis Rodríguez Ruano – 022-06-1365

1

Partes interesadas

Incentivos

Contribuciones

•Personas que tienen un interés, pretensión o participación en una organización, con respecto a lo que hace y a su desempeño.

•Recompensas como dinero, poder y estatus organizacional.

•Las habilidades, conocimiento y experiencia que las organizaciones requieren de sus miembros durante el desempeño de las tareas.

Accionistas

Los dueños de la organización

Gerentes

Empleados que son responsables de coordinar los

recursos organizacionales asegurandose de que las metas de una organización se cumplan

exitosamente

Fuerza de

trabajo

Todos los empleados que no son gerentes

2

Personas que no son dueñas de la organización y tampoco son empleadas de la

misma pero tienen interés en ella

Clientes• El grupo de interesados externos más

grande de una organización

Proveedores• Contribuyen a la organización al

proporcionar materia prima y partes componentes confiables

Gobierno

• Quiere que las empresas compitan de manera justa

• Quiere que las empresas obedezcan las reglas y leyes acordadas con respecto al pago y trato de los empleados

Sindicatos• La relación entre los sindicatos y una

organización puede ser de conflicto o cooperación

Comunidades locales

• El empleo, vivienda y bienestar económico en general de una comunidad se ven fuertemente afectados por el éxito o fracaso de los negocios locales

Público en general

• Quiere que a las organizaciones les vaya bien frente a sus competidores extranjeros

• Quiere que sus corporaciones actúen de una manera socialmente responsable

3

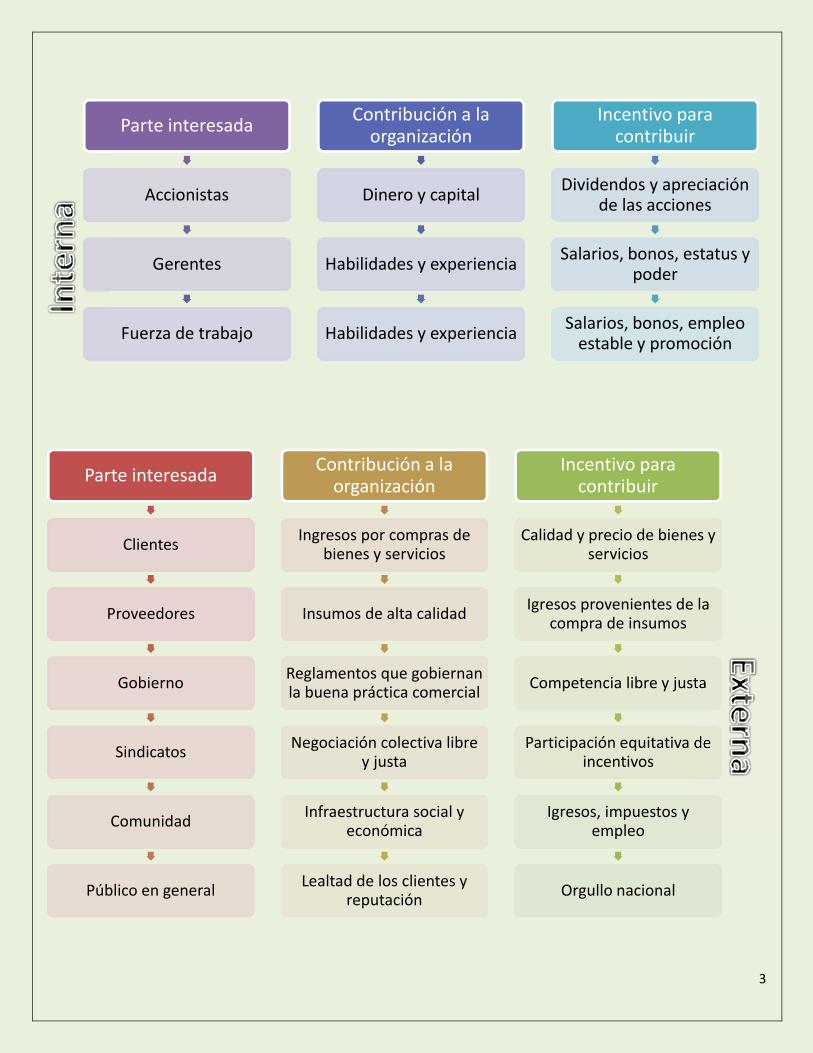

Parte interesada

Accionistas

Gerentes

Fuerza de trabajo

Contribución a la organización

Dinero y capital

Habilidades y experiencia

Habilidades y experiencia

Incentivo para contribuir

Dividendos y apreciación de las acciones

Salarios, bonos, estatus y poder

Salarios, bonos, empleo estable y promoción

Parte interesada

Clientes

Proveedores

Gobierno

Sindicatos

Comunidad

Público en general

Contribución a la organización

Ingresos por compras de bienes y servicios

Insumos de alta calidad

Reglamentos que gobiernan la buena práctica comercial

Negociación colectiva libre y justa

Infraestructura social y económica

Lealtad de los clientes y reputación

Incentivo para contribuir

Calidad y precio de bienes y servicios

Igresos provenientes de la compra de insumos

Competencia libre y justa

Participación equitativa de incentivos

Igresos, impuestos y empleo

Orgullo nacional

4

Efectividad Organizacional

1. Las diferentes partes interesadas utilizan una organización de manera simultánea para

lograr sus objetivos.

2. Cada grupo evalúa la efectividad de la organización al juzgar cuán bien cumple con las

metas específicas del grupo

3. Para que una empresa sea viable y cumpla su misión de producir bienes y servicios, se

necesitan las contribuciones de todos los interesados.

AltosDirectivosYAutoridadOrganizacional

Autoridad

El poder para hacer a las personas responsables de sus acciones y tomar decisiones con

respecto al uso de los recursos de una organización

Accionistas

El grupo de interesados con la autoridad final sobre el uso de los recursos de una corporación

1. Ellos son dueños de la compañía

2. Ejercen el control a través de sus representantes

Comité ejecutivo

Tiene la responsabilidad de monitorear y evaluar la manera en que los gerentes corporativos

utilizan los recursos organizacionales

1. Internos: Son aquellos que ejercen cargos en la jerarquía formal de una empresa

2. Externos: No son empleados de la compañía, pero ejercen un puesto en la junta

directiva

Administración a nivel corporativo

Es el grupo interno de interesados que tiene la responsabilidad final de establecer las metas y

los objetivos de la empresa, de asignar los recursos organizacionales para lograr los objetivos

5

El rol del Director General en influenciar la efectividad

1. Responsable de establecer las metas de la organización y de diseñar su estructura

2. Elige a los ejecutivos clave para ocupar los niveles más altos de la jerarquía

administrativa

3. Determina las recompensas e incentivos de los altos directivos

4. Controla la asignación de los recursos escasos como el dinero y el poder para tomar

decisiones en las áreas funcionales o divisiones comerciales de la organización

5. Las acciones y reputación del director general tienen un importante impacto en las

consideraciones de las partes interesadas internas y externas de la organización y

afectan la capacidad de ésta para atraer recursos de su ambiente

Roles del equipo de altos directivos

1. Director general: Es la persona responsable final de establecer la estrategia y la política

de la organización

2. Director general de operaciones: Tiene la responsabilidad principal de administrar las

operaciones internas de la organización para asegurarse de que cumplan con los

objetivos estratégicos de la misma

3. Vicepresidentes ejecutivos: Tienen el deber de supervisar y administrar las

responsabilidades de línea y de personal más significativas de la empresa

El equipo de altos directivos 1. Función Lineal: Los gerentes que tienen la responsabilidad directa de la producción de bienes y

servicios

2. Función Staff: Los gerentes que están a cargo de una función organizacional específica como las ventas

o I&D

3. Equipo de directivos: Grupos de gerentes que reportan al director general y al director general de

operaciones y ayudan al primero a establecer la estrategia y las metas a largo plazo de la empresa

4. Gerentes corporativos: Miembros de los equipos de altos directivos cuya responsabilidad es establecer

la estrategia de una corporación como un todo

5. Gerentes de división: Gerentes que establecen políticas sólo para la división de la que se encargan

6. Gerentes funcionales: Gerentes que son responsables del desarrollo de las habilidades y capacidades

funcionales que proporcionan colectivamente las competencias básicas que dan a la organización su

ventaja competitiva

6

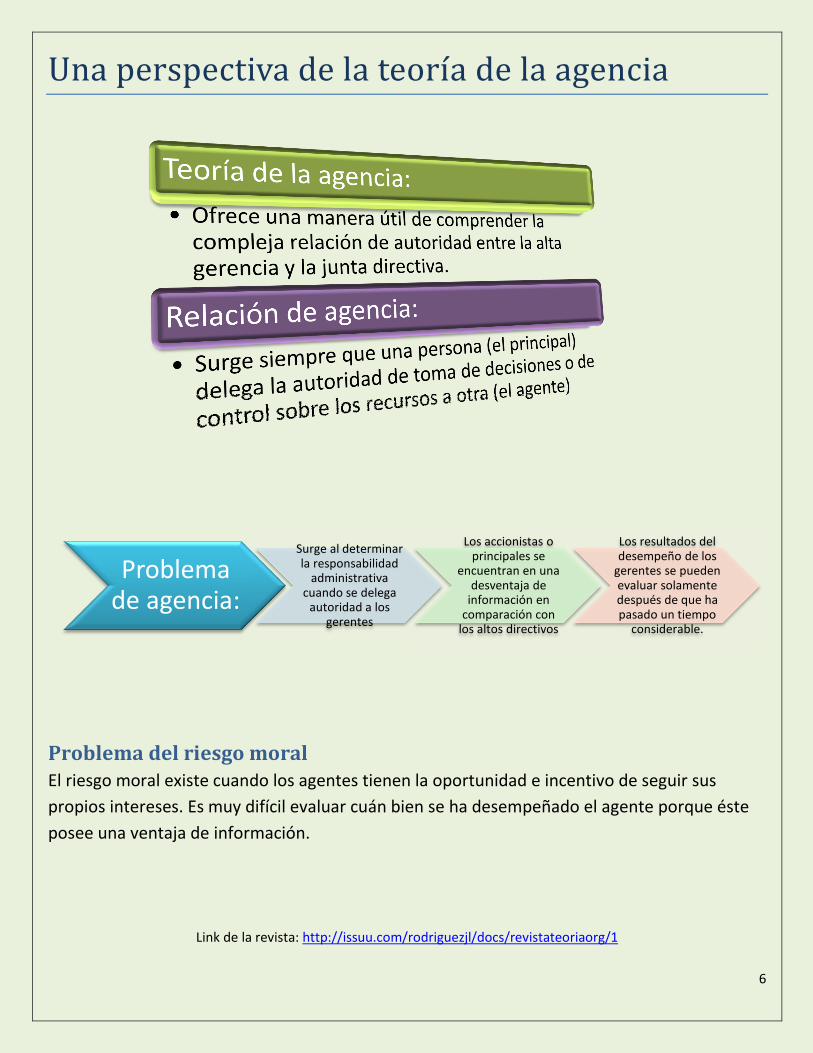

Unaperspectivadelateorı́adelaagencia

Problema del riesgo moral

El riesgo moral existe cuando los agentes tienen la oportunidad e incentivo de seguir sus

propios intereses. Es muy difícil evaluar cuán bien se ha desempeñado el agente porque éste

posee una ventaja de información.

Link de la revista: http://issuu.com/rodriguezjl/docs/revistateoriaorg/1

Problema de agencia:

Surge al determinar la responsabilidad

administrativa cuando se delega

autoridad a los gerentes

Los accionistas o principales se

encuentran en una desventaja de

información en comparación con

los altos directivos

Los resultados del desempeño de los

gerentes se pueden evaluar solamente después de que ha pasado un tiempo

considerable.

Top Related