Análisis y Factibilidad de costos en proyectos de ...

195

Análisis y Factibilidad de costos en proyectos de construcción sostenible Edisson Alirio Muñoz Salamanca Universidad Nacional de Colombia Facultad de Artes Departamento de Construcción Bogotá, Colombia 2019

Transcript of Análisis y Factibilidad de costos en proyectos de ...

Análisis y Factibilidad de costos en proyectos de construcción

sostenible

Edisson Alirio Muñoz Salamanca

Universidad Nacional de Colombia

Facultad de Artes

Departamento de Construcción

Bogotá, Colombia

2019

Análisis y Factibilidad de costos en proyectos de construcción

sostenible

Edison Alirio Muñoz Salamanca

Tesis de investigación presentada como requisito parcial para optar al título de:

Magister en Construcción

Director:

Arquitecto Especialista en Gerencia de Empresas Constructoras Magister en

Construcción U.N

EDWIN OTTO FERNANDO BELLO PEÑUELA

Línea de Investigación:

Administración de la construcción

Universidad Nacional de Colombia

Facultad de Artes

Departamento de Construcción

Bogotá, Colombia

2019

Nota de aceptación

________________________________

________________________________

________________________________

________________________________

Presidente del jurado

________________________________

Jurado

________________________________

Jurado

Bogotá, Diciembre de 2019

A mi hijo Benjamín, por ser un nuevo motor en

mi vida. A mi esposa, por ser la alegría de cada

uno de mis días. A mis padres, por ser los

mejores maestros, con su ejemplo, de

perseverancia.

Resumen y Abstract V

Resumen

Actualmente en el país la imposibilidad de saber de manera confiable el costo de las

edificaciones de manejo sostenible, constituye hoy un problema de planificación y de

incertidumbre, de acuerdo con las Metodologías de Análisis de Inversión para proyectos

de construcción. Por tal razón, se busca elaborar una guía, tomando como base la

aplicación de una metodología para determinar indicadores de sostenibilidad en un

proyecto de construcción sostenible, y así, tomar la decisión más viable, a nivel de costos,

para su implementación.

La intensión de esta tesis se enfoca en el planteamiento de un sistema de indicadores de

evaluación de sostenibilidad, donde se puedan conocer alternativas según la afectación

económica, y de esta forma, lograr la selección de la solución más viable y redituable a

nivel de costos.

Para corroborar el resultado de la metodología, se aplicará a un caso base ubicado en la

ciudad de Bogotá, con el cual se busca identificar en criterios de sostenibilidad y, de esta

manera, hacer trazabilidad de indicadores.

Finalmente, con esta guía se pretende orientar no solo al gremio constructor, sino también

al inversor, en la toma de decisiones frente a la construcción sostenible, ya que, con los

resultados obtenidos en la evaluación de dichos indicadores, se quiere que ambos

sectores visualicen la proyección costo-beneficio de un proyecto de carácter sostenible.

Palabras clave: (sostenibilidad, costos, metodología, indicadores, método AHP,

decisiones multicriterio).

VI Factibilidad de costos en proyectos de construcción sostenible

Abstract

Currently, in the country is unable to know, in a reliable way, the cost of the buildings of

sustainable management, is nowadays a planning and an uncertainty problem, in

accordance with the Methodologies of Analysis of Investment in Construction Projects. For

this reason, we seek to develop a guide, taking as a base the application of a methodology

to define sustainability indicators in a sustainable construction project, and thus, make the

most viable decision, at the cost level, for its implementation.

The aim of this thesis focuses on the proposal of a system of sustainability evaluation

indicators, which alternatives can be known according to the economic impact, thus, reach

the selection of the most viable and profitable solution at the cost level.

In order to corroborate the result of the methodology, it will be applied to a base case

located in the city of Bogotá, which seeks identify sustainability criteria and, by doing so, to

trace indicators.

Finally, this guide wants to provide direction not only the constructor trade, but the

investors’ trade as well, in making decisions regarding sustainable construction because,

with the obtained results in the evaluation of these indicators, it wants both sectors to

visualize the costs and benefits projection of a sustainable project

Keywords: (sustainability, costs, methodology, indicators, AHP method, multi-

criteria decisions).

Contenido VII

Contenido

Pág.

Resumen .......................................................................................................................... V

Abstract .......................................................................................................................... VI

Lista de Figuras .............................................................................................................. X

Lista de Tablas .............................................................................................................. XII

Lista de Ilustraciones ................................................................................................... XV

Lista de Ecuaciones .................................................................................................... XVI

Lista de Símbolos y abreviaturas .............................................................................. XVII

Glosario ...................................................................................................................... XVIII

1. Introducción ............................................................................................................ 21 1.1 Planteamiento del Problema .......................................................................... 23 1.2 Pregunta de Investigación .............................................................................. 25 1.3 Objetivos ........................................................................................................ 25

Objetivo General .................................................................................. 25 Objetivos Específicos .......................................................................... 26

2. Antecedentes .......................................................................................................... 27 2.1 Estudios pioneros a nivel mundial. ................................................................. 27 2.2 Costo del ciclo de vida (Life Cycle Cost) –LCC .............................................. 28

Herramientas informáticas para el costo del ciclo de vida ................... 30 2.3 InPro Building -BIM ........................................................................................ 31 2.4 ISO 15686-5: 2018 ......................................................................................... 33 2.5 Organización CRISP (Construction and City Related Sustainability Indicators) 37

Estructuración de indicadores ............................................................. 39 2.6 Metodologías sostenibles ............................................................................... 41

Limitaciones de las herramientas ........................................................ 45

3. Marco Teórico ......................................................................................................... 46 3.1 La articulación sostenible para Colombia ....................................................... 46 3.2 Marco Jurídico Nacional ................................................................................. 51

Incentivos para la implementación de iniciativas de construcción sostenible .......................................................................................................... 58

Limitaciones incentivas de la ley 1715 del 2014 .................................. 62

VIII Factibilidad de costos en proyectos de construcción sostenible

3.3 Sostenibilidad y construcción sostenible ........................................................ 63 Definiciones sostenibilidad. ................................................................. 63 La construcción sostenible y sus pilares ............................................. 64

3.4 Identificación de los materiales sostenibles en la edificación. ........................ 67 Parámetros de sostenibilidad de los materiales .................................. 68 Indicadores sostenibles. ...................................................................... 74

4. Procesos de análisis .............................................................................................. 77 4.1 Proyecto y factibilidad. ................................................................................... 77

Proyecto .............................................................................................. 77 La factibilidad ...................................................................................... 79 Mercadeo (Oferta-Demanda) .............................................................. 80 Estudio técnico .................................................................................... 80 Evaluación económica o estudio financiero. ........................................ 81 Métodos para evaluar proyectos de Inversión ..................................... 81 Tasa de descuento .............................................................................. 82 Valor presente Neto ............................................................................ 83 Aceptar o rechazar un proyecto usando VPN ..................................... 84

4.2 Método Proceso de Jerarquía Analítica (AHP) Analytic Hierarchy Process ... 85

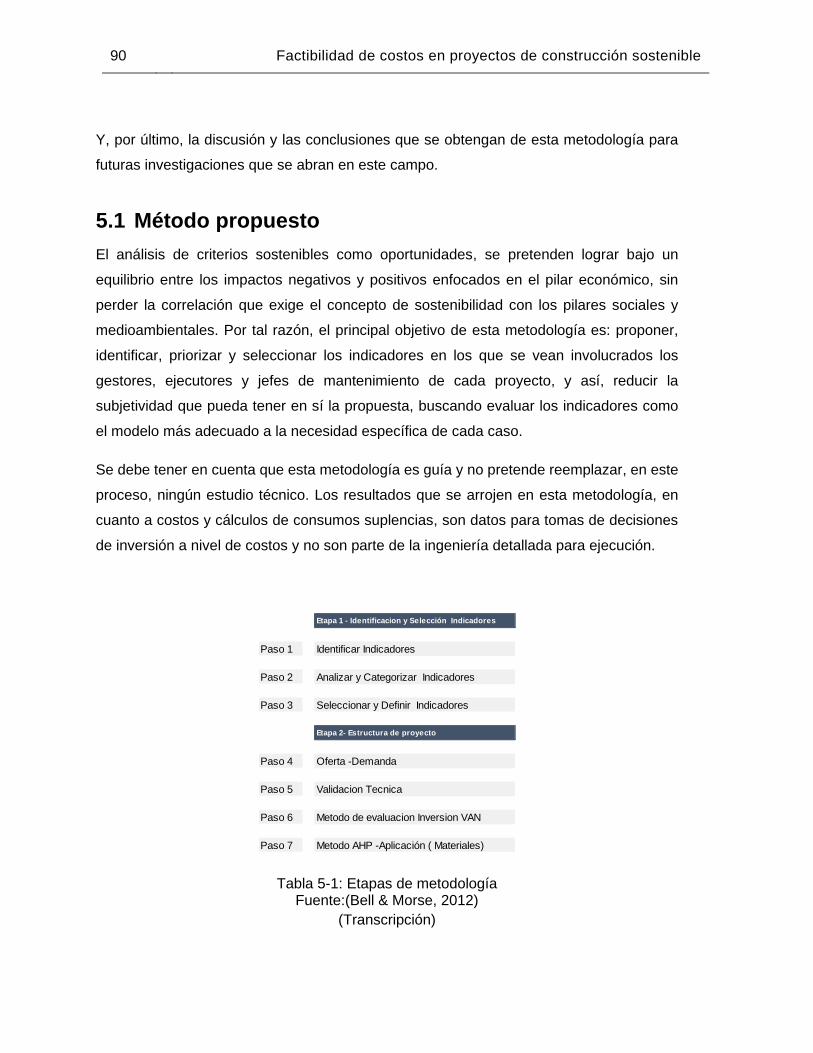

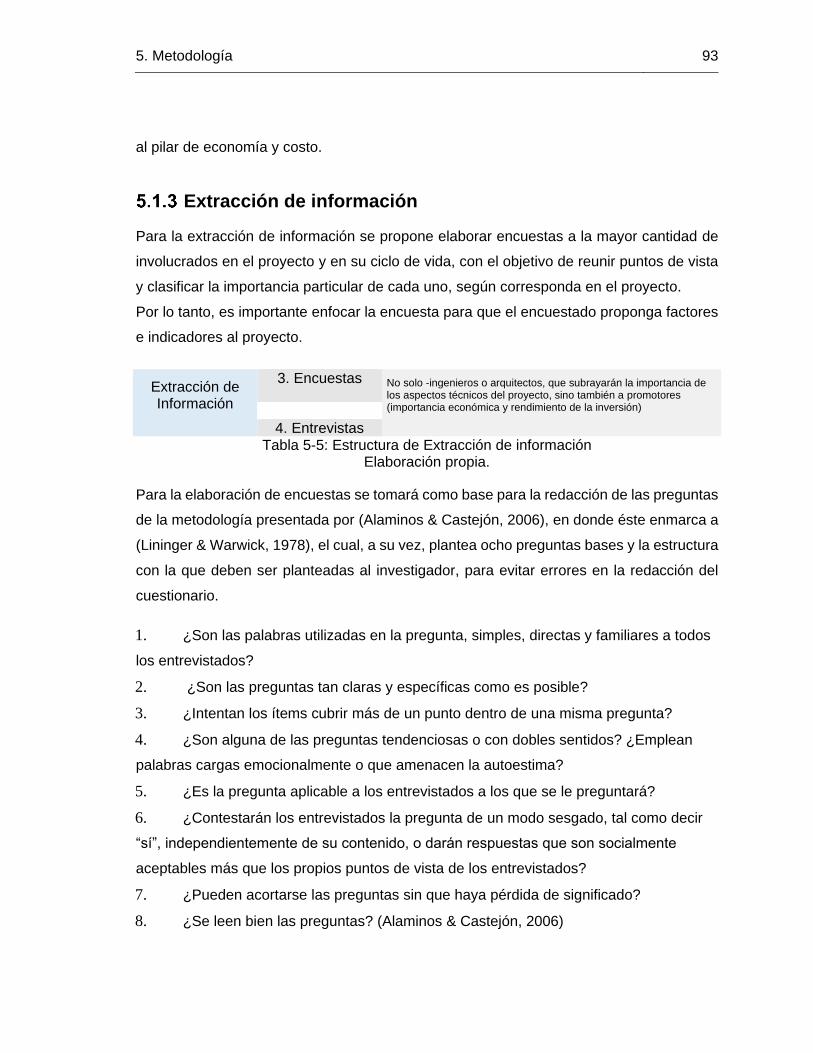

5. Metodología ............................................................................................................ 89 5.1 Método propuesto .......................................................................................... 90

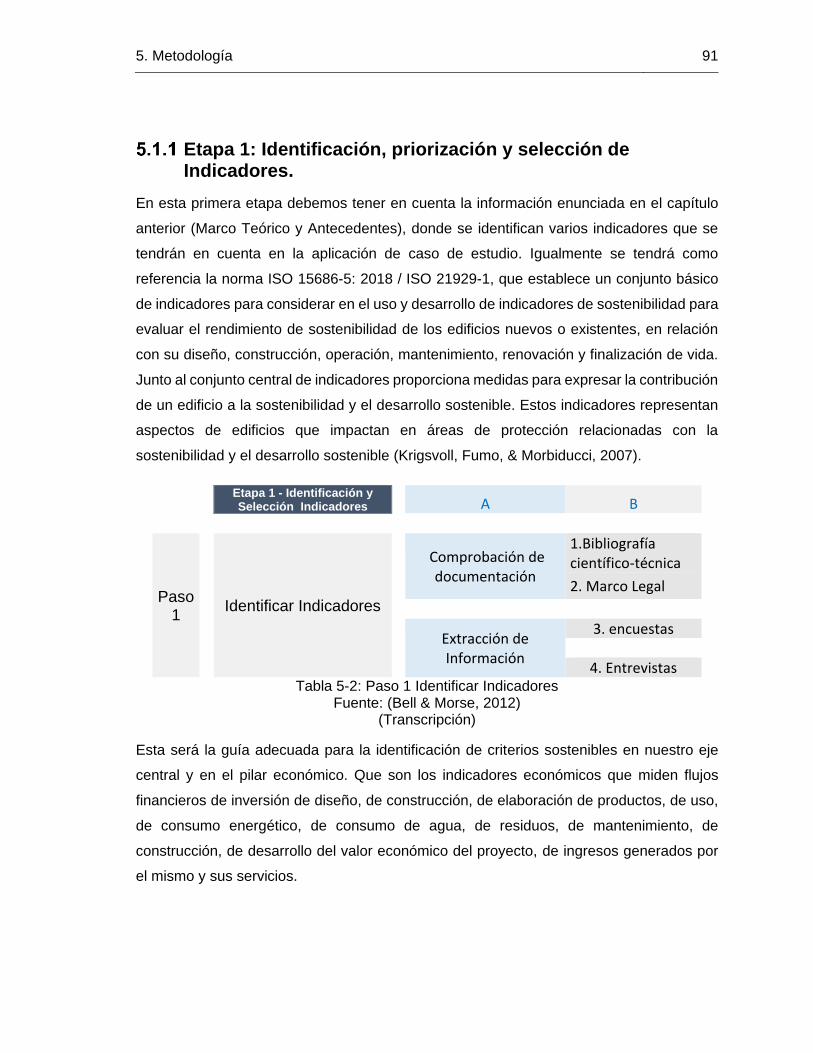

Etapa 1: Identificación, priorización y selección de Indicadores. ......... 91 Comprobación de documentación ....................................................... 92 Extracción de información ................................................................... 93 Demanda-Oferta ................................................................................. 98 Validación técnica ............................................................................... 98 Método de evaluación Inversión VAN.................................................. 99 Horizonte de evaluación y vida útil del proyecto ................................ 100 Conclusión sobre VPN ...................................................................... 100 Método AHP-Aplicación Selección de materiales .............................. 100

Principios básicos del Método AHP ................................................... 102

6. Caso de Estudio: planta de producción industrial en la ciudad de Bogotá (Crepes & Waffles)-Aplicación de metodología, etapa de operación ...................... 105

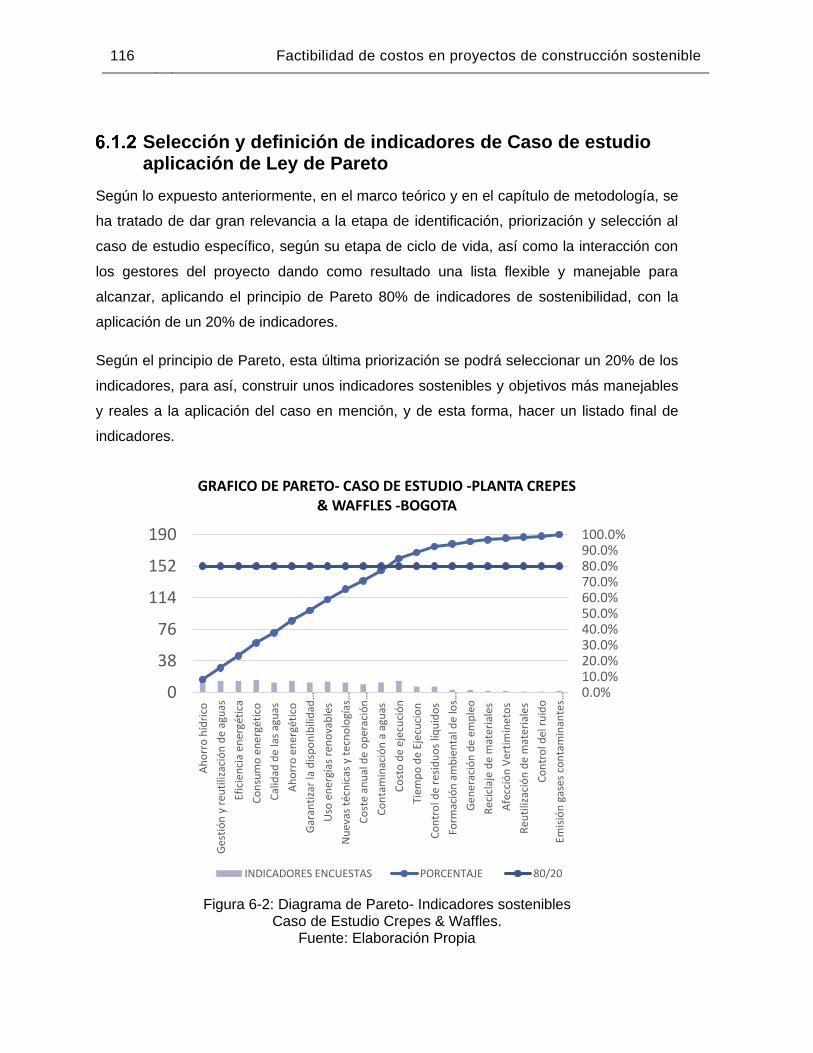

6.1 Etapa 1 -Identificación y Selección indicadores ........................................... 105 Identificar indicadores ....................................................................... 105 Lista A- Indicadores-bibliografía científico-técnica ............................. 107 Lista B- Indicadores-Marco Jurídico Nacional Colombiano ............... 112 Lista C-Indicadores-Entrevistas/ encuentras ..................................... 113 Selección y definición de indicadores de Caso de estudio aplicación de

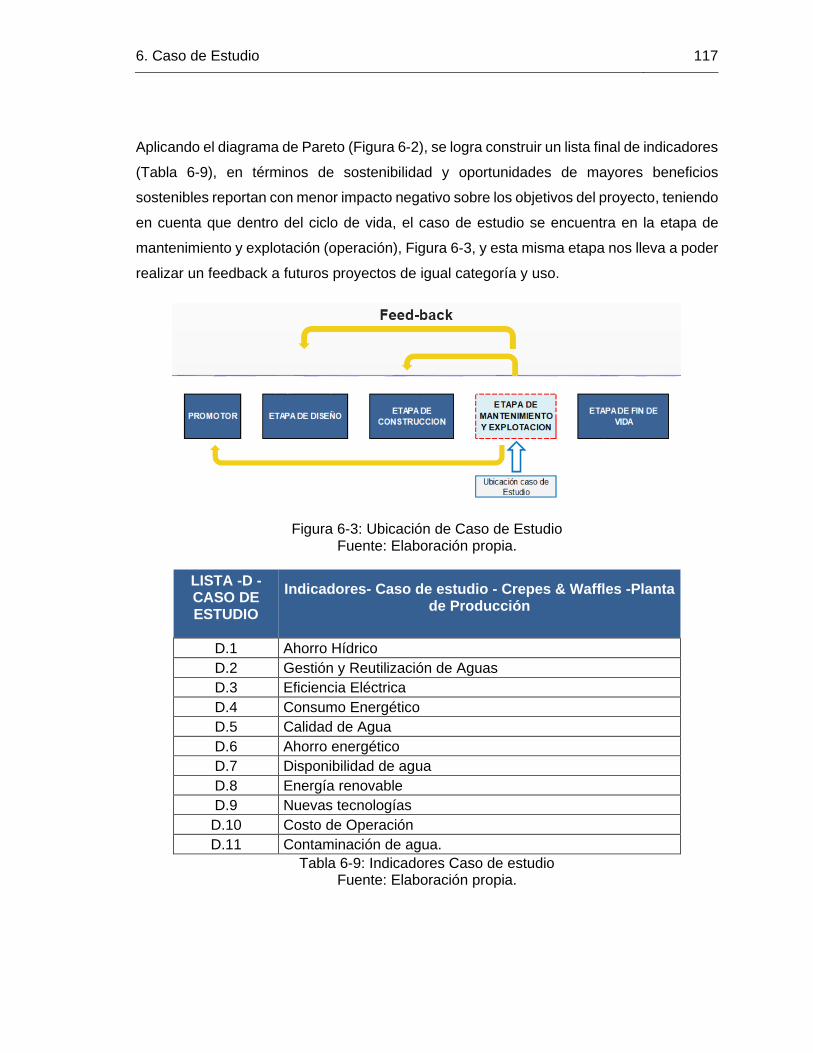

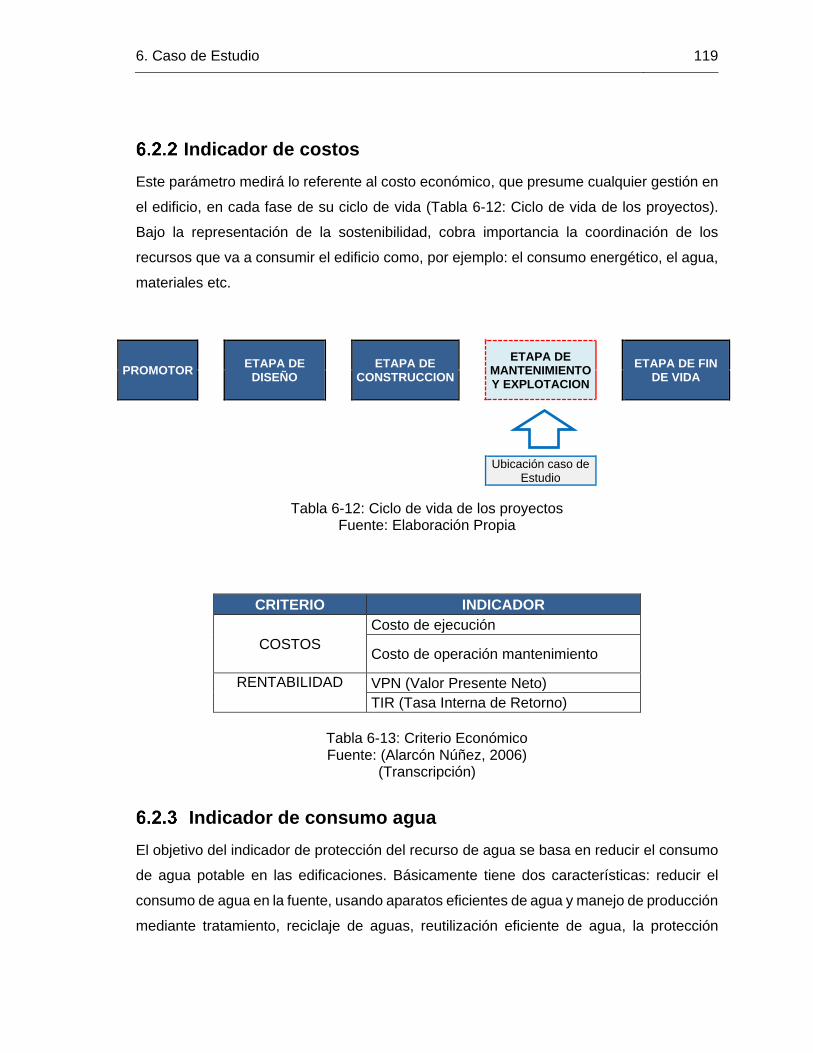

Ley de Pareto .................................................................................................. 116 6.2 Etapa 2-Estructura de proyecto ................................................................... 118

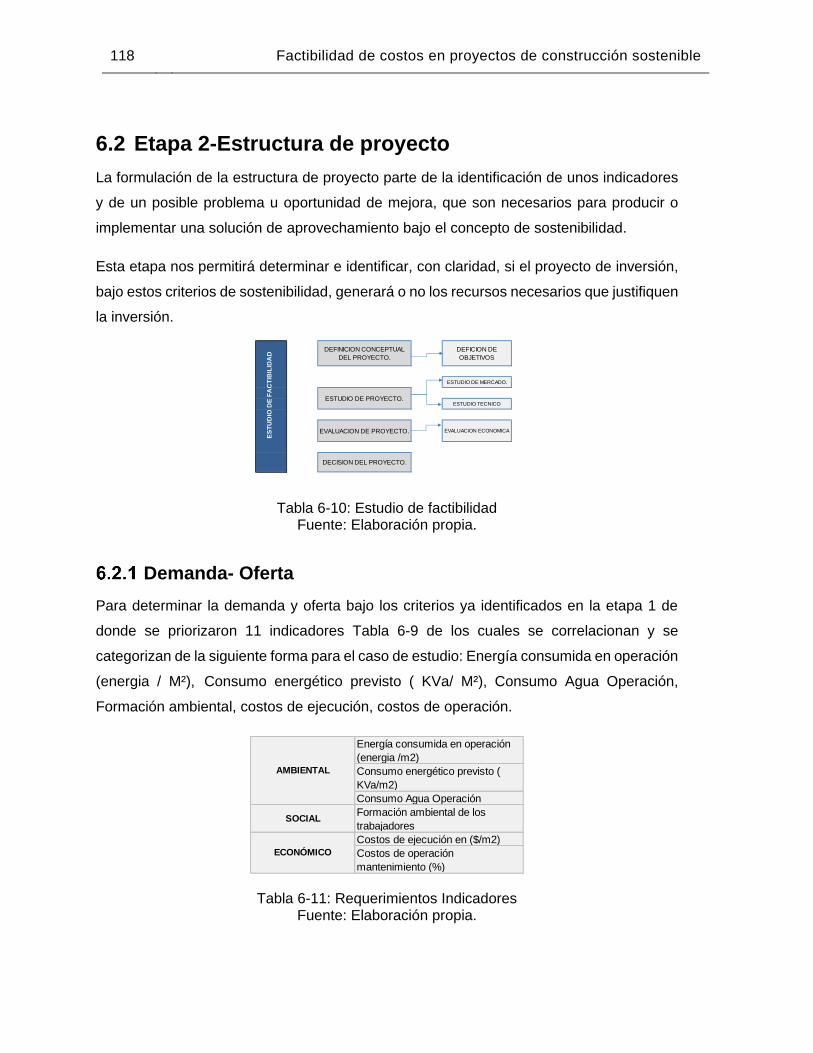

Demanda- Oferta .............................................................................. 118 Indicador de costos ........................................................................... 119 Indicador de consumo agua .............................................................. 119

6.3 Identificación de Áreas: En este proceso ..................................................... 121 Rutinas reales de consumo–operación de la planta .......................... 123 Estudio técnico indicador consumo agua .......................................... 125 Cálculo demanda según NTC 1500: indicador consumo agua ......... 126 Cálculo de volumen de agua lluvia .................................................... 127

Contenido IX

Costos de obra planta de tratamiento aguas lluvias . ........................ 132 Costos directos de operación PTALL y Tanques. .............................. 136 Ingresos indicador agua .................................................................... 137 Valor presente neto-indicador consumo agua. .................................. 138

6.4 Ahorro de agua haciendo uso de aparatos sanitarios de bajo consumo ...... 140 Costos de cambio de aparatos sanitarios y grifería planta ............... 143 Ingresos o ahorros–Consumo-Indicador de agua .............................. 145 Valor presente neto- Indicador ahorro consumo agua ....................... 146 Indicador energético (KVa/ M²) – Energía renovable. ........................ 147 Rutinas reales de consumo – operación de la planta- Indicador

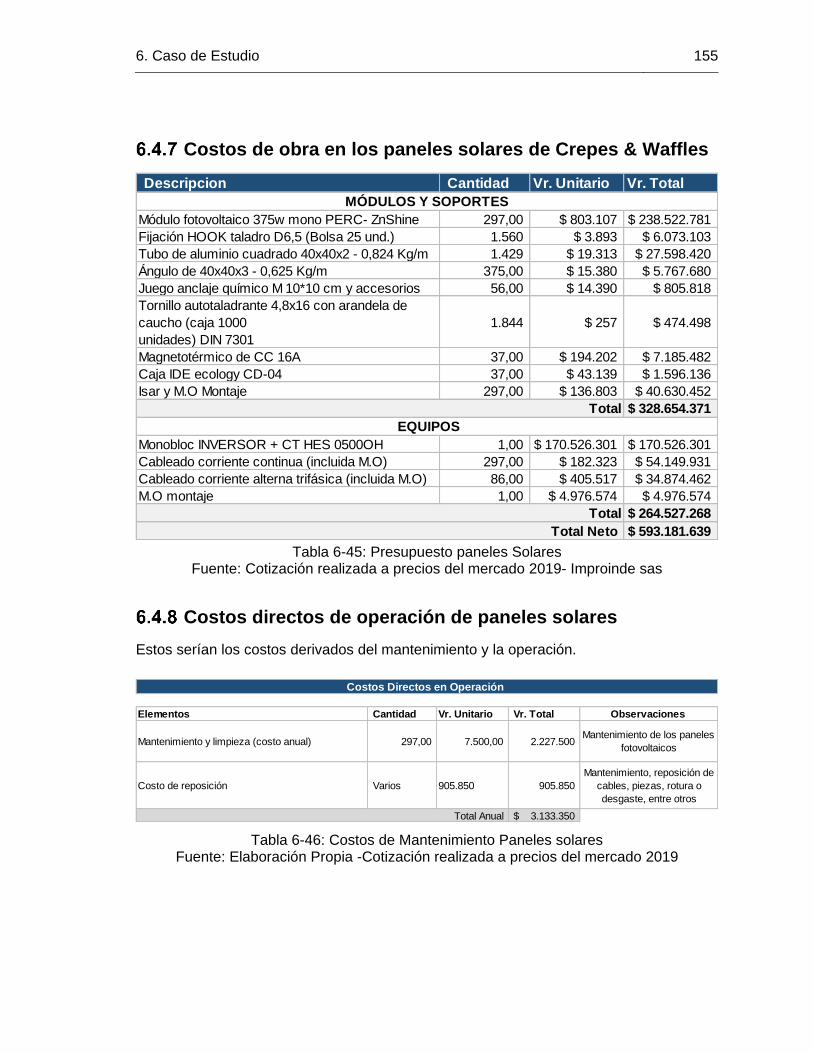

consumo energético KVa ................................................................................. 148 Estudio técnico indicador consumo energético KVa .......................... 150 Costos de obra en los paneles solares de Crepes & Waffles ............ 155 Costos directos de operación de paneles solares ............................. 155 Ingresos de indicador de energía ...................................................... 156

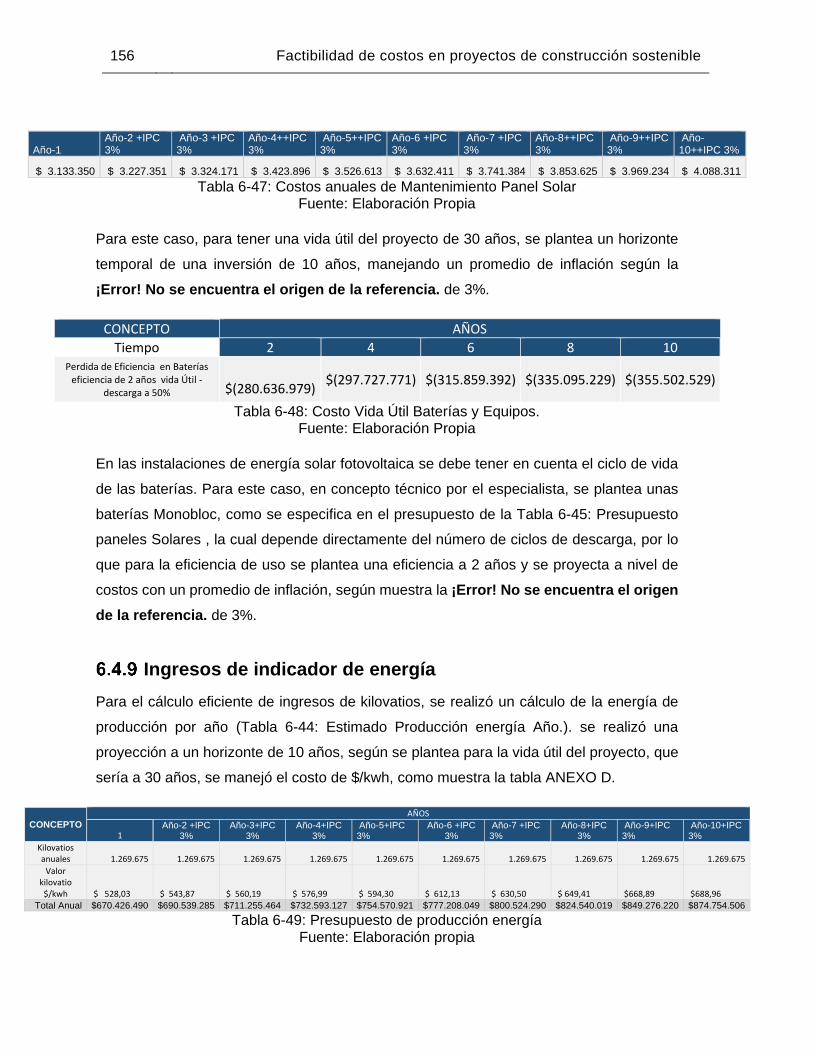

Valor presente neto- Indicador de consumo energético ..................... 158

7. Materiales de evaluación método AHP (Analytic Hierarchy Process) proceso analítico jerárquico ...................................................................................................... 160

8. Conclusiones y recomendaciones ...................................................................... 167 8.1 Conclusiones ................................................................................................ 167 8.2 Recomendaciones ....................................................................................... 169

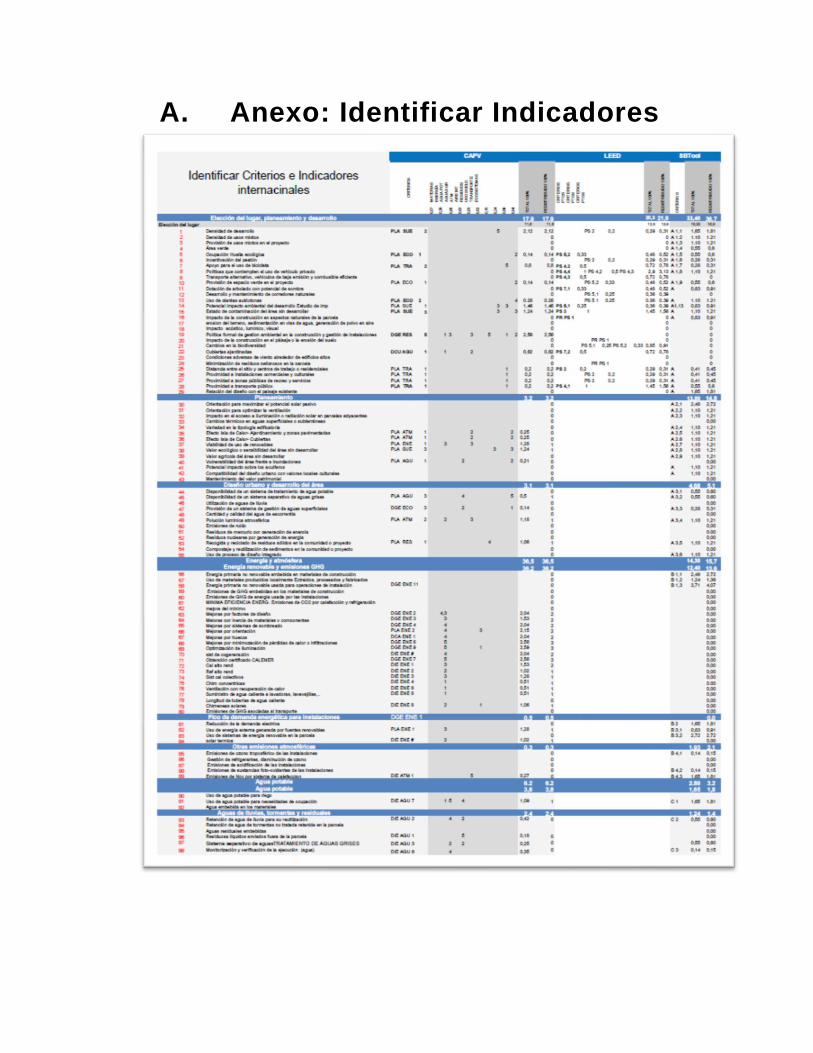

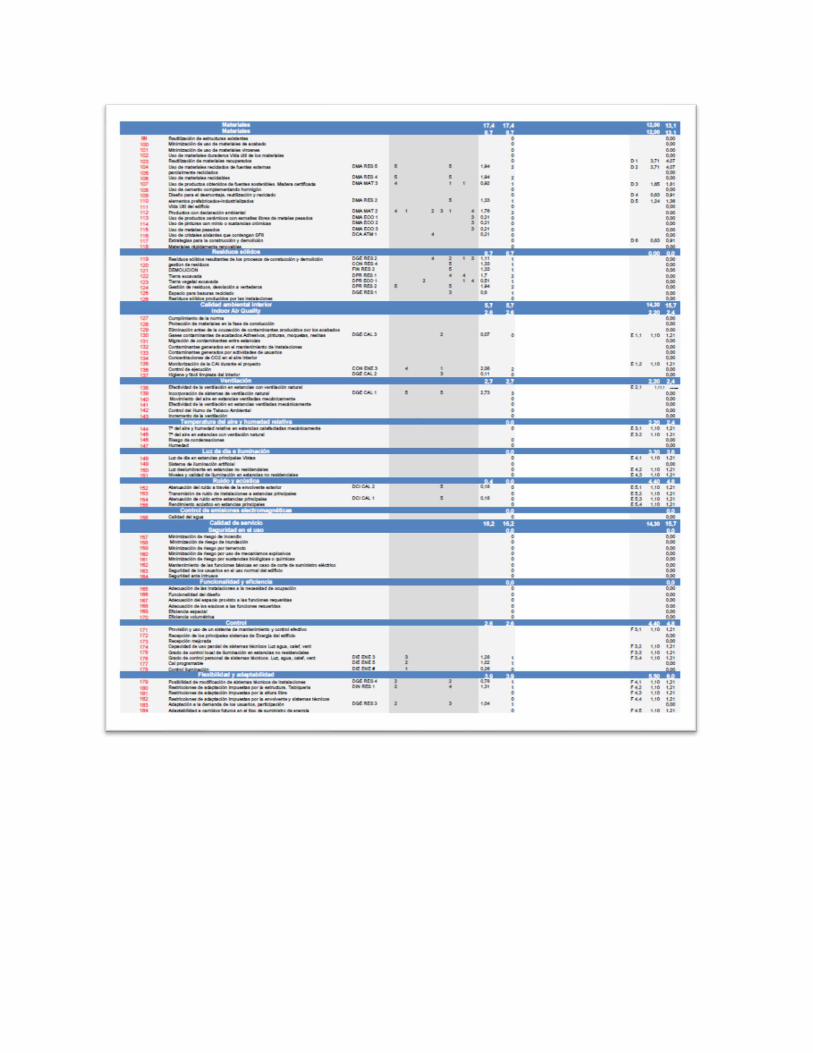

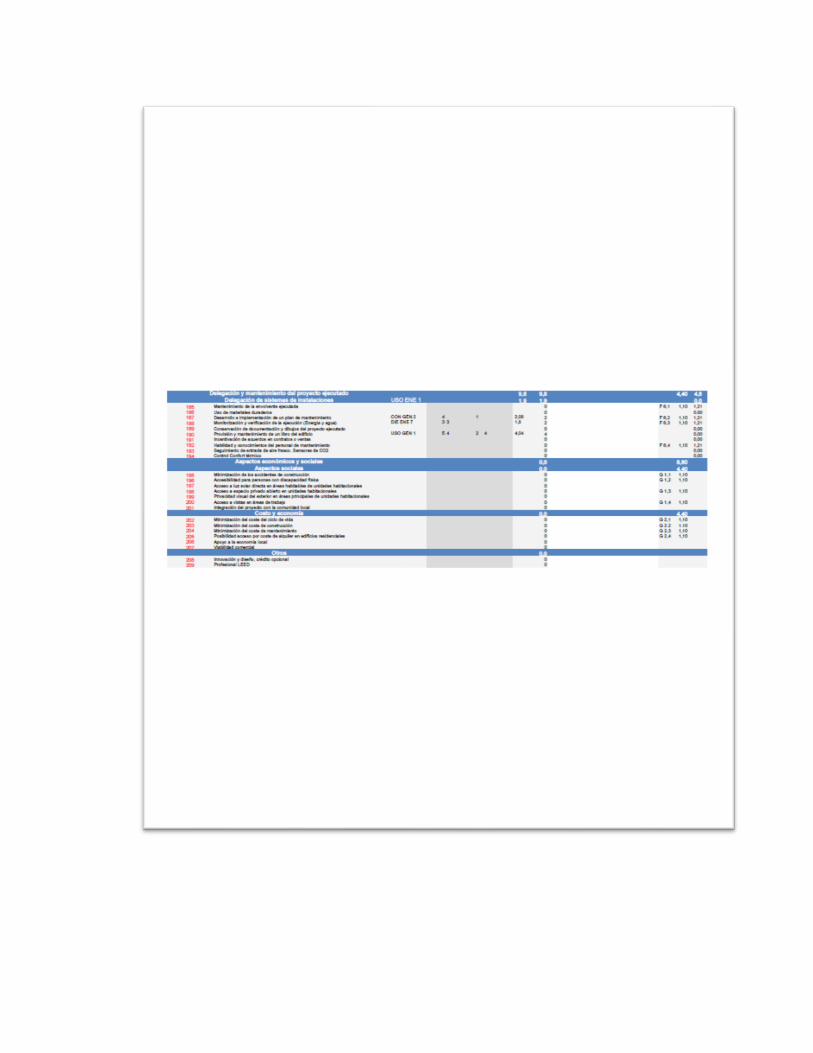

A. Anexo: Identificar Indicadores ............................................................................. 171

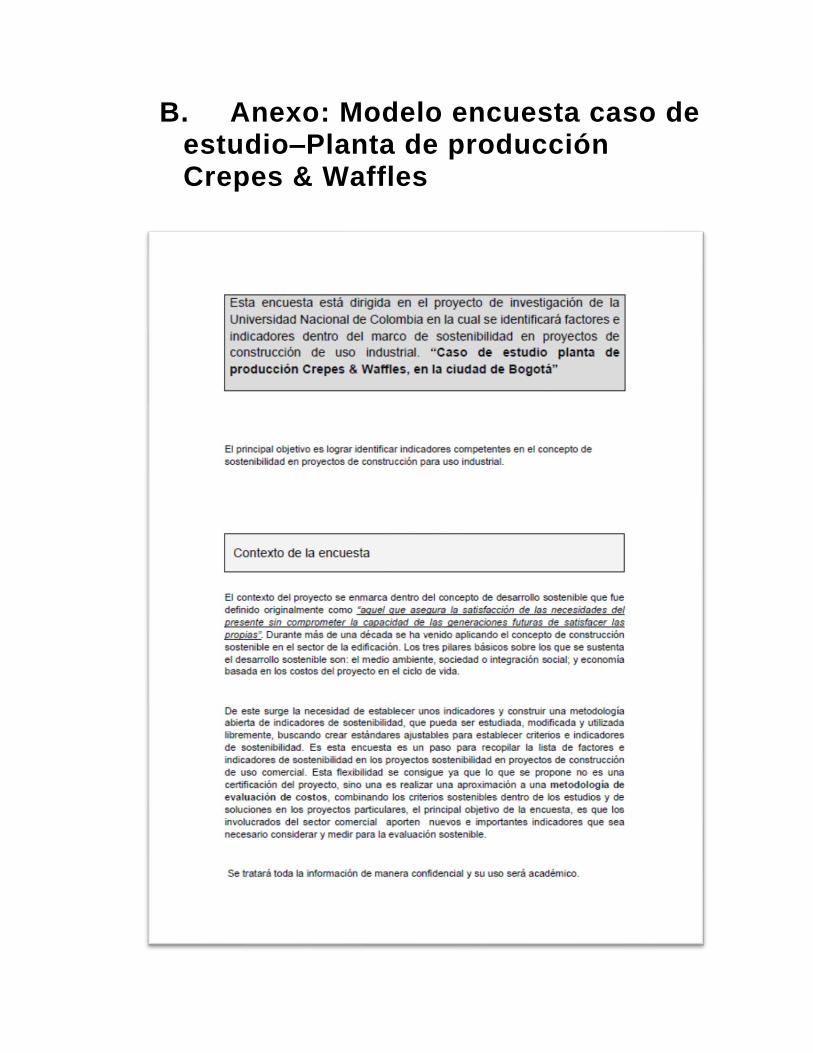

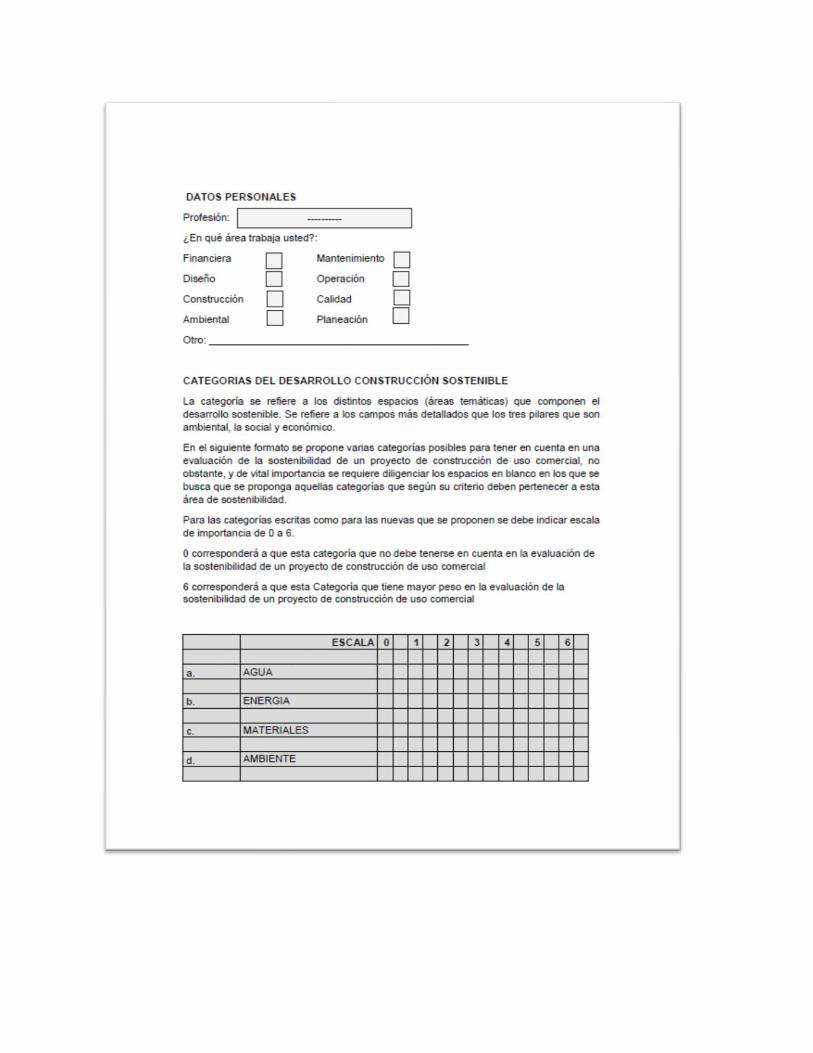

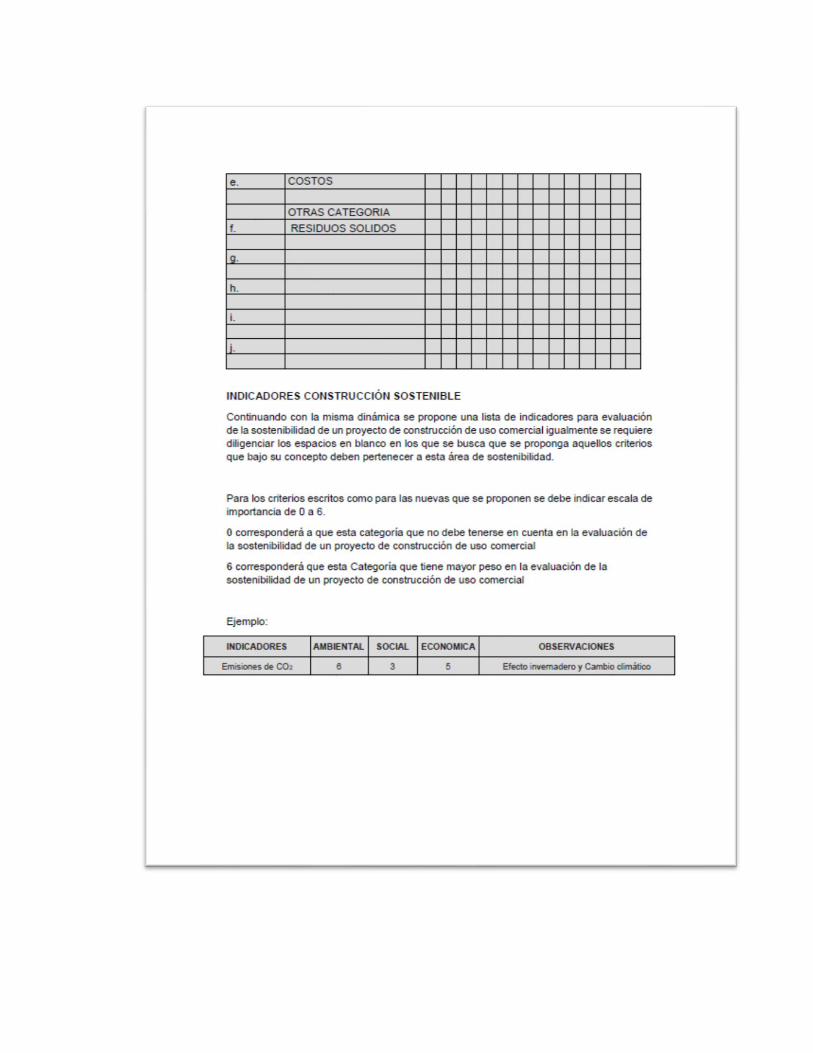

B. Anexo: Modelo encuesta caso de estudio–Planta de producción Crepes & Waffles .......................................................................................................................... 175

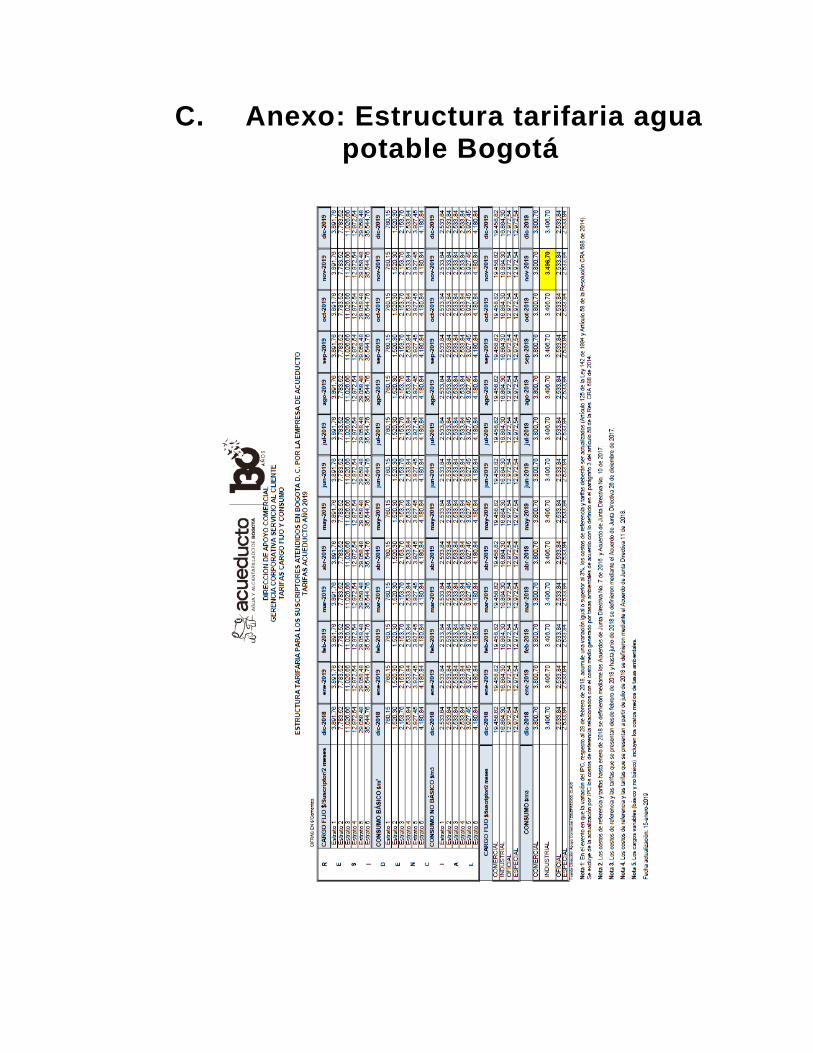

C. Anexo: Estructura tarifaria agua potable Bogotá ............................................... 179

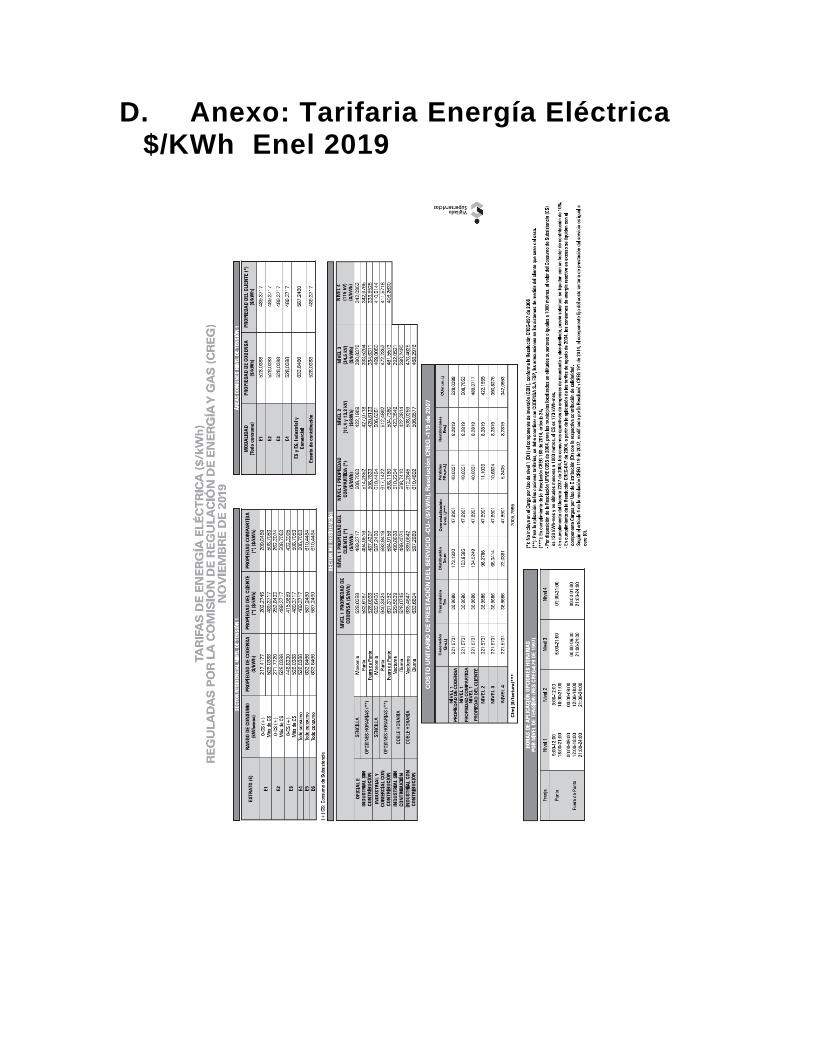

D. Anexo: Tarifaria Energía Eléctrica $/KWh Enel 2019 ........................................ 180

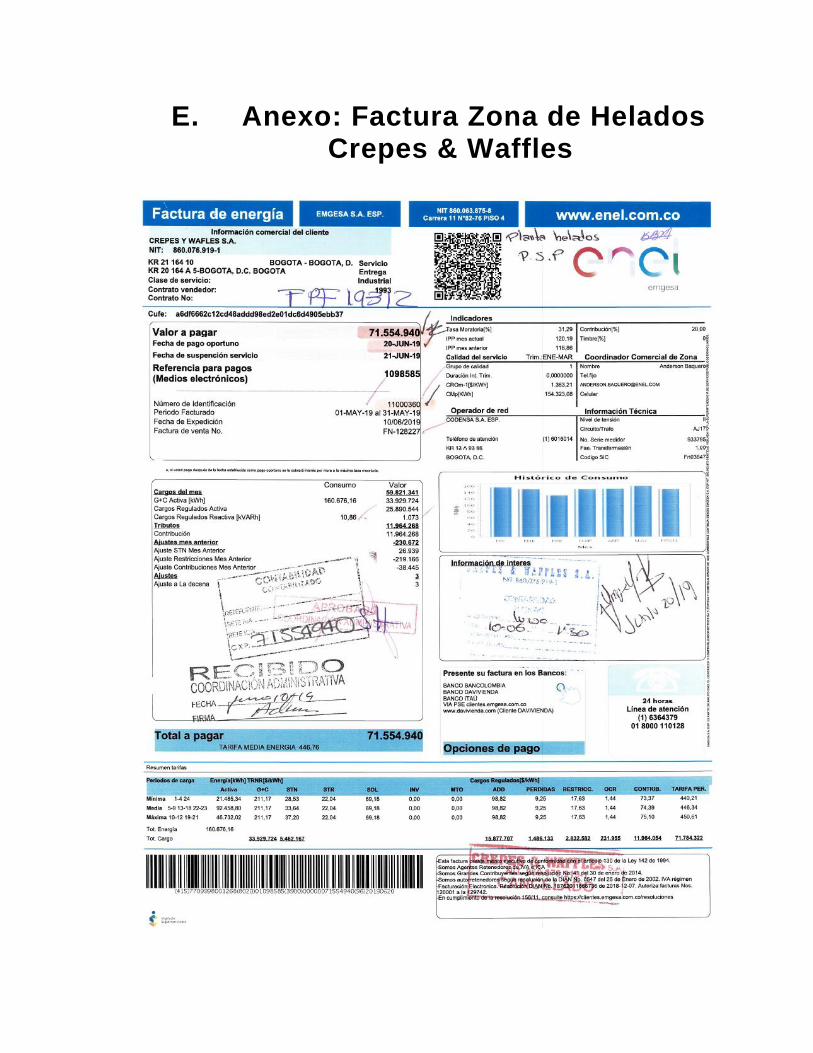

E. Anexo: Factura Zona de Helados Crepes & Waffles .......................................... 181

F. Anexo: Matriz Materiales Sostenibles. ................................................................ 182

G. Anexo: Ficha Técnica Ucrete ............................................................................... 183

H. Anexo: Ficha Técnica Duro Piso ......................................................................... 184

I. Anexo: Ficha Técnica Alfa Gres. ......................................................................... 185

J. Anexo: Ficha Tecnica Sikafloor®-210 PurCem® ................................................ 186

K. Anexo: APU -Sikafloor®-210 PurCem® ............................................................... 187

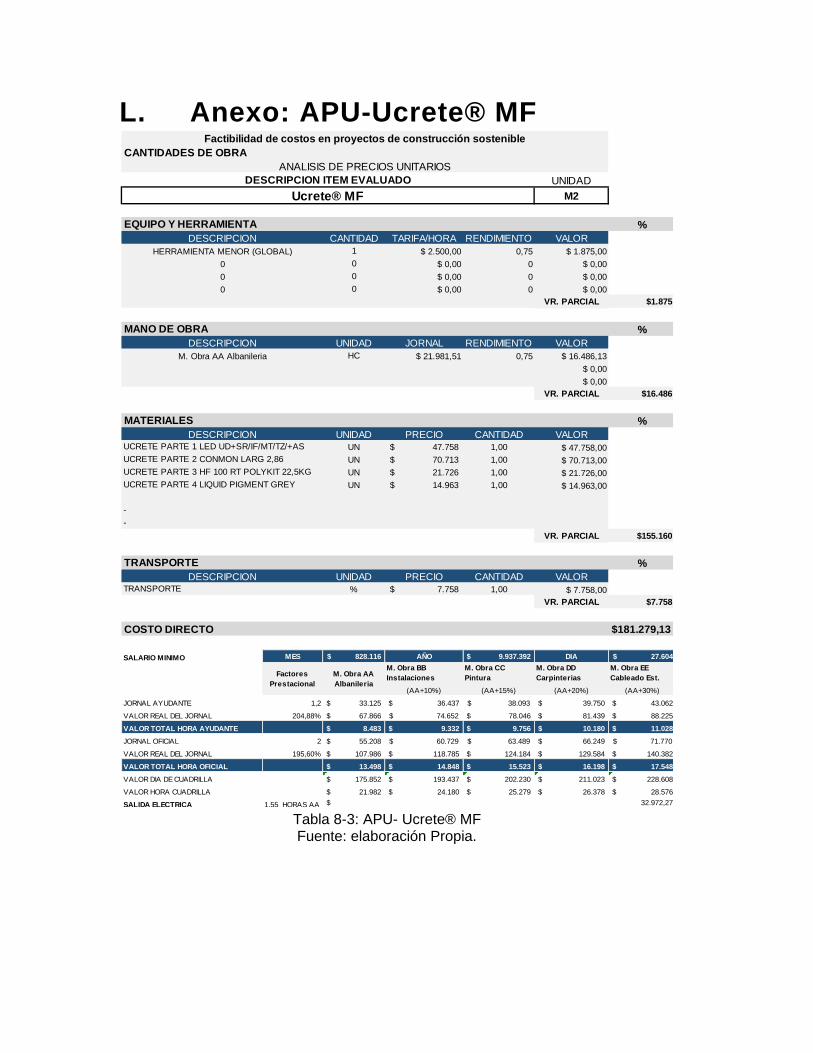

L. Anexo: APU-Ucrete® MF ...................................................................................... 188

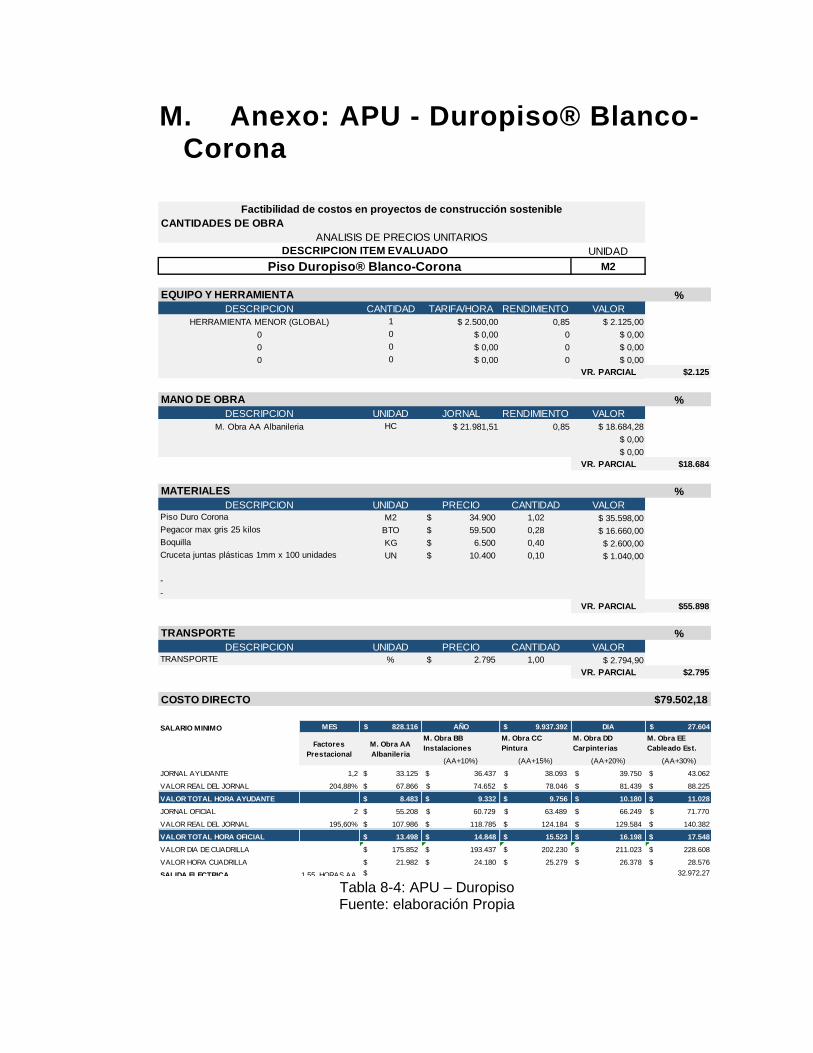

M. Anexo: APU - Duropiso® Blanco-Corona ........................................................... 189

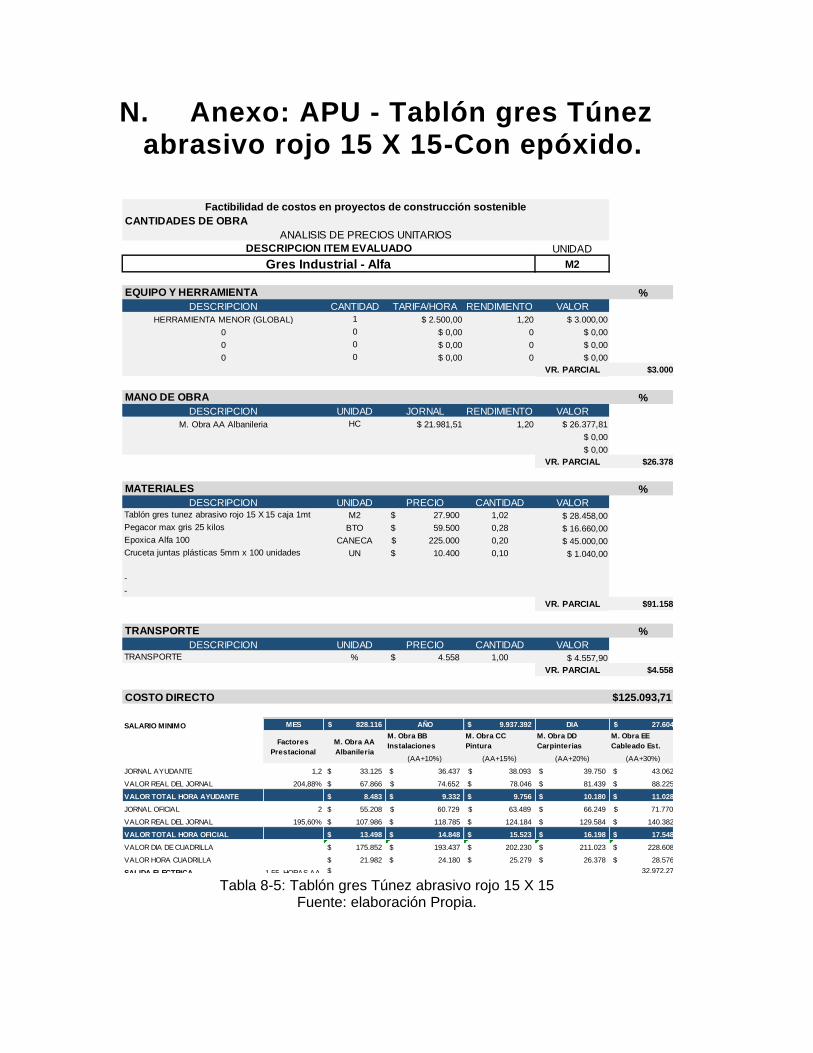

N. Anexo: APU - Tablón gres Túnez abrasivo rojo 15 X 15-Con epóxido. ............ 190

Bibliografía ................................................................................................................... 191

Lista de Figuras X

Lista de Figuras

Pág. Figura 1-1. Objetivos de un proyecto. .............................................................................. 22

Figura 1-2. Objetivo Sostenibilidad. Fuente: elaboración propia ...................................... 23

Figura 2-1: Estructura Básica LCC- costos ciclo de vida. ................................................ 29

Figura 2-2: Curva MacLeamy .......................................................................................... 31

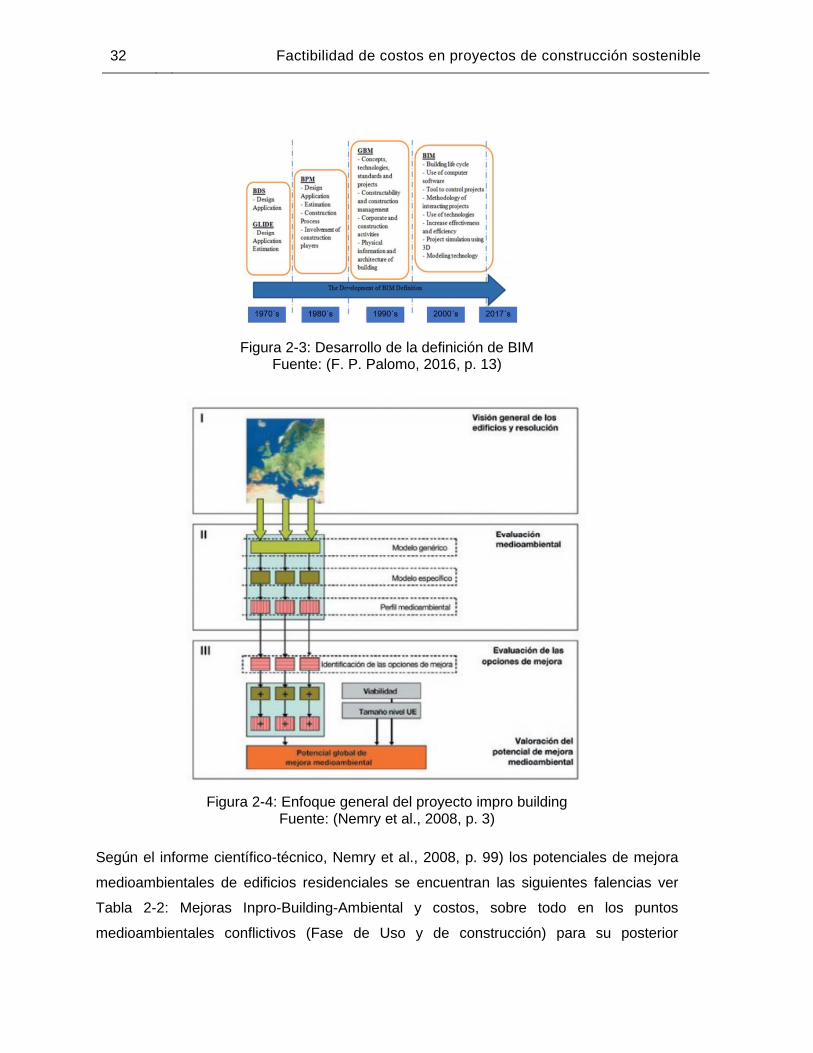

Figura 2-3: Desarrollo de la definición de BIM ................................................................. 32

Figura 2-4: Enfoque general del proyecto impro building ................................................. 32

Figura 2-5: Ilustración 1 Estructura de la norma técnica ISO 15686 ................................ 34

Figura 2-6: Relación entre estándares para el diseño de vida útil y planificación de

edificios y activos construidos – ISO 15686 series .......................................................... 36

Figura 2-7 Metodología sistemática para predicciones de vida útil de materiales y

componentes de construcción (ISO) ................................................................................ 37

Figura 2-8. Estructura Cripsp Base de Datos e Indicadores ............................................ 40

Figura 2-9: Método LEED ................................................................................................ 42

Figura 2-10: Método de Evaluación Breeam. ................................................................... 43

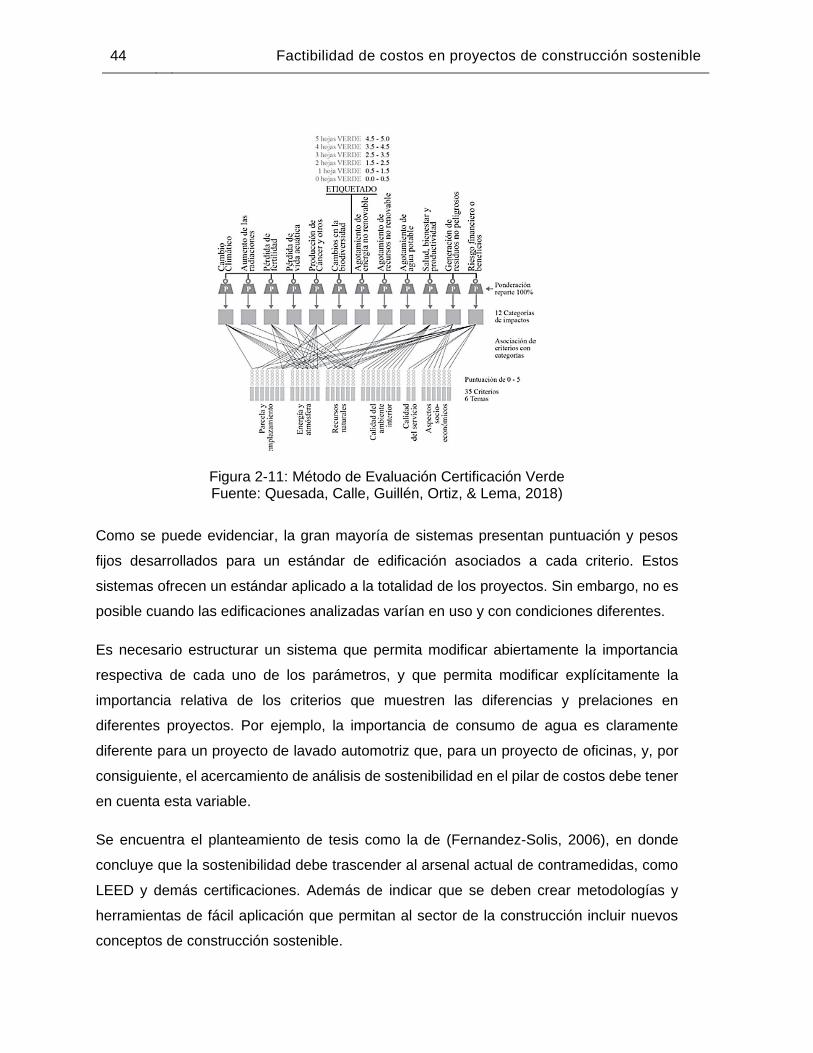

Figura 2-11: Método de Evaluación Certificación Verde .................................................. 44

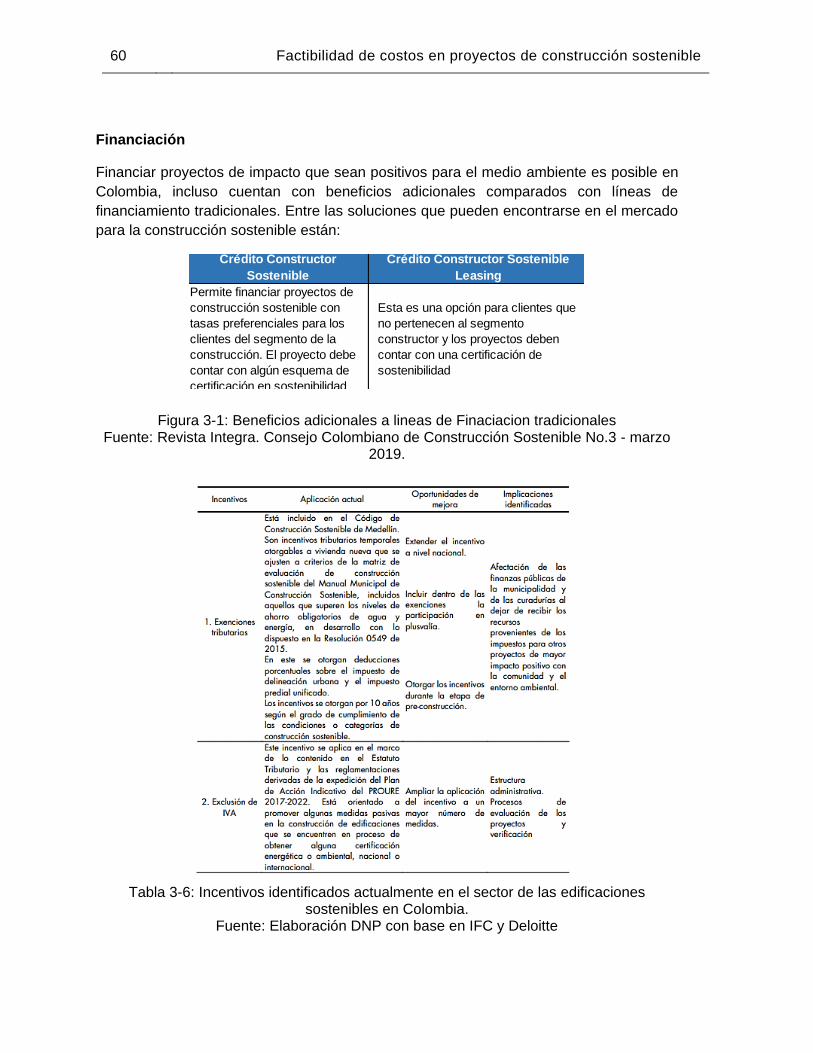

Figura 3-1: Beneficios adicionales a lineas de Finaciacion tradicionales ......................... 60

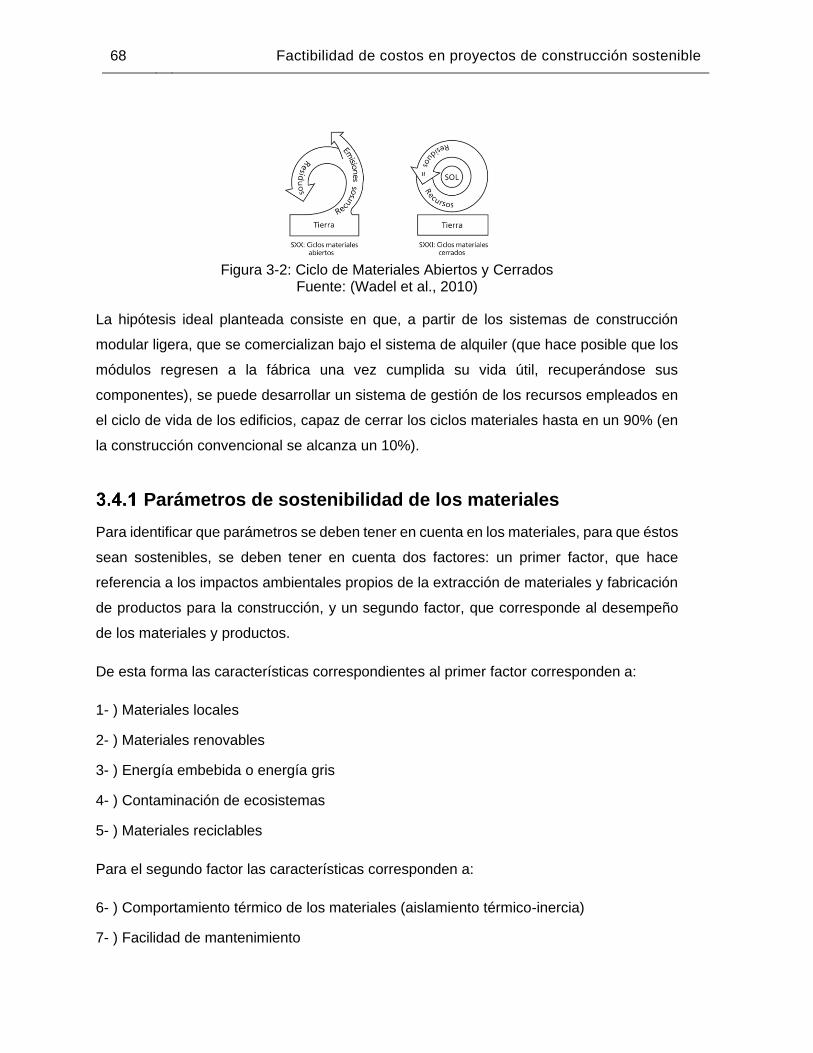

Figura 3-2: Ciclo de Materiales Abiertos y Cerrados ........................................................ 68

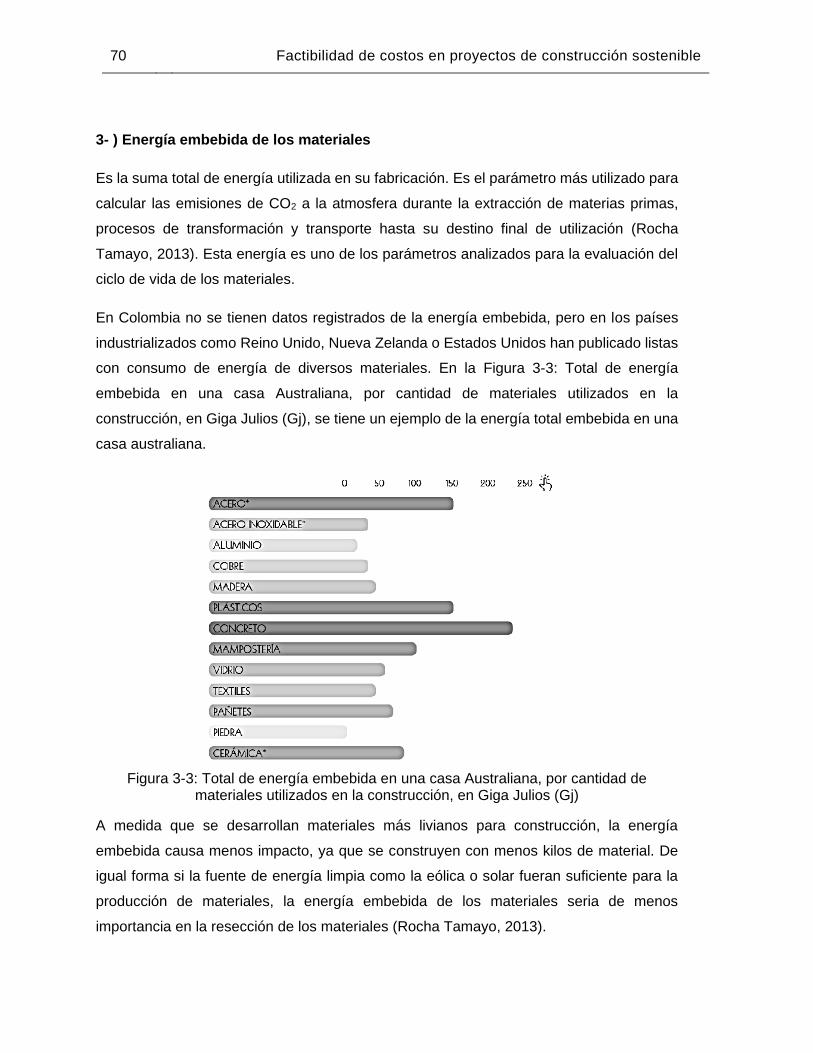

Figura 3-3: Total de energía embebida en una casa Australiana, por cantidad de

materiales utilizados en la construcción, en Giga Julios (Gj) ........................................... 70

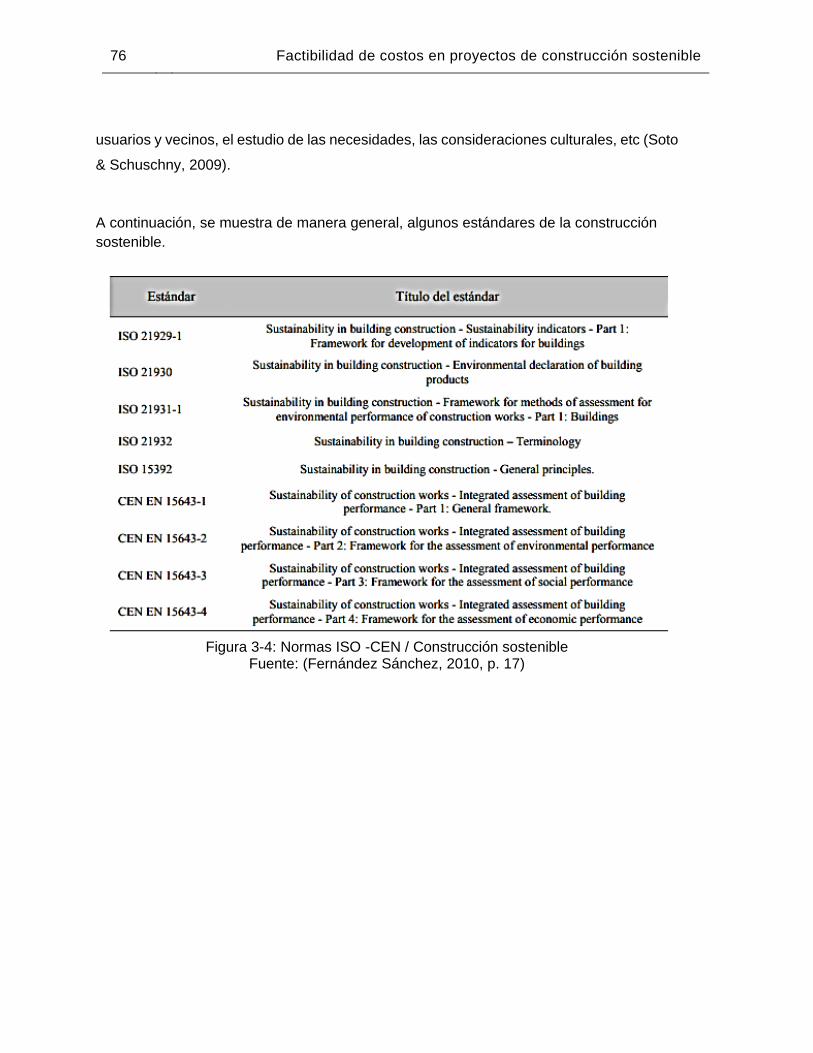

Figura 3-4: Normas ISO -CEN / Construcción sostenible ................................................ 76

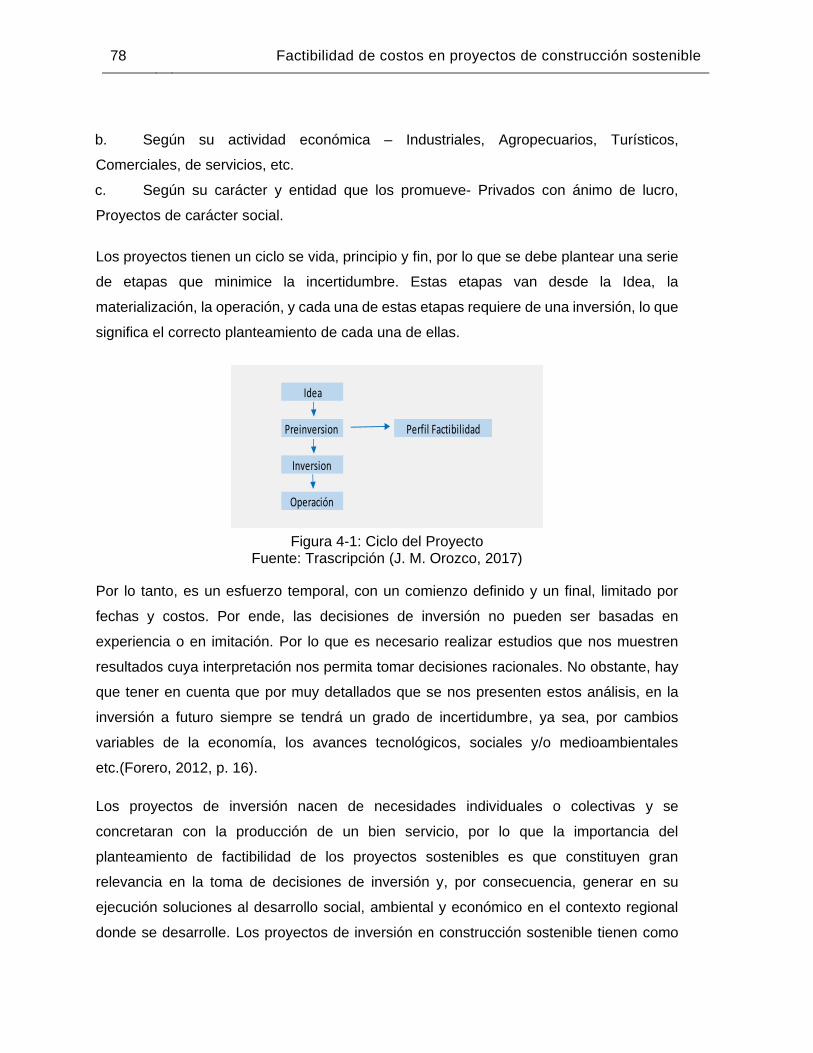

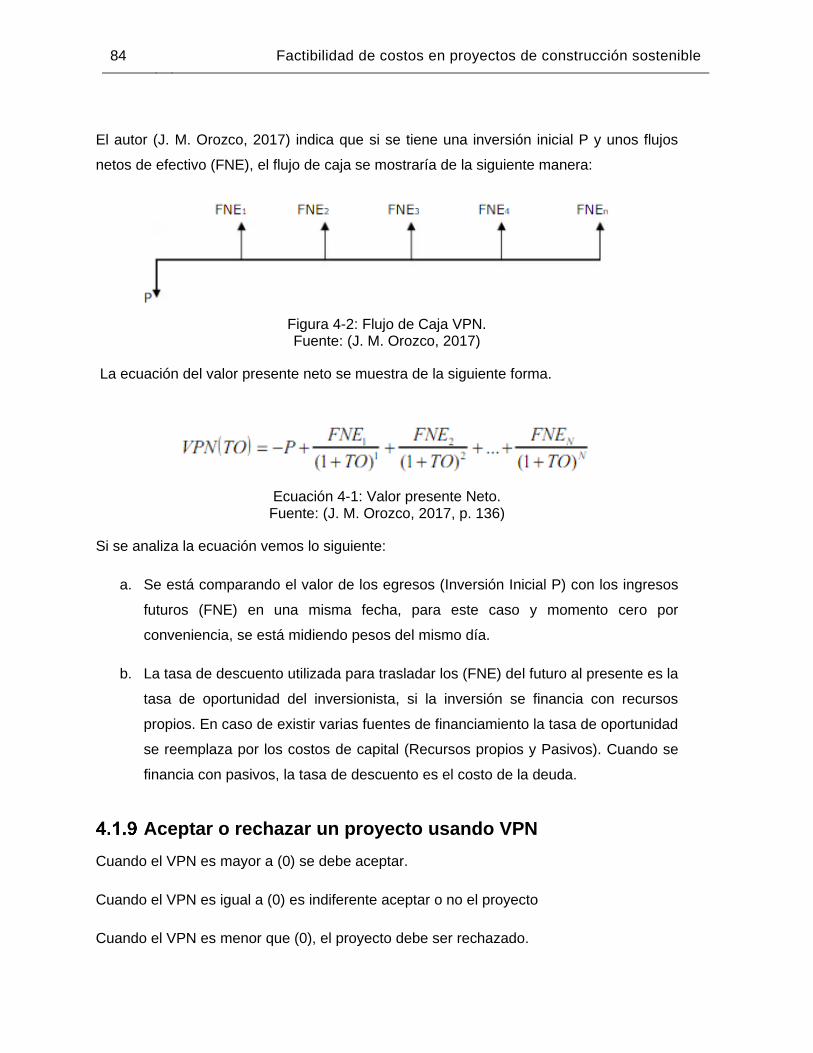

Figura 4-1: Ciclo del Proyecto .......................................................................................... 78

Figura 4-2: Flujo de Caja VPN. ........................................................................................ 84

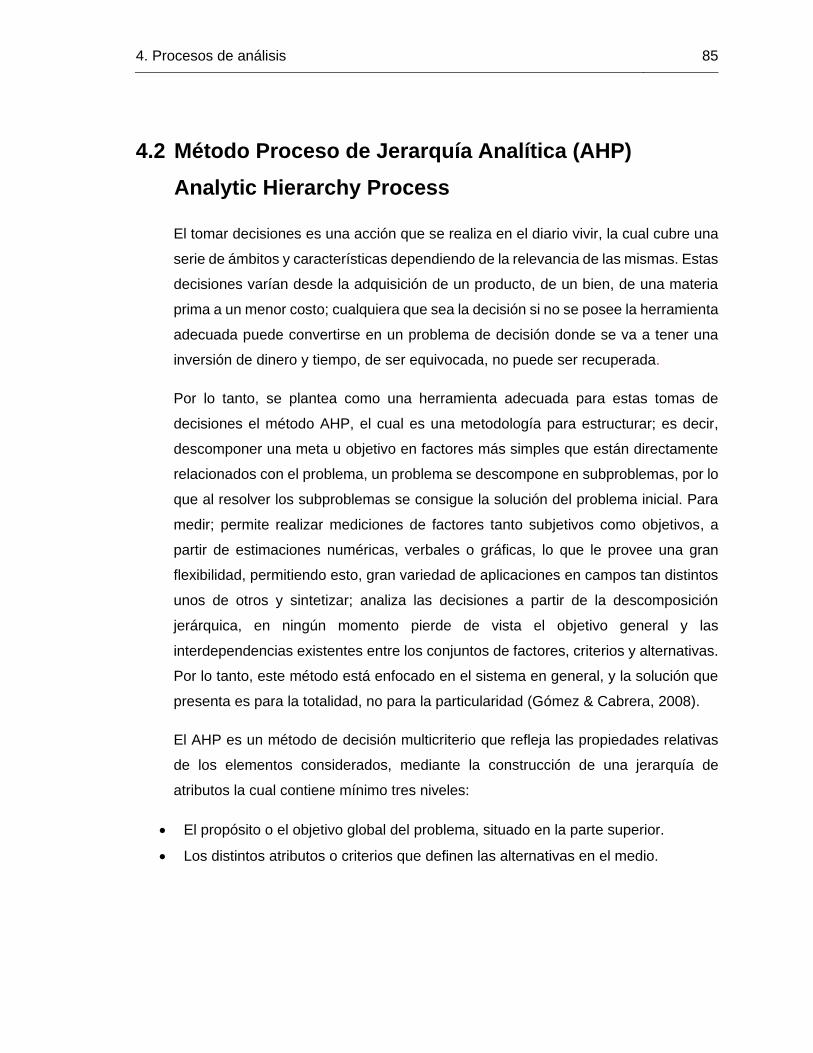

Figura 4-3: Modelo jerárquico para la toma de decisiones con el AHP ............................ 86

Figura 4-4: Matriz de decisión .......................................................................................... 86

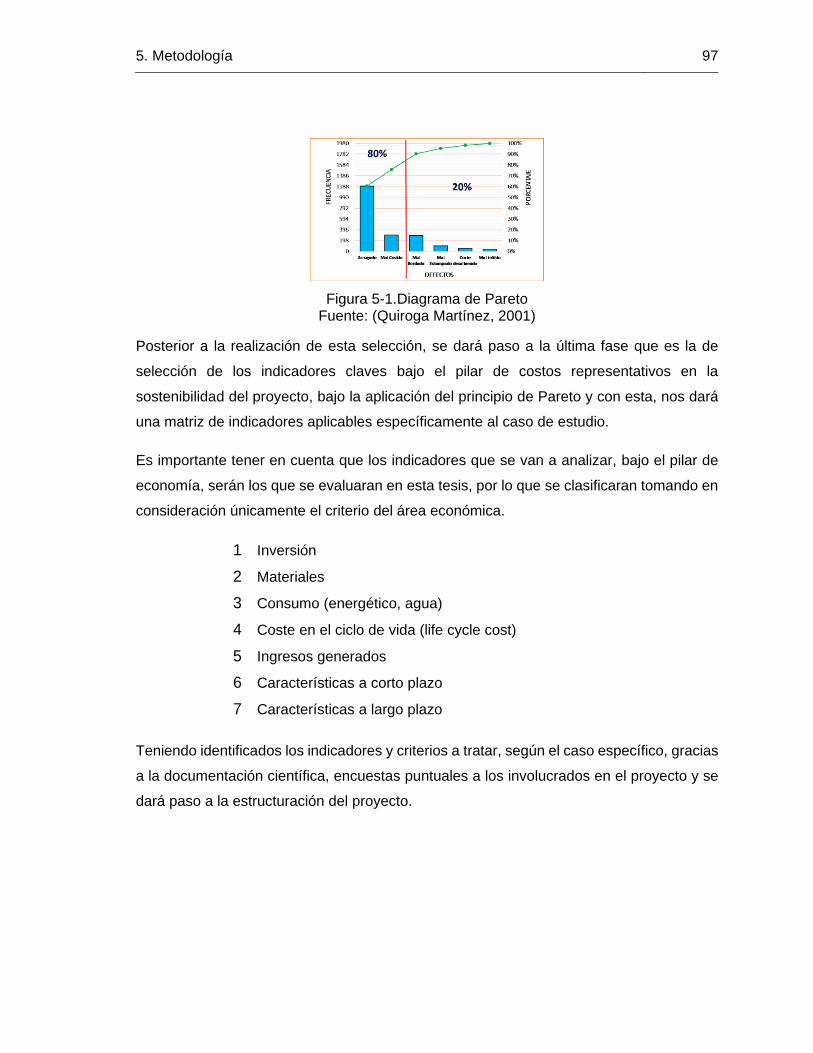

Figura 5-1.Diagrama de Pareto ....................................................................................... 97

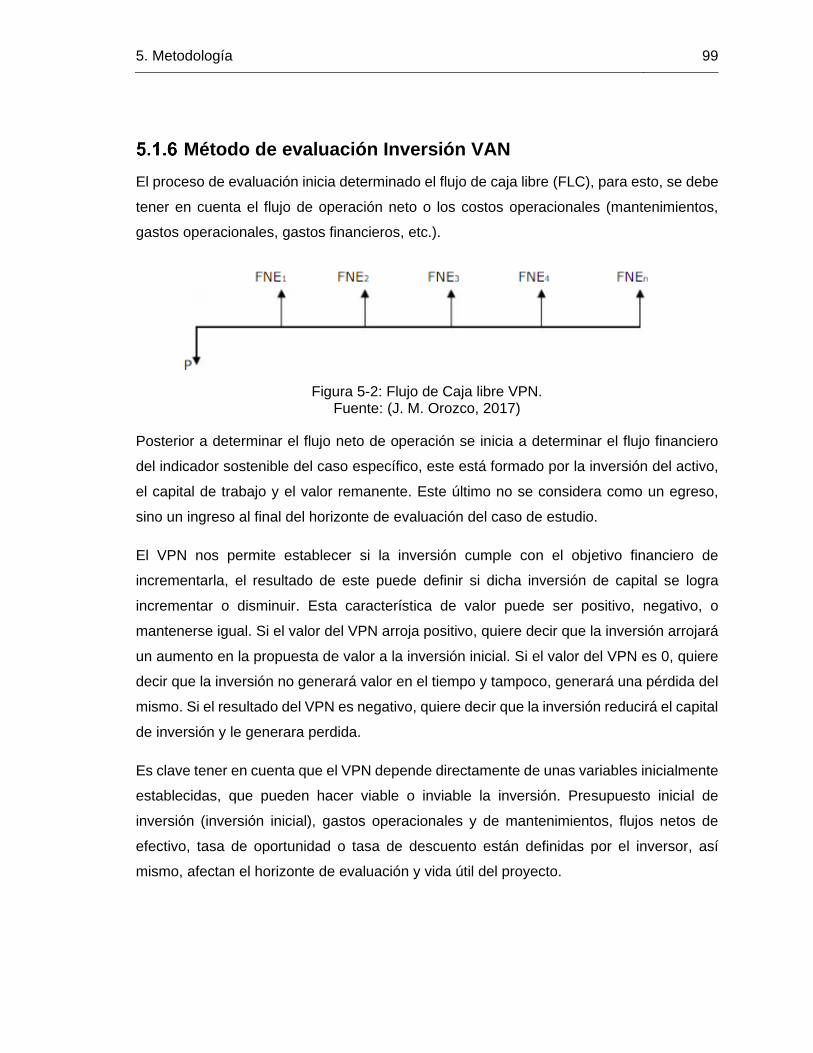

Figura 5-2: Flujo de Caja libre VPN. ................................................................................ 99

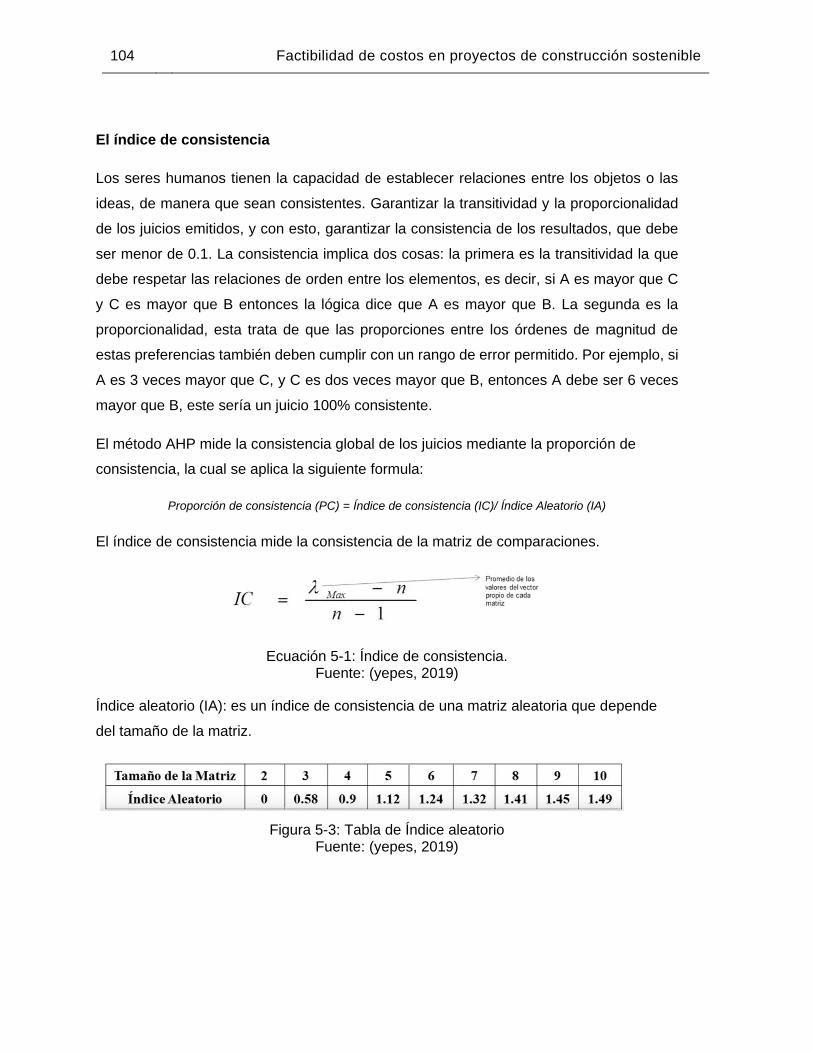

Figura 5-3: Tabla de Índice aleatorio ............................................................................. 104

Figura 6-1: Indicadores encuenta -Caso de estudio-Crepes & Waffles .......................... 115

Figura 6-2: Diagrama de Pareto- Indicadores sostenibles ............................................. 116

Figura 6-3: Ubicación de Caso de Estudio ..................................................................... 117

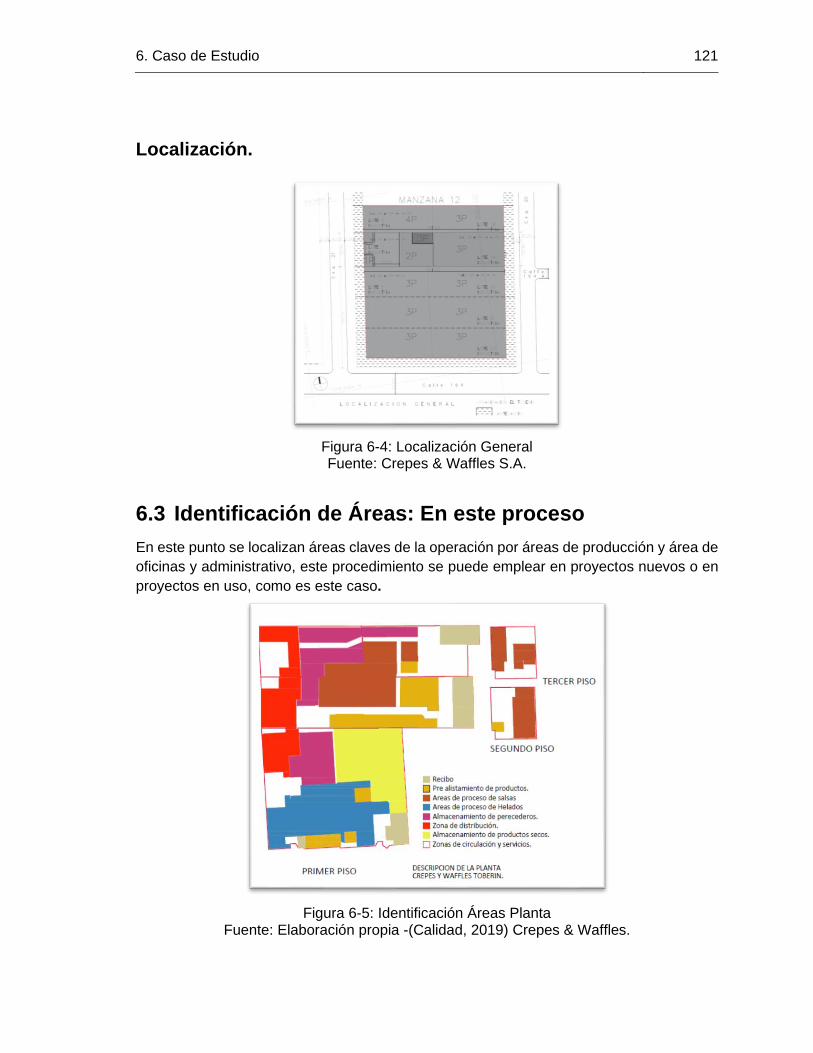

Figura 6-4: Localización General ................................................................................... 121

Figura 6-5: Identificación Áreas Planta .......................................................................... 121

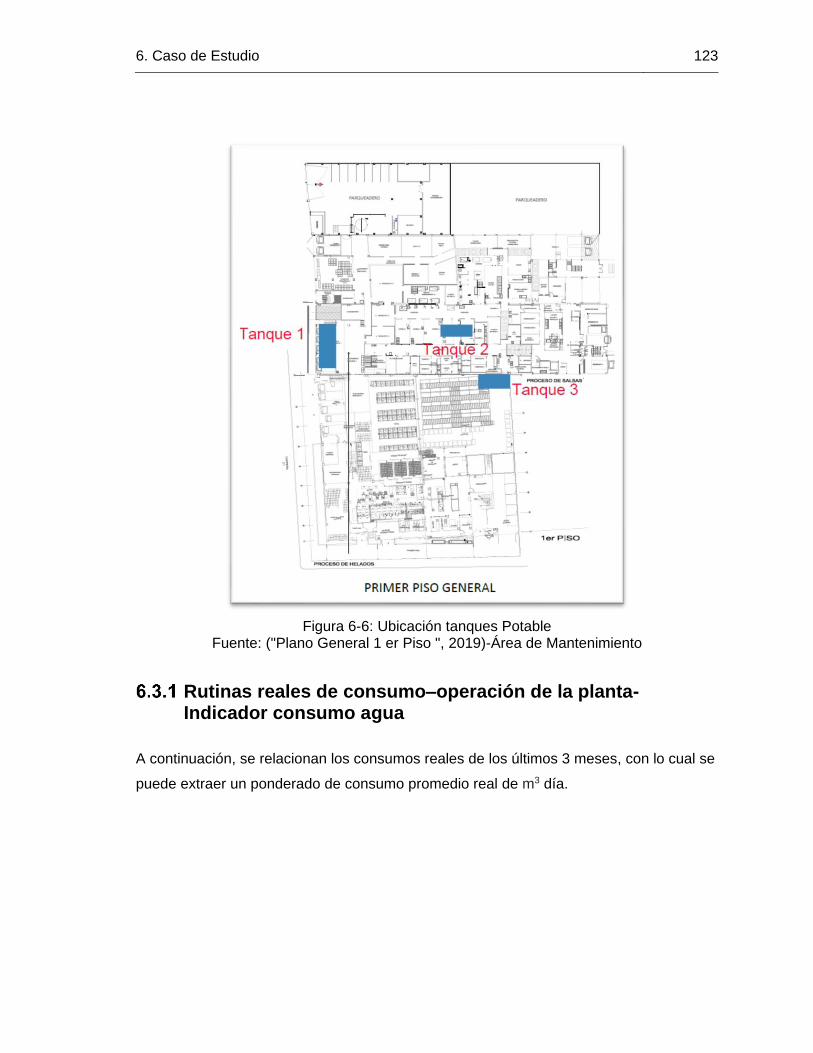

Figura 6-6: Ubicación tanques Potable .......................................................................... 123

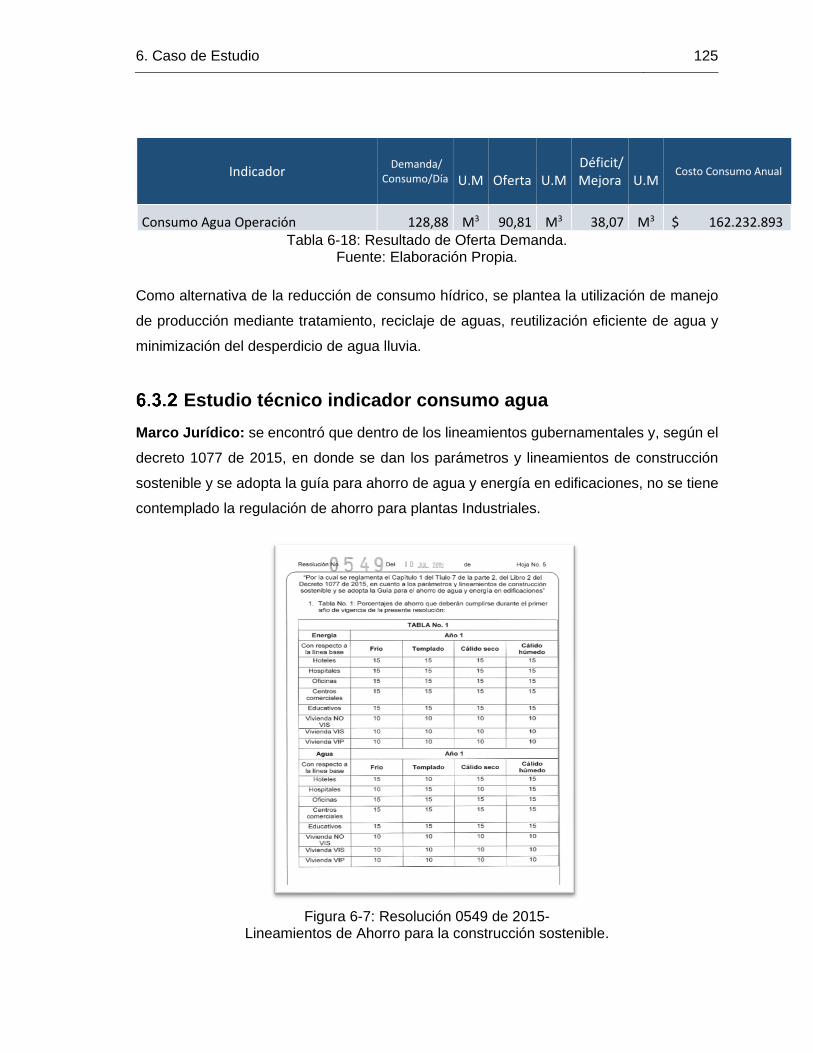

Figura 6-7: Resolución 0549 de 2015- ........................................................................... 125

Figura 6-8: Plano Cubiertas Recolección Aguas lluvias ................................................. 129

XI Factibilidad de costos en proyectos de construcción sostenible

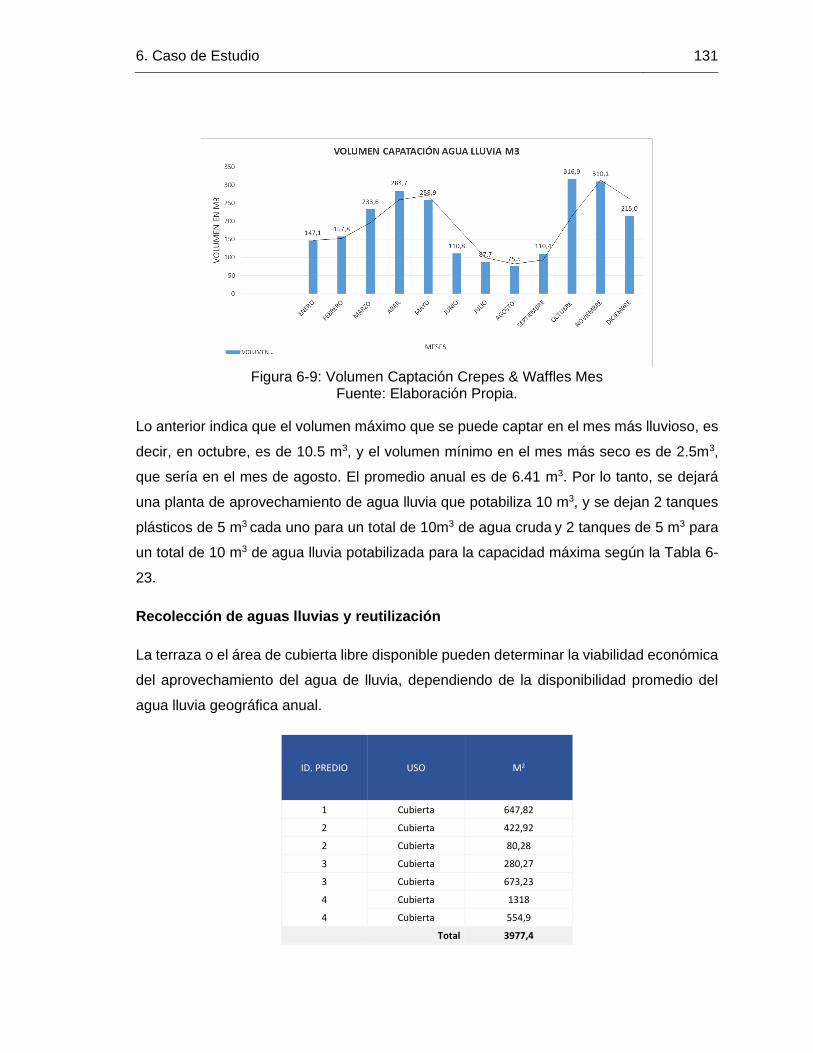

Figura 6-9: Volumen Captación Crepes & Waffles Mes ................................................. 131

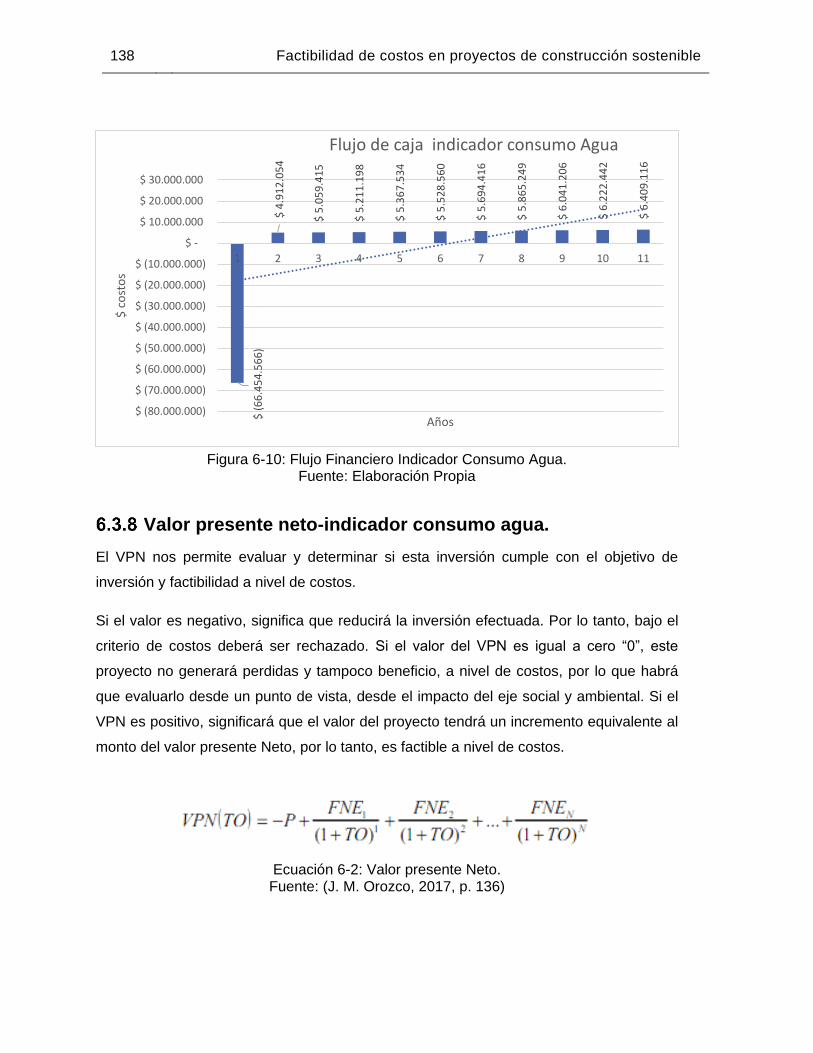

Figura 6-10: Flujo Financiero Indicador Consumo Agua. ............................................... 138

Figura 6-11: Sanitario Aquapro ...................................................................................... 144

Figura 6-12: Grifería Orinal Bajo Consumo .................................................................... 144

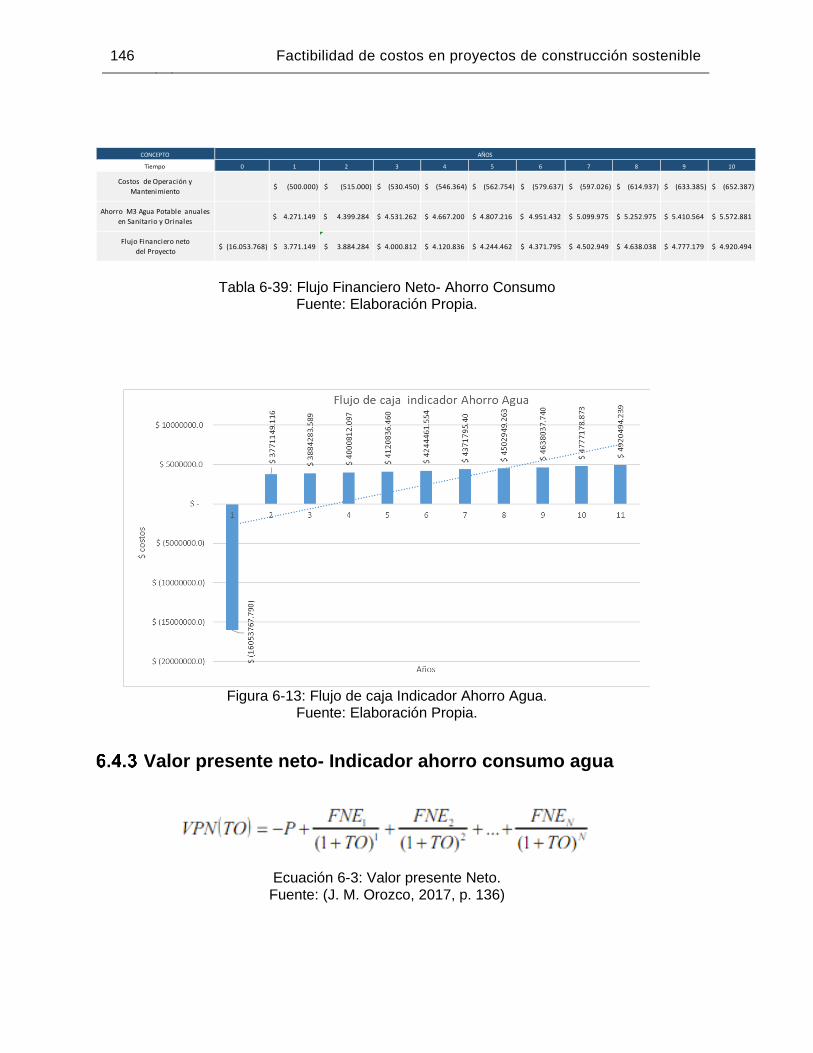

Figura 6-13: Flujo de caja Indicador Ahorro Agua. ......................................................... 146

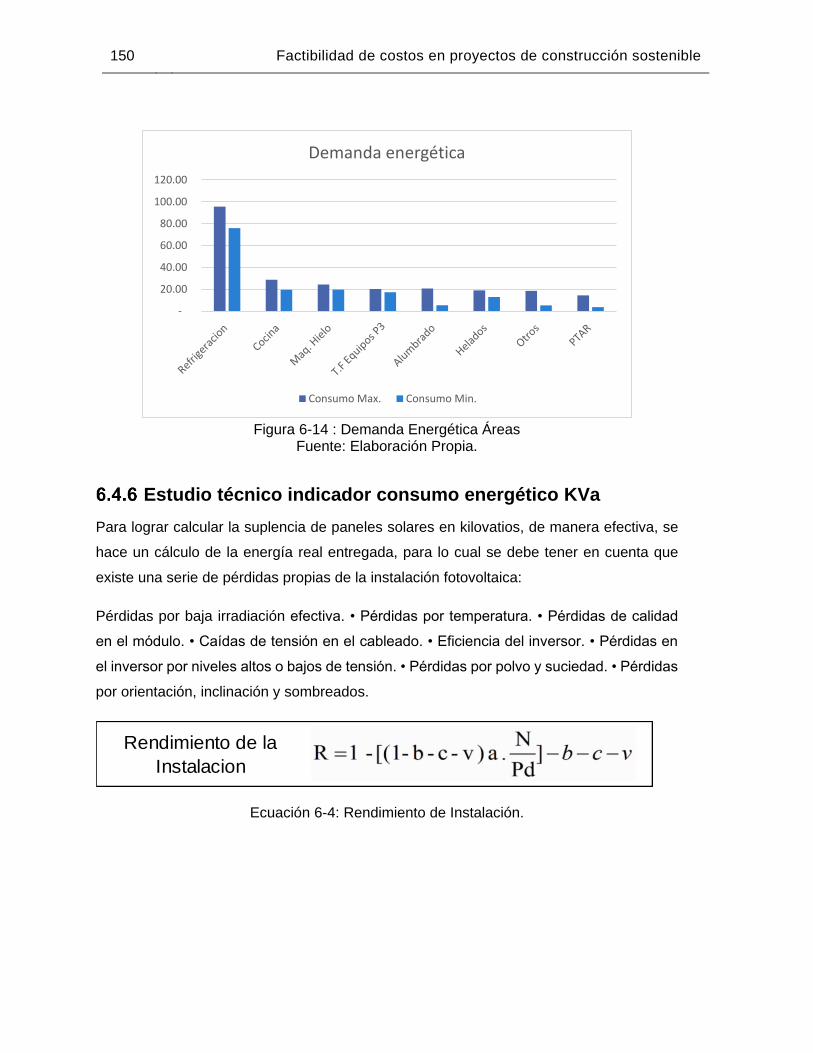

Figura 6-14 : Demanda Energética Áreas ...................................................................... 150

Figura 6-15 : IPC ............................................................................................................ 152

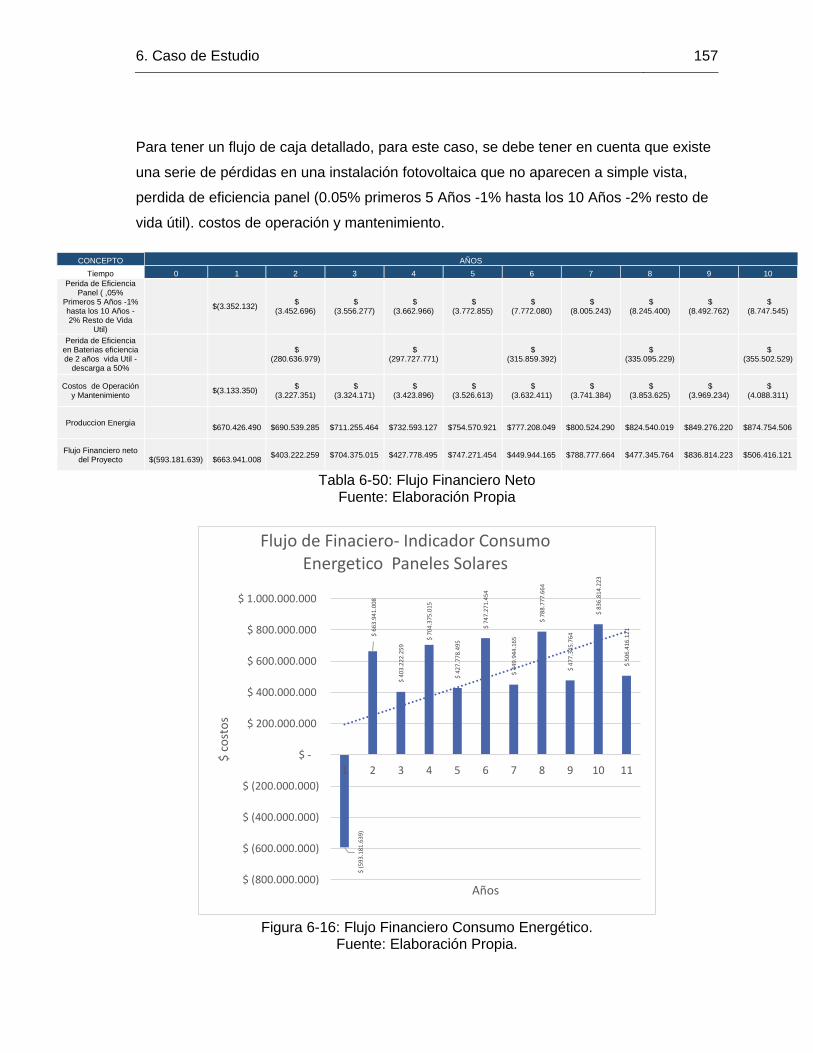

Figura 6-16: Flujo Financiero Consumo Energético. ...................................................... 157

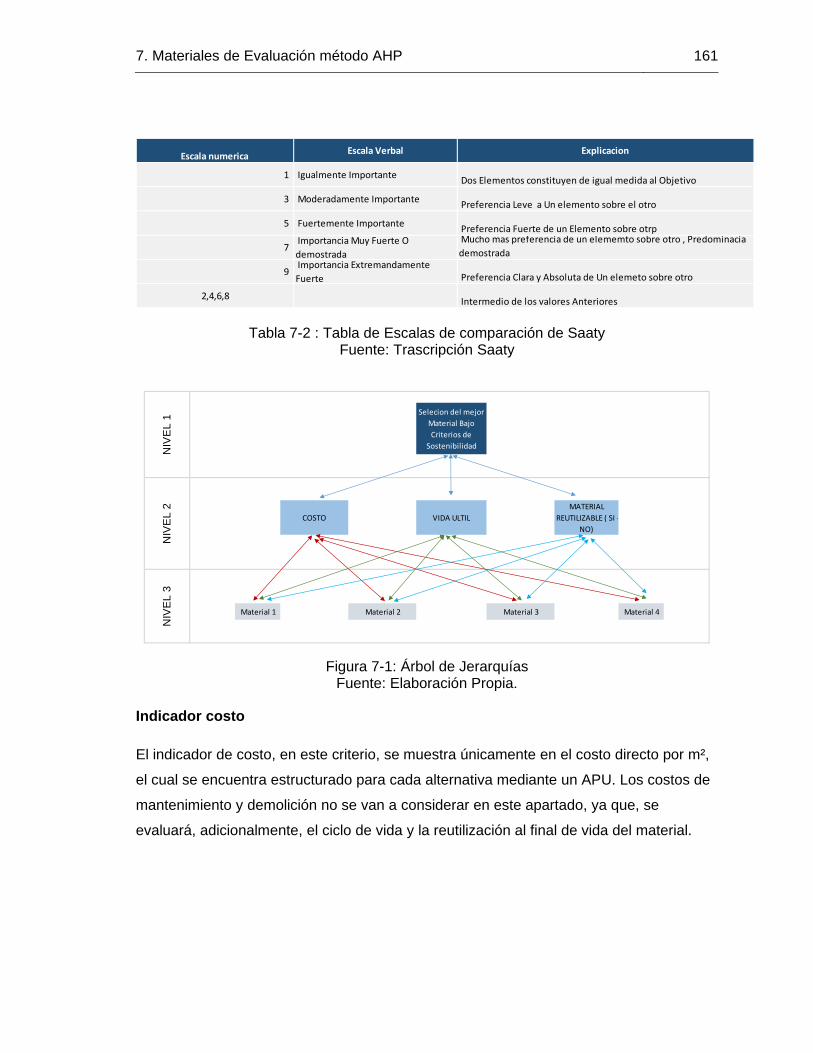

Figura 7-1: Árbol de Jerarquías ..................................................................................... 161

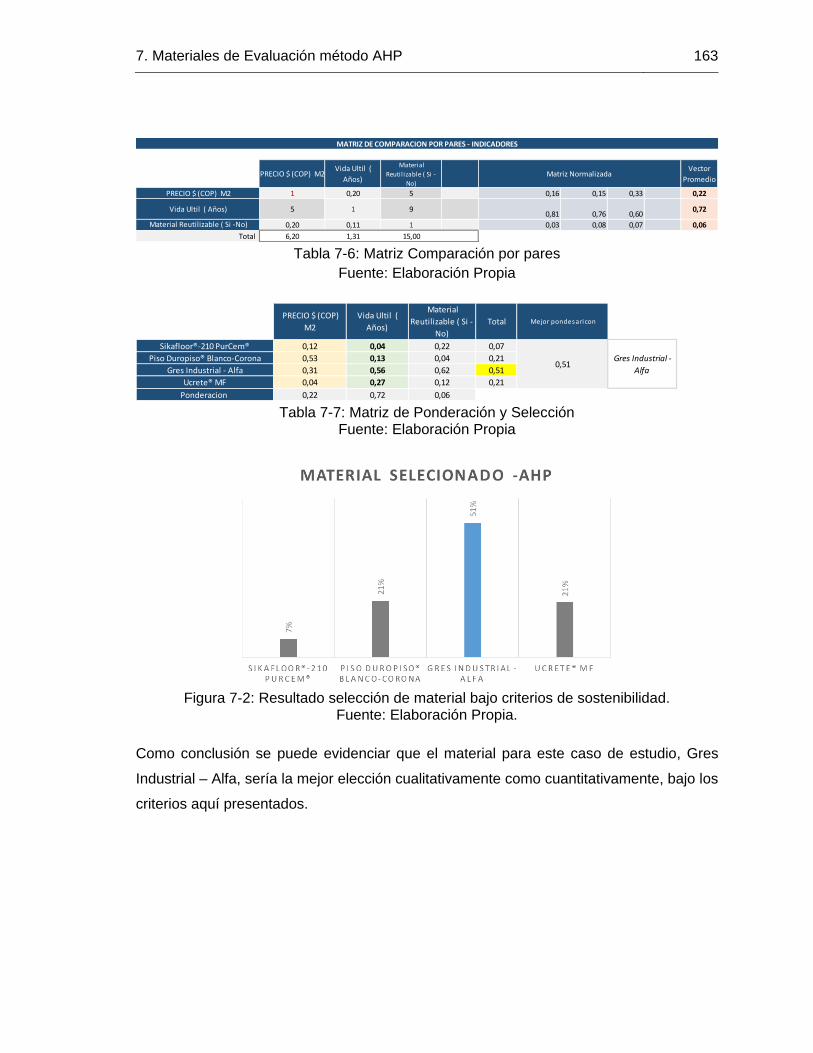

Figura 7-2: Resultado selección de material bajo criterios de sostenibilidad. ................. 163

Figura 8-1: Ficha Técnica Ucrete MF ............................................................................. 183

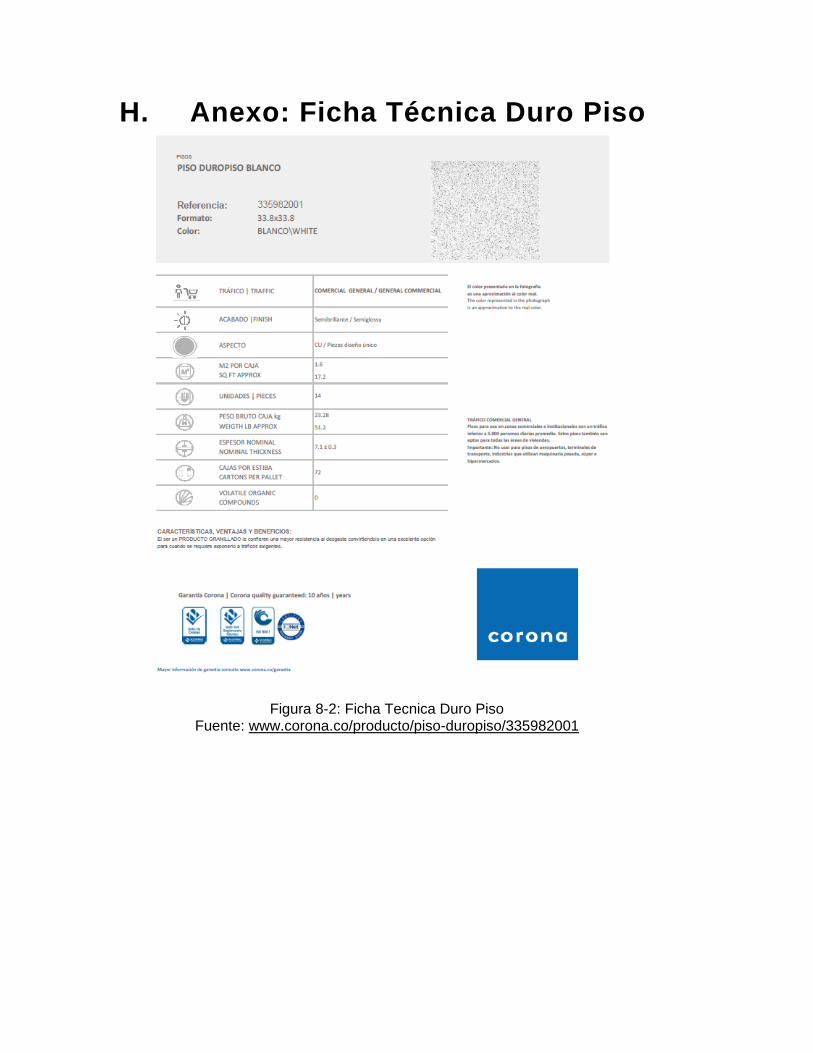

Figura 8-2: Ficha Tecnica Duro Piso .............................................................................. 184

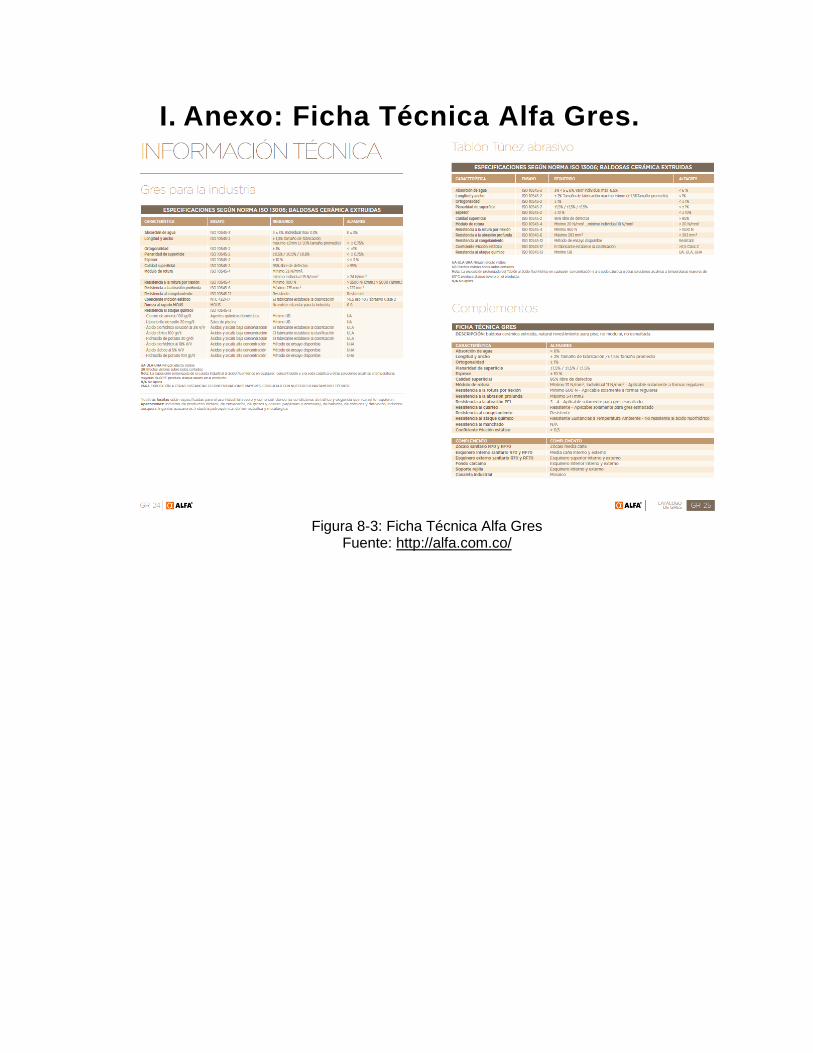

Figura 8-3: Ficha Técnica Alfa Gres ............................................................................... 185

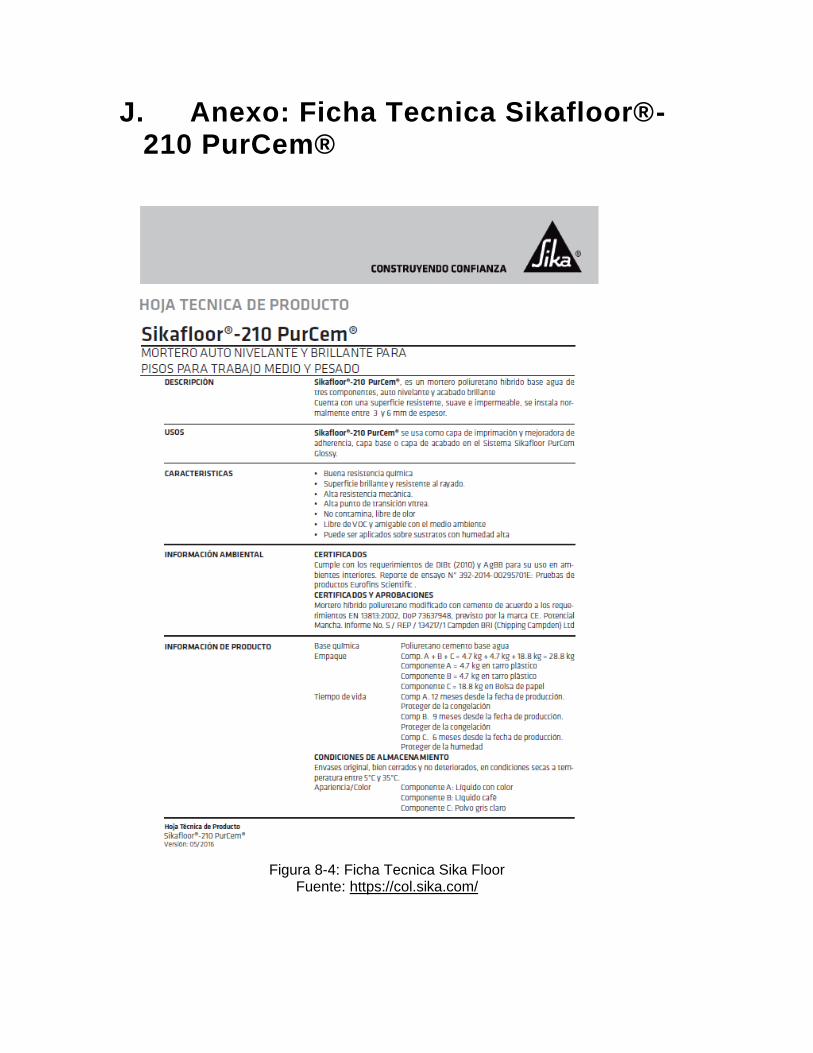

Figura 8-4: Ficha Tecnica Sika Floor ............................................................................. 186

Lista de Tablas XII

Lista de Tablas

Pág. Tabla 1-1: Conceptos de Desarrollo Sostenible ............................................................... 21

Tabla 2-1: Listado de herramientas del Análisis del Ciclo de Vida ................................... 30

Tabla 2-2: Mejoras Inpro-Building-Ambiental y costos ..................................................... 33

Tabla 2-3: Vidas útiles de diseño por categorías ............................................................. 35

Tabla 2-4: Relación ciclo vida asumida de los trabajos de construcción y los productos. 36

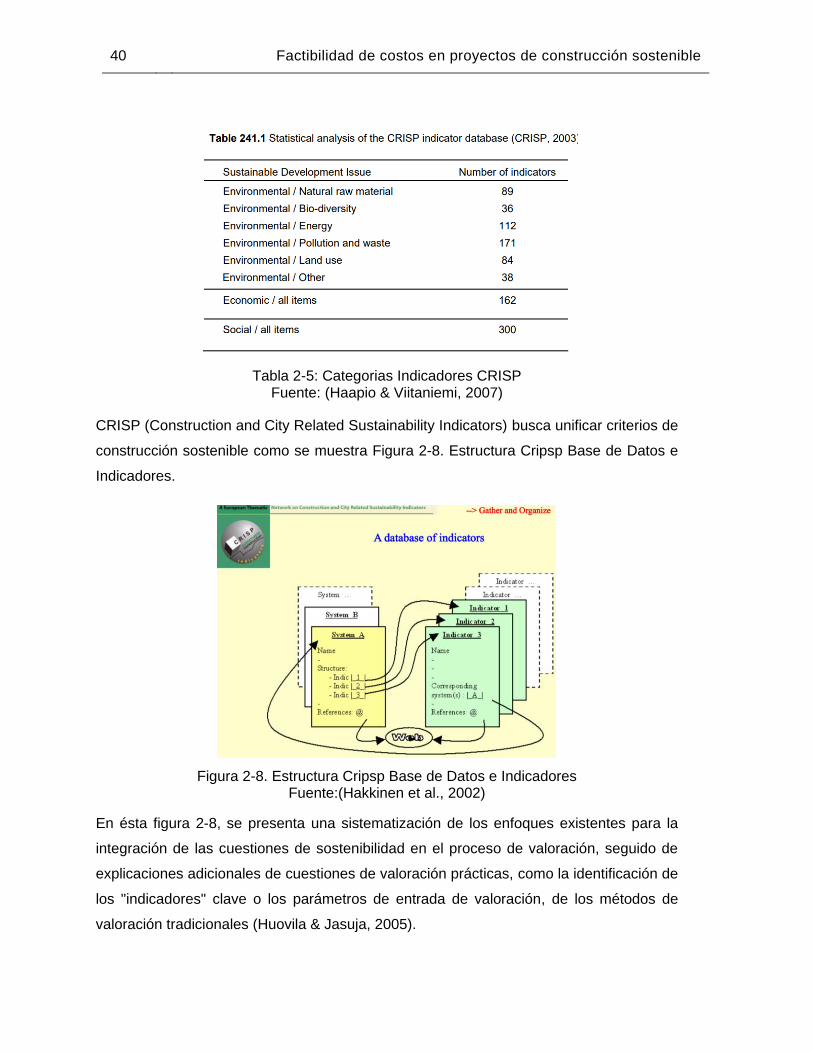

Tabla 2-5: Categorias Indicadores CRISP ....................................................................... 40

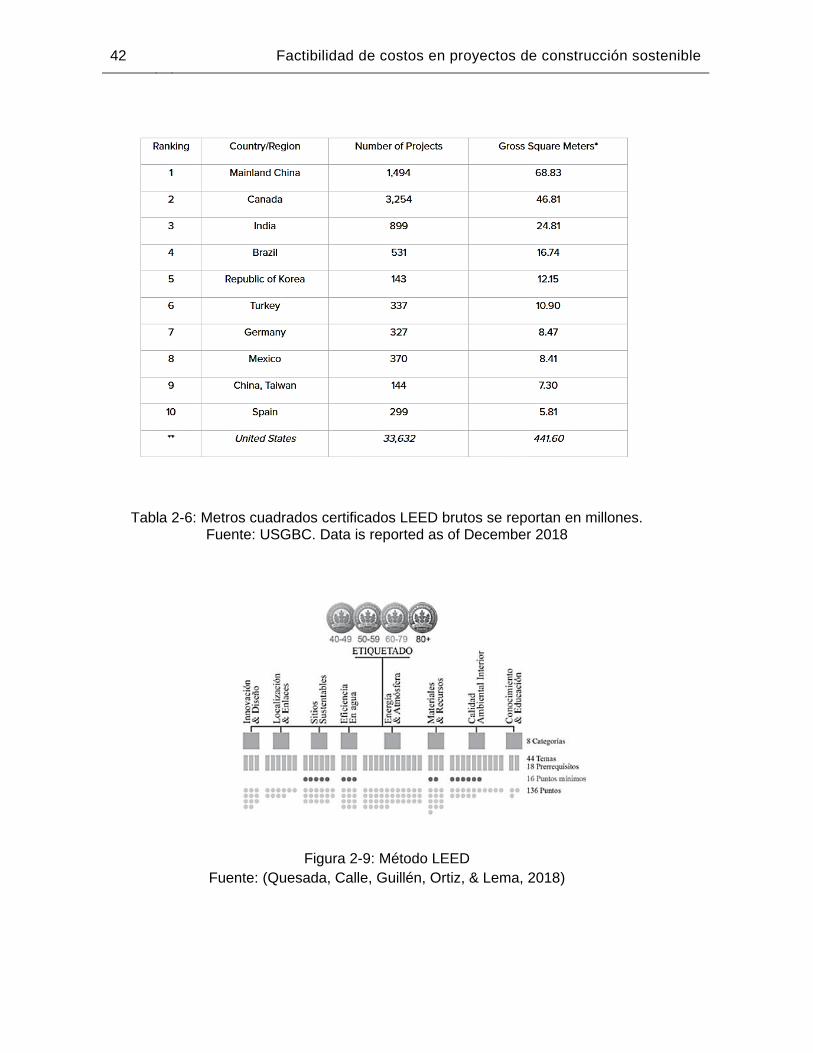

Tabla 2-6: Metros cuadrados certificados LEED brutos se reportan en millones. ............ 42

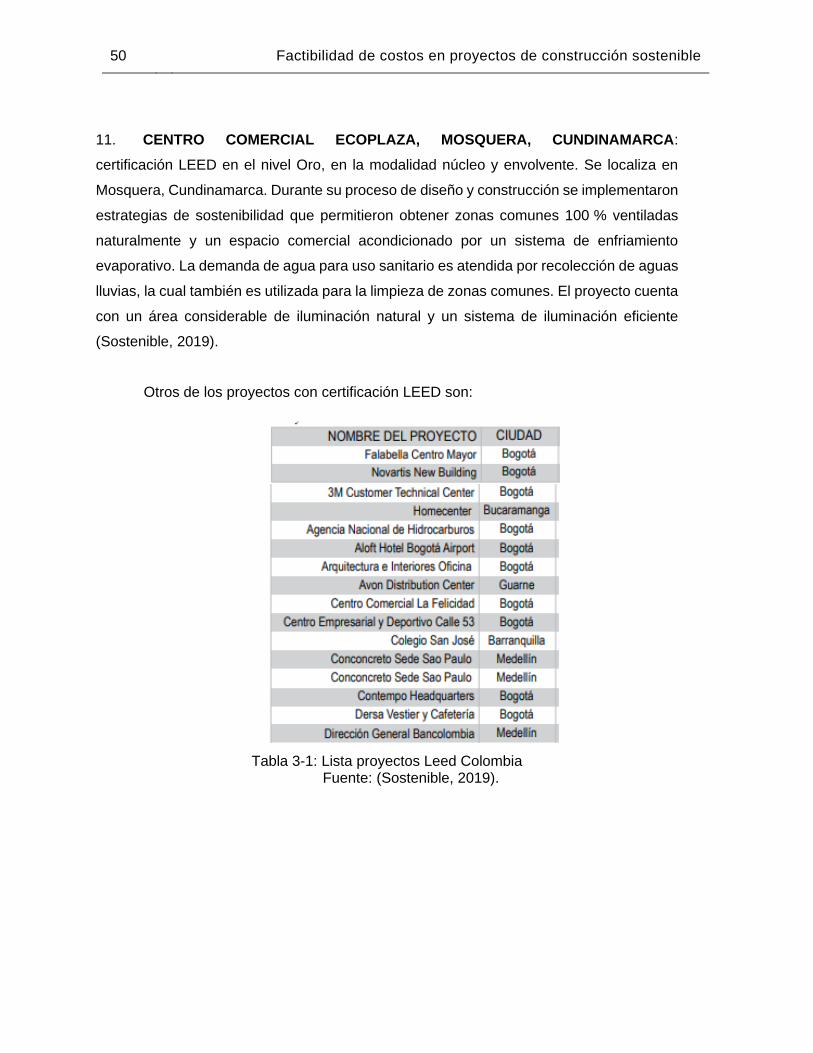

Tabla 3-1: Lista proyectos Leed Colombia ....................................................................... 50

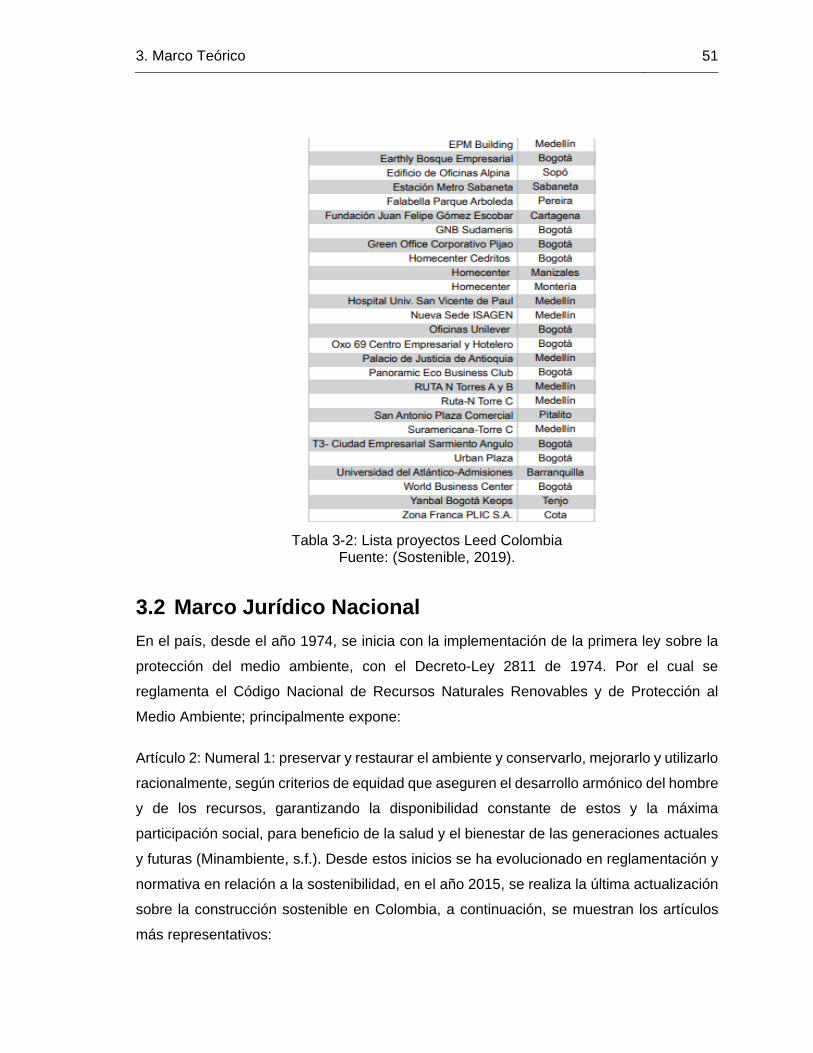

Tabla 3-2: Lista proyectos Leed Colombia ....................................................................... 51

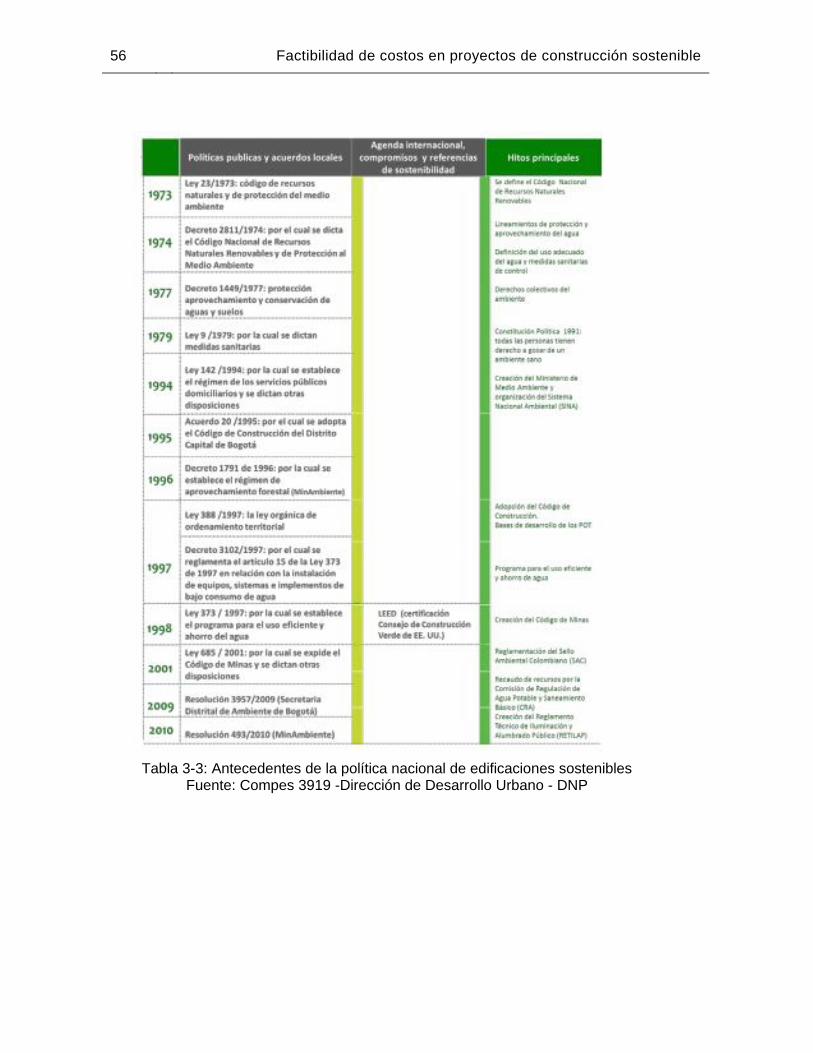

Tabla 3-3: Antecedentes de la política nacional de edificaciones sostenibles ................. 56

Tabla 3-4: Antecedentes de la política nacional de edificaciones sostenibles ................. 57

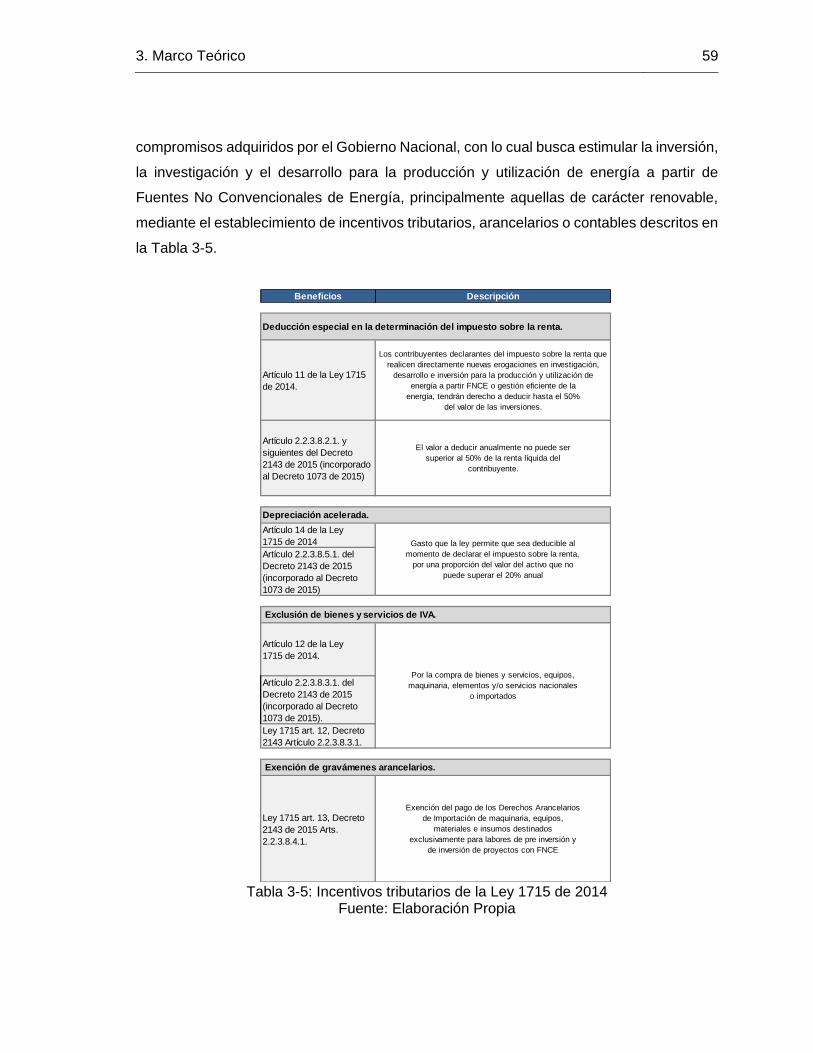

Tabla 3-5: Incentivos tributarios de la Ley 1715 de 2014 ................................................. 59

Tabla 3-6: Incentivos identificados actualmente en el sector de las edificaciones

sostenibles en Colombia. ................................................................................................. 60

Tabla 3-7: Incentivos identificados actualmente en el sector de las edificaciones

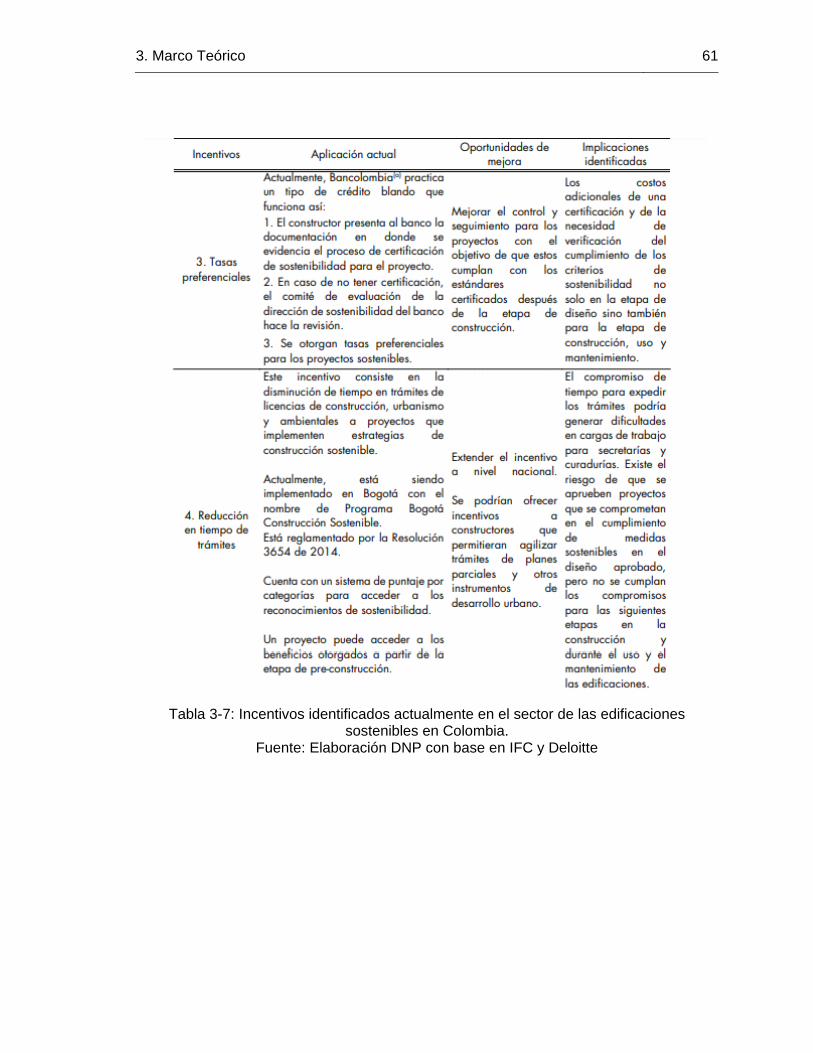

sostenibles en Colombia. ................................................................................................. 61

Tabla 3-8: Incentivos identificados actualmente en el sector de las edificaciones

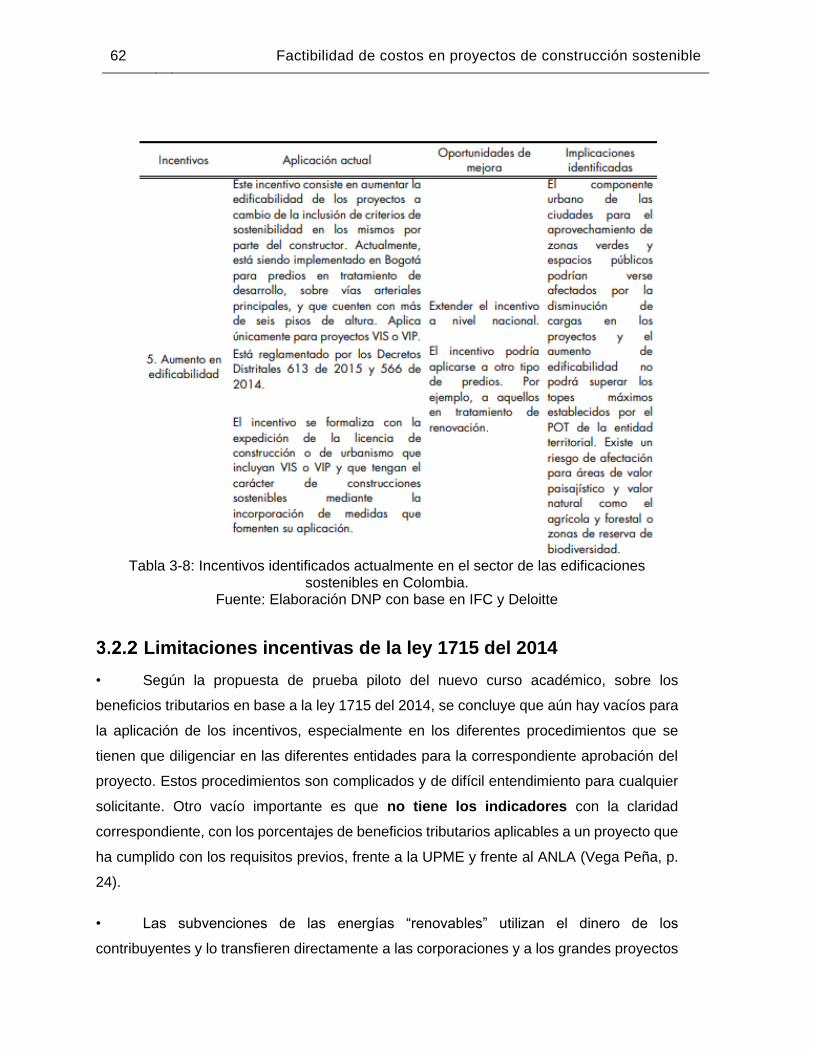

sostenibles en Colombia. ................................................................................................. 62

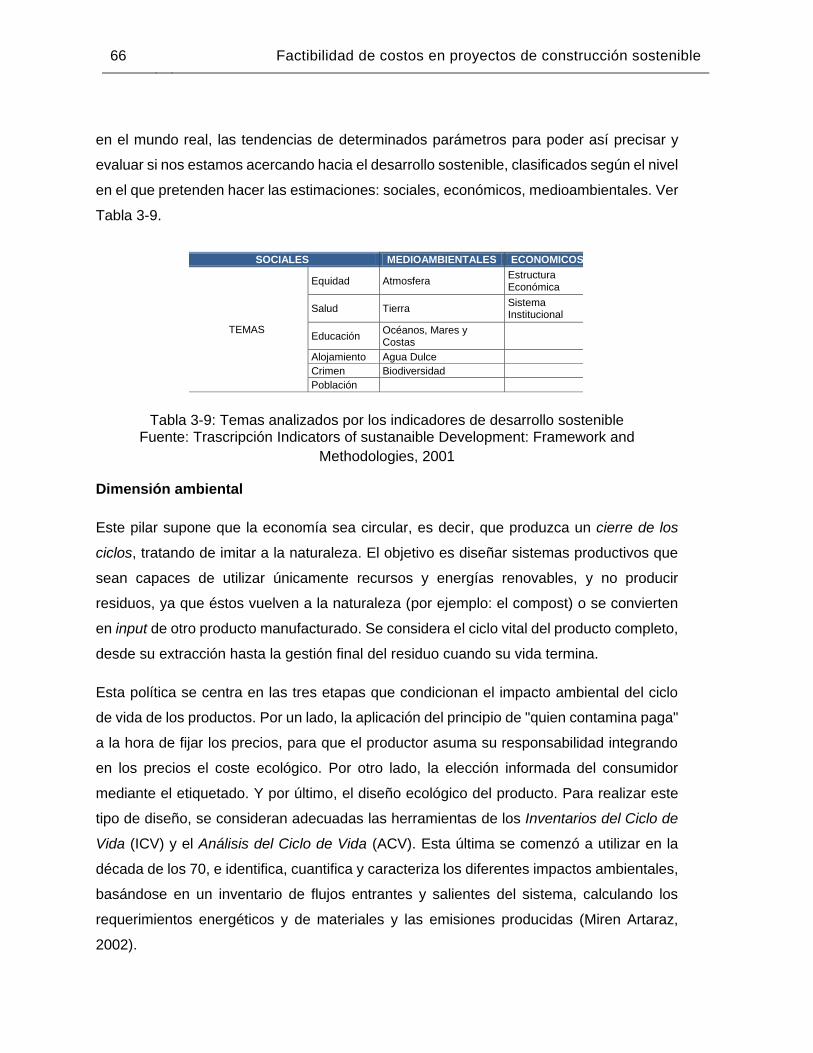

Tabla 3-9: Temas analizados por los indicadores de desarrollo sostenible ..................... 66

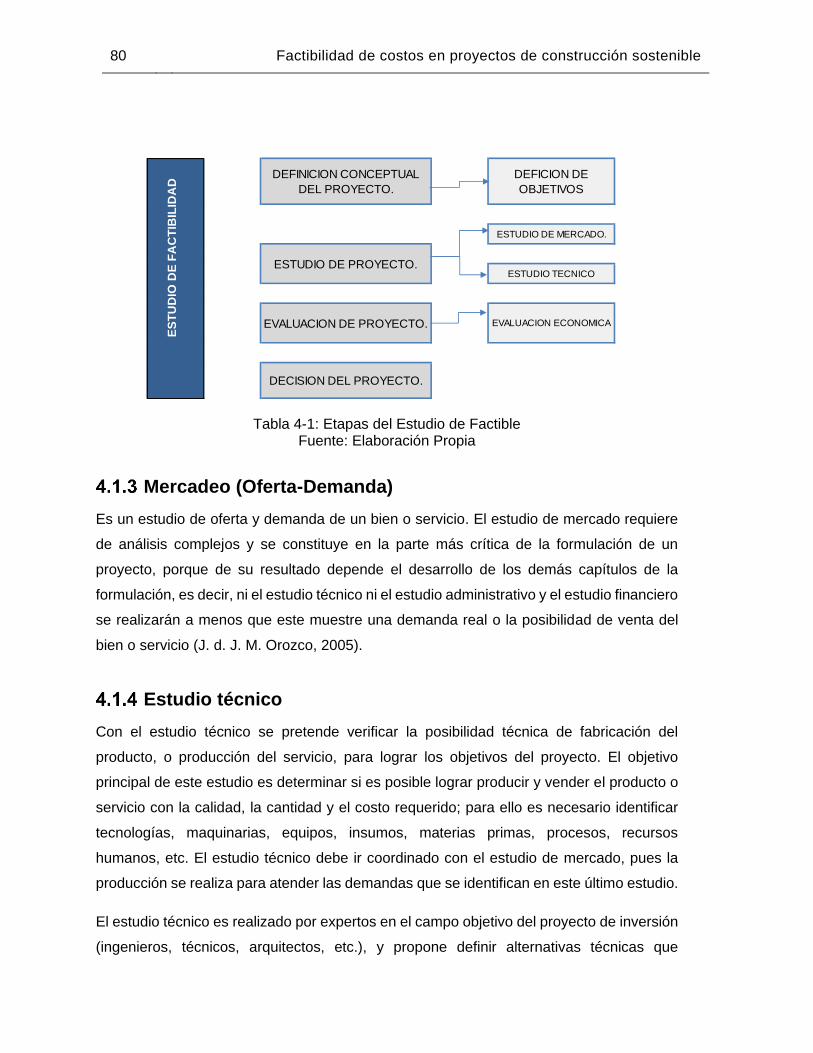

Tabla 4-1: Etapas del Estudio de Factible ....................................................................... 80

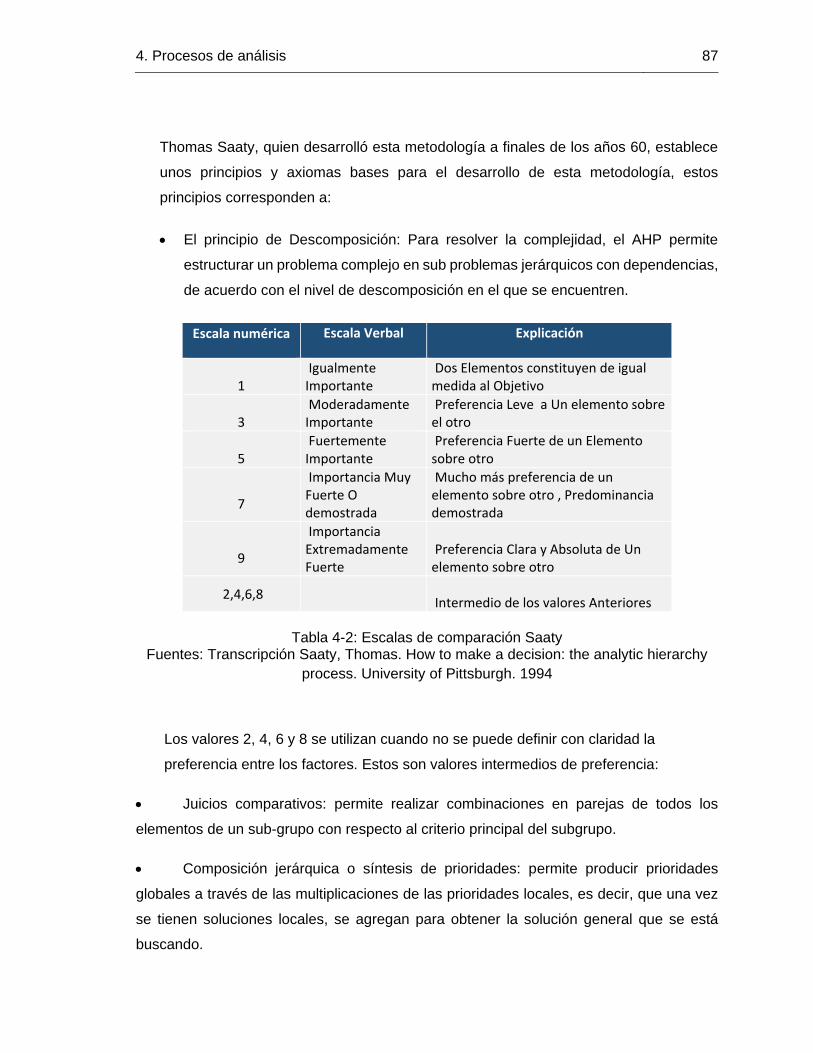

Tabla 4-2: Escalas de comparación Saaty ....................................................................... 87

Tabla 5-1: Etapas de metodología ................................................................................... 90

Tabla 5-2: Paso 1 Identificar Indicadores ......................................................................... 91

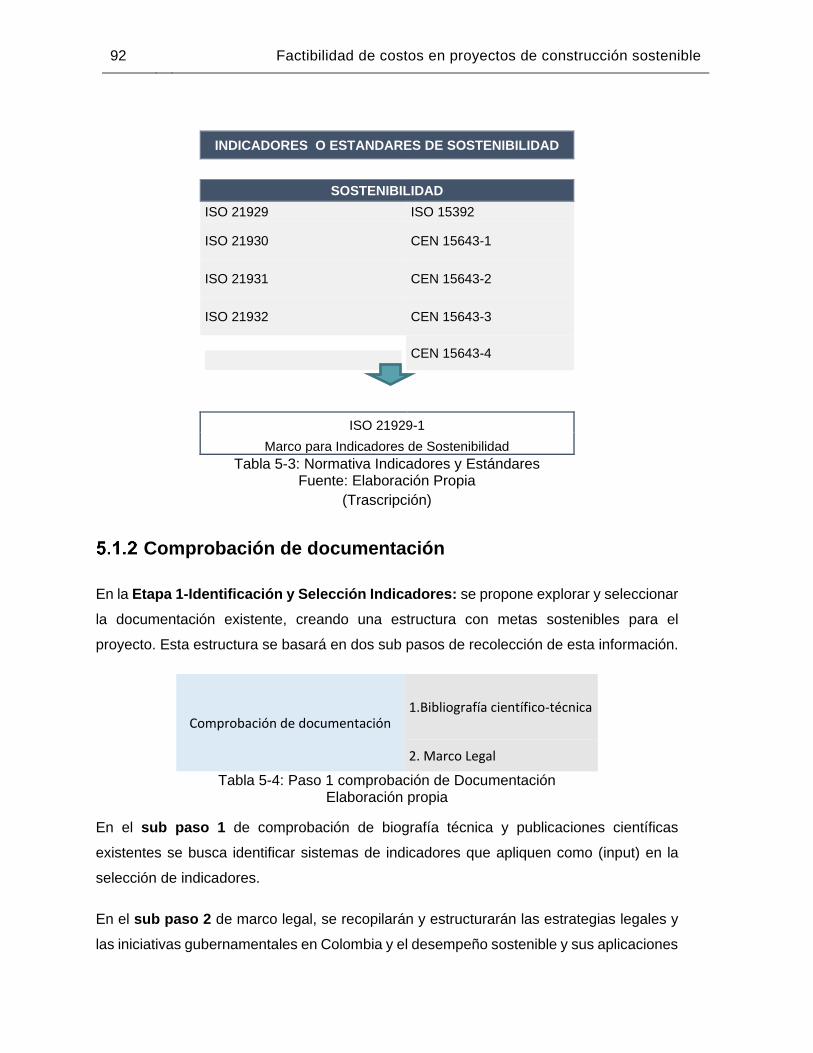

Tabla 5-3: Normativa Indicadores y Estándares .............................................................. 92

Tabla 5-4: Paso 1 comprobación de Documentación ...................................................... 92

Tabla 5-5: Estructura de Extracción de información ........................................................ 93

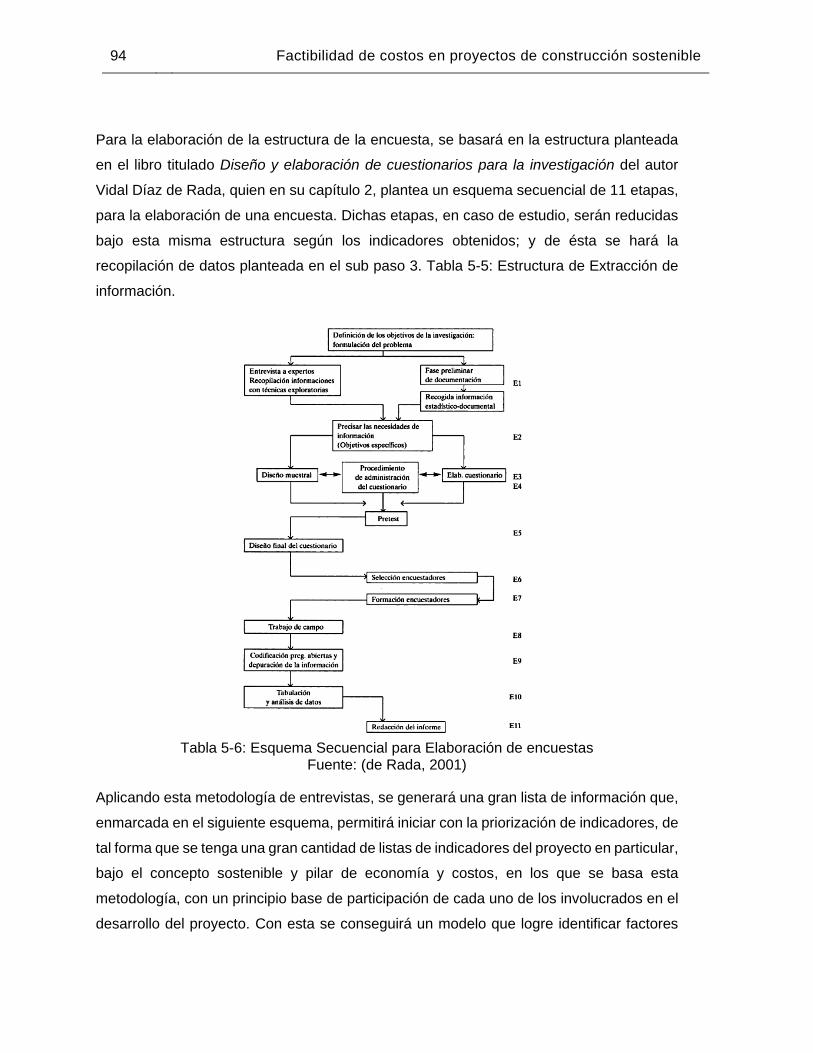

Tabla 5-6: Esquema Secuencial para Elaboración de encuestas .................................... 94

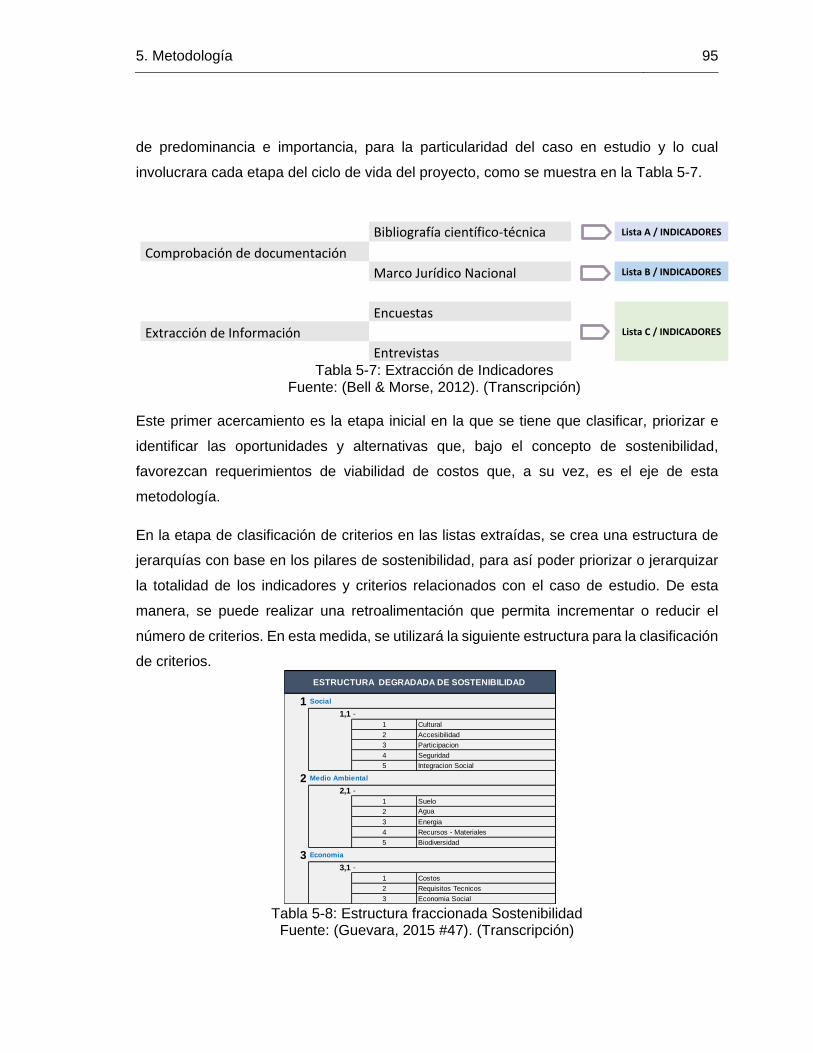

Tabla 5-7: Extracción de Indicadores............................................................................... 95

Tabla 5-8: Estructura fraccionada Sostenibilidad ............................................................. 95

Tabla 5-9: Estructura de Proyecto. .................................................................................. 98

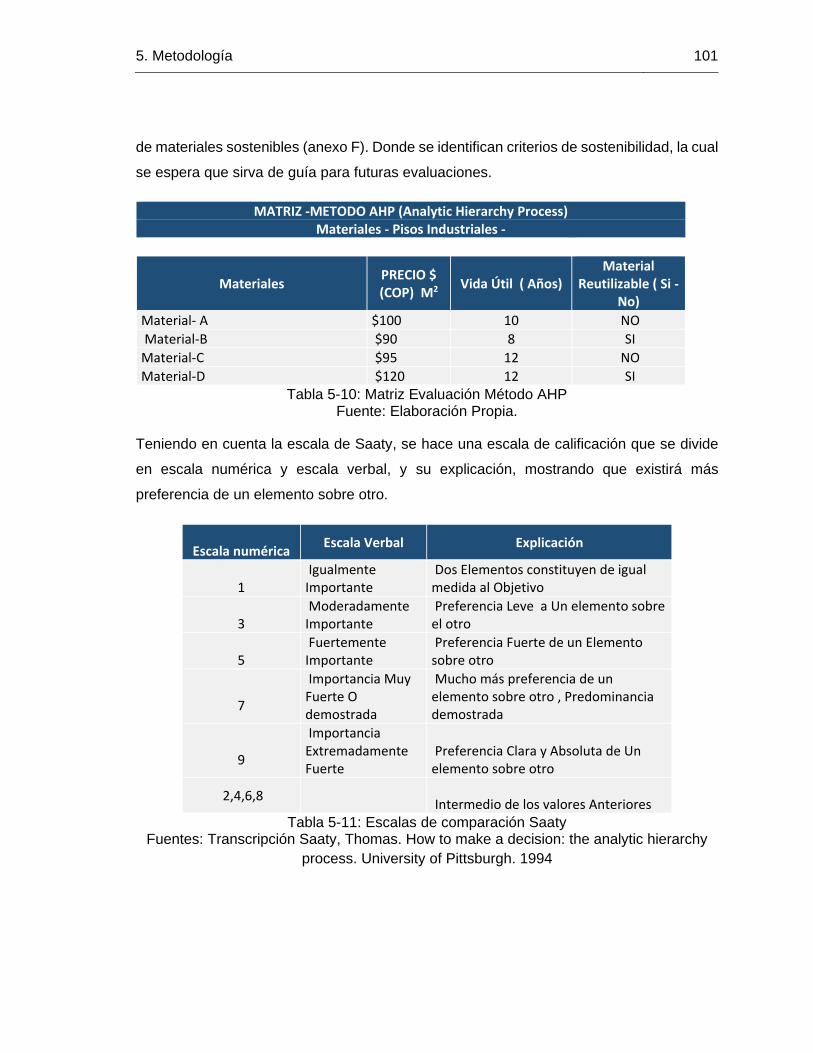

Tabla 5-10: Matriz Evaluación Método AHP .................................................................. 101

Tabla 5-11: Escalas de comparación Saaty ................................................................... 101

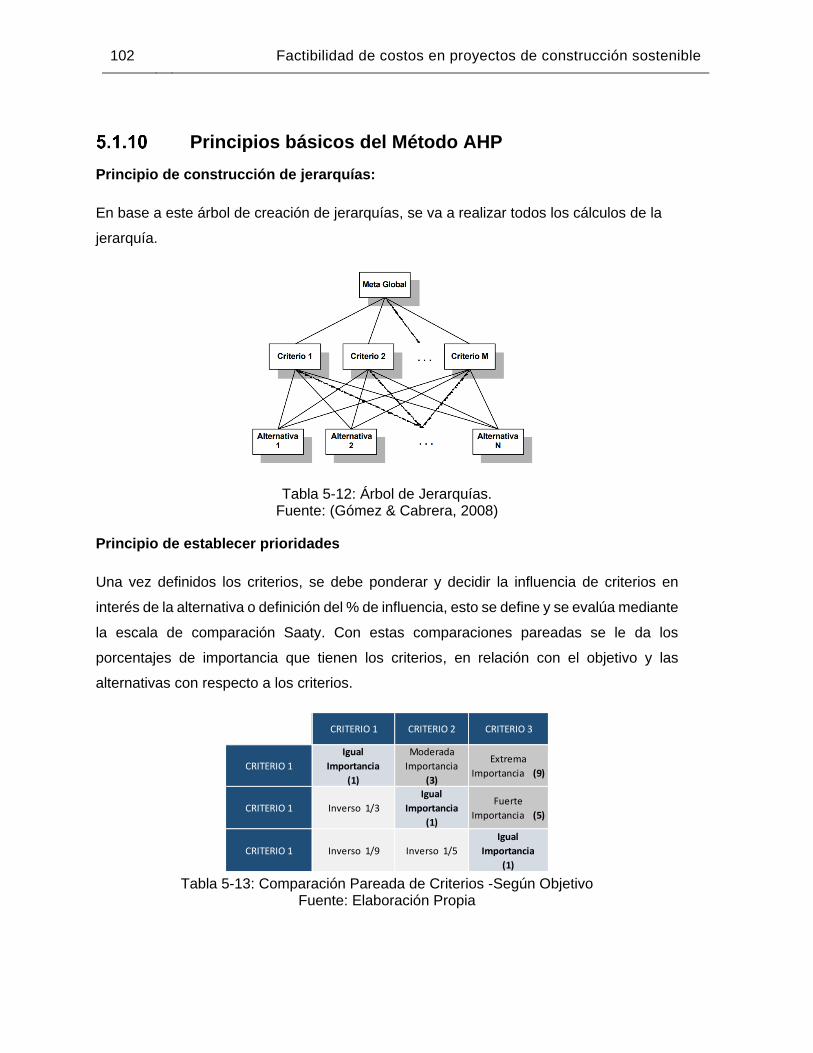

Tabla 5-12: Árbol de Jerarquías. ................................................................................... 102

Tabla 5-13: Comparación Pareada de Criterios -Según Objetivo .................................. 102

XIII Factibilidad de costos en proyectos de construcción sostenible

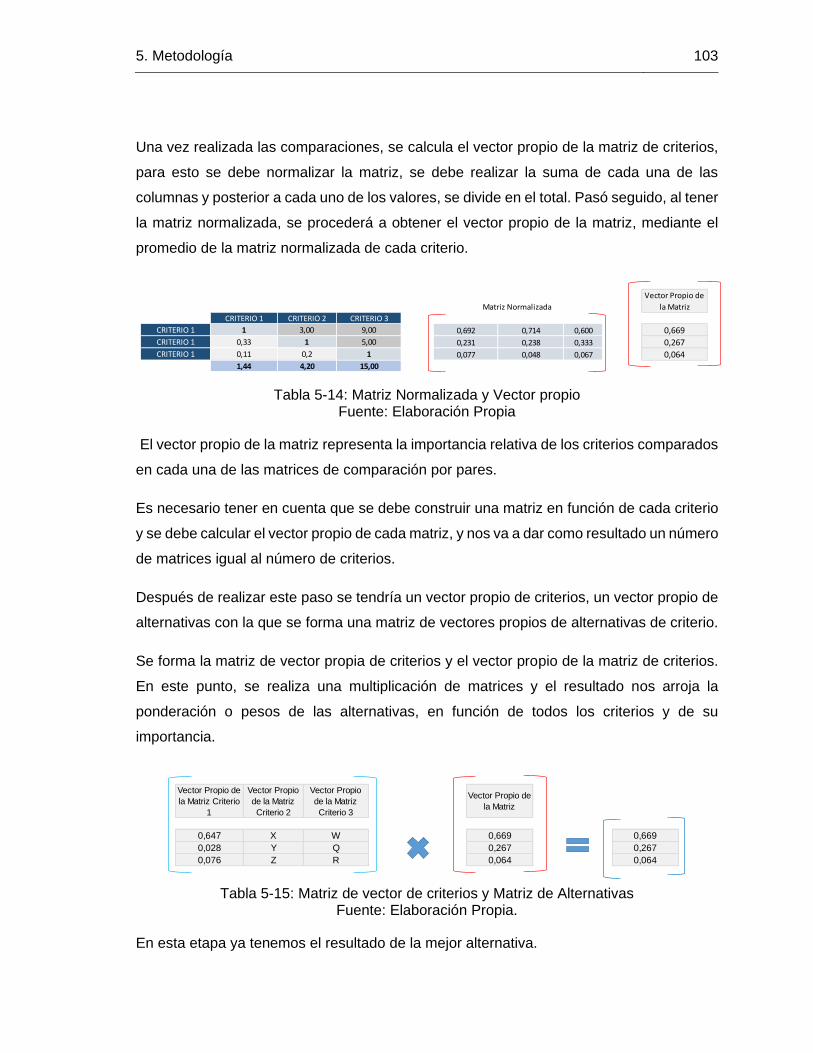

Tabla 5-14: Matriz Normalizada y Vector propio ............................................................ 103

Tabla 5-15: Matriz de vector de criterios y Matriz de Alternativas .................................. 103

Tabla 6-1: Estructura de Comprobación ........................................................................ 105

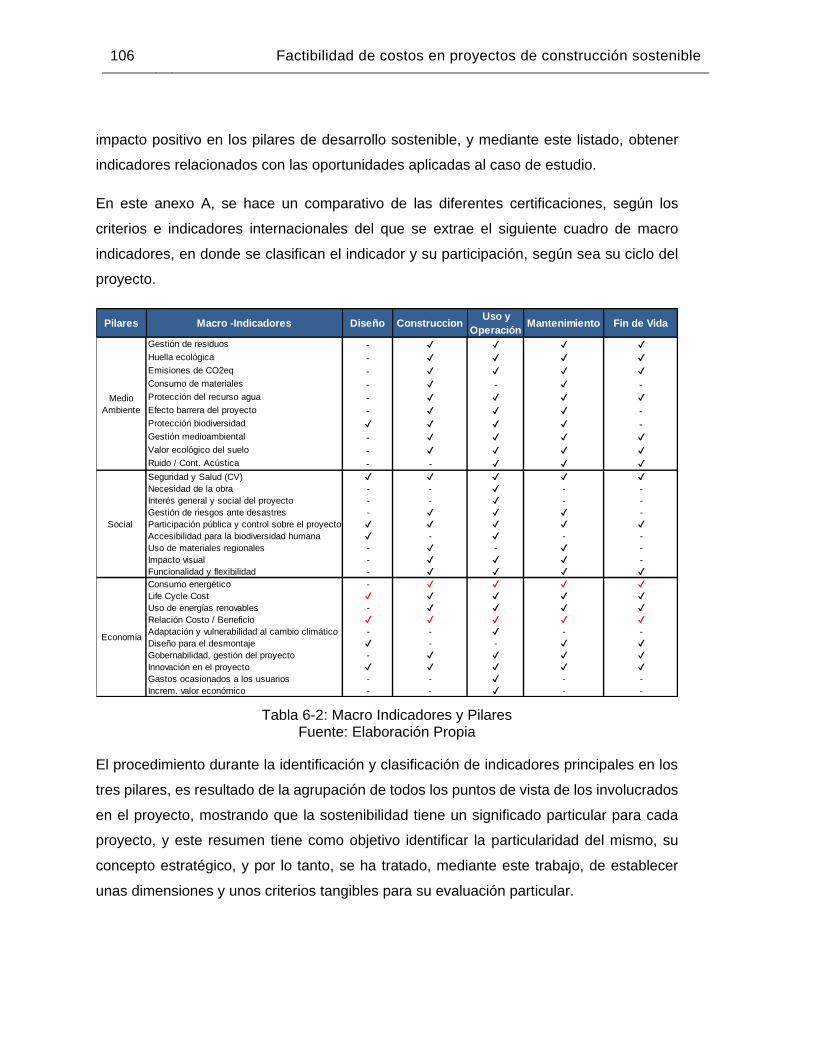

Tabla 6-2: Macro Indicadores y Pilares .......................................................................... 106

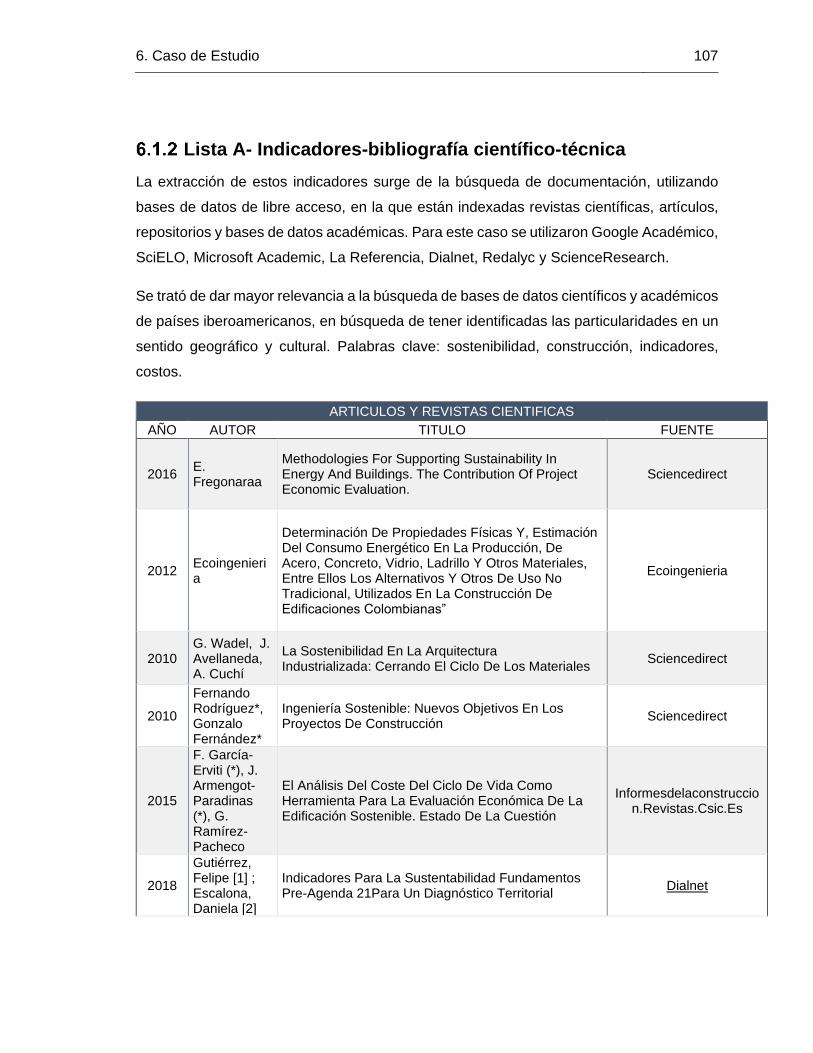

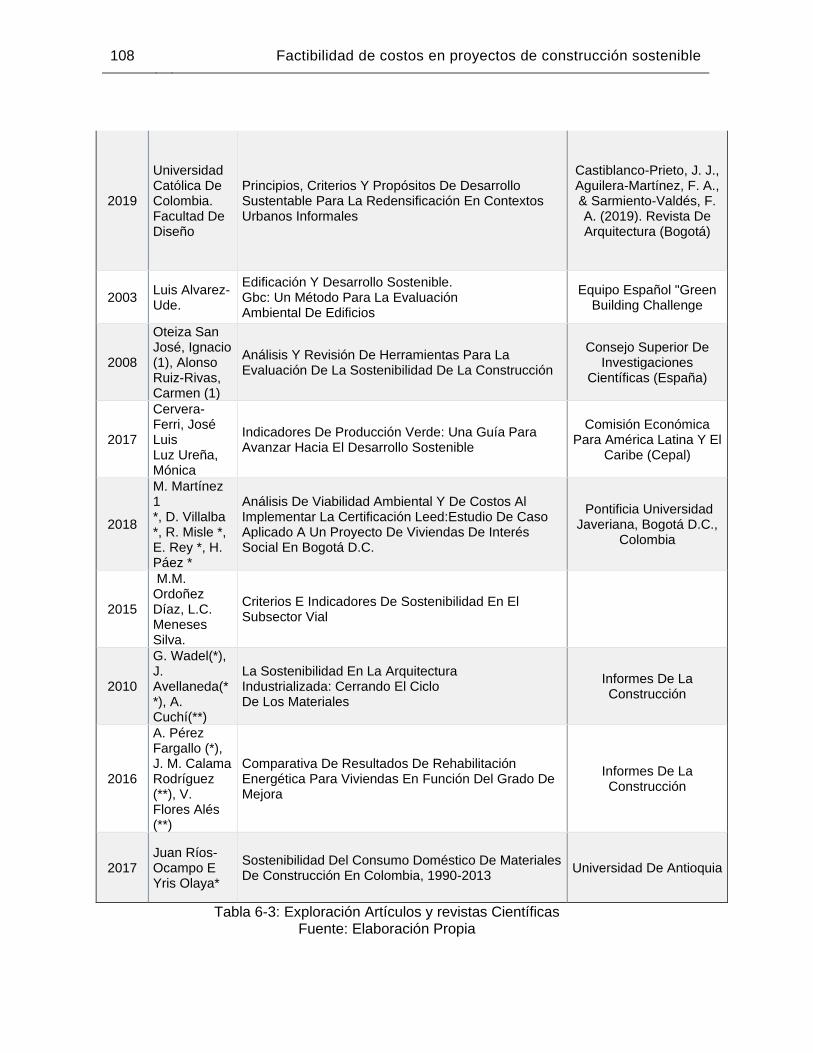

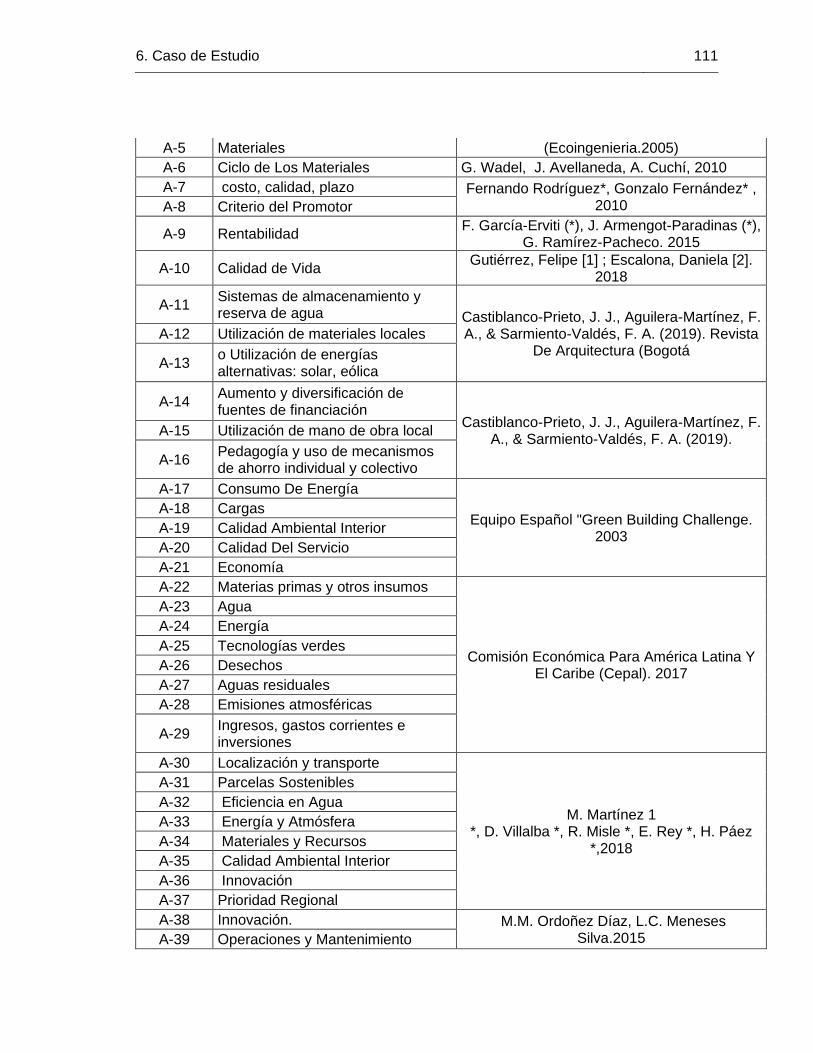

Tabla 6-3: Exploración Artículos y revistas Científicas ................................................... 108

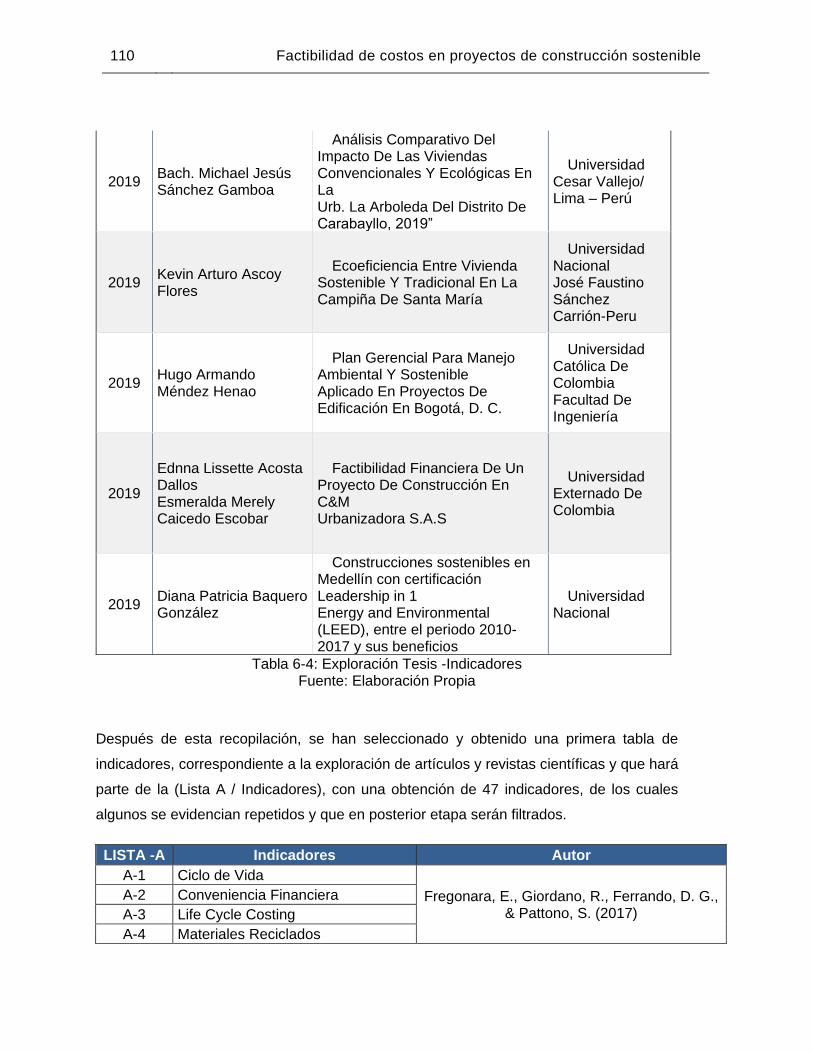

Tabla 6-4: Exploración Tesis -Indicadores ..................................................................... 110

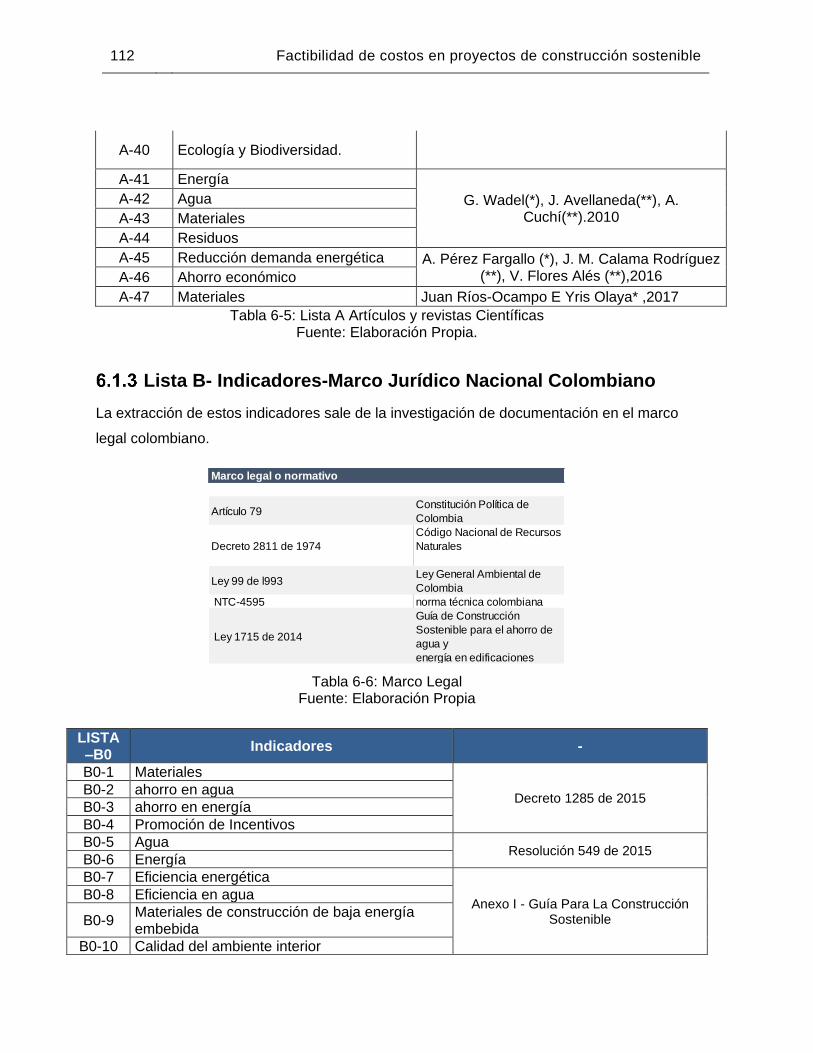

Tabla 6-5: Lista A Artículos y revistas Científicas .......................................................... 112

Tabla 6-6: Marco Legal .................................................................................................. 112

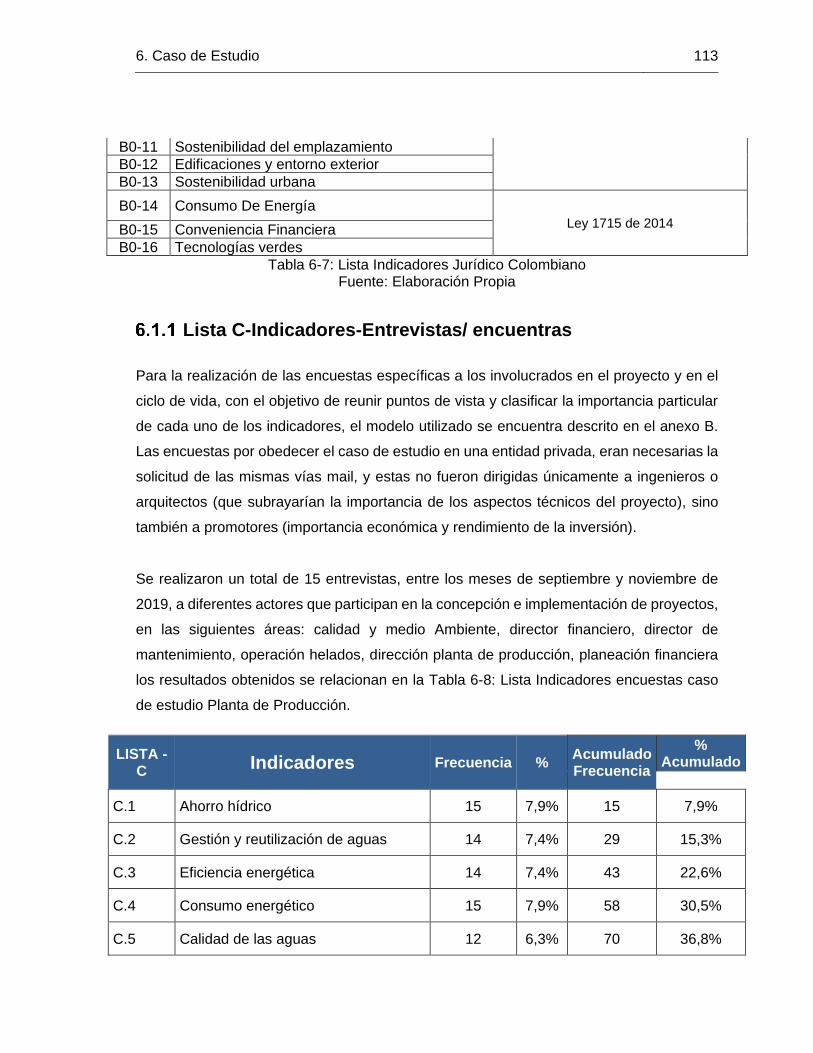

Tabla 6-7: Lista Indicadores Jurídico Colombiano ......................................................... 113

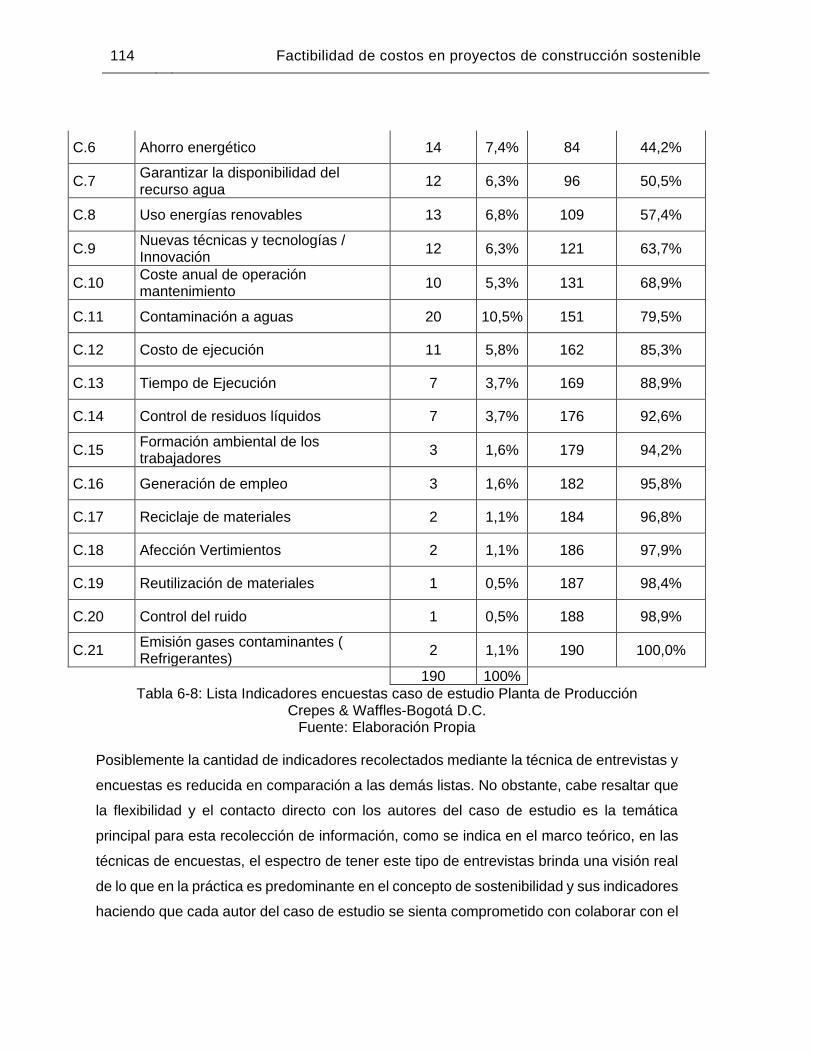

Tabla 6-8: Lista Indicadores encuestas caso de estudio Planta de Producción ............. 114

Tabla 6-9: Indicadores Caso de estudio ......................................................................... 117

Tabla 6-10: Estudio de factibilidad ................................................................................. 118

Tabla 6-11: Requerimientos Indicadores ....................................................................... 118

Tabla 6-12: Ciclo de vida de los proyectos..................................................................... 119

Tabla 6-13: Criterio Económico ...................................................................................... 119

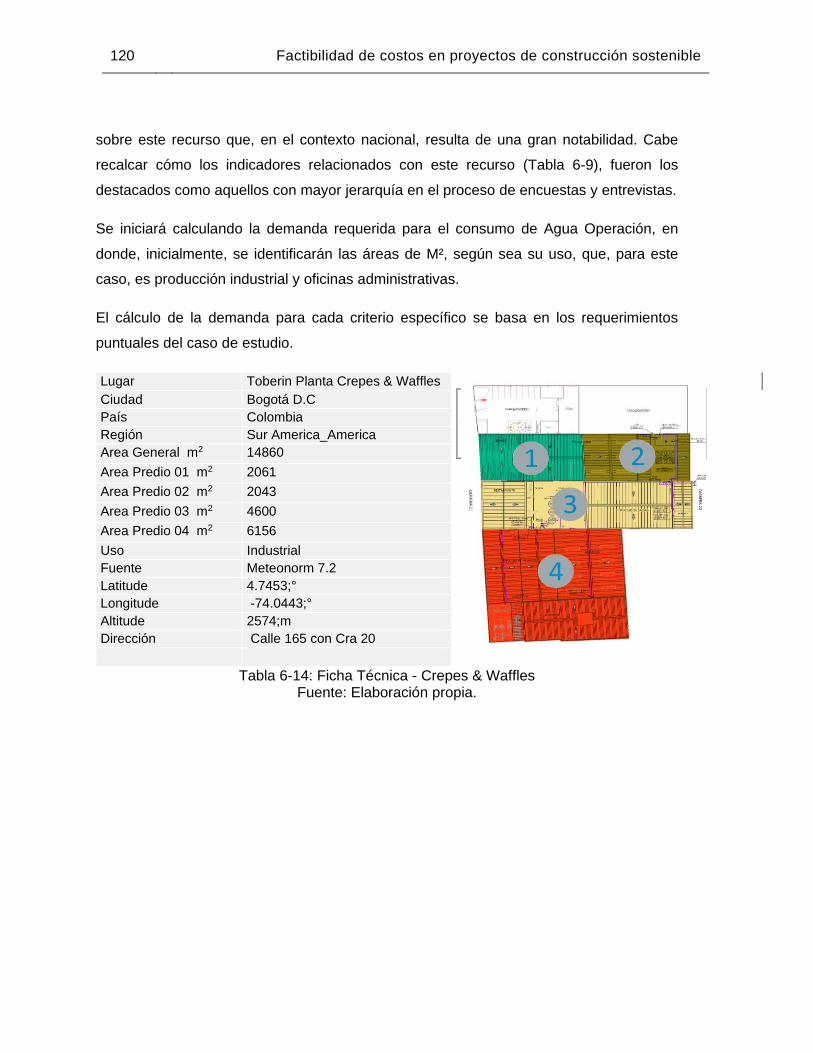

Tabla 6-14: Ficha Técnica - Crepes & Waffles ............................................................... 120

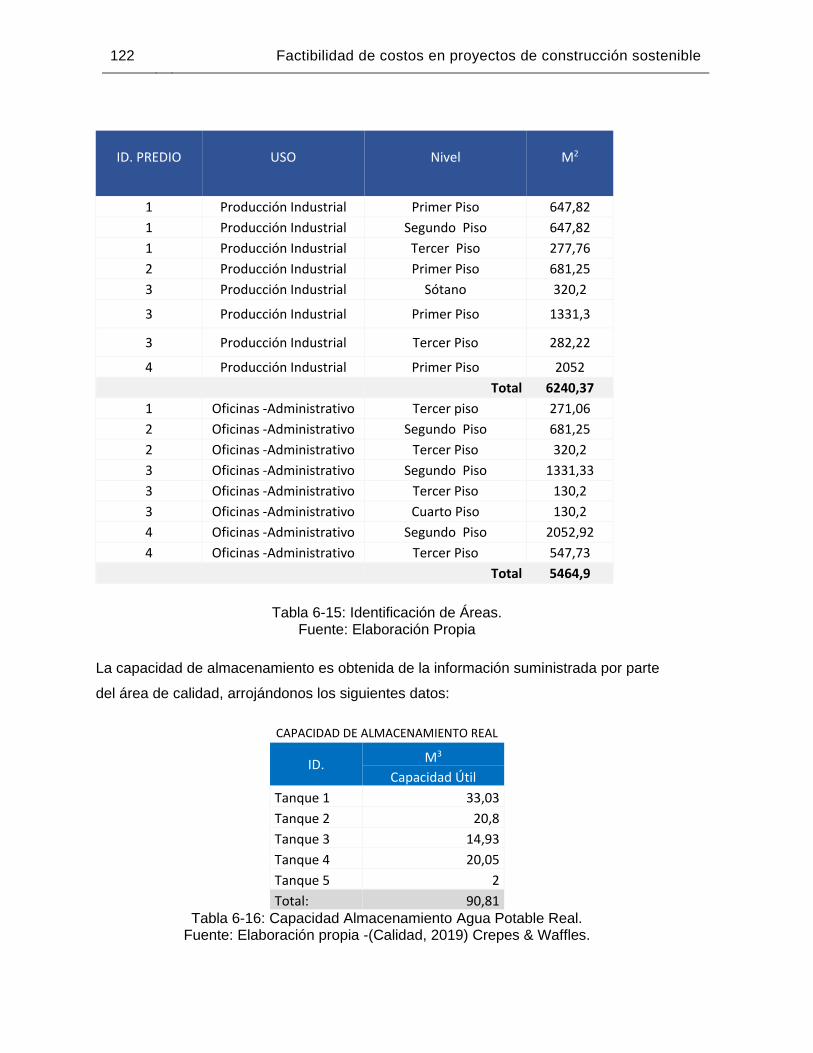

Tabla 6-15: Identificación de Áreas. ............................................................................... 122

Tabla 6-16: Capacidad Almacenamiento Agua Potable Real. ........................................ 122

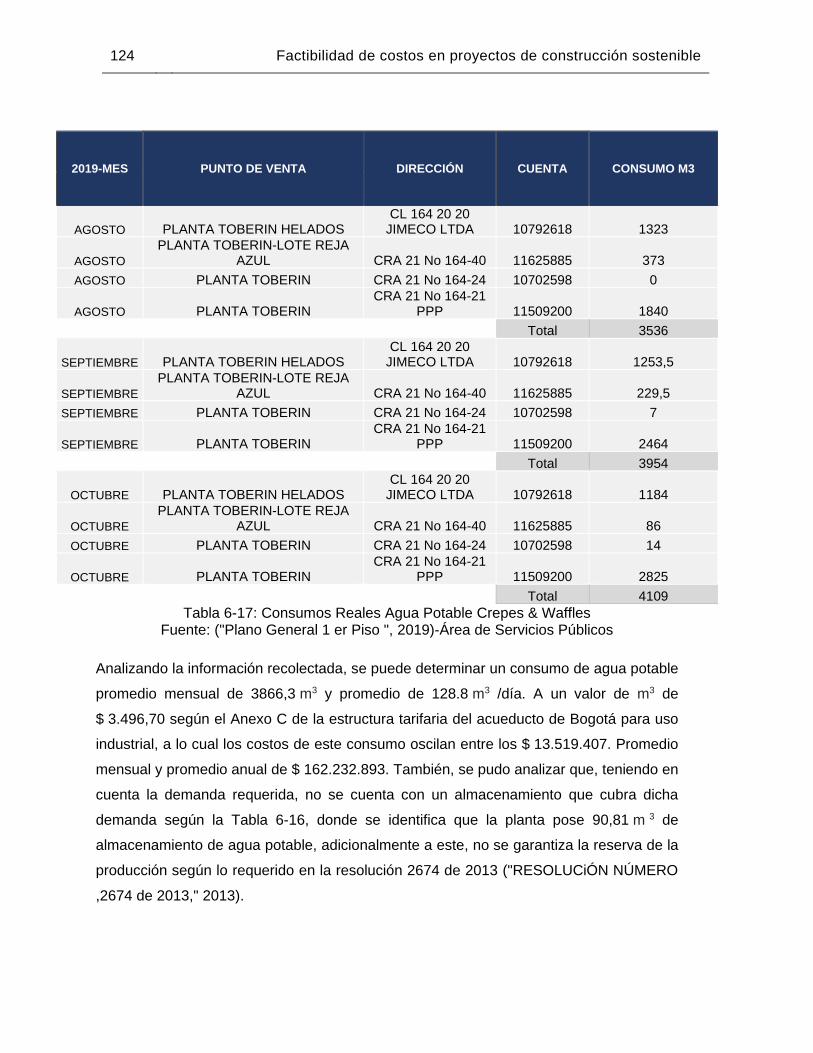

Tabla 6-17: Consumos Reales Agua Potable Crepes & Waffles .................................... 124

Tabla 6-18: Resultado de Oferta Demanda.................................................................... 125

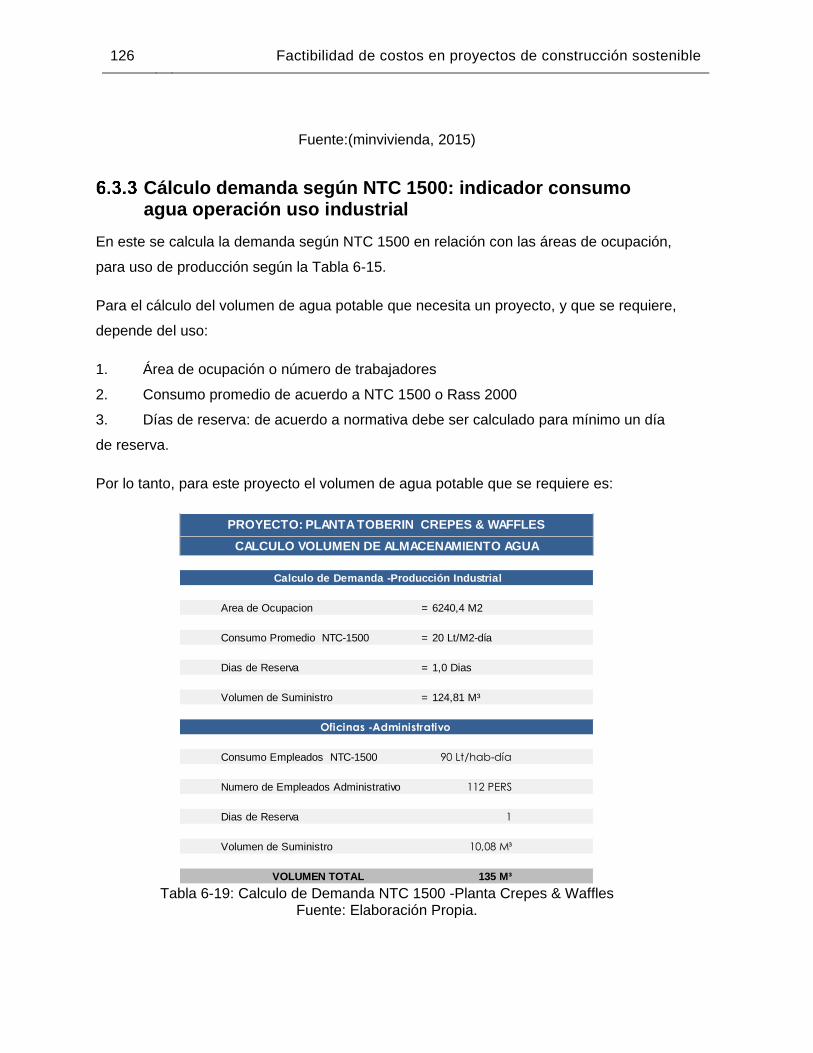

Tabla 6-19: Calculo de Demanda NTC 1500 -Planta Crepes & Waffles ......................... 126

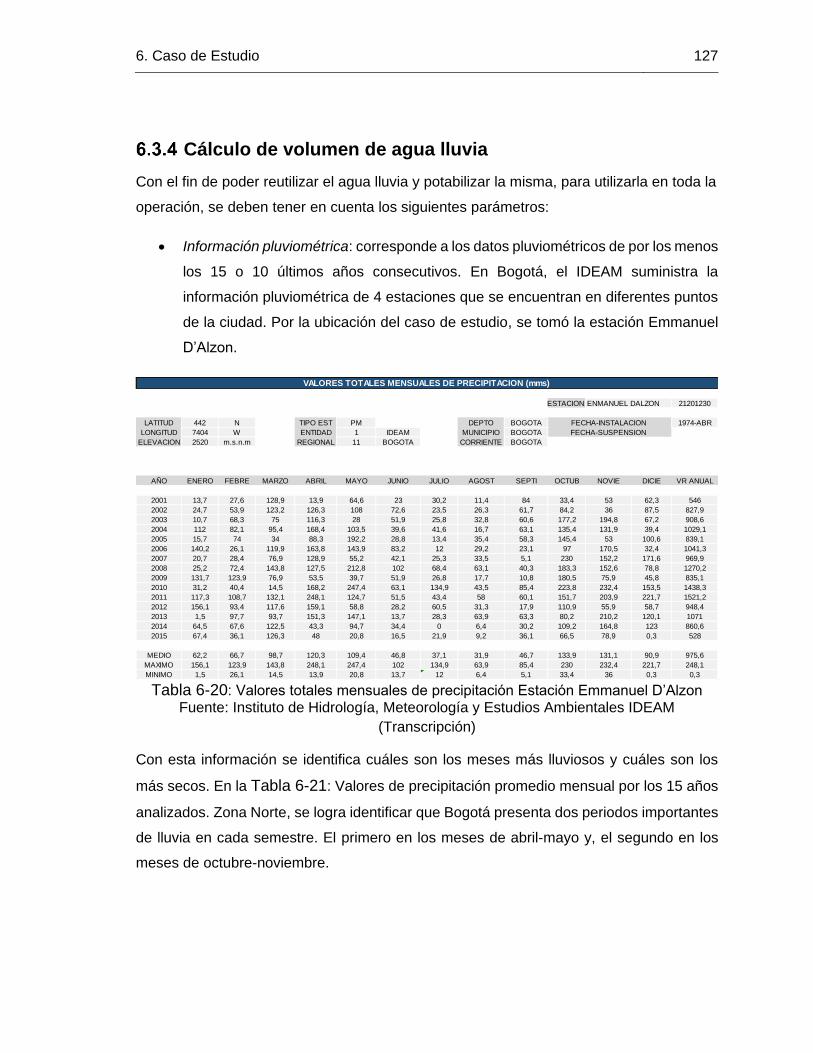

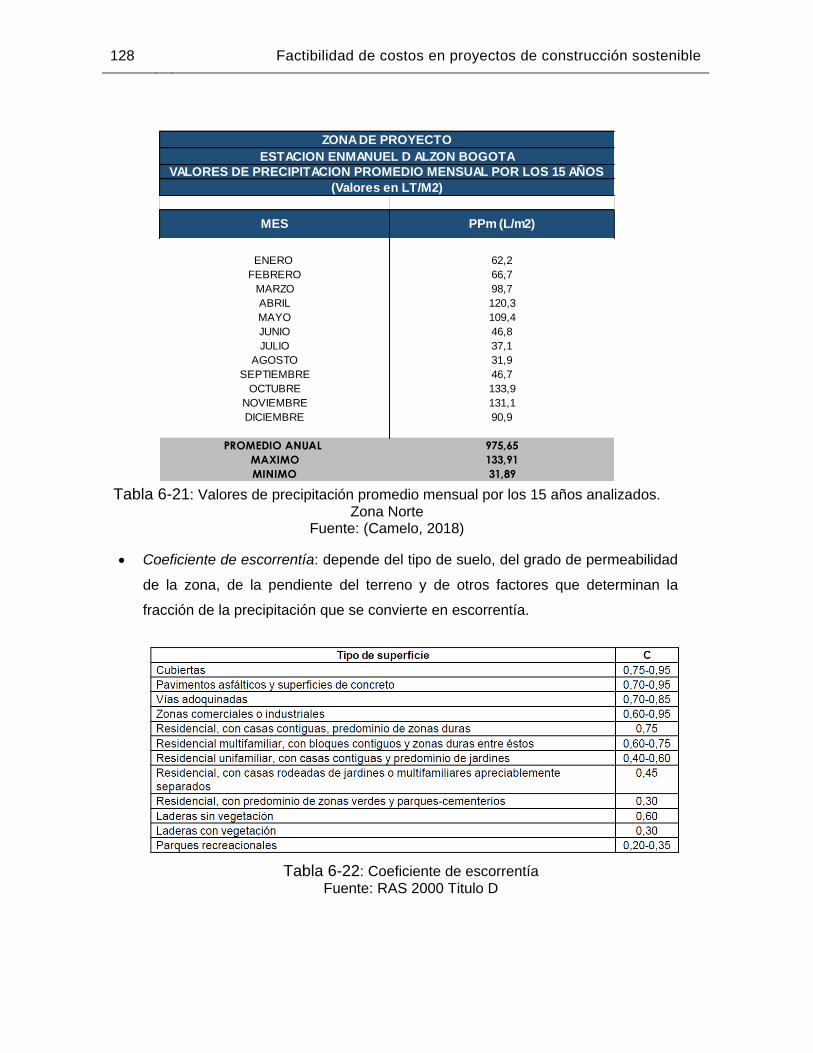

Tabla 6-20: Valores totales mensuales de precipitación Estación Emmanuel D’Alzon .. 127

Tabla 6-21: Valores de precipitación promedio mensual por los 15 años analizados. Zona

Norte .............................................................................................................................. 128

Tabla 6-22: Coeficiente de escorrentía .......................................................................... 128

Tabla 6-23: Volumen de almacenamiento de agua lluvia ............................................... 130

Tabla 6-24: Identificación áreas Cubiertas ..................................................................... 132

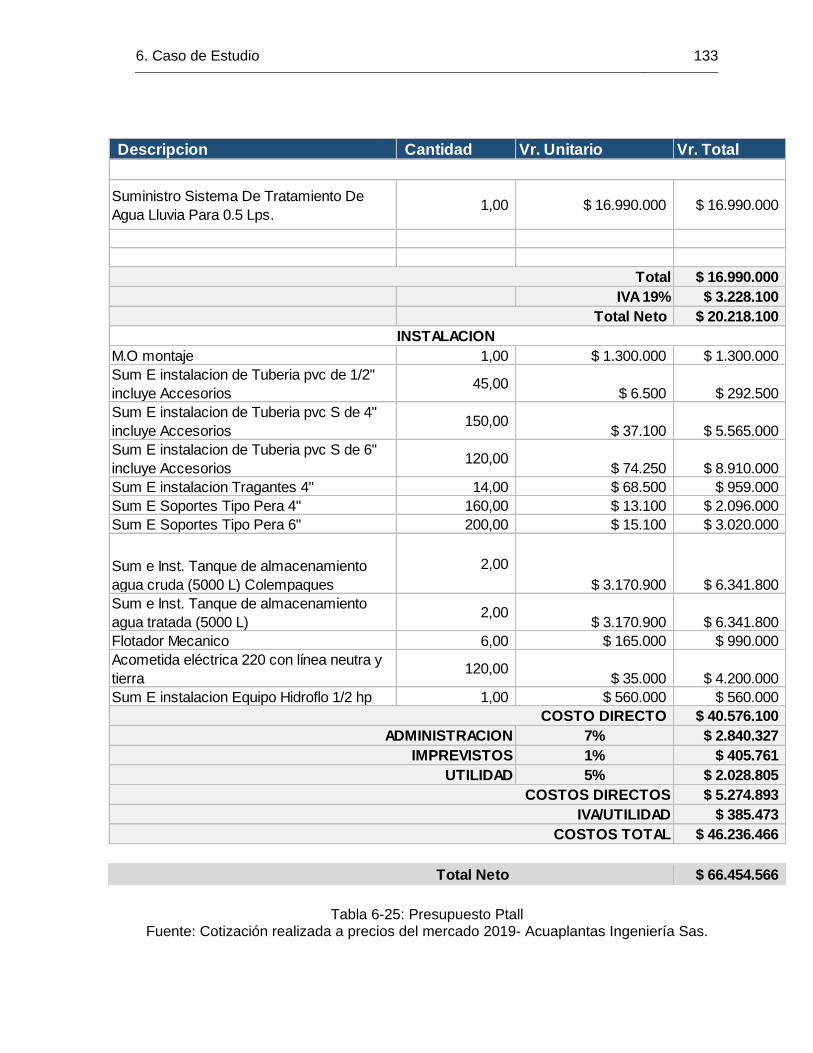

Tabla 6-25: Presupuesto Ptall ........................................................................................ 133

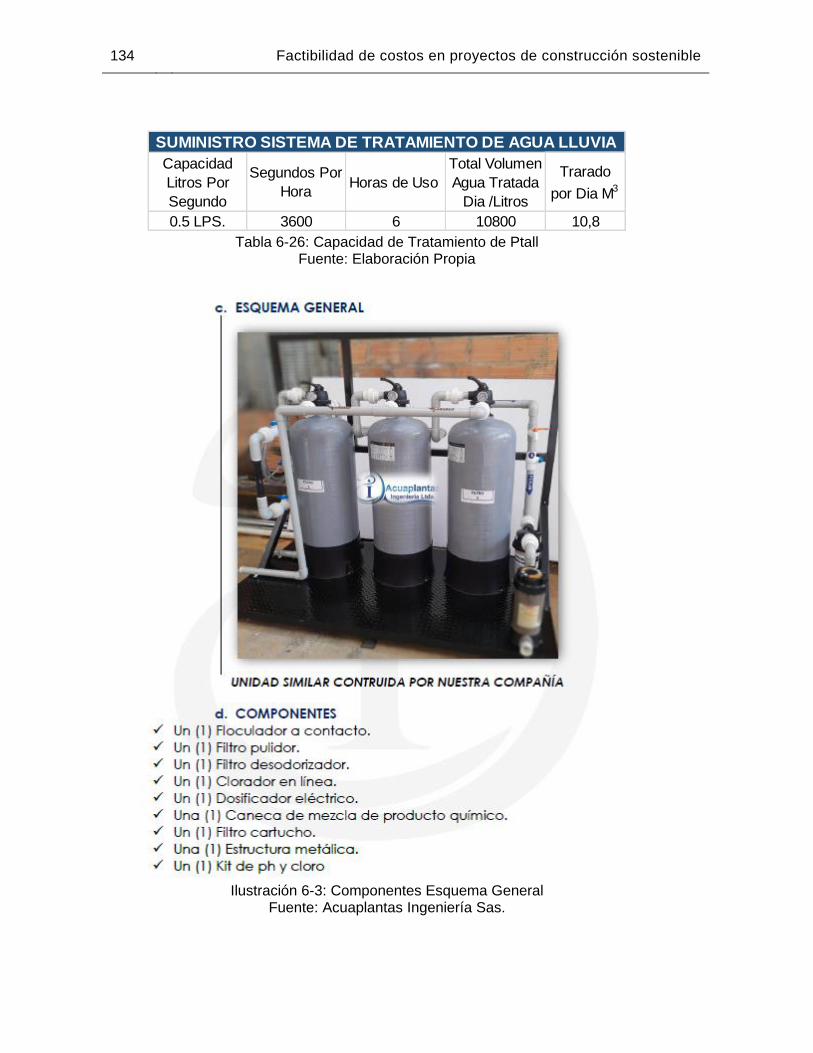

Tabla 6-26: Capacidad de Tratamiento de Ptall ............................................................. 134

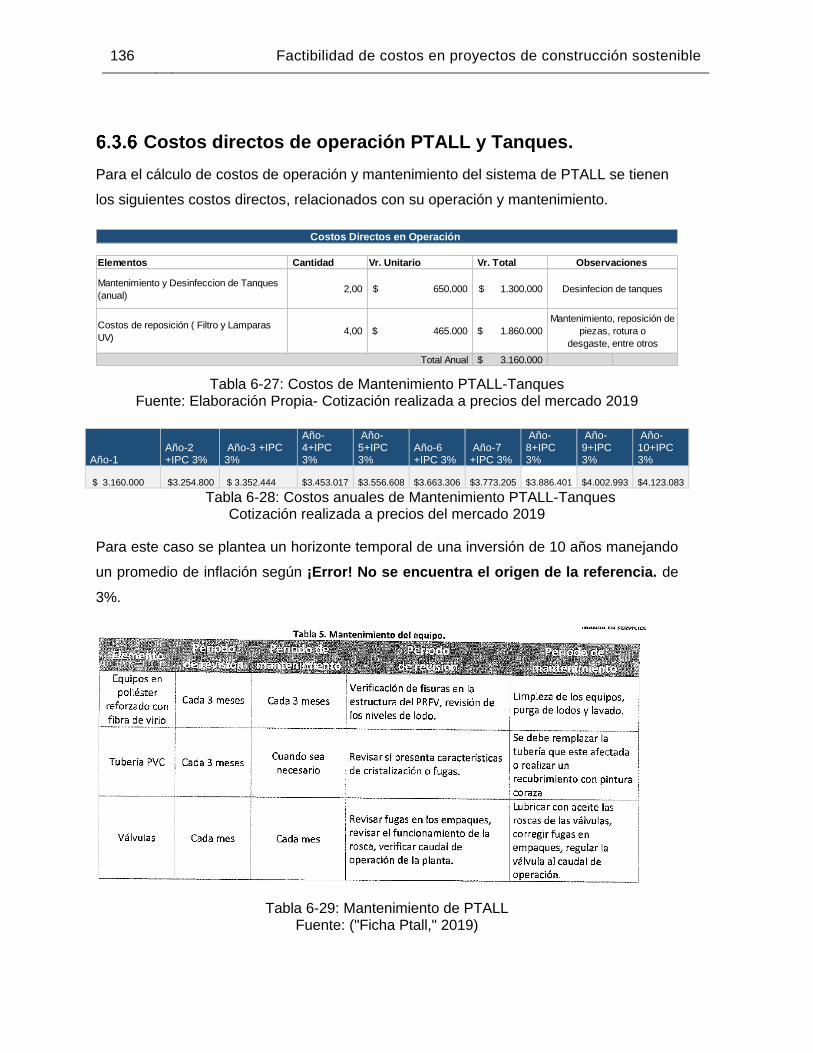

Tabla 6-27: Costos de Mantenimiento PTALL-Tanques ................................................. 136

Tabla 6-28: Costos anuales de Mantenimiento PTALL-Tanques ................................... 136

Tabla 6-29: Mantenimiento de PTALL ............................................................................ 136

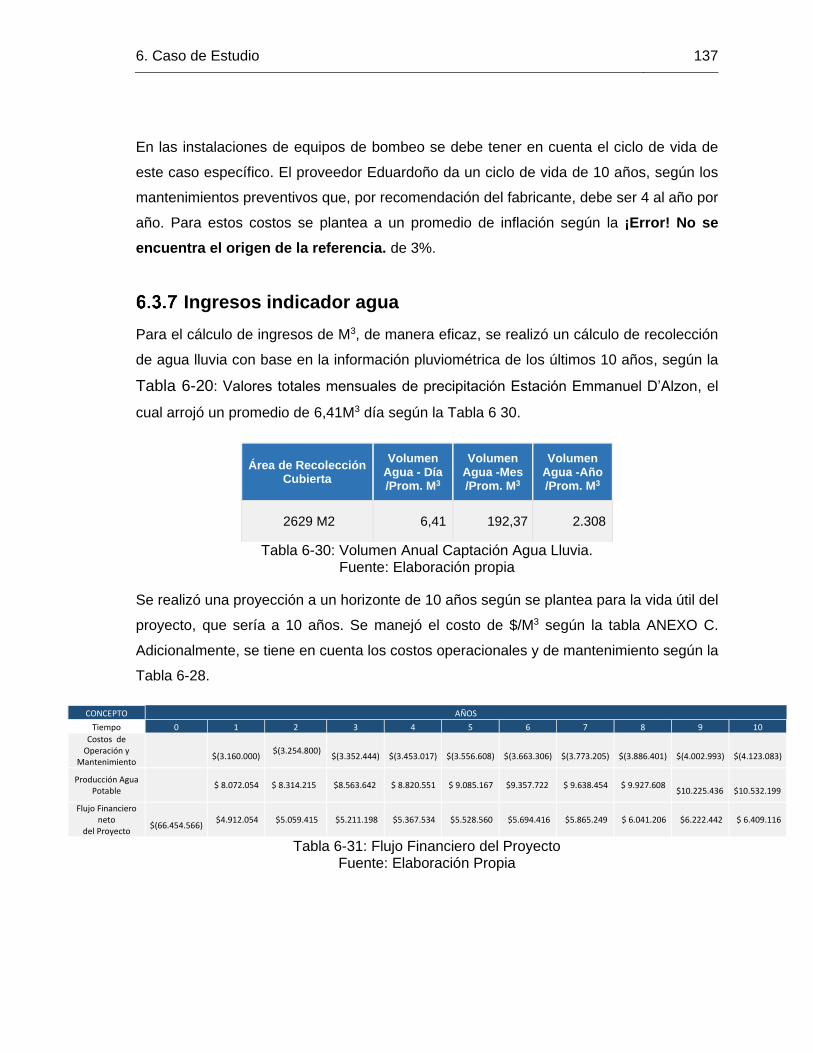

Tabla 6-30: Volumen Anual Captación Agua Lluvia. ...................................................... 137

Tabla 6-31: Flujo Financiero del Proyecto ...................................................................... 137

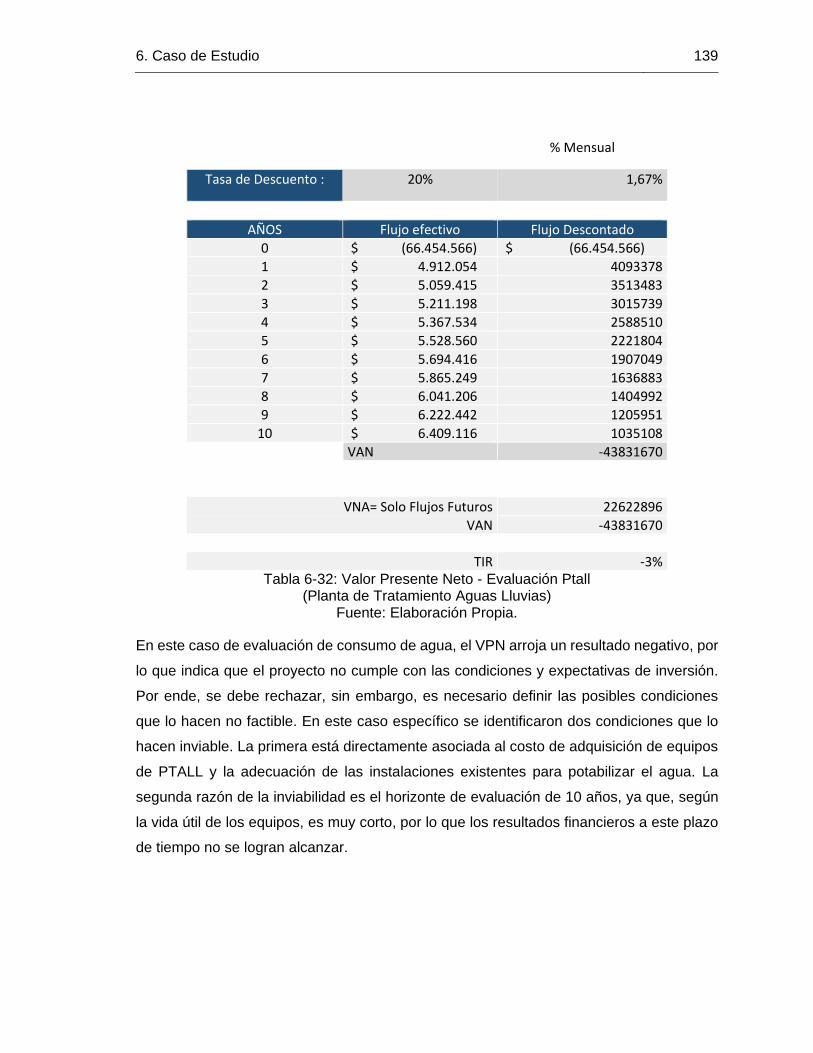

Tabla 6-32: Valor Presente Neto - Evaluación Ptall ....................................................... 139

Tabla 6-33: Calculo Volumen Sistema Aparatos Convencional ..................................... 141

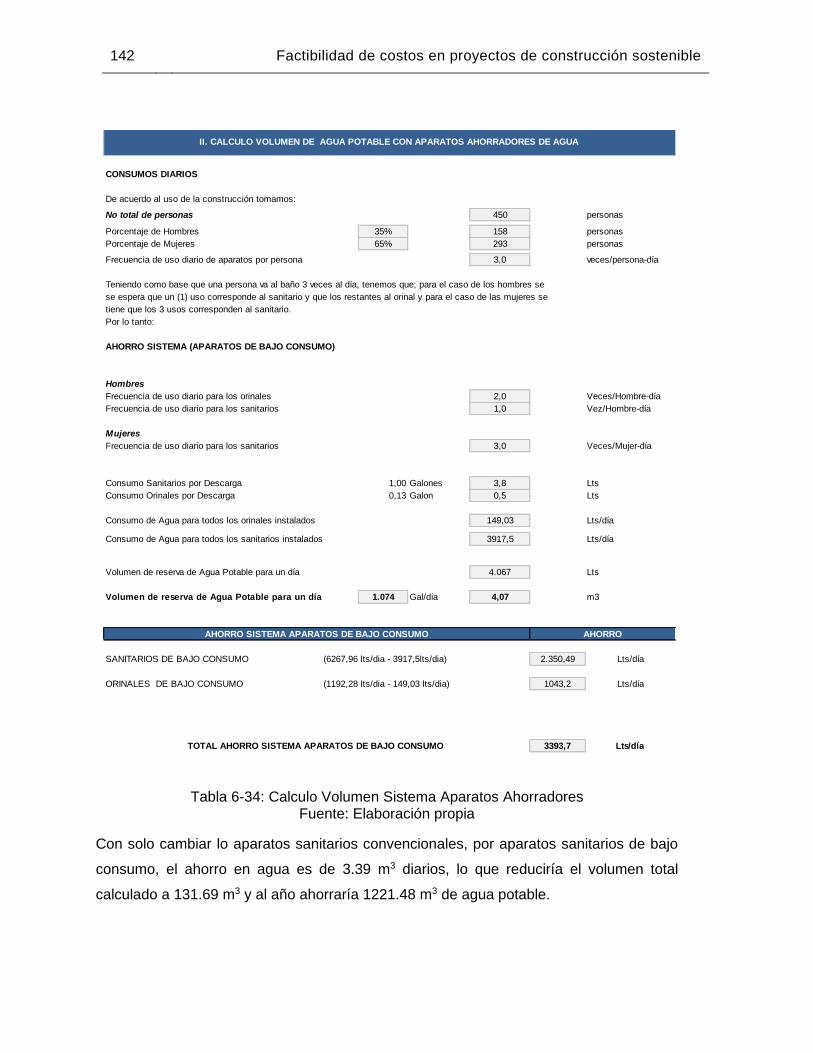

Tabla 6-34: Calculo Volumen Sistema Aparatos Ahorradores ....................................... 142

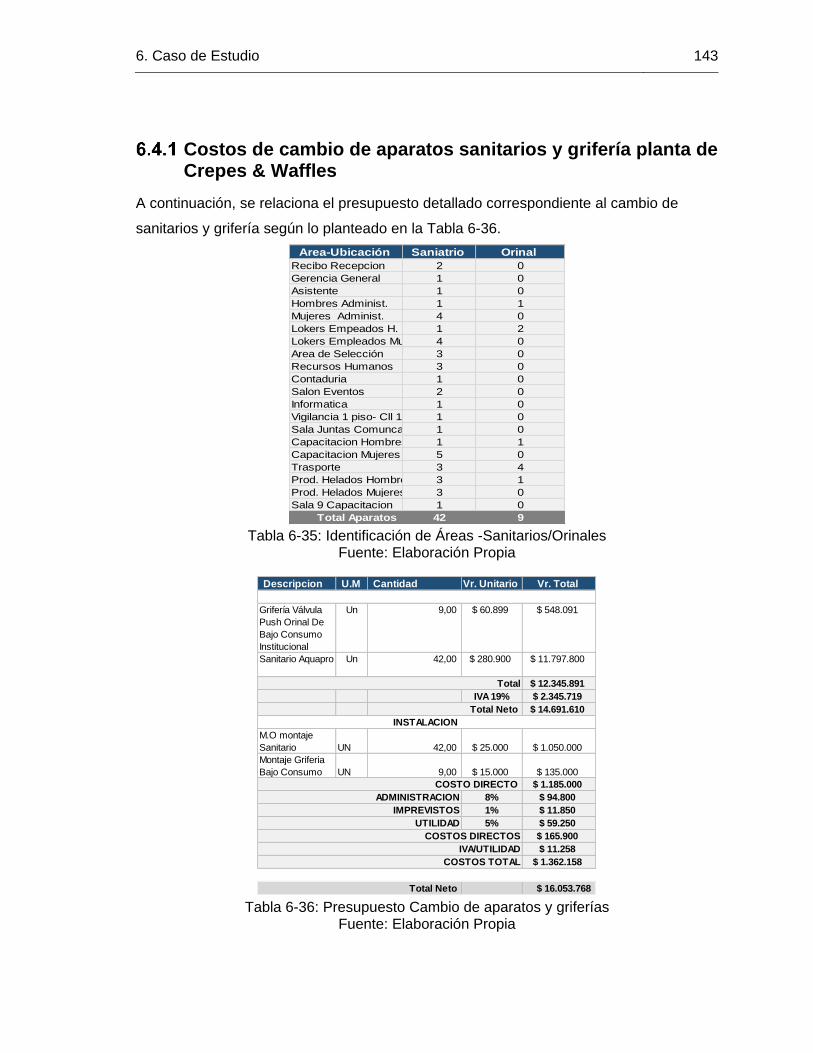

Tabla 6-35: Identificación de Áreas -Sanitarios/Orinales ................................................ 143

Tabla 6-36: Presupuesto Cambio de aparatos y griferías .............................................. 143

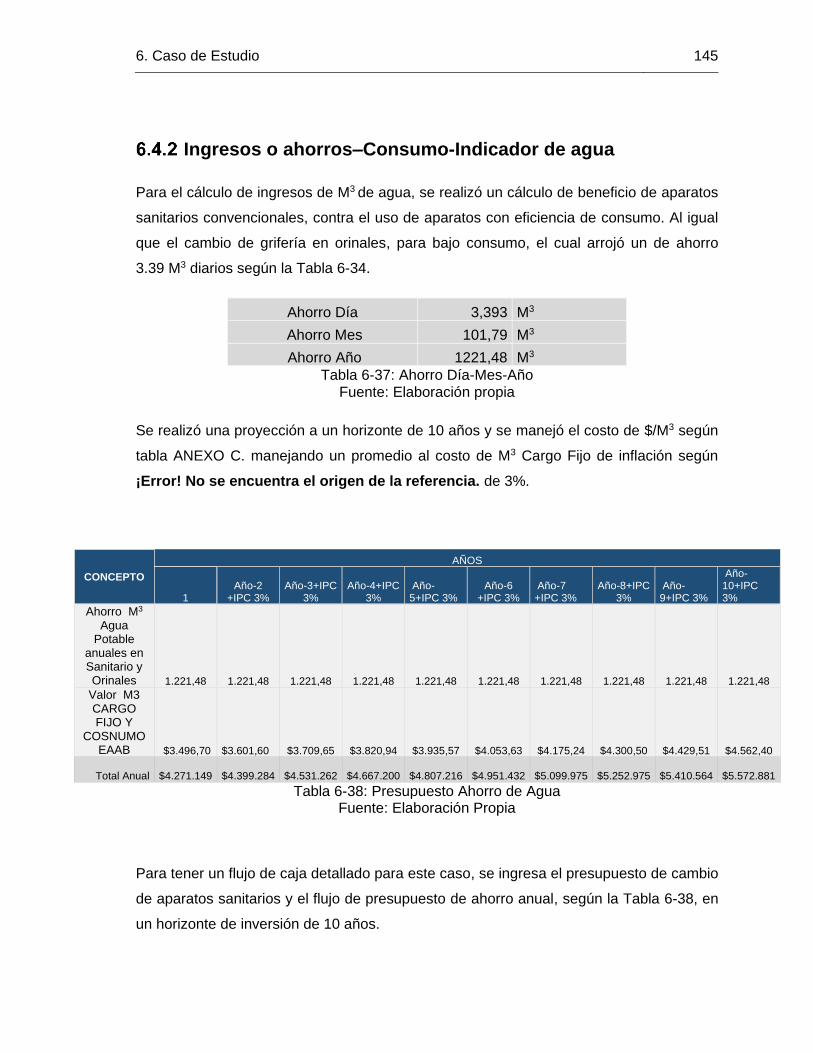

Tabla 6-37: Ahorro Día-Mes-Año ................................................................................... 145

Tabla 6-38: Presupuesto Ahorro de Agua ...................................................................... 145

Tabla 6-39: Flujo Financiero Neto- Ahorro Consumo ..................................................... 146

Tabla 6-40: Valor Presente Neto - Evaluación Aparatos ahorradores agua ................... 147

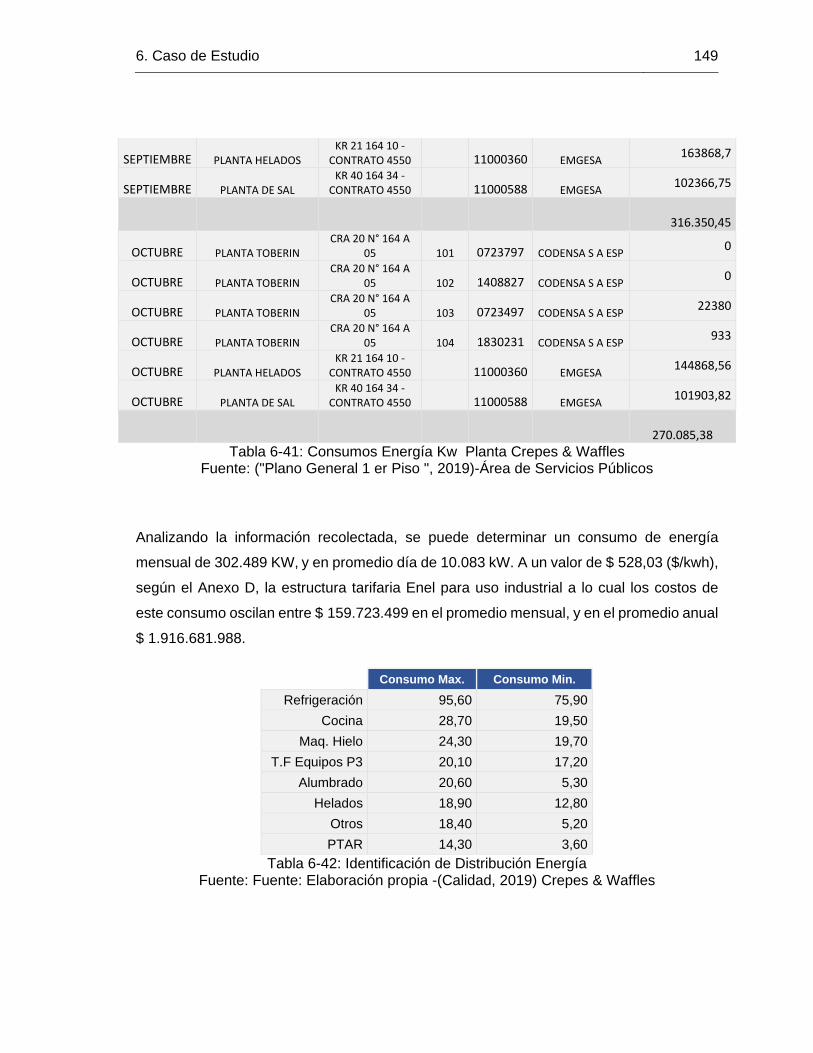

Tabla 6-41: Consumos Energía Kw Planta Crepes & Waffles ....................................... 149

XIV Factibilidad de costos en proyectos de construcción sostenible

Tabla 6-42: Identificación de Distribución Energía ......................................................... 149

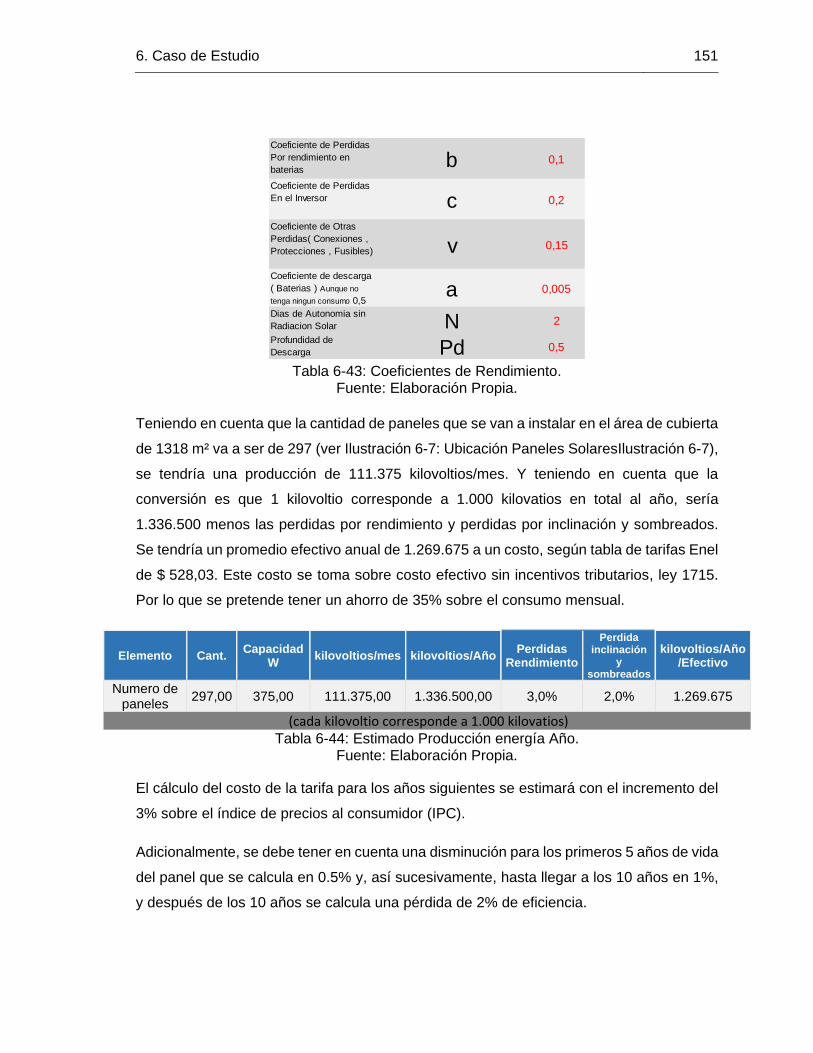

Tabla 6-43: Coeficientes de Rendimiento. ..................................................................... 151

Tabla 6-44: Estimado Producción energía Año.............................................................. 151

Tabla 6-45: Presupuesto paneles Solares ..................................................................... 155

Tabla 6-46: Costos de Mantenimiento Paneles solares ................................................. 155

Tabla 6-47: Costos anuales de Mantenimiento Panel Solar .......................................... 156

Tabla 6-48: Costo Vida Útil Baterías y Equipos. ............................................................ 156

Tabla 6-49: Presupuesto de producción energía ........................................................... 156

Tabla 6-50: Flujo Financiero Neto .................................................................................. 157

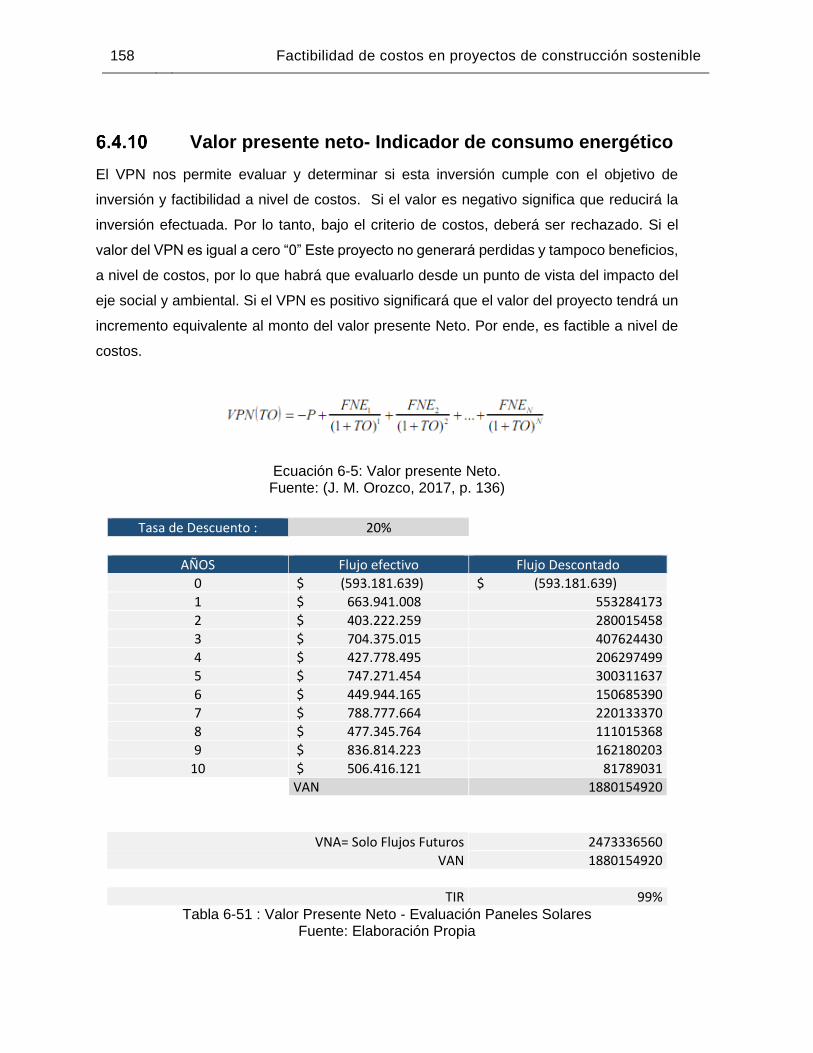

Tabla 6-51 : Valor Presente Neto - Evaluación Paneles Solares ................................... 158

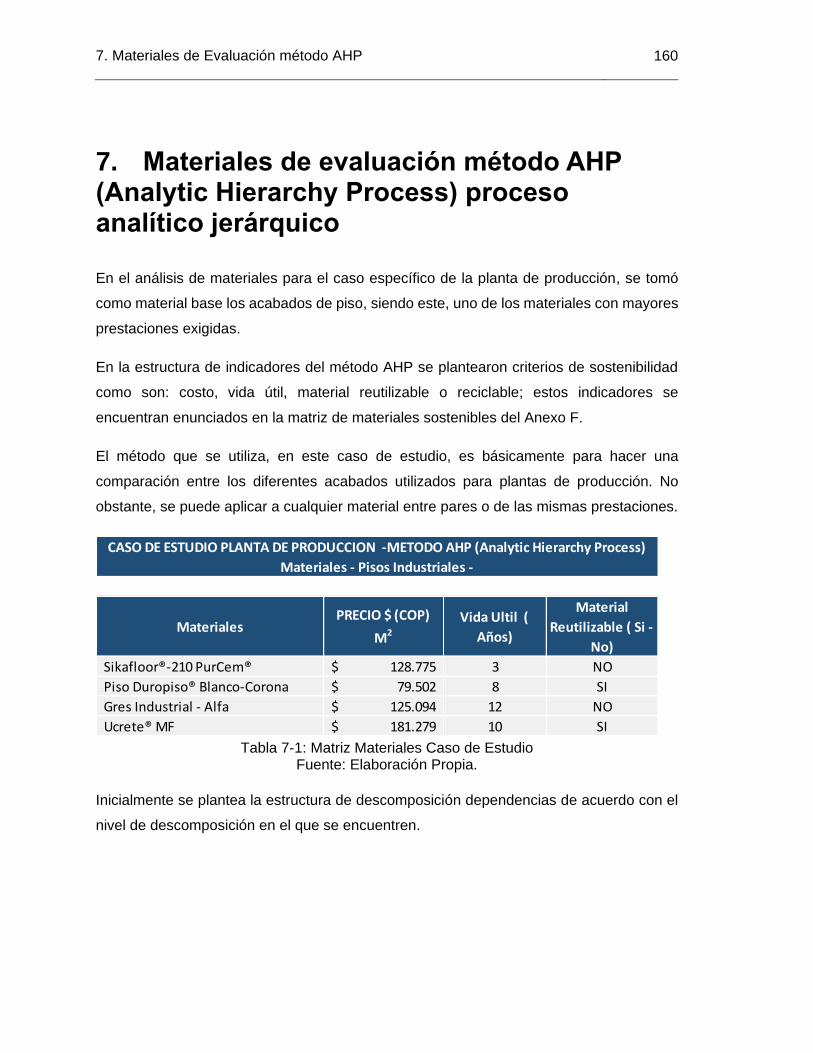

Tabla 7-1: Matriz Materiales Caso de Estudio ............................................................... 160

Tabla 7-2 : Tabla de Escalas de comparación de Saaty ................................................ 161

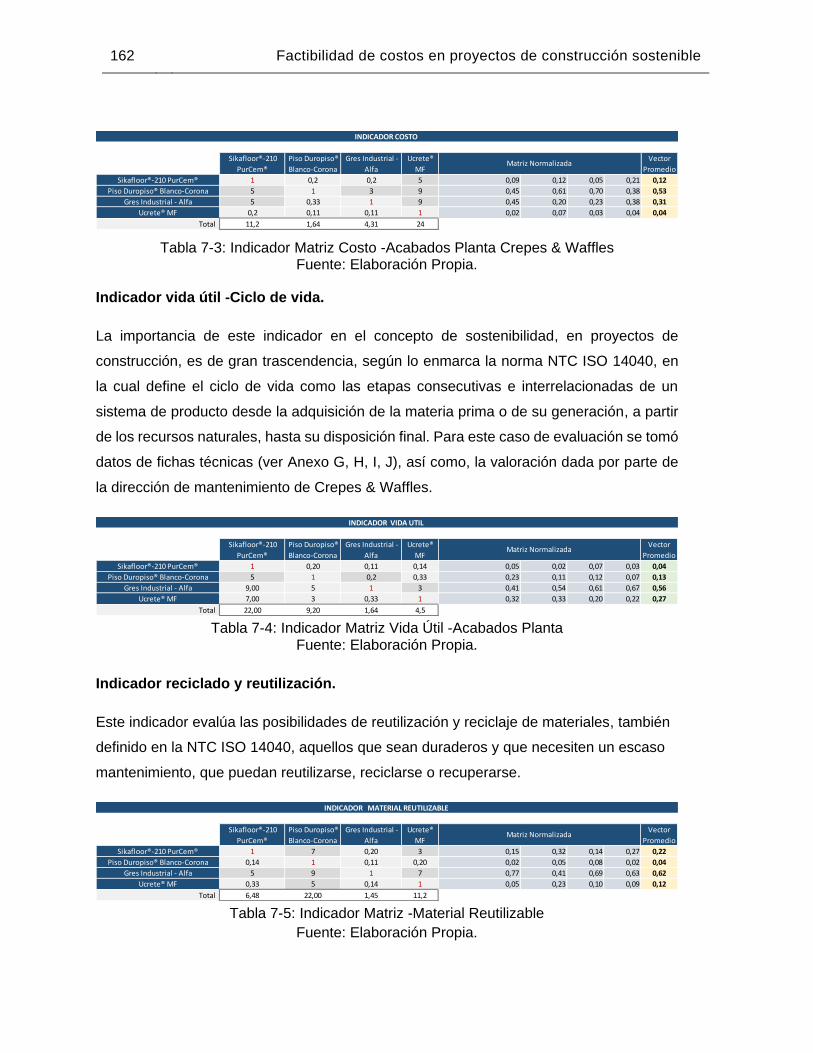

Tabla 7-3: Indicador Matriz Costo -Acabados Planta Crepes & Waffles ........................ 162

Tabla 7-4: Indicador Matriz Vida Útil -Acabados Planta ................................................. 162

Tabla 7-5: Indicador Matriz -Material Reutilizable .......................................................... 162

Tabla 7-6: Matriz Comparación por pares ...................................................................... 163

Tabla 7-7: Matriz de Ponderación y Selección ............................................................... 163

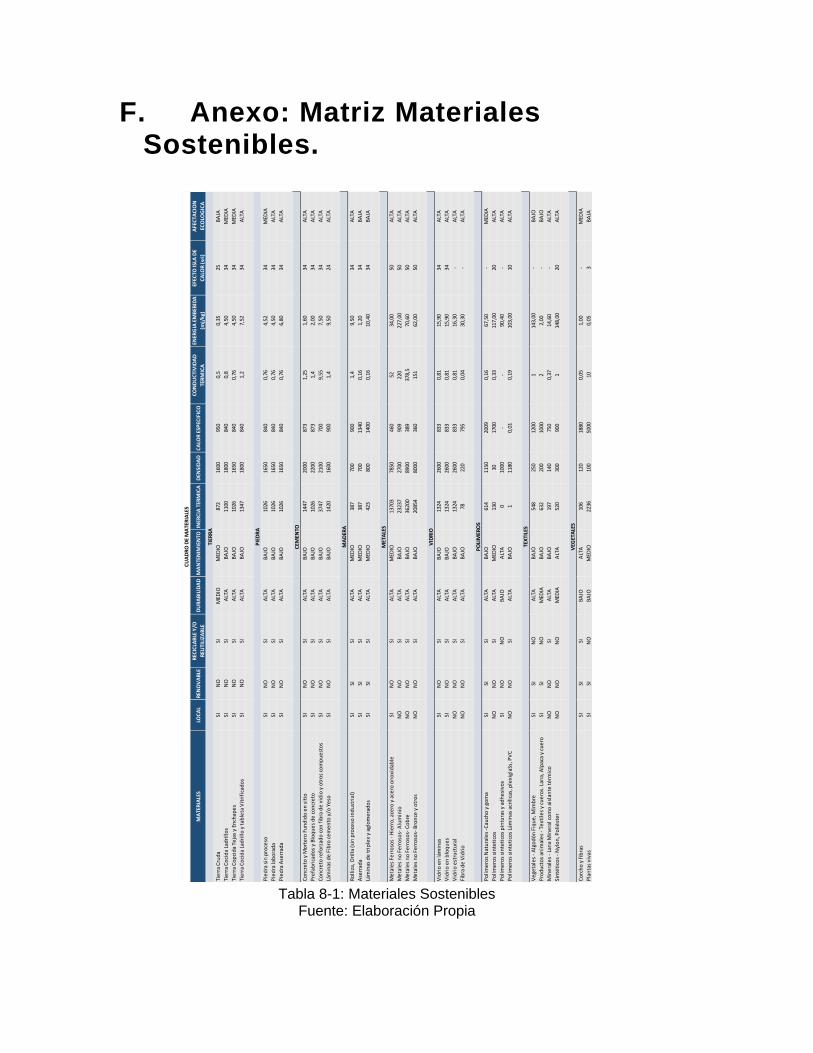

Tabla 8-1: Materiales Sostenibles .................................................................................. 182

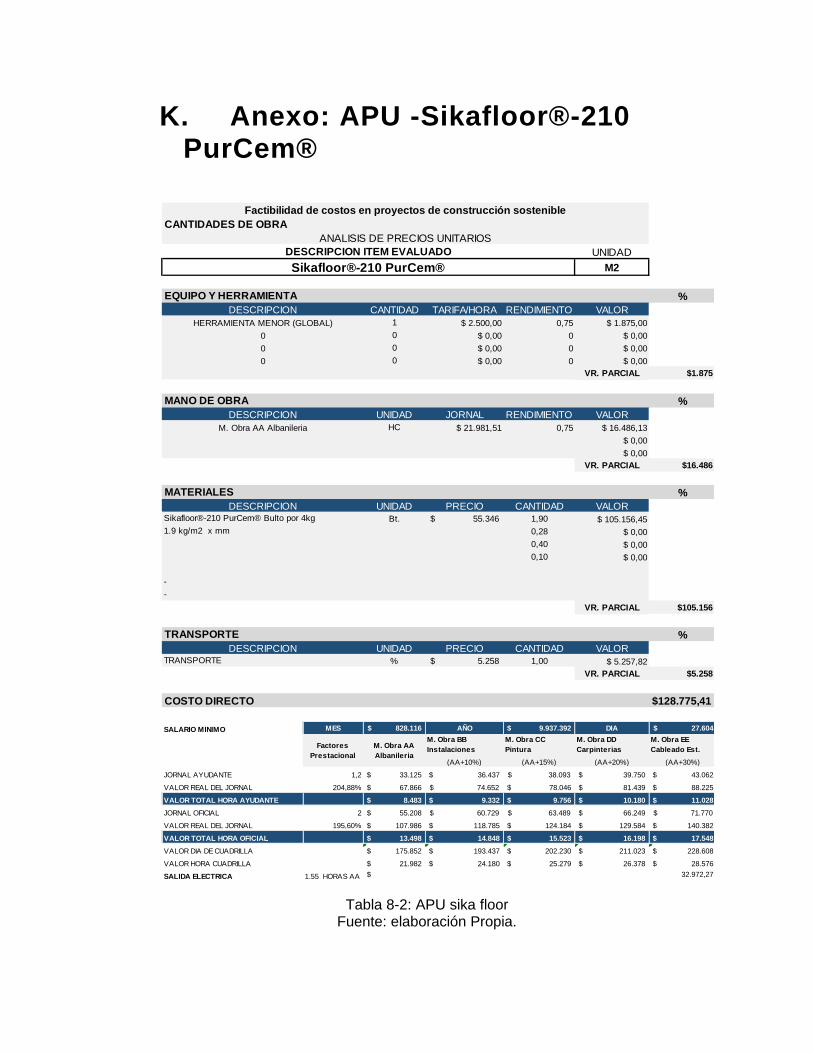

Tabla 8-2: APU sika floor ............................................................................................... 187

Tabla 8-3: APU- Ucrete® MF ......................................................................................... 188

Tabla 8-4: APU – Duropiso ............................................................................................ 189

Tabla 8-5: Tablón gres Túnez abrasivo rojo 15 X 15 ..................................................... 190

Lista de Ilustraciones XV

Lista de Ilustraciones

Ilustración 6-1: Fotografía área de Cubierta ................................................................... 129

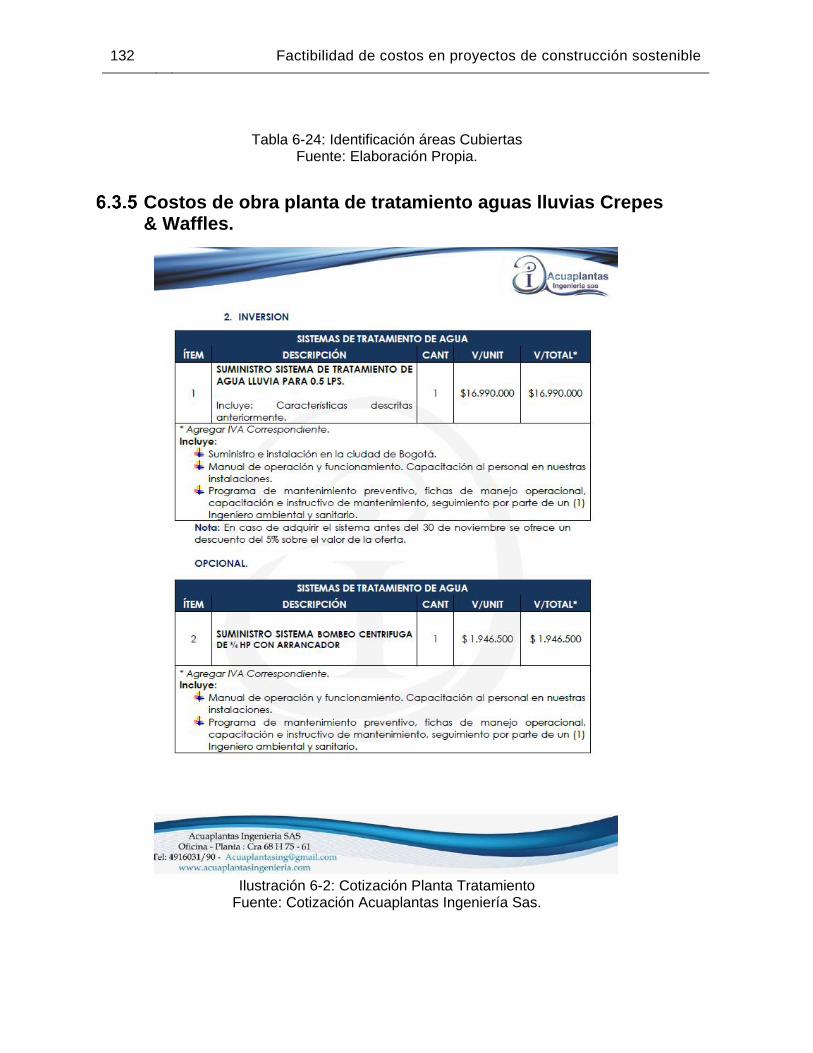

Ilustración 6-2: Cotización Planta Tratamiento ............................................................... 132

Ilustración 6-3: Componentes Esquema General ........................................................... 134

Ilustración 6-4: Ficha tecnical Ptall ................................................................................. 135

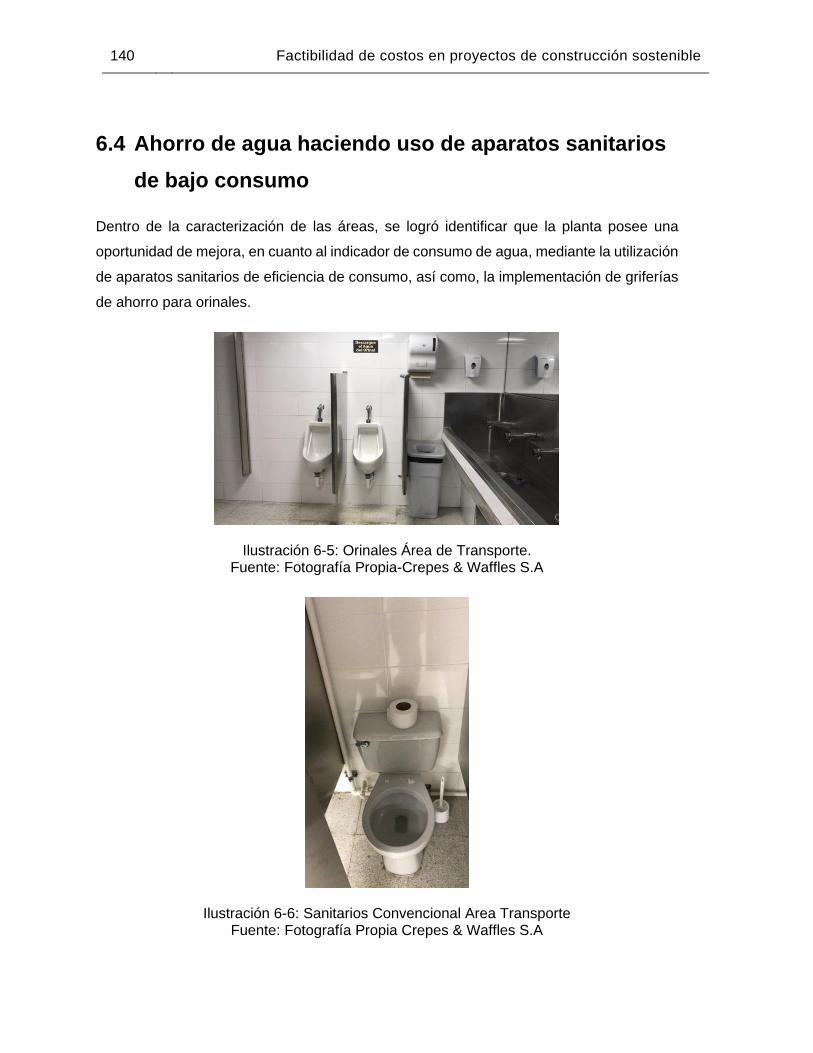

Ilustración 6-5: Orinales Área de Transporte. ................................................................. 140

Ilustración 6-6: Sanitarios Convencional Area Transporte ............................................. 140

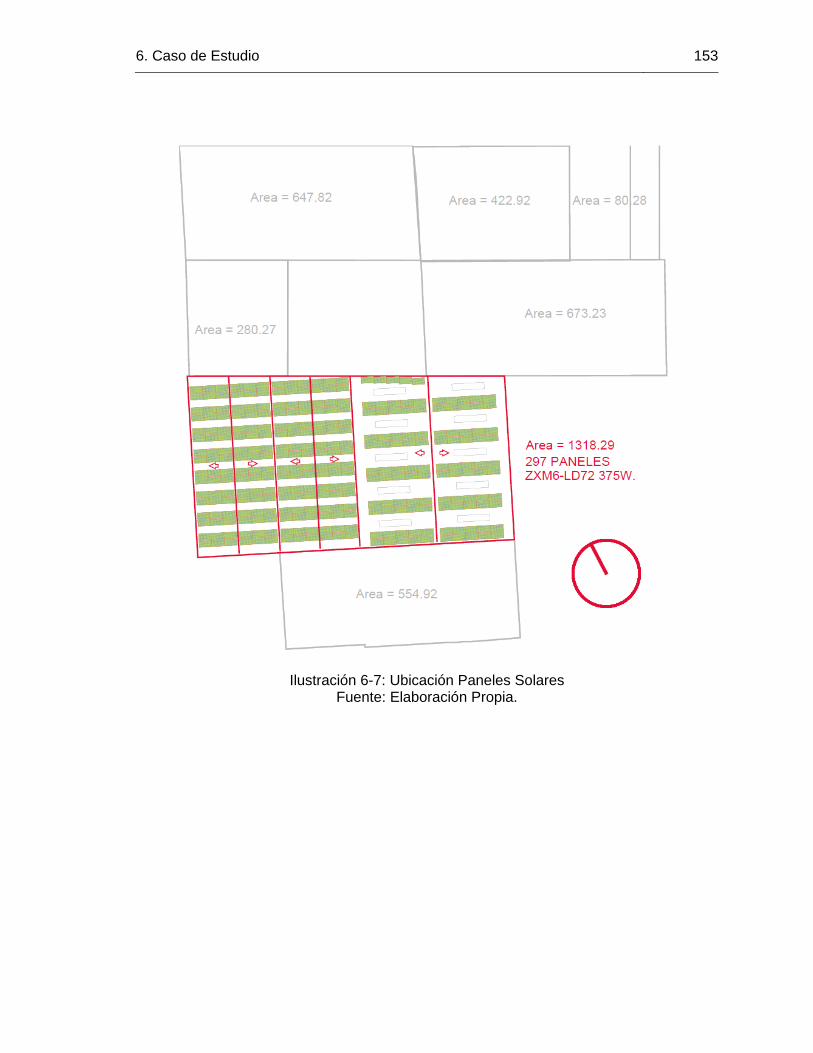

Ilustración 6-7: Ubicación Paneles Solares .................................................................... 153

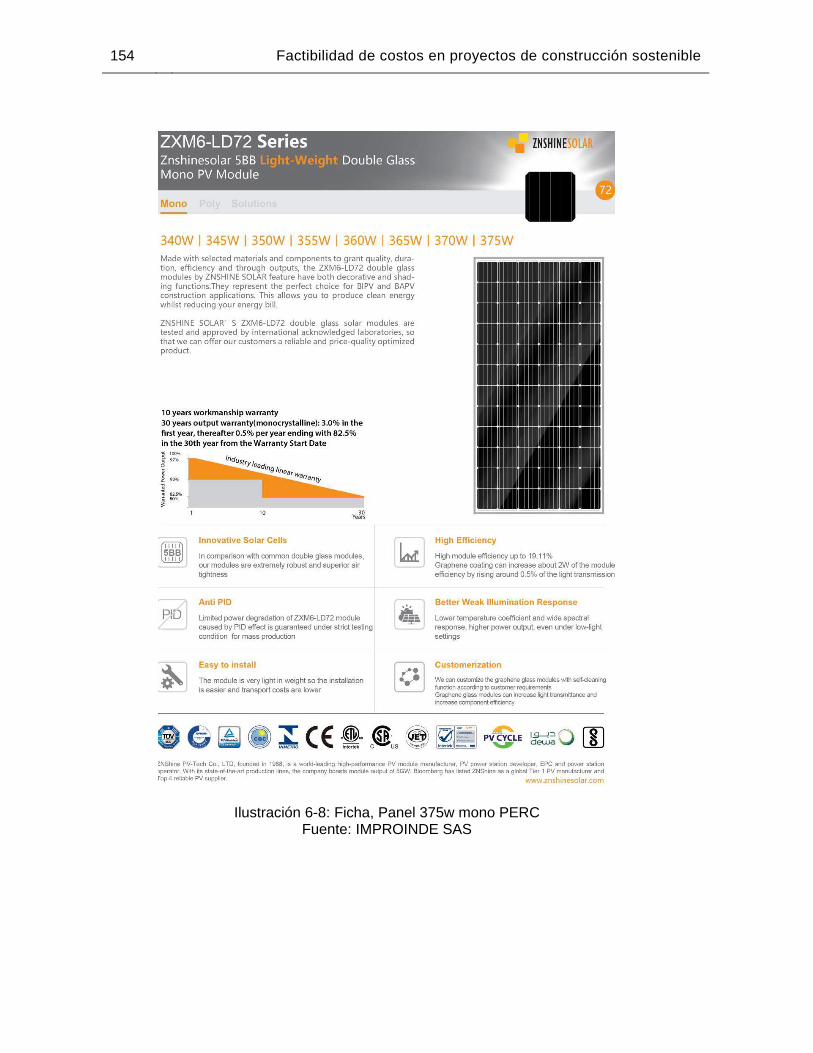

Ilustración 6-8: Ficha, Panel 375w mono PERC ............................................................ 154

Ilustración 7-1 : Preparación Piso Para aplicación Ucrete . ............................................ 164

Ilustración 7-2 : Ucrete Bodega Alimentos ..................................................................... 164

Ilustración 7-3 : Sikafloor Area de Transporte ................................................................ 165

Ilustración 7-4: DuroPiso corona _Área de cocina. ........................................................ 165

Ilustración 7-5 : Alfa Gres Sahara 15x15 ....................................................................... 166

Lista de Ecuaciones XVI

Lista de Ecuaciones

Ecuación 4-1: Valor presente Neto. ................................................................................. 84

Ecuación 5-1: Índice de consistencia. ............................................................................ 104

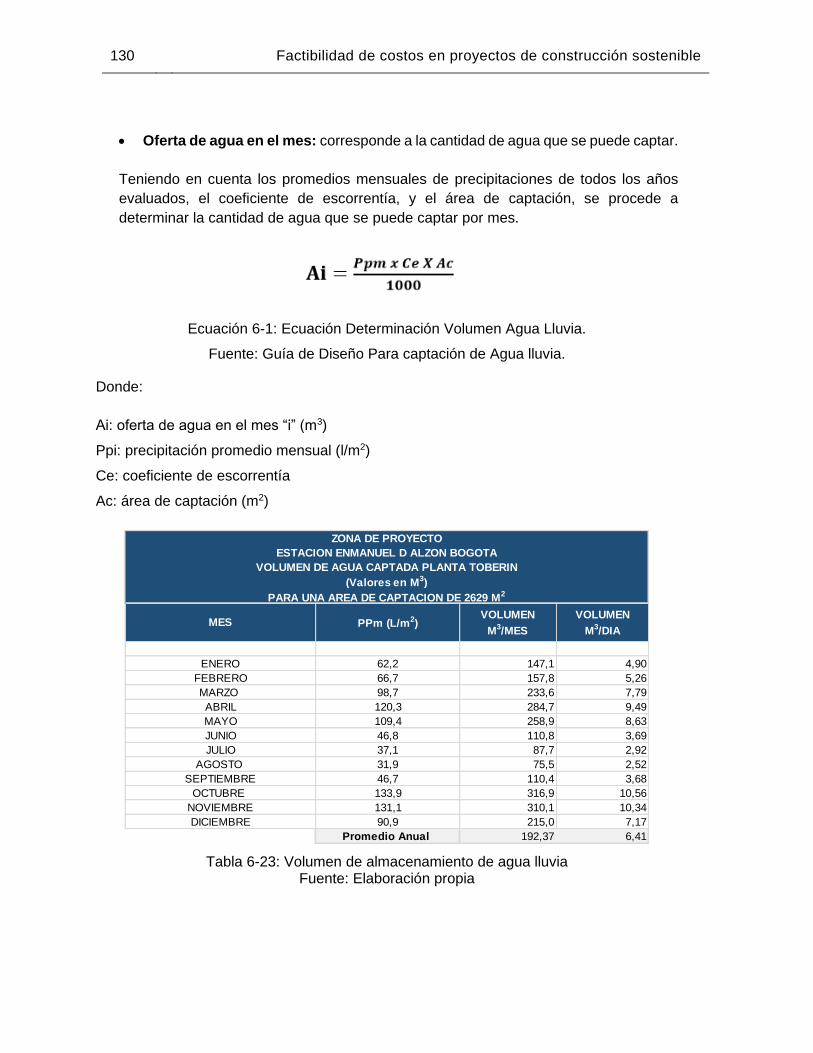

Ecuación 6-1: Ecuación Determinación Volumen Agua Lluvia. ...................................... 130

Ecuación 6-2: Valor presente Neto. ............................................................................... 138

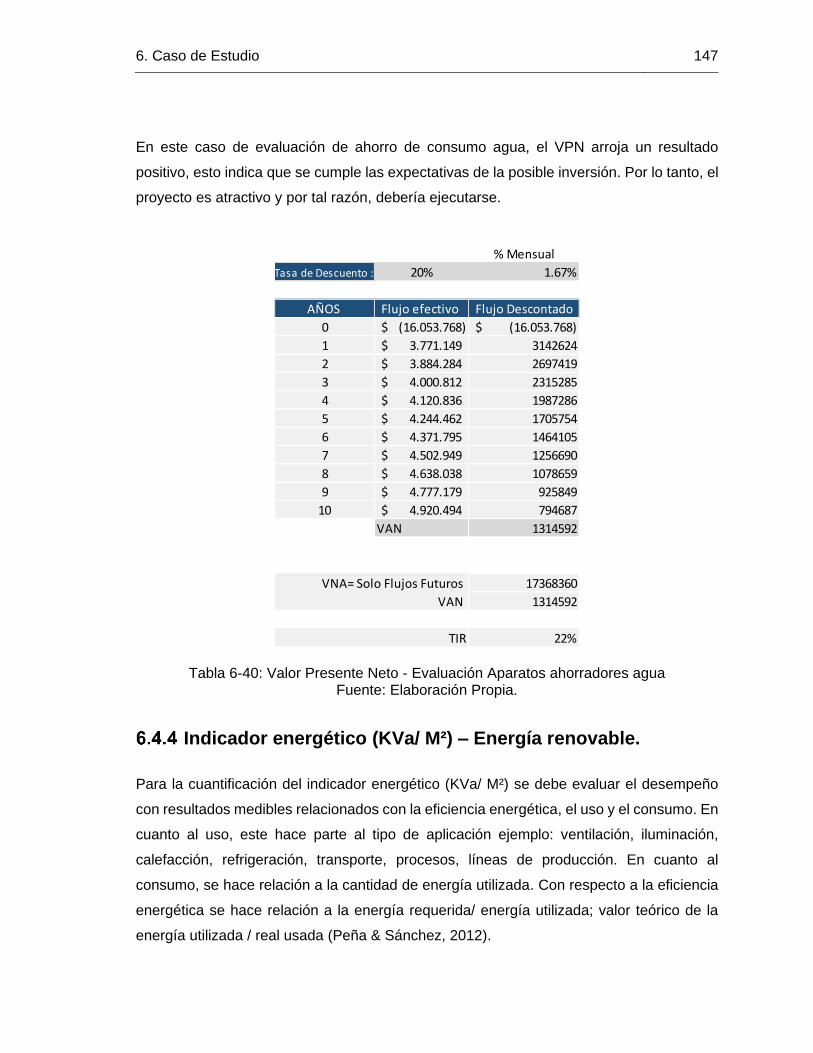

Ecuación 6-3: Valor presente Neto. ............................................................................... 146

Ecuación 6-4: Rendimiento de Instalación. .................................................................... 150

Ecuación 6-5: Valor presente Neto. ............................................................................... 158

Lista de Símbolos y Abreviaturas XVII

Lista de Símbolos y abreviaturas

Símbolo Definición d día

mfksdnfj

gpf hc Kg Km2

l lpf m min ml m2

m3

Q r s Sant T V Volq % kJ vpn AHP Ipc LCC FLC kWp kWh Pd

galones por descarga hora cuadrilla Kilogramo Kilómetro cuadrado litro litros por descarga metro minuto metro lineal metro cuadrado metro cúbico caudal radio segundo sanitario Tiempo Volumen Volqueta porcentaje Kilojulio Valor Presente Neto Analytic Hierarchy Process indice de precios al consumidor costo del ciclo de vida Flujo de caja libre Kilovatio de pico Kilovatio hora Profundidad de Descarga

Glosario XVIII

Glosario

Construcción Sostenible: se puede definir como aquélla que, con especial respeto y

compromiso con el Medio Ambiente, implica el uso sostenible de la energía. Cabe destacar

la importancia del estudio de la aplicación de las energías renovables en la construcción

de los edificios, así como una especial atención al impacto ambiental que ocasiona la

aplicación de determinados materiales de construcción y la minimización del consumo de

energía que implica la utilización de los edificios. Deberá entenderse como el desarrollo de

la Construcción tradicional, pero con una responsabilidad considerable con el Medio

Ambiente, por todas las partes y participantes. Ello implica un interés creciente en todas

las etapas de la construcción, considerando las diferentes alternativas en el proceso de

construcción, en favor de la minimización del agotamiento de los recursos, previniendo la

degradación ambiental o los perjuicios y proporcionando un ambiente saludable, tanto en

el interior de los edificios como en su entorno.

Desarrollo Sostenible: Desarrollo que satisface las necesidades del presente, sin

comprometer la capacidad de las generaciones futuras para satisfacer sus propias

necesidades.

Guía: Algo que orienta o dirige algo hacia un objetivo.

Indicador: Es un variable que, en función del valor que asume en determinado momento,

despliega significados que no son aparentes inmediatamente. Un indicador se define como

una función de una o más variables, que conjuntamente “miden” una característica o

atributo de los individuos en estudio.

ODS: Los Objetivos de Desarrollo Sostenible, también conocidos por sus siglas ODS, son

una iniciativa impulsada por Naciones Unidas para dar continuidad a la agenda de

desarrollo tras los Objetivos de Desarrollo del Milenio

GlosarioConclusiones XIX

Planificación: Es el proceso de desarrollar objetivos y elegir un futuro curso de acción

para lograrlos. Comprende: a-) establecer los objetivos, b-) desarrollar premisas acerca del

medio ambiente en el cual han de cumplirse, c-) elegir un curso de acción para alcanzar

los objetivos, d-) iniciar las actividades necesarias para traducir los planos en acciones, y

e-) replantear sobre la marcha para corregir deficiencias existentes.

Sostenibilidad: consiste en la adaptación del entorno de los seres humanos a un factor

limitante: la capacidad de entorno de asumir la presión humana de manera que sus

recursos naturales no se degraden irreversiblemente.

1.Introducción 21

1. Introducción

En una sociedad con un crecimiento demográfico rápido y una disponibilidad de los

recursos naturales limitada, se inicia a crear conciencia en reconocer la importancia de la

afectación que cada individuo aporta al impacto del consumo de los recursos naturales y,

así mismo, tener la certeza de que éstos son finitos para la producción de materias primas

y desechos. De igual forma, se encuentran enormes brechas económicas y sociales entre

países en vía de desarrollo y países desarrollados, por lo que en los últimos años se ha

planteado dar énfasis al concepto de desarrollo sostenible.

En el año 1980, la UNESCO junto a la Unión Internacional para la Conservación de la

Naturaleza enmarcaron como base inicial la estrategia mundial para la conservación del

planeta bajo la bandera de “Desarrollo Sostenible”, concepto que en 1987 se denominaba:

“Desarrollo que satisface las necesidades del presente sin comprometer la capacidad de

las generaciones futuras para satisfacer sus propias necesidades” (WCED, 1987, p. 12)

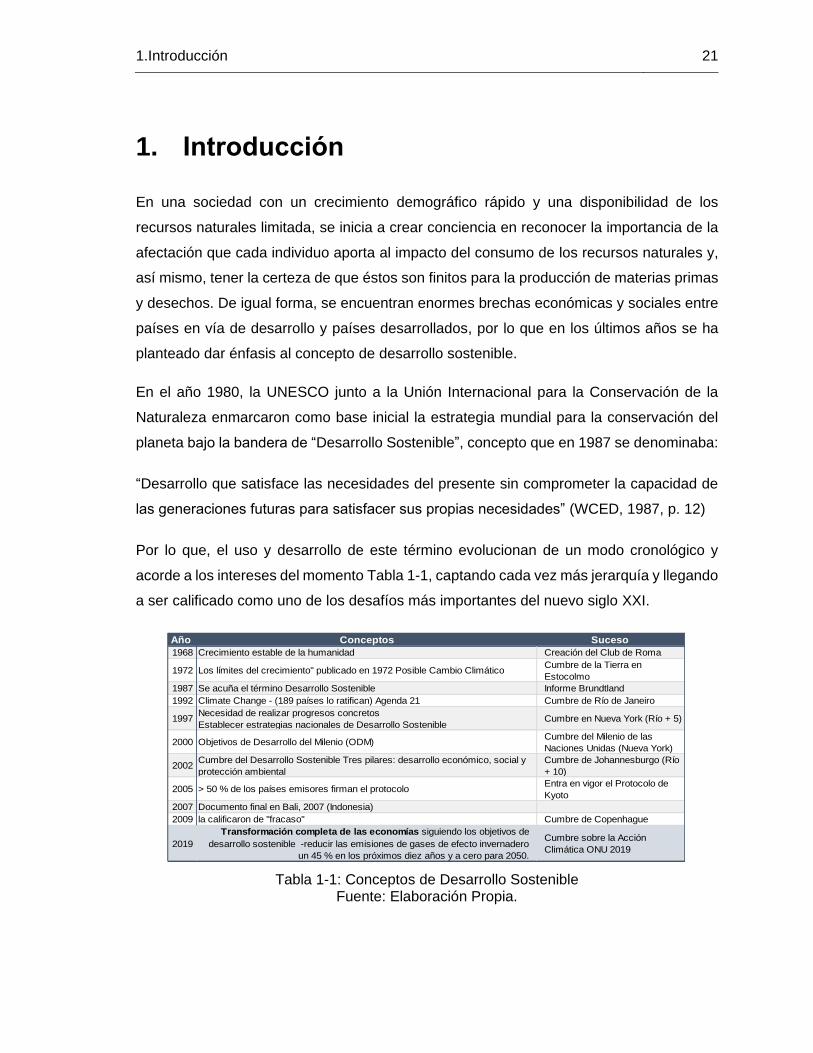

Por lo que, el uso y desarrollo de este término evolucionan de un modo cronológico y

acorde a los intereses del momento Tabla 1-1, captando cada vez más jerarquía y llegando

a ser calificado como uno de los desafíos más importantes del nuevo siglo XXI.

Tabla 1-1: Conceptos de Desarrollo Sostenible Fuente: Elaboración Propia.

Año Conceptos Suceso

1968 Crecimiento estable de la humanidad Creación del Club de Roma

1972 Los límites del crecimiento" publicado en 1972 Posible Cambio ClimáticoCumbre de la Tierra en

Estocolmo

1987 Se acuña el término Desarrollo Sostenible Informe Brundtland

1992 Climate Change - (189 países lo ratifican) Agenda 21 Cumbre de Río de Janeiro

1997Necesidad de realizar progresos concretos

Establecer estrategias nacionales de Desarrollo SostenibleCumbre en Nueva York (Río + 5)

2000 Objetivos de Desarrollo del Milenio (ODM)Cumbre del Milenio de las

Naciones Unidas (Nueva York)

2002Cumbre del Desarrollo Sostenible Tres pilares: desarrollo económico, social y

protección ambiental

Cumbre de Johannesburgo (Río

+ 10)

2005 > 50 % de los países emisores firman el protocoloEntra en vigor el Protocolo de

Kyoto

2007 Documento final en Bali, 2007 (Indonesia)

2009 la calificaron de "fracaso" Cumbre de Copenhague

2019

Transformación completa de las economías siguiendo los objetivos de

desarrollo sostenible -reducir las emisiones de gases de efecto invernadero

un 45 % en los próximos diez años y a cero para 2050.

Cumbre sobre la Acción

Climática ONU 2019

22 Factibilidad de costos en proyectos de construcción sostenible

En el año 1994, en la Conferencia Europea de Ciudades y Pueblos Sostenibles, se aprueba

la llamada Carta de Aalborg, documento que da los cimientos a la Agenda 21, en la que

se pone en desarrollo el concepto de medición e indicadores como herramienta de

valoración, monitoreo y control de cada uno de los pilares del desarrollo sostenible,

económico, social y ambiental.

“Los indicadores de desarrollo sostenible necesitan ser desarrollados para proporcionar

bases sólidas para la toma de decisiones en todos los niveles y para contribuir a una

sostenibilidad autorregulada en el medio ambiente y sistemas de desarrollo” (Agenda,

1992).

Para el años 1994, en la industria de la construcción se comienza a aplicar el concepto de

construcción sostenible, en el que surgen nuevos requisitos o pilares de sostenibilidad

(Social, económica y ambiental), agregándose así, nuevos parámetros a los conceptos

tradicionales de construcción, los cuales únicamente tenían en cuenta el tiempo, los costos

y la calidad; por lo que surge la necesidad de crear nuevas metodologías y herramientas

de evaluación y control, desde las etapas tempranas de concepción del proyecto, para que

estas influyan en la toma de decisiones tanto de diseño, construcción, mantenimiento como

demolición y que cubran en la totalidad el ciclo de vida del proyecto.

Figura 1-1. Objetivos de un proyecto. Fuente: Elaboración propia

1.Introducción Conclusiones 23

Se calcula que aproximadamente la construcción emplea la mitad de los recursos que el

hombre consume de la naturaleza. Se considera que el 25 % de los residuos generados

en el mundo son residuos de construcción y demolición (Alarcón Núñez, 2006) y que más

del 70 % de la energía mundial se mueve alrededor de este sector (Oteiza & Tenorio,

2007). De lo anterior podemos afirmar que los impactos positivos que puede llegar a

aportar al sector de la construcción y a la sostenibilidad es totalmente amplio, puesto que

tienen la finalidad de satisfacer las necesidades de una sociedad, integrando un equilibrio

a mayor escala, teniendo en cuenta el análisis del ciclo de vida de un proyecto, es decir,

involucrar no solo la etapa de la construcción si no desde la concepción de inversión,

diseño, mantenimiento, operación y demolición, ampliando así el campo de análisis de un

criterio de sostenibilidad en un sector donde prevalece el concepto técnico, de tiempo y de

presupuesto y las necesidades particulares de cada edificación según sea su uso.

El reto es incentivar la construcción sostenible bajo el mejoramiento de los beneficios en

costos y reducir la inseguridad de donde iniciar la aplicación de estas metodologías.

1.1 Planteamiento del Problema

En la actualidad la mayoría de decisiones para realizar el proceso de financiar e invertir,

ya sea a nivel urbanístico, de vivienda u obra civil, se basan en comparaciones de costos,

diseños y presupuestos, por lo que surge la necesidad de implementar una metodología

que permita analizar y medir las opciones de costos bajo una perspectiva sostenible.

Figura 1-2. Objetivo Sostenibilidad. Fuente: elaboración propia

24 Factibilidad de costos en proyectos de construcción sostenible

La industria de la construcción en Colombia es un buen negocio, pero lamentablemente

no es eficiente, ya que la tasa de beneficio es momentánea, el factor de desperdicios es

grande y la mentalidad de rendimientos es a corto plazo.

En el país es fundamental crear más incentivos para las alternativas de construcción

sostenible y que, bajo la premisa de ahorro económico, sea un atractivo para el inversor

inicial como el cliente final. Se ha iniciado con algunos de estos incentivos como lo es la

Ley 1715 de 2014, la cual indica que:

“se aplican incentivos tributarios, que tienen como objetivo promover el desarrollo y la utilización de las Fuentes No Convencionales de Energía, principalmente aquellas de carácter renovable, en el sistema energético nacional, mediante su integración al mercado eléctrico, su participación en las Zonas No Interconectadas y en otros usos energéticos como medio necesario para el desarrollo económico sostenible, la reducción de emisiones de gases de efecto invernadero y la seguridad del abastecimiento energético”. ("Invierta y Gane con Energia-Guía práctica para la aplicación de los incentivos," 2014).

Conseguir un equilibrio óptimo entre el costo y los resultados produciendo un mínimo

impacto, es uno de los objetivos principales para lograr la eficacia y la efectividad en las

propuestas de construcción sustentable, teniendo en cuenta la viabilidad económica, los

aspectos medioambientales y sociales. La aplicación de las técnicas de análisis en la

evaluación de proyectos de inversión de naturaleza sustentable, comparada con todos los

costos y beneficios futuros, debe permitir un buen proceso en la toma de decisiones.

Podemos ver que los estándares y normas que han surgido de la necesidad de construcción

sostenible, han tratado de normalizar indicadores de sostenibilidad sin una metodología que

permita establecer e identificar priorización de las características de cada proyecto, y de

cada etapa del ciclo de vida del mismo.

Dado lo anterior, existe una gran necesidad de construir una metodología abierta de

indicadores de sostenibilidad que pueda ser estudiada, modificada y utilizada libremente,

buscando crear estándares ajustables para establecer criterios e indicadores de

sostenibilidad y que éstos puedan ser evaluados y comparados, de manera que se logre

conocer la alternativa que más convenga para el proyecto que se aborda en específico, y

así, alcanzar objetivos reales a la particularidad de cada proyecto, obteniendo indicadores

diferenciales de acuerdo al principio de Pareto. Esta flexibilidad se consigue ya que lo que

1.Introducción Conclusiones 25

se propone no es una certificación del proyecto, sino un paralelo o comparación entre varias

alternativas bajo la viabilidad de costos en cualquier etapa del ciclo de vida.

Por tal condición, el propósito de esta investigación cualitativa de estudio de caso, es realizar

una aproximación a una metodología de evaluación de costos, combinando los criterios

sostenibles dentro de los estudios, y de soluciones en los proyectos en etapa de

construcción, como en etapa de operación, se da como caso de estudio proyectos de uso

comercial de la empresa Crepes & Waffles, en la ciudad de Bogotá, en la etapa de

operación.

1.2 Pregunta de Investigación

De acuerdo con la problemática planteada, la pregunta de investigación que surge es:

¿Cómo pueden los profesionales de la construcción e inversionistas reducir la

incertidumbre a nivel de costos, en la aplicación de alternativas de construcción sostenible

para un proyecto de uso industrial en etapa de operación; planta de producción en la ciudad

de Bogotá?

1.3 Objetivos

Objetivo General

Elaborar una metodología de evaluación de costos, e indicadores para medir los beneficios

de sostenibilidad en la construcción, para un proyecto de uso industrial de la empresa

Crepes & Waffles, en la ciudad de Bogotá, en la etapa de operación y dejar base para el

desarrollo de una herramienta que funcione como soporte en la toma de decisiones, con

fundamento en un modelo que pueda aplicarse a cualquier proyecto y en cualquier etapa

del ciclo de vida.

26 Factibilidad de costos en proyectos de construcción sostenible

Objetivos Específicos

Como objetivos adicionales y que asisten al objetivo principal de la misma se encuentran:

▪ Reconocer las herramientas y modelos de evaluación sostenible existentes que formen

parte del apoyo de toma de decisiones sostenibles en la industria de la construcción.

▪ Describir la situación de la industria de la construcción colombiana dentro del entorno

sostenible.

▪ Identificar y caracterizar los materiales a nivel de sostenibilidad.

▪ Definir indicadores que sean fácilmente evaluables y ajustables a la realidad del caso

de estudio.

2. Antecedentes 27

2. Antecedentes

Debido a la crisis ambiental ocasionada por el crecimiento poblacional y desarrollo

industrial, surge la necesidad de implementar modelos de edificaciones sostenibles que

mitiguen los efectos ambientales. Actualmente, cada país está creando herramientas y

modelos de sostenibilidad, que basados en nuevas tecnologías, logran identificar los

escenarios ideales para la disminución de los impactos generados por la construcción, ya

que esta, además de ser indispensable para el desarrollo de la sociedad, es también, uno

de los principales responsables de la generación de residuos, contaminación,

transformación del entorno y uso considerable de energía. Estas razones no le permiten

ser indiferente a la actual problemática ambiental. Es tradición que la industria de la

construcción conserve principios inalterados durante mucho tiempo. Los procesos de

diseño y construcción están insertos en paradigmas muy arraigados en la cultura de esta

industria. “Como contraste a las tendencias tradicionales en el desarrollo de proyectos de

construcción, surgen nuevas corrientes orientadas a mejorar la concepción de los procesos

productivos”.(Botero L. F., 2003).

2.1 Estudios pioneros a nivel mundial.

En estudios previos se encuentra el U.S. General Services Administration (GSA), como

uno de los pioneros en el análisis del costo para la construcción de edificaciones con

certificación de sostenibilidad, el cual se encargó de identificar los costos asociados con la

fase piloto de la certificación LEED (Chad Mapp, 2013). Para el año 2002, se evaluaron

estudios previos, con el fin de analizar el costo de la construcción inicial, para proyectos

líderes en la implementación de la construcción sostenible. En Estados Unidos se

analizaron 8 tipos de bancos con tipologías y tamaños similares, con el objetivo de tener

un comparativo del costo asociado directamente a la certificación sostenible, se apreció

que el costo directo asociado a la certificación LEED encontraba un incremento del 2 %

del costo total proyecto. De esta forma, al tener un campo de acción amplio, la arquitectura

logra que se disponga de una gran oportunidad de aplicar criterios de construcción

sostenible, en diferentes etapas del proceso del proyecto, y de este modo, disminuir los

28 Factibilidad de costos en proyectos de construcción sostenible

impactos ambientales, y a su vez, mejorar de manera positiva en el ámbito de costos sin

reducir la capacidad del medio en que se desarrolle.

2.2 Costo del ciclo de vida (Life Cycle Cost) –LCC

El análisis del costo del ciclo de vida en el sector de la edificación tiene su inicio en las

políticas institucionales que en los años setenta dirigían los gobiernos británico y

norteamericano hacia el ahorro de energía en los edificios de sus respectivas

administraciones públicas. En el contexto europeo, en el 2003, se publicó el informe final

del grupo de trabajo TG4 de la comisión europea denominado:¨Costos del ciclo de vida en

la construcción y sus recomendaciones de aplicación¨ (Europea, 2003). El costo del ciclo

de vida detecta y calcula cada uno de los elementos que intervienen en la construcción,

de una forma sistemática, así como los canales de amortización. Esta metodología no solo

establece el costo de la construcción y ejecución, sino que va más allá, logrando cuantificar

los costos indirectos, resultado de ocupación y mantenimientos en la vida útil de la

construcción, por lo que se aparta de la visión tradicional de cálculo de costos, el cual se

establece particularmente en el costo a corto plazo, que solo implica al constructor o

promotor, y no tiene en cuenta los costos para el comprador final. Mostrando que una de

las maneras críticas que afectan el desempeño en la construcción sostenible es el logro

de amortización, especialmente porque se tiene una falta de información sobre el costo

enlazado con la construcción sostenible, por lo que se busca con esta metodología

proporcionar herramientas que puedan detectar y calcular todos los elementos que

intervienen en la construcción de un edificio, así como, su proceso de amortización

("http://wbdg.org," 2004).

El objetivo de LCC es elegir el enfoque más rentable de una serie de alternativas para que

se logre el menor costo de propiedad a largo plazo. El análisis LCC permite justificar la

selección de equipos y procesos en función de los costos totales en lugar de precio de

compra inicial. Por lo general, los costos de operación, mantenimiento y eliminación

exceden todos los demás costos muchas veces. Los costos del ciclo de vida son los costos

totales estimados incurridos en el diseño, desarrollo, producción, operación,

mantenimiento, soporte y disposición final de un sistema principal sobre su anticipada vida

útil (Barringer, Weber, & Westside, 1995, p. 3)

2. Antecedentes 29

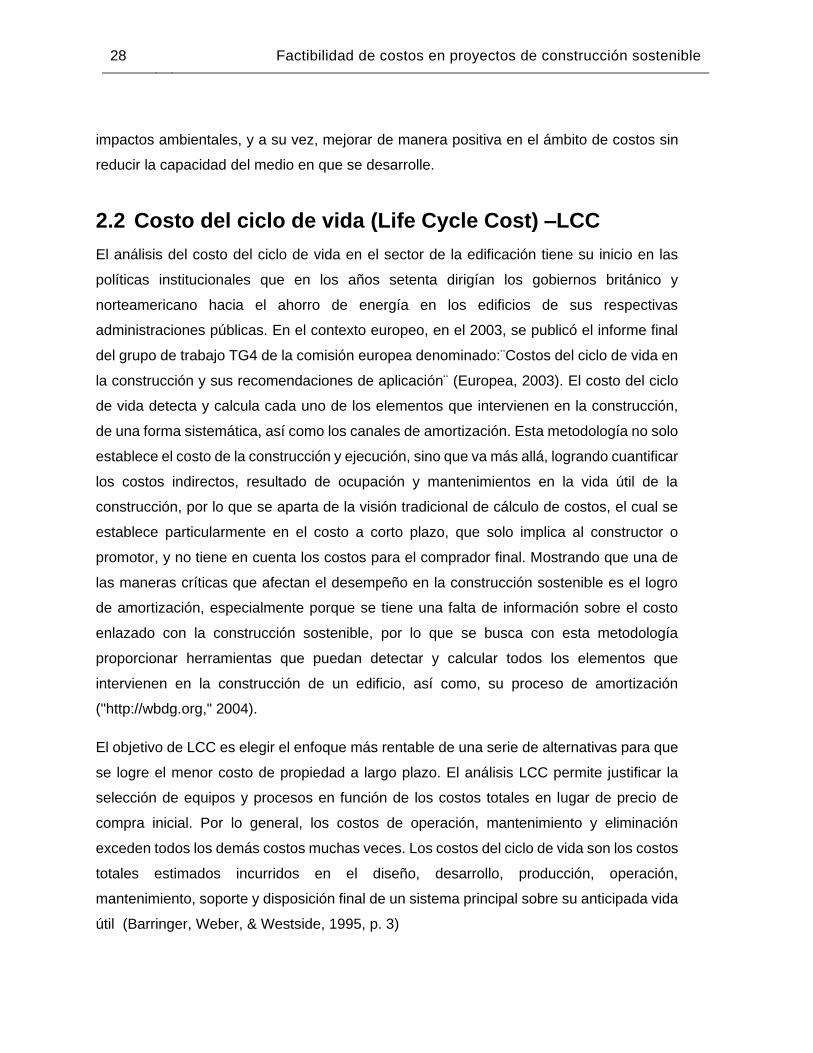

El costo del ciclo de vida (LCC) busca evaluar de la manera más eficiente la asignación de

recursos limitados en el proceso de la edificación, desde el momento en que se determina

la implantación de un sistema constructivo hasta el final de su vida útil.

El análisis LCC es una metodología que admite el desarrollo de un procedimiento para la

obtención del valor actual de los ingresos y costos futuros del proceso de edificación. Los

modelos de análisis LCC tienen una finalidad comparativa: entre dos o más alternativas de

prestaciones equivalentes resultará más favorable la que ofrezca un menor costo del ciclo

de vida. En el ámbito del proceso de edificación, el desarrollo sostenible implica la

consideración de los aspectos sociales, medioambientales y económicos de las decisiones

del proyecto, por lo que el análisis de factibilidad en el costo de la edificación

energéticamente eficiente constituye uno de los objetivos fundamentales del análisis LCC.

Las ecuaciones de efectividad del sistema (costo del ciclo de vida) buscan comprender los

puntos de referencia, el pasado, el presente y el estado futuro. La estructura básica para

el LCC inicia con un árbol muy simple basado en los costos de adquisición y los costos

para mantener la adquisición durante su vida útil

Figura 2-1: Estructura Básica LCC- costos ciclo de vida. Fuente: (Barringer et al., 1995, p. 16)

30 Factibilidad de costos en proyectos de construcción sostenible

Herramientas informáticas para el costo del ciclo de vida

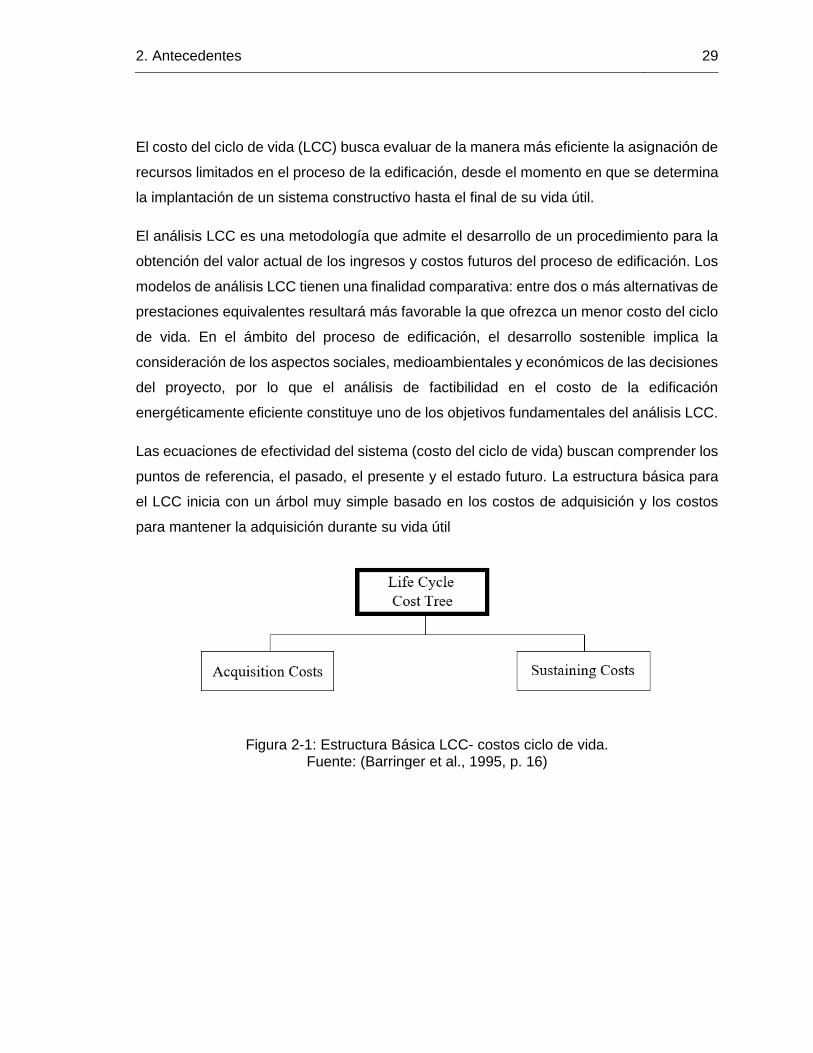

Existe una amplia variedad de herramientas informáticas que se utilizan en el LCA, en el

ámbito del Diseño para el Medio ambiente (DFE), disponibles en el mercado actual (Tabla

2-1). Estas aplicaciones informáticas poseen distintas necesidades de hardware y

software. La mayoría de estas poseen una base de datos muy completa que incluye datos

de estudios realizados por centros de investigación, agencias estatales o asociaciones

industriales (BUWAL1, APME2, etc.). Dada la diversidad del origen y metodología

adoptada, hay que tener en cuenta la cantidad, la calidad y la precisión de la información

utilizada (Bono, Gisbert, Cebolla, & Rizo, 2019, p. 2).

Tabla 2-1: Listado de herramientas del Análisis del Ciclo de Vida Fuente: (Bono et al., 2019)

2. Antecedentes 31

2.3 InPro Building -BIM

Desarrolló una metodología de «construcción virtual» durante las etapas preliminares del

proceso del proyecto. Este procedimiento se basa en la aplicación de sistemas BIM

(Building Information Modeling) que consiste en un análisis tridimensional, el cual incorpora

la información de todos los elementos y las repercusiones de cada decisión de proyecto,

incluidas las económicas y financieras durante las etapas futuras de la vida del edificio

proyectado. El BIM es definido como “Representación digital compartida de las

características físicas y funcionales de cualquier objeto construido … que constituye una

base fiable para la toma de decisiones” (Palomo, 2016, p. 12)

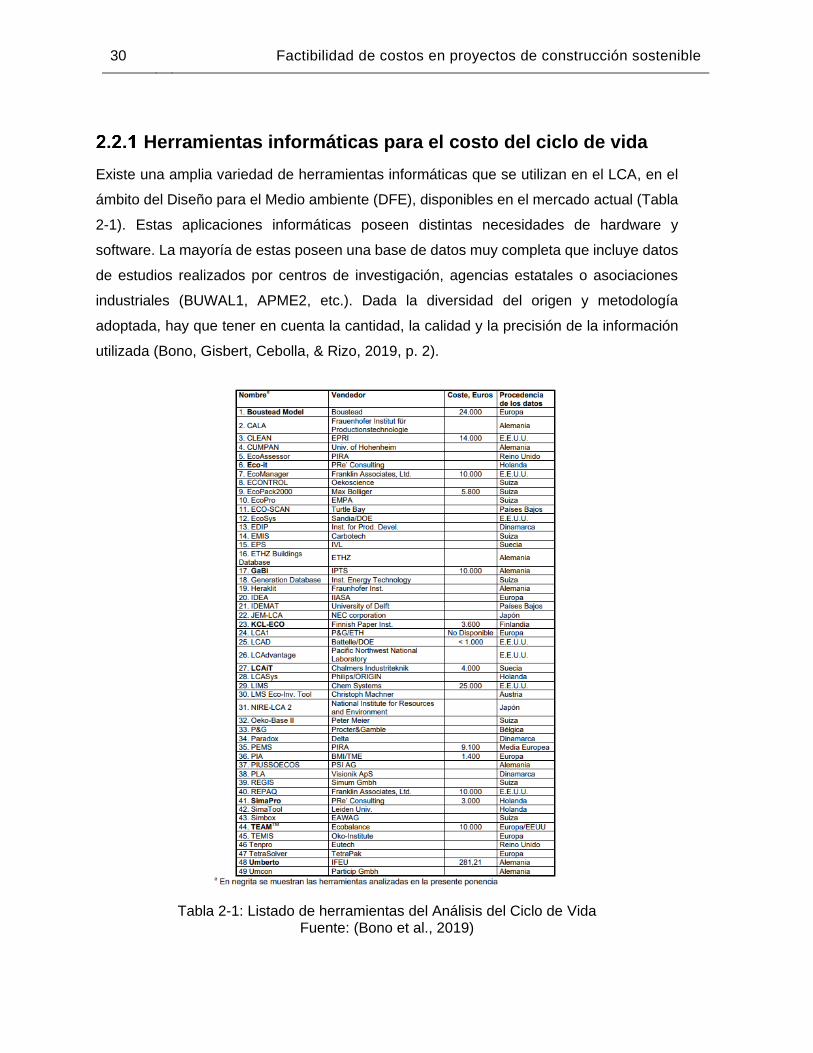

Figura 2-2: Curva MacLeamy Fuente:(González Guzmán, 2014, p. 12)

Esta metodología propone que en las etapas iniciales del proyecto se realice toda la

coordinación de cada una de las especialidades, así como sus costos y, de esta manera,

impacte de manera positiva en las etapas de construcción y operación.

32 Factibilidad de costos en proyectos de construcción sostenible

Figura 2-3: Desarrollo de la definición de BIM Fuente: (F. P. Palomo, 2016, p. 13)

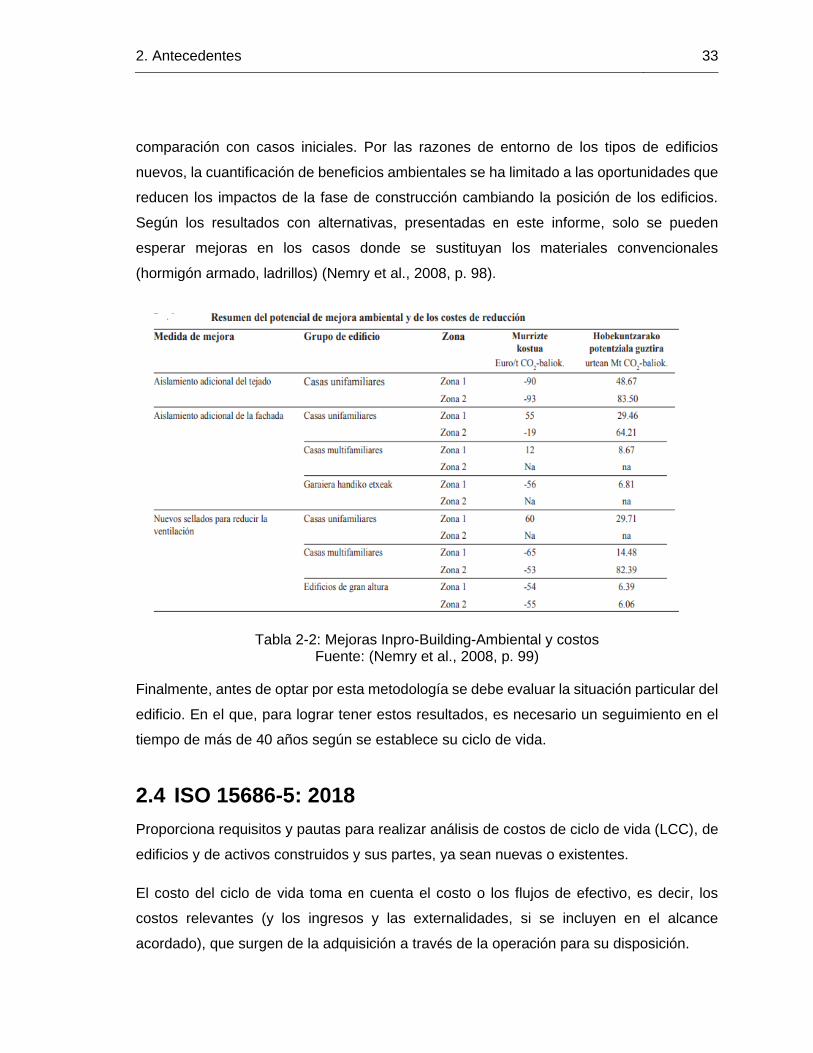

Figura 2-4: Enfoque general del proyecto impro building Fuente: (Nemry et al., 2008, p. 3)

Según el informe científico-técnico, Nemry et al., 2008, p. 99) los potenciales de mejora

medioambientales de edificios residenciales se encuentran las siguientes falencias ver

Tabla 2-2: Mejoras Inpro-Building-Ambiental y costos, sobre todo en los puntos

medioambientales conflictivos (Fase de Uso y de construcción) para su posterior

2. Antecedentes 33

comparación con casos iniciales. Por las razones de entorno de los tipos de edificios

nuevos, la cuantificación de beneficios ambientales se ha limitado a las oportunidades que

reducen los impactos de la fase de construcción cambiando la posición de los edificios.

Según los resultados con alternativas, presentadas en este informe, solo se pueden

esperar mejoras en los casos donde se sustituyan los materiales convencionales

(hormigón armado, ladrillos) (Nemry et al., 2008, p. 98).

Tabla 2-2: Mejoras Inpro-Building-Ambiental y costos Fuente: (Nemry et al., 2008, p. 99)

Finalmente, antes de optar por esta metodología se debe evaluar la situación particular del

edificio. En el que, para lograr tener estos resultados, es necesario un seguimiento en el

tiempo de más de 40 años según se establece su ciclo de vida.

2.4 ISO 15686-5: 2018

Proporciona requisitos y pautas para realizar análisis de costos de ciclo de vida (LCC), de

edificios y de activos construidos y sus partes, ya sean nuevas o existentes.

El costo del ciclo de vida toma en cuenta el costo o los flujos de efectivo, es decir, los

costos relevantes (y los ingresos y las externalidades, si se incluyen en el alcance

acordado), que surgen de la adquisición a través de la operación para su disposición.

34 Factibilidad de costos en proyectos de construcción sostenible

El costo del ciclo de vida generalmente incluye una comparación entre alternativas o una

estimación de costos futuros a nivel de cartera, proyecto o componente. El costo del ciclo

de vida se realiza durante un período de análisis acordado, identificando claramente si el

análisis es solo para una parte o para todo el ciclo de vida del activo construido.

Figura 2-5: Ilustración 1 Estructura de la norma técnica ISO 15686 Fuente:(Olave Ballesteros & Ahumada Moreno, 2017)

ISO 15686-8 (INCONTEC, 2018) fue preparada por el Comité Técnico ISO / TC 59,

Construcción de edificios, Subcomité SC 14, Vida del diseño. ISO 15686 consta de las

siguientes partes, bajo el título general Edificios y activos construidos - Planificación de la

vida útil:

Parte 1: principios generales

Parte 2: procedimientos de predicción de la vida útil

Parte 3: auditorías y revisiones de rendimiento

Parte 5: costeo del ciclo de vida

Parte 6: procedimientos para considerar los impactos ambientales

Parte 7: evaluación del rendimiento para la retroalimentación de los datos de la vida útil de

la práctica

Parte 8: vida de servicio de referencia y estimación de la vida útil

Las siguientes partes están en preparación:

Parte 9: orientación sobre la evaluación de los datos de la vida útil

2. Antecedentes 35

Parte 10: niveles de requisitos funcionales y niveles de capacidad de servicio - Principios,

medición y uso.

Factores que las ISO 15686 describen:

a. Calidad del diseño arquitectónico y constructivo

b. Calidad de los materiales de construcción

c. Tipo de medio ambiente interior del edificio

d. Tipo de medio ambiente exterior del lugar

e. Calidad de la mano de obra

f. Uso que se le dará al edificio

g. Tipo y grado de mantenimiento

Tabla 2-3: Vidas útiles de diseño por categorías Fuente: (Association, 2001)

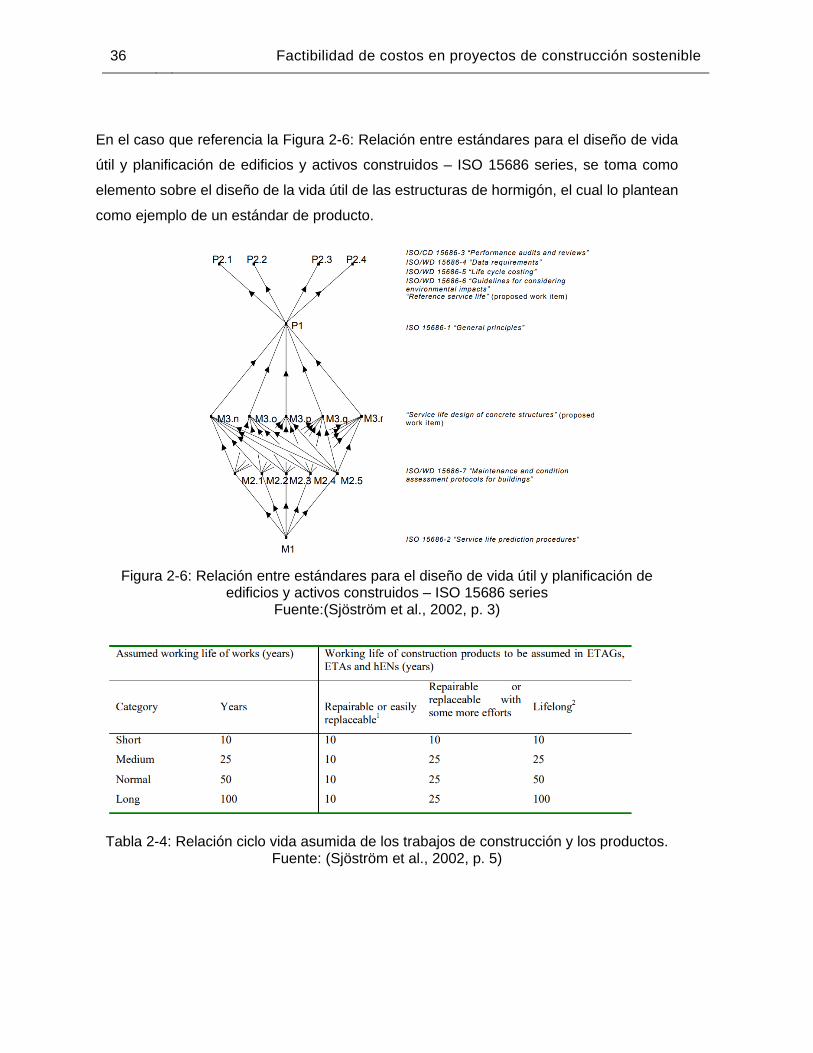

A continuación en la Figura 2-6: Relación entre estándares para el diseño de vida útil y

planificación de edificios y activos construidos – ISO 15686 series ofrece una visión general

de la serie de normas ISO 15686 producidas y en proceso.

Los niveles M1 y P1 en la Figura 2-6: Relación entre estándares para el diseño de vida útil

y planificación de edificios y activos construidos – ISO 15686 series representan los

estándares genéricos en la planificación de la vida útil: procedimientos de predicción de la

vida útil y principios generales, respectivamente.

Los niveles P2 y M2 representan el soporte de estándares semi-genéricos, mientras que

el nivel M3 ilustra la variedad de productos, estándares que con el tiempo deberían

complementarse con descripciones de los procedimientos de evaluación de la vida útil.

36 Factibilidad de costos en proyectos de construcción sostenible

En el caso que referencia la Figura 2-6: Relación entre estándares para el diseño de vida

útil y planificación de edificios y activos construidos – ISO 15686 series, se toma como

elemento sobre el diseño de la vida útil de las estructuras de hormigón, el cual lo plantean

como ejemplo de un estándar de producto.

Figura 2-6: Relación entre estándares para el diseño de vida útil y planificación de edificios y activos construidos – ISO 15686 series

Fuente:(Sjöström et al., 2002, p. 3)

Tabla 2-4: Relación ciclo vida asumida de los trabajos de construcción y los productos. Fuente: (Sjöström et al., 2002, p. 5)

2. Antecedentes 37

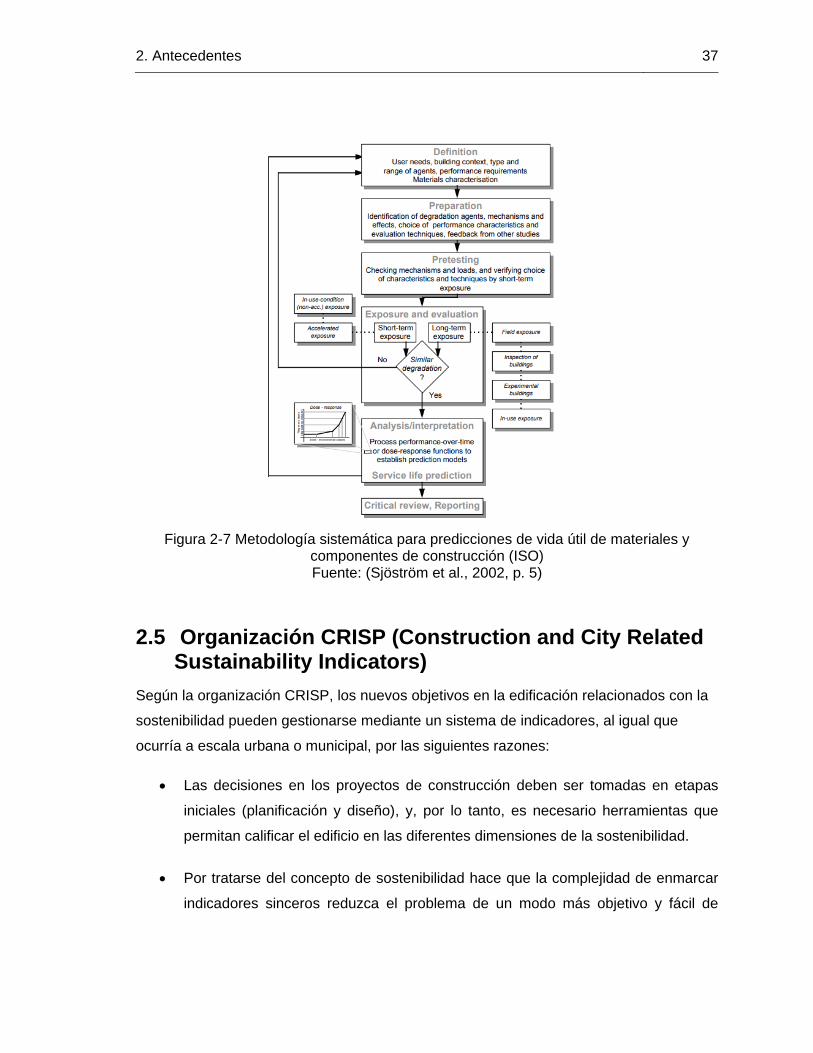

Figura 2-7 Metodología sistemática para predicciones de vida útil de materiales y

componentes de construcción (ISO) Fuente: (Sjöström et al., 2002, p. 5)

2.5 Organización CRISP (Construction and City Related Sustainability Indicators)

Según la organización CRISP, los nuevos objetivos en la edificación relacionados con la

sostenibilidad pueden gestionarse mediante un sistema de indicadores, al igual que

ocurría a escala urbana o municipal, por las siguientes razones:

• Las decisiones en los proyectos de construcción deben ser tomadas en etapas

iniciales (planificación y diseño), y, por lo tanto, es necesario herramientas que

permitan calificar el edificio en las diferentes dimensiones de la sostenibilidad.

• Por tratarse del concepto de sostenibilidad hace que la complejidad de enmarcar

indicadores sinceros reduzca el problema de un modo más objetivo y fácil de

38 Factibilidad de costos en proyectos de construcción sostenible

abordar y analizar el impacto positivo o negativo que se tiene en la edificación

según s ciclo de vida.

• Los indicadores evaluaran los criterios y los objetivos sostenibles que se requieren

lograr y que desde la etapa inicial se pueden gestionar (Fernández Sánchez, 2010).

Entre tanto, CRISP busca crear las bases de una construcción sostenible mediante unos

indicadores y modelos que se utilicen como buenas prácticas ambientales, así como

también, herramientas para evaluar la sostenibilidad. La base de datos CRISP incluye 510

indicadores de sostenibilidad (indicadores ecológicos, económicos y sociales) (Haapio &

Viitaniemi, 2007, p. 2409).

Existen diferentes indicadores, por ejemplo, de residuos "Waste (EcoEffect)", el cual se

aborda mediante un promedio ponderado de residuos de la construcción, clasificándolos

en residuos reactivos, escorias y cenizas, y residuos peligrosos. Así mismo, se están

desarrollando, paralelamente, otras herramientas de carácter privado ( Escale), que posee

once criterios principales (recursos energéticos, otros recursos, desechos, contaminación

a gran escala, ajuste contextual, comodidad, salud, gestión ambiental, mantenimiento y

adaptabilidad)("crisp.cstb.fr," 2004).

Estos criterios se establecen en una estructura jerárquica donde se establecen criterios

principales, subcriterios, criterios detallados y criterios elementales (Gerard, Chantagnon,

Achard, & Nibel, 2000).

Según CRISP ("crisp.cstb.fr," 2004) los indicadores deben ser objetivos, relevantes,

sensibles y comparables. Los resultados deben ser trazables. Los indicadores deben ser

medibles, y deben existir los datos apropiados y deben ser accesibles. Además, los

indicadores deben ser entendidos por los usuarios.

Han sugerido criterios teóricos y prácticos para evaluar la relevancia de diferentes

indicadores (Malmqvist & Glaumann, 2006). Los criterios teóricos enfatizan la validez, la

confiabilidad y la precisión de los indicadores. Los criterios prácticos tienen en cuenta los

costos, la competencia, la inteligibilidad y la influencia.

2. Antecedentes 39

Estructuración de indicadores

La red CRISP ha estructurado los indicadores de sostenibilidad según el tipo, impacto

nivel problema del desarrollo sostenible; y categoría de construcción.

CRISP estructura el tipo de indicadores de acuerdo con los siguientes ítems:

• PRESIÓN: los indicadores de presión describen los desarrollos en la liberación de

emisiones, el uso de recursos y tierras.

• RENDIMIENTO: los indicadores de rendimiento describen el comportamiento del

producto en su intención de uso.

• ESTADO: los indicadores de estado describen los fenómenos físicos cuantitativa y

cualitativamente como la temperatura o el nivel de ruido en cierta área), los

fenómenos biológicos (como la vida silvestre recursos presentes), los fenómenos

químicos (como concentraciones de sustancias nocivas) y los fenómenos sociales,

económicos o culturales (como el área de vida promedio).

• IMPACTO: los indicadores de impacto describen los impactos causados por el

estado cambiado del entorno y del entorno construido, por ejemplo, impactos con

respecto a la biodiversidad, a los recursos disponibles y a la provisión de

condiciones adecuadas para la salud o la seguridad.

• RESPUESTA: los indicadores de respuesta describen las respuestas por grupos

en la sociedad y las empresas, así como, los intentos gubernamentales para

prevenir, compensar o adaptarse a los cambios.

• EFICIENCIA: los indicadores de eficiencia informan las presiones a las actividades

humanas, respuestas o rendimiento de productos. Estos indicadores proporcionan

información sobre la eficiencia de los productos. y procesos en términos de

recursos utilizados, emisiones liberadas y desechos generados por unidad de

producto.

CRISP comparte los indicadores de sostenibilidad según la categoría de construcción en

cinco grupos que son: urbanos, infraestructura, edificios, productos y procesos de

construcción (Hakkinen, Huovila, Bordeau, & Nibel, 2002).

40 Factibilidad de costos en proyectos de construcción sostenible

Tabla 2-5: Categorias Indicadores CRISP Fuente: (Haapio & Viitaniemi, 2007)

CRISP (Construction and City Related Sustainability Indicators) busca unificar criterios de

construcción sostenible como se muestra Figura 2-8. Estructura Cripsp Base de Datos e

Indicadores.

Figura 2-8. Estructura Cripsp Base de Datos e Indicadores Fuente:(Hakkinen et al., 2002)

En ésta figura 2-8, se presenta una sistematización de los enfoques existentes para la

integración de las cuestiones de sostenibilidad en el proceso de valoración, seguido de

explicaciones adicionales de cuestiones de valoración prácticas, como la identificación de

los "indicadores" clave o los parámetros de entrada de valoración, de los métodos de

valoración tradicionales (Huovila & Jasuja, 2005).

2. Antecedentes 41

Finalmente, se “discute el concepto subyacente del valor de la propiedad y se presenta un

"mapa de valores" que conceptualiza las relaciones entre los diferentes componentes del

valor, así como otras fuerzas que influyen en el valor” (Lorenz, 2011).

Sin embargo, se ha dado excesiva relevancia a los efectos ambientales, apartándonos de

los aspectos económicos, que son la base de cada iniciativa (Alarcón Núñez, 2006).

Como lo plantea la organización CRISP, se deben plantear nuevos objetivos mediante una

metodología de indicadores relacionados tanto con la edificación en particular, como con

el contexto urbano general, y enumerar algunas de las motivaciones para hacerlo.

a. Decisiones en etapas previas (planeación y diseño), etapas conceptuales del

proyecto donde se pueda dar indicadores según pilares de sostenibilidad.

b. Simplicidad en indicadores donde de manera objetiva sean fácilmente adaptables

al proyecto que sea aplicable, esto dado a la complejidad en sí que tiene el

concepto de sostenibilidad.

c. Indicadores que analicen el proyecto de caso de estudio y que sean aplicables a

diferentes fases.

Limitaciones aplicables a nuestra región.

Existe una necesidad obvia de terminología estandarizada y estructura de criterios

jerárquicos. En primer lugar, es necesario definir los límites de los criterios e indicadores.

2.6 Metodologías sostenibles

Las metodologías más comunes en la sostenibilidad se han realizado mediante

indicadores, por lo que se ha tratado de identificar herramientas existentes en evaluación,

teniendo como principal exponente LEED (Leadership in Energy and Environmental

Design), certificación sostenible impulsada por (United States of Green Building Council).

Éste sistema se basa en un checklist, el cual al año 2018, tiene 366 proyectos certificados

en Colombia. A nivel mundial, tiene 96,275 proyectos registrados y certificados en más de

167 países y territorios (USGBC, 2019).

42 Factibilidad de costos en proyectos de construcción sostenible

Tabla 2-6: Metros cuadrados certificados LEED brutos se reportan en millones. Fuente: USGBC. Data is reported as of December 2018

Figura 2-9: Método LEED

Fuente: (Quesada, Calle, Guillén, Ortiz, & Lema, 2018)

2. Antecedentes 43

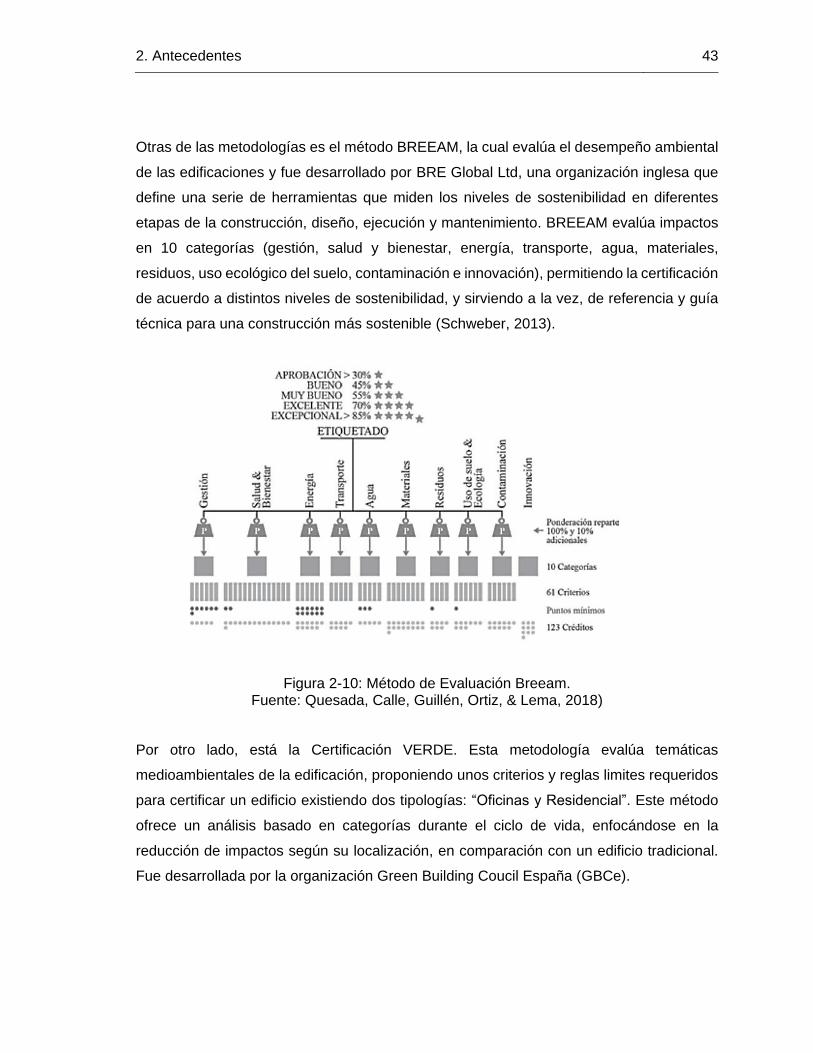

Otras de las metodologías es el método BREEAM, la cual evalúa el desempeño ambiental

de las edificaciones y fue desarrollado por BRE Global Ltd, una organización inglesa que

define una serie de herramientas que miden los niveles de sostenibilidad en diferentes

etapas de la construcción, diseño, ejecución y mantenimiento. BREEAM evalúa impactos

en 10 categorías (gestión, salud y bienestar, energía, transporte, agua, materiales,

residuos, uso ecológico del suelo, contaminación e innovación), permitiendo la certificación

de acuerdo a distintos niveles de sostenibilidad, y sirviendo a la vez, de referencia y guía

técnica para una construcción más sostenible (Schweber, 2013).

Figura 2-10: Método de Evaluación Breeam.

Fuente: Quesada, Calle, Guillén, Ortiz, & Lema, 2018)

Por otro lado, está la Certificación VERDE. Esta metodología evalúa temáticas

medioambientales de la edificación, proponiendo unos criterios y reglas limites requeridos

para certificar un edificio existiendo dos tipologías: “Oficinas y Residencial”. Este método

ofrece un análisis basado en categorías durante el ciclo de vida, enfocándose en la

reducción de impactos según su localización, en comparación con un edificio tradicional.

Fue desarrollada por la organización Green Building Coucil España (GBCe).

44 Factibilidad de costos en proyectos de construcción sostenible

Figura 2-11: Método de Evaluación Certificación Verde Fuente: Quesada, Calle, Guillén, Ortiz, & Lema, 2018)

Como se puede evidenciar, la gran mayoría de sistemas presentan puntuación y pesos

fijos desarrollados para un estándar de edificación asociados a cada criterio. Estos

sistemas ofrecen un estándar aplicado a la totalidad de los proyectos. Sin embargo, no es

posible cuando las edificaciones analizadas varían en uso y con condiciones diferentes.

Es necesario estructurar un sistema que permita modificar abiertamente la importancia

respectiva de cada uno de los parámetros, y que permita modificar explícitamente la

importancia relativa de los criterios que muestren las diferencias y prelaciones en

diferentes proyectos. Por ejemplo, la importancia de consumo de agua es claramente

diferente para un proyecto de lavado automotriz que, para un proyecto de oficinas, y, por

consiguiente, el acercamiento de análisis de sostenibilidad en el pilar de costos debe tener

en cuenta esta variable.

Se encuentra el planteamiento de tesis como la de (Fernandez-Solis, 2006), en donde

concluye que la sostenibilidad debe trascender al arsenal actual de contramedidas, como

LEED y demás certificaciones. Además de indicar que se deben crear metodologías y

herramientas de fácil aplicación que permitan al sector de la construcción incluir nuevos

conceptos de construcción sostenible.

2. Antecedentes 45

Limitaciones de las herramientas

Sin embargo, se han identificado una serie de limitaciones en la aplicación de estas

herramientas para caso de estudios particulares, la utilización de materiales o el consumo

energético en las fases de operación y requiere de propuestas de mantenimiento y

explotación definidas o estimadas para cada alternativa, lo que supone en ocasiones, una

auténtica limitación para la particularidad de cada caso al que se desee aplicar, a partir de

una multiplicidad de fuentes, predominantemente privadas, con resultados muy dispares;

las propuestas muestran dificultad en las prácticas de aplicación, teniendo en cuenta las

siguientes limitaciones:

▪ El sobrecosto de incidencia sobre el presupuesto de la obra es real. Entre más alto

sea el objetivo sobre la calificación dentro de la certificación, más dinero habrá que

invertir en la introducción de medidas de sostenibilidad.

▪ Estas herramientas son mayormente efectivas desde las etapas iniciales del

proyecto y son claves para la reducción del impacto económico sobre el mismo, ya

que permite la valoración de la realización de medidas de sostenibilidad, y que, si

estas se realizan en etapas posteriores, no son viables o son costosas de implantar

▪ Algunas no contienen información por defecto de los impactos de la fase uso y

mantenimiento, lo cual es considerado un inconveniente a cada caso específico

que se aplique.

▪ Difícil aplicabilidad a la industria de la construcción en Colombia.

▪ Solo unas pocas consideran los consumos de agua y energía.

▪ Pocas contienen información por defecto de la fase de ejecución.

3. Marco Teórico 46

3. Marco Teórico

3.1 La articulación sostenible para Colombia

El desafío para el sector constructor y el país es que no sean solo los edificios de gran

notoriedad y las grandes obras de infraestructura las únicas involucradas en generar

aportes al desarrollo sostenible, sino que también puedan ser trasladadas estas iniciativas