Asociación Nacional de Facultades y Escuelas de … · y detrÁs de la tecnologÍa… el recurso...

77

Asociación Nacional de Facultades y Escuelas de Contaduría y Administración Presente En el marco de la LVI Asamblea Nacional de la ANFECA y con motivo de su aniversario, el Instituto Mexicano de Contadores Públicos (IMCP) hace de su conocimiento que como parte del convenio de colaboración entre ambas instituciones, el cual otorga y promueve beneficios entre las instituciones de educación superior afiliadas, los profesores, alumnos y toda la comunidad académica, en lo sucesivo recibirán cada mes y de manera gratuita la revista Contaduría Pública y el Boletín ComUniCCo, los cuales son editados por el IMCP. Felicito a la ANFECA por su aniversario y por el esfuerzo que ha realizado durante este tiempo en todos los ámbitos de la educación superior, en bien de la profesión contable en México. Muy atentamente, C.P.C. Olga Leticia Hervert Sáenz Presidenta del IMCP 2015-2016

-

Upload

nguyenhanh -

Category

Documents

-

view

214 -

download

0

Transcript of Asociación Nacional de Facultades y Escuelas de … · y detrÁs de la tecnologÍa… el recurso...

Asociación Nacional de Facultades y Escuelas de Contaduría y AdministraciónPresente

En el marco de la LVI Asamblea Nacional de la ANFECA y con motivo de su aniversario, el Instituto Mexicano de Contadores Públicos (IMCP) hace de su conocimiento que como parte del convenio de colaboración entre ambas instituciones, el cual otorga y promueve beneficios entre las instituciones de educación superior afiliadas, los profesores, alumnos y toda la comunidad académica, en lo sucesivo recibirán cada mes y de manera gratuita la revista Contaduría Pública y el Boletín ComUniCCo, los cuales son editados por el IMCP.

Felicito a la ANFECA por su aniversario y por el esfuerzo que ha realizado durante este tiempo en todos los ámbitos de la educación superior, en bien de la profesión contable en México.

Muy atentamente,

C.P.C. Olga Leticia Hervert SáenzPresidenta del IMCP2015-2016

MEX. $90

7 5 2 4 3 5 7 8 0 4 7 6

0 0 5 2 3

CON

TAD

UR

ÍA P

ÚB

LICA

• AÑ

O 44 • N

ÚM

. 523 • $90.00B

IG D

ATA, B

USIN

ESS INTELLIG

ENC

E & D

ATA A

NA

LYTICS

MA

RZO

2016

BIG DATA, BUSINESS INTELLIGENCE & DATA ANALYTICS

MANUEL HALLIVIS

PELAYOPRESIDENTE MAGISTRADO DEL TFJFA

ENTREVISTA CON

contaduriapublica.org.mx

CARTA EDITORIAL/523

C.P.C. OLGA LETICIA HERVERT SÁENZPRESIDENTA DEL IMCP

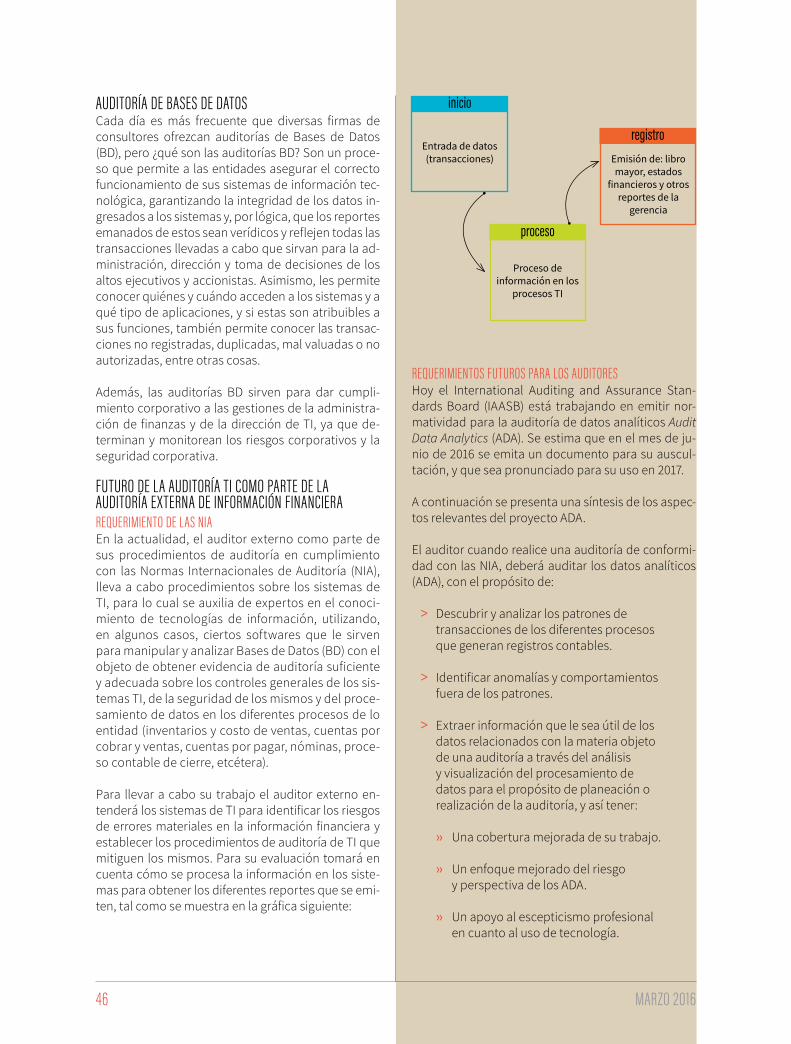

Sin duda alguna, en la actualidad la tecnología desem-peña un papel muy importante en la vida de cualquier empresa y negocio, lo cual hace más fácil el desarro-llo de cada actividad. Este número de Contaduría Pública, dedicado al Big Data, Business Intelligence y Data Analytics, presenta una serie de artículos enfo-cados en cómo utilizar esta tecnología en las empre-sas y facilitar sus procesos, así como en la importan-

cia del factor humano que lo hace posible o imposible; es decir, se tiene la capacidad de transformar los datos en información y la información en conocimiento para entender la realidad, ya que la tecnología por más innovadora que sea, requiere del ser humano para que cobre vida.

Asimismo, presentamos una entrevista con el Doctor Don Manuel Hallivis Pelayo, Presidente Magistrado del Tribunal Federal de Justicia Fiscal y Administra-tiva, en la que nos comenta la naturaleza jurídica del TFJFA, cómo procede su autonomía técnica y presu-puestaria, y su relación con las Tecnologías de la In-formación y de la Comunicación como herramientas para la impartición de la justicia; por ejemplo, el jui-cio en línea y el boletín electrónico, que ha beneficia-do la administración de justicia al reducirse el uso de papel, en bien de la ecología, así como la reducción en la tramitación de los juicios al hacerse más senci-llas las diligencias de notificación electrónicas, con lo cual se ha maximizado el aprovechamiento de todos los recursos con que cuenta el Tribunal.

Esperamos que el contenido de esta edición sea de gran utilidad para nuestros lectores.

La diferencia en la aplicación de estos términos se presenta en uno de los artículos que señala clara-mente al Big Data y a los Data Analytics como una ayuda para hacer la predicción de comportamientos; mientras que define al Business Intelligence como un auxiliar para explicar y analizar cómo es que se ha lle-gado a los resultados actuales.

El Business Intelligence tradicional describe el pasado y analiza el presente; los analíticos avanzados tratan de describir comportamientos hacia el futuro para hacerlo menos incierto.

Obviamente, la Contaduría entra en este proceso y al hablar de datos correctos debemos tener en cuen-ta que la información debe ser oportuna, completa, exacta y relevante; por ello, el International Auditing and Assurance Standards Board (IAASB) está traba-jando en emitir normatividad para la auditoría de datos analíticos (Audit Data Analytics [ADA]), pues las auditorías Big Data sirven para dar cumplimiento corporativo a las gestiones de la administración de finanzas y de la dirección de TI. Considerando lo an-terior, el paradigma ahora será proteger el Big Data mediante una mezcla de políticas y tecnologías que permitan la incorporación de prácticas modernas de seguridad.

FEBRERO 2016

CONTENIDO

PORTADA

DOSSIER20 28

3424

12

BUSINESS INTELLIGENCEEL ARTE DE USAR INTELIGENTEMENTE LOS DATOS Carlos Ruiz González

ANÁLISIS DE DATOSEN LA GESTIÓN DEL RIESGOIgnacio Antonio Madrid T.Maricarmen López

ENTREVISTA CON

MANUEL HALLIVIS PELAYOPRESIDENTE MAGISTRADO DEL TFJFAOlga Leticia Hervert Sáenz

BIG DATA VS BUSINESS INTELLIGENCEUN TRAJE A LA MEDIDA… SI SE TIENEN LAS MEDIDAS CORRECTASFernando Miranda Mino

BIG DATA. OPORTUNIDAD SIGNIFICATIVAANÁLISIS FORENSE DE DATOS EN LA DETECCIÓN Y PREVENCIÓN DEL FRAUDEIgnacio Cortés Castan

FEBRERO 2016

CONTENIDO

COLUMNAS

55

12

69

FISCALOPERACIONES FINANCIERAS DERIVADAS REFERIDAS A TÍTULOS COTIZADOS EN EL SISTEMA INTERNACIONAL DE COTIZACIONESFrancisco Moguel Gloria

IMCEÍNDICE DE ENEROErnesto O’Farrill Santoscoy

ECONOMÍA GLOBAL¿POR QUÉ NO HA SIDO FÁCIL CONTROLAR LA DEPRECIACIÓN DEL PESO MEXICANO?Luis Núñez Álvarez

DOSSIER

61

CONAANUEVO INFORME DEL AUDITOR

48

52

56

62

44

38

72

7 1

70

BIG PROBLEM?Miguel García Saavedra

Y DETRÁS DE LA TECNOLOGÍA…EL RECURSO HUMANO QUE LA HACE POSIBLE ¡O IMPOSIBLE!Georgina Ávila Figueroa

ESTRATEGIAS PARA GENERAR VALOR AL NEGOCIOBIG DATA, ANALÍTICOS AVANZADOS Y BUSINESS INTELLIGENCEMiguel Ángel Acosta Patoni

LA AUDITORÍA Y LAS TIEL FUTURO DE LA AUDITORÍABernardo Soto Peñafiel

SÍNDICOSTIMBRADO DE “LISTADOS DE RAYA” EN EL SECTOR AGROPECUARIO

ACADEMIAEL ROL DE LOS FINANCIEROS EN LA INNOVACIÓNSylvia Meljem Enríquez de Rivera

LAVADO DE DINEROLA ADMINISTRACIÓN DE RIESGOS DESDE EL PUNTO DE VISTA DE LA AUTORIDAD SUPERVISORASandro García Rojas Castillo

CÓMO PROTEGER MI INVERSIÓN¿QUÉ PASA CON LA SEGURIDAD CUANDO TENGO BIG DATA?Alberto Miramontes V.

CONTABILIDAD EN UN

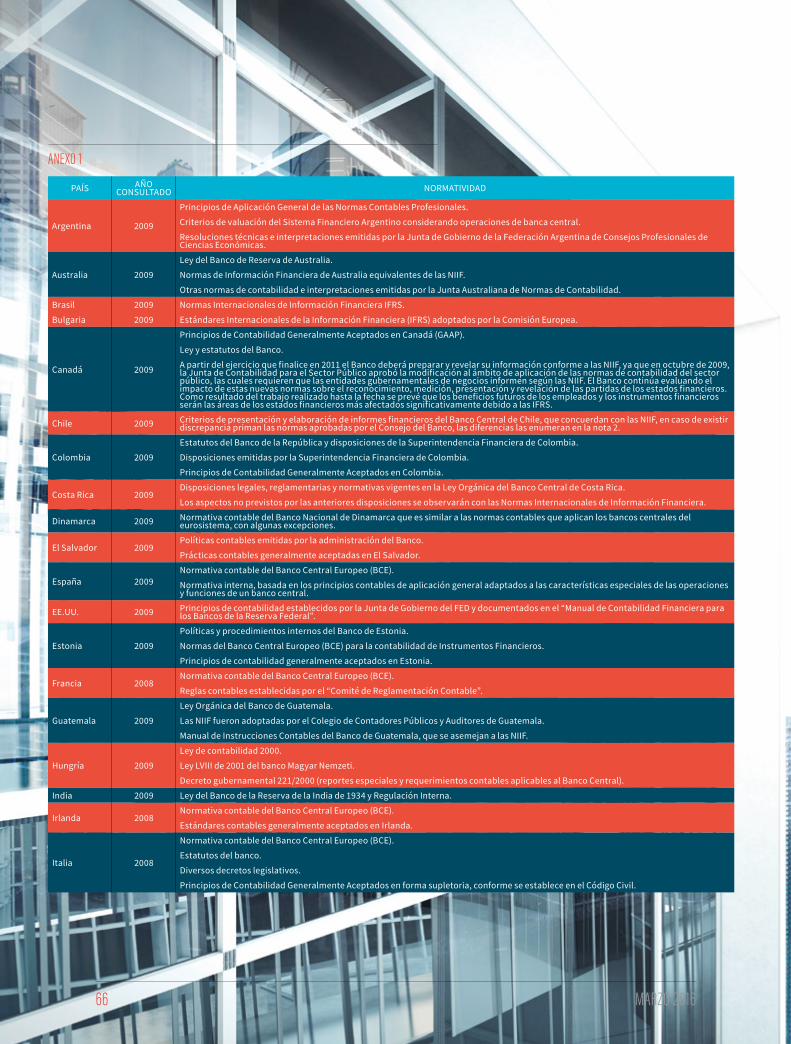

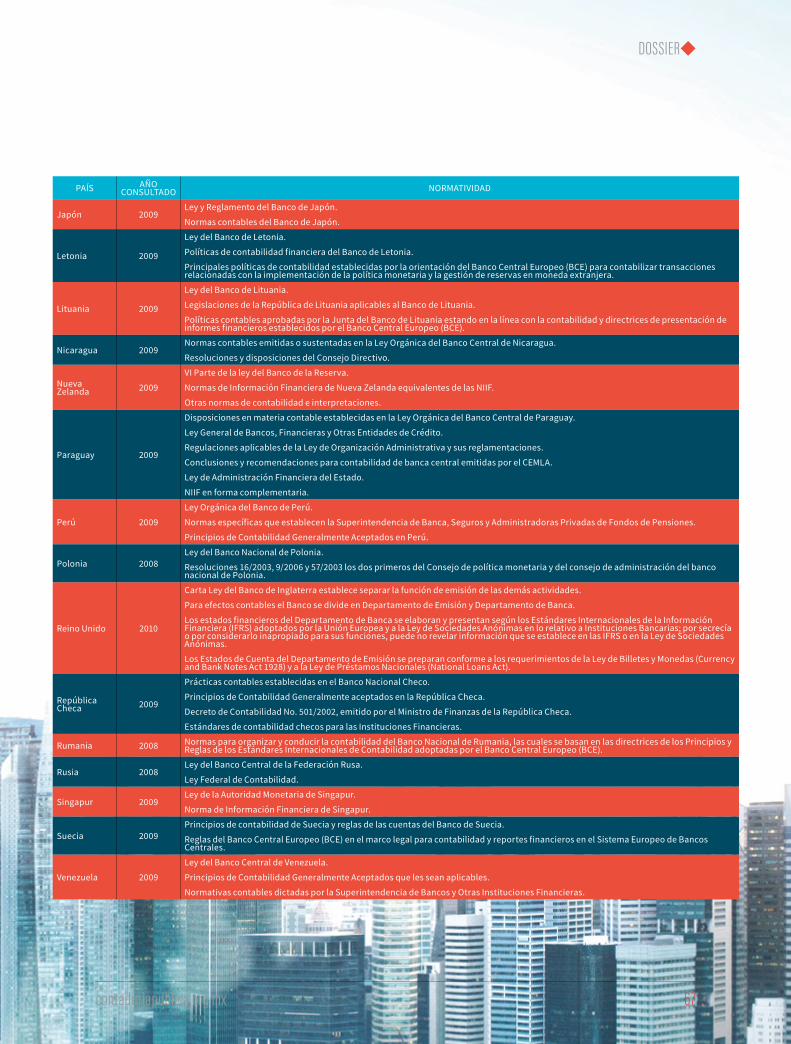

BANCO CENTRALJuan Manuel Sánchez

FOLIOS DE LA PRESIDENCIA

Folio 4/2015-2016. Atención a Colegios Federados. Como segui-miento a las acciones para mejorar el servicio y la atención que el Instituto Mexicano de Contadores Públicos ofrece a los Colegios Federados, les compartimos la siguiente información para facili-tar el contacto directo con nosotros. De lunes a jueves en el ho-rario de 7:30 a 17:00 hs., podrán hacernos llegar sus inquietudes y solicitudes de apoyo; mientras que los días viernes será de 7:30 hs. a 16:00 hs. En ambos casos, las instalaciones del IMCP perma-necerán abiertas en esos horarios para brindar apoyo de forma continua y atención personal.

Folio 5/2015-2016. Extensión de plazo para el cumplimiento de la Norma de Desarrollo Profesional Continuo del IMCP. El Comi-té Ejecutivo Nacional del IMCP, por medio de la Vicepresidencia de Legislación que preside el C.P.C. Alfonso Infante Lozoya y del Presidente de la Comisión de Desarrollo Profesional Continuo, a cargo del C.P.C. Hugo Valdez Ruiz, les informa que por acuerdo celebrado en la pasada reunión del CEN, se extiende el plazo para el cumplimiento de la Norma de Desarrollo Profesional Conti-nuo referente a la presentación de los 5 puntos o más en Ética y Responsabilidades Profesionales (Código de Ética Profesional, Norma de Control de Calidad y Norma de Desarrollo Profesional Continuo), hasta el mes de febrero para acreditar el cumplimiento por el año 2015.

EDITORIAL GERENTE

Azucena García Nares

ARTE EDITOR GRÁFICO

Jorge Alejandro Medina Arriaga

CORRECCIÓN DE ESTILO Norma Berenice San Martín López

Nicolás M. Centeno Bañuelos

ANUNCIOS IMCP Gabriela Salcedo Martínez

José Luis Raya Cruz

VENTA DE PUBLICIDAD Noé Pérez Herrera +52(55) 5267 6420

SUSCRIPCIONES Stefanny Molina Buendía

+52(55) 5267 6424 [email protected]

PRODUCCIÓN José de Jesús González Gutiérrez

COLABORADORES José Saborit Santa (Nuestro Instituto)

BANCO DE IMÁGENES Shutterstock® Images

IMPRESIÓN Imprenta Ajusco

Contaduría Pública es una publicación mensual editada por el Instituto Mexicano de Contadores Públicos, A.C. (IMCP), Bosque de Tabachines 44 Fracc. Bosques de las Lomas 11700 Ciudad de México, D.F., tel. +52 55 5267 6400, www.imcp.org.mx, t: @imcpnet, f: @IMCP. Certificado de licitud de título expedido por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación número: 1721. Certificado de licitud de contenido expedido por la Comisión Calificadora de Publicaciones y Revistas Ilustradas de la Secretaría de Gobernación número: 995. Certifica-do de reserva de derechos al uso exclusivo del título Contaduría Pública, número: 04-1990-000000001609-102, expedido por la Dirección de Reservas de Derechos del Instituto Nacional del De-recho de Autor. ISSN 1870-4883. Autorización como publicación periódica por el Servicio Postal Mexicano número: 0130972, fecha: 28 de septiembre de 1972. El IMCP considera sus fuentes como confiables y verifica los datos que aparecen en su contenido en la medida de lo posible, pudiendo generar errores o variaciones en la precisión de los mismos, por lo que los lectores utilizan esta infor-mación bajo responsabilidad propia. El contenido de los artículos no refleja necesariamente la opinión o posición de los editores. El IMCP investiga sobre la seriedad de sus anunciantes sin respon-sabilizarse por las ofertas, productos y servicios relacionados con sus espacios publicitarios, razón por la cual los editores, gerencia editorial y empleados del IMCP, colaboradores y asesores de esta revista, no asumen ningún tipo de responsabilidad al respecto. © Copyright 2015 por el Instituto Mexicano de Contadores Públicos, A.C. Todos los derechos reservados. Prohibida la reproducción total o parcial del contenido sin previa autorización escrita de los editores, incluyendo cualquier medio electrónico o magnético. Para referencia en medios periodísticos será suficiente con citar la fuente. Circulación auditada por el Instituto Verificador de Me-dios, A.C. 071/31. Tiraje 25 mil ejemplares. Impresa en México por Imprenta Ajusco, S.A. de C.V., José María Agreda y Sánchez 223 Col. Tránsito 06820 Ciudad de México, D.F. +52 55 5132 1100 www.ajusco.com.mx

COMITÉ EJECUTIVO NACIONALPRESIDENTAC.P.C. Olga Leticia Hervert SáenzVICEPRESIDENTE GENERALC.P.C. José Luis García RamírezSECRETARIAC.P.C. Norma Alicia Soo MichelTESOREROC.P.C. Gilberto Ordaz LópezPROTESOREROC.P.C. José Alberto Pérez ApaézAUDITOR DE GESTIÓNC.P.C. Florentino Bautista HernándezAUDITOR FINANCIEROC.P.C. Gabriel Bustos PorcayoDIRECTOR EJECUTIVOL.C. Gabriel Ramírez Santa Rita

VICEPRESIDENTES DE OPERACIÓNLEGISLACIÓNC.P.C. Alfonso Infante LozoyaDOCENCIAC.P.C. Eduardo Ávalos LiraSECTOR GUBERNAMENTALC.P.C. René Humberto Márquez ArcilaSECTOR EMPRESASC.P. y P.C.FI Héctor Cárdenas LópezRELACIONES Y DIFUSIÓNC.P.C. Angélica Gómez CastilloPRÁCTICA EXTERNAC.P.C. Pedro Javier Morales RíosFISCALC.P.C. Luis Sánchez GalgueraASUNTOS INTERNACIONALESC.P.C. Agustín Aguilar LaurentsAPOYO A FEDERADASC.P.C. Laura Grajeda TrejoCALIDAD DE LA PRÁCTICA PROFESIONALC.P.C. Francisco Álvarez Romero

VICEPRESIDENTES REGIONALESZONA CENTROC.P.C. José Besil BardawilZONA CENTRO-ISTMO-PENINSULARC.P.C. José Ricardo Camacho AcevoZONA CENTRO-OCCIDENTEC.P.C. Juan Pascual Martínez TizcareñoZONA NORESTE C.P.C. Leobardo Meraz BarragánZONA NOROESTEC.P.C. Mario Soto Figueroa

COMISIÓN DE REVISTAPRESIDENTEC.P.C. José Besil Bardawil

INTEGRANTESC.P.C. Martín Aguayo SolanoDr. Eduardo Ávalos LiraL.C.C. Georgina Ávila FigueroaC.P.C. José Manuel Echávarri ÁvalosC.P.C. Rafael García GómezC.P.C. y M.A.N. María Elena Gutiérrez RiveraC.P.C. Ricardo Lara UribeC.P.C. y M.A. Sylvia Meljem Enríquez de RiveraC.P.C. y P.C.FI Silvia R. Matus de la CruzC. Dr. Carlos E. Pacheco CoelloC.P.C. Sergio Quezada QuezadaL.C.P. Alma Elisa Ramírez CanoL.C. y E.F. Leonel Sebastián Chavarría

ASESORESC.P.C. Gabriel Bustos PorcayoC.P.C. Carlos Carpy MoralesC.P.C. Jorge L. Hernández Baptista

COORDINADORAL.C.C. Georgina Ávila Figueroa

MARZO 20168

NUESTRO INSTITUTO

Colegio Neolaredense de Contadores Públicos

Instituto y Colegio de Contadores Públicos de Chihuahua

Colegio de Contadores Públicos de La Laguna

Colegio de Contadores Públicos del Estado de Veracruz

Colegio de Contadores Públicos de Cd. Mante

Colegio de Contadores Públicos de Irapuato

Colegio de Contadores Públicos de Cd. Victoria

Colegio de Contadores Públicos de Matamoros

Colegio de Contadores Públicos de Guadalajara Jalisco Colegio de Contadores Públicos de Zacatecas

Colegio de Contadores Públicos de Aguascalientes

Colegio de Contadores Públicos del Estado de Guerrero

CAMBIOS DE CONSEJOEste principio de año, se llevaron a cabo doce cambios de Consejo en las diferentes Federadas del IMCP, en la mayoría de ellos asistió nuestra Presidenta, la C.P.C. Leticia Hervert Sáenz, quien les tomó protesta a los nuevos Presidentes de los respectivos Colegios. El día 8 en el Colegio Neolaredense de Contadores Públicos, al C.P.C. Juan Arturo Rodríguez García; el día 9 en el Colegio de Contadores Públicos del Estado de Guerrero, al C.P.C. Raymundo Segura Estrada; el día 14 en el Instituto y Colegio de Contadores Públicos de Chihuahua, al C.P.C. Efrén Hernández Arenivas; el día 16 en el Colegio de Contadores Públicos de Irapuato, al C.P. y P.C.F.I. Rafael Lamadrid Berrueta; el día 20 en el Colegio de Contadores Públicos de La Laguna, al C.P.C. Jorge Martínez Iracheta; el día 21 en el Colegio de Contadores Públicos de

Cd. Victoria, al C.P.C. Juan Manuel Rodríguez Cavazos; el día 22 en el Colegio de Contadores Públicos del Estado de Veracruz, al C.P.C. Arturo Zepeda Pineda; el día 23 en el Colegio de Contadores Públicos de Matamoros, al C.P.C. P.C.F.I. Isidro Jesús Vargas Hernández; el día 26 en el Colegio de Contadores Públicos de Cd. Mante, a la C.P.C. Reyna Edith Guevara Servín; el día 28 en el Colegio de Contadores Públicos de Aguascalientes, al C.P.C. Antonio Rodríguez Silva; el día 29 en el Colegio de Contadores Públicos de Guadalajara Jalisco, al C.P.C. Luis Alberto García Sánchez; y el día 30 en el Colegio de Contadores Públicos de Zacatecas, al C.P.C. José Alberto Madrigal Sánchez. A todos ellos de parte del CEN del IMCP, una sincera felicitación y los mejores deseos en esta nueva responsabilidad.

IMCP◆

contaduriapublica.org.mx 9

C.P.C. Angélica Gómez, C.P.C. Luis Sánchez, C.P.C. Leticia Hervert, Dr. Guillermo Barnes y Lic. Sofia Santoscoy

C.P.C. Henry Foulkes, C.P.C. Silvia Matus, Dr. Luciano Hallivis, C.P.C. Jorge Téllez, Dr. Virgilio Andrade, C.P.C. Leticia Hervert, C.P.C. Juan Manuel Portal, C.P.C. Javier Soni

C.P.C. Leticia Hervert y el Lic. Aristóteles Núñez

Lic. Aristóteles Núñez, Dr. Luis Videgaray y C.P.C. Leticia Hervert

Colegio de Contadores Públicos de Xalapa

SIMPLIFICACIÓN FISCAL, BASE DE CONFIANZAEl pasado 11 de enero se llevó a cabo el lanzamiento del programa: Simplificación Fiscal, Base de Confianza, presidido por el Secretario de Hacienda y Crédito Público (SHCP), el Dr. Luis Videgaray Caso; el Jefe del Servicio de Administración Tributaria (SAT), el Lic. Aristóteles Núñez Sánchez; la Titular de la Procuraduría de la Defensa del Contribuyente (PRODECON), la Lic. Diana Rosalía Bernal Ladrón de Guevara; el Presidente del Consejo Coordinador Empresarial (CCE), el Lic. Juan Pablo Castañón Castañón, y la Presidenta del IMCP, la C.P.C. Leticia Hervert Sáenz.

XXV ANIVERSARIO DEL COLEGIO DE CONTADORES PÚBLICOS DE XALAPAEl 13 de enero del presente año, la Presidenta de IMCP, la C.P.C. Leticia Hervert Sáenz, asistió al vigésimo quinto aniversario del Colegio de Contadores Públicos de Xalapa (CCPX). En el evento, la Presidenta del IMCP entregó al Presidente del CCPX, el C.P.C. Héctor Mancisidor Rebolledo, un reconocimiento por los 25 años de vida del Colegio. En la ceremonia también estuvo presente el Contador y Contralor General del Estado, Ricardo García Guzmán, y el Vicepresidente Regional Zona Centro Istmo-Peninsular, el C.P.C. Ricardo Camacho Acevo. Hervert Sáenz invitó a los profesionales a renovar su compromiso con el país, desde los principios de la vida colegiada.

1ER FORO SOBRE ANTICORRUPCIÓNEl Colegio de Contadores Públicos de México (CCPM), organizó el miércoles 27 de enero, el 1er. Foro sobre Anticorrupción, con el objetivo de dar a conocer la importancia que tiene para México trabajar contra este problema que obstaculiza el avance económico y social de las organizaciones públicas y privadas. El evento reunió varias personalidades como el Secretario de la Función Pública, el Mtro. Virgilio Andrade Martínez; el Jefe del SAT, el Lic. Aristóteles Núñez Sánchez; el Auditor Superior de la Federación, el C.P.C. Juan Manuel Portal Martínez; el Magistrado Presidente del Tribunal Federal de Justicia Fiscal y Administrativa, el Dr. Manuel Luciano Hallivis Pelayo, y el Socio Decano de PwC, el C.P.C. Javier Soni Ocampo. También asistieron, el Mtro. Sandro García Rojas Castillo, Director de Prevención de Operaciones con Recursos de Procedencia Ilícita de la Comisión Nacional Bancaria y de Valores; el Lic. Alberto Elías Beltrán, Director General de Asuntos Normativos en la Unidad de

Inteligencia Financiera; el Ing. Humberto Lozano Avilés, Presidente de la Cámara Nacional de Comercio, Servicios y Turismo de la Ciudad de México; el L.C.P. Rodrigo Rafael Núñez de la Vega, Director General de la Fundación Mexicana para el Desarrollo Administrativo de las Instituciones Públicas; la Lic. Edna Jaime Treviño, Directora General de México Evalúa, y Carlos Hernández Velázquez de la Oficina de las Naciones Unidas Contra la Droga y el Delito. El evento estuvo atestiguado por la Presidenta del IMCP, la C.P.C. Leticia Hervert Sáenz, el Presidente del CCPM, el C.P.C. Jorge Téllez Guillén y la Presidenta electa del IMCP, la C.P.C. Rosa María Cruz Lesbros.

CONFERENCIA DE PRENSA DEL IMCPAnte la presencia de los medios de comunicación más importantes del país, el CEN del IMCP realizó el pasado miércoles 17 de enero, su conferencia de prensa mensual en el Club de Industriales de la Ciudad de México. La C.P.C. Olga Leticia Hervert Sáenz, Presidenta del IMCP, dio una introducción de todos los temas fiscales que luego profundizaría el Vicepresidente Fiscal del IMCP, el C.P.C. Luis Sánchez Galguera, como son la Resolución Miscelánea 2016, el Programa de Devoluciones y la Repatriación de Capitales. La Lic. Sofia Santoscoy Pineda de Bursamétrica, presentó el “Índice Mexicano de Confianza Económica” del mes de enero de 2016, y la conferencia se cerró con el comentario económico del Dr. Guillermo Barnes García, asesor del IMCP. La conferencia estuvo dirigida por la C.P.C. Angélica Gómez Castillo, Vicepresidenta de Relaciones y Difusión del IMCP.

60.00

65.00

70.00

75.00

80.00

85.00

90.00

IMCE Actual

IMCE Futuro

IMCE Total

10 MARZO 2016

COLUMNA◆

ÍNDICE DE ENERO

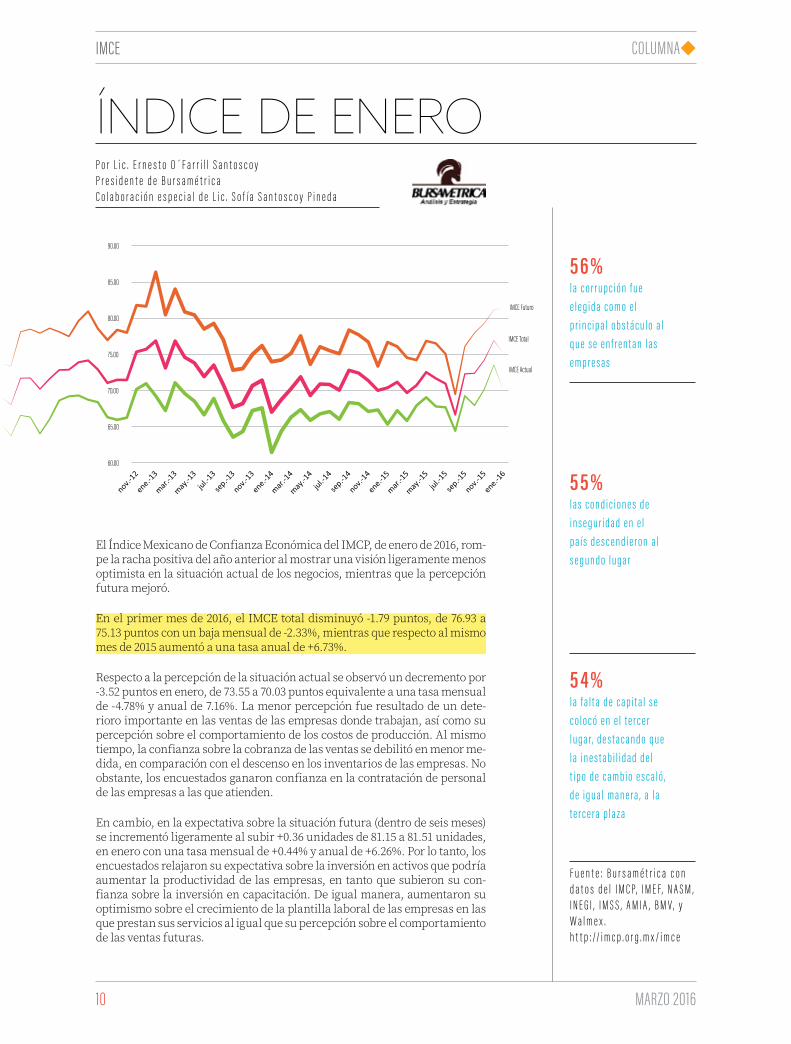

5 4 % la f a l t a d e ca p i t a l s e c o l o c ó e n e l t e r c e r l u ga r, d e s t a ca n d o q u e la i n e s t a b i l i da d d e l t i p o d e ca m b i o e s ca l ó , d e i g u a l m a n e ra , a la t e r c e ra p la z a

5 6 % la c o r r u p c i ó n f u e e l e g i da c o m o e l p r i n c i p a l o b s t á c u l o a l q u e s e e n f r e n t a n la s e m p r e s a s

5 5 % la s c o n d i c i o n e s d e i n s e g u r i da d e n e l p a í s d e s c e n d i e r o n a l s e g u n d o l u ga r

P o r L i c . E r n e s t o O´ F a r r i l l S a n t o s c o y P r e s i d e n t e d e B u r s a m é t r i c aC o l a b o r a c i ó n e s p e c i a l d e L i c . S o f í a S a n t o s c o y P i n e d a

F u e n t e : B u r s a m é t r i c a c o n d a t o s d e l I M C P, I M E F, N A S M , I N E G I , I M S S , A M I A , B M V , y W a l m e x .h t t p : // i m c p . o r g . m x / i m c e

IMCE

El Índice Mexicano de Confianza Económica del IMCP, de enero de 2016, rom-pe la racha positiva del año anterior al mostrar una visión ligeramente menos optimista en la situación actual de los negocios, mientras que la percepción futura mejoró.

En el primer mes de 2016, el IMCE total disminuyó -1.79 puntos, de 76.93 a 75.13 puntos con un baja mensual de -2.33%, mientras que respecto al mismo mes de 2015 aumentó a una tasa anual de +6.73%.

Respecto a la percepción de la situación actual se observó un decremento por -3.52 puntos en enero, de 73.55 a 70.03 puntos equivalente a una tasa mensual de -4.78% y anual de 7.16%. La menor percepción fue resultado de un dete-rioro importante en las ventas de las empresas donde trabajan, así como su percepción sobre el comportamiento de los costos de producción. Al mismo tiempo, la confianza sobre la cobranza de las ventas se debilitó en menor me-dida, en comparación con el descenso en los inventarios de las empresas. No obstante, los encuestados ganaron confianza en la contratación de personal de las empresas a las que atienden.

En cambio, en la expectativa sobre la situación futura (dentro de seis meses) se incrementó ligeramente al subir +0.36 unidades de 81.15 a 81.51 unidades, en enero con una tasa mensual de +0.44% y anual de +6.26%. Por lo tanto, los encuestados relajaron su expectativa sobre la inversión en activos que podría aumentar la productividad de las empresas, en tanto que subieron su con-fianza sobre la inversión en capacitación. De igual manera, aumentaron su optimismo sobre el crecimiento de la plantilla laboral de las empresas en las que prestan sus servicios al igual que su percepción sobre el comportamiento de las ventas futuras.

12 MARZO 2016

M A N U E L H A L L I VI S P E L AYO

OLGA LETICIA HERVERT SÁENZJOSÉ SABORIT SANTA

ENTREVISTA

PRESIDENTE MAGISTRADO DEL TFJFA

ES UN HONOR PAR A EL INSTITUTO ME XIC ANO DE CONTADORES PÚBLICOS ENTRE VISTAR AL DR. DON MANUEL HALLIVIS PEL AYO, PRESIDENTE MAGISTR ADO DEL TRIBUNAL FEDER AL DE JUSTICIA FISC AL Y ADMINISTR ATIVA (TFJFA)

¿EN QUÉ CONSISTE LA NATURALEZA JURÍDICA DEL TFJFA Y CÓMO PROCEDE SU AUTONOMÍA TÉCNICA Y PRESUPUESTARIA?

El Tribunal Federal de Justicia Fiscal y Admi-nistrativa tiene como antecedente original de su creación, la Ley de Justicia Fiscal pro-mulgada el 27 de agosto de 1936, que entró

en vigor el 1º de enero de 1937, con la denominación de Tribunal Fiscal de la Federación.

Desde entonces se le concibió como un Tribunal con autonomía para dictar sus fallos por delegación de facultades, dándole el carácter de tribunal adminis-trativo; sin embargo, a lo largo de los años, el Tribunal ha sido dotado con nuevas competencias, con objeto de ampliar los supuestos en que los particulares, an-tes de recurrir ante el Poder Judicial de la Federación lo hagan ante una instancia administrativa, plena-

mente autónoma, con objeto de que revise los actos de la Administración Pública Federal que les reparen perjuicio.

Así, el término “autonomía” ha sido empleado por el constituyente permanente para hacer alusión a la in-vulnerabilidad del principio de división de poderes, ya que desde su nacimiento se le consideró como un órgano jurisdiccional que no estaría sujeto a la de-pendencia de ninguna autoridad.

Esa autonomía fue refrendada en la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa, en la que se le reconoce como un órgano dotado de plena autonomía para dictar sus fallos, de conformi-dad con lo dispuesto en el artículo 73, fracción XXIX-H de la Constitución.

PORTADA◆

contaduriapublica.org.mx 13

»E L PA Í S H A S U F R I D O T R A N S F O R M A C I O N E S Q U E A M E R I TA N U N A R E V I S I Ó N A L A S I N S T I T U C I O N E S J U R Í D I C A S , Y E L T FJ FA S E H A P R E O C U PA D O P O R G A R A N T I Z A R E L E S TA D O D E D E R E C H O D E L O S J U S T I C I A B L E S«

14 MARZO 2016

Por cuanto hace a la autonomía presupuestal del Tri-bunal, constituye una condición necesaria para que este ejerza sus funciones con plena independencia, pues sin ella se dificultaría el logro de la inmutabi-lidad salarial (entendida como remuneración ade-cuada y no disminuible de su personal), el adecuado funcionamiento de la carrera jurisdiccional y la ina-movilidad de los juzgadores; además, dicho principio tiene su fundamento en el artículo 17 de la Constitu-ción Política de los Estados Unidos Mexicanos, que estatuye la garantía de expeditez en la administra-ción de justicia, su gratuidad y la obligación del le-gislador de garantizar la independencia de los tribu-nales, cuestiones que difícilmente pueden cumplirse sin la referida autonomía presupuestal.

Esta autonomía presupuestal se logró consolidar en la reciente Reforma Constitucional, publicada el 27 de mayo de 2015, en la que, además de refrendar la plena autonomía para dictar sus fallos, se hizo extensiva a lo atinente a su organización, funcionamiento y recursos para impugnar sus resoluciones.

Finalmente, en relación con la autonomía de gestión, el TFJFA, mediante su Junta de Gobierno y Adminis-tración, tiene a su cargo la administración, vigilancia, disciplina y carrera jurisdiccional, sin interferencia de ninguna otra autoridad.

¿CUÁL ES EL VERDADERO APOYO Y CÓMO AUXILIA EL TFJFA AL ESTADO MEXICANO PARA GARANTIZAR LA PAZ SOCIAL Y CONSOLIDAR LA CULTURA DE LEGALIDAD Y EL ESTADO DE DERECHO?En el país se han dado transformaciones importantes que ameritan una revisión a las instituciones jurídi-cas, respecto de las cuales el TFJFA no ha sido ajeno, ya que en ejercicio de su autonomía e independencia frente a los demás entes públicos, este Órgano Juris-diccional se ha preocupado por garantizar el Estado de Derecho que al nivel de legalidad requieren los justiciables.

Tómese por ejemplo, la instrumentación de las Tec-nologías de la Información y de la Comunicación como herramientas en la impartición de justicia, así como el juicio en línea y el boletín electrónico, cuyo uso, sin lugar a dudas, ha beneficiado a la ad-ministración de justicia al reducirse el uso de papel, en bien de la ecología, y la tramitación de los juicios al hacerse mucho más sencillas las diligencias de notificación electrónicas, con lo cual se ha maximi-zado el aprovechamiento de todos los recursos con que cuenta el Tribunal.

¿LA INTEGRACIÓN DE LA SALA SUPERIOR, LA JUNTA DE GOBIERNO Y ADMINISTRACIÓN, LAS SALAS REGIONALES, LAS SALAS METROPOLITANAS DEL INTERIOR DE LA REPÚBLICA Y LAS SALAS ESPECIALIZADAS EN MATERIA DE PROPIEDAD INTELECTUAL, FACILITAN LA ACTIVIDAD DEL TFJFA Y LA ATENCIÓN PUNTUAL AL CONTRIBUYENTE?Con el objeto de acercar la justicia contenciosa ad-ministrativa a los justiciables, en el Plan Estratégico 2010-2020 del Tribunal, a fin de reducir a menos de 1,500 expedientes el inventario máximo por Sala, se propuso como meta contar con una Sala Regional en cada entidad federativa, reto que está próximo a alcanzarse, ya que en 2015 se logró que de 23 entida-des federativas que contaban con Sala Regional, al día de hoy sean 28, faltando Baja California Sur, Cam-peche, Colima y Nayarit.

Además, se incrementó el número de Salas en el país, pasando de 47 a 56, así como la reconversión de las tres Salas en Materia de Comercio Exterior; todo lo cual seguirá coadyuvando a equilibrar cargas de tra-bajo, elevar la calidad y especialidad, y a acercarnos al justiciable.

CONOCEMOS EL CRECIMIENTO EXPONENCIAL DE LAS DEMANDAS PRESENTADAS PARA SOLICITAR LA IMPARTICIÓN DE JUSTICIA FISCAL Y ADMINISTRATIVA, POR LO QUE EL TFJFA ESTÁ TOMANDO ACCIONES ESPECÍFICAS PARA REDUCIR EL TIEMPO DE RESPUESTA DE LAS DEMANDAS ¿QUÉ PUEDE COMENTARNOS AL RESPECTO?El Tribunal Federal de Justicia Fiscal y Administrativa no ha permanecido inmutable ante los problemas prácticos que enfrenta la administración de justicia, tales como la demora en la emisión de resoluciones, el inventario creciente, cuyo abatimiento puede inci-

PORTADA◆

contaduriapublica.org.mx 15

dir en la calidad de las sentencias dictadas por el Tri-bunal, si no se pone especial cuidado en el riesgo de preferir cantidad sobre calidad de los fallos.

A pesar de lo anterior, durante el año estadístico de 2015, la Sala Superior del Tribunal emitió 2,066 sen-tencias, de las que solo se impugnaron 456 ante el Poder Judicial de la Federación, y de las que única-mente fueron revocadas 33, esto es 1.6%.

Estas cifras reflejan la calidad de las sentencias emiti-das por la Sala Superior y evidencia que la única leal-tad de este Tribunal es con la ley.

¿CONSIDERA SUFICIENTES LOS PLAZOS LEGALES PARA LA ADMINISTRACIÓN DE JUSTICIA FISCAL Y ADMINISTRATIVA CUYO PERIODO ES DE 205 DÍAS?El plazo de 205 días a que hace referencia no debe generalizarse. Tampoco se puede afirmar que todos los juicios puedan instruirse en el mismo plazo, debi-do a que cada juicio presenta sus particularidades en cuanto al desahogo de pruebas, grado de complejidad y cuyo tiempo de estudio difícilmente puede progra-marse a priori, sin el riesgo de incurrir en una previsión insuficiente para resolver con exhaustividad y profe-sionalismo, ya que la premura en su resolución tam-poco puede ni debe restar calidad a los fallos.

Menos aún resulta factible prever con precisión el tiempo en que podrían llevarse a cabo las fases de preparación y desahogo de pruebas, las cuales sue-len enfrentar vicisitudes procesales imprevistas que incrementan los tiempos del procedimiento de ma-nera justificada.

¿CUÁL ES EL INVENTARIO DE ASUNTOS CONCLUÍDO EL 31 DE DICIEMBRE DE 2015 Y CUÁNTO DINERO REPRESENTA PARA LA SOCIEDAD?En el ejercicio estadístico de 2015, se reportó que ingresaron 169,250 demandas, 124,325, por la vía ordinaria y 44,925 en la vía sumaria; se han resuelto 159,424 asuntos, de los cuales 37,092 sentencias fue-ron impugnadas; por último, fueron revocadas solo 1,899, lo que representa un 1.84%.

Así, con orgullo se reportó que al 30 de noviembre de 2015, el Tribunal tiene un inventario en trámite de 67,329 asuntos, lo cual se traduce en un interés con-trovertido de $211, 605, 026,799, lo que quiere decir que este Órgano Jurisdiccional libera recursos está-ticos a la economía nacional y resuelve los asuntos puestos a su consideración a muy buen ritmo.

¿CÓMO PUEDEN DEFINIRSE LAS FACULTADES QUE TIENE EL TRIBUNAL PARA SANCIONAR A LOS SERVIDORES PÚBLICOS, SIN QUE SE SEA UNA DUPLICIDAD DE FUNCIONES CON LA PROPIA SECRETARÍA DE LA FUNCIÓN PÚBLICA?La Reforma Constitucional del 27 de mayo de 2015, distribuyó con claridad las competencias de las auto-ridades que integran el Sistema Nacional Anticorrup-ción, por lo que la legislación secundaria, pendiente de emitirse, será la encargada de delimitar y detallar el ámbito competencial de los órganos que participa-rán en el proceso sancionatorio.

El Constituyente Permanente estableció que las au-toridades encargadas de investigar actos de corrup-ción son: la Auditoría Superior de la Federación, los Órganos Internos de control de las dependencias y las entidades de la Administración Pública Federal, es decir, la Secretaría de la Función Pública, así como sus homólogos en las entidades federativas.

Por su parte, al ahora denominado Tribunal Fede-ral de Justicia Administrativa, le corresponderá, por mandato constitucional, recibir la investigación una vez instruida por las autoridades facultadas para in-coar los procedimientos indagatorios, y substanciar con los elementos probatorios recabados por las autoridades investigadoras, el procedimiento para imponer las sanciones a los servidores públicos por las responsabilidades administrativas que la ley de-termine como graves y a los particulares que parti-cipen en actos vinculados con dichas responsabili-dades, así como fincar a los responsables el pago de las indemnizaciones y sanciones pecuniarias que se deriven de los daños y perjuicios que afecten a la Ha-cienda Pública Federal o al patrimonio de los entes públicos federales.

Con lo anterior, no se puede hablar de duplicidad de atribuciones, habida cuenta de que esta nueva facul-tad otorgada al Tribunal únicamente lo habilita para substanciar el procedimiento sancionatorio con los elementos que la propia autoridad investigadora le proporcionó.

Así, este Tribunal, una vez que practicó un acucioso estudio de las constancias que obren en el expedien-te integrado por la autoridad investigadora, buscará llegar a la verdad material y, en su caso, determinar la sanción correspondiente observando en todo mo-mento, los principios de proporcionalidad de la pena y los derechos humanos.

16 MARZO 2016

¿CÓMO CONSIDERA USTED LOS BENEFICIOS PARA LOS JUSTICIABLES, EN CUANTO AL COSTO SOCIAL Y ECONÓMICO DE LOS JUICIOS QUE LE CORRESPONDE RESOLVER AL TFJFA?El interés económico controvertido de los asuntos que se tramitaban en el Tribunal al inicio de esta Ad-ministración, era de quinientos cuarenta y ocho mil quinientos millones de pesos; al cierre de noviem-bre de 2015, fue de doscientos once mil seiscientos cinco millones, lo cual quiere decir que se liberaron trescientos treinta y seis mil ochocientos noventa y cinco millones de pesos, recursos que permanecían estáticos y que impactan mucho a favor de la eco-nomía nacional, pues pueden ser ejercidos tanto por las instituciones públicas, como por los particulares y representa aproximadamente ciento treinta y cinco veces el presupuesto de este Tribunal para 2015, lo que nos hace rentables, pues son mucho más los re-cursos que liberamos, que los que ejercemos, lo que impacta indefectiblemente en beneficio de la econo-mía nacional.

¿CÓMO FUNCIONA UN JUICIO EN LA VÍA SUMARIA Y SI EL PLAZO LEGAL DE 70 DÍAS SE PUEDE REDUCIR EN BENEFICIO DE LOS CONTRIBUYENTES?Con la adición del capítulo XI, al Título II de la Ley Federal del Procedimiento Contencioso Administra-tivo que comprende a los artículos 58-1 a 58-15 fue incorporada una nueva vía adjetiva, en la cual los principios procesales de economía, concentración y celeridad tienen un papel rector, cuya teleología es la impartición de justicia fiscal y administrativa, de for-ma pronta y expedita.

El artículo 58-1 de la Ley Federal del Procedimiento Contencioso Administrativo establece que el juicio contencioso administrativo federal en la vía suma-ria se caracteriza por la simplificación (principios de economía y concentración) y abreviación (principio de celeridad) insertas en las disposiciones específi-cas del capítulo XI del Título III de la Ley, con la acla-ración de que en lo no previsto en dicho capítulo, se-rán aplicables las demás disposiciones restantes del referido ordenamiento.

En el juicio en vía sumaria es abreviado el desarrollo de la instancia jurisdiccional y el magistrado instruc-tor se torna en la autoridad con la potestad de resol-ver la cuestión fiscal-administrativa de forma unita-ria, sin la intervención de los otros dos magistrados integrantes de la respectiva Sala, como lo establece la fracción XII del artículo 38 de la Ley Orgánica del Tribunal Federal de Justicia Fiscal y Administrativa, que aclara la doble función del magistrado instruc-tor: tramitar y resolver los juicios en la vía sumaria.

De esta manera, el juicio en vía sumaria se encuen-tra fuertemente influido por los principios procesales de economía y celeridad, así como por el mandato constitucional de la impartición de justicia pronta y expedita, en este caso fiscal y administrativa, ya que pretende la substanciación del juicio contencioso administrativo federal, sin dilaciones injustificadas, a partir de la sencillez de los asuntos planteados ante Tribunal.

Es importante señalar que la vía sumaria respeta a las dos grandes secciones del juicio sustanciado ante el Tribunal: la etapa de instrucción y la etapa de resolu-ción, con reducción y prontitud de plazos, términos y desarrollo de diligencias procesales, sin menoscabo de las garantías constitucionales del proceso.

Se resalta que la vía sumaria abrevia de forma consi-derable los plazos con la finalidad de darle prontitud al proceso administrativo, siempre dentro del esque-ma constitucional aplicable de las garantías consti-tucionales del proceso: observancia de las formali-dades esenciales del procedimiento y de la legalidad sustantiva y adjetiva por parte del Tribunal Federal de Justicia Fiscal y Administrativa.

Los beneficios que esta vía ha aportado a la justicia contenciosa administrativa federal son:

> Impartición de justicia pronta y expedita.

> Cuando se admite la demanda se conoce la fecha del cierre de instrucción y de emisión de sentencia.

> Disminución en la duración del juicio.

> Cumplimiento de sentencia en un mes después de que cause estado.

DENTRO DE LA MODERNIZACIÓN DE LOS PROCEDIMIENTOS EN LA IMPARTICIÓN DE JUSTICIA, UNA MODALIDAD INTERESANTE ES EL “JUICIO EN LÍNEA”, EL CUAL AYUDA A SER EFICIENTE EN TIEMPO Y COSTOS, ¿SU IMPLEMENTACIÓN HA TENIDO RESULTADOS EVIDENTES Y TANGIBLES?El juicio en línea se trata de una nueva ventana de ac-ceso a la justicia, que no elimina al sistema tradicio-nal, pero que abre la oportunidad para que —desde el escrito mismo de demanda, hasta la sentencia—, todos y cada uno de los acuerdos y demás actua-ciones intraprocesales que conforman un juicio se realicen por Internet, y que con el apoyo del correo electrónico, la firma electrónica avanzada, clave de

PORTADA◆

contaduriapublica.org.mx 17

acceso al expediente y contraseña, se asegure, desde cualquier punto de vista, lo concerniente a la identi-dad de quienes consultan el expediente electrónico y quienes presentan promociones en él.

Así, toda la tramitación del juicio contencioso admi-nistrativo desde la demanda y hasta el dictado de la sentencia definitiva se lleve a cabo a través del “Sis-tema de Justicia En Línea” que será el sistema infor-mático que desarrolló el propio Tribunal para efecto de registrar, controlar, procesar, almacenar, difundir transmitir, gestionar, administrar y notificar el proce-dimiento que se sustancie vía internet ante el TFJFA, todo ello desde cualquier computadora ubicada en cualquier parte del mundo.

El Juicio Contencioso Administrativo Federal subs-tanciado vía Internet, busca crear un mecanismo que permita no solo la impartición de justicia pronta y expedita aprovechando las tecnologías de la infor-mación y las comunicaciones, sino también que esta sea de calidad y que redunde en beneficio de quienes acuden ante el Tribunal Federal de Justicia Fiscal y Administrativa como demandantes.

¿CUÁLES MODIFICACIONES A LA LEY CONSIDERA CONVENIENTES PARA PROPONER AL CONGRESO DE LA UNIÓN Y MEJORAR LA IMPARTICIÓN DE JUSTICIA EN BENEFICIO DEL TFJFA?Con el objeto de reducir el tiempo de tramitación del juicio, utilizando la tecnología, simplificación de trámites y eliminación de pasos innecesarios, se pro-pondrían los siguientes aspectos:

> Notificación electrónica universal y boletín jurisdiccional.

> Distinguir entre las medidas cautelares y suspensión.

> Ampliar procedencia de la vía sumaria.

> Flexibilizar el ejercicio de la facultad de atracción.

> Homologar y reducir los plazos.

> Mejorar el desahogo de la prueba pericial.

> Eliminar trámites innecesarios como acuerdo de cierre de instrucción.

> Precisar efectos de la sentencia, y los plazos de cumplimentación.

> Precisar efectos de la queja improcedente.

> Imponer multas por promociones notoriamente improcedentes.

> Reducir requisitos para juicio en línea.

¿EL FUNCIONAMIENTO DEL CENTRO DE ESTUDIOS SUPERIORES EN MATERIA FISCAL Y ADMINISTRATIVA ES PROACTIVO Y ADECUADO?Sí, la capacitación de nuestro personal es una prio-ridad para el Tribunal, si bien falta mucho por hacer, esta administración se ha preocupado por brindar los recursos suficientes y el apoyo presupuestal para que la plantilla de profesores, y las instalaciones que se disponen para tal efecto, tengan la dignidad su-ficiente para ofrecer cursos de calidad, excelencia y totalmente gratuitos.

»E L J U I C I O E N L Í N E A E S U N A N U E VA V E N TA N A D E A C C E S O A L A J U S T I C I A Q U E N O E L I M I N A A L S I S T E M A T R A D I C I O N A L , S I N O Q U E A B R E L A O P O R T U N I D A D PA R A Q U E S E R E A L I C E P O R I N T E R N E T«

18 MARZO 2016

Es suficiente mencionar que, en 2015 se llevaron a cabo 18 acciones de actualización a través de cursos, seminarios y conferencias a los que asistieron un to-tal de 2,722 personas correspondientes al personal adscrito a Sala Superior, Salas Regionales Metropoli-tanas, Salas Foráneas y Personal Externo.

¿QUÉ MODIFICACIONES Y ACTUALIZACIONES SE REALIZARON AL CONVENIO DE COLABORACIÓN CELEBRADO ENTRE EL IMCP Y EL TFJFA?Las modificaciones y actualizaciones que se sugieren al convenio de colaboración celebrado entre el IMCP y el TFJFA serían, entre otras, estipular la remisión de boletines mensuales vía correo electrónico, la inter-pretación de normas fiscales contables y la actuali-zación de los asociados del padrón del IMCP, a efecto de tomar en cuenta a los mejores y más destacados Contadores como parte de la plantilla de peritos en materia contable, siempre y cuando no se encuen-tren impedidos para tal efecto.

EN LA ACTUALIDAD EXISTE LA PERCEPCIÓN DE UN POSIBLE SESGO DE LA SHCP EN CONTRA DEL CONTRIBUYENTE, EN PARTICULAR EN EL TEMA DE LAS DEVOLUCIONES DE IVA. ¿EXISTEN ALGUNAS MEDIDAS DEL TFJFA PARA CONTRARRESTAR ESTE ACTUAR?En principio, es necesario señalar que cualquier go-bernado que considere vulnerados sus derechos, puede recurrir a las instancias jurisdiccionales que correspondan para hacerlos valer. Dicho lo anterior, en materia de impuestos federales, los justiciables tienen expeditas las vías para demandar ante el Tri-bunal, la nulidad de cualquier resolución que con-sideren afecta su esfera e interés jurídicos, como la negativa de devolución de un saldo a favor o del reconocimiento del mismo, mediante la tramitación del juicio respectivo; una vez substanciado, el Tribu-

nal, solo si lo considera legalmente procedente, po-drá otorgar o restituir al particular en el goce de los derechos afectados, así como reconocer la existencia de un derecho subjetivo y condenar a la autoridad al cumplimiento de la obligación correlativa.

¿LA JUSTICIA IMPARTIDA POR EL TRIBUNAL ES EFICIENTE PARA EVITAR LA QUIEBRA DE MUCHAS EMPRESAS?Las causas que influyen y pueden ocasionar la “quie-bra” o cierre de una empresa son diversas y tienen su origen en múltiples factores como el mercado, la eco-nomía nacional e internacional, malas planeaciones fi-nancieras y de recursos, por lo que no es posible vincu-lar los riesgos empresariales con la labor del Tribunal.

¿QUÉ MENSAJE LES TRANSMITE A LOS MÁS DE 21,500 CONTADORES PÚBLICOS ASOCIADOS A NUESTROS COLEGIOS FEDERADOS EN LA REPÚBLICA MEXICANA Y A QUIENES ESTAMOS CERCA DE SU CONTABILIDAD Y DE LAS OPERACIONES FINANCIERAS -MÁS DE UN MILLÓN Y MEDIO- DE LOS POTENCIALES USUARIOS DE LA JUSTICIA FISCAL Y ADMINISTRATIVA, EN ESTA MUTUA COLABORACIÓN?El Tribunal Federal de Justicia Fiscal y Administrativa está consciente del compromiso ineludible que tie-ne con todos los justiciables; por ello, las medidas de eficiencia y crecimiento que han sido instrumentadas en los últimos años, y que describí anteriormente, se enfocan en generar esa confianza institucional en este órgano jurisdiccional.

Tengan la seguridad de que se está trabajando para brindarles una justicia eficiente, de calidad, equitati-va y especializada, procurando siempre la cercanía con los justiciables.

C.P.C. Olga Leticia Hervert SáenzPresidenta del CEN del IMCP

20 MARZO 2016

B U S INE S S IN T E L L I G E N C E

P O R F E R N A N D O M I R A N D A M I N O

UN TRAJE A LA MEDIDA… SI SE TIENEN LAS MEDIDAS CORRECTAS

PARA ACTUAR CON BASE EN ESTRATEGIAS DE GRAN ALCANCE Y TOMAR DECISIONES OPORTUNAS, HASTA AHORA LOS EJECUTIVOS HAN VENIDO USANDO HERRAMIENTAS TECNOLÓGICAS DE REPORTEO QUE SE ENCUENTRAN IMPLEMENTADAS EN LOS SISTEMAS DE PLANEACIÓN DE RECURSOS EMPRESARIALES (ERP, POR SUS SIGLAS EN INGLÉS)

21

DOSSIER◆

contaduriapublica.org.mx

»S O L O H AY Q U E R E C O R D A R Q U E U N S A S T R E N O P U E D E C R E A R U N T R A J E A L A M E D I D A , S I N O C U E N TA C O N L A S M E D I D A S D E S U C L I E N T E «

La información proporcionada por estas apli-caciones es limitada, reduciendo el alcance en la definición de estrategias, así como en la toma de decisiones; por lo tanto, para

las áreas directivas surge la necesidad de encontrar e implementar la tecnología adecuada que permita ampliar su visión del entorno y con ello aplicar la in-teligencia en los negocios.

La tecnología que extiende estos horizontes es cono-cida como Business Intelligence (BI) y recientemente Big Data (BD), herramienta que promete revolucionar la manera de entender al mundo por medio del análi-sis de la recolección masiva de información, algo que hasta antes de su aparición era imposible de proce-sar; y ante la avalancha de información que existe al respecto de estas dos tecnologías, es evidente que

aún falta claridad y entendimiento del alcance de cada una. El presente artículo tiene como objetivo clarificar conceptos, mostrar algunas medidas, y ti-pos de trajes tecnológicos que tu organización pue-da necesitar.

¿QUÉ HACE CADA UNA DE ESTAS TECNOLOGÍAS EN LOS NEGOCIOS?Business Intelligence. Explora la información rele-vante e histórica de una organización para dar res-puestas que se requieren en el presente o de manera inmediata; además de proporcionar tendencias que permiten predecir el futuro. BI es el sensor que mide las operaciones que sucedieron al interior, por lo que responde a preguntas como: ¿Qué producto tuvo menos demanda en la pasada época navideña?

22 MARZO 2016

BIG DATAIndaga todo tipo de información masiva que generalmente pro-viene de medios externos, para el entendimiento, descubrimiento y predicción de comportamientos que se presentan de manera na-tural o no planeada. Es el sensor externo que mide cómo se en-cuentra el medio ambiente que rodea a la organización. Su de-safío es el de encontrar aquella relación desconocida que va más allá que BI, como por ejemplo ¿Qué comportamiento humano llevó a no comprar ese produc-to que tuvo menos demanda en época navideña?

DATA ANALYTICSAunque no es el tema del presen-te artículo, cabe destacar que de estas dos tecnologías fascinantes surgen actividades especializa-das orientadas a la visualización, análisis e interpretación de la información a la que ahora sí se tiene acceso, como es el caso del Data Analytics, innovaciones que están llamando la atención de di-rectores y ejecutivos por el gran valor estratégico que aportan a los negocios.

¿QUÉ BENEFICIOS DE NEGOCIO SE OBTIENEN DEL BI Y DEL BD?

> La obtención del conocimiento que amplía la visión del entorno, con el fin de tomar decisiones más asertivas. Cabe recordar que las perspectivas están en función de hacia dónde se quiere mirar; si es hacia el interior de la organización el camino es BI; si es hacia el exterior la respuesta se encontrará en el BD. La información resultante será generada bajo aspectos de tipo:

» Predictivo. Muestra patrones de comportamientos para su predicción o definición de muy diversos escenarios.

» Descriptivo. Mide las acciones en relación con la situación actual o del pasado.

» Diagnóstico. Describe las acciones en cuanto a objetivos previamente establecidos.

» Asociativo. Muestra las relaciones que suceden entre las acciones.

» Agrupamiento. Realiza segmentaciones de acuerdo con diversas similitudes, características y acciones.

> Procesar datos que no están siendo considerados como relevantes por los ERP.

> Gestionar y compartir conocimiento entre todas las áreas directivas.

> Otorgar independencia a los ejecutivos al brindar herramientas de Data Analytics, para generar, visualizar y jugar con diferentes escenarios basados en la información obtenida.

¿EN QUÉ ÁREAS LAS PUEDO APLICAR?En todas las áreas de negocio sin excepción, hasta ahora los ejecutivos que más se han beneficiado son los de ventas, marketing, operaciones, finanzas y re-cursos humanos.

> Ejemplo de Business Intelligence. El Departamento de Compras requiere cumplir con la demanda de cierto producto en los próximos dos meses de temporada alta, para lo cual necesita conocer la tendencia de ventas de ese periodo y realizar un cruce de información con la existencia actual en inventario, así cumplirá con el objetivo de obtener el cálculo del número de compras a realizar. El conocimiento generado también podrá ser utilizado por el Departamento de Inventarios, con el objetivo de determinar el costo de almacenaje y la cubicación de los productos que recibirá en el mismo periodo.

23

DOSSIER◆

contaduriapublica.org.mx

> Ejemplo de Big Data. El Departamento de Compras necesita conocer los comportamientos que determinan la variación en los precios de los insumos que adquiere, con el objetivo de conocer y pronosticar las temporadas en que estos insumos se encuentran a un menor precio con sus proveedores. Una vez obtenida la información, podrá cruzarla con el reporte de tendencia de ventas e inventario generado por el BI, así determinará el proveedor y tiempo ideal en que se deba realizar la comprar, con lo cual obtendrá un costo menor aumentando así la utilidad en la venta.

En estos dos ejemplos se contrastan las diferencias entre Business Intelligence y Big Data. BI responde a la pregunta ¿cuántos productos debo comprar? (facto-res internos); pero, no puede determinar ¿cuándo y a quién debería comprar? (factores externos), algo que sí puede responder el BD.

¿ES COMPLICADO Y CARO IMPLEMENTAR SISTEMAS BI O BD?No es complicado, pero sí deben estar muy bien pla-neados con objetivos y alcances claros y meticulosa-mente ejecutados. Ambas tecnologías son solucio-nes hechas a la medida, pues no es un software de caja que se instale y se comience a operar de inme-diato, sino que requiere tiempo de curva, aprendizaje y perfeccionamiento.

Determinar si el costo es bajo, caro o inaccesible, está en función del objetivo, las ambiciones y del tama-ño del proyecto. Para determinar una estimación de costo la recomendación es iniciar un pequeño pro-yecto piloto, siendo este ejercicio accesible en su costo, que brindará la curva de aprendizaje requerida y resaltará los puntos críticos a considerar.

¿BI Y BD SON SOLO PARA LAS GRANDES ORGANIZACIONES?No. Cada día se suman más PyMES en la implemen-tación de estos sistemas, y para las Micro PyMES, en el caso particular de un BI, existen en Excel funcio-nes muy potentes como tablas dinámicas y minería de datos que, en combinación con otras funciones propias de Excel, pueden lograr un muy sencillo pero útil sistema de BI. Para el BD, existen herramientas de pago y otras de software libre que permiten realizar el proceso de datos masivos a un precio accesible.

CONCLUSIÓNLa información más cara es aquella con la que no se cuenta; sin embargo, la inversión de cualquiera de es-tas tecnologías en una organización no garantiza el beneficio de obtener la información estratégica para aplicar la inteligencia al negocio y, en ocasiones, se puede llegar a crear un elefante blanco con un alto costo y datos poco relevantes que nadie usa.

Por ello, factores como: la comunicación entre áreas directivas y analistas de negocio, la visión concreta de qué deba hacer el sistema y el fin claro sobre lo que se busca obtener, es un punto que se debe tra-bajar de manera muy estrecha con el área de Tecno-logía de Información para logar en conjunto un obje-tivo claro, de diseño alcanzable y realizable.

Solo hay que recordar que un sastre no puede crear un traje a la medida, si no cuenta con las medidas de su cliente.

»N O E S C O M P L I C A D O N I C A R O I M P L E M E N TA R S I S T E M A S B I O B D, P E R O S Í D E B E N E S TA R M U Y B I E N P L A N E A D O S C O N O B J E T I V O S Y A L C A N C E S C L A R O S Y B I E N E J E C U TA D O S«

L.I. Fernando Miranda MinoDirector de [email protected]

24 MARZO 2016

BUSINESS INTELLIGENCE

»I M P O R TA M Á S E L D E S A R R O L L O D E L P L A N Q U E E L P L A N D E D E S A R R O L L O «

―D R . C A R LO S L L A N O C I F U E N T E S

EL ARTE DE USAR INTELIGENTEMENTE LOS DATOS

P O R C A R L O S R U I Z G O N Z Á L E Z

BUSINESS INTELIGENCE ES EL CONJUNTO DE TÉCNICAS Y HERRAMIENTAS PARA TRANSFORMAR DATOS “EN BRUTO” EN INFORMACIÓN SIGNIFICATIVA Y ÚTIL PARA ELABORAR MEJORES DIAGNÓSTICOS (Y ANÁLISIS) ACERCA DEL NEGOCIO EN QUE SE ENCUENTRA LA EMPRESA

IN

FORMACIÓN

DAT

OS EN BRUTOIN

TERNA

(ORG

ANIZ

ACIÓ

N)CONOCIMIENTO (DIAGNÓSTICO)

EXTERNA (EN

TORNO)

Capacidades OportunidadesEstrategia

Debilidades(limitaciones) Amenazas

25

DOSSIER◆

contaduriapublica.org.mx

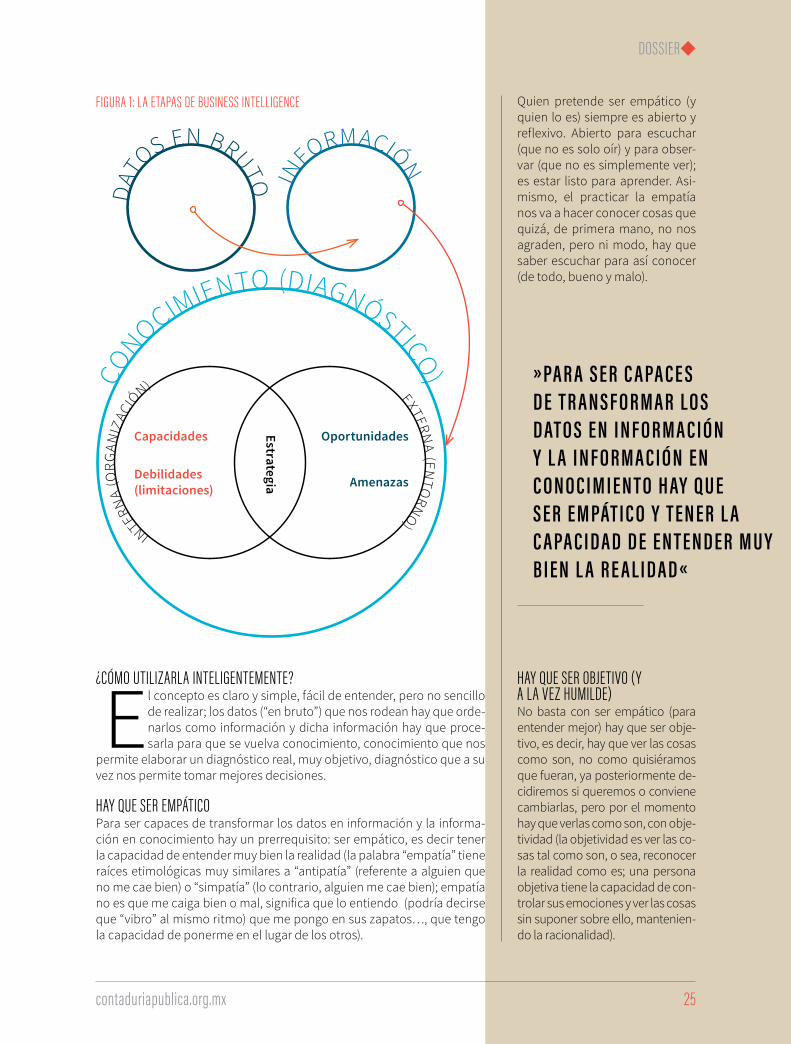

FIGURA 1: LA ETAPAS DE BUSINESS INTELLIGENCE

¿CÓMO UTILIZARLA INTELIGENTEMENTE?

El concepto es claro y simple, fácil de entender, pero no sencillo de realizar; los datos (“en bruto”) que nos rodean hay que orde-narlos como información y dicha información hay que proce-sarla para que se vuelva conocimiento, conocimiento que nos

permite elaborar un diagnóstico real, muy objetivo, diagnóstico que a su vez nos permite tomar mejores decisiones.

HAY QUE SER EMPÁTICOPara ser capaces de transformar los datos en información y la informa-ción en conocimiento hay un prerrequisito: ser empático, es decir tener la capacidad de entender muy bien la realidad (la palabra “empatía” tiene raíces etimológicas muy similares a “antipatía” (referente a alguien que no me cae bien) o “simpatía” (lo contrario, alguien me cae bien); empatía no es que me caiga bien o mal, significa que lo entiendo (podría decirse que “vibro” al mismo ritmo) que me pongo en sus zapatos…, que tengo la capacidad de ponerme en el lugar de los otros).

Quien pretende ser empático (y quien lo es) siempre es abierto y reflexivo. Abierto para escuchar (que no es solo oír) y para obser-var (que no es simplemente ver); es estar listo para aprender. Asi-mismo, el practicar la empatía nos va a hacer conocer cosas que quizá, de primera mano, no nos agraden, pero ni modo, hay que saber escuchar para así conocer (de todo, bueno y malo).

»PA R A S E R C A PA C E S D E T R A N S F O R M A R L O S D AT O S E N I N F O R M A C I Ó N Y L A I N F O R M A C I Ó N E N C O N O C I M I E N T O H AY Q U E S E R E M PÁT I C O Y T E N E R L A C A PA C I D A D D E E N T E N D E R M U Y B I E N L A R E A L I D A D «

HAY QUE SER OBJETIVO (Y A LA VEZ HUMILDE)No basta con ser empático (para entender mejor) hay que ser obje-tivo, es decir, hay que ver las cosas como son, no como quisiéramos que fueran, ya posteriormente de-cidiremos si queremos o conviene cambiarlas, pero por el momento hay que verlas como son, con obje-tividad (la objetividad es ver las co-sas tal como son, o sea, reconocer la realidad como es; una persona objetiva tiene la capacidad de con-trolar sus emociones y ver las cosas sin suponer sobre ello, mantenien-do la racionalidad).

INTE

RNA

(ORG

ANIZ

ACIÓ

N)EXTERN

A (ENTO

RNO)

Fuerzas(Capacidades)(Habilidades +recursos)

Debilidades(Limitaciones)

OportunidadesEstrategia1. Objetivo2. Plan de acción3. Capacidades

y recursos

Amenazas

26 MARZO 2016

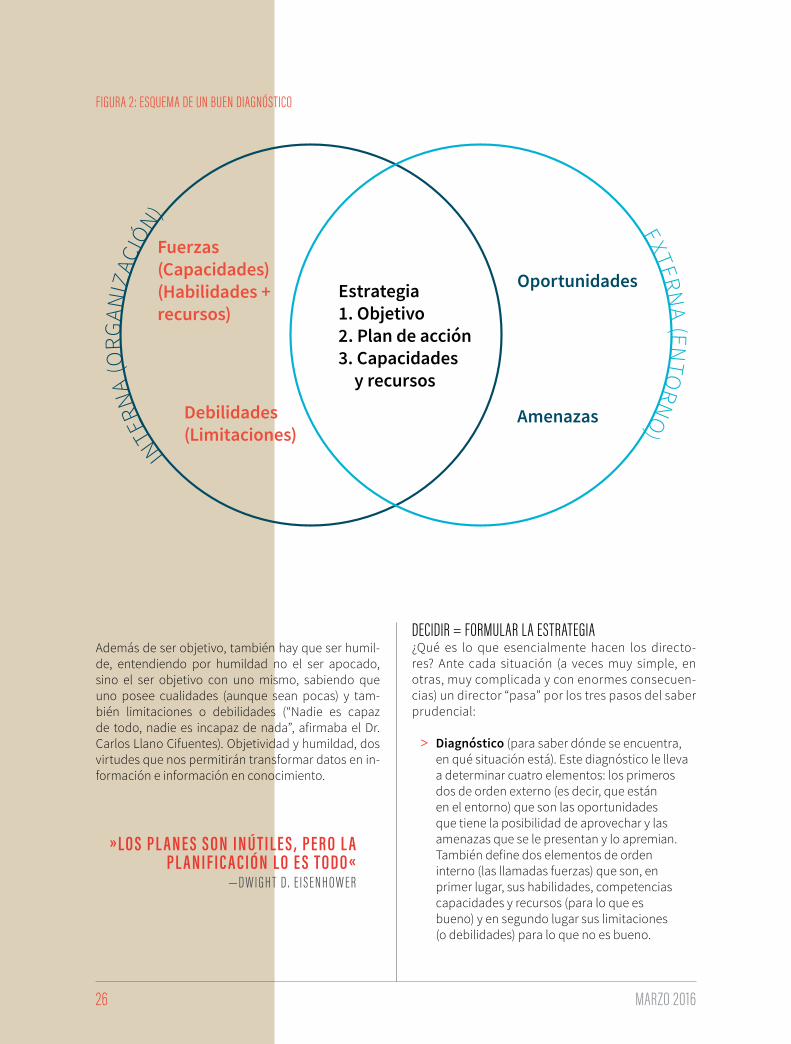

FIGURA 2: ESQUEMA DE UN BUEN DIAGNÓSTICO

Además de ser objetivo, también hay que ser humil-de, entendiendo por humildad no el ser apocado, sino el ser objetivo con uno mismo, sabiendo que uno posee cualidades (aunque sean pocas) y tam-bién limitaciones o debilidades (“Nadie es capaz de todo, nadie es incapaz de nada”, afirmaba el Dr. Carlos Llano Cifuentes). Objetividad y humildad, dos virtudes que nos permitirán transformar datos en in-formación e información en conocimiento.

»L O S P L A N E S S O N I N Ú T I L E S , P E R O L A P L A N I F I C A C I Ó N L O E S T O D O «

―D W I G H T D . E I S E N H O W E R

DECIDIR = FORMULAR LA ESTRATEGIA¿Qué es lo que esencialmente hacen los directo-res? Ante cada situación (a veces muy simple, en otras, muy complicada y con enormes consecuen-cias) un director “pasa” por los tres pasos del saber prudencial:

> Diagnóstico (para saber dónde se encuentra, en qué situación está). Este diagnóstico le lleva a determinar cuatro elementos: los primeros dos de orden externo (es decir, que están en el entorno) que son las oportunidades que tiene la posibilidad de aprovechar y las amenazas que se le presentan y lo apremian. También define dos elementos de orden interno (las llamadas fuerzas) que son, en primer lugar, sus habilidades, competencias capacidades y recursos (para lo que es bueno) y en segundo lugar sus limitaciones (o debilidades) para lo que no es bueno.

DIAG

NÓ

STIC

O (B

ASADO EN CONOCIMIENTO)DE

CISI

ÓN

(CU

ÁL E

S MI O

BJETIVO Y FORMULAR LA ESTRATEGIA)

EJECUCIÓN (LOGRAR MI OBJETIVO)

¿EN DÓNDE ESTOY?

¿A DÓNDE VOY?IMPLANTAR LA

ESTRATEGIA

27

DOSSIER◆

contaduriapublica.org.mx

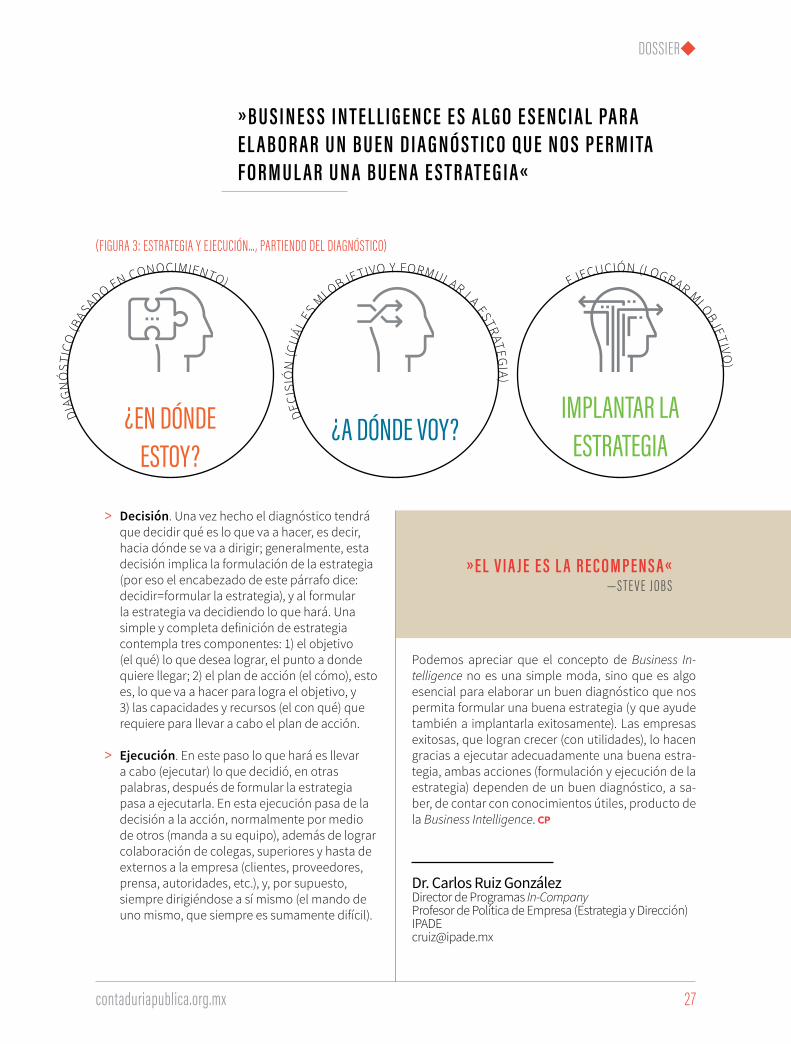

»B U S I N E S S I N T E L L I G E N C E E S A L G O E S E N C I A L PA R A E L A B O R A R U N B U E N D I A G N Ó S T I C O Q U E N O S P E R M I TA F O R M U L A R U N A B U E N A E S T R AT E G I A«

(FIGURA 3: ESTRATEGIA Y EJECUCIÓN…, PARTIENDO DEL DIAGNÓSTICO)

> Decisión. Una vez hecho el diagnóstico tendrá que decidir qué es lo que va a hacer, es decir, hacia dónde se va a dirigir; generalmente, esta decisión implica la formulación de la estrategia (por eso el encabezado de este párrafo dice: decidir=formular la estrategia), y al formular la estrategia va decidiendo lo que hará. Una simple y completa definición de estrategia contempla tres componentes: 1) el objetivo (el qué) lo que desea lograr, el punto a donde quiere llegar; 2) el plan de acción (el cómo), esto es, lo que va a hacer para logra el objetivo, y 3) las capacidades y recursos (el con qué) que requiere para llevar a cabo el plan de acción.

> Ejecución. En este paso lo que hará es llevar a cabo (ejecutar) lo que decidió, en otras palabras, después de formular la estrategia pasa a ejecutarla. En esta ejecución pasa de la decisión a la acción, normalmente por medio de otros (manda a su equipo), además de lograr colaboración de colegas, superiores y hasta de externos a la empresa (clientes, proveedores, prensa, autoridades, etc.), y, por supuesto, siempre dirigiéndose a sí mismo (el mando de uno mismo, que siempre es sumamente difícil).

Podemos apreciar que el concepto de Business In-telligence no es una simple moda, sino que es algo esencial para elaborar un buen diagnóstico que nos permita formular una buena estrategia (y que ayude también a implantarla exitosamente). Las empresas exitosas, que logran crecer (con utilidades), lo hacen gracias a ejecutar adecuadamente una buena estra-tegia, ambas acciones (formulación y ejecución de la estrategia) dependen de un buen diagnóstico, a sa-ber, de contar con conocimientos útiles, producto de la Business Intelligence.

»E L V I A J E E S L A R E C O M P E N S A«― S T E V E J O B S

Dr. Carlos Ruiz GonzálezDirector de Programas In-CompanyProfesor de Política de Empresa (Estrategia y Dirección)[email protected]

28 MARZO 2016

ANÁLISIS DE DATOSEN LA GESTIÓN DEL RIESGO

P O R I G N A C I O A N T O N I O M A D R I D T . Y M A R I C A R M E N L Ó P E Z

EN LA ERA DIGITAL, LAS ORGANIZACIONES HABLAN DE BIG DATA PORQUE REALMENTE ES UNA TENDENCIA QUE ESTÁ TRANSFORMANDO LA DINÁMICA DE LOS NEGOCIOS YA QUE LOS SISTEMAS ACTUALES GENERAN UNA CANTIDAD DE DATOS SIN PRECEDENTES

Ante tal escenario, el reto yace en identificar la información valiosa, ha-cerla accesible y organizarla para agregar valor y crear ventajas compe-titivas. Hoy, la tecnología permite explotar y dar sentido a la informa-ción que se tiene disponible. Habrá que ser capaces de identificar los

grandes temas que requieren la atención de los ejecutivos.

29

DOSSIER◆

contaduriapublica.org.mx

» 5 8 % D E L O S E J E C U T I V O S D E N E G O C I O Y T E C N O L O G Í A C O N C U E R D A Q U E T R A N S F O R M A R L O S

D AT O S E N C O N O C I M I E N T O E S U N G R A N R E T O «― Q U I N TA E N C U E S TA A N UA L D E I Q D I G I TA L P W C

Cuando se trata de la gestión del riesgo y la auditoría interna, así como de las áreas de cumplimiento, también es necesario compilar los análi-sis, presentarlos y actualizarlos rápidamente, con herramientas interac-tivas y fáciles de usar que permitan a los CFO, CRO y auditores entender las tendencias. Tener las herramientas necesarias y los datos correc-tos son factores clave para habilitar la toma de decisiones, generando transparencia para entender lo que realmente sucede en el negocio.

Los sistemas analíticos permiten reunir los datos para tener una visión integral que usualmente revela nuevo conocimiento sobre el negocio. Se identifican riesgos proactivamente y se previenen resultados accionan-do controles y procesos de negocio. Esto hace que el rol de las áreas de Cumplimiento, Gestión del Riesgo y Auditoría Interna esté cambiando.

RECONOCER EL POTENCIALNunca antes hubo tal variedad de fuentes de datos ni diversos canales que permitieran obtener todo tipo de información, inclu-yendo todo tipo de datos como correos electrónicos, videos de cámaras de vigilancia, grabacio-nes de call centers, imágenes de documentos, redes sociales y geolocalización.

La tecnología habilita la recopila-ción, almacenamiento, procesa-miento y análisis de esta informa-ción para simplificar situaciones complejas, lo que permite desa-fiar viejas premisas que no po-dían ser cuantificadas ni valida-das. Además, la representación visual e interactiva permite a los líderes entender mejor los ries-gos y tomar mejores decisiones basadas en hechos, a diferencia del enfoque táctico anterior.

En México ya es una realidad esta aproximación para monitorear los negocios que actualmente son sumamente dinámicos.

Beneficios de un enfoque analíti-co en auditoría interna:

> Profundizar en el conocimiento del negocio para ayudar en la inteligencia de la auditoría.

> Reducir los costos existentes y futuros a través de la automatización de procesos.

> Realizar pruebas integrales (del 100% de los datos) para la verificación de procesos y controles.

> Identificar anomalías y patrones de alto riesgo.

Escala de madurez del análisis de datos, según PwC Modelo de madurez del análisis de datos

Alto

" ,::,

:� ;¡;;

Nivel O Inicial/ En desarrollo

la Capacidad limitada a pocos � empleados: ¡;j • La efectividad no es constante. 3 • Limitado valor para el -g negocio o para la auditoría. ::;;

1 Bajo

Nivel 1 De cierta importancia Posibilidades limitadas, pero en crecimiento: • Las actividades ad-hoc resultan en un desempeño impredecible y poco eficiente.

• Éxito basado en la capacidad individual.

Bajo

Nivel2 Consistente

Capacidades desarrolladas y adoptadas: • Capacidades utilizadas para guiar las auditorías.

• Metas definidas y procesos y herramientas estandarizados.

Nivel3 Integrado

Capacidades bien desarrolladas, que se ponen en práctica con gobernabilidad adecuada: • Las fuentes de datos están fácilmente disponibles.

• Las actividades comienzan a ser repetibles y se desarrollan métricas para la gestión de configuración.

• Las habilidades requeridas de análisis de datos están centralizadas en 5-10% del departamento.

Impacto en auditoría y en el negocio

Nivel4 Arraigado

Se alcanza el nivel deseado en equipos específicos dentro del departamento: • Se implementan metodologías para la mejora.

• Se monitorean métricas y controles.

Alto

Figura 1

Nivel5 Transformacional

Los modelos de riesgo del análisis de datos son adoptados por la empresa: • El análisis modifica la conducta de los auditores.

• Nuevas propuestas de valor. • Alineamiento y plataforma que

se puede aprovechar a través de varias lineas de defensa.

• Cambio hacia la prestación y el valor de la auditoria.

30 MARZO 2016

> Comunicar eficazmente resultados importantes a través de tableros de control dinámicos.

> Lograr que las funciones de auditoría sean más relevantes para la empresa y los consejos de auditoría.

De acuerdo con la publicación de PwC State of the Internal Audit Profession Study (2013), la mayo-ría de los ejecutivos comprende el valor de los datos. En el estudio se menciona que la metodología de auditoría se ha transformado —de usar anteriormente mues-tras de datos— hacia el monito-reo continuo utilizando el ciento

por ciento de los datos. Ante este escenario se espera que audi-toría interna no solo sea revisor, sino que también contribuya con análisis predictivos para contro-lar riesgos. De manera que audi-toría interna se convierte en un área analítica y no solo una uni-dad enfocada en procesos.

Desafortunadamente, el mismo estudio refleja que solo 31% de las prácticas de auditoría interna emplea análisis de datos con re-gularidad. La oportunidad para los líderes está en llevar la utili-zación de datos a los niveles de madurez, como se muestra en la figura 1.

LOGRAR EL MEJOR APROVECHAMIENTO DE DATOSLos principales retos para utilizar metodologías analíticas están muy relacionados con incorporar el análisis de datos al ciclo de vida de auditoría interna, así como te-ner las capacidades adecuadas (habilidades y herramientas). También es de suma importancia contar con los datos correctos.

Para abordar estos retos es re-comendable, primero, tener claridad en los objetivos que se persiguen en la organización e

integrar el análisis de datos en el ciclo completo de auditoría de principio a fin: evaluación del riesgo, presentación de informes y monitoreo continuo. Además, es necesario identificar los pun-tos clave de aplicación en riesgo y cumplimiento en función del negocio; de este modo, auditoría interna podrá aportar mejores conclusiones continuamente y mayor eficiencia en la asignación de recursos.

En cuanto a las capacidades se recomienda crear un grupo de apoyo dentro de auditoría inter-

Diferencias entre el desempeño promedio y los líderes

Auditoría interna genera una visión integrada de los riesgos en toda la organización.

Auditoría interna monitorea el riesgo de manera continua.

Las partes de interés ven alto valor en el análisis de datos de auditoría interna, ya que este lleva a la identificación de problemas y la solución proactiva de las causas de fondo.

24%

50%

53%

68%

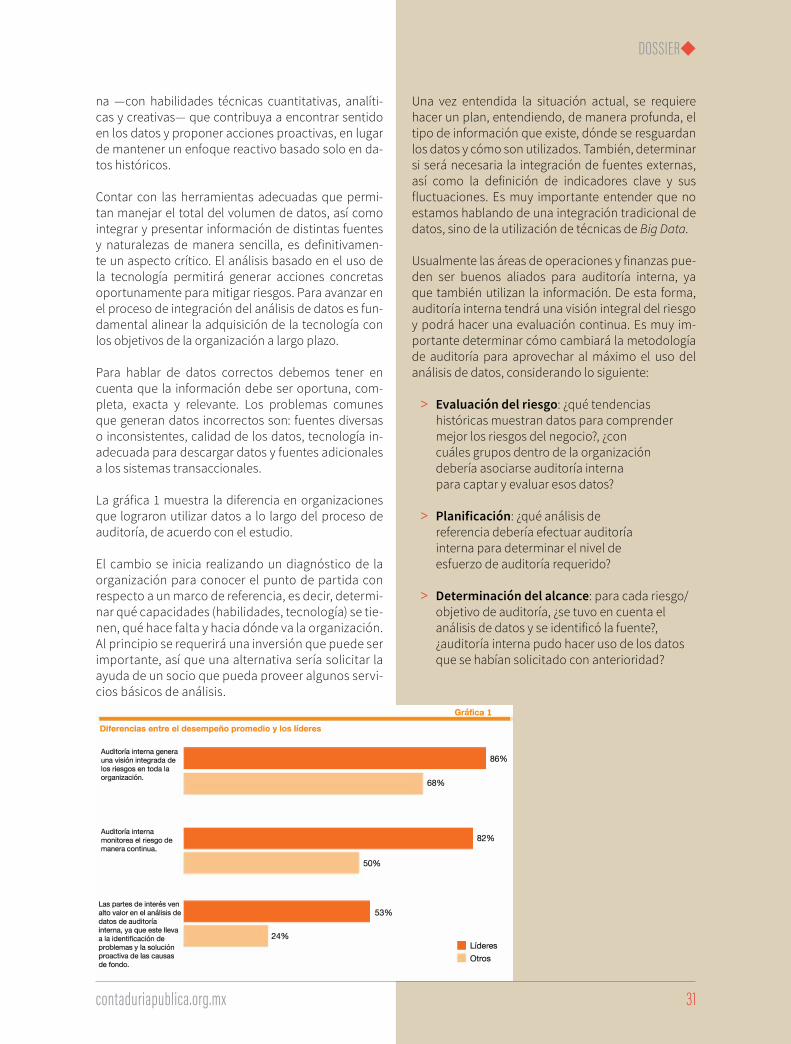

Gráfica 1

86%

82%

• Líderes

Otros

31

DOSSIER◆

contaduriapublica.org.mx

na —con habilidades técnicas cuantitativas, analíti-cas y creativas— que contribuya a encontrar sentido en los datos y proponer acciones proactivas, en lugar de mantener un enfoque reactivo basado solo en da-tos históricos.

Contar con las herramientas adecuadas que permi-tan manejar el total del volumen de datos, así como integrar y presentar información de distintas fuentes y naturalezas de manera sencilla, es definitivamen-te un aspecto crítico. El análisis basado en el uso de la tecnología permitirá generar acciones concretas oportunamente para mitigar riesgos. Para avanzar en el proceso de integración del análisis de datos es fun-damental alinear la adquisición de la tecnología con los objetivos de la organización a largo plazo.

Para hablar de datos correctos debemos tener en cuenta que la información debe ser oportuna, com-pleta, exacta y relevante. Los problemas comunes que generan datos incorrectos son: fuentes diversas o inconsistentes, calidad de los datos, tecnología in-adecuada para descargar datos y fuentes adicionales a los sistemas transaccionales.

La gráfica 1 muestra la diferencia en organizaciones que lograron utilizar datos a lo largo del proceso de auditoría, de acuerdo con el estudio.

El cambio se inicia realizando un diagnóstico de la organización para conocer el punto de partida con respecto a un marco de referencia, es decir, determi-nar qué capacidades (habilidades, tecnología) se tie-nen, qué hace falta y hacia dónde va la organización. Al principio se requerirá una inversión que puede ser importante, así que una alternativa sería solicitar la ayuda de un socio que pueda proveer algunos servi-cios básicos de análisis.

Una vez entendida la situación actual, se requiere hacer un plan, entendiendo, de manera profunda, el tipo de información que existe, dónde se resguardan los datos y cómo son utilizados. También, determinar si será necesaria la integración de fuentes externas, así como la definición de indicadores clave y sus fluctuaciones. Es muy importante entender que no estamos hablando de una integración tradicional de datos, sino de la utilización de técnicas de Big Data.

Usualmente las áreas de operaciones y finanzas pue-den ser buenos aliados para auditoría interna, ya que también utilizan la información. De esta forma, auditoría interna tendrá una visión integral del riesgo y podrá hacer una evaluación continua. Es muy im-portante determinar cómo cambiará la metodología de auditoría para aprovechar al máximo el uso del análisis de datos, considerando lo siguiente:

> Evaluación del riesgo: ¿qué tendencias históricas muestran datos para comprender mejor los riesgos del negocio?, ¿con cuáles grupos dentro de la organización debería asociarse auditoría interna para captar y evaluar esos datos?

> Planificación: ¿qué análisis de referencia debería efectuar auditoría interna para determinar el nivel de esfuerzo de auditoría requerido?

> Determinación del alcance: para cada riesgo/objetivo de auditoría, ¿se tuvo en cuenta el análisis de datos y se identificó la fuente?, ¿auditoría interna pudo hacer uso de los datos que se habían solicitado con anterioridad?

32 MARZO 2016

> Trabajo de campo: ¿se efectúan los análisis de modo que los resultados estén disponibles antes de que los auditores hagan el trabajo de campo? De ser así, ¿qué cambios en la determinación del alcance se aplicaron?

> Presentación de informes: ¿qué hizo tradicionalmente su unidad de auditoría interna para ilustrar los resultados de los análisis de datos realizados?, ¿fueron las conclusiones comunicadas eficientemente en unos pocos puntos concisos, mediante gráficas o tablas?

> Monitoreo: ¿cómo cambiaría su enfoque de auditoría si un área o proceso debiera ser auditado nuevamente?, ¿qué herramientas de análisis ayudarían a determinar si todavía existe un problema o podría estar por aparecer?

Para lograr un análisis de datos sostenido será ne-cesario hacer un cambio cultural hacia un enfoque cuantitativo y de toma de decisiones con base en he-chos. Es posible complementar y hasta reemplazar el enfoque anterior de auditoría. Temporalmente pue-de ser necesario obtener métricas sobre la adopción del cambio.

Un enfoque centrado en datos permite a las prácti-cas de auditoría interna identificar problemas, orien-tarse a los riesgos y asignar recursos de manera más eficiente. Los departamentos de auditoría interna tienen la opción de desarrollar las habilidades inter-namente o asociarse con un tercero para sortear los obstáculos, y obtener así el máximo valor del trabajo de auditoría realizado.

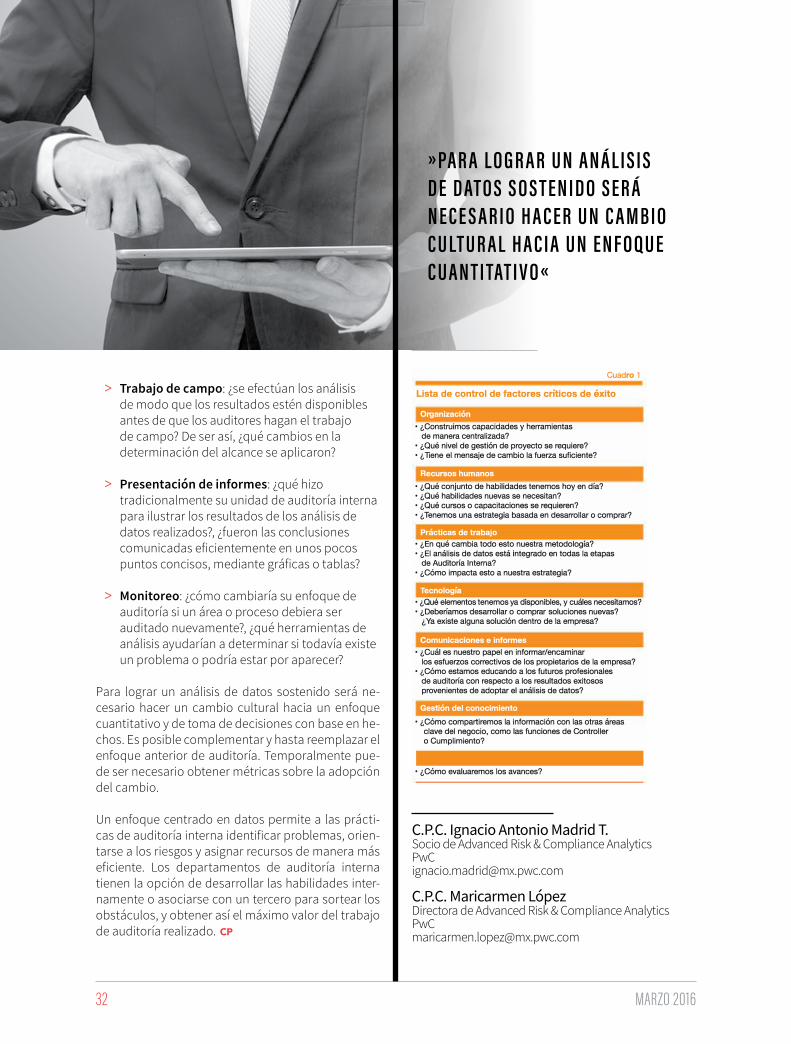

Cuadro 1

Lista de control de factores críticos de éxito

Organización • ¿ Construimos capacidades y herramientas

de manera centralizada? • ¿Qué nivel de gestión de proyecto se requiere? • ¿ Tiene el mensaje de cambio la fuerza suficiente?

Recursos humanos • ¿Qué conjunto de habilidades tenemos hoy en día? • ¿Qué habilidades nuevas se necesitan? • ¿Qué cursos o capacitaciones se requieren? • ¿ Tenemos una estrategia basada en desarrollar o comprar?

Prácticas de trabajo • ¿En qué cambia todo esto nuestra metodología? • ¿El análisis de datos está integrado en todas la etapas

de Auditoría Interna? • ¿Cómo impacta esto a nuestra estrategia?

Tecnología • ¿Qué elementos tenemos ya disponibles, y cuáles necesitamos? • ¿Deberíamos desarrollar o comprar soluciones nuevas?

¿ Ya existe alguna solución dentro de la empresa?

Comunicaciones e informes • ¿Cuál es nuestro papel en informar/encaminar

los esfuerzos correctivos de los propietarios de la empresa? • ¿Cómo estamos educando a los futuros profesionales

de auditoría con respecto a los resultados exitosos provenientes de adoptar el análisis de datos?

Gestión del conocimiento • ¿Cómo compartiremos la información con las otras áreas

clave del negocio, como las funciones de Controller o Cumplimiento?

• ¿ Cómo evaluaremos los avances?

»PA R A L O G R A R U N A N Á L I S I S D E D AT O S S O S T E N I D O S E R Á N E C E S A R I O H A C E R U N C A M B I O C U LT U R A L H A C I A U N E N F O Q U E C U A N T I TAT I V O «

C.P.C. Ignacio Antonio Madrid T.Socio de Advanced Risk & Compliance [email protected]

C.P.C. Maricarmen LópezDirectora de Advanced Risk & Compliance [email protected]

34 MARZO 2016

P O R I G N A C I O C O R T É S C A S T A N

EL PANORAMA ACTUAL OFRECE DIVERSOS DESAFÍOS, LAS COMPAÑÍAS BUSCAN CRECER EN MERCADOS CON ALTOS NIVELES DE PERCEPCIÓN DE RIESGO DE FRAUDE, SOBORNOS Y CORRUPCIÓN, MIENTRAS LOS REGULADORES U ORGANISMOS ENCARGADOS DE HACER CUMPLIR LA LEY INTENSIFICAN SU COLABORACIÓN TRANSFRONTERIZA Y LOS COSTOS ASOCIADOS CON AUSENCIA DE CUMPLIMIENTO AUMENTAN

BIG DATA OPORTUNIDAD SIGNIFICATIVAANÁLISIS FORENSE DE DATOS EN LA DETECCIÓN Y PREVENCIÓN DEL FRAUDE

35

DOSSIER◆

contaduriapublica.org.mx

» C O N F D A S U R G E L A H A B I L I D A D D E R E C O G E R Y U T I L I Z A R D AT O S E S T R U C T U R A D O S Y N O E S T R U C T U R A D O S PA R A I D E N T I F I C A R PA G O S P O T E N C I A L M E N T E I N A P R O P I A D O S Y PAT R O N E S D E C O M P O R TA M I E N T O Y T E N D E N C I A S«

Los análisis de riesgo fue-ra de plazo, fraudes no detectados y las inves-tigaciones pobremente

ejecutadas, así como el fracaso en el seguimiento de los contro-les internos, únicamente exacer-ban el riesgo al que se enfrentan las empresas.

Para los ejecutivos de distin-tos campos e industrias, el Big Data ofrece oportunidades sig-nificativas, aunque también en ocasiones, debido a la falta de conocimiento, plantea dudas so-bre los beneficios que se pueden obtener. Para los encargados de la prevención, detección e inves-tigación del fraude, la minería de datos puede ser una herramienta eficaz en el cumplimiento global y los esfuerzos antifraude, aun-que también representa un reto importante ante la carencia, en muchos casos, de experiencia técnica en el manejo de instru-mentos avanzados.

Ante este panorama, ¿cómo las empresas enfocan sus esfuer-zos de Análisis Forense de Datos (FDA, por sus siglas en inglés) para explotar grandes volúmenes

de datos (mejor conocido como Big Data)? Antes de responder lo anterior, ¿qué queremos decir con estos términos?

De acuerdo con la definición propuesta por Gartner, Big Data, se refiere a activos de in-formación de gran volumen, gran velocidad de crecimiento y gran variedad, que demandan eficiencia de costos y formas innovadoras de procesar la in-formación para una perspectiva enriquecedora y facilitadora de la toma de decisiones. Con FDA nos referimos a la habilidad de recoger y utilizar datos estruc-turados (contabilidad general o datos de transacciones) y no estructurados (comunicaciones por correo electrónico o campos de texto libre en bases de datos) para identificar pagos potencial-mente inapropiados y patrones de comportamiento y tenden-cias. Asimismo, el FDA puede contener la integración de he-rramientas de monitoreo conti-nuo, análisis de datos en tiempo real (o tiempo real aproximado) y permitir una rápida respuesta para prevenir transacciones sos-pechosas o fraudulentas.

36 MARZO 2016

Antes de invertir en una herramienta costosa de aná-lisis de Big Data las organizaciones deberán resolver algunas preguntas:

> ¿Aprovecha toda la información posible?

> ¿Cuenta con personal capacitado para desarrollar un modelo propio de FDA? (Que conozca de procesos, riesgos y pueda aplicar técnicas estadísticas o identificar anomalías, interpretar resultados de pruebas analíticas y su impacto al negocio).

> ¿Tiene el apoyo de áreas clave como: cumplimiento, legal, auditoría interna, tecnologías de información y el propio negocio?

> ¿Es conveniente contratar un tercero con experiencia y que posea la infraestructura necesaria para satisfacer sus necesidades?

Una vez resueltas estas cuestiones puede estar en una mejor posición para desarrollar un caso de ne-gocio que justifique inversión para el desarrollo o la mejora de un modelo de FDA.

C.P.C. Ignacio Cortés CastanSocio Líder de Investigación de Fraude & Servicios de Disputa (FIDS), México y Centro AméricaEY Mé[email protected]