COMPETITIVIDAD DE LOS SECTORES GANADEROS ANTE … · requeridos, así como el establecimiento y...

45

COMPETITIVIDAD DE LOS SECTORES GANADEROS ANTE EL RETO DE LA INTERNACIONALIZACIÓN Madrid, 20 de marzo 2018 Los sectores ganaderos ante las perspectivas del mercado global Miguel Ángel Martín Esteban S.G. de Acuerdos Sanitarios y Control en Frontera Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente Acuerdos sanitarios y mercados estratégicos para la exportación

Transcript of COMPETITIVIDAD DE LOS SECTORES GANADEROS ANTE … · requeridos, así como el establecimiento y...

COMPETITIVIDAD DE LOS SECTORES GANADEROS ANTE EL RETO DE LA

INTERNACIONALIZACIÓN

Madrid, 20 de marzo 2018

Los sectores ganaderos ante las perspectivas del mercado global

Miguel Ángel Martín EstebanS.G. de Acuerdos Sanitarios y Control en FronteraMinisterio de Agricultura y Pesca, Alimentación y Medio Ambiente

Acuerdos sanitarios y mercados

estratégicos para la exportación

Administración General del Estado

Ministerio de Agricultura

y Pesca, Alimentación y

Medio Ambiente

Ministerio de

Sanidad, Servicios

Sociales e Igualdad

Ministerio de Economía, Industria y

Competitividad

Ministerio de Presidencia y para las

Administraciones Territoriales

MINISTERIO DE AGRICULTURA y PESCA,

ALIMENTACIÓN y MEDIO AMBIENTE

PUESTOS DE INSPECCIÓN

FRONTERIZOS

SUBDIRECCIÓN GENERAL DE

ACUERDOS SANITARIOS Y

CONTROL EN FRONTERA

DIRECCIÓN GENERAL

DE SANIDAD DE LA

PRODUCCIÓN

AGRARIA

SUBDIRECCIÓN GENERAL DE

SANIDAD E HIGIENE ANIMAL

Y TRAZABILIDAD

SUBDIRECCIÓN GENERAL DE

SANIDAD E HIGIENE VEGETAL

Y FORESTAL

Subdirección General de Acuerdos Sanitarios y

Control en Frontera

• Prevención y vigilancia fitosanitaria y zoosanitaria:controles y coordinación en fronteras (PIF: puntosinspección fronterizos:puertos y aeropuertos),

• Remoción de los obstáculos técnicos para laapertura de mercados en el exterior (AcuerdosSanitarios),

• Punto de contacto con la Comisión Europea,

Contexto y análisis Sectorial

En varios sectores, el nivel de producción supera el consumo interno

Las exportaciones de productos de origen animal son imprescindibles para el equilibrio de los

mercados

La búsqueda de mercados se convierte en una necesidad estratégica: producción enfocada a la exportación

Comercio exterior como alternativa de crecimiento y vocación de desarrollo sectorial

Se evidencia la necesidad de un cambio de enfoque y desarrollar instrumentos que mejoren la gestión

administrativa propia de las exportaciones

6

• Diversificación y oportunidades de nuevos

mercados.

• Continuar creciendo ante la saturación del mercado

interno

• Aprovechamiento demanda de determinados

productos

• Mejora de la imagen y prestigio empresarial

• Posibilidad de equilibrarse frente a competidores

en el mercado interno

Motivos para exportar

7

Logísticos y financieros

Normativa aplicada por los Gobiernos de los

mercados de destino.

• Barreras arancelarias: derechos aduaneros,

contingentes y políticas arancelarias restrictivas de la

importación.

• Barreras no arancelarias: controles de calidad,

certificaciones sanitarias, homologación,

especificaciones técnicas, normas de seguridad, etc.

Obstáculos para exportar

8

Tipos de requisitos sanitarios

• Afectan al país

• Afectan a la industria

• Afectan a las explotaciones

ganaderas

• Afectan a un tipo de producto o

individualmente a cada animal

9

A veces… los requisitos sanitarios se convierten en

barreras técnico-sanitarias, que exceden las referencias

internacionales.

• Regionalización excesiva: un foco de FA, IA,

PPA, cierre de todo el país

• No aceptar la vacunación ó Imponer vacunas

• Pruebas diagnósticas excesivas: no uso del

muestreo significativo

• No aceptar LMR de la UE, ni la metodología de

detección

• Prohibición de determinados productos

zoosanitarios

Claves para la empresa exportadora

• Estar dispuestos a vender fueraDiferencias culturales, trámites, presentación, gustos…

Otros productos - otras oportunidades

• Encontrar un comprador

• Existencia de un acuerdo sanitario

• Documentación acreditativa

MAPAMA

Consulta condiciones sanitarias

con las autoridades

competentes de terceros países

Negociación

Acuerdo

Modelo de certificado de exportación

- Lista de establecimientos autorizados

- “Prelisting” o autorización individual

Acuerdos bilaterales

Petición al MAPAMA

GT Internacionalización

operadores / asociaciones

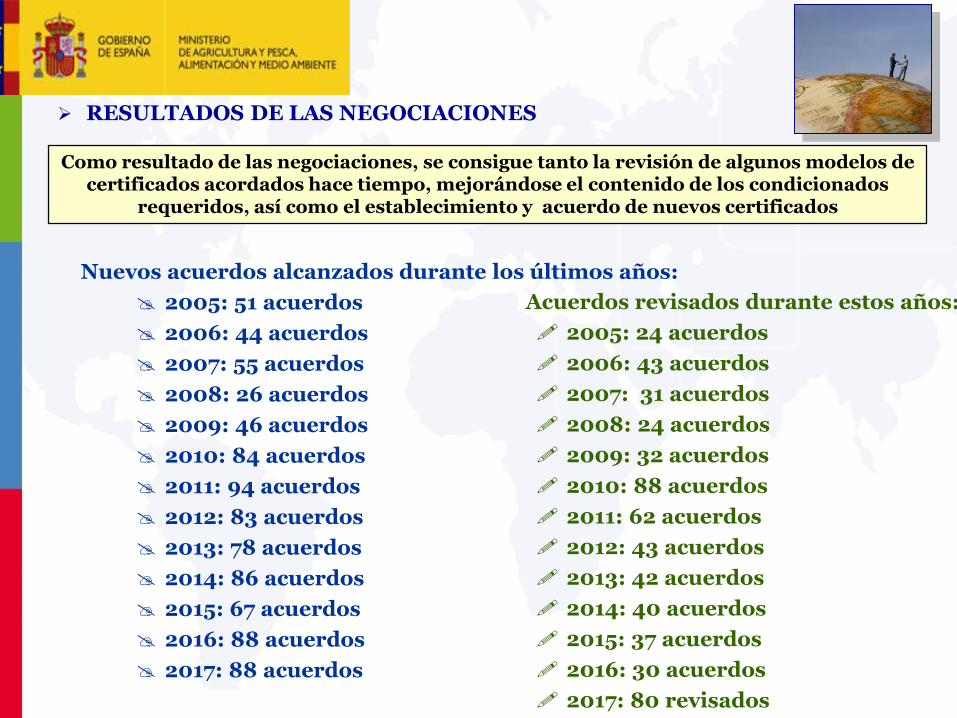

Acuerdos revisados durante estos años:

2005: 24 acuerdos

2006: 43 acuerdos

2007: 31 acuerdos

2008: 24 acuerdos

2009: 32 acuerdos

2010: 88 acuerdos

2011: 62 acuerdos

2012: 43 acuerdos

2013: 42 acuerdos

2014: 40 acuerdos

2015: 37 acuerdos

2016: 30 acuerdos

2017: 80 revisados

Nuevos acuerdos alcanzados durante los últimos años:

2005: 51 acuerdos

2006: 44 acuerdos

2007: 55 acuerdos

2008: 26 acuerdos

2009: 46 acuerdos

2010: 84 acuerdos

2011: 94 acuerdos

2012: 83 acuerdos

2013: 78 acuerdos

2014: 86 acuerdos

2015: 67 acuerdos

2016: 88 acuerdos

2017: 88 acuerdos

RESULTADOS DE LAS NEGOCIACIONES

Como resultado de las negociaciones, se consigue tanto la revisión de algunos modelos de certificados acordados hace tiempo, mejorándose el contenido de los condicionados

requeridos, así como el establecimiento y acuerdo de nuevos certificados

¿Qué exportamos?

¿Cuánto exportamos?

¿Dónde exportamos?

17

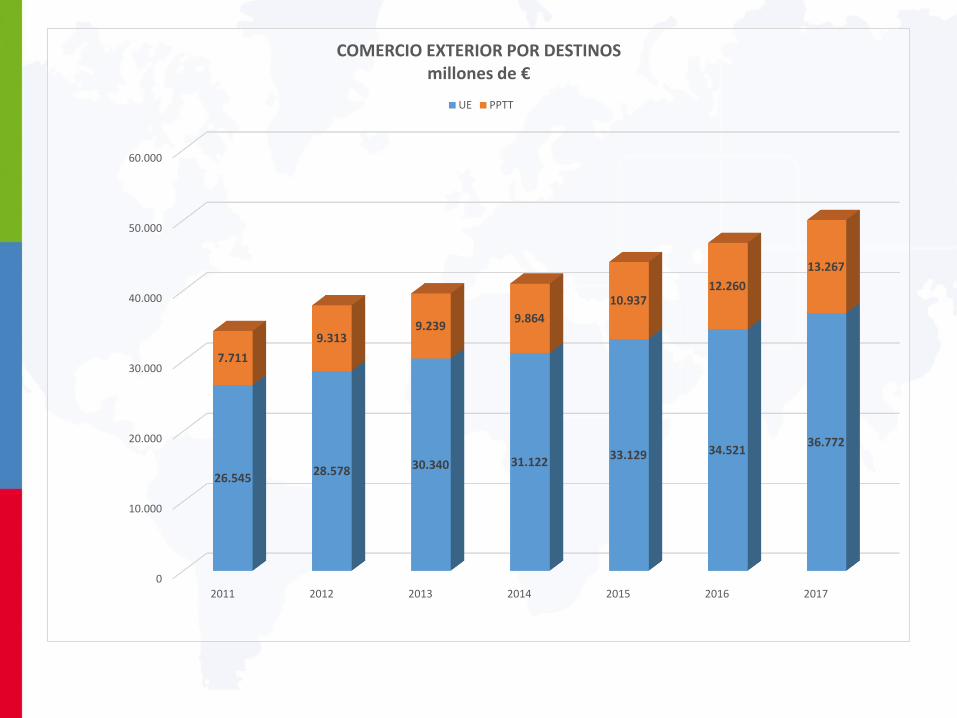

EXPORT AGROALIMENTARIAS

COMERCIO EXTERIOR

VALORADO

DE PRODUCTOS

AGROALIMENTARIOS A

LA

UE + TERCEROS

PAÍSES

ASCENDIÓ EN 2017

A UN TOTAL DE MÁS DE

50.000 MILLONES DE €

0

10.000

20.000

30.000

40.000

50.000

60.000

2011 2012 2013 2014 2015 2016 2017

26.54528.578 30.340 31.122

33.129 34.52136.772

7.711

9.3139.239

9.864

10.93712.260

13.267

COMERCIO EXTERIOR POR DESTINOSmillones de €

UE PPTT

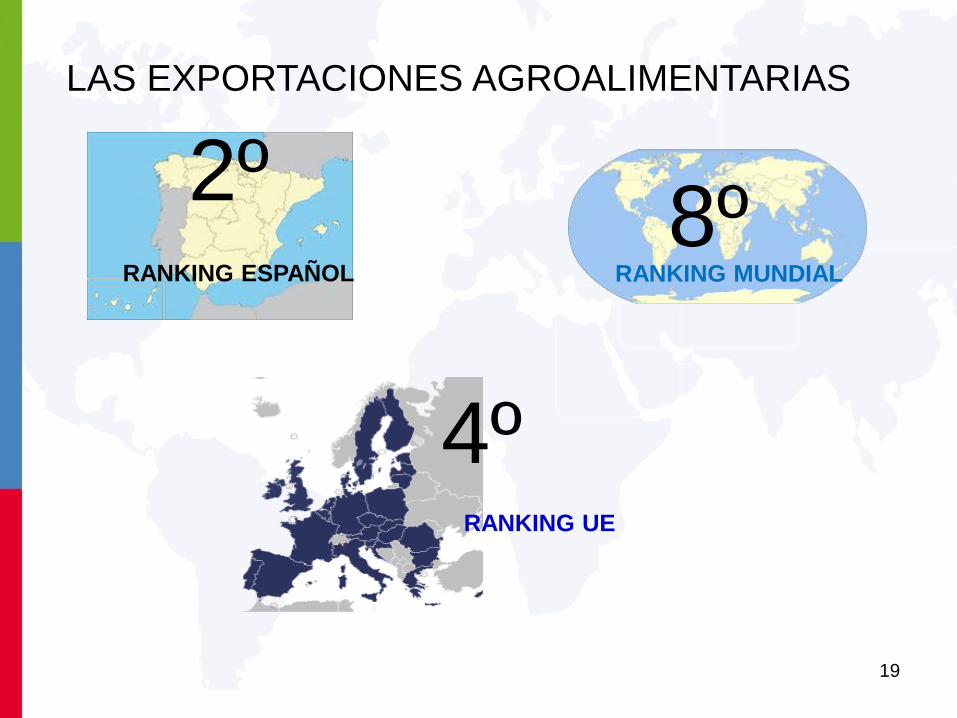

19

2ºRANKING ESPAÑOL

4º

8º

RANKING UE

RANKING MUNDIAL

LAS EXPORTACIONES AGROALIMENTARIAS

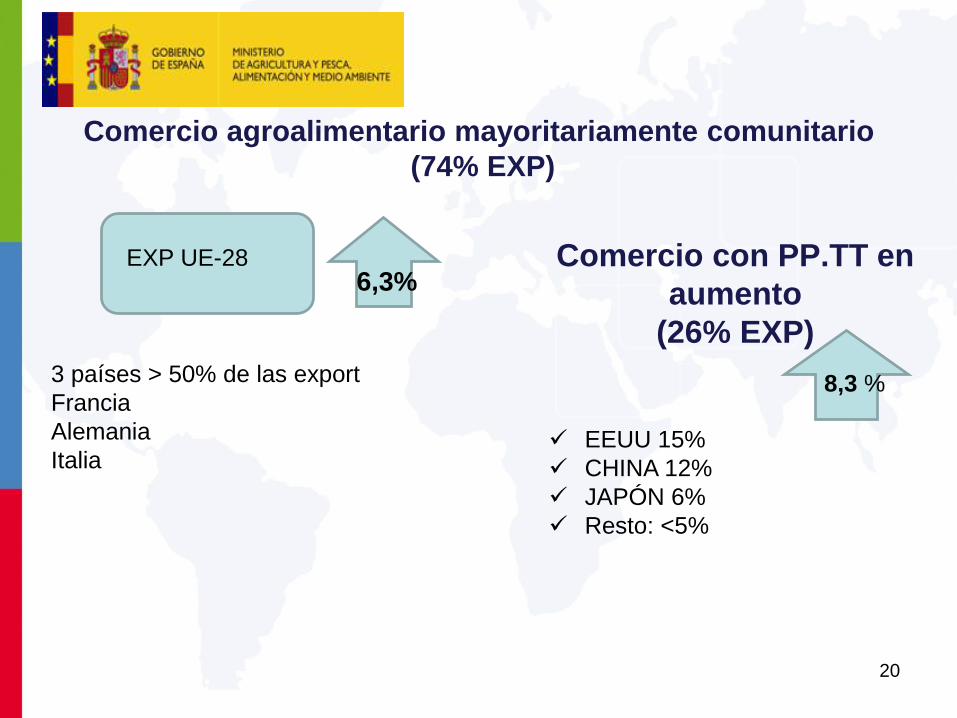

Comercio agroalimentario mayoritariamente comunitario

(74% EXP)

20

EXP UE-28

3 países > 50% de las export

Francia

Alemania

Italia

6,3%Comercio con PP.TT en

aumento

(26% EXP)

8,3 %

EEUU 15%

CHINA 12%

JAPÓN 6%

Resto: <5%

21

Productos más exportados en 2017

Aceite de oliva Carne y productos

cárnicos

Cítricos

Vino Hortalizas

La importancia de nuestras exportaciones

productos ganaderos (PT) Fuente CEXGAN

0

20.000

40.000

60.000

80.000

100.000

120.000

2012 2013 2014 2015 2016 2017

NÚ

MER

O D

E C

ERTI

FIC

AD

OS

AÑOS

CERTIFICADOS EMITIDOS

0

200

400

600

800

1000

1200

2012 2013 2014 2015 2016 2017

Nº

CER

TIFI

CA

DO

S

AÑOS

CERTIFICADOS DISPONIBLES

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

2012 2013 2014 2015 2016 2017

ALIMENTACIÓN ANIMAL CARNE Y PRODUCTOS CÁRNICOS PRODUCTOS DE LA PESCA LÁCTEOS LANA, PIELES Y CUEROS RESTO

La importancia de nuestras exportaciones

EVOLUCIÓN EXPORTACIONES PRODUCTOS DE

ORIGEN ANIMAL Y ALIMENTACIÓN ANIMAL

(volumen Tn)Fuente: CEXGAN

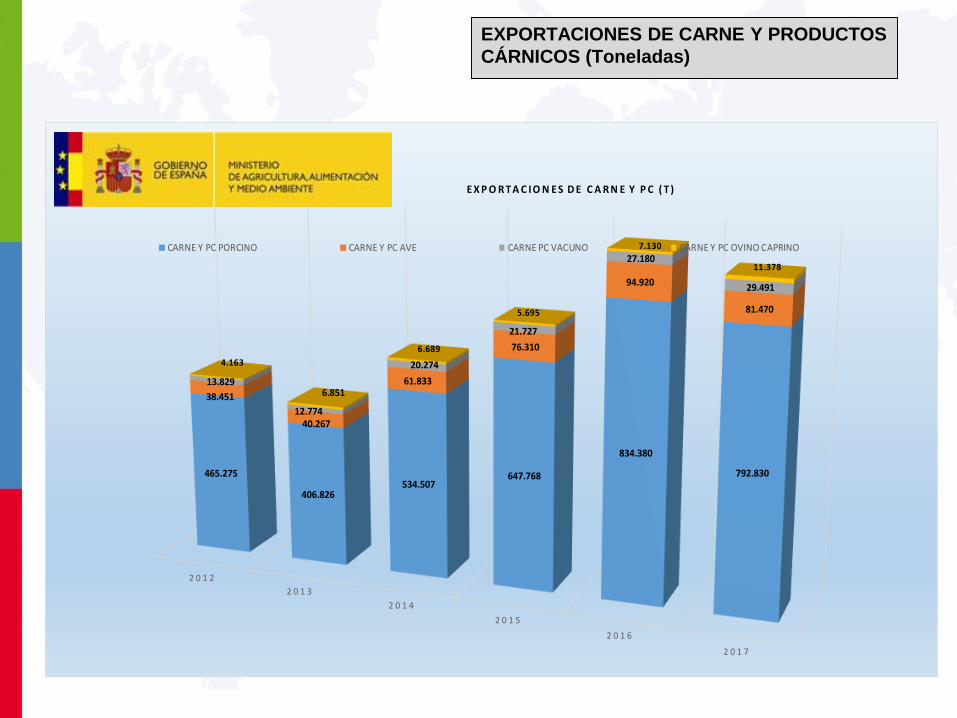

EXPORTACIONES DE CARNE Y PRODUCTOS

CÁRNICOS (Toneladas)

2 0 1 2

2 0 1 3

2 0 1 4

2 0 1 5

2 0 1 6

2 0 1 7

465.275

406.826534.507

647.768

834.380

792.830

38.451

40.267

61.833

76.310

94.920

81.470

13.829

12.774

20.274

21.727

27.180

29.491

4.163

6.851

6.689

5.695

7.130

11.378

E X P O R T A C I O N E S D E C A R N E Y P C ( T )

CARNE Y PC PORCINO CARNE Y PC AVE CARNE PC VACUNO CARNE Y PC OVINO CAPRINO

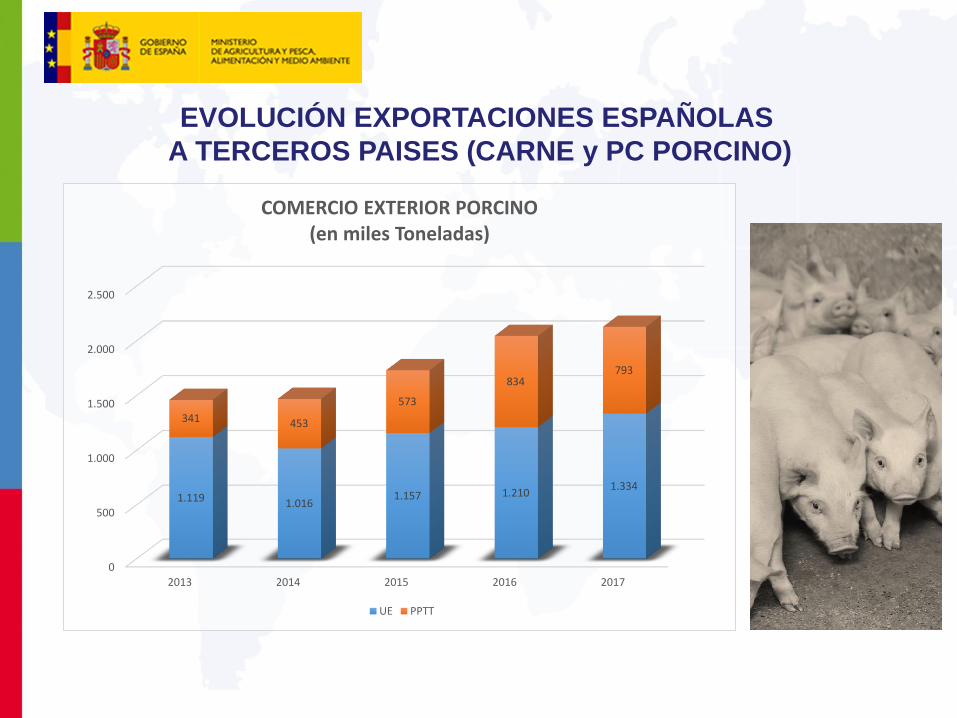

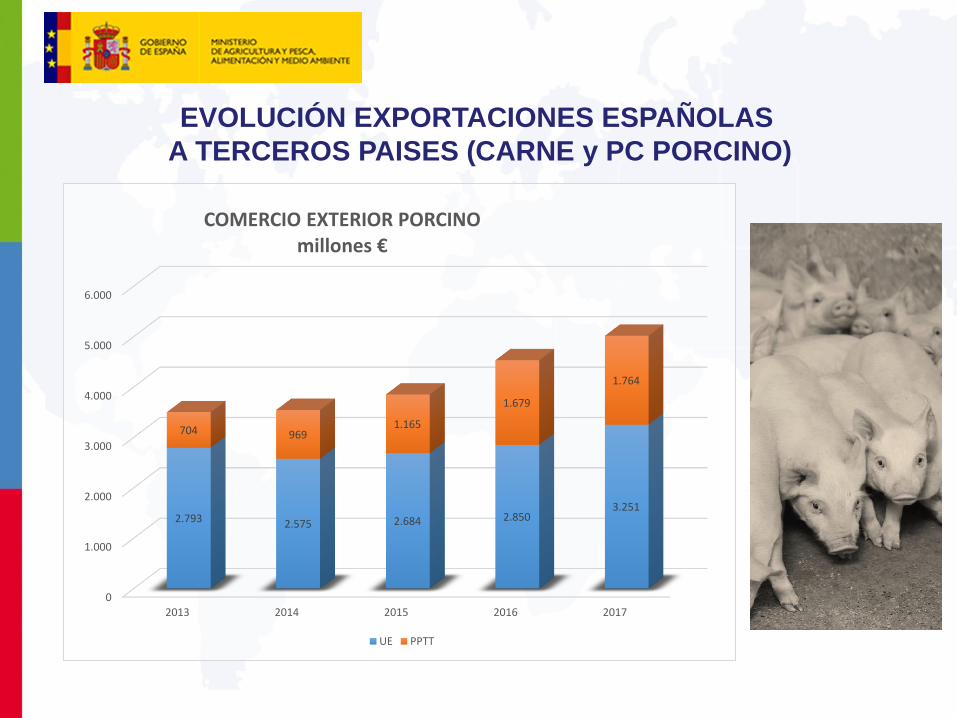

EVOLUCIÓN EXPORTACIONES ESPAÑOLAS

A TERCEROS PAISES (CARNE y PC PORCINO)

0

500

1.000

1.500

2.000

2.500

2013 2014 2015 2016 2017

1.119 1.0161.157 1.210

1.334

341 453

573

834793

COMERCIO EXTERIOR PORCINO(en miles Toneladas)

UE PPTT

EVOLUCIÓN EXPORTACIONES ESPAÑOLAS

A TERCEROS PAISES (CARNE y PC PORCINO)

0

1.000

2.000

3.000

4.000

5.000

6.000

2013 2014 2015 2016 2017

2.793 2.575 2.684 2.8503.251

704 9691.165

1.679

1.764

COMERCIO EXTERIOR PORCINOmillones €

UE PPTT

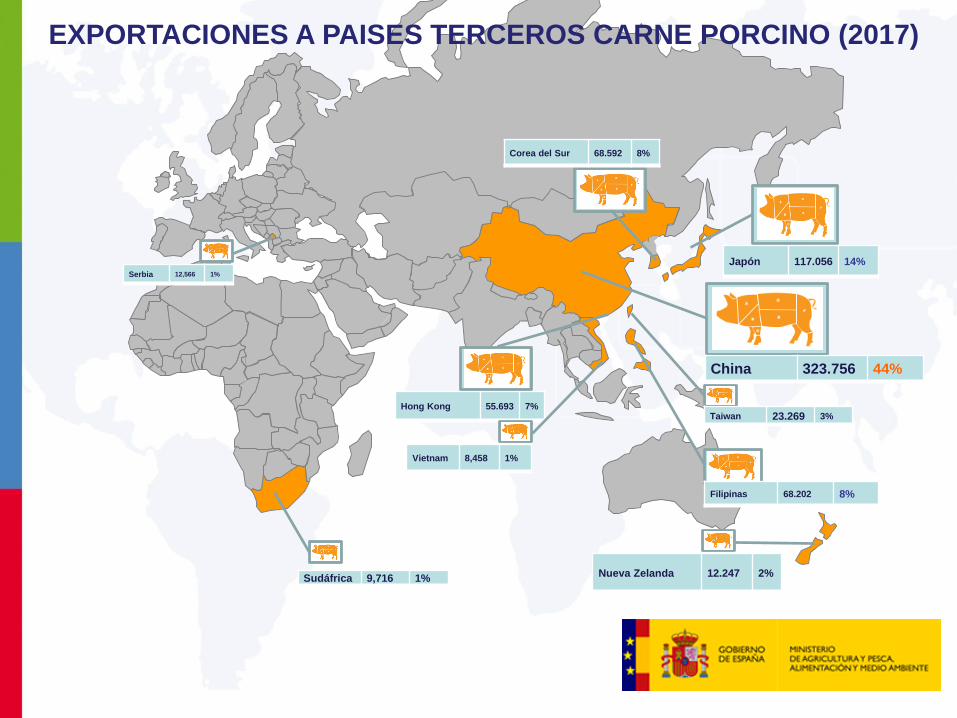

Destinos Cantidad(miles tn)

China 323,68

Japón 117,06

Corea del Sur 68,59

Hong Kong 55,69

Filipinas 68,20

Taiwán

Nueva Zelanda

23,26

12,63

Serbia 12,56

Sudáfrica 9,71

Vietnam 8,45

EXPORTACIONES A PAISES TERCEROS (2017)

107 Países

86 países en

2012

792.830 Tm en

2017

457.909 Tm en

2012

China 323.756 44%

Japón 117.056 14%

Corea del Sur 68.592 8%

Hong Kong 55.693 7%

Filipinas 68.202 8%

Taiwan 23.269 3%

Nueva Zelanda 12.247 2%

Vietnam 8,458 1%

Sudáfrica 9,716 1%

Serbia 12,566 1%

EXPORTACIONES A PAISES TERCEROS CARNE PORCINO (2017)

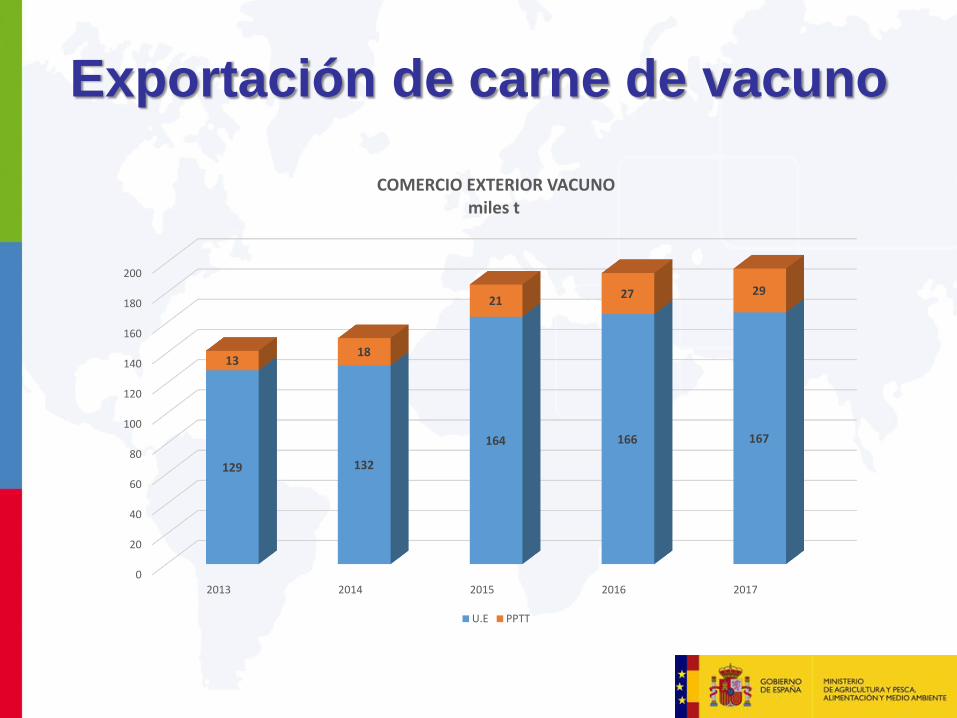

Exportación de carne de vacuno

0

20

40

60

80

100

120

140

160

180

200

2013 2014 2015 2016 2017

129 132

164 166 167

1318

2127 29

COMERCIO EXTERIOR VACUNOmiles t

U.E PPTT

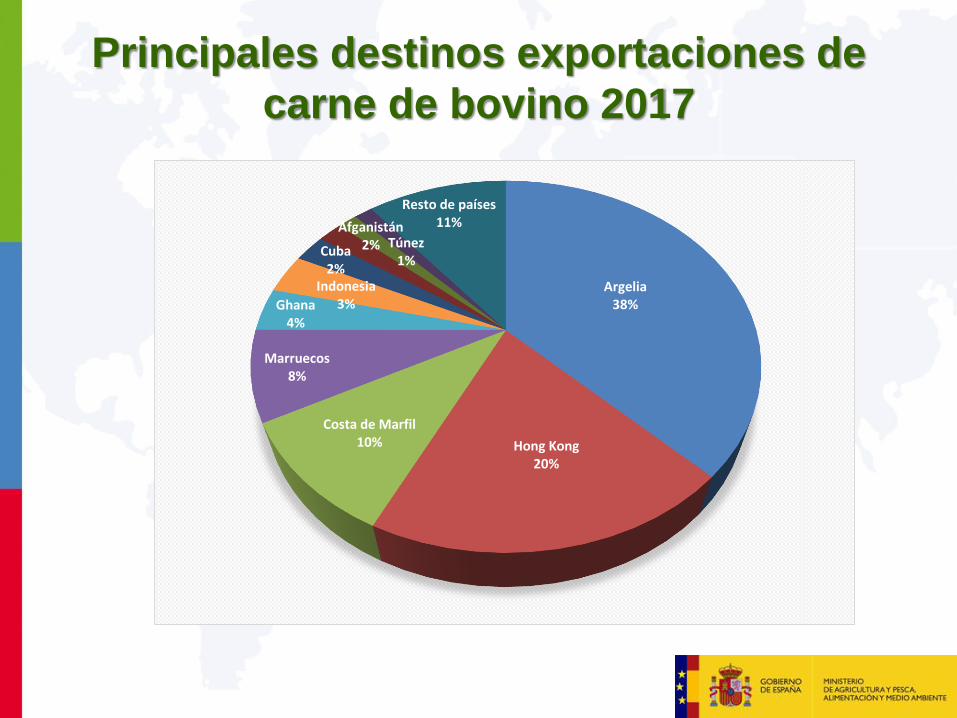

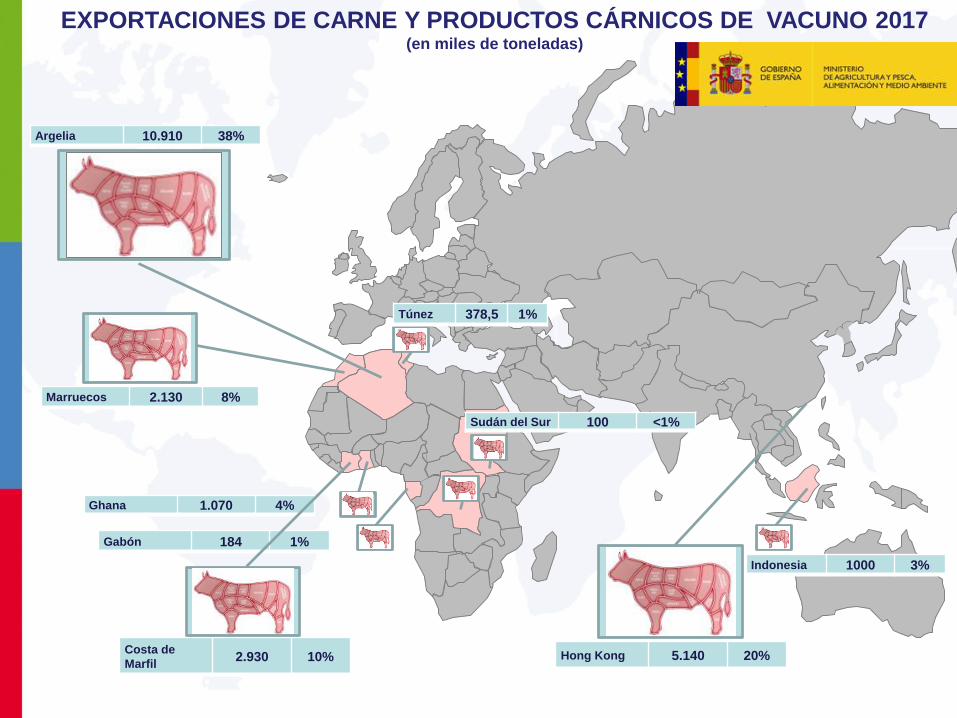

Principales destinos exportaciones de

carne de bovino 2017

Argelia38%

Hong Kong20%

Costa de Marfil10%

Marruecos8%

Ghana4%

Indonesia3%

Cuba2%

Afganistán2% Túnez

1%

Resto de países11%

Argelia 10.910 38%

Hong Kong 5.140 20%Costa de

Marfil2.930 10%

Marruecos 2.130 8%

Ghana 1.070 4%

Indonesia 1000 3%

Gabón 184 1%

Túnez 378,5 1%

Sudán del Sur 100 <1%

EXPORTACIONES DE CARNE Y PRODUCTOS CÁRNICOS DE VACUNO 2017 (en miles de toneladas)

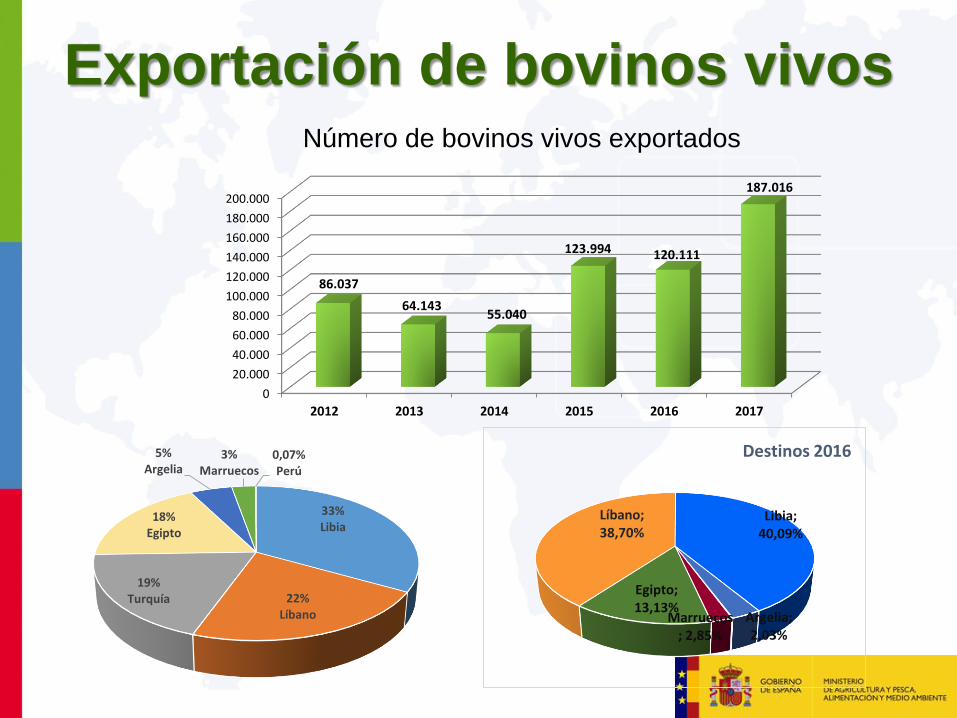

Exportación de

carne de ovino y caprino

Exportación de bovinos vivos

Argelia; 2,03%

Egipto; 13,13%

Líbano; 38,70%

Libia; 40,09%

Marruecos; 2,85%

Destinos 2016

33%Libia

22%Líbano

19%Turquía

18%Egipto

5%Argelia

3%Marruecos

0,07%Perú

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

180.000

200.000

2012 2013 2014 2015 2016 2017

86.037

64.14355.040

123.994 120.111

187.016

Número de bovinos vivos exportados

Exportación

sector avícola

Carnes y otros productos pollo (Taric 02.07; 16.02.31,32y39)

DestinosCantidades (miles t) Valor (millones €)

aa(móv) ap(móv) (%) aa(móv) ap(móv) (%)

UE 144,83 143,81 1 275,03 265,98 3

PT 81,47 94,92 -14 84,78 83,92 1

UE+PT 226,29 238,73 -5 359,81 349,90 3

Huevos (Taric: 04.07 y 08; 35.02.11.90; 35.02.19.90)

DestinosCantidad (miles t) Valor (millones €)

aa(móv) ap(móv) (%) aa(móv) ap(móv) (%)

UE 114,45 117,39 -3 145,67 118,82 23

PT 22,27 34,29 -35 42,41 55,37 -23

UE+PT 136,71 151,68 -10 188,08 174,19 8

Países 2017

EXPORT

284 Benin 19.039,68

006 Reino Unido 12.686,74

740 Hong-Kong 10.083,53

388 Sudáfrica 8.732,13

268 Liberia 5.882,58

690 Vietnam 4.660,86

260 Guinea 4.048,2

314 Gabón 3.918,11

280 Togo 3.296,49

375 Comoras 3.219,12

322 R.D. del Congo 2.183,87

318 Congo 1.814,4

Países2017

EXPORT

624 Israel 5.913,08

228 Mauritania 3.251,63

740 Hong-Kong 1.562,05

075 Rusia 1.283,95

252 Gambia 1.142,68

625 Cisjordania/Franja de Gaza 1.142,21

310 Guinea Ecuatorial 902,95

708 Filipinas 580,74

728 Corea del Sur (Rep. de Corea) 527,91

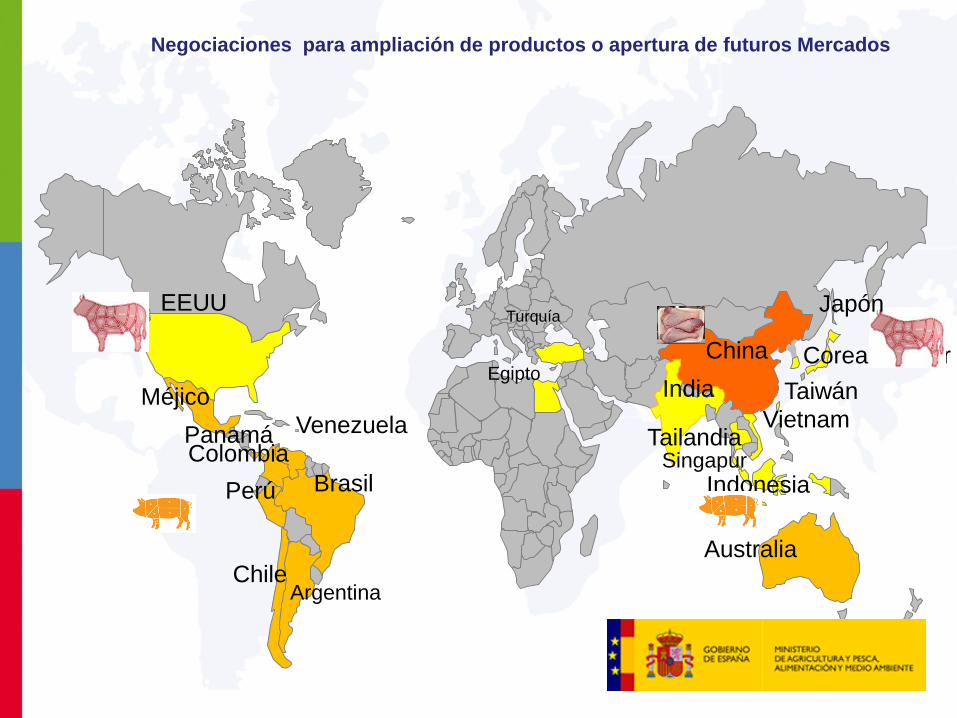

Negociaciones para ampliación de productos o apertura de futuros Mercados

Méjico

Chile

Venezuela

ColombiaPanamá

Perú Brasil

Taiwán

Indonesia

Vietnam

Corea del Sur

India

China

Australia

Argentina

Tailandia

JapónEEUU

Singapur

Turquía

Egipto

Crecimiento Inteligente – España 2033

PwC 38

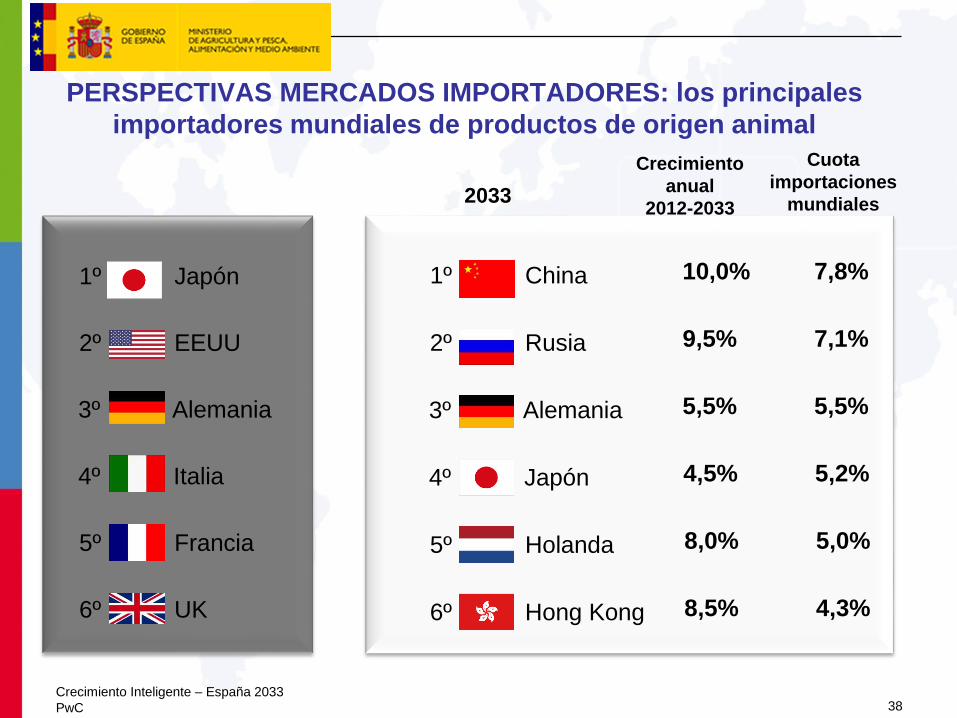

PERSPECTIVAS MERCADOS IMPORTADORES: los principales

importadores mundiales de productos de origen animal

2033

1º Japón

2º EEUU

3º Alemania

4º Italia

5º Francia

6º UK

1º China

2º Rusia

3º Alemania

4º Japón

5º Holanda

6º Hong Kong

Crecimiento

anual

2012-2033

10,0% 7,8%

9,5% 7,1%

5,5% 5,5%

4,5% 5,2%

8,0% 5,0%

8,5% 4,3%

Cuota

importaciones

mundiales

Crecimiento Inteligente – España 2033

PwC 39

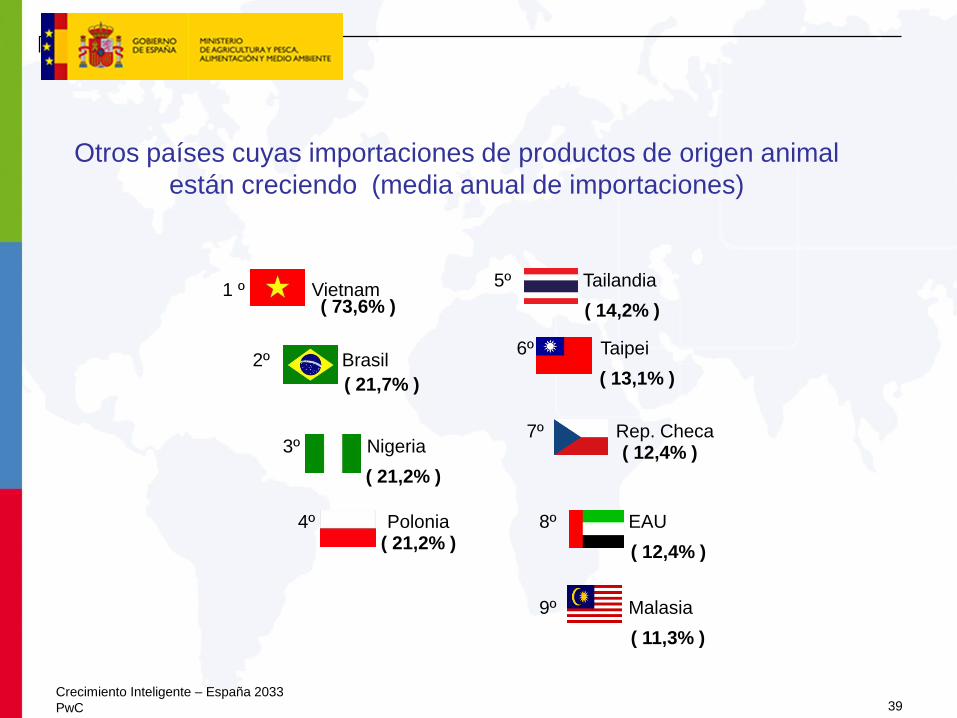

Otros países cuyas importaciones de productos de origen animal

están creciendo (media anual de importaciones)

1 º Vietnam

2º Brasil

4º Polonia

3º Nigeria

6º Taipei

8º EAU

( 21,7% )

( 21,2% )

( 21,2% )

( 13,1% )

( 12,4% )

( 73,6% )

5º Tailandia

( 14,2% )

7º Rep. Checa( 12,4% )

9º Malasia

( 11,3% )

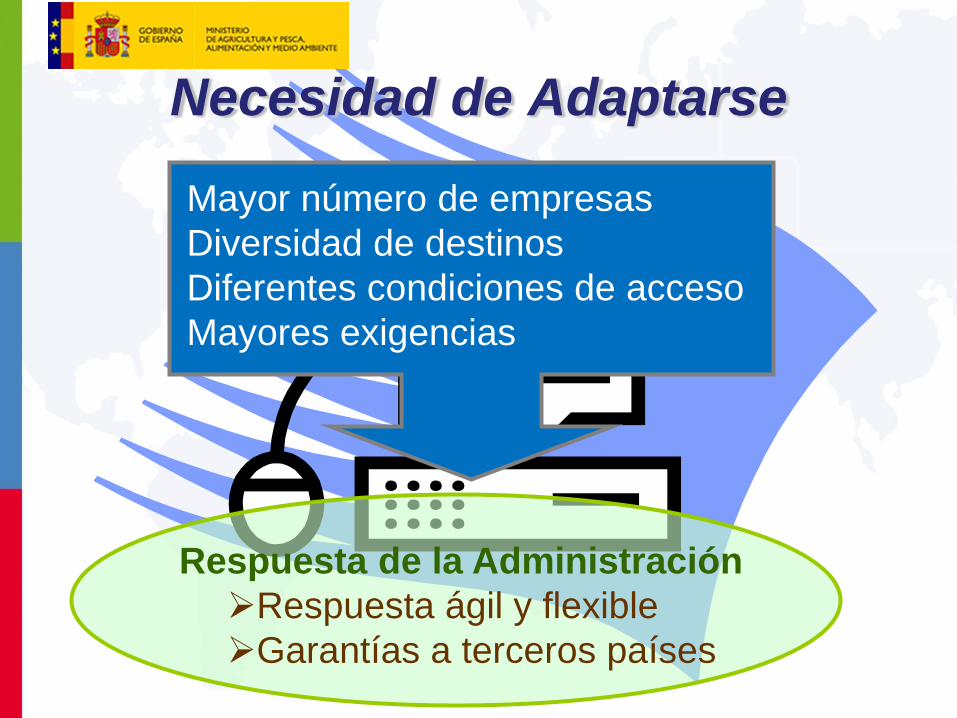

Necesidad de Adaptarse

Mayor número de empresas

Diversidad de destinos

Diferentes condiciones de acceso

Mayores exigencias

Respuesta de la Administración

Respuesta ágil y flexible

Garantías a terceros países

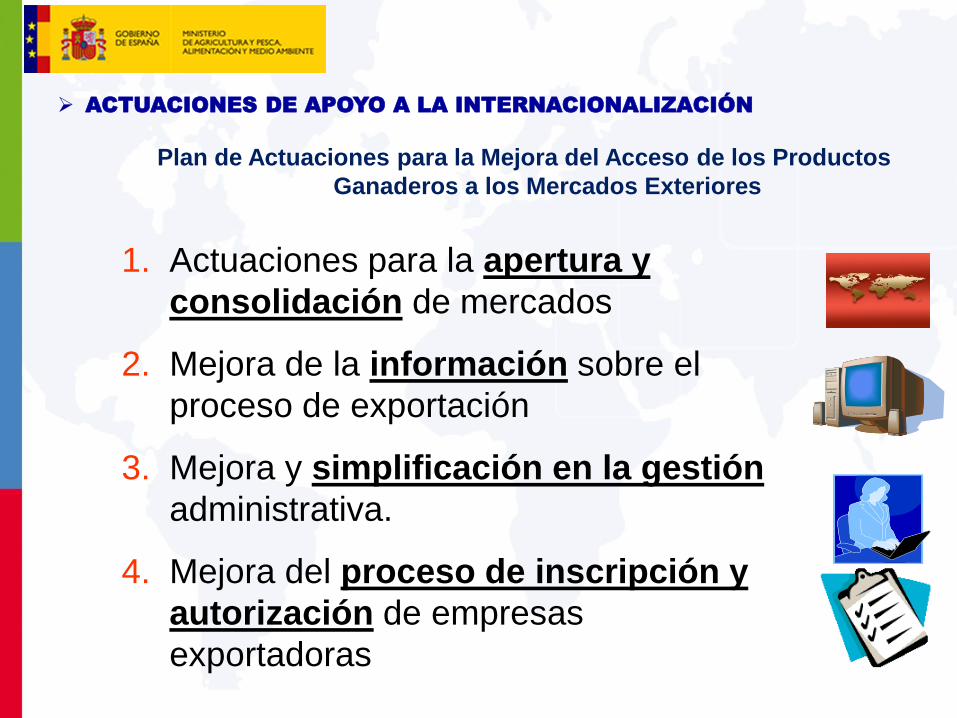

1. Actuaciones para la apertura y

consolidación de mercados

2. Mejora de la información sobre el

proceso de exportación

3. Mejora y simplificación en la gestión

administrativa.

4. Mejora del proceso de inscripción y

autorización de empresas

exportadoras

ACTUACIONES DE APOYO A LA INTERNACIONALIZACIÓN

Plan de Actuaciones para la Mejora del Acceso de los Productos

Ganaderos a los Mercados Exteriores

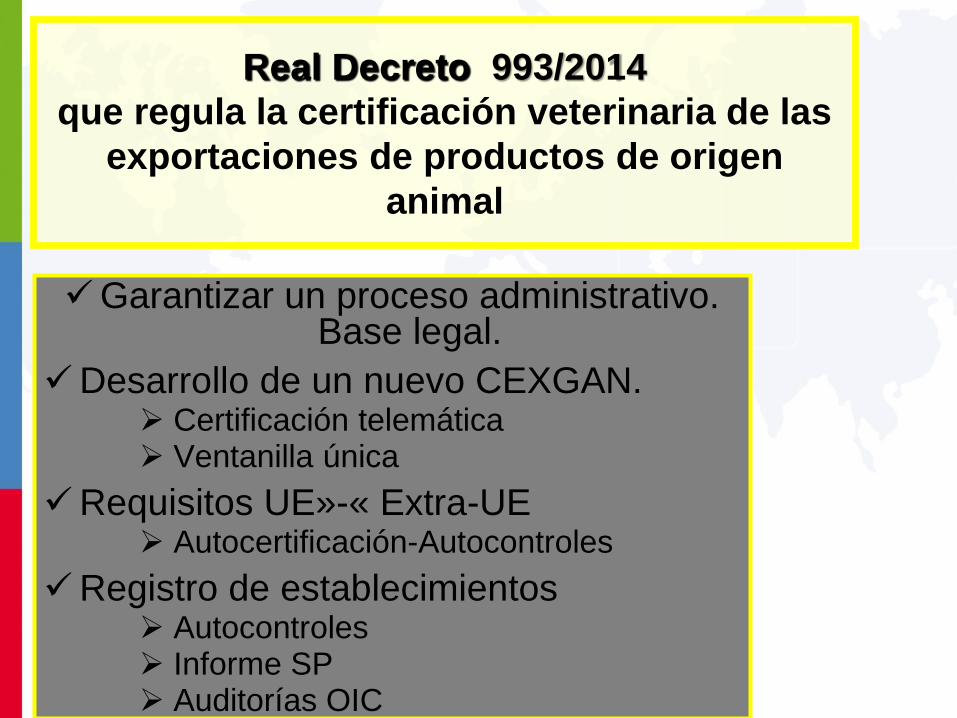

Real Decreto 993/2014

que regula la certificación veterinaria de las

exportaciones de productos de origen

animal

Garantizar un proceso administrativo. Base legal.

Desarrollo de un nuevo CEXGAN. Certificación telemática Ventanilla única

Requisitos UE»-« Extra-UE Autocertificación-Autocontroles

Registro de establecimientos Autocontroles Informe SP Auditorías OIC

El operador es el responsable de cumplir todos los requisitos (documentales, trazabilidad, higiene, sanitarios) exigidos por la normativa UE, por el país de destino o establecidos en el procedimiento de certificación.

Las consecuencias se

pueden extender a todo el

sector

Papel de los operadores y

Administración

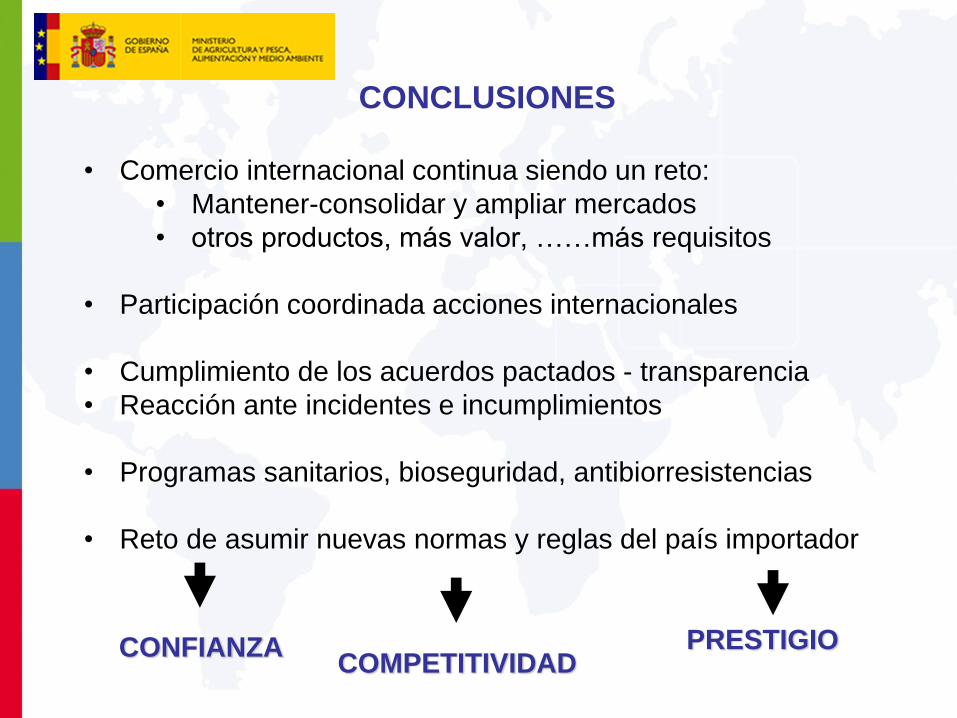

CONCLUSIONES

• Comercio internacional continua siendo un reto:

• Mantener-consolidar y ampliar mercados

• otros productos, más valor, ……más requisitos

• Participación coordinada acciones internacionales

• Cumplimiento de los acuerdos pactados - transparencia

• Reacción ante incidentes e incumplimientos

• Programas sanitarios, bioseguridad, antibiorresistencias

• Reto de asumir nuevas normas y reglas del país importador

CONFIANZA PRESTIGIOCOMPETITIVIDAD