Cumplimiento con Autoridades Fiscalesegobierno.aguascalientes.gob.mx/servicios/Vap/... ·...

47

Todos los derechos reservados. Tecnológico de Monterrey MMVII Cumplimiento con Autoridades Fiscales C.P. y L.D. Luis Ricardo Martínez Castañeda JERARQUÍA DE LAS LEYES 1. Constitución Política de los Estados Unidos Mexicanos 2. Leyes Federales 3. Reglamentos 4. Código Fiscal de la Federación 5. Reglamento C.F.F. 6. Miscelánea Fiscal Circulares

Transcript of Cumplimiento con Autoridades Fiscalesegobierno.aguascalientes.gob.mx/servicios/Vap/... ·...

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

Cumplimiento con Autoridades Fiscales

C.P. y L.D. Luis Ricardo Martínez Castañeda

JERARQUÍA DE LAS LEYES

1. Constitución Política de los Estados Unidos Mexicanos

2. Leyes Federales

3. Reglamentos

4. Código Fiscal de la Federación

5. Reglamento C.F.F.

6. Miscelánea Fiscal

Circulares

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

Leyes fiscales

• Elementos esenciales de los impuestos

– Sujeto

– Objeto

– Base

– Tasa o tarifa

Interpretación

• Interpretación estricta (Art. 5 CFF)

– Sujeto

– Objeto

– Base

– Tasa o tarifa

• Otras disposiciones fiscales (Aplicación cualquier otro método de interpretación jurídica).

– A contrario Sensu

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

Interpretación

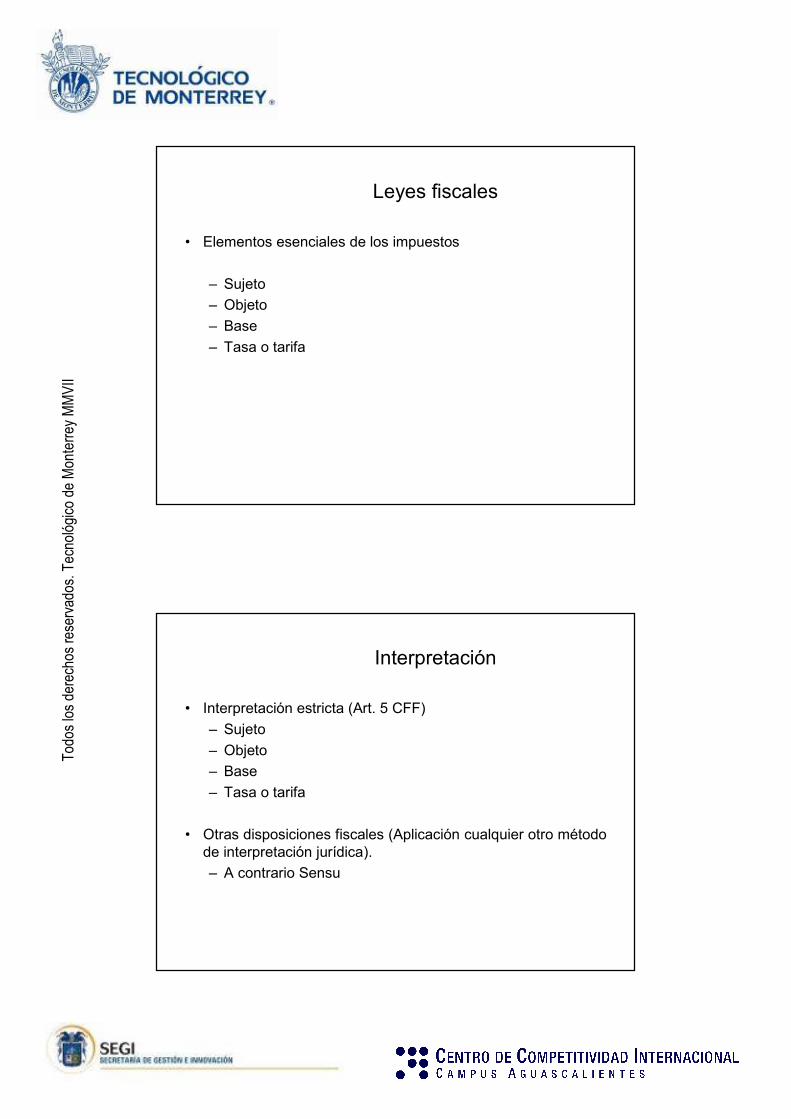

• A falta de norma fiscal expresa aplicación del derecho federal común.

• Principios de derecho aplicables (la regla particular deroga a la general).

• Regla General en materia fiscal

– Checar la Ley correspondiente (art. Transitorio).

– Checar el Reglamento Correspondiente

– Checar supleatoriamente el CFF y su Reglamento

– Checar la Miscelánea Fiscal

– Checar Leyes del Derecho Federal Común

3-3

INDICE GENERAL

TITULO I Disposiciones Generales

TITULO II De las personas morales

TITULO III De las personas morales con fines no lucrativos

TITULO IV De las personas físicas

TITULO V De los residentes en el extranjero con ingresos provenientes de fuente de riqueza ubicada en territorio nacional

TITULO VI De los territorios con regímenes fiscales preferentes y de las empresas multinacionales

TITULO VII DE las estímulos fiscales

Disposiciones transitorias

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

DISPOSICIONESGENERALESXI

DECL. ANUALI

SALARIOS

XREQUISITOS

DEDUCCIONES

IIACTIV. EMPRES.

IXDEMAS INGRESOS

VIIIDIVIDENDOS

IIIARRENDAMIENTO

IVENAJEN. BIENES

VIIPREMIOS VI

INTERESES

VADQUIS. BIENES

TITULO IVDE LAS PERSONAS

FISICAS

Título III Ley ISR

• Personas Morales con Fines no Lucrativos (art. 93-105)

• La Federación, los Estados y los Municipios tendrán las siguientes obligaciones:

• Retener y enterar el impuesto

• Exigir documentación que reúna los requisitos fiscales

Lo anterior es cuando hagan pagos a terceros y estén obligados a ello en términos de la Ley.

Los organismos descentralizados además de las obligaciones anteriores determinarán remanente distribuible.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

P.F. Sueldos y Salarios

• Sujeto (Persona que cubre la cantidad del impuesto, en este caso es el trabajador).

• Objeto (Es la causa por la que se paga el impuesto, en este caso es el salario).

• Base (Es la determinación de las cantidades de percepciones exentas y gravadas del trabajador).

• Tasa o tarifa (Se aplica a razón, que a mayor ingreso gravado mayor es el por ciento aplicable, máximo 28% para el 2007).

I. Efectuar las retenciones señaladas en el artículo 113 y entregar en efectivo las cantidades a que refiere el artículo 115 de la LISR.

II. Calcular el impuesto anual de las personas que les hubieren prestado servicios subordinados.

III. Proporcionar a las personas que les hubieran prestadoservicios personales subordinados, constanciasde remuneraciones cubiertas y de retencionesefectuadas en el año de calendario de que se trate, a más tardar el 31 de enero de cada año, en casos de retiro del trabajador, se proporcionarán dentro del messiguiente a aquél en que ocurra la separación.

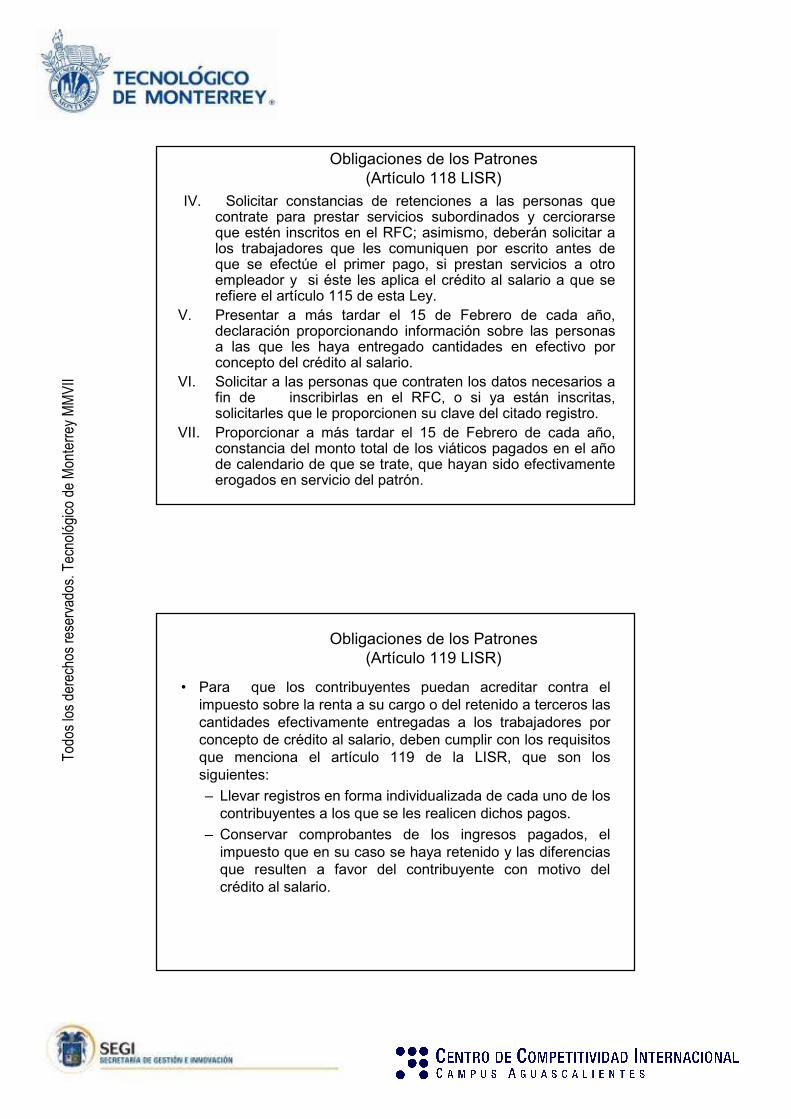

Obligaciones de los Patrones (Artículo 118 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

IV. Solicitar constancias de retenciones a las personas que contrate para prestar servicios subordinados y cerciorarse que estén inscritos en el RFC; asimismo, deberán solicitar a los trabajadores que les comuniquen por escrito antes de que se efectúe el primer pago, si prestan servicios a otro empleador y si éste les aplica el crédito al salario a que se refiere el artículo 115 de esta Ley.

V. Presentar a más tardar el 15 de Febrero de cada año, declaración proporcionando información sobre las personas a las que les haya entregado cantidades en efectivo por concepto del crédito al salario.

VI. Solicitar a las personas que contraten los datos necesarios a fin de inscribirlas en el RFC, o si ya están inscritas, solicitarles que le proporcionen su clave del citado registro.

VII. Proporcionar a más tardar el 15 de Febrero de cada año, constancia del monto total de los viáticos pagados en el año de calendario de que se trate, que hayan sido efectivamente erogados en servicio del patrón.

Obligaciones de los Patrones (Artículo 118 LISR)

• Para que los contribuyentes puedan acreditar contra el impuesto sobre la renta a su cargo o del retenido a terceros lascantidades efectivamente entregadas a los trabajadores por concepto de crédito al salario, deben cumplir con los requisitos que menciona el artículo 119 de la LISR, que son los siguientes:

– Llevar registros en forma individualizada de cada uno de loscontribuyentes a los que se les realicen dichos pagos.

– Conservar comprobantes de los ingresos pagados, el impuesto que en su caso se haya retenido y las diferenciasque resulten a favor del contribuyente con motivo del crédito al salario.

Obligaciones de los Patrones (Artículo 119 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

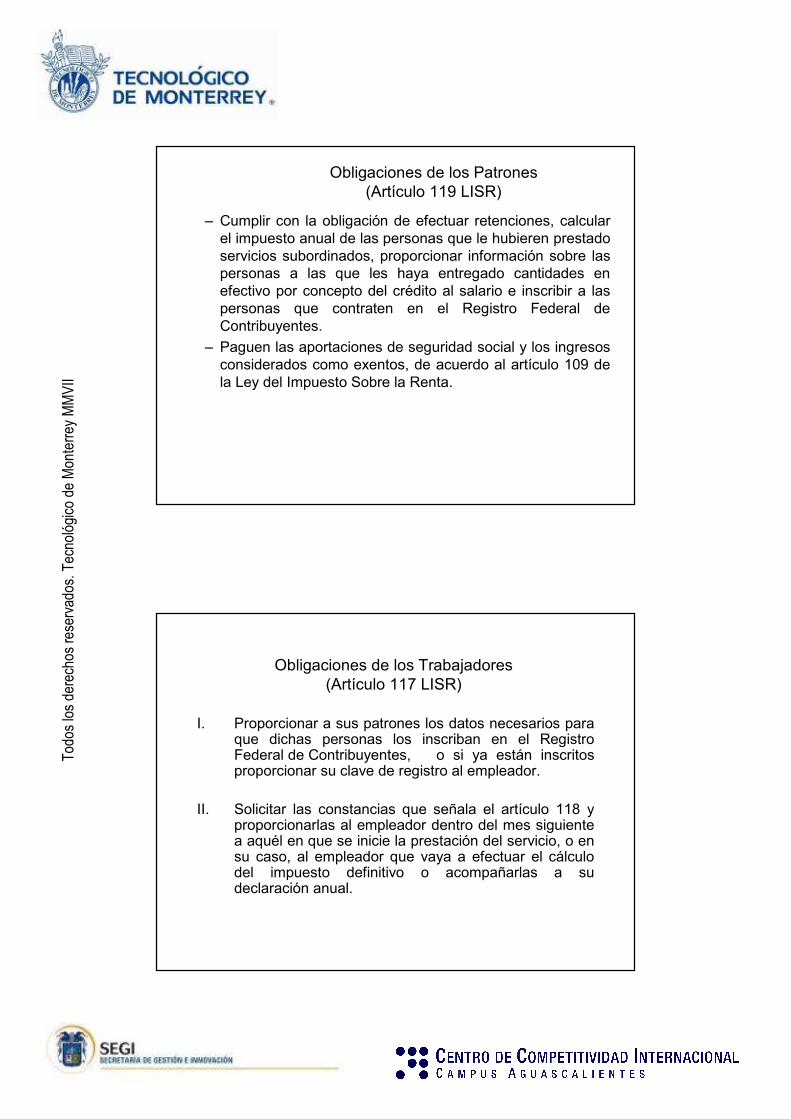

– Cumplir con la obligación de efectuar retenciones, calcularel impuesto anual de las personas que le hubieren prestadoservicios subordinados, proporcionar información sobre laspersonas a las que les haya entregado cantidades en efectivo por concepto del crédito al salario e inscribir a laspersonas que contraten en el Registro Federal de Contribuyentes.

– Paguen las aportaciones de seguridad social y los ingresosconsiderados como exentos, de acuerdo al artículo 109 de la Ley del Impuesto Sobre la Renta.

Obligaciones de los Patrones (Artículo 119 LISR)

I. Proporcionar a sus patrones los datos necesarios para que dichas personas los inscriban en el Registro Federal de Contribuyentes, o si ya están inscritos proporcionar su clave de registro al empleador.

II. Solicitar las constancias que señala el artículo 118 y proporcionarlas al empleador dentro del mes siguiente a aquél en que se inicie la prestación del servicio, o en su caso, al empleador que vaya a efectuar el cálculo del impuesto definitivo o acompañarlas a su declaración anual.

Obligaciones de los Trabajadores (Artículo 117 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

III. Presentar declaración anual cuando:• Se obtengan ingresos acumulables distintos a

salarios.• Se hubiera comunicado por escrito al retenedor

que se presentará declaración anual.• Dejen de prestar servicios antes del 31 de

diciembre del año de que se trate.• Se hubiesen prestado servicios a dos o más

empleadores en forma simultánea.• Cuando obtengan ingresos anuales por la

prestación de un servicio personal subordinado que excedan de $300,000.00.

IV. Comunicar por escrito al empleador, si prestan servicios a otro empleador y éste les aplica el crédito al salario a que refiere el artículo 115 de la Ley del Impuesto Sobre la Renta.

Obligaciones de los Trabajadores (Artículo 117 LISR)

No se pagará el impuesto sobre la renta por la obtención de los siguientes ingresos:I. Tiempo Extra y Prestaciones adicionales al Salario Mínimo General.� Los trabajadores que perciben el salario mínimo general

tendrán derecho a las siguientes exenciones:• Tiempo Extraordinario. Cuando no excedan de los mínimos señalados en el artículo 66 de la Ley Federal del Trabajo, el cual menciona que la jornada de trabajo podráprolongarse sin exceder nunca de tres horas diarias ni de tres veces en una semana.

• Prestación de servicios en los días de descanso sin disfrutar de otros en sustitución. Hasta un salario doble por el servicio prestado, independientemente del salario que le corresponde, dicho límite es de acuerdo al artículo 73 de la Ley Federal del Trabajo.

Salarios Exentos(Artículo 109 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

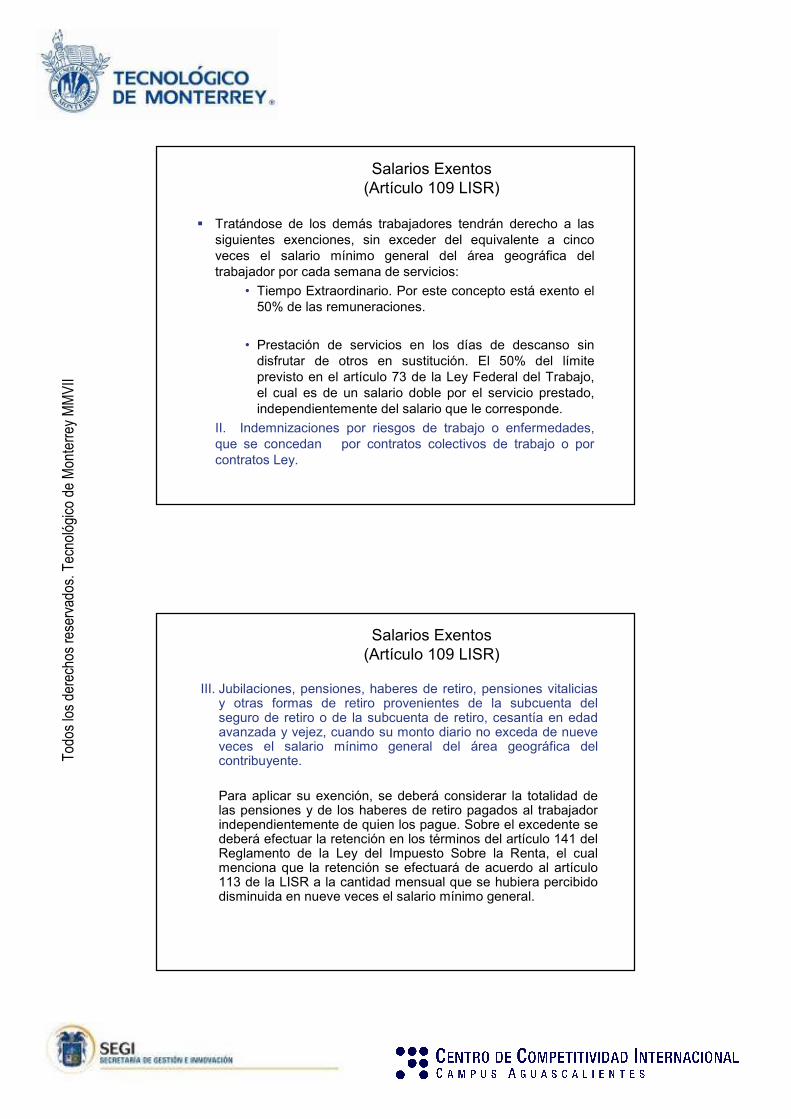

� Tratándose de los demás trabajadores tendrán derecho a las siguientes exenciones, sin exceder del equivalente a cinco veces el salario mínimo general del área geográfica del trabajador por cada semana de servicios:

• Tiempo Extraordinario. Por este concepto está exento el 50% de las remuneraciones.

• Prestación de servicios en los días de descanso sin disfrutar de otros en sustitución. El 50% del límite previsto en el artículo 73 de la Ley Federal del Trabajo, el cual es de un salario doble por el servicio prestado, independientemente del salario que le corresponde.

II. Indemnizaciones por riesgos de trabajo o enfermedades, que se concedan por contratos colectivos de trabajo o por contratos Ley.

Salarios Exentos(Artículo 109 LISR)

III. Jubilaciones, pensiones, haberes de retiro, pensiones vitaliciasy otras formas de retiro provenientes de la subcuenta del seguro de retiro o de la subcuenta de retiro, cesantía en edad avanzada y vejez, cuando su monto diario no exceda de nueve veces el salario mínimo general del área geográfica del contribuyente.

Para aplicar su exención, se deberá considerar la totalidad de las pensiones y de los haberes de retiro pagados al trabajadorindependientemente de quien los pague. Sobre el excedente se deberá efectuar la retención en los términos del artículo 141 del Reglamento de la Ley del Impuesto Sobre la Renta, el cualmenciona que la retención se efectuará de acuerdo al artículo113 de la LISR a la cantidad mensual que se hubiera percibidodisminuida en nueve veces el salario mínimo general.

Salarios Exentos(Artículo 109 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

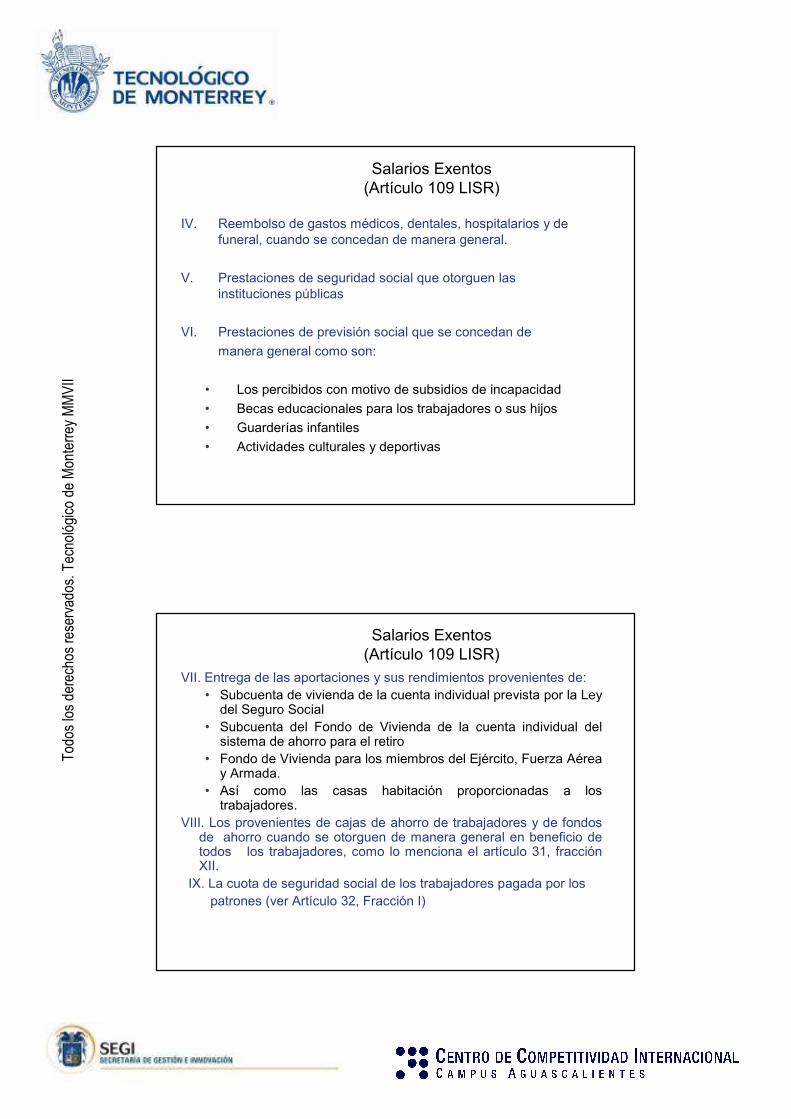

IV. Reembolso de gastos médicos, dentales, hospitalarios y de funeral, cuando se concedan de manera general.

V. Prestaciones de seguridad social que otorguen las instituciones públicas

VI. Prestaciones de previsión social que se concedan de

manera general como son:

• Los percibidos con motivo de subsidios de incapacidad

• Becas educacionales para los trabajadores o sus hijos

• Guarderías infantiles

• Actividades culturales y deportivas

Salarios Exentos(Artículo 109 LISR)

VII. Entrega de las aportaciones y sus rendimientos provenientes de:• Subcuenta de vivienda de la cuenta individual prevista por la Ley

del Seguro Social• Subcuenta del Fondo de Vivienda de la cuenta individual del

sistema de ahorro para el retiro• Fondo de Vivienda para los miembros del Ejército, Fuerza Aérea

y Armada.• Así como las casas habitación proporcionadas a los

trabajadores.VIII. Los provenientes de cajas de ahorro de trabajadores y de fondos

de ahorro cuando se otorguen de manera general en beneficio de todos los trabajadores, como lo menciona el artículo 31, fracción XII.

IX. La cuota de seguridad social de los trabajadores pagada por los patrones (ver Artículo 32, Fracción I)

Salarios Exentos(Artículo 109 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

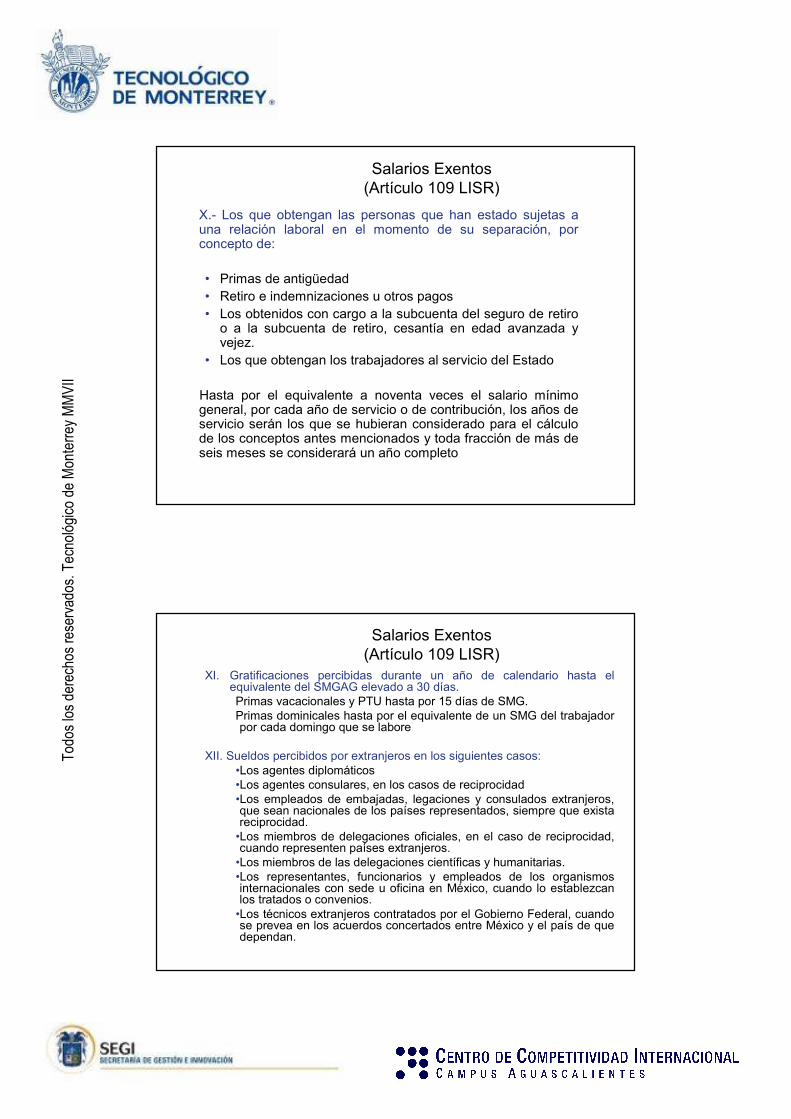

X.- Los que obtengan las personas que han estado sujetas a una relación laboral en el momento de su separación, por concepto de:

• Primas de antigüedad• Retiro e indemnizaciones u otros pagos• Los obtenidos con cargo a la subcuenta del seguro de retiro

o a la subcuenta de retiro, cesantía en edad avanzada y vejez.

• Los que obtengan los trabajadores al servicio del Estado

Hasta por el equivalente a noventa veces el salario mínimo general, por cada año de servicio o de contribución, los años de servicio serán los que se hubieran considerado para el cálculo de los conceptos antes mencionados y toda fracción de más de seis meses se considerará un año completo

Salarios Exentos(Artículo 109 LISR)

XI. Gratificaciones percibidas durante un año de calendario hasta el equivalente del SMGAG elevado a 30 días.Primas vacacionales y PTU hasta por 15 días de SMG.Primas dominicales hasta por el equivalente de un SMG del trabajador por cada domingo que se labore

XII. Sueldos percibidos por extranjeros en los siguientes casos:•Los agentes diplomáticos•Los agentes consulares, en los casos de reciprocidad•Los empleados de embajadas, legaciones y consulados extranjeros, que sean nacionales de los países representados, siempre que existareciprocidad.•Los miembros de delegaciones oficiales, en el caso de reciprocidad, cuando representen países extranjeros.•Los miembros de las delegaciones científicas y humanitarias.•Los representantes, funcionarios y empleados de los organismosinternacionales con sede u oficina en México, cuando lo establezcanlos tratados o convenios.•Los técnicos extranjeros contratados por el Gobierno Federal, cuandose prevea en los acuerdos concertados entre México y el país de quedependan.

Salarios Exentos(Artículo 109 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

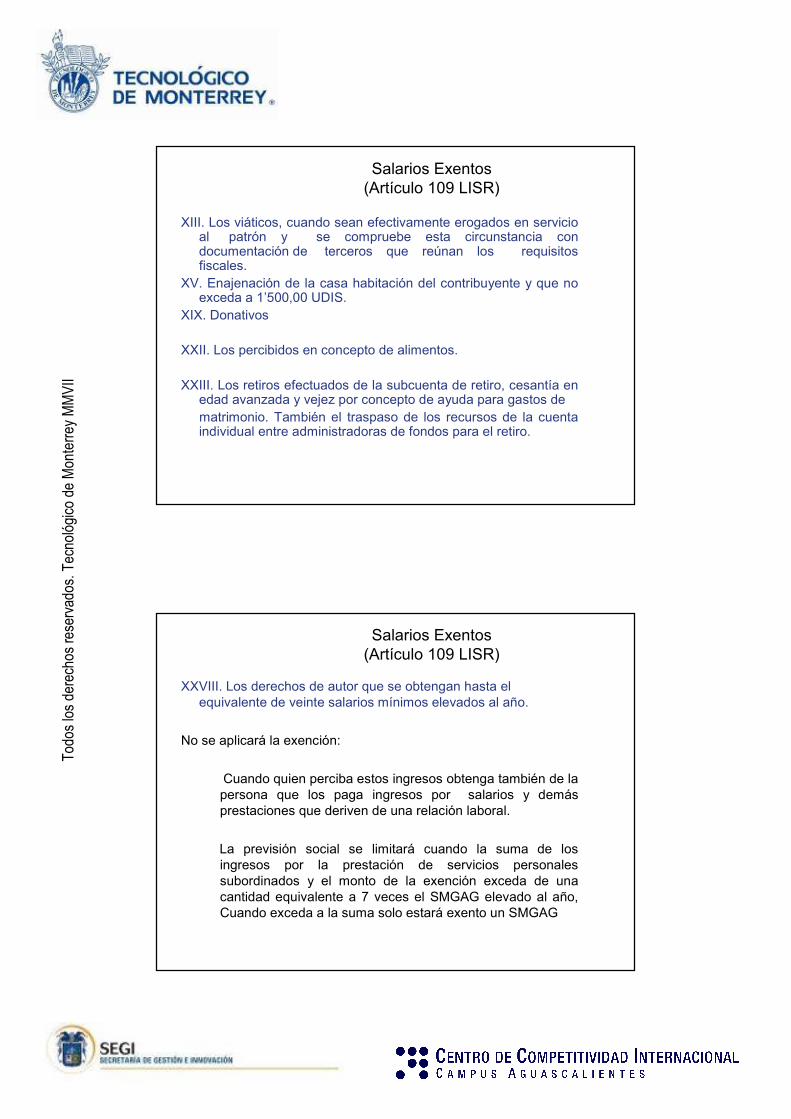

XIII. Los viáticos, cuando sean efectivamente erogados en servicio al patrón y se compruebe esta circunstancia con documentación de terceros que reúnan los requisitos fiscales.

XV. Enajenación de la casa habitación del contribuyente y que no exceda a 1’500,00 UDIS.

XIX. Donativos

XXII. Los percibidos en concepto de alimentos.

XXIII. Los retiros efectuados de la subcuenta de retiro, cesantía en edad avanzada y vejez por concepto de ayuda para gastos de matrimonio. También el traspaso de los recursos de la cuenta individual entre administradoras de fondos para el retiro.

Salarios Exentos(Artículo 109 LISR)

XXVIII. Los derechos de autor que se obtengan hasta el equivalente de veinte salarios mínimos elevados al año.

No se aplicará la exención:

Cuando quien perciba estos ingresos obtenga también de la persona que los paga ingresos por salarios y demás prestaciones que deriven de una relación laboral.

La previsión social se limitará cuando la suma de los ingresos por la prestación de servicios personales subordinados y el monto de la exención exceda de una cantidad equivalente a 7 veces el SMGAG elevado al año, Cuando exceda a la suma solo estará exento un SMGAG

Salarios Exentos(Artículo 109 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

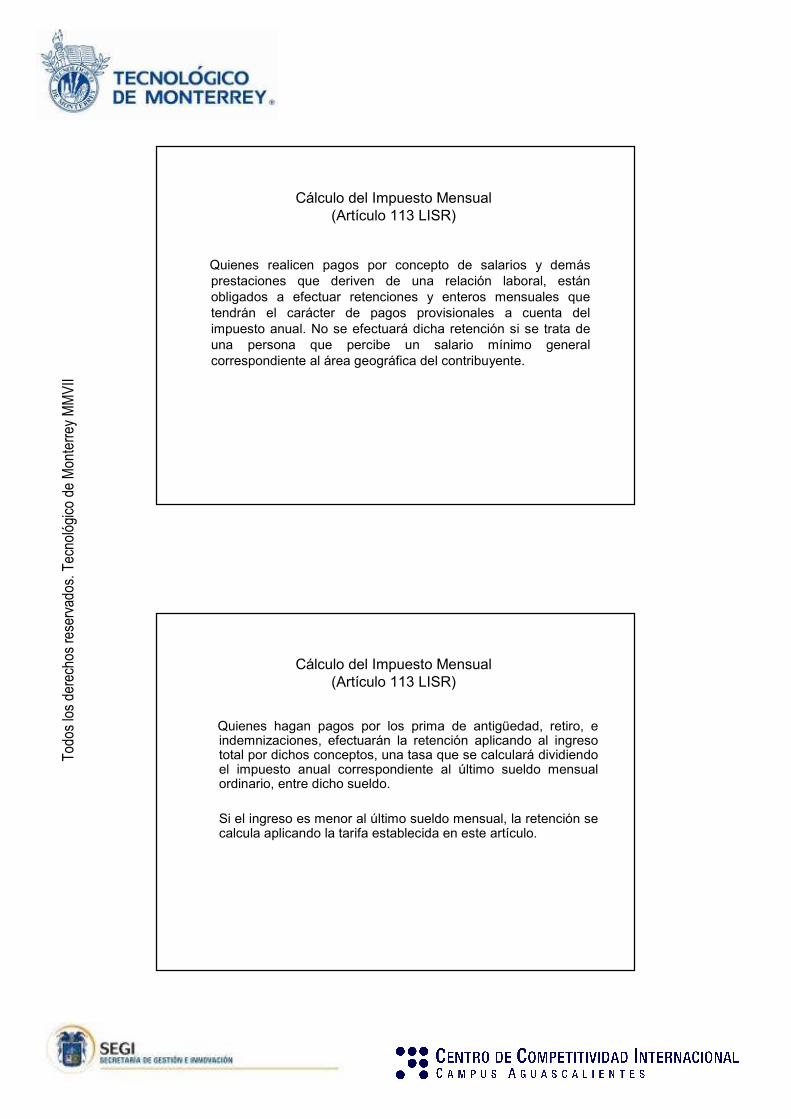

Quienes realicen pagos por concepto de salarios y demás prestaciones que deriven de una relación laboral, están obligados a efectuar retenciones y enteros mensuales que tendrán el carácter de pagos provisionales a cuenta del impuesto anual. No se efectuará dicha retención si se trata de una persona que percibe un salario mínimo general correspondiente al área geográfica del contribuyente.

Cálculo del Impuesto Mensual(Artículo 113 LISR)

Quienes hagan pagos por los prima de antigüedad, retiro, e indemnizaciones, efectuarán la retención aplicando al ingreso total por dichos conceptos, una tasa que se calculará dividiendo el impuesto anual correspondiente al último sueldo mensual ordinario, entre dicho sueldo.

Si el ingreso es menor al último sueldo mensual, la retención se calcula aplicando la tarifa establecida en este artículo.

Cálculo del Impuesto Mensual(Artículo 113 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

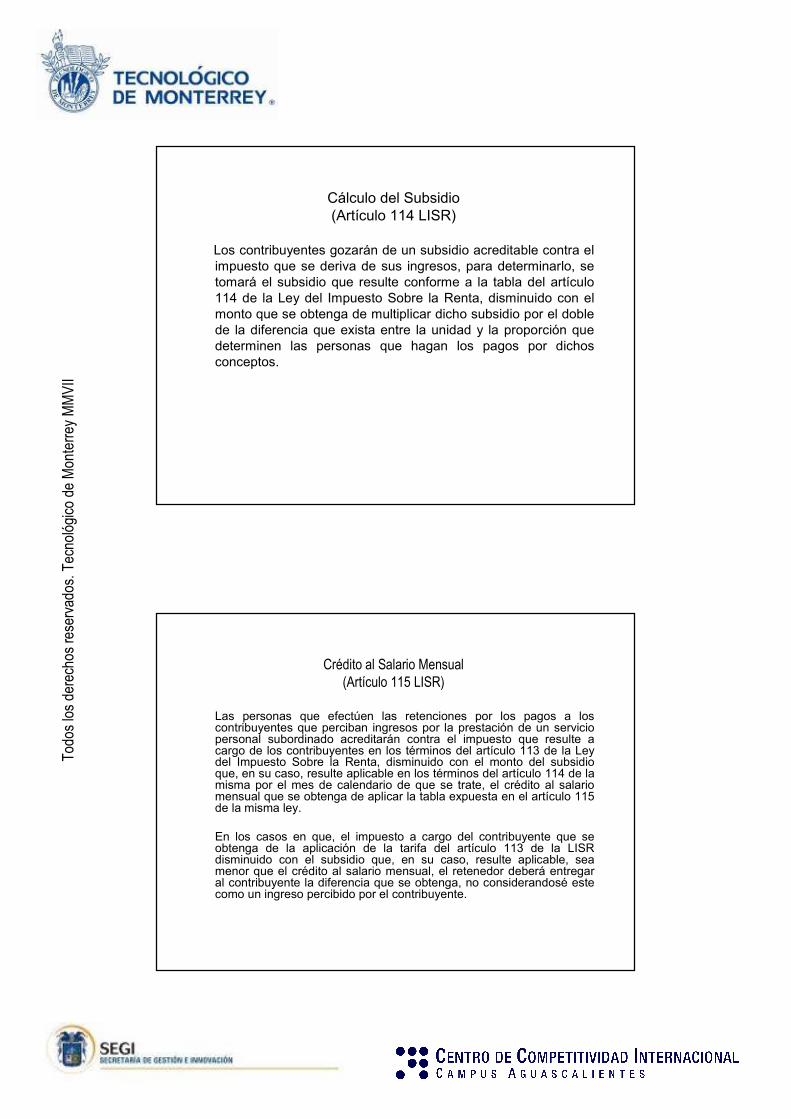

Los contribuyentes gozarán de un subsidio acreditable contra el impuesto que se deriva de sus ingresos, para determinarlo, se tomará el subsidio que resulte conforme a la tabla del artículo 114 de la Ley del Impuesto Sobre la Renta, disminuido con el monto que se obtenga de multiplicar dicho subsidio por el doble de la diferencia que exista entre la unidad y la proporción que determinen las personas que hagan los pagos por dichos conceptos.

Cálculo del Subsidio(Artículo 114 LISR)

Las personas que efectúen las retenciones por los pagos a los contribuyentes que perciban ingresos por la prestación de un servicio personal subordinado acreditarán contra el impuesto que resulte a cargo de los contribuyentes en los términos del artículo 113 de la Ley del Impuesto Sobre la Renta, disminuido con el monto del subsidio que, en su caso, resulte aplicable en los términos del artículo 114 de la misma por el mes de calendario de que se trate, el crédito al salario mensual que se obtenga de aplicar la tabla expuesta en el artículo 115 de la misma ley.

En los casos en que, el impuesto a cargo del contribuyente que se obtenga de la aplicación de la tarifa del artículo 113 de la LISR disminuido con el subsidio que, en su caso, resulte aplicable, sea menor que el crédito al salario mensual, el retenedor deberá entregar al contribuyente la diferencia que se obtenga, no considerandosé este como un ingreso percibido por el contribuyente.

Crédito al Salario Mensual

(Artículo 115 LISR)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

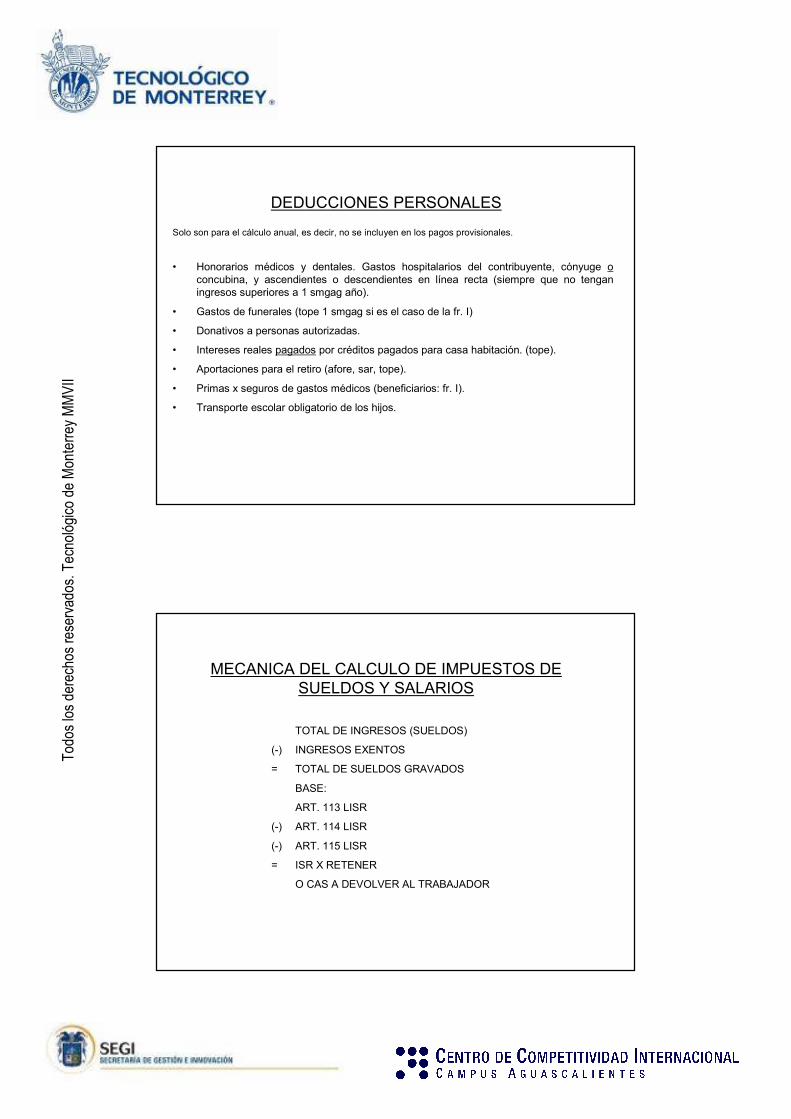

DEDUCCIONES PERSONALES

Solo son para el cálculo anual, es decir, no se incluyen en los pagos provisionales.

• Honorarios médicos y dentales. Gastos hospitalarios del contribuyente, cónyuge oconcubina, y ascendientes o descendientes en línea recta (siempre que no tengan ingresos superiores a 1 smgag año).

• Gastos de funerales (tope 1 smgag si es el caso de la fr. I)

• Donativos a personas autorizadas.

• Intereses reales pagados por créditos pagados para casa habitación. (tope).

• Aportaciones para el retiro (afore, sar, tope).

• Primas x seguros de gastos médicos (beneficiarios: fr. I).

• Transporte escolar obligatorio de los hijos.

3-3

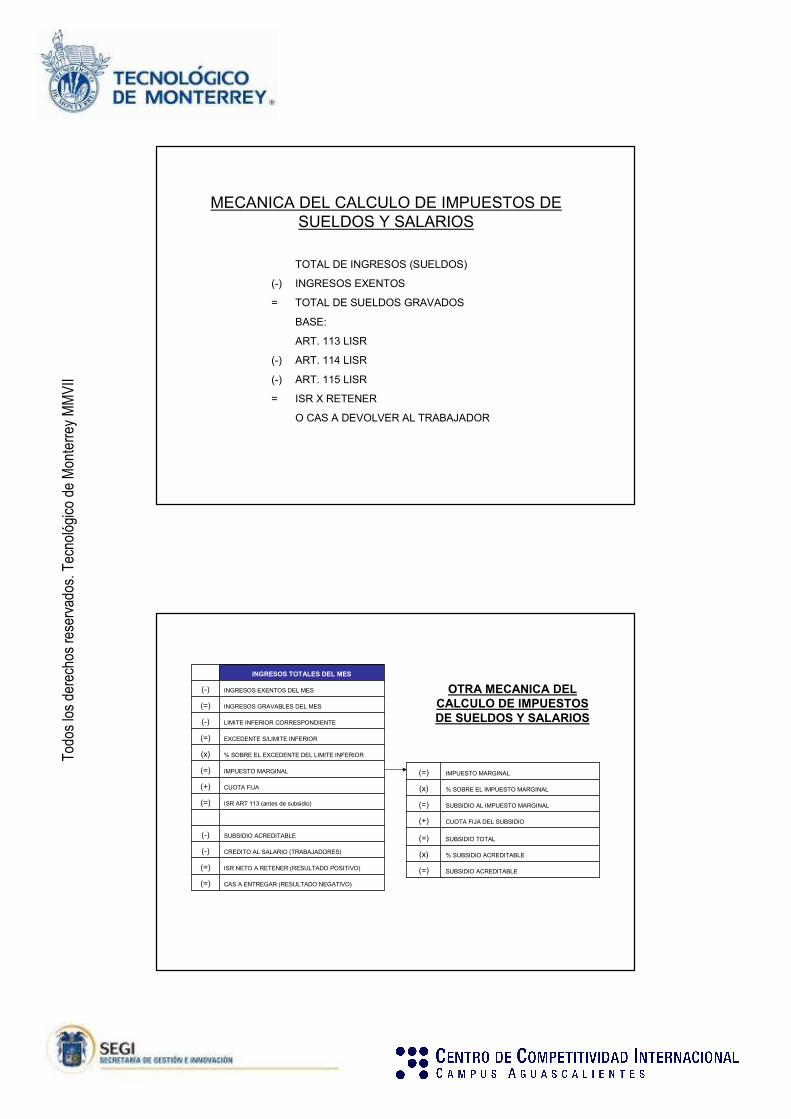

MECANICA DEL CALCULO DE IMPUESTOS DE SUELDOS Y SALARIOS

TOTAL DE INGRESOS (SUELDOS)

(-) INGRESOS EXENTOS

= TOTAL DE SUELDOS GRAVADOS

BASE:

ART. 113 LISR

(-) ART. 114 LISR

(-) ART. 115 LISR

= ISR X RETENER

O CAS A DEVOLVER AL TRABAJADOR

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

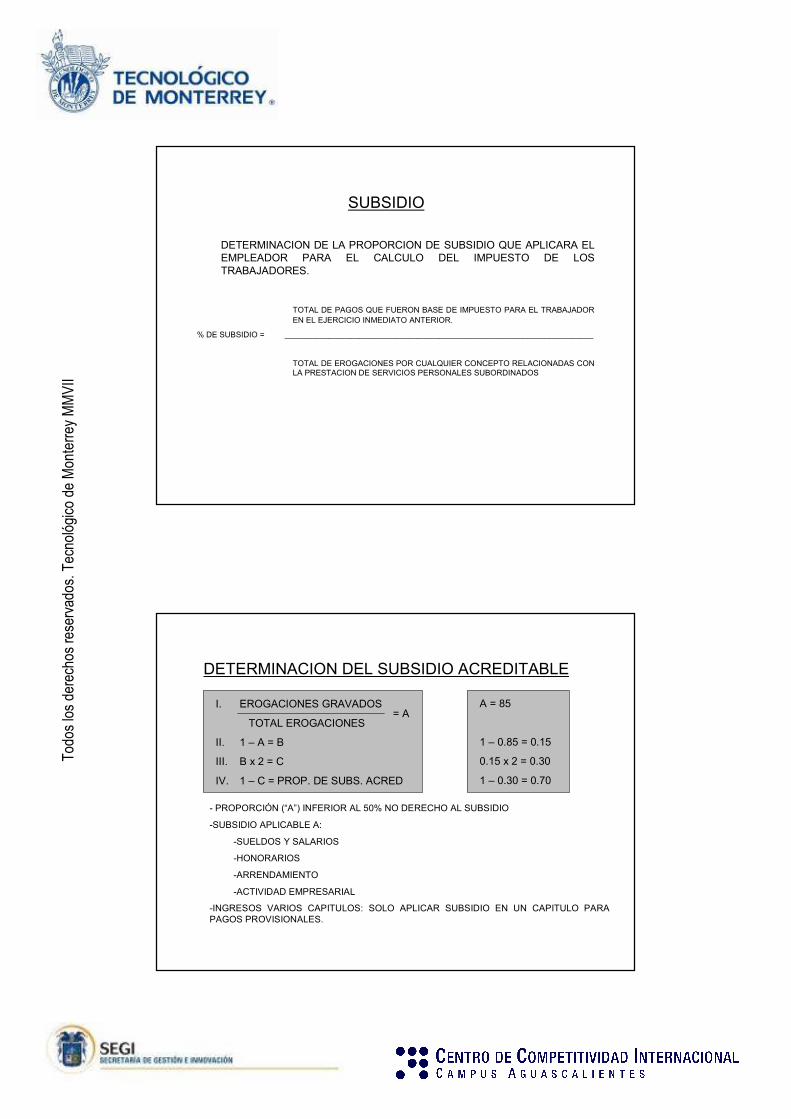

SUBSIDIO

DETERMINACION DE LA PROPORCION DE SUBSIDIO QUE APLICARA EL EMPLEADOR PARA EL CALCULO DEL IMPUESTO DE LOS TRABAJADORES.

TOTAL DE PAGOS QUE FUERON BASE DE IMPUESTO PARA EL TRABAJADOR EN EL EJERCICIO INMEDIATO ANTERIOR.

% DE SUBSIDIO = ______________________________________________________________________

TOTAL DE EROGACIONES POR CUALQUIER CONCEPTO RELACIONADAS CON LA PRESTACION DE SERVICIOS PERSONALES SUBORDINADOS

3-3

DETERMINACION DEL SUBSIDIO ACREDITABLE

I. EROGACIONES GRAVADOS

TOTAL EROGACIONES

II. 1 – A = B

III. B x 2 = C

IV. 1 – C = PROP. DE SUBS. ACRED

= AA = 85

1 – 0.85 = 0.15

0.15 x 2 = 0.30

1 – 0.30 = 0.70

- PROPORCIÓN (“A”) INFERIOR AL 50% NO DERECHO AL SUBSIDIO

-SUBSIDIO APLICABLE A:

-SUELDOS Y SALARIOS

-HONORARIOS

-ARRENDAMIENTO

-ACTIVIDAD EMPRESARIAL

-INGRESOS VARIOS CAPITULOS: SOLO APLICAR SUBSIDIO EN UN CAPITULO PARA PAGOS PROVISIONALES.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

SUBSIDIO

� PROPORCION PARA TODOS LOS TRABAJADORES (CON PROPORCION)

� EROGACIONES

� CUALQUIER CONCEPTO

� INVERSIONES Y GASTOS DE PREVISION SOCIAL

� SERVICIOS DE COMEDOR

� COMIDA Y TRANSPORTE

NO UTILES, INSTRUMENTOS Y MATERIALES DE TRABAJO.NO CUOTAS IMSS E INFONAVIT.

3-3

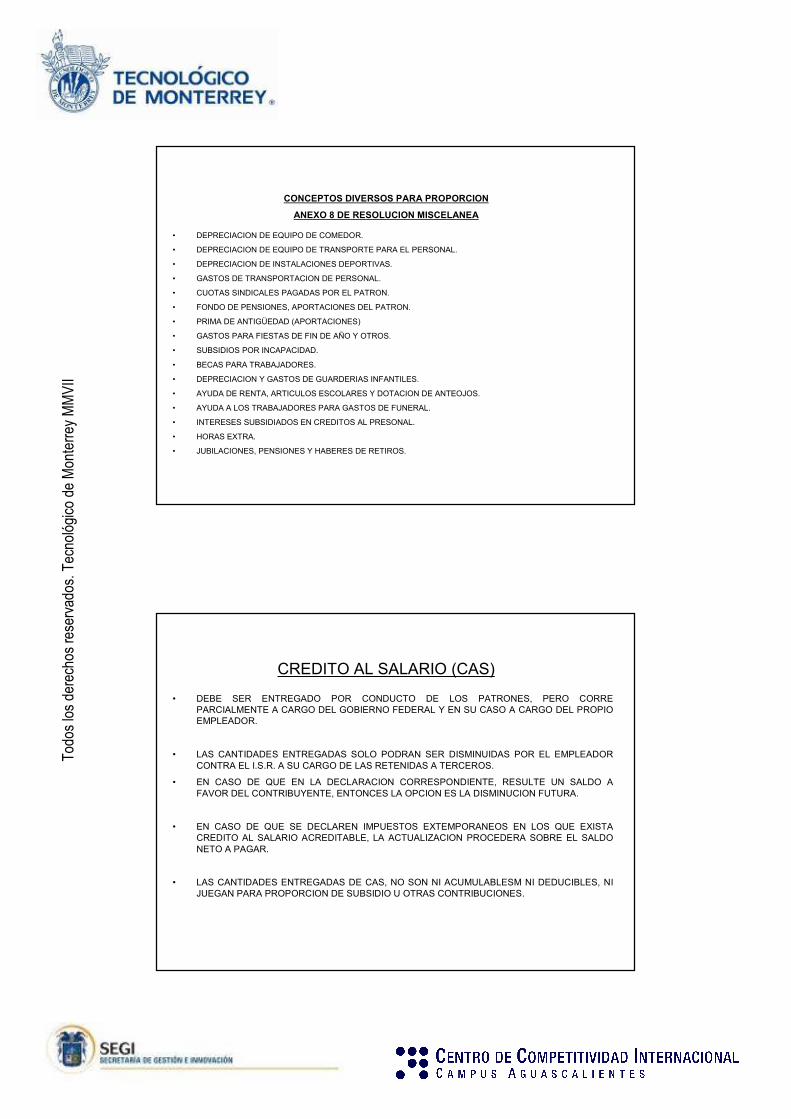

CONCEPTOS DIVERSOS PARA PROPORCION

ANEXO 8 DE RESOLUCION MISCELANEA

• SUELDOS Y SALARIOS.

• RAYAS Y JORNALES.

• GRATIFICACIONES Y AGUINALDO.

• INDEMNIZACIONES.

• PRIMA DE VACACIONES.

• PRIMA DE ANTIGÜEDAD.

• PREMIOS POR PUNTUALIDAD O ASISTENCIA.

• PTU.

• SEGURO DE VIDA.

• MEDICINAS U HONORARIOS MEDICOS.

• GASTOS EN EQUIPO PARA DEPORTES Y DE MANTENIMIENTO DE INSTALACIONES DEPORTIVAS.

• GASTOS DE COMEDOR.

• PREVISION SOCIAL.

• SEGUROS DE GASTOS MEDICOS MAYORES.

• FONDO DE AHORRO.

• VALES PARA DESPENSA, RESTAURANTE, GASOLINA Y ROPA.

• PROGRAMAS DE SALUD OCUPACIONAL.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

CONCEPTOS DIVERSOS PARA PROPORCION

ANEXO 8 DE RESOLUCION MISCELANEA

• DEPRECIACION DE EQUIPO DE COMEDOR.

• DEPRECIACION DE EQUIPO DE TRANSPORTE PARA EL PERSONAL.

• DEPRECIACION DE INSTALACIONES DEPORTIVAS.

• GASTOS DE TRANSPORTACION DE PERSONAL.

• CUOTAS SINDICALES PAGADAS POR EL PATRON.

• FONDO DE PENSIONES, APORTACIONES DEL PATRON.

• PRIMA DE ANTIGÜEDAD (APORTACIONES)

• GASTOS PARA FIESTAS DE FIN DE AÑO Y OTROS.

• SUBSIDIOS POR INCAPACIDAD.

• BECAS PARA TRABAJADORES.

• DEPRECIACION Y GASTOS DE GUARDERIAS INFANTILES.

• AYUDA DE RENTA, ARTICULOS ESCOLARES Y DOTACION DE ANTEOJOS.

• AYUDA A LOS TRABAJADORES PARA GASTOS DE FUNERAL.

• INTERESES SUBSIDIADOS EN CREDITOS AL PRESONAL.

• HORAS EXTRA.

• JUBILACIONES, PENSIONES Y HABERES DE RETIROS.

3-3

CREDITO AL SALARIO (CAS)

• DEBE SER ENTREGADO POR CONDUCTO DE LOS PATRONES, PERO CORRE PARCIALMENTE A CARGO DEL GOBIERNO FEDERAL Y EN SU CASO A CARGO DEL PROPIO EMPLEADOR.

• LAS CANTIDADES ENTREGADAS SOLO PODRAN SER DISMINUIDAS POR EL EMPLEADOR CONTRA EL I.S.R. A SU CARGO DE LAS RETENIDAS A TERCEROS.

• EN CASO DE QUE EN LA DECLARACION CORRESPONDIENTE, RESULTE UN SALDO A FAVOR DEL CONTRIBUYENTE, ENTONCES LA OPCION ES LA DISMINUCION FUTURA.

• EN CASO DE QUE SE DECLAREN IMPUESTOS EXTEMPORANEOS EN LOS QUE EXISTA CREDITO AL SALARIO ACREDITABLE, LA ACTUALIZACION PROCEDERA SOBRE EL SALDO NETO A PAGAR.

• LAS CANTIDADES ENTREGADAS DE CAS, NO SON NI ACUMULABLESM NI DEDUCIBLES, NI JUEGAN PARA PROPORCION DE SUBSIDIO U OTRAS CONTRIBUCIONES.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

MECANICA DEL CALCULO DE IMPUESTOS DE SUELDOS Y SALARIOS

TOTAL DE INGRESOS (SUELDOS)

(-) INGRESOS EXENTOS

= TOTAL DE SUELDOS GRAVADOS

BASE:

ART. 113 LISR

(-) ART. 114 LISR

(-) ART. 115 LISR

= ISR X RETENER

O CAS A DEVOLVER AL TRABAJADOR

3-3

OTRA MECANICA DEL CALCULO DE IMPUESTOS DE SUELDOS Y SALARIOS

CAS A ENTREGAR (RESULTADO NEGATIVO)(=)

ISR NETO A RETENER (RESULTADO POSITIVO)(=)

CREDITO AL SALARIO (TRABAJADORES)(-)

SUBSIDIO ACREDITABLE(-)

ISR ART 113 (antes de subsidio)(=)

CUOTA FIJA(+)

IMPUESTO MARGINAL(=)

% SOBRE EL EXCEDENTE DEL LIMITE INFERIOR(x)

EXCEDENTE S/LIMITE INFERIOR(=)

LIMITE INFERIOR CORRESPONDIENTE(-)

INGRESOS GRAVABLES DEL MES(=)

INGRESOS EXENTOS DEL MES(-)

INGRESOS TOTALES DEL MES

SUBSIDIO TOTAL(=)

SUBSIDIO ACREDITABLE(=)

% SUBSIDIO ACREDITABLE(x)

CUOTA FIJA DEL SUBSIDIO(+)

SUBSIDIO AL IMPUESTO MARGINAL(=)

% SOBRE EL IMPUESTO MARGINAL(x)

IMPUESTO MARGINAL(=)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

MECANICA DEL CALCULO DE IMPUESTOS DE

SUELDOS Y SALARIOS

CAS A ENTREGAR (RESULTADO NEGATIVO)(=)

ISR NETO A RETENER (RESULTADO POSITIVO)(=)

CREDITO AL SALARIO (TRABAJADORES)(-)

SUBSIDIO ACREDITABLE(-)

ISR ART 113 (antes de subsidio)(=)

CUOTA FIJA(+)

IMPUESTO MARGINAL(=)

% SOBRE EL EXCEDENTE DEL LIMITE INFERIOR(x)

EXCEDENTE S/LIMITE INFERIOR(=)

LIMITE INFERIOR CORRESPONDIENTE(-)

INGRESOS GRAVABLES DEL MES(=)

INGRESOS EXENTOS DEL MES(-)

INGRESOS TOTALES DEL MES

% SUBSIDIO ACREDITABLE(x)

SUBSIDIO TOTAL(=)

CUOTA FIJA DE SUBSIDIO(+)

SUBSIDIO SOBRE IMPUESTO MARGINAL(=)

% PORCIENTO DE SUBSIDIO SOBRE IMPUESTO MARGINAL(x)

SUBSIDIO ACREDITABLE(=)

IMPUESTO MARGINAL(=)

% PARA APLICAR EL EXCEDENTE DEL LIMITE INFERIOR DE LA TARIFA DEL ARTICULO 113.(x)

EXCEDENTE S/LIMITE INFERIOR(=)

LIMITE INFERIOR DE LA TABLA DEL ART 114(-)

INGRESOS GRAVABLES DEL MES(=)

3-3

CALCULOS ANUALES (ARTS. 116 Y 178)

NETO A CARGO O A FAVOR(=)

ISR RETENIDO(-)

SUBTOTAL CARGO O (CERO)(=)

CAS CALCULADO EN EL EJ.(-)

ISR NETO CAUSADO(=)

SUBSIDIO ACREDIT. (178)(-)

ISR S/TARIFA(=)

TARIFA ART 177(x)

INGRESO GRAVABLE(=)

INGRESOS EXENTOS(-)

INGRESO TOTAL

NETO A CARGO O A FAVOR(=)

PAGOS PROV. ENTERADOS(-)

ISR RETENIDO(-)

ISR NETO CAUSADO(=)

SUBSIDIO ACREDIT (178)(-)

TARIFA ART 177(x)

BASE GRAVABLE(=)

DEDUCCIONES PERSONALES(-)

TOTAL INGRESO ACUMULABLE(=)

OTROS INGRESOS ACUMULABLES(+)

INGRESOS GRAV. X SALARIOS

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

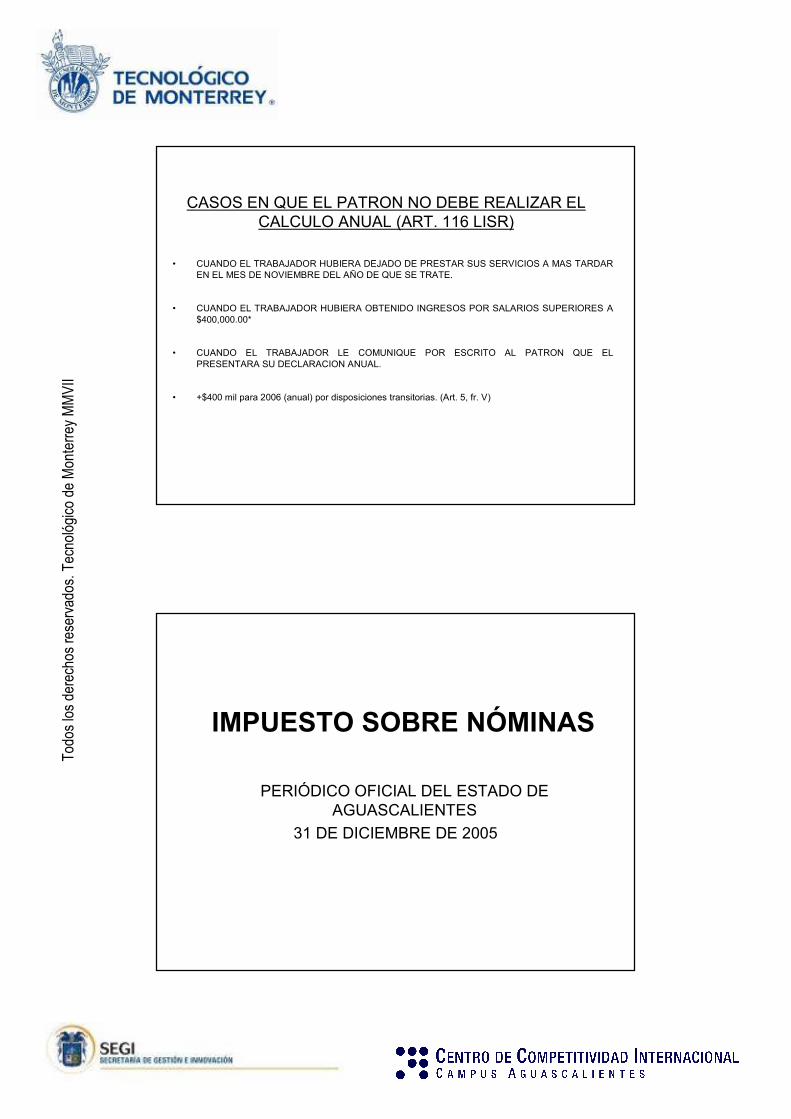

CASOS EN QUE EL PATRON NO DEBE REALIZAR EL CALCULO ANUAL (ART. 116 LISR)

• CUANDO EL TRABAJADOR HUBIERA DEJADO DE PRESTAR SUS SERVICIOS A MAS TARDAR EN EL MES DE NOVIEMBRE DEL AÑO DE QUE SE TRATE.

• CUANDO EL TRABAJADOR HUBIERA OBTENIDO INGRESOS POR SALARIOS SUPERIORES A $400,000.00*

• CUANDO EL TRABAJADOR LE COMUNIQUE POR ESCRITO AL PATRON QUE EL PRESENTARA SU DECLARACION ANUAL.

• +$400 mil para 2006 (anual) por disposiciones transitorias. (Art. 5, fr. V)

IMPUESTO SOBRE NÓMINAS

PERIÓDICO OFICIAL DEL ESTADO DE AGUASCALIENTES

31 DE DICIEMBRE DE 2005

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

OBJETO

PAGOS EFECTUADOS EN DINERO O EN ESPECIE, POR CONCEPTO DE REMUNERACIONES AL TRABAJO PERSONAL SUBORDINADO, INDEPENDIENTEMENTE DE LA DESIGNACIÓN QUE SE LES DÉ DENTRO DEL TERRITORIO DEL ESTADO

LAS PERSONAS FÍSICAS Y MORALES QUE REALICEN PAGOS POR CONCEPTO DE REMUNERACIONES AL TRABAJO PERSONAL SUBORDINADO, AÚN CUANDO NO TUVIEREN DOMICILIO EN EL ESTADO.

SUJETO

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

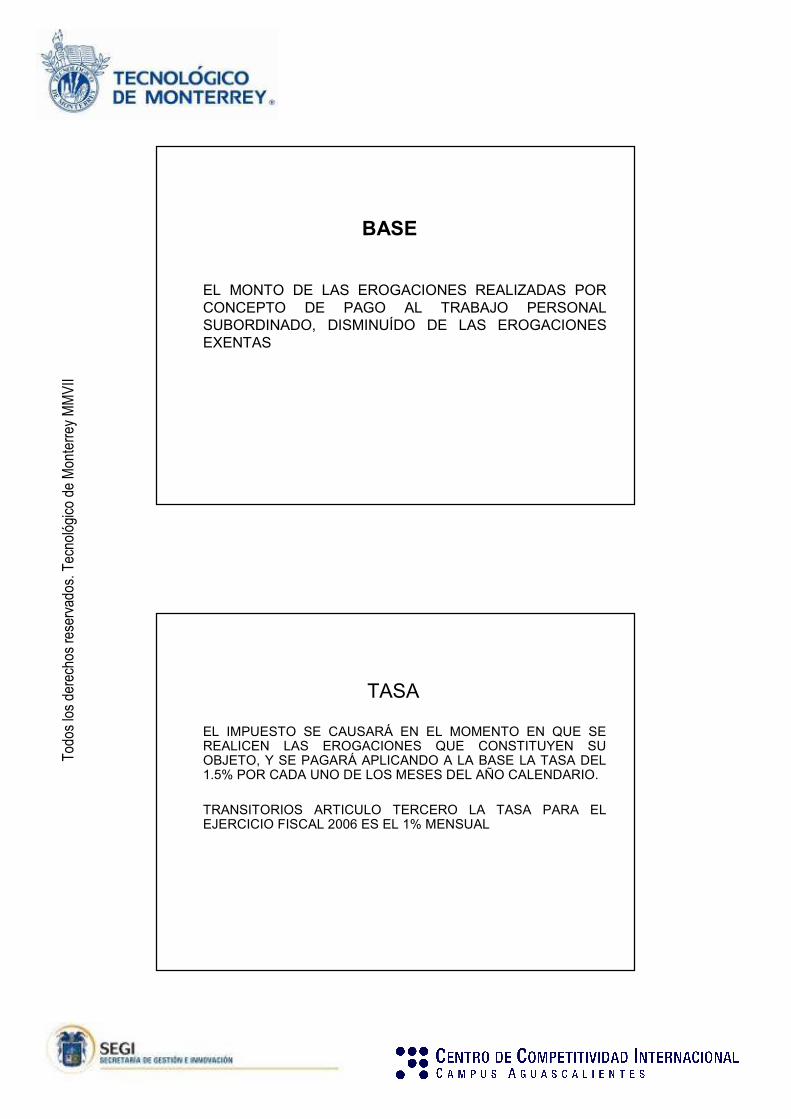

EL MONTO DE LAS EROGACIONES REALIZADAS POR CONCEPTO DE PAGO AL TRABAJO PERSONAL SUBORDINADO, DISMINUÍDO DE LAS EROGACIONES EXENTAS

BASE

EL IMPUESTO SE CAUSARÁ EN EL MOMENTO EN QUE SE REALICEN LAS EROGACIONES QUE CONSTITUYEN SU OBJETO, Y SE PAGARÁ APLICANDO A LA BASE LA TASA DEL 1.5% POR CADA UNO DE LOS MESES DEL AÑO CALENDARIO.

TRANSITORIOS ARTICULO TERCERO LA TASA PARA EL EJERCICIO FISCAL 2006 ES EL 1% MENSUAL

TASA

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

GRAVADO EXENTO CLAVE

a. Sueldos y salarios. Xb. Rayas y jornales. Xc. Gratificaciones y aguinaldo. Xd. Indemnizaciones. X X 1/e. Prima de vacaciones. Xf. Prima de antigüedad. X X 1/g. Premios por puntualidad o asistencia. X X 2/h. Participación de los trabajadores en las utilidades. Xi. Seguro de vida. Xj. Medicinas y honorarios médicos. Xk. Gastos en equipo para deportes y de mantenimiento de instalaciones deportivas. Xl. Gastos de comedor. Xm. Seguro de gastos médicos. Xn. Fondo de ahorro. X X 3/o. Programas de salud ocupacional. Xp. Depreciación de equipo de comedor. Xq. Depreciación de equipo de transporte para el personal. Xr. Depreciación de instalaciones deportivas. X

GRAVADO EXENTO CLAVE

s. Gastos de transporte de personal. Xt. Cuotas sindicales pagadas por el patrón. X 4/u.v. Fondo de pensiones, aportaciones del patrón. Xw. Prima de antigüedad (aportaciones). Xx. Gastos por fiesta de fin de año y otros. Xy. Subsidios por incapacidad. Xz. Becas para trabajadores. Xaa. Depreciación y gastos de guarderías infantiles. Xab. Ayuda de renta, artículos escolares y dotación de anteojos. Xac. Ayuda a los trabajadores para gastos de funeral. Xad. Intereses subsidiados en créditos al personal. Xae. Horas extras. X X 5/af. Jubilaciones, pensiones y haberes de retiro. X 1/ag. Ayuda para Despensa X X 6/

1/ EXENTO HASTA 90 VSMAG POR AÑO DE TRABAJO EL EXCEDENTE ESTA GRAVADO.

2/ EXENTO HASTA EL 10% DEL SALARIO BASE, EL EXCEDENTE ESTA GRAVADO.

3/ ES EXENTO CUANDO ESTE FORMADO POR UNA PARTE IGUAL DEL PATRON Y EL TRABAJADOR.

4/ SIEMPRE QUE NO EXCEDA DEL 20% DEL SALARIO BASE

5/ EXENTOS HASTA LIMITES DE LFT 3 DIARIAS MAXIMO TRES DIAS A LA SEMANA

6/ EXENTO HASTA EL 40% DEL SALARIO MINIMO VIGENTE EN AGUASCALIENTES.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

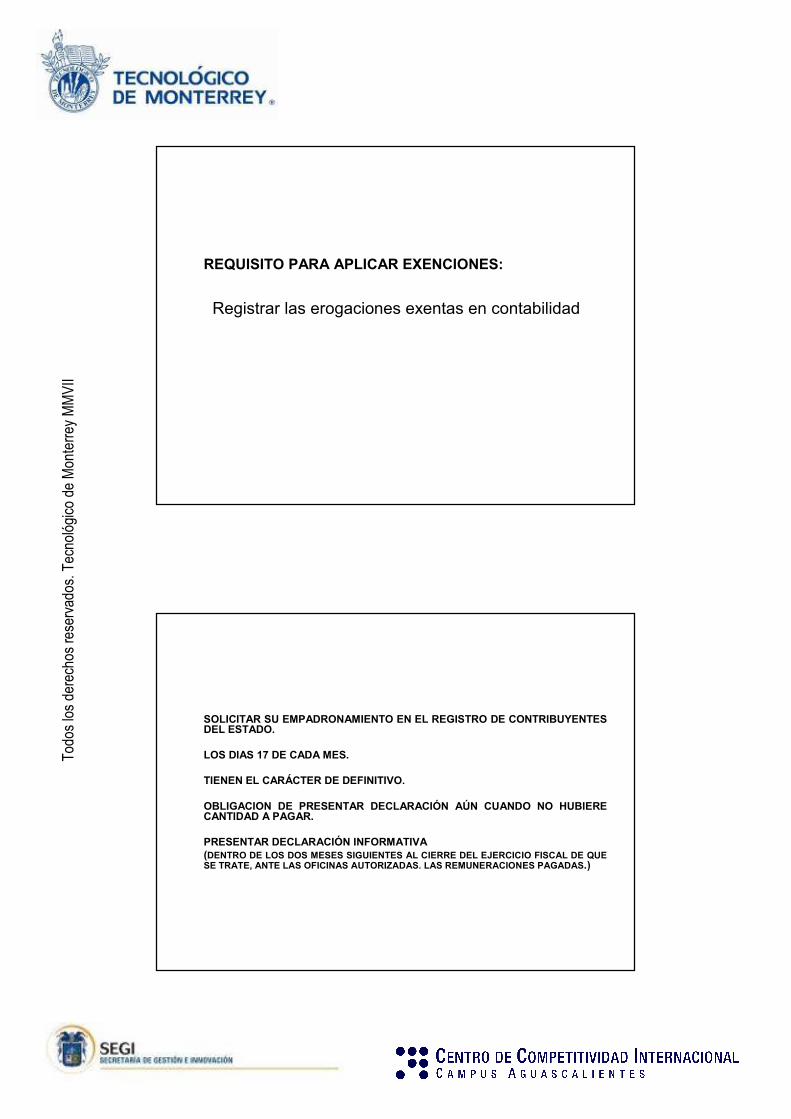

REQUISITO PARA APLICAR EXENCIONES:

Registrar las erogaciones exentas en contabilidad

• SOLICITAR SU EMPADRONAMIENTO EN EL REGISTRO DE CONTRIBUYENTES DEL ESTADO.

• LOS DIAS 17 DE CADA MES.

• TIENEN EL CARÁCTER DE DEFINITIVO.

• OBLIGACION DE PRESENTAR DECLARACIÓN AÚN CUANDO NO HUBIERE CANTIDAD A PAGAR.

• PRESENTAR DECLARACIÓN INFORMATIVA (DENTRO DE LOS DOS MESES SIGUIENTES AL CIERRE DEL EJERCICIO FISCAL DE QUE SE TRATE, ANTE LAS OFICINAS AUTORIZADAS. LAS REMUNERACIONES PAGADAS.)

PAGO

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

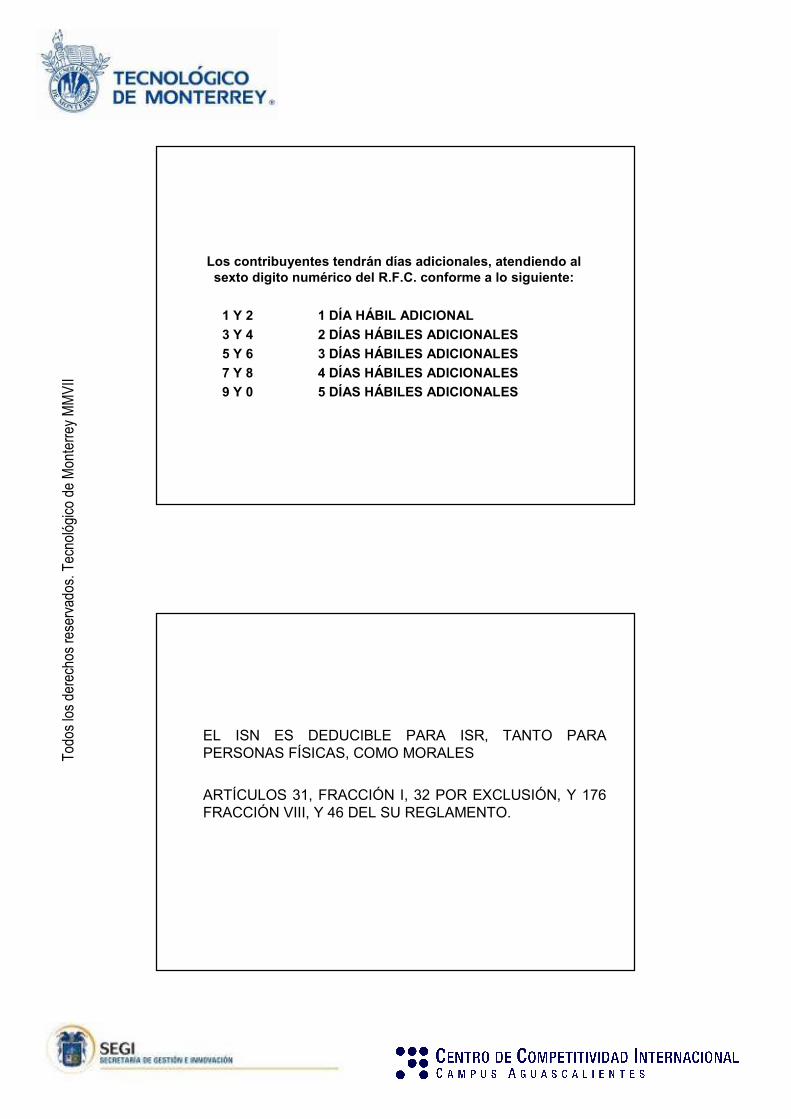

Los contribuyentes tendrán días adicionales, atendiendo al sexto digito numérico del R.F.C. conforme a lo siguiente:

1 Y 2 1 DÍA HÁBIL ADICIONAL

3 Y 4 2 DÍAS HÁBILES ADICIONALES

5 Y 6 3 DÍAS HÁBILES ADICIONALES

7 Y 8 4 DÍAS HÁBILES ADICIONALES

9 Y 0 5 DÍAS HÁBILES ADICIONALES

PAGO

DEDUCIBLE

• EL ISN ES DEDUCIBLE PARA ISR, TANTO PARA PERSONAS FÍSICAS, COMO MORALES

• ARTÍCULOS 31, FRACCIÓN I, 32 POR EXCLUSIÓN, Y 176 FRACCIÓN VIII, Y 46 DEL SU REGLAMENTO.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

1-3

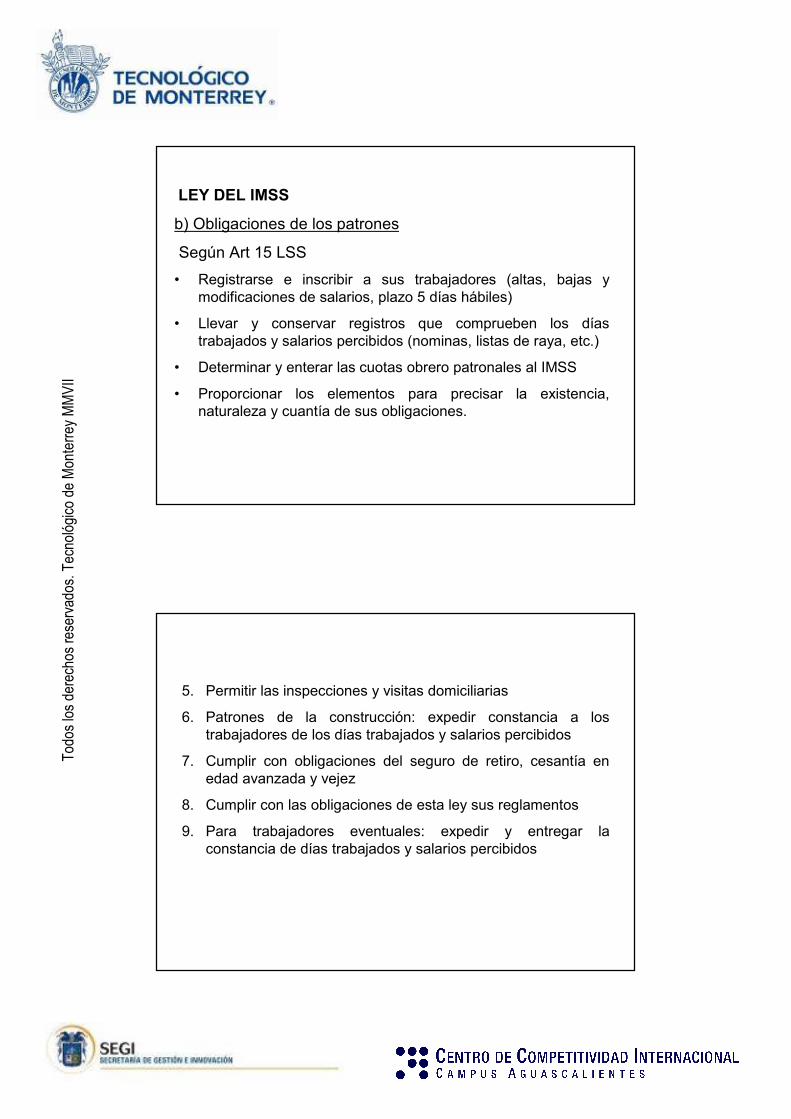

LEY DEL IMSS

b) Obligaciones de los patrones

Según Art 15 LSS

• Registrarse e inscribir a sus trabajadores (altas, bajas y modificaciones de salarios, plazo 5 días hábiles)

• Llevar y conservar registros que comprueben los días trabajados y salarios percibidos (nominas, listas de raya, etc.)

• Determinar y enterar las cuotas obrero patronales al IMSS

• Proporcionar los elementos para precisar la existencia, naturaleza y cuantía de sus obligaciones.

2-3

5. Permitir las inspecciones y visitas domiciliarias

6. Patrones de la construcción: expedir constancia a los trabajadores de los días trabajados y salarios percibidos

7. Cumplir con obligaciones del seguro de retiro, cesantía en edad avanzada y vejez

8. Cumplir con las obligaciones de esta ley sus reglamentos

9. Para trabajadores eventuales: expedir y entregar la constancia de días trabajados y salarios percibidos

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

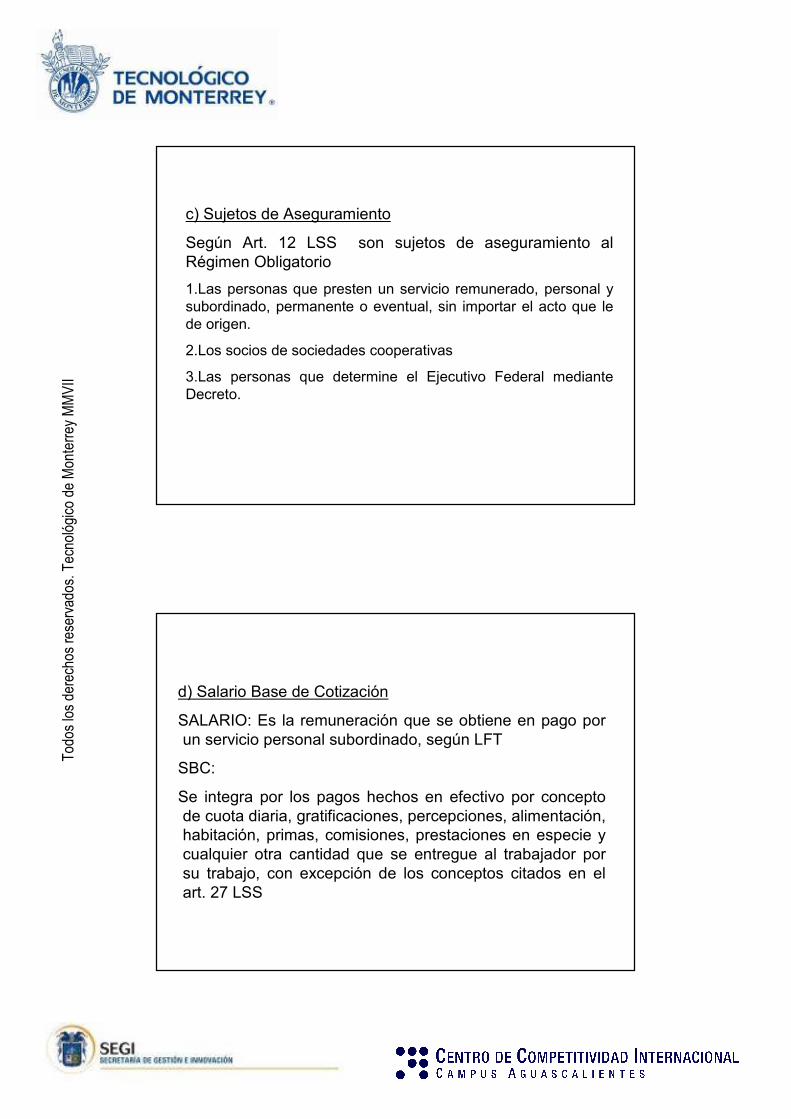

c) Sujetos de Aseguramiento

Según Art. 12 LSS son sujetos de aseguramiento al Régimen Obligatorio

1.Las personas que presten un servicio remunerado, personal y subordinado, permanente o eventual, sin importar el acto que le de origen.

2.Los socios de sociedades cooperativas

3.Las personas que determine el Ejecutivo Federal mediante Decreto.

3-3

d) Salario Base de Cotización

SALARIO: Es la remuneración que se obtiene en pago por un servicio personal subordinado, según LFT

SBC:

Se integra por los pagos hechos en efectivo por concepto de cuota diaria, gratificaciones, percepciones, alimentación, habitación, primas, comisiones, prestaciones en especie y cualquier otra cantidad que se entregue al trabajador por su trabajo, con excepción de los conceptos citados en el art. 27 LSS

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

Según Art 27 LSS, se excluye:

1. Instrumentos, herramientas y ropa de trabajo

2. Fondo de ahorro, cuando sea una aportación igual del empleado y patrón, y un solo retiro al año. ( Dif con ISR)

3. Aportaciones patronales adicionales al seguro de retiro, cesantía en edad avanzada y vejez.

4. Cuotas de Infonavit correspondientes al patrón

5. PTU

6. Alimentación y habitación no onerosa. (Oneroso= 20% del SMDF)

3-3

7.Despensas en dinero o especie que no excedan del 40% del SMDF

8.Premios de puntualidad y de asistencia, que no exceda cada uno del 10% del SBC

9.Cantidades aportadas por el patrón para planes de pensiones. (reúnan requisitos de la CONSAR)

10.Tiempo extraordinario dentro de los límites de LFT (no más de 3 horas diarias, 3 veces por semana)

Todas las percepciones que excedan los límites establecidos o diferentes a las excluidas integran el SBC.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

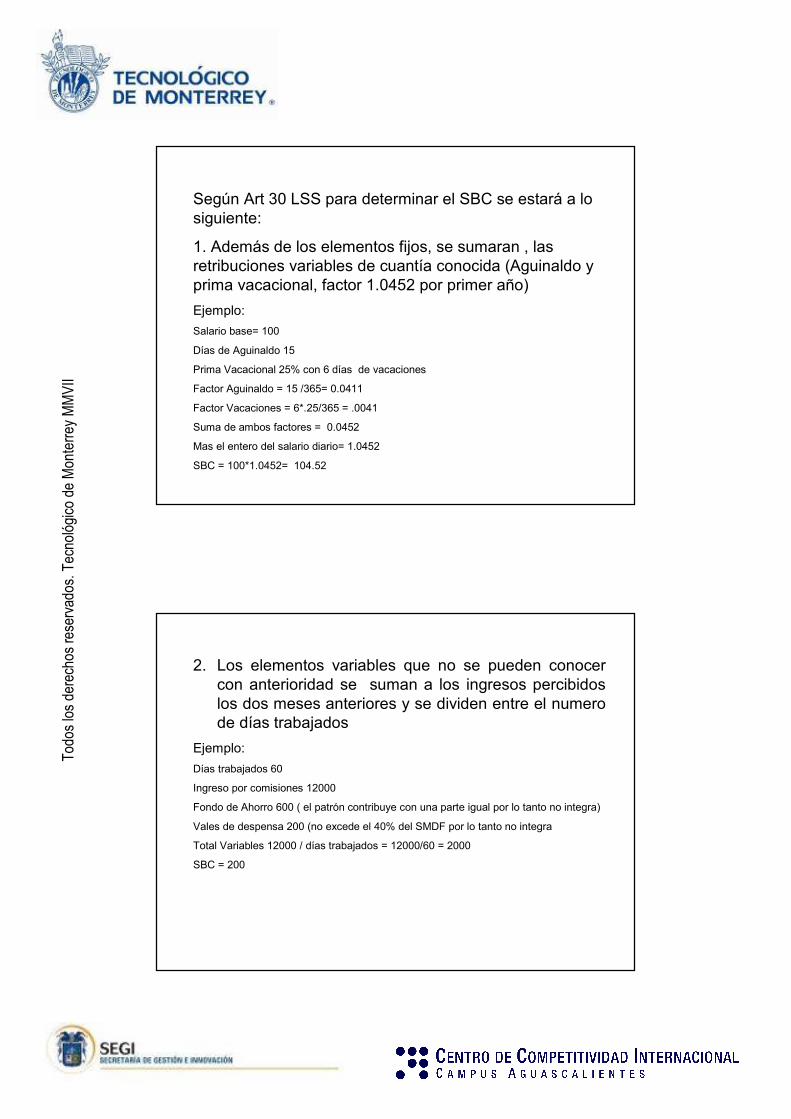

Según Art 30 LSS para determinar el SBC se estará a lo siguiente:

1. Además de los elementos fijos, se sumaran , las retribuciones variables de cuantía conocida (Aguinaldo y prima vacacional, factor 1.0452 por primer año)

Ejemplo:

Salario base= 100

Días de Aguinaldo 15

Prima Vacacional 25% con 6 días de vacaciones

Factor Aguinaldo = 15 /365= 0.0411

Factor Vacaciones = 6*.25/365 = .0041

Suma de ambos factores = 0.0452

Mas el entero del salario diario= 1.0452

SBC = 100*1.0452= 104.52

3-3

2. Los elementos variables que no se pueden conocer con anterioridad se suman a los ingresos percibidos los dos meses anteriores y se dividen entre el numero de días trabajados

Ejemplo:

Días trabajados 60

Ingreso por comisiones 12000

Fondo de Ahorro 600 ( el patrón contribuye con una parte igual por lo tanto no integra)

Vales de despensa 200 (no excede el 40% del SMDF por lo tanto no integra

Total Variables 12000 / días trabajados = 12000/60 = 2000

SBC = 200

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

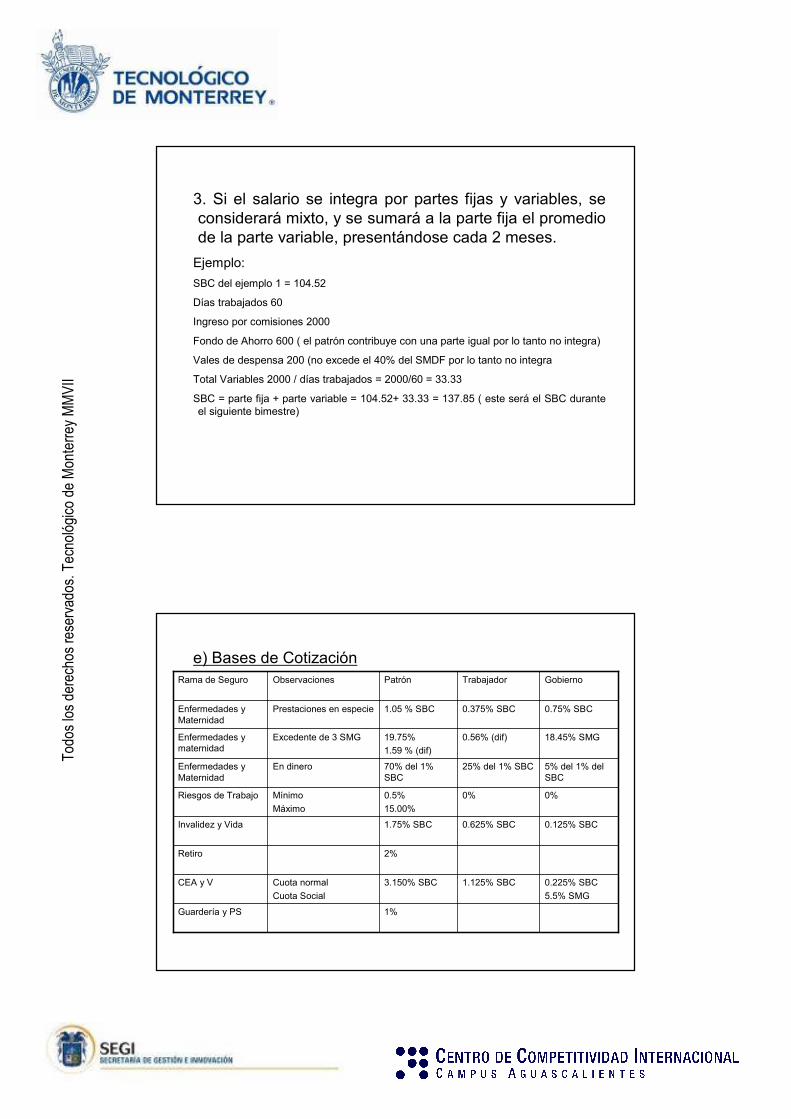

3. Si el salario se integra por partes fijas y variables, se considerará mixto, y se sumará a la parte fija el promedio de la parte variable, presentándose cada 2 meses.

Ejemplo:

SBC del ejemplo 1 = 104.52

Días trabajados 60

Ingreso por comisiones 2000

Fondo de Ahorro 600 ( el patrón contribuye con una parte igual por lo tanto no integra)

Vales de despensa 200 (no excede el 40% del SMDF por lo tanto no integra

Total Variables 2000 / días trabajados = 2000/60 = 33.33

SBC = parte fija + parte variable = 104.52+ 33.33 = 137.85 ( este será el SBC durante el siguiente bimestre)

3-3

e) Bases de Cotización

18.45% SMG0.56% (dif)19.75%

1.59 % (dif)

Excedente de 3 SMGEnfermedades y maternidad

5% del 1% del SBC

25% del 1% SBC70% del 1% SBC

En dineroEnfermedades y Maternidad

0%0%0.5%

15.00%

Mínimo

Máximo

Riesgos de Trabajo

0.125% SBC0.625% SBC1.75% SBCInvalidez y Vida

2%Retiro

0.225% SBC

5.5% SMG

1.125% SBC3.150% SBCCuota normal

Cuota Social

CEA y V

1%Guardería y PS

0.75% SBC0.375% SBC1.05 % SBCPrestaciones en especieEnfermedades y Maternidad

GobiernoTrabajadorPatrónObservacionesRama de Seguro

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

f) Seguro de Riesgos de Trabajo

RIESGO DE TRABAJO: Accidentes o enfermedades a que están expuestos los trabajadores en ejercicio o con motivo de su trabajo (art. 41 LSS)

ACCIDENTE DE TRABAJO: Toda lesión orgánica o perturbación funcional, inmediata o posterior; o la muerte, producida de repentinamente en ejercicio o con motivo del trabajo cualquiera que sea el lugar y tiempo en que se preste.

También se considera accidente de trabajo aquel que sufre el trabajador al trasladarse de su casa a su domicilio o viceversa. (art. 42 LSS)

3-3

ENFERMEDAD DE TRABAJO: Es todo estado patológico derivado de la acción continuada de una causa que tenga su origen o motivo en el trabajo o en el medio en que el trabajador se vea obligado a prestar su trabajo.

ART 51 LSS:

El patrón deberá dar aviso del accidente o enfermedad de trabajo, en los términos que señala el reglamento.

Formatos ST-1 (Aviso)

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

Los riesgos de trabajo pueden producir

I. Incapacidad Temporal: sólo se requiere de algunos días de incapacidad para que el trabajador sane. No hay lesión permanente o secuelas.

II. Incapacidad permanente parcial: hay una lesión permanente en el trabajador pero puede seguir trabajando

III. Incapacidad permanente total: Hay una lesión permanente que le impide al trabajador seguir laborando

IV. Muerte

3-3

LEY DE SEGURIDAD Y SERVICIOS SOCIALES PARA LOS SERVIDORES PUBLICOS DEL ESTADO DE

AGUASCALIENTES

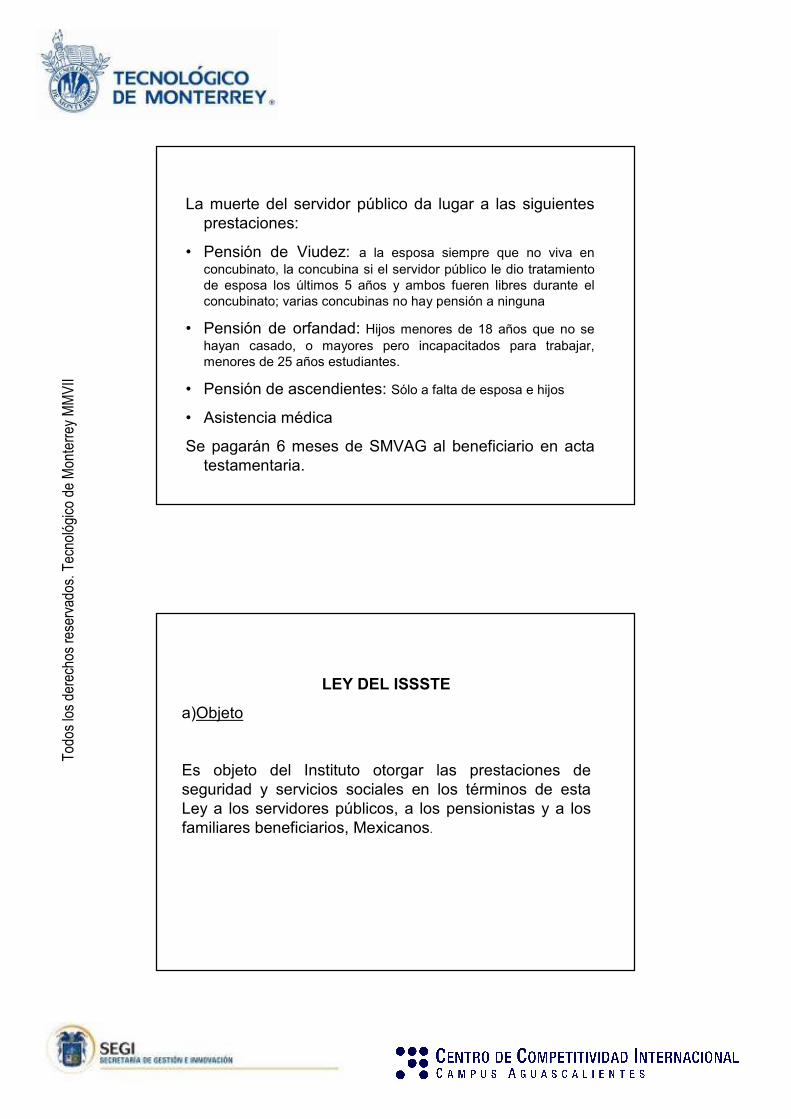

a) Objeto

Es objeto del Instituto otorgar las prestaciones de seguridad y servicios sociales en los términos de esta Ley a los servidores públicos, a los pensionistas y a los familiares beneficiarios, en cumplimiento a los dispuesto en la Constitución Política de los Estados Unidos Mexicanos.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

b) Sujetos

1. Servidores públicos integrados a los Gobiernos del Estado de Aguascalientes y sus Municipios

2. Servidores públicos de los organismos que por Ley o Decreto, o acuerdo del Ejecutivo deban ser incorporados

3. Pensionistas de los gobiernos y organismos anteriores

4. Familiares beneficiarios de servidores públicos y pensionistas

3-3

c) Base

Art 37 Ley del Isssspea

El sueldo base de cotización será aquel con el que la entidad afilie al Instituto a los servidores públicos de su adscripción, de conformidad con el tabulador de salarios establecidos en su propio presupuesto, mismo que no podrá ser menor a un SMVAG, a excepción de los pensionistas que cotizarán de acuerdo a la pensión que disfruten.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

d) Tasa o Tarifa

18.45% SMG19.75%

1.59 % (dif)

0.56% (dif)Excedente de 3 SMV

0.75% SBC1.05 % SBC0.375 % SBCEnfermedades y Maternidad

2% SBCRetiro

GobiernoDependenciaTrabajadorRama de Seguro

3-3

e) Obligaciones Patronales

Según art. 35 Ley ISSSSPEA

Las entidades están obligadas a:

1. Afiliar a todos los servidores públicos que presten sus servicios independientemente de la forma de pago

2. Remitir al Instituto en enero de cada año una relación de los servidores públicos de su adscripción sujetos a pago de cuotas

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

3. Comunicar al Instituto en los tres días siguientes:

a. Altas y bajas de servidores públicos

b. Modificaciones de sueldos presupuestales o cualquier otra contraprestación que esté sujeta a descuento conforme a esta ley

c. Los nombres de los familiares que los servidores públicos deben señalar para que gocen de los beneficios (en los 15 días siguientes)

d. Los Riesgos de Trabajo que sufran los servidores públicos

3-3

4. Efectuar los descuentos de las cuotas, y a enterarlos en los 15 días hábiles siguientes a la retención

5. Enviar copia de las nóminas en que figuren los descuentos en los 3 días siguientes a la quincena

6. Enterar al instituto en los 15 días hábiles siguientes las aportaciones que correspondan a las entidades

7. Expedir los certificados e informes que se soliciten en relación con la aplicación de esta Ley

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

f) Seguro de Salud para la Familia

Convenio celebrado con el Imss para este efecto.

SERVICIOS:

1. Asistencia medica y hospitalaria en caso de RT

2. Asistencia médica y hospitalaria en casos de maternidad

FAMILIARES CON DERECHO:

1. Esposa o concubina

2. Esposo incapacitado para trabajar de servidora pública

3. Hijos menores de 16 años

4. Hijos hasta 25 años si estudian

3-3

g) Tramites para pensiones

Art 70 bis

I. Pensión por riesgo de trabajo

II. Pensión por antigüedad (65 años y 15 años de servicio).

III. Pensión por vejez

IV. Pensión e indemnización por invalidez

Todas las pensiones se cubrirán por cuota quincenal

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

Art 72: El derecho al cobro de pensión nace en el momento en que el Instituto dicte resolución favorable y el servidor público se separe de la entidad a la que se encuentra adscrito

Art. 74: Para poder disfrutar de la pensión el Servidor público deberá cubrir previamente los adeudos que tuviere con el Instituto

Art 77: El monto de las pensiones aumentará al mismo tiempo y en las misma proporción que el SMVAG

3-3

Los pensionistas recibirán aguinaldo, ayuda de despensa, renta, transporte y quinquenios, de acuerdo a lo siguiente:

• Siempre que hayan cotizado sobre dichas prestaciones

• El monto de dichas prestaciones será en base al promedio de los últimos 36 meses para personal de confianza y 12 meses para personal sindicalizado

• Estas prestaciones se otorgaran en base a los porcentajes de la pensión

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

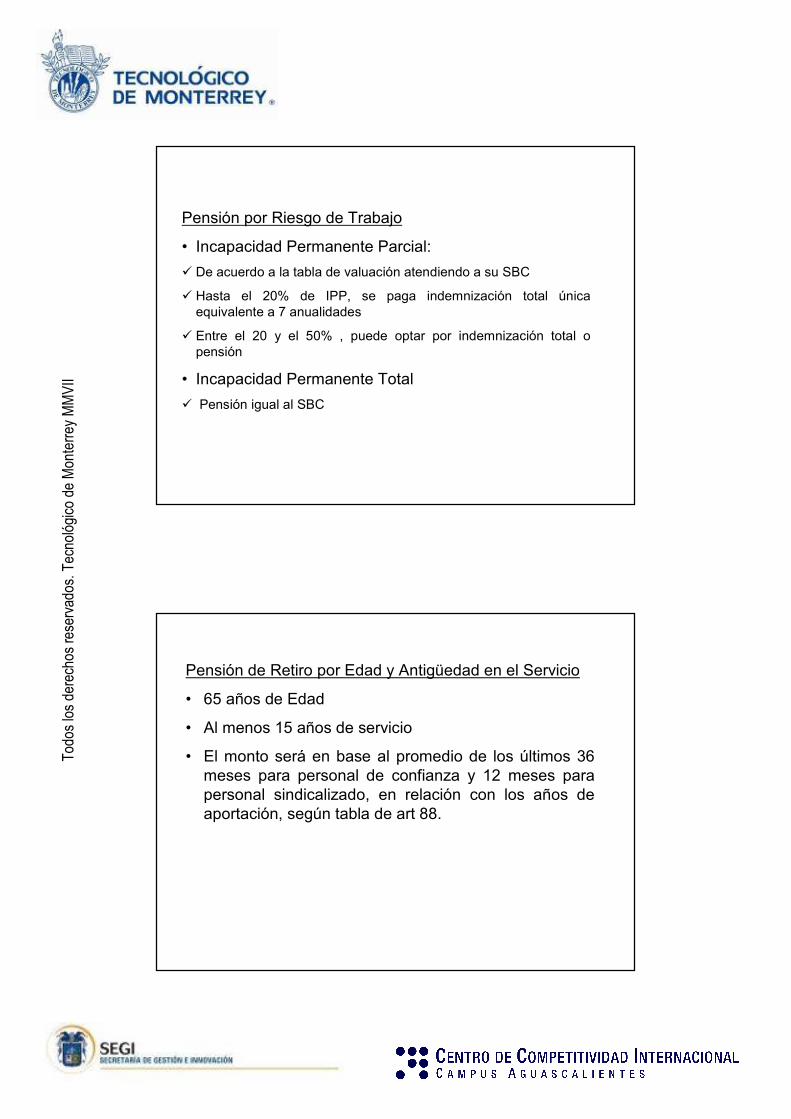

Pensión por Riesgo de Trabajo

• Incapacidad Permanente Parcial:

� De acuerdo a la tabla de valuación atendiendo a su SBC

� Hasta el 20% de IPP, se paga indemnización total única equivalente a 7 anualidades

� Entre el 20 y el 50% , puede optar por indemnización total o pensión

• Incapacidad Permanente Total

� Pensión igual al SBC

3-3

Pensión de Retiro por Edad y Antigüedad en el Servicio

• 65 años de Edad

• Al menos 15 años de servicio

• El monto será en base al promedio de los últimos 36 meses para personal de confianza y 12 meses para personal sindicalizado, en relación con los años de aportación, según tabla de art 88.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

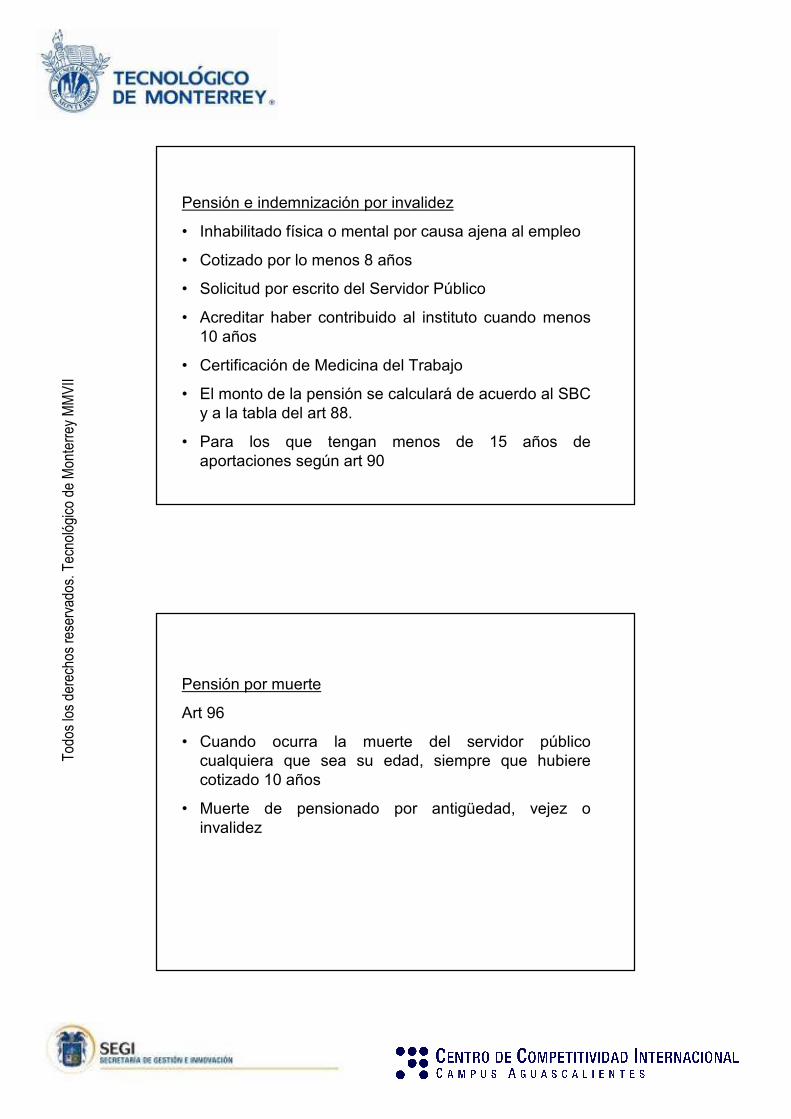

Pensión e indemnización por invalidez

• Inhabilitado física o mental por causa ajena al empleo

• Cotizado por lo menos 8 años

• Solicitud por escrito del Servidor Público

• Acreditar haber contribuido al instituto cuando menos 10 años

• Certificación de Medicina del Trabajo

• El monto de la pensión se calculará de acuerdo al SBC y a la tabla del art 88.

• Para los que tengan menos de 15 años de aportaciones según art 90

3-3

Pensión por muerte

Art 96

• Cuando ocurra la muerte del servidor público cualquiera que sea su edad, siempre que hubiere cotizado 10 años

• Muerte de pensionado por antigüedad, vejez o invalidez

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

La muerte del servidor público da lugar a las siguientes prestaciones:

• Pensión de Viudez: a la esposa siempre que no viva en concubinato, la concubina si el servidor público le dio tratamiento de esposa los últimos 5 años y ambos fueren libres durante el concubinato; varias concubinas no hay pensión a ninguna

• Pensión de orfandad: Hijos menores de 18 años que no se hayan casado, o mayores pero incapacitados para trabajar, menores de 25 años estudiantes.

• Pensión de ascendientes: Sólo a falta de esposa e hijos

• Asistencia médica

Se pagarán 6 meses de SMVAG al beneficiario en acta testamentaria.

3-3

LEY DEL ISSSTE

a)Objeto

Es objeto del Instituto otorgar las prestaciones de seguridad y servicios sociales en los términos de esta Ley a los servidores públicos, a los pensionistas y a los familiares beneficiarios, Mexicanos.

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

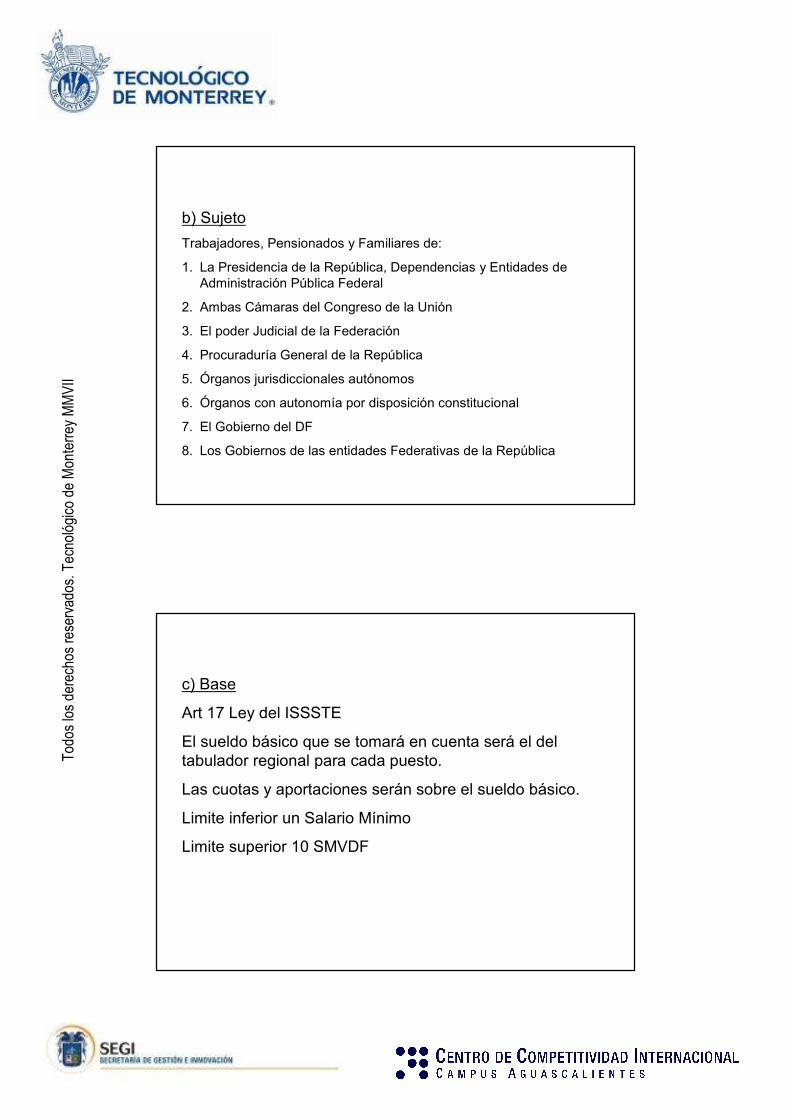

b) Sujeto

Trabajadores, Pensionados y Familiares de:

1. La Presidencia de la República, Dependencias y Entidades de Administración Pública Federal

2. Ambas Cámaras del Congreso de la Unión

3. El poder Judicial de la Federación

4. Procuraduría General de la República

5. Órganos jurisdiccionales autónomos

6. Órganos con autonomía por disposición constitucional

7. El Gobierno del DF

8. Los Gobiernos de las entidades Federativas de la República

3-3

c) Base

Art 17 Ley del ISSSTE

El sueldo básico que se tomará en cuenta será el del tabulador regional para cada puesto.

Las cuotas y aportaciones serán sobre el sueldo básico.

Limite inferior un Salario Mínimo

Limite superior 10 SMVDF

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

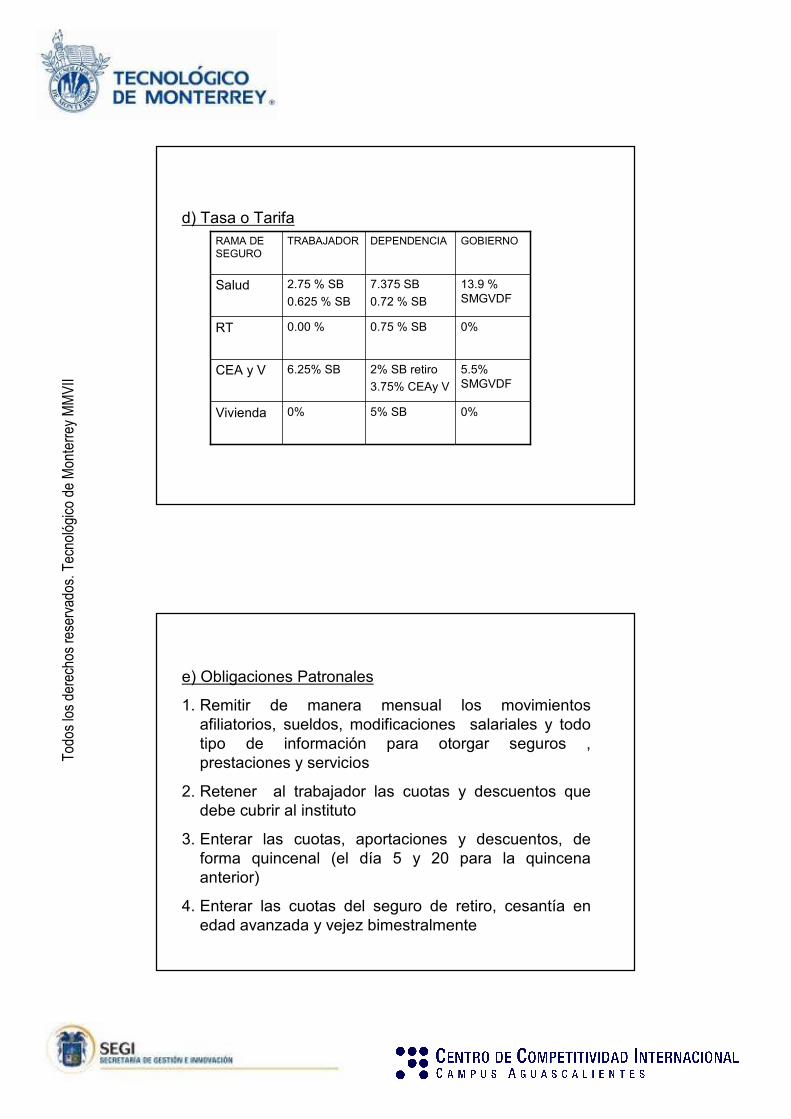

d) Tasa o Tarifa

0%5% SB0%Vivienda

5.5% SMGVDF

2% SB retiro

3.75% CEAy V

6.25% SBCEA y V

0%0.75 % SB0.00 %RT

13.9 % SMGVDF

7.375 SB

0.72 % SB

2.75 % SB

0.625 % SBSalud

GOBIERNODEPENDENCIATRABAJADORRAMA DE SEGURO

3-3

e) Obligaciones Patronales

1. Remitir de manera mensual los movimientos afiliatorios, sueldos, modificaciones salariales y todo tipo de información para otorgar seguros , prestaciones y servicios

2. Retener al trabajador las cuotas y descuentos que debe cubrir al instituto

3. Enterar las cuotas, aportaciones y descuentos, de forma quincenal (el día 5 y 20 para la quincena anterior)

4. Enterar las cuotas del seguro de retiro, cesantía en edad avanzada y vejez bimestralmente

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

5. Utilizar los sistemas informáticos para el pago de Cuotas

6. Enterar en el mes de enero los conceptos sujetos a Cuotas y Aportaciones

7. Informar al instituto cualquier cambio en los conceptos de pago dentro del mes siguiente

3-3

f) Tramites para pensiones

Pensión por Riesgo de Trabajo

1. Aviso del Riesgo

2. Calificación del Riesgo

3. Declaración del Tipo de incapacidad

• INCAPACIDAD PARCIAL:

� Se concederá una pensión de acuerdo a la tabla de valuación.

� Si el monto de la pensión es menor a 25% del Salario mínimo elevado al año, se le otorgará una indemnización equivalente a 5 anualidades de la pensión

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

INCAPACIDAD TOTAL:

� Se concederá una pensión hasta que cumpla 65 años, mediante contratación de Seguro de Pensión, igual al Sueldo básico que tenía, con un monto máximo de 10 salarios mínimos

� Se entregará una gratificación anual igual al número de días otorgada a trabajadores en activo, según la cuota diaria de su pensión

� Terminada la vigencia del Seguro de pensión tendrá derecho a su pensión de Vejez.

3-3

Pensión por Cesantía en Edad Avanzada

• A partir de 60 años de edad

• Privado de trabajo

• Mínimo 25 años de cotización

• Si no cumple con los años de cotización puede seguir cotizando hasta cubrirlos o retirar el saldo de su Cuenta Individual en una exhibición

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

Art 87:

Para disponer de la pensión los trabajadores deberán optar por alguna de las siguientes alternativas:

1. Contratar con la Aseguradora de su elección un Seguro de Pensión que le otorgue Renta Vitalicia

2. Mantener el saldo de su Cuenta Individual en el PENSIONISSSTE o alguna administradora y efectuar retiros programados

**Quien opte por la opción 2 podrá en cualquier momento contratar la Renta Vitalicia de la opción 1.

3-3

Pensión por Vejez

• 65 años de edad

• 25 años de cotización

Art 90

Por solicitud del trabajador

A partir de la fecha en que deje de trabajar o se termine la renta que tenía por RT

Tod

os los de

rechos reservado

s. Tecno

lógico de Mon

terrey MMVII

3-3

Art 91:

Para disponer de la pensión los trabajadores deberán optar por alguna de las siguientes alternativas:

1. Contratar con la Aseguradora de su elección un Seguro de Pensión que le otorgue Renta Vitalicia

2. Mantener el saldo de su Cuenta Individual en el PENSIONISSSTE o alguna administradora y efectuar retiros programados

**Quien opte por la opción 2 podrá en cualquier momento contratar la Renta Vitalicia de la opción 1.

3-3

Pensión Garantizada

El estado la garantiza

• Reunir requisitos para pensión por Cesantía en edad avanzada o por vejez

• $ 3034.20

• Se actualiza cada año en febrero según INPC